Mg. Econ. Angel Polo Campos GERENTE CENTRO REGIONAL DE PLANEAMIENTO ESTRATÉGICO - CERPLAN.

SISTEMA DE

PLANIFICACION Y

PRESUPUESTO EN EL

PERU

UNIVERSIDAD NACIONAL DE TRUJILLO Mg.CPC. Winston Rolando Reaño Portal

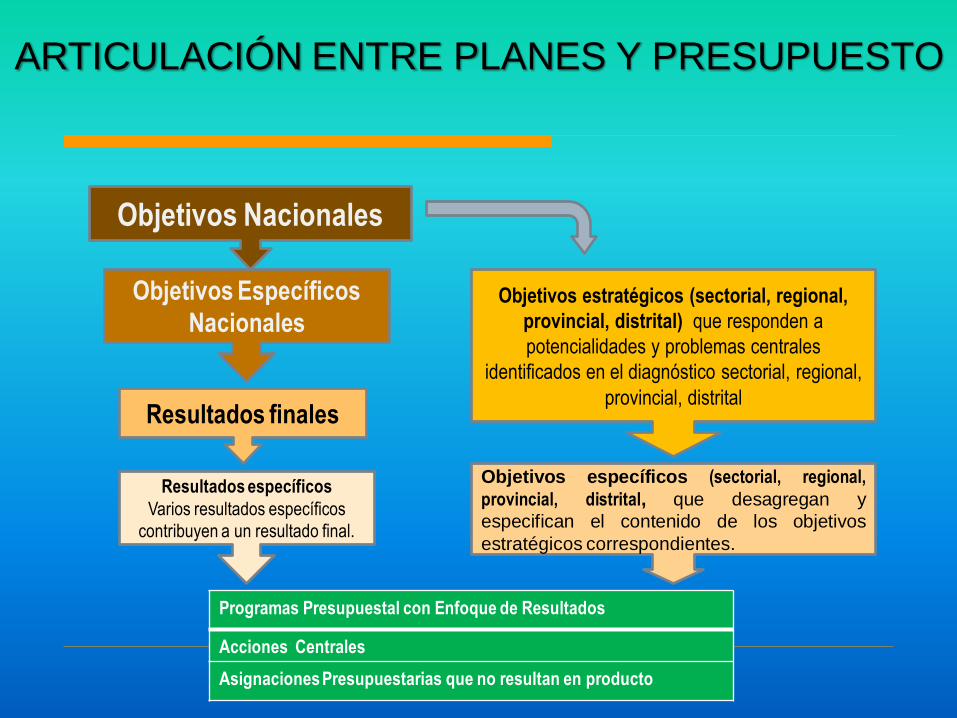

Objetivos estratégicos (sectorial, regional,

provincial, distrital) que responden a

potencialidades y problemas centrales

identificados en el diagnóstico sectorial, regional,

provincial, distrital

Objetivos específicos (sectorial, regional,

provincial, distrital, que desagregan y

especifican el contenido de los objetivos

estratégicos correspondientes.

Programas Presupuestal con Enfoque de Resultados

Acciones Centrales

Asignaciones Presupuestarias que no resultan en producto

Resultados finales

Resultados específicos

Varios resultados específicos

contribuyen a un resultado final.

Objetivos Nacionales

Objetivos Específicos

Nacionales

ARTICULACIÓN ENTRE PLANES Y PRESUPUESTO

Planes

Estratégicos

de Desarrollo Presupuesto

Proyectos de Inversión Prioritarios

Programas

Estratégicos

Prioritarios Plan

Estratégico

Institucional

SISTEMA DE PLANEAMIENTO SISTEMA DE PRESUPUESTO

Plan

Operativo

Institucional

SISTEMA DE INVERSION PUBLICA - SNIP

Relación Plan - Presupuesto

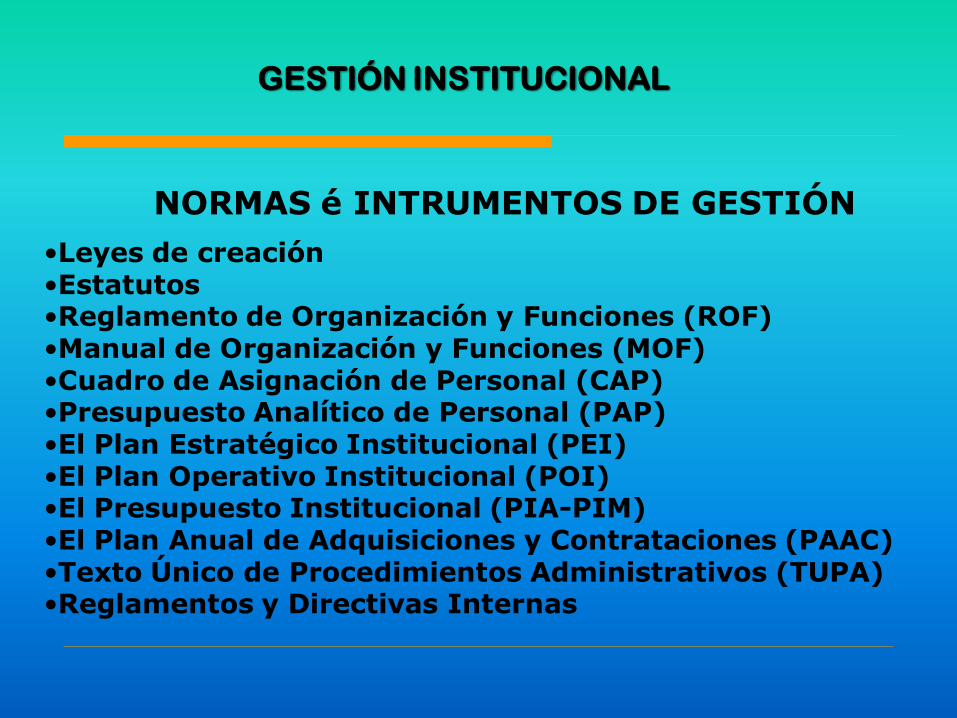

GESTIÓN INSTITUCIONAL

DIMENSIÓN

FINANCIERA

DIMENSIÓN ESTRATÉGICA

Excelencia

Desarrollo

Competitividad

DIMENSIÓN OPERATIVA

DIMENSIÓN PRESUPUESTARIA

GESTIÓN INSTITUCIONAL

GESTIÓN

FINANCIERA

GESTIÓN

ESTRATÉGICA

GESTIÓN OPERATIVA

GESTIÓN

PRESUPUESTARIA

Visión Misión Objetivos

estratégicos Evaluación

Estratégica Largo Plazo

Presupuesto Institucionales Modificaciones Programaciones Evaluación Presupuestal Corto Plazo

Personal Abastecimiento Tesorería Estados Financ. Evaluac. Financiera Corto Plazo

Objetivos Operativos Metas Operativas Evaluación Operativa Corto Plazo

GESTIÓN INSTITUCIONAL

NORMAS é INTRUMENTOS DE GESTIÓN

•Leyes de creación •Estatutos •Reglamento de Organización y Funciones (ROF) •Manual de Organización y Funciones (MOF) •Cuadro de Asignación de Personal (CAP) •Presupuesto Analítico de Personal (PAP) •El Plan Estratégico Institucional (PEI) •El Plan Operativo Institucional (POI) •El Presupuesto Institucional (PIA-PIM) •El Plan Anual de Adquisiciones y Contrataciones (PAAC) •Texto Único de Procedimientos Administrativos (TUPA) •Reglamentos y Directivas Internas

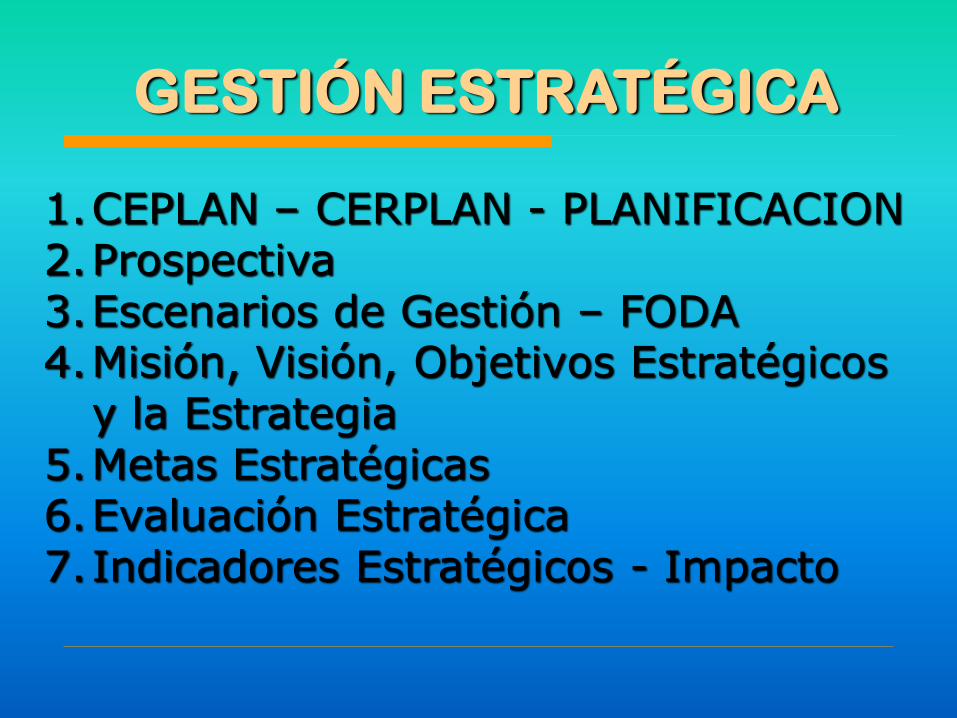

1.CEPLAN – CERPLAN - PLANIFICACION 2.Prospectiva 3.Escenarios de Gestión – FODA 4.Misión, Visión, Objetivos Estratégicos

y la Estrategia 5.Metas Estratégicas 6.Evaluación Estratégica 7.Indicadores Estratégicos - Impacto

GESTIÓN ESTRATÉGICA

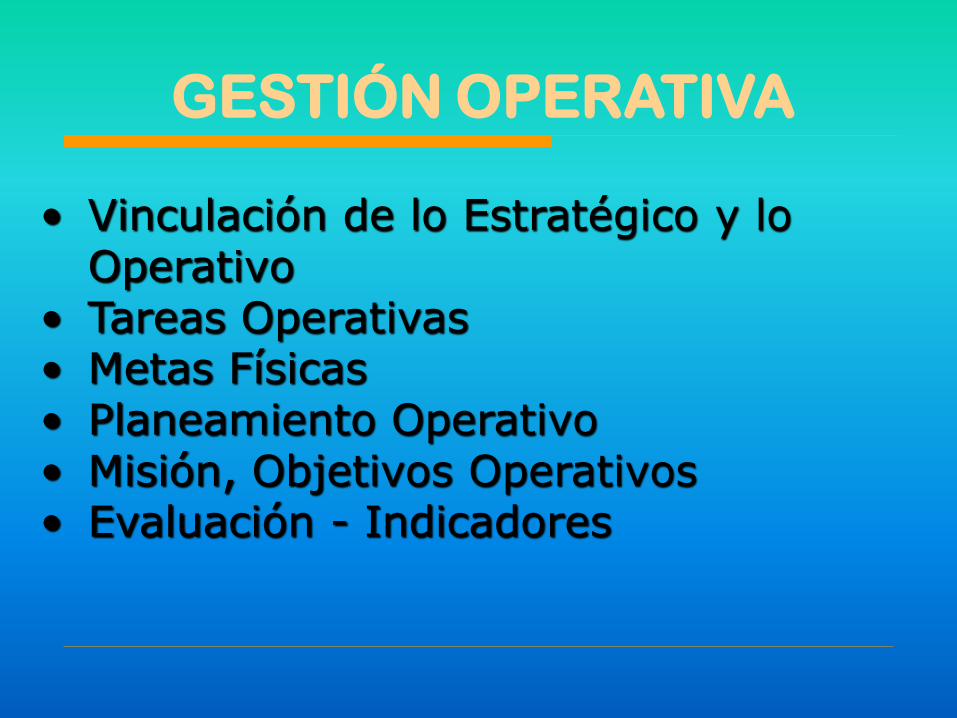

• Vinculación de lo Estratégico y lo Operativo

• Tareas Operativas • Metas Físicas • Planeamiento Operativo • Misión, Objetivos Operativos • Evaluación - Indicadores

GESTIÓN OPERATIVA

UNIVERSIDAD NACIONAL TRUJILLO

EL PRESUPUESTO PUBLICO

Mg.CPC. WINSTON R. REAÑO PORTAL

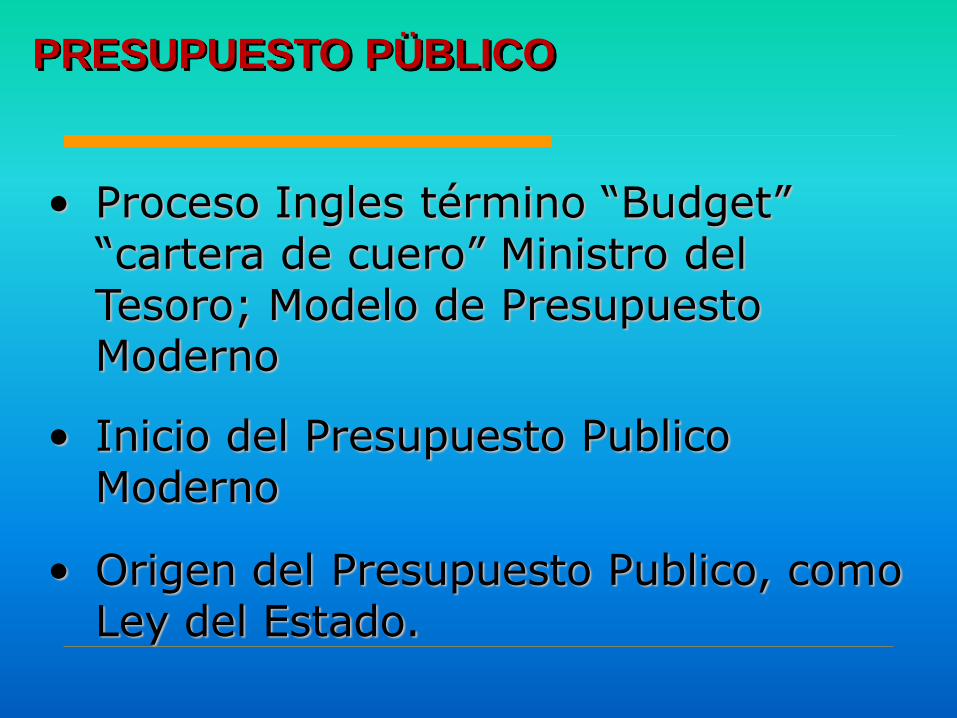

PRESUPUESTO PÜBLICO

• Proceso Ingles término “Budget” “cartera de cuero” Ministro del Tesoro; Modelo de Presupuesto Moderno

• Inicio del Presupuesto Publico Moderno

• Origen del Presupuesto Publico, como Ley del Estado.

MODALIDAD DE PRESUPUESTO

• Modalidades de Presupuesto:

Modelos Tradicionales, Presupuesto Bruto, o Global, En Base Cero, Presupuesto Por Tareas.

• Presidente Truman en EE.UU. 1947 encarga un estudio sobre Administración Pública a la Comisión H. Hoover, que da como resultado Presupuesto Por Programas

NUEVAS TENDENCIAS DE PRESUPUESTO PUBLICO

• Nuevas Tendencias en el Presupuesto Publico.

Teoría Incrementalista, Aaron

Wildavsky, Allen Shick.

• Presupuesto Por Resultados y nuevas tendencias.

MODELOS DE PRESUPUESTO PÚBLICO

PRESUPUESTO

CLASICO

PRESUPUESTO POR

TAREAS

PRESUPUESTO

POR OBJETIVOS

PRESUPUESTO POR PROGRAMAS

PRESUPUESTO POR RESULTADOS

Indicadores de

Recursos:

1.Asignación

Presupuestaria

Por curso

2. Nº Becas

Otorgadas

3. Nº de

Profesores

Por Alumnos

4. M2 de aula

por alumno

etc.

Indicadores de

Actividad:

1.Nº de Cursos realizados

2. Horas de cursos impartidos

3.Horas de examen

4. Costo medio por examen

etc.

Indicadores

Producto:

1.Nº de participantes en Cursos realizado

2. N° de alumnos Aprobados

4. N° de Exámenes realizados

etc.

Indicadores

de logro de Meta:

1. Grado de satisfacción

2. Mejora en el rendimiento del personal

3. Costo medio por examen

etc.

Indicadores

De Impacto:

1. Niveles de Indicadores

Internacionales

2. Establece años base

3. Intervenciones con base científica

etc.

UNIVERSIDAD NACIONAL TRUJILLO

EL SISTEMA NACIONAL DE PRESUPUESTO

Base Legal:

Constitución Política del Perú

El Sistema Nacional de Presupuesto

NORMATIVIDAD

Art. 74 Principio de Legalidad Art. 77 Presupuesto Público Art. 78 Proyectos de Ley de Presupuesto Art. 79 Restricciones en el Gasto Público Art. 80 Sustentación del Presupuesto Público;

Base Legal: Ley N° 28112, Ley marco de la Administración Financiera del Sector Público (SAFI). Ley N° 28411, Ley General del Sistema Nacional de Presupuesto Público.

El Sistema Nacional de Presupuesto

Principios Presupuestales Principales atribuciones de la Dirección Nacional del Presupuesto

Público: • Programar, dirigir, coordinar, controlar y evaluar la gestión del

proceso presupuestario; • Elaborar el anteproyecto de la Ley Anual de Presupuesto; • Emitir las directivas y normas complementarias pertinentes; • Efectuar la programación mensualizada del Presupuesto de

Ingresos y Gastos;

Leyes de Presupuesto Anuales. Directivas formulación, aprobación y ejecución presupuestal.

El Sistema Nacional de Presupuesto

Base Legal: Ley N° 28411, Ley General del Sistema Nacional de Presupuesto Público.

Principales atribuciones de la Dirección Nacional del Presupuesto Público:

• Promover el perfeccionamiento permanente de la técnica presupuestaria; y

• Emitir opinión autorizada en materia presupuestal.

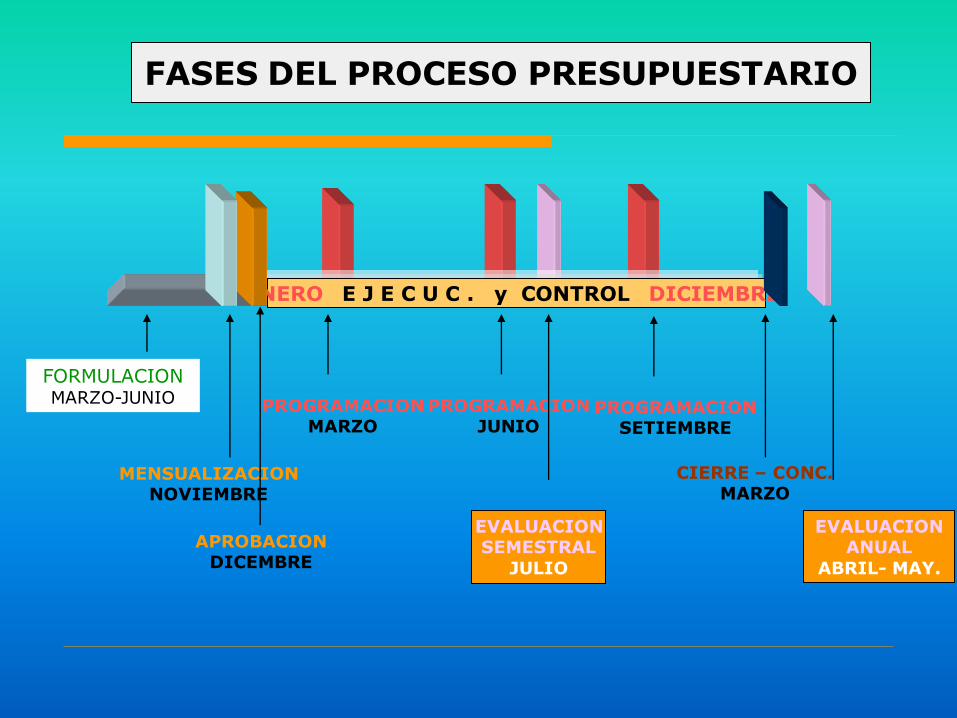

Fases del Proceso Presupuestario

I PROGRAMACION

IV EJECUCION

V EVALUACION

II FORMULACION

III APROBACION

SISTEMA NACIONAL DE PRESUPUESTO

RESPONSABILIDAD Y

TRANSPARENCIA

MARCO MACRO

ECONOMICO

PLANES ESTRATEGICOS

PRIORIDADES NACIONALES

CONTROL SIAF

Aplicabilidad

PLIEGO

PRESUPUESTARIO

DGPP

2. ESTIMACION DE INGRESOS

DIFERENTES A RECURSOS

ORDINARIOS

3. DEMANDA GLOBAL ASIGNACION

PRESUPUESTARIA

RECURSOS

ORDINARIOS

RECURSOS

PUBLICOS

Optimizar la

prestación de

servicios a la

población

1. OBJETIVOS

INSTITUCIONALES

1. OBJETIVOS

INSTITUCIONALES

Fase I: Programación Presupuestaria

Fase II: La Formulación

FORMULACION

SISTEMA NACIONAL DE PRESUPUESTO

RESPONSABILIDAD Y

TRANSPARENCIA

MARCO MACRO

ECONOMICO

PLANES ESTRATEGICOS

PRIORIDADES NACIONALES

ENTIDADES PUBLICAS

Se define la estructura funcional-programática,

reflejando los objetivos institucionales, y se

determinan las metas en función de la escala de

prioridades en base a lo definido en la Fase de

Programación. CONTROL

Formulación

PLIEGO

PRESUPUESTARIO

DGPP

ESTRUCTURA

FUNCIONAL

PROGRAMATICA

METAS PRESU-

PUESTARIAS

ESCALA DE

PRIORIDADES

CADENAS DE GASTO

FUENTES DE

FINANCIAMIENTO

PLANEAMIENTO Y

PROGRAMACION

PARTICIPATIVA EN

GASTOS DE

INVERSION

ELEMENTOS:

1. Finalidad

2. Unidad de medida

3. Cantidad

4. Ubicación geográfica

Fase III: La Aprobación

APROBACION

SISTEMA NACIONAL DE PRESUPUESTO

RESPONSABILIDAD Y

TRANSPARENCIA

MARCO MACRO

ECONOMICO

PLANES ESTRATEGICOS

PRIORIDADES NACIONALES

Los anteproyectos de la Ley de Presupuesto y de la

Ley de Equilibrio Financiero del Presupuesto del

Sector Público, preparados por la Dirección

Nacional del Presupuesto Público, son sometidos

por el Misterio de Economía y Finanzas a la

aprobación del Consejo de Ministros y remitidos

como proyectos de Ley por el Presidente de la

República al Poder Legislativo, de acuerdo al

procedimiento y plazos correspondientes

establecidos por la Constitución Política del Perú.

CONTROL

El Ministro

De Economía y

Finanzas sustenta la

propuesta de iniciativa

presupuestal ante el

Consejo de Ministros

CONSEJO DE MINISTROS

CONGRESO DE LA REPUBLICA

El Presidente del Consejo de Ministros y el Ministro de Economía y Finanzas sustentan la iniciativa ante el Congreso de la República

DEBATE EN EL PLENO

COMISION DE

PRESUPUESTO Y

CUENTA GENERAL DE

LA REPUBLICA

Evaluación y análisis detallado en sesiones

públicas

Dictamen es sustentado ante el

Pleno

DICTAMEN APROBADO (50% + 1 de Congresistas presentes) es enviado al

Poder Ejecutivo

Caso contrario, el Poder Ejecutivo mediante Decreto Legislativo promulgará

el proyecto de Ley

MEF

Aprobación

1

3

4

5

5a

2

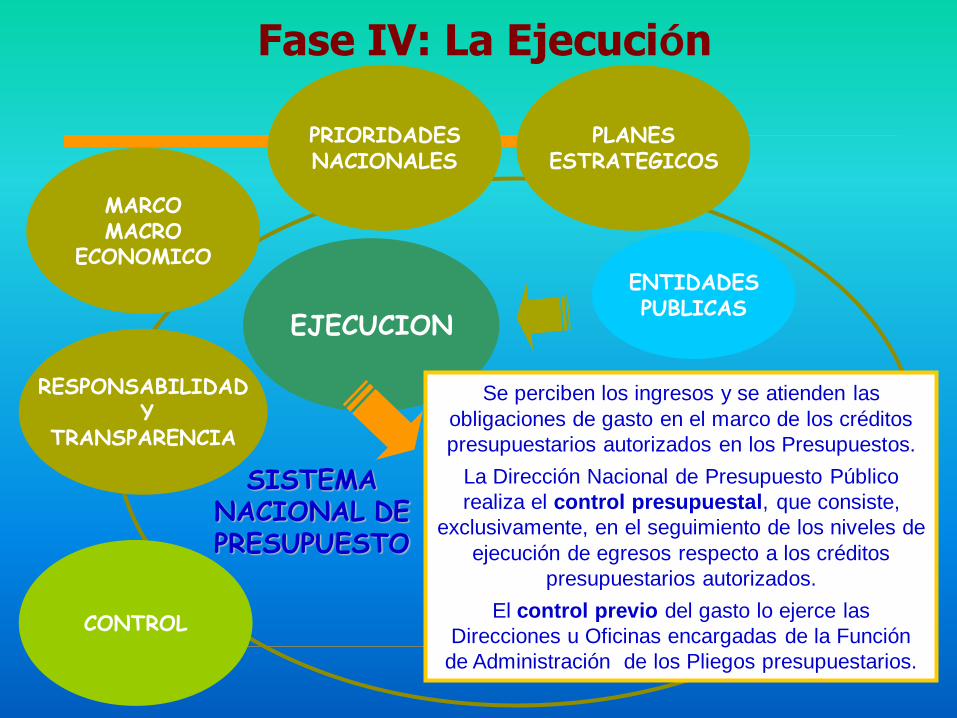

Fase IV: La Ejecución

EJECUCION

SISTEMA NACIONAL DE PRESUPUESTO

RESPONSABILIDAD Y

TRANSPARENCIA

MARCO MACRO

ECONOMICO

PLANES ESTRATEGICOS

PRIORIDADES NACIONALES

ENTIDADES PUBLICAS

Se perciben los ingresos y se atienden las

obligaciones de gasto en el marco de los créditos

presupuestarios autorizados en los Presupuestos.

La Dirección Nacional de Presupuesto Público

realiza el control presupuestal, que consiste,

exclusivamente, en el seguimiento de los niveles de

ejecución de egresos respecto a los créditos

presupuestarios autorizados.

El control previo del gasto lo ejerce las

Direcciones u Oficinas encargadas de la Función

de Administración de los Pliegos presupuestarios.

CONTROL

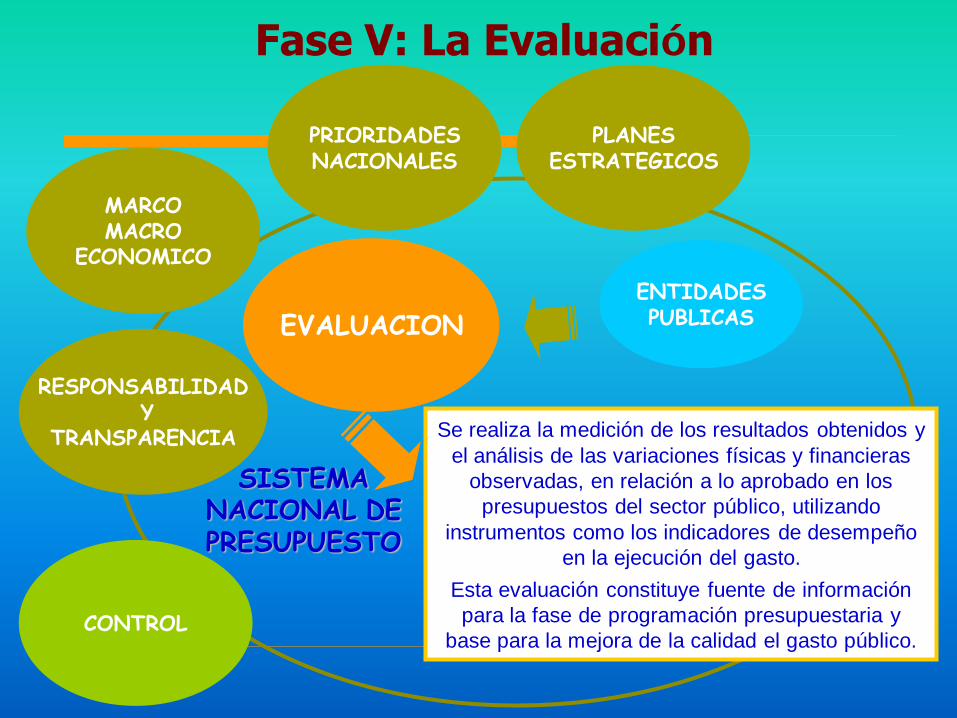

Fase V: La Evaluación

EVALUACION

SISTEMA NACIONAL DE PRESUPUESTO

RESPONSABILIDAD Y

TRANSPARENCIA

MARCO MACRO

ECONOMICO

PLANES ESTRATEGICOS

PRIORIDADES NACIONALES

CONTROL

ENTIDADES PUBLICAS

Se realiza la medición de los resultados obtenidos y

el análisis de las variaciones físicas y financieras

observadas, en relación a lo aprobado en los

presupuestos del sector público, utilizando

instrumentos como los indicadores de desempeño

en la ejecución del gasto.

Esta evaluación constituye fuente de información

para la fase de programación presupuestaria y

base para la mejora de la calidad el gasto público.

• Evolución del Presupuesto Público Peruano.

• El Presupuesto por Programas, estructuras funcionales programáticas.

• Cambios en las Clasificaciones.

EL MODELO PRESUPUESTO PUBLICO PERUANO

FORMULACION MARZO-JUNIO

APROBACION DICEMBRE

PROGRAMACION MARZO

PROGRAMACION JUNIO

PROGRAMACION SETIEMBRE

EVALUACION SEMESTRAL

JULIO

ENERO E J E C U C . y CONTROL DICIEMBRE

EVALUACION ANUAL

ABRIL- MAY.

CIERRE – CONC. MARZO

FASES DEL PROCESO PRESUPUESTARIO

MENSUALIZACION NOVIEMBRE

PRESUPUESTO PUBLICO PERUANO

• ¿Por qué es importante hablar de Gestión Presupuestaria en el Perú?

• Presupuesto Institucional de Apertura

• Modificaciones Presupuestarias, Ejecución Presupuestal

• Evaluación Presupuestal

•Determinación de Objetivos Institucionales – PEI •Estructura Funcional Programática •Aprobación de Escala de Prioridades •Estimación de Ingresos •Previsión de Gastos •Indicadores •Metas Físicas Anuales - Plan Operativo Institucional •Elaboración del Documento- Presupuesto Institucional •Exposición y Sustentación

FORMULACION PRESUPUESTARIA

Objetivos Agregados

Objetivos Generales

Objetivos Parciales

Objetivos Específicos División Funcional

Programa

Producto / Proyecto

FORMULACION PRESUPUESTAL

ESTADO PRESUPUESTAL

Actividad / Proyecto

OPERATIVO

Actividad /Proyecto

Unidad Operativa

INSTITUCIONAL

Función

Grupo Funcional

PROGRAMA

FORMULACION PRESUPUESTAL

APNOP Asignaciones Presupuestarias que NO Resultan en Productos

Programa con Enfoque a Resultados

Acciones Centrales

Programa Presupuestal

Sin Producto

Acciones Comunes

Sin Producto

Proyecto

Proyecto

Proyecto

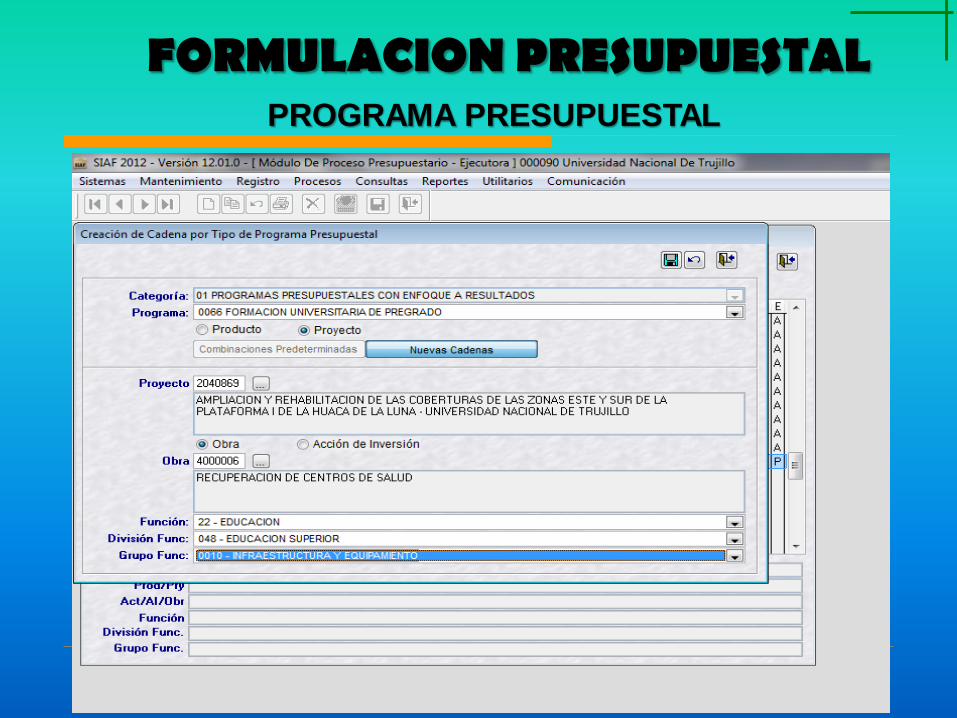

FORMULACION PRESUPUESTAL PROGRAMA PRESUPUESTAL

FORMULACION PRESUPUESTAL ACCIONES CENTRAL

FORMULACION PRESUPUESTAL ASIGANC. PRESUP. QUE NO RESULTAN EN PRODUCTO

FORMULACION PRESUPUESTAL ACCIONES COMUNES

FORMULACION PRESUPUESTAL PRODUCTOS

FORMULACION PRESUPUESTAL APNOP - PROYECTOS

FORMULACION PRESUPUESTARIA

3. Compra de Bienes y Servicios

5. Otros Gastos

6. Adquis. de Activos No Financieros

PLIEGO UNIDAD EJECUTORA

GENERICA GENERICAS

TIPO DE TRANSACCION 2. GASTOS

GENERICAS

1. INGRESOS

1. Personal Oblig. Sociales

2. Pensiones y Prestac. Soc.

4. Donac. Y Transf. a Gbno Extranj.

Org. Intern.y Unidades de Gobierno

7. Adquis. de Activos Financieros

8. Servicio de la Deuda Pública

0. Reserva de Contingencia

3. Venta de Bienes y Servicios y

Derechos Administrativos

5. Otros Ingresos

6. Venta de Activos No Financieros

1. Impuestos y Contribuciones Oblig.

2. Contribuciones Sociales

4. Donac. Y Transf. a Gbno Extranj.

Org. Intern.y Unidades de Gobierno

7. Venta de Activos Financieros

8. Endeudamiento

0. Saldo de Balance

FORMULACION PRESUPUESTARIA

FORMULACION PRESUPUESTARIA

GENERICA

TIPO DE TRANSACCION 2. GASTOS 1. INGRESOS

SUB GENERICA NIVEL 1

SUB GENERICA NIVEL 2

ESPECIFICA NIVEL 1

ESPECIFICA NIVEL 2

3. Compra de Bienes y Servicios

1. Compra de Bienes para

Funcionamiento

5. Materiales y Útiles

1. De Oficina

2. Papelería en General Útiles y

Materiales de Oficina

3. Venta de Bienes y Servicios y

Derechos Administrativos

3. Venta de Servicios

3. Servicios de Recreación y Cultura

1. Servicios Educativos

3. Pensión de Enseñanza

FORMULACION PRESUPUESTARIA

RECURSOS DIRECTAMENTE RECAUDADOS

3

5

DONACIONES Y TRANSFERENC. TIPO DE RECURSOS

4

RECURSOS POR OPERACIONES OFICIALES DE CREDITO EXTERNO

CANON, SOBRECANON, Y REGALIAS TIPO DE RECURSOS

2

FUENTES DE FINANCIAMIENTO

FORMULACION PRESUPUESTARIA

RECURSOS ORDINARIOS 1

09

13

12

18

00

RUBROS

RECURSOS ORDINARIOS

RECURSOS POR OPERACIONES OFICIALES DE CREDITO EXTERNO

RECURSOS DIRECTAMENTE RECAUDADOS

DONACIONES Y TRANSFERENCIAS

RECURSOS DETERMINADOS

APROBACION PRESUPUESTAL

PCM -PRESIDENCIA

CONGRESO

PRESUPUESTO MEF - DNPP

PLIEGOS

GENERICAS DE GASTOS

PRIORIZACIONES

PLIEGO

FORMULACION APROBACION PCA- PROGRAMACION DE COMPROMISOS ANUALES

PRESIDENTE DE LA REPUBLICA

PRESUPUESTO GENERAL DE LA

REPUBLICA

REMISION OFICIAL

REPORTE OFICIAL DNPP

REMISION OFICIAL PLIEGO

MENSUALIZACION

FUENTES DE FTO.

RESOLUCION RECTORAL - PIA

EJECUCION PRESUPUESTARIA

TRANSFERENCIAS INSTITUCIONALES

CREDITOS SUPLEMENTARIOS

PRESUPUESTO INSTITUCIONAL DE APERTURA

PROGRAMACION PRESUPUESTAL (PCA)

BIENES Y SERVICIOS -PLAN ANUAL DE ADQUISICIONES

OTROS GASTOS CTES. RES. DE APROBACIÓN

PERSONAL (CAP – PAP)

PROYECTOS- SNIP – OBRAS Y EQUIPOS

MARCO PRESUPUESTAL

EJECUCION PRESUPUESTAL

CONDICIONES PARA EJECUTAR

CREDITOS/ANULACIONES PRESUPUESTARIOS

PRESUPUESTO INSTITUCIONAL

MODIFICADO

CALENDARIOS DE PAGOS

AMPLIACIONES DE CALEND. DE PAGOS

COMPROMISOS PRESUPUEST. ANUAL

RECAUD. CAPTACION DE INGRESOS

COORDINACION CON LAS UNIDADES OPERATIVAS

CERTIFICACIONES PRESUPUESTALES

FASES DEL GASTO

PCA

PROGRAMACION

DE COMPROMISOS

ANUALES

46

QUE ES EL PCA? ES UN INSTRUMENTO DE LA PROGRAMACION PRESUPUESTARIA DEL GASTO

PUBLICO, QUE TIENE COMO OBJETIVO ESTABLECER LOS MONTOS MAXIMOS A

COMPROMETER POR UNA ENTIDAD DURANTE UN AÑO FISCAL DETERMINADO.

A QUIENES APLICA EL PCA?

APLICA AL GASTO CORRIENTE Y DE CAPITAL DE LOS PLIEGOS DE LOS

GOBIERNOS REGIONALES Y GOBIERNOS LOCALES, ASI COMO A LAS

ENTIDADES DEL GOBIERNO NACIONAL

QUE PERSIGUE EL PCA? EL CUMPLIMIENTO DE LAS REGLAS FISCALES (Consumo y Déficit).

CONCEPTOS

47

COMO SE DETERMINA EL PCA?

PRINCIPALMENTE SOBRE LA BASE DE LA INFORMACION DE LA PROGRAMACION

MENSUAL DE GASTOS E INFORMACION DEL NIVEL DE COMPROMISOS

ASUMIDOS POR LAS ENTIDADES PUBLICAS Y EL NIVEL DE GASTO POSIBLE QUE

DETERMINA EL MMM Y SUS REVISIONES.

QUIENES DEFINEN EL MONTO DEL PCA?

LA DIRECCION GENERAL DEL PRESUPUESTO PUBLICO Y LA DIRECCION

GENERAL DE ASUNTOS ENCONOMICOS Y SOCIALES

CADA QUE TIEMPO SE ACTUALIZA EL PCA?

DE MANERA TRIMESTRAL.

CONCEPTOS

PROCESO EJECUCION 2012 - PCA

Compromiso

Anual

Certificación

Presupuestal

48

Programación de

Compromisos

Anual (PCA)

Prioriza bienes, servicios y proyectos

DGPP

Marco

Presup.

PIA - PIM

Pliego

Devengado Pago Giro

PLIEGO DNTP PLIEGO

NORMADO - DNTP

La DGPP asigna la PCA a Nivel de pliego, fuente de

financiamiento y genérica del

gasto

El Pliego prioriza los bienes, servicios y

proyectos que ejecutará en base a la PCA

La Certificación Presupuestal se realiza

teniendo en cuenta el PIM de cada bien,

servicio o proyecto priorizado en la PCA

El compromiso se realiza en base al PIM

de cada bien o servicio priorizado en la

PCA

El Pliego distribuye la PCA en

cada una de sus UEs

El Pliego realizada la conformidad de la compra del bien, del servicios prestado

o proyecto ejecutado, efectúa el

devengo

La DNTP autoriza el giro

NORMADO - DGPP

El Pliego efectúa el pago

PROCESO DE EJECUCIÓN 2012 - Ejemplos Personal y Obligaciones Sociales - Pensiones y Otras Prestaciones Sociales

Marco Presupuestal

PIA – PIM S/. 14 500 000

Compromiso

Anual Devengado Pago

DGPP

12 000 000 Contin 8 000 000 8 000 000 700 000 700 000 700 000

CAFAE 2 000 000 2 000 000 180 000 180 000 180 000

IPSS 1 000 000 1 000 000 80 000 80 000 80 000

Otr. Con 1 000 000 1 000 000 80 000 80 000 80 000

La oficina de personal

compromete el total

de planilla continua de

nombrados y contratos

PLIEGO - UE

Giro

DNTP

PCA

Personal y

Y Obligaciones

Sociales

S/. 14 000 000

Oficina Financiera

devenga con

Planilla mensual

49

PLIEGO- UE

Responsable de Presupuesto

de la UE certifica el total

de la planilla continua de

nombrados y contratados

UE Prioriza

2 000 000

500 000 500 000 500 000 500 000

Certifica ocasionales, CTS,

gratificaciones , aguinaldos

Compromete

la ocasionales cuando

se emite la Resolución

Oficina Financiera

devenga con

La resolución

La oficina encargada (personal)

solicita la certificación (Módulo de planillas)

1

3

4 5

6

7

2

8

9

10

Pasos :

1.- Asignación PCA

2.- Priorización de los Conceptos de pago

3.- Solicitud de Certificación

4.- Certificación por la OPP

5.- Compromiso Anual

6.- Devengo

7.- Giro

8.- Pago

9.- Certificación por la OPP por ocasionales

10.- Compromiso de las ocasionales

11.- Devengo ocasionales

11

PROCESO DE EJECUCIÓN 2012 - Ejemplos Bienes y Servicios

Marco Presupuestal

PIA - PIM S/. 60 000 000

Devengado Pago DGPP - DGAES

55 000 000 B a 4 000 000 4 000 000 500 000 500 000 500 000

B b 5 000 000

B c 5 000 000

B r 30 000 000

S a 3 000 000 3 000 000 300 000 300 000 300 000

S r 8 000 000

La oficina encargada

compromete por el

monto total previsto

por cada contrato

de bien o servicio

PLIEGO - UE

La oficina encargada (abastecimientos)

solicita la certificación (PAAC)

Giro

DNTP

PCA

Bienes y

Servicios

S/. 55 000 000

Financiera devenga

con la conformidad

de la oficina

correspondiente

50

PLIEGO - UE

La OPP de la UE certifica

la existencia de

recursos por cada

bien o servicio

UE Prioriza

Compromiso

Anual

Oficina responsable

firma contrato por cada

bien o servicio

1

2

3

4

5

6

7

8 9

Pasos :

1.- Asignación PCA

2.- Priorización de Contratos B/S por la UE

3.- Solicitud de Certificación

4.- Certificación por la OPP

6.- Compromiso Anual por Cada Contrato

7.- Devengo

8.- Giro

9.- Pago

PROCESO DE EJECUCIÓN 2012 - Ejemplos Servicios Básicos

Marco Presupuestal

PIA - PIM S/. 100 000

Devengado Pago

DGPP - DGAES

95 000 95 000 95 000 8 000 8 000 8 000

La oficina encargada

compromete por el

monto total previsto

para los servicios

básicos

PLIEGO - UE

La oficina encargada (abastecimientos)

solicita la certificación

Giro

DNTP

PCA

Servicios

Básicos

S/. 95 000

Financiera devenga

con los

recibos

mensuales

51

PLIEGO - UE

La OPP de la UE certifica

la existencia de

recursos por los

servicios básicos

UE Prioriza

Compromiso

Anual

1

2

3

4

5

6

7 8

Pasos :

1.- Asignación PCA

2.- Priorización de recursos para el pago

de servicios básicos

3.- Solicitud de Certificación

4.- Certificación por la OPP

5.- Compromiso Anual por los servicios

básicos

6.- Devengo

7.- Giro

8.- Pago

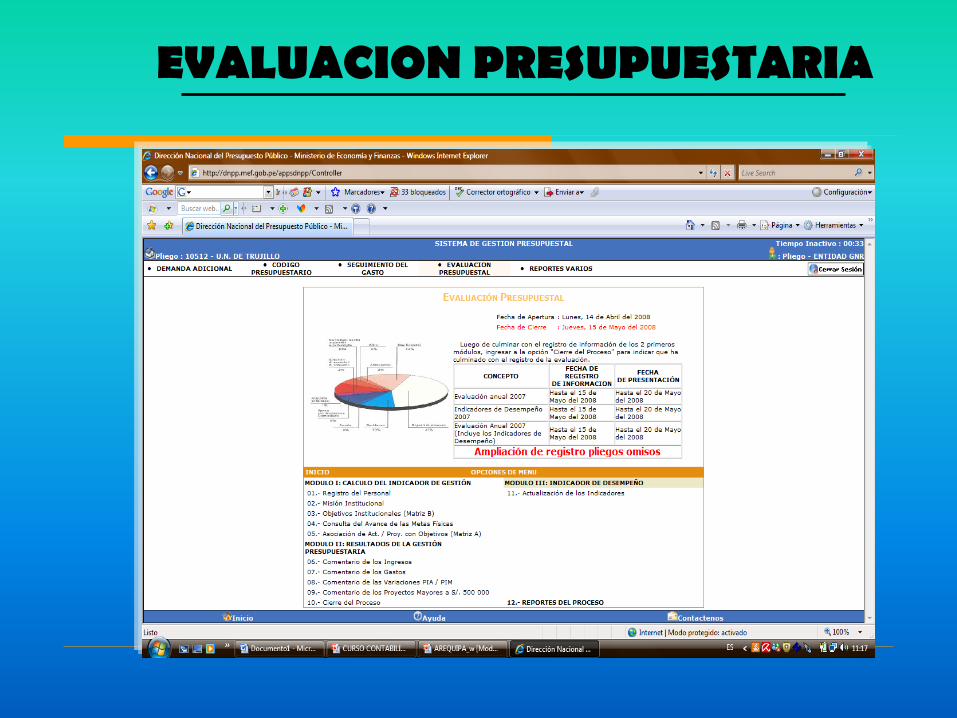

EVALUACION PRESUPUESTARIA

•La Evaluación Presupuestal Es monitoreada por el Ministerio de Economía y Finanzas •Se basa en la selección de Actividades y Proyectos representativos •Ponderaciones de Funciones, Divisiones Funcional y Productos y Proyectos

•Calculo de matrices entre matrices y ejecución de gastos y Valorizaciones – Resultados - Calificación

EVALUACION PRESUPUESTARIA

Rango Calificación

1,00 – 0,95 Optimo

0,94 – 0,90 Bueno

0,89 – 0,85 Regular

0,84 – 0,00 Deficiente

Informe no obligatorio Resumen de gestión que

sirva de referencia a la mejora en la Administración Pública

Institucional

Informe conteniendo el Resumen Ejecutivo de la Evaluación Anual

Formatos (anual) - “Directiva para la Evaluación Presupuestaria del Presupuesto Institucional de los Gobiernos Nacional”

Rangos de Calificación para la Evaluación Presupuestaria

EVALUACION PRESUPUESTARIA

CAMBIOS EN EL

PRESUPUESTO 2,012

Cambio principal que busca el

Presupuesto por Resultados

Mejorar la calidad del gasto a través del fortalecimiento de la relación entre el presupuesto y los resultados, mediante el uso sistemático de la información de desempeño y las prioridades de política, guardando siempre la consistencia con el marco macro fiscal y los topes agregados definidos en el Marco Macroeconómico Multianual.

Mejorar la priorización de la asignación presupuestal

CAMBIOS EN PpR EN EL 2012

Hacia una mejor justificación de la

asignación presupuestal

Se busca que progresivamente un mayor porcentaje del gasto público tenga las siguientes características:

Clara vinculación con los objetivos nacionales.

Identificación de población objetivo y área de intervención.

Consistencia causal fundamentada en la evidencia disponible.

Rendición de cuentas.

Estructura presupuestal que claramente identifique qué se entrega (bienes y servicios - productos) y para qué se entregan (resultados).

Estructura de costos justificada.

Identificación de responsable que rendirá cuentas sobre el desempeño de dicho gasto en el logro de resultados esperados.

CAMBIOS EN PpR EN EL 2012

Algunos cambios en la metodología presupuestal

• Articula los objetivos de política nacional con los objetivos a nivel de las instituciones relacionadas y estos a su vez con los recursos requeridos

(Planificación – Presupuesto).

• Incorporar el uso sistemático de información de desempeño.

• Identifica resultados (efectos sobre la población) y los productos (bienes y servicios provistos por el Estado).

• Incorpora enfoque de programación multianual a partir de la identificación de coberturas de productos requeridas en los siguientes periodos.

• La unidad básica es el Programa Presupuestal, articula productos en función a un resultado específico a ser logrado.

CAMBIOS EN PpR EN EL 2012

¿Cómo se contribuye a la mejora de la

calidad del gasto público?

ASIGNACIÓN

• Visibilidad de programas presupuestales alineados a las

prioridades país.

• Identificación de programas, que por la rigurosidad de su

diseño, garantizan acción pública eficaz.

• Rigurosidad en la definición de costos por productos y

análisis de requerimientos.

• La definición de metas físicas permitirá migrar de un

seguimiento solo a la ejecución financiera a un

seguimiento a los logros alcanzados en la entrega de

bienes y servicios a la población.

• Los gerentes tendrán mayor información sobre

desempeño del programas para la toma de decisiones.

EJECUCIÓN

• La generación de información de desempeño permitirá el

desarrollo de un Sistema de Evaluación que promueva

mejoras en la acción del Estado y premie las buenas

prácticas.

EVALUACIÓN

CAMBIOS EN PpR EN EL 2012

Categorías para la programación

presupuestal 2012

1. Programas Presupuestales

2. Acciones Centrales

3. Asignaciones presupuestales que no resultan en productos

Aplica al 100% del presupuesto

CAMBIOS EN PpR EN EL 2012

CATEGORIAS PRESUPUESTARIAS

a. Programa Presupuestal con Enfoque de Resultados

• Instrumento del Presupuesto por Resultados.

• Unidad de programación de las acciones de las entidades públicas, que

integradas y articuladas se orientan a proveer productos mediante bienes y

servicios.

• Su fin es lograr un Resultado Específico en la población.

• Contribuye al logro de un Resultado Final asociado a un objetivo de política

pública.

b. Acciones Centrales

• Actividades orientadas a la gestión de los recursos humanos, materiales y

financieros de la entidad.

• Contribuyen de manera transversal e indivisible al logro de los resultados de

todos los Programas Presupuestales, así como de otras actividades de la

entidad que no conforman Programas Presupuestales.

CAMBIOS EN PpR EN EL 2012

CATEGORIAS PRESUPUESTARIAS

c. Asignaciones Presupuestarias que no resultan en productos (APNOP)

• Actividades para la atención de una finalidad específica de la entidad y que

no tienen relación con el proceso de generación de productos de un

Programa Presupuestal

CAMBIOS EN PpR EN EL 2012

‘0001’,’0002’,’0003’

….

PROGRAMA

PRESUPUESTARIO

ACCIONES

CENTRALES

APNOP

CATEGORIA PRESUPUESTAL

‘9001’

‘9002’

1

2

3

PRODUCTO

ACTIVIDAD

META

FF/R

B

CLAS.

GAST

O

ESTRUCTURA

FUNCIONAL

PROYECTO

SNIP

ESTRUCTURA

FUNCIONAL

ACCION DE

INVERSIÓN

OBRA

Para que la Entidad lo complete

META

FF/R

B

CLAS.

GAST

O

Combinaciones cerradas de la

DGPP

SIN

PRODUCTO

ACTIVIDAD

META

FF/R

B

CLAS.

GAST

O

ESTRUCTURA

FUNCIONAL

PROYECTO

SNIP

ESTRUCTURA

FUNCIONAL

ACCION DE

INVERSIÓN

OBRA

META

FF/R

B

CLAS.

GAST

O

SIN

PRODUCTO

ACTIVIDAD

META

FF/R

B

CLAS.

GAST

O

ESTRUCTURA

FUNCIONAL

PROYECTO

SNIP

ESTRUCTURA

FUNCIONAL

ACCION DE

INVERSIÓN

OBRA

META

FF/R

B

CLAS.

GAST

O

CAMBIOS EN PpR EN EL 2012

CAMBIOS EN PpR HACIA EL 2013

• Diseño e implementación de Programas presupuestales Estratégicos.

• Uso intensivo de la Metodología de Marco Lógico.

• Evaluación Presupuestal

• Revisión del Diseño énfasis en su operatividad.

PRESUPUESTO POR

RESULTADOS

• Inicios del modelo de presupuesto por resultados en el Perú.

• Ley de Presupuesto Año Fiscal 2007, incorpora la necesidad de desarrollar Presupuesto por Resultados.

• DNPP obligada a iniciar el procesos de PpR en el Perú.

EL MODELO PRESUPUESTO PUBLICO PERUANO

PRESUPUESTO PUBLICO PERUANO

Instrumentos para implementación

PRESUPUESTO PUBLICO PERUANO

Lograr que el proceso PRESUPUESTARIO favorezca e impulse el desarrollo progresivo de una GESTIÓN orientada a resultados en toda la administración pública.

PRESUPUESTO PUBLICO PERUANO

Antecedentes a PpR

PRESUPUESTO PUBLICO PERUANO

Marco Lógico y enfoque de causalidad - Inicios

Programas Estratégicos: Presupuesto por Resultados

OTRAS EXPERIENCIAS SOBRE PpR:

• El tema no es nuevo.

• El Perú recién lleva 05 años en su

implementación.

• Países de la OCDE y en América, México, Chile, Argentina han avanzado mucho más.

ALGUNAS REFLEXIONES

• El fin es contar con Gestión para Resultados.

• La Gestión para Resultados es mucho más que PpR.

• El objetivo final es generar Valor Público.

• Que se requiere?

• Requiere fortalecer la Planificación.

• Profesionalizar la actividad pública.

• Cambios en la cultura de dirigir y gerenciar la actividad pública.

• Y trabajar en base a indicadores y Auditorias de Desempeño

GESTIÓN PARA RESULTADOS

INTRODUCCION A LA

GESTIÓN PARA

RESULTADOS

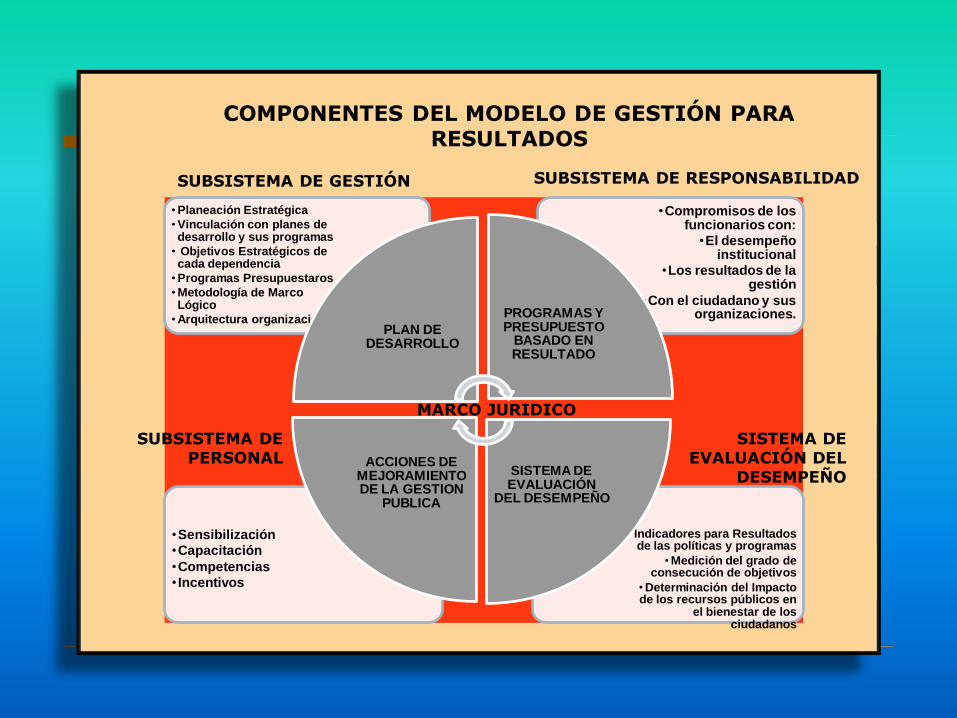

VINCULACIÓN DEL PROCESO DE PROGRAMACION – PRESUPUESTACION CON EL PLAN DE DESARROLLO

INSTITUCIONAL

• Indicadores para Resultados de las políticas y programas

• Medición del grado de consecución de objetivos

• Determinación del Impacto de los recursos públicos en

el bienestar de los ciudadanos

•Sensibilización

•Capacitación

•Competencias

• Incentivos

•Compromisos de los funcionarios con:

•El desempeño institucional

•Los resultados de la gestión

•Con el ciudadano y sus organizaciones.

• Planeación Estratégica

• Vinculación con planes de desarrollo y sus programas

• Objetivos Estratégicos de cada dependencia

• Programas Presupuestaros

• Metodología de Marco Lógico

• Arquitectura organizacional PLAN DE

DESARROLLO

PROGRAMAS Y PRESUPUESTO

BASADO EN RESULTADO

SISTEMA DE EVALUACIÓN

DEL DESEMPEÑO

ACCIONES DE MEJORAMIENTO DE LA GESTION

PUBLICA

SUBSISTEMA DE RESPONSABILIDAD

SISTEMA DE EVALUACIÓN DEL

DESEMPEÑO

SUBSISTEMA DE PERSONAL

SUBSISTEMA DE GESTIÓN

COMPONENTES DEL MODELO DE GESTIÓN PARA RESULTADOS

MARCO JURIDICO

HACIA LA CREACIÓN DE

VALOR PÚBLICO

¿QUÉ ENTENDEMOS POR VALOR PÚBLICO?

La idea de Valor Público remite al valor creado

por el Estado a través de servicios, leyes,

regulaciones y otras acciones. Pero también,

se crea valor sobre todo a través de

transacciones individuales con los

ciudadanos, garantizando sus derechos,

satisfaciendo sus demandas y, prestándoles

servicios de calidad.

Se genera valor público a través de

Se genera valor público a través de

respuestas a problemas relevantes

para los ciudadanos/ usuarios

La apertura de nuevas oportunidades para generaciones actuales y/o futuras

Procesos que construyen comunidad, ciudadanía, democracia y capital social: deliberación, participación, etc

PRESUPUESTO POR RESULTADOS

CON METODOLOGIA DE

MARCO LOGICO

A CONTINUACIÓN…..

GRACIAS…!!!!!!!

Mg.CPC. Winston Rolando Reaño Portal Universidad Nacional de Trujillo [email protected]