SISTEMA DE INFORMACIÓN CONTABLE III (6to Año)

5

SIC III Profesora Patricia Laura Martin. 1 SISTEMA DE INFORMACIÓN CONTABLE III (6to Año) Classroom: código: ox7ghuv Profesora: Patricia Martin 6TO “A” Tema: Unidad II Balance General. Asientos de Ajuste. Rubro Caja y Bancos. Resuelva las actividades en su carpeta. Para la presentación de su trabajo por favor, verifique que sus fotos estén ubicadas en forma vertical y que se distingan claramente, para poder leer las respuestas. No entregue prácticos incompletos. En el envío coloque un mensaje para indicar que está presentando su práctico para que figure como entregado en classroom. Fecha de entrega hasta el día 28 agosto 2020 --------------------------------------------------------------------------------------------------------- MONEDA EXTRANJERA Los registros contables se efectúan en la moneda del país, en consecuencia si la transacción se realizó en moneda extranjera se debe convertir a la moneda de nuestro país. El valor de las monedas va sufriendo modificaciones en el tiempo, es decir, que se producen tipos de cambios relativos de la moneda del país y las extranjeras. Las variaciones que surgen se denominan “Diferencias de Cotización”, que son resultados financieros, los cuales podrán ser positivos o negativos, según sean pérdidas o ganancias. COMPONENTES: Las operaciones que dan lugar al registro de las mismas en moneda extranjera son las siguientes: a) Divisas: surgen de la compra y venta de moneda extranjera (Disponibilidades) b) Cuentas a cobrar: cuando se realiza la venta c) Inversiones: al invertir los fondos en una moneda distinta a la del país. d) Bienes de Uso: al adquirir un bien en moneda extranjera e) Cuentas a pagar: cuando se adquieren a los proveedores bienes o servicios. f) Deudas Financieras: cuando se obtienen préstamos en moneda de otro país

Transcript of SISTEMA DE INFORMACIÓN CONTABLE III (6to Año)

SIC III Profesora Patricia Laura Martin.

1

SISTEMA DE INFORMACIÓN CONTABLE III (6to Año)

Classroom: código: ox7ghuv

Profesora: Patricia Martin 6TO “A” Tema: Unidad II

Balance General. Asientos de Ajuste. Rubro Caja y Bancos.

Resuelva las actividades en su carpeta.

Para la presentación de su trabajo por favor, verifique que

sus fotos estén ubicadas en forma vertical y que se distingan

claramente, para poder leer las respuestas.

No entregue prácticos incompletos.

En el envío coloque un mensaje para indicar que está presentando su práctico para que

figure como entregado en classroom.

Fecha de entrega hasta el día 28 agosto 2020

---------------------------------------------------------------------------------------------------------

MONEDA EXTRANJERA

Los registros contables se efectúan en la moneda del país, en consecuencia si la

transacción se realizó en moneda extranjera se debe convertir a la moneda de nuestro

país.

El valor de las monedas va sufriendo modificaciones en el tiempo, es decir, que se

producen tipos de cambios relativos de la moneda del país y las extranjeras. Las

variaciones que surgen se denominan “Diferencias de Cotización”, que son resultados

financieros, los cuales podrán ser positivos o negativos, según sean pérdidas o

ganancias.

COMPONENTES:

Las operaciones que dan lugar al registro de las mismas en moneda extranjera son

las siguientes:

a) Divisas: surgen de la compra y venta de moneda extranjera (Disponibilidades) b) Cuentas a cobrar: cuando se realiza la venta c) Inversiones: al invertir los fondos en una moneda distinta a la del país. d) Bienes de Uso: al adquirir un bien en moneda extranjera e) Cuentas a pagar: cuando se adquieren a los proveedores bienes o servicios. f) Deudas Financieras: cuando se obtienen préstamos en moneda de otro país

SIC III Profesora Patricia Laura Martin.

2

CONTABILIZACIÓN:

Para el análisis de las operaciones en moneda extranjera se deben tener en cuenta tres

momentos:

1) Aparición de un activo o pasivo en moneda extranjera. 2) Cierre de ejercicio económico 3) Cancelación del activo o pasivo en moneda extranjera.

Los distintos momentos indican las

alternativas que tienen las operaciones en moneda

extranjera, no habiendo otras, por cuanto el análisis de las

variaciones que produce el tipo de cambio” Diferencia de

cotización” se determina en cada uno de esos momentos. Los

comprobantes que intervienen en la compra o venta son

similares a los de la moneda nacional, con la diferencia que la

documentación expresa los valores en moneda extranjera, produciendo, al convertirse

en moneda nacional al tipo de cambio, el importe para la registración contable.

Para registrar los activos se toma la cotización tipo comprador, y para el pasivo el tipo

vendedor.

La cotización tipo comprador o tipo vendedor es tomada desde el punto de vista del BANCO o entidad que nos compra o vende

la divisa respectivamente. La cotización tipo comprador es siempre menor que la tipo

vendedor.

COMPRA

DIVISAS

VENDE

DIVISAS

Tipo de Cambio

Vendedor

Tipo de Cambio

Comprador

SIC III Profesora Patricia Laura Martin.

3

Luego de leer la teoría sobre Moneda Extranjera te pido que veas el siguiente video

https://www.youtube.com/watch?v=pfvVn4BzXHE

Aclaración: Recorda que primero listamos las cuentas debitadas y luego las acreditadas.

Toma nota de lo importante

Cuando vemos un vídeo académico, tenemos que tomar nota, pensar, pausarlo o regresarlo. Hacer un resumen de lo que se comprendió, además hacer preguntas sobre las dudas, enviarlas al profesor antes de realizar las actividades.

Comienza el desafío,

A REGISTRAR CONTABLEMENTE

Ejemplos:

Caso 1: Venta de dólares a mayor precio. Resultado Positivo. Ganancias

1) 15/06 Compramos 10.000 dólares a C.T.V a $ 65.- y C.T.C. $ 64. Abonamos en

efectivo.

2) 20/08 Vendemos 5.000 dólares a C.T.V a $ 72.- y C.T.C. a $ 70.- Cobramos en

efectivo.

Fecha Debe Haber

1

15/6/2020 Moneda extranjera (+A) 65.000.-

Caja (-A) 65.000.-

Según compra de divisas T.C.V. $ 65.-

2

20/8/2020 Caja (+A) 35.000.-

Moneda Extranjera (-A) 32.500.-

Diferencia de Cotización (+G) 2.500.-

Según Venta de divisas T.C.C. $ 70.-

TEMA COMPLICADO A resolverlo despacio, tranquilos

65 X 1000

70 X 500

65 X 500

35.000 – 32.500

SIC III Profesora Patricia Laura Martin.

4

Caso 2: Venta de dólares a menor precio. Resultado Negativo. Pérdidas.

1. 15/06 Compramos 10.000 dólares a C.T.V a $ 65.- y C.T.C. $ 63. Abonamos en

efectivo.

2. 20/08 Vendemos 5.000 dólares a C.T.V a $ 68.- y C.T.C. a $ 60.- Cobramos en

efectivo.

Las cuentas que se utilizan para el registro contable son:

Moneda Extranjera: perteneciente al rubro Caja y Bancos, es una cuenta Patrimonial

del Activo, saldo Deudor, Aumenta cuando compramos divisas (Debe); disminuye

cuando vendemos divisas (Haber).

Diferencia de Cotización: esta cuenta se utiliza según se considere una pérdida

(Debe) o una ganancia (Haber) resultante de la venta de divisas, a mayor o menor

valor.

Se solicita que registre contablemente los siguientes asientos en el libro

diario.

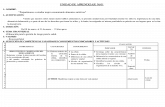

Ejercicio Nº 1

a) El día 15.02.2020 se adquieren 1.000 dólares se abona con un cheque Banco Nación. Cotización del día de

la fecha: T.C. C. $ 75.05.- T.C.V. $ 75.12 b) 20.05.2020 se venden 1000 dólares T.C.C $ 75.07.- cada uno,

T.C. V $ 75.16.- Efectivo.

Fecha Debe Haber

1

15/6/2020 Moneda extranjera (+A) 65.000.-

Caja (-A) 65.000.-

Según compra de divisas T.C.V. $ 65.-

2

20/8/2020 Caja (+A) 30.000.-

Diferencia de Cotización (+Ps)

2.500.-

Moneda extranjera (-A) 32.500.-

Según Venta de divisas T.C.C. $ 60.-

65 X 1000

60 X 500

65 X 500

30.000 – 32.500

SIC III Profesora Patricia Laura Martin.

5

Ejercicio Nº 2

1. 15.03.2020 Se compran 1500 euros en efectivo. La cotización es de $ 92.47 T. C. C. Y $ 92.53 T. C. V.

2. 12.08.2020 Se venden la totalidad de Euros en efectivo. Cotización del día: T.C.C $ 96.02.- T.C.V $ 96.15

Te sigo acompañando, no dejes de consultar ante cualquier duda que tengas. Patricia.

------------------------------------------------------------------------

Próximo práctico: Revisión del rubro Caja y Bancos

(Es indispensable que realices tus prácticos anteriores)

---------------------------------------------------------------------------------------------

Fecha de entrega del presente

práctico hasta el día