Sistema de Gestión y Control del Riesgo Estrategia para la ... · contenidos en el Manual de...

66

Sistema de Gestión y Control del Riesgo Estrategia para la Gestión de Riesgos La Sociedad Comisionista de Bolsa orienta su estrategia de gestión de riesgos dentro de un ambiente conservador de estricto control, adecuado manejo de los riesgos inmersos en las operaciones y cumplimiento de las políticas de administración de riesgos del Mercado de Valores, propendiendo esencialmente por la protección de los activos, bien sean de nuestros clientes y de la cuenta propia, apoyando la ejecución de todos sus procesos en principios administrativos como los de independencia, transparencia, liquidez, rentabilidad y seguridad. o Principio de Independencia: Los funcionarios del área de riesgos son independientes, tanto a nivel funcional como organizacional, de las áreas encargadas de las funciones de negociación, procesamiento de datos y gestión financiera de las operaciones de la Sociedad. o Principio de Transparencia: Las actuaciones de los funcionarios deberán ser ejecutadas con estricta sujeción a políticas, lineamientos y procedimientos previamente definidos y divulgados por la Junta Directiva de la Sociedad en sujeción a la normatividad del mercado de Valores. Todas las operaciones de negociación hechas por los funcionarios promotores de negocios autorizados y debidamente certificados, deberán ser efectuadas a través de los sistemas adecuados para tal fin, utilizando los mecanismos tecnológicos disponibles y deberán quedar explícitamente registradas y soportadas, asegurando así que las instrucciones recibidas o las condiciones pactadas con el cliente, sean claras y ajustadas en todo momento al Código de Conducta y Ética Profesional de la Sociedad. Es igualmente importante resaltar que bajo el principio de revelación, estará a disposición de los diferentes clientes tanto internos como externos, la información de los resultados que en determinado momento se obtengan en la medición del riesgo. o Principio de Liquidez: El concepto de liquidez hace referencia principalmente a la posibilidad de negociar un título en el mercado de valores, en condiciones normales, donde la cantidad de activos disponibles o de oferentes y demandantes de los mismos son lo suficientes para facilitar que la libre concurrencia entre la oferta y la demanda se realice bajo condiciones normales de mercado. Básicamente, el riesgo de liquidez es entendido como la contingencia de no poder cumplir de manera

Transcript of Sistema de Gestión y Control del Riesgo Estrategia para la ... · contenidos en el Manual de...

Sistema de Gestión y Control del Riesgo Estrategia para la Gestión de Riesgos La Sociedad Comisionista de Bolsa orienta su estrategia de gestión de riesgos dentro de un ambiente conservador de estricto control, adecuado manejo de los riesgos inmersos en las operaciones y cumplimiento de las políticas de administración de riesgos del Mercado de Valores, propendiendo esencialmente por la protección de los activos, bien sean de nuestros clientes y de la cuenta propia, apoyando la ejecución de todos sus procesos en principios administrativos como los de independencia, transparencia, liquidez, rentabilidad y seguridad. o Principio de Independencia: Los funcionarios del área de riesgos son independientes, tanto a nivel funcional como organizacional, de las áreas encargadas de las funciones de negociación, procesamiento de datos y gestión financiera de las operaciones de la Sociedad. o Principio de Transparencia: Las actuaciones de los funcionarios deberán ser ejecutadas con estricta sujeción a políticas, lineamientos y procedimientos previamente definidos y divulgados por la Junta Directiva de la Sociedad en sujeción a la normatividad del mercado de Valores. Todas las operaciones de negociación hechas por los funcionarios promotores de negocios autorizados y debidamente certificados, deberán ser efectuadas a través de los sistemas adecuados para tal fin, utilizando los mecanismos tecnológicos disponibles y deberán quedar explícitamente registradas y soportadas, asegurando así que las instrucciones recibidas o las condiciones pactadas con el cliente, sean claras y ajustadas en todo momento al Código de Conducta y Ética Profesional de la Sociedad. Es igualmente importante resaltar que bajo el principio de revelación, estará a disposición de los diferentes clientes tanto internos como externos, la información de los resultados que en determinado momento se obtengan en la medición del riesgo. o Principio de Liquidez: El concepto de liquidez hace referencia principalmente a la posibilidad de negociar un título en el mercado de valores, en condiciones normales, donde la cantidad de activos disponibles o de oferentes y demandantes de los mismos son lo suficientes para facilitar que la libre concurrencia entre la oferta y la demanda se realice bajo condiciones normales de mercado. Básicamente, el riesgo de liquidez es entendido como la contingencia de no poder cumplir de manera

plena y oportuna con las obligaciones de pago en las fechas correspondientes, debido a la insuficiencia de recursos líquidos o a la necesidad de asumir costos inusuales de fondeo. Por lo tanto, BTG Pactual | Colombia propende por conformar sus portafolios y los de sus clientes, con activos que gocen de liquidez y de alta bursatilidad en el mercado de valores. Este principio además, hace referencia a la utilización de mecanismos adecuados de fondeo para las operaciones de las diferentes mesas de negociación, buscando evitar entre otras cosas, la concentración en las fuentes o destinos de recursos. o Principio de Rentabilidad: Los niveles de rentabilidad que se obtengan, corresponderán razonablemente a los niveles de riesgo que se asuman, respetando los criterios de seguridad y responsabilidad que en todo momento y deberá ser tenido en cuenta por los funcionarios de la compañía para con los clientes y accionistas.

Sistema de Gestión y Control del Riesgo (continuación) Estrategia para la gestión de riesgos (continuación) La rentabilidad esperada debe estar estrechamente ligada a las políticas de riesgo definidas por la firma, a la estructura y a la liquidez de los portafolios, así como a la estrategia de inversión y de negociación que se siga para intervenir en el mercado, la cual en ningún momento deberá ejecutarse de manera que atente contra la adecuada formación de precios ni que conduzca intencionalmente al deterioro patrimonial de la Sociedad o de los recursos que administra de los clientes. o Principio de Seguridad: En primer lugar, la seguridad debe entenderse como la responsabilidad que la Sociedad tiene en materia de la administración de los recursos de los clientes, buscando asesorarlos en materia de los diferentes riesgos a los que están expuestos por intervenir de una u otra manera en determinado mercado, como pueden ser liquidez, crédito, de contraparte, operacional y algunas otras tipologías de riesgos de mercado. En segundo lugar, la seguridad se refiere al conjunto de mecanismos que optimizan la relación entre rentabilidad y un nivel determinado de riesgo establecido previamente, de manera que la Sociedad reduzca la posibilidad de que las inversiones de los portafolios supere en algún momento el nivel máximo de riesgo que se estaba dispuesto a asumir o que se consideraba como tolerable. En virtud de este principio, todos los recursos, sean de clientes o de la posición propia, deberán estar invertidos en condiciones que aseguren en todo momento que el riesgo del mismo es gestionable y que se encuentra dentro de los parámetros aceptables, de manera que sea posible lograr el cumplimiento efectivo del objetivo de conformación de cada portafolio. Adicionalmente como principio general, todos los funcionarios de la firma, deberán dar estricto cumplimiento a las normas legales, disposiciones de la Superintendencia Financiera, el Autorregulador del Mercado de Valores, así como a las de la Bolsa de Valores, que estructuran y reglamentan la actividad bursátil en Colombia. Es así como BTG Pactual | Colombia pretende que con la aplicación de dicha estrategia de riesgos, se favorezca la creación de un ambiente de gestión y control de riesgos adecuado, garantizando que las

tareas encomendadas y pactadas con los clientes estén enmarcadas en un contexto de profesionalismo y completa conciencia de los riesgos, estableciendo un apropiado balance con la rentabilidad que se obtenga. De la misma manera, la Alta Gerencia de la firma, consciente de las responsabilidades y compromisos adquiridos con cada uno de sus clientes para la adecuada y experta gestión de todas las operaciones comerciales que lleguen a realizar en los mercados de valores, y en cumplimiento de las normas que regulan el mercado público de valores, estableció el Código de Conducta y Ética Profesional, que refleja los valores éticos que deben orientar la toma de decisiones, regulando la generación de situaciones de conflictos de interés y el uso de información privilegiada y/o reservada, del cual todos los funcionarios tienen amplio conocimiento.

Sistema de Gestión y Control del Riesgo (continuación) Estructura de cubrimiento de riesgos El comité de riesgos de la firma sirve como soporte en el direccionamiento de políticas y procedimientos para la gestión de los diferentes riesgos y como apoyo fundamental a la Junta Directiva, y tiene como objeto identificar, medir, controlar, monitorear e informar el riesgo de mercado, crédito, liquidez, operacional, legal y lavado de activos y financiación del terrorismo de la firma. Sin perjuicio del cumplimiento de otras disposiciones, el área de administración de riesgos es un área independiente funcional y organizacionalmente, de las áreas encargadas de las negociaciones. Dicha área pertenece a un nivel jerárquico con poder de decisión que le permite cumplir de manera adecuada con sus funciones, atendiendo la naturaleza y estructura propia de BTG Pactual | Colombia. Organizacionalmente el ente superior de control de riesgos interno está conformado por la Junta Directiva, seguida por el Comité de Riesgos y el Área de Riesgos. La responsabilidad sobre la administración de riesgos de la Sociedad no recae directamente sobre un único funcionario, ni sobre un área específica; en la cultura organizacional, la responsabilidad es de todos y cada uno de los funcionarios de la organización, que deben apropiarse de su proceso y por ende ejecutar toda la gestión que les sea encomendada, dentro de los principios de independencia, transparencia, liquidez, rentabilidad y seguridad, sin desconocer los lineamientos, políticas y disposiciones propias de la firma o de los organismos de regulación y control. Con el fin de minimizar los riesgos que se produzcan pérdidas financieras como resultado de la inadecuada segregación y distribución de funciones al interior de la entidad, se distinguen claramente al interior de la Sociedad tres áreas, cada una de las cuales tiene independencia de las otras dos, Área de Negociación (Front Office): Corresponde a las mesas de negociación, quienes de manera directa o mediante medios verificables o sistemas electrónicos de negociación aprobados por los diferentes entes de control, contactan y negocian con los distintos clientes o con los recursos propios de la compañía.

Apoyada en los análisis y esquema de riesgo respectivos, esta área es la encargada de definir y estructurar la estrategia de negociación. Queda prohibido a esta área realizar funciones que tengan que ver con procesos de procesamiento, confirmación, contabilización, liquidación y valoración de operaciones. Área de Administración de Riesgos (Middle Office): Corresponde a la Gerencia de Riesgos, quién es el área encargada de la medición, análisis y monitoreo de riesgos; y el área de Valoración quién es la responsable de la revisión y evaluación periódica de las metodologías de valoración de instrumentos financieros y de la verificación del cumplimiento de las políticas y límites establecidos por la normatividad aplicable. Queda prohibido a esta área, realizar funciones que tengan que ver con negociación, procesamiento, confirmación, contabilización y liquidación de operaciones.

Sistema de Gestión y Control del Riesgo (continuación) Estructura de cubrimiento de riesgos (continuación) Área de Operaciones (Back Office): Corresponde a la Gerencia de Operaciones y a la Gerencia Administrativa, siendo los encargados de los procesos y funciones que tienen que ver con el procesamiento, confirmación, contabilización y liquidación de las operaciones. Por ejemplo, el cierre y registro en los sistemas de negociación de valores, el cierre y registro contable y autorización final de las operaciones; es decir, es el área encargada de la complementación y del cumplimiento de las operaciones. Queda prohibido a estas áreas realizar funciones que tengan que ver con la negociación de las operaciones ejecutadas. Además de la segregación de funciones descrita, la Sociedad cuenta con una estructura específica para la gestión y administración de riesgos, adoptando el esquema de control establecido en la Circular Externa 100 de 1995, Circular Externa 007 de 1996 y demás estatutos normativos del mercado de Valores, que incluye los siguientes estamentos organizacionales: Junta Directiva Es la encargada de determinar la dirección estratégica para la administración de riesgos y definir el nivel global de riesgo que puede asumir la firma en cada una de las líneas de negocio. Específicamente, debe realizar las siguientes funciones: a. Definir las políticas y aprobar los procedimientos de control para una correcta administración de los riesgos, así como ordenar y vigilar que estos se ajusten a las necesidades de BTG Pactual | Colombia, permitiéndole desarrollar adecuadamente su objeto social y alcanzar sus objetivos, para lo cual asignará formalmente la responsabilidad de revisar y verificar el efectivo cumplimiento de los lineamientos, políticas, mecanismos y procedimientos que conforman el sistema de control interno.

b. Impulsar la cultura de la administración de riesgos, estableciendo las herramientas para llevar a cabo la identificación, medición, control, monitoreo y publicación de los distintos tipos de riesgo que enfrenta BTG Pactual | Colombia. c. Aprobar la estructura organizacional para la gestión de los riesgos, velando porque la misma, esté actualizada con respecto a nuevas tipologías de riesgos que puedan identificarse. Así como por asegurar la existencia de independencia entre las áreas de negociación, administración de riesgos, administrativa y operativa, Front Office, Middle Office y Back Office respectivamente. d. Aprobar los objetivos, políticas, procedimientos y mecanismos para la administración de riesgos, contenidos en el Manual de Riesgos. e. Aprobar los límites de exposición y de tolerancia al riesgo por líneas de negocios y de operaciones, en forma individual y consolidada, presentados por el Comité de Riesgos. f. Aprobar el estatuto del Comité de Riesgos en el cual se designan los miembros que integran el Comité de Riesgos

Sistema de Gestión y Control del Riesgo (continuación) Junta Directiva g. Determinar y aprobar las funciones y los miembros del Comité de Riesgos, establecidas en el estatuto del Comité de Riesgos. h. Establecer los programas de capacitación para el personal del área de administración de riesgos y para todo aquel involucrado en las líneas de negocios, operaciones y demás actividades que realice la Sociedad en desarrollo de su objeto social. i. Aprobar la apertura e incursión en nuevos negocios, operaciones y actividades, de acuerdo con las normas legales y estatutarias de la Sociedad. j. De acuerdo a las sugerencia presentadas por el Comité de Riesgos, específicamente para el tema de las contrapartes, determinar con cuales de ellas BTG Pactual | Colombia puede celebrar operaciones en los sistemas de negociación, al igual que el monto máximo y el plazo de las operaciones a realizar con cada una de las entidades consideradas. k. Presentar a la Asamblea General de Accionistas, al cierre de cada ejercicio contable, un informe sobre la gestión desarrollada por el Comité de Riesgos y de Auditoría. l. Pronunciarse sobre los informes periódicos que elabora el área de administración de riesgo respecto del nivel de riesgo de mercado de la entidad. m. Aprobar las actuaciones en caso de sobrepasar o exceder los límites de exposición frente al riesgo de mercado o cualquier excepción de las reglas, así como los planes de contingencia a adoptar respecto de cada escenario extremo. n. Aprobar el Código de Conducta y Ética Profesional, el sistema de control interno, la estructura organizacional y tecnológica de la entidad.

o. Aprobar los reglamentos, manuales de procedimientos y funciones de las áreas pertenecientes a la entidad vigilada, así como sus respectivas actualizaciones. Comité de Auditoría Es el órgano que sirve de apoyo a la gestión que realiza la Junta Directiva respecto de la implementación y supervisión del control interno de la firma, así como quien sirve de soporte en la toma de decisiones atinentes al sistema de control interno y al mejoramiento y evolución que debe tener el mismo. El Comité de Auditoría está conformado por miembros principales de la Junta Directiva y su mayoría estará conformada por miembros independientes.

Sistema de Gestión y Control del Riesgo (continuación) Comité de Auditoría Son funciones del Comité de Auditoría: a. Supervisar la estructura de control interno de la firma, determinando claramente si los procedimientos y controles aplicados, efectivamente protegen de manera razonable los activos administrados por la firma en todos y cada uno de los diferentes procesos que a diario se ejecutan. b. Velar por la suficiencia y confiabilidad de la información financiera y contable que prepara la entidad, así como asegurarse de su apropiada y oportuna revelación. c. Garantizar que existan los controles necesarios para evitar que la entidad sea utilizada como instrumento para la realización de actividades delictivas, en especial para el lavado de activos y la financiación del terrorismo, revisando para tal efecto los informes que el Oficial de Cumplimiento debe presentar a la Junta Directiva. d. Evaluar los informes presentados por la Revisoría Fiscal, verificando que la administración haya atendido cabalmente sus sugerencias y recomendaciones. e. Solicitar al Revisor Fiscal y a los funcionarios de la firma los informes que considere convenientes para el adecuado desarrollo de sus funciones. f. Las demás que le fije la Junta Directiva en su reglamento interno.

Comité de Riesgos: El Comité de Riesgos de BTG Pactual | Colombia, estará integrado en forma permanente con voz y voto por los funcionarios responsables de los siguientes niveles: a) Presidencia de la Junta Directiva b) Presidencia de la Sociedad c) Vicepresidencia Ejecutiva Operacional, y d) La Gerencia deRiesgos Adicionalmente y de acuerdo a los temas específicos de cada reunión participaran de ser necesario con voz y sin voto, los funcionarios responsables de las siguientes áreas e) Vicepresidencia de banca privada y Acciones f) Gerencia de Operaciones g) Gerencia de Posición Propia(Head of Ficc) h) Dirección de Tesorería i) Dirección de Riesgo de Crédito j) Dirección de Riesgo Legal k) Dirección de Riesgo Operacional y Sarlaft l) Dirección de Riesgo de Mercado y Liquidez

Sistema de Gestión y Control del Riesgo (continuación) Comité de Riesgos Podrán asistir en calidad de invitados a los comités, otros funcionarios de la firma o personas externas a la misma, quienes deban presentar explicaciones, opiniones, conceptos o planteamientos que sean requeridos, y que faciliten la comprensión por parte de los integrantes del comité, de los diferentes temas y metodologías de riesgos, con el fin de poder dictaminar las políticas más adecuadas. Son funciones del Comité de Riesgos 1. Proponer para aprobación de Junta Directiva: 1.1. El manual que contenga los objetivos, políticas, procedimientos y mecanismos para la administración de riesgos. 1.2. Las directrices, políticas, límites y procedimientos internos para la administración y gestión de los riesgos. 2. Aprobar: 2.1. La metodología para identificar, medir, monitorear, controlar, informar y revelar los distintos tipos de riesgos a los que se expone la firma, utilizando bien sean modelos de carácter cualitativo o cuantitativo que se ajusten y adapten a la estructura administrativa de la firma. 2.2. Los modelos, parámetros y escenarios que permitan la gestión de riesgos para productos y mercados existentes y otros en los cuales la firma pretenda incursionar. 2.3. La ampliación de cupos o de inclusión de nuevos cupos para las diferentes áreas de negocio, así como de autorizaciones puntuales que permitan excesos en los niveles de riesgo de mercado y liquidez. 3. Informar mensualmente a la Junta Directiva sobre los resultados a la gestión de riesgos y control de los límites de la Sociedad y por producto.

4. Informar al Comité de Auditoría sobre las medidas correctivas implementadas como consecuencia de las evaluaciones de los procedimientos de administración de riesgos, teniendo en cuenta las recomendaciones o pronunciamientos de la Auditoría Interna y de la Revisoría Fiscal. 5. Revisar el cumplimiento de objetivos, procedimientos y controles en la celebración de operaciones, así como de los límites de exposición al riesgo. 6. Determinar las funciones del área de administración de riesgos. 7. Ajustar, autorizar y evaluar las justificaciones de los excesos a los límites de exposición al riesgo legal, informando oportunamente a la Junta Directiva sobre el ejercicio de las facultades otorgadas.

Sistema de Gestión y Control del Riesgo (continuación) Comité de Riesgos (continuación) 8. Adoptar, implementar y difundir los planes de acción para eventos de contingencia por caso fortuito o fuerza mayor, que impidan el cumplimiento de los límites de exposición al riesgo establecidos. 9. Analizar las propuestas presentadas por el área de Riesgos, acerca de cambios en las políticas y procedimientos de administración de riesgos, de acuerdo con los análisis efectuados por el área. 10. Asesorar a la Junta Directiva sobre la conveniencia o no de la incursión en nuevos productos y mercados, informándole del análisis efectuado sobre el efecto en el riesgo global de la entidad. 11. Propender la creación de un ambiente de gestión de riesgos en todos los niveles de la estructura organizacional de BTG Pactual | Colombia; planeando y estructurando jornadas de capacitación para los empleados de la firma. 12. Garantizar el establecimiento de adecuados sistemas de información de riesgos. 13. Las encomendadas por los entes de control y la normativa legal vigente. Es importante resaltar que el Comité de Riesgos cuenta con su propio estatuto, donde se definen claramente las funciones y ejercicios de riesgos que realiza y que complementa la gestión de los riesgos. Área de Riesgos: Tiene como función servir de soporte al Comité de Riesgos, y tiene como objetivos principales identificar, medir, implementar, controlar, monitorear e informar los riesgos a los que se expone la firma por el desarrollo de su objeto social. Son funciones de ésta área:

a. Vigilar que la administración de riesgos de la firma, sea integral, de manera que no se desconozca ninguna tipología de riesgo que pueda materializarse dentro de las diversas líneas de negocio, operaciones y demás actividades que ejecuta la compañía. b. Diseñar y proponer al Comité de Riesgos, las metodologías para identificar, medir, implementar, controlar y monitorear los distintos tipos de riesgos a que se enfrenta la compañía. c. Monitorear continuamente el cumplimiento efectivo de los límites, tanto externos (legales) como internos (políticas del Comité de Riesgos), que aplican a cada una de las líneas de negocio, presentando al Comité de Riesgos las observaciones o recomendaciones que en este sentido considere pertinentes de realizar.

Sistema de Gestión y Control del Riesgo (continuación) Área de Riesgos d. Informar al Comité de Riesgos sobre los siguientes aspectos: Cumplimiento efectivo de los límites de posición y de exposición al riesgo que aplican periódicamente a la firma de manera global y puntual por producto administrado. Los casos en que los límites de exposición al riesgo fuesen excedidos, ya sea que se contara o no con autorización previa. Resúmenes de los resultados observados en las evaluaciones que se adelanten respecto del cumplimiento de las políticas, procedimientos y controles de administración de riesgos, así como sobre las evaluaciones de los modelos y técnicas de medición de riesgos aplicadas. Cualquier cambio significativo en el contenido y estructura de los informes, así como en las metodologías empleadas para la medición de riesgos. Nueva reglamentación legal que en materia de riesgos deba acatar la firma, así como las implicaciones y tareas que ello implique. e. Informar a los responsables de las líneas de negocios, sobre el comportamiento de los riesgos de mercado de la Sociedad. f. Recomendar disminuir la exposición de riesgo de los límites establecidos. g. Monitorear mensualmente el nivel de patrimonio técnico de la firma, de manera que se actualicen los nuevos niveles de posición y de exposición que puedan alcanzarse. h. Controlar el cumplimiento de los cupos asignados a cada una de las contrapartes, los cuales serán actualizados con determinada periodicidad, apoyados en los informes presentados en el subcomité de cupos de contrapartes, donde se analiza la situación financiera de cada una de ellas, con

el fin de asignar mediante la aplicación del modelo interno diseñado por la firma, el cupo sugerido de negociación, el cual debe aprobarse en el Comité de Riesgos. i. Promover y realizar informes de registro y estructuración de los eventos de riesgo operacional que llegasen a presentarse. j. Recomendar sobre la adecuada gestión y administración que se le deben dar a los diferentes tipos de riesgos, dependiendo de las políticas predefinidas por la alta gerencia, propendiendo en todo momento por la creación de cultura de riesgos en todos los niveles funcionales de la Sociedad. k. Calcular diariamente el consumo de capital en riesgo de las áreas de negocio. l. Controlar diariamente la liquidez de la entidad en función de los límites establecidos.

Sistema de Gestión y Control del Riesgo (continuación) Área de Riesgos (continuación) m. Informar al Comité de Riesgos, con una periodicidad por lo menos mensual, los resultados obtenidos de la gestión de los diferentes riesgos. n. Monitorear el nivel de capital mínimo de la firma y la relación de las áreas de negocio y operaciones con respecto del nivel de patrimonio técnico de la Sociedad. o. Las demás funciones que le decida establecer el Comité de Riesgos. Adicionalmente el área de Riesgos elabora periódicamente diferentes tipos de informes y reportes, dependiendo del tipo de riesgo que se analiza y de la línea de negocio para la cual se produce el informe. Entre los riesgos analizados se encuentran: Riesgo de Mercado Se entiende por riesgo de mercado la posibilidad de que BTG Pactual | Colombia incurra en pérdidas asociadas a la disminución del valor de sus portafolios, las caídas del valor de las carteras colectivas o fondos que administran, por efecto de cambios en el precio de los instrumentos financieros en los cuales se mantienen posiciones dentro o fuera del balance. Gestión de Riesgos de Mercado: BTG Pactual | Colombia cuenta con un sistema de administración de riesgos de mercado SARM el cual se divide en cuatro fases principales: la identificación, medición, control y monitoreo, fases que se encuentran documentadas en el Manual SARM aprobado por la Junta directiva de la sociedad en el cual se establece: Identificación: Para la fase de identificación BTG Pactual | Colombia parte del análisis y segmentación

de las operaciones del libro de tesorería y del libro bancario que se llevan a cabo en la Sociedad, relacionando estas con los factores de riesgo descritos en el Capítulo XXI de la Circular Básica Contable y Financiera expedida por la Superintendencia Financiera de Colombia, los cuales se enuncian a continuación: a. tasa de interés en moneda legal b. tasa de interés en moneda extranjera c. tasa de interés en operaciones pactadas en UVR d. tipo de cambio e. precio de acciones f. inversiones realizadas en carteras colectivas Sistema de Gestión y Control del Riesgo (continuación) Medición: BTG Pactual | Colombia establecen los siguientes criterios generales para medir el riesgo de mercado que se derive de sus posiciones en el libro de tesorería y de sus operaciones de contado. a. La medición de los distintos riesgos inherentes a los mercados y productos de inversión debe hacerse con sujeción a las características propias de dichos mercados y productos. Para ello, cualquier aprobación o rechazo de un mercado o producto en particular debe ser el resultado del análisis teniendo en cuenta la metodología para la medición del riesgo de mercado que plantea el modelo

estándar señalado en el Capítulo XXI de la Circular Básica Contable y Financiera de la Superintendencia Financiera de Colombia. b. El perfil de riesgo de las operaciones de inversión debe enmarcarse dentro de las políticas aprobadas por la Junta Directiva y el Comité de Riesgos de la sociedad comisionista. c. Los procedimientos para la medición de riesgos deben constar por escrito y deben ser conocidos por los integrantes del área de Administración de Riesgos y demás áreas involucradas. Adicional a estos criterios la fase de medición de los eventos de riesgo identificados se desarrolla de acuerdo con el modelo estándar que se describe en Capítulo XXI de la Circular Básica Contable y Financiera de la Superintendencia Financiera de Colombia. Control: Para el desarrollo de la fase de control, en BTG Pactual | Colombia se tiene en cuenta la identificación del impacto de cada Riesgo de mercado en cada tipo de operación de tesorería que se realiza, en relación a esta identificación se describieron los eventos de riesgo que se pueden presentar, con el fin de establecer el control que mitiga la ocurrencia de cada evento de riesgo. Sin perjuicio de lo anterior la Sociedad tiene establecidos diferentes límites de VaR y concentración por operaciones. Monitoreo: Con base a la normativa vigente en Gestión de Riesgos, se desarrolla la metodología de monitoreo de los controles establecidos para mitigar los riesgos de mercado identificados. En esta norma se establece que es necesario monitorear la eficacia de todas las etapas del proceso de gestión de riesgo, con la finalidad de hacer mejora continua, para lo cual se establecen procesos de monitoreo de los controles establecidos y también para el comportamiento de cada uno de los riesgos de mercado a los que está expuesta la Sociedad en relación con las operaciones de tesorería que realiza. Para el monitoreo de los riesgos de mercado se hacen revisiones de los resultados de los niveles de exposición para cada riesgo según los límites establecidos por tipo de operación, con el fin de ajustar dichos límites y permitir la retroalimentación de los mismos, lo cual es presentado en el Comité de Riesgos y la Junta Directiva de la firma.

Riesgo de Liquidez En desarrollo de sus operaciones BTG Pactual | Colombia, se exponen al riesgo de liquidez, entendido como la contingencia de no poder cumplir de manera plena y oportuna con las obligaciones de pago en las fechas correspondientes, debido a la insuficiencia de recursos líquidos o a la necesidad de asumir costos inusuales de fondeo. La materialización de dicho riesgo genera necesidades de recursos líquidos, por lo cual la sociedad puede verse obligada a liquidar posiciones en activos con el objeto de reducir sus faltantes y esto, a su vez, puede llevar a que tales activos deban venderse a precios inferiores a los contabilizados, incurriendo en pérdidas. Sistema de Gestión y Control del Riesgo (continuación) Riesgo de Liquidez Adicionalmente, la anterior situación puede generar riesgo sistémico para las entidades en su conjunto, en virtud de su efecto sobre la liquidez del mercado, y afectar la percepción del público sobre la estabilidad y la viabilidad financiera de las mismas. Con el fin de evitar las anteriores situaciones, BTG Pactual | Colombia implementó un Sistema de Administración de Riesgo de Liquidez (SARL), que le permite identificar, medir, controlar y monitorear eficazmente este riesgo. Dicho sistema permite adoptar decisiones oportunas para la adecuada mitigación del riesgo de liquidez. Gestión del riesgo de liquidez: BTG Pactual | Colombia ha establecido un Sistema de Administración de Riesgo de Liquidez SARL descrito en el capitulo VI de la Circular Externa 100 de 1995 emitida por la Superintendencia Financiera de Colombia y donde se establecen las políticas de gestión de riesgo de liquidez para la compañía, las cuales son de obligatorio cumplimiento por parte de todos los funcionarios y áreas funcionales de la firma.

Políticas Generales a. BTG Pactual | Colombia propende por conformar sus portafolios y los de los clientes, con activos que gocen de liquidez y de alta bursatilidad en el mercado. b. Se debe utilizar mecanismos adecuados fondeos para las operaciones de las diferentes mesas de negociación, buscando evitar, entre otras cosas, la concentración en las fuentes o destinos de recursos. c. La estrategia de inversión de la firma para todos sus productos se ajusta teniendo en cuenta la coyuntura del mercado, en especial la liquidez del mismo. Los diferentes administradores de inversión en BTG Pactual | Colombia analizarán continuamente el comportamiento y la tendencia mostrada por las principales variables (inflación, tasa de interés y demás variables macroeconómicas) tanto en la economía nacional como en las principales economías a nivel internacional, de manera que se obtenga una percepción genérica de la coyuntura o estructura que se esté presentando. d. Los activos autorizados en los que invierte BTG Pactual | Colombia, cumpliendo con las políticas definidas por el comité de Riesgos, son las incluidas en la canasta de títulos admisibles aprobada por el Comité de Riesgos. e. La estructura del portafolio de posición propia de la firma deberá estar orientada a tener una mayor ponderación hacia los títulos de tesorería emitidos por el Gobierno Nacional, lo cual contribuye a disminuir representativamente el riesgo de liquidez considerando que dichos títulos valores son ampliamente los más líquidos en el mercado. Para las inversiones en Deuda Privada deben ser títulos inscritos en el Registro Nacional de Valores, y deberán estar incluidos en la canasta de títulos admisibles.

Sistema de Gestión y Control del Riesgo (continuación) Políticas Generales f. Para las operaciones con partes relacionadas se deberán tener en cuenta las políticas establecidas en el Código de Conducta y Ética Profesional de firma. g. El área de Riesgos informará de manera oportuna y clara el seguimiento a los límites y políticas establecidas en materia de exposición de Riesgos de Liquidez, a los funcionarios encargados de la negociación y a las Gerencias según corresponda. Así mismo presentará ante el Comité de Riesgos los monitoreos realizados y los resultados obtenidos. h. Si se presenta una situación coyuntural extrema donde se observen cambios fuertes o inesperados en el mercado, el área de Riesgos procederá a analizar dicha situación como afecta la exposición global y por producto al riesgo de mercado e informará al Comité de Riesgos. i. La información en cuanto a vinculaciones económicas, relaciones contractuales u otras circunstancias que puedan generar conflictos de interés, estará disponible de forma oportuna y según lo establece la normatividad vigente y el Código de Conducta y Ética Profesional. Riesgo de Crédito El riesgo de crédito se define como la posible pérdida y posterior consecuencia de disminución del valor de los activos debido al incumplimiento de las obligaciones contraídas o un deterioro en la calidad crediticia con un tercero. Hemos clasificado bajo la modalidad de riesgo de crédito las categorías de riesgo de contraparte y emisor. Riesgo de Contraparte Se define como aquel que puede generar pérdida por incumplimiento de la contraparte, debido a una situación de iliquidez o insolvencia.

Riesgo de Emisor Aquel que genera o puede generar la pérdida por incumplimiento de las obligaciones dinerarias que adquiere la empresa o institución que emite el instrumento financiero. El Comité de Riesgos determinará y asignará los cupos, límites de inversión por emisor y calificación de grado de inversión para los diferentes tipos de activos. Políticas Las políticas de aprobaciones, metodologías, control y seguimiento en materia de gestión del riesgo de crédito se regirán por las establecidas en el Manual de Políticas y Procedimientos para la Gestión de Riesgo de Crédito aprobado por la Junta Directiva de la firma.

Sistema de Gestión y Control del Riesgo (continuación) Riesgo operacional De acuerdo al Capítulo XXIII de la Circular Externa 100 de 1995, Denominado “Reglas relativas a la Administración de Riesgo Operativo SARO”, se define el Riesgo Operativo como la posibilidad de incurrir en pérdidas por deficiencias, fallas o inadecuaciones, en el recurso humano, los procesos, la tecnología, la infraestructura o por la ocurrencia de acontecimientos externos. Esta definición incluye el riesgo legal y reputacional, asociados a tales factores. Riesgo Legal El riesgo legal es la posibilidad de pérdida en que incurre la entidad al ser sancionada u obligada a indemnizar daños como resultado del incumplimiento de las normas o regulaciones y obligaciones contractuales, la expedición de resoluciones administrativas y judiciales desfavorables, la aplicación de sanciones con relación a las líneas de negocio, operaciones y demás actividades que realicen las sociedades comisionistas, así como la débil estructuración de los contratos y la deficiente formalización y constitución de las garantías. Riesgo Reputacional Es la posibilidad de pérdida de clientes, disminución de ingresos o procesos judiciales en que incurre una entidad, por desprestigio, mala imagen, publicidad negativa cierta o no, respecto de la institución y sus prácticas de negocios. La gestión del riesgo operacional es una responsabilidad de toda la organización y constituye no solo una serie de actividades y metodologías encaminadas a reducir el impacto de la ocurrencia de contingencias en la organización sino que también tiene como propósito la prevención de dichos eventos. El riesgo operativo cubre dos aspectos claves: La integridad de los procesos de negocios. La habilidad de continuar con el negocio.

Sistema de Administración del Riesgo de Lavado de Activos y de la Financiación del Terrorismo (SARLAFT) El SARLAFT está integrado por políticas, procedimientos, documentación, estructura organizacional, órganos de control, infraestructura tecnológica, divulgación de información y capacitación con el fin de administrar y gestionar adecuadamente el Riesgo de Lavado de Activos y la Financiación del Terrorismo, previniendo que la Sociedad sea utilizada directamente o a través de sus operaciones para dar apariencia de legalidad a dineros provenientes de actividades delictivas, o para la canalización de recursos hacia la realización de actividades terroristas. Las políticas asumidas por la Sociedad se han traducido en reglas de conducta que están contenidas en el Código de Conducta y Ética Profesional de la Sociedad, en el Manual de Vinculación de Clientes y en el Manual Sistema de Gestión y Control del Riesgo (continuación) de Sarlaft, el cual incluye procedimientos, responsabilidades, deberes y facultades de los distintos órganos de dirección para el adecuado cumplimiento del SARLAFT. El SARLAFT hace parte integral del sistema general de control interno de la Sociedad y se ha estructurado bajo los siguientes parámetros, entre otros: a) Se extiende a la realización de toda clase de operaciones contempladas en el objeto social, sean éstas documentarias, electrónicas, en efectivo, y en todo tipo de monedas. b) Busca no solo cumplir la Ley y contribuir a la realización de los fines del Estado sino también proteger la imagen y reputación nacional e internacional. c) Se dará cumplimiento a las recomendaciones internacionales en la materia, especialmente las proferidas por el GAFI (Grupo de Acción Financiera sobre blanqueo de capitales) – GAFISUD (Grupo de Acción Financiera de Sudamérica contra el Lavado de Activos).

d) La reserva no es oponible a las solicitudes de información formuladas por las autoridades (artículo 15 de la Constitución Política y en los artículos 63 del Código de Comercio, 288 del Código de Procedimiento Civil, 20 del Código Contencioso Administrativo, el artículo 9 de la ley 526 de 1999 y el artículo 105 del Estatuto Orgánico del Sistema Financiero y las demás normas que las sustituyan, modifiquen o adicionen). e) El manual y sus procedimientos son de riguroso cumplimiento para la totalidad de los funcionarios de la Sociedad, para todas sus dependencias y se adecuará a los nuevos productos o servicios que deseen ofrecerse antes de presentarlos al público. f) El manual hace parte integral del Manual denominado Código de Conducta y Ética Profesional de la Sociedad, a donde nos remitiremos con el fin de prevenir y resolver los casos de conflictos de interés. g) Se han contemplado procedimientos más estrictos de vinculación para personas consideradas de riesgo alto, de acuerdo con la segmentación de clientes realizada. h) Se ha establecido como política no recibir dineros de Campañas Políticas o Partidos Políticos, por el alto grado de exposición al riesgo que representan. i) Se definieron procedimiento de vinculación para clientes de canal online trading. j) Se contará con procedimientos estrictos de selección de personal y proveedores de bienes y servicios, que incluyan controles preventivos para la protección de la Sociedad, y evitar que sea utilizada a través de personas naturales o jurídicas vinculadas a la misma, como instrumento para el lavado de activos y/o canalización de recursos hacia la realización de actividades terroristas, o cuando se pretenda el ocultamiento de activos provenientes de dichas actividades. k) Se cuenta con procedimientos que permiten atender oportunamente las solicitudes de las autoridades con funciones en esta materia, especialmente el tema de la documentación para que

Sistema de Gestión y Control del Riesgo (continuación) Políticas l) sea almacenada de manera íntegra, oportuna, confiable y siempre disponible a cualquier requerimiento. m) En la identificación, medición o evaluación, control y monitoreo del SARLAFT participarán: La Junta Directiva La Administración Comité SARLAFT El Oficial de Cumplimiento Los funcionarios de la sociedad y Órganos de control. n) La Sociedad cuenta con la tecnología y los recursos necesarios para garantizar una adecuada Administración del Riesgo de Lavado de Activos y Financiación del Terrorismo: tiene la posibilidad de capturar y actualizar periódicamente la información de los distintos factores de riesgo; consolidar las operaciones de los diferentes factores de riesgo; centralizar los registros correspondientes a cada uno de los factores de riesgo y generar automáticamente los reportes internos y externos. o) BTG Pactual | Colombia S.A. tiene como política no exonerar a ningún cliente o potencial cliente, del suministro de la información mínima para su vinculación, tampoco los exonerará de enviar los diferentes reportes a la UIAF (Unidad de Información y Análisis Financiero). Se reportará a la UIAF todas las transacciones y operaciones efectuadas por los clientes, que la Ley exige. p) La Sociedad, a través del Comité de SARLAFT, vigilará constantemente las metodologías y procedimientos establecidos para complementar las diferentes etapas y contenidos del SARLAFT, de manera que se encuentren ajustados a la Ley y resulten idóneos para la Sociedad.

Es un compromiso ético y de responsabilidad social tomar todas las medidas precautelarías, a nuestro alcance, tendientes a evitar que dineros provenientes de cualquier tipo de actividad ilícita ingresen al sector bursátil. En consecuencia, se adoptarán todos los mecanismos y normas de conducta apropiados para evitar que la Sociedad, en la realización de sus operaciones y negocios mercantiles, pueda ser utilizada como instrumento de tales actividades.

Sistema de Gestión y Control del Riesgo (continuación) Políticas (continuación) Descripción de la gama de productos que ofrece la Sociedad a sus clientes

Descripción de la gama de productos que ofrece la Sociedad a sus clientes Intermediación y asesoría en títulos valores de acciones y de renta fija: En BTG Pactual | Colombia, contamos con un grupo de especialistas y estudiosos del mercado accionario colombiano, donde conjugado con las investigaciones y sensibilizaciones realizadas con nuestro departamento de investigaciones económicas, estamos en una posición privilegiada frente al conocimiento del mercado para conversar con nuestros inversionistas y estructurar estrategias para inversiones en este mercado. Igualmente se presta asesoría en el mercado de renta fija, operaciones que involucran generalmente los manejos de liquidez, flujo de caja y tesorería de los inversionistas. Todo lo anterior, enmarcado dentro del contrato de comisión. Administración de Carteras Colectivas: permite a los inversionistas participar en diferentes inversiones, reduciendo el riesgo y siendo partícipe en un portafolio más grande y diversificado que el que pudieran ellos conformar por sí solos. Adicionalmente se tiene el beneficio de los administradores profesionales y experimentados, haciendo seguimiento y formulando estrategias. Administración de Portafolios Privados (APT): Servicio a través del cual nuestros clientes, dejan la administración total de sus portafolios de inversión en BTG Pactual | Colombia. Para este producto contamos con un equipo experimentado de profesionales con amplia experiencia en administración de activos y en el manejo y medición de riesgo de mercado; de esta forma, nuestros clientes bajo el contrato de APT tendrán acceso a todas nuestras herramientas tecnológicas, modelos de optimización y valoración, medición del riesgo y plataformas de ejecución de estrategias de inversión locales e internacionales, de acuerdo a los parámetros de inversión definidos en el contrato. Sistema de Gestión y Control del Riesgo (continuación) Descripción de la gama de productos que ofrece la Sociedad a sus clientes (continuación) Inversiones alternativas: son opciones diferenciadas que no están correlacionadas con los activos financieros tradicionales y que tienen altas expectativas de rendimiento. Estas alternativas incluyen, entre otras, operaciones de Factoring o descuento de facturas e Inversiones de Capital Privado,

las cuales incluyen por lo general transformaciones, valor agregado y una activa participación en la estrategia administrativa. Inversiones internacionales: BTG Pactual | Colombia puede acceder a estos mercados gracias a los acuerdos estratégicos de corresponsalía que tiene con importantes firmas internacionales permitiendo que sus clientes tengan acceso a inversiones como renta fija, renta variable, ETF´s (Exchange– Traded Funds), fondos mutuos, fondos de cobertura, cuentas al margen, entre otras. Intermediación cambiaria: Las operaciones a plazo de cumplimiento financiero "OPCF" sobre dólar son un instrumento derivado que permite pactar en el presente el precio con el que se realizará una compra o venta de unos contratos estandarizados denominados en dólares en una fecha futura. Es una forma de tener exposición (positiva o negativa) en dólares con un aporte patrimonial muy pequeño que representa la garantía de la operación. Apalancamiento: Es un medio en el cual se permite incrementar el valor de los activos, ya sea vía préstamos de terceros o involucrando la menor participación de recursos propios. Asesoría en el Mercado de Capitales (AMC): Servicio a través del cual BTG Pactual | Colombia pone a disposición de sus clientes todo el conocimiento sobre la administración de portafolios y administración de riesgos de mercados, con el fin de brindar una asesoría completa en la estructuración de portafolios de inversión. Bajo un contrato de AMC nuestros clientes tienen a su disposición todas las herramientas tecnológicas, el conocimiento y la experiencia, que nos caracterizan en la administración de portafolios, adicionalmente podrán contar con el servicio de middle office, donde se incluye el acceso a los servicios de valoración de portafolios. Mesa de negociación y portafolio de posición propia En la Sociedad las operaciones por cuenta propia son ejecutadas exclusivamente por los empleados de la firma autorizados para ello, quienes apoyados en los análisis técnicos y fundamentales del mercado colombiano e internacional, estructuran un portafolio de manera que se genere valor en las oportunidades y nichos de negocio que se presenten, teniendo siempre presente la normatividad aplicable interna y externa relacionada con la generación de situaciones de conflicto de interés con los

dineros e inversiones de los clientes. Esta mesa cuenta con una estricta política para límites de posición y exposición máxima que son definidas en el Comité de Riesgos. Los límites de la posición máxima se definen de acuerdo con el Patrimonio Técnico de la firma que se encuentre vigente cada mes. Mesa de negociación y portafolio de posición propia (continuación) Las políticas de inversión también se definen en el Comité de Riesgos, donde se establecen los objetivos de las inversiones según las expectativas de mercado, los títulos permitidos y las composiciones por factor de riesgo, siguiendo siempre los lineamentos que dicta el Comité de Riesgos en cuanto a la canasta de títulos admisibles, a las políticas para gestión del riesgo de liquidez y respetando las políticas para gestión del riesgo crediticio. Sistema de Gestión y Control del Riesgo (continuación) Actualmente el portafolio de la posición propia puede hacer inversiones en TES, acciones, dólar, acciones internacionales, carteras colectivas y fondos de capital privado administrados por la Sociedad y títulos de deuda privada siempre y cuando estén registrados en la canasta de títulos admisibles. Dentro de las políticas se definen los montos máximos de exposición a cada factor de riesgo. De igual manera los límites máximos en pérdidas por valoración o negociación de inversiones son estipulados en el Comité de Riesgos. Se definen límites de pérdidas consolidadas, teniendo en cuenta los resultados generados por compra y venta de títulos y la valoración a precios de mercado de las inversiones. La valoración a precios de mercado de la posición propia se hace a través del sistema SAFYR, siguiendo la metodología exigida por la Superintendencia Financiera de Colombia, valorando con los precios publicados por INFOVAL. La valoración del portafolio se hace de forma diaria, como lo exige la regulación actual. Las políticas de liquidez se establecen desde los títulos que hacen parte del portafolio, con el cumplimiento de las herramientas que brinda el Comité de Riesgos para mitigar los riesgos de liquidez.

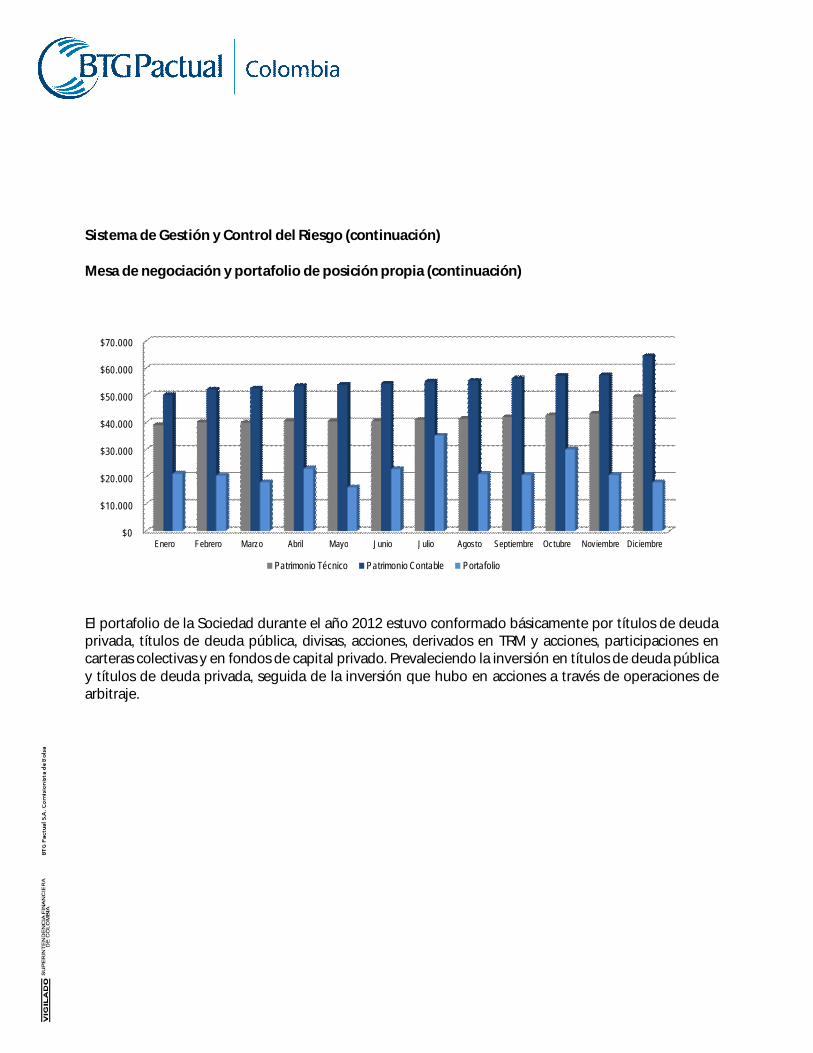

Como fuentes alternativas de liquidez el portafolio puede realizar operaciones de liquidez pasivas (repos o simultáneas), con el fin de financiar su operación. Estas operaciones se pueden hacer de manera cruzada con el cliente de la firma que tengan excesos de liquidez, con el mercado en general (operaciones en los diferentes sistemas de negociación o concretadas con contrapartes vigiladas por la Superintendencia Financiera de Colombia) y con el Banco de la Republica en las operaciones que como aspirante a creadores del mercado le faculta a realizar a BTG Pactual | Colombia con el banco central. Adicionalmente se encuentra abierta la posibilidad de alternativas de créditos bancarios, que permitan a la compañía hacer frente ante una eventual necesidad de liquidez. Durante el 2012, el nivel del portafolio total se mantuvo en mayor medida, por debajo del patrimonio técnico y puntualmente durante la mayoría de los meses del año por debajo del patrimonio contable, tal y como se muestra a continuación:

Sistema de Gestión y Control del Riesgo (continuación) Mesa de negociación y portafolio de posición propia (continuación)

$0

$10.000

$20.000

$30.000

$40.000

$50.000

$60.000

$70.000

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

Patrimonio Técnico Patrimonio Contable Portafolio

El portafolio de la Sociedad durante el año 2012 estuvo conformado básicamente por títulos de deuda privada, títulos de deuda pública, divisas, acciones, derivados en TRM y acciones, participaciones en carteras colectivas y en fondos de capital privado. Prevaleciendo la inversión en títulos de deuda pública y títulos de deuda privada, seguida de la inversión que hubo en acciones a través de operaciones de arbitraje.

24. Sistema de Gestión y Control del Riesgo (continuación) Mesa de negociación y portafolio de posición propia (continuación)

Tipo de Activo Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre DiciembreDEUDA PUBLICA INTERNA 26.85% 42.13% 34.55% 34.61% 19.79% 37.16% 22.29% 12.89% 13.16% 9.10% 13.24% 15.95%DEUDA PRIVADA 34.97% 29.89% 35.07% 36.44% 38.21% 33.16% 46.37% 47.38% 55.02% 40.64% 3.34% 7.85%DIVISAS 6.06% 3.47% 5.37% 8.41% 12.03% 10.82% 15.50% 15.58% 12.88% 38.19% 24.39% 8.15%ACCIONES 17.05% 8.82% 7.20% 6.86% 11.13% 2.21% 4.82% 6.78% 4.13% 1.17% 43.36% 50.80%CARTERA COLECTIVA 13.20% 13.76% 15.59% 11.96% 16.38% 11.25% 7.50% 12.52% 12.90% 8.99% 12.90% 15.02%FONDO DE CAPITAL PRIVADO 1.87% 1.93% 2.22% 1.73% 2.46% 1.74% 1.14% 1.89% 1.91% 1.32% 1.91% 2.22%

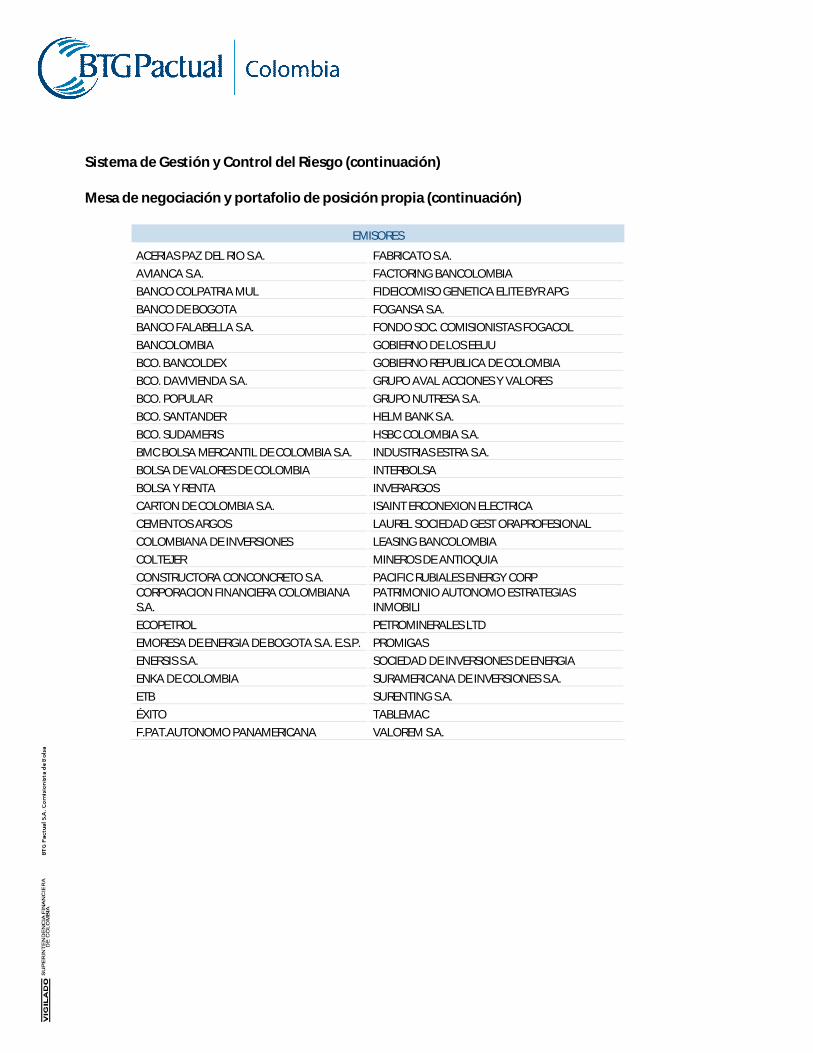

En materia de los valores que se mantuvieron en el portafolio a lo largo de todo el año 2012, se relacionan en la siguiente tabla, los emisores de los mismos:

Sistema de Gestión y Control del Riesgo (continuación) Mesa de negociación y portafolio de posición propia (continuación)

EMISORES

ACERIAS PAZ DEL RIO S.A. FABRICATO S.A. AVIANCA S.A. FACTORING BANCOLOMBIA BANCO COLPATRIA MUL FIDEICOMISO GENETICA ELITE BYR APG BANCO DE BOGOTA FOGANSA S.A. BANCO FALABELLA S.A. FONDO SOC. COMISIONISTAS FOGACOL BANCOLOMBIA GOBIERNO DE LOS EEUU BCO. BANCOLDEX GOBIERNO REPUBLICA DE COLOMBIA BCO. DAVIVIENDA S.A. GRUPO AVAL ACCIONES Y VALORES BCO. POPULAR GRUPO NUTRESA S.A. BCO. SANTANDER HELM BANK S.A. BCO. SUDAMERIS HSBC COLOMBIA S.A. BMC BOLSA MERCANTIL DE COLOMBIA S.A. INDUSTRIAS ESTRA S.A. BOLSA DE VALORES DE COLOMBIA INTERBOLSA BOLSA Y RENTA INVERARGOS CARTON DE COLOMBIA S.A. ISAINT ERCONEXION ELECTRICA CEMENTOS ARGOS LAUREL SOCIEDAD GEST ORAPROFESIONAL COLOMBIANA DE INVERSIONES LEASING BANCOLOMBIA COLTEJER MINEROS DE ANTIOQUIA CONSTRUCTORA CONCONCRETO S.A. PACIFIC RUBIALES ENERGY CORP CORPORACION FINANCIERA COLOMBIANA S.A.

PATRIMONIO AUTONOMO ESTRATEGIAS INMOBILI

ECOPETROL PETROMINERALES LTD EMORESA DE ENERGIA DE BOGOTA S.A. E.S.P. PROMIGAS ENERSIS S.A. SOCIEDAD DE INVERSIONES DE ENERGIA ENKA DE COLOMBIA SURAMERICANA DE INVERSIONES S.A. ETB SURENTING S.A. ÉXITO TABLEMAC F.PAT.AUTONOMO PANAMERICANA VALOREM S.A.

Las acciones que se mantuvieron en el portafolio, son principalmente de alta bursatilidad, lo cual hace que la posición de la firma, o parte de la misma, hubiese podido ser cerrada, si las condiciones del mercado hubieran alcanzado niveles de precios, que no sean contemplados como tolerables. Sistema de Gestión y Control del Riesgo (continuación) Tipologías de Riesgos Riesgo de Mercado: Es la posibilidad de incurrir en pérdidas como consecuencia de los movimientos adversos en las tasas de interés, tasas de cambio, índices, precios o cualquier variable de mercado a la cual una posición esté expuesta. Riesgo de Liquidez: Es la posibilidad de incurrir en pérdidas por la necesidad de liquidar en el mercado un activo financiero de manera anticipada. Para medir este riesgo, se analiza la frecuencia de liquidación de los títulos, llevando registros de volumen negociado por título. Riesgo de Contraparte: Es aquel resultante del potencial incumplimiento de las obligaciones (de compra o de venta) adquiridas por las entidades con las cuales se negocian títulos valores, cualquiera que sea el tipo de operación que se esté realizando.

Riesgo Crediticio o de Emisor: Es aquel resultante del potencial incumplimiento por parte de los emisores de un título valor, de los compromisos adquiridos (pago de capital e intereses) para con los inversionistas del mismo. Riesgo Operacional: Es la posibilidad de que se produzca una pérdida financiera debido a acontecimientos en el entorno operativo y tecnológico de la entidad, por aspectos tales como: deficiencias de control interno, procedimientos inadecuados, errores humanos, fraudes, fallas en los sistemas informáticos, entre otros. También dentro del riesgo operacional, se incluyen las posibles pérdidas por factores ajenos a la entidad como eventos naturales o de terrorismo, que de alguna manera se gestionan a través de pólizas de seguros. Riesgo Jurídico o Legal: Es el riesgo originado en la incapacidad legal para ejercitar los derechos adquiridos por la firma, debido a falta de la documentación adecuada, de apoderamiento de los operadores o de los firmantes de los contratos, violación de algún precepto legal, cambios en la legislación con posterioridad a la contratación de operaciones, errores en la interpretación y adaptación de las normas, entre otras.

Sistema de Gestión y Control del Riesgo (continuación) Tipologías de Riesgos Metodologías, modelos y parámetros utilizados para gestionar las diferentes tipologías de riesgo Riesgo de Mercado El riesgo de mercado se mide diariamente a través de la metodología VaR definida por la Superintendencia Financiera de Colombia en la Circular 009 de 2007 o aquellas que la deroguen o modifiquen. VAR Gerencial El VaR se define como la máxima variación esperada que podría tener un portafolio de inversión, debido a cambios en los factores de riesgo que lo afectan, dado un nivel estadístico de confianza y un horizonte de tiempo determinado. Si consideramos una serie de retornos históricos de un portafolio que posee un número n de activos, es factible visualizar la distribución de densidad de aquellos retornos a través del análisis del histograma. Es común encontrar fluctuaciones de retornos en torno a un valor medio levemente diferente de cero (este concepto en estadística se denomina proceso con reversión a la media) y cuya distribución se aproxima a una normal. Leves asimetrías (skewness) son a veces percibidas en los retornos. Una vez generada la distribución se debe calcular aquel punto del dominio de la función de densidad que deja un 5% ó 1% del área en su rango inferior (). La distancia de este punto en el dominio de la distribución en relación al valor esperado de la distribución se denomina valor en riesgo (Value at Risk).

La representación que emplea la Sociedad consiste en estimar el VaR a través de la siguiente expresión:

tVaR 2 Donde es el factor que define el área de pérdida de los retornos, σ2 la varianza de los retornos, y ∆ t el horizonte de tiempo para el cual se calculará el factor de riesgo VaR con un nivel de confianza del 95%. Sistema de Gestión y Control del Riesgo (continuación) Metodologías, modelos y parámetros utilizados para gestionar las diferentes tipologías de riesgo (continuación) VAR para portafolios de activos El Value at Risk es un concepto muy útil que ha sido implementado a través de diversas metodologías. La metodología utilizada por BTG Pactual | Colombia es la conocida como el método paramétrico. Método Paramétrico Este consiste en asumir que los retornos tienen una distribución normal e idénticamente distribuida de

manera que si los retornos esperados para un portafolio de n activos se definen como:

RERE p'

Entonces la varianza de este portafolio se representa por:

'2p

Donde es un vector columna que contiene la ponderación de cada activo en el portafolio, y define la matriz de varianzas y covarianzas para los retornos de los n activos. El procedimiento para calcular el VaR partiría definiendo la matriz de varianzas y covarianzas con en los registros históricos de los retornos. Para estimar la matriz de covarianzas, el punto de partida son las correlaciones usando 3 años de datos diarios y para las volatilidades usamos 1 año. Una vez se obtenga la ponderación de los instrumentos, se procede a calcular el VaR para el portafolio especificado, considerando un nivel de significancia establecido, que en nuestro caso es 5%, lo que implica un ajuste de la volatilidad de 1,645:

tVaRp '

Matricialmente, la varianza del portafolio se puede representar de la siguiente manera:

1

1

321

1131211

112

nxnnxnnnnnn

n

xnnp

w

www

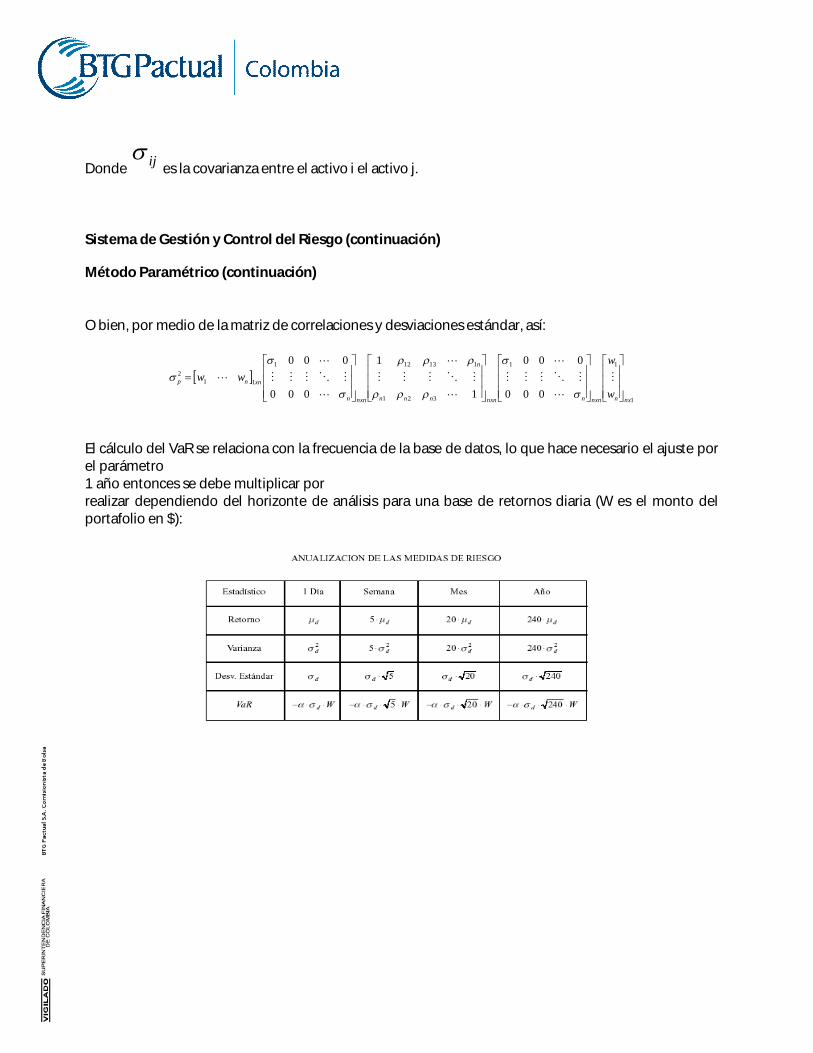

Donde ijes la covarianza entre el activo i el activo j.

Sistema de Gestión y Control del Riesgo (continuación) Método Paramétrico (continuación) O bien, por medio de la matriz de correlaciones y desviaciones estándar, así:

1

11

321

113121

112

000

000

1

1

000

000

nxnnxnnnxnnnn

n

nxnn

xnnp

w

www

El cálculo del VaR se relaciona con la frecuencia de la base de datos, lo que hace necesario el ajuste por el parámetro ∆t. Si la frecuencia de la base de datos de retornos es diaria y se desea calcular el VaR para 1 año entonces se debe multiplicar por √250. El siguiente cuadro resume las correcciones que se deben realizar dependiendo del horizonte de análisis para una base de retornos diaria (W es el monto del portafolio en $):

A continuación se presentan los factores de riesgo y el VaR anual calculado con un nivel de confianza del 95%: Parámetros utilizados en el modelo Horizonte de Tiempo: 1 Año Nivel de Confianza: 95% Tamaño de la muestra para calcular los retornos: 3 años En la siguiente gráfica, es posible observar la evolución a lo largo de todo el año 2012, de los niveles de VeR que tuvo el portafolio, en el mes de Diciembre se presento el nivel más alto de VeR durante el 2012 debido a la apertura de una operación de liquidez pasivas en títulos de Deuda Pública TES.

Sistema de Gestión y Control del Riesgo (continuación) Método Paramétrico (continuación)

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

Ene-12 Feb-12 Mar-12 Abr-12 May-12 Jun-12 Jul-12 Ago-12 Sep-12 Oct-12 Nov-12 Dic-12

VaR Posicion Propia BTG Pactual Enero 2012-Diciembre 2012

VaR Posicion Propia BTG Pactual

Mes Valor VeR

Máx. VeR Diciembre $ 6.04

Min. VeR Noviembre $ 899

Patrimonio técnico adecuado – Relación de solvencia Las sociedades comisionistas de bolsa deben cumplir las normas sobre niveles de patrimonio técnico adecuado y relación mínima de solvencia, con el fin de proteger la confianza del público en el sistema, proteger a los inversionistas y asegurar su desarrollo en condiciones de seguridad y competitividad. La Sociedad debe mantener una relación de solvencia mínima del 9% (nueve por ciento), la cual se calcula dividiendo el valor del patrimonio técnico entre la sumatoria de los activos ponderados por nivel de riesgo, del valor en riesgo multiplicado por 100/9 (cien novenos) y del valor de riesgo de liquidación/entrega multiplicado por 100/9 (cien novenos). La relación se expresa mediante la siguiente formula aritmética:

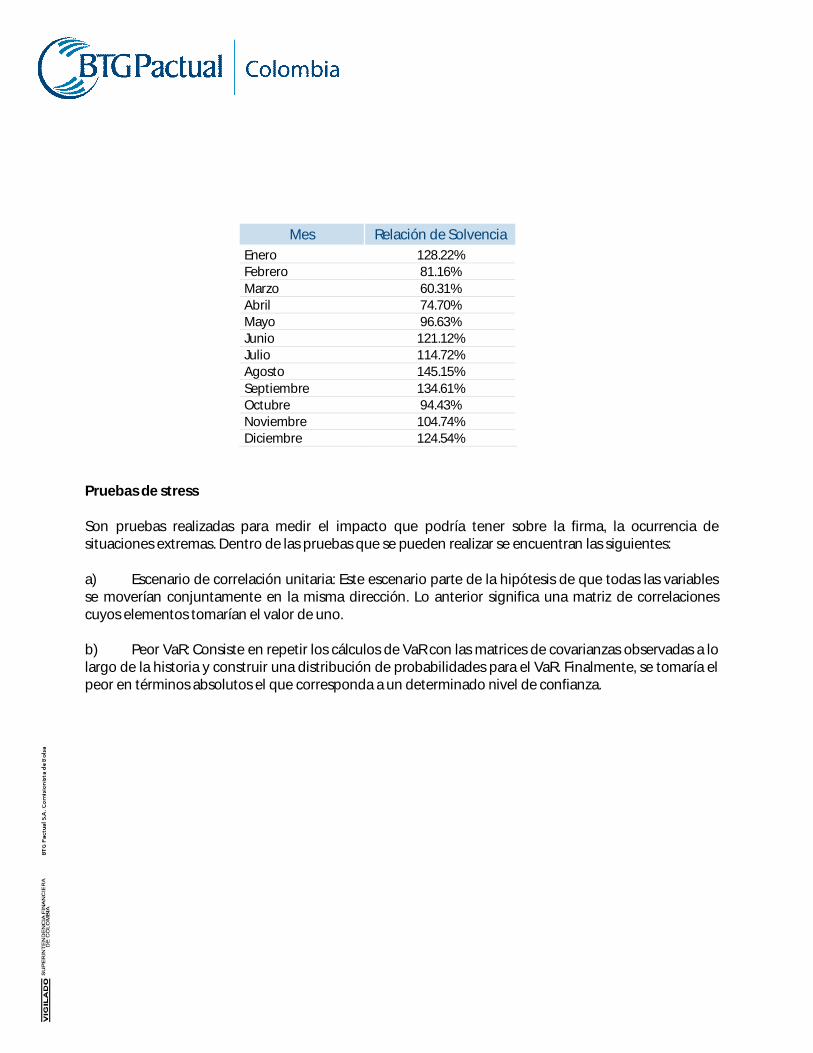

Donde: APNR: Activos ponderados por nivel de riesgo crediticio VeRRM: Valor de la exposición por riesgo de mercado Rle: Valor de la exposición por riesgo de liquidación / entrega Sistema de Gestión y Control del Riesgo (continuación) Parámetros utilizados en el modelo (continuación) El área de riesgos efectúa un monitoreo periódico de la relación de solvencia y lleva un registro histórico del mismo. En la siguiente tabla se relaciona el indicador al final de cada mes de 2012:

Mes Relación de Solvencia Enero 128.22% Febrero 81.16% Marzo 60.31% Abril 74.70% Mayo 96.63% Junio 121.12% Julio 114.72% Agosto 145.15% Septiembre 134.61% Octubre 94.43% Noviembre 104.74% Diciembre 124.54%

Pruebas de stress Son pruebas realizadas para medir el impacto que podría tener sobre la firma, la ocurrencia de situaciones extremas. Dentro de las pruebas que se pueden realizar se encuentran las siguientes: a) Escenario de correlación unitaria: Este escenario parte de la hipótesis de que todas las variables se moverían conjuntamente en la misma dirección. Lo anterior significa una matriz de correlaciones cuyos elementos tomarían el valor de uno. b) Peor VaR: Consiste en repetir los cálculos de VaR con las matrices de covarianzas observadas a lo largo de la historia y construir una distribución de probabilidades para el VaR. Finalmente, se tomaría el peor en términos absolutos el que corresponda a un determinado nivel de confianza.

c) Riesgo de Crisis: Consiste en estimar el riesgo ante un cambio en los parámetros de intervención de las autoridades monetarias. d) Utilización de escenarios: Se toma cualquier escenario histórico y se estima su efecto si volviera a ocurrir. Back Testing Teniendo en cuenta que en la metodología del VaR estándar el horizonte de tenencia es de 10 días y la volatilidad es la dada por la Superintendencia Financiera de Colombia, las pruebas de Back Testing, reflejan el amplio margen que existe entre la volatilidad dada y cualquier volatilidad estimada en las condiciones actuales del mercado. Aunque somos conscientes de la sobrestimación del VaR, derivada de la aplicación del método, consideramos que su utilización permite una administración más conservadora del riesgo de mercado de la posición. Sistema de Gestión y Control del Riesgo (continuación) Back Testing (continuación) En conclusión, las pruebas de back testing realizadas, se consideran positivas puesto que en el 100% de las pruebas el riesgo estuvo por debajo de lo indicado por el modelo. De hecho, las pérdidas que se materializaron estuvieron dentro de los presupuestos admitidos por la Sociedad, o por lo menos muy cercanas a ellos. Riesgo de Liquidez BTG Pactual | Colombia implementa el modelo estándar de medición del riesgo de liquidez de la Superintendencia Financiera de Colombia. El monitoreo a las adecuadas condiciones de liquidez que requieren las operaciones efectuadas, incluye los siguientes:

El requerimiento de liquidez de BTG Pactual | Colombia en cuenta propia corresponde a la diferencia entre las posiciones activas (FOA) y pasivas (FOP) en operaciones repos, simultáneas y transferencia temporal de valores, así como las operaciones relacionadas de acuerdo con lo definido en el capítulo XIX de la Circular Básica Contable y Financiera. Modelo de medición Riesgo de Liquidez Bandas de tiempo: BTG Pactual | Colombia mide y registra los requerimientos de liquidez por lo menos sobre las siguientes bandas de tiempo: Primera banda: Comprende las operaciones vigentes en el día corte, el cual para efectos del cálculo de las bandas de tiempo se denomina también día uno (1). Segunda banda: Comprende desde el día siguiente al día de corte (Día 2) hasta el día número siete (7), contado a partir del día uno (1). Tercera banda: Comprende desde el día ocho (8) hasta el día treinta (30) contados a partir del día uno (1). Cuarta banda: Comprende aquellas obligaciones con vencimientos mayores a treinta (30) días contados a partir del día uno (1). Cálculo del Indicador de Riesgo de Liquidez (IRL) diario. El Indicador de Riesgo de Liquidez (IRL) diario es la suma algebraica (es decir, con sus respectivos signos) de los activos líquidos (AL) y el requerimiento de liquidez en cuenta propia (RL) para la primera banda de tiempo. El cálculo del IRL se expresa de la siguiente manera:

cpRLALIRL

Donde: AL: Activos líquidos, en la fecha de corte. RLcp: Requerimiento de liquidez en cuenta propia estimado para el día de corte y se define de la 24. Sistema de Gestión y Control del Riesgo (continuación) Modelo Riesgo de Liquidez (continuación) siguiente forma:

cpcpcp FOPFOARL

Donde, FOAcp: Flujo de obligaciones activas en operaciones repo, simultáneas y TTV para el día de corte. FOPcp: Flujo de obligaciones pasivas en operaciones repo, simultáneas y TTV para el día de corte. Resultados Indicador Riesgo de liquidez año 2012:

-$10.000

$0

$10.000

$20.000

$30.000

$40.000

$50.000

$60.000

Ene-12 Feb-12 Mar-12 Abr-12 May-12 Jun-12 Jul-12 Ago-12 Sep-12 Oct-12 Nov-12 Dic-12

Indicador de Riesgo de Liquidez Enero 2012- Diciembre 2012

IRL (F475) Limite Superior (Percentil 90) limite Inferior (Percentil 10) En la grafica anterior se observa la evolucion del indicador de Riesgo liquidez evaluado con el modelo estandar de la SFC durante el año 2012. A corte al 31 de Diciembre de 2012 el indicador de liquidez fue de $20.098 millones. El limite superior corresponde al percentil 90 y el limite inferior al percentil 10 de la muestra de datos historica registrada. Limite inferior aprobado por la Junta Directiva es IRL>=0.

IRL Día Valor IRL

Máx. IRL 26/12/2012 $ 51.40

Mín. IRL 09/08/2012 ($ 5.06)

Sistema de Gestión y Control del Riesgo (continuación) Riesgo de Crédito y Contraparte El riesgo de contraparte debe entenderse aquel que genera o puede generar, la pérdida potencial por incumplimiento de la contraparte debido a una situación de iliquidez o insolvencia, o falta de capacidad operativa. También se entiende por riesgo de contraparte aquel que genera o puede generar, la pérdida por incumplimiento de la contraparte debido a actuaciones impropias, ilegales o deshonestas. BTG Pactual | Colombia S.A. implementó su propio modelo de medición de cupos de contraparte. El crecimiento en el sistema financiero y especialmente en el mercado de valores colombiano exige cada vez más una rigurosa evaluación de las contrapartes con las cuales se está negociando. Las probabilidades de incumplimiento son cada vez mayores y es por esta razón que BTG Pactual | Colombia S.A. ha determinado los montos máximos por entidad para las operaciones diarias que se realicen. El cuantificar todos estos aspectos le permite a la firma llevar un control diario de sus operaciones y administrar los riesgos que se asumen en las operaciones con contrapartes. Comité de Riesgo El Comité de Riesgo de Contraparte es el ente encargado de evaluar, administrar y fijar las políticas de riesgo de contraparte de BTG Pactual | Colombia S.A. mediante la aprobación de cupos de contraparte. Podrán asistir en calidad de invitados a los comités, otros funcionarios de la firma o personas externas a la misma, quienes deban presentar explicaciones, opiniones, conceptos o planteamientos que sean requeridos, y que faciliten la comprensión por parte de los integrantes del Comité, de los diferentes temas y metodologías de riesgos, con el fin de poder dictaminar las políticas más adecuadas.

Aspectos para la evaluación del riesgo de contraparte Razones Financieras Las razones financieras que se utilizan para la evaluación y asignación de los cupos de contraparte son las siguientes: o Rentabilidad de los activos (ROA). Es el beneficio después de impuestos dividido por los recursos utilizados por la empresa a valor contable. o Rentabilidad del patrimonio: La rentabilidad del patrimonio es la tasa de interés que ganan los propietarios. La rentabilidad neta del patrimonio (ROE, Return On Equity) se calcula con base en la utilidad después de impuestos dividido sobre el patrimonio.

Sistema de Gestión y Control del Riesgo (continuación) Aspectos para la evaluación del riesgo de contraparte (continuación) o Margen Operativo: Se calcula como el cociente de la utilidad operativa y los ingresos operacionales. o Margen Neto: Se calcula como el cociente de la utilidad neta y los ingresos operacionales. o Calificación de Riesgo: Esta calificación es otorgada por las calificadoras de riesgo a las entidades. o Generación de ingresos a través de comisiones: corresponde a la relación entre Ingresos por Comisiones / Ingresos Totales (Netos de especulación). o Cubrimiento de ingresos sobre gastos de personal: corresponde a la relación entre Gastos de Personal / Ingresos de Comisiones. Variables cualitativas Se analizan factores como la experiencia en pagos, la solvencia y las garantías que puedan ofrecer las contrapartes. Adicionalmente se identifican posibles situaciones de insolvencia e iliquidez. El riesgo de incumplimiento se puede controlar con el respaldo ofrecido por los accionistas. El análisis cualitativo comprende además la calificación asignada por las sociedades calificadoras de valores. Exposición por riesgo de crédito, emisor Al realizar los análisis respectivos en materia del riesgo de crédito, se observa que ninguna de las situaciones excede del porcentaje máximo admitido por la norma y además, que las mismas sumadas

no exceden el patrimonio técnico. Durante 2012 los límites de concentración del riesgo de crédito, no han presentado excesos. Riesgo operacional BTG Pactual | Colombia en cumplimiento a lo estipulado por la Superintendencia Financiera e Colombia en las Circulares Externas 048 de 2006 y 041 de 2007, implementó el Sistema de Administración de Riesgos Operacionales – SARO, identificando todos y cada uno de los procesos que ejecuta los principales eventos de riesgo operacional, determinando a su vez para cada uno de ellos, los factores de riesgos asociados. Sistema de Gestión y Control del Riesgo (continuación) Riesgo operacional (continuación) La metodología utilizada para riesgo operacional se apoya en la metodología de calificación Delphi, para la identificación de los eventos en los diferentes procesos, y para la construcción del mapa de riesgos operacionales en la Sociedad.

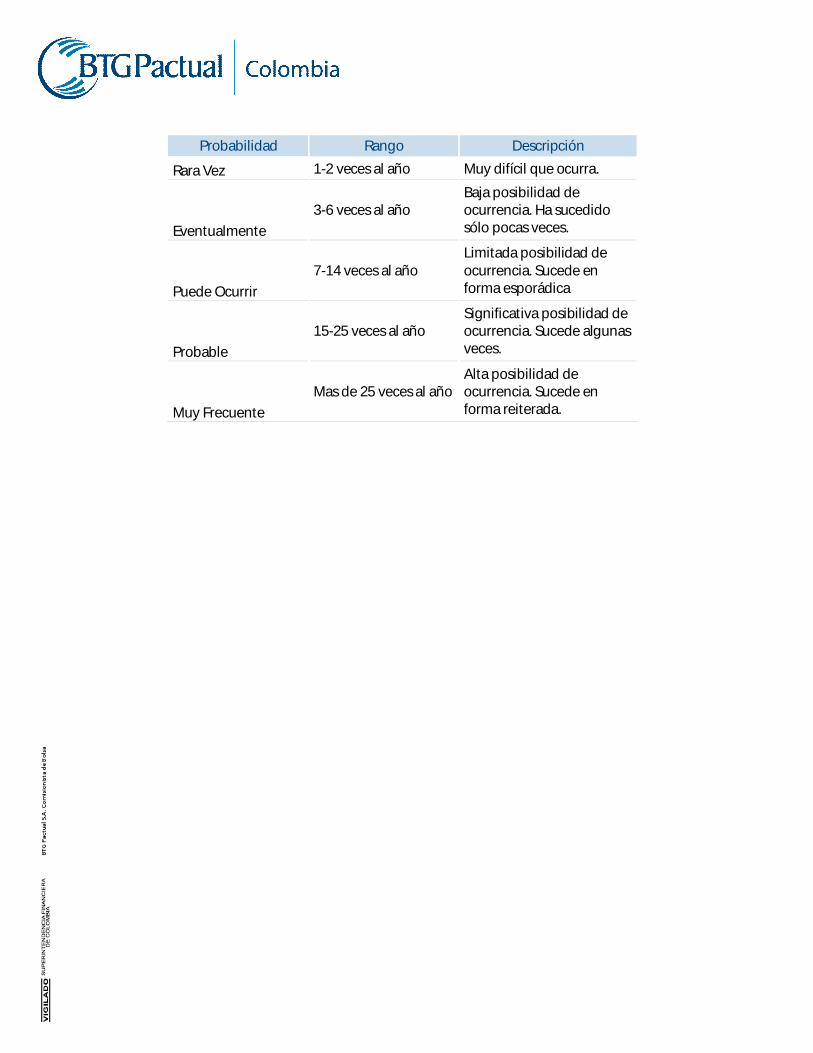

ETAPAS DEL SARO EN BTG Pactual | Colombia: ETAPA DE IDENTIFICACIÓN: En esta etapa la entidad debe identificar los riesgos operativos a que se ve expuesta teniendo en cuenta los factores de riesgo definidos. Para lograr la identificación se debe partir del levantamiento y documentación de todos los procesos y procedimientos de la compañía, teniendo claridad sobre los objetivos de cada proceso. En esta etapa analizamos la documentación, políticas, procedimientos y normas aplicables al proceso o producto bajo examen; con el análisis de esta información definimos e identificamos los riesgos a los cuales se encuentra expuesto el proceso o producto. ETAPA DE MEDICIÓN O VALUACIÓN: Una vez concluida la etapa de identificación, se debe entrar en la etapa de Medición o Valuación, dicha etapa se realiza en términos de probabilidad de ocurrencia e impacto en caso de materializarse el evento de riesgo. La etapa de medición la realizamos en coordinación con el dueño el proceso o producto, procedemos a medir cada uno de los riesgos con respecto a su impacto y su probabilidad de ocurrencia, con esta primera evaluación determinamos los riesgos inherentes del proceso o producto. En forma general, los riesgos se evalúan analizando las causas que lo generan. Los parámetros más comunes que se tienen en cuenta para calificarlos son: o Probabilidad de ocurrencia. Se define como la cantidad estimada de veces que se presenta la causa del riesgo en un período de tiempo determinado.

Probabilidad Rango Descripción

Rara Vez 1-2 veces al año Muy difícil que ocurra.

Eventualmente 3-6 veces al año

Baja posibilidad de ocurrencia. Ha sucedido sólo pocas veces.

Puede Ocurrir 7-14 veces al año

Limitada posibilidad de ocurrencia. Sucede en forma esporádica

Probable 15-25 veces al año

Significativa posibilidad de ocurrencia. Sucede algunas veces.

Muy Frecuente Mas de 25 veces al año

Alta posibilidad de ocurrencia. Sucede en forma reiterada.

Sistema de Gestión y Control del Riesgo (continuación) Riesgo operacional (continuación) o Magnitud del impacto. Corresponde al impacto monetario que genere la causa del riesgo cada vez que se presente.

Gravedad Magnitud del impacto Descripción

Insignificante < 0.1% del Patrimonio Contable

Prácticamente no produce consecuencias.

Menor Entre 0.1% y 0.4% del Patrimonio Contable

Las consecuencias no afectan el funcionamiento del sistema, se pueden considerar las consecuencias como desechables.

Moderado Mayor a 0.4% y 0.8% del Patrimonio Contable

Las consecuencias afectan en forma leve el sistema, consecuencias tolerables (moderadas).

Mayor Mayor 0.8% y 1.3% del Patrimonio Contable

Las consecuencias afectan parcialmente el sistema en forma grave, por lo tanto se tornan considerables.

Catastrófico > al 1.3% del Patrimonio Contable

Las consecuencias afectan en forma total al sistema, poniendo en riesgo la estabilidad del mismo, y por ende las consecuencias se consideran como de gran magnitud.

Una vez identificados la probabilidad de ocurrencia y el impacto para cada uno de los riesgos identificados, procedemos con el dueño del proceso o producto, a evaluar los controles asociados al riesgo y la eficiencia de los mismos, con el fin de definir e identificar el nivel de riesgo residual (riesgo después del control) de cada uno de los riesgos identificados en el proceso o producto bajo examen. Posterior a dicha medición o valuación, procedemos a construir los mapas de riesgo inherente y residual del proceso o producto. Para ello es importante la clasificación del riesgo teniendo en cuenta los dos parámetros mencionados de probabilidad e impacto:

Clasificación Parámetros

Riesgo Catastrófico Alta magnitud de impacto y alta probabilidad de ocurrencia

Riesgo Mayor Alta magnitud de impacto y baja probabilidad de ocurrencia

Riesgo Moderado Baja magnitud de impacto y alta probabilidad de ocurrencia

Riesgo Bajo Baja magnitud de impacto y baja probabilidad de ocurrencia

24. Sistema de Gestión y Control del Riesgo (continuación) Escalas de valoración (continuación)

Mapa de Riesgo

CATASTRÓFICO Muy Frecuente

MAYOR Probable

MODERADO Puede Ocurrir

BAJO Eventualmente

Rara vez

Insignificante Menor Moderado Mayor Catastrófico

PROBABILIDAD DE

OCURRENCIA

MAGNITUD En resumen, en las etapas de Medición y Valuación calculamos el riesgo inherente, la efectividad de los controles y el riesgo residual de la compañía, sobre el cual se define el perfil de riesgo consolidado. Con el fin de administrar el riesgo operativo, en BTG Pactual | Colombia se definió una Política de Aceptación del Riesgo (PAR), la cual de acuerdo con la clasificación del riesgo residual nos permite tomar decisiones sobre dichos riesgos, a continuación detallamos la PAR: Riesgos que se encuentren en el nivel “Bajo” serán asumidos, es decir, no requieren plan de acción. Riesgos que se encuentren en el nivel “Moderado” se evaluará el costo beneficio de implementar un plan de acción por parte del Gerente del Área o Producto.