Si Sistema Nacional de Control, Política …aempresarial.com/servicios/revista/76_52...Si IX 3 IX...

6

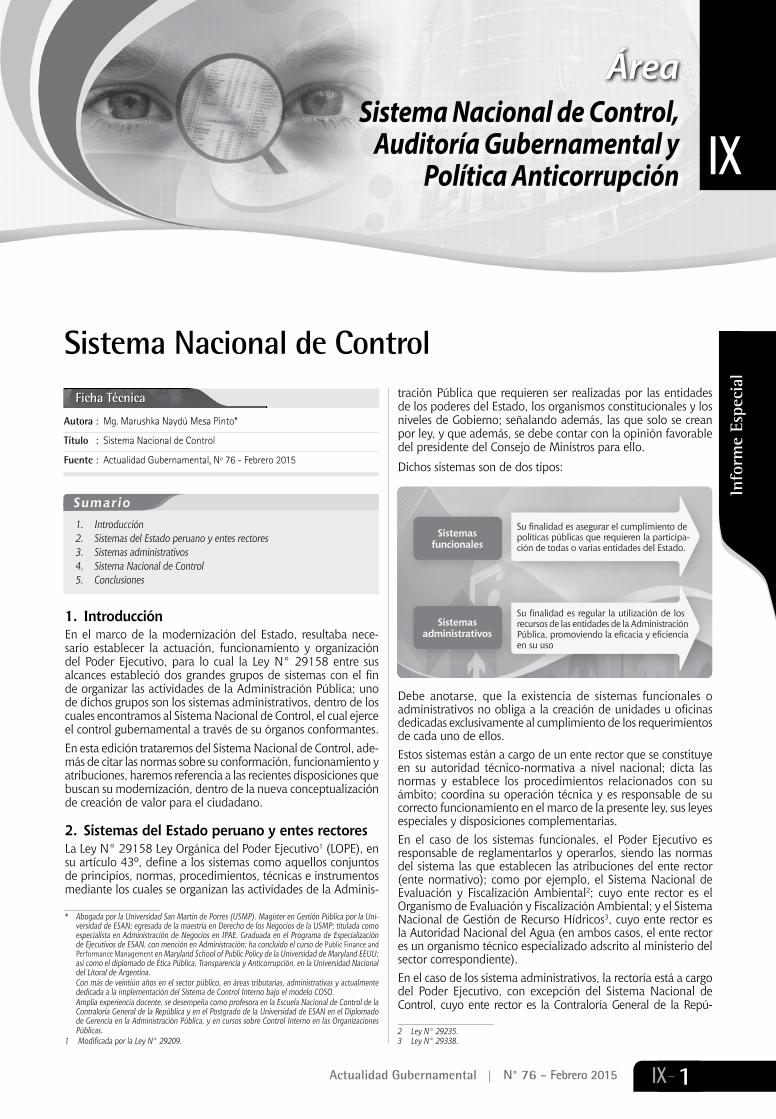

Sistema Nacional de Control, Auditoría Gubernamental y Política Anticorrupción 1 IX IX Actualidad Gubernamental N° 76 - Febrero 2015 Sistema Nacional de Control, Auditoría Gubernamental y Política Anticorrupción Área IX Sistema Nacional de Control Informe Especial Autora : Mg. Marushka Naydú Mesa Pinto* Título : Sistema Nacional de Control Fuente : Actualidad Gubernamental, Nº 76 - Febrero 2015 Ficha Técnica Sumario 1. Introducción 2. Sistemas del Estado peruano y entes rectores 3. Sistemas administrativos 4. Sistema Nacional de Control 5. Conclusiones 1. Introducción En el marco de la modernización del Estado, resultaba nece- sario establecer la actuación, funcionamiento y organización del Poder Ejecutivo, para lo cual la Ley N° 29158 entre sus alcances estableció dos grandes grupos de sistemas con el fin de organizar las actividades de la Administración Pública; uno de dichos grupos son los sistemas administrativos, dentro de los cuales encontramos al Sistema Nacional de Control, el cual ejerce el control gubernamental a través de su órganos conformantes. En esta edición trataremos del Sistema Nacional de Control, ade- más de citar las normas sobre su conformación, funcionamiento y atribuciones, haremos referencia a las recientes disposiciones que buscan su modernización, dentro de la nueva conceptualización de creación de valor para el ciudadano. 2. Sistemas del Estado peruano y entes rectores La Ley N° 29158 Ley Orgánica del Poder Ejecutivo 1 (LOPE), en su artículo 43º, define a los sistemas como aquellos conjuntos de principios, normas, procedimientos, técnicas e instrumentos mediante los cuales se organizan las actividades de la Adminis- * Abogada por la Universidad San Martín de Porres (USMP). Magíster en Gestión Pública por la Uni- versidad de ESAN; egresada de la maestría en Derecho de los Negocios de la USMP; titulada como especialista en Administración de Negocios en IPAE. Graduada en el Programa de Especialización de Ejecutivos de ESAN, con mención en Administración; ha concluido el curso de Public Finance and Performance Management en Maryland School of Public Policy de la Universidad de Maryland EEUU; así como el diplomado de Ética Pública, Transparencia y Anticorrupción, en la Universidad Nacional del Litoral de Argentina. Con más de veintiún años en el sector público, en áreas tributarias, administrativas y actualmente dedicada a la implementación del Sistema de Control Interno bajo el modelo COSO. Amplia experiencia docente, se desempeña como profesora en la Escuela Nacional de Control de la Contraloría General de la República y en el Postgrado de la Universidad de ESAN en el Diplomado de Gerencia en la Administración Pública, y en cursos sobre Control Interno en las Organizaciones Públicas. 1 Modificada por la Ley N° 29209. tración Pública que requieren ser realizadas por las entidades de los poderes del Estado, los organismos constitucionales y los niveles de Gobierno; señalando además, las que solo se crean por ley, y que además, se debe contar con la opinión favorable del presidente del Consejo de Ministros para ello. Dichos sistemas son de dos tipos: Sistemas funcionales Sistemas administrativos Su finalidad es asegurar el cumplimiento de políticas públicas que requieren la participa- ción de todas o varias entidades del Estado. Su finalidad es regular la utilización de los recursos de las entidades de la Administración Pública, promoviendo la eficacia y eficiencia en su uso Debe anotarse, que la existencia de sistemas funcionales o administrativos no obliga a la creación de unidades u oficinas dedicadas exclusivamente al cumplimiento de los requerimientos de cada uno de ellos. Estos sistemas están a cargo de un ente rector que se constituye en su autoridad técnico-normativa a nivel nacional; dicta las normas y establece los procedimientos relacionados con su ámbito; coordina su operación técnica y es responsable de su correcto funcionamiento en el marco de la presente ley, sus leyes especiales y disposiciones complementarias. En el caso de los sistemas funcionales, el Poder Ejecutivo es responsable de reglamentarlos y operarlos, siendo las normas del sistema las que establecen las atribuciones del ente rector (ente normativo); como por ejemplo, el Sistema Nacional de Evaluación y Fiscalización Ambiental 2 ; cuyo ente rector es el Organismo de Evaluación y Fiscalización Ambiental; y el Sistema Nacional de Gestión de Recurso Hídricos 3 , cuyo ente rector es la Autoridad Nacional del Agua (en ambos casos, el ente rector es un organismo técnico especializado adscrito al ministerio del sector correspondiente). En el caso de los sistema administrativos, la rectoría está a cargo del Poder Ejecutivo, con excepción del Sistema Nacional de Control, cuyo ente rector es la Contraloría General de la Repú- 2 Ley N° 29235. 3 Ley N° 29338.

Transcript of Si Sistema Nacional de Control, Política …aempresarial.com/servicios/revista/76_52...Si IX 3 IX...

Sistema Nacional de Control, Auditoría Gubernamental y Política Anticorrupción

1IX

IX

Actualidad Gubernamental N° 76 - Febrero 2015

Sistema Nacional de Control, Auditoría Gubernamental y

Política Anticorrupción

Área

IX

Sistema Nacional de Control

Info

rme

Espe

cial

Autora : Mg. Marushka Naydú Mesa Pinto*

Título : Sistema Nacional de Control

Fuente : Actualidad Gubernamental, Nº 76 - Febrero 2015

Ficha Técnica

Sumario1. Introducción2. Sistemas del Estado peruano y entes rectores3. Sistemas administrativos4. Sistema Nacional de Control5. Conclusiones

1. IntroducciónEn el marco de la modernización del Estado, resultaba nece-sario establecer la actuación, funcionamiento y organización del Poder Ejecutivo, para lo cual la Ley N° 29158 entre sus alcances estableció dos grandes grupos de sistemas con el fin de organizar las actividades de la Administración Pública; uno de dichos grupos son los sistemas administrativos, dentro de los cuales encontramos al Sistema Nacional de Control, el cual ejerce el control gubernamental a través de su órganos conformantes.En esta edición trataremos del Sistema Nacional de Control, ade-más de citar las normas sobre su conformación, funcionamiento y atribuciones, haremos referencia a las recientes disposiciones que buscan su modernización, dentro de la nueva conceptualización de creación de valor para el ciudadano.

2. Sistemas del Estado peruano y entes rectoresLa Ley N° 29158 Ley Orgánica del Poder Ejecutivo1 (LOPE), en su artículo 43º, define a los sistemas como aquellos conjuntos de principios, normas, procedimientos, técnicas e instrumentos mediante los cuales se organizan las actividades de la Adminis-

* Abogada por la Universidad San Martín de Porres (USMP). Magíster en Gestión Pública por la Uni-versidad de ESAN; egresada de la maestría en Derecho de los Negocios de la USMP; titulada como especialista en Administración de Negocios en IPAE. Graduada en el Programa de Especialización de Ejecutivos de ESAN, con mención en Administración; ha concluido el curso de Public Finance and Performance Management en Maryland School of Public Policy de la Universidad de Maryland EEUU; así como el diplomado de Ética Pública, Transparencia y Anticorrupción, en la Universidad Nacional del Litoral de Argentina.

Con más de veintiún años en el sector público, en áreas tributarias, administrativas y actualmente dedicada a la implementación del Sistema de Control Interno bajo el modelo COSO.

Amplia experiencia docente, se desempeña como profesora en la Escuela Nacional de Control de la Contraloría General de la República y en el Postgrado de la Universidad de ESAN en el Diplomado de Gerencia en la Administración Pública, y en cursos sobre Control Interno en las Organizaciones Públicas.

1 ModificadaporlaLeyN°29209.

tración Pública que requieren ser realizadas por las entidades de los poderes del Estado, los organismos constitucionales y los niveles de Gobierno; señalando además, las que solo se crean por ley, y que además, se debe contar con la opinión favorable del presidente del Consejo de Ministros para ello.

Dichos sistemas son de dos tipos:

Sistemas funcionales

Sistemas administrativos

Su finalidad es asegurar el cumplimiento de políticas públicas que requieren la participa-ción de todas o varias entidades del Estado.

Su finalidad es regular la utilización de los recursos de las entidades de la Administración Pública, promoviendo la eficacia y eficiencia en su uso

Debe anotarse, que la existencia de sistemas funcionales o administrativos no obliga a la creación de unidades u oficinas dedicadas exclusivamente al cumplimiento de los requerimientos de cada uno de ellos.Estos sistemas están a cargo de un ente rector que se constituye en su autoridad técnico-normativa a nivel nacional; dicta las normas y establece los procedimientos relacionados con su ámbito; coordina su operación técnica y es responsable de su correcto funcionamiento en el marco de la presente ley, sus leyes especiales y disposiciones complementarias.En el caso de los sistemas funcionales, el Poder Ejecutivo es responsable de reglamentarlos y operarlos, siendo las normas del sistema las que establecen las atribuciones del ente rector (ente normativo); como por ejemplo, el Sistema Nacional de Evaluación y Fiscalización Ambiental2; cuyo ente rector es el Organismo de Evaluación y Fiscalización Ambiental; y el Sistema Nacional de Gestión de Recurso Hídricos3, cuyo ente rector es la Autoridad Nacional del Agua (en ambos casos, el ente rector es un organismo técnico especializado adscrito al ministerio del sector correspondiente).En el caso de los sistema administrativos, la rectoría está a cargo del Poder Ejecutivo, con excepción del Sistema Nacional de Control, cuyo ente rector es la Contraloría General de la Repú-

2 LeyN°29235.3 LeyN°29338.

Informe Especial

2IX

IX

Actualidad Gubernamental N° 76 - Febrero 2015

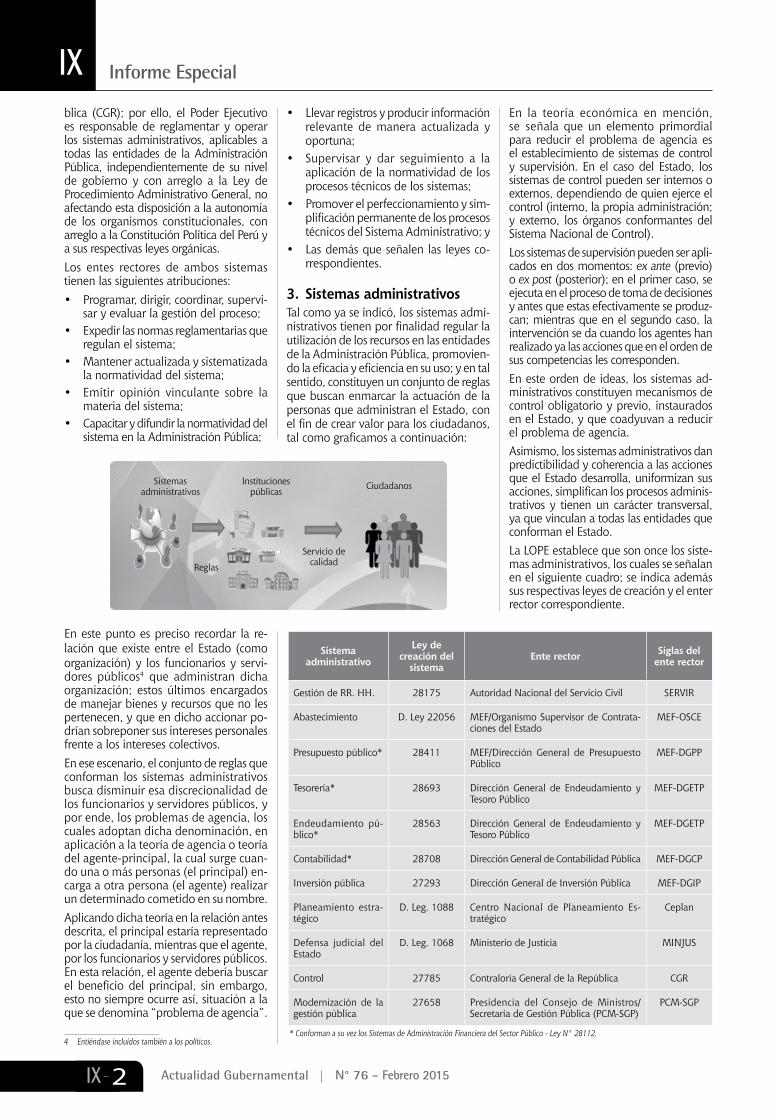

blica (CGR); por ello, el Poder Ejecutivo es responsable de reglamentar y operar los sistemas administrativos, aplicables a todas las entidades de la Administración Pública, independientemente de su nivel de gobierno y con arreglo a la Ley de Procedimiento Administrativo General, no afectando esta disposición a la autonomía de los organismos constitucionales, con arreglo a la Constitución Política del Perú y a sus respectivas leyes orgánicas.Los entes rectores de ambos sistemas tienen las siguientes atribuciones:• Programar, dirigir, coordinar, supervi-

sar y evaluar la gestión del proceso;• Expedir las normas reglamentarias que

regulan el sistema;• Mantener actualizada y sistematizada

la normatividad del sistema;• Emitir opinión vinculante sobre la

materia del sistema;• Capacitar y difundir la normatividad del

sistema en la Administración Pública;

Sistema administrativo

Ley de creación del

sistemaEnte rector Siglas del

ente rector

Gestión de RR. HH. 28175 Autoridad Nacional del Servicio Civil SERVIR

Abastecimiento D. Ley 22056 MEF/Organismo Supervisor de Contrata-ciones del Estado

MEF-OSCE

Presupuesto público* 28411 MEF/Dirección General de Presupuesto Público

MEF-DGPP

Tesorería* 28693 Dirección General de Endeudamiento y Tesoro Público

MEF-DGETP

Endeudamiento pú-blico*

28563 Dirección General de Endeudamiento y Tesoro Público

MEF-DGETP

Contabilidad* 28708 Dirección General de Contabilidad Pública MEF-DGCP

Inversión pública 27293 Dirección General de Inversión Pública MEF-DGIP

Planeamiento estra-tégico

D. Leg. 1088 Centro Nacional de Planeamiento Es-tratégico

Ceplan

Defensa judicial del Estado

D. Leg. 1068 Ministerio de Justicia MINJUS

Control 27785 Contraloría General de la República CGR

Modernización de la gestión pública

27658 Presidencia del Consejo de Ministros/ Secretaría de Gestión Pública (PCM-SGP)

PCM-SGP

*ConformanasuvezlosSistemasdeAdministraciónFinancieradelSectorPúblico-LeyN°28112.

• Llevar registros y producir información relevante de manera actualizada y oportuna;

• Supervisar y dar seguimiento a la aplicación de la normatividad de los procesos técnicos de los sistemas;

• Promover el perfeccionamiento y sim-plificación permanente de los procesos técnicos del Sistema Administrativo; y

• Las demás que señalen las leyes co-rrespondientes.

3. Sistemas administrativosTal como ya se indicó, los sistemas admi-nistrativos tienen por finalidad regular la utilización de los recursos en las entidades de la Administración Pública, promovien-do la eficacia y eficiencia en su uso; y en tal sentido, constituyen un conjunto de reglas que buscan enmarcar la actuación de la personas que administran el Estado, con el fin de crear valor para los ciudadanos, tal como graficamos a continuación:

En la teoría económica en mención, se señala que un elemento primordial para reducir el problema de agencia es el establecimiento de sistemas de control y supervisión. En el caso del Estado, los sistemas de control pueden ser internos o externos, dependiendo de quien ejerce el control (interno, la propia administración; y externo, los órganos conformantes del Sistema Nacional de Control).Los sistemas de supervisión pueden ser apli-cados en dos momentos: ex ante (previo) o ex post (posterior); en el primer caso, se ejecuta en el proceso de toma de decisiones y antes que estas efectivamente se produz-can; mientras que en el segundo caso, la intervención se da cuando los agentes han realizado ya las acciones que en el orden de sus competencias les corresponden.En este orden de ideas, los sistemas ad-ministrativos constituyen mecanismos de control obligatorio y previo, instaurados en el Estado, y que coadyuvan a reducir el problema de agencia. Asimismo, los sistemas administrativos dan predictibilidad y coherencia a las acciones que el Estado desarrolla, uniformizan sus acciones, simplifican los procesos adminis-trativos y tienen un carácter transversal, ya que vinculan a todas las entidades que conforman el Estado.La LOPE establece que son once los siste-mas administrativos, los cuales se señalan en el siguiente cuadro; se indica además sus respectivas leyes de creación y el enter rector correspondiente.

Sistemas administrativos

Instituciones públicas

Reglas

Servicio de calidad

Ciudadanos

En este punto es preciso recordar la re-lación que existe entre el Estado (como organización) y los funcionarios y servi-dores públicos4 que administran dicha organización; estos últimos encargados de manejar bienes y recursos que no les pertenecen, y que en dicho accionar po-drían sobreponer sus intereses personales frente a los intereses colectivos. En ese escenario, el conjunto de reglas que conforman los sistemas administrativos busca disminuir esa discrecionalidad de los funcionarios y servidores públicos, y por ende, los problemas de agencia, los cuales adoptan dicha denominación, en aplicación a la teoría de agencia o teoría del agente-principal, la cual surge cuan-do una o más personas (el principal) en-carga a otra persona (el agente) realizar un determinado cometido en su nombre.Aplicando dicha teoría en la relación antes descrita, el principal estaría representado por la ciudadanía, mientras que el agente, por los funcionarios y servidores públicos. En esta relación, el agente debería buscar el beneficio del principal, sin embargo, esto no siempre ocurre así, situación a la que se denomina “problema de agencia”.

4 Entiéndase incluidos también a los políticos.

Sistema Nacional de Control, Auditoría Gubernamental y Política Anticorrupción

3IX

IX

Actualidad Gubernamental N° 76 - Febrero 2015

4. Sistema Nacional de ControlEl Sistema Nacional de Control está nor-mado por la Ley N° 27785 Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República, y es definido como el conjunto de órganos de control, normas, métodos y procedimien-tos, estructurados e integrados funcional-mente, destinados a conducir y desarrollar el ejercicio del control gubernamental en forma descentralizada. Su actuación comprende todas las ac-tividades y acciones en los campos administrativo, presupuestal, ope-rativo y financiero de las entidades,

y alcanza al personal que presta servicios en ellas, independientemente del régimen que las regule.Son atribuciones del sistema las siguien-tes:• Efectuar la supervisión, vigilancia y

verificación de la correcta gestión y utilización de los recursos y bienes del Estado, lo cual comprende super-visar la legalidad de los actos de las instituciones sujetas a control en la ejecución de lineamientos para una mejor gestión de las finanzas públicas.

• Formular oportunamente recomen-daciones para mejorar la capacidad y eficiencia de las entidades en la toma de decisiones y en el manejo de sus recursos.

• Impulsar la modernización y el mejo-ramiento de la gestión pública.

• Propugnar la capacitación permanen-te de los funcionarios y servidores públicos.

• Exigir a los funcionarios y servidores pú-blicos la plena responsabilidad por sus actos en la función que desempeñan.

• Emitir como resultado de las acciones de control efectuadas, los informes respectivos con el debido sustento técnico y legal.

• Brindar apoyo técnico al procurador público, en el caso de que deban iniciarse acciones judiciales derivadas de una acción de control

Están bajo el ámbito del Sistema Nacional de Control las siguientes entidades: 1. El Gobierno central, sus entidades y

órganos que, bajo cualquier denomi-nación, formen parte del Poder Ejecu-tivo, incluyendo las Fuerzas Armadas y la Policía Nacional, y sus respectivas instituciones.

2. Los Gobiernos regionales y locales e instituciones y empresas pertenecien-tes a estos, por los recursos y bienes materia de su participación acciona-ria.

3. Las unidades administrativas del Poder Legislativo, del Poder Judicial y del Ministerio Público.

4. Los organismos autónomos creados por la Constitución Política del Estado y por ley, e instituciones y personas de derecho público.

5. Los organismos reguladores de los ser-vicios públicos y las entidades a cargo de supervisar el cumplimiento de los compromisos de inversión provenien-tes de contratos de privatización.

6. Las empresas del Estado, así como aquellas empresas en las que este par-ticipe en el accionariado, cualquiera sea la forma societaria que adopten, por los recursos y bienes materia de dicha participación.

7. Las entidades privadas, las no gu-bernamentales y las internacionales, exclusivamente por los recursos y bienes del Estado que perciban o administren.

De otro lado, el Sistema Nacional de Control está conformado por los siguientes órganos de control:

4.1. Contraloría General de la Repú-blica (CGR)

La Constitución Política del Perú de 1993, en su artículo 82°, establece respecto a la CGR lo siguiente:

“La Contraloría General de la República es una entidad descentralizada de derecho público que goza de autonomía conforme a su ley orgánica. Es el órgano superior del Sistema Nacional de Control. Supervisa la legalidad de la ejecución del Presupuesto del Estado, de las operaciones de la deuda pública y de los actos de las instituciones sujetas a control”.

Asimismo, en la carta magna se señalan las siguientes atribuciones asignadas al organismo contralor: • Presentar anualmente el informe de

auditoría practicado a la Cuenta Ge-neral de la República (art. 81°).

• Supervisar la legalidad de la ejecución del Presupuesto del Estado, de las operaciones de la deuda pública y de los actos de las instituciones sujetas a control (art. 82°).

• Realizar el control para que los Fondos destinados a satisfacer los requeri-mientos logísticos de las Fuerzas Armadas y Policía Nacional se dediquen exclusivamente a ese fin (art. 170°).

• Facultad de iniciativa legislativa en materia de control (art. 107°).

Por su lado, la Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República establece que la CGR es el ente técnico rector del Sistema Nacional de Control, dotado de autono-mía administrativa, funcional, económica y financiera, que tiene por misión dirigir y supervisar con eficiencia y eficacia el control gubernamental, orientando su accionar al fortalecimiento y transparencia de la gestión de las entidades, la promo-ción de valores y la responsabilidad de los funcionarios y servidores públicos, así como, contribuir con los poderes del Estado en la toma de decisiones y con la ciudadanía para su adecuada participa-ción en el control social.En este punto, debe recordarse, que si bien es cierto en el caso de los sistema administrativos, la rectoría está a cargo del Poder Ejecutivo, por excepción, el Sistema Nacional de Control no se encuentra bajo dicho ámbito, siendo el ente rector la Contraloría General de la República.

4.1.1 Atribuciones y organización de la Contraloría General de la República

El artículo 22° de la Ley N° 27785 es-tablece las atribuciones del ente rector, no taxativas, pudiéndose, por tanto, es-tablecer otras por ley u otros dispositivos legales. A continuación se señalan algunas de dichas atribuciones: • Supervisar y garantizar el cumpli-

miento de las recomendaciones de los informes de control.

• Ordenar a los órganos del sistema, la realización de acciones de control que a su juicio sean necesarias o ejercer en forma directa el control externo poste-rior sobre los actos de las entidades.

• Aprobar el Plan Nacional de Control y los planes anuales de control de las entidades.

• Presentar anualmente al Congreso el Informe de Evaluación de la Cuenta General de la República.

• Recibir y atender denuncias y suge-rencias de la ciudadanía relacionadas con las funciones de la Administración Pública.

• Promover la participación ciudadana, mediante audiencias públicas y/o sis-temas de vigilancia en las entidades.

• Ejercer el control de desempeño de la ejecución presupuestal.

• Establecer el procedimiento selectivo de control sobre las entidades públicas beneficiarias de mercancías donadas provenientes del extranjero.

• Establecer los procedimientos para que los titulares de las instituciones rindan cuenta oportuna ante el órga-no rector, por los fondos y bienes del Estado a su cargo, así como por los resultados de su gestión.

Informe Especial

4IX

IX

Actualidad Gubernamental N° 76 - Febrero 2015

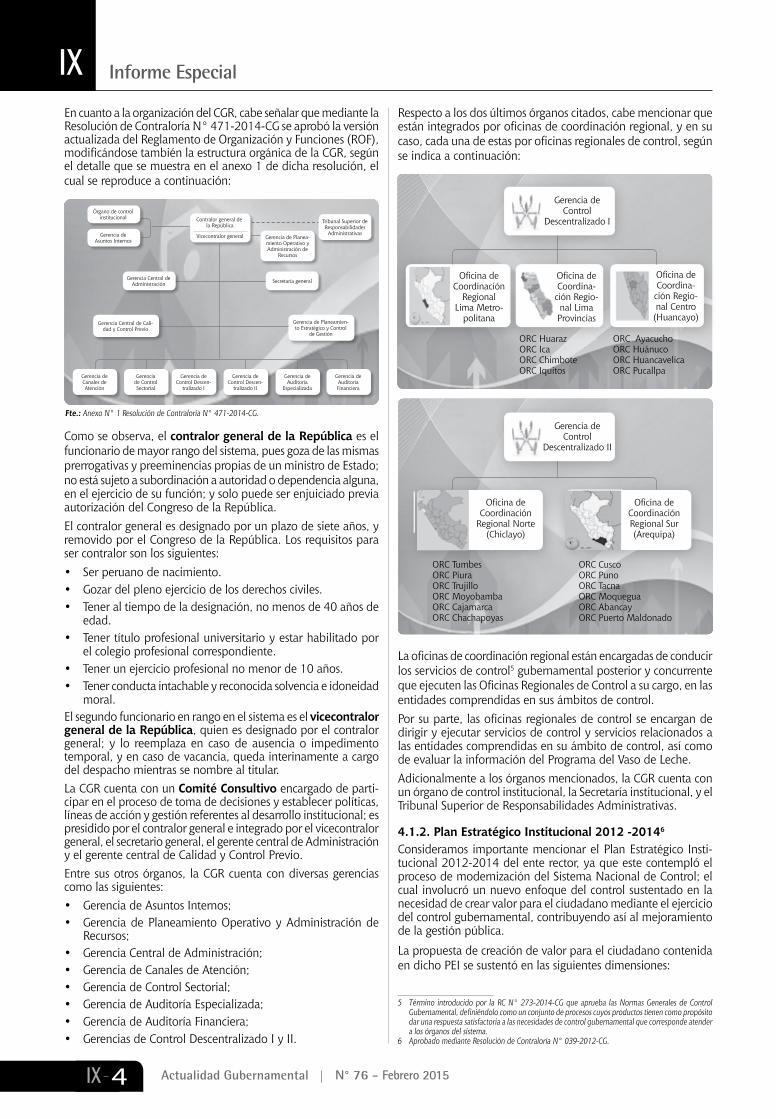

En cuanto a la organización del CGR, cabe señalar que mediante la Resolución de Contraloría N° 471-2014-CG se aprobó la versión actualizada del Reglamento de Organización y Funciones (ROF), modificándose también la estructura orgánica de la CGR, según el detalle que se muestra en el anexo 1 de dicha resolución, el cual se reproduce a continuación:

Fte.:AnexoN°1ResolucióndeContraloríaN°471-2014-CG.

Contralor general de la República

Vicecontralor general Gerencia de Planea-miento Operativo y Administración de

Recursos

Tribunal Superior de Responsabilidades

Administrativas

Gerencia Central de Administración

Gerencia Central de Cali-dad y Control Previo

Gerencia de Planeamien-to Estratégico y Control

de Gestión

Secretaría general

Gerencia de Canales de Atención

Gerencia de Control Sectorial

Gerencia de Control Descen-

tralizado I

Gerencia de Control Descen-

tralizado II

Gerencia de Auditoría

Especializada

Gerencia de Auditoría Financiera

Órgano de control institucional

Gerencia de Asuntos Internos

Como se observa, el contralor general de la República es el funcionario de mayor rango del sistema, pues goza de las mismas prerrogativas y preeminencias propias de un ministro de Estado; no está sujeto a subordinación a autoridad o dependencia alguna, en el ejercicio de su función; y solo puede ser enjuiciado previa autorización del Congreso de la República.El contralor general es designado por un plazo de siete años, y removido por el Congreso de la República. Los requisitos para ser contralor son los siguientes:• Ser peruano de nacimiento.• Gozar del pleno ejercicio de los derechos civiles.• Tener al tiempo de la designación, no menos de 40 años de

edad.• Tener título profesional universitario y estar habilitado por

el colegio profesional correspondiente.• Tener un ejercicio profesional no menor de 10 años.• Tener conducta intachable y reconocida solvencia e idoneidad

moral.El segundo funcionario en rango en el sistema es el vicecontralor general de la República, quien es designado por el contralor general; y lo reemplaza en caso de ausencia o impedimento temporal, y en caso de vacancia, queda interinamente a cargo del despacho mientras se nombre al titular. La CGR cuenta con un Comité Consultivo encargado de parti-cipar en el proceso de toma de decisiones y establecer políticas, líneas de acción y gestión referentes al desarrollo institucional; es presidido por el contralor general e integrado por el vicecontralor general, el secretario general, el gerente central de Administración y el gerente central de Calidad y Control Previo.Entre sus otros órganos, la CGR cuenta con diversas gerencias como las siguientes:• Gerencia de Asuntos Internos;• Gerencia de Planeamiento Operativo y Administración de

Recursos;• Gerencia Central de Administración;• Gerencia de Canales de Atención;• Gerencia de Control Sectorial;• Gerencia de Auditoría Especializada; • Gerencia de Auditoría Financiera;• Gerencias de Control Descentralizado I y II.

Respecto a los dos últimos órganos citados, cabe mencionar que están integrados por oficinas de coordinación regional, y en su caso, cada una de estas por oficinas regionales de control, según se indica a continuación:

Oficina de Coordinación

Regional Lima Metro-

politana

Oficina de Coordina-ción Regio-nal Lima Provincias

Oficina de Coordina-ción Regio-nal Centro

(Huancayo)

ORC HuarazORC IcaORC ChimboteORC Iquitos

ORC AyacuchoORC HuánucoORC HuancavelicaORC Pucallpa

Gerencia de

Control Descentralizado I

ORC TumbesORC PiuraORC TrujilloORC MoyobambaORC CajamarcaORC Chachapoyas

ORC CuscoORC PunoORC TacnaORC MoqueguaORC AbancayORC Puerto Maldonado

Gerencia de

Control Descentralizado II

Oficina de Coordinación

Regional Norte (Chiclayo)

Oficina de Coordinación Regional Sur (Arequipa)

La oficinas de coordinación regional están encargadas de conducir los servicios de control5 gubernamental posterior y concurrente que ejecuten las Oficinas Regionales de Control a su cargo, en las entidades comprendidas en sus ámbitos de control. Por su parte, las oficinas regionales de control se encargan de dirigir y ejecutar servicios de control y servicios relacionados a las entidades comprendidas en su ámbito de control, así como de evaluar la información del Programa del Vaso de Leche.Adicionalmente a los órganos mencionados, la CGR cuenta con un órgano de control institucional, la Secretaría institucional, y el Tribunal Superior de Responsabilidades Administrativas.

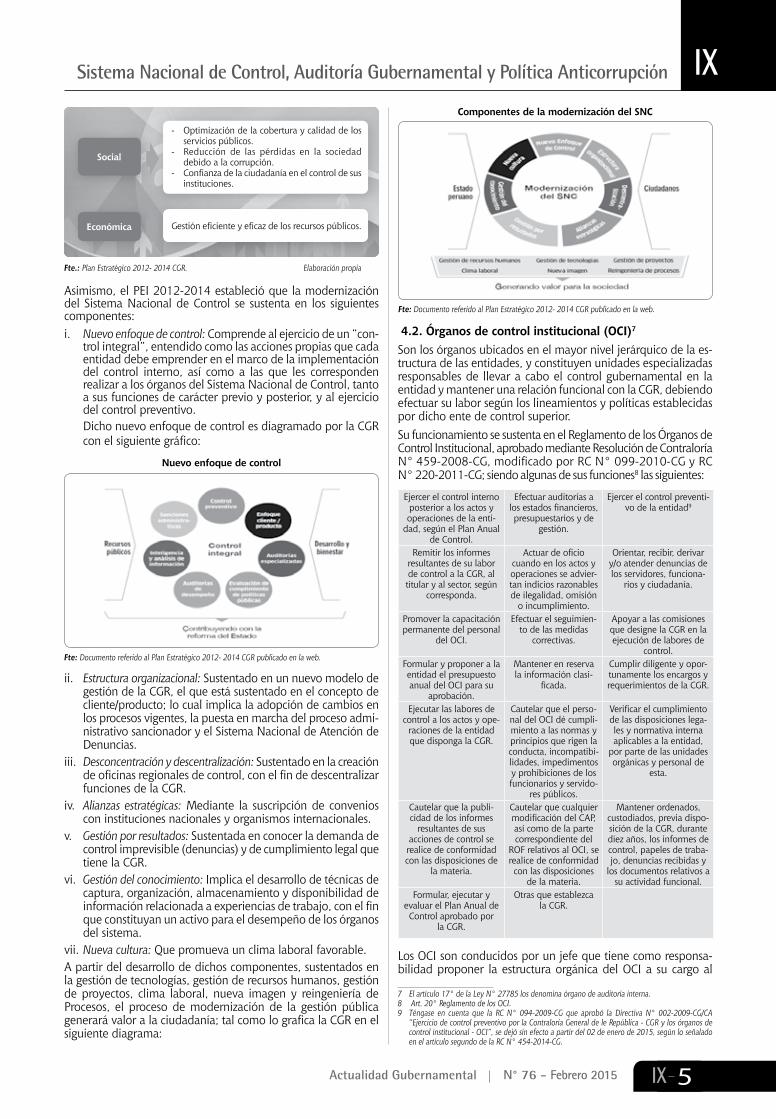

4.1.2. Plan Estratégico Institucional 2012 -20146

Consideramos importante mencionar el Plan Estratégico Insti-tucional 2012-2014 del ente rector, ya que este contempló el proceso de modernización del Sistema Nacional de Control; el cual involucró un nuevo enfoque del control sustentado en la necesidad de crear valor para el ciudadano mediante el ejercicio del control gubernamental, contribuyendo así al mejoramiento de la gestión pública.

La propuesta de creación de valor para el ciudadano contenida en dicho PEI se sustentó en las siguientes dimensiones:

5 Término introducidopor laRCN°273-2014-CGqueaprueba lasNormasGeneralesdeControlGubernamental,definiéndolocomounconjuntodeprocesoscuyosproductostienencomopropósitodar una respuesta satisfactoria a las necesidades de control gubernamental que corresponde atender a los órganos del sistema.

6 AprobadomedianteResolucióndeContraloríaN°039-2012-CG.

Sistema Nacional de Control, Auditoría Gubernamental y Política Anticorrupción

5IX

IX

Actualidad Gubernamental N° 76 - Febrero 2015

Social

Económica

- Optimización de la cobertura y calidad de los servicios públicos.

- Reducción de las pérdidas en la sociedad debido a la corrupción.

- Confianza de la ciudadanía en el control de sus instituciones.

Gestión eficiente y eficaz de los recursos públicos.

Fte.: PlanEstratégico2012-2014CGR. Elaboraciónpropia

Asimismo, el PEI 2012-2014 estableció que la modernización del Sistema Nacional de Control se sustenta en los siguientes componentes:i. Nuevo enfoque de control: Comprende al ejercicio de un “con-

trol integral”, entendido como las acciones propias que cada entidad debe emprender en el marco de la implementación del control interno, así como a las que les corresponden realizar a los órganos del Sistema Nacional de Control, tanto a sus funciones de carácter previo y posterior, y al ejercicio del control preventivo.

Dicho nuevo enfoque de control es diagramado por la CGR con el siguiente gráfico:

Nuevo enfoque de control

Fte: DocumentoreferidoalPlanEstratégico2012-2014CGRpublicadoenlaweb. ii. Estructura organizacional: Sustentado en un nuevo modelo de

gestión de la CGR, el que está sustentado en el concepto de cliente/producto; lo cual implica la adopción de cambios en los procesos vigentes, la puesta en marcha del proceso admi-nistrativo sancionador y el Sistema Nacional de Atención de Denuncias.

iii. Desconcentración y descentralización: Sustentado en la creación de oficinas regionales de control, con el fin de descentralizar funciones de la CGR.

iv. Alianzas estratégicas: Mediante la suscripción de convenios con instituciones nacionales y organismos internacionales.

v. Gestión por resultados: Sustentada en conocer la demanda de control imprevisible (denuncias) y de cumplimiento legal que tiene la CGR.

vi. Gestión del conocimiento: Implica el desarrollo de técnicas de captura, organización, almacenamiento y disponibilidad de información relacionada a experiencias de trabajo, con el fin que constituyan un activo para el desempeño de los órganos del sistema.

vii. Nueva cultura: Que promueva un clima laboral favorable.A partir del desarrollo de dichos componentes, sustentados en la gestión de tecnologías, gestión de recursos humanos, gestión de proyectos, clima laboral, nueva imagen y reingeniería de Procesos, el proceso de modernización de la gestión pública generará valor a la ciudadanía; tal como lo grafica la CGR en el siguiente diagrama:

Componentes de la modernización del SNC

Fte:DocumentoreferidoalPlanEstratégico2012-2014CGRpublicadoenlaweb.

4.2. Órganos de control institucional (OCI)7

Son los órganos ubicados en el mayor nivel jerárquico de la es-tructura de las entidades, y constituyen unidades especializadas responsables de llevar a cabo el control gubernamental en la entidad y mantener una relación funcional con la CGR, debiendo efectuar su labor según los lineamientos y políticas establecidas por dicho ente de control superior.Su funcionamiento se sustenta en el Reglamento de los Órganos de Control Institucional, aprobado mediante Resolución de Contraloría N° 459-2008-CG, modificado por RC N° 099-2010-CG y RC N° 220-2011-CG; siendo algunas de sus funciones8 las siguientes: 9

Ejercer el control interno posterior a los actos y operaciones de la enti-

dad, según el Plan Anual de Control.

Efectuar auditorías a los estados financieros, presupuestarios y de

gestión.

Ejercer el control preventi-vo de la entidad9

Remitir los informes resultantes de su labor de control a la CGR, al titular y al sector, según

corresponda.

Actuar de oficio cuando en los actos y operaciones se advier-tan indicios razonables de ilegalidad, omisión

o incumplimiento.

Orientar, recibir, derivar y/o atender denuncias de los servidores, funciona-

rios y ciudadanía.

Promover la capacitación permanente del personal

del OCI.

Efectuar el seguimien-to de las medidas

correctivas.

Apoyar a las comisiones que designe la CGR en la ejecución de labores de

control.Formular y proponer a la entidad el presupuesto anual del OCI para su

aprobación.

Mantener en reserva la información clasi-

ficada.

Cumplir diligente y opor-tunamente los encargos y requerimientos de la CGR.

Ejecutar las labores de control a los actos y ope-

raciones de la entidad que disponga la CGR.

Cautelar que el perso-nal del OCI dé cumpli-miento a las normas y principios que rigen la conducta, incompatibi-lidades, impedimentos y prohibiciones de los funcionarios y servido-

res públicos.

Verificar el cumplimiento de las disposiciones lega-les y normativa interna aplicables a la entidad,

por parte de las unidades orgánicas y personal de

esta.

Cautelar que la publi-cidad de los informes

resultantes de sus acciones de control se realice de conformidad con las disposiciones de

la materia.

Cautelar que cualquier modificación del CAP, así como de la parte correspondiente del

ROF relativos al OCI, se realice de conformidad con las disposiciones

de la materia.

Mantener ordenados, custodiados, previa dispo-sición de la CGR, durante diez años, los informes de control, papeles de traba-jo, denuncias recibidas y

los documentos relativos a su actividad funcional.

Formular, ejecutar y evaluar el Plan Anual de Control aprobado por

la CGR.

Otras que establezca la CGR.

Los OCI son conducidos por un jefe que tiene como responsa-bilidad proponer la estructura orgánica del OCI a su cargo al

7 Elartículo17°delaLeyN°27785losdenominaórganodeauditoríainterna.8 Art.20°ReglamentodelosOCI.9 Téngase en cuenta que la RCN°094-2009-CG que aprobó laDirectivaN°002-2009-CG/CA

“Ejercicio de control preventivo por la Contraloría General de le República - CGR y los órganos de controlinstitucional-OCI”,sedejósinefectoapartirdel02deenerode2015,segúnloseñaladoenelartículosegundodelaRCN°454-2014-CG.

Informe Especial

6IX

IX

Actualidad Gubernamental N° 76 - Febrero 2015

titular de la entidad, para lo cual deberá tener en cuenta su naturaleza y composición, así como el volumen y complejidad de las operaciones; previamente debe remitir su propuesta a la CGR para la conformidad correspondiente.Los jefes de los órganos de control institucional mantienen una vinculación de dependencia funcional y administrativa con la CGR, la cual se manifiesta de la siguiente manera:

Dependencia funcionalTiene la obligación de ejercer su cargo con sujeción a la normativa, así como a los lineamientos que emita la CGR en materia de control gubernamental.

Dependencia administrativaEs designado y separado por la CGR; asimismo, es objeto de supervisión y evaluación en el desempeño de sus funciones.

Sin perjuicio de dicha dependencia, los jefes de OCI informan directamente a los titulares de las entidades sobre los requeri-mientos y resultados de las labores de control; al respecto, los titulares tienen la obligación de cautelar la adecuada implemen-tación del OCI y la asignación de recursos suficientes para que las labores de control se desarrollen de manera normal. Es preciso señalar, que todas las entidades sujetas al Sistema Nacional de Control deben contar con un OCI, constituyendo infracción sujeta a potestad sancionadora la omisión o incumpli-miento por parte del titular de su conformación; por excepción la CGR puede autorizar, por razones presupuestarias u otras debidamente sustentadas, que una entidad transitoriamente no cuente con un OCI, siempre y cuando algún órgano del sistema ejerza el control posterior sobre ella y/o se prevea una auditoría externa anual.Cabe indicar que los titulares de las entidades tienen que cumplir determinadas obligaciones respecto al OCI, las cuales se señalan a continuación:

a) Implantar e implementar una unidad orgánica denominada “órgano de control institucional” en sus respectivas dependencias;

b) Ubicar al OCI en el mayor nivel jerárquico de la estructura de la entidad;

c) Aprobar y variar la estructura orgánica propuesta por el jefe del OCI.d) Adecuar las disposiciones referentes a las funciones del OCI previstas

en el Reglamento de Organización y Funciones de la entidad;e) AprobaryvariarlaclasificaciónynúmerodecargosdelOCI;f) Cautelar y garantizar la apropiada asignación de recursos humanos,

económicos y logísticos necesarios para el cumplimiento de las funciones del OCI;

g) Asegurar que el OCI cuente con presupuesto anual y capacidad operativa para el cumplimiento de sus funciones;

h) Coberturar las plazas del cuadro de asignación de personal;i) Garantizar que los servidores y funcionarios de la entidad proporcio-

nen en forma oportuna la información requerida por el OCI;j) Velar por que el OCI cuente con autonomía técnica y funcional;k) Asegurar que el personal del OCI participe en eventos de capacitación;l) Informar a la CGR los casos de fallecimiento o renuncia del jefe del

OCI, cuando estos tengan dependencia laboral o contractual con la entidad;

m) Otras que establezca la CGR.

4.3. Sociedades de auditoría (SAU)Son personas jurídicas de derecho privado, constituidas como sociedades, calificadas e independientes en la realización de la-bores de control posterior externo, que previo registro y proceso de selección son designadas por la CGR y contratadas por las entidades para prestar servicios de auditoría (labores de control externo que realizan las sociedades de auditoría).

La atribución exclusiva de la CGR de designar sociedades de auditoría se ejerce mediante Concurso Público de Méritos, Concurso de Méritos por invitación, y mediante autorización a las entidades para que conduzcan directamente un proceso de selección para la designación de una sociedad.La CGR, por medio del Departamento de Gestión de Sociedades de Auditoría (DGSA), administra un Registro de sociedades de au-ditoría calificadas, estando en capacidad de participar en procesos de selección y ser designadas, contratadas y ejecutar auditorías solo aquellas sociedades inscritas en el registro en mención.Las sociedades de auditoría para inscribirse en el registro deberán solicitarlo, presentando para ello un aplicativo informático con diversa información referida a la sociedad (ficha registral y/o partida electrónica actualizada, RUC, DNI de socios y personal, entre otros); información referida a la experiencia en auditoría de la sociedad, su estructura orgánica, características de su personal, etc. Asimismo, deberán presentar una declaración jurada en la que se consigne que cuentan con el equipo necesario para desarrollar sus actividades y con el mínimo de profesionales requeridos; que los socios y personal no tienen antecedentes policiales, penales o judiciales, que no han sido declarados en quiebra o insolvencia, ni tienen procedimiento incoado o sobreseído de tal naturaleza; que los socios no laboran, bajo ninguna modalidad en otras sociedades inscritas en el registro; debiendo también autorizar que las coordinaciones y notificaciones derivadas de todos los procedimientos, se efectúen a través de medios electrónicos, como medio válido aceptado, sin necesidad de recurrir a los sistemas documentales tradicionales de comunicación.Evaluada la información, el DGSA aprueba o deniega la inscrip-ción. En el caso de proceder la inscripción, esta será indefinida, salvo que sea declarada nula o la sociedad sea sancionada con suspensión o exclusión definitiva del registro.Las entidades, a través de su titular o representante legal, solicitan al DGSA la designación de una sociedad, debiendo para ello cumplir y acreditar la presentación de determinada información, como el proyecto de bases del concurso con las especificaciones respectivas; la constancia y compromiso de disponibilidad pre-supuestal que acredite los recursos para el pago a la sociedad; entre otros.Aprobadas las bases se inicia el concurso, el cual comprende las siguientes fases:

Convocatoria pública y pago de

derecho de participación

Consultas de las bases y absolu-ción de

consultas

Presenta-ción de

propuestas

Evaluación y calificación de propues-

tas

Designa-ción de socieda-

des

Designada la sociedad de auditoría, la entidad procede con la suscripción del contrato respectivo.

5. ConclusionesEl buen funcionamiento del Sistema Nacional de Control garantiza que el ejercicio del control gubernamental cumpla con su objetivo, logrando de esta manera que sus resultados constituyan las pautas para el mejoramiento de la gestión pública, a través de la adopción de las acciones preventivas y correctivas pertinentes.En este sentido, el proceso de modernización del Sistema Nacional de Control iniciado por la Contraloría General de la República, enfocado en la necesidad de creación de valor para la ciudadanía, coadyuva a generar mayor confianza en el sistema, mediante el apropiado, oportuno y efectivo ejercicio del control gubernamental; que evidencie que los recursos y bienes del Estado se utilicen de manera correcta, eficiente y transparente.