SESION DE JULIO 2012 SOCIEDADES - Agencia Tributaria · El porcentaje para el cálculo del importe...

89

SESION INFORMATIVA Delegación Central de Grandes Contribuyentes Julio 2012 SESION INFORMATIVA Julio de 2012 Delegación Central de Grandes Contribuyentes

Transcript of SESION DE JULIO 2012 SOCIEDADES - Agencia Tributaria · El porcentaje para el cálculo del importe...

SESION INFORMATIVA

Delegación Central de Grandes Contribuyentes Julio 2012

SESION INFORMATIVA

Julio de 2012

Delegación Central de Grandes Contribuyentes

I N D I C E

� PRINCIPALES NOVEDADES DEL IS RDL12/2012

� DECLARACIÓN TRIBUTARIA ESPECIAL

Delegación Central de Grandes Contribuyentes Julio 2012

� DECLARACIÓN TRIBUTARIA ESPECIAL

� MODIFICACIONES IS 2011

� DECLARACION DEL IS 2011(Servicios de ayuda a la declaración)

IMPUESTO SOBRE SOCIEDADES

Delegación Central de Grandes Contribuyentes Julio 2012

(RDL12/2012 de 30 de marzo)

IMPUESTO SOBRE SOCIEDADES

LAS NOVEDADES TIENEN CARÁCTER :

1. TEMPORAL APLICABLES EXCLUSIVAMENTE EN 2012 Y 2013.

2. INDEFENIDO APLICABLES A PARTIR DEL 1 DE ENERO DE 2012.

Delegación Central de Grandes Contribuyentes Julio 2012

2012.

3. TEMPORAL APLICABLES A PARTIR DEL 31 DE MARZO DE 2012. (Efecto a partir de la entrada en vigor de este Real Decreto-Ley).

IMPUESTO SOBRE SOCIEDADES

• OBJETIVO GENERAL: incremento de los ingresosfiscales procedentes del impuesto sobre Sociedades(fundamentalmente de las grandes empresas).

• ARTICULACIÓN :

Delegación Central de Grandes Contribuyentes Julio 2012

• ARTICULACIÓN :• Medidas temporales: anticipos más que incremento de

la carga impositiva.• Medidas de carácter indefinido: Introducción de un

gravamen especial para determinadas rentas de fuenteextranjera para incentivar repatriaciones, y ladeclaración tributaria especial.

IMPUESTO SOBRE SOCIEDADES

MEDIDAS TEMPORALES EN 2012 Y 2013

� Se definen como complementarias de las introducidas en el R.D. Ley 9/2011 (Limitación compensación B.I. negativas. Fondo decomercio financiero, Pagos fraccionados).

Delegación Central de Grandes Contribuyentes Julio 2012

� Efectos en periodos impositivos que se inicien en 2012 y 2013.

� Límite anual máximo del 1 por 100 al fondo de comercio del 12.6 y89.3 TRLIS.

IMPUESTO SOBRE SOCIEDADES

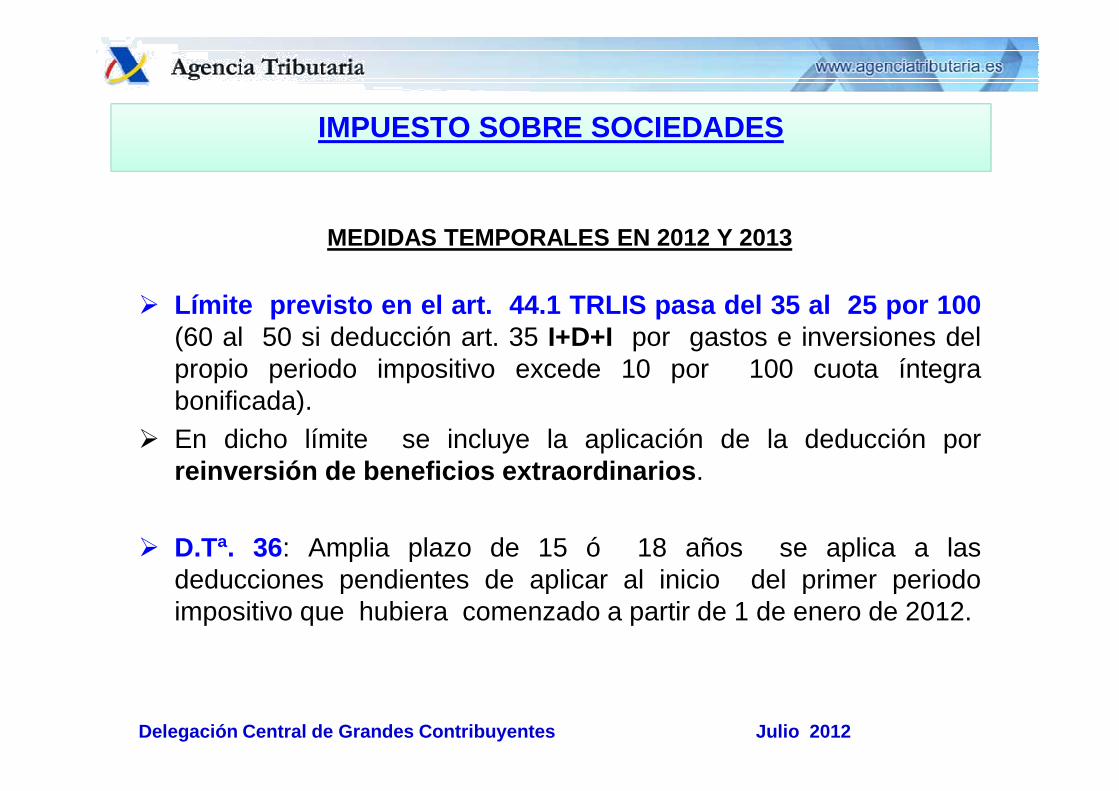

MEDIDAS TEMPORALES EN 2012 Y 2013

� Límite previsto en el art. 44.1 TRLIS pasa del 35 al 25 por 100(60 al 50 si deducción art. 35 I+D+I por gastos e inversiones delpropio periodo impositivo excede 10 por 100 cuota íntegrabonificada).

Delegación Central de Grandes Contribuyentes Julio 2012

bonificada).� En dicho límite se incluye la aplicación de la deducción por

reinversión de beneficios extraordinarios .

� D.Tª. 36: Amplia plazo de 15 ó 18 años se aplica a lasdeducciones pendientes de aplicar al inicio del primer periodoimpositivo que hubiera comenzado a partir de 1 de enero de 2012.

IMPUESTO SOBRE SOCIEDADES

MEDIDAS TEMPORALES EN 2012 Y 2013

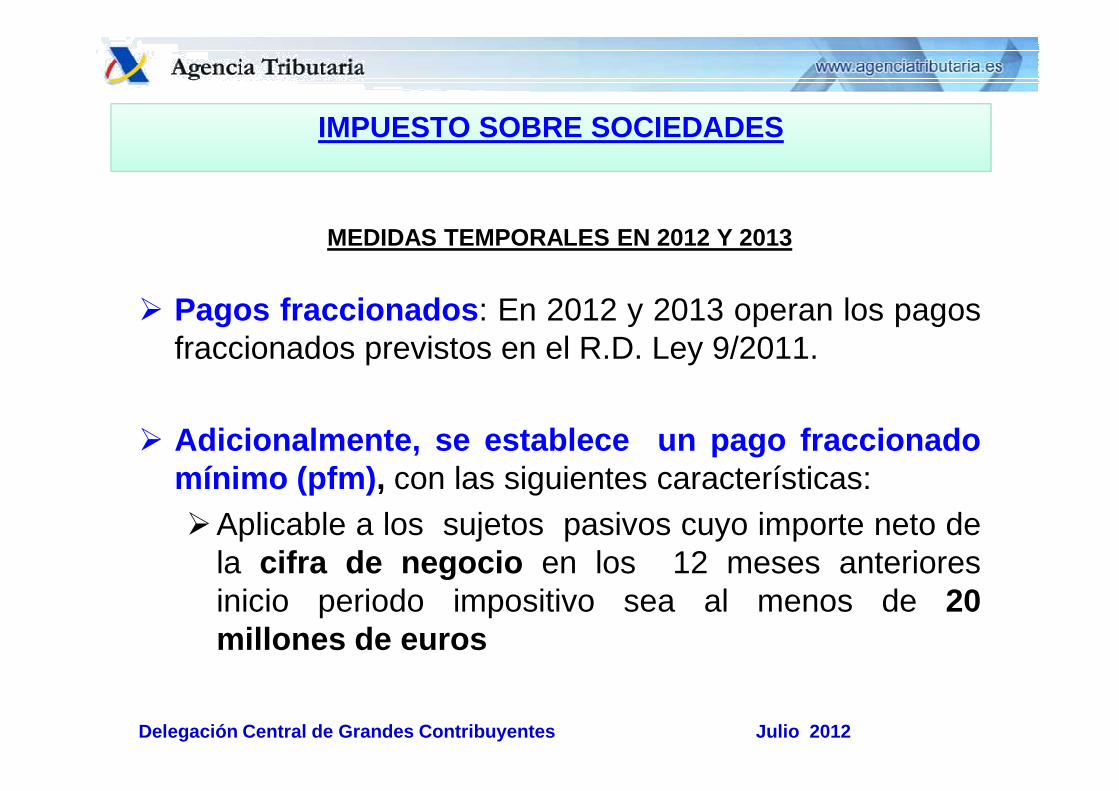

� Pagos fraccionados : En 2012 y 2013 operan los pagosfraccionados previstos en el R.D. Ley 9/2011.

Delegación Central de Grandes Contribuyentes Julio 2012

� Adicionalmente, se establece un pago fraccionadomínimo (pfm) , con las siguientes características:�Aplicable a los sujetos pasivos cuyo importe neto de

la cifra de negocio en los 12 meses anterioresinicio periodo impositivo sea al menos de 20millones de euros

IMPUESTO SOBRE SOCIEDADES(APLICABLES 2012 Y 2013)

Limite temporal a la deducción del fondo de comerci o(*)

A) Generado en adquisiciones de negocios.

El límite anual máximo de deducción correspondiente al fondo de comercio,que se deduzca de la BI fijándolo en:

Delegación Central de Grandes Contribuyentes Julio 2012

que se deduzca de la BI fijándolo en:

� la centésima parte del importe del fondo de comercio.

� Se extiende implícitamente el plazo para la aplicación de dichadeducción, ya que anteriormente este límite era de la veinteava parte.

(*) (Art. 1. Primero. Uno del RDL 12/2012 (RDL12/2012)

IMPUESTO SOBRE SOCIEDADES(APLICABLES 2012 Y 2013)

Limite temporal a la deducción del fondo de comerci o(*)

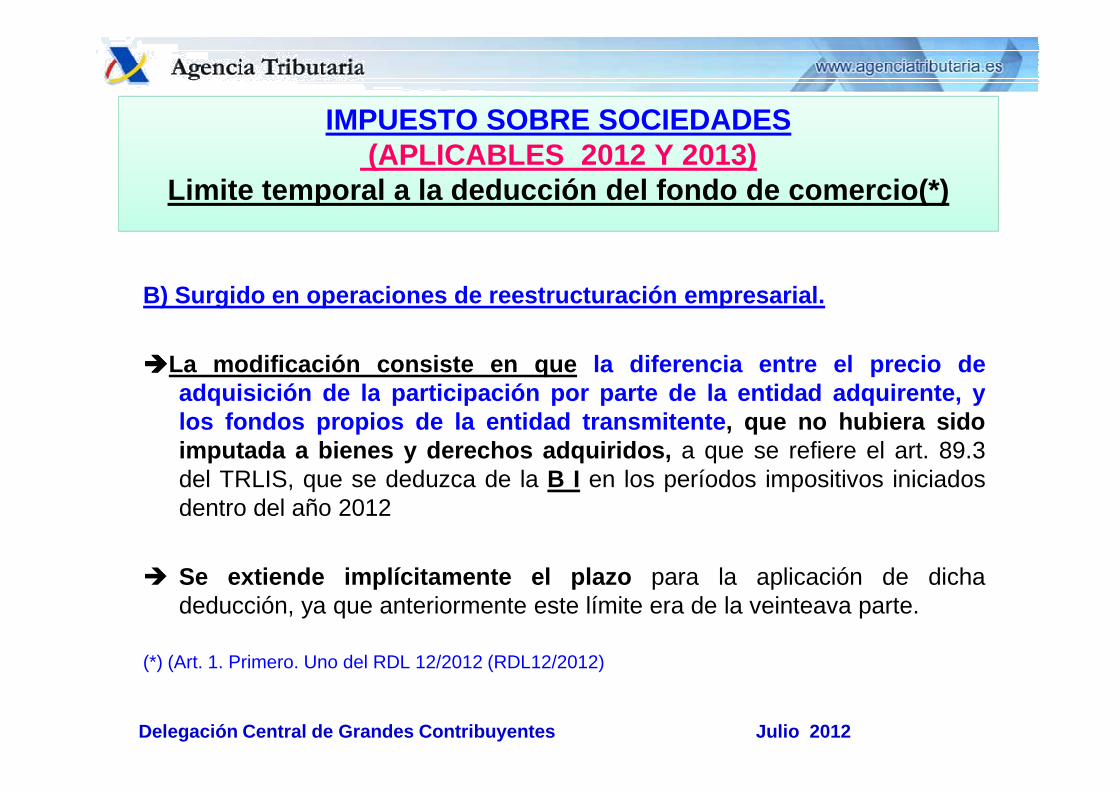

B) Surgido en operaciones de reestructuración empresarial .

����La modificación consiste en que la diferencia entre el precio deadquisición de la participación por parte de la entidad adquirente, y

Delegación Central de Grandes Contribuyentes Julio 2012

adquisición de la participación por parte de la entidad adquirente, ylos fondos propios de la entidad transmitente , que no hubiera sidoimputada a bienes y derechos adquiridos, a que se refiere el art. 89.3del TRLIS, que se deduzca de la B I en los períodos impositivos iniciadosdentro del año 2012

� Se extiende implícitamente el plazo para la aplicación de dichadeducción, ya que anteriormente este límite era de la veinteava parte.

(*) (Art. 1. Primero. Uno del RDL 12/2012 (RDL12/2012)

IMPUESTO SOBRE SOCIEDADES(APLICABLES 2012 Y 2013)

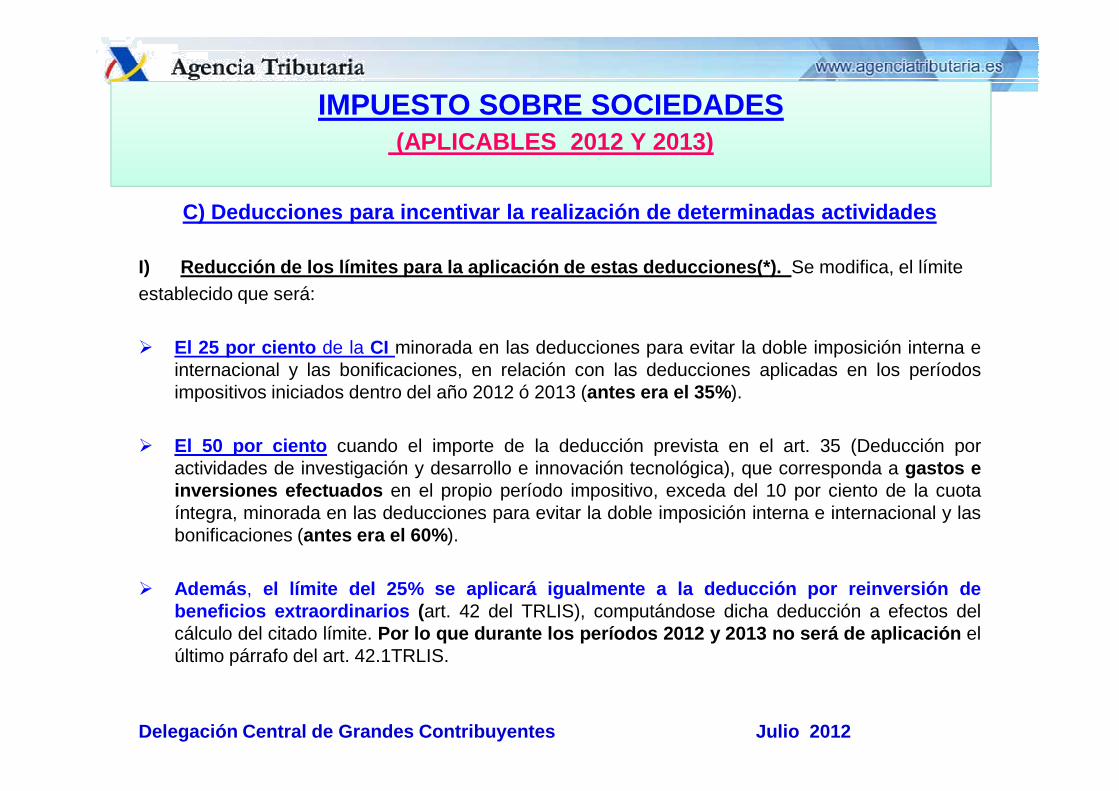

C) Deducciones para incentivar la realización de de terminadas actividades

I) Reducción de los límites para la aplicación de estas deduc ciones(*). Se modifica, el límiteestablecido que será:

� El 25 por ciento de la CI minorada en las deducciones para evitar la doble imposición interna einternacional y las bonificaciones, en relación con las deducciones aplicadas en los períodosimpositivos iniciados dentro del año 2012 ó 2013 (antes era el 35%).

Delegación Central de Grandes Contribuyentes Julio 2012

impositivos iniciados dentro del año 2012 ó 2013 (antes era el 35%).

� El 50 por ciento cuando el importe de la deducción prevista en el art. 35 (Deducción poractividades de investigación y desarrollo e innovación tecnológica), que corresponda a gastos einversiones efectuados en el propio período impositivo, exceda del 10 por ciento de la cuotaíntegra, minorada en las deducciones para evitar la doble imposición interna e internacional y lasbonificaciones (antes era el 60% ).

� Además , el límite del 25% se aplicará igualmente a la deducción por re inversión debeneficios extraordinarios (art. 42 del TRLIS), computándose dicha deducción a efectos delcálculo del citado límite. Por lo que durante los períodos 2012 y 2013 no será de aplicaci ón elúltimo párrafo del art. 42.1TRLIS.

IMPUESTO SOBRE SOCIEDADES(APLICABLES 2012 Y 2013)

C) Deducciones para incentivar la realización de determina das actividades

II) Ampliación del plazo máximo para la aplicación de las can tidades no deducidas deejercicios anteriores.

� Con efecto para todos los períodos impositivos que se inicie n a partir de 1 de enero de

Delegación Central de Grandes Contribuyentes Julio 2012

2012, la redacción del art. 44.1 del TRLIS, con el objeto de ampliar de 10 a 15 años el plazopara aplicar, con carácter general, las cantidades no deducidas, salvo para el caso de ladeducción regulada en el art. 35 TRLIS (Deducción por actividades de investigación ydesarrollo e innovación tecnológica) en la que el plazo se amplía de 15 a 18 años.

� Las cantidades correspondientes al período impositivo no deducidas podrán aplicarse en lasliquidaciones de los períodos impositivos que concluyan en los 15 años o 18 años inmediatosy sucesivos según corresponda .

IMPUESTO SOBRE SOCIEDADES(APLICABLES 2012 Y 2013)

C) Deducciones para incentivar la realización de de terminadas actividades

III) Régimen transitorio

� La D.Tª. Trigésimo Sexta que se añade al TRLIS permite la aplicación de estos nuevosplazos, de 15 ó 18 años según correspond a, para la aplicación de las deducciones queestuviesen pendientes de aplicar al inicio del primer período impositivo que hubiera

Delegación Central de Grandes Contribuyentes Julio 2012

estuviesen pendientes de aplicar al inicio del primer período impositivo que hubieracomenzado a partir de 1 de enero de 2012 .

IMPUESTO SOBRE SOCIEDADES

MEDIDAS TEMPORALES EN 2012 Y 2013

� Pagos fraccionados : En 2012 y 2013 operan los pagos fraccionados previstos en el RD Ley 9/2011.

Delegación Central de Grandes Contribuyentes Julio 2012

� Adicionalmente, se establece un pago fraccionado mínimo (pfm).

IMPUESTO SOBRE SOCIEDADES(APLICABLES 2012 Y 2013)

Importe mínimo de pagos fraccionados para grandes e mpresas(*)

A) Con carácter general

� Se fija, un importe mínimo para la cuantía de los pagos fraccionados que se calculan sobre laparte de la BI del período de los 3, 9 u 11 primeros meses de cada año natural (art. 45.3 delTRLIS). En caso de ejercicio quebrado, será de aplicación lo previsto en el R.Dto-Ley14/2012.Será de aplicación , únicamente, para los sujetos pasivos cuyo importe neto de la cifra denegocio en los doce meses anteriores a la fecha en que se inicien los períodos impositivos

Delegación Central de Grandes Contribuyentes Julio 2012

negocio en los doce meses anteriores a la fecha en que se inicien los períodos impositivosdentro del año 2012 o 2013, sea al menos veinte millones de euros.

El importe no podrá ser inferior, en ningún caso, al resultad o de:����aplicar al resultado contable positivo de la cuenta de P y G de los 3, 9 u 11 meses

de cada año natural, minorado en las BI negativas pendientes de aplicarrespetando los límites establecidos en el RDL 9/2011, los siguientes porcentajes :

� 8 %.� 4 %, para aquellas entidades en las que al menos el 85 % de los ingresos del

ejercicio correspondan a rentas a las que resulte de aplicación las exenciones de losarts. 21 y 22 o la deducción del art. 30.2, ambos del TRLIS.

(*) art. 1. Primero. Cuatro RDL12/2012

IMPUESTO SOBRE SOCIEDADES(APLICABLES 2012 Y 2013)

Importe mínimo de pagos fraccionados para grandes e mpresas(*)

B) Excepción. Pago fraccionado de 20 de abril de 20 12

� El R.D.Ley 12/2012 introduce, exclusivamente , respecto del pago fraccionado cuyo plazo dedeclaración vence el 20 de abril de 2012 , las siguientes particularidades:

� El porcentaje para el cálculo del importe mínimo será:

Delegación Central de Grandes Contribuyentes Julio 2012

� 4 % (para el caso expuesto anteriormente al que se aplica el tipo del 8%).� 2 % (para el caso en que se aplica el 4 %)

No resultará de aplicación a este pago fraccionado la limitación en la deducibilidad de gastos financieros que introduce el art. 20 del TRIS, según redacción dada por este RDL.

(*) art. 1. Primero. Cuatro RDL12/2012

IMPUESTO SOBRE SOCIEDADES(APLICABLES 2012 Y 2013)

Importe mínimo de pagos fraccionados para grandes e mpresas(*)

C) EJEMPLO

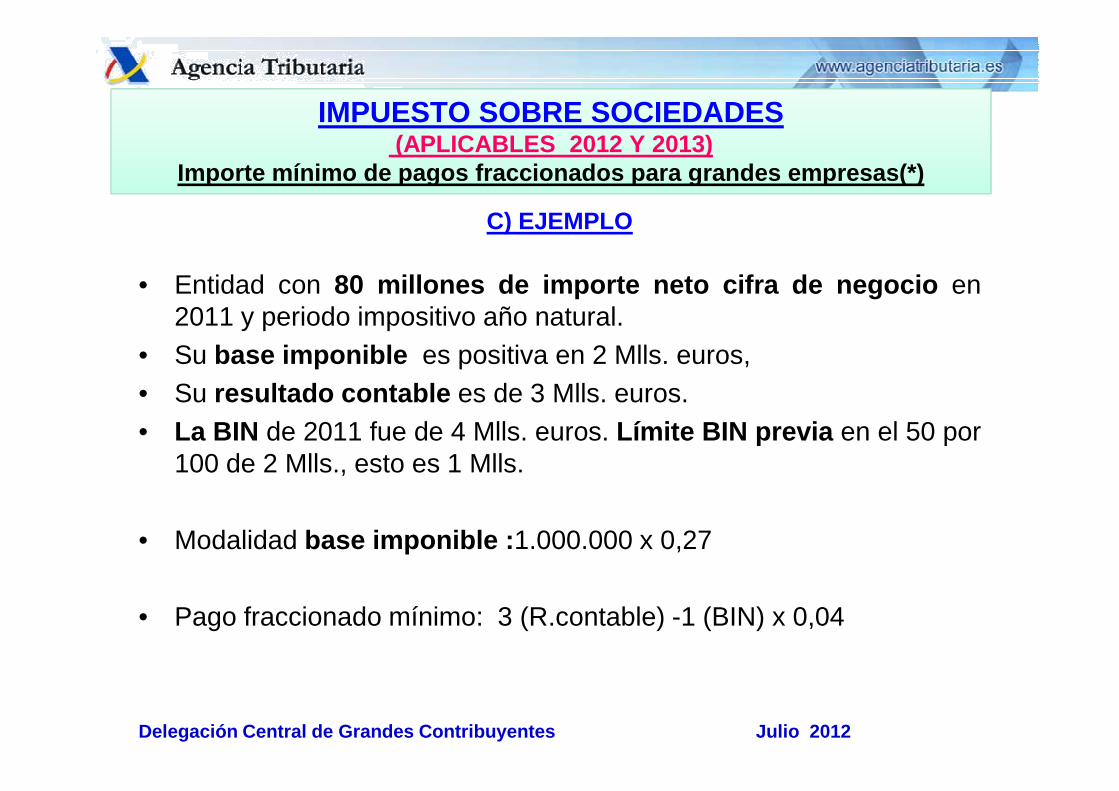

• Entidad con 80 millones de importe neto cifra de negocio en2011 y periodo impositivo año natural.

• Su base imponible es positiva en 2 Mlls. euros,• Su resultado contable es de 3 Mlls. euros.

Delegación Central de Grandes Contribuyentes Julio 2012

• Su resultado contable es de 3 Mlls. euros.• La BIN de 2011 fue de 4 Mlls. euros. Límite BIN previa en el 50 por

100 de 2 Mlls., esto es 1 Mlls.

• Modalidad base imponible : 1.000.000 x 0,27

• Pago fraccionado mínimo: 3 (R.contable) -1 (BIN) x 0,04

IMPUESTO SOBRE SOCIEDADES(APLICABLES 2012 Y 2013)

Importe mínimo de pagos fraccionados para grandes e mpresas(*)

D) PAGO FRACCIONADO MÍNIMO (PFM)

• Eficacia del pago fraccionado minimo : Al minorar la BINdisminuye el efecto, que puede incrementarse con la minoraciónde los pagos a cuenta.

Delegación Central de Grandes Contribuyentes Julio 2012

• Con diferencia de tipos de 27 y 24 por 100 respecto del 8 (4 %abril) las diferencias resultado contable y BI tiene que ser muyfuertes para una incidencia real del pfm (entidades con BIN delejercicio y resultado contable positivo).

IMPUESTO SOBRE SOCIEDADESCARÁCTER INDEFENIDO APLICABLES A PARTIR DEL 1 DE EN ERO DE 2012.

No deducibilidad de determinados gastos financieros derivados de deudas con entidades del grupo

� Nuevo supuesto de gasto no deducible.

���� No serán deducibles los gastos financieros derivados de deudas con entidades del grupo,con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas,siempre que estas deudas contraídas sean para:

� la adquisición, a otras entidades del grupo , de participaciones en el capital o fondos propios decualquier tipo de entidades.

Delegación Central de Grandes Contribuyentes Julio 2012

cualquier tipo de entidades.

� la realización de aportaciones en el capital o fondos propios de otras entidad es del grupo.

Se podrán considerar deducibles estos gastos si el sujeto pasivo acredita que existen motivoseconómicos válidos para la realización de las operaciones citadas. (ver exposición de motivos).

(*) art. 1. Segundo. Uno RDL12/2012

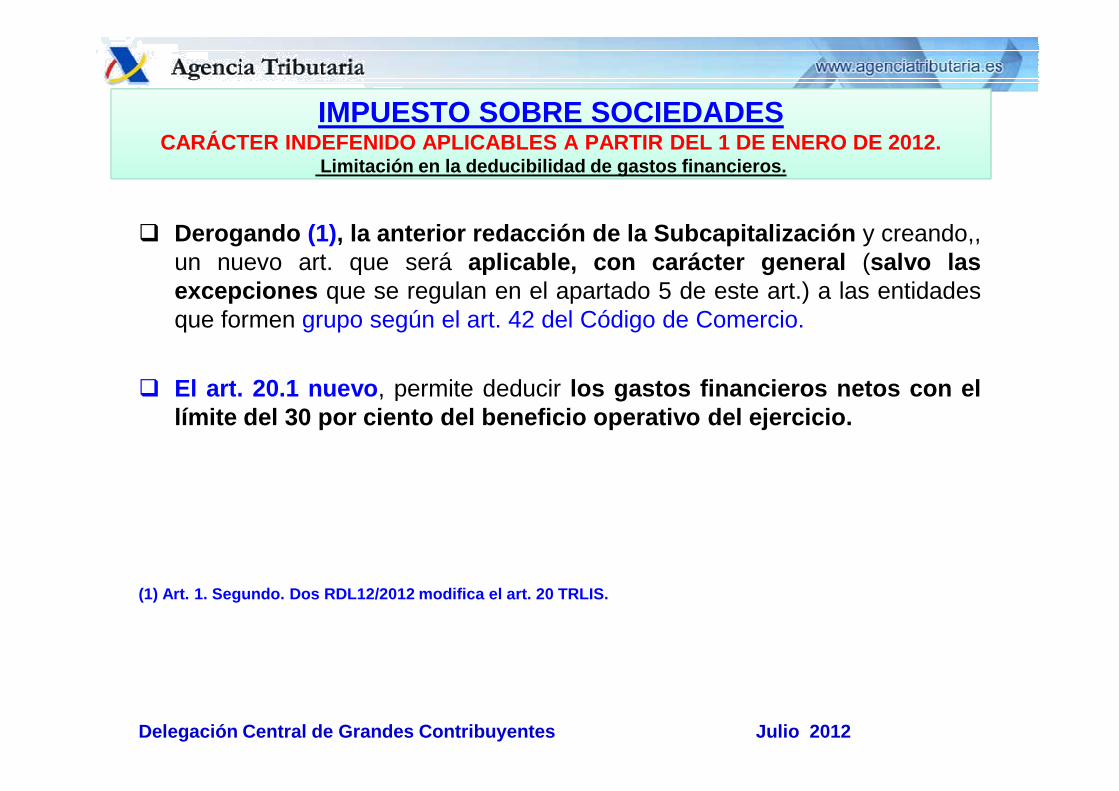

IMPUESTO SOBRE SOCIEDADESCARÁCTER INDEFENIDO APLICABLES A PARTIR DEL 1 DE EN ERO DE 2012.

Limitación en la deducibilidad de gastos financiero s.

� Derogando (1), la anterior redacción de la Subcapitalización y creando,,un nuevo art. que será aplicable, con carácter general (salvo lasexcepciones que se regulan en el apartado 5 de este art.) a las entidadesque formen grupo según el art. 42 del Código de Comercio.

� El art . 20.1 nuevo , permite deducir los gastos financieros netos con el

Delegación Central de Grandes Contribuyentes Julio 2012

� El art . 20.1 nuevo , permite deducir los gastos financieros netos con ellímite del 30 por ciento del beneficio operativo del ejercic io.

(1) Art. 1. Segundo. Dos RDL12/2012 modifica el art . 20 TRLIS.

IMPUESTO SOBRE SOCIEDADESCARÁCTER INDEFENIDO APLICABLES A PARTIR DEL 1 DE EN ERO DE 2012.

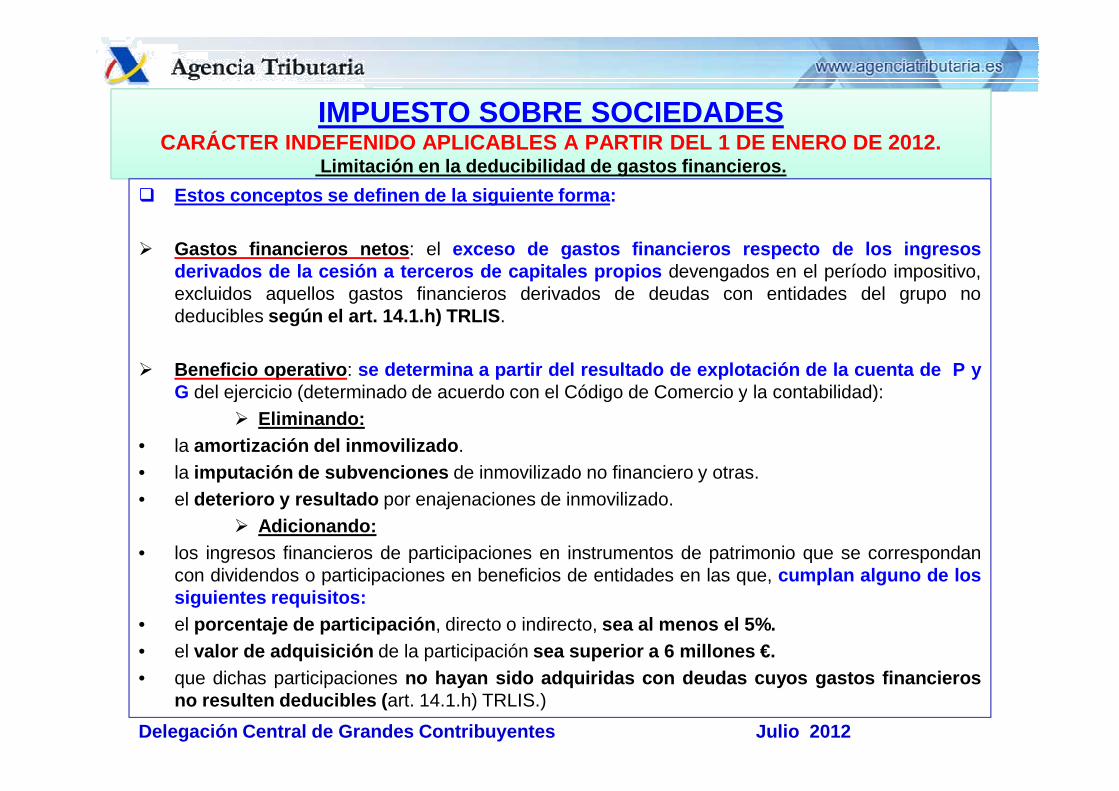

Limitación en la deducibilidad de gastos financiero s.

� Estos conceptos se definen de la siguiente forma :

� Gastos financieros netos : el exceso de gastos financieros respecto de los ingresosderivados de la cesión a terceros de capitales propios devengados en el período impositivo,excluidos aquellos gastos financieros derivados de deudas con entidades del grupo nodeducibles según el art. 14.1.h) TRLIS .

� Beneficio operativo : se determina a partir del resultado de explotación de la cuen ta de P yG del ejercicio (determinado de acuerdo con el Código de Comercio y la contabilidad):

Delegación Central de Grandes Contribuyentes Julio 2012

G del ejercicio (determinado de acuerdo con el Código de Comercio y la contabilidad):� Eliminando:

• la amortización del inmovilizado .• la imputación de subvenciones de inmovilizado no financiero y otras.• el deterioro y resultado por enajenaciones de inmovilizado.

� Adicionando:• los ingresos financieros de participaciones en instrumentos de patrimonio que se correspondan

con dividendos o participaciones en beneficios de entidades en las que, cumplan alguno de lossiguientes requisitos:

• el porcentaje de participación , directo o indirecto, sea al menos el 5%.• el valor de adquisición de la participación sea superior a 6 millones €.• que dichas participaciones no hayan sido adquiridas con deudas cuyos gastos financiero s

no resulten deducibles ( art. 14.1.h) TRLIS.)

IMPUESTO SOBRE SOCIEDADESCARÁCTER INDEFENIDO APLICABLES A PARTIR DEL 1 DE EN ERO DE 2012.

Limitación en la deducibilidad de gastos financiero s.

• Serán deducibles gastos financieros netos(GFN) del períodoimpositivo por importe de 1 millón de euros.

• Los GFN que no hayan sido objeto de deducción , por superar el límitedel 30% del beneficio operativo del ejercicio podrán deducirse en losperíodos impositivos que concluyan en los 18 años inmediatos ysucesivos , conjuntamente con los del período impositivo correspondiente,

Delegación Central de Grandes Contribuyentes Julio 2012

sucesivos , conjuntamente con los del período impositivo correspondiente,y con el mismo límite del 30%.

• Cuando los GFN del período impositivo no alcanzaran el límite del 30 %del beneficio operativo, la diferencia entre el citado límite y los GFN delperíodo impositivo se adicionará al límite previsto en el apartado 1 de esteart., respecto de la deducción de GFN en los períodos impositivos queconcluyan en los 5 años inmediatos y sucesivos , hasta que se deduzcadicha diferencia (*).

(*)artículo 20.2 TRLIS

IMPUESTO SOBRE SOCIEDADESCARÁCTER INDEFENIDO APLICABLES A PARTIR DEL 1 DE EN ERO DE 2012.

Limitación en la deducibilidad de gastos financiero s.

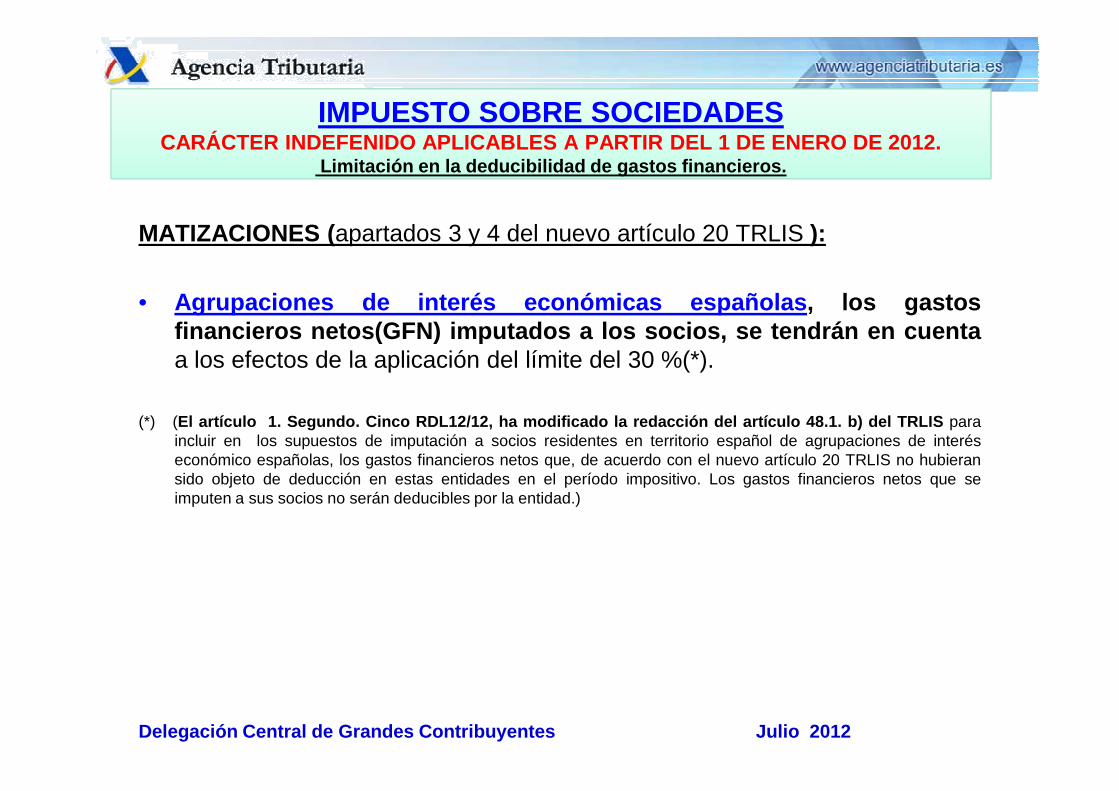

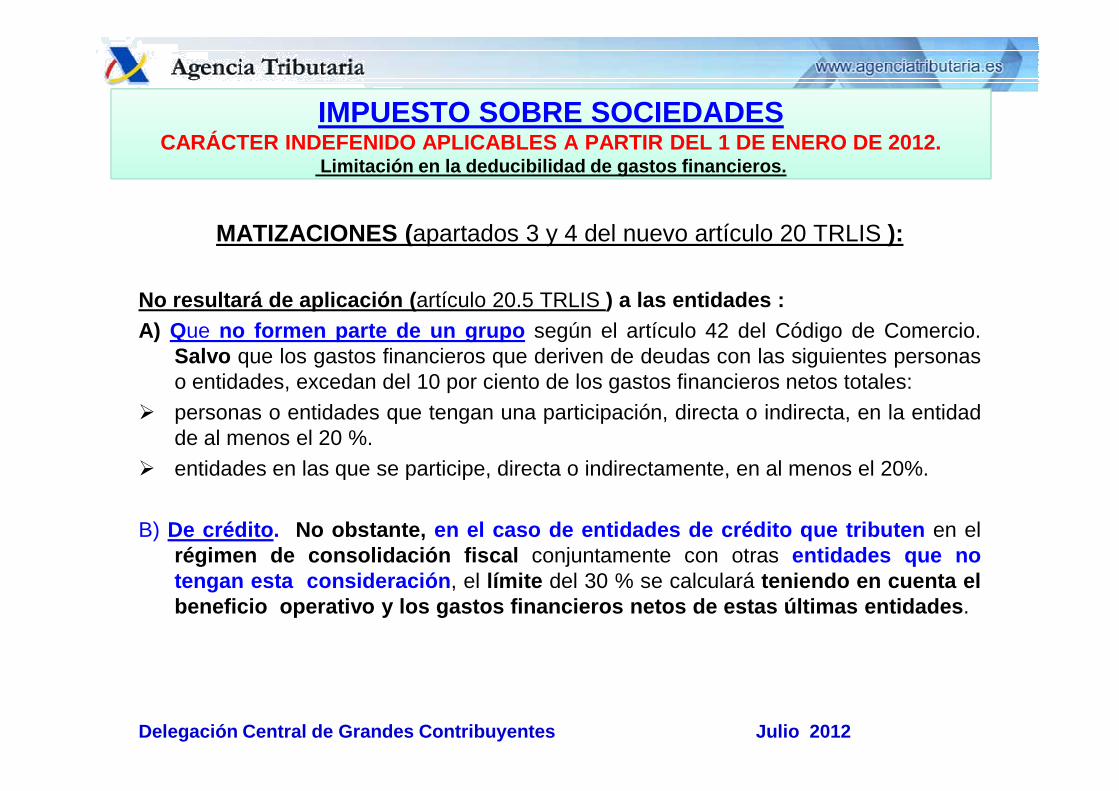

MATIZACIONES (apartados 3 y 4 del nuevo artículo 20 TRLIS ):

• Agrupaciones de interés económicas españolas , los gastosfinancieros netos(GFN) imputados a los socios, se tendrán e n cuentaa los efectos de la aplicación del límite del 30 %(*).

Delegación Central de Grandes Contribuyentes Julio 2012

(*) (El artículo 1. Segundo. Cinco RDL12/12, ha modificado la red acción del artículo 48.1. b) del TRLIS paraincluir en los supuestos de imputación a socios residentes en territorio español de agrupaciones de interéseconómico españolas, los gastos financieros netos que, de acuerdo con el nuevo artículo 20 TRLIS no hubieransido objeto de deducción en estas entidades en el período impositivo. Los gastos financieros netos que seimputen a sus socios no serán deducibles por la entidad.)

IMPUESTO SOBRE SOCIEDADESCARÁCTER INDEFENIDO APLICABLES A PARTIR DEL 1 DE EN ERO DE 2012.

Limitación en la deducibilidad de gastos financiero s.

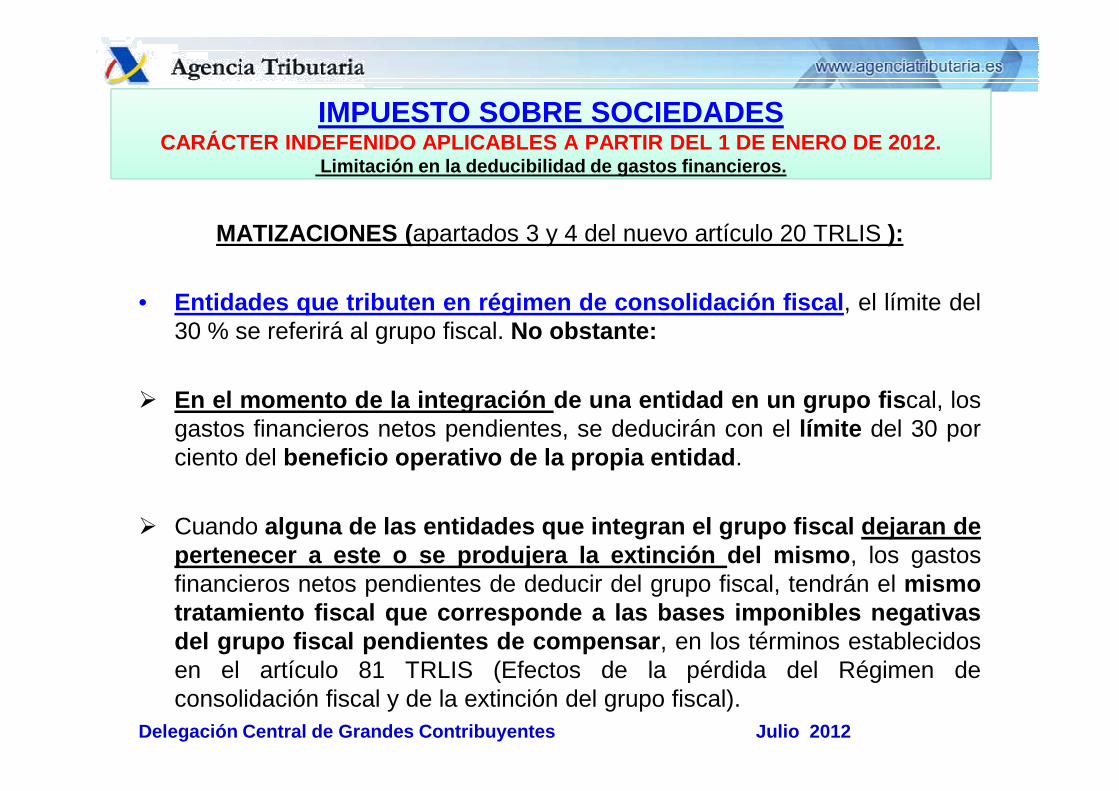

MATIZACIONES (apartados 3 y 4 del nuevo artículo 20 TRLIS ):

• Entidades que tributen en régimen de consolidación fiscal , el límite del30 % se referirá al grupo fiscal. No obstante:

� En el momento de la integración de una entidad en un grupo fis cal, los

Delegación Central de Grandes Contribuyentes Julio 2012

� En el momento de la integración de una entidad en un grupo fis cal, losgastos financieros netos pendientes, se deducirán con el límite del 30 porciento del beneficio operativo de la propia entidad .

� Cuando alguna de las entidades que integran el grupo fiscal dejaran depertenecer a este o se produjera la extinción del mismo , los gastosfinancieros netos pendientes de deducir del grupo fiscal, tendrán el mismotratamiento fiscal que corresponde a las bases imponibles n egativasdel grupo fiscal pendientes de compensar , en los términos establecidosen el artículo 81 TRLIS (Efectos de la pérdida del Régimen deconsolidación fiscal y de la extinción del grupo fiscal).

IMPUESTO SOBRE SOCIEDADESCARÁCTER INDEFENIDO APLICABLES A PARTIR DEL 1 DE EN ERO DE 2012.

Limitación en la deducibilidad de gastos financiero s.

MATIZACIONES (apartados 3 y 4 del nuevo artículo 20 TRLIS ):

No resultará de aplicación ( artículo 20.5 TRLIS ) a las entidades :A) Que no formen parte de un grupo según el artículo 42 del Código de Comercio.

Salvo que los gastos financieros que deriven de deudas con las siguientes personaso entidades, excedan del 10 por ciento de los gastos financieros netos totales:

Delegación Central de Grandes Contribuyentes Julio 2012

� personas o entidades que tengan una participación, directa o indirecta, en la entidadde al menos el 20 %.

� entidades en las que se participe, directa o indirectamente, en al menos el 20%.

B) De crédito . No obstante, en el caso de entidades de crédito que tributen en elrégimen de consolidación fiscal conjuntamente con otras entidades que notengan esta consideración , el límite del 30 % se calculará teniendo en cuenta elbeneficio operativo y los gastos financieros netos de estas últimas entidades .

IMPUESTO SOBRE SOCIEDADESCARÁCTER INDEFENIDO APLICABLES A PARTIR DEL 1 DE EN ERO DE 2012.Flexibilización de la Exención de las rentas derivad as de la transmisión de participaciones en

entidades no residentes en territorio español.

El artículo 1. Segundo. Tres RDL12/12, modifica , con efecto para losperíodos impositivos que se inicien a partir de 1 enero de 2012 , el artículo21.2 TRLIS, introduciendo una regla de proporcionalidad de laexención en función del período de tiempo en el que se cumplen losrequisitos para su aplicación, respecto del período de tenencia total de las

Delegación Central de Grandes Contribuyentes Julio 2012

requisitos para su aplicación, respecto del período de tenencia total de lasparticipaciones.

IMPUESTO SOBRE SOCIEDADESCARÁCTER INDEFENIDO APLICABLES A PARTIR DEL 1 DE EN ERO DE 2012.Flexibilización de la Exención de las rentas derivad as de la transmisión de participaciones en

entidades no residentes en territorio español.

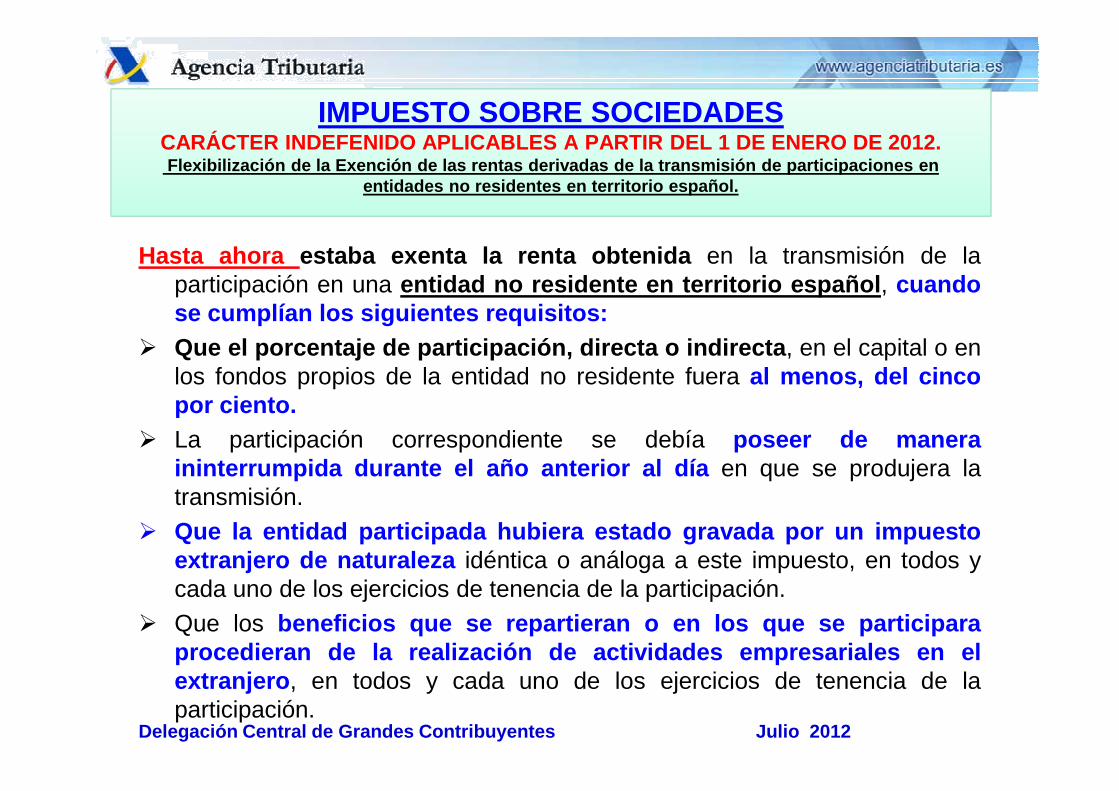

Hasta ahora estaba exenta la renta obtenida en la transmisión de laparticipación en una entidad no residente en territorio español , cuandose cumplían los siguientes requisitos:

� Que el porcentaje de participación, directa o indirecta , en el capital o enlos fondos propios de la entidad no residente fuera al menos, del cincopor ciento .

Delegación Central de Grandes Contribuyentes Julio 2012

por ciento .� La participación correspondiente se debía poseer de manera

ininterrumpida durante el año anterior al día en que se produjera latransmisión.

� Que la entidad participada hubiera estado gravada por un imp uestoextranjero de naturaleza idéntica o análoga a este impuesto, en todos ycada uno de los ejercicios de tenencia de la participación.

� Que los beneficios que se repartieran o en los que se participaraprocedieran de la realización de actividades empresariales en elextranjero , en todos y cada uno de los ejercicios de tenencia de laparticipación.

IMPUESTO SOBRE SOCIEDADESCARÁCTER INDEFENIDO APLICABLES A PARTIR DEL 1 DE EN ERO DE 2012.Flexibilización de la Exención de las rentas derivad as de la transmisión de participaciones en

entidades no residentes en territorio español.

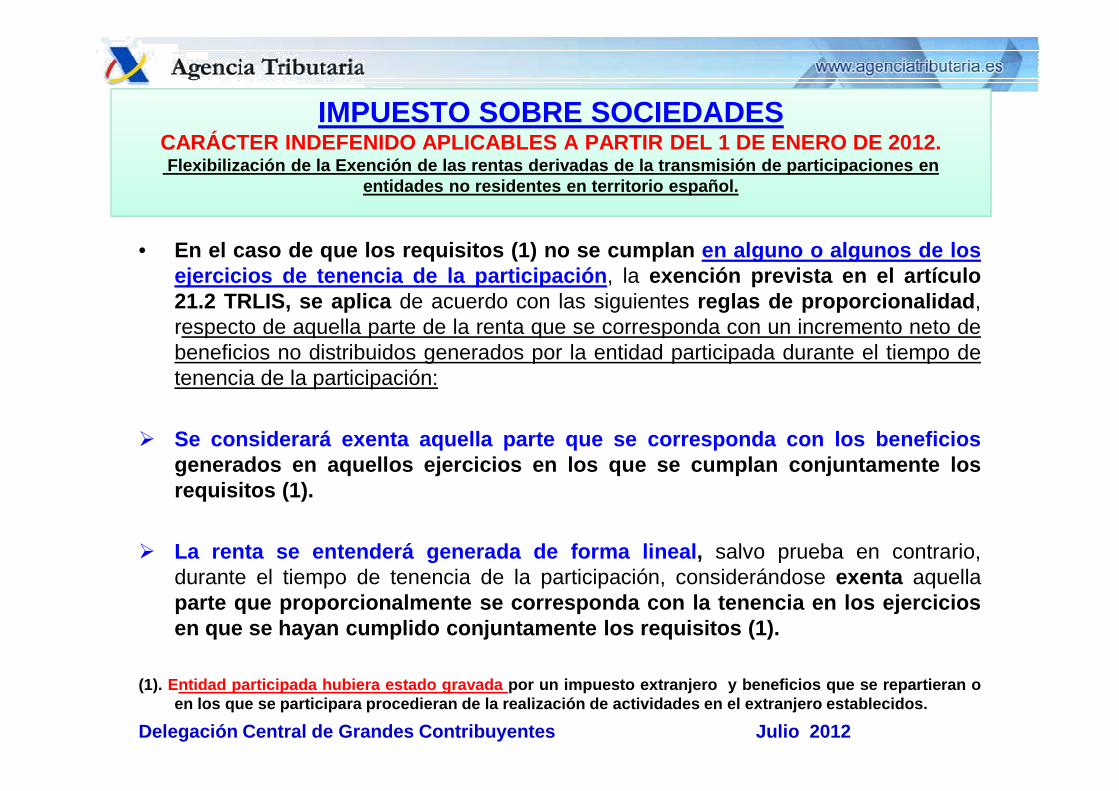

• En el caso de que los requisitos (1) no se cumplan en alguno o algunos de losejercicios de tenencia de la participación , la exención prevista en el artículo21.2 TRLIS, se aplica de acuerdo con las siguientes reglas de proporcionalidad ,respecto de aquella parte de la renta que se corresponda con un incremento neto debeneficios no distribuidos generados por la entidad participada durante el tiempo detenencia de la participación:

Delegación Central de Grandes Contribuyentes Julio 2012

� Se considerará exenta aquella parte que se corresponda con l os beneficiosgenerados en aquellos ejercicios en los que se cumplan conju ntamente losrequisitos (1).

� La renta se entenderá generada de forma lineal , salvo prueba en contrario,durante el tiempo de tenencia de la participación, considerándose exenta aquellaparte que proporcionalmente se corresponda con la tenencia en los ejerciciosen que se hayan cumplido conjuntamente los requisitos (1).

(1). Entidad participada hubiera estado gravada por un impuesto extranjero y beneficios que se repartieran oen los que se participara procedieran de la realización de act ividades en el extranjero establecidos.

IMPUESTO SOBRE SOCIEDADESCARÁCTER INDEFENIDO APLICABLES A PARTIR DEL 1 DE EN ERO DE 2012.Flexibilización de la Exención de las rentas derivad as de la transmisión de participaciones en

entidades no residentes en territorio español.

� La parte de la renta que no tenga derecho a la exención prevista en elpárrafo anterior se integrará en la base imponible , teniendo derecho a ladeducción del art. 31TRLIS.

� A los efectos del art. 31, se tomará exclusivamente el importe efectivo de

Delegación Central de Grandes Contribuyentes Julio 2012

lo satisfecho en el extranjero por razón de gravamen de naturalezaidéntica o análoga al IS, por la parte que proporcionalmente secorresponda con la renta que no tenga derecho a la exencióncorrespondiente a aquellos ejercicios en que no se hayan cumplido losrequisitos (1), en relación con la renta total obtenida en la transmisiónde la participación.

(1). Entidad participada hubiera estado gravada por un impuesto extranjeroy beneficios que se repartieran o en los que se participara procedieran de larealización de actividades en el extranjero establecidos.

IMPUESTO SOBRE SOCIEDADESCARÁCTER INDEFENIDO APLICABLES A PARTIR DEL 1 DE EN ERO DE 2012.Flexibilización de la Exención de las rentas derivad as de la transmisión de participaciones en

entidades no residentes en territorio español.

� El Real Decreto-Ley 12/2012 mantiene la redacción del artíc ulo 21.2TRLIS, en los siguientes aspectos:

• “Cuando la participación en la entidad no residente hubiera s idovalorada conforme a las reglas del régimen especial del capítulo VIII

Delegación Central de Grandes Contribuyentes Julio 2012

valorada conforme a las reglas del régimen especial del capítulo VIIIdel título VII de esta Ley (Régimen especial de las fusiones, escisiones,aportaciones de activos, canje de valores (…)), se aplicará la exenciónen las condiciones establecidas en el párrafo d) de este.

• No se aplicará la exención cuando el adquirente resida en un país oterritorio calificado reglamentariamente como paraíso fiscal.”

entidades no residentes en territorio español.

IMPUESTO SOBRE SOCIEDADESCARÁCTER INDEFENIDO APLICABLES A PARTIR DEL 1 DE EN ERO DE 2012.Flexibilización de la Exención de las rentas derivad as de la transmisión de participaciones en

entidades no residentes en territorio español.

� El RDL 12/2012 modifica el 21.2 TRLIS. � Especialidades , para incluir la regla de la proporcionalidad de la exención, en

cada caso en función del periodo de tiempo en que se cumplen los requisi tospara su aplicación respecto al período total de tenencia de las participaciones:

a) La entidad no residente posee, directa o indirectamente , participaciones enentidades residentes en territorio español o activos situados en dicho territorio y lasuma del valor de mercado de unas y otros supere el 15 por ciento del valor demercado de sus activos totales .

Delegación Central de Grandes Contribuyentes Julio 2012

mercado de sus activos totales .

� La exención se limitará a la parte de la renta obtenida que se c orresponda con elincremento neto de los beneficios no distribuidos generados por la entidad partic ipadadurante el tiempo de tenencia de la participación , respecto de la tenencia en ejercicios enlos que se cumplan conjuntamente los requisitos (1).

� La parte de la renta que se corresponda , en su caso, con ejercicios en que no se hayancumplido los requisitos (1), según lo establecido en el art. 31 TRLIS (Deducción por dobleimposición internacional), se tendrá en cuenta exclusivamente el importe de la cuota íntegraque en España correspondería pagar por la parte de la renta qu e se corresponda con latenencia en aquellos ejercicios .

(1). Entidad participada hubiera estado gravada por un impuesto extranjero y beneficios que se repartieran o en losque se participara procedieran de la realización de actividades en el extranjero establecidos.

entidades no residentes en territorio español.

IMPUESTO SOBRE SOCIEDADESCARÁCTER INDEFENIDO APLICABLES A PARTIR DEL 1 DE EN ERO DE 2012.Flexibilización de la Exención de las rentas derivad as de la transmisión de participaciones en

entidades no residentes en territorio español.

� El RDL 12/2012 modifica el 21.2 TRLIS. � Especialidades , para incluir la regla de la proporcionalidad de la exención, en

cada caso en función del periodo de tiempo en que se cumplen los requisi tospara su aplicación respecto al período total de tenencia de las participaciones:

b) Cuando el sujeto pasivo hubiera efectuado alguna correcció n de valor sobre laparticipación transmitida que hubiera resultado fiscalmente deducible.

Delegación Central de Grandes Contribuyentes Julio 2012

� En este supuesto, el RDL dispone que la corrección de valor se integrará, en todocaso, en la BI del sujeto pasivo(*).

(*). (Anteriormente se indicaba que, en este supuesto , la renta positiva obtenida en latransmisión de la participación sería gravada hasta el importe de la renta negativaobtenida por la otra entidad del grupo).

entidades no residentes en territorio español.

IMPUESTO SOBRE SOCIEDADESCARÁCTER INDEFENIDO APLICABLES A PARTIR DEL 1 DE EN ERO DE 2012.Flexibilización de la Exención de las rentas derivad as de la transmisión de participaciones en

entidades no residentes en territorio español.

� El RDL 12/2012 modifica el 21.2 TRLIS. � Especialidades , para incluir la regla de la proporcionalidad de la exención, en

cada caso en función del periodo de tiempo en que se cumplen los requisi tospara su aplicación respecto al período total de tenencia de las participaciones:

c) Cuando la participación en la entidad no residente hubiera sido previamente transmitida por otra entidad que reúna las circunstancias del art. 42 del Código de Comercio para formar parte de un mismo grupo de sociedades con el sujeto pasivo, habiendo obtenido una renta negativa

Delegación Central de Grandes Contribuyentes Julio 2012

de un mismo grupo de sociedades con el sujeto pasivo, habiendo obtenido una renta negativa que se hubiese integrado en la BI de este impuesto.

� En este supuesto , la renta positiva obtenida en la transmisión de la participa ción seintegrará en la BI hasta el importe de la renta negativa obtenida por la otra entidad del grupo.

� Este RDL introduce la novedad de que, en el caso de que, en alguno o algu nos de losejercicios de tenencia de la participación, no se cumplan lo s requisitos (1), se aplicará lodispuesto anteriormente, con carácter general, para el caso de que estos requisitos no secumplieran, tanto respecto de aquella parte de renta que corresponda como que nocorresponda con incrementos netos de beneficios no distrib uidos , y también se aplicará elart. 31 TRLIS, teniendo en cuenta todos los ejercicios de tenencia de la participación dentro delgrupo, respecto de la renta positiva minorada en el importe de la renta negativa obtenida por laotra entidad del grupo.

(1). Entidad participada hubiera estado gravada por un impuesto extranjero y beneficios que se repartieran o en losque se participara procedieran de la realización de actividades en el extranjero establecidos.

entidades no residentes en territorio español.

IMPUESTO SOBRE SOCIEDADESCARÁCTER INDEFENIDO APLICABLES A PARTIR DEL 1 DE EN ERO DE 2012.Flexibilización de la Exención de las rentas derivad as de la transmisión de participaciones en

entidades no residentes en territorio español.

� El RDL 12/2012 modifica el 21.2 TRLIS. � Especialidades , para incluir la regla de la proporcionalidad de la exención, en

cada caso en función del periodo de tiempo en que se cumplen los requisi tospara su aplicación respecto al período total de tenencia de las participaciones:

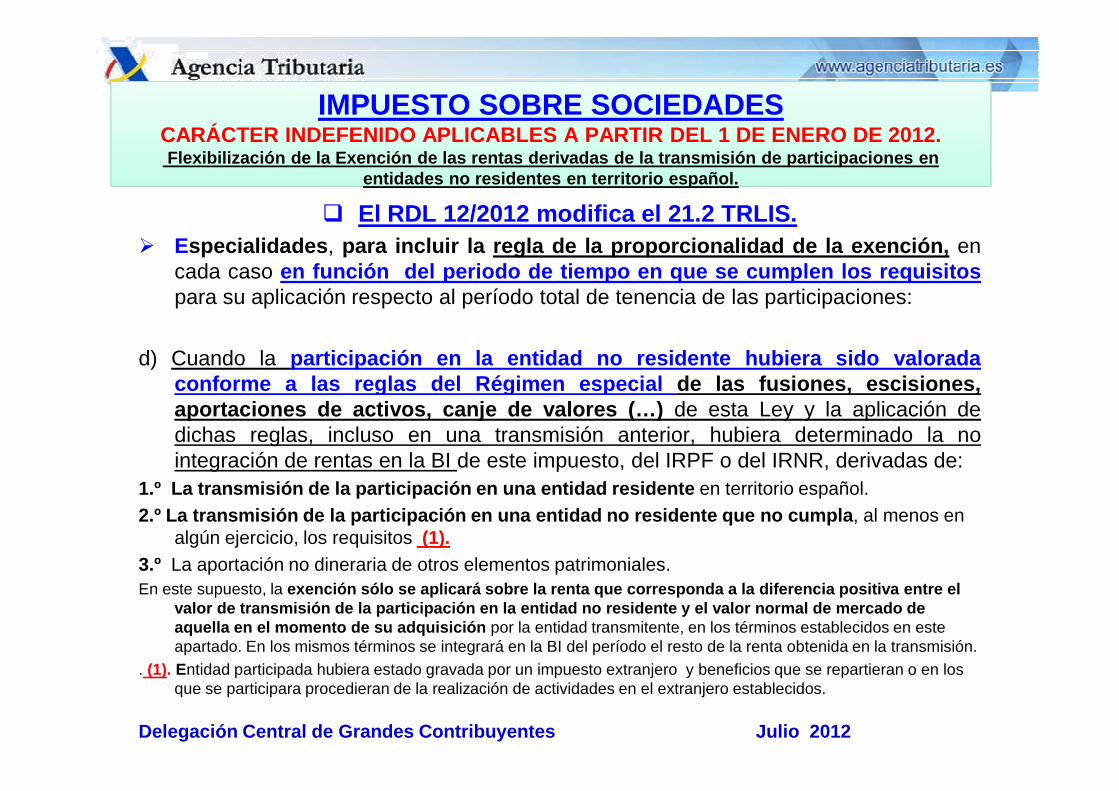

d) Cuando la participación en la entidad no residente hubiera sido valor adaconforme a las reglas del Régimen especial de las fusiones, escisiones,

Delegación Central de Grandes Contribuyentes Julio 2012

aportaciones de activos, canje de valores (…) de esta Ley y la aplicación dedichas reglas, incluso en una transmisión anterior, hubiera determinado la nointegración de rentas en la BI de este impuesto, del IRPF o del IRNR, derivadas de:

1.º La transmisión de la participación en una enti dad residente en territorio español.2.º La transmisión de la participación en una entid ad no residente que no cumpla , al menos en

algún ejercicio, los requisitos (1).3.º La aportación no dineraria de otros elementos patrimoniales.En este supuesto, la exención sólo se aplicará sobre la renta que corres ponda a la diferencia positiva entre el

valor de transmisión de la participación en la enti dad no residente y el valor normal de mercado de aquella en el momento de su adquisición por la entidad transmitente, en los términos establecidos en este apartado. En los mismos términos se integrará en la BI del período el resto de la renta obtenida en la transmisión.

. (1). Entidad participada hubiera estado gravada por un impuesto extranjero y beneficios que se repartieran o en los que se participara procedieran de la realización de actividades en el extranjero establecidos.

IMPUESTO SOBRE SOCIEDADESCARÁCTER TEMPORAL APLICABLES A PARTIR DEL 31-3-2012

(entrada en vigor RDL 12/2012)

� CREACIÓN DE UN GRAVAMEN ESPECIAL SOBRE DIVIDENDOS Y RENTAS DE FUENTE EXTRANJERA DERIVADAS DE LA TRANSMISIÓN DE VALORES REPRESENTATI VOS DE LOS FONDOS PROPIOS DE ENTIDADES NO RESIDENTES EN TERRITORIO ESPAÑOL.

� DIVIDENDOS O PARTICIPACIONES EN BENEFICIOS DE ENTIDADES NO RESIDENTES EN TERRITORIO ESPAÑOL.

� RENTAS DERIVADAS DE LA TRANSMISIÓN DE VALORES REPRESENTATIVOS DE FONDOS PROPIOS DE

Delegación Central de Grandes Contribuyentes Julio 2012

� RENTAS DERIVADAS DE LA TRANSMISIÓN DE VALORES REPRESENTATIVOS DE FONDOS PROPIOS DE ENTIDADES NO RESIDENTES EN TERRITORIO ESPAÑOL.

� ASPECTOS COMUNES A LOS DIVIDENDOS Y A LAS RENTAS DERIVADAS DE LA TRANSMISIÓN.

� RÉGIMEN TRANSITORIO APLICABLE A LA LIBERTAD DE AMOR TIZACIÓN EN ELEMENTOS NUEVOS DEL ACTIVO MATERIAL FIJO.

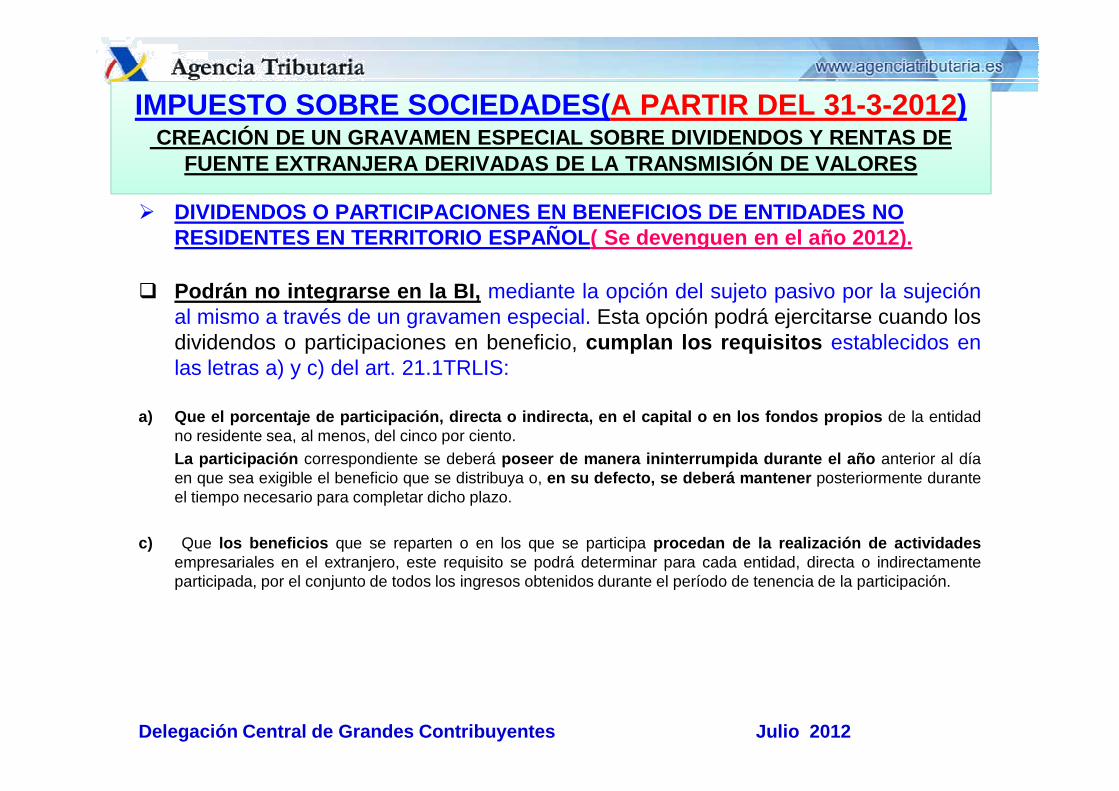

IMPUESTO SOBRE SOCIEDADES(A PARTIR DEL 31-3-2012 )CREACIÓN DE UN GRAVAMEN ESPECIAL SOBRE DIVIDENDOS Y RENTAS DE

FUENTE EXTRANJERA DERIVADAS DE LA TRANSMISIÓN DE VA LORES

� DIVIDENDOS O PARTICIPACIONES EN BENEFICIOS DE ENTID ADES NO RESIDENTES EN TERRITORIO ESPAÑOL( Se devenguen en el año 2012).

� Podrán no integrarse en la BI, mediante la opción del sujeto pasivo por la sujeciónal mismo a través de un gravamen especial. Esta opción podrá ejercitarse cuando losdividendos o participaciones en beneficio, cumplan los requisitos establecidos enlas letras a) y c) del art. 21.1TRLIS:

Delegación Central de Grandes Contribuyentes Julio 2012

a) Que el porcentaje de participación, directa o indirecta, en el capital o en los fondos propios de la entidadno residente sea, al menos, del cinco por ciento.La participación correspondiente se deberá poseer de manera ininterrumpida durante el año anterior al díaen que sea exigible el beneficio que se distribuya o, en su defecto, se deberá mantener posteriormente duranteel tiempo necesario para completar dicho plazo.

c) Que los beneficios que se reparten o en los que se participa procedan de la realización de actividadesempresariales en el extranjero, este requisito se podrá determinar para cada entidad, directa o indirectamenteparticipada, por el conjunto de todos los ingresos obtenidos durante el período de tenencia de la participación.

IMPUESTO SOBRE SOCIEDADES(A PARTIR DEL 31-3-2012 )CREACIÓN DE UN GRAVAMEN ESPECIAL SOBRE DIVIDENDOS Y RENTAS DE

FUENTE EXTRANJERA DERIVADAS DE LA TRANSMISIÓN DE VA LORES

� DIVIDENDOS O PARTICIPACIONES EN BENEFICIOS DE ENTID ADES NO RESIDENTES EN TERRITORIO ESPAÑOL( Se devenguen en el año 2012).

� La BI del gravamen especial estará constituida por el importe íntegro de losdividendos o participaciones en beneficios devengados, sin que resultefiscalmente deducible la pérdida por deterioro del valor de la participación quepudiera derivarse de la distribución de los beneficios que sean objeto de estegravamen especial.

Delegación Central de Grandes Contribuyentes Julio 2012

gravamen especial.

� El tipo del gravamen especial será del 8 por ciento .

� Estos dividendos o participaciones en beneficios, no generarán derecho a laaplicación la deducción por doble imposición internaciona l prevista en los arts.31 y 32 TRLIS.

� Este gravamen especial se devengará el día del acuerdo de distribución debeneficios por la junta general de accionistas, u órgano equivalente. Hasta 30-11-2012 ( R.Dto.Ley 14/2012)

IMPUESTO SOBRE SOCIEDADES(A PARTIR DEL 31-3-2012 )CREACIÓN DE UN GRAVAMEN ESPECIAL SOBRE DIVIDENDOS Y RENTAS DE

FUENTE EXTRANJERA DERIVADAS DE LA TRANSMISIÓN DE VA LORES

� RENTAS DERIVADAS DE LA TRANSMISIÓN DE VALORES REPRESENTATI VOSDE FONDOS PROPIOS DE ENTIDADES NO RESIDENTES EN TERRITORIO(transmisión se realiza en el año 2012):

� Las rentas derivadas de la transmisión de valores representati vos de losfondos propios de entidades no residentes en territorio esp añol, podrán nointegrarse en la BI de este Impuesto, mediante la opción del sujeto pasivo por lasujeción al mismo a través del gravamen especial.

Delegación Central de Grandes Contribuyentes Julio 2012

� Tipo de gravamen: 8 %, salvo recuperación deterioros fiscal mente deducibles,que van al tipo que corresponda.

� Esta opción podrá ejercitarse cuando las rentas derivadas de la transmisión devalores representativos de los fondos propios, cumplan los requisitos establecidosen las letras a) y c) del art. 21.1TRLIS:

a) Que el porcentaje de participación, directa o indirecta , en el capital o en los fondos propios de la entidad noresidente sea, al menos, del cinco por ciento.La participación correspondiente se deberá poseer de manera ininterrumpida durante el año anterior al d íaen que se produzca la transmisión.

c) Que los beneficios que se reparten o en los que se participa procedan de la realización de actividadesempresariales en el extranjero.Este requisito establecido en la letra c ) deberá cumplirse durante todos y cada uno de los ejercicios detenencia de la participación.

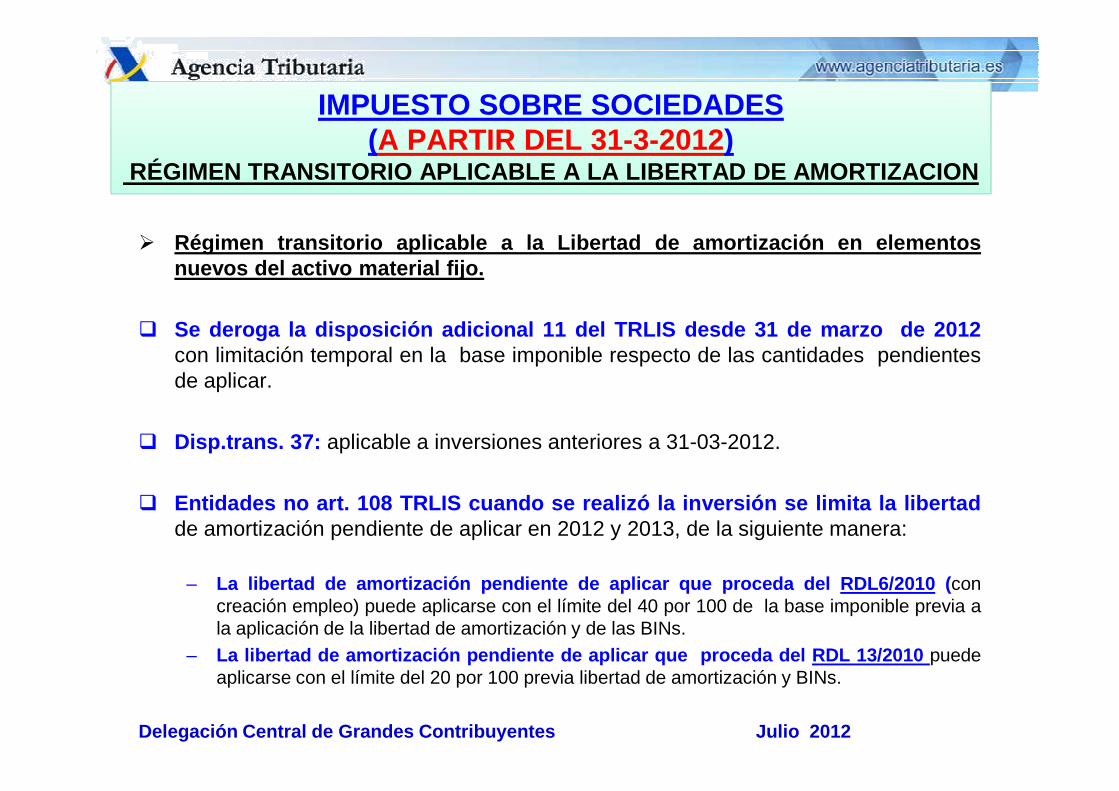

IMPUESTO SOBRE SOCIEDADES(A PARTIR DEL 31-3-2012 )

RÉGIMEN TRANSITORIO APLICABLE A LA LIBERTAD DE AMOR TIZACION

� Régimen transitorio aplicable a la Libertad de amortizació n en elementosnuevos del activo material fijo.

� Se deroga la disposición adicional 11 del TRLIS desde 31 de ma rzo de 2012con limitación temporal en la base imponible respecto de las cantidades pendientesde aplicar.

Delegación Central de Grandes Contribuyentes Julio 2012

� Disp.trans. 37: aplicable a inversiones anteriores a 31-03-2012.

� Entidades no art. 108 TRLIS cuando se realizó la inversión se limita la libertadde amortización pendiente de aplicar en 2012 y 2013, de la siguiente manera:

– La libertad de amortización pendiente de aplicar que proced a del RDL6/2010 (concreación empleo) puede aplicarse con el límite del 40 por 100 de la base imponible previa ala aplicación de la libertad de amortización y de las BINs.

– La libertad de amortización pendiente de aplicar que proced a del RDL 13/2010 puedeaplicarse con el límite del 20 por 100 previa libertad de amortización y BINs.

IMPUESTO SOBRE SOCIEDADES(A PARTIR DEL 31-3-2012 )

RÉGIMEN TRANSITORIO APLICABLE A LA LIBERTAD DE AMOR TIZACION

� Régimen transitorio aplicable a la Libertad de amor tización en elementos nuevos del activo material fijo.

� Si existen cantidades pendientes de aplicar de amb as libertades de amortización primero aplican hasta el 40 por 100 las del RDL 6/2010, y el resto sólo hasta el total del 20 por 100.

Delegación Central de Grandes Contribuyentes Julio 2012

� También aplicable a las inversiones en curso realizadas ha sta el 31 de marzo de 2012.

� Se modifican preceptos IRPF para adecuación y se determinan futuras rentas por transmisión de activos afectados por libertad de amortización.

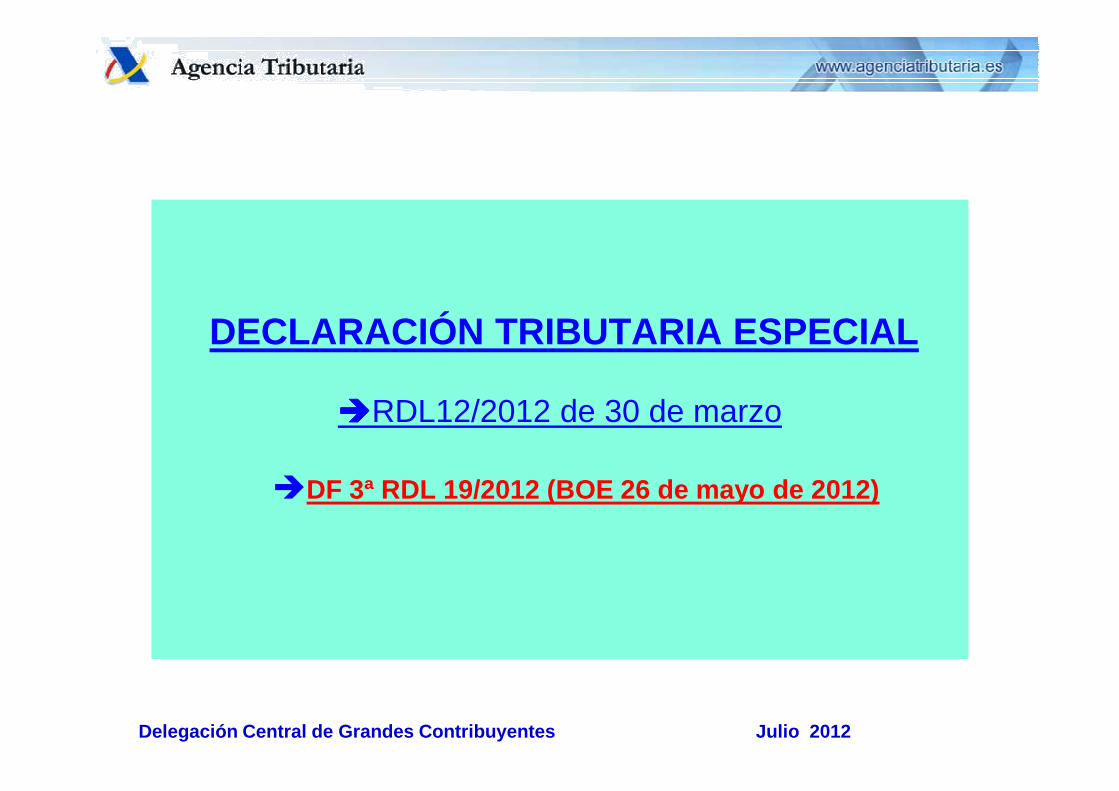

DECLARACIÓN TRIBUTARIA ESPECIAL

����RDL12/2012 de 30 de marzo

Delegación Central de Grandes Contribuyentes Julio 2012

����RDL12/2012 de 30 de marzo

�DF 3ª RDL 19/2012 (BOE 26 de mayo de 2012)

D.A. Primera RDL12/2012DECLARACIÓN TRIBUTARIA ESPECIAL

D.A. Primera RDL12/2012� La D.A. Primera RDL12/2012 , permite, que los obligados tributarios puedan ponerse

voluntariamente al corriente de sus obligaciones tr ibutarias regularizandosituaciones pasadas.

� 1. Los contribuyentes del IRPF, IS o IRNR que sean titulares de bienes oderechos que no se correspondan con las rentas declaradas en dichosimpuestos, podrán presentar la declaración prevista en esta disposición con elobjeto de regularizar su situación tributaria, siempre que hubieran sido titulares detales bienes o derechos con anterioridad a la finalización del último período

Delegación Central de Grandes Contribuyentes Julio 2012

tales bienes o derechos con anterioridad a la finalización del último períodoimpositivo cuyo plazo de declaración hubiera finalizado an tes del 31 de marzode 2012.

DF 3ª del RDL 19/2012. Modificación del RDL 12/2012 . Con efectos desde la entrada en vigor del RDL 12/20 12 se añaden dos nuevos apartados 6 y 7 en la DA 1ª del citado RDL , que quedan redactados de la siguiente forma:«6. Cuando el titular jurídico del bien o derecho objeto de la declaración tributaria

especial no resida en territorio español y no coincida con e l titular real, se podrá considerar titular a este último siempre que llegue a ostentar la titularidad jurídica de los bienes o derechos con anterioridad a 31 de diciembre de 2013.

D.A. Primera RDL12/2012 DECLARACIÓN TRIBUTARIA ESPECIAL

D.A. Primera RDL12/2012 � La D.A. Primera RDL12/2012 , permite, que los obligados tributarios puedan ponerse

voluntariamente al corriente de sus obligaciones tr ibutarias regularizandosituaciones pasadas.

� 2. Para lo cual deberán presentar una declaración e ingresar la cuantíaresultante de aplicar al importe o valor de adquisición de lo s bienes o derechosa que se refiere el párrafo anterior, el porcentaje del 10 por ciento .

Delegación Central de Grandes Contribuyentes Julio 2012

a que se refiere el párrafo anterior, el porcentaje del 10 por ciento .El cumplimiento de lo dispuesto en el párrafo anterior determinará la no exigibilidadde sanciones, intereses ni recargos. Junto con esta declaración deberáincorporarse la información necesaria que permita identif icar los citadosbienes y derechos.

DECLARACIÓN TRIBUTARIA ESPECIAL

� 3. El importe declarado por el contribuyente tendrá la conside ración de rentadeclarada a los efectos previstos en el art. 39 LIRPF y en el art. 134 TRLIS.

� 4. No resultará de aplicación lo establecido en esta disposición en relación con losimpuestos y períodos impositivos respecto de los cuales la declaración e ingresose hubiera producido después de que se hubiera notificado po r laadministración tributaria la iniciación de procedimiento s de comprobación oinvestigación tendentes a la determinación de las deudas tributarias

Delegación Central de Grandes Contribuyentes Julio 2012

investigación tendentes a la determinación de las deudas tributariascorrespondiente a los mismos.

� 5. El Ministro de Hacienda y Administraciones Públicas aprobará la OM a losefectos .

� El plazo para la presentación de las declaraciones y su ingreso finalizará el 30de noviembre de 2012.

VALOR DE ADQUISICIÓN DE LOS BIENES Y DERECHOS DECLARACIÓN TRIBUTARIA ESPECIAL

VALOR DE ADQUISICIÓN DE LOS BIENES Y DERECHOS

DF 3ª RDL 19/2012. Modificación del RDL 12/2012. Con efectos desde la entrada en vigor del RDL 12/20 12 se añaden dos nuevos

apartados 6 y 7 en la DA 1ª del citado RDL.

7. EL VALOR DE ADQUISICIÓN DE LOS BIENES Y DERECHOS objeto de la declaración especial s erá válido a efectos fiscales con los IRPF, IS o IRNR a partir de la fecha de presentación de la declaració n y realización del ingresocorrespondiente. No obstante, cuando el valor de adquisición sea sup erior al

Delegación Central de Grandes Contribuyentes Julio 2012

correspondiente. No obstante, cuando el valor de adquisición sea sup erior al valor normal de mercado de los bienes o derechos en esa fecha , a efectos de futuras transmisiones únicamente serán computables las pérdidas o en su c aso, los rendimientos negativos, en la medida que excedan de la diferencia entre ambos valores.

� En ningún caso serán fiscalmente deducibles las pér didas por deterioro o correcciones de valor c orrespondientes a los bienes y derechos objeto de la declaración especial , ni las pérdidas derivadas de la transmisión de tales bienes y derechos cuando el adquirente sea una persona o entidad vinculada en los términos establecidos en el art. 16 del TRLIS( RDL 4/2004.).

RDL 19/2012DECLARACIÓN TRIBUTARIA ESPECIAL

RDL 19/2012

Disposición adicional primera del RDL 19/2012. Declaración tributaria especial.

1. Los contribuyentes del IRPF, IS o IRNR que sean ti tulares de bienes o derechos que no se correspondan con las rentas

Delegación Central de Grandes Contribuyentes Julio 2012

bienes o derechos que no se correspondan con las rentas declaradas en dichos impuestos, podrán presentar la declaración prevista en esta disposición con el objeto de regularizar su situación tributaria, siempre que hubieran sido titulares de tales bienes o derechos con anterioridad a la finalización del último período impositivo cuyo plazo de declaración hubiera finalizado antes de la entrada en vigor de esta disposición.

DECLARACIÓN TRIBUTARIA ESPECIAL(Modelo 750)

Orden HAP/1182/2012, de 31 de mayo, por la que se desarrolla la DA 1ª del RDL 12/2012 ,………………,

así como el modelo 750, declaración tributaria especial, y se regulan las condiciones generales y

Delegación Central de Grandes Contribuyentes Julio 2012

especial, y se regulan las condiciones generales y procedimiento para su presentación ( BOE 4 de

junio de 2012 ).

DECLARACIÓN TRIBUTARIA ESPECIAL (Modelo 750)

NATURALEZA JURÍDICA DE LA DECLARACIÓN TRIBUTARIA ES PECIAL

� Constituye declaración tributaria , sin que pueda entenderse que supresentación tiene por finalidad la práctica de una liquida ción tributaria de lasreguladas en los artículos 101 y 128 y siguientes de la LGT.

� Participa de la naturaleza de las autoliquidaciones tributarias del artículo 120 de

Delegación Central de Grandes Contribuyentes Julio 2012

� Participa de la naturaleza de las autoliquidaciones tributarias del artículo 120 dela LGT sin que la misma pueda entenderse conducente a la autoliquidación de unaobligación tributaria devengada con anterioridad.

DECLARACIÓN TRIBUTARIA ESPECIAL(Modelo 750)

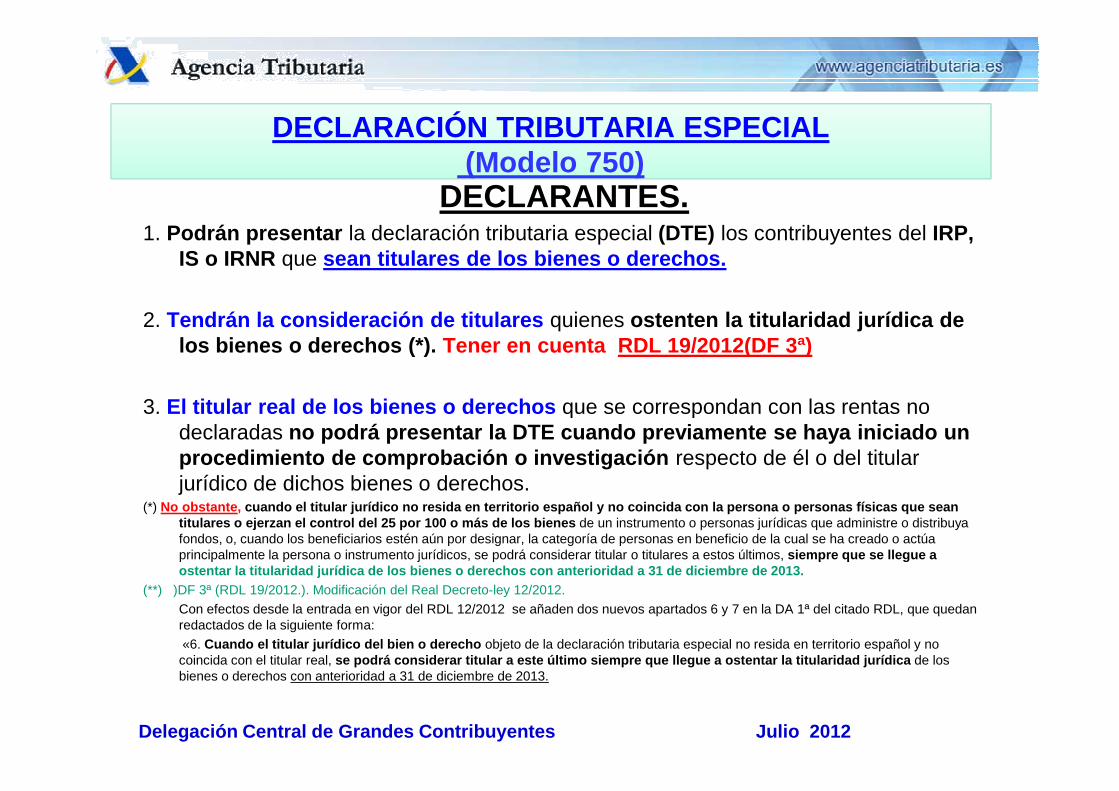

DECLARANTES.1. Podrán presentar la declaración tributaria especial (DTE) los contribuyentes del IRP,

IS o IRNR que sean titulares de los bienes o derechos.

2. Tendrán la consideración de titulares quienes ostenten la titularidad jurídica de los bienes o derechos (*). Tener en cuenta RDL 19/2012(DF 3ª)

3. El titular real de los bienes o derechos que se correspondan con las rentas no

Delegación Central de Grandes Contribuyentes Julio 2012

3. El titular real de los bienes o derechos que se correspondan con las rentas no declaradas no podrá presentar la DTE cuando previamente se hay a iniciado un procedimiento de comprobación o investigación respecto de él o del titular jurídico de dichos bienes o derechos.

(*) No obstante , cuando el titular jurídico no resida en territorio e spañol y no coincida con la persona o personas físi cas que sean titulares o ejerzan el control del 25 por 100 o más de los bienes de un instrumento o personas jurídicas que administre o distribuya fondos, o, cuando los beneficiarios estén aún por designar, la categoría de personas en beneficio de la cual se ha creado o actúa principalmente la persona o instrumento jurídicos, se podrá considerar titular o titulares a estos últimos, siempre que se llegue a ostentar la titularidad jurídica de los bienes o de rechos con anterioridad a 31 de diciembre de 2013.

(**) )DF 3ª (RDL 19/2012.). Modificación del Real Decreto-ley 12/2012.

Con efectos desde la entrada en vigor del RDL 12/2012 se añaden dos nuevos apartados 6 y 7 en la DA 1ª del citado RDL, que quedan redactados de la siguiente forma:

«6. Cuando el titular jurídico del bien o derecho objeto de la declaración tributaria especial no resida en territorio español y no coincida con el titular real, se podrá considerar titular a este último siempre q ue llegue a ostentar la titularidad jurídica de los bienes o derechos con anterioridad a 31 de diciembre de 2013.

DECLARACIÓN TRIBUTARIA ESPECIAL(Modelo 750)

BIENES O DERECHOS OBJETO DE DECLARACIÓN (I)

1. Cualquier bien o derecho cuya titularidad se corresponda con rentas nodeclaradas en el IRPF, IS o IRNR.

� No podrán ser objeto de declaración los bienes o derechos cuya titularidad secorresponda parcialmente con rentas declaradas en los citados impuestos .

Delegación Central de Grandes Contribuyentes Julio 2012

corresponda parcialmente con rentas declaradas en los citados impuestos .

2. La titularidad deberá haberse adquirido por el declarante en una fecha ante rior a31 de diciembre de 2010 , salvo que el período impositivo del declarante nocoincida con el año natural , en cuyo caso la titularidad deberá haberse adquiridocon anterioridad a la finalización del último período impositivo cuyo plazo dedeclaración hubiera finalizado antes de 31 de marzo de 2012.

DECLARACIÓN TRIBUTARIA ESPECIAL(Modelo 750)

BIENES O DERECHOS OBJETO DE DECLARACIÓN (II)

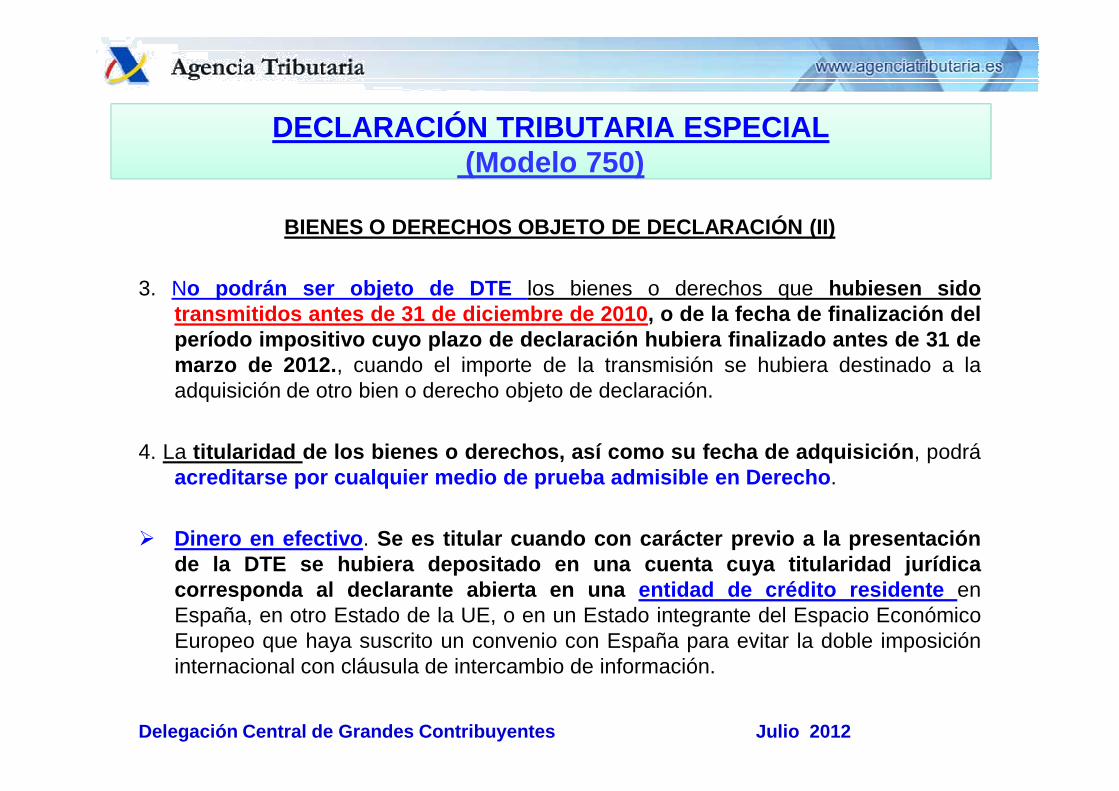

3. No podrán ser objeto de DTE los bienes o derechos que hubiesen sidotransmitidos antes de 31 de diciembre de 2010 , o de la fecha de finalización delperíodo impositivo cuyo plazo de declaración hubiera final izado antes de 31 demarzo de 2012. , cuando el importe de la transmisión se hubiera destinado a laadquisición de otro bien o derecho objeto de declaración.

Delegación Central de Grandes Contribuyentes Julio 2012

adquisición de otro bien o derecho objeto de declaración.

4. La titularidad de los bienes o derechos, así como su fecha de adquisición , podráacreditarse por cualquier medio de prueba admisible en Dere cho .

� Dinero en efectivo . Se es titular cuando con carácter previo a la presentaciónde la DTE se hubiera depositado en una cuenta cuya titularida d jurídicacorresponda al declarante abierta en una entidad de crédito residente enEspaña, en otro Estado de la UE, o en un Estado integrante del Espacio EconómicoEuropeo que haya suscrito un convenio con España para evitar la doble imposicióninternacional con cláusula de intercambio de información.

DECLARACIÓN TRIBUTARIA(Modelo 750)

IMPORTE A DECLARAR .

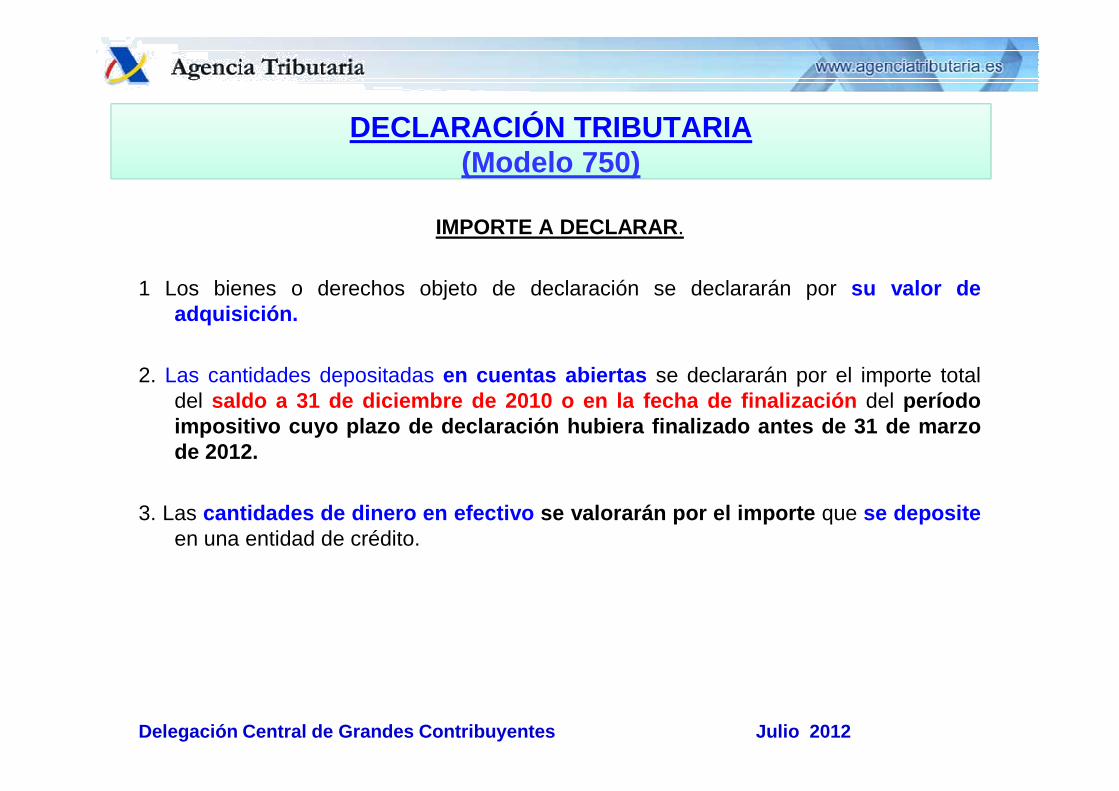

1 Los bienes o derechos objeto de declaración se declararán por su valor deadquisición.

2. Las cantidades depositadas en cuentas abiertas se declararán por el importe totaldel saldo a 31 de diciembre de 2010 o en la fecha de finalización del período

Delegación Central de Grandes Contribuyentes Julio 2012

del saldo a 31 de diciembre de 2010 o en la fecha de finalización del períodoimpositivo cuyo plazo de declaración hubiera finalizado an tes de 31 de marzode 2012.

3. Las cantidades de dinero en efectivo se valorarán por el importe que se depositeen una entidad de crédito.

DECLARACIÓN TRIBUTARIA ESPECIAL(Modelo 750)

CUANTÍA A INGRESAR.

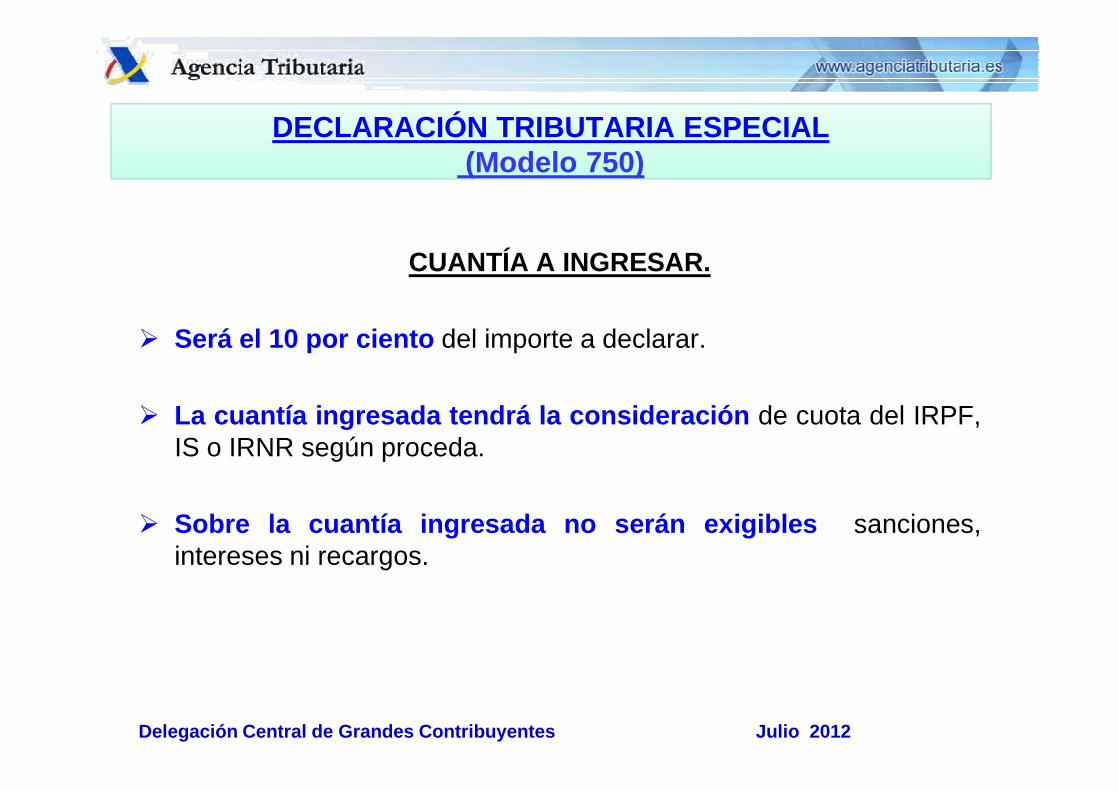

� Será el 10 por ciento del importe a declarar.

Delegación Central de Grandes Contribuyentes Julio 2012

� La cuantía ingresada tendrá la consideración de cuota del IRPF,IS o IRNR según proceda.

� Sobre la cuantía ingresada no serán exigibles sanciones,intereses ni recargos.

DECLARACIÓN TRIBUTARIA ESPECIAL(Modelo 750)

EFECTOS DE LA DECLARACIÓN TRIBUTARIA ESPECIAL1. Las personas o entidades que presenten la DTE y rea licen el ingreso

correspondiente regularizarán su situación tributaria respecto del I RPF, IS o IRNR, según proceda, con el siguiente alcance:

a) Se entenderán regularizadas las rentas no declaradas que no excedan del importe declarado y que correspondan a la adquisición de los bienes o

Delegación Central de Grandes Contribuyentes Julio 2012

del importe declarado y que correspondan a la adquisición de los bienes o derechos objeto de la declaración especial.

b) El importe declarado tendrá la consideración de ren ta declarada a los efectos previstos en el artículo 39 de la normativa del IRPF, IS, IRNR y IP, y en el artículo 134 del TRLIS, aprobado por el RDL 4/2004.

2. La presentación de la DTE y la realización del ingreso correspondiente no tendrá efecto alguno en relación con otros impuesto s distintos de IRPF, IS, IRNR y I.P

DECLARACIÓN TRIBUTARIA ESPECIAL(Modelo 750)

FORMA DE PRESENTACIÓN

� Podrán ser presentados por los contribuyentes del IRPF, IS o IRNR.

� Podrá ser efectuada bien por el propio declarante o bien por un terceroque actúe en su representación.

Delegación Central de Grandes Contribuyentes Julio 2012

� Modelo disponible exclusivamente en formato electrónico y supresentación e ingreso se realizará por vía telemática según losprocedimientos establecidos para la presentación telemática.

� La transmisión telemática del citado modelo deberá realizarse en lamisma fecha en que tenga lugar el ingreso resultante del mism o.

� El contribuyente podrá presentar por vía telemática a través de lasede electrónica de la AEAT la documentación adicional que estimeconveniente.

DECLARACIÓN TRIBUTARIA ESPECIAL(Modelo 750)

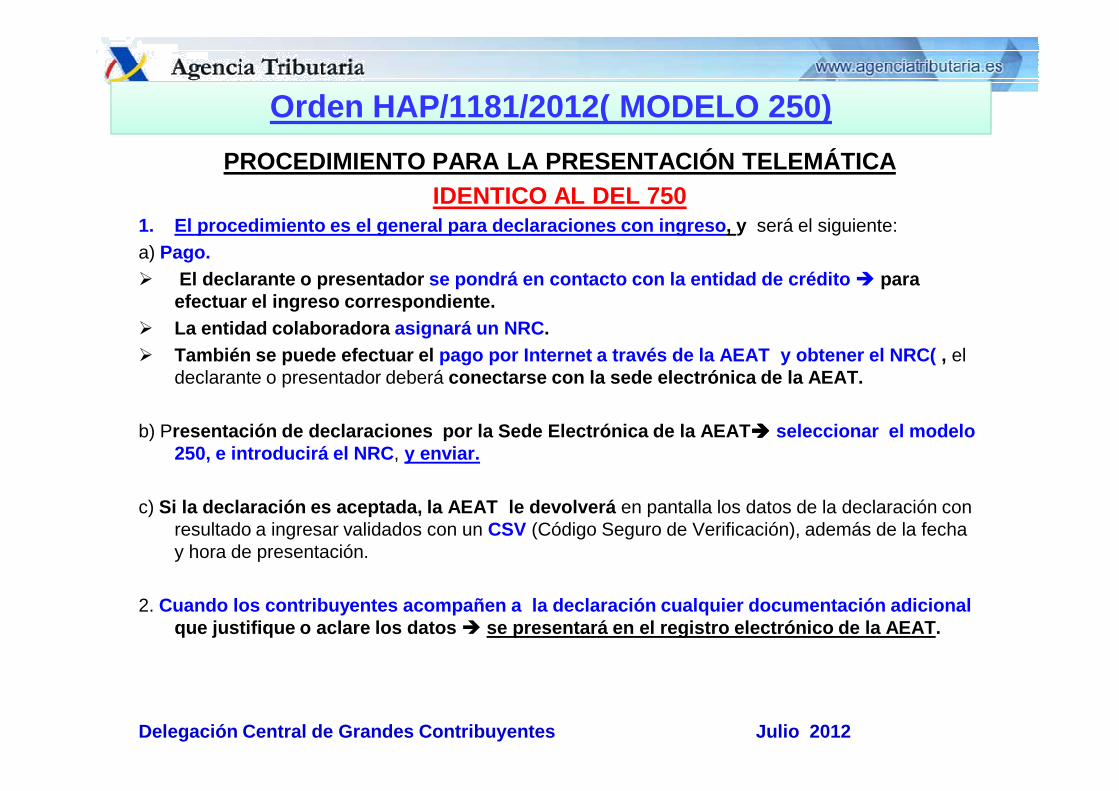

PROCEDIMIENTO PARA LA PRESENTACIÓN TELEMÁTICA1. El procedimiento es el general para declaraciones con ingreso , y será el siguiente:

a) Pago.� El declarante o presentador se pondrá en contacto con la entidad de crédito que actúa

como colaboradora en la gestión recaudatoria por vía telemática, de forma directa o a través de la AEAT o bien acudiendo a sus oficinas, para efectuar el ingreso correspondiente.

� La entidad colaboradora, realizado el ingreso, asignará un NRC . � Para realizar el pago por Internet a través de la AEAT y obtener el NRC, el declarante o

Delegación Central de Grandes Contribuyentes Julio 2012

presentador deberá conectarse con la sede electrónica de la AEAT , y dentro de la opción de Pago de impuestos- Autoliquidaciones , seleccionar uno de los medios de pago ofrecidos.

b) Posteriormente en la sede electrónica de la AEAT� en presentación de declaraciones, ����

seleccionar el modelo 750, e introducirá el NRC , y enviar

c) Si la declaración es aceptada, la AEAT le devolver á en pantalla los datos de la declaración con resultado a ingresar validados con un CSV (Código Seguro de Verificación), además de la fecha y hora de presentación.

2. Cuando los contribuyentes acompañen a la declaraci ón cualquier documentación adicional que justifique o aclare los datos � se presentará en el registro electrónico de la AEAT .

DECLARACIÓN TRIBUTARIA ESPECIAL(Modelo 750)

PLAZO DE PRESENTACIÓN E INGRESO DE LA DECLARACIÓN TRIBUTARIA ESPECIAL

El plazo de presentación e ingreso de la DTE, tanto de la declaración inicial como, en su caso, de las complementarias , finalizará el 30 de noviembre de 2012 .

Delegación Central de Grandes Contribuyentes Julio 2012

ENTRADA EN VIGOR

La presente orden entrará en vigor el mismo día de su publicación en el “Boletín Oficial del Estado”.

Orden HAP/1181/2012, de 31 de mayo, por la que se a prueba el modelo 250 , Gravamen especial sobre dividendos y rentas de

fuente extranjera derivadas de la transmisión de va lores representativos de los fondos propios de entidades no residentes

en territorio español( BOE 4 de junio de 2012 ).

Delegación Central de Grandes Contribuyentes Julio 2012

en territorio español( BOE 4 de junio de 2012 ).

Orden HAP/1181/2012( MODELO 250)

FORMA DE PRESENTACIÓN DEL MODELO

� Podrá ser presentado por las entidades que estén sujetas al IS(*) y que deseenno integrar en la BI del citado impuesto determinadas rentas devengadas hastael 30 de noviembre de 2012 procedentes de entidades no residentes en territorioespañol, bien de dividendos o participaciones en beneficios, bien de transmisionesde valores representativos de fondos propios.

� Presentación � el propio declarante o bien por un tercero , en su representación.

Delegación Central de Grandes Contribuyentes Julio 2012

� Presentación � el propio declarante o bien por un tercero , en su representación.

� Modelo disponible exclusivamente en formato electrónico y su presentación eingreso se realizará por vía telemática.

� La transmisión ���� deberá realizarse en la misma fecha en que tenga lugar elingreso resultante del mismo .

� El contribuyente podrá presentar por vía telemática a través de la sedeelectrónica de la AEAT la documentación adicional que estime conveniente

(*) DA 15 TRLIS, aprobado por el RDL 4/2004, de 5 de marzo.

Orden HAP/1181/2012( MODELO 250)

PROCEDIMIENTO PARA LA PRESENTACIÓN TELEMÁTICAIDENTICO AL DEL 750

1. El procedimiento es el general para declaraciones con ingreso , y será el siguiente:a) Pago.� El declarante o presentador se pondrá en contacto con la entidad de crédito � para

efectuar el ingreso correspondiente. � La entidad colaboradora asignará un NRC . � También se puede efectuar el pago por Internet a través de la AEAT y obtener el NRC( , el

declarante o presentador deberá conectarse con la sede electrónica de la AEAT.

Delegación Central de Grandes Contribuyentes Julio 2012

b) Presentación de declaraciones por la Sede Electróni ca de la AEAT ���� seleccionar el modelo 250, e introducirá el NRC , y enviar.

c) Si la declaración es aceptada, la AEAT le devolver á en pantalla los datos de la declaración con resultado a ingresar validados con un CSV (Código Seguro de Verificación), además de la fecha y hora de presentación.

2. Cuando los contribuyentes acompañen a la declaraci ón cualquier documentación adicional que justifique o aclare los datos � se presentará en el registro electrónico de la AEAT .

Orden HAP/1181/2012( MODELO 250)

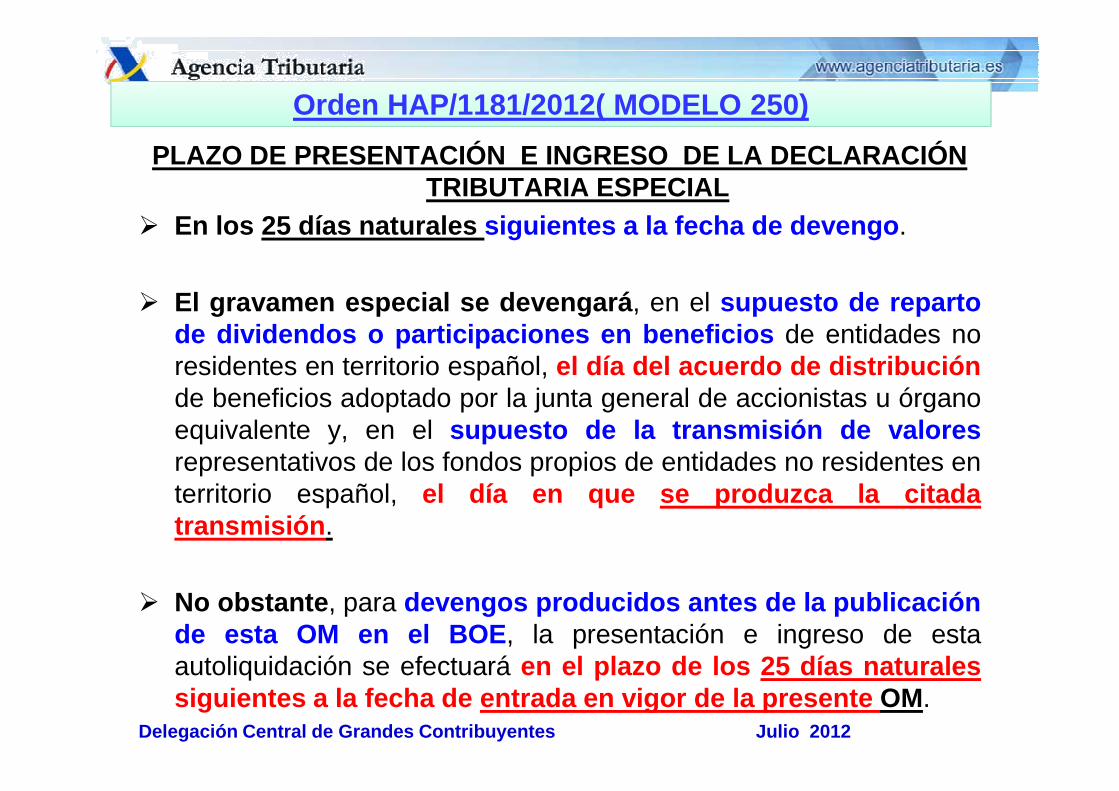

PLAZO DE PRESENTACIÓN E INGRESO DE LA DECLARACIÓN TRIBUTARIA ESPECIAL

� En los 25 días naturales siguientes a la fecha de devengo .

� El gravamen especial se devengará , en el supuesto de repartode dividendos o participaciones en beneficios de entidades noresidentes en territorio español, el día del acuerdo de distribuciónde beneficios adoptado por la junta general de accionistas u órgano

Delegación Central de Grandes Contribuyentes Julio 2012

de beneficios adoptado por la junta general de accionistas u órganoequivalente y, en el supuesto de la transmisión de valoresrepresentativos de los fondos propios de entidades no residentes enterritorio español, el día en que se produzca la citadatransmisión .

� No obstante , para devengos producidos antes de la publicaciónde esta OM en el BOE , la presentación e ingreso de estaautoliquidación se efectuará en el plazo de los 25 días naturalessiguientes a la fecha de entrada en vigor de la presente OM.

Orden HAP/1181/2012( MODELO 250)

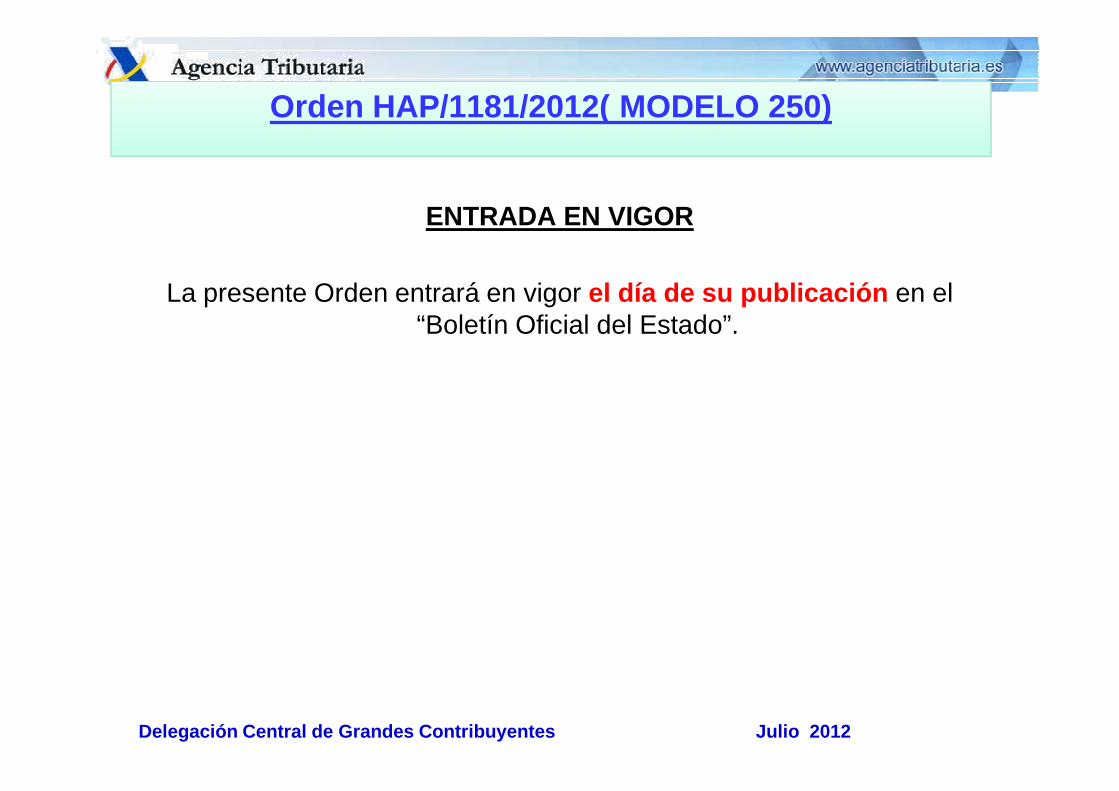

ENTRADA EN VIGOR

La presente Orden entrará en vigor el día de su publicación en el “Boletín Oficial del Estado”.

Delegación Central de Grandes Contribuyentes Julio 2012

MODIFICACIONESIS 2011

Delegación Central de Grandes Contribuyentes Julio 2012

MODIFICACIONES IS 2011

� LEY 39/2010(PGE DEL 2011).

� RD-L 13/2010 y RD-L 14/2010.

Delegación Central de Grandes Contribuyentes Julio 2012

� LEY 2/2011 DE ECONOMÍA SOSTENIBLE(BOE 5-3-2011).

� RD-L 9/2011.

LEY 39/2010( PGE 2011) ARTÍCULO 40 TRLIS

Las deducciones por gastos de formación profesional

Quedan derogadas para los Períodos impositivos iniciados a partir de 1.1.2011 . Noobstante, la deducción por gastos e inversiones para habituar a los empleados en lautilización de las nuevas tecnologías de la comunicación y de la información (art.40.3

Delegación Central de Grandes Contribuyentes Julio 2012

TRLIS) se prorroga su vigencia durante el año 2011, por lo que el porcentaje dededucción será el vigente en el período impositivo correspondiente al ejercicio 2010,esto es, el 1-2% de estos gastos del ejercicio según sea su importe respecto de lamedia de los dos años anteriores.

ARTÍCULO 108 TRLIS (RD-L 13/2010 y RD-L 14/2010)

Para los períodos impositivos iniciados a partir de 1.1.2011, se eleva de 8 a 10 millones € la cifra de negocios para consi derar a una empresa como de reducida dimensión( ERD).

• De acuerdo con esta condición , en el período impositivo inmediato siguiente a aquel en que la entidad alcanza la cifr a de negocios de 10 millones €, pasa a tributar según el régimen general.

Delegación Central de Grandes Contribuyentes Julio 2012

millones €, pasa a tributar según el régimen general.

• Para los períodos impositivos iniciados a partir de 1-1- 2011 , la entidad podrá seguir aplicando el régimen de las ERD en los tres períodos impositivos siguientes al período en el que se alcance dicha cifra de negocios.

• Es condición que la entidad cumpla las condiciones de las ERD en dicho período y en los dos períodos anteriores.

LIBERTAD DE AMORTIZACIÓN DISPOSICIÓN ADICIONAL 11ª TRLIS (RD-L 13/2010)

LIBERTAD DE AMORTIZACIÓN

La libertad de amortización para las inversiones en elementos nuevos del activo material fijo.

• Se incorporó en la Ley 4/2008 con efectos temporales para los períodos 2009 y2010. Este incentivo exige el mantenimiento de empleo durante dos año. El RD-L6/2010 amplió el ámbito temporal a 2011 y 2012 s.

• Con efectos para los períodos impositivos iniciados a partir de 1.1.2011, sevuelven a modificar las condiciones para la aplicación de este incentivo fiscal de

Delegación Central de Grandes Contribuyentes Julio 2012

vuelven a modificar las condiciones para la aplicación de este incentivo fiscal dela siguiente forma:1º. Se amplía el ámbito temporal desde el ejercicio 2011 al 2015, inclusive.2º. No se exige que la inversión vaya acompañada de mantenimiento de empleo .

• La aplicación de la libertad de amortización solame nte exige que se haya realizado inversiones en elementos nuevos del activo material fijo de las empresas (inmovilizado material e inversiones inmobiliarias) dentro de 2011 al 2015.

- Se entiende realizada la inversión , en el período en el que se haya puesto el activo a disposición de la empresa.- Este incentivo fiscal se aplica mediante ajustes ne gativos al resultado contable para determinar la BI del sujeto pasivo.

DISPOSICIÓN ADICIONAL 12ª TRLIS (RD-L 13/2010)TIPO DE GRAVAMEN MICROEMPRESAS

Reducción 5 puntos tipo gravamen IS. Tramo BI hasta 120.000 € al 20%, resto al 25%.

• Ámbito temporal aplicación : Períodos impositivos iniciados dentro de 2009, 2010 y 2011.

• Ámbito subjetivo : Cifra de negocios inferior a 5 millones € y plantilla media inferior a 25 empleados.

Delegación Central de Grandes Contribuyentes Julio 2012

a 25 empleados.

• Mantenimiento empleo : Plantilla media 12 meses siguientes inicio de cada período no inferior a 1 y no inferior a la plantilla media 12 meses anterior al inicio del primer período iniciado a partir de 1-1-2009.

• Cumplimiento requisitos : Se valoran de forma independiente, sin que sea necesario que se cumplan en todos y cada uno de los tres períodos impositivos.

• En los períodos impositivos iniciados dentro del añ o 2011, el tramo BI sujeta al tipo del 20% se eleva a 300.000 €, resto sujeta al 25%.

LEY 2/2011 DE ECONOMÍA SOSTENIBLEIMPUESTO DE SOCIEDADES

La disposición derogatoria segunda de la Ley 35/200 6 modificada por la Ley 2/2011 y con efectos para los periodos impositivos que se inicien a part ir de 1 de enero de 2011 , haderogado las siguientes deducciones en la cuota:

a) La deducción para el fomento de las tecnologías de la información y de l a comunicaciónreguladas en el art. 36 del TR.

b) La deducción por actividades de exportación regulada en el art. 37 del TR.

c) Las deducciones por inversiones medioambientales reguladas en los apartados 2 y 3 del art. 39

Delegación Central de Grandes Contribuyentes Julio 2012

c) Las deducciones por inversiones medioambientales reguladas en los apartados 2 y 3 del art. 39del TR.

d) Las deducciones para el apoyo del sector transporte reguladas en los artículos 38.4 y 38.5 del TR y por inversiones y gastos en locales regulada en el apartado 6 del mismo artículo.

e) La deducción por gastos de formación profesional reguladas en los apartados 1 y 2 del art. 40 del TR.

f) Las deducciones por contribuciones empresariales a planes de pensiones reguladas en el art. 43 del TR. � En consecuencia ���� estas deducciones , han sido suprimidas del modelo de declaración .

RD-L 9/2011, de 19 de agosto, de medidas para la me jora de la calidad y cohesión del sistema nacional de salud, d e contribución a

la consolidación fiscal, y de elevación del importe máximo de los avales del Estado para 2011 ( BOE de 20 de agosto d e 2011)

MEDIDAS FISCALES

Delegación Central de Grandes Contribuyentes Julio 2012

( TITULO II y Disposición Transitoria Cuarta )

Modificaciones relativas al Impuesto sobre Sociedades (artículo 9): De aplicación para los períodos

impositivos iniciados dentro de los años 2011, 2012 y 2013.

RD-L 9/2011, de 19 de agosto, de medidas para la me jora de la calidad y cohesión del sistema nacional de salud, de contribución a la consolidaci ón fiscal, y de elevación del importe máximo

de los avales del Estado para 2011 ( BOE de 20 de a gosto de 2011)

COMPENSACION DE BASES IMPONIBLES NEGATIVAS

• Si el importe neto de la cifra de negocios es igua l o > a 60 millones de euros : La compensación de las bases imponibles negativas está limitada al 50% de la BI previa a dicha compensación.

• Si el importe neto de la cifra de negocios sea al m enos de 20 millones de euros pero

Delegación Central de Grandes Contribuyentes Julio 2012

• Si el importe neto de la cifra de negocios sea al m enos de 20 millones de euros pero inferior a 60 millones de euros: La compensación de las bases imponibles negativas está limitada al 75% de la BI previa a dicha compensación.

• Con efectos para los períodos impositivos que se inicien a partir del 1 de enero de 2012 se aumenta el plazo para la compensación de BIN a 18 años.

FONDO DE COMERCIO FINANCIERO EN ENTIDADESNO RESIDENTES

La deducción máxima anual del fondo de comercio fin anciero en entidades no residentes (artículo 12.5 del TRLIS) , durante los períodos impositivos que comiencen en 2011, 2012 y 2013, se limita a la centésima part e de su importe

Delegación Central de Grandes Contribuyentes Julio 2012Delegación Central de Grandes Contribuyentes Octubre de 2011

comiencen en 2011, 2012 y 2013, se limita a la centésima part e de su importe (1%)

Sociedades 2011Sociedades 2011

Delegación Central de Grandes Contribuyentes Julio 2012

Servicios de Ayuda a la DeclaraciónServicios de Ayuda a la Declaración

Índice

• Consideraciones generales.• Servicios de ayuda a la declaración

– Esquema general– Contenido del Formulario impreso– PADRE-200

Delegación Central de Grandes Contribuyentes Julio 2012

– PADRE-200

• Otros servicios electrónicos:– Consulta del Estado de Tramitación (Mis Expedientes )– Mis Alertas– Registro Electrónico: Presentación Masiva de docume ntos

complementarios a la declaración

CONSIDERACIONES GENERALES

NOVEDADES EN LA PRESENTACIÓN DEL IMPUESTO

� Desaparece el modelo 200 pre-impreso en papel . Los no obligados a lapresentación por vía telemática , podrán presentar la declaración por vía telemáticao mediante el formato en papel que se obtiene con el PADIS (programa de ayuda delimpuesto de sociedades), el cual enlaza con el servidor de la Agencia Tributaria,para obtener :

1. la declaración , con un ejemplar de la declaración para el sujeto pasivo

Delegación Central de Grandes Contribuyentes Julio 2012

1. la declaración , con un ejemplar de la declaración para el sujeto pasivo2. dos ejemplares del documento de ingreso y devolución (DID ), uno para el

sujeto pasivo y otro para la entidad colaboradora.

� El DID es la única documentación que hay que presentar , puesto que elcontenido de la declaración se almacena en el servidor de la Agencia Tributaria yse recuperará automáticamente, con el código del número de j ustificante delDID, lo que evitará errores de grabación.

CONSIDERACIONES GENERALES

CONSULTA EN SEDE ELECTRÓNICA COMPOSICIÓN DE GRUPOS DE SOCIEDADES

� El apoderado de la sociedad dominante podrá consultar las entidades que forman parte del grupo de acuerdo con los datos en poder de la Agencia Tributaria a la fecha de la consulta.

� Los datos facilitados en la consulta no vinculan a la Agencia Tributaria en sus posteriores actuaciones de revisión o comprobación, en las que se tendrán en

Delegación Central de Grandes Contribuyentes Julio 2012

posteriores actuaciones de revisión o comprobación, en las que se tendrán en cuenta tanto los citados datos como otros que pueda conocer con posterioridad .

RUTAS CONSULTA DE LA COMPOSICIÓN DE GRUPOS I) En el anexo del modelo 222 �formulario de comunicación de variaciones en la composición del grupo fiscal.

II) Sede Electrónica -Inicio-Procedimientos, Servicios y Trámites (Información y Registro)I-impuestos-Impuesto sobre Sociedades-Modelo 222. IS. Régimen de consolidación fiscal. Pago fraccionado. -Trámites

Servicio de Presentación Telemática� Con certificado electrónico y firma digital

� En el modelo 200 existirá presentación individual y por lotes , utilizandoun fichero según el diseño de registro del 200.

� En el modelo 220 sólo habrá presentación individual a través delformulario , que admitirá la importación de ficheros.

� Nuevas Validaciones en el MOD. 200 que permitirán agilizar la tramitación

Delegación Central de Grandes Contribuyentes Julio 2012

� Nuevas Validaciones en el MOD. 200 que permitirán agilizar la tramitaciónposterior eliminando motivos de comprobación posterior (incidenciascensales o errores leves ) que no impedirán su presentación .

� El Recibo Automático con la respuesta de aceptación de lapresentación siempre contiene el código electrónico (C.S.V.).

� Se podrá obtener la copia electrónica de la presentación (consultaíntegra) que también sirven para presentar ante la HH. Forales.

� Tambien ����, consulta por NIF, por rango de fechas, descarga del fichero,etc.

Servicio de Presentación Telemática

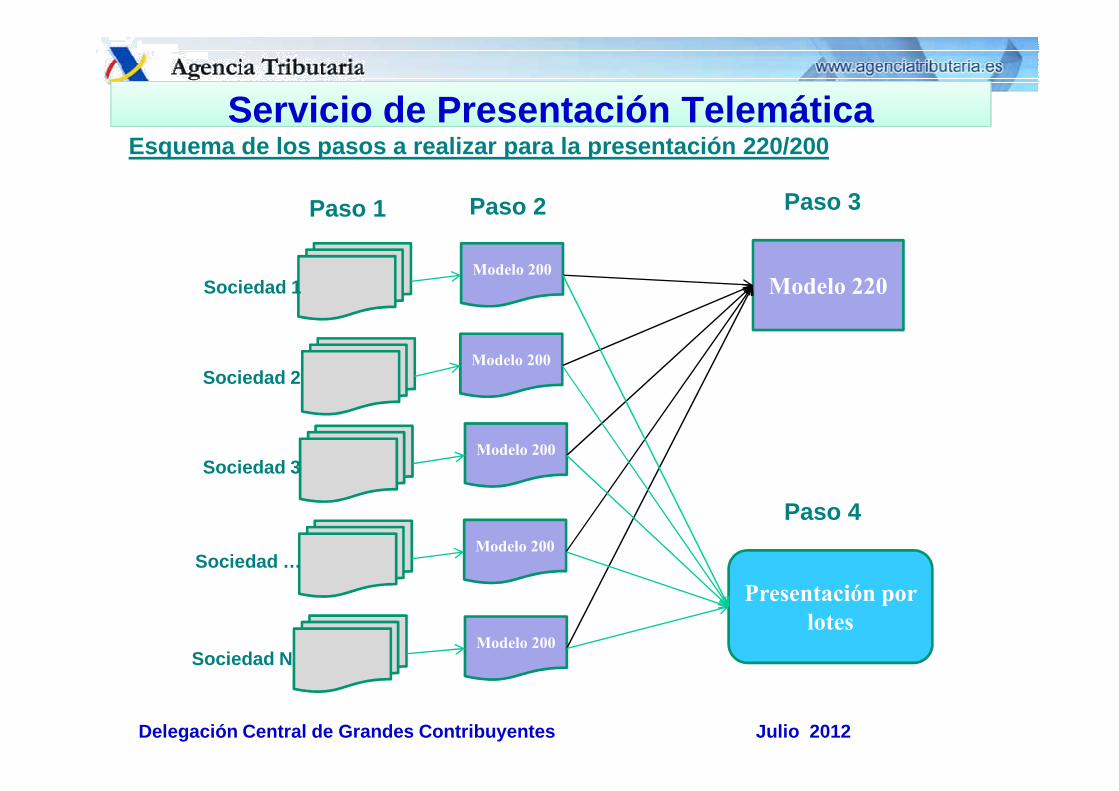

PASOS A REALIZAR PARA LA PRESENTACIÓN 220/200

1. Generación de los modelos 200 a partir de XML del balance, cuenta de PP y GG, y cambios PN.

2. Ubicar los modelos 200 en un directorio del PC.3. Generar el modelo 220 , recogiendo los modelos 200.

Delegación Central de Grandes Contribuyentes Julio 2012

3. Generar el modelo 220 , recogiendo los modelos 200.4. Presentar por lotes los modelos 200.

Modelo 200

Sociedad 1

Sociedad 2Modelo 200

Modelo 220

Paso 1 Paso 2 Paso 3

Esquema de los pasos a realizar para la presentación 220/200Servicio de Presentación TelemáticaServicio de Presentación Telemática

Delegación Central de Grandes Contribuyentes Julio 2012

Sociedad 3

Sociedad N

Sociedad …

Modelo 200

Modelo 200

Modelo 200

Paso 4

Presentación por

lotes

Importación de los ficheros XML en el programa del modelo 200

Delegación Central de Grandes Contribuyentes Julio 2012

Presentación del modelo 220 y de los modelos 200

Delegación Central de Grandes Contribuyentes Julio 2012

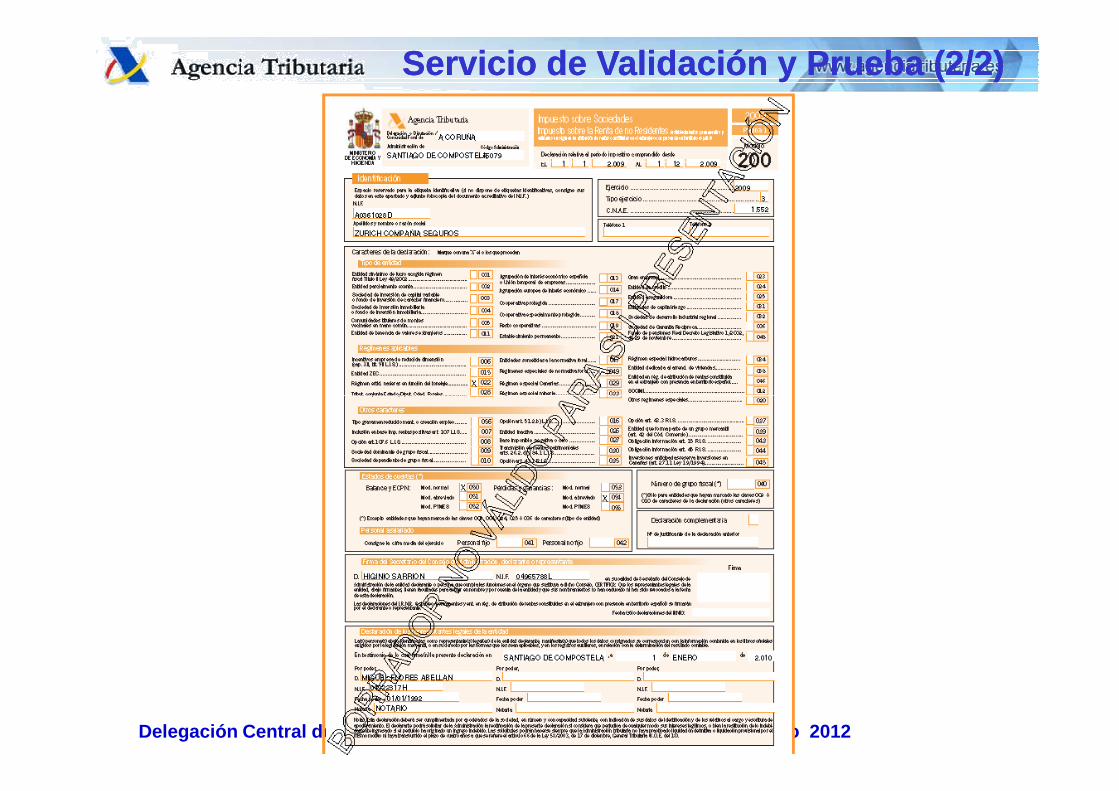

Servicio de Validación y Prueba (1/2)

� No tiene ninguna trascendencia tributaria y se utiliza sin necesidad decertificado electrónico. No se graba en la AEAT .

� La declaración se validará de igual forma que en la presentacióntelemática o en el servicio de impresió n; excepto en lo que tenga que vercon los ingresos o las presentaciones previas.

� Garantiza la calidad de la declaración previamente a la realización del

Delegación Central de Grandes Contribuyentes Julio 2012

� Garantiza la calidad de la declaración previamente a la realización delpago reduciendo las peticiones de anulación de NRCs.

� Dispondrá de salida en la validación correcta en HTML y en PDFdependiendo de la selección en el formulario.

� El PDF siempre tendrá marca de agua : Borrador no válido para supresentación.

Servicio de Validación y Prueba (2/2)Servicio de Validación y Prueba (2/2)

Delegación Central de Grandes Contribuyentes Julio 2012

Servicio de Impresión (1/3)• Servirá para obtener sin necesidad de certificado electrónico un

formulario para su presentación en papel. Los datos quedangrabados provisionalmente en la AEAT.

• Dispondrá del Documento Ingreso Devolución (DID) para laEntidad financiera con código de barras para la etiqueta, y como elNIF está previamente validado no necesita etiqueta. Dispondrá deanagrama.

Delegación Central de Grandes Contribuyentes Julio 2012

• Su número de justificante empezará por 204 ó 205 (si no residente)

• Sólo podrá ser utilizado por los que no tengan que realizar lapresentación obligatoriamente por internet (no A, B o GGEE)

• Se confirman cuando la EEFF envía su información por NPGT a laAEAT . La EEFF no remite este papel á la AEAT

• El contribuyente recibe el DID con el sello de la EEFF , y deja copiaen la EEFF.

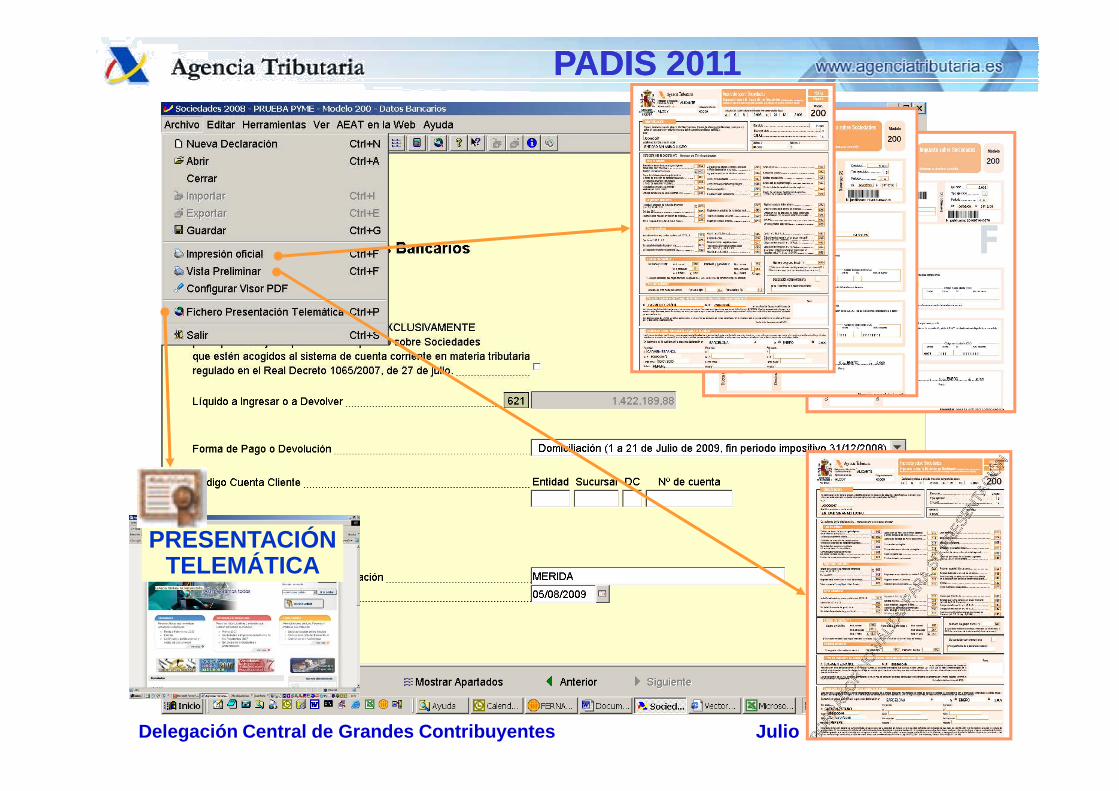

(modelo 200) Programa de ayuda Sociedades - PADIS 2011

(modelo 200) � Desarrollado en Java (entornos multiplataforma )

� Incluye las Funcionalidades habituales en los progr amas de ayuda, generando el archivo PDF (impresión) con dígitos de seguridad mediante conexión a la AEAT:

� Obtención de declaraciones formalmente correctas

Delegación Central de Grandes Contribuyentes Julio 2012

� Obtención de declaraciones formalmente correctas� Cálculos y validaciones de los datos� Generación de fichero para presentación telemática� Impresión remota (sin certificado) de pruebas� Presentación telemática Oficial (con certificado)� Impresión remota (sin certificado) del formulario para

presentación para no obligados a presentar telemáticamente� Importación de datos desde las aplicaciones gestoras de las

empresas (Balance, Cuenta de PP y GG, Cambio PN)

PADIS 2011PADIS 2011

Delegación Central de Grandes Contribuyentes Julio 2012

PRESENTACIÓNTELEMÁTICA

I. Sociedades 2011Servicios de Ayuda a la Declaración

I. Sociedades 2011Servicios de Ayuda a la Declaración

Delegación Central de Grandes Contribuyentes Julio 2012Madrid 28-6-2012

I. Sociedades 2011Servicios de Ayuda a la Declaración

I. Sociedades 2011Servicios de Ayuda a la Declaración

Delegación Central de Grandes Contribuyentes Julio 2012Madrid 28-6-2012

DELEGACIÓN CENTRAL DE GRANDES CONTRIBUYENTEShttp://www.agenciatributaria.es/AEAT.internet/Inici o_es_ES/La_Agencia_Tributaria/Delegacion_Central_de_Grandes_Contribuyentes/Delegacion_ Central_de_Grandes_Contribuyentes.shtml

Delegación Central de Grandes Contribuyentes Julio 201289

Gracias por su atención