Servicios intensivos en conocimiento en la industria del ... · Importancia del sector en la...

37

Juan Miguel Gallego Hernán Jaramillo Facultad de Economía Universidad del Rosario Proyecto BID – KIBS en los recursos naturales en América Latina. Red Latinoamericana y del Caribe en Servicios - REDLAS Montevideo 27 al 28 Mayo 2015 Servicios intensivos en conocimiento en la industria del petróleo en Colombia

Transcript of Servicios intensivos en conocimiento en la industria del ... · Importancia del sector en la...

Juan Miguel Gallego

Hernán Jaramillo Facultad de Economía

Universidad del Rosario

Proyecto BID – KIBS en los recursos naturales en América Latina.

Red Latinoamericana y del Caribe en Servicios - REDLAS

Montevideo 27 al 28 Mayo 2015

Servicios intensivos en conocimiento en

la industria del petróleo en Colombia

Contexto del sector petrolero en Colombia

Importancia del sector en la economía

Características del sector

Estado de la industria de servicios en la producción de

petróleo en Colombia

Cadena de Valor del Sector hidrocarburos

Estadísticas de las empresas del sector

Distribución de empresas por cadena de valor

Retos Tecnológicos, Innovación, Medio Ambiente y

Regulación

Conclusiones

Contenido de la Presentación

Contexto del sector petrolero en Colombia

Importancia del sector en la economía

Características del sector

Estado de la industria de servicios en la producción de

petróleo en Colombia

Cadena de Valor del Sector hidrocarburos

Estadísticas de las empresas del sector

Distribución de empresas por cadena de valor

Retos Tecnológicos, Innovación, Medio Ambiente y

Regulación

Conclusiones

Contenido de la Presentación

Importancia del sector en la economía

Contribuciones en el aspecto económico, tanto en el

sector Público como en el Privado:

Público

Impuestos

Liquidación de Regalías (Regiones Petroleras y No

Petroleras)

Utilidades empresas estatales o mixtas (Ecopetrol)

Privado

Exportaciones de Crudo (inversión y comercio)

Dividendos de empresas mixtas o privadas (Ecopetrol)

Importancia del sector en la economía Contribución al PIB (General)

Gráfica 1

Vínculos del sector petróleo con la economía nacional

Fuente: López, et al. (2013), página 3.

Sector

Petrolero

Sector Público -Ingresos Fiscales por impuestos,

regalías y transferencia de utilidades de la estatal petrolera

Sector Externo

-Inversión extranjera directa

-Comercio exterior

-Pago de utilidades a casa matriz

-Términos de Intercambio

-Mercado cambiario y tasa de cambio

Otros

Encadenamientos productivos con otros sectores por demanda y oferta

de insumos.

-Demanda de mano de obra

-Inflación debido a cambios en los precios del crudo

Importancia del sector en la economía

Contribución al PIB (General)

Fuente: López, et al. (2013), página 11.

Gráfica 2.

Importancia del Petróleo en Colombia

0%

1%

2%

3%

4%

5%

6%

7%

8%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

% PIB % en Imporenta y

Exportaciones

Exp Petróleo / Exp Totales Imporenta Petróleo / Imporenta Total PIB petróleo / PIB Total

Importancia del sector en la economía Contribución al PIB (Renta Estatal)

Fuente: Tomado del IEP-ACP. DIAN, ANH, Minhacienda.

Gráfica 3

Participación en la renta estatal (billones de pesos)

10% 13%

14% 14%

23%

11%

17%

27%

22% 22%

8%

13%

18%

23%

28%

33%

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013e

% A

port

es s

ecto

r petr

ole

ro

Billo

nes C

OP

Regalías Impuestos, dividendos y derechos económicos % Aportes Gobierno Central (sin regalías)

Importancia del sector en la economía Contribución al PIB (Renta Estatal-Regalías)

Fuente: Tomado del IEP-ACP. ANH, Indicadores de Gestión y Estadísticas de la Industria.

Gráfica 4

Evolución Regalías Causadas y Giradas

2.585 2.898

3.741 3.586

5.449

3.805

5.490

8.241 8.549

8.209

1.695 2.065

2.900

4.266 4.854

3.697

5.180

7.183

9.818 9.344

0

2.000

4.000

6.000

8.000

10.000

12.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Miles d

e m

illo

nes $

Acumulado regalías causadas

(Miles de millones)

Acumulado regalías giradas

(Miles de millones)

Importancia del sector en la economía

Contribución al PIB (Actividad Exploratoria e Inversión

Extranjera)

Fuente: López, et al. (2013), página 20.

Gráfica 5

Indicadores de la actividad exploratoria y flujos de inversión extranjera directa

0

500

1000

1500

2000

2500

0

10

20

30

40

50

60

70

80

1974-1979 1980-1989 1990-2003 2004-2010

IED real, US$mill

Miles de km, número

de contratos y pozos y precio US$/bl2009

Sismica (promedio Miles de Km equivalentes Contratos firmados (promedio) Perforación pozos A3 Precio promedio 2009 IED real

Contexto del sector petrolero en Colombia

Importancia del sector en la economía

Características del sector

Estado de la industria de servicios en la producción de

petróleo en Colombia

Cadena de Valor del Sector hidrocarburos

Estadísticas de las empresas del sector

Distribución de empresas por cadena de valor

Retos Tecnológicos, Innovación, Medio Ambiente y

Regulación

Conclusiones

Contenido de la Presentación

Características del Sector

Variación de los Precios internacionales

Cambio en oferta/demanda y dinámicas de crecimiento en

otras economías (China, India, Alemania, Estados Unidos)

Crecimiento de productividad en sectores de Recursos

Naturales

Desarrollo de tecnologías de información e innovación

Limitación en las Reservas

Paso de yacimientos convencionales a los no

convencionales

Inversión y adopción de nuevas tecnologías e

innovaciones.

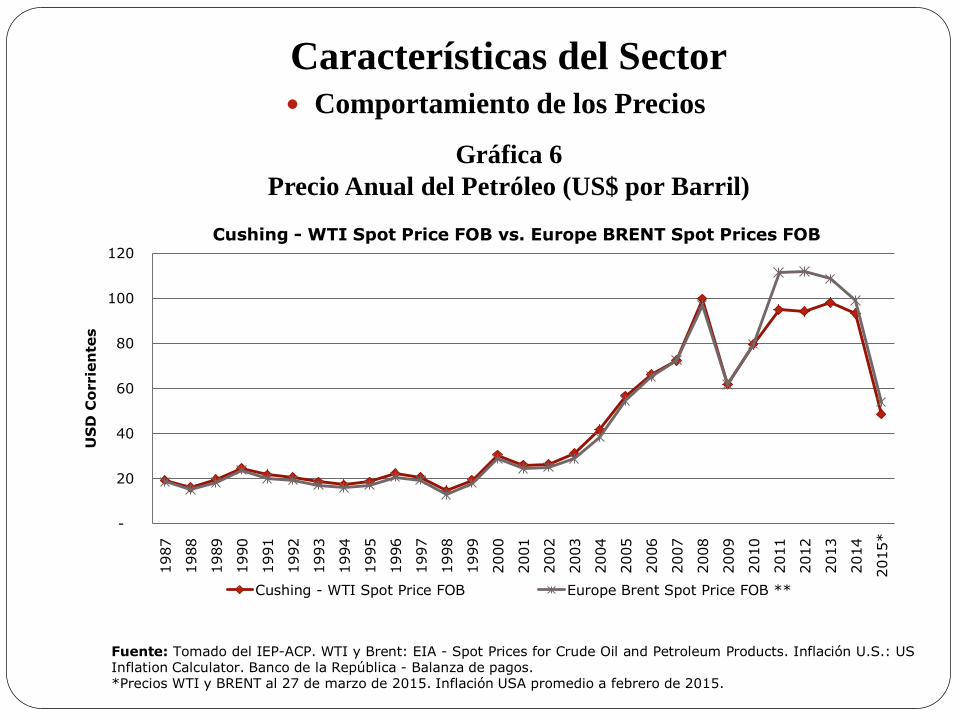

Características del Sector Comportamiento de los Precios

Fuente: Tomado del IEP-ACP. WTI y Brent: EIA - Spot Prices for Crude Oil and Petroleum Products. Inflación U.S.: US Inflation Calculator. Banco de la República - Balanza de pagos. *Precios WTI y BRENT al 27 de marzo de 2015. Inflación USA promedio a febrero de 2015.

Gráfica 6

Precio Anual del Petróleo (US$ por Barril)

-

20

40

60

80

100

120

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015*

US

D C

orrie

nte

s

Cushing - WTI Spot Price FOB vs. Europe BRENT Spot Prices FOB

Cushing - WTI Spot Price FOB Europe Brent Spot Price FOB **

Características del Sector

Comportamiento de las Reservas

Fuente: Tomado del IEP-ACP. Ecopetrol, ANH.

Gráfica 7

Reservas remanentes de crudo – Volumen y años de reservas –

Relación reservas / producción de crudo

4

6

8

10

12

14

16

18

20

22

0

500

1.000

1.500

2.000

2.500

3.000

3.500

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011(p

)

2012 (

p)

2013(p

)

Añ

os d

e r

eservas

Millo

nes d

e b

arriles

Reservas remanentes Relación R/P - Años

Características del Sector

Comportamiento de las Reservas

Fuente: Tomado del IEP-ACP. ANH (informe de gestión 2013). .

Tabla 1

Nuevos Descubrimientos y Revaluaciones Crudo

Millones de barriles americanos (MBbl)

Crudo (Mbbl)

Año Incorporación por

revaluaciones

Nuevos

descubrimientos

Total incorporado

anual

Producción

anual

Reservas

probadas

2008 425 98.5 524 215 1,668

2009 558 6.8 565 245 1,988

2010 317 40.0 357 287 2,058

2011 512 22.6 535 334 2,259

2012 312 152.0 464 346 2,377

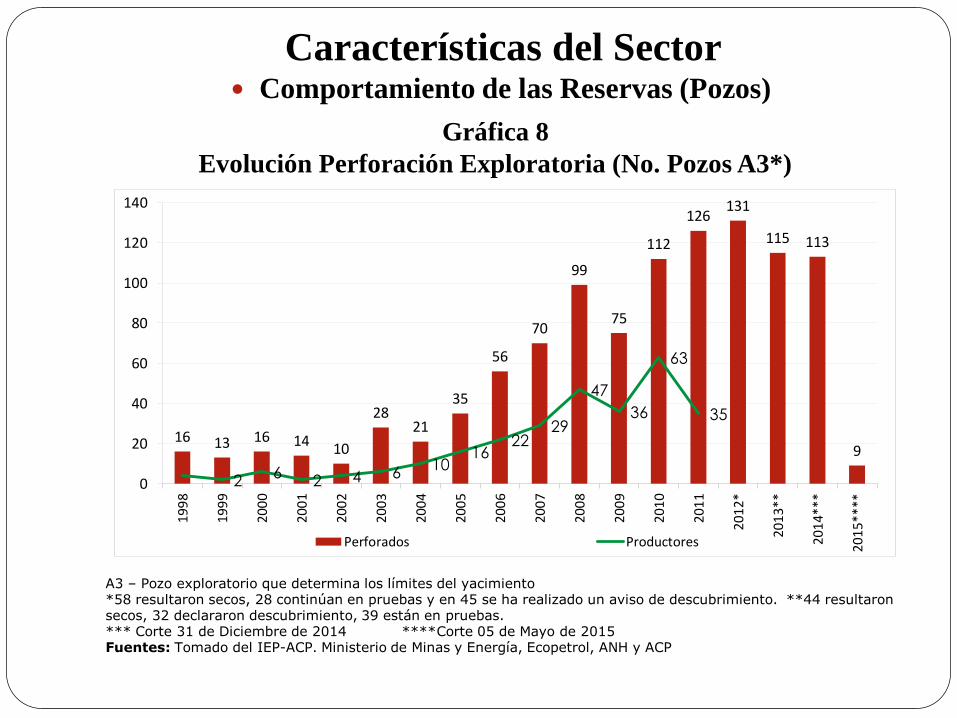

Características del Sector Comportamiento de las Reservas (Pozos)

A3 – Pozo exploratorio que determina los límites del yacimiento *58 resultaron secos, 28 continúan en pruebas y en 45 se ha realizado un aviso de descubrimiento. **44 resultaron secos, 32 declararon descubrimiento, 39 están en pruebas. *** Corte 31 de Diciembre de 2014 ****Corte 05 de Mayo de 2015 Fuentes: Tomado del IEP-ACP. Ministerio de Minas y Energía, Ecopetrol, ANH y ACP

Gráfica 8

Evolución Perforación Exploratoria (No. Pozos A3*)

16 13 16 14 10

28 21

35

56

70

99

75

112

126 131

115 113

9

2 6

2 4 6 10

16 22

29

47

36

63

35

0

20

40

60

80

100

120

140

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2*

201

3**

201

4**

*

201

5**

**

Perforados Productores

Características del Sector

Crudos

Fuente: Tomado del IEP-ACP. CAMPETROL (2012). Colombia’s OIL&GAS Industry. Perspective from the Petroleum Services Sector. May 28, Calgary Economic Development – Matchmaking Sessión.

Gráfica 9

Composición de Crudos de Colombia

40%

44%

51%

56% 60% 56%

49%

44%

0%

10%

20%

30%

40%

50%

60%

70%

2008 2009 2010 2011 - Noviembre

Crudos Pesados y Extrapesados

Crudos Livianos y Medianos

Características del Sector Contratos Exploración y Explotación

Fuente: Tomado del IEP-ACP. CAMPETROL (2012). Estadísticas anuales Ecopetrol, ANH. Diciembre de 2014. Estadísticas ANH, diciembre 2014 para contratos vigentes Estadísticas ANH, diciembre 2014 para contratos firmados

Gráfica 10

Número de Contratos Firmados

21

31 32

44 43

58

7

67

48

2

22

7

28

12

10

16

6

1

9

6

4

32

28

7

21

4

0

10

20

30

40

50

60

70

80

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Exploración y Producción Evaluación Técnica Asociación (Ecopetrol)

Contexto del sector petrolero en Colombia

Importancia del sector en la economía

Características del sector

Estado de la industria de servicios en la producción

de petróleo en Colombia

Cadena de Valor del Sector hidrocarburos

Estadísticas de las empresas del sector

Distribución de empresas por cadena de valor

Retos Tecnológicos, Innovación, Medio Ambiente y

Regulación

Conclusiones

Contenido de la Presentación

Cadena de valor del sector hidrocarburos

Describe ampliamente servicios asociados y derivados del sector

de hidrocarburos.

Desintegración Vertical

Surgimiento de nuevos servicios (avances tecnológicos y

nuevas oportunidades de desarrollo local

3 Fases que contienen etapas de servicios

Retos de innovación y desarrollo en cada punto de la cadena

Un total de 60 servicios ofrecidos en la industria

Cadena de Valor de los Servicios en el Sector de hidrocarburos

Fuente: Autores.

Contexto del sector petrolero en Colombia

Importancia del sector en la economía

Características del sector

Estado de la industria de servicios en la producción de

petróleo en Colombia

Cadena de Valor del Sector hidrocarburos

Estadísticas de las empresas del sector

Distribución de empresas por cadena de valor

Retos Tecnológicos, Innovación, Medio Ambiente y

Regulación

Conclusiones

Contenido de la Presentación

Estadísticas de las Empresas del Sector

181 empresas inscritas en la Cámara de Bienes y Servicios

Petroleros – Campetrol (159 prestadoras de servicios).

Capital: Participación extranjera significativa (57%

Nacional, 43% Extranjero).

La mayor parte de las empresas tienen operación en

Colombia

Años de Experiencia: Multinacional y no subsidiaria en

Colombia. Amplia Trayectoria.

Tamaño de la empresa por número de empleados: 4

categorías que referencian Microempresas, Pequeñas,

Medianas y Grandes. Gran Tamaño

Número de Clientes Reportados. 5.7 en promedio.

Estadísticas de las Empresas del Sector

Fuente: Directorio Campetrol. Cálculo Autores.

Tabla 2 Características generales de las empresas proveedoras de servicios en la cadena

de valor de hidrocarburos

#

Capital

Extranjero %

Capital

Nacional %

Empresas inscritas 181 43% 57%

Proveedoras 159 43% 57%

Años Experiencia # % del total

0 a 5 25 16% 40% 60%

6 a 10 16 10% 50% 50%

11 a 20 36 23% 14% 86%

21 a 30 28 18% 43% 57%

31 a 40 16 10% 37% 63%

41 a 50 10 6% 50% 50%

50 + 28 18% 77% 23%

Tamaño por empleados

1: 10 o menos 13 8% 38% 62%

2: 11 a 50 46 29% 35% 65%

3: 51 a 200 37 23% 38% 62%

4: 200 + 63 40% 52% 48%

Numero de clientes reportados

1: 5 o menos 85 53% 42% 58%

2: 6 a 10 48 30% 48% 52%

3: 11 a 20 23 14% 35% 65%

4: 20 + 3 2% 33% 67%

Contexto del sector petrolero en Colombia

Importancia del sector en la economía

Características del sector

Estado de la industria de servicios en la producción

de petróleo en Colombia

Cadena de Valor del Sector hidrocarburos

Estadísticas de las empresas del sector

Distribución de empresas por cadena de valor

Retos Tecnológicos, Innovación, Medio Ambiente y

Regulación

Conclusiones

Contenido de la Presentación

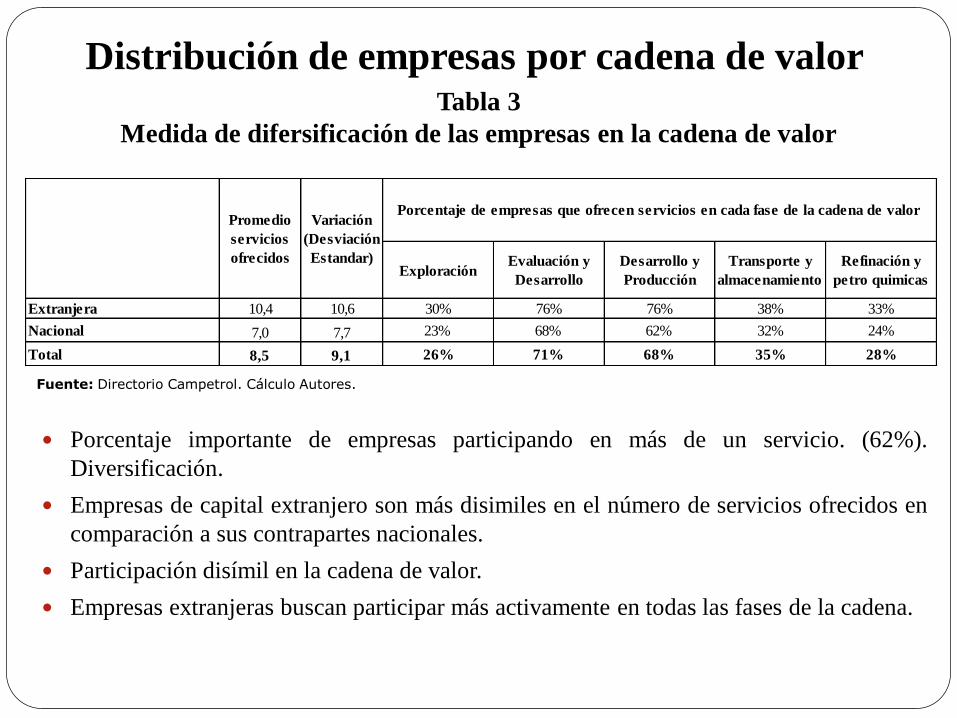

Distribución de empresas por cadena de valor

Porcentaje importante de empresas participando en más de un servicio. (62%).

Diversificación.

Empresas de capital extranjero son más disimiles en el número de servicios ofrecidos en

comparación a sus contrapartes nacionales.

Participación disímil en la cadena de valor.

Empresas extranjeras buscan participar más activamente en todas las fases de la cadena.

Tabla 3

Medida de difersificación de las empresas en la cadena de valor

Fuente: Directorio Campetrol. Cálculo Autores.

ExploraciónEvaluación y

Desarrollo

Desarrollo y

Producción

Transporte y

almacenamiento

Refinación y

petro quimicas

Extranjera 10,4 10,6 30% 76% 76% 38% 33%

Nacional 7,0 7,7 23% 68% 62% 32% 24%

Total 8,5 9,1 26% 71% 68% 35% 28%

Variación

(Desviación

Estandar)

Porcentaje de empresas que ofrecen servicios en cada fase de la cadena de valorPromedio

servicios

ofrecidos

Distribución de empresas por cadena de valor

Empresas jóvenes se concentran de manera significativa a ofrecer servicios en la fase de

evaluación y desarrollo (80%).

En desarrollo y producción también ofrecen servicios cerca del 66%.

Firmas consolidadas participan de manera considerable y casi el doble en valores

relativos en aquellos tipos de servicios que son menos ocupados por las empresas

jóvenes.

Tabla 4

Participación de las empresas por experiencia en la cadena de valor

Fuente: Directorio Campetrol. Cálculo Autores.

ExploraciónEvaluación y

Desarrollo

Desarrollo y

Producción

Transporte y

almacenamiento

Refinación y

petro quimicas

Jovenes 10 años o menos 7.1 9.6 20% 80% 66% 17% 20%

Consolidadas (mas de 10 años) 8.9 9.0 29% 69% 69% 41% 31%

Total 8.5 9.1 26% 71% 68% 35% 28%

Experiencia

Promedio

servicios

ofrecidos

Variación

(Desviación

Estandar)

Porcentaje de empresas que ofrecen servicios en cada fase de la cadena de valor

Distribución de empresas por cadena de valor

Fuente: Directorio Campetrol. Cálculo Autores.

ExploraciónEvaluación y

Desarrollo

Desarrollo y

Producción

Transporte y

almacenamiento

Refinación y

petro quimicas

1: 5 o menos 8.2 9.3 28% 71% 61% 33% 24%

2: 6 a 10 8.4 9.4 27% 67% 69% 33% 33%

3: 11 a 20 9.3 8.6 22% 83% 87% 39% 35%

4: 20 + 13.3 4.2 0% 100% 100% 67% 33%

Total 8.5 9.1 26% 71% 68% 35% 28%

Promedio

servicios

ofrecidos

Variación

(Desviación

Estandar)

Porcentaje de empresas que ofrecen servicios en cada fase de la cadena de valor

Tabla 5

Participación de las empresas por número de clientes reportados

Empresas con más de 10 clientes por encima del promedio de servicios.

Se concentran más que las otras en Evaluación y Desarrollo, Desarrollo y Producción y Transporte y Almacenamiento.

Empresas con menos de 11 clientes por debajo del promedio de servicios.

Todas las empresas con más de 20 clientes combinan los servicios prestados en Evaluación y Desarrollo con los prestados en Desarrollo y Producción.

Ninguna se dedica a exploración

Tabla 6

Distribución por línea de servicio de las empresas de exploración

(42 empresas identificadas)

Capital Nacional Capital Extranjero Jovenes Consolidadas

# % del total Exploracion

# % del total Exploracion

# % del total Exploracion

# % del total Exploracion

# % del total Exploracion

Topografía 7 17% 5 24% 2 10% 2 25% 5 15%

Gravimetría 1 2% 0 0% 1 5% 0 0% 1 3%

Magnetometría 2 5% 0 0% 2 10% 0 0% 2 6%

Geoquímica 5 12% 1 5% 4 19% 0 0% 5 15%

Sismografía 7 17% 4 19% 3 14% 0 0% 7 21%

(Re) Procesamiento de Datos 13 31% 6 29% 7 33% 1 13% 12 35%

Perforación Estratigráfica y Corazonamiento

19 45% 8 38% 11 52% 5 63% 14 41%

Construcción y Mantenimiento de Facilidades (Onshore)

19 45% 7 33% 10 48% 5 63% 12 35%

Construcción y Mantenimiento de Facilidades (Offshore)

12 29% 3 14% 8 38% 2 25% 9 26%

Fuente: Directorio Campetrol. Cálculo Autores.

Tabla 7

Distribución por línea de servicio de las empresas de evaluación y desarrollo

(114 empresas identificadas)

Capital Nacional Capital Extranjero Jovenes Consolidadas

# % del total

en Eva&Dllo #

% del total en Eva&Dllo

# % del total

en Eva&Dllo #

% del total en Eva&Dllo

# % del total

en Eva&Dllo

Socialización de Proyectos 15 13% 9 15% 6 12% 3 9% 12 15%

Transporte de Equipos (Taladro y tubería) 19 17% 19 31% 5 10% 7 21% 12 15%

Estudios (Evaluaciones) Ambientales 14 12% 14 23% 7 13% 4 12% 10 12%

Servicios profesionales Especializados 12 11% 12 19% 5 10% 1 3% 11 14%

Obras civiles 29 25% 29 47% 8 15% 6 18% 23 28%

Pruebas de pozos 21 18% 21 34% 10 19% 7 21% 14 17%

Servicios de Perforación

Servicios de Perforación 41 36% 41 66% 27 52% 13 39% 28 35%

Herramientas Perforación y Completamiento

46 40% 46 74% 25 48% 18 55% 28 35%

Perforación Direccional 23 20% 23 37% 16 31% 8 24% 15 19%

Sartas de revestimientos / producción válvulas

25 22% 25 40% 13 25% 10 30% 15 19%

Cementación 24 21% 24 39% 15 29% 12 36% 12 15%

Registros Eléctricos y Cañoneo 17 15% 17 27% 12 23% 4 12% 13 16%

Fluidos de Perforación / tratamiento y Disposición

26 23% 26 42% 15 29% 7 21% 19 23%

Servicios Complementarios

Combustible 6 5% 6 10% 3 6% 4 12% 2 2%

Catering 16 14% 16 26% 6 12% 8 24% 8 10%

Generación de Energía 18 16% 18 29% 11 21% 8 24% 10 12%

Construcción y Mantenimiento de Facilidades (Onshore)

34 30% 34 55% 18 35% 8 24% 26 32%

Construcción y Mantenimiento de Facilidades (Offshore)

18 16% 18 29% 11 21% 4 12% 14 17%

Tabla 8

Distribución por línea de servicio de las empresas de desarrollo y producción

(108 empresas identificadas)

Capital Nacional Capital Extranjero Jovenes Consolidadas

# % del total

Dllo & Pcion

# % del total

Dllo & Pcion

# % del total

Dllo & Pcion

# % del total

Dllo & Pcion

# % del total

Dllo & Pcion

Levantamiento Artificial 19 18% 6 11% 13 25% 4 15% 15 19%

Construcción de Campamentos 19 18% 12 21% 7 13% 7 26% 12 15%

Estimulación de Pozos 23 21% 5 9% 18 35% 4 15% 19 23%

Workover y mantenimiento 36 33% 11 20% 25 48% 12 44% 24 30%

Construcción de Líneas de Flujo

17 16% 6 11% 10 19% 3 11% 13 16%

Construcción y Mantenimiento de Facilidades (Onshore)

81 75% 46 82% 34 65% 16 59% 64 79%

Construcción y Mantenimiento de Facilidades (Offshore)

51 47% 29 52% 21 40% 9 33% 41 51%

Fuente: Directorio Campetrol. Cálculo Autores.

Capital Nacional Capital Extranjero Jovenes Consolidadas

# % del total

Exploracion #

% del total Exploracion

# % del total

Exploracion #

% del total Exploracion

# % del total Exploracion

Oleoductos

Diseño/Ingeniería 25 45% 14 54% 11 38% 4 57% 21 44%

Construcción y Montaje 28 51% 13 50% 15 52% 4 57% 24 50%

Operación 17 31% 10 38% 7 24% 3 43% 14 29%

Mantenimiento 28 51% 16 62% 12 41% 4 57% 24 50%

Gaseoductos

Diseño/Ingeniería 24 44% 13 50% 11 38% 4 57% 20 42%

Construcción y Montaje 28 51% 13 50% 15 52% 5 71% 23 48%

Operación 20 36% 11 42% 9 31% 3 43% 17 35%

Mantenimiento 30 55% 15 58% 15 52% 6 86% 24 50%

Poliductos

Diseño/Ingeniería 22 40% 11 42% 11 38% 4 57% 18 38%

Construcción y Montaje 26 47% 12 46% 14 48% 5 71% 21 44%

Operación 14 25% 7 27% 7 24% 2 29% 12 25%

Mantenimiento 26 47% 13 50% 12 41% 5 71% 20 42%

Carro Tanques 13 24% 4 15% 9 31% 0 0% 13 27%

Estaciones de Bombeo 26 47% 15 58% 11 38% 2 29% 24 50%

Terminales de Almacenamiento

31 56% 17 65% 14 48% 1 14% 30 63%

Fuente: Directorio Campetrol. Cálculo Autores.

Tabla 9 Distribución por línea de servicio de las empresas de transporte y almacenamiento

(55 empresas identificadas)

Tabla 10

Distribución por línea de servicio de las empresas de refinación y

petroquímica (45 empresas identificadas)

Capital Nacional Capital Extranjero Jovenes Consolidadas

# % del total Exploracion

# % del total Exploracion

# % del total Exploracion

# % del total Exploracion

# % del total Exploracion

Ref

inac

ión

Diseño/Ingeniería 24 53% 10 45% 11 48% 3 38% 15 13%

Construcción y Montaje 31 69% 13 59% 13 57% 5 63% 21 18%

Operación 16 36% 7 32% 7 30% 2 25% 12 10%

Mantenimiento 26 58% 11 50% 11 48% 5 63% 19 16%

Pet

roq

uím

ica

Diseño/Ingeniería 27 60% 12 55% 12 52% 4 50% 16 14%

Construcción y Montaje 33 73% 14 64% 14 61% 4 50% 23 19%

Operación 20 44% 11 50% 7 30% 3 38% 14 12%

Mantenimiento 31 69% 15 68% 12 52% 6 75% 22 19%

Fuente: Directorio Campetrol. Cálculo Autores.

Contexto del sector petrolero en Colombia

Importancia del sector en la economía

Características del sector

Estado de la industria de servicios en la producción de

petróleo en Colombia

Cadena de Valor del Sector hidrocarburos

Estadísticas de las empresas del sector

Distribución de empresas por cadena de valor

Retos Tecnológicos, Innovación, Medio Ambiente y

Regulación

Conclusiones

Contenido de la Presentación

Función objetivo para desarrollo de servicios

Retos de la Innovación y el cambio tecnológico y organizacional

𝝅 = 𝒑 𝒒 𝒒 − 𝑪(𝒒)

Cómo mejorar 𝑪 𝒒 , dada estructura de mercado o ciclo del sector contenida en 𝒑 . .

𝐶(𝑞) ≡

Cambio Organizacional

Innovación Cambio Tecnológico.

Aspectos de Política Pública/

Autosuficiencia

Afectar la función de ingresos, un nuevo portafolio

𝑝𝑖𝑖 𝑞𝑖 = 𝐼𝑛𝑔𝑟𝑒𝑠𝑜𝑠; Diferenciar mercados 𝑞𝑖 mediante

Innovación: Recuperación secundaria, Offshore,

Retos Tecnológicos, Innovación, Medio Ambiente y

Regulación

Fuente: Autores.

Contexto del sector petrolero en Colombia

Importancia del sector en la economía

Características del sector

Estado de la industria de servicios en la producción de

petróleo en Colombia

Cadena de Valor del Sector hidrocarburos

Estadísticas de las empresas del sector

Distribución de empresas por cadena de valor

Retos Tecnológicos, Innovación, Medio Ambiente y

Regulación

Conclusiones

Contenido de la Presentación

Conclusiones

Pertinencia de aproximación al sector de hidrocarburos través de

una caracterización Micro.

Nueva mirada a través del uso de Servicios Intensivos en

Conocimiento (KITS)

El sector de hidrocarburos (y sus empresas) ha sido capaz de

alcanzar distintas metas, le resta afrontar los nuevos retos para

cumplir con las metas futuras.

Agotamiento de las reservas.

Yacimientos no convencionales.

Crudos pesados.

Caídas de precios

Crisis del sector conlleva nuevos retos y desarrollo de nuevas

perspectivas que introduzcan los conceptos de Conocimiento,

Innovación y Competitividad dentro de la ecuación