SERVICIO DE TOPOGRAFÍA CON DRONES

334

UNIVERSIDAD SAN IGNACIO DE LOYOLA SERVICIO DE TOPOGRAFÍA CON DRONES Trabajo de Investigación para optar el Grado Académico de Bachiller en las siguientes carreras: GIANCARLO CABREJOS RUIZ (0000 – 0002 – 0828 – 3100) – Administración de Empresas DIANA STEPHANY CARRANZA PERALTA (0000 – 0003 – 3715 – 4700) – Ingeniería Industrial DENISSE LLAMOJA VICENTE (0000 – 0002 – 3736 – 5578) – Ingeniería Industrial GIANFRANCO AUGUSTO SAAVEDRA ALVA (0000 – 0003 – 1583 – 537X) – Ingeniería Industrial JOE MARTIN SALAZAR TRIGOSO (0000 – 0002 – 5349 – 2278) – Ingeniería Industrial Lima – Perú 2020

Transcript of SERVICIO DE TOPOGRAFÍA CON DRONES

UNIVERSIDAD SAN IGNACIO DE LOYOLA

SERVICIO DE TOPOGRAFÍA CON DRONES

Trabajo de Investigación para optar el Grado Académico de

Bachiller en las siguientes carreras:

GIANCARLO CABREJOS RUIZ (0000 – 0002 – 0828 – 3100)

– Administración de Empresas

DIANA STEPHANY CARRANZA PERALTA (0000 –

0003 – 3715 – 4700) – Ingeniería Industrial

DENISSE LLAMOJA VICENTE (0000 – 0002 – 3736 – 5578)

– Ingeniería Industrial

GIANFRANCO AUGUSTO SAAVEDRA ALVA (0000 –

0003 – 1583 – 537X) – Ingeniería Industrial

JOE MARTIN SALAZAR TRIGOSO (0000 – 0002 – 5349 –

2278) – Ingeniería Industrial

Lima – Perú

2020

I

Tabla de contenidos

Resumen Ejecutivo .................................................................................................................... 1

Capítulo I: Información General ............................................................................................ 4

1.1. Nombre de la empresa, Horizonte de evaluación ............................................................ 4

1.2. Actividad económica, código CIIU, partida arancelaria ................................................. 4

1.3. Definición del negocio y Modelo CANVAS .................................................................. 5

1.4. Descripción del producto o servicio ................................................................................ 7

1.4.1. Proceso. .................................................................................................................... 7

1.5. Oportunidad de negocio .................................................................................................. 8

1.6. Estrategia genérica de la empresa ................................................................................... 9

Capítulo II: Análisis Del Entorno ........................................................................................ 10

2.1. Análisis del Macroentorno ............................................................................................ 10

2.1.1. Del País. .................................................................................................................. 10

2.1.2. Del Sector (últimos 5 años o último año según corresponda) ................................ 17

2.1.3. Análisis PESTEL. ................................................................................................... 23

2.1.4. MADE (Matriz de análisis de diagnóstico externo). .............................................. 31

2.2. Análisis del Microentorno ............................................................................................. 32

2.2.1. Competidores actuales: Nivel de competitividad. ALTA. ..................................... 32

2.2.2. Fuerza negociadora de los clientes. BAJA. ............................................................ 36

2.2.3. Fuerza negociadora de los proveedores. INTERMEDIA. ...................................... 38

2.2.4. Amenaza de productos sustitutos. ALTA. .............................................................. 40

2.2.5. Competidores potenciales barreras de entrada. BAJA. .......................................... 44

2.2.6. MADI (Matriz de análisis de diagnóstico interno) ................................................. 47

Capítulo III: Plan Estratégico............................................................................................... 48

3.1. Visión y misión de la empresa ...................................................................................... 48

3.1.1. Visión. .................................................................................................................... 48

3.1.2. Misión ..................................................................................................................... 48

II

3.2. Análisis FODA .............................................................................................................. 49

3.2.1. Fortalezas. ............................................................................................................... 49

3.2.2. Oportunidades. ........................................................................................................ 49

3.2.3. Debilidades. ............................................................................................................ 50

3.2.4. Amenazas. .............................................................................................................. 50

3.2.5. FODA cruzado. ....................................................................................................... 51

3.3. Objetivos ....................................................................................................................... 53

3.3.1. Objetivo general. .................................................................................................... 53

3.3.2. Objetivo específicos. .............................................................................................. 53

Capítulo IV: Estudio de Mercado ........................................................................................ 55

4.1. Investigación de mercado .............................................................................................. 55

4.1.1. Criterios de segmentación. ..................................................................................... 55

4.1.2. Marco muestral. ...................................................................................................... 55

4.1.3. Entrevistas a profundidad. ...................................................................................... 57

4.1.4. Encuestas. ............................................................................................................... 68

4.2. Demanda y oferta .......................................................................................................... 88

4.2.1. Estimación del mercado potencial. ......................................................................... 88

4.2.2. Estimación del mercado disponible. ....................................................................... 90

4.2.3. Estimación del mercado efectivo. ........................................................................... 91

4.2.4. Estimación del mercado objetivo. .......................................................................... 92

4.2.5. Frecuencia de compra. ............................................................................................ 95

4.2.6. Cuantificación anual de la demanda. ...................................................................... 96

4.2.7. Estacionalidad. ........................................................................................................ 96

4.2.8. Programa de Ventas en unidades y valorizado. ...................................................... 97

4.3. Mezcla de marketing ................................................................................................... 103

4.3.1. Producto. ............................................................................................................... 103

4.3.2. Precio. ................................................................................................................... 111

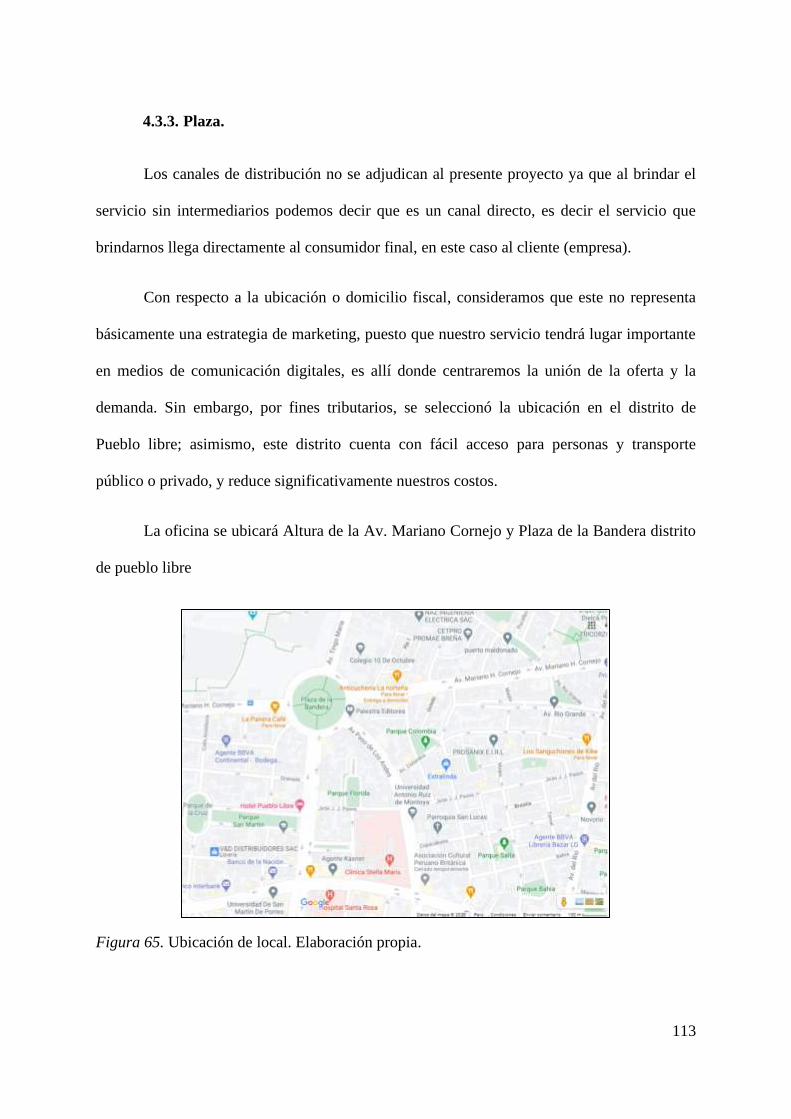

4.3.3. Plaza. .................................................................................................................... 113

III

4.3.4. Promoción. ............................................................................................................ 114

4.3.5. Gráfico Gantt. ....................................................................................................... 127

Capítulo V: Estudio legal y organizacional ....................................................................... 128

5.1. Estudio Legal............................................................................................................... 128

5.1.1. Forma societaria. .................................................................................................. 128

5.1.2. Registro de marcas y patentes. ............................................................................. 132

5.1.3. Licencias y autorizaciones. ................................................................................... 134

5.1.4. Legislación laboral. .............................................................................................. 136

5.1.5. Legislación tributaria. ........................................................................................... 137

5.1.6. Otros aspectos legales. .......................................................................................... 138

5.1.7. Resumen del capítulo ........................................................................................... 139

5.2. Estudio organizacional ................................................................................................ 142

5.2.1. Organigrama funcional. ........................................................................................ 142

5.2.2. Servicios Tercerizados. ......................................................................................... 143

5.2.3. Descripción de puestos de trabajo ........................................................................ 145

5.2.4. Descripción de los servicios tercerizados. ............................................................ 152

5.2.5. Aspectos laborales. ............................................................................................... 154

Capítulo VI: Estudio técnico .............................................................................................. 168

6.1. Tamaño de proyecto .................................................................................................... 168

6.1.1. Capacidad instalada. ............................................................................................. 168

6.1.2. Capacidad utilizada............................................................................................... 169

6.1.3. Capacidad máxima ............................................................................................... 170

6.2. Procesos ....................................................................................................................... 171

6.2.1. Diagrama de flujo de producción ......................................................................... 171

6.2.2. Programa para servicios. ...................................................................................... 177

6.2.3. Necesidad de materias primas e insumos ............................................................. 182

6.2.4. Programa de compras ........................................................................................... 186

6.2.5. Requerimiento de Mano de obra directa............................................................... 197

IV

6.3. Tecnología para el proceso .......................................................................................... 200

6.3.1. Maquinarias y vehículos. ...................................................................................... 200

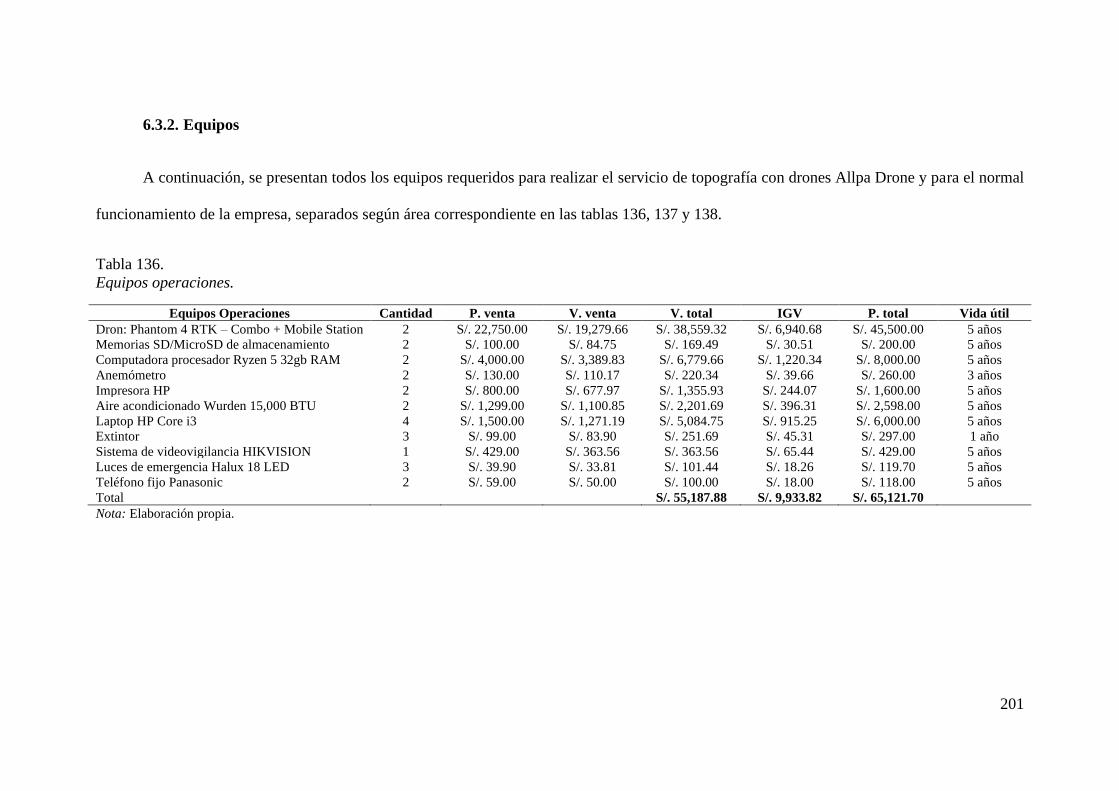

6.3.2. Equipos ................................................................................................................. 201

6.3.3. Herramientas ......................................................................................................... 203

6.3.4. Utensilios y útiles de limpieza .............................................................................. 204

6.3.5. Mobiliario ............................................................................................................. 205

6.3.6. Útiles de oficina .................................................................................................... 207

6.3.7. Programa de mantenimiento de maquinarias y equipos. ...................................... 208

6.3.8. Programa de reposición de herramientas y útiles de limpieza.............................. 209

6.3.9. Programa de compras posteriores (durante los años de operación) de maquinarias,

equipos, herramientas, utensilios, mobiliario por incremento de ventas. ....................... 212

6.4. Localización ................................................................................................................ 213

6.4.1. Macro localización. .............................................................................................. 213

6.4.2. Micro localización. ............................................................................................... 221

6.4.3. Gastos de adecuación............................................................................................ 225

6.4.4. Gastos de servicios ............................................................................................... 226

6.4.5. Plano del centro de operaciones ........................................................................... 228

6.4.6. Descripción del centro de operaciones ................................................................. 229

6.5. Responsabilidad social frente al entorno ..................................................................... 230

6.5.1. Impacto ambiental ................................................................................................ 230

6.5.2. Con los trabajadores ............................................................................................. 231

6.5.3. Con la comunidad ................................................................................................. 232

6.5.4. Con los proveedores ............................................................................................. 233

6.5.5. Con los clientes. .................................................................................................... 234

Capitulo VII: Estudio económico y financiero. ................................................................. 237

7.1. Inversiones. ................................................................................................................. 237

7.1.1. Inversión en activo fijo depreciable...................................................................... 237

7.1.2. Inversión en activo intangible............................................................................... 239

7.1.3. Inversión en gasto pre operativo. .......................................................................... 240

V

7.1.4. Inversión en inventarios iniciales. ........................................................................ 244

7.1.5. Inversión en capital de trabajo. ............................................................................. 245

7.1.6. Liquidación del IGV. ............................................................................................ 247

7.1.7. Resumen de estructura de inversiones. ................................................................. 249

7.2. Financiamiento. ........................................................................................................... 250

7.2.1. Estructura de financiamiento. ............................................................................... 250

7.2.2. Financiamiento del activo fijo. ............................................................................. 252

7.2.3. Financiamiento del capital de trabajo. .................................................................. 254

7.3. Ingresos anuales .......................................................................................................... 257

7.3.1. Ingresos por ventas. .............................................................................................. 257

7.3.2. Recuperación de capital de trabajo. ...................................................................... 258

7.3.3. Valor de desecho neto del activo fijo. .................................................................. 259

7.4. Costos y gastos anuales. .............................................................................................. 262

7.4.1. Egresos desembolsables. ...................................................................................... 262

7.4.2. Egresos no desembolsables. ................................................................................. 270

7.4.3. Costo de producción unitario y costo total unitario. ............................................. 275

7.4.4. Costos variables y fijos unitarios. ......................................................................... 277

Capitulo VIII: Estados financieros proyectados. ............................................................... 279

8.1. Premisas del estado de ganancias y pérdidas y de los flujos de caja. ......................... 279

8.2. Estado de ganancias y pérdidas sin gastos financieros. .............................................. 280

8.3. Estado de ganancias y pérdidas con gastos financieros y escudo fiscal. ..................... 282

8.4. Flujo de caja operativo. ............................................................................................... 284

8.5. Flujo de caja de capital. ............................................................................................... 285

8.6. Flujo de caja económico. ............................................................................................. 286

8.7. Flujo del servicio de la deuda. ..................................................................................... 288

8.8. Flujo de caja financiero. .............................................................................................. 289

Capitulo XI: Evaluación económica financiera. ................................................................ 291

9.1. Calculo de la tasa de descuento ................................................................................... 291

VI

9.1.1. Costo de oportunidad ............................................................................................ 291

9.1.2. Costo promedio ponderado de capital (WACC). ................................................. 294

9.2. Evaluación económica y financiera............................................................................. 295

9.2.1. Indicadores de rentabilidad. .................................................................................. 295

9.2.2. Análisis del punto de equilibrio. ........................................................................... 299

9.3. Análisis de sensibilidad ............................................................................................... 303

9.3.1. Variables de entrada. ............................................................................................ 303

9.3.2. Variables de salida. ............................................................................................... 304

9.3.3. Análisis unidimensional. ...................................................................................... 304

9.3.4. Análisis multidimensional. ................................................................................... 305

9.3.5. Variables criticas del proyecto. ............................................................................ 306

9.3.6. Perfil de riesgo. ..................................................................................................... 307

Conclusiones .......................................................................................................................... 308

Recomendaciones .................................................................................................................. 310

Referencias ............................................................................................................................. 311

VII

Índice de tablas

Tabla 1. Modelo CANVAS....................................................................................................... 6

Tabla 2. Población censada, omitida y total. ........................................................................... 10

Tabla 3. Población censada según departamento del Perú, 1940 – 2017. .............................. 11

Tabla 4. Cantidad de habitantes por ciudad. ............................................................................ 12

Tabla 5. Tasa de crecimiento de la población. ......................................................................... 12

Tabla 6. Tasas anuales de crecimiento del PIB para Sudamérica. .......................................... 13

Tabla 7. FODA Allpa Drone del Perú. .................................................................................... 51

Tabla 8. Pregunta 1: ¿A qué rubro pertenece su organización? .............................................. 56

Tabla 9. Marco muestral Allpa Drone. ................................................................................... 57

Tabla 10. Entrevista a profundidad Ingeniero Electrónico. .................................................... 58

Tabla 11. Entrevista a profundidad Arquitecto ........................................................................ 61

Tabla 12. Entrevista a profundidad Ingeniero Geógrafo. ........................................................ 64

Tabla 13. Entrevista a profundidad Ingeniero de Sistemas...................................................... 66

Tabla 14. Pregunta 1. ¿A qué rubro pertenece su organización? ............................................. 68

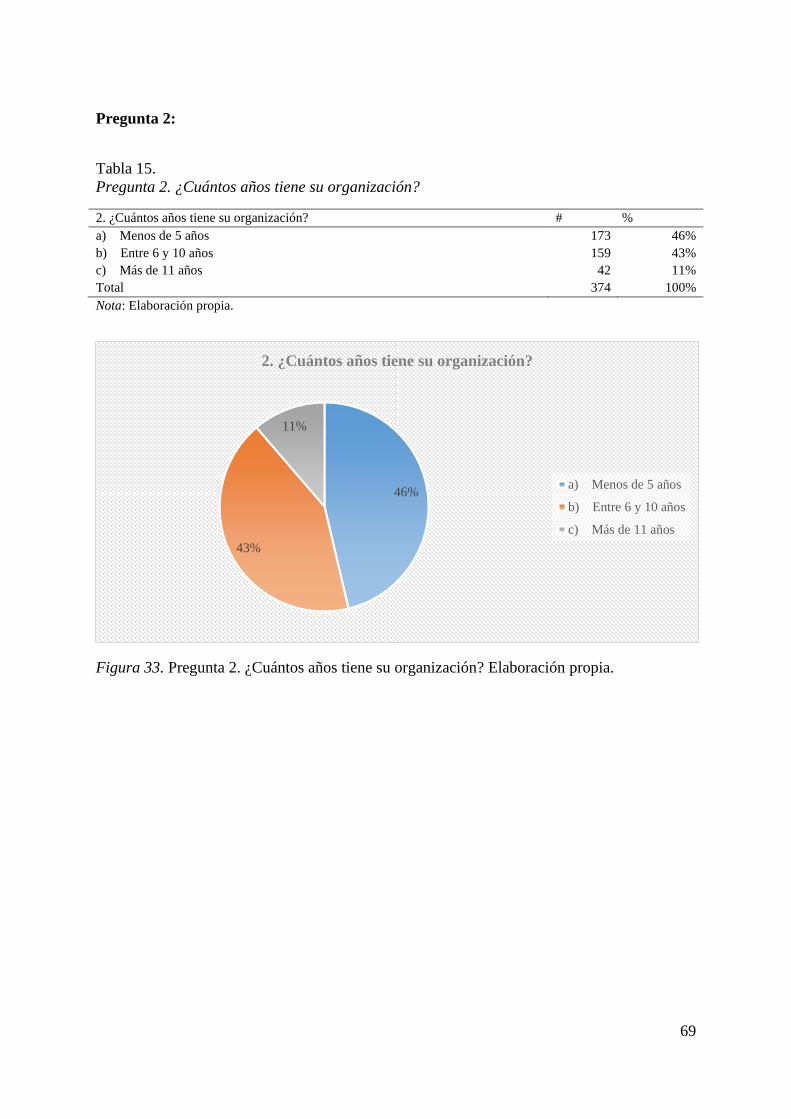

Tabla 15. Pregunta 2. ¿Cuántos años tiene su organización? .................................................. 69

Tabla 16. Pregunta 3. ¿Su organización contrata servicios de topografía? (MD) ................... 70

Tabla 17. Pregunta 4. ¿Su organización estaría dispuesta a probar un nuevo servicio de

topografía con tecnología? (MD) ............................................................................................. 71

Tabla 18. Pregunta 5. ¿Cuántos proveedores de este servicio tiene su organización? ............ 72

Tabla 19. Pregunta 6. ¿Qué empresa suele contratar para proveer el servicio? ....................... 73

Tabla 20. Pregunta 7. ¿Cuáles son las características que más valora cuando contrata un

servicio de topografía? ............................................................................................................. 74

Tabla 21. Pregunta 8. ¿Cómo calificaría el servicio actual de topografía que recibe por parte

de sus proveedores? ................................................................................................................. 75

Tabla 22. Pregunta 9. ¿Con qué frecuencia contrata servicios de topografía? ........................ 76

Tabla 23. Pregunta 10.Cada vez que contrata un servicio de topografía, ¿Cuántas hectáreas

suele evaluar? ........................................................................................................................... 77

Tabla 24. Pregunta 11. ¿Cuál es el precio que suele pagar por un servicio de topografía?

Considere el precio por hectárea .............................................................................................. 78

VIII

Tabla 25. Pregunta 12. ¿Cuál es la forma de pago que utiliza su organización? ..................... 79

Tabla 26. Pregunta 13. ¿A través de qué medios consigue a sus proveedores de servicios de

topografía? ............................................................................................................................... 80

Tabla 27. Pregunta 14. ¿Contrataría los servicios de Allpa Drone? (ME). ............................. 81

Tabla 28. Pregunta 15. ¿Cuánto estaría dispuesto a pagar por el servicio de topografía Allpa

Drone? Considere el precio por hectárea evaluada (ME) ........................................................ 82

Tabla 29. Pregunta 16. ¿Cuántos servicios de topografía Allpa Drone solicitaría al año? ...... 83

Tabla 30. Pregunta 17. ¿Cuántas hectáreas evaluaría en cada ocasión? .................................. 84

Tabla 31. Pregunta 18. ¿En qué momentos del año considera que contrataría el servicio de

topografía con drones Allpa Drone? ........................................................................................ 85

Tabla 32. Pregunta 19. ¿A través de qué medios le gustaría enterarse acerca de las novedades

del servicio de Allpa Drone?.................................................................................................... 86

Tabla 33. Pregunta 20. ¿Qué otros servicios adicionales le gustarían que ofrezca la empresa?

.................................................................................................................................................. 87

Tabla 34. Estimación de la población 2020 - 2025. ................................................................. 88

Tabla 35. Marco muestral ........................................................................................................ 88

Tabla 36. Mercado potencial 2021 - 2015. ............................................................................. 89

Tabla 37. ¿Su empresa contrata servicios de topografía? ....................................................... 90

Tabla 38. ¿Su empresa estaría dispuesta a probar un nuevo servicio de topografía con drones?

.................................................................................................................................................. 90

Tabla 39. Cálculo del porcentaje de MD y fórmula ................................................................. 90

Tabla 40. Mercado Disponible 2021-2025 .............................................................................. 91

Tabla 41. ¿Contrataría los servicios de Allpa Drone? ............................................................. 91

Tabla 42. ¿Cuánto estaría dispuesto a pagar por una hectárea evaluada por Allpa Drone? .... 91

Tabla 43. Mercado Efectivo 2021-2025 .................................................................................. 92

Tabla 44. Tasa MO 2021 – 2015. ............................................................................................ 93

Tabla 45. Empresas de topografía en el Perú. .......................................................................... 93

Tabla 46. Mercado Objetivo 2021-2025 .................................................................................. 94

Tabla 47. ¿Cuántos servicios de topografía utilizaría al año? ................................................ 95

Tabla 48. ¿Cuántas hectáreas evaluaría en cada servicio? ...................................................... 95

Tabla 49. Demanda 2021-2025 ............................................................................................... 96

IX

Tabla 50. ¿En qué momentos del año considera que requeriría del servicio de topografía con

drones? ..................................................................................................................................... 96

Tabla 51. Estacionalidad 2021 – 2025. ................................................................................... 97

Tabla 52. Estacionalidad 2021. ............................................................................................... 97

Tabla 53. Precio del servicio. .................................................................................................. 97

Tabla 54. Programa de ventas en unidades por hectáreas 2021. ............................................. 98

Tabla 55. Programa de ventas en soles 2021. ......................................................................... 98

Tabla 56. Programa de ventas en unidades por hectáreas 2022. ............................................. 99

Tabla 57. Programa de ventas en soles 2022 .......................................................................... 99

Tabla 58. Programa de ventas en unidades por hectáreas 2023 ............................................ 100

Tabla 59. Programa de ventas en soles 2023 ........................................................................ 100

Tabla 60. Programa de ventas en unidades por hectáreas 2024 ............................................ 101

Tabla 61. Programa de ventas en soles 2024 ........................................................................ 101

Tabla 62. Programa de ventas en unidades por hectáreas 2025 ............................................ 102

Tabla 63. Programa de ventas en soles 2025 ........................................................................ 102

Tabla 64. Programa de ventas 2021-2025............................................................................. 102

Tabla 65. Especificaciones DJI PHANTOM 4 PRO RTK ................................................... 104

Tabla 66. Precio del servicio, valor venta e ingreso. ............................................................ 112

Tabla 67. Gastos campaña de lanzamiento. ........................................................................... 117

Tabla 68. Gastos de promoción 2021. .................................................................................. 124

Tabla 69. Gastos de promoción 2022. .................................................................................. 125

Tabla 70. Gastos de promoción 2023. .................................................................................. 125

Tabla 71. Gastos de promoción 2024. .................................................................................. 126

Tabla 72. Gastos de promoción 2025. .................................................................................. 126

Tabla 73. Cronograma del proyecto: Diagrama de Gantt para la Forma Societaria. ............. 131

Tabla 74. Resumen de forma societaria, Actividades y valorización. ................................... 131

Tabla 75. Cronograma del proyecto: Diagrama de Gantt para el Registro de marcas y

patentes. ................................................................................................................................. 133

Tabla 76. Resumen de registro de marcas y patentes, Actividades y valorización. .............. 133

X

Tabla 77. Cronograma del proyecto: Diagrama de Gantt para las Licencias y autorizaciones.

................................................................................................................................................ 135

Tabla 78. Resumen de licencias y autorizaciones, Actividades y valorización. .................... 135

Tabla 79. Resumen de legislación laboral. ............................................................................ 136

Tabla 80. Inscripción de la empresa en REMYPE ................................................................ 137

Tabla 81. Resumen de legislación tributaria, Actividades y valorización. ............................ 137

Tabla 82. Resumen de gasto de la empresa. ......................................................................... 139

Tabla 83. Diagrama de Gantt: actividades capítulo legal. ..................................................... 141

Tabla 84. Número de trabajadores por año ........................................................................... 143

Tabla 85. Servicios tercerizados de la empresa. ................................................................... 144

Tabla 86. Perfil del Administrador ....................................................................................... 145

Tabla 87. Perfil del Asistente administrativo ......................................................................... 146

Tabla 88. Perfil del Jefe de Operaciones .............................................................................. 147

Tabla 89. Perfil del Especialista en Pix4Dmapper ................................................................ 148

Tabla 90 Técnico piloto ........................................................................................................ 149

Tabla 91 Perfil de los asistentes de campo .......................................................................... 150

Tabla 92. Perfil del Jefe Comercial...................................................................................... 151

Tabla 93. Tipo de contrato de puesto. ................................................................................... 154

Tabla 94 Beneficios laborales pequeñas empresas ............................................................... 155

Tabla 95. Cantidad de trabajadores-planilla. ........................................................................ 156

Tabla 96. Planilla administrativa 2021 ................................................................................. 157

Tabla 97. Pago de planilla anual Administración 2021-2025 ............................................... 158

Tabla 98. Planilla Mano de Obra Directa 2021 .................................................................... 159

Tabla 99. Pago de planilla MOD 2021-2025 ........................................................................ 160

Tabla 100. Planilla MOI 2021 .............................................................................................. 161

Tabla 101. Pago de planilla MOI 2021-2025........................................................................ 162

Tabla 102. Planilla Ventas 2021 ........................................................................................... 163

Tabla 103. Pago de planilla Ventas 2021-2025 .................................................................... 164

Tabla 104. Gastos servicios tercerizados 2021-2025. ........................................................... 165

XI

Tabla 105. Horarios de trabajo.............................................................................................. 167

Tabla 106. Capacidad instalada ............................................................................................ 168

Tabla 107. Capacidad utilizada ............................................................................................. 169

Tabla 108. Capacidad máxima .............................................................................................. 170

Tabla 109. Demanda, responsabilidad social y pérdidas de servicios Allpa Drone ............. 178

Tabla 110. Programa de servicios Allpa Drone 2021. .......................................................... 179

Tabla 111. Programa de servicios Allpa Drone 2022. .......................................................... 179

Tabla 112. Programa de servicios Allpa Drone 2023. .......................................................... 180

Tabla 113. Programa de servicios Allpa Drone 2024. .......................................................... 180

Tabla 114. Programa de servicios Allpa Drone 2025. .......................................................... 181

Tabla 115. Requerimiento Materias primas Allpa Drone ..................................................... 182

Tabla 116. Materia primas Allpa Drone 2021 ...................................................................... 183

Tabla 117. Materia primas Allpa Drone 2022 ...................................................................... 183

Tabla 118. Materia primas Allpa Drone 2023 ...................................................................... 184

Tabla 119. Materia primas Allpa Drone 2024 ...................................................................... 184

Tabla 120. Materia primas Allpa Drone 2025. ..................................................................... 185

Tabla 121. Compras MPD y MPI ......................................................................................... 186

Tabla 122. Programa de compras en unidades 2021............................................................. 187

Tabla 123. Programa de compras en soles 2021. .................................................................. 188

Tabla 124. Programa de compras en unidades 2022............................................................. 189

Tabla 125. Programa de compras en soles 2022 ................................................................... 190

Tabla 126. Programa de compras en unidades 2023............................................................. 191

Tabla 127. Programa de ventas en soles 2023. ..................................................................... 192

Tabla 128. Programa de compras en unidades 2024............................................................. 193

Tabla 129. Programa de compras en soles 2024 ................................................................... 194

Tabla 130. Programa de compras en unidades 2025............................................................. 195

Tabla 131. Programa de compras en soles 2025. .................................................................. 196

Tabla 132. Tiempos de trabajo Allpa Drone ......................................................................... 197

XII

Tabla 133. Horas MOD mensuales aportadas por cada grupo de trabajo de campo ............ 198

Tabla 134. Requerimiento de MOD Allpa Drone ................................................................. 198

Tabla 135. Maquinarias y vehículos. .................................................................................... 200

Tabla 136. Equipos operaciones. .......................................................................................... 201

Tabla 137. Equipos de Administración ................................................................................. 202

Tabla 138. Equipos de Ventas .............................................................................................. 202

Tabla 139. Herramientas. ...................................................................................................... 203

Tabla 140. Utensilios y útiles de limpieza ............................................................................ 204

Tabla 141. Mobiliario de operaciones. ................................................................................. 205

Tabla 142. Mobiliario de administración. ............................................................................. 205

Tabla 143. Mobiliario de ventas. .......................................................................................... 206

Tabla 144. Útiles de oficina .................................................................................................. 207

Tabla 145. Programa de mantenimiento de maquinarias y equipos. .................................... 208

Tabla 146. Programa de reposición de herramientas ............................................................ 209

Tabla 147. Programa de reposición de utensilios y útiles de limpieza ................................. 210

Tabla 148. Reposición de útiles de oficina ........................................................................... 211

Tabla 149. Programa de compras posteriores de vehículos .................................................. 212

Tabla 150. Programa de compras posteriores de equipos ..................................................... 212

Tabla 151. Ranking de calidad del Internet, Telefonía y Cable, según distrito. ................... 214

Tabla 152. Precio por m2 según distritos de la ciudad de Lima. ............................................ 215

Tabla 153. Pesos asignados a las Variables de Macro localización. ..................................... 220

Tabla 154. Ponderación de los distritos de Macro localización............................................ 220

Tabla 155. Pesos de las variables de Micro localización ...................................................... 223

Tabla 156. Ponderación de los distritos de Micro localización. ........................................... 223

Tabla 157. Gastos de adecuación Allpa Drone ..................................................................... 225

Tabla 158. Servicio mensual de agua ................................................................................... 226

Tabla 159. Servicio mensual de luz ...................................................................................... 226

Tabla 160. Servicios mensuales de Allpa Drone .................................................................. 227

XIII

Tabla 161. Servicios anuales de Allpa Drone ....................................................................... 227

Tabla 162. Cronograma de actividades responsabilidad social ............................................ 235

Tabla 163. Gastos anuales de Responsabilidad social 2021-2025 ........................................ 236

Tabla 164. Activo fijo depreciable........................................................................................ 237

Tabla 165. Activos intangibles. ............................................................................................ 239

Tabla 166. Gasto pre-operativo............................................................................................. 240

Tabla 167. Inventarios iniciales. ........................................................................................... 244

Tabla 168. Capital de trabajo. ............................................................................................... 245

Tabla 169. Liquidación de IGV. ........................................................................................... 247

Tabla 170. Inversión total del proyecto. ............................................................................... 249

Tabla 171. Estructura de financiamiento. ............................................................................. 250

Tabla 172. Estructura de capital............................................................................................ 250

Tabla 173. Aporte individual de socios ................................................................................ 251

Tabla 174. Préstamo para activos fijos depreciables ............................................................ 252

Tabla 175. Cronograma de financiamiento (Activos fijos). ................................................. 253

Tabla 176. Préstamo para capital de trabajo. ........................................................................ 254

Tabla 177. Cronograma de financiamiento (Capital de trabajo)........................................... 255

Tabla 178. Ingresos servicio Allpa Drone ............................................................................ 257

Tabla 179. Recuperación de capital de trabajo. .................................................................... 258

Tabla 180. Valor de desecho de los activos fijos .................................................................. 259

Tabla 181. MPD Allpa Drone ............................................................................................... 262

Tabla 182. MOD Allpa Drone .............................................................................................. 263

Tabla 183. CIF Allpa Drone ................................................................................................. 264

Tabla 184. Gastos de administración Allpa Drone. .............................................................. 266

Tabla 185. Gasto de venta Allpa Drone ................................................................................ 268

Tabla 186. Depreciación de activos fijos depreciables. ........................................................ 270

Tabla 187. Amortización de intangibles. .............................................................................. 272

Tabla 188. Amortización de gastos pre operativos. .............................................................. 272

XIV

Tabla 189. Gastos por activos fijos no depreciables. ............................................................ 273

Tabla 190. Costo de producción unitario y costo total unitario. ........................................... 275

Tabla 191. Costos variables Allpa Drone. ............................................................................ 277

Tabla 192. Costos fijos Allpa Drone..................................................................................... 277

Tabla 193. EGP sin gastos financieros Allpa Drone. ............................................................ 280

Tabla 194. EGP con gastos financieros Allpa Drone. .......................................................... 282

Tabla 195. Flujo de caja operativo. ....................................................................................... 284

Tabla 196. Flujo de capital.................................................................................................... 285

Tabla 197. Flujo de caja económico. .................................................................................... 286

Tabla 198. Flujo del servicio de la deuda. ............................................................................ 288

Tabla 199. Flujo de caja financiero. ...................................................................................... 289

Tabla 200. COK bajo el modelo CAPM ............................................................................... 291

Tabla 201. COK propio......................................................................................................... 292

Tabla 202. Costo de la deuda. ............................................................................................... 293

Tabla 203. WACC ................................................................................................................ 294

Tabla 204. Flujos de caja del proyecto. ................................................................................ 295

Tabla 205. VANE y VANF Allpa Drones. ........................................................................... 295

Tabla 206. TIRE y TIRF Allpa Drone .................................................................................. 296

Tabla 207. TIR Modificado Allpa Drone. ............................................................................ 297

Tabla 208. PRD económico .................................................................................................. 297

Tabla 209. PRD financiero ................................................................................................... 298

Tabla 210. Análisis beneficio / costo .................................................................................... 298

Tabla 211. Costos variables y costos fijos Allpa Drone. ...................................................... 299

Tabla 212. Punto de equilibrio (número de servicios y en soles) ......................................... 300

Tabla 213. Estado de resultado de comprobación para punto de equilibrio Allpa Drone. ... 301

Tabla 214. Estado de resultado bajo el costeo directo Allpa Drone. .................................... 301

Tabla 215. Variables de salida .............................................................................................. 304

Tabla 216. Análisis unidimensional Precio de venta ............................................................ 304

XV

Tabla 217. Análisis multidimensional Allpa Drone ............................................................. 306

XVI

Índice de figuras

Figura 1. Logo de Allpa-Drone. ................................................................................................. 4

Figura 2. Proceso de topografía usando fotogrametría. ............................................................. 7

Figura 3. Balanza comercial de Perú.. ..................................................................................... 14

Figura 4. Ranking de operadores de drones en el mundo. ....................................................... 17

Figura 5. Mercado Retail/Consumidores de drones. ................................................................ 21

Figura 6. Variación del Producto Bruto Interno del Perú. ....................................................... 25

Figura 7. Matriz de análisis de diagnóstico externo. Elaboración propia. ............................... 31

Figura 8. Servicios que ofrece la empresa TUPIA. ................................................................. 33

Figura 9. Clientes de la empresa TUPIA. ................................................................................ 33

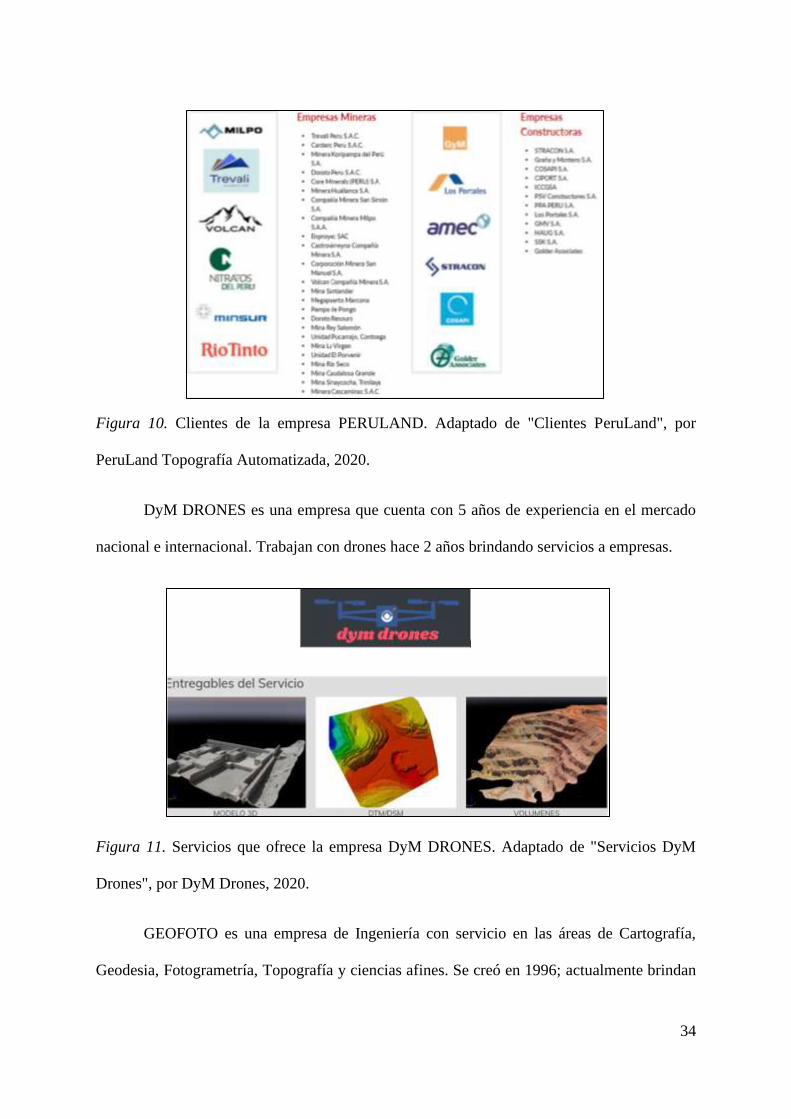

Figura 10. Clientes de la empresa PERULAND. ..................................................................... 34

Figura 11. Servicios que ofrece la empresa DyM DRONES. .................................................. 34

Figura 12. Servicios que ofrece la empresa GEOFOTO.......................................................... 35

Figura 13. Logos de empresas internacionales dedicadas al rubro de drones. ....................... 36

Figura 14. Proveedores de software de proceso y pos proceso online ..................................... 38

Figura 15. Proveedores fabricantes de drones en Lima.. ......................................................... 39

Figura 16. Proveedores o tiendas especializadas en la venta de drones en Lima.. .................. 39

Figura 17. Servicios que ofrece GeoMap Perú. ....................................................................... 40

Figura 18. Servicios que ofrece TUPA INGENIEROS. .......................................................... 41

Figura 19. Servicios que ofrece ACRE PERÚ......................................................................... 42

Figura 20. Servicios que ofrece PeruLand.. ............................................................................. 42

Figura 21. Servicios que ofrece LinelCon.. ............................................................................. 43

Figura 22. Escuela profesional de pilotos Master Drone.. ....................................................... 45

Figura 23. Tienda Online PRIZMA.. ....................................................................................... 45

Figura 24. Proveedor de drones Acre. ..................................................................................... 46

Figura 25. Proveedores de drones DRONESPERU.. ............................................................... 46

Figura 26. Matriz de análisis de diagnóstico interno. .............................................................. 47

Figura 27. Grafica de posicionamiento estratégico. ................................................................. 52

XVII

Figura 28. Pregunta 1: ¿A qué rubro pertenece su organización? ........................................... 56

Figura 29. Entrevista a David Camacho. ................................................................................. 61

Figura 30. Entrevista a Jorge Muguruza. ................................................................................. 64

Figura 31. Entrevista a Jorge Fernández. ................................................................................. 66

Figura 32. Pregunta 1. ¿A qué rubro pertenece su organización? ........................................... 68

Figura 33. Pregunta 2. ¿Cuántos años tiene su organización?. ................................................ 69

Figura 34. Pregunta 3. ¿Su organización contrata servicios de topografía? (MD). ................. 70

Figura 35. Pregunta 4. ¿Su organización estaría dispuesta a probar un nuevo servicio de

topografía con tecnología? (MD). ............................................................................................ 71

Figura 36. Pregunta 5. ¿Cuántos proveedores de este servicio tiene su organización? ........... 72

Figura 37. Pregunta 6. ¿Qué empresa suele contratar para proveer el servicio? ..................... 73

Figura 38. Pregunta 7. ¿Cuáles son las características que más valora cuando contrata un

servicio de topografía? ............................................................................................................. 74

Figura 39. Pregunta 8. ¿Cómo calificaría el servicio actual de topografía que recibe por parte

de sus proveedores? ................................................................................................................ 75

Figura 40. Pregunta 9. ¿Con qué frecuencia contrata servicios de topografía?. ...................... 76

Figura 41. Pregunta 10. Cada vez que contrata un servicio de topografía, ¿Cuántas hectáreas

suele evaluar?. .......................................................................................................................... 77

Figura 42. Pregunta 11. ¿Cuál es el precio que suele pagar por un servicio de topografía?

Considere el precio por hectárea.. ............................................................................................ 78

Figura 43. Pregunta 12. ¿Cuál es la forma de pago que utiliza su organización? ................... 79

Figura 44. Pregunta 13. ¿A través de qué medios consigue a sus proveedores de servicios de

topografía? ............................................................................................................................... 80

Figura 45. Pregunta 14. ¿Contrataría los servicios de Allpa Drone? (ME).. ........................... 81

Figura 46. Pregunta 15. ¿Cuánto estaría dispuesto a pagar por el servicio de topografía Allpa

Drone? Considere el precio por hectárea evaluada (ME). ....................................................... 82

Figura 47. Pregunta 16. ¿Cuántos servicios de topografía Allpa Drone solicitaría al año? .... 83

Figura 48. Pregunta 17. ¿Cuántas hectáreas evaluaría en cada ocasión? ................................. 84

Figura 49. Pregunta 18. ¿En qué momentos del año considera que contrataría el servicio de

topografía con drones Allpa Drone? ........................................................................................ 85

Figura 50. Pregunta 19. ¿A través de qué medios le gustaría enterarse acerca de las novedades

del servicio de Allpa Drone?.................................................................................................... 86

XVIII

Figura 51. Pregunta 20. ¿Qué otros servicios adicionales le gustarían que ofrezca la empresa?

.................................................................................................................................................. 87

Figura 52. Dron utilizado por Allpa-Drone. .......................................................................... 103

Figura 53. Partes DJI PHANTOM 4 PRO RTK. ................................................................... 104

Figura 54. Captura de imágenes y geoposicionamiento para fotogrametría. . ....................... 105

Figura 55. Espectrografía hecha con dron. ............................................................................ 105

Figura 56. Modelados en 3D, imágenes de intensidad espectro gráfica hecha con drones. .. 106

Figura 57. Proceso de fotogrametría en el software Pix4Dmappers. ..................................... 107

Figura 58. Trayectoria de vuelo del dron. .............................................................................. 107

Figura 59. Modelado en 3D. .................................................................................................. 108

Figura 60. Fotogrametría con cámara termográfica. .............................................................. 108

Figura 61. Imagen mostrando el volumen de una cantera en 3D. .......................................... 109

Figura 62. Toma de medidas de una cantera.......................................................................... 109

Figura 63. Logo Allpa Drone.. ............................................................................................... 110

Figura 64. Precio por hectárea. .............................................................................................. 111

Figura 65. Ubicación de local. ............................................................................................... 113

Figura 66. Cotización Diseño página web.. ........................................................................... 117

Figura 67. Cotización Hosting y Dominio . ........................................................................... 118

Figura 68. Cotización Video institucional. ............................................................................ 118

Figura 69. Cotización publicidad en facebook e instagram y Community manager. ............ 119

Figura 70. Cotización Publicidad en revistas. ........................................................................ 120

Figura 71. Cotización participación en ferias. ....................................................................... 120

Figura 72. Campaña de lanzamiento: Página Web.. .............................................................. 121

Figura 73. Campaña de lanzamiento: Instagram.................................................................... 122

Figura 74. Campaña de lanzamiento: Facebook. ................................................................... 122

Figura 75. Campaña de lanzamiento: Youtube. ..................................................................... 123

Figura 76. Campaña de lanzamiento: Revista........................................................................ 123

Figura 77. Gráfico de Gantt. .................................................................................................. 127

Figura 78. Búsqueda del nombre Allpa Drone del Peru. ....................................................... 128

XIX

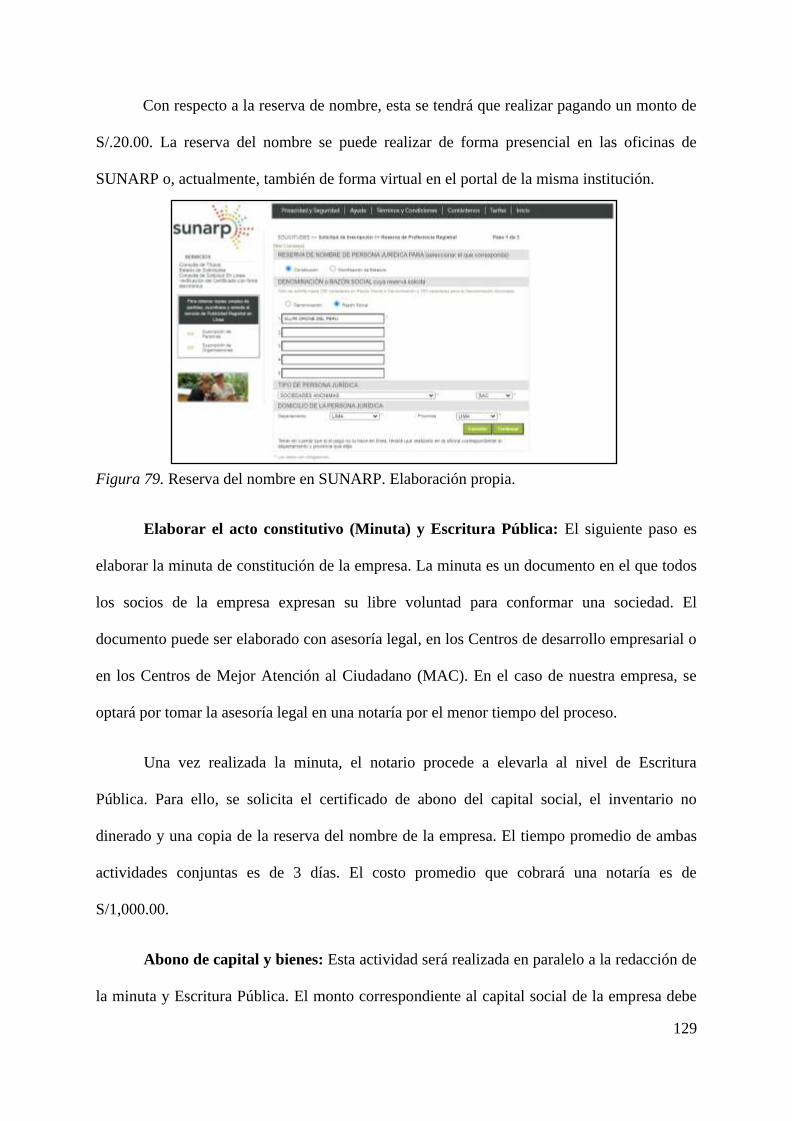

Figura 79. Reserva del nombre en SUNARP. ........................................................................ 129

Figura 80. Organigrama de la empresa. ................................................................................. 142

Figura 81. Flujograma Propuesta de servicio. ....................................................................... 171

Figura 82. Flujograma de orden de servicio Allpa Drone. .................................................... 172

Figura 83. DOP Allpa Drone. ................................................................................................ 174

Figura 84. DAP Topografía Allpa Drone. ............................................................................. 176

Figura 85. Distrito de La Molina. .......................................................................................... 217

Figura 86. Calidad de Internet, Telefonía y Cable en el distrito de la Molina. ...................... 217

Figura 87. Distrito de Pueblo Libre. ...................................................................................... 218

Figura 88. Calidad de Internet, Telefonía y Cable en el distrito de Pueblo Libre.. ............... 218

Figura 89. Distrito de Santiago de Surco. .............................................................................. 219

Figura 90. Calidad de Internet, Telefonía y Cable en el distrito de Santiago de Surco.. ....... 219

Figura 91. Primer local propuesto en Pueblo Libre. .............................................................. 221

Figura 92. Segundo local propuesto en Pueblo Libre. ........................................................... 222

Figura 93. Tercer local propuesto en Pueblo Libre. ............................................................... 222

Figura 94. Zona de estacionamiento del local elegido.. ......................................................... 224

Figura 95. Plano del centro de operaciones ALLPA DRONE............................................... 228

Figura 96. Inversión total del proyecto. ................................................................................. 249

Figura 97. Estructura de capital. ............................................................................................ 251

1

Resumen Ejecutivo

El presente proyecto de inversión es el resultado de distintos estudios, entre los que se

encuentran el análisis del entorno, el estudio estratégico, el estudio de mercado, el estudio

legal, el estudio organizacional, el estudio técnico y el estudio económico financiero del

proyecto denominado “Servicio de topografía con drones”.

El servicio de topografía Allpa Drone se basa en el uso de puntos de control

georreferenciados con GPS diferencial, adecuadamente calibrados, amarrados a la red

geodésica del Instituto Geográfico Nacional del Perú, lo cual permitirá brindar productos y

entregables de elevada precisión topográfica, superior a las tecnologías actuales del mercado.

El precio del servicio de topografía, considerando un planeamiento y análisis de 10 hectáreas,

será igual a S/.2, 800, siendo el precio de evaluación de una hectárea igual a S/.280.

El análisis del entorno realizado permitió describir las variables macroeconómicas que

afectan al país y las tendencias a nivel mundial en el servicio de operadores de drones.

Además, se concluyó acerca del nivel de las 5 fuerzas de Porter, siendo el nivel de

competitividad actual Alto, la fuerza negociadora de los clientes Baja, la fuerza negociadora

de proveedores Media, la amenaza de productos sustitutos Alta y la amenaza de competidores

potenciales Baja.

El estudio de mercado se dividió en dos partes: el análisis cualitativo y el análisis

cuantitativo. Como parte del análisis cualitativo, se realizaron entrevistas a especialistas en el

sector de tecnología con drones, los cuales permitieron conocer acerca de la disponibilidad de

proveedores, costos de los drones, precios promedios de los servicios de topografía en el

mercado y tiempos promedios por servicio. Por otro lado, como parte del análisis

cuantitativo, se diseñaron y aplicaron encuestas para determinar el tamaño de los mercados

2

potencial, disponible, efectivo y objetivo para el servicio de topografía Allpa Drone.

Adicionalmente, se calcularon las frecuencias de compra de los servicios, la Demanda

proyectada, los niveles de estacionalidad y los Programas de ventas de los servicios Allpa

Drone.

El estudio legal del proyecto determinó los procedimientos necesarios para la

constitución de la empresa, así como para el registro de la marca Allpa Drone y la obtención

de licencias necesarias para el inicio de operaciones de la empresa. Por otro lado, el estudio

organizacional determinó los perfiles requeridos para los trabajadores de la empresa, los

niveles de sueldos, los horarios de trabajo, las legislaciones laborales y los servicios

tercerizados que requerirá la empresa.

El estudio técnico determinó la capacidad instalada de la empresa, la cual fluctúa

entre 86.47% en el año 2021 hasta el valor de 84.15% en el año 2025. Se determinaron los

programas de servicios mensualizados Allpa Drone, los requerimientos de materias primas e

insumos, los Programas de compra de las materias primas e insumos y la necesidad de

operarios MOD. Adicionalmente, se detalló toda la tecnología requerida para brindar el

servicio Allpa Drone y se determinó la mejor localización para la empresa, la cual estará

ubicada en la calle La Huaca Nº 356, Pueblo Libre.

El estudio económico financiero determinó todas las cantidades de inversión inicial

que se requieren para el inicio de operaciones del proyecto. La inversión total requerida es

igual a S/.322,101.88, la cual será financiada con S/.123,716.42 de Deuda (38.41%) y con

S/.198,385.46 de Capital propio (61.59%). La estructura de capital hallada genera que la

empresa sea solvente, debido a que estará financiada principalmente con capital propio.

3

Por otro lado, los Estados de ganancias y pérdidas mostraron valores de utilidades

netas positivas para los años 2021-2025, por lo que se afirma que la empresa será rentable

todos los años del proyecto. Además, los Flujos de caja proyectados también mostraron

valores de flujos positivos para los años 2021-2025, por lo que se afirma que la empresa

tendrá liquidez todos los años del proyecto.

Los indicadores de rentabilidad calculados demuestran que el proyecto será viable,

tanto de forma económica como financiera. El VANE es igual a S/.271,065.73, mientras que

el VANF es igual a S/.262,405.73; dado que ambos montos son positivos, se demuestra la

viabilidad económica y financiera a través de este indicador. Con respecto a las TIRE y

TIRF, la TIRE (49.10%) es superior al WACC (23.37%), mientras que la TIRF (58.50%) es

superior al COK (25.04%), por lo que se demuestra nuevamente la viabilidad económica y

financiera del proyecto.

Con respecto a los periodos de recuperación, se determinó que el periodo descontado

económico es igual a 3 años, 4 meses y 1 día, mientras que el periodo descontado financiero

es igual a 3 años, 2 meses y 12 días. Las relaciones B/C económica y financiera fueron

iguales a 1.84 y 2.32, respectivamente. Dado que ambos valores fueron positivos, se verifica

la existencia de viabilidad económica y financiera del proyecto.

Finalmente, se determinó que la variable Precio es medianamente sensible al cambio,

al igual que las variables Demanda, costo de materias primas y costo de planillas totales.

Ante los resultados encontrados, se concluyó que el nivel de riesgo del proyecto es Medio.

4

Capítulo I: Información General

1.1. Nombre de la empresa, Horizonte de evaluación

El nombre de la empresa será “ALLPA-DRONE DEL PERÚ S.A.C.”

Figura 1. Logo de Allpa-Drone. Elaboración propia.

El Horizonte de evaluación es de 5 años, comprendido entre los años 2021 y 2025.

1.2. Actividad económica, código CIIU, partida arancelaria

Código CIIU 7110: actividades de arquitectura e ingeniería y actividades conexas de

consultoría técnica.

Partida arancelaria 85.25: Aparatos emisores de radiodifusión o televisión, incluso

con aparato receptor o de grabación o reproducción de sonido incorporado; cámaras de

televisión, cámaras digitales y videocámaras.

5

1.3. Definición del negocio y Modelo CANVAS

El servicio Allpa-Drone consiste en ofrecer levantamiento topográfico con drones de

alta tecnología. Las aeronaves no tripuladas RPAS (del inglés Remotely Piloted Aircraft

System), comúnmente conocidas como drones, han demostrado ser versátiles y para nuestro

servicio serán equipados con sensores ópticos que permitirán, a través de la fotogrametría,

producir mosaicos ortográficos, modelos digitales de terreno (DTM y DSM), curvas de nivel

y modelos 3D del terreno, que tiene diversas aplicaciones como: gestión y actualización de

catastros, cálculo de volúmenes y movimiento de tierras, seguimiento y monitoreo de obras,

inventarios, etc.

6

Tabla 1.

Modelo CANVAS.

Nota: Elaboración propia.

Socios clave Actividades clave Propuesta de valor Relación con clientes Segmento de clientes

Ministerio de Transportes y

Comunicaciones

INACAL: Instituto Nacional

de la Calidad y empresas

privadas certificadas en

calibraciones

Bancos

Empresas que venden drones

en el Perú

Empresas que venden software

de post proceso

Municipalidades, empresas

agropecuarias, empresas

mineras, Ministerio de cultura,

empresa privada del sector

construcción.

Capacitación del

personal

Gestión de permisos

para RPAS y

Operadores (pilotos)

Gestión de

certificados de

calibración

Eventos del sector de

topografía y drones

Ofrecer el servicio de relevamiento topográfico

usando drones

Eficiencia: La topografía tradicional logra 500

puntos por jornada de trabajo, un dron (en el

mismo tiempo) captura millones de puntos. En

una hora de trabajo logra lo que la topografía

tradicional hace en cuatro semanas.

Seguridad: Disminuye el contacto entre

personas. Tiene capacidad de llegar a zonas de

difícil acceso. Puede relevar en zonas urbanas

peligrosas.

Imágenes: A los mapas tradicionales de trazos

y curvas de nivel agrega video y fotografía

digitales de alta resolución georreferenciadas.

Calidad: La combinación de mayor detalle de

puntos e imágenes resulta en mapas que

reflejarán más fielmente la realidad.

Entregables: A parte de los planos tradicionales

permite desarrollar otros productos como

modelaciones en 3D, cálculos volumétricos,

modelos digitales de elevación, etc.

Publicidad: En Google tener

prioridad de resultados

cuando busquen servicios de

topografía o drones

(SEO/SEM).

En nuestra página web tener

campo de seguimiento o

status de los proyectos.

Habilitar el sistema de chat

online, ZOOM, TEAMS y

celular

Venta a través de un asesor

comercial y venta a través de

un agente comercial

freelance.

Servicios de almacenamiento

en la nube (entregables)

Soporte de servicio postventa

Municipalidades: Gerencia de

Desarrollo Urbano y Obras.

Empresas privadas en el Perú

que hagan obras civiles como

construcción de edificios,

carreteras, puentes, etc.

Ministerio de Cultura: Área de

catastro de zonas

arqueológicas.

Agropecuarias: Área de

exploraciones y desarrollo de

proyectos.

Mineras: Denuncios mineros,

ampliaciones y monitoreo.

Construcción: Levantamiento

topográfico requerido para

proyectos.

Recursos clave

Permisos del MTC

Financiamiento

Certificados de

calibración

Drones

GPS

Sensores: cámaras y

LIDAR

Hardware:

computadora y

servidores

Canales

Trato directo

Por internet vía mail o página

web de la empresa

Costos Fuente de ingresos

Compra de drones, sensores, computadoras y software. Compra o renta de

vehículo. Obtención de permisos del MTC y de certificados de calibración.

Transferencias bancarias

Venta de servicio de topografía hecho con fotogrametría a Municipalidades.

7

1.4. Descripción del producto o servicio

La precisión de nuestros productos (entregables) se basará en el uso de puntos de

control georreferenciados con GPS diferencial, adecuadamente calibrados, amarrados a la red

geodésica del Instituto Geográfico Nacional del Perú. En proyectos donde no se pueda

instalar puntos de control o cuando el cliente no lo requiera, se usará el sistema RTK (del

inglés Real Time Kinematic) que provee corrección de posición en tiempo real a través de

satélites GPS. Ambos sistemas se usan de manera complementaria en la topografía moderna

para reducir el error en las medidas logrando precisiones sub decimétricas. Asimismo,

usaremos cámaras (sensores) de alta resolución.

La información capturada en campo será procesada luego en gabinete usando

software especializado en fotogrametría.

Nuestras aeronaves RPAS y operadores (pilotos) contarán con los permisos vigentes

emitidos por el Ministerio de Transportes y Comunicaciones.

1.4.1. Proceso.

Figura 2. Proceso de topografía usando fotogrametría. Elaboración propia.

Captura Digitalización Control Entregables

Verificación de

mediciones

8

1.5. Oportunidad de negocio

La topografía tradicional emplea más equipos, personal y despliegue logístico para

lograr un producto (información geoespacial) limitado. Sus limitaciones no solo se deben al

tipo de tecnología antigua que usan, como el uso de estaciones totales, sino a las limitaciones

físicas que ofrece la geografía típica accidentada del Perú y a las limitaciones propias de las

personas (topógrafos) para colectar la mayor cantidad posible de información en el menor

tiempo.

Los drones son capaces de cargar diversos sensores, entre ellos, los que se usan para

fotogrametría o LIDAR y que en un vuelo de 40 minutos puede relevar topográficamente

hasta 100 hectáreas, las que luego de un post proceso, hecho en aproximadamente 1 día de

trabajo, logra la información necesaria para producir entregables (mapas y modelaciones) de

primer nivel. La topografía tradicional, usando estación total en la misma área de terreno,

logrará el mismo objetivo en cuatro semanas.

El uso de drones para hacer relevamientos topográficos garantiza el distanciamiento

social pues, en su ejecución, no requiere de muchas personas, es menos invasivo e incluso se

puede hacer de manera remota, evitando así la exposición del personal a riesgos tales como

contagio del COVID-19, cruzar vías altamente transitadas, zonas urbanas peligrosas

(socialmente vulnerables), geografía accidentada, etc. Asimismo, los entregables pueden

llegar a nuestros clientes de manera impersonal vía correo electrónico, servicios de

almacenamiento en la nube o grabados en discos duros portátiles o memorias USB que luego

pueden enviarse vía servicios delivery.

El entorno de pandemia actual lo vemos como oportunidad para lanzar nuestro

servicio, principalmente por el hecho de que todas las municipalidades y algunos ministerios

9

del país, que son los que realizan obras civiles, tienen la urgencia de ejecutar sus

presupuestos; ante ello, una solución de topografía en base a drones será atractiva pues es

menos costosa y ofrece resultados más rápidos, comparado con la topografía tradicional.

Igualmente, creemos que la tendencia de las empresas de los sectores público y privado en

incorporar nuevas tecnologías en sus proyectos de desarrollo hace factible que puedan

solicitar nuestro servicio.

1.6. Estrategia genérica de la empresa

Nuestra estrategia genérica será la de diferenciación, enfocada en brindar un servicio

especializado de atención a Municipalidades, específicamente a la Gerencia de Desarrollo

Urbano y Obras, a diferencia de nuestros competidores quienes ofrecen servicios

diversificados como atención a empresas constructoras privadas, mineras, eventos sociales y

otros.

Nuestra empresa cuenta con dos ingenieros, sumado al hecho de que estaremos

concentrados en resolver una necesidad concreta de la municipalidad, lo que garantizará una

mejor calidad en nuestros entregables por el alto grado de especialización que alcanzaremos

cuando ejecutemos los servicios.

10

Capítulo II: Análisis Del Entorno

2.1. Análisis del Macroentorno

2.1.1. Del País.

2.1.1.1. Capital, ciudades importantes. Superficie, Número de habitantes.

El Perú, a nivel demográfico, cuenta con una población de 31’949,89 habitantes

aproximadamente hoy en día. Los idiomas oficiales son el Aimara (1.6%), Quechua (13.6%)

y Español (82.9%). Un tercio de la población reside a lo largo de la costa del desierto que está

ubicado en el oeste. La mayor densidad se presenta en su capital Lima, la sierra o altiplano

andino, que es donde se ubica la mitad la población total del país; la selva, en comparación,

es escasamente poblada.

El último censo de 2017 nos muestra a Lima como la capital del país, teniendo una

población de aproximadamente 9 millones 400 mil habitantes, según estimaciones del

Instituto Nacional de Estadística e Informática (2018). Esto se observa en la tabla 2.

Tabla 2.

Población censada, omitida y total.

Año Población

Total Censada Omitida

1993 22,639,443 22,048,356 591,087

2005 27,219,264 26,152,265 1,066,999

2007 28,220,764 27,412,157 808,607

2017 31,237,385 29,381,884 1,855,501

Nota: Adaptado de “Censos Nacionales 2017: XII de Población, VII de Vivienda y III de Comunidades

indígenas” por Instituto Nacional de Estadística e Informática, 2018.

11

Tabla 3.

Población censada según departamento del Perú, 1940 – 2017.

Población Censada, según Departamento, 1940 – 2017

Departamento Población Censada

1940 1961 1972 1981 1993 2007 2017

Total 6 207 967 9 906 746 13 538 208 17 005 210 22 048 356 27 412 157 29 381 884

Amazonas 65 137 118 439 194 472 254 560 336 665 375 993 379 384