Servicio de Impuestos Internos · 18 Reforma Tributaria Bienes Raíces situados en Chile,...

92

• Servicio de Impuestos Internos Marzo 2018

Transcript of Servicio de Impuestos Internos · 18 Reforma Tributaria Bienes Raíces situados en Chile,...

• Servicio de Impuestos Internos

1/31Marzo 2018

Operación Renta AT 2018

2

Abril 2018

3

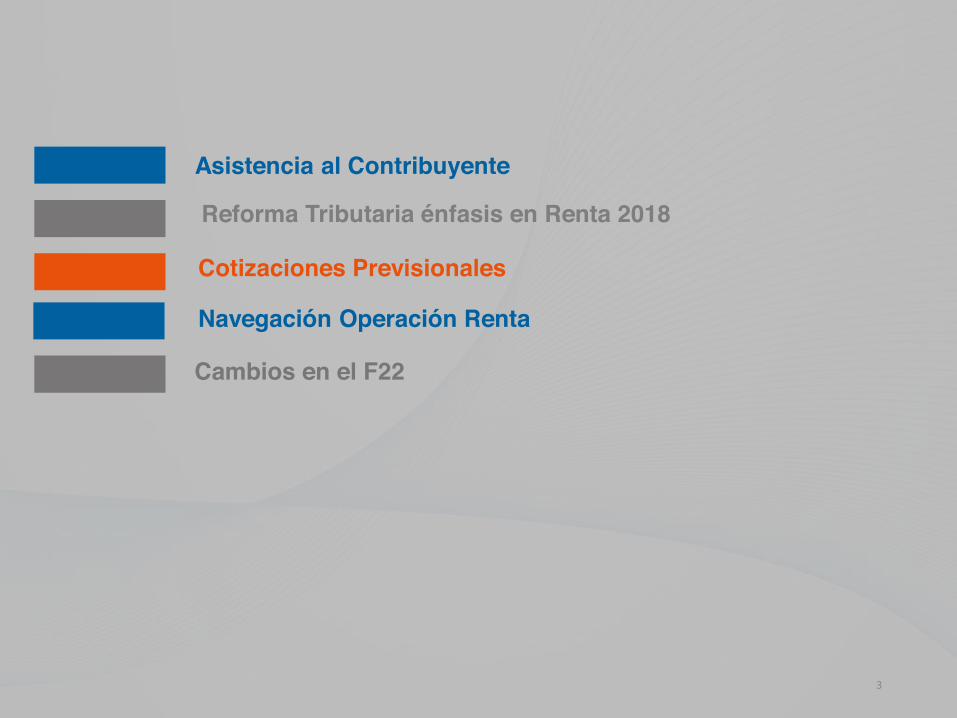

Asistencia al Contribuyente

Reforma Tributaria énfasis en Renta 2018

Cotizaciones Previsionales

Navegación Operación Renta

Cambios en el F22

Asistencia al Contribuyente

4

5

Fechas

FECHAS IMPORTANTES

Declaraciones con Devolución

Desde 1 abrilhasta 9 mayo

Declaraciones con Pago Desde 7 abrilhasta 30 abril

Reemplazo de Declaraciones hasta 25 abril

6

Asistencia al Contribuyente

Portal de Renta

7

Asistencia al Contribuyente

Puntos de Asistencia en Lugares Públicos: Universidades, Mall, Bibliotecas, Plazas, SII Móvil, entre otros

8

Asistencia al Contribuyente

Buses de Renta

Módulos de Autoatención dispuestos enalgunas Municipalidades e Intendencias

9

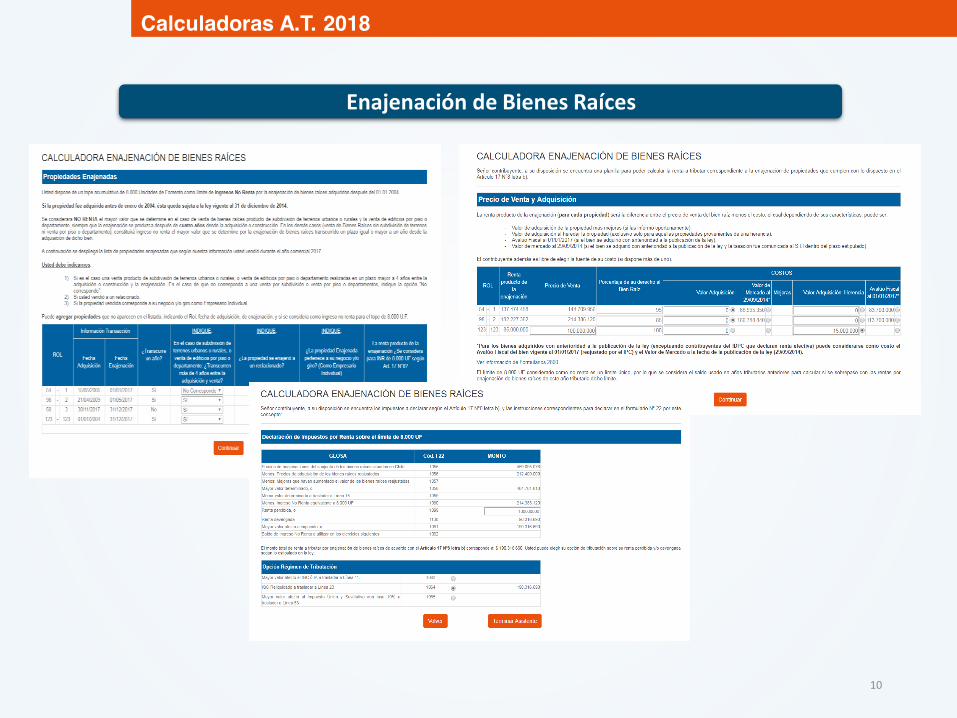

Nueva Calculadora A.T. 2018

10

Calculadoras A.T. 2018

Enajenación de Bienes Raíces

11

Suplemento Tributario

12

Suplemento

Suplemento Operación Renta AT 2018

13

Reforma Tributaria énfasis en Renta 2018

14

Reforma Tributaria

Cambio de Tasa

Año Comercial Año Tributario

Parcialmente Integrado

RentaAtribuida

2017 2018 25,5% 25%2018

en adelante2019 27% 25%

15

Reforma Tributaria

Nuevos Regímenes de Tributación

Los referidos regímenes tributarios se establecen en el artículo 14 de la LIR son los siguientes:

� Régimen de renta atribuida o Régimen de la Letra A) del artículo 14 de la LIR

Es un régimen de tributación en el cual las rentas generadas por las empresas cumplencon su tributación total en el mismo año en que ellas se generan, es decir, las rentasque generó la empresa producto del desarrollo del giro de sus actividades pagarán elimpuesto de primera categoría (impuesto que afecta a la empresa) y el impuestos globalcomplementario (impuesto que afecta a los dueños) en el mismo año en que se generan,independientemente que dichas utilidades se retiren. En este régimen el impuesto deprimera categoría se puede usar en un 100% como crédito en contra del impuesto globalcomplementario.

� Régimen de Imputación parcial de crédito” o “Régimen de la Letra B) del artículo 14de la LIR”.

Es un régimen de tributación en el cual las rentas generadas por las empresas tributancon el impuesto de primera categoría en el mismo año de su generación, sinembargo, completarán la tributación con el impuesto global complementario sólo en elcaso que dichas rentas sean retiradas por los dueños. En este régimen sólo se puedeusar como crédito en contra del impuesto global complementario el 65% del impuesto deprimera categoría.

16

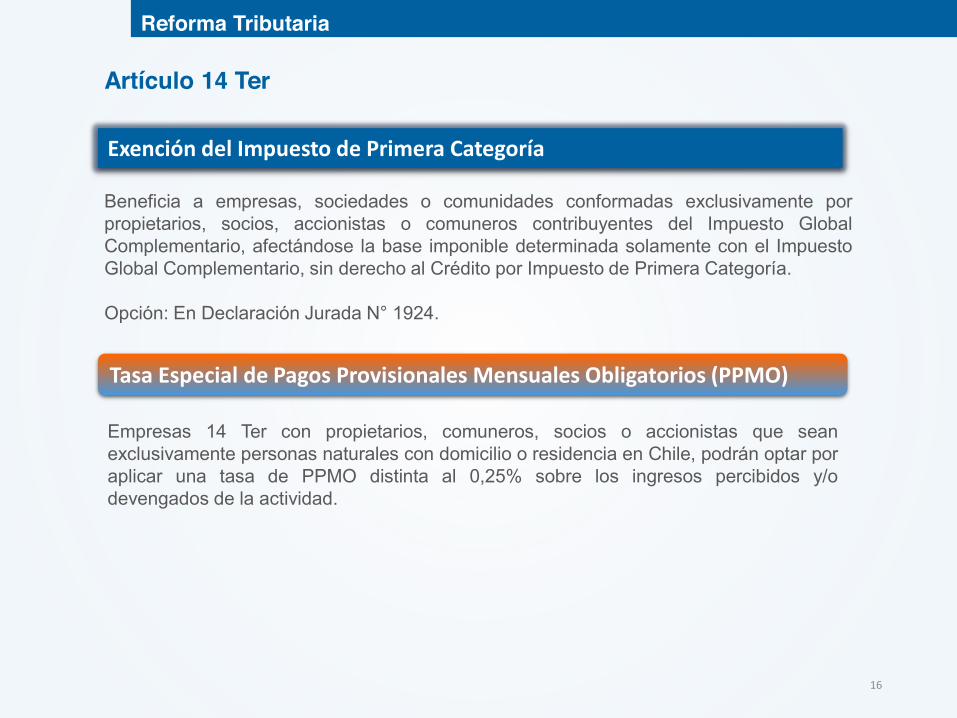

Reforma Tributaria

Artículo 14 Ter

Exención del Impuesto de Primera Categoría

Tasa Especial de Pagos Provisionales Mensuales Obligatorios (PPMO)

Beneficia a empresas, sociedades o comunidades conformadas exclusivamente porpropietarios, socios, accionistas o comuneros contribuyentes del Impuesto GlobalComplementario, afectándose la base imponible determinada solamente con el ImpuestoGlobal Complementario, sin derecho al Crédito por Impuesto de Primera Categoría.

Opción: En Declaración Jurada N° 1924.

Empresas 14 Ter con propietarios, comuneros, socios o accionistas que seanexclusivamente personas naturales con domicilio o residencia en Chile, podrán optar poraplicar una tasa de PPMO distinta al 0,25% sobre los ingresos percibidos y/odevengados de la actividad.

17

Reforma Tributaria

Tributación del Mayor Valor en la Venta de Acciones

Tipo de operaciones realizadas: enajenación de acciones de S.A.

Régimen Tributario

Régimen General Impuesto Global Complementario o Adicional

(Impto. 1° Categoría y Global

Complementario/Adicional)

Rentas Percibidas o devengadas

Opción Reliquidación

Ingreso No Renta 10

UTA letra a), c) y d) 17 N°8

a) Contribuyentes del Impuesto de Primera Categoría (rentas efectivas)

X

b) Personas naturales con domicilio o residencia en Chile, no obligadas a declarar IDPC sobre rentas efectivas

X X X

c) Contribuyentes sin domicilio ni residencia en Chile, no obligados a declarar IDPC sobre rentas efectivas

X X

d) Enajenación a un relacionado X

Desde este año tributario está la opción de tributar considerando la tasa deimpuesto correspondiente a los años de permanencia de las acciones oderechos sociales, hasta un máximo de diez años.

18

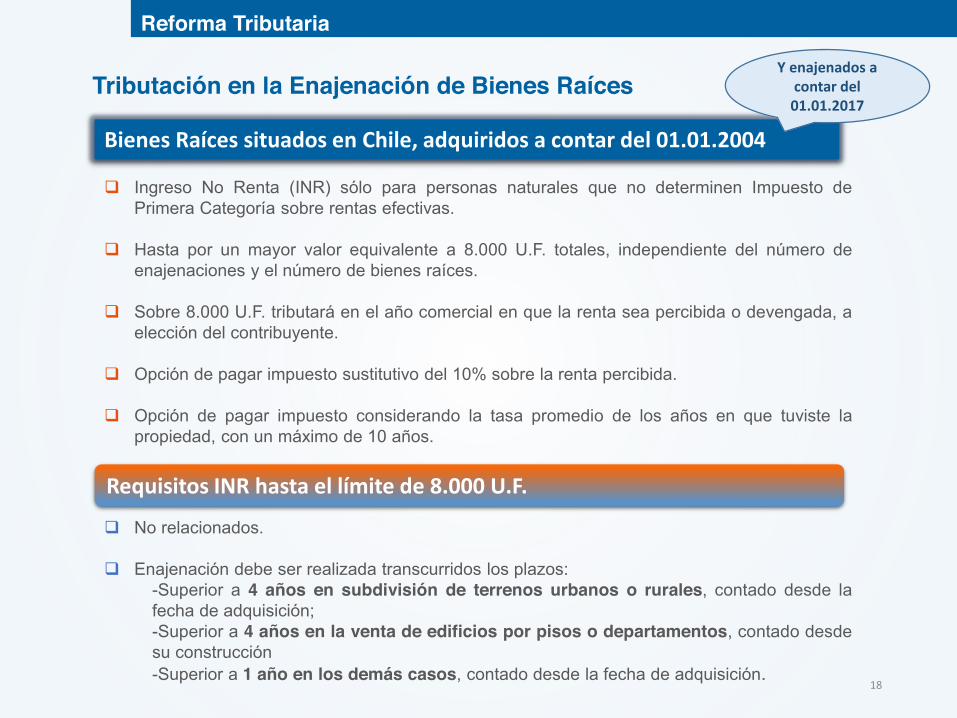

Reforma Tributaria

Bienes Raíces situados en Chile, adquiridos a contar del 01.01.2004

Requisitos INR hasta el límite de 8.000 U.F.

� Ingreso No Renta (INR) sólo para personas naturales que no determinen Impuesto dePrimera Categoría sobre rentas efectivas.

� Hasta por un mayor valor equivalente a 8.000 U.F. totales, independiente del número deenajenaciones y el número de bienes raíces.

� Sobre 8.000 U.F. tributará en el año comercial en que la renta sea percibida o devengada, aelección del contribuyente.

� Opción de pagar impuesto sustitutivo del 10% sobre la renta percibida.

� Opción de pagar impuesto considerando la tasa promedio de los años en que tuviste lapropiedad, con un máximo de 10 años.

Tributación en la Enajenación de Bienes RaícesY enajenados a

contar del 01.01.2017

� No relacionados.

� Enajenación debe ser realizada transcurridos los plazos:-Superior a 4 años en subdivisión de terrenos urbanos o rurales, contado desde lafecha de adquisición;-Superior a 4 años en la venta de edificios por pisos o departamentos, contado desdesu construcción-Superior a 1 año en los demás casos, contado desde la fecha de adquisición.

19

Reforma Tributaria

Valor de Adquisición Avalúo Fiscal Valor de Mercado

Tributación en la Enajenación de Bienes Raíces

Costo Tributario / Norma Transitoria:

Vigente al 01 de enero de2017, reajustado en la formaque establece la Ley.

Más los desembolsos oinversiones incurridos enmejoras, todos debidamentereajustados.

Según procedimientoestablecido enResoluciones ExentasSII N° 29, de 2014 y127, de 2014.

Adquiridos a partir del 01.01.2004 y hasta el 28.09.2014

20

Reforma Tributaria

Valor de Adquisición

Tributación en la Enajenación de Bienes Raíces

Costo Tributario / Norma Permanente :

Adquiridos a partir del 29.09.2014 en adelante

Más los desembolsos oinversiones incurridos enmejoras, todos debidamentereajustados.

21

Reforma Tributaria

Rebaja de tasas del IUSC e IGC, e incorporación del Artículo 52 Bis

Tabla de Impuesto Global Complementario Artículo 52 Bis LIR (Autoridades)

Tabla de Impuesto Global Complementario Artículo 52 LIRRENTA IMPONIBLE ANUAL FACTOR CANTIDAD A REBAJAR

DESDE HASTA

DE $ 0,00 $ 7.609.464,00 EXENTO $ 0,00

7.609.464,01 16.909.920,00 0,04 304.378,56

16.909.920,01 28.183.200,00 0,08 980.775,36

28.183.200,01 39.456.480,00 0,135 2.530.851,36

39.456.480,01 50.729.760,00 0,23 6.279.216,96

50.729.760,01 67.639.680,00 0,304 10.033.219,20

67.639.680,01 Y Más 0,35 13.144.644,48

RENTA IMPONIBLE ANUALFACTOR CANTIDAD A REBAJAR

DESDE HASTA

DE $ 0,00 $ 7.609.464,00 EXENTO $ 0,00

7.609.464,01 16.909.920,00 0,04 304.378,56

16.909.920,01 28.183.200,00 0,08 980.775,36

28.183.200,01 39.456.480,00 0,135 2.530.851,36

39.456.480,01 50.729.760,00 0,23 6.279.216,96

50.729.760,01 67.639.680,00 0,304 10.033.219,20

67.639.680,01 84.549.600,00 0,35 13.144.644,48

84.549.600,01 Y Más 0,4 17.372.124,48

22

Cotizaciones Previsionales

23

Cotizaciones Previsionales

Cotizaciones Previsionales

Quienes deben cotizar:

- Los contribuyentes que tengan honorarios mayores a $337.500 ($270.000/0,8).- Tope Máximo Imponible Anual: $24.343.430 (75,7 UF *12).

Cotizaciones de AFP

- 10% Cotización obligatoria- 1,41% Seguro de Invalidez y Sobrevivencia (SIS)- Comisión AFP

También se imputarán las retenciones a las deudas previsionales informadas por las AFP.

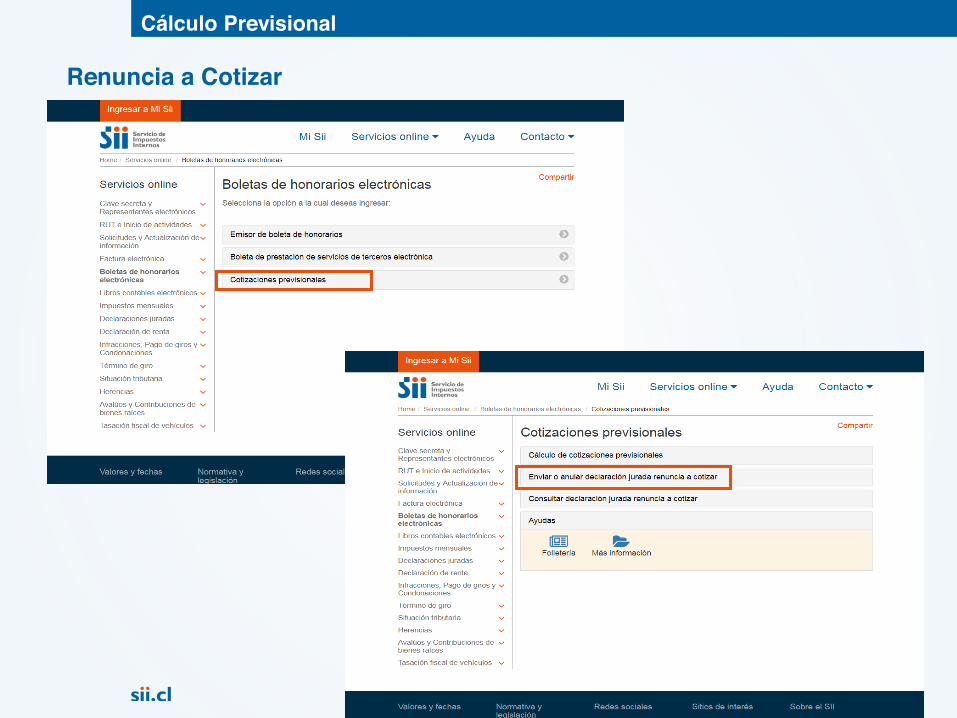

Renuncia a Cotizar

- Vigente sólo hasta este año (Operación Renta 2018 / Rentas del Año Comercial 2017)

A partir del año 2018 (Operación Renta 2019), además de cotizaciones previsionales para pensiones,se deberá cotizar para salud y accidentes y enfermedades profesionales.

Ingreso a la Declaración

24

Propuesta de Declaración

Llenado Parcial

Formulario en Pantalla

Software y Pantallas Comunes de Navegación

App e-Renta

Navegación Operación Renta

Ingreso Declaración

25

Ingreso Declaración

Declarar Renta

26

Ingreso Declaración

27

Ingreso Declaración

28

29

Ingreso Declaración

Notificación Correo Electrónico

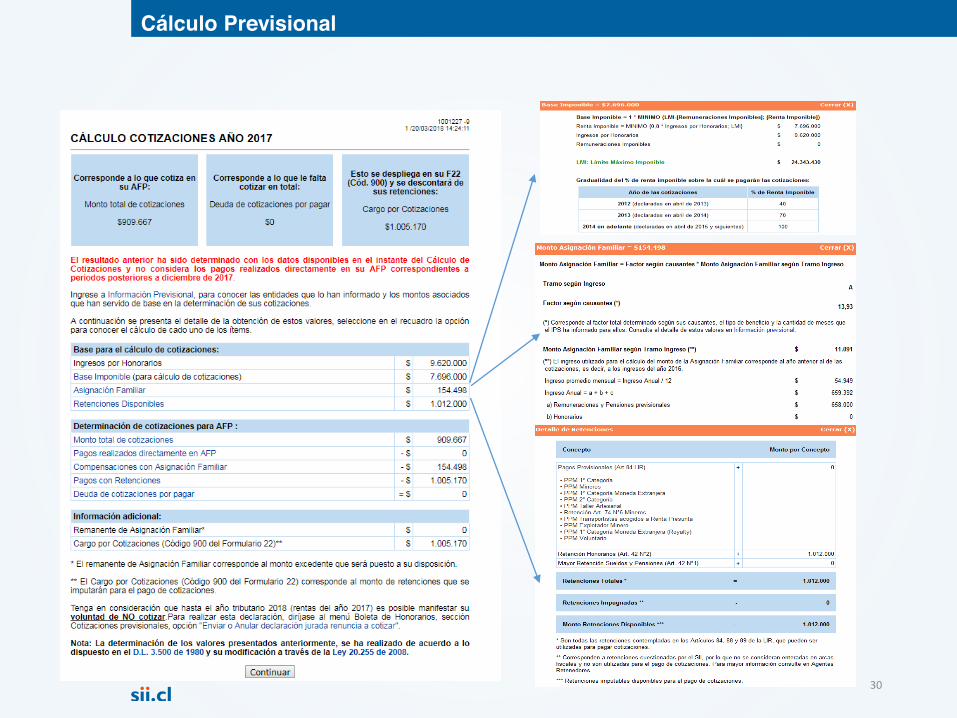

Cálculo Previsional

30

31

Renuncia a Cotizar

Cálculo Previsional

Cálculo Previsional

32

Cálculo Previsional

33

34

Propuesta de Declaración

35

Propuesta de Declaración

Personas Naturales:

La Propuesta de Declaración de Impuesto a la Renta es una herramienta que el Servicio deImpuestos Internos pone a disposición de las personas naturales que obtuvieron ingresosafectos a Impuesto Único de Segunda Categoría e Impuesto Global Complementario en elaño a declarar, tales como:

� Sueldos� Honorarios� Retiros� Dividendos

Es confeccionada con los antecedentes aportados por los Agentes Retenedores e Informantesa través de las respectivas Declaraciones Juradas de Renta.

Es importante señalar que en algunos casos se le solicitará completar uno a más asistentesde cálculo.

Empresarios Individuales y 14 Ter:

Este año, por primera vez, incluirá a los contribuyentes del régimen 14 Ter y empresariosindividuales, quienes una vez que verifiquen la información propia y de terceros que sirvió debase para la confección de su declaración, podrán aceptarla en línea y cumplir de estamanera con el trámite.

36

Propuesta de Declaración

Esta página que se despliegasólo si el contribuyente:

1. Requiere asistentes paradeterminar la propuestay/o

2. Es menor de edad con rentasy/o

3. Es padre de un menor deedad con rentas.

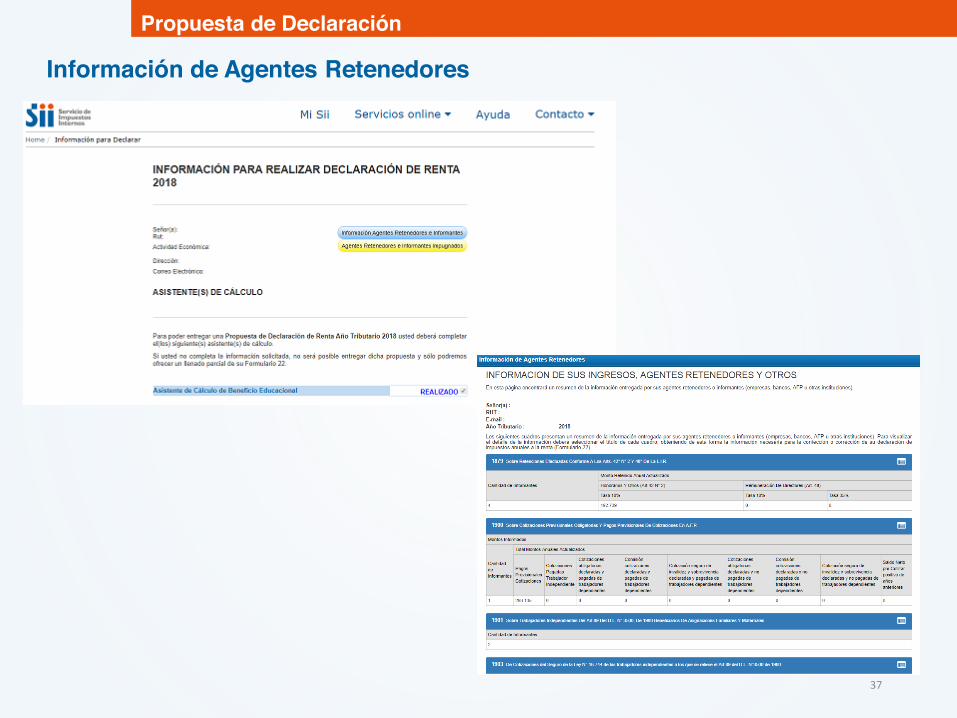

37

Propuesta de Declaración

Información de Agentes Retenedores

38

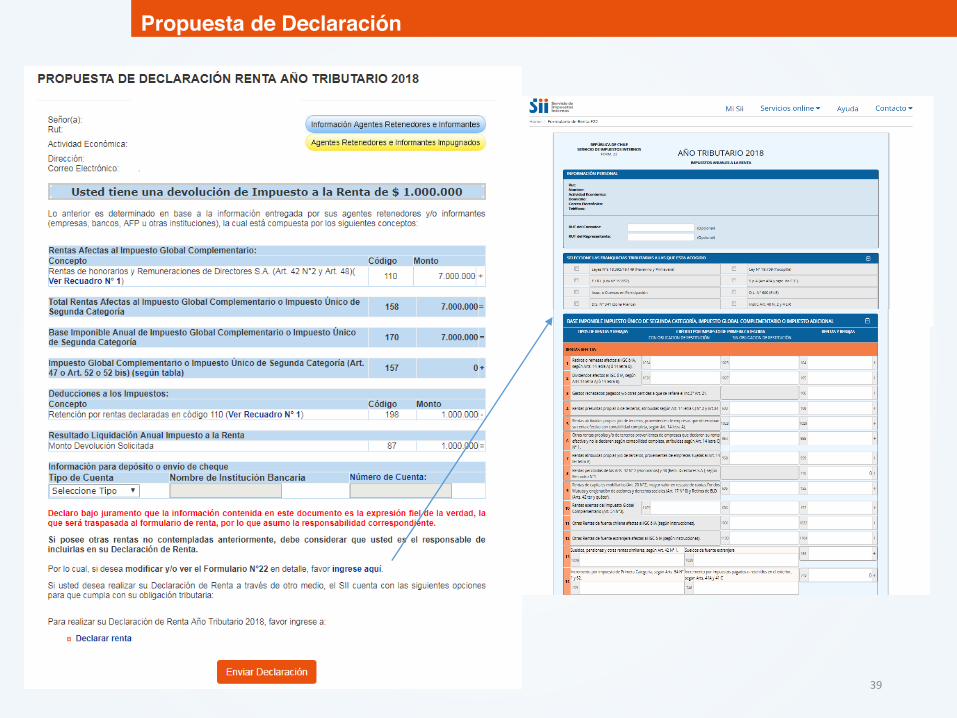

Propuesta de Declaración

39

Propuesta de Declaración

40

Sin Propuesta

Página que sedespliega a:

1. Contribuyentesque no cuentancon informaciónpara el cálculo deningún código delF22.

2. Sólo obtuvosueldo y el IUSCAnualdeterminado esmayor a la ¦IUSCMensual.

41

Llenado Parcial

42

Página que sedespliega si:

1. No es posibledeterminar enforma certera sudeclaración.

2. No completó elo los asistentesde cálculo.

Llenado Parcial

43

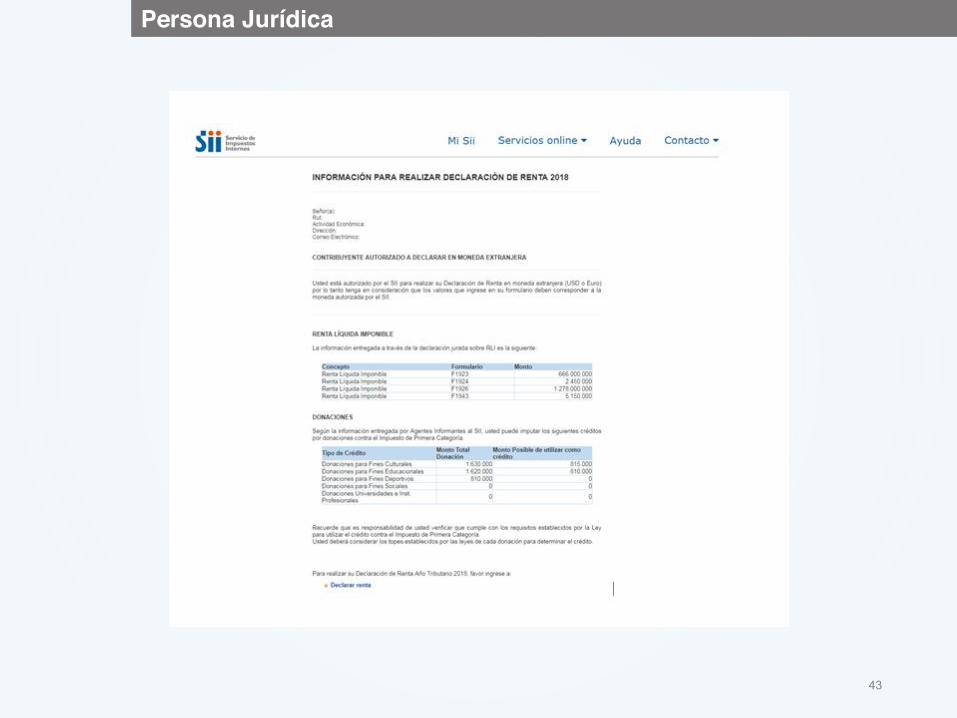

Persona Jurídica

44

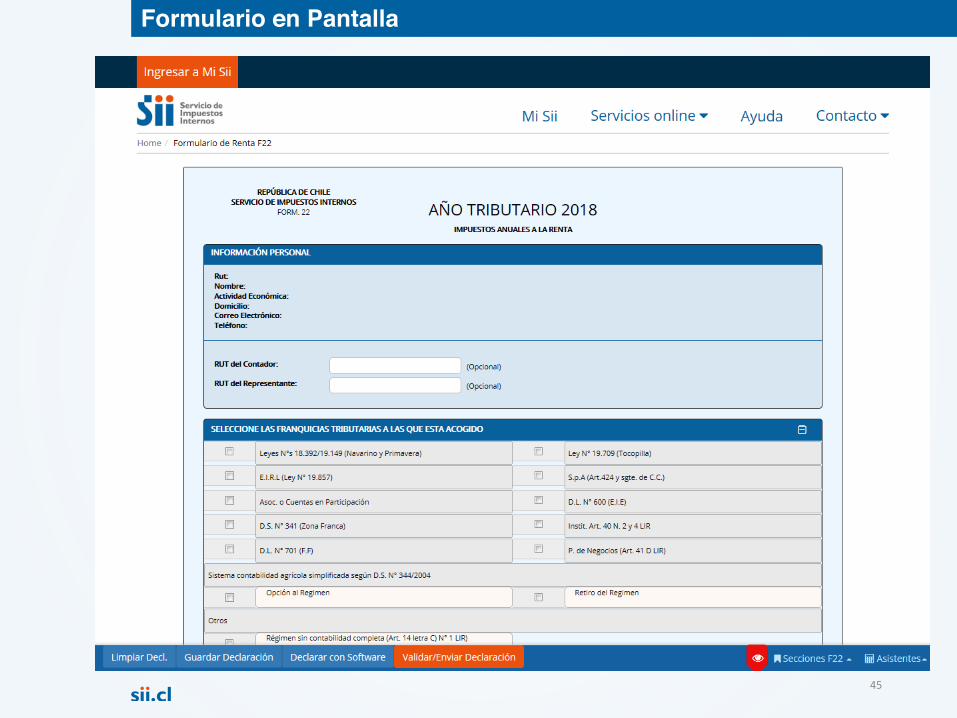

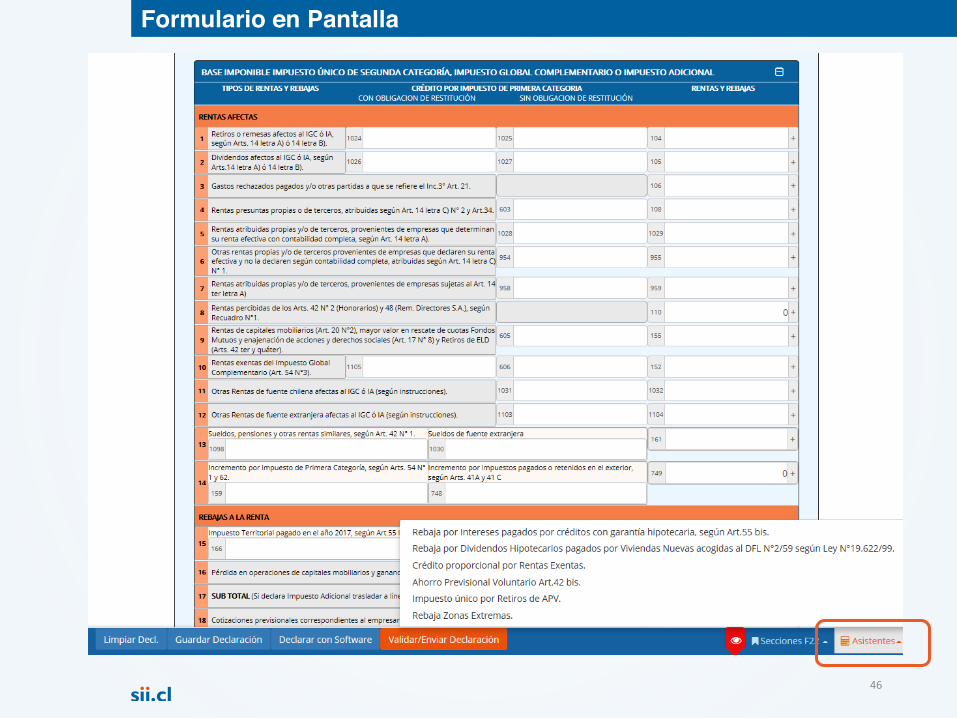

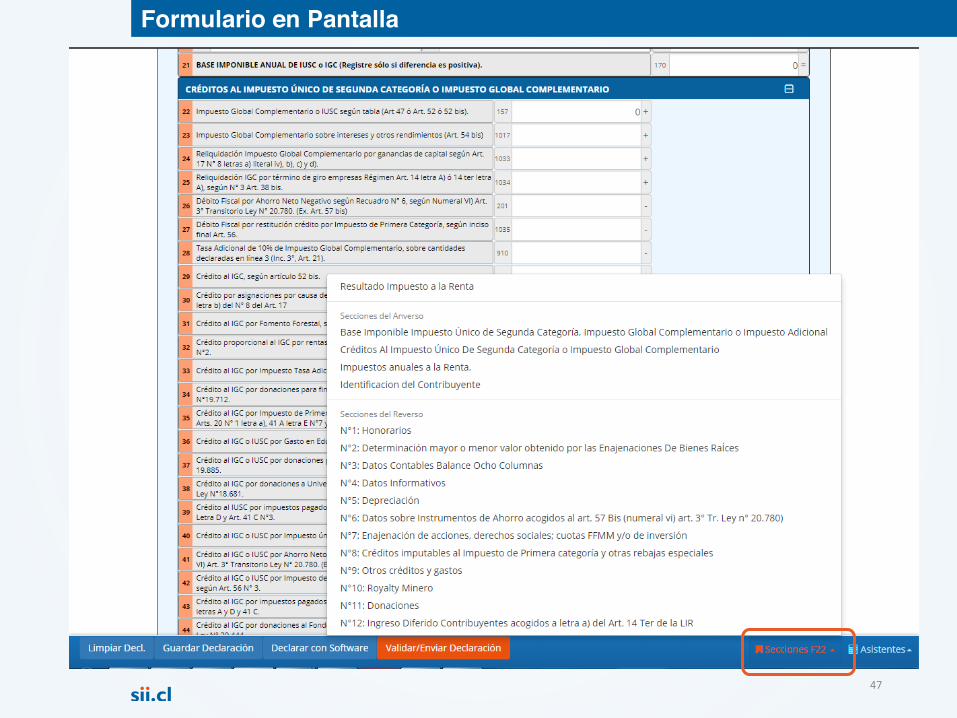

Formulario en Pantalla

45

Formulario en Pantalla

46

Formulario en Pantalla

47

Formulario en Pantalla

48

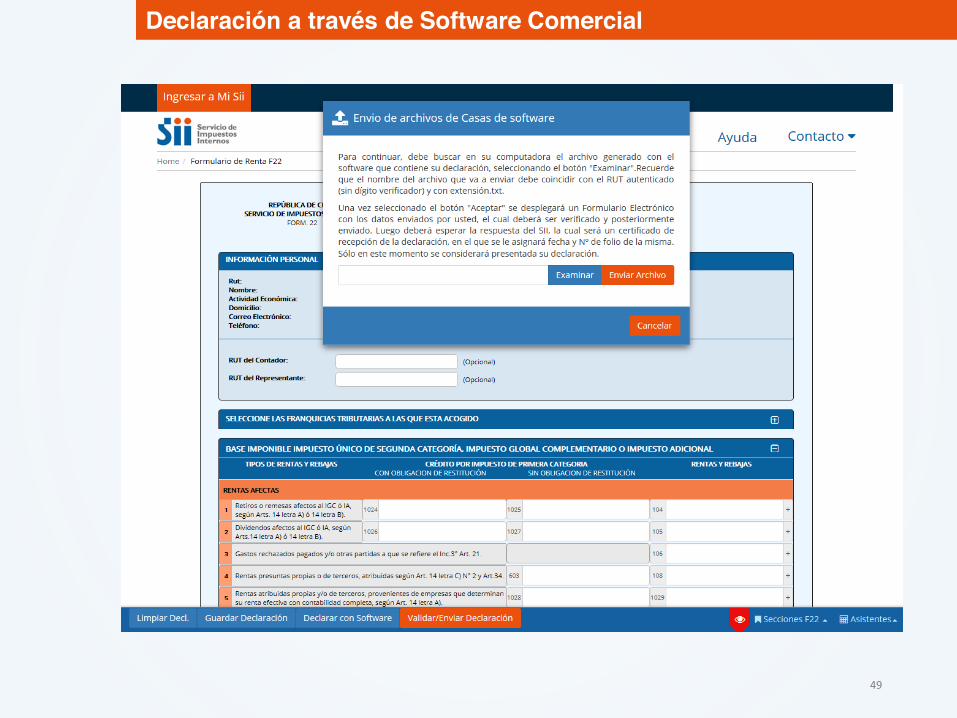

Software y Pantallas Comunes de Navegación

49

Declaración a través de Software Comercial

50

Ingreso nuevo. Noconsidera informaciónguardada o los intentos.

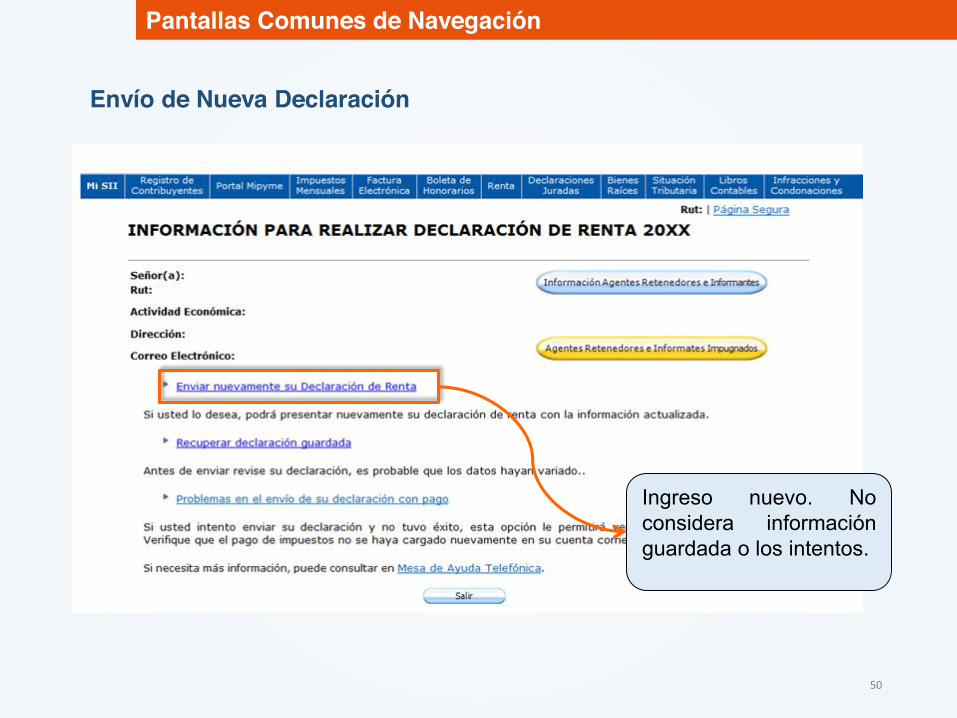

Pantallas Comunes de Navegación

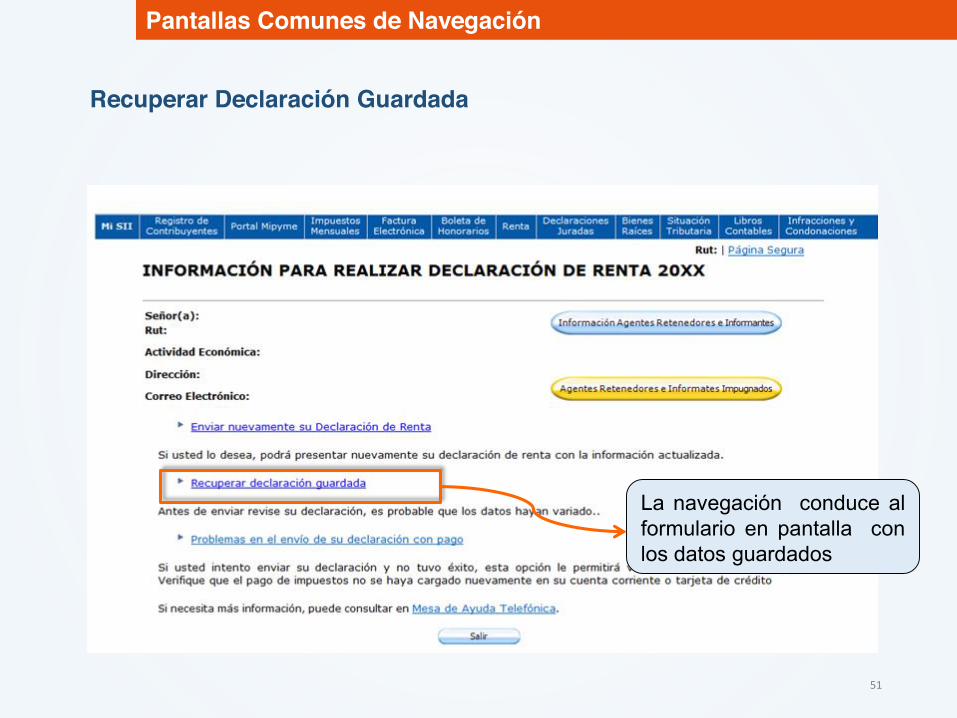

Envío de Nueva Declaración

51

La navegación conduce alformulario en pantalla conlos datos guardados

Recuperar Declaración Guardada

Pantallas Comunes de Navegación

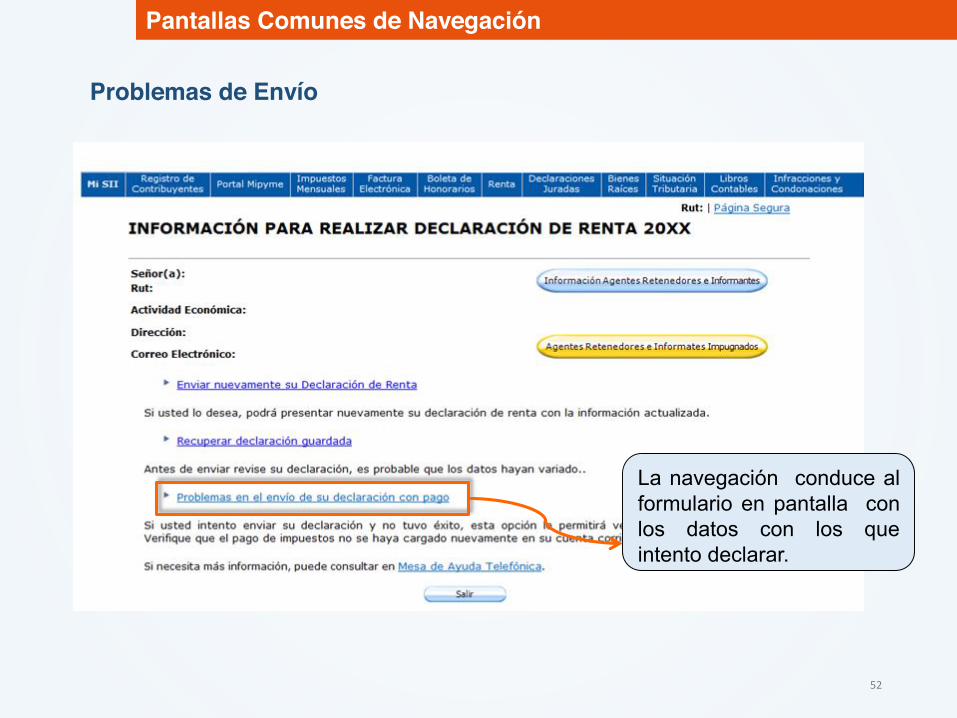

52

La navegación conduce alformulario en pantalla conlos datos con los queintento declarar.

Problemas de Envío

Pantallas Comunes de Navegación

38

Declaración NO Reemplazable

Pantallas Comunes de Navegación

Plazo Vencido para Reemplazar

54

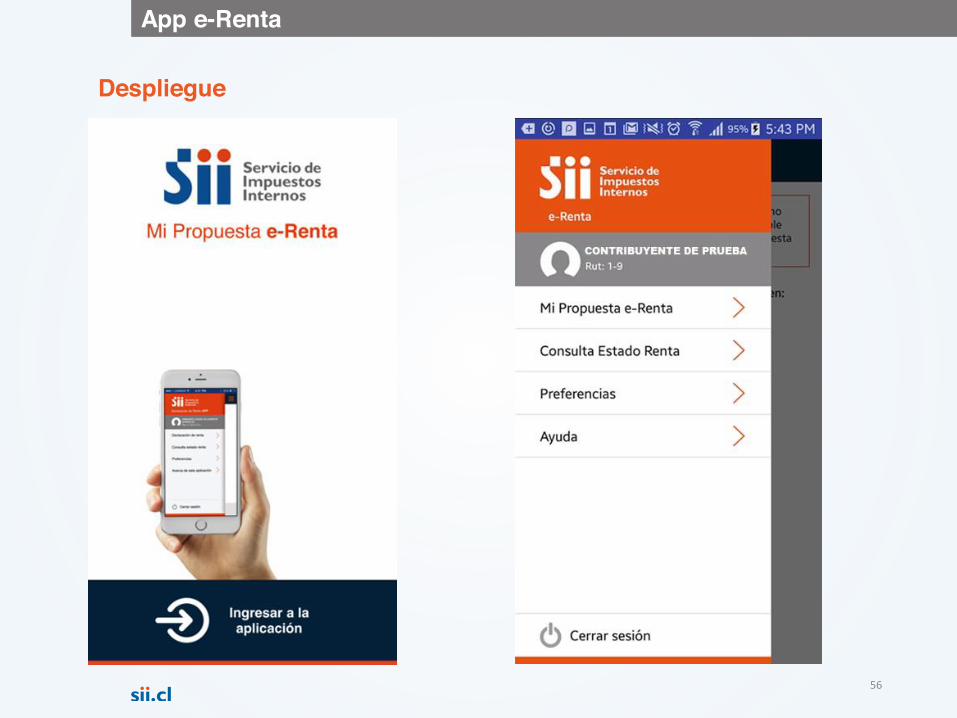

App e-Renta

• e-Renta es una aplicación móvil que permite:

• Aceptar o renunciar a cotizar.

• Ver y enviar tu propuesta de Declaración de Renta.

• Ingresar datos para recibir tu devolución vía transferencia electrónica.

• Pagar los impuestos determinados.

• Consultar estado de Declaraciones de Renta.

App e-Renta

¿En qué Consiste?

41

56

App e-Renta

Despliegue

57

Su devolución cambia conforme renuncia o no a cotizar (de inmediato, se modifica la devolución en tiempo real)

Puede renunciar a través de la aplicación (la anulación se hace a través del sitio).

Lo primero que ve: Resultado de cotizar o no cotizar eInscripción para ser notificado por Correo Electrónico

No puede activar el botón continuar hasta que ingrese correo o no acepte notificarse por correo electrónico

App e-Renta

Despliegue: Cálculo Previsional

58

Contribuyente puede aceptar enrolarse e ingresar correo electrónico, o no hacerlo.

Ingresa correo electrónico O no…

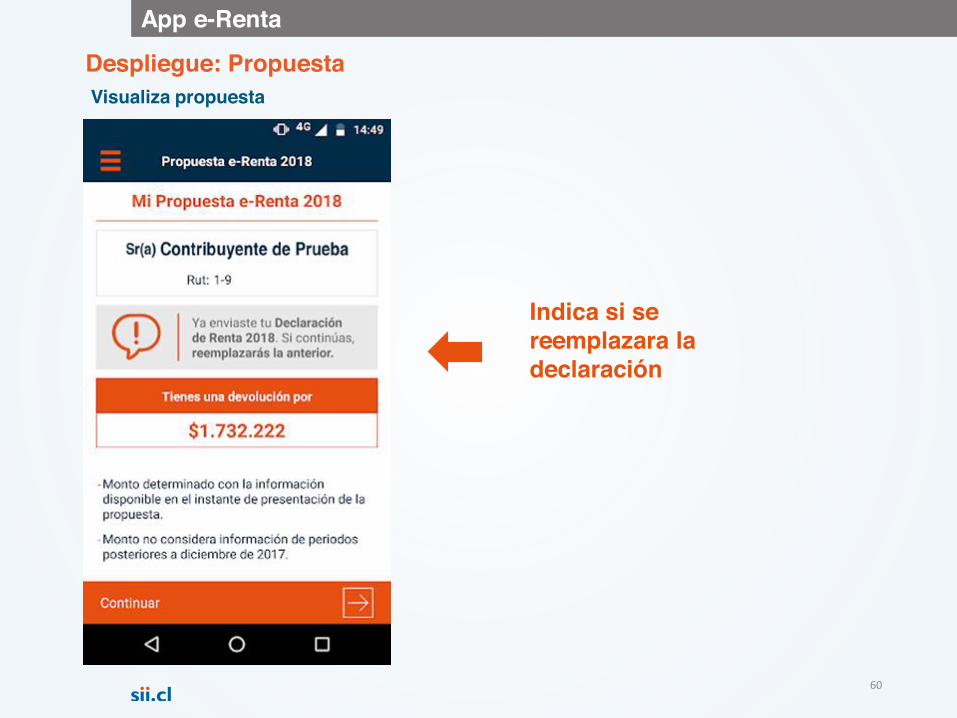

App e-Renta

Despliegue: Propuesta

59

Datos bancarios se levantan automáticamente.

Declaración recibida…

Datos bancarios automáticos El servicio recibe la declaración

App e-Renta

Despliegue: Propuesta

60

Indica si se reemplazara la declaración

Visualiza propuesta

App e-Renta

Despliegue: Propuesta

61

App e-Renta

Despliegue: Pago

62

App e-Renta

Despliegue: Ayudas

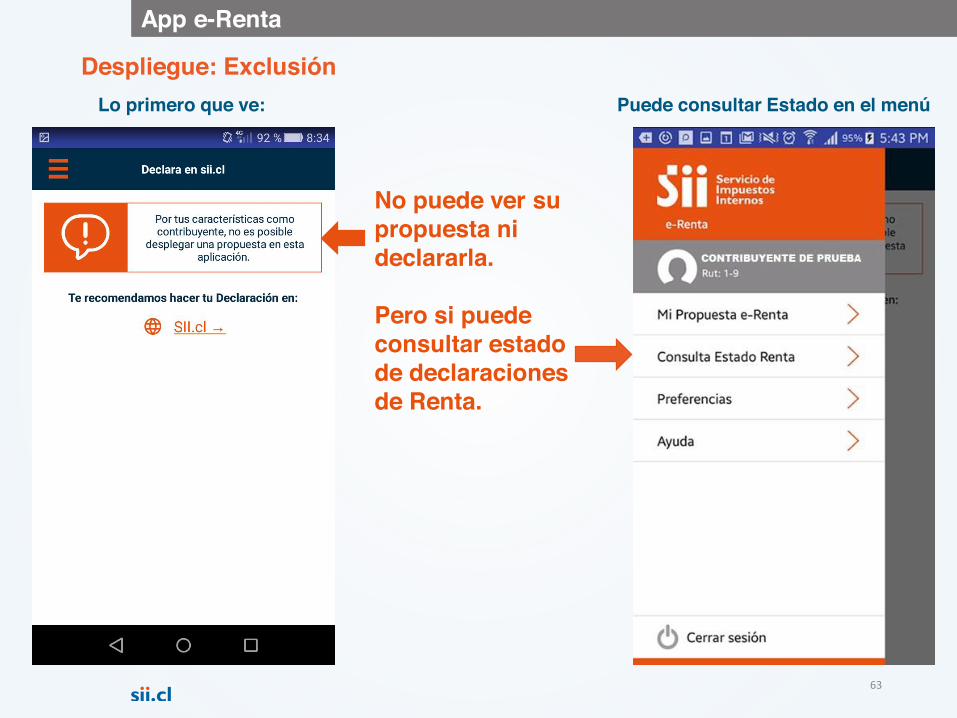

63

No puede ver su propuesta ni declararla.

Pero si puede consultar estado de declaraciones de Renta.

Lo primero que ve: Puede consultar Estado en el menú

App e-Renta

Despliegue: Exclusión

64

Selecciona año de declaración

y consulta su estado…

Selecciona Año Puede consultar Estado en el menú

App e-Renta

Despliegue: Exclusión

65

Cambios en el Formulario 22

66

TIPOS DE RENTAS Y REBAJAS

CRÉDITO POR IMPUESTO DE PRIMERA CATEGORÍA

RENTAS Y REBAJASCON OBLIGACIÓN DE

RESTITUCIÓNSIN OBLIGACIÓN DE RESTITUCIÓN

1 Retiros o remesas afectos al IGC ó IA, según Arts. 14 letra A) ó 14 letra B). 1024 1025 104 +

2 Dividendos afectos al IGC ó IA, según Arts.14 letra A) ó 14 letra B). 1026 1027 105 +

3 Gastos rechazados pagados y/o otras partidas a que se refiere el Inc.3° Art. 21. 106 +

4 Rentas presuntas propias o de terceros, atribuidas según Art. 14 letra C) N° 2 y Art.34. 603 108 +

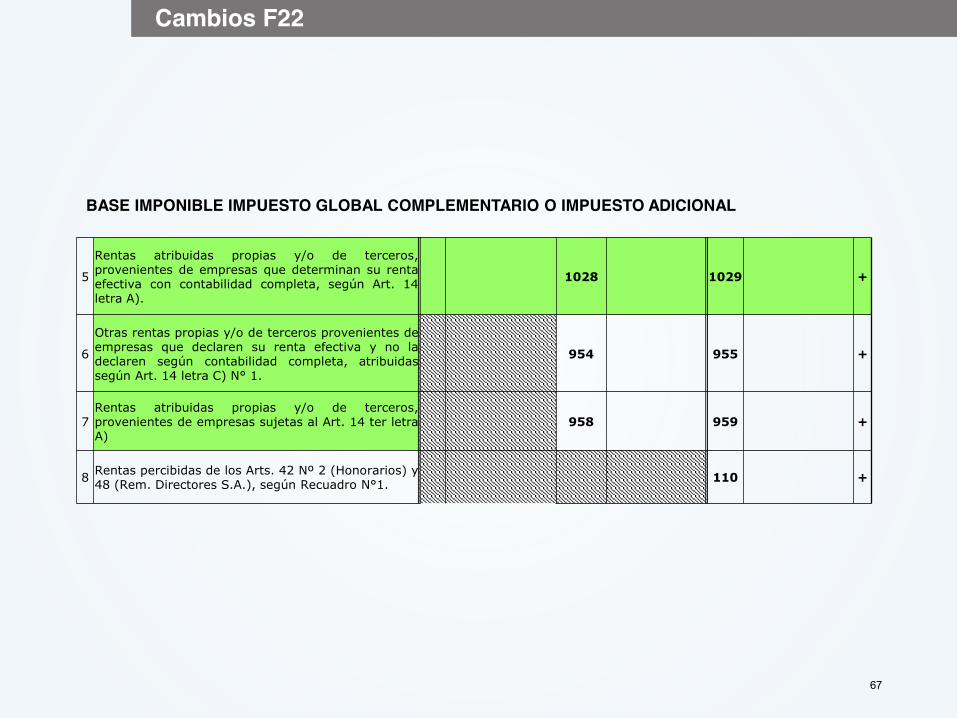

BASE IMPONIBLE IMPUESTO GLOBAL COMPLEMENTARIO O IMPUESTO ADICIONAL

Cambios F22

67

5

Rentas atribuidas propias y/o de terceros,provenientes de empresas que determinan su rentaefectiva con contabilidad completa, según Art. 14letra A).

1028 1029 +

6

Otras rentas propias y/o de terceros provenientes deempresas que declaren su renta efectiva y no ladeclaren según contabilidad completa, atribuidassegún Art. 14 letra C) N° 1.

954 955 +

7Rentas atribuidas propias y/o de terceros,provenientes de empresas sujetas al Art. 14 ter letraA)

958 959 +

8 Rentas percibidas de los Arts. 42 Nº 2 (Honorarios) y48 (Rem. Directores S.A.), según Recuadro N°1. 110 +

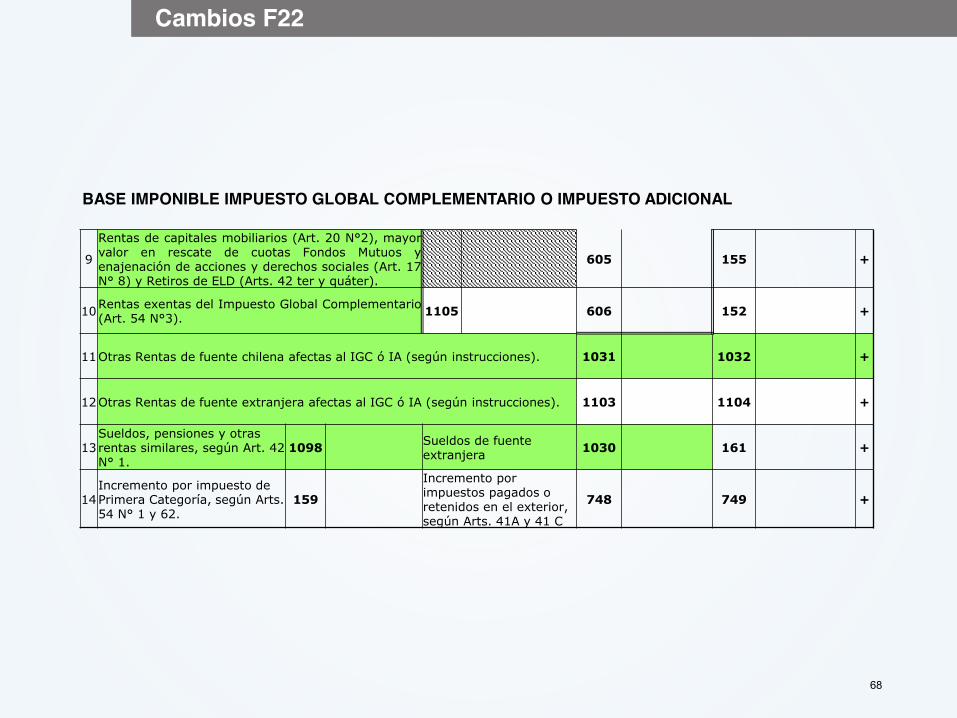

BASE IMPONIBLE IMPUESTO GLOBAL COMPLEMENTARIO O IMPUESTO ADICIONAL

Cambios F22

68

9

Rentas de capitales mobiliarios (Art. 20 N°2), mayorvalor en rescate de cuotas Fondos Mutuos yenajenación de acciones y derechos sociales (Art. 17N° 8) y Retiros de ELD (Arts. 42 ter y quáter).

605 155 +

10Rentas exentas del Impuesto Global Complementario(Art. 54 N°3). 1105 606 152 +

11Otras Rentas de fuente chilena afectas al IGC ó IA (según instrucciones). 1031 1032 +

12Otras Rentas de fuente extranjera afectas al IGC ó IA (según instrucciones). 1103 1104 +

13Sueldos, pensiones y otras rentas similares, según Art. 42 N° 1.

1098 Sueldos de fuente extranjera 1030 161 +

14Incremento por impuesto de Primera Categoría, según Arts. 54 N° 1 y 62.

159

Incremento por impuestos pagados o retenidos en el exterior, según Arts. 41A y 41 C

748 749 +

BASE IMPONIBLE IMPUESTO GLOBAL COMPLEMENTARIO O IMPUESTO ADICIONAL

Cambios F22

69

15Impuesto Territorial pagado en el año 2017, según Art.55 letra a).

166Donaciones, según Art. 7° Ley N° 16.282 y D.L. N°45/73.

907 764 -

16Pérdida en operaciones de capitales mobiliarios y ganancias de capital según líneas 2, 9, 10 y 11 (Arts. 54 N° 1 y 62). 169 -

17SUB TOTAL (Si declara Impuesto Adicional trasladar a línea 62 o 63). 158 =

18Cotizaciones previsionales correspondientes al empresario o socio (Art. 55 letra b). 111 -

19Intereses pagados por créditoscon garantía hipotecaria,según Art. 55 bis.

750

DividendosHipotecariospagados porViviendas Nuevasacogidas al DFLNº2/59, según LeyN°19.622.

740 751 -

20

20% Cuotas Fdos. Inversiónadquiridas antes del 04.06.93,según Art. 6 Tr. Ley N°19.247.

822Ahorro PrevisionalVoluntario segúninciso 1° Art.42 bis.

765 766 -

21BASE IMPONIBLE ANUAL DE IUSC o IGC (Registre sólo si diferencia es positiva). 170 =

BASE IMPONIBLE IMPUESTO GLOBAL COMPLEMENTARIO O IMPUESTO ADICIONAL

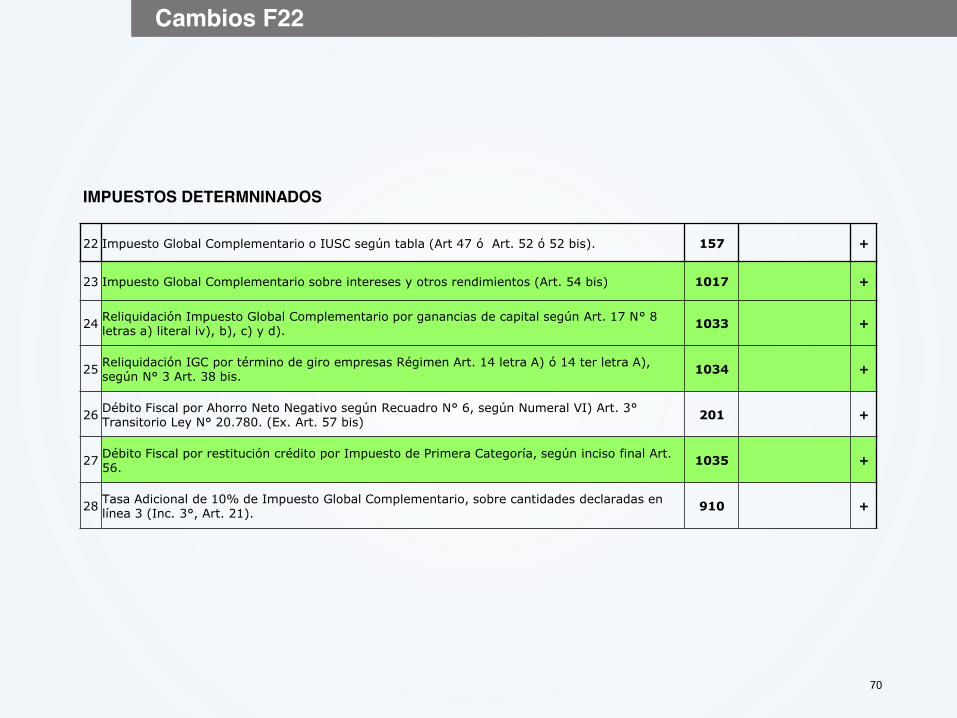

Cambios F22

70

22 Impuesto Global Complementario o IUSC según tabla (Art 47 ó Art. 52 ó 52 bis). 157 +

23 Impuesto Global Complementario sobre intereses y otros rendimientos (Art. 54 bis) 1017 +

24 Reliquidación Impuesto Global Complementario por ganancias de capital según Art. 17 N° 8 letras a) literal iv), b), c) y d). 1033 +

25 Reliquidación IGC por término de giro empresas Régimen Art. 14 letra A) ó 14 ter letra A), según N° 3 Art. 38 bis. 1034 +

26 Débito Fiscal por Ahorro Neto Negativo según Recuadro N° 6, según Numeral VI) Art. 3°Transitorio Ley N° 20.780. (Ex. Art. 57 bis) 201 +

27 Débito Fiscal por restitución crédito por Impuesto de Primera Categoría, según inciso final Art. 56. 1035 +

28 Tasa Adicional de 10% de Impuesto Global Complementario, sobre cantidades declaradas en línea 3 (Inc. 3°, Art. 21). 910 +

IMPUESTOS DETERMNINADOS

Cambios F22

71

29 Crédito al IGC, según artículo 52 bis. 1036 -

30 Crédito por asignaciones por causa de muerte Ley N° 16.271, según inciso 6° de la letra b) del N° 8 del Art. 17 1101 -

31 Crédito al IGC por Fomento Forestal, según D.L. N°701. 135 -

32 Crédito proporcional al IGC por rentas exentas declaradas en línea 10, según Art. 56 N°2. 136 -

33 Crédito al IGC por Impuesto Tasa Adicional, según ex. Art. 21. 176 -

34 Crédito al IGC por donaciones para fines deportivos, según Art.62 y Sgtes. Ley N°19.712. 752 -

35 Crédito al IGC por Impuesto de Primera Categoría sin derecho a devolución, según Arts. 20 N°1 letra a), 41 A letra E N°7 y 56 N°3. 608 -

36 Crédito al IGC o IUSC por Gasto en Educación, según Art.55 ter. 895 -

37 Crédito al IGC o IUSC por donaciones para fines sociales, según Art. 1° bis Ley N° 19.885. 867 -

38 Crédito al IGC por donaciones a Universidades e Institutos Profesionales, según Art.69 Ley N°18.681. 609 -

39 Crédito al IUSC por impuestos pagados o retenidos en el exterior, según Art. 41A Letra D y Art. 41 C N°3. 1018 -

CRÉDITO IMPUTABLE A IMPUESTOS DETERMINADOS

Cambios F22

72

40 Crédito al IGC o IUSC por Impuesto Único de Segunda Categoría, según Art. 56 N° 2. 162 -

41 Crédito al IGC o IUSC por Ahorro Neto Positivo según Recuadro N° 6, según Numeral VI) Art.3° Transitorio Ley N° 20.780. (Ex. Art. 57 bis) 174 -

42 Crédito al IGC o IUSC por Impuesto de Primera Categoría con derecho a devolución, segúnArt. 56 N° 3. 610 -

43 Crédito al IGC por impuestos pagados o retenidos en el exterior, según Arts. 41 A letras A y Dy 41 C. 746 -

44 Crédito al IGC por donaciones al Fondo Nacional de Reconstrucción, según Art. 5 y 9 Ley N°20.444. 866 -

45 Crédito al IGC o IUSC por donaciones para fines culturales, según Art.8 Ley N°18.985. 607 -

46 IMPUESTO GLOBAL COMPLEMENTARIO O IUSC, DÉBITO FISCAL Y/O TASAADICIONAL DETERMINADO. 304 =

CRÉDITO IMPUTABLE A IMPUESTOS DETERMINADOS

Cambios F22

73

47 IMPUESTOS BASE IMPONIBLE

REBAJAS AL IMPUESTO 31 +

48 Impuesto Primera Categoría sobre rentas efectivasdeterminadas según contabilidad completa. 18 19 20 +

49 Impuesto de Primera Categoría sobre rentasefectivas determinadas sin contabilidad completa. 1037 1038 1039 +

50 Impuesto de Primera Categoría contribuyentesacogidos al régimen de la letra A) del Art. 14 Ter. 963 964 965 +

51Pago Voluntario a título de Impuesto de PrimeraCategoría, según Art. 14 letra A) N° 5 y letra B) N°3.

1040 1041 +

52Diferencia de créditos por Impuesto de PrimeraCategoría otorgados en forma indebida o en exceso,según Art. 14 letra F) N° 2.

1042 +

53 Impuesto Específico a la Actividad Minera, según Art.64 bis. 824 825 +

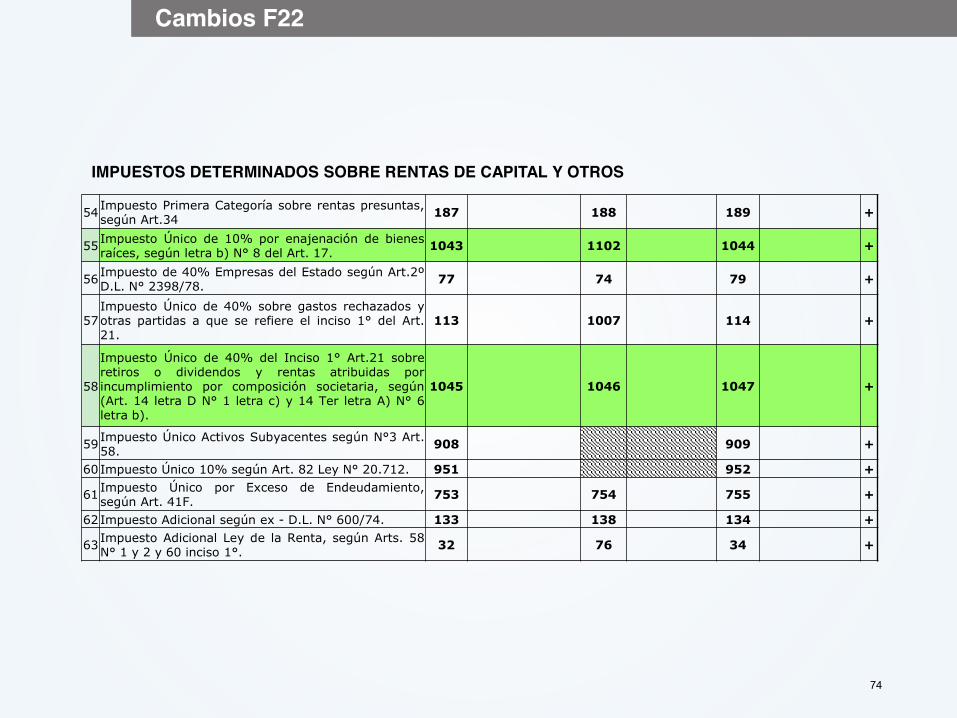

IMPUESTOS DETERMINADOS SOBRE RENTAS DE CAPITAL Y OTROS

Cambios F22

74

54 Impuesto Primera Categoría sobre rentas presuntas,según Art.34 187 188 189 +

55 Impuesto Único de 10% por enajenación de bienesraíces, según letra b) N° 8 del Art. 17. 1043 1102 1044 +

56 Impuesto de 40% Empresas del Estado según Art.2ºD.L. N° 2398/78. 77 74 79 +

57Impuesto Único de 40% sobre gastos rechazados yotras partidas a que se refiere el inciso 1° del Art.21.

113 1007 114 +

58

Impuesto Único de 40% del Inciso 1° Art.21 sobreretiros o dividendos y rentas atribuidas porincumplimiento por composición societaria, según(Art. 14 letra D N° 1 letra c) y 14 Ter letra A) N° 6letra b).

1045 1046 1047 +

59 Impuesto Único Activos Subyacentes según N°3 Art.58. 908 909 +

60 Impuesto Único 10% según Art. 82 Ley N° 20.712. 951 952 +

61 Impuesto Único por Exceso de Endeudamiento,según Art. 41F. 753 754 755 +

62 Impuesto Adicional según ex - D.L. N° 600/74. 133 138 134 +

63 Impuesto Adicional Ley de la Renta, según Arts. 58N° 1 y 2 y 60 inciso 1°. 32 76 34 +

IMPUESTOS DETERMINADOS SOBRE RENTAS DE CAPITAL Y OTROS

Cambios F22

75

64

Diferencia de Impuesto Adicionalpor crédito indebido por Impuestode Primera Categoría en el casode empresas acogidas al régimende la letra B) del Art. 14, segúnInc. 4° N°4 Art. 74.

911

Tasa Adicional de 10% ImpuestoAdicional, sobre cantidadesdeclaradas en línea 3, según Inc.3°, Art. 21.

913 914 +

65

Retención de Impuesto sobregastos rechazados y otraspartidas (Tasa 45%) según inciso11 N° 4 Art. 74.

923Retención de Impuesto sobreactivos subyacentes (Tasa 20% y/o35%) según inciso 12 N° 4 Art. 74.

924 925 +

66

Retención de Impuesto Adicionalsobre remesas al exterior porempresas acogidas al régimen delartículo 14 letra A), según inciso2° N° 4 Art. 74.

1048

Retención Impuesto Adicional sobrerentas atribuidas por empresasacogidas al régimen del artículo 14letra A), según inciso 6° N° 4 Art.74.

1049 1050 +

67

Retención del Impuesto Adicionalsobre rentas atribuidas porempresas acogidas al régimen delartículo 14 letra C) N° 1 y/o 2 ó14 ter letra A), según inciso 6° N°4 Art. 74.

1051Débito Fiscal por restitución créditopor Impuesto de Primera Categoría,según inciso 3° Art. 63.

1052 1053 +

68Impuesto Único TalleresArtesanales. 21 Impuesto Único Pescadores

Artesanales. 43 756 +

69Impuesto Único por Retiros deAhorro Previsional Voluntario(según N° 3 inciso 1° Art. 42 bis).

767Restitución Crédito por Gastos deCapacitación Excesivo (Art. 6°, LeyN° 20.326).

862 863 +

IMPUESTOS DETERMINADOS Y OTROS

Cambios F22

76

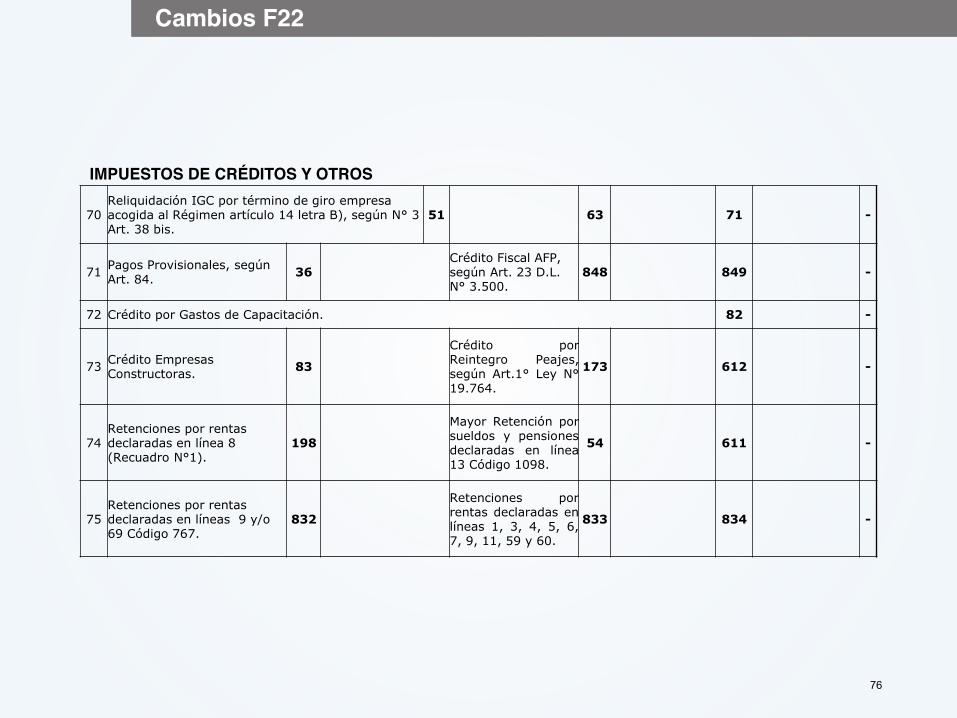

70Reliquidación IGC por término de giro empresa acogida al Régimen artículo 14 letra B), según N° 3 Art. 38 bis.

51 63 71 -

71 Pagos Provisionales, según Art. 84. 36

Crédito Fiscal AFP, según Art. 23 D.L. N° 3.500.

848 849 -

72 Crédito por Gastos de Capacitación. 82 -

73 Crédito Empresas Constructoras. 83

Crédito porReintegro Peajes,según Art.1° Ley N°19.764.

173 612 -

74Retenciones por rentas declaradas en línea 8 (Recuadro N°1).

198

Mayor Retención porsueldos y pensionesdeclaradas en línea13 Código 1098.

54 611 -

75Retenciones por rentas declaradas en líneas 9 y/o 69 Código 767.

832

Retenciones porrentas declaradas enlíneas 1, 3, 4, 5, 6,7, 9, 11, 59 y 60.

833 834 -

IMPUESTOS DE CRÉDITOS Y OTROS

Cambios F22

77

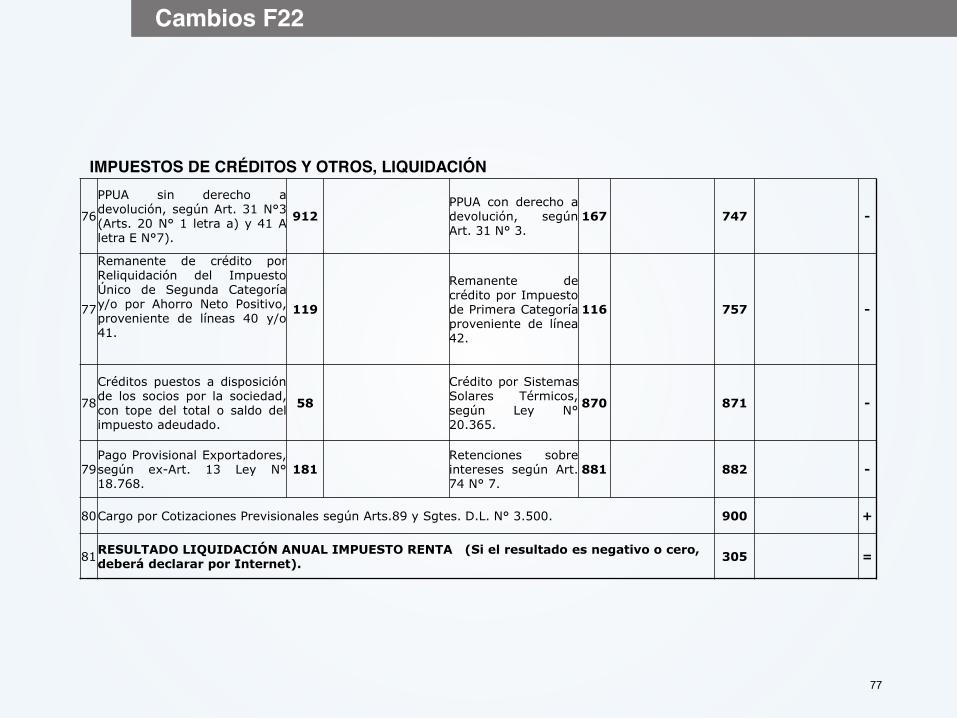

76

PPUA sin derecho adevolución, según Art. 31 N°3(Arts. 20 N° 1 letra a) y 41 Aletra E N°7).

912PPUA con derecho adevolución, segúnArt. 31 N° 3.

167 747 -

77

Remanente de crédito porReliquidación del ImpuestoÚnico de Segunda Categoríay/o por Ahorro Neto Positivo,proveniente de líneas 40 y/o41.

119

Remanente decrédito por Impuestode Primera Categoríaproveniente de línea42.

116 757 -

78

Créditos puestos a disposiciónde los socios por la sociedad,con tope del total o saldo delimpuesto adeudado.

58

Crédito por SistemasSolares Térmicos,según Ley N°20.365.

870 871 -

79Pago Provisional Exportadores,según ex-Art. 13 Ley N°18.768.

181Retenciones sobreintereses según Art.74 N° 7.

881 882 -

80Cargo por Cotizaciones Previsionales según Arts.89 y Sgtes. D.L. N° 3.500. 900 +

81RESULTADO LIQUIDACIÓN ANUAL IMPUESTO RENTA (Si el resultado es negativo o cero, deberá declarar por Internet). 305 =

IMPUESTOS DE CRÉDITOS Y OTROS, LIQUIDACIÓN

Cambios F22

78

Sis

tem

a de

Tribu

taci

ón Régimen sin contabilidad completa (Art. 14 letra C) N°

1 LIR 1054

Sis

tem

a co

ntab

ilida

d ag

ríco

la s

impl

ifica

da

segú

n D

.S.

N°

344/

2004

Opción al régimen 805

Retiro del régimen 813

SISTEMA DE TRIBUTACIÓN

Cambios F22

79

Rentas de 2ª Categoría Renta Actualizada Impto. Retenido Actualizado

Honorarios Anuales Con Retención 461 492 +Honorarios Anuales Sin Retención 545 +

Incremento por impuestos pagados o retenidos en el exterior. 856 +

Total Ingresos Brutos 547 =

Participación en Soc. de Profes. de 2ª Categ. 617 +

Monto Ahorro Previsional Voluntario, según inciso 1° Art. 42 bis 770 -

Gastos por donaciones para fines sociales, según Art. 1° bis Ley N°19.885 872 -

Gastos Efectivos (sólo del Total Ingresos Brutos) 465 -

Gastos Presuntos: 30% sobre el código 547, con tope 15 UTA 494 -

Rebaja por presunción de asignación de zona D.L. N° 889 850 -Total Honorarios 467 =Total Remuneraciones Directores S.A. 479 491 +

Total Rentas y Retenciones 618 619 =

Participaciones en ingresos brutos Soc. de Profes. de 2ª Categ. (Trasladar a línea 8 sólo Personas naturales)

(Trasladar línea 74 código 198)896 -

RECUADRO N° 1 HONORARIOS

Cambios F22

80

Precios de enajenaciones del conjunto de los bienes raíces situados en Chile 1055 +

Menos: Precios de adquisición de los bienes raíces reajustados 1056 -

Menos: Mejoras que hayan aumentado el valor de los bienes raíces reajustadas 1057 -

Mayor o menor valor determinado sobre renta devengada 1058 =

Menos: Ingreso No Renta equivalente a 8.000 UF 1060 -Mayor valor afecto a impuesto, o 1061 =

Saldo de Ingreso No Renta a utilizar en los ejercicios siguientes 1062 =

Renta percibida, o 1099

Saldo renta devengada a declarar en los ejercicios siguientes 1100Opción Régimen de Tributación

Mayor valor percibido afecto al IGC o IA a trasladar a Línea 11 1063

Mayor valor devengado afecto a IGC a Reliquidar según instrucciones Línea 24 1064

Mayor valor percibido afecto al Impuesto Único y Sustitutivo con tasa 10% a trasladar a Línea 55 1065

RECUADRO N° 2: DETERMINACIÓN MAYOR O MENOR VALOR OBTENIDO POR LAS ENAJENACIONESDE BIENES RAÍCES SITUADOS EN CHILE EFECTUADAS POR PERSONAS NATURALES QUE NODETERMINEN EL IDPC SOBRE LA RENTA EFECTIVA

Cambios F22

81

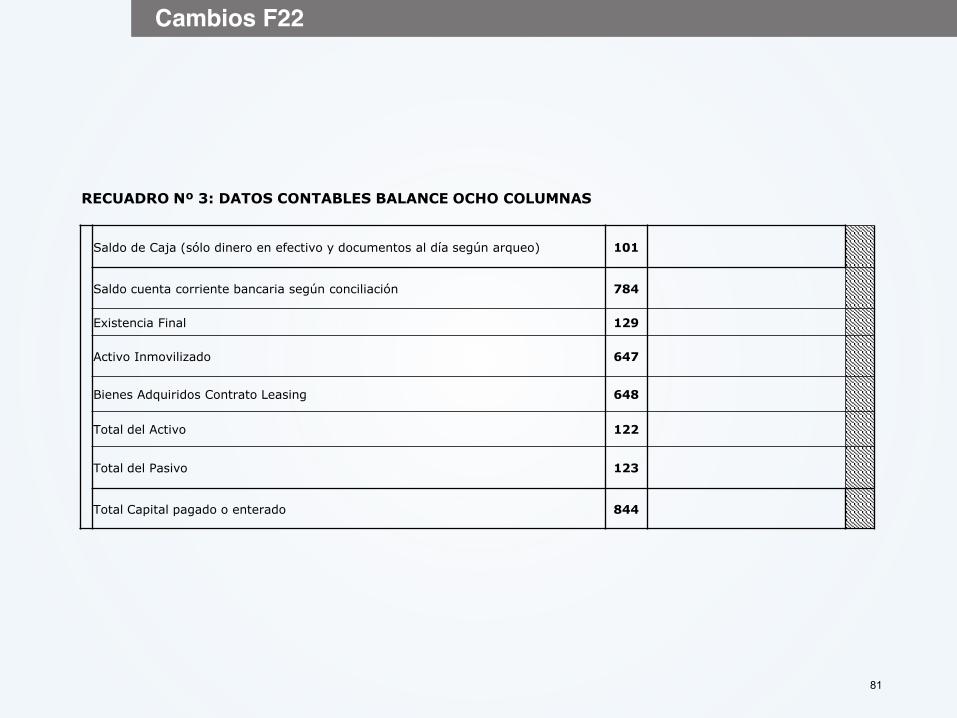

Saldo de Caja (sólo dinero en efectivo y documentos al día según arqueo) 101

Saldo cuenta corriente bancaria según conciliación 784

Existencia Final 129

Activo Inmovilizado 647

Bienes Adquiridos Contrato Leasing 648

Total del Activo 122

Total del Pasivo 123

Total Capital pagado o enterado 844

RECUADRO Nº 3: DATOS CONTABLES BALANCE OCHO COLUMNAS

Cambios F22

82

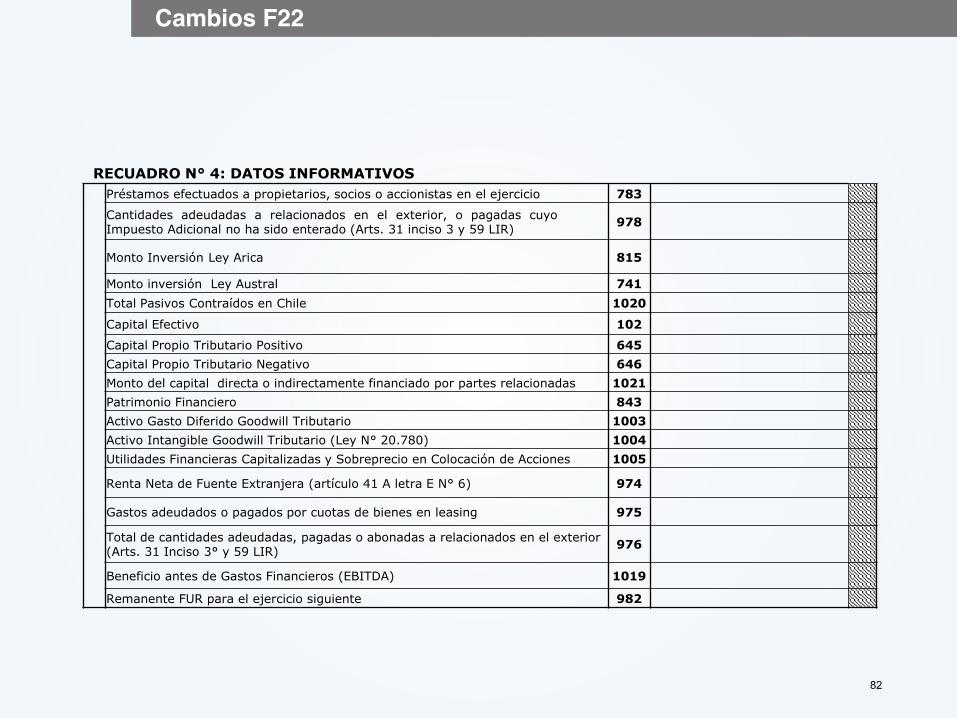

Préstamos efectuados a propietarios, socios o accionistas en el ejercicio 783

Cantidades adeudadas a relacionados en el exterior, o pagadas cuyo Impuesto Adicional no ha sido enterado (Arts. 31 inciso 3 y 59 LIR) 978

Monto Inversión Ley Arica 815

Monto inversión Ley Austral 741Total Pasivos Contraídos en Chile 1020

Capital Efectivo 102

Capital Propio Tributario Positivo 645Capital Propio Tributario Negativo 646Monto del capital directa o indirectamente financiado por partes relacionadas 1021Patrimonio Financiero 843Activo Gasto Diferido Goodwill Tributario 1003Activo Intangible Goodwill Tributario (Ley N° 20.780) 1004Utilidades Financieras Capitalizadas y Sobreprecio en Colocación de Acciones 1005

Renta Neta de Fuente Extranjera (artículo 41 A letra E N° 6) 974

Gastos adeudados o pagados por cuotas de bienes en leasing 975

Total de cantidades adeudadas, pagadas o abonadas a relacionados en el exterior (Arts. 31 Inciso 3° y 59 LIR) 976

Beneficio antes de Gastos Financieros (EBITDA) 1019

Remanente FUR para el ejercicio siguiente 982

RECUADRO N° 4: DATOS INFORMATIVOS

Cambios F22

83

Cantidad de Bienes del Activo Inmovilizado 940

Depreciación tributaria acelerada en un 1/3 del ejercicio (Art. 31 N° 5) 938

+

Depreciación acelerada en 1 año del ejercicio (Art. 31 N° 5 bis) 942

+

Depreciación acelerada en 1/10 del ejercicio (Art. 31 N° 5 bis) 949

+

Total depreciación normal de los bienes con depreciación acelerada informada en los códigos 938, 942 y/o 949 950

-

Diferencia entre depreciación acelerada y normal del ejercicio 1066=

RECUADRO N° 5: DEPRECIACIÓN

Cambios F22

84

Total A.N.P. Del Ejercicio 701 +

A.N.P. utilizado en el Ejercicio 702 -

Remanente A.N.P. Ejercicio Siguiente 703 =

Total A.N.N. del Ejercicio 704 +

Cuota Exenta 10 UTA 930 -

Base para Débito Fiscal del Ejercicio línea 26 705 =

RECUADRO N° 6: DATOS SOBRE INSTRUMENTOS DE AHORRO ACOGIDOS AL ART. 57 BIS (NUMERALVI) ART. 3° TR. LEY N° 20.780)

Cambios F22

85

EN

AJE

NA

CIÓ

N D

E A

CC

ION

ES Régimen Tributario de la LIR N° Acciones Vendidas Monto Total Venta

Actualizado

Costo de Venta Total

Actualizado

Mayor Valor Determinado

Opción por IGC o IA sobre rentas percibidas según Línea 9 1067 1068 1069 1070

Opción por IGC a Reliquidar sobre renta devengada según Línea 24 1071 1072 1073 1074

Régimen Art. 107 LIR 798 801

EN

AJE

NA

CIÓ

N D

E D

ER

EC

HO

S

SO

CIA

LES

Régimen Tributario de la LIRN° de Operaciones de

Derechos Sociales Vendidos

Monto Total Venta Actualizado

Costo de Venta Total Actualizado

Mayor Valor Determinado

Opción por IGC o IA sobre rentas percibidas según Línea 9 1076 1077 1078 1079

Opción por IGC a Reliquidar sobre renta devengada según Línea 24 1080 1081 1082 1083

RE

SC

ATE

DE

CU

OTA

S D

E

FON

DO

S M

UTU

OS

Y/

O

FON

DO

S D

E I

NV

ERS

IÓN

Régimen Tributario de la LIRN° Cuota de Fondos

Mutuos y/o Fondo de Inversión Vendidas

Monto Total Venta Actualizado

Costo de Venta Total Actualizado

Mayor Valor Determinado

IGC sobre rentas percibidas según Línea 9 1084 1085 1086 1087

Régimen Art. 107 LIR 1088 1089

RECUADRO N° 7: ENAJENACIÓN DE ACCIONES, DERECHOS SOCIALES; CUOTAS FFMM Y/O DE INVERSIÓNCONTRIBUYENTES AFECTOS AL IMPUESTO GLOBAL COMPLEMENTARIO O IMPUESTO ADICIONAL

Cambios F22

86

CR

ÉDIT

OS

CU

YO

S R

EMA

NT

ES

NO

DA

N D

ER

ECH

O A

IM

PU

TAC

IÓN

EN

LO

S E

JER

CIC

IOS

SIG

UIE

NT

ES N

I A

D

EVO

LUC

IÓN

Crédito por donaciones al FNR según Art. 4°, Ley N°20.444 898Crédito por donaciones para fines culturales 373Crédito por IDPC por retiros y dividendos afectos a los IGC ó IA percibidos por empresas acogidas al Régimen del artículo 14 letra A) de empresas acogidas al Régimen del artículo 14 letra A)

1092

Crédito por IDPC por retiros y dividendos afectos a los IGC ó IA percibidos por empresas acogidas al Régimen del artículo 14 letra A), de empresas acogidas al Régimen del artículo 14 letra B), sin obligación de restitución

1093

Crédito por IDPC equivalente al 65% por retiros y dividendos afectos a los IGC ó IA percibidos por empresas acogidas al Régimen del artículo 14 letra A), de empresas acogidas al Régimen del artículo 14 letra B)

1094

Crédito por IDPC por pago voluntario por retiros y dividendos afectos a los IGC ó IA percibidos por empresas acogidas al Régimen del artículo 14 letra A), de empresas acogidas al Régimen del artículo 14 letras A) ó B)

1095

Crédito por contribuciones de bienes raíces 365Crédito por donaciones para fines educacionales 382Crédito por donaciones para fines deportivos 761Crédito por donaciones para fines sociales 773Crédito por bienes físicos del activo inmovilizado del ejercicio 366Crédito por rentas de zonas francas 392

Otras rebajas especiales 984

RECUADRO N° 8: CRÉDITOS IMPUTABLES AL IMPUESTO DE PRIMERA CATEGORÍA Y OTRAS REBAJASESPECIALES

Cambios F22

87

CR

ÉDIT

O C

UY

OS

REM

AN

ENTE

S D

AN

S

OLO

DER

ECH

O A

IM

PU

TAC

IÓN

EN

LO

S E

JER

CIC

IOS

SIG

UIE

NTE

S

Remanente de Crédito por bienes físicos del activo inmovilizado proveniente de inversiones A.T. 1999 - 2002 839

Crédito por donaciones a Univer. e Inst. Profesionales 384

Crédito por IDPC por retiros o dividendos percibidos e ingreso diferido de empresas acogidas al régimen de la letra A) del Art. 14 ter 1022

Crédito por inversiones Ley Arica 390

Crédito por inversiones Ley Austral 742

Crédito por impuestos extranjeros, según Arts. 41 A letra A y 41 C 841

Crédito por impuestos extranjeros, según Arts. 41 A letra B y C y 41 C 387Crédito por inversión privada en actividades de Investigación y Desarrollo Ley N°20.241/2008 855

CR

ÉDIT

OS

C

UY

OS

R

EMA

NEN

TES

DA

D

EREC

HO

A

DEV

OLU

CIÓ

N

Crédito IEAM ejercicio828 +

Crédito IEAM utilizado en el ejercicio830 -

Remanente crédito IEAM a devolver a través de Línea 71 Código 36829 =

RECUADRO N° 8: CRÉDITOS IMPUTABLES AL IMPUESTO DE PRIMERA CATEGORÍA Y OTRASREBAJAS ESPECIALES

Cambios F22

88

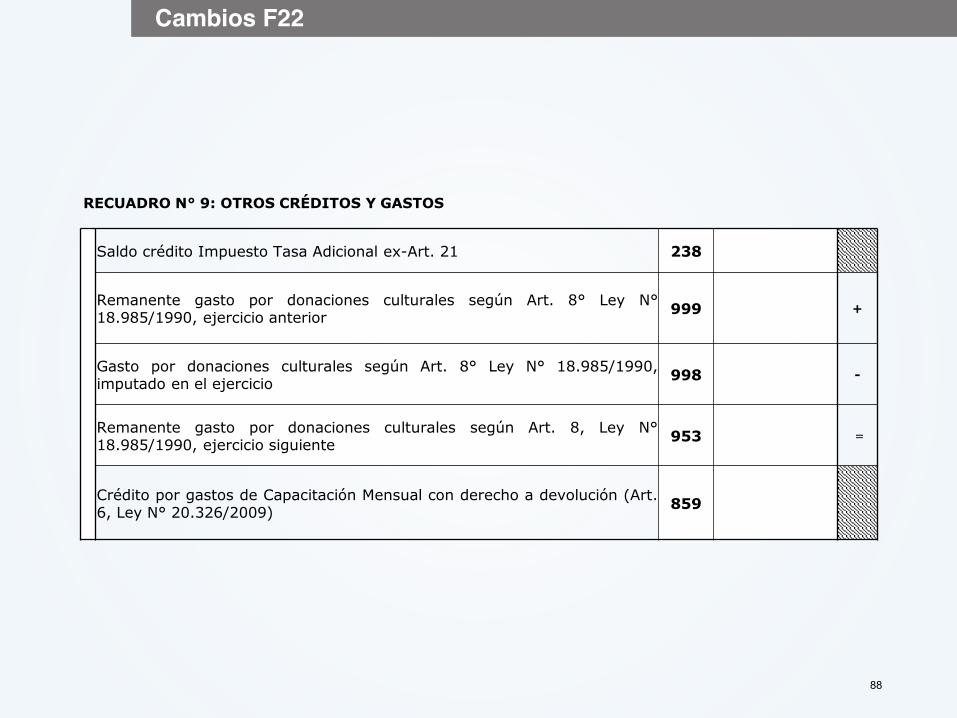

Saldo crédito Impuesto Tasa Adicional ex-Art. 21 238

Remanente gasto por donaciones culturales según Art. 8° Ley N°18.985/1990, ejercicio anterior 999 +

Gasto por donaciones culturales según Art. 8° Ley N° 18.985/1990,imputado en el ejercicio 998 -

Remanente gasto por donaciones culturales según Art. 8, Ley N°18.985/1990, ejercicio siguiente 953 =

Crédito por gastos de Capacitación Mensual con derecho a devolución (Art.6, Ley N° 20.326/2009) 859

RECUADRO N° 9: OTROS CRÉDITOS Y GASTOS

Cambios F22

89

Agregados a la RLI (o Pérdida Tributaria) de Primera Categoría según Art. 64 ter 884

Deducciones a la RLI (o Pérdida Tributaria) de Primera Categoría según Art. 64 ter 885

Ventas expresadas en toneladas métricas de cobre fino según Art. 64 bis 886

Ventas de relacionados expresadas en toneladas métricas de cobre fino según Art. 64 bis 985

Margen Operacional Minero según Art. 64 bis 887

RECUADRO N° 10: ROYALTY MINERO

Cambios F22

90

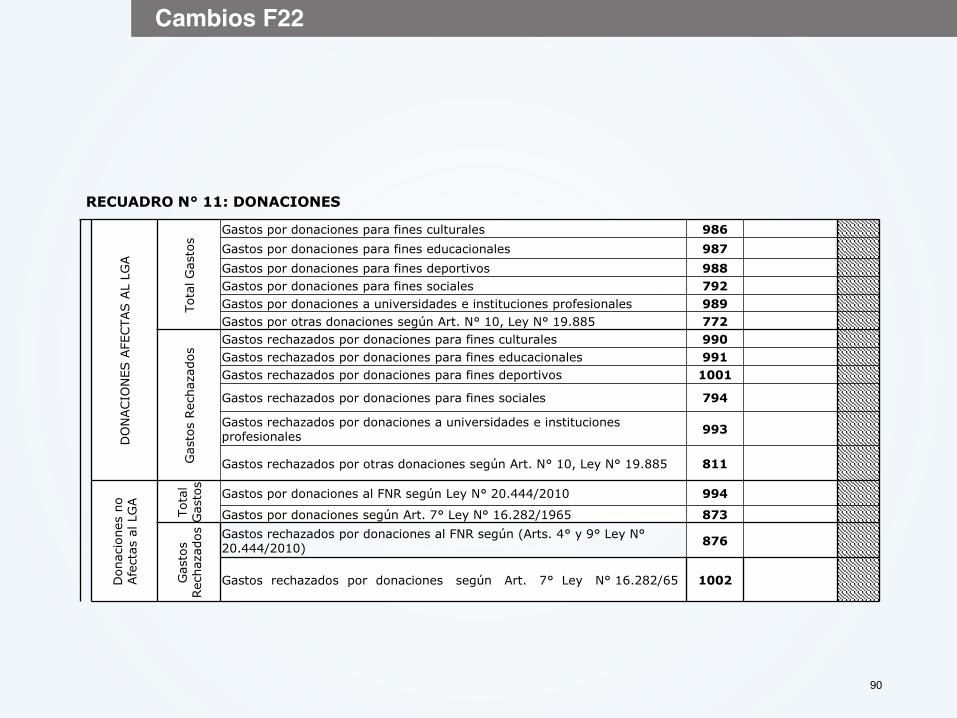

DO

NACIO

NES

AFE

CTA

S A

L LG

A

Tota

l Gas

tos

Gastos por donaciones para fines culturales 986Gastos por donaciones para fines educacionales 987Gastos por donaciones para fines deportivos 988Gastos por donaciones para fines sociales 792Gastos por donaciones a universidades e instituciones profesionales 989Gastos por otras donaciones según Art. N° 10, Ley N° 19.885 772

Gas

tos

Rec

haza

dos

Gastos rechazados por donaciones para fines culturales 990Gastos rechazados por donaciones para fines educacionales 991Gastos rechazados por donaciones para fines deportivos 1001

Gastos rechazados por donaciones para fines sociales 794

Gastos rechazados por donaciones a universidades e instituciones profesionales 993

Gastos rechazados por otras donaciones según Art. N° 10, Ley N° 19.885 811

Don

acio

nes

no

Afe

ctas

al L

GA

Tota

lG

asto

s

Gastos por donaciones al FNR según Ley N° 20.444/2010 994

Gastos por donaciones según Art. 7° Ley N° 16.282/1965 873

Gas

tos

Rec

haza

dos Gastos rechazados por donaciones al FNR según (Arts. 4° y 9° Ley N°

20.444/2010) 876

Gastos rechazados por donaciones según Art. 7° Ley N° 16.282/65 1002

RECUADRO N° 11: DONACIONES

Cambios F22

91

Detalle Rentas tributables acumuladas Incremento Crédito

Saldo de ingreso diferido del año anterior reajustado o saldo de rentas pendientes de tributación al 31.12.2016

1008 1009 1010

Ingreso Diferido a imputar en el ejercicio 1011 1012 1013

Saldo ingreso diferido a imputar en los ejercicios siguientes 1096 1097 1106

RECUADRO N° 12: INGRESO DIFERIDO CONTRIBUYENTES ACOGIDOS A LETRA A) DEL ART. 14 TERDE LA LIR, SEGÚN LO DISPUESTO POR EL NUMERAL III) DEL ARTÍCULO 3° TRANSITORIO DE LA LEYN° 20.780

Cambios F22

92

GRACIAS

![INR-MAAGTIC-SDI MAE DescripcionProceso(OSGP …iso9001.inr.gob.mx/MAAGTIC/repositorio/METODOLOGIAS/INR...Administración Estratégica de TIC MAAGTICSI Procesos 4 [PE‐APT‐APP‐AE]](https://static.fdocuments.ec/doc/165x107/5e8fc4c71561ab4fe1647bf3/inr-maagtic-sdi-mae-descripcionprocesoosgp-administracin-estratgica-de.jpg)