Seminario de Perspectivas económicas 2016 – ITAM...15 7-e-16 3,731 3,285 3,000 3,500 4,000 4,500...

30

1 Seminario de Perspectivas económicas 2016 – ITAM Dr. Luis Videgaray Caso Enero, 2016

Transcript of Seminario de Perspectivas económicas 2016 – ITAM...15 7-e-16 3,731 3,285 3,000 3,500 4,000 4,500...

1

Seminario de Perspectivas económicas 2016 – ITAM

Dr. Luis Videgaray Caso

Enero, 2016

2

México cuenta con la fortaleza para

hacer frente a un entorno económico

internacional complejo y seguir

diferenciándose de otras economías.

3

6.53

6.59

6.1

6.2

6.2

6.3

6.3

6.4

6.4

6.5

6.5

6.6

6.6

11-j

un

-15

26-j

un

-15

11-j

ul-

15

26-j

ul-

15

10-a

go

-15

25-a

go

-15

9-s

ep-1

5

24-s

ep-1

5

9-o

ct-1

5

24-o

ct-1

5

8-n

ov

-15

23-n

ov

-15

8-d

ic-1

5

23-d

ic-1

5

7-e

ne-1

6

3,731

3,285

3,000

3,500

4,000

4,500

5,000

5,500

11-j

un

-15

26-j

un

-15

11-j

ul-

15

26-j

ul-

15

10-a

go

-15

25-a

go

-15

9-s

ep-1

5

24-s

ep-1

5

9-o

ct-1

5

24-o

ct-1

5

8-n

ov

-15

23-n

ov

-15

8-d

ic-1

5

23-d

ic-1

5

7-e

ne-1

6

la perspectiva de desaceleración económica en China ydistorsiones persistentes en sus mercados financierosdetonaron un nuevo episodio de volatilidad.

China mantendrá indefinidamente las restricciones a la venta de acciones por partede grandes inversionistas, que vencían el 8 de enero.

-12.0%

Índice Shenzhen CSI 300Tipo de cambio Yuan/Dólar

Fuente: Bloomberg. Fuente: Bloomberg.

UnidadesYuan/Dólar

el mercado de Shanghai se cerró por segunda vez en la semana, tras caer más de 7%en el día. Era la primer semana de operación de esta regla, que fue suspendida eljueves.

Depreciaciónde 1.2%

El Yuan chino registró su menor nivel en 5 años (vs. el dólar).

4

Los mercados financieros internacionales han tenido supeor inicio de año desde el 2000, detonado por laperspectiva de desaceleración económica en China.

Mercados accionariosPérdidas acumuladas en 2016

Fuente: Bloomberg. Datos al 7 de enero de 2016.

El índice global accionario MSCI All-Country registró una pérdida de 3.3% durantelos primeros 3 días de cotización en el año, la peor registrada desde el año 2000.

11.7%

6.7%

6.4%

5.7%

5.4%

5.1%

5.1%

4.8%

4.3%

3.9%

3.8%

3.2%

2.9%

2.4%

1.8%

0% 2% 4% 6% 8% 10% 12% 14%

China

Japón

Eurozona

Brasil

Australia

Inglaterra

Sudáfrica

Argentina

Estados Unidos (S&P)

México

Canada

Chile

Corea

Colombia

Turquía

Depreciaciones contra el DólarCambio desde el 31 de diciembre de 2012

5.8%

10.5%

12.7%

21.7%

20.1%

34.0%

38.7%

35.6%

42.1%

42.2%

43.9%

47.0%

50.6%

68.2%

85.6%

89.8%

96.9%

144.9%

0% 50% 100% 150%

China

R. Unido

Corea

India

Euro

Perú

México

Japón

Canáda

Indonesia

Malasia

Australia

Chile

Turquía

Colombia

Sudáfrica

Brasil

Rusia

Fuente: Bloomberg. Datos al 7 de enero de 2016.

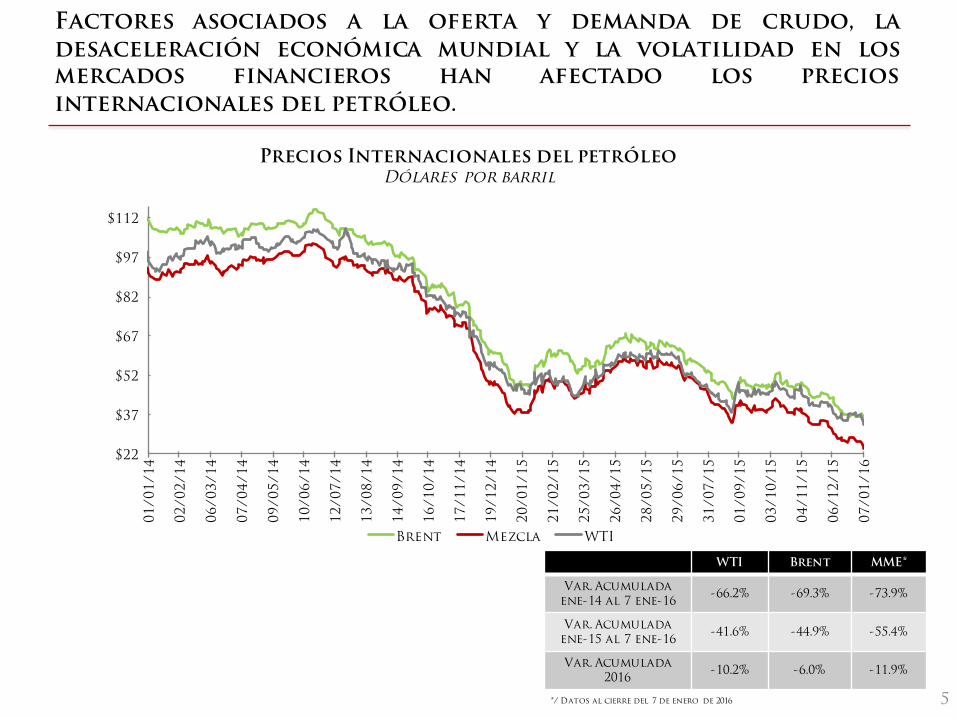

5

Factores asociados a la oferta y demanda de crudo, ladesaceleración económica mundial y la volatilidad en losmercados financieros han afectado los preciosinternacionales del petróleo.

Precios Internacionales del petróleoDólares por barril

$22

$37

$52

$67

$82

$97

$112

01/01/14

02/02/14

06/03/14

07/04/14

09/05/14

10/06/14

12/07/14

13/08/14

14/09/14

16/10/14

17/11/14

19/12/14

20/01/15

21/02/15

25/03/15

26/04/15

28/05/15

29/06/15

31/07/15

01/09/15

03/10/15

04/11/15

06/12/15

07/01/16

Brent Mezcla WTI

WTI Brent MME*

Var. Acumulada ene-14 al 7 ene-16

-66.2% -69.3% -73.9%

Var. Acumulada ene-15 al 7 ene-16

-41.6% -44.9% -55.4%

Var. Acumulada 2016

-10.2% -6.0% -11.9%

*/ Datos al cierre del 7 de enero de 2016

6

El gobierno ha adoptado políticas

responsables y prudentes que le están

permitiendo enfrentar el adverso

entorno internacional.

7

La política monetaria autónoma y creíble del Banco de México, asícomo una oportuna implementación de las Reformas, ha resultadoen niveles de inflación históricamente bajos.

Índice nacional de precios al consumidor, variación anual

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

en

e-1

4en

e-1

4

feb-1

4

mar-1

4

abr-1

4

may-1

4

jun

-14

jul-1

4

ag

o-1

4

sep-1

4

oc

t-1

4

no

v-1

4

dic

-14

dic

-14

en

e-1

5

feb-1

5

mar-1

5

abr-1

5

may-1

5

jun

-15

jul-1

5

ag

o-1

5

sep-1

5

oc

t-1

5

no

v-1

5

dic

-15

dic

-15

%

ü Disminución en las tarifas de la electricidad.ü Disminución en las tarifas telefónicas.ü Política de precios de la gasolina durante 2015.

En 2015, la inflación fue de

2.13%la menor para un año desde

que se tiene registro.

Fuente: INEGI.

8

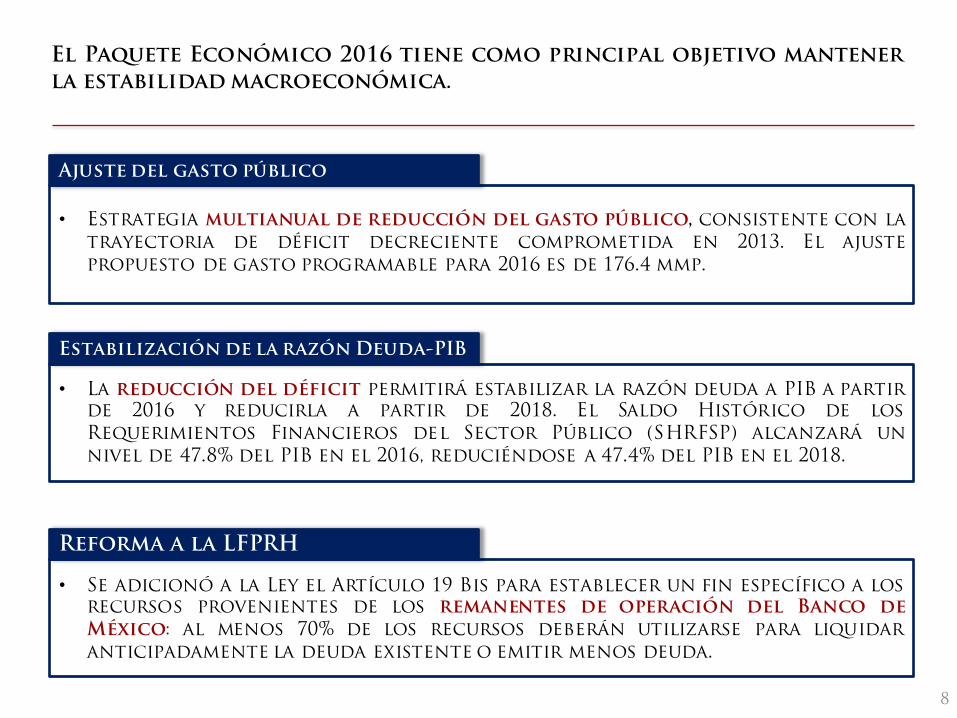

El Paquete Económico 2016 tiene como principal objetivo mantenerla estabilidad macroeconómica.

• Estrategia multianual de reducción del gasto público, consistente con latrayectoria de déficit decreciente comprometida en 2013. El ajustepropuesto de gasto programable para 2016 es de 176.4 mmp.

Ajuste del gasto público

• La reducción del déficit permitirá estabilizar la razón deuda a PIB a partirde 2016 y reducirla a partir de 2018. El Saldo Histórico de losRequerimientos Financieros del Sector Público (SHRFSP) alcanzará unnivel de 47.8% del PIB en el 2016, reduciéndose a 47.4% del PIB en el 2018.

Estabilización de la razón Deuda-PIB

• Se adicionó a la Ley el Artículo 19 Bis para establecer un fin específico a losrecursos provenientes de los remanentes de operación del Banco deMéxico: al menos 70% de los recursos deberán utilizarse para liquidaranticipadamente la deuda existente o emitir menos deuda.

Reforma a la LFPRH

9

0.2

0.8

0.6 0.6

0.3

1.1

1.0

0.5

0.0 0.0 0.0 0.0 0.00.0

0.4

0.8

1.2

1.6

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

5.0

3.9

3.4

3.8 3.7

4.6

4.1

3.5

3.0

2.5 2.5 2.5 2.5

0

1

2

3

4

5

6

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

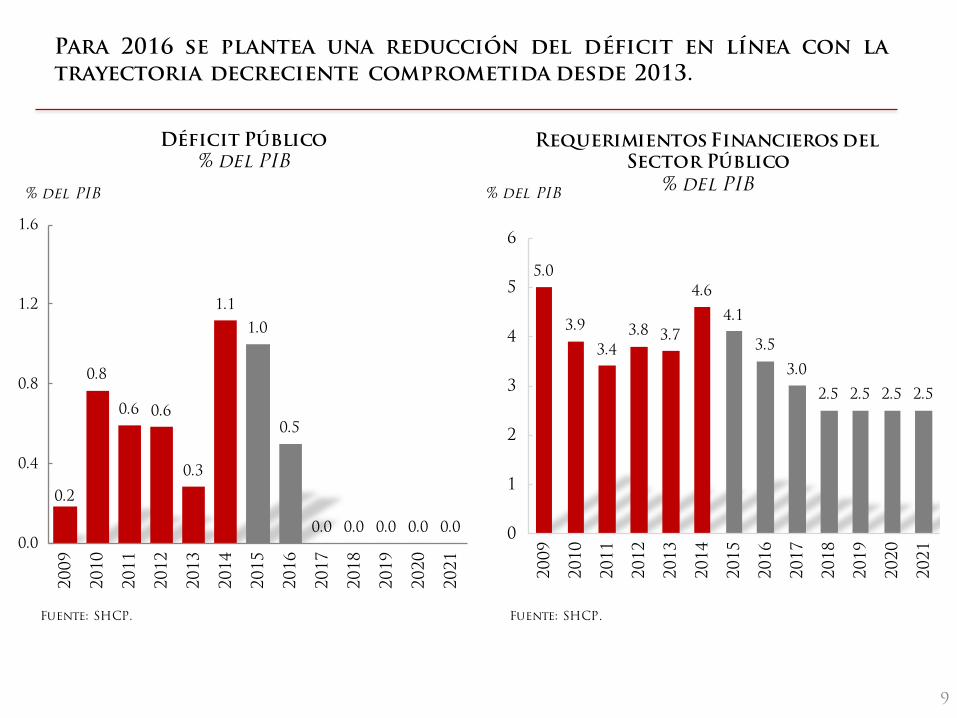

Para 2016 se plantea una reducción del déficit en línea con latrayectoria decreciente comprometida desde 2013.

Requerimientos Financieros del Sector Público

% del PIB

Fuente: SHCP.

Déficit Público% del PIB

% del PIB % del PIB

Fuente: SHCP.

10

México cuenta con una sólida y prudente administraciónde deuda pública, basada en la diversificación de riesgos yen la sostenibilidad.

Deuda pública a nivel internacional, 2015

% del PIB

Fuente: Fiscal Monitor, Octubre, 2015. Para México SHRFSP: CGPE 2016.

0 50 100 150 200 250 300

Corea

Suiza

México (SHRFSP)

México (FMI)

Brasil

Alemania

Inglaterra

Canadá

Francia

España

Irlanda

Estados Unidos

E. Avanzadas

Italia

Grecia

Japón

ü Baja exposición al riesgo de tasa deinterés.

o 83.5% de la deuda interna está

contratada a tasa fija y de largoplazo (7.9 años en promedio).

ü Bajo nivel de endeudamiento que secompara favorablemente frente aotras economías.

o 46.9% del PIB para 2015.*

ü Se contempla que la deuda seestabilice en 2016 y comience areducirse a partir de 2018.

ü Baja exposición al riesgo cambiario.

o 79% del total de la deuda del

Gobierno Federal estádenominada en pesos.

* Estimaciones. Fuente: SHCP, datos a noviembre de 2015 (Plazo promedio a diciembre de 2015).

11

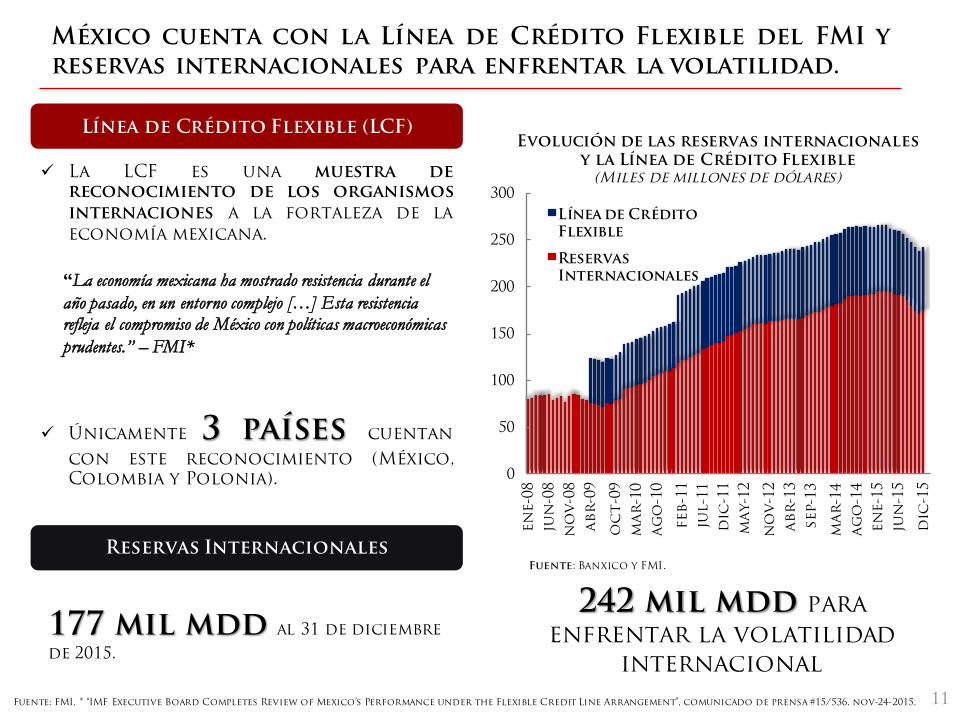

México cuenta con la Línea de Crédito Flexible del FMI yreservas internacionales para enfrentar la volatilidad.

Línea de Crédito Flexible (LCF)

Reservas Internacionales

Evolución de las reservas internacionales y la Línea de Crédito Flexible

(Miles de millones de dólares)

Fuente: Banxico y FMI.

177 mil mdd al 31 de diciembre

de 2015.

ü La LCF es una muestra dereconocimiento de los organismosinternaciones a la fortaleza de laeconomía mexicana.

ü Únicamente 3 países cuentan

con este reconocimiento (México,Colombia y Polonia). 0

50

100

150

200

250

300

en

e-0

8

jun

-08

no

v-0

8

abr-0

9

oc

t-0

9

mar-1

0

ag

o-1

0

feb-1

1

jul-1

1

dic

-11

may-1

2

no

v-1

2

abr-1

3

sep-1

3

mar-1

4

ag

o-1

4

en

e-1

5

jun

-15

dic

-15

Línea de Crédito Flexible

Reservas Internacionales“La economía mexicana ha mostrado resistencia durante el

año pasado, en un entorno complejo […] Esta resistencia refleja el compromiso de México con políticas macroeconómicas prudentes.” – FMI*

Fuente: FMI, * “IMF Executive Board Completes Review of Mexico’s Performance under the Flexible Credit Line Arrangement”, comunicado de prensa #15/536, nov-24-2015.

242 mil mdd para

enfrentar la volatilidad internacional

12

A fin de asegurar los ingresos petroleros ante una caídaen los precios de la mezcla mexicana, el gobierno federalrealiza un programa de cobertura de precios de petróleo.

ü Por concepto del programa de cobertura 2015, el Gobierno recibió 6.3 mil mddel pasado 7 de diciembre.

ü Para 2016 se adquirieron opciones tipo put a un precio promedio de 49 dólares porbarril (DPB), y se constituyó una reserva de 3.2 mmdp en el Fondo de Estabilización de

Ingresos Presupuestarios (FEIP). Con esto se cubre por completo el precio de 50 dpbaprobado en la Ley de Ingresos de la Federación.

20

40

60

80

100

120

140

2008 2009 2010 2011 2012 2013 2014 2015 2016

MME

Cobertura

Futuros*

*/ Los futuros se aproximan mediante el precio de los contratos de WTI ajustados por el diferencial contra la mezcla mexicana.(1) En 2015, el Gobierno Federal adquirió opciones put a un precio promedio de 76.4 dpb, y reservó 7.9 mmdp en una subcuenta del FEIP paracubrir la diferencia de 2.6 dpb entre el precio aprobado y el precio pactado en las opciones put.(2) En 2016, el gobierno federal adquirió opciones put a un precio promedio de 49 dpb y reservó 3.2 mmdp.

Cobertura Petrolera HistóricaDólares por barril

13

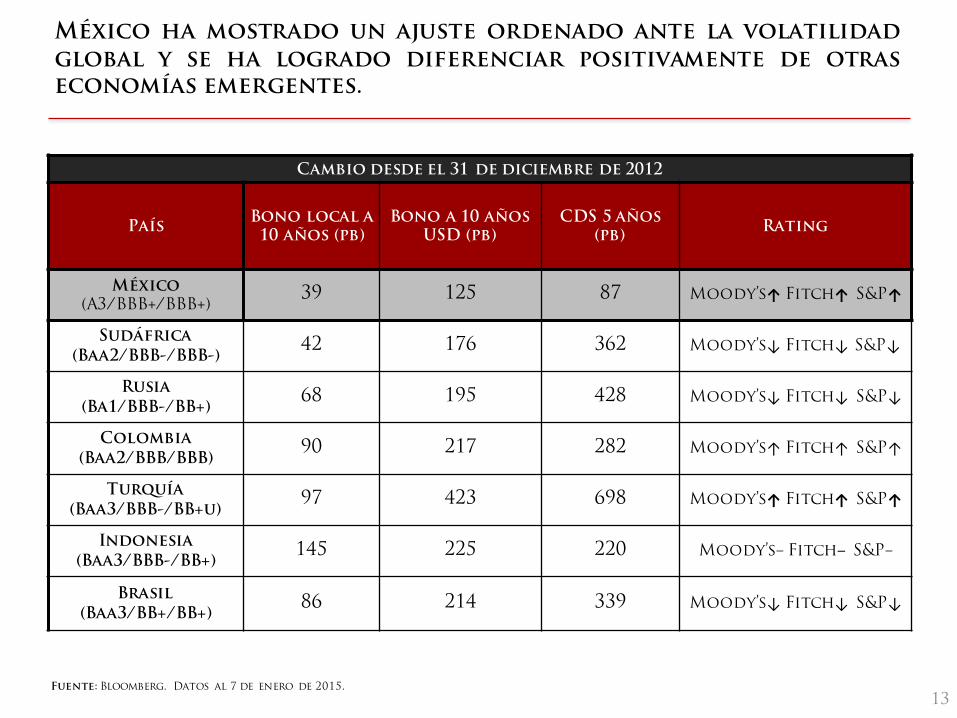

México ha mostrado un ajuste ordenado ante la volatilidadglobal y se ha logrado diferenciar positivamente de otraseconomías emergentes.

Cambio desde el 31 de diciembre de 2012

PaísBono local a 10 años (pb)

Bono a 10 años USD (pb)

CDS 5 años(pb)

Rating

México(A3/BBB+/BBB+)

39 125 87 Moody’s↑ Fitch↑ S&P↑

Sudáfrica(Baa2/BBB-/BBB-)

42 176 362 Moody’s↓ Fitch↓ S&P↓

Rusia(Ba1/BBB-/BB+)

68 195 428 Moody’s↓ Fitch↓ S&P↓

Colombia(Baa2/BBB/BBB)

90 217 282 Moody’s↑ Fitch↑ S&P↑

Turquía(Baa3/BBB-/BB+u)

97 423 698 Moody’s↑ Fitch↑ S&P↑

Indonesia(Baa3/BBB-/BB+)

145 225 220 Moody’s− Fitch− S&P−

Brasil(Baa3/BB+/BB+)

86 214 339 Moody’s↓ Fitch↓ S&P↓

Fuente: Bloomberg. Datos al 7 de enero de 2015.

Políticas sólidas han permitido que

México crezca más que otras economías

comparables y más que en años

anteriores.

14

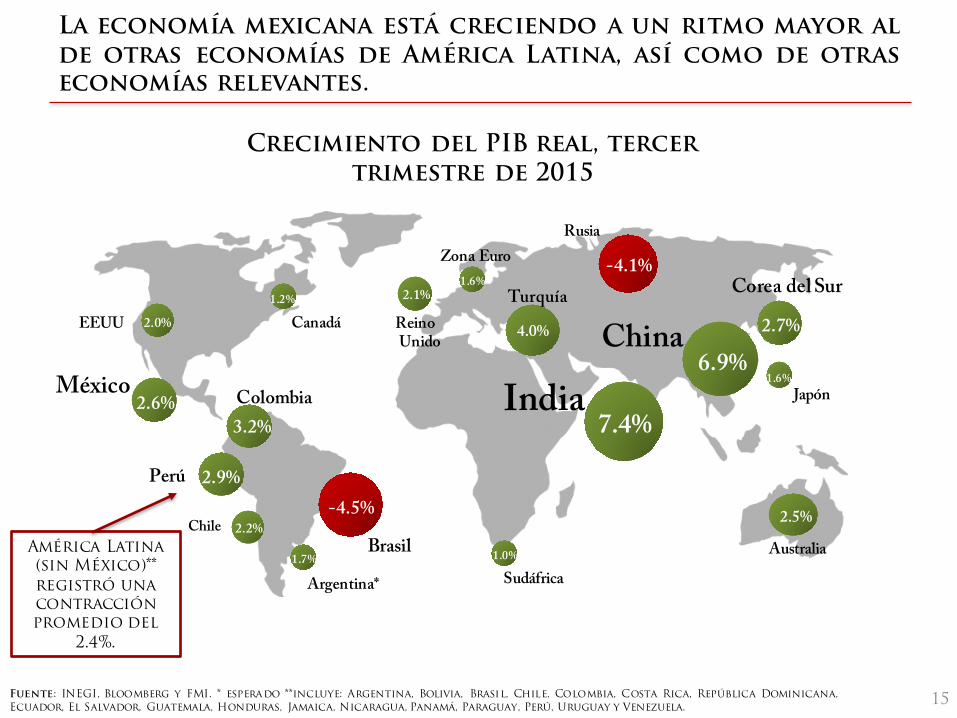

La economía mexicana está creciendo a un ritmo mayor alde otras economías de América Latina, así como de otraseconomías relevantes.

México

EEUU

Argentina*

ChileBrasil

Crecimiento del PIB real, tercer trimestre de 2015

-4.5%

2.6%

2.0%

2.2%

1.7%

Zona Euro1.6%

Rusia

-4.1%

Sudáfrica1.0%

Canadá1.2%

Japón1.6%

China6.9%

India7.4%

Turquía

2.5%

Australia

Colombia

4.0%

3.2%

2.9%Perú

2.7%

Corea del Sur2.1%

ReinoUnido

Fuente: INEGI, Bloomberg y FMI. * esperado **incluye: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, República Dominicana,Ecuador, El Salvador, Guatemala, Honduras, Jamaica, Nicaragua, Panamá, Paraguay, Perú, Uruguay y Venezuela.

América Latina (sin México)** registró una contracción promedio del

2.4%.

15

La economía mexicana crece de manera más balanceada y másrápido que en 2013 y 2014.

Producto Interno BrutoVariación (%) Real anual

Al tercer trimestre de 2015, el PIB registró un crecimiento anual acumulado de 2.5%;mayor al mismo periodo de 2014 (+2.1%). En el tercer trimestre, el crecimiento anualfue de 2.6%, por encima de las expectativas de mercado (+2.4% anual).

Fuente: INEGI.

1.0

1.3 1.4 1.3

2.32.0 2.1

2.32.5 2.4 2.5

2.0

2.62.8

3.6

3 m

eses

6 m

eses

9 m

eses

12 m

eses

3 m

eses

6 m

eses

9 m

eses

12 m

eses

3 m

eses

6 m

eses

9 m

eses

12 m

eses

2013 2014 2015 2016

16

á 4.1% Agropecuario

á 3.3% servicios

á 1.2% Industrial

Producto Interno Bruto por sectoresVariación (%) Real anual

3er trimestre 2015

Rango SHCP

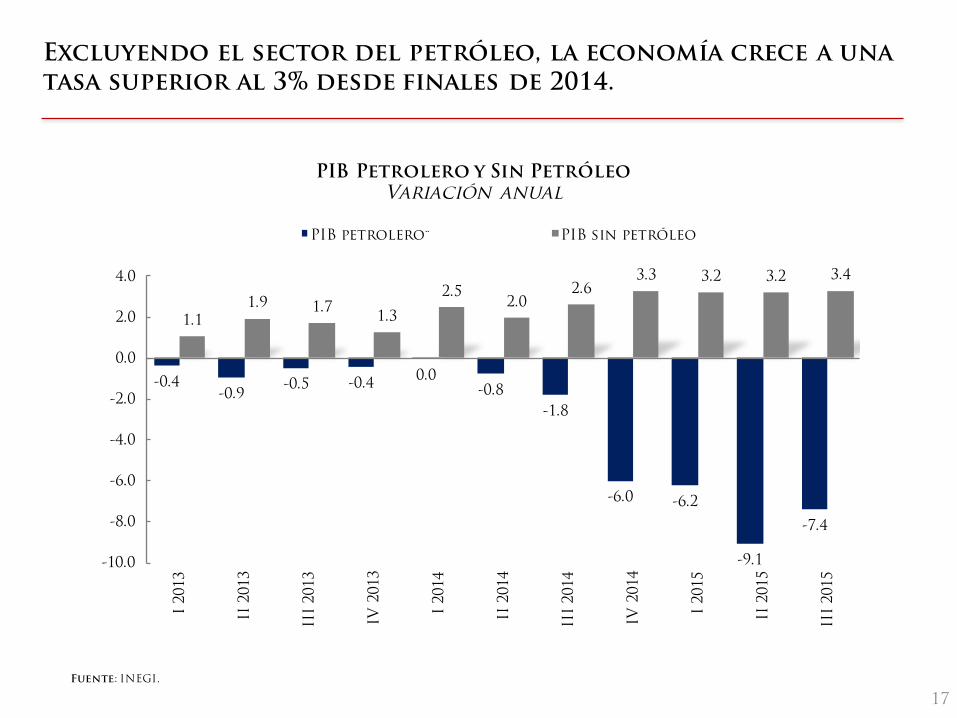

Excluyendo el sector del petróleo, la economía crece a unatasa superior al 3% desde finales de 2014.

PIB Petrolero y Sin PetróleoVariación anual

Fuente: INEGI.

-0.4-0.9

-0.5 -0.40.0

-0.8

-1.8

-6.0 -6.2

-9.1

-7.4

1.11.9 1.7

1.3

2.52.0

2.63.3 3.2 3.2 3.4

-10.0

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

I 2013

II 2

013

III

2013

IV 2

013

I 2014

II 2

014

III

2014

IV 2

014

I 2015

II 2

015

III

2015

PIB petrolero* PIB sin petróleo

17

La creación de empleo formal, el mayor poder adquisitivo de lossalarios y el aumento en el crédito han favorecido lareactivación del mercado interno.

1.9 millonesNuevos empleos

formales durante la administración

ü Los salarios contractuales crecieron

1.3% real anual (ene-nov 2015), el

mayor crecimiento para este periododesde 2001.

Número de trabajadores asegurados en el IMSS

ü De cada 100 empleos formales creados

63 perciben una remuneración mayor

a dos salarios mínimos.

ü El financiamiento total de la bancacomercial y de desarrollo creció

13.7% real anual a noviembre de 2015.

16,294,936

18,187,747

15,000,000

15,500,000

16,000,000

16,500,000

17,000,000

17,500,000

18,000,000

18,500,000

Nov-2012 Nov-2015

18

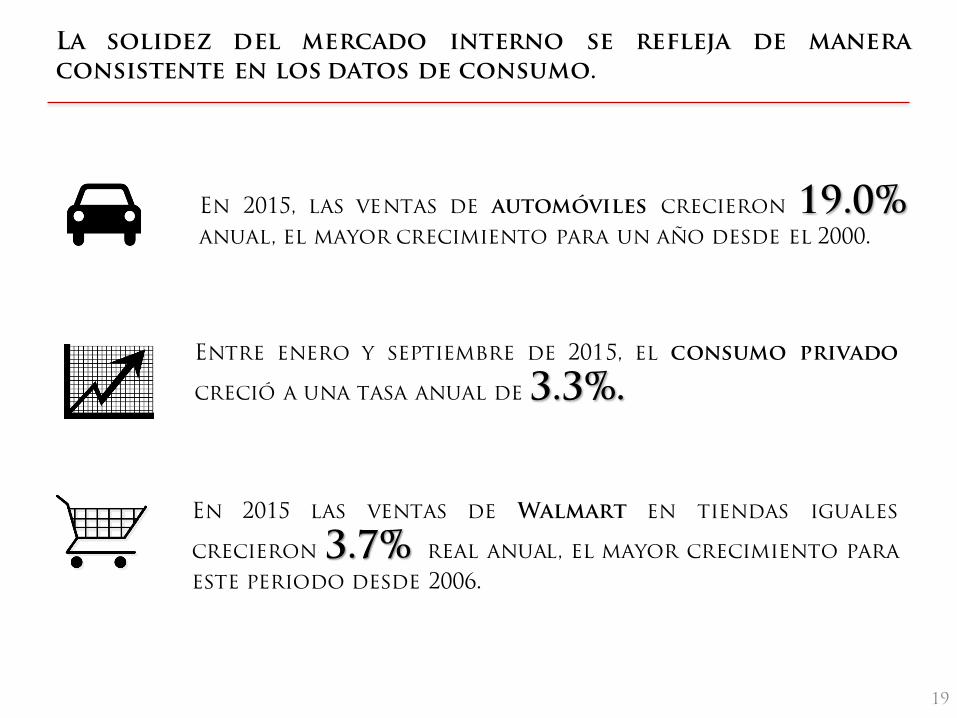

La solidez del mercado interno se refleja de maneraconsistente en los datos de consumo.

Entre enero y septiembre de 2015, el consumo privado

creció a una tasa anual de 3.3%.

En 2015, las ventas de automóviles crecieron 19.0%anual, el mayor crecimiento para un año desde el 2000.

En 2015 las ventas de Walmart en tiendas iguales

crecieron 3.7% real anual, el mayor crecimiento para

este periodo desde 2006.

19

La depreciación reciente del peso frente al dólar no ha puestoen riesgo las finanzas públicas ni las finanzas familiares, y hafavorecido a algunos sectores.

Finanzas públicas.

o 79% de la deuda del gobierno federal está denominadaen pesos y la deuda en moneda extranjera está diversificada.

Finanzas familiares.

o La depreciación no se ha visto reflejada en la inflación, que

En 2015 registró un mínimo histórico de 2.13% anual.

Impulso al turismo.

o Entre enero y octubre de 2015, el gasto acumulado de turistasextranjeros aumentó 25.5% real anual.

Mayor poder adquisitivo de las remesas.

o El flujo de remesas en los primeros 11 meses de 2015 (22.6 mmdd)

creció 5.4% anual, En pesos el aumento fue de 26.2% anual.

20

La implementación exhaustiva y

oportuna de las Reformas Estructurales

está fortaleciendo el desempeño de

sectores clave para la economía.

21

La Reforma Financiera ha incrementado el crédito y

disminuido su costo para los hogares y las empresas.

Las tasas de interés del crédito alconsumo, empresas y vivienda handisminuido.

25.7%

31.2%

20%

22%

24%

26%

28%

30%

32%

2012 2015-T3

Aumento del financiamiento otorgado al sector privado

por 5.5 puntos

porcentuales del PIB.Tasas de interés activas (porcentaje)

Fuente: CNBV. Datos a noviembre de 2015.

Consumo

-1.9 p.p.

Empresas

-0.9 p.p.

Vivienda

-0.7 p.p.

7.2

6.3

2013 2015

31.3

29.4

2013 2015

11.5

10.8

2013 2015

22

A raíz de la Reforma Financiera, nuevos participantes tantodomésticos como internacionales han solicitado y obtenidouna licencia bancaria.

23

2013 jun octfeb

2014jun oct

feb2015

jun oct 2015

Mizuho Bank México18/12/2015

Banco Shinhan de México19/8/2015

Banco Sabadell12/8/2015

Industrial and Commercial Bank of China Mexico

7/11/2014

Banco Finterra25/3/2014

Banco Progreso Chihuahua

25/3/2014

Banco Bancrea

18/6/2013

Se espera que en los próximos 5 años estos bancos aporten al

sistema financiero más de 60,000 millones de pesos en crédito.

â 3% en los precios de

la gasolina y el diésel por primera vez en la historia reciente del país.

Como resultado de la Reforma Energética, han

disminuido los costos de la energía y se ha impulsado lainversión.

â 25.1% alta tensión

â 18.6% media tensión

â 8.6% comercial y dac

* Variación anual ene 2015-ene 2016. † Acumulado 2014-2016.

MENORES COSTOS

Disminución de tarifas eléctricas*

MAYOR INVERSIÓN

6,900 mddinversión esperada como resultado de las 3 licitaciones de la Ronda Uno.

5,159 km de

expansión en nuevos gasoductos en el Plan Quinquenal de

Infraestructura para Gas Natural.

â 4.0% doméstica†

24

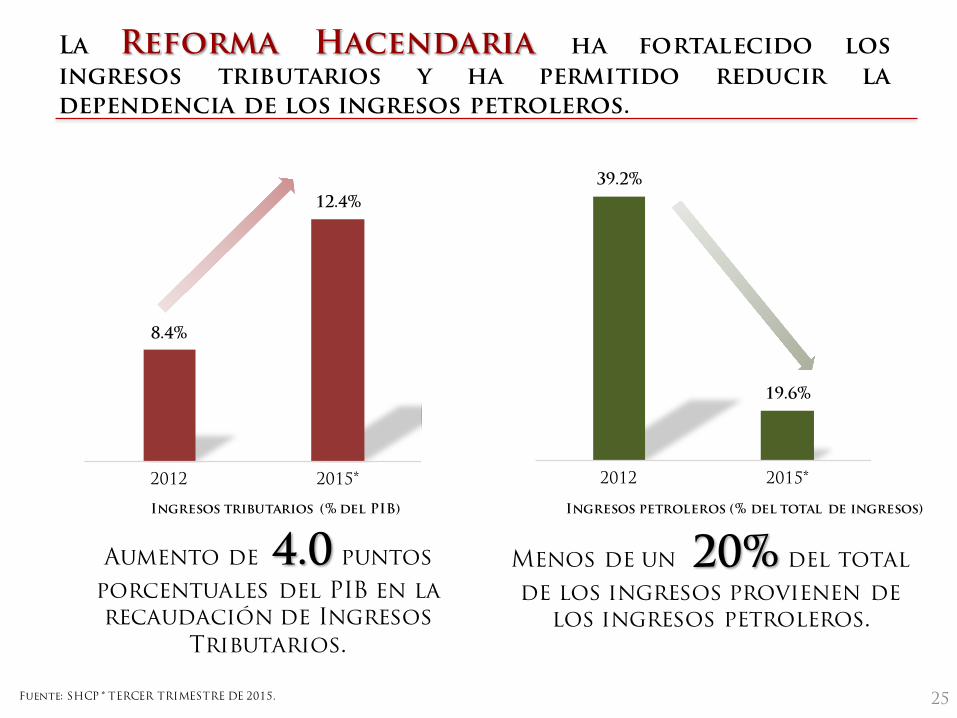

La Reforma Hacendaria ha fortalecido los

ingresos tributarios y ha permitido reducir ladependencia de los ingresos petroleros.

Fuente: SHCP * TERCER TRIMESTRE DE 2015.

8.4%

12.4%

5.00%

6.00%

7.00%

8.00%

9.00%

10.00%

11.00%

12.00%

13.00%

14.00%

2012 2015*

Ingresos tributarios (% del PIB)

Aumento de 4.0 puntos

porcentuales del PIB en la recaudación de Ingresos

Tributarios.

39.2%

19.6%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

2012 2015*

Ingresos petroleros (% del total de ingresos)

Menos de un 20% del total

de los ingresos provienen de los ingresos petroleros.

25

La Reforma de Telecomunicaciones ha

reducido las tarifas telefónicas y ha impulsado lainversión en el sector.

â 16.8% en las

tarifas de telefonía móvil.

â 4.2% en las

tarifas de telefonía fija.

* Variación anual, diciembre 2015.

7,375mdd

45 mdd

831mdd

â 40.7% en las

tarifas de larga distancia internacional.

MENORES TARIFAS MAYOR INVERSIÓN

26

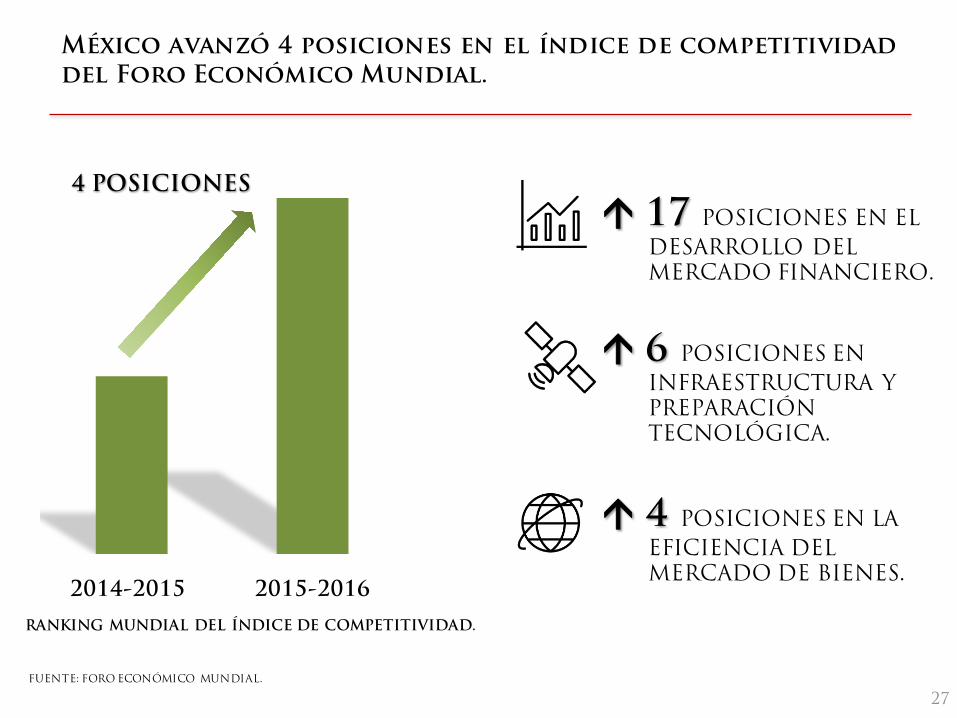

México avanzó 4 posiciones en el índice de competitividaddel Foro Económico Mundial.

á 17 POSICIONES EN EL

DESARROLLO DEL MERCADO FINANCIERO.

á 6 POSICIONES EN

INFRAESTRUCTURA Y PREPARACIÓN TECNOLÓGICA.

á 4 POSICIONES EN LA

EFICIENCIA DEL MERCADO DE BIENES.

2014-2015 2015-2016

RANKING MUNDIAL DEL ÍNDICE DE COMPETITIVIDAD.

4 POSICIONES

FUENTE: FORO ECONÓMICO MUNDIAL.

27

Un buen entorno de negocios, en combinación con lasReformas, ha logrado atraer a empresas importantes parainvertir en nuestro país.

28

Principales anuncios de inversión extranjera directa para México en 2015

MILLONES DE

DÓLARES1,000

1,021

1,240

2,500

4,500

5,000

7,375

c 1

c 2

c 3

c 5

c 4

c 6

c 7

29

Comentarios Finales

En un entorno complejo la economíamexicana está creciendo, y se espera que la

expansión económica sea mayor en 2016.

La economía mexicana cuenta con políticasmonetaria y fiscal sólidas, además de una agendade reformas estructurales que le permiten

distinguirse en el planointernacional.

Una visión de apertura y competitividad permite

mantener un crecimiento balanceado e incluira más mexicanos en la dinámica decrecimiento de la productividad.

30

Seminario de Perspectivas económicas 2016 – ITAM

Dr. Luis Videgaray Caso

Enero, 2016