Seguro de Accidentes Colectivos - ASEFA Seguros · El Seguro Colectivo se dirige a cualquier grupo...

28

Transcript of Seguro de Accidentes Colectivos - ASEFA Seguros · El Seguro Colectivo se dirige a cualquier grupo...

¿A quién va dirigido?

asefa accidentes colectivos se dirige a un grupo de perso-nas que, por su actividad laboral, profesional, académica, aficio-nes extraprofesionales, etc., tienen un vínculo común.

Modalidades del producto

> Accidentes Colectivos Nominados. Dirigida a asegurados que pertenezcan de forma nominada a un colectivo

> Accidentes Colectivos Innominados. Dirigida a asegurados que acrediten la pertenencia a un colectivo

Ámbito territorial

Las coberturas del seguro de Accidentes Colectivos de Asefa son de aplicación, salvo pacto o estipulación en contrario, en cual-quier lugar del mundo, siempre que la residencia habitual del Ase-gurado se halle en territorio español.

Por qué contratarlo

Seguro de Accidentes Colectivos

¿Qué es?

El Seguro Colectivo se dirige a cualquier grupo de asegurados que tengan algún nexo de unión entre ellos y sean riesgos de cierta homogeneidad.

Algunos conceptos básicos de este seguro que debe conocer son:

Grupo asegurable: es el conjunto de personas físicas unidas por un vínculo o interés común, que cumplan las condiciones legales y contractuales precisas para ser Asegurado.

Asegurado: Persona física que, perteneciendo al Grupo Asegu-rable, consta en las Condiciones Particulares de la misma identi-ficada con su nombre y apellidos, NIF y fecha de nacimiento. El conjunto de Asegurados constituye el Grupo Asegurado.

Grupo Asegurado:

ACCIDENTES COLECTIVOS NOMINADOSEs el conjunto de Asegurados que figura de forma no-minada e identificados en las Condiciones Particulares de la misma con los siguientes datos: Nombre y apelli-dos; NIF y fecha de nacimiento.

ACCIDENTES COLECTIVOS INNOMINADOSEs el conjunto de Asegurados vinculados por un nexo o interés común que, sin figurar de forma nominada en las Condiciones Particulares de la póliza, acrediten su vinculación o pertenencia al colectivo.

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

MP

FAC

-061

1. A

ctua

lizad

o ju

nio

de 2

011

ACC COLECTIVOS 23_05_11.indd 1 30/05/11 12:41

asefa accidentes colectivos le ofrece:

> Cobertura 24 horas: garantiza una indemnización por los ac-cidentes ocurridos al asegurado, tanto en el ejercicio de la actividad profesional declarada por él mismo en la solicitud de seguro, como en su vida privada.

> Cobertura profesional: garantiza una indemnización por los accidentes padecidos por el asegurado exclusivamente du-rante el ejercicio de la profesión declarada en la solicitud y reflejada en las Condiciones Particulares de la póliza, durante su jornada de trabajo y en los desplazamientos in itinere (desplazamientos realizados entre el lugar de trabajo y el lugar de residencia).

> Cobertura extra-profesional: garantiza una indemnización por los accidentes sufridos por el asegurado exclusivamen-te en su vida privada.

> Adelanto de capital para gastos urgentes derivados del fa-llecimiento del Asegurado (sepelio, liquidación de impues-tos,…) del 25% del capital contratado, con un máximo de 6.000 euros.

> Gastos por estudios asistidos, en caso de accidente del Asegurado que esté cursando estudios con matrícula ofi-cial, con un máximo de 600 euros.

> Prótesis que resulten necesarias al Asegurado como con-secuencia de un accidente cubierto por la póliza, con un máximo de 600 euros.

> Reembolso de gastos de búsqueda y salvamento del Ase-gurado hasta 600 euros.

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

ACC COLECTIVOS 23_05_11.indd 2 30/05/11 12:41

Seguro de Accidentes ColectivosResumen de garantías

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

GARANTÍAS BÁSICASGARANTÍAS CONTRATACIÓN LÍMITES ESPECÍFICOS

3.1 MUERTE POR ACCIDENTE a) Póliza anual: Capital mín. 3.000€, máx. 100.000€

b) Póliza temporal: Capital mín. 3.000€, máx. 30.000€

3.2 INVALIDEZ PERMANENTE POR ACCIDENTE a) Póliza anual: Capital mín. 3.000€, máx. 200.000€

b) Póliza temporal: Capital mín. 3.000€, máx. 60.000€

GARANTÍAS OPCIONALES a requerimiento del Tomador del Seguro

3.3 Asistencia Sanitaria por accidente

Depende de la 3.2

a) En póliza anual renovable: iimitada en centros propios / limitada en centros

ajenos hasta 6.000€.

b) En póliza temporal: limitada en centros propios y ajenos hasta 6.000 €.

3.4 Asistencia en viaje

CÚMULO. En caso de accidente, e independientemente del número de Asegurados afectados, la indemnización máxima que la entidad aseguradora abonaría no superaría en ningún caso los TRES MILLONES DE EUROS

(3.000.000 €). En caso de producirse un siniestro de grandes consecuencias, los capitales que obtendrán los asegurados y/o beneficiarios de dicha póliza será el resultado de dividir los 3.000.000 de euros entre la totalidad

de los afectados Asegurados en la póliza

OTRAS CObERTURAS INCLUIDAS

Se mantienen las ventajas competitivas del producto de Accidentes Individual, donde de manera gratuita se ofrece al asegurado:

> Adelanto del 25% del capital contratado con un máximo de 6.000€ para gastos urgentes en caso de fallecimiento del asegurado (sepelio, etc).

> Gastos por estudios asistidos en caso de accidente del asegurado si se encuentra cursando estudio con matrícula oficial. Max. 600€.

> Reembolso de gastos de búsqueda y salvamento del asegurado hasta 600€.

> En pólizas anuales, revalorización en función de la evolución del IPC del año anterior a la renovación de la póliza de las siguientes garantías hasta los capitales máximos establecidos:

> Muerte por accidente

> Invalidez Permanente Absoluta o Parcial por accidente

Prima NETA MÍNIMA PÓLIZA: 50,00€

MP

GA

C-0

611.

Act

ualiz

ado

juni

o de

201

1

ACC COLECTIVOS 23_05_11.indd 3 30/05/11 12:41

Seguro de Accidentes Colectivos Convenios

¿Qué es?

asefa accidentes colectivos convenios tiene por objeto garantizar al Tomador las consecuencias económicas de los accidentes y, en su caso, enfer-medades, que sus asalariados puedan sufrir y que al figurar pactadas en Convenio Colectivo deba in-demnizar.

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

¿A quién va dirigido?

El seguro de Accidentes Convenios es obligatorio para cual-quier empresa, ofreciendo así un amplio abanico de posibili-dades.

Ámbito territorial

Los Convenios Colectivos pueden tener ámbito: estatal, auto-nómico, o provincial. Su duración normalmente es de 4 años.

En ocasiones los Convenios Colectivos no prevén un aparta-do concreto de indemnización por accidentes, o coinciden con lo establecido en Convenios Colectivos de ámbito territorial más amplio.

Por qué contratarloasefa accidentes colectivos convenios le permite cumplir con los compromisos sujetos al Convenio Colectivo del sec-tor, ofreciéndole una solución adaptada a su empresa y a las características de su actividad.

Además, nuestro seguro le ofrece:

> Un precio competitivo (las Garantías y los Límites son marcados por el Convenio).

> Permite la actualización de Capitales y Primas.

MP

FAC

C-0

611.

Act

ualiz

ado

juni

o de

201

1

ACCIdENTES CONVENIOS.indd 1 30/05/11 12:24

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

Según convenio sectorial al que esté adscrita la empresa (estatal, autonómico, provincial)

Revalorización en base a modificaciones de los valores de los Convenios. Independiente-mente de que esté o no actualizado, se indemniza por los capitales que marque el conve-nio aplicable en vigor en caso de accidente.

Seguro de Accidentes Colectivos ConveniosResumen de garantías

GARANTÍAS (las que marque el Convenio Colectivo del que se trate). Por ejemplo:GARANTÍAS LÍMITES ESPECÍFICOS

3.1 Muerte por accidente

3.2 Invalidez permanente absoluta

3.3 Incapacidad permanente total

3.4 Incapacidad permanente parcial

3.5 Gran invalidez

Revalorización de capitales y primas

REduCCIÓN TARIFA POR NúMERO dE EMPLEAdOS

Número de Asegurados Descuento sobre tarifa base 10 Asegurados o menos Tarifa base Entre 11 y 20 Asegurados 5% Entre 21 y 50 Asegurados 7,5% 51 Asegurados o menos 10% CÚMULO: En caso de accidente, e independientemente del numero de asegurados afectados, la indemnización máxima que la entidad aseguradora abonaría, no superará en ningún caso los TRES MILLONES DE EUROS (3.000.000 euros). En caso de producirse un siniestro de grandes consecuencias, los capitales que obtendrán los asegurados y/o beneficiarios de dicha póliza será el resultado de dividir los 3.000.000 euros entre la totalidad de los afectados asegurados en la póliza.

Prima NETA MÍNIMA PÓLIZA: 30,00€

MP

GA

CC

-061

1. A

ctua

lizad

o ju

nio

de 2

011

ACCIdENTES CONVENIOS.indd 2 30/05/11 12:24

Seguro de Accidentes Individual

¿Qué es?

asefa accidentes individual le ofrece protección sobre las personas, garantizando una indemniza-ción y/o prestación por los accidentes que el Ase-gurado pueda sufrir, de acuerdo con lo pactado en las Condiciones Generales, Particulares y Espe-ciales de la póliza.

Las prestaciones del Asegurador se extienden y limitan a las sumas o capitales asegurados que, para cada una de las garantías afectadas en caso de accidente cubierto, figuren en las Condiciones Particulares de la póliza.

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

¿A quién va dirigido?Este seguro se dirige a aquellas personas residentes en Es-paña con edad comprendida entre los 14 y los 65 años, cuyo estado de salud esté aceptado por el Departamento Médico y cuya profesión no esté incluida dentro de los “riesgos no asegurables”.

Ámbito territorialLas coberturas del seguro asefa accidentes individual son de aplicación, salvo pacto o estipulación en contrario, en cual-quier lugar del mundo, siempre que la residencia habitual del Asegurado se halle en territorio español.

Por qué contratarloPorque para disfrutar plenamente de la vida necesita tener la seguridad de estar bien cubierto. En caso de un desgraciado suceso, es la mejor forma de mantener su nivel económico actual y el de los que dependen de usted.

asefa accidentes individual además es:

> Un producto muy flexible y ajustable a las necesidades de cada Asegurado, ya que se puede escoger entre dos modalidades: 24 horas o solo cobertura profesio-nal (incluido el In Itinere).

> Permite pólizas temporales.

> En caso de contratación de cobertura 24 horas, que-dan cubiertos los accidentes ocurridos en el trabajo, en la vida privada (incluidos los fines de semana y las va-caciones), durante los desplazamientos, sean a pie o utilizando medios de transporte, accidentes de tráfico, durante la práctica en calidad de aficionado de la gran mayoría de deportes…

> No son necesarios los reconocimientos médicos.

> Revalorización de capitales en base al IPC.

> Posibilidad de fraccionar el pago de la prima.

> El Asegurador asumirá hasta el 10% del capital con-tratado en concepto de gastos de adecuación de la vivienda habitual ocupada por el asegurado o de su vehículo de motor de uso particular, si se origina la invalidez permanente derivada de un accidente ampa-rado por el seguro.

> Si en el mismo accidente sufrido por el Asegurado sufriesen lesiones de Invalidez su cónyuge o hijos, el Asegurador asumirá los gastos en función de todas las necesidades, con el límite máximo establecido en las Condiciones Particulares.

> Garantías adicionales sin coste alguno para el Ase-gurado como gastos por prótesis, gastos por estudios asistidos y gastos por búsqueda y salvamento, hasta la limitación máxima que aparece en las Condiciones Particulares.

MP

FAI-

0611

. Act

ualiz

ado

juni

o de

201

1

ACC INDIVIDUAL 23_05_11.indd 1 30/05/11 12:40

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

Seguro de Accidentes IndividualResumen de garantías

CAPITALES ASEGURADOSMuerte por accidente

Invalidez permanente

GARANTÍAS BÁSICAS CONTRATACIÓN LÍMITES ESPECÍFICOS

3.1 MUERTE POR ACCIDENTE 100% Suma asegurada

3.2 INVALIDEZ PERMANENTE POR ACCIDENTE Tres opciones 100% capital, mín. 3.000 €, máx. 450.000 €

225% capital, mín. 3.000 €, máx. 200.000 €

350% capital, mín. 3.000 €, máx. .128.571 €

GARANTÍAS OPCIONALES a requerimiento del Tomador del Seguro 3.3 Muerte por infarto de miocardio Depende de la 3.1 Capital asegurado máx. 50% capital muerte por accidente, máx. 100.000 €

3.4 Muerte por derrame cerebral Depende de la 3.3 100% capital infarto de miocardio, máx. 100.000 €

3.5 Muerte por accidente de circulación (capital adicional) Depende de la 3.1 100% capital invalidez absoluta y permanente por accidente

3.6 Muerte por actos violentos (capital adicional) Depende de la 3.1 50% capital muerte por accidente

3.7 Muerte de ámbos cónyuges (capital adicional) Depende de la 3.1 100% capital muerte por accidente

3.8 Invalidez progresiva por accidente En caso de contratación,

Dos opciones de capital: 225% o 350% sustituye a la Garantía básica de

Invalidez Permanente por accidente

3.9 Invalidez permanente por accidente de circulación Incompatible con Invalidez Progresiva 100% Capital Invalidez Absoluta y permanente por accidente

3.10 Incapacidad Temporal (ILT) derivada de accidente Opciones: a) 365 días b) 545 días mínimo 6 € / día, máximo 90 € / día

3.11 Indemnización por Hospitalización por accidente Depende de la 3.10 mínimo 6 € / día, máximo 90 € / día

3.12 Asistencia Sanitaria por accidente Depende de la 3.2 a) En póliza anual: ilimitada en centros propios / limitada en centros ajenos

con 6 opciones, desde 600€ hasta 12.000€.

b) En póliza temporal: limitada en centros propios y ajenos hasta 6.000 €.

3.13 Cirugía Estética (Asistencia Médico - Sanitaria) Depende de la 3.14 6.000 €

3.14 Gran Invalidez Depende de la 3.2 Capital: mín. 3.000 €, máx. 447.000 €

3.15 Asistencia en viaje

Prima NETA MÍNIMA PÓLIZA: 30,00€ La suma de los capitales de las garantías de Fallecimiento por Accidente, Fallecimiento por Accidente de Circulación, Fallecimiento por Actos Violentos, no puede superar el importe de 450.000 €. La suma de los capitales de las garantías de Invalidez Permanente Absoluta o Parcial, Invalidez Permanente Absoluta por Accidente de Circulación, Incapacidad Temporal, Incapacidad Progresiva y Gran Invalidez por Accidente, no pueden superar el importe de 450.000€.

Otras coberturas incluidas

Se mantienen las ventajas competitivas del producto de Accidentes Individual, donde de manera gratuita se ofrece al asegurado:> Adelanto del 25% del capital contratado con un máximo de 6.000€ para gastos urgentes en caso de fallecimiento del asegurado (sepelio, etc).> Gastos por estudios asistidos en caso de accidente del asegurado, si se encuentra cursando estudio con matrícula oficial. Max. 600€> Reembolso de gastos de búsqueda y salvamento del asegurado hasta 600€.> En pólizas anuales, revalorización en función de la evolución del IPC del año anterior a la renovación de la póliza de las siguientes garantías hasta los capitales máximos establecidos, y en caso de estar

contratadas expresamente: > Muerte por accidente > Muerte por accidente de circulación > Invalidez Permanente Absoluta o Parcial por accidente > Muerte actos violentos > Muerte por infarto de miocardio > Muerte ambos cónyuges > Muerte por derrame cerebral

MÁXIMO INDEMNIZABLE

450.000 €

450.000 €

MP

GA

I-06

11. A

ctua

lizad

o ju

nio

de 2

011

ACC INDIVIDUAL 23_05_11.indd 2 30/05/11 12:40

¿Qué es?

El seguro de Decesos o entierro tiene por objeto cubrir los gastos de la prestación de un determi-nado servicio fúnebre en caso de fallecimiento del Asegurado.

En este seguro se pueden dar una serie de Garantías com-plementarias, cuya disponibilidad siempre está supeditada a la existencia de la garantía en la población que el Asegurado tenga de referencia. Las Garantías complementarias más re-levantes que amplían el servicio fúnebre son: Nicho por máxi-ma temporalidad, Nicho de alquiler o pago derechos de ce-menterio, Columbario por máxima temporalidad, Servicio de Capillas o Servicio de Incineración.

La cobertura se realizará siempre en base a un servicio fúne-bre tipificado, existiendo la posibilidad de ampliar éste contra-tando adicionalmente el servicio de incineración, el de esque-la en prensa local o ambos.

Seguro de Decesos

¿A quién va dirigido?> Personas individuales y unidades familiares, con o sin

hijos, con la necesidad creada de seguros de decesos.> No va dirigido a un nivel socio-económico determinado.> Personas con un seguro de decesos antiguo que de-

sea mejorar el producto sin que la prima sea un impe-dimento.

Ámbito territorialNacional e internacional.

Modalidades del productoEl seguro de decesos presenta 7 modalidades diferentes en el pago de primas:

> Vida Entera. Prima nivelada en función de la edad de contratación y de los incrementos del coste del servicio.

> Anual Renovable. Prima creciente en función del coste del servicio (Capital asegurado) y la edad del Asegu-rado en cada vencimiento. La prima a partir de los 70 años se comporta como un vida entera.

> Prima única.

> 70 años. Pago de primas temporal hasta los 70 años.

> Creciente. Prima creciente en función del coste del servi-cio (Capital asegurado) y la edad del Asegurado en cada vencimiento. La prima a partir de los 70 años se compor-ta como un vida entera. Existen tres modalidades:

> 40-70. Entre los 40 y los 70 años se constituye una parte de capital en forma de vida entera para evitar el salto fuerte de prima en los 70 años.

> 50-70. Entre los 50 y los 70 años se constituye una parte de capital en forma de vida entera para evitar el salto fuerte de prima en los 70 años.

> 60-70. Entre los 60 y los 70 años se constituye una parte de capital en forma de vida entera para evitar el salto fuerte de prima en los 70 años.

Por qué contratarlo

> Flexibilidad en la contratación de los servicios.

> Posibilidad de ampliación del seguro para cualquier necesidad que pueda acontecer.

> Posibilidad de elección del servicio a medida de los gustos de cada Asegurado.

> Posibilidad de contratar la esquela en prensa local o nacional.

> Complementos de accidentes y subsidios.

> Posibilidad de contratar repatriaciones para extranjeros.

> Servicio Jurídico garantizado.

> Asistencia de gestoría.

> Asistencia médica en el extranjero de hasta 9.000 €.

> Repatriación a España desde el extranjero ilimitada.

> Asistencia Jurídica telefónica.

> Gastos de Defensa Jurídica hasta 3.000 €.

> Posibilidad de contratación de la póliza a cualquier edad, en función de la modalidad contratada.

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

MP

FD

-061

1. A

ctua

lizad

o ju

nio

de 2

011

DECESOS.indd 1 30/05/11 12:23

Seguro de DecesosResumen de garantías

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

GARANTÍAS BÁSICASGARANTÍAS CAPITALES A CONTRATAR

3.1 Servicio Fúnebre Básico 3.000 € 3.2 Incineración 500 € 3.3 Esquela en prensa local 500 € 3.4 Nichos 500 € 3.5 Traslado - Nacional - Libre e internacional 3.6 Asesoría Jurídica 3.7 Asistencia en el extranjeroGARANTÍAS OPCIONALESGARANTÍAS CAPITALES A CONTRATAR

3.8 Capital Suplementario 3.9 Repatriación 3.10 Muerte accidental 3 opciones: 3.000, 6.000 o 9.000 € 3.11 Subsidio por hospitalización 2 opciones: 30 o 60 € al día

A efectos de valoración del seguro, el servicio a contratar será siempre el de la localidad de residencia.

A los recién nacidos se les concederán derechos inmediatos siempre que se comunique su alta dentro de los VEINTE días siguientes a su nacimiento y al menos uno de sus progenitores

esté Asegurado.

MP

GD

-061

1. A

ctua

lizad

o ju

nio

de 2

011

DECESOS.indd 2 30/05/11 12:23

¿Qué es?

asefa pone a disposición del Asegurado una serie de profesionales sanitarios, de los que el Asegura-do podrá solicitar la asistencia médico-quirúrgica en toda clase de enfermedades o lesiones com-prendidas en aquellas especialidades y modalida-des cubiertas por la póliza, limitándose al ámbito extrahospitalario. El Asegurado tiene derecho a li-bre elección de médico dentro de los que figuran como proveedores sanitarios en la Guía Médica de asefa.

Seguro de Salud Base

¿A quién va dirigido?> Personas individuales y unidades familiares, con o sin

hijos, con la necesidad creada de seguros de salud.

> Personas sin acceso a centros hospitalarios privados cercanos a su domicilio

> Nivel socio-económico medio.

> Personas que demandan un acceso a la medicina pri-vada de calidad con el coste económico controlado.

> Empresas con políticas sociales para el empleado.

> Empresas con pactos salariales en especie y que quie-ran beneficiarse de la fiscalidad de los productos de salud.

Ámbito territorialNacional.

Modalidades del productoasefa Salud Base, seguro de asistencia sanitaria exclusiva-mente extrahospitalaria a través de cuadro médico concerta-do.

Por qué contratarlo

> El copago más reducido del mercado.

> Cobertura vitalicia para los asegurados a partir de los dos años de antigüedad.

> Flexibilidad.

> Tarjeta Sanitaria.

> Teléfono de atención al cliente.

> Solicitud autorizaciones por teléfono.

> Acceso libre a profesionales de prestigio de la medici-na privada.

> Libertad en la elección de los profesionales dentro de un amplio cuadro médico recomendado.

> Primas muy competitivas en los tramos de edad más jóvenes.

> Política de descuentos muy importante que incentiva la contratación familiar.

> Servicios de medicina complementaria a precios con-certados.

> Cirugía refractiva por laserterapia franquiciada garanti-zada en póliza.

> Crio-Cord.

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

MP

FS

B-0

611.

Act

ualiz

ado

juni

o de

201

1

SALUD BASE 23_05_11.indd 1 30/05/11 12:29

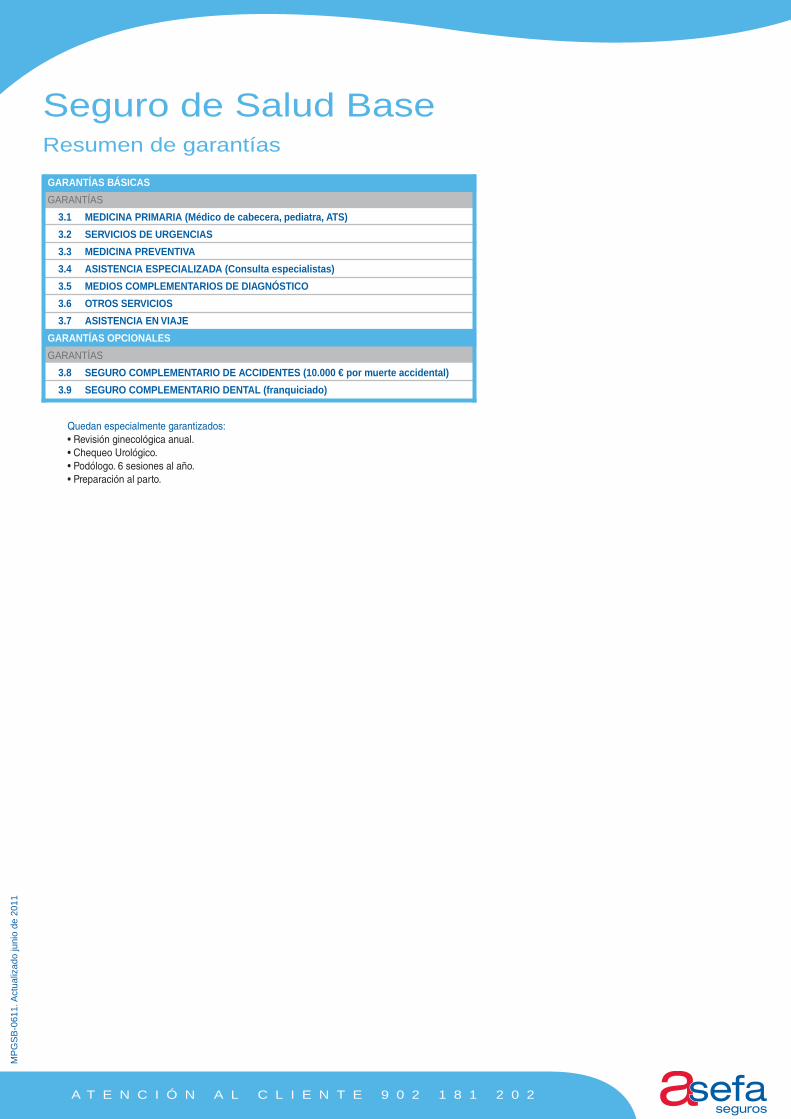

Seguro de Salud BaseResumen de garantías

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

GARANTÍAS BÁSICAS

GARANTÍAS

3.1 MEDICINA PRIMARIA (Médico de cabecera, pediatra, ATS)

3.2 SERVICIOS DE URGENCIAS

3.3 MEDICINA PREVENTIVA

3.4 ASISTENCIA ESPECIALIZADA (Consulta especialistas)

3.5 MEDIOS COMPLEMENTARIOS DE DIAGNÓSTICO

3.6 OTROS SERVICIOS

3.7 ASISTENCIA EN VIAJEGARANTÍAS BÁSICAS

GARANTÍAS OPCIONALES

GARANTÍAS

3.8 SEGURO COMPLEMENTARIO DE ACCIDENTES (10.000 € por muerte accidental)

3.9 SEGURO COMPLEMENTARIO DENTAL (franquiciado)

Quedan especialmente garantizados: • Revisión ginecológica anual.• Chequeo Urológico.• Podólogo. 6 sesiones al año.• Preparación al parto.

MP

GS

B-0

611.

Act

ualiz

ado

juni

o de

201

1

SALUD BASE 23_05_11.indd 2 30/05/11 12:29

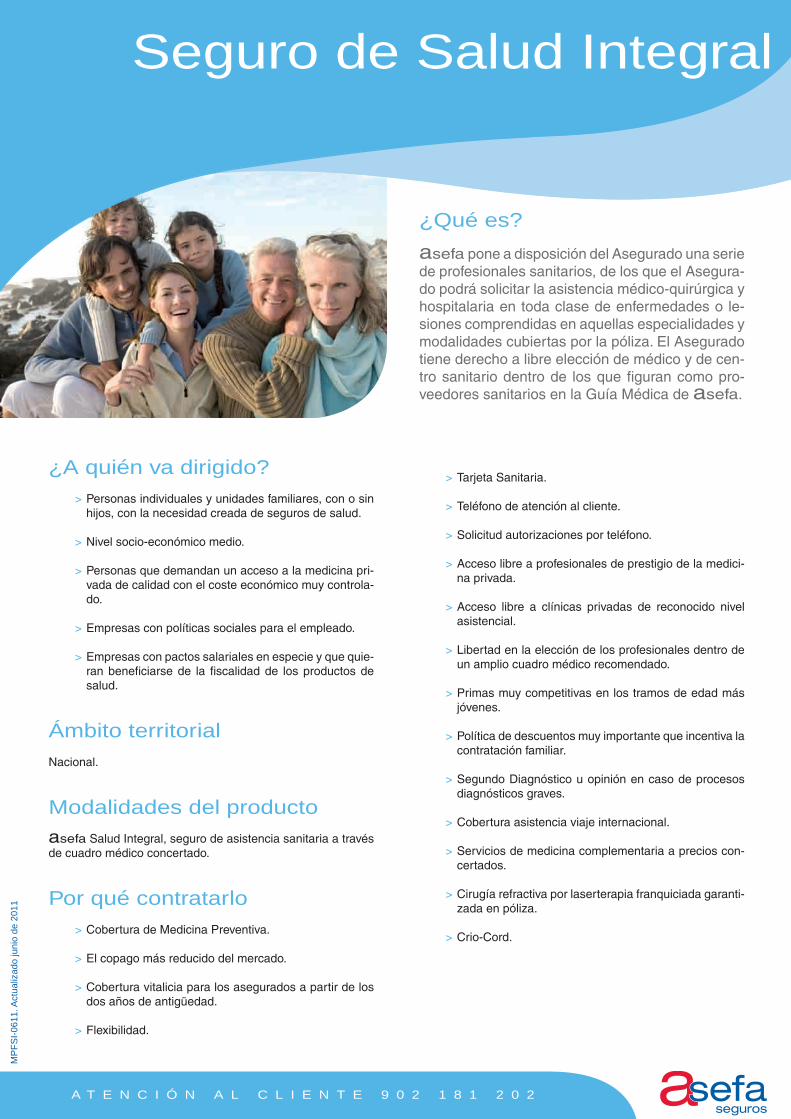

¿Qué es?

asefa pone a disposición del Asegurado una serie de profesionales sanitarios, de los que el Asegura-do podrá solicitar la asistencia médico-quirúrgica y hospitalaria en toda clase de enfermedades o le-siones comprendidas en aquellas especialidades y modalidades cubiertas por la póliza. El Asegurado tiene derecho a libre elección de médico y de cen-tro sanitario dentro de los que figuran como pro-veedores sanitarios en la Guía Médica de asefa.

Seguro de Salud Integral

¿A quién va dirigido?> Personas individuales y unidades familiares, con o sin

hijos, con la necesidad creada de seguros de salud.

> Nivel socio-económico medio.

> Personas que demandan un acceso a la medicina pri-vada de calidad con el coste económico muy controla-do.

> Empresas con políticas sociales para el empleado.

> Empresas con pactos salariales en especie y que quie-ran beneficiarse de la fiscalidad de los productos de salud.

Ámbito territorialNacional.

Modalidades del productoasefa Salud Integral, seguro de asistencia sanitaria a través de cuadro médico concertado.

Por qué contratarlo> Cobertura de Medicina Preventiva.

> El copago más reducido del mercado.

> Cobertura vitalicia para los asegurados a partir de los dos años de antigüedad.

> Flexibilidad.

> Tarjeta Sanitaria.

> Teléfono de atención al cliente.

> Solicitud autorizaciones por teléfono.

> Acceso libre a profesionales de prestigio de la medici-na privada.

> Acceso libre a clínicas privadas de reconocido nivel asistencial.

> Libertad en la elección de los profesionales dentro de un amplio cuadro médico recomendado.

> Primas muy competitivas en los tramos de edad más jóvenes.

> Política de descuentos muy importante que incentiva la contratación familiar.

> Segundo Diagnóstico u opinión en caso de procesos diagnósticos graves.

> Cobertura asistencia viaje internacional.

> Servicios de medicina complementaria a precios con-certados.

> Cirugía refractiva por laserterapia franquiciada garanti-zada en póliza.

> Crio-Cord.

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

MP

FS

I-06

11. A

ctua

lizad

o ju

nio

de 2

011

SALUD INTEGRAL 23_05_11.indd 1 30/05/11 12:36

Seguro de Salud IntegralResumen de garantías

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

GARANTÍAS BÁSICAS

GARANTÍAS

3.1 MEDICINA PRIMARIA (Médico de cabecera, pediatra, ATS)

3.2 SERVICIOS DE URGENCIAS

3.3 MEDICINA PREVENTIVA

3.4 ASISTENCIA ESPECIALIZADA (Consulta especialistas)

3.5 MEDIOS COMPLEMENTARIOS DE DIAGNÓSTICO

3.6 ASISTENCIA QUIRÚRGICA

3.7 ASISTENCIA HOSPITALARIA

3.8 OTROS SERVICIOS

3.9 ASISTENCIA EN VIAJE

GARANTÍAS OPCIONALES

GARANTÍAS

3.10 SEGURO COMPLEMENTARIO DE ACCIDENTES 10.000 € por muerte accidental

3.11 SEGURO COMPLEMENTARIO DE HOSPITALIZACIÓN 30 € por día

3.12 SEGURO COMPLEMENTARIO DENTAL franquiciado

Quedan especialmente garantizados: • Habitación individual con cama para acompañante.• Medicación en clínica y en quirófano.• Revisión ginecológica anual.• Chequeo Urológico.• Vasectomía y Ligadura de trompas.• Fisioterapia y Rehabilitación (limitación en el caso de que no haya intervención quirúrgica previa de 40 sesiones al año/persona). • Magnetoterapia aparato locomotor (limitación en el caso de que no haya intervención quirúrgica previa de 30 sesiones al año/persona).• Laserterapia, aparato locomotor y oftalmología (limitación en el caso de que no haya intervención quirúrgica previa de 30 sesiones al año/persona).• Rehabilitación cardiológica, 30 sesiones al año y/o proceso.• Tratamiento del dolor para casos oncológicos, con un máximo de 10 sesiones.• Litotricia y Litiasis Renal o Biliar.• Corrección Quirúrgica de la Miopía y Trasplante de córnea. La córnea a trasplantar será por cuenta del Asegurado.• Podólogo. 6 sesiones al año.• Preparación al parto.• Segunda opinión.• Servicio Telefónico de Orientación Médica.• Programa de Deshabituación Tabáquica.

MP

GS

I-06

11. A

ctua

lizad

o ju

nio

de 2

011

SALUD INTEGRAL 23_05_11.indd 2 30/05/11 12:36

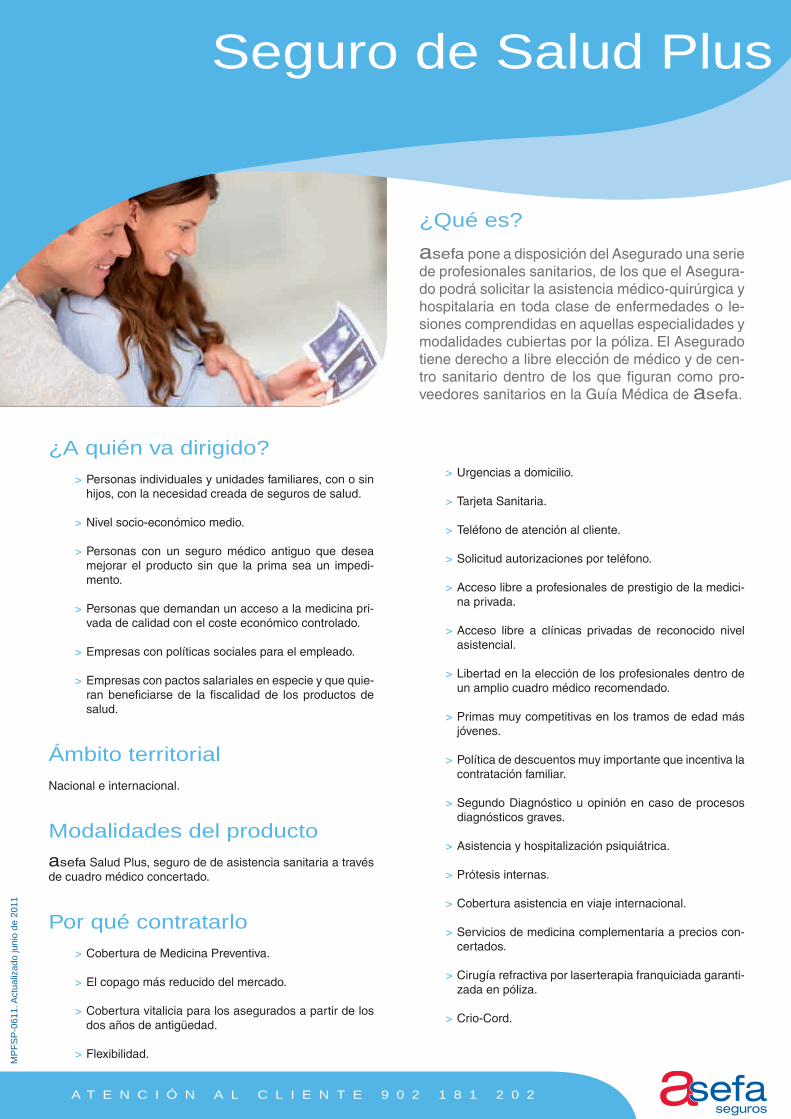

¿Qué es?

asefa pone a disposición del Asegurado una serie de profesionales sanitarios, de los que el Asegura-do podrá solicitar la asistencia médico-quirúrgica y hospitalaria en toda clase de enfermedades o le-siones comprendidas en aquellas especialidades y modalidades cubiertas por la póliza. El Asegurado tiene derecho a libre elección de médico y de cen-tro sanitario dentro de los que figuran como pro-veedores sanitarios en la Guía Médica de asefa.

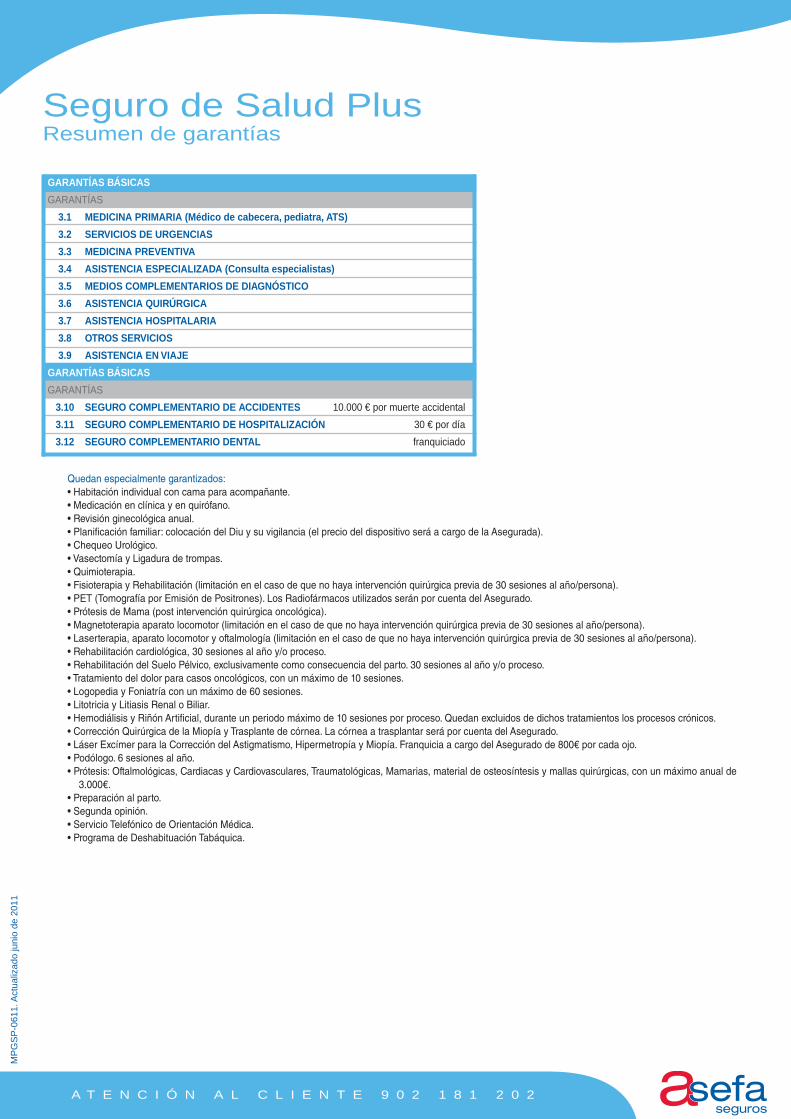

Seguro de Salud Plus

¿A quién va dirigido?> Personas individuales y unidades familiares, con o sin

hijos, con la necesidad creada de seguros de salud.

> Nivel socio-económico medio.

> Personas con un seguro médico antiguo que desea mejorar el producto sin que la prima sea un impedi-mento.

> Personas que demandan un acceso a la medicina pri-vada de calidad con el coste económico controlado.

> Empresas con políticas sociales para el empleado.

> Empresas con pactos salariales en especie y que quie-ran beneficiarse de la fiscalidad de los productos de salud.

Ámbito territorialNacional e internacional.

Modalidades del productoasefa Salud Plus, seguro de de asistencia sanitaria a través de cuadro médico concertado.

Por qué contratarlo> Cobertura de Medicina Preventiva.

> El copago más reducido del mercado.

> Cobertura vitalicia para los asegurados a partir de los dos años de antigüedad.

> Flexibilidad.

> Urgencias a domicilio.

> Tarjeta Sanitaria.

> Teléfono de atención al cliente.

> Solicitud autorizaciones por teléfono.

> Acceso libre a profesionales de prestigio de la medici-na privada.

> Acceso libre a clínicas privadas de reconocido nivel asistencial.

> Libertad en la elección de los profesionales dentro de un amplio cuadro médico recomendado.

> Primas muy competitivas en los tramos de edad más jóvenes.

> Política de descuentos muy importante que incentiva la contratación familiar.

> Segundo Diagnóstico u opinión en caso de procesos diagnósticos graves.

> Asistencia y hospitalización psiquiátrica.

> Prótesis internas.

> Cobertura asistencia en viaje internacional.

> Servicios de medicina complementaria a precios con-certados.

> Cirugía refractiva por laserterapia franquiciada garanti-zada en póliza.

> Crio-Cord.

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

MP

FS

P-0

611.

Act

ualiz

ado

juni

o de

201

1

SALUD PLUS 23_05_11 v2.indd 1 30/05/11 12:36

Seguro de Salud PlusResumen de garantías

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

GARANTÍAS BÁSICAS

GARANTÍAS

3.1 MEDICINA PRIMARIA (Médico de cabecera, pediatra, ATS)

3.2 SERVICIOS DE URGENCIAS

3.3 MEDICINA PREVENTIVA

3.4 ASISTENCIA ESPECIALIZADA (Consulta especialistas)

3.5 MEDIOS COMPLEMENTARIOS DE DIAGNÓSTICO

3.6 ASISTENCIA QUIRÚRGICA

3.7 ASISTENCIA HOSPITALARIA

3.8 OTROS SERVICIOS

3.9 ASISTENCIA EN VIAJE

GARANTÍAS BÁSICAS

GARANTÍAS

3.10 SEGURO COMPLEMENTARIO DE ACCIDENTES 10.000 € por muerte accidental

3.11 SEGURO COMPLEMENTARIO DE HOSPITALIZACIÓN 30 € por día

3.12 SEGURO COMPLEMENTARIO DENTAL franquiciado

Quedan especialmente garantizados: • Habitación individual con cama para acompañante.• Medicación en clínica y en quirófano.• Revisión ginecológica anual.• Planificación familiar: colocación del Diu y su vigilancia (el precio del dispositivo será a cargo de la Asegurada).• Chequeo Urológico.• Vasectomía y Ligadura de trompas.• Quimioterapia.• Fisioterapia y Rehabilitación (limitación en el caso de que no haya intervención quirúrgica previa de 30 sesiones al año/persona).• PET (Tomografía por Emisión de Positrones). Los Radiofármacos utilizados serán por cuenta del Asegurado.• Prótesis de Mama (post intervención quirúrgica oncológica).• Magnetoterapia aparato locomotor (limitación en el caso de que no haya intervención quirúrgica previa de 30 sesiones al año/persona).• Laserterapia, aparato locomotor y oftalmología (limitación en el caso de que no haya intervención quirúrgica previa de 30 sesiones al año/persona).• Rehabilitación cardiológica, 30 sesiones al año y/o proceso.• Rehabilitación del Suelo Pélvico, exclusivamente como consecuencia del parto. 30 sesiones al año y/o proceso.• Tratamiento del dolor para casos oncológicos, con un máximo de 10 sesiones.• Logopedia y Foniatría con un máximo de 60 sesiones.• Litotricia y Litiasis Renal o Biliar.• Hemodiálisis y Riñón Artificial, durante un periodo máximo de 10 sesiones por proceso. Quedan excluidos de dichos tratamientos los procesos crónicos.• Corrección Quirúrgica de la Miopía y Trasplante de córnea. La córnea a trasplantar será por cuenta del Asegurado.• Láser Excímer para la Corrección del Astigmatismo, Hipermetropía y Miopía. Franquicia a cargo del Asegurado de 800€ por cada ojo.• Podólogo. 6 sesiones al año.• Prótesis: Oftalmológicas, Cardiacas y Cardiovasculares, Traumatológicas, Mamarias, material de osteosíntesis y mallas quirúrgicas, con un máximo anual de

3.000€.• Preparación al parto.• Segunda opinión.• Servicio Telefónico de Orientación Médica.• Programa de Deshabituación Tabáquica.

MP

GS

P-0

611.

Act

ualiz

ado

juni

o de

201

1

SALUD PLUS 23_05_11 v2.indd 2 30/05/11 12:36

¿Qué es?

asefa Salud Top pone a disposición del Asegura-do una serie de profesionales sanitarios a los que podrá solicitar asistencia médico-quirúrgica y hos-pitalaria en toda clase de enfermedades o lesiones comprendidas en aquellas especialidades y moda-lidades cubiertas por la póliza. El Asegurado tiene derecho de libre elección de médico y de centro sanitario dentro de los que figuran como proveedo-res sanitarios en la Guía Médica de asefa.

Seguro de Salud Top

¿A quién va dirigido?> Personas individuales y unidades familiares con o sin

hijos con la necesidad creada de seguros de salud.

> Nivel socio-económico medio o alto.

> Personas que demandan un acceso a la medicina pri-vada de calidad con el coste económico controlado.

> Empresas con políticas sociales para el empleado.

> Empresas con pactos salariales en especie y que quie-ran beneficiarse de la fiscalidad de los productos de salud.

Ámbito territorialNacional e internacional.

Modalidades del productoasefa Salud Top, seguro de asistencia sanitaria a través de cuadro médico concertado.

Por qué contratarlo

> Extensa cobertura de Medicina Preventiva.

> El copago más reducido del mercado.

> Cobertura vitalicia para los asegurados a partir de los dos años de antigüedad.

> Flexibilidad.

> Urgencias a domicilio.

> Tarjeta Sanitaria.

> Teléfono de atención al cliente.

> Solicitud autorizaciones por teléfono.

> Acceso libre a profesionales de prestigio de la medici-na privada.

> Acceso libre a clínicas privadas de reconocido nivel asistencial.

> Libertad en la elección de los profesionales dentro de un amplio cuadro médico recomendado.

> Primas muy competitivas en los tramos de edad más jóvenes.

> Política de descuentos muy importante que incentiva la contratación familiar.

> Segundo diagnóstico u opinión en caso de procesos diagnósticos graves.

> Atención a pacientes con SIDA.

> Asistencia y hospitalización psiquiátrica.

> Prótesis internas.

> Cobertura asistencia viaje internacional.

> Servicios de medicina complementaria a precios con-certados.

> Cirugía refractiva por laserterapia franquiciada garanti-zada en póliza.

> Crio-Cord.

> Sin carencia en caso de urgencia vital, accidentes y visitas.

> Derogación de carencias en caso de provenir de otra entidad aseguradora con coberturas similares a ex-cepción de parto, prótesis, trasplantes y medicina pre-ventiva.

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

MP

FS

T-06

11. A

ctua

lizad

o ju

nio

de 2

011

SALUD TOP_23_05_11.indd 1 30/05/11 12:30

Seguro de Salud TopResumen de garantías

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

GARANTÍAS BÁSICAS

GARANTÍAS

3.1 MEDICINA PRIMARIA (Médico de cabecera, pediatra, ATS)

3.2 SERVICIOS DE URGENCIAS

3.3 MEDICINA PREVENTIVA

3.4 ASISTENCIA ESPECIALIZADA (Consulta especialistas)

3.5 MEDIOS COMPLEMENTARIOS DE DIAGNÓSTICO

3.6 ASISTENCIA QUIRÚRGICA

3.7 ASISTENCIA HOSPITALARIA

3.8 OTROS SERVICIOS

3.9 ASISTENCIA EN VIAJE

GARANTÍAS OPCIONALES

GARANTÍAS

3.10 SEGURO COMPLEMENTARIO DE ACCIDENTES 10.000 € por muerte accidental

3.11 SEGURO COMPLEMENTARIO DE HOSPITALIZACIÓN 30 € por día

3.12 SEGURO COMPLEMENTARIO DENTAL franquiciado

Quedan especialmente garantizados: •Habitaciónindividualconcamaparaacompañante. •Medicaciónenclínicayenquirófano. •Prevencióndelcáncercolorrectal,mayoresde45años. •Revisiónginecológicaanual. •Planificaciónfamiliar:colocacióndelDiuysuvigilancia(elpreciodeldispositivoseráacargodelaAsegurada). •ChequeoUrológico. •Prevencióndelcáncerprostático,mayoresde45años. •Chequeocardiológico. •Prevencióndelriesgocoronario,mayoresde45años. •Psicologíaclínica(unasesiónsemanalconunlímitede10sesionesalaño). •VasectomíayLigaduradetrompas. •PruebasdiagnósticasdelaEsterilidad. •Pólizadentalincluida:unasesióndehigienedentalalaño,extraccionesycuras,seránprestacionesgratuitas;elrestodetratamientosseregiránporun

sistemadefranquicias. •Quimioterapia. •FisioterapiayRehabilitación(limitaciónenelcasodequenohayaintervenciónquirúrgicapreviade40sesionesalaño/persona). •PET(TomografíaporEmisióndePositrones).LosRadiofármacosutilizadosseránporcuentadelAsegurado. •PrótesisdeMama(postintervenciónquirúrgicaoncológica). •Magnetoterapiaaparatolocomotor,limitaciónenelcasodequenohayaintervenciónquirúrgicapreviade40sesionesalaño/persona. •Laserterapia,aparatolocomotoryoftalmología(limitaciónenelcasodequenohayaintervenciónquirúrgicapreviade40sesionesalañoporpersona). •Rehabilitacióncardiológica,30sesionesalañoy/oproceso. •RehabilitacióndelSueloPélvico,exclusivamentecomoconsecuenciadelparto.30sesionesalañoy/oproceso. •Tratamientodeldolorparacasosoncológicos,conunmáximode15sesiones. •LogopediayFoniatríaconunmáximode60sesiones. •LitotriciayLitiasisRenaloBiliar. •HemodiálisisyRiñónArtificial,duranteunperiodomáximode10sesionesporproceso.Quedanexcluidosdedichostratamientoslosprocesoscrónicos. •CorrecciónQuirúrgicadelaMiopíayTrasplantedecórnea.LacórneaatrasplantarseráporcuentadelAsegurado. •LáserExcímerparalaCorreccióndelAstigmatismo,HipermetropíayMiopía.FranquiciaacargodelAseguradode600€porcadaojo. •Podólogo.6sesionesalaño. •Prótesis:Oftalmológicas,CardíacasyCardiovasculares,Traumatológicas,Mamarias,materialdeosteosíntesisymallasquirúrgicas,conunmáximode3.000€porproceso,conunmáximoanualde4.500€poraño. •Preparaciónalparto. •EnfermedadesoDefectosCongénitosenReciénNacidos. •SIDA.Conunlímiteenlosgastoshospitalariosde6.000€porAseguradoyenlosgastosambulatoriosde4.500€porAsegurado. •Trasplantedeórganos,límitemáximode4.500€poraño. •Segundaopinión. •ServicioTelefónicodeOrientaciónMédica. •ProgramadeDeshabituaciónTabáquica.

MP

GS

T-06

11. A

ctua

lizad

o ju

nio

de 2

011

SALUD TOP_23_05_11.indd 2 30/05/11 12:30

¿Qué es?

asefa pone a disposición del Asegurado una se-rie de profesionales sanitarios a los que podrá soli-citar asistencia médico-quirúrgica y hospitalaria en toda clase de enfermedades o lesiones compren-didas en aquellas especialidades y modalidades cubiertas por la póliza. El Asegurado tiene derecho a libre elección de médico y de centro sanitario tanto dentro de los que figuran como proveedores sanitarios en la Guía Médica de asefa como en el resto de facultativos, con un límite de reembolso de gastos anual de 75.000 €.

Seguro de Salud Top 75 mil

¿A quién va dirigido?> Personas individuales y unidades familiares, con o sin

hijos, con la necesidad creada de seguros de salud.

> Nivel socio-económico medio o alto.

> Personas con especialistas de confianza fuera del cua-dro concertado, pero manteniendo la seguridad de la calidad del resto de facultativos del cuadro para cual-quier otra necesidad.

> Personas que demandan un acceso a la medicina pri-vada de calidad con el coste económico controlado.

> Empresas con políticas sociales para el empleado.

> Empresas con pactos salariales en especie y que quie-ran beneficiarse de la fiscalidad de los productos de salud.

Ámbito territorialNacional e internacional.

Modalidades del productoasefa Salud Top 75 mil, seguro de de asistencia sanitaria a través de cuadro médico concertado con un complemento de reembolso de gastos de hasta 75.000 € al año.

Por qué contratarlo> Extensa cobertura de Medicina Preventiva.

> Ausencia de Copago.

> Cobertura vitalicia para los asegurados a partir de los dos años de antigüedad.

> Flexibilidad.

> Urgencias a domicilio.

> Tarjeta Sanitaria.

> Teléfono de atención al cliente.

> Solicitud autorizaciones por teléfono.

> Acceso libre a profesionales de prestigio de la medici-na privada.

> Acceso libre a clínicas privadas de reconocido nivel asistencial.

> Libertad en la elección de los profesionales dentro de un amplio cuadro médico recomendado.

> Primas muy competitivas en los tramos de edad más jóvenes.

> Política de descuentos muy importante que incentiva la contratación familiar.

> Segundo Diagnóstico u opinión en caso de procesos diagnósticos graves.

> Atención a pacientes con SIDA.

> Asistencia y hospitalización psiquiátrica.

> Prótesis internas.

> Cobertura asistencia viaje internacional.

> Servicios de medicina complementaria a precios con-certados.

> Cirugía refractiva por laserterapia franquiciada garanti-zada en póliza.

> Crio-Cord.

> Libre elección de cualquier facultativo fuera del cuadro concertado con reembolso de gastos médicos.

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

MP

FS

T75

-061

1. A

ctua

lizad

o ju

nio

de 2

011

SALUD 75 MIL 23_05_11 v2.indd 1 30/05/11 12:22

Seguro de Salud Top 75 milResumen de garantías

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

GARANTÍAS BÁSICAS

GARANTÍAS

3.1 MEDICINA PRIMARIA (Médico de cabecera, pediatra, ATS)

3.2 SERVICIOS DE URGENCIAS

3.3 MEDICINA PREVENTIVA

3.4 ASISTENCIA ESPECIALIZADA (Consulta especialistas)

3.5 MEDIOS COMPLEMENTARIOS DE DIAGNÓSTICO

3.6 ASISTENCIA QUIRÚRGICA

3.7 ASISTENCIA HOSPITALARIA

3.8 OTROS SERVICIOS

3.9 ASISTENCIA EN VIAJE

3.10 REEMBOLSO DE GASTOS 75.000 €

- Hospitalario 55.000 €

- Extrahospitalario 20.000 €

- Franquicias 10% ó 20%

- Medicina primaria 1.000 €

- Urgencias 1.000 €

- Especialistas 3.000 €

- Medios de diagnóstico 5.000 €

- Tratamientos 8.000 €

- Medicina preventiva 1.000 €

- Estancias hospitalarias:

- Quirúrgico / día 350 €

- Médico / día 250 €

- Pediátrico / día 250 €

- UCI / día 500 €

- Incubadora / día 100 €

- Ambulancia (proceso) 700 €

- Otros servicios:

- Prótesis 4.500 €

- Preparación parto 150 €

- Trasplantes 6.000 €

GARANTÍAS OPCIONALES

GARANTÍAS

3.10 SEGURO COMPLEMENTARIO DE ACCIDENTES 10.000 € por muerte accidental

3.11 SEGURO COMPLEMENTARIO DE HOSPITALIZACIÓN 30 € por día

3.12 SEGURO COMPLEMENTARIO DENTAL franquiciado

Quedan especialmente garantizados: • Habitación individual con cama para acompañante. • Medicación en clínica y en quirófano. • Prevención del cáncer colorrectal, mayores de 45 años. • Revisión ginecológica anual. • Planificación familiar: colocación del Diu y su vigilancia (el precio del dispositivo será a cargo de la asegurada). • Chequeo Urológico. • Prevención del cáncer prostático, mayores de 45 años. • Chequeo cardiológico. • Prevención del riesgo coronario, mayores de 45 años. • Psicología clínica (1sesión semanal con un límite de 10 sesiones al año). • Vasectomía y Ligadura de trompas. • Pruebas diagnósticas de la Esterilidad. • Póliza dental incluida: una sesión de higiene dental al año, extracciones y curas, serán prestaciones gratuitas; el resto de tratamientos se regirán por un sistema

de franquicias.

MP

GS

T75

-061

1. A

ctua

lizad

o ju

nio

de 2

011

SALUD 75 MIL 23_05_11 v2.indd 2 30/05/11 12:22

Seguro de Salud Top 75 milResumen de garantías

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

• Quimioterapia. • Fisioterapia y Rehabilitación (limitación en el caso de que no haya intervención quirúrgica previa de 40 sesiones al año/persona). • PET (Tomografía por Emisión de Positrones). Los Radiofármacos utilizados serán por cuenta del Asegurado. • Prótesis de Mama (post intervención quirúrgica oncológica). • Magnetoterapia aparato locomotor, limitación en el caso de que no haya intervención quirúrgica previa de 40 sesiones al año/persona. • Laserterapia, aparato locomotor y oftalmología. (Limitación en el caso de que no haya intervención quirúrgica previa de 40 sesiones al año/persona). • Rehabilitación cardiológica, 30 sesiones al año y/o proceso. • Rehabilitación del Suelo Pélvico, exclusivamente como consecuencia del parto. 30 sesiones al año y/o proceso. • Tratamiento del dolor para casos oncológicos, con un máximo de 15 sesiones. • Logopedia y Foniatría con un máximo de 60 sesiones. • Litotricia y Litiasis Renal o Biliar. • Hemodiálisis y Riñón Artificial, durante un periodo máximo de 10 sesiones por proceso. Quedan excluidos de dichos tratamientos los procesos crónicos. • Corrección Quirúrgica de la Miopía y Trasplante de córnea. La córnea a trasplantar será por cuenta del Asegurado. • Láser Excímer para la Corrección del Astigmatismo, Hipermetropía y Miopía. Franquicia a cargo del Asegurado de 600€ por cada ojo. • Podólogo. 6 sesiones al año. • Prótesis: Oftalmológicas, Cardiacas y Cardiovasculares, Traumatológicas, Mamarias, material de osteosíntesis y mallas quirúrgicas, con un máximo de 3.000€

por proceso, con un máximo anual de 4.500€. • Preparación al parto. • Enfermedades o Defectos Congénitos en Recién Nacidos. • SIDA. Con un límite en los gastos hospitalarios de 6.000€ por Asegurado y en los gastos ambulatorios de 4.500€ por Asegurado. • Trasplante de órganos, límite máximo de 4.500 € por año. • Segunda opinión. • Servicio Telefónico de Orientación Médica. • Programa de Deshabituación Tabáquica. • Reembolso de gastos hasta un límite de 75.000 € al año.

SALUD 75 MIL 23_05_11 v2.indd 3 30/05/11 12:22

¿Qué es?

asefa pone a disposición del Asegurado una serie de profesionales sanitarios a los que podrá solicitar asistencia médico-quirúrgica y hospitalaria en toda clase de enfermedades o lesiones comprendidas en aquellas especialidades y modalidades cubiertas por la póliza. El Asegurado tie-ne derecho a libre elección de médico y de centro sanitario tanto dentro de los que fi-guran como proveedores sanitarios en la Guía Médica de asefa como en el resto de facultativos, con un límite de reembolso de gastos anual de 300.000 €.

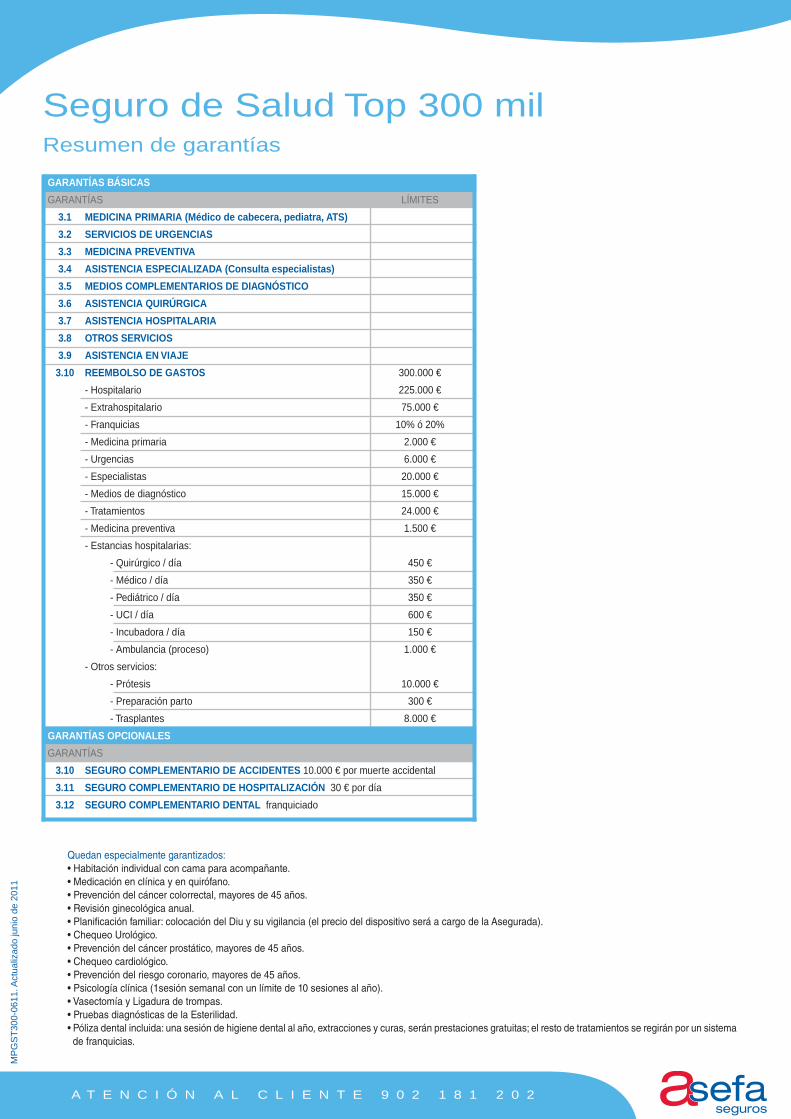

Seguro de Salud Top 300 mil

¿A quién va dirigido?> Personas individuales y unidades familiares, con o sin

hijos, con la necesidad creada de seguros de salud.

> Nivel socio-económico alto.

> Personas que desean una libertad total en la elección de los facultativos.

> Personas que demandan un acceso a la medicina pri-vada de calidad con el coste económico controlado.

> Empresas con políticas sociales para el empleado.

> Empresas con pactos salariales en especie y que quie-ran beneficiarse de la fiscalidad de los productos de salud.

Ámbito territorialNacional e internacional.

Modalidades del productoasefa Salud Top 300 mil, seguro de de asistencia sanitaria a través de cuadro médico concertado con un complemento de reembolso de gastos de hasta 300.000 € al año.

Por qué contratarlo> Extensa cobertura de Medicina Preventiva.> Ausencia de Copago.

> Cobertura vitalicia para los asegurados a partir de los dos años de antigüedad.

> Flexibilidad.> Urgencias a domicilio.> Tarjeta Sanitaria.> Teléfono de atención al cliente.> Solicitud autorizaciones por teléfono.> Acceso libre a profesionales de prestigio de la medici-

na privada.> Acceso libre a clínicas privadas de reconocido nivel

asistencial.> Libertad en la elección de los profesionales dentro de

un amplio cuadro médico recomendado.> Primas muy competitivas en los tramos de edad más

jóvenes.> Política de descuentos muy importante que incentiva la

contratación familiar.> Segundo Diagnóstico u opinión en caso de procesos

diagnósticos graves.> Atención a pacientes con SIDA.> Asistencia y hospitalización psiquiátrica.> Prótesis internas.> Cobertura asistencia en viaje internacional.> Servicios de medicina complementaria a precios con-

certados.> Cirugía refractiva por laserterapia franquiciada garanti-

zada en póliza.> Crio-Cord.> Libre elección de cualquier facultativo fuera del cuadro

concertado con reembolso de gastos médicos.

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

MP

FS

T30

0-06

11. A

ctua

lizad

o ju

nio

de 2

011

SALUD 300MIL 23_05_11 v2.indd 1 30/05/11 12:40

Seguro de Salud Top 300 milResumen de garantías

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

GARANTÍAS BÁSICAS

GARANTÍAS LÍMITES

3.1 MEDICINA PRIMARIA (Médico de cabecera, pediatra, ATS)

3.2 SERVICIOS DE URGENCIAS

3.3 MEDICINA PREVENTIVA

3.4 ASISTENCIA ESPECIALIZADA (Consulta especialistas)

3.5 MEDIOS COMPLEMENTARIOS DE DIAGNÓSTICO

3.6 ASISTENCIA QUIRÚRGICA

3.7 ASISTENCIA HOSPITALARIA

3.8 OTROS SERVICIOS

3.9 ASISTENCIA EN VIAJE

3.10 REEMBOLSO DE GASTOS 300.000 €

- Hospitalario 225.000 €

- Extrahospitalario 75.000 €

- Franquicias 10% ó 20%

- Medicina primaria 2.000 €

- Urgencias 6.000 €

- Especialistas 20.000 €

- Medios de diagnóstico 15.000 €

- Tratamientos 24.000 €

- Medicina preventiva 1.500 €

- Estancias hospitalarias:

- Quirúrgico / día 450 €

- Médico / día 350 €

- Pediátrico / día 350 €

- UCI / día 600 €

- Incubadora / día 150 €

- Ambulancia (proceso) 1.000 €

- Otros servicios:

- Prótesis 10.000 €

- Preparación parto 300 €

- Trasplantes 8.000 €

GARANTÍAS OPCIONALES

GARANTÍAS

3.10 SEGURO COMPLEMENTARIO DE ACCIDENTES 10.000 € por muerte accidental

3.11 SEGURO COMPLEMENTARIO DE HOSPITALIZACIÓN 30 € por día

3.12 SEGURO COMPLEMENTARIO DENTAL franquiciado

Quedan especialmente garantizados: • Habitación individual con cama para acompañante. • Medicación en clínica y en quirófano. • Prevención del cáncer colorrectal, mayores de 45 años. • Revisión ginecológica anual. • Planificación familiar: colocación del Diu y su vigilancia (el precio del dispositivo será a cargo de la Asegurada). • Chequeo Urológico. • Prevención del cáncer prostático, mayores de 45 años. • Chequeo cardiológico. • Prevención del riesgo coronario, mayores de 45 años. • Psicología clínica (1sesión semanal con un límite de 10 sesiones al año). • Vasectomía y Ligadura de trompas. • Pruebas diagnósticas de la Esterilidad. • Póliza dental incluida: una sesión de higiene dental al año, extracciones y curas, serán prestaciones gratuitas; el resto de tratamientos se regirán por un sistema de franquicias.

MP

GS

T30

0-06

11. A

ctua

lizad

o ju

nio

de 2

011

SALUD 300MIL 23_05_11 v2.indd 2 30/05/11 12:40

Seguro de Salud Top 300 milResumen de garantías

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

• Quimioterapia. • Fisioterapia y Rehabilitación (limitación en el caso de que no haya intervención quirúrgica previa de 40 sesiones al año/persona). • PET (Tomografía por Emisión de Positrones). Los Radiofármacos utilizados serán por cuenta del Asegurado. • Prótesis de Mama (post intervención quirúrgica oncológica). • Magnetoterapia aparato locomotor (limitación en el caso de que no haya intervención quirúrgica previa de 40 sesiones al año/persona). • Laserterapia, aparato locomotor y oftalmología (limitación en el caso de que no haya intervención quirúrgica previa de 40 sesiones al año/persona). • Rehabilitación cardiológica, 30 sesiones al año y/o proceso. • Rehabilitación del Suelo Pélvico, exclusivamente como consecuencia del parto. 30 sesiones al año y/o proceso. • Tratamiento del dolor para casos oncológicos, con un máximo de 15 sesiones. • Logopedia y Foniatría con un máximo de 60 sesiones. • Litotricia y Litiasis Renal o Biliar. • Hemodiálisis y Riñón Artificial, durante un periodo máximo de 10 sesiones por proceso. Quedan excluidos de dichos tratamientos los procesos crónicos. • Corrección Quirúrgica de la Miopía y Trasplante de córnea. La córnea a trasplantar será por cuenta del Asegurado. • Láser Excímer para la Corrección del Astigmatismo, Hipermetropía y Miopía. Franquicia a cargo del Asegurado de 600€ por cada ojo. • Podólogo. 6 sesiones al año. • Prótesis: Oftalmológicas, Cardiacas y Cardiovasculares, Traumatológicas, Mamarias, material de osteosíntesis y mallas quirúrgicas, con un máximo de 3.000€ por proceso, con un máximo anual de 4.500€. • Preparación al parto. • Enfermedades o Defectos Congénitos en Recién Nacidos. • SIDA. Con un límite en los gastos hospitalarios de 6.000€ por Asegurado y en los gastos ambulatorios de 4.500€ por Asegurado. • Trasplante de órganos, límite máximo de 4.500€ por año. • Segunda opinión. • Servicio Telefónico de Orientación Médica. • Programa de Deshabituación Tabáquica. • Reembolso de gastos hasta un límite de 300.000€ al año.

SALUD 300MIL 23_05_11 v2.indd 3 30/05/11 12:40

¿Qué es?

asefa pone a disposición del Asegurado una serie de profesionales sanitarios a los que podrá solicitar asistencia médico-quirúrgica y hospitalaria en toda clase de enfermedades o lesiones comprendidas en aquellas especialidades y modalidades cubier-tas por la póliza. El Asegurado tiene derecho a la li-bre elección de médico y de centro sanitario, dentro de los que figuran como proveedores sanitarios en la Guía Médica de asefa. Además, asefa le ofrece la posibilidad de elegir libremente en el mercado a su ginecólogo, pediatra o médico de familia, reem-bolsándole el 80% de los honorarios.

Seguro de Salud Top Familiar

¿A quién va dirigido?> Personas individuales y unidades familiares con o sin

hijos con la necesidad creada de seguros de salud.

> Nivel socio-económico medio o alto.

> Personas que demandan un acceso a la medicina pri-vada de calidad con el coste económico controlado.

> Familias que quieren acceder a la medicina privada, manteniendo la libertad de elección de los médicos más cercanos a las necesidades cotidianas de la fami-lia.

> Empresas con políticas sociales para el empleado

> Empresas con pactos salariales en especie y que quie-ran beneficiarse de la fiscalidad de los productos de salud.

Ámbito territorialNacional e internacional.

Modalidades del productoasefa Salud Top Familiar, seguro de asistencia sanitaria a través de cuadro médico concertado y con libre elección de los especialistas más importantes para la familia (ginecólogo, pediatra y médico de familia).

Por qué contratarlo> Extensa cobertura de Medicina Preventiva.

> Ausencia de Copago.

> 80% de reembolso en todos los actos efectuados por ginecólogos, pediatras o médicos de familia, no inclui-dos en los cuadros médicos de asefa.

> Cobertura vitalicia para los asegurados a partir de los dos años de antigüedad.

> Flexibilidad.

> Urgencias a domicilio.

> Tarjeta Sanitaria.

> Teléfono de atención al cliente.

> Solicitud autorizaciones por teléfono.

> Acceso libre a profesionales de prestigio de la medici-na privada.

> Acceso libre a clínicas privadas de reconocido nivel asistencial.

> Libertad en la elección de los profesionales dentro de un amplio cuadro médico recomendado.

> Libertad absoluta de elección en las especialidades de medicina general, pediatría y ginecología con reembol-so de gastos médicos.

> Primas muy competitivas en los tramos de edad más jóvenes.

> Política de descuentos muy importante que incentiva la contratación familiar.

> Segundo Diagnóstico u opinión, en caso de procesos diagnósticos graves.

> Atención a pacientes con SIDA.

> Asistencia y hospitalización psiquiátrica.

> Prótesis internas.

> Cobertura asistencia viaje internacional.

> Servicios de medicina complementaria a precios con-certados.

> Cirugía refractiva por laserterapia franquiciada garanti-zada en póliza.

> Crio-Cord.

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

MP

FS

TF

-061

1. A

ctua

lizad

o ju

nio

de 2

011

SALUD TOP FAMILIAR 23_05_11 V2.indd 1 30/05/11 12:22

Seguro de Salud Top FamiliarResumen de garantías

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

GARANTÍAS BÁSICAS

GARANTÍAS

3.1 MEDICINA PRIMARIA (Médico de cabecera, pediatra, ATS)

3.2 SERVICIOS DE URGENCIAS

3.3 MEDICINA PREVENTIVA

3.4 ASISTENCIA ESPECIALIZADA (Consulta especialistas)

3.5 MEDIOS COMPLEMENTARIOS DE DIAGNÓSTICO

3.6 ASISTENCIA QUIRÚRGICA

3.7 ASISTENCIA HOSPITALARIA

3.8 OTROS SERVICIOS

3.9 ASISTENCIA EN VIAJE

3.10 REEMBOLSO DE GASTOS

GARANTÍAS OPCIONALES

GARANTÍAS

3.11 SEGURO COMPLEMENTARIO DE ACCIDENTES 10.000 € por muerte accidental

3.12 SEGURO COMPLEMENTARIO DE HOSPITALIZACIÓN 30 € por día

3.13 SEGURO COMPLEMENTARIO DENTAL franquiciado

Quedan especialmente garantizados:

•Habitaciónindividualconcamaparaacompañante. •Medicaciónenclínicayenquirófano. •Prevencióndelcáncercolorrectal,mayoresde45años. •Revisiónginecológicaanual. •Planificaciónfamiliar:colocacióndelDiuysuvigilancia(elpreciodeldispositivoseráacargodelaAsegurada). •ChequeoUrológico. •Prevencióndelcáncerprostático,mayoresde45años. •Chequeocardiológico. •Prevencióndelriesgocoronario,mayoresde45años. •Psicologíaclínica(unasesiónsemanalconunlímitede10sesionesalaño). •VasectomíayLigaduradetrompas. •PruebasdiagnósticasdelaEsterilidad. •Pólizadentalincluida:unasesióndehigienedentalalaño,extraccionesycuras,seránprestacionesgratuitas,elrestodetratamientosseregiránporunsistemadefranquicias. •Quimioterapia. •FisioterapiayRehabilitación(limitaciónenelcasodequenohayaintervenciónquirúrgicapreviade40sesionesalaño/persona). •PET(TomografíaporEmisióndePositrones).LosRadiofármacosutilizadosseránporcuentadelAsegurado. •PrótesisdeMama(postintervenciónquirúrgicaoncológica). •Magnetoterapiaaparatolocomotor(limitaciónenelcasodequenohayaintervenciónquirúrgicapreviade40sesionesalaño/persona). •Laserterapia,aparatolocomotoryoftalmología(limitaciónenelcasodequenohayaintervenciónquirúrgicapreviade40sesionesalaño/persona). •Rehabilitacióncardiológica,30sesionesalañoy/oproceso. •RehabilitacióndelSueloPélvico,exclusivamentecomoconsecuenciadelparto.30sesionesalañoy/oproceso. •Tratamientodeldolorparacasosoncológicos,conunmáximode15sesiones. •LogopediayFoniatríaconunmáximode60sesiones. •LitotriciayLitiasisRenaloBiliar. •HemodiálisisyRiñónArtificial,duranteunperiodomáximode10sesionesporproceso.Quedanexcluidosdedichostratamientoslosprocesoscrónicos. •CorrecciónQuirúrgicadelaMiopíayTrasplantedecórnea.LacórneaatrasplantarseráporcuentadelAsegurado. •LáserExcimerparalaCorreccióndelAstigmatismo,HipermetropíayMiopía.Franquiciaacargodelaseguradode600€porcadaojo. •Podólogo.6sesionesalaño. •Prótesis:Oftalmológicas,CardiacasyCardiovasculares,Traumatológicas,Mamarias,materialdeosteosíntesisymallasquirúrgicas,conunmáximode3.000€porproceso,conunmáximoanualde4.500€. •Preparaciónalparto. •EnfermedadesoDefectosCongénitosenReciénNacidos. •SIDA.Conunlímiteenlosgastoshospitalariosde6.000€poraseguradoyenlosgastosambulatoriosde4.500€porAsegurado. •Trasplantedeórganos,límitemáximode4.500€poraño. •Segundaopinión. •ServicioTelefónicodeOrientaciónMédica. •ProgramadeDeshabituaciónTabáquica. •ReembolsodegastosenMedicinaGeneral,PediatríayGinecología,tantoenvisitascomoenpruebasointervencioneshastaunmáximode10.000€anuales.

MP

GS

TF

-061

1. A

ctua

lizad

o ju

nio

de 2

011

SALUD TOP FAMILIAR 23_05_11 V2.indd 2 30/05/11 12:22

¿Qué es?

Es un seguro de duración anual, renovable táci-tamente, que garantiza el pago de un capital si el Asegurado fallece en el período de vigencia de la póliza. El beneficiario será el Asegurado en caso de invalidez y enfermedad grave, mientras que lo será el designado por el Tomador del seguro en caso de fallecimiento.

Además de esta garantía principal, tiene varias ga-rantías complementarias que protegen al Asegura-do, según el suceso acontecido. De este modo, se cubre la muerte por accidente, accidente de circu-lación, invalidez permanente total, gran invalidez y enfermedades graves.

La prima de la garantía principal, que tiene una vigencia anual, es creciente en función de la pro-babilidad de fallecimiento, que depende de la edad y sexo del Asegurado.

Seguro de Vida

¿A quién va dirigido?

> Personas individuales con la necesidad creada.

> Nivel socio-económico medio o alto.

> Cualquier persona que desee asegurar el futuro propio y de los suyos.

Ámbito territorialNacional e internacional.

Modalidades del productoasefa vida, seguro anual renovable que garantiza capitales en caso de muerte o invalidez.

Por qué contratarlo

> Producto sencillo y fácil de contratar.

> Ofrece mayor protección para toda la familia.

> Flexibilidad en la contratación de los servicios

> Posibilidad de contratar coberturas complementarias como invalidez absoluta y permanente, invalidez pro-fesional, enfermedades graves y doble o triple capital adicional por fallecimiento o incapacidad a consecuen-cia de un accidente o accidente de circulación.

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

MP

FV

-061

1. A

ctua

lizad

o ju

nio

de 2

011

VIDA 25_03_11.indd 1 30/05/11 12:40

Seguro de VidaResumen de garantías

A T E N C I Ó N A L C L I E N T E 9 0 2 1 8 1 2 0 2

GARANTÍAS BÁSICAS

GARANTÍAS

3.1 FALLECIMIENTO POR CUALQUIER CAUSA

3.2 FALLECIMIENTO POR ACCIDENTE

3.3 FALLECIMIENTO POR ACCIDENTE DE CIRCULACIÓN

3.4 INCAPACIDAD PERMANENTE TOTAL

3.5 INCAPACIDAD PERMANENTE ABSOLUTA

3.6 GRAN INVALIDEZ

3.7 INCAPACIDAD PERMANENTE ABSOLUTA ACCIDENTAL

3.8 INCAPACIDAD PERMANENTE ABSOLUTA ACCIDENTE CIRCULACIÓN

3.9 ENFERMEDADES GRAVES

- Cáncer

- Apoplegía

- Infarto de miocardio

- Cirugía cardíaca

- Insuficiencia renal

- Trasplante de órgano vital

- Esclerosis múltiple

MP

GV

-061

1. A

ctua

lizad

o ju

nio

de 2

011

VIDA 25_03_11.indd 2 30/05/11 12:40