SEGURO AGROPECUARIO COMO ALTERNATIVA...

59

SEGURO AGROPECUARIO COMO ALTERNATIVA VIABLE AL IMPACTO ECONÓMICO DE LOS DESASTRES Oscar Ramírez Corona Lima Perú, septiembre 2007

Transcript of SEGURO AGROPECUARIO COMO ALTERNATIVA...

SEGURO AGROPECUARIOCOMO ALTERNATIVA

VIABLE AL IMPACTO ECONÓMICODE LOS DESASTRES

Oscar Ramírez CoronaLima Perú, septiembre 2007

DESASTRES

• Pérdida de vidas humanas.

• Daños en infraestructura carretera e hidráhulica.

• Afectación a viviendas.

• Pérdida de empleos.

• Daños a la agricultura, ganadería y agroindustria

FENÓMENOS CATASTRÓFICOS

• Terremoto.

• Ciclón y huracán.

• Tsunami.

• Sequía.

• Helada.

FENÓMENOS CATASTRÓFICOS EN EL SECTOR AGROPECUARIO

• Alta exposición, recurrencia e intensidad.

• Afectación de grandes extensiones de cultivos, muerte y pérdida de ganado, pérdida de pastos y daño en la actividad acuícola y forestal.

•Pérdida de continuidad en actividad productiva.

• Falta de suministro de materia prima para la agroindustria.

RESARCIR PÉRDIDAS CATASTRÓFICAS

• Ayudas gubernamentales e internacionales.

• Fondos de organismos internacionales.

•Transferencia de riesgos a aseguradoras y reaseguradoras internacionales.

EXPERIENCIAS EN SEGURO AGROPECUARIO

• Estados Unidos.

• Canadá.• España.• Experiencias latinoamericanas:

• Argentina.• Brasil.• Cuba.• Dominicana.• Chile.• Centroamérica.• Colombia.• México.

351302005México01002005Argentina40352005Brasil589972005España504’0002005EE.UU

Subsidio en % (promedio)

Primas en Mio. USD

AñoPaís

3192005América Latina

1’1002005Mercados emergentes

8’0002005Mundo

Fuentes:www.agroseguro.eswww.ssn.gov.arwww.cnsf.gob.mx

EL SEGURO AGRÍCOLA EN CIFRAS

SEGURO AGROPECUARIO EN USA

• Participación gubernamental:• RMA, FCIC, NCIS.• Diseño de seguros y tarificación.• Subsidio a la prima. • Reaseguro.

• Compañías de seguro.

• Productos.• Seguro comercial.• Seguro catastrófico.• Seguro al ingreso.

SEGURO AGROPECUARIO EN CANADÁ

• Participación gubernamental:• Agencia gubernamental.• Diseño de seguros y tarificación.• Subsidio a la prima federal y provincial.

• Compañías de seguro.

• Productos.• Seguro comercial.• Seguro catastrófico.• Seguro al ingreso.

SEGURO AGROPECUARIO EN ESPAÑA

• Participación gubernamental:• ENESA y CCS.• Subsidio a la prima federal y de Comunidades Autónomas.

• AGROSEGURO: Pool de compañías de seguro:

• Diseño de seguros: Comercial y catastrófico.• Tarificación.• Elaboración de normas de peritación.

SEGURO AGROPECUARIO EN ARGENTINA

• Participación gubernamental:• Oficina de Riesgos Agropecuarios.

• Compañías de seguro.• Cooperativas de Seguro• Productos.

• Seguro comercial.• Seguro catastrófico.

• En el año 2004, las operaciones de seguro agrícola fueron de 10.3 millones de Ha. aseguradas.

SEGURO AGROPECUARIO EN BRASIL

• Participación gubernamental:• Instituto de Reaseguro Brasileiro.• Subsidio federal a la prima.• Proagro.

• Compañías de seguro.

SEGURO AGROPECUARIO EN CUBA

• Participación gubernamental:• Reaseguro.• Aseguradora gubernamental.• Subsidio a la prima y a la operación.

• Productos.• Seguro comercial.• Seguro catastrófico.

SEGURO AGROPECUARIO EN DOMINICANA

• Participación gubernamental:• Aseguradora con participación mixta: gubernamental y privada.• Subsidio a la prima.

•Productos.• Seguro comercial.

SEGURO AGROPECUARIO EN CHILE

• Participación gubernamental:• Comité de Seguro Agrícola.• Subsidio a la prima.

• Compañías de seguro: Magallanes y Mapfre.

•Productos.• Seguro comercial forestal, acuícola y agrícola.

SEGURO AGROPECUARIO EN CENTROAMÉRICA

• Compañías de seguro.• Productos.

• Seguro comercial.

• Apoyo de organismos internacionales (BID y FIDES) para realización de un estudio de factibilidad de desarrollo y masificación del seguro agropecuario en 4 países (CA4).

• La operación en 4 países centroamericanos en 2004 fue de 18,971 Ha.

SEGURO AGROPECUARIO EN COLOMBIA

• Participación gubernamental:• Ministerio de Agricultura: Políticas generales de apoyo al seguro.• Subsidio a la prima.

• Compañía de seguro.•Productos.

• Seguro comercial.• Seguro de índices.• Seguro catastrófico.

• Para el cierre del 2007 se estima una superficie asegurada cercana a las 70,000 Ha.

SEGURO AGROPECUARIO EN MÉXICO

• Sistema Nacional de Aseguramiento al Medio Rural.

• Participación gubernamental:• Diseño de seguros.• Subsidio a la prima y fondo de catástrofes.• Reaseguro.

• Productos:• Seguro comercial.• Seguro de índices.• Seguro catastrófico.

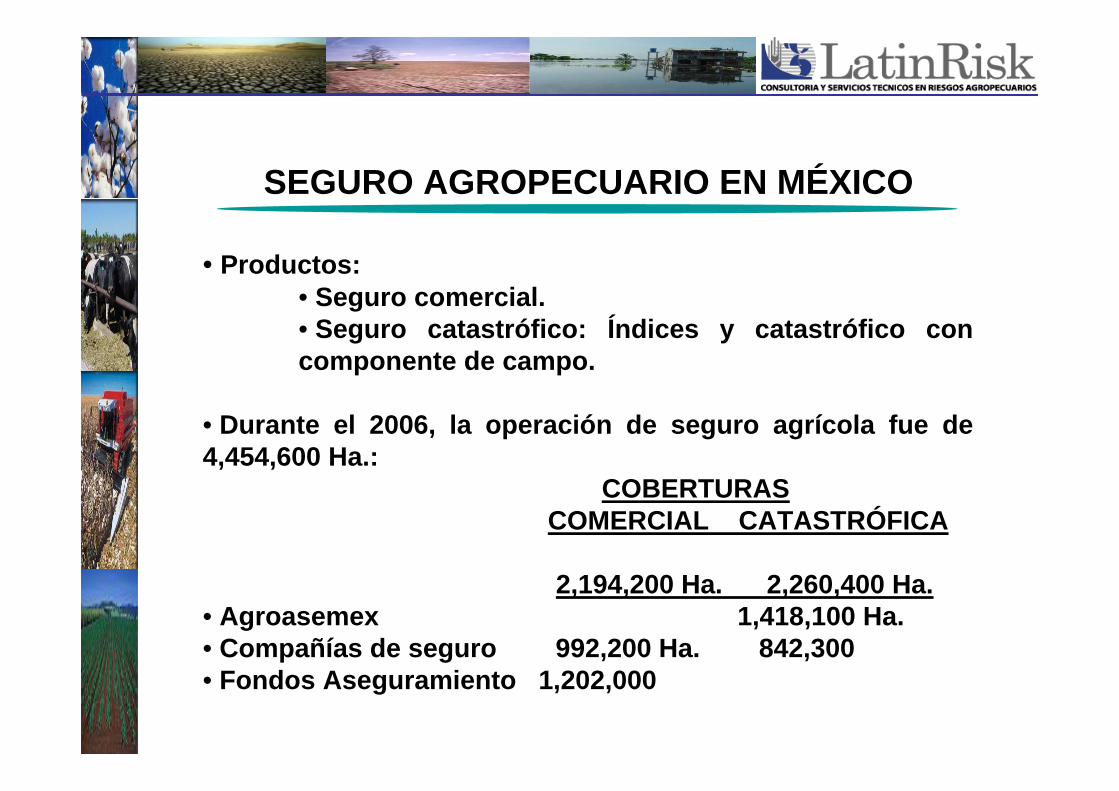

SEGURO AGROPECUARIO EN MÉXICO

• Productos:• Seguro comercial.• Seguro catastrófico: Índices y catastrófico con componente de campo.

• Durante el 2006, la operación de seguro agrícola fue de 4,454,600 Ha.:

COBERTURASCOMERCIAL CATASTRÓFICA

2,194,200 Ha. 2,260,400 Ha.• Agroasemex 1,418,100 Ha.• Compañías de seguro 992,200 Ha. 842,300• Fondos Aseguramiento 1,202,000

SEGURO AGROPECUARIO COMERCIAL EN MÉXICO

• Tipos de seguro:• De rendimiento garantizado.• De costos de producción.• Integrales. • Ajuste a cosecha y ajuste en daño directo.

• Tipos de coberturas de riesgos:• Riesgos específicos.• Multiriesgos.• Daño directo.

• Tipos de usuarios del seguro.

SEGURO AGROPECUARIO CATASTRÓFICO EN MÉXICO

• Tipos de seguro:• Paramétricos o por índices.• Catastróficos con componente de campo.

• Tipos de coberturas de riesgos:• Sequía, inundación, exceso de lluvia, heladas, vientos fuertes, granizo.

• Usuarios del seguro.

CARACTERÍSTICAS DEL SEGURO AGROPECUARIO CATASTRÓFICO

Tipo de seguro

Seguro agrícola catastrófico, de inversión, con ajuste de indemnización a rendimiento por núcleo agrícola y con componente de inspección aleatoria en campo.

CARACTERÍSTICAS DEL SEGURO AGROPECUARIO CATASTRÓFICO

Propósito del esquema

En caso de desastres naturales que afecten a la agricultura de menores recursos, el Gobierno Nacional y/o Departamental posea la liquidez suficiente para canalizar apoyos a los productores afectados, como una mitigación de sus pérdidas, sin afectar el presupuesto público.

CARACTERÍSTICAS DEL SEGURO AGROPECUARIO CATASTRÓFICO

Núcleo agrícola

Grupo de agricultores asegurados, que siembran cultivos elegibles en el esquema de seguro, pudiendo tratarse de productores que habitan un caserío, una vereda o un municipio.

PRINCIPALES CARACTERÍSTICAS DEL SEGURO AGROPECUARIO CATASTRÓFICO

Cultivos Elegibles

Sorgo

Arroz

Frijol

Maíz

Otros que de común acuerdo se determinen entre la aseguradora y el Gobierno Nacional o Departamental.

CARACTERÍSTICAS DEL SEGURO AGROPECUARIO CATASTRÓFICO

Productores y zonas asegurables

Cualquier productor agrícola del Departamento seleccionado, sin importar tenencia de la tierra, que siembre cualquier cultivo asegurado y que sea incluido en el listado que determine el Ministerio de Agricultura.

CARACTERÍSTICAS DEL SEGURO AGROPECUARIO CATASTRÓFICO

Ejemplo de Suma asegurada:

80 dólares por Ha., para todos los cultivos, núcleos y municipios asegurados.

La suma asegurada puede ser menor o mayor si así lo determina el contratante del seguro.

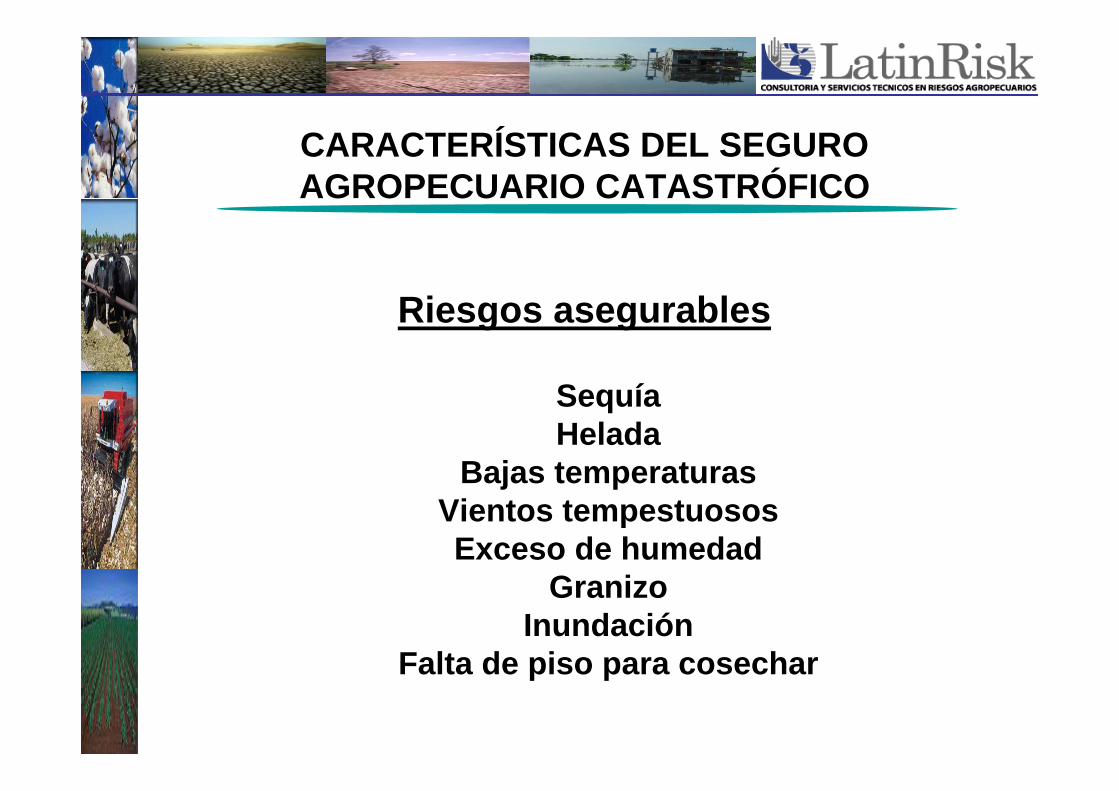

CARACTERÍSTICAS DEL SEGURO AGROPECUARIO CATASTRÓFICO

Riesgos asegurables

SequíaHelada

Bajas temperaturasVientos tempestuososExceso de humedad

GranizoInundación

Falta de piso para cosechar

CARACTERÍSTICAS DEL SEGURO AGROPECUARIO CATASTRÓFICO

Ajuste de siniestro

Se realiza mediante selección aleatoria de lotes asegurados en el núcleo agrícola, tomando en cuenta toda la superficie sembrada de cultivos asegurados.

CARACTERÍSTICAS DEL SEGURO AGROPECUARIO CATASTRÓFICO

Rendimiento asegurado para determinar la pérdida total

• Cultivos de maíz, sorgo y arroz:• 700 Kg./Ha. en los municipios de:__• 400 Kg./Ha. en el resto de los municipios asegurados.

• 300 Kg./Ha. de frijol.

CARACTERÍSTICAS DEL SEGURO AGROPECUARIO CATASTRÓFICO

Determinación de pérdida indemnizable

• En ajuste por núcleo, se determinará pérdida indemnizable, cuando el promedio de rendimiento de los predios seleccionados en campo sea menor o igual que el rendimiento asegurado en el núcleo de que se trate y en tal caso, la indemnización se pagará a toda la superficie asegurada del núcleo.

CARACTERÍSTICAS DEL SEGURO AGROPECUARIO CATASTRÓFICO

Porcentaje y pago de prima

La determinada actuarialmente por la Aseguradora de acuerdo al rendimiento y riesgos contratados.

CARACTERÍSTICAS DEL SEGURO AGROPECUARIO CATASTRÓFICO

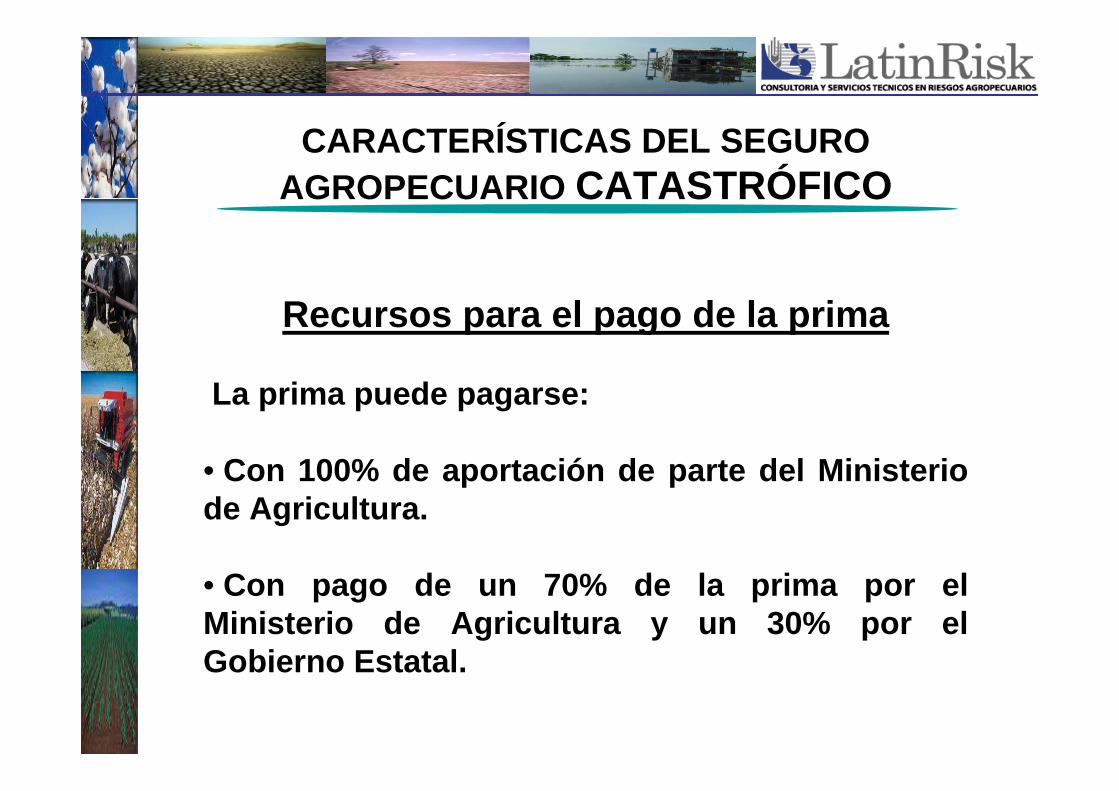

Recursos para el pago de la prima

La prima puede pagarse:

• Con 100% de aportación de parte del Ministerio de Agricultura.

• Con pago de un 70% de la prima por el Ministerio de Agricultura y un 30% por el Gobierno Estatal.

CARACTERÍSTICAS DEL SEGURO AGROPECUARIO CATASTRÓFICO

Asegurador

• Compañía de seguros• Fondos de Aseguramiento de los agricultores.

En ambos casos, es necesario el respaldo de reaseguradores internacionales.

CARACTERÍSTICAS DEL SEGURO AGROPECUARIO CATASTRÓFICO

Asegurado y beneficiario preferente

• El Asegurado es Ministerio de Agricultura y/o el Gobierno Estatal y las indemnizaciones pueden pagarse, según determine el asegurado, a éste o directamente a los propios núcleos agrícolas.

CARACTERÍSTICAS DEL SEGURO AGROPECUARIO CATASTRÓFICO

Superficie asegurada

• La determina el Ministerio de Agricultura o el Gobierno Estatal, con una superficie asegurada generalmente de entre por 100 y 140 mil Ha., generalmente de granos básicos.

ACCIONES PARA EL ESTABLECERUN SEGURO CATASTRÓFICO

1. Conseguir el interés del Ministerio de Agricultura y/o de los Departamentos.

2. Diseñar el seguro y la documentación contractual a través de la empresa internacional de consultoría LatinRisk (www.latinrisk.com.mx) en un máximo de 1 mes a partir de la contratación del servicio.

3. Desarrollar de parte de la empresa consultora y del Asegurador el procedimiento técnico de ajuste a aplicar en campo.

4. Recibir de parte del contratante del seguro la solicitud correspondiente.

ACCIONES PARA EL ESTABLECIMIENTODE UN SEGURO CATASTRÓFICO

5. Emitir la póliza para cada Departamento asegurado.

6. Pagar la prima de aseguramiento.

7. Recibir los avisos de siniestro.

ACCIONES PARA EL ESTABLECIMIENTODE UN SEGURO CATASTRÓFICO

8. Efectuar en campo las inspecciones y ajustes.

9. Pagar las indemnizaciones al beneficiario preferente.

ACCIONES PARA EL ESTABLECIMIENTODE UN SEGURO CATASTRÓFICO

FONDOS DE ASEGURAMIENTOAGROPECUARIO

La exitosa experiencia del mutualismo mexicano

ORGANIZACIÓN PARA LA PRODUCCIÓN

• Productores agropecuarios organizados en cooperativas.

• Los productores a través de sus cooperativas han participado en el mejoramiento de las técnicas de producción en sus cultivo y en actividades de ahorro, crédito y comercialización de su producción.

AUTOGESTIÓN DEL ASEGURAMIENTO

• Historia de experiencias mutualistas desde 1942.

• 1988, inicio del Programa de Fondos de Aseguramiento.

• Los productores tomaron en sus manos la función y operación de su propio seguro agropecuario.

• Exitoso esquema mutualista de protección y respaldo para los productores y fuentes financieras, ante la ocurrencia de eventos climáticos y biológicos dañosos.

CIFRAS OFICIALES 2006

• Valores asegurados por los Fondos de Aseguramiento: 14 mil 073 millones de pesos (1,303 millones de dólares américanos).

• 1,202 mil hectáreas y 2,822 mil cabezas de ganado.

• Participación en el mercado nacional de seguro agropecuario: 55% de la superficie comercial asegurada y el 51% de los valores asegurados.

•Siniestralidad histórica promedio: 55%.

QUÉ SON LOS FONDOS DE ASEGURAMIENTO?

Son asociaciones civiles con fines no lucrativos integradas por los propios productores quienes a través de ese instrumento deciden asociarse para otorgarse a si mismos el servicio del seguro agropecuario.

CUÁL ES SU MARCO LEGAL Y OPERATIVO?

La constitución, operación y funcionamiento de los Fondos se rige por:

•Ley General de Instituciones y Sociedades Mutualistas de Seguros

• Ley de Fondos de Aseguramiento Agropecuario y Rural.

OBJETIVOS DE LOS FONDOS

•Proporcionar servicio de seguro a sus socios.• Administrar recursos captados por primas de seguro.• Contratar servicio de reaseguro para los riesgos cubiertos a sus socios.• Aplicar acciones para mejorar el servicio de seguro y fortalecer la capitalización del Fondo y de los socios.

¿QUIÉNES INTEGRAN UN FONDO?

Se integran por productores del sector social o privado, teniendo como objetivo principal proteger las inversiones en sus cultivos y ganado de los factores adversos del medio ambiente que pueden afectarlos.

VENTAJAS PARA SUS SOCIOS

• Servicio ágil, oportuno y en el lugar donde el socio realiza su actividad productiva

• Operando con baja siniestralidad se obtienen remanentes para capitalización

• Existe auto vigilancia de los socios

• Su operación genera empleo regional

• El Fondo Social se constituye como una fuente de inversión para detonar proyectos productivos.

COBERTURA TERRITORIAL

Corresponde a la región geográfica donde los socios llevan a cabo su actividad agropecuaria, debiendo especificarse los municipios que la integran.

ESTRUCTURA ORGÁNICA

ASAMBLEA GENERALDE DELEGADOS

CONSEJO DE VIGILANCIA

CONSEJO DE ADMINISTRACIÓN

GERENTE

ÁREAS DE APOYO

TÉCNICA ADMINISTRATIVA Y CONTABLE

OPERACIÓN DEL ASEGURAMIENTO

Con apoyo en su estructura y personal propio, tienen la responsabilidad de efectuar las operaciones del aseguramiento:

Recabar estadísticas de producción, clima y ocurrencia de riesgos

Elaborar programas de aseguramiento Inspeccionar riesgosSuscribir el aseguramiento.Evaluación de daños y ajustar siniestrosPagar de indemnizaciones

ADMINISTRACIÓN DE PRIMAS COBRADAS

75%

25%

X%Tarifa de

Reaseguro

Gastos deOperación

Reserva deRiesgos en

Curso

Del 100% de prima cobrada a sus socios en un ciclo agrícola o ejercicio ganadero el Fondo: contrata el reaseguro, cubre sus gastos de operación y constituye la reserva de riesgos en curso para el pago de indemnizaciones

UTILIZACIÓN DE LA RESERVADE RIESGOS EN CURSO

Pagode

siniestros

Remanente

La Reserva de Riesgos en Curso y los productos financieros de su inversión son destinados a pagar indemnizaciones en los bienes asegurados que se siniestren.

Concluido el pago de indemnizaciones, los recursos restantes son denominados remanentes.

Reservade

Riesgosen

Curso

30%ReservaEspecial

deConting.

70%FondoSocial

El remanente obtenido al final del ciclo o ejercicio se destina a:

• Creación y acumulación de Reserva Especial de Contingencia para pago de indemnizaciones ante situaciones de alta siniestralidad en ciclos futuros

• Creación y acumulación del Fondo Social.

Remanente

DESTINO DE REMANENTES

DESTINO DEL FONDO SOCIAL

La Asamblea General del Fondo de Aseguramiento puede destinar su Fondo Social para:

Incrementar reservas técnicas

Disminuir cuotas de ciclos subsecuentes

Proporcionar asistencia técnica a los socios

Constituir empresas que impulsen el desarrollo económico y social de los socios.

Incrementar el fondo social

CONTRATACIÓN DE REASEGURO

El Fondo está obligado a contratar reaseguro. Actualmente los fondos contratan reaseguro de exceso de pérdida, el cual aplica cuando los siniestros rebasan las reservas técnicas de los fondos.

Mediante este instrumento financiero los Fondos de Aseguramiento están en condiciones de cumplir cabalmente sus compromisos de cobertura ante sus socios.

MENSAJE FINAL

La exitosa experiencia mutualista mexicana puede ser aprovechada gobiernos nacionales, cooperativas y organizaciones de productores de otros paiseslatinoaméricanos.

Es factible establecer mecanismos de colaboración para que, de existir interés en algún gobierno u organización de productores, se pueda implementar este u otro esquema de aseguramiento como alternativa viable a los eventos dañosos de las catástrofes naturales en el sector agropecuario.

LatinRisk, S.A. de C.V.Bejuco 10, Col. El Carrizal

C.P. 76030, Santiago de Querétaro,Querétaro, México

Tel.: +52 442 2163104Fax +52 442 2163104

www.latinrisk.com.mx