Seguridad Social - Dirección General de Fomento de la ... · Ventajas y Desventajas L.C. Rocío...

16

SEEING THE UNSEEN IS HUMANLY POSSIBLE Seguridad Social Registro laboral Ventajas y Desventajas L.C. Rocío Edith Barrera Arias

Transcript of Seguridad Social - Dirección General de Fomento de la ... · Ventajas y Desventajas L.C. Rocío...

SEEING THE UNSEEN

IS HUMANLY POSSIBLE

Seguridad Social

Registro laboral

Ventajas y Desventajas

L.C. Rocío Edith Barrera Arias

2

RAV

El objetivo de la seguridad social es garantizar el

derecho a la salud, la protección de los medios de

subsistencia y los servicios sociales.

En México para los trabajadores de la iniciativa

privada se otorga por medio del Instituto Mexicano

del Seguro Social y del Infonavit.

La obligación surge cuando se presenta

una Relación Laboral

3

RAV

Elementos de la Relación Laboral

Patrón

Persona física o moral que

recibe un servicio

Trabajador

Persona física que presta un

servicio subordinado

Contrato

Acuerdo para prestar y recibir el servicio

«Escrito o Tácito»

Subordinación

Patrón tiene el poder de

mando y el Trabajador el

deber de obediencia

Relación Laboral

Es la prestación de

un trabajo personal

subordinado independiente al acto que le

dio origen

4

RAV

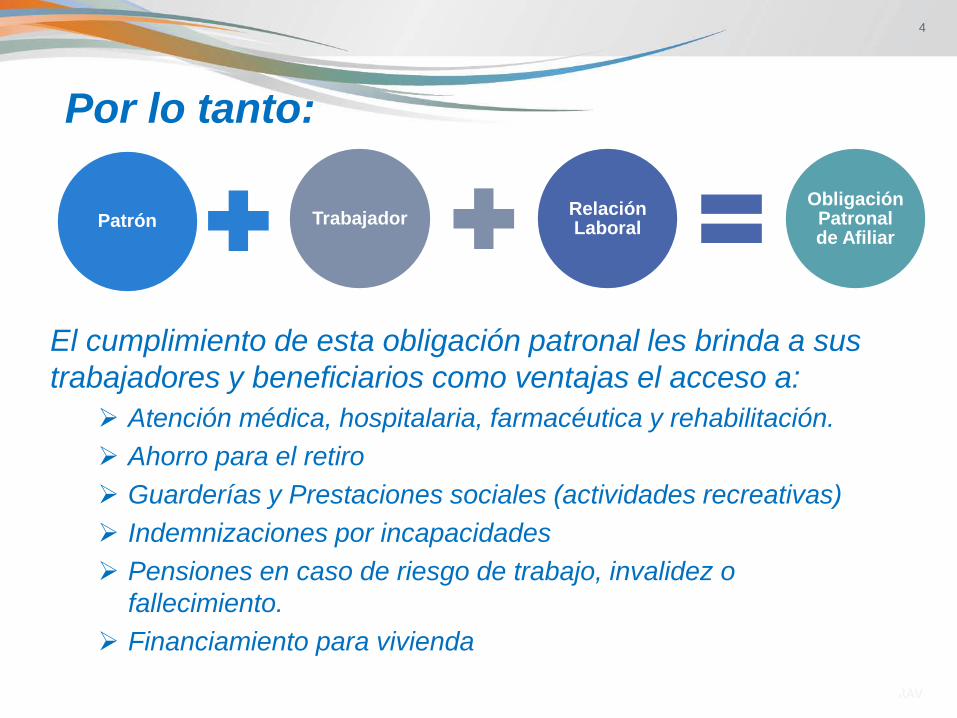

Por lo tanto:

Patrón Trabajador Relación Laboral

Obligación Patronal de Afiliar

El cumplimiento de esta obligación patronal les brinda a sus

trabajadores y beneficiarios como ventajas el acceso a:

Atención médica, hospitalaria, farmacéutica y rehabilitación.

Ahorro para el retiro

Guarderías y Prestaciones sociales (actividades recreativas)

Indemnizaciones por incapacidades

Pensiones en caso de riesgo de trabajo, invalidez o

fallecimiento.

Financiamiento para vivienda

5

RAV

Principales Obligaciones Patronales

• Registrarse y registrar a sus trabajadores

• Dar aviso de cambios de sueldos y prestaciones

• Llevar registros de nóminas y contables

• Determinar y pagar las cuotas obrero-patronales a su cargo

• Informar de Riesgos de Trabajo e incapacidades

• Permitir revisiones (auditorias)

• Inscribirse e inscribir a los trabajadores

• Dar aviso de los cambios de sueldos y prestaciones

• Determinar y pagar aportaciones

• Realizar y pagar los descuentos a trabajadores destinados al pago de créditos de vivienda

• Permitir revisiones (auditorias)

• Dar aviso de incapacidades

6

RAV

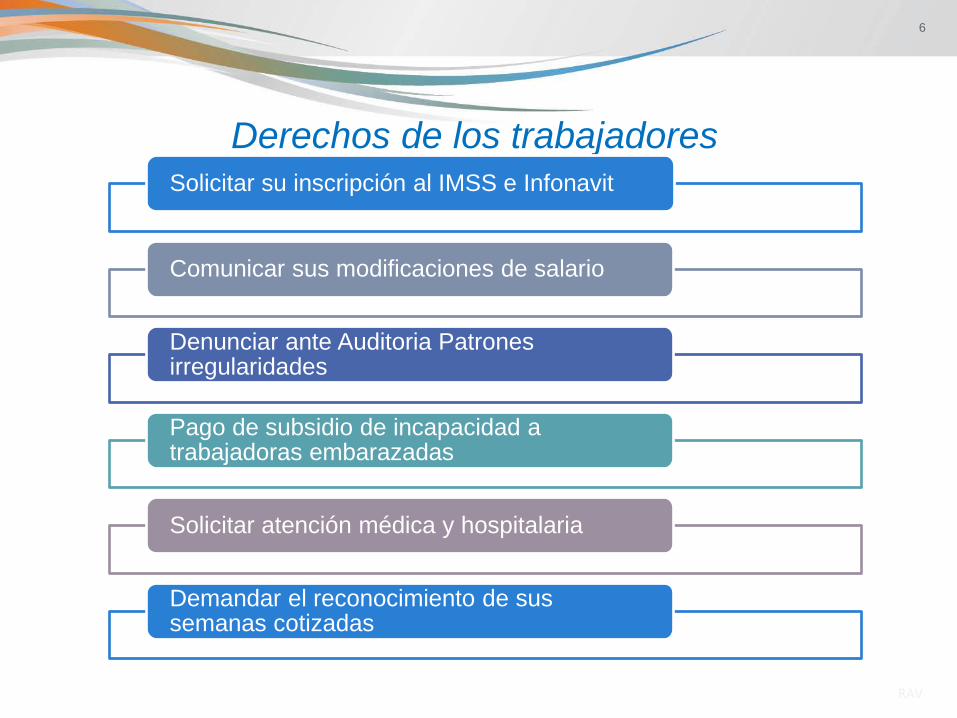

Derechos de los trabajadores Solicitar su inscripción al IMSS e Infonavit

Comunicar sus modificaciones de salario

Denunciar ante Auditoria Patrones irregularidades

Pago de subsidio de incapacidad a trabajadoras embarazadas

Solicitar atención médica y hospitalaria

Demandar el reconocimiento de sus semanas cotizadas

7

RAV

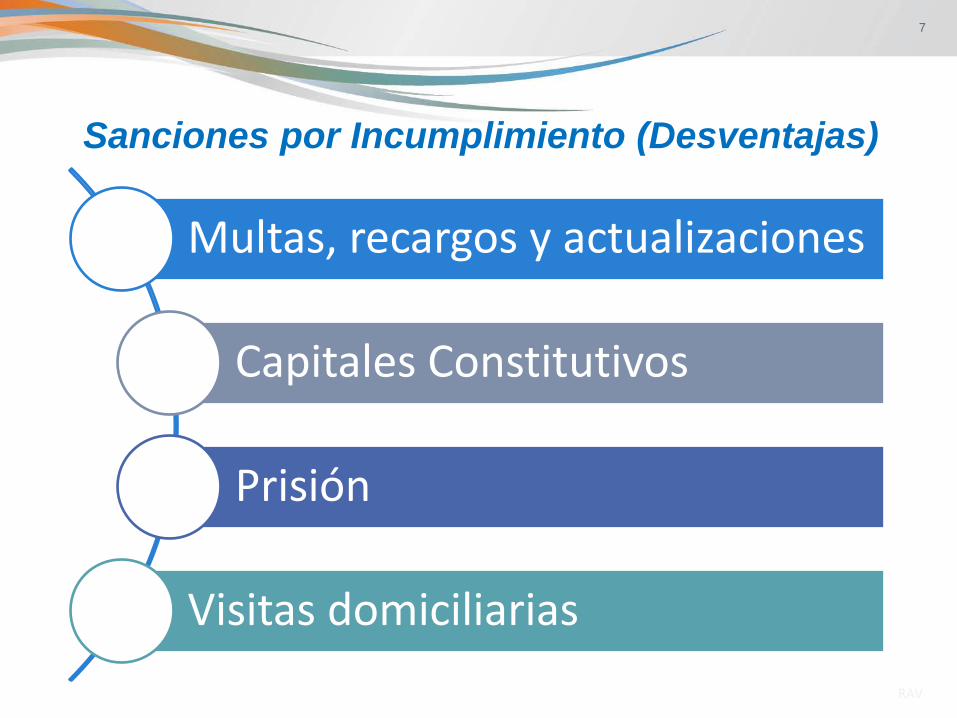

Sanciones por Incumplimiento (Desventajas)

Multas, recargos y actualizaciones

Capitales Constitutivos

Prisión

Visitas domiciliarias

8

RAV

Obligación Plazo Sanción

IMSS Infonavit

Registro patronal 5 días

hábiles

Multa de 20 a 350 VSMGDF (1,402 a

24,535)

Multa de 301 a 350 VSMGDF (21,100 a

24,535)

Inscribir a sus trabajadores 5 días

hábiles

Multa de 20 a 350 VSMGDF (1,402 a

24,535)

Multa de menos de 100 trabajadores por

c/u de 3 a 5 VSMGDF (210 a 350) más

de 100 trabajadores de 301 a 350

VSMGDF (21,100 a 24,535)

Llevar y conservar registros 5 años Multa de 20 a 75 VSMGDF (1,402 a

5,257) N/A

Presentar cambios de sueldo 5 días

hábiles

Multa de 20 a 125 VSMGDF (1,402 a

8,762)

Multa de 251 a 300 VSMGDF (17,595 a

21,030)

Presentar bajas de sus trabajadores 5 días

hábiles

Seguir pagando cuotas hasta la

presentación del aviso

Multa de 251 a 300 VSMGDF (17,595 a

21,030) más pagar las cuotas hasta

presentar el aviso

Determinar y enterar las cuotas y

aportaciones

Dia 17 de

cada mes o

bimestre

Multa de 20 a 75 VSMGDF (1,402 a

5,257) N/A

Determinar, retener y enterar las cuotas

obreras y amortizaciones de créditos

Dia 17 de

cada mes o

bimestre

Multa de 20 a 75 VSMGDF (1,402 a

5,257)

Multa de 301 a 350 VSMGDF (21,100 a

24,535)

Pagar Capitales constitutivos 15 días

hábiles Multa del 40 al 100% del monto omitido

Comunicar al IMSS los riesgos de trabajo 24 horas Multa de 20 a 350 VSMGDF (1,402 a

24,535)

Declaración de riesgos de trabajo Febrero

cada año

Multa de 20 a 210 VSMGDF (1,402 a

14,721)

Ejemplos de Multas por Incumplimiento

9

RAV

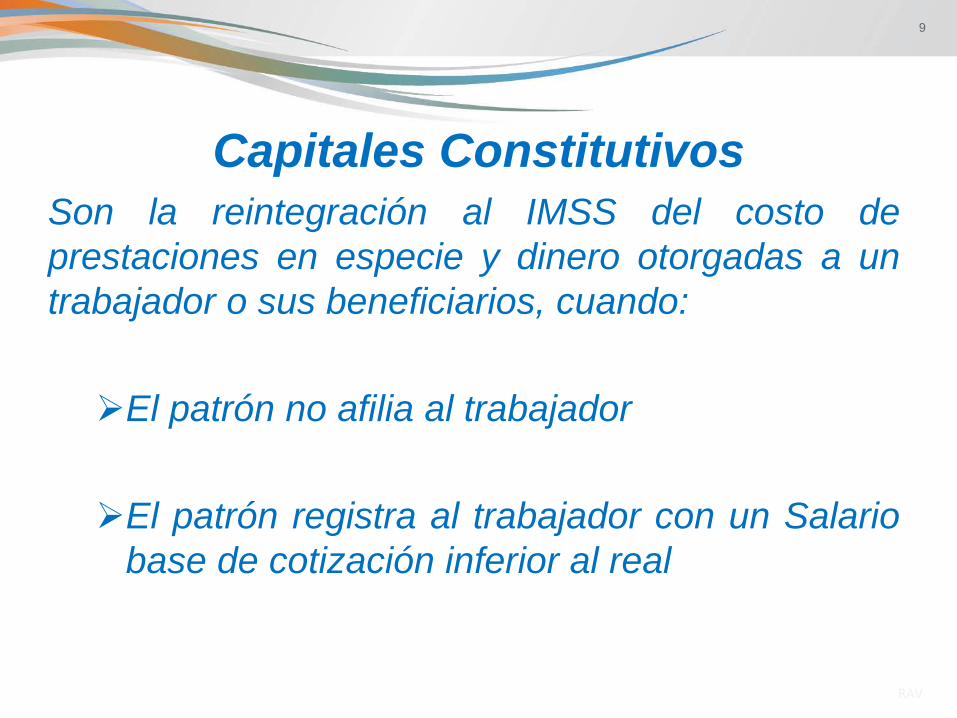

Capitales Constitutivos

Son la reintegración al IMSS del costo de

prestaciones en especie y dinero otorgadas a un

trabajador o sus beneficiarios, cuando:

El patrón no afilia al trabajador

El patrón registra al trabajador con un Salario

base de cotización inferior al real

10

RAV

Elementos de un Capital Constitutivo

Asistencia médica y hospitalaria

Medicamentos, material de curación y servicios auxiliares de

diagnóstico y tratamiento

Intervenciones quirúrgicas

Aparatos de prótesis y ortopedia

Gastos de traslado del trabajador accidentado y pago de viáticos

Subsidios (incapacidades)

Gastos de funeral

Indemnizaciones globales en sustitución de la pensión

Valor actual (actuarial) de la pensión (trabajador, viudez, orfandad y

ascendientes)

5% de gastos de administración

11

RAV

EJEMPLOS DE COSTO DE ATENCIÓN IMSS

Primer (UMF) Segundo

(ESPECIALIDADES)

Tercer (ALTA

ESPECIALIDAD)

Atención de Urgencias 519 994 2,637

Consulta de Especialidades 951 1,717

Consulta de Medicina Familiar 599 599

Curaciones 599 599

Día paciente en Hospitalización 6,731 6,731 6,731

Día Paciente en Incubadora 6,731 6,731

Día Paciente en Terapia Intensiva 33,713 33,713

Estudio de Resonancia Magnética 4,250

Estudios de Resonancia Magnética 4,250

Intervención de Tococirugía 6,803 6,803 13,009

Intervención Quirúrgica 2,820 17,302 31,432

Procedimiento de Cardiología 27,108

Sesión de Hemodiálisis 4,106 4,106 4,106

Sesión de Medicina Física y Rehabilitación 462 1,097 1,662

Sesión de Quimioterapia 4,652 4,652 4,652

Sesión de Radioterapia 1,021 1,021

Traslado en Ambulancia 506 1,571 2,845

Costo por Nivel

Servicio

12

RAV

Importante considerar que las prestaciones en dinero y especie que el IMSS puede entregar a

los trabajadores o a sus familiares podrían llegar a originar un capital constitutivo incluso por millones de pesos, por ejemplo por los que se deriven de la muerte del trabajador que no

hubiera estado afiliado

Lo cual podría en su caso ocasionar la desaparición de la fuente de empleo

13

RAV

Defraudación Se considera delito de defraudación cuando sujetos obligados con uso

de engaños o aprovechamiento de errores omitan total o parcialmente

el pago de las cuotas obrero patronales o capitales constitutivos con

perjuicio al Instituto o a los trabajadores

Sanciones

I. Prisión de 3 meses a 2 años si el monto defraudado no excede de 13

mil SMVDF;

II. Prisión de 2 a 5 años si el monto de lo defraudado exceda de 13 mil

SMVDF, pero no de 19 mil SMVDF, o

III. Prisión de 5 a 9 años, si el monto de lo defraudado fuere mayor de

19 mil SMVDF

Cuando no se pueda identificar la cuantía la pena será la establecida en

la fracción I.

14

RAV

Visitas Domiciliarias

Son la principal facultad de las autoridades para la

verificación del cumplimiento de disposiciones de

seguridad social, por este medio pueden:

Verificar el cumplimiento específico de obligaciones

Determinar cuotas, aportaciones o amortizaciones

omitidas

Comprobar la comisión de delitos de defraudación

Informar a otras autoridades fiscales

Etc.

15

RAV

Conclusiones

Considerando lo comentado, estamos en posibilidades de

concluir que entre las principales ventajas por el

cumplimiento de obligaciones en materia de Seguridad

Social encontramos:

a) La satisfacción en el empleo que apoya la disminución

de rotación

b) El bienestar de los trabajadores y sus beneficiarios

c) La eliminación de riesgos económicos y materiales

d) La eliminación de conflictos con autoridades

e) La deducibilidad de nominas

f) El mantener las fuentes de empleo

16

RAV

“Muchas gracias”

![SOARES, Maria L.C. - Profetismo e Espiritualidade [Frag.]](https://static.fdocuments.ec/doc/165x107/56d6bdf91a28ab3016901082/soares-maria-lc-profetismo-e-espiritualidade-frag.jpg)