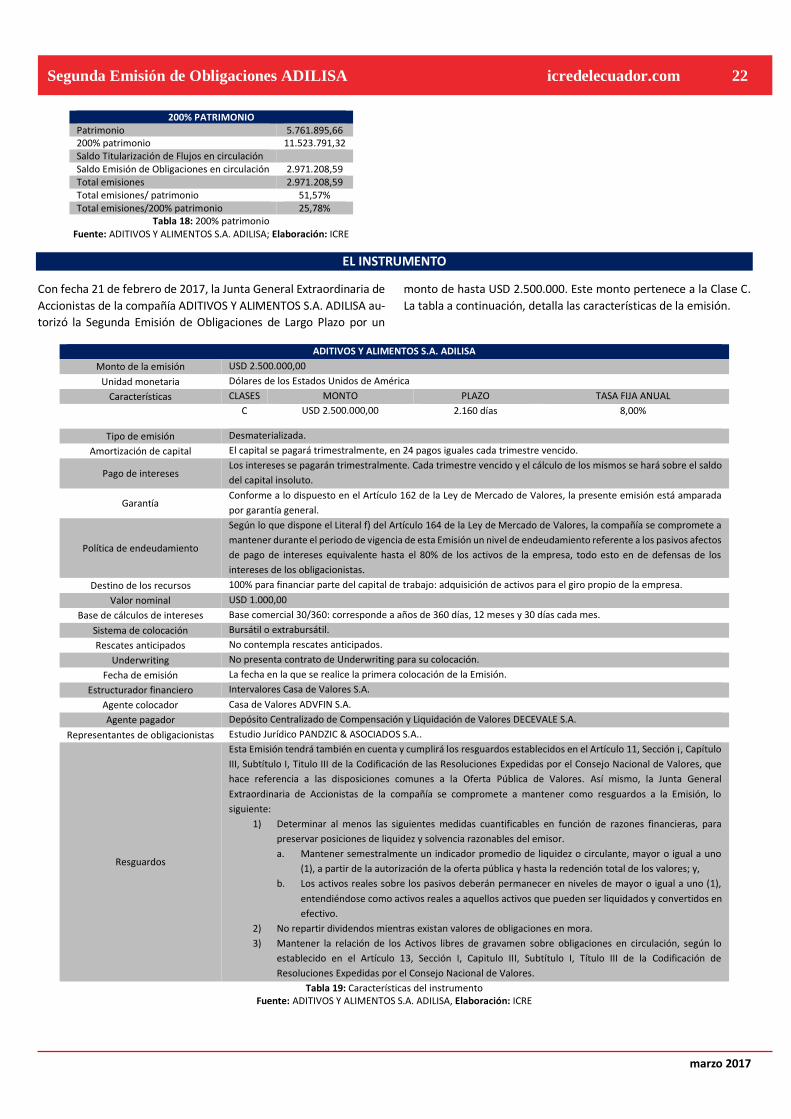

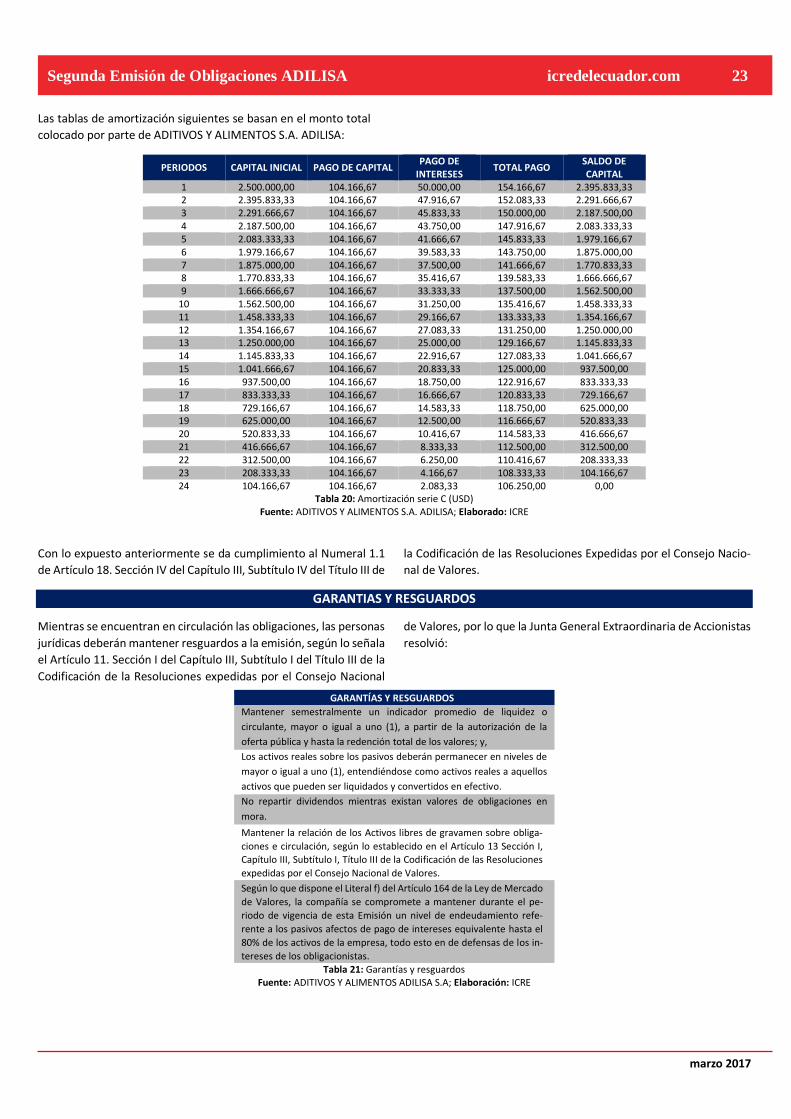

Segunda Emisión de Obligaciones (Estados … SEGUNDA EMISION... · ICRE del Ecuador Calificadora...

30

marzo 2017 Mariana Ávila Subgerente de Análisis [email protected] Hernán López Gerente General [email protected] Calificación Instrumento Calificación Tendencia Acción de Calificación Metodología Segunda Emisión de Obligaciones AAA - Revisión Calificación de Obligaciones Definición de categoría Corresponde a los valores cuyos emisores y garantes tienen exce- lente capacidad de pago del capital e intereses, en los términos y plazos pactados, la cual se estima no se vería afectada ante posi- bles cambios en el emisor y su garante, en el sector al que perte- nece y a la economía en general. El signo más (+) indicará que la calificación podrá subir hacia su in- mediato superior, mientras que el signo menos (-) advertirá descenso en la categoría inmediata inferior. Fundamentos de Calificación ICRE del Ecuador Calificadora de Riesgos S.A., en comité No. 19 - 2017, llevado a cabo el 9 de marzo de 2017; con base en los Es- tados financieros auditados a diciembre de 2015 y no auditados a diciembre de 2016. Estados financieros internos, proyecciones financieras, estructuración de la emisión y otra información re- levante con fecha enero de 2017, califica en Categoría AAA (-), a la Segunda Emisión de Obligaciones ADITIVOS Y ALIMENTOS ADI- LISA S.A. La calificación se sustenta en el prestigio y trayectoria de la em- presa que le permiten mantenerse como referentes de su sector, adicionalmente dispone de los flujos necesarios para cubrir los pagos de la emisión, aún en un escenario estresado. Al respecto: ▪ El emisor cuenta con una vasta trayectoria y prestigio en el mercado nacional e internacional, siendo el pro- veedor más representativo de alimentos y aditivos para animales en el mercado ecuatoriano que, aunado a una estructura administrativa y financiera estable, potencia el buen funcionamiento de la compañía. ▪ ADITIVOS Y ALIMENTOS S.A. ADILISA prevé terminar el año 2017 con un saldo positivo de USD 0,78 millones. El flujo de caja se proyecta permanecer positivo para el pe- riodo analizado. ▪ ADITIVOS Y ALIMENTOS S.A. ADILISA basa su política de crecimiento anual en el 15% y de acuerdo al histórico total de las ventas, presenta un crecimiento promedio del 15%, sin embargo, ICRE del Ecuador Calificadora de Riesgos S.A. proyecta un flujo de caja con un creci- miento en ventas más conservador del 5% anual. Se es- tima que el saldo final de caja se mantendrá positivo ce- rrando a diciembre del 2022 con USD 5,25 millones de flujo. ▪ Se han estresado las proyecciones entregadas, con el fin de contemplar un escenario pesimista, reduciendo las ventas totales en un promedio de crecimiento anual del 2%, obteniendo como resultado que los flujos de caja siguen siendo positivos después de cubrir los pagos de las emisiones de obligaciones, llegando a tener un saldo final del flujo de caja por USD 4,78 millones al cierre del cuarto trimestre del año 2022. ▪ Las garantías que respaldan la emisión se han cumplido cabalmente, generando una cobertura adecuada sobre límites pre establecidos. ▪ Hasta el momento, la empresa ha cumplido con la can- celación de sus obligaciones de forma puntual. De lo anteriormente mencionado el comité considera que la empresa puede cumplir con la nueva emisión de obligacio- nes. Segunda Emisión de Obligaciones (Estados Financieros enero 2017) ADITIVOS Y ALIMENTOS S.A. ADILISA

Transcript of Segunda Emisión de Obligaciones (Estados … SEGUNDA EMISION... · ICRE del Ecuador Calificadora...

marzo 2017

Mariana Ávila

Subgerente de Análisis

Hernán López

Gerente General

Calificación

Instrumento Calificación Tendencia Acción de Calificación Metodología

Segunda Emisión de Obligaciones AAA - Revisión Calificación de Obligaciones

Definición de categoría

Corresponde a los valores cuyos emisores y garantes tienen exce-

lente capacidad de pago del capital e intereses, en los términos y

plazos pactados, la cual se estima no se vería afectada ante posi-

bles cambios en el emisor y su garante, en el sector al que perte-

nece y a la economía en general.

El signo más (+) indicará que la calificación podrá subir hacia su in-

mediato superior, mientras que el signo menos (-) advertirá descenso

en la categoría inmediata inferior.

Fundamentos de Calificación

ICRE del Ecuador Calificadora de Riesgos S.A., en comité No. 19 -

2017, llevado a cabo el 9 de marzo de 2017; con base en los Es-tados financieros auditados a diciembre de 2015 y no auditados

a diciembre de 2016. Estados financieros internos, proyecciones financieras, estructuración de la emisión y otra información re-levante con fecha enero de 2017, califica en Categoría AAA (-), a

la Segunda Emisión de Obligaciones ADITIVOS Y ALIMENTOS ADI-LISA S.A.

La calificación se sustenta en el prestigio y trayectoria de la em-

presa que le permiten mantenerse como referentes de su sector, adicionalmente dispone de los flujos necesarios para cubrir los

pagos de la emisión, aún en un escenario estresado.

Al respecto:

▪ El emisor cuenta con una vasta trayectoria y prestigio

en el mercado nacional e internacional, siendo el pro-veedor más representativo de alimentos y aditivos para animales en el mercado ecuatoriano que, aunado a una

estructura administrativa y financiera estable, potencia el buen funcionamiento de la compañía.

▪ ADITIVOS Y ALIMENTOS S.A. ADILISA prevé terminar el

año 2017 con un saldo positivo de USD 0,78 millones. El

flujo de caja se proyecta permanecer positivo para el pe-

riodo analizado.

▪ ADITIVOS Y ALIMENTOS S.A. ADILISA basa su política de

crecimiento anual en el 15% y de acuerdo al histórico

total de las ventas, presenta un crecimiento promedio

del 15%, sin embargo, ICRE del Ecuador Calificadora de

Riesgos S.A. proyecta un flujo de caja con un creci-

miento en ventas más conservador del 5% anual. Se es-

tima que el saldo final de caja se mantendrá positivo ce-

rrando a diciembre del 2022 con USD 5,25 millones de

flujo.

▪ Se han estresado las proyecciones entregadas, con el fin

de contemplar un escenario pesimista, reduciendo las

ventas totales en un promedio de crecimiento anual del

2%, obteniendo como resultado que los flujos de caja

siguen siendo positivos después de cubrir los pagos de

las emisiones de obligaciones, llegando a tener un saldo

final del flujo de caja por USD 4,78 millones al cierre del

cuarto trimestre del año 2022.

▪ Las garantías que respaldan la emisión se han cumplido

cabalmente, generando una cobertura adecuada sobre límites pre establecidos.

▪ Hasta el momento, la empresa ha cumplido con la can-celación de sus obligaciones de forma puntual.

De lo anteriormente mencionado el comité considera que la

empresa puede cumplir con la nueva emisión de obligacio-nes.

Segunda Emisión de Obligaciones (Estados Financieros enero 2017)

ADITIVOS Y ALIMENTOS S.A. ADILISA

bnbnmb

marzo 2017

Segunda Emisión de Obligaciones ADILISA icredelecuador.com 2

Objetivo del Informe y Metodología

El objetivo del presente informe es entregar la calificación de la

Segunda Emisión de Obligaciones ADITIVOS Y ALIMENTOS ADI-

LISA S.A. como empresa dedicada a la producción aditivos y ali-

mentos para mantener una adecuada nutrición animal, a través

de un análisis detallado tanto cuantitativo como cualitativo del

entorno económico, posición del emisor y garante, solidez finan-

ciera y estructura accionarial del emisor, estructura administra-

tiva y gerencial y posicionamiento del valor en el mercado.

ICRE del Ecuador Calificadora de Riesgos S.A., a partir de la infor-

mación proporcionada, procedió a aplicar su metodología de ca-

lificación que contempla dimensiones cualitativas y cuantitativas

que hacen referencia a diferentes aspectos dentro de la califica-

ción. La opinión de ICRE del Ecuador Calificadora de Riesgos S.A.

respecto a éstas, ha sido fruto de un análisis realizado mediante

un set de parámetros que cubren: sector y posición que ocupa la

empresa, administración de la empresa y del portafolio, caracte-

rísticas financieras y garantías que lo respaldan.

Conforme el Artículo 12 de la Codificación de las Resoluciones Ex-

pedidas por el Consejo Nacional de Valores, la calificación de un

instrumento o de un emisor no implica recomendación para com-

prar, vender o mantener un valor; ni una garantía de pago del

mismo, ni la estabilidad de su precio sino una evaluación sobre el

riesgo involucrado en este. Es por lo tanto evidente que la califi-

cación de riesgos es una opinión sobre la solvencia del emisor

para cumplir oportunamente con el pago de capital, de intereses

y demás compromisos adquiridos por la empresa de acuerdo con

los términos y condiciones de los respectivos contratos. Siendo

éste el aspecto principal en aquellos casos en los que exista ga-

rantías y resguardo suficientes que aseguren de alguna forma el

cumplimiento de la obligación.

ICRE del Ecuador Calificadora de Riesgos S.A., guardará estricta

reserva de aquellos antecedentes proporcionados por la empresa

y que ésta expresamente haya indicado como confidenciales. Por

otra parte, ICRE del Ecuador Calificadora de Riesgos S.A. no se

hace responsable por la veracidad de la información proporcio-

nada por la empresa.

La información que se suministra está sujeta, como toda obra hu-

mana, a errores u omisiones que impiden una garantía absoluta

respecto de la integridad de la información.

La información que sustenta el presente informe es:

▪ Entorno macroeconómico mundial, regional y ecuato-

riano.

▪ Situación del sector y del mercado en el que se desen-

vuelve el Emisor.

▪ Información cualitativa proporcionada por el Emisor.

▪ Estructura del Emisor (perfil de la empresa, estructura

administrativa, proceso operativo, líneas de productos,

etc.).

▪ Prospecto de oferta pública de la emisión.

▪ Estados Financieros Auditados 2013- 2015, con sus res-

pectivas notas.

▪ Estados Financieros no auditados al 31 de diciembre

2016.

▪ Estados Financieros no auditados al 31 de enero de

2016.

▪ Estados Financieros no auditados al 31 de enero de

2017.

▪ Detalle de activos y pasivos corrientes del último se-

mestre.

▪ Declaración Juramentada de los activos que respaldan

la emisión con fecha enero 2017.

▪ Proyecciones financieras.

▪ Reseñas de la compañía.

▪ Estrategias.

▪ Otros documentos que la compañía consideró relevan-

tes.

Con base a la información antes descrita, ICRE del Ecuador Cali-

ficadora de Riesgos S.A. analiza:

▪ El cumplimiento oportuno del pago del capital e intere-ses y demás compromisos, de acuerdo con los términos y condiciones de la emisión, así como de los demás ac-

tivos y contingentes.

▪ Las provisiones de recursos para cumplir, en forma oportuna y suficiente, con las obligaciones derivadas de

la emisión.

▪ La posición relativa de la garantía frente a otras obliga-ciones del emisor, en el caso de quiebra o liquidación

de éstos.

▪ La capacidad de generar flujo dentro de las proyeccio-nes del emisor y las condiciones del mercado.

▪ Comportamiento de los órganos administrativos del

emisor, calificación de su personal, sistemas de admi-nistración y planificación.

▪ Conformación accionaria y presencia bursátil.

▪ Consideraciones de riesgos previsibles en el futuro, ta-les como máxima pérdida posible en escenarios econó-micos y legales desfavorables.

▪ Consideraciones sobre los riesgos previsibles de la cali-

dad de los activos que respaldan la emisión, y su capa-cidad para ser liquidados.

▪ Consideraciones de riesgo cuando los activos que res-paldan la emisión incluyan cuentas por cobrar a empre-

sas vinculadas.

marzo 2017

Segunda Emisión de Obligaciones ADILISA icredelecuador.com 3

Emisor

▪ ADITIVOS Y ALIMENTOS S.A. ADILISA fue constituida en

Guayaquil el 8 de mayo de 2000, cuenta con 16 años de

experiencia en la importación y exportación de insumos

para la elaboración de la industria alimenticia y para la

fabricación de alimento balanceado. Sus operaciones

centrales se encuentran localizadas en Guayaquil. Lugar

seleccionado estratégicamente por ser uno de los puer-

tos más importantes de América Latina.

▪ Esta empresa, de carácter familiar, nace con sus propios

pilares, cuya misión es: “Crear beneficios mutuos desa-

rrollando relaciones y negocios, mediante la provisión

de productos con valor agregado de excelente calidad.”

Y su visión: “Ser la más completa empresa fabricante de

productos nutricionales para la industria animal, refe-

rente en los mercados en donde trabaja, ofreciendo so-

luciones innovadoras, competitivas, viables y sosteni-

bles”.

▪ La empresa dispone de un equipo de personas, cuyos

principales funcionarios poseen amplia experiencia y

competencias adecuadas en relación a sus cargos, ade-

más, en algunos casos, el tiempo que llevan trabajando

para la empresa ha generado una sinergia de trabajo.

▪ ADITIVOS Y ALIMENTOS S.A. ADILISA, cuenta con 82 tra-

bajadores, los mismos que están en diferentes áreas ad-

ministrativa, ventas, logística y obreros, este número de

colaboradores se ha visto incrementado en el último se-

mestre. Cabe mencionar que a la fecha no presenta sin-

dicatos ni comités de empresas que afecten al funciona-

miento normal de la compañía.

▪ Actualmente, la compañía cuenta con un Directorio, que

se reúne periódicamente

▪ ADITIVOS Y ALIMENTOS S.A. ADILISA ha creado el Con-

sejo de Investigación y Desarrollo, reuniendo profesio-

nales de élite, con amplia experiencia en el medio y só-

lidas bases técnicas.

▪ La empresa cuenta con las normas ISO-9001:2008, ISO

22000: 2005 y OHSAS 18001:2007 sobre la comercializa-

ción de productos nutricionales para la industria hu-

mana y animal, así como también la elaboración de pro-

ductos nutricionales para la industria animal, que garan-

tiza un proceso de forma documentada con completa

trazabilidad de los ingredientes.

▪ Los pilares fundamentales de la planta se concentran en

garantizar la trazabilidad del 100% de los ingredientes

usados, así como la automatización de los procesos.

▪ ADITIVOS Y ALIMENTOS ADILISA S.A. fabrica y comercia-

liza productos de uso veterinario, además comercializa

aditivos y productos nutricionales para uso en industrias

procesadoras de alimentos para consumo humano y/o

animal.

▪ Los ingresos de la empresa se originan principalmente

de la producción de aditivos alimenticios para nutrición

animal, no obstante, realiza también mezclas para la lí-

nea de vitaminas y minerales. La empresa ofrece versa-

tilidad y variedad de productos: pre mezclas, alimentos

completos, aditivos, commodities, tanto para la nutri-

ción animal como para el manejo de granjas, además de

un servicio técnico y logístico adecuado para la indus-

tria.

▪ Actualmente la compañía, produce productos técnicos

y especializados para distintas aplicaciones en la alimen-

tación de especies animales, por lo que ha creado una

fuerte relación comercial con los clientes a quienes les

desarrollan productos para alguna necesidad.

▪ Se debe mencionar que las ventas son cíclicas, conside-

rando que hay picos en la producción animal. De

acuerdo a la clasificación de los clientes por su peso re-

lativo sobre las ventas de la empresa al 31 de enero de

2017, su principal cliente es Avícola del Pacífico S.A. con

el 12%, seguido de Pronaca con el 7%.

▪ Las ventas de la empresa muestran el siguiente mix de

ventas en el período agosto de 2016 a enero de 2017: el

70% línea avícola, 8% línea porcina, 6% ganadería, 15%

acuicultura y la diferencia, corresponde a varias otras lí-

neas de menor importancia relativa.

▪ Actualmente, su producción mensual se encuentra en

1.200 TM, sin embargo, tiene capacidad instalada para

producir 3.000 TM mensuales, brindándole un impor-

tante margen para futuros incrementos de la produc-

ción. Para el 2017, se prevé un incremento de 8,33%, al-

canzando una producción de 1.300 TM, igualmente, se

prevé un incremento de 10,88% para llegar a una pro-

ducción de 1.415 TM para el 2018.

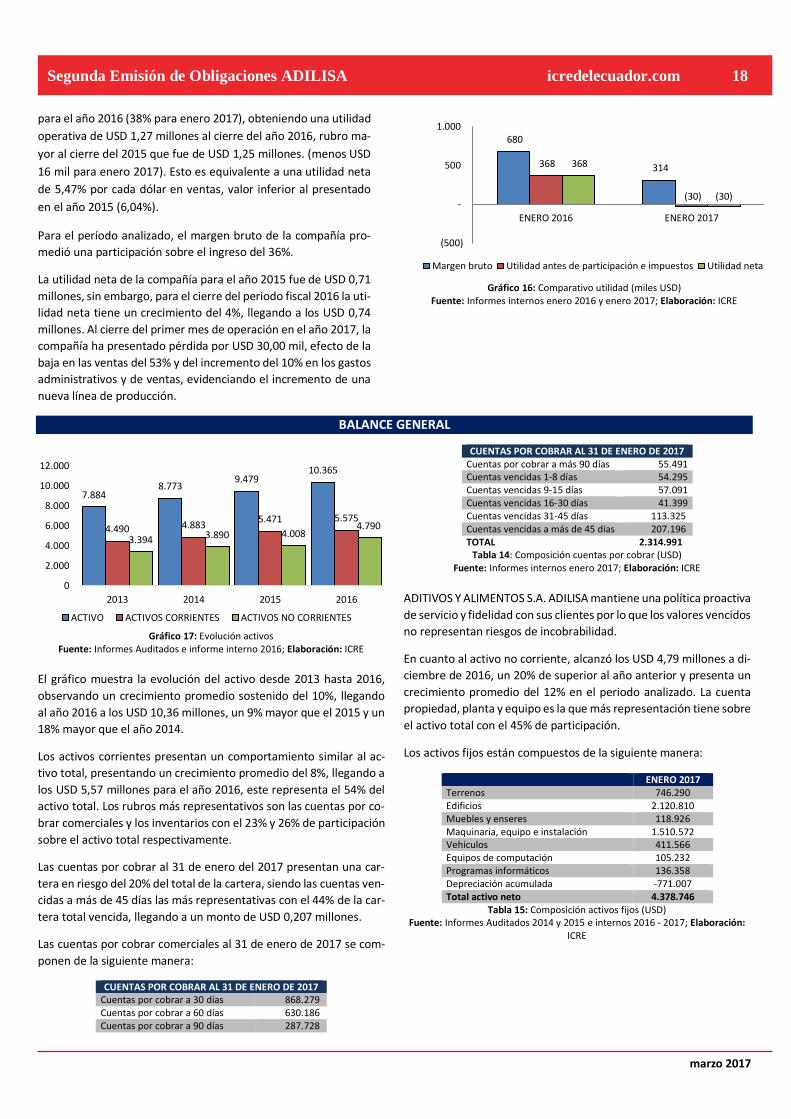

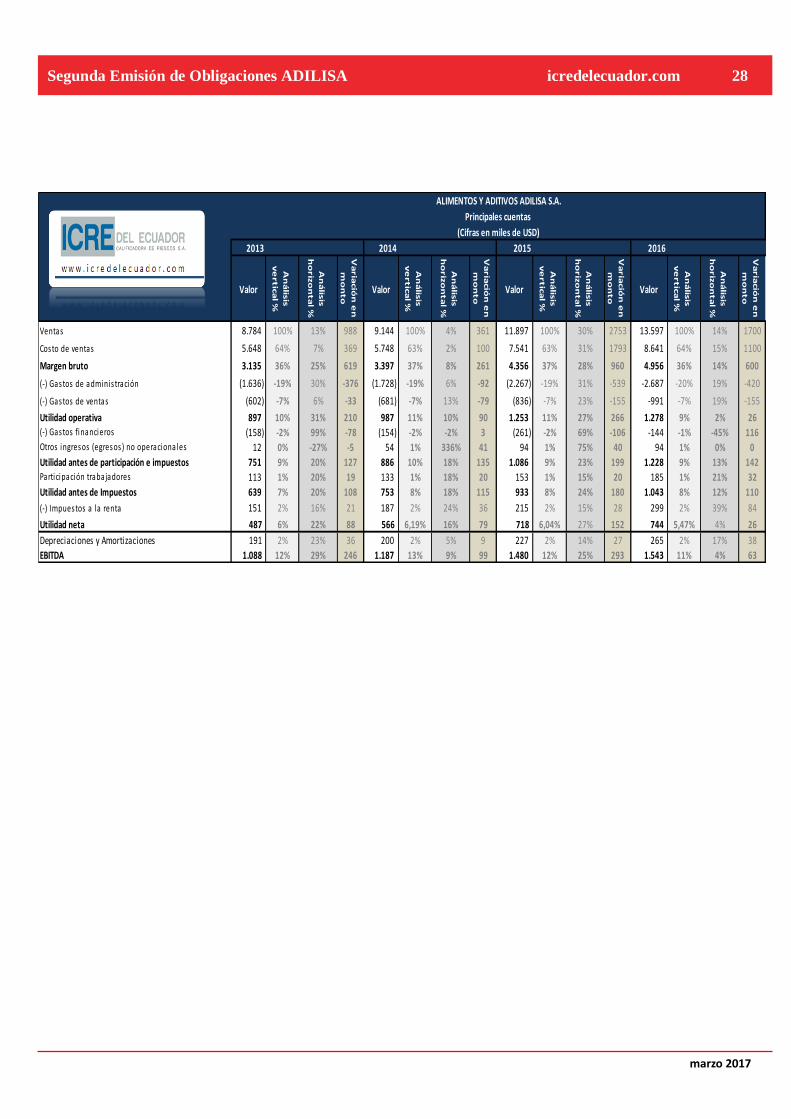

▪ Los ingresos de la compañía crecieron 30% para 2015,

alcanzando los USD 11,89 millones frente a un 2014 que

creció solo el 4%, llegando a unas ventas totales de USD

9,14 millones, sin embargo, el crecimiento que presenta

para el año 2016 es menor con el 14% de incremento en

las ventas, llegando a tener un ingreso de USD 69,39 mi-

llones.

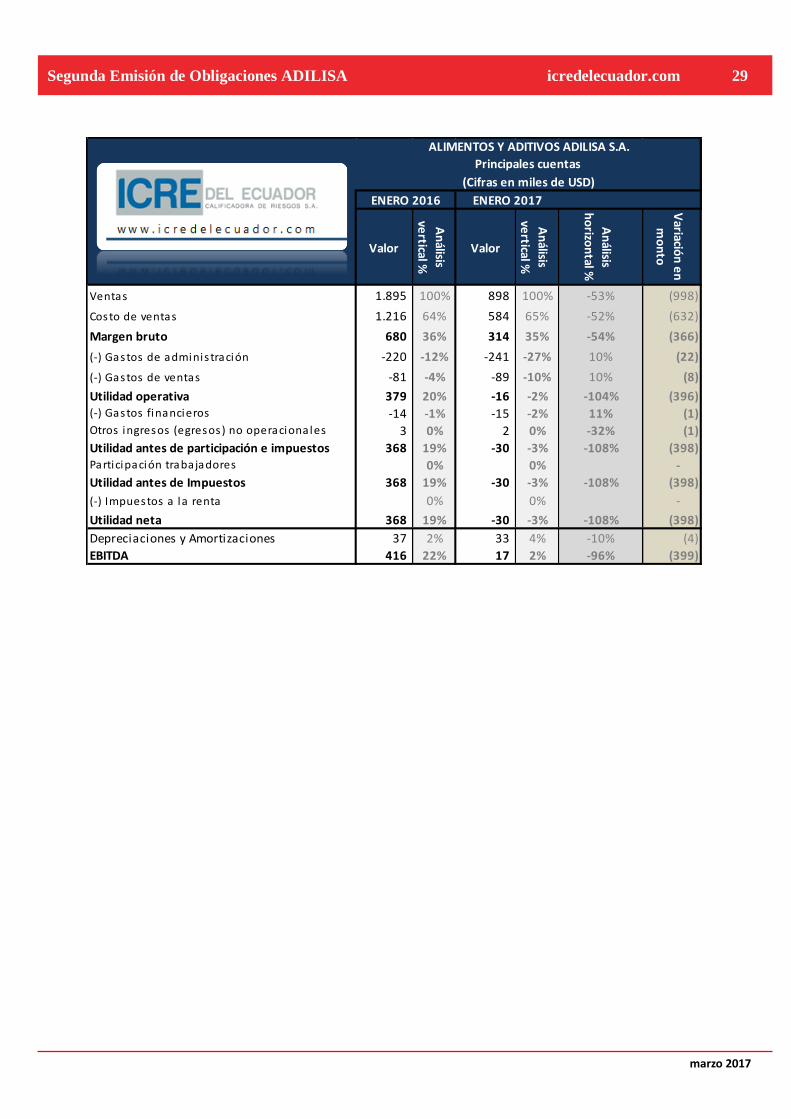

▪ Las ventas a enero de 2017 comparadas con el mismo

mes del año 2016 decrecieron el 53%, llegando a gene-

rar un ingreso neto de USD 0,89 millones, pero con res-

pecto a diciembre de 2016 las ventas locales crecieron

en el 8%, no así las ventas al exterior, las cuales dismi-

nuyeron en el 12%.

▪ La utilidad neta de la compañía para el año 2015 fue de

USD 0,71 millones, sin embargo, para el cierre del pe-

riodo fiscal 2016 la utilidad neta tiene un crecimiento

del 4%, llegando a los USD 0,74 millones. Al cierre del

marzo 2017

Segunda Emisión de Obligaciones ADILISA icredelecuador.com 4

primer mes de operación en el año 2017, la compañía

ha presentado pérdida por USD 30,00 mil, efecto de la

baja en las ventas del 53% y del incremento del 10% en

los gastos administrativos y de ventas, evidenciando el

incremento de una nueva línea de producción.

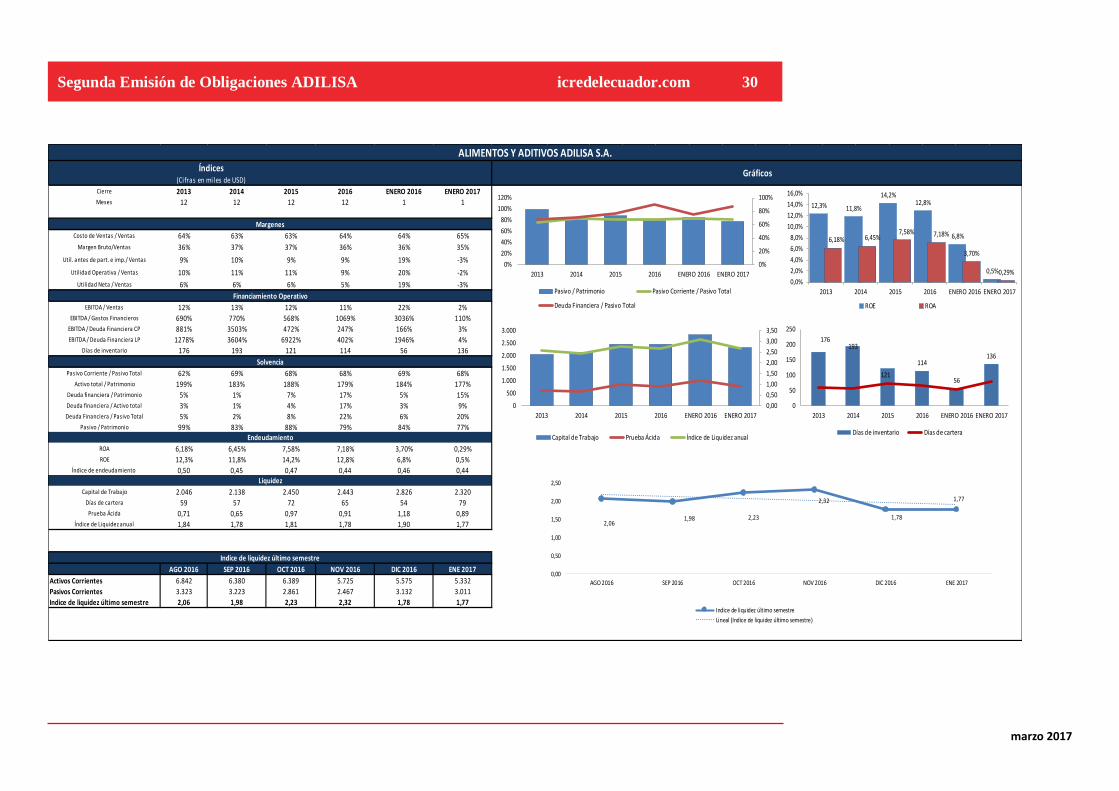

▪ Los activos corrientes presentan un comportamiento si-

milar al activo total, presentando un crecimiento pro-

medio del 8%, llegando a los USD 5,57 millones para el

año 2016, este representa el 54% del activo total. Los

rubros más representativos son las cuentas por cobrar

comerciales y los inventarios con el 23% y 26% de parti-

cipación sobre el activo total respectivamente.

▪ ADITIVOS Y ALIMENTOS S.A. ADILISA mantiene una po-

lítica proactiva de servicio y fidelidad con sus clientes

por lo que los valores vencidos no representan riesgos

de incobrabilidad.

▪ En cuanto al comportamiento del activo total entre

enero 2016 y enero 2017 se evidencia un crecimiento

del 3%, teniendo un decrecimiento del 11% en el activo

corriente y un crecimiento del 22% en el activo no co-

rriente, siendo el activo corriente el de mayor participa-

ción dentro del activo total con el 52%. Las cuentas por

cobrar comerciales y efectivo y equivalentes de efectivo

son las que mayor disminución presentaron con el 31%

y 38% respectivamente.

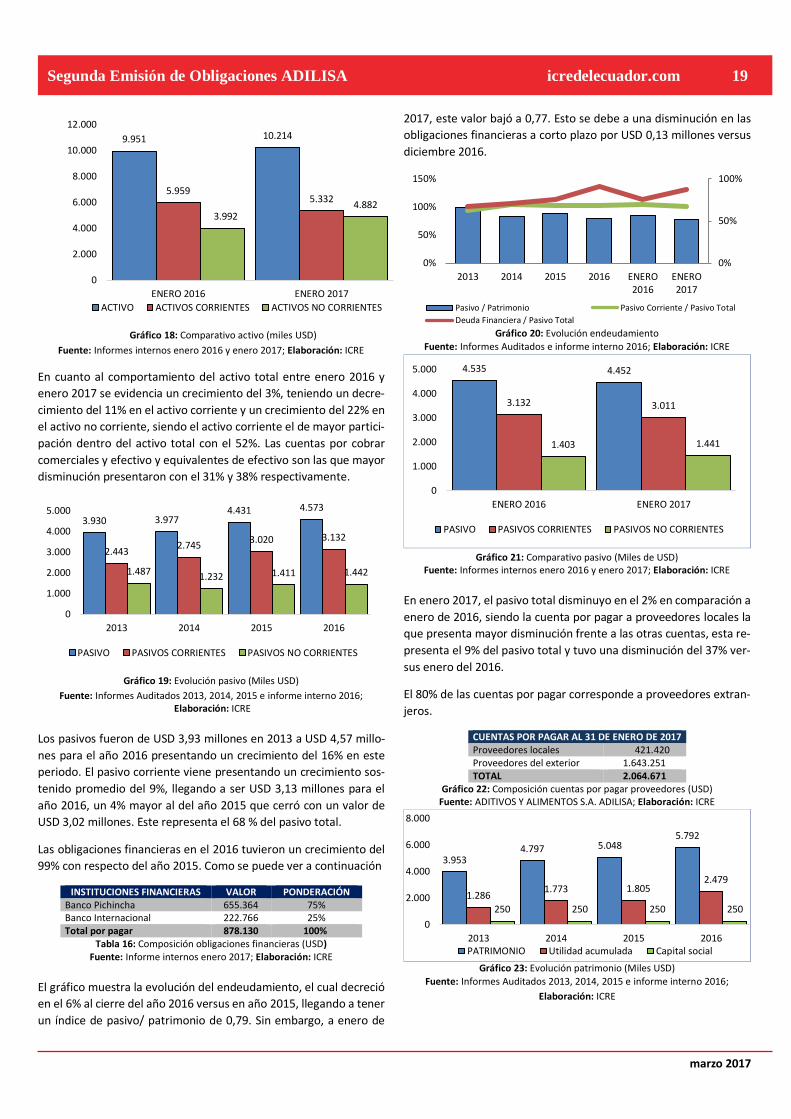

▪ Los pasivos fueron de USD 3,93 millones en 2013 a USD

4,57 millones para el año 2016 presentando un creci-

miento del 16% en este periodo. El pasivo corriente

viene presentando un crecimiento sostenido promedio

del 9%, llegando a ser USD 3,13 millones para el año

2016, un 4% mayor al del año 2015 que cerró con un

valor de USD 3,02 millones. Este representa el 68 % del

pasivo total.

▪ En enero 2017, el pasivo total disminuyo en el 2% en

comparación a enero de 2016, siendo la cuenta por pa-

gar a proveedores locales la que presenta mayor dismi-

nución frente a las otras cuentas, esta representa el 9%

del pasivo total y tuvo una disminución del 37% versus

enero del 2016.

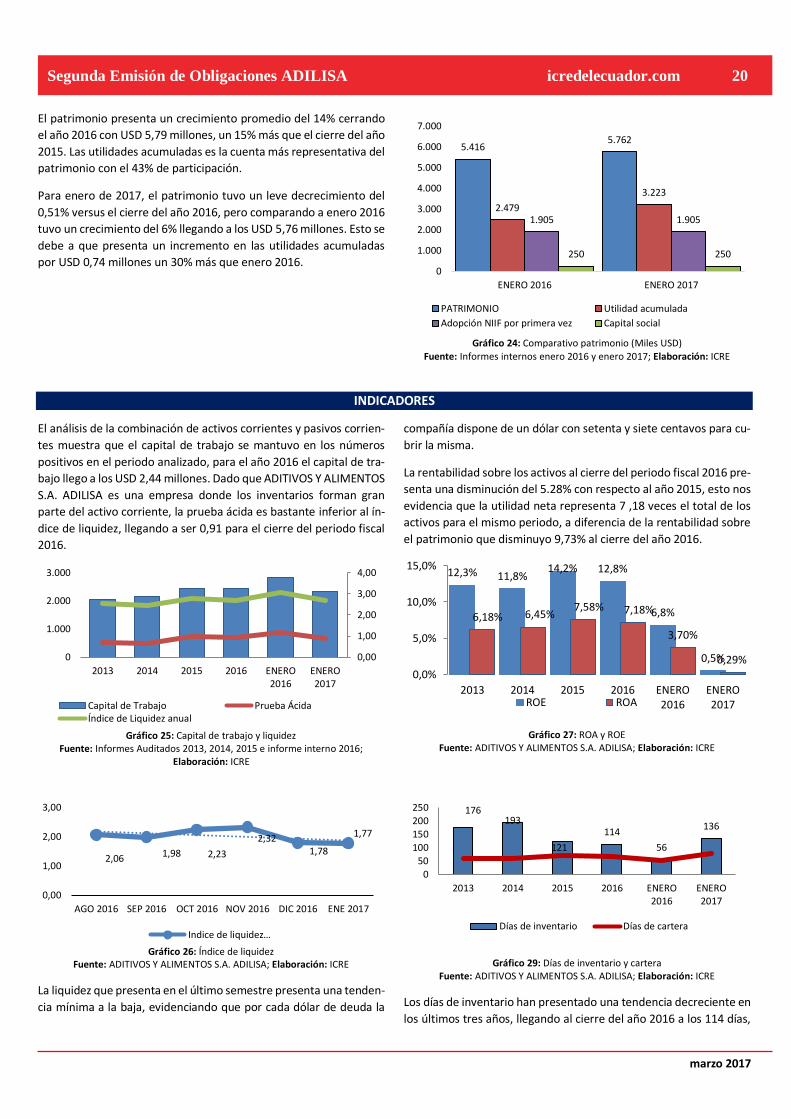

▪ El patrimonio presenta un crecimiento promedio del

14% cerrando el año 2016 con USD 5,79 millones, un

15% más que el cierre del año 2015. Las utilidades acu-

muladas es la cuenta más representativa del patrimonio

con el 43% de participación.

▪ Para enero de 2017, el patrimonio tuvo un leve decreci-

miento del 0,51% versus el cierre del año 2016, pero

comparando a enero 2016 tuvo un crecimiento del 6%

llegando a los USD 5,76 millones. Esto se debe a que pre-

senta un incremento en las utilidades acumuladas por

USD 0,74 millones un 30% más que enero 2016.

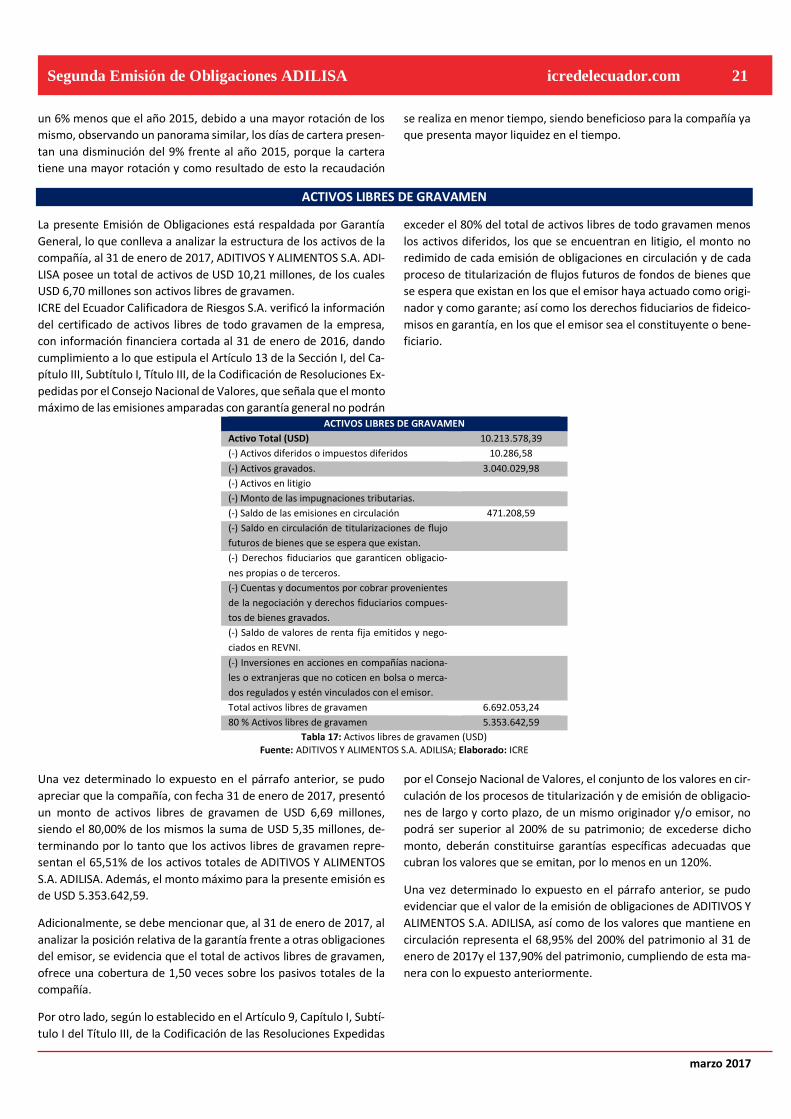

▪ El análisis de la combinación de activos corrientes y pa-

sivos corrientes muestra que el capital de trabajo se

mantuvo en los números positivos en el periodo anali-

zado, para el año 2016 el capital de trabajo llego a los

USD 2,44 millones. Dado que ADITIVOS Y ALIMENTOS

S.A. ADILISA es una empresa donde los inventarios for-

man gran parte del activo corriente, la prueba ácida es

bastante inferior al índice de liquidez, llegando a ser

0,91 para el cierre del periodo fiscal 2016.

▪ Los días de inventario han presentado una tendencia

decreciente en los últimos tres años, llegando al cierre

del año 2016 a los 114 días, un 6% menos que el año

2015, debido a una mayor rotación de los mismo, obser-

vando un panorama similar, los días de cartera presen-

tan una disminución del 9% frente al año 2015, porque

la cartera tiene una mayor rotación y como resultado de

esto la recaudación se realiza en menor tiempo, siendo

beneficioso para la compañía ya que presenta mayor li-

quidez en el tiempo.

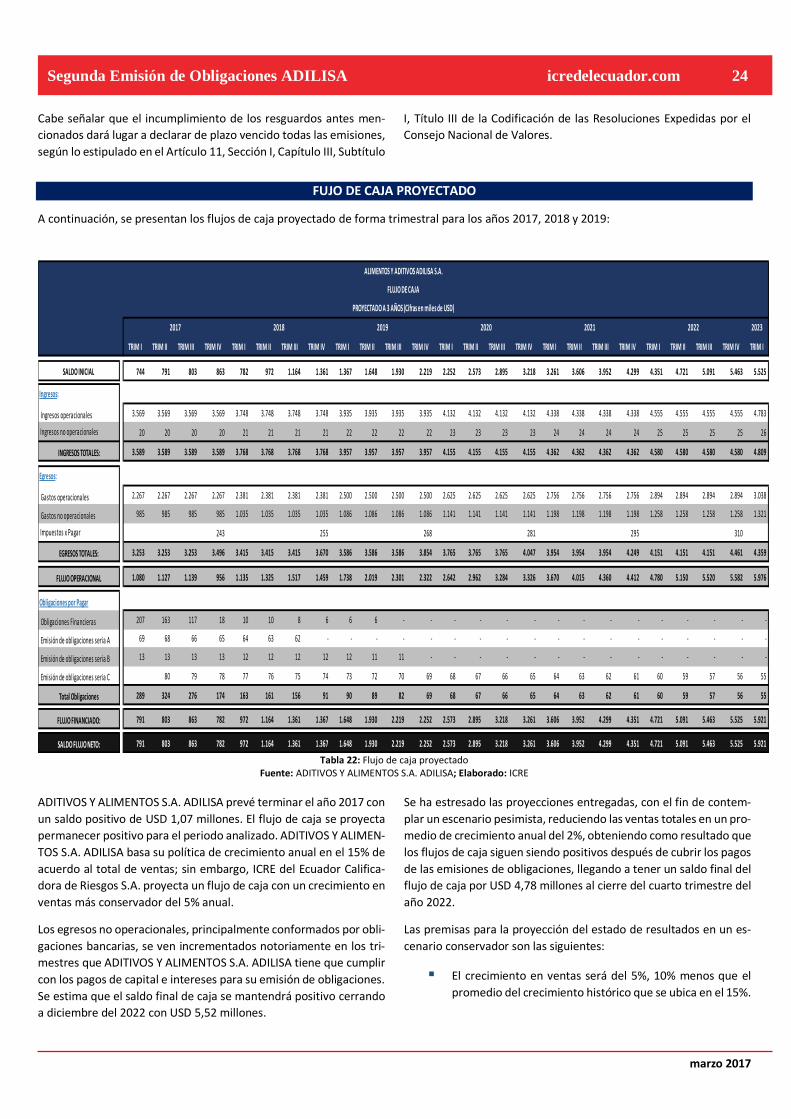

▪ ADITIVOS Y ALIMENTOS S.A. ADILISA prevé terminar el

año 2017 con un saldo positivo de USD 1,07 millones. El

flujo de caja se proyecta permanecer positivo para el pe-

riodo analizado. ADITIVOS Y ALIMENTOS S.A. ADILISA

basa su política de crecimiento anual en el 15% de

acuerdo al total de ventas.

Instrumento

▪ Con fecha 21 de febrero de 2017, la Junta General Ex-traordinaria de Accionistas de la compañía ADITIVOS Y ALIMENTOS S.A. ADILISA autorizó la Segunda Emisión

de Obligaciones de Largo Plazo por un monto de hasta USD 2.500.000. Este monto pertenece a la Clase C.

▪ Serie C

Monto USD 2.500.000

Plazo 2.160 días

Tasa interés 8,00%

Valor nominal USD 1.000

Pago intereses Trimestral

Pago capital Trimestral

GARANTÍAS Y RESGUARDOS

Mantener semestralmente un indicador promedio de liquidez o

circulante, mayor o igual a uno (1), a partir de la autorización de la

oferta pública y hasta la redención total de los valores; y,

Los activos reales sobre los pasivos deberán permanecer en niveles de

mayor o igual a uno (1), entendiéndose como activos reales a aquellos

activos que pueden ser liquidados y convertidos en efectivo.

No repartir dividendos mientras existan valores de obligaciones en

mora.

Mantener la relación de los Activos libres de gravamen sobre obliga-

ciones e circulación, según lo establecido en el Artículo 13 Sección I,

Capítulo III, Subtítulo I, Título III de la Codificación de las Resoluciones expedidas por el Consejo Nacional de Valores.

marzo 2017

Segunda Emisión de Obligaciones ADILISA icredelecuador.com 5

GARANTÍAS Y RESGUARDOS

Según lo que dispone el Literal f) del Artículo 164 de la Ley de Mercado de Valores, la compañía se compromete a mantener durante el pe-

riodo de vigencia de esta Emisión un nivel de endeudamiento refe-

rente a los pasivos afectos de pago de intereses equivalente hasta el

80% de los activos de la empresa, todo esto en de defensas de los in-

tereses de los obligacionistas.

Según el Numeral 1.7 del Artículo 18, Subsección IV, Sección IV,

del Capítulo III del Subtítulo IV del Título II, de la Codificación de

las Resoluciones expedidas por el Consejo Nacional de Valores,

ICRE del Ecuador Calificadora de Riesgos S.A. identifica como ries-

gos previsibles asociados al negocio, los siguientes:

▪ Problemas de abastecimiento en la materia prima pro-

ducto de inconvenientes en los países de origen por proble-

mas financieros, climáticos, económicos, políticos o de otra

índole.

▪ El impacto de las variables macroeconómicas puede

afectar los niveles de ingreso y la competitividad de los pro-

ductos de ADITIVOS Y ALIMENTOS S.A. ADILISA en el extran-

jero, incidiendo en la capacidad de pago de las deudas de

estos.

▪ Afectaciones causadas por las políticas de crédito de la

competencia, tanto nacional como extranjera, que, por su

tamaño podrían tener un mayor poder de negociación con

los clientes, pudiendo afectar el nivel de ventas.

De acuerdo al Numeral 1.8 del Artículo 18, Subsección IV, Sección

IV, Capítulo III, Subtítulo IV del Título II de la Codificación de las

Resoluciones Expedidas por el Consejo Nacional de Valores, los

riesgos a los que están expuestos los activos libres de gravamen

que respaldan la emisión, en este caso activos fijos y su capacidad

de ser liquidados son:

Se debe establecer que los activos que respaldan la Emisión de

Obligaciones son: inventarios, cuentas por cobrar comerciales y

activo fijo, por lo que los riesgos asociados podrían ser:

▪ Afectaciones causadas por factores como catástrofes na-

turales, robos e incendios en los cuales los inventarios se

pueden ver afectados, total o parcialmente, lo que gene-

raría pérdidas económicas a la compañía. El riesgo se mi-

tiga con una póliza de seguros que mantienen sobre los

activos.

▪ Al ser el 26% de los activos, correspondientes a inventa-

rios, existe el riesgo que éstos sufran daños, por mal ma-

nejo, por obsolescencia o pérdidas. La empresa mitiga el

riesgo a través de un control permanente de inventarios,

evitando de esta forma pérdidas o daños.

▪ Uno de los riesgos que puede mermar la calidad de las

cuentas por cobrar que respaldan la emisión son escena-

rios económicos adversos que afecten la capacidad de

pago de los clientes a quienes se ha facturado. Sin em-

bargo, la diversificación de clientes que mantiene la em-

presa mitiga este riesgo.

▪ Una concentración en ingresos futuros en determinados

clientes podría disminuir la dispersión de las cuentas por

cobrar y por lo tanto crear un riesgo de concentración. Si

la empresa no mantiene altos niveles de gestión de recu-

peración y cobranza de la cartera por cobrar, podría gene-

rar cartera vencida e incobrabilidad, lo que podría crear

un riesgo de deterioro de cartera y por lo tanto de los ac-

tivos que respaldan la emisión.

Según lo establecido en el Numeral 1.9 del Artículo 18, Subsec-

ción IV., Sección IV, Capítulo III, Subtítulo IV del Título II, de la Co-

dificación de las Resoluciones Expedidas por el Consejo Nacional

de. Valores, las consideraciones de riesgo cuando los activos que

respaldan la emisión incluyan cuentas por cobrar a empresas vin-

culadas, se encuentran en los aspectos que se señalan a continua-

ción:

▪ Se debe indicar que dentro de las cuentas por cobrar no

se mantienen cuentas por cobrar a relacionadas.

El resumen precedente es un extracto del informe de la Revisión

de la Calificación de Riesgo de la Segunda Emisión de Obligacio-nes ADITIVOS Y ALIMENTOS S.A. ADILISA, realizado con base a la información entregada por la empresa y de la información pú-

blica disponible.

Atentamente,

Ing. Hernán Enrique López Aguirre PhD(c)

Gerente General

marzo 2017

Segunda Emisión de Obligaciones ADILISA icredelecuador.com 6

Entorno Macroeconómico

ENTORNO MUNDIAL

El año 2016 cerró con un crecimiento mundial estimado del 3,1%,

debido al bajo precio de las materias primas, acontecimientos polí-

ticos y sucesos de carácter natural cuyo efecto agudizó el desem-

peño de las economías. En este año, se prevé una ligera aceleración

económica, proyectando el crecimiento mundial en 3,4% y en 3,6%

para el 20181.

De manera particular, las economías avanzadas proyectan un tenue

crecimiento económico del 1,9% para este 2017 y 2% para el 2018;

cabe mencionar que estas proyecciones están rodeadas de incerti-

dumbre debido al cambio de gobierno de los Estados Unidos de Nor-

teamérica, el cual podría adoptar medidas de política económica

que generarían efectos económicos a nivel mundial. Por otro lado,

las Economías de Mercados Emergentes y en Desarrollo (EMED) pro-

yectan un dinamismo económico mucho más optimista para el 2017

con un crecimiento proyectado de 4,5% y para el 2018 se proyecta

un repunte que alcance el 4,8%.

Otro organismo de monitoreo económico como el Banco Mundial es

menos optimista que el Fondo Monetario Internacional, proyec-

tando para el 2017 una aceleración en el crecimiento económico

mundial del 2,7%, por las expectativas que giran en torno a la dismi-

nución de los obstáculos en las actividades de los exportadores. Para

el Banco Mundial2, las proyecciones de las economías avanzadas

apuntan a un crecimiento económico del 1, 8% para este año, deri-

vada del estímulo fiscal en las principales economías, en particular,

de los Estados Unidos de Norteamérica. Para las EMED, este orga-

nismo proyecta una mayor recuperación económica que para las

economías avanzadas, repuntando su crecimiento económico en un

4,2%.

Con respecto a la Zona Euro, se espera que este año tenga un ligero

crecimiento en su economía del 1,9%, según la Rama Ejecutiva de la

Unión Europea. Los bajos precios del petróleo, los créditos a meno-

res costos y la depreciación del euro continuarán impulsando la ex-

pansión en la Zona Euro, pero ésta se verá opacada por un “ajuste

desordenado” en China y por la posibilidad de tasas de interés más

altas en Estados Unidos3. Según la Consultora PwC, las economías de

la periferia de la Zona Euro crecerán más rápido que las economías

del centro de la zona, por cuarto año consecutivo. Se espera que el

PIB de Irlanda se expanda a más del 3% anual, y que Francia y Ho-

landa sean las economías que más crezcan a un ritmo de 1,5%

anual4.

La región asiática sigue liderando el crecimiento económico mun-

dial. Según el informe sobre las perspectivas regionales para Asia y

el Pacífico emitido por el FMI, las perspectivas de crecimiento son

favorables, tomando en cuenta el desacelerado crecimiento de

China, sin embargo, la Región proyecta un crecimiento del 5,3% para

el 2017. Es importante mencionar que la Región sufre un creci-

miento desigual, causado por los modelos de inversión que los paí-

ses están adoptando, proyectándose para el año 2017 un creci-

miento económico del 6,2% para China, 0,6% para Japón y 7,6% para

India5.

El dinamismo económico mundial para el 2017 se caracteriza por

mantenerse en un escenario de incertidumbre, debido a que es un

año electoral para gran parte de los países europeos y americanos.

Las políticas proteccionistas que se implantan en Estados Unidos re-

tan al comercio mundial, debido a que este país es el primer impor-

tador y el segundo mayor exportador del mundo6.

Por otro lado, la Unión Europea implanta mecanismos de protección

agraria, inyectando programas de incentivo a la producción agraria

y de manera más específica a la producción de banano7; esto genera

preocupación para los países primario-exportadores, cuyas expecta-

tivas se debilitan a nivel competitivo

ENTORNO REGIONAL

En lo que respecta a América Latina, la región ha experimentado una

desaceleración de su actividad económica desde el 2012 con tasas

de crecimiento modestas, debido al marcado descenso en los pre-

cios de las materias primas que han oscilado entre 30% y 50% en

relación a su valor máximo, dependiendo del país. Según el informe

elaborado conjuntamente por el Centro de Desarrollo de la Organi-

zación para la Cooperación y el Desarrollo Económico (OCDE), la Co-

misión Económica de las Naciones Unidas para América Latina y el

1http://www.imf.org/external/spanish/pubs/ft/weo/2017/update/01/pdf/0117s.pdf 2http://www.bancomundial.org/es/news/press-release/2017/01/10/global-growth-edges-up-to-2-7-percent-despite-weak-investment 3http://www.forbes.com.mx/eurozona-preve-crecimiento-moderado-en-2016-y-2017/#gs.xOYhps8 4 http://eleconomista.com.mx/economia-global/2017/01/13/5-predicciones-economia-

mundial-2017

Caribe (CEPAL) y el Banco de Desarrollo de América Latina (CAF), las

estimaciones de crecimiento económico de la Región durante el

2016 sufrieron una contracción entre -0,5% y -1%, esto también cau-

sado por la fuerte contracción experimentada por Brasil y Vene-

zuela, países que representan el 45% del PIB del Bloque Regional.

Sin embargo, para el 2017 se evidencia un repunte con un creci-

miento proyectado entre el 1,5% y 2%8.

5 https://www.imf.org/external/Pubs/FT/REO/2016/apd/eng/pdf/areo1016spa.pdf 6 Diario El Comercio, “Proteccionismo reta al comercio mundial”, lunes 6 de febrero de 2017, página 5. 7 Diario El Comercio, “UE ratificó protección para banano”, lunes 3 de febrero de 2017, pá-gina 5 8https://globalconnections.hsbc.com/mexico/es/articles/perspectivas-economicas-de-ame-rica-latina-2017

marzo 2017

Segunda Emisión de Obligaciones ADILISA icredelecuador.com 7

Una visión particular de las economías con mayores hechos relevan-

tes que influyen en el comportamiento del Bloque Regional co-

mienza por describir a las economías centroamericanas, las cuales

lograron un crecimiento estimado entre el 2,3% y el 6%, siendo este

último porcentaje el de la economía que más creció en 2016. Asi-

mismo, las economías caribeñas tuvieron un crecimiento que fue

desde 0,5% a 4,4%; sin tomar a en cuenta a Surinam y Trinidad y

Tobago, las cuales podrían entrar en recesión. Por su parte, los paí-

ses andinos obtuvieron crecimientos entre el 0,5 y el 4,5%, excepto

Ecuador y Venezuela, cuyas economías todavía están una contrac-

ción9. Las economías caracterizadas por su notable crecimiento en

anteriores periodos como Argentina y Brasil, sufrieron una contrac-

ción y en el caso de Brasil, continúa estancada en su peor recesión

desde hace tres décadas.10

Las proyecciones para el 2017 son levemente alentadoras, pronosti-

cando un crecimiento del 1,2%, ocasionado por la recuperación gra-

dual en los precios de las materias primas. De manera particular, se

espera que Brasil crezca a un 0,5% gracias a la reducción de las difi-

cultades internas; por otra parte, la economía mexicana atraviesa

por una desaceleración con un crecimiento del 1,8%, causada por la

caída de la inversión, efecto derivado de la incertidumbre política de

Estados Unidos. Para Argentina se espera un crecimiento del 2,7%,

mientras que, para Venezuela, afectada todavía por una profunda

recesión, se prevé una contracción del 4,3%. Para los países del Ca-

ribe se proyecta un crecimiento en términos generales del 3,1%11 .

Para la mayoría de países del bloque, está previsto que los déficits

por cuenta corriente alcancen su nivel máximo en el 2017 y gradual-

mente se vayan reduciendo hasta niveles más moderados, tomando

en cuenta que en algunos países la inversión extranjera directa (IED)

no es suficiente para financiar dichos déficits, lo que exige un reequi-

librio para evitar desbalances externos12.

Según las proyecciones del Fondo Monetario Internacional, el Blo-

que Regional Latinoamericano y del Caribe, después de la contrac-

ción de 0,7% estimada en el 2016, se espera que tenga una recupe-

ración y crecimiento del PIB del 1,2% para este año13.

El Banco Mundial, a su vez, registró una contracción del 1,4% en el

PIB de la Región en el año 201614 causada principalmente por la

caída de los precios de materias primas y petróleo, manifestando un

segundo año de recesión para la Región, suceso que se produce por

primera vez en treinta años.

Además, la CEPAL advierte que la Región sigue mostrando la mayor

desigualdad en la distribución de ingresos. Más de 100 millones de

habitantes viven en hogares pobres o de clase media vulnerable,

con servicios de mala calidad, empleos precarios, ahorros escasos e

informales y poca movilidad social, constituyendo una tarea ardua

para los gobiernos de la Región, buscar el crecimiento y desarrollo

económico que mejore la calidad de vida de la población latinoa-

mericano-.

ENTORNO ECUATORIANO

La economía ecuatoriana, apegada al comportamiento económico

de la Región, atraviesa por una recesión económica de la cual toda-

vía no puede recuperarse. Según el Foro Económico Mundial, cerró

el 2016 ubicándose en el lugar 91 de un ranking de 138 países15 en

la determinación del Índice de Competitividad Global (ICG), el cual

indica que la competitividad del Ecuador se ve afectada en la califi-

cación de los doce pilares tomados en cuenta para el cálculo de este

Índice, debido al deterioro principalmente de factores como la efi-

ciencia en mercado laboral, los impuestos y el desempeño guberna-

mental.

Durante el 2016, Ecuador se enfrentó a diversos factores que agudi-

zaron el desempeño económico, desastres naturales, los precios ba-

jos de las materias primas y la subida de las tasas de interés de Esta-

dos Unidos,16 que generaron una nueva apreciación del dólar. Con

el fin de volverse más competitivo en el contexto comercial interna-

cional, Ecuador firmó un acuerdo multipartes con la Unión Europea,

con el cual productos agrícolas de interés, como flores, atún, cama-

rón, café, frutas tropicales, que representan aproximadamente USD

9http://repositorio.cepal.org/bitstream/handle/11362/40721/LCG2689_es.pdf?se-quence=1&isAllowed=y 10 http://www.efe.com/efe/america/economia/la-economia-brasilena-completa-dos-anos-en-recesion/20000011-2943010 11 http://www.bancomundial.org/es/news/press-release/2017/01/10/global-growth-ed-ges-up-to-2-7-percent-despite-weak-investment 12http://repositorio.cepal.org/bitstream/handle/11362/40721/LCG2689_es.pdf?se-quence=1&isAllowed=y 13http://www.eluniverso.com/noticias/2017/01/23/nota/6012973/economia-america-la-tina-se-expandira-2017-segun-fmi 14 http://www.nytimes.com/es/2017/01/17/america-latina-no-superara-su-bajo-creci-miento-en-2017-segun-el-fmi-y-el-banco-mundial/

1,5 millones en exportaciones, tendrán arancel cero de forma inme-

diata. Adicionalmente se obtuvo acceso al mercado europeo para

nuevos productos como maíz, arroz y panela17.

En cuanto a la innovación, Ecuador en el 2016 ocupó el puesto nú-

mero 100 en el ranking de 128 países evaluados por la Organización

Mundial de Propiedad Intelectual,18 mientras que presenta la posi-

ción 53 de 133 países en el Índice de Progreso Social creado por la

ONG Social Progress Imperative, con sede en EEUU19.

El Presupuesto General del Estado para el año 2016 fue de USD

29.835 millones, considerando un precio del petróleo de USD 35. Sin

embargo, el terremoto ocurrido en el mes de abril y el pago reali-

zado a la empresa norteamericana OXY, obligó a reajustar el presu-

puesto en USD 32.703 millones.20 El Presupuesto General del Estado

aprobado para el 2017 es de USD 29.834,96.21

15http://reports.weforum.org/global-competitiveness-index/country-profiles/#eco-nomy=CHE 16http://www.bbc.com/mundo/noticias/2015/12/151216_economia_aumenta_tasas_inte-res_estados_unidos_fed_lf 17 https://www.bce.fin.ec/index.php/component/k2/item/788 18 http://www.wipo.int/edocs/pubdocs/en/wipo_pub_gii_2016-intro5.pdf 19 https://www2.deloitte.com/content/dam/Deloitte/mx/Documents/about-deloitte/In-dice-Prgreso-Social-2016.pdf 20http://www.elcomercio.com/actualidad/presupuesto-ecuador-oxy-terremoto-proveedo-res.html 21 http://www.finanzas.gob.ec/el-presupuesto-general-del-estado/

marzo 2017

Segunda Emisión de Obligaciones ADILISA icredelecuador.com 8

El saldo de la deuda consolidada en el año 2016 cerró con un monto

de USD 26.792 millones, representando el 27,8% del PIB y mos-

trando un incremento de USD 5.520 millones con relación al año

2015. La deuda agregada cerró en USD 38.118 millones, represen-

tando el 39,6% del PIB22. Es importante mencionar, la nueva emisión

de bonos soberanos por USD 1.000 millones a una tasa del 9,125%

con vencimiento al 13 de diciembre de 2026,23 hecho que incre-

menta la deuda contraída por el Estado, sumándose al desembolsó

de USD 364 millones para la reconstrucción de las zonas afectadas

por el terremoto de abril de 2016 realizado por el FMI. Por otro lado,

se ha dado una disminución de la deuda interna, fruto de que el 3

de febrero de 2017, se presenta la eliminación del rubro correspon-

diente a “Deuda de Gobierno” por USD 2.506,7 millones registrados

en los estados financieros del IESS a septiembre de 2016, hecho que

evidentemente disminuye la deuda del Estado.

COLOCACIÓN DE BONOS ECUATORIANOS AÑO DE

EMISIÓN MONTO EN USD

MILLONES AÑO DE

VENCIMIENTO RENDIMIENTO

2014 2.000 2024 7,95% 2015 750 2019 10,5% 2015 750 2019 8,5% 2016 (junio) 1.000 2022 10,75% 2016 (sept.) 1.000 2022 10,75% 2016 (dic.) 750 2026 9,65% 2017 1.000 2026 9,1%

Tabla 1: Colocación de Bonos Ecuatorianos

Fuente: Ministerio de Finanzas; Elaboración: ICRE

El Riesgo País medido con el EMBI al 3 de febrero del presente año

se encuentra en 619 puntos,24 efecto de la deuda explicada anterior

y la incertidumbre causada por el cambio de gobierno en este año,

además estos hechos causan cierto grado de suspenso en las líneas

de crédito de los organismos internacionales de financiamiento.

En cuanto a las proyecciones, el FMI prevé decrecimientos durante

cinco años seguidos a partir del año 2016. Para el año 2017, prevén

una variación del crecimiento del -2,7%, a su vez, la CEPAL proyecta

un leve crecimiento del 0,3%, mientras el Banco Mundial pronostica

un escenario más optimista con un crecimiento del 0,8%25. El Banco

Central del Ecuador calculó una variación interanual al tercer trimes-

tre de 2016 del -1,6%, mostrando una recuperación del 0,5% res-

pecto al segundo trimestre del mismo año26. Para el 2017, esta

misma institución tiene una previsión de crecimiento del 1,42% to-

mando en cuenta expectativas optimistas con un pronóstico de cre-

cimiento en las exportaciones del 11,9%, considerando el aumento

moderado en los precios del crudo27.

De acuerdo al Boletín de Comercio Exterior de Proecuador, corres-

pondiente a enero de 2017, durante el periodo de enero-octubre del

2016 se presentó un superávit en la balanza comercial total de USD

1.064 millones. Las exportaciones decrecieron en un 12%, al compa-

rar con el mismo periodo respecto al año 2015, así mismo, las im-

portaciones decrecieron en un 27,3%.

22 http://www.elcomercio.com/actualidad/deuda-ecuador-finanzas-economia.html 23 http://www.elcomercio.com/cartas/deuda-consolidad-cartas-opinion.html 24 http://www.ambito.com/economia/mercados/riesgo-pais/info/?id=5&desde=27/12/2015&hasta=27/01/2017&pag=1 25 Diario El Comercio, “Latinoamérica espera un repunte para el 2017”, lunes 2 de enero de 2017, página 5.

Gráfico 1: Balanza Comercial Total FOB (millones USD)

Fuente: Proecuador; Elaboración: ICRE

Al realizar el análisis de la balanza comercial petrolera y no petro-

lera, se evidencia que la primera fue superavitaria en USD 2.338 mi-

llones durante los meses de enero a octubre del 2016, mientras que

la balanza no petrolera fue deficitaria en USD 1.274 millones para el

mismo periodo de análisis.

Gráfico 2: Balanza comercial petrolera y no petrolera FOB (millones USD)

Fuente: Proecuador; Elaboración: ICRE

MACROECONOMÍA Ingreso per cápita (proyección 2017) USD 5996,2 Inflación anual (enero 2017) * 0,09% Inflación mensual (diciembre 2016) * 0,16% Salario básico unificado USD 375 Canasta familiar básica (diciembre 2016) * USD 700,96 Tasa de empleo adecuado (diciembre 2016) * 41,2% Tasa de desempleo (diciembre 2016) * 5,2% Precio crudo WTI (3 de febrero de 2017) USD 53,83 Precio crudo Oriente (3 de febrero de 2017) USD 47,88 Riesgo país (3 de febrero de 2017) * 619 puntos Deuda como porcentaje del PIB (diciembre 2016) 27,8% Tasa de interés activa (febrero 2017) 8,25% Tasa de interés pasiva febrero 2017) 5,07% Deuda pública agregada (diciembre 2016) millones USD 38.118 Deuda pública consolidada (diciembre 2016) millones USD 26.792

(*) Última fecha de información disponible

Tabla 2: Indicadores macroeconómicos Fuente: FMI, INEC, SIN, Ministerio de Finanzas, BVG, Ambito.com y BCE; Elabo-

ración: ICRE

26 https://www.bce.fin.ec/images/BANCO_C_ECUADOR/PDF/presentacion-balanza-pago-29122016.pdf 27 http://www.eluniverso.com/noticias/2017/01/10/nota/5989852/cifras-crecimiento-pib-2017-difieren-segun-institucion

22.036 21.699

337

15.66117.482

1.821

13.778 12.714

1.064

0

5.000

10.000

15.000

20.000

25.000

Exportaciones Importaciones Balanza Comercial

2014 2015 2016

4.407

2.069 2.338

9.371

10.645

-1.274-2.000

0

2.000

4.000

6.000

8.000

10.000

12.000

Exportaciones Importaciones Balanza Comercial

Petrolera No petrolera

marzo 2017

Segunda Emisión de Obligaciones ADILISA icredelecuador.com 9

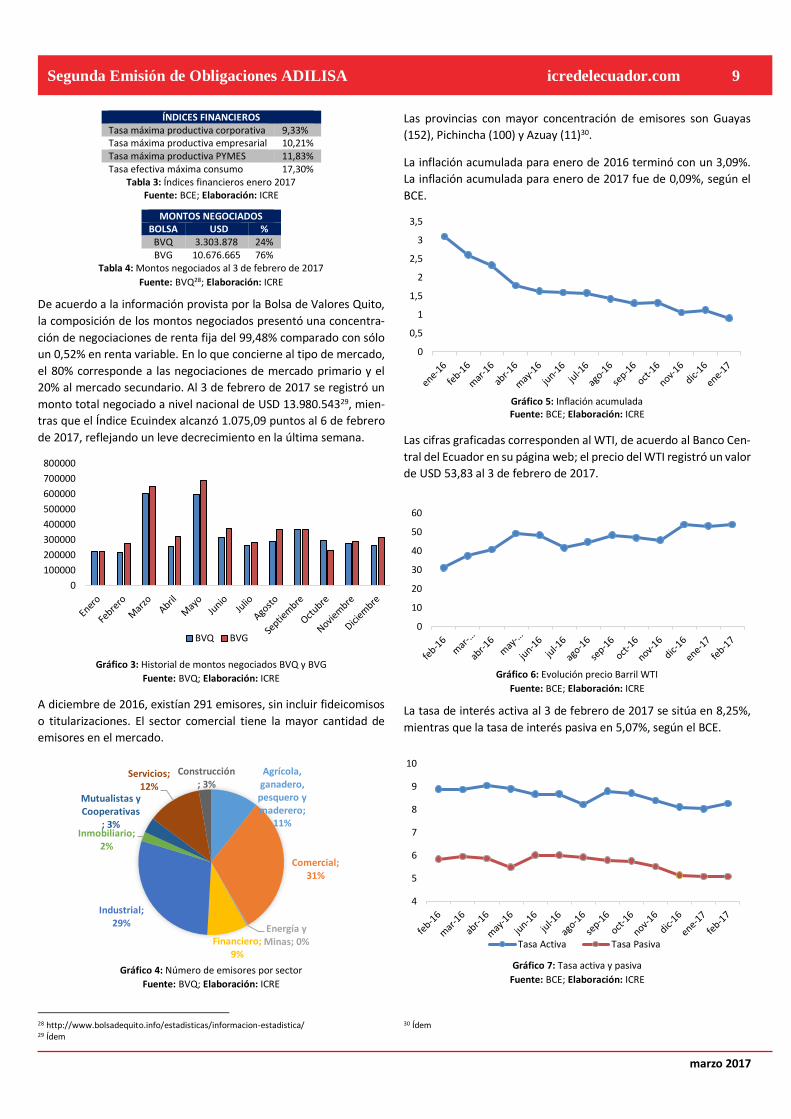

ÍNDICES FINANCIEROS Tasa máxima productiva corporativa 9,33% Tasa máxima productiva empresarial 10,21% Tasa máxima productiva PYMES 11,83% Tasa efectiva máxima consumo 17,30%

Tabla 3: Índices financieros enero 2017 Fuente: BCE; Elaboración: ICRE

MONTOS NEGOCIADOS BOLSA USD %

BVQ 3.303.878 24% BVG 10.676.665 76%

Tabla 4: Montos negociados al 3 de febrero de 2017

Fuente: BVQ28; Elaboración: ICRE

De acuerdo a la información provista por la Bolsa de Valores Quito,

la composición de los montos negociados presentó una concentra-

ción de negociaciones de renta fija del 99,48% comparado con sólo

un 0,52% en renta variable. En lo que concierne al tipo de mercado,

el 80% corresponde a las negociaciones de mercado primario y el

20% al mercado secundario. Al 3 de febrero de 2017 se registró un

monto total negociado a nivel nacional de USD 13.980.54329, mien-

tras que el Índice Ecuindex alcanzó 1.075,09 puntos al 6 de febrero

de 2017, reflejando un leve decrecimiento en la última semana.

Gráfico 3: Historial de montos negociados BVQ y BVG

Fuente: BVQ; Elaboración: ICRE

A diciembre de 2016, existían 291 emisores, sin incluir fideicomisos

o titularizaciones. El sector comercial tiene la mayor cantidad de

emisores en el mercado.

Gráfico 4: Número de emisores por sector

Fuente: BVQ; Elaboración: ICRE

28 http://www.bolsadequito.info/estadisticas/informacion-estadistica/ 29 Ídem

Las provincias con mayor concentración de emisores son Guayas

(152), Pichincha (100) y Azuay (11)30.

La inflación acumulada para enero de 2016 terminó con un 3,09%.

La inflación acumulada para enero de 2017 fue de 0,09%, según el

BCE.

Gráfico 5: Inflación acumulada Fuente: BCE; Elaboración: ICRE

Las cifras graficadas corresponden al WTI, de acuerdo al Banco Cen-

tral del Ecuador en su página web; el precio del WTI registró un valor

de USD 53,83 al 3 de febrero de 2017.

Gráfico 6: Evolución precio Barril WTI

Fuente: BCE; Elaboración: ICRE

La tasa de interés activa al 3 de febrero de 2017 se sitúa en 8,25%,

mientras que la tasa de interés pasiva en 5,07%, según el BCE.

Gráfico 7: Tasa activa y pasiva Fuente: BCE; Elaboración: ICRE

30 Ídem

0

100000

200000

300000

400000

500000

600000

700000

800000

BVQ BVG

Agrícola, ganadero,

pesquero y maderero;

11%

Comercial; 31%

Energía y Minas; 0%Financiero;

9%

Industrial; 29%

Inmobiliario; 2%

Mutualistas y Cooperativas

; 3%

Servicios; 12%

Construcción; 3%

0

0,5

1

1,5

2

2,5

3

3,5

0

10

20

30

40

50

60

4

5

6

7

8

9

10

Tasa Activa Tasa Pasiva

marzo 2017

Segunda Emisión de Obligaciones ADILISA icredelecuador.com 10

La mayor cantidad de PYMES al 30 de diciembre de 2016, se concen-

tran en Guayas (72) y Pichincha (38).

Gráfico 8: PYMES en el mercado bursátil

Fuente: BVQ; Elaboración: ICRE

En cuanto a la recaudación de impuestos en Ecuador se incrementó

en un 12% entre enero de 2016 y el mismo mes de 2017. En enero

de 2016, la recaudación total fue de USD 1.143 millones, mientras

que, para enero de 2017, la cifra se incrementó a USD 1.279 millo-

nes, lo que es signo claro de la recuperación económica del país31.

Con lo antes expuesto, es opinión de ICRE del Ecuador Calificadora

de Riesgos S.A. que se da cumplimiento a lo establecido en el Nume-

ral 1, del Artículo 19, Subsección IV. ii, Sección IV, Capítulo III, Subtí-

tulo IV, Título II de la Codificación de las Resoluciones Expedidas por

el Consejo Nacional de Valores.

Sector de aditivos para la industria alimenticia

La nutrición animal, basa su desarrollo en la premisa que la compo-

sición química es el principal factor que determinará el valor nutri-

tivo del alimento. Al ser todos los alimentos sustancias químicas que

después de ser ingeridas por el animal, se digieren, absorben y utili-

zan para su mantenimiento, producción y desarrollo; se transforman

en el interior del animal para convertirse en productos pecuarios.32

De acuerdo al Centro Universitario del Sur, de la Universidad de Gua-

dalajara, los nutrientes se transforman por diferentes procesos bio-

lógicos en carne, leche, huevo entre otros; donde la materia prima

utilizada se denomina alimento, siendo una necesidad conocer su

composición química, ya que de ello depende en gran parte, la cali-

dad y el rendimiento del producto. La alimentación animal es el ru-

bro que ocupa alrededor del 80% de los costos de producción, por

lo que resulta importante estimar el valor nutritivo de los ingredien-

tes y/o alimentos que consumen los animales en producción. Cono-

cer el valor nutritivo del alimento brinda certeza sobre el efecto po-

sitivo que se puede reflejar en el estado de salud, conformación cor-

poral y desempeño productivo de los animales; de esta manera,

puede optimizarse la relación costo-beneficio de las producciones

pecuarias.

Por otro lado, un aditivo alimentario33 es aquella sustancia que, sin

constituir por sí misma un alimento ni poseer valor nutritivo, se

agrega intencionadamente a los alimentos y bebidas en cantidades

mínimas con el objetivo de modificar sus caracteres organolépticos

y facilitar o mejorar su proceso de elaboración o conservación. Los

aditivos se emplean en la industria alimentaria por razones de tipo

económico y social, aunque se consideran también razones psicoló-

31 http://www.cesla.com/detalle-noticias-de-ecuador.php?Id=27877 32 http://www.cusur.udg.mx/es/nutricion-animal 33 Cabal, Estean (1999), Guía de aditivos usados en alimentación, Mandala Ediciones. ISBN 978-84-95052-32-2 34 Directiva 89/107/CEE del Consejo de 21 de diciembre de 1988 relativa a la aproximación de las legislaciones de los Estados Miembros sobre los aditivos alimentarios autorizados en

gicas, tecnológicas, nutricionales y de seguridad. Las principales fun-

ciones de los aditivos alimentarios son entre otros: asegurar la segu-

ridad y la salubridad, aumentar la estabilidad del producto, hacer

posible la disponibilidad de alimentos fuera de óxido de carbono,

asegurar o mantener el valor nutritivo del alimento, potenciar la

aceptación del consumidor, ayudar a la fabricación, transformación,

preparación, transporte y almacenamiento del alimento y dar ho-

mogeneidad al producto.34

Entre las categorías de aditivos por su uso en la industria alimenta-

ria, se pueden identificar: aromatizantes, colorantes, conservantes,

antioxidantes, acidulantes, edulcorantes, espesantes, derivados de

almidón, saborizantes, emulsionantes; incluso existen aditivos deri-

vados de animales. Sin embargo, por leyes específicas de los países,

hay alimentos que no llevan aditivos.

La industria alimentaria y de nutrición animal, constituye a nivel

mundial un sector en crecimiento paulatino. España, por ejemplo,

en el año 2015 creció en un 8,71%35, significando para las exporta-

ciones 432,95 millones de euros. El tamaño del mercado de aditivos

para alimentos proyecta llegar a USD 20,71 mil millones en el 2021,

creciendo a una tasa compuesta anual de alrededor del 4,3% de

2016 a 202136. Países de Asia y el Pacífico, como China, Japón y la

India son los principales objetivos de la industria. El aumento de la

demanda de carne y otros productos animales, el aumento de la

conciencia sobre la salud y el bienestar animal, la normalización y los

avances tecnológicos en la industria de la alimentación son algunos

de los principales factores impulsores de este mercado. Al segmen-

tar el mercado de aditivos en antioxidantes, acidulantes, antibióti-

cos, vitaminas, minerales, enzimas, aminoácidos, aglutinantes y

los productos alimenticios destinados al consumo humano. Diario Oficial de la Comunidad Europea n° L 040: 0027-0033 35 http://nutricionanimal.info/la-facturacion-del-sector-de-la-industria-de-sanidad-y-nutri-cion-animal-aumenta-en-2015/ 36 http://www.marketsandmarkets.com/Market-Reports/feed-additives-market-870.html

40%

24%

17%

14%

3% 2% 0%

Comercial

Industrial

AGMP

Servicios

Inmobiliario

Construcción

Energía y Minas

marzo 2017

Segunda Emisión de Obligaciones ADILISA icredelecuador.com 11

otros (captadores de micro toxinas, aminoácidos protegidos, edul-

corantes y sabores). El segmento de aminoácidos fue responsable

de la mayor cuota de mercado en 2015, seguido de los antibióticos.

Al condensar el mercado de los aditivos por tipo de animal, se seg-

menta en cerdos, rumiantes, aves de corral, animales acuáticos, y

otros (equinos, animales domésticos y aves). El segmento porcino

representó la mayor participación en el mercado mundial de aditi-

vos en el año 2015, principalmente por el alto consumo de carne de

cerdo en la mayoría de los países europeos y norteamericanos.

La región de Asia y el Pacífico se prevé que crezca en mayor propor-

ción durante el período de pronóstico debido a la creciente de-

manda de productos de origen animal en la región. El crecimiento

de la población, aumento de los ingresos disponibles, la urbaniza-

ción progresiva en la región de Asia y el Pacífico, y un aumento de la

demanda de productos cárnicos de calidad han impulsado la de-

manda de aditivos. El crecimiento se ve mayoritariamente en China,

India y Japón debido al aumento en el poder adquisitivo de la pobla-

ción y la demanda de carne de la dieta rica en proteínas.

Las principales restricciones del mercado de aditivos incluyen el au-mento del costo de las materias primas, la estructura reglamentaria y la inversión. El mercado de aditivos tiene un gran número de em-presas de gran y pequeña escala. Expansiones, desarrollo de nuevos productos, y los acuerdos comerciales son las principales estrategias adoptadas para asegurar su crecimiento en este mercado. Empresas como Cargill, Incorporated (Estados Unidos), BASF SE (Alemania), Ar-cher Daniels Midland Company (Estados Unidos), Evonik Industries (Alemania) y DSM NV (Países Bajos) representaron en conjunto la porción más grande del mercado de aditivos hasta julio el año 2016.

El Ecuador, por su característica mayoritariamente agrícola, ha sido un país que ha llamado la atención de varias empresas multinacio-nales de la industria de nutrición animal y de aditivos, generando representación de marcas que se comercializan nacionalmente. Sin embargo, con la restricción de importación de varios productos, y la disponibilidad de elementos ideales para el desarrollo agropecuario, han permitido que la industria no solo dependa de las importaciones de elementos básicos para la generación de los productos; sino que se gestione internamente producción nacional de alta calidad que reemplace la escasez de materia prima e incluso pueda ser expor-tada. Como se muestra a continuación:

Ilustración 1: Exportaciones de balanceado

Fuente: BCE; Elaboración: BCE

Se puede evidenciar que Colombia, República Dominicana, Hondu-

ras y Panamá son los países que más han adquirido este tipo de pro-

ductos, convirtiéndose en mercados apetecidos por los productores

nacionales. Sin embargo, también se distingue que, aunque la ten-

dencia es similar durante los años de análisis, el nivel de ventas se

ha reducido.

SUBPARTIDA 2013 2014 2015 2016

Vitamina K y sus de-rivados

239,20 167,70 215,10 98,10

Vitamina E y sus de-rivados

3.639,30 2.971,00 2.981,60 1.990,90

Vitamina C y sus de-rivados

1.812,20 2.182,30 2.639,90 1.091,70

B6 964,70 847,00 1.190,50 1.048,90

Vitamina A y sus de-rivados

806,40 808,50 877,50 495,10

Vitamina B12 y sus derivados

796,70 1.043,60 822,30 467,70

Las demás vitaminas y sus derivados

2.059,90 1.342,00 1.830,80 1.269,70

Vitamina B1 y sus derivados

5.079,60 2.050,30 1.177,40 740,40

Vitamina B2 y sus derivados

692,40 455,60 701,80 506,40

Yodato de Calcio 304,90 328,10 188,80 94,60

Treonina 5.046,60 5.828,50 8.373,20 4.119,80

Selenito de Sodio 1.654,80 1.436,20 793,10 757,4

Propionato de Cal-cio/Amonio

361,70 739,90 699,50 426,70

Pidolato de Calcio 1.986,80 753,80 3.421,10 133,10

Oxitetraciclina 1.878,30 2.442,40 1.237,80 1.478,10

Oxido de Magnesio 498,80 582,90 386,60 185,90

Nisina 67,40 58,20 142,50 179,90

Niacina 523,10 701,60 1.022,60 895,30

Metionina 15.354,90 16.499,80 26.451,90 12.562,20

Lisina 7.357,80 7.055,70 7.357,50 3.289,60

Lecitina de Soja 2.104,60 3.252,50 4.119,00 2.376,90

Lactato de Sodio 387,10 287,00 416,50 267,10

- 100,00 200,00 300,00 400,00 500,00 600,00 700,00 800,00 900,00

1.000,00

AR

UB

AEM

IRA

TOS

ÁR

AB

ES…

BA

NG

LAD

ESH

BA

RB

AD

OS

CO

LOM

BIA

CO

STA

RIC

AC

UB

AR

EPÚ

BLI

CA

…ES

PA

ÑA

GU

ATE

MA

LAH

ON

DU

RA

SN

ICA

RA

GU

AP

AIS

ES B

AJO

S…P

AK

ISTÁ

NP

AN

AM

ÁP

ERÚ

EL S

ALV

AD

OR

ESTA

DO

S U

NID

OS

VEN

EZU

ELA

…V

IETN

AM

2013 2014 2015

marzo 2017

Segunda Emisión de Obligaciones ADILISA icredelecuador.com 12

SUBPARTIDA 2013 2014 2015 2016

Inositol 1.761,40 1.926,10 4.240,50 4.981,20

Gluconato de Calcio 82,30 82,30 78,90 90,30

Fosfato Dicálcico 7.188,00 6.102,80 5.791,70 4.171,80

Etoxiquina 762,10 667,10 754,40 258,20

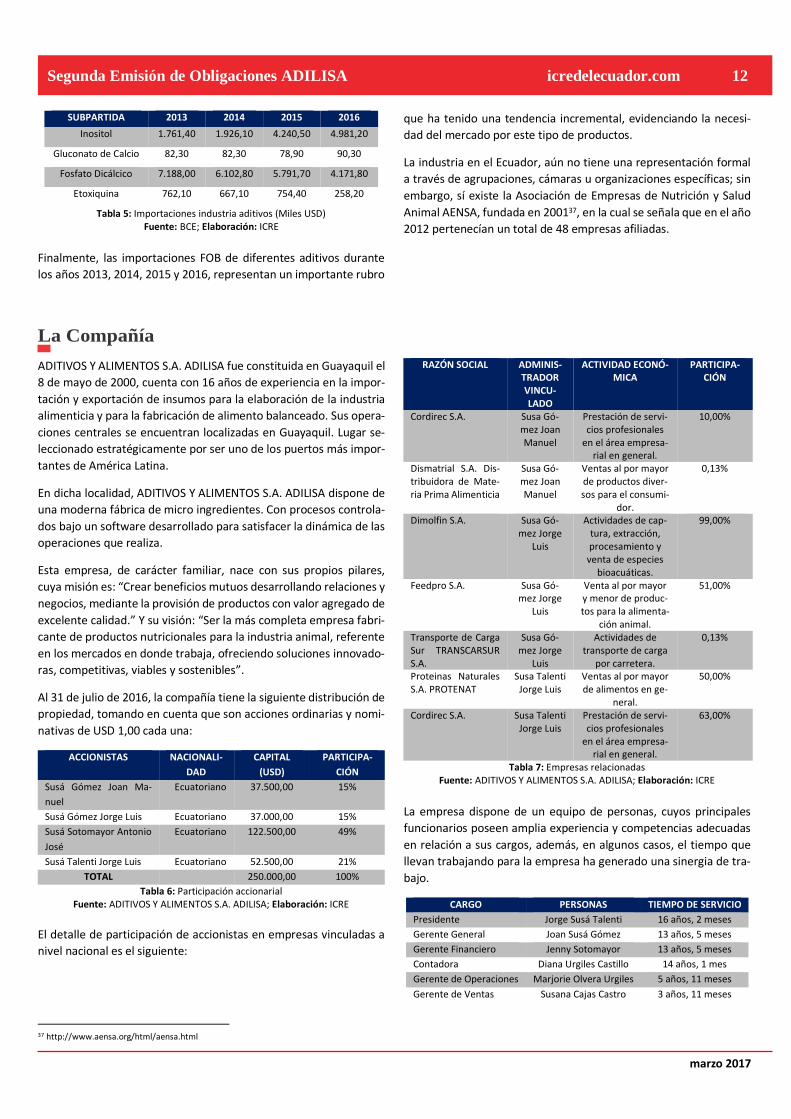

Tabla 5: Importaciones industria aditivos (Miles USD) Fuente: BCE; Elaboración: ICRE

Finalmente, las importaciones FOB de diferentes aditivos durante

los años 2013, 2014, 2015 y 2016, representan un importante rubro

que ha tenido una tendencia incremental, evidenciando la necesi-

dad del mercado por este tipo de productos.

La industria en el Ecuador, aún no tiene una representación formal

a través de agrupaciones, cámaras u organizaciones específicas; sin

embargo, sí existe la Asociación de Empresas de Nutrición y Salud

Animal AENSA, fundada en 200137, en la cual se señala que en el año

2012 pertenecían un total de 48 empresas afiliadas.

La Compañía

ADITIVOS Y ALIMENTOS S.A. ADILISA fue constituida en Guayaquil el

8 de mayo de 2000, cuenta con 16 años de experiencia en la impor-

tación y exportación de insumos para la elaboración de la industria

alimenticia y para la fabricación de alimento balanceado. Sus opera-

ciones centrales se encuentran localizadas en Guayaquil. Lugar se-

leccionado estratégicamente por ser uno de los puertos más impor-

tantes de América Latina.

En dicha localidad, ADITIVOS Y ALIMENTOS S.A. ADILISA dispone de

una moderna fábrica de micro ingredientes. Con procesos controla-

dos bajo un software desarrollado para satisfacer la dinámica de las

operaciones que realiza.

Esta empresa, de carácter familiar, nace con sus propios pilares,

cuya misión es: “Crear beneficios mutuos desarrollando relaciones y

negocios, mediante la provisión de productos con valor agregado de

excelente calidad.” Y su visión: “Ser la más completa empresa fabri-

cante de productos nutricionales para la industria animal, referente

en los mercados en donde trabaja, ofreciendo soluciones innovado-

ras, competitivas, viables y sostenibles”.

Al 31 de julio de 2016, la compañía tiene la siguiente distribución de

propiedad, tomando en cuenta que son acciones ordinarias y nomi-

nativas de USD 1,00 cada una:

ACCIONISTAS NACIONALI-

DAD

CAPITAL

(USD)

PARTICIPA-

CIÓN

Susá Gómez Joan Ma-

nuel

Ecuatoriano 37.500,00 15%

Susá Gómez Jorge Luis Ecuatoriano 37.000,00 15%

Susá Sotomayor Antonio

José

Ecuatoriano 122.500,00 49%

Susá Talenti Jorge Luis Ecuatoriano 52.500,00 21%

TOTAL 250.000,00 100%

Tabla 6: Participación accionarial Fuente: ADITIVOS Y ALIMENTOS S.A. ADILISA; Elaboración: ICRE

El detalle de participación de accionistas en empresas vinculadas a

nivel nacional es el siguiente:

37 http://www.aensa.org/html/aensa.html

RAZÓN SOCIAL ADMINIS-TRADOR VINCU-LADO

ACTIVIDAD ECONÓ-MICA

PARTICIPA-CIÓN

Cordirec S.A. Susa Gó-mez Joan Manuel

Prestación de servi-cios profesionales

en el área empresa-rial en general.

10,00%

Dismatrial S.A. Dis-tribuidora de Mate-ria Prima Alimenticia

Susa Gó-mez Joan Manuel

Ventas al por mayor de productos diver-sos para el consumi-

dor.

0,13%

Dimolfin S.A. Susa Gó-mez Jorge

Luis

Actividades de cap-tura, extracción, procesamiento y venta de especies

bioacuáticas.

99,00%

Feedpro S.A. Susa Gó-mez Jorge

Luis

Venta al por mayor y menor de produc-tos para la alimenta-

ción animal.

51,00%

Transporte de Carga Sur TRANSCARSUR S.A.

Susa Gó-mez Jorge

Luis

Actividades de transporte de carga

por carretera.

0,13%

Proteinas Naturales S.A. PROTENAT

Susa Talenti Jorge Luis

Ventas al por mayor de alimentos en ge-

neral.

50,00%

Cordirec S.A. Susa Talenti Jorge Luis

Prestación de servi-cios profesionales

en el área empresa-rial en general.

63,00%

Tabla 7: Empresas relacionadas Fuente: ADITIVOS Y ALIMENTOS S.A. ADILISA; Elaboración: ICRE

La empresa dispone de un equipo de personas, cuyos principales

funcionarios poseen amplia experiencia y competencias adecuadas

en relación a sus cargos, además, en algunos casos, el tiempo que

llevan trabajando para la empresa ha generado una sinergia de tra-

bajo.

CARGO PERSONAS TIEMPO DE SERVICIO

Presidente Jorge Susá Talenti 16 años, 2 meses

Gerente General Joan Susá Gómez 13 años, 5 meses

Gerente Financiero Jenny Sotomayor 13 años, 5 meses

Contadora Diana Urgiles Castillo 14 años, 1 mes

Gerente de Operaciones Marjorie Olvera Urgiles 5 años, 11 meses

Gerente de Ventas Susana Cajas Castro 3 años, 11 meses

marzo 2017

Segunda Emisión de Obligaciones ADILISA icredelecuador.com 13

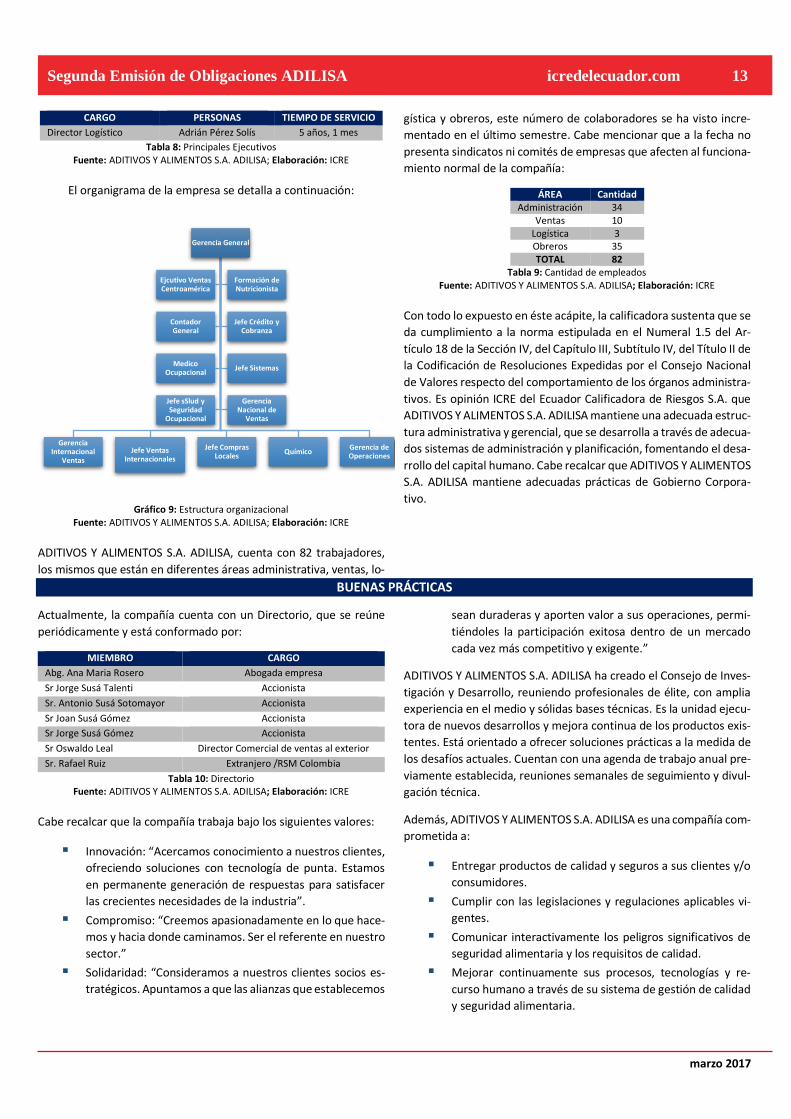

CARGO PERSONAS TIEMPO DE SERVICIO

Director Logístico Adrián Pérez Solís 5 años, 1 mes

Tabla 8: Principales Ejecutivos Fuente: ADITIVOS Y ALIMENTOS S.A. ADILISA; Elaboración: ICRE

El organigrama de la empresa se detalla a continuación:

Gráfico 9: Estructura organizacional Fuente: ADITIVOS Y ALIMENTOS S.A. ADILISA; Elaboración: ICRE

ADITIVOS Y ALIMENTOS S.A. ADILISA, cuenta con 82 trabajadores,

los mismos que están en diferentes áreas administrativa, ventas, lo-

gística y obreros, este número de colaboradores se ha visto incre-

mentado en el último semestre. Cabe mencionar que a la fecha no

presenta sindicatos ni comités de empresas que afecten al funciona-

miento normal de la compañía:

ÁREA Cantidad Administración 34

Ventas 10 Logística 3 Obreros 35 TOTAL 82

Tabla 9: Cantidad de empleados Fuente: ADITIVOS Y ALIMENTOS S.A. ADILISA; Elaboración: ICRE

Con todo lo expuesto en éste acápite, la calificadora sustenta que se

da cumplimiento a la norma estipulada en el Numeral 1.5 del Ar-

tículo 18 de la Sección IV, del Capítulo III, Subtítulo IV, del Título II de

la Codificación de Resoluciones Expedidas por el Consejo Nacional

de Valores respecto del comportamiento de los órganos administra-

tivos. Es opinión ICRE del Ecuador Calificadora de Riesgos S.A. que

ADITIVOS Y ALIMENTOS S.A. ADILISA mantiene una adecuada estruc-

tura administrativa y gerencial, que se desarrolla a través de adecua-

dos sistemas de administración y planificación, fomentando el desa-

rrollo del capital humano. Cabe recalcar que ADITIVOS Y ALIMENTOS

S.A. ADILISA mantiene adecuadas prácticas de Gobierno Corpora-

tivo.

BUENAS PRÁCTICAS

Actualmente, la compañía cuenta con un Directorio, que se reúne

periódicamente y está conformado por:

MIEMBRO CARGO

Abg. Ana Maria Rosero Abogada empresa

Sr Jorge Susá Talenti Accionista

Sr. Antonio Susá Sotomayor Accionista

Sr Joan Susá Gómez Accionista

Sr Jorge Susá Gómez Accionista

Sr Oswaldo Leal Director Comercial de ventas al exterior

Sr. Rafael Ruiz Extranjero /RSM Colombia

Tabla 10: Directorio Fuente: ADITIVOS Y ALIMENTOS S.A. ADILISA; Elaboración: ICRE

Cabe recalcar que la compañía trabaja bajo los siguientes valores:

▪ Innovación: “Acercamos conocimiento a nuestros clientes,

ofreciendo soluciones con tecnología de punta. Estamos

en permanente generación de respuestas para satisfacer

las crecientes necesidades de la industria”.

▪ Compromiso: “Creemos apasionadamente en lo que hace-

mos y hacia donde caminamos. Ser el referente en nuestro

sector.”

▪ Solidaridad: “Consideramos a nuestros clientes socios es-

tratégicos. Apuntamos a que las alianzas que establecemos

sean duraderas y aporten valor a sus operaciones, permi-

tiéndoles la participación exitosa dentro de un mercado

cada vez más competitivo y exigente.”

ADITIVOS Y ALIMENTOS S.A. ADILISA ha creado el Consejo de Inves-

tigación y Desarrollo, reuniendo profesionales de élite, con amplia

experiencia en el medio y sólidas bases técnicas. Es la unidad ejecu-

tora de nuevos desarrollos y mejora continua de los productos exis-

tentes. Está orientado a ofrecer soluciones prácticas a la medida de

los desafíos actuales. Cuentan con una agenda de trabajo anual pre-

viamente establecida, reuniones semanales de seguimiento y divul-

gación técnica.

Además, ADITIVOS Y ALIMENTOS S.A. ADILISA es una compañía com-

prometida a:

▪ Entregar productos de calidad y seguros a sus clientes y/o

consumidores.

▪ Cumplir con las legislaciones y regulaciones aplicables vi-

gentes.

▪ Comunicar interactivamente los peligros significativos de

seguridad alimentaria y los requisitos de calidad.

▪ Mejorar continuamente sus procesos, tecnologías y re-

curso humano a través de su sistema de gestión de calidad

y seguridad alimentaria.

Gerencia General

Gerencia Internacional

Ventas

Jefe Ventas Internacionales

Jefe Compras Locales

QuímicoGerencia de Operaciones

Ejcutivo Ventas Centroamérica

Formación de Nutricionista

Contador General

Jefe Crédito y Cobranza

Medico Ocupacional

Jefe Sistemas

Jefe sSlud y Seguridad

Ocupacional

Gerencia Nacional de

Ventas

marzo 2017

Segunda Emisión de Obligaciones ADILISA icredelecuador.com 14

▪ Satisfacer los requisitos de calidad y seguridad alimentaria,

acordados mutuamente con los clientes.

▪ Garantizar la protección y satisfacción laboral de los traba-

jadores.

▪ Implementar buenas prácticas de seguridad, salud y medio

ambiente en todas las áreas.

La empresa cuenta con las normas ISO-9001:2008, ISO 22000: 2005

y OHSAS 18001:2007 sobre la comercialización de productos nutri-

cionales para la industria humana y animal, así como también la ela-

boración de productos nutricionales para la industria animal, que

garantiza un proceso de forma documentada con completa trazabi-

lidad de los ingredientes.

Los pilares fundamentales de la planta se concentran en garantizar

la trazabilidad del 100% de los ingredientes usados, así como la au-

tomatización de los procesos. Avalan la dosificación de cada uno de

los componentes a través de:

▪ Lectura y generación de código de barras para identifica-

ción de ingredientes y productos terminados.

▪ Control automático de desviaciones mediante un sistema

de doble pesaje.

Actualmente, la empresa ha presentado certificados de cumpli-

miento de obligaciones con el sistema de Seguridad Social y con el

Servicio de Rentas Internas, y un certificado del buró de crédito, evi-

denciando que se encuentra al día con las instituciones financieras,

no registra demandas judiciales por deudas, no registra cartera cas-

tigada ni saldos vencidos. Cabe mencionar que a la fecha la compa-

ñía no mantiene juicios laborales. Con lo expuesto se evidencia que

bajo un orden de prelación, la compañía no tiene compromisos pen-

dientes que podrían afectar los pagos del instrumento en caso de

quiebra o liquidación, dando cumplimiento al Numeral 1.3 del Ar-

tículo 18 del Capítulo III del Subtítulo IV del Título II de la Codificación

de Resoluciones Expedidas por el Consejo Nacional de Valores.

OPERACIONES Y ESTRATEGIAS

ADITIVOS Y ALIMENTOS ADILISA S.A. fabrica y comercializa produc-

tos de uso veterinario, además comercializa aditivos y productos nu-

tricionales para uso en industrias procesadoras de alimentos para

consumo humano y/o animal.

Los ingresos de la empresa se originan principalmente de la produc-

ción de aditivos alimenticios para nutrición animal, no obstante, rea-

liza también mezclas para la línea de vitaminas y minerales. La em-

presa ofrece versatilidad y variedad de productos: pre mezclas, ali-

mentos completos, aditivos, commodities, tanto para la nutrición

animal como para el manejo de granjas, además de un servicio téc-

nico y logístico adecuado para la industria

La compañía exporta de manera recurrente sus productos a los si-

guientes países:

▪ Venezuela.

▪ República Dominicana.

▪ El Salvador.

▪ Panamá.

▪ Costa Rica.

▪ Bolivia.

▪ Guatemala.

▪ Honduras.

▪ Nicaragua.

▪ Barbados.

▪ Líbano (por medio de un distribuidor americano).

▪ Vietnam (por medio de un distribuidor americano).

▪ Egipto (por medio de un distribuidor americano).

En Ecuador ADITIVOS Y ALIMENTOS S.A. ADILISA es el único fabri-

cante exclusivo de aditivos del país, y uno de los pocos de América

Latina, su competencia en Ecuador son productos importados de

países industrializados, los mismos con los que compite en merca-

dos internacionales.

A nivel de mundial existen muy pocos fabricantes competidores que

atienden este mercado, entre los cuales, los más significativos son

las empresas DSM (Países Bajos) y PREMEX (Colombia). El resto de

actores provienen y operan principalmente desde Europa.

Actualmente la compañía, produce productos técnicos y especializa-

dos para distintas aplicaciones en la alimentación de especies ani-

males, por lo que ha creado una fuerte relación comercial con los

clientes a quienes les desarrollan productos para alguna necesidad.

Los principales clientes al 31 de enero de 2017 son:

Gráfico 10: Principales clientes y porcentaje de participación en las ventas Fuente: ADITIVOS Y ALIMENTOS S.A. ADILISA; Elaboración: ICRE

Se debe mencionar que las ventas son cíclicas, considerando que hay

picos en la producción animal. De acuerdo a la clasificación de los

clientes por su peso relativo sobre las ventas de la empresa al 31 de

enero de 2017, su principal cliente es Avícola del Pacífico S.A. con el

12%, seguido de Pronaca con el 7%.

Avícola del Pacífico S.A.

12%

Pronaca7%

Italimentos Cía. Ltda.

7%

Corporación Avícola del

Caribe7%

Farmayah Cía. Ltda.

6%Celi Flores Gloria

Janneth 5%

Plus Comagro S.R.L.

5%

Agripac4%

Velastegui Lozada Wilson Hernán

4%

Dismaprial S.A.4%

Coopagro4%

Otros35%

marzo 2017

Segunda Emisión de Obligaciones ADILISA icredelecuador.com 15

El principal proveedor al 31 de enero de 2017, es Rensin Biotech Li-

mited, ubicado en China, adicionalmente adquiere productos de

otras empresas de China, EEUU y adquiere cierto tipo de materia

prima a empresas nacionales. Siendo los principales proveedores al

31 de enero de 2017:

Gráfico 11: Principales proveedores y porcentaje en la deuda comercial

Fuente: ADITIVOS Y ALIMENTOS S.A. ADILISA; Elaboración: ICRE

Las ventas de la empresa muestran el siguiente mix de ventas en el

período agosto de 2016 a enero de 2017: el 70% línea avícola, 8%

línea porcina, 6% ganadería, 15% acuicultura y la diferencia, corres-

ponde a varias otras líneas de menor importancia relativa.

En cuanto a la política de cuentas por pagar, dependiendo de los

convenios con los proveedores, se maneja desde 8 días hasta 15

días.

Actualmente, su producción mensual se encuentra en 1.200 TM, sin

embargo, tiene capacidad instalada para producir 3.000 TM men-

suales, brindándole un importante margen para futuros incremen-

tos de la producción. Para el 2017, se prevé un incremento de 8,33%,

alcanzando una producción de 1.300 TM, igualmente, se prevé un

incremento de 10,88% para llegar a una producción de 1.415 TM

para el 2018.

Dentro del plan estratégico de ADITIVOS Y ALIMENTOS S.A. ADILISA

consta como principales lineamientos:

▪ Ampliación de los galpones de almacenamiento: se eviden-

cia un incremento en la compra de materias primas y ma-

yor volumen de fabricación de productos terminados, lo

que genera la necesidad de construir nuevos galpones de

almacenamiento, estiman hacerlo en el año 2017, te-

niendo un tiempo aproximado de ejecución de 5 meses y

un costo aproximado de USD 400.000,00.

▪ Compra de equipos de análisis para materias primas y pro-

ductos elaborados: adquirir equipos especializados para el

laboratorio con el fin de dar valor agregado en los respec-

tivos análisis y eliminar los servicios que son tercerizados

por empresas locales. Este plan será llevado a cabo du-

rante el 2017 y 2018, a medida que lo requieran.

▪ Actualmente la compañía cuenta con una línea de alimen-

tos de lechones (hasta el día 49 de vida) y alimento recep-

cionador de pollo (hasta el día 3 de vida) para primeras

edades que se encuentra en proceso de instalación, te-

niendo con plan la salida al mercado el último trimestre del

año en curso generando una venta adicional a la existente

de aproximadamente USD 9 millones cuando se encuentre

al 100% de su ocupación.

▪ También se contempla la venta de estos productos al mer-

cado internacional por medio de distribuidores y/o consu-

midores en los países donde ya se cuenta con una estruc-

tura comercial.

▪ Adicionalmente, el Directorio se encuentra manteniendo

reuniones ampliadas para generar estrategias para un ho-

rizonte de cinco años.

Con lo antes expuesto se da cumplimiento a lo establecido en

el Numeral 2, del Artículo 19, Subsección IV. ii, Sección IV, Capi-

tulo III, Subtítulo IV, Título II de la Codificación de las Resolucio-

nes Expedidas por el Consejo Nacional de Valores, es opinión de