Sector bancario, crisis y crédito en España. · crisis y crédito en España. ... catalizador de...

22

Santiago Carbó Universidad de Granada 9 S, CARBÓ, Clm.economía . Num. 14, pp. 9-30 Sector bancario, crisis y crédito en España. Resumen En la crisis financiera global confluyen varias tendencias de calado entre las que destacan el final de un ciclo inmobiliario expansivo, el final un ciclo expansivo en el mercado de valores, el final de un ciclo expansivo de demanda y un exceso de capacidad productiva industrial, que han dado lugar a una tormenta perfecta. Entre las consecuencias de la crisis destaca -por sus efectos sobre el consumo y la inversión productiva- el racionamiento del crédito. En este artículo se analizan las causas del racionamiento de crédito en España. El análisis pone de manifiesto que la reactivación del crédito en España precisa de reformas de calado, entre las que destacan aquellas medidas de reestructuración que puedan corregir el exceso de capacidad del sector y preservar la estabilidad financiera en el largo plazo. Palabras clave: banca, crisis financiera, hipotecas, precio de la vivienda, racionamiento de crédito. Clasificación JEL: G01 G21 R21 Bank sector, crisis and credit in Spain. Abstract The global financial crisis emerges after the confluence of various major trends and in particular, the end of an expansive real estate cycle, the end of an expansive cycle in the stock markets, the end of an expansive demand cycle and an excess of industrial capacity; and all in all these trends have resulted in a perfect storm. Amongst the consequences of this crisis, credit rationing is one of the most relevant, having a negative impact on consumption and productive investment. This paper analyses the specific causes of credit rationing in Spain. Our analyses suggest that substantial reforms are needed in order to regenerate bank lending in Spain and in particular, the need for regulatory reforms that correct the excess of capacity of the banking sector and help preserving financial stability in the long-run. Key words: banking, credit crunch, financial crisis, mortgages, housing prices. JEL Classification: G01 G21 R21

Transcript of Sector bancario, crisis y crédito en España. · crisis y crédito en España. ... catalizador de...

Santiago Carbó Universidad de Granada

9

S , C A R B Ó , C l m . e c o n o m í a . N u m . 1 4 , p p . 9 - 3 0

Sector bancario,crisis y crédito en España.

ResumenEn la crisis financiera global confluyen varias tendencias de calado entre las que

destacan el final de un ciclo inmobiliario expansivo, el final un ciclo expansivo en elmercado de valores, el final de un ciclo expansivo de demanda y un exceso de capacidadproductiva industrial, que han dado lugar a una tormenta perfecta. Entre las consecuenciasde la crisis destaca -por sus efectos sobre el consumo y la inversión productiva- elracionamiento del crédito. En este artículo se analizan las causas del racionamiento decrédito en España. El análisis pone de manifiesto que la reactivación del crédito en Españaprecisa de reformas de calado, entre las que destacan aquellas medidas de reestructuraciónque puedan corregir el exceso de capacidad del sector y preservar la estabilidad financieraen el largo plazo.

Palabras clave: banca, crisis financiera, hipotecas, precio de la vivienda, racionamiento decrédito.

Clasificación JEL: G01 G21 R21

Bank sector, crisis and credit in Spain.AbstractThe global financial crisis emerges after the confluence of various major trends and in

particular, the end of an expansive real estate cycle, the end of an expansive cycle in thestock markets, the end of an expansive demand cycle and an excess of industrial capacity;and all in all these trends have resulted in a perfect storm. Amongst the consequences ofthis crisis, credit rationing is one of the most relevant, having a negative impact onconsumption and productive investment. This paper analyses the specific causes of creditrationing in Spain. Our analyses suggest that substantial reforms are needed in order toregenerate bank lending in Spain and in particular, the need for regulatory reforms thatcorrect the excess of capacity of the banking sector and help preserving financial stabilityin the long-run.

Key words: banking, credit crunch, financial crisis, mortgages, housing prices.JEL Classification: G01 G21 R21

Artículo recibido en mayo 2009 y aceptado en junio 2009.

S. CARBÓ (2009) : SECTOR BANCARIO, CRIS IS Y CRÉDITO EN ESPAÑA

1.- Introducción.La economía mundial ha afrontado desde agosto de 2007 una

crisis global de gran calado. La magnitud de la crisis surge de laconjunción –con los matices oportunos para cada país- de cuatrograndes ciclos: un ciclo inmobiliario expansivo, un ciclo de grandesganancias en los mercados de valores, un ciclo expansivo de lademanda y un ciclo expansivo de creación de capacidad industrial yproductiva. En cualquier caso, el proceso parte del sector financiero,en un cúmulo de ineficiencias en los sistemas de incentivos, lasprácticas bancarias, la gestión del riesgo y la coordinación entreregulación y supervisión financiera. En cualquier caso, la estrecharelación que el sector inmobiliario y la actividad crediticia hanmantenido en los últimos años en muchos países, como España,también sitúa a las actividades inmobiliarias como importantecatalizador de la espiral de incertidumbre y el racionamiento decrédito que se han generalizado con esta crisis. Entre lasconsecuencias de la crisis, desde la perspectiva financiera, destaca elracionamiento de crédito, en la medida en que la morosidad y lascondiciones de mercado están restringiendo el acceso a lafinanciación de numerosas empresas y particulares. En este artículose aspira a identificar los factores que determinan las restriccionescrediticias dentro de un análisis general de los determinantes de lacrisis financiera. Asimismo, se analizan las medidas recientes quetanto las autoridades monetarias como los principales gobiernosestán emprendiendo para tratar de revertir esta situación, prestandoespecial atención al caso español.

El análisis toma como referencia temporal inicial el año 2007 yabarca hasta finales de 2008 y, en la medida en que la disponibilidadde datos lo permite, los primeros meses de 2009. El análisis constatauna reducción considerable de la financiación hipotecaria y delcrédito a la construcción en este período. Asimismo, se analizan losdeterminantes fundamentales de la evolución de la actividad 11

C l m . e c o n o m í a . N u m . 1 4

crediticia, tanto en lo que se refiere a los niveles de riesgo como a larelación entre crédito y precios de la vivienda. Con objeto deaproximar la dinámica de la oferta y demanda de crédito en lacoyuntura que marca la crisis, el artículo ofrece también un estudiode los resultados procedentes de la Encuesta sobre PréstamosBancarios (EPB) del Banco de España. En el análisis específico de lasacciones de política monetaria y de reforma regulatoria que se estánemprendiendo para atajar estas cuestiones, el diagnóstico generales que la reactivación de la actividad crediticia en España pasanecesariamente por una adecuada y ágil resolución de lasincertidumbres respecto a la viabilidad de las entidades de depósito,así como por atajar el ritmo de destrucción de empleo que disparalas tasas de morosidad.

El artículo se estructura en cuatro apartados siguiendo a estaintroducción. En el segundo apartado se tratan los aspectosfundamentales de la crisis económica a escala global y se ofrece unavisión histórica con el fin de extraer algunas lecciones para la crisisactual. En el tercer apartado se presta atención a la evolución delcrédito en España en el contexto de la crisis, a las medidasdesarrolladas para tratar de reactivar la actividad financiera y a lasprincipales previsiones sobre su evolución. Finalmente, el artículotermina con un resumen de las principales conclusiones yperspectivas para el sistema bancario español.

2.- La crisis financierainternacional: evolucióny causas explicativas.

2.1. La dinámica de la crisis y la provisión de crédito.

Desde agosto de 2007 la economía mundial se enfrenta a lacrisis de mayor calado desde la Gran Depresión. Mucho se ha escritoy comentado sobre los orígenes, consecuencias, e inclusosoluciones a la crisis global. Existe un cierto consenso en que lascausas son múltiples y que en muchos países se ha manifestadocomo una tormenta perfecta, con la conjunción final de cuatrograndes ciclos: un ciclo inmobiliario expansivo (sobre todo en países12

S. CARBÓ (2009) : SECTOR BANCARIO, CRIS IS Y CRÉDITO EN ESPAÑA

como Estados Unidos, España, Irlanda y Reino Unido), un ciclo degrandes ganancias en los mercados de valores, un ciclo expansivoen la demanda, y un ciclo expansivo de creación de capacidadindustrial y productiva. En este proceso, el catalizador ha sido uncúmulo de ineficiencias en el seno del sector financiero, en lossistemas de incentivos, las prácticas bancarias, la gestión del riesgoy la coordinación entre supervisión y regulación financiera (Carbó yRodríguez, 2009a).

En el sistema financiero mundial, las necesidades definanciación de muchos países se cubren en gran medida conahorro externo, como es el caso de Estados Unidos y España. Estasdependencias, en cualquier caso, deben guardar un equilibrio y lasnecesidades de financiación deben ser cubiertas bajo parámetrosestrictos de gestión de la calidad crediticia. Sin embargo, inclusoantes de que la crisis se manifestara en la titulización de hipotecassubprime, en Estados Unidos las instituciones financierasreaccionaron a los excedentes de fondos disponibles compitiendoagresivamente por los prestatarios y el crédito se abarató y se facilitóen exceso, en detrimento del control del riesgo. La expansión de lademanda y los precios inmobiliarios propiciaron, asimismo, la rápidaexpansión del crédito hipotecario. Gran parte de estos préstamosfueron otorgados sin considerar la capacidad del prestatario parahacer los pagos. Los prestamistas, sin embargo, consideraban quelos riesgos eran reducidos en promedio, ya que la vivienda queservía como colateral a estos préstamos continuaba aumentando suvalor. Por otro lado, la reducción paulatina de los tipos de interés trasel 11 de septiembre de 2001 en Estados Unidos también impulsóesta demanda de crédito, a la vez que disminuyó el atractivo denumerosos productos de renta fija. Una de las alternativas que máspopular se hizo entre los inversores fueron los activos titulizados y,en particular, las titulizaciones hipotecarias. Sin embargo, lashipotecas que se empaquetaron y rediseñaron en numerososvehículos estructurados de inversión eran, en gran parte, de bajacalidad. Se trataba de valores que entrañaban riesgos que ni losinversores ni las empresas asumieron con la debida comprensiónhasta que en agosto de 2007 se evidenció que la morosidad de lashipotecas de baja calidad (subprime) y los precios de la viviendacomenzaron a disminuir en EE.UU., reduciendo el valor de estosactivos titulizados de forma drástica. Los inversores, aturdidos por las 13

C l m . e c o n o m í a . N u m . 1 4

pérdidas trataron de deshacer posiciones en estas inversiones perola capilaridad de estas inversiones había alcanzado una magnitudglobal. Además, la escasa transparencia de estas inversiones nofacilitó en ningún momento identificar en qué lugares einstituciones se encontraban concentrados los riesgos. El riesgosubyacente en los títulos fue distribuido a los inversores globales através del sistema financiero, afectando tanto los países cuyasentidades habían invertido en estos vehículos estructurados como alos que no (Restoy, 2008). En particular, se generó una espiral dedesconfianza e incertidumbre que paralizó los mercadosinterbancarios y de bonos y generó tensiones de liquidez sinprecedentes a escala mundial ante los cuales las institucionesfinancieras comenzaron a endurecer de forma significativa laconcesión de crédito.1

Ante la magnitud de la crisis y el papel que en la mismacontaron pretendidas innovaciones en ingeniería financiera, cabepreguntarse por qué no funcionaron los mecanismos de proteccióny control con los que debe contar todo país para controlar riesgosen las prácticas bancarias y que quedan recogidos en ladenominada “red de seguridad bancaria”. Esta red se estructurasobre dos pilares básicos: los fondos de garantía de depósitos y laregulación de solvencia de las entidades financieras (Carbó et al.,2008). Un ejemplo ilustrativo para comprender por qué nofuncionaron estos mecanismos es el propuesto por Kane (2004) ensu definición de la gestión de las redes de seguridad, comprando lared de seguridad bancaria con la red de los acróbatas en un circo.Para que la red de seguridad funcione, las autoridades nacionalesdeben realizar un análisis de costes y beneficios a largo plazo. Lasinstituciones financieras, al igual que harían los acróbatas, podríancomprometerse a actividades de mayor riesgo a sabiendas de queun error implicaría graves consecuencias. La teoría económicadenomina este procedimiento como “riesgo moral”. Para valorar elbuen hacer de la entidad financiera, los clientes y los supervisoresdeben ser capaces de evaluar su funcionamiento. Para tal propósitose requiere de información pública sobre la entidad financiera yestablecer la metodología adecuada para conseguir depuradas

141) Véase Bernanke (2009) para un análisis de los principales mecanismos catalizadores del estancamientode los mercados interbancarios y de bonos.

S. CARBÓ (2009) : SECTOR BANCARIO, CRIS IS Y CRÉDITO EN ESPAÑA

valoraciones. Todo este proceso genera una serie de costes quedebe financiar, generalmente, a través de los recursos de loscontribuyentes y de las propias entidades financieras. En resumen,debe establecerse un equilibrio a largo plazo entre costes ybeneficios generados por la red de seguridad y hacerla efectiva.Durante la crisis, algunos productos escaparon del control y elalcance de la red y, como han puesto de manifiesto numerosasalternativas de solución, el coste para los contribuyentes puede sersignificativo.

Al margen de las herramientas de control, la esencia misma delos fallos de mercado durante la crisis financiera surge, una vez más,de problemas de información asimétrica. En particular, en laconfluencia de un elevadísimo apalancamiento de numerosasentidades financieras y la escasa transparencia en los mecanismos devaloración de los riesgos por parte de los inversores, agencias decalificación y supervisores. Como en el modelo de “cacharros” deAkerlof (1970) se había producido una situación extrema de excesivoendeudamiento, en la que la deuda con mayor salida a los mercadosfinancieros era, precisamente, la de menor calidad crediticia. Sureconocimiento desencadenó en una crisis de confianza.

Un elevado apalancamiento conlleva una escasez de liquidezen el mercado, que sumado a la crisis de confianza, deriva en unarestricción generalizada del crédito (credit crunch). En el trabajoseminal de Stiglitz y Weiss (1981) sobre racionamiento de crédito ycrisis de liquidez, ésta última de produce cuando empresas que hanvenido arrojando elevadas rentabilidades ven disminuidos susrecursos de liquidez y comienzan a encontrar dificultades no solopara llevar a cabos sus proyectos de inversión, sino para afrontar elpago de su deuda a corto plazo. En caso de ausencia deracionamiento de crédito, es posible cubrir las tensiones de liquidezcon financiación externa. Sin embargo, si la crisis de liquidezconcurre conjuntamente con episodios de racionamiento decrédito –y estos son de naturaleza global- los fenómenos de impagose multiplicarán y la inversión productiva no encontrará suficientefinanciación. Precisamente, uno de los desencadenantes de lapresente crisis global es el problema de liquidez. Una de laspeculiaridades fue la acumulación de liquidez por parte de losinversores, originada por la incertidumbre. Este fenómeno de 15

C l m . e c o n o m í a . N u m . 1 4

acumulación de liquidez implicó un “vuelo hacia la calidad” (flight toquality) en el que los inversores se refugiaron en activos seguros,tales como deuda pública. Sin embargo, un número elevado deempresas y de particulares en todo el mundo han pasado a afrontarseveras restricciones crediticias, incluso cuando las autoridadesmonetarias han tratado de cubrir las necesidades de liquidez,puesto que el riesgo de crédito persiste ante un entornomacroeconómico desfavorable y los balances bancarios seencuentran aún, en muchos casos, deteriorados.

2.2. Lecciones de la experiencia histórica.

Reinhart y Rogoff (2008a, 2008b y 2009) analizan las causas yconsecuencias históricas de las crisis financieras, prestando atencióna las grandes crisis en países desarrollados tras la Segunda GuerraMundial2. Para el análisis se parte de varios indicadores estándar,como el nivel de inflación, el creciente apalancamiento, los grandesdéficits sostenidos por cuenta corriente y la trayectoria decrecimiento económico. Entre las causas más comunes de estascrisis, se identifica el ciclo del precio de la vivienda, similar al que seha producido en Estados Unidos, España, Austria, Hungría, Italia,Islandia y el Reino Unido, entre otros países. Si se toma comoreferencia la experiencia histórica, este ciclo podría hacer que lacrisis financiera se prolongara entre 3 y 5 años, dependiendo de ladependencia productiva respecto al sector de la construcción encada país. Y los números de la crisis actual no parecen los máshalagüeños, a la luz de los datos cuando, por ejemplo, la caídaexperimentada por el precio de la vivienda en EE.UU. durante laactual crisis financiera es de al menos el doble que la registrada enla Gran Depresión.

El incremento del desempleo es otro elemento básico decomparación en este análisis. Reinhart y Rogoff muestran en que lascrisis financieras, las economías emergentes, particularmente lasasiáticas, parecen comportarse mejor en términos de desempleo quelas economías avanzadas, donde el deterioro del desempleo puede

16

2) En el análisis se incluyen las mayores crisis financieras tras la Segunda Guerra Mundial (un total de 18):“las cinco grandes” (España, 1977; Finlandia, 1991, Suecia, 1991; Japón, 1992), la crisis asiática 1997-1998(Hong Kong, Indonesia, Malasia, Filipinas, y Tailandia), Colombia, 1998, y Argentina, 2001) Véase Bernanke(2009) para un análisis de los principales mecanismos catalizadores del estancamiento de los mercadosinterbancarios y de bonos.

S. CARBÓ (2009) : SECTOR BANCARIO, CRIS IS Y CRÉDITO EN ESPAÑA

ser, como evidencia el caso español, especialmente considerable.Como señalan los autores, cuanto menos flexible es el mercadolaboral, mayor es el deterioro del empleo durante periodos derecesión. Otro elemento común en las crisis es el aumento de losdéficits públicos. La acumulación de la deuda del gobierno ha sido unacaracterística definitoria de las secuelas de la crisis financiera a lo largodel siglo. Atendiendo a un crecimiento porcentual de la deuda, enlugar de un crecimiento del PIB, muestra que la principal característicason las grandes acumulaciones de deuda pública conducidasprincipalmente por fuertes caídas de los ingresos fiscales y, en muchoscasos, por el esfuerzo gubernamental de desarrollar políticas fiscalesexpansivas. Las previsiones de los autores para países como España encrisis como la actual es que el déficit público pueda elevarse porencima del 8%.

3.- Crisis financiera y crédito:el caso español.

3.1. La evolución reciente del crédito en España: morosidad,tipos de interés y expansión cuantitativa.

Durante buena parte de la década de 1990 y hasta laemergencia de la crisis financiera en agosto de 2007, el crédito haexperimentado un crecimiento muy significativo, alentado por elrelativamente reducido coste de la financiación (en la perspectivahistórica) y la generalización de episodios de burbuja inmobiliaria.En principio, la expansión crediticia cuenta con efectos positivos,como uno de los principales mecanismos impulsores de la inversiónproductiva. La literatura económica numerosos estudios queaportan evidencia empírica sobre los efectos positivos que elcrédito tiene sobre el crecimiento económico, la tasa deacumulación de capital físico y la mejora de la eficiencia del capitalfísico.3 En el caso de España, existe también evidencia reciente quemuestra los efectos positivos y significativos de la actividad crediticiasobre el crecimiento en las regiones españolas, siendo su impacto

17

3) Véase King y Levine (1993), Levine y Zervos (1998), Levine et al. (2000), Asimismo, el desarrollo del créditoconlleva un efecto directo sobre la creación de nuevas empresas y la expansión empresarial en general(Guiso et al., 2004).

C l m . e c o n o m í a . N u m . 1 4

económico de entre los más significativos entre los determinantesdel crecimiento económico en España (Carbó et al., 2007).

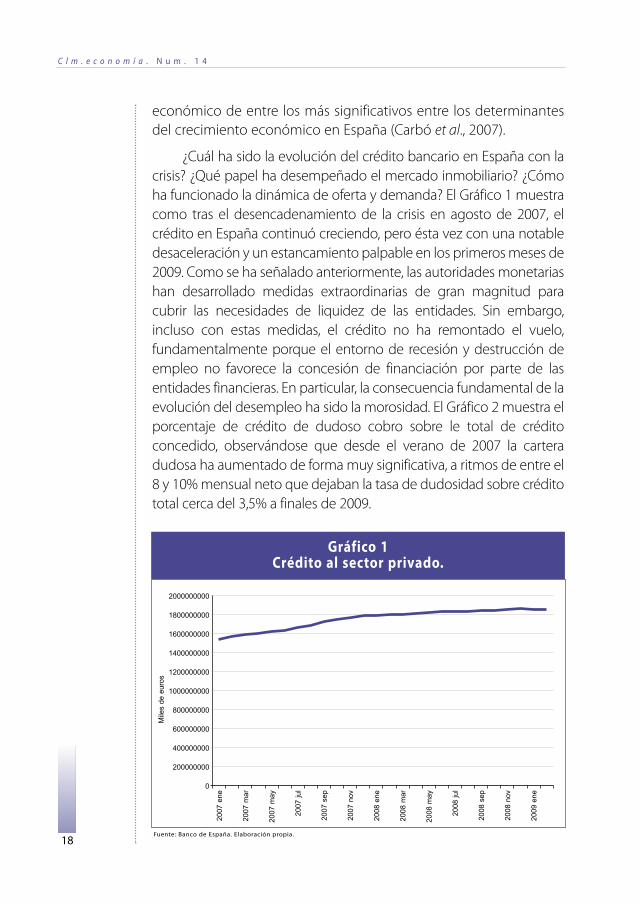

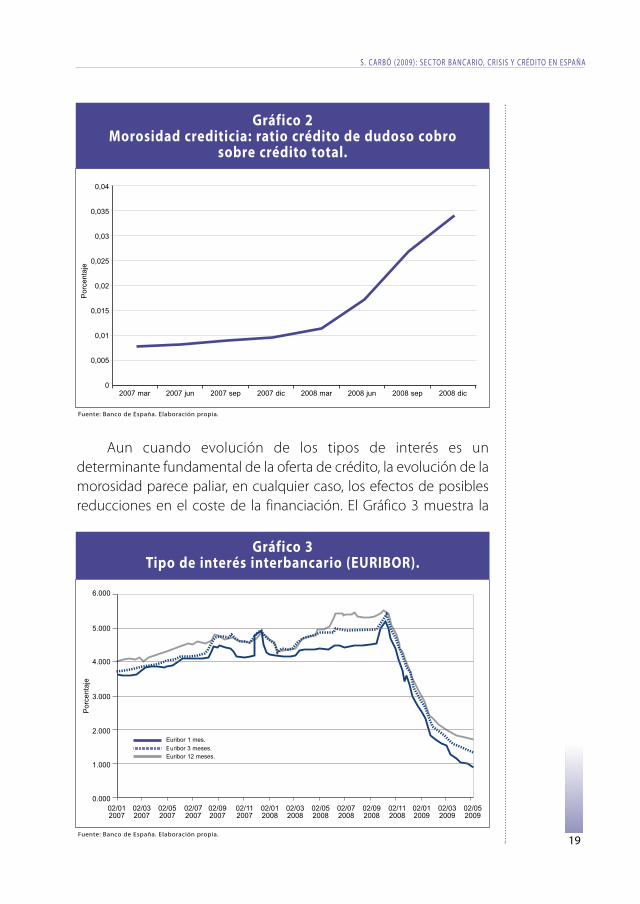

¿Cuál ha sido la evolución del crédito bancario en España con lacrisis? ¿Qué papel ha desempeñado el mercado inmobiliario? ¿Cómoha funcionado la dinámica de oferta y demanda? El Gráfico 1 muestracomo tras el desencadenamiento de la crisis en agosto de 2007, elcrédito en España continuó creciendo, pero ésta vez con una notabledesaceleración y un estancamiento palpable en los primeros meses de2009. Como se ha señalado anteriormente, las autoridades monetariashan desarrollado medidas extraordinarias de gran magnitud paracubrir las necesidades de liquidez de las entidades. Sin embargo,incluso con estas medidas, el crédito no ha remontado el vuelo,fundamentalmente porque el entorno de recesión y destrucción deempleo no favorece la concesión de financiación por parte de lasentidades financieras. En particular, la consecuencia fundamental de laevolución del desempleo ha sido la morosidad. El Gráfico 2 muestra elporcentaje de crédito de dudoso cobro sobre le total de créditoconcedido, observándose que desde el verano de 2007 la carteradudosa ha aumentado de forma muy significativa, a ritmos de entre el8 y 10% mensual neto que dejaban la tasa de dudosidad sobre créditototal cerca del 3,5% a finales de 2009.

18

Gráfico 1Crédito al sector privado.

Fuente: Banco de España. Elaboración propia.

2000000000

1800000000

1600000000

1400000000

1200000000

1000000000

800000000

600000000

400000000

200000000

0

Mile

s d

e e

uro

s

20

07

en

e

20

07

ma

r

20

07

ma

y

20

07

jul

20

07

se

p

20

07

no

v

20

08

en

e

20

08

ma

r

20

08

ma

y

20

08

jul

20

08

se

p

20

08

no

v

20

09

en

e

S. CARBÓ (2009) : SECTOR BANCARIO, CRIS IS Y CRÉDITO EN ESPAÑA

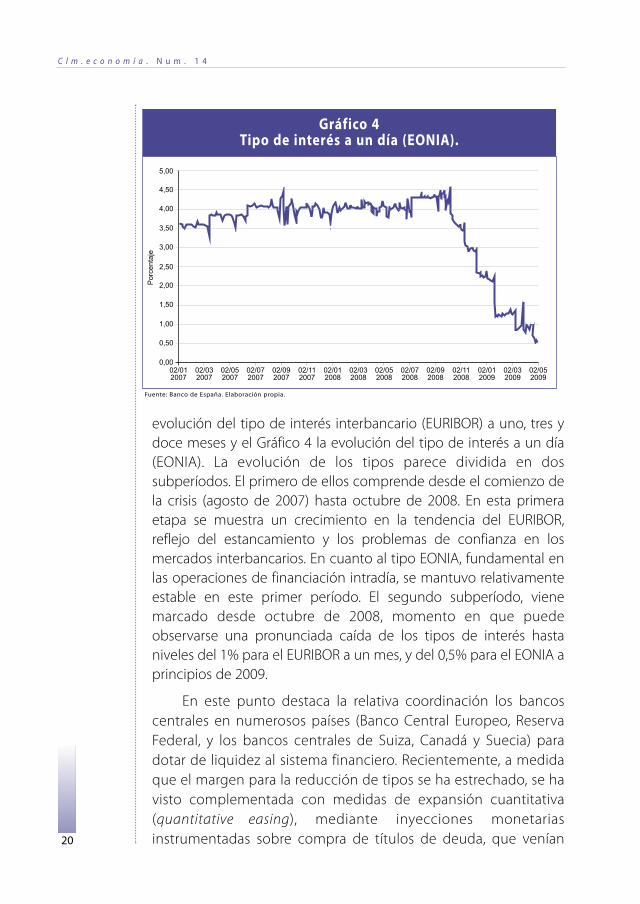

Aun cuando evolución de los tipos de interés es undeterminante fundamental de la oferta de crédito, la evolución de lamorosidad parece paliar, en cualquier caso, los efectos de posiblesreducciones en el coste de la financiación. El Gráfico 3 muestra la

19

Gráfico 2Morosidad crediticia: ratio crédito de dudoso cobro

sobre crédito total.

Fuente: Banco de España. Elaboración propia.

0,04

0,035

0,03

0,025

0,02

0,015

0,01

0,005

02007 mar

Po

rce

nta

je

2007 jun 2007 sep 2007 dic 2008 mar 2008 jun 2008 sep 2008 dic

Gráfico 3Tipo de interés interbancario (EURIBOR).

Fuente: Banco de España. Elaboración propia.

6.000

5.000

4.000

3.000

2.000

1.000

0.00002/012007

02/032007

02/052007

02/072007

02/092007

02/112007

02/012008

02/032008

02/052008

02/072008

02/092008

02/112008

02/012009

02/032009

02/052009

Po

rce

nta

je

Euribor 1 mes.

Euribor 3 meses.Euribor 12 meses.

C l m . e c o n o m í a . N u m . 1 4

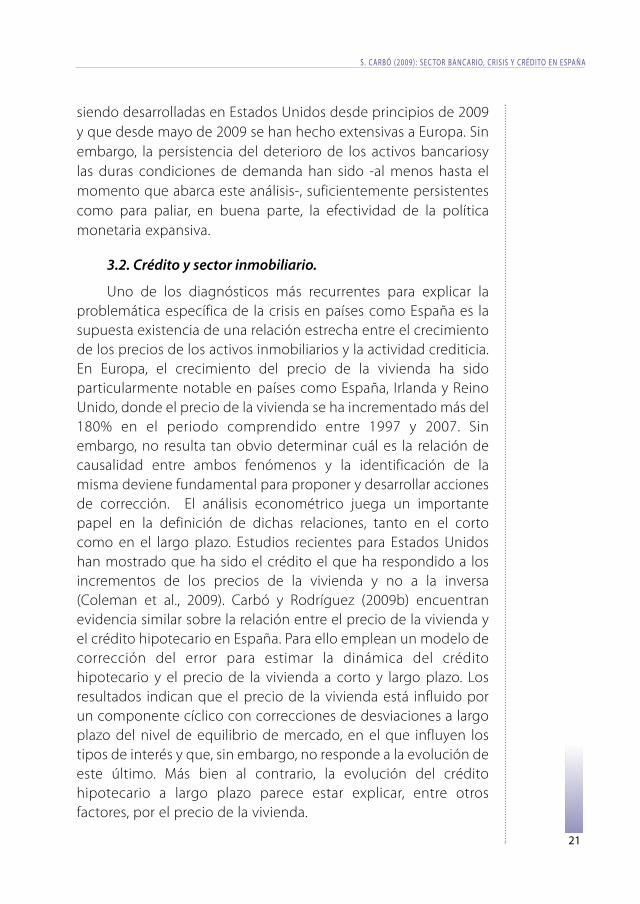

evolución del tipo de interés interbancario (EURIBOR) a uno, tres ydoce meses y el Gráfico 4 la evolución del tipo de interés a un día(EONIA). La evolución de los tipos parece dividida en dossubperíodos. El primero de ellos comprende desde el comienzo dela crisis (agosto de 2007) hasta octubre de 2008. En esta primeraetapa se muestra un crecimiento en la tendencia del EURIBOR,reflejo del estancamiento y los problemas de confianza en losmercados interbancarios. En cuanto al tipo EONIA, fundamental enlas operaciones de financiación intradía, se mantuvo relativamenteestable en este primer período. El segundo subperíodo, vienemarcado desde octubre de 2008, momento en que puedeobservarse una pronunciada caída de los tipos de interés hastaniveles del 1% para el EURIBOR a un mes, y del 0,5% para el EONIA aprincipios de 2009.

En este punto destaca la relativa coordinación los bancoscentrales en numerosos países (Banco Central Europeo, ReservaFederal, y los bancos centrales de Suiza, Canadá y Suecia) paradotar de liquidez al sistema financiero. Recientemente, a medidaque el margen para la reducción de tipos se ha estrechado, se havisto complementada con medidas de expansión cuantitativa(quantitative easing), mediante inyecciones monetariasinstrumentadas sobre compra de títulos de deuda, que venían20

Gráfico 4Tipo de interés a un día (EONIA).

Fuente: Banco de España. Elaboración propia.

5,00

4,50

4,00

3,50

3,00

2,00

1,50

1,00

0,50

0,00

2,50

Po

rce

nta

je

02/012007

02/032007

02/052007

02/072007

02/092007

02/112007

02/012008

02/032008

02/052008

02/072008

02/092008

02/112008

02/012009

02/032009

02/052009

S. CARBÓ (2009) : SECTOR BANCARIO, CRIS IS Y CRÉDITO EN ESPAÑA

siendo desarrolladas en Estados Unidos desde principios de 2009y que desde mayo de 2009 se han hecho extensivas a Europa. Sinembargo, la persistencia del deterioro de los activos bancariosylas duras condiciones de demanda han sido -al menos hasta elmomento que abarca este análisis-, suficientemente persistentescomo para paliar, en buena parte, la efectividad de la políticamonetaria expansiva.

3.2. Crédito y sector inmobiliario.

Uno de los diagnósticos más recurrentes para explicar laproblemática específica de la crisis en países como España es lasupuesta existencia de una relación estrecha entre el crecimientode los precios de los activos inmobiliarios y la actividad crediticia.En Europa, el crecimiento del precio de la vivienda ha sidoparticularmente notable en países como España, Irlanda y ReinoUnido, donde el precio de la vivienda se ha incrementado más del180% en el periodo comprendido entre 1997 y 2007. Sinembargo, no resulta tan obvio determinar cuál es la relación decausalidad entre ambos fenómenos y la identificación de lamisma deviene fundamental para proponer y desarrollar accionesde corrección. El análisis econométrico juega un importantepapel en la definición de dichas relaciones, tanto en el cortocomo en el largo plazo. Estudios recientes para Estados Unidoshan mostrado que ha sido el crédito el que ha respondido a losincrementos de los precios de la vivienda y no a la inversa(Coleman et al., 2009). Carbó y Rodríguez (2009b) encuentranevidencia similar sobre la relación entre el precio de la vivienda yel crédito hipotecario en España. Para ello emplean un modelo decorrección del error para estimar la dinámica del créditohipotecario y el precio de la vivienda a corto y largo plazo. Losresultados indican que el precio de la vivienda está influido porun componente cíclico con correcciones de desviaciones a largoplazo del nivel de equilibrio de mercado, en el que influyen lostipos de interés y que, sin embargo, no responde a la evolución deeste último. Más bien al contrario, la evolución del créditohipotecario a largo plazo parece estar explicar, entre otrosfactores, por el precio de la vivienda.

21

C l m . e c o n o m í a . N u m . 1 4

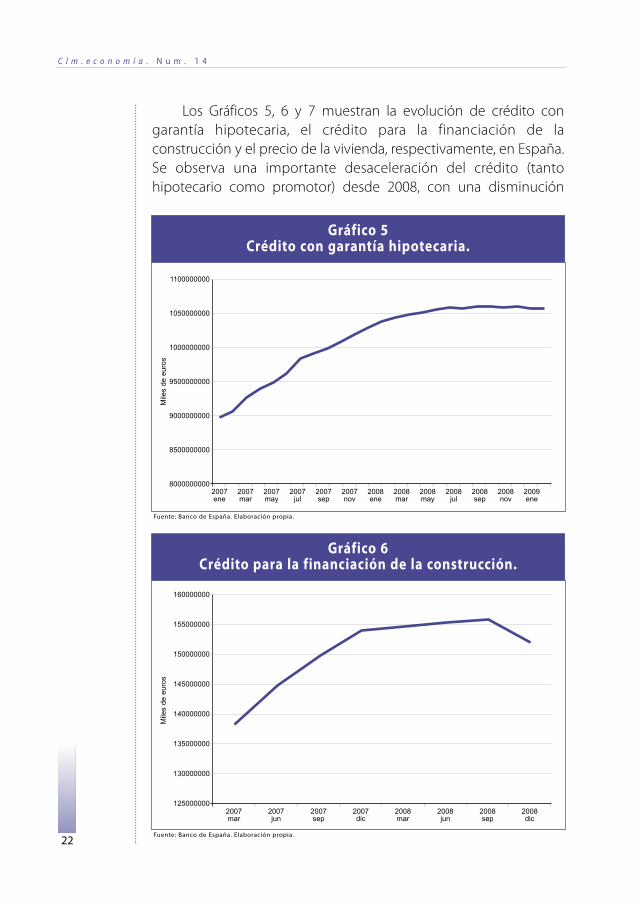

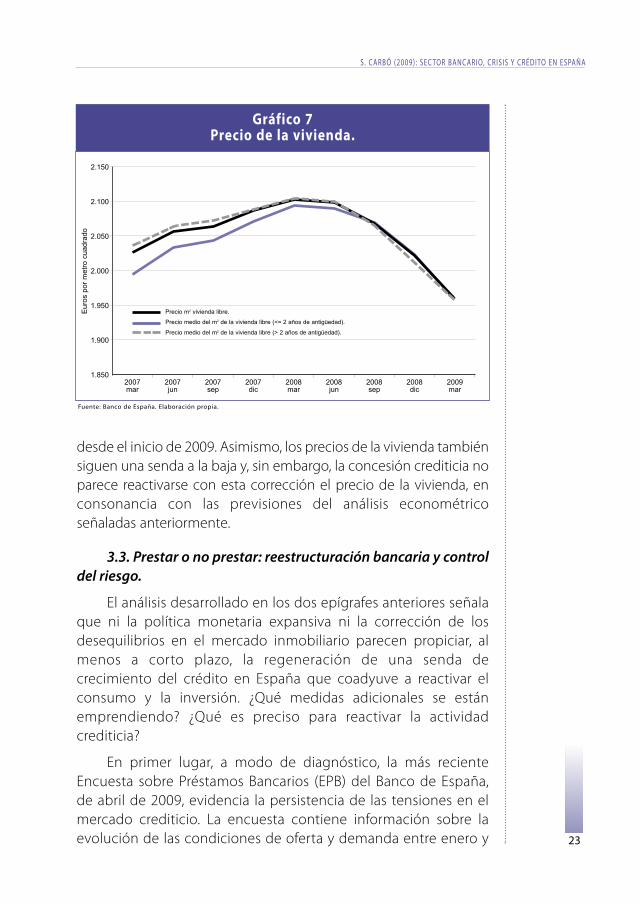

Los Gráficos 5, 6 y 7 muestran la evolución de crédito congarantía hipotecaria, el crédito para la financiación de laconstrucción y el precio de la vivienda, respectivamente, en España.Se observa una importante desaceleración del crédito (tantohipotecario como promotor) desde 2008, con una disminución

22

Gráfico 5Crédito con garantía hipotecaria.

Fuente: Banco de España. Elaboración propia.

Gráfico 6Crédito para la financiación de la construcción.

Fuente: Banco de España. Elaboración propia.

1100000000

1050000000

1000000000

9500000000

9000000000

8500000000

8000000000

160000000

155000000

150000000

145000000

140000000

135000000

130000000

125000000

Mile

s d

e e

uro

sM

iles

de

eu

ros

2007ene

2007mar

2007mar

2007may

2007jul

2007sep

2007nov

2008ene

2008mar

2008may

2008jul

2008sep

2008nov

2009ene

2007jun

2007sep

2007dic

2008mar

2008jun

2008sep

2008dic

S. CARBÓ (2009) : SECTOR BANCARIO, CRIS IS Y CRÉDITO EN ESPAÑA

desde el inicio de 2009. Asimismo, los precios de la vivienda tambiénsiguen una senda a la baja y, sin embargo, la concesión crediticia noparece reactivarse con esta corrección el precio de la vivienda, enconsonancia con las previsiones del análisis econométricoseñaladas anteriormente.

3.3. Prestar o no prestar: reestructuración bancaria y controldel riesgo.

El análisis desarrollado en los dos epígrafes anteriores señalaque ni la política monetaria expansiva ni la corrección de losdesequilibrios en el mercado inmobiliario parecen propiciar, almenos a corto plazo, la regeneración de una senda decrecimiento del crédito en España que coadyuve a reactivar elconsumo y la inversión. ¿Qué medidas adicionales se estánemprendiendo? ¿Qué es preciso para reactivar la actividadcrediticia?

En primer lugar, a modo de diagnóstico, la más recienteEncuesta sobre Préstamos Bancarios (EPB) del Banco de España,de abril de 2009, evidencia la persistencia de las tensiones en elmercado crediticio. La encuesta contiene información sobre laevolución de las condiciones de oferta y demanda entre enero y 23

Gráfico 7Precio de la vivienda.

Fuente: Banco de España. Elaboración propia.

2.150

2007mar

Eu

ros

po

r m

etr

o c

ua

dra

do

2.100

2.050

2.000

1.950

1.900

1.8502007jun

2007sep

2007dic

2008mar

2008jun

2008sep

2008dic

2009mar

Precio m2 vivienda libre.

Precio medio del m2 de la vivienda libre (<= 2 años de antigüedad).

Precio medio del m2 de la vivienda libre (> 2 años de antigüedad).

C l m . e c o n o m í a . N u m . 1 4

marzo, y sobre las perspectivas de los encuestados para los tresmeses siguientes. De acuerdo con los resultados obtenidos seobserva que los criterios de aprobación de nuevos créditos tantopara hogares como para empresas, se han ido endureciendo enlos últimos meses (véase Gráfico 8) y que las perspectivas para los

24

Gráfico 8Oferta y demanda de crédito bancario.

Fuente: Encuesta del Banco de España de abril de 2009. Elaboración propia.

Gráfico 9Previsiones de oferta y demanda de crédito bancario.

Fuente: Encuesta del Banco de España de abril de 2009. Elaboración propia.

Va

lora

ció

n

9

8

7

6

5

4

3

2

1

0Muy Negativo Negativo Neutro Positivo Muy Positivo Ns /Nc

NÚMERO DE CONTESTACIONES SELECCIONADAS EN CADA OPCIÓN

Oferta-General Oferta-Préstamos a corto plazo Oferta-Préstamos a largo plazo

Demanda-General Demanda-Préstamos a corto plazo Demanda-Préstamos a largo plazo

Va

lora

ció

n

9

8

7

6

5

4

3

2

1

0Muy Negativo Negativo Neutro Positivo Muy Positivo Ns /Nc

NÚMERO DE CONTESTACIONES SELECCIONADAS EN CADA OPCIÓN

Oferta-General Oferta-Préstamos a corto plazo Oferta-Préstamos a largo plazo

Demanda-General Demanda-Préstamos a corto plazo Demanda-Préstamos a largo plazo

S. CARBÓ (2009) : SECTOR BANCARIO, CRIS IS Y CRÉDITO EN ESPAÑA

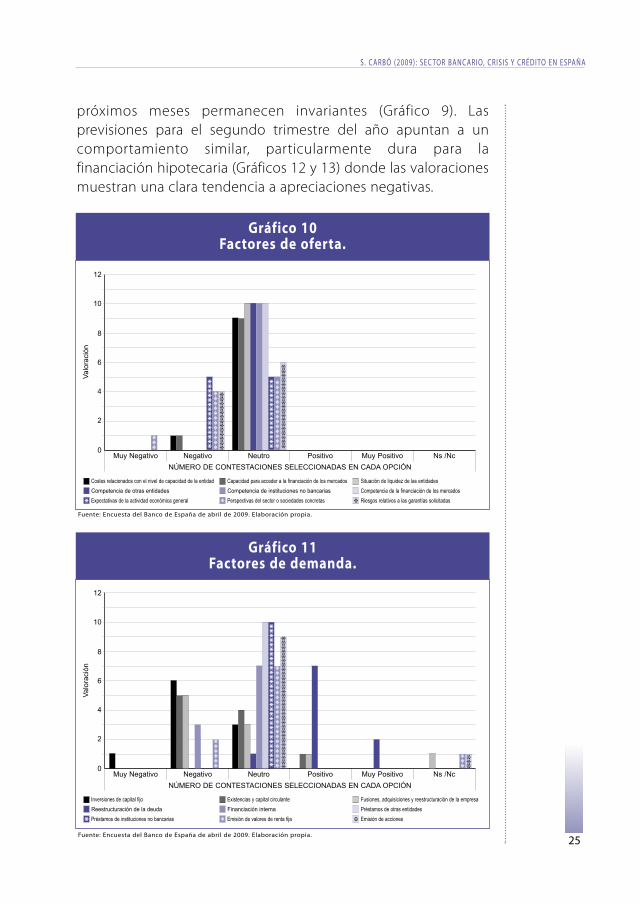

próximos meses permanecen invariantes (Gráfico 9). Lasprevisiones para el segundo trimestre del año apuntan a uncomportamiento similar, particularmente dura para lafinanciación hipotecaria (Gráficos 12 y 13) donde las valoracionesmuestran una clara tendencia a apreciaciones negativas.

25

Gráfico 10Factores de oferta.

Fuente: Encuesta del Banco de España de abril de 2009. Elaboración propia.

Gráfico 11Factores de demanda.

Fuente: Encuesta del Banco de España de abril de 2009. Elaboración propia.

Va

lora

ció

n

8

10

12

6

4

2

0Muy Negativo Negativo Neutro Positivo Muy Positivo Ns /Nc

NÚMERO DE CONTESTACIONES SELECCIONADAS EN CADA OPCIÓN

Costes relacionados con el nivel de capacidad de la entidad Capacidad para acceder a la financiación de los mercados Situación de liquidez de las entidades

Competencia de otras entidades Competencia de instituciones no bancarias Competencia de la financiación de los mercados

Expectativas de la actividad económica general Perspectivas del sector o sociedades concretas Riesgos relativos a las garantías solicitadas

QQQQQQQQQQQQQQQ

iiiiiiiiiiiiiiiiiii

i

uuuuuuuuuuuuuu

uuu

QQQQQQQQQQQQQQQ

Q

iiiiiiiiiiiii

uuuuuuuuuuuu

u

Va

lora

ció

n

8

10

12

6

4

2

0Muy Negativo Negativo Neutro Positivo Muy Positivo Ns /Nc

NÚMERO DE CONTESTACIONES SELECCIONADAS EN CADA OPCIÓN

Inversiones de capital fijo Existencias y capital circulante Fusiones, adquisiciones y reestructuración de la empresa

Reestructuración de la deuda Financiación interna Préstamos de otras entidades

Préstamos de instituciones no bancarias Emisión de valores de renta fija Emisión de acciones

QQQQQQQQQQQQQQQQQQQQQQQQQQQQQQQ

iiiiiiiiiiiiiiiiiiiiiiiiiiiiii

i

uuuuuuuuuuuuuuuuuuuuu

uuuuuu

iii

uuu

Q u

C l m . e c o n o m í a . N u m . 1 4

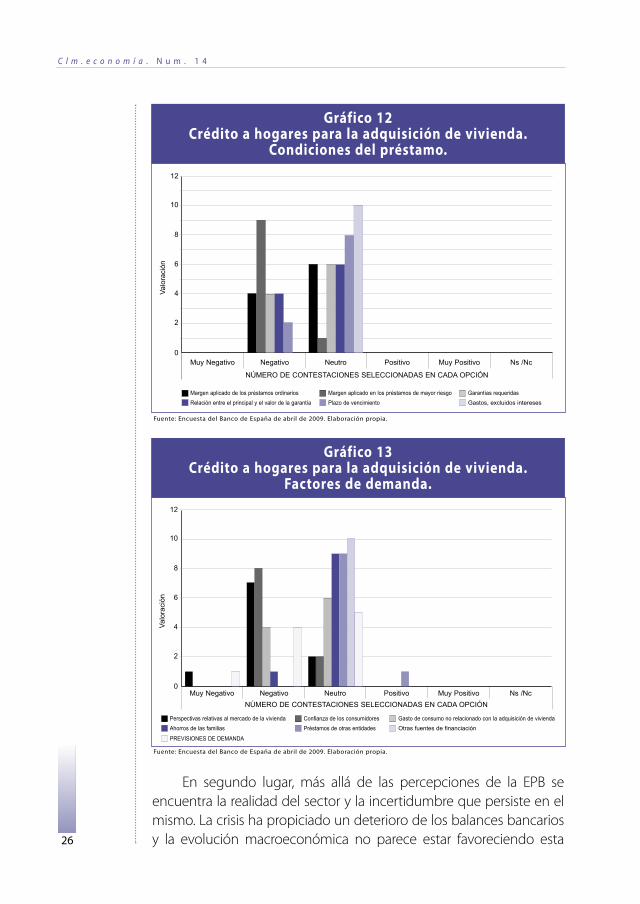

En segundo lugar, más allá de las percepciones de la EPB seencuentra la realidad del sector y la incertidumbre que persiste en elmismo. La crisis ha propiciado un deterioro de los balances bancariosy la evolución macroeconómica no parece estar favoreciendo esta26

Gráfico 12Crédito a hogares para la adquisición de vivienda.

Condiciones del préstamo.

Fuente: Encuesta del Banco de España de abril de 2009. Elaboración propia.

Gráfico 13Crédito a hogares para la adquisición de vivienda.

Factores de demanda.

Fuente: Encuesta del Banco de España de abril de 2009. Elaboración propia.

Va

lora

ció

n

10

12

8

6

4

2

0Muy Negativo Negativo Neutro Positivo Muy Positivo Ns /Nc

NÚMERO DE CONTESTACIONES SELECCIONADAS EN CADA OPCIÓN

Margen aplicado de los préstamos ordinarios Margen aplicado en los préstamos de mayor riesgo Garantías requeridas

Relación entre el principal y el valor de la garantía Plazo de vencimiento Gastos, excluidos intereses

Va

lora

ció

n

10

12

8

6

4

2

0Muy Negativo Negativo Neutro Positivo Muy Positivo Ns /Nc

NÚMERO DE CONTESTACIONES SELECCIONADAS EN CADA OPCIÓN

Perspectivas relativas al mercado de la vivienda Confianza de los consumidores Gasto de consumo no relacionado con la adquisición de vivienda

Ahorros de las familias Préstamos de otras entidades Otras fuentes de financiación

PREVISIONES DE DEMANDA

S. CARBÓ (2009) : SECTOR BANCARIO, CRIS IS Y CRÉDITO EN ESPAÑA

situación. En este punto, la crisis económica ha entrado en España enuna fase en la que la reestructuración del sector bancario acaparaprotagonismo y preocupación a partes iguales. En lo que a lasentidades de depósito se refiere, gran parte de la atención se ha fijadoen las cajas de ahorros, tras la intervención de Caja Castilla-La Mancha–sin embargo, el deterioro de activos afecta a todas las entidadesfinancieras españolas en mayor o menor grado- y a la proliferación denoticias sobre las medidas para la reforma del sector. Estareestructuración puede tener diferente alcance dependiendo de sudiseño pero en todo caso se trata –junto con el desempleo- delaspecto más determinante de la gestión de la crisis a corto plazo enEspaña. Si el sector bancario no recupera la confianza y la firmeza quele caracteriza, es difícil que pueda aumentar la concesión de crédito, nique las medidas monetarias que se adopten tengan el calado que deellas se espera. La estabilidad financiera debe preservarse y debemarcarse una senda firme para la misma. Mediante el Real Decreto9/2009 de 26 de junio de 2009, se aprobó el Fondo deReestructuración Ordenada Bancaria, con el objetivo de instrumentarla reforma del sector y consolidar la recuperación del mismo. En lasituación actual, al igual que en la mayor parte de los países de nuestroentorno, el sector bancario adolece de un cierto exceso de capacidad.Sea cual sea finalmente la forma que adopte este Plan deReestructuración, se espera que, de manera directa o indirecta, tengados efectos fundamentales:

i) La aportación de los recursos necesarios para recapitalizarentidades en dificultades y devolverlas a un senda deestabilidad.

ii) La proliferación de procesos de integración en el sectorbancario. En el proceso de consolidación del sector, además,una parte de las fusiones serán proactivas, tratando defortalecer a las entidades implicadas para un entorno másexigente. Habrá a buen seguro también, como ya ha sucedidoen el caso de Caja Castilla La Mancha, alguna operaciónreactiva, que pueda solventar la delicada situación de algunaentidad en particular.

Asimismo, este Fondo de Reestructuración puede tener unefecto preventivo, dado que si la recesión persiste más allá de lo queindican las previsiones será imprescindible disponer de mecanismos 27

C l m . e c o n o m í a . N u m . 1 4

28

ágiles para adoptar medidas correctoras oportunas y reafirmar laestabilidad financiera.

4.- Conclusiones: perspectivaspara el sector bancario español.

En este artículo se presenta un análisis del actual estado de lacrisis financiera global y sus implicaciones en la provisión de créditoen España. Las causas del origen de la crisis económica debenbuscarse en una confluencia de circunstancias que dieron lugar, enmuchos países, a una tormenta perfecta. En primer lugar se puedeencontrar un ciclo inmobiliario expansivo sobre todo en EstadosUnidos, España, Irlanda y Reino Unido, un ciclo de grandesganancias en los mercados de valores, un ciclo expansivo en lademanda, y un ciclo expansivo de creación de capacidad industrialy productiva. En este proceso, el catalizador ha sido un cúmulo deineficiencias en el seno del sector financiero, en los sistemas deincentivos, las prácticas bancarias, la gestión del riesgo y lacoordinación entre supervisión y regulación financiera.

En el sector bancario internacional se han producido numerososepisodios de rescate y algunas quiebras de bancos y aunque enEspaña estos fenómenos hayan sido aislados y limitados, no existeningún sector bancario inmune a la crudeza de la actual crisis y lasincertidumbres se han trasladado a nuestro país. El sistema bancarioespañol probablemente tendrá una reestructuración notable y puedaprecisar más ayudas públicas, pero ha resistido mejor, hasta ahora, lacrisis y es probable que salga, tras su reorganización, en una posiciónfortalecida a escala internacional.

Por último, el análisis desarrollado en este artículo muestra que elcrédito en España se encuentra estancando y ni la recuperación deuna senda de equilibrio en los precios de los activos inmobiliarios, ni lasrecientes medidas excepcionales de expansión cuantitativa y dereducción de tipos de interés de los bancos centrales parecen paliaresta situación, que no parece que vaya a revertirse en el corto plazo. Eneste sentido, en este artículo se argumenta que la condición necesariay urgente para la reactivación del crédito en España es eliminar lasincertidumbres y corregir los excesos de capacidad que afectan a las

S. CARBÓ (2009) : SECTOR BANCARIO, CRIS IS Y CRÉDITO EN ESPAÑA

29

entidades financieras españolas. Para ello, los planes dereestructuración que a fecha de entrega de este artículo se debaten,deben zanjar estas cuestiones. Eso sí, esta reestructuración puedesuponer un cambio sustantivo en el sector bancario español, dandopie a un proceso de consolidación financiera y a nuevas y másexigentes medidas de control por parte del Banco de España.

Bibliografía.AKERLOF, G. A. (1970): “The market for ‘lemons’: Quality uncertainty and the market mechanism”,

Quarterly Journal of Economics, 84, págs. 488-500.

BERNANKE, B. S. (2009): “Four questions about the financial crisis”, Board of Governors of the FederalReserve System, Speech.(URL: http://www.federalreserve.gov/newsevents/speech/bernanke20090414a.htm acceso 07/05/2009)

CARBÓ, S., KANE, E. J. Y RODRÍGUEZ, F. (2008): “Evidence on differences in the effectiveness in safetynet management in European Union Countries”, Journal of Financial Services Research, 34, págs. 151-176.

CARBÓ, S. Y RODRÍGUEZ, F. (2009a): “Crisis y reforma de la arquitectura financiera. ¿Hacia dónde sedirige el sector bancario?”, Cuadernos de Información Económica, 209, págs. 61-69.

CARBÓ, S. Y RODRÍGUEZ, F. (2009b): The relationship between mortgage markets and housing prices:Does financial instability make difference?, Mimeo.

CARBÓ, S., LÓPEZ, R. Y F. RODRÍGUEZ (2007): "Financial innovations in banking: impact on regionalgrowth", Regional Studies, vol. 41 (3), págs. 311-326.

COLEMAN, M., LACOUR-LITTLE, M.; VANDE, K. D. (2009): “Subprime lending and the housing bubble:Tail wags dog?”, Journal of Housing Economics, 17, págs. 272-290.

GUISO, L., SAPIENZA, P. Y ZINGALES, L. (2004): “Does local financial development matters?”, QuarterlyJournal of Economics, 119, págs. 929-969.

KANE, E. (2004): “Regulación financiera y redes de seguridad bancaria: una comparación a escalainternacional”, Papeles de Economía Española, 101, págs. 34-63.

KING, R. G. Y LEVINE, R. (1993): “Finance and Growth: Schumpeter might be right”, Quarterly Journal ofEconomics, 108, págs. 717-737.

LEVINE, R., LOAYZA, N. Y BECK, T. (2000): “Financial intermediation and growth: causality and causes”,Journal of Monetary Economics, 46, págs. 31-37.

LEVINE, R. Y ZERVOS, S. (1998): “Stock markets, banks, and economic growth”, American EconomicReview, 88, págs. 537-558.

REINHART, C. M. Y ROGOFF, K. S. (2009): The aftermaths of financial crises, NBER Working paper No. w14656.

REINHART, C. M. Y ROGOFF, K. S. (2008a): Banking crises: an equal opportunity menace, National Bureauof Economic Research Working Paper 14587.

REINHART, C. M. Y ROGOFF, K. S. (2008b): “Is the 2007 U.S. subprime crisis so different? An internationalhistorical comparison”, American Economic Review, 98, págs. 339-344.

RESTOY, F. (2008): “The sub-prime crisis: some lessons for financial supervisors”, Comision Nacional delMercado de Valores.

SÁNCHEZ, F. Y YANES, J. A. (2008): “De los modelos de banca y la función de riesgos”.Revista de Estabilidad Financiera, 14, págs. 139-154.

STIGLITZ, J. E. Y WEISS, A. (1981): “Credit rationing in markets with imperfect information”,American Economic Review, 71, págs. 393-410.