SECRETARIA DE HACIENDA Y CREDITO PUBLICO · De conformidad con los artículos 36 y 36-A de la Ley...

88

DIARIO OFICIAL Lunes 16 de abril de 2007 SECRETARIA DE HACIENDA Y CREDITO PUBLICO CIRCULAR S-22.3 mediante la cual se da a conocer a las instituciones de seguros autorizadas, la Nota Técnica de Beneficios Básicos y disposiciones para el registro de Bases Técnicas de Beneficios Adicionales, para los seguros de pensiones, derivados de las leyes de seguridad social. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.- Comisión Nacional de Seguros y Fianzas. CIRCULAR S-22.3 Asunto: se da a conocer la Nota Técnica de Beneficios Básicos y disposiciones para el registro de Bases Técnicas de Beneficios Adicionales, para los seguros de pensiones derivados de las leyes de seguridad social. A las instituciones de seguros autorizadas para la práctica de los seguros de pensiones, derivados de las leyes de seguridad social. De conformidad con los artículos 36 y 36-A de la Ley General de Instituciones y Sociedades Mutualistas de Seguros, para efectos de lo establecido en la Ley del Seguro Social, las Reglas de Operación para los Seguros de Pensiones, Derivados de las Leyes de Seguridad Social, y en virtud de los acuerdos adoptados por el comité al que se refiere el artículo 81 de la Ley de los Sistemas de Ahorro para el Retiro, en sus diversas sesiones, esta Comisión da a conocer las bases técnicas y disposiciones administrativas a las que se deberán de apegar dichos seguros. Las instituciones de seguros autorizadas por la Secretaría de Hacienda y Crédito Público, para operar seguros de pensiones derivados de las leyes de seguridad social para efectos de la determinación de reservas, prima neta de riesgo, monto constitutivo y otros conceptos técnicos necesarios para la instrumentación de los seguros de pensiones, deberán de apegarse a las bases técnicas y disposiciones de carácter administrativo que se dan a continuación. PRIMERA.- La Nota Técnica para los seguros de pensiones en lo que corresponde a los beneficios básicos queda integrada de la siguiente forma: I. Objeto y Características del Plan. El plan de seguro de pensiones en lo que corresponde a beneficios básicos, tiene por objeto brindar a los asegurados, las pensiones derivadas de las coberturas por los riesgos de trabajo e invalidez y vida, establecidas en la Ley del Seguro Social. II. Hipótesis Demográficas. Las bases demográficas de mortalidad y morbilidad, para la determinación de las primas netas y reserva matemática de pensiones de beneficios básicos, serán las siguientes: Experiencia Demográfica de Mortalidad para Activos EMSSAH-97, la cual deberá ser aplicada para reflejar las tasas de mortalidad de asegurados no inválidos, del sexo masculino. Experiencia Demográfica de Mortalidad para Activos EMSSAM-97, la cual deberá ser aplicada para reflejar las tasas de mortalidad de asegurados no inválidos, del sexo femenino. Experiencia Demográfica de Mortalidad para Inválidos EMSSIH-97, la cual deberá ser aplicada para reflejar las tasas de mortalidad de asegurados inválidos, del sexo masculino. Experiencia Demográfica de Mortalidad para Inválidos EMSSIM-97, la cual deberá ser aplicada para reflejar las tasas de mortalidad de asegurados inválidos, del sexo femenino. Experiencia Demográfica de Invalidez EISS-97, la cual deberá ser aplicada para reflejar las tasas de invalidez de asegurados sin distinción de sexo.

Transcript of SECRETARIA DE HACIENDA Y CREDITO PUBLICO · De conformidad con los artículos 36 y 36-A de la Ley...

DIARIO OFICIAL Lunes 16 de abril de 2007

SECRETARIA DE HACIENDA Y CREDITO PUBLICOCIRCULAR S-22.3 mediante la cual se da a conocer a las instituciones de seguros autorizadas, la Nota Técnica deBeneficios Básicos y disposiciones para el registro de Bases Técnicas de Beneficios Adicionales, para los seguros depensiones, derivados de las leyes de seguridad social.Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda yCrédito Público.- Comisión Nacional de Seguros y Fianzas.

CIRCULAR S-22.3

Asunto: se da a conocer la Nota Técnica de Beneficios Básicos y disposiciones para el registro de BasesTécnicas de Beneficios Adicionales, para los seguros de pensiones derivados de las leyes de seguridad social.

A las instituciones de seguros autorizadaspara la práctica de los seguros de pensiones,derivados de las leyes de seguridad social.

De conformidad con los artículos 36 y 36-A de la Ley General de Instituciones y Sociedades Mutualistas deSeguros, para efectos de lo establecido en la Ley del Seguro Social, las Reglas de Operación para losSeguros de Pensiones, Derivados de las Leyes de Seguridad Social, y en virtud de los acuerdos adoptadospor el comité al que se refiere el artículo 81 de la Ley de los Sistemas de Ahorro para el Retiro, en susdiversas sesiones, esta Comisión da a conocer las bases técnicas y disposiciones administrativas a las que sedeberán de apegar dichos seguros.

Las instituciones de seguros autorizadas por la Secretaría de Hacienda y Crédito Público, para operarseguros de pensiones derivados de las leyes de seguridad social para efectos de la determinación dereservas, prima neta de riesgo, monto constitutivo y otros conceptos técnicos necesarios para lainstrumentación de los seguros de pensiones, deberán de apegarse a las bases técnicas y disposiciones decarácter administrativo que se dan a continuación.

PRIMERA.- La Nota Técnica para los seguros de pensiones en lo que corresponde a los beneficiosbásicos queda integrada de la siguiente forma:

I. Objeto y Características del Plan.

El plan de seguro de pensiones en lo que corresponde a beneficios básicos, tiene por objeto brindar alos asegurados, las pensiones derivadas de las coberturas por los riesgos de trabajo e invalidez yvida, establecidas en la Ley del Seguro Social.

II. Hipótesis Demográficas.

Las bases demográficas de mortalidad y morbilidad, para la determinación de las primas netas yreserva matemática de pensiones de beneficios básicos, serán las siguientes:

Experiencia Demográfica de Mortalidad para Activos EMSSAH-97, la cual deberá ser aplicada parareflejar las tasas de mortalidad de asegurados no inválidos, del sexo masculino.

Experiencia Demográfica de Mortalidad para Activos EMSSAM-97, la cual deberá ser aplicada parareflejar las tasas de mortalidad de asegurados no inválidos, del sexo femenino.

Experiencia Demográfica de Mortalidad para Inválidos EMSSIH-97, la cual deberá ser aplicada parareflejar las tasas de mortalidad de asegurados inválidos, del sexo masculino.

Experiencia Demográfica de Mortalidad para Inválidos EMSSIM-97, la cual deberá ser aplicada parareflejar las tasas de mortalidad de asegurados inválidos, del sexo femenino.

Experiencia Demográfica de Invalidez EISS-97, la cual deberá ser aplicada para reflejar las tasas deinvalidez de asegurados sin distinción de sexo.

DIARIO OFICIAL Lunes 16 de abril de 2007

El valor de las tasas de mortalidad y morbilidad, de las experiencias demográficas descritas, seránlas que correspondan de acuerdo a la edad y sexo del asegurado, conforme a las tablas que se dan acontinuación.

Lunes 16 de abril de 2007 DIARIO OFICIAL

Edad EMSSAH-97 EMSSAM-97 Edad EMSSAH-97 EMSSAM-97Hombres Mujeres Hombres Mujeres

qx qx qx qx15 0.43 0.15 63 14.22 8.9916 0.46 0.15 64 15.60 9.9117 0.49 0.16 65 17.13 10.9218 0.53 0.17 66 18.83 12.0519 0.58 0.18 67 20.71 13.2920 0.63 0.19 68 22.79 14.6721 0.69 0.21 69 25.10 16.1922 0.76 0.22 70 27.65 17.8723 0.83 0.24 71 30.48 19.7224 0.90 0.25 72 33.61 21.7725 0.97 0.26 73 37.07 24.0226 1.06 0.27 74 40.88 26.5227 1.14 0.28 75 45.09 29.2628 1.23 0.30 76 49.73 32.2829 1.32 0.31 77 54.84 35.6130 1.41 0.33 78 60.46 39.2731 1.51 0.35 79 66.64 43.3032 1.61 0.38 80 73.41 47.7233 1.72 0.41 81 80.83 52.5634 1.83 0.44 82 88.95 57.8735 1.94 0.48 83 97.81 63.6836 2.06 0.53 84 107.47 70.0337 2.19 0.60 85 117.89 77.0038 2.32 0.67 86 129.10 84.6439 2.46 0.75 87 141.14 93.0340 2.61 0.85 88 154.03 102.2141 2.76 0.95 89 167.80 112.2642 2.93 1.07 90 182.47 123.2543 3.11 1.19 91 198.06 135.2644 3.30 1.34 92 214.57 148.3545 3.51 1.49 93 232.01 162.6246 3.74 1.66 94 250.38 178.1547 3.99 1.85 95 269.66 195.0048 4.26 2.06 96 289.83 213.2749 4.56 2.29 97 310.86 233.0350 4.89 2.54 98 332.73 254.3551 5.25 2.81 99 355.36 277.2852 5.65 3.10 100 378.71 301.8853 6.09 3.43 101 402.71 328.1854 6.58 3.78 102 427.28 356.1955 7.12 4.17 103 452.33 385.8956 7.72 4.59 104 477.75 417.2357 8.39 5.05 105 503.46 450.1458 9.12 5.55 106 529.33 484.5059 9.94 6.10 107 555.25 520.1260 10.85 6.72 108 581.11 556.7961 11.86 7.40 109 606.77 594.2362 12.98 8.15 110 1000.00 1000.00

TASAS AL MILLARTABLA DE TASAS DE MORTALIDAD DE ACTIVOS PARA LA SEGURIDAD SOCIAL 1997

DIARIO OFICIAL Lunes 16 de abril de 2007

Edad EMSSIH-97 EMSSIM-97 Edad EMSSIH-97 EMSSIM-97Hombres Mujeres Hombres Mujeres

qx qx qx qx15 3.16 0.69 58 23.89 17.7616 3.16 0.69 59 24.78 18.7717 3.16 0.69 60 25.76 19.8618 3.16 0.72 61 26.83 21.0319 3.16 0.80 62 28.01 22.3020 3.16 0.92 63 29.31 23.6821 3.16 1.08 64 30.74 25.1622 3.20 1.27 65 32.32 26.7623 3.34 1.49 66 34.05 28.4824 3.58 1.74 67 35.96 30.3425 3.89 2.02 68 38.06 32.3426 4.28 2.31 69 40.37 34.4927 4.74 2.62 70 42.90 36.8028 5.24 2.94 71 45.67 39.2929 5.79 3.28 72 48.70 41.9530 6.37 3.62 73 52.01 44.8131 6.98 3.97 74 55.62 47.8632 7.62 4.33 75 59.55 51.1333 8.26 4.69 76 63.81 54.6234 8.92 5.06 77 68.44 58.3535 9.58 5.43 78 73.44 62.3236 10.24 5.80 79 78.85 66.5537 10.90 6.18 80 84.69 71.0538 11.55 6.56 81 90.97 75.8339 12.20 6.95 82 97.74 80.9140 12.83 7.34 83 105.00 86.3041 13.44 7.73 84 112.79 92.0042 14.05 8.13 85 121.13 98.0543 14.64 8.55 86 130.05 104.4444 15.22 8.97 87 139.58 111.1945 15.79 9.40 88 149.74 118.3346 16.35 9.85 89 160.57 125.8547 16.90 10.32 90 172.09 133.7948 17.45 10.81 91 184.33 142.1449 18.00 11.32 92 197.33 150.9450 18.55 11.87 93 211.11 160.1951 19.12 12.44 94 225.71 169.9152 19.70 13.05 95 241.16 180.1253 20.30 13.71 96 257.49 190.8354 20.93 14.40 97 274.74 202.0655 21.59 15.15 98 292.94 213.8356 22.30 15.96 99 312.12 226.1657 23.06 16.83 100 332.33 239.06

TABLA DE TASAS DE MORTALIDAD DE INVALIDOS PARA LA SEGURIDAD SOCIAL 1997TASAS AL MILLAR

Lunes 16 de abril de 2007 DIARIO OFICIAL

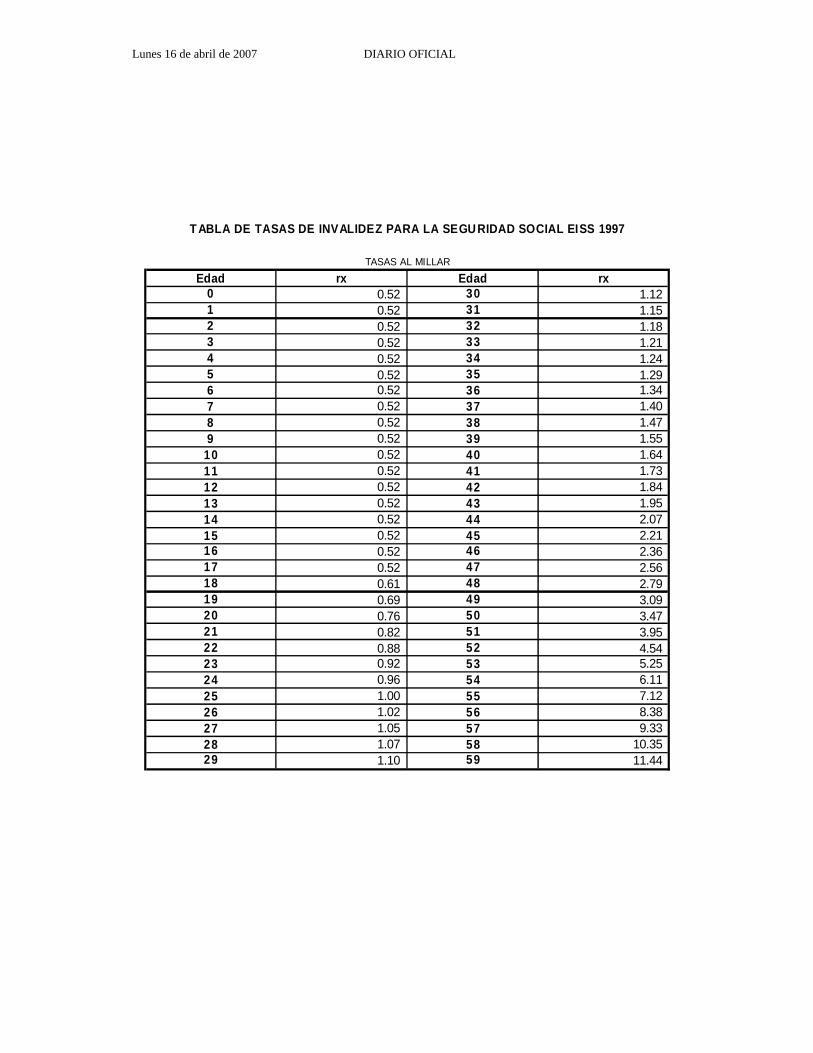

Edad rx Edad rx0 0.52 30 1.121 0.52 31 1.152 0.52 32 1.183 0.52 33 1.214 0.52 34 1.245 0.52 35 1.296 0.52 36 1.347 0.52 37 1.408 0.52 38 1.479 0.52 39 1.55

10 0.52 40 1.6411 0.52 41 1.7312 0.52 42 1.8413 0.52 43 1.9514 0.52 44 2.0715 0.52 45 2.2116 0.52 46 2.3617 0.52 47 2.5618 0.61 48 2.7919 0.69 49 3.0920 0.76 50 3.4721 0.82 51 3.9522 0.88 52 4.5423 0.92 53 5.2524 0.96 54 6.1125 1.00 55 7.1226 1.02 56 8.3827 1.05 57 9.3328 1.07 58 10.3529 1.10 59 11.44

TASAS AL MILLAR

T ABLA DE TASAS DE INVALIDEZ PARA LA SEGURIDAD SOCIAL EISS 1997

DIARIO OFICIAL Lunes 16 de abril de 2007

III. Hipótesis Financieras

Para la determinación de la prima neta y reserva matemática de pensiones, en lo referente abeneficios básicos, se utilizará una tasa de interés técnico anual del 3.5% real.

Para efectos de la valuación de reservas, la actualización mensual de las rentas se realizaráempleando la actualización registrada en la Unidad de Inversión, calculada con base en los valoresque publique el Banco de México.

IV. Recargos

Para la determinación del monto constitutivo se aplicará un recargo del 1%, a la prima neta, paraefectos de gastos de administración y adquisición.

Para efectos de la constitución de la reserva de contingencia, por concepto de margen de seguridadpara desviaciones en la siniestralidad, se aplicará un recargo de 2% a la prima neta.

V. Factores de Actualización

Las bases técnicas para el cálculo de los factores de actualización aplicables a los montosconstitutivos, rentas y sueldos pensionables serán los siguientes:

DEFINICIONES

e Mes en que se emite la póliza.

mp Mes de la fecha de proceso.

ap Año de la fecha de proceso.

FACBI Factor de Actualización de la Cuantía Básica por Inflación.

FAR Factor de Actualización de Rentas.

FAV Factor de actualización en la fecha de valuación.

FI Factor de Incremento.

FAS Factor de Actualización del Salario en la fecha de emisión.

FCa Fecha de proceso del Monto Constitutivo (aaaa/mm/dd).

FIDa Fecha de inicio del derecho (aaaa/mm/dd).

FEe,a Fecha de emisión de la póliza (aaaa/ee/dd).

FVALa Fecha de valuación (aaaa/mm/dd).

INPC12,a Indice Nacional de Precios al Consumidor del mes de diciembre del año a.

MCa Mes del año a de la fecha de proceso del Monto Constitutivo

(1, 2, ..., 12).

MIDa Mes del año a de la fecha de inicio del derecho (1, 2, ..., 12).

PMGm,a Pensión Mínima Garantizada del mes m del año a.

SDiv Sueldo diario promedio a la fecha de inicio del derecho del inválido por el ramo deInvalidez y Vida de acuerdo a la Ley del Seguro Social.

SDrt Sueldo diario promedio a la fecha de inicio del derecho del incapacitado por el ramo deRiesgos de Trabajo de acuerdo a la Ley del Seguro Social.

SMGDF7,97 Salario Mínimo General del Distrito Federal al 1 de julio de 1997.

SPiv Sueldo pensionable para el cálculo de la pensión mensual del inválido por el ramo deInvalidez y Vida de acuerdo a la Ley del Seguro Social.

SPrt Sueldo pensionable para el cálculo de la pensión mensual del incapacitado por el ramo deRiesgos de Trabajo de acuerdo a la Ley del Seguro Social.

UDIFCa Valor de la Unidad de Inversión de la fecha de proceso del Monto Constitutivo.

UDIFVALa Valor de la Unidad de Inversión de la fecha de valuación.

UDIm,a Valor de la Unidad de Inversión del último día del mes m del año a.

Lunes 16 de abril de 2007 DIARIO OFICIAL

DEL CALCULO DEL FACTOR DE ACTUALIZACION DE LA CUANTIA BASICA POR INFLACION (FACBI)

• El Factor de Actualización de la Cuantía Básica por Inflación se aplicará a las Primas Básicas de losSeguros de Riesgos de Trabajo y de Invalidez y Vida, según corresponda. Equivale a la inflaciónacumulada entre un mes anterior a la fecha de proceso y el mes de diciembre inmediato anterior.

⎪⎪

⎩

⎪⎪

⎨

⎧

=

=

−

−

−

−

12...5,4,3,2

1

1,12

,1

2,12

1,12

mpsiUDIUDI

mp=siUDIUDI

FACBI

ap

apmp

ap

ap

DEL CALCULO DEL FACTOR DE ACTUALIZACION DE RENTAS (FAR)

Supuestos:

• El incremento de las rentas por el Indice Nacional de Precios al Consumidor se hace el 1 de febrerode cada año.

• El Factor de Actualización de Rentas se aplicará al Salario Pensionable de Invalidez y Vida o deRiesgos de Trabajo, según corresponda, mismo que dio lugar a las Cuantías Básicas y Rentas a lafecha de inicio de derechos.

- Si FCa = FIDa, entonces FAR=1

- Si 0 < FC - FID entonces:

Si a / 01 / 01 FID a / 01 / 31

/ 01 / 01 FC a / 02 / 29

/ 03 / 01 FC (a + 1) / 01 / 31

a a

a

a

a

≤

≤ ≤

=≤ ≤

⎛

⎝⎜

⎞

⎠⎟ ≤ ≤

⎧

⎨

⎪⎪⎪

⎩

⎪⎪⎪

−

−

365,

1

12 1

12 2

FARSi a

INPCINPC

Si aa

a

,

,

Si a

INPCINPC

a

a

/ 02 / 01 FID a / 12 / 31

FARa / 02 / 01 FC (a +1) / 02 / 29

(a +1) / 03 / 01 FC (a +1) / 12 / 31

a

a

a

≤ ≤

=≤ ≤

⎛

⎝⎜

⎞

⎠⎟ ≤ ≤

⎧

⎨

⎪⎪⎪

⎩

⎪⎪⎪ −

1

12

12 1

,

,

DIARIO OFICIAL Lunes 16 de abril de 2007

[ ]

( )

- Si FC - FID 365, entonces:

= Número de meses febrero que existen en el período (MID, MC)

x importar el año (1, 2, ... , 12)

x Máximo entero menor o igual que x

t = b - a, MID MC

MC

Si MID MC , entonces:

MID = 1

F =MC - MID

121

MID 1 F =MC - MID

12

Si MID MC , entonces:

a+t a

a

a+t

a+t a

a+t a

>

=

=

∀

= + ×

<

⎡⎣⎢

⎤⎦⎥+

≠⎡⎣⎢

⎤⎦⎥

>

Sean

F

Mes x sin

MC t

Si

Si

b

a a

:

,

( )12

Si

Si

MC = 1F =

MC - MID12

MC 1 F =MC - MID

12+1

Si MID MC , entonces:

F =MC - MID

12

a+t a

a+t a

a+t a

⎡⎣⎢

⎤⎦⎥

≠⎡⎣⎢

⎤⎦⎥

=

⎡⎣⎢

⎤⎦⎥

Lunes 16 de abril de 2007 DIARIO OFICIAL

Si a / 01/ 01 FC a / 01/ 31, FID

FAR =

/ 02 / 01 FC a / 02 / 29, FID

FAR =

Si a / 03 / 01 FC a / 12 / 31, FID

FAR =

≤ ≤ ∀

⎛

⎝⎜

⎞

⎠⎟

≤ ≤ ∀

⎛

⎝⎜

⎞

⎠⎟

≤ ≤ ∀

⎛

⎝⎜

⎞

⎠⎟

−

−

− −

−

−

− −

−

−

− −

a a t

a

a F

a a t

a

a F

a a t

a

a F

INPCINPC

Si a

INPCINPC

INPCINPC

12 2

12 2

12 2

12 1

12 1

12 1

,

,

,

,

,

,

DEL CALCULO DEL FACTOR DE INCREMENTO (FI)

El Factor de Incremento será equivalente a quince días de inflación estimado a partir de obtener la raízcuadrada de la inflación del mes anterior al de la fecha de proceso o resolución, según corresponda. Dichofactor se aplicará al Salario Pensionable de Invalidez y Vida y de Riesgos de Trabajo, y a la Pensión MínimaGarantizada que dieron lugar a las Cuantías Básicas y Rentas a la fecha de inicio del derecho. También seaplicará para el cálculo de la Pensión Mínima Garantizada.

DEL CALCULO DEL FACTOR DE ACTUALIZACION DEL SALARIO A LA FECHA DE EMISION (FAS)

• Se asume que el incremento de las rentas por el Indice Nacional de Precios al Consumidor se hace el1 de febrero de cada año.

• El Factor de Actualización del Salario a la fecha de emisión se aplicará al Salario Diario Promedio deInvalidez y Vida (SDiv) o Riesgos de Trabajo (SDrt), según corresponda, y a la Pensión MínimaGarantizada que dieron lugar a las Cuantías Básicas y Rentas a la fecha de inicio del derecho.

• El FAS actualiza los montos desde la Fecha de Inicio del derecho hasta el último día del mesinmediato anterior al de emisión de la póliza.

( )

( )

( )

Sea FE la fecha en que se emite la poliza

FAS

FARUDIUDI

si e

FARINPCINPC

UDIUDI

si e

FARUDIUDI

si e

e a

a

a

a

a

a

a

e a

a

,

,

,

,

,

,

,

,

,

:

, , ,

=

⎡

⎣⎢

⎤

⎦⎥ =

⎡

⎣⎢

⎤

⎦⎥⎡

⎣⎢

⎤

⎦⎥ =

⎡

⎣⎢

⎤

⎦⎥ =

⎧

⎨

⎪⎪⎪⎪

⎩

⎪⎪⎪⎪

−

−

−

− −

−

−

12 1

12 2

12 1

12 2

1

12 1

1

12 1

1

2

3 4 12K

DIARIO OFICIAL Lunes 16 de abril de 2007

DEL CALCULO DE LOS SUELDOS PENSIONABLES

• Los sueldos pensionables aplican en el cálculo de la Cuantía Básica de los Seguros de Riesgos deTrabajo y de Invalidez y Vida, de acuerdo a las Notas Técnicas correspondientes.

SP

SP

iv

rt

= ×⎛⎝⎜

⎞⎠⎟ × ×

= ×⎛⎝⎜

⎞⎠⎟ × ×

SD FI FAR

SD FI FAR

iv

rt

36512

36512

DEL CALCULO DE LA PENSION MINIMA GARANTIZADA

• La Pensión Mínima Garantizada a la Fecha de Inicio del derecho se utiliza en el cálculo de losbeneficios que serán otorgados al asegurado titular o a los beneficiarios correspondientes. Es decir,corresponde a la Pensión Mínima Garantizada vigente en la fecha mencionada.

A la Fecha de Inicio del derecho (FIDa):

⎪⎪⎪

⎩

⎪⎪⎪

⎨

⎧

=⎟⎟⎠

⎞⎜⎜⎝

⎛×

=⎟⎟⎠

⎞⎜⎜⎝

⎛×

=

−

−

...,12,2

1

1996,12

1,1297,7

1996,12

2,1297,7

,

aa

aa

aMID

MIDINPCINPC

SMGDF

MIDINPCINPC

SMGDF

PMG

• La Pensión Mínima Garantizada a la Fecha de Proceso del Monto Constitutivo se utiliza en el cálculode la Cuantía Básica de los Seguros de Riesgos de Trabajo y de Invalidez y Vida, de acuerdo a lasNotas Técnicas correspondientes.

• La Pensión Mínima Garantizada calculada de esta forma corresponde a aquélla definida en la NotaTécnica de los seguros de Riesgos de Trabajo y de Invalidez y Vida, misma que será comparada conla Cuantía Básica correspondiente para el otorgamiento de beneficios y el cálculo exacto del MontoConstitutivo.

A la Fecha de Proceso del Monto Constitutivo (FCa):

PMG

SMGDFINPCINPC

FI MC

SMGDFINPCINPC

FI MC

MC a

aa

aa

,

,,

,

,,

,

,

,

=

×⎛

⎝⎜

⎞

⎠⎟ × =

×⎛

⎝⎜

⎞

⎠⎟ × =

⎧

⎨

⎪⎪⎪

⎩

⎪⎪⎪

−

−

7 9712 2

12 1996

7 9712 1

12 1996

1 2

3 .. . , 12

VI. Bases Técnicas

Las primas netas de riesgo y los montos constitutivos, deberán determinarse, con apego a loscriterios técnicos y actuariales que se dan a continuación y con base en la condición de riesgoinherente a cada uno de los asegurados.

1. SEGURO DE RIESGOS DE TRABAJO

DEFINICIONES

i Tasa de interés técnico.v 1

1 + i

Lunes 16 de abril de 2007 DIARIO OFICIAL

&&( )a112 1

1 1 1 12−

− + −v

i( ) /

kPx Probabilidad de que un individuo de edad x alcance la edad x+k.(inc)xk p Probabilidad de que un individuo incapacitado de edad x, permanezca como tal hasta

alcanzar la edad x+k.

k x(inv)p Probabilidad de que un hijo inválido de edad x, permanezca como tal hasta alcanzar la

edad x+k.

k xr Probabilidad de invalidarse entre las edades x y x+k.

ω Ultima edad de la tabla de mortalidad.

x Edad del incapacitado.y Edad del cónyuge.x1,x2,...,xn Edad de los hijos en orden ascendente.n Número de hijos.Na Número de ascendientes que dependen económicamente del asegurado o pensionado.z1,z2,...,zna Edad de los ascendientes en orden ascendente.PMG Pensión Mínima Garantizada a la fecha de proceso del Monto Constitutivo.SPiv Sueldo pensionable para el cálculo de la pensión mensual del inválido por invalidez y

vida de acuerdo a la Ley del Seguro Social, según metodología de Factores deActualización de los Montos Constitutivos.

SPrt Sueldo pensionable para el cálculo de la pensión mensual del incapacitado por riesgosde trabajo de acuerdo a la Ley del Seguro Social, según metodología de Factores deActualización de los Montos Constitutivos.

AA Ayudas asistenciales.

AF Asignaciones familiares.PIP Porcentaje de incapacidad parcial.CBiv Cuantía básica para el cálculo de la pensión mensual del inválido de acuerdo a la Ley del

Seguro Social.CBiv = 0.35 X SPiv

CBrt Cuantía básica para el cálculo de la pensión mensual del incapacitado por riesgos detrabajo de acuerdo a la Ley del Seguro Social.

( )( )

( )

Si PIP

max SP CB AF AA PMG

Si PIP

max SP PMG

rt rt iv

rt rt

= 100% entonces,

CB Donde

AF por cónyuge

por cada hijo por cada ascendiente

< 100% entonces,

CB

= × × + +

=

⎧

⎨⎪

⎩⎪

= ×

0 7 1

015010010

0 7

. , ,:

.

.

.

. ,by Beneficio de la viuda (en porcentaje de la cuantía básica del incapacitado por riesgos de

trabajo).

b maxPMG

CByrt

=×⎛

⎝⎜

⎞⎠⎟0 4

0 9. ,

.

C Monto por concepto de pagos vencidos a la fecha de cálculo.PNSV Prima neta del seguro de vida.PNSI Prima neta seguro de incapacidad.

DIARIO OFICIAL Lunes 16 de abril de 2007

PNSS Prima neta seguro de sobrevivencia.PBSV Prima básica del seguro de vida.PBSS Prima básica del seguro de sobrevivencia.PSIH Prima básica del seguro de invalidez para hijos.PFH Prima básica del finiquito para hijos.MCSV Monto Constitutivo del seguro de vida.MCSI Monto Constitutivo del seguro de incapacidad.MCSS Monto Constitutivo del seguro de sobrevivencia.

α Porcentaje para margen de seguridad.

β Porcentaje para gastos de administración y adquisición.

FACBI Factor de actualización de la cuantía básica por inflación, calculado según lametodología correspondiente.

Pagos vencidos

Los pagos vencidos no prescritos están considerados como un pago único (C) dentro de la fórmula decálculo de la prima.

SEGURO DE VIDA

Viudo(a) y huérfanos

A a p p j b j p p j b j v

Dondep

y x x xn

rtk y k

n

j

n

k y kn

j

n

k

xk

kn

, , ,...,

( ) ( ) ( ) ( )

( )

&& ( ) ( ) ( ) ( ) ( )

:

1 2

1

112

01

02

01= × × ×

⎛

⎝⎜

⎞

⎠⎟ + − × ×

⎛

⎝⎜

⎞

⎠⎟

⎡

⎣⎢⎢

⎤

⎦⎥⎥×∗

=

∗

==

−

∗

∑ ∑∑ω

(j) es la probabilidad que sobrevivan j hijos de n originales en el año k

b (j) es el beneficio a pagar por los sobrevivientes considerando que la viuda sobreviveb (j) es el

1

2 beneficio a pagar por los sobrevivientes considerando que la viuda ha muerto

no es inválidosi xsi x

es inválido

mm

m

m

p (j) = p (t) p (j t) n j

0 n <j

p (0) 1

p (s)

1 p s =0

p s 1

0 s 2,3,4...,n

pp p

p

k(n) k

(n 1)

t=0

j

k,n

k(0)

k,m

k x

k x

k xk x k

k x

m

m

m

m

m

∗∗ −

∗

∑ × − ≥⎧⎨⎪

⎩⎪

=

=−

==

⎧

⎨⎪

⎩⎪

==

+ ≥+ ≤

⎧⎨⎩

⎧

⎨

u

u

u xm

inv

si (xkk

si (x

)

)( )

0 251 16⎪

⎩⎪

× ×

× ×

=

b (j) = min( b + (j 0.2),2524

)

b (j) =2524

min(j 0.3,1)

1 y

2

(rt)

2524

1 2PBSV A

y x x xn, , ,...,

Lunes 16 de abril de 2007 DIARIO OFICIAL

Viudo(a) sin huérfanos

A b a

Donde

a p v

PBSV A

y

y

rty y

y k yk

k

y

rt

( )

( )

. (&& )

:

&&

= × × −

= ×

==

−

∑

12 51124

0

ω

Huérfanos de padre y madre

A a p j b j v

Dondep

x x xn

rtk

n

j

n

k

xk

kn

1 2

12524 1

12

01

0, ,...,

( ) ( ) ( )

( )

&& ( ) ( )= × × ×⎛

⎝⎜

⎞

⎠⎟ ×

× − ≥⎧⎨⎪

⎩⎪

=

=−

∗

==

−

∗

∗∗ −

∗

∑∑

∑

ω

:(j) es la probabilidad que sobrevivan j hijos de n originales en el año k

b (j) es el beneficio a pagar por los sobrevivientes1

p (j) = p (t) p (j t) n j

0 n <j

p (0) 1

p (s)

1

k(n) k

(n 1)

t=0

j

k,n

k(0)

k,m

k x

k x

k xk x k

k x

p s =0

p s 1

0 s 2,3,4...,n

pp p

p

m

m

m

m

m

u

u

u xm

inv

rt

si (xkk

si (x

x x x n

==

⎧

⎨⎪

⎩⎪

==

+ ≥+ ≤

⎧⎨⎩

⎧

⎨⎪

⎩⎪

×

mm

m

m

1

no es inválidosi xsi x

es inválido

b (j) = min(j 0.3,1)

PBSV = A

)

)( )

( ), ,...,

0 251 16

1 2

DIARIO OFICIAL Lunes 16 de abril de 2007

Huérfanos con padre (madre) sin derecho a pensión

A a p p j b j p p j b j v

Dondep

y x x xn

rty k

n

j

n

y kn

j

n

k

xk

kn

, , ,...,

( ) ( ) ( ) ( )

( )

&& ( ) ( ) ( ) ( ) ( )

:

1 2

1

112

01

02

01= × × ×

⎛

⎝⎜

⎞

⎠⎟ + − × ×

⎛

⎝⎜

⎞

⎠⎟

⎡

⎣⎢⎢

⎤

⎦⎥⎥×∗

=

∗

==

−

∗

∑ ∑∑ k k

1

(j) es la probabilidad que sobrevivan j hijos de n originales en el año kb (j) es el beneficio a pagar por los sobrevivientes considerando que el padre o madre sin derechoa pensión

ω

sobreviveb (j) es el beneficio a pagar por los sobrevivientes considerando que el padre o madre sin derechoa pensión ha muerto

no es inválidosi xsi x

2

mm

m

p (j) = p (t) p (j t) n j

0 n <j

p (0) 1

p (s)

1 p s =0

p s 1

0 s 2,3,4...,n

pp p

p

k(n) k

(n 1)

t=0

j

k,n

k(0)

k,m

k x

k x

k xk x k

k x

m

m

m

m

m

∗∗ −

∗

∑ × − ≥⎧⎨⎪

⎩⎪

=

=−

==

⎧

⎨⎪

⎩⎪

==

+ ≥+ ≤

⎧⎨⎩

u

u

u xmsi (x

kk

)(

0 251 16

inv

rt

si (x

y x x xn

)

( )

)

, , ,...,

m

1

2

es inválido

b (j) = min(j 0.2,1)

b (j) =2524

min(j 0.3,1)

PBSV = A

⎧

⎨⎪

⎩⎪

×

× ×

1 2

Ascendientes

A a

Donde

a p v

PBSV A

z j j

j

j

rtz

z k jzk

k

jz

zrt

j

na

( )

( )

. . (&& )

:

&&

= × × −

= ×

=

=

−

=

∑

∑

0 2 12 51124

0

1

ω

Lunes 16 de abril de 2007 DIARIO OFICIAL

Seguro de invalidez para huérfanos

Se define para este seguro:

p (h)p (t) p (h t) n h

0 n <h

p (0) 1

p (s)

1 p s =0

p s 1

0 s 2,3,4...,n

pp p

p

k(n) k

(n 1)

t=0

h

k,n*

k(0)

k,m

k x

k x

k xk x k

k x

m

m

m

m

m

****

**

*

*

*

*

( )

)

)

= × − ≥⎧⎨⎪

⎩⎪

=

=−

==

⎧

⎨⎪

⎩⎪

==

+ ≥+ ≤

⎧⎨⎩

⎧

⎨⎪

⎩⎪

−∑

u

u

u xm

inv

si (xkk

si (x

mm

m

m

no es inválidosi xsi x

es inválido o m = j

0 251 16

p (h)p (t) p (h t) n h

0 n <h

p (0) 1

p (s)

1 p s =0

p s 1

0 s 2,3,4...,n

pp p

p

k(n) k

(n 1)

t=0

h

k,n

k(0)

k,m

k x

k x

k xk x k

k x

m

m

m

m

m

∗∗ −

∗

= × − ≥⎧⎨⎪

⎩⎪

=

=−

==

⎧

⎨⎪

⎩⎪

==

+ ≥+ ≤

⎧⎨⎩

⎧

⎨⎪

⎩⎪

∑

u

u

u xm

inv

si (xkk

si (x

mm

m

m

no es inválidosi xsi x

es inválido

)

)( )

0 251 16

Viudo(a) y huérfanos

PSIH a r a

Donde:

a

p p p

p

25 x x y,x ,x x

y,x ,x x

k**(n)

k*(n)

k

kx

x

j j 1 2 n

1 2 n j

1

= × ×

=− × ×

+ − ×

⎛

⎝⎜⎜

⎞

⎠⎟⎟ ×

−=

== −

−

∑

∑∑

&& &&

&&

( ( ) ( )) ( ( )

( ) ( ))

( ),...,

(* )

,...,(* )

112

1

1

2025 1

j

nj

jy

yh

n

k

kh h b h

b hv si (x

si (x

) no es inválido

0

m

m

ω

) es inválido

⎧

⎨⎪

⎩⎪

= × + ×

= × ×

b min(

b min(h 0.3,1)

1 y

2

( ) ( . ), )

( )

h b h

h

2524

0 22524

2524

DIARIO OFICIAL Lunes 16 de abril de 2007

Huérfanos de padre y madre

PSIH a r a

Donde:

ap p

b min(h 0.3,1)

25 x x x ,x x

x ,x xk**(n)

k*(n)

x

x

1

j j 1 2 n

1 2 n j

1

= × × ×

=− ×

⎛⎝⎜

⎞⎠⎟ ×

⎧

⎨⎪

⎩⎪

= ×

−=

== −

−

∑

∑∑

2524 1

12

1

1025

&& &&

&&( ( ) ( )) ( )

( )

( ),...,

(* )

,...,(* )

j

nj

jh

n

k

kh h b h v si (x

si (xh

ω

m

m

) no es inválido

0 ) es inválido

Huérfanos con padre (madre) sin derecho a pensión

PSIH a r a

Donde:

a

p p p

p

25 x x y,x ,x x

y,x ,x x

k**(n)

k*(n)

k

kx

x

j j 1 2 n

1 2 n j

1

= × ×

=− × ×

+ − ×

⎛

⎝⎜⎜

⎞

⎠⎟⎟ ×

−=

== −

−

∑

∑∑

&& &&

&&

( ( ) ( )) ( ( )

( ) ( ))

( ),...,

(* )

,...,(* )

112

1

1

2025 1

j

nj

jy

yh

n

k

kh h b h

b hv si (x

si (x

) no es inválido

0

m

m

ω

) es inválido

⎧

⎨⎪

⎩⎪

= ×

= × ×

b min(h

b min(h 0.3,1)

1

2

( ) . , )

( )

h

h

0 2 12524

Finiquito para huérfanos

PFH B(x )

Donde:

B(x )

0.6 v p si x 19

0.6 si 19 x 2

si x 2

jj 1

n

j

19 x19 x x j

j

j

j

j j

=

=× × <

≤ <≥

⎧

⎨⎪

⎩⎪

=

−−

∑

50 5

Prima Neta del Seguro de Vida

PNSV CB FACBI PBSV PSIH PFH Crt= × × + + +( )

Monto Constitutivo del Seguro de Vida

MCSV PNSV= × + +( )1 α β

Lunes 16 de abril de 2007 DIARIO OFICIAL

SEGURO DE INCAPACIDAD

Beneficio del incapacitado(a) con incapacidad mayor al 50%

A a

Donde

a p v

PNSI PIP CB FACBI A C

xrt

x

x k xinc k

k

x

rt xrt

( )

( )

( )

. (&& )

:

&&

= × −

= ×

= × × × +=

−

∑

12 51124

0

ω

Beneficio del incapacitado(a) con incapacidad mayor al 25% y menor o igual al 50%

A a

Donde

a p v

PNSI PIP CB FACBI A C

xrt

x

x k xinc k

k

x

rt xrt

( )

( )

( )

(&& )

:

&&

= × −

= ×

= × × × +=

−

∑

121124

0

ω

Monto Constitutivo del Seguro de Incapacidad

MCSI PNSI= × + +( )1 α βSEGURO DE SOBREVIVENCIA

Incapacitado(a) con hijos y cónyuge

A a p

p p j b j

p p jj

b j

v

Dondep

x y x x n

rtk x

inc

k y kn

j

n

k y kn

nk

xk

kn

, , ,...,

( ) ( ) ( )

( )

( )

( )

&& ( )

( ) ( )

( ) ( ) ( )

:

1

1

112

01

02

01

1

= × − ×

× ×⎛

⎝⎜

⎞

⎠⎟ +

− × ×⎛

⎝⎜⎜

⎞

⎠⎟⎟

⎡

⎣

⎢⎢⎢⎢⎢⎢

⎤

⎦

⎥⎥⎥⎥⎥⎥

×

∗

=

∗

=

=

−

∗

∑

∑∑ω

(j) es la probabilidad que sobrevivan j hijos de n originales en el año kb1

2

mm

m

(j) es el beneficio a pagar por los sobrevivientes considerando que el cónyuge sobreviveb (j) es el beneficio a pagar por los sobrevivientes considerando que el cónyuge ha muerto

no es inválidosi xsi x

p (j) = p (t) p (j t) n j

0 n <j

p (0) 1

p (s)

1 p s =0

p s 1

0 s 2,3,4...,n

pp p

k(n) k

(n 1)

t=0

j

k,n

k(0)

k,m

k x

k x

k xk x k

m

m

m

m

∗∗ −

∗

∑ × − ≥⎧⎨⎪

⎩⎪

=

=−

==

⎧

⎨⎪

⎩⎪

==

+ ≥+ ≤

u

u

u xmsi (x

kk

)0 251 16

2524

2524

2524

1 2

⎧⎨⎩

⎧

⎨⎪

⎩⎪

× ×

× ×

=

k xpm

( ) )

, , , ,...,

inv si (x

PBSS Ax y x x x n

m

1 y

2

(rt)

es inválido

b (j) = min( b + (j 0.2), )

b (j) = min(j 0.3,1)

DIARIO OFICIAL Lunes 16 de abril de 2007

Incapacitado(a) con cónyuge sin hijos

A b p p v

PBSS A

x yrt

y k xinc

k yk

k

y

rtx y

,( ) ( )

( )

. ( )

,

= × × − × ×

==

−

∑12 5 10

ω

Incapacitado(a) con hijos huérfanos de padre o madre

A a p p j b j v

Dondep

x x x xn

rtk x

inck

n

j

n

k

xk

kn

, , ,...,

( ) ( ) ( ) ( )

( )

&& ( ) ( ) ( )

:

1 2

12524

1112

01

0= × × − × ×

⎛

⎝⎜

⎞

⎠⎟ ×

× − ≥⎧⎨⎪

⎩⎪

∗

==

−

∗

∗∗ −

∑∑

∑

ω

(j) es la probabilidad que sobrevivan j hijos de n originales en el año kb (j) es el beneficio a pagar por los sobrevivientes1

p (j) = p (t) p (j t) n j

0 n <j

p

k(n) k

(n 1)

t=0

j

k,n

k(0)

k,m

k x

k x

k xk x k

k x

(0) 1

p (s)

1 p s =0

p s 1

0 s 2,3,4...,n

pp p

p

m

m

m

m

m

∗ =

=−

==

⎧

⎨⎪

⎩⎪

==

+ ≥+ ≤

⎧⎨⎩

⎧

⎨⎪

⎩⎪

×

u

u

u xm

inv

rt

si (xkk

si (x

x x x xn

mm

m

m

1

no es inválidosi xsi x

es inválido

b (j) = min(j 0.3,1)

PBSS = A

)

)( )

( ), , ,...,

0 251 16

1 2

Lunes 16 de abril de 2007 DIARIO OFICIAL

Incapacitado(a) con hijos con padre (madre) sin derecho a pensión

A a p

p p j b j

p p j b j

v

Dondep

x y x x xn

rtk x

inc

y kn

j

n

y kn

j

nk

xk

kn

, , , ,...,

( ) ( ) ( )

( )

( )

( )

&& ( )

( ) ( )

( ) ( ) ( )

:

1 2

1

112 0

1

02

01

1

= × − ×

× ×⎛

⎝⎜

⎞

⎠⎟ +

− × ×⎛

⎝⎜

⎞

⎠⎟

⎡

⎣

⎢⎢⎢⎢⎢

⎤

⎦

⎥⎥⎥⎥⎥

×

∗

=

∗

=

=

−

∗

∑

∑∑

k

k

1

(j) es la probabilidad que sobrevivan j hijos de n originales en el año kb

ω

(j) es el beneficio a pagar por los sobrevivientes considerando que el padre o madre sin derechoa pensión sobreviveb (j) es el beneficio a pagar por los sobrevivientes considerando que el padre o madre sin derechoa pensión ha muerto

no es inválidosi x

2

mm

p (j) = p (t) p (j t) n j

0 n <j

p (0) 1

p (s)

1 p s =0

p s 1

0 s 2,3,4...,n

pp p

k(n) k

(n 1)

t=0

j

k,n

k(0)

k,m

k x

k x

k xk x k

m

m

m

m

∗∗ −

∗

∑ × − ≥⎧⎨⎪

⎩⎪

=

=−

==

⎧

⎨⎪

⎩⎪

==

+

u

u

u xmsi (x )

0 kk

si (xinv

rt

x y x x x n

≥+ ≤

⎧⎨⎩

⎧

⎨⎪

⎩⎪

×

× ×

251 16

2524

1 2

si x es inválido

b (j) = min(j 0.2,1)

b (j) = min(j 0.3,1)

PBSS = A

m

m

1

2

k xpm

( )

( )

)

, , , ,...,

Incapacitado con ascendientes

A p p v

PBSS A

x z j j

j

j

rtk x

inck z

k

k

z

x zrt

j

na

,

( ) ( )

,( )

. . ( )= × × − × ×

=

=

−

=

∑

∑

0 2 12 5 10

1

ω

DIARIO OFICIAL Lunes 16 de abril de 2007

Seguro de invalidez para hijos

Se define para este seguro:

p (h)p (t) p (h t) n h

0 n <h

p (0) 1

p (s)

1 p s =0

p s 1

0 s 2,3,4...,n

pp p

p

k(n) k

(n 1)

t=0

h

k,n*

k(0)

k,m

k x

k x

k xk x k

k x

m

m

m

m

m

****

**

*

*

*

*

( )

)

)

= × − ≥⎧⎨⎪

⎩⎪

=

=−

==

⎧

⎨⎪

⎩⎪

==

+ ≥+ ≤

⎧⎨⎩

⎧

⎨⎪

⎩⎪

−∑

u

u

u xm

inv

si (xkk

si (x

mm

m

m

no es inválidosi xsi x

es inválido o m = j

0 251 16

p (h) p (t) p (h t) n h

0 n <h

p (0) 1

p (s)

1 p s =0

p s 1

0 s 2,3,4...,n

pp p

p

k(n) k

(n 1)

t=0

h

k,n

k(0)

k,m

k x

k x

k xk x k

k x

m

m

m

m

m

∗∗ −

∗

= × − ≥⎧⎨⎪

⎩⎪

=

=−

==

⎧

⎨⎪

⎩⎪

==

+ ≥+ ≤

⎧⎨⎩

⎧

⎨⎪

⎩⎪

∑

u

u

u xm

inv

si (xkk

si (x

mm

m

m

no es inválidosi xsi x

es inválido

)

)( )

0 251 16

Incapacitado(a) con hijos y cónyuge

PSIH a r a

Donde:

a pp p p

p

25 x x x,y,x ,x x

x,y,x ,x xk

k**(n)

k*(n)

k

kx

x

j j 1 2 n

1 2 n j

1

= × ×

= − ×− × ×

+ − ×

⎛

⎝⎜⎜

⎞

⎠⎟⎟ ×

−=

== −

−

∑

∑∑

&& &&

&&( )

( ( ) ( )) ( ( )

( ) ( ))

( ),...,

(* )

,...,(* )

( )

112

1

1

20251

1

j

nj

j xinc y

yh

n

k

kh h b h

b hv si (x

) no es inm

ω

válido

0 ) es inválido msi (x

m

⎧

⎨⎪

⎩⎪

× ×

× ×

b (h) = in( b +(h 0.2), )

b (h) = min(h 0.3,1)

1 y

2

2524

2524

2524

Lunes 16 de abril de 2007 DIARIO OFICIAL

Incapacitado(a) con hijos huérfanos de padre o madre

PSIH a r a

Donde:

ap p p

25 x x x,x ,x x

x,x ,x xk k

**(n)k*(n)

x

x

j j 1 2 n

1 2 n j

1

= × × ×

=− × − ×

⎛⎝⎜

⎞⎠⎟ ×

−=

== −

−

∑

∑∑

2524

1

0

112

1

1025

&& &&

&&( ) ( ( ) ( )) ( )

( ),...,

(* )

,...,(* )

( )

j

nj

j xinc

h

n

k

kh h b h v si (x

si (x

ω

m

m

) no es inválido

) es inválido

⎧

⎨⎪

⎩⎪

×b (h) =min(h 0.3,1)1

Incapacitado(a) con hijos con padre (madre) sin derecho a pensión

PSIH a r a

Donde:

a pp p p

p

25 x x x,y,x ,x x

x,y,x ,x xk

k**(n)

k*(n)

k

kx

x

j j 1 2 n

1 2 n j

1

= × ×

= − ×− × ×

+ − ×

⎛

⎝⎜⎜

⎞

⎠⎟⎟ ×

−=

== −

−

∑

∑∑

&& &&

&&( )

( ( ) ( )) ( ( )

( ) ( ))

( ),...,

(* )

,...,(* )

( )

112

1

1

20251

1

j

nj

j xinc y

yh

n

k

kh h b h

b hv si (x

m

ω

) no es inválido

) es inválido m0

2524

si (xm

⎧

⎨⎪

⎩⎪

×

× ×

b (h) = in(h 0.2,1)

b (h) = min(h 0.3,1)

1

2

Finiquito para hijos

PFH B(x )

Donde:

B(x )

0.6 v p p si x 19

0.6 p si 19 x 2

si x 2

jj 1

n

j

19 x19 x x 25 x x

(inc)j

25 x x(inc)

j

j

j

j j j

j

=

=

× × × − <× − ≤ <

≥

⎧

⎨⎪

⎩⎪

=

−− −

−

∑

( )( )

11

0

55

Prima Neta del Seguro de Sobrevivencia

Si PIP < 100%

PNSS = 0

Si PIP = 100%

PNSS PIP FACBI CB PBSS PSIH PFHrt= × × × + +( )

Monto Constitutivo del Seguro de Sobrevivencia

MCSS PNSS= × + +( )1 α β

DIARIO OFICIAL Lunes 16 de abril de 2007

Casos de viudez y orfandad cuando existen huérfanos con padre o madre (huérfanos sencillos) yhuérfanos de padre y madre (huérfanos dobles) en el mismo grupo familiar

Definiciones

i Tasa de interés técnico.

V 11 + i

&&( )a112 1 v

1 (1 i) 1/12

−− + −

kPx Probabilidad de que un individuo de edad x alcance la edad x+k.

kPx(inv) Probabilidad de que un hijo inválido de edad x permanezca como tal hastaalcanzar la edad x+k.

k xr Probabilidad de invalidarse entre las edades x y x+k.

ω Ultima edad de la tabla de mortalidad.

y Edad del cónyuge.

n Número de huérfanos de padre o madre (huérfanos sencillos).

m Número de huérfanos de padre y madre (huérfanos dobles).

x 1,x2,...,xn Edad de los huérfanos de padre o madre.

x n+1,xn+2,...,xn+m Edad de los huérfanos de padre y madre.

x 0 Edad del hijo menor de los m+n huérfanos.

x0=mín(x1,...xn,xn+1,...,xn+m)

PMG Pensión Mínima Garantizada a la fecha de proceso del Monto Constitutivo,calculada según la metodología para la determinación de los factores deactualización de los Montos Constitutivos, las rentas, los sueldos pensionables yel monto de la pensión mínima garantizada.

SDiv Sueldo diario promedio a la fecha de inicio del derecho del inválido por el ramo deInvalidez y Vida de acuerdo a la Ley del Seguro Social.

SDrt Sueldo diario promedio a la fecha de inicio del derecho del incapacitado por elramo de Riesgos de Trabajo de acuerdo a la Ley del Seguro Social.

FACBI Factor de actualización de la cuantía básica por inflación, calculado según lametodología para la determinación de los factores de actualización de los MontosConstitutivos, las rentas, los sueldos pensionables y el monto de la pensiónmínima garantizada.

FI Factor de Incremento calculado según la metodología para la determinación delos factores de actualización de los Montos Constitutivos, las rentas, los sueldospensionables y el monto de la pensión mínima garantizada.

FAR Factor de Actualización de Rentas calculado según la metodología para ladeterminación de los factores de actualización de los Montos Constitutivos, lasrentas, los sueldos pensionables y el monto de la pensión mínima garantizada.

SPiv Sueldo pensionable para el cálculo de la pensión mensual del inválido por el ramode Invalidez y Vida de acuerdo a la Ley del Seguro Social.

SP SD FI FARiv iv= ×⎛⎝⎜

⎞⎠⎟ × ×

36512

Lunes 16 de abril de 2007 DIARIO OFICIAL

SPrt Sueldo pensionable para el cálculo de la pensión mensual del incapacitado porriesgos de trabajo de acuerdo a la Ley del Seguro Social, según metodología deFactores de Actualización de los Montos Constitutivos.

SP SD 36512

FI FARrt rt= × ⎛⎝⎜

⎞⎠⎟× ×

AA Ayuda Asistencial

AF Asignaciones Familiares

PIP Porcentaje de incapacidad parcial

CBiv Cuantía básica para el cálculo de la pensión mensual del inválido de acuerdo a laLey del Seguro Social.

CBiv = 0.35 X Spiv

CBrt Cuantía básica para el cálculo de la pensión mensual del incapacitado porRiesgos de Trabajo de acuerdo a la Ley del Seguro Social, actualizada con lainflación.

Si PIP =100% entonces,

CBrt = max(0.7 X SPrt, CBivx(1+AF+AA),PMG)

Donde:

AF0.15 por cónyuge0.10 por cada hijo0.10 por cada ascendiente

=⎧

⎨⎪

⎩⎪

Si PIP <100% entonces,

CBrt = max(0.7 X SPrt,PMG)

by Beneficio de la viuda (en el porcentaje de la cuantía básica del incapacitado porRiesgos de Trabajo).

b max 0.4, 0.9 PMGCBy

rt

= ×⎛⎝⎜

⎞⎠⎟

C Monto por concepto de pagos vencidos a la fecha de proceso del MontoConstitutivo.

PNSV Prima neta del seguro de vida.

PBSV Prima básica del seguro de vida.

PSIH Prima básica del seguro de invalidez para hijos.

PFH Prima básica del finiquito para hijos.

MCSV Monto Constitutivo del seguro de vida.

α Porcentaje para margen de seguridad.

β Porcentaje para gastos de administración y adquisición.

Pagos vencidos

Los pagos vencidos no prescritos están considerados como un pago único (C) dentro de la fórmula decálculo de la prima.

DIARIO OFICIAL Lunes 16 de abril de 2007

Seguro de Vida

Viudo(a) y n huérfanos con padre o madre (huérfanos sencillos) y m huérfanos de padre y madre(huérfanos dobles)

⎪⎩

⎪⎨

⎧

==

−=

⎪⎩

⎪⎨

⎧

==

−=

=

=

⎪⎩

⎪⎨⎧

≥−×

⎪⎩

⎪⎨⎧

≥−×

×⎥⎦

⎤⎟⎠

⎞⎜⎝

⎛××−+

⎢⎢⎣

⎡⎟⎟⎠

⎞⎜⎜⎝

⎛××××=

∗

∗

−∗∗

−∗∗

∗

∗

=

∗

−

=

∗

=

∗

=

∑

∑

∑

∑ ∑∑++

m2,3,4...,s01sp0=sp1

(s)p

n2,3,4...,s01sp̂0=sp̂1

(s)p̂

1(0)p

1(0)p̂

j<m 0

jmt)(jp(t)p=(j)p

i<n 0

int)(ip̂(t)p̂=(i)p̂

muerto. ha iudo(a) el(la) que doconsideran ientesderechohab los apagar a beneficio el es )(b

sobrevive. viudo(a)el(la) que doconsideran dobles huerfanos j los ay sencillos huerfanos i los apagar a beneficio el es j)(i,b

k.año elen originales m de dobles rfanoséhu j sobrevivan que adprobabilid la es (j)p

k. año elen originalesn de sencillos rfanoséhu i sobrevivan que adprobabilid la es (i)p̂:Donde

v)(b)(p)p(1

j)(i,b(i)p̂(j)ppaA

r

r

r

r

0

,...,1,nx,...,1xy,

xk

xk

rk,

xk

xk

rk,

(0)k

(0)k

mk,

j

0=t

1)(mk(m)

k

nk,

i

0=t

1)(nk(n)

k

2

1

(m)k

(n)k

k2

n+m

0

n)+(mkyk

0k1

(n)k

m

0

(m)k

0yk

(12)1

(rt)

u

u

u

u

l

x

j

n

i

vl

ll

mnxnx

ω

&&

Lunes 16 de abril de 2007 DIARIO OFICIAL

( )

(rt)

2

y1

(inv)xk

(inv)xk

xkxk

r)(

xk

r

rkrxk

xk

r)(

xk

r

rkrxk

xk

,...,1,nx,...,1xy,

rr

rr

r

r

r

r

r

r

APBSV

j , i ji Donde 0.3,1))min((2425= )(b

24250.2,i+ 0.3jb

2425min= j)(i,b

inválidos de mortalidad de tablala deobtienen se py p̂

activos de mortalidad de tablala deobtienen se py p̂

:donde

inválido es )(x p16 xsi125 xsi0

pinválido es no )(x pp

inválido es )(x p̂16 xsi125 xsi0

p̂inválido es no )(x p̂p̂

nmxnx

lll

sikk

si

sikk

si

inv

rxu

inv

rxu

++=

∀+=××

⎟⎠⎞

⎜⎝⎛ ××+×

⎪⎩

⎪⎨

⎧

⎩⎨⎧

≤+≥+

==

⎪⎩

⎪⎨

⎧

⎩⎨⎧

≤+≥+

==

Seguro de invalidez para n huérfanos con padre (madre) (huérfanos sencillos) y m huérfanos depadre y madre (huérfanos dobles)

Se define para este seguro:

⎪⎪⎩

⎪⎪⎨

⎧

⎩⎨⎧

≤+≥+

==

⎪⎩

⎪⎨

⎧

⎩⎨⎧

≤+≥+

==

⎪⎩

⎪⎨

⎧

==

−=

⎪⎩

⎪⎨

⎧

==

−=

=

=

⎪⎩

⎪⎨⎧

≥−×=

⎪⎩

⎪⎨⎧

≥−×=

∑

∑

−

−

j=r o inválido es )(x p16 xsi125 xsi0

pinválido es no )(x pp

i=r o inválido es )(x p̂16 xsi125 xsi0

p̂inválido es no )(x p̂p̂

m2,3,4...,s01sp0=sp1

(s)p

n2,3,4...,s01sp̂0=sp̂1

(s)p̂

1(0)p

1(0)p̂

j<m 0

jmt)(jp(t)p(j)p

i<n 0

int)(ip̂(t)p̂(i)p̂

r)(

xk

r

rkrxk

*xk

r)(

xk

r

rkrxk*

xk

*xk

*xk

*rk,

*xk

*xk

*rk,

(0)**k

(0)**k

*mk,

j

0=t

1)(m**k(m)**

k

*nk,

i

0=t

1)(n**k(n)**

k

r

r

r

r

r

r

r

r

r

r

sikk

si

sikk

si

inv

rxu

inv

rxu

u

u

u

u

DIARIO OFICIAL Lunes 16 de abril de 2007

$$ $

$

p (i) p (t) p (i t) n i

0 n < i

p (j) p (t) p (j t) m j

0 m < j

p (0) 1p (0) 1

k(n) k

(n 1)

t=0

i

k,n

k(m) k

(m 1)

t=0

j

k,m

k(0)

k(0)

∗∗ −

∗∗ −

∗

∗

= × − ≥⎧⎨⎪

⎩⎪

= × − ≥⎧⎨⎪

⎩⎪

=

=

∑

∑

$

$

$

$$ ) $

$ )

)

( )

p (s)1 p s = 0

p s 10 s 2,3,4..., n

p (s)1 p s = 0

p s 10 s 2,3,4...,m

pp p

p

pp

k,r

k x

k x

k,r

k x

k x

k xk x k

k x

k xk x

r

r

r

r

r

r

r

r

r

=−

==

⎧

⎨⎪

⎩⎪

=−

==

⎧

⎨⎪

⎩⎪

==

+ ≥+ ≤

⎧⎨⎩

⎧

⎨⎪

⎩⎪

=

u

u

u

u

u xr

inv

u

sikk

si

si

(x no es inválidosi xsi x

(x es inválido

(x

rr

r

r

r

0 251 16

no es inválidosi xsi x

(x es inválido

donde: p y p se obtienen de la tabla de mortalidad de activos

p y p se obtienen de la tabla de mortalidad de inválidos

r

r

r

k x k x

k x(inv)

k x(inv)

r r

r r

k

k x

p

pr

xr

inv

kk

si

=+ ≥+ ≤

⎧⎨⎩

⎧

⎨⎪

⎩⎪

0 251 16

( ) )

$

$

Viudo(a) y n huérfanos con padre (madre) (huérfanos sencillos) y m huérfanos de padre y madre(huérfanos dobles)

( )

[ ]

j , i ji Donde 0.3,1)min(2425)(b

2425,2.03.0j+b

2425min),(b

inválido es )(x 0

inválido es no )(x

)()(p)(p)p1(

),())(p̂)(p)(p̂)(p(p

a

:

araPSIH

2

y1

r

r

x

x252

0

n)+(m*k

n)+*(m*kk

0 01

(n)*k

(m)*k

*(n)*k

*(m)*kk

)(*,...,,x...,,xy,

)(*,...,,x...,,xy,

1xx25

)12(1

0

h

1n1

1n1hh

∀+=××=

⎟⎠⎞

⎜⎝⎛ ×+××=

⎪⎪⎪⎪⎪⎪

⎩

⎪⎪⎪⎪⎪⎪

⎨

⎧

×

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

⎟⎠

⎞⎜⎝

⎛×−×−

+⎟⎟⎠

⎞⎜⎜⎝

⎛××−××

=

××=

∑∑

∑∑

∑

−

−= +

=

= =

+

=−

++

++

lll

iji

si

siv

lbll

jibijij

Donde

k

k nm

ly

m

j

n

iy

hxx

hxx

nm

h

mnn

mnn

ω

&&

&&&&

Lunes 16 de abril de 2007 DIARIO OFICIAL

Finiquito para huérfanos

⎪⎩

⎪⎨

⎧

≥<≤

<××=

=

−−

=∑

52 xsi052x19 si0.6

19 xsipv0.6)B(x

:Donde

)B(xPFH

xx19x19

m+n

1

l

l

l

l

ll

ll

l

Prima neta del seguro de vida

CPFHPSIHPBSVFACBICBPNSV rt +++××= )(

Monto Constitutivo del seguro de vida

MCSV PNSV= × + +(1 )α β

Casos de orfandad cuando existen huérfanos con padre o madre sin derecho a pensión (huérfanossencillos) y huérfanos de padre y madre (huérfanos dobles) en el mismo grupo familiar

Definiciones

i Tasa de interés técnico.

V 11 + i

&&( )a112 1 v

1 (1 i) 1/12

−− + −

kpx Probabilidad de que un individuo de edad x alcance la edad x+k.

Kpx(inv) Probabilidad de que un hijo inválido de edad x permanezca como tal hastaalcanzar la edad x+k.

k xr Probabilidad de invalidarse entre las edades x y x+k.

ω Ultima edad de la tabla de mortalidad.

y Edad del cónyuge.

n Número de huérfanos de padre o madre (huérfanos sencillos).

m Número de huérfanos de padre y madre (huérfanos dobles).

x 1,x2,...,xn Edad de los huérfanos de padre o madre.

x n+1,xn+2,...,xn+m Edad de los huérfanos de padre y madre.

x 0 Edad del hijo menor de los m+n huérfanos.

x0=mín(x1,...xn,xn+1,...,xn+m)

PMG Pensión Mínima Garantizada a la fecha de proceso del Monto Constitutivo,calculada según la metodología para la determinación de los factores deactualización de los Montos Constitutivos, las rentas, los sueldos pensionables yel monto de la pensión mínima garantizada.

SDiv Sueldo diario promedio a la fecha de inicio del derecho del inválido por el ramo de

DIARIO OFICIAL Lunes 16 de abril de 2007

Invalidez y Vida de acuerdo a la Ley del Seguro Social.SDrt Sueldo diario promedio a la fecha de inicio del derecho del incapacitado por el

ramo de Riesgos de Trabajo de acuerdo a la Ley del Seguro Social.FACBI Factor de actualización de la cuantía básica por inflación, calculado según la

metodología para la determinación de los factores de actualización de los MontosConstitutivos, las rentas, los sueldos pensionables y el monto de la pensiónmínima garantizada.

FI Factor de Incremento calculado según la metodología para la determinación delos factores de actualización de los Montos Constitutivos, las rentas, los sueldospensionables y el monto de la pensión mínima garantizada.

FAR Factor de Actualización de Rentas calculado según la metodología para ladeterminación de los factores de actualización de los Montos Constitutivos, lasrentas, los sueldos pensionables y el monto de la pensión mínima garantizada.

SPiv Sueldo pensionable para el cálculo de la pensión mensual del inválido por el ramode Invalidez y Vida de acuerdo a la Ley del Seguro Social.

SP SD FI FARiv iv= ×⎛⎝⎜

⎞⎠⎟ × ×

36512

SPrt Sueldo pensionable para el cálculo de la pensión mensual del incapacitado porRiesgos de Trabajo de acuerdo a la Ley del Seguro Social, en el último día delmes inmediato anterior al de emisión de la póliza.

SP SD 36512

FI FARrt rt= × ⎛⎝⎜

⎞⎠⎟× ×

AA Ayuda AsistencialAF Asignaciones FamiliaresPIP Porcentaje de incapacidad parcialCBiv Cuantía básica para el cálculo de la pensión mensual del inválido de acuerdo a la

Ley del Seguro Social.

CBiv = 0.35 X SPiv

CBrt Cuantía básica para el cálculo de la pensión mensual del incapacitado porRiesgos de Trabajo de acuerdo a la Ley del Seguro Social, actualizada con lainflación.Si PIP =100% entonces,

CBrt = max(0.7 X SPrt, CBivx(1+AF+AA),PMG)

Donde :

AF0.15 por cónyuge0.10 por cada hijo0.10 por cada ascendiente

=⎧

⎨⎪

⎩⎪

Si PIP <100% entonces,CBrt = max(0.7 X SPrt,PMG)

C Monto por concepto de pagos vencidos a la fecha de proceso del MontoConstitutivo.

PNSV Prima neta del seguro de vida.PBSV Prima básica del seguro de vida.PSIH Prima básica del seguro de invalidez para hijos.PFH Prima básica del finiquito para hijos.MCSV Monto Constitutivo del seguro de vida.

α Porcentaje para margen de seguridad.

Lunes 16 de abril de 2007 DIARIO OFICIAL

β Porcentaje para gastos de administración y adquisición.

Pagos vencidos

Los pagos vencidos no prescritos están considerados como un pago único (C) dentro de la fórmula decálculo de la prima.

Seguro de Vida

n huérfanos con padre o madre sin derecho a pensión (huérfanos parciales) y m huérfanos depadre y madre (huérfanos totales)

⎪⎩

⎪⎨

⎧

==

−=

⎪⎩

⎪⎨

⎧

==

−=

=

=

⎪⎩

⎪⎨⎧

≥−×

⎪⎩

⎪⎨⎧

≥−×

×⎥⎦

⎤⎟⎠

⎞⎜⎝

⎛××−+

⎢⎢⎣

⎡⎟⎟⎠

⎞⎜⎜⎝

⎛××××=

∗

∗

−∗∗

−∗∗

∗

∗

=

∗

−

=

∗

=

∗

=

∑

∑

∑

∑ ∑∑++

m2,3,4...,s01sp0=sp1

(s)p

n2,3,4...,s01sp̂0=sp̂1

(s)p̂

1(0)p

1(0)p̂

j<m 0

jmt)(jp(t)p=(j)p

i<n 0

int)(ip̂(t)p̂=(i)p̂

muerto. han ópensi a derechosin e)padre(madr el(la) que doconsideran ientesderechohab los apagar a beneficio el es )(b

sobrevive.n ópensi a derechosin (madre) padre (la) el que doconsideran dobles huerfanos j los ay sencillos huerfanos i los apagar a beneficio el es j)(i,b

k.año elen originales m de dobles rfanoséhu j sobrevivan que adprobabilid la es (j)p

k. año elen originalesn de sencillos rfanoséhu i sobrevivan que adprobabilid la es (i)p̂:Donde

v)(b)(p)p(1

j)(i,b(i)p̂(j)ppaA

r

r

r

r

0

,...,1,nx,...,1x,y

xk

xk

rk,

xk

xk

rk,

(0)k

(0)k

mk,

j

0=t

1)(mk(m)

k

nk,

i

0=t

1)(nk(n)

k

2

1

(m)k

(n)k

k2

n+m

0

n)+(mkyk

0k1

(n)k

m

0

(m)k

0yk

(12)1

(rt)

u

u

u

u

l

x

j

n

i

l

ll

mnxnx

ω

&&

DIARIO OFICIAL Lunes 16 de abril de 2007

( )

(rt)

2

1

(inv)xk

(inv)xk

xkxk

r)(

xk

r

rkrxk

xk

r)(

xk

r

rkrxk

xk

,...,1,nx,...,1x,y

rr

rr

r

r

r

r

r

r

APBSV

j, i ji Donde 0.3,1))min((2425= )(b

2425,0.3j

2425+0.2imin= j)(i,b

inválidos de mortalidad de tablala deobtienen se py p̂

activos de mortalidad de tablala deobtienen se py p̂:

inválido es )(x p16 xsi125 xsi0

pinválido es no )(x pp

inválido es )(x p̂16 xsi125 xsi0

p̂inválido es no )(x p̂p̂

nmxnx

lll

donde

sikk

si

sikk

si

inv

rxu

inv

rxu

++=

∀+=××

⎟⎠⎞

⎜⎝⎛ ×××

⎪⎩

⎪⎨

⎧

⎩⎨⎧

≤+≥+

==

⎪⎩

⎪⎨

⎧

⎩⎨⎧

≤+≥+

==

Seguro de invalidez para n huérfanos con padre (madre) sin derecho a pensión y m huérfanos depadre y madre (huérfanos totales)

Se define para este seguro:

⎪⎩

⎪⎨

⎧

⎩⎨⎧

≤+≥+

==

⎪⎩

⎪⎨

⎧

⎩⎨⎧

≤+≥+

==

⎪⎩

⎪⎨

⎧

==

−=

⎪⎩

⎪⎨

⎧

==

−=

=

=

⎪⎩

⎪⎨⎧

≥−×=

⎪⎩

⎪⎨⎧

≥−×=

∑

∑

−

−

j=r ó inválido es )(x p16 xsi125 xsi0

pinválido es no )(x pp

i=r ó inválido es )(x p̂16 xsi125 xsi0

p̂inválido es no )(x p̂p̂

m2,3,4...,s01sp0=sp1

(s)p

n2,3,4...,s01sp̂0=sp̂1

(s)p̂

1(0)p

1(0)p̂

j<m 0

jmt)(jp(t)p(j)p

i<n 0

int)(ip̂(t)p̂(i)p̂

r)(

xk

r

rkrxk*

xk

r)(

xk

r

rkrxk*

xk

*xk

*xk

*rk,

*xk

*xk

*rk,

(0)**k

(0)**k

*mk,

j

0=t

1)(m**k(m)**

k

*nk,

i

0=t

1)(n**k(n)**

k

r

r

r

r

r

r

r

r

r

r

sikk

si

sikk

si

inv

rxu

inv

rxu

u

u

u

u

Lunes 16 de abril de 2007 DIARIO OFICIAL

$$ $

$

p (i) p (t) p (i t) n i

0 n < i

p (j) p (t) p (j t) m j

0 m < j

p (0) 1p (0) 1

k(n) k

(n 1)

t=0

i

k,n

k(m) k

(m 1)

t=0

j

k,m

k(0)

k(0)

∗∗ −

∗∗ −

∗

∗

= × − ≥⎧⎨⎪

⎩⎪

= × − ≥⎧⎨⎪

⎩⎪

=

=

∑

∑

$$ $

$

$

$

$

p (i) p (t) p (i t) n i

0 n < i

p (j) p (t) p (j t) m j

0 m < j

p (0) 1p (0) 1

p (s)1 p s = 0

p s 10 s 2,3,4... , n

p (s)1 p

k(n) k

(n 1)

t=0

i

k,n

k(m) k

(m 1)

t=0

j

k,m

k(0)

k(0)

k,r

k x

k x

k,r

k x

r

r

r

∗∗ −

∗∗ −

∗

∗

= × − ≥⎧⎨⎪

⎩⎪

= × − ≥⎧⎨⎪

⎩⎪

=

=

=−

==

⎧

⎨⎪

⎩⎪

=−

∑

∑

u

u

u

u

u xr

inv

u xr

inv

si (xkk

si (x

si (xkk

si (x

donde

y

s = 0p s 1

0 s 2,3,4... , m

pp p

p

pp p

p

p

k x

k xk x k

k x

k xk x k

k x

k x k

r

r

r

r

r

r

r

r

==

⎧

⎨⎪

⎩⎪

==

+ ≥+ ≤

⎧⎨⎩

⎧

⎨⎪

⎩⎪

==

+ ≥+ ≤

⎧⎨⎩

⎧

⎨⎪

⎩⎪

$$ ) $

$ )

)

)

:

$

( )

( )

rr

r

r

rr

r

r

no es inválidosi xsi x

es inválido

no es inválidosi xsi x

es inválido

0 251 16

0 251 16

p

p px

k x k x

r

r r

se obtienen de la tabla de mortalidad de activos

y se obtienen de la tabla de mortalidad de inválidosinv inv( ) ( )$

DIARIO OFICIAL Lunes 16 de abril de 2007

( )

( )

j , i ji Donde 0.3,1)min(2425)(b

2425,3.0

24252.0imin),(b

inválido es )(x 0

inválido es no )(x

)()(p)(p)p1(

),())(p̂)(p)(p̂)(p(p

a

:

araPSIH

2

1

m

m

x

x252

0

n)+(m*k

n)+*(m*kk

0 01

(n)*k

(m)*k

*(n)*k

*(m)*kk

)(*,...,,x...,,x,y

)(*,...,,x...,,x,y

1xx25

)12(1

0

h

1n1

1n1hh

∀+=××=

⎟⎠⎞

⎜⎝⎛ ××+×=

⎪⎪⎪⎪⎪⎪

⎩

⎪⎪⎪⎪⎪⎪

⎨

⎧

×

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

⎟⎠

⎞⎜⎝

⎛×−×−

+⎟⎟⎠

⎞⎜⎜⎝

⎛××−××

=

××=

∑∑

∑∑

∑

−

−= +

=

= =

+

=−

++

++

lll

jji

si

siv

lbll

jibijij

Donde

k

k nm

ly

m

j

n

iy

hxx

hxx

nm

h

mnn

mnn

ω

&&

&&&&

Finiquito para huérfanos

⎪⎩

⎪⎨

⎧

≥<≤

<××=

=

−−

=∑

52 xsi052x19 si0.6

19 xsipv0.6)B(x

:Donde

)B(xPFH

xx19x19

m+n

1

l

l

l

l

ll

ll

l

Prima neta del seguro de vida

CPFHPSIHPBSVFACBICBPNSV rt +++××= )(Monto Constitutivo del seguro de vida

MCSV PNSV= × + +(1 )α β

2. SEGURO DE INVALIDEZ Y VIDA

DEFINICIONES

i Tasa de interés técnico.

v 11 + i

&&( )a112 1 v

1 (1 i) 1/12

−− + −

kPx Probabilidad de que un individuo de edad x alcance la edad x+k.

k x(inv)p Probabilidad de que un individuo inválido de edad x, permanezca como tal hasta

alcanzar la edad x+k.

Lunes 16 de abril de 2007 DIARIO OFICIAL

k xr Probabilidad de invalidarse entre las edades x y x+k.

ω Ultima edad de la tabla de mortalidad.

x Edad del inválido.

y Edad del cónyuge.

x1,x2,...,xn Edad de los hijos en orden ascendente.

n Número de hijos.

na Número de ascendientes que dependen económicamente del asegurado o pensionado.

np Número de padres que dependen económicamente del asegurado o pensionado, donde:

np ≤ na

z1,z2,...,zna Edad de los ascendientes en orden ascendente.

PMG Pensión Mínima Garantizada a la fecha de proceso del Monto Constitutivo.

SPiv Sueldo pensionable para el cálculo de la pensión mensual del inválido por el ramo deInvalidez y Vida de acuerdo a la Ley del Seguro Social, según metodología de Factoresde Actualización de los Montos Constitutivos.

CBiv Cuantía básica para el cálculo de la pensión mensual del inválido de acuerdo a la Ley delSeguro Social.

CBiv = 0.35× SPiv

CBivs Cuantía básica para el cálculo de la pensión mensual de los sobrevivientes delasegurado o pensionado por invalidez de acuerdo a la Ley del Seguro Social.

CBivs = max(CBiv, PMG)

AA Ayudas Asistenciales.

C Monto por concepto de pagos vencidos a la fecha de cálculo.

PNSV Prima neta del seguro de vida.

PNSI Prima neta seguro de invalidez.

PNSS Prima neta seguro de sobrevivencia.

PBSV Prima básica del seguro de vida.

PBSI Prima básica del seguro de invalidez.

PBSS Prima básica del seguro de sobrevivencia.

PSIH Prima básica del seguro de invalidez para hijos.

PFH Prima básica del finiquito para hijos.

MCSV Monto Constitutivo del seguro de vida.

MCSI Monto Constitutivo del seguro de invalidez.

MCSS Monto Constitutivo del seguro de sobrevivencia.

α Porcentaje para margen de seguridad.

β Porcentaje para gastos de administración y adquisición.

FACBI Factor de actualización de la cuantía básica por inflación, calculado según lametodología correspondiente.

Pagos vencidos

Los pagos vencidos no prescritos están considerados como un pago único (C) dentro de la fórmula decálculo de la prima.

DIARIO OFICIAL Lunes 16 de abril de 2007

SEGURO DE VIDA

Viudo(a) y huérfanos

(iv)2

1

xk

kxkxk

xk

xk

mk,

(0)k

nk,

j

0=t

1)(nk(n)

k

2

1

(n)k

k

0k2

n(n)

kyk1

n(n)

kyk(12)1

(iv)

nx,...,2x,1xy,

m

m

m

m

m

nx,...,2x,1xy,

APBSV0.3,1)min(j= (j)b

0.2,1)j+)1312AA+(1min(0.9= (j)b

p

ppp

n2,3,4...,s01sp0=sp1

(s)p

1(0)p

j<n 0

jnt)(jp(t)p=(j)p

muerto ha viudo(a) el(la) que doconsideran ientesderechohab los por pagar a beneficio el es (j)b

sobreviveviudo(a) el(la) que doconsideran ientesderechohab los por pagar a beneficio el es (j)b

k año el en originales n de hijos j sobrevivan que adprobabilid la es (j)p:Donde

v(j)b(j)p)p(1(j)b(j)ppaA

=

×

×××

⎪⎩

⎪⎨

⎧

⎩⎨⎧

≤+≥+

==

⎪⎩

⎪⎨

⎧

==

−=

=

⎪⎩

⎪⎨⎧

≥−×

×⎥⎥⎦

⎤

⎢⎢⎣

⎡⎟⎟⎠

⎞⎜⎜⎝

⎛××−+⎟⎟

⎠

⎞⎜⎜⎝

⎛××××=

∗

−∗∗

∗

−

= =

∗

=

∗

∑

∑ ∑∑

inválido es )(x 16 xsi125 xsi0

inválido es no )(x

1213

m)(

m

mm

00

1

sikk

si

inv

mxu

u

u

x

jj

ω

&&

Viudo(a) sin huérfanos

A b 13 (a1124

)

Donde:

b

a p v

b in(0.9 (1+AA1213

),1)

PBSV A

y

y

(iv)1 y

1

y k yk

k 0

y

1

(iv)

= × × −

= ×

= × ×

=

=

−

∑

&&

&&

es el beneficio a pagar por los derechohabientesω

m

Lunes 16 de abril de 2007 DIARIO OFICIAL

Huérfanos de padre y madre

A a p (j) b (j) v

Donde:

p (j) es la probabilidad que sobrevivan j hijos de n originales en el año k

b (j) es el beneficio a pagar por los derechohabientes

p (j) p (t) p (j t) n j

0 n j

p (0) 1

p (s)

1 p s =0

p

x1 ,x2 ,...,xn

(iv)1(12)

k(n)

n

1k 0

k

k(n)

1

k(n) k

(n 1)

t=0

j

k,n

k(0)

k,m

k

k

= × × ×⎛

⎝⎜

⎞

⎠⎟ ×

= × − ≥

<

⎧⎨⎪

⎩⎪

=

=

−

∗

==

−

∗

∗∗ −

∗

∑∑

∑

1312 0

1

&&j

x

xm

u

x

ω

m

u

u xm

inv

si (xkk

si (x

s 1

0 s 2,3,...,n

pp p

p

b (j) =min(j 0.3,1)

PBSV =A

k xk x k

k x

1

(iv)

m

m

m

x1 ,x2 ,...,xn

==

⎧

⎨⎪

⎩⎪

==

+ ≥+ ≤

⎧⎨⎩

⎧

⎨⎪

⎩⎪

×

mm

m

m

no es inválidosi xsi x

es inválido

)

)( )

0 251 16

Huérfanos con padre (madre) sin derecho a pensión

A a p p (j) b (j) (1 p ) p (j) b (j) v

Donde:

p (j) es la probabilidad que sobrevivan j hijos de n originales en el año k

b (j) es el beneficio a pagar por los derechohabientes considerando que el padre o madre

sin derecho a sobrevive

b (j) es el beneficio a pagar por los derechohabientes conside

y,x1 ,x2 ,...,xn

(iv)1(12)

k y k(n)

n

1 k y k(n)

n

2k 0

k

k(n)

1

2

= × × × ×⎛

⎝⎜

⎞

⎠⎟

⎡

⎣⎢⎢

+ − × ×⎛

⎝⎜

⎞

⎠⎟⎤

⎦⎥⎥×∗

=

∗

==

−

∗

∑ ∑∑1312 0 0

1

&&j j

xω

pensiónrando que el padre o madre

sin derecho a muere

p (j) p (t) p (j t) n j

0 n <j

p (0) 1

p (s)

1 p s =0

p s 1

0 s 2,3,4...,n

pp p

p

k(n) k

(n 1)

t=0

j

k,n

k(0)

k,m

k x

k x

k xk x k

k x

m

m

m

m

m

pensión

no es inválidosi xsi x

es inválido

mm

m

m

∗∗ −

∗

= × − ≥⎧⎨⎪

⎩⎪

=

=−

==

⎧

⎨⎪

⎩⎪

==

+ ≥+ ≤

⎧⎨⎩

⎧

⎨⎪

⎩⎪

∑

u

u

u xm

inv

si (xkk

si (x

)

)( )

0 251 16

b (j) =min(j 0.2,1)

b (j) =min(j 0.3,1)

PBSV =A

1

2

(iv)y,x1 ,x2 ,...,x n

××

DIARIO OFICIAL Lunes 16 de abril de 2007

Ascendientes

A 0.2 13 (a1124

)

Donde:

a p v

PBSV A

z(iv)

z

z k zk

k 0

z

z(iv)

j 1

na

j j

j j

j

j

= × × −

= ×

=

=

−

=

∑

∑

&&

&&ω

Seguro de invalidez para huérfanos

Se define para este seguro:

p (h)p (t) p (h t) n h

0 n <h

p (0) 1

p (s)

1 p s =0

p s 1

0 s 2,3,4...,n

pp p

p

k(n) k

(n 1)

t=0

h

k,n*

k(0)

k,m

k x

k x

k xk x k

k x

m

m

m

m

m

****

**

*

*

*

*

( )

)

)

= × − ≥⎧⎨⎪

⎩⎪

=

=−

==

⎧

⎨⎪

⎩⎪

==

+ ≥+ ≤

⎧⎨⎩

⎧

⎨⎪

⎩⎪

−∑

u

u

u xm

inv

si (xkk

si (x

mm

m

m

no es inválidosi xsi x

es inválido o m = j

0 251 16

p (h) p (t) p (h t) n h

0 n <h

p (0) 1

p (s)

1 p s =0

p s 1

0 s 2,3,4...,n

pp p

p

k(n) k

(n 1)

t=0

h

k,n

k(0)

k,m

k x

k x

k xk x k

k x

m

m

m

m

m

∗∗ −

∗

= × − ≥⎧⎨⎪

⎩⎪

=

=−

==

⎧

⎨⎪

⎩⎪

==

+ ≥+ ≤

⎧⎨⎩

⎧

⎨⎪

⎩⎪

∑

u

u

u xm

inv

si (xkk

si (x

mm

m

m

no es inválidosi xsi x

es inválido

)

)( )

0 251 16

Lunes 16 de abril de 2007 DIARIO OFICIAL

Viudo(a) y huérfanos

PSIH a r a

Donde:

a

p p p

p

25 x x y,x ,x x

y,x ,x x

k**(n)

k*(n)

k

kx

x

j j 1 2 n