Sección Gestión de Información y Documentación Proceso ... Municipales... · Verificación de...

34

Sección Gestión de Información y Documentación Proceso Gestión Centro de Conocimiento Institucional Centro de Información Digital Actas del Honorable Concejo Municipal Sesión Extraordinaria 4 Acta de la Sesión Extraordinaria celebrada por la Corporación Municipal del Cantón Central de San José, en el salón de sesiones del edificio “Tomás López De El Corral”, a las dieciocho horas quince minutos, del día veintiocho de junio de dos mil diez, con la siguiente asistencia. Ocuparon curul los regidores: ULISES ALEXANDER CANO CASTRO, Presidente MARLON ARAYA BOLAÑOS SONIA ZAMORA BOLAÑOS REINA ACEVEDO ACEVEDO ROLANDO LUIS MURILLO CRUZ DAGUER HERNÁNDEZ VÁSQUEZ FLORA EUGENIA BERMÚDEZ SALGUERO BLANCA SUÑOL OCAMPO PATRICIA MARÍN GÓMEZ FLOR MA. ZAMORA ÁLVAREZ MA. EUGENIA RIVERA ARAYA. REGIDORES SUPLENTES: OLGA DINIA PÉREZ BONILLA, MARÍA LINETT GÓMEZ SÁNCHEZ, ALEXANDRA GARCÍA BROWN, ALFREDO FALLAS QUESADA, JUANA ISABEL LEAL VILLAFUERTE, ORLANDO FRANCISCO RAMÍREZ CASTRO, YAMILETTE QUESADA PACHECO, MARVIN ALBERTO MARÍN ZÚÑIGA. SÍNDICOS PROPIETARIOS: VILMA CORRALES MÉNDEZ, NUBIA ORDÓÑEZ UGALDE, LEONARDO HIDALGO BRICEÑO, CARLOS JAVIER JIMÉNEZ CHAVES, ANGELA LUCÍA MENA HERNÁNDEZ CC/ ANA LUCÍA MENA HERNÁNDEZ, XIOMARA PICADO RODRÍGUEZ, MARÍA ESTHER SALAS GONZÁLEZ, DORA DELLANOSE MORALES, MARÍA JULIA ACEVEDO VARGAS, DANIEL DOÑAS HOOKER. SÍNDICOS SUPLENTES: WILLIAM GERARDO SOLANO ALFARO, ANA CECILIA SILES ESPINOZA, MARÍA ELENA SOLÍS MÉNDEZ, JUAN GUILLERMO NÚÑEZ VÁSQUEZ, SONIA PATRICIA ZÚÑIGA JIMÉNEZ, MARÍA ELIZABETH SÁNCHEZ FONSECA, MARLENE BUSTOS VARGAS (devenga dieta de propietaria), NIDIA BARRANTES MURILLO. Alcalde Municipal: LICENCIADO GONZALO RAMÍREZ GUIER. Jefe Departamento Secretaría Municipal: LICENCIADA ILEANA ACUÑA JARQUÍN. Dirección de Auditoría: Dirección Legal: LICENCIADO MARIO VARGAS SERRANO, DIRECCIÓN DE ASUNTOS JURÍDICOS. Grabación y control de asistencia: SEÑORES, MANUEL RAMÍREZ BOZA/JUAN CARLOS CÉSPEDES OVIEDO. Asesores: Licenciados, MAURICIO VALERIO JIMÉNEZ, JUAN CARLOS CORDERO OVIEDO, DIDIER CARRANZA RODRÍGUEZ, OSCAR PÉREZ CARPIO, ALEIDA SOLANO TORRES, OMAR VINDAS CORRALES, LUIS GUILLERMO MÉNDEZ MADRIGAL, LEDA MADRIGAL MORERA, ADRIANA ROJAS RIVERO, SEÑORES: FERNANDO JIMÉNEZ DEBERNARDI. En acatamiento del Acuerdo 1, Artículo IV, Sesión Ordinaria 5, del 01 de Junio de 2010, se incluye el Orden del día a desarrollar en esta sesión.- ARTÍCULO I.- TRÁMITE URGENTE ARTÍCULO II.- AUDIENCIAS ARTÍCULO III.-MOCIONES DE LOS SEÑORES REGIDORES. ARTÍCULO I. -TRÁMITE URGENTE.- Por UNANIMIDAD para la dispensa, fondo y aprobación definitiva, se aprueba moción presentada. Se acuerda: …es nuestra Red!

Transcript of Sección Gestión de Información y Documentación Proceso ... Municipales... · Verificación de...

Sección Gestión de Información y Documentación Proceso Gestión Centro de Conocimiento Institucional

Centro de Información Digital

Actas del Honorable Concejo Municipal

Sesión Extraordinaria 4

Acta de la Sesión Extraordinaria celebrada por la Corporación Municipal del Cantón Central de San José, en el salón de sesiones del edificio “Tomás López De El Corral”, a las dieciocho horas quince minutos, del día veintiocho de junio de dos mil diez, con la siguiente asistencia. Ocuparon curul los regidores: ULISES ALEXANDER CANO CASTRO, Presidente

MARLON ARAYA BOLAÑOS SONIA ZAMORA BOLAÑOS REINA ACEVEDO ACEVEDO ROLANDO LUIS MURILLO CRUZ

DAGUER HERNÁNDEZ VÁSQUEZ FLORA EUGENIA BERMÚDEZ SALGUERO

BLANCA SUÑOL OCAMPO PATRICIA MARÍN GÓMEZ FLOR MA. ZAMORA ÁLVAREZ MA. EUGENIA RIVERA ARAYA.

REGIDORES SUPLENTES: OLGA DINIA PÉREZ BONILLA, MARÍA LINETT GÓMEZ SÁNCHEZ, ALEXANDRA GARCÍA BROWN, ALFREDO FALLAS QUESADA, JUANA ISABEL LEAL VILLAFUERTE, ORLANDO FRANCISCO RAMÍREZ CASTRO, YAMILETTE QUESADA PACHECO, MARVIN ALBERTO MARÍN ZÚÑIGA. SÍNDICOS PROPIETARIOS: VILMA CORRALES MÉNDEZ, NUBIA ORDÓÑEZ UGALDE, LEONARDO HIDALGO BRICEÑO, CARLOS JAVIER JIMÉNEZ CHAVES, ANGELA LUCÍA MENA HERNÁNDEZ CC/ ANA LUCÍA MENA HERNÁNDEZ, XIOMARA PICADO RODRÍGUEZ, MARÍA ESTHER SALAS GONZÁLEZ, DORA DELLANOSE MORALES, MARÍA JULIA ACEVEDO VARGAS, DANIEL DOÑAS HOOKER. SÍNDICOS SUPLENTES: WILLIAM GERARDO SOLANO ALFARO, ANA CECILIA SILES ESPINOZA, MARÍA ELENA SOLÍS MÉNDEZ, JUAN GUILLERMO NÚÑEZ VÁSQUEZ, SONIA PATRICIA ZÚÑIGA JIMÉNEZ, MARÍA ELIZABETH SÁNCHEZ FONSECA, MARLENE BUSTOS VARGAS (devenga dieta de propietaria), NIDIA BARRANTES MURILLO. Alcalde Municipal: LICENCIADO GONZALO RAMÍREZ GUIER. Jefe Departamento Secretaría Municipal: LICENCIADA ILEANA ACUÑA JARQUÍN. Dirección de Auditoría: Dirección Legal: LICENCIADO MARIO VARGAS SERRANO, DIRECCIÓN DE ASUNTOS JURÍDICOS. Grabación y control de asistencia: SEÑORES, MANUEL RAMÍREZ BOZA/JUAN CARLOS CÉSPEDES OVIEDO. Asesores: Licenciados, MAURICIO VALERIO JIMÉNEZ, JUAN CARLOS CORDERO OVIEDO, DIDIER CARRANZA RODRÍGUEZ, OSCAR PÉREZ CARPIO, ALEIDA SOLANO TORRES, OMAR VINDAS CORRALES, LUIS GUILLERMO MÉNDEZ MADRIGAL, LEDA MADRIGAL MORERA, ADRIANA ROJAS RIVERO, SEÑORES: FERNANDO JIMÉNEZ DEBERNARDI. En acatamiento del Acuerdo 1, Artículo IV, Sesión Ordinaria 5, del 01 de Junio de 2010, se incluye el Orden del día a desarrollar en esta sesión.-

ARTÍCULO I.- TRÁMITE URGENTE ARTÍCULO II.- AUDIENCIAS ARTÍCULO III.-MOCIONES DE LOS SEÑORES REGIDORES. ARTÍCULO I. -TRÁMITE URGENTE.-

Por UNANIMIDAD para la dispensa, fondo y aprobación definitiva, se aprueba moción presentada. Se acuerda:

…es nuestra Red!

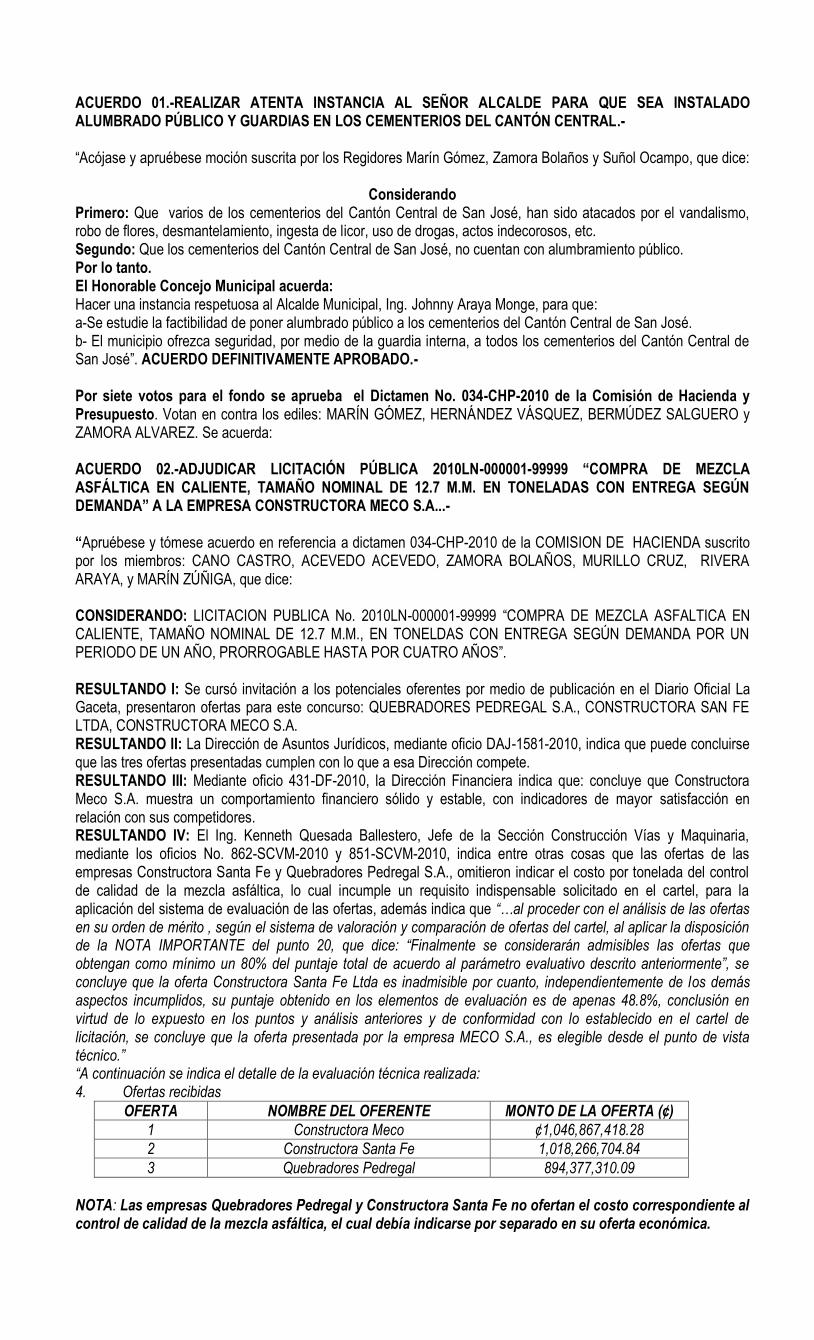

ACUERDO 01.-REALIZAR ATENTA INSTANCIA AL SEÑOR ALCALDE PARA QUE SEA INSTALADO ALUMBRADO PÚBLICO Y GUARDIAS EN LOS CEMENTERIOS DEL CANTÓN CENTRAL.- “Acójase y apruébese moción suscrita por los Regidores Marín Gómez, Zamora Bolaños y Suñol Ocampo, que dice:

Considerando

Primero: Que varios de los cementerios del Cantón Central de San José, han sido atacados por el vandalismo, robo de flores, desmantelamiento, ingesta de licor, uso de drogas, actos indecorosos, etc. Segundo: Que los cementerios del Cantón Central de San José, no cuentan con alumbramiento público. Por lo tanto. El Honorable Concejo Municipal acuerda: Hacer una instancia respetuosa al Alcalde Municipal, Ing. Johnny Araya Monge, para que: a-Se estudie la factibilidad de poner alumbrado público a los cementerios del Cantón Central de San José. b- El municipio ofrezca seguridad, por medio de la guardia interna, a todos los cementerios del Cantón Central de San José”. ACUERDO DEFINITIVAMENTE APROBADO.- Por siete votos para el fondo se aprueba el Dictamen No. 034-CHP-2010 de la Comisión de Hacienda y Presupuesto. Votan en contra los ediles: MARÍN GÓMEZ, HERNÁNDEZ VÁSQUEZ, BERMÚDEZ SALGUERO y ZAMORA ALVAREZ. Se acuerda: ACUERDO 02.-ADJUDICAR LICITACIÓN PÚBLICA 2010LN-000001-99999 “COMPRA DE MEZCLA ASFÁLTICA EN CALIENTE, TAMAÑO NOMINAL DE 12.7 M.M. EN TONELADAS CON ENTREGA SEGÚN DEMANDA” A LA EMPRESA CONSTRUCTORA MECO S.A...- “Apruébese y tómese acuerdo en referencia a dictamen 034-CHP-2010 de la COMISION DE HACIENDA suscrito por los miembros: CANO CASTRO, ACEVEDO ACEVEDO, ZAMORA BOLAÑOS, MURILLO CRUZ, RIVERA ARAYA, y MARÍN ZÚÑIGA, que dice: CONSIDERANDO: LICITACION PUBLICA No. 2010LN-000001-99999 “COMPRA DE MEZCLA ASFALTICA EN CALIENTE, TAMAÑO NOMINAL DE 12.7 M.M., EN TONELDAS CON ENTREGA SEGÚN DEMANDA POR UN PERIODO DE UN AÑO, PRORROGABLE HASTA POR CUATRO AÑOS”. RESULTANDO I: Se cursó invitación a los potenciales oferentes por medio de publicación en el Diario Oficial La Gaceta, presentaron ofertas para este concurso: QUEBRADORES PEDREGAL S.A., CONSTRUCTORA SAN FE LTDA, CONSTRUCTORA MECO S.A. RESULTANDO II: La Dirección de Asuntos Jurídicos, mediante oficio DAJ-1581-2010, indica que puede concluirse que las tres ofertas presentadas cumplen con lo que a esa Dirección compete. RESULTANDO III: Mediante oficio 431-DF-2010, la Dirección Financiera indica que: concluye que Constructora Meco S.A. muestra un comportamiento financiero sólido y estable, con indicadores de mayor satisfacción en relación con sus competidores. RESULTANDO IV: El Ing. Kenneth Quesada Ballestero, Jefe de la Sección Construcción Vías y Maquinaria, mediante los oficios No. 862-SCVM-2010 y 851-SCVM-2010, indica entre otras cosas que las ofertas de las empresas Constructora Santa Fe y Quebradores Pedregal S.A., omitieron indicar el costo por tonelada del control de calidad de la mezcla asfáltica, lo cual incumple un requisito indispensable solicitado en el cartel, para la aplicación del sistema de evaluación de las ofertas, además indica que “…al proceder con el análisis de las ofertas en su orden de mérito , según el sistema de valoración y comparación de ofertas del cartel, al aplicar la disposición de la NOTA IMPORTANTE del punto 20, que dice: “Finalmente se considerarán admisibles las ofertas que obtengan como mínimo un 80% del puntaje total de acuerdo al parámetro evaluativo descrito anteriormente”, se concluye que la oferta Constructora Santa Fe Ltda es inadmisible por cuanto, independientemente de los demás aspectos incumplidos, su puntaje obtenido en los elementos de evaluación es de apenas 48.8%, conclusión en virtud de lo expuesto en los puntos y análisis anteriores y de conformidad con lo establecido en el cartel de licitación, se concluye que la oferta presentada por la empresa MECO S.A., es elegible desde el punto de vista técnico.” “A continuación se indica el detalle de la evaluación técnica realizada: 4. Ofertas recibidas

OFERTA NOMBRE DEL OFERENTE MONTO DE LA OFERTA (¢)

1 Constructora Meco ¢1,046,867,418.28

2 Constructora Santa Fe 1,018,266,704.84

3 Quebradores Pedregal 894,377,310.09

NOTA: Las empresas Quebradores Pedregal y Constructora Santa Fe no ofertan el costo correspondiente al control de calidad de la mezcla asfáltica, el cual debía indicarse por separado en su oferta económica.

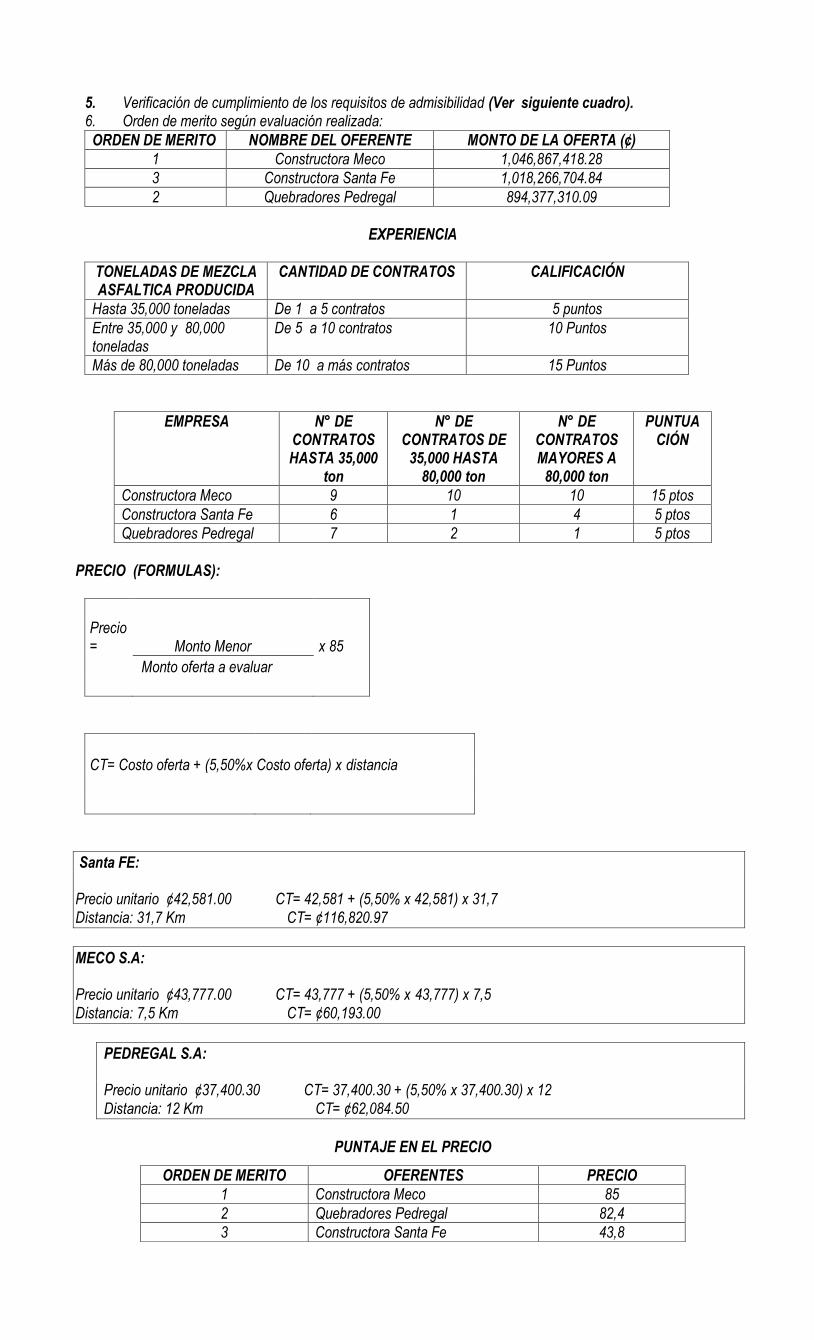

5. Verificación de cumplimiento de los requisitos de admisibilidad (Ver siguiente cuadro). 6. Orden de merito según evaluación realizada:

ORDEN DE MERITO NOMBRE DEL OFERENTE MONTO DE LA OFERTA (¢)

1 Constructora Meco 1,046,867,418.28

3 Constructora Santa Fe 1,018,266,704.84

2 Quebradores Pedregal 894,377,310.09

EXPERIENCIA

TONELADAS DE MEZCLA ASFALTICA PRODUCIDA

CANTIDAD DE CONTRATOS CALIFICACIÓN

Hasta 35,000 toneladas De 1 a 5 contratos 5 puntos

Entre 35,000 y 80,000 toneladas

De 5 a 10 contratos 10 Puntos

Más de 80,000 toneladas De 10 a más contratos 15 Puntos

EMPRESA N° DE CONTRATOS HASTA 35,000

ton

N° DE CONTRATOS DE

35,000 HASTA 80,000 ton

N° DE CONTRATOS MAYORES A

80,000 ton

PUNTUACIÓN

Constructora Meco 9 10 10 15 ptos

Constructora Santa Fe 6 1 4 5 ptos

Quebradores Pedregal 7 2 1 5 ptos

PRECIO (FORMULAS):

Precio = Monto Menor x 85

Monto oferta a evaluar

CT= Costo oferta + (5,50%x Costo oferta) x distancia

Santa FE: Precio unitario ¢42,581.00 CT= 42,581 + (5,50% x 42,581) x 31,7 Distancia: 31,7 Km CT= ¢116,820.97

MECO S.A: Precio unitario ¢43,777.00 CT= 43,777 + (5,50% x 43,777) x 7,5 Distancia: 7,5 Km CT= ¢60,193.00

PEDREGAL S.A: Precio unitario ¢37,400.30 CT= 37,400.30 + (5,50% x 37,400.30) x 12 Distancia: 12 Km CT= ¢62,084.50

PUNTAJE EN EL PRECIO

ORDEN DE MERITO OFERENTES PRECIO

1 Constructora Meco 85

2 Quebradores Pedregal 82,4

3 Constructora Santa Fe 43,8

CUADRO GENERAL DE PUNTUACION

ORDEN DE MERITO

OFERENTES EXPERIENCIA PRECIO PUNTUACIÓN TOTAL

1 Constructora Meco 15 85 100

2 Quebradores Pedregal

5 82,4 87,4

3 Constructora Santa Fe

5 43,8 48,8

OBSERVACIONES Las ofertas de las empresas Constructora Santa Fe y Quebradores Pedregal S.A., omitieron el costo por tonelada del control de calidad de la mezcla asfáltica, lo cual incumple un requisito indispensable solicitado en el cartel, para la aplicación del sistema de evaluación de las ofertas. No obstante, lo anterior y considerando el precio unitario por tonelada métrica ofertado en los cuadros de cada empresa, se procedió a aplicar los criterios de evaluación para establecer el orden de mérito de las tres ofertas presentadas, resultando la de Constructora Meco S.A. como la oferta de mayor puntaje. Para salvaguardar los intereses de la Municipalidad, el cartel estableció que las plantas productoras de mezcla asfáltica de los oferentes, no deberían ubicarse a más de 20 kilómetros de distancia, entre el sitio de instalación de la planta y el Edificio José Figueres Ferrer de la Municipalidad de San José, ubicado en la Avenida 10, esto porque los costos de acarreo por el transporte de la mezcla, es un rubro muy costoso a raíz de los altos precios de los combustibles, la duración de cada viaje, y debido a que la mezcla asfáltica es un producto en caliente, lo cual obliga a su pronta colocación para conservar sus propiedades físico mecánicas y rangos de temperaturas de compactación. Bajo este criterio técnico, la planta del oferente Constructora Santa Fe Ltda., incumple sustancialmente el requisito del cartel, al ubicarse según su Declaración Jurada, a 31.7 kilómetros. No resulta congruente en la oferta de Quebradores Pedregal S.A, el hecho de que presenta varias de las exigencias del cartel, a nombre de sociedades diferentes a la del oferente. Así por ejemplo, el permiso sanitario de funcionamiento de la planta asfáltica, emitido por el Ministerio de Salud, está a nombre de Asfaltos Pedregal Plantel Belén, y el oferente es otra sociedad. De igual forma ocurre con la certificación de la romana camionera, donde el documento está emitido a Bloquera Pedregal y el oferente es Quebradores Pedregal S.A. Las ofertas de Constructora Santa Fe Ltda. y Quebradores Pedregal S.A., presentan ambos una misma fuente de agregados para la elaboración de la mezcla asfáltica, a saber, la concesión a nombre de Minerales del Tárcoles S.A., ubicada sobre el Río Grande de Tárcoles, localizada en Orotina, Barrio Jesús, Calle La Coyotera, Distrito Primero Orotina, del Cantón Noveno Orotina de la Provincia de Alajuela. El cartel de la Licitación, en el punto 1.7 del Título Certificaciones, establece que “si la concesión está a nombre de una persona física o jurídica distinta al oferente, debe presentar una autorización de explotación o suministro, suscrita por el concesionario o su representante legal. Este documento no deberá tener una fecha de emisión no mayor a 30 días hábiles, contados a partir del día de apertura de las ofertas”. Analizando la documentación presentada por estos oferentes, Constructora Santa Fe Ltda., aporta una carta firmada por el señor Pablo Gordienko Mateo, representante legal de Minerales del Tárcoles S.A., donde manifiesta el compromiso a suministrarle a dicha Constructora, los agregados que se requieran para cumplir con la Licitación Pública No. 2010LN-000001-99999. En consecuencia para los efectos del requerimiento cartelario, Constructora Santa Fe Ltda. cumple lo solicitado, no así el caso de la oferta de Quebradores Pedregal S.A. que aporta la nota del señor Gordienko y otra del señor Mauricio Rodríguez Montero, representante legal de Constructora Santa Fe Ltda., donde se compromete a suministrarle a Quebradores Pedregal S.A., los mismos agregados de la concesión supra citada para la producción de la mezcla asfáltica de la Licitación Pública No.2010LN-000001-99999; lo cual es inaplicable por cuanto el verdadero concesionario manifiesta en su propia nota, que el suministro es a la Constructora Santa Fe Ltda. Al proceder con el análisis de las ofertas en su orden de mérito, según el sistema de valoración y comparación de ofertas del cartel, al aplicar la disposición de la NOTA IMPORTANTE del punto 20, que dice: “Finalmente se considerarán admisibles las ofertas que obtengan como mínimo un 80% del puntaje total de acuerdo al parámetro evaluativo descrito anteriormente”, se concluye que la oferta de Constructora Santa Fe Ltda. Es inadmisible por cuanto, independientemente de los demás aspectos incumplidos, su puntaje obtenido en los elementos de evaluación es de apenas 48.8%. En virtud de lo expuesto en los puntos y análisis anteriores y de conformidad con lo establecido en el cartel de licitación, se concluye que la oferta presentada por la empresa Constructora MECO, Sociedad Anónima, es elegible desde el punto de vista técnico.”

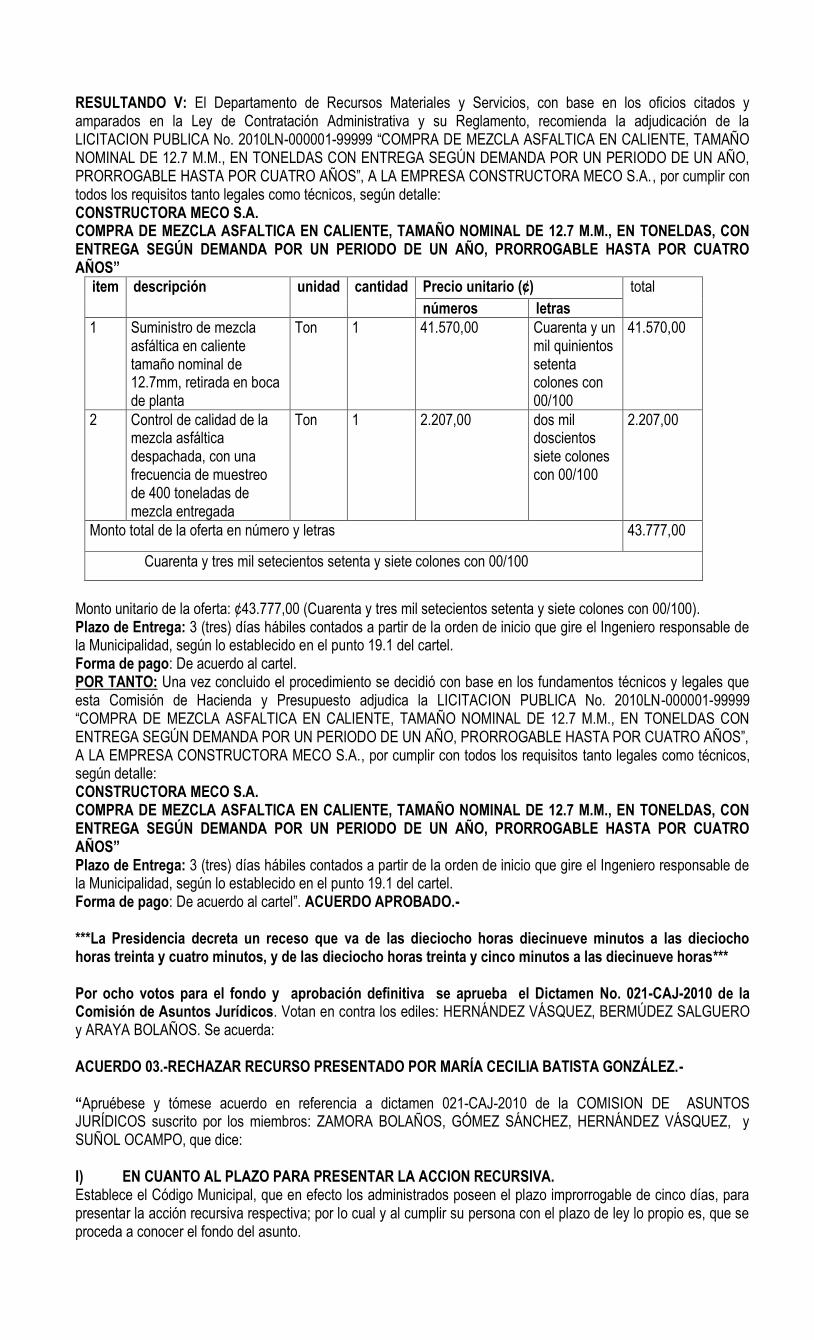

RESULTANDO V: El Departamento de Recursos Materiales y Servicios, con base en los oficios citados y amparados en la Ley de Contratación Administrativa y su Reglamento, recomienda la adjudicación de la LICITACION PUBLICA No. 2010LN-000001-99999 “COMPRA DE MEZCLA ASFALTICA EN CALIENTE, TAMAÑO NOMINAL DE 12.7 M.M., EN TONELDAS CON ENTREGA SEGÚN DEMANDA POR UN PERIODO DE UN AÑO, PRORROGABLE HASTA POR CUATRO AÑOS”, A LA EMPRESA CONSTRUCTORA MECO S.A., por cumplir con todos los requisitos tanto legales como técnicos, según detalle: CONSTRUCTORA MECO S.A. COMPRA DE MEZCLA ASFALTICA EN CALIENTE, TAMAÑO NOMINAL DE 12.7 M.M., EN TONELDAS, CON ENTREGA SEGÚN DEMANDA POR UN PERIODO DE UN AÑO, PRORROGABLE HASTA POR CUATRO AÑOS”

item descripción unidad cantidad Precio unitario (¢) total

números letras

1 Suministro de mezcla asfáltica en caliente tamaño nominal de 12.7mm, retirada en boca de planta

Ton 1 41.570,00 Cuarenta y un mil quinientos setenta colones con 00/100

41.570,00

2 Control de calidad de la mezcla asfáltica despachada, con una frecuencia de muestreo de 400 toneladas de mezcla entregada

Ton 1 2.207,00 dos mil doscientos siete colones con 00/100

2.207,00

Monto total de la oferta en número y letras 43.777,00

Cuarenta y tres mil setecientos setenta y siete colones con 00/100

Monto unitario de la oferta: ¢43.777,00 (Cuarenta y tres mil setecientos setenta y siete colones con 00/100). Plazo de Entrega: 3 (tres) días hábiles contados a partir de la orden de inicio que gire el Ingeniero responsable de la Municipalidad, según lo establecido en el punto 19.1 del cartel. Forma de pago: De acuerdo al cartel. POR TANTO: Una vez concluido el procedimiento se decidió con base en los fundamentos técnicos y legales que esta Comisión de Hacienda y Presupuesto adjudica la LICITACION PUBLICA No. 2010LN-000001-99999 “COMPRA DE MEZCLA ASFALTICA EN CALIENTE, TAMAÑO NOMINAL DE 12.7 M.M., EN TONELDAS CON ENTREGA SEGÚN DEMANDA POR UN PERIODO DE UN AÑO, PRORROGABLE HASTA POR CUATRO AÑOS”, A LA EMPRESA CONSTRUCTORA MECO S.A., por cumplir con todos los requisitos tanto legales como técnicos, según detalle: CONSTRUCTORA MECO S.A. COMPRA DE MEZCLA ASFALTICA EN CALIENTE, TAMAÑO NOMINAL DE 12.7 M.M., EN TONELDAS, CON ENTREGA SEGÚN DEMANDA POR UN PERIODO DE UN AÑO, PRORROGABLE HASTA POR CUATRO AÑOS” Plazo de Entrega: 3 (tres) días hábiles contados a partir de la orden de inicio que gire el Ingeniero responsable de la Municipalidad, según lo establecido en el punto 19.1 del cartel. Forma de pago: De acuerdo al cartel”. ACUERDO APROBADO.- ***La Presidencia decreta un receso que va de las dieciocho horas diecinueve minutos a las dieciocho horas treinta y cuatro minutos, y de las dieciocho horas treinta y cinco minutos a las diecinueve horas*** Por ocho votos para el fondo y aprobación definitiva se aprueba el Dictamen No. 021-CAJ-2010 de la Comisión de Asuntos Jurídicos. Votan en contra los ediles: HERNÁNDEZ VÁSQUEZ, BERMÚDEZ SALGUERO y ARAYA BOLAÑOS. Se acuerda: ACUERDO 03.-RECHAZAR RECURSO PRESENTADO POR MARÍA CECILIA BATISTA GONZÁLEZ.- “Apruébese y tómese acuerdo en referencia a dictamen 021-CAJ-2010 de la COMISION DE ASUNTOS JURÍDICOS suscrito por los miembros: ZAMORA BOLAÑOS, GÓMEZ SÁNCHEZ, HERNÁNDEZ VÁSQUEZ, y SUÑOL OCAMPO, que dice: I) EN CUANTO AL PLAZO PARA PRESENTAR LA ACCION RECURSIVA. Establece el Código Municipal, que en efecto los administrados poseen el plazo improrrogable de cinco días, para presentar la acción recursiva respectiva; por lo cual y al cumplir su persona con el plazo de ley lo propio es, que se proceda a conocer el fondo del asunto.

II) EN CUANTO AL FONDO DEL ASUNTO No demos escapar del ineludible hecho de que la Administración, se encuentra por principios constitucionales, atada a nomas rectoras de ineludible contenido democrático; entre ellos el respeto a actuar conforme a derecho, por ponerlo en término básico, siendo más amplio el respeto a la juricidad. La administración pública se encuentra sujeta al principio de legalidad, que más ampliamente la doctrina ha determinado, como principio de juricidad, donde el funcionario público, se encuentra en la obligación de realizar los actos a que la ley le faculta, y no ejercer actos contrarios a derecho; en este sentido en forma más amplia se puede decir sobre este concepto-Principio de Legalidad Administrativo- se encuentra regulado en los ordinales 11 de nuestra Carta Fundamental, y 11 de la Ley General de la Administración Pública, que establece textualmente, que: “Los funcionarios públicos son simples depositarios de la autoridad. Están obligados a cumplir los deberes que la Ley les impone, y no pueden arrogarse facultades no concedidas en ella. Deben prestar juramento de observar y cumplir está Constitución y las Leyes. La acción para exigirles la responsabilidad penal por sus actos es pública” y “1. La Administración Pública actuará sometida al ordenamiento jurídico, y sólo podrá realizar aquellos actos o prestar aquellos servicios públicos que autorice dicho ordenamiento, según la escala jerárquica de sus fuentes. 2. Se considerará autorizado el acto regulado expresamente por norma escrita, al menos en cuanto a motivo o contenido, aunque sea en forma imprecisa”, de modo; que la Administración Municipal y sus diversos órganos, sólo pueden emitir aquellos actos, que el Ordenamiento Jurídico autorice, según, la tipología que corresponda, en síntesis, requiere de una norma jurídica, que la habilite. Asimismo, dicha norma, obliga a la Administración, no sólo obrar con fundamento en una norma de Derecho, sino también; en atención a su bidimensionalidad esencial, que impone dicho principio, el respeto del orden jurídico como un todo. Por todo ello nos corresponde hacer el análisis si nos hemos apegado a dicho principio. Considera este despacho que en efecto, el actuar de la Alcaldía no ha sido contraría a derecho, sino que ha procedido a accionar en contra de los administrados en cumplimiento de un deber legal. La Municipalidad lo que procede es a fiscalizar la actividad desplegada por el administrado, al corroborarse de que no cumple con los requisitos de ley para otorgar la licencia respectiva. En este sentido según lo advertido al expediente, su persona no cumple con la zonificación de acuerdo al oficio 145-SPPI-2007; y por lo tanto su solicitud’ no se apega derecho. Por su parte, resulta de importancia destacar, que con respaldo en la propia jurisprudencia constitucional, la potestad fiscalizadora de las Municipalidades es inherente a estas, es por ello que en lo conducente y de forma breve se puntualiza: En cuanto a la libertad de comercio: “… En ese sentido deben tener en cuenta que el ejercicio de la libertad de comercio no es una potestad irrestricta que les permita operar sin el cumplimiento de la normativa exigida por el Ordenamiento Jurídico, sino que es una potestad que se encuentra limitada y en este caso concreto, topa con limites de interés público… Desde esta perspectiva no puede prevalecer el derecho particular e individual de los recurrentes, de operar por encima de normativas y de intereses de orden público superiores, como pueden ser la exigencia social…” (SENTENCIA 6776-99 de las 17:42 horas del 1 de septiembre del 1999). En cuanto a la razonabilidad de las prohibiciones establecidas en la normativa impugnada: “… El otorgamiento de autorizaciones para el funcionamiento… constituye un típico permiso de policía en razón de lo cual, la Administración ostenta la potestad de fiscalización y control para verificar que el mismo, está siendo ejercido conforme a derecho, y en razón de ello, es revocable cuando el interés público así lo requiera, o por el incumplimiento de las condiciones establecidas en el acto de autorización, que en este caso, están establecidas en un… “(SENTENCIA NUMERO 3054-96 de las 8:48 horas, del día 21 de junio de 1996). En cuanto al debido proceso, potestad de fiscalización, derecho al trabajo y libertad de comercio: “Ahora bien… este Tribunal Constitucional en reiteradas oportunidades, ha señalado que no son inconstitucionales las actuaciones de la Administración tendentes a poner a derecho cualquier irregularidad que se verifique en el ejercicio de una actividad comercial, las cuales por demás no tienen el efecto de cercenar el goce de los derechos de trabajo igualdad, y de libre comercio los cual en todo caso no son absolutos y pueden ser objeto de reglamentación y aun de restricciones, cuando se encuentran de por medio intereses superiores. Así cuando un administrado desee realizar una determinada actividad comercial, debe satisfacer todas las exigencias legales y reglamentarias que regulan esos permisos respectivos, para su explotación sin que las medidas acordadas para obligar al cumplimiento de esas disposiciones que resulten arbitrarias… “(Sentencia N° 2002-10476 de las 14:43 horas, del siete de noviembre del dos mil dos). No omitimos manifestar que la Sala ha determinado que la falta de licencias son actos de mera constatación, pudiendo la Administración en estos casos actuar si necesidad de procedimiento ad hoc (En este sentido votos de la Sala Constitucional 6164 de las dieciséis horas con doce minutos, del dieciocho de julio de dos mil, Amparo 00-003953-007-co y voto 01638 de las nueve horas con doce minutos del cinco de marzo de mil novecientos noventa y nueve, Amparo 98-007887-007-co.) Para finalizar de la simple lectura de lo que determina la comunicación de parte de la Municipalidad, se infiere en efecto el acto emanado por parte de la Alcaldía, está conforme con lo dispuesto al ordenamiento jurídico.

En efecto ha sido el contenido de la comunicación de la administración claro y pertinente en cuanto a los motivos y fines que persigue la administración con su actuar. Lo anterior nos lleva a concluir que la notificación de la Municipalidad, determina el motivo de la misma ajustándose a lo determinado en el artículo 133, de la Ley General de la Administración Pública, lo que lo hace plenamente eficaz.

POR TANTO

La Comisión de Asuntos Jurídicos del Concejo Municipal de San José, recomienda al Honorable Concejo Municipal de San José: PRIMERO: Con fundamento en las razones, jurisprudencia y normativa expuestas, se rechaza el recurso de apelación interpuesto por la señora MARIA CECILIA BATISTA GONZÁLEZ, cédula 1-0409-0799; en su condición de propietaria del establecimiento comercial CAFETERIA ATIS, contra la Resolución dictada por el Despacho del señor Alcalde, N° 445-EP-2007 de las 9:00 horas del 10 de setiembre del año 2007; mediante la cual se rechaza la solicitud de patente de espectáculo público para la actividad de sala de eventos, la cual se ratifica en todos sus extremos, admitiéndose el recurso de apelación para ante el Tribunal Superior de lo Contencioso Administrativo, adonde deberá ser enviado de inmediato el expediente respectivo. Se advierte que contra el presente acuerdo, son procedentes los recursos de revocatoria con apelación en subsidio, los cuales deberán interponerse dentro del plazo de cinco días hábiles a partir de su notificación. SEGUNDO: Notificar a la recurrente la presente resolución, al lugar y/ó medios señalados para tal efecto”. ACUERDO DEFINITIVAMENTE APROBADO.- Por diez votos para el fondo y aprobación definitiva se aprueba el Dictamen No. 022-CAJ-2010 de la Comisión de Asuntos Jurídicos. La Regidora Marín Gómez no vota por no encontrarse en el recinto. Se acuerda: ACUERDO 04.-RECHAZAR RECURSO PRESENTADO POR RUBÉN DARÍO CORRALES ARANGO (ENERGY INTERNACIONAL COSTA RICA EICR S.R.L.) “Apruébese y tómese acuerdo en referencia a dictamen 022-CAJ-2010 de la COMISION DE ASUNTOS JURÍDICOS suscrito por los miembros: ZAMORA BOLAÑOS, GÓMEZ SÁNCHEZ, HERNÁNDEZ VÁSQUEZ, y SUÑOL OCAMPO, que dice:

RESULTANDO:

PRIMERO: Que esta Comisión ha recibido recurso de revocatoria contra el acuerdo 12, articulo IV, de la Sesión Ordinaria 204 celebrada en el Cantón Central de San José el día 23 de marzo de 2010, interpuesto por el señor Rubén Darío Corrales Arango, por ser rechazado su petitoria, para declarar sin lugar el recurso de apelación, en contra de la resolución del acuerdo 12, artículo IV de la Sesión Ordinaria 204 del 23 de marzo 2010.

CONSIDERANDO:

PRIMERO: Que en su recurso de apelación Energy Internacional de Costa Rica EICR, SRL. Admite nuevamente que se encuentra realizando actividades lucrativas de alquiler de plantas de Generación Eléctrica al ICE, sin contar con la respectiva licencia Municipal para tales actos, lo que generó la notificación 10109 de fecha 10 de junio de 2009, de la Inspección Municipal SEGUNDO: Que habiéndose resuelto en tiempo y forma los recursos anteriores. TERCERO: Que el ICE debe realizar las gestiones para adquirir la Patente Municipal de la Planta de Generación Eléctrica.

POR TANTO ESTA COMISIÓN RECOMIENDA

PRIMERO: Rechazar el presente el Recurso de Revocatoria. SEGUNDO: Se le solicita al Recurrente comunicar al inquilino, ICE, que realice las gestiones pertinentes para la Patente Municipal para la Planta de Generación Eléctrica. TERCERO: Notifíquese al Recurrente, y hágasele saber que la presente resolución cuenta con los Recursos de Revocatoria y Apelación en Subsidio , ambos deberán ser interpuesto en escrito debidamente razonado ante el Concejo Municipal, quien deberá analizar los requisitos de forma del escrito de apelación a efecto de determinar la admisibilidad o no de éste, y de ser así emplace a las partes para ante el Tribunal Contencioso Administrativo, escrito que deberá interponerse dentro de los cinco días hábiles siguientes a su notificación, según lo disponen los Artículos 154, 156 y 161, del Código Municipal. Se le hace saber a las partes que deberán señalar medio o lugar para atención de notificaciones, caso contrario las resoluciones que se dicten se tendrán por notificadas veinticuatro horas después de emitida”. ACUERDO DEFINITIVAMENTE APROBADO.- Por UNANIMIDAD para el fondo y aprobación definitiva se aprueba el Dictamen No. 030-CAJ-2010 de la Comisión de Asuntos Jurídicos. Se acuerda:

ACUERDO 05.- ACOGER PARCIALMENTE SOLICITUD PRESENTADA POR MANUEL ANTONIO GUZMÁN VINDAS SOBRE PRESCRIPCIÓN DE IMPUESTOS.- “Apruébese y tómese acuerdo en referencia a dictamen 030-CAJ-2010 de la COMISION DE ASUNTOS JURÍDICOS suscrito por los miembros: ZAMORA BOLAÑOS, GÓMEZ SÁNCHEZ, HERNÁNDEZ VÁSQUEZ, y SUÑOL OCAMPO, que dice:

RESULTANDO

I. Manifiesta la parte recurrente que con base en el artículo 73 del Código Municipal y artículo 8 de la Ley 7509, se declare la prescripción de la acción cobratoria sobre los trimestres generados por la finca con folio real 562286-000. II. La Municipalidad de San José, a través del Proceso de cobro Externo, ha evidenciado que la cuenta presenta, un pendiente por la finca citada supra que se origina desde el primer trimestre de 1994 al segundo trimestre del 2009, en lo que a la tasa de servicios Urbanos corresponde. Por su parte, por el Impuesto de Bienes Inmuebles, no se registra pendiente alguno. III. En los procedimientos se han observado las disposiciones legales correspondientes, no se notan defectos u omisiones capaces de causar nulidad o indefensión alguna al recurrente; y

CONSIDERANDO

I. HECHOS PROBADOS: De influencia en la decisión de este asunto se tiene de importancia: a) Que mediante Documento 00526 de la Dirección Financiera y según la cual, el Sistema Municipal emite resolución administrativa de fecha veintiocho de julio dos mil nueve, se hace constar que la recurrente le adeuda a esta Corporación, por concepto de principal por la tasa de servicios urbanos la suma de quinientos sesenta u ocho mil quinientos ochenta y un colones con treinta céntimos; multas por mora por, la suma de seis mil ciento treinta y nueve colones con ocho céntimos, e intereses calculados al citado veintiocho de julio de dos mil nueve, por la suma de quinientos setenta mil ciento quince colones con veintiún céntimos. b) Que la recurrente realizó un arreglo de pago al 5 de marzo de 2001, mediante el contrato N° 1297, según el cual en su cláusula primera se reconoce lo debido, desde al año 1994 al 2001, lo cual a tenor del artículo 53 inciso b) del Código de Normas y Procedimientos Tributarios, constituye un reconocimiento de la deuda al menos en cuanto a estos trimestres, lo cual implica que sobre éstos no aplique el instituto jurídico requerido en lo que a servicios urbanos corresponde. c) Que mediante Oficio N° 0819-PCA-09 de fecha 16 de junio del 2009, el Proceso de Cobro Administrativo informa a este Proceso, que la recurrente no ha sido notificada en sede administrativa. II. HECHOS NO PROBADOS. No se enlista ninguno de relevancia para la solución del presente asunto. III- SOBRE EL FONDO Y EXCEPCIONES. Que la certificación emitida por esta Corporación, constituye título ejecutivo de conformidad, con el artículo setenta y uno del Código Municipal, potestad de imperio que nace ante la necesidad de garantizar a los gobiernos locales una vía expedita, a través de la cual pudieran recuperar los dineros adeudados por los servicios suministrados a sus ciudadanos y que no hayan sido cancelados por éstos. En el caso que nos ocupa, la recurrente interpuso la defensa de prescripción. Ahora bien, de acuerdo con la certificación, a su persona se le atribuye el no pago de los siguientes rubros: por concepto de principal por la tasa de servicios urbanos la suma de quinientos sesenta y ocho mil quinientos ochenta y un colones con treinta céntimos; multas por mora por la suma de seis mil ciento treinta y nueve colones con ocho céntimos, e intereses calculados al citado veintiocho de julio de dos mil nueve, por la suma de quinientos setenta mil ciento quince colones con veintiún céntimos. Así las cosas, en cuanto a la excepción de prescripción que se interpone, es necesario indicar que la misma consiste en la extinción de una obligación con la consecuente liberación de la misma, ello en razón de la inactividad del acreedor durante el lapso determinado para su ejercicio. Asimismo, la jurisprudencia nacional ha señalado que este instituto tiene como finalidad tutelar el orden y la seguridad de las relaciones jurídicas entre las diversas personas –físicas o jurídicas- que interactúan en la sociedad, todo en aras de eliminar las situaciones de incerteza producidas por el paso inexorable del tiempo. En síntesis, es posible afirmar que la prescripción negativa como mecanismo extintivo de las obligaciones, presupone tres aspectos: 1) El Transcurso del tiempo: 2) La falta de ejercicio del titular del derecho y 3) La voluntad del favorecido por la prescripción de hacer valer en el momento procesal oportuno. De esta forma, en cuanto a la prescripción del principal e intereses sobre servicios urbanos, efectivamente la norma que regula dicho plazo es el artículo 73 del Código Municipal, el cual establece que los tributos municipales prescribirán en cinco años y los funcionarios que los dejen prescribir responderán por su pago personalmente, con lo cual, se establece en dicho numeral el plazo de prescripción tanto para el principal como para los intereses y la mora en el pago de impuestos. De esta forma, y tomando en cuenta lo dispuesto en el articulo cincuenta y dos del Código de Normas y Procedimientos Tributarios, en ciento a que el término de prescripción se debe contar desde el primero de enero del año calendario siguiente, a aquel en que el tributo debe pagarse, tenemos que; con relación a la finca inscrita en el Registro Público de la propiedad, matricula con Folio Real 5622865-000, se declara parcialmente prescrita la

obligación principal, e intereses por concepto de servicios urbanos con relación al inmueble citado supra, los períodos debidos por los años 2002 y 2003, lo anterior por cuanto el plazo comienza a computarse a partir de 1° de enero de 2003, para los trimestres debidos en el año 2002, lo anterior en virtud del arreglo de pago realizado en el año 2001, de tal suerte que si se adicionan los cinco años que determina la Ley, se tiene que es hasta el 1° de enero de 2008, que prescriben los trimestres habidos en el año 2002; y así consecuentemente hasta el 1° de enero de 2009, que gozará de la prerrogativa que otorga dicho instituto los trimestres debidos en el año 2003. IV. Siendo liquida y exigible la obligación que se cobra en autos, se procede a declarar PARCIALMENTE CON LUGAR, la excepción de prescripción interpuesta por MANUEL ANTONIO GUZMAN VINDAS, y en consecuencia se continúan con los procedimientos hasta que se haga efectivo el pago a esta Corporación de la suma de NOVECIENTOS NOVENTA Y SEIS MIL CUATROCIENTOS NOVENTA Y OCHO COLONES CON TREINTA Y CINCO CENTIMOS, por concepto de principal e intereses de la tasa de servicios urbanos, correspondientes a los años 1996, 1997, 1998, 1999, 2001, 2004, 2005, 2006, 2007, 2008 y el primer y segundo trimestre del 2009, más los intereses futuros hasta su efectivo pago. V.

POR TANTO ESTA COMISIÓN RECOMIENDA PRIMERO: En mérito de lo anteriormente expuesto, y de conformidad con lo preceptuado por los artículos 51, 52 y 53 del Código de Normas y Procedimientos Tributarios, 71 y 73 del Código Municipal, 8 de la Ley de Impuesto sobre Bienes Inmuebles; se acoge parcialmente la excepción de prescripción, en cuanto al principal, multas e intereses por concepto de servicios urbanos de los años 2002 y 2003. SEGUNDO: Continúese los procedimientos hasta que su persona haga efectivo, el pago de capital e intereses de la suma de NOVECIENTOS NOVENTA Y SEIS MIL CUATROCIENTOS NOVENTA Y OCHO COLONES, CON TREINTA Y CINCOCENTIMOS, por concepto de principal e intereses de la tasa de servicios urbanos, más los intereses futuros hasta su efectivo pago, dentro del plazo de quince días hábiles siguientes a la fecha en que se notifique la presente resolución; lo anterior de conformidad con el artículo 40 del Código de Normas y Procedimientos Tributarios, o en su defecto debe presentarse a formalizar arreglo de pago, caso contrario, se tramitará la cuenta en sede judicial sin previo aviso. TERCERO: De existir disconformidad, contra lo resuelto proceden los recursos de revocatoria y apelación en subsidio señalados en el artículo 161 del Código Municipal, ante el Concejo Municipal y dentro del plazo de cinco días, a partir de la notificación del presenta acto administrativo. CUARTO: Notifíquese la presente resolución a la mayor brevedad, al lugar o medio señalado por la interesada para tal efecto”. ACUERDO DEFINITIVAMENTE APROBADO.- Por UNANIMIDAD para el fondo y aprobación definitiva se aprueba el Dictamen No. 031-CAJ-2010 de la Comisión de Asuntos Jurídicos: Se acuerda: ACUERDO 06.- DECLARAR INADMISIBLE RECURSO PRESENTADO POR FARMACIA CHAVARRÍA S.A. “Apruébese y tómese acuerdo en referencia a dictamen 031-CAJ-2010 de la COMISION DE ASUNTOS JURÍDICOS suscrito por los miembros: ZAMORA BOLAÑOS, GÓMEZ SÁNCHEZ, HERNÁNDEZ VÁSQUEZ, y SUÑOL OCAMPO, que dice:

RESULTANDO

1.- Que Farmacia Chavaría S.A., cédula jurídica 3-101-009222, desarrollaba en ese entonces la actividad comercial de “venta de cosméticos y medicamentos” en cantones como Desamparados, Tibás, Alajuela, Curridabat; tanto para los períodos 2004 como 2005. 2.- que en la jurisdicción de esta Municipalidad la empresa tenía farmacias ubicadas en San José Centro, con patente comercial N° 1437850040001, fecha de inicio de actividades, el 04 de diciembre del 2003, Farmacia Chavaría de la Coca Cola, patente comercial 1437851030003 a partir del 25 de octubre del 2004, la Farmacia Chavarría la Cañada, patente comercial N° 1437852030004 a partir del 09 de noviembre del 2004, y la Farmacia Chavaría en Avenida Segunda, patente N° 1437850010002, con fecha de inicio 1 de diciembre del 2003. 3.- Que mediante oficio N° 0113-EST-DP-06 del 24 de enero del 2006, se le comunica a la Farmacia Chavarría, que dado el proceso de revisión realizado sobre los ingresos declarados para el año 2004 y 2005, según declaraciones N° 14832 y N° 14833 de fecha 26 de enero del 2004, y 14 de enero del 2005, se detectaron diferencias no canceladas por parte de la empresa para el año 2004 por la suma de 100.005.20 más el 2% de timbre de Biodiversidad, y un monto de 516.068.14 colones más el 2% de biodiversidad para el 2005 por un total de 616.073.61. 4,- Que en dicho oficio se les indica además, que al tenor de lo prescrito por el artículo 1 de la Ley de Patentes, al desarrollarse actividades en otros cantones, debían aportar el informe porcentual donde se indicara los ingresos brutos obtenidos en cada cantón y efectivamente donde se demuestre los ingresos percibidos en cada Municipalidad, para ello se le otorgó el plazo de 5 días hábiles. 5.- Que a dicho oficio la empresa se pronuncia mediante escrito presentado según comprobante de trámite CT 64351 del 1 de febrero del 2006; siendo que aportan en el expediente certificaciones de ingresos para dichos

periodos, y según se desprende aparentemente presentadas para cada una de las municipalidades antes indicadas, así como las declaraciones juradas que se adjuntaron para dichos periodos fiscales, indicando a su vez que en la declaración del 2004, no se incluye la Farmacia CHAVARRIA SAN JOSE CENTRO, ya que su actividad inició hasta finales del 2003. Indican además que no se incluyen en la declaración del 2004 tampoco las de la Farmacia la Coca Cola, ni la de la Cañada; sino hasta en la declaración l 2005, ya que señalan las actividades comerciales no correspondían a ese periodo fiscal. 6.- Que mediante oficio N° 245-EST-DP-06, del 8 de febrero del 2006 en respuesta al CT 64351 antes indicado, donde se aporta documentación requerida mediante oficio N° 113-EST-DP-06; se le indica a la administrada de la existencia de diferencias no declaradas para cada uno de los períodos fiscales 2004, 2005 y 2006, por lo que se le solicita justificar esas diferencias encontradas. 7.- Que mediante oficio presentado por la administrada mediante comprobante de trámite CT 65021 de fecha 14 de febrero del 2006, en atención al oficio indicado N° 245-EST-DP-06, se adjuntan los cuadros que reflejan los ingresos brutos por cada una de las farmacias y se nos indica que las diferencias encontradas obedecen a que las declaraciones están realizadas en función, solamente de las ventas gravadas, no se incluyen los ingresos sobre ventas exentas, siendo esto lo que origina dicha diferencias en todos los municipios, hecho que se refleja también en lo consignado en las certificaciones de ingresos aportados. Situación de fondo que, para esta Sección es el punto de discordia y de posiciones encontradas entre ambas partes tal y como se señalara posteriormente. Además manifiestan que los ingresos del Centro de Compras y Corporativo General, al no ejercer actividad comercial no son objeto de patente y por ende no sujetos al impuesto. 8.- Que mediante oficio N° 485-EST-DP-06 del 08 de marzo del 2006 notificado el mismo 08 de marzo del 2006, el municipio les responde señalando en lo que interesa.

a) Respecto del centro de distribución y corporativo general, los ingresos brutos reportados, deberán considerarse como ingresos brutos gravables, ya que son generados por la empresa en general, y por ende dichos ingresos no podrían ser prorrateados. b) Que del análisis de los cuadros se determinó la existencia de ingresos gravables correspondientes a otros municipios, que no fueron debidamente declarados ante las municipalidades correspondientes, por lo que no son de recibo los cuadros adjuntos, siendo lo procedente mantener lo consignado en el oficio 245-EST-DP-06, indicándose que se procedería a realizar los cálculos tomando como sustento jurídico el dictamen C-126-2002, de la Procuraduría General de la República, mismo que indica que sobre los ingresos que no hayan sido declarados en otros municipios, cabe el cobro de los impuestos respectivos.

c) Dicho oficio por último consigna la posibilidad de impugnación de este acto administrativo. 9.- Que la empresa mediante CT 66739 de fecha 16 de marzo del 2006, interpuso recurso de revocatoria con apelación en subsidio; recurso de revocatoria que fue rechazado mediante resolución N° 1468 del entonces Departamento de Patentes de las 9:40 horas del 20 de abril del 2006, notificado el 02 de mayo del 2006, elevándose la apelación ante el Concejo Municipal; mediante oficio N° 1492 del 03 de mayo del 2006, tal y como así consta también en oficio del Despacho de la Alcaldía, oficio N° 3877 de 05 de mayo del 2006, confirmándose así la remisión del expediente ante dicho Concejo N° 104 06-10. 10.- Que mediante oficio SEC-C-560-06 el Concejo Municipal, traslada el expediente de marras a la Dirección de Asuntos Jurídicos para que emitiera criterio previo a la resolución del Recurso de apelación interpuesto. 11.- Que la Dirección de Asuntos Jurídicos se pronuncia mediante oficio DAJ-5337-13-2009 en fecha 04 de diciembre del 2009; donde por la forma aduce que el oficio N° 485-EST-DP-06 al constituir un acto interlocutorio, no era sujeto de fase de impugnación alguna, y aduce la incorrecta aplicación del dictamen C-026-2002 de la Procuraduría General de la República, para el presente caso por lo que señala esta Sección de Permisos y Patentes, debe proceder a enderezar el procedimiento para el presente caso. 12.- Que dado lo anterior, se nos remite el expediente por dicha Dirección de Asuntos Jurídicos, sin que se manifiesten ante el Concejo Municipal a pesar de haberles sido solicitado el criterio por dicho Concejo, lo cuál ante la revisión del expediente nos hace hacer las siguientes consideraciones que de seguido exponemos. CONSIDERACIONES. La Sección de Permisos y Patentes no entra a hacer consideraciones respecto de la imposibilidad de impugnación del acto administrativo N° 485-EST-DP-06 aducida por la Dirección de Asuntos Jurídicos, tal y como se desprende del oficio DAJ-5337-13- 2009 de diciembre del 2009; sin embargo, por el fondo si nos permitimos hacer las siguientes manifestaciones, que pueden ser consideradas a la hora de retomase el expediente y realizar los cálculos correspondientes. Destacamos que el punto medular del expediente radica en las diferencias encontradas, o detectadas por la Sección en razón de que la empresa no declaró ante cada una de las Municipalidades, donde desarrolla la actividad comercial todos los ingresos; aduciéndose que era por cuanto esa diferencia entre los ingresos reportados en los informes porcentuales y lo efectivamente declarado correspondía a los ingresos por venta de productos farmacéuticos, los cuáles señalaron en su oportunidad se encontraban exentos del pago del impuesto de patentes en dichos municipios. La Sección de Patentes en ese momento determinó, que sobre esa diferencia no declarada al tenor del dictamen C-126-2002 del 24 de mayo del 2002, se procedería a realizar el cálculo tomando dichos ingresos como base imponible a efectos del cálculo del impuesto de patentes para el Municipio de San José.

Posición que es objetada por la empresa, aduciendo y rebatiendo la misma bajo la consideración sustancial de que el supuesto y alcance analizado en el criterio antes mencionado de la Procuraduría, difiere de las circunstancias aquí tratadas, ya que se avoca el criterio a establecer la obligación de cobrar el impuesto de patentes, pero únicamente en aquellos casos donde las empresas realicen la venta de sus servicios dentro del cantón, y presten sus servicios además en otro municipios en donde no sean contribuyentes, más señala que en el presente caso se está ante el supuesto, de que no se declaran los ingresos porque aducen los medicamentos se encuentran exentos del impuesto de ventas por lo que no deben ser gravables. Aduce entonces que, en caso analizado por la Procuraduría se autorizó el cobro de los impuestos de patentes solo para aquellos casos donde la empresa no cancelara los impuestos correspondientes a otros cantones donde generara algún tipo de actividad lucrativa, no así que se pudiera cobrar sobre ingresos que sean considerados como no gravables como lo son los medicamentos según la legislación de cada cantón en cuanto a su régimen impositivo del impuesto de patentes. Vistas las argumentaciones anteriores, consideramos que tiene razón el administrador y eso ha de valorarse en el sentido, de que el municipio no puede pretender cobrar sobre ingresos que no han sido generados dentro de la jurisdicción de nuestro municipio, máxime si están siendo reportados contablemente por contador público como ingresos no gravables generados en los otros municipios. Sin embargo, si es importante tener presente precisamente que en el tanto esos ingresos que se aducen no se hayan acreditado o determinado al Municipio, que efectivamente fueron no solo declarados, sino cancelados en esos municipios, o que se encuentran exonerados por la ley de patentes en dichos municipios, entonces si han de ser considerados como gravables para San José, que es lo que ha sucedido en el presente caso, pues la administrada no acreditó la exención de los mismos ante esos municipios, ni demostró el fundamento de las diferencias encontradas. Ahora bien, el asunto que también nos ocupa y que genera también las diferencias es que alegan que los medicamentos están exentos por disposición de la ley. A ese respecto esta Sección de Permisos y Patentes ya se ha pronunciado y ha manifestado: “II.- En cuanto a los argumentos de la recurrente considera este Despacho, que sobre el tema no es cierto que exista cosa juzgada y jurisprudencia obligatoria, que comprometa a este Municipio a exonerar el pago de los tributos por concepto de patente comercial sobre la venta de productos farmacéuticos a favor de la sociedad recurrente. Fundamentado en los siguientes hechos: a)- La resolución 86-99 del Tribunal Contencioso Administrativo, Sección Segunda, así como la Resolución 528-F-2000, del 19 de julio del 2000, e la Sala Primera de la Corte Suprema de Justicia determinan la improcedencia del cobro de la patente comercial a las farmacias ubicadas dentro del Cantón de Desamparados. Nunca se ha establecido en dichas sentencias la aplicación de esta disposición a favor del resto de las farmacias del país, ni tampoco que las mismas sean vinculantes para otros municipios, en virtud de que no se trata de votos reiterados sobre la materia, por cuanto solamente se trata de un voto, amén; de que exista una norma expresa que en Desamparados los exonera, no así en el municipio de San José, como pretende hacer reconocer la administrada también. b)- En cuanto a que las farmacias realizan actividades de control de salud pública y por ende incluidas en la excepción general del artículo 2 inciso E de la Ley de Derogación de las Exenciones; considera este Despacho que lo que el artículo 2 inciso E de la citada Ley establece que se exceptúan de la excepciones, que se transcribe así: e):”… Se conceden a favor de Instituciones y asociaciones sin actividades lucrativas que se dediquen a la recolección y tratamiento de basura, y a la conservación de los recursos naturales y del ambiente, así como a cualquier otra actividad básica en el control de la higiene y de la salud pública…”, no se refiere a las farmacias como se pretende hacer ver. c) Que la situación jurídica de la Municipalidad de Desamparados invocada y la de San José son totalmente distintas, razón por la cuál la jurisprudencia que citara el recurrente no tiene ninguna incidencia en este caso. Además no se trata de resoluciones de la Sala Constitucional como lo aduce la recurrente. Por otro lado, la Ley que regula el cobro de Patentes de la Municipalidad de Desamparados contiene una norma expresa y concreta que concede la excepción de dicho impuesto a las farmacias, situación que no se da en la Ley de Patentes de la Municipalidad de San José. d) Que el órgano asesor por excelencia del Estado, como lo es la Procuraduría General de la República dictaminó que “… la exención que se preserva en el inciso e) del artículo 2 de la Ley No. 7293, no alcanza a aquellos negocios como farmacias, supermercados y otros similares que expenden medicamentos, ya que si bien realizan una actividad vinculada con la salud de las personas, la misma es eminentemente comercial y de índole lucrativa y su fin no es el control de la salud pública”. (Lo resaltado es del texto) (Dictamen C-211-2001). e) Que el dictamen rendido por la Procuraduría si resulta vinculante para esta Municipalidad por cuanto la consulta fue hecha por ésta. f) Que devienen improcedente para nuestros efectos, los alegatos de la empresa recurrente y como tal deben ser rechazados por cuanto además: -PRINCIPIO DE RESERVA LEGAL EN MATERIA TRIBUTARIA. Es al tenor de lo dispuesto en el inciso 13 del artículo 121 de la Constitución que se deriva el principio de la reserva legal en la materia tributaria en un doble sentido, tanto para imponer los diversos tributos –de orden nacional como

municipal-, como para reconocer o imponer exoneraciones tributaria –sobre el fundamento de que el hecho de la exoneración se constituye en una verdadera excepción a la obligación general de contribuir con los fondos públicos y por ende, de los principios de generalidad e igualdad tributaria-, y su eventual derogatoria. Es así, como en el artículo 5 del Código de Normas y Procedimientos Tributarios, se desarrolla este principio, exigiendo que sea por ley que se definan los siguientes elementos: la creación, modificación o supresión de tributos, la definición del hecho imponible (hecho generador) de la relación tributaria, el establecimiento de las tarifas de los tributos, y su base de cálculo, la definición del sujeto pasivo, el otorgamiento de las exoneraciones, reducciones y/o beneficios fiscales, la tipificación de las infracciones y establecimiento de las respectivas sanciones, el establecimiento de privilegios, referencias y garantías para los créditos por medios distintos del pago. Asimismo, en el párrafo primero del artículo 62 del mismo Código, respecto de las exoneraciones tributaria, claramente indica, que es la ley la que debe de “(…) especificar condiciones y los requisitos fijados para otorgarlas, lo beneficios, las mercancías, los tributos que comprende, si es total o parcial, el plazo de su duración, y si al final o en el transcurso de dicho período se pueden liberar las mercancías o si deben liquidar los impuestos, o bien si se puede autorizar el traspaso a terceros y bajo qué condiciones. “En virtud de lo cual, se trata de un principio de evidente carácter formal, en tanto atiende a la categoría jurídica normativa en que debe de tratarse esta materia, que obliga a que se haga mediante ley formal, esto es, mediante los procedimientos ordinarios de formación de las leyes (artículo 124 de la Constitución y el Reglamento de la Asamblea). - DE LA LEGALIDAD. Es con fundamento en las anteriores consideraciones, que esta Municipalidad que a tal efecto debe de darse correcta lectura de lo dispuesto en el inciso e) del artículo 2 de la Ley Reguladora de todas las exoneraciones vigentes, su derogatoria y sus excepciones, número 7293, del treinta y uno de marzo de mil novecientos noventa y dos, por cuanto en modo alguno dispone ni reconoce una exención tributaria absoluta a las empresas públicas o privadas, fundaciones y asociaciones sin actividades lucrativas que se dediquen a la actividad de la salud pública, como arguye la actora, sino que lo que, al tenor de la derogatoria de todas las exoneraciones tributaria dispuesta en el artículo primero de esa ley, exceptúa de esa derogatoria, las reconocidas en ese artículo 2. De manera que, para reconocerse una exoneración tributaria a las empresas públicas o privadas, fundaciones o asociaciones sin fines de lucro que se dediquen a las actividades ligadas con la salud pública, necesariamente debe estar reconocida en forma expresa en norma legal, sin que de dicha norma se pueda derivar una exoneración abierta y absoluta, en los términos pretendidos. - RESPECTO DE QUE SE RECONOZCA LA EXCENCIÓN DE LOS MEDICAMENTOS DEL PAGO DEL IMPUESTO DE PATENTES. Que dadas todas las consideraciones supra expuestas, deviene en totalmente infundado también la pretensión de la recurrente de que se reconozca la exención de los medicamentos, con fundamento y aplicación del artículo 4 de la Ley Reguladora de todas las exoneraciones vigentes…”, por cuanto de la simple lectura y del espíritu de la norma podemos inferir de que se refiere a la importación o compra local de medicamentos no refiriéndose a las compras locales al detalle que terceros como clientes realizan, ante ustedes como farmacias. Remitimos a todo el texto de la norma donde claramente se tipifica bajo que condiciones se dan las exoneraciones a que se refiere dicho artículo 4, desprendiéndose mayormente que el impuesto de la patente se cobra por el hecho de tener una patente comercial al realizar una actividad lucrativa como es la que efectivamente realizan las farmacias, y no viene dada la imposición tributaria sobre los medicamentos, sino al tenor de lo prescrito en el artículo 5 de la Ley de Patentes y normativa conexa del reglamento a dicha ley. Lo alegado también por la recurrente de que en algunos municipios su ley de patentes, establece exenciones al respecto, es particular de dichas leyes y para dicha jurisdicción que no puede hacerse extensivo a esta Municipalidad de San José, por los argumentos de reserva de ley, y de legalidad antes expuestos, además de que la recurrente no ha acreditado el fundamento legal de dichos Municipios, que contenga la disposición de exoneración como lo señalan

POR TANTO El Concejo Municipal, con fundamento en los hechos, argumentos, normas jurídicas y jurisprudencia expuestas, así como de los documentos que constan del expediente administrativo, ACUERDA: PRIMERO: De conformidad con lo indicado por la Dirección de Asuntos Jurídicos, en razón de aspectos formales, por considerar dicha Dirección que el oficio N° 4485-EST-DP-06 constituye un acto interlocutorio al cuál no correspondía establecer a la administrada la posibilidad de recurrir como se hace en el párrafo final del citado oficio 485-EST-DP-067- lo cuál efectivamente motivó el conocimiento de la apelación por parte del Concejo Municipal, es que consideramos a la luz de dicho criterio que lo que procede es que el Concejo Municipal resuelva que no compete conocer recurso de Apelación y DECLARAR ASI SU INADMISIBILIDAD, por no ser acto originario de la fase de impugnación iniciada sujeto a recurso alguno, devolviéndose el expediente al departamento de Gestión Tributaria, para que proceda a realizar el análisis y valoraciones a la ley de las manifestaciones dadas por esta Sección de Permisos y Patentes respecto de la situación de fondo del expediente, y de las manifestaciones de la administrada y así emitirse el acto al que la administrada pueda recurrir en caso de disconformidad”. ACUERDO DEFINITIVAMENTE APROBADO.-

Por UNANIMIDAD para el fondo y aprobación definitiva se aprueba el Dictamen No. 032-CAJ-2010 de la Comisión de Asuntos Jurídicos. Se acuerda: ACUERDO 07.- RECHAZAR RECURSO PRESENTADO POR FRANKLIN MUÑOZ CHAN.- “Apruébese y tómese acuerdo en referencia a dictamen 032-CAJ-2010 de la COMISION DE ASUNTOS JURÍDICOS suscrito por los miembros: ZAMORA BOLAÑOS, GÓMEZ SÁNCHEZ, HERNÁNDEZ VÁSQUEZ, y SUÑOL OCAMPO, que dice: EN CUANTO A LA FORMA DEL RECURSO Establece el Código Municipal en forma clara que en efecto los administrados cuentan con el improrrogable plazo de cinco días para recurrir los actos administrativos que lesionen sus legítimos intereses o derechos subjetivos. Que encontrándose en tiempo el Recurso lo propio es que se proceda a analizar el fondo del Asunto. II) EN CUANTO AL FONDO DEL ASUNTO. Considera esta representación que la Municipalidad se encuentra ajustada a derecho y ha procedido a ejercer sus potestades de conformidad con el principio de Legalidad. No podemos escapar del ineludible hecho de que la Administración se encuentra por Principios Constitucionales atada a normas rectoras de ineludible contenido democrático, entre ellos el respeto a actuar conforme a derecho, por ponerlo en término básico siendo más amplio el respeto a la juricidad. La administración pública se encuentra sujeta al principio de legalidad, que más ampliamente la doctrina ha determinado como principio de juricidad, donde el funcionario público se encuentra en la obligación de realizar los actos a que la ley le faculta y no ejercer actos contrarios a derecho, en este sentido en forma más amplia se puede decir sobre este concepto-Principio de Legalidad Administrativo- se encuentra regulado en los ordinales 11 de nuestra Carta Fundamental y 11 de la Ley General de la Administración Pública, que establece textualmente, que: "Los funcionarios públicos son simples depositarios de la autoridad. Están obligados a cumplir los deberes que la Ley les impone y no pueden arrogarse facultades no concedidas en ella. Deben prestar juramento de observar y cumplir está Constitución y las leyes. La acción para exigirles la responsabilidad penal por sus actos es pública" y "1. La Administración Pública actuará sometida al ordenamiento jurídico, y sólo podrá realizar aquellos actos o prestar aquellos servicios públicos que autorice dicho ordenamiento, según la escala jerárquica de sus fuentes. 2. Se considerará autorizado el acto regulado expresamente por norma escrita, al menos en cuanto a motivo o contenido, aunque sea en forma imprecisa", de modo, que la Administración Municipal y sus diversos órganos, sólo pueden emitir aquellos actos, que el Ordenamiento Jurídico autorice, según, la tipología que corresponda, en síntesis, requiere de una norma jurídica, que la habilite. Asimismo, dicha norma, obliga a la Administración, no sólo obrar con fundamento en una norma de Derecho, sino también, en atención a su bidimensionalidad esencial, que impone dicho Principio, el respeto del orden jurídico como un todo. Para el caso en concreto se ha notificado que su persona se encuentra invadiendo zona Municipal, por lo cual la obligación de la administración es proceder a la recuperación de la misma. Siendo que en cuanto a cada uno de sus alegatos, determinamos: Primero: Que en efecto su persona posee dos bienes inscritos en San José, siendo el que corresponde a este proceso el inscrito en plano 544073-1984, según folio real matricula 5342114-000. Segundo: El proceso de la Municipalidad se inicia con la notificación que en este acto se recurre por lo cual se ha cumplido con la Municipalidad con el resguardo de los derechos de Defensa y Debido proceso determinados en la Carta Magna, a pesar de que la jurisprudencia de la Sala ha advertido que en caso de bienes públicos, no es necesario el levantamiento de un expediente en el caso de invasiones de Bienes de Dominio Público. Tercero: Con la notificación a su persona se le pone en conocimiento de su estado irregular por lo cual no se violenta el debido proceso. Cuarto: No se ha probado a expediente permiso Municipal alguno a favor de su persona, no se ha presentado con el descargo de la imputación de la Municipalidad prueba fidedigna que esta autorizara permiso constructivo alguno. III) EN CUANTO A LA DOCTRINA Y LA JURISPRUDENCIA. Analizado el asunto consultado, en relación con la normativa de aplicación en la especie, en concordancia con la doctrina y la jurisprudencia emanada de nuestros Tribunales de Justicia, se sigue: Es necesario tener presente en cuanto al asunto que nos ocupa, la naturaleza del bien, se trata de un inmueble cuyo destino es “parque”, por lo tanto, se trata de un bien público de dominio público y de interés general, respecto del que no puede en sentido jurídico ejercerse la “posesión” o la propiedad. Sobre el particular, para explicarnos más en cuanto al Instituto jurídico de la posesión, a nivel doctrinal, se define así: “La posesión, en su acepción estricta y propia, es una subordinación de hecho, consciente, tutelada por el ordenamiento jurídico, que se ejerce en los Bienes en forma exclusiva, total o parcial, en virtud de la cual una persona actúa sobre los mismos, como si fuera su titular, con las limitaciones que señala la ley y el interés social” (Antología de Derechos Reales de la Facultad de Derecho de la Universidad de Costa Rica).

En congruencia con lo anterior, el autor Bonafante en el libro denominado: Instituciones de Derecho Romano, define el término “posesión”, de la siguiente manera: “…para unos deriva de “Possessio” que por su parte viene de “sedere” y del prefijo “post”, que significa sentarse estar en, estar sentado; para otros deriva de “positio pediun” que es posesión de pie, en ambos casos coinciden ambos origines con el sinónimo germánico del primero “Sitzen” y Be sitzen” que le da a la posesión un significado material, de hecho.” Así las cosas, en efecto es preciso determinar para nuestros intereses, que los bienes públicos son todos aquellos que están fuera del comercio de los hombres. Los cuales, son definidos por el autor Biondi Biondi, de esta forma: “…la cosa fuera de comercio es aquella que está fuera del círculo de las relaciones patrimoniales privadas” comprende las Res Publicae, que tiene como titular al populos o sea al Estado y “res universitatis” respecto a los entes Públicos menores en cuanto a los bienes públicos. ( Biondi.B, Los Bienes, Editorial Bosch, Barcelona, España. 1961. P 263). 3) En lo que a nuestro ordenamiento jurídico corresponde, el régimen especial que protege los bienes de dominio público, tiene su base en los artículos 121, inciso 14) y en el 174 de la Constitución Política. 4) Legalmente, se destacan las regulaciones contenidas en distintos cuerpos normativos, a saber: 4.i) En el Código Civil, encontramos regulaciones de importancia en los numerales 253, 254 y 261, este último de importancia para el tema, señala: “...son cosas públicas, las que, por ley, están destinadas de un modo permanente a cualquier servicio de utilidad general, y aquellas que de todos pueden aprovecharse por estar entregadas al uso público. Todas las demás cosas son privadas y objeto de propiedad particular, aunque pertenezcan al Estado o a los Municipios, quienes para el caso, como personas civiles, no se diferencian de ninguna otra persona.”.(La negrita es suplida). Bajo esa orientación es evidente que los bienes municipales se encuentran fuera del comercio de los hombres, así son reconocidos por la Doctrina y la Jurisprudencia de los Tribunales y de la Sala Constitucional, como se indicará infra, pues se trata de bienes que son de dominio público y por lo tanto imprescriptibles, inalienables e inembargables, de ahí que se encuentran fuera del comercio en general, conforme se dispone en esa normativa. 4.ii) Con una adecuada integración del ordenamiento jurídico, se determina que en efecto conforme al texto del artículo 1, de la Ley de Inscripción de Derechos Indivisos, a los bienes de la Municipalidad, no le son aplicables el contexto de la norma, en el tanto no pueden ser objeto de posesión. En cuanto a lo que señala el artículo 4 de esa misma ley que posibilita la titulación de Propiedades Estatales, vemos que se trata de bienes que si bien son del Estado, son de otra naturaleza, son aquellos bienes públicos cuyo destino es de carácter privado, lo cual no es de aplicación al caso que nos ocupa. La tesis de la imposibilidad de “Apoderamiento” de estos bienes ya ha sido señalada por la Sala Primera de la Corte Suprema de Justicia; en los términos más correctos, cuando nos dice: “La inalienabilidad de estos bienes no significa otra cosa que su no pertenencia al comercio de los hombres de manera similar a la figura de los romanistas de los bienes extra-comercien. Por lo tanto, dichos bienes no pueden ser enajenados- por ningún medio de derecho privado o derecho público - siendo, consustancial a su naturaleza jurídica su no reducción al dominio privado bajo ninguna forma. De allí que otra de sus características sea su imprescriptibilidad, es decir, la no susceptibilidad de adquirirse bajo el transcurso del tiempo, bajo la figura jurídica de la Usucapión, pues la posesión ejercida por particulares no genera derecho de propiedad alguno, no importa el tiempo durante el que se haya poseído” (Sala primera de la Corte Suprema de Justicia, sentencia número 7-93 de las 15 horas y cinco minutos del 20 de Enero de 1993)- el desatado es nuestro-. Los criterios de la Jurisprudencia de la Sala Primera de la Corte, son consecuentes con la doctrina de los citados artículos del Código Civil, como se indica: “Las cosas públicas están fuera del comercio y no podrán entrar en el, mientras legalmente no se disponga así, separándolas del uso público al que están destinadas.” (Articulo 261) De lo que viene dicho, se denota la imposibilidad de que una persona pueda proceder a adueñarse de un Parque Municipal, lo que se reafirma aún más si se aplica en forma analógica el contenido de esas normas, con el articulado del Código Municipal que impide el utilizar los bienes municipales en forma diversa a los fines que estos tienen y las consecuentes normas de derecho urbanístico, que le garantizan a los ciudadanos su derecho a disfrutar de las zonas de Parque. 4. iii) Esa situación se verifica en el artículo 40 de la Ley de Planificación Urbana (Ley N° 4240 de 15 de noviembre de 1968 y sus reformas); sea que existe una norma legal que imposibilita la transformación de las áreas de parque, para destinarlas a otros usos. ARTÍCULO 40: Todo fraccionador de terrenos situados fuera del cuadrante de las ciudades y todo urbanizador cederá gratuitamente al uso público tanto las áreas destinadas a vías como las correspondientes a parques y facilidades comunales;… No menos de una tercera parte del área representada por el porcentaje fijado conforme al párrafo anterior será aplicada indefectiblemente al uso de parque,… Los dos tercios restantes del referido porcentaje o el remanente que de ellos quedase disponible después de cubiertas las necesidades de parque, servirán para instalar facilidades comunales que en

principio proponga el fraccionador o urbanizador o luego en su defecto los adquirentes de lotes, pero que en todo caso han de definir la Municipalidad. Las áreas aprovechables en facilidades comunales solo podrán eliminarse o reducirse a cambio de alguna mejora u otra facilidad compensatoria, cuando de ello se obtengan un mayor beneficio para la comunidad. (…) El presente artículo ha sido afectado mediante (Resolución de la Sala Constitucional N° 4205-96 de las 14:33 Horas, del 20 de agosta de 1996). Esa misma ley contiene disposiciones especiales en torno a estos bienes, en los numerales 43 y siguientes; valga precisar, entre otras, algunas regulaciones de interés; en el artículo 43, refiere que: “El Mapa oficial, junto con los planos o el catastro que lo complemente, constituirá registro especial fehaciente sobre propiedad y afectación a dominio público de los terrenos y espacios ya entregados a esos usos públicos”, complementándose esta disposición con la norma 44 de esta Ley, que trata: “El dominio municipal sobre las áreas de calles, plazas, jardines, parques u otros espacios abiertos al uso público general, se constituye por ese mismo uso y puede prescindirse de su inscripción en el Registro de la Propiedad, si consta en el Mapa Oficial...”, concretándose la protección especial de estos bienes con lo regulado en el artículo 45, que expresa: “Los inmuebles a que se refiere el artículo anterior., podrán ser transferidos a otro uso público, conforme con las determinaciones del Plan Regulador, más si tuvieren destino señalado en la ley, el cambio deberá ser aprobado por la Asamblea Legislativa”. Acorde con lo expuesto, aquellas áreas que son cedidas a la Municipalidad y pasan a ser de su propiedad y son destinadas a parque, bajo las regulaciones dichas, no pueden ser dedicadas a otros usos, salvo lo concerniente a facilidades comunales y en la medida porcentual que permite la ley; es decir, los parques, son bienes demaniales, que por su uso y destino general, al servicio de la colectividad, no son susceptibles de “usucapir”, por terceros, ya que está de por Medio un interés general, que no puede ceder ante cualquier acto de dominio e interés particular. Por eso, como nos encontramos ante un régimen exorbitante del derecho común que tutela tales bienes; es por lo que en razón de ello, cualquier acto que pretendan alegar derechos sobre el referido parque, resultan improcedentes, atendiendo a las disposiciones especiales de nuestro ordenamiento jurídico que protegen esos bienes. 4.iv) Al caso de marras también le son aplicables los principios ambientales que emanan del artículo 50 de nuestra Constitución Política y de la Ley Orgánica del Ambiente; en el sentido de que a las áreas públicas que conllevan un beneficio ambiental o de salud, le son atribuibles el principio precautorio y de “in dubio pro natura”. 5) Sobre estos bienes, su uso y la protección que nuestro ordenamiento les otorga, la Sala Constitucional de la Corte Suprema de Justicia, ha establecido una clara posición, ratificando con ello las disposiciones jurídicas a que nos hemos referido; veamos algunos ejemplos: “Las áreas verdes destinadas al uso público, en virtud de su uso y naturaleza, es parte del patrimonio de la comunidad y deben quedar bajo la jurisdicción de los entes municipales para que los administre como bienes de dominio público, con lo cual participan del régimen jurídico de estos bienes, que los hace inalienables, imprescriptibles e inembargables, es decir, no pueden ser objeto de propiedad privada del urbanizador o fraccionador, tal y como lo dispone el artículo 40 de la Ley de Planificación Urbana. Para que opere la cesión obligatoria debe tratarse de una urbanización o fraccionamiento aprobado por la municipalidad respectiva, de conformidad con las directrices del plan regulador, además, que se hubiere concluido la construcción de la urbanización, que se trate de bienes destinados al uso público y que el traslado se dé mediante título registrado, esto último como tesis de principio“. (Voto No 4205-96, en sentido similar Nos 1036-98, 442.96, 3272-95,3067-95,3793-94 y 5976-93). También en lo que al tema que nos ocupa se ha dicho, es tesis de la Sala, que: “...El régimen patrio de los bienes de dominio público, como las vías de la Ciudad Capital, sean calles municipales o nacionales, aceras, parques y demás sitios públicos, los coloca fuera del comercio de los hombres y por ello, los permisos que se otorguen serán siempre a título precario y revocables por la Administración, unilateralmente, cuando razones de necesidad o de interés general así lo señalen.”.(Voto No 623-98, en sentido similar No 5026-97, 2078-96 y 2306-91) En ese orden de ideas, es claro entonces, según los lineamientos de nuestro alto Tribunal Constitucional, que: “Es a las Municipalidades a las que les corresponde ejercer control de inspección, administración y vigilancia sobre todas las calles, parques o plazas públicas que se encuentren en el ámbito de su competencia, razón por la cual, las actuaciones de la administración tendientes a poner a derecho cualquier irregularidad que se dé en el ejercicio de aquellas no tienen la virtud de coartar los derechos fundamentales de aquellos”. (Voto No 4757-96 y en sentido similar No 3362-95) Finalmente, debe analizarse el caso concreto con sujeción al principio de legalidad. Este, de conformidad con los artículos 11 de la Constitución Política y la Ley General de la Administración Pública restringe el accionar de la administración pública, incluida la Municipalidad, a lo que el ordenamiento jurídico permite. Así, al existir una norma que avala la legalidad como mecanismo que impone limitaciones al uso y disfrute de los bienes públicos, esta es la que debe prevalecer. Los administrados deben tener claro que las limitaciones al uso y disfrute de la propiedad que se genera a partir del diseño urbano no es responsabilidad municipal. Si no que deviene como carga objetiva y real que se ha constituido por el diseño urbano.

De lo que viene dicho, es claro entonces que por la naturaleza del citado bien, no es posible que los administrados aleguen respecto al mismo ningún derecho, pues se trata de una bien de dominio público y de uso general, que está fuera del comercio de los hombres y al servicio de la colectividad; sea que su uso es de interés general y no puede cederse para el provecho de unos pocos ni de intereses individuales, tampoco es factible pretender la desmejora de un bien público que beneficia a una mayoría ante la aparente “propiedad y posesión” que su persona como supuesto adquirente de un bien de dominio Público.

POR TANTO

EL Concejo Municipal, con fundamento en los hechos, argumentos, normas jurídicas y jurisprudencia expuestas, así como de los documentos que constan del expediente administrativo, ACUERDA: PRIMERO: rechazar el Recurso de Apelación en contra de la Notificación 43-2008, SEGUNDO: Notifíquese a la Recurrente y hágasele saber que la presente resolución cuenta con los Recursos de Revocatoria ante este mismo Concejo y con Apelación en subsidio mismo que deberá ser interpuesto en escrito debidamente razonado ante el Concejo Municipal para que este determine sobre la admisibilidad del mismo y emplace a la parte ante el Tribunal Contencioso Administrativo, escrito que deberá interponerse dentro de los cinco días hábiles siguientes a su notificación, según lo disponen los Artículos 154, 156 y 161, del Código Municipal TERCERO: remítase una copia del mismo, adjunto al expediente original, al Departamento de Regulación de Áreas Públicas, Sección de Permisos y Patentes para la confección del acta de Demolición y proceder de conformidad con la recuperación del área de parque invadida”. ACUERDO DEFINITIVAMENTE APROBADO.- Por UNANIMIDAD para el fondo y aprobación definitiva se aprueba el Dictamen No. 033-CAJ-2010 de la Comisión de Asuntos Jurídicos. Se acuerda: ACUERDO 08.- RECHAZAR RECURSO PRESENTADO POR JEAN PAUL GIUSTINIANAI CAPRA (CALLE CUARENTA S.A.) “Apruébese y tómese acuerdo en referencia a dictamen 033-CAJ-2010 de la COMISION DE ASUNTOS JURÍDICOS suscrito por los miembros: ZAMORA BOLAÑOS, GÓMEZ SÁNCHEZ, HERNÁNDEZ VÁSQUEZ, y SUÑOL OCAMPO, que dice:

RESULTANDO:

I.- Que el 11 de febrero de 2010, se realiza por parte de esta Administración Tributaria el avalúo número 1201000767, el cual fue notificado el 15 de febrero de 2010. II.- Que el 8 de marzo de 2010, se presenta en la Plataforma de Servicios de la Municipalidad de San José, el documento de solicitud número 184683, al cual se le adjunta el escrito recursivo contra el avalúo de cita.

CONSIDERANDO: