Riesgos en los fideicomisos inmobiliarios y la ... · entregar en dación en pago: Lotes Proyectos...

63

Riesgos en los fideicomisos inmobiliarios y la titularización de activos César Prado Villegas Presidente Fiduciaria Bogotá Guayaquil, abril 27 de 2010 Superintendencia de Compañías del Ecuador Instituto Iberoamericano de Mercados de Valores Taller sobre elementos clave en la regulación y la supervisión de estructuras fiduciarias y de inversión en los mercados de valores iberoamericanos

Transcript of Riesgos en los fideicomisos inmobiliarios y la ... · entregar en dación en pago: Lotes Proyectos...

Riesgos en los fideicomisos inmobiliarios y la titularización de activos

César Prado VillegasPresidente Fiduciaria Bogotá

Guayaquil, abril 27 de 2010

Superintendencia de Compañías del Ecuador Instituto Iberoamericano de Mercados de Valores

Taller sobre elementos clave en la regulación y la supervisión de estructuras fiduciarias y de inversión en los mercados de valores

iberoamericanos

Agenda

1. Fiducia Inmobiliaria

2. Titularización de activos

1. Fiducia Inmobiliaria

1.1. Antecedentes y Situación Actual

1. 2. Negocios Fiduciarios Inmobiliarios

1.2.1. Contrato de Preventa

1.2.2. Contrato de Fiducia Mercantil Inmobiliaria

1.2.3. Contrato de Fiducia Mercantil de Administración

1.3. Principales Retos y Conclusiones

1.2.4. Tipo de Proyectos y Ejemplos

1. Fiducia Inmobiliaria

1.1. Antecedentes y Situación Actual

1. 2. Negocios Fiduciarios Inmobiliarios

1.2.1. Contrato de Preventa

1.2.2. Contrato de Fiducia Mercantil Inmobiliaria

1.2.3. Contrato de Fiducia Mercantil de Administración

1.3. Principales Retos y Conclusiones

1.2.4. Tipo de Proyectos y Ejemplos

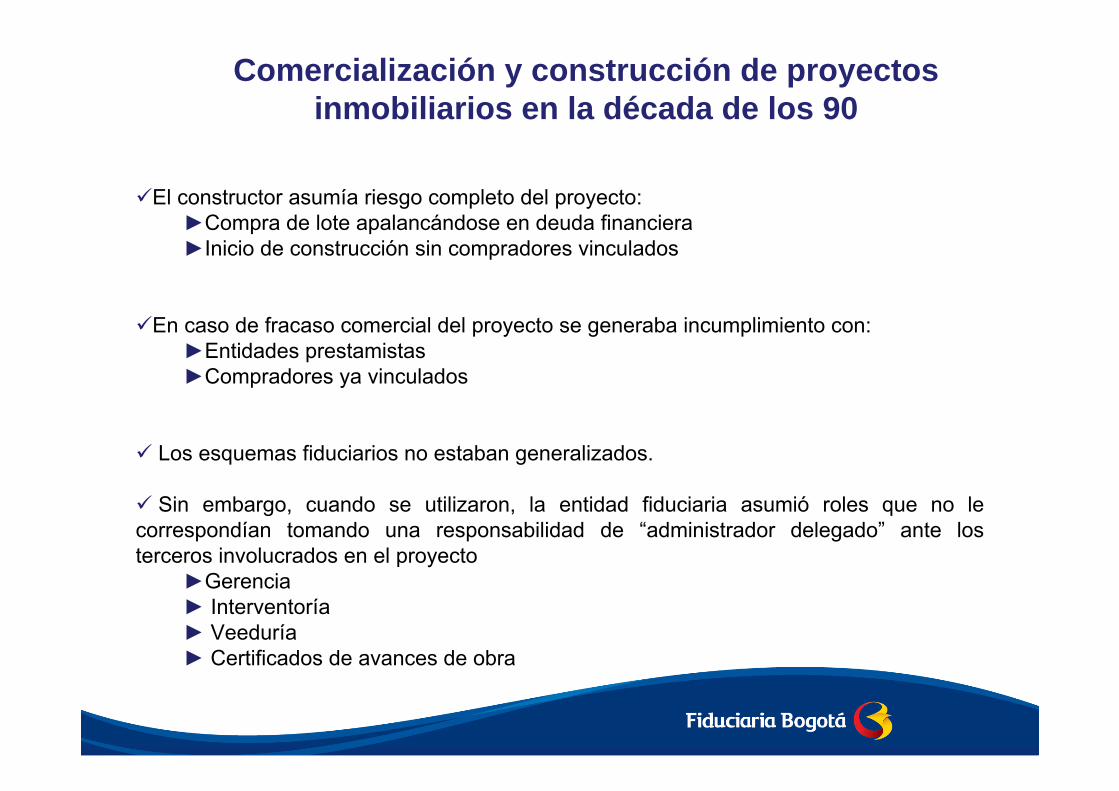

Comercialización y construcción de proyectos inmobiliarios en la década de los 90

El constructor asumía riesgo completo del proyecto:►Compra de lote apalancándose en deuda financiera►Inicio de construcción sin compradores vinculados

En caso de fracaso comercial del proyecto se generaba incumplimiento con:►Entidades prestamistas►Compradores ya vinculados

Los esquemas fiduciarios no estaban generalizados.

Sin embargo, cuando se utilizaron, la entidad fiduciaria asumió roles que no le correspondían tomando una responsabilidad de “administrador delegado” ante los terceros involucrados en el proyecto

►Gerencia► Interventoría► Veeduría► Certificados de avances de obra

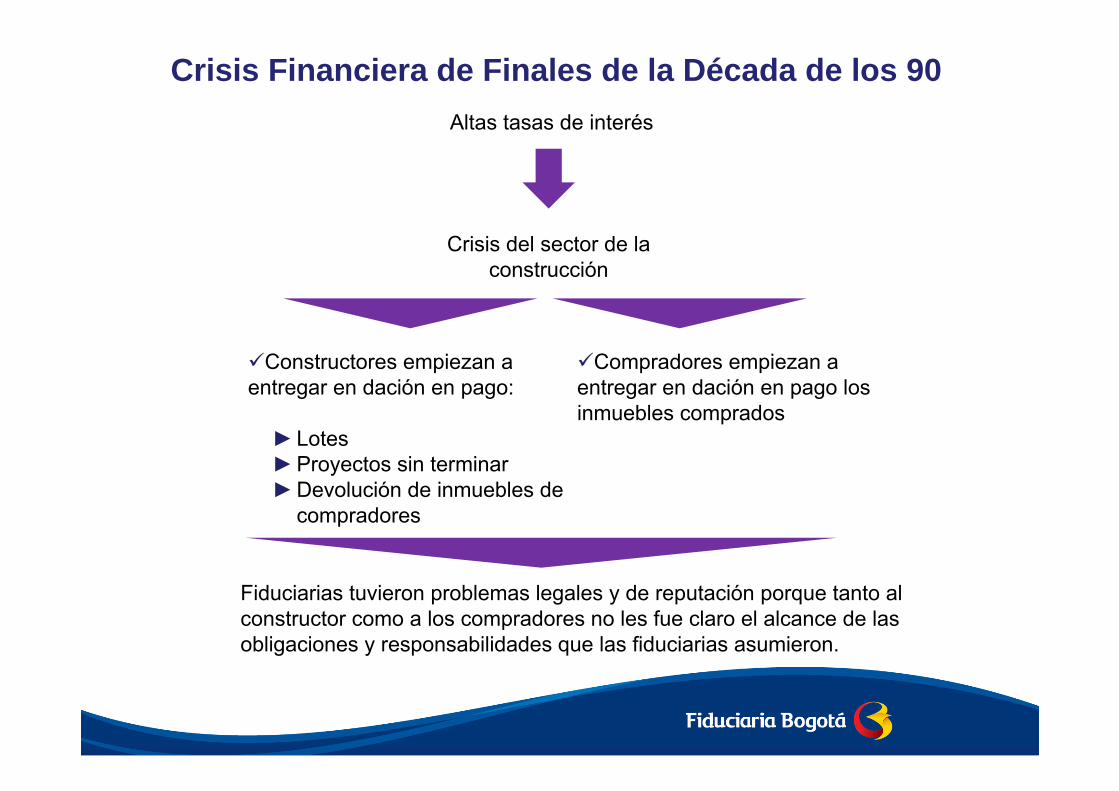

Crisis Financiera de Finales de la Década de los 90Altas tasas de interés

Crisis del sector de la construcción

Constructores empiezan a entregar en dación en pago:

►Lotes►Proyectos sin terminar►Devolución de inmuebles de

compradores

Compradores empiezan a entregar en dación en pago los inmuebles comprados

Fiduciarias tuvieron problemas legales y de reputación porque tanto al constructor como a los compradores no les fue claro el alcance de las obligaciones y responsabilidades que las fiduciarias asumieron.

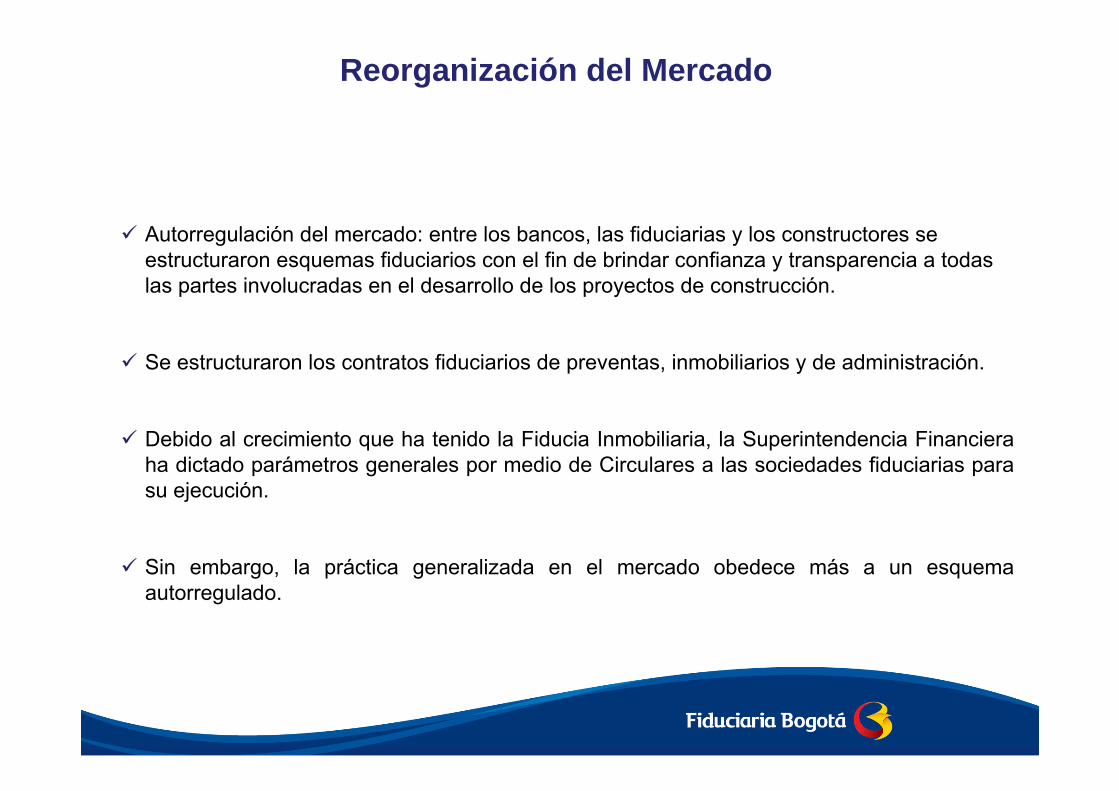

Reorganización del Mercado

Autorregulación del mercado: entre los bancos, las fiduciarias y los constructores se estructuraron esquemas fiduciarios con el fin de brindar confianza y transparencia a todas las partes involucradas en el desarrollo de los proyectos de construcción.

Se estructuraron los contratos fiduciarios de preventas, inmobiliarios y de administración.

Debido al crecimiento que ha tenido la Fiducia Inmobiliaria, la Superintendencia Financiera ha dictado parámetros generales por medio de Circulares a las sociedades fiduciarias para su ejecución.

Sin embargo, la práctica generalizada en el mercado obedece más a un esquema autorregulado.

La dinámica del sector de la

construcción y del sector fiduciario han

evolucionado en los últimos 10 años

permitiendo integrar actores,

impulsando herramientas innovadoras

para el desarrollo de proyectos

inmobiliarios dentro de esquemas

fiduciarios.

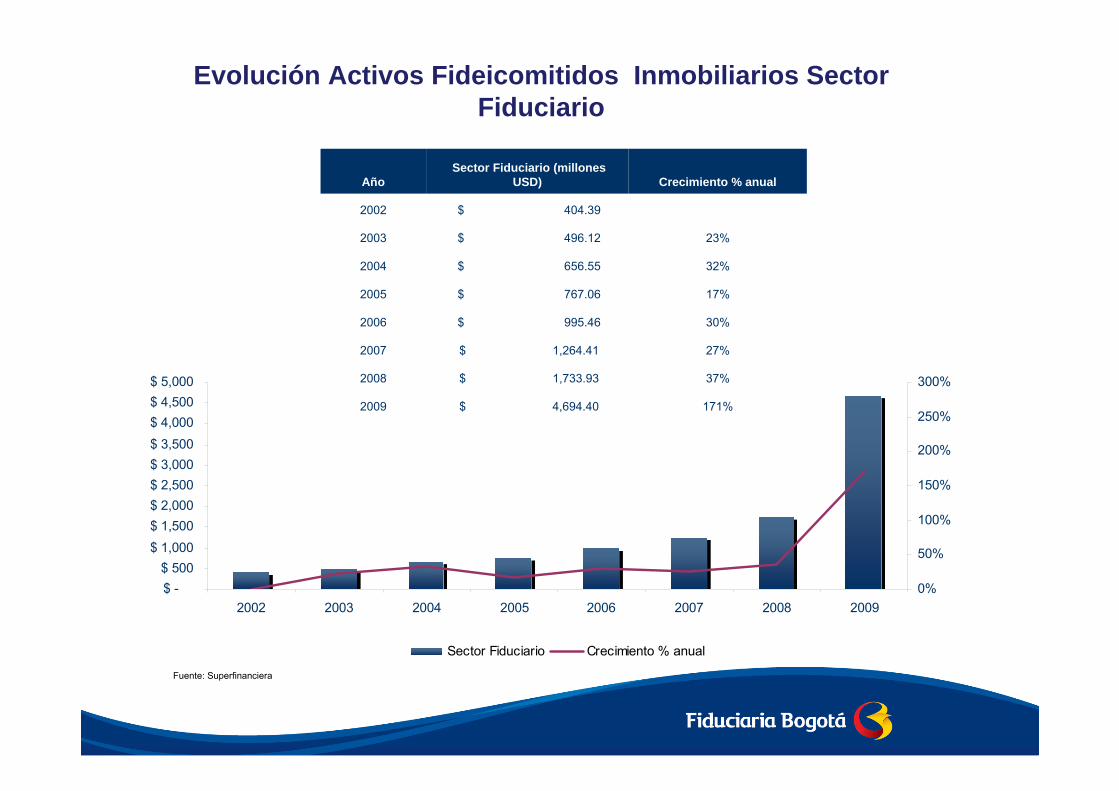

Evolución Activos Fideicomitidos Inmobiliarios Sector Fiduciario

AñoSector Fiduciario (millones

USD) Crecimiento % anual

2002 $ 404.39 0

2003 $ 496.12 23%

2004 $ 656.55 32%

2005 $ 767.06 17%

2006 $ 995.46 30%

2007 $ 1,264.41 27%

2008 $ 1,733.93 37%

2009 $ 4,694.40 171%

$ -$ 500

$ 1,000$ 1,500$ 2,000$ 2,500$ 3,000$ 3,500$ 4,000$ 4,500$ 5,000

2002 2003 2004 2005 2006 2007 2008 20090%

50%

100%

150%

200%

250%

300%

Sector Fiduciario Crecimiento % anual

Fuente: Superfinanciera

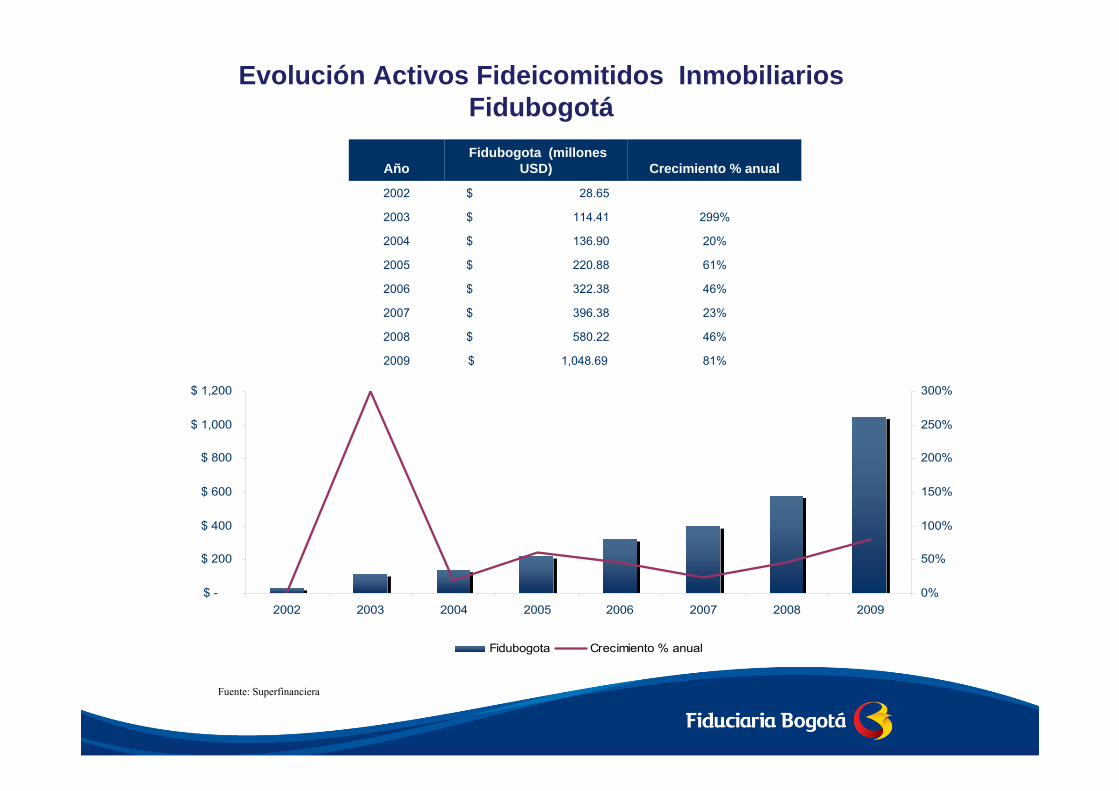

Evolución Activos Fideicomitidos Inmobiliarios Fidubogotá

Fuente: Superfinanciera

AñoFidubogota (millones

USD) Crecimiento % anual

2002 $ 28.65 0

2003 $ 114.41 299%

2004 $ 136.90 20%

2005 $ 220.88 61%

2006 $ 322.38 46%

2007 $ 396.38 23%

2008 $ 580.22 46%

2009 $ 1,048.69 81%

$ -

$ 200

$ 400

$ 600

$ 800

$ 1,000

$ 1,200

2002 2003 2004 2005 2006 2007 2008 20090%

50%

100%

150%

200%

250%

300%

Fidubogota Crecimiento % anual

Crecimiento del PIB Sector Construcción Edificaciones

Fuente: Camacol

AñoPIB Edificaciones

(millones USD) Crecimiento % anual

2004 617 21.3%

2005 623 0.9%

2006 696 11.7%

2007 739 6.2%

2008 735 -0.5%

2009 679 -7.6%

$400

$600

$800

2004 2005 2006 2007 2008 2009

-50.0%-40.0%-30.0%-20.0%-10.0%0.0%10.0%20.0%30.0%40.0%50.0%

Pib Edificaciones Crecimiento % anual

1. Fiducia Inmobiliaria

1.1. Antecedentes y Situación Actual

1. 2. Negocios Fiduciarios Inmobiliarios

1.2.1. Contrato de Preventa

1.2.2. Contrato de Fiducia Mercantil Inmobiliaria

1.2.3. Contrato de Fiducia Mercantil de Administración

1.3. Principales Retos y Conclusiones

1.2.4. Tipo de Proyectos y Ejemplos

Deberes generales de la Fiduciaria

Deber de información. Con base en el carácter profesional de las sociedades fiduciarias, les asiste el deber de informar los riesgos, limitaciones técnicas y aspectos negativos inherentes a los bienes y servicios que hacen parte del objeto del contrato y de las prestaciones que se les encomienden, de manera tal que el cliente debe ser advertido de las implicaciones del contrato, deber que les asiste desde la etapa precontractual, durante la ejecución e incluso hasta la liquidación del contrato. El alcance de esta obligación deberá consultar el carácter y conocimiento de las partes intervinientes. Este deber implica la obligación de poner en conocimiento del cliente las dificultades o imprevistos que ocurran en la ejecución del contrato.

Deber de asesoría. Este es un deber que no debe confundirse con el de la información previsto en el ordinal anterior y, salvo que el contrato sea de inversión, solamente será obligatorio en la medida en que haya una obligación expresa pactada en el contrato. En virtud de este deber, el fiduciario deberá dar consejos u opiniones para que los clientes tengan conocimiento de los factores a favor y en contra del negocio y así puedan expresar su consentimiento con suficientes elementos de juicio, para lo cual resulta necesario considerar la naturaleza y condiciones propias de cada negocio y de los intervinientes en ellos. Este deber implica necesariamente un juicio de valoración que involucra una opinión fundamentada e inclusive una recomendación para el cliente.

Deberes generales de la Fiduciaria

Deber de protección de los bienes fideicomitidos. El fiduciario debe proteger y defender los bienes fideicomitidos contra actos de terceros, del beneficiario y aún del mismo constituyente para conseguir la finalidad prevista en el contrato. En tal sentido, cuando dichos bienes hayan sido sustraídos o distraídos con o sin intervención de la sociedad fiduciaria, ésta debe, como vocera del fideicomiso, interponer las acciones legales que correspondan para su recuperación de conformidad con lo previsto en el numeral 4° del artículo 1234 del Código de Comercio.

Deber de lealtad y buena fe. La realización de los negocios fiduciarios y la ejecución de los contratos a que éstos den lugar, suponen el deber de respetar y salvaguardar el interés o utilidad del fideicomitente, absteniéndose de desarrollar actos que le ocasionen daño o lesionen sus intereses, por incurrir en situaciones de conflicto de interés.

Deberes generales de la Fiduciaria

Deber de diligencia, profesionalidad y especialidad. En su actuar, las sociedades fiduciarias deberán tener los conocimientos técnicos y prácticos de la profesión, emplearlos para adoptar las medidas tendientes a la mejor ejecución del negocio y prever circunstancias que puedan afectar su ejecución. En este sentido deberán abstenerse de realizar negocios fiduciarios en los cuales no tengan la adecuada experiencia para llevarlos a cabo o no cuenten con los recursos físicos, tecnológicos y humanos necesarios para el desarrollo de tales negocios.

Deber de previsión. La sociedad fiduciaria debe precisar claramente cuáles son sus obligaciones en los contratos para evitar situaciones de conflicto en su desarrollo. Igualmente, debe prever los diferentes riesgos que puedan afectar al negocio y a los bienes fideicomitidos y advertirlos a sus clientes desde la etapa precontractual.

Deberes específicos en fiducia inmobiliaria

Corresponde a las sociedades fiduciarias divulgar de manera adecuada y oportuna a sus posibles clientes y usuarios el alcance que tiene su participación en los proyectos inmobiliarios a los cuales se vinculan bajo diferentes modalidades, pues su participación involucra la confianza de las personas que hacen parte de los mismos, llámense compradores, propietarios de los terrenos, constructores, proveedores, establecimientos de crédito, etc., para quienes, por regla general, la presencia de la sociedad fiduciaria dentro del proyecto es determinante para su participación o contratación.

Las sociedades fiduciarias deberán i) realizar el análisis del riesgo que involucra cada proyecto, ii) contar con contratos fiduciarios adecuados al negocio específico y iii) efectuar una correcta divulgación de información al público sobre el alcance y efectos de su participación.

Deberes específicos en fiducia inmobiliaria

Que los terrenos en los cuales se va a desarrollar el proyecto se hayan adquirido o hayan sido aportados de manera definitiva y con el lleno de las formalidades que la ley exige para este tipo de negociaciones.Que la tradición del inmueble no presente problemas de carácter legal que puedan obstaculizar o impedir el traspaso de la propiedad de las unidades inmobiliarias resultantes a los futuros adquirentes.Que no exista desviación de los recursos obtenidos para la financiación del proyecto.Que el punto de equilibrio establecido por parte del fideicomitente o partícipe no comprometa la viabilidad del proyecto. Que se encuentren dadas las condiciones técnicas y jurídicas para que el proyecto llegue a término, antes de permitir que los constructores dispongan de los recursos de los futuros compradores.Que las licencias de construcción y permisos necesarios para el desarrollo de la obra, se encuentren acordes con los requerimientos legales pertinentes.Que el constructor o promotor del proyecto cumpla con unos niveles mínimos de solvencia, capacidad técnica, administrativa y financiera, acordes con la magnitud del proyecto.Que exista certeza acerca de la obtención de los créditos indispensables para la ejecución de la obra.

1. Fiducia Inmobiliaria

1.1. Antecedentes y Situación Actual

1. 2. Negocios Fiduciarios Inmobiliarios

1.2.1. Contrato de Preventa

1.2.2. Contrato de Fiducia Mercantil Inmobiliaria

1.2.3. Contrato de Fiducia Mercantil de Administración

1.3. Principales Retos y Conclusiones

1.2.4. Tipo de Proyectos y Ejemplos

Preventas

OBJETO DEL CONTRATO

La Fiduciaria recibe los recursos de los futuros compradores, los invierte y condiciona la entrega de los mismos al cumplimiento del punto de equilibrio del proyecto y la obtención de la licencia de construcción o el permiso de ventas según el caso

PARTES DEL CONTRATO

Fideicomitente: Constructor o promotor del proyecto

Fiduciaria: La sociedad fiduciaria

Los futuros compradores no son parte del contrato fiduciario de preventas, pero sí deben firmar la carta de instrucciones y constituir el encargo fiduciario en desarrollo del contrato de preventas

Deberes específicos en “preventas”

Si la sociedad fiduciaria tendrá el manejo futuro de los recursos.

Si la sociedad fiduciaria participará en la definición del punto de equilibrio.

Si las promesas de venta cuya suscripción constituye una obligación futura del suscriptor del encargo, han sido conocidas por la fiduciaria o si serán suscritas por la fiduciaria o por el promotor.

Cuáles serán las causales y los plazos de devolución de los recursos entregados a la fiduciaria.

La identificación clara y expresa de la persona en favor de quien se celebra el negocio fiduciario.

Quién asume el riesgo de la pérdida de valor de los recursos entregados a la fiduciaria, como producto de la pérdida de valor de las inversiones realizadas por ésta con tales recursos, ya sea que los mismos se administren a través de una cartera colectiva o a través de cualquier otro mecanismo.

La identificación clara y expresa del beneficiario de los rendimientos generados por la cartera colectiva o el mecanismo que se escoja.

Ventajas del Contrato de Preventas

► El constructor puede medir el éxito comercial y la viabilidad financiera del proyecto sin tener que llevar a cabo grandes inversiones, solamente tiene que invertir un capital de riesgo sin comprometer la estabilidad de su empresa. En ciertos casos puede condicionar la compra del lote en el evento del cumplimiento de su punto de equilibrio.

► El esquema genera confianza, tranquilidad y transparencia en laadministración de recursos de los futuros compradores, facilitando la gestión de venta.

La Carta de Instrucciones

Qué es

Es un documento que suscribe el futuro comprador en el cual manifiesta:

Que conoce los términos y condiciones del contrato de fiducia celebrado entre el Fideicomitente (constructor – promotor) y la Fiduciaria;Emite las instrucciones sobre la destinación de los recursos.

Contenido

El futuro comprador autoriza a la Fiduciaria que:

Reciba los pagos acordados con el constructor/promotor;Entregue los dineros y sus rendimientos al constructor/promotor cuando se cumplan las condiciones establecidas en el contrato.

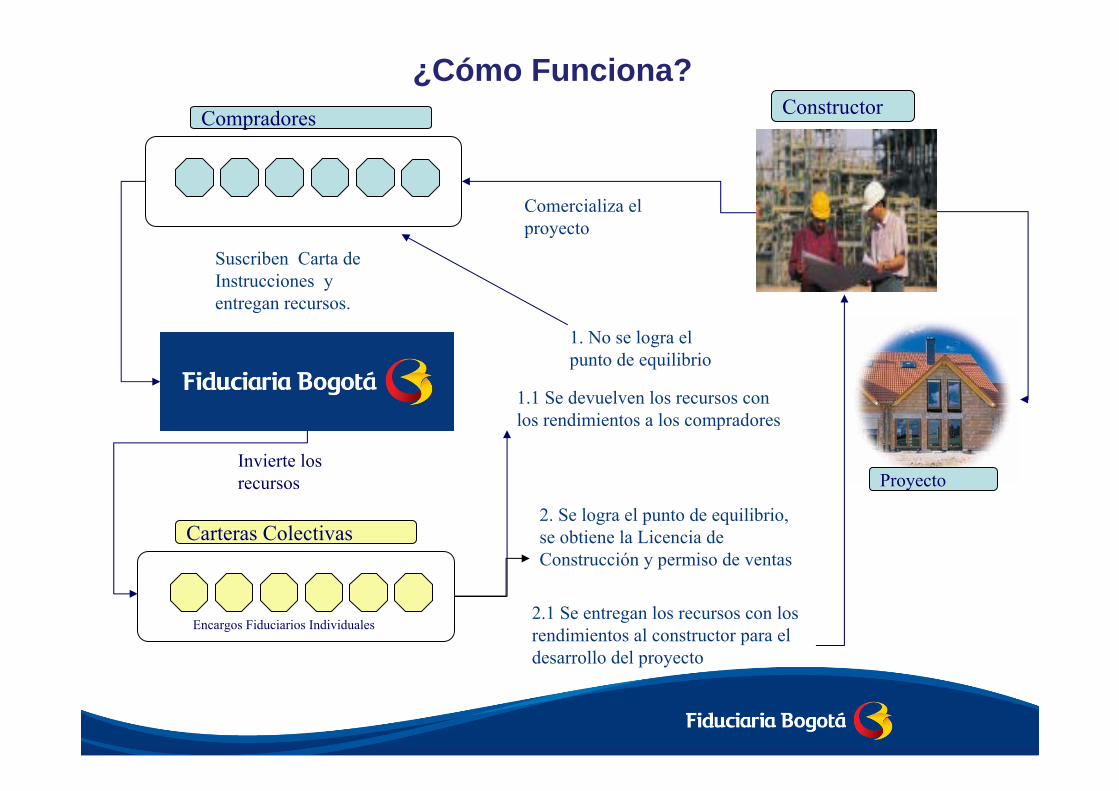

¿Cómo Funciona?Compradores Constructor

Comercializa el proyecto

Suscriben Carta de Instrucciones y entregan recursos.

Invierte los recursos

Carteras Colectivas

Encargos Fiduciarios Individuales

1. No se logra el punto de equilibrio

1.1 Se devuelven los recursos con los rendimientos a los compradores

2.1 Se entregan los recursos con los rendimientos al constructor para el desarrollo del proyecto

2. Se logra el punto de equilibrio, se obtiene la Licencia de Construcción y permiso de ventas

Proyecto

1. Fiducia Inmobiliaria

1.1. Antecedentes y Situación Actual

1. 2. Negocios Fiduciarios Inmobiliarios

1.2.1. Contrato de Preventa

1.2.2. Contrato de Fiducia Mercantil Inmobiliaria

1.2.3. Contrato de Fiducia Mercantil de Administración

1.3. Principales Retos y Conclusiones

1.2.4. Tipo de Proyectos y Ejemplos

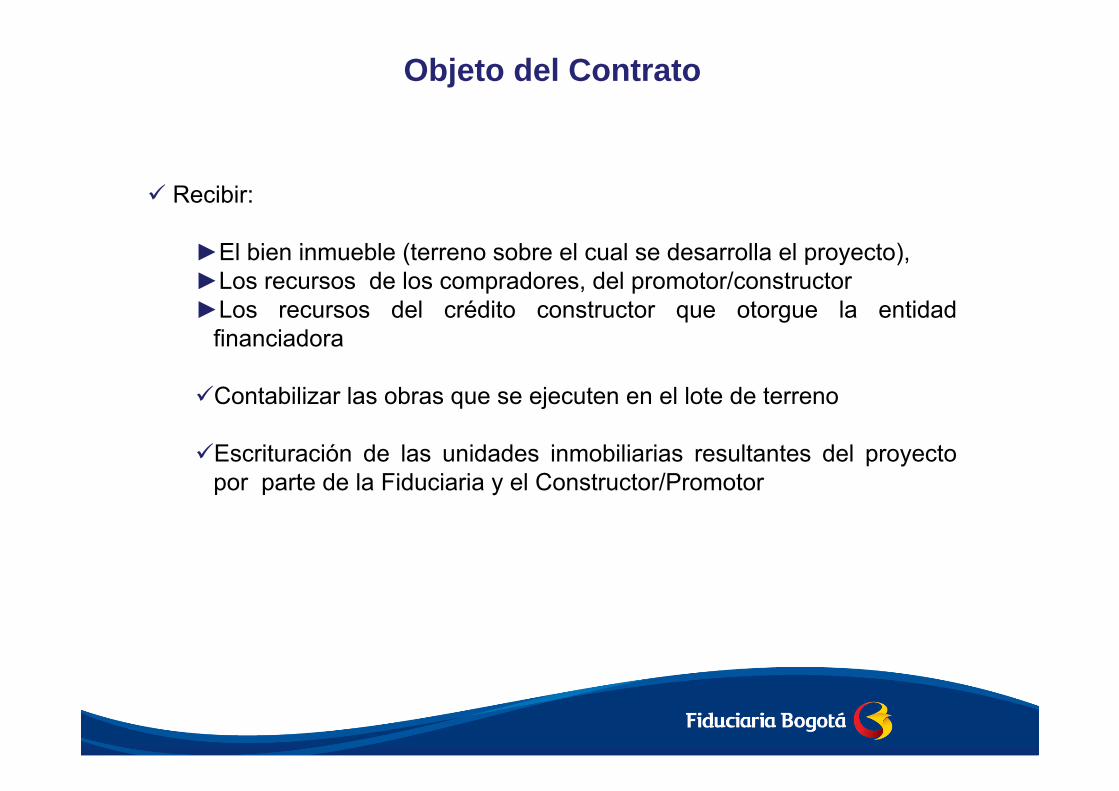

Objeto del Contrato

Recibir:

►El bien inmueble (terreno sobre el cual se desarrolla el proyecto),►Los recursos de los compradores, del promotor/constructor►Los recursos del crédito constructor que otorgue la entidad

financiadora

Contabilizar las obras que se ejecuten en el lote de terreno

Escrituración de las unidades inmobiliarias resultantes del proyecto por parte de la Fiduciaria y el Constructor/Promotor

Fiducia Mercantil Inmobiliaria

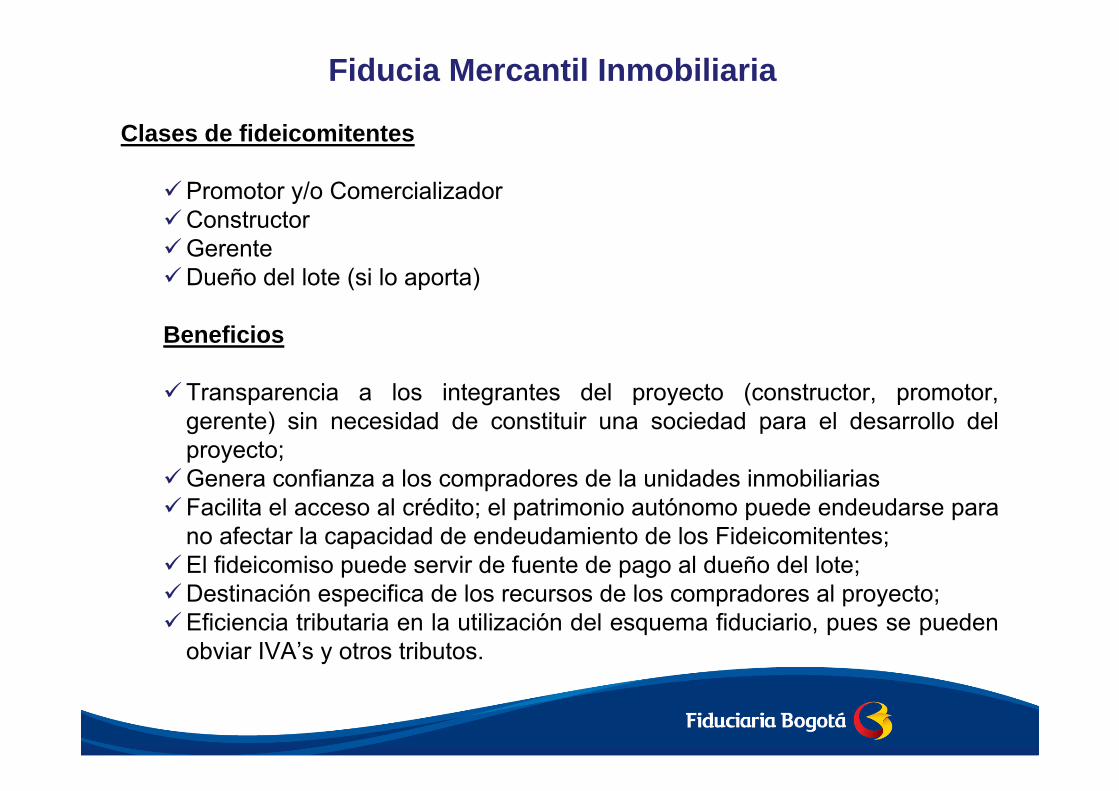

Clases de fideicomitentes

Promotor y/o ComercializadorConstructorGerenteDueño del lote (si lo aporta)

Beneficios

Transparencia a los integrantes del proyecto (constructor, promotor, gerente) sin necesidad de constituir una sociedad para el desarrollo del proyecto; Genera confianza a los compradores de la unidades inmobiliariasFacilita el acceso al crédito; el patrimonio autónomo puede endeudarse para no afectar la capacidad de endeudamiento de los Fideicomitentes;El fideicomiso puede servir de fuente de pago al dueño del lote;Destinación especifica de los recursos de los compradores al proyecto;Eficiencia tributaria en la utilización del esquema fiduciario, pues se pueden obviar IVA’s y otros tributos.

Partes que Intervienen

Fideicomitentes

•Promotor /Comercializador

• Gerente / Constructor

• Aportante (Dueño del Lote)

Suscriben el contrato con la Fiduciaria

Prometientes compradores

Los interesados en la adquisición de la unidad inmobiliaria y suscriben la promesa de compraventa con el Promotor/ Constructor

Fiduciaria

Se encarga de administrar los dineros de los Prometientes Compradores, créditos contratados por los Fideicomitentes con entidades financieras, aportes en dinero realizados por los Fideicomitentes y administración del inmueble (lote) donde se realizará el proyecto, y su posterior escrituración a los compradores.

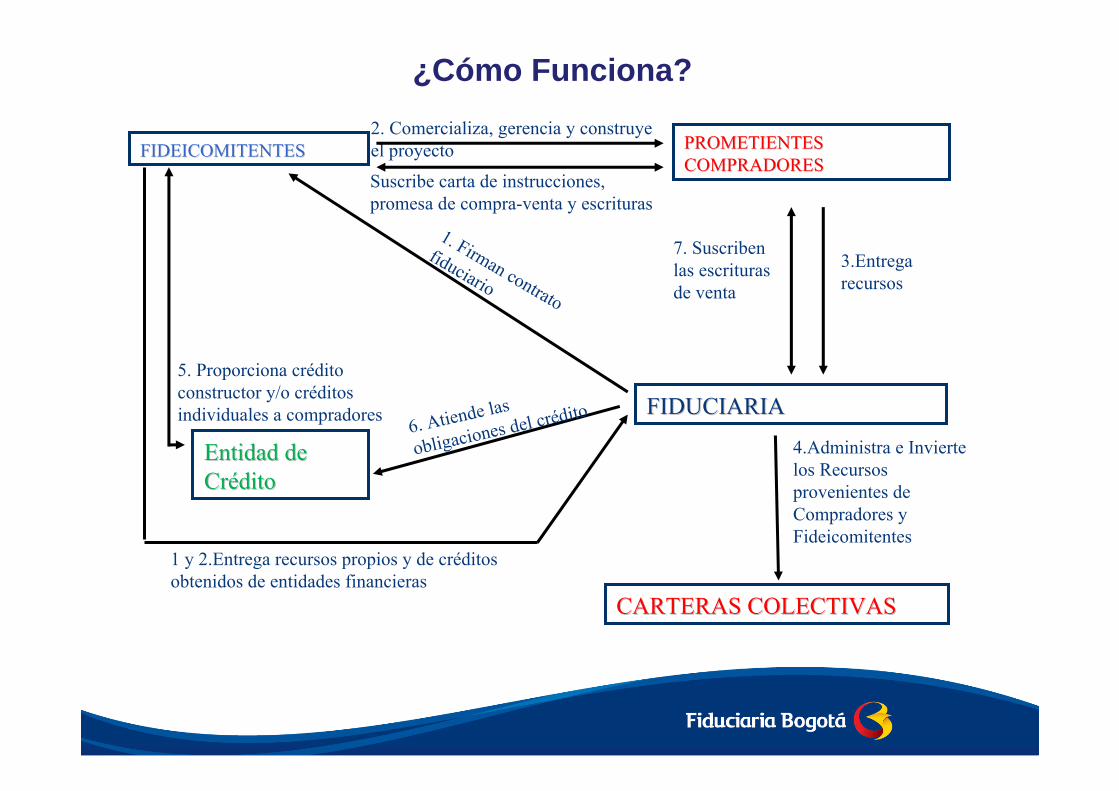

¿Cómo Funciona?

FIDEICOMITENTESFIDEICOMITENTES PROMETIENTES PROMETIENTES COMPRADORESCOMPRADORES

FIDUCIARIAFIDUCIARIA

2. Comercializa, gerencia y construye el proyecto

3.Entrega recursos

CARTERAS COLECTIVASCARTERAS COLECTIVAS

4.Administra e Invierte los Recursos provenientes de Compradores y Fideicomitentes

Entidad de Entidad de CrCrééditodito

Suscribe carta de instrucciones, promesa de compra-venta y escrituras

7. Suscriben las escrituras de venta

1 y 2.Entrega recursos propios y de créditos obtenidos de entidades financieras

5. Proporciona crédito constructor y/o créditos individuales a compradores

6. Atiende las

obligaciones del crédito

1. Firman contrato

fiduciario

1. Fiducia Inmobiliaria

1.1. Antecedentes y Situación Actual

1. 2. Negocios Fiduciarios Inmobiliarios

1.2.1. Contrato de Preventa

1.2.2. Contrato de Fiducia Mercantil Inmobiliaria

1.2.3. Contrato de Fiducia Mercantil de Administración

1.3. Principales Retos y Conclusiones

1.2.4. Tipo de Proyectos y Ejemplos

Fiducia Mercantil de Administración

Objeto del contrato

Se transfiere un bien inmueble para que sobre el mismo se adelanten gestiones previas al desarrollo de un proyecto de construcción o se dé el cumplimiento de una promesa de compraventa, bien sea actuando elFideicomiso como comprador o vendedor del lote de terreno.

Finalidad del contrato

Tiene por finalidad que el patrimonio autónomo administrado por la Fiduciaria sea el titular jurídico del bien que se le transfiere. Este contrato tendráimplícita la condición de modificación a un fideicomiso inmobiliario en el evento en que se hayan cumplido las condiciones del contrato de preventas y siga el desarrollo del proyecto de construcción.

Beneficios

► Para el vendedor del lote: Puede hacer el ajuste fiscal del inmueble llevándolo a su valor comercial sin tener que pagar el impuesto de ganancia ocasional. Una vez se ajusta el inmueble a su valor comercial se le transfiere al constructor.

► Para el comprador, que en este caso es el constructor, se le garantiza la adquisición del lote y puede iniciar su comercialización mientras la Fiduciaria le transfiere el inmueble.

► Cuando el lote es de una persona natural, es conveniente que lo transfiera a un patrimonio autónomo porque en caso de muerte del vendedor, la Fiduciaria irrevocablemente puede cumplir la promesa de compraventa aun después de la muerte.

1. Fiducia Inmobiliaria

1.1. Antecedentes y Situación Actual

1. 2. Negocios Fiduciarios Inmobiliarios

1.2.1. Contrato de Preventa

1.2.2. Contrato de Fiducia Mercantil Inmobiliaria

1.2.3. Contrato de Fiducia Mercantil de Administración

1.3. Principales Retos y Conclusiones

1.2.4. Tipo de Proyectos y Ejemplos

Proyectos Inmobiliarios que han utilizado esquemas fiduciarios

► Los esquemas fiduciarios han sido vehículos idóneos para el desarrollo de grandes proyectos de construcción, entre los que se encuentran:

BodegasCentros comercialesOficinasMacroproyectos de vivienda socialViviendasRenovación urbanaZonas francas

Centros Comerciales y De Negocios

El Complejo Comercial más grande de Colombia y el tercero de América Latina

430 Locales comerciales, 2.900 parqueaderos y cuatro almacenes ancla representados en la cadena Éxito, y las chilenas Falabella, Easy y La Polar

Para levantar la infraestructura se necesitó de 1.5 millones de ladrillos, 57 mil metros cúbicos de concreto - que representados en camiones serían cerca de 2.000 - y 5.000 toneladas de acero

Generó 1.200 empleos directos

Tipo de Proyecto Valor Ventas USD$ No. ProyectosBodegas 208 7Centros Comerciales 1,188 20Oficinas 347 27

TOTAL PROYECTOS 1,744 54(Expresada en Millones USD)

Valor VentasUSD $140 Millones

Centros Comerciales y De Negocios

18 Torres Corporativas con cerca de 600.000 m2 de arquitectura bioclimática y sostenible, dispuesta en torno a un paseo urbano y comercial con una longitud de 550 metros

Tres super manzanas con 2.600 parqueaderos disponibles en cada una

.

Valor VentasTorre 3 y Torre 4USD $75 Millones

Plan Parcial La Felicidad: Megaproyecto de Vivienda

1ra Etapa 1.922 Unidades

Total Unidades 17.000

Ubicación: Occidente de Bogotá

Valor VentasUSD $152 Millones

336 Unidades

Valor VentasUSD $38 Millones

422 Unidades

Valor VentasUSD $47 Millones

540 Unidades

Valor VentasUSD $45 Millones

Valor VentasUSD $5 Millones144 Unidades

Valor VentasUSD $7 Millones

288 Unidades

192 UnidadesUSD $7 Millones

Valor Ventas

Macroproyectos VIS

Unidades de vivienda

5.000

Ubicación: Neiva

Iniciativa Pública

Recursos administrados

USD $50 Millones

Unidades de vivienda

36.000

Ubicación: Soacha

Iniciativa Privada

Valor de Ventas

USD $1.250 Millones

Unidades de vivienda

1.000

Ubicación: Pereira

Iniciativa Pública

Recursos administrados

USD $10 Millones

Macroproyectos VIS

Unidades de vivienda

20.000

Ubicación: Barranquilla

Iniciativa Público Privada

Valor de Ventas

USD $260 Millones

Unidades de vivienda

25.000

Ubicación: Cartagena

Iniciativa Público Privada

Valor de Ventas

USD $350 Millones

Unidades de vivienda

14.000

Ubicación: Soacha

Iniciativa Privada

Valor de Ventas

USD $500 Millones

Zonas Francas

Valor de Ventas

USD $20 Millones

Ubicación: Bucaramanga

Valor de Ventas

USD $ 24 Millones

Ubicación: Cartagena

Valor de Ventas

USD $100 Millones

Ubicación: Santa Marta

Proyectos de Renovación Urbana

Valor de Ventas

USD $114 Millones

Ubicación: Barranquilla

Valor de Ventas

USD $295 Millones

Ubicación: Bogotá

1. Fiducia Inmobiliaria

1.1. Antecedentes y Situación Actual

1. 2. Negocios Fiduciarios Inmobiliarios

1.2.1. Contrato de Preventa

1.2.2. Contrato de Fiducia Mercantil Inmobiliaria

1.2.3. Contrato de Fiducia Mercantil de Administración

1.3. Principales Retos y Conclusiones

1.2.4. Tipo de Proyectos y Ejemplos

Principales Retos y Conclusiones

A partir de la experiencia de la crisis del final de los 90s, elesquema fiduciario se ha constituido como el mecanismo idóneo para llevar cabo proyectos inmobiliarios sin necesidad de acudir al esquema societario

El sector se ha autorregulado a través de vehículos que le permiten flexibilidad en el desarrollo de proyectos a todas las partes

Entre los retos que se presentan para el futuro están:

►Estructuración de Fondos Inmobiliarios►Estructuración de Fondos de Capital Privado►Estructuración de negocios fiduciarios hoteleros►Gestión de activos inmobiliarios del sector publico

2. Riesgos en Titularizaciones

2.1. Introducción

2.2. Riesgos financieros

2.3. Riesgos operacionales

2.3. Conclusiones

2.4. Riesgos jurídicos

2. Riesgos en Titularizaciones

2.1. Introducción

2.2. Riesgos financieros

2.3. Riesgos operacionales

2.3. Conclusiones

2.4. Riesgos jurídicos

Exposición al Riesgo y Mitigantes

Tipo de Riesgos

Crédito

Liquidez

Mercado

Operacional

Jurídico

Miti

gant

es

Mecanismos de cobertura internos y externos

Relaciones contractuales y funciones bien definidas, junto con controlesMarco normativo y jurídico robusto que cubra: activos subyacentes, originadores, administradores e inversionistas

Enmarcados en regulación

2. Riesgos en Titularizaciones

2.1. Introducción

2.2. Riesgos financieros

2.3. Riesgos operacionales

2.3. Conclusiones

2.4. Riesgos jurídicos

Riesgos financieros

Riesgo crediticio o de emisor

Posibilidad de pérdida por incumplimiento de una contraparte

Mitigantes:

►Coberturas internas: sobrecolateralización, subordinación, spread en tasas, sustitución de activos, entre otros

►Coberturas externas: seguros, fondos de reserva, garantías de terceros, participación de equity del originador

Riesgo de liquidez

Posibilidad de pérdida debido a descuentos inusuales y significativos, con el fin de disponer rápidamente de los recursos necesarios para cumplir con obligaciones

Mitigantes: fondos de reserva y/o facilidades de liquidez con terceros

Riesgos financieros

Riesgo de mercado

Tasa de interés: posibles pérdidas de valor del título a causa del descalce o la diferencia entre la tasa de interés a la que el vehículo recibe ingresos (DTF, UVR, IPC, fija, libor, mensual, trimestral, etc.) y tasa de rendimientos que paga a sus inversionistas (DTF, UVR, IPC, fija, libor, mensual, trimestral, etc.)

Tasa de cambio: posibles pérdidas de valor del título por causa de la variación del valor de la moneda a la que se encuentran denominados sus ingresos y la moneda a la cual se encuentran denominados sus rendimientos y gastos

Mitigantes: instrumentos derivados (swaps, futuros, forwards, entre otros)

2. Riesgos en Titularizaciones

2.1. Introducción

2.2. Riesgos financieros

2.3. Riesgos operacionales

2.3. Conclusiones

2.4. Riesgos jurídicos

Riesgo Operacional

Pérdida a la cual puede incurrir el vehículo emisor debido a las diferentes labores o funciones que tienen cada una de las partes involucradas en los procesos de originación, colocación, administración e información. Así como la falta de control y vigilancia entre los anteriormente mencionados

Mitigantes: Contratos con funciones y controles bien definidos, remuneración de acuerdo con las labores y obligaciones de cada una de las partes

2. Riesgos en Titularizaciones

2.1. Introducción

2.2. Riesgos financieros

2.3. Riesgos operacionales

2.3. Conclusiones

2.4. Riesgos jurídicos

Transferencia de Activos

Experiencia colombiana:

► Bienes muebles corporales: titularizaciones ganaderas y tradición por “constituto posesorio”. Activos circulantes.

► Bienes inmuebles: titularizaciones azucareras, transferencia de las plantaciones como bienes muebles y problemas frente a bienes futuros.

► Cartera de créditos: inexistencia de normas para efectuar traslados masivos de cartera; exigencia del endoso individual tratándose de títulos valores y prohibición de emplear firmas o sellos mecánicos o electrónicos.

► Flujos futuros: derechos en concesiones estatales, derechos contractuales futuros (matrículas estudiantiles, contratos de televisión por cable, contratos de medicina prepagada, etc.).

Es esencial asegurarse de que la transferencia de los activos subyacentes al fideicomiso sea jurídicamente perfecta.

Los mecanismos jurídicos van a depender del tipo de activos y de los requisitos establecidos en cuerpos normativos diferentes a la propia regulación del mercado de valores. Vg. ley civil y comercial.

Dependencia del OriginadorHay titularizaciones “fuertes”, cuya eficacia jurídica y financiera no depende en modo alguno del originador. Vg. titularización de valores.

Sin embargo, lo común es que exista algún nivel de dependencia del originador. ► Administrador de los activos.► Obligaciones de terceros derivadas de contratos bilaterales con el originador constituyen el

activo subyacente.► Proveedor de mecanismos de cobertura.

Experiencia colombiana:

► Titularización de palma de aceite: derecho real de usufructo sobre los inmuebles y administración a cargo de los originadores. Dificultades prácticas y jurídicas para retomar el control de los activos subyacentes en caso de incumplimiento.

► Titularizaciones de contratos: riesgos de incumplimiento del originador frente a terceros pueden hacer inocua la transferencia del activo subyacente. Ej: caducidad de concesiones estatales o resolución de contratos privados.

► Garantías del originador: el simple instrumento contractual puede ser insuficiente para hacer valer las obligaciones del originador. Necesidad de un título ejecutivo y de alguna garantía. Falta de claridad sobre la obligación del agente de manejo en estos casos.

Insolvencia del Originador

La esencia de la titularización radica en que se aísla el riesgo del originador, al asignar unos activos específicos para respaldar a los inversionistas.

Sin embargo, la plena separación patrimonial entre el originador y el vehículo de propósito especial ha sido cuestionada recurrentemente en múltiples jurisdicciones.

Importancia del concepto de “venta real” o true sale. Este criterio no ha sido desarrollado en nuestras jurisdicciones.

Cuando no hay una “venta real” los activos cedidos se integran a la masa concursal y los tenedores de títulos son tenidos como acreedores quirografarios o, en el mejor de los casos, como acreedores con garantía real.

El riesgo es mayor en la medida en que el originador mantenga mayores responsabilidades frente a la emisión. Vg. readquisición de activos subyacentes deteriorados.

Se sostiene que es equilibrado que los inversionistas asuman los riesgos y obtengan los beneficios de la separación patrimonial, pero no que sólo obtengan los beneficios.

Insolvencia del Originador

Conflictos entre tipos de acreedores, consideraciones sociales y posiciones divergentes de las autoridades pueden afectar la seguridad de las emisiones. Vg. transferencia del negocio en marcha y desprotección de pensionados y trabajadores, etc.

Importancia del enfoque filosófico de las leyes de insolvencia. ¿Cuál es la prioridad?

► La continuidad de la empresa y la protección del deudor.

► La protección de los acreedores.

► La protección de los inversionistas en el mercado de valores.

► La defensa de las prelaciones legales a favor de acreedores privilegiados.

► La defensa de la par conditio creditoris.

Las normas de contabilidad pueden contribuir al problema. Vg. pasivos registrados a cargo del originador y a favor del fideicomiso.

Insolvencia del OriginadorExperiencia colombiana:

► La separación patrimonial se empezó a desconocer por el juez de la quiebra (Superintendencia de Sociedades) desde mediados de la década de los 90’s, en fideicomisos de garantía.

► Dicha posición fue incluida en la legislación de insolvencia (Ley 550 de 1999) y extendida a todos los negocios fiduciarios.

► Titularización bananera: ante la insolvencia del originador, el comprador de la fruta –vinculado al originador – empezó a pagar directamente a éste y no al patrimonio autónomo. Se pretendió obligar a los inversionistas a reclamar en la liquidación del originador, pero la Superintendencia de Sociedades decidió a favor de aquellos.

► Aunque se ha mantenido el principio de no separación tratándose de fiducias de garantías, la legislación más reciente de valores y de insolvencia ha protegido de manera “fuerte” el mecanismo:

Artículo 68 de la Ley de Valores (Ley 964 de 2005): “Los bienes que formen parte de los fondos de valores, fondos de inversión, fondos mutuos de inversión y los activos subyacentes vinculados a procesos de titularización… no constituirán prenda general de los acreedores de quienes los originen o administren y estarán excluidos de la masa de bienes que pueda conformarse para efectos de cualquier procedimiento mercantil o de cualquier otra acción que pudiera afectarlos.”

Insolvencia del Originador

Experiencia colombiana:

► Artículo 50 de la Ley de Insolvencia (Ley 1116 de 2008).

“La finalización de pleno derecho de los encargos fiduciarios y los contratos de fiducia mercantil celebrados por el deudor, con el fin de garantizar obligaciones propias o ajenas con sus propios bienes. El juez del proceso ordenará la cancelación de los certificados de garantía y la restitución de los bienes que conforman el patrimonio autónomo. Serán tenidas como obligaciones del fideicomitente las adquiridas por cuenta del patrimonio autónomo…

La restitución de los activos que conforman el patrimonio autónomo implica que la masa de bienes pertenecientes al deudor, responderá por las obligaciones a cargo del patrimonio autónomo de conformidad con las prelaciones de ley aplicables al concurso.

La fiduciaria entregará los bienes al liquidador dentro del plazo que el juez del proceso de liquidación judicial señale y no podrá alegar en su favor derecho de retención por concepto de comisiones, honorarios o remuneraciones derivadas del contrato.

Lo previsto en el presente artículo no se aplicará respecto de cualquier tipo de acto o contrato que tenga por objeto o como efecto la emisión de valores u otros derechos de naturaleza negociable en el mercado público de valores de Colombia o en el exterior, ni respecto de patrimonios autónomos constituidos para adelantar procesos de titularización a través del mercado público de valores, ni de aquellos patrimonios autónomos que tengan fines de garantía que formen parte de la estructura de la emisión.”

Insolvencia del OriginadorCaso de Estudio: Homecenter

► Tipo de transacción: Titularización inmobiliaria

► Objetivo de la titularización: fuente de financiación para plan de expansión (apertura de nuevos almacenes)

► Monto: USD $50 millones

► Activo subyacente: activos inmobiliarios ubicados en las ciudades de Bogotá y Medellín

► Fuente de los flujos: cánones de arrendamiento a cargo del Originador y obligación de restitución fiduciaria.

► Coberturas: sobrecolateralización y pólizas de seguros

► Plazo: Entre 1 y 20 años

► Mercado Objetivo: Segundo mercado (inversionistas profesionales)

► Año: 2010

► Diferencia con una emisión de bonos: riesgos sobre los inmuebles en cabeza de los tenedores, obligación de restitución fiduciaria sometida a condiciónresolutoria por insolvencia.

Información al Mercado y Calificación

El vehículo emisor y el agente de manejo pueden no tener acceso a la información relevante. Sin embargo, normalmente son los obligados por la normatividad a revelar información al mercado.

La información para actualizar calificaciones tiene el mismo problema. Experiencia colombiana: sanción a una calificadora por no actualización de la calificación.

Cuando no existan obligaciones legales en cabeza de los originadores o administradores, debe verificarse que las mismas estén incluidas contractualmente.

Las metodologías de calificación para titularizaciones y productos estructurados deben ser diferentes de las de calificación de bonos. ¿Cuál es la responsabilidad de las agencias de calificación en el análisis de riesgo legal? Vg. calificaciones que dependen de una garantía otorgada por un tercero y sometida a ley extranjera.

Mecanismos de Representación

Las normas de titularización normalmente no prevén mecanismos de representación de los tenedores de títulos.

Importancia y conveniencia de prever mecanismos contractuales de participación para la toma colectiva de decisiones.

► Representante de tenedores.

► Asambleas de tenedores. Reglas de convocatorias, quórums, mayorías ordinarias y especiales, etc.

► Comités fiduciarios.

2. Riesgos en Titularizaciones

2.1. Introducción

2.2. Riesgos financieros

2.3. Riesgos operacionales

2.3. Conclusiones

2.4. Riesgos jurídicos

Conclusiones

• Las titularizaciones son estructuras usualmente más complejas que las emisiones de deuda corporativa.

• Los estructuradores, los inversionistas y las autoridades deben identificar los factores de riesgo más importantes.

• Aunque se suele hacer el énfasis en los riesgos financieros, no deben descuidarse los riesgos operacionales y legales, pues muchas veces el éxito o el fracaso de una titularización depende de su adecuada cobertura.

• Todos los riesgos deberían estar adecuadamente mitigados o, al menos, revelados suficientemente al mercado.

• El marco legal debe ser claro, y su aplicación por las autoridades consistente y predecible. Además, debe equilibrar de forma razonable los intereses en juego: a) la protección de los inversionistas y la promoción del mercado de valores, de un lado, y b) la protección de los acreedores del originador, y la prevención y sanción de los abusos y el fraude a la ley, del otro.

![“Ley de Fideicomisos” [219-2012] - pr · 2018-12-03 · “Ley de Fideicomisos” [Ley 219-2012, según enmendada] Rev. 03 de diciembre de 2018 Página 2 de 2 códigos de fideicomisos](https://static.fdocuments.ec/doc/165x107/5e621b7b3442a3054c758c7a/aoeley-de-fideicomisosa-219-2012-pr-2018-12-03-aoeley-de-fideicomisosa.jpg)