Riesgo Hipotecario Promotor. ESCA (Profe)

133

description

Promocion

Transcript of Riesgo Hipotecario Promotor. ESCA (Profe)

2

Aportar al profesional una visión amplia del mercado hipotecario.

Revisar la terminología específica en el mundo hipotecario.

Describir las técnicas del análisis de un promotor para calcular su capacidad de reembolso, y llevar a buen término la operación.

OBJETIVOS.

3

1. El mercado hipotecario desde la óptica de riesgos.

2. Ventajas y cautelas a contemplar en el mercado hipotecario.

3. Terminología específica del mundo hipotecario.

4. Introducción a la promoción inmobiliaria.

5. El análisis del promotor.

6. El análisis de la promoción.

7. Planteamiento de la operación.

8. Documentación e instrumentación.

9. Seguimiento del riesgo promotor.

ÍNDICE.

4

Del total de la operaciones de crédito de la UE, EL 20% lo fueron en España.

Las hipotecas sobre solares ha crecido un 28%, con caídas de un 4% en el número e incrementos de capital medio de un 33%.

El crédito a las familias gestionado por las Entidades Financieras ha crecido a tasas del 20%, alcanzando los 840 mil millones de euros.

Se mantiene, por séptimo año consecutivo, mayor dinamismo que en el conjunto de la economía.

La promoción no residencial (oficinas, naves…) sufrió una desaceleración no significativa.

Incremento de los precios en un 17% a pesar del menor ritmo de venta.

Crecimiento del parque de vivienda en oferta.

Tiempo de venta, todavía reducido, pero en aumento.

Descenso suave de la inversión extranjera en inmuebles.

Del total de la operaciones de crédito de la UE, EL 20% lo fueron en España.

Las hipotecas sobre solares ha crecido un 28%, con caídas de un 4% en el número e incrementos de capital medio de un 33%.

El crédito a las familias gestionado por las Entidades Financieras ha crecido a tasas del 20%, alcanzando los 840 mil millones de euros.

Se mantiene, por séptimo año consecutivo, mayor dinamismo que en el conjunto de la economía.

La promoción no residencial (oficinas, naves…) sufrió una desaceleración no significativa.

Incremento de los precios en un 17% a pesar del menor ritmo de venta.

Crecimiento del parque de vivienda en oferta.

Tiempo de venta, todavía reducido, pero en aumento.

Descenso suave de la inversión extranjera en inmuebles.

MERCADO

AMPLIO

ROBUSTO

PERO …

Comenzamos

a ver síntomas

que afectan a

las Cajas.

NOTAS

1.- EL MERCADO. LA ACTIVIDAD EN LAS VIVIENDAS.

6

Desde 1980Desde 1980 Inversiones mantenidas más de 3 años, su

rentabilidad ha sido positiva, siempre superando la inflación.

Período recesivo: Se produjeron depreciaciones, y en los cuatro años, evoluciones de precio inferiores a la inflación.

1.998/2.005 Incrementos del 20% anual por revalorización

(plusvalías tácitas) más rentabilidad alquiler directo o imputado.

1980/19981980/1998

TODO

EN LA

ACTIVIDAD

ECONÓMICA

ES

CÍCLICO

NOTAS

1.- EL MERCADO. PRECIO DE LA VIVIENDA. Evolución.

7

Existe una estrecha relación entre morosidad y ciclo económico (ver gráfico).

En fases recesivas crece la morosidad, por las dificultades financieras de empresas y familias.

En las fases de crecimiento los beneficios de las empresas no financieras y los ingresos de las familias aumentan, lo que facilita el reembolso de los créditos, reduciendo con ello los ratios de morosidad.

Existe una estrecha relación entre morosidad y ciclo económico (ver gráfico).

En fases recesivas crece la morosidad, por las dificultades financieras de empresas y familias.

En las fases de crecimiento los beneficios de las empresas no financieras y los ingresos de las familias aumentan, lo que facilita el reembolso de los créditos, reduciendo con ello los ratios de morosidad.

La Política Crediticia de cada Entidad es crucial para comprender su nivel de activos dudosos.

1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

Eje X

-2

0

2

4

6

8

Eje

Y

Bancos

Cajas

Var. PIB

Evolución de la morosidad

1.- EL MERCADO. LOS CICLOS ECONÓMICOS (I).

8

EL CREDITO BANCARIO EN ESPAÑA MUESTRA UN COMPORTAMIENTO PROCÍCLICO.

ACTUACIONES

FASE EXPANSIVA FASE RECESIVA

El crédito crece fuertemente. Morosidad baja. Evaluación del riesgo, laxa. Provisiones reducidas. Inadecuado reconocimiento contable del riesgo del crédito latente.

Dotaciones elevadas. Pérdidas importantes. Morosidad elevada

1.- EL MERCADO. LOS CICLOS ECONÓMICOS (II).

9

Mercado Amplio

Crecimiento Sostenido

Baja Morosidad

Importantes Garantías

Pero con síntomas de debilitamiento.

Pero con aparición de síntomas de debilitamiento y sobreesfuerzo de las economías difícilmente sostenible.

Pero con riesgo latente en la capacidad de reembolso ante variación de ciclo.

Pero poco líquidas con tendencia a la reducción o, en su caso, de cambio de tendencia.

OBLIGACIÓN

Tenemos que aprovechar la situación actual para incrementar nuestra CARTERA, pero con:

Selección exquisita de clientes.

Análisis rigurosos.

Adecuado seguimiento.

Lo

contrario

Cartera de baja calidad.

Mayor índice de morosidad.

NOTAS

1.- CONCLUSIONES SOBRE EL MERCADO HIPOTECARIO.

10

11

COMERCIALES

Amplio mercado para crecer a tasas importantes.

Es, junto con la domiciliación de nómina, la primera opción de vinculación del cliente.

La relación es larga y posibilita la venta cruzada.

RIESGOS

La morosidad es sensiblemente más baja que en el resto de los créditos.

En último extremo, la recuperación es más sencilla y efectiva.

FINANCIERAS

Posibilidad de movilización (titulización)

Provisiones (menor provisión estadística).

Menor consumo de capital (BIS II)

2.- PRINCIPALES VENTAJAS.

12

Operaciones sin Garantía Real Empresas y Empresarios Resto de la Clientela

Operaciones con Garantía Real sobre viviendas terminadas….. 2%, y transcurridos 3 años:

Otras Operaciones con Garantía Real Empresas y Empresarios Resto de la Clientela

2.- TRATAMIENTO DE LA MOROSIDAD (I).

Hasta 6 meses.

Más de 6 meses hasta12.

Más de12 meses hasta 18. .

Más de 18 meses hasta 24.

Más de 24 meses.

5,3%.

27,8%.

65,1%.

95,8%.

100%.

4,5%

27´4%

60,55%

93,3%

100%

Más de 3 años hasta 4……. 25%

Más de 4 años hasta 5……. 50%

Más de 5 años hasta 6…… 75%

Más de 6años…………….. 100%

Siempre que el riesgo como sea inferior al 80% del valor de tasación de las viviendas

Hasta 6 meses.

Más de 6 meses hasta12.

Más de12 meses hasta 18.

Más de 18 meses hasta 24.

Más de 24 meses.

4,5%.

23,6%.

55,3%.

81,4%.

100%.

3,8%

23,3%

47,2%

79,3%

100%

13

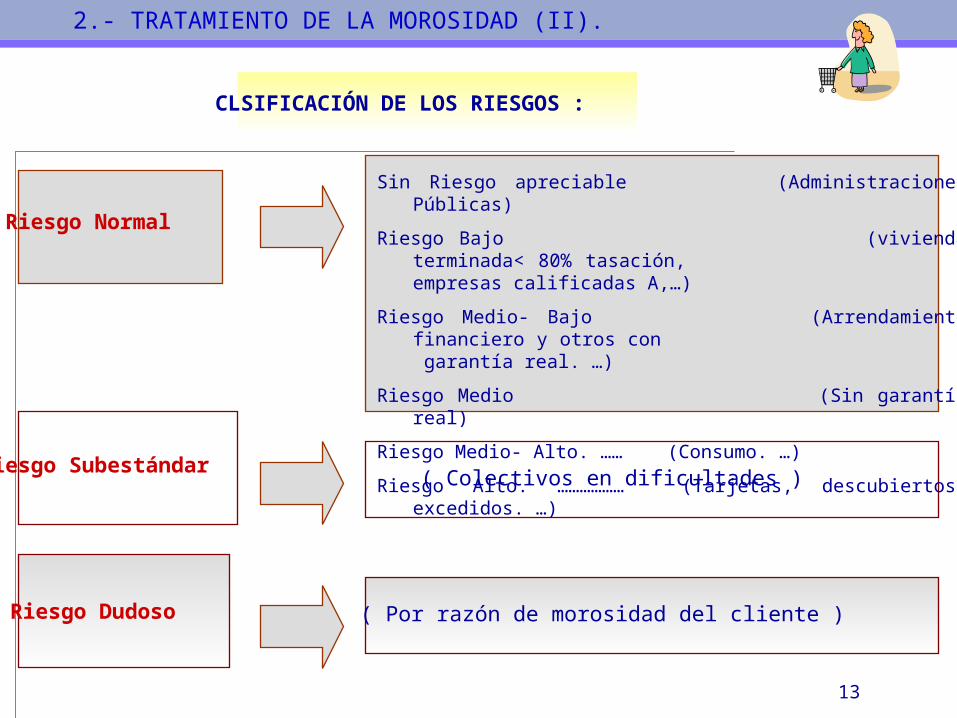

CLSIFICACIÓN DE LOS RIESGOS :

Riesgo Normal

Sin Riesgo apreciable (Administraciones Públicas)

Riesgo Bajo (vivienda terminada< 80% tasación, empresas calificadas A,…)

Riesgo Medio- Bajo (Arrendamiento financiero y otros con garantía real. …)

Riesgo Medio (Sin garantía real)

Riesgo Medio- Alto. …… (Consumo. …)

Riesgo Alto. ……………… (Tarjetas, descubiertos, excedidos. …)

Riesgo Subestándar( Colectivos en dificultades )

Riesgo Dudoso ( Por razón de morosidad del cliente )

2.- TRATAMIENTO DE LA MOROSIDAD (II).

14

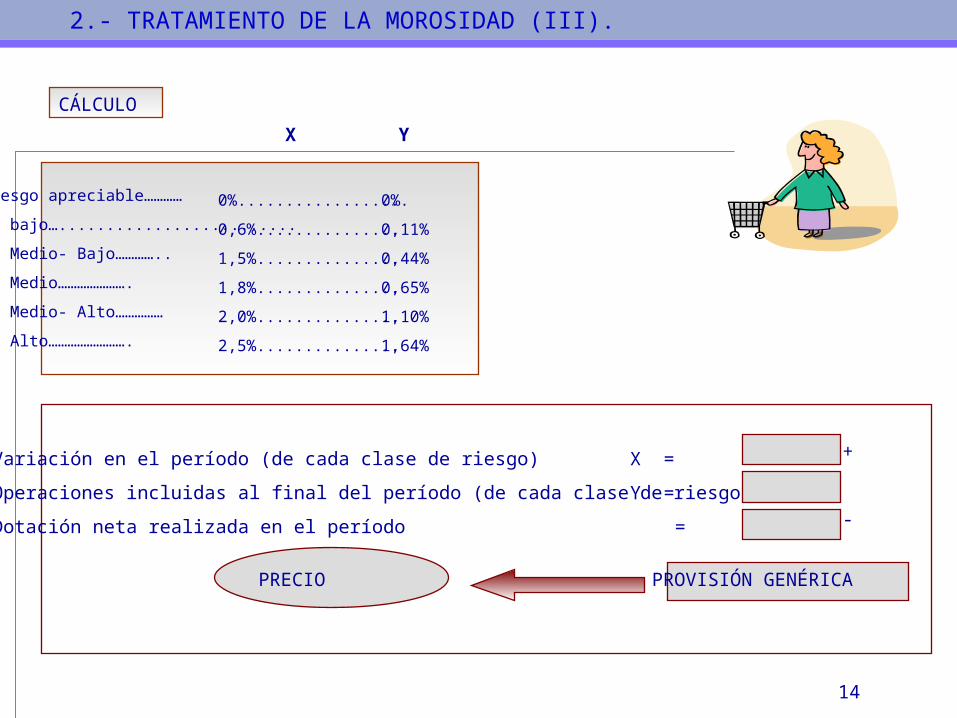

CÁLCULO

Sin riesgo apreciable…………

Riesgo bajo….........................

Riesgo Medio- Bajo…………..

Riesgo Medio………………….

Riesgo Medio- Alto……………

Riesgo Alto…………………….

X Y

0%..................

0,6%...............

1,5%...............

1,8%...............

2,0%...............

2,5%...............

0%

0,11%

0,44%

0,65%

1,10%

1,64%

Variación en el período (de cada clase de riesgo)

Operaciones incluidas al final del período (de cada clase de riesgo)

Dotación neta realizada en el período

X =

Y =

=

+

-

PROVISIÓN GENÉRICAPRECIO

2.- TRATAMIENTO DE LA MOROSIDAD (III).

15

ELEVADOS VOLÚMENES DE INVERSIÓN. MORA.

ESCASA RENTABILIDAD DIRECTA COMO CONSECUENCIA DE LA COMPETENCIA.

APLICACIÓN DE LA PRIMA DE RIESGO SOBRE LA CALIDAD DE LA INVERSIÓN.

OPERACIONES A MUY LARGO PLAZO ( estamos en 30 años y subiendo ).

ATENCIÓN A LA DISCRIMINACIÓN NECESARIA EN LOS DEMANDANTES.

Especuladores.

A.P.I.S.

Mercados emergentes.

CUIDADO CON LAS GARANTÍAS.

Ubicación

% de cobertura.

2.- CAUTELAS EN LA FINACIACIÓN HIPOTECARIA.

16

3.- TERMINOLOGÍA. Sobre planeamiento (I).

L.O.E.( Ley de OrdenaciónDe la Edificación 06.05.00)

Regula las obligaciones de los distintos agentes de la edificación, para así poderEstablecer las correspondientes responsabilidades de los mismos y fijar lasGarantías necesarias que cubran los posibles fallos e irregularidades de lasEdificaciones una vez finalizadas.

Realiza el planeamiento del suelo de los municipios:

• Delimitación de las Unidades de ejecución• Asignación de Usos• Fijación de los parámetros fundamentales de la ordenación y la edificación• Fijación de los estándares y superficies propios de las dotaciones y servicios• Localización y trazado de los sistemas de viario, espacios libres y • equipamientos• Determinación de la figura de planeamiento que la desarrolle

Plan

General

De Ordenación

Urbana

P.G.O.U.

Programa

De

Actuación

Urbanística

(PAU)

Suelo

Urbanizable

(Sur.)

El P.A.U. ordena y urbaniza terrenos en Suelo Urbanizable (no programado).

Señala usos y niveles de intensidad de aprovechamiento y traza redes e

infraestructuras principales.

Se tienen que completar con Planes Parciales y Proyectos de Urbanización.

Su tramitación es la siguiente:

Aprobación inicial….Ayuntamiento.

Exposición pública de un mes.

Aprobación provisional….Ayuntamiento.

Aprobación definitiva….El órgano competente de la C.C.A.A.

Es aquel que no teniendo la condición de urbano o no urbanizable, pueden ser objeto de transformación en los términos establecidos en la legislación urbanística y el planeamiento aplicable.

La transformación del suelo clasificado como urbanizable, comporta al propietario las siguientes obligaciones:

1.Ceder obligatoria y gratuitamente a la Administración todo el suelo necesario para viales, espacios públicos, zonas verdes y dotaciones públicas.

2.Ceder obligatoria y gratuitamente el suelo necesario para la ejecución de los sistemas generales del planeamiento general que corresponda.

3.Costear, y en su caso ejecutar las infraestructuras de conexión con los sistemas generales exteriores a la actuación.

4.Ceder obligatoria y gratuitamente a la Administración actuante el suelo correspondiente hasta un máximo del 10% del aprovechamiento del sector.

5.Proceder al reparto de cargas y beneficios.

6.Ejecutar la urbanización del sector.

7.Edificar en el plazo que indique el planeamiento.

3.- TERMINOLOGÍA. Sobre planeamiento (II).

Cédula Urbanística

Certificado que expide la Administración (Ayuntamiento, Gerencia) dondeSe indican características, usos e intensidades de aprovechamiento de lasParcelas a desarrollar.

Junta de

Compensación

En este sistema de actuación, son los propietarios que, constituidos enJunta de Compensación, asumen por si mismos la ejecución de laActividad urbanizadora y realizan las operaciones jurídicas de distribuciónDe beneficios y cargas derivadas de la ordenación.Tiene naturaleza administrativa, personalidad jurídica propia y plena Capacidad para el cumplimiento de sus fines dependiendo de la Administración actuante. Adquieren personalidad sólo tras su inscripciónEn el Registro de Entidades Urbanísticas Colaboradoras.Está integrada por la Junta General (totalidad de miembros), por unÓrgano ejecutivo (Consejo Rector o Junta Directiva) y por un órganoUnipersonal que puede ser el Presidente, gerente o director que llevaA cabo funciones ejecutivas.Su función es la urbanización completa del polígono o unidad de actuación.

Es el valor de sustitución de los bienes y derechos expropiados. Lo fija elJurado de Expropiación Forzosa.

Justiprecio

Expropiatorio

3.- TERMINOLOGÍA. Sobre planeamiento (III).

Anteproyecto

Documentación gráfica consistente en la representación aproximada del Proyecto Definitivo, que se acompañará de avance de memoria. Comprende Planos aproximados de plantas y alzados sin acotar.

ProyectoBásico

Conjunto de documentos gráficos, acotados, que describen claramente lasCaracterísticas de una edificación mediante la representación de todos los Elementos de la misma: plantas, alzados, secciones. Se acompaña de memoriaConstructiva, que incluye cuadros de superficies construidas y útiles, memoriaDe calidades, avance de mediciones y presupuestos, desglosado por capítulos De obra y sus correspondientes cuantías, precios y porcentajes representativosRespecto del total.Una vez visado en el Colegio de Arquitectos correspondiente, se presentará en El Ayuntamiento para la solicitud de Licencia de Obras. Representa el 40% deLos Honorarios del Proyecto.

Proyectode

Ejecución

Define completamente el Proyecto Básico, aportando planos de detallesConstructivos y ajustando el Presupuesto Final. Representa el 30% de losHonorarios de Redacción del Proyecto, siendo otro 30% la Dirección deObras.

Estudio deSeguridad e

Higiene

Proyecto redactado por el Aparejador de la obra, describiendo las medidas deSeguridad que se deben adoptar para la realización de la obra..

Presupuesto de

Ejecución Material

Relación de capítulos de obra, desglosados cada uno de ellos en partidas, con descripción de mediciones y cuantía económica.

3.- TERMINOLOGÍA. Sobre la edificación (I).

Presupuesto de Contrata

Presupuesto definitivo, que se obtendrá complementando el presupuesto de ejecución material con los gastos generales (13%) y el beneficio industrial del constructor.

Dirección FacultativaCompuesta por el arquitecto Director de la obra y el Aparejador encargado de laDirección de la ejecución de la obra. (representa el 30% final de los HonorariosDel Proyecto).

Dirección de Obra Control realizado por la Dirección facultativa que permite la ejecución Correcta de la obra. Representa el 30% final de los Honorarios del Proyecto.

Certificado Final deObra

Documento acreditativo del final de la obra, firmado por la Dirección Facultativa Y visado por los Colegios Profesionales correspondiente. Presentado ante elAyuntamiento con la liquidación definitiva del presupuesto de Ejecución, se podráSolicitar la Licencia de Primera Ocupación..

Certificaciones de Obra Resumen de obra parcial, comprendiendo medición y valor, conformado por la Dirección Facultativa, el Constructor y la propiedad.

O.C.T.

Oficina de contratación técnica

Controla y revisa que la obra se ajusta al proyecto acordado

3.- TERMINOLOGÍA. Sobre la edificación (II).

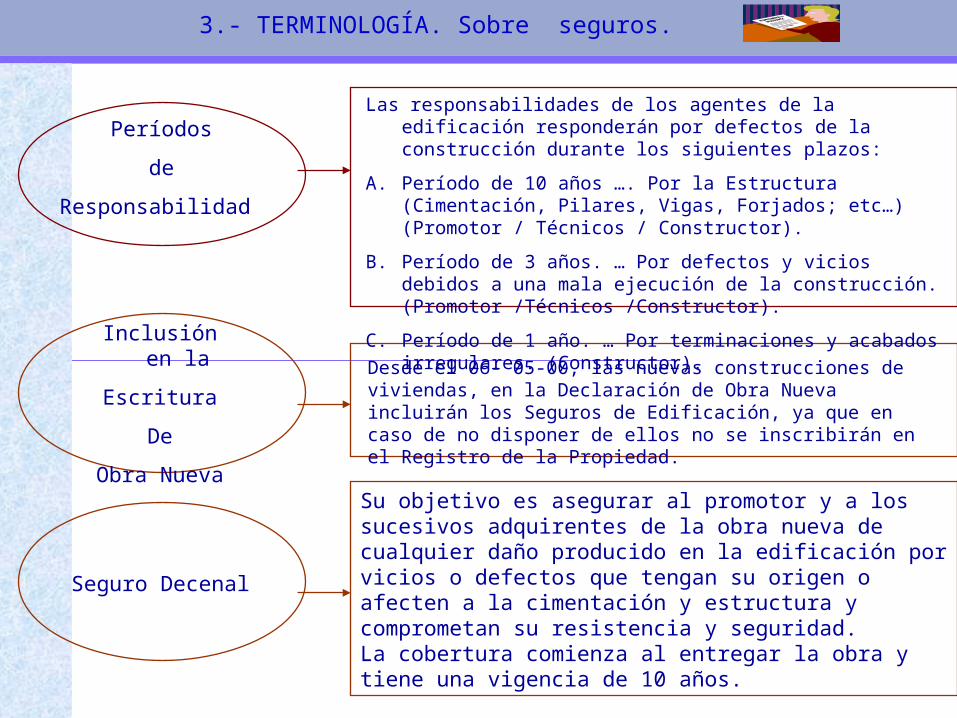

Períodos

de

Responsabilidad

Las responsabilidades de los agentes de la edificación responderán por defectos de la construcción durante los siguientes plazos:

A. Período de 10 años …. Por la Estructura (Cimentación, Pilares, Vigas, Forjados; etc…) (Promotor / Técnicos / Constructor).

B. Período de 3 años. … Por defectos y vicios debidos a una mala ejecución de la construcción. (Promotor /Técnicos /Constructor).

C. Período de 1 año. … Por terminaciones y acabados irregulares. (Constructor).

Inclusión en la

Escritura

De

Obra Nueva

Desde el 06- 05-00, las nuevas construcciones de viviendas, en la Declaración de Obra Nueva incluirán los Seguros de Edificación, ya que en caso de no disponer de ellos no se inscribirán en el Registro de la Propiedad.

3.- TERMINOLOGÍA. Sobre seguros.

Su objetivo es asegurar al promotor y a los sucesivos adquirentes de la obra nueva de cualquier daño producido en la edificación por vicios o defectos que tengan su origen o afecten a la cimentación y estructura y comprometan su resistencia y seguridad.La cobertura comienza al entregar la obra y tiene una vigencia de 10 años.

Seguro Decenal

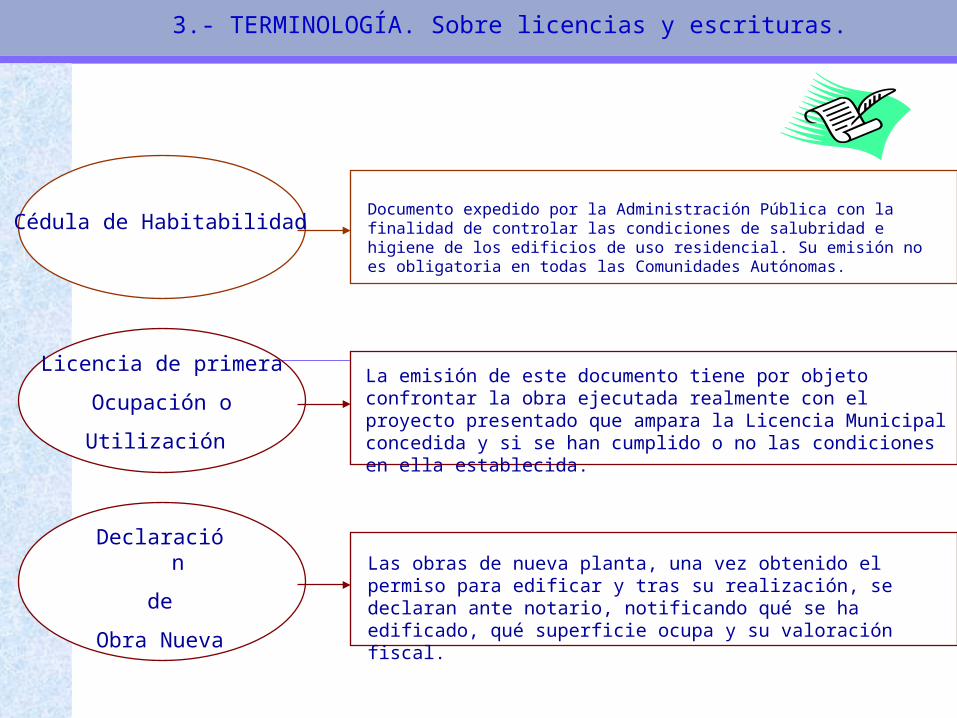

Cédula de HabitabilidadDocumento expedido por la Administración Pública con la finalidad de controlar las condiciones de salubridad e higiene de los edificios de uso residencial. Su emisión no es obligatoria en todas las Comunidades Autónomas.

Licencia de primera

Ocupación o

Utilización

La emisión de este documento tiene por objeto confrontar la obra ejecutada realmente con el proyecto presentado que ampara la Licencia Municipal concedida y si se han cumplido o no las condiciones en ella establecida.

Declaración

de

Obra Nueva

Las obras de nueva planta, una vez obtenido el permiso para edificar y tras su realización, se declaran ante notario, notificando qué se ha edificado, qué superficie ocupa y su valoración fiscal.

3.- TERMINOLOGÍA. Sobre licencias y escrituras.

24

25

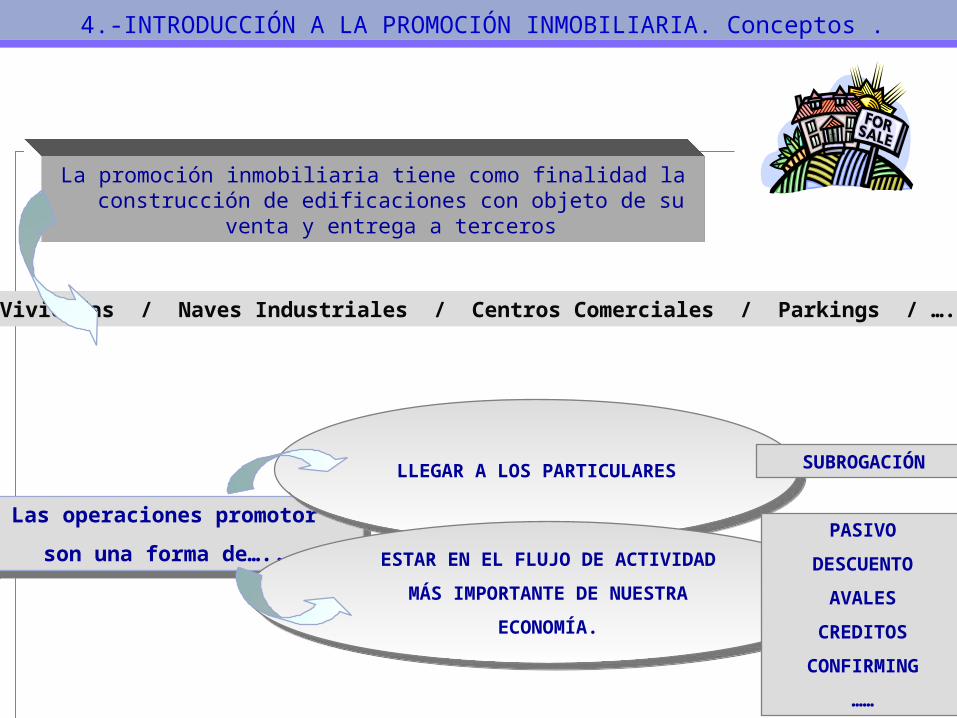

La promoción inmobiliaria tiene como finalidad la construcción de edificaciones con objeto de su venta y entrega a terceros

Viviendas / Naves Industriales / Centros Comerciales / Parkings / ….

Las operaciones promotor

son una forma de…..

Las operaciones promotor

son una forma de…..

LLEGAR A LOS PARTICULARESLLEGAR A LOS PARTICULARES

ESTAR EN EL FLUJO DE ACTIVIDAD

MÁS IMPORTANTE DE NUESTRA

ECONOMÍA.

ESTAR EN EL FLUJO DE ACTIVIDAD

MÁS IMPORTANTE DE NUESTRA

ECONOMÍA.

SUBROGACIÓN

PASIVO

DESCUENTO

AVALES

CREDITOS

CONFIRMING

……

4.-INTRODUCCIÓN A LA PROMOCIÓN INMOBILIARIA. Conceptos .

26

LA OPERACIÓN PROMOTOR QUE NOS PLANTEA

Tiene rentabilidad por sí sola.

1er DESPLEGABLE

Objetivo prioritario:

Sus compradores.

3er DESPLEGABLE

• Los proveedores.Confirming- gestionar

pagosSus empleadosSus seguros socialesEtc

2º DESPLEGABLE• El promotor como EmpresaFinanciación de circulante,

descuento, avales, etc.Sus empleados, sus directivosDepósitos, puntas de tesoreríaSeguros sociales, impuestosTransferencias

4.- INTRODUCCIÓN A LA PROMOCIÓN INMOBILIARIA. NEGOCIO (I).

27

LA IMPORTANCIA DE SER ENTIDAD DE “REFERENCIA” (SUS BANQUEROS)

Canalizar los pagos

Ser los primeros en conocer sus proyectos

Participar (las hipotecas de nuestra promoción)

Cómo participan los demás (hipotecas de competidores)

Medición de rentabilidad. Intentar diferenciar

Su negocio como Empresa

Su negocio promotor y sus respectivos agregados

Su negocio derivado

Forma de llegar a los ingresos.

4.- INTRODUCCIÓN A LA PROMOCIÓN INMOBILIARIA. NEGOCIO (II) .

28

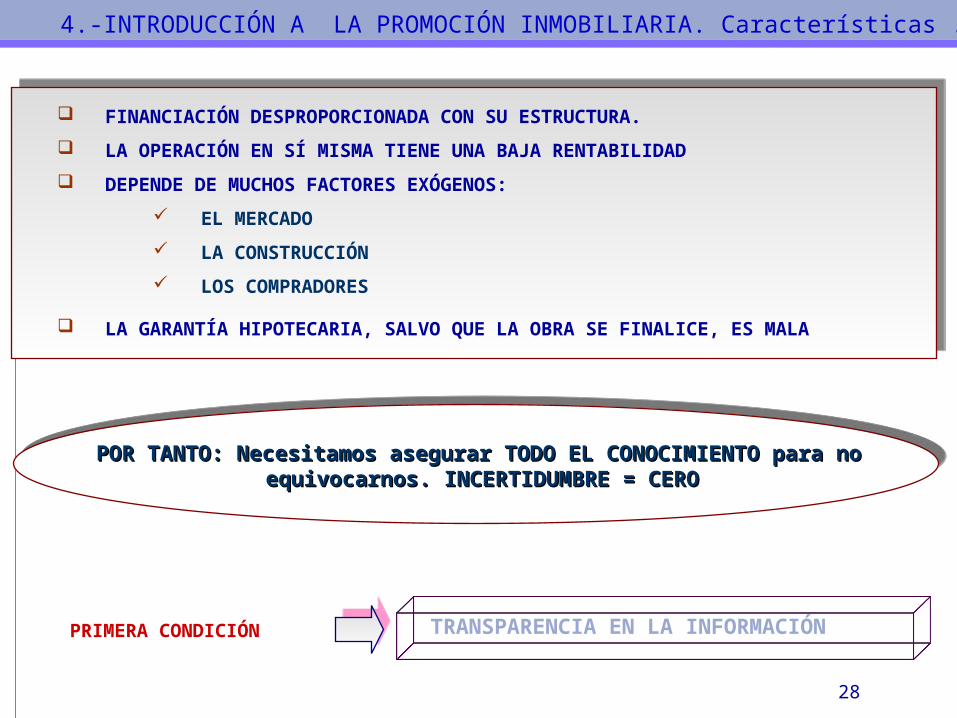

FINANCIACIÓN DESPROPORCIONADA CON SU ESTRUCTURA.

LA OPERACIÓN EN SÍ MISMA TIENE UNA BAJA RENTABILIDAD

DEPENDE DE MUCHOS FACTORES EXÓGENOS:

EL MERCADO

LA CONSTRUCCIÓN

LOS COMPRADORES

LA GARANTÍA HIPOTECARIA, SALVO QUE LA OBRA SE FINALICE, ES MALA

POR TANTO: Necesitamos asegurar TODO EL CONOCIMIENTO para no POR TANTO: Necesitamos asegurar TODO EL CONOCIMIENTO para no equivocarnos. INCERTIDUMBRE = CEROequivocarnos. INCERTIDUMBRE = CERO

PRIMERA CONDICIÓN TRANSPARENCIA EN LA INFORMACIÓN

4.-INTRODUCCIÓN A LA PROMOCIÓN INMOBILIARIA. Características .

29

CONOCIMIENTO CLIENTE:

Referencias

Filtros, alertas

Experiencias

PREPARACIÓN VISITA:

Posibilidades de captación “identificar entrada”

Oferta y catálogo de productos

ENTREVISTA:

Mayor conocimiento de cliente y necesidad global

“Vender la entidad”

Expectativas reales

Datos básicos y olfato

ENCAJE:

Políticas

Adecuación de oferta/necesidad

ESTRATEGIA:

Cómo captarlo

Pensar en que le podemos atender.

Datos a solicitar

PROPUESTA:

Importe

Condiciones

Compromisos

CIERRE:

Concretar necesidades

Deseo de participar

Documentación

Visión global

4.-INTRODUCCIÓN A LA PROMOCIÓN INMOBILIARIA. Ciclo comercial.

30

31

Las Claves para realizar con éxito el negocio Promotor tiene cuatro ejes de actuación

Buena ACTUACIÓN COMERCIALBuena ACTUACIÓN COMERCIAL

Un buen análisis del CLIENTEUn buen análisis del CLIENTE

Un buen análisis de la PROMOCIÓNUn buen análisis de la PROMOCIÓN

Un adecuado SEGUIMIENTOUn adecuado SEGUIMIENTO

5.- EL ANÁLISIS DEL PROMOTOR. Las claves.

32

SI QUEREMOS HACER UNA BUENA

CARTERA DE NEGOCIO PROMOTOR

CONOCER A TODOS LOS PROMOTORES LOCALESCONOCER A TODOS LOS PROMOTORES LOCALES

CONOCER LAS AREAS DE EXPANSIÓN DE NUESTRO TERRITORIOCONOCER LAS AREAS DE EXPANSIÓN DE NUESTRO TERRITORIO

CONOCER LA ACTUACIÓN DE NUESTRA COMPETENCIACONOCER LA ACTUACIÓN DE NUESTRA COMPETENCIA

DEBEMOS SER LOS PRIMEROS

EN CONOCER LOS PROYECTOS

EN CANTIDAD

CON CALIDAD

5.- EL ANÁLISIS DEL PROMOTOR. La actuación comercial (I).

33

MÁS OPORTUNIDADES SURGIRÁNMÁS OPORTUNIDADES SURGIRÁN

MEJOR SELECCIÓN PODREMOS HACERMEJOR SELECCIÓN PODREMOS HACER

CUANTO MÁS

GESTIONEMOS:

No olvidar que una promoción tiene un periodo de maduración amplio

Podremos elegir la que más nos interese por calidad

BUEN PROMOTOR BUENA PROMOCIÓN BUEN CLIENTE FINAL

5.- EL ANÁLISI DEL PROMOTOR. La actuación comercial (II).

34

Las Claves para realizar con éxito el negocio Promotor tiene cuatro ejes de actuación

Buena ACTUACIÓN COMERCIALBuena ACTUACIÓN COMERCIAL

Un buen análisis del CLIENTEUn buen análisis del CLIENTE

Un buen análisis de la PROMOCIÓNUn buen análisis de la PROMOCIÓN

Un adecuado SEGUIMIENTOUn adecuado SEGUIMIENTO

5.- EL ANÁLISIS DEL PROMOTOR. Las claves.

35

OBJETIVO

• Experiencia otras promociones

- Propias

- Otras Entidades

• Calidad de gerencia y experiencia

• Estructura para la venta

• Continuidad en su actividad

• Promociones en curso

• Historial crediticio

CONOCER

5.- EL ANÁLISIS DEL PROMOTOR. El análisis del cliente (I).

ANÁLISIS CUALITATIVO ANÁLISIS CUANTITATIVO

BUEN PROMOTOR BUENA PROMOCIÓN BUEN CLIENTE FINAL

36

FORMA JURIDICA S.A. – Capital social 60.101,21 € del que debe estar desembolsado, al menos, el 25%.

S.L. – Capital social 3.005,60 €.

- Cooperativa de Viviendas.

- Comunidad de Bienes.

- Agrupación de Interés Económico.

ACTIVIDAD DE RIESGO

En general, se constituyen sociedades por su mejor fiscalidad, y para no comprometer el patrimonio personal de los socios.

5.- EL ANÁLISIS DEL PROMOTOR. El análisis del cliente (II).

37

VENTAJAS

Alta credibilidad financiera.

Ahorro de costes (constitución, disolución....

Mantiene la responsabilidad

frente a terceros.

INCONVENIENTES Dificulta su análisis si hay

varias promociones en marcha

SOCIEDAD DISTINTA PARA CADA PROMOCION

Limita y dificulta la responsabilidad ante terceros en todo lo relacionado con promociones de otras empresas de los mismos socios.

Resta credibilidad al proyecto.

Dificulta la obtención de financiación.

Exigencia de afianzamiento de socios.

No consolida imagen de marca.

Mayores gastos.

La tendencia actual es actuar bajo la segunda modalidad: Sociedad por promoción.

5.- EL ANÁLISIS DEL PROMOTOR. El análisis del cliente (III).

SOCIEDAD ÚNICA

38

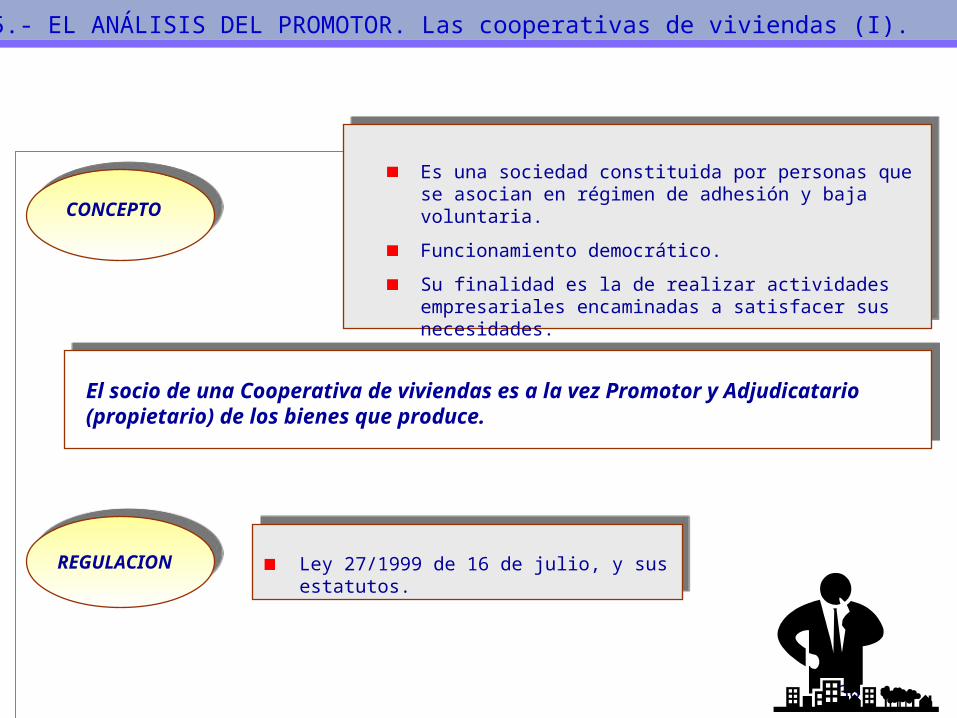

CONCEPTO

Es una sociedad constituida por personas que se asocian en régimen de adhesión y baja voluntaria.

Funcionamiento democrático.

Su finalidad es la de realizar actividades empresariales encaminadas a satisfacer sus necesidades.

El socio de una Cooperativa de viviendas es a la vez Promotor y Adjudicatario (propietario) de los bienes que produce.

REGULACION Ley 27/1999 de 16 de julio, y sus estatutos.

5.- EL ANÁLISIS DEL PROMOTOR. Las cooperativas de viviendas (I).

39

FACTORES CLAVE

La solvencia y experiencia de la Gestora.

El porcentaje de las viviendas ya adjudicadas (no es conveniente estudiar hasta que no estén adjudicadas en su mayor parte).

La solvencia y la capacidad económica de los cooperativistas

Al finalizar la obra, se entrega la vivienda al socio, y éste se subroga en la hipoteca que grava su finca.

5.- EL ANÁLISIS DEL PROMOTOR. Cooperativas de viviendas (II).

40

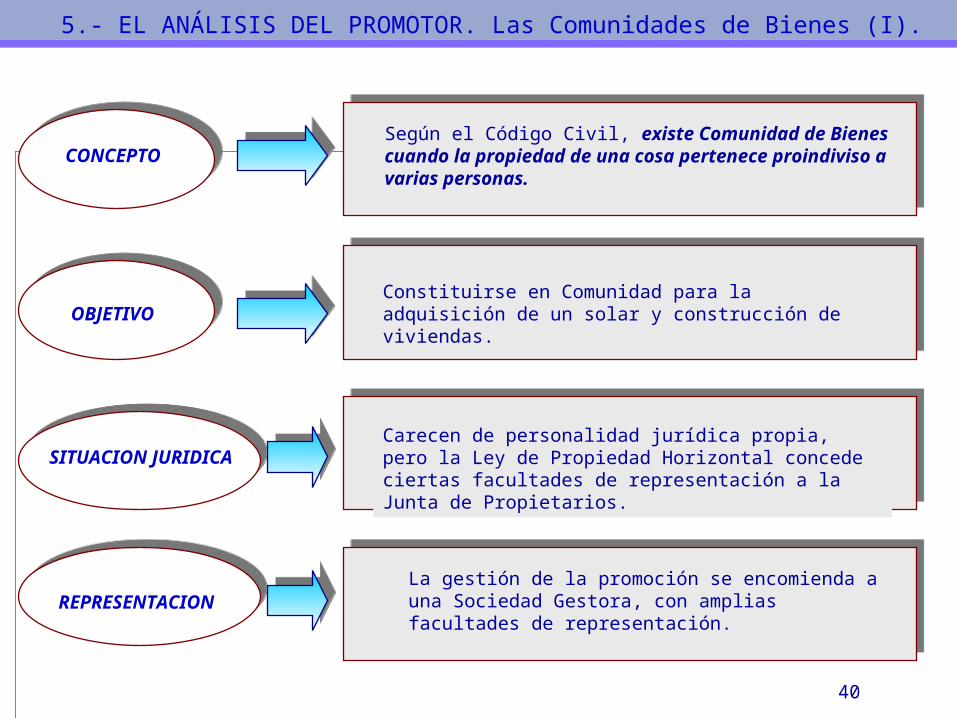

CONCEPTOSegún el Código Civil, existe Comunidad de Bienes cuando la propiedad de una cosa pertenece proindiviso a varias personas.

OBJETIVOConstituirse en Comunidad para la adquisición de un solar y construcción de viviendas.

SITUACION JURIDICACarecen de personalidad jurídica propia, pero la Ley de Propiedad Horizontal concede ciertas facultades de representación a la Junta de Propietarios.

REPRESENTACIONLa gestión de la promoción se encomienda a una Sociedad Gestora, con amplias facultades de representación.

5.- EL ANÁLISIS DEL PROMOTOR. Las Comunidades de Bienes (I).

41

FACTORES CLAVE Estudio de la Gestora.

Estudio de los Comuneros.

FACTORES DIFERENCIALES CON RESPECTO A LAS COOPERATIVAS

Los Comuneros son prestatarios desde el momento en que se formaliza la escritura Promotor.

A la disolución de la Comunidad, por haber cumplido sus fines, cada Comunero asume individualmente la parte de la deuda que le corresponde; hasta ese momento la responsabilidad es mancomunada.

No existe la figura de la subrogación.

5.- EL ANÁLISIS DEL PROMOTOR. Las Comunidades de Bienes (II).

42

OBJETIVO

• Experiencia otras promociones

- Propias

- Otras Entidades

• Calidad de gerencia y experiencia

• Estructura para la venta

• Continuidad en su actividad

• Promociones en curso

• Historial crediticio

BUEN PROMOTOR BUENA PROMOCIÓN BUEN CLIENTE FINAL

CONOCER

5.- EL ANÁLISIS DEL PROMOTOR. El análisis del cliente.

ANÁLISIS CUALITATIVO ANÁLISIS CUANTITATIVO

RECORDAMOS

43

.

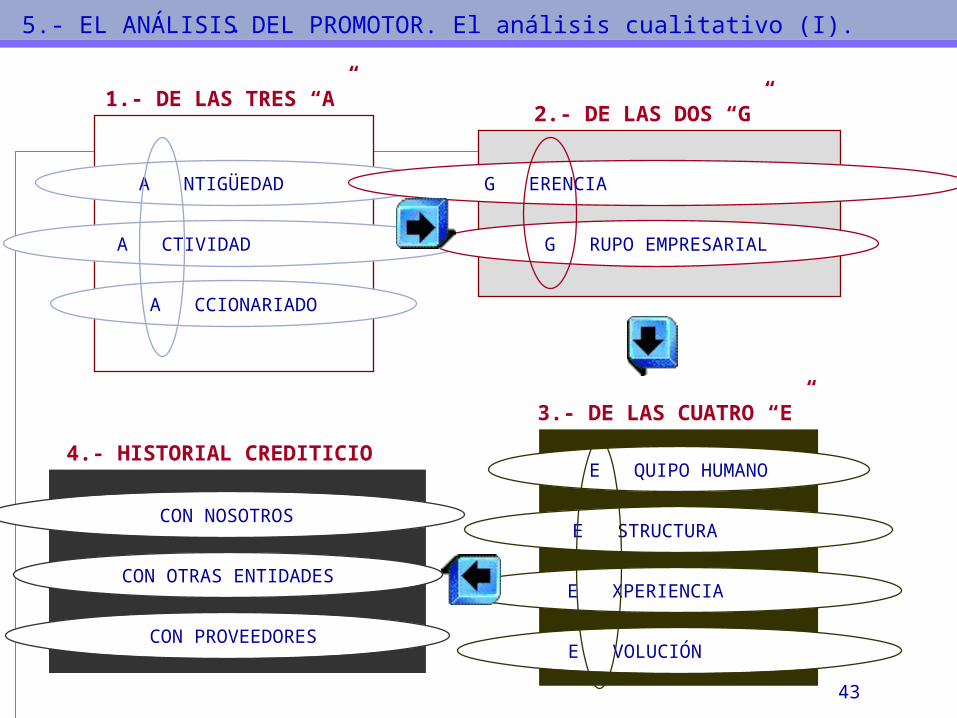

A NTIGÜEDAD

A CTIVIDAD

A CCIONARIADO

1.- DE LAS TRES “A”

G ERENCIA

G RUPO EMPRESARIAL

2.- DE LAS DOS “G”

E QUIPO HUMANO

E STRUCTURA

E XPERIENCIA

3.- DE LAS CUATRO “E”

E VOLUCIÓN

CON NOSOTROS

CON OTRAS ENTIDADES

4.- HISTORIAL CREDITICIO

CON PROVEEDORES

5.- EL ANÁLISIS DEL PROMOTOR. El análisis cualitativo (I).

44

OBJETIVOOBJETIVO SOLIDEZ del accionariado y la empresa y

su CONSOLIDACIÓN en el mercado

Experiencia

Saber mantenerse

Compromiso

¿Qué hace?

Coherencia

Estados Contables

Proceso productivo

Seriedad

Capacidad financiera

Capacidad patrimonial

ANTIGÜEDAD ACTIVIDAD ACCIONARIADO

S O L I D E Z

5.- EL ANÁLISIS DEL PROMOTOR. El análisis cualitativo (II).

45

OBJETIVOOBJETIVOCualidades de su GERENCIA y de su

GRUPO

EMPRESARIAL – Capacidad instalada

GERENCIA GRUPO EMPRESARIAL

Su éxito depende de la capacidadde su equipo gerencial

“Masa gris” instalada y suficiente,preparación, medios técnicos yexperiencia

Analizar la calidad de participanteso participadas

La mala gestión de una empresapuede arrastrar al grupo

S O L I D E Z

5.- EL ANÁLISIS DEL PROMOTOR. El análisis cualitativo (III).

46

(INTERNO O EXTERNO) – 1º ASPECTO CLAVE

DIRECCIÓN FINANCIERA

EQUIPO TÉCNICO (Arquitectos, aparejadores, ...)

EQUIPO COMERCIAL

EQUIPO JURÍDICO

(CALIDAD Y TAMBIÉN CANTIDAD)

CAPAZ DE VENDER – 2º ASPECTO CLAVE

APOYADO EN EXPERIENCIA

PROMOCIONES ANTERIORES:

¿Exprime el precio?, ¿Cambia venta por

menor beneficio?, ¿La apoya bien?

SUFICIENTE OFERTA DE

FINANCIACIÓN

2. 2. E E STRUCTURA PARA LA VENTASTRUCTURA PARA LA VENTA

CUMPLIMIENTO Construcción CON

NOSOTROS Plazo Y CON OTRAS Ventas ENTIDADES Conjunto (3/4 AÑOS) FINANCIACIÓN Sin problemas (disposiciones, subrogación, cobro) TIPOLOGÍA (libre, VPO, 1ª/2ª vivienda, ...)

NIVEL DE DESARROLLOOBRASVENTASTAMAÑO

FINANCIACIÓNCONCEDIDODISPUESTORETENIDO ÚLTIMA DISPOSICIÓN

44. E . E VOLUCIÓN PROMOCIONES EN CURSOVOLUCIÓN PROMOCIONES EN CURSO

1. 1. E E QUIPO HUMANOQUIPO HUMANO

3. 3. E E XPERIENCIA PROMOCIONESXPERIENCIA PROMOCIONES

5.- EL ANÁLISIS DEL PROMOTOR. El análisis cualitativo (IV).

47 CONOCER LAS INCIDENCIAS - EXPLICARLASCONOCER LAS INCIDENCIAS - EXPLICARLAS

PLAZO

PROYECTO VENDI DAS PENDI ENTES OBRA TOTAL ENTI DAD ¿I NCI DENCI AS?

SEVILLA V1ª vivienda 28 26 2 23 2530 BBV

Retraso tres meses en la obra

SAN FERNANDO HMixta adosados 30 30 0 20 2000 EL MONTE SIN

SANTA MARTA H1ª vivienda CHALETS 40 40 0 28 2200 BSCH

CAMBIO DE CONSTRUCTORA

(*) Construcción: V - vertical; H - horizontal

PROMOCIONES FINALIZADAS

FI NANCI ACI ÓN (miles Euros)PLAZA V/H (*) TI POLOGÍ A

UNI DADES - VI VI ENDAS

TOTAL % % FECHA

UNIDADES OBRA VENTAS FIN

TOTAL

INGRESOS

LÍMITE

CRÉDITO DISPUESTO ENTIDAD INCIDENCIAS

LORA HADOSADOS 42 60 30 jul-03 4554 2900 1300 BANESTO BAJA VENTA

CHICLANA HCHALETS 30 30 10 nov-03 3614 2000 500 C. S. FDO.

_

PROMOCIONES EN CURSO

DATOS FINANCIEROS EN MILES DE EUROS

PLAZA V/H (*) TIPOLOGÍA

5.- EL ANÁLISIS DEL PROMOTOR. El análisis cualitativo (V).

48

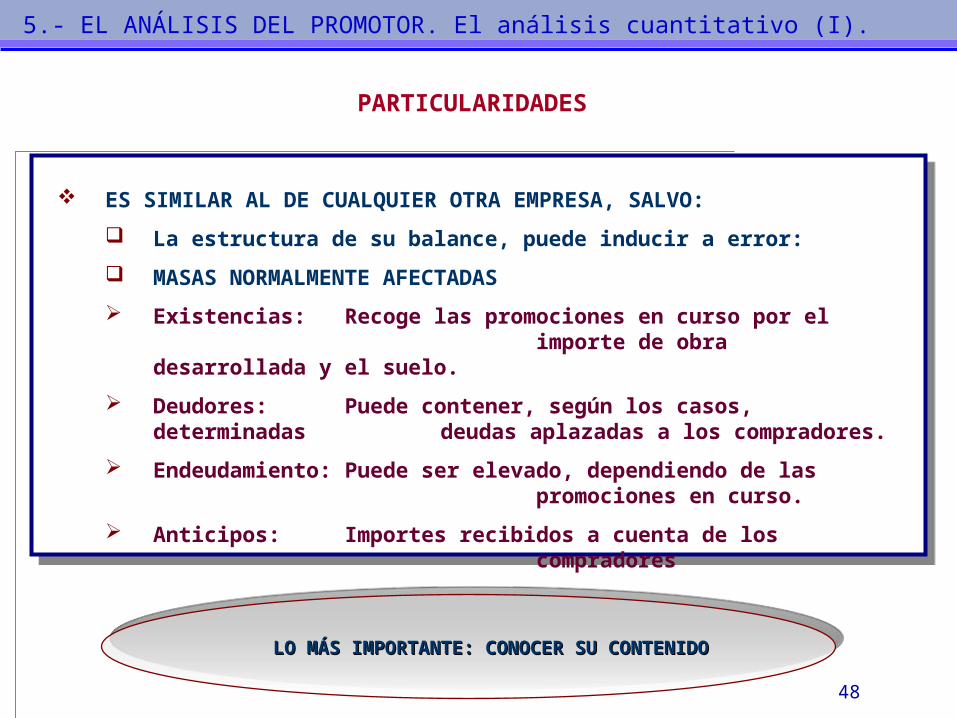

ES SIMILAR AL DE CUALQUIER OTRA EMPRESA, SALVO:

La estructura de su balance, puede inducir a error:

MASAS NORMALMENTE AFECTADAS

Existencias: Recoge las promociones en curso por el importe de obra desarrollada y el suelo.

Deudores: Puede contener, según los casos, determinadas deudas aplazadas a los compradores.

Endeudamiento: Puede ser elevado, dependiendo de las promociones en curso.

Anticipos: Importes recibidos a cuenta de los compradores

LO MÁS IMPORTANTE: CONOCER SU CONTENIDOLO MÁS IMPORTANTE: CONOCER SU CONTENIDO

PARTICULARIDADES

5.- EL ANÁLISIS DEL PROMOTOR. El análisis cuantitativo (I).

49

ATENCIÓN A:

VENTAS

VARIACIÓN

DE

EXISTENCIAS

Recoge el importe total de las ventas a compradores una vez que la obra ha alcanzado, al menos, el 80% de su desarrollo

Contrastar con Balance anterior

OJO EMPRESAS EN PERDIDAS – ANALIZARLO A FONDO

5.- EL ANÁLISIS DEL PROMOTOR. Análisis cuantitativo (IV).

50

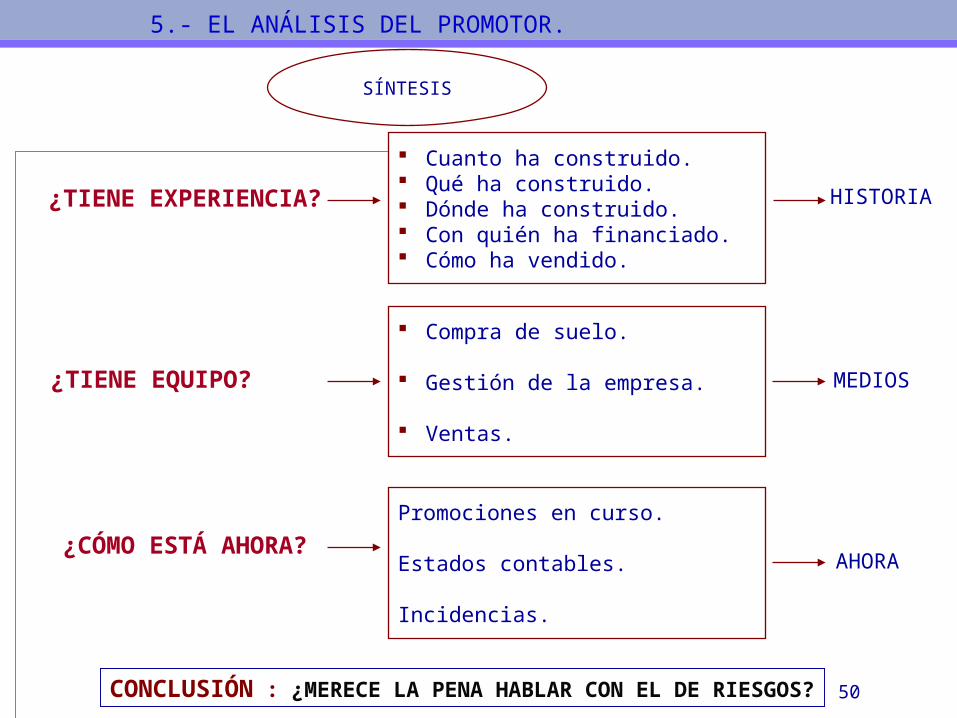

5.- EL ANÁLISIS DEL PROMOTOR.

SÍNTESIS

¿TIENE EXPERIENCIA?

Cuanto ha construido. Qué ha construido. Dónde ha construido. Con quién ha financiado. Cómo ha vendido.

¿TIENE EQUIPO?

Compra de suelo.

Gestión de la empresa.

Ventas.

¿CÓMO ESTÁ AHORA?

Promociones en curso.

Estados contables.

Incidencias.

CONCLUSIÓN : ¿MERECE LA PENA HABLAR CON EL DE RIESGOS?

HISTORIA

MEDIOS

AHORA

51

52

Las Claves para realizar con éxito el negocio Promotor tiene cuatro ejes de actuación

Buena ACTUACIÓN COMERCIALBuena ACTUACIÓN COMERCIAL

Un buen análisis del CLIENTEUn buen análisis del CLIENTE

Un buen análisis de la PROMOCIÓNUn buen análisis de la PROMOCIÓN

Un adecuado SEGUIMIENTOUn adecuado SEGUIMIENTO

6- LA PROMOCIÓN INMOBILIARIA. Las claves.

53

6- ANÁLISI DE LA PROMOCIÓN. Visión General.

ENTORNO

CONDICIONESTÉCNICAS

CONSTRUCCIÓN

VENTAS

Que aporta mayores posibilidadesde venta y condiciona el tipo de subrogación.

Que condicionan la promoción e incluso la inviabilizan.

Que suponen, realmente, el fin últimopara el promotor y para nosotros.

Que suponen, unos gastos y unostiempos de ejecución.

54

1.- ANÁLISIS CUALITATIVO

Posibilidad de que la promoción se venda y nos aporte buenos clientes

2.- ANÁLISIS TÉCNICO

Viabilidad técnica de la operación:

Requisitos, licencia, ...

Presupuestos

Tasación

3.- ANÁLISIS VIABILIDAD

ECONÓMICO

Beneficio del Promotor

FINANCIERO

Forma de financiación

6.- ANÁLISI DE LA PROMOCIÓN. Tipos de análisis.

55

1.- ANÁLISIS CUALITATIVO

Posibilidad de que la promoción

se venda y nos aporte

buenos clientes

Distancia a la Oficina

Tipo de rentas de clientes a subrogar

Demanda de la zona

Tipología de viviendas

Disponibilidad de otros solares

Precios orientativos m2

LA UBICACIÓN DE LA PROMOCIÓN

NOS DEBE APORTAR OPINIÓN

SOBRE:

6.- ANÁLISIS DE LA PROMOCIÓN. Análisis cualitativo de la operación (I)

56

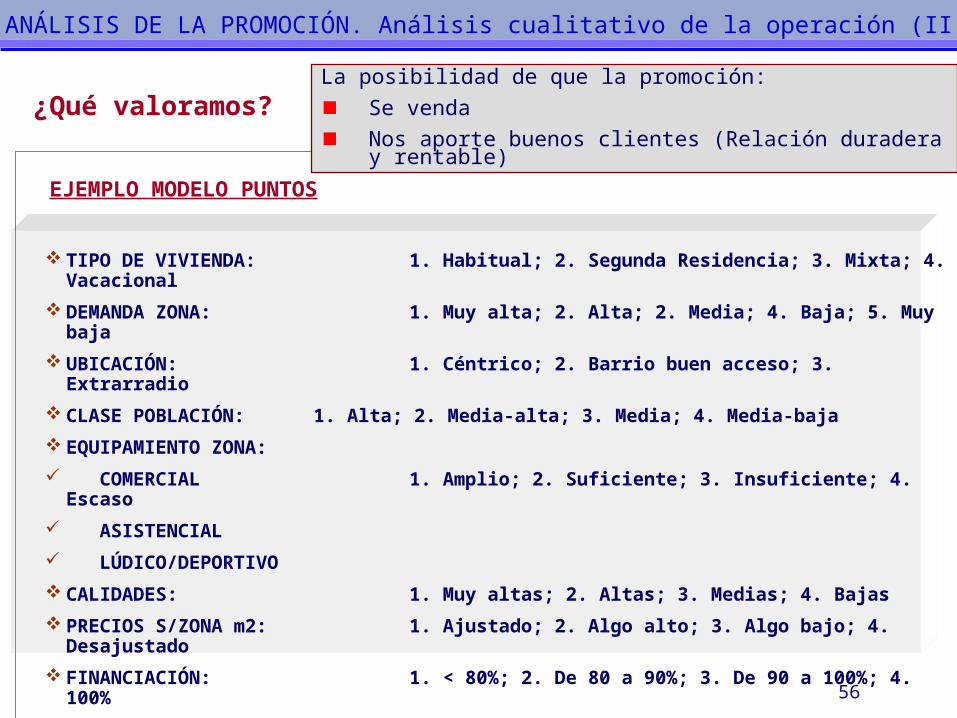

¿Qué valoramos?La posibilidad de que la promoción:

Se venda

Nos aporte buenos clientes (Relación duradera y rentable)

EJEMPLO MODELO PUNTOS

TIPO DE VIVIENDA: 1. Habitual; 2. Segunda Residencia; 3. Mixta; 4. Vacacional

DEMANDA ZONA: 1. Muy alta; 2. Alta; 2. Media; 4. Baja; 5. Muy baja

UBICACIÓN: 1. Céntrico; 2. Barrio buen acceso; 3. Extrarradio

CLASE POBLACIÓN: 1. Alta; 2. Media-alta; 3. Media; 4. Media-baja

EQUIPAMIENTO ZONA:

COMERCIAL 1. Amplio; 2. Suficiente; 3. Insuficiente; 4. Escaso

ASISTENCIAL

LÚDICO/DEPORTIVO

CALIDADES: 1. Muy altas; 2. Altas; 3. Medias; 4. Bajas

PRECIOS S/ZONA m2: 1. Ajustado; 2. Algo alto; 3. Algo bajo; 4. Desajustado

FINANCIACIÓN: 1. < 80%; 2. De 80 a 90%; 3. De 90 a 100%; 4. 100%

VINCULACIÓN: 1. Oficina muy próxima; 2. Apertura oficina; 3. Otros

6.- ANÁLISIS DE LA PROMOCIÓN. Análisis cualitativo de la operación (II)

57

ES FUNDAMENTAL Y ELIMINATORIO: PRETENDE VER LA VIABILIDAD TÉCNICO/JURIDICA DE LA OPERACIÓN

ELEMENTOS PRINCIPALES:

LICENCIA DE OBRAS

PLANEAMIENTO APLICABLE

PROYECTOS

PRESUPUESTOS

TASACIÓN

6.- ANÁLISIS DE LA PROMOCIÓN. Análisis Técnico (I).

2.- ANÁLISI TÉCNICO

58

Fecha de concesión

Fecha de caducidad. Se extingue en 6 meses si no ha comenzado obra.

Comprobar calificación del suelo.

Nº fincas que cubre

Usos que contempla (vivienda, locales, garajes, etc)

Superficies construidas (comparar con tasación)

Carta de pago

Condiciones sobre plazos, avales, otros requisitos

Titularidad (el mismo que el de la promoción)

Tipo de vivienda (p.ej. Una VPO no vale para libre)

6.-ANÁLISIS DE LA PROMOCIÓN. Análisis Técnico (II).

LICENCIA DE OBRAS ( CHECK- LIST ) Licencia. Planeamiento. Proyecto. Presupuesto. Tasación.

59

¿Están vigentes? O ¿En qué grado de aprobación están?

Consultar tasador y ayuntamiento

Puede modificar el valor de mercado

Clases de planteamiento

en función del suelo

6.- ANÁLISIS DE LA PROMOCIÓN. Análisis Técnico (III).

PLANEAMIENTO Licencia. Planeamiento. Proyecto. Presupuesto. Tasación.

60

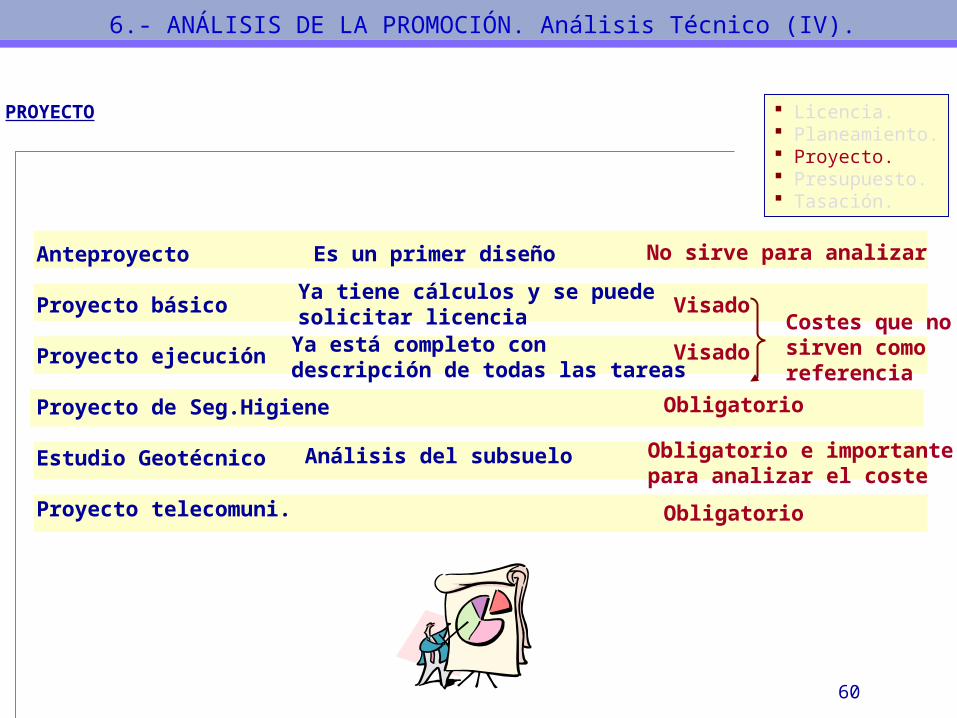

6.- ANÁLISIS DE LA PROMOCIÓN. Análisis Técnico (IV).

Visado

Licencia. Planeamiento. Proyecto. Presupuesto. Tasación.

PROYECTO

Anteproyecto

Proyecto básico

Proyecto ejecución

Proyecto de Seg.Higiene

Estudio Geotécnico

Proyecto telecomuni.

Es un primer diseño

Ya tiene cálculos y se puedesolicitar licenciaYa está completo con descripción de todas las tareas

Análisis del subsuelo

No sirve para analizar

Visado

Visado

Costes que nosirven como referencia

Obligatorio

Obligatorio e importantepara analizar el coste

Obligatorio

61

6.- ANÁLISIS DE LA PROMOCIÓN. Análisis Técnico (IV).

Compra solarDemoliciónImpuestosLicencia de obraEstudio geotécnicoSeguro decenalOCTProyecto de ejecuciónProyecto telecomunicacionesProyecto seguridad e HigieneDirección de obraImpuesto transmisionesNotaríaRegistroGastos de ventasGastos financieros

Deben estar recogidostodos los conceptos degasto para poder determinarla viabilidad de la promoción

EXISTENCIA CONSISTENCIA

Contratada la obraEstimada

•Experiencia•Razonabilidad

PRESUPUESTOS Licencia. Planeamiento. Proyecto. Presupuesto. Tasación.

62

6.- ANÁLISIS DE LA PROMOCIÓN. Análisis Técnico (V).

VALIDEZ: 6 meses VALORES: • De reposición en la hipótesis de inmueble terminado• Coste de reposición bruto actual• Valor por comparación en la hipótesis de inmueble terminado• A efectos de seguro ADVERTENCIAS: (Normalmente faltan documentos – licencia de obras, seguro decenal) SOLICITANTE Y FINALIDAD IDENTIFICACIÓN Y LOCALIZACIÓN COMPROBACIONES Y DOCUMENTACIÓN LOCALIDAD Y ENTORNO DESCRIPCIÓN Y SUPERFICIE DEL TERRENO Y EDIFICACIÓN DESCRIPCIÓN URBANÍSTICA RÉGIMEN DE OCUPACIÓN ANÁLISIS DE MERCADO DATOS Y CÁLCULO DE VALORES TÉCNICOS

Licencia. Planeamiento. Proyecto. Presupuesto. Tasación.

TASACIÓN

63

6.- ANÁLISIS DE LA PROMOCIÓN. Análisis de viabilidad .

DOS VERTIENTES

ECONÓMICO FINANCIERO

Determinar la razonabilidad del beneficio

del promotor y de los elementos que lo

componen.

Determinar los límites necesarios.

analizar la razonabilidad de las

partidas que lo componen, así como

el timing de disposición

64

6.- ANÁLISIS DE LA PROMOCIÓN. Análisis económico (I).

INGRESOS :

Viviendas de 120 m2 a €/m2 =

Viviendas de 85 m2 a €/m2 =

Cuartos trasteros a €/m2 =

Plazas de garaje a €/m2 =

RESUMEN:

INGRESOS

GASTOS

BENEFICIO PROMOTOR

GASTOS :

Solar = Coste ejecución =Gastos generales =

TOTAL GASTOS =

Beneficio s/Ventas =

Aportación promotors/total Gastos =

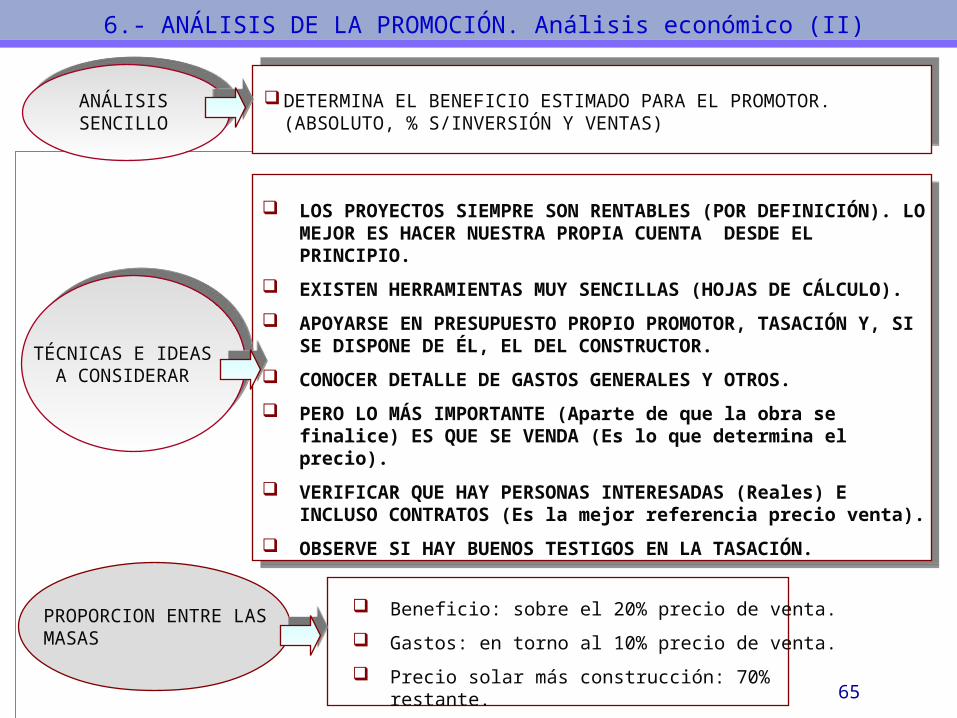

65

DETERMINA EL BENEFICIO ESTIMADO PARA EL PROMOTOR. (ABSOLUTO, % S/INVERSIÓN Y VENTAS)

LOS PROYECTOS SIEMPRE SON RENTABLES (POR DEFINICIÓN). LO MEJOR ES HACER NUESTRA PROPIA CUENTA DESDE EL PRINCIPIO.

EXISTEN HERRAMIENTAS MUY SENCILLAS (HOJAS DE CÁLCULO).

APOYARSE EN PRESUPUESTO PROPIO PROMOTOR, TASACIÓN Y, SI SE DISPONE DE ÉL, EL DEL CONSTRUCTOR.

CONOCER DETALLE DE GASTOS GENERALES Y OTROS.

PERO LO MÁS IMPORTANTE (Aparte de que la obra se finalice) ES QUE SE VENDA (Es lo que determina el precio).

VERIFICAR QUE HAY PERSONAS INTERESADAS (Reales) E INCLUSO CONTRATOS (Es la mejor referencia precio venta).

OBSERVE SI HAY BUENOS TESTIGOS EN LA TASACIÓN.

ANÁLISIS SENCILLO

TÉCNICAS E IDEAS A CONSIDERAR

6.- ANÁLISIS DE LA PROMOCIÓN. Análisis económico (II)

PROPORCION ENTRE LAS MASAS

Beneficio: sobre el 20% precio de venta.

Gastos: en torno al 10% precio de venta.

Precio solar más construcción: 70% restante.

66

Año 2Año 1

Nª Capitulos de obra Cuantía Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8 Mes 9 Mes 10 Mes 11 Mes 12 Mes 13 Mes 14 Mes 15 Mes 16 Mes 17 Mes 18

1 Demoliciones2 Movimiento de Tierras3 Saneamiento Horizontal4 Cimentación5 Estructura y Forjados6 Cubiertas7 Aislantes e Impermeabilizantes8 Albañilería Cerramiento Ext.9 Albañilería Cerramiento Int.

10 Instalación Fontanería11 Instalación Electricidad12 Instalación Calefacción13 Instalación Ventilación A.A.14 Ascensores15 Instalaciones Especiales16 Carpintería Exterior17 Carpintería Interior18 Cerrajería19 Revestimientos Continuos20 Solados21 Chapados y Alicatados22 Sanitarios23 Vidriería24 Pintura25 Varios26 Urbanización

6.- DIAGRAMA DE GANTT DE PROMOCIÓN. Tipo de edificio plurifamiliar.

67

6.- DIAGRAMA DE GANTT DE PROMOCIÓN. Tipo (30 viviendas unifamiliares).

Año 2Año 1

Nª Capitulos de obra Cuantía Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8 Mes 9 Mes 10 Mes 11 Mes 12 Mes 13 Mes 14 Mes 15 Mes 16 Mes 17 Mes 18 Mes 19 Mes 20 Mes 21 Mes 22 Mes 23 Mes 24

1 Demoliciones2 Movimiento de Tierras3 Saneamiento Horizontal4 Cimentación5 Estructura y Forjados6 Cubiertas7 Aislantes e Impermeabilizantes8 Albañilería Cerramiento Ext.9 Albañilería Cerramiento Int.

10 Instalación Fontanería11 Instalación Electricidad12 Instalación Calefacción13 Instalación Ventilación A.A.14 Ascensores15 Instalaciones Especiales16 Carpintería Exterior17 Carpintería Interior18 Cerrajería19 Revestimientos Continuos20 Solados21 Chapados y Alicatados22 Sanitarios23 Vidriería24 Pintura25 Varios26 Urbanización

68

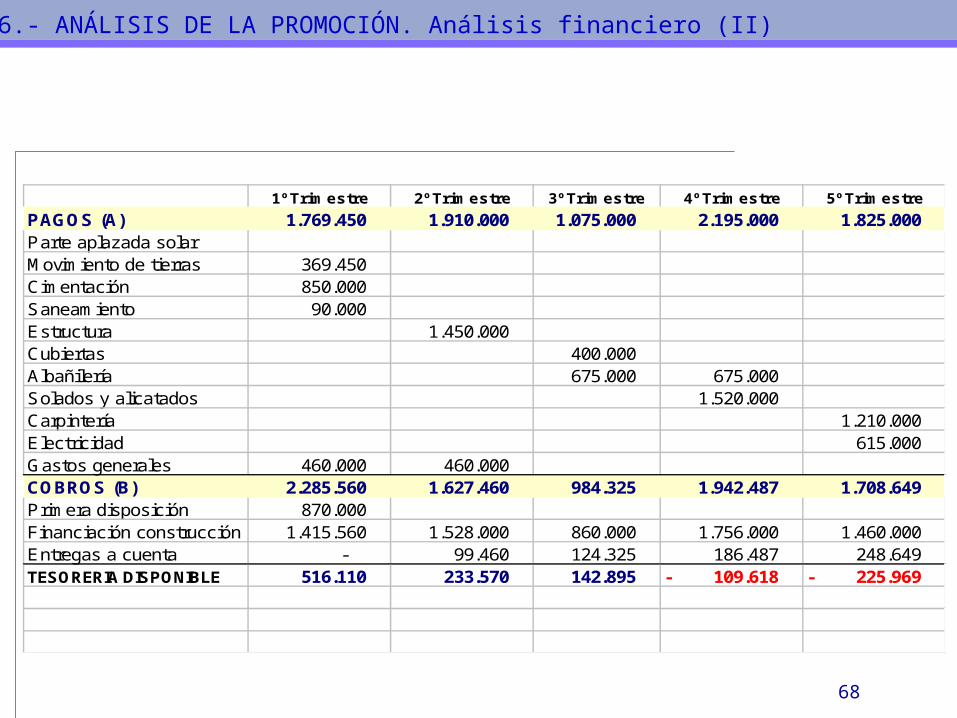

6.- ANÁLISIS DE LA PROMOCIÓN. Análisis financiero (II)

1º Trimestre 2º Trimestre 3º Trimestre 4º Trimestre 5º Trimestre

PAGOS (A) 1.769.450 1.910.000 1.075.000 2.195.000 1.825.000 Parte aplazada solarMovimiento de tierras 369.450 Cimentación 850.000 Saneamiento 90.000 Estructura 1.450.000 Cubiertas 400.000 Albañilería 675.000 675.000 Solados y alicatados 1.520.000 Carpintería 1.210.000 Electricidad 615.000 Gastos generales 460.000 460.000 COBROS (B) 2.285.560 1.627.460 984.325 1.942.487 1.708.649 Primera disposición 870.000 Financiación construcción 1.415.560 1.528.000 860.000 1.756.000 1.460.000 Entregas a cuenta - 99.460 124.325 186.487 248.649 TESORERIA DISPONIBLE 516.110 233.570 142.895 109.618 - 225.969 -

69

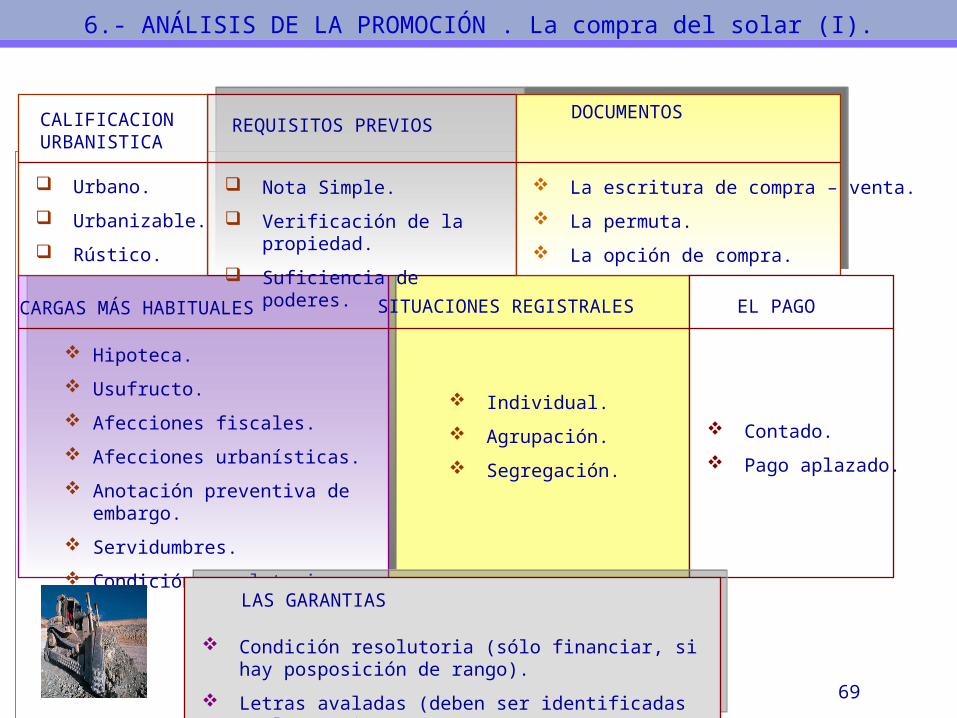

CALIFICACION URBANISTICA

Urbano.

Urbanizable.

Rústico.

REQUISITOS PREVIOS

Nota Simple.

Verificación de la propiedad.

Suficiencia de poderes.

Hipoteca.

Usufructo.

Afecciones fiscales.

Afecciones urbanísticas.

Anotación preventiva de embargo.

Servidumbres.

Condición resolutoria.

Individual.

Agrupación.

Segregación.

6.- ANÁLISIS DE LA PROMOCIÓN . La compra del solar (I).

CARGAS MÁS HABITUALES SITUACIONES REGISTRALES

DOCUMENTOS

La escritura de compra – venta.

La permuta.

La opción de compra.

EL PAGO

Contado.

Pago aplazado.

LAS GARANTIAS

Condición resolutoria (sólo financiar, si hay posposición de rango).

Letras avaladas (deben ser identificadas en la escritura).

70

FINANCIACION HABITUAL.

PLAZO.

FORMULA.

6.- ANÁLISIS DE LA PROMOCIÓN. La compra del solar (II).

50 / 60% DE LA TASACIÓN

NO MÁS DE DOS AÑOS.

AMPLIABLE A PRÉSTAMO PROMOTOR

PÓLIZA DE CRÉDITO, MÁS CARO, AUNQUE PERMITE COMPRAR O SEÑALIZAR OTROS SOLARES AL PROMOTOR

71

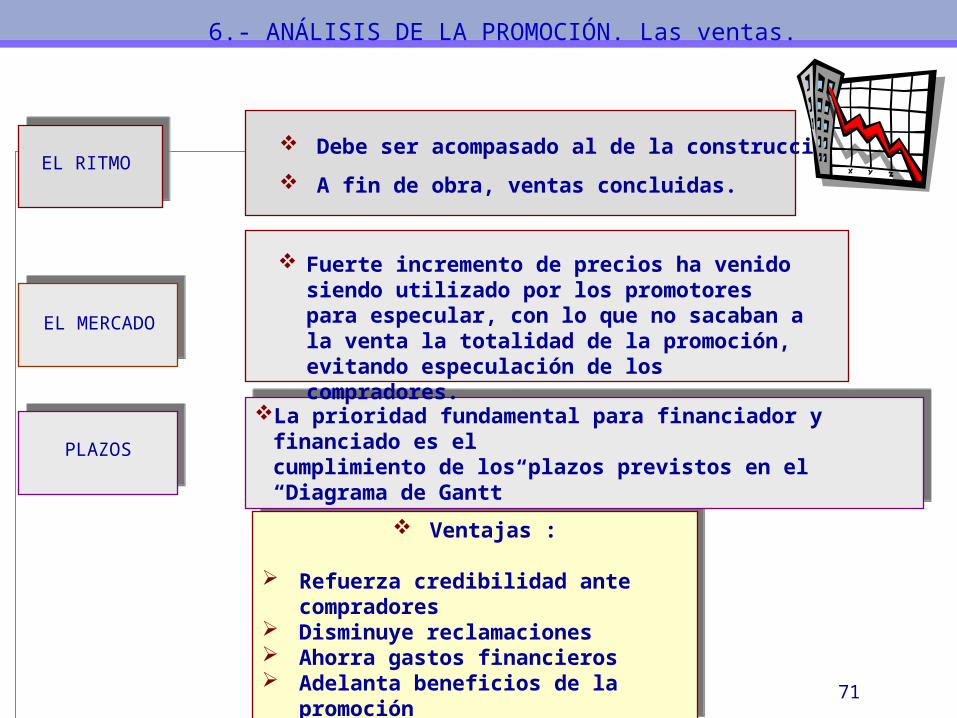

Ventajas :

Refuerza credibilidad ante compradores

Disminuye reclamaciones Ahorra gastos financieros Adelanta beneficios de la promoción

Ventajas :

Refuerza credibilidad ante compradores

Disminuye reclamaciones Ahorra gastos financieros Adelanta beneficios de la promoción

La prioridad fundamental para financiador y financiado es elcumplimiento de los plazos previstos en el “Diagrama de Gantt”

La prioridad fundamental para financiador y financiado es elcumplimiento de los plazos previstos en el “Diagrama de Gantt”

EL RITMO Debe ser acompasado al de la construcción.

A fin de obra, ventas concluidas.

EL MERCADO

Fuerte incremento de precios ha venido siendo utilizado por los promotores para especular, con lo que no sacaban a la venta la totalidad de la promoción, evitando especulación de los compradores.

PLAZOS

6.- ANÁLISIS DE LA PROMOCIÓN. Las ventas.

72

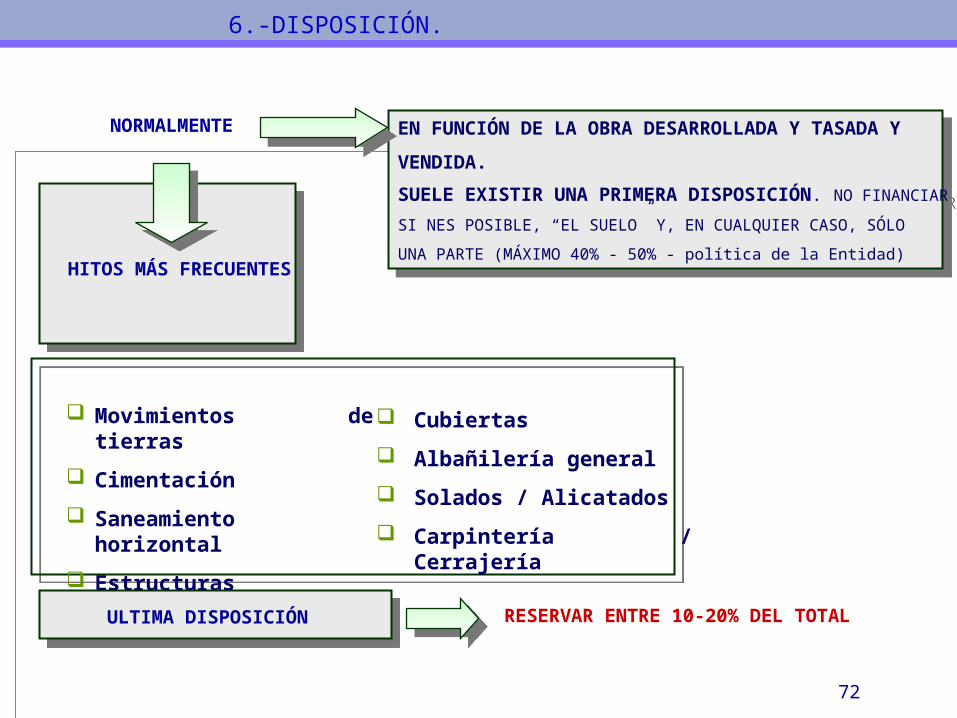

HITOS MÁS FRECUENTES

NORMALMENTEEN FUNCIÓN DE LA OBRA DESARROLLADA Y TASADA Y

VENDIDA.

SUELE EXISTIR UNA PRIMERA DISPOSICIÓN. NO FINANCIAR

SI NES POSIBLE, “EL SUELO” Y, EN CUALQUIER CASO, SÓLO

UNA PARTE (MÁXIMO 40% - 50% - política de la Entidad)

EN FUNCIÓN DE LA OBRA DESARROLLADA Y TASADA Y

VENDIDA.

SUELE EXISTIR UNA PRIMERA DISPOSICIÓN. NO FINANCIAR

SI NES POSIBLE, “EL SUELO” Y, EN CUALQUIER CASO, SÓLO

UNA PARTE (MÁXIMO 40% - 50% - política de la Entidad)

Movimientos de tierras

Cimentación

Saneamiento horizontal

Estructuras

Cubiertas

Albañilería general

Solados / Alicatados

Carpintería / Cerrajería

ULTIMA DISPOSICIÓN RESERVAR ENTRE 10-20% DEL TOTAL

6.-DISPOSICIÓN.

73

6.- EL ANÁLISIS DE LA PROMOCIÓN.

SÍNTESIS

ANÁLISI CUANTITATIVO

ANÁLISIS TÉCNICO

ANÁLISIS ECONÓMICO

ANÁLISIS FINANCIERO

(ubicación, demanda, tipología, …)

(licencia, planeamiento, proyecto,presupuesto, tasación.).

(ingresos, gastos)

(Diagrama de Gantt)

CONCLUSIÓN : ¿ES VIABLE?

74

75

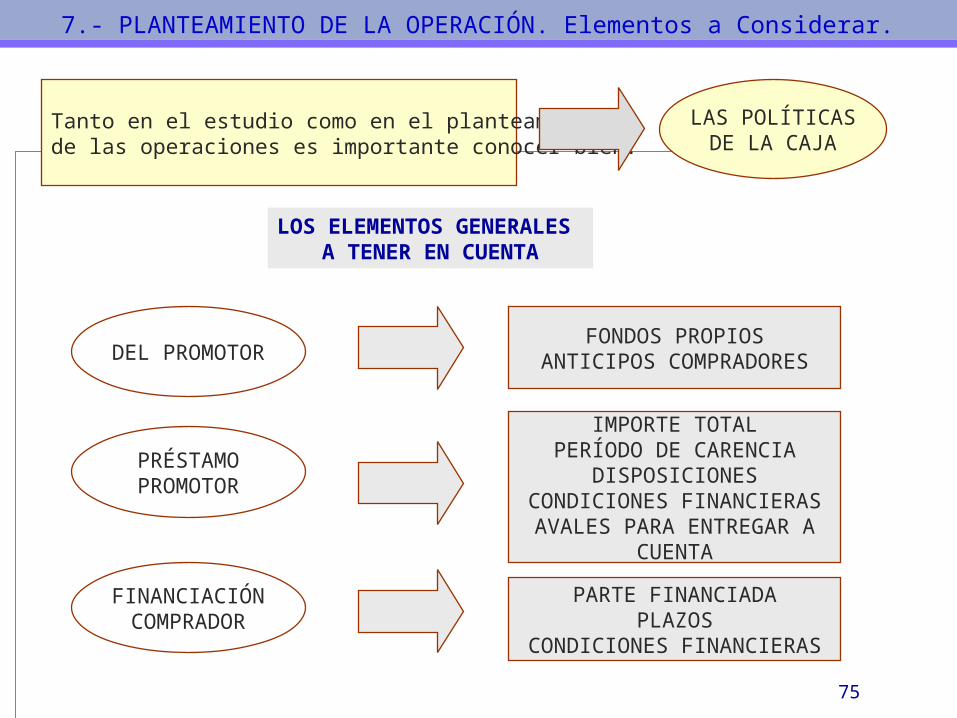

7.- PLANTEAMIENTO DE LA OPERACIÓN. Elementos a Considerar.

Tanto en el estudio como en el planteamientode las operaciones es importante conocer bien:

LAS POLÍTICASDE LA CAJA

LOS ELEMENTOS GENERALES A TENER EN CUENTA

DEL PROMOTOR

PRÉSTAMOPROMOTOR

FINANCIACIÓNCOMPRADOR

FONDOS PROPIOSANTICIPOS COMPRADORES

IMPORTE TOTALPERÍODO DE CARENCIA

DISPOSICIONESCONDICIONES FINANCIERASAVALES PARA ENTREGAR A

CUENTA

PARTE FINANCIADAPLAZOS

CONDICIONES FINANCIERAS

76

IMPORTE

PLAZO

CARENCIA

DISPOSICIONES

CONDICIONES. FINANCIERAS

7.- FINANCIACIÓN P. PROMOTOR. Referencias.

1. COSTE DEL PROYECTO Construcción G.Generales Suelo

2. PRECIO DE VENTA

FINANCIAR UNA PARTE:ENTORNO A UN 80%

FINANCIAR UNA PARTEDE LAS FINANCIACIONESA COMPRADORES (80%)

Normalmente 18 / 24 meses ( según tamaño promoción)

INICIAL: 1. Sin iniciar: H/10/15% del total (Suelo, G. Generales, Promocional).

2. Iniciada: Idem + obra ejecutada y tasada

INTERMEDIA: En función de obra tasada (y/o ventas)FINAL: A la subrogación (15/20% del total)

ESTABLECER DOS TRAMOS (H. carencia y posterior): Promotor: Tipo de interés, comisión apertura y comisión cancelación FORMA DE LIQUIDACIÓN INTERESES (normalmente trimestrales

en subrogación): SUBROGADO: Tipo de interés, comisión subrogación, comisión

cancelación.

77

7.- VALORACIÓN DE LOS CONCEPTOS FUNDAMENTALES Y GUIARESUMEN DEL ANÁLISIS Y DEL INFORME.

ASPECTO

CLIENTE

VALORACIÓN

Sociedad de nueva constitución …………………………………….. NegativoCapital social bajo y primera promoción (¿aval de los socios?) … PositivoExperiencia socios y administradores Historia ………………………………………………….. No tiene Medios ………………...……………………………….. Positivo Situación actual ………………...………………………… Positivo

PROMOCIÓNAnálisis cualitativo Coherencia del proyecto (ubicación, tipología, precios, etc. …) …………………… PositivoAnálisis técnico Cumplimiento normativa (licencia, planeamiento, proyecto, …) …………………..… PositivoAnálisis económico Aportación del suelo (no se financia) ………………….………………………….Positivo Razonabilidad de la construcción ………………………………………………...Positivo Estimación de ventas ……….………………………………………………… PositivoAnálisis financiero Razonabilidad de la generación de recursos ………………………………………Positivo

OPERACIÓN Porcentaje de financiación de suelo ……...…………………………..PositivoPorcentaje de financiación de obra y gastos generales ………… .PositivoCondiciones económicas de promotor y subrogado ………………Positivo

78

79

Certificación registral o nota simple registral.

Escritura de propiedad.

Planos.

Proyecto básico de ejecución visado.

Licencia de obras.

Certificaciones (en inmuebles en construcción).

Cédula de calificación (VPO).

Tasación.

Certificados de Seguro.

Todo riesgo construcción.

Decenal (LOE) – Obligatorio desde 06-05-2000.

Certificaciones y tasaciones en disposiciones parciales.

Libros (de obra, de promoción).

Comprobaciones y test técnicos.

PREVIA

BÁSICA

DURANTE O POSTERIOR

8.- DOCUMENTACIÓN E INSTRUMENTACIÓN.

80

81

Las Claves para realizar con éxito el negocio Promotor tiene cuatro ejes de actuación

Buena ACTUACIÓN COMERCIALBuena ACTUACIÓN COMERCIAL

Un buen análisis del CLIENTEUn buen análisis del CLIENTE

Un buen análisis de la PROMOCIÓNUn buen análisis de la PROMOCIÓN

Un adecuado SEGUIMIENTOUn adecuado SEGUIMIENTO

9- LA PROMOCIÓN INMOBILIARIA. Las claves.

82

EL PROYECTO SUELE SER DESPROPORCIONADO AL TAMAÑO DE LA EMPRESA Y POCO RENTABLE “EN SÍ MISMO”

EL RIESGO

UNA VEZ CONCEDIDO SE CONCENTRA EN 2 FACTORES

Que la obra se finalice, bien y en plazo.

Que la promoción se venda.

EL NEGOCIO

El comprador y su vinculación.

El flujo de pagos y cobros que una promoción genera.

RECORDEMOS:RECORDEMOS:

DOS

ELEMENTOS

9.- EL SEGUIMIENTO DEL RIESGO PROMOTOR (I).

83

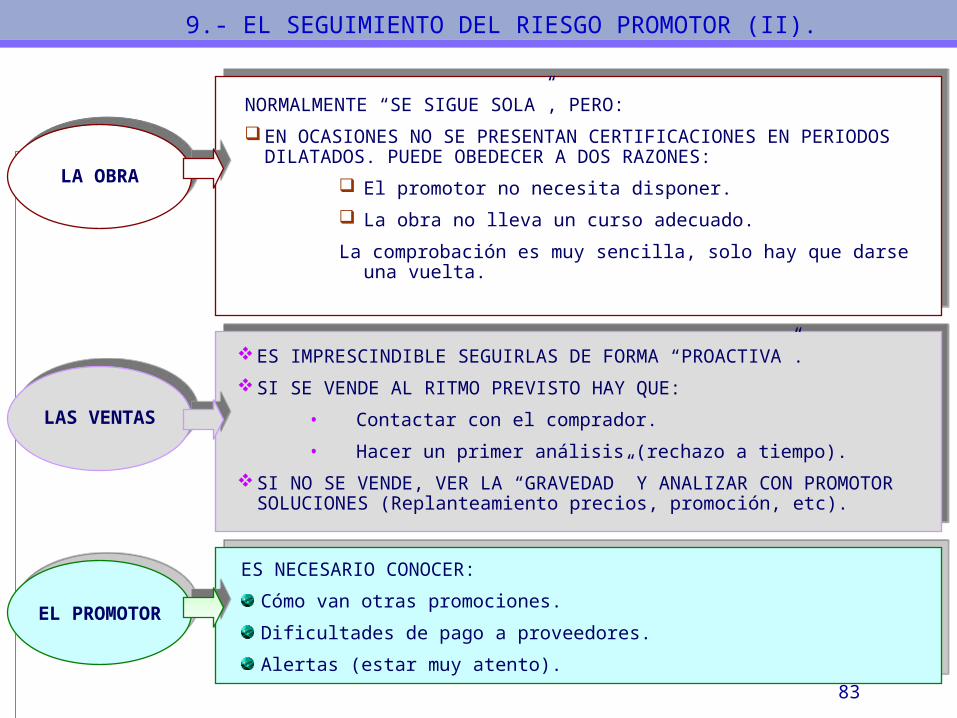

NORMALMENTE “SE SIGUE SOLA”, PERO:

EN OCASIONES NO SE PRESENTAN CERTIFICACIONES EN PERIODOS DILATADOS. PUEDE OBEDECER A DOS RAZONES:

El promotor no necesita disponer.

La obra no lleva un curso adecuado.

La comprobación es muy sencilla, solo hay que darse una vuelta.

LA OBRA

ES IMPRESCINDIBLE SEGUIRLAS DE FORMA “PROACTIVA”.

SI SE VENDE AL RITMO PREVISTO HAY QUE:

• Contactar con el comprador.

• Hacer un primer análisis (rechazo a tiempo).

SI NO SE VENDE, VER LA “GRAVEDAD” Y ANALIZAR CON PROMOTOR SOLUCIONES (Replanteamiento precios, promoción, etc).

LAS VENTAS

ES NECESARIO CONOCER:

Cómo van otras promociones.

Dificultades de pago a proveedores.

Alertas (estar muy atento).

EL PROMOTOR

9.- EL SEGUIMIENTO DEL RIESGO PROMOTOR (II).

84

CUANTO ANTES LO CONOZCAMOS ANTES PODREMOS INICIAR SU VINCULACIÓN Y EVITAREMOS PÉRDIDAS

EL COMPRADOR

PAGOS – LA CANTIDAD ES IGUAL AL PRÉSTAMO PROMOTOR

CONOCER AL CONSTRUCTOR, CONTRATAS, SUBCONTRATAS Y TRATAR DE CANALIZAR ESOS FONDOS. POR EJEMPLO:

• Soluciones tipo “confirming”

• Pagos a sus empleados

• Anticipos

• Descuento de papel, etc.

COBROS – LOS DE LOS ANTICIPOS DE COMPRADORES:

• DESCUENTO AL PROMOTOR

• AVALES (A FAVOR DE COMPRADORES, AYUNTAMIENTO)

COBROS Y PAGOS

OTROS SEGUROS, TRANSFERENCIAS, DEPÓSITOS, ETC.

9.- EL SEGUIMIENTO DEL RIESGO PROMOTOR (III).

85

86

DOS CARACTERÍSTICAS DIFERENCIALES

EL PROYECTO Y LA OPERACIÓN

Su análisis es muy similar

al de una promoción

EL CLIENTE

Su análisis es igual que el de un particular

Otras diferencias sobre hipotecas a particulares

EL principal no se entrega en el acto de la firma

El bien está en construcción

Plan de disposición - fases de ejecución

Seguro todo riesgo construcción.

Normalmente 100% valor construcción - 80% tasación

Plazo de carencia – duración estimada de la obra

EL principal no se entrega en el acto de la firma

El bien está en construcción

Plan de disposición - fases de ejecución

Seguro todo riesgo construcción.

Normalmente 100% valor construcción - 80% tasación

Plazo de carencia – duración estimada de la obra

10.- HIPOTECA AUTOCONSTRUCCIÓN.

87

No existen diferencias en la documentación para el estudio del cliente

Documentación técnica

Inicial Proyecto de ejecución visado

Licencia urbanística y carta de pago

Presupuesto de contrata

Tasación inicial

Nota simple registral

Escritura de obra nueva en

construcción

Seguimiento Certificaciones técnicas visadas por

Colegio de Arquitectos

Tasaciones intermedias Recibos de entrega al cliente

Finalización Certificado final de obra

Licencia de primera utilización

Tasación final

Acta de entrega

10.- DIFERENCIAS DOCUMENTALES.

88

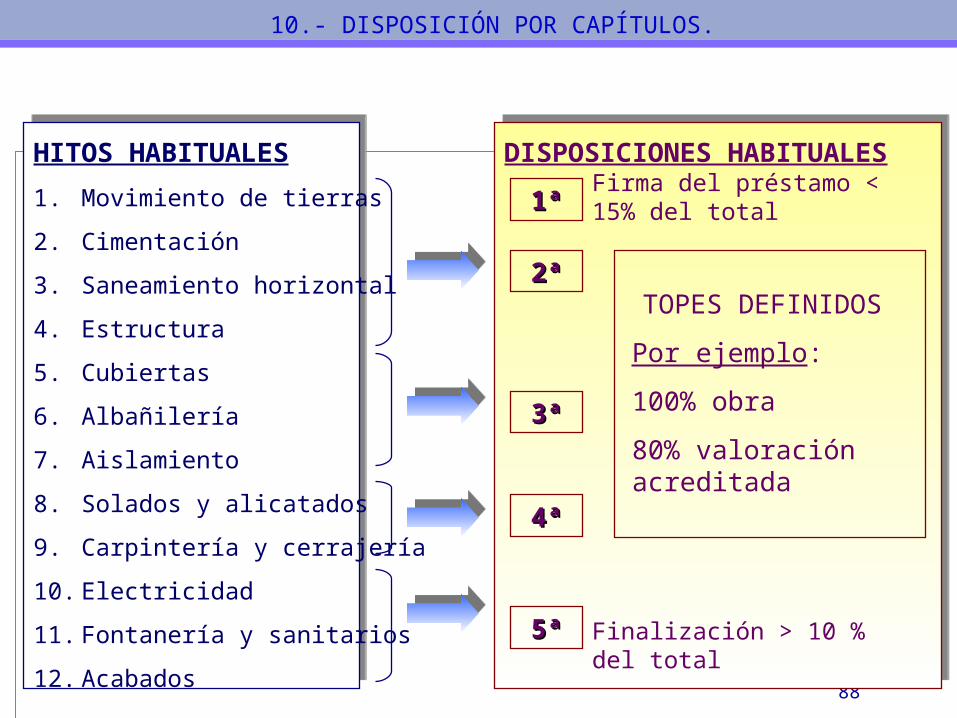

HITOS HABITUALES

1. Movimiento de tierras

2. Cimentación

3. Saneamiento horizontal

4. Estructura

5. Cubiertas

6. Albañilería

7. Aislamiento

8. Solados y alicatados

9. Carpintería y cerrajería

10. Electricidad

11. Fontanería y sanitarios

12. Acabados

DISPOSICIONES HABITUALES

1ª1ªFirma del préstamo < 15% del total

2ª2ª

3ª3ª

4ª4ª

TOPES DEFINIDOS

Por ejemplo:

100% obra

80% valoración acreditada

5ª5ª Finalización > 10 % del total

10.- DISPOSICIÓN POR CAPÍTULOS.

89

90

11.- DESDE LA OFICINA. Orientada hacia el particular.

Objetivo

Pasar de vendedores a asesores.

Pasar de proveedores financieros a socios financieros.

Factores

La explicación del producto.

Asesorar.

Implicarse.

Personalización de la oferta

Rapidez.

91

11.- LA ENTREVISTA.

Elemento clave para transmitir que somos capaces de aportar:

Asesoramiento Valor añadido

Precisamos

Conocer el producto

La docencia necesaria.

Las herramientas de apoyo.

La fiscalidad (clave).

El mercado.

Entrevistas

Cuidar detalles

Transmitir confianza.

Transmitir seguridad.

En la entrevista se capta o se pierde al cliente.

92

11.- PROCESO.

Entrevista

Selección de clientes

La venta de préstamo hipotecario requiere un procedimiento específico de gestión

Potenciales

Contacto

Oportunidades(localizar a los posibles clientes)

Preparar la entrevista de venta

Descubrir necesidades Presentar soluciones Tratamiento objeciones (competencia)

Cómo vamos a vender

Qué producto

Seguimiento Hay que concretar la venta

Tramitación Conocimiento circuitos internos

Cierre y formalización Formalizamos, nos aseguramos de su inscripción y que el préstamo está en vigor

93

11.- ¿ A QUIÉN VENDEMOS?. Oportunidades.

Las oportunidades de venta se generan en dos canales:

Análisis de los clientes en nuestra base de datos.

Gestión pro-activa de todos los miembros de la sucursal.

• Involucrar.

• Conocer el entorno.

• Generar contactos.

Con quién debemos contactar

¿ Público objetivo ?

¿ Cómo podemos identificarnos ?

¿ Qué acción debemos desarrollar ?

94

11.- ¿ A QUIÉN NOS DIRIGIMOS? .

Público Objetivo

• Titulares de cuenta ahorro vivienda.

• Compradores de vivienda de nuestra promoción.

• Titulares de préstamos personales sin vivienda en propiedad.

• Clientes con préstamos hipotecarios en otras Entidades.

• Colectivos de clientes jóvenes.

• Clientes y no clientes interesados mediante” mailing”.

• El entorno de clientes satisfechos.

• Clientes que han cambiado de domicilio.

• Clientes con transferencia periódica de alquiler

• Vivienda usada.

• Prescriptores.

Identificación

• Listado de productos.

• Contactos solicitados a promotores.

• Base de clientes.

• Listados de colectivos, censos, etc.

• Conocer a los clientes.

• Base de clientes, conocimiento de los mismos.

• Listado de transferencias periódicas.

• Cartera de se vende.

• Constructores, arquitectos, presidentes comunidades.

Acciones Comerciales

• Contacto telefónico.

• Contacto/ visita.

• Entrevista en oficina/patio.

• Carta informativa.• ( no enviar condiciones

económicas)

• Contacto telefónico/visitas.

• Buzoneo, ofertas a colectivos.

• Contactos telefónicos, cartas de presentación.

• Entrevista en oficina.

• Carta.

• Teléfono.

• Teléfono/entrevista.

95

11.- LA PLANIFICACIÓN .

OBJETIVO :

• Asegurar el número de contactos necesarios para transformarlos en operaciones y alcanzar los objetivos de captación marcados por la dirección.

FACTORES :

• La planificación es básica para obtener un flujo continuo de oportunidades.

• Con el seguimiento, éstas oportunidades se convertirán en operaciones.

ACTUACIÓN :

• Distribuirse las oportunidades (asignar ).

• Involucrar a toda la oficina.

• Utilizar la agenda comercial ( gestión ).

• Abrir ficha por cada oportunidad detectada.

• Establecer seguimiento sistemático de oportunidades.

96

SeguimientoSeguimiento

11.- ¿CÓMO VAMOS A VENDER?.

OBJETIVO:La satisfacción del cliente, de cuya valoración positiva de la Entidad, se convertiráEn un cliente integral.

Contacto

Cliente

Entrevista

Preparación

Inicio

Avance

Tramitar:

• Oferta Vinculante

• Venta cruzada

FINAL

Cierre:

• Firma Préstamo

• Otros Productos

• Servicios

• Descubrir Necesidades

• Presentar Soluciones

• Tratamiento objeciones

CONCLUSIÓN

97

11.- CONTACTO TELEFÓNICO (I).

OBJETIVOS: Contactar mediante el teléfono (fundamental) con los clientes que hemos preseleccionado.

El teléfono es una herramienta básica de trabajo.

Su correcta utilización nos permite resolver problemas.

El objetivo de las llamadas es la concertación de entrevistas, LA VENTA VENDRÁ DESPUÉS

PREPARACIÓN:

Transmitir información que despierte el interés del cliente potencial.

Confeccionar un cuestionario de preguntas para obtener información del cliente.

Personalizar la llamada.

98

11.- CUESTIONARIO.

OBJETIVOS: Obtener la entrevista personal mediante la llamada telefónica.

APROXIMACIÓN:

¿A quién voy a llamar?

Nombre / cargo / o es particular.

¿Qué sé de la relación del cliente con mi Entidad?

Algún contacto previo / no cliente / me ha hablado de él otro cliente.

¿El interlocutor conoce o tiene referencias de mi Entidad?

¿Conoce nuestra hipoteca “estrella “? ¿me conoce?

¿Cuál es el motivo de la llamada?

Despertar el interés sobre la hipoteca “estrella “ de mi Entidad /es posible concertar entrevista / seguimiento.

¿Voy a necesitar algún documento especial a lo largo de la llamada?

Folletos / documentación / ordenador abierto.

99

11.- CONTACTO TELEFÓNICO (II).

¿Qué tipo de información le interesa, especialmente, a mi interlocutor?

• ¿Me tengo que informar / ampliar mis conocimientos?

¿Cómo voy a comenzar la conversación?

• Saludo / propósito.

¿Cómo puedo continuar la conversación?

• Despierto interés, propongo entrevista personal.

¿Qué preguntas u objetivos puede plantear mi interlocutor?

• ¿Le contesto sobre la marcha?

¿Cómo puedo simpatizar con el cliente?

• Temas de interés común.

100

11.- ENTREVISTA COMERCIAL (I).

OBJETIVOS: Conseguir el éxito deseado.

PREPARACIÓN:

Buscar toda la información disponible, y a ser posible actualizada, sobre el cliente a entrevistar.

Fijar el objetivo :

Dominar la información de la hipoteca “estrella “(no olvidar aspectos fiscales).

Informar. Oferta personalizada. Conseguir aceptación.

101

11.- ENTREVISTA COMERCIAL (II).Inicio de la Entrevista.

OBJETIVOS:

Simpatizar con el cliente.

Generar expectativas positivas.

Descubrir necesidades.

ASPECTOS:

Escucha activa.

Clima distendido y de entendimiento.

Nuestro interés debe estar centrado en el cliente.

Lenguaje, llano y preciso.

102

11.- ENTREVISTA COMERCIAL (III). Avance de la Entrevista

OBJETIVOS:

Entender la situación del cliente para presentarle la modalidad de la hipoteca “estrella “ de nuestra Entidad que más se ajuste a sus necesidades.

Redactar los atributos de la misma.

Marcar la diferencia de nuestra atención frente a la competencia.

Conducir a el cliente a un compromiso en firme con nuestra Entidad.

INVOLUCRARSE

103

11.- ENTREVISTA COMERCIAL (IV). Avance de la Entrevista. Conocer al Cliente.

Como podemos asesorar al cliente

Plantear al cliente que la información económica y personal es fundamental para configurar una oferta a su medida.

Cual es nuestra finalidad

Conocer la capacidad de pago.Solvencia.Obtener datos sin herir

susceptibilidades para el análisis de la operación.

Que información general debemos obtener

Personales.ProfesionalesEconómicosPosición frente al riesgo.

Despejar dudas

Situación Personal

DNI.Estado civil.Tiene hijos.Profesión, empleo, cargo, etc. Ingresos.

Promotores

ProyectoBalance.Cuenta de resultados.Otras promociones.Etc.

¿ Estamos capacitados ?, ¿Contactamos con nuestros compañeros ?

Empleo Cargo Antigüedad, etc Ingresos Patrimonio Tipo fijo Tipo variable

104

11.- ENTREVISTA COMERCIAL (V). Avance de la Entrevista. VerificaciónRegistral .

Como podemos asesorar al cliente Cual es nuestra finalidad Que información general debemos obtener

Revisar fotocopia asiento registro de propiedad para:

Liberar cargos y gravámenes.

El vendedor tiene capacidad para realizar la venta.

Conseguir que el cliente acepte que le gestionamos la obtención de una verificación registral.

Situación de la vivienda en el registro de la propiedad.

Quién es el propietario.

Gravámenes o cargas que le afectan.

Suscitar el interés por nuestro asesoramiento diferencial.

¿Está suficientemente identificada la finca?

¿Los vendedores tienen capacidad para celebrar la compra-venta?

105

11.- SITUACIÓN URBANÍSTICA. Situación fiscal y Comunidad de Vecinos.

Saber si van a construir cerca alguna carretera.

Está prevista la construcción de centros comerciales, polideportivos, recreativos, etc.

Edificación de polígonos industriales, viviendas sociales.

Como podemos asesorar al cliente Cual es nuestra finalidadQue información general debemos obtener

Hacerle ver los aspectos anteriores.

Podrían existir acuerdos de reformas y mejoras , que supongan una carga adicional al precio de compra.

Aportar valor añadido a nuestro servicio al cliente.

Está el vendedor al

IBI. Plusvalías. Recibos de comunidad.

Conoce los estatutos de la comunidad de propietarios.

Confianza

106

11.- GASTOS DE LA OPERACIÓN.

Como podemos asesorar al cliente Que información general debemos obtener

Informar al cliente sobre los gastos inherentes asociados a la operación.

Tendrá que considerar una provisión inicial.

Cuantificar alrededor del 10% del precio de venta.

Impuestos.

Honorarios Notariales.

Honorarios Registrales.

Gestoría.

Tasación.

107

11.- RELACIONES CON LA COMPETENCIA.

Como podemos asesorar al clienteQue información general debemos obtener

Ayudarle mediante nuestra información ”experta” a entender las ventajas e inconvenientes de la oferta de que dispone.

Conocer el grado de aceptación de nuestra oferta.

Prever la posible vinculación con otros productos y servicios.

Resaltar las ventajas de nuestra hipoteca “estrella” frente a otras opciones.

Debemos conocer si el cliente dispone de otras ofertas y preguntar:

¿Me ha comentado que trabaja habitualmente con otra Entidad?

¿Tiene ofertas de otras Entidades?

Presentar Soluciones

Repasar, minuciosamente, con el cliente las ofertas que haya recibido.

Comprobar que aspectos le gustan más y cual menos.

Nunca descalifiques a la competencia ni anticipes que tu oferta será la mejor.

Resaltar el asesoramiento ( valor añadido ) y experiencia de tu Entidad.

108

11.- PERSONALIZAR LA OFERTA.

OBJETIVO:

FACTORES:

Diseñar una oferta de financiación que se adecue a las necesidades y características financieras del cliente.

Importe de la operación.

Plazo de la operación.

Elección de tipo de interés.

Elección de cuota.

De cada una de estas ofertas debemos asesorar al cliente.

Es conveniente que las cuotas tengan la misma periodicidad que los ingresos familiares.

La cuota a pagar debe permitir al cliente comodidad de pago y seguridad ante imprevistos que puedan surgir.

109

11.- ENTREGA DE LA OFERTA PERSONALIZADA.

Presentar al cliente las características generales de nuestra hipoteca “estrella “, identificando los beneficios con las necesidades propias del cliente.

Flexibilidad.

Rapidez.

Asesoramiento.

Indicar la modalidad que más se adecua a la situación del cliente.

Folleto Informativo:

Con los datos económicos de la oferta para el cliente.

Cuota Inicial.

Comisión de apertura.

TAE.

Diferencial.

Tipo de interés de salida recomendada.

Y además, entregar la documentación comercial y la información de los seguros.

110

11.- TRATAMIENTO DE OBJECIONES.

OBJETIVO: Aclarar las posibles dudas y objeciones para conseguir que el cliente quede satisfecho.

CONFUSIÓN:CONFUSIÓN: Aclarar y Explicar.

EXCEPTICISMO:EXCEPTICISMO: Probar con ejemplos y referencias.

VERDADERASDESVENTAJAS

FRENTE A LA

COMPETENCIA

VERDADERASDESVENTAJAS

FRENTE A LA

COMPETENCIA

Minimizarla, dando más valor a las ventajas de nuestro producto hipotecario.

111

11.- CONCLUSIÓN DE LA ENTREVISTA.

OBJETIVO: Conseguir la conformidad del cliente para iniciar la tramitación del préstamo y fijar un próximo encuentro, para reunir la información necesaria y aclarar posibles dudas.

Resumir los puntos clave y verificar su entendimiento por el cliente.

Solicitar documentos necesarios y comprobarlos.

Entregar al cliente la información de nuestra hipoteca.

Concretar la próxima entrevista ( no olvidar datos; teléfono, dirección, etc. ).

112

11.- SEGUIMIENTO DE LA ENTREVISTA.

OBJETIVO:

Realizar el seguimiento por proceso, sin delegar en el cliente la responsabilidad del próximo contacto.

SECUENCIA :SECUENCIA :

Conformidad del cliente a la operación.

Recoger la documentación para tramitar el préstamo.

Introducir la operación en el sistema informático.

Sancionar, según competencias, o conseguir la sanción económica definitiva.

Comunicar al cliente la sanción.

Pedir previsión de fondos.

Informar sobre los siguientes pasos.

113

11.- TRAMITACIÓN.

Firma de la oferta vinculante por el cliente.

Ultimar los detalles de la operación.

Sanción económica.

Sanción técnica.

Firma del resto de los productos vinculantes.

Venta cruzada :

Mejor momento para vender nuestros productos.

En definitiva : Debemos orientar nuestra gestión hacia la fidelización de nuestros clientes.

114

11.- CIERRE DE LA OPERACIÓN.

Firma de la escritura y préstamo hipotecario - En notaria.

Identificación de los intervinientes ( DNI, pasaporte, poderes, etc. ).

Escritura de propiedad del inmueble.

Última liquidación IBI.

Certificado de la comunidad de propietarios.

Certificado del seguro de la vivienda.

Si correspondiera, certificado

DOCUMENTACIÓN :

115

11.- CONCLUSIONES.

La captación de un cliente de préstamo hipotecario es una tarea laboriosa, pero muy rentable.

Dado que el comprador de una vivienda suele visitar más de una E.E. F.F. la perseverancia en el seguimiento es fundamental.

Cualquier contacto comercial que tengamos con el cliente, debe terminar :

Con un compromiso de cita o actuación.

Asumiendo , personalmente, la responsabilidad.

Siempre tomaremos la iniciativa.

El seguimiento del proceso de decisión por cliente, es fundamental.

Tenemos que organizar la agenda de contactos.

116

11.- CONSEJOS.

Si nos permiten :

Identifica y selecciona a los clientes a los que vas a dirigir la acción comercial. Dedica a esta tarea el tiempo que precise.

El objetivo de la llamada telefónica, es concertar la entrevista personal.

Prepara la entrevista cuidadosamente :

•Infórmate sobre el cliente.

•Domina el producto.

Crea un buen clima, e intenta lograr el interés del cliente.

Analiza las necesidades por cliente. La solución se debe presentar en términos de beneficios y adecuada a su situación.

La primera entrevista debe concluir en un segundo contacto.

Durante el proceso de sanción y formalización del préstamo, tu seguimiento es fundamental.

El objetivo último es el cierre de la venta.

117

11.- RESUMEN.

Momento clave

Para el Seguimiento (1)

Momento clave

Para el Seguimiento (2)

OPORTUNIDADES

CONTACTO TELEFÓNICO / OTROS

ENTREVISTA

Folleto informativo.

Documentación necesaria.

SEGUIMIENTO

Conformidad del cliente.

Recogida de documentación.

TRAMITACIÓN

Entrega / firma o vinculante.

Validez de la oferta – 10 días.

Venta cruzada.

CIERRE

Aviso, fecha

Recordar documento

FIRMA

118

APROVECHANDO NEGOCIO PROMOTOR (I).

PREFINANCIACIÓNPREFINANCIACIÓN

FINANCIACIÓN

CIRCULANTEFINANCIACIÓN

CIRCULANTE

CONFIRMING (*)CONFIRMING (*)

FINANCIACIÓN

SOLARFINANCIACIÓN

SOLAR

DESCUENTO/AVALESDESCUENTO/AVALES SUS EMPLEADOSSUS EMPLEADOS

CANTIDADES

APLAZADAS/AVALESCANTIDADES

APLAZADAS/AVALES

DEPÓSITOS,

PUNTAS DE TESORERÍADEPÓSITOS,

PUNTAS DE TESORERÍA

SUS EMPLEADOS/DIRECTORESSUS EMPLEADOS/DIRECTORES S. SOCIALESS. SOCIALES

GESTIÓN /

IMPUESTOSGESTIÓN /

IMPUESTOS

VENDEDOR SOLARVENDEDOR SOLAR

S. SOCIALES /

IMPUESTOSS. SOCIALES /

IMPUESTOS

TESORERÍATESORERÍA

PROMOTORPROMOTOR

PROMOTOR

COMO EMPRESAPROMOTOR

COMO EMPRESA

PROVEEDORESPROVEEDORES

TRANSFERENCIASTRANSFERENCIAS

119

APROVECHANDO NEGOCIO PROMOTOR (II).

EL PROYECTO EL COMPRADOR

SEGURO DECENAL SUBROGACIÓN. LEY 2/94

TODO RIESGOCONSTRUCCIÓN SEGURO DAÑO

SEGURO MULTIRIESGO

LA O.C.T.

OFICINA DE CONTRATACIÓN

TÉCNICA

NÓMINAS

AVAL CANTIDADES

ENTREGADAS A

CUENTA COMPRADORES

DOMICILIACIÓN PAGOS

VENTA CRUZADA

120

121

Es un servicio gratuito para Es un servicio gratuito para aquellas empresas que aquellas empresas que

desean sustituir los sistemas desean sustituir los sistemas tradicionales de pagostradicionales de pagos

(letra de cambio, recibo, (letra de cambio, recibo, transferencia, cheque, transferencia, cheque,

pagaré, etc.) por un sistema pagaré, etc.) por un sistema que permite simplificar los que permite simplificar los tramites administrativos y tramites administrativos y

financierosfinancieros

QUÉ ES EL CONFIRMING.

LA CAJA Confirming

Pásenos sus facturas

y agilice

el pago de sus proveedores

122

ProveedorProveedor FacturasFacturas ClienteCliente

AnticipoAnticipo

Cobro alCobro alvencimientovencimiento

ProveedorProveedor CAJA FactoringCAJA Factoring

FacturaFacturaAprobadaAprobada

Sin financiación

Con financiación

Comunicaciónde pagos +

Oferta financiación

Pag

o al

vencim

iento

ESQUEMA DE FUNCIONAMIENTO.

123

Contrato firmado entre LA CAJA y el cliente, estableciendo el Contrato firmado entre LA CAJA y el cliente, estableciendo el límite acordadolímite acordado

Acuerdo entre LA CAJA y el cliente deAcuerdo entre LA CAJA y el cliente delas condiciones económicas a aplicar a sus proveedoreslas condiciones económicas a aplicar a sus proveedores

en el supuesto de que soliciten anticipar las facturasen el supuesto de que soliciten anticipar las facturas

Comunicación a los proveedores de nuestro cliente, del Comunicación a los proveedores de nuestro cliente, del acuerdo establecido en el que figuran las ventajas que este acuerdo establecido en el que figuran las ventajas que este

sistema de pago le comportan (cobertura de riesgo de sistema de pago le comportan (cobertura de riesgo de impagados, sin coste de timbres, financiación a tipo de interés impagados, sin coste de timbres, financiación a tipo de interés

preferencial, etc)preferencial, etc)

FORMA DE INSTRUMENTAR LAS OPERACIONES.

124

Anticipar el cobro de las facturas Anticipar el cobro de las facturas en función de susen función de sus

necesidades de tesoreríanecesidades de tesorería

LA CAJA, se encarga de procesar la relación deLA CAJA, se encarga de procesar la relación defacturas recibidas de nuestros clientes y ofrece a sus facturas recibidas de nuestros clientes y ofrece a sus

proveedores la posibilidad de escoger entre:proveedores la posibilidad de escoger entre:

LA CAJA, se encarga de procesar la relación deLA CAJA, se encarga de procesar la relación defacturas recibidas de nuestros clientes y ofrece a sus facturas recibidas de nuestros clientes y ofrece a sus

proveedores la posibilidad de escoger entre:proveedores la posibilidad de escoger entre:

Cobrar en la fecha Cobrar en la fecha establecidaestablecida

LA CAJA notificará a nuestro cliente los anticipos efectuados.LA CAJA notificará a nuestro cliente los anticipos efectuados.En cualquiera de los casos y una vez llegadoEn cualquiera de los casos y una vez llegado

el vencimiento correspondiente, adeudaremosel vencimiento correspondiente, adeudaremosel importe total de los pagos ordenadosel importe total de los pagos ordenados

POSIBLE FORMA DE OPERAR.

125

Posibilidad de anticipar el 100% de las facturas Posibilidad de anticipar el 100% de las facturas pendientes de cobrar de forma fpendientes de cobrar de forma fáácciil y sin tener que l y sin tener que aportar ningún tipo de documentación ni estar aportar ningún tipo de documentación ni estar sometido a ningún estudio previo.sometido a ningún estudio previo.

Sin timbres.Sin timbres.

Cobertura del riesgo de impagados (siempre que se Cobertura del riesgo de impagados (siempre que se anticipe), eliminando el coste de otros seguros de anticipe), eliminando el coste de otros seguros de crédito.crédito.

Condiciones preferenciales en la financiación.Condiciones preferenciales en la financiación.

VENTAJAS PARA EL PROVEEDOR (I).

126

No consume capacidad de endeudamiento propio.No consume capacidad de endeudamiento propio.

Gestión personalizada a través de la extensa red de Gestión personalizada a través de la extensa red de oficinas de LA CAJA.oficinas de LA CAJA.

Rapidez para poder disponer del dinero Rapidez para poder disponer del dinero (comunicación por fax desde LA CAJA , pudiendo (comunicación por fax desde LA CAJA , pudiendo devolver por el mismo conducto, la petición de devolver por el mismo conducto, la petición de anticipo).anticipo).

Confirming por internet. Esta nueva modalidad Confirming por internet. Esta nueva modalidad permite al proveedor informarse de sus facturas, permite al proveedor informarse de sus facturas, tipos de tipos de interésinterés, efectuar simulaciones de anticipo y , efectuar simulaciones de anticipo y ejecutar los mismos sin necesidad de contactar con ejecutar los mismos sin necesidad de contactar con nosotros.nosotros.

VENTAJAS PARA EL PROVEEDOR (II).

127

Evita trabajos administrativos, ya. que es LA CAJA quien procesa Evita trabajos administrativos, ya. que es LA CAJA quien procesa la información, elabora las ordenes de pago y las realiza en el la información, elabora las ordenes de pago y las realiza en el momento establecido.momento establecido.

Mejora si cabe, su imagen ante sus proveedores (Posibilidad de Mejora si cabe, su imagen ante sus proveedores (Posibilidad de cobrar anticipadamente sus facturas).cobrar anticipadamente sus facturas).

Refuerza su postura a la hora de negociar con sus proveedores Refuerza su postura a la hora de negociar con sus proveedores (posibilidades de descuentos, aplazamientos de pagos, etc.).(posibilidades de descuentos, aplazamientos de pagos, etc.).

Mejora su gestión de tesorería ya que posibilita la simplificación Mejora su gestión de tesorería ya que posibilita la simplificación de los flujos de caja.de los flujos de caja.

Posibilidad de compartir los beneficios financieros entre LA CAJA Posibilidad de compartir los beneficios financieros entre LA CAJA y el cliente.y el cliente.

VENTAJAS PARA EL CLIENTE PROMOTOR.

128

129

Confirmar pagos de Confirmar pagos de promotores a promotores a

constructores e constructores e industriales que industriales que participan en la participan en la

ejecución de la obra.ejecución de la obra.

OBJETO DE NEGOCIO.

130

Participar en el negocio generado por Participar en el negocio generado por la financiación a constructores e la financiación a constructores e industriales. Mayor inversión y alta industriales. Mayor inversión y alta rentabilidad.rentabilidad.

Mejora del control del destino de las Mejora del control del destino de las disposicionesdisposiciones.

VENTAJAS DE ESTA OPERATIVA.

131

Posibilidad de anticipar el 100% Posibilidad de anticipar el 100% de sus ventas de forma rápida y de sus ventas de forma rápida y garantizándole además el cobro garantizándole además el cobro de las mismas.de las mismas.

Condiciones financieras a tipo Condiciones financieras a tipo preferencial.preferencial.

Gestión personalizadas para cada Gestión personalizadas para cada uno de ellos a través de la red de uno de ellos a través de la red de LA CAJA.LA CAJA.

VENTAJAS DE ESTA OPERATIVA. Constructores e Industriales

132

Facilitar la consecución de nuevos Facilitar la consecución de nuevos clientes, (constructores, industriales) clientes, (constructores, industriales) participando de la inversión y participando de la inversión y rentabilidad de los anticipos rentabilidad de los anticipos efectuados.efectuados.