Reporte Indigo BANCA EN MÉXICO: 8 TAREAS PENDIENTES 25 Abril 2013

Upload

efpa-espanaCategory

view

212download

0description

INVERSIÓN & FINANZAS • NºXXX • DEL XX DE XXXXXXXXXXXX AL XX DE XXXXXXXX DE 201X

25

#BANCA_P

RIVADA

edición mensual

BPSEGUROS PARA PROTEGERSE A MEDIDASu patrimonio y su vida necesitan unas coberturas adaptadas a sus necesidades tanto patrimoniales como de inversión. Existe un amplio abanico de seguros ante los que hay que saber distinguir los que más le convienen.

José María Camarero @jmcamarero

Aunque dedique una buena parte de su presupuesto, y de su tiempo, a obtener un excelente asesoramiento,

su trabajo no estará completo si no cuenta con unas directrices para adquirir un buen seguro. Si no tiene coberturas contratadas, ¿es cons-ciente de que su patrimonio no fi-nanciero, que es lo que hoy en día tiene más valor, corre mucho peli-gro? Y si ya cuenta con un paraguas, ¿está seguro de que le aporta la tran-quilidad que realmente necesita se-gún sus circunstancias y necesidades particulares? No espere a recibir un duro golpe para darse cuenta de que su patrimonio está al albur de los vaivenes vitales. El mercado le ofre-ce un heterogéneo, y cada vez más amplio, abanico de posibilidades. Pero todas son a medida. Frente a los grandes escaparates en los que puede encontrar cualquier tipo de

EN PORTADASeguros adaptados a sus necesidades (pág. 25)

Íñigo Susaeta, Arcano EAFI (P.30) ENTREVISTA

Pilar Barcelona, asociado de EFPA (P. 32)

EL CONSEJO DEL ASESOR

productos, las entidades de banca privada y personal pueden confec-cionarle una protección a medida, porque ni usted ni lo suyo, ni los suyos, son uno más en el mercado.

UNA ESTRUCTURA CORRECTA DE SU CARTERAPara proteger correctamente su pa-trimonio, los agentes del mercado se esfuerzan en «analizar qué pro-ductos son los que se adecuan a las necesidades de cada cliente», expli-ca Carlos Martínez, responsable de March JLT para el área de Banca Patrimonial de Banca March. «Hay muchas cuestiones y riesgos que se deben cubrir de forma diferencial», indica este experto. Es decir, asuma que su cartera de seguros debe en-contrarse estructurada, como cual-quier otro activo con el que cuente incluido en su patrimonio, según sus expectativas, su horizonte temporal y sus objetivos personales. «Existen nichos específicos que requieren necesidades especiales», afirma Car-los Martínez.

De hecho, los seguros «permiten personalizar los horizontes de inver-sión de los clientes, incorporar co-bertura propias de los seguros de riesgo, planificar la distribución a los herederos y son el último vehí-culo que permite constituir produc-tos con flujos vitalicios», destacan fuentes de BBVA.

Sus asesores se encargarán de guiarle ya sea en la contratación o en la gestión de los seguros con los que ya cuente. Porque, ¿realmente conoce cuáles son todas las cobertu-ras de las que puede beneficiarse? «Muchos perfiles abonan su cuota anual y después se olvidan de los seguros», indica Carlos Martínez, quien apuesta por «poner en orden

26

hogar, vehículo, navegación o de vida en las mismas condiciones que a cualquier otro ciudadano cuyo patrimonio es mucho más básico. «Un buen área de planificación pa-trimonial debería analizar todas es-tas pólizas y comprobar si están bien armonizadas o no», explica Belén Alarcón, directora de Aseso-ramiento Patrimonial de Abante Asesores.

En muchas entidades, como CaixaBank, la cartera de seguros de previsión incluye servicios adiciona-les exclusivos para el sector de ban-ca privada. Al contratar cualquiera de los Seguros Premium, tendrá a su disposición varios servicios médicos, de gestoría y de atención al cliente.

NEGOCIAR LAS PRIMASEn este punto, también se hace ne-cesario alcanzar un buen precio. «En el ámbito de los seguros de previsión, la planificación es muy importante porque el ahorro final puede alcan-zar entre el 20 y el 30 por ciento», indica Alarcón. Al riesgo puro del propio seguro, es decir, el coste eco-

estos productos y comprobar si se adecuan a lo que el cliente necesita, además de vigilar posibles lagunas que se queden sin protección».

PRODUCTOS DE PREVISIÓNPATRIMONIALEntre esas necesidades específicas, se encuentran en auge los seguros de colecciones de arte. No existen mu-chos productos contratados para proteger todo un patrimonio histó-rico-artístico en el que muchos in-versores se han ido adentrando con el paso de los años, y cuya protec-ción máxima suele ser, en muchos casos, cuatro paredes, una alarma y una puerta blindada.

En este ámbito, los seguros rela-cionados con el arte ofrecen diferen-tes tipos de coberturas, dependien-do del patrimonio que se trate, y una mayor personalización a la hora de calcular la prima que otros mu-chos productos aseguradores.

Por supuesto, no se puede obviar la especialización en los seguros que protejan su patrimonio de bienes. No le pueden ofrecer un seguro de

nómico de lo que tendría para la aseguradora asegurar al colectivo, se le añaden las diferentes comisiones. «Y ahí pueden existir muchas dife-rencias entre las compañías», afirma Belén Alarcón.

No debe renunciar a renegociar los precios, a hacer valer su patrimo-nio para que la compañía ceda en parte de sus pretensiones o a estirar la cuerda de la relación con una ase-guradora para conseguir un precio óptimo que se adapte a su presu-puesto y cubra lo que precisa.

PLANIFICACIÓN FINANCIERAEl otro pilar en el que se asienta la oferta de seguros de banca privada son los productos de ahorro e inver-sión. «Suponen una alternativa des-de el punto de vista de rentabilidad financiero-fiscal, tanto los orienta-dos a las fases de acumulación como los destinados a la fase de disposi-ción o consumo», explican desde BBVA.

En este escaparate, también exis-te una amplia variedad de produc-tos, aunque muchas grandes fortu-

BANCA PRIVADA | ANÁLISIS SECTORIALBP

La innovación se está abriendo paso a marchas forzadas en el ámbito de los seguros de banca privada. Las necesidades, cada vez más concre-tas, de muchos de los clientes de este segmento obligan a las compañías a ofrecer coberturas muy particulares que satisfacen la demanda de colectivos específicos. Una de las últimas novedades que ha llegado al mercado trata de satisfacer a consejeros y directivos de empresas. El seguro desarrollado por Banca March-JLT cubre el impacto finan-

ciero que se produce por el fallecimiento o invalidez de las denominadas «personas clave» en la gestión de empresas participadas por el capital riesgo. El producto no requiere capital mínimo para su contratación y garantiza un importe total de hasta 200.000 euros a los he-rederos legales de la «persona clave». Este producto se encuentra vinculado a la duración del proyecto de inversión, entre cinco y siete años, y combina cobertura de vida riesgo con vida ahorro.

Sabadell también ofrece un seguro exclusiva-mente destinado a los administradores y direc-tivos, altos cargos directivos, por el que ten-drán protegido su patrimonio personal frente a reclamaciones de terceros por actos incorrec-tos en el ejercicio de su cargo. Se trata de una póliza innominada; y con retroactividad ilimi-tada, respondiendo a reclamaciones por he-chos sucedidos con anterioridad a la contrata-ción o durante el periodo de seguro pero reci-bidos durante la vigencia de la póliza.

La última tendencia, protección para directivos

LA OPINIÓN DEL EXPERTO

«EL AHORRO ENTRE DIFERENTES COMPAÑÍAS PUEDE ALCANZAR HASTA EL 20 O EL 30 POR CIENTO»

Belén AlarcónAbante Asesores

LA OPINIÓN DEL EXPERTO

«HAY QUE CONFIGURAR LA CARTERA DE SEGUROS, SEGÚN SU PERFIL, Y NO DE FORMA GENERALIZADA»

Carlos MartínezBanca March-JLT

PATRIMONIO

191.083 millonesTITULARES

36,3 millonesDatos de 2012.Fuente: Unespa.

SEGUROS DE VIDA

27

INVERSIÓN & FINANZAS • Nº 893 • DEL 19 AL 25 DE ABRIL DE 2013

nas están centrándose en los «unit linked».

Se trata de un seguro de vida aso-ciado a un «unit linked», que cubre el fallecimiento del titular en una determinada fecha, «tienen la ven-taja de que se pueden adaptar bien al perfil de riesgo y permitir cam-bios sin tributar, con las ventajas fiscales de los seguros de vida», ex-plica Luis Sánchez de Lamadrid, director general de Pictet WM en España.

Belén Alarcón destaca que «últi-mamente se han puesto de moda, después de la vuelta del Impuesto de Patrimonio, excepto en la Comu-nidad de Madrid». Especialmente, destaca el «unit linked» de Luxem-burgo, un producto «con el que evita el riesgo-balance», apunta Alarcón. «Sin embargo, ha de tener-se en cuenta que aunque es cierto que te aporta ventajas fiscales, a ve-ces pueden resultar muy caros por las comisiones asociadas a este pro-ducto», afirma la directora de Ase-

soramiento Patrimonial de Abante Asesores.

Los seguros de vida-ahorro cons-tituyen otra alternativa de inversión cada vez más valorada por los clien-tes. «Estamos notando que este tipo de productos se toman como una forma de diversificar y no estar me-

tidos tanto en renta variable o simi-lares», explica Carlos Martínez, de Banca March-JLT.

BUSCAR LA SOLVENCIALa última cuestión que los clientes de banca privada tienen en cuenta para configurar su cartera es la segu-ridad y la solvencia de la compañía con la que estén tratando. «Al tener que realizar un desembolso tan im-portante de dinero, se lo piensan mucho ante la solvencia de la asegu-radora con la que tratan», explica Carlos Martínez. «La crisis ha crea-do una falta de credibilidad ante determinadas operaciones del sec-tor», recuerda este experto.

Las dudas de muchos clientes de banca privada se centran en com-probar la seguridad de un producto que no va a sufrir quitas, pero que sí cuenta con el riesgo de estar in-cluido en el balance de una compa-ñía, algo que le hace reflexionar al inversor antes de decidirse por una opción.

LA OPINIÓN DEL EXPERTO

«LOS SEGUROS SON UN ELEMENTO ÚTIL EN LA PLANIFICACIÓN FINANCIERA, PATRIMONIAL Y SUCESORIA DE LAS FAMILIAS»

Luis Sánchez de LamadridDirector general de Pictet WM en España

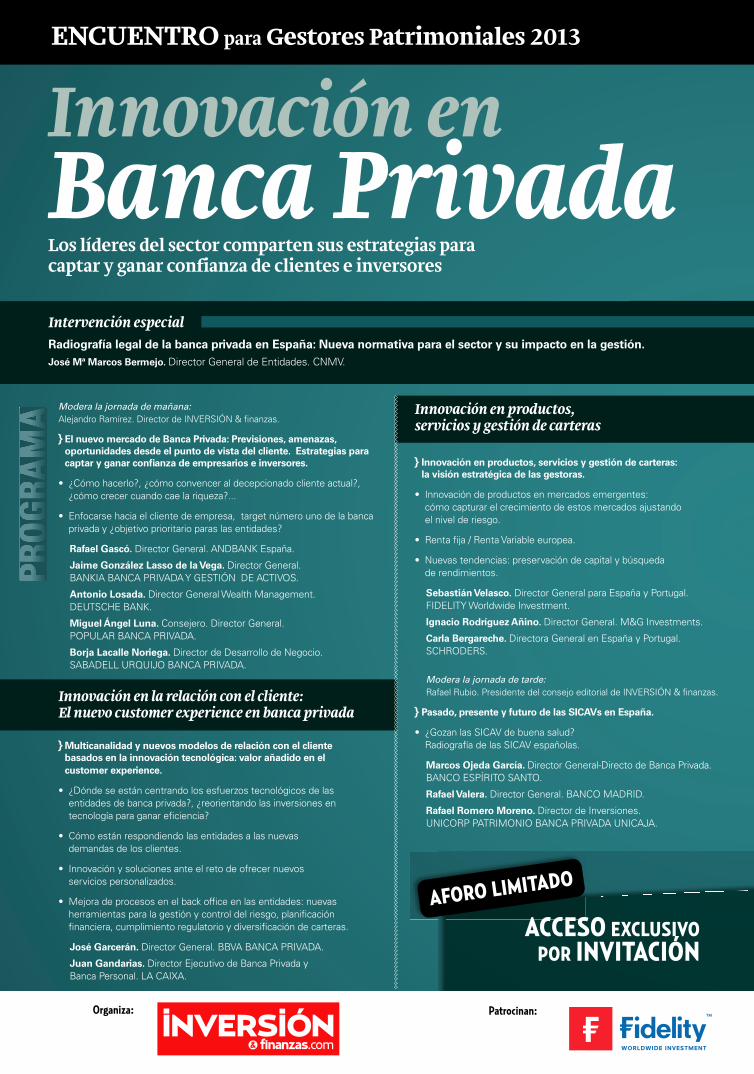

Los líderes del sector comparten sus estrategias para captar y ganar confianza de clientes e inversores

Innovación enBanca Privada Intervención especialRadiografía legal de la banca privada en España: Nueva normativa para el sector y su impacto en la gestión. José Mª Marcos Bermejo. Director General de Entidades. CNMV.

Modera la jornada de mañana:

Alejandro Ramírez. Director de INVERSIÓN & fi nanzas.

} El nuevo mercado de Banca Privada: Previsiones, amenazas, oportunidades desde el punto de vista del cliente. Estrategias para captar y ganar confi anza de empresarios e inversores.

• ¿Cómo hacerlo?, ¿cómo convencer al decepcionado cliente actual?, ¿cómo crecer cuando cae la riqueza?...

• Enfocarse hacia el cliente de empresa, target número uno de la banca privada y ¿objetivo prioritario paras las entidades?

Rafael Gascó. Director General. ANDBANK España.

Jaime González Lasso de la Vega. Director General. BANKIA BANCA PRIVADA Y GESTIÓN DE ACTIVOS.

Antonio Losada. Director General Wealth Management. DEUTSCHE BANK.

Miguel Ángel Luna. Consejero. Director General. POPULAR BANCA PRIVADA.

Borja Lacalle Noriega. Director de Desarrollo de Negocio. SABADELL URQUIJO BANCA PRIVADA.

Innovación en la relación con el cliente: El nuevo customer experience en banca privada

} Multicanalidad y nuevos modelos de relación con el cliente basados en la innovación tecnológica: valor añadido en el customer experience.

• ¿Dónde se están centrando los esfuerzos tecnológicos de las entidades de banca privada?, ¿reorientando las inversiones en tecnología para ganar efi ciencia?

• Cómo están respondiendo las entidades a las nuevas demandas de los clientes.

• Innovación y soluciones ante el reto de ofrecer nuevos servicios personalizados.

• Mejora de procesos en el back offi ce en las entidades: nuevas herramientas para la gestión y control del riesgo, planifi cación fi nanciera, cumplimiento regulatorio y diversifi cación de carteras.

José Garcerán. Director General. BBVA BANCA PRIVADA.

Juan Gandarias. Director Ejecutivo de Banca Privada y Banca Personal. LA CAIXA.

Innovación en productos, servicios y gestión de carteras

} Innovación en productos, servicios y gestión de carteras:la visión estratégica de las gestoras.

• Innovación de productos en mercados emergentes: cómo capturar el crecimiento de estos mercados ajustando el nivel de riesgo.

• Renta fi ja / Renta Variable europea.

• Nuevas tendencias: preservación de capital y búsqueda de rendimientos.

Sebastián Velasco. Director General para España y Portugal. FIDELITY Worldwide Investment.

Ignacio Rodríguez Añino. Director General. M&G Investments.

Carla Bergareche. Directora General en España y Portugal. SCHRODERS.

Modera la jornada de tarde:

Rafael Rubio. Presidente del consejo editorial de INVERSIÓN & fi nanzas.

} Pasado, presente y futuro de las SICAVs en España.

• ¿Gozan las SICAV de buena salud? Radiografía de las SICAV españolas.

Marcos Ojeda García. Director General-Directo de Banca Privada. BANCO ESPÍRITO SANTO.

Rafael Valera. Director General. BANCO MADRID.

Rafael Romero Moreno. Director de Inversiones. UNICORP PATRIMONIO BANCA PRIVADA UNICAJA.

ENCUENTRO para Gestores Patrimoniales 2013

AFORO LIMITADO

Patrocinan:Organiza:

ACCESO EXCLUSIVOPOR INVITACIÓN

PPPPPPPPPRRRRRRRRRR

OOOOOOOOOOGGGGGGGGGG

RRRRRRRRRRAAAAAAAAAA

MMMMMMMMMMAAAAAAAAAA

} Tendencias en la gestión y comercialización de productos en Luxemburgo. Innovación en la gestión de altos patrimonios: oportunidades y nuevos modelos de negocio.

• Inversiones en el Extranjero. El concepto One Bank al servicio de los grandes patrimonios.

• Multijurisdicción y planifi cación patrimonial internacional en la gestión de grandes patrimonios.

Antonio Salgado. Director General. BANQUE PRIVÉE EDMOND DE ROTHSCHILD EUROPE.

Fernando López Muñoz. Director General para España, Portugal, Italia y Latinoamerica EMEA. CITI Private Bank.

} ¿Qué aportan las EAFIs a la innovación en Banca Privada?, ¿en qué momento de crecimiento estamos?, ¿qué nuevas soluciones aportan para mejorar la gestión del cliente?

• Evolución de la Banca Privada y las EAFIs.

• 2013: Retos para la integración, consolidación y efi ciencia de las EAFIs en el sector, ¿abanderadas del cambio en el sistema fi nanciero?

Pablo González López. Consejero Delegado. ABACO CAPITAL.

José Miguel Maté Salgado. Consejero Delegado. TRESSIS SV.

Borja Durán Carredano. CFA Consejero Delegado. WEALTH SOLUTIONS EAFI.

} El nuevo perfi l del HNWI en España. Lecciones aprendidas con respecto al cliente de Banca Privada.

• Un nuevo “perfi l del riesgo” postcrisis, ¿se ha vuelto el cliente más conservador, ¿prefi ere no perder como prioridad a ganar?, ¿cómo ha cambiado el perfi l del cliente?, ¿prioriza seguridad frente a rentabilidad?

• Innovando en el modo de invertir y diversifi car patrimonio: patrimonio no fi nanciero.

Miguel Angel García Muñoz. Director de Estrategia de Mercados. BANCA MARCH.

Manuel Álvarez Rodríguez. Director de Particulares de Vida y Pensiones. CASER.

César Villacampa. Director General. IBERCAJA Patrimonios.

Alberto Ridauro. Director adjunto de Banca Privada en España. SANTANDER.

Entrevista aRam W.

Bhavnanipor Ángel Expósito

BA

NC

A P

RIV

AD

ABPE t i t

¡Conozca al inversor privado individual

más importante y seguido de España!

Válido por 5 horas de formación para la recertifi cación EFA y EFP.

Red social oficial:

Madrid, 25 de abril 2013BIBLIOTECA ABC

C/ Juan Ignacio Luca de Tena, 7

SOLICITE SU INVITACIÓN en:www.csvocento.com / 902 882 [email protected]

* CNMV

* ANDBANK España

* BANKIA BANCA PRIVADA Y GESTIÓN DE ACTIVOS

* DEUTSCHE BANK

* POPULAR BANCA PRIVADA

* SABADELL URQUIJO BANCA PRIVADA

* BBVA BANCA PRIVADA

* LA CAIXA

* FIDELITY Worldwide Investment

* M&G Investments

* SCHRODERS

* BANCO ESPÍRITO SANTO

* BANCO MADRID

* UNICORP PATRIMONIO BANCA PRIVADA UNICAJA

* BANQUE PRIVÉE EDMOND DE ROTHSCHILD EUROPE

* CITI Private Bank

* ABACO CAPITAL

* TRESSIS SV

* WEALTH SOLUTIONS EAFI

* BANCA MARCH

* CASER

* IBERCAJA PATRIMONIOS

* SANTANDER

Íñigo Susaeta,Socio Director General de Arcano Wealth Advisors EAFI

«El riesgo debe ser un elemento constructivo al configurar la cartera»

Después de tres años constituida como Em-presa de Asesoramien-to Financiero (EAFI), Arcano puede enorgu-

llecerse de haber conseguido excelen-tes rentabilidades en un entorno tan complejo como el actual, algo de lo que muy pocas gestoras de Sicavs pue-den presumir. Al frente, Íñigo Susaeta ha desarrollado un modelo de negocio en el que el asesoramiento global for-ma parte del ADN de la empresa, a la hora de estructurar un patrimonio que ya alcanza los 1.400 millones de euros, repartidos entre las 22 familias a las que la sociedad presta sus servicios. En ese proceso de asesoramiento integral es donde Arcano marca la diferencia.

¿Cuáles son los factores que determi-nan el éxito de Arcano para atraer a grandes patrimonios familiares?Nuestro objetivo es convertirnos en una oficina familiar con una visión de 360 grados, donde le indicamos a nuestros clientes lo que tienen que hacer en diferentes ámbitos. Somos sus asesores integrales. Como base, traba-jamos con patrimonios a partir de 20

millones de euros. No tenemos conflic-tos de interés. No nos centramos en una firma solo. Y nos pagan un sueldo anual, como abono, y no por cada ope-ración de asesoramiento. Sin toda esta visión global de 360 grados sobre tu patrimonio, no tendríamos capacidad de análisis para preservar ningún bien.

¿En qué se traduce esa visión global del asesoramiento patrimonial?Nosotros somos una family office que, para estar regulados, hemos tenido que convertirnos en EAFI. Trabajamos con objetivos a medio plazo, para los patri-monios familiares que quieran seguir creciendo. Esto supone un trabajo de consultoría previo y una definición de la estructura de la familia e incluso de su grado de unidad. A partir de ahí, definimos las reglas de gobierno de la familia e incluso, aconsejamos hasta cómo se tiene que hacer los testamen-

tos. Y, por último, definimos cuál es el plan estratégico de ese cliente. Siempre buscamos oportunidades en función de la estructura de la que se trate.

Usted ha asegurado que «preservar el capital no es sólo no perder dinero». ¿A qué se refería con esta exposición?La preservación de patrimonio es clave en nuestro trabajo diario. Existen va-

rios factores que debemos analizar a la hora de realizar cualquier recomenda-ción. Por una parte, está el componen-te de la inflación, que es básico. Por otra parte, se encuentran los gastos e ingresos de la familia. Hay que diferen-ciar entre los ordinarios y extraordina-rios, porque, si no, va a tener que utili-zar parte de su patrimonio para sufra-garlos. De esta forma, le ordenamos a la familia sus ingresos y gastos, que pueden ajustarlos a su realidad o al contexto actual. Lo que queremos es que no despatrimonialicen sus activos, sino rentabilizar todo el patrimonio del que disponen. Por otro lado se en-cuentran los impuestos. La estructura fiscal tiene que ser la adecuada para que los bienes paguen los tributos, pero con racionalidad. Además, hay que analizar cuáles son los costes de mantener las estructuras, como las par-tidas relacionadas con la banca o el asesoramiento que hayan contratado. De esta forma, ya obtenemos una cifra clave: el umbral a batir.

No sólo baten ese umbral, sino que lo hacen con holgura. ¿Cómo han conse-guido rentabilidad en un entorno co-mo el actual?No sólo nos preocupamos por planifi-car, sino también por la ejecución. Si queremos invertir con un objetivo de-finido, el riesgo debe ser la clave a la hora de estructurar una cartera. El ries-go no es un elemento destructivo de una cartera, sino constructivo. Cual-quier modelo de construcción que se utilice debería ser robusto y eficiente. Nosotros vimos lo que se hacía fuera de España. Y comprobamos que ese

Rompe con los moldes y por eso cosecha éxito. Al igual que su empresa. Íñigo Susaeta apuesta por un asesoramiento integral a las familias que han confiado su patrimonio a Arcano, una de las pocas EAFI que consigue batir a la inflación con sus recomendaciones.

30

José M. Camarero @jmcamarero

BANCA PRIVADA | ENTREVISTABP

«OFRECEMOS UNA VISIÓN DE 360 GRADOS SOBRE EL PATRIMONIO FAMILIAR CON EL QUE TRABAJAMOS»

entorno que se nos va presentando en cada ejercicio.

¿Qué supuso su conversión en EAFI hace tres años?Era necesario estar regulados como EAFI por la Comisión Nacional del Mercado de Valores. Aunque ya hay muchos intrusos que dan servicios de asesoramiento de forma indiscrimina-da. Al convertirnos en EAFI ganamos

en credibilidad. A partir de ahora, queremos consolidar este modelo que hemos desarrollado, para ofrecer ma-yores servicios a los clientes y, a la vez, conseguir rentabilidad entre los socios de Arcano. En cuanto la situación económica mejore, posiblemente mu-chos inversores vuelvan a tropezar en la misma piedra y dejen de demandar asesoramiento.

modelo de gestión del riesgo que se utilizaba fuera se podía adaptar aquí. Por ello, nos preguntamos qué factores de riesgo hay que tomar para constituir una cartera. Buscamos el riesgo de ca-da categoría de activos en los que se va a invertir. No partimos de un porcen-taje fijo de inversiones arriesgadas y el resto, prudentes. Al final, gracias a este modelo, las carteras se han comporta-do con racionalidad y los objetivos de los clientes se han conseguido al con-seguir batir al coste de la vida.

Comentaba que un factor a tener en cuenta son los impuestos. ¿Qué se puede hacer ante el incremento de los tributos para sus clientes?En España estamos acostumbrados a tener inseguridad jurídica. La flexibli-dad a adaptarse al entorno tributario es muy grande, mucho más de las que no tienen en otros países a la hora de afrontar los impuestos. Pero, en cual-quier caso, la fiscalidad nunca debe condicionar una inversión. El contex-to actual no es muy diferente al de los últimos 15 años. A la hora de planifi-car un patrimonio, vamos trabajando sobre esa realidad y adaptándonos al

31

«POR MUCHOS CAMBIOS QUE HAYA, LA FISCALIDAD NUNCA DEBE CONDICIONAR UNA INVERSIÓN»

¿Le plantean sus clientes el temor ante la pérdida de su patrimonio?Al cliente no hay que asustarle, sino enseñarles los diferentes escenarios que se plantean para que se vayan adaptando a las circunstancias que surgen. Pero al final ellos son sobera-nos. Nosotros sólo les orientamos en lo que es mejor para ellos. Lo más importante es trasladar sus criterios a la hora de tomar decisiones.

¿Qué objetivo se marca para 2013?Queremos seguir formando parte de la investigación y desarrollar nuestra rama academicista. Además, nos gus-taría trasladar este modelo a Latino-américa. Pero tenemos que ser pru-dentes. Nos conformamos con de-mostrar que somos muy útiles y que lo reconozca el mercado. De hecho, a la hora de gestionar los activos de nuestros clientes, durante este ejerci-cio hay que mantener una prudencia adicional. Hasta 2014 va a ser un ejer-cicio más difícil de lo que preveíamos inicialmente para obtener rentabilida-des sin riesgo. Veo la situación con prudencia y así es como debemos ac-tuar en nuestro trabajo diario.

32

INVERSIÓN & FINANZAS • Nº 893 • DEL 19 AL 25 DE ABRIL DE 2013

Guido Mantega, ministro de Finanzas brasileño, vaticinó una guerra de divisas global en 2010.

Desde entonces, y a pesar que se le resta importancia, no se deja de ha-blar de ella. Pero, ¿qué hay detrás de ese título tan impactante? No es otra cosa que la toma de medidas por parte de los gobiernos, encami-nadas a mantener su moneda débil. El objetivo es estimular el creci-miento siendo más competitivos en las exportaciones, como en Estados Unidos o Suiza; o generando infla-ción, como Japón. Los problemas surgen cuando todos se ponen a hacerlo al mismo tiempo, ya que desencadena una espiral de devalua-ciones competititivas que puede acabar en guerra comercial. Por el momento, el franco suizo, el dólar americano y, recientemente, el yen, se han sumado a esta práctica. El euro permanece al margen.

GESTIÓN ACTIVA DE LA MONEDA DE REFERENCIAExiste una tendencia a distribuir los activos sin prestar atención a la di-visa. Pero observamos cómo el be-neficio de un activo seleccio-nado se dilapida por una de-preciación de la moneda en que se denomina. Y es que, hay momentos en que resulta esencial realizar una gestión de la divisa paralela a la del propio activo de renta fija o renta variable en el que se invierte. Es necesario conocer la exposición a divisas antes de asumir el riesgo de una devalua-

ción o, por el contrario, inclinarnos por reducirlo y en qué medida.

El inversor tendrá en su cartera, bien directamente o a través de fon-dos de inversión, activos denomina-dos en otras divisas. Si analizamos la composición del índice MSCI World with Emerging Markets (EM), comprobamos que un 50 por ciento del total corresponde a mo-nedas que están inmersas en la esta guerra de divisas y, por lo tanto, con expectativas de pérdida de valor.

Si quiere protegerse, debe elegir la moneda desde el momento de la inversión inicial. Así evitará un so-brecoste o la imposibilidad de cu-brirlo posteriormente, si se trata de un importe relativamente pequeño. Por ejemplo, preferiremos un bono

de General Electric emitido en euros que en dólar o yen. De la mis-ma forma, para un fondo de renta variable americana, elegiremos la clase que cubre el dólar para perma-necer inmunes a sus fluctuaciones y quedar expuestos sólo a la bolsa americana.

POSIBLES COBERTURASSi aun así no consigue reducir el riesgo hasta el nivel deseado, debe realizar una cobertura, neutralizan-do la posición mediante una opera-ción de signo contrario. Es decir, si tiene 50.000 dólares en un bono a un año, debería buscar una posición vendedora de dólar del mismo im-porte e intentar ajustarlo a la fecha de vencimiento. Para ello, cuenta con productos más complejos como los derivados, los seguro de cambio y los CFD´s, entre otros.

Podemos acudir a mercados or-ganizados, que contarán con unos estándares de nominal y vencimien-tos más difíciles de adaptar a nues-

tras necesidades, o directamente a una entidad (OTC), más a la

medida pero con riesgo de contrapartida. Existen plata-

formas especializadas para su contratación «on-line». Es im-

portante destacar que las cober-turas no son perfectas ya que habi-tualmente se producen desajustes, y que suelen tener un coste, pero ¿qué seguro no tiene coste?

DIVISAS,GUERRAY PAZAntes de inclinarse por cualquier inversión, debe tener en cuenta el coste que tiene la divisa que determina su valor. Utilice coberturas para minimizar cualquier tipo de riesgo.

Pilar Barcelona

PILAR BARCELONA

CU

RR

ICU

LU

M V

ITA

E

Directora de Renta 4 Zaragoza.Delegada del Comité de Servi-cios a Asociados de EFPA Espa-ña en Aragón y socia fundadora de EFPA España. Economista.Certificado EFA y CEFA (Certified European Financial Analist). Pro-fesora de Finanzas. 20 años de experiencia en banca privada.

«AL ELEGIR LA DIVISA DESDE EL PRINCIPIO, EVITARÁ UN SOBRECOSTE E INCLUSO LA IMPOSIBILIDAD DE CUBRIRLO»

BANCA PRIVADA | EFPABP

Madrid 6/7/8 junio 2013Palacio Municipal de Congresos

Medios ofi ciales:Organiza:

XIV EDICIÓN

Disfrute de las mejores condiciones

para asegurar su presencia en BOLSALIA 2013

Benefíciese desde el principio de la

gran campaña de marketing y comunicación prevista

para la feria fi nanciera más consolidada de España

RESERVE YA

su participación

CONTRATACIÓN DE STANDS Y PATROCINIOS

Marta Díaz 622 37 98 23 91 342 15 08 [email protected]