Revista Arroz

52

-

Upload

william-almada -

Category

Documents

-

view

246 -

download

7

description

Revista arroz nro 69, Magazine arroz nro 69

Transcript of Revista Arroz

Dirección Postal:Andes 1409 - 4° Piso

E-mail: [email protected].: 2901 7241 / 2900 1824

Se autoriza la reproducción del material contenido en esta publicación, citando la fuente. Rogamos enviar copia para

nuestro conocimiento. Autorización N° 046 del Ministerio de Industria, Energía y Minería

Diseño Gráfico: Alicia Velázquez

Impreso en ImprimexAvda. Gral. Flores 4429 - Tel.: 2216 0440

“Cuidamos la tierra... para producir buen arroz”l o s t e m a s

ASOCIACIÓN DE CULTIVADORES DE ARROZ

COMISIÓN DIRECTIVA

Presidente:Ing. Agr. Ernesto Stirling

Vicepresidente:Ing. Agr. Hernán Zorrilla

Secretario:Ing. Agr. Rómulo Gamarra

Tesorero:Sr. Juan Eduardo Muñoz

Vocal:Sr. Andrés Feris

Gerente Administrativo:Rosario Damboriana

Gerente Técnico:Ing. Agr. Carlos Battello

Comisión de Publicaciones:Ing. Agr. Ernesto StirlingIng. Agr. Carlos Battello

Por suscripciones dirigirse a la Asociación

Cultivadores de Arroz

Informe de mercadoSituación del arroz a nivel mundial ....................Pág. 3

Inauguración de cosecha 2012 ...................................Pag. 12

Científicos de todo el mundo visitan el Sector Arrocero Uruguayo:

Reunión del Programa Global de

Investigación de Arroz (GRiSP)

en Treinta y Tres ...........................................Pag. 23

Perspectivas paraagricultura ................................................Pag. 26

Ciclo de Jornadas “Buenas Prácticas para el Manejo Sustentable de las Tecnologías Clearfield” ........................Pag. 40

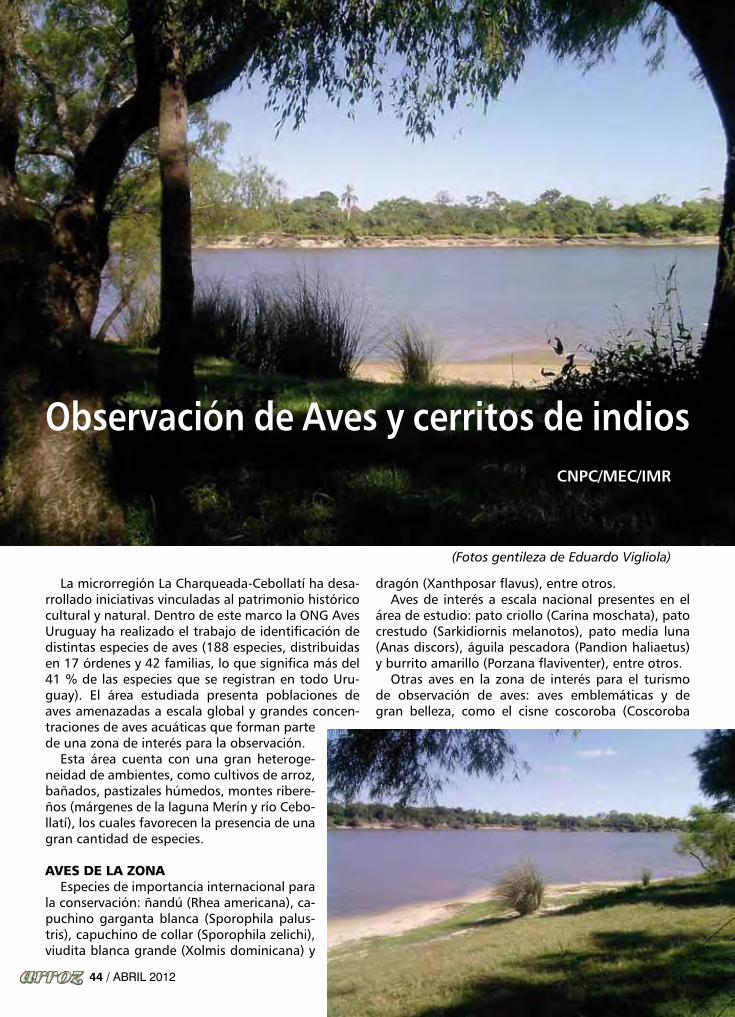

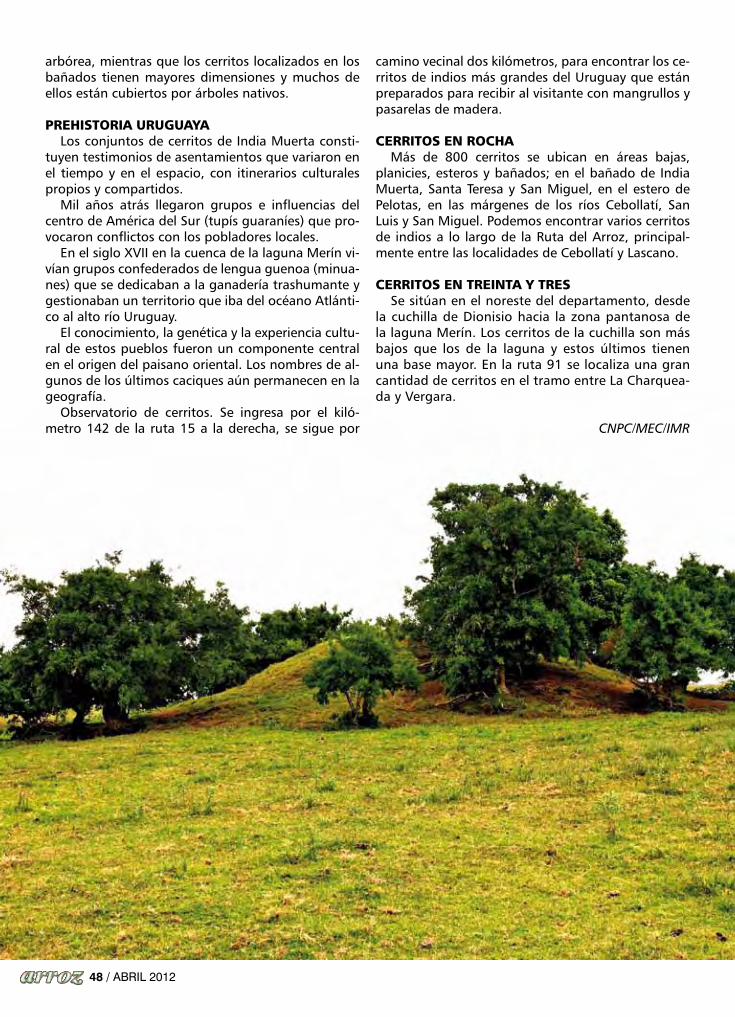

Observación de Aves y cerritos de indios .................................Pag. 44

2 / ABRIL 2012

ABRIL 2012 / 3

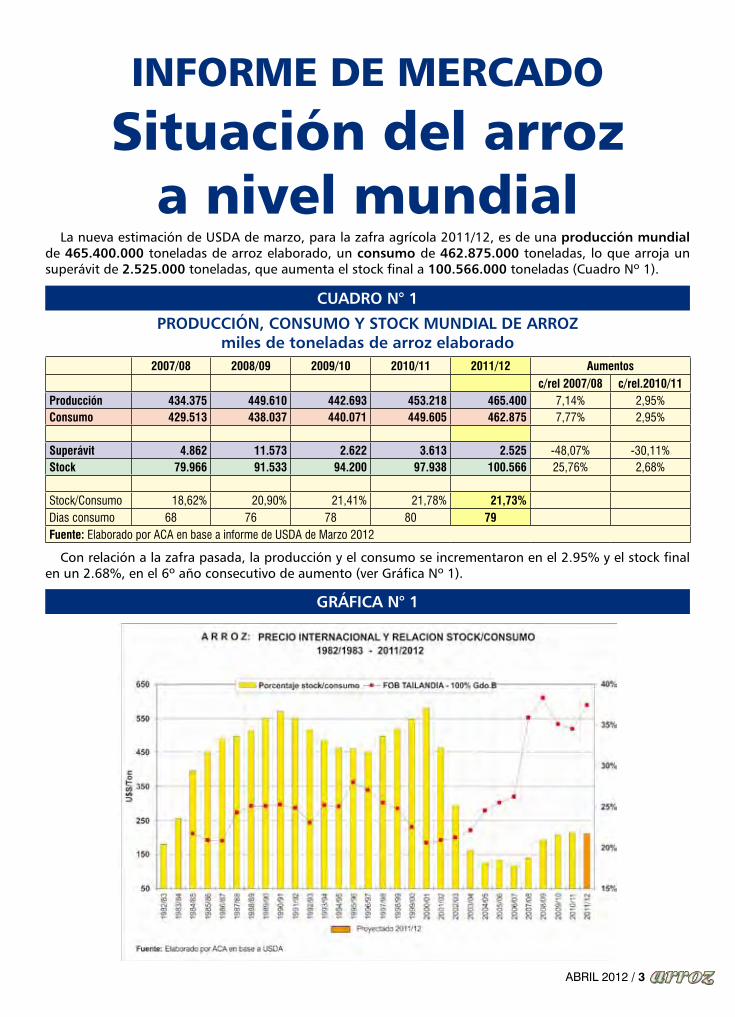

INFORME DE MERCADO

Situación del arroz a nivel mundial

La nueva estimación de USDA de marzo, para la zafra agrícola 2011/12, es de una producción mundial de 465.400.000 toneladas de arroz elaborado, un consumo de 462.875.000 toneladas, lo que arroja un superávit de 2.525.000 toneladas, que aumenta el stock final a 100.566.000 toneladas (Cuadro Nº 1).

2007/08 2008/09 2009/10 2010/11 2011/12 Aumentosc/rel 2007/08 c/rel.2010/11

Producción 434.375 449.610 442.693 453.218 465.400 7,14% 2,95%Consumo 429.513 438.037 440.071 449.605 462.875 7,77% 2,95%

Superávit 4.862 11.573 2.622 3.613 2.525 -48,07% -30,11%Stock 79.966 91.533 94.200 97.938 100.566 25,76% 2,68%

Stock/Consumo 18,62% 20,90% 21,41% 21,78% 21,73%Dias consumo 68 76 78 80 79Fuente: Elaborado por ACA en base a informe de USDA de Marzo 2012

CUADRO n° 1

PRODUCCIón, COnSUMO y STOCk MUnDIAl De ARROz miles de toneladas de arroz elaborado

Con relación a la zafra pasada, la producción y el consumo se incrementaron en el 2.95% y el stock final en un 2.68%, en el 6º año consecutivo de aumento (ver Gráfica Nº 1).

GRÁFICA n° 1

4 / ABRIL 2012

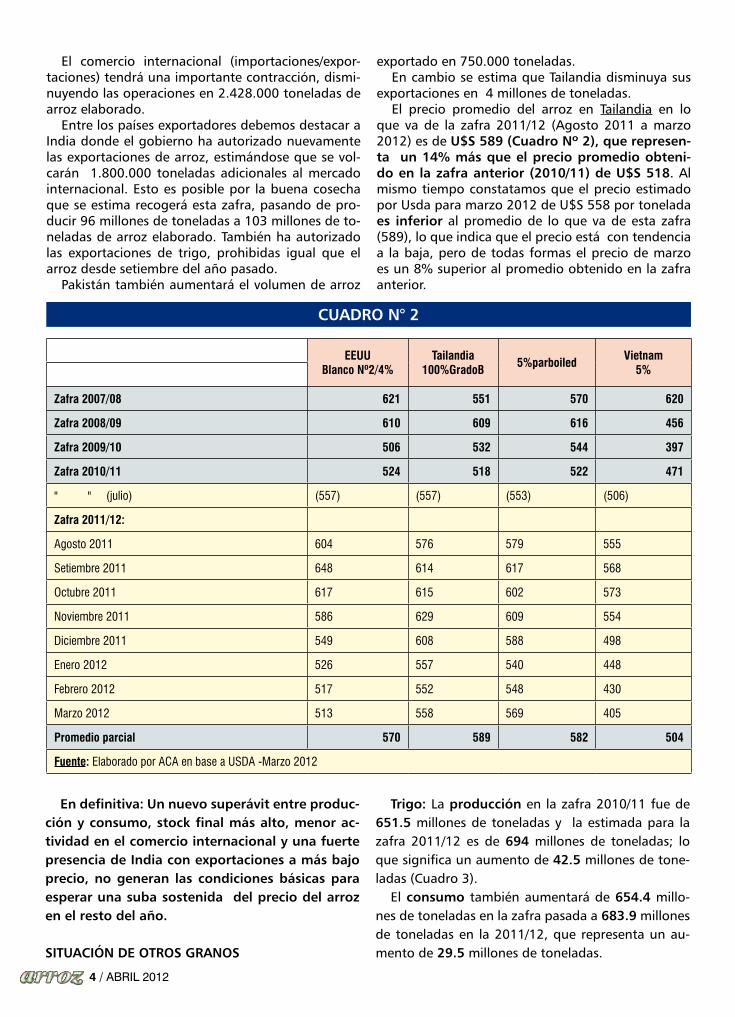

El comercio internacional (importaciones/expor-taciones) tendrá una importante contracción, dismi-nuyendo las operaciones en 2.428.000 toneladas de arroz elaborado.

Entre los países exportadores debemos destacar a India donde el gobierno ha autorizado nuevamente las exportaciones de arroz, estimándose que se vol-carán 1.800.000 toneladas adicionales al mercado internacional. Esto es posible por la buena cosecha que se estima recogerá esta zafra, pasando de pro-ducir 96 millones de toneladas a 103 millones de to-neladas de arroz elaborado. También ha autorizado las exportaciones de trigo, prohibidas igual que el arroz desde setiembre del año pasado.

Pakistán también aumentará el volumen de arroz

exportado en 750.000 toneladas.En cambio se estima que Tailandia disminuya sus

exportaciones en 4 millones de toneladas.El precio promedio del arroz en Tailandia en lo

que va de la zafra 2011/12 (Agosto 2011 a marzo 2012) es de U$S 589 (Cuadro nº 2), que represen-ta un 14% más que el precio promedio obteni-do en la zafra anterior (2010/11) de U$S 518. Al mismo tiempo constatamos que el precio estimado por Usda para marzo 2012 de U$S 558 por tonelada es inferior al promedio de lo que va de esta zafra (589), lo que indica que el precio está con tendencia a la baja, pero de todas formas el precio de marzo es un 8% superior al promedio obtenido en la zafra anterior.

EEUUBlanco Nº2/4%

Tailandia100%GradoB 5%parboiled Vietnam

5%

Zafra 2007/08 621 551 570 620

Zafra 2008/09 610 609 616 456

Zafra 2009/10 506 532 544 397

Zafra 2010/11 524 518 522 471

" " (julio) (557) (557) (553) (506)

Zafra 2011/12:

Agosto 2011 604 576 579 555

Setiembre 2011 648 614 617 568

Octubre 2011 617 615 602 573

Noviembre 2011 586 629 609 554

Diciembre 2011 549 608 588 498

Enero 2012 526 557 540 448

Febrero 2012 517 552 548 430

Marzo 2012 513 558 569 405

Promedio parcial 570 589 582 504

Fuente: Elaborado por ACA en base a USDA -Marzo 2012

CUADRO n° 2

en definitiva: Un nuevo superávit entre produc-ción y consumo, stock final más alto, menor ac-tividad en el comercio internacional y una fuerte presencia de India con exportaciones a más bajo precio, no generan las condiciones básicas para esperar una suba sostenida del precio del arroz en el resto del año.

SITUACIón De OTROS GRAnOS

Trigo: La producción en la zafra 2010/11 fue de 651.5 millones de toneladas y la estimada para la zafra 2011/12 es de 694 millones de toneladas; lo que significa un aumento de 42.5 millones de tone-ladas (Cuadro 3).

El consumo también aumentará de 654.4 millo-nes de toneladas en la zafra pasada a 683.9 millones de toneladas en la 2011/12, que representa un au-mento de 29.5 millones de toneladas.

ABRIL 2012 / 5

6 / ABRIL 2012

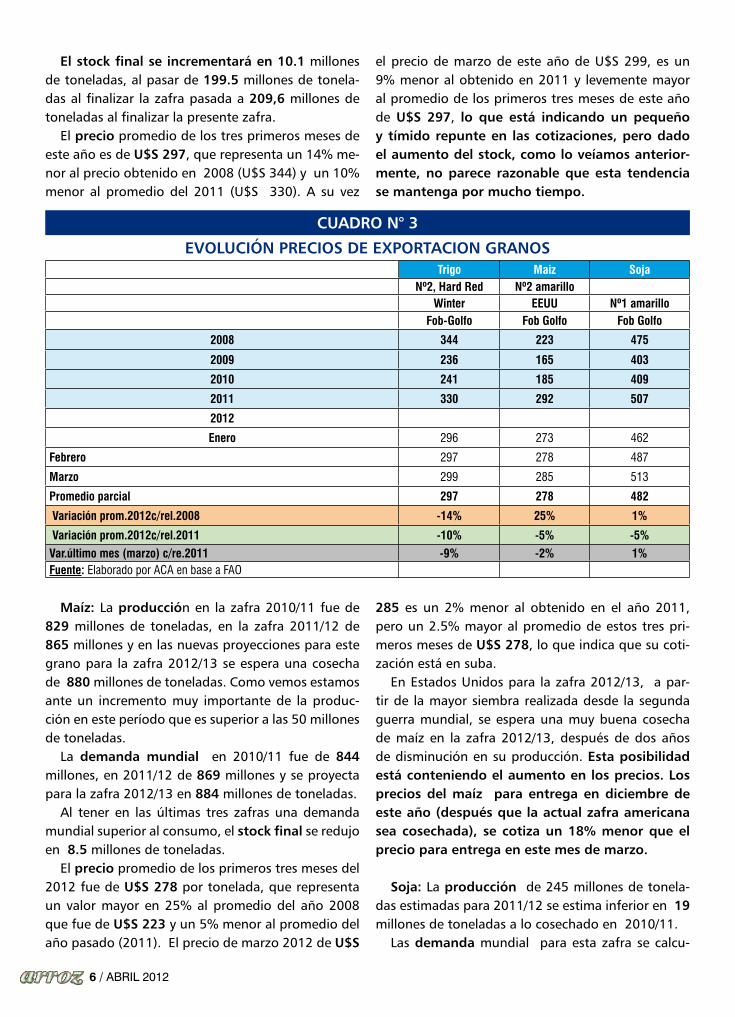

Trigo Maiz SojaNº2, Hard Red Nº2 amarillo

Winter EEUU Nº1 amarilloFob-Golfo Fob Golfo Fob Golfo

2008 344 223 475

2009 236 165 403

2010 241 185 409

2011 330 292 507

2012

Enero 296 273 462

Febrero 297 278 487

Marzo 299 285 513

Promedio parcial 297 278 482

Variación prom.2012c/rel.2008 -14% 25% 1%

Variación prom.2012c/rel.2011 -10% -5% -5%

Var.último mes (marzo) c/re.2011 -9% -2% 1%Fuente: Elaborado por ACA en base a FAO

CUADRO n° 3

eVOlUCIón PReCIOS De eXPORTACIOn GRAnOS

Maíz: La producción en la zafra 2010/11 fue de 829 millones de toneladas, en la zafra 2011/12 de 865 millones y en las nuevas proyecciones para este grano para la zafra 2012/13 se espera una cosecha de 880 millones de toneladas. Como vemos estamos ante un incremento muy importante de la produc-ción en este período que es superior a las 50 millones de toneladas.

La demanda mundial en 2010/11 fue de 844 millones, en 2011/12 de 869 millones y se proyecta para la zafra 2012/13 en 884 millones de toneladas.

Al tener en las últimas tres zafras una demanda mundial superior al consumo, el stock final se redujo en 8.5 millones de toneladas.

El precio promedio de los primeros tres meses del 2012 fue de U$S 278 por tonelada, que representa un valor mayor en 25% al promedio del año 2008 que fue de U$S 223 y un 5% menor al promedio del año pasado (2011). El precio de marzo 2012 de U$S

285 es un 2% menor al obtenido en el año 2011, pero un 2.5% mayor al promedio de estos tres pri-meros meses de U$S 278, lo que indica que su coti-zación está en suba.

En Estados Unidos para la zafra 2012/13, a par-tir de la mayor siembra realizada desde la segunda guerra mundial, se espera una muy buena cosecha de maíz en la zafra 2012/13, después de dos años de disminución en su producción. esta posibilidad está conteniendo el aumento en los precios. los precios del maíz para entrega en diciembre de este año (después que la actual zafra americana sea cosechada), se cotiza un 18% menor que el precio para entrega en este mes de marzo.

Soja: La producción de 245 millones de tonela-das estimadas para 2011/12 se estima inferior en 19 millones de toneladas a lo cosechado en 2010/11.

Las demanda mundial para esta zafra se calcu-

el stock final se incrementará en 10.1 millones de toneladas, al pasar de 199.5 millones de tonela-das al finalizar la zafra pasada a 209,6 millones de toneladas al finalizar la presente zafra.

El precio promedio de los tres primeros meses de este año es de U$S 297, que representa un 14% me-nor al precio obtenido en 2008 (U$S 344) y un 10% menor al promedio del 2011 (U$S 330). A su vez

el precio de marzo de este año de U$S 299, es un 9% menor al obtenido en 2011 y levemente mayor al promedio de los primeros tres meses de este año de U$S 297, lo que está indicando un pequeño y tímido repunte en las cotizaciones, pero dado el aumento del stock, como lo veíamos anterior-mente, no parece razonable que esta tendencia se mantenga por mucho tiempo.

ABRIL 2012 / 7

la en 255 millones de toneladas, lo que significa en primer lugar una demanda mayor en 3.4 millones de tonelada, a la demanda de la zafra anterior y en segundo lugar que supera a la producción en 10 mi-llones de toneladas.

Después del fuerte incremento que tuvo el stock mundial de soja en la zafra pasada (2010/11), al-canzando las 68.76 millones de toneladas frente a las 59.82 millones de la zafra anterior ( 2009/10), en la zafra 2011/12 se estima que se reducirá en 11.4 millones de toneladas, situándose el stock final en 57.30 millones.

En precio promedio de los tres primeros meses de este año es de U$S 482 la tonelada, superando en un 1% los valores alcanzados en el 2008, un 5% menor

al precio promedio del año pasado y 31 dólares por toneladas por de-bajo del mes de marzo de este año que alcanzó los U$S 513 por ton, lo que significa que el precio está en franco aumento, fundamen-talmente por la menor cosecha esperada en América del Sur.

Conclusiones: Del análisis de estas proyecciones se desprende que en materia de tendencia de precios, la situación de la soja es muy diferente a la del arroz, el maíz y el trigo.

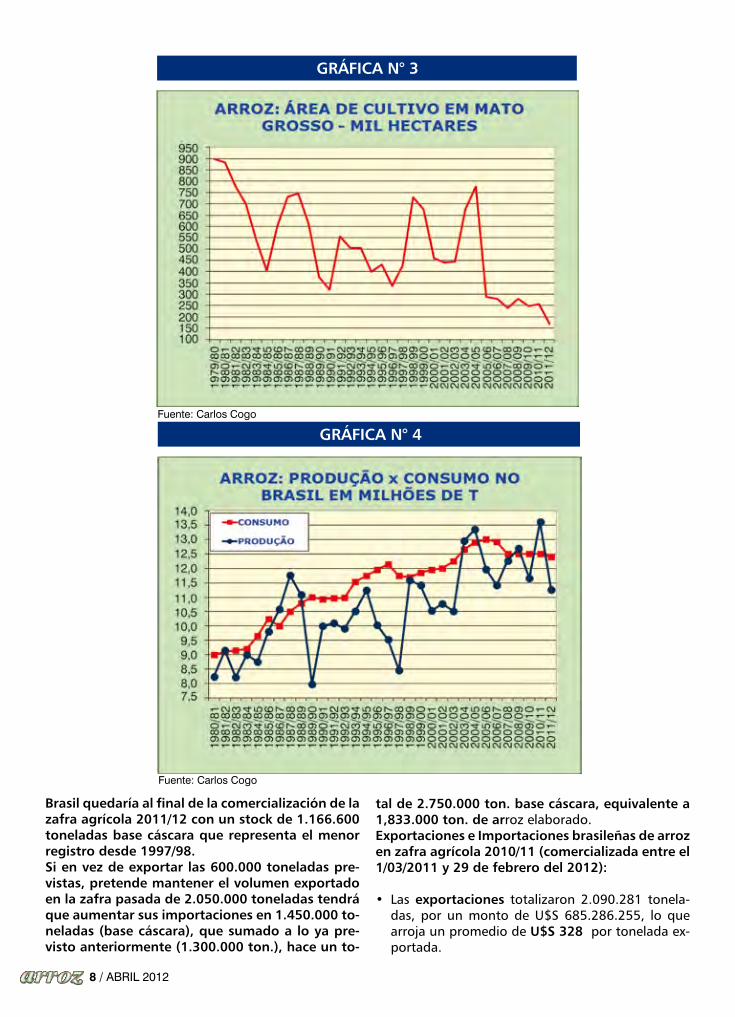

el ARROz en BRASIlLa cosecha de este año en Brasil,

caerá de 13.613.100 toneladas de arroz base cáscara a 11.267.700

GRÁFICA n° 2

toneladas que deberá hacer frente a una demanda de 12.400.000 toneladas.

Sus exportaciones disminuirán de 2.050.000 to-neladas en la zafra pasada a 600.000 toneladas de arroz base cáscara en la zafra 2011/12, mientras que las importaciones aumentarán a 1.300.000 tonela-das, muy por encima de las 850.000 toneladas com-pradas en la zafra anterior.

En las gráficas Nº 2, 3 y 4 podemos ver la evolución del área sembrada en Río Grande del Sur, en Mato Grosso y la comparación del consumo con la produc-ción, donde vemos claramente que Brasil vuelve a su condición histórica de importador de arroz y pierde su fugaz posición como autosuficiente en este ali-mento básico de su población.

Fuente: Carlos Cogo

8 / ABRIL 2012

GRÁFICA n° 3

GRÁFICA n° 4

Brasil quedaría al final de la comercialización de la zafra agrícola 2011/12 con un stock de 1.166.600 toneladas base cáscara que representa el menor registro desde 1997/98.Si en vez de exportar las 600.000 toneladas pre-vistas, pretende mantener el volumen exportado en la zafra pasada de 2.050.000 toneladas tendrá que aumentar sus importaciones en 1.450.000 to-neladas (base cáscara), que sumado a lo ya pre-visto anteriormente (1.300.000 ton.), hace un to-

tal de 2.750.000 ton. base cáscara, equivalente a 1,833.000 ton. de arroz elaborado.exportaciones e Importaciones brasileñas de arroz en zafra agrícola 2010/11 (comercializada entre el 1/03/2011 y 29 de febrero del 2012):

• Lasexportaciones totalizaron 2.090.281 tonela-das, por un monto de U$S 685.286.255, lo que arroja un promedio de U$S 328 por tonelada ex-portada.

Fuente: Carlos Cogo

Fuente: Carlos Cogo

ABRIL 2012 / 9

• El35 % del volumen exportado fue de parboiliza-do, el 25.6% de arroz blanco, el 24% de quebrado 100%, el 8.3% de cargo y el 6.6% de arroz con cáscara.

• Nigeria fue el principal comprador, seguido porSenegal, Sierra Leona, Sud-Africa, Cuba, Haití, Gambia, Suiza, Venezuela, Benin, Liberia, Holan-da, Nicaragua, España, Irak, Mauritania, Costa de Marfil, Angola, Perú, Bolivia, Portugal, Turquía, etc.etc.

• Agrupadosporregióndedestino:Africael57%,América Central el 18%, América del Sur 13 %, Unión Europea 11% y Oriente Medio 1%.

• Subsidio: El subsidio alcanzó al 22% de la zafra, o sea a casi 3.000.000 de toneladas base cáscara.

Con relación a las toneladas subsidiadas (1.538.203 ton. negociadas) el costo para el estado fue de U$S 108.905.705 lo que significa un subsidio de U$S 3.54 por bolsa de arroz con cáscara, que re-presenta U$S 70.80 por ton. de arroz con cáscara y U$S 106 por toneladas de arroz elaborado.

Si relacionamos este costo total para el estado con el total de la producción, o sea con las 13.613.000 toneladas de arroz con cáscara, el subsidio repre-sentaría U$S 8 por tonelada y U$S U$S 0.40 por bolsa de arroz con cáscara.

• Las importaciones alcanzaron hasta ene-ro 821.438 toneladas, por un monto de U$S 268.267.566 lo que arroja un promedio de U$S 327 por tonelada importada. Los principales ven-dedores fueron Argentina con 349.564 toneladas, Uruguay con 235.797 toneladas y Paraguay con 232.051 toneladas.

Apoyo del gobierno brasileño para la cosecha de este año: El gobierno ya ha liberado recursos para apoyar la comercialización de 2.020.000 toneladas de arroz base cáscara.Acuerdo Brasil-Argentina: Ambos países habrían acordado limitar el ingreso de arroz argentino a Bra-sil y como contraparte se cuotificaría también el in-greso de carne de cerdo brasileño al mercado interno de Argentina. Frente a esta coyuntura, se estima que en este año los precios internos en Brasil podrían situarse entre un 15% y un 25% por encima de los regis-trados en el 2011, debido a un mercado con una oferta más equilibrada, a un stock de reserva de menor volumen, menor cosecha en los países del MERCOSUR y la continuidad de los subsidios in-ternos.

10 / ABRIL 2012

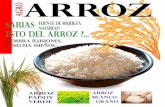

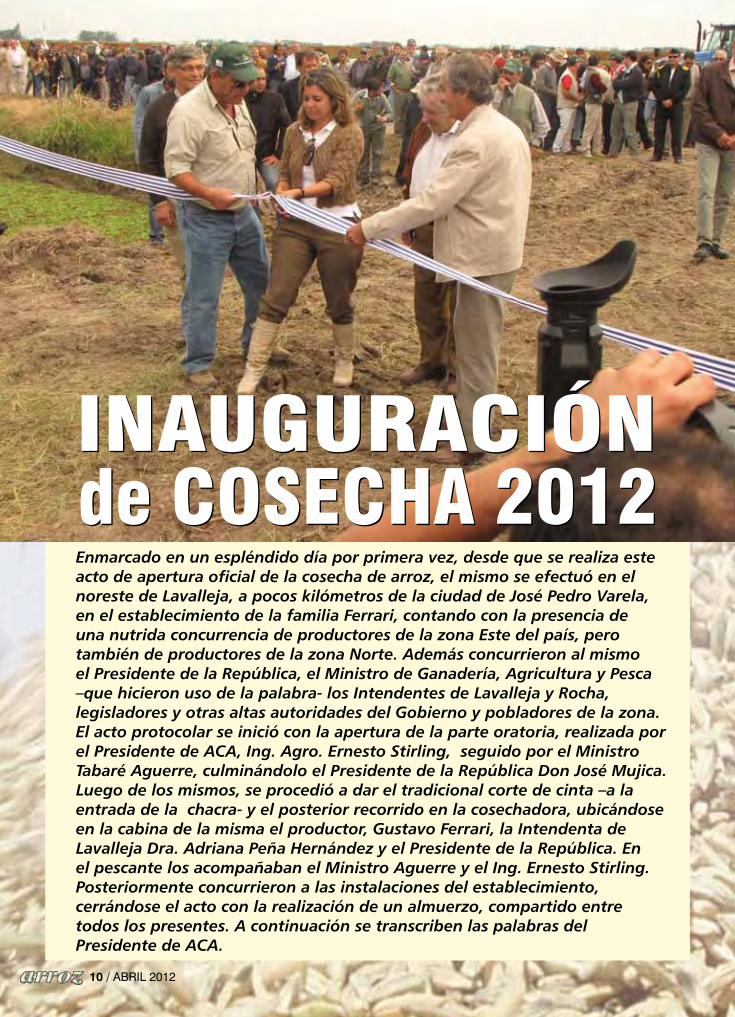

Enmarcado en un espléndido día por primera vez, desde que se realiza este acto de apertura oficial de la cosecha de arroz, el mismo se efectuó en el noreste de Lavalleja, a pocos kilómetros de la ciudad de José Pedro Varela, en el establecimiento de la familia Ferrari, contando con la presencia de una nutrida concurrencia de productores de la zona Este del país, pero también de productores de la zona Norte. Además concurrieron al mismo el Presidente de la República, el Ministro de Ganadería, Agricultura y Pesca –que hicieron uso de la palabra- los Intendentes de Lavalleja y Rocha, legisladores y otras altas autoridades del Gobierno y pobladores de la zona. El acto protocolar se inició con la apertura de la parte oratoria, realizada por el Presidente de ACA, Ing. Agro. Ernesto Stirling, seguido por el Ministro Tabaré Aguerre, culminándolo el Presidente de la República Don José Mujica. Luego de los mismos, se procedió a dar el tradicional corte de cinta –a la entrada de la chacra- y el posterior recorrido en la cosechadora, ubicándose en la cabina de la misma el productor, Gustavo Ferrari, la Intendenta de Lavalleja Dra. Adriana Peña Hernández y el Presidente de la República. En el pescante los acompañaban el Ministro Aguerre y el Ing. Ernesto Stirling. Posteriormente concurrieron a las instalaciones del establecimiento, cerrándose el acto con la realización de un almuerzo, compartido entre todos los presentes. A continuación se transcriben las palabras del Presidente de ACA.

10 / ABRIL 2012

de COSECHA 2012INAUGURACIÓNde COSECHA 2012INAUGURACIÓN

ABRIL 2012 / 11

Sr. Presidente de la República, autoridades nacio-nales, municipales, invitados de entidades de otros países, representantes diplomáticos, señoras, seño-res, estudiantes y alumnos de escuelas rurales, públi-co en general, señores productores, trabajadores del campo tengan ustedes muy buenos días.

La Asociación Cultivadores de Arroz los recibe en este lugar y en este momento después de un año de trabajo, en un establecimiento en el cual a la familia Ferrari le queremos agradecer el haber dispuesto este lugar para poder realizar la Inauguración de la Cose-cha de la Zafra 2012 que ya comenzó, en una zona próxima a José P. Varela.

Ustedes han transitado unos kilómetros en que han visto campos en donde se nota una transición de lomadas hacia las zonas de campo plano, en las que ahora estamos, donde hay una rotación de soja, sorgo, maíz y otros cultivos y en las zonas bajas se encuentra el cultivo del arroz en rotación también con el sorgo. Esto es una estrategia que el produc-tor y anfitrión está llevando adelante. Además es una zona donde el área es regada por represas que fue-ron realizadas hace unos años y hoy están sirviendo para el arroz y también para otros cultivos.

Esto cierra un año productivo para todos, para toda la familia arrocera, para los que nos acompañan día a día en nuestro trabajo y al cual se le dedica mu-cho tiempo y muchas horas de trabajo; a todo esto que es impulsar y generar riquezas para nuestro país, no solo para el sector arrocero sino también para todo esto que estamos viendo al-rededor, que es generando otras oportunidades y otros cultivos y el desarrollo de una ganadería distinta a la que es hacia, hacia donde tenemos que apuntar pro-ductivamente en nuestro país.

Pasó un año, como decía re-cién, de la Inauguración de la Cosecha en Paso la Puente, en el departamento de Rivera. To-dos recordamos que estábamos en la mitad de la cosecha aquel año en el que tuvimos una bue-na cosecha, con muy buena pro-ductividad y con un volumen de arroz a exportar por parte de los molinos que fue muy importante y que marcó un hito, ya que se superó el millón seiscientas mil toneladas de arroz.

Y como productores obtuvimos un rendimiento y una producti-vidad muy importante. Eso está basado sin duda en un paquete

tecnológico que utilizamos los productores y en el cual toda la cadena arrocera, empezando desde la investi-gación hasta la Industria, que es el que procesa el fruto de nuestro trabajo realizado durante todo un año.

Muchos de ustedes recordarán que en noviembre la cadena arrocera tuvo un orgullo muy grande ya que en el Departamento de Lavalleja nos entrega-ron el premio Morosoli, que es a la Cultura Nacio-nal. En aquel momento todo el Sector Arrocero se sintió consustanciado con ese premio. Ya que a una cadena agroindustrial desde el productor hasta el final, que incluye también a los colaboradores de todos los días, los trabajadores con los que realiza-mos las tareas diarias, todos nos sentimos involu-crados y realmente es un honor recibirlo. Un premio que destacaba a la Cadena Arrocera integrada. Des-tacaba también el precio convenio que tenemos con las industrias, que abarca el 80% del arroz del país, destacaba el desarrollo de las variedades por parte de los centros de investigación que no viene de aho-ra sino de muchos años, todo esto se redondeaba en ese premio que realmente nos congratuló a to-dos los que estábamos allí. Realmente nos sentimos con una satisfacción muy grande el haberlos recibi-do con el programa de arroz de INIA y la Gremial de Molinos Arroceros en el departamento de Lavalleja.

Con eso se marcaba sin duda un cierre de año. Un año en el cual como mencionábamos con un ré-cord en productividad y que ya se estaba colocando el arroz en distintos mercados.

Ing. Agr. ernesto Stirling, Presidente de ACA

ABRIL 2012 / 11

12 / ABRIL 2012

Esto significó también un trabajo muy importante de algo que resaltábamos en Paso Lapuente el año pasado, que fue el trabajo de la Comisión Sectorial del Arroz. La única Comisión que hoy se mantiene viva y gracias al trabajo de ella y al esfuerzo que han puesto las autoridades nacionales que tienen la po-testad de dirigirla (la Oficina de Planeamiento y Pre-supuesto) y todos los Ministerios involucrados, así como los Sectores Privados, la Gremial de Molinos y la Asociación Cultivadores de Arroz. Realmente en-tendemos que es un lugar en el cual podemos plas-mar y llegar con nuestras inquietudes y se han hecho realidad una cantidad de proyectos que teníamos en carpeta y por suerte este año existe un decreto en el cual se exigen las declaraciones juradas a todos los exportadores, las declaraciones de siembra y cosecha que entendemos que es un elemento muy importan-te para todo el sector de manera de tener la realidad tal cual es y poder trabajar en base a eso para seguir adelante y proyectarnos hacia el futuro.

También trabajamos en el desarrollo de las repre-sas multi-prediales.

Sobre fin de año en el Ministerio de Agricultura y Pesca fuimos invitados por el Ministro al acto de firma del estudio de Prefactibilidad de uno de estos emprendimientos, que es en las cercanías de Treinta y Tres, la represa de Palo a Pique. Fue uno de los pro-yectos que la Asociación Cultivadores de Arroz lanzó en el año 2009 como posibles de realizar y que en esta zona ocupa un lugar muy trascendente. Cree-mos que no solo para el Departamento de Treinta y

Tres sino para todos los habitantes y también para todos los productores y toda la comunidad en gene-ral, la que tiene que estar involucrada en este tipo de proyectos.

Hemos trabajado a su vez en las represas multi-prediales en el departamento de Artigas con la In-tendencia, con las gremiales agropecuarias, con los productores de la zona, con todas las instituciones que están de alguna manera pendientes de que estos proyectos sean una realidad para poder desarrollar el agua, que no se nos vaya hacia el mar y podamos almacenarla y utilizarla como fuente de agua no solo para el arroz sino para todos aquellos cultivos que son alternativas razonables y creemos que tenemos que seguir investigando mucho para poder realizar lo que el productor practica aquí, no solo el arroz sino el sorgo y otros cultivos alternativos.

Trabajamos también este año en lo que fue la “Huella de Carbono” para el cultivo de arroz y en lo que entendemos es un agregado de valor importan-te, que toda la Cadena Arrocera desde mucho tiem-po atrás viene realizando. No solo desde el tema de investigación de las variedades sino a su vez todo el valor agregado que significa la Huella de Carbono y el efecto que tiene el arroz dentro de su sistema con otros cultivos y pasturas, que es único en el mundo.

El Uruguay es el único país en el mundo en el que rota el arroz con la ganadería y con otros cultivos. En general, sobre todo en Asia donde se cultiva el 90% de arroz en el mundo el mismo se realiza como monocultivo, son uno, dos o tres cultivos de arroz en

12 / ABRIL 2012

ABRIL 2012 / 13

el año y no rota, por lo que no le da la sustentabili-dad que tienen estos sistemas nuevos que estamos desarrollando.

Todo eso se ha desarrollado con un esfuerzo muy importante de todos los protagonistas y se va a rea-lizar el lanzamiento del resultado de este grupo de trabajo y en el cual estamos seguros de que tenemos un producto que tiene un valor agregado y que tie-ne por kilo de alimentos el menor grado de huella de carbono, la menor cantidad de gases con efecto invernadero por kilo de arroz producido, aún con la productividad alta que tenemos los productores en las chacras, por lo que podemos decir realmente que este resultado es un resultado importante para toda la cadena arrocera.

El otro tema que estamos culminando refiere a los residuos de agroquímicos, un proyecto que realiza-mos a través de un fondo que la ANII contribuyó a financiar y en el cual todo el sector arrocero, desde el INIA pasando por el LATU, la Gremial de Molinos Arroceros y la Universidad de la República a través de la Facultad de Química, de Ciencias y de Agronomía, así como el MGAP a través de la DGSA, realizamos el monitoreo de agroquímicos que utilizamos en el cul-tivo de arroz, cuál es su incidencia y cómo se com-portan después en el grano de arroz, si deja residuos o no en la tierra que cultivamos y además en el agua que proveemos al cultivo y que después retorna a sus

ABRIL 2012 / 13

fuentes o se transforma en el proceso de evapotrans-piración del arroz.

Este trabajo tiene las últimas etapas en conclusión y creemos que nos da una seguridad, no solo decirlo sino que tenemos los datos en los cuales nuestros productos agroquímicos no están en el grano, no de-jan residuos en el suelo y no estamos dando ningún problema al agua que tanto apreciamos y cuyo volu-men y cantidad de almacenaje queremos incremen-tar para el riego de otros cultivos.

Es necesario destacar también otro paso importan-te que lo habíamos comenzado otros años anterio-res. Los convenios de electrificación de los sistemas de Riego que de gas oíl pasaron a energía eléctrica en convenios con OPP y con UTE, el quel tiene un componente muy importante para el Sector Arroce-ro. Nosotros valoramos estos acuerdos, se firmó el año pasado la segunda etapa para Artigas y Salto y también ya están en vías de licitación la etapa del Noreste y Este del país, en la cual creemos que hay también elementos importantes para que ese cam-bio de energía nos aporte una energía mas limpia, mas económica y mas saludable para todos los que estamos en el entorno del arroz.

Hoy nos encontramos de nuevo inaugurando una nueva etapa para toda la producción y para todo el sector que está involucrado en esto. Con un año muy distinto al que fue el año pasado, pero el fruto de la

14 / ABRIL 2012

cosecha está ahí cerca y ya lo estamos conquistando. Utilizamos un paquete tecnológico adaptado a

nuestra zona, a nuestras variedades, a nuestro clima y en el que desde la década del ’70 el sector privado contribuyó para que la vieja estación experimental del Este pudiera trabajar y todo el Sector Arrocero invirtió recursos para poder desarrollar nuevas va-riedades que lleguen a los mercados con un nuevo valor agregado, con calidad distinta y tenemos el distinción de ser el único país en el Mundo que ven-de el arroz por variedad. Son conocidas en nuestros distintos mercados, más de 50 países a los que se exporta, que el arroz uruguayo tiene una calidad, es una variedad conocida y tiene los sellos de calidad a los que me refería anteriormente.

Ese agregado de valor, de inocuidad, de calidad en el cual se ha invertido en tecnología, se han re-novado los productos que usamos en el arroz, en los que seguimos apostando a que esto sea un traba-jo continuo a lo largo del tiempo, para poder seguir en este camino trazado de decir que la inocuidad de alimentos que producimos y que exportamos en un 95% es una realidad y para eso tenemos que invertir recursos para demostrarlo.

Sin duda que todo este trabajo de los producto-res y del Sector Arrocero en general pasa por poder ser competitivos, nosotros en el costo de producción porque el 95% se exporta y tenemos que competir contra otros países, otras economías y otras realida-des del mundo que subsidian muy fuerte al arroz.

Uruguay tiene esa peculiaridad de ser un país que ha generado competencia. Ha generado competiti-vidad y realmente hoy estamos muy preocupados por ese tema en el que entendemos que hay puentes tendidos como para poder realizar a través de dis-tintos trabajos, buscando la forma de que el produc-tor arrocero pueda seguir generando riquezas para el país, riqueza para la zona y riqueza para la socie-dad en general. Los costos sin duda son un rubro muy importante y en esto quería remarcar porque entendemos que la competitividad es fundamental para nuestro producto y también la competencia que tenemos con otros rubros. Tenemos que saber trazar alianzas y estrategias con los productores vecinos, con los dueños de los campos, con otros producto-res que realizan otros cultivos para potenciar esta competitividad que hoy tenemos muy justa, pero creemos que tenemos que seguir apostando a eso y estamos en ese camino y que los costos no nos lleven a una ecuación de tornar inviable este desarrollo de una zona como esta en que estamos, que antes era de ganadería extensiva.

Creemos que en general el agro ha aportado mu-cho desde años anteriores a este crecimiento del país y por lo tanto creemos que tenemos que conservar una mesa de diálogo, un lugar dónde plantear los problemas y sabemos que lo tenemos a través de los distintos ministerios y sobre todo para seguir gene-

rando esa competitividad que el productor arrocero necesita para poder desarrollar este cultivo en el día de mañana y mirar en un horizonte de largo plazo.

Sentimos que el día a día en todos los costos in-ternos y también los costos de otros productos que compramos en el exterior está con una ecuación muy jaqueada, pero tenemos la esperanza de poder ten-der esos puentes que decíamos y volver a generar esa competitividad que entendemos que este año va a estar muy amenazada, ya que los costos van a igua-lar a los rendimientos del producto.

Es así que sentimos un riesgo grande. Pero apos-tamos a seguir desarrollando el país, seguir desarro-llando el cultivo y poder seguir trabajando juntos hacia delante con la Industria, con la investigación y en la alianza que tenemos de precio convenio poder jugar a un ganar-ganar y no a que en determinado momento la balanza se incline hacia un lado o hacia el otro. Tenemos que tratar de poner nuestro mayor empeño en este tema porque en ello nos va la vida y realmente los productores sentimos que hoy tene-mos ese desafío que vencer y estamos muy preocu-pados por eso. Verdaderamente lo queremos trans-mitir y hacerlo llegar a todos.

Tenemos que generar las herramientas, somos ca-paces de tender alianzas y tender puentes para poder de alguna forma ir destrabando esto y generar esa competitividad necesaria para seguir hacia adelan-te. De esa forma podremos evitar los problemas que nos pasó no hace muchos años y en los cuales pudi-mos salir gracias a distintos mecanismos que se ge-neraron en aquel momento y pudimos sortear unos cuantos años de ecuación negativa y teniendo una muy buena productividad. Hoy pensamos entonces que toda esta competitividad pasa también por la eficiencia y por la calidad del producto y buscando un mayor y mejor desarrollo para toda la comunidad y toda la sociedad en general.

Entendemos que la Política Monetaria y Fiscal tie-ne como objetivo la baja de la inflación, objetivo que todos compartimos, pero esa política no debe descuidar al sector agroexportador, que genera divi-sas genuinas que son fruto del trabajo de todos los uruguayos, afectando la tasa de cambio. Creemos que ahí hay una clave en el cual podemos trabajar y generar esos espacios para poder mutuamente, todos los involucrados, lograr seguir saliendo ade-lante y que podamos decir que seguimos siendo competitivos a pesar de la alza de costos y a pesar de lograr los muy buenos rendimientos ya que es-tamos muy cerca del techo biológico de nuestras variedades.

Queremos agradecerles a todos ustedes el haber venido nuevamente. Agradecer a todas las autorida-des, a las autoridades de los países vecinos que nos congratulan con su presencia y realmente decirles a todos muchas gracias y que tengan una hermosa jor-nada junto a todos nosotros.

14 / ABRIL 2012

ABRIL 2012 / 15

Buenos días, las disculpas formales por haber lle-gado un poco tarde, pero pudimos escuchar lo me-dular del mensaje del Presidente y a través de él de la Asociación Cultivadores de Arroz.

Un saludo a toda la familia arrocera en esta fiesta tradicional.

Pocas veces la Asociación Cultivadores de Arroz no inauguró oficialmente la cosecha del arroz, en mo-

mentos muy críticos, en momentos que recordamos con mucha amargura, en momentos donde perdimos a una cantidad importante de productores y en mo-mentos donde sin duda alguna – creo porque en ese momento estaba del otro lado del mostrador – no teníamos las instancias de diálogo de colaboración y complementación a la que bien hacía referencia el Sr. Presidente de la Asociación Cultivadores de Arroz.

Ing. Agr. Tabaré Aguerre, Ministro de Ganadería, Agricultura y Pesca

ABRIL 2012 / 15

16 / ABRIL 2012

Todos los que están aquí me conocen directamen-te de la actividad arrocera o indirectamente, pero tal vez el mensaje mas importante de diálogo, el men-saje amplio de diálogo, de colaboración y lógica de país productivo que este país ha tenido, ha sido la de designar a un Ministro productor. Y yo quiero expre-sar el honor y la responsabilidad que el Presidente de la República me ha encomendado y a través mío el equipo de colaboradores que hemos conformado. Pero en realidad lo dije el año pasado y lo seguiré diciendo, no son méritos propios. Tal vez hoy quien es el Ministro de Agricultura y Pesca de este País lle-ga a ese rol por haber tenido la oportunidad de de-sarrollarse, trabajar, aprender, producir, compartir y luchar por los mismos problemas que hoy se plantea la producción arrocera. Desde esa lógica permítanme una vez más que tal vez, si bien mi rol es de Ministro de Agricultura y Pesca del Uruguay, tal vez el conte-nido de mis palabras enmarque la doble condición, porque no dejo de ser productor los fines de semana y tengo los mismos problemas y los entiendo perfec-tamente como los entienden todos.

Pero yo quisiera referirme a algunos aspectos que debemos percibir y que debemos valorar al momen-to de enfrentar una situación potencialmente crítica que no podemos ocultar, que no podemos negar y mucho menos podemos pensar que se resuelve con facilidad.

El Sector Arrocero llegó a donde llegó porque tuvo la capacidad de desarrollar las alianzas que hacía

referencia Stirling. Las alianzas integrando vertical-mente con la Industria, las alianzas con la innovación y la investigación y tuvo la capacidad de jugar 20 años adelantado tal vez al resto de los sectores pro-ductivos del país, dominando el agua, financiando la investigación.

Hoy nadie discute que el sector privado tiene que invertir en investigación, el Sector Arrocero invirtió en el financiamiento de la Estación Experimental del Este como bien decía el Presidente cuando aún no existía el INIA.

Hemos avanzado muchísimo en la producción, he-mos avanzado muchísimo en la tecnología, hemos destacado al Uruguay en el mundo como el país de mayor productividad. Hemos destacado al Uruguay en el mundo como el arroz que por kilo produci-do utiliza menos cantidad de agroquímicos, hemos avanzado como país en la institucionalidad público/privada, en un proceso que apunta a la certificación del valor agregado ambiental. Entendiendo por va-lor agregado ambiental un valor tolerable, sustenta-ble del uso de los recursos naturales y también de la intensificación de los insumos tecnológicos. Eso es lo que ha permitido que cuando la crisis de 1999 al 2003 tal vez fuera –no sin erosión por cierto porque se perdieron productores por el camino- pero tal vez haya sido el Sector Arrocero el que salió mejor arma-do. Muchos colegas que en esa época eran agriculto-res de trigo o sorgo o de maíz se han transformado en empresas vendedoras de servicios y desaparecie-

16 / ABRIL 2012

ABRIL 2012 / 17

ron de la actividad productiva. La innovación, la organización, la integración y so-

bre todas la capacidad y la creatividad de proponer e implementar instrumentos para enfrentar la crisis fue lo que nos permitió llegar a lo que llegamos hoy. Después tuvimos esta primavera de 6 años, de bue-nos precios y de producciones crecientes y nos toca después de 6 años de rentabilidades buenas y a ve-ces muy buenas, enfrentar un año donde estamos en una ecuación en términos generales de empate. Ha-brá este año algunos productores que ganen un peso y otros que pierdan, pero no nos olvidemos jamás que estamos en una producción que se exporta en un 95% del volumen, que tenemos tal vez la desven-taja relativa, frente a otros sectores, que la dinamiza-ción de los precios de la agricultura en el mundo vino de la mano de dos cosas. De la mayor cantidad de gente que comienza a comer cantidad de proteínas animales y de la intensificación del uso de cultivos agrícolas para la generación de combustible.

En realidad, nuestro arroz es el mejor arroz del mundo, pero el arroz es la comida de los pobres del mundo. Los que empiezan a dejar de ser menos po-bres empiezan a pretender comer primero pollo, des-pués cerdo y después carne vacuna. Eso es lo que ex-plica el brutal aumento de precios que han tenido en

los últimos 6 o 7 años otros rubros y no así el arroz. Escuchaba ayer al Presidente de la Asociación Cul-

tivadores de Arroz y al Presidente de la Gremial de Molinos Arroceros en un programa radial y ambos coincidían que estamos en una meseta de precios desde hace 4 o 5 años en el eje de los 12 dólares. En el año 2003-2004 el maíz valía U$S 145, el trigo valía U$S 185 y la soja U$S 355 o U$S 375. En realidad el arroz es el único rubro que no ha tenido un aumento significativo de precios en los últimos 6 años. Pero tal vez sea el rubro que ha tenido -de los cultivos de ve-rano- a pesar de haber iniciado esa serie en un nivel de productividad muy alto, la producción del arroz ha aumentado y ha aumentado su competitividad.

Obviamente que cuando el mensaje es hacia el Gobierno el aspecto de la competitividad medida en términos de lo que puede ser el tipo de cambio es el elemento central del discurso, dicho o sugerido. No negamos que tenemos problemas, pero tampoco podemos negar que muchos de los problemas de-rivados del bajo valor del dólar tienen que ver con aspectos muy diferentes a los que determinaban a nuestra macroeconomía hace algunos años atrás y muchos menos manejables.

Pero vaya si estamos en una situación mejor. Es-tamos en un país donde el endeudamiento es el

ABRIL 2012 / 17

18 / ABRIL 201218 / ABRIL 2012

45% del Producto Bruto Interno, no el 121% como lo era en el 2004. Estamos en un País donde menos del 50% del endeudamiento del País está en dólares hoy, cuando en aquel entonces teníamos un endeu-damiento totalmente en dólares. Son esos elementos que significan un esfuerzo que a veces no se ve, por tratar de ser mas independientes y en esa indepen-dencia potencial mayor, es que realmente radicará la posibilidad de tener en algún momento alguna he-rramienta en materia de afectación de este compo-nente de la competitividad.

Pero la competitividad amigos no es solamente el valor del dólar, la competitividad son muchas otras cosas. Todos sabemos que hemos tenido un aumen-to de costos importantes, estamos pisando los U$S 2.000 de costos por hectárea en el arroz. Un año donde se van a precisar 145 o 150 bolsas para em-patar. Solamente un sector que ha hecho la inversión y que ha pasado por un proceso de especialización productiva puede presentarse al mundo aspirando a tener 160, 170 o 180 bolsas de promedio como lo hemos sabido tener en algunas situaciones producti-vas, pero no es fácil. Cuando el Ing. Stirling dice que estamos cerca de los techos biológicos es correcto.

Tenemos algo que no manejamos que es el clima, pero todavía tenemos una brecha de rendimiento de los productores que producen mas y los que produ-cen menos que es un elemento de competitividad

que también tendremos que atacar. El segundo elemento que tiene que ser, frente a

situación problemática, una herramienta la cual se tiene que basar el Sector Arrocero, es su dominio del agua. Hoy el agua y así empieza a implementarse desde las políticas públicas de este país, el agua es un recurso en el que en muchos sistemas productivos será el que va a dar la posibilidad de mejorar la com-petitividad. Y el Sector Arrocero tiene experiencia en manejar agua. Hace 16 años vine a este lugar por primera vez en una fiesta de la Asociación Cultivado-res de Arroz en Lascano y el compañero Ferrari me invitó a conocer este lugar. Y 16 años después se ha transformado de la mano del arroz; se ha transfor-mado con el dominio del agua, pero también se ha transformado el Uruguay. El Uruguay hoy es un país que integra la ganadería con la agricultura, estamos viendo arroz y sorgo en los laboreos de verano que seguramente integrarán la rotación. Y al pasar por acá vimos un Feedlot registrado y autorizado para acceder a la cuota de carne de alta calidad. Y la ga-nadería y la agricultura se integran con una veloci-dad a lo largo y ancho del país que solamente va a ser potenciada a más niveles cuando incorporemos el dominio del agua en los procesos agrícolas y esa es una oportunidad para los productores arroceros.

Los que somos productores arroceros, en realidad somos dominadores del agua y debemos valorar

ABRIL 2012 / 19

titividad no es solamente el tipo de cambio sino que va por todas esas áreas de las que estoy hablando, es importante que tengamos en cuenta que compe-titividad es transformar motores para riego diesel en motores eléctricos.

Y yo he escuchaba ayer la preocupación por el in-cremento de la suba de la energía eléctrica, en un país que tiene dificultades de energía, pero que las está intentando resolver. En un marco de política energética donde hoy o en estos últimos años el Sec-tor Arrocero encontró la respuesta por tantos años anhelada de transformar un problema ambiental, como es la cáscara de arroz, en la posibilidad de ge-nerar energía eléctrica.

Esta idea tiene muchos años y nunca se había ge-nerado el marco normativo para que eso fuera posi-ble y a eso se lo complementó con inversiones que tu-vieran una promoción de inversiones, en el régimen de promoción de inversiones, que ha otorgado una renuncia fiscal al Sector Arrocero desde el año 2008 hasta ahora, de 42 millones de dólares de impuestos a pagar. El Sector Arrocero ha invertido 85 millones de dólares en el régimen de promoción a inversiones, 61,7 millones ha hecho el Sector Industrial.

Esa inversión promovida tiene que tener su corres-pondencia en aumento de la eficiencia de los pro-cesos y eso también es competitividad. La inversión

muy bien la capacidad que tenemos en el dominio del agua para incursionar en otros rubros. Tal vez si el Sector Arrocero no hubiera generado los instru-mentos que generó en el momento más oscuro de la crisis, si no hubiera sabido mantener la integración en momentos en que ambas partes – Industria y Pro-ductores – perdían dinero, no hubiéramos llegado a donde estamos. De esa experiencia debe surgir la fuerza para encontrar el camino.

Pero también es importante además del agua, además de la innovación, además de la integración que permitió el precio convenio, que permitió que el arroz fuera el único rubro de este país que tenga prácticamente el 100% de semillas certificadas y que ha permitido certificar las chacras y que es el único país que puede embarcar un barco de arroz garan-tizando que desde el primer grano hasta el último grano que va en la bodega es exactamente igual.

El arroz tiene desarrollado la lógica de la inserción internacional, de alguna manera el Sector Arrocero tiene muchas de las cosas que queremos construir desde las políticas públicas para otros sectores pro-ductivos: innovación, investigación, integración,transferencia, dominio del agua, inserción interna-cional, cuidado del medio ambiente, certificación, valor agregado ambiental. Cuántas cosas tenemos.

También tenemos que reconocer que si la compe-

ABRIL 2012 / 19

20 / ABRIL 2012

promovida para tener tecnologías modernas más competitivas, de mayor economía de escala, más eficiente energética y ambientalmente, tiene que co-rresponderse en la cuenta final.

En un momento donde – sé porque obviamente es un tema que me preocupa por mi actividad de productor – están en plena negociación la Industria y los productores, los aspectos vinculados a la efi-ciencia de los aspectos productivos tienen que ser considerados como un elemento de la competitivi-dad. La cáscara era algo que se tiraba y hoy es algo que se transforma en energía y se vende. Y es un insumo que sale de la chacra, tendrán que negociar los productores y la Industria si ese insumo tiene que tener valor o no, pero el marco de políticas públicas de transformar la basura en algo vendible y a valor garantizado como es la energía eléctrica, ese marco de políticas públicas está operativo.

El marco de política de las inversiones está y segui-rá estando. Hablé de la inversión industrial, hay 77 empresas agropecuarias que han invertido más de 25 millones de dólares en el régimen de promoción de inversiones, con una renuncia fiscal de 11 millo-nes y medio de dólares, eso también es competiti-vidad. Esos son recursos que no se recaudan como impuestos y que se canalizan a los sectores produc-tivos y por suerte muchas de esas inversiones las es-tamos viendo en cosas como las que vemos acá, la integración y la intensificación de la agricultura con la ganadería, la utilización de recursos de forma más eficiente y con otras economías de escala.

Finalmente señores yo soy medio monotemático y siempre hablo del agua. Nosotros estamos a unos kilómetros debajo de una represa proyectada diag-nosticada por la Asociación Cultivadores de Arroz, presentada al gobierno nacional cuando yo era Presi-dente de la Asociación Cultivadores de Arroz, firma-mos un convenio con FONADEP y con recursos de la Oficina de Planeamiento y Presupuesto está en estos días finalizándose los estudios de la represa de Palo a Pique. Tal vez sea la primera represa que de construir-se no solamente deje a toda esta zona bajo riego, potencie los suelos de la zona de la séptima sección de Treinta y Tres, pero además pueda –Presidente de UTE- también generar energía hidroeléctrica.

La UTE y el Ministerio de Industrias están trabajan-do fuertemente para tratar de transformar el potencial micro hidráulico que tiene nuestro país, no solamente en una fuente de agua para regar, sino también en una fuente de agua para producir y vender energía.

No quiero extenderme mas, simplemente en nom-bre del Gobierno Nacional, comunicar con firmeza y con franqueza que si todos los productos del Uru-guay que aumenten de producción tienen que colo-carse en el Mercado Internacional, el arroz más que ninguno. Porque hoy ya exportamos el 94 o 95% de la producción.

De manera que la política pública que dejo para lo último es la política de promover el comercio, de fomentar nuestra inserción internacional.

Hace un año viajamos con gente del Sector Indus-trial y de la Asociación Cultivadores de Arroz a tratar de poner el peso del Gobierno en el sentido de pro-mover y de fortalecer los negocios con un socio im-portante comercial del Uruguay como es la República Islámica de Irán. Normas internacionales vinculadas al movimiento de divisas hacia la República Islámica de Irán han de alguna manera generado la conse-cuencia de que, de ser el principal país importador de arroz durante muchos años por Uruguay, este año ha prácticamente desaparecido. Y hemos tenido la suerte y la capacidad de nuestros exportadores de encontrar una sustitución en el mercado de Irak.

Déjenme compartir con ustedes que el Gobierno Nacional está dispuesto a transitar el camino que sea necesario, poniendo innovación e imaginación en los procesos de comercialización. Si Irán está dispuesto de canjear petróleo por arroz, haremos un trueque y sacaremos a la moneda – como bien dijo el Presiden-te de la República la semana pasada – “sacaremos a la moneda del tránsito”. Pero debemos encontrar mercados para nuestra producción de arroz.

Esa voluntad, esa vocación de encontrarle un ca-mino exportador a la producción del país es la que nos mueve en el trabajo que se realiza en la Comisión Interministerial de Apoyo al Comercio Exterior, que mensualmente se reúne y analiza cada uno de los rubros productivos. Hoy tenemos rubros que están florecientes en precios, otros que están estabilizados y otros en los que tenemos problemas, como es el caso del Arroz.

Un país como el Uruguay debe agotar la imagi-nación en la medida de que sea viable para el sector privado. La imaginación para tratar de encontrar ca-minos, ese es nuestro compromiso.

Finalmente agradecerles a todos ustedes, felicitar a la Asociación Cultivadores de Arroz una vez más por realizar este acto, que es el lugar donde se dice, donde se reclama, donde se opina y donde ha sido histórico por parte de la Asociación Cultivadores de Arroz, se propone.

La Asociación Cultivadores de Arroz ha sido una gremial que se ha distinguido históricamente por su capacidad de propuesta y estamos seguros de que en éste ámbito en la Comisión Sectorial del Arroz que du-rante muchos años languideció y fue fortalecida y va-lorada a través de la administración anterior, así como en el diálogo directo, en las distintas comisiones o con los Ministros respectivos, tendrán en este Gobierno la decisión y la convicción de apoyarlos en todo lo que sea posible, cuidando los naturales equilibrios que una sociedad civilizada, moderna, con crecimiento y con desarrollo debe cuidar para que esto sea un ins-trumento para el desarrollo. Muchas gracias.

20 / ABRIL 2012

ABRIL 2012 / 21

Amigos gracias por estar acá. Gracias por el traba-jo, por el compromiso.

Los que trabajan en la tierra saben que hay años de vacas gordas y años de vacas regulares y también de vacas flacas. Pero siempre que llovió paró, pero recuerdo hace muchos, muchos años, yo era “dipu-tadito” y fui a hablar con un Ministro de la época –

no importa – y era tan desastroso el precio del arroz que yo le decía al hombre “a ver si le podemos sacar algo al gas oíl” y el hombre me decía “sabe una cosa, yo de agropecuaria no entiendo nada” y me largo parado.

Pasaron aquellos años y se dieron precios con el que mucha gente quedó por el país, por el camino y

Sr. José Mujica, Presidente de la República Oriental del Uruguay

ABRIL 2012 / 21

22 / ABRIL 2012

muchos que hoy están con canas, eran jóvenes y el país siguió andando y aprendimos todos, todos como país aprendimos mucho. Que no se puede jugar a la inflación, que no se puede gastar lo que no se tiene, que hay que manejar los discursos con prudencia y naturalmente eso es parte del haber colectivo.

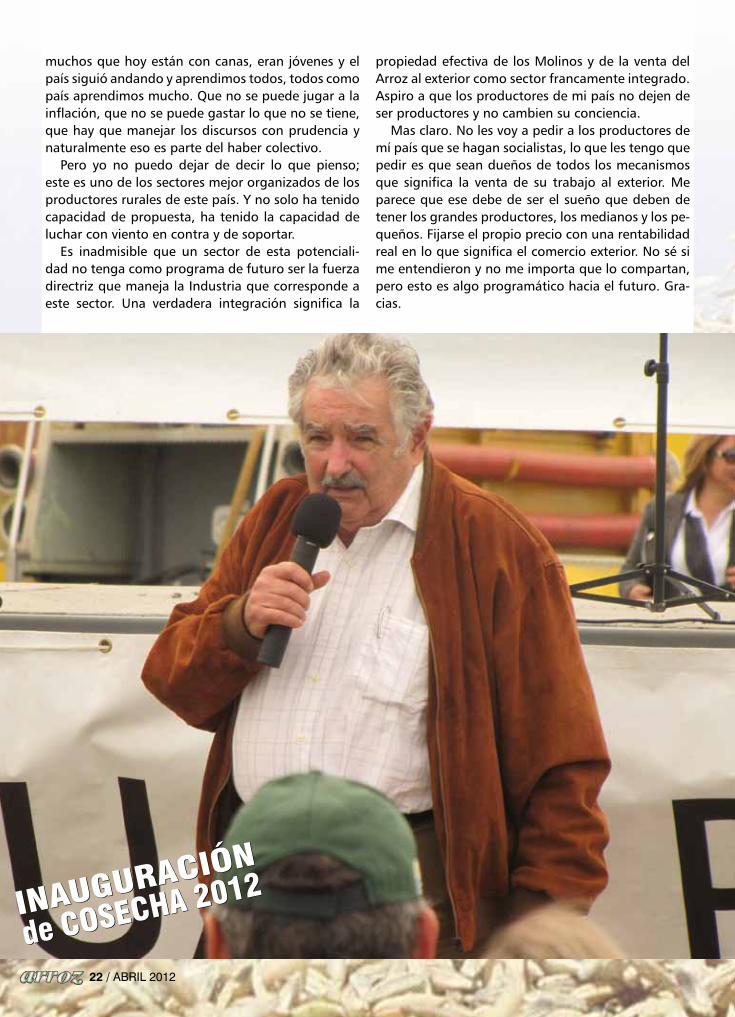

Pero yo no puedo dejar de decir lo que pienso; este es uno de los sectores mejor organizados de los productores rurales de este país. Y no solo ha tenido capacidad de propuesta, ha tenido la capacidad de luchar con viento en contra y de soportar.

Es inadmisible que un sector de esta potenciali-dad no tenga como programa de futuro ser la fuerza directriz que maneja la Industria que corresponde a este sector. Una verdadera integración significa la

propiedad efectiva de los Molinos y de la venta del Arroz al exterior como sector francamente integrado. Aspiro a que los productores de mi país no dejen de ser productores y no cambien su conciencia.

Mas claro. No les voy a pedir a los productores de mí país que se hagan socialistas, lo que les tengo que pedir es que sean dueños de todos los mecanismos que significa la venta de su trabajo al exterior. Me parece que ese debe de ser el sueño que deben de tener los grandes productores, los medianos y los pe-queños. Fijarse el propio precio con una rentabilidad real en lo que significa el comercio exterior. No sé si me entendieron y no me importa que lo compartan, pero esto es algo programático hacia el futuro. Gra-cias.

22 / ABRIL 2012

ABRIL 2012 / 23

G. Zorrilla, Director EjecutivoFondo Latinoamericano para Arroz de Riego FLAR

Durante los últimos días de febrero y primeros de marzo de 2012 se reunieron en Treinta y Tres científi-cos y técnicos arroceros de todas partes del mundo, en el marco de una visita al sector arrocero uruguayo y de un Taller sobre “Estrategias de Extensión en Ma-nejo de Cultivo para Cerrar la Brecha Tecnológica en el Arroz”.

Esta actividad se enmarcó en el recientemente creado Programa Global de Investigación de Arroz (Global Rice Science Partnership – GRiSP, en inglés), que lidera el Instituto Internacional del Arroz – IRRI en Filipinas. Esta nueva alianza global entre institu-ciones internacionales, locales y privadas vinculadas al desarrollo tecnológico del arroz, pretende coordi-nar, complementar y articular de mejor manera los esfuerzos mundiales en procura de producir más y mejor arroz. El enorme desafío que plantea el incre-mento esperado de la demanda de la alimentación mundial y el rol crítico del arroz para gran parte de la

población más pobre del planeta, fundamenta esta iniciativa.

El Centro Internacional de Agricultura Tropical – CIAT con base en Colombia es el referente del GRiSP en América Latina, con la co-participación activa del FLAR. La reunión de fines de febrero en Treinta y Tres se enmarcaba en el Tema 6 de GRiSP que se enfoca a la transferencia de tecnología y extensión de los conocimientos a los productores. El FLAR es el res-ponsable de esta área para América Latina y por tal motivo fue el coordinador de esta visita, en conjunto conlasinstitucioneslocales:elInstitutodeInvestiga-ciones Agropecuarias – INIA, la Asociación Cultivado-res de Arroz – ACA y la Gremial de Molinos Arroceros – GMA.

El programa estuvo liderado por el Dr. Achim Do-bermann, Director de Investigación del IRRI y por el Dr. Noel Magor, Jefe de Comunicaciones del IRRI con el apoyo del Dr. John Lacy, consultor australia-no. Participaron del mismo 35 delegados de todo el mundo, entre los cuales se encontraban 8 científicos del IRRI con base en Filipinas, India y Bangladesh, 4

Científicos de todo el mundo se reunieron en Treinta y Tres (Fotografía de Neil Palmer, CIAT)

Científicos de todo el mundo visitan el Sector Arrocero Uruguayo: Reunión del Programa Global de Investigación de Arroz (GRiSP) en Treinta y Tres

24 / ABRIL 2012

científicos del AfricaRice provenientes de distintos países de ese continente y delegados de institutos locales de Vietnam y Filipinas. Participaron también representantes de empresas privadas multinaciona-les vinculadas al arroz (Syngenta, Yara, RiceTec). Por América Latina participaron delegados del CIAT y del FLAR y delegados de Fedearroz Colombia, IRGA y EMBRAPA de Brasil. La delegación uruguaya estuvo compuesta por investigadores principales de INIA y representantes de la ACA y GMA (Foto 1).

Los tres primeros días de la semana se dedicaron a conocer el sector arrocero uruguayo, con confe-rencias ofrecidas por INIA, ACA y GMA y visitas a la Estación Experimental de Paso de la Laguna, a dos establecimientos arroceros (Agropecuaria del Este y La Gloria) y plantas industriales (Arrozur y SAMAN Varela) (Foto 2). El día miércoles 1 de marzo la dele-gación se reunión con el Ministro de Ganadería Agri-cultura y Pesca, Ing. Tabaré Aguerre completando con la visión del Estado, su entendimiento del arroz en Uruguay.

El jueves 2 y viernes 3 de marzo se realizó el Taller sobre “Estrategias de Extensión en Manejo de Culti-vo para Cerrar la Brecha Tecnológica en el Arroz”. El

primer día se realizaron presentaciones de casos en distintas partes del mundo y desde distintos enfo-ques:centrosinternacionales, institucionespúblicaslocales y empresa privada. El segundo y último día se realizaron grupos de discusión para identificar los grandes temas comunes en materia de mejora de manejo del cultivo y cierre de la brecha tecnológica y proponer acciones conjuntas a futuro.

Los resultados concretos de esta importante re-unión se irán viendo con el correr del tiempo. Pero una evaluación preliminar e inmediata permite des-tacar que esta comunidad internacional de científi-cos quedó altamente impresionada con el grado de avance y coordinación de esfuerzos en el desarrollo arrocero para América Latina.

En particular en relación al sector arrocero urugua-yo, la evaluación general es que en muchos aspectos es un “modelo” que está muchos años adelante en el desarrollo armónico de la cadena agroindustrial y del cual se pueden sacar muchas ideas, a pesar de tener particularidades únicas. Especial destaque y permanente asombro causó el grado de integración entrelosdistintosactores:investigación-producción-industria-gobierno.

Visita a Agropecuaria del Este en donde se observo la integración del arroz con la ganadería (Fotografía de Neil Palmer, CIAT)

ABRIL 2012 / 25

El nivel tecnológico y de rendimientos alcanzados y las estrategias para diferenciar la producción valo-rando su inocuidad y sostenibilidad ambiental tam-bién fueron resaltados.

Fue una semana intensa y muy productiva en la cual el sector arrocero uruguayo y la comunidad arrocera latinoamericana salieron fortalecidos en este ámbito global de investigación del arroz.

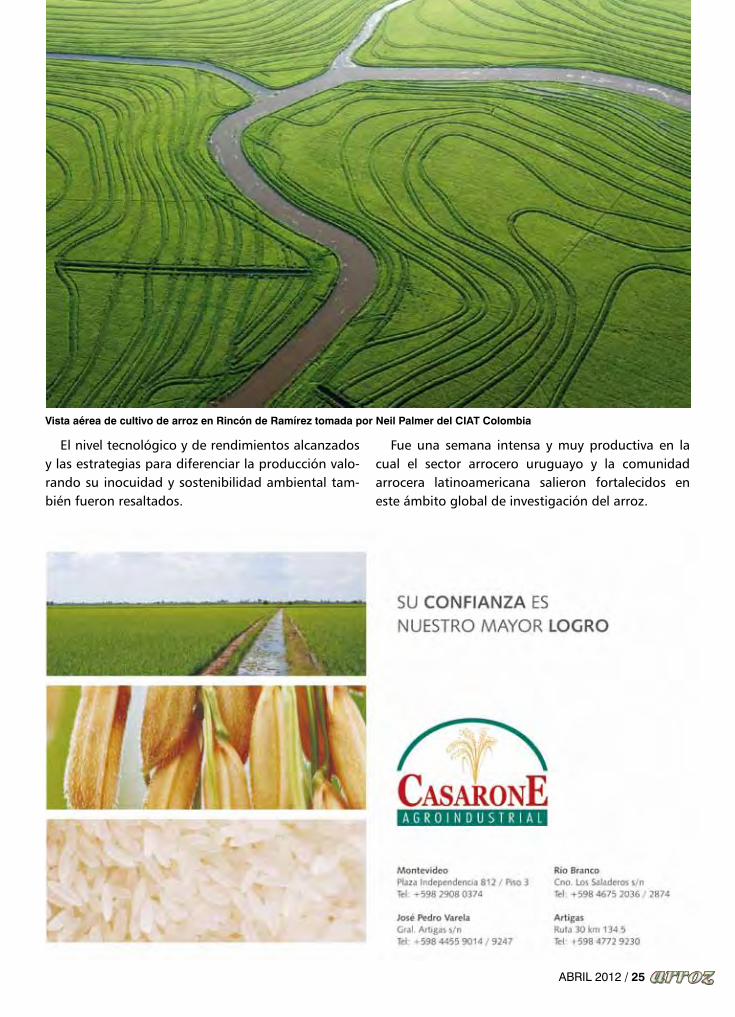

Vista aérea de cultivo de arroz en Rincón de Ramírez tomada por Neil Palmer del CIAT Colombia

26 / ABRIL 2012

Perspectivas para la Agricultura

En momentos que el productor arrocero debe tomar decisiones sobre la próxima zafra (2012-2013), entendemos conveniente aportarle la mayor información disponible sobre las perspectivas de futuro de la agricultura y muy especialmente de la producción arrocera, que como toda actividad económica, es altamente dependiente del marco internacional en el cual se desenvuelve.

OCDe y FAO realizaron un nuevo trabajo referido a las perspectivas para la agricultura a nivel mundial en el período comprendido entre 2011-2020.

ARROz

Producción: Estiman que se producirá 528.1 mi-llones de toneladas de arroz elaborado en 2020-21, lo que arroja un incremento del 14% con relación al volumen estimado por USDA para la Zafra 2011-12.

el área sembrada de Arroz se proyecta para el 2020-21 en 162.7 millones de hectáreas, lo que sig-nifica un incremento del 1.56 % con respecto a la superficie estimada por USDA 2011-12 (160.2 millo-nes has).

el rendimiento sería de 4.794 kg. por hectárea de arroz con cáscara (3.200 Kg. de arroz elaborado) que frente a los 4.300 Kg. (2.900 Kg. elaborados) que se estiman para esta zafra, representa un au-mento del 11.5%.

el consumo, siempre para la zafra 2020-21, se es-tima en 528.9 millones de toneladas de arroz elabo-rado, lo que significa un aumento del 15 % compa-rándolo con el consumo estimado por USDA para la zafra actual 2011/12 de 459.9 millones de toneladas.

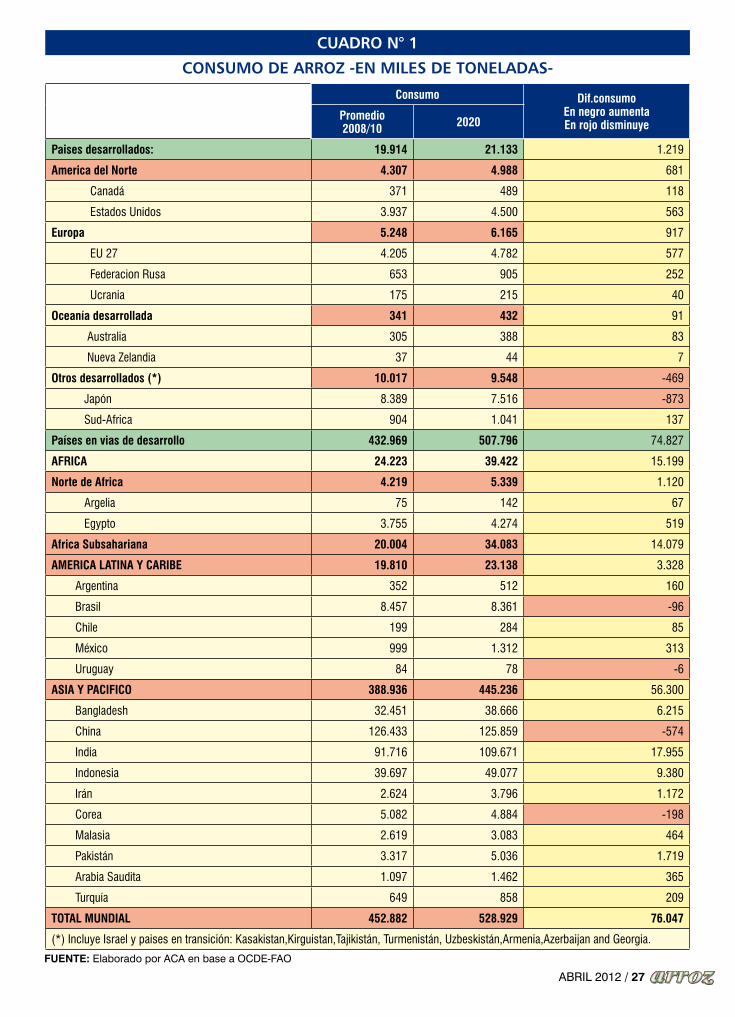

OCDe y FAO toman el promedio de consumo de los años 2008/10 como base de comparación con el consumo proyectado para 2020 (ver Cuadro Nº 1), lo que arroja un aumento en el consumo de 76.047.000 toneladas de arroz elaborado. Este ma-yor consumo se produce en su mayor parte (98%) en los países en desarrollo. Dentro de éstos India consu-miría 17.955.000 toneladas más de arroz elaborado, Indonesia 9.380.000.000 ton. más, Irán 1.172.000 ton. más, Bangladesh 6.215.000 ton. más, Africa 15.199.999 ton. más y América latina y el Caribe 3.328.000 ton. más, entre otros.

ABRIL 2012 / 27

CUADRO n° 1

COnSUMO De ARROz -en MIleS De TOnelADAS-

Consumo Dif.consumoEn negro aumentaEn rojo disminuye

Promedio2008/10 2020

Paises desarrollados: 19.914 21.133 1.219

America del Norte 4.307 4.988 681

Canadá 371 489 118

Estados Unidos 3.937 4.500 563

Europa 5.248 6.165 917

EU 27 4.205 4.782 577

Federacion Rusa 653 905 252

Ucrania 175 215 40

Oceanía desarrollada 341 432 91

Australia 305 388 83

Nueva Zelandia 37 44 7

Otros desarrollados (*) 10.017 9.548 -469

Japón 8.389 7.516 -873

Sud-Africa 904 1.041 137

Países en vias de desarrollo 432.969 507.796 74.827

AFRICA 24.223 39.422 15.199

Norte de Africa 4.219 5.339 1.120

Argelia 75 142 67

Egypto 3.755 4.274 519

Africa Subsahariana 20.004 34.083 14.079

AMERICA LATINA Y CARIBE 19.810 23.138 3.328

Argentina 352 512 160

Brasil 8.457 8.361 -96

Chile 199 284 85

México 999 1.312 313

Uruguay 84 78 -6

ASIA Y PACIFICO 388.936 445.236 56.300

Bangladesh 32.451 38.666 6.215

China 126.433 125.859 -574

India 91.716 109.671 17.955

Indonesia 39.697 49.077 9.380

Irán 2.624 3.796 1.172

Corea 5.082 4.884 -198

Malasia 2.619 3.083 464

Pakistán 3.317 5.036 1.719

Arabia Saudita 1.097 1.462 365

Turquía 649 858 209

TOTAL MUNDIAL 452.882 528.929 76.047

(*) Incluye Israel y paises en transición: Kasakistan,Kirguistan,Tajikistán, Turmenistán, Uzbeskistán,Armenia,Azerbaijan and Georgia.

FUENTE: Elaborado por ACA en base a OCDE-FAO

28 / ABRIL 2012

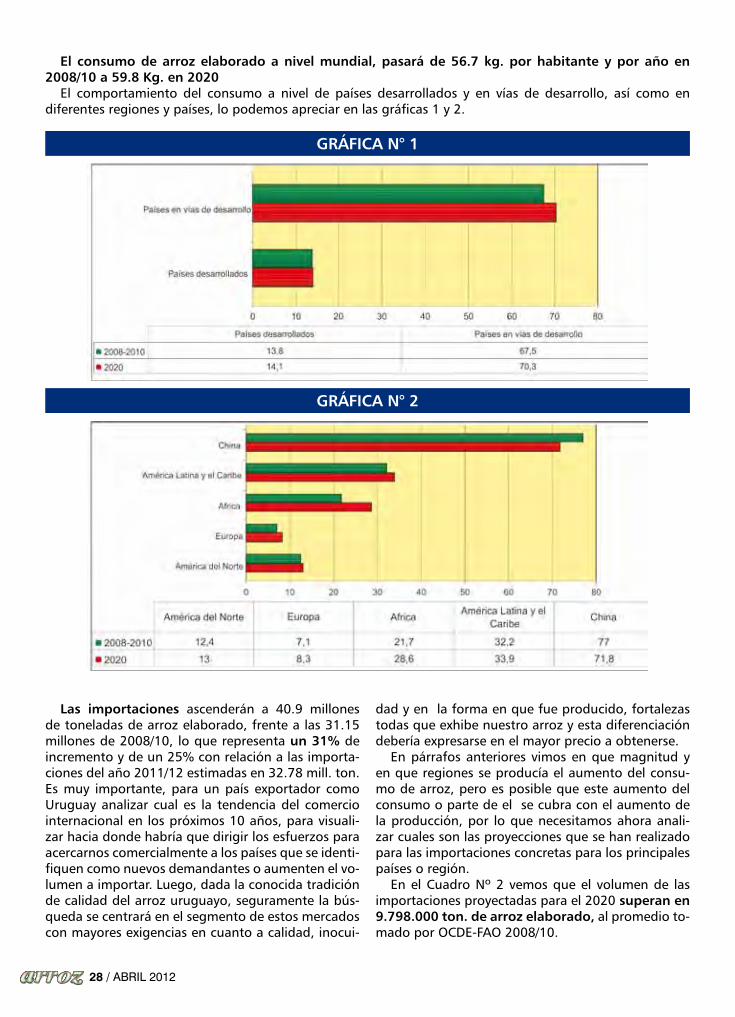

el consumo de arroz elaborado a nivel mundial, pasará de 56.7 kg. por habitante y por año en 2008/10 a 59.8 kg. en 2020

El comportamiento del consumo a nivel de países desarrollados y en vías de desarrollo, así como en diferentes regiones y países, lo podemos apreciar en las gráficas 1 y 2.

GRÁFICA n° 1

GRÁFICA n° 2

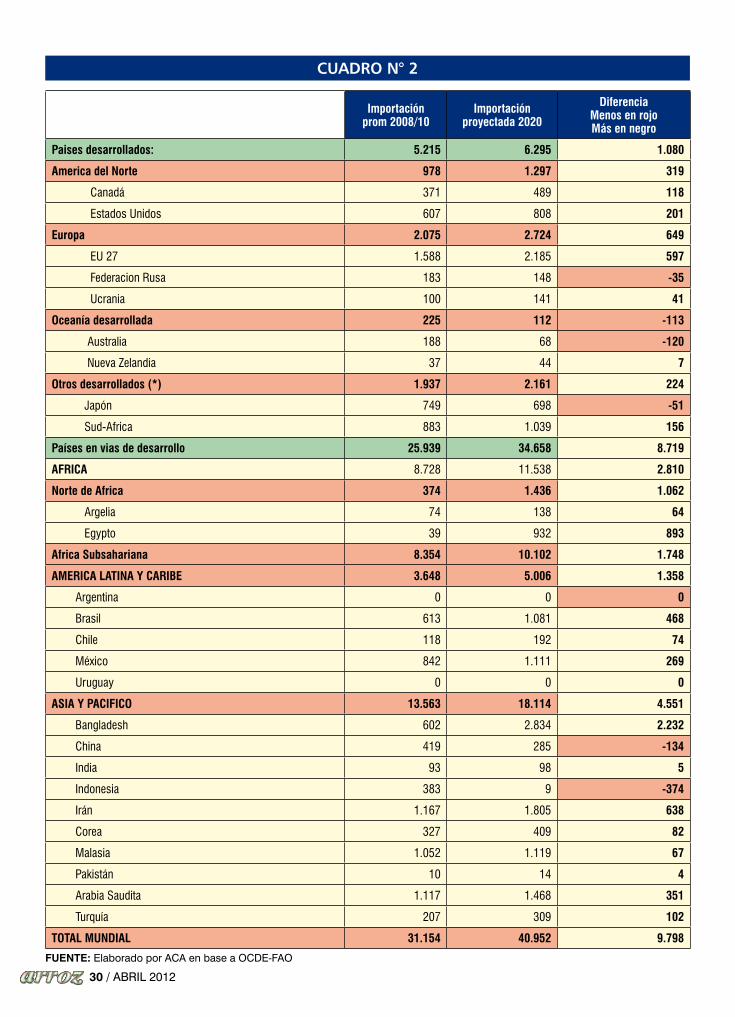

las importaciones ascenderán a 40.9 millones de toneladas de arroz elaborado, frente a las 31.15 millones de 2008/10, lo que representa un 31% de incremento y de un 25% con relación a las importa-ciones del año 2011/12 estimadas en 32.78 mill. ton. Es muy importante, para un país exportador como Uruguay analizar cual es la tendencia del comercio internacional en los próximos 10 años, para visuali-zar hacia donde habría que dirigir los esfuerzos para acercarnos comercialmente a los países que se identi-fiquen como nuevos demandantes o aumenten el vo-lumen a importar. Luego, dada la conocida tradición de calidad del arroz uruguayo, seguramente la bús-queda se centrará en el segmento de estos mercados con mayores exigencias en cuanto a calidad, inocui-

dad y en la forma en que fue producido, fortalezas todas que exhibe nuestro arroz y esta diferenciación debería expresarse en el mayor precio a obtenerse.

En párrafos anteriores vimos en que magnitud y en que regiones se producía el aumento del consu-mo de arroz, pero es posible que este aumento del consumo o parte de el se cubra con el aumento de la producción, por lo que necesitamos ahora anali-zar cuales son las proyecciones que se han realizado para las importaciones concretas para los principales países o región.

En el Cuadro Nº 2 vemos que el volumen de las importaciones proyectadas para el 2020 superan en 9.798.000 ton. de arroz elaborado, al promedio to-mado por OCDE-FAO 2008/10.

ABRIL 2012 / 29

30 / ABRIL 2012

CUADRO n° 2

Importaciónprom 2008/10

Importaciónproyectada 2020

DiferenciaMenos en rojoMás en negro

Paises desarrollados: 5.215 6.295 1.080

America del Norte 978 1.297 319

Canadá 371 489 118

Estados Unidos 607 808 201

Europa 2.075 2.724 649

EU 27 1.588 2.185 597

Federacion Rusa 183 148 -35

Ucrania 100 141 41

Oceanía desarrollada 225 112 -113

Australia 188 68 -120

Nueva Zelandia 37 44 7

Otros desarrollados (*) 1.937 2.161 224

Japón 749 698 -51

Sud-Africa 883 1.039 156

Países en vias de desarrollo 25.939 34.658 8.719

AFRICA 8.728 11.538 2.810

Norte de Africa 374 1.436 1.062

Argelia 74 138 64

Egypto 39 932 893

Africa Subsahariana 8.354 10.102 1.748

AMERICA LATINA Y CARIBE 3.648 5.006 1.358

Argentina 0 0 0

Brasil 613 1.081 468

Chile 118 192 74

México 842 1.111 269

Uruguay 0 0 0

ASIA Y PACIFICO 13.563 18.114 4.551

Bangladesh 602 2.834 2.232

China 419 285 -134

India 93 98 5

Indonesia 383 9 -374

Irán 1.167 1.805 638

Corea 327 409 82

Malasia 1.052 1.119 67

Pakistán 10 14 4

Arabia Saudita 1.117 1.468 351

Turquía 207 309 102

TOTAL MUNDIAL 31.154 40.952 9.798

FUENTE: Elaborado por ACA en base a OCDE-FAO

ABRIL 2012 / 31

América del norte importaba en el 2008/10 978.000 toneladas y en el 2020 se estima que im-portará 1.297.000, lo que arroja un mayor volumen a importar de 319.000 toneladas. Dentro de esta región, Canadá aumentará sus compras en 118.000 ton. y estados Unidos en 201.000 ton.

europa deberá importar 649.000 ton. más, Sudá-

frica 156.000 ton. más, Africa 2.810.000 toneladas más, América latina y el Caribe 1.358.000 ton. más y Asia y Pacífico 4.551.000 toneladas más.

el Stock final para 2020-21 se estima disminuirá en un 4% como consecuencia de que a partir de la zafra 2015/16 se revierte la tendencia y pasa a ser mayor el consumo que la producción.

Precio:el precio del arroz (Elaborado blanco 100%, grado B - FOB Bangkok) se proyecta para la zafra 2020-21 en U$S 492.5 por tonelada, que al compararlo con los precios de febrero 2012 estimados también por OCDE-FAO (U$S 538.7) significaría una disminución del 8.57% y si lo comparamos con la estimación de USDA de febrero para el arroz tailandés de U$S 593, significa una disminución del 17%.

¿Como evolucionarán los subsidios?

El trabajo realizado por OCDe-FAO estima que en la Unión europea algunos subsidios como los sopor-tes de precio para los cereales, incluido el arroz, así como los aranceles para el trigo y los cereales secun-darios se mantienen en 2020 iguales a los existentes hoy, sin embargo dentro de esta variada gama de instrumentos de apoyos oficiales con que cuentan estos países, disminuirían los pagos directos para el arroz de 446,2 euros por ha a 197.6 euros por ha (este apoyo se otorga para los productores que no están amparados en el régimen de subsidio único). Esta rebaja se realizaría en este año (2012).

En Japón no se modifica ningún mecanismo de subsidio y en el caso del arroz continuará vigente en el 2020 el arancel de 341.000 yenes por tonelada de arroz, equivalente a 4.262 dólares por tonelada de arroz elaborado, que representa un arancel de 142 dólares por bolsa de arroz cáscara de 50 kg. Según Usda esta infranqueable barrera está vigente hoy y lo

estará en el año 2020. En Corea, México, China y Canadá los subsidios

serían idénticos a los vigentes actualmente.En estados Unidos de norteamérica, se mantie-

ne intacto toda la estructura de su sistema de subsi-dios a la agricultura y si no está funcionando a pleno es por los altos precios de los productos primarios en el mercado internacional, pero se mantienen listos para emerger frente a una posible baja de los mis-mos. En el año 2011 el ingreso neto por este rubro que ha obtenido el conjunto de productores agrope-cuarios fue de 99.7 billones de dólares y la proyec-ción para este año (2012) es de 92.8 billones de dóla-res; ambos registros nominales representan los más altos de la historia de EEUU y a pesar de ello siguen otorgándose actualmente y según USDA lo seguirán haciendo durante toda esta década, a través del me-canismo de pagos directos, el subsidio anual de 9,6 billones de dólares. En la gráfica Nº 3 podemos apre-ciar la evolución de estos pagos directos.

GRÁFICA n° 3

FUENTE: USDA

32 / ABRIL 2012

Actualmente, como fruto de la crisis que enfrenta, la devaluación de la cotización del dólar a nivel in-ternacional, se ha constituido en un mecanismo “de subsidio” mucho más poderoso que los tradicionales ( que habían quedado parcialmente paralizados por la suba de los precios) para la actividad agrícola en EEUU y cada movimientos a la baja en su cotiza-ción lo hace más competitivo, con mayor capacidad para desplazar a otros competidores y acentuando su agresividad para penetrar en cualquier mercado.

En la medida que mantiene intacto su sistema de subsidios, cuando la suba de los costos de pro-ducción amenace la rentabilidad de sus productores debe solamente aumentar su precio objetivo, para que todo el mecanismo tradicional de subsidios se active y ponga en funcionamiento.

Conciente de esta oportunidad, EEUU está proyec-tando aumentar el volumen de sus exportaciones de arroz en este período (2011/2020) en 41%, basado en un aumento del área del 22%, de los rendimientos un 9% y de la producción en un 32%.

En India se aumentaría en 42% el subsidio inter-no al arroz, al maíz y al trigo.

Una muy rápida mirada por lo que se proyecta para otros granos (siempre en el período 2011712 – 2020-21)Trigo:La producción se incrementaría ........................10%

El consumo aumentaría .....................................10%El stock final mundial aumentaría .....................4%Y su precio tendría una caída del ..................... 14%

Cereales Secundarios (*):La producción mundial se incrementaría en ......13%El consumo aumentaría un ...............................13%El stock mundial aumentaría ...........................12%Y su precio tendría una caída del ..................... 11%

Semillas OleaginosasSu producción aumentaría ................................13%Y su precio tendría un incremento del .............. 5%

Destino final, situación actual:

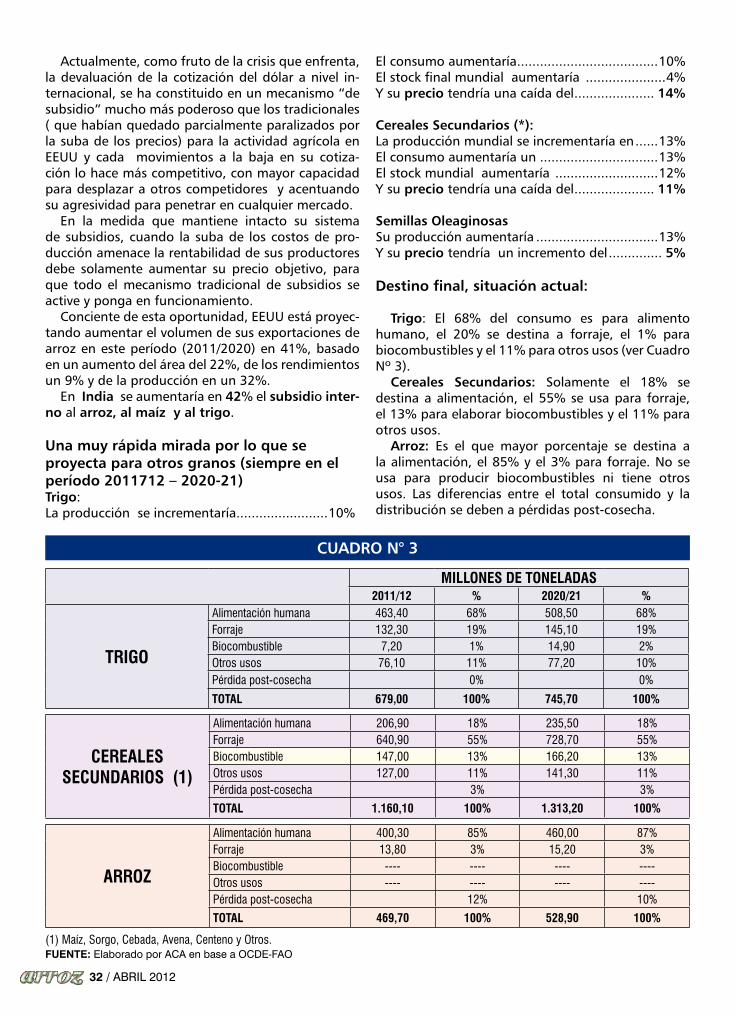

Trigo: El 68% del consumo es para alimentohumano, el 20% se destina a forraje, el 1% para biocombustibles y el 11% para otros usos (ver Cuadro Nº 3).

Cereales Secundarios: Solamente el 18% se destina a alimentación, el 55% se usa para forraje, el 13% para elaborar biocombustibles y el 11% para otros usos.

Arroz: Es el que mayor porcentaje se destina a la alimentación, el 85% y el 3% para forraje. No se usa para producir biocombustibles ni tiene otros usos. Las diferencias entre el total consumido y la distribución se deben a pérdidas post-cosecha.

MILLONES DE TONELADAS2011/12 % 2020/21 %

TRIGO

Alimentación humana 463,40 68% 508,50 68%Forraje 132,30 19% 145,10 19%Biocombustible 7,20 1% 14,90 2%Otros usos 76,10 11% 77,20 10%Pérdida post-cosecha 0% 0%

TOTAL 679,00 100% 745,70 100%

CEREALES SECUNDARIOS (1)

Alimentación humana 206,90 18% 235,50 18%Forraje 640,90 55% 728,70 55%Biocombustible 147,00 13% 166,20 13%Otros usos 127,00 11% 141,30 11%Pérdida post-cosecha 3% 3%

TOTAL 1.160,10 100% 1.313,20 100%

ARROZ

Alimentación humana 400,30 85% 460,00 87%Forraje 13,80 3% 15,20 3%Biocombustible ---- ---- ---- ----Otros usos ---- ---- ---- ----Pérdida post-cosecha 12% 10%

TOTAL 469,70 100% 528,90 100%

(1) Maíz, Sorgo, Cebada, Avena, Centeno y Otros.

CUADRO n° 3

FUENTE: Elaborado por ACA en base a OCDE-FAO

ABRIL 2012 / 33

Proyección para la zafra 2020-21: Si bien se aumenta el consumo del Trigo en 66.7

millones de toneladas, de Cereales Secundarios en 153 mill. ton. y de Arroz en 59 millones de tonela-das, la distribución porcentual por destino final es prácticamente la misma que la participación actual.

Premisas básicas en las que se apoyan las proyecciones anteriores.

USDA realizó también proyecciones para el año 2021, que en términos generales concuerda con las de OCDe-FAO y mantiene, como sucede con los informes mensuales de USDA y FAO (que manejamos sistemáticamente en la revista Arroz), diferencias puntuales en la información de cada país, que no al-teran en forma sustancial la evolución y tendencias, ya sean de producción, comercio, stock y precios.

No podría ser de otra manera, ya que EEUU es miembro importante de la OCDE y el completo sis-tema de información que maneja USDA es sin dudas una de las fuentes que se utilizan para la formula-ción de las proyecciones que realiza OCDE-FAO.

Este informe se detiene en mayor profundidad en detallar las premisas básicas sobre el cual se asientan sus proyecciones y que consideramos de interés com-partir con todos nuestros lectores, máxime cuando la coincidencia en términos generales de ambas proyec-ciones (de USDA y OCDE-FAO) están indicando que la información histórica es proyectada al influjo de la misma visión de futuro y de los mismos supuestos.

Introducción:

Las proyecciones son escenarios que surgen basa-dos en supuestos concretos acerca de la macroeco-nomía, las políticas agrícolas y comerciales, el clima y los acontecimientos internacionales. Se supone que no existen conmociones internas o externas que afecten en forma significativa los mercados agrícolas mundiales, así como tampoco se especula con cam-bios importantes en la normativa de comercio inter-nacional, ni con la legislación que ampara las actua-les políticas comerciales.

Por lo tanto, las proyecciones no son un pronósti-co de lo que pasará en el futuro y en realidad son una descripción de lo que cabe esperar que suceda bajo las actuales circunstancias y basadas en supues-

34 / ABRIL 2012

tos muy concretos que debemos conocer. Como tal, las proyecciones proporcionan un esce-

nario de referencia neutral que pueden servir como punto de partida para la discusión sobre el compor-tamiento de determinados sectores frente a diferen-tes supuestos a nivel nacional o internacional.

Las proyecciones realizadas en el Capitulo I se ba-san en los siguientes Supuestos fundamentales:

• Supuestos macroeconómicos:El producto interno bruto mundial tuvo un creci-

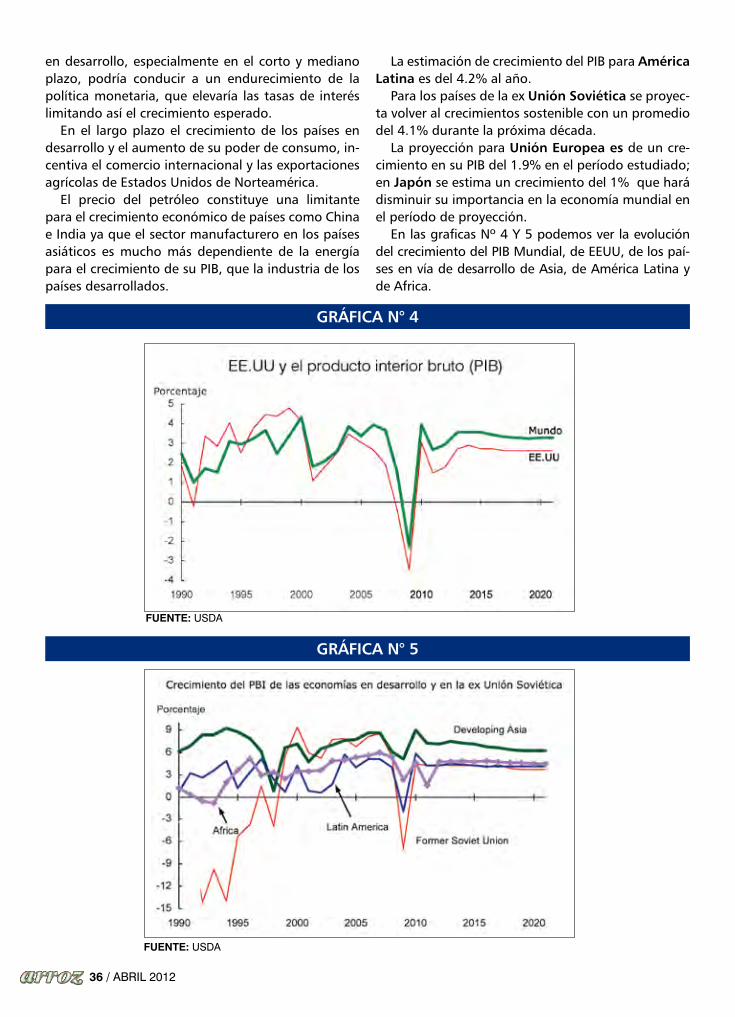

miento promedio del 2.9% entre 2001 y 2008 y cayó a menos del 2% en 2009; luego repuntó en 2010 al 3.9% como resultado de un crecimiento de los países desarrollados del 2.6% y de los países en desarrollo del 7.3%. A partir del 2011 y hasta el 2021 se espera que aumente a una tasa media anual de alrededor de 3.3%.

Las altas tasas de crecimiento en China e India junto a otras economías emergentes son los que hacen posible este nivel de crecimiento mundial y se constituirían, según USDA, en la parte mayor de la economía mundial.

estados Unidos y el resto de los países desarrolla-

dos siguen moviéndose de la recesión al crecimiento sostenible; esta transición se ha caracterizado por un crecimiento menor al promedio mundial y por el len-to avance en materia de empleo.

La economía de Estados Unidos se prevé que crez-ca a una tasa promedio del 2.5% durante la próxima década bajando así su participación dentro del PIB mundial y continuará la alta tasa de desempleo du-rante varios años. Se proyecta una inflación relativa-mente baja en el período y la permanencia de bajas tasas de interés.

Entre los países desarrollados, el crecimiento eco-nómico de Japón sigue tropezando con problemas que se mantendrán en el largo plazo, frente a las di-ficultades para realizar reformas económicas por la alta rigidez de su estructura política y económica y a una población que envejece rápidamente.

La Unión europea se encuentra actualmente in-mersa en una fuerte crisis económica y política.

Para los países en vías de desarrollo que no fue-ron tan gravemente afectados por la crisis financiera mundial y la recesión, se prevé que tengan un cre-cimiento por encima del promedio. Sin embargo, las crecientes presiones inflacionarias en los países

ABRIL 2012 / 35

36 / ABRIL 2012

en desarrollo, especialmente en el corto y mediano plazo, podría conducir a un endurecimiento de la política monetaria, que elevaría las tasas de interés limitando así el crecimiento esperado.

En el largo plazo el crecimiento de los países en desarrollo y el aumento de su poder de consumo, in-centiva el comercio internacional y las exportaciones agrícolas de Estados Unidos de Norteamérica.

El precio del petróleo constituye una limitante para el crecimiento económico de países como China e India ya que el sector manufacturero en los países asiáticos es mucho más dependiente de la energía para el crecimiento de su PIB, que la industria de los países desarrollados.

La estimación de crecimiento del PIB para América latina es del 4.2% al año.

Para los países de la ex Unión Soviética se proyec-ta volver al crecimientos sostenible con un promedio del 4.1% durante la próxima década.

La proyección para Unión europea es de un cre-cimiento en su PIB del 1.9% en el período estudiado; en Japón se estima un crecimiento del 1% que hará disminuir su importancia en la economía mundial en el período de proyección.

En las graficas Nº 4 Y 5 podemos ver la evolución del crecimiento del PIB Mundial, de EEUU, de los paí-ses en vía de desarrollo de Asia, de América Latina y de Africa.

GRÁFICA n° 4

GRÁFICA n° 5

FUENTE: USDA

FUENTE: USDA

ABRIL 2012 / 37

FUENTE: USDA

FUENTE: USDA

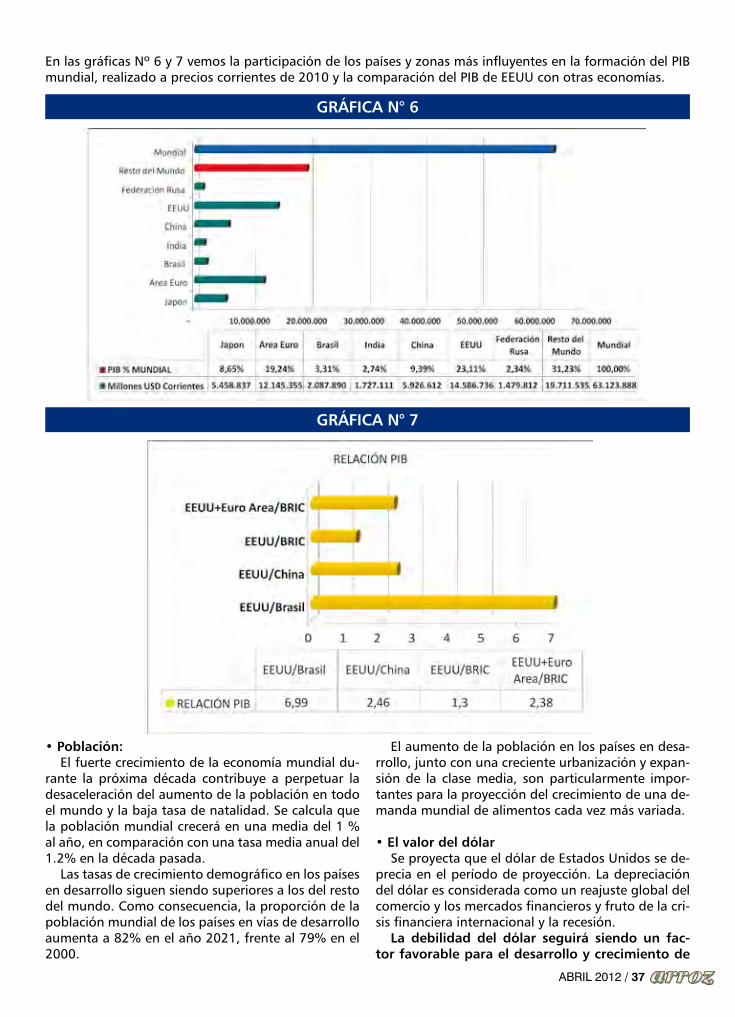

En las gráficas Nº 6 y 7 vemos la participación de los países y zonas más influyentes en la formación del PIB mundial, realizado a precios corrientes de 2010 y la comparación del PIB de EEUU con otras economías.

GRÁFICA n° 6

GRÁFICA n° 7

• Población:El fuerte crecimiento de la economía mundial du-

rante la próxima década contribuye a perpetuar la desaceleración del aumento de la población en todo el mundo y la baja tasa de natalidad. Se calcula que la población mundial crecerá en una media del 1 % al año, en comparación con una tasa media anual del 1.2% en la década pasada.

Las tasas de crecimiento demográfico en los países en desarrollo siguen siendo superiores a los del resto del mundo. Como consecuencia, la proporción de la población mundial de los países en vías de desarrollo aumenta a 82% en el año 2021, frente al 79% en el 2000.

El aumento de la población en los países en desa-rrollo, junto con una creciente urbanización y expan-sión de la clase media, son particularmente impor-tantes para la proyección del crecimiento de una de-manda mundial de alimentos cada vez más variada.

• El valor del dólarSe proyecta que el dólar de Estados Unidos se de-

precia en el período de proyección. La depreciación del dólar es considerada como un reajuste global del comercio y los mercados financieros y fruto de la cri-sis financiera internacional y la recesión.

la debilidad del dólar seguirá siendo un fac-tor favorable para el desarrollo y crecimiento de

38 / ABRIL 2012

las exportaciones agrícolas de los estados Unidos, que continuarán siendo competitivas a nivel in-ternacional gracias a la depreciación de su mo-neda.

El mayor crecimiento del PIB de EEUU con relación a la Unión Europea y el Japón tiende a mitigar la con-tinua apreciación del euro y el yen frente al dólar de EEUU. El yen ha seguido apreciándose frente al dólar a pesar de las intervenciones del banco central del Japón para moderar dicha apreciación.

China inició un proceso para apreciar su moneda en 2005, después de un largo período de mantener fijo el tipo de cambio nominal y una moneda subvaluada. Sin embargo el proceso se detuvo a partir del 2008. Después de casi 2 años de mantener una constante tasa de cambio nominal del yuan frente al dólar, el Banco Central de China anunció en junio de 2010 que permitiría una mayor flexibilidad en el tipo de cambio bilateral. Desde junio de 2010 a diciembre de 2011 hubo un 7% de apreciación nominal del yuan, resul-tando en una apreciación real del 9.6% debido a una mayor inflación. La apreciación del yuan también con-duce a una apreciación de otras monedas asiáticas. Esta realidad cambiaria reforzará las exportaciones agrícolas de Estados Unidos hacia los países asiáticos.

• El precio del petróleo.

Se estima que el precio del petróleo aumentará durante la próxima década frente a la mejora de la economía mundial y en la última parte de las proyec-ciones el precio crecerá algo más rápido que la tasa general de inflación.

Al final del período de proyección (2020/2021), el