Diagnóstico de la gestión de los acopiadores primarios de ...

Upload

savia-comunicacionCategory

view

235download

0description

LA REVISTA DE LA FEDERACIÓN DE CENTROS Y ENTIDADES GREMIALES DE ACOPIADORES DE CEREALES

¿HACIA DÓNDE VA LAAGRICULTURA MUNDIAL?La revista Acopiadores fue el único medio presente en el Outlook 2011. Se modificaron las proyecciones a corto plazo. Se prevén menores relaciones stock-consumo y mayores precio promedio. Desde Virginia adelantamos los enfoques y debates que van a regir el futuro del mercado agrícola internacional.

Año 6 - Número 18 - marzo 2011

›ENTREVISTA CON DAVID MERGEN CONSEJERO AGRÍCOLA DE EE.UU. EN ARGENTINA. PÁGINA 10

2

STAFF - EDITORIAL

En nuestro número anterior resaltamos los efectos de las inter-venciones en los mercados y publicamos datos que tuvieron re-percusión pública y privada.Lamento mucho que todavía no hayamos encontrado receptivi-dad en las autoridades que, en el diseño de las medidas aplica-bles a los cereales, se siguen aferrando a mecanismos ineficaces e inequitativos, con fuerte transferencias de ingresos hacia sec-tores no necesitados y consagrando una suerte de despilfarro de recursos. Hacia fin del año pasado, todos los sectores de la cadena solici-tamos la apertura irrestricta de las exportaciones, pero aparen-temente las decisiones oficiales están muy lejanas de adoptar medidas de ese tipo. Al contrario, todo el mercado se vio conmocionado por la “solici-tud expresa” del Ministro de Agricultura, Julián Domínguez, a la FAIM para que compre, durante 1 mes, 500 mil toneladas de tri-go (toda la molienda de ese período) a un solo proveedor que es AFA, tal cual reza la nota Nº 2/11 de la FAIM.Las Bolsas y sus sectores repudiaron esa decisión por arbitraria y discriminadora. La realidad indica que cuando se empieza a in-tervenir nunca se sabe cuándo y cómo se termina, no debiendo sorprendernos por lo que hubiéramos creído como imposible.La Federación de Acopiadores se involucró fuertemente en el análisis de los efectos de las intervenciones, y bajo el lema “Sal-vemos al trigo”, convocó al seminario A Todo Trigo 09. Hoy esta-mos reiterando la invitación a participar en la versión 2011 de tan importante evento, bajo el lema “Defendamos al trigo”.En este número de nuestra revista Acopiadores presentamos no-tas sobre el Agricultural Outlook recientemente llevado a cabo en USA, además de una entrevista exclusiva con el consejero agrícola de los Estados Unidos en la Argentina, David Mergen.La quinta entrega del “Ecosistema Agroindustrial”, en este caso presentando a la Asociación de Semilleros Argentinos (ASA), así como un panorama sobre el futuro de los biocombustibles, y una entrevista con el historiador Roy Hora forman parte de la edición número 18 de Acopiadores.Por último, la invitación a disfrutar de una edición renovada de nuestra revista. Como verán, hemos encarado un proceso de re-diseño impulsado por la necesidad de acercarnos cada vez más y mejor a las necesidades de nuestros lectores. Esperemos que disfruten de esta nueva Acopiadores.

EditorialPresidente

Contador Roberto Jorge Riva

Asesor General

Lic. Raúl Dente

Asesor Administrativo

Cdor. Juan José Bernárdez

Asesores Técnicos

Ing. Armando Casalins / Ing. Nicolás Vaio

Asesores Legales

Dr. Alejandro Carelli / Dr. Héctor Grippo

Sistemas

Sr. Francisco Groba / Sr. Eduardo Martini

Av. Corrientes 127 P.B. Ciudad Autónoma de Bs. As.

Tel.: 4312.0155 / Fax: 4313.2290

www.acopiadores.com

Director

Roberto Jorge Riva

Producción y coordinación editorial

SAVIA COMUNICACIÓN

www.saviacomunicacion.com.ar

Tel.: (011) 4555.3176

Diseño y diagramación

Mariana Piuma - [email protected]

Colaboran en este número:

Raúl Dente / Gustavo López / Gustavo Oliverio / José Molina

Elina Moreno / Federico Czesli / Rodolfo Rossi /

Miguel Rapela / Milva Beloso / Marianela Garbini

Número 18 - Año 6 - Marzo 2011

Tirada: 3.500 ejemplares

Esta publicación es propiedad de la Federación de Centros

y Entidades Gremiales de Acopiadores de Cereales.

La Federación no se responsabiliza por las opiniones

vertidas en los artículos firmados, como así tampoco

por el mal uso de la información presentada en la revista.

Queda prohibida su venta.

Registro de la propiedad intelectual: en trámite.

Staff

Roberto RivaPresidente

3

ACOPIADORES 18Marzo 2011

¿HACIA DÓNDE VA LA AGRICULTURA? Año a año, el USDA realiza su Forum Outlook, una cita

obligada para analizar las perspectivas agroalimentarias

mundiales y su impacto en el comercio global.

ENTREVISTA A DAVID MERGENConsejero agrícola de los EE.UU. en la Argentina

“Tenemos demasiada tendencia a dar consejos”.

A TODO TRIGO 2011, UNA CITA OBLIGADA Avances del tradicional encuentro, que se realizará el 5 y 6 de

mayo en Mar del Plata bajo la premisa de defender al cereal y

a sus productores.

PESE A TODO, LOS BIOCOMBUSTIBLES CRECENLos referentes Víctor Castro y Claudio Molina auguran

un futuro promisorio.

ENTREVISTA A ROY HORAEl historiador sostiene que, si bien el agro es el sector más

dinámico, no es el que genera mayor equidad.

ECOSISTEMA AGROINDUSTRIALEl caso de la Asociación Semilleros Argentinos.

ACOPIO QUE HACE HISTORIACon más de 130 años, Tomás Hnos. consolida su liderazgo

basado en su capital humano.

INDICADORES ECONÓMICOSLos síntomas de un mercado intervenido.

4

10

20

28

34

40

14

24

Sumario 18

FOTOS DE TAPA:

CORTESÍA DEL U.S. DEPARTMENT OF AGRICULTURE

4

NOTA DE TAPA - 2011 Forum Outlook del USDA

LA VERDADERA “SENSACIÓN TÉRMICA” Año a año, el Departamento de Agricultura de los Estados Unidos realiza su Forum Outlook, una cita obligada para analizar las perspectivas agroalimentarias mundiales y su impacto en el comercio global. Acopiadores fue el único medio argentino que participó del evento y lo cuenta desde adentro.

Por Raúl Dente, asesor general de la Federación de Acopiadores

FOTOS: CORTESÍA DEL U.S. DEPARTMENT OF AGRICULTURE

5

ACOPIADORES 18Marzo 2011

El Departamento de Agricultura de Estados Uni-dos (USDA) organiza estas reuniones anuales desde el año 1923. Lo hace con el propósito de analizar los temas más relevantes de la agricultura norteameri-cana y mundial. Participar de este encuentro es una oportunidad y un privilegio.

Como siempre, los dos días de intenso trabajo co-mienzan con una reunión plenaria presentando in-vitados especiales de primer nivel. En esta oportuni-dad, sobresalió la presencia del ex presidente de los EE.UU., William J. Clinton, destacándose también las conferencias del economista jefe del USDA, Joseph Glauber, de la presidenta de la Comisión de Agricul-tura del Senado, Debbie Stakenow, y por supuesto del secretario de agricultura Tom Vislack (ex gober-nador de IOWA), entre otros.

Luego, comienzan las reuniones por temas, donde exponen funcionarios del USDA e invitados especia-les. La temática más importante de este año abarcó aspectos vinculados al manejo del riesgo, comercio exterior, cereales y oleaginosas, algodón, ganado vacuno y aviar, lechería, azúcar, energía, agricultura sustentable, precios, entre otros. Además de dos ex-celentes charlas sobre la economía mundial.

Esta reunión ofrece momentos muy interesantes para tomar contacto con otros participantes, inter-cambiar experiencias y poder medir la verdadera “sensación térmica” en un mano a mano no compro-metido.

Con respecto al contenido, podemos abrirlo en dos partes: la primera se refiere a la confirmación de las proyecciones al 2020, que figuran en el documento difundido por el USDA días previos a la realización del Forum; en tanto otro apartado merecen las mo-dificaciones del corto plazo para estas estimaciones, realizadas en el marco del seminario en cuestión.

La temática más importante de este año abarcó aspectos vinculados al manejo de riesgo, comercio exterior, cereales y oleaginosas, algodón, ganado vacuno y aviar, lechería, azúcar, energía, agricultura sustentable y precios, entre otros.

“A fines del 2020 el precio real de adquisición de crudo en refinerías para las importaciones sobrepasará los U$S 110 por barril”, auguró el Departamento de Agricultura de los Estados Unidos.

6

Arriba: William J. Clinton (ex Presidente de los EE.UU.), Joseph Glauber (Economista, Jefe del USDA), Debbie Stakenow (Presidenta de la Comisión de Agricultura del Senado) y Tom Vislack (Secretario de agricultura).

Como es habitual en el Forum Outlook, los dos días de intenso trabajo co mienzan con una reunión plenaria presentando in vitados especiales de primer nivel.

PRECIOS EN VAIVÉN

Al referirse a los precios, el USDA pronosticó que los valores de los principales cultivos caerán en el corto plazo pero con una rápida recuperación de los cereales y oleaginosas, amparados en la demanda mundial de alimentos, de etanol norteamericano y de biodiesel europeo.“Los precios norteamericanos para el maíz, el trigo y la soja permanecerán históricamente altos. La continua influencia de varios factores -incluyendo el crecimiento económico mundial,

el dólar depreciado, los costos en aumento del crudo y la mayor producción de biocombustibles- sustenta las proyecciones de costos de los cultivos en el largo plazo”, agregó el documento distribuido entre los asistentes.Una mención aparte merece el precio del trigo que decaería en el período 2011/2012 al 2015/2016, pero con un posible aumento moderado para el resto de la década, ante una gradual reducción de los stocks.

NOTA DE TAPA - 2011 Forum Outlook del USDA

7

ACOPIADORES 18Marzo 2011

Por lo tanto, no son un pronóstico sino una des-cripción de lo que pasaría en caso de darse los su-puestos comentados. Por lo cual, constituyen una útil referencia.

PROYECCIONES AGRÍCOLAS HASTA 2020Las estimaciones a largo plazo para la agricultura

global reflejan una reanudación del crecimiento, lue-go de la recesión mundial, y una continua demanda de biocombustibles, todo esto combinado con un aumento del consumo y el precio de los productos agrícolas.

En el “2011 Forum Outlook” del USDA se plantea-ron nuevos escenarios para los agroalimentos basa-dos en determinados supuestos claves, como un cre-cimiento económico mundial del 3,4% amparados en la performance de países como China e India.

También se mencionó especialmente el crecimien-to económico en países en desarrollo –con mayor consumo de alimentos en dietas diversificadas–, un aumento promedio del 2,6% en la economía estado-unidense para la próxima década, pero con una lenta generación de nuevos puestos de trabajo; y una de-preciación del dólar para los próximos 10 años.

Un apartado especial mereció el precio del petró-leo crudo: “A fines del 2020 el precio real de adquisi-ción de crudo en refinerías para las importaciones sobrepasará los U$S 110 por barril”, auguró el Depar-tamento de Agricultura de los Estados Unidos.

En contraposición, se prevé que el maíz seguirá siendo la principal materia prima para la producción norteamericana de etanol, con alrededor del 36% de su producción destinado a la fabricación de biocom-bustible en la próxima década.

CONFIRMACIONESHubo unanimidad en que la economía global ha

iniciado una senda de recuperación en el mundo y en EE.UU. Todos ven un dólar perdiendo valor respec-to de las otras monedas, menos del Euro. También se visualiza mayor inflación en economías emergentes, pero no en EEUU. Por último, se confirma el aumento de la población mundial y los cambios en los hábitos del consumo de los países emergentes. Todo esto asegura un panorama muy alentador desde el punto de vista de la demanda de granos.

Del lado de la oferta de granos estadounidense se avizora un aumento total del área sembrada, desta-cándose un incremento del 6% en el trigo, del 4% en maíz y una leve suba en la soja.

Lo recién expresado refleja una muy favorable si-tuación desde el punto de vista de los retornos ne-tos por hectárea, que se encuentran en los máximos niveles históricos debido al aumento de los precios originado por una demanda sostenida y algunos pro-blemas con la oferta de la campaña pasada debido a cuestiones climáticas.

MODIFICACIONESDurante la realización del Outlook se modificaron

las estimaciones de las relaciones stock-consumo y de los precios para esta próxima campaña, sinteti-zándose en el cuadro siguiente:

Producto Stock/consumo Stock/Consumo Precio promedio 2010/2011 (%) 2011/2012 (%) 2011/2012 (u$s/t)

TRIGO 33,0 28,0 271MAÍZ 5,0 6,4 222SOJA 4,2 4,8 478

Como vemos, los nuevos datos representan meno-res relaciones stock-consumo y mayores precios pro-medio que los informados en el documento de pro-yecciones que contiene datos a diciembre de 2010.

Eso pone de manifiesto los ajustes de las estima-ciones que se van dando en el corto plazo y que de-penden básicamente de variaciones en los stocks ini-ciales y de algunos ajustes en la producción.

En general, para las próximas campañas se prevé una recomposición del balance de oferta y deman-da, con un aumento de las relaciones stock-consumo y una caída de los precios del ciclo 2011/2012, pero manteniéndose elevados en un contexto histórico.

Es importante aclarar que las estimaciones supo-nen condiciones normales de clima, políticas guber-namentales y ausencia de shocks externos.

Raúl Dente, de la Federación de Acopiadores, junto a Cecilia Marincioni y José Molina, de la Embajada Argentina en EEUU.

8

PREOCUPACIONES DE EEUU

Me parece importante destacar la necesidad plan-teada por EE.UU. de recuperar mercados perdidos o desatendidos. En el Outlook se hizo especial hinca-pié en la continuidad del trabajo realizado por los americanos sobre los mercados asiáticos, básica-mente China e India, en virtud de los fuertes creci-mientos de estas economías.

A su vez, la voluntad de realizar una labor muy metó-dica sobre otros tipos de economías que van creciendo a un ritmo acelerado, como las del sudeste asiático, en países tan disímiles como Vietnam –con un régimen comunista– o Singapur, con un régimen capitalista.

Por otro lado, también se habló sobre la necesidad de replantear las acciones en mercados donde los americanos perdieron participación, como Colombia y Perú. En estos casos se persigue la concreción de acuerdos de libre comercio.

Es importante destacar que estos destinos están siendo abastecidos en la actualidad por la Argentina, con lo cual hay que tener especial atención, porque es la meta que se están fijando los americanos.

Finalmente se está hablando también de los gran-des competidores, como Brasil o Argentina; todo esto en el marco de lo que es la discusión de la nue-va ley agrícola que va a empezar a regir en el 2012.

Los precios de los granos están pasando por un momento realmente importante, aunque se abren algunos interrogantes a partir de los conflictos en Medio Oriente y algunos países de África, a lo que se suma la reciente tragedia en Japón.

MARCAR LA CANCHA

En estas reuniones se intenta hacer proyecciones lo más realistas posibles, imaginando nuevos merca-dos y nuevas posibilidades de crecimiento para las economías. De allí surgen políticas a largo plazo que permiten marca la cancha y dar un espaldarazo fuer-te a un sector que evidentemente es muy importan-te para la economía americana.

Cuestiones como las perspectivas que abre China a partir del crecimiento de la demanda de granos fo-rrajeros o subproductos del etanol o la importancia que adquieren los otros países del sudeste asiático como fuertes importadores de productos america-nos indican al gobierno de los EE.UU. la necesidad de plantear estrategias y objetivos y después tratar de cumplirlos.

El objetivo es estar permanentemente trabajando con las expectativas de crecimiento, buscar solucio-nes a problemas existentes con una firme convicción por parte del Secretario de Agricultura, Tom Vislack, de mejorar la calidad de vida rural.

Eso es algo que el funcionario viene repitiendo desde hace años. El concepto es fortalecer las áreas rurales, su educación, la investigación y el desarrollo que permita un aumento de la productividad en las distintas regiones, con el consecuente impacto en la vida de sus pobladores.

NOTA DE TAPA - 2011 Forum Outlook del USDA

Por Gustavo Oliverio

Asesor de la Fundación Producir Conservando

Por Gustavo López

Titular de Agritrend

El año pasado se planteó el desafío de duplicar las exportaciones americanas y se consolidó un plan nacional para ello. En 2011 vuelve a ser el gran objetivo a cumplir.

9

ACOPIADORES 18Marzo 2011

cas diferenciales con respecto a los demás destinos hacia donde nuestro país comercializa productos y subproductos de su complejo agroalimentario.

Una de estas diferenciaciones radica en que el americano es el mercado de mayor valor por tone-lada exportada desde nuestro país y es el cuarto en nivel de importancia para la Argentina.

Por eso, y en función del valor agregado que la Argentina está buscando en los mercados, creo que EE.UU. puede ser un ejemplo a considerar para avan-zar en ese objetivo.

POR EL LIBRE COMERCIO

La relación bilateral entre Argentina y Estados Uni-dos para lo que es el sector agroindustrial está sien-do observada en varios niveles: el primero son las coincidencias de ambos países en asegurar el creci-miento y acceso a los mercados.

Se habló mucho de corregir lo que está roto y parte de esto son las barreras a las exportaciones, fundamentalmente sanitarias y fitosanitarias que enfrentamos tanto EE.UU. como Argentina.

Estados Unidos es el mercado de alimentos más grande del mundo, pero con algunas característi-

Se habló mucho de corregir lo que está roto y parte de esto son las barreras a las exportaciones, fundamentalmente sanitarias y fitosanitarias que enfrentamos tanto EE.UU. como Argentina.

José Molina

Consejero agrícola del Ministerio de Agricultura Argentino en Estados Unidos

10

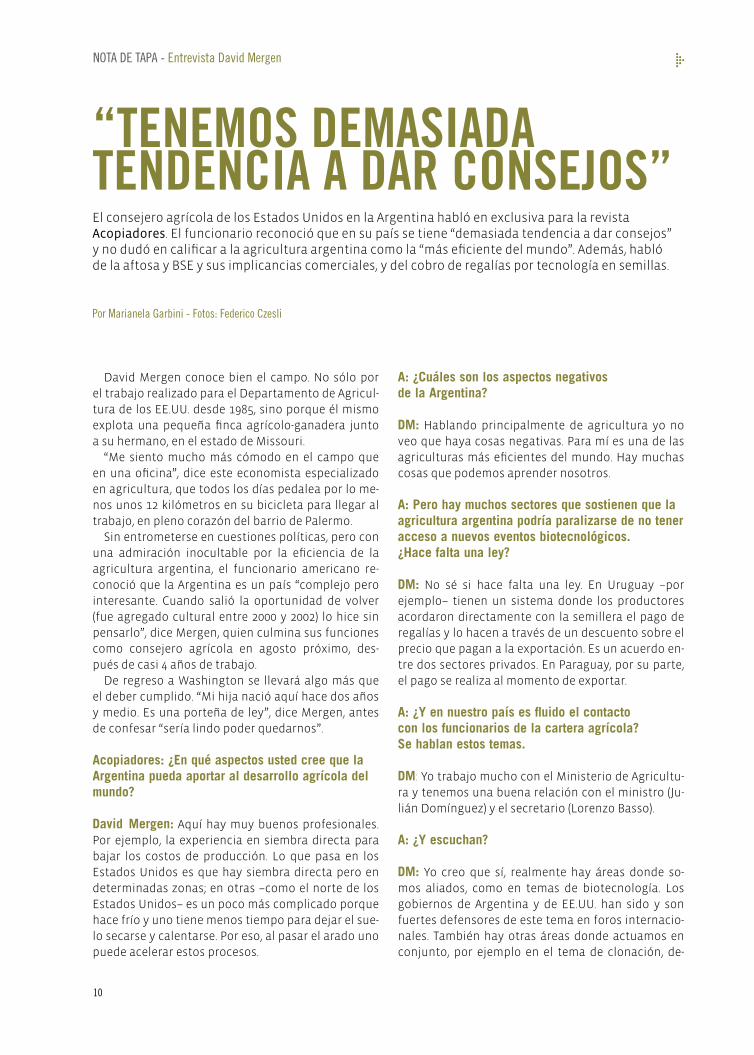

NOTA DE TAPA - Entrevista David Mergen

A: ¿Cuáles son los aspectos negativos de la Argentina?

DM: Hablando principalmente de agricultura yo no veo que haya cosas negativas. Para mí es una de las agriculturas más eficientes del mundo. Hay muchas cosas que podemos aprender nosotros.

A: Pero hay muchos sectores que sostienen que la agricultura argentina podría paralizarse de no tener acceso a nuevos eventos biotecnológicos. ¿Hace falta una ley?

DM: No sé si hace falta una ley. En Uruguay –por ejemplo– tienen un sistema donde los productores acordaron directamente con la semillera el pago de regalías y lo hacen a través de un descuento sobre el precio que pagan a la exportación. Es un acuerdo en-tre dos sectores privados. En Paraguay, por su parte, el pago se realiza al momento de exportar.

A: ¿Y en nuestro país es fluido el contacto con los funcionarios de la cartera agrícola? Se hablan estos temas.

DM: Yo trabajo mucho con el Ministerio de Agricultu-ra y tenemos una buena relación con el ministro (Ju-lián Domínguez) y el secretario (Lorenzo Basso).

A: ¿Y escuchan?

DM: Yo creo que sí, realmente hay áreas donde so-mos aliados, como en temas de biotecnología. Los gobiernos de Argentina y de EE.UU. han sido y son fuertes defensores de este tema en foros internacio-nales. También hay otras áreas donde actuamos en conjunto, por ejemplo en el tema de clonación, de-

David Mergen conoce bien el campo. No sólo por el trabajo realizado para el Departamento de Agricul-tura de los EE.UU. desde 1985, sino porque él mismo explota una pequeña finca agrícolo-ganadera junto a su hermano, en el estado de Missouri.

“Me siento mucho más cómodo en el campo que en una oficina”, dice este economista especializado en agricultura, que todos los días pedalea por lo me-nos unos 12 kilómetros en su bicicleta para llegar al trabajo, en pleno corazón del barrio de Palermo.

Sin entrometerse en cuestiones políticas, pero con una admiración inocultable por la eficiencia de la agricultura argentina, el funcionario americano re-conoció que la Argentina es un país “complejo pero interesante. Cuando salió la oportunidad de volver (fue agregado cultural entre 2000 y 2002) lo hice sin pensarlo”, dice Mergen, quien culmina sus funciones como consejero agrícola en agosto próximo, des-pués de casi 4 años de trabajo.

De regreso a Washington se llevará algo más que el deber cumplido. “Mi hija nació aquí hace dos años y medio. Es una porteña de ley”, dice Mergen, antes de confesar “sería lindo poder quedarnos”.

Acopiadores: ¿En qué aspectos usted cree que la Argentina pueda aportar al desarrollo agrícola del mundo?

David Mergen: Aquí hay muy buenos profesionales. Por ejemplo, la experiencia en siembra directa para bajar los costos de producción. Lo que pasa en los Estados Unidos es que hay siembra directa pero en determinadas zonas; en otras –como el norte de los Estados Unidos– es un poco más complicado porque hace frío y uno tiene menos tiempo para dejar el sue-lo secarse y calentarse. Por eso, al pasar el arado uno puede acelerar estos procesos.

“TENEMOS DEMASIADA TENDENCIA A DAR CONSEJOS”El consejero agrícola de los Estados Unidos en la Argentina habló en exclusiva para la revista Acopiadores. El funcionario reconoció que en su país se tiene “demasiada tendencia a dar consejos” y no dudó en calificar a la agricultura argentina como la “más eficiente del mundo”. Además, habló de la aftosa y BSE y sus implicancias comerciales, y del cobro de regalías por tecnología en semillas.

Por Marianela Garbini - Fotos: Federico Czesli

11

ACOPIADORES 18Marzo 2011

A: ¿Cómo visualiza Estados Unidos a la Argentina, como un socio estratégico, como un competidor, como ambos?

DM: Argentina y Estados Unidos son los mayores exportadores del mundo; entonces sí hay una com-petencia pero es sana, porque hay áreas donde real-mente tenemos intereses en común y siempre tra-bajamos en conjunto. La competencia puede darse entre los sectores privados de ambos países.

A: Por eso. ¿Puede haber rivalidad en algún punto?

DM: Es una competencia, pero yo diría que a nivel oficial eso no nos afecta mucho porque tenemos un

bido a que ambos países estamos muy preocupados por las restricciones que pueda poner Europa sobre estos animales y sus descendientes. El trabajo man-comunado es importante para ambos países, como grandes exportadores que son y sobre todo teniendo en cuenta que tenemos empresas en común.

A: Pero no siempre fue así, por ejemplo, cuando se generó todo el conflicto de juicios por el tema de las patentes de la soja RR.

DM: Pues debo dividir eso. En temas de tecnologías aplicadas a la biotecnología hemos tenido siempre una buena relación, en temas de regalías ha habido diferencias, debo reconocer.

BSE y aftosa son problemas comerciales más que de impacto en la salud. Por eso estamos tratando de que EE.UU. y la Argentina resuelvan sus mutuas trabas comerciales para el ingreso de cortes bovinos.

MERGEN EN CARRERA

David Mergen llegó a la Argentina en agosto, en reemplazo de Bob Hoff como Consejero Agrícola. Su asignación en Buenos Aires es una suerte de retorno al hogar, ya que entre 2000 y 2002 se desempeñó como Agregado Agrícola.Mientras estuvo fuera de Argentina, pasó cuatro años en la Embajada estadounidense en Bogotá, Colombia, donde formó parte de las negociaciones por un libre acuerdo entre Estados Unidos y Colombia, y, mucho más importante, conoció a su mujer Lida.Además, y previo a su vuelta a la Argentina, pasó un año en Washington como Director de la División de Monitoreo y Fortalecimiento del Servicio Agrícola en el Extranjero.David creció en una granja agrícolo-ganadera de Missouri, y asegura que se siente mucho más cómodo en el campo que en una oficina.

12

NOTA DE TAPA - Entrevista David Mergen

A: ¿Cómo ve la situación de la ganadería en la Argentina?

DM: Pues obviamente la sequía en los años tuvo un impacto, pero los precios del último año mejoraron.

A: ¿Y la situación sanitaria local?

DM: Eso es algo en lo que se está trabajando mucho para que las decisiones comerciales se tomen en base de la ciencia, pero hay que demostrarlo. El pro-blema actual de la ganadería argentina es que tiene que producir un poco más porque hay más merca-dos que oferta.

A: Y en Estados Unidos, ¿cómo está la situación sanitaria ligada a BSE (Encefalopatía Espongiforme Bovina o “mal de la vaca loca”)?

DM: Hace diez o quince años había mucha preocupa-ción por BSE, pero terminó siendo un problema me-nor. Realmente es más un problema comercial que de salud. Creo que desde 2003 ha habido tres casos en un país tan grande como los Estados Unidos.

A: Usted me decía recién que BSE termina siendo más un problema comercial que un problema de salud. ¿La aftosa no es lo mismo?

DM: Puede ser similar, sí. Yo trabajé en la Ronda de Uruguay y uno de los conceptos que manejábamos era el de tratar los temas sanitarios y fitosanitarios a partir de la ciencia. Hoy estamos trabajando para que la Argentina cambie su postura por BSE y permi-ta el ingreso de carne americana.

A: Pero EEUU tampoco deja entrar carne argentina por el tema de la aftosa…

DM: Lo que queremos hacer es resolver esos proble-mas de ambos lados.

A: ¿Cuál sería la principal recomendación que le haría a la Argentina como consejero agrícola de los EE.UU.?

M: Para ser honesto no sé si dar consejos porque este es un país muy avanzado en su agroindustria. Muchas veces desde los Estados Unidos llegamos para dar recomendaciones y no siempre es una bue-na idea porque tenemos menos información que los productores y empresarios locales. Tenemos dema-siada tendencia a dar consejos.

interés en común de mantener un mercado inter-nacional abierto y evitar trabas a las importaciones que afectan igualmente a ambos países.

A: Cuáles son las perspectivas para la agroindustria?

DM: El futuro para el mercado internacional es muy bueno, aunque no sabemos qué puede pasar con los precios tan altos. El tema es que cualquier situación que afecte aquí, impacta allá y viceversa. Ya no so-mos mercados separados.

A: ¿El futuro de Argentina es como un proveedor de materias primas, de productos industrializados, de agricultura, de ganadería?

DM: Yo diría que con las nuevas tecnologías la agri-cultura es un producto industrializado, pero que también genera mucho empleo.

“Muchas veces, desde los Estados Unidos, llegamos para dar recomendaciones y no siempre es una buena idea porque tenemos menos información que los productores y empresarios locales. Tenemos demasiada tendencia a dar consejos.”

14

AGENDA - Seminario técnico, político y comercial

A TODO TRIGO 2011, UNA CITA OBLIGADAEn una coyuntura signada por la intervención del Estado en el mercado triguero, el 5 y 6 de mayo se realizará una nueva edición del tradicional encuentro A Todo Trigo 2011, bajo la premisa de defender al cereal y a sus productores.

En la edición de 2009, el lema de la convocatoria de A Todo Trigo fue "Salvemos al trigo". Dos años después, el problema continua.

A TODO TRIGO 20115 y 6 de mayo - Sheraton de Mar del Plata

15

ACOPIADORES 18Marzo 2011

Pese a las oscilaciones climáticas, la cosecha de trigo en la última campaña fue un 80 por ciento su-perior a la de 2009. Entre las razones más importan-tes se debe mencionar el alza de los precios inter-nacionales de los commodities, determinante para que los productores se animaran a inclinarse por el cereal. Sin embargo, al productor no le llega el pre-cio pleno ya que exportadores y molinos aplican descuentos que pueden llegar al 20 por ciento. Como trasfondo se encuentra, una vez más, la interven-ción gubernamental en el mercado, y la nostalgia de aquellas campañas en las que la cosecha no bajaba de 18 millones de toneladas.

Por estos motivos, el lema de la nueva edición de A Todo Trigo, a realizarse el 5 y 6 de mayo próximo en el Hotel Sheraton de Mar del Plata, será “En defensa del trigo”. Raúl Dente, asesor general de la Federa-ción de Acopiadores, recordó que “en esta oportu-nidad, la Federación intenta dar vuelta la página de los desatinos y procurar que todos los sectores de la cadena triguera desarrollen en forma conjunta o se-parada una intensa acción ‘en defensa del trigo’, con el objetivo de lograr que se aplique el sistema legal vigente de declaraciones juradas de ventas al exte-rior en forma irrestricta, la ley 21.453”.

Por su parte, Daniel Miralles –coordinador técni-co del evento– reconoció que paralelamente a esta situación política los semilleros continúan “con la mejora del cultivo dentro de este esquema poco alentador, especialmente aquellos que sólo tienen en su cartera los cereales de invierno como el trigo, de modo que no tienen alternativas de comerciali-zación”. El especialista agregó que desde el punto de vista tecnológico, también organismos oficiales como el INTA o las universidades han continuado con sus investigaciones y desarrollos.

Sin embargo, un balance desde el punto de vista de la situación de los mercados deja mucho que desear. Dente explicó que los últimos años han dejado en evi-dencia los efectos negativos de la intervención esta-

tal: “En las últimas cuatro campañas a los producto-res se les quitó más de u$s 4.600 millones, mucho más que todo el trigo necesario para el consumo interno y el costo total fue casi tres veces lo transferido al fisco y –supuestamente– a los consumidores pobres, gene-rando importantes transferencias de ingresos a favor de sectores no necesitados. Se destruyeron los mer-cados y se generaron canales especiales de comercia-lización impuestos por las autoridades públicas. En síntesis: ineficiencia, inequidad y destrucción. Esta es la realidad del trigo que nadie discute”.

EL COMPLEMENTO DE LA SOJAEl encuentro, de carácter técnico, comenzará con

un análisis del rol del trigo en la expansión del área agrícola nacional, que será desarrollado por Gustavo López, asesor económico de la Federación de Acopia-dores y a cargo del panorama del cultivo en los mer-cados globales de commodities, y por Emilio Satorre, investigador de la Facultad de Agronomía de la UBA, del CONICET y AACREA, quien expondrá un análisis histórico de los avances y retrocesos del cereal en el sistema productivo argentino.

Para Miralles, actualmente la importancia del trigo pasa por aportar materia orgánica a las rotaciones, un elemento que la soja no genera. “No se puede pen-sar en un sistema de rotación de cultivos de gruesa, donde va a predominar la soja por muchos años, si no introducimos el trigo delante de esa soja o de culti-vos como el maíz. El trigo es un elemento vital para sostener la productividad de la soja a futuro”.

“En esta oportunidad, la Federación intenta dar vuelta la página de los desatinos y procurar que todos los sectores de la cadena triguera desarrollen en forma conjunta o separada una intensa acción ‘en defensa del trigo’”, explicó Raúl Dente, asesor general de la Federación de Acopiadores.

EL CLIMA, SIEMPRE PRESENTE

Las perspectivas para los próximos meses serán tema de debate en la tarde del jueves 5 de mayo, cuando un equipo de meteorólogos realice sus anticipos y exponga métodos para cuantificar el daño por heladas y el impacto del clima en la producción de trigo.

16

AGENDA - Seminario técnico, político y comercial

se pueden obtener rendimientos en parcelas experi-mentales de entre nueve y diez toneladas, y en lotes de producción estamos aproximadamente en las sie-te toneladas”.

Miralles especificó que esa es la zona con la menor brecha nacional, mientras que en otras regiones pue-de alcanzar al 50 por ciento. “El primer elemento cau-sal de dichas brechas pasa por las precipitaciones. El agua es el principal limitante del cultivo, y si bien se podría pensar en el riego, no es factible de manera masiva por cuestiones de costos o calidad de agua. Las otros dos limitantes más importantes son la ra-diación y la temperatura, pero no se pueden mane-jar”, reconoció.

El experto agregó que si bien las enfermedades pueden resultar otro factor limitante son contro-lables con un paquete tecnológico, pero en zonas como el oeste, las enfermedades dejan de ser un in-conveniente y el problema es el agua.

MALEZAS Y ENFERMEDADESSi bien antiguamente no salían de los semilleros

aquellos cultivares susceptibles a enfermedades, la tendencia cambió, y actualmente se privilegia el rendimiento potencial: alcanza con que cuenten con una resistencia aceptable para que sean liberados al mercado. “Yo diría que la mayoría de los materiales de alto rendimiento que están primeros en la red de ensayos territoriales son susceptibles a distintas en-fermedades y hay que manejarlos con un paquete de agroquímicos”, sentenció Miralles.

Por esta causa, reductores de rendimiento como las malezas y las enfermedades serán parte del con-greso. Margarita Sillón, de la Universidad Nacional

El especialista explicó que muchas veces el pro-ductor piensa en el trigo como un cultivo aislado, y al analizar su margen bruto y compararlo con el de la soja, cree que le conviene esperar y hacer una soja de primera. “Lo que no ve es que en la medida que repite ese esquema su rendimiento en soja decrece, porque no tiene un reciclaje de nutrientes, cada vez tiene más escurrimiento y menos infiltración, reduce toda la biosfera de insectos de suelo”, sostuvo.

EL AGUA, PRIMER LIMITANTELa primera jornada continuará con uno de los te-

mas centrales para alcanzar altos rendimientos: el agua y los nutrientes. Rodolfo Gil, del INTA Castelar, inaugurará el panel con una disertación sobre la im-portancia de la disponibilidad hídrica en la decisión de siembra y en el ciclo del cultivo. Sin dudas, la dis-ponibilidad hídrica y las precipitaciones constituyen el factor determinante de la brecha existente en-tre el rendimiento potencial y los rindes promedio. “Hoy podríamos decir que los horizontes dependen de cada zona, pero en regiones como Mar y Sierras

EXPERTOS EN DEBATE

El cierre de A Todo Trigo estará dado por un panel de expertos que debatirán sobre el sistema productivo nacional. Guillermo Bernardo (litoral), Gustavo Duarte (oeste) y Pablo Calviño (sudeste), abordarán la identificación de oportunidades y limitantes de la producción en distintas regiones. A continuación, Juan Marco Olivero Vila, de AACREA, ofrecerá una ponencia en torno al análisis de riesgo económico para distintos planteos productivos.

Pese a la situación política, los semilleros continuaron con la mejora del cultivo.

17

ACOPIADORES 18Marzo 2011

a un trigo temprano, o uno de ciclo corto, más tardío, o si conviene directamente pasarlo a los cultivos de verano.

La heterogeneidad ambiental será abordada a lo largo del congreso con la exposición de Fernando Menéndez, de AACREA, sobre bases agronómicas del manejo por ambientes; la de Carlos Di Bella, del INTA Castelar, sobre la utilización de imágenes satelita-les, y la del consultor privado Ricardo Martínez Peck, quien expondrá las novedades en la maquinaria agrí-cola para el manejo por ambientes.

LA CALIDAD Y EL RENDIMIENTOLa jornada del viernes 6 de mayo contará con un

panel sobre rendimiento y calidad en la empresa agrícola, un tema de gran relevancia ya que actual-mente no se paga por calidad en el cultivo de trigo, aunque sí se producen descuentos.

El asesor privado Jorge González Montaner co-mentará las novedades en el panorama varietal y su adaptabilidad a los distintos ambientes, que será seguida por una exposición sobre avances en biotec-nología aplicada a la calidad comercial e industrial, y que cerrará con el uso de silos bolsa y su impacto en la calidad del grano, a cargo de Juan Carlos Rodrí-guez, de INTA Balcarce.

Daniel Miralles señaló –finalmente– que si bien continúan las investigaciones para incrementar el contenido de proteínas al cultivo que se comerciali-za de manera standard, sólo se busca alcanzar una calidad que no genere penalizaciones en el precio. “El objetivo de los semilleros está fundamentalmen-te vinculado a incrementar el rendimiento producti-vo”, concluyó.

del Litoral, disertará sobre mitos y realidades de la resistencia a fungicidas; Ricardo López, de INTA Bor-denave se encargará del manejo de malezas, y Ernes-to Jalil Maluf, de la Universidad Nacional de Lomas de Zamora y la Universidad Católica Argentina traba-jará sobre la eficiencia en la aplicación de los agro-químicos.

En este sentido, el coordinador técnico del con-greso consideró que en términos generales se está alcanzando un buen control de malezas. “Se trabaja en la mezcla de agroquímicos para ver cuál es la me-jor combinación y explicar los antagonismos y siner-gias, especialmente para insecticidas y herbicidas. Hemos invitado a María Inés Liden, que trabaja en la Universidad Nacional de Mar del Plata en combina-ción con el INTA Balcarce, para que trate específica-mente el problema de malezas en el sudeste, donde allí la problemática es muy distinta de la zona norte u oeste”.

AMBIENTE POR AMBIENTEEl panel continuará con el testimonio de Esteban

Jobaggy, del Grupo de Estudios Ambientales del Ins-tituto de Matemática Aplicada San Luis del CONICET, sobre la influencia de las napas freáticas en el cul-tivo, y el de Fernando Salvagiotti, de INTA Oliveros, sobre la fertilización en el cultivo de trigo y la inte-racción de los distintos nutrientes. “Luego del agua, la nutrición es el segundo tema importante, aunque ocurre que a la nutrición la podemos manejar bas-tante, pero depende del agua”, agregó Miralles.

En la misma línea, enfatizó que la nutrición debe ser manejada de acuerdo con los rendimientos po-tenciales que se puedan alcanzar en función de la disponibilidad hídrica. Por esta razón, uno de los te-mas más importantes del congreso será la heteroge-neidad ambiental, la agricultura por ambientes. “Lo que es importante saber es cuál es el techo de mi ambiente, hasta dónde puedo aspirar y qué limitan-tes tengo. En principio el productor debe tener como rutina en su cabeza que no se puede seguir pensan-do en un manejo nutricional sin hacer un análisis del suelo y el nivel del perfil hídrico”.

Por ello, el especialista recomendó tomar los pri-meros cuarenta o sesenta centímetros para nitró-geno, los primeros veinte para fósforo, y solicitar el nivel de agua, un dato gratuito de laboratorio. De esa manera se contará con el agua volumétrica has-ta sesenta centímetros. Pero además, como el trigo tiene raíces que llegan hasta los dos metros de pro-fundidad, es necesario medir el agua al menos has-ta el metro de profundidad. Con todos esos datos se puede decidir si el lote se destina a trigo o si espera

Si bien el congreso tiene una fuerte impronta técnica, contará con un espacio para el análisis político y económico.

18

DESDE EL LOTE - Termómetro de campañas

global, la mayor facturación esperada compensará la caída de la producción proyectada.

A: Cuando se consolidaba la rotación, la soja se volvió a afianzar. ¿Cómo queda el mapa productivo?

RC: La relación de la soja con otros cultivos es más alta en Argentina que en los otros grandes oferentes mundiales. Esto pasa sólo en nuestro país porque están dados todos los incentivos en la política agro-pecuaria para sembrar más soja, y menos maíz y gi-rasol, por ejemplo. Los niveles de derechos de expor-tación y las restricciones existentes desestimulan la producción de los otros cultivos.

A: ¿Cómo repercute la inflación?

RC: Los granos presentan una muy alta volatibilidad, situación que no se refleja en los alimentos. Respec-to de si la inflación devalúa la actividad, creo que afecta cualquier actividad económica, fundamen-talmente cuando la misma adquiere cierta dinámica y velocidad. Por otra parte, el productor agrícola es tomador de precios, no formador de los mismos, de modo que si la inflación hace subir sus costos, el pro-ductor no podrá vender más caro su producción y su situación habrá empeorado.

A: ¿Cuánto va a valer la cosecha de este año y cuánto se recaudará por retenciones?

RC: En términos de valor bruto de producción, a valo-res FOB, la cosecha 2010/11 puede estar claramente por encima de los 37 mil millones de dólares (+37 por ciento interanual), dato que se explica fundamental-mente por la favorable evolución de los precios. Si en concepto de derechos de exportación el año pasado el sector agrícola tributó por una cifra estimada en los 6700 millones de dólares, calculamos que este año se situará cerca de los 10 mil millones.

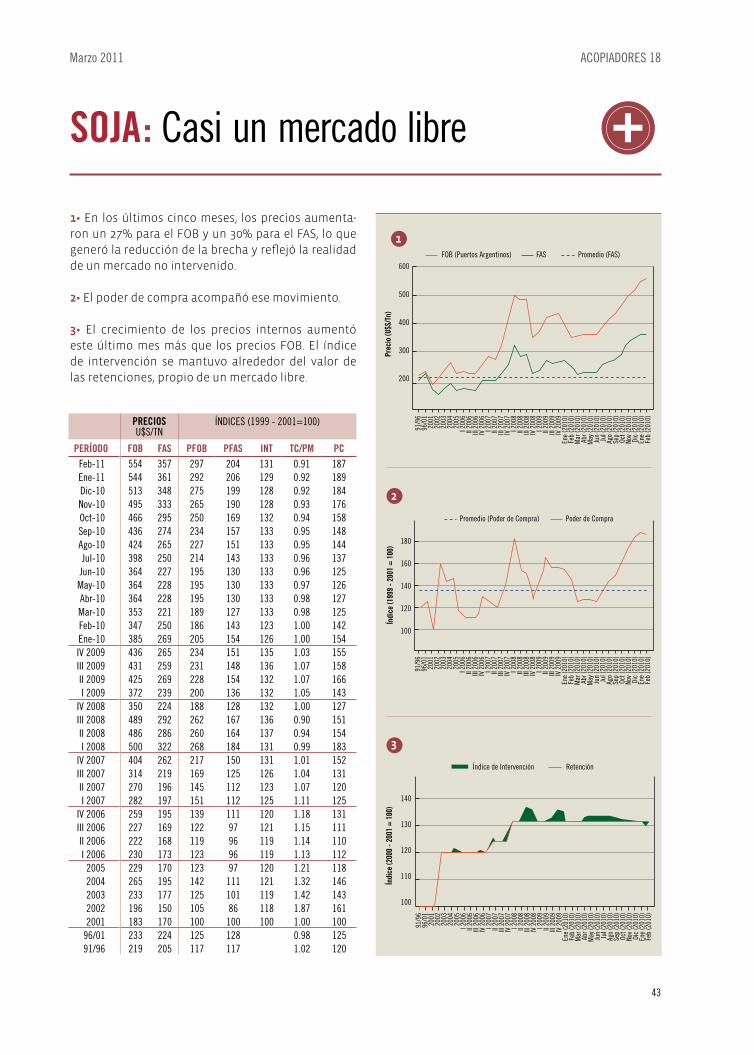

Tras una campaña con excelentes precios de gra-nos pero con complicaciones climáticas, el trigo y el girasol salieron beneficiados desde el punto de vis-ta productivo. No obstante, la intervención estatal sigue afectando el verdadero potencial competitivo de nuestro país. Para pensar los lineamientos del futuro inmediato, Acopiadores entrevistó a Ramiro Costa, economista de la Bolsa de Cereales de Bue-nos Aires.

Acopiadores: ¿Cuáles son las tendencias productivas de esta campaña?

Ramiro Costa: La cosecha 2010/11 respecto de 2009/10 se presenta con dos diferenciales: un mar-cado incremento en trigo (+7 millones de toneladas) y en girasol (+950 mil toneladas), y una importante caída en maíz (-3,7 millones de toneladas) y soja (-6,2 millones). En suma, el saldo productivo de los cuatro granos presenta una caída de 1,86 millones de tone-ladas, equivalente a una reducción del -2,1 por cien-to. Sin embargo, como los precios son superiores a los que se registraron en la campaña pasada, a nivel

ALZAS Y MERMAS EN EL MAPA PRODUCTIVORamiro Costa, economista de la Bolsa de Cereales de Buenos Aires, analiza los resultados de la campaña pasada y anticipa que el sector agropecuario tributará 10 mil millones de dólares durante 2011 en concepto de retenciones. Sus previsiones para los meses venideros.

Ramiro Costa

20

ACTUALIDAD - Energías alternativas

PESE A TODO, LOS BIOCOMBUSTIBLES CRECENEl congelamiento de precios a los combustibles establecido por Guillermo Moreno y las nuevas exigencias de la Unión Europea hicieron pensar que cambiaban las reglas de juego. Sin embargo, VÍctor Castro y Claudio Molina, referentes del sector, auguran un futuro de crecimiento.

Las cámaras y entidades de biocombustibles están trabajando fuertemente en la elaboración de un esquema de certificación para atender los nuevos estándares de sustentabilidad exigidos por la Unión Europea, principal destino de las exportaciones nacionales.

Planta de Vicentin

21

ACOPIADORES 18Marzo 2011

biocombustibles, Acopiadores dialogó con Claudio Molina, director ejecutivo de la Asociación Argenti-na de Biocombustibles, y Víctor Castro, director de la Cámara Argentina de Biocombustibles (CARBIO).

Molina formuló un panorama del sector y afirmó que “las exportaciones de biodiesel se ubicaron el año anterior en 1,33 millones de toneladas, en su gran proporción destinadas a la Unión Europea, por un monto de más de 1300 millones de dólares, y este año seguirán creciendo. Argentina, desde 2007 a la fecha, creó una industria ejemplar y se convirtió en el principal productor mundial de biodiesel”. Sin embargo, a su entender, el principal problema en el mercado interno lo genera el congelamiento de pre-cios en vigencia.

Sucede que el valor que las petroleras pagan por los biocombustibles, que actualmente corta al gasoil nacional en un 7 por ciento, se actualiza mensual-mente en función del precio del aceite de soja. Si la oleaginosa crece, el costo de producir biodiesel cre-ce, y algunos medios matutinos auguraron que de sostenerse en el tiempo el precio del combustible se cortaría la cadena de comercialización. En particular, se complicaría la situación de las pequeñas y media-nas empresas –el treinta por ciento del total– que como no tienen plantaciones propias deben com-prar el aceite, o incluso el aceite ya refinado.

Lejos de mostrarse preocupado, Víctor Castro consideró que el incremento de la soja o el conge-lamiento de las tarifas son parte “de los sistemas coyunturales que hay que ir atravesando. Dado que la disposición de corte es del 7 por ciento, un incre-mento en el precio del biodiesel no impacta signifi-cativamente en el precio del gasoil mezcla final, por la baja proporción. Por ejemplo, si suponemos un aumento del 20 por ciento en el biodiesel, implica un 1,4 de incremento sobre el valor final. Y si bien no es un aumento significativo, son cuestiones coyuntura-les que hay que estar permanentemente ajustando con el gobierno para la aplicación del Programa Na-cional de Biocombustibles”, agregó.

En la misma línea, Molina reconoció que “si bien no existe estabilidad tributaria en nuestra legisla-ción, el Gobierno Nacional ha implementado la polí-tica en materia de biocombustibles como si se trata-ra de una política de Estado, y es consciente de que los incentivos vigentes son necesarios para lograr un desarrollo sustentable de la industria”.

CAMINO A LA CERTIFICACIÓNRespecto de las nuevas disposiciones de la Unión

Europea, Molina aceptó que representan un impor-tante desafío para los países exportadores como Ar-

En los últimos tiempos el mercado de los bio-combustibles sufrió dos cambios de relevancia. En primer lugar, la firma de la resolución 13/11 de la Secretaría de Comercio Interior, que estableció un congelamiento de precios de los combustibles líqui-dos para que se mantengan en los valores del 28 de enero de 2011. Por otra parte, en la Unión Europea –principal destino de las exportaciones nacionales– entró en vigencia una normativa que exige la certifi-cación de la sostenibilidad técnica, económica, am-biental y social de los biocombustibles que se usen dentro de los países comunitarios.

Para comprender los cambios que estos aconte-cimientos generan en el escenario inmediato de los

22

ACTUALIDAD - EEnergías alternativas

gentina, “tomando en cuenta principalmente que po-drían obrar como una nueva barrera para-arancelaria, pero más allá de la barrera que ello implica, nuestra industria está en condiciones de cumplirlos y profun-dizar los negocios de exportación que hoy realiza”.

Entre los estándares de sustentabilidad exigidos por la Unión Europea se incluye una reducción del gas de efecto invernadero por biocombustibles no menor al 35 por ciento respecto del combustible fó-sil que reemplaza, que los insumos no provengan de tierras que hayan sido de desmonte posterior al 1 de enero de 2008, o de desmonte de tierras de alta bio-diversidad.

Víctor Castro explicó que “desde la Cámara esta-mos trabajando para cumplimentar estos requeri-mientos a través de un esquema de certificación”, y mencionó una serie de ventajas competitivas que ubican a nuestro país en una situación de privilegio: “prácticamente toda la producción está hecha bajo siembra directa, lo que reduce las necesidades de consumo de combustible e incrementa el cuidado del suelo. Asimismo, entre la zona núcleo de produc-ción hasta el Puerto San Martín –donde están ubi-cados el principal complejo de molienda de aceite del mundo y las plantas de biodiesel de última ge-neración– hay no más de 300 kilómetros, de modo que Argentina cuenta con un complejo altamente eficiente, que supera ampliamente los umbrales de sustentabilidad establecidos por la Unión Europea”.

Es él mismo quien expuso las posibilidades con un dato fundamental: “hemos enviado a hacer estudios por parte del INTA y de institutos técnicos de Reino

Planta de Unitec BIO / Planta Patagonia Bioenergía.

BIOCOMBUSTIBLES Y PRECIO DE LOS ALIMENTOS

Uno de los temas más controversiales que aparecen mencionados cuando se hace habla de los biocombustibles es la posibilidad de que su desarrollo genere un incremento en el valor de los alimentos. Víctor Castro aseguró que “en Argentina, a través de nuestro complejo sojero, estamos atendiendo los dos mercados y muy bien. El 80 por ciento de la producción se destina a la harina proteica, es decir a la alimentación básicamente animal -de cerdos, aves y peces-, y también para consumos industriales y preparación de alimentos. En segundo lugar tenemos el aceite que podemos transformar en energía, con lo cual desde la Argentina podemos dar respuesta a alimentos y energía a través de nuestro complejo de soja”. Claudio Molina sumó otros elementos, al asegurar que a la

producción de biocombustibles se destinan, en general, menos del 2 % de las tierras arables del mundo. “El crecimiento de su producción irá de la mano de una mayor eficiencia en la producción agrícola, y la aparición de nuevas fuentes de materias primas y de procesos, por lo que en la medida que dicho crecimiento sea ordenado, no hay por qué preocuparse, sino al contrario. Es cierto que los biocombustibles implican una nueva demanda de los commodities agrícolas y, en teoría, ello lleva a un nuevo precio de equilibrio, mayor al anterior. Pero la cuestión hay que verla de manera dinámica y poner en la balanza los beneficios que se producen a partir de un aumento del ingreso de los productores agrícolas que, en su mayoría, en el mundo están vinculados a comunidades muy pobres”.

23

ACOPIADORES 18Marzo 2011

Unido y Holanda para calcular el porcentaje de re-ducción de gases de efecto invernadero a partir de la utilización de gas de biodiesel de soja argentina. Los resultados del INTA testificaron un 75 por ciento de reducción, mientras que según los extranjeros está en un 56 por ciento. Eso nos indica que realmente lo podemos cumplimentar y certificar“, sostuvo.

Claudio Molina también es optimista: “La Comu-nidad Europea debe reconocer que la agricultura argentina es sustentable. Nuestro país se encuentra en una posición sólida, en términos relativos, para el cumplimiento de las nuevas exigencias”.

LOS DESARROLLOS QUE SE VIENENMolina estimó que la demanda de biodiesel en

2011 rondará las 20 millones de toneladas, y a largo plazo deberá cubrir el 5 por ciento promedio ponde-rado de la demanda de diesel, lo que significa nada menos que 55 millones de toneladas. “Se procesarán cerca de un tercio de los aceites vegetales produci-dos”, reiteró.

En su opinión, la oferta no sólo se incrementará sino que mejorará en términos de competitividad, gracias a la llegada de nuevos procesos y la disponi-bilidad de fuentes alternativas de materias primas. “Si se resolviera definitivamente la competitividad de las algas, el crecimiento de la oferta sería enorme y el mundo resolvería definitivamente los requeri-mientos en materia de combustibles diesel. Es im-portante también que mejore la competitividad de los procesos térmicos sintéticos, que aprovechan biomasa como materia prima, lo que permitiría, por caso, el uso de recursos forestales”, agregó.

Víctor Castro, por su parte, consideró que el creci-miento de la demanda dependerá del modo en que vayan evolucionando los aumentos en los cortes previstos en el mundo, y principalmente en Europa. Así como Estados Unidos y Brasil están previendo incrementar el corte de biocombustibles, España ha decidido recientemente llevarlo al 7 por ciento, en la Unión Europea tienen previsto que para 2020 el cor-te en el transporte sea del 10 por ciento.

“El incremento del corte al 10 por ciento mejora-ría la calidad del gasoil que se expende en Argenti-na –y por ende del medio ambiente–, aumentaría su oferta en momentos que exista un creciente déficit de abastecimiento, sustituiría importaciones de ga-soil o permitiría el crecimiento de la industria con el consecuente impacto en el empleo”, ejemplificó Molina, para agregar que en la medida que el bio-diesel utilizado cumpla con el protocolo de calidad en vigencia, la maquinaria no sufriría ningún incon-veniente.

LOS BIOCOMBUSTIBLES EN NÚMEROS

› 1,8 millones de toneladas fue la producción de biodiesel en 2010.

› 1000 millones de dólares es la inversión en el sector.

› 10,5 millones de toneladas de poroto de soja fueron necesarias para la producción 2010.

› 3.500 es el empleo directo que genera la industria. De manera indirecta alcanza a 10 mil.

› 24 son las empresas actualmente dedicadas a los biocombustibles. El 70% son de gran escala, y el 30% restante, pymes.

› 1 tonelada de aceite se precisa para obtener una tonelada de biodiesel.

› 60 es el porcentaje de la producción total que generan las 5 empresas líderes: Renova, LDC Argentina, Patagonia Bioenergía, Terminal 6 Industrial y Unitec BIO.

› 1,3 millones de toneladas fueron las exportaciones en 2010. En 2007 habían sido tan solo de 168 mil.

En este camino de crecimiento, nuestro país ha iniciado un trabajo de colaboración con otros paí-ses como Brasil o Estados Unidos para la mejora de tecnologías. SI bien aún se están dando los primeros pasos, el futuro se presenta alentador. “El INTA y al-gunas universidades están trabajando mucho a par-tir del Programa Nacional de Biocombustibles, junto con instituciones similares de otros países en temas como sustentabilidad, mapeos de áreas, cambios en el uso del suelo o la reducción de gases de efecto in-vernadero”, contó Castro.

Molina, por su parte, explicó que otras investigacio-nes están orientadas a diversificar las fuentes de ma-terias primas, utilizando por ejemplo la celulosa, algas o cultivos no tradicionales en reemplazo de los actua-les –que compiten con la demanda para alimentación y forraje–; a la mejora de los cultivos tradicionales para lograr una calidad que cumpla con los protoco-los internacionales, y a investigar nuevos procesos industriales que reduzcan o eliminen la brecha de cos-tos respecto de los combustibles de origen mineral.

24

ENTREVISTA - Roy Hora

“LA IMAGEN POSITIVA DEL CAMPO NO ES HEGEMÓNICA”El prestigioso historiador sostiene que, si bien es el sector más dinámico, no es el que genera mayor equidad. Afirma que sus dirigentes deben incorporar el concepto de “justicia social”. Ida y vuelta con el hombre que más ha estudiado el agro desde una perspectiva de largo plazo.

ROY HORA

Diploma de honor en Historia de la UBA.Doctor en Historia Moderna, Oxford, Inglaterra. Premio “Bernardo Houssay” 2004, otorgado por el Ministerio de Educación de la Nación.Investigador del CONICET y profesor en las universidades de San Andrés y Quilmes.Autor de “Los terratenientes de la pampa argentina. Una historia social y política, 1860-1945”.

25

ACOPIADORES 18Marzo 2011

El vínculo de Roy Hora con la actividad agropecua-ria no es de índole familiar. Su relación es de corte intelectual, académico. En el sector, el historiador ve la plataforma desde la cual pararse para entender la Argentina actual. “Cualquier intento de comprender la sociabilidad, las estructuras económicas, e inclu-so las estructuras políticas, tiene que poner al sec-tor agrario pampeano en un lugar privilegiado”, dijo Hora en exclusiva para Acopiadores.

En una extensa charla, el prestigioso académico argentino analizó la relevancia del sector agroexpor-tador como actor del escenario político actual e hizo un recorrido histórico de su desempeño e imagen pública. Su conclusión más fuerte es que, si el agro quiere constituirse en un actor capaz de incidir en las políticas públicas a largo plazo, debe hacerlo con la idea de “justicia social” entre sus preceptos funda-mentales.

Acopiadores: Una de tus hipótesis es que al sector agropecuario le fue mejor cuando supo representar los ideales de la sociedad. ¿Podrías ampliar el concepto?

Roy Hora: El punto posee particular relevancia en la discusión contemporánea. Durante la etapa de gran expansión agropecuaria, entre 1880 y 1930, cuando la Argentina se convirtió en una de las sociedades más exitosas del mundo, nuestro país tuvo políticas favorables para el desarrollo agropecuario. No había entonces intereses organizados que fuesen hosti-les al desarrollo agroexportador. Durante muchas décadas el agro fue capaz de generar crecimiento y bienestar para vastos sectores. Cuando, por distintas razones, eso dejó de ser así, voceros de otros intere-ses comenzaron a tener más capacidad de disputar

por la orientación de las líneas maestras de la políti-ca pública. Eso comenzó a hacerse muy evidente en las décadas centrales del siglo XX. Desde entonces, la política pública se volvió más hostil hacia el agro, y más favorable a la industria volcada sobre el mer-cado interno.

A: ¿Cómo es la convivencia entre el agro y la industria a partir de ese momento?

RH: Visto desde la perspectiva micro-económica, no siempre compiten. Hay empresarios que tienen inte-reses diversificados, que tienen dinero en un lugar y otro. Son, sin embargo, una minoría. Desde una pers-pectiva más amplia y relevante, hoy estamos en un punto en que el sector agropecuario y sus anexos industriales han renovado sus credenciales, no sólo como promotores de crecimiento, sino también como promotores de bienestar. Desde la década de 1930, y por más de medio siglo, el agro estuvo en deuda en este aspecto. En los 70 y 80, la Argentina re-trocedió en términos de ingresos per cápita, y expe-rimentó una verdadera regresión social y producti-va. Este fenómeno afectó el prestigio del modelo de sustitución de importaciones y sentó algunas de las bases para el reverdecimiento del prestigio del sec-tor agrario. Hacia adelante hay tareas importantes. La Argentina se debe una discusión madura sobre cómo hacer para que el crecimiento de exportador, liderado por sus sectores más competitivos, sirva también para construir una sociedad más integrada. Ello supone una mejor distribución del ingreso. Para ello se requieren no sólo orientaciones firmes de política pública, sino también compromisos susten-tables, sólidos y maduros, entre los actores involu-crados y afectados. Uno de los grandes problemas de

“La Mesa de Enlace debe contribuir a elaborar una agenda de prioridades estratégicas capaz de comprender a todo el sector. Y debe aprender a convivir con los tiempos de la política democrática.”

26

ENTREVISTA - Roy Hora

ferida a que el Estado posee un papel central como atenuador de la desigualdad y promotor del bien-estar de los más desfavorecidos. Esta dimensión socialmente democrática se halla muy presente en nuestra cultura política, muchos más que en países vecinos. Es un valor muy positivo que obliga a las dirigencias a mantenerse atentas a la cuestión de la integración social y política de las mayorías. Y pre-mia a los que, pese a sus defectos y limitaciones, la sirven mejor. Si el campo logra ponerse en sintonía con estas demandas, va a estar en mejores condicio-nes de presentarse a sí mismo como un actor capaz de jugar un papel positivo en los dilemas de nuestro tiempo.

A: En un año electoral, ¿el agro debería buscar alianzas con sectores del peronismo?

RH: Me parece que su tarea más importante es otra. Más allá de quién gobierne, los dirigentes del agro deben contribuir a la construcción de políticas pú-blicas consistentes. En este marco, creo que sería deseable que el agro desarrolle estructuras más re-presentativas que las que actualmente posee, y que logre definir prioridades estratégicas razonables y consistentes, que puedan ser discutidas y consen-suadas con otros sectores de la vida económica, y con los encargados de formular la política pública.

A: ¿Cómo se analiza la visión predominantemente negativa que el agro tiene de la intervención del Estado en el mercado?

RH: Sabemos que, gracias a nuestra dotación de re-cursos naturales, el agro es un sector relativamente poco dependiente del apoyo estatal. Sin embargo, cuanto más compleja se vuelve la producción, más necesario se vuelve ese apoyo. Tenemos por delante una tarea cultural importante: lograr que el sector rural perciba al Estado no solamente como un ex-tractor de renta, sino como un actor que ofrece algo a cambio. Para ello hace falta mejor política pública. Pero también mayor deseo de ayudar a construir una sociedad más vivible para todos.

A: ¿Cuál es la importancia histórica de la creación de la Mesa de Enlace?

RH: Las diferencias que dividieron a los productores desde la creación de la Federación Agraria en 1912 hoy han perdido relevancia. Gracias al cambio en la agricultura que tuvo lugar en el último cuarto de siglo, los intereses de los productores se han vuelto

la política pública argentina es su volatilidad. Y para que haya largo plazo, tiene que haber una voluntad más generosa de construir en común.

A: ¿Cómo se explica la relación actual entre el gobierno y el sector, considerando que, al menos económicamente, este aporta al bienestar que mencionabas?

RH: La política económica en la Argentina enfrentó dificultades derivadas del hecho de que, por más de medio siglo, el sector rural fue más capaz de produ-cir crecimiento que de producir equidad. Parte del problema tiene que ver con la peculiaridad de nues-tra canasta de exportaciones, entre las que tradicio-nalmente pesaron bienes como la carne y el trigo, de gran incidencia sobre los niveles salariales. A lo largo de nuestra historia, con frecuencia entraron en con-flicto demandas igualitarias y demandas de eficien-cia económica. Afortunadamente, esta tensión pare-ce en vías de atenuarse con el auge de la soja y otras exportaciones no tradicionales. Ello le da mayor margen de maniobra a la política económica y crea condiciones propicias para un trabajo más colabora-tivo entre los actores de la producción y el Estado.

A: ¿Cuál es el rol que debería ocupar el sector?

RH: En los últimos años, la imagen pública del sector se ha vuelto más positiva, en particular entre el pú-blico urbano. Gana terreno la idea de que el sector contribuye a generar riquezas y a promover el bien-estar. No es, sin embargo, una imagen hegemónica. Hay muchos sectores que sostienen que el campo es tecnológicamente atrasado y un gran productor de inequidad. Es quizás una visión en retroceso, pero todavía tiene su fuerza y sus razones, y logró movi-lizar a parte de nuestra sociedad durante la crisis del campo del 2008. Por tanto, para imponerse, la ima-gen de un nuevo campo tiene que ir acompañada por realizaciones. Eso significa que los actores del sector agropecuario deben asumir de manera más plena la responsabilidad de contribuir a construir una Argentina mejor.

A: En el Congreso CREA 2010, afirmaste que la idea de “justicia social” es muy fuerte y no puede desconocerse.

RH: En efecto, desde la era de la gran inmigración, nuestro país estuvo atravesado por la idea de pro-greso y mejora. En su momento, el peronismo le agregó una vuelta de tuerca más esta vieja idea, re-

27

ACOPIADORES 18Marzo 2011

más compatibles, más allá de su escala. La creciente tensión política que vino acentuándose desde el año 2007 contribuyó a darle motivaciones adicionales a los productores, y luego a la dirigencia, para encarar un proyecto conjunto. Sería deseable que ese pro-yecto no se agote en la mera oposición al gobierno de turno, o que se limite a expresar el malestar de los productores con la política fiscal. En este sentido, y como todo actor de importancia de una sociedad de-mocrática, el sector agrario tiene por delante un di-fícil proceso de aprendizaje. La Mesa de Enlace debe contribuir a definir y elaborar una agenda de priori-dades estratégicas capaz de comprender a todo el sector. Y debe aprender también a convivir con los tiempos y la lógica de la política democrática.

A: ¿Por qué creés que se dio esta unión de intereses?

RH: Detrás de la gran movilización del 2008 advierto la incidencia de tres factores que alteraron nues-tras creencias sobre cómo avanzar por el camino del desarrollo. En primer lugar, está el gran fracaso de la Argentina del último cuarto de siglo. En esta etapa, nuestro país perdió terreno no sólo ante las naciones más exitosas del mundo sino ante países vecinos. En segundo lugar, está la muy pobre per-formance industrial de esa etapa. Junto a la debacle de la Argentina, la industria vio erosionado su pres-tigio como gran promotora de una economía más compleja y una sociedad más integrada. Y en tercer lugar, en parte a contrapelo de esta experiencia, está el auge del campo, el hecho de que el sector agrario y sus anexos industriales tuvieron una performance más auspiciosa, no sólo en términos de su contribu-ción a la generación de valor y el crecimiento de las exportaciones, sino también en aspectos que, tradi-cionalmente, fueron sus puntos flacos, como los re-feridos a la modernidad de sus estructuras producti-

vas y su capacidad de producir bienestar. Donde por largo tiempo se señalaron carencias y déficits, hoy se advierte la presencia de un sector tecnológica y económicamente dinámico. El agro ha generado una nueva camada de empresarios que puede hablar el lenguaje del progreso, de la innovación y del bienes-tar para muchos.

A: ¿Creés que hay una suerte de ensañamiento de parte del Gobierno para con el sector?

RH: Sin duda hay algo de ensañamiento, toda vez que definir a un conjunto de actores como polo de negatividad lo ayuda a construir –en una cultura po-lítica muy dominada por la idea del enfrentamiento como es la nuestra– su propia posición en el campo político. Históricamente, no sólo el peronismo, sino toda la política argentina, ha funcionado así, de ma-nera antagónica. Pero esto, que tiene una dimensión instrumental, también tiene sus límites. La idea de una oposición entre una Argentina agraria, oligárqui-ca, contraria al bienestar de las mayorías, puede in-terpelar a un tercio de la población, pero no mucho más que eso. Para conquistar otras voluntades se requiere otra retórica. Y, más allá de las preferencias políticas de cada uno, sería deseable que el sector rural contribuya a que esa otra retórica más colabo-rativa pueda emerger.

“A diferencia de otros años, el agro da hoy una imagen de modernidad, ha generado una nueva camada de empresarios que puede hablar el lenguaje del progreso.”

FOTOS: GENTILEZA SEMA

28

ECOSISTEMA AGROINDUSTRIAL - ASA

Desde la aparición de las primeras variedades mejo-radas, pasando por el desarrollo de híbridos de mayor rendimiento, y culminando con la incorporación de cultivos transgénicos, las semillas acompañaron el cre-cimiento de la competitividad del sector. De hecho, los beneficios totales generados por los cultivos transgé-nicos durante la década 1996-2006 en nuestro país fue-ron de más de 20 mil millones de dólares, contribuyen-do a la generación de casi 1 millón de empleos a nivel nacional. “La industria de semillas es el pilar tecnoló-gico básico en el que descansa toda la cadena agroin-dustrial argentina, es decir, la principal actividad eco-nómica”, afirmó Oscar Domingo, presidente de ASA.

En la actualidad, con la complejización del merca-do agrícola y las diferentes irregularidades que aca-rrea, uno de los objetivos principales de la entidad es la promoción del libre comercio y la circulación de semillas dentro de un marco de regulaciones legales basadas en la Constitución Nacional, que protege equitativamente los intereses de semilleros, agricul-tores y consumidores.

Es usual, en la jerga que se refiere al sector desde una mirada externa, la confusión entre el comercio de cereales (commodity) y el de semillas (alto valor agregado). También es usual cierto imaginario que coloca la investigación y el desarrollo en semillas en los últimos 15 años de la historia argentina, más precisamente, a partir de la aprobación de la soja RR.

Sin embargo, la Asociación Semilleros Argentinos (ASA) fue creada el 28 de enero de 1949. En aquel en-tonces, el objetivo era el mismo que hoy: desarrollar una industria innovadora que mejore la competiti-vidad del sector agrícola dentro de un esquema de agricultura sustentable y preservación del medio ambiente. En definitiva, un aporte sustancial al cre-cimiento del país.

Es cierto, sin embargo, que en los últimos años el sector vivió una transformación en su sistema pro-ductivo, proceso en el cual la industria semillera tuvo un papel estratégico, aportando materiales de punta y una permanente innovación.

EL PRIMER ESLABÓN, EL MÁS IMPORTANTEEn la actualidad, el valor bruto de la producción de semillas es de u$s 1.500 millones. La industria se ha complejizado a partir de los eventos transgénicos y su rol en la economía nacional es cada vez mayor. La Asociación Semilleros Argentinos investiga y trabaja desde hace 62 años.

29

ACOPIADORES 18Marzo 2011

zados en la industria que brinda asesoramiento gra-tuito a todos sus socios.

A su vez, da la mayor importancia a la capacitación de los asociados. Brinda cursos y seminarios que cuentan con la participación de panelistas de prime-ra línea tanto nacionales como internacionales.

Dispone también de servicios de envío de infor-mación diaria, gestión de trámites en Capital Fede-ral, inscripciones gratis o aranceles diferenciales en cursos y jornadas, disponibilidad de oficinas en Bue-nos Aires.

VALOR AGREGADOLa industria de semillas emplea en forma directa e

indirecta a aproximadamente 103.419 personas. De ellas, 265 son investigadores, fitomejoradores y bio-tecnólogos que cuentan con la mayor preparación académica y que le dan a la industria un valor agre-gado que prácticamente no la tiene ninguna otra en el país. El resto, queda distribuido de la siguiente forma: empleos directos, 6.755; empleos indirectos, 5.275; temporarios 14.500; distribuidores, 4.789; per-sonal de distribuidores, 71.835 entre profesionales y auxiliares.

El valor económico real del mercado nacional de semillas alcanzó en la campaña 2007/08 a 737 millo-nes de dólares, pero el valor potencial del mercado para esa misma campaña fue de más de 1.500 millo-nes de dólares. La enorme diferencia entre esas dos cifras es producto de una industria sumamente afec-tada por la ilegalidad y el bajo respeto a la propiedad intelectual.

La industria exporta semillas por 115 millones de dólares. Parece poco, pero hace una década era casi cero. La industria ha generado una nueva posibilidad de negocios que es la producción a contraestación con el hemisferio norte.

La existencia de un mercado de semillas con tec-nología de punta permitió que en los últimos 13 años la producción agrícola casi se duplicara, pasando de 54 millones de toneladas producidas en la campaña 1996/97 al record de casi 100 millones de toneladas producidas en la última campaña. En términos eco-nómicos, en ese mismo período, el ingreso de divisas de la producción agrícola casi se quintuplicó; pasan-do de 6.000 a 34.500 millones dólares.

Desde el año 1996, Argentina ha sido un líder mun-dial en la adopción de la biotecnología agrícola. A la fecha, 17 eventos de transformación han sido libera-dos comercialmente, 1 para soja, 3 para algodón y 13 para maíz. En la campaña agrícola 2009/10 la superfi-cie sembrada con semilla genéticamente modificada superó las 21 millones de hectáreas.

ORGANIZACIÓNHoy, ASA está formada por socios involucrados en

todas las etapas: producción, investigación, multipli-cación y comercialización de semillas. Tiene repre-sentantes en el Directorio del Instituto Nacional de Semillas (INASE), en Comisión Nacional de Semillas (CONASE), la Comisión Nacional de Biotecnología Agropecuaria (CONABIA) y el Comité Técnico Asesor sobre el Uso de OGM´s del SENASA.

Además, en lo que hace al sector privado, integra la Asociación de Cámaras de Tecnología Agropecua-ria (ACTA) y el Grupo Biotecnología. En las asocia-ciones por cadena, forma parte del directorio de la Asociación Argentina de Girasol (ASAGIR), de la Aso-ciación Maíz Argentino (MAIZAR), de la Asociación de la Cadena de Soja Argentina (ACSOJA), de la Asocia-ción Argentina de Trigo (ArgenTrigo) y también del Foro de la Cadena Agroindustrial.

Fuera del país, ASA integra la Federación Interna-cional de Semillas (F.I.S.), con un representante per-manente en su Comité Ejecutivo y representantes en diversos comités, así como es socio fundador de la Asociación de Semillas de las Américas (SAA), una organización no gubernamental regional que representa los intereses de la industria en el con-tinente.

“Mirando hacia atrás, es realmente fantástico lo realizado; el incremento de los rendimientos unita-rios lo demuestra como así también el respeto que a nivel mundial tiene la industria argentina, refle-jado en las importantes posiciones que ocupan sus integrantes en los organismos más representativos de la industria semillera en el mundo”, sostuvo Do-mingo.

Su estructura le permite brindar asistencia legal y contable. Tiene un equipo de profesionales especiali-

30

ECOSISTEMA AGROINDUSTRIAL - Análisis

mite articular intereses de manera horizontal, con decisiones estables más allá de las circunstancias coyunturales que pudiesen beneficiar a un solo sec-tor o empresa, urgidas de soluciones y oportunida-des de corto plazo.

La generación de riqueza a partir de la soja, trans-formada en empleo en la propia cadena, y el impacto económico de la misma en la sociedad y la economía en general es ejemplo del potencial argentino para hacer cosas grandes.

Un factor clave para la generación de esta rique-za es mantener el nivel tecnológico actual. De la biotecnología se espera que juegue un rol prepon-derante en la ofensiva hacia los altos rendimientos, defendiendo las cosechas y dando oportunidades para productos de alta calidad y diversificación de

Muchas veces la palabra Ecosistema es relaciona-da negativamente con el cultivo de soja. Pareciera que ambos conceptos están en las antípodas, ya que la preservación del ecosistema implica un balance de fuerzas energéticas, una diversidad del siste-ma productivo que no se da en nuestro país, donde predomina la soja, desde el cultivo hasta el abaste-cimiento de los mercados externos. Sin embargo, en el concepto del Ecosistema Agroindustrial, la soja es un claro ejemplo de cadena de valor.

Para la constitución de ACSOJA fue elegido un mo-delo basado en la experiencia de organizaciones y entidades de la sociedad civil, en la expansión de un sistema productivo que tiene a la soja como pivote de nuestra cadena agroindustrial. Esto le da mayor solidez al tratamiento de los diferentes temas y per-

› EL PRIMER ESLABÓN, EL MÁS IMPORTANTE

UN ÉXITO QUE DEBE CONTINUAREl columnista niega la contradicción entre el concepto de ecosistema y la soja. Afirma que el cultivo ha contribuido enormemente a la creación de cadenas de valor y sostiene que es que necesario imitar el modelo, con el equilibrio justo de recursos y energías.

La generación de riqueza a partir de la soja, transformada en empleo en la propia cadena, y el impacto económico de la misma en la sociedad es un ejemplo del potencial argentino.

Por Rodolfo Rossi

Mejorador de soja de Nidera y ex presidente de ACSOJA.

31

ACOPIADORES 18Marzo 2011

para las generaciones y los negocios futuros. Exter-namente, se deben comprender las exigencias de los mercados, contar con alimentos y productos genera-les producidos con normas estrictas en lo ambiental, social y con buenas prácticas comerciales.

Un ecosistema agrícola es viable por su diversidad y las posibilidades de control y mantenimiento de la energía. Por ello, la soja, como única opción, no es la mejor receta en ese sistema. Los cultivos o produc-ciones son los organismos actuantes en el sistema y los elementos físicos son los recursos. El sano equi-librio es la mejor opción, y el logro de ella debería ser el orgullo de nuestra cadena. Sin embargo, esto no será posible sin la acción conjunta de todo el Eco-sistema Agroindustrial y la parte activa que le corres-ponde al Estado.

usos y mercados. También permitiendo produccio-nes más compatibles con el ambiente. Producir más con menos.

La agregación de valor interna debería ser la mejor opción en las negociaciones que se establezcan. Este objetivo debe basarse en una política y un acuerdo en la cadena para fomentar la inversión en la pro-ducción de alimentos y ciertos productos para la industria y la salud. El Estado simplemente debe in-centivarlas.

La sustentabilidad del complejo sojero es una meta en nuestra asociación. Se logra preservando el recurso suelo, el agua y la implementación de Bue-nas Prácticas Agrícolas. Localmente, ser sustenta-bles implica la generación de un nuevo ecosistema agrícola, protector de nuestros principales recursos

La preservación del ecosistema implica un balance de fuerzas energéticas y una diversidad del sistema productivo, desde el cultivo hasta el abastecimiento de los mercados externos.

32

ECOSISTEMA AGROINDUSTRIAL - Análisis

servicios agrícolas 73,5 y las semillas 78,7. La industria de la semilla por lo tanto no sólo es el primer eslabón de la cadena sino que, además, es el más importante.

La misión fundamental de la industria semillera es la de obtener y desarrollar variedades vegetales nue-vas, distintas, uniformes y estables, cuyas semillas mantengan la pureza genética y calidad intrínseca, mejorando sus características. Esta tarea demanda por cada variedad que se pone en el mercado, alre-dedor de 10 años de inversión en investigación y procesos de producción que requieren el esfuerzo y coordinación de múltiples disciplinas técnicas, inclu-yendo la biotecnología y una alta inversión.

La industria semillera de Argentina está formada por un conglomerado de empresas familiares, nacio-nales e internacionales y ya tiene 91 años de edad. Esta industria crece y se incrementa a su vez con el apoyo de una extensa red de servicios de todo tipo, en particular los de multiplicación de semillas, alma-cenamiento, transporte, etc. El INTA, algunas univer-sidades e institutos del CONICET.

Resumiendo, la base estructural de la economía nacional se sustenta en su sector agrícola, éste en la producción vegetal, y ésta en las variedades ve-getales esenciales para asegurar el incremento de la productividad mediante el mejoramiento genético transmitido por las semillas.

El sector semillero ha sido, es y será parte funda-mental del desarrollo del “ecosistema agroindustrial”.

El concepto de “ecosistema agroindustrial” lan-zado en la nota publicada en Acopiadores parece sumamente apropiado para describir un fenómeno que se generó durante décadas en “ecosistemas” aislados que fueron complementándose mediante cadenas en forma natural unos con otros, y que un notable accidente económico-político indescifrable (la Resolución 125) lo puso a la vista de un país que ignoraba esta realidad.