DOCUMENTOS COMERCIALES FACTURA “A” CHEQUE REMITO FACTURA “B” RECIBO PAGARÉ CHEQUE DE PAGO DIFERIDO.

1

Revisión del cumplimiento de obligaciones en distribución de

dividendos provenientes de CUFINRE

Marzo 2015 Caso Práctico de la Comisión de Auditoría Fiscal Núm. 29

Caso Práctico de Comisión de Auditoría Fiscal - Marzo de 2015

2

2014 – 2016 C.P.C. Jorge Alberto Téllez Guillén Presidente C.P.C. Ricardo Paullada Nevárez Vicepresidente de Desarrollo y Capacitación Profesional

L. C.P. Luis Bernardo Madrigal Hinojosa Director Ejecutivo Comisión de Auditoría Fiscal Presidente C.P.C. y P.C.Fi. José Rodríguez Sánchez Vicepresidente C.P.C. Alejandro Eduardo Barriguete Crespo Coordinador de Cursos C.P. Jesús Guillermo Mendieta González Secretaria C.P. Jazmín Vera Montes de Oca Asesor C.P.C. María Isabel Pliego Rosique Integrantes C.P.C. Julián Agustín Abad Riera C.P.C. Carlos Antonio Álvarez Balbás C.P.C. José Felix Alberto Andrade Lic. en Derecho Alejandro Boeta Ángeles C.P.C. y P.C.FI Vicente Bustos Fuentes

Lic. en Derecho Luis Calvo Díaz C.P.C. y P.C.FI Adolfo Contreras Sánchez C.P.C. Álvaro Enrique Cordón Álvarez C.P.C. Manuel Corral Moreno C.P.C. Remedios García Hernández C.P.C. Gonzalo Gómez Sánchez C.P.C. y P.C.FI Antonio González Rodríguez C.P.C. y M.D.F. Santiago David Guadarrama Nieto C.P.C. José Javier Guerrero Pérez C.P.C. Y B.M. Baldomero Juárez Padrón C.P. Verónica Luis Mojica C.P. Salvador Maldonado Becerril C.P.C. Federico Gabriel Martínez Torres C.P.C. Guillermo Roberto Martos Martínez L.C.C. y E.C. Francisco Javier Montes Reyes C.P.C. y P.C.FI Jorge Luis Novoa Franco L.C.P.C. y F. y M.A. Rosalía Ortega López C.P.C. Julio Ortiz Guerrero C.P.C. y P.C.FI Sergio Pérez Gutiérrez C.P.C. Alejandro Salmerón González C.P.C. Salvador Sánchez Soto C.P.C. y P.C.FI Javier Alejandro Sánchez Vega C.P.C. Fernando Taboada Solares C.P.C. ACT Humberto Zapién Aguilar Gerencia de Comunicación y Promoción Comisión de Desarrollo Auditoría Fiscal del Colegio, Año III, núm. 29, marzo de 2015, Boletín Informativo edición e impresión por el Colegio de Contadores Públicos de México, A.C. Responsables de la Edición: Lic. Jonathan García Butrón, Lic. Asiria Olivera Calvo, Lic. Aldo Plazola González. Diseño: Dafne Tamara Portillo. Bosque de Tabachines Núm. 44, Fracc. Bosques de las Lomas, Deleg. Miguel Hidalgo 11700. El contenido de los artículos firmados es responsabilidad del autor; prohibida la reproducción total o parcial, sin previa autorización.

ÍNDICE PÁGINA

I. Introducción 3

II. Obligación de pago del ISR diferido 3

III. Determinación del pago de ISR diferido 3

IV. Si estamos obligados a pagar el impuesto Diferido, ¿qué impuesto acredito contra el ISR anual corporativo del ejercicio en el que hubo pago de dividendos? 6

V. Determinación del ISR cuando los dividendos

Decretados, provenientes de la utilidad fiscal neta reinvertida, cuentan con un monto equivalente o mayor en la cuenta de utilidad fiscal neta 10

VI. Otros procedimientos aplicables 14

Caso Práctico de Comisión de Auditoría Fiscal - Marzo de 2015

3

I. Introducción

La iniciativa de reforma del ejercicio 1999 incluyó dentro de las modificaciones a la Ley

del Impuesto Sobre la Renta (LISR) la alternativa de diferir el pago de una parte del

Impuesto Sobre la Renta de las empresas (impuesto corporativo). Prerrogativa vigente

desde el ejercicio 1999 y hasta el ejercicio 2001.

Actualmente, y como consecuencia de la aplicación de la legislación mencionada, las

personas morales que distribuyan dividendos a sus socios o accionistas durante el

ejercicio 2014, que cuenten con utilidad fiscal neta reinvertida proveniente de los

ejercicios 1999 a 2001, deberán dar cumplimiento a las disposiciones vigentes en dicho

lapso, así como a las obligaciones actuales relacionadas con la distribución de

dividendos.

II. Obligación de pago del ISR diferido

El segundo párrafo del artículo 10 de la LISR vigente de 1999 a 2001 permitió diferir el

pago de parte del ISR causado en esos ejercicios, siempre que reinvirtieran sus

utilidades; es decir, no distribuyeran dividendos a sus socios o accionistas.

Entonces, la parte diferida del ISR se causaría al momento en que se distribuyeran las

utilidades. De acuerdo con la disposición debía pagarse la parte del ISR que se difería

en el momento de distribuir dividendos.

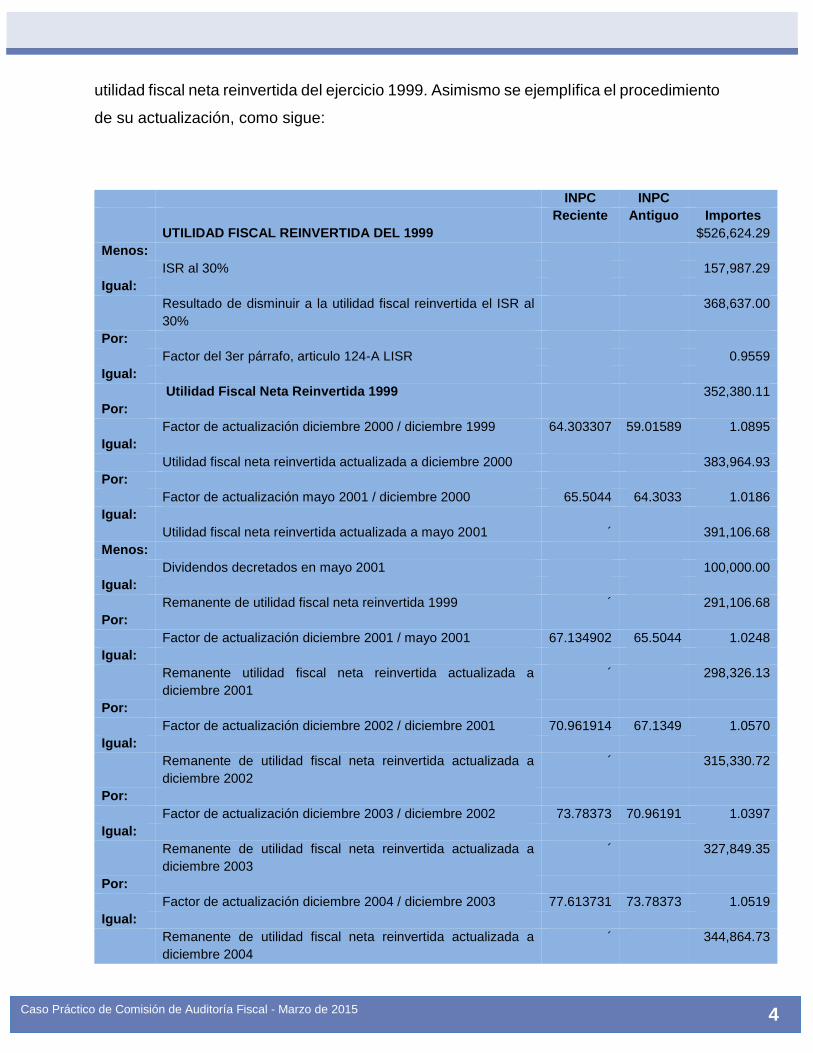

III. Determinación del pago de ISR diferido

Para estar en posibilidad de mostrar cómo se determina el ISR diferido que debe pagarse

cuando se distribuyen dividendos, a continuación desarrollamos el caso de una empresa

que distribuyó dividendos por $100,000 durante el mes de mayo del ejercicio 2001, así

como $340,000 en junio del ejercicio 2014, cuando esos dividendos provinieron de la

Caso Práctico de Comisión de Auditoría Fiscal - Marzo de 2015

4

utilidad fiscal neta reinvertida del ejercicio 1999. Asimismo se ejemplifica el procedimiento

de su actualización, como sigue:

INPC INPC

Reciente Antiguo Importes

UTILIDAD FISCAL REINVERTIDA DEL 1999 $526,624.29

Menos:

ISR al 30% 157,987.29

Igual:

Resultado de disminuir a la utilidad fiscal reinvertida el ISR al

30%

368,637.00

Por:

Factor del 3er párrafo, articulo 124-A LISR 0.9559

Igual:

Utilidad Fiscal Neta Reinvertida 1999 352,380.11

Por:

Factor de actualización diciembre 2000 / diciembre 1999 64.303307 59.01589 1.0895

Igual:

Utilidad fiscal neta reinvertida actualizada a diciembre 2000 383,964.93

Por:

Factor de actualización mayo 2001 / diciembre 2000 65.5044 64.3033 1.0186

Igual:

Utilidad fiscal neta reinvertida actualizada a mayo 2001 ´ 391,106.68

Menos:

Dividendos decretados en mayo 2001 100,000.00

Igual:

Remanente de utilidad fiscal neta reinvertida 1999 ´ 291,106.68

Por:

Factor de actualización diciembre 2001 / mayo 2001 67.134902 65.5044 1.0248

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a

diciembre 2001

´ 298,326.13

Por:

Factor de actualización diciembre 2002 / diciembre 2001 70.961914 67.1349 1.0570

Igual:

Remanente de utilidad fiscal neta reinvertida actualizada a

diciembre 2002

´ 315,330.72

Por:

Factor de actualización diciembre 2003 / diciembre 2002 73.78373 70.96191 1.0397

Igual:

Remanente de utilidad fiscal neta reinvertida actualizada a

diciembre 2003

´ 327,849.35

Por:

Factor de actualización diciembre 2004 / diciembre 2003 77.613731 73.78373 1.0519

Igual:

Remanente de utilidad fiscal neta reinvertida actualizada a

diciembre 2004

´ 344,864.73

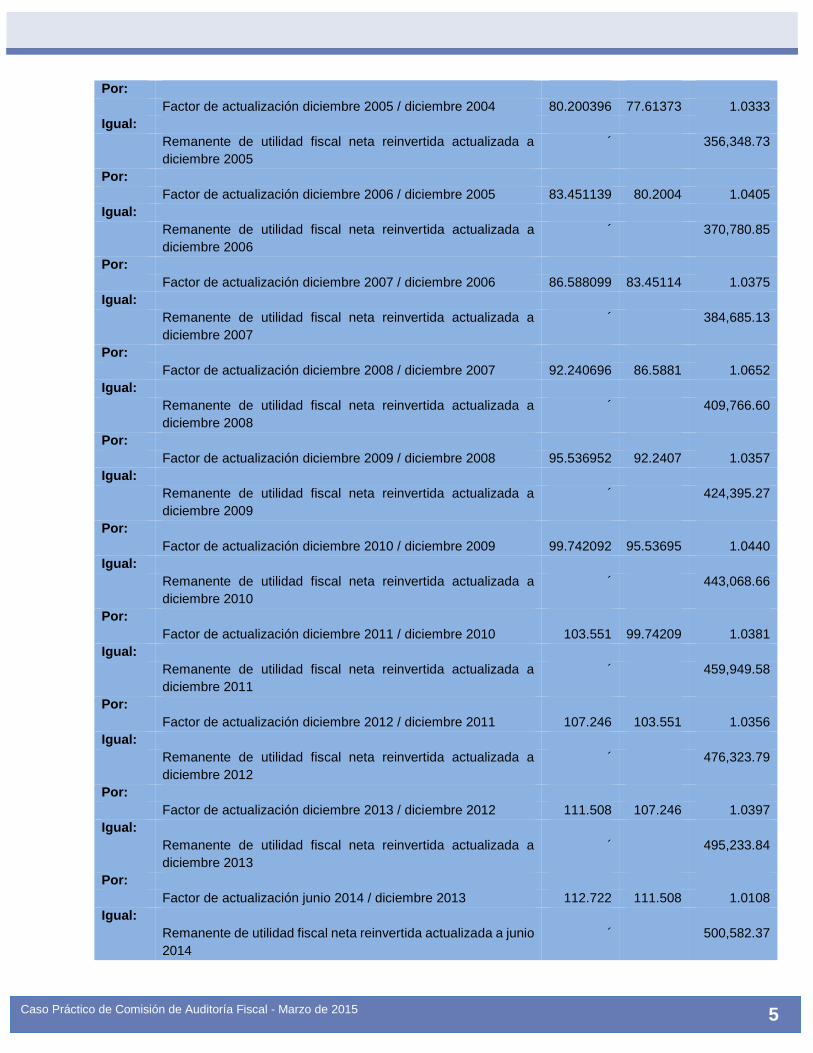

Caso Práctico de Comisión de Auditoría Fiscal - Marzo de 2015

5

Por:

Factor de actualización diciembre 2005 / diciembre 2004 80.200396 77.61373 1.0333

Igual:

Remanente de utilidad fiscal neta reinvertida actualizada a

diciembre 2005

´ 356,348.73

Por:

Factor de actualización diciembre 2006 / diciembre 2005 83.451139 80.2004 1.0405

Igual:

Remanente de utilidad fiscal neta reinvertida actualizada a

diciembre 2006

´ 370,780.85

Por:

Factor de actualización diciembre 2007 / diciembre 2006 86.588099 83.45114 1.0375

Igual:

Remanente de utilidad fiscal neta reinvertida actualizada a

diciembre 2007

´ 384,685.13

Por:

Factor de actualización diciembre 2008 / diciembre 2007 92.240696 86.5881 1.0652

Igual:

Remanente de utilidad fiscal neta reinvertida actualizada a

diciembre 2008

´ 409,766.60

Por:

Factor de actualización diciembre 2009 / diciembre 2008 95.536952 92.2407 1.0357

Igual:

Remanente de utilidad fiscal neta reinvertida actualizada a

diciembre 2009

´ 424,395.27

Por:

Factor de actualización diciembre 2010 / diciembre 2009 99.742092 95.53695 1.0440

Igual:

Remanente de utilidad fiscal neta reinvertida actualizada a

diciembre 2010

´ 443,068.66

Por:

Factor de actualización diciembre 2011 / diciembre 2010 103.551 99.74209 1.0381

Igual:

Remanente de utilidad fiscal neta reinvertida actualizada a

diciembre 2011

´ 459,949.58

Por:

Factor de actualización diciembre 2012 / diciembre 2011 107.246 103.551 1.0356

Igual:

Remanente de utilidad fiscal neta reinvertida actualizada a

diciembre 2012

´ 476,323.79

Por:

Factor de actualización diciembre 2013 / diciembre 2012 111.508 107.246 1.0397

Igual:

Remanente de utilidad fiscal neta reinvertida actualizada a

diciembre 2013

´ 495,233.84

Por:

Factor de actualización junio 2014 / diciembre 2013 112.722 111.508 1.0108

Igual:

Remanente de utilidad fiscal neta reinvertida actualizada a junio

2014

´ 500,582.37

Caso Práctico de Comisión de Auditoría Fiscal - Marzo de 2015

6

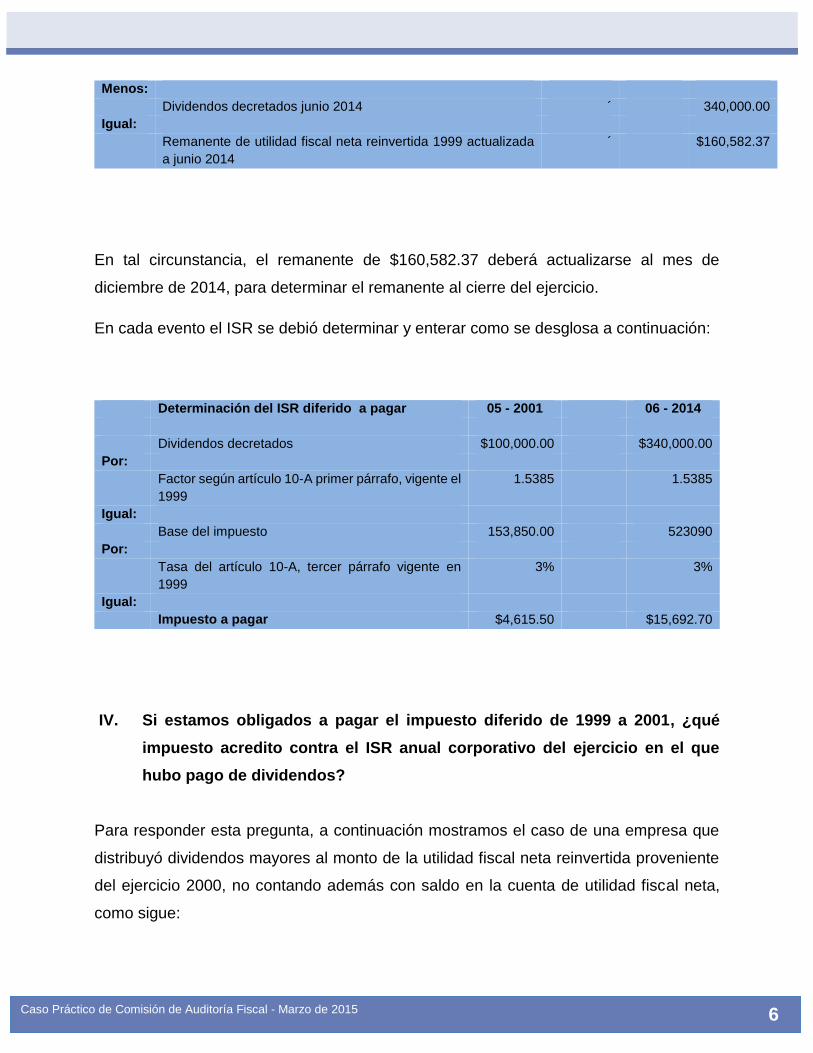

Menos:

Dividendos decretados junio 2014 ´ 340,000.00

Igual:

Remanente de utilidad fiscal neta reinvertida 1999 actualizada

a junio 2014

´ $160,582.37

En tal circunstancia, el remanente de $160,582.37 deberá actualizarse al mes de

diciembre de 2014, para determinar el remanente al cierre del ejercicio.

En cada evento el ISR se debió determinar y enterar como se desglosa a continuación:

Determinación del ISR diferido a pagar 05 - 2001 06 - 2014

Dividendos decretados $100,000.00 $340,000.00

Por:

Factor según artículo 10-A primer párrafo, vigente el

1999

1.5385 1.5385

Igual:

Base del impuesto 153,850.00 523090

Por:

Tasa del artículo 10-A, tercer párrafo vigente en

1999

3% 3%

Igual:

Impuesto a pagar $4,615.50 $15,692.70

IV. Si estamos obligados a pagar el impuesto diferido de 1999 a 2001, ¿qué

impuesto acredito contra el ISR anual corporativo del ejercicio en el que

hubo pago de dividendos?

Para responder esta pregunta, a continuación mostramos el caso de una empresa que

distribuyó dividendos mayores al monto de la utilidad fiscal neta reinvertida proveniente

del ejercicio 2000, no contando además con saldo en la cuenta de utilidad fiscal neta,

como sigue:

Caso Práctico de Comisión de Auditoría Fiscal - Marzo de 2015

7

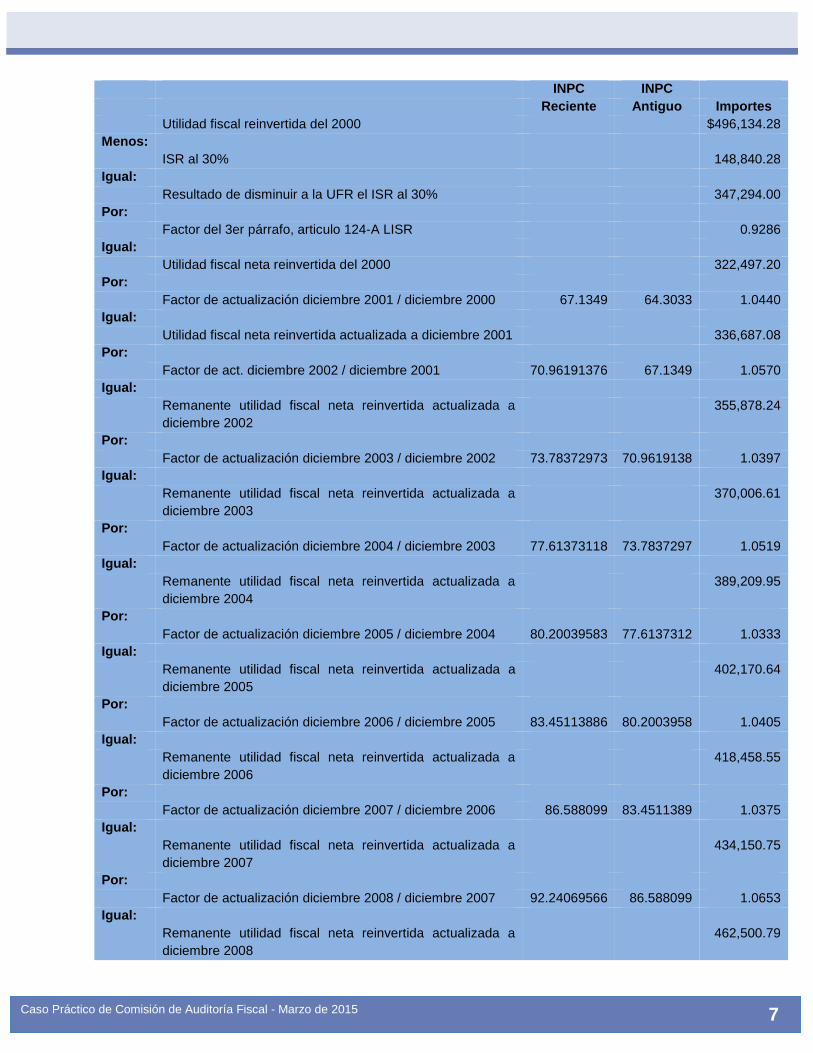

INPC INPC

Reciente Antiguo Importes

Utilidad fiscal reinvertida del 2000 $496,134.28

Menos:

ISR al 30% 148,840.28

Igual:

Resultado de disminuir a la UFR el ISR al 30% 347,294.00

Por:

Factor del 3er párrafo, articulo 124-A LISR 0.9286

Igual:

Utilidad fiscal neta reinvertida del 2000 322,497.20

Por:

Factor de actualización diciembre 2001 / diciembre 2000 67.1349 64.3033 1.0440

Igual:

Utilidad fiscal neta reinvertida actualizada a diciembre 2001 336,687.08

Por:

Factor de act. diciembre 2002 / diciembre 2001 70.96191376 67.1349 1.0570

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a

diciembre 2002

355,878.24

Por:

Factor de actualización diciembre 2003 / diciembre 2002 73.78372973 70.9619138 1.0397

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a

diciembre 2003

370,006.61

Por:

Factor de actualización diciembre 2004 / diciembre 2003 77.61373118 73.7837297 1.0519

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a

diciembre 2004

389,209.95

Por:

Factor de actualización diciembre 2005 / diciembre 2004 80.20039583 77.6137312 1.0333

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a

diciembre 2005

402,170.64

Por:

Factor de actualización diciembre 2006 / diciembre 2005 83.45113886 80.2003958 1.0405

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a

diciembre 2006

418,458.55

Por:

Factor de actualización diciembre 2007 / diciembre 2006 86.588099 83.4511389 1.0375

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a

diciembre 2007

434,150.75

Por:

Factor de actualización diciembre 2008 / diciembre 2007 92.24069566 86.588099 1.0653

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a

diciembre 2008

462,500.79

Caso Práctico de Comisión de Auditoría Fiscal - Marzo de 2015

8

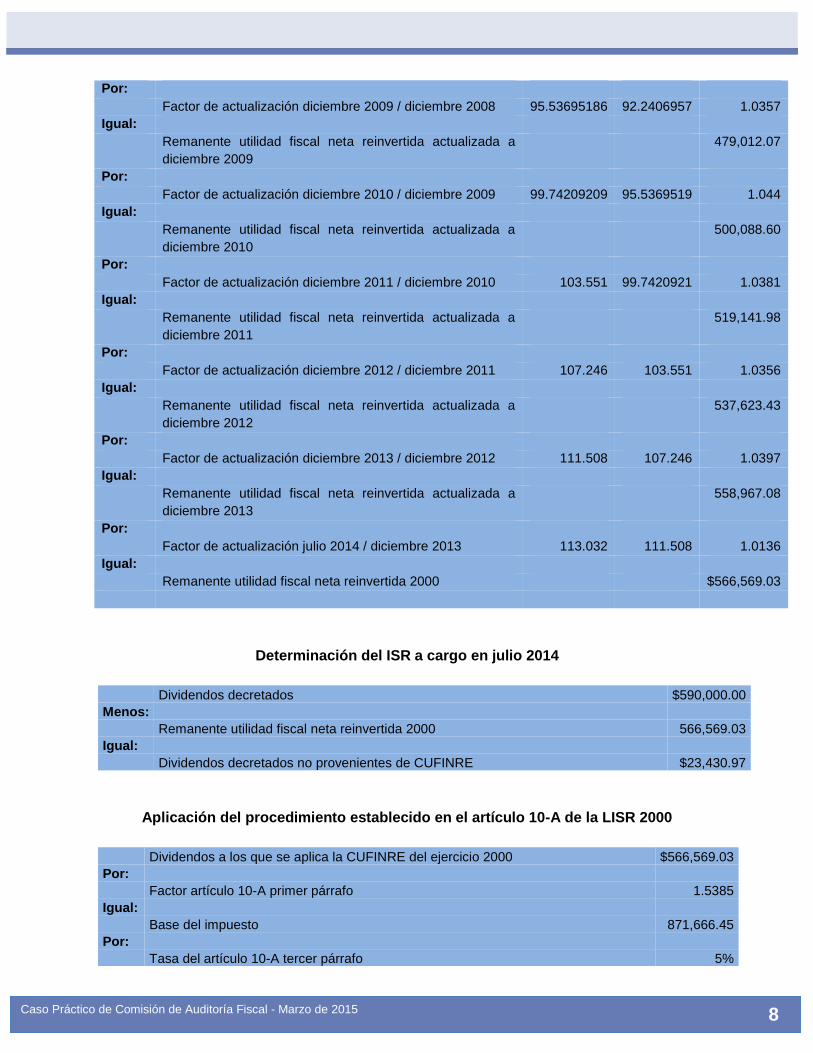

Por:

Factor de actualización diciembre 2009 / diciembre 2008 95.53695186 92.2406957 1.0357

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a

diciembre 2009

479,012.07

Por:

Factor de actualización diciembre 2010 / diciembre 2009 99.74209209 95.5369519 1.044

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a

diciembre 2010

500,088.60

Por:

Factor de actualización diciembre 2011 / diciembre 2010 103.551 99.7420921 1.0381

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a

diciembre 2011

519,141.98

Por:

Factor de actualización diciembre 2012 / diciembre 2011 107.246 103.551 1.0356

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a

diciembre 2012

537,623.43

Por:

Factor de actualización diciembre 2013 / diciembre 2012 111.508 107.246 1.0397

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a

diciembre 2013

558,967.08

Por:

Factor de actualización julio 2014 / diciembre 2013 113.032 111.508 1.0136

Igual:

Remanente utilidad fiscal neta reinvertida 2000 $566,569.03

Determinación del ISR a cargo en julio 2014

Dividendos decretados $590,000.00

Menos:

Remanente utilidad fiscal neta reinvertida 2000 566,569.03

Igual:

Dividendos decretados no provenientes de CUFINRE $23,430.97

Aplicación del procedimiento establecido en el artículo 10-A de la LISR 2000

Dividendos a los que se aplica la CUFINRE del ejercicio 2000 $566,569.03

Por:

Factor artículo 10-A primer párrafo 1.5385

Igual:

Base del impuesto 871,666.45

Por:

Tasa del artículo 10-A tercer párrafo 5%

Caso Práctico de Comisión de Auditoría Fiscal - Marzo de 2015

9

Igual:

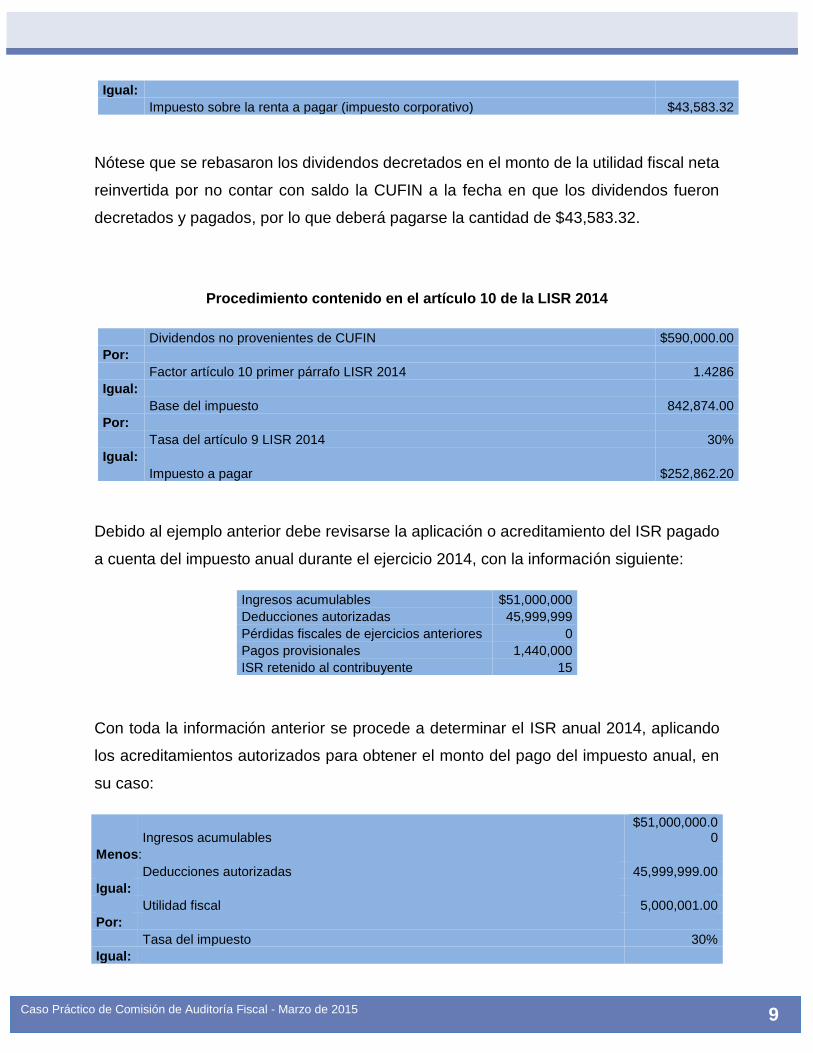

Impuesto sobre la renta a pagar (impuesto corporativo) $43,583.32

Nótese que se rebasaron los dividendos decretados en el monto de la utilidad fiscal neta

reinvertida por no contar con saldo la CUFIN a la fecha en que los dividendos fueron

decretados y pagados, por lo que deberá pagarse la cantidad de $43,583.32.

Procedimiento contenido en el artículo 10 de la LISR 2014

Dividendos no provenientes de CUFIN $590,000.00

Por:

Factor artículo 10 primer párrafo LISR 2014 1.4286

Igual:

Base del impuesto 842,874.00

Por:

Tasa del artículo 9 LISR 2014 30%

Igual:

Impuesto a pagar $252,862.20

Debido al ejemplo anterior debe revisarse la aplicación o acreditamiento del ISR pagado

a cuenta del impuesto anual durante el ejercicio 2014, con la información siguiente:

Ingresos acumulables $51,000,000

Deducciones autorizadas 45,999,999

Pérdidas fiscales de ejercicios anteriores 0

Pagos provisionales 1,440,000

ISR retenido al contribuyente 15

Con toda la información anterior se procede a determinar el ISR anual 2014, aplicando

los acreditamientos autorizados para obtener el monto del pago del impuesto anual, en

su caso:

Ingresos acumulables $51,000,000.0

0

Menos:

Deducciones autorizadas 45,999,999.00

Igual:

Utilidad fiscal 5,000,001.00

Por:

Tasa del impuesto 30%

Igual:

Caso Práctico de Comisión de Auditoría Fiscal - Marzo de 2015

10

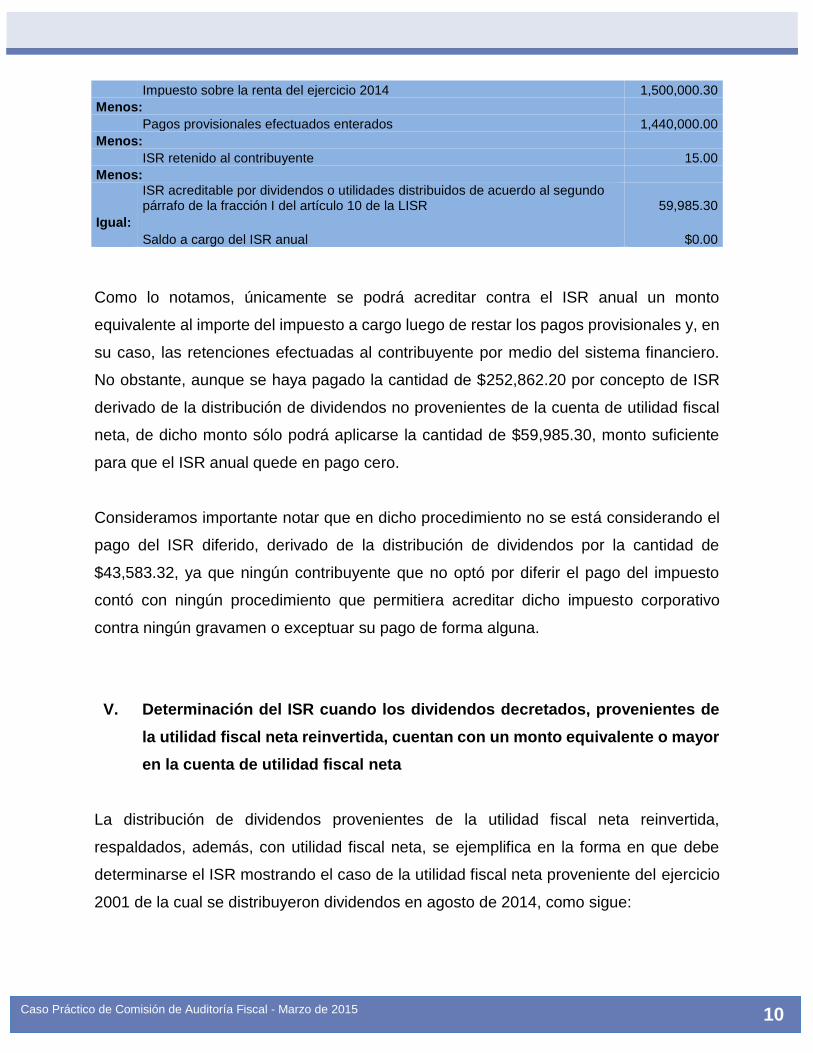

Impuesto sobre la renta del ejercicio 2014 1,500,000.30

Menos:

Pagos provisionales efectuados enterados 1,440,000.00

Menos:

ISR retenido al contribuyente 15.00

Menos:

ISR acreditable por dividendos o utilidades distribuidos de acuerdo al segundo párrafo de la fracción I del artículo 10 de la LISR 59,985.30

Igual:

Saldo a cargo del ISR anual $0.00

Como lo notamos, únicamente se podrá acreditar contra el ISR anual un monto

equivalente al importe del impuesto a cargo luego de restar los pagos provisionales y, en

su caso, las retenciones efectuadas al contribuyente por medio del sistema financiero.

No obstante, aunque se haya pagado la cantidad de $252,862.20 por concepto de ISR

derivado de la distribución de dividendos no provenientes de la cuenta de utilidad fiscal

neta, de dicho monto sólo podrá aplicarse la cantidad de $59,985.30, monto suficiente

para que el ISR anual quede en pago cero.

Consideramos importante notar que en dicho procedimiento no se está considerando el

pago del ISR diferido, derivado de la distribución de dividendos por la cantidad de

$43,583.32, ya que ningún contribuyente que no optó por diferir el pago del impuesto

contó con ningún procedimiento que permitiera acreditar dicho impuesto corporativo

contra ningún gravamen o exceptuar su pago de forma alguna.

V. Determinación del ISR cuando los dividendos decretados, provenientes de

la utilidad fiscal neta reinvertida, cuentan con un monto equivalente o mayor

en la cuenta de utilidad fiscal neta

La distribución de dividendos provenientes de la utilidad fiscal neta reinvertida,

respaldados, además, con utilidad fiscal neta, se ejemplifica en la forma en que debe

determinarse el ISR mostrando el caso de la utilidad fiscal neta proveniente del ejercicio

2001 de la cual se distribuyeron dividendos en agosto de 2014, como sigue:

Caso Práctico de Comisión de Auditoría Fiscal - Marzo de 2015

11

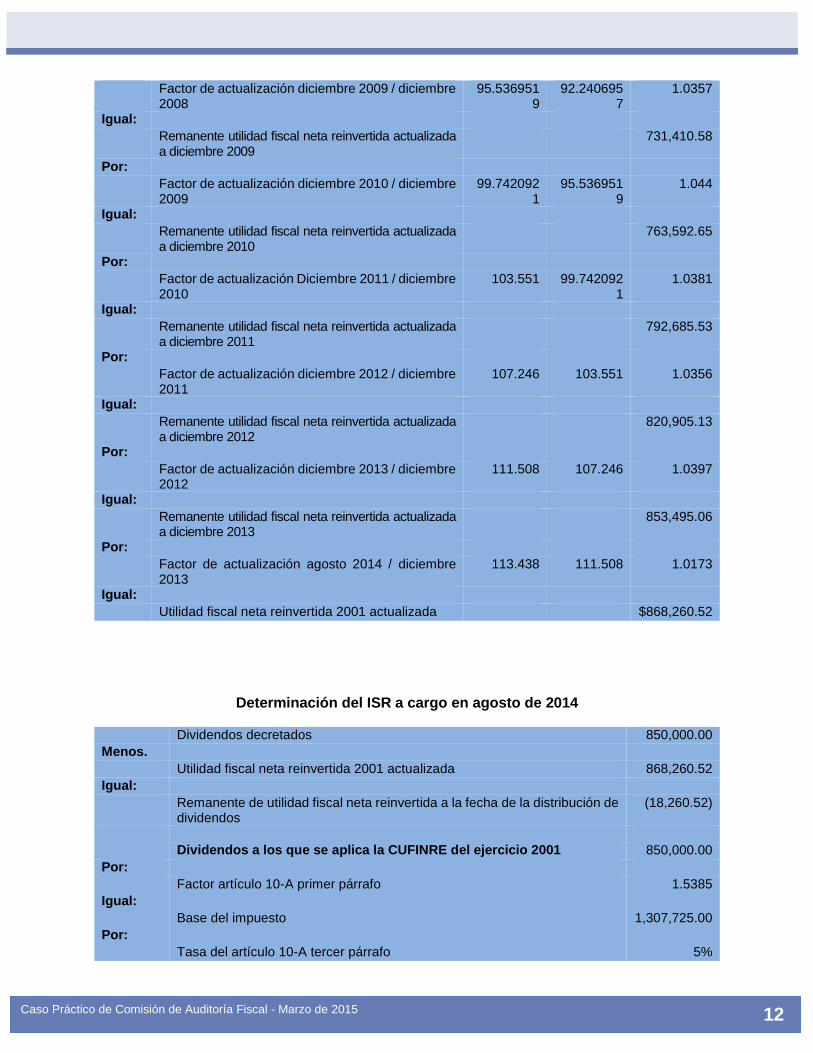

INPC INPC

Reciente Antiguo Importes

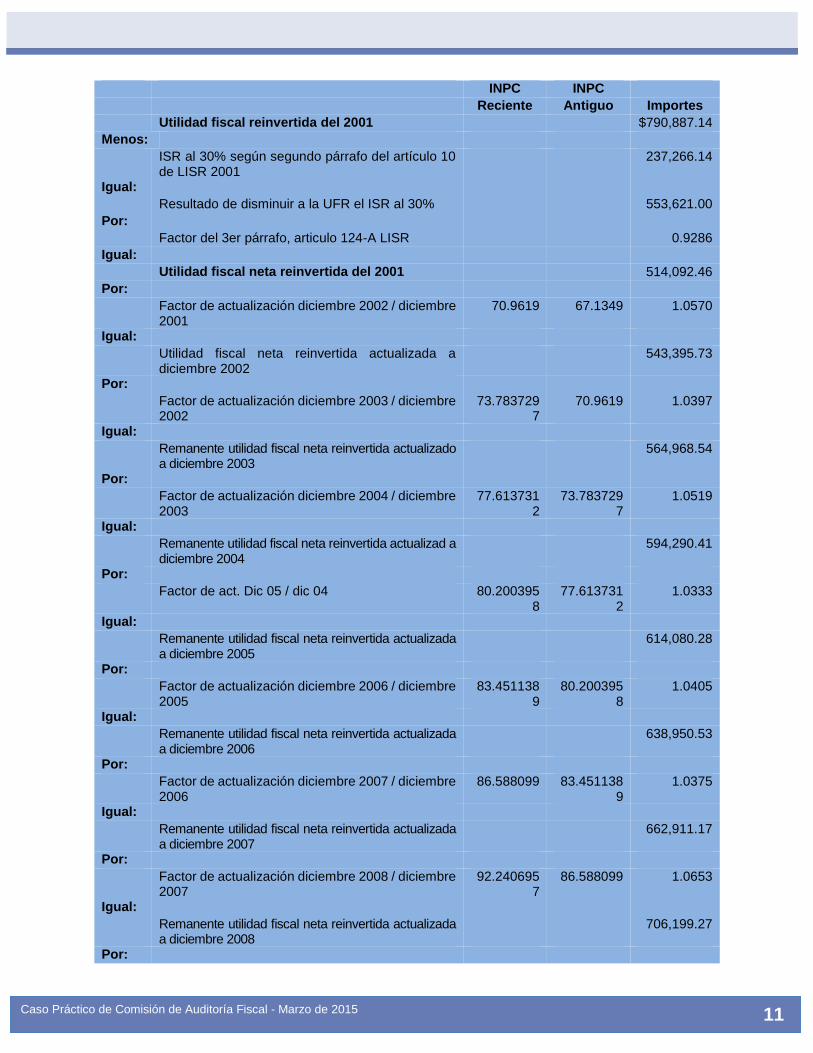

Utilidad fiscal reinvertida del 2001 $790,887.14

Menos:

ISR al 30% según segundo párrafo del artículo 10 de LISR 2001

237,266.14

Igual:

Resultado de disminuir a la UFR el ISR al 30% 553,621.00

Por:

Factor del 3er párrafo, articulo 124-A LISR 0.9286

Igual:

Utilidad fiscal neta reinvertida del 2001 514,092.46

Por:

Factor de actualización diciembre 2002 / diciembre 2001

70.9619 67.1349 1.0570

Igual:

Utilidad fiscal neta reinvertida actualizada a diciembre 2002

543,395.73

Por:

Factor de actualización diciembre 2003 / diciembre 2002

73.7837297

70.9619 1.0397

Igual:

Remanente utilidad fiscal neta reinvertida actualizado a diciembre 2003

564,968.54

Por:

Factor de actualización diciembre 2004 / diciembre 2003

77.6137312

73.7837297

1.0519

Igual:

Remanente utilidad fiscal neta reinvertida actualizad a diciembre 2004

594,290.41

Por:

Factor de act. Dic 05 / dic 04 80.2003958

77.6137312

1.0333

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a diciembre 2005

614,080.28

Por:

Factor de actualización diciembre 2006 / diciembre 2005

83.4511389

80.2003958

1.0405

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a diciembre 2006

638,950.53

Por:

Factor de actualización diciembre 2007 / diciembre 2006

86.588099 83.4511389

1.0375

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a diciembre 2007

662,911.17

Por:

Factor de actualización diciembre 2008 / diciembre 2007

92.2406957

86.588099 1.0653

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a diciembre 2008

706,199.27

Por:

Caso Práctico de Comisión de Auditoría Fiscal - Marzo de 2015

12

Factor de actualización diciembre 2009 / diciembre 2008

95.5369519

92.2406957

1.0357

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a diciembre 2009

731,410.58

Por:

Factor de actualización diciembre 2010 / diciembre 2009

99.7420921

95.5369519

1.044

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a diciembre 2010

763,592.65

Por:

Factor de actualización Diciembre 2011 / diciembre 2010

103.551 99.7420921

1.0381

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a diciembre 2011

792,685.53

Por:

Factor de actualización diciembre 2012 / diciembre 2011

107.246 103.551 1.0356

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a diciembre 2012

820,905.13

Por:

Factor de actualización diciembre 2013 / diciembre 2012

111.508 107.246 1.0397

Igual:

Remanente utilidad fiscal neta reinvertida actualizada a diciembre 2013

853,495.06

Por:

Factor de actualización agosto 2014 / diciembre 2013

113.438 111.508 1.0173

Igual:

Utilidad fiscal neta reinvertida 2001 actualizada $868,260.52

Determinación del ISR a cargo en agosto de 2014

Dividendos decretados 850,000.00

Menos.

Utilidad fiscal neta reinvertida 2001 actualizada 868,260.52

Igual:

Remanente de utilidad fiscal neta reinvertida a la fecha de la distribución de dividendos

(18,260.52)

Dividendos a los que se aplica la CUFINRE del ejercicio 2001 850,000.00

Por:

Factor artículo 10-A primer párrafo 1.5385

Igual:

Base del impuesto 1,307,725.00

Por:

Tasa del artículo 10-A tercer párrafo 5%

Caso Práctico de Comisión de Auditoría Fiscal - Marzo de 2015

13

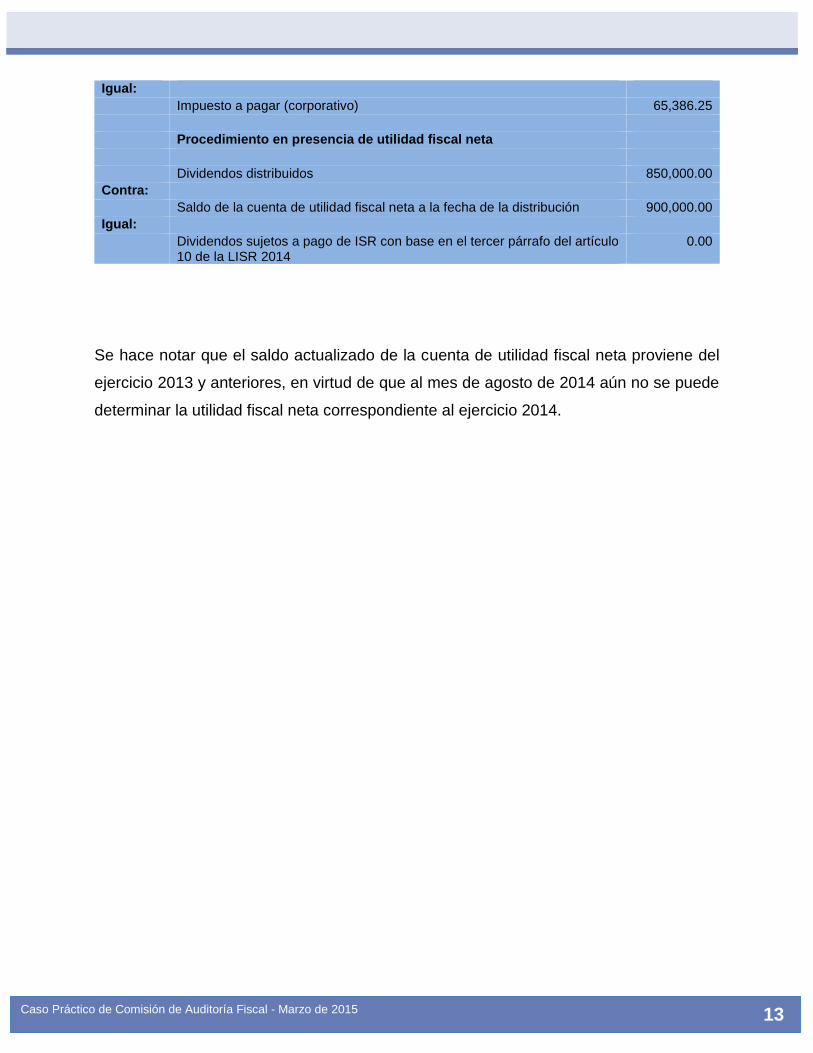

Igual:

Impuesto a pagar (corporativo) 65,386.25

Procedimiento en presencia de utilidad fiscal neta

Dividendos distribuidos 850,000.00

Contra:

Saldo de la cuenta de utilidad fiscal neta a la fecha de la distribución 900,000.00

Igual:

Dividendos sujetos a pago de ISR con base en el tercer párrafo del artículo 10 de la LISR 2014

0.00

Se hace notar que el saldo actualizado de la cuenta de utilidad fiscal neta proviene del

ejercicio 2013 y anteriores, en virtud de que al mes de agosto de 2014 aún no se puede

determinar la utilidad fiscal neta correspondiente al ejercicio 2014.

Caso Práctico de Comisión de Auditoría Fiscal - Marzo de 2015

14

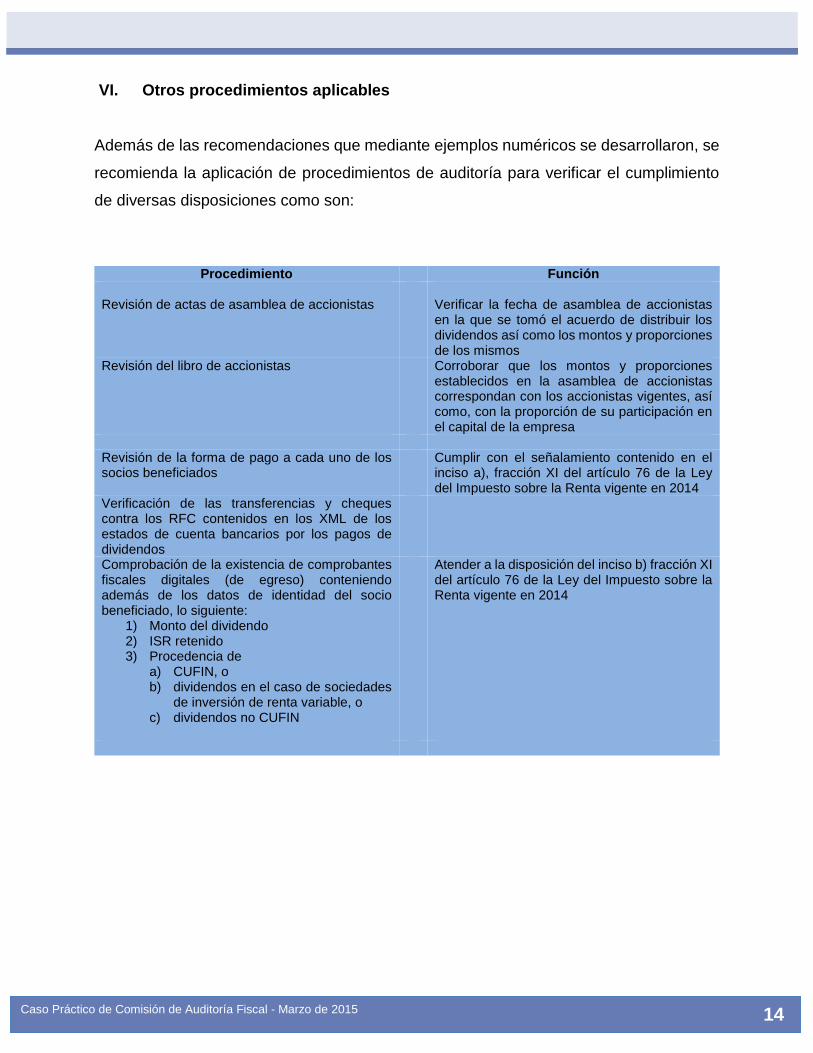

VI. Otros procedimientos aplicables

Además de las recomendaciones que mediante ejemplos numéricos se desarrollaron, se

recomienda la aplicación de procedimientos de auditoría para verificar el cumplimiento

de diversas disposiciones como son:

Procedimiento Función Revisión de actas de asamblea de accionistas

Verificar la fecha de asamblea de accionistas en la que se tomó el acuerdo de distribuir los dividendos así como los montos y proporciones de los mismos

Revisión del libro de accionistas Corroborar que los montos y proporciones establecidos en la asamblea de accionistas correspondan con los accionistas vigentes, así como, con la proporción de su participación en el capital de la empresa

Revisión de la forma de pago a cada uno de los socios beneficiados

Cumplir con el señalamiento contenido en el inciso a), fracción XI del artículo 76 de la Ley del Impuesto sobre la Renta vigente en 2014

Verificación de las transferencias y cheques contra los RFC contenidos en los XML de los estados de cuenta bancarios por los pagos de dividendos

Comprobación de la existencia de comprobantes fiscales digitales (de egreso) conteniendo además de los datos de identidad del socio beneficiado, lo siguiente:

1) Monto del dividendo 2) ISR retenido 3) Procedencia de

a) CUFIN, o b) dividendos en el caso de sociedades

de inversión de renta variable, o c) dividendos no CUFIN

Atender a la disposición del inciso b) fracción XI del artículo 76 de la Ley del Impuesto sobre la Renta vigente en 2014