Retos de los productores para integrarse al MEGA proyecto ...

48

Retos de los productores para integr arse al M EGA proyecto agroindustrial de Bogotá y Cundinamarca. – caso productores de Albahaca de la región del Tequend am a ALEJANDRO BOLAÑOS QUINTERO JORGE RICARDO MARIÑO MARTINEZ Trabajo presentado como requisito para obtener el título de Magíster en Adm inistración de la Universidad de los Andes Asesor: OSCAR PARDO ARAGON Asesor externo: RAFAEL MARIÑO UNIV ERSIDAD DE LOS ANDES FACULTAD DE ADMINISTRACIÓN MAESTRÍA EN ADM INISTRACIÓN BOGOTA, Diciembre 04 de 2007.

Transcript of Retos de los productores para integrarse al MEGA proyecto ...

Retos de los productores para integrarse al MEGA proyecto agroindustrial de

Bogotá y Cundinamarca. – caso productores de Albahaca de la región del

Tequendama

ALEJANDRO BOLAÑOS QUINTERO

JORGE RICARDO MARIÑO MARTINEZ

Trabajo presentado como requisito para obtener el título de Magíster en

Adm inistración de la Universidad de los Andes

Asesor: OSCAR PARDO ARAGON

Asesor externo: RAFAEL MARIÑO

UNIVERSIDAD DE LOS ANDES

FACULTAD DE ADMINISTRACIÓN

MAESTRÍA EN ADMINISTRACIÓN

BOGOTA, Diciembre 04 de 2007.

ii

“La agr icultura es el arte de cultivar el sol”

Proverbio Chino

“Venturosa es la tierra en que cada hombre posee y cultiva un pedazo de terreno”

José Martí

“El destino individual, es como el del país, es tá s iempre relac ionado con su grado de

armonía con las fuerzas de la Naturaleza, las leyes de la Vida y del Universo”

Zarathustra

“Quienes v iajan por el país hallan que nuestra cultura es destructiva de sus mismo

fundamentos: suelos , aguas, energía potencial y maderas. La capa vegetal ha

perdido no solo en espesor s ino en fertilidad por una agricultura mal dir igida. Las

lluvias, las quebradas, y los r íos van disminuyendo en forma alarmante, desde las

cordilleras hasta la llanura baja. Los bosques se van distanc iando y los arboles

madereros caen a medida que avanza la agricultura. La formación de bosques

artif iciales es apenas un conato microbiano. Los r íos antes navegables , se tornaron

en varaderos. La fertilidad de la tierra está cada vez más limitada en las regiones

pobladas. Las carreteras que se abr ieron talando bosques hoy cruzan verdaderos

eriales. Los acueductos y plantas hidroeléctricas confrontan problemas insolubles…”

Escrito publicado hace más de cincuenta años por Enrique Pérez Arbeláez,

botánico y naturista Colombiano

iii

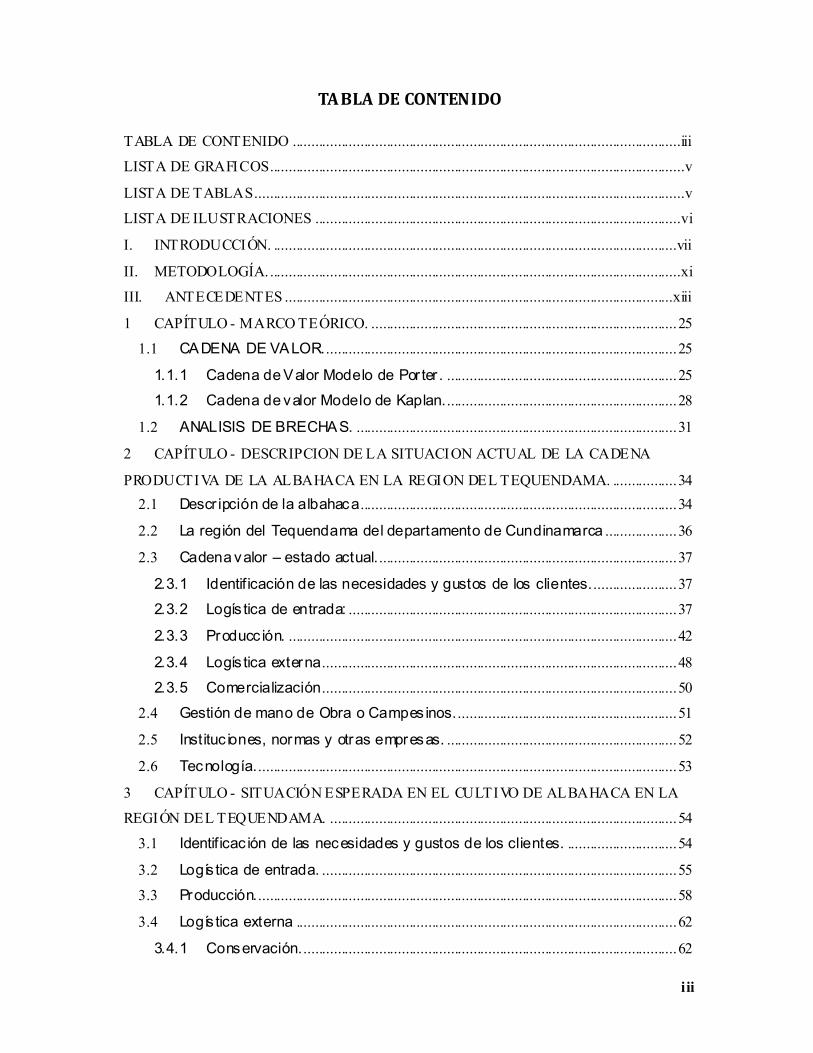

TABLA DE CONTENIDO

TABLA DE CONTENIDO .......................................................................................................iii

LISTA DE GRAFICOS .............................................................................................................. v

LISTA DE TABLAS .................................................................................................................. v

LISTA DE ILUSTRACIONES ................................................................................................. vi

I. INTRODUCCIÓN. ...........................................................................................................vii

II. METODOLOGÍA. ............................................................................................................. xi

III. ANTECEDENTES .......................................................................................................xiii

1 CAPÍTULO - MARCO TEÓRICO. ................................................................................. 25

1.1 CADENA DE VALOR. ............................................................................................. 25

1.1.1 Cadena de Valor Modelo de Por ter . ............................................................. 25

1.1.2 Cadena de valor Modelo de Kaplan. ............................................................. 28

1.2 ANALISIS DE BRECHAS. ..................................................................................... 31

2 CAPÍTULO - DESCRIPCION DE LA SITUACION ACTUAL DE LA CADENA

PRODUCTIVA DE LA ALBAHACA EN LA REGION DEL TEQUENDAMA. ................. 34

2.1 Descr ipción de la albahaca.................................................................................... 34

2.2 La región del Tequendama del departamento de Cundinamarca ................... 36

2.3 Cadena valor – estado actual. ............................................................................... 37

2.3.1 Identificación de las necesidades y gustos de los clientes. ...................... 37

2.3.2 Logís tica de entrada: ....................................................................................... 37

2.3.3 Producc ión. ....................................................................................................... 42

2.3.4 Logís tica externa .............................................................................................. 48

2.3.5 Comercialización .............................................................................................. 50

2.4 Gestión de mano de Obra o Campes inos. .......................................................... 51

2.5 Instituc iones, normas y otras empresas. ............................................................. 52

2.6 Tecnología. ............................................................................................................... 53

3 CAPÍTULO - SITUACIÓN ESPERADA EN EL CULTIVO DE ALBAHACA EN LA

REGIÓN DEL TEQUENDAMA. ............................................................................................ 54

3.1 Identificac ión de las necesidades y gustos de los clientes. ............................. 54

3.2 Logís tica de entrada. .............................................................................................. 55

3.3 Producción. ............................................................................................................... 58

3.4 Logís tica externa ..................................................................................................... 62

3.4.1 Conservación. ................................................................................................... 62

iv

3.4.2 Transporte. ........................................................................................................ 64

3.5 Comercializac ión ..................................................................................................... 64

3.5.1 Mercado local ................................................................................................... 65

3.5.2 Mercado Internacional. .................................................................................... 65

3.6 Mano de obra y campesinos. ...................................................................................... 66

3.7 Instituciones, normas y otras empresas. ..................................................................... 67

3.8 Tecnología. ................................................................................................................. 67

4 CAPÍTULO- ANÁLISIS DE BRECHAS. ...................................................................... 68

4.1 Perspectiva financiera de las brechas. ........................................................................ 93

4.1.1 Situac ión ac tual ................................................................................................ 93

4.1.2 Escenar io de generación de productos exportables a EEUU .................. 95

5 CAPÍTULO – CONCLUSIONES Y RECOMENDACIONES. ................................. 98

5.1 Desde el punto de vista académico ..................................................................... 98

5.2 Desde el punto de vista gerenc ial. ....................................................................... 98

5.3 Desde el punto de vista de oportunidades de negocio. .................................... 98

5.4 Desde el punto de vista del MEGA. ..................................................................... 99

BIBLIOGRAFIA .................................................................................................................... 104

ANEXO No 1 - Relación de personas entrevistadas y su relación con la cadena de valor. ... 105

ANEXO No 2 - Importaciones y exportaciones mundiales de productos vegetales frescos y

secos en el 2004. …………………………………………………………………………...106

ANEXO No 3 - Estado de aprobación y tratado de requer imientos para la exportaciones

colombianas de productos agrícolas a EEUU......................................................................... 107

ANEXO No 4 - Movimiento de Albahaca de noviembre 7 de 2007 en los Estado Unidos. . 108

ANEXO No 5 - Empresas colombianas exportadoras a Estados Unidos – 2006. Posición

arancelaría 1211909000 .......................................................................................................... 110

ANEXO No 6 - Mapa del Departamento de Cundinamarca por regiones y mapa de la región

del Tequendama por municipios............................................................................................. 111

v

LISTA DE GRAFICOS

Grafico 1 - Importaciones de Albahaca de EEUU 2003 /05 ..................................................... xv

Grafico 2 -Importaciones de Albahaca de Japón 2002 /04 ....................................................... xvi

Grafico 3 - Importaciones de Albahaca de Ch ina 2002/04 ...................................................... xvi

Grafico 4 - Exportaciones Colombianas de hierbas aromáticas 2004/07 ................................. xx

Grafico 5 - Estruct ura funcional del MEGA..........................................................................xxiii

Grafico 6 - Estruct ura de la cadena de valor de Porter ............................................................. 26

Grafico 7 - Estruct ura de la cadena de Valor Kaplan ............................................................... 28

Grafico 8 - Cadena de valor de la Albahaca de la Región del tequendama.............................. 31

Grafico 9 - Esquema de costos y valor agregado por actor de la cadena ................................. 94

Grafico 10 - Esquema de agregación de valor para producto exportable................................. 95

Grafico 11- Actores del MEGA................................................................................................ 99

Grafico 12 - Red de productores............................................................................................. 101

LISTA DE TABLAS Tabla 1 - Exportaciones agr ícolas mundiales ..........................................................................xiii

Tabla 2- Presentación de la Albahaca en los mercados Internacionales ...............................xviii

Tabla 3 - Exportaciones Colom bianas a EEUU por departamento de 2006 ............................ xxi

Tabla 4 - Temperaturas optimas de almacenamiento de la albahaca........................................ 63

Tabla 5 - Análisis de brechas.................................................................................................... 70

Tabla 6 - Distribución del margen total de la cadena de valor por actor.................................. 94

Tabla 7 - Esquema estimado de agregación para producto exportable .................................... 96

vi

LISTA DE ILUSTRACIONES Ilustración 1 - Presentación de la albahaca en fresco en Supermercado locales ..................... xix

Ilustración 2 - Presentación de Albahaca procesada en supermercado locales ....................... xix

Ilustración 3 - Presentación de la albahaca en fresco en mercados Internacionales................ xix

Ilustración 4 - Presentación de la Albahaca procesada en mercados Internacionales. ............. xx

Ilustración 5 – Plántulas de Albahaca....................................................................................... 34

Ilustración 6 - Sistema de riego de la Región del Tequendama ............................................... 41

Ilustración 7 - Semilleros de Albahaca en la Región del Tequendama .................................... 42

Ilustración 8 - Propagación de la Albahaca, región del tequendama........................................ 43

Ilustración 9 - Cosecha de Albahaca en la región del Tequendama ......................................... 47

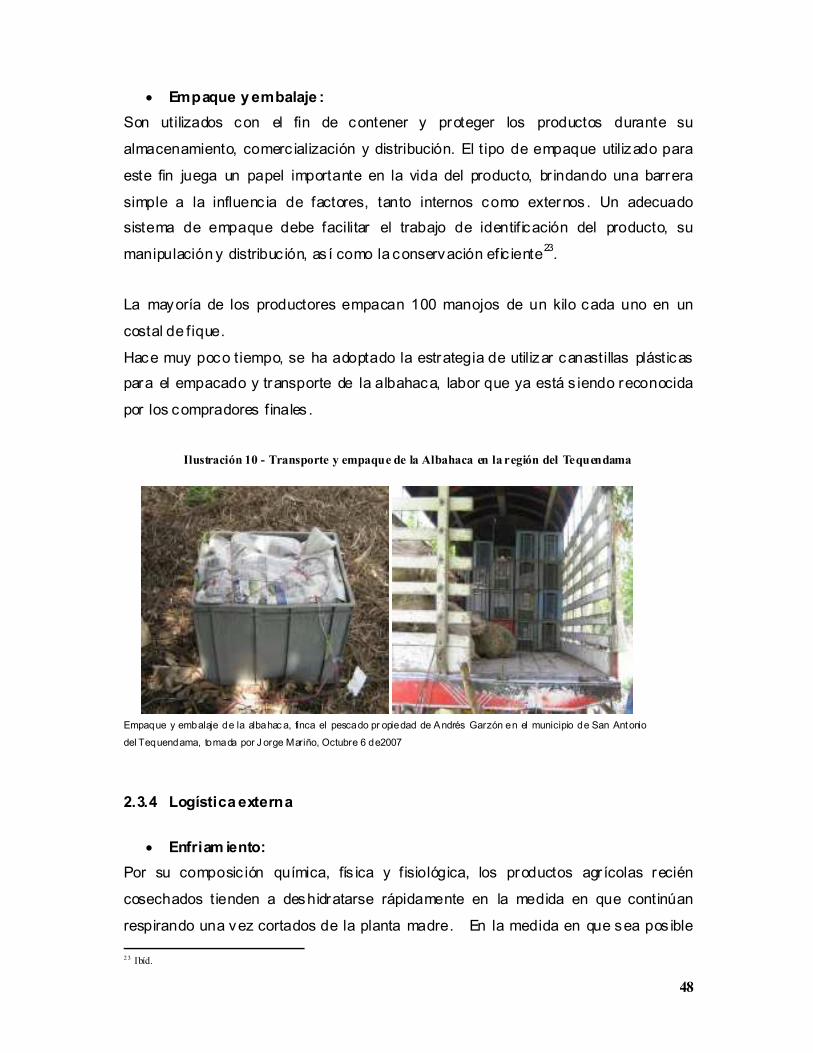

Ilustración 10 - Transporte y empaque de la Albahaca en la región del Tequendama ............. 48

Ilustración 11 - Cultivo de albahaca con M ulch ...................................................................... 55

Ilustración 12 - Tratamiento pos cosecha de la Albahaca ........................................................ 61

vii

I. INTRODUCCIÓN.

El sector agrícola Colombiano ha representado históricamente una de las princ ipales

fuentes de ingresos y de empleo para el país, con un aporte el PIB de 10.8% 1, por

esto los gobiernos han motivado muchos programas de desarrollo de este sector a

nivel nacional y regional, entre los programas a nivel nacional tenemos por ejemplo:

AIS2, agro ingreso seguro, que busca for talecer los ingresos de los productores que

lo requieran ante las distorsiones der ivadas de los mercados ex ternos y mejorar la

competitividad de todo el sector agropecuario nacional, con ocasión de la

internacionalización de la economía colombiana, todo es to teniendo como marco la

entrada en vigenc ia de tratados de comercio con otros países. A nivel regional se

puede citar el modelo empresar ial de gestión Agroindustr ial (M. E.G.A), inic iativa

propuesta por empresarios que busca integrar esfuerzos de los sectores público,

privado y soc ial para hacer que la ciudad de Bogotá y el departamento de

Cundinamarca sean reconocidas no solo por la excelenc ia en la producc ión y

exportac ión de flores sino también por las frutas, hortalizas, hierbas aromáticas

frescas y procesadas, para los mercados orgánicos, étnicos y exóticos. El MEGA

ha trazado como meta para el 2015 generar unas ventas de exportac ión de U$ 1500

millones, 60.000 hectáreas de cultivos cer tif icados - cultivos que cumplan con los

estándares internacionales en términos de buenas prác ticas agr ícolas “BPA”,

buenas prácticas de manufactura “BPM” y mecanismos de inocuidad y trazabilidad -

una generación aproximada de 165.000 empleos directos e indirectos. No obstante

los esfuerzos nac ionales y regionales para el desarrollo sostenido de es te sector ,

exis ten limitantes o factores obs taculizadores que no han permitido generar la

suficiente competitiv idad a nivel nacional e internacional. Con el próximo tratado de

libre comercio con los Es tado Unidos y con el ambiente de globalización latente es

necesario que todos los actores involucrados examinen sus posibilidades de ofrecer

a los mercados internac ionales productos de alto valor y con elementos

1 DEPARTAMENTO ADMINISTRATIVO NACIONAL DE ESTADISTICAS. P IB por oferta corriente desde 1994 al 2007. [Base de datos en línea]. [consultado 3 de Octubre de 2007]. Disponible en <http://www.dane.gov.co/files/investigaciones/pib/trimestrales/P IB_IItrim07/Pib_Oferta_corrientes_1994-I_2007-II_(sin_desestacionalizar).xls>. 2 AGRO INGRESO SEGURO. [base de datos en línea]. [consultado 5 de Octubre de 2007]. Disponible en <http://www.ais.gov.co/MinAgricultura/web/01_que%20es%20ais.html>.

viii

diferenciadores que les aseguren su competitiv idad y permanencia en es tos

mercados.

A manera de ejemplo la presente inves tigación busca identificar los factores que

permiten generar productos diferenc iados y altamente competitivos en la cadena

productiva y de valor de la A lbahaca en la región del Tequendama del Departamento

de Cundinamarca. Se escogió este producto por ser un producto estratégico en los

planes regionales, porque representa retos que pueden ser aplicables a muchos

productos agr ícolas colombianos y porque internac ionalmente es muy apetecido.

La Albahaca3 es una planta herbácea de la familia de las Labiate; tiene un tronco

erec to, alcanza una altura de 30-60 cm. Con hojas opuestas , de color verde intenso

en el lado super ior y verde-gris en el infer ior. Las flores son pequeñas, de color

blanco. Es una planta anual, las hojas nuevas son las más perfumadas y sus hojas

deberían ser usadas cuando la planta tiene una altura de 20 cm. La Albahaca crece

bien en terrenos simples , bien asoleados y bien regados. Ex isten más o menos 40

variedades de Albahaca. Las más usadas son dos: la "A lbahaca genovesa", de un

perfume agudo y la "napolitana" con la hoja en forma de lechuga, más delicada y con

leve aroma a menta. Otras var iedades: "fina verde compacta", de talla reduc ida, la

"mamut" tiene hojas larguísimas y es el tipo más adapto para ser secado. Existen

variedades con hojas coloreadas: la Albahaca de hojas rojas dentelladas y la

Albahaca ópalo oscura, cultivadas principalmente con una finalidad decorativa. Una

hierba real de or igen oriental. Der ivar ía del gr iego basilicón, que quiere decir real.

Parece que la Albahaca, la más mediterránea de las hierbas usadas en cocina, fue

originar ia de la India. Su introducc ión en Europa se debe a los griegos y luego a los

romanos. En Egipto fue utilizada como uno de los componentes del bálsamo usado

para la momif icación. Para los romanos, además de ser el símbolo de los

enamorados, era uno de los olores más apetecidos en la mesa.

Es una de las plantas aromáticas más prec iosas en cocina, es considerada

insustituible por un gourmet. Tiene un gus to dulce, es fragante y parece que es más

fuerte cuando, en verano, el sol aumenta su intensidad. Las hojas más perfumadas

son aquellas que se recogen poco antes de la floración, ya que contienen una mayor

cantidad de sustanc ias oleosas que determinan su aroma; sus hojas más viejas 3 COOKAROUND. Recetas, especias y cocina. [en línea]. [consultado 13 de Noviembre de 2007]. Disponible en <http://www.cookaround.com/cocina/erbe/erba-1.php3>

ix

tienden a tener un sabor más picante. De la A lbahaca se usan sólo las hojas, frescas

o secas. Las hojas frescas se usan enteras o picadas finas. Gracias a su sabor

fresco es adapta para la preparación de platos a base de huevos, como las tortillas y

los huevos revueltos ; es excelente para los pescados, en particular para el salmón y

las langostas; con las verduras como las berenjenas, calabacines italianos,

pimentones y tomates. Las hojas secas, en cambio, se pueden usar para la

preparac ión de jugos, cocidos y sopas pues han perdido su aroma caracter ístico

predominando de menta y son un poco amargas.

Este trabajo busca definir todos los elementos involucrados en la cadena de valor

actual de la producc ión de albahaca en fresco de la región del Tequendama del

departamento de Cundinamarca; establecer las falenc ias en esta cadena de valor y

formular propuestas para articular los procesos con el MEGA.

La par te inicial de la investigac ión contempla un anális is de las preferenc ias de los

consumidores locales e internacionales de la Albahaca en fresco, este inicio no

pretende arrojar los resultados de una investigación de mercado profunda, pero s i

una idea de los benefic ios que los consumidores podr ían obtener de esta clase de

bienes.

Posteriormente se analiza la cadena de valor de la A lbahaca en fresco y la forma

como deber ía ser articulada al MEGA, en es ta parte la investigación se enfoca en las

carac ter ísticas que generan ventajas comparativas frente a otras regiones del

Departamento y del país ya sea por la dispos ición de los recursos o por la

experiencia acumulada y las competencias distintivas que los productores de la

región han logrado y que son valoradas por los compradores de sus productos. En

cada es labón de la cadena la investigac ión resaltará los aspectos que obstaculizan

el ofrec imiento de productos de excelente calidad a los consumidores finales.

En la parte final se presentan las conc lus iones y recomendac iones que han de servir

no solo a los productores de la A lbahaca en la región del Tequendama, sino que

generarán expectativas de negoc io con un mayor valor agregado a cualquier otro

productor en el sentido de cambiar de una producción pr imaria y bás ica dirigida a

x

consumidores poco exigentes a una producc ión competitiva y diferenciada dir igida a

consumidores nac ionales e internac ionales sofis ticados.

Como aprendizaje, la investigación pretende generar no solo elementos que sirvan

para ajustar las estrategias de generac ión de valor, sino también elementos que

permitan tomar dec isiones fundamentales como la de salirse de negoc ios poco

rentables para los inversionis tas y para la sociedad.

xi

II. METODOLOGÍA.

Uno de los errores más frecuentes en la producc ión, es ofrecer productos que no

están siendo demandados por los mercados, con el agravante de no conseguir

ningún mercado que se interese por estos y consecuentemente el fracaso inminente

del proyecto. Haciendo una analogía los artistas no pinta un retrato para

pos teriormente buscar a quien se parece y venderlo. Por lo tanto hemos quer ido

inicialmente investigar s i la A lbahaca es un producto que es demandado a nivel

nac ional e internacional y la forma en que los compradores la prefieren. Para dar

cumplimiento a este primer objetivo hemos acudido en pr imera instanc ia a trabajos

de investigación de mercado realizados por empresas del gobierno o consultores

privados y hemos examinado las formas de presentac ión del producto que se

encuentran en los almacenes nacionales e internacionales.

Una vez identificado el potenc ial de es te producto en los mercados nac ional e

internacional, procedimos a efectuar un diagnóstico de la situac ión actual de la

región del Tequendama en la producción de la A lbahaca, comenzamos visitando

productores de la región y entrevistando personalidades de algunos munic ipios para

conocer sus tradiciones e histor ias, el anexo No 1 nos presenta la lista de las

personas entrevistadas, con es to logramos no solo identificar los eslabones claves

de la cadena de valor s ino algunos factores socioculturales que afectan y explican

algunos comportamientos que inciden directamente en los procesos de producc ión

de este hierba, como es el caso de la resistencia al cambio por par te del agr icultor

para aplicar procedimientos técnicos para el mejoramiento de la producción o los

métodos de riego.

Poco a poco nos fuimos familiarizando con los procesos y comenzamos a hacerle

seguimiento a todo la cadena hasta la llegada a las plazas de acopio como lo son

Corabastos y la plaza de mercado del barr io Samper Mendoza de la ciudad de

Bogotá. En este trabajo de campo logramos recopilar información e imágenes de los

procedimientos de propagac ión, cultivo, manejo de plagas, cosecha, distr ibución y

comerc ialización en las plazas menc ionadas que nos ayudaron a validar la

informac ión de las investigac iones anter iores y en algunos casos encontrar

diferencias sustanciales , como por ejemplo que la región del Tequendama cultiva

más de 80 hectáreas en hierbas aromáticas, según el censo efectuado por las

xii

Umatas de la región, mientras que en es tudios de Castro Suarez consultores , 2001

muestran apenas 2.5 hec táreas.

Por otro lado, entrev istamos empresar ios reconocidos como Jorge Carulla que tiene

una vasta experiencia en el tratamiento de los productos que se comerc ializan en

fresco y a ingenieros agrónomos que han formado par te de inves tigaciones sobre las

últimas tendencias para lograr producto de exportación, es el caso del Ingeniero

Jorge Zur ita, director del Programa de Hierbas Aromáticas de la Universidad

Nac ional. De esta forma logramos identificar no solo las tendenc ias y requerimiento

de los mercados nac ional e internac ional sino también las diferencias en

sofisticación de los consumidores locales y extranjeros .

Con la información del diagnóstico y con las tendencias y requer imientos de los

consumidores identificados comenzamos la tarea de evaluar cada proceso y

subproceso revelando las brechas ex istentes y emitiendo recomendac iones desde

nuestro punto de v ista para lograr unos productos más competitivos.

Por último, efectuamos una evaluación de las brechas cr íticas frente a los objetivos

del MEGA, como proyecto estratégico de Bogotá y Cundinamarca para el

mejoramiento de la competitividad y el pos icionamiento de la región a nivel

internacional.

xiii

III. ANTECEDENTES

MERCADO MUNDIAL

1. En 2005 el valor de exportaciones agr ícolas mundiales era cerca de 699 mil

millones de US$. Esto representaba un aumento del 8 % en términos

nominales y un aumento del 6 % en término de precios fijos en comparac ión

con el año anter ior. Este nivel de las exportac iones agrícolas corresponde a

un crec imiento del 23 % en comparación con el año 2000 (en términos de

prec ios fijos). Entre otras cosas, debido al continuo aumento de la

transformac ión de los alimentos y de su valor añadido, el valor unitario de las

exportac iones agr ícolas y los prec ios siguen subiendo más rápidamente que

el volumen de las mercancías agr ícolas producidas 4.

Tabla 1 - Exportaciones agrícolas mundiales

Año Valor

Exportaciones agrícolas

Índice de valor

unitario

Valor de las exportaciones

agrícolas. (Precios fijos)

Valor de las exportaciones agrícolas.

2000 421.828 B$ 1.00 421.828 B$ 294.841 B$

2001 424.334 B$ 0.99 430.316 B$ 302.502 B$

2002 454.003 B$ 1.01 450.127 B$ 321.847 B$

2003 537.582 B$ 1.13 473.647 B$ 384.041 B$

2004 620.558 B$ 1.26 491.437 B$ 440.815 B$

2005 669.063 B$ 1.29 517.406 B$ 464.340 B$

B$: mil millones de US$

Fuente: statistics for a better world, ht tp: //www. fao.org/es/ESS/i ndex_en.asp

Del total del comercio mundial para el 2005 Colombia contribuye con USD 4.4

billones en exportaciones y USD1.9 billones en importaciones 5.

4 ORGANIZACIÓN DE LAS NACIONES UNIDAS PARA LA AGRICULTURA Y LA ALIMENTACION (FAO). Valor de las exportaciones agrícolas. [Base de datos en línea]. [consultado 20 de Octubre de 2007]. Disponible en <http://faostat.fao.org/site/342/default.aspx>. 5 ídem

xiv

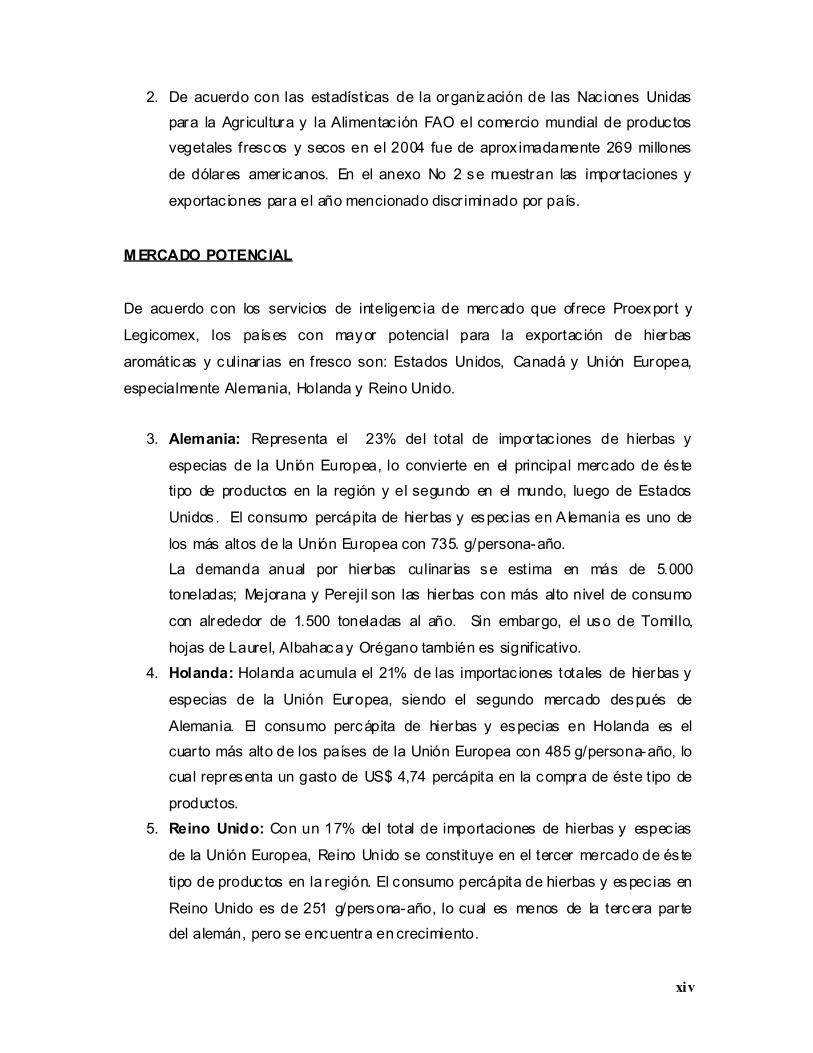

2. De acuerdo con las estadísticas de la organización de las Nac iones Unidas

para la Agr icultura y la Alimentac ión FAO el comercio mundial de productos

vegetales frescos y secos en el 2004 fue de aprox imadamente 269 millones

de dólares amer icanos. En el anexo No 2 se muestran las impor taciones y

exportac iones para el año mencionado discr iminado por país.

MERCADO POTENCIAL

De acuerdo con los servicios de inteligenc ia de mercado que ofrece Proexpor t y

Legicomex, los países con mayor potencial para la exportac ión de hierbas

aromáticas y culinar ias en fresco son: Estados Unidos, Canadá y Unión Europea,

especialmente Alemania, Holanda y Reino Unido.

3. Alemania: Representa el 23% del total de impor tac iones de hierbas y

especias de la Unión Europea, lo convierte en el principal mercado de és te

tipo de productos en la región y el segundo en el mundo, luego de Estados

Unidos . El consumo percápita de hierbas y espec ias en A lemania es uno de

los más altos de la Unión Europea con 735. g/persona-año.

La demanda anual por hierbas culinar ias se estima en más de 5.000

toneladas; Mejorana y Perejil son las hierbas con más alto nivel de consumo

con alrededor de 1.500 toneladas al año. Sin embargo, el uso de Tomillo,

hojas de Laurel, Albahaca y Orégano también es significativo.

4. Holanda: Holanda acumula el 21% de las importac iones totales de hierbas y

especias de la Unión Europea, siendo el segundo mercado después de

Alemania. El consumo percápita de hierbas y especias en Holanda es el

cuar to más alto de los países de la Unión Europea con 485 g/persona-año, lo

cual representa un gasto de US$ 4,74 percápita en la compra de éste tipo de

productos.

5. Reino Unido: Con un 17% del total de importaciones de hierbas y espec ias

de la Unión Europea, Reino Unido se constituye en el tercer mercado de és te

tipo de productos en la región. El consumo percápita de hierbas y espec ias en

Reino Unido es de 251 g/persona-año, lo cual es menos de la tercera par te

del alemán, pero se encuentra en crecimiento.

xv

6. Estados Unidos: De acuerdo con es tudios de Inteligencia de Mercados de la

Corporación Colombia Internacional, las hierbas frescas no cuentan con

pos ic iones arancelarias específicas y para registrar los flujos de comerc io, se

agrupan varias hierbas y especias tanto frescas como procesadas, lo que

hace muy difíc il determinar el tamaño del mercado.

La dinámica del mercado de hierbas frescas en Es tados Unidos, los niveles y

la estabilidad de los prec ios de es tos productos en los mercados y el hecho

de que no exis tan barreras fitosanitarias para la entrada de productos

colombianos a es te mercado, hacen de éste un mercado atrac tivo para

Colombia. En el anexo No 3 se puede apreciar el estado de aprobación y

tratado de requer imientos para las expor tac iones colombianas de productos

agr ícolas a EEUU.

Sin embargo, por las caracter ísticas intr ínsecas de las hierbas, la

competitividad en este negocio es tá direc tamente relacionada con la

capacidad logística de entregar un producto fresco de óptima calidad en el

menor tiempo pos ible.

Los Es tados Unidos de América importan anualmente más de 22 millones de

dólares en Albahaca fresca y seca, la cual proviene de México, Israel,

Colombia, Perú Tailandia y Argentina princ ipalmente. En el Anexo No 4 se

presentan el mov imiento de noviembre 7 de 2007 de todos los puertos de

entrada al País.

TOTAL IMPORTACIONES(Año 2005): US$ 22,315,522.00

Grafico 1 - Importa ciones de Al bahaca de EEUU 2003/05

Fuente de información: U.S. C ENSUS BUREAU - U.S. Imports of Merchandise - Tomado Marzo 22, 2005

xvi

7. China y Japón. Las Importac iones Japonesas y Chinas de este producto al

igual que el mercado Amer icano han venido creciendo y representan

mercados potenc iales para los exportadores Colombianos.

PAÍS: JAPON

121190 SANDAL W OODS

TOTAL IMPORTACIONES(Año 2004): US$ 4, 179,000. 00

Grafico 2 -Importaciones de Albahaca de Japón 2002/04

Fuente de información: W ORLD TRADE ATLAS (GTI), tomado en Marzo de 2003

Fecha de actualización: 7/8/2006 11:28:57 PM

PAÍS: CHINA, REPUBLICA POPULAR

121190 PLANTS AND PARTS OF PLANTS, USED IN PHARMACY,

TOTAL IMPORTACIONES(Año 2004): US$ 10,744, 000.00

Grafico 3 - Importa ciones de Al bahaca de China 2002/04

Fuente de información: W ORLD TRADE ATLAS, Tomado Abri l de 2003

Fecha de actualización: 3/29/2004 10:56:43 AM

xvii

8. Canadá: De acuerdo con un perfil de mercado elaborado por la Oficina de

Proexport-Colombia en Canadá, se conoce que el consumo de hierbas y

especias ha incrementado a una rata mayor que el crecimiento de la

población. Canadá es productor de algunas hierbas aromáticas pero el clima

es un factor limitante en la producción en los meses de invierno. A lgunas

empresas locales han empezado a experimentar con cultivos hidropónicos, y

la venta en macetas pequeñas.

9. Aranceles

Estados Unidos: Prácticamente todo los productos del capítulo 09, 12 y 07

del arancel están libres de impuesto a las importac iones para productos

colombianos. Los aranceles para terceros países en su mayor ía están en 0%

y otros aranceles osc ilan entre el 3% y el 15% para algunos. Es necesario

presentar certif icado de origen.

Canadá: Prác ticamente todo los productos del capítulo 09, 12 y 07 del

arancel están libres de impuesto a las importaciones para productos

colombianos. Los aranceles para terceros países en su mayor ía están en 0%

y otros aranceles osc ilan entre el 3% y el 6% para algunos productos. Es

necesario presentar certif icado de origen.

Unión Europea: Prácticamente todo los productos del capítulo 09, 12 y 07

del arancel están libres de impuesto a las importac iones para productos

colombianos. Los aranceles para terceros países en su mayor ía están en 0%

y otros aranceles osc ilan entre el 4% y el 8% para algunos productos. Es

necesario presentar certif icado de origen.

PRODUCTOS DEMANDADOS

10. En los mercados nacionales e internacionales, la Albahaca o Basílico como

se conoce en otros países, es comercializada tanto al fresco, es decir sin

realizársele ningún tipo de proceso industr ial sobre el material (excepto el

corte y empaque) , natural (planta v iva) al igual que seco.

xviii

Las presentac iones, cantidades y precios en las que puede conseguirse,

varían de acuerdo a la siguiente tabla6:

Tabla 2- Pres entación de la Albahaca en los mercados Internacionales

Una de las presentac iones que más es tá gus tando es la de tener la planta al natural,

ya que de és ta manera se conserva durante mayor tiempo el bas ílico al igual que

logra conservar sus características aromatizantes, incluso algunos vendedores de

productos al fresco en manojos conservan plantas al natural, con el fin de aromatizar

el lugar ; igualmente se ha comenzado a cambiar un poco la presentación de la venta

al fresco agregándole algunos elementos para mejorar el valor de los mismos como

floreros y pequeñas flores.

Estas son algunas presentaciones que se encuentran en los estantes de almacenes

nac ionales e internac ionales :

Mercado Nacional en fresco:

6 iVILLAGE GARDEN WEB. Venta de Albahaca. [en línea]. [consultado en Octubre 23 de 2007]. Disponible en <http://forums.gardenweb.com/forums/load/market/msg0708264713923.html>.

Tipo Presentación /Cantidad Precio US$ DetallesFresco Bolsa X 3 Oz 3Natural Planta X 1 7 a 8 Planta en materoNatural Planta X 1 7 a 8 Planta para colgar sin raícesFresco Manojo x1 0,75 Precio/OzNatural Planta X1 1 Planta de 4 - 5 piesNatural Planta X 1 3 Planta de mas de 5 pies Fresco Manojo x1 0,5Seco Onzas 3 Precio/Oz

Fresco Manojo x1 2 5 variedadesFresco Planta x Kg 1,55 Congelada, precio FOB China/KgFresco Racimo x 1 1Fresco Racimo x 1 2Fresco Manojo x1 1,25 Especial para fabricantes de PestoFresco Paquete x 1 2 Para venta en tiendasFresco Manojo x1 2 Orgánico precio/Oz

xix

Ilustración 1 - Pres entación de la albahaca en fresco en Supermercado locales

Mercado nacional procesado:

Ilustración 2 - Pres entación de Albahaca procesada en supermercado locales

Mercado Internac ional:

Ilustración 3 - Pres entación de la albahaca en fresco en mercados Internacionales

xx

Ilustración 4 - Pres entación de la Albahaca procesada en mercados Internacionales.

ENTORNO COLOMBIANO

11. Las exportaciones Colombianas de hierbas aromáticas han venido crec iendo

durante los últimos dos años, al igual que el número de exportadores que

ascienden a 45 para el 2006, ver anexo No 5. Desafortunadamente, el hecho

de no poseer posiciones arancelarias específ icas para todos los productos

hace impos ible establecer puntualmente cuáles son los más relevantes a nivel

de exportaciones dentro del universo de hierbas y especias .

Posición arancelaría 1211909000: Las demás plantas, partes de plantas, semillas o

frutos utilizados en perfumería, medic ina o s imilares, frescos o secos, incluso

cortados, quebrantados o pulver izados. Total exportaciones FOB del producto: us$

4,077,574

Grafico 4 - Exportaciones Colombianas de hierbas aromá ticas 2004/ abril 07

xxi

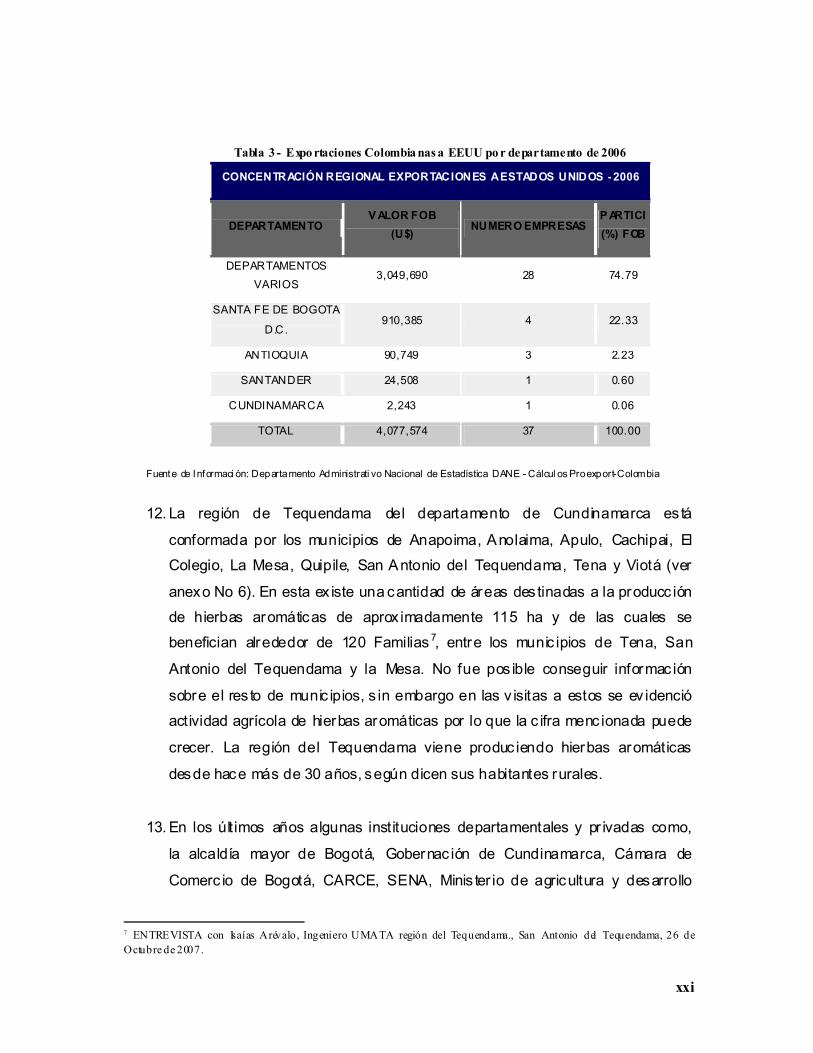

Tabla 3 - Exportaciones Colombianas a EEUU por departamento de 2006

CONCENTRACIÓN REGIONAL EXPORTACIONES A ESTADOS UNIDOS - 2006

DEPARTAMENTO VALOR FOB

(U$) NUMERO EMPRESAS

PARTICI

(%) FOB

DEPARTAMENTOS

VARIOS 3,049,690 28 74.79

SANTA FE DE BOGOTA

D.C. 910,385 4 22.33

ANTIOQUIA 90,749 3 2.23

SANTANDER 24,508 1 0.60

CUNDINAMARCA 2,243 1 0.06

TOTAL 4,077,574 37 100.00

Fuente de Informaci ón: Departamento Administrati vo Nacional de Estadística DANE - Cálcul os Proexport-Colombia

12. La región de Tequendama del departamento de Cundinamarca es tá

conformada por los municipios de Anapoima, Anolaima, Apulo, Cachipai, El

Colegio, La Mesa, Quipile, San Antonio del Tequendama, Tena y Viotá (ver

anexo No 6). En esta ex iste una cantidad de áreas des tinadas a la producc ión

de hierbas aromáticas de aprox imadamente 115 ha y de las cuales se

benefician alrededor de 120 Familias 7, entre los munic ipios de Tena, San

Antonio del Tequendama y la Mesa. No fue pos ible conseguir informac ión

sobre el res to de munic ipios, s in embargo en las v isitas a estos se ev idenció

actividad agrícola de hierbas aromáticas por lo que la c ifra menc ionada puede

crecer. La región del Tequendama viene produc iendo hierbas aromáticas

desde hace más de 30 años, según dicen sus habitantes rurales.

13. En los últimos años algunas instituciones departamentales y pr ivadas como,

la alcaldía mayor de Bogotá, Gobernac ión de Cundinamarca, Cámara de

Comerc io de Bogotá, CARCE, SENA, Minis ter io de agricultura y desarrollo

7 ENTREVISTA con Isaías Arévalo, Ingeniero UMATA región del Tequendama., San Antonio del Tequendama, 26 de Octubre de 2007.

xxii

rural, Proexpor t y SAC han venido desarrollando el Modelo Empresarial de

Gestión Agroindustrial (M.E.G.A) que busca hacer que esta región sea

reconocida no solo por las flores con valor agregado s ino también por las

exportac iones de frutas, hortalizas , hierbas aromáticas frescas y procesadas,

para los mercados orgánicos, étnicos y exóticos. El MEGA al 2015 busca

generar unas ventas de exportac ión de U$ 1500 millones, 60.000 hectáreas

de cultivos cer tif icados, una generación aproximada de 165.000 empleos

entre directos e indirectos .

El proyecto es tá div idido en tres niveles de gestión, en la base tenemos la

ges tión productiva y empresarial la cual se desarrolla a nivel micro, a nivel meso

tenemos la ges tión de alianzas y proyectos y por último, a nivel macro la gestión

política y es tratégica.

Los mercados objetivos de es te Megaproyecto son: Canadá, Estados Unidos,

Car ibe, Alemania, Franc ia, España, Reino Unido, Nacional y Local.

Los productos estratégicos que se buscan promover en orden de impor tancia

son:

Frescos: Frutas , hor talizas, Hierbas aromáticas, y follajes.

Procesados: Conservas , deshidratados, jugos, pulpas, Congelados, ingredientes

naturales y der ivados lácteos .

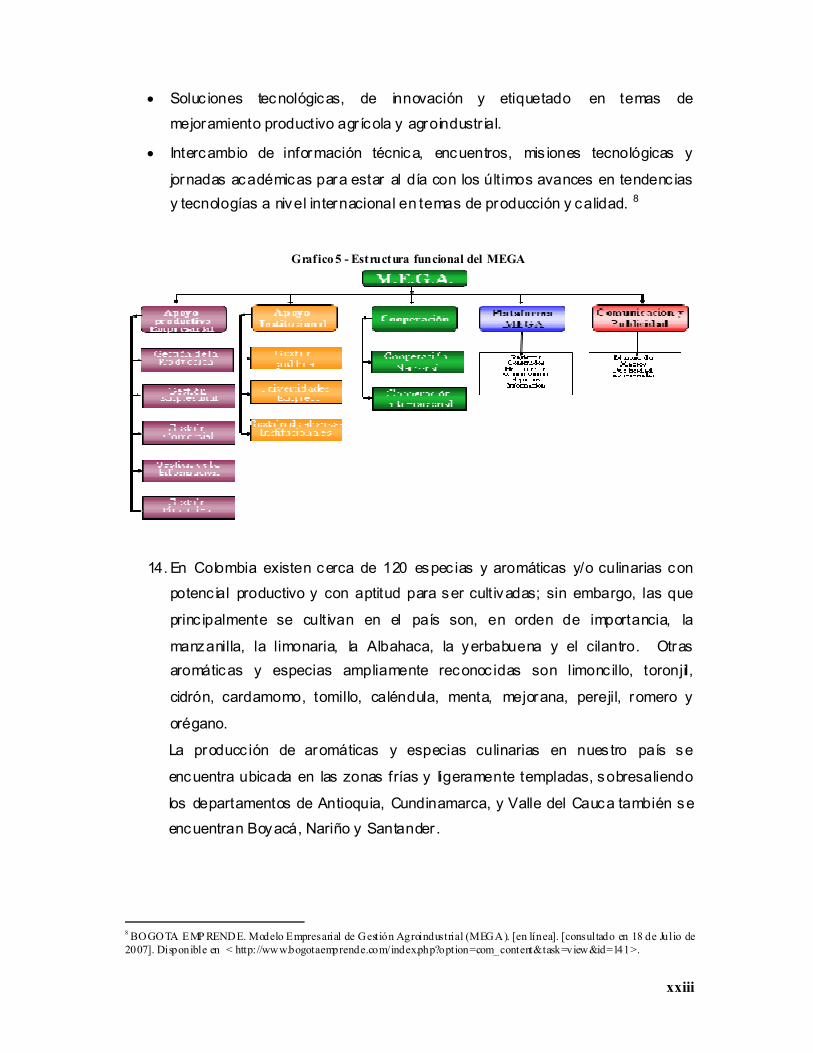

El modelo empresar ial de gestión Agroindus trial (M.E.G.A) por otro lado busca

generar servic ios directos para los empresar ios agro-indus triales de la región en

temas de emprendimiento, comercio, financiación y producción.

Servicios en producción.

• Promueve proyec tos integrales de producc ión de la cadena agroindustr ial

orientados a los mercados internacionales

• Programas de cer tif icac ión de buenas prácticas de producción -agr ícola y

agroindustr ial- como BPA, Normativa y procedimientos de amplia aceptac ión

para la cer tificac ión global de BPA “EurepGAP”, BPM, Análisis de peligro y

puntos control cr íticos “HACCP”, ecológicos, entre otros, para cumplir con los

requisitos de calidad exigidos por los mercados nacionales e internac ionales.

xxiii

• Soluc iones tecnológicas, de innovación y etiquetado en temas de

mejoramiento productivo agr ícola y agroindustr ial.

• Intercambio de información técnica, encuentros, mis iones tecnológicas y

jornadas académicas para estar al día con los últimos avances en tendenc ias

y tecnologías a nivel internacional en temas de producción y calidad. 8

Grafico 5 - Estructura funcional del MEGA

14. En Colombia existen cerca de 120 espec ias y aromáticas y/o culinarias con

potenc ial productivo y con aptitud para ser cultivadas; sin embargo, las que

princ ipalmente se cultivan en el país son, en orden de importancia, la

manzanilla, la limonaria, la Albahaca, la yerbabuena y el cilantro. Otras

aromáticas y especias ampliamente reconoc idas son limonc illo, toronjil,

cidrón, cardamomo, tomillo, caléndula, menta, mejorana, perejil, romero y

orégano.

La producc ión de aromáticas y especias culinarias en nues tro país se

encuentra ubicada en las zonas frías y ligeramente templadas, sobresaliendo

los departamentos de Antioquia, Cundinamarca, y Valle del Cauca también se

encuentran Boyacá, Nariño y Santander .

8 BOGOTA EMPRENDE. Modelo Empresarial de Gestión Agroindustrial (MEGA). [en línea]. [consultado en 18 de Julio de 2007]. Disponible en < http://www.bogotaemprende.com/index.php?option=com_content&task=view&id=141>.

xxiv

15. En la actualidad la región del Tequendama es tá produc iendo

aproximadamente 9.5009 kilos mensuales de A lbahaca fresca con los cuales

abastece la demanda del mercado de Bogotá y algunos munic ipios vec inos.

9 GOBERNACION DE CUNDINAMARCA. Castro Suarez Consultores. Estudio hierbas aromáticas. [Archivos para descargar] [consultado en 20 de Octubre de 2007]. Disponible en <www.cundinamarca.gov.co/Cundinamarca/Archivos/FILE_EVENTOSENTI/FILE_EVENTOSENTI12835.doc>.

25

1 CAPÍTULO - MARCO TEÓRICO.

Para el desarrollo de este trabajo, se debe entender los componentes de la cadena

de valor de la Albahaca en la región del Tequendama; el cual servirá de referencia

no solo para el análisis ac tual de la s ituación sino también para el de la situación

futura, de acuerdo a los lineamientos del mercado y las normas actuales que se

pueden aplicar.

Posteriormente y utilizando los es labones identificados en la cadena de valor, se

hará un anális is, en el cual se identifiquen las brechas y las opor tunidades que se

tienen para cerrar las .

Por lo tanto es impor tante describir brevemente las teor ías utilizadas para el

desarrollo del presente trabajo.

1.1 CADENA DE VALOR. Se presentan a continuación dos conceptos de la cadena de valor , el primero

desarrollado por Michael Por ter hacia mediados de 1985; poster iormente y teniendo

en cuenta el concepto original de Por ter , Robert Kaplan en los años noventa, le da

una nueva dimensión. Se presentan los dos modelos para que poster iormente se

pueda comprender la cadena de valor definida para la Albahaca en la región del

Tequendama.

1.1.1 Cadena de Valor Modelo de Porter10.

La cadena de valor es el conjunto de ac tividades que son ejecutadas para diseñar ,

producir , comerc ializar , entregar y sopor tar un producto. Estas actividades se

pueden ilus trar en el s iguiente gráfico11:

10 PORTER, Michael. Competitive Advantage: Creating and sustaining superior performance. Capitulo 2. Editorial Free P ress, 1985. 11 COOPERACION ESTRATEGICA. Documento en PDF. [en línea]. [consultado en Noviembre 5 de 2007]. Disponible en <http://www.congreso-info.cu/UserFiles/File/Info/Info97/Ponencias/008.pdf>

26

Grafico 6 - Estructura de la cadena de valor de Porter

Actividades de valor, son las diferentes actividades que la firma desarrolla tanto

física como tecnológicamente. Estas se pueden clasificar en act ividades primarias

y actividades de soporte.

Como puede observarse en el gráfico, existen c inco categorías genéricas de

act ividades primarias, envueltas en cualquier tipo de industria; cada categor ía se

puede dividir en un numero divisible de otras ac tividades que dependen de cada

industr ia en particular y la estrategia de la compañía

• Logís tica de entrada: Son todas aquellas activ idades asociadas con rec ibir ,

almacenar y repartir las entradas al produc to, como manejo de materiales,

almacenamiento, control de inventarios, programación de vehículos y

devoluc ión a los proveedores.

• Operac iones: Son las activ idades asociadas con la transformación de los

materiales en productos finales, como maquinado, empacado, ensamble,

mantenimiento de equipos, ver ificac ión.

• Logís tica de salida: Son todas aquellas ac tiv idades asociadas con reunir ,

almacenar y distr ibuir fís icamente el produc to a los compradores, también el

almacenamiento de producto terminado, manejo de materiales, operación de

vehículos de entrega, procesamiento de órdenes, programación.

• Mercadeo y ventas: Actividades asoc iadas con el por qué los clientes pueden

comprar el producto, además de induc irlos a hacer lo, incluye ac tiv idades

como: public idad, promoción, fuerza de ventas , selecc ión de canales,

presupuestos, precios , relac iones con el canal.

27

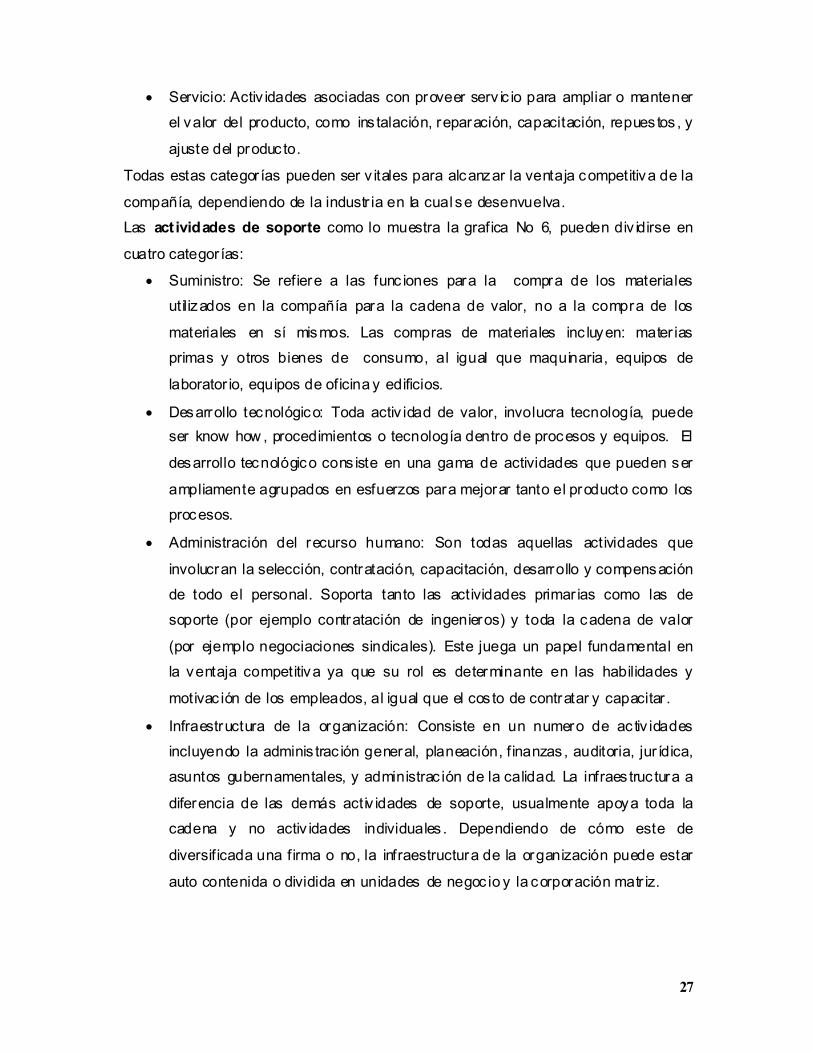

• Servicio: Activ idades asociadas con proveer serv ic io para ampliar o mantener

el valor del producto, como ins talación, reparación, capacitación, repuestos , y

ajuste del produc to.

Todas estas categor ías pueden ser v itales para alcanzar la ventaja competitiva de la

compañía, dependiendo de la industr ia en la cual se desenvuelva.

Las act ividades de soporte como lo muestra la grafica No 6, pueden div idirse en

cuatro categor ías:

• Suministro: Se refiere a las func iones para la compra de los materiales

utilizados en la compañía para la cadena de valor, no a la compra de los

materiales en sí mismos. Las compras de materiales inc luyen: mater ias

primas y otros bienes de consumo, al igual que maquinaria, equipos de

laborator io, equipos de oficina y edificios.

• Desarrollo tecnológico: Toda activ idad de valor, involucra tecnología, puede

ser know how , procedimientos o tecnología dentro de procesos y equipos. El

desarrollo tecnológico cons iste en una gama de actividades que pueden ser

ampliamente agrupados en esfuerzos para mejorar tanto el producto como los

procesos.

• Administración del recurso humano: Son todas aquellas actividades que

involucran la selección, contratación, capacitación, desarrollo y compensación

de todo el personal. Soporta tanto las actividades primar ias como las de

soporte (por ejemplo contratación de ingenieros) y toda la cadena de valor

(por ejemplo negociaciones sindicales). Este juega un papel fundamental en

la ventaja competitiva ya que su rol es determinante en las habilidades y

motivac ión de los empleados, al igual que el cos to de contratar y capacitar .

• Infraestructura de la organización: Consiste en un numero de ac tiv idades

incluyendo la adminis trac ión general, planeación, f inanzas , auditoria, jur ídica,

asuntos gubernamentales, y administrac ión de la calidad. La infraes truc tura a

diferencia de las demás activ idades de soporte, usualmente apoya toda la

cadena y no activ idades individuales . Dependiendo de cómo este de

diversificada una firma o no, la infraestructura de la organización puede estar

auto contenida o dividida en unidades de negoc io y la corporación matr iz.

28

Dentro de cada categor ía de actividades primar ias y de soporte, ex isten tres tipos

de actividades, los cuales juegan roles diferentes en la ventaja competitiva:

• Directas: Son ac tividades directamente involucradas en la creac ión de valor

para el comprador, como: ensamble, maquinado de partes, operación de la

fuerza de ventas, publicidad, diseño del producto, contratac ión, etc.

• Indirectas: Son las actividades que hacen posible el desarrollo de las

actividades directas sobre una base continua, como: mantenimiento,

programac ión de la operación de instalaciones, administración de la fuerza de

ventas, administración de la investigación, mantenimiento de los records de

ventas, etc.

• Aseguramiento de la calidad: Son las actividades que aseguran la calidad de

otras activ idades, como: monitoreo, inspección, prueba, revis ión, control,

ajuste y reproceso. El aseguramiento de calidad no es sinónimo de la

adminis trac ión de la calidad, porque muchas actividades de valor contr ibuyen

a la calidad.

1.1.2 Cadena de valor Modelo de Kaplan12.

Cada negoc io tiene un conjunto único de procesos para crear valor para los c lientes

y producir resultados financ ieros. Sin embargo hemos descubierto que un proceso

genérico de cadena de valor proporciona la plantilla que las empresas pueden hacer

a su medida, al preparar su perspectiva del proceso interno como lo ilustra el

siguiente gráfico:

Grafico 7 - Estructura de la cadena de Valor Kaplan

Este modelo abarca tres procesos pr incipales:

12 KAPLAN, Robert. Cuadro de mando integral (The Balanced Scorecard) capitulo 5. Segunda edición. Editorial Gestión 2.000, Octubre 2.000.

29

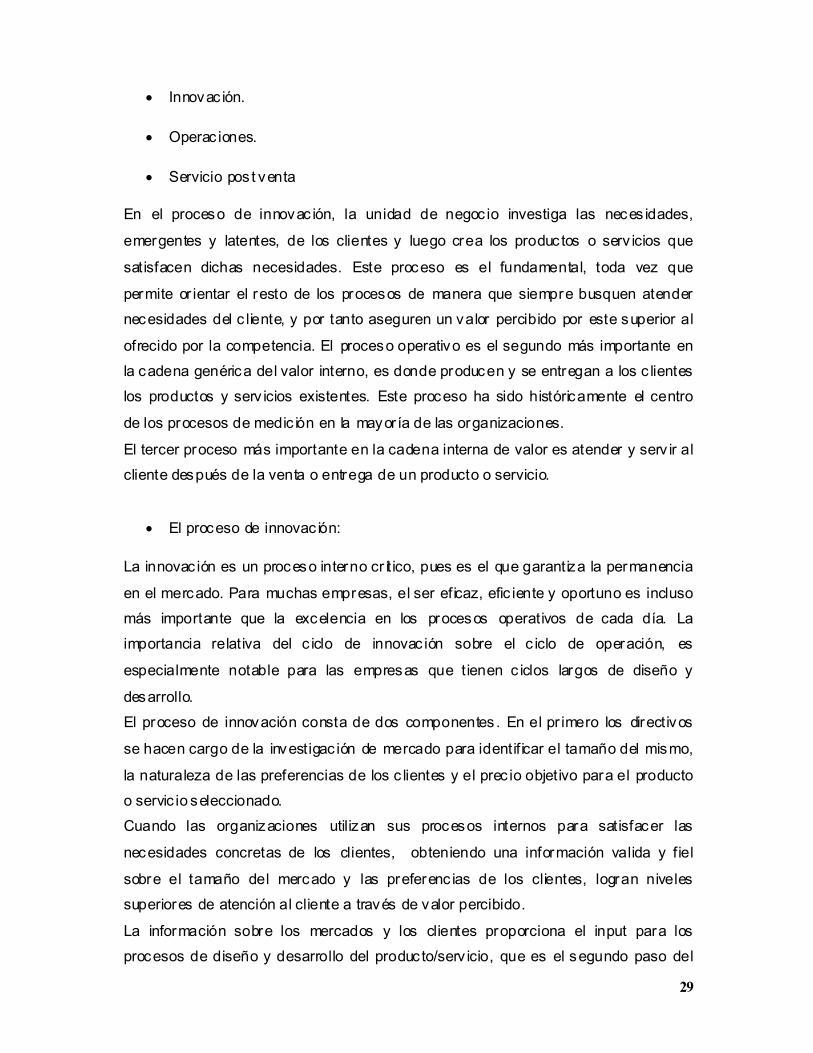

• Innovac ión.

• Operac iones.

• Servicio pos t venta

En el proceso de innovac ión, la unidad de negoc io investiga las neces idades,

emergentes y latentes, de los clientes y luego crea los productos o serv icios que

satisfacen dichas necesidades. Este proceso es el fundamental, toda vez que

permite or ientar el resto de los procesos de manera que siempre busquen atender

necesidades del c liente, y por tanto aseguren un valor percibido por este superior al

ofrecido por la competencia. El proceso operativo es el segundo más importante en

la cadena genérica del valor interno, es donde producen y se entregan a los c lientes

los productos y serv icios existentes. Este proceso ha sido históricamente el centro

de los procesos de medic ión en la mayor ía de las organizaciones.

El tercer proceso más importante en la cadena interna de valor es atender y serv ir al

cliente después de la venta o entrega de un producto o servicio.

• El proceso de innovac ión:

La innovac ión es un proceso interno cr ítico, pues es el que garantiza la permanencia

en el mercado. Para muchas empresas, el ser eficaz, efic iente y oportuno es incluso

más importante que la excelencia en los procesos operativos de cada día. La

importancia relativa del c iclo de innovac ión sobre el c iclo de operación, es

especialmente notable para las empresas que tienen c iclos largos de diseño y

desarrollo.

El proceso de innovación consta de dos componentes . En el pr imero los directivos

se hacen cargo de la investigac ión de mercado para identificar el tamaño del mismo,

la naturaleza de las preferencias de los c lientes y el prec io objetivo para el producto

o servic io seleccionado.

Cuando las organizaciones utilizan sus procesos internos para satisfacer las

necesidades concretas de los clientes, obteniendo una información valida y fiel

sobre el tamaño del mercado y las preferenc ias de los clientes, logran niveles

superiores de atención al cliente a través de valor percibido.

La información sobre los mercados y los clientes proporciona el input para los

procesos de diseño y desarrollo del produc to/serv icio, que es el segundo paso del

30

proceso de innovación. Durante esta fase, el grupo de investigac ión y desarrollo de

la organización:

o Realiza una investigación básica para desarrollar productos y

servicios radicalmente nuevos, para entregar valor a los clientes.

o Lleva a cabo una inves tigación aplicada para explotar la

tecnología ex istente para los productos y servic ios de nueva

generac ión.

o Realiza unos esfuerzos de desarrollo muy bien enfocados, para

llevar los nuevos productos y servic ios al mercado.

• El proceso operativo:

Este comienza con la recepción de un perdido del cliente y termina con la entrega

del producto o serv icio al cliente. Este proceso recalca la entrega efic iente,

cons istente y oportuna de los productos y servic ios ex istentes a los c lientes

exis tentes.

• El servic io posventa:

La fase final de la cadena interna de valor es el serv ic io posventa. Estos servic ios

incluyen las actividades de garantía y reparac iones, tratamiento de los defectos y

devoluc iones, procesamiento de los pagos.

Para el presente trabajo, se define la cadena de valor teniendo en cuenta los

conceptos de valor tanto de Michael Por ter como de Robert Kaplan. Debe anotarse

que el pr imero de ellos, es dec ir, Porter desarrolla el concepto basado

princ ipalmente en un enfoque de empresa, mientras que el segundo modelo

comienza por conocer las necesidades de los clientes y termina con la satisfacción

de es tas .

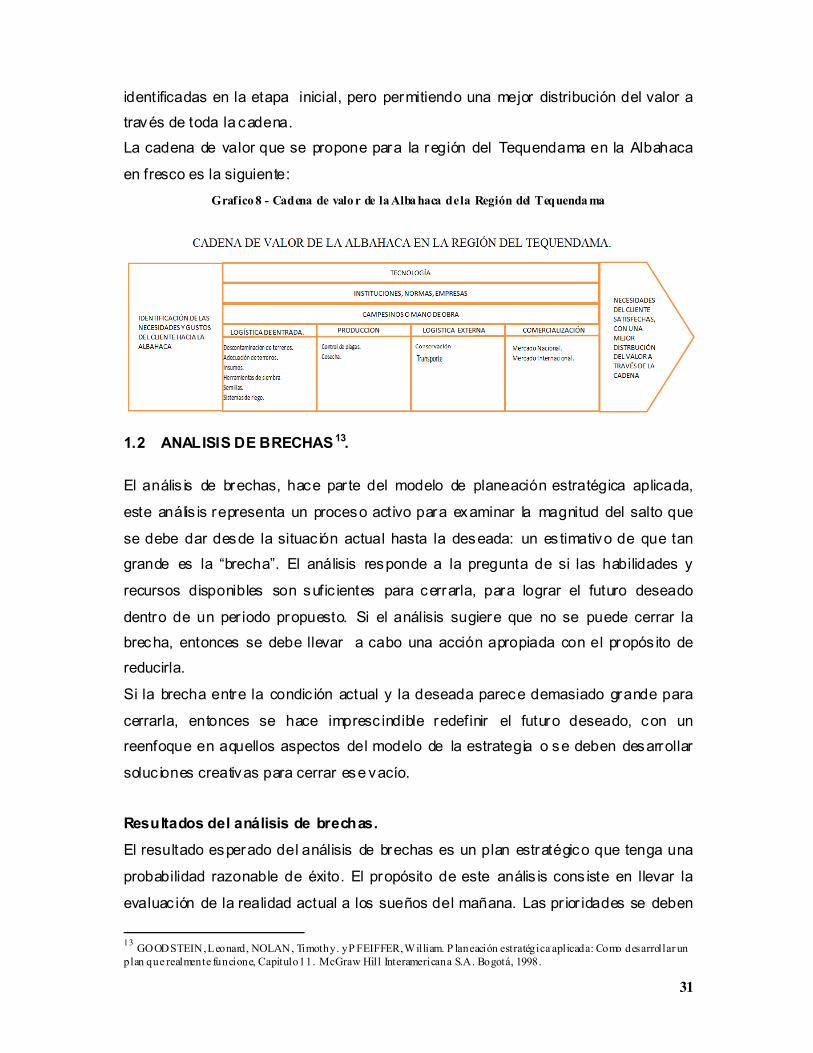

Se decidió integrar los dos conceptos , por lo cual en la cadena propuesta se parte

de la identificación de las necesidades y gus tos de los c lientes aportados por

Kaplan, luego se manejan los conceptos bás icos de Porter tanto de ac tiv idades

primarias como de soporte, claro está con c iertas modificaciones enfocadas hacia la

albahaca como producto agrícola; finalmente se espera satisfacer las neces idades

31

identificadas en la etapa inicial, pero permitiendo una mejor distribución del valor a

través de toda la cadena.

La cadena de valor que se propone para la región del Tequendama en la Albahaca

en fresco es la siguiente:

Grafico 8 - Cadena de valo r de la Albahaca de la Región del Tequendama

1.2 ANALISIS DE BRECHAS 13.

El anális is de brechas, hace par te del modelo de planeación estratégica aplicada,

este anális is representa un proceso activo para examinar la magnitud del salto que

se debe dar desde la situac ión actual hasta la deseada: un es timativo de que tan

grande es la “brecha”. El análisis responde a la pregunta de si las habilidades y

recursos disponibles son sufic ientes para cerrarla, para lograr el futuro deseado

dentro de un per iodo propuesto. Si el análisis sugiere que no se puede cerrar la

brecha, entonces se debe llevar a cabo una acción apropiada con el propós ito de

reducirla.

Si la brecha entre la condic ión actual y la deseada parece demasiado grande para

cerrarla, entonces se hace impresc indible redefinir el futuro deseado, con un

reenfoque en aquellos aspectos del modelo de la estrategia o se deben desarrollar

soluc iones creativas para cerrar ese vacío.

Resultados del análisis de brechas.

El resultado esperado del análisis de brechas es un plan estratégico que tenga una

probabilidad razonable de éxito. El propósito de este anális is cons iste en llevar la

evaluac ión de la realidad actual a los sueños del mañana. Las pr ior idades se deben

13 GOODSTEIN, Leonard, NOLAN, Timothy. y P FEIFFER, William. P laneación estratégica aplicada: Como desarrollar un plan que realmente funcione, Capitulo 11. McGraw Hill Interamericana S.A. Bogotá, 1998.

32

fundamentar en los límites normales de los recursos disponibles. En cualquier

organización, los equipos, el personal, dinero y otros recursos son finitos. Como

resultado del análisis de brechas estos recursos deben comprometerse de manera

apropiada.

Como analizar la brecha:

De manera específica el anális is de brechas plantea las siguientes preguntas:

• Como se compara el perfil estratégico deseado con el actual?

• Como se ajus tan las líneas de negocio planeadas con las líneas de negoc ios

exis tentes y con los recursos, tanto ac tuales como planeados, para su alineac ión?

• Como son las estrategias ac tuales y qué s ignificado tiene para la capac idad de la

empresa ejecutar otras nuevas?

• Que tan diferente es la cultura exis tente de la que se requiere?

Consideraciones clave :

Cuando se examina una brecha, se debe plantear de forma el interrogante de s i es

pos ible cerrar la. La pregunta en realidad es ¿Se puede cerrar esta brecha, dado

todo lo que se pretende hacer? As í mismo, es posible que los conocimientos

adquiridos durante el anális is de brechas ocas ionen que el equipo de planeación

repita todo el proceso, incluyendo la declaración de la mis ión. Además, una brecha

en un área puede conduc ir a la identificac ión de otras en campos distintos.

Formas de cerrar la brecha:

Existen múltiples formas para cerrar la brecha entre la condic ión actual de la

organización y la condición futura deseada. Por lo general estas opciones se

encontraran bien sea en una categor ía de crec imiento o de atrincheramiento,

dependiendo de la relac ión entre la compañía actual y su futuro deseado.

Tácticas para cerrar brechas.

Se deben cons iderar cuatro tác ticas altamente espec íf icas para cerrar las brechas

exis tentes entre la condición actual de la organizac ión y la deseada, cuando el

equipo de planeac ión identifique aquellas que necesita cerrar espec ialmente para el

crecimiento:

33

• Ampliar el marco de tiempo para cumplir con el objetivo.

• Reducir el tamaño o alcance del objetivo.

• Reas ignar recursos para lograr las metas.

• Obtener nuevos recursos.

Teniendo en cuanta los conceptos de anális is de brechas, para el presente trabajo

se trabajara de la siguiente forma:

• Se establecerá una situac ión ac tual de acuerdo a los elementos de la cadena de

valor definidos anter iormente.

• Para cada uno de esos elementos de valor se descr ibirán las situaciones ideales

o aquellas a las que se debe llegar, con el fin de cumplir normas internac ionales y

buenas prácticas.

• Posteriormente se definirá el nivel de las brechas en un formato, el cual resumirá

las pos ibilidades para cerrar dichas brechas.

34

2 CAPÍTULO - DESCRIPCION DE LA SITUACION ACTUAL DE LA CADENA PRODUCTIVA DE LA ALBAHACA EN LA REG ION DEL TEQUENDAMA.

En este capítulo se descr ibe por un lado las caracter ísticas generales de la Albahaca

y la región del Tequendama como punto estratégico dentro del Departamento de

Cundinamarca no solo por su cercanía al Distr ito Capital sino por la var iedad de

ecótopos con que cuenta esta región.

Por otro lado se describe la forma como son desarrollados los procesos y

subproceso citados en el capítulo anterior por los productores de la albahaca en la

región del Tequendama. Es importante aclarar que la situac ión actual aquí descr ita

corresponde a los procesos que la mayor ía de los productores de la región ejecuta,

por lo tanto no se hace énfasis en las s ituaciones excepcionales.

La información que se presenta en este capítulo fue recopilada a través de

entrevistas exhaustivas y protocolos que se efectuaron a los actores de cada

eslabón de la cadena de valor y algunos personalidades que han dedicado mucho

tiempo en la inves tigación y comerc ialización de productos agr ícolas, tales como los

casos del Señor Jorge Carulla y Jorge Zurita, el pr imero gerente y empresario

reconocido en el país y el segundo investigador de la Univers idad Nacional y

director del programa de hierbas aromáticas de la misma. En el anexo No 1 se

presentan todas las personas entrevistadas y los procesos que desarrollan.

2.1 Descripción de la albahaca

Ilustración 5 – Plántulas de Al bahaca

Cultivo de albahaca, vereda Guasimal municipio de Tena, tomada por Jorge Mariño, Agosto 12 de 2007

35

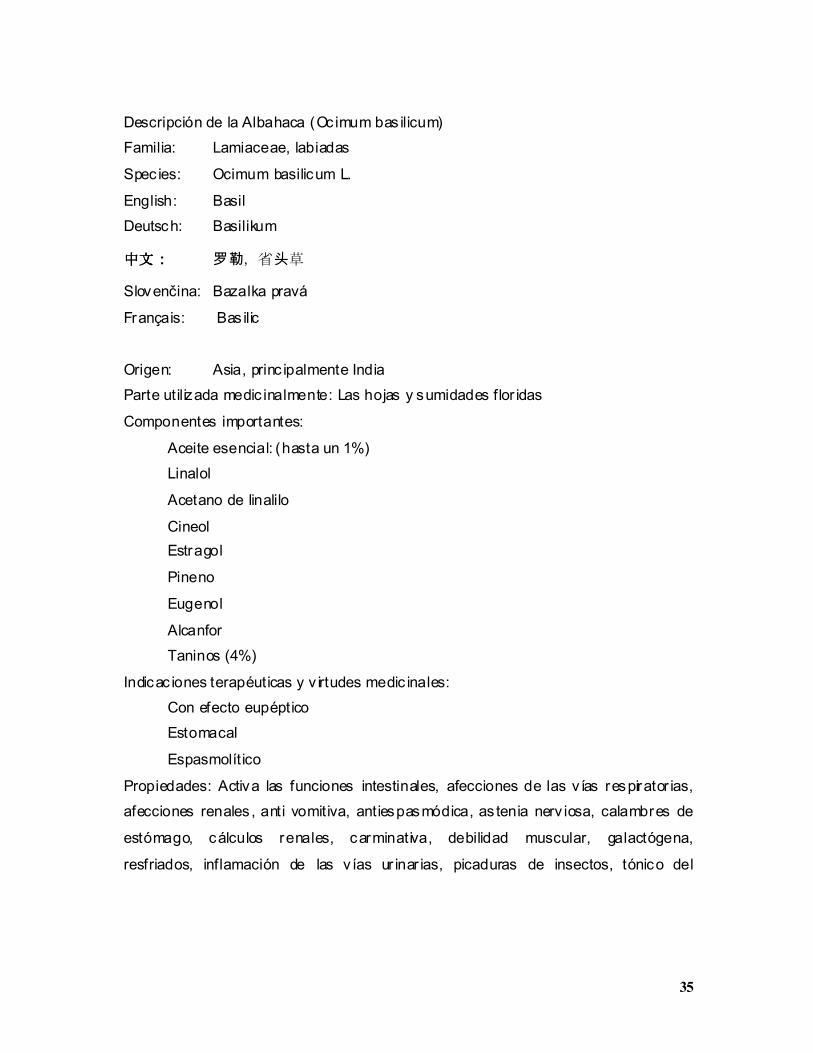

Descripción de la Albahaca (Oc imum bas ilicum)

Familia: Lamiaceae, labiadas

Spec ies: Ocimum basilicum L.

English: Basil

Deutsch: Basilikum

中文中文中文中文 : 罗勒,省头草

Slovenčina: Bazalka pravá

Français: Bas ilic

Origen: Asia, princ ipalmente India

Parte utilizada medic inalmente: Las hojas y sumidades flor idas

Componentes importantes:

Aceite esencial: (hasta un 1%)

Linalol

Acetano de linalilo

Cineol

Estragol

Pineno

Eugenol

Alcanfor

Taninos (4%)

Indicac iones terapéuticas y v irtudes medic inales:

Con efecto eupéptico

Estomacal

Espasmolítico

Propiedades: Activa las funciones intestinales, afecciones de las v ías respirator ias,

afecciones renales , anti vomitiva, antiespasmódica, as tenia nerv iosa, calambres de

estómago, cálculos renales, carminativa, debilidad muscular, galactógena,

resfriados, inflamación de las v ías ur inar ias, picaduras de insectos, tónico del

36

sistema nervioso, vértigo, vulnerario, picaduras de insectos, exc itante, delgadez,

dolor de cabeza.14

La albahaca se cultiva en climas que van desde 0 a 1000 metros sobre el nivel del

mar, en épocas de inv ierno, es decir , baja luminosidad y alta precipitac ión la

pérdidas en producc ión superan un 70%. El cultivo de la albahaca es muy vulnerable

a las heladas, no resiste a temperaturas infer iores a 0 grados centígrados. Sin

embargo se adapta fác ilmente a diferentes tipos de suelos, en zonas con alta

incidenc ia de maleza se utilizan coberturas plásticas o mulch.

2.2 La región del Tequendama del departamento de Cundinamarca

La región de Tequendama del depar tamento de Cundinamarca se encuentra

ubicada a una distancia promedio de 60 kilómetros de la capital del país, está

conformada por los municipios de Anapoima, Anolaima, Apulo, Cachipai, El colegio,

La mesa, Quipile, San Antonio del Tequendama, Tena y Viotá (ver anexo No 6). Esta

prov incia se carac ter iza por tener un área aproximada de 107,314 hectáreas, con

altitudes entre 567 y 2550 Metros Sobre el Nivel del Mar, una temperatura promedio

de 21,4°C. (Pisos térmicos cálido, templado y Frio), estas condiciones representan

una ventaja comparativa con respecto a muchas regiones del país por su cercanía al

distrito capital y la diversidad de ecótopos con los que cuenta.

Entre los municipios de Tena, San Antonio del Tequendama y la Mesa existe una

cantidad de áreas destinadas a la producción de hierbas aromáticas de

aproximadamente 144 hectáreas y de las cuales se benefician alrededor de 120

Familias 15, no fue posible conseguir información sobre el resto de munic ipios, s in

embargo en las v isitas a estos se evidenc ió activ idad agr ícola de hierbas aromáticas

por lo que la cifra mencionada puede crecer. Las princ ipales hierbas aromáticas que

ha venido cultivando está región por más de 30 años son la limonar ia, la albahaca y

la ruda.

14 INFOJARDIN. Plantas Aromáticas. [en línea]. [consultado en 28 de Octubre de 2007]. Disponible en <http://articulos.infojardin.com/aromaticas/aromaticas_directorio.htm> 15 ENTREVISTA con Isaías Arévalo, Ingeniero UMATA región del Tequendama., San Antonio del Tequendama, 26 de Octubre de 2007.

37

2.3 Cadena valor – estado actual.

2.3.1 Identificación de las necesidades y gustos de los clientes.

Como consecuencia de que los productos son comercializados en las plazas de

mercado, los consumidores en este mercado no son lo sufic ientemente sofisticados

como para ex igir productos que cumplan los requerimientos internacionales o que

cumplan las Buenas Prácticas Agrícolas y las cer tificac iones mencionadas

anter iormente. Esta s ituación permite que no se pres ione a los productores para

mejorar la calidad de los productos.

La albahaca llega a estos centros de acopio en bultos de fique o en canastillas, de

aquí es distr ibuida a las demás plazas en Bogotá y munic ipios vecinos , otros

consumidores de la albahaca son las empresas deshidratadores de Bogotá y

algunas veces de Medellín y Cali.

En la región no ex isten productores que hayan creado productos diferenc iados para

vender a los grandes almacenes o a supermercados, toda la producción es

comprada directamente por los mayoris tas que surten los centros de acopio. Las

condiciones de calidad exigida son las más evidentes, como que las hojas no estén

exageradamente maltratadas o quemadas, por lo demás no exis ten registros de

exigenc ias de trazabilidad o inocuidad. De otra par te en estos s itios no se premia la

producción orgánica, limpia o ecológica, el único fac tor diferenciador es el precio.

2.3.2 Logística de entrada:

• Descontam inación de terrenos.

Se refiere a todas aquellas activ idades que se realizan para eliminar residuos y

pos ibles contaminantes dejados de una cosecha anterior16.

No se ev idenciaron actividades de descontaminación de suelos , se tiene una

confianza sobre la tradic ión y las buenas condiciones del terreno.

Ninguna de las parcelas vis itadas contaba con un análisis de suelos ni con

tratamiento de descontaminación.

16 CAMARA DE COMERCIO DE BOGOTA. Balance Tecnológico Cadena Productiva Hortofruticultura en Bogotá y Cundinamarca. Cámara de Comercio de Bogotá. Diciembre de 2005.

38

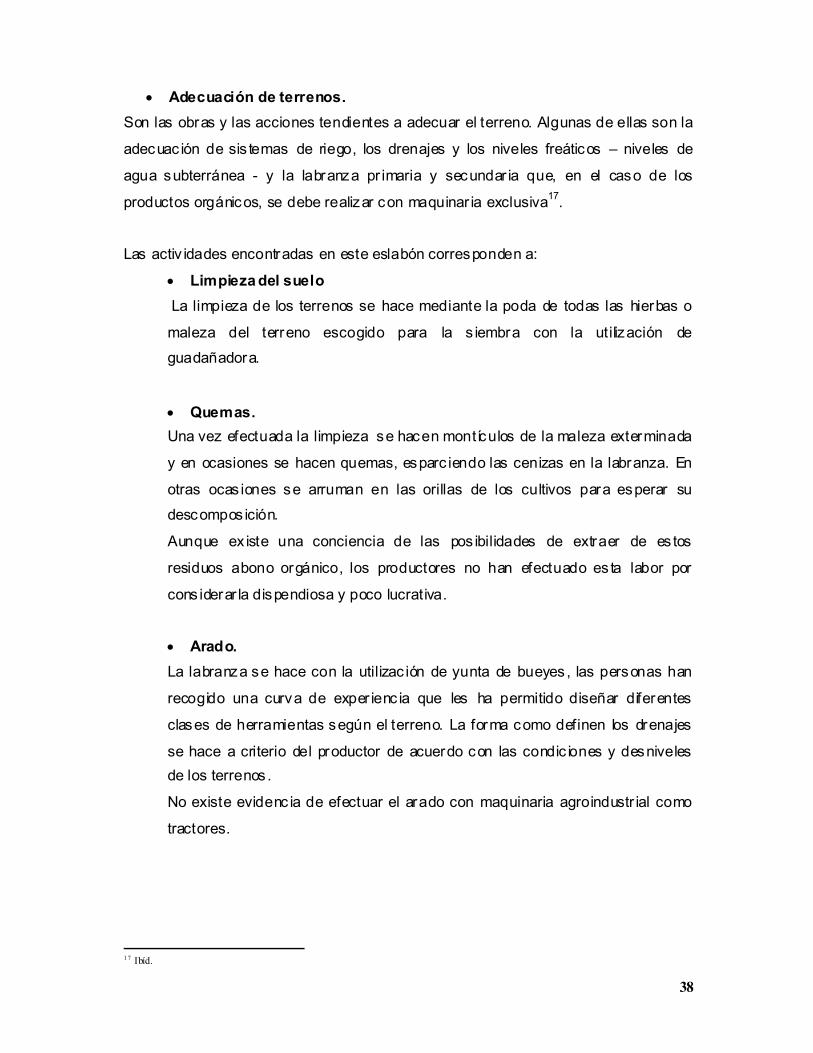

• Adecuación de terrenos.

Son las obras y las acciones tendientes a adecuar el terreno. Algunas de ellas son la

adecuac ión de sis temas de riego, los drenajes y los niveles freáticos – niveles de

agua subterránea - y la labranza pr imaria y secundar ia que, en el caso de los

productos orgánicos, se debe realizar con maquinar ia exclusiva17.

Las activ idades encontradas en este eslabón corresponden a:

• Limpieza del suelo

La limpieza de los terrenos se hace mediante la poda de todas las hierbas o

maleza del terreno escogido para la s iembra con la utilización de

guadañadora.

• Quemas.

Una vez efectuada la limpieza se hacen montículos de la maleza exterminada

y en ocasiones se hacen quemas, esparc iendo las cenizas en la labranza. En

otras ocas iones se arruman en las orillas de los cultivos para esperar su

descompos ición.

Aunque ex iste una conciencia de las pos ibilidades de extraer de es tos

residuos abono orgánico, los productores no han efectuado es ta labor por

cons iderar la dispendiosa y poco lucrativa.

• Arado.

La labranza se hace con la utilizac ión de yunta de bueyes, las personas han

recogido una curva de exper ienc ia que les ha permitido diseñar diferentes

clases de herramientas según el terreno. La forma como definen los drenajes

se hace a criterio del productor de acuerdo con las condic iones y desniveles

de los terrenos .

No existe evidenc ia de efectuar el arado con maquinaria agroindustr ial como

tractores.

17 Ibíd.

39

• Insumos.

Son todos los mater iales químicos o biológicos que se neces itan para la adecuación

de la semilla al cultivo para garantizar su germinac ión, desarrollo y cosecha. Son los

herbicidas, el abono y los fer tilizantes para el producto tradicional y los abonos

orgánicos y de control bacter iano para los productos orgánicos 18.

Los insumos utilizados son abonos, fungic idas, plaguic idas , semillas, herramientas y

maquinaria.

En las parcelas v isitadas en las veredas de Zaragoza del munic ipio de San Antonio

del Tequendama y la vereda de Guas imal del municipio de Tena, se pudo constatar

que no existe un s itio de almacenamiento exclus ivo de esta clase de insumos, en la

mayoría de los casos son almacenados en los mismo lugares de viv ienda lo que

representa un peligro para salud de los miembros de toda la familia.

Aunque excepcionalmente algunos productores más representativos si lo hacen y

muestran una clara dis tinc ión entre los fungicidas y otros insumos agr ícolas, los

lugares diseñados para este fin no cumplen normas técnicas de limpieza y control de

inventarios, identificac ión por nombre y tox ic idad, etc .

• Herram ientas de siembra.

Son maquinas , herramientas o utensilios como las sembradoras de grano fino y

grueso; en el caso del cultivo orgánico la maquinar ia debe ser exclus iva- maquinaria

que no se puede utilizar en otra clase de cultivos diferente al orgánico -19.

En la región del Tequendama las más comunes son:

Barretón: se utiliza para la propagación de las plántulas.

Azadón: Para efectuar el deshierbe.

Máquina de fumigación: La más utilizada es la de capac idad de 20 litros.

• Sem illas.

Son el componente princ ipal y bás ico para el cultivo. Debe tener en cuenta factores

claves como la variedad, las clases de semillas, según el producto que se desee

18 Ibíd. 19 Ibíd.

40

obtener para su comerc ialización y el origen, que tipifica la semilla en producto

tradic ional u orgánico20.

Existen tres formas de conseguir las semillas, en primera instancia los productores

producen su semilla a través de sus cultivos de la s iguiente forma:

Una vez la planta llegue a su maduración, es decir pasados alrededor de tres meses

de su siembra, es ta genera una espiga que llega a alcanzar los 20 cm y toma un

color amar illento, son cubiertas con plásticos para evitar que las semillas sean

afectadas por las plagas o digeridas por los pájaros. Luego se efectúa el corte de

las plántulas mediante un cuchillo para secar las al sol por alrededor de 3 días.

Cuanto esté totalmente seca la planta se introducen en una costal o bolsa de fique

para la extracción de la semilla mediante golpes.

Para lograr conseguir 250 gramos de semilla es necesar io dejar madurar 4 metros

cuadrados de cultivo, que representan alrededor de 100 plantas. Es ta semilla es

suficiente para cultivar 3.200 metros cuadrados, media fanegada aprox imadamente,

con una pérdida de germinac ión de alrededor del 20%.

Clas ificación de las semillas : El único proceso de clasificac ión identificado

corresponde a la selección por peso, esta se hace dejando caer las semillas desde

una altura de 80 centímetros permitiendo que el viento aísle las partículas más

liv ianas, que son identificados como la semilla mala y mugre resultante del proceso

de ex tracc ión.

La segunda forma corresponde a compra de semillas entre productores , quienes

siguen los mismos pasos para su recolección. A las semillas compradas a terceros

no se les hace ninguna investigación de trazabilidad o de origen.

La última forma y menos frecuente es la compra a almacenes especializados, esta

forma es perc ibida como de alto costo y no representa mejoras significativas en la

calidad de las plantas. Por otra parte aunque el porcentaje de germinac ión es

superior no compensa la diferencia entre el precio de compra y la ex tracción propia.

20 Ibíd.

41

La mayoría de los almacenes especializados en semillas ofrecen servicio postventas

y asesor ías los cuales no son utilizados por los productores de la albahaca.

• Sistemas de riego.

Son los sistemas de conducc ión y distr ibuc ión de agua para los cultivos . El r iego

puede ser por aspers ión, goteo, superficie o nebulización21.

En el munic ipio de San Antonio del Tequendama no existe algún sistema de r iego

estructurado, como c ircuitos de r iesgo o acueductos de riego, el agua se extrae

directamente de las quebradas mediante mangueras adaptadas para que la

gravedad s irva como medio de movilizac ión y pres ión. Este esquema no solo

representa peligro para la conservac ión de las quebradas sino que ha generado

problemas soc iales en épocas de escases. Para dimensionar es te problema se vis itó

la quebrada la Sunia de la vereda de Zaragoza, encontrando instaladas alrededor de

250 manguera de las cuales cada una absorbe en promedio 0.75 pulgadas de agua.

Con un total de 187 pulgadas de fluido. Es te sis tema no cuenta con la aprobación de

las autor idades locales ni regionales.

Ilustración 6 - Sistema de riego de la Región del Tequendama

Quebrada la Sunia, Vereda Zaragoza, Municipi o de San Antonio del Tequendama, tomada por J orge Mariño, Agosto

5 de 2007

El munic ipio de Tena ha diseñado un acueducto que sirve tanto para consumo como

para riego.

Una vez el agua llega a los minifundios se aplica direc tamente a los cultivos

mediante aspersores con una per iodicidad según el clima, por ejemplo:

21 Ibíd.

42

En tiempo de verano se riega cada tercer día. Con un máximo de tres horas en un

mismo lugar .

De 10 fincas v isitadas tan solo el 10% cuenta con sistemas alternos o reservor ios,

uno de los factores que no ha permitido esta clase de contingencia es la erosión que

esta clase de depósitos ha generado, en par te por las condic iones de los suelos y en

par te por la no utilizac ión de esquemas técnicos en la fabricac ión.

Desde el punto de v ista de las características y propiedades químicas de las aguas,

no hay estudios de análisis de las aguas o por lo menos no son tenidos en cuenta

por los productores. Por lo tanto el agua se utiliza indiscr iminadamente para los

cultivos, se encontró por ejemplo que las aguas de la quebrada Sanjuana tiene un

alto contenido de azufre y es utilizada tanto para consumo como para r iego y

preparac ión de fungic idas y abonos.

No es claro si aguas arriba las quebradas tienen vertimientos humanos o

industr iales.

2.3.3 Producción.

Por ser una planta anual, la propagación de la albahaca se hace a través de

semillas , en siembras directas. Sin embargo en Colombia la siembra directa no es

común, se siembran plantas con dos pares de hojas verdaderas.

En la región del Tequendama la s iembra no es direc ta se efec túan semilleros de

aproximadamente 1.5 metros por 3 metros de los cuales se extraen plántulas

suficientes para sembrar un área aproximada de 1600 metros cuadrados.

Ilustración 7 - Semilleros de Albahaca en la Región del Tequendama

Semillero de albahaca, finc a de Ana de D uque municipio de San Antonio del Tequendama, Agosto 5 de 2007

43

Inicialmente se prepara el terreno para la siembra de las semillas , posteriormente se

cubre con plástico para lograr un mayor concentración de calor y humedad y ayudar

el proceso de germinac ión y ev itar el acceso a los enemigos naturales de las

semillas , por ultimo cuando la plántula a brotado y tiene una altura entre 15 y 20

centímetros se procede a la propagac ión en el terreno del cultivo.

Ilustración 8 - Propagación de la Albahaca, región del Tequendama

Propagación de la albahaca, fi nca el pescado de propiedad del Señor Andrés Garzón en el municipio de San

Antonio del T equendama, Agosto 5 de 2007

Después del Arado la tierra y una vez las plántulas de semilleros tengan la altura

menc ionada, se procede al trasplante, el cual se hace con distanc ia de 30

centímetros entre plantas y 35 centímetros entre surcos.

En promedio cada planta produce 310 gramos, la producción según las áreas

cultivadas está en aproximadamente 11 toneladas por hectárea en un periodo de 11

semanas.

En la actualidad una hectárea de terreno en esta región está costando 22 millones

de pesos aprox imadamente.

• Control de plagas y Fertilización

Para el control y la erradicación de plagas que puedan proliferarse en el cultivo se

utilizan mater iales químicos o biológicos, como los fungicidas y los plaguic idas , para

productos orgánicos se usan las trampas biológicas 22.

22 Ibíd.

44

La fertilización y el control de plagas se hacen a través de productos químicos y

excepc ionalmente con es tiércol porcino o av iar.

Los principales productos y su aplicac ión son:

• Orthocide 50%: Este producto es fungicida con ingredientes activos:

Captan= Cis-N (triclorometil)-4- cic lohexano-1,2, dicarboximida

50%

Ingrediente activo 50%

Con la aplicac ión de este producto se busca atacar alguna de es tas plagas:

Gota temprana: Alternaria Solani

Gota tardía: Phytophthora infestants

Anctacnos is: Colletotr ichum lagenar ium

Mancha gris : Stemphy lium solani

Moho gr is: Bbotrytis c inérea

Septor iosis de la hoja: Septoria lycopersici

Oxic loruro de cobre 58,8 % W.P - Fungic ida

Composición:

• Oxic loruro de cobre ( Equivale al 35% de Cu) 58.8%

Ingredientes activos 41.2%

Con la aplicac ión de este producto se busca atacar alguna de es tas plagas:

Alternar ia Solani

Gota o Tizón

Phytophthora infestans

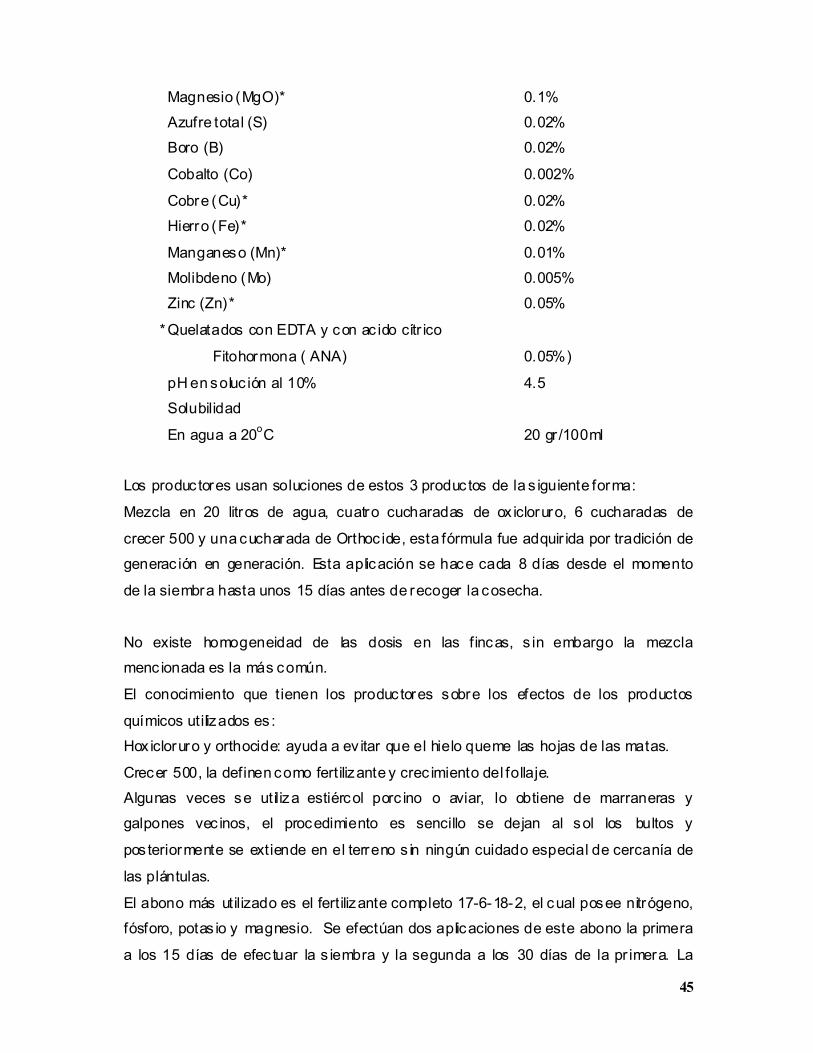

• Crecer 500 – Fertilizante mezc lado NPK para aplicación foliar .

Composición:

Nitrógeno total (N) 42%

Nitrógeno amoniacal (N) 0.4%

Nitrógeno Ureico (N) 41.6%

Fosforo asimilable (P2O5) 3%

Potasio soluble en agua (K2O) 3%

Calc io (CaO)* 0.1%

45

Magnesio (MgO)* 0.1%

Azufre total (S) 0.02%

Boro (B) 0.02%

Cobalto (Co) 0.002%

Cobre (Cu)* 0.02%

Hierro (Fe)* 0.02%

Manganeso (Mn)* 0.01%

Molibdeno (Mo) 0.005%

Zinc (Zn)* 0.05%

* Quelatados con EDTA y con ac ido cítr ico

Fitohormona ( ANA) 0.05%)

pH en soluc ión al 10% 4.5

Solubilidad

En agua a 20oC 20 gr /100ml