RESUMEN – TRABAJO DE GRA RADO

90

AFA PL DTÍ PA VE CO DO NU LA BA LO CO PÁ UTORES ACULTAD LAN DE ES IRECTOR ÍTULO DE L ARA EL PR ERIFICACI ONTABLES OCUMENT UEVAS HE A INFORM ANCARIAS O QUE OMPARAB ÁGINAS: 90 UN FORMATO H TRABAJO D DIVISIÓN D TUDIOS LA TESIS (ROCESO D ÓN Y E S, QUE CON TO CONTAB ERRAMIENT MACIÓN, S Y DE PRO FACILITA ILIDAD . 0 PLA NIVERSIDAD HOJA DE RE DE GRADO E BIBLIOTE RESUME JOHANNA FACULTA ECONÓM PLAN DE JOSE AND EVALUAC EMPRESA 70 PALABR DE EVALUA EXANIMAC NSISTIÓ EN BLE RESPE TAS O EST COMO F OVEEDORE LA COM CA ANOS: 0 1 D FRANCISC Doc ESUMEN PAR Depe ECA EN – TRABA A PATRICI AD DE MICAS ESTUDIOS DRES BAYO CION DE L A MOTOR’ RESUM RAS APRO ACIÓN DE CIÓN DE N LA REVI ECTIVO, DE TRATEGIAS FORMATOS ES, SE REA MPRENSIÓ ARACTERÍ ILU CO DE PAULA cumento RA F-A endencia SU AC AJO DE GRA IA TORRA CIENCIAS S DE CONT ONA SOTO LOS PROC ’S GAP MEN OXIMADAM ESTA EM LAS D ISIÓN Y AN E IGUAL F S CON EL F S DE RE ALIZARON ÓN DE L RÍSTICAS USTRACION A SANTAND Código AC-DBL-007 UBDIRECTOR CADÉMICO RADO ADO MANZ S ADMIN TADURÍA P O CESOS CO MENTE) MPRESA FU DIFERENTE NEXO DE L ORMA SE FIN DEL M EMISIÓN, N AJUSTES LA INFOR NES: 1 DER OCAÑA Fech 10-04-2012 Aprobad R ZANO NISTRATIV PÚBLICA ONTABLES UE NECESA ES OPERA LOS SOPOR IMPLEMEN MEJORAMIE CONCILIA DE INVEN RMACIÓN CD-ROM ha Revisi ón A do Pág. 1(90) VAS Y S DE LA ARIA LA ACIONES RTES AL NTARON ENTO DE ACIONES NTARIOS Y SU M: 1

Transcript of RESUMEN – TRABAJO DE GRA RADO

AUFA

PLDITÍ

PAVECODONULABALOCO

PÁ

UTORES ACULTAD

LAN DE ESIRECTOR ÍTULO DE L

ARA EL PRERIFICACIONTABLESOCUMENTUEVAS HEA INFORMANCARIASO QUE OMPARAB

ÁGINAS: 90

UN

FORMATO HTRABAJO D

DIVISIÓN D

TUDIOS

LA TESIS

(7ROCESO DÓN Y E

S, QUE CONTO CONTABERRAMIENTMACIÓN, S Y DE PROFACILITA ILIDAD .

0 PLA

NIVERSIDAD

HOJA DE REDE GRADO

E BIBLIOTE

RESUME

JOHANNAFACULTAECONÓMPLAN DE JOSE ANDEVALUACEMPRESA

70 PALABRDE EVALUAEXANIMACNSISTIÓ ENBLE RESPETAS O ESTCOMO F

OVEEDORELA COM

CAANOS: 0

1

D FRANCISCDoc

ESUMEN PAR

DepeECA

EN – TRABA

A PATRICIAD DE

MICAS ESTUDIOS

DRES BAYOCION DE LA MOTOR’

RESUMRAS APROACIÓN DE CIÓN DE N LA REVI

ECTIVO, DETRATEGIASFORMATOSES, SE REAMPRENSIÓ

ARACTERÍILU

CO DE PAULAcumentoRA F-A

endenciaSUAC

AJO DE GRA

IA TORRACIENCIAS

S DE CONTONA SOTOLOS PROC’S GAP

MEN OXIMADAM

ESTA EMLAS D

ISIÓN Y ANE IGUAL FS CON EL FS DE REALIZARONÓN DE L

RÍSTICASUSTRACION

A SANTANDCódigo

AC-DBL-007

UBDIRECTORCADÉMICO

RADO

ADO MANZS ADMIN

TADURÍA PO CESOS CO

MENTE) MPRESA FUDIFERENTENEXO DE LORMA SE FIN DEL MEMISIÓN,

N AJUSTES LA INFOR

NES: 1

DER OCAÑAFech

10-04-2012

AprobadR

ZANO NISTRATIV

PÚBLICA

ONTABLES

UE NECESAES OPERALOS SOPORIMPLEMEN

MEJORAMIECONCILIADE INVEN

RMACIÓN

CD-ROM

ha Revisión

A do Pág.

1(90)

VAS Y

S DE LA

ARIA LA ACIONES RTES AL NTARON ENTO DE ACIONES NTARIOS

Y SU

M: 1

2

EVALUACION DE LOS PROCESOS CONTABLES DE LA EMPRESA MOTOR’S GAP

JOHANNA PATRICIA TORRADO MANZANO

UNIVERSIDAD FRANCISCO DE PAULA SANTANDER OCAÑA FACULTAD DE CIENCIAS ADMINISTRATIVAS Y ECONOMICAS

CONTADURIA PÚBLICA OCAÑA

2015

3

EVALUACION DE LOS PROCESOS CONTABLES DE LA EMPRESA MOTOR’S GAP

JOHANNA PATRICIA TORRADO MANZANO

Informe final de pasantías presentado como requisito para optar al título de Contador Público

Director JOSE ANDRES BAYONA SOTO

Contador Público

UNIVERSIDAD FRANCISCO DE PAULA SANTANDER OCAÑA FACULTAD DE CIENCIAS ADMINISTRATIVAS Y ECONOMICAS

CONTADURIA PÚBLICA OCAÑA

2015

4

5

6

CONTENIDO

Pág.

INTRODUCCION 1. EVALUACION DE LOS PROCESOS CONTABLES DE LA EMPRESA MOTOR’S GAP 1.1 DESCRIPCION DE LA EMPRESA MOTOR’S GAP 1.1.1 Misión 1.1.2 Visión 1.1.3 Objetivos de MOTOR’S GAP. 1.1.4 Estructura organizacional. 1.1.5 Descripción de la dependencia. 1.2 DIAGNOSTICO INICIAL 1.2.1. Planteamiento del problema 1.3 OBJETIVOS DE LA PASANTIA 1.3.1 General. 1.3.2 Específicos 1.4 DESCRIPCION DE ACTIVIDADES. 2. ENFOQUES REFERENCIALES 2.1 ENFOQUE CONCEPTUAL 2.1.1 Funciones y procedimientos contables y no 2.1.1.1. Procedimientos contables. 2.1.1.2. Procedimientos no contables. 2.1.1.3. Diferencia de procedimientos contables y no contables 2.1.2. Sistemas de costos 2.1.3. Registros. 2.1.3.1. Importancia de los registros. 2.1.4. Tipos de cuentas 2.1.4.1. Cuentas reales 2.1.4.2. Cuentas de activos. 2.1.4.3 Cuentas de evaluación de activos 2.1.4.4. Cuentas pasivo. 2.1.4.5. Cuentas de patrimonio. 2.1.4.6. Cuentas nominales 2.1.4.7. Cuentas de orden 2.1.5. Registro de operaciones. 2.1.5.1. Libros contables 2.1.5.2. Libro diario 2.1.5.3. Libro mayor. 2.1.5.4. Libro de inventario y de balances 2.1.5.5. Disposiciones legales relacionadas con los libros 2.1.6. Control interno

12

13 13 14 14 14 15 39 39 42 43 43 43 43

45 45 45 45 46 46 47 48 48 49 49 49 49 49 49 50 50 50 51 51 52 52 52 52

7

2.1.6.1. Importancia y objetivos del control interno 2.1.6.2. Tipos de control 2.1.6.3. Control de existencia 2.1.6.4. Control de exactitud. 2.1.6.5. Controles de autorización 2.1.6.6. Controles de custodia 2.1.6.7.Métodos de documentación 2.1.6.8. El sistema de control interno o sistema de gestión 2.1.6.9. Control interno contable 2.2 ENFOQUE LEGAL. 3. INFORME DE CUMPLIMIENTO DEL TRABAJO 3.1 PRESENTACION DE RESULTADOS. 4. DIAGNOSTICO FINAL 5. CONCLUSIONES 6. RECOMENDACIONES BIBLIOGRAFIA REFERENCIAS DOCUMENTALES ELECTRONICAS ANEXOS

53 53 53 53 54 54 54 55 55 55

70 70

81

81

82

83

84

85

8

LISTA DE FIGURAS

Pág.

Figura 1.Organigrama. 15

9

LISTA DE CUADROS

Pág.

Cuadro 1. Manual de funciones. Cuadro 2. Matriz DOFA. Cuadro 3. Descripción de actividades. Cuadro 4. Análisis vertical del estado de resultados Cuadro 5. Caja Cuadro 6. Bancos. Cuadro 7. Clientes. Cuadro 8. Mercancías no fabricadas por la empresa. Cuadro 9. Nacionales. Cuadro 10. Retención en la fuente. Cuadro 11. Obligaciones financieras. Cuadro 12. Resultados del ejercicio. Cuadro 13. Análisis horizontal del estado de resultados

16 40 43 73 74 74 74 75 75 75 76 76 76

10

LISTA DE ANEXOS

Pág.

Anexo A. Evidencias

86

11

RESUMEN En este informe se encuentra plasmada la información referente a las pasantías realizadas en la empresa MOTOR’S GAP de Curumani en la cual, se desarrollaron una serie de actividades en cumplimiento al objetivo general y específicos que consisten en la evaluación de los procesos contables de la empresa MOTOR’S GAP, a los cuales se les dio cumplimiento de acuerdo a los movimientos que se ejecutan diariamente en la entidad, el cual consistió en la verificación y realización de los soportes de la empresa, como recibos de caja, comprobantes de egreso, facturas de compra y venta de motocicletas, conciliaciones bancarias, notas de contabilidad, los cuales fueron verificados por medio de la alimentación del software contable WORLD OFFICE, herramienta fundamental para el logro de los objetivos de la presente pasantía. La metodología implementada para la realización de este informe fue la descriptiva, pues permite la descripción exacta de las actividades, objetivos y procesos implementados dentro de la empresa. Para el proceso de evaluación de esta empresa fue necesaria la verificación y exanimación de las diferentes operaciones contables, que consistió en la revisión y anexo de los soportes al documento contable respectivo, de igual forma se implementaron nuevas herramientas o estrategias con el fin del mejoramiento de la información, como formatos de remisión, conciliaciones bancarias y de proveedores, se realizaron ajustes de inventarios lo que facilita la comprensión de la información y la comparabilidad de la misma, se realizó la depuración de la cartera de la empresa de igual forma se descargaron las cuotas, y se verificaron saldos de esta. Actualmente la empresa realiza esfuerzos con el fin de contar con una información financiera clara y concisa es por esto que se trabaja diariamente en busca del perfeccionamiento de sus operaciones contables y financieras.

12

INTRODUCCION En el presente informe se encuentra plasmada la información recopilada por el pasante acerca del logro de los objetivos generales y específicos propuestos inicialmente. En este se haya todo lo referente a la investigación y evaluación de cada proceso contable con el que se trabajó y facilito la compresión de la información financiera, donde se describen las actividades realizadas y conceptos aportados por el pasante en busca del mejoramiento de la empresa.

13

1. EVALUACION DE LOS PROCESOS CONTABLES DE LA EMPRESA MOTOR’S GAP

1.1 DESCRIPCION DE LA EMPRESA MOTOR’S GAP MOTOR’S GAP es una empresa dedicada a la comercialización de motocicletas y de sus partes piezas, y accesorios, registrada en la Cámara de Comercio de Aguachica Cesar con matricula N° 00018904 de 04 de mayo de 2006, conformada como Persona Natural. MOTOR’S GAP, es una empresa que nace el 4 de abril de 2005 a causa de la gran necesidad que existía en el municipio de Curumani, Cesar donde no había un concesionario que comercializara motocicletas de la reconocida marca HONDA, en una oportunidad su propietario GUSTAVO ANDRES PEREZ RODRIGUEZ, adquiere una de estas motocicletas en la ciudad de Valledupar, y posteriormente se trasladó al municipio, es allí donde la gente conoce las características y calidad del motor de esta marca y se interesa por la misma, siendo inquietos de la procedencia de esta, ya que no era común verla en la población. Su propietario da a conocer esto en el concesionario principal de Valledupar, es entonces cuando le proponen ser comisionista de venta en Curumani, en el primer mes se logra la venta de cuatro motocicletas, para el tercer mes las ventas aumentan notablemente multiplicando la cifra a diecisiete unidades, con una gran ventaja ya que eran los únicos que ofrecían modelos puestos en el almacén, cuando las otras marcas presentes para esa fecha vendían solo por los encargos que hacia el cliente. MOTOR’S GAP es el resultado de un fuerte trabajo, dedicación, y de sacrificios constantes, en donde el pilar principal era la satisfacción de la necesidad que tenia la población por un medio de transporte que generara bienestar social y desarrollo en el municipio, ofreciendo precios accesibles y facilidades de pago que garantizaban que las personas del común pudieran tener la posibilidad de adquirir uno de nuestros motores, siempre haciendo honor a nuestro eslogan AGILIDAD, CONFIANZA Y SOLUCIONES. Posteriormente se abre un segundo punto de venta en el municipio de la Jagua de Ibirico en el Cesar. Gracias al notable crecimiento que presentaba la empresa, FANALCA ofrece la oportunidad de ser distribuidores para lo cual se contó con un capital inicial de setenta y cinco millones de pesos ($75’000’000), con lo que se realizó la primera compra como distribuidor oficial de esta importante empresa. Fue de tal magnitud el auge que representaba MOTOR’S GAP en la zona que entre los periodos del 2011 y 2012, se dio la apertura de nuevos puntos de ventas en otras localidades como, Codazzi, Pailitas, Pelaya, el Copey y Chiriguana y Fundación Magdalena. Para los planes de financiación de motocicletas y microcréditos que se entregan actualmente se cuenta con el soporte y supervisión de la CIFIN órgano encargado de los seguimientos o reportes de los clientes pertenecientes a nuestra amplia cartera.

14

Para el año 2014 se abre un nuevo punto de venta en Chibolo Magdalena, en este mismo periodo se inicia con la distribución de una nueva marca HERO con las mismas garantías de calidad y beneficio. Se brindan oportunidades a la población en general siendo generadores de más de veinte empleos directos, valiéndose de un excelente capital intelectual, y quizás el más valioso activo de la empresa, pues gracias al arduo trabajo y dedicación que los mismo entregan a la entidad bajo los valores éticos y las políticas de calidad de la misma, diariamente se trazan objetivos y se alcanzan metas que representan el crecimiento y rentabilidad económica gracias a la entrega de su Equipo de trabajo. Hoy MOTOR’SGAP es una empresa comprometida y entregada en el departamento del Cesar y Magdalena, en donde se espera seguir siendo los mejores distribuidores de motocicletas garantizando agilidad, confianza y soluciones, impulsados por el compromiso y la completa satisfacción de sus clientes, ofreciendo un servicio bajo las normas Colombianas garantizando la honorabilidad de sus procesos.1 1.1.1 Misión. MOTOR’S GAP es un equipo de trabajo dedicado a la comercialización de motocicletas, y sus partes, en el departamento del Cesar y Magdalena. Productos que satisfacen las necesidades de trabajo y competición. Con ellos buscamos mejorar la calidad de vida de nuestros clientes, garantizando nuestra permanencia en el mercado, destacándonos por tener, un excelente servicio al cliente, excelente aceptación de la marca y rentabilidad en el negocio.2 1.1.2 Visión. MOTOR’S GAP para el 2020 espera convertirse en la empresa líder del mercado en la comercialización y distribución de motocicletas, y sus partes, en la región norte de Colombia, manteniéndonos actualizados aplicando estrategias tecnológicas que faciliten el desarrollo de nuestro objeto social, generando empleos directos y ratificar la preferencia de nuestros clientes hacia nuestros productos, ofreciéndoles calidad y agilidad en la prestación de nuestros servicios.3 1.1.3 Objetivos de MOTOR’S GAP. Objetivo general. Crear desarrollo dentro de la población, mejorando la calidad de vida de los habitantes dando solución y siendo un soporte fundamental para la movilidad en los sectores donde actualmente desarrollamos nuestras actividades comerciales. Objetivos específicos. Cumplir a cabalidad nuestro objeto social, garantizando la conformidad de nuestros clientes en la adquisición de nuestros productos.

1 TORRADO MANZANO, Johana Patricia. Reseña Histórica empresa MOTOR’S GAP. Curumani, Cesar. 2015. 2 Ibid. 3 Ibid

Cs Og Cy 1 F

F

4

2

Capacitar a servicio de c

Ofrecer un sgenere un bi

Capacitar a ny poder ofre

1.1.4 Estruc

Figura 1.Or

Fuente: Pasa

4 PEREZ ROD2015.

nuestro perscalidad y exc

servicio queienestar soci

nuestro persecer asesoría

ctura organ

rganigrama

ante.

DRIGUEZ, Gus

sonal en forcelencia.

e garantice lal.

onal de forms adecuadas

nizacional.

a.

stavo Andrés, O

15

rma continua

a, eficiencia

ma continua sobre los pr

Objetivos Espe

a, con el obj

a y responsa

con el objetiroductos entr

ecíficos empre

jetivo de fom

abilidad de n

ivo de manteregados. 4

esa MOTOR’S

mentar la cu

nuestra emp

enernos actu

GAP. Curuma

ultura de

resa que

ualizados

ani, Cesar.

C Cuadro 1. M

NIT: 771047

Planear el relacionadainfraestruct

Edad: MaySexo: indisEstado civiEstudios prExperiencia

• Asu

con• Dis• Diri

cum• Res

rent• Cum• Prop

trab• Gar• Trab• Rea

orde

Manual de fun

4080-

liderazgo, as con el notura.

yor de 25 añostinto il: no aplica. rofesionales a en las activ

umir el liderantrol de las aceñar y ejecuigir y contr

mplimiento dsponder portabilidad de mplir a cabaponer y/o

bajo. rantizar la cabajar en la c

alizar las toene.

nciones.

ESPECA

OB

verificar, cormal desarro

os.

en administrvidades del p

azgo y la resctividades de

utar planes drolar el per

de las normar el cumplila empresa.

alidad con laparticipar e

alidad de los cadena produdas funcion

16

CIFICACIÓADMINIST

GERE

BJETIVO D

controlar y ollo teniend

PER

ración o carrpuesto.

FUNCI

sponsabilidaesarrolladas

de mejora corsonal a fins y objetivosimiento de

as normas, poen las norma

productos quctiva clientenes relaciona

ÓN DE CARTRATIVAENTE

DEL CARG

hacer segudo en cuenta

RFIL

reras afines.

IONES

ad por la plalos concesio

ontinua. n de garantis organizacio

los objetiv

olíticas y estas continua

que se vendee-proveedoradas a su c

RGO

GO

uimiento a a aspectos co

aneación, orgonarios a su

izar la disconales. vos de pro

tatutos de la s de sus ac

en a los clien

cargo a que

001

todas las aomo talento

ganización, dcargo.

ciplina, el o

oductividad,

empresa. ctividades y

ntes.

e se jefe inm

actividades humano e

dirección y

orden y el

ventas y

puesto de

mediato le

NIT: 771047

El objetivode los recurEs quien derealicen corlas activida

Edad: mayoSexo indistEstado civiEstudios prExperiencia

• Estrpolí

• Evaben

• Aposigu

• Ejecacu

• Asi• Ver

acu• Pres

Adm• Obt

de l• Ate

Cuadro 1. (co

4080-

del cargo esrsos cuando ebe tener un rrectamente

ades comerci

or de 25 añotinto il: no aplica. rofesionales a en las activ

ructurar ideaíticas de la oaluar los resneficios del coyar el procuiendo los lincutar las acterdo con el mgnar Actividrificar las aerdo con lassentar informministrativa,tener informla organizaciender persona

ontinuación.

ESPECA

ASISTE

OB

s ser un soposea necesaricontacto diry que no se

iales de la em

os.

en administrvidades del p

as para el dorganizaciónsultados de clima organizceso del desneamientos ividades quemanual de pdades de acuactividades as normas de lmes sobre la, de acuerdo

mación sobre ión. almente a lo

17

CIFICACIÓADMINISTENTE ADM

BJETIVO D

orte para la gio. recto con el pgeneren situ

mpresa. PER

ración o carrpuesto y dom

FUNCI

diseño de inn.

las propueszacional. sarrollo de establecidose se deriven rocedimient

uerdo con lasasignadas alla organizacas necesidadcon las polínecesidades

os clientes de

ÓN DE CARTRATIVAMINISTRAT

DEL CARG

gerencia en c

personal, suuaciones que

RFIL

reras afines.minio de perIONES

nstrumentos

stas de mejo

los programs por la organde la funció

tos. s prioridadesl personal d

ción. des de capacíticas de la Os de capacit

e acuerdo co

RGO

TIVO.

GO

cuanto al con

upervisando qe interfieran

rsonal.

de evaluaci

oramiento te

mas de la Unización.

ón de la Unid

s. de la Unida

citación del Organizacióntación de acu

on las polític

002

ntrol y admi

que las funccon el desar

ión, conform

eniendo en

Unidad Adm

dad Adminis

ad Adminis

personal de n. uerdo con la

as de la orga

inistración

iones se rrollo de

me con las

cuenta los

ministrativa,

strativa, de

strativa, de

la Unidad

as políticas

anización.

NIT: 77104

Administracontabilidapertinentes requeridos pertinentes directivos,

Funciones:

• Esta

confiscmed

• Conrealcuencon

• Dep• Elab

Gan

Cuadro 1. (

4080-7 DE

ar los sistead, que perm

sobre la situinternamenconsolidan

para formula

ablecer y ontabilidad decalización dedir la eficacintrolar las dlizando concnta bancario

nfiabilidad enpurar permanborar y annancias y Pér

continuación

EPARTAM

emas que lmitan cumpliuación finan

nte y por ondo la infoar planes, pr

operar las me MOTOR’e los activosia y eficiencidisponibilidaciliaciones mos y por el n el registro nentemente lnalizar los rdidas, Bala

.

18

MENTO D

OBJE

llevan los ir las funcionciera de la organismos rmación finrogramas y a

medidas neS GAP, est

s, pasivos, inia del gasto p

ades de las mensuales c

departamende fondos y los registrosEstados Fince General

DE CONT

ETIVO

registros yones de contempresa. Elexternos y

nanciera quadoptar decis

ecesarias qute diseñado

ngresos, costpúblico. cuentas ban

contra los santo de contaapoyando a

s contables yinancieros dl y Flujo de C

ABILIDA

y anotacionetrolar e infolabora los iny elabora loue requierensiones.

ue garanticepara que s

tos, gastos,

ncarias de chaldos reportaabilidad y c

a una correcty presupuestade MOTORCaja).

AD

es que conormar a las nformes de cos estados n los distin

en, que el su operaciónde manera q

heques y deados en los caja, para gta toma de deales. R’S GAP(E

nfiguran la autoridades

contabilidad financieros

ntos niveles

sistema de n facilite la que permita

e inversión, estados de

arantizar la ecisiones.

Estados de

N7

PfF

NIT: 771047

Planear, coofinanciera dFinancieros

• Expe• Esco• Rang• Sexo• Cond

• VelaColo

• Elab• Elab• Revi• Mant• Regi• Gene• Elab

Cuadro 1. (co

080-

ordinar y ede la emprede MOTOR

eriencia neceolaridad requgo de Edadeso: Indistinto. diciones físic

ar por que lombia orar los Estaorar de formisar mensualtener actualiistrar las opeerar informaorar las y pr

ontinuación.

ESPECA

CO

OB

ejecutar todesa por me

R’S GAP.

esaria: 2 añouerida: Supers: Indistinto.

cas: Buen es

la contabilid

ados Financima mensual l

mente los cuizados los liberaciones conación contablresentación d

19

CIFICACIÓADMINISTONTADOR

BJETIVO D

das las activedio de la

PERF

os. rior Contado.

stado de salu

FUNCIO

dad se lleve

ieros de la emos reportes auadros para lbros contablntables por lle para tomade declaracio

ÓN DE CARTRATIVA

PÚBLICO

DEL CARGO

vidades conelaboración

FIL

or Público.

ud físico y m

ONES

e de acuerdo

mpresa. a la DIAN los pagos deles por la leyla empresa ar decisionesones tributar

RGO

.

O

ntables que n y presenta

mental.

o con las n

e los parafiscy

s rias.

003

reflejan laación de lo

normas estab

cales

a situación os Estados

blecidas en

N7

Rsps

C

NIT: 771047

Realizar, acsituaciones fpersona comsuperiores.

• Exp• Esco• Ran• Sexo• Con

• Calcvalo

• Revla le

• Rea• Cau

pago• Hac

diferExc

• Claslleva

• Rea• Gua

Cuadro 1. (con

080-

ctualizar definancieras qmprometida

eriencia necolaridad requ

ngo de Edadeo: Indistinto

ndiciones físi

cular el monor agregado Ivisar que las ey lizar Cualqu

usar los difero de servicio

cer el registrorentes emprel sificar, guarar los registrlizar el contr

ardar en los s

ntinuación.

ESPECA

AU

OB

e manera prque le sean dcon su trab

cesaria: 2 añouerida: Ser tes: Mayor de. icas: Buen e

nto de los imIVA, y Retenfacturas de

uier otra activrentes hechoos, depreciaco diario de cesas con las

rdar y resumros financierrol de entradsitios asignad

20

CIFICACIÓADMINIST

UXILIAR CO

BJETIVO D

recisa las adelegadas pobajo, que ge

PERF

os. tecnólogo o te edad.

stado de salu

FUNCIO

mpuestos a pnción en la Flos proveed

vidad que suos económicciones, diligecompras, vens que labora

mir informacros da y salidas ddos las carpe

ÓN DE CARTRATIVA

ONTABLE

DEL CARGO

actividades, or el contadoenere una p

FIL

técnico en ár

ud físico y m

ONES

pagar como IFuente. dores cumpl

u jefe inmedicos de la emenciar formuntas, gastos, a la contador

ción numéri

de facturas detas y demás

RGO

E.

O

los registror público, aplena confia

rea contable

mental.

Industria y C

an con los r

iato considempresa (comularios de decuentas por

ra, estos mo

ica y financ

de proveedors documento

ros de las además debeanza por pa

e

Comercio, im

requisitos ex

re que deba mpras, ventaeclaración. r cobrar y paovimientos s

ciera, para r

res de clientos utilizados

004

cuentas y erá ser una

arte de sus

mpuesto al

xigidos por

realizar s, sueldos,

agar, de las e harán en

recopilar y

es .

N7

BMo

BERPEeEUDDHEHH

C

NIT: 771047

Brindar una aMantener un o recaudo c

Bachiller conExperiencia nResponsable Puntual. Experiencia eentrega de serExcelente habUna personalDiscreto Destrezas parHabilidad parExcelente orgHabilidad excHabilidad par

• Recibmani

• Mant• Prep• Recib• Aten• Entre• Real

del c• Verif

de m

Cuadro 1. (co

080-

atención amabcontrol estric

cuotas.

n capacitaciónnecesaria: 1 añy honesta.

en el negociorvicio al clienbilidad para hidad amigabl

ra contestar elra operar comganización y hcepcional en mra aprender rá

bir los pagifiesten de actener un regarar el reporbirá siempre

nderá a los clegará los salización de t

concesionarioficación de

matrículas y S

ontinuación.

ESPECA

OB

ble y rápida acto de la entra

n y/o adiestramño

o de hospitalidnte. hablar y escuce y cálida.

l teléfono, habmputador. habilidad conmatemáticasápido y seguir

gos de los cuerdo al seristro de estorte de caja die a los clientlientes vía teldos de entratrámites de mo para ser velas cuentas SOAT.

21

CIFICACIÓADMINIST

TESORE

BJETIVO D

a los clientes ada y salida d

PERF

miento en ma

dad y/o restau

char

blar claro y e

n el manejo de

r la secuencia

FUNCIO

clientes y rvicio solicit

os pagos en liariamente.es con dispo

eléfono. adas y salidamatrículas yendidas. de cobro qu

ÓN DE CARTRATIVAERIA.

DEL CARGO

de efectivo qu

FIL

anejo de recau

uración o equ

entender lo qu

el tiempo

a de instruccio

ONES

dar respuetado. as planillas

osición.

as durante el y SOAT de l

ue se deben

RGO

O

ue se produce,

udos con míni

uivalentes en

ue le dicen.

ones exactas

sta a las i

día al jefe inlas motocicl

cancelar por

005

, por concepto

imo un

donde el enf

inquietudes

nmediato. letas nuevas

r concepto d

o de ventas,

foque sea la

que estos

s que salen

de trámites

N7

Aem

C

NIT: 771047

Asegurar quen tiempo ymedidores se

• EDA• SEX• EST• ESC

Ejecu• EXP• CON• HAB

Tena

• Factu• Ident• Prog• Cont• Arch• Com• Acla• Prog• Aseg

realiz• Parti

relac• Real

Cuadro 1. (con

080- ESPE

ue el procesoy forma, mane realice seg

AD: Mayor dXO: Femenin

ADO CIVILCOLARIDA

utivo PERIENCIANOCIMIENBILIDADESacidad, Persu

uración diaritificar y arm

gramación detrol de archivhivar los sop

municación coaración de dugramar y entrgurar que todzados correcicipar en lacionadas conizar los regis

ntinuación.

ECIFICACI

FACTU

OB

o de toma dentener el padgún objetivos

de edad. no L: Indistinto

AD: Técnico

A: Un año. NTOS: OfficS: Organizaduasión, Actit

FUNCIONE

ia acorde a lmar soportes pe facturaciónvo de consecortes de facton sucursaleudas y saldosregar ruta dedos los regisctamente. as nuevas

n facturaciónstros en el li

22

ÓN DE CAR

URACION E

BJETIVO D

e lecturas, endrón actualizs.

PERF

o en administ

ce Avanzadoda, Comunictud

ES AREA D

os procesos para facturac

n por cliente cutivo de facturación de mes para rastres con controe actividadesstros de cont

implementan. bro auxiliar

RGO ADMIN

INVENTAR

DEL CARGO

ntrega de reczado y que

FIL

tración finan

o. cación Efect

DE FACTU

establecidosción para envíos

cturación parmotocicletaseo de documl de equipo

s al mensajertabilidad rel

aciones de

de ventas.

NISTRATIV

RIOS

O

cibos y factuel mantenim

nciera y de s

tiva, Integrac

URACION

s.

oportunos ra consultas s.

mentos de sop

ro. lacionados c

sistemas q

VA 006

uración se llmiento e inst

sistemas o Se

ción, Respon

posteriores.

porte para fa

con la factur

que tengan

eve a cabo talación de

ecretariado

nsabilidad,

.

acturación.

ración sean

funciones

23

• Realizar la facturación diaria física y en el sistema en el momento de la venta.

FUNCIONES AREA DE INVENTARIOS

• Verificar la existencia y del manejo de inventarios. • Verificar que los soportes de los inventarios, se encuentren en orden y de acuerdo a

las disposiciones legales. • Observar si los movimientos en los inventarios se registran adecuadamente,

modificando los kárdex y las cuentas correspondientes. • Comprobar que las salidas y entradas de almacén sean correctamente autorizadas. • Verificación de la práctica de conteos físicos de los inventarios existentes

periódicamente. • Confirmar que las condiciones de almacenaje de los inventarios sean las óptimas. • Verificar manualmente si las cantidades en inventarios se representan productos,

materiales y suministros de propiedad de la empresa y están en existencia, en tránsito, en depósito, en almacenes de terceros, o en consignación.

• Comprobar si las partidas en inventario están consolidadas al costo o mercado, al que sea más bajo, de acuerdo con los principios de contabilidad generalmente aceptados.

• Verificar que los listados de los inventarios están recopilados, calculados, sumados y resumidos correctamente, y si los totales se reflejan debidamente en la contabilidad.

• Comprobar que los inventarios al cierre del periodo han sido determinados, en cuanto a cantidades, precios, cálculos, y existencia, sobre una base que guarda uniformidad con la utilizada en los inventarios al cierre del periodo anterior.

• Hacer una verificación de las cifras de los auxiliares con los saldos del mayor para determinar existencia.

Cuadro 1. (continuación.

N

Edpr

Ep

Eg

Yme

Lcd

Le

NIT: 771040

El departamdistribución,productos qrelaciones de

Está encargproductos de

Este es el generador de

Ya que estemaximizar, empresa por

La Función con el clientdepartament

La función defectiva.

Cuadro 1. (co

080-7

mento de vent, las pre-ven

que comercie salida y en

gado de cone cada una d

departamente ingresos qu

e es el reprsatisfacer y

r el incremen

principal dete con el fin to, a través d

de ventas es

ontinuación.

DEPAR

tas es quien ntas, entregaializa la emntradas de m

ntratar asesode las sucursa

to prioritariue fortalecen

resentante dy motivar anto de su par

l departamende realizar la

de diversos m

s el aumenta

24

RTAMENT

OBJET

dirige lo qua de la merc

mpresa, de iercancía en

oras comercales.

io de la emn la economí

del cliente dal consumidrticipación en

nto de Ventaa venta. La r

medios como

ar este contac

TO DE VEN

TIVO

ue se llama fcancía y manigual forma la entidad.

ciales, que

mpresa, lo qía y rentabil

dentro de lador para elen el mercado

as es establerelación clieo el uso de p

cto, persona

NTAS

fuerza de venneja la estra

a en este se

llevan contr

que represeidad de la em

a empresa. evar la rento.

ecer el contacnte-empresa

publicidad.

alizándolo ha

ntas que comategia de vene coordinan

rol de inve

enta el pilarmpresa.

Su función abilidad de

cto efectivo a empieza fu

asta que sea

mprende la ntas de los

todas las

entarios de

r principal

radica en la propia

y personal uera de este

a una venta

N

EEmCce

C

NIT: 771040

• Ases• Gara

mezcprodu

EDUCACIOEXPERIENmediana CONOCIMcierres de vestrategias d

• Ase• Rep• Real• Visi• Ofre• Tod• Real

visit• Efec

promgenecadamoto

Cuadro 1. (co

080-7

sorar y promantizar el cumcla determinuctividad de

ON: AdminNCIA: Expe

MIENTOS Yventas, manede mercado.

sorar al clienortar las venlizar sondeoitar clientes pecer absoluta

das las inherelizar acompata a empresactuar análisimocionales, erar estratega uno de loocicleta.

ontinuación.

ESPECAJ

OB

mocionar la vmplimiento nada por moefinidos para

nistración deriencia mini

y Y HABILIDejo de perso

nte. ntas os de Mercadpotenciales. amente todoentes al cargoañamiento a

as y playas dis de las elanzamiento

gias de ventaos modelos

25

CIFICACIÓADMINISTJEFE DE V

BJETIVO D

enta. del presupueodelo, media la fuerza de

PERF

de Empresaina de 2 año

DADES: Cononal, lideraz

FUNCIO

do s los programo que le sean

a las labores de ventas, coestrategias dos, sistemas as en el conque comerc

ÓN DE CARTRATIVAVENTAS.

DEL CARGO

esto asignadiante el desae ventas.

FIL

a, Economíaos como Jefe

grannocimiento ezgo basado

ONES

mas y servicn asignadas de campo d

on el fin de lde la compde ventas, f

ncesionario acializan par

RGO

O

do al concesiarrollo cont

a, mercadeofe y/o Adminnde en ventas, té

en resultad

cios que tienpor su jefe e la Fuerza dlegar a nuev

petencia en financiación,así como dera resaltarlo

007

ionario, cumtinuo y los

o, o carrernistrador de

cnicas de nedos, Microso

e la EmpresaInmediato. de Ventas, ta

vos clientes.cuanto a a

, entre otrosel análisis de en el CVB

mpliendo la niveles de

ras afines.Ventas en empresa.

egociación, oft Office,

a.

ales como:

actividades s con el fin etallado de B de cada

N

BHuir

E

ER

Cto

C

NIT: 771040

Buscar y coHonda Motounidades, fainventarios relación con

EDUCACIO

EXPERIENRelación con

CONOCIMtécnicas de orientación a

• Cumo commoto

• ExpoCVBhurto

• Aclasatisf

• Realestim

• Real

Cuadro 1. (co

080-7

ontactar comocicletas en

facturación ede una form

n los clientes

ON: Bachill

NCIA: Expen el cliente.

MIENTOS Ynegociaciónal logro.

mplir con las municarse vocicleta. oner al clienB conjuntameo que le permarar todas lafecho y cumizar seguimi

mular al clienizar el Cierr

ontinuación.

ESPECA

AS

OB

mpradores poel Concesi

en pesos, cma profesion.

er

eriencia min

Y HABILIDn y ventas. R

necesidadesvía telefónica

nte argumentente con el cmitan conoc

as inquietudemplir con el o

iento continunte a que come de la venta

26

CIFICACIÓADMINISTSESOR COM

BJETIVO D

otenciales deonario de mcumplimientnal y califica

PERF

nina de 1 a

DADES: PreRelaciones in

FUNCIO

s que requiera, con el fin

tos técnicos crédito, matrcer los benefies que se leobjetivo de luo a clientesmpre la motoa para asegur

ÓN DE CARTRATIVA

MERCIAL

DEL CARGO

e productos manera que to de presuada (capacit

FIL

año en carg

eferiblementnterpersonal

ONES

ra el cliente de ganarse

y comercialrícula, soat yficios y la soepresente al la venta de ls (mínimo trocicleta.

urar la compr

RGO

L

O

de toda la líse garanticeupuestos y tada) que ga

gos similare

te en adminles, organiza

apenas ingrela confianza

les del produy seguro de rlución a sus cliente, con

a motocicletres seguimie

ra de nuestro

ínea de de le la venta m

rotación marantice una

es, comercia

nistración deación, servic

esa a la sala a y darles a

ucto (nuevo responsabilinecesidades

n el fin de ta. entos por cli

os productos

008

la División mensual en máxima de a excelente

al, ventas.

e la Venta, cio cliente,

de ventas, conocer la

o usado) / idad civil y s. que quede

ente), para

s.

27

• Diligenciar completamente el reporte diario y el reporte mensual de ventas con el fin de garantizar que la F.V.(Fuerza de Ventas.), realice al menos 7 contactos diarios y puedan hacer los respectivos seguimientos.

• Estar actualizado con las promociones, características especiales y precios de la competencia de motocicletas, con el fin de que sirva para reforzar la parte de argumentación a los clientes de nuestros productos.

• Informar y asesorar al cliente en toda la documentación necesaria para solicitar el crédito una vez utilizada la herramienta del scoring para hacer más rápido y efectivo el proceso de financiación.

• Recepcionar y revisar los documentos previos al crédito (pre-análisis), con el fin de hacer seguimiento para la correspondiente retroalimentación al cliente.

• Coordinar con el Departamento de Venta el alistamiento de la motocicleta, recopilación de firmas, pagares y huellas para asegurarse que sé este cumpliendo todo el procedimiento recomendado para la facturación y entrega del producto.

• Diligenciar el registro del comprador para abrir la hoja de vida de la Motocicleta, con el fin cumplir con la garantía correspondiente.

• Tener los listados actualizados de las Motocicletas que se encuentran en el Concesionario (usadas), para saber de cuales motocicletas puede disponer en caso de ser solicitadas por un cliente.

• Recaudo de cuotas y consignación de las mismas a las cuentas autorizadas por la empresa.

Cuadro 1. (continuación.

N

Aoet

P

NIT: 771040

Asistir a laoportuna deestado de ortránsito, Pro

Parámetros e

• Persoórden

• May• ESTU

• Realhasta

• ConoSegu

• Manla op

• Resprespo

• No trcasos

• Trabtráns

Cuadro 1. (co

080-7

a administrael servicio drden, presen

ograma de se

establecidos

ona con expnes. or d edad UDIOS: no

izar actividaa nuestro sitiocer y aplicuridad Vial dejar y velar

portuna reparponsabilizarsonsable del áransportar ps de emergenajar libre de

sito y normas

ontinuación.

ESPECA

OB

ción y depade transportentación y fueguridad Via

por la empr

periencia en

aplica.

ades de tranio de almacear plenamen

de la empresapor la adecuración, mantse del tanquárea de contaersonal ajenncia). e la influencs de segurida

28

CIFICACIÓADMINIST

TRANSPO

BJETIVO D

artamento de, mantenienuncionamienal y demás

resa MOTO

PERF

n manejo de

FUNCIO

nsporte de laenamiento o nte todos loa MOTOR’

uada utilizactenimiento y

ueo del vehícabilidad.

no a la empre

cia del alcohad establecid

ÓN DE CARTRATIVA

ORTE.

DEL CARGO

de ventas mndo el vehícnto, cumplien

OR’S GAP.

FIL

e vehículos,

ONES

as motocicleconcesionars parámetro’S GAP. ción del vehíy aseo del veculo a su ca

esa, bajo nin

hol o las drdas por la em

RGO

O

mediante la culo que se ndo con las

, responsabl

etas desde elrio. os establecid

ículo a su caehículo asignargo, y de e

nguna circun

rogas. Cumpmpresa MOT

prestación le asigne e

s normas y

le y cumplid

l distribuido

dos en el pro

argo. Solicitanado. entregar los

nstancia. (Ex

plir con las TOR’S GAP

009

correcta y en perfecto señales de

dor de las

r principal

ograma de

ar y apoyar

recibos al

xceptuando

normas de P.

29

• Ejercer el autocontrol en todas las funciones que le sean asignadas. • Responsabilizarse de todas las herramientas, equipos e implementos que sean

asignados, ya que de esto depende el correcto desempeño del vehículo (Kit de carreteras, Llanta de repuesto, Botiquín, etc.)

• Reportar por escrito las fallas del vehículo a quien corresponda • En caso de sufrir daños o imperfecciones, no deberá abandonar el vehículo sin previo

aviso a su jefe inmediato. • Realizar diariamente las inspecciones pre-operacionales del vehículo, con el fin de

detectar evidencias físicas negativas que puedan incurrir en un accidente. • Verificar si la carga está asegurada, no supera la capacidad del vehículo y si las cargas

extra dimensionales y/o peligrosas están señaladas. • Mantener actualizada la hoja de vida del vehículo con la documentación exigida, tanto

por la normatividad de tránsito y transporte como los que certifiquen la legalidad del vehículo.

• Hacer cuidadosamente el cargue, transporte y descargue de los bienes o carga que deba transportar según lo ordenado.

• Registrar diariamente el consumo del combustible y el kilometraje recorrido por el vehículo bajo su responsabilidad.

• Transitar únicamente por las vías establecidas y autorizadas por la empresa. • Conocer y cumplir con los parámetros establecidos en el programa de seguridad vial. • Es obligación del conductor, antes de iniciar su servicio, efectuar una revisión a los

neumáticos, controlar la presión de aire, los niveles de aceite y el agua del radiador, en general, le corresponde preocuparse en todo momento por la buena presentación, conservación y mantención de la máquina a su cargo, de sus herramientas y accesorios debiendo dar cuenta inmediata a su jefe inmediato de cualquier desperfecto o deficiencia que detectare.

• Estando a su cargo el automotor mientras lo conduce en su turno de trabajo, será obligación del conductor, procurar el buen mantenimiento y funcionamiento de los sistemas de luces interiores, puertas, vidrios, tapicería, frenos, dirección y la limpieza del vehículo.

• Una vez terminada la jornada de trabajo el Conductor deberá dejar la máquina con sus fluidos, lubricantes y agua completa y guardar el automotor en el lugar que le indique el jefe inmediato y abastecerlo de combustible, en los lugares donde éste último se lo señale o le sea autorizado.

Cuadro 1. (continuación.

N

Alc

SEETE

C

NIT: 771040

Atender los las motociclclasificándo

SEXO: masEDAD: mayESTUDIOSTIEMPO: dEXPERIEN

• Recibalma

• Verifque i

• Clasilocal

• Llevarchi

• Guar• Cum

estab• Mant• Real• Se e

estip

Cuadro 1. (con

080-7

requerimienletas, repueslos, despach

sculino yor de edad. S: no aplica disponibilidaNCIA: de 1 a

be y revisa lacén. fica que lasingresan al aifica y orglización. a el controlivo manual. rda y custodi

mple con lablecidos por tiene en ordeiza cualquieencarga de pulados.

ntinuación.

ESPECA

ALMA

OB

ntos de diferstos, equiposhándolos par

ad. año

las motocicl

s característialmacén se cganiza el m

l de las sali

ia las motocas normas la organizacen equipo y r otra tarea adistribuir l

30

CIFICACIÓADMINISTACEN Y DI

BJETIVO D

entes unidads y otros rubra satisfacer

PERF

FUNCIO

etas, repuest

icas de motorrespondan

material en

idas de mot

icletas existey procedim

ción. sitio de trab

afín que le selas motocic

ÓN DE CARTRATIVA

STRIBUCI

DEL CARGO

des o dependbros de un dlas necesida

FIL

ONES

tos, equipos

tocicletas, ren con la requel almacén

tocicletas en

entes en el amientos en

bajo, reportanea asignada.

cletas en lo

RGO

ION.

O

dencias en cdepósito o alades de dich

, otros sumin

epuestos, equisición. n a fin de

n el almacén

almacén. materia de

ndo cualquie. os diferentes

010

cuanto al sumlmacén, recias unidades.

nistros que i

quipos y/o s

garantizar

n registránd

e seguridad

er anomalía.

s puntos ac

ministro de ibiéndolos, .

ingresan al

suministros

su rápida

dolas en el

d integral,

ctualmente

NIT: 771047

Controlar vencida deque así la cobranza. atender cade cartera.cartera venpara adminpermanent

EDUCACAdministra

EXPERIE

CONOCIWord, Excde persona

• Recum

• Plaa c

• Vegar

• Reasi

Cuadro 1. (c

4080-

y definir e su concesirequiera, quVelar por lsos especial Debe efectu

ncida a su canistrar y conte labor de fo

CION: profeación Financ

ENCIA: exp

MIENTOS cel, Power Pal y organiza

alizar informmplan. anear, coordiargo en el ár

erificar diarirantizando uvisar y analignación de

continuación.

ESPECAJ

OB

objetivos a ionario; entrue sirva comla oportunides de clienteuar procesosargo. Debe rentrolar la geormación de

sional en Adciera o carre

periencia mín

Y HABILIoint. Liderazación. Traba

me de Carte

inar y hacer rea, para coniamente conun buen resuizar de acuerclientes y p

.

31

CIFICACIÓADMINISTREFE DE CA

BJETIVO D

los auxiliaregar inform

mo apoyo pardad y confiaes que requies de conciliaealizar mens

estión de cobe todos y cad

PERF

dministracióeras afines.

nima de 2 añ

DADES: Cozgo, Habilidajo en equipo

FUNCIO

era, para c

seguimientontrol de funcn las auxil

ultado al finardo a los esta

planeación de

ÓN DE CARRATIVA ARTERA

DEL CARGO

ares para el mación fided

ra la aplicacabilidad deleran soluciónación, refinansualmente cobro de su eqda uno de sus

FIL

n de Empres

ños en manej

onocimientodades para ao y orientaci

ONES

controlar que

o de las funcciones de lasliares el cual de mes y tados de carte estrategias

RGO

O

recaudo de igna y opor

ción de las el sistema den inmediata nciación, y romités admiquipo de trabs auxiliares.

sas, Contadu

jo de cartera

os contables,analizar la inión al logro.

e los indica

ciones establs tareas asignumplimientotomar alternatera que hayas a seguir en

las carteras rtuna a los destrategias báe informacióa sus inconv

reestructuracnistrativos dbajo y mant

uría, Econom

a.

, Microsoft Onformación,

adores de ge

lecidas a las nadas. o de los oativas. an en los sisn la zona a

011

al día y directivos ásicas de ón. Debe venientes ción de la de cartera tener una

mía,

Office. manejo

estión se

personas

objetivos,

temas, la su cargo

32

con el objetivo de asegurarse que todos los clientes estén asignados y no se quede ninguno sin gestión de cobro

• Generar listados para verificar los clientes que deben ser trasladados a la etapa jurídica, para que sean demandados.

• Atender al cliente, con el fin de resolver dudas y brindar soluciones o alternativas a la inquietudes que presentan

• Generar y revisar los listados de clientes que estén en la etapa pre-jurídica con más de tres cuotas; para brindar apoyo en la gestión de cobranza y proponer alternativas de pago.

• Verificar recaudo diario de cartera. • Liderar los tipos de cobranza: Persuasiva y Proactiva para asegurar que las

estrategias de cobranza se apliquen en forma oportuna, se eduque a nuestro cliente y además se le motive a través de incentivos por pagos realizados a tiempo.

• Liderar el tipo de cobranza Reactiva con el fin de asegurarse que los clientes vencidos cancelen a tiempo sus obligaciones.

• Efectuar la selección y contratación de los auxiliares de cartera administrativa con el objetivo de asegurarse que tengan el perfil adecuado para desempeñar su cargo.

• Planear adecuadamente las novedades de personal (vacaciones, licencias, etc.) a principios de año con el fin de asegurarse que no se generen traumatismos en la gestión de cobro.

• Designar y entrenar al funcionario que cumpla con el perfil de Jefe de Cartera en Entrenamiento con el objetivo de asegurarse que tenga los conocimientos mínimos necesarios para hacer su trabajo.

Cuadro 1. (continuación.

N

Rea

EETECW

NIT: 771040

Realizar el ces decir queadquisición

EDAD: mayEDUCACIOTécnico en AEXPERIENCONOCIMWord, Excel

• Realcomu

• Regide Ex

• Se dsegu

• Reallas n

• Se de• Se de

carte• Se d

prese• Asig

con lpago

Cuadro 1. (co

080-7 ESPE

cobro de carte los pagosdel crédito.

yor de edad. ON: TecnoloAnálisis y PrNCIA: exper

MIENTOS Yl, Power Poi

ización de llunicación diistrar los pagxcel para qu

deben ingresimiento del izar los com

nuevas fechasebe atender eben realiza

era a cargo. deben verificentados por e

gnación de salos diferente

o.

ontinuación.

ECIFICACIAUXIL

OB

tera de form se realicen

ogía en Gestrogramaciónriencia mínim

Y HABILIDint. Habilida

lamadas y/orecta con el

gos diariameue al momentar y registracliente.

mpromisos des y condicioal cliente de

ar correctame

car las cuenel cliente. aldos vencides puntos de

33

ÓN DE CARLIAR DE CA

BJETIVO D

ma eficiente cn en los día

PERF

tión comercin de Sistemama de 1 añoADES: Con

ades para el d

FUNCIO

envío de mcliente para nte por concto de compaar cualquier

e pago de fones a las que forma persoente los cier

ntas bancaria

dos con los venta al m

RGO ADMINARTERA AL

DEL CARGO

con el fin deas y término

FIL

ial y Financias o similaress en manejo

nocimientos dominio de c

ONES

mensajes de fa recordar lascepto de cuoararlos con e

observación

orma escrita e el cliente honalizada curres del mes

as para que

respectivos momento que

NISTRATIV DIA

O

e que la mismos estipulad

iera, Secretas. de cartera. contables, Mclientes.

forma que ses fechas de potas, e ingresl software esn que deba

a en la que shaya acordaduando este lo

para así ten

estas coinc

intereses, sie el cliente s

VA 012

ma se encuendos al mome

ariado Ejecut

Microsoft Of

e pueda conpago. sar los mismstos deberánanexarse al

e estipulen cdo con cartero requiera. ner mayor co

cidan con lo

i hay lugar pse acerque a

ntre al día, ento de la

tivo,

ffice.

nseguir una

mos en libro n coincidir. archivo y

claramente ra.

ontrol de la

os soportes

para estos, realizar el

N

Ruu

E

ET

E

CW

NIT: 771040

Realizar el cuna fecha deun difícil cob

EDAD: may

EDUCACIOTécnico en A

EXPERIEN

CONOCIMWord, Excel

• Realcomu

• Regide Ex

• Se dsegu

• Reallas n

• Se de• Se de

carte• Se d

prese

Cuadro 1. (co

080-7

A

cobro de carte pago en mobro, y su car

yor de edad.

ON: TecnoloAnálisis y Pr

NCIA: exper

MIENTOS Yl, Power Poi

ización de llunicación diistrar los pagxcel para qu

deben ingresimiento del izar los com

nuevas fechasebe atender eben realiza

era a cargo. deben verificentados por e

ontinuación.

ESPECA

AUXILIAR

OB

tera de formora, con el firtera se encu

ogía en Gestrogramación

riencia mínim

Y HABILIDint. Habilida

lamadas y/orecta con el

gos diariameue al momentar y registracliente.

mpromisos des y condicioal cliente de

ar correctame

car las cuenel cliente.

34

CIFICACIÓADMINIST

R DE CART

BJETIVO D

a que se puein de que el uentre al día.

PERF

tión comercin de Sistema

ma de 1 año

ADES: Conades para el d

FUNCIO

envío de mcliente para nte por concto de compaar cualquier

e pago de fones a las que forma persoente los cier

ntas bancaria

ÓN DE CARTRATIVATERA CORR

DEL CARGO

edan recupercliente no in FIL

ial y Financias o similares

s en manejo

nocimientos dominio de c

ONES

mensajes de fa recordar lascepto de cuoararlos con e

observación

orma escrita e el cliente honalizada curres del mes

as para que

RGO

RIENTE.

O

rar las cuotasncurra en mo

iera, Secretas.

de cartera.

contables, Mclientes.

forma que ses fechas de potas, e ingresl software esn que deba

a en la que shaya acordaduando este lo

para así ten

estas coinc

s que tenganora y se conv

ariado Ejecut

Microsoft Of

e pueda conpago. sar los mismstos deberánanexarse al

e estipulen cdo con cartero requiera. ner mayor co

cidan con lo

013

n más de vierta en

tivo,

ffice.

nseguir una

mos en libro n coincidir. archivo y

claramente ra.

ontrol de la

os soportes

N7

Mos

E

E

E

C

D

NIT: 771047

Mantener unoportunamensientan mayo

EDAD: may

EDUCACIO

EXPERIEN

CONOCIM

Disponibilid

• es qucuota

• Se deel co

• Se reun m

• Se envenc

• Debe

Cuadro 1. (co

080-

n contacto nte, en el caor comprom

yor de edad.

ON: Bachill

NCIA: exper

MIENTOS Y

dad de tiemp

uien realiza eas con el fin eben notifica

odeudor en dealizan acuer

mejor comporncarga de re

cimiento de (e realizar vis

ontinuación.

ESPECA

GES

OB

directo conaso que no l

miso de pagar

er académic

riencia mínim

Y HABILID

o para viajar

el cobro juríde que estos

ar a los cliendeterminado rdos de pagortamiento dealizar el inve(4) cuotas ensitas a los cli

35

CIFICACIÓADMINISTSTOR DE C

BJETIVO D

el cliente lo hagan se r el valor del

PERF

co

ma de 1 año

ADES: agil

r.

FUNCIO

dico cuandos se acerquentes que serátiempo si es

o con los cliee pago. entario de mn adelante. ientes para u

ÓN DE CARTRATIVACOBRANZA

DEL CARGO

de forma qtomen las ml crédito

FIL

.

idad para el

ONES

o los clientesn a cancelar

án reportadostos no canceentes acorda

motos retenid

una mejor as

RGO

A.

O

que estos semedidas pert

dominio de

s tienen atrasrlas. s negativamelan el valor ando nuevas

das a los clien

esoría o sist

e acerquen tinentes para

clientes.

sadas más de

ente en la Cen mora. fechas que p

ntes por el

ema de cobr

014

a cancelar a que estos

e dos

IFIN con

permitan

ro.

N

o

NIT: 771040

observar alg

Otorgammediante

Estudio financier

Gestión clientes d

Informelos mont

Determideudas qcobranzacobranza

Cuadro 1. (co

080-7

gunas funcion

mientos de e esta modal

de los estra en la deci

efectiva dedifíciles en s

es a la gerentos, si fueron

inación de que escapan a identificaras por consid

ontinuación.

DEPARTA

nes básicas:

los créditolidad, en las

ados financsión de otorg

e la cobransus pagos, co

ncia: Deberán aprobados

malas deuda cualquier

r a los clienderarlos mal

36

AMENTO D

OBJETI

s: Otorgar ccondiciones

cieros e infgar crédito.

nza: Las gesonsiderando

á presentar ino no.

das: El riesgcontrol interntes con losos deudores

DE CREDI

IVO

créditos a los que están e

formación

stiones de co el motivo d

nformes refe

go de otorgarno. Es resps que es in.

ITOS.

os clientes qestablecidas p

anexa: Para

cobranza debde dicho atra

erentes a los

ar créditos honsabilidad

nútil ejercita

que desean por la empre

a tener info

ben enfocarso.

créditos sol

ha ocasionaddel jefe de c

ar acción al

comprar esa.

ormación

rse a los

licitados,

do malas crédito y lguna de

N7

ACsa

E

Eo

E

Ca

C

NIT: 771047

Apoyar y CONCESIOservicio, la adecuada ad

EDAD: may

EDUCACIOo Tecnología

EXPERIEN

CONOCIMadministraci

• Ser acon e

• OfreCrédlas p

• AcomCONCONcrédi

• Efectvalidlas p

Cuadro 1. (con

080-

atender el ONARIOS agilidad y l

dministración

yor de edad.

ON: Profesioa en áreas fin

NCIA: exper

MIENTOS Yión y Micros

aliado estratel fin de atencer capacita

dito de los Colíticas, normmpañar, ases

NCESIONARNCESIONARito y el perfetuar la rev

dación de infolíticas y no

ntinuación.

ESPECA

ANA

OB

proceso MOTOCICla asesoría rn del riesgo c

onal en Admnancieras o

riencia mínim

Y HABILIDsoft Office.

tégico de lander las solicción y reentrONCESIONmas de crédisorar y efectuRIOS MOTORIOS MOTOeccionamienisión y anáformación d

ormas de cré

37

CIFICACIÓADMINIST

ALISTA DE

BJETIVO D

de colocacCLETAS asrequerida encrediticio.

PER

ministración similares.

ma de 1 año

ADES: Con

FUNCI

a Gerencia citudes con rrenamiento a

NARIOS MOito y análisisuar seguimieOCICLETAOCICLETA

nto de los créálisis de lode los clientedito.

ÓN DE CARTRATIVAE CREDITO

DEL CARG

ción y aprosignados a sn la operaci

RFIL

de empresas

como analis

nocimientos

IONES

del CONCErelación a la a los Asesor

OTOCICLETs del riesgo cento perman

AS HONDA AS, con el finéditos, desdeos créditos, es con el fin

RGO

OS.

GO

obación desu responsabión integral

s, Ingeniería

sta de crédit

contables, C

ESIONARIOa operación inres ComerciaTAS, con ecrediticio.

nente a los Ay Departam

n de lograr le su origen h

consultandon de garantiz

e los créditbilidad, gara

de financia

a Industrial ó

os.

Conocimient

OS MOTOCntegral de fiales y Deparl fin de actu

ASESOR COmento de Crélos objetivos

hasta su redeo las herramzar el cump

015

tos de los antizando el ación y una

ó Economía

os de

CICLETAS, inanciación.rtamento de

ualizarlos en

OMERCIAL édito de los s de venta a scuento. mientas de limiento de

38

• Efectuar la revisión de los créditos en el tiempo establecido con el fin de lograr el cumplimiento del objetivo con la red de CONCESIONARIOS MOTOCICLETAS

• Validar la información de los créditos desembolsados con base a los reportes enviados por las entidades financieras con el fin de consolidar la información y controlar el nivel de errores.

• Conocer las diferentes alternativas de financiación de la competencia, con el fin de recopilar información del mercado, que permita aportar en las decisiones del negocio.

• Liquidación y reporte a Contabilidad de las comisiones de los vendedores.

Fuente: Pasante. Valores corporativos. Perseverancia: trabajar arduamente por el logro de los objetivos propuestos que conduzcan al mejoramiento constante en el desarrollo de nuestras funciones. Desarrollo creativo: Solución de problemas, aprendizaje y cooperación Agilidad: dar solución a los impases o inconvenientes en el desarrollo de las actividades. Integridad: Nuestra obligación es trabajar en forma eficiente y eficaz haciendo las cosas lo mejor posible de tal modo que las acciones estén basadas bajo los principios morales, fomentando la cultura y confianza en el equipo de trabajo. Objetividad: Actuar de forma imparcial, basándose en lo que está reglamentado sin tener en cuenta los intereses personales que puedan estar de por medio. Justicia: Todos los actos que realiza la Empresa están sujetos bajo estricta observancia de la Ley en procura de una efectiva justicia y respeto al Estado de Derecho. Transparencia: Garantizar el acceso a la información, sin más límites que el que imponga lo derechos de privacidad de particulares, establecidos por la Ley, así como el uso y aplicación transparente de los recursos, fomentando el apropiado manejo de los mismos. Igualdad: quienes interactúan en las acciones diarias de la empresa tienen los mismos derechos dentro de la misma sin ningún tipo de discriminación por razones sexo, edad, raza, religión o preferencia política. Liderazgo: Llevar a cabo procesos de liderazgo que conduzcan a los demás a realizar buenas acciones apoyado bajo los principios morales base y sustento de una sociedad exitosa será el reto de las personas que hacen parte de la familia MOTORS’ GAP.

Cuadro 1. (continuación.

39

Confianza: creemos en la capacidad intelectual de nuestro grupo de trabajo indispensable para el logro de los objetivos y el cumplimiento de las metas propuestas.5 1.1.5 Descripción de la dependencia. El departamento de contabilidad de la empresa MOTOR’S GAP, es un lugar idóneo para adquirir conocimientos respecto a los movimientos contables y financieros de la entidad, diariamente se presentan situaciones que requieren un análisis profesional y profundo que garanticen la eficiencia y claridad de los procesos, es por esto que la empresa actualmente se preocupa por que los mismos se ejecuten adecuadamente, adquiriendo personal capacitado para el cumplimiento de cada una de las operaciones, que buscan establecer y operar las medidas necesarias que garanticen, que el sistema de contabilidad este diseñado para que su operación facilite la fiscalización de los activos, pasivos, ingresos, costos, gastos, de manera que permita medir la eficacia y eficiencia de estos. Garantizar que los movimientos bancarios sean conciliados con los reportados en el estado de cuenta bancarios, con el fin de garantizar la exactitud de los registros, adicionalmente se depuran todos los registros contables que se hayan realizado en el ejercicio de la actividad comercial, de cualquier naturaleza. En este se elaboran los Estados Financieros, soporte vital para la toma de decisiones. Los empleados pertenecientes a esta dependencia son personas dispuestas compartir conocimientos y habilidades teóricos prácticos, lo que facilita el desempeño del pasante logrando resolver las inquietudes y falencias que se presentan en el desempeño de las funciones, lo que garantiza que se alcancen los niveles de superación requeridos y se cumplan las expectativas esperadas respecto a los requerimientos universitarios del programa de Contaduría Pública de la UFPSO.6 1.2 DIAGNOSTICO INICIAL Inicialmente se debe recalcar en el punto en que la empresa ha distribuido eficientemente los cargos y funciones dentro de la organización, existen los departamentos de Cartera, de Ventas, de Créditos y finalmente el departamento de contabilidad, en el cual se desarrollan y unen todas aquellas actividades que se desprenden de las áreas anteriormente enunciadas, es donde finalmente surgen las respuestas que la gerencia necesita para la toma de decisiones, sin embargo existen ciertas características e inconsistencias meritorias de un análisis más a fondo que podrían repercutir en el buen y eficiente desarrollo de las actividades, las cuales daremos a conocer por medio de la implementación de la Matriz DOFA.

5PEREZ RODRIGUEZ, Gustavo Andrés, valores corporativos, empresa MOTOR’S GAP. Curumani, Cesar. 2015. 6 TORRADO MANZANO, Johana Patricia. Descripción de la dependencia empresa MOTOR’S GAP. Curumani, Cesar. 2015.

C Cuadro 2. M

OPORT

1. Ases2. Impl

nuev3. Crec4. Nuev

infor

Matriz DOFA

DOFA

TUNIDADE

soría contabllementación vo sistema decer profesionvas tecnologrmación.

A.

F

1

2

3

4

5

ES.

le del

e trabajo nalmente. gías de la

E

(aeeus

40

FORTALEZ

1. Se cuennuevo contable registro operacion

2. Herramietrabajo

3. Personal de los cdepartam

4. Se manejdetallada e ingresola empres

5. Se cuentque permmovimienrealizadode los puedan sen el morequiera.

ESTRATEG

F1,O1) Gasesoría cexiste actuaempresa se uso más oftware con

ZAS F

nta con softwa

para de

nes. entas

para cada ucargos de e

mento. ja una relaci

a de los gastos que manesa. a con una rmite que lntos

os en cada udepartamentser accesib

omento que

GIAS FO

Gracias a ontable q

almente en puede dar eficiente

ntable lo q

un are

el las

de

uno ste

ión tos eja

red los

uno tos les se

DEBIL

1. No copRUpro

2. Losno fech

3. Exicomdepde quirec

4. Infoino

5. Lossienadefactjustefe

6. Falnorpro

7. Difacotrib

la que

la un al

que

ESTRA

(D3, Omás a festablepresenten los adecua

LIDADES D

se solicipias de ceduUT de oveedores y ts cierres cse realizan

has estipuladisten problemunicación partamento

contabiliienes factuiben pagos.

formación oportuna s gastos nndo sopecuadamentetura o recitifique la sactivo. lta de apoyrmalizar ocesos ficultad ogerse a lasbutarias

ATEGIAS D

O5) se debe fondo la nor

ecer las fectación de i

periodos yadas.

D.

itan las ulas ni el

los terceros. contables n en las das. emas de

con el central

dad y uran y

no están portados

e con la ibo que alida del

yo para los

para normas

DO

conocer rma para chas de informes y fechas

41

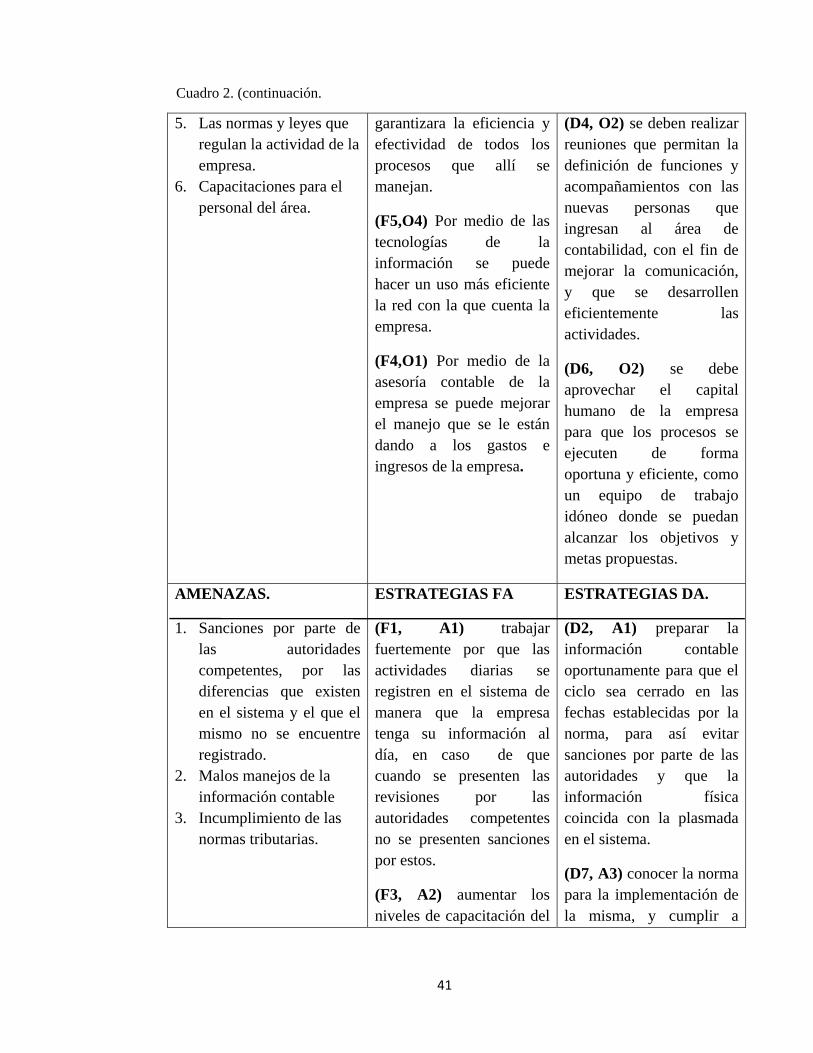

5. Las normas y leyes que regulan la actividad de la empresa.

6. Capacitaciones para el personal del área.

garantizara la eficiencia y efectividad de todos los procesos que allí se manejan.

(F5,O4) Por medio de las tecnologías de la información se puede hacer un uso más eficiente la red con la que cuenta la empresa.

(F4,O1) Por medio de la asesoría contable de la empresa se puede mejorar el manejo que se le están dando a los gastos e ingresos de la empresa.

(D4, O2) se deben realizar reuniones que permitan la definición de funciones y acompañamientos con las nuevas personas que ingresan al área de contabilidad, con el fin de mejorar la comunicación, y que se desarrollen eficientemente las actividades.

(D6, O2) se debe aprovechar el capital humano de la empresa para que los procesos se ejecuten de forma oportuna y eficiente, como un equipo de trabajo idóneo donde se puedan alcanzar los objetivos y metas propuestas.

AMENAZAS.

1. Sanciones por parte de las autoridades competentes, por las diferencias que existen en el sistema y el que el mismo no se encuentre registrado.

2. Malos manejos de la información contable

3. Incumplimiento de las normas tributarias.

ESTRATEGIAS FA

(F1, A1) trabajar fuertemente por que las actividades diarias se registren en el sistema de manera que la empresa tenga su información al día, en caso de que cuando se presenten las revisiones por las autoridades competentes no se presenten sanciones por estos.

(F3, A2) aumentar los niveles de capacitación del

ESTRATEGIAS DA.

(D2, A1) preparar la información contable oportunamente para que el ciclo sea cerrado en las fechas establecidas por la norma, para así evitar sanciones por parte de las autoridades y que la información física coincida con la plasmada en el sistema.

(D7, A3) conocer la norma para la implementación de la misma, y cumplir a

Cuadro 2. (continuación.

42

personal a cargo de los procesos contables.

(F2, F3, A3) aprovechamiento al máximo de todas las herramientas de trabajo puestas a disposición de igual forma el capital intelectual con el que cuenta la empresa para q se puedan originar todos los reportes tributarios de la empresa en el momento adecuado para evitar sanciones.

cabalidad lo que esta descrito en esta.

(D4, A1) la información se causara y registrara en el momento indicado, sin contratiempo alguno, con el fin de mantener una actualización diaria.

Fuente: Pasante.

1.2.1. Planteamiento del problema. MOTOR’S GAP es una empresa que goza de grandes beneficios en el mercado local y ha venido desempeñando sus funciones eficientemente en cada uno de los puntos en los cuales actualmente se encuentra, sin embargo existen falencias que se presentan dentro del departamento de contabilidad, objeto de estudio en la presente pasantía. Existen errores de digitación e ingreso de datos al sistema, desde tiempos anteriores se efectuaron procesos que alteraron la información financiera, ya que las personas que estaban a cargo de la misma no contaban con los conocimientos requeridos para desempeñar dicha función, se asignaron cuentas erradas a los movimientos diarios de la empresa, el software actualmente no posee una información verídica acerca de las situación de los pasivos, activos, gastos, ingresos, y patrimonio de la misma, lo cual es preocupante, ya que no se conoce realmente el estado de las cuentas anteriormente mencionadas, las cuales son determinantes para entender la situación financiera de esta, y la rentabilidad que tendrá en los periodos posteriores. Si estas apreciaciones anteriormente descritas no se estudian la empresa podría estar sujeta a sanciones futuras si las autoridades investigan acerca del estado real de esta, pues la información no es clara y concisa. Para lo cual se iniciara con un completo examen de los soportes, libros y demás para verificar la información y actualizarla para poder dar solución a esta falencia.7

7 TORRADO MANZANO, Johana Patricia. Planteamiento del problema empresa MOTOR’S GAP. Curumani, Cesar. 2015.

Cuadro 2. (continuación.

43

1.3 OBJETIVOS DE LA PASANTIA 1.3.1 General. Evaluación de los procesos contables de la empresa MOTOR’S GAPanalizando la naturaleza de las cuentas y el uso apropiado de estas. 1.3.2 Específicos. Evaluar el área de Contabilidad de MOTOR’S GAP para crear un sistema de Control que permita el incremento del grado de eficiencia y eficacia de todos los procesos contables dentro de la empresa. Determinar actividades que permitan el control contable y ejecución de las actividades de MOTOR’S GAP. Con el fin de garantizar que la información financiera, económica y cumpla con las normas conceptuales, técnicas y procedimentales establecidas en el Plan General de Contabilidad Pública. Analizar la documentación para diseñar procesos y procedimientos en el área de contabilidad con el fin de facilitar la búsqueda y clasificación de la misma. 1.4 DESCRIPCION DE ACTIVIDADES. Cuadro 3. Descripción de actividades.

Objetivo General

Objetivos Específicos.

Actividades a desarrollar en la empresa por hacer posible

el cumplimiento de los Objetivos Específicos

Evaluar los procesos contables de la empresa MOTOR’S GAP analizando la naturaleza de las cuentas y el uso apropiado de estas.

Evaluar el área de Contabilidad de MOTOR’S GAP para crear un sistema de Control que permita el incremento del grado de eficiencia y eficacia de todos los procesos contables dentro de la empresa.

Realizar una inspección al área de contabilidad con el fin de conocer el estado actual de los documentos y soportes.

Determinar actividades que permitan el control contable y ejecución de las actividades de MOTOR’S GAP. Con el fin de garantizar que la información financiera, económica y cumpla con las normas conceptuales, técnicas y procedimentales

Elaborar planes de trabajo, e implementar procedimientos específicos, que permitan la eficiencia los procesos. Implementar procedimientos administrativos que sean efectivos. Crear políticas que permitan que los hechos económicos realizados en cualquier

44

establecidas en el Plan General de Contabilidad Pública.

dependencia de la empresa sean dados a conocer al área de contabilidad de la empresa en forma oportuna.

Analizar la documentación para diseñar procesos y procedimientos en el área de contabilidad con el fin de facilitar la búsqueda y clasificación de la misma.

Verificar que la información contable suministrada a la administración esté debidamente soportada. Establecer políticas para que la información contable se suministre oportunamente a la administración de la entidad. Comprobar que la información revelada en los estados contables corresponde con la registrada en los libros de contabilidad reglamentados en el Plan General de Contabilidad Pública.

Fuente: Pasante.

Cuadro 3. (continuación.

45

2. ENFOQUES REFERENCIALES 2.1 ENFOQUE CONCEPTUAL 2.1.1 Funciones y procedimientos contables y no contables. A medida que crecen las empresas, estas van estableciendo normas y pautas acerca de cómo se debe llevar a cabo el trabajo de los empleados. Existen básicamente dos tipos de decisiones que llevan a cabo los empleados en una empresa: decisiones no rutinarias y decisiones rutinarias. Para llevar a cabo la primera, se requiere de un mayor conocimiento tanto del funcionamiento operativo como de criterios sólidamente adquiridos en el desempeño del cargo. El segundo tipo de decisiones, las rutinarias, son totalmente factibles de que sean estandarizadas, con el objetivo de que la compañía no vea improvisada su acción ante hechos de la misma naturaleza. La organización administrativa en una compañía puede establecerse a través de la clasificación de los procedimientos en dos grandes grupos:8 Procedimientos contables. Procedimientos no contables. 2.1.1.1. Procedimientos contables. Procedimientos contables procesos e instructivos que se utilizan para el registro de las transacciones u operaciones en los libros contables. Dentro del ciclo de operaciones de una empresa, se definen los procedimientos contables, como todos aquellos procesos, secuencia de pasos e instructivos que se utilizan para el registro de las transacciones u operaciones que realiza la empresa en los libros de contabilidad. Desde el punto de vista del análisis, se pueden establecer procedimientos contables, para el manejo de cada uno de los grupos generales de cuentas de los estados financieros. Algunos ejemplos de procedimientos contables, son los siguientes: Recepción de inventarios Ventas de productos Fabricación de productos Registro de estimaciones Destrucción de inventarios

8Monografias. funciones y procedimientos contables y no contables.[En línea].[Fecha de consulta: 26 de mayo de 2015].Disponible en:http://www.monografias.com/trabajos82/sistemascontables/sistemascontables.shtml

46

Realizar y llevar a cabo un inventario de todos aquellos procedimientos que pueden asimilarse como procedimientos contables de acuerdo con la definición dada al principio, permite conocer en profundidad todas las posibles operaciones que pueden afectar los estados financieros. Cuando se está realizando el análisis de todos los procesos llevados a cabo por la empresa, es sumamente importante determinar e identificar todos aquellos clasificables como procedimientos contables. Este primer paso del análisis ayudará a determinar e identificar en cuáles de ellos un error pudiera tener mayor impacto sobre los estados financieros que otro. La amortización de una plusvalía por lo general, representa montos importantes. En una empresa manufacturera, se considera altamente crítico, el manejo de todos los inventarios, sean éstos de productos terminados, productos en proceso, materias primas o materiales y suministros. Es probable que para una empresa de servicios el manejo de los inventarios involucre cifras de poca importancia en comparación a lo que representan éstos para una empresa manufacturera. 2.1.1.2. Procedimientos no contables. Procedimientos no contables aquellos que no afectan las cifras de los estados financieros. En contraposición a los procedimientos anteriormente mencionados, los procedimientos no contables no afectan las cifras de los estados financieros; algunos ejemplos de este tipo de procedimientos son los siguientes: Procedimiento para cambiar datos de una cuenta correntista Procedimiento para contratación de empleados Procedimiento para cambio de horario laborable Procedimiento para tramitar reclamos de clientes. 2.1.1.3. Diferencia de procedimientos contables y no contables. El manejo de registros constituye una fase o procedimiento de la contabilidad. El mantenimiento de los registros conforma un proceso en extremo importante, toda vez que el desarrollo eficiente de las otras actividades contable depende en alto grado, de la exactitud e integridad de los registros de la contabilidad. Los procedimientos contables son: Cuentas Débitos y créditos Cargos y créditos a las cuentas Cuentas de activos Cuentas de pasivo y capital

47