RESUMEN - Grupo LEXA€¦ · • Habrá una rebaja gradual de impuestos para todos los...

38

RESUMEN EL PROYECTO DE LEY DE LA REFORMA DEL IRPF Y OTRAS NORMAS TRIBUTARIAS

Transcript of RESUMEN - Grupo LEXA€¦ · • Habrá una rebaja gradual de impuestos para todos los...

RESUMEN

EL PROYECTO DE LEY DE LA REFORMA DEL IRPF Y OTRAS NORMAS

TRIBUTARIAS

Página 2 de 38

ÍNDICE

1. CONTENIDO DEL PRESENTE INFORME ............................................................................... 3

2. MEDIDAS EN MATERIA DE IRPF RECOGIDAS EN EL PROYECTO DE LEY. .............................. 4

2.1. Indemnizaciones por despido ............................................................................................ 4

2.2. Rendimientos irregulares ................................................................................................... 8

2.3. Retribución en especie ..................................................................................................... 14

2.4. Otros cambios………………………………………………………………………………………………………………19

3. Tabla comparativa a efectos fiscales, de cotización y salariales. ..................................... 27

Página 3 de 38

1. CONTENIDO DEL PRESENTE INFORME

En el presente informe partimos del ANTE PROYECTO DE LEY, por la que se modifican la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, el texto refundido de la Ley del Impuesto sobre la Renta de No Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo, y otras normas tributarias.

Asi las cosas, el contenido de dicho ante proyecto se ha visto alterado en la redacción del Proyecto de Ley, que fue publicado el pasado día 6 de agosto, en la página web del Congreso de los Diputados.

En este informe analizaremos los cambios realizados en el Proyecto de Ley, con relación al Ante Proyecto en relación a las medidas de mayor impacto para las empresas que afectan también al plano laboral, que vamos a intentar explicar y desarrollar en el presente Resumen:

• Las indemnizaciones por despido realizadas con posterioridad al 20 de junio de 2014 tributarán por el IRPF, con un minimo exento de 180.000 euros por año trabajado.

• Se reducen las deducciones por rendimientos irregulares de un 40% a un 30%.

• Se consideran muchos conceptos como retribución en especie, si bien se señala expresamente que se encuentran exentos de tributación. El único concepto que pasa a no estar exento son la entrega gratuita de partipaciones y acciones en la sociedad.

• Habrá una rebaja gradual de impuestos para todos los contribuyentes, especialmente para los de rentas bajas y medias. La rebaja media en el IRPF será del 12,5 por 100, alcanzando una media del 23,5 por 100 para las rentas inferiores a 24.000 euros. Por otro lado, 1,6 millones de contribuyentes dejarán de tributar.

• El número de tramos en el IRPF se reduce de siete a cinco; el tipo mínimo pasa del 24,75 por 100 al 20 por 100, en 2015, y al 19 por 100, en 2016.

• Fuerte aumento de los mínimos familiares, de hasta el 32 por 100. Se crean tres nuevos 'impuestos negativos' para las familias y las personas con discapacidad.

El efecto de la reforma fiscal que se avecina en la economía será significativo: supondrá un aumento del PIB del 0,55 por 100 en 2015-2016. Como consecuencia de la bajada de retenciones, veinte millones de contribuyentes contarán cada mes, desde enero de 2015, con más renta disponible.

Página 4 de 38

2. MEDIDAS EN MATERIA DE IRPF RECOGIDAS EN EL PROYECTO DE LEY.

2.1. Indemnizaciones por despido

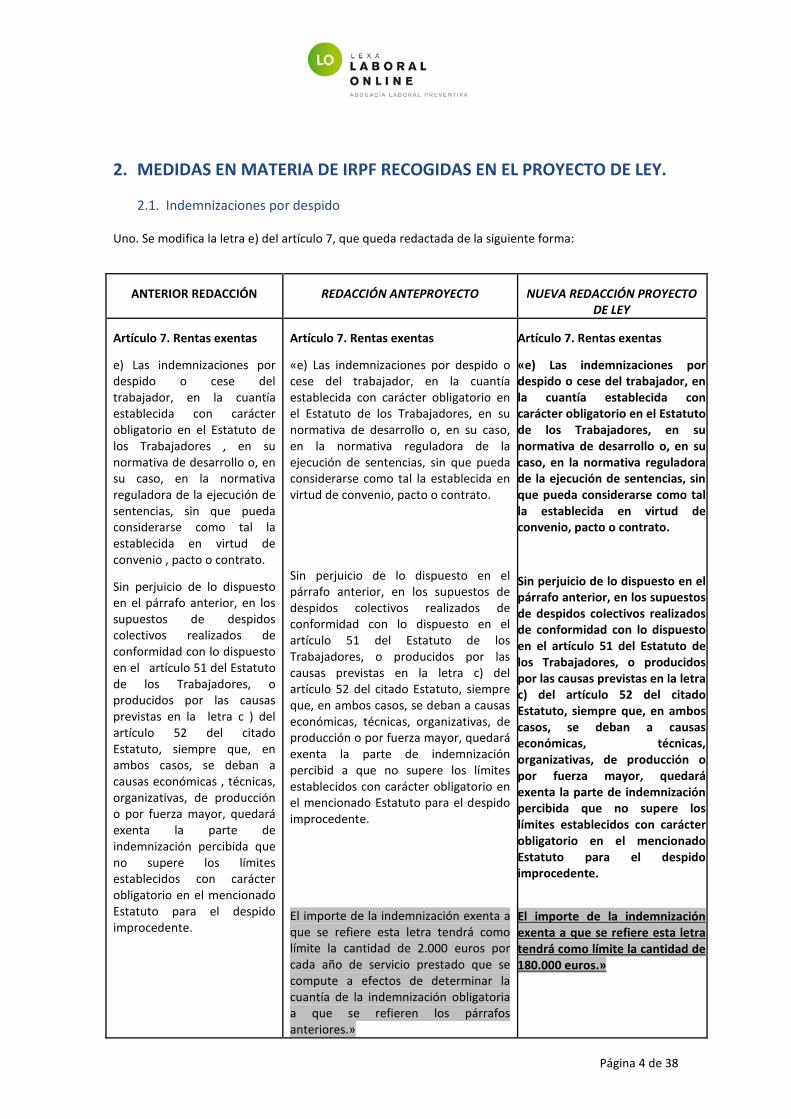

Uno. Se modifica la letra e) del artículo 7, que queda redactada de la siguiente forma:

ANTERIOR REDACCIÓN REDACCIÓN ANTEPROYECTO NUEVA REDACCIÓN PROYECTO DE LEY

Artículo 7. Rentas exentas

e) Las indemnizaciones por despido o cese del trabajador, en la cuantía establecida con carácter obligatorio en el Estatuto de los Trabajadores , en su normativa de desarrollo o, en su caso, en la normativa reguladora de la ejecución de sentencias, sin que pueda considerarse como tal la establecida en virtud de convenio , pacto o contrato.

Sin perjuicio de lo dispuesto en el párrafo anterior, en los supuestos de despidos colectivos realizados de conformidad con lo dispuesto en el artículo 51 del Estatuto de los Trabajadores, o producidos por las causas previstas en la letra c ) del artículo 52 del citado Estatuto, siempre que, en ambos casos, se deban a causas económicas , técnicas, organizativas, de producción o por fuerza mayor, quedará exenta la parte de indemnización percibida que no supere los límites establecidos con carácter obligatorio en el mencionado Estatuto para el despido improcedente.

Artículo 7. Rentas exentas

«e) Las indemnizaciones por despido o cese del trabajador, en la cuantía establecida con carácter obligatorio en el Estatuto de los Trabajadores, en su normativa de desarrollo o, en su caso, en la normativa reguladora de la ejecución de sentencias, sin que pueda considerarse como tal la establecida en virtud de convenio, pacto o contrato.

Sin perjuicio de lo dispuesto en el párrafo anterior, en los supuestos de despidos colectivos realizados de conformidad con lo dispuesto en el artículo 51 del Estatuto de los Trabajadores, o producidos por las causas previstas en la letra c) del artículo 52 del citado Estatuto, siempre que, en ambos casos, se deban a causas económicas, técnicas, organizativas, de producción o por fuerza mayor, quedará exenta la parte de indemnización percibid a que no supere los límites establecidos con carácter obligatorio en el mencionado Estatuto para el despido improcedente.

El importe de la indemnización exenta a que se refiere esta letra tendrá como límite la cantidad de 2.000 euros por cada año de servicio prestado que se compute a efectos de determinar la cuantía de la indemnización obligatoria a que se refieren los párrafos anteriores.»

Artículo 7. Rentas exentas

«e) Las indemnizaciones por despido o cese del trabajador, en la cuantía establecida con carácter obligatorio en el Estatuto de los Trabajadores, en su normativa de desarrollo o, en su caso, en la normativa reguladora de la ejecución de sentencias, sin que pueda considerarse como tal la establecida en virtud de convenio, pacto o contrato.

Sin perjuicio de lo dispuesto en el párrafo anterior, en los supuestos de despidos colectivos realizados de conformidad con lo dispuesto en el artículo 51 del Estatuto de los Trabajadores, o producidos por las causas previstas en la letra c) del artículo 52 del citado Estatuto, siempre que, en ambos casos, se deban a causas económicas, técnicas, organizativas, de producción o por fuerza mayor, quedará exenta la parte de indemnización percibida que no supere los límites establecidos con carácter obligatorio en el mencionado Estatuto para el despido improcedente.

El importe de la indemnización exenta a que se refiere esta letra tendrá como límite la cantidad de 180.000 euros.»

Página 5 de 38

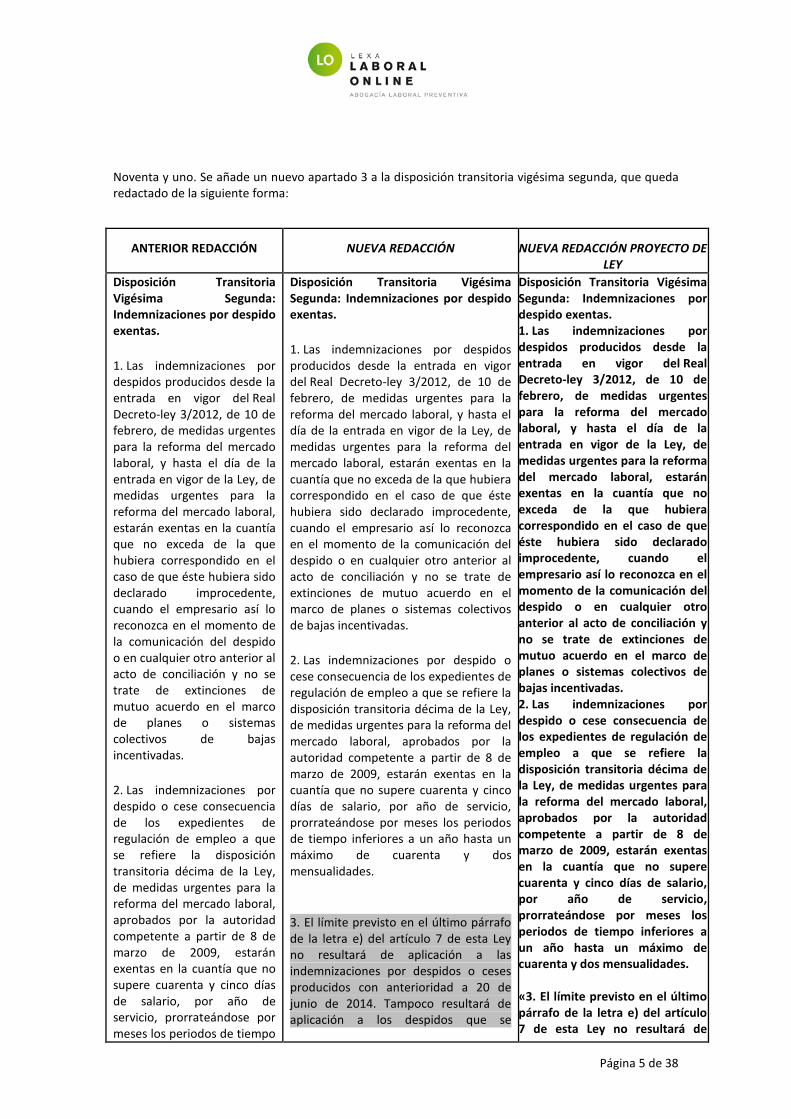

Noventa y uno. Se añade un nuevo apartado 3 a la disposición transitoria vigésima segunda, que queda redactado de la siguiente forma:

ANTERIOR REDACCIÓN NUEVA REDACCIÓN NUEVA REDACCIÓN PROYECTO DE LEY

Disposición Transitoria Vigésima Segunda: Indemnizaciones por despido exentas.

1. Las indemnizaciones por despidos producidos desde la entrada en vigor del Real Decreto-ley 3/2012, de 10 de febrero, de medidas urgentes para la reforma del mercado laboral, y hasta el día de la entrada en vigor de la Ley, de medidas urgentes para la reforma del mercado laboral, estarán exentas en la cuantía que no exceda de la que hubiera correspondido en el caso de que éste hubiera sido declarado improcedente, cuando el empresario así lo reconozca en el momento de la comunicación del despido o en cualquier otro anterior al acto de conciliación y no se trate de extinciones de mutuo acuerdo en el marco de planes o sistemas colectivos de bajas incentivadas.

2. Las indemnizaciones por despido o cese consecuencia de los expedientes de regulación de empleo a que se refiere la disposición transitoria décima de la Ley, de medidas urgentes para la reforma del mercado laboral, aprobados por la autoridad competente a partir de 8 de marzo de 2009, estarán exentas en la cuantía que no supere cuarenta y cinco días de salario, por año de servicio, prorrateándose por meses los periodos de tiempo

Disposición Transitoria Vigésima Segunda: Indemnizaciones por despido exentas.

1. Las indemnizaciones por despidos producidos desde la entrada en vigor del Real Decreto-ley 3/2012, de 10 de febrero, de medidas urgentes para la reforma del mercado laboral, y hasta el día de la entrada en vigor de la Ley, de medidas urgentes para la reforma del mercado laboral, estarán exentas en la cuantía que no exceda de la que hubiera correspondido en el caso de que éste hubiera sido declarado improcedente, cuando el empresario así lo reconozca en el momento de la comunicación del despido o en cualquier otro anterior al acto de conciliación y no se trate de extinciones de mutuo acuerdo en el marco de planes o sistemas colectivos de bajas incentivadas.

2. Las indemnizaciones por despido o cese consecuencia de los expedientes de regulación de empleo a que se refiere la disposición transitoria décima de la Ley, de medidas urgentes para la reforma del mercado laboral, aprobados por la autoridad competente a partir de 8 de marzo de 2009, estarán exentas en la cuantía que no supere cuarenta y cinco días de salario, por año de servicio, prorrateándose por meses los periodos de tiempo inferiores a un año hasta un máximo de cuarenta y dos mensualidades.

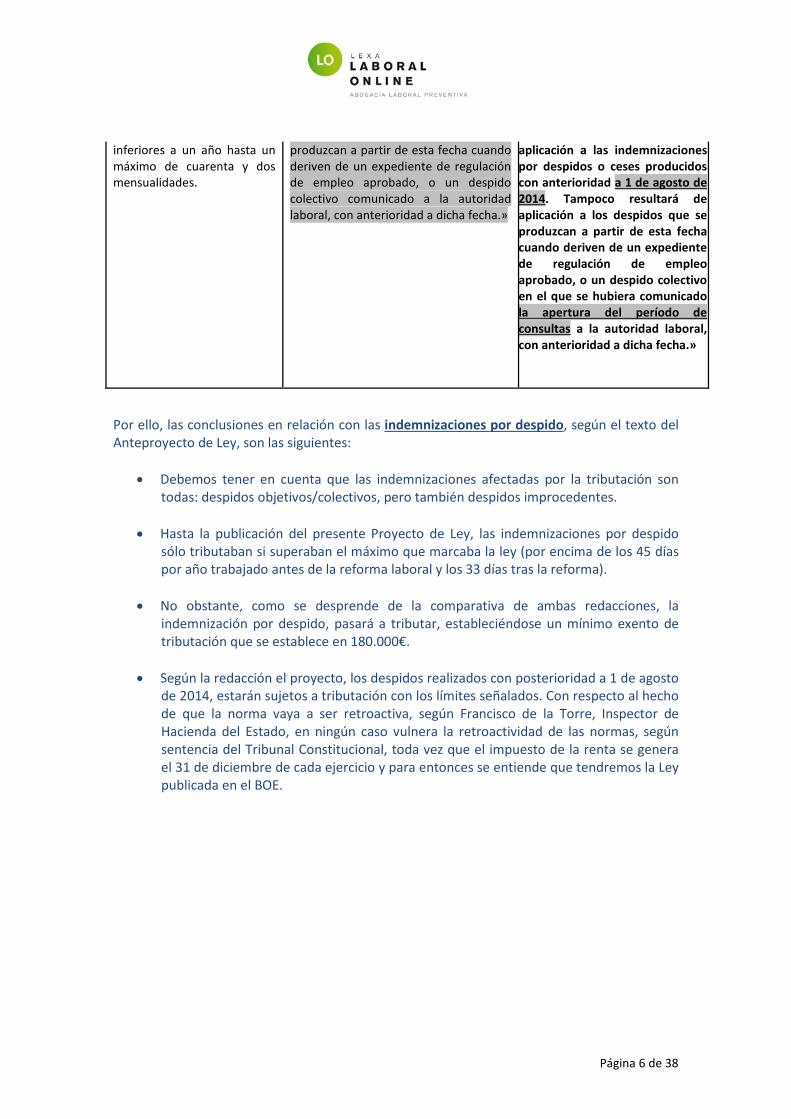

3. El límite previsto en el último párrafo de la letra e) del artículo 7 de esta Ley no resultará de aplicación a las indemnizaciones por despidos o ceses producidos con anterioridad a 20 de junio de 2014. Tampoco resultará de aplicación a los despidos que se

Disposición Transitoria Vigésima Segunda: Indemnizaciones por despido exentas. 1. Las indemnizaciones por despidos producidos desde la entrada en vigor del Real Decreto-ley 3/2012, de 10 de febrero, de medidas urgentes para la reforma del mercado laboral, y hasta el día de la entrada en vigor de la Ley, de medidas urgentes para la reforma del mercado laboral, estarán exentas en la cuantía que no exceda de la que hubiera correspondido en el caso de que éste hubiera sido declarado improcedente, cuando el empresario así lo reconozca en el momento de la comunicación del despido o en cualquier otro anterior al acto de conciliación y no se trate de extinciones de mutuo acuerdo en el marco de planes o sistemas colectivos de bajas incentivadas. 2. Las indemnizaciones por despido o cese consecuencia de los expedientes de regulación de empleo a que se refiere la disposición transitoria décima de la Ley, de medidas urgentes para la reforma del mercado laboral, aprobados por la autoridad competente a partir de 8 de marzo de 2009, estarán exentas en la cuantía que no supere cuarenta y cinco días de salario, por año de servicio, prorrateándose por meses los periodos de tiempo inferiores a un año hasta un máximo de cuarenta y dos mensualidades. «3. El límite previsto en el último párrafo de la letra e) del artículo 7 de esta Ley no resultará de

Página 6 de 38

inferiores a un año hasta un máximo de cuarenta y dos mensualidades.

produzcan a partir de esta fecha cuando deriven de un expediente de regulación de empleo aprobado, o un despido colectivo comunicado a la autoridad laboral, con anterioridad a dicha fecha.»

aplicación a las indemnizaciones por despidos o ceses producidos con anterioridad a 1 de agosto de 2014. Tampoco resultará de aplicación a los despidos que se produzcan a partir de esta fecha cuando deriven de un expediente de regulación de empleo aprobado, o un despido colectivo en el que se hubiera comunicado la apertura del período de consultas a la autoridad laboral, con anterioridad a dicha fecha.»

Por ello, las conclusiones en relación con las indemnizaciones por despido, según el texto del Anteproyecto de Ley, son las siguientes:

• Debemos tener en cuenta que las indemnizaciones afectadas por la tributación son todas: despidos objetivos/colectivos, pero también despidos improcedentes.

• Hasta la publicación del presente Proyecto de Ley, las indemnizaciones por despido sólo tributaban si superaban el máximo que marcaba la ley (por encima de los 45 días por año trabajado antes de la reforma laboral y los 33 días tras la reforma).

• No obstante, como se desprende de la comparativa de ambas redacciones, la indemnización por despido, pasará a tributar, estableciéndose un mínimo exento de tributación que se establece en 180.000€.

• Según la redacción el proyecto, los despidos realizados con posterioridad a 1 de agosto de 2014, estarán sujetos a tributación con los límites señalados. Con respecto al hecho de que la norma vaya a ser retroactiva, según Francisco de la Torre, Inspector de Hacienda del Estado, en ningún caso vulnera la retroactividad de las normas, según sentencia del Tribunal Constitucional, toda vez que el impuesto de la renta se genera el 31 de diciembre de cada ejercicio y para entonces se entiende que tendremos la Ley publicada en el BOE.

Página 7 de 38

En relación con este apartado, a continuación, puede ver lo comentado en la III y IV Jornada Online de 2014, sobre el Anteproyecto y posterior Proyecto de Ley de la Reforma Fiscal, respectivamente:

Título del Vídeo: Texto Definitivo. Indemnizaciones por despido.

Ponentes: • Marta Fernández. Directora de Relaciones Laborales de Schneider Electric. • Joaquín Castiella Sánchez-Ostiz. Abogado Laboralista.

Título del Vídeo: Indemnizaciones por despido.

Ponentes: • Marta Fernández. Directora de Relaciones Laborales de Schneider Electric. • Joaquín Castiella Sánchez-Ostiz. Abogado Laboralista.

Página 8 de 38

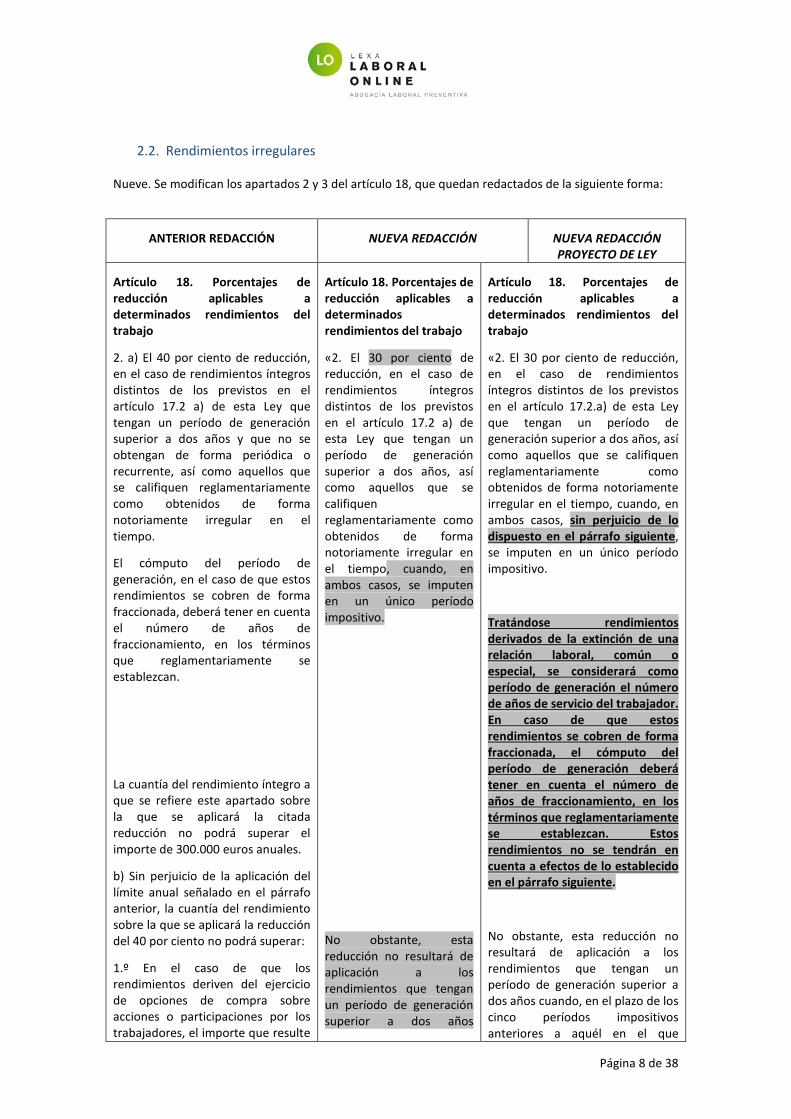

2.2. Rendimientos irregulares

Nueve. Se modifican los apartados 2 y 3 del artículo 18, que quedan redactados de la siguiente forma:

ANTERIOR REDACCIÓN NUEVA REDACCIÓN NUEVA REDACCIÓN PROYECTO DE LEY

Artículo 18. Porcentajes de reducción aplicables a determinados rendimientos del trabajo

2. a) El 40 por ciento de reducción, en el caso de rendimientos íntegros distintos de los previstos en el artículo 17.2 a) de esta Ley que tengan un período de generación superior a dos años y que no se obtengan de forma periódica o recurrente, así como aquellos que se califiquen reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo.

El cómputo del período de generación, en el caso de que estos rendimientos se cobren de forma fraccionada, deberá tener en cuenta el número de años de fraccionamiento, en los términos que reglamentariamente se establezcan.

La cuantía del rendimiento íntegro a que se refiere este apartado sobre la que se aplicará la citada reducción no podrá superar el importe de 300.000 euros anuales.

b) Sin perjuicio de la aplicación del límite anual señalado en el párrafo anterior, la cuantía del rendimiento sobre la que se aplicará la reducción del 40 por ciento no podrá superar:

1.º En el caso de que los rendimientos deriven del ejercicio de opciones de compra sobre acciones o participaciones por los trabajadores, el importe que resulte

Artículo 18. Porcentajes de reducción aplicables a determinados rendimientos del trabajo

«2. El 30 por ciento de reducción, en el caso de rendimientos íntegros distintos de los previstos en el artículo 17.2 a) de esta Ley que tengan un período de generación superior a dos años, así como aquellos que se califiquen reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo, cuando, en ambos casos, se imputen en un único período impositivo.

No obstante, esta reducción no resultará de aplicación a los rendimientos que tengan un período de generación superior a dos años

Artículo 18. Porcentajes de reducción aplicables a determinados rendimientos del trabajo

«2. El 30 por ciento de reducción, en el caso de rendimientos íntegros distintos de los previstos en el artículo 17.2.a) de esta Ley que tengan un período de generación superior a dos años, así como aquellos que se califiquen reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo, cuando, en ambos casos, sin perjuicio de lo dispuesto en el párrafo siguiente, se imputen en un único período impositivo.

Tratándose rendimientos derivados de la extinción de una relación laboral, común o especial, se considerará como período de generación el número de años de servicio del trabajador. En caso de que estos rendimientos se cobren de forma fraccionada, el cómputo del período de generación deberá tener en cuenta el número de años de fraccionamiento, en los términos que reglamentariamente se establezcan. Estos rendimientos no se tendrán en cuenta a efectos de lo establecido en el párrafo siguiente.

No obstante, esta reducción no resultará de aplicación a los rendimientos que tengan un período de generación superior a dos años cuando, en el plazo de los cinco períodos impositivos anteriores a aquél en el que

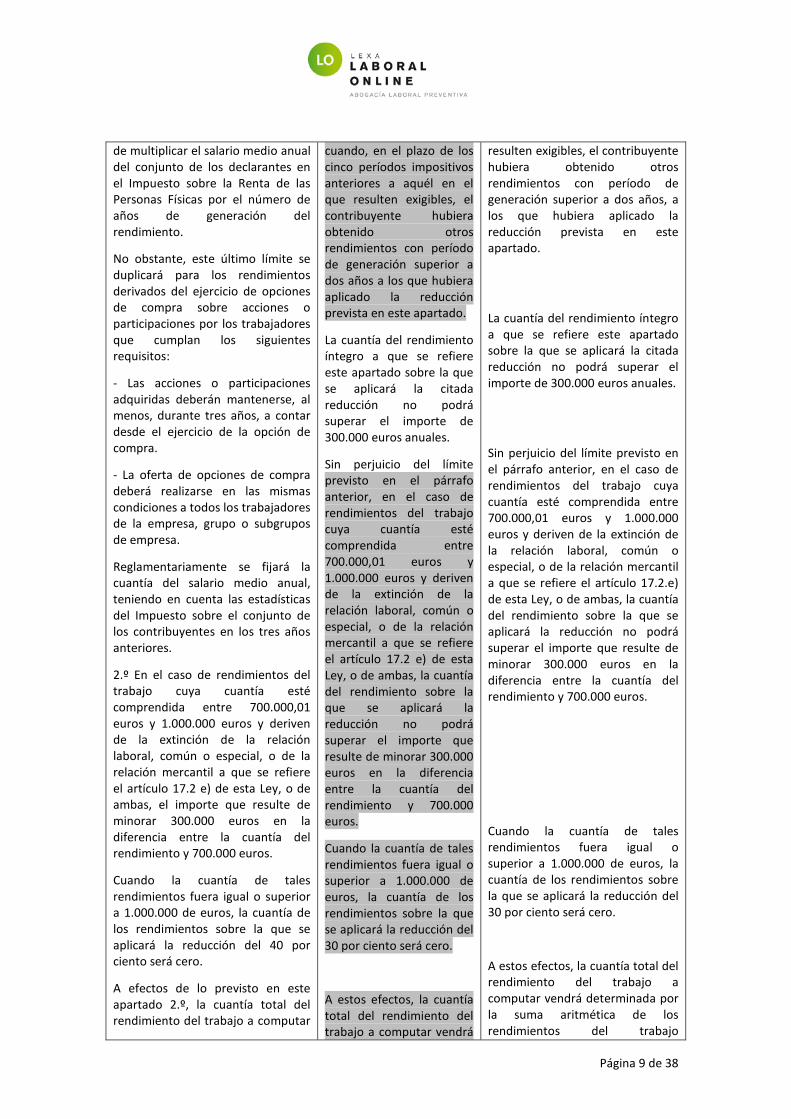

Página 9 de 38

de multiplicar el salario medio anual del conjunto de los declarantes en el Impuesto sobre la Renta de las Personas Físicas por el número de años de generación del rendimiento.

No obstante, este último límite se duplicará para los rendimientos derivados del ejercicio de opciones de compra sobre acciones o participaciones por los trabajadores que cumplan los siguientes requisitos:

- Las acciones o participaciones adquiridas deberán mantenerse, al menos, durante tres años, a contar desde el ejercicio de la opción de compra.

- La oferta de opciones de compra deberá realizarse en las mismas condiciones a todos los trabajadores de la empresa, grupo o subgrupos de empresa.

Reglamentariamente se fijará la cuantía del salario medio anual, teniendo en cuenta las estadísticas del Impuesto sobre el conjunto de los contribuyentes en los tres años anteriores.

2.º En el caso de rendimientos del trabajo cuya cuantía esté comprendida entre 700.000,01 euros y 1.000.000 euros y deriven de la extinción de la relación laboral, común o especial, o de la relación mercantil a que se refiere el artículo 17.2 e) de esta Ley, o de ambas, el importe que resulte de minorar 300.000 euros en la diferencia entre la cuantía del rendimiento y 700.000 euros.

Cuando la cuantía de tales rendimientos fuera igual o superior a 1.000.000 de euros, la cuantía de los rendimientos sobre la que se aplicará la reducción del 40 por ciento será cero.

A efectos de lo previsto en este apartado 2.º, la cuantía total del rendimiento del trabajo a computar

cuando, en el plazo de los cinco períodos impositivos anteriores a aquél en el que resulten exigibles, el contribuyente hubiera obtenido otros rendimientos con período de generación superior a dos años a los que hubiera aplicado la reducción prevista en este apartado.

La cuantía del rendimiento íntegro a que se refiere este apartado sobre la que se aplicará la citada reducción no podrá superar el importe de 300.000 euros anuales.

Sin perjuicio del límite previsto en el párrafo anterior, en el caso de rendimientos del trabajo cuya cuantía esté comprendida entre 700.000,01 euros y 1.000.000 euros y deriven de la extinción de la relación laboral, común o especial, o de la relación mercantil a que se refiere el artículo 17.2 e) de esta Ley, o de ambas, la cuantía del rendimiento sobre la que se aplicará la reducción no podrá superar el importe que resulte de minorar 300.000 euros en la diferencia entre la cuantía del rendimiento y 700.000 euros.

Cuando la cuantía de tales rendimientos fuera igual o superior a 1.000.000 de euros, la cuantía de los rendimientos sobre la que se aplicará la reducción del 30 por ciento será cero.

A estos efectos, la cuantía total del rendimiento del trabajo a computar vendrá

resulten exigibles, el contribuyente hubiera obtenido otros rendimientos con período de generación superior a dos años, a los que hubiera aplicado la reducción prevista en este apartado.

La cuantía del rendimiento íntegro a que se refiere este apartado sobre la que se aplicará la citada reducción no podrá superar el importe de 300.000 euros anuales.

Sin perjuicio del límite previsto en el párrafo anterior, en el caso de rendimientos del trabajo cuya cuantía esté comprendida entre 700.000,01 euros y 1.000.000 euros y deriven de la extinción de la relación laboral, común o especial, o de la relación mercantil a que se refiere el artículo 17.2.e) de esta Ley, o de ambas, la cuantía del rendimiento sobre la que se aplicará la reducción no podrá superar el importe que resulte de minorar 300.000 euros en la diferencia entre la cuantía del rendimiento y 700.000 euros.

Cuando la cuantía de tales rendimientos fuera igual o superior a 1.000.000 de euros, la cuantía de los rendimientos sobre la que se aplicará la reducción del 30 por ciento será cero.

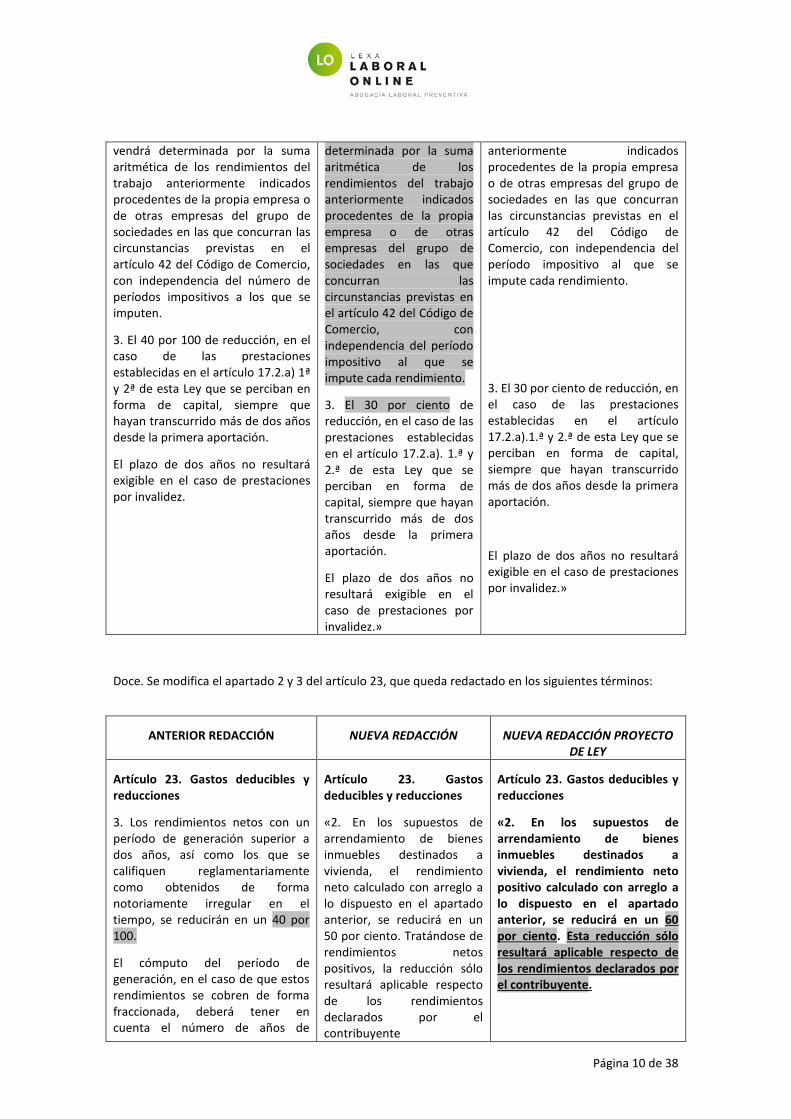

A estos efectos, la cuantía total del rendimiento del trabajo a computar vendrá determinada por la suma aritmética de los rendimientos del trabajo

Página 10 de 38

vendrá determinada por la suma aritmética de los rendimientos del trabajo anteriormente indicados procedentes de la propia empresa o de otras empresas del grupo de sociedades en las que concurran las circunstancias previstas en el artículo 42 del Código de Comercio, con independencia del número de períodos impositivos a los que se imputen.

3. El 40 por 100 de reducción, en el caso de las prestaciones establecidas en el artículo 17.2.a) 1ª y 2ª de esta Ley que se perciban en forma de capital, siempre que hayan transcurrido más de dos años desde la primera aportación.

El plazo de dos años no resultará exigible en el caso de prestaciones por invalidez.

determinada por la suma aritmética de los rendimientos del trabajo anteriormente indicados procedentes de la propia empresa o de otras empresas del grupo de sociedades en las que concurran las circunstancias previstas en el artículo 42 del Código de Comercio, con independencia del período impositivo al que se impute cada rendimiento.

3. El 30 por ciento de reducción, en el caso de las prestaciones establecidas en el artículo 17.2.a). 1.ª y 2.ª de esta Ley que se perciban en forma de capital, siempre que hayan transcurrido más de dos años desde la primera aportación.

El plazo de dos años no resultará exigible en el caso de prestaciones por invalidez.»

anteriormente indicados procedentes de la propia empresa o de otras empresas del grupo de sociedades en las que concurran las circunstancias previstas en el artículo 42 del Código de Comercio, con independencia del período impositivo al que se impute cada rendimiento.

3. El 30 por ciento de reducción, en el caso de las prestaciones establecidas en el artículo 17.2.a).1.ª y 2.ª de esta Ley que se perciban en forma de capital, siempre que hayan transcurrido más de dos años desde la primera aportación.

El plazo de dos años no resultará exigible en el caso de prestaciones por invalidez.»

Doce. Se modifica el apartado 2 y 3 del artículo 23, que queda redactado en los siguientes términos:

ANTERIOR REDACCIÓN NUEVA REDACCIÓN NUEVA REDACCIÓN PROYECTO DE LEY

Artículo 23. Gastos deducibles y reducciones

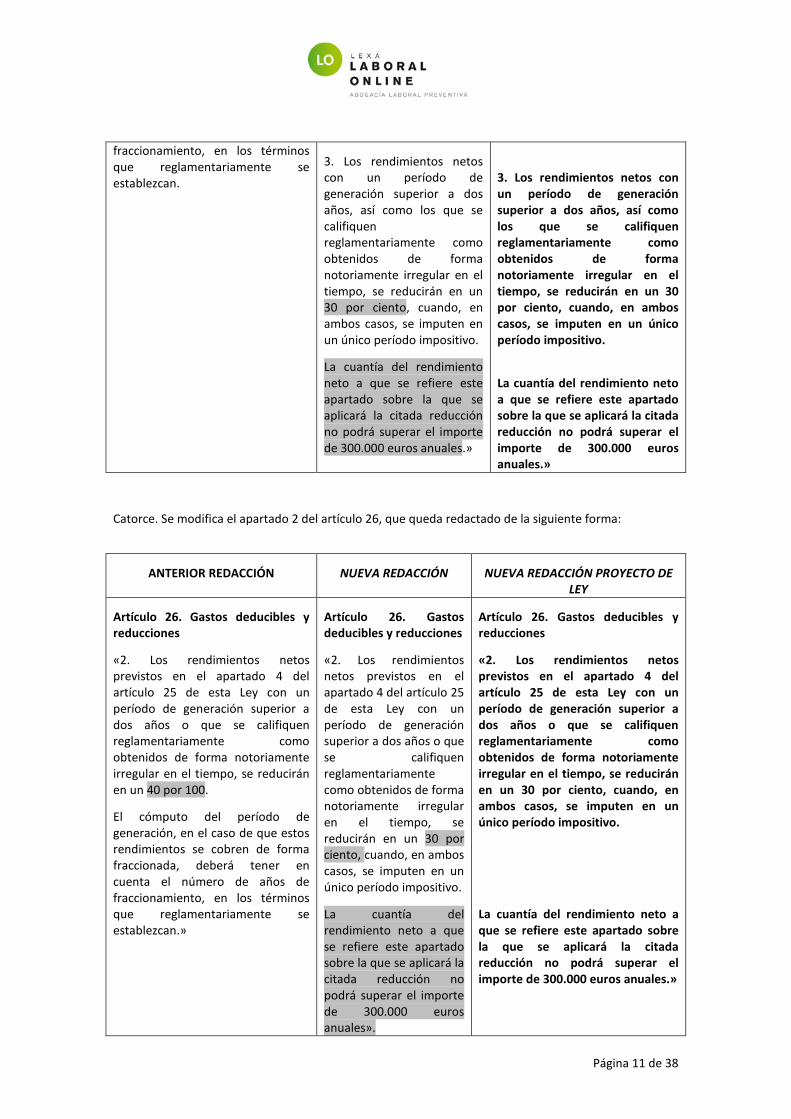

3. Los rendimientos netos con un período de generación superior a dos años, así como los que se califiquen reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo, se reducirán en un 40 por 100.

El cómputo del período de generación, en el caso de que estos rendimientos se cobren de forma fraccionada, deberá tener en cuenta el número de años de

Artículo 23. Gastos deducibles y reducciones

«2. En los supuestos de arrendamiento de bienes inmuebles destinados a vivienda, el rendimiento neto calculado con arreglo a lo dispuesto en el apartado anterior, se reducirá en un 50 por ciento. Tratándose de rendimientos netos positivos, la reducción sólo resultará aplicable respecto de los rendimientos declarados por el contribuyente

Artículo 23. Gastos deducibles y reducciones

«2. En los supuestos de arrendamiento de bienes inmuebles destinados a vivienda, el rendimiento neto positivo calculado con arreglo a lo dispuesto en el apartado anterior, se reducirá en un 60 por ciento. Esta reducción sólo resultará aplicable respecto de los rendimientos declarados por el contribuyente.

Página 11 de 38

fraccionamiento, en los términos que reglamentariamente se establezcan.

3. Los rendimientos netos con un período de generación superior a dos años, así como los que se califiquen reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo, se reducirán en un 30 por ciento, cuando, en ambos casos, se imputen en un único período impositivo.

La cuantía del rendimiento neto a que se refiere este apartado sobre la que se aplicará la citada reducción no podrá superar el importe de 300.000 euros anuales.»

3. Los rendimientos netos con un período de generación superior a dos años, así como los que se califiquen reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo, se reducirán en un 30 por ciento, cuando, en ambos casos, se imputen en un único período impositivo.

La cuantía del rendimiento neto a que se refiere este apartado sobre la que se aplicará la citada reducción no podrá superar el importe de 300.000 euros anuales.»

Catorce. Se modifica el apartado 2 del artículo 26, que queda redactado de la siguiente forma:

ANTERIOR REDACCIÓN NUEVA REDACCIÓN NUEVA REDACCIÓN PROYECTO DE LEY

Artículo 26. Gastos deducibles y reducciones

«2. Los rendimientos netos previstos en el apartado 4 del artículo 25 de esta Ley con un período de generación superior a dos años o que se califiquen reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo, se reducirán en un 40 por 100.

El cómputo del período de generación, en el caso de que estos rendimientos se cobren de forma fraccionada, deberá tener en cuenta el número de años de fraccionamiento, en los términos que reglamentariamente se establezcan.»

Artículo 26. Gastos deducibles y reducciones

«2. Los rendimientos netos previstos en el apartado 4 del artículo 25 de esta Ley con un período de generación superior a dos años o que se califiquen reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo, se reducirán en un 30 por ciento, cuando, en ambos casos, se imputen en un único período impositivo.

La cuantía del rendimiento neto a que se refiere este apartado sobre la que se aplicará la citada reducción no podrá superar el importe de 300.000 euros anuales».

Artículo 26. Gastos deducibles y reducciones

«2. Los rendimientos netos previstos en el apartado 4 del artículo 25 de esta Ley con un período de generación superior a dos años o que se califiquen reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo, se reducirán en un 30 por ciento, cuando, en ambos casos, se imputen en un único período impositivo.

La cuantía del rendimiento neto a que se refiere este apartado sobre la que se aplicará la citada reducción no podrá superar el importe de 300.000 euros anuales.»

Página 12 de 38

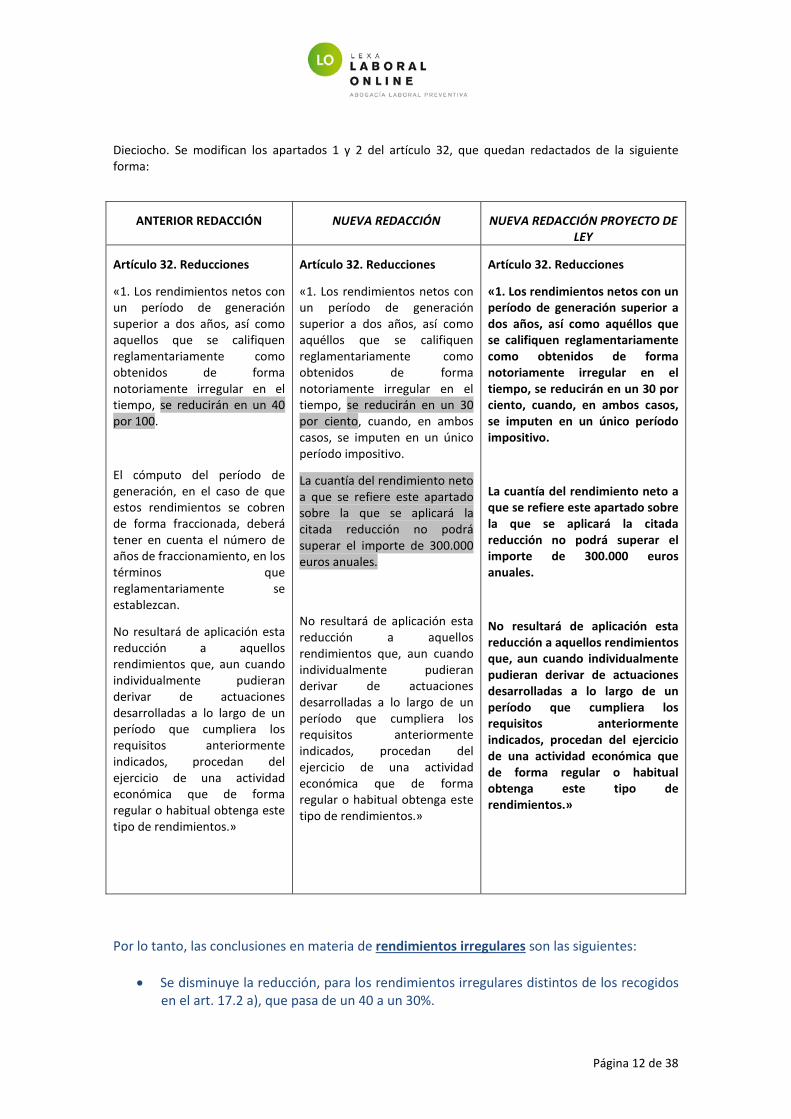

Dieciocho. Se modifican los apartados 1 y 2 del artículo 32, que quedan redactados de la siguiente forma:

ANTERIOR REDACCIÓN NUEVA REDACCIÓN NUEVA REDACCIÓN PROYECTO DE LEY

Artículo 32. Reducciones

«1. Los rendimientos netos con un período de generación superior a dos años, así como aquellos que se califiquen reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo, se reducirán en un 40 por 100.

El cómputo del período de generación, en el caso de que estos rendimientos se cobren de forma fraccionada, deberá tener en cuenta el número de años de fraccionamiento, en los términos que reglamentariamente se establezcan.

No resultará de aplicación esta reducción a aquellos rendimientos que, aun cuando individualmente pudieran derivar de actuaciones desarrolladas a lo largo de un período que cumpliera los requisitos anteriormente indicados, procedan del ejercicio de una actividad económica que de forma regular o habitual obtenga este tipo de rendimientos.»

Artículo 32. Reducciones

«1. Los rendimientos netos con un período de generación superior a dos años, así como aquéllos que se califiquen reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo, se reducirán en un 30 por ciento, cuando, en ambos casos, se imputen en un único período impositivo.

La cuantía del rendimiento neto a que se refiere este apartado sobre la que se aplicará la citada reducción no podrá superar el importe de 300.000 euros anuales.

No resultará de aplicación esta reducción a aquellos rendimientos que, aun cuando individualmente pudieran derivar de actuaciones desarrolladas a lo largo de un período que cumpliera los requisitos anteriormente indicados, procedan del ejercicio de una actividad económica que de forma regular o habitual obtenga este tipo de rendimientos.»

Artículo 32. Reducciones

«1. Los rendimientos netos con un período de generación superior a dos años, así como aquéllos que se califiquen reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo, se reducirán en un 30 por ciento, cuando, en ambos casos, se imputen en un único período impositivo.

La cuantía del rendimiento neto a que se refiere este apartado sobre la que se aplicará la citada reducción no podrá superar el importe de 300.000 euros anuales.

No resultará de aplicación esta reducción a aquellos rendimientos que, aun cuando individualmente pudieran derivar de actuaciones desarrolladas a lo largo de un período que cumpliera los requisitos anteriormente indicados, procedan del ejercicio de una actividad económica que de forma regular o habitual obtenga este tipo de rendimientos.»

Por lo tanto, las conclusiones en materia de rendimientos irregulares son las siguientes:

• Se disminuye la reducción, para los rendimientos irregulares distintos de los recogidos en el art. 17.2 a), que pasa de un 40 a un 30%.

Página 13 de 38

• No obstante, teniendo en cuenta que una parte de la indemnización ahora estará sujeta a tributación, lo que exceda de 180.000 euros, debemos valorar si es, o no, posible aplicar la reducción aplicable a los rendimientos de trabajo generados en un período superior a dos años. De esta forma, el proyecto establece que, tratándose rendimientos derivados de la extinción de una relación laboral, se considerará como período de generación el número de años de servicio del trabajador. En caso de que estos rendimientos se cobren de forma fraccionada, el cómputo del período de generación será el número de años de fraccionamiento. De tal forma que, el fracionamiento a falta de desarrollo reglamentario, entendemos que deberá ser superior a dos años.

• Esta reducción no resultará de aplicación a los rendimientos que tengan un período de

generación superior a dos años cuando, en el plazo de los cinco períodos impositivos anteriores a aquél en el que resulten exigibles, el contribuyente hubiera obtenido otros rendimientos con período de generación superior a dos años a los que hubiera aplicado la reducción prevista en este apartado. No obstante, no se tendrán en cuenta las reducciones aplicadas por indemnizaciones, con lo que será posible aplicar la reducción a la indemnización y a otros rendimientos.

• Cuando la cuantía de tales rendimientos fuera igual o superior a 1.000.000 de euros, la

cuantía de los rendimientos sobre la que se aplicará la reducción del 30 por ciento será cero y si la indemnización oscila entre los 700.000 y 1.000.000 euros, solo podrá aplicar la reducción sobre la diferencia entre los 300.000 euros-(importe de indemnización-700.000 euros).

• En el arrendamiento de bienes inmuebles destinados a vivienda, el rendimiento neto

positivo calculado con arreglo a lo dispuesto en el apartado anterior, se reducirá en un 60 por ciento. (en el anteproyecto 50%). Esta reducción sólo resultará aplicable respecto de los rendimientos declarados por el contribuyente.

En relación con este apartado, a continuación, puede ver lo comentado en la III y IV Jornada Online de 2014, sobre el Anteproyecto y posterior Proyecto de Ley de la Reforma Fiscal, respectivamente:

Título del Vídeo: Restricción de la reducción fiscal por rendimientos irregulares del trabajo.

Ponentes: • Francisco de la Torre Díaz. Inspector de Hacienda del Estado. • Joaquín Castiella Sánchez-Ostiz. Abogado Laboralista.

Página 14 de 38

Título del Vídeo: Modificación de los rendimientos irregulares.

Ponentes: • Fernando Campos. Director de Recursos Humanos de Caja Rural de Navarra. • Joaquín Castiella Sánchez-Ostiz. Abogado Laboralista.

2.3. Retribución en especie

Veinticuatro. Se modifica el apartado 2 del artículo 42 y se añade un nuevo apartado 3 a dicho artículo, que quedan redactados de la siguiente forma:

ANTERIOR REDACCIÓN NUEVA REDACCIÓN NUEVA REDACCIÓN PROYECTO DE LEY

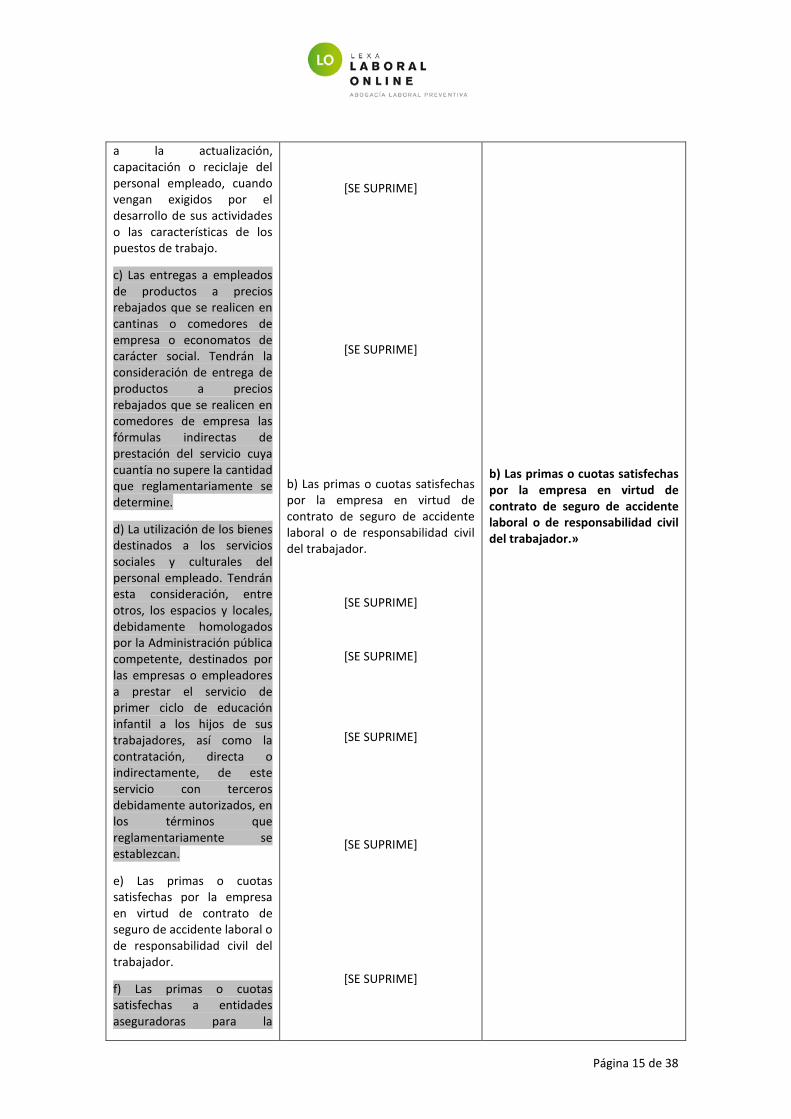

2. No tendrán la consideración de rendimientos del trabajo en especie:

a) La entrega a los trabajadores en activo, de forma gratuita o por precio inferior al normal de mercado, de acciones o participaciones de la propia empresa o de otras empresas del grupo de sociedades, en la parte que no exceda, para el conjunto de las entregadas a cada trabajador, de 12.000 euros anuales, en las condiciones que reglamentariamente se establezcan.

b) Las cantidades destinadas

2. No tendrán la consideración de rendimientos del trabajo en especie:

[SE SUPRIME]

a) Las cantidades destinadas a la actualización, capacitación o reciclaje del personal empleado, cuando vengan exigidos por el desarrollo de sus actividades o las características de los puestos de trabajo.

2. No tendrán la consideración de rendimientos del trabajo en especie:

a) Las cantidades destinadas a la actualización, capacitación o reciclaje del personal empleado, cuando vengan exigidos por el desarrollo de sus actividades o las características de los puestos de trabajo.

Página 15 de 38

a la actualización, capacitación o reciclaje del personal empleado, cuando vengan exigidos por el desarrollo de sus actividades o las características de los puestos de trabajo.

c) Las entregas a empleados de productos a precios rebajados que se realicen en cantinas o comedores de empresa o economatos de carácter social. Tendrán la consideración de entrega de productos a precios rebajados que se realicen en comedores de empresa las fórmulas indirectas de prestación del servicio cuya cuantía no supere la cantidad que reglamentariamente se determine.

d) La utilización de los bienes destinados a los servicios sociales y culturales del personal empleado. Tendrán esta consideración, entre otros, los espacios y locales, debidamente homologados por la Administración pública competente, destinados por las empresas o empleadores a prestar el servicio de primer ciclo de educación infantil a los hijos de sus trabajadores, así como la contratación, directa o indirectamente, de este servicio con terceros debidamente autorizados, en los términos que reglamentariamente se establezcan.

e) Las primas o cuotas satisfechas por la empresa en virtud de contrato de seguro de accidente laboral o de responsabilidad civil del trabajador.

f) Las primas o cuotas satisfechas a entidades aseguradoras para la

[SE SUPRIME]

[SE SUPRIME]

b) Las primas o cuotas satisfechas por la empresa en virtud de contrato de seguro de accidente laboral o de responsabilidad civil del trabajador.

[SE SUPRIME]

[SE SUPRIME]

[SE SUPRIME]

[SE SUPRIME]

[SE SUPRIME]

b) Las primas o cuotas satisfechas por la empresa en virtud de contrato de seguro de accidente laboral o de responsabilidad civil del trabajador.»

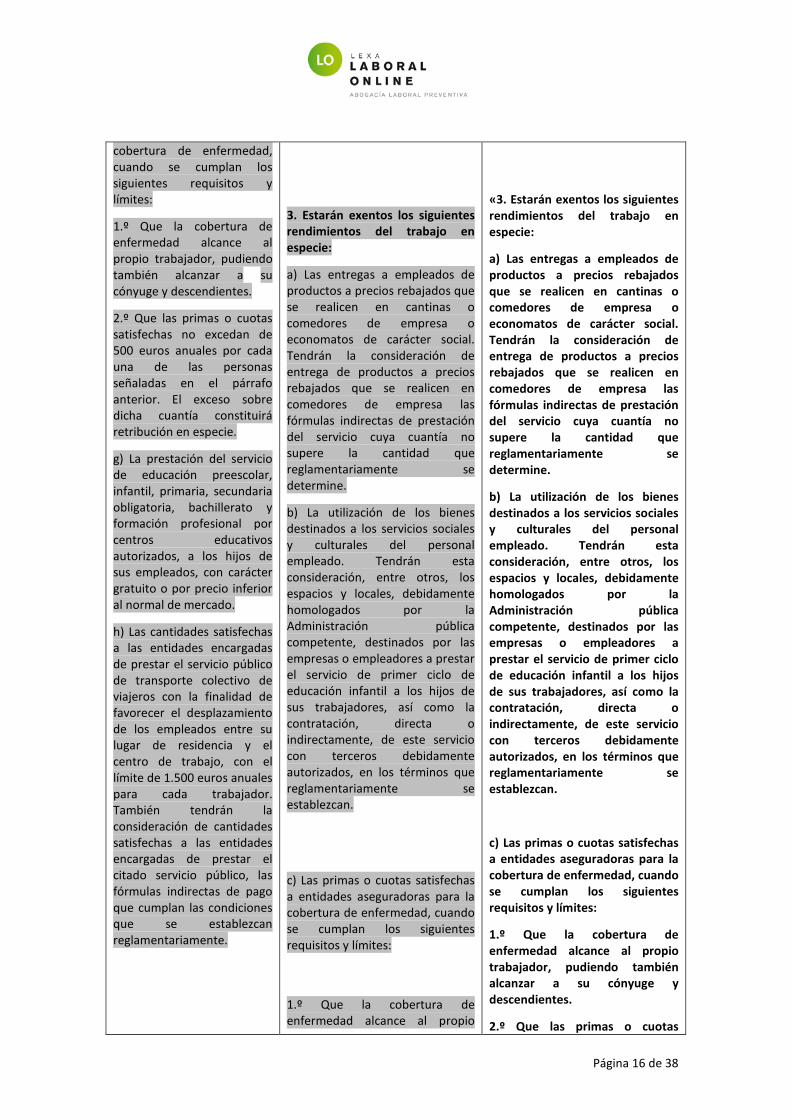

Página 16 de 38

cobertura de enfermedad, cuando se cumplan los siguientes requisitos y límites:

1.º Que la cobertura de enfermedad alcance al propio trabajador, pudiendo también alcanzar a su cónyuge y descendientes.

2.º Que las primas o cuotas satisfechas no excedan de 500 euros anuales por cada una de las personas señaladas en el párrafo anterior. El exceso sobre dicha cuantía constituirá retribución en especie.

g) La prestación del servicio de educación preescolar, infantil, primaria, secundaria obligatoria, bachillerato y formación profesional por centros educativos autorizados, a los hijos de sus empleados, con carácter gratuito o por precio inferior al normal de mercado.

h) Las cantidades satisfechas a las entidades encargadas de prestar el servicio público de transporte colectivo de viajeros con la finalidad de favorecer el desplazamiento de los empleados entre su lugar de residencia y el centro de trabajo, con el límite de 1.500 euros anuales para cada trabajador. También tendrán la consideración de cantidades satisfechas a las entidades encargadas de prestar el citado servicio público, las fórmulas indirectas de pago que cumplan las condiciones que se establezcan reglamentariamente.

3. Estarán exentos los siguientes rendimientos del trabajo en especie:

a) Las entregas a empleados de productos a precios rebajados que se realicen en cantinas o comedores de empresa o economatos de carácter social. Tendrán la consideración de entrega de productos a precios rebajados que se realicen en comedores de empresa las fórmulas indirectas de prestación del servicio cuya cuantía no supere la cantidad que reglamentariamente se determine.

b) La utilización de los bienes destinados a los servicios sociales y culturales del personal empleado. Tendrán esta consideración, entre otros, los espacios y locales, debidamente homologados por la Administración pública competente, destinados por las empresas o empleadores a prestar el servicio de primer ciclo de educación infantil a los hijos de sus trabajadores, así como la contratación, directa o indirectamente, de este servicio con terceros debidamente autorizados, en los términos que reglamentariamente se establezcan.

c) Las primas o cuotas satisfechas a entidades aseguradoras para la cobertura de enfermedad, cuando se cumplan los siguientes requisitos y límites:

1.º Que la cobertura de enfermedad alcance al propio

«3. Estarán exentos los siguientes rendimientos del trabajo en especie:

a) Las entregas a empleados de productos a precios rebajados que se realicen en cantinas o comedores de empresa o economatos de carácter social. Tendrán la consideración de entrega de productos a precios rebajados que se realicen en comedores de empresa las fórmulas indirectas de prestación del servicio cuya cuantía no supere la cantidad que reglamentariamente se determine.

b) La utilización de los bienes destinados a los servicios sociales y culturales del personal empleado. Tendrán esta consideración, entre otros, los espacios y locales, debidamente homologados por la Administración pública competente, destinados por las empresas o empleadores a prestar el servicio de primer ciclo de educación infantil a los hijos de sus trabajadores, así como la contratación, directa o indirectamente, de este servicio con terceros debidamente autorizados, en los términos que reglamentariamente se establezcan.

c) Las primas o cuotas satisfechas a entidades aseguradoras para la cobertura de enfermedad, cuando se cumplan los siguientes requisitos y límites:

1.º Que la cobertura de enfermedad alcance al propio trabajador, pudiendo también alcanzar a su cónyuge y descendientes.

2.º Que las primas o cuotas

Página 17 de 38

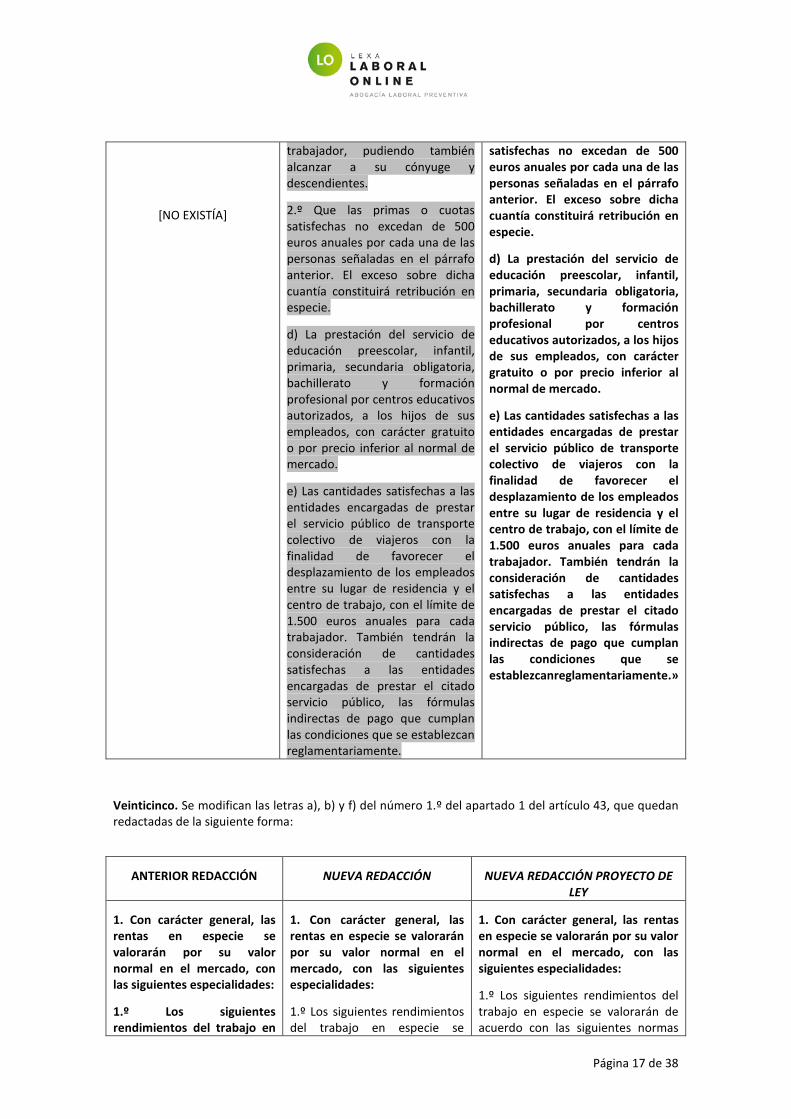

[NO EXISTÍA]

trabajador, pudiendo también alcanzar a su cónyuge y descendientes.

2.º Que las primas o cuotas satisfechas no excedan de 500 euros anuales por cada una de las personas señaladas en el párrafo anterior. El exceso sobre dicha cuantía constituirá retribución en especie.

d) La prestación del servicio de educación preescolar, infantil, primaria, secundaria obligatoria, bachillerato y formación profesional por centros educativos autorizados, a los hijos de sus empleados, con carácter gratuito o por precio inferior al normal de mercado.

e) Las cantidades satisfechas a las entidades encargadas de prestar el servicio público de transporte colectivo de viajeros con la finalidad de favorecer el desplazamiento de los empleados entre su lugar de residencia y el centro de trabajo, con el límite de 1.500 euros anuales para cada trabajador. También tendrán la consideración de cantidades satisfechas a las entidades encargadas de prestar el citado servicio público, las fórmulas indirectas de pago que cumplan las condiciones que se establezcan reglamentariamente.

satisfechas no excedan de 500 euros anuales por cada una de las personas señaladas en el párrafo anterior. El exceso sobre dicha cuantía constituirá retribución en especie.

d) La prestación del servicio de educación preescolar, infantil, primaria, secundaria obligatoria, bachillerato y formación profesional por centros educativos autorizados, a los hijos de sus empleados, con carácter gratuito o por precio inferior al normal de mercado.

e) Las cantidades satisfechas a las entidades encargadas de prestar el servicio público de transporte colectivo de viajeros con la finalidad de favorecer el desplazamiento de los empleados entre su lugar de residencia y el centro de trabajo, con el límite de 1.500 euros anuales para cada trabajador. También tendrán la consideración de cantidades satisfechas a las entidades encargadas de prestar el citado servicio público, las fórmulas indirectas de pago que cumplan las condiciones que se establezcanreglamentariamente.»

Veinticinco. Se modifican las letras a), b) y f) del número 1.º del apartado 1 del artículo 43, que quedan redactadas de la siguiente forma:

ANTERIOR REDACCIÓN NUEVA REDACCIÓN NUEVA REDACCIÓN PROYECTO DE LEY

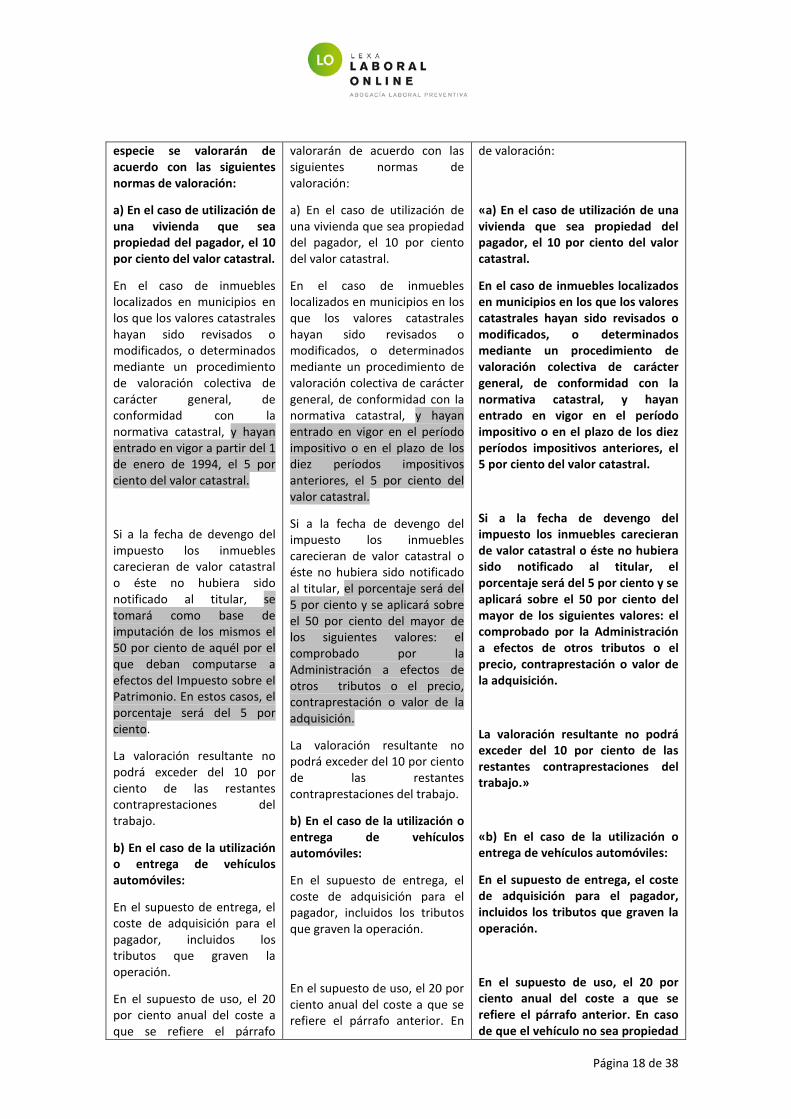

1. Con carácter general, las rentas en especie se valorarán por su valor normal en el mercado, con las siguientes especialidades:

1.º Los siguientes rendimientos del trabajo en

1. Con carácter general, las rentas en especie se valorarán por su valor normal en el mercado, con las siguientes especialidades:

1.º Los siguientes rendimientos del trabajo en especie se

1. Con carácter general, las rentas en especie se valorarán por su valor normal en el mercado, con las siguientes especialidades:

1.º Los siguientes rendimientos del trabajo en especie se valorarán de acuerdo con las siguientes normas

Página 18 de 38

especie se valorarán de acuerdo con las siguientes normas de valoración:

a) En el caso de utilización de una vivienda que sea propiedad del pagador, el 10 por ciento del valor catastral.

En el caso de inmuebles localizados en municipios en los que los valores catastrales hayan sido revisados o modificados, o determinados mediante un procedimiento de valoración colectiva de carácter general, de conformidad con la normativa catastral, y hayan entrado en vigor a partir del 1 de enero de 1994, el 5 por ciento del valor catastral.

Si a la fecha de devengo del impuesto los inmuebles carecieran de valor catastral o éste no hubiera sido notificado al titular, se tomará como base de imputación de los mismos el 50 por ciento de aquél por el que deban computarse a efectos del Impuesto sobre el Patrimonio. En estos casos, el porcentaje será del 5 por ciento.

La valoración resultante no podrá exceder del 10 por ciento de las restantes contraprestaciones del trabajo.

b) En el caso de la utilización o entrega de vehículos automóviles:

En el supuesto de entrega, el coste de adquisición para el pagador, incluidos los tributos que graven la operación.

En el supuesto de uso, el 20 por ciento anual del coste a que se refiere el párrafo

valorarán de acuerdo con las siguientes normas de valoración:

a) En el caso de utilización de una vivienda que sea propiedad del pagador, el 10 por ciento del valor catastral.

En el caso de inmuebles localizados en municipios en los que los valores catastrales hayan sido revisados o modificados, o determinados mediante un procedimiento de valoración colectiva de carácter general, de conformidad con la normativa catastral, y hayan entrado en vigor en el período impositivo o en el plazo de los diez períodos impositivos anteriores, el 5 por ciento del valor catastral.

Si a la fecha de devengo del impuesto los inmuebles carecieran de valor catastral o éste no hubiera sido notificado al titular, el porcentaje será del 5 por ciento y se aplicará sobre el 50 por ciento del mayor de los siguientes valores: el comprobado por la Administración a efectos de otros tributos o el precio, contraprestación o valor de la adquisición.

La valoración resultante no podrá exceder del 10 por ciento de las restantes contraprestaciones del trabajo.

b) En el caso de la utilización o entrega de vehículos automóviles:

En el supuesto de entrega, el coste de adquisición para el pagador, incluidos los tributos que graven la operación.

En el supuesto de uso, el 20 por ciento anual del coste a que se refiere el párrafo anterior. En

de valoración:

«a) En el caso de utilización de una vivienda que sea propiedad del pagador, el 10 por ciento del valor catastral.

En el caso de inmuebles localizados en municipios en los que los valores catastrales hayan sido revisados o modificados, o determinados mediante un procedimiento de valoración colectiva de carácter general, de conformidad con la normativa catastral, y hayan entrado en vigor en el período impositivo o en el plazo de los diez períodos impositivos anteriores, el 5 por ciento del valor catastral.

Si a la fecha de devengo del impuesto los inmuebles carecieran de valor catastral o éste no hubiera sido notificado al titular, el porcentaje será del 5 por ciento y se aplicará sobre el 50 por ciento del mayor de los siguientes valores: el comprobado por la Administración a efectos de otros tributos o el precio, contraprestación o valor de la adquisición.

La valoración resultante no podrá exceder del 10 por ciento de las restantes contraprestaciones del trabajo.»

«b) En el caso de la utilización o entrega de vehículos automóviles:

En el supuesto de entrega, el coste de adquisición para el pagador, incluidos los tributos que graven la operación.

En el supuesto de uso, el 20 por ciento anual del coste a que se refiere el párrafo anterior. En caso de que el vehículo no sea propiedad

Página 19 de 38

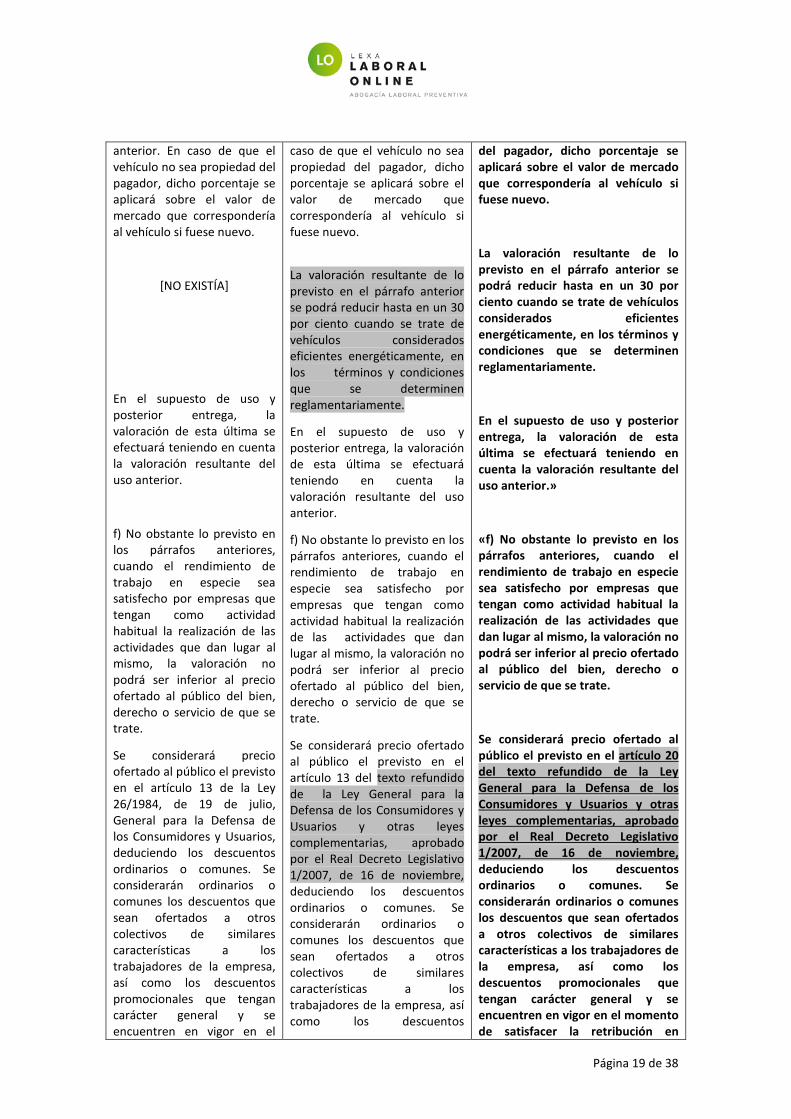

anterior. En caso de que el vehículo no sea propiedad del pagador, dicho porcentaje se aplicará sobre el valor de mercado que correspondería al vehículo si fuese nuevo.

[NO EXISTÍA]

En el supuesto de uso y posterior entrega, la valoración de esta última se efectuará teniendo en cuenta la valoración resultante del uso anterior.

f) No obstante lo previsto en los párrafos anteriores, cuando el rendimiento de trabajo en especie sea satisfecho por empresas que tengan como actividad habitual la realización de las actividades que dan lugar al mismo, la valoración no podrá ser inferior al precio ofertado al público del bien, derecho o servicio de que se trate.

Se considerará precio ofertado al público el previsto en el artículo 13 de la Ley 26/1984, de 19 de julio, General para la Defensa de los Consumidores y Usuarios, deduciendo los descuentos ordinarios o comunes. Se considerarán ordinarios o comunes los descuentos que sean ofertados a otros colectivos de similares características a los trabajadores de la empresa, así como los descuentos promocionales que tengan carácter general y se encuentren en vigor en el

caso de que el vehículo no sea propiedad del pagador, dicho porcentaje se aplicará sobre el valor de mercado que correspondería al vehículo si fuese nuevo.

La valoración resultante de lo previsto en el párrafo anterior se podrá reducir hasta en un 30 por ciento cuando se trate de vehículos considerados eficientes energéticamente, en los términos y condiciones que se determinen reglamentariamente.

En el supuesto de uso y posterior entrega, la valoración de esta última se efectuará teniendo en cuenta la valoración resultante del uso anterior.

f) No obstante lo previsto en los párrafos anteriores, cuando el rendimiento de trabajo en especie sea satisfecho por empresas que tengan como actividad habitual la realización de las actividades que dan lugar al mismo, la valoración no podrá ser inferior al precio ofertado al público del bien, derecho o servicio de que se trate.

Se considerará precio ofertado al público el previsto en el artículo 13 del texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios y otras leyes complementarias, aprobado por el Real Decreto Legislativo 1/2007, de 16 de noviembre, deduciendo los descuentos ordinarios o comunes. Se considerarán ordinarios o comunes los descuentos que sean ofertados a otros colectivos de similares características a los trabajadores de la empresa, así como los descuentos

del pagador, dicho porcentaje se aplicará sobre el valor de mercado que correspondería al vehículo si fuese nuevo.

La valoración resultante de lo previsto en el párrafo anterior se podrá reducir hasta en un 30 por ciento cuando se trate de vehículos considerados eficientes energéticamente, en los términos y condiciones que se determinen reglamentariamente.

En el supuesto de uso y posterior entrega, la valoración de esta última se efectuará teniendo en cuenta la valoración resultante del uso anterior.»

«f) No obstante lo previsto en los párrafos anteriores, cuando el rendimiento de trabajo en especie sea satisfecho por empresas que tengan como actividad habitual la realización de las actividades que dan lugar al mismo, la valoración no podrá ser inferior al precio ofertado al público del bien, derecho o servicio de que se trate.

Se considerará precio ofertado al público el previsto en el artículo 20 del texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios y otras leyes complementarias, aprobado por el Real Decreto Legislativo 1/2007, de 16 de noviembre, deduciendo los descuentos ordinarios o comunes. Se considerarán ordinarios o comunes los descuentos que sean ofertados a otros colectivos de similares características a los trabajadores de la empresa, así como los descuentos promocionales que tengan carácter general y se encuentren en vigor en el momento de satisfacer la retribución en

Página 20 de 38

momento de satisfacer la retribución en especie o que, en otro caso, no excedan del 15 por ciento ni de 1.000 euros anuales.

promocionales que tengan carácter general y se encuentren en vigor en el momento de satisfacer la retribución en especie o que, en otro caso, no excedan del 15 por ciento ni de 1.000 euros anuales.

En el caso de cesión del uso de vehículos considerados eficientes energéticamente, la valoración resultante se podrá reducir hasta en un 30 por ciento, en los términos y condiciones que se determinen reglamentariamente.

especie o que, en otro caso, no excedan del 15 por ciento ni de 1.000 euros anuales.

En el caso de cesión del uso de vehículos considerados eficientes energéticamente, la valoración resultante se podrá reducir hasta en un 30 por ciento, en los términos y condiciones que se determinen reglamentariamente.»

Por ello, las conclusiones en relación con la retribución en especie, son las siguientes:

• La mayor parte de los conceptos que antes no se consideraban retribución en especie, pasan ahora a ser retribución en especie. Los únicos dos conceptos que siguen sin tener la consideración de rendimientos del trabajo en especie son:

o Cantidades destinadas a la actualización, capacitación o reciclaje del personal empleado.

o Las primas abonadas por seguros de accidentes de trabajo.

• El resto de conceptos que antes tampoco se consideraban retribución en especie, pasan ahora a ser considerados retribución en especie. No obstante, se establece que, a pesar de ser retribución en especie, están exentos de tributación los siguientes conceptos:

o Entregas a empleados de productos a precios rebajados. o La utilización de los bienes destinados a los servicios sociales y culturales del

personal empleado. o Las primas o cuotas satisfechas a entidades aseguradoras para la cobertura de

enfermedad. o La prestación del servicio de educación a los hijos de empleados. o El servicio público de transporte colectivo de viajeros con la finalidad de

favorecer el desplazamiento de los empleados.

• De esta forma, a pesar de la técnica empleada por el legislador (considerar retribución en especie pero declararla exenta), y a modo de conclusión, las novedades serían únicamente las siguientes:

o Hay un concepto que sí es retribución en especie y que además ahora tributará: La entrega a los trabajadores en activo, de forma gratuita o por precio inferior al normal de mercado, de acciones o participaciones.

o Asimismo, también se modifica la valoración de la vivienda como retribución en especie.

Página 21 de 38

o Y además, se incluye una reducción de hasta en un 30 por ciento cuando se trate de vehículos considerados eficientes energéticamente, en el caso de la utilización o entrega de vehículos automóviles. No obstante, dicha reducción se introduce en la letra f, para las empresas que tengan como actividad habitual la realización de las actividades que dan lugar al mismo.

• Sobre el resto de conceptos en el ámbito de la retribución en especie, no hay cambios que supongan una mayor tributación para la empresa, pero sí se sientan las bases para que esos conceptos que ahora ya son retribución en especie (aunque exentos) vayan poco a poco dejando de ser exentos a través de una técnica legislativa más sencilla.

En relación con este apartado, a continuación, puede ver lo comentado en la III y IV Jornada Online de 2014, sobre el Anteproyecto y posterior Proyecto de Ley de la Reforma Fiscal, respectivamente:

Título: Impacto sobre los planes de retribución flexible.

Ponentes: • Marta Fernández. Directora de Relaciones Laborales de Schneider Electric. • Joaquín Castiella Sánchez-Ostiz. Abogado Laboralista.

Título: Diferencia entre coste medio y coste marginal.

Ponentes: • Marta Fernández. Directora de Relaciones Laborales de Schneider Electric. • Joaquín Castiella Sánchez-Ostiz. Abogado Laboralista.

Página 22 de 38

Título: Plus de Transporte y Distancia. Autobuses de Empresa.

Ponentes: • Marta Fernández. Directora de Relaciones Laborales de Schneider Electric. • Joaquín Castiella Sánchez-Ostiz. Abogado Laboralista.

Título: Entrega gratuita de acciones o participaciones.

Ponentes: • Marta Fernández. Directora de Relaciones Laborales de Schneider Electric. • Joaquín Castiella Sánchez-Ostiz. Abogado Laboralista.

Página 23 de 38

2.4. Otros cambios

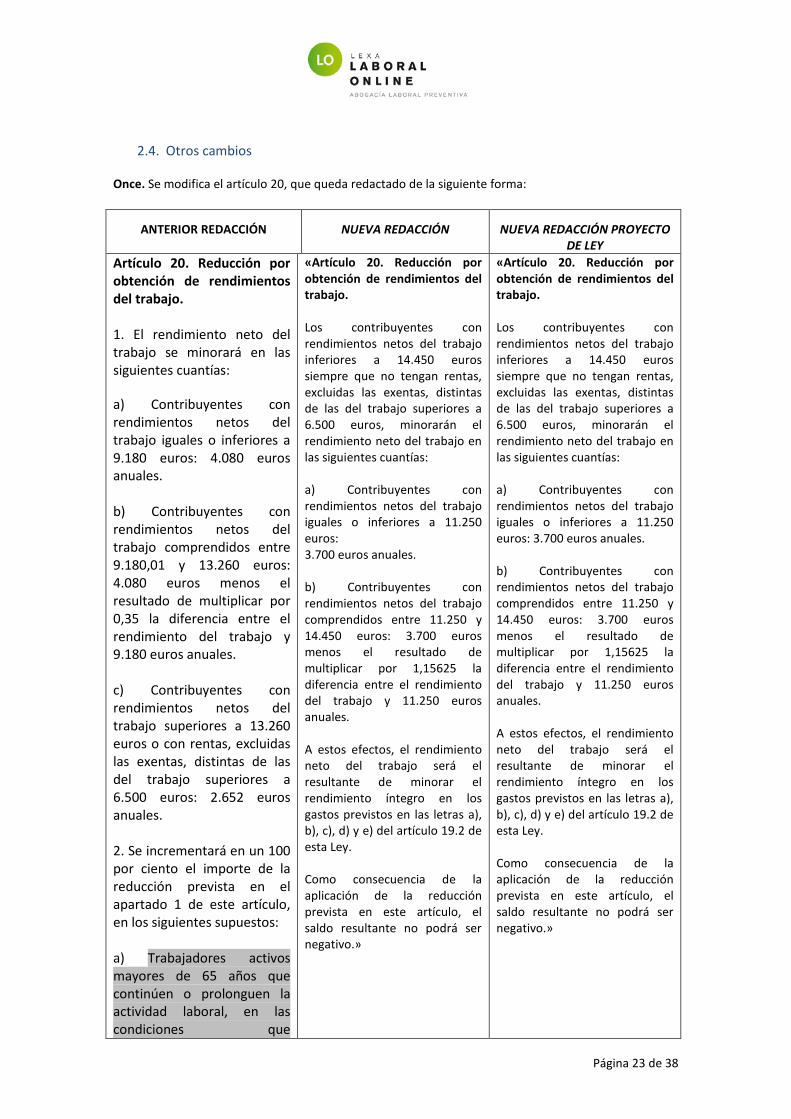

Once. Se modifica el artículo 20, que queda redactado de la siguiente forma:

ANTERIOR REDACCIÓN NUEVA REDACCIÓN NUEVA REDACCIÓN PROYECTO DE LEY

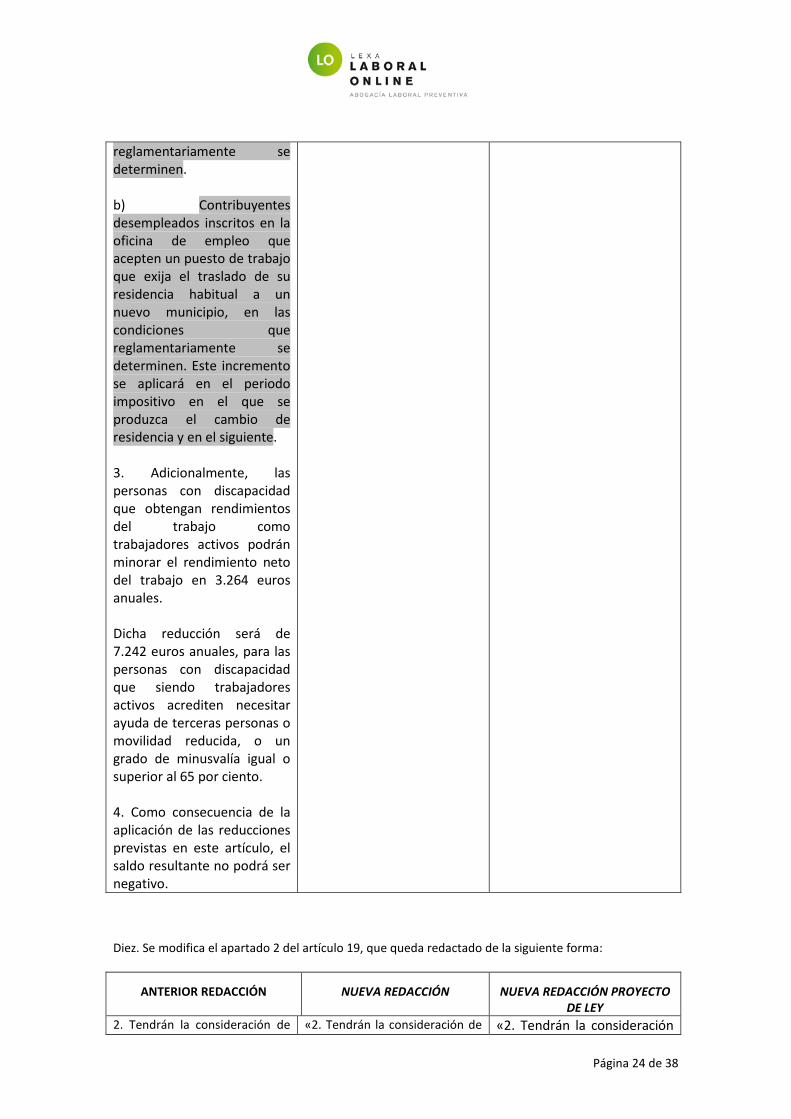

Artículo 20. Reducción por obtención de rendimientos del trabajo. 1. El rendimiento neto del trabajo se minorará en las siguientes cuantías: a) Contribuyentes con rendimientos netos del trabajo iguales o inferiores a 9.180 euros: 4.080 euros anuales. b) Contribuyentes con rendimientos netos del trabajo comprendidos entre 9.180,01 y 13.260 euros: 4.080 euros menos el resultado de multiplicar por 0,35 la diferencia entre el rendimiento del trabajo y 9.180 euros anuales. c) Contribuyentes con rendimientos netos del trabajo superiores a 13.260 euros o con rentas, excluidas las exentas, distintas de las del trabajo superiores a 6.500 euros: 2.652 euros anuales. 2. Se incrementará en un 100 por ciento el importe de la reducción prevista en el apartado 1 de este artículo, en los siguientes supuestos: a) Trabajadores activos mayores de 65 años que continúen o prolonguen la actividad laboral, en las condiciones que

«Artículo 20. Reducción por obtención de rendimientos del trabajo. Los contribuyentes con rendimientos netos del trabajo inferiores a 14.450 euros siempre que no tengan rentas, excluidas las exentas, distintas de las del trabajo superiores a 6.500 euros, minorarán el rendimiento neto del trabajo en las siguientes cuantías: a) Contribuyentes con rendimientos netos del trabajo iguales o inferiores a 11.250 euros: 3.700 euros anuales. b) Contribuyentes con rendimientos netos del trabajo comprendidos entre 11.250 y 14.450 euros: 3.700 euros menos el resultado de multiplicar por 1,15625 la diferencia entre el rendimiento del trabajo y 11.250 euros anuales. A estos efectos, el rendimiento neto del trabajo será el resultante de minorar el rendimiento íntegro en los gastos previstos en las letras a), b), c), d) y e) del artículo 19.2 de esta Ley. Como consecuencia de la aplicación de la reducción prevista en este artículo, el saldo resultante no podrá ser negativo.»

«Artículo 20. Reducción por obtención de rendimientos del trabajo. Los contribuyentes con rendimientos netos del trabajo inferiores a 14.450 euros siempre que no tengan rentas, excluidas las exentas, distintas de las del trabajo superiores a 6.500 euros, minorarán el rendimiento neto del trabajo en las siguientes cuantías: a) Contribuyentes con rendimientos netos del trabajo iguales o inferiores a 11.250 euros: 3.700 euros anuales. b) Contribuyentes con rendimientos netos del trabajo comprendidos entre 11.250 y 14.450 euros: 3.700 euros menos el resultado de multiplicar por 1,15625 la diferencia entre el rendimiento del trabajo y 11.250 euros anuales. A estos efectos, el rendimiento neto del trabajo será el resultante de minorar el rendimiento íntegro en los gastos previstos en las letras a), b), c), d) y e) del artículo 19.2 de esta Ley. Como consecuencia de la aplicación de la reducción prevista en este artículo, el saldo resultante no podrá ser negativo.»

Página 24 de 38

reglamentariamente se determinen. b) Contribuyentes desempleados inscritos en la oficina de empleo que acepten un puesto de trabajo que exija el traslado de su residencia habitual a un nuevo municipio, en las condiciones que reglamentariamente se determinen. Este incremento se aplicará en el periodo impositivo en el que se produzca el cambio de residencia y en el siguiente. 3. Adicionalmente, las personas con discapacidad que obtengan rendimientos del trabajo como trabajadores activos podrán minorar el rendimiento neto del trabajo en 3.264 euros anuales. Dicha reducción será de 7.242 euros anuales, para las personas con discapacidad que siendo trabajadores activos acrediten necesitar ayuda de terceras personas o movilidad reducida, o un grado de minusvalía igual o superior al 65 por ciento. 4. Como consecuencia de la aplicación de las reducciones previstas en este artículo, el saldo resultante no podrá ser negativo.

Diez. Se modifica el apartado 2 del artículo 19, que queda redactado de la siguiente forma:

ANTERIOR REDACCIÓN NUEVA REDACCIÓN NUEVA REDACCIÓN PROYECTO DE LEY

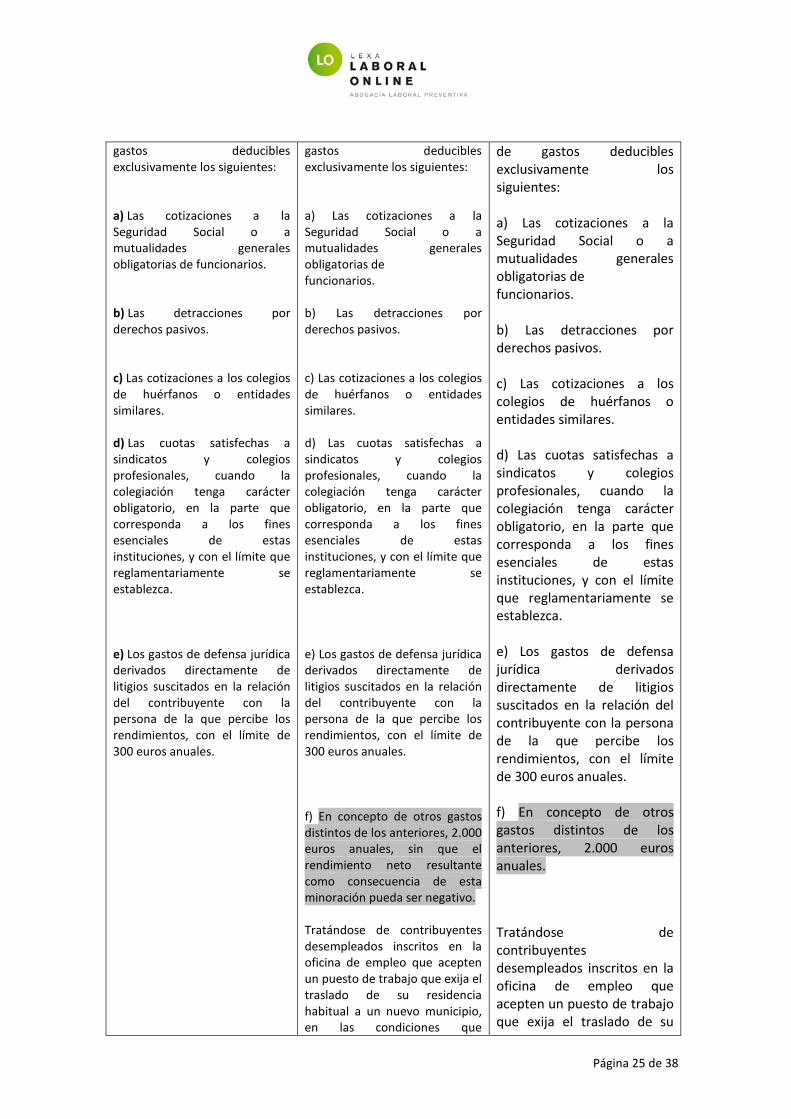

2. Tendrán la consideración de «2. Tendrán la consideración de «2. Tendrán la consideración

Página 25 de 38

gastos deducibles exclusivamente los siguientes: a) Las cotizaciones a la Seguridad Social o a mutualidades generales obligatorias de funcionarios. b) Las detracciones por derechos pasivos. c) Las cotizaciones a los colegios de huérfanos o entidades similares. d) Las cuotas satisfechas a sindicatos y colegios profesionales, cuando la colegiación tenga carácter obligatorio, en la parte que corresponda a los fines esenciales de estas instituciones, y con el límite que reglamentariamente se establezca. e) Los gastos de defensa jurídica derivados directamente de litigios suscitados en la relación del contribuyente con la persona de la que percibe los rendimientos, con el límite de 300 euros anuales.

gastos deducibles exclusivamente los siguientes: a) Las cotizaciones a la Seguridad Social o a mutualidades generales obligatorias de funcionarios. b) Las detracciones por derechos pasivos. c) Las cotizaciones a los colegios de huérfanos o entidades similares. d) Las cuotas satisfechas a sindicatos y colegios profesionales, cuando la colegiación tenga carácter obligatorio, en la parte que corresponda a los fines esenciales de estas instituciones, y con el límite que reglamentariamente se establezca. e) Los gastos de defensa jurídica derivados directamente de litigios suscitados en la relación del contribuyente con la persona de la que percibe los rendimientos, con el límite de 300 euros anuales. f) En concepto de otros gastos distintos de los anteriores, 2.000 euros anuales, sin que el rendimiento neto resultante como consecuencia de esta minoración pueda ser negativo. Tratándose de contribuyentes desempleados inscritos en la oficina de empleo que acepten un puesto de trabajo que exija el traslado de su residencia habitual a un nuevo municipio, en las condiciones que

de gastos deducibles exclusivamente los siguientes: a) Las cotizaciones a la Seguridad Social o a mutualidades generales obligatorias de funcionarios. b) Las detracciones por derechos pasivos. c) Las cotizaciones a los colegios de huérfanos o entidades similares. d) Las cuotas satisfechas a sindicatos y colegios profesionales, cuando la colegiación tenga carácter obligatorio, en la parte que corresponda a los fines esenciales de estas instituciones, y con el límite que reglamentariamente se establezca. e) Los gastos de defensa jurídica derivados directamente de litigios suscitados en la relación del contribuyente con la persona de la que percibe los rendimientos, con el límite de 300 euros anuales. f) En concepto de otros gastos distintos de los anteriores, 2.000 euros anuales. Tratándose de contribuyentes desempleados inscritos en la oficina de empleo que acepten un puesto de trabajo que exija el traslado de su

Página 26 de 38

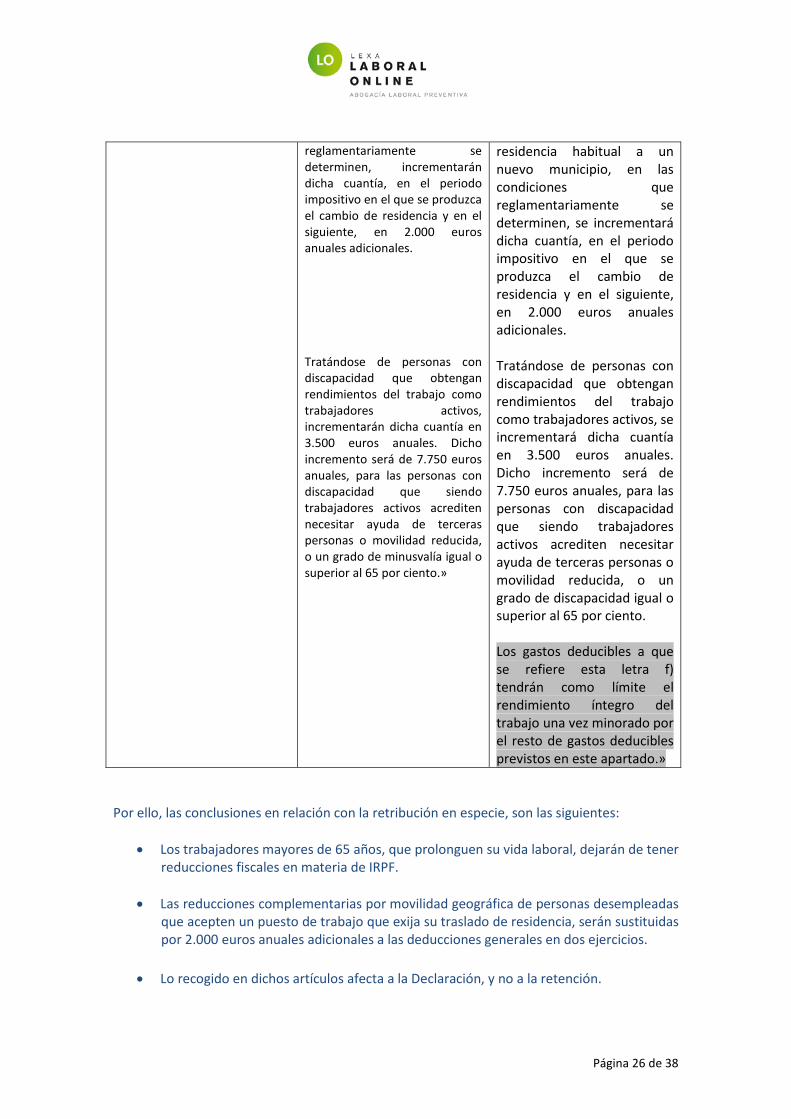

reglamentariamente se determinen, incrementarán dicha cuantía, en el periodo impositivo en el que se produzca el cambio de residencia y en el siguiente, en 2.000 euros anuales adicionales. Tratándose de personas con discapacidad que obtengan rendimientos del trabajo como trabajadores activos, incrementarán dicha cuantía en 3.500 euros anuales. Dicho incremento será de 7.750 euros anuales, para las personas con discapacidad que siendo trabajadores activos acrediten necesitar ayuda de terceras personas o movilidad reducida, o un grado de minusvalía igual o superior al 65 por ciento.»

residencia habitual a un nuevo municipio, en las condiciones que reglamentariamente se determinen, se incrementará dicha cuantía, en el periodo impositivo en el que se produzca el cambio de residencia y en el siguiente, en 2.000 euros anuales adicionales. Tratándose de personas con discapacidad que obtengan rendimientos del trabajo como trabajadores activos, se incrementará dicha cuantía en 3.500 euros anuales. Dicho incremento será de 7.750 euros anuales, para las personas con discapacidad que siendo trabajadores activos acrediten necesitar ayuda de terceras personas o movilidad reducida, o un grado de discapacidad igual o superior al 65 por ciento. Los gastos deducibles a que se refiere esta letra f) tendrán como límite el rendimiento íntegro del trabajo una vez minorado por el resto de gastos deducibles previstos en este apartado.»

Por ello, las conclusiones en relación con la retribución en especie, son las siguientes:

• Los trabajadores mayores de 65 años, que prolonguen su vida laboral, dejarán de tener reducciones fiscales en materia de IRPF.

• Las reducciones complementarias por movilidad geográfica de personas desempleadas que acepten un puesto de trabajo que exija su traslado de residencia, serán sustituidas por 2.000 euros anuales adicionales a las deducciones generales en dos ejercicios.

• Lo recogido en dichos artículos afecta a la Declaración, y no a la retención.

Página 27 de 38

3. Tabla comparativa a efectos fiscales, de cotización y salariales.

A continuación incluimos una tabla que comparativa que diferencia los conceptos retributivos, y las diferentes implicaciones en materia Fiscal, de Seguridad Social y Laboral.

Asi las cosas, tras la publicación del RD 16/2013, que modificaba el Artículo 109 de la LGSS, que modificaba los Conceptos computables en la base de cotización, se han producidos dos novedades dundamentales.

Por un lado, el Real Decreto 637/2014, de 25 de julio, por el que se modifica el artículo 23 del Reglamento general sobre cotización y liquidación de otros derechos de la Seguridad Social, para adaptar dicho reglamento a los establecido por el 109 de LGSS, de tal forma que aclara de alguna manera como cotizan los conceptos que antes no cotizaban.

Por otro lado, la segunda novedad es la nueva redacción del artículo 43 del IRPF, contenida en el Proyecto de Ley 121/000109, por la que se modifican la Ley 35/2006, de 28 de noviembre, que estamos analizando en este informe.

Asi las cosas, con la siguiente tabla, queremos ofrecer una foto de cada uno de los conceptos retributivos abonados por las empresas a efectos de conocer su implicación de cada uno de los tres conceptos juidicos del salario el laboral, vinculado a la retribución o remuneración total por el trabajo realizado, el de Seguridad Social o salario cotización, que se identifica con los conceptos que integran la base de cotización, y el fiscal, ligado al rendimiento del trabajo sujeto al IRPF.

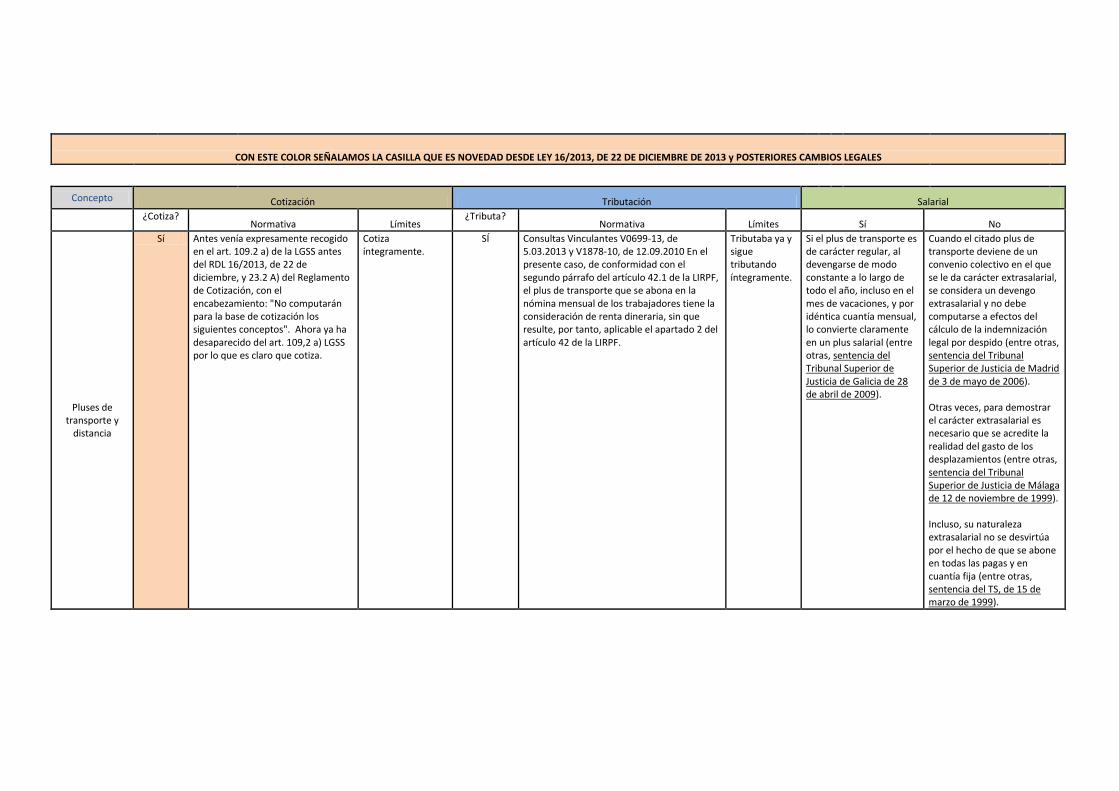

CON ESTE COLOR SEÑALAMOS LA CASILLA QUE ES NOVEDAD DESDE LEY 16/2013, DE 22 DE DICIEMBRE DE 2013 y POSTERIORES CAMBIOS LEGALES

Concepto Cotización Tributación Salarial

¿Cotiza? Normativa Límites

¿Tributa? Normativa Límites Sí No

Pluses de transporte y

distancia

Sí Antes venía expresamente recogido en el art. 109.2 a) de la LGSS antes del RDL 16/2013, de 22 de diciembre, y 23.2 A) del Reglamento de Cotización, con el encabezamiento: "No computarán para la base de cotización los siguientes conceptos". Ahora ya ha desaparecido del art. 109,2 a) LGSS por lo que es claro que cotiza.

Cotiza íntegramente.

SÍ Consultas Vinculantes V0699-13, de 5.03.2013 y V1878-10, de 12.09.2010 En el presente caso, de conformidad con el segundo párrafo del artículo 42.1 de la LIRPF, el plus de transporte que se abona en la nómina mensual de los trabajadores tiene la consideración de renta dineraria, sin que resulte, por tanto, aplicable el apartado 2 del artículo 42 de la LIRPF.

Tributaba ya y sigue tributando íntegramente.

Si el plus de transporte es de carácter regular, al devengarse de modo constante a lo largo de todo el año, incluso en el mes de vacaciones, y por idéntica cuantía mensual, lo convierte claramente en un plus salarial (entre otras, sentencia del Tribunal Superior de Justicia de Galicia de 28 de abril de 2009).

Cuando el citado plus de transporte deviene de un convenio colectivo en el que se le da carácter extrasalarial, se considera un devengo extrasalarial y no debe computarse a efectos del cálculo de la indemnización legal por despido (entre otras, sentencia del Tribunal Superior de Justicia de Madrid de 3 de mayo de 2006). Otras veces, para demostrar el carácter extrasalarial es necesario que se acredite la realidad del gasto de los desplazamientos (entre otras, sentencia del Tribunal Superior de Justicia de Málaga de 12 de noviembre de 1999). Incluso, su naturaleza extrasalarial no se desvirtúa por el hecho de que se abone en todas las pagas y en cuantía fija (entre otras, sentencia del TS, de 15 de marzo de 1999).

Página 29 de 38

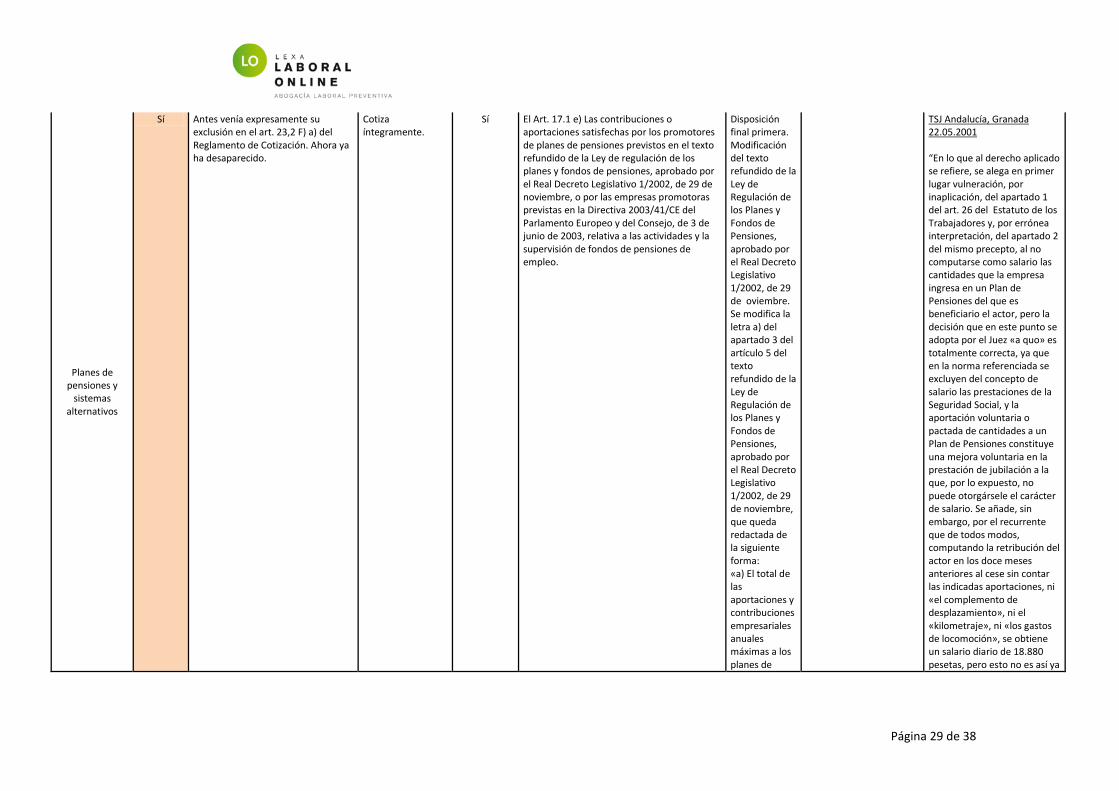

Planes de pensiones y

sistemas alternativos

Sí Antes venía expresamente su exclusión en el art. 23,2 F) a) del Reglamento de Cotización. Ahora ya ha desaparecido.

Cotiza íntegramente.

Sí El Art. 17.1 e) Las contribuciones o aportaciones satisfechas por los promotores de planes de pensiones previstos en el texto refundido de la Ley de regulación de los planes y fondos de pensiones, aprobado por el Real Decreto Legislativo 1/2002, de 29 de noviembre, o por las empresas promotoras previstas en la Directiva 2003/41/CE del Parlamento Europeo y del Consejo, de 3 de junio de 2003, relativa a las actividades y la supervisión de fondos de pensiones de empleo.

Disposición final primera. Modificación del texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por el Real Decreto Legislativo 1/2002, de 29 de oviembre. Se modifica la letra a) del apartado 3 del artículo 5 del texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por el Real Decreto Legislativo 1/2002, de 29 de noviembre, que queda redactada de la siguiente forma: «a) El total de las aportaciones y contribuciones empresariales anuales máximas a los planes de

TSJ Andalucía, Granada 22.05.2001 “En lo que al derecho aplicado se refiere, se alega en primer lugar vulneración, por inaplicación, del apartado 1 del art. 26 del Estatuto de los Trabajadores y, por errónea interpretación, del apartado 2 del mismo precepto, al no computarse como salario las cantidades que la empresa ingresa en un Plan de Pensiones del que es beneficiario el actor, pero la decisión que en este punto se adopta por el Juez «a quo» es totalmente correcta, ya que en la norma referenciada se excluyen del concepto de salario las prestaciones de la Seguridad Social, y la aportación voluntaria o pactada de cantidades a un Plan de Pensiones constituye una mejora voluntaria en la prestación de jubilación a la que, por lo expuesto, no puede otorgársele el carácter de salario. Se añade, sin embargo, por el recurrente que de todos modos, computando la retribución del actor en los doce meses anteriores al cese sin contar las indicadas aportaciones, ni «el complemento de desplazamiento», ni el «kilometraje», ni «los gastos de locomoción», se obtiene un salario diario de 18.880 pesetas, pero esto no es así ya

Página 30 de 38

pensiones regulados en la presente Ley no podrá exceder de 8.000 euros.»

que la parte no tiene en cuenta que durante el período que indica la demandada ha abonado prestaciones económicas por incapacidad temporal, las cuales no tienen naturaleza de salario por lo que antes se ha indicado.”

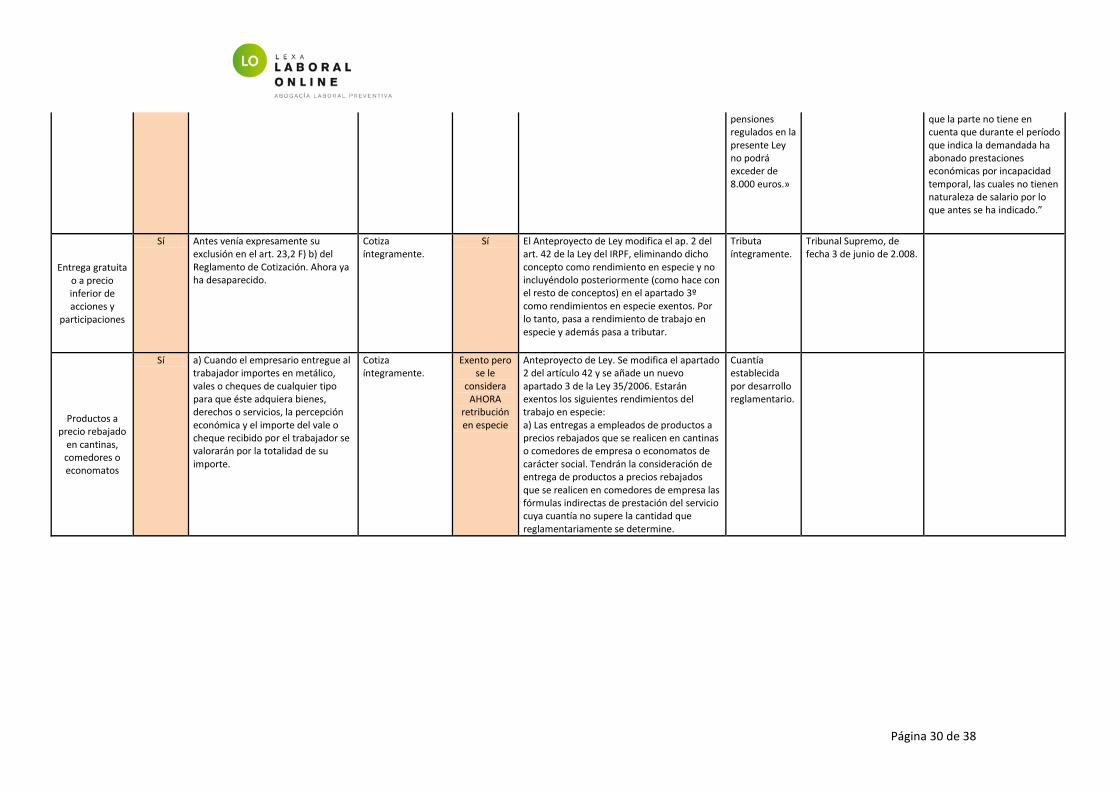

Entrega gratuita o a precio inferior de acciones y

participaciones

Sí Antes venía expresamente su exclusión en el art. 23,2 F) b) del Reglamento de Cotización. Ahora ya ha desaparecido.

Cotiza íntegramente.

Sí El Anteproyecto de Ley modifica el ap. 2 del art. 42 de la Ley del IRPF, eliminando dicho concepto como rendimiento en especie y no incluyéndolo posteriormente (como hace con el resto de conceptos) en el apartado 3º como rendimientos en especie exentos. Por lo tanto, pasa a rendimiento de trabajo en especie y además pasa a tributar.

Tributa íntegramente.

Tribunal Supremo, de fecha 3 de junio de 2.008.

Productos a precio rebajado

en cantinas, comedores o economatos

Sí a) Cuando el empresario entregue al trabajador importes en metálico, vales o cheques de cualquier tipo para que éste adquiera bienes, derechos o servicios, la percepción económica y el importe del vale o cheque recibido por el trabajador se valorarán por la totalidad de su importe.

Cotiza íntegramente.

Exento pero se le

considera AHORA

retribución en especie

Anteproyecto de Ley. Se modifica el apartado 2 del artículo 42 y se añade un nuevo apartado 3 de la Ley 35/2006. Estarán exentos los siguientes rendimientos del trabajo en especie: a) Las entregas a empleados de productos a precios rebajados que se realicen en cantinas o comedores de empresa o economatos de carácter social. Tendrán la consideración de entrega de productos a precios rebajados que se realicen en comedores de empresa las fórmulas indirectas de prestación del servicio cuya cuantía no supere la cantidad que reglamentariamente se determine.

Cuantía establecida por desarrollo reglamentario.

Página 31 de 38

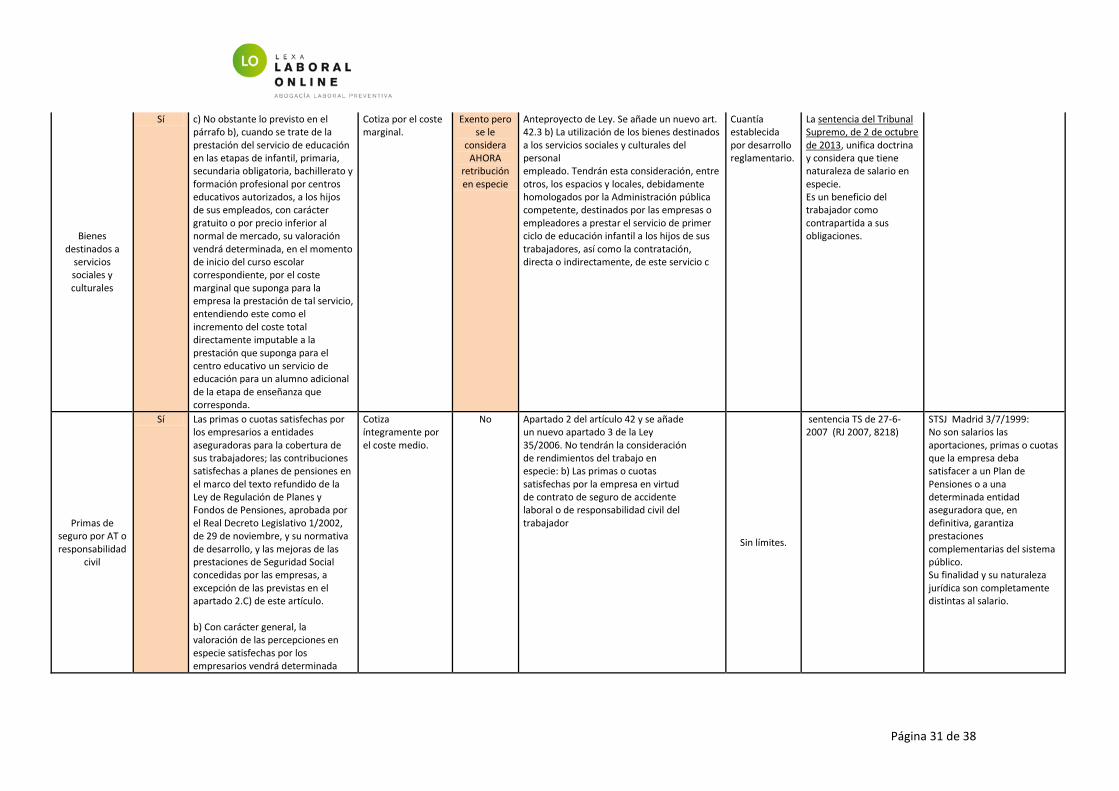

Bienes destinados a

servicios sociales y culturales

Sí c) No obstante lo previsto en el párrafo b), cuando se trate de la prestación del servicio de educación en las etapas de infantil, primaria, secundaria obligatoria, bachillerato y formación profesional por centros educativos autorizados, a los hijos de sus empleados, con carácter gratuito o por precio inferior al normal de mercado, su valoración vendrá determinada, en el momento de inicio del curso escolar correspondiente, por el coste marginal que suponga para la empresa la prestación de tal servicio, entendiendo este como el incremento del coste total directamente imputable a la prestación que suponga para el centro educativo un servicio de educación para un alumno adicional de la etapa de enseñanza que corresponda.

Cotiza por el coste marginal.

Exento pero se le

considera AHORA

retribución en especie

Anteproyecto de Ley. Se añade un nuevo art. 42.3 b) La utilización de los bienes destinados a los servicios sociales y culturales del personal empleado. Tendrán esta consideración, entre otros, los espacios y locales, debidamente homologados por la Administración pública competente, destinados por las empresas o empleadores a prestar el servicio de primer ciclo de educación infantil a los hijos de sus trabajadores, así como la contratación, directa o indirectamente, de este servicio c

Cuantía establecida por desarrollo reglamentario.

La sentencia del Tribunal Supremo, de 2 de octubre de 2013, unifica doctrina y considera que tiene naturaleza de salario en especie. Es un beneficio del trabajador como contrapartida a sus obligaciones.

Primas de seguro por AT o responsabilidad

civil

Sí Las primas o cuotas satisfechas por los empresarios a entidades aseguradoras para la cobertura de sus trabajadores; las contribuciones satisfechas a planes de pensiones en el marco del texto refundido de la Ley de Regulación de Planes y Fondos de Pensiones, aprobada por el Real Decreto Legislativo 1/2002, de 29 de noviembre, y su normativa de desarrollo, y las mejoras de las prestaciones de Seguridad Social concedidas por las empresas, a excepción de las previstas en el apartado 2.C) de este artículo. b) Con carácter general, la valoración de las percepciones en especie satisfechas por los empresarios vendrá determinada

Cotiza íntegramente por el coste medio.

No Apartado 2 del artículo 42 y se añade un nuevo apartado 3 de la Ley 35/2006. No tendrán la consideración de rendimientos del trabajo en especie: b) Las primas o cuotas satisfechas por la empresa en virtud de contrato de seguro de accidente laboral o de responsabilidad civil del trabajador

Sin límites.

sentencia TS de 27-6-2007 (RJ 2007, 8218)

STSJ Madrid 3/7/1999: No son salarios las aportaciones, primas o cuotas que la empresa deba satisfacer a un Plan de Pensiones o a una determinada entidad aseguradora que, en definitiva, garantiza prestaciones complementarias del sistema público. Su finalidad y su naturaleza jurídica son completamente distintas al salario.

Página 32 de 38

por el coste medio que suponga para los mismos la entrega del bien, derecho o servicio objeto de percepción, entendiendo este coste medio como el resultado de dividir los costes totales que suponga para la empresa la entrega de un bien, derecho o servicio directamente imputables a dicha retribución entre el número de perceptores potenciales de dicho bien, derecho o servicio.

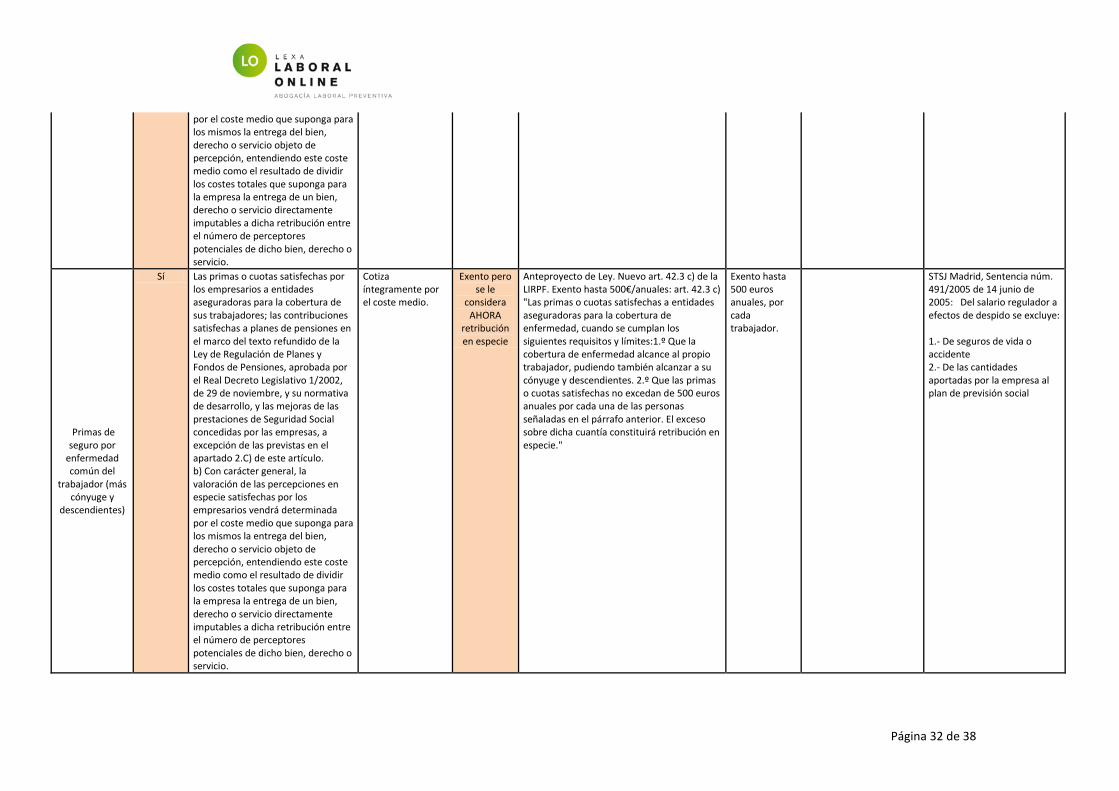

Primas de seguro por

enfermedad común del

trabajador (más cónyuge y

descendientes)

Sí Las primas o cuotas satisfechas por los empresarios a entidades aseguradoras para la cobertura de sus trabajadores; las contribuciones satisfechas a planes de pensiones en el marco del texto refundido de la Ley de Regulación de Planes y Fondos de Pensiones, aprobada por el Real Decreto Legislativo 1/2002, de 29 de noviembre, y su normativa de desarrollo, y las mejoras de las prestaciones de Seguridad Social concedidas por las empresas, a excepción de las previstas en el apartado 2.C) de este artículo. b) Con carácter general, la valoración de las percepciones en especie satisfechas por los empresarios vendrá determinada por el coste medio que suponga para los mismos la entrega del bien, derecho o servicio objeto de percepción, entendiendo este coste medio como el resultado de dividir los costes totales que suponga para la empresa la entrega de un bien, derecho o servicio directamente imputables a dicha retribución entre el número de perceptores potenciales de dicho bien, derecho o servicio.

Cotiza íntegramente por el coste medio.

Exento pero se le

considera AHORA

retribución en especie

Anteproyecto de Ley. Nuevo art. 42.3 c) de la LIRPF. Exento hasta 500€/anuales: art. 42.3 c) "Las primas o cuotas satisfechas a entidades aseguradoras para la cobertura de enfermedad, cuando se cumplan los siguientes requisitos y límites:1.º Que la cobertura de enfermedad alcance al propio trabajador, pudiendo también alcanzar a su cónyuge y descendientes. 2.º Que las primas o cuotas satisfechas no excedan de 500 euros anuales por cada una de las personas señaladas en el párrafo anterior. El exceso sobre dicha cuantía constituirá retribución en especie."

Exento hasta 500 euros anuales, por cada trabajador.

STSJ Madrid, Sentencia núm. 491/2005 de 14 junio de 2005: Del salario regulador a efectos de despido se excluye: 1.- De seguros de vida o accidente 2.- De las cantidades aportadas por la empresa al plan de previsión social

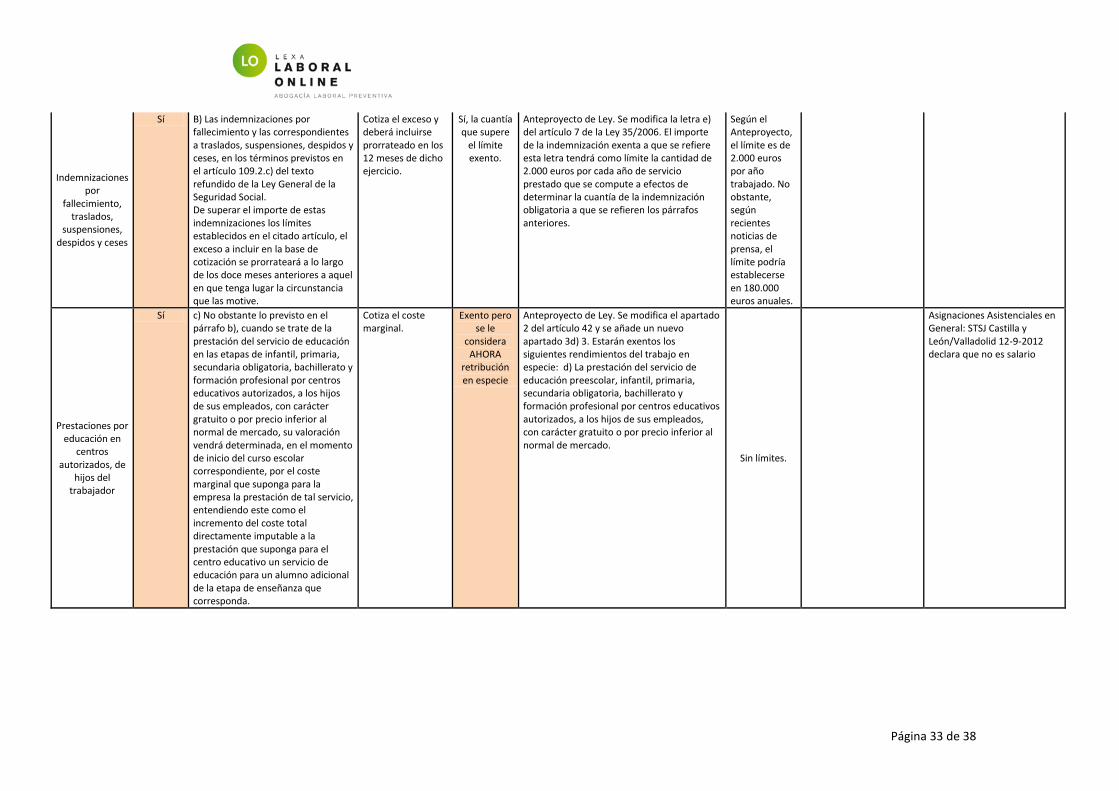

Página 33 de 38

Indemnizaciones por

fallecimiento, traslados,

suspensiones, despidos y ceses

Sí B) Las indemnizaciones por fallecimiento y las correspondientes a traslados, suspensiones, despidos y ceses, en los términos previstos en el artículo 109.2.c) del texto refundido de la Ley General de la Seguridad Social. De superar el importe de estas indemnizaciones los límites establecidos en el citado artículo, el exceso a incluir en la base de cotización se prorrateará a lo largo de los doce meses anteriores a aquel en que tenga lugar la circunstancia que las motive.

Cotiza el exceso y deberá incluirse prorrateado en los 12 meses de dicho ejercicio.

Sí, la cuantía que supere

el límite exento.

Anteproyecto de Ley. Se modifica la letra e) del artículo 7 de la Ley 35/2006. El importe de la indemnización exenta a que se refiere esta letra tendrá como límite la cantidad de 2.000 euros por cada año de servicio prestado que se compute a efectos de determinar la cuantía de la indemnización obligatoria a que se refieren los párrafos anteriores.

Según el Anteproyecto, el límite es de 2.000 euros por año trabajado. No obstante, según recientes noticias de prensa, el límite podría establecerse en 180.000 euros anuales.

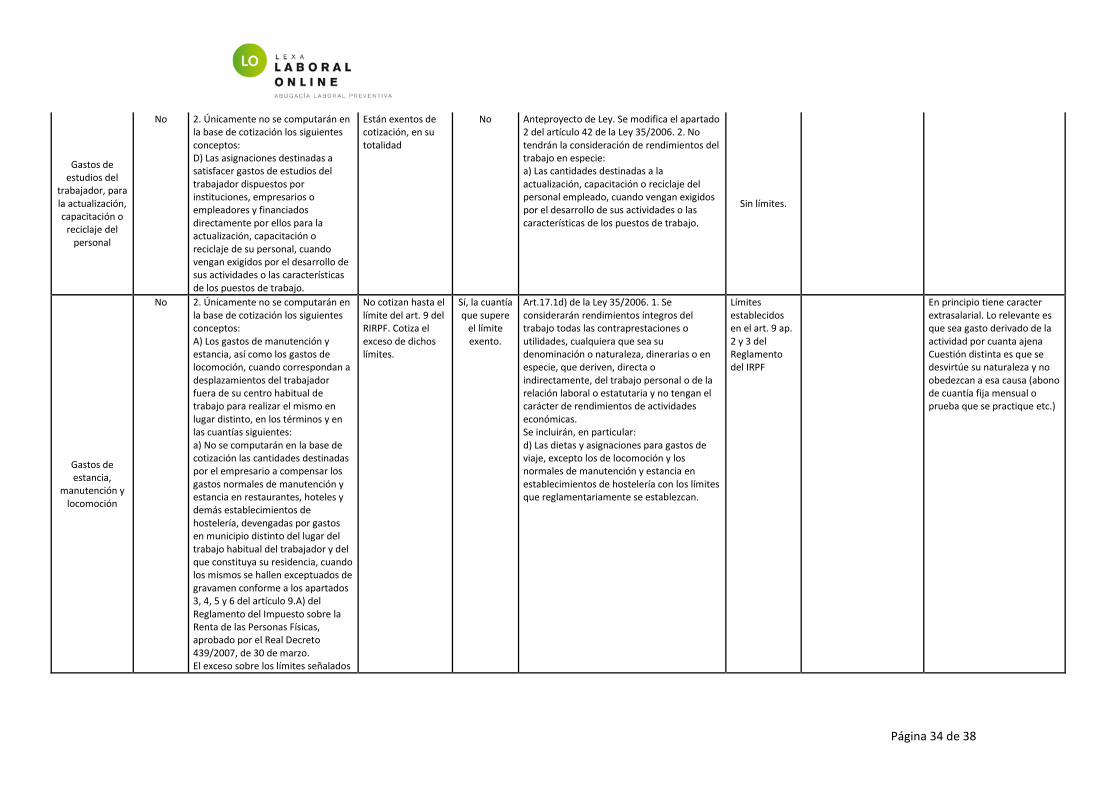

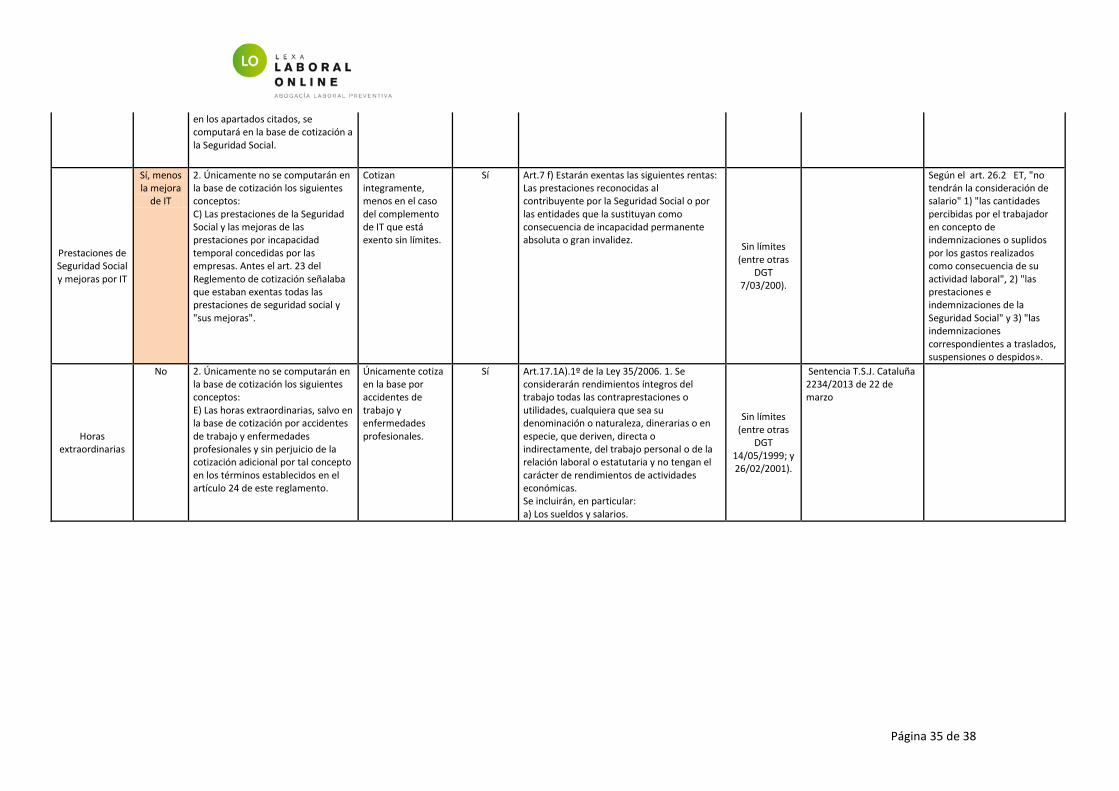

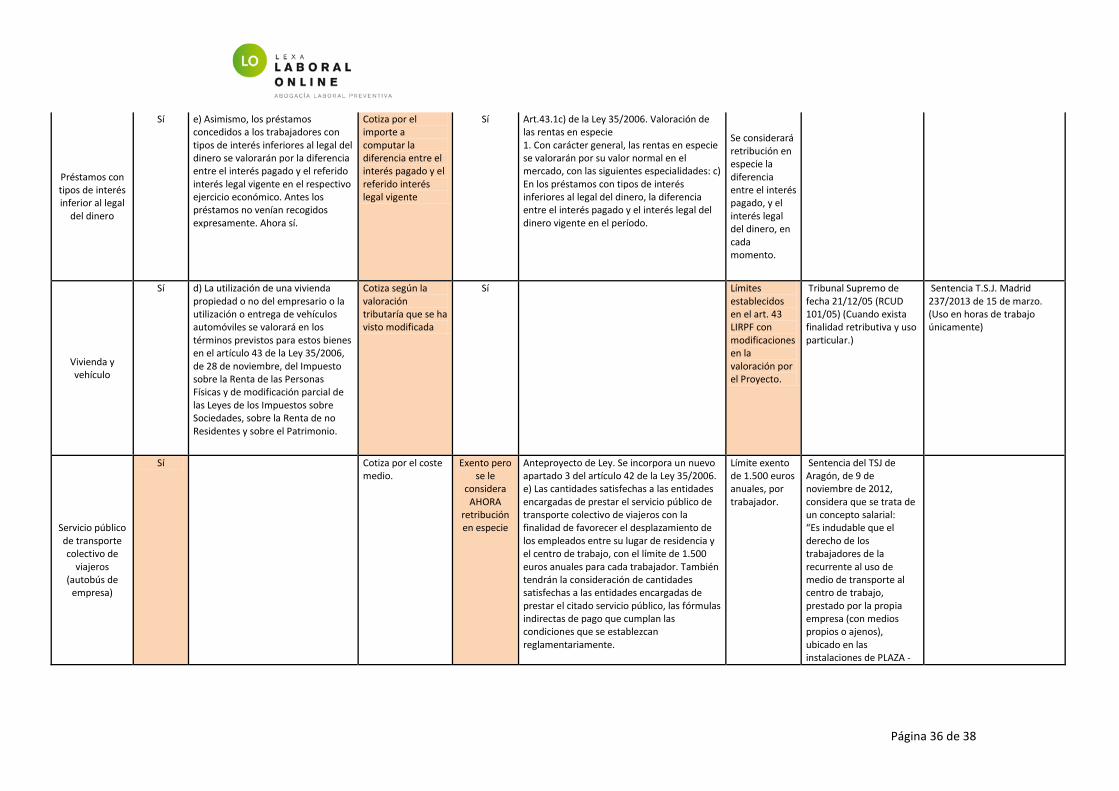

Prestaciones por educación en