RESULTATS DE L’ENQUESTA DE CONJUNTURA A …...empreses puguin ajornar el pagament dels seus deutes...

42

ENQUESTES DE CONJUNTURA Resultats Juliol-desembre 2015 Número 38

Transcript of RESULTATS DE L’ENQUESTA DE CONJUNTURA A …...empreses puguin ajornar el pagament dels seus deutes...

ENQUESTES DE CONJUNTURA

Resultats

Juliol-desembre 2015

Número 38

2

Presentació

Les opinions de les empreses sobre l’evolució global de l’activitat de l’any 2015 reflecteixen una

millora tímida de la confiança empresarial i confirmen que l’economia andorrana segueix avançant en

la línia de recuperació iniciada l’any passat, tot i que ho fa de manera molt gradual i fràgil. A més, les

expectatives de les empreses són d’una tendència de millora lenta, principalment en l’àmbit dels

serveis, i confirmen que la recuperació de l’activitat es continuarà consolidant al llarg de l’any 2016,

però també que es mantindrà molt continguda.

En l’àmbit internacional, el Fons Monetari Internacional preveu que el creixement mundial durant el

2016 s’accelerarà només una dècima, fins al 3,2%, i confirma així que la recuperació global continua

però perd força. Per àrees econòmiques, les previsions per al 2016 són d’estabilitat en el ritme de

creixement del grup de les economies desenvolupades, tant als Estats Units com a la zona euro o al

Japó.

El creixement de les economies emergents continua sent la font principal de l’expansió econòmica

mundial prevista per a aquest 2016, si bé les perspectives continuen sent desiguals per països. Mentre

que Rússia i la regió d’Amèrica Llatina retrocediran en termes de PIB, els països motor d’Àsia, la Xina

i l’Índia, continuaran creixent a taxes del 6-7%, només unes dècimes per sota de l’any anterior.

A la zona euro la recuperació és feble. L’enfortiment de la demanda interna, afavorida pels baixos

preus del petroli, els tipus d’interès reals negatius i la recuperació progressiva del mercat laboral, està

compensant el debilitament de l’impuls exterior, però no permet que l’economia s’acceleri. La previsió

de creixement del PIB per al 2016 és de l’1,5%, similar a la registrada l’any anterior.

Pel que fa als països veïns, l’economia francesa comença a sortir de l’estancament que ha viscut els

darrers tres anys, però amb menys força de la prevista. El 2016 es preveu que l’economia gal·la creixi

l’1,1%, exactament igual que el 2015. Per la seva banda, Espanya continua sent el país que creix més

de les grans economies avançades, però l’FMI n’ha revisat a la baixa lleugerament la previsió de

creixement per a l’any 2016, ja que l’ha situat en el 2,6%, sis dècimes menys que en el 2015.

En aquest context, es pot confiar que l'evolució econòmica internacional no serà un obstacle per a la

continuïtat de la recuperació a Andorra, si bé tampoc no en serà el factor decisiu. En la mateixa línia,

s'observa una recuperació moderada d'alguns dels principals indicadors d’activitat disponibles per al

primer trimestre de 2016. Concretament, les importacions totals han augmentat fins al març, en

contrast amb la caiguda experimentada en el mateix període de l'any anterior, i alhora el nombre de

visitants ha accelerat el creixement durant els primers tres mesos de l'any. A més, el nombre

d'assalariats manté una senda de creixement suau al gener i els demandants d’ocupació han continuat

disminuint fins al març.

En conclusió, l'economia andorrana segueix una pauta de creixement modest, que va agafant impuls a

poc a poc afavorida per un context internacional que es manté bastant favorable i que es preveu que

continuï així al llarg de 2016.

Un cop fet el balanç de la conjuntura actual, és útil fer un repàs dels factors que les empreses han

destacat com a obstacles que dificulten la millora de la marxa dels negocis i que limiten de manera

significativa el creixement de l’activitat.

Durant els últims anys les empreses han experimentat un empitjorament continuat i generalitzat de

l’activitat productiva, que s’ha caracteritzat per una caiguda del nivell de vendes i per un deteriorament

constant dels beneficis empresarials.

3

En aquest context de degradació progressiva de la situació econòmica i financera de les empreses, la

facilitat d’accés al finançament és un condicionant bàsic per garantir la continuïtat de l’activitat,

especialment de petites i mitjanes empreses, que tenen menys capacitat de negociació, i per tant, més

dificultats per continuar funcionant en la conjuntura actual.

A més de les restriccions a l’accés al finançament bancari, la morositat continua preocupant les

empreses i afectant el bon desenvolupament de la seva activitat. Esperem que la posada en marxa de la

figura del saig el proper 17 de maig comporti una descongestió de l’Administració de Justícia i més

celeritat en l’execució de les sentències judicials, una agilitat que sens dubte ajudarà a reduir els nivells

de morositat.

Així mateix, des de la Cambra demanem a les administracions que els pagaments als proveïdors es

facin efectius en el termini general de 60 dies que marca la Llei de mesures contra la morositat, i que

no s’exhaureixi el termini màxim legal de 90 dies. I també sol·licitem a les administracions que les

empreses puguin ajornar el pagament dels seus deutes tributaris si donen com a garantia una factura

pendent de cobrament de la mateixa administració.

En aquesta edició de l’enquesta de conjuntura, el 26% del total d’empreses consultades han indicat que

tenen dificultats per trobar mà d’obra qualificada. Aquest problema és especialment rellevant en

l’hoteleria, on el 58% de les empreses del sector han manifestat la seva preocupació per aquesta

qüestió.

És necessària una col·laboració més estreta entre el Servei d’Ocupació, la Cambra, les patronals, els

sindicats i les empreses, cadascú dins de les seves competències, perquè se satisfacin les necessitats del

mercat d’una manera eficient. El Servei d’Ocupació hauria de millorar el funcionament i contribuir a la

dinamització i al creixement econòmic mitjançant la qualificació i la capacitació professional dels

demandants de treball, per tal que les empreses puguin trobar els candidats adequats als llocs de treball

que necessiten cobrir. Paral·lelament, les empreses també han de fer esforços i dedicar més recursos a

la formació. Una mà d’obra qualificada, motivada i eficient constitueix la clau de l’èxit de l’empresa.

Conscients d’això i amb la certesa que la professionalització del personal és una de les debilitats del

país, des de la Cambra fem de la formació un dels pilars de la nostra activitat i oferim un ampli ventall

de formacions adaptades a les necessitats del teixit empresarial.

El proper mes de setembre, l’Escola Internacional d’Hoteleria i Gestió Turística Vatel obre les portes a

Andorra, i properament també ho farà el Centre Superior d’Hoteleria Mediterrani. L’existència de dos

centres com aquests al país és una bona oportunitat per posicionar la plaça andorrana tant per atraure

professionals solvents del sector turístic com per proveir-ne als mercats exteriors.

Pel que fa al comerç, el mes de març passat es va presentar el primer diagnòstic del Pla estratègic de

turisme de compres, que té com a objectiu reposicionar el comerç del país. Com a punts febles, l’estudi

va esmentar la manca de marques de referència, la barreja de comerços a bon preu i de luxe, la

necessitat de millorar la imatge d’algunes botigues i la baixa professionalitat del personal del sector

comercial.

A la Cambra estem treballant amb el Ministeri, els comuns i les associacions de comerciants, entre

altres, en la definició de les àrees comercials que integren el mapa d’Andorra com a destinació de

compres. Esperem que les accions que es derivin del Pla estratègic comptin amb la participació activa

de la Cambra i de la resta d’agents implicats, perquè només així ens el farem nostre i en garantirem el

compliment amb les millors expectatives d’èxit.

Marc Pantebre Palmitjavila

President

4

ÍNDEX

Semestre juliol-desembre de 2015

Comentaris i gràfics:

6 Indústria

8 Construcció

10 Comerç minorista

12 Sector hoteler

Enquestes de conjuntura:

15 Indústria

17 Construcció

19 Comerç minorista

23 Sector hoteler

Opinió de les empreses sobre l’evolució econòmica de l’any 2015

(resultats anuals)

26 Comentaris i gràfics

28 Enquestes de conjuntura

L’accés de les empreses al finançament –any 2015

31 Comentaris i gràfics

Annex

40 Distribució sectorial de la mostra en el comerç minorista

L’enquesta de conjuntura realitzada per la Cambra de Comerç, Indústria i Serveis, s’ha dut a terme

durant el primer trimestre de l’any 2016 entre empreses de la indústria, la construcció, el comerç

minorista i el sector hoteler. La mostra comprèn 404 empreses i el marge d’error estimat és del

4,33%.

5

SEMESTRE JULIOL-DESEMBRE 2015

COMENTARIS I GRÀFICS

Indústria Construcció

Comerç minorista Sector hoteler

6

COMENTARIS DELS RESULTATS JULIOL-DESEMBRE 2015

INDÚSTRIA

Els resultats de l’enquesta de conjuntura

de la Cambra indiquen una millora

molt moderada de l’activitat industrial al llarg de la segona meitat de l’any

2015 i confirmen, d’aquesta manera,

que la recuperació d’aquest sector

segueix el seu curs, però avança molt

lentament.

La valoració que les empreses han

fet de la marxa dels negocis ha estat

una mica més optimista que la de les

dues darreres edicions de l’enquesta,

si bé en conjunt encara suggereix uns

nivells d’activitat força baixos.

En concret, el nombre d’indústries que

han valorat la marxa dels negocis en

termes positius ha augmentat fins al

31% (el percentatge més elevat des de

l’any 2006), mentre que el col·lectiu

d’empreses que han assenyalat una

trajectòria dolenta de l’activitat s’ha

situat, per tercer semestre consecutiu,

en nivells reduïts, per sota del 20%.

D’altra banda, el ritme d’augment

de la producció s’ha moderat en

relació amb un any enrere, un fet que

confirma que la recuperació industrial

segueix sent molt tímida i de caràcter

dèbil.

En la mateixa línia, el grau d’utilització

de la capacitat productiva ha

experimentat un augment gairebé

imperceptible, fins a situar-se de

mitjana en el 65,2%, un valor només

dues dècimes superior al registre

assolit un any enrere, i que, en termes

històrics, encara se situa molt lluny

dels nivells anteriors a la crisi (prop

del 71% de mitjana).

Els estocs de productes acabats

s’han considerat una mica elevats

per a l’època de l’any i la cartera de comandes s’ha

recuperat una mica, tot i que el percentatge d’empreses

que consideren baix el nombre de comandes supera encara

el de les que indiquen el contrari.

-6

16

-5

5

-20-9

-31-40

-29 -30-38 -39

-53

-25-39

-7-1

10 11 15

-80

-60

-40

-20

0

20

40

60

80

G-J 06

J-D 06

G-J 07

J-D 07

G-J 08

J-D 08

G-J 09

J-D 09

G-J 10

J-D 10

G-J 11

J-D 11

G-J 12

J-D 12

G-J 13

J-D 13

G-J 14

J-D 14

G-J 15

J-D 15

Saldo

Semestre

Marxa dels negocis

Finalment, els preus de venda han seguit una

trajectòria baixista per quinzè semestre consecutiu i

l’ocupació de personal del sector s’ha mantingut

pràcticament estable.

Les perspectives de les empreses de cara a la primera

meitat de l’any 2016 no són tan optimistes com les

apuntades els dos semestres anteriors; en termes

generals, confirmen la continuïtat de la recuperació del

sector industrial però a un ritme més pausat del que

s’esperava mesos enrere.

En opinió de les empreses, la millora dels negocis perdrà

impuls i la producció augmentarà a un ritme més

moderat. Així mateix, la cartera de comandes continuarà

estancada en nivells baixos, en consonància amb una

certa estabilització del grau mitjà d’utilització de la

capacitat productiva, que no s’allunyarà gaire dels valors

actuals (65%).

La tendència dels preus es mantindrà molt estable i, en

general, no es preveuen canvis significatius en matèria

de contractació.

L’indicador de clima industrial, que mesura el sentiment

de confiança del sector, també mostra un cert refredament

dels ànims dels empresaris pel que fa a les perspectives

de futur. En concret, aquest indicador ha retrocedit

7

quatre dècimes en relació amb el

semestre precedent, i s’ha situat en

-5,7 punts, el valor més baix dels

últims tres semestres.

Pel que fa als factors que dificulten la

millora de l’activitat, la debilitat de

la demanda continua sent l’obstacle

més citat per les indústries (l’han

esmentat el 68% de les empreses),

seguit en importància per l’augment

de la competència (el 40%) i per

l’augment dels costos d’explotació (el 34%).

-21,3-25,7

-34,0-29,3

-38,3

-45,3 -43,7

-30,7-32,7-36,0

-30,7

-41,0

-33,3-31,3

-23,0

-13,7-16,7

-4,3 -5,3 -5,7

-60

-50

-40

-30

-20

-10

0

10

20

30

40

G-J 06

J-D 06

G-J 07

J-D 07

G-J 08

J-D 08

G-J 09

J-D 09

G-J 10

J-D 10

G-J 11

J-D 11

G-J 12

J-D 12

G-J 13

J-D 13

G-J 14

J-D 14

G-J 15

J-D 15

Semestre

Indicador de confiança (1)

0

10

20

30

40

50

60

70

80

90

100

Debilitat de la

demanda

Augment de la

competència

Manca de mà

d´obra qualificada

Insuficiència de

l´equip productiu

Dificultats de

finançament o tresoreria

Augment dels

costos d´explotació

Cap factor Altres causes

(% d'empreses)

Factors que dificulten l'augment de la producció

Gener-juny 15 Juliol-desembre 15

(1) Mitjana del saldo de la cartera de comandes total, dels estocs canviats de signe i de les perspectives de la tendència de la producció.

Saldo: Diferència de respostes extremes (positives i negatives), en percentatge.

8

COMENTARIS DELS RESULTATS JULIOL-DESEMBRE 2015

CONSTRUCCIÓ

El sector que pateix més les dificultats

del moment econòmic és el de la

construcció, que, tot i moderar la

caiguda i mostrar darrerament un

comportament més estabilitzat,

segueix sense donar senyals clars de

reactivació.

Així, d’acord amb els resultats de

l’enquesta de conjuntura de la Cambra,

millora lleugerament la percepció

empresarial sobre l’evolució de la

marxa dels negocis, amb un percentatge

de respostes positives que supera el

tant per cent de les respostes negatives

per primer cop des de 2006, gràcies a

un cert impuls dels treballs de

reformes i rehabilitació al llarg del

segon semestre de l’any 2015.

Ara bé, aquest repunt de l’activitat

ha estat feble i continua sent

insuficient per marcar un canvi de

tendència en la marxa del sector. De

moment la gran majoria d’empresaris

no confien en l’arribada d’una

recuperació significativa dels negocis

en els pròxims mesos.

El volum d’obra executada s’ha

mantingut estable respecte al semestre

anterior, però ha registrat un lleu

retrocés en relació amb els mateixos

mesos de l’any passat, la qual cosa

posa de manifest el feble dinamisme

de la inversió en obra pública i

també l’escassa activitat en el segment

de l’edificació residencial, en què la

construcció d’obra nova segueix

gairebé paralitzada.

Paral·lelament, les valoracions dels

empresaris sobre l’evolució de les

contractacions han estat les més

negatives dels últims tres semestres i anticipen la continuïtat d’una reculada

general de l’activitat en els propers mesos.

Per tipus de construccions, destaca la persistència d’un

ajust especialment intens en la branca de l’edificació

residencial, sobre la qual pesa la poca predisposició a la

despesa per part de les famílies. A més, el

sobredimensionament d’aquest segment d’obra encara es

tradueix en una acumulació important d’habitatges

pendents de venda, un fet que també dificulta la

revitalització de l’activitat a curt termini.

23 18

-15 -19-38

-27-43

-50 -52-62 -55

-71-57

-70

-49

-20-2 -4

07

-100

-80

-60

-40

-20

0

20

40

60

80

100

G-J

06

J-D

06

G-J

07

J-D

07

G-J

08

J-D

08

G-J

09

J-D

09

G-J

10

J-D

10

G-J

11

J-D

11

G-J

12

J-D

12

G-J

13

J-D

13

G-J

14

J-D

14

G-J

15

J-D

15

Saldo

Semestre

Marxa dels negocis

Pel que fa a la resta de subsectors –edificació no

habitatge i obra civil–, el volum d’obra contractada ha

continuat presentant un to deprimit, sobretot en l’obra

pública. En aquest àmbit els nivells d’activitat segueixen

sent poc satisfactoris, un fet lògic en un context en què

encara s’imposen els plans d’austeritat en els pressupostos

públics d’infraestructures.

Finalment, els preus de venda han seguit una

trajectòria baixista, tot i que menys acusada, i el nombre

de persones ocupades s’ha estabilitzat en la majoria

d’empreses del sector.

0 10 20 30 40 50 60 70 80 90 100

Total construcció

Edificació d'habitatges

Edificació no habitatge

Obra civil

% empreses

Tipus d'obra

Obra contractada (semestre juliol-desembre 2015)

Baixa

Normal

Elevada

9

Les expectatives de les empreses

per a la primera meitat de l’any

2016 són d’una evolució a la baixa

del sector i suggereixen que el to

recessiu de l’activitat es podria

intensificar en els propers mesos.

Així, les empreses preveuen que la

marxa dels negocis tendirà a

empitjorar i que el volum d’obra

executada accentuarà el ritme de

caiguda, en el marc d’uns nivells

d’activitat que es troben en zona de

mínims.

Les previsions del volum d’obra

contractada tampoc permeten ser gaire

optimistes. En concret, augmenta el

pessimisme sobre la perspectiva d’un impuls en el

subsector de l’edificació, en particular de l’habitatge, on

el volum de contractacions seguirà caient de manera

intensa. A més, les previsions pel que fa a l’execució

d’obra pública també continuen sent desfavorables i no

revelen cap símptoma de millora.

Finalment, les empreses anticipen la continuïtat de la

tendència descendent dels preus de venda i una

reducció de les contractacions de personal.

La debilitat de la demanda –que han citat el 79% de les

empreses– es manté com el principal obstacle que limita la

marxa dels negocis, malgrat que ha perdut importància

respecte al semestre precedent. Quant als altres obstacles

destacats, hi ha també l’augment de la competència

(esmentat pel 50% dels enquestats) i les dificultats de

finançament o tresoreria (que citen el 45%).

0

10

20

30

40

50

60

70

80

90

100

Debilitat de la demanda

Augment de la competència

Manca de mà d´obra qualificada

Insuficiència de l´equip productiu

Dificultats de finançament o

tresoreria

Augment dels costos

d´explotació

Cap factor Altres causes

(% d'empreses)

Factors que dificulten l'augment del volum d'obra executada

Gener-juny 2015 Juliol-desembre 15

Saldo: Diferència de respostes extremes (positives i negatives), en percentatge.

10

COMENTARIS DELS RESULTATS JULIOL-DESEMBRE 2015

COMERÇ MINORISTA

Després de molts semestres de dades

negatives, la situació del comerç

minorista ha tendit a millorar en

el tram final de l’exercici 2015 i

ha mostrat els primers signes

d’estabilització. És una bona notícia,

ja que marca un punt d’inflexió en la

tònica de forts descensos que ha

acumulat des de l’any 2005.

Tanmateix, cal advertir que aquest

lleu impuls de l’activitat recull un

repunt puntual de les vendes que es

deu més a unes campanyes de

rebaixes i promocions més intenses

que no pas a una veritable reactivació

del consum, encara molt poc dinàmic.

Així, d’acord amb els resultats de

l’enquesta de conjuntura de la Cambra,

la marxa dels negocis ha millorat el

segon semestre de l’any 2015 i ha

presentat un saldo positiu per

primera vegada en aquest període

des de l’any 2003.

Per subsectors, la situació dels negocis

només s’ha considerat desfavorable

als supermercats i grans magatzems,

als comerços de roba i calçat i als

establiments de vehicles i accessoris;

en la resta de branques la millora de

l’activitat ha estat la pauta dominant.

Pels seus bons resultats destaca la

branca d’higiene i sanitat, que amb

un clima dels negocis comparativament

més positiu es referma com l’activitat

més dinàmica del comerç.

En conjunt, la xifra de vendes ha

frenat la caiguda en relació amb la

primera meitat de l’any. A més, com

a novetat, aquest semestre ha trencat

amb la tònica de forts descensos

dels exercicis anteriors també en

termes interanuals i s’ha mantingut en una línia més

estable.

-100

-80

-60

-40

-20

0

20

40

60

G-J 06

J-D 06

G-J 07

J-D 07

G-J 08

J-D 08

G-J 09

J-D 09

G-J 10

J-D 10

G-J 11

J-D 11

G-J 12

J-D 12

G-J 13

J-D 13

G-J 14

J-D 14

G-J 15

J-D 15

Saldo

Semestre

Marxa dels negocis

Total comerç al detall Equipament de la llar Higiene i sanitat Superm. i grans magatzems Des d’una òptica sectorial, els millors registres de vendes

s’han observat novament en el ram d’higiene i sanitat,

que ha estat l’únic sector que ha tingut una evolució

clarament alcista. Per contra, el descens de la xifra de

vendes ha continuat sent significatiu en el ram

d’electrònica, i en els supermercats i grans magatzems,

i aquest semestre també en el subsector de vehicles i

accessoris, un fet que s’explica perquè a mitjan agost es

van acabar els ajuts públics per a la compra de vehicles.

Pel que fa a la resta de comerços, en termes generals,

s’ha aconseguit mantenir un volum de facturació

similar al d’ara fa un any, fins i tot en el cas de la branca

de roba i calçat, en què per primer cop des de l’any 2001

les vendes han deixat de caure intensament i s’han

estabilitzat.

-100

-80

-60

-40

-20

0

20

40

60

G-J

06

J-D

06

G-J

07

J-D

07

G-J

08

J-D

08

G-J

09

J-D

09

G-J

10

J-D

10

G-J

11

J-D

11

G-J

12

J-D

12

G-J

13

J-D

13

G-J

14

J-D

14

G-J

15

J-D

15

Saldo

Semestre

Xifra de vendes en relació amb el mateix període de l'any anterior

Total comerç al detall Roba i calçat Vehicles i accessoris Altres comerços

En opinió dels comerciants, els estocs s’han considerat

reduïts, sobretot en la branca d’electrònica, i bastant

elevats en el ram de roba i calçat.

11

Finalment, el personal ocupat del

sector s’ha mantingut força estable i en matèria de preus els comerços

han continuat aplicant retallades

per incentivar el consum.

Les perspectives de les empreses

per a la primera meitat de l’any

2016 mantenen un to positiu, però

de perfil molt moderat, en línia

amb uns nivells d’activitat que es

preveuen encara força modestos.

En concret, les empreses anticipen

una certa millora de la marxa dels

negocis, més acusada en les branques

d’higiene i sanitat, d’electrònica i de

vehicles i accessoris, i també una evolució més aviat

estable de la xifra de vendes.

Els preus de venda pràcticament no variaran en el

conjunt del comerç. Pel que fa a l’ocupació, només es

preveu un lleu augment del nombre de treballadors en

les branques d’higiene i sanitat, d’equipament de la

llar i a les grans superfícies.

Quant als factors que dificulten la millora dels negocis, la

debilitat de la demanda perd força com a obstacle

limitador de l’activitat, ja que en disminueix la incidència

fins al 61%, el percentatge més baix registrat des de l’any

2005. Tot i així, es manté com l’obstacle més citat per les

empreses, per davant de la pèrdua d’atractiu de la zona

(esmentat pel 45% dels comerços) i de l’augment de la

competència (citat pel 40%).

0

10

20

30

40

50

60

70

80

90

100

Debilitat de la

demanda

Augment de la

competència

Manca de

personal qualificat

Pèrdua

d'atractiu de la zona

Dificultats de

finançament o tresoreria

Augment dels

costos d´explotació

Comp. alegal,

deslleial i intrusisme

Manca

aparcaments

Manca

complements turístics

Infraestructures

viàries insuficients

Cap factor Altres causes

(% d'empreses)

Factors que dificulten la millora de la marxa dels negocis

Gener-juny 15

Juliol-desembre 15

Saldo: Diferència de respostes extremes (positives i negatives), en percentatge.

12

COMENTARIS DELS RESULTATS JULIOL-DESEMBRE 2015

SECTOR HOTELER

Per segon semestre consecutiu l’evolució

del sector hoteler ha estat la més

positiva dels quatre sectors analitzats.

Així, tal com apuntaven les previsions

de les empreses recollides en l’edició

passada de l’enquesta de conjuntura,

la millora de l’activitat hotelera s’ha

perllongat i intensificat al llarg de la

segona meitat de l’any 2015. Ara bé,

encara s’ha mantingut en nivells molt

baixos històricament, un fet que

evidencia la feblesa de la demanda

turística, que encara no mostra signes

clars de dinamisme, i que també posa

en relleu els nivells elevats de

competència que pateix el sector.

Les valoracions dels hotelers sobre

la marxa dels negocis han estat en

conjunt satisfactòries i, a més,

reflecteixen un augment notable del

grau d’optimisme en relació amb els

dos semestres anteriors. En concret, la

situació dels negocis ha estat

qualificada de bona pel 40% dels

hotels consultats, mentre que la

percepció contrària ha estat amb

diferència l’opinió menys destacada

(només l’11% dels hotels l’han valorada

negativament).

Des d’una òptica territorial, les

zones més comercials del país,

tradicionalment més dinàmiques fora

de la temporada d’esquí, no han estat

les úniques a presentar una trajectòria

positiva de la marxa dels negocis:

també les àrees perifèriques, en

especial les de la Massana, Ordino i

Sant Julià de Lòria, han acusat

menys la caiguda estacional d’aquest

període i han assolit uns nivells

d’activitat satisfactoris en general.

Com es podia esperar, pel moment de l’any, el grau mitjà

d’ocupació al conjunt del país s’ha reduït una mica en

relació amb el semestre anterior, a causa d’una activitat

menor a les parròquies altes.

-29 -30

-61 -62-51

-64-71

-51-44

-63

-48-60 -53

-62

-30

-9

2

-2

1729

-100

-80

-60

-40

-20

0

20

40

60

80

G-J 06

J-D 06

G-J 07

J-D 07

G-J 08

J-D 08

G-J 09

J-D 09

G-J 10

J-D 10

G-J 11

J-D 11

G-J 12

J-D 12

G-J 13

J-D 13

G-J 14

J-D 14

G-J 15

J-D 15

Saldo

Semestre

Marxa dels negocis

Tanmateix, en termes interanuals, els empresaris han

indicat en conjunt unes dades d’ocupació bastant més

positives que les habituals en els últims temps .

L’augment interanual de l’ocupació ha estat molt

generalitzat a la majoria de parròquies, si bé s’ha notat

amb més intensitat a les zones de la Massana, Sant

Julià de Lòria i, en particular, a Escaldes-Engordany,

on el 73% dels hotels han indicat que han superat

clarament els registres d’un any abans.

A aquesta línia més favorable de l’activitat hotelera hi ha

contribuït en bona part l’augment del turisme de

proximitat, especialment del turista francès, i també el

comportament més dinàmic d’altres mercats amb

menys tradició turística a Andorra (com Bèlgica,

Alemanya o Itàlia), que han compensat en part els efectes

negatius de la forta davallada del turisme rus durant el

període estival i en la temporada d’esquí.

-52 -55

-95

-72

-59

-81 -80

-40-33

-52

-76

-61-71

-55

-30

70

-9

2740

-100

-80

-60

-40

-20

0

20

40

60

G-J

06

J-D

06

G-J

07

J-D

07

G-J

08

J-D

08

G-J

09

J-D

09

G-J

10

J-D

10

G-J

11

J-D

11

G-J

12

J-D

12

G-J

13

J-D

13

G-J

14

J-D

14

G-J

15

J-D

15

Saldo

Semestre

Grau d'ocupació en relació amb el mateix període de l'any anterior

13

En opinió de les empreses, el

nombre de treballadors ocupats ha

experimentat un lleu creixement

respecte a un any enrere i els preus

de venda han seguit una orientació

a la baixa en algunes zones.

Quant a la distribució de la clientela

per països d’origen, Catalunya, tot i

reduir una mica el seu pes, es manté

com el principal mercat emissor en

importància, amb el 39% de turistes,

per davant dels clients de la resta

d’Espanya, amb un pes del 27%.

D’altra banda, en termes interanuals,

s’aprecia un augment dels viatgers

francesos –que han passat del 17% al

21% del total– i una evolució estable

dels clients de destinacions més

llunyanes, que malgrat la forta caiguda

del mercat rus, han aconseguit mantenir

el seu pes global en el 13% del total.

Les perspectives de les empreses

són les més positives dels darrers

anys i suggereixen una lleu

acceleració del ritme d’activitat de

cara als propers mesos, si bé els

registres es mantindran modestos.

El volum global de reserves s’ha recuperat una mica i

les empreses esperen un augment del grau mitjà

d’ocupació a totes les parròquies i una millora general

dels negocis, més intensa que la registrada un any enrere.

Aquest augment de la clientela previst es traduirà en una

evolució alcista dels preus de venda i en una expansió

del nombre de treballadors del sector.

L’augment dels costos d’explotació ha estat el factor més

citat per les empreses entre els obstacles que limiten la

millora dels negocis –el 75% l’han assenyalat–, seguit de

la debilitat de la demanda, que ha assolit el valor més

baix dels últims dotze anys (només el 58% dels hotels

l’han esmentat, davant del 75% del mateix semestre de

l’any passat). Quant a la resta de factors, destaca la manca

de personal qualificat, que s’ha convertit en el tercer

obstacle més citat per les empreses (el 56%), seguit de

l’augment de la competència (el 52%).

0

10

20

30

40

50

60

70

80

90

100

Debilitat de la demanda

Augment de la competència

Manca de personal

qualificat

Pèrdua d'atractiu de la zona

Dificultats de finançament o

tresoreria

Augment dels costos

d´explotació

Manca aparcaments

Manca complements

turístics

Infraestructures viàries

insuficients

Cap factor Altres causes

(% d'empreses)

Factors que dificulten la millora de la marxa dels negocis

Gener-juny 15

Juliol-desembre 2015

Saldo: Diferència de respostes extremes (positives i negatives), en percentatge.

14

SEMESTRE JULIOL-DESEMBRE 2015

ENQUESTES DE CONJUNTURA

Indústria Construcció

Comerç minorista Sector hoteler

15

RESULTATS DE L’ENQUESTA DE CONJUNTURA EN LA INDÚSTRIA juliol-desembre 2015

Semestre observat (en % d’empreses)

2n sem. 2015 1r sem. 2015 2n sem. 2014

Marxa dels negocis

Bona 31 26 27

Regular 53 60 56

Dolenta 16 15 17

Saldo 15 11 10

Comandes

Elevades 13 10 15

Normals 57 50 45

Baixes 30 40 40

Saldo -17 -30 -25

Nivell d’estocs de

productes acabats

Excessiu 6 10 10

Adequat 46 45 34

Insuficient 0 2 3

Mai no hi ha estocs 49 44 53

Saldo 6 8 7

Semestre observat en comparació amb el semestre

anterior (en % d’empreses)

2n sem. 2015 1r sem. 2015 2n sem. 2014

Producció

Més alta 25 27 31

Semblant 54 47 50

Més baixa 22 26 19

Saldo 3 1 12

Preus de venda

Més alts 4 7 6

Iguals 78 77 79

Més baixos 17 16 15

Saldo -13 -9 -9

Personal ocupat

Més 10 8 16

Igual 83 82 81

Menys 7 10 3

Saldo 3 -2 13

Semestre observat en comparació amb el mateix

semestre de l’any anterior (en % d’empreses)

2n sem. 2015 1r sem. 2015 2n sem. 2014

Producció

Més alta 32 27 45

Semblant 44 53 28

Més baixa 24 20 28

Saldo 8 7 17

Perspectives per al 1r semestre de l’any 2016 (en % d’empreses)

2n sem. 2015 1r sem. 2015 2n sem. 2014

Tendència de la marxa dels negocis

Millorar 19 26 25

Mantenir-se 68 61 64

Empitjorar 13 13 11

Saldo 6 13 14

16

2n sem. 2015 1r sem. 2015 2n sem. 2014

Tendència de les comandes

Augmentar 15 15 21

Mantenir-se 70 70 62

Disminuir 15 15 16

Saldo 0 0 5

Tendència de la producció

Augmentar 22 32 30

Estabilitzar-se 61 58 59

Disminuir 16 10 11

Saldo 6 22 19

Tendència dels preus de venda

Augmentar 6 10 5

Estabilitzar-se 88 82 89

Disminuir 6 8 6

Saldo 0 2 -1

Tendència de l’ocupació de personal

Augmentar 12 10 6

Mantenir-se 74 81 84

Disminuir 14 10 10

Saldo -2 0 -4

Factors que dificulten l’augment de la producció els

propers mesos (en % d’empreses)

2n sem. 2015 1r sem. 2015 2n sem. 2014

*Debilitat de la demanda 68 69 75

*Augment de la competència 40 37 48

*Manca de mà d’obra qualificada 29 18 14

*Insuficiència de l’equip productiu 4 18 16

*Dificultats de finançament o tresoreria 27 29 29

*Augment dels costos d’explotació 34 27 29

*Cap factor 3 5 3

*Altres causes 15 19 11

Grau mitjà d’utilització de la capacitat productiva

2n sem. 2015 1r sem. 2015 2n sem. 2014

Semestre observat 65,2% 64,0% 65,0%

Previst per als propers sis mesos 65,0% 65,4% 65,9%

2n sem. 2015 1r sem. 2015 2n sem. 2014

Indicador de confiança en la indústria (1)

: -5,7 -5,3 -4,3

Notes:

(1)

Mitjana del saldo de la cartera de comandes total, dels estocs canviats de signe i de les perspectives de la tendència de la

producció.

Saldo: Diferència de respostes extremes (positives i negatives), en percentatge.

Font: Cambra de Comerç, Indústria i Serveis d’Andorra.

17

RESULTATS DE L’ENQUESTA DE CONJUNTURA EN LA CONSTRUCCIÓ juliol-desembre 2015

Semestre observat (en % d’empreses)

2n sem. 2015 1r sem. 2015 2n sem. 2014

Marxa dels negocis

Bona 24 15 19

Regular 59 70 58

Dolenta 17 15 23

Saldo 7 0 -4

Obra contractada

Total

construcció

Edificació

d’habitatges (1)

Edificació no

habitatge (2)

Obra civil

(3)

Elevada 0 0 8 4

Normal 49 23 50 32

Baixa 51 77 42 64

Saldo -51 -77 -34 -60

Saldo

1r sem. 2015 -49 -66 -36 -55

2n sem. 2014 -46 -70 -32 -58

Semestre observat en comparació amb el semestre

anterior (en % d’empreses)

2n sem. 2015 1r sem. 2015 2n sem. 2014

Volum d’obra executada

Superior 27 25 26

Igual 47 40 37

Inferior 25 35 37

Saldo 2 -10 -11

Preus unitaris de contractació

Més alts 2 0 0

Iguals 74 68 58

Més baixos 24 33 42

Saldo -22 -33 -42

Personal ocupat

Més 15 5 9

Igual 75 82 72

Menys 10 13 19

Saldo 5 -8 -10

Semestre observat en comparació amb el mateix

semestre de l’any anterior (en % d’empreses)

2n sem. 2015 1r sem. 2015 2n sem. 2014

Volum d’obra executada

Superior 29 32 42

Igual 36 42 26

Inferior 36 26 33

Saldo -7 6 9

Perspectives per al 1r semestre de l’any 2016 (en % d’empreses)

2n sem. 2015 1r sem. 2015 2n sem. 2014

Tendència de la marxa

dels negocis

Millorar 10 23 23

Mantenir-se 60 53 63

Empitjorar 31 25 14

Saldo -21 -2 9

18

Total

construcció

Edificació

d’habitatges (1)

Edificació no

habitatge (2)

Obra civil

(3)

Tendència del volum

d’obra contractada

Augmentar 12 3 8 4

Estabilitzar-se 44 50 50 48

Disminuir 44 47 42 48

Saldo -32 -44 -34 -44

Saldo

1r sem. 2015 -15 -18 -15 -40

2n sem. 2014 -12 -19 -11 -35

2n sem. 2015 1r sem. 2015 2n sem. 2014

Tendència del volum d’obra executada

Augmentar 12 26 21

Estabilitzar-se 50 41 53

Disminuir 38 33 26

Saldo -26 -7 -5

Tendència dels preus

Augmentar 2 3 5

Estabilitzar-se 74 88 71

Disminuir 24 10 24

Saldo -22 -7 -19

Tendència de l’ocupació de personal

Augmentar 15 10 14

Mantenir-se 51 67 65

Disminuir 34 23 21

Saldo -19 -13 -7

Factors que dificulten l’augment del volum d’obra

executada els propers mesos (en % d’empreses)

2n sem. 2015 1r sem. 2015 2n sem. 2014

*Debilitat de la demanda 79 90 88

*Augment de la competència 50 45 42

*Manca de mà d’obra qualificada 17 28 23

*Insuficiència de l’equip productiu 5 13 5

*Dificultats de finançament o tresoreria 45 48 35

*Augment dels costos d’explotació 29 43 35

*Cap factor 2 0 2

*Altres causes 14 18 7

Notes:

(1)

Inclou xalets i apartaments nous i rehabilitació. (2)

Inclou edificació industrial, oficines, locals comercials, escoles, hospitals, hotels, pàrquings, reparacions, etc. (3)

Inclou infraestructures: carreteres, obres hidràuliques, obres d’urbanització, etc.

Saldo: Diferència de respostes extremes (positives i negatives), en percentatge.

Font: Cambra de Comerç, Indústria i Serveis d’Andorra.

19

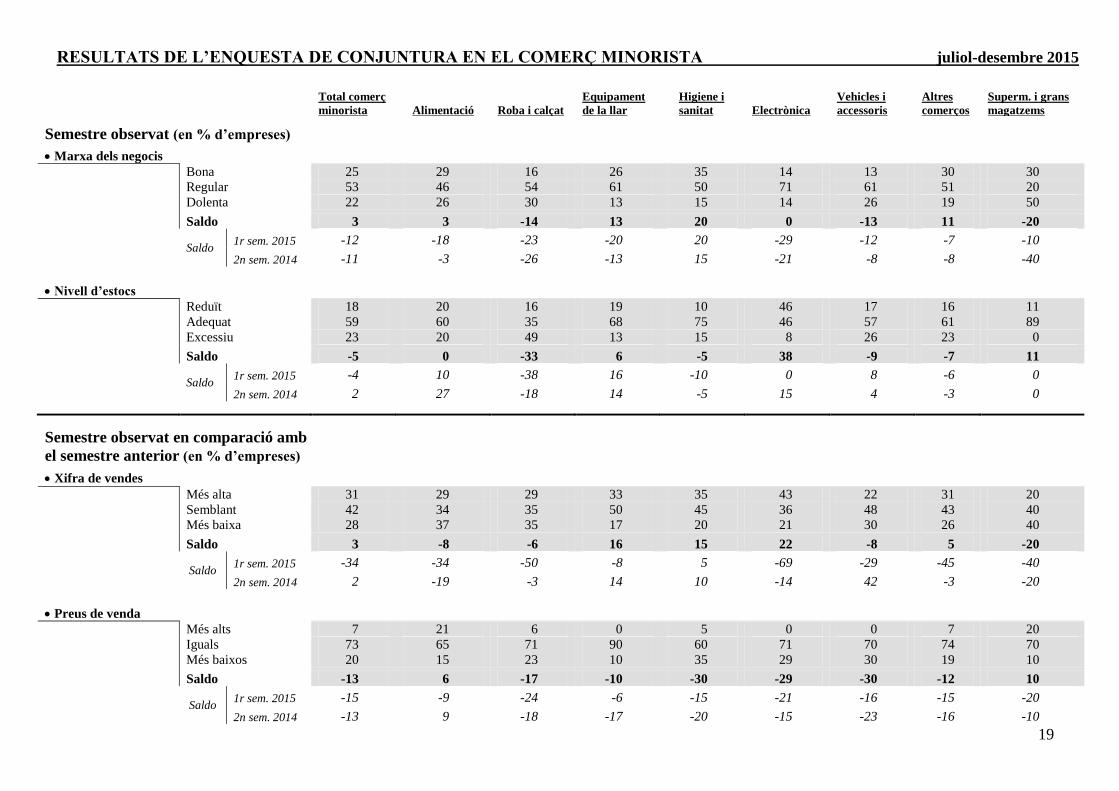

RESULTATS DE L’ENQUESTA DE CONJUNTURA EN EL COMERÇ MINORISTA juliol-desembre 2015

Total comerç

minorista Alimentació Roba i calçat

Equipament

de la llar

Higiene i

sanitat Electrònica

Vehicles i

accessoris

Altres

comerços

Superm. i grans

magatzems

Semestre observat (en % d’empreses)

Marxa dels negocis

Bona 25 29 16 26 35 14 13 30 30

Regular 53 46 54 61 50 71 61 51 20

Dolenta 22 26 30 13 15 14 26 19 50

Saldo 3 3 -14 13 20 0 -13 11 -20

Saldo 1r sem. 2015 -12 -18 -23 -20 20 -29 -12 -7 -10

2n sem. 2014 -11 -3 -26 -13 15 -21 -8 -8 -40

Nivell d’estocs

Reduït 18 20 16 19 10 46 17 16 11

Adequat 59 60 35 68 75 46 57 61 89

Excessiu 23 20 49 13 15 8 26 23 0

Saldo -5 0 -33 6 -5 38 -9 -7 11

Saldo 1r sem. 2015 -4 10 -38 16 -10 0 8 -6 0

2n sem. 2014 2 27 -18 14 -5 15 4 -3 0

Semestre observat en comparació amb

el semestre anterior (en % d’empreses)

Xifra de vendes

Més alta 31 29 29 33 35 43 22 31 20

Semblant 42 34 35 50 45 36 48 43 40

Més baixa 28 37 35 17 20 21 30 26 40

Saldo 3 -8 -6 16 15 22 -8 5 -20

Saldo 1r sem. 2015 -34 -34 -50 -8 5 -69 -29 -45 -40

2n sem. 2014 2 -19 -3 14 10 -14 42 -3 -20

Preus de venda

Més alts 7 21 6 0 5 0 0 7 20

Iguals 73 65 71 90 60 71 70 74 70

Més baixos 20 15 23 10 35 29 30 19 10

Saldo -13 6 -17 -10 -30 -29 -30 -12 10

Saldo 1r sem. 2015 -15 -9 -24 -6 -15 -21 -16 -15 -20

2n sem. 2014 -13 9 -18 -17 -20 -15 -23 -16 -10

20

Total comerç

minorista Alimentació Roba i calçat

Equipament

de la llar

Higiene i

sanitat Electrònica

Vehicles i

accessoris

Altres

comerços

Superm. i grans

magatzems

Semestre observat en comparació amb

el semestre anterior (en % d’empreses)

Personal ocupat

Més 8 0 6 10 5 7 4 16 0

Igual 85 94 85 84 85 79 87 79 100

Menys 7 6 9 6 10 14 9 4 0

Saldo 1 -6 -3 4 -5 -7 -5 12 0

Saldo 1r sem. 2015 -3 -3 -13 3 -26 7 4 -3 20

2n sem. 2014 1 -3 6 7 -10 -14 8 1 -10

Semestre observat en comparació amb

el mateix semestre de l’any anterior (en % d’empreses)

Xifra de vendes

Més alta 30 29 26 27 45 29 23 31 30

Semblant 39 38 49 53 35 21 23 43 10

Més baixa 31 32 26 20 20 50 55 26 60

Saldo -1 -3 0 7 25 -21 -32 5 -30

Saldo 1r sem. 2015 -29 -39 -53 -9 5 -64 -4 -33 -20

2n sem. 2014 -13 0 -25 0 0 -35 0 -21 -50

Personal ocupat

Més 11 3 3 16 10 7 17 16 0

Igual 81 88 79 81 80 71 78 81 90

Menys 8 9 18 3 10 21 4 3 10

Saldo 3 -6 -15 13 0 -14 13 13 -10

Saldo 1r sem. 2015 -4 0 -17 -8 -20 -15 12 -1 30

2n sem. 2014 2 -3 6 -4 -21 7 21 7 -22

21

Total comerç

minorista Alimentació Roba i calçat

Equipament

de la llar

Higiene i

sanitat Electrònica

Vehicles i

accessoris

Altres

comerços

Superm. i grans

magatzems

Perspectives per al 1r semestre

de l’any 2016 (en % d’empreses)

Marxa dels negocis

Millorar 28 29 18 23 40 36 33 25 40

Mantenir-se 54 51 62 57 55 50 52 57 20

Empitjorar 18 20 21 20 5 14 14 18 40

Saldo 10 9 -3 3 35 22 19 7 0

Saldo 1r sem. 2015 3 9 20 0 15 -15 12 -1 -40

2n sem. 2014 4 18 -3 0 32 0 -7 9 -40

Xifra de vendes

Augmentar 26 26 22 16 37 29 14 32 30

Estabilitzar-se 53 56 61 61 47 36 67 46 40

Disminuir 21 18 17 23 16 36 19 22 30

Saldo 5 8 5 -7 21 -7 -5 10 0

Saldo 1r sem. 2015 8 -4 33 16 6 -8 8 5 -20

2n sem. 2014 9 21 9 4 30 15 15 3 -30

Preus de venda

Augmentar 14 23 0 10 15 8 17 17 20

Estabilitzar-se 77 74 89 83 55 77 70 77 80

Disminuir 9 3 11 7 30 15 13 6 0

Saldo 5 20 -11 3 -15 -7 4 11 20

Saldo 1r sem. 2015 2 6 3 0 -10 0 5 3 -10

2n sem. 2014 -1 18 -15 10 -20 -29 -4 -1 20

Personal ocupat

Augmentar 10 6 6 16 25 0 9 9 10

Mantenir-se 85 91 89 81 75 93 82 84 90

Disminuir 5 3 6 3 0 7 9 7 0

Saldo 5 3 0 13 25 -7 0 2 10

Saldo 1r sem. 2015 -1 3 6 6 0 0 -8 -8 -10

2n sem. 2014 -3 0 -3 -14 5 -8 4 0 -10

22

Total comerç

minorista Alimentació Roba i calçat

Equipament

de la llar

Higiene i

sanitat Electrònica

Vehicles i

accessoris

Altres

comerços

Superm. i grans

magatzems

Factors que dificulten la millora de la

marxa dels negocis els propers mesos (en % d’empreses)

*Debilitat de la demanda 61 51 60 77 40 57 78 61 60

*Augment de la competència 40 40 30 40 55 43 57 33 50

*Manca de personal qualificat 19 23 11 27 20 21 22 15 40

*Pèrdua d’atractiu de la zona 45 46 62 20 45 36 39 48 50

*Dificultats de finançament o tresoreria 26 29 19 10 10 29 57 30 10

*Augment dels costos d’explotació 37 43 43 30 35 36 44 32 50

*Cap factor 1 3 0 0 5 0 0 1 0

Altres causes...

*Competència alegal, deslleial i intrusisme 35 29 16 47 35 57 48 35 40

*Manca d’aparcaments 25 23 27 20 30 21 39 23 20

*Manca de complements turístics 29 31 35 13 50 21 22 28 30

*Infraestructures viàries insuficients 11 6 8 0 20 14 4 16 30

*Altres causes 15 17 30 17 15 7 4 10 10

Saldo: Diferència de respostes extremes (positives i negatives), en percentatge.

Font: Cambra de Comerç, Indústria i Serveis d’Andorra.

23

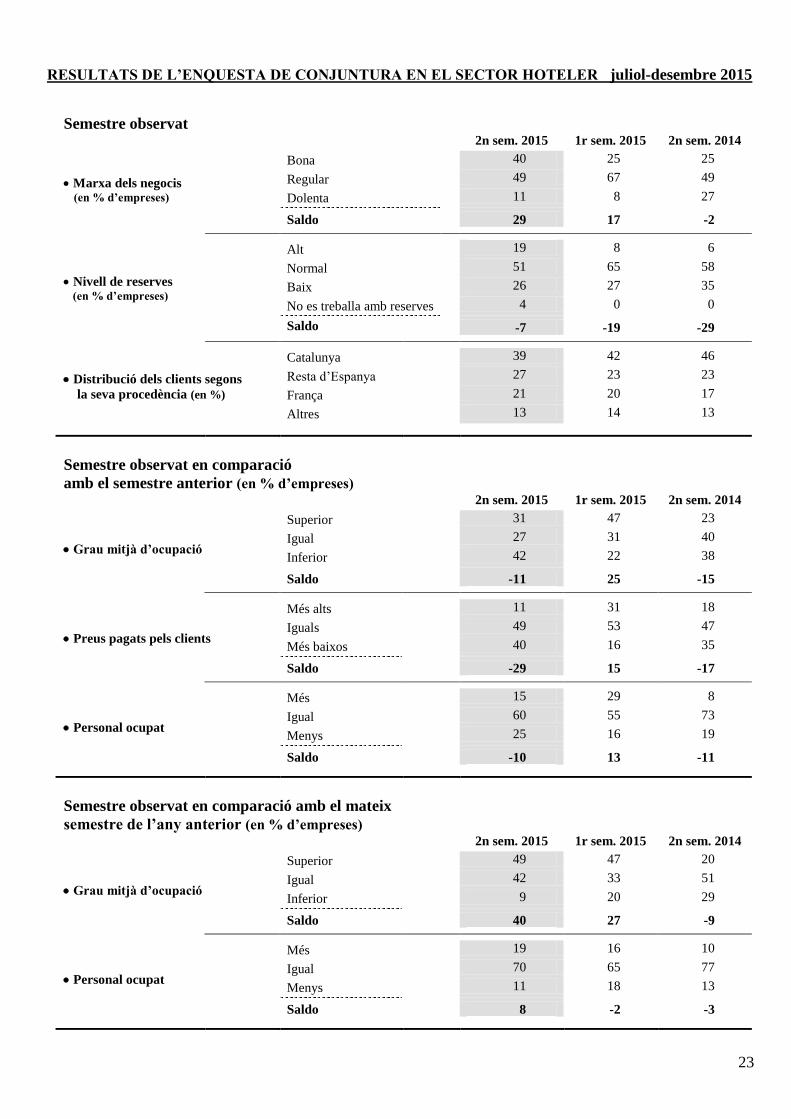

RESULTATS DE L’ENQUESTA DE CONJUNTURA EN EL SECTOR HOTELER juliol-desembre 2015

Semestre observat

2n sem. 2015 1r sem. 2015 2n sem. 2014

Marxa dels negocis (en % d’empreses)

Bona 40 25 25

Regular 49 67 49

Dolenta 11 8 27

Saldo 29 17 -2

Nivell de reserves (en % d’empreses)

Alt 19 8 6

Normal 51 65 58

Baix 26 27 35

No es treballa amb reserves 4 0 0

Saldo -7 -19 -29

Distribució dels clients segons

la seva procedència (en %)

Catalunya 39 42 46

Resta d’Espanya 27 23 23

França 21 20 17

Altres 13 14 13

Semestre observat en comparació

amb el semestre anterior (en % d’empreses)

2n sem. 2015 1r sem. 2015 2n sem. 2014

Grau mitjà d’ocupació

Superior 31 47 23

Igual 27 31 40

Inferior 42 22 38

Saldo -11 25 -15

Preus pagats pels clients

Més alts 11 31 18

Iguals 49 53 47

Més baixos 40 16 35

Saldo -29 15 -17

Personal ocupat

Més 15 29 8

Igual 60 55 73

Menys 25 16 19

Saldo -10 13 -11

Semestre observat en comparació amb el mateix

semestre de l’any anterior (en % d’empreses)

2n sem. 2015 1r sem. 2015 2n sem. 2014

Grau mitjà d’ocupació

Superior 49 47 20

Igual 42 33 51

Inferior 9 20 29

Saldo 40 27 -9

Personal ocupat

Més 19 16 10

Igual 70 65 77

Menys 11 18 13

Saldo 8 -2 -3

24

Perspectives per al 1r semestre de l’any 2016 (en % d’empreses)

2n sem. 2015 1r sem. 2015 2n sem. 2014

Tendència de la marxa dels negocis

Millorar 44 35 17

Mantenir-se 46 54 66

Empitjorar 10 11 17

Saldo 34 24 0

Tendència del grau d’ocupació

Augmentar 40 40 15

Mantenir-se 49 43 55

Disminuir 11 17 30

Saldo 29 23 -15

Tendència dels preus

Augmentar 23 33 17

Estabilitzar-se 62 55 61

Disminuir 15 12 22

Saldo 8 21 -5

Tendència de l’ocupació de personal

Augmentar 25 31 4

Mantenir-se 63 60 77

Disminuir 12 9 19

Saldo 13 22 -15

Factors que dificulten la millora de la marxa dels

negocis els propers mesos (en % d’empreses)

2n sem. 2015 1r sem. 2015 2n sem. 2014

*Debilitat de la demanda 58 67 75

*Augment de la competència 52 57 48

*Manca de personal qualificat 56 57 46

*Pèrdua d’atractiu de la zona 44 31 38

*Dificultats de finançament o tresoreria 14 20 21

*Augment dels costos d’explotació 75 63 65

*Cap factor 2 0 0

Altres causes...

*Manca d’aparcaments 27 27 17

*Manca de complements turístics 37 31 27

*Infraestructures viàries insuficients 10 6 6

*Altres causes 17 20 23

Saldo: Diferència de respostes extremes (positives i negatives), en percentatge.

Font: Cambra de Comerç, Indústria i Serveis d’Andorra.

25

OPINIÓ DE LES EMPRESES SOBRE L’EVOLUCIÓ ECONÒMICA DE L’ANY 2015 (Resultats anuals)

Comentaris i gràfics

Enquestes de conjuntura

26

COMENTARIS DELS RESULTATS ANY 2015

Les opinions de les empreses sobre

l’evolució global de l’activitat durant

l’any 2015 reflecteixen una millora

tímida de la confiança empresarial i

confirmen que l’economia andorrana

segueix avançant en la línia de

recuperació iniciada l’any passat, tot i

que ho fa de manera molt gradual i fràgil.

La construcció continua sent el sector

amb un comportament més negatiu;

malgrat que darrerament ha mostrat una

moderació notable en la seva dinàmica

contractiva, segueix una tendència a

l’ajustament que sembla que no ha

arribat al final. En concret, les empreses

constructores han indicat una disminució

interanual mitjana de la xifra de

negocis del 3,8%, una taxa que, si bé és

més negativa que l’apuntada l’exercici

passat (-0,1%), se situa molt per sota de

la mitjana dels darrers vuit anys (-15%).

A més, aquest alentiment del ritme de

caiguda de l’activitat s’ha traduït en una

evolució més estable de l’ocupació de

personal del sector.

En la indústria s’ha confirmat l’escenari

de recuperació iniciat en la fase final de

l’any 2013, però a un ritme més

moderat. Les empreses industrials han

assenyalat un augment mitjà de la xifra

de negocis del 2,4% en relació amb

l’any 2014, un percentatge que trenca la

cadena de descensos d’exercicis anteriors. A

aquesta dada cal afegir una tendència

ascendent dels nivells d’ocupació.

D’altra banda, les branques de serveis

orientades més directament al turisme

–comerç al detall i hoteleria– s’han

mogut en una línia més favorable que

en exercicis anteriors, tot i que l’activitat

s’ha mantingut encara en nivells molt

discrets. Cal remarcar, però, que la

millora de la situació presenta un grau

d’intensitat diferent en cadascuna

d’aquestes dues branques.

El comerç minorista, després de dotze

anys de forta contracció, ha mostrat els

primers símptomes d’un canvi de

tendència i ha començat a estabilitzar-

se. L’any 2015 els comerciants han

assenyalat una disminució interanual mitjana de la

facturació per establiment del 0,3%, un descens bastant

inferior al -3,0% registrat l’any anterior, i també han indicat una

tendència més positiva de l’ocupació de personal.

-100

-80

-60

-40

-20

0

20

40

60

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Saldo

Any

Xifra de negocis en relació amb l'any anterior

Indústria Construcció Comerç minorista Hoteleria El sector hoteler, per la seva banda, s’ha beneficiat d’un

comportament una mica més favorable del turisme i, si bé s’ha

mantingut en una fase d’escàs dinamisme, ha presentat els

millors resultats dels últims tretze anys. En concret, les

empreses hoteleres han registrat un increment interanual de la

facturació del 3,2% de mitjana –que contrasta amb la

davallada de l’1,2% de l’any passat– i que ha anat acompanyada

d’un increment moderat dels nivells d’ocupació.

-60

-40

-20

0

20

40

60

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Saldo

Any

Volum d'inversió en relació amb l'any anterior

Indústria Construcció Comerç minorista Hoteleria En consonància amb aquest lleu impuls de l’activitat en les

branques de serveis, les empreses d’aquests sectors han estat

les més dinàmiques a l’hora d’invertir, sobretot en el sector

hoteler, en què s’ha advertit una certa acceleració del ritme

inversor de les empreses en relació amb un any enrere. En

canvi, en la resta de branques –indústria i construcció– les

empreses han exhibit un cert refredament dels seus ànims

d’inversió.

Els principals indicadors d’activitat ofereixen senyals

contradictoris sobre l’evolució de l’economia l’any 2015; hi

27

ha indicadors que segueixen mostrant un

perfil de millora, però n’hi ha d’altres

que moderen el creixement o, fins i tot,

en algun cas rellevant, se situen novament

en terreny negatiu. Aquesta circumstància

confirma que la recuperació de la situació

econòmica continua, però també que és

molt lenta i que el creixement difícilment

millorarà els registres de l’any passat.

Així, segons les dades d’afiliats de la CASS,

l’ocupació assalariada ha crescut

l’1,7%, davant de l’augment del 0,8%

registrat un any abans.

Tots els grans sectors han impulsat

aquest augment de l’ocupació. En

concret, la construcció, per primer cop

des de l’inici de la recessió, ha frenat la

destrucció de llocs de treball i ha

experimentat un augment del nombre

d’ocupats del 0,9%, que contrasta amb la

caiguda del 2,7% de l’any anterior. La

indústria, per la seva banda, ha

intensificat el creixement fins al 2%, des

del 0,4% de l’any 2014, i pel que fa als

serveis, la creació d’ocupació s’ha

concentrat principalment en el sector

financer (+7,1%). En l’hoteleria l’augment

ha estat més moderat (+1,4%) i en el

comerç s’ha mantingut estable.

Així mateix, el nombre de demandants

d’ocupació en recerca de treball s’ha

reduït fortament (-26,5%) i ho ha fet a un

ritme més intens que l’any passat. Les

importacions de materials de la

construcció s’han accelerat fins al 7,2% i

el consum d’energia elèctrica1 ha

registrat també una certa recuperació –ha

augmentat el 0,7%–, després de quatre

anys de descensos.

En canvi, d’acord amb les dades del

Departament d’Estadística, les

matriculacions de turismes, amb un

increment del 10,8%, han desaccelerat el

ritme de creixement i el nombre de

visitants ha augmentat un modest 0,7%,

menys del que ho va fer l’any anterior,

com a resultat d’un increment dels

turistes del 13% i d’una davallada dels

excursionistes del 4,6%.

Finalment, un indicador clau com són les

importacions2

ha caigut un 0,6% l’any

2015, després de registrar dos anys

seguits d’augments (2,3% el 2013 i 4,2% el 2014).

Les perspectives de les empreses són moderadament

positives. Confirmen que la recuperació de l’activitat es

continuarà consolidant al llarg de l’any 2016, però es

mantindrà molt continguda, la qual cosa reforça la idea que

l’economia andorrana seguirà registrant un creixement

modest l’any 2016.

Per sectors, la indústria continuarà millorant però a un ritme

més moderat, i la construcció, amb una lleu intensificació del

ritme de caiguda de l’activitat, continuarà mostrant dificultats

per encarar una tendència clara de recuperació. Pel que fa a la

resta de branques, tant en el comerç minorista com sobretot en

l’hoteleria, s’anticipen avanços més significatius de la xifra de

negocis, tot i que dins d’un perfil d’activitat baixa.

-100

-80

-60

-40

-20

0

20

40

60

80

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Saldo

Any

Tendència prevista de la xifra de negocis per a l'any següent

Indústria Construcció Comerç minorista Hoteleria Precisament, aquest millor clima del sector hoteler permetrà que

hi hagi un increment notable del volum d’inversió en aquest

sector. En canvi, en la indústria i en el comerç minorista els

nivells d’inversió es mantindran pràcticament estables.

Finalment, les empreses del sector de la construcció són les

úniques que preveuen la continuïtat de les reduccions dels

plans d’inversió.

-80

-60

-40

-20

0

20

40

60

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Saldo

Any

Tendència prevista del volum d'inversió per a l'any següent

Indústria Construcció Comerç minorista Hoteleria

1 Excepte usos domèstics, enllumenat públic i altres distribuïdores. Dada facilitada

per FEDA. 2 Dada facilitada pel Departament de Tributs i de Fronteres.

Saldo: Diferència de respostes extremes (positives i negatives), en percentatge.

28

Font: Cambra de Comerç, Indústria i Serveis d’Andorra.

RESULTATS DE L'ENQUESTA DE CONJUNTURA EN LA INDÚSTRIA

Any 2015 comparat amb l'any 2014 (en % d'empreses)

Superior 37

* Xifra de negocis Igual 37

Inferior 26

Variació mitjana (%) 2,4

Superior 22

* Volum d'inversió Igual 55

Inferior 22

Variació mitjana (%) -0,4

Més 18

* Personal ocupat Igual 76

Menys 6

Perspectives per a l'any 2016 (en % d'empreses)

Augmentar 27

* Tendència de la xifra de negocis Mantenir-se 60

Disminuir 13

Augmentar 16

* Tendència del volum d'inversió Mantenir-se 68

Disminuir 16

RESULTATS DE L'ENQUESTA DE CONJUNTURA EN LA CONSTRUCCIÓ

Any 2015 comparat amb l'any 2014 (en % d'empreses)

Superior 24

* Xifra de negocis Igual 42

Inferior 34

Variació mitjana (%) -3,8

Superior 20

* Volum d'inversió Igual 65

Inferior 15

Variació mitjana (%) -0,8

Més 17

* Personal ocupat Igual 61

Menys 22

Perspectives per a l'any 2016 (en % d'empreses)

Augmentar 27

* Tendència de la xifra de negocis Mantenir-se 37

Disminuir 37

Augmentar 10

* Tendència del volum d'inversió Mantenir-se 60Disminuir 31

29

Font: Cambra de Comerç, Indústria i Serveis d’Andorra.

RESULTATS DE L'ENQUESTA DE CONJUNTURA EN EL COMERÇ DETALLISTA

Total comerç Roba Equipament Higiene i Vehicles i Altres Superm. i grans

detallista Alimentació i calçat de la llar sanitat Electrònica accessoris comerços magatzems

Any 2015 comparat amb l'any 2014

(en % d'empreses)

Superior 35 35 28 43 50 21 30 35 30

* Xifra de vendes Igual 33 32 33 40 30 36 35 31 30

Inferior 32 32 39 17 20 43 35 34 40

Variació mitjana (%) -0,3 -0,5 -1,6 2,2 1,7 -5,2 0,6 0,0 -1,4

Superior 29 29 36 27 35 21 30 27 20

* Volum d'inversió Igual 58 65 42 70 60 50 57 60 60

Inferior 13 6 22 3 5 29 13 13 20

Variació mitjana (%) 0,6 2,1 -1,0 1,7 2,2 -7,7 3,8 1,1 -2,7

Més 13 6 6 16 10 7 27 15 10

* Personal ocupat Igual 80 85 84 81 80 71 64 82 90

Menys 7 9 9 3 10 21 9 3 0

Perspectives per a l'any 2016

(en % d'empreses)

Augmentar 34 30 26 35 60 29 18 39 33

* Tendència de la xifra de vendes Mantenir-se 52 52 65 52 25 43 68 50 44

Disminuir 14 18 9 13 15 29 14 11 22

Augmentar 21 18 14 23 45 7 22 21 30

* Tendència del volum d'inversió Mantenir-se 62 65 54 65 50 57 65 69 60

Disminuir 17 18 32 13 5 36 13 10 10

30

Font: Cambra de Comerç, Indústria i Serveis d’Andorra.

RESULTATS DE L'ENQUESTA DE CONJUNTURA EN EL SECTOR HOTELER

Any 2015 comparat amb l'any 2014 (en % d'empreses)

Superior 49

* Xifra de negocis Igual 42

Inferior 9

Variació mitjana % 3,2

Superior 36

* Volum d'inversió Igual 57

Inferior 8

Variació mitjana % 5,9

Més 24

* Personal ocupat Igual 71

Menys 6

Origen de la clientela segons Client directe / web pròpia 28,5

el canal de venda (en %) Internet / portals de reserves 47,3

TO i agències de viatges 20

Altres 4,2

Estada mitjana dels clients (nits) : 2,3

Perspectives per a l'any 2016 (en % d'empreses)

Augmentar 51

* Tendència de la xifra de negocis Mantenir-se 47

Disminuir 2

Augmentar 36

* Tendència del volum d'inversió Mantenir-se 57

Disminuir 8

31

L’ACCÉS DE LES EMPRESES AL FINANÇAMENT – ANY 2015

Comentaris i gràfics

32

Introducció

Durant els últims anys les empreses han experimentat un empitjorament continuat i generalitzat

de l’activitat productiva, que s’ha caracteritzat per una caiguda del nivell de vendes i per un

deteriorament constant dels beneficis empresarials.

En aquest context de degradació progressiva de la situació econòmica i financera de les

empreses, la facilitat d’accés al finançament és un condicionant important i bàsic per

garantir la continuïtat de l’activitat, especialment de petites i mitjanes empreses, moltes de les

quals tenen dificultats importants per continuar funcionant en la conjuntura actual.

A continuació es presenta l’anàlisi dels resultats de l’enquesta elaborada per la Cambra, amb

l’objectiu de valorar l’abast de les dificultats financeres de les empreses i el grau de preocupació

que els genera aquesta qüestió.

1. Durant l’any 2015 la seva empresa ha tingut dificultats per accedir al finançament?

Sí29,9%

No70,1%

Dificultats per accedir al finançament -any 2015 (resultats globals)

Freqüència total: 388 empreses

D’acord amb l’enquesta elaborada per la

Cambra, 3 de cada 10 empreses han

manifestat tenir problemes per

accedir al finançament necessari

per dur a terme la seva activitat.

La facilitat d’accés al crèdit varia segons el sector productiu: la construcció i la indústria són

els sectors amb més dificultats per accedir al crèdit.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Indústria Construcció Comerç al detall Sector hoteler

36,4% 39,0%

29,6%

14,6%

63,6%61,0%

70,4%

85,4%

Dificultats per accedir al finançament -any 2015 (per sectors d'activitat)

Sí

No

(% d'empreses)

Freqüència total: 388 empreses

La construcció, el sector més

castigat per la crisi econòmica,

concentra el percentatge més

elevat d’empreses que tenen

dificultats per accedir al crèdit

(el 39%), seguit de la indústria

(el 36,4%) i del comerç al

detall (el 29,6%).

33

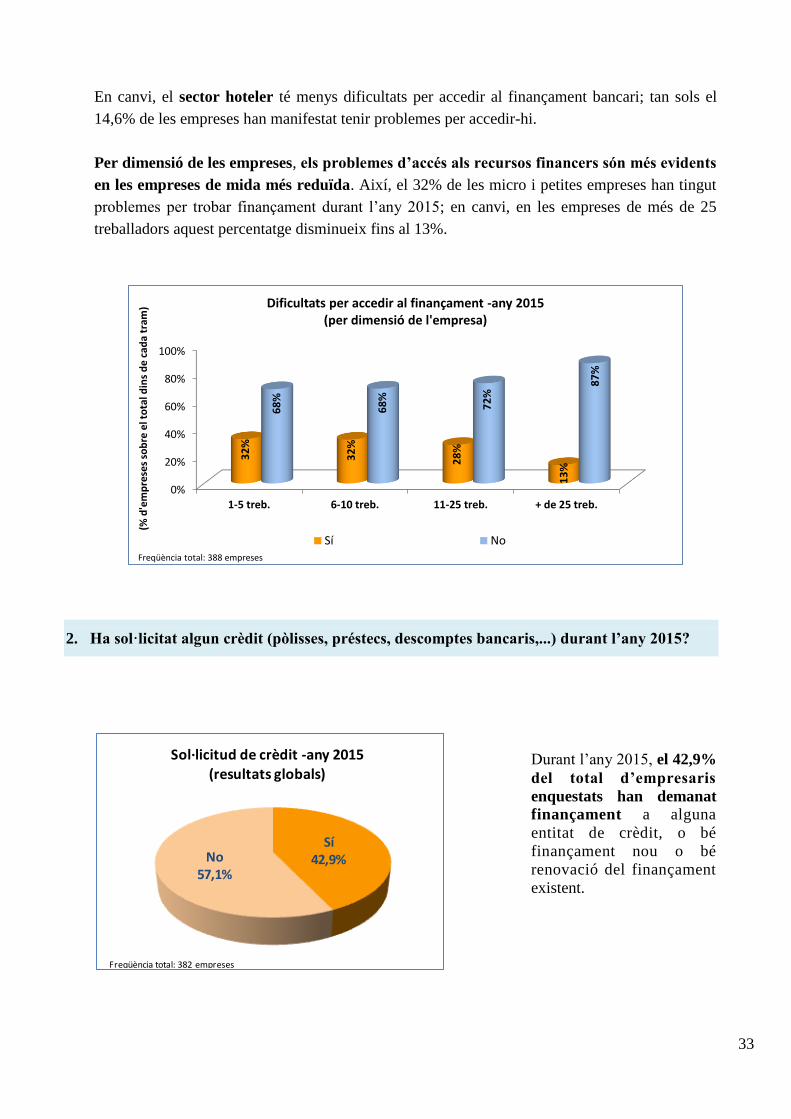

En canvi, el sector hoteler té menys dificultats per accedir al finançament bancari; tan sols el

14,6% de les empreses han manifestat tenir problemes per accedir-hi.

Per dimensió de les empreses, els problemes d’accés als recursos financers són més evidents

en les empreses de mida més reduïda. Així, el 32% de les micro i petites empreses han tingut

problemes per trobar finançament durant l’any 2015; en canvi, en les empreses de més de 25

treballadors aquest percentatge disminueix fins al 13%.

0%

20%

40%

60%

80%

100%

1-5 treb. 6-10 treb. 11-25 treb. + de 25 treb.

32

%

32

%

28

%

13

%

68

%

68

%

72

%

87

%

Dificultats per accedir al finançament -any 2015(per dimensió de l'empresa)

Sí No

(% d

'em

pre

ses

sob

re e

l to

tal d

ins

de

cad

a tr

am)

Freqüència total: 388 empreses

2. Ha sol·licitat algun crèdit (pòlisses, préstecs, descomptes bancaris,...) durant l’any 2015?

Sí42,9%No

57,1%

Sol·licitud de crèdit -any 2015 (resultats globals)

Freqüència total: 382 empreses

Durant l’any 2015, el 42,9%

del total d’empresaris

enquestats han demanat

finançament a alguna

entitat de crèdit, o bé

finançament nou o bé

renovació del finançament

existent.

34

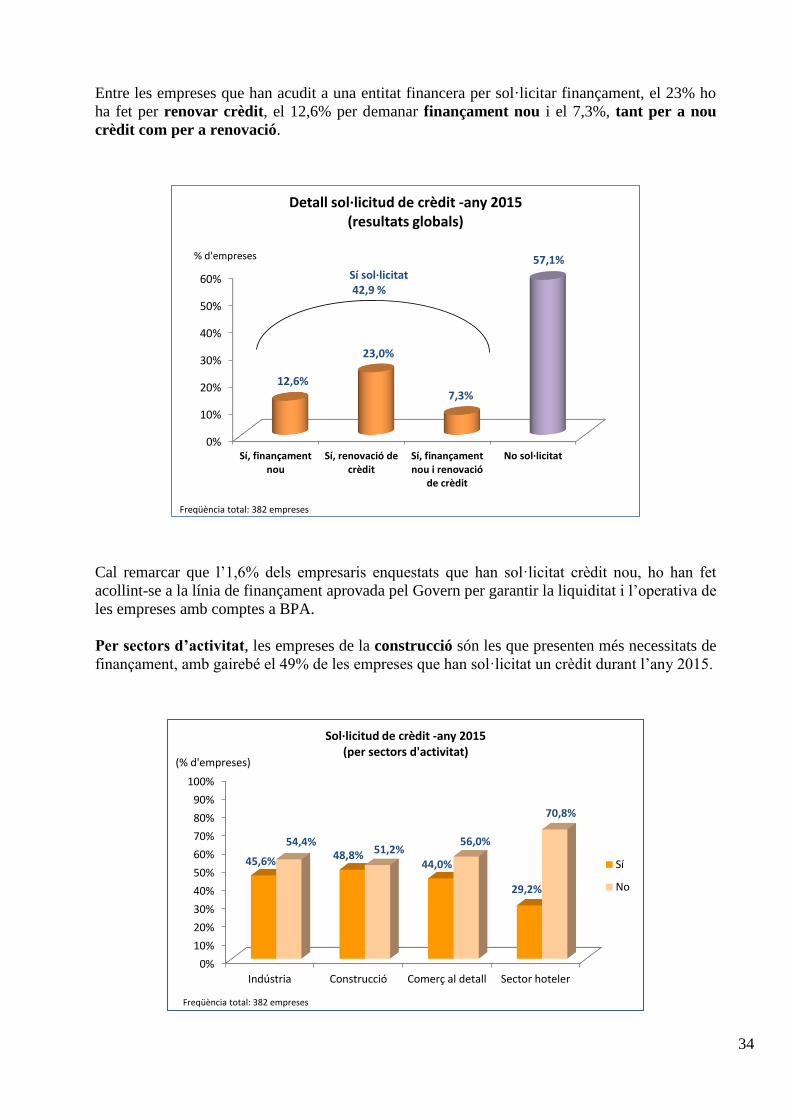

Entre les empreses que han acudit a una entitat financera per sol·licitar finançament, el 23% ho

ha fet per renovar crèdit, el 12,6% per demanar finançament nou i el 7,3%, tant per a nou

crèdit com per a renovació.

0%

10%

20%

30%

40%

50%

60%

Sí, finançamentnou

Sí, renovació decrèdit

Sí, finançamentnou i renovació

de crèdit

No sol·licitat

12,6%

23,0%

7,3%

57,1%

Detall sol·licitud de crèdit -any 2015 (resultats globals)

% d'empreses

Sí sol·licitat42,9 %

Freqüència total: 382 empreses

Cal remarcar que l’1,6% dels empresaris enquestats que han sol·licitat crèdit nou, ho han fet

acollint-se a la línia de finançament aprovada pel Govern per garantir la liquiditat i l’operativa de

les empreses amb comptes a BPA.

Per sectors d’activitat, les empreses de la construcció són les que presenten més necessitats de

finançament, amb gairebé el 49% de les empreses que han sol·licitat un crèdit durant l’any 2015.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Indústria Construcció Comerç al detall Sector hoteler

45,6% 48,8%44,0%

29,2%

54,4%51,2%

56,0%

70,8%

Sol·licitud de crèdit -any 2015 (per sectors d'activitat)

Sí

No

(% d'empreses)

Freqüència total: 382 empreses

35

En la indústria i en el comerç minorista el percentatge d’empreses que han demanat

finançament bancari s’ha situat en el 46%, i el 44%, respectivament, mentre que en el sector

hoteler les empreses que han sol·licitat un crèdit no ha arribat al 30% del total.

3. En cas que hagi sol·licitat algun crèdit, quina ha estat la resposta a la seva sol·licitud de

finançament?

Concedit84,3%

Denegat15,7%

Concessió de crèdit(resultats globals)

Freqüència total: 159 empreses

De totes les empreses que han sol·licitat finançament, només el 15,7% indica que no els l’han

atorgat, de manera que aproximadament 8 de cada 10 empreses (concretament el 84,3%) que

han sol·licitat crèdit per al seu negoci en alguna entitat financera l’han pogut aconseguir.

Les dades mostren una millora de vuit punts respecte al percentatge d’empresaris que havia

obtingut finançament l’any 2012 (el 76,2%).

Ara bé, només una tercera part dels empresaris han obtingut crèdit sense problemes (amb les

mateixes condicions o amb condicions menys exigents).

0% 10% 20% 30% 40%

Concedit sense cap problema

Concedit amb condicions més exigents

Concedit per un import menor al sol·licitat

Concedit però no acceptat per condicions massa exigents

Altres

No concedit

36,5%

30,8%

8,8%

5,7%

2,5%

15,7%

Condicions del finançament obtingut(resultats globals)

Freqüència total: 159 empreses

Concedit84,3%

36

Cal remarcar que del 84,3% de les empreses que afirma que han tingut una resposta positiva,

només el 36,5% l’han obtingut sense problemes, mentre que el 47,8% restant han indicat

que han patit un enduriment de les condicions creditícies.

En concret, el 30,8% de les empreses que han demanat un crèdit l’han aconseguit amb

condicions més exigents (despeses més elevades, els han demanat més avals, més garanties,

etc.); el 8,8% indiquen que els l’han atorgat, però per un import menor al sol·licitat, i el

5,7% d’empreses assenyalen que els l’han concedit però que les condicions eren massa

exigents i no les han acceptat.

La construcció és el sector que ha patit més denegacions de crèdits: una de cada quatre

empreses constructores no ha pogut obtenir finançament.

0%

20%

40%

60%

80%

100%

Indústria Construcció Comerç al detall Sector hoteler

93,3%

75,0%82,1%

92,9%

6,7%

25,0%17,9%

7,1%

Concessió de crèdit (per sectors d'activitat)

Concedit Denegat

(% d'empreses)

Freqüència total: 159 empreses

En l’hoteleria i en la indústria, prop del 93% de les empreses que han demanat crèdit l’han

obtingut, mentre que en el comerç minorista aquest percentatge se situa a la vora del 82%.

En la construcció el grau de concessió ha estat menor: només el 75% de les empreses d’aquest

sector han aconseguit accedir al finançament bancari.

A més, cal destacar que, en comparació amb els resultats de l’enquesta realitzada per la Cambra

ara fa tres anys, la construcció ha estat l’únic sector en què els problemes d’accés al

finançament s’han agreujat. En concret, en aquesta branca d’activitat la proporció d’empreses

amb sol·licituds de crèdit denegades ha augmentat fins al 25%, des del 20% de l’any 2012.

37

El sector hoteler i el comerç minorista han aconseguit finançament més fàcilment, mentre que

la indústria i, en particular, la construcció han patit més les restriccions de crèdit.

0%

5%

10%

15%

20%

25%

30%

35%

40%

Indústria Construcció Comerç al detall Sector hoteler

23

%

25

%

40

%

57

%

37

% 40

%

29

%

14

%17

%

10

%

6% 7%7%

0%

5%

14

%

7%

25

%

18

%

7%

10

%

0% 1%

0%

Condicions del finançament obtingut (per sectors d'activitat)

Concedit sense cap problema Concedit amb condicions més exigents

Concedit per un import menor al sol·licitat Concedit però no acceptat per condicions massa exigents

No concedit Altres

(% d'empreses)

Si ens centrem en l’anàlisi de les condicions del finançament obtingut, l’hoteleria és el sector

que registra un percentatge més elevat d’empresaris que han accedit al crèdit sense

problemes (el 57%), seguit del comerç al detall, amb el 40% d’empresaris que han indicat que

han aconseguit crèdit fàcilment. Ara bé, cal assenyalar també que un 14% de les empreses del

sector hoteler no han acceptat el crèdit perquè les condicions eren massa exigents.

Per contra, els sectors de la indústria i de la construcció indiquen un enduriment més

generalitzat de les restriccions creditícies: només el 23% de les indústries i el 25% de les

constructores han pogut aconseguir crèdit sense problemes.

Pel que fa a les facilitats, destaca que el 37% de les indústries i el 40% de les empreses de la

construcció han obtingut el finançament amb condicions més exigents, mentre que en la resta de

sectors –comerç minorista i hoteleria– aquest percentatge ha estat força més baix, del 29% i del

14%, respectivament.

A més, també cal remarcar que un 17% de les indústries i un 10% de les constructores han

obtingut el crèdit per un import menor del que havien sol·licitat.

L’anàlisi detallada per dimensió de l’empresa mostra que les empreses més petites són les que

han patit un deteriorament més acusat de la seva situació econòmica, la qual cosa ha anat

acompanyada d’un augment més significatiu de les dificultats per accedir al finançament bancari.

38

0%

20%

40%

60%

80%

100%

1-5 treb. 6-10 treb. 11-25 treb. + de 25 treb.

80

%

81

% 96

%

94

%

20

%

19

% 4% 6%

Concessió de crèdit (per dimensió de l'empresa)

Concedit Denegat

(% d

'em

pre

ses

sob

re e

l to

tal d

ins

de

cad

a tr

am)

Freqüència total: 159 empreses

Així, la proporció de sol·licituds de crèdit denegades ha estat més elevada en les empreses

de dimensió més petita que en la resta. Prop del 20% d’empreses de menys de 5 treballadors

no han pogut aconseguir finançament. En canvi en les empreses de més de 25 empleats aquest

percentatge és només del 6%.

4. Problemes o dificultats de finançament que ha hagut d’afrontar la seva empresa al llarg de

l’any 2015

El 43,8% dels empresaris han assenyalat la manca de liquiditat per estancament o caiguda de

l’activitat com a problema principal de l’empresa en matèria de finançament. El segon problema més

assenyalat ha estat l’escassetat de fons propis (citat pel 41,9% dels enquestats), i a continuació

els problemes de liquiditat per manca de pagament dels clients (que han citat el 34,7%).

0% 20% 40% 60%

Problemes de liquiditat per estancament o caiguda de l'activitat

Escassetat de fons propis

Problemes de liquiditat per manca de pagament dels clients

Cost elevat del finançament o dificultat per accedir-hi

Problemes de finançament o liquiditat derivats de l'afer BPA

Problemes de liquiditat pel termini de pagament excessiu de l'Administració

Altres

43,8%

41,9%

34,7%

29,5%

14,6%

12,0%

3,6%

Problemes o dificultats de finançament que ha hagut d'afrontar l'empresa - any 2015

(resultats globals)

% d'empresesFreqüència total: 308 empreses

39

D’altra banda, el 29,5% de les empreses han assenyalat com a problema el cost elevat del

finançament o l’enduriment de les restriccions creditícies, i el 14,6% dels empresaris

enquestats han tingut problemes de finançament o liquiditat a causa de l’afer BPA.

Finalment, els problemes de liquiditat derivats del termini de pagament excessiu de

l’Administració han afectat un percentatge d’empresaris més reduït però també rellevant (el

12% del total).

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Indústria Construcció Comerç al detall Sector hoteler

47%

50%

43%

37%

51%

42%

39%

45%

45%

58%

28% 32

%

33%

42%

28%

24%

14%

22%

15%

8%

16% 19

%

10%

8%

2% 3% 3% 11%

Problemes o dificultats de finançament que ha hagut d'afrontar l'empresa - any 2015 (per sectors d'activitat)

Problemes de liquiditat per estancament o caiguda de l'activitat Escassetat de fons propis

Problemes de liquiditat per manca de pagament dels clients Cost elevat del finançament o dificultat per accedir-hi

Problemes de finançament o liquiditat derivats de l'afer BPA Problemes de liquiditat pel termini excessiu de l'Administració

Altres

(% d'empreses)

Per sectors d’activitat, l’escassetat de fons propis és el factor més assenyalat per les empreses

dels sectors de l’hoteleria i de la indústria. En canvi, en el comerç minorista el problema més

esmentat ha estat la manca de liquiditat per estancament o caiguda de l’activitat.

D’altra banda, les empreses del sector de la indústria i, en particular, les de construcció són les

que tenen més problemes de liquiditat per manca de pagament dels clients. En la construcció, la

morositat és el problema que preocupa més les empreses.

Finalment, destaca que el sector de la construcció també ha estat el més afectat per les

restriccions de crèdit i pels problemes de finançament o liquiditat derivats de l’afer BPA.

40

ANNEX

Distribució sectorial de la mostra en el comerç minorista

41

Distribució sectorial de la mostra en el comerç minorista

Descripció de les activitats incloses en cadascuna de les branques comercials:

Alimentació (codi enquesta 004)

* Venda al detall de productes congelats i gelats

* Venda al detall d’alimentació en general

* Venda al detall no especialitzat amb predomini de productes alimentaris

* Comerç al detall de productes alimentaris, begudes i tabac en establ. especialitzats

Roba i calçat (codi enquesta 005)

* Comerç al detall de tèxtils

* Venda al detall d’articles de merceria

* Comerç al detall de vestits

* Comerç al detall de calçats i articles de cuiro

Equipament de la llar (codi enquesta 006)

* Comerç al detall de mobles, d’aparells d’il·luminació i d’equipament per a la llar

* Venda al detall d’electrodomèstics blancs

* Venda al detall de material elèctric (per a instal·lacions)

* Venda al detall d’articles de ferreteria

* Venda al detall de vidres i miralls

* Venda al detall de material i eines de bricolatge

* Venda al detall d’equipaments sanitaris

* Venda al detall de material de la construcció

* Venda al detall de revestiments per al terra i les parets

Higiene i sanitat (codi enquesta 007)

* Comerç al detall de prod. farmacèutics, etc., de prod. de bellesa i d’higiene personal