Resultados enero diciembre 2016 - CellnexTelecom · 2017-02-27 · Resultados enero –diciembre...

40

Resultados enero – diciembre 2016 17 de febrero 2016 RESULTADOS ANUALES 2016 Ubicación: París

Transcript of Resultados enero diciembre 2016 - CellnexTelecom · 2017-02-27 · Resultados enero –diciembre...

Resultados enero – diciembre 2016 17 de febrero 2016

RESULTADOSANUALES

2016

Ubicación: París

Resultados enero – diciembre 2016. 17 de febrero de 2017

Aviso legal

La información y las previsiones contenidas en esta presentación no han sido verificadas por ninguna entidad independiente y por tanto no se garantiza ni su exactitud ni su exhaustividad. En este sentido, se invita a los destinatarios de esta presentación a consultar la documentación pública comunicada por Cellnex a la Comisión Nacional del Mercado de Valores. Todas las previsiones y otras afirmaciones que figuran en esta presentación que no se refieran a hechos históricos, incluyendo, entre otras, las relativas a la situación financiera, estrategia empresarial, planes de gestión u objetivos de futuras operaciones de Cellnex (incluyendo a sus filiales yparticipadas), son meras previsiones de futuro. Estas previsiones contemplan riesgos conocidos y desconocidos, incertidumbres y otros factores que pueden derivar en que los resultados reales, actuación o logros de Cellnex, o los resultados del sector, sean significativamente diferentes de los expresados. Estas previsiones se basan en diversas hipótesis relativas a las estrategias empresariales presentes y futuras de Cellnex y al entorno en que Cellnex espera operar en el futuro, las cuales quizá no se cumplan. Todas lasprevisiones y otras manifestaciones aquí contenidas se refieren únicamente a la situación existente en la fecha de realización de esta presentación. Ni Cellnex ni ninguna de sus filiales, asesores o representantes, ni ninguno de sus respectivos administradores, directivos, empleados o agentes serán responsables en modo alguno por cualquier perjuicio que resulte del uso de esta presentación o de su contenido, o relacionado en cualquier otro modo con ésta.

Esta presentación va dirigida exclusivamente a analistas y a inversores institucionales o especializados y únicamente debería ser leída con el soporte del documento Excel publicado en la página web de Cellnex. La distribución de esta presentación podría estar sujeta a restricciones en determinadas jurisdicciones por lo que los receptores de esta presentación o quienes finalmente obtengan copia o ejemplar de la misma, deberán conocer dichas restricciones y cumplirlas. Tras la recepción de esta presentación usted acepta quedar vinculado por las mencionadas limitaciones.

Este documento no constituye una oferta ni ninguna parte de este documento deberá tomarse como base para la formalización de ningún contrato o acuerdo.

2

Consideraciones EstratégicasTobías Martínez – Consejero Delegado

3

Ubicación: FranciaEmplazamiento rural3 clientes

Resultados enero – diciembre 2016. 17 de febrero de 2017

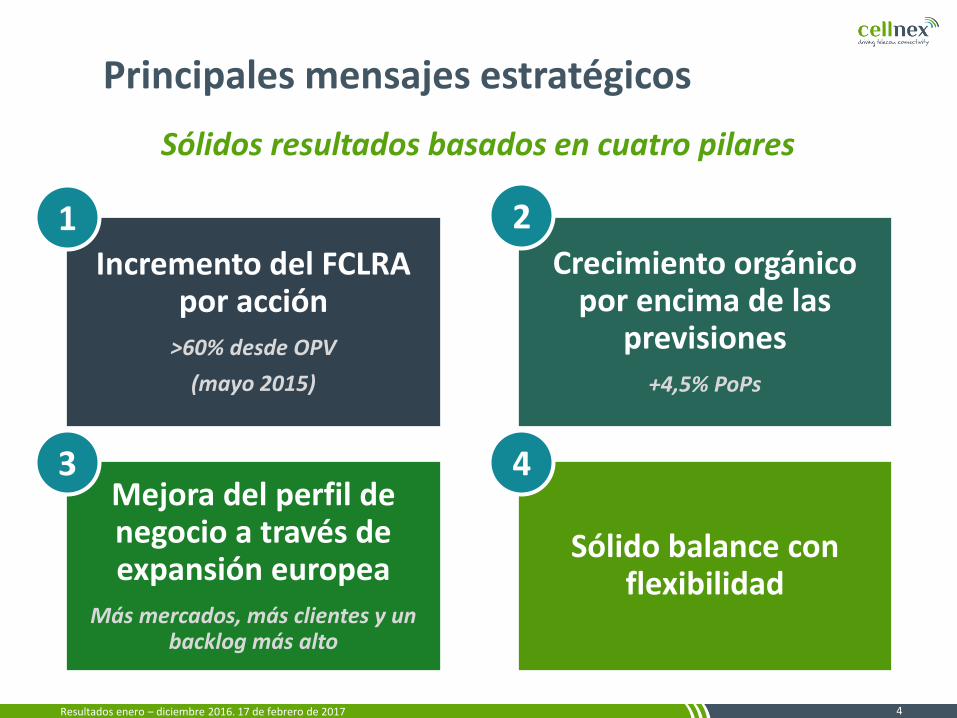

Incremento del FCLRA por acción

>60% desde OPV

(mayo 2015)

Crecimiento orgánico por encima de las

previsiones+4,5% PoPs

Mejora del perfil de negocio a través de expansión europea

Más mercados, más clientes y un backlog más alto

Sólido balance con flexibilidad

Principales mensajes estratégicos

1 2

3 4

Sólidos resultados basados en cuatro pilares

4Resultados enero – diciembre 2016. 17 de febrero de 2017

0,84

1,08

2014 2015 2016

Principales mensajes estratégicosIncremento del FCLRA por acción1

0,65

2014-2016: TACC del 30% FCLRA por acción

FCLRA por acción (€)

5

Creación de valor a través de un crecimiento sólido del FCLRA por acción

2014 2015 2016

178

235

290

2014-2016: TACC del 28% EBITDA Ajustado

EBITDA Ajustado (€Mn)

Resultados enero – diciembre 2016. 17 de febrero de 2017

Principales mensajes estratégicosCrecimiento orgánico por encima de las previsiones

20.740

21.665

2015 2016

2

949

1.072

2015 2016

Multi-tenancy por despliegue 4G, reducción de áreas sin cobertura y densificación de red

Futuro impulsor de crecimiento de servicios de infraestructuras de telecomunicaciones

Evolución PoPs (crecimiento orgánico)

Evolución nodos DAS

6

1,53

1,62

2015 2016

Ratio de compartición

El ratio de compartición aumenta como resultado del crecimiento orgánico y la contribución de los acuerdos recientes

4,5% crecimiento de PoPs orgánicos durante el año

20.740

24.698

2015 2016

Evolución PoPs (total)

Incluyendo cambio de perímetro, incremento de PoPs del 19% en el año

Resultados enero – diciembre 2016. 17 de febrero de 2017

Principales mensajes estratégicosCrecimiento orgánico por encima de las previsiones2

Crecimiento de PoPs orgánicos sólido y sostenible

Proyectos de racionalización y construcción de emplazamientos por buen camino

7

Ob

jeti

vos

Etap

as d

e

de

sman

tela

mie

nto

(1) Incluye el reciente acuerdo con Bouygues Telecom anunciado en febrero de 2017(2) Contratados(3) Solapamiento de emplazamientos se define como aquellos emplazamientos cuya área de cobertura es

común con otra torre de telecomunicacionesFuente: Las fotos a la izquierda y derecho tomadas en el norte de Italia

Desmantelamiento 2016-19 Construcción 2016-21 (1)Nuevos PoPs 2016-19Objetivo: 2.000

emplazamientos

Objetivo: 2.200 emplazamientos

2016 2019

25% 73%

Progreso (2)

Solapamiento de emplazamientos (3) Una torre con múltiples clientesDesmantelamiento

BA

B A

Resultados enero – diciembre 2016. 17 de febrero de 2017

Servicios de infraestructuras de telecomunicaciones

Infraestructuras de difusión

Otros servicios de red

Principales mensajes estratégicosMejora del perfil de negocio a través de expansión europea 3

(1) Proforma incluye contribución año completo de las adquisiciones 2016 y el reciente acuerdo con Bouygues Telecom anunciado en febrero de 2017(2) Ver definición en anexo o en las cuentas anuales consolidadas 2016

Un backlog de c.€12Bn representa:

(1) c.14 años de ingresos

(2) c.8 veces la deuda neta de Cellnex

2014 2016PF

24%19%

57%

62%

11%

27%

Contribución de ingresos

(1)

IPO Clientes Telecom 1 (BBB)

Clientes Telecom 2 (BB-)

Clientes Telecom 3 (n.a)

Clientes TV (n.a.)

Clientes Telecom 1 (BBB+)

Clientes Telecom 2 (BBB+)

Clientes Telecom 3 (BBB+)

Clientes Telecom 4 (BBB-)

Clientes Telecom 5 (n.a)

Clientes Telecom 6 (BBB+)

62% de ingresos se generarán por

servicios de infraestructuras de telecomunicaciones

8,0

12,1 (1)

2014 2015 2016

Backlog – (€Bn) (2)

1,8

8

Clientes diversificados y de calidad que aportan significativos ingresos

contratados (backlog)

Resultados enero – diciembre 2016. 17 de febrero de 2017

Principales mensajes estratégicosMejora del perfil de negocio a través de expansión europea 3

c.50% del EBITDA Ajustado se generará fuera de España

Actualmente Cellnex es uno de los principales operadores de torres a nivel mundial

(1) Proforma incluye la contribución año completo de las adquisiciones 2016 y el reciente acuerdo con Bouygues Telecom anunciado en febrero de 2017

(2) Incluye nodos DAS de Commscon(3) Incluye torres de difusión

578 Emplazamientos

725 Emplazamientos

3.500 Emplazamientos (1)

7.415 Emplazamientos (3)

8.805 Emplazamientos (2)

2016PFIPO

(1)

5%

2014

c.50%

Contribución EBITDA Ajustado

145

4025 21

11 7

Cellnex vs comparables

(Miles de emplazamientos)

x3

Comp 1 Comp 2 Comp 3 Comp 4

2016 (1)(2)(3)

2014

9Resultados enero – diciembre 2016. 17 de febrero de 2017

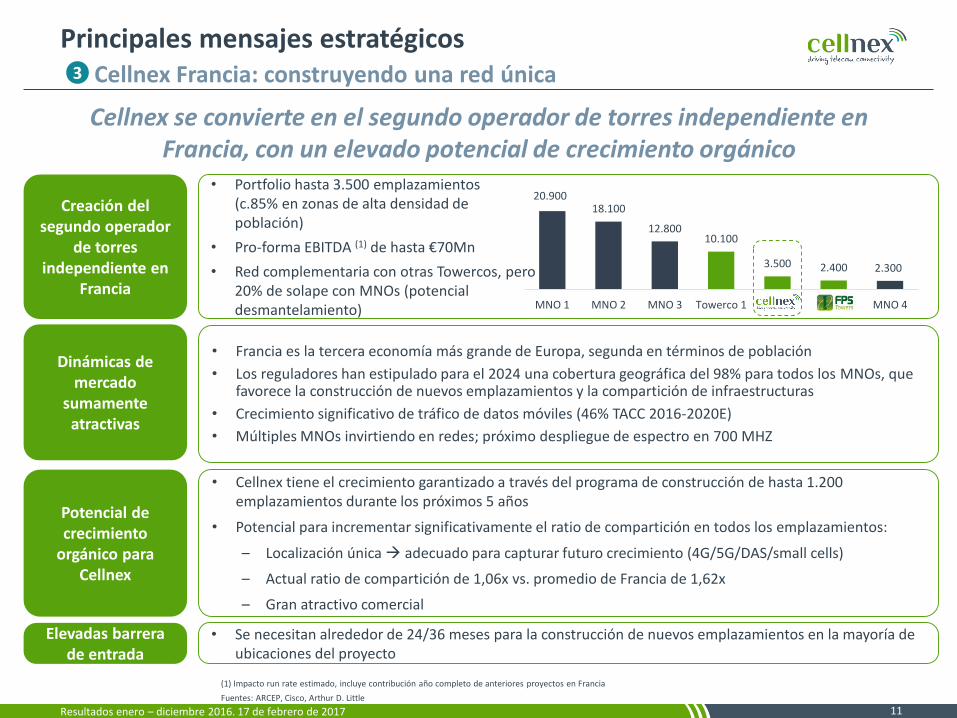

Principales mensajes estratégicosCellnex Francia: construyendo una red única3

Francia

Red única con c.85% emplazamientos en áreas con población superior a 400k habitantes; proyecto de crecimiento a través de programa de construcción de emplazamientos y potencial despliegue de 4G/5G/DAS/small cells

Acuerdo Marco de Servicio a medida (MSA) por un periodo inicial de 15 años con Bouygues Telecom con un incremento anual fijo del 2%

MSA representa un nuevo paradigma en el sector de torres: preparado para afrontar a la próxima implementación de las nuevas normas contables

Acuerdo de activos (no acciones) por un total de hasta €854Mn; con un EV ajustado /EBITDA de 13 veces sobre una base run rate ya que la inversión es completamente deducible

Financiado a través de una combinación de caja disponible y futuros flujos de caja de Cellnex Francia

Validación de la estrategia de M&A de Cellnex basada en adquisiciones de portfolios iniciales de activos que permiten posteriores acuerdos con MNOs

Acuerdo Marco de Servicio a medida que refuerza una alianza a largo plazo con

Bouygues Telecom mientras se consolida posición en Francia

10Resultados enero – diciembre 2016. 17 de febrero de 2017

1111Confidential

20.90018.100

12.80010.100

3.500 2.400 2.300

MNO 1 MNO 2 MNO 3 Towerco 1 MNO 4

• Portfolio hasta 3.500 emplazamientos(c.85% en zonas de alta densidad de población)

• Pro-forma EBITDA (1) de hasta €70Mn

• Red complementaria con otras Towercos, pero 20% de solape con MNOs (potencial desmantelamiento)

Cellnex se convierte en el segundo operador de torres independiente en Francia, con un elevado potencial de crecimiento orgánico

(1) Impacto run rate estimado, incluye contribución año completo de anteriores proyectos en Francia

Fuentes: ARCEP, Cisco, Arthur D. Little

Creación del segundo operador

de torres independiente en

Francia

• Francia es la tercera economía más grande de Europa, segunda en términos de población

• Los reguladores han estipulado para el 2024 una cobertura geográfica del 98% para todos los MNOs, que favorece la construcción de nuevos emplazamientos y la compartición de infraestructuras

• Crecimiento significativo de tráfico de datos móviles (46% TACC 2016-2020E)

• Múltiples MNOs invirtiendo en redes; próximo despliegue de espectro en 700 MHZ

Dinámicas de mercado

sumamente atractivas

• Cellnex tiene el crecimiento garantizado a través del programa de construcción de hasta 1.200 emplazamientos durante los próximos 5 años

• Potencial para incrementar significativamente el ratio de compartición en todos los emplazamientos:

– Localización única adecuado para capturar futuro crecimiento (4G/5G/DAS/small cells)

– Actual ratio de compartición de 1,06x vs. promedio de Francia de 1,62x

– Gran atractivo comercial

Potencial de crecimiento

orgánico para Cellnex

• Se necesitan alrededor de 24/36 meses para la construcción de nuevos emplazamientos en la mayoría de ubicaciones del proyecto

Elevadas barrera de entrada

11

3

Principales mensajes estratégicosCellnex Francia: construyendo una red única

Resultados enero – diciembre 2016. 17 de febrero de 2017

Principales mensajes estratégicosSólido balance con flexibilidad4

Sólida estructura de capital

Alternativas de

financiación disponibles

Capacidad signifactiva con €0,5Bn en caja y €1,3Bn en líneas de crédito no dispuestasVencimientos a largo plazo (c.7años) con un coste de 2,6%Intereses a tipos fijos que proporcionan estabilidad de costes a largo plazo (86%)Sin covenants ni garantías

Alta generación de caja/conversión

Financiación de proyectos (cantidad y costes optimizados)

Socios a nivel entidad operativa/local

Titularizaciones y otros instrumentos

12Resultados enero – diciembre 2016. 17 de febrero de 2017

Resultados 2016 sólidos

Sólido crecimiento orgánico

Nuevas palancas de ingresos y programa de

eficiencia

Nuevas capacidades DAS

Preparación para futuras necesidades de densificación

Mejora del perfil del negocio

Diversificación geográfica y de clientes

Sólida estructura de capital con vencimientos a largo

plazo con costes fijos atractivos

Financiación flexible

Maximizando las opciones disponibles

Consolidación a través de M&A selectivo

Integración de Protelindo, torres de Bouygues y Shere

Reconocimiento internacional

Ibex 35

Índice FTSE4Good

Mejor new comer 2016 Carbon Disclosure Project

13

Creación de Valor 2016

Resultados enero – diciembre 2016. 17 de febrero de 2017

Ubicación: EspañaEmplazamiento urbano3 clientes

14

Evolución del negocio 2016 Jose Manuel Aisa - CFO

Resultados enero – diciembre 2016. 17 de febrero de 2017

20.740

21.665

24.698

+925

+3.033

Sept 2015 Organic Growth Dec 2015 Organic Growth Sept 2016

1,53x

1,60x

1,62x

0,07x

0,02x

Dec 2015 Organic Growth Dec 2015 M&A Dec 2016

Dic 2016 sin cambio de perímetro

Crecimientoorgánico

Cambio de perímetro

4,5% crecimiento en PoPS en el rango alto del guidance

Dic2015

Dic2015

+4,5%

Acuerdo de colaboración con nuevos operadores de telecomunicaciones

Racionalización y proyectos de construcción de emplazamientos ya firmados, asegurando ingresos adicionales

Firma de acuerdo de colaboración con JCDecaux para acelerar el despliegue de Small Cells en España e Italia

Fuerte impulso comercial para proyectos DAS

Acuerdo político de la UE para priorizar el uso de la banda sub-700MHz para el uso de infraestructuras de difusión al menos hasta 2030 y asignación de la banda 700MHz para servicios móviles en 2020, facilitando el despliegue 5G y aplicaciones móviles

Renovación de contratos para el Servicio de Socorro de la Marina Mercante Española y redes TETRA (trenes en Cataluña, Policía local de Jerez)

PoPs

Ratio de compartición

Fuerte actividad comercial

15

Evolución del negocio 2016Principales indicadores operativos

Crecimientoorgánico

Dic 2016 sin cambio de perímetro

Cambio de perímetro

Dic 2016 con cambio de perímetro

Dic 2016 con cambio de perímetro

Resultados enero – diciembre 2016. 17 de febrero de 2017

Objetivo 2019: 5.000 emplazamientos

Objetivo 2019: €14Mn de ahorros

34% (2) 29% (2)

Evolución del negocio 2016Plan de eficiencia 2016-2019

c.30% del objetivo del alquiler de terrenos alcanzado, el plan de eficiencia se

traduce en un Opex estable (like-for-like)

16

(1) Eficiencias de alquiler de terrenos consideran adelanto de efectivo, compras y renegociación directa(2) Contribución 2016

c.50% del objetivo 2019 alcanzado

Alcance c.800 emplazamientos

Reducción del consumo y las tarifas de energía

Rediseño y renovación de la red de transporte

Revisión de los procesos internos y renegociación de

contratosOtr

as in

icia

tiva

sG

est

ión

de

em

pla

zam

ien

tos

20

16

-19

(1)

Energía Redes

Progreso YTD

Capex desplegado €31Mn

(Payback esperado c.5 años)

Descuentos alcanzados >20%

Extensión duración >15 años

Resultados enero – diciembre 2016. 17 de febrero de 2017

Evolución del negocio 2016EBITDA Ajustado

235

+16

+11

279+17

290+11

Adjusted EBITDA Sept 2015 Recurrent new Channels Rorganig growth & Efficiencies Galata Jan-Dec without M&A Organic Growth Adjusted EBITDA Dec 2016

Ene-Dic2016

Ene-Dic 2016 con cambio de

perímetro

Crecimiento orgánico y eficiencias

Ene-Dic2015

Cambio de perímetro

2015

+23%

+19%

Cambio de perímetro

2016

Galata(un trimestre)

El crecimiento orgánico proporciona un crecimiento de EBITDA Ajustado de doble dígito

17

Cantidades en €Mn

Resultados enero – diciembre 2016. 17 de febrero de 2017

Infraestructuras de difusión

38%

41%

43%

+1%

+2%

+2%

FY 2015 Q1 Q2 Q3 Q4 FY 2016

18

Evolución del negocio 2016Margen EBITDA Ajustado

Margen impulsado por el apalancamiento operativo, eficiencias y los

nuevos canales de TV

Incremento del margen sobre la base existente de emplazamientos

En línea con criterio de

reporting con comparables

(1) Incluye energía y costes de alquiler

Ene-Dic

2015

Apalancamiento

operativo

Infraestructuras

de difusión

Ene-Dic 2016

con pass-through

Dic 2016 sin

pass-through

Pass-through (1)

Resultados enero – diciembre 2016. 17 de febrero de 2017

Evolución del negocio 2016Asignación de capital

c.90% del total de inversiones (€748Mn) asignado a M&A

c.8% asignado a Capex de expansión

19

Capex de expansiónInversión en M&A Capex de mantenimiento

Infraestructuras de difusión y otros

EficienciasServicios de

infraestructuras de telecomunicaciones

Alquiler de terrenos (adelanto de

efectivo y adquisición de

terrenos) – 55%

Energía y costes de red – 14%

Encendido de nuevos canales y

mejoras en sistemas IT

Adaptación de torres para nuevos

clientes

€57Mn

Payback esperado c.5 años

€6Mn -> 11% €39Mn -> 69% €12Mn -> 20%

Resultados enero – diciembre 2016. 17 de febrero de 2017

Evolución del negocio 2016Estructura financiera a febrero 2017

158104

600

750

335

65

2017 2018 2019 2020 2021 2022 2023 2024 2025 2032

No se requiere ninguna refinanciación significativa hasta 2022

Sin covenantsSin prendas

Sin garantías

Vencimientos de la deuda (€Mn)

Total deuda (bruta) c.€2Bn

Vencimiento medio c.7 años

20

Fuerte protecciónante incrementos de tipos de

interés, el 86% de la deuda es fija

Resultados enero – diciembre 2016. 17 de febrero de 2017

Evolución del negocio 2016Estructura financiera a febrero 2017

(1) Colocación privada(2) Incluye c.£150Mn, cobertura natural de la inversión en Shere Group (UK)(3) Préstamo Euribor 1M; RCF Euribor 1M; Líneas de crédito Euribor 1M y 3M; Suelo del 0%

Cellnex tiene hoy más de €1,8Bn disponibles en caja y líneas de crédito

Bonos Líneas de crédito

Bono 2022 €600Mn

Bono 2024€750Mn

Bono 2025€335Mn

Bono 2032€65Mn (1)

RCF €500Mn

Líneas de crédito

€1.100Mn (2)

Euribor(3) + c.1%Vencimiento 2023(4)

Eur/Libor + c.1%Vencimiento 2019/21

Cupón2,875%

Cupón2,375%

Cupón3,125%

Cupón3,875%

Caja

€480Mn

Deuda neta €1,5Bn

Deuda disponible €1,3Bn

Coste medio ponderado de la deuda dispuesta: 2,6%

Coste medio ponderado de la deuda dispuesta y no dispuesta : 2,1% (5)

21

(4) Vencimiento: 5 años con 2 extensiones de 1 año de mutuo acuerdo(5) Considerando tipos actuales Euribor; coste de financiación de todo el periodo hasta vencimiento

Resultados enero – diciembre 2016. 17 de febrero de 2017

• Incremento de ingresos de todas las líneas de negocio, con un Opex estable (excluyendo M&A) en comparación con el mismo período del año anterior

• Incremento de servicios de infraestructuras de telecomunicaciones debido al crecimiento orgánico y adquisiciones

• Incremento del Opex debido principalmente al cambio de perímetro (-c.€40Mn; principalmente Galata, Protelindo y Shere)

• Capex de mantenimiento en línea con guidance (3% de ingresos)

• Incremento del pago de intereses debido a cupones en 2016

• Ratio de conversión de caja c. 90%

• Variación de circulante positiva debido a medidas de a captación de ingresos (one-off)

• Optimización de medidas fiscales

Evolución del negocio 2016Flujo de Caja Libre Recurrente Apalancado

Elevado ratio de conversión de EBITDA Ajustado en FCLRA del 87%

Para mayor detalle por favor consultar el archivo Excel de apoyo disponible en la web de Cellnex

Servicios de infraestructuras de

telecomunicaciones303 385

Infraestructuras de difusión 225 235

Otros servicios de red 85 87

Ingresos 613 707

Gastos de personal -89 -97

Reparación y mantenimiento -27 -27

Gastos de alquiler -142 -160

Suministros -57 -70

General y otros -63 -63

Gastos operativos -378 -418

EBITDA Ajustado 235 290

% Margen 38% 41%

Capex de mantenimiento -18 -21

Variación de circulante 1 18

Intereses pagados -10 -23

Impuestos pagados -14 -11

FCLRA 194 251

Conversión caja 83% 87%

Dic

2015

Dic

2016

+15%

+23%

+30%

Magnitudes en (€Mn)

22Resultados enero – diciembre 2016. 17 de febrero de 2017

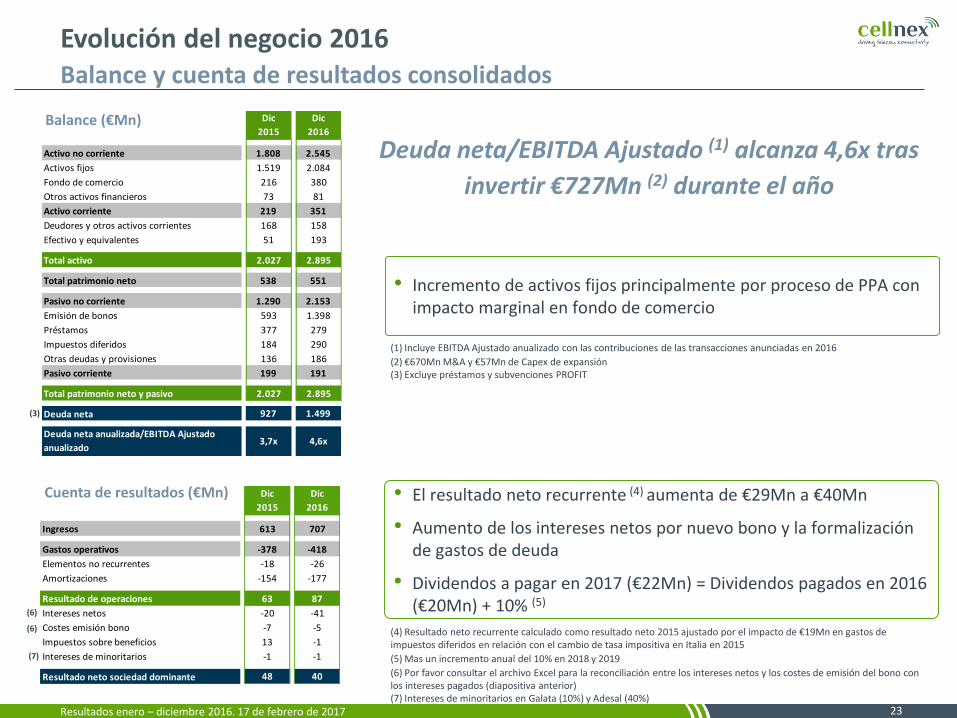

Evolución del negocio 2016Balance y cuenta de resultados consolidados

Ingresos 613 707

Gastos operativos -378 -418

Elementos no recurrentes -18 -26

Amortizaciones -154 -177

Resultado de operaciones 63 87

Intereses netos -20 -41

Costes emisión bono -7 -5

Impuestos sobre beneficios 13 -1

Intereses de minoritarios -1 -1

Resultado neto sociedad dominante 48 40

Dic

2015

Dic

2016

Activo no corriente 1.808 2.545

Activos fijos 1.519 2.084

Fondo de comercio 216 380

Otros activos financieros 73 81

Activo corriente 219 351

Deudores y otros activos corrientes 168 158

Efectivo y equivalentes 51 193

Total activo 2.027 2.895

Total patrimonio neto 538 551

Pasivo no corriente 1.290 2.153

Emisión de bonos 593 1.398

Préstamos 377 279

Impuestos diferidos 184 290

Otras deudas y provisiones 136 186

Pasivo corriente 199 191

Total patrimonio neto y pasivo 2.027 2.895

Deuda neta 927 1.499

4,6x3,7xDeuda neta anualizada/EBITDA Ajustado

anualizado

Dic

2015

Dic

2016Balance (€Mn)

Cuenta de resultados (€Mn)

(3)

(7)

(6)

• Incremento de activos fijos principalmente por proceso de PPA con impacto marginal en fondo de comercio

• El resultado neto recurrente (4) aumenta de €29Mn a €40Mn

• Aumento de los intereses netos por nuevo bono y la formalización de gastos de deuda

• Dividendos a pagar en 2017 (€22Mn) = Dividendos pagados en 2016 (€20Mn) + 10% (5)

Deuda neta/EBITDA Ajustado (1) alcanza 4,6x tras

invertir €727Mn (2) durante el año

(4) Resultado neto recurrente calculado como resultado neto 2015 ajustado por el impacto de €19Mn en gastos de impuestos diferidos en relación con el cambio de tasa impositiva en Italia en 2015

(5) Mas un incremento anual del 10% en 2018 y 2019

(6) Por favor consultar el archivo Excel para la reconciliación entre los intereses netos y los costes de emisión del bono con los intereses pagados (diapositiva anterior)(7) Intereses de minoritarios en Galata (10%) y Adesal (40%)

(1) Incluye EBITDA Ajustado anualizado con las contribuciones de las transacciones anunciadas en 2016

(2) €670Mn M&A y €57Mn de Capex de expansión(3) Excluye préstamos y subvenciones PROFIT

23

(6)

Resultados enero – diciembre 2016. 17 de febrero de 2017

Evolución del negocio 2016Experiencia en M&A

Nuevo paradigma en el sector de torres:Desde “Sale and Lease-back” a “Sale and Service-back”

Fomento de unarelación a largo plazo

con clientes

Desarrollo de nuevos servicios más allá de

real estate

Diferentes opciones:De Master Lease

Agreement (MLA) a Master Service

Agreement (MSA)

El MSA no se considera deuda bajo

NIIF 16

24

Conocimiento de las necesidades de los clientesAmplio abanico de servicios, desde técnicos hasta apoyo contable

Resultados enero – diciembre 2016. 17 de febrero de 2017

Evolución del negocio 2016Crecimiento significativo del FCLRA

Nº de emplazamientos949 Nodos

DAS261 500 464 540

Hasta 1.800(1)

Hasta 1.200(2)

Ratio de compartición 1,9x 1,3x 2,7x 1,6x 1,06x 1,00x

25

Las nuevas adquisiciones proporcionarán c.€65Mn de FCLRA incremental en proforma año completo, tras tener en cuenta el gasto financiero soportado por

Cellnex

EBITDA Ajustado c.€103Mn

Margen EBITDA c.62%

Capex de mantenimiento c.2%

Capital circulante e impuestos Tendencia a neutral

Intereses (3) c.2%

FCLRA c.€65Mn

FCLRA por acción €0,28

Las recientes transacciones contribuirán anualmente en un incremento del 26% del FCLRA generado durante el 2016

Adquisición de emplazamientos

Construcción de emplazamientos

(1) Een 2 años (2) En 5 años (3) Tras impuestos

25Resultados enero – diciembre 2016. 17 de febrero de 2017

Perspectiva financiera 2017

(1) EBITDA Ajustado 2017 = €290Mn + 1 trimestre nuevos canales TV (€9Mn) + Cambio de perímetro + Crecimiento orgánico/EficienciasCambio de perímetro: 2 trimestres Protelindo + 3 trimestres Shere Group + 500 emplazamientos de Bouygues que se transferirán gradualmente durante la primera mitad de 2017 + nuevos emplazamientos urbanos de Bouygues con un impacto limitado en 2017 (se concentrarán en los años siguientes)

26

Mantenimiento c.3% sobre ingresos totales

Expansión c.5%-10% sobre ingresos totales (TIR desapalancada >10%)

FCLRA Crecimiento >10%

[€330Mn – 340Mn]

Foco en Europa

Expansión potencial y proyectos de consolidación

Proceso selectivo con estrictos criterios de M&A

EBITDA Ajustado (1)

Capex

Dividendos 10% crecimiento

Perspectiva estratégica

Resultados enero – diciembre 2016. 17 de febrero de 2017

Ubicación: ItaliaEmplazamiento rural2 clientes

27

Evolución del negocio 2016Jose Manuel Aisa - CFO

Preguntas más frecuentes

Resultados enero – diciembre 2016. 17 de febrero de 2017

Aumento

• Ingresos €700Mn +€21Mn

• Opex €400Mn +0Mn

• EBITDA Ajustado €300Mn +€21Mn

• Gastos financieros -€6Mn

• FCLRA +€15Mn

1¿Cual es el impacto de un incremento de la

inflación?

2 ¿Cual es el impacto de un incremento de los

tipos de interés?

28

Ejemplo:

• Asumiendo ingresos de €700Mn, Opex €400Mn,

por tanto, EBITDA Ajustado €300Mn

• Estructura actual de deuda

• Impacto si la inflación y los tipos suben 300 puntos

básicos

Preguntas más frecuentes¿Cómo afectan la inflación y los tipos de interés a Cellnex?

Tanto si sube la inflación como los tipos, Cellnex se beneficia con un impacto positivo en su FCLRA

• c.100% ingresos vinculados a inflación

• Opex estable como resultado de las

eficiencias

• Incremento del EBITDA Ajustado

• Vencimientos a largo plazo (c.7 años)

• c.86% de la deuda a tipos fijos

• Deuda disponible con condiciones atractivas

3 Que conducen a un incremento del FCLRA

+3%

plano

+7%

+€15Mn

Resultados enero – diciembre 2016. 17 de febrero de 2017

2015 2016

29

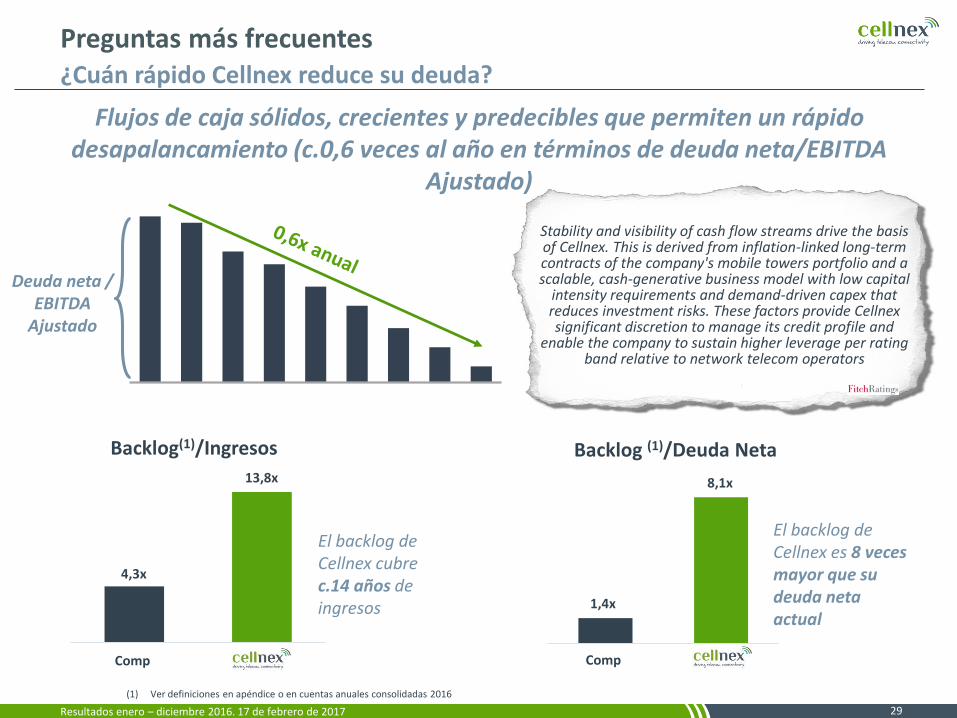

Preguntas más frecuentes¿Cuán rápido Cellnex reduce su deuda?

Flujos de caja sólidos, crecientes y predecibles que permiten un rápido desapalancamiento (c.0,6 veces al año en términos de deuda neta/EBITDA

Ajustado)

0

1

2

3

4

5

6

0 0 0

Deuda neta / EBITDA

Ajustado

Stability and visibility of cash flow streams drive the basis of Cellnex. This is derived from inflation-linked long-term contracts of the company's mobile towers portfolio and a scalable, cash-generative business model with low capital

intensity requirements and demand-driven capex that reduces investment risks. These factors provide Cellnex significant discretion to manage its credit profile and

enable the company to sustain higher leverage per rating band relative to network telecom operators

Backlog(1)/Ingresos Backlog (1)/Deuda Neta

2015 2016Comp

13,8x

4,3x

Comp

1,4x

8,1x

(1) Ver definiciones en apéndice o en cuentas anuales consolidadas 2016

El backlog de Cellnex cubre c.14 años de ingresos

El backlog de Cellnex es 8 veces mayor que su deuda neta actual

Resultados enero – diciembre 2016. 17 de febrero de 2017

30

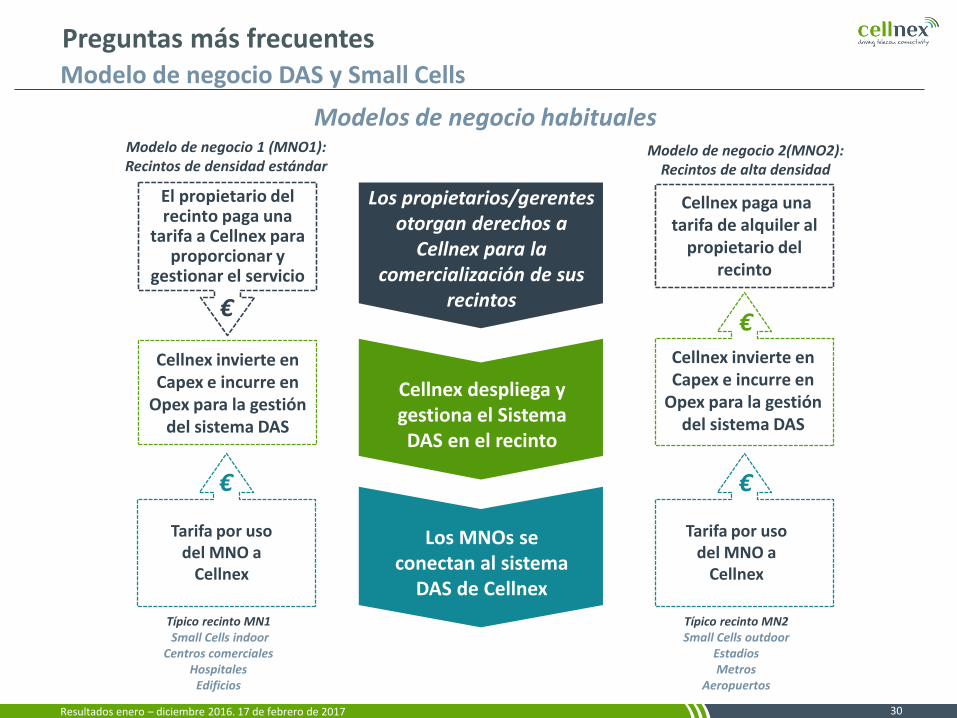

Preguntas más frecuentesModelo de negocio DAS y Small Cells

Cellnex invierte en Capex e incurre en

Opex para la gestión del sistema DAS

Los propietarios/gerentes otorgan derechos a

Cellnex para la comercialización de sus

recintos

Cellnex despliega y gestiona el Sistema DAS en el recinto

Cellnex paga una tarifa de alquiler al

propietario del recinto

Cellnex invierte en Capex e incurre en

Opex para la gestión del sistema DAS

Tarifa por uso del MNO a

Cellnex

Modelo de negocio 1 (MNO1): Recintos de densidad estándar

El propietario del recinto paga una

tarifa a Cellnex para proporcionar y

gestionar el servicio

Típico recinto MN1Small Cells indoor

Centros comercialesHospitales

Edificios

Típico recinto MN2Small Cells outdoor

EstadiosMetros

Aeropuertos

€€

€€

Modelos de negocio habituales

Los MNOs se conectan al sistema

DAS de Cellnex

Tarifa por uso del MNO a

Cellnex

Modelo de negocio 2(MNO2): Recintos de alta densidad

Resultados enero – diciembre 2016. 17 de febrero de 2017

31

Preguntas más frecuentesModelo de negocio DAS y Small Cells

# de nodos [50- 150]NODOS # de nodos [2- 4] / estaciónNODOS # de nodos [5- 20]

€10mil – €20mil por nodoCAPEX

NODOS

€12mil – €22mil por nodoCAPEX€8mil – €18mil por nodoCAPEX

• Precios: típico ingreso por nodo entre 3 y 6 mil euros anuales

• El típico ratio de compartición para un sistema de DAS es de c.3 MNOs (el ratio de Commscon es hoy de 2,7x)

• Cada nodo DAS alimenta entre 10 y 15 antenas, mientras que 1 Small Cell equivale a una antena

Magnitudes típicas

2018 2025

Según ABI Research, los ingresos asociados a sistemas DAS/SmallCells indoor crecerán cerca de c.20% anuales (TACC 2018-2025)

A partir de 2018 se espera que la actividad de DAS/Small Cells de Cellnex crezca una tasa similar

Estadios Transporte público Centros comerciales y edificios

Resultados enero – diciembre 2016. 17 de febrero de 2017

32

Preguntas más frecuentesModelo de negocio DAS y Small Cells

Estadios Transporte público Centros comerciales y edificios

La típica cobertura considera el uso del estadio también para eventos y

conciertos

Típica cobertura para cuatro bandas y cobertura indoor para 4 MNOs

La cobertura tiene que considerar tanto la estación como las galerías

Arquitecturas típicas

Resultados enero – diciembre 2016. 17 de febrero de 2017

3333Confidential

El acuerdo refuerza la posición de Cellnex en el nuevo contexto urbano para el despliegue de densificación de red

33

Preguntas más frecuentesAcuerdo de colaboración entre JCDecaux y Cellnex

• El acuerdo se aplica cuando surgen oportunidades en España e Italia por un periodo inicial de 18 meses

• En un recinto (ciudades, aeropuertos, centros comerciales) donde JCDecaux está actualmente presente, o

• Cuando se lanza un nuevo concurso para operar o crear emplazamientos publicitarios

• El modelo, incluye además una propuesta de valor para los ayuntamientos a través de servicios Smart City (Wifi, señalización,…)

• El acuerdo se basa en un modelo “preferred partner”

• El modelo se apoya en las actuales capacidades de JCDecaux, añadiendo las capacidades de Cellnex para incrementar el valor añadido al mercado (DAS, planificación de frecuencias, backhauling,…)

Resultados enero – diciembre 2016. 17 de febrero de 2017

MNO 1

MNO 2

MNO 3

MNO 4

MNO 5

34

Preguntas más frecuentes¿Existen sinergias transfronterizas?

Las sinergias operativas se obtienen a través de las mejores prácticas de múltiplos países y consolidación dentro del país…

… y las sinergias comerciales surgen de la presencia de los operadores en varios países

Resultados enero – diciembre 2016. 17 de febrero de 2017

Anexo

29th July 2016 35

65

70

75

80

85

90

95

100

105

110

115

120

125

130

135

140

CLNX IBEXOPV

7 Mayo 2015

-2.4%

-16.2%

+14%

Precio OPV€14

31 Dic2016

36

Fuente: Bloomberg

Evaluación de la acción 2016

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

CLNX INW EIT RAI AMT CCI SBAComp 1 Comp 2 Comp 3 Comp 4 Comp 5 Comp 6

Yield FCLRA 10%

Resultados enero – diciembre 2016. 17 de febrero de 2017

37

Cumpliendo bajo condiciones severas

Resultados enero – diciembre 2016. 17 de febrero de 2017

38

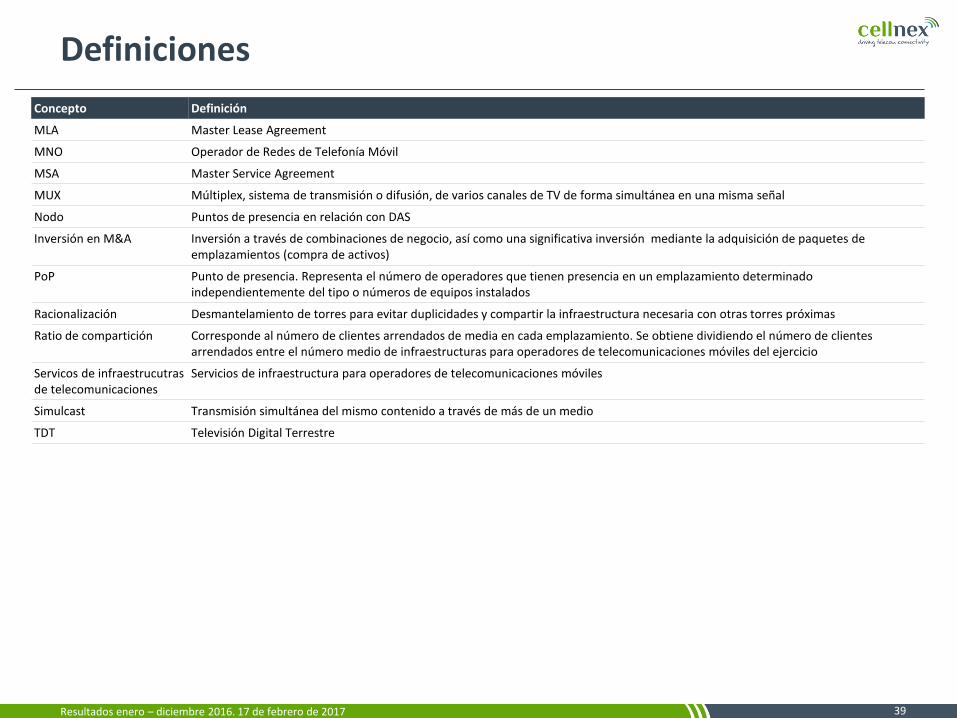

Definiciones

Concepto Definición

Anticipos a clientesCostes comerciales plurianuales asumidos por Cellnex, con la finalidad de conseguir los contratos de prestación de servicios con los operadores de telefonía móvil que generarán beneficios económicos futuros, mediante la compra a dichos operadores de las infraestructuras por los que se ha pactado su desmantelamiento y el coste del mismo

BackhaulingEn una red de telecomunicaciones, el segmento backhaul comprende los enlaces intermedios entre la red backbone y las subredes. La comunicación de móviles con una torre constituye una subred, y la conexión entre la torre y el resto de la red empieza con el enlace backhaul

Backlog

Los ingresos contratados esperados a través de los contratos de servicios que representan la estimación por parte de la Dirección de la cuantía de ingresos contratados que Cellnex espera que resulten en ingresos futuros, a través de ciertos contratos existentes. Este importe se basa en una serie de supuestos y estimaciones, incluidas las suposiciones relacionadas con el desempeño de un número de contratos existentes en una fecha determinada, sin considerar ajustes por inflación.Una de las principales asunciones consiste en la tasa de renovación de los contratos que, de acorde con la información detallada en las cuentas anuales consolidadas del ejercicio 2016, los contratos de servicios incluyen cláusulas de renovación denominadas cláusulas “todo o nada” y que en múltiples ocasiones pueden ser canceladas sujeto a ciertas condiciones del cliente que éste puede notificar en el corto plazo sin penalización

Built-to-Suit Emplazamientos que se construyen a medida de las necesidades del cliente

Capex de expansiónInversión que genera EBITDA Ajustado adicional, incluyendo built-to-suit, racionalización, la adaptación de las infraestructuras de telefonía móvil, adquisición de terrenos, adelanto de efectivo e infraestructuras de telecomunicaciones urbanas y de difusión

Capex de mantenimientoInversión en activos tangibles o intangibles existentes vinculados al mantenimiento de los emplazamientos, excluyendo aquellas inversiones que supongan un aumento de capacidad de los mismos.

Cliente ancla Operador de telecomunicaciones al que la compañía ha adquirido sus emplazamientos y se convierte en cliente de alquiler

DASRed de nodos y antenas espacialmente separados, conectados a una fuente común vía un medio de transporte, que provee un servicioinalámbrico en un área geográfica delimitada

EBITDA AjustadoResultado recurrente operativo antes de amortizaciones y sin incluir ciertos impactos no recurrentes y que no suponen movimientos de caja (como anticipos a clientes y gastos anticipados).

FCLRA Flujo de caja operativo más/menos variación de circulante, más/menos intereses recibidos/pagados, y menos impuestos pagados

Flujo de caja recurrente operativo

EBITDA Ajustado menos Capex de mantenimiento

Resultados enero – diciembre 2016. 17 de febrero de 2017

39

Definiciones

Concepto Definición

MLA Master Lease Agreement

MNO Operador de Redes de Telefonía Móvil

MSA Master Service Agreement

MUX Múltiplex, sistema de transmisión o difusión, de varios canales de TV de forma simultánea en una misma señal

Nodo Puntos de presencia en relación con DAS

Inversión en M&A Inversión a través de combinaciones de negocio, así como una significativa inversión mediante la adquisición de paquetes de emplazamientos (compra de activos)

PoP Punto de presencia. Representa el número de operadores que tienen presencia en un emplazamiento determinado independientemente del tipo o números de equipos instalados

Racionalización Desmantelamiento de torres para evitar duplicidades y compartir la infraestructura necesaria con otras torres próximas

Ratio de compartición Corresponde al número de clientes arrendados de media en cada emplazamiento. Se obtiene dividiendo el número de clientes arrendados entre el número medio de infraestructuras para operadores de telecomunicaciones móviles del ejercicio

Servicos de infraestrucutrasde telecomunicaciones

Servicios de infraestructura para operadores de telecomunicaciones móviles

Simulcast Transmisión simultánea del mismo contenido a través de más de un medio

TDT Televisión Digital Terrestre

Resultados enero – diciembre 2016. 17 de febrero de 2017

Información adicional disponible en sección Relación con Inversores en web Cellnex

Archivo Excel de soporte

Resultados 2016

Cuentas anuales consolidadas 2016

40

Cellnex Telecom forma parte de índices de RC

Foto de portada por Roberto Taddeo

Resultados enero – diciembre 2016. 17 de febrero de 2017