Resultado comercial por sectores: el menor aporte de la soja compromete a los sectores deficitarios

14

Director Economistas Verónica Sosa Guillermo Giussi Diego Giacomini Mario Sotuyo Esteban Arrieta Alejandro Caldarelli E&R E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar - E-mail: [email protected] SEMANARIO ECONÓMICO E&R TODO JUEGA “EN CONTRA” DE LAS EXPORTACIONES Sin acceso a los mercados financieros internacionales y sin otros ingresos de dólares por la cuenta de capital, las exportaciones son prácticamente la única fuente genuina de divisas de nuestra economía. En este contexto, el problema surge en que a medida que perdemos mercados de exportación y nos cerramos al mundo, nuestras exportaciones pierden dinamismo. La coyuntura del sector externo exportador tiende a complicarse porque el precio internacional de la soja se reduce y su poder adquisitivo en nuestro mercado doméstico disminuye; mientras que Brasil devalúa. Concretamente, el actual comportamiento del precio de la soja y la pérdida del poder adquisitivo del real brasileño están afectando negativamente el valor de las exportaciones argentinas. RESULTADO COMERCIAL POR SECTORES: EL MENOR APORTE DE LA SOJA COMPROMETE A LOS SECTORES DEFICITARIOS El análisis “micro” de la balanza comercial muestra cómo el superávit comercial del sector primario (que obviamente incluye a la cadena productiva sojera) financia los déficits crecientes del resto. En los seis meses del año la balanza comercial primaria (conformada por las exportaciones del campo y las manufacturas de origen agropecuario) totalizó unos USD 16.133 millones, con una caída implícita del 67% respecto del mismo período del año anterior (USD 19.041 MM). Esta cifra alcanzó para financiar -con creces- el déficit del sector industrial y energético que ascendieron a -USD 12.770 millones y -USD 2.126 millones respectivamente. De esta manera, el superávit comercial de los primeros 6 meses de 2015 ascendió a usd1.287 MM; casi 6 veces menos que en el mismo período de 2010 (usd7.448 MM). CHINA: CAE NUESTRO DÉFICIT COMERCIAL BILATERAL A COSTA DE ENDEUDARNOS Las relaciones económicas bilaterales entre China y Argentina se han ido profundizando en los últimos años. En lo que respecta específicamente al intercambio de mercancías, China pasó de representar un 2.6% (‘90s) al 14% (2015) del comercio total argentino. Este aumento de la importancia relativa de China tuvo un patrón claro: el gigante asiático fue el principal comprador de productos primarios argentinos y el principal vendedor de bienes de “capital” y “piezas y accesorios para bienes de capital”. El crecimiento del comercio bilateral China / Argentina se construyó en base a un aumento del déficit para Argentina hasta 2014 inclusive. Ahora bien, hacia fines de 2014 y principios de 2015, la relación bilateral se modificó y estaría trascendiendo la esfera comercial, ya que China pasó a ser el principal prestamista externo de nuestro país. SEMANARIO ECONÓMICO E&R – Nº 181 Fecha: 7 de agosto de 2015

-

Upload

eduardo-nelson-german -

Category

News & Politics

-

view

69 -

download

0

Transcript of Resultado comercial por sectores: el menor aporte de la soja compromete a los sectores deficitarios

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban Arrieta

Alejandro

Caldarelli

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban ArrietaMariano Eriz

Alejandro

Caldarelli

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie g o G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie go G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D i r e c t o r e s E c o n o m i s t a s

V e r ó n i c a S o s aG u i l l e r m o G i u s s iD i e g o G i a c o m i n iM a r i o S o t u y oE s t e b a n A r r i e t aM a r i a n o E r i z

A l e j a n d r o C a l d a r e l l i

E&R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected]

SEMANARIO

ECONÓMICO E&R

TODO JUEGA “EN CONTRA” DE LAS EXPORTACIONES

Sin acceso a los mercados financieros internacionales y sin otros ingresos de dólares por la cuenta de capital, las exportaciones son prácticamente la única fuente genuina de divisas de nuestra economía. En este contexto, el problema surge en que a medida que perdemos mercados de exportación y nos cerramos al mundo, nuestras exportaciones pierden dinamismo.

La coyuntura del sector externo exportador tiende a complicarse porque el precio internacional de la soja se reduce y su poder adquisitivo en nuestro mercado doméstico disminuye; mientras que Brasil devalúa. Concretamente, el actual comportamiento del precio de la soja y la pérdida del poder adquisitivo del real brasileño están afectando negativamente el valor de las exportaciones argentinas.

RESULTADO COMERCIAL POR SECTORES: EL MENOR APORTE DE LA SOJA COMPROMETE A LOS SECTORES DEFICITARIOS

El análisis “micro” de la balanza comercial muestra cómo el superávit comercial del sector primario (que obviamente incluye a la cadena productiva sojera) financia los déficits crecientes del resto. En los seis meses del año la balanza comercial primaria (conformada por las exportaciones del campo y las manufacturas de origen agropecuario) totalizó unos USD 16.133 millones, con una caída implícita del 67% respecto del mismo período del año anterior (USD 19.041 MM). Esta cifra alcanzó para financiar -con creces- el déficit del sector industrial y energético que ascendieron a -USD 12.770 millones y -USD 2.126 millones respectivamente. De esta manera, el superávit comercial de los primeros 6 meses de 2015 ascendió a usd1.287 MM; casi 6 veces menos que en el mismo período de 2010 (usd7.448 MM).

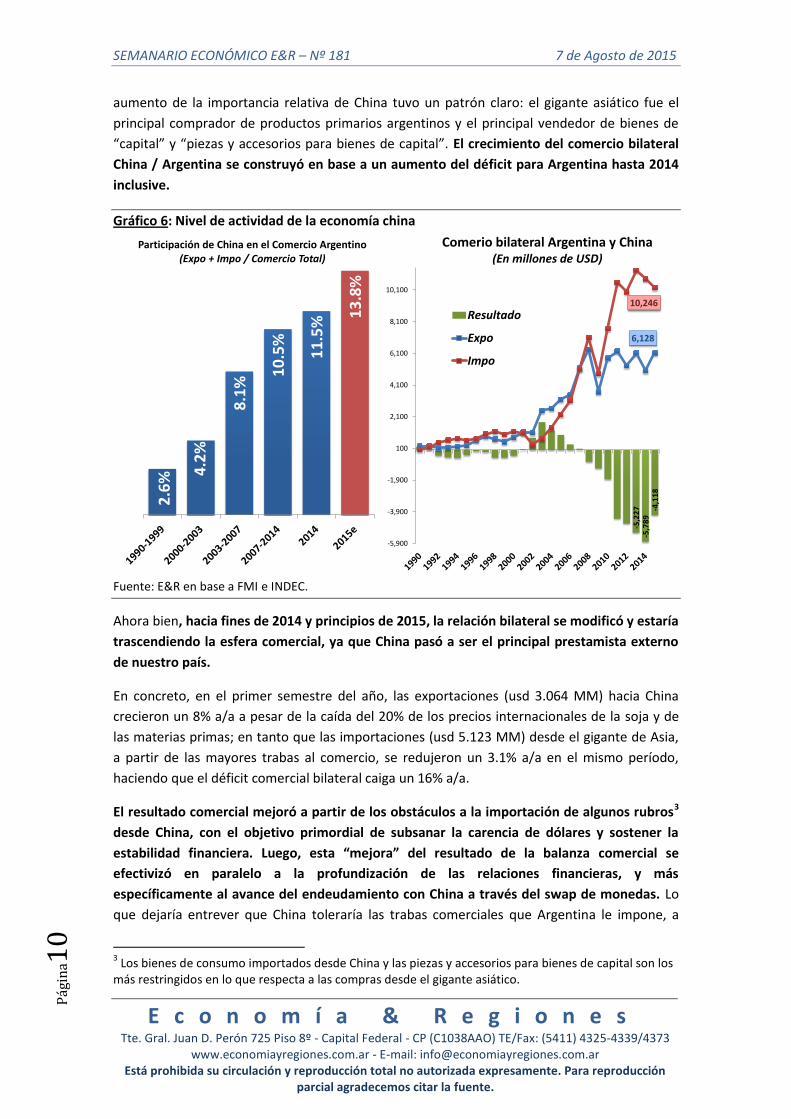

CHINA: CAE NUESTRO DÉFICIT COMERCIAL BILATERAL A COSTA DE ENDEUDARNOS

Las relaciones económicas bilaterales entre China y Argentina se han ido profundizando en los últimos años. En lo que respecta específicamente al intercambio de mercancías, China pasó de representar un 2.6% (‘90s) al 14% (2015) del comercio total argentino. Este aumento de la importancia relativa de China tuvo un patrón claro: el gigante asiático fue el principal comprador de productos primarios argentinos y el principal vendedor de bienes de “capital” y “piezas y accesorios para bienes de capital”. El crecimiento del comercio bilateral China / Argentina se construyó en base a un aumento del déficit para Argentina hasta 2014 inclusive. Ahora bien, hacia fines de 2014 y principios de 2015, la relación bilateral se modificó y estaría trascendiendo la esfera comercial, ya que China pasó a ser el principal prestamista externo de nuestro país.

SEMANARIO ECONÓMICO E&R – Nº 181

Fecha: 7 de agosto de 2015

SEMANARIO ECONÓMICO E&R – Nº 181 7 de Agosto de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina2

TODO JUEGA “EN CONTRA” DE LAS EXPORTACIONES

Sin acceso a los mercados financieros internacionales y sin otros ingresos de dólares por la

cuenta de capital, las exportaciones son prácticamente la única fuente genuina de divisas de

nuestra economía. En este contexto, a medida que perdemos mercados de exportación y nos

cerramos al mundo, nuestras exportaciones pierden dinamismo sucesivamente.

Puntualmente, las ventas al exterior alcanzan su “techo” en 2011 y desde ahí caen en forma

sostenida. Punta a punta, las exportaciones totales de Argentina se reducen un 24.3% cuando

se compara 2015 con 2011. En términos de ingresos de divisas, esta caída tiene un costo que

asciende a usd 37.400 millones en los últimos 4 años, lo que equivaldría a un 112% de las

reservas actuales informadas por el BCRA.

La coyuntura del sector externo exportador tiende a complicarse aún más, porque el precio

internacional de la soja cae y su poder adquisitivo en nuestro mercado doméstico disminuye,

mientras que Brasil devalúa.

La tonelada de soja cayó 20 dólares en los últimos 15 días y bajó un 30% en el último año.

Paralelamente, el real se devaluó 20% en los últimos tres meses y 54% en los últimos 12

meses. Concretamente, el actual comportamiento del precio de la soja y la pérdida del poder

adquisitivo del real brasileño están afectando negativamente el valor de las exportaciones

argentinas.

Las Exportaciones Totales de Argentina: pierden dinamismo por precio (Soja) y por cantidad

(Brasil)

La caída del valor de nuestras exportaciones es consecuencia tanto de la caída de las

cantidades vendidas como de una baja general de precios. Por el lado de los precios, el caso

emblemático es el menor valor del complejo sojero. O sea, el valor de las exportaciones de

soja cae porque vendiendo la misma cantidad o inclusive un poco más, el precio es menor.

Hace tres años que la soja tiene una suave tendencia bajista que es explicada principalmente

por el aumento del poder adquisitivo del dólar en el contexto internacional y, en menor

medida, por los elevados niveles de stocks existentes en la economía mundial generados por

menor crecimiento de China.

Como explicábamos en el Semanario Económico N°179, el Outlook para las exportaciones de

soja, no es el más auspicioso para los próximos años. Se espera que la soja cada vez “alcance

menos” para financiar la economía en 2016 y 2017. La abundancia de stocks le pone un techo

a los precios de la soja, ya que cualquier avance de la demanda que eleve los precios puede ser

inmediatamente contrarrestado con un shock de oferta, disponible en los stocks que no se han

volcado aún al mercado. Además, el poder adquisitivo del dólar subirá porque se espera que la

Reserva Federal de EEUU eleve la tasa de interés de referencia por primera vez en años

(probablemente en septiembre de 2015) impulsando el precio de la soja a la baja (ver gráfico

1).

SEMANARIO ECONÓMICO E&R – Nº 181 7 de Agosto de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina3

Gráfico 1: Aumento del poder adquisitivo del dólar presiona para una baja de la soja.

1,71

2,25

1,69

2,09

554

319

501

623

375

190

240

290

340

390

440

490

540

590

1,68

1,78

1,88

1,98

2,08

2,18

2,28

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

en

e-1

1

jul-

11

en

e-1

2

jul-

12

en

e-1

3

jul-

13

en

e-1

4

jul-

14

en

e-1

5

jul-

15

Relación inversa entre Soja y PAD(en usd la TN; canasta de monedas frente a usd)

Poder Adquisitivo del Dólar (PAD) Soja (usdxTN)

Fuente: E&R en base a BCRA y CBOT.

A su vez, cabe analizar lo que ocurre con las exportaciones a Brasil, que son básicamente

manufacturas de origen industrial (MOI). La caída de las cantidades exportadas es la

principal razón detrás de la reducción del valor de las ventas a Brasil; no se trata de una

caída en los precios.

La caída del nivel de actividad brasilero y su política cambiaria impactan negativamente sobre

las exportaciones argentinas. Paralelamente, nuestra política cambiaria y nuestras trabas a las

importaciones afectan negativamente el nivel de producción doméstico y, por ende, también a

nuestras ventas al exterior.

Sin embargo, no todas las variables tienen la misma importancia para explicar la caída de las

exportaciones a Brasil. Tampoco todas las exportaciones a Brasil presentan las mismas

características; ergo tampoco se ven afectadas de la misma manera por dichas variables. En

este marco, estimamos modelos econométricos para ver en qué forma las diferentes

variables relevantes afectan los volúmenes exportados a Brasil.

Exportaciones totales a Brasil: Importa la actividad en Brasil y las Trabas a Importar

Si bien cuando el tipo de cambio real bilateral de Argentina/Brasil tendía a depreciarse (peso

debilitarse y real fortalecerse), el volumen de ventas de Argentina hacia el socio mayor del

Mercosur tendía a aumentar, las estimaciones econométricas arrojaron como conclusión que

el tipo de cambio bilateral no era una variable individualmente significativa para explicar el

comportamiento de la cantidad exportada a Brasil.

Esto es así, porque gran parte de las exportaciones de Argentina a Brasil forman parte de un

comercio administrado en muchos casos intra-firma, que depende mucho más del nivel de

actividad de las economías que de su realidad cambiaria que, si bien importa, no sería

significativa.

SEMANARIO ECONÓMICO E&R – Nº 181 7 de Agosto de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina4

Para comprobar la importancia del nivel de actividad en las exportaciones, especificamos y

estimamos un modelo econométrico que muestra que el 94.7% de las ventas de Argentina a

Brasil es explicado por el nivel de actividad de Brasil y las importaciones de bienes

intermedios y de piezas y accesorios que hace la industria Argentina. Ambas variables

explicativas (actividad en Brasil e importaciones industriales en Argentina) son individual y

colectivamente significativas a la hora de explicar el valor de las exportaciones a Brasil. A

mayor nivel de actividad en Brasil, mayor demanda de productos (sobretodo industriales)

argentinos y más exportaciones. Por el contrario, a menores importaciones de bienes

intermedios y de piezas y accesorios que hace la industria doméstica, más bajas

exportaciones a Brasil.

Esta relación positiva entre las importaciones industriales y exportaciones a Brasil refleja por

un lado, el comercio administrado y por el otro, que gran parte de las exportaciones argentinas

a Brasil son MOI. Y más importante aún, refleja que las trabas a las importaciones, al afectar

negativamente a la producción industrial, también impactan negativamente sobre las

exportaciones a Brasil. Es fácil de ver con un ejemplo: la menor demanda brasilera implica

menor pedido de productos argentinos, pero las trabas a las importaciones, al dificultar la

producción, pueden hacer que los menores pedidos de exportaciones puedan no ser

satisfechos por la industria doméstica. Justamente, quisimos reforzar y chequear este último

fenómeno incorporando una variable (Dummy) capaz de captar y determinar si las trabas a las

importaciones impactan negativamente y son individualmente significativas a la hora de

explicar la caída del valor de las exportaciones de Argentina a Brasil.

En síntesis, los resultados econométricos confirman que las trabas a las importaciones y las

consecuentes dificultades que el sector industrial argentino tiene para acceder a insumos y

bienes intermedios industriales, así como el cierre de la economía, tienen un impacto

negativo sobre las exportaciones.

Gráfico 2: el impacto de las trabas y la actividad de Brasil sobre nuestras exportaciones

Fuente: E&R

SEMANARIO ECONÓMICO E&R – Nº 181 7 de Agosto de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina5

Exportaciones fuera del comercio administrado con Brasil: Importa el tipo de cambio

bilateral, la actividad en Brasil y las Trabas a Importar

Sin embargo, hay muchas exportaciones de Argentina a Brasil que no forman parte del

comercio administrado entre los dos mayores socios del Mercosur. En este caso el tipo de

cambio real bilateral debería ser una variable relevante a la hora de explicar el volumen de

exportaciones argentinas. En este sentido, un debilitamiento del peso y/o un fortalecimiento

del real (devaluación –suba- del tipo de cambio real bilateral) deberían estimular mayores

exportaciones de Argentina hacia Brasil. Contrariamente, una apreciación del peso y/o

devaluación del real (apreciación –baja- del tipo de cambio real bilateral) deberían impactar

negativamente sobre las exportaciones hacia el socio mayor del Mercosur.

Paralelamente, el nivel de actividad de actividad de Brasil y el cepo a las importaciones en

Argentina debería impactar exactamente igual que en el caso anterior es decir; ambas en

forma negativa sobre las exportaciones argentinas hacia Brasil que no forman parte de un

comercio administrado.

En este marco, estimamos un modelo que procuró explicar y estimar el comportamiento de las

exportaciones por fuera del comercio administrado, para lo cual construimos una serie sin

tener en cuenta las exportaciones del sector automotor (exportaciones totales menos

exportaciones del sector automotor a Brasil).

En consecuencia, estimamos un modelo en el cual el comportamiento de las exportaciones a

Brasil por fuera del comercio administrado resultó en un 84.3% explicado por el tipo de

cambio real bilateral, el nivel de actividad de Brasil y las importaciones de insumos, bienes

intermedios y piezas industriales del sector manufacturero argentino. Así mismo, también

volvimos a incorporar una variable (Dummy) capaz de captar y determinar si las trabas a las

importaciones impactan negativamente y son individualmente significativas a la hora de

explicar la caída del valor de las exportaciones de Argentina a Brasil.

Cada una de las tres variables, tanto el tipo de cambio bilateral, como el nivel de actividad en

Brasil como las restricciones a importar (trabas) insumos y bienes intermedios industriales, son

individualmente relevantes a la hora de explicar el comportamiento de las exportaciones no

administradas de Argentina a Brasil.

El punto distintivo en relación al caso anterior, es que esta vez la econometría no sólo mostró

que las exportaciones no administradas caían (aumentaban) cuando el tipo de cambio real

bilateral se apreciaba (depreciaba), sino que puso en evidencia que el tipo de cambio bilateral

real es una variable individualmente relevante a la hora de explicar y estimar el

comportamiento de las ventas no administradas a Brasil. En este sentido, en el gráfico de

abajo se aprecia claramente la fuerte correspondencia entre la línea roja (tipo de cambio real

bilateral) y la línea azul (exportaciones no administradas) (ver gráfico).

SEMANARIO ECONÓMICO E&R – Nº 181 7 de Agosto de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina6

Gráfico 3: exportaciones no administradas de Argentina hacia Brasil y su explicación.

Fuente: E&R en base a INDEC.

En pocas palabras, la primera diferencia entre ambos tipos de exportaciones es que el tipo de

cambio real bilateral tiene impacto más significativo sobre las exportaciones no

administradas que sobre las exportaciones totales, ya que el tipo de cambio bilateral

impacta menos sobre las administradas.

La segunda diferencia es que si bien el nivel de actividad y las trabas a las importaciones son

individualmente significativas para ambos tipos de exportaciones a Brasil, la econometría

muestra que las exportaciones totales (con las administradas incorporadas) se ven más

negativamente afectadas por la dificultad de importar insumos y bienes intermedios para los

ciclos productivos y por la contracción del nivel de actividad en Brasil, que las exportaciones

no administradas.

El mayor impacto de las trabas sobre las exportaciones totales en relación a su impacto sobre

las exportaciones no administradas queda en evidencia cuando se aprecia que en el primer

caso (gráfico 1), la línea verde (importaciones industriales) y la línea azul (exportaciones

totales) van más “juntas” que en el segundo caso (gráfico 2). En este segundo gráfico

(exportaciones no administradas), la línea verde (importaciones industriales) se comporta

como la línea azul (importaciones no administradas), aunque se mueven en forma más

“separada” lo cual pone en evidencia que en las exportaciones no administradas la relación es

más débil. En cuanto al impacto del nivel de actividad económica en Brasil, el dinamismo del

consumo y la demanda agregada brasilera es trascendental en ambos casos, tanto para las

exportaciones totales como para las exportaciones no administradas.

SEMANARIO ECONÓMICO E&R – Nº 181 7 de Agosto de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina7

RESULTADO COMERCIAL POR SECTORES: EL MENOR APORTE DE LA SOJA COMPROMETE A

LOS SECTORES DEFICITARIOS

Los problemas que enfrentan nuestras exportaciones, ya sea por precio (soja) o por

cantidades (Brasil) se vislumbran en el resultado comercial del primer semestre 2015 que,

como señalamos en el semanario anterior (Nº 180), resultó ser el más bajo de los últimos 15

años.

El resultado comercial totalizó unos usd 1.237 millones; con una caída implícita del 67%

respecto del mismo período del año anterior. Las exportaciones acumularon una reducción de

17.8% en el primer semestre respecto de igual período de 2014; mientras que las

importaciones cayeron 12.9% a/a en el primer semestre del año.

Este resultado comercial es un claro ejemplo de lo que viene padeciendo el sector externo

argentino, confirmando que el comercio exterior (tanto exportaciones como importaciones) se

contrae paulatinamente, cerrando nuestra economía al mundo y agregándole trabas a los

sectores productores en general y a las actividades manufactureras en particular1. Peor aún,

como las exportaciones se reducen más que las importaciones, el saldo comercial también se

desploma agregando dificultades a la crisis cambiaria.

Ahora bien, el análisis “micro” de la balanza comercial muestra cómo el superávit comercial

del sector primario (que obviamente incluye a la cadena productiva sojera) financia los déficits

crecientes del resto. En los seis meses del año la balanza comercial primaria (conformada por

las exportaciones del campo y las manufacturas de origen agropecuario) totalizó unos USD

16.133 millones, con una caída implícita del 67% respecto del mismo período del año

anterior (usd 19.041 MM). Esta cifra alcanzó para financiar -con creces- el déficit del sector

industrial y energético que ascendieron a -usd 12.770 millones y -usd 2.126 millones

respectivamente (ver gráfico a continuación). De esta manera, el superávit comercial de los

primeros 6 meses de 2015 ascendió a usd1.287 MM; casi 6 veces menos que en el mismo

período de 2010 (usd7.448 MM).

1 El intercambio comercial alcanzó su nivel máximo durante el 2011 con un total de exportaciones e

importaciones de usd 157.887 millones. A partir de ahí viene reduciéndose sostenidamente.

SEMANARIO ECONÓMICO E&R – Nº 181 7 de Agosto de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina8

Gráfico 4: apertura del resultado comercial por sectores.

15

,08

6

15

,98

8 19

,96

7

20

,43

5

19

,33

5

19

,59

7

20

,95

3

19

,23

4

19

,04

1

17

,18

8

16

,13

3

-8,7

48

-13

,50

7

-12

,75

3

-14

,05

3

-11

,25

6

-12

,87

3

-12

,64

0

-13

,43

7

-12

,06

8

-11

,04

8

-12

,77

0

1,1

10

73

3

-1,4

29

-1,8

21

-1,4

27

-95

7

-3,0

52

-2,7

80

-3,2

07

-3,1

38

-2,1

26

7,4486,652

5,261 I sem-143,766

3,002I sem-15

1,237

-15,000

-10,000

-5,000

0

5,000

10,000

15,000

20,000

I sem-10

II sem-10

I sem-11

II sem-11

I sem-12

II sem-12

I sem-13

II sem-13

I sem-14

II sem-14

I sem-15

Superávit comercial semestral por sectores(En Millones de USD)

Resultado Primarias Resultado Industriales Resultado Energético Resultado total

Fuente: E&R en base a INDEC

Pero el problema es que la caída del precio de la soja (22% interanual2) y consecuentemente

las menores divisas aportadas por el sector primario exportador en general y el sojero en

particular (13.5%) complican el financiamiento del déficit energético e industrial, potenciando

los cuellos de botella a los sectores deficitarios que necesitan insumos importados para

producir.

El superávit comercial del sector primario: se reduce sucesivamente y se ubica un 23% por

debajo del record alcanzado en I SEM-13 (usd 20.953 MM). Esta sostenida contracción de la

balanza comercial primaria responde a la pérdida de competitividad de las economías

regionales y a la caída de los precios de las materias primas descriptas anteriormente.

La balanza comercial industrial sigue siendo estructuralmente deficitaria a pesar de las

crecientes restricciones a importar. Las importaciones de manufacturas industriales se utilizan

como “inputs” para la producción doméstica. Por ende, cuanto más se restrinjan -para cuidar

la salida de dólares y la estabilidad financiera- mayor será el costo en términos de actividad.

La industria automotriz es el mejor ejemplo de lo expuesto, ya que se encuentra muy

integrada con el resto del mundo y en especial con los países de la región. De hecho, este

sector es estructuralmente deficitario en términos de comercio exterior (déficit record de usd

8.200 millones en 2013). Por lo tanto, en un marco de escasez de divisas, las restricciones para

2 Esto sucede a pesar de que la producción de soja alcanzaría un record de casi 60 millones de toneladas,

con un incremento mayor al 7% respecto del año pasado. Este aumento estaría explicado en su totalidad por un buen régimen de lluvias que favoreció el crecimiento del cultivo y cuyo excepcional rinde compensó la caída en el área sembrada (2%) gatillada en parte por la pérdida de competitividad.

SEMANARIO ECONÓMICO E&R – Nº 181 7 de Agosto de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina9

importar insumos son verdaderos obstáculos para dinamizar su producción. Tal es así que las

importaciones cayeron un 38% y el déficit se redujo un 64% en 2014. De modo que la

estrategia de cuidar la “caja en dólares” para generar estabilidad financiera provocó una

retracción del 22% interanual en los niveles del producción en 2014. En pocas palabras, el

sector automotor es el sector industrial que más sufre las trabas a las importaciones, que el

gobierno intensifica día a día y que muy probablemente fortalezca durante los próximos

meses.

Gráfico 5: dinámica del saldo comercial energético.

3,2

15

3,0

71

2,8

26

3,3

21

3,5

65

3,3

18

3,0

48

2,4

70

2,7

49

1,8

10

1,2

632,1

05

2,3

38

4,2

55 5

,14

2

4,9

92

4,2

75

6,1

00

5,2

50 5,9

56

4,9

48

3,3

89

-1,429

-1,427

-3,052-3,207

-3,138

-2,126

-3,500

-2,500

-1,500

-500

500

1,500

2,500

3,500

4,500

5,500

I sem-10

II sem-10

I sem-11

II sem-11

I sem-12

II sem-12

I sem-13

II sem-13

I sem-14

II sem-14

I sem-15

Déficit energético semestral(En Millones de USD)

Expo Energéticas Impo Energéticas Resultado Energético

Fuente: E&R en base a INDEC

Por último, el saldo comercial energético también resulta ser estructuralmente negativo

desde 2011, como consecuencia de las políticas aplicadas durante la última década en materia

de energía. Luego del déficit record del I sem-14 (-usd 3.207 MM), el resultado energético

negativo alcanzaría usd 2.126 millones, con una caída interanual del 34% como consecuencia

de la fuerte caída de los precios del petróleo. Es decir, dado que Argentina es un país

importador neto de energía, la caída del precio de los combustibles achica el déficit de la

balanza comercial de dicho sector. De todos modos, el déficit energético tiene una importancia

dual, dado que no sólo complica al resultado comercial total, sino que también compromete el

frente fiscal que debe hacerse cargo de los costos más elevados de la energía importada (a

través de los subsidios energéticos).

CHINA: CAE NUESTRO DÉFICIT COMERCIAL BILATERAL A COSTA DE ENDEUDARNOS

Las relaciones económicas bilaterales entre China y Argentina se han ido profundizando en los

últimos años. En lo que respecta específicamente al intercambio de mercancías, China pasó de

representar un 2.6% (‘90s) al 14% (2015) del comercio total argentino (ver gráfico 6). Este

SEMANARIO ECONÓMICO E&R – Nº 181 7 de Agosto de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

0

aumento de la importancia relativa de China tuvo un patrón claro: el gigante asiático fue el

principal comprador de productos primarios argentinos y el principal vendedor de bienes de

“capital” y “piezas y accesorios para bienes de capital”. El crecimiento del comercio bilateral

China / Argentina se construyó en base a un aumento del déficit para Argentina hasta 2014

inclusive.

Gráfico 6: Nivel de actividad de la economía china

-5,2

27

-5,7

89

-4,1

18

6,128

10,246

-5,900

-3,900

-1,900

100

2,100

4,100

6,100

8,100

10,100

Comerio bilateral Argentina y China(En millones de USD)

Resultado

Expo

Impo

2.6

% 4.2

%

8.1

%

10

.5%

11

.5%

13

.8%

Participación de China en el Comercio Argentino(Expo + Impo / Comercio Total)

Fuente: E&R en base a FMI e INDEC.

Ahora bien, hacia fines de 2014 y principios de 2015, la relación bilateral se modificó y estaría

trascendiendo la esfera comercial, ya que China pasó a ser el principal prestamista externo

de nuestro país.

En concreto, en el primer semestre del año, las exportaciones (usd 3.064 MM) hacia China

crecieron un 8% a/a a pesar de la caída del 20% de los precios internacionales de la soja y de

las materias primas; en tanto que las importaciones (usd 5.123 MM) desde el gigante de Asia,

a partir de las mayores trabas al comercio, se redujeron un 3.1% a/a en el mismo período,

haciendo que el déficit comercial bilateral caiga un 16% a/a.

El resultado comercial mejoró a partir de los obstáculos a la importación de algunos rubros3

desde China, con el objetivo primordial de subsanar la carencia de dólares y sostener la

estabilidad financiera. Luego, esta “mejora” del resultado de la balanza comercial se

efectivizó en paralelo a la profundización de las relaciones financieras, y más

específicamente al avance del endeudamiento con China a través del swap de monedas. Lo

que dejaría entrever que China toleraría las trabas comerciales que Argentina le impone, a

3 Los bienes de consumo importados desde China y las piezas y accesorios para bienes de capital son los

más restringidos en lo que respecta a las compras desde el gigante asiático.

SEMANARIO ECONÓMICO E&R – Nº 181 7 de Agosto de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

1

cambio colocar sus productos financieros. Por ende, hemos sustituido la compra de bienes

chinos por el pago de interés que surge de los créditos tomados por el BCRA.

Y esta relación financiera con China se profundizaría, ya que el Central buscaría acordar una

ampliación del swap de monedas, sumando al menos usd 5.000 millones a los usd 11.000

millones de la línea hoy vigente, de la cual se encontrarían tomados alrededor de usd 7.400

millones. En este sentido, el objetivo para nuestro país sería amortiguar (al menos

transitoriamente) el efecto sobre las reservas internacionales derivado del pago del BODEN

2015 de octubre, en plena recta final de las elecciones presidenciales.

Resultado comercial estructuralmente deficitario

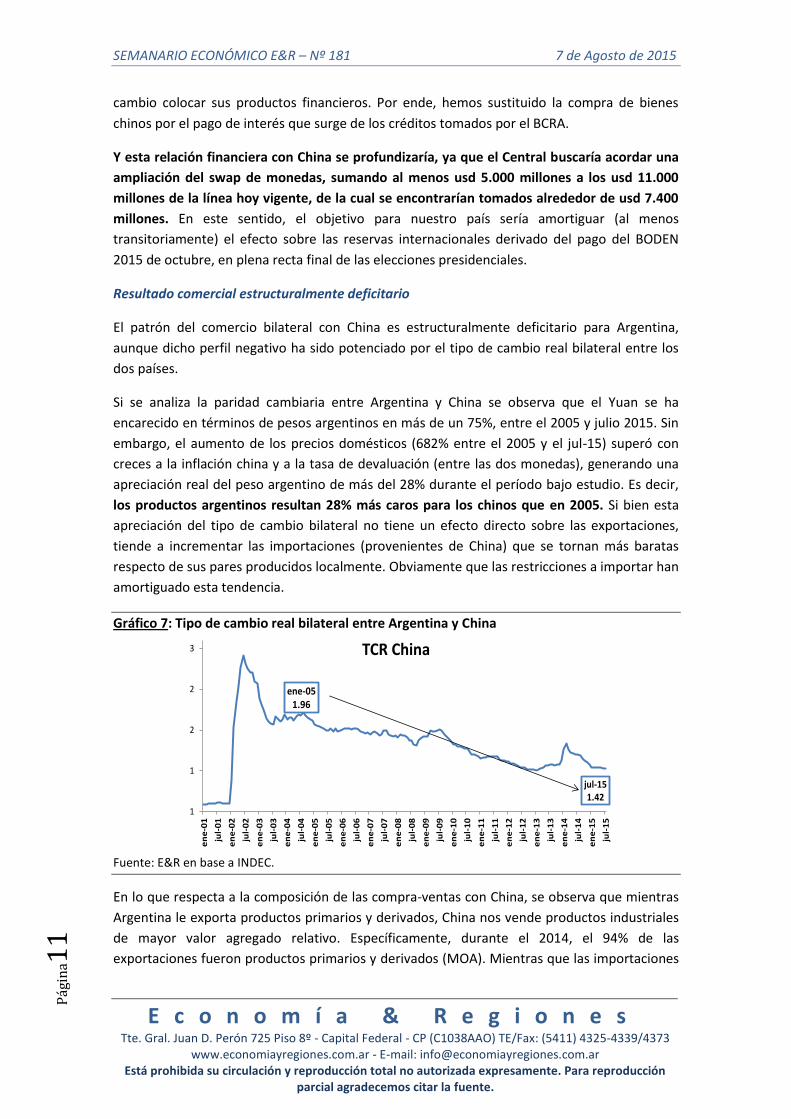

El patrón del comercio bilateral con China es estructuralmente deficitario para Argentina,

aunque dicho perfil negativo ha sido potenciado por el tipo de cambio real bilateral entre los

dos países.

Si se analiza la paridad cambiaria entre Argentina y China se observa que el Yuan se ha

encarecido en términos de pesos argentinos en más de un 75%, entre el 2005 y julio 2015. Sin

embargo, el aumento de los precios domésticos (682% entre el 2005 y el jul-15) superó con

creces a la inflación china y a la tasa de devaluación (entre las dos monedas), generando una

apreciación real del peso argentino de más del 28% durante el período bajo estudio. Es decir,

los productos argentinos resultan 28% más caros para los chinos que en 2005. Si bien esta

apreciación del tipo de cambio bilateral no tiene un efecto directo sobre las exportaciones,

tiende a incrementar las importaciones (provenientes de China) que se tornan más baratas

respecto de sus pares producidos localmente. Obviamente que las restricciones a importar han

amortiguado esta tendencia.

Gráfico 7: Tipo de cambio real bilateral entre Argentina y China

ene-051.96

jul-151.42

1

1

2

2

3

en

e-0

1

jul-

01

en

e-0

2

jul-

02

en

e-0

3

jul-

03

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

en

e-1

1

jul-

11

en

e-1

2

jul-

12

en

e-1

3

jul-

13

en

e-1

4

jul-

14

en

e-1

5

jul-

15

TCR China

Fuente: E&R en base a INDEC.

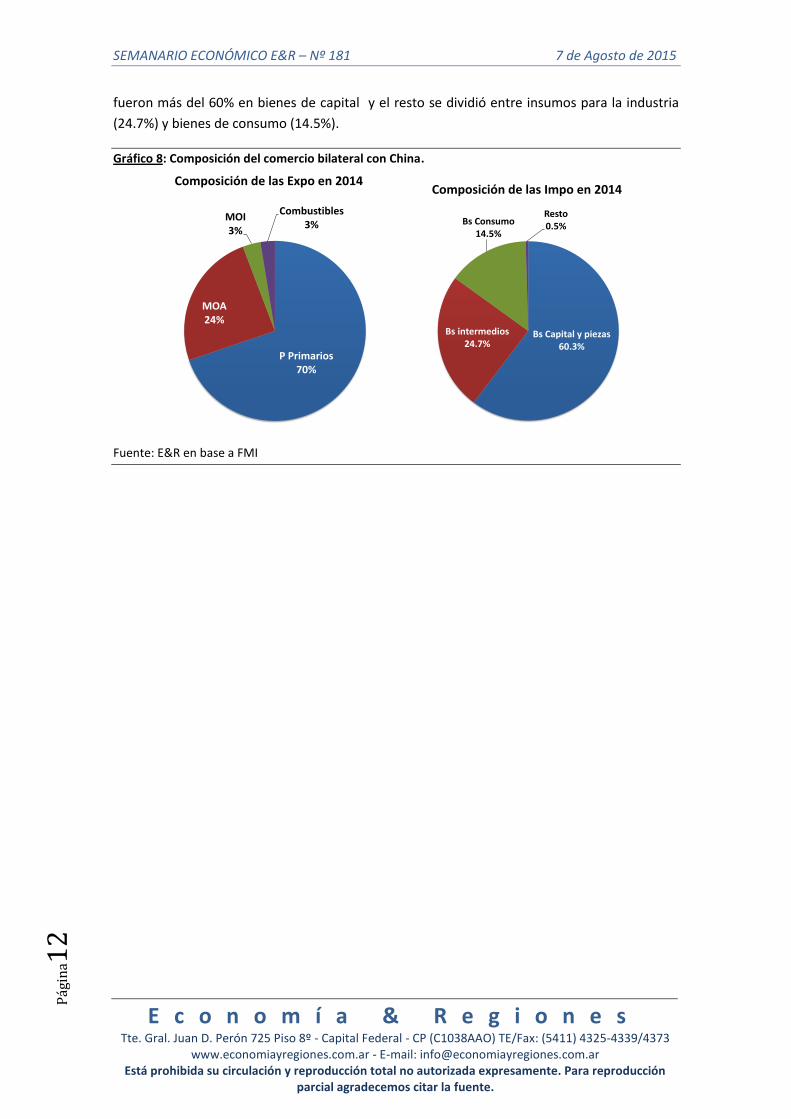

En lo que respecta a la composición de las compra-ventas con China, se observa que mientras

Argentina le exporta productos primarios y derivados, China nos vende productos industriales

de mayor valor agregado relativo. Específicamente, durante el 2014, el 94% de las

exportaciones fueron productos primarios y derivados (MOA). Mientras que las importaciones

SEMANARIO ECONÓMICO E&R – Nº 181 7 de Agosto de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

2

fueron más del 60% en bienes de capital y el resto se dividió entre insumos para la industria

(24.7%) y bienes de consumo (14.5%).

Gráfico 8: Composición del comercio bilateral con China.

P Primarios70%

MOA24%

MOI3%

Combustibles3%

Composición de las Expo en 2014

Bs Capital y piezas60.3%

Bs intermedios24.7%

Bs Consumo14.5%

Resto0.5%

Composición de las Impo en 2014

Fuente: E&R en base a FMI

SEMANARIO ECONÓMICO E&R – Nº 181 7 de Agosto de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

3

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Actividad Económica (EMAE) Base´93=100; SA INDEC - - - - - - 187,4 -1,9% -8,1% 207,4 0,1% 207,3 4,7% 198,0 1,9% 194,3 8,9%

Industria (EMI) Base´06=100; SA INDEC - - - 127,6 0,4% -1,5% 123,1 -0,5% -1,6% 127,0 -2,4% 130,2 -0,3% 130,6 -1,2% 132,1 6,5%

Utilización Capacidad Instalada Promedio mens (en %); SA INDEC - - - 71,8 -0,1% -1,7% 67,1 -0,1% -1,1% 70,8 -2,7% 72,7 -2,4% 74,5 -5,4% 78,7 1,4%

Construcción (ISAC) Base´97=100 INDEC - - - 201,3 4,2% 10,5% 190,0 1,8% 8,1% 184,4 -0,4% 185,1 4,6% 177,0 -3,2% 182,8 8,7%

Supermercados (cte.) Base abr´08=100; precios const.;SA INDEC - - - 223,6 0,6% 7,3% 232,4 0,6% 7,5% 220,6 0,0% 220,6 15,5% 190,9 14,6% 166,6 17,2%

Shopping centers (cte.) Base abr´08=100; precios const.;SA INDEC - - - 240,4 0,0% 0,6% 273,2 1,0% 13,7% 266,9 15,5% 231,2 17,0% 197,6 12,2% 176,0 19,0%

Servicios Publicos (ISSP) Base´04=100; precios const. INDEC - - - 248,2 0,1% 2,2% 256,7 0,4% 3,4% 251,7 4,1% 241,7 7,4% 225,0 7,5% 209,3 11,1%

Patentamientos unidades mensuales; SA ACARA 47.947 -1,4% -15,2% 52.291 -0,2% -2,4% 49.523 -0,3% -4,2% 686.411 -28,3% 956.696 13,7% 841.175 -2,0% 858.025 29,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Confianza del Consumidor ICC (CABA) UTDT 57,9 4,2% 62,8% 55,6 2,4% 42,7% 54,4 12,9% 60,7% 39,9 -5,6% 42,3 -0,7% 42,5 -22,4% 54,8 12,0%

Confianza en el Gobierno ICG (mín=0 y máx=5) UTDT 2,09 10,0% 38,4% 1,90 2,2% 35,7% 1,86 12,7% 21,6% 1,61 -16,7% 1,93 -4,1% 2,01 -16,5% 2,41 43,8%

Confianza Sistema Financiero ICSF Base '96=100 UB 33,5 -3,8% 2,3% 34,8 7,6% 1,5% 32,4 9,1% 3,0% 31,0 17,9% 26,3 0,3% 26,3 -3,2% 27,1 -5,2%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Precios al Consumidor (San Luis) Base´03=100 DPEC - - - 840,3 1,8% 26,2% 825,2 2,1% 26,5% 700,2 42,7% 490,7 25,9% 389,8 23,6% 315,2 23,8%

Precios al Consumidor (Congreso) Base Ene´03=100 CONGRESO 800,4 2,0% 28,6% 784,5 2,0% 29,0% 766,6 2,1% 29,7% 644,1 38,7% 464,4 25,3% 370,5 24,0% 298,9 23,4%

Mayoristas (IPIM) Base '93=100 INDEC 872,4 1,4% 13,5% 860,1 0,7% 14,0% 853,7 1,0% 15,1% 780,6 27,0% 614,5 13,6% 540,8 12,9% 479,2 12,9%

Costos de la Construcción (ICC) Base '93=100 INDEC 1164,6 1,2% 23,1% 1151,2 6,8% 25,9% 1077,4 0,9% 26,9% 958,0 31,7% 727,3 19,5% 608,8 25,5% 485,1 20,1%

Materias Primas (IPMP) Base Dic '95=100 (en U$S) INDEC 143,7 -0,5% -24,8% 144,3 -0,3% -24,2% 144,7 -4,2% -24,5% 177,6 -10,4% 198,1 -5,8% 210,3 8,7% 193,5 20,8%

Índice salarios (CVS) Base Abr '12=100 INDEC - - - 210,9 1,4% 28,2% 208,0 3,2% 32,7% 175,2 32,8% 131,9 25,1% 105,4 26,8% 83,2 27,8%

Salarios del S. Privado Registrado Base Abr '12=100 INDEC - - - 203,1 1,3% 24,0% 200,6 1,6% 30,5% 173,2 30,4% 132,8 24,7% 106,5 30,3% 81,8 32,1%

Salarios del S. Público Base Abr '12=100 INDEC - - - 215 2,6% 35,3% 209,3 7,7% 35,6% 169,3 33,8% 126,5 23,3% 102,7 13,9% 90 14,7%

Salario Mínimo Vital y Movil Pesos x mes INDEC - - - 4.716 0,0% 31,0% 4.716 0,0% 31,0% 3.867 27,4% 3.035 25,2% 2.423 13,9% 2.032 27,0%

Haber Jubilatorio Mínimo Pesos x mes INDEC - - - 3.822 0,0% 38,6% 3.822 18,3% 38,6% 2.869 29,1% 2.221 30,0% 1.709 35,0% 1.266 35,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Tipo de Cambio Nominal Dólar Pesos x dólar EE.UU.prom mes BCRA 8,90 0,5% 10,7% 8,86 1,0% 10,7% 8,77 1,0% 10,6% 8,12 48,4% 5,48 20,3% 4,55 10,2% 4,13 5,6%

Tipo de Cambio Dólar (CCL) Contado con liquidación E&R 11,90 1,3% 14,2% 11,76 -1,2% 21,1% 11,90 -1,6% 17,7% 11,20 32,7% 8,44 39,4% 6,05 36,9% 4,42 11,8%

TCR Multilateral Importador Base´01= 1,00 E&R 1,32 0,1% -25,1% 1,31 1,1% -25,8% 1,30 -5,8% -26,8% 1,67 6,9% 1,56 -2,5% 1,61 -12,6% 1,84 -6,8%

Exportación Bienes MM de USD; SA INDEC 5.321 -2,6% -25,2% 5.232 -1,8% -19,2% 5.038 -0,3% -4,1% 72.017 -13,3% 83.026 2,6% 80.927 -4,0% 84.270 27,5%

Importación Bienes MM de USD; SA INDEC 4.965 -1,4% -15,2% 4.978 -0,8% -9,0% 4.993 -0,3% -4,2% 65.248 -11,8% 73.977 8,0% 68.508 -7,3% 73.914 30,3%

Balance Comercial MM de USD; SA INDEC 356 -14,9% -71,7% 254 -11,0% -74,8% 45 0,0% 4,7% 6.769 -25,2% 9.049 -27,1% 12.419 19,9% 10.356 10,9%

may-15 abr-15 mar-15

Sector Externo Detalle Fuentemay-15 abr-15

2013 2012 2011

2014 2013 2012 2011

2014Actividad Económica Detalle Fuente

ARGENTINA

Precios y Salarios Detalle Fuentemay-15 abr-15 mar-15

mar-15 2014 2013 2012 2011

Detalle Fuentemay-15 abr-15 mar-15 2014 2013 2012 2011

Indicadores de Confianza

SEMANARIO ECONÓMICO E&R – Nº 181 7 de Agosto de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

4

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Base monetaria amplia MM de pesos; (circ. + cc BCRA) BCRA 468.116 2,2% 32,5% 458.015 1,1% 29,3% 453.065 0,5% 29,0% 380.259 19,7% 317.648 30,2% 243.909 34,9% 180.792 37,1%

M2 (Base+ CC+CA $) MM de pesos BCRA 779.757 2,6% 35,7% 760.050 2,3% 35,1% 742.827 0,2% 32,8% 629.301 25,2% 502.569 31,7% 381.513 32,7% 287.402 33,5%

M3 (M2 + Depósito a plazo) MM de pesos BCRA 1.251.497 2,5% 31,2% 1.220.839 1,1% 29,6% 1.207.464 0,5% 30,3% 1.001.027 22,5% 817.309 31,1% 623.396 31,5% 474.215 37,0%

Depositos Totales del S. Privado MM de pesos; (Pesos+USD) BCRA 797.142 4,0% 35,4% 766.280 3,3% 33,9% 741.604 2,9% 33,2% 606.704 28,3% 466.178 30,5% 357.245 26,3% 282.916 32,7%

Préstamos Totales al S. Privado MM de pesos; (Pesos+USD) BCRA 637.633 2,3% 24,9% 623.333 2,4% 23,6% 608.896 2,1% 20,9% 527.086 27,3% 421.415 32,0% 319.369 35,1% 236.349 47,3%

Stock Lebacs y Nobacs MM de pesos BCRA 272.519 2,9% 74,0% 264.833 -2,1% 89,3% 270.543 3,0% 107,0% 167.260 27,3% 95.402 19,6% 79.737 2,2% 78.009 38,2%

Reservas BCRA MM de USD BCRA 33.283 -1,8% 16,6% 33.909 7,7% 20,2% 31.490 0,1% 16,6% 28.531 -22,7% 36.898 -19,9% 46.042 -8,3% 50.205 0,7%

Tasa plazo fijo (30d.) % TNA; tot. gral. BCRA 20,20 -1,0% -9,4% 20,40 2,7% -13,9% 19,87 0,2% -14,5% 21,32 35,2% 15,77 26,8% 12,44 11,0% 11,21 19,6%

Tasa Badlar % TNA; Bcos. Privados BCRA 20,25 -2,4% -15,6% 20,74 -0,3% -19,7% 20,80 0,9% -21,1% 22,84 33,8% 17,06 22,9% 13,89 11,0% 13,47 32,2%

Riesgo País J.P Morgan - Puntos basicos Bloomberg - - - - - - 617 3,4% -22,9% 783 0,0% 783 -21,1% 993 43,6% 691 2,0%

Índice Merval en USD Bloomberg - - - 1229 7,1% 44,9% 1147 4,2% 44,1% 1011 39,2% 727 33,4% 545 11,0% 749 14,4%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Recursos Tributarios Nacionales MM de pesos; m/m = (prom 12m) MECON 138.139 2,6% 31,5% 112.659 1,6% 21,5% 105.400 2,2% 33,9% 0 0,0% 858.832 26,3% 679.799 25,9% 540.134 31,8%

Resultado Primario Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - -17.429 43% -588% 0 0% -22.479 355% -4.944 -200% 4.921 -80%

Resultado Financiero Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - -27.895 18% 539% 0 0% -64.477 25% -51.545 68% -30.663 -1099%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Fed Fund Rate % Anual (Target) FED 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0%

US Treasury Bill (10 años) % Tir anual MECON 2,10 2,7% -15,5% 2,04 6,3% -23,6% 1,92 -4,0% -29,7% 2,50 4,9% 2,39 35,5% 1,76 -35,9% 2,75 -12,6%

Selic rate-Brasil % Anual (Target) BCB 13,25 3,9% 20,5% 12,75 0,0% 15,9% 12,75 4,1% 18,6% 10,96 29,9% 8,44 -0,2% 8,46 -27,8% 11,71 17,1%

Tipo de Cambio Dólar/Real Reales (Brasil) por USD BCRA 3,06 0,6% 37,8% 3,04 -3,2% 36,2% 3,15 11,5% 35,5% 2,35 9,2% 2,16 11,6% 1,93 15,9% 1,67 -4,8%

Tipo de Cambio Euro/Dólar USD por Euro BCRA 1,12 3,1% -18,8% 1,08 -0,1% -21,5% 1,08 -4,7% -21,4% 1,33 0,0% 1,33 3,3% 1,29 -7,6% 1,39 4,9%

Índice S&P 500 EEUU (en USD) Bloomberg 2.107 1,0% 9,6% 2.086 0,0% 10,7% 2.086 -0,9% 11,4% 1.947 17,6% 1.655 19,3% 1.388 8,3% 1.281 13,3%

Índice FTSE UK (en USD) Bloomberg 131,0 3,4% -4,5% 126,8 1,9% -5,2% 124,4 -1,9% -6,3% 131,8 9,9% 119,9 13,3% 105,9 0,0% 105,9 8,7%

Índice Dax Alemania (en USD) Bloomberg 154,7 0,3% -2,9% 154,3 1,2% -1,5% 152,4 2,4% -1,2% 151,5 14,8% 131,9 25,2% 105,4 -4,1% 110,0 12,1%

Índice Bovespa Brasil (en USD) Bloomberg 47,3 1,7% -23,7% 46,5 11,8% -22,2% 41,6 -9,8% -20,7% 58,2 -10,5% 65,0 -18,4% 79,7 -16,5% 95,4 -3,9%

Índice Igpa Chile (en USD) Bloomberg 89,7 2,2% -5,2% 87,7 6,0% -5,2% 82,7 -2,7% -5,2% 89,9 -18,3% 110,0 -7,5% 118,9 -3,6% 123,3 9,9%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Soja USD por ton.; (CBOT) IMF 352 -3,9% -35,5% 357 -3,7% -34,8% 360 -3% -31,1% 464 -10,2% 517 -3,8% 538 11,0% 484 25,8%

Cobre USD por ton.(Grado A Cif Europa) IMF 6.294 -0,8% -9,5% 6.042 -0,8% -14,0% 5.718 -1,2% -19,9% 6.848 -6,6% 7.332 -7,9% 7.959 -9,8% 8.823 17,0%

Petroleo USD por barril (Brent UK) IMF 64,6 -4,6% -41,1% 59,4 -4,7% -44,9% 55,7 -4,8% -48,1% 98,8 -2,1% 100,9 7,2% 94,2 -0,9% 95,1 19,6%

Oro USD por onza troy IMF 1.198 -0,6% -7,0% 1.198 -0,7% -7,7% 1.178 -1,0% -11,8% 1.261 -14,2% 1.470 -12,1% 1.672 6,1% 1.576 27,7%

ARGENTINA

2014 2013 2012 2011

Politica Monetaria y Sistema

FinancieroDetalle Fuente

may-15 abr-15 mar-15 2014 2013 2012 2011

Politica Fiscal Detalle Fuentemay-15 abr-15 mar-15 2014 2013 2012 2011

Mercado Financiero

InternacionalDetalle Fuente

may-15 abr-15 mar-15

2014 2013 2012 2011Precios Commodities Detalle Fuente

may-15 abr-15 mar-15