Resolución técnica contable 16 Argentina

20

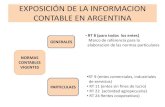

NORMAS CONTABLES SON REGLAS PARA LA PREPARACIÓN DE INFORMACIÓN CONTABLE DESTINADA A TERCEROS; LOS ESTADOS CONTABLES.

-

Upload

luis-dario-caviglia -

Category

Documents

-

view

215 -

download

0

description

RT 16 Argentina

Transcript of Resolución técnica contable 16 Argentina

NORMAS CONTABLES SON REGLAS PARA LA PREPARACIÓN DE

INFORMACIÓN CONTABLE DESTINADA A TERCEROS;

LOS ESTADOS CONTABLES.

OBJETIVO DE LAS NORMAS CONTABLES ES:

GARANTIZAR QUE LOS USUARIOS DE LOS ESTADOS CONTABLES CUENTEN CON

INFORMACIÓN ÚTIL, CONFIABLE Y CREÍBLE PARA

LA TOMA DE DECISIONES

Según su alcance Según su alcance

NC Profesionales NC Profesionales

NC PropiasNC Propias

NC Legales NC Legales

Leyes Decretos

DisposicionesCirculares

Resoluciones Técnicas,

Interpretaciones

NC Legales NC Legales

El Código de Comercio

(Art. 51 y 52)

TODO COMERCIANTE tiene

que preparar balances y estados

de resultados anuales

La Ley de Sociedades Comerciales (Art. 62 a 65) S.A y algunas SRLLa preparación obligatoria de ciertos EECC, su contenido y formas, y las notas complementarias que deben acompañarlos.

BCRA

CNV

SSN

INAES

NC Profesionales

Consejos Profesionales de Ciencias Económicas

CECyT perteneciente a la FACPCE

ENTE EMISORENTE EMISOR

CONTADOR PUBLICO CONTADOR PUBLICO INDEPENDIENTEINDEPENDIENTE

EECCEECC

Estado de Situación Patrimonial.

Estado de Resultados.

Estado de Evolución del PN.

Estado de Flujo de Efectivo.

Notas y Anexos.

Conjunto de conceptos fundamentales que deberán servir para:

La FACPCE, para definir el contenido de las futuras RT sobre NCP

A los emisores y auditores de EECC para resolver las situaciones que no estuvieran expresamente contempladas en las NCP

A los analistas y otros usuarios para interpretar mas adecuada mente las NCP.

RT N° 16 : MARCO CONCEPTUAL DE LAS NORMAS CONTABLES

PROFESIONALES.

Para lo cual define:Objetivos de los EECC Requisitos de la información

contenida en los EECC Elementos de los EECC Reconocimiento y medición de los

elementos de los EECC Modelo Contable Desviaciones aceptadas y significativas

RT N° 16 :

Objetivos de los EECCObjetivos de los EECC – Según RT – Según RT 1616

Proveer información para la Toma de Decisiones

Situación PatrimonialSituación Patrimonial

Su evoluciónSu evolución

La evolución de laLa evolución de la Situación FinancieraSituación Financiera

ESP

ER y EEPN

EFE

cualquiera fuere el ente emisor, a sus inversores y acreedores, incluyendo tanto a los actuales como a los potenciales

Requisitos de la información contenida en los EECC

I. Pertinencia

II. Confiabilidad

III. Sistematicidad

IV. Comparabilidad

V. Claridad

Apta

Valor PREDICTIVO

Valor CONFIRMATORI

O

Requisitos de la información contenida en los EECC

I. Pertinencia

II. Confiabilidad-

CREIBLE

III. Sistematicidad

IV. Comparabilidad

V. Claridad

Aproximación a la realidad :

Verificabilidad

Esencialidad

Neutralidad

Integridad

• Requisitos de la información contenida en los EECC

I. Pertinencia

II. Confiabilidad

III. Sistematicidad

IV. Comparabilidad

V. Claridad

xxxx ssss

Requisitos de la información contenida en los EECC

RESTRICCIONES

OPORTUNIDAD

SITUACIÓN PATRIMONIAL

EVOLUCIÓN PATRIMONIAL

EVOLUCIÓN FINANCIERA

RESULTADOS DEL PERIODO

ESTADOS CONTABLES

BÁSICOS

Elementos de los EECC

Un ente tiene un activo cuando, debido a un hecho ya ocurrido, controla los beneficios económicos que produce un bien (material o inmaterial con valor de cambio o de uso para el ente)

Un ente tiene un pasivo cuando:debido a un hecho ya ocurridoestá obligado a entregar activos o a prestar servicios a otra persona (física o jurídica) o es altamente probable que ello ocurra.

El patrimonio neto de un ente resulta del aporte de sus propietarios o asociados

y de la acumulación de resultados

Transacciones con los PROPIETARIOS

La generación de resultados

Evolución Patrimonial

PN

INGRESOS

PERDIDAS

GANANCIAS

GASTOS

IngresosIngresos, los aumentos del patrimonio netolos aumentos del patrimonio neto originados en la producción o venta de bienes,

en la prestación de servicios o en otros hechos que hacen

a las actividades principales del ente

RESULTADOS DEL PERIODO

GastosGastos, las disminucionesdisminuciones del patrimonio neto relacionadas con los ingresos

GananciasGanancias los aumentos del patrimonio neto que se originan en operaciones

secundarias o accesorias,

RESULTADOS DEL PERIODO

PPérdidasérdidas las disminuciones del patrimonio neto que se originan en operaciones

secundarias o accesorias

Evolución Financiera

Recursos Financieros

EFECTIVO

EQUIVALENTE DE FECTIVO

Capacidad de pago de deudas.Capacidad de distribución de

utilidades

Capacidad de pago de deudas.Capacidad de distribución de

utilidades

……………………………………………. Reconocimiento y medición de los

elementos de los EECC Modelo Contable ……………………………………………….Desviaciones aceptadas y significativas

No afecten No afecten significativamente la significativamente la

información contenida en información contenida en los EECClos EECC

No afecten No afecten significativamente la significativamente la

información contenida en información contenida en los EECClos EECC