REPORTE DE EJECUCIÓN MACRO REGIÓN C ENTRO ORIENTE ACUMULADO MES AGOSTO.

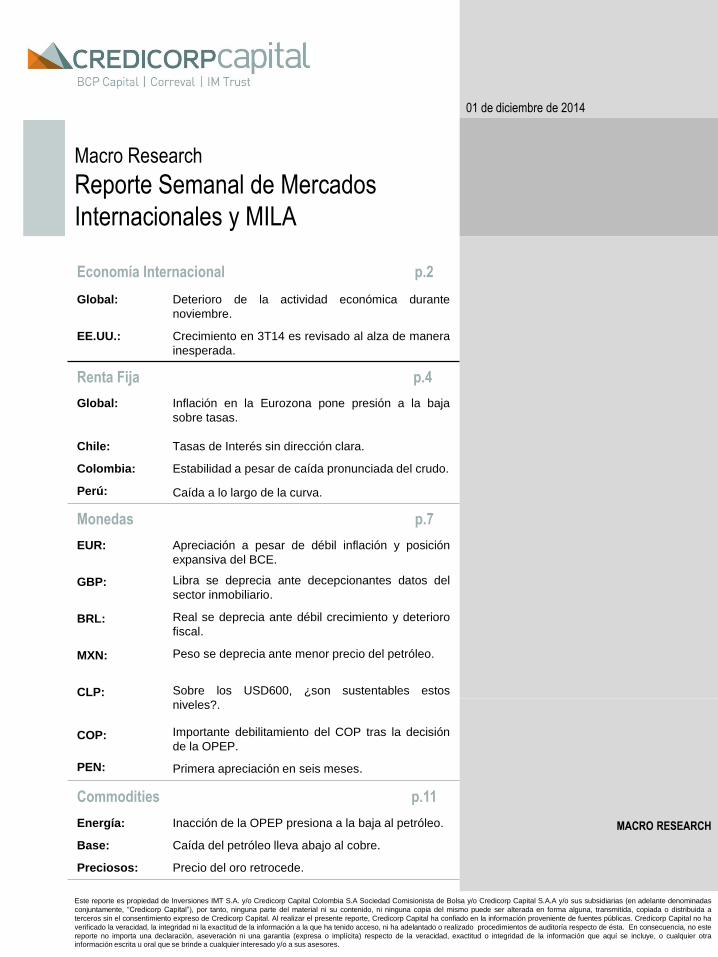

Macro Research

Reporte Semanal de Mercados

Internacionales y MILA

MACRO RESEARCH

Este reporte es propiedad de Inversiones IMT S.A. y/o Credicorp Capital Colombia S.A Sociedad Comisionista de Bolsa y/o Credicorp Capital S.A.A y/o sus subsidiarias (en adelante denominadas

conjuntamente, “Credicorp Capital”), por tanto, ninguna parte del material ni su contenido, ni ninguna copia del mismo puede ser alterada en forma alguna, transmitida, copiada o distribuida a

terceros sin el consentimiento expreso de Credicorp Capital. Al realizar el presente reporte, Credicorp Capital ha confiado en la información proveniente de fuentes públicas. Credicorp Capital no ha

verificado la veracidad, la integridad ni la exactitud de la información a la que ha tenido acceso, ni ha adelantado o realizado procedimientos de auditoría respecto de ésta. En consecuencia, no este

reporte no importa una declaración, aseveración ni una garantía (expresa o implícita) respecto de la veracidad, exactitud o integridad de la información que aquí se incluye, o cualquier otra información escrita u oral que se brinde a cualquier interesado y/o a sus asesores.

01 de diciembre de 2014

Economía Internacional p.2

Global:

EE.UU.:

Deterioro de la actividad económica durante

noviembre.

Crecimiento en 3T14 es revisado al alza de manera

inesperada.

Renta Fija p.4

Global:

Chile:

Colombia:

Perú:

Inflación en la Eurozona pone presión a la baja

sobre tasas.

Tasas de Interés sin dirección clara.

Estabilidad a pesar de caída pronunciada del crudo.

Caída a lo largo de la curva.

Monedas p.7

EUR:

GBP:

BRL:

MXN:

CLP:

COP:

PEN:

Apreciación a pesar de débil inflación y posición

expansiva del BCE.

Libra se deprecia ante decepcionantes datos del

sector inmobiliario.

Real se deprecia ante débil crecimiento y deterioro

fiscal.

Peso se deprecia ante menor precio del petróleo.

Sobre los USD600, ¿son sustentables estos

niveles?.

Importante debilitamiento del COP tras la decisión

de la OPEP.

Primera apreciación en seis meses.

Commodities p.11

Energía:

Base:

Preciosos:

Inacción de la OPEP presiona a la baja al petróleo.

Caída del petróleo lleva abajo al cobre.

Precio del oro retrocede.

Credicorp Capital | Macro Research

01 de diciembre de 2014

Alfonso de la Torre [email protected]

Sixto Otoya [email protected]

Global: deterioro de la actividad económica durante noviembre

Durante noviembre la economía mundial se habría desacelerado. Así, según estimaciones

preliminares de Markit, en EE.UU. el indicador de manufactura cayó a un mínimo de 10

meses (54.7), mientras que el de servicios retrocedió y se ubicó en un mínimo de 7 meses

(56.3). Por su parte, en la Eurozona, el indicador de manufactura cayó nuevamente (50.4)

tras un leve avance en oct-14 (50.6), mientras que el indicador de servicios alcanzó un

mínimo de 16 meses (51.4). Finalmente, en China solo se dio a conocer el indicador de

manufactura, el cual alcanzó un mínimo de seis meses (50.0).

En este contexto, el precio del petróleo cayó ante la decisión de la OPEP de mantener su

producción sin cambios. Así, el precio por barril del WTI cayó a USD 66.2 (-18.8% en nov-

14, -32.8% YTD), el del Brent retrocedió a USD 70.1 (-12.0% en nov-14, -36.7% YTD)

y el precio del cobre, afectado también por esta caída, se ubicó en USD 2.86 por libra (su

menor nivel desde jun-10). Estas caídas contrastan con el continuo avance del los

mercados bursátiles en EE.UU., que en el caso del índice Dow Jones alcanzó un nuevo

máximo histórico, mientras que el Nasdaq se ubicó en su mayor nivel en catorce años. El

S&P 500, por su parte, alcanzó un nuevo máximo el día miércoles.

Esta semana la atención se centrará en la reunión de política monetaria del Banco Central

de Brasil el 03-nov y del Banco Central Europeo y el Banco de Inglaterra el 04-nov.

EE.UU.: crecimiento en 3T14 es revisado al alza de manera inesperada

El crecimiento de la economía norteamericana en 3T14 fue revisado al alza, de 3.5% a

3.9% (se publicará una tercera y última estimación en 23-dic). La revisión al alza en el

dato fue inesperada, ya que el mercado esperaba una corrección a la baja, de 3.5% a

3.3%. El aumento se sustentó en mejores resultados del consumo e inversión privados,

que contribuyeron 1.5 y 1.0 puntos porcentuales (pp). Por otro lado, el sector externo y el

gasto público sumaron 0.8 pp cada uno.

El consumo privado se mantiene fuerte, así su contribución se mantiene en línea con el

promedio de los últimos diez trimestres (1.51 pp). Por su parte, la inversión privada parece

estar acelerándose: su contribución en 3T14 es significativamente superior al promedio

(0.25 pp), apoyada por un crecimiento por encima de 6% en términos anualizados desde

2S13 (excluyendo el 1T14). Este mayor dinamismo se concentra en la inversión fija no

residencial (+7.1% anualizado), particularmente en maquinaria, que ha mostrado tasas de

crecimiento de dos dígitos durante los últimos cuatro trimestres (excluyendo 1T14).

Europa: inflación continúa tendencia a la baja en noviembre

La inflación de la Eurozona se ubicó en 0.3% a/a en nov-14 y acumuló cinco meses

consecutivos por debajo de 0.5% a/a. Este resultado estuvo en línea con lo esperado por

Global: PMI de servicios

(50 > contracción, 50 < expansión)

Fuente: Bloomberg

2

EE.UU.: contribución al crecimiento

(Puntos porcentuales)

Fuente: BEA

1.51.0

-0.1

0.8 0.8

3.9

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

Consumo privado

Inversión privada

Inventarios Público Externo Total

1T14 2T14

3T14 - 1ra. est. 3T14 - 2da. est.

45

47

49

51

53

55

57

59

61

ene-1

2

mar-

12

may-1

2

jul-12

sep

-12

no

v-1

2

ene-1

3

mar-

13

may-1

3

jul-13

sep

-13

no

v-1

3

ene-1

4

mar-

14

may-1

4

jul-14

sep

-14

no

v-1

4

EE.UU. Eurozona China

Credicorp Capital | Macro Research

01 de diciembre de 2014

BCE podría aplicar mayores

medidas no convencionales si

el panorama inflacionario

continúa deteriorado, aunque

enfrentarán la oposición de

Alemania, lo cual vuelve esto

difícil de concretar.

Alfonso de la Torre [email protected]

Sixto Otoya [email protected]

Panorama económico de Brasil

continuaría deteriorado ante el

poco espacio fiscal que posee

para reactivar el crecimiento y

la inflación que continuaría

bastante por encima de la meta

en 2015.

el mercado y continúa reflejando las presiones a la baja producidas por la caída en los

precios de la energía, principalmente petróleo. Por su parte, la inflación subyacente se

ubicó en 0.7% a/a, sin cambios frente al mes pasado. En detalle, según cifras

preliminares, la inflación de Alemania volvió a caer y se ubicó en 0.5% a/a, su nivel más

bajo en 5 años. Estos resultados no dan indicios de un repunte de la inflación en el corto

plazo y nuevamente traen a discusión los riesgos de deflación en la Eurozona.

En este escenario, miembros del Banco Central Europeo (BCE) ya han venido

mencionando que es posible aplicar medidas adicionales. Así, el vicepresidente V.

Constancio, anunció que tan pronto como en el 1T15 el BCE podría decidir si comenzará a

comprar bonos soberanos, mientras que el presidente M. Draghi, señaló que se esperará

un tiempo prudente para observar los efectos del actual QE y agregó que existe consenso

para aplicar mayores medidas de ser necesario. Sin embargo, no hay que descartar la

oposición de Alemania a esta opción, por lo que será difícil llevar esto a cabo.

Asia: Banco Popular Chino expande su estímulo monetario

El Banco Popular Chino (BPC) suspendió las subastas de repo la semana pasada. Dichas

subastas le permiten retirar excesos de liquidez del mercado, por lo que la decisión es una

expansión adicional de su estímulo monetario, teniendo en cuenta que la semana pasada

recortó la tasa de préstamos de 6.00% a 5.40% y la de depósitos de 3.00% a 2.75%. Se

estima que la ausencia de subastas inyectará más USD 5 mil MM a la semana.

Brasil: el mercado continúo a la baja a pesar de elección de Ministro de Hacienda

La reelecta presidenta D. Rousseff designó a J. Levi, presidente ejecutivo de Bradesco

Asset Managment, como próximo Ministro de Hacienda para su segundo mandato. Levi

asumirá sus funciones en ene-15 y buscará restablecer la confianza de los inversionistas.

Sin embargo, la falta de anuncios concretos generó que la bolsa de Sao Paulo cayera

0.7% y que el real se deprecie 1.2% el 27-nov (día del anuncio). La falta de disciplina fiscal

(déficit fiscal fue 5.0% del PIB en oct-14, su nivel más alto desde dic-03), ausencia de

cambios a la actual política intervencionista, bajo crecimiento y alta inflación podría

conllevar a eventuales recortes en su calificación soberana.

En este contexto, el PIB de Brasil creció 0.1% t/t en el 3T14. Este resultado, sin embargo,

aún muestra fragilidad, ya que a penas pudo evitar continuar en la recesión en la que

entró en el 2T14. En detalle, el sector privado continuó mostrando señales de debilidad, ya

que el consumo se contrajo (0.3% t/t) y la formación bruta de capital, a pesar del repunte

(1.3% t/t), cayó pronunciadamente en términos anuales (-8.5% a/a). Por otro lado, cabe

destacar que en la semana (03-nov) se llevará a cabo la reunión de política monetaria del

Banco Central (BCB), en la cual se espera que se aumente en 25 pbs. la tasa SELIC

(11.50%), en línea con el nuevo ciclo contractivo que habrían emprendido debido a que la

inflación aún se encuentra bastante por encima del rango meta (6.59% en oct-14).

Europa: inflación anual en la Eurozona

(%)

Fuente: Bloomberg

3

Latam: PIB de Brasil

(Var. % t/t, desestacionalizado)

Fuente: IBGE

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

feb

-06

jul-06

dic

-06

may-0

7

oct-

07

mar-

08

ag

o-0

8

ene-0

9

jun-0

9

no

v-0

9

ab

r-10

sep

-10

feb

-11

jul-11

dic

-11

may-1

2

oct-

12

mar-

13

ag

o-1

3

ene-1

4

jun-1

4

no

v-1

4

Eurozona

Alemania

Eurozona - subyacente

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

1T10

2T10

3T10

4T10

1T11

2T11

3T11

4T11

1T12

2T12

3T12

4T12

1T13

2T13

3T13

4T13

1T14

2T14

3T14

Credicorp Capital | Macro Research

01 de diciembre de 2014

Alfonso de la Torre [email protected]

Las tasas del Tesoro a diez y

treinta años cayeron esta

semana, situándose en torno a

mínimos del año.

Las tasas tanto en países core

como en países periféricos

cayeron a mínimos históricos.

La excepción, sin embargo, fue

Grecia.

RENTA FIJA

Global: inflación en la Eurozona pone presión a la baja sobre tasas

El dato de inflación en la Eurozona durante nov-14 (0.3% a/a) publicado la semana

pasada presionó fuertemente a la baja las tasas soberanas en la mayoría de mercados

desarrollados. El dato tuvo lugar en medio de mayor especulación de que el Banco Central

Europeo (BCE) incluirá bonos soberanos en sus compras de activos a partir de 1T15, lo

que de producirse compensaría al menos parcialmente la reducción de liquidez causada

por el aumento de tasa de la Reserva Federal esperado para el próximo año.

En EE.UU., la tasa del Tesoro a diez años cayó a 2.16% durante la semana pasada,

cayendo 14pb en comparación con el cierre de la semana previa. La mayor parte de la

caída (8pb) tuvo lugar el viernes tras la publicación del dato de inflación en la Eurozona.

De esta forma, la tasa se ubica muy cerca de su menor nivel en el año (2.13%). La tasa a

30 años, por su parte, también mostró una caída, en este caso de 13pb (7pb tan sólo el

viernes), y se situó en 2.88%, su menor nivel desde may-13. Cabe destacar, sin embargo,

que los movimientos observados entre jueves y viernes tuvieron lugar en medio de días

feriados en EE.UU., por lo que los volúmenes transados fueron menores.

Como señalamos, en la Eurozona el dato de inflación ha renovado las apuestas de que el

Banco Central Europeo (BCE) incluya bonos soberanos en sus compras. Por un lado, el

bono soberano de Alemania a diez años cayó de 0.77% a 0.70%, un nuevo mínimo

histórico; por otro, la tasa soberana en Francia para el mismo plazo cayó de 1.11% a

0.97%, situándose por debajo de 1.00% por primera vez en su historia. El comportamiento

del resto de economías core del bloque fue similar: las tasas de Bélgica, Austria y Holanda

cayeron de 1.05% a 0.92%, de 0.94% a 0.84% y de 0.91% a 0.82%, respectivamente,

marcando nuevos mínimos históricos en cada caso.

El comportamiento bajista de las tasas en los países core fue imitado en los países

periféricos. En los antiguamente denominados PIIGS, las tasas también cayeron, aunque

demostrando comportamientos diferenciados: las tasa de España e Italia cayeron de

1.97% y 2.18% a 1.89% y 2.03%, respectivamente. En ambos casos también se marcaron

nuevos mínimos históricos entre jueves y viernes. Este también fue el caso de Irlanda y

Portugal, en donde la tasa soberana cayó de 1.48% a 1.37% y de 2.99 a 2.84%. En

cambio, en Grecia la tasa soberana se elevó de 7.83% a 8.23%, reflejando tanto la débil

posición fiscal del país como su elevada vulnerabilidad en caso de un escenario

deflacionario en la Eurozona. De esta forma, la deuda griega sigue encareciéndose,

continuando con un proceso que ha visto la tasa soberana elevarse en más de 230pb en

los últimos cinco meses.

Global: tasas soberanas a 10 años

(%)

Europa: tasas soberanas a 10 años

(%)

Fuente: Bloomberg Fuente: Bloomberg

4

0.7

0.9

1.1

1.3

1.5

1.7

1.9

2.1

2.3

2.5

2.7

ene-1

4

feb

-14

mar-

14

ab

r-14

may-1

4

jun-1

4

jul-14

ag

o-1

4

sep

-14

oct-

14

no

v-1

4

Alemania

Austria

Bélgica

Francia

Holanda

0

1

2

3

4

5

6

ab

r-07

no

v-0

7

jun-0

8

ene-0

9

ag

o-0

9

mar-

10

oct-

10

may-…

dic

-11

jul-12

feb

-13

sep

-13

ab

r-14

no

v-1

4

EE.UU.

Eurozona (Alemania)

Reino Unido

Japón

Credicorp Capital | Macro Research

Paulina Yazigi [email protected]

Sergio Ferro [email protected]

El mercado continúa a la

expectativa sobre los

resultados de la reforma

tributaria.

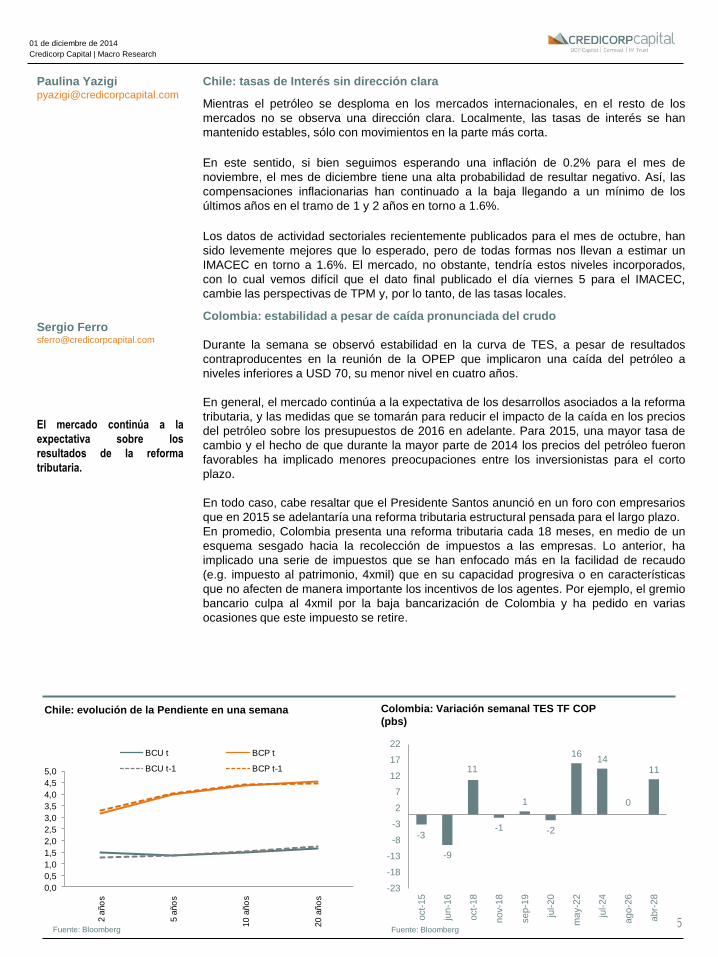

Chile: tasas de Interés sin dirección clara

Mientras el petróleo se desploma en los mercados internacionales, en el resto de los

mercados no se observa una dirección clara. Localmente, las tasas de interés se han

mantenido estables, sólo con movimientos en la parte más corta.

En este sentido, si bien seguimos esperando una inflación de 0.2% para el mes de

noviembre, el mes de diciembre tiene una alta probabilidad de resultar negativo. Así, las

compensaciones inflacionarias han continuado a la baja llegando a un mínimo de los

últimos años en el tramo de 1 y 2 años en torno a 1.6%.

Los datos de actividad sectoriales recientemente publicados para el mes de octubre, han

sido levemente mejores que lo esperado, pero de todas formas nos llevan a estimar un

IMACEC en torno a 1.6%. El mercado, no obstante, tendría estos niveles incorporados,

con lo cual vemos difícil que el dato final publicado el día viernes 5 para el IMACEC,

cambie las perspectivas de TPM y, por lo tanto, de las tasas locales.

Colombia: estabilidad a pesar de caída pronunciada del crudo

Durante la semana se observó estabilidad en la curva de TES, a pesar de resultados

contraproducentes en la reunión de la OPEP que implicaron una caída del petróleo a

niveles inferiores a USD 70, su menor nivel en cuatro años.

En general, el mercado continúa a la expectativa de los desarrollos asociados a la reforma

tributaria, y las medidas que se tomarán para reducir el impacto de la caída en los precios

del petróleo sobre los presupuestos de 2016 en adelante. Para 2015, una mayor tasa de

cambio y el hecho de que durante la mayor parte de 2014 los precios del petróleo fueron

favorables ha implicado menores preocupaciones entre los inversionistas para el corto

plazo.

En todo caso, cabe resaltar que el Presidente Santos anunció en un foro con empresarios

que en 2015 se adelantaría una reforma tributaria estructural pensada para el largo plazo.

En promedio, Colombia presenta una reforma tributaria cada 18 meses, en medio de un

esquema sesgado hacia la recolección de impuestos a las empresas. Lo anterior, ha

implicado una serie de impuestos que se han enfocado más en la facilidad de recaudo

(e.g. impuesto al patrimonio, 4xmil) que en su capacidad progresiva o en características

que no afecten de manera importante los incentivos de los agentes. Por ejemplo, el gremio

bancario culpa al 4xmil por la baja bancarización de Colombia y ha pedido en varias

ocasiones que este impuesto se retire.

Chile: evolución de la Pendiente en una semana

01 de diciembre de 2014

5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

2 a

ño

s

5 a

ño

s

10 a

ño

s

20 a

ño

s

BCU t BCP t

BCU t-1 BCP t-1

Fuente: Bloomberg

Colombia: Variación semanal TES TF COP

(pbs)

-3

-9

11

-1

1

-2

1614

0

11

-23

-18

-13

-8

-3

2

7

12

17

22

oct-

15

jun-1

6

oct-

18

no

v-1

8

sep-1

9

jul-2

0

ma

y-2

2

jul-2

4

ag

o-2

6

ab

r-2

8

Fuente: Bloomberg

Credicorp Capital | Macro Research

Joao Ribeiro [email protected]

Las expectativas de un posible

recorte de la tasa de política

monetaria por parte del Banco

Central generarían presiones a

la baja sobre las tasas.

De esta manera, la posibilidad de una reforma tributaria estructural resulta importante para

acelerar el proceso de disminución de la dependencia de ingresos petroleros y para

continuar con las mejoras en la calificación crediticia.

En conclusión, sin mayor información sobre la reforma tributaria actual, y la posibilidad de

una reforma estructural en 2015, resulta probable que el mercado de TES mantenga la

estabilidad observada en las últimas semanas.

Perú: caída a lo largo de la curva

A pesar de la depreciación cambiaria observada esta semana, las tasas de los bonos

soberanos registraron una caída promedio de 11pb a lo largo de la curva en línea con el

resto de la región excepto por Colombia. La principal caída se registró en el tramo largo de

la curva con 17pbs en línea con los movimientos a la baja en las tasas a 10 y 30 años del

tesoro norteamericano como consecuencia del dato nuevamente negativo de inflación de

la zona euro, ante la fuerte caída registrada por el precio del petróleo.

Los bonos de mediano/largo plazo fueron los más demandados por los inversionistas, lo

que se reflejó en sus tasas, las cuales cayeron en promedio 15pb. En cambio, las tasas

de corto plazo se mantuvieron estables, dándose de esta manera un ligero empinamiento

de la curva local. Así, en nov-14 los soberanos a 10 y 30 años cerraron en 5.28% y 6.49%,

respectivamente, niveles no vistos desde mediados de sep-14.

Durante las próximas semanas, las expectativas de un posible recorte de la tasa de

política monetaria por parte del Banco Central en la próxima reunión del 11-dic generarían

presiones a la baja sobre las tasas a lo largo de la curva. Sin embargo, esto se daría de

forma moderada debido a que el mercado ya ha venido incorporado esta expectativa.

01 de diciembre de 2014

6

Perú: variación semanal en tasas, por duración

(pbs)

-30

-25

-20

-15

-10

-5

0

5

1Y 2Y 4Y 7Y 10Y 15Y 20Y 25Y 30Y

Fuente: Bloomberg Fuente: Bloomberg

2.5

3.5

4.5

5.5

6.5

7.5

1Y 2Y 4Y 7Y 10Y 15Y 20Y 25Y 30Y

28-nov 21-nov

Perú: curva soberana

(%)

Credicorp Capital | Macro Research

01 de diciembre de 2014

Sixto Otoya [email protected]

Apreciación a pesar de sesgo

expansivo del BCE e inflación

en niveles aún bajos.

Joao Ribeiro [email protected]

Fortalecimiento del dólar y

desempeño menor al esperado

generaron presiones

depreciatorias sobre la libra.

MONEDAS

Durante la última semana (24-nov/28-nov), el índice DXY (una canasta de monedas,

principalmente G10, contra el USD) alcanzó 88.36 al final de la semana, presentado un

incremento de 0.05%, lo cual implica un leve fortalecimiento del dólar. Esto respondió a la

revisión positiva del PIB de EE.UU. (de 3.5% a 3.9% anualizado) y a la menor inflación en

la Eurozona (de 0.4% a/a a 0.3% a/a), así como a los comentarios de miembros del BCE

de aplicar mayores medidas de estímulo de ser necesario.

EUR: apreciación a pesar de débil inflación y posición expansiva del BCE

El euro se ubicó en EURUSD 1.25 al cierre del 28-nov, apreciándose 0.49%. Sin embargo,

al cierre de nov-14 se ha depreciado 2.2% y en lo que va del año, 9.4%.

Esta apreciación respondió principalmente a la publicación del plan de inversión,

elaborado por la Comisión Europea, para impulsar el crecimiento de la región. Así, se

espera cerca de EUR 300 mil MM en inversiones, principalmente privadas, con lo cual

podría reducirse el desempleo en los próximos años. Esto último no pudo ser revertido por

los comentarios del vicepresidente del BCE, V. Constancio, y de su presidente, M Draghi,

los cuales no descartaron aplicar medidas de estímulo adicionales en caso las

recientemente aplicadas no sean suficientes, así como tampoco por la cifra de inflación

de nov-14, que nuevamente trae a discusión los riesgos de la deflación. En línea con esto

último, la información adicional que se brinde tras la reunión de política monetaria que se

llevará a cabo el 04-nov será importante para definir el desempeño del euro en el corto

plazo.

Por otro lado, desde un punto de vista técnico, los promedio móviles a 50 y 200 días

continúan mostrando una tendencia depreciatoria, por lo que las presiones a la

depreciación para el EUR persistirían en el corto plazo.

GBP: libra se deprecia ante decepcionantes datos del sector inmobiliario

La libra se depreció 0.07% al cierre del 28-nov, cerrando en 1.56%, en un entorno de

fortalecimiento global de la moneda estadounidense y después de la publicación de datos

de precios de viviendas que mostraran un incremento menor al esperado por el mercado.

En noviembre la libra se depreció 3.0% y en lo que va del año se ha depreciado 5.5%.

Durante la semana, se observó un desempeño volátil de la libra, alcanzando el nivel más

alto de volatilidad visto desde el referéndum escocés de sep-14. La publicación de un

informe de la Nationwide Building Society mostró que la inflación del precio de viviendas

en el Reino Unido aumentó 0.3% m/m en nov-14, cifra menor a la esperada por el

mercado (0.4% m/m) después de un incremento de 0.5% m/m en oct-14.

Eurozona: tipo de cambio

(Euro por dólar)

Reino Unido: tipo de cambio

(Libra por dólar)

Fuente: Bloomberg Fuente: Bloomberg

7

1.20

1.24

1.28

1.32

1.36

1.40

dic

-13

ene-1

4

feb

-14

mar-

14

ab

r-14

may-1

4

jun-1

4

jul-14

ag

o-1

4

sep

-14

oct-

14

no

v-1

4

EURUSD

Prom. mov. 50 días

Prom. mov. 200 días

1.52

1.56

1.60

1.64

1.68

1.72

1.76

dic

-13

ene-1

4

feb

-14

mar-

14

ab

r-14

may-1

4

jun-1

4

jul-14

ag

o-1

4

sep

-14

oct-

14

no

v-1

4

GBPUSD

Prom. mov. 50 días

Prom. mov. 200 días

Credicorp Capital | Macro Research

01 de diciembre de 2014

Bruno Esposito [email protected]

Real se depreció a pesar de

designación del próximo

Ministro de Hacienda.

Sixto Otoya [email protected]

Depreciación responde a caída

en el precio del petróleo.

Por otro lado, el mercado estará atento a la decisión de política monetaria del BOE de esta

semana (04-nov). El consenso de analistas espera que la autoridad monetaria mantenga

las tasa de política sin cambios, por lo que se espera que la moneda se mantenga

relativamente estable durante la semana.

BRL: real se deprecia ante débil crecimiento y deterioro fiscal

El real brasilero se ubicó en USDBRL 2.57 al cierre del 28-nov, depreciándose 1.9%. Al

cierre de nov-14 se depreció 4.1% y en lo que va del año, 7.9%.

El desempeño del real en la semana respondió al resultado de crecimiento económico

durante el 3T14 (0.1% t/t) y la elección del nuevo Ministro de Hacienda, J. Levy. Sobre lo

primero, a pesar de que la economía evadió, técnicamente, la recesión, el resultado se

ubicó por debajo del consenso de mercado (0.2% t/t). De esta forma, se mantiene la

incertidumbre sobre la recuperación de la economía brasileña. Por otro lado, el nuevo

Ministro de Hacienda, J. Levy, se comprometió a mantener objetivos fiscales más realistas

y generar un crecimiento económico más equilibrado. A pesar de esto, los mercados

reaccionaron de forma negativa debido a la ausencia de anuncios de medidas inmediatas.

En un contexto donde el déficit fiscal es 5.0% del PIB y la deuda pública, 62.0% del PIB.

Por otro lado, es importante mencionar que la reunión del comité de política monetaria del

Banco Central se realizará el 03-dic. El consenso de mercado espera un incremento de la

tasa SELIC de 11.25% a 11.50%, lo cual se fundamenta en que la inflación aún se

encuentra bastante por encima del rango meta (6.59% en oct-14).

MXN: peso se deprecia ante menor precio del petróleo

El peso mexicano cerró el 28-nov en USDMXN 13.93, nivel no observado desde jun-12,

depreciándose 2.2% frente a la semana previa. Al cierre de nov-14 se depreció 3.5% y en

lo que va del año, 6.4%.

Esta depreciación responde principalmente a la caída pronunciada en el precio del

petróleo observada en la semana previa. Así, al ser México uno de los principales

productores mundiales de crudo y PEMEX, la principal empresa estatal de hidrocarburos

del país, esta caída podría deteriorar las cuentas fiscales de este país, deteriorando las

perspectivas fiscales.

Por otro lado, desde un punto de vista técnico, los promedio móviles a 50 y 200 días

indican una tendencia depreciatoria.

8

México: tipo de cambio (Dólar por peso)

Fuente: Bloomberg

Brasil: tipo de cambio (Dólar por real)

Fuente: Bloomberg

2.10

2.20

2.30

2.40

2.50

2.60

2.70

dic

-13

ene-1

4

feb

-14

mar-

14

ab

r-14

may-1

4

jun-1

4

jul-14

ag

o-1

4

sep

-14

oct-

14

no

v-1

4

USDBRL

Prom. mov. 50 días

Prom. mov. 200 días

12.70

12.90

13.10

13.30

13.50

13.70

13.90

14.10

dic

-13

ene-1

4

feb

-14

mar-

14

ab

r-14

may-1

4

jun-1

4

jul-14

ag

o-1

4

sep

-14

oct-

14

no

v-1

4

USDMXN

Prom. mov. 50 días

Prom. mov. 200 días

Credicorp Capital | Macro Research

01 de diciembre de 2014

Andrés Osorio [email protected]

Daniel Velandia [email protected]

CLP: sobre los USD600, ¿son sustentables estos niveles?

El tipo de cambio en Chile ha superado los USD600, llegando a niveles de USD609 el día

viernes. Este es el nivel más alto observado en años. Esta depreciación ha ido en línea

con lo que hemos observado en el resto de las monedas emergentes. Sin embargo,

tenemos razones para creer que este nivel no tiene un sustento en el mediano plazo.

Primero, se ha depreciado prácticamente en la misma proporción que los pesos

colombiano y mexicano, cuando en realidad, la caída del precio del petróleo es un

beneficio para Chile, incluso tomando en cuenta la caída del precio del cobre. El precio del

cobre cayó al final de la semana, en parte porque el mercado recogió la entrada en

producción de la mina peruana Antamina. Estimamos, que a diferencia del petróleo, esta

variación de precios es temporal y proyectamos niveles por sobre los USD 3.0/lb.

El sentimiento global de los mercados se ha mantenido estable, con niveles del VIX cerca

de los mínimos. Además, la tendencia global del dólar si bien es a depreciarse, la paridad

dólar/euro ha mostrado una estabilidad relativa, mientras que las monedas emergentes

han sido golpeadas.

Por último, si bien los datos de actividad local no son muy auspiciosos, son mejores a los

esperado, y no cambian nuestra perspectiva de los movimientos futuros de la TPM por

parte del BCCh.

Por estas razones, más otros factores estructurales, mantenemos la visión de que los

niveles actuales del peso chileno no son sustentables. Seguimos esperando una

apreciación hacia fines de año.

COP: importante debilitamiento del COP tras la decisión de la OPEP

El COP presentó un importante debilitamiento en las últimas dos jornadas de la semana,

luego de que se conociera la decisión de la OPEP de no reducir sus cuotas de producción.

De esta manera, se observó un nivel de negociación por encima de los COP 2,200 por

primera vez desde el 2009. Como habíamos mencionado anteriormente, el

comportamiento de la divisa continúa evidenciando la fuerte correlación que del COP con

los precios del crudo y el contexto internacional. Cabe recordar que el mercado estaba a la

expectativa del resultado de dicha reunión, por lo cual, se observó cierta estabilidad en la

negociación del COP en los primeros días de la semana.

De esta manera, el COP presentó el tercer mayor nivel de depreciación para una semana

en lo corrido del año, debilitándose un 3.29% y cerrando en COP 2,217 (semana anterior:

COP 2,146). De hecho, en las ultimas dos jornadas de negociación, y después de que se

conociera la decisión de la OPEP, el COP presentó una depreciación acumulada de

Chile: CLP y los precios del Cobre y Petróleo (WTI)

(Ene-14 = 100)

60

70

80

90

100

110

120

en

e-1

4

en

e-1

4

ma

r-1

4

ab

r-1

4

ma

y-1

4

ma

y-1

4

jun

-14

jul-

14

ag

o-1

4

se

p-1

4

oct-

14

no

v-1

4

CLP Petróleo Cobre

Fuente: Bloomberg

Colombia: COP vs. DXY

70

72

74

76

78

80

82

84

86

88

90

1700

1750

1800

1850

1900

1950

2000

2050

2100

2150

sep-1

1

no

v-1

1

en

e-1

2

ma

r-1

2

ma

y-1

2

jul-12

sep-1

2

no

v-1

2

en

e-1

3

ma

r-1

3

ma

y-1

3

jul-13

sep-1

3

no

v-1

3

en

e-1

4

ma

r-1

4

ma

y-1

4

jul-14

sep-1

4

no

v-1

4

COP

DXY (eje der)

Fuente: Bloomberg

Credicorp Capital | Macro Research

01 de diciembre de 2014

En las ultimas dos jornadas

de negociación, después de

que se conociera la decisión

de la OPEP, el COP presentó

una depreciación acumulada

de 2.50%.

Joao Ribeiro [email protected]

La autoridad monetaria

buscaría mantener el tipo de

cambio en un nivel que le

brinde espacio para poder

realizar un nuevo recorte de la

tasa de referencia.

2.50%, evidenciando aún más la incertidumbre que se tenía en los días anteriores con

respecto a esta decisión. Bajo este contexto, se sigue incrementando el sentimiento

negativo con respecto al COP, principalmente por los riesgos en términos fiscales y de

flujos de divisas que puede generar la caída de los precios del petróleo sobre la economía

local.

Teniendo en cuenta lo mencionado anteriormente, el reciente comportamiento del

mercado evidencia que el COP puede cerrar el año en niveles alrededor de COP 2,150,

en medio de un escenario de alta incertidumbre y reiterando que el precio del petróleo

será el principal determinante de la cotización en los próximos meses.

PEN: primera apreciación en seis meses

El tipo de cambio cerró la semana en USDPEN 2.923, nivel superior al USDPEN 2.911

registrado la semana previa. Sin embargo, en noviembre el nuevo sol se apreció 0.04% (la

primera apreciación en seis meses). La moneda local acumula una depreciación de 4.5%

en lo que va del año.

El tipo de cambio registró una depreciación de 0.42% respecto del cierre de la semana

previa ante la demanda de dólares por parte de inversionistas extranjeros y de los bancos

locales en medio de un avance global del dólar debido al posible escenario de deflación en

la zona euro. Por su parte las monedas de la región se vieron afectadas antes las

menores cotizaciones del petróleo y cobre. Así, los inversionistas renovaron sus compras

de dólares en el mercado forward mientras que los bancos demandaron dólares en el spot

para recuperar su posición larga. Esta presión depreciatoria de la moneda marcó una

diferencia respecto del desempeño de las últimas semanas, en donde las presiones al

alza sobre el tipo de cambio se moderaron principalmente por algunos datos económicos

globales y la expectativa de algunos analistas de que la subida de las tasas de interés en

EE.UU. empezaría hacia finales del 2015.

El Banco Central (BCRP) continuó colocando Certificados de Depósito Reajustable (CDR)

y Swaps Cambiarios Venta. Con estas intervenciones la autoridad monetaria buscaría

mantener el tipo de cambio en un nivel que le brinde espacio para poder realizar un nuevo

recorte de la tasa de referencia de política monetaria en la próxima reunión del Programa

Monetario del 11 de diciembre para dar un impulso adicional a la aún débil actividad

económica.

Durante el mes de diciembre las presiones al alza podrían continuar contenidas por la

mayor demanda de soles por parte de las empresas locales para realizar el pago de

gratificaciones a sus trabajadores así como cubrir sus gastos de fin de año. Sin embargo,

la dinámica del tipo de cambio continuará estando sujeta a los eventos que ocurran en los

mercados internacionales y en el mercado local como la reunión de la Fed (16-17 de

diciembre) y la decisión del BCRP del 11 de diciembre.

Fuente: Bloomberg

Perú: tipo de cambio (USDPEN)

2.75

2.80

2.85

2.90

2.95

ene-1

4

feb

-14

mar-

14

ab

r-14

may-1

4

jun-1

4

jul-14

ag

o-1

4

sep

-14

oct-

14

no

v-1

4

Fuente: Bloomberg

Colombia: COP vs. WTI

30

50

70

90

110

130

1501600

1800

2000

2200

2400

2600

2800

ma

r-0

6

sep-0

6

ma

r-0

7

sep-0

7

ma

r-0

8

sep-0

8

ma

r-0

9

sep-0

9

ma

r-1

0

sep-1

0

ma

r-1

1

sep-1

1

ma

r-1

2

sep-1

2

ma

r-1

3

sep-1

3

ma

r-1

4

sep-1

4

COP

WTI (eje der inv.)

Credicorp Capital | Macro Research

01 de diciembre de 2014

Sixto Otoya [email protected]

Decisión de la OPEP de

mantener su producción de

petróleo sin cambios explica

caída pronunciada.

Caída del petróleo y disipación

de preocupaciones por el lado

de la oferta presionan los

precios del cobre a la baja.

Posible cambio en la demanda

de oro por parte de Suiza

generó volatilidad en los

mercados.

COMMODITIES

Durante la última semana (24-nov/28-nov), el índice de commodities de Bloomberg

(BCOMTR) cayó 4.38% por los resultados negativos en energía (-10.4%), metales base

(-4.0%) y preciosos (-2.8%), pese al repunte del índice de granos (+1.0%). En lo que va

del año, este índice acumula una caída de 10.2%, mientras que en noviembre cayó 4.1%.

Energía: inacción de la OPEP presiona a la baja al petróleo

La semana pasada, el precio del WTI cayó 13.4% (USD 66.2 por barril), mientras que el

del Brent retrocedió 12.8% (USD 70.1 por barril), alcanzando niveles no observados desde

jun-10. Al cierre de nov-14, el WTI y el Brent cayeron 18.8% y 12.0% y en el año acumulan

caídas de 32.8% y 36.7%, respectivamente. La caída pronunciada en la semana responde

a la decisión por parte de la Organización de Países Exportadores de Petróleo (OPEP) de

mantener su meta de producción inalterada en 30 MM de barriles por día. Esta decisión

sorprendió a parte del mercado ya que se esperaba un recorte en la producción. Además,

esta decisión ha sido considerada por el mercado como una estrategia para recuperar

participación en el mercado luego del repunte pronunciado de la producción en EE.UU. (la

mayor desde may-86) gracias al shale gas.

Hacia esta semana, gran parte del mercado (77%) espera que los precios se mantengan o

continúen a la baja.

Metales base: caída del petróleo lleva abajo al cobre

El precio del cobre cayó 5.3% en la semana (USD 2.86 por libra, nivel más bajo desde jun-

10), cerrando nov-14 con un retroceso de 7.5%. El retroceso en la semana responde en

parte a la caída del petróleo, dado el menor precio del combustible que enfrentaría la

extracción del mineral, así como la caída en el costo de la producción de bienes

industriales. Además, el fin de la huelga de los trabajadores de la minera Antamina de

Perú, una de las principales productoras mundiales de cobre y zinc, limitó las

preocupaciones por el lado de la oferta. A pesar de esto, gran parte del mercado (70%)

espera que el cobre se mantenga o avance en la semana.

Metales preciosos: precio del oro retrocede

El precio del oro cayó 3.2% en la última semana, cerrando en USD 1,167 por onza. En

noviembre se observó una caída de 5.0%. La caída de la semana respondió en parte al

referendum que realizará el Banco Nacional Suizo con respecto a elevar sus reservas de

oro en 20%, la cual se llevará a cabo el 30-nov. Las últimas encuestas muestran que un

47% está en contra de esta medida, mientras que solo el 38% estaría a favor, presionando

a la baja la cotización en la semana. A pesar de esto, gran parte del mercado espera que

los precios se mantengan o repunten (75%) en la semana.

Commodities: rendimientos semanales (Var. % en la semana)

Commodities: precio del petróleo y del cobre (USD por barril, USD por libra)

11

Fuente: Bloomberg Fuente: Bloomberg

2.85

2.90

2.95

3.00

3.05

3.10

3.15

3.20

3.25

3.30

60

70

80

90

100

110

120

feb

-14

mar-

14

ab

r-14

may-1

4

jun-1

4

jul-14

ag

o-1

4

sep

-14

oct-

14

no

v-1

4

WTI

Brent

Cobre (eje der.)-14

-10

-6

-2

2

6

Trig

o

Maíz

Alu

min

io

So

ya

Oro

Gas N

atu

ral

Co

bre

Pla

ta

WTI

Credicorp Capital | Macro Research

12

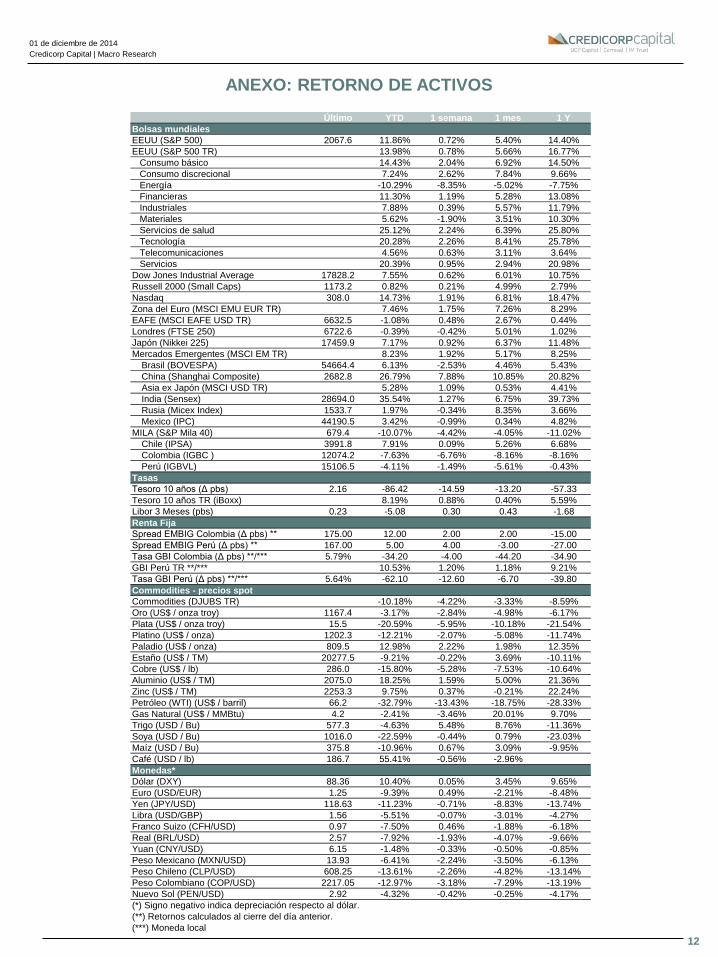

ANEXO: RETORNO DE ACTIVOS

Último YTD 1 semana 1 mes 1 Y

Bolsas mundiales

EEUU (S&P 500) 2067.6 11.86% 0.72% 5.40% 14.40%

EEUU (S&P 500 TR) 13.98% 0.78% 5.66% 16.77%

Consumo básico 14.43% 2.04% 6.92% 14.50%

Consumo discrecional 7.24% 2.62% 7.84% 9.66%

Energía -10.29% -8.35% -5.02% -7.75%

Financieras 11.30% 1.19% 5.28% 13.08%

Industriales 7.88% 0.39% 5.57% 11.79%

Materiales 5.62% -1.90% 3.51% 10.30%

Servicios de salud 25.12% 2.24% 6.39% 25.80%

Tecnología 20.28% 2.26% 8.41% 25.78%

Telecomunicaciones 4.56% 0.63% 3.11% 3.64%

Servicios 20.39% 0.95% 2.94% 20.98%

Dow Jones Industrial Average 17828.2 7.55% 0.62% 6.01% 10.75%

Russell 2000 (Small Caps) 1173.2 0.82% 0.21% 4.99% 2.79%

Nasdaq 308.0 14.73% 1.91% 6.81% 18.47%

Zona del Euro (MSCI EMU EUR TR) 7.46% 1.75% 7.26% 8.29%

EAFE (MSCI EAFE USD TR) 6632.5 -1.08% 0.48% 2.67% 0.44%

Londres (FTSE 250) 6722.6 -0.39% -0.42% 5.01% 1.02%

Japón (Nikkei 225) 17459.9 7.17% 0.92% 6.37% 11.48%

Mercados Emergentes (MSCI EM TR) 8.23% 1.92% 5.17% 8.25%

Brasil (BOVESPA) 54664.4 6.13% -2.53% 4.46% 5.43%

China (Shanghai Composite) 2682.8 26.79% 7.88% 10.85% 20.82%

Asia ex Japón (MSCI USD TR) 5.28% 1.09% 0.53% 4.41%

India (Sensex) 28694.0 35.54% 1.27% 6.75% 39.73%

Rusia (Micex Index) 1533.7 1.97% -0.34% 8.35% 3.66%

Mexico (IPC) 44190.5 3.42% -0.99% 0.34% 4.82%

MILA (S&P Mila 40) 679.4 -10.07% -4.42% -4.05% -11.02%

Chile (IPSA) 3991.8 7.91% 0.09% 5.26% 6.68%

Colombia (IGBC ) 12074.2 -7.63% -6.76% -8.16% -8.16%

Perú (IGBVL) 15106.5 -4.11% -1.49% -5.61% -0.43%

Tasas

Tesoro 10 años (Δ pbs) 2.16 -86.42 -14.59 -13.20 -57.33

Tesoro 10 años TR (iBoxx) 8.19% 0.88% 0.40% 5.59%

Libor 3 Meses (pbs) 0.23 -5.08 0.30 0.43 -1.68

Renta Fija

Spread EMBIG Colombia (Δ pbs) ** 175.00 12.00 2.00 2.00 -15.00

Spread EMBIG Perú (Δ pbs) ** 167.00 5.00 4.00 -3.00 -27.00

Tasa GBI Colombia (Δ pbs) **/*** 5.79% -34.20 -4.00 -44.20 -34.90

GBI Perú TR **/*** 10.53% 1.20% 1.18% 9.21%

Tasa GBI Perú (Δ pbs) **/*** 5.64% -62.10 -12.60 -6.70 -39.80

Commodities - precios spot

Commodities (DJUBS TR) -10.18% -4.22% -3.33% -8.59%

Oro (US$ / onza troy) 1167.4 -3.17% -2.84% -4.98% -6.17%

Plata (US$ / onza troy) 15.5 -20.59% -5.95% -10.18% -21.54%

Platino (US$ / onza) 1202.3 -12.21% -2.07% -5.08% -11.74%

Paladio (US$ / onza) 809.5 12.98% 2.22% 1.98% 12.35%

Estaño (US$ / TM) 20277.5 -9.21% -0.22% 3.69% -10.11%

Cobre (US$ / lb) 286.0 -15.80% -5.28% -7.53% -10.64%

Aluminio (US$ / TM) 2075.0 18.25% 1.59% 5.00% 21.36%

Zinc (US$ / TM) 2253.3 9.75% 0.37% -0.21% 22.24%

Petróleo (WTI) (US$ / barril) 66.2 -32.79% -13.43% -18.75% -28.33%

Gas Natural (US$ / MMBtu) 4.2 -2.41% -3.46% 20.01% 9.70%

Trigo (USD / Bu) 577.3 -4.63% 5.48% 8.76% -11.36%

Soya (USD / Bu) 1016.0 -22.59% -0.44% 0.79% -23.03%

Maíz (USD / Bu) 375.8 -10.96% 0.67% 3.09% -9.95%

Café (USD / lb) 186.7 55.41% -0.56% -2.96%

Monedas*

Dólar (DXY) 88.36 10.40% 0.05% 3.45% 9.65%

Euro (USD/EUR) 1.25 -9.39% 0.49% -2.21% -8.48%

Yen (JPY/USD) 118.63 -11.23% -0.71% -8.83% -13.74%

Libra (USD/GBP) 1.56 -5.51% -0.07% -3.01% -4.27%

Franco Suizo (CFH/USD) 0.97 -7.50% 0.46% -1.88% -6.18%

Real (BRL/USD) 2.57 -7.92% -1.93% -4.07% -9.66%

Yuan (CNY/USD) 6.15 -1.48% -0.33% -0.50% -0.85%

Peso Mexicano (MXN/USD) 13.93 -6.41% -2.24% -3.50% -6.13%

Peso Chileno (CLP/USD) 608.25 -13.61% -2.26% -4.82% -13.14%

Peso Colombiano (COP/USD) 2217.05 -12.97% -3.18% -7.29% -13.19%

Nuevo Sol (PEN/USD) 2.92 -4.32% -0.42% -0.25% -4.17%

(*) Signo negativo indica depreciación respecto al dólar.

(**) Retornos calculados al cierre del día anterior.

(***) Moneda local

01 de diciembre de 2014

Credicorp Capital | Macro Research

Información relevante Este reporte es propiedad de Inversiones IMT S.A. y/o Credicorp Capital Colombia S.A Sociedad Comisionista de Bolsa y/o Credicorp

Capital S.A.A y/o sus subsidiarias (en adelante denominadas conjuntamente, “Credicorp Capital”), por tanto, ninguna parte del material

ni su contenido, ni ninguna copia del mismo puede ser alterada en forma alguna, transmitida, copiada o distribuida a terceros sin el

consentimiento expreso de Credicorp Capital.

Al realizar el presente reporte, Credicorp Capital ha confiado en la información proveniente de fuentes públicas. Credicorp Capital no

ha verificado la veracidad, la integridad ni la exactitud de la información a la que ha tenido acceso, ni ha adelantado o realizado

procedimientos de auditoría respecto de ésta. En consecuencia, no este reporte no importa una declaración, aseveración ni una

garantía (expresa o implícita) respecto de la veracidad, exactitud o integridad de la información que aquí se incluye, o cualquier otra

información escrita u oral que se brinde a cualquier interesado y/o a sus asesores.

A menos que esté expresamente indicado, no se ha utilizado en este reporte información sujeta a confidencialidad ni información

privilegiada que pueda significar la infracción a las normas del mercado de valores, o aquella que pueda significar incumplimiento a la

legislación sobre derechos de autor.

Al analizar el presente reporte, el lector debe tener claro que el objetivo buscado no es predecir el futuro, ni garantizar un resultado

financiero operativo específico, así como tampoco garantizar el cumplimiento de los escenarios presentados en la evaluación.

Tampoco es brindar asesoría de inversión, ni opiniones que deban tomarse como recomendaciones de Credicorp Capital. La

información contenida en este reporte es de carácter estrictamente referencial y así debe ser tomada. Asimismo, es necesario

considerar que la información contenida en este reporte puede estar dirigida a un segmento específico de clientes o a inversionistas

con un determinado perfil de riesgo distinta al suyo.

Salvo que esté expresamente indicado, el reporte no contiene recomendaciones de inversión u otras sugerencias que deban

entenderse hechas en cumplimiento del deber especial de asesoría que asiste a los intermediarios del mercado de valores frente a los

clientes clasificados como cliente inversionista. Cuando así sea, se especificará el perfil de riesgo del inversionista al cual se dirige la

recomendación. El inversionista debe tener en cuenta que Credicorp Capital podría efectuar operaciones a nombre propio con las

compañías que son analizadas en este tipo de reportes las que eventualmente podrían incluir transacciones de compra y venta de

títulos emitidos por éstas.

Es importante tener en cuenta que las variaciones en el tipo de cambio pueden tener un efecto adverso en el valor de las inversiones.

Es de entera y absoluta responsabilidad del cliente determinar cuál es el uso que hace de la información suministrada y por ende es el

único responsable de las decisiones de inversión o cualquier otra operación en el mercado de valores que adopte sobre la base de

ésta.

El resultado de cualquier inversión u operación efectuada con apoyo en la información contenida en este reporte es de exclusiva

responsabilidad de la persona que la realiza, no siendo responsabilidad de Credicorp Capital, dicho resultado, por lo que tampoco

asume ningún tipo de responsabilidad, por cualquier acción u omisión derivada del uso de la información contenida en este

documento.

Credicorp Capital recomienda proveerse asesoría especializada en aspectos financieros, legales, contables, tributarios y demás que

correspondan, antes de adoptar una decisión de inversión. En ningún caso la información aquí publicada puede considerarse como un

concepto u opinión de tipo financiero, jurídico, contable o tributario, ni mucho menos como un consejo o una asesoría de inversión.

13

01 de diciembre de 2014

Credicorp Capital | Macro Research

14

01 de diciembre de 2014

Heinrich Lessau Carlos Prieto Hugo Horta

Gerente de Research Gerente de Estudios Económicos y Estrategia de Inversiones Gerente de Mercado de Capitales

[email protected] [email protected] [email protected]

# (562) 2446 1704 # (511) 205 9190 Ext 32605 # (511) 416 3333 Ext 36088

CHILE COLOMBIA PERÚ Hernán Arellano

Gerente Renta Variable

Paulina Yazigi Daniel Velandia Alfonso de la Torre [email protected]

Gerente Research FI & Economista Jefe Gerente Research & Economista Jefe Economista - Internacional # (562) 2446 1706

[email protected] [email protected] [email protected]# (562) 2450 1637 # (571) 339 4400 Ext 1505 # (511) 205 9190 Ext 37512 Javier Günther Marilyn Macdonald Cristián Castillo

Renta Variable Internacional Renta Variable Internacional Trader Renta Variable Internacional

Andrés Osorio Sergio Ferro Sixto Otoya [email protected] [email protected] [email protected]

Economista Analista: Macro y Renta Fija Economista - Internacional # (562) 2450 1695 # (4477) 7151 5855 # (786) 999 1633

[email protected] [email protected] [email protected]

# (562) 2446 1760 # (571) 339 4400 Ext 1609 # (511) 205 9190 Ext 33048 CHILE COLOMBIA PERÚ

Camilo Durán Joao Ribeiro René Ossa Sergio Ortíz Rodrigo Zavala

Economista Economista - Perú Renta Variable Internacional Gerente de Renta Variable Gerente de Renta Variable

[email protected] [email protected] [email protected] [email protected] [email protected]

# (571) 339 4400 Ext 1383 # (511) 205 9190 Ext 36308 # (562) 2651 9324 # (571) 339 4400 Ext 1273 # (511) 313 2918 Ext 36044

Karla Farro Christian Munchmeyer Juan A. Jiménez Úrsula Mitterhofer

Economista - Perú Trader Renta Variable Internacional Gerente de Renta Variable Internacional Trader Renta Variable

[email protected] [email protected] [email protected] [email protected]

# (511) 205 9190 Ext 37015 # (562) 2450 1613 # (571) 339 4400 Ext 1701 # (511) 313 2918 Ext 32922

Bruno Espósito Santiago CastroPracticante Trader Renta Variable Internacional

[email protected] [email protected]

# (511) 205 9190 Ext 33107 # (571) 339 4400 Ext 1344

CHILE COLOMBIA PERÚ

Francisca Manuschevich Daniel Velandia Fernando PeredaGerente Research Renta Variable Gerente Research & Economista Jefe Analista Senior: Cemento & Energía

[email protected] [email protected] [email protected] Felipe García# (562) 2446 1798 # (571) 339 4400 Ext 1505 # (511) 205 9190 Ext 37856 Gerente Renta Fija

Paulina Yazigi César Cuervo Héctor Collantes # (571) 339 4400 Ext 1280

Gerente Research FI & Economista Jefe Gerente Research Renta Variable Analista Senior: Minería

[email protected] [email protected] [email protected] CHILE COLOMBIA PERÚ# (562) 2450 1637 # (571) 339 4400 Ext 1012 # (511) 205 9190 Ext 33052

Gonzalo Covarrubias Carlos Sanchez Alfredo Bejar

Christopher DiSalvatore Jaime Pedroza Iván Bogarín Gerente de Sales & Trading Renta Fija Gerente de Trading Renta Fija Gerente de Trading Renta Fija/FX

Analista Senior: Retail & Financieros Analista Senior: Energía Analista Senior: Retail & Otros [email protected] [email protected] [email protected]

[email protected] [email protected] [email protected] # (562) 2450 1635 # (571) 323 9154 # (511) 205 9190 Ext 36148

# (562) 2446 1724 # (571) 339 4400 Ext 1025 # (511) 416 3333 Ext 33055

Belén Larraín Christian Jarrin Vallerie Yong

Arturo Prado Juan C. Domínguez Omar Avellaneda Gerente de Sales FI Internacional RM Renta Fija Offshore Trader Renta Fija Senior

Analista Senior: Recursos Naturales Analista Senior: Bancos Analista Senior:Infraestructura [email protected] [email protected] [email protected]

[email protected] [email protected] [email protected] # (562) 2446 1720 # (571) 340 2591 # (511) 313 2902 - # (511) 313 2908

# (562) 2450 1688 # (571) 339 4400 Ext 1026 # (511) 205 9190 Ext 36065

Guido Riquelme Andrés Valderrama Lizeth Espíritu

Andrés Ossa Carlos Rodriguez Irvin León Gerente de Sales FI Local Trader Renta Fija Trader Renta Fija

Analista: Telecom & Energía Analista GEA Analista Renta Fija [email protected] [email protected] [email protected]

[email protected] [email protected] [email protected] # (562) 2446 1712 # (571) 323 9163 # (511) 313 2902 - # (511) 313 2908

# (562) 2651 9332 # (571) 339 4400 Ext 1365 # (511) 416 3333 Ext 37854

Paz Stepke Jose Andrés Riveros Evangeline Arapoglou

Tomás Sanhueza Sebastián Gallego Verónica Miyagusuku Sales Renta Fija Internacional Trader Renta Fija Trader Renta Fija

Analista de Research Analista Oil and Gas Analista Renta Fija [email protected] [email protected] [email protected]

[email protected] [email protected] [email protected] # (562) 2651 9336 # (511) 339 4400 Ext 1180 # (511) 313 2902 - # (511) 313 2908

# (562) 2446 1751 # (571) 339 4400 Ext 1594 # (511) 416 3333 Ext 37946

Benjamín Diaz

M. Pilar González Sergio Ferro Alberto Zapata Sales Renta Fija Local

Analista: Transporte Analista Macro y Renta Fija Asistente de Research [email protected]

[email protected] [email protected] [email protected] # (562) 2446 1738

# (562) 2446 1768 # (571) 339 4400 Ext 1609 # (511) 205 9190 Ext 36018

Felipe Lubiano Camilo DuránAnalista Senior Renta Fija Economista

[email protected] [email protected]

# (562) 2651 9308 # (571) 339 4400 Ext 1383

Paulina Valdivieso Daniel BeltránAnalista Renta Fija Analista junior

[email protected] [email protected]

# (562) 2651 9337 # (571) 339 4400 Ext 1648

Lourdes Alamos Juan Sebastián PuentesAsistente de Research Practicante

[email protected] [email protected]

# (562) 2450 1609 # (571) 339 4400 Ext 1021

SALES & TRADING RENTA FIJA

RESEARCH RENTA VARIABLE & RENTA FIJA

CONTACTOS

ANDEAN RESEARCH TEAM ANDEAN SALES & TRADING

RESEARCH ECONOMÍA SALES & TRADING RENTA VARIABLE