Reporte Sectorial - HR Ratings Sectorial Subnacional 2016 VF.pdfHidalgo, Oaxaca, Puebla, Quintana...

16

Hoja 1 de 16 Reporte Sectorial Finanzas Públicas 25 de enero de 2016 Contactos Daniel Espinosa Analista de Finanzas Públicas [email protected] Paola Rubial Analista Finanzas Públicas [email protected] Ricardo Gallegos Director Ejecutivo Senior de Finanzas Públicas / Infraestructura [email protected] Roberto Ballinez Director Ejecutivo Senior de Finanzas Públicas / Infraestructura [email protected] HR Ratings considera estable la evolución de las entidades subnacionales durante 2015 aunque observa retos importantes para 2016 dada la entrada de nuevas administraciones por procesos electorales recientes. El presente reporte sectorial tiene por objeto dar a conocer el comportamiento registrado durante 2015 en las calificaciones crediticias de los Estados y Municipios calificados por HR Ratings, así como informar al mercado de eventos y/o situaciones coyunturales que consideramos relevantes dentro del sector de las Finanzas Públicas mexicanas y que pudieran afectar las calificaciones durante el 2016. Durante 2015, HR Ratings realizó 18 acciones de calificación a nivel Estatal, de los cuales cinco entidades obtuvieron un alza en su calificación, once de ellos tuvieron una ratificación y en dos Estados se registró una baja de calidad crediticia. En cuanto a los Municipios, se realizaron 80 acciones de calificación donde nueve Municipios registraron un alza en su calificación, cuarenta y dos obtuvieron una ratificación, en once se realizó una baja y dieciocho Municipios obtuvieron calificaciones iniciales. HR Ratings no espera movimientos importantes en las calificaciones de las entidades subnacionales en 2016, derivado exclusivamente del proceso electoral. Esto debido a que consideramos que las acciones de calificación, tanto en términos de movimientos como en cambio de perspectivas, ya se haya realizado. El cambio en las métricas financieras previo a procesos electorales suele realizarse de manera tradicional un año o hasta año y medio previo, es decir, reestructuras, planes de ajuste, toma de financiamiento adicional, cambio en la composición del gasto privilegiado de Obra Pública y Transferencias son fenómenos que la mayor parte de los subnacionales ya han realizado. Sin embargo, HR Ratings continuará monitoreando la información financiera de Estados y Municipios mexicanos, particularmente aquellos con cambios de administración. El estable comportamiento en las calificaciones de las entidades subnacionales durante 2015 derivó principalmente del adecuado desempeño financiero observado, donde en promedio los Estados calificados por HR Ratings pasaron de un nivel deficitario que representó 0.3% de los IT en 2013 a un superávit de 0.5% en su Balance Primario. Esto debido a importantes crecimientos registrados en los Ingresos de Libre Disposición (ILD), compuestos de Participaciones Federales e Ingresos Propios, lo que significó balances más sanos y mayor capacidad de endeudamiento. En este sentido, gracias a la Reforma Fiscal aprobada en 2013, se ha fortalecido el Fondo General de Participaciones (FGP), que se constituye con 20.0% de la Recaudación Federal Participable. Aunado a esto, se ha observado una mejor estrategia para hacer frente al pago de Obligaciones Financieras sin Costo, ya que estos pasivos representaron en promedio 31.9% de los ILD, mientras que en 2013 el nivel fue de 36.2%. Por otro lado, la Deuda Neta reportó un nivel similar al observado en 2013, al representar en promedio 75.4% de los ILD. En lo anterior destacan refinanciamientos de Deuda, así como adquisición de financiamiento adicional a través de créditos estructurados. No obstante, algunas entidades subnacionales muestran una importante exposición ante Deuda Quirografaria. En términos generales, ya hemos observado Estados y Municipios que están enfrentando problemas de liquidez y/o de provisión de Servicios Públicos que tuvieron cambio de administración. Como ejemplo de ellos podríamos mencionar al estado de Colima (HR C) que tenía un vencimiento de deuda importante a finales de diciembre; problemas en la recolección y disposición de basura como Naucalpan de Juárez (HR BBB-), contingencias legales-financieras por demandas como el Municipio de Mérida (HR AA), retraso en pago de aguinaldos como Tlalnepantla (HR BBB+), o adeudos con CFE por alumbrado público como La Paz (HR BB), que si bien todavía no han incidido de manera negativa en la calificación de estas entidades, sin duda será un aspecto a monitorear en 2016. Por su parte, derivado del esperado cambio de administración en 2015-2016, al cierre de 2014 ya se habían observado niveles deficitarios importantes en los Municipios con proceso electoral, los cuales en gran medida ya estaban incluidos dentro de las estimaciones de HR Ratings. Sin embargo, el reto para 2016 se presenta en la capacidad por parte de las nuevas autoridades para enfrentar finanzas públicas debilitadas por adeudos con proveedores, laudos laborales, altos niveles de gasto corriente, pago de aguinaldos, adeudos con Organismos Federales o Estatales y, en casos más graves, Deuda con vencimiento en el corto plazo. Asimismo, la jornada electoral de 2016 será llevada a cabo el 5 de junio, donde serán elegidos 12 gobernadores, 965 presidentes municipales, 239 diputados locales de mayoría relativa y 149 por la vía plurinominal. Los estados que tendrán este proceso son Aguascalientes, Baja California, Chihuahua, Durango, Hidalgo, Oaxaca, Puebla, Quintana Roo, Sinaloa, Tamaulipas, Tlaxcala, Veracruz y Zacatecas. HR Ratings otorga calificaciones a 5 de los 12 Estados que contarán con elecciones para gobernador, los cuales son Chihuahua (HR A), Oaxaca (HR A-), Quintana Roo (HR BB+), Tamaulipas (HR AA-) y Veracruz (HR A-). Destaca que, de estos Estados, únicamente el Estado de Quintana Roo no cuenta con grado de inversión.

Transcript of Reporte Sectorial - HR Ratings Sectorial Subnacional 2016 VF.pdfHidalgo, Oaxaca, Puebla, Quintana...

Hoja 1 de 16

Reporte Sectorial Finanzas Públicas

25 de enero de 2016

Contactos

Daniel Espinosa Analista de Finanzas Públicas [email protected] Paola Rubial Analista Finanzas Públicas [email protected] Ricardo Gallegos Director Ejecutivo Senior de Finanzas Públicas / Infraestructura [email protected] Roberto Ballinez Director Ejecutivo Senior de Finanzas Públicas / Infraestructura [email protected]

HR Ratings considera estable la evolución de las entidades subnacionales durante 2015 aunque observa retos importantes para 2016 dada la entrada de nuevas administraciones por procesos electorales recientes. El presente reporte sectorial tiene por objeto dar a conocer el comportamiento registrado durante 2015 en las calificaciones crediticias de los Estados y Municipios calificados por HR Ratings, así como informar al mercado de eventos y/o situaciones coyunturales que consideramos relevantes dentro del sector de las Finanzas Públicas mexicanas y que pudieran afectar las calificaciones durante el 2016. Durante 2015, HR Ratings realizó 18 acciones de calificación a nivel Estatal, de los cuales cinco entidades obtuvieron un alza en su calificación, once de ellos tuvieron una ratificación y en dos Estados se registró una baja de calidad crediticia. En cuanto a los Municipios, se realizaron 80 acciones de calificación donde nueve Municipios registraron un alza en su calificación, cuarenta y dos obtuvieron una ratificación, en once se realizó una baja y dieciocho Municipios obtuvieron calificaciones iniciales. HR Ratings no espera movimientos importantes en las calificaciones de las entidades subnacionales en 2016, derivado exclusivamente del proceso electoral. Esto debido a que consideramos que las acciones de calificación, tanto en términos de movimientos como en cambio de perspectivas, ya se haya realizado. El cambio en las métricas financieras previo a procesos electorales suele realizarse de manera tradicional un año o hasta año y medio previo, es decir, reestructuras, planes de ajuste, toma de financiamiento adicional, cambio en la composición del gasto privilegiado de Obra Pública y Transferencias son fenómenos que la mayor parte de los subnacionales ya han realizado. Sin embargo, HR Ratings continuará monitoreando la información financiera de Estados y Municipios mexicanos, particularmente aquellos con cambios de administración. El estable comportamiento en las calificaciones de las entidades subnacionales durante 2015 derivó principalmente del adecuado desempeño financiero observado, donde en promedio los Estados calificados por HR Ratings pasaron de un nivel deficitario que representó 0.3% de los IT en 2013 a un superávit de 0.5% en su Balance Primario. Esto debido a importantes crecimientos registrados en los Ingresos de Libre Disposición (ILD), compuestos de Participaciones Federales e Ingresos Propios, lo que significó balances más sanos y mayor capacidad de endeudamiento. En este sentido, gracias a la Reforma Fiscal aprobada en 2013, se ha fortalecido el Fondo General de Participaciones (FGP), que se constituye con 20.0% de la Recaudación Federal Participable. Aunado a esto, se ha observado una mejor estrategia para hacer frente al pago de Obligaciones Financieras sin Costo, ya que estos pasivos representaron en promedio 31.9% de los ILD, mientras que en 2013 el nivel fue de 36.2%. Por otro lado, la Deuda Neta reportó un nivel similar al observado en 2013, al representar en promedio 75.4% de los ILD. En lo anterior destacan refinanciamientos de Deuda, así como adquisición de financiamiento adicional a través de créditos estructurados. No obstante, algunas entidades subnacionales muestran una importante exposición ante Deuda Quirografaria. En términos generales, ya hemos observado Estados y Municipios que están enfrentando problemas de liquidez y/o de provisión de Servicios Públicos que tuvieron cambio de administración. Como ejemplo de ellos podríamos mencionar al estado de Colima (HR C) que tenía un vencimiento de deuda importante a finales de diciembre; problemas en la recolección y disposición de basura como Naucalpan de Juárez (HR BBB-), contingencias legales-financieras por demandas como el Municipio de Mérida (HR AA), retraso en pago de aguinaldos como Tlalnepantla (HR BBB+), o adeudos con CFE por alumbrado público como La Paz (HR BB), que si bien todavía no han incidido de manera negativa en la calificación de estas entidades, sin duda será un aspecto a monitorear en 2016. Por su parte, derivado del esperado cambio de administración en 2015-2016, al cierre de 2014 ya se habían observado niveles deficitarios importantes en los Municipios con proceso electoral, los cuales en gran medida ya estaban incluidos dentro de las estimaciones de HR Ratings. Sin embargo, el reto para 2016 se presenta en la capacidad por parte de las nuevas autoridades para enfrentar finanzas públicas debilitadas por adeudos con proveedores, laudos laborales, altos niveles de gasto corriente, pago de aguinaldos, adeudos con Organismos Federales o Estatales y, en casos más graves, Deuda con vencimiento en el corto plazo. Asimismo, la jornada electoral de 2016 será llevada a cabo el 5 de junio, donde serán elegidos 12 gobernadores, 965 presidentes municipales, 239 diputados locales de mayoría relativa y 149 por la vía plurinominal. Los estados que tendrán este proceso son Aguascalientes, Baja California, Chihuahua, Durango, Hidalgo, Oaxaca, Puebla, Quintana Roo, Sinaloa, Tamaulipas, Tlaxcala, Veracruz y Zacatecas. HR Ratings otorga calificaciones a 5 de los 12 Estados que contarán con elecciones para gobernador, los cuales son Chihuahua (HR A), Oaxaca (HR A-), Quintana Roo (HR BB+), Tamaulipas (HR AA-) y Veracruz (HR A-). Destaca que, de estos Estados, únicamente el Estado de Quintana Roo no cuenta con grado de inversión.

Hoja 2 de 16

Reporte Sectorial Finanzas Públicas

25 de enero de 2016

Evolución en el segmento subnacional durante 2015 La relativa estabilidad en las calificaciones de las entidades subnacionales durante 2015 derivó principalmente del adecuado desempeño financiero observado, donde en promedio los Estados calificados por HR Ratings pasaron de un nivel deficitario que representó 0.3% de los IT en 2013 a un superávit de 0.5% en su Balance Primario. Esto debido a importantes crecimientos registrados en los Ingresos de Libre Disposición (ILD), compuestos de Participaciones Federales e Ingresos Propios, lo que significó balances más sanos y mayor capacidad de endeudamiento. En este sentido, gracias a la Reforma Fiscal aprobada en 2013, se ha fortalecido el Fondo General de Participaciones (FGP), que se constituye con 20.0% de la Recaudación Federal Participable. Adicionalmente, se pudo observar una mejor estrategia en cuanto a la administración y pago de Obligaciones Financieras sin Costo. Esto debido a que los Estados calificados por HR Ratings lograron reportar reducciones significativas en sus OFsC, las cuales pasaron de P$98,075.0m en 2013 a un saldo total de P$88,595.3m, disminución equivalente a 9.7%. Dado lo anterior, estos pasivos representan en promedio 31.9% de los ILD, mientras que en 2013 el nivel fue de 36.2%. Por otro lado, la Deuda Neta reportó un nivel similar al observado en 2013, al representar en promedio 75.4% de los ILD. En lo anterior destacan refinanciamientos de Deuda, así como adquisición de financiamiento adicional a través de créditos estructurados. No obstante, algunas entidades subnacionales muestran una importante exposición ante Deuda Quirografaria. Cabe mencionar que la Deuda Directa Ajustada1 de los Estados asciende a P$263,679.7m, monto equivalente a un crecimiento de 5.1% de acuerdo con lo observado al cierre de 2013. No obstante, gracias al aumento reportado en los ILD de estas Entidades, se logró una mayor capacidad de endeudamiento. En cuanto al Servicio de Deuda, se observó que las entidades subnacionales realizaron un desembolso 4.0% mayor a lo registrado en 2013. Lo anterior debido a los créditos contratados de Largo Plazo durante 2013 y 2014, así como a la amortización de financiamientos de Corto Plazo y Cadenas Productivas. Sin embargo, gracias a las reestructuras realizadas, donde se mejoró tasa y plazo, se espera que la métrica de Servicio de Deuda a ILD se mantenga en un nivel estable para los próximos años.

Principal Reto para 2016 El reto para 2016 se presenta en la capacidad por parte de las nuevas autoridades para enfrentar finanzas públicas debilitadas por adeudos con proveedores, laudos laborales, altos niveles de gasto corriente, pago de aguinaldos, adeudos con Organismos Federales o Estatales y, en casos más graves, Deuda con vencimiento en el corto plazo. En términos generales, ya hemos observado Estados y Municipios que están enfrentando problemas de liquidez y/o de provisión de Servicios Públicos que tuvieron cambio de administración. Como ejemplo de ellos podríamos mencionar al Estado de Colima (HR C) que tenía un vencimiento de deuda importante a finales de diciembre; problemas en la recolección y disposición de basura como Naucalpan de Juárez (HR BBB-), contingencias legales-financieras por demandas como el Municipio de Mérida (HR AA), retraso en pago de aguinaldos como Tlalnepantla (HR BBB+), o adeudos con CFE por alumbrado público como La Paz (HR BB), que si bien todavía no han incidido

1 La Deuda Directa Ajustada se define como la suma de la Deuda Bancaria + Deuda Bursátil.

Hoja 3 de 16

Reporte Sectorial Finanzas Públicas

25 de enero de 2016

de manera negativa en la calificación de estas entidades, sin duda será un aspecto a monitorear en 2016.

Eventos Coyunturales en 2016

Proceso electoral 2016 La jornada electoral de 2016 será llevada a cabo el 5 de junio, donde serán elegidos 12 gobernadores, 965 presidentes municipales y 239 diputados locales de mayoría relativa y 149 por la vía plurinominal. Los estados que tendrán este proceso en 2016 son: Aguascalientes, Baja California, Chihuahua (HR A con Perspectiva Estable), Durango, Hidalgo, Oaxaca (HR A- con Perspectiva Negativa), Puebla, Quintana Roo (HR BB+ con Perspectiva Estable), Sinaloa, Tamaulipas (HR AA- con Perspectiva Estable), Tlaxcala, Veracruz (HR A- con Perspectiva Estable) y Zacatecas. Cabe mencionar que en el Estado de Colima (HR C, Revisión Especial), se llevó a cabo un periodo electoral extraordinario el 17 de enero de 2016. Lo anterior debido a que el pasado 22 de octubre de 2015, el Tribunal Electoral del Poder Judicial de la Federación (TEPJF) anuló la elección de gobernador realizada el 7 de junio de 2015. El Instituto Nacional Electoral entregó el 24 de enero la constancia de mayoría a José Ignacio Peralta Sánchez representante de la coalición PRI-NA-PVEM-PT, por lo que los partidos políticos tendrán 4 días para presentar impugnaciones. De no ser así, el INE remitirá el expediente al Tribunal Federal Electoral del Poder Judicial de la Federación para su validación.

Mapa 1. Proceso Electoral 2016

Fuente: HR Ratings

Nota: En el Estado de Colima se eligió Gobernador en elección extraordinaria.

Hoja 4 de 16

Reporte Sectorial Finanzas Públicas

25 de enero de 2016

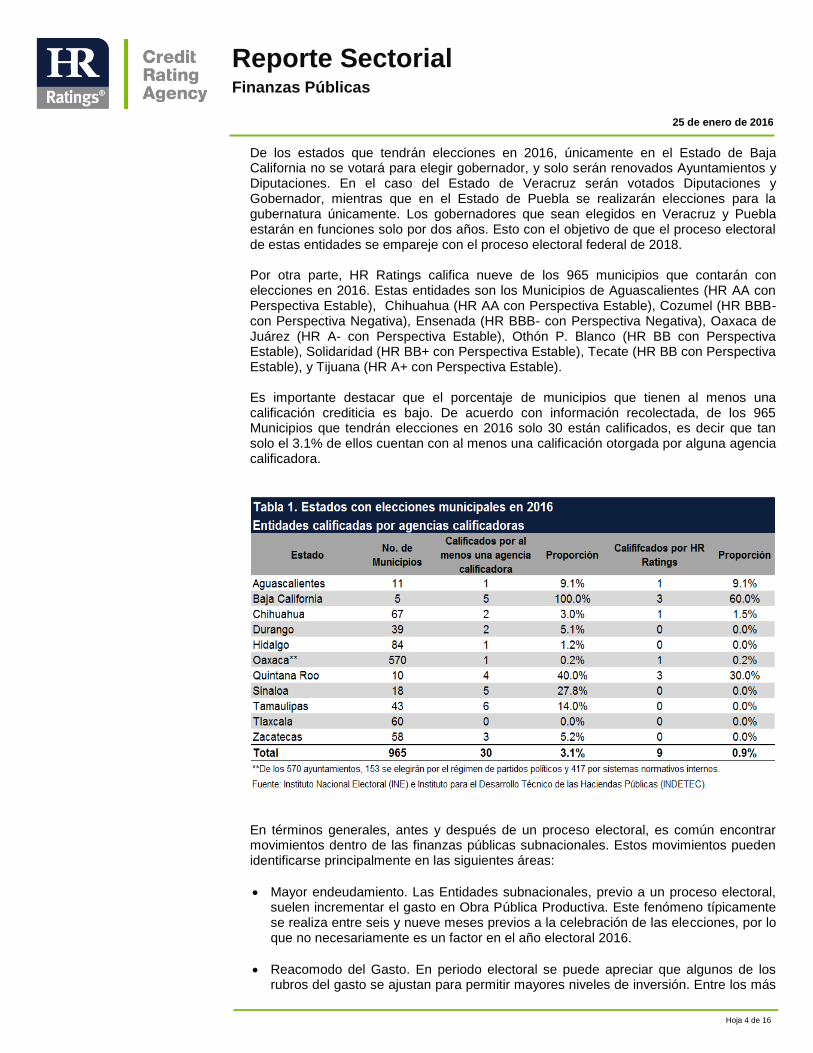

De los estados que tendrán elecciones en 2016, únicamente en el Estado de Baja California no se votará para elegir gobernador, y solo serán renovados Ayuntamientos y Diputaciones. En el caso del Estado de Veracruz serán votados Diputaciones y Gobernador, mientras que en el Estado de Puebla se realizarán elecciones para la gubernatura únicamente. Los gobernadores que sean elegidos en Veracruz y Puebla estarán en funciones solo por dos años. Esto con el objetivo de que el proceso electoral de estas entidades se empareje con el proceso electoral federal de 2018. Por otra parte, HR Ratings califica nueve de los 965 municipios que contarán con elecciones en 2016. Estas entidades son los Municipios de Aguascalientes (HR AA con Perspectiva Estable), Chihuahua (HR AA con Perspectiva Estable), Cozumel (HR BBB- con Perspectiva Negativa), Ensenada (HR BBB- con Perspectiva Negativa), Oaxaca de Juárez (HR A- con Perspectiva Estable), Othón P. Blanco (HR BB con Perspectiva Estable), Solidaridad (HR BB+ con Perspectiva Estable), Tecate (HR BB con Perspectiva Estable), y Tijuana (HR A+ con Perspectiva Estable). Es importante destacar que el porcentaje de municipios que tienen al menos una calificación crediticia es bajo. De acuerdo con información recolectada, de los 965 Municipios que tendrán elecciones en 2016 solo 30 están calificados, es decir que tan solo el 3.1% de ellos cuentan con al menos una calificación otorgada por alguna agencia calificadora.

En términos generales, antes y después de un proceso electoral, es común encontrar movimientos dentro de las finanzas públicas subnacionales. Estos movimientos pueden identificarse principalmente en las siguientes áreas:

Mayor endeudamiento. Las Entidades subnacionales, previo a un proceso electoral, suelen incrementar el gasto en Obra Pública Productiva. Este fenómeno típicamente se realiza entre seis y nueve meses previos a la celebración de las elecciones, por lo que no necesariamente es un factor en el año electoral 2016.

Reacomodo del Gasto. En periodo electoral se puede apreciar que algunos de los rubros del gasto se ajustan para permitir mayores niveles de inversión. Entre los más

Hoja 5 de 16

Reporte Sectorial Finanzas Públicas

25 de enero de 2016

comunes se aprecian incrementos en el capítulo de Servicios Personales, Transferencias y Subsidios, así como Servicios Generales.

Post-Periodo Electoral. Una vez concluido el proceso, es común observar movimientos dentro de las finanzas públicas de los subnacionales. Lo anterior debido a que las autoridades entrantes, buscando estabilizar las finanzas recibidas, pueden reducir los niveles de inversión; en algunos casos reestructurando la deuda adquirida. Este tipo de fenómenos, en opinión de HR Ratings, se observarían a inicios o mediados de 2016.

HR Ratings no espera movimientos importantes en las calificaciones de las entidades subnacionales en 2016 debido exclusivamente al proceso electoral que se llevará a cabo durante el año. El cambio en las métricas financieras previo a procesos electorales suele realizarse de manera tradicional un año o hasta año y medio antes, es decir, reestructuras, planes de ajuste, toma de financiamiento adicional, cambio en la composición del gasto privilegiado de Obra Pública y Transferencias son fenómenos que la mayor parte de los subnacionales ya han realizado. Sin embargo, sí se espera que pudiera haber cambios en las calificaciones particularmente en los Municipios en 2017, ya que es en este lapso de tiempo cuando las nuevas autoridades comienzan a enfrentar el reto de manejar. En algunos casos, las administraciones entrantes se encuentran con haciendas públicas debilitadas por adeudos con proveedores y contratistas, pagos pendientes de aguinaldo, laudos laborales, y, en casos más graves, créditos de corto plazo que pueden afectar el nivel de calidad crediticia de los municipios mexicanos. Evidentemente, el nivel de susceptibilidad se centra en las entidades subnacionales que cuentan con calificaciones en niveles de HR BBB o que no son grado de inversión. Por lo tanto, HR Ratings continuará monitoreando la información financiera de los estados y municipios mexicanos, particularmente aquellos con cambios de administración. Esto con el objetivo de evaluar desviaciones importantes de su desempeño financiero y evaluar si existe un cambio en la calidad crediticia de las mismas.

Acciones de Calificación en 2015

Estados

Durante 2015 se realizaron 18 acciones de calificación; de las cuales cinco estados obtuvieron un alza (Coahuila HR BBB, Jalisco HR A, Tamaulipas HR AA-, Veracruz HR A- y Yucatán HR A+), dos tuvieron una revisión a la baja (Baja California HR A+ y Colima HR C) y once estados ratificaron su calificación (Baja California Sur HR A, Campeche HR AA-, Chiapas HR A, Chihuahua HR A, Michoacán HR BBB+, Morelos HR A, Nuevo León HR A-, Oaxaca HR A-, Quintana Roo HR BB+, San Luis Potosí HR A y Sonora HR A+).

Hoja 6 de 16

Reporte Sectorial Finanzas Públicas

25 de enero de 2016

Alzas de Calificación Los movimientos a la alza en las calificaciones de Estados estuvieron fundamentadas en el adecuado desempeño financiero de las entidades, así como en las expectativas a corto y mediano plazo acordes con los nuevos criterios metodológicos. En dichas entidades se puede observar que la proporción de sus Obligaciones Financieras sin Costo a Ingresos de Libre Disposición disminuyeron o se mantuvieron en niveles estables durante los últimos periodos. Asimismo, registraron resultados estables en términos de su Balance Financiero al registrar superávits equivalentes a 2.5%2 de los Ingresos Totales.

De los cinco estados que recibieron un alza, el Estado de Tamaulipas y el de Veracruz tendrán elecciones en 2016. En el caso del gobernador electo de Veracruz, este sólo tendrá un periodo de administración de dos años, debido a la intención de igualar las elecciones de la Entidad con las federales de 2018. A continuación, presentamos algunos de los aspectos más importantes que sustentan los movimientos al alza registrados en cinco estados durante 2015:

En el Estado de Coahuila el alza de la calificación a HR BBB de HR BBB- se debió al estable desempeño observado en las principales métricas de Deuda. Lo anterior debido principalmente a que la Deuda Neta Ajustada y el Servicio de Deuda representaron 225.2% y 19.4% de los ILD en 2014, mientras que en 2013 el nivel observado fue de 238.4% y 21.3% respectivamente. Asimismo, HR Ratings espera que el comportamiento financiero observado continúe para los próximos años, donde destaca la toma de financiamiento adicional por P$2,500.0m a inicios de 2015 para el pago de pasivos, así como la posible reestructura del total de su Deuda, la cual se realizó durante el último trimestre del año pasado.

2 Cálculos realizados con resultados históricos y proyecciones realizadas por HR Ratings.

Hoja 7 de 16

Reporte Sectorial Finanzas Públicas

25 de enero de 2016

En el caso de Jalisco, el alza de la calificación a HR A de HR A- obedeció a la consistencia en los resultados financieros de la Entidad, así como la mejora en las prácticas administrativas reflejadas en una mejor recaudación tanto de ingresos federales como propios. Destaca la disminución observada en la Deuda Neta Ajustada como proporción de los ILD de 50.6% en 2013 a 45.1% en 2014. Asimismo, las Obligaciones Financieras sin Costo a ILD disminuyeron de 24.1% a 16.2% de 2013 a 2014.

Para el Estado de Tamaulipas, el alza de la calificación a HR AA- de HR A+ se sustentó en los adecuados resultados financieros observados, así como a las expectativas de HR Ratings para los mismos en los próximos años. La Deuda Neta Ajustada a ILD pasó de 49.1% en 2013 a 53.5% en 2014, esto debido a que en 2014 la Entidad adquirió tres financiamientos estructurados. Lo anterior ya estaba incorporado en las estimaciones de HR Ratings. Asimismo, se espera que en 2015 la Deuda Neta Ajustada a ILD disminuya a 45.6%, gracias a la amortización de la Deuda a Corto Plazo del Estado. Adicionalmente, la Entidad mantiene un bajo nivel de Obligaciones Financieras sin Costo, las cuales al cierre de 2014 representaron 22.5% de los ILD y se estima que se mantengan en un nivel similar en los próximos años.

En el Estado de Veracruz, el alza de la calificación a HR A- de HR BBB+ se fundamentó en los resultados financieros obtenidos y en las expectativas a mediano plazo acorde con los nuevos criterios metodológicos. Asimismo, se observó un buen desempeño en el Balance Financiero en los últimos ejercicios, lo cual permitió que su nivel de apalancamiento disminuyera de 2012 a 2014 al pasar de una Deuda Neta Ajustada a ILD de 113.7% en 2012 a 98.9% en 2014. De igual manera, se observó que las Obligaciones Financieras sin Costo disminuyeron de 17.4% como proporción de los ILD en 2012 a 9.7% en 2014.

En cuanto al Estado de Yucatán, el alza de la calificación de HR A+ de HR A se fundamentó en la estabilidad y fortaleza de las principales métricas financieras de la Entidad, acompañadas por acciones de gestión de ingresos y control en gasto. Lo anterior, tanto desde el punto de vista financiero como cualitativo, y acorde con los nuevos criterios metodológicos, permitió el incremento en el nivel de calidad crediticia del Estado. Cabe señalar que en 2014 la Entidad concretó la reforma a su sistema de pensiones, así como el proyecto relacionado a la reserva de Ucú. Estas acciones permitirán ampliar el periodo de suficiencia, así como el fortalecimiento de la reserva actuarial, lo que disminuiría el riesgo contingente asociado con el pago de pensiones.

Ratificaciones de Calificación Durante 2015 se ratificaron las calificaciones de once Entidades. Adicionalmente se mantuvo una Observación Negativa, una calificación cuenta con Perspectiva Positiva, una con Perspectiva Negativa y el resto con Perspectiva Estable. De las calificaciones ratificadas, una está en niveles de HR AA, ocho se encuentran en niveles de HR A, una es HR BBB y otra no cuentan con grado de inversión al contar con una calificación de HR BB. Los siete estados con ratificación de su calificación que mantuvieron la Perspectiva fueron Campeche (HR AA- con Perspectiva Estable), Chiapas (HR A con Perspectiva Estable), Chihuahua (HR A con Perspectiva Estable), Nuevo León (HR A- con Perspectiva Estable), San Luis Potosí (HR A con Perspectiva Estable) y Sonora (HR A+ con Perspectiva Estable). En el caso del Estado de Michoacán se ratificó la calificación de HR BBB+ y se mantuvo con Observación Negativa.

Hoja 8 de 16

Reporte Sectorial Finanzas Públicas

25 de enero de 2016

Por otra parte, los Estados de Baja California Sur (HR A) y Oaxaca (HR A-) contaron con cambios en la Perspectiva, de Estable a Positiva en el caso de Baja California Sur y de Estable a Negativa en el Estado de Oaxaca. En cuanto a los Estados de Morelos y de Quintana Roo, ambos cambiaron de Observación Negativa a Perspectiva Estable. De manera individual, presentamos los casos con cambios en perspectivas u observación de estos subnacionales:

Estado de Baja California Sur. Se ratificó la calificación de HR A, modificando la Perspectiva a Positiva de Estable. Esto se debió al estable desempeño observado en las principales métricas de Deuda al cierre de 2014, así como refinanciamiento de su Deuda Bancaria estructurada así como un crédito revolvente a través de la contratación de dos créditos estructurados de largo plazo. Con esto, se estima que el Servicio de la Deuda disminuya durante los siguientes periodos. Esto sin considerar la adquisición de financiamiento adicional a corto o largo plazo.

Estado de Michoacán. La calificación de HR BBB+ fue ratificada y se mantuvo bajo Observación Negativa. Esto se debió a que el Estado rebasa los límites establecidos de las razones financieras pactadas en los contratos de crédito con tres bancos con los que tiene adeudos. Asimismo, de acuerdo con las proyecciones realizadas por HR Ratings, se estima que estas métricas se sigan incumpliendo durante los siguientes periodos. Cabe mencionar que el Estado se encuentra en proceso de realizar un nuevo plan de ajuste, donde de acuerdo con la información proporcionada por la Entidad, incluiría la modificación de las razones de finanzas públicas actuales.

Estado de Morelos. Se ratificó la calificación de HR A, mientras que la Observación Negativa fue retirada y se colocó en Perspectiva Estable. El retiro de la observación

Hoja 9 de 16

Reporte Sectorial Finanzas Públicas

25 de enero de 2016

se debió principalmente a que el Estado actualmente cuenta con dispensa por parte del Banco relacionada con el incumplimiento de una de las cláusulas de vencimiento anticipado en un financiamiento contratado en 2014.

Estado de Oaxaca. Se ratificó la calificación de HR A-, sin embargo se modificó la Perspectiva a Negativa de Estable. Esto se debió al continuo uso de financiamiento a corto plazo por parte del Estado. Se espera que para 2015 se continúen contratando créditos a corto plazo pero se estima que en 2016 se liquiden. Adicionalmente, se contrató financiamiento estructurado a largo plazo en 2015.

Estado de Quintana Roo. Se ratificó la calificación de HR BB+ y se modificó la Perspectiva a Estable de Revisión Especial. A inicios de 2015, se ratificó la calificación de HR BB+ y se colocó en Revisión Especial debido a que contaba con razones de finanzas públicas en sus contratos de crédito, las cuales estaban en incumplimiento, por lo que el Estado contaba con dispensas por parte de los bancos para no activar un evento de aceleración. La Entidad realizó convenios modificatorios a estos contratos, por lo que esta contingencia ya no existe.

Estos fueron los Estados que contaron con ratificaciones tanto en sus calificaciones como en las Perspectivas:

Estado de Campeche. Se ratificó la calificación de HR AA- con Perspectiva Estable. Esto se debió al bajo nivel de endeudamiento de la Entidad a pesar de que se adquirió financiamiento adicional en 2014 para Inversión Pública Productiva. Asimismo, el nivel en el Servicio de la Deuda disminuyó en 2014 debido al refinanciamiento de su deuda a largo plazo.

Estado de Chiapas. HR Ratings ratificó la calificación de HR A con Perspectiva Estable. En 2014 el Estado refinanció la totalidad de su Deuda Bancaria, lo cual permitió mejorar el perfil de amortización. Con esto se estima un Servicio de la Deuda Estable para los siguientes periodos.

Estado de Chihuahua. Se ratificó la calificación de HR A con Perspectiva Estable. Esto se debió al adecuado comportamiento financiero del Estado en 2014, así como a las expectativas en los próximos años. Una de las fortalezas del Estado es la poca exposición a deuda quirografaria con la que cuenta.

Estado de Nuevo León. En 2015 se ratificó la calificación de Nuevo León de HR A- con Perspectiva Estable. Esto se debió al estable desempeño de la Deuda Neta y el Servicio de la Deuda de la Entidad en 2014 derivado a partir de la reestructura de la deuda realizada en 2013.

Estado de San Luis Potosí. En 2015 se ratificó la calificación de HR A con Perspectiva Estable. Eso se debió a los resultados equilibrados reportados en el Balance Financiero en los últimos dos ejercicios, derivados principalmente de la contención observada en el crecimiento del Gasto Corriente. Asimismo, estos resultados se han visto reflejados en la disminución de apalancamiento.

Estado de Sonora. Se mantuvo la calificación de HR A+ con Perspectiva Estable. Lo anterior se debió principalmente al comportamiento de las principales métricas financieras de la Entidad. El Balance Financiero registró un menor déficit en 2014. Adicionalmente, fueron refinanciados cuatro créditos a largo plazo, la deuda a corto plazo, así como las Obligaciones Financieras sin Costo.

Hoja 10 de 16

Reporte Sectorial Finanzas Públicas

25 de enero de 2016

Bajas de Calificación Durante 2015 sólo dos estados presentaron una baja en su calificación crediticia. Estas Entidades fueron el Estado de Baja California, con HR A+ con Perspectiva Estable de HR AA-, y el Estado de Colima, cuya calificación se modificó a la baja en 2015 a HR D de HR A y se colocó en Revisión Especial, retirando la Perspectiva Positiva. Sin embargo la última acción que se realizó en 2015 fue una revisión al alza a HR C de HR D y se mantuvo la Revisión Especial. A continuación se presentan de manera individual ambos casos:

En el caso del Estado de Baja California, se revisó a la baja la calificación de la

Entidad a HR A+ de HR AA- con Perspectiva Estable y al mismo tiempo fue retirada

debido a la solicitud expresa de la Entidad. El cambio en la calificación se debió al

comportamiento de las principales métricas de endeudamiento, así como a las

expectativas para los siguientes años. Debido a la contratación de deuda a corto

plazo, así como dos financiamientos estructurados a largo plazo, la Deuda Neta

Ajustada del Estado pasó de 49.7% a ILD en 2013 a 57.2% en 2014. Asimismo, el

Servicio de la Deuda esperado para 2014 era 3.8%, sin embargo este fue de

16.2%. En 2015, la Entidad contrató una línea revolvente así como un

financiamiento estructurado a largo plazo destinado al saneamiento financiero del

sistema de pensiones. Debido a esto, se estima que la Deuda Neta Ajustada en

2015 represente 58.8% de los ILD. Por otra parte, se espera que el SD disminuya a

11.3% derivado de la reestructura realizada en cuatros de sus financiamientos en

2015.

Por otra parte, en el caso del Estado de Colima, su calificación se modificó a la baja

a HR D de HR A y fue colocada en Revisión Especial, retirando la Perspectiva

Positiva. Lo anterior se debió a que la Entidad no realizó la totalidad del pago del

saldo insoluto de dos créditos de corto plazo que tenían fecha de vencimiento el 31

de julio de 2015. Dicho impago fue con dos instituciones de banca múltiple. El 2 de

septiembre de 2015 se revisó al alza la calificación del Estado colocándola en HR C

de HR D y se mantuvo la Revisión Especial debido a que la Entidad comprobó que

liquidó en su totalidad los créditos en incumplimiento. HR Ratings da seguimiento al

cumplimiento de los pagos, ya que al no contar con una garantía específica de

pago ni estructura asociada, dicho crédito podría ser susceptible nuevamente a

caer en incumplimiento. Sin embargo la Entidad estima liquidar esta deuda con

recursos extraordinarios de la Federación o reestructurarla mediante financiamiento

a largo plazo.

Municipios En cuanto a Municipios, HR Ratings realizó 80 acciones de calificación durante 2015, de las cuales cuarenta y dos Entidades ratificaron su calificación, equivalente a 52.5% del total de las calificaciones. Adicionalmente, nueve Entidades tuvieron un alza en su calificación, once registraron una revisión a la baja y dieciocho Municipios obtuvieron una calificación inicial. De acuerdo con los 80 Municipios calificados por HR Ratings durante 2015, 57 de ellos se encuentran dentro de la escala de calificación en grado de inversión, es decir, 71.3% del total tienen una calificación mayor o igual a HR BBB-. Por lo tanto, los Municipios que no se encuentran en grado de inversión representan 28.7% del total, porcentaje similar al observado en 2014 de 27.4%.

Hoja 11 de 16

Reporte Sectorial Finanzas Públicas

25 de enero de 2016

Actualmente, la distribución de las calificaciones en Municipios se encuentra de la siguiente manera: 6.3% de la Entidades están ubicadas en niveles de HR AA, 15.0% en niveles de HR A, 50.0% en niveles de HR BBB y 28.7% de la Entidades se encuentran en niveles de HR BB. En cuanto a los dieciocho Municipios que obtuvieron una calificación inicial en 2015, 68.8% se ubicaron dentro de la escala de grado de inversión, donde destacan dos Entidades al obtener una calificación inicial en niveles de HR A. A continuación se pueden apreciar las entidades que tuvieron un incremento en su calificación crediticia durante 2015:

De todas las Entidades que presentaron un incremento, dos Municipios obtuvieron calificación en grado de inversión (Tampamolón Corona y Valle de Chalco Solidaridad), al pasar de HR BB+ a HR BBB-. En ambos casos, destacan resultados superavitarios en su Balance Financiero en 2014 y un bajo nivel de Obligaciones Financieras sin Costo en

Hoja 12 de 16

Reporte Sectorial Finanzas Públicas

25 de enero de 2016

comparación con el resto de las Entidades en el mismo rango de calificación. HR Ratings espera que la métrica de Deuda Neta a ILD de Valle de Chalco Solidaridad muestre un nivel de 23.8% para los próximos años, no obstante la Entidad cuenta con un alto porcentaje de Deuda Quirografaria. Por otro lado, se estima que la Deuda Neta de Tampamolón Corona represente 33.5% de los ILD para los próximos años, sin embargo, cuentan con un bajo porcentaje de Deuda Quirografaria. En relación con las bajas de calificación, se pueden apreciar en la siguiente tabla los Municipios que presentaron este movimiento:

Dentro de los Municipios que registraron una baja en su calificación crediticia, tres de ellos perdieron el grado de inversión (Carmen, Solidaridad y Tamazunchale), al pasar de HR BBB- a HR BB+. En términos generales, la baja en la calificación de estos tres Municipios se debe principalmente a tendencias deficitarias que han originado una evolución en el endeudamiento tanto de Obligaciones Financieras sin Costo como de Deuda Bancaria. Adicionalmente, estas Entidades presentan contingencias como laudos laborales y mercantiles o adeudos con Organismos Federales. A continuación se describen algunas de las características que distinguen a los Municipios dentro de los diferentes niveles de calificación: Municipios Calificados en 2015 con niveles de HR AA. Estos Municipios se caracterizan por un bajo nivel de endeudamiento, ya que la Deuda Neta representa en promedio 7.6% de los Ingresos de Libre Disposición (ILD). Aunado a esto, la estructura de su Deuda presenta una baja utilización de Deuda Quirografaria, ya que esta última tan solo representa en promedio 3.9% de la Deuda Total y el resto de su Deuda es estructurada a través de un fideicomiso de administración y fuente de pago. Asimismo, el nivel de las Obligaciones Financieras sin Costo es bajo y estable, donde la métrica de OFsC a ILD se ubica en un nivel promedio de 4.9%. El Balance Primario3 en estas Entidades refleja un nivel deficitario promedio de 2.8% de los Ingresos Totales, sin embargo, al considerar el Balance Primario Ajustado4 este es superavitario y representa 1.9% de los IT. Ejemplo: En septiembre de 2015, HR Ratings ratificó la calificación de HR AA con Perspectiva Estable al Municipio de Chihuahua, Estado de Chihuahua. El Servicio de

3 Se define como la diferencia entre los ingresos y los gastos, excluyendo el pago de intereses y amortizaciones. 4 El ajuste consiste en descontar al Balance Primario el cambio en los recursos restringidos del año actual con respecto al anterior.

Hoja 13 de 16

Reporte Sectorial Finanzas Públicas

25 de enero de 2016

Deuda a ILD pasó de 4.0% en 2013 a 3.4% en 2014, debido al crecimiento de los ILD en 2014. Por otra parte, la Deuda Neta a ILD incrementó de 7.8% de los ILD en 2013 a 13.0% en 2014, ya que se contrataron dos créditos en 2014. De acuerdo con el perfil de amortización, HR Ratings estima que el SD represente 6.0% de los ILD en 2015 y descienda a 4.3% en 2016 debido a la reestructura de la Deuda con Banamex. Adicionalmente, al no considerar adquisición de financiamiento adicional se espera que la DN registre niveles de 6.6% y 6.3% para 2015 y 2016. Las Obligaciones Financieras sin Costo se mantuvieron en un nivel estable, al representar 7.1% de los ILD en 2014. Al cierre de 2014, se observó un déficit por P$11.9m, equivalente a 0.5% del Ingreso Total. Dicho resultado fue un déficit menor al proyectado para 2014, debido a que se registró una menor Obra Pública y a que los Ingresos Propios fueron 10.6% mayores a los esperados. Municipios Calificados en 2015 con niveles de HR A. En términos generales estos Municipios todavía presentan un bajo riesgo crediticio, sin embargo, se tiene una mayor exposición derivado de mayores niveles de endeudamiento. Las métricas de Deuda Neta y Servicio de Deuda a ILD reportan un nivel promedio de 23.8% y 4.3%, donde se ubica una mayor presencia de Deuda Quirografaria, ya que en estas Entidades representa 9.8% de la Deuda Total. Las Obligaciones Financieras sin Costo representan en promedio 20.4% de los ILD y en ocasiones se encuentran contingencias como laudos laborales o adeudos con organismos federales. Ejemplo: En julio de 2015, HR Ratings ratificó la calificación de HR A- con Perspectiva Estable al Municipio de San Juan del Río, Estado de Querétaro. El Servicio de Deuda a ILD pasó de 3.9% en 2013 a 3.7% en 2014, mientras que la Deuda Neta a ILD incrementó de 19.8% en 2013 a 21.8% en 2014, debido a una disminución en la liquidez de la Entidad en 2014. Dado a que el Municipio no considera adquirir financiamiento adicional en 2015, se estima un Servicio de Deuda de 3.5% de los ILD y una Deuda Neta de 19.8%, mientras que para 2016 se estima que estas métricas sean de 3.0% y 17.5%, respectivamente. Las Obligaciones Financieras sin Costo ascendieron a P$200.9m en 2014, por lo que como proporción de los ILD pasaron de 30.3% en 2013 a 42.2% en 2014. Sin embargo, al cierre de mayo 2015 se observa que este nivel es menor al observado en 2013 al reportar P$129.1m; HR Ratings estima que se mantenga este monto al cierre de 2015.

Municipios Calificados en 2015 con niveles de HR BBB. La mayor parte de la Entidades calificadas por HR Ratings se concentra en esta escala de calificación. Este tipo de Municipios mantienen moderado riesgo crediticio y presentan adeudos contingentes de mayor cuantía con organismos federales. Por otra parte, se observan de manera estructural mayores niveles deficitarios, ya que el Balance Primario reporta en promedio un déficit equivalente a 4.4% de los IT, lo que usualmente es financiado a través de Pasivo Circulante o Deuda Bancaria. Por lo anterior, las métricas de Deuda Neta y Obligaciones Financieras sin Costo a ILD reportan en promedio niveles de 33.9% y 36.1% respectivamente. En cuanto a su estructura de Deuda, se puede observar una mayor utilización de Deuda Quirografaria, al representar en promedio 17.5% de la Deuda Total. Ejemplo: En julio de 2015, HR Ratings ratificó la calificación de HR BBB con Perspectiva Estable al Municipio de Atizapán de Zaragoza, Estado de México. La Entidad registró en la métrica de Servicio de Deuda a ILD un nivel de 2.1% en 2014, mientras que en 2013 el nivel fue de 3.2%, esto gracias al refinanciamiento a través del Programa FEFOM. Dada la toma de financiamiento de corto plazo en diciembre de 2014, HR Ratings espera que el Servicio de Deuda a ILD en 2015 reporte un nivel de 13.4%; sin embargo se estima a partir de 2016 un nivel alrededor del 1.9%. Asimismo, conforme a la amortización de la deuda a corto plazo en 2015, se espera que la Deuda Neta represente 32.0% y 30.7% de los ILD para 2015 y 2016, respectivamente. No obstante,

Hoja 14 de 16

Reporte Sectorial Finanzas Públicas

25 de enero de 2016

las Obligaciones Financieras sin Costo pasaron de P$506.1m a P$615.6m de 2013 a 2014, debido a un incremento en la cuenta de Contratistas, por lo que la métrica de OFsC a ILD reportó un nivel de 46.5% en 2014. Municipios Calificados en 2015 con niveles de HR BB. Estos Municipios se caracterizan por tener altos niveles de Deuda Neta y Servicio de Deuda, al representar en promedio 61.5% y 11.6% de los ILD, respectivamente. Asimismo, frecuentemente reportan contingencias de laudos laborales e importantes adeudos con organismos estatales o federales como SAT, CFE, Conagua, Organismos Estatales de Pensiones y de Servicios Hidráulicos. Se observan altos niveles deficitarios en su Balance Primario, al representar en promedio 7.6% de los IT, donde se puede apreciar poco capacidad para contención del Gasto Corriente. Dado lo anterior, las Obligaciones Financieras sin Costo de estas Entidades suelen ser una importante fuente de financiamiento, ya que representan en promedio 52.6% de los ILD.

Hoja 15 de 16

Reporte Sectorial Finanzas Públicas

25 de enero de 2016

HR Ratings Alta Dirección

Presidencia del Consejo de Administración y Dirección General

Presidente del Consejo de Administración Vicepresidente del Consejo de Administración

Alberto I. Ramos +52 55 1500 3130 Aníbal Habeica +52 55 1500 3130

[email protected] [email protected]

Director General

Fernando Montes de Oca +52 55 1500 3130

Análisis

Dirección General de Análisis Dirección General de Operaciones

Felix Boni +52 55 1500 3133 Pedro Latapí +52 55 1253 6532

[email protected] [email protected]

Finanzas Públicas / Infraestructura Instituciones Financieras / ABS

Ricardo Gallegos +52 55 1500 3139 Fernando Sandoval +52 55 1253 6546

[email protected] [email protected]

Roberto Ballinez +52 55 1500 3143

Deuda Corporativa / ABS

Luis Quintero +52 55 1500 3146

José Luis Cano +52 55 1500 0763

Regulación

Dirección General de Riesgo Dirección General de Cumplimiento

Rogelio Argüelles +52 181 8187 9309 Claudia Ramírez +52 55 1500 0761

Rafael Colado +52 55 1500 3817

Negocios

Dirección de Desarrollo de Negocios

Francisco Valle +52 55 1500 3134

Hoja 16 de 16

Reporte Sectorial Finanzas Públicas

25 de enero de 2016

México: Avenida Prolongación Paseo de la Reforma #1015 torre A, piso 3, Col. Santa Fe, México, D.F., CP 01210, Tel 52 (55) 1500 3130. Estados Unidos: One World Trade Center, Suite 8500, New York, New York, ZIP Code 10007, Tel +1 (212) 220 5735.

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores (CNBV), registrada ante la Securities and Exchange Commission (SEC) como una Nationally Recognized Statistical Rating Organization (NRSRO) para los activos de finanzas públicas según lo descrito en la cláusula (v) de la Sección 3(a)(62)(A) de la U.S. Securities Exchange Act de 1934 y certificada como una Credit Rating Agency (CRA) por la European Securities and Markets Authority (ESMA).

Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas se emiten en nombre de HR Ratings y no de su personal directivo o técnico y no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base. Los honorarios que HR Ratings recibe por parte de los emisores generalmente varían desde US$1,000 a US$1,000,000 (o el equivalente en otra moneda) por emisión. En algunos casos, HR Ratings calificará todas o algunas de las emisiones de un emisor en particular por una cuota anual. Se estima que las cuotas anuales varíen entre US$5,000 y US$2,000,000 (o el equivalente en otra moneda).

![Evaluación de Riesgo Crediticio de Deuda Corporativa[1] de... · HR Ratings de México, S.A. de C.V. Metodología Corporativa de HR Ratings Este documento detalla la metodología](https://static.fdocuments.ec/doc/165x107/5bb0113b09d3f2c70e8dba46/evaluacion-de-riesgo-crediticio-de-deuda-corporativa1-de-hr-ratings-de.jpg)