Reporte Mensual del Sector Eléctrico - systep.cl · Reporte Mensual del Sector ... de determinar...

11

Reporte Mensual del Sector Eléctrico Agosto 2017 Contenido Editorial 2 Análisis de operación 3 Generación 3 Hidrología 3 Costos Marginales 4 Proyección de costos marginales Systep 5 Análisis por empresa 6 Suministro a clientes regulados 8 Energías Renovables No Convencionales 8 Expansión del Sistema 9 Proyectos en SEIA 10 Seguimiento regulatorio 10

Transcript of Reporte Mensual del Sector Eléctrico - systep.cl · Reporte Mensual del Sector ... de determinar...

Reporte Mensual del

Sector Eléctrico

Agosto 2017

Contenido

Editorial 2

Análisis de operación 3

Generación 3

Hidrología 3

Costos Marginales 4

Proyección de costos marginales Systep 5

Análisis por empresa 6

Suministro a clientes regulados 8

Energías Renovables No Convencionales 8

Expansión del Sistema 9

Proyectos en SEIA 10

Seguimiento regulatorio 10

2 agosto2017 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl

Impacto en tarifas de avanzar a distribución subterránea

En el contexto de los cortes de suministro que han afectado a

clientes regulados en el curso del año 2017, se realizó el ejercicio

de determinar el efecto de soterrar las redes de distribución en el

monto final de las tarifas eléctricas. Estos cargos mensuales, si bien

retribuyen el servicio de distribución, consideran además la

remuneración de las componentes de generación y transmisión.

Para la distribución, su remuneración se realiza a través del Valor

Agregado de Distribución (VAD). Esta tarifa es determinada cada

4 años mediante la ponderación de estudios elaborados por la

Comisión Nacional de Energía (CNE) y las empresas distribuidoras,

y representa el costo medio de una empresa teórica operando

eficientemente. Las redes se diseñan para garantizar la

continuidad y seguridad de suministro, considerando condiciones

de demanda máxima. Así, el VAD incorpora todos los costos de

inversión y de funcionamiento de una empresa modelo eficiente,

componiéndose por los costos anualizados de inversión (aVNR)

obtenidos a partir del Valor Nuevo de Reemplazo (VNR), más los

costos de operación, mantenimiento y administración (COMA).

El Decreto N°1T/2012 que fija las tarifas para clientes regulados

define ocho alternativas tarifarias a clientes finales. La alternativa

para los usuarios residenciales corresponde a la tarifa BT11. En

toda opción tarifaria, cada componente de costo influye en

distinta proporción al valor final de la factura cobrada. En

particular y de manera aproximada, para la tarifa BT1 las

componentes de energía y capacidad (generación), determinan

el 50% y 14% del cargo final, respectivamente. La transmisión zonal

corresponde al 4%, mientras que la transmisión nacional

representa un 1%. Finalmente la componente VAD (distribución)

representa en torno al 15%, mientras el IVA explica el restante 16%.

Se consideró como referencia una empresa teórica de

distribución operando en la ciudad de Santiago, en base al

estudio presentado por la empresa de referencia del Área Típica

1 para el proceso de determinación de tarifas 2012-20162. Esta

empresa (indicada como Situación actual en Tabla 1) está

compuesta en un 79% de redes aéreas y en un 21% de redes

subterráneas en alta tensión de distribución (AT, 12 o 23 kV),

mientras que en baja tensión (BT, < 1 kV) la proporción es de 82%

para redes aéreas y de 18% para redes subterráneas. En cuanto a

transformadores, el 75% de la capacidad es aérea y 25%

subterránea. Se consideraron tres casos de soterramiento,

indicadas en Tabla 1.

Tabla 1: Casos de configuración analizados para la red de distribución

(en km de red y MVA de capacidad).

En base a los valores de VNR del proceso 2012 – 2016, se

determinó el costo en MM$/km de las redes subterráneas y aéreas

en AT y BT, y el costo en MM$/MVA de los transformadores. En el

caso de redes AT, el precio unitario (PU) de redes subterráneas es

5,5 veces el valor de las redes aéreas. Para redes BT y

transformadores, esta relación es de 6,6 veces. A partir de estos

PU se calculó el VNR total de cada configuración.

Adicionalmente, se agregó a cada caso el costo de desinstalar

redes aéreas, que luego serán soterradas. Si bien el concepto de

VNR asume los costos de inversión de una red construida desde

1 Aplicada en baja tensión y para clientes con medidor simple de energía y

potencia conectada inferior a 10 kW. 2 https://www.cne.cl/tarificacion/electrica/valor-agregado-de-distribucion

cero, este ejercicio aspira a estimar un efecto real en las tarifas,

asumiendo que en la actualidad ya hay una configuración de

redes que quisiera modificarse, por lo que todos los costos

asociados deben ser adecuadamente considerados.

Por otra parte, se incorporó el valor del COMA al cálculo del VAD.

En base al proceso 2012 – 2016 este valor representa un 45% del

VAD, mientras que el aVNR representa un 55%. En particular,

dentro del valor COMA, el ítem de mantenimiento de redes

disminuye al reemplazar las redes aéreas por subterráneas. Este

ítem representa alrededor de un 7% del total del COMA,

porcentaje que se modificó de acuerdo a los PU de

mantenimiento de redes y transformadores obtenidos del proceso

2012 – 2016. Los valores finales de aVNR, COMA y VAD por caso se

presentan en la Tabla 2, donde los mayores contrastes se

encuentran entre la Situación actual y el caso 1, con una

diferencia de VNR de 1.845 MM USD y de VAD de 184 MM USD.

Tabla 2: Resultados de la valorización de casos de configuración de la

red de distribución en pesos 2016.

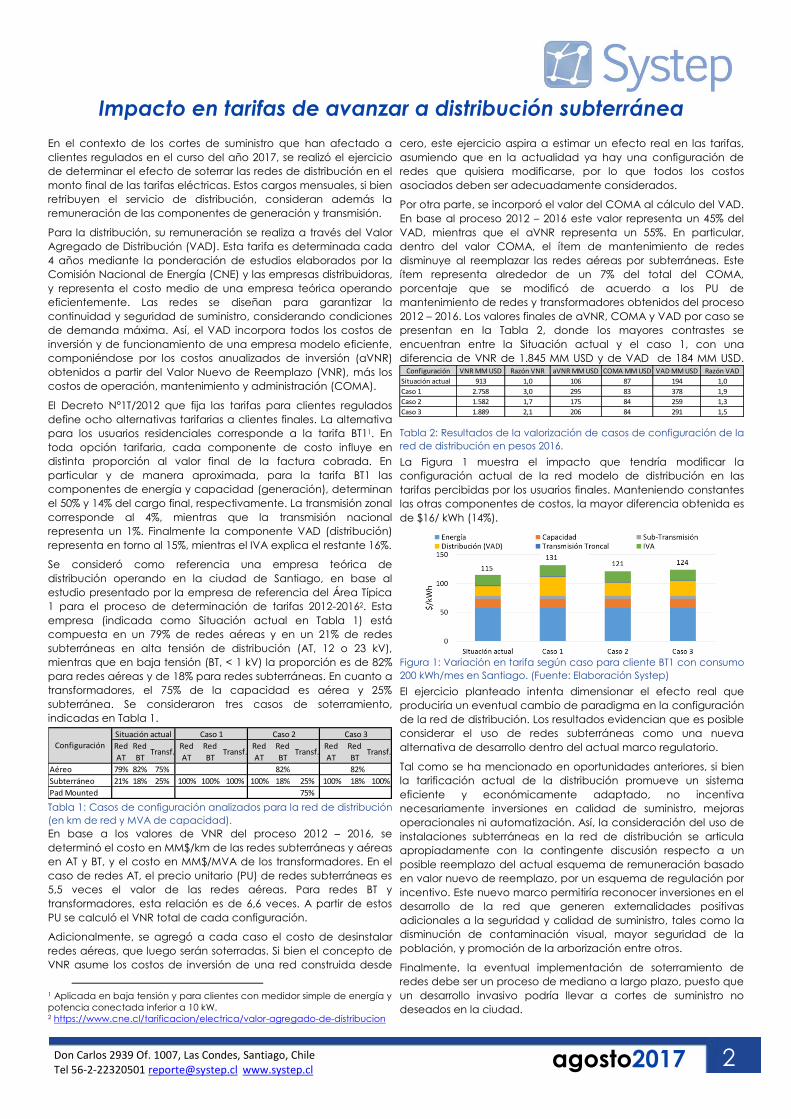

La Figura 1 muestra el impacto que tendría modificar la

configuración actual de la red modelo de distribución en las

tarifas percibidas por los usuarios finales. Manteniendo constantes

las otras componentes de costos, la mayor diferencia obtenida es

de $16/ kWh (14%).

Figura 1: Variación en tarifa según caso para cliente BT1 con consumo

200 kWh/mes en Santiago. (Fuente: Elaboración Systep)

El ejercicio planteado intenta dimensionar el efecto real que

produciría un eventual cambio de paradigma en la configuración

de la red de distribución. Los resultados evidencian que es posible

considerar el uso de redes subterráneas como una nueva

alternativa de desarrollo dentro del actual marco regulatorio.

Tal como se ha mencionado en oportunidades anteriores, si bien

la tarificación actual de la distribución promueve un sistema

eficiente y económicamente adaptado, no incentiva

necesariamente inversiones en calidad de suministro, mejoras

operacionales ni automatización. Así, la consideración del uso de

instalaciones subterráneas en la red de distribución se articula

apropiadamente con la contingente discusión respecto a un

posible reemplazo del actual esquema de remuneración basado

en valor nuevo de reemplazo, por un esquema de regulación por

incentivo. Este nuevo marco permitiría reconocer inversiones en el

desarrollo de la red que generen externalidades positivas

adicionales a la seguridad y calidad de suministro, tales como la

disminución de contaminación visual, mayor seguridad de la

población, y promoción de la arborización entre otros.

Finalmente, la eventual implementación de soterramiento de

redes debe ser un proceso de mediano a largo plazo, puesto que

un desarrollo invasivo podría llevar a cortes de suministro no

deseados en la ciudad.

Red

AT

Red

BTTransf.

Red

AT

Red

BTTransf.

Red

AT

Red

BTTransf.

Red

AT

Red

BTTransf.

Aéreo 79% 82% 75% 82% 82%

Subterráneo 21% 18% 25% 100% 100% 100% 100% 18% 25% 100% 18% 100%

Pad Mounted 75%

Caso 1 Caso 2 Caso 3Situación actual

Configuración

Configuración

Situación actual

Caso 1

Caso 2

Caso 3 1,51.889 2,1 206 84 291

1,9

1.582 1,7 175 84 259 1,3

2.758 3,0 295 83 378

COMA MM USD VAD MM USD Razón VAD

913 1,0 106 87 194 1,0

VNR MM USD Razón VNR aVNR MM USD

3 agosto2017 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl

Análisis de operación

Generación

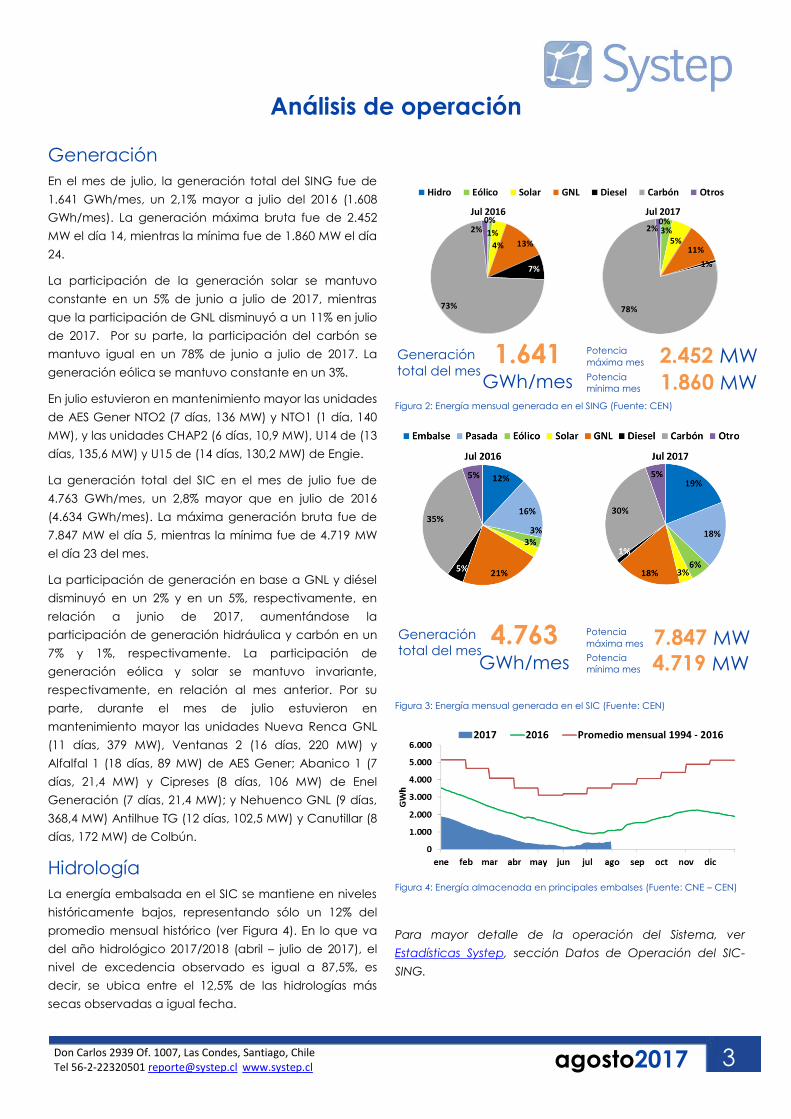

En el mes de julio, la generación total del SING fue de

1.641 GWh/mes, un 2,1% mayor a julio del 2016 (1.608

GWh/mes). La generación máxima bruta fue de 2.452

MW el día 14, mientras la mínima fue de 1.860 MW el día

24.

La participación de la generación solar se mantuvo

constante en un 5% de junio a julio de 2017, mientras

que la participación de GNL disminuyó a un 11% en julio

de 2017. Por su parte, la participación del carbón se

mantuvo igual en un 78% de junio a julio de 2017. La

generación eólica se mantuvo constante en un 3%.

En julio estuvieron en mantenimiento mayor las unidades

de AES Gener NTO2 (7 días, 136 MW) y NTO1 (1 día, 140

MW), y las unidades CHAP2 (6 días, 10,9 MW), U14 de (13

días, 135,6 MW) y U15 de (14 días, 130,2 MW) de Engie.

La generación total del SIC en el mes de julio fue de

4.763 GWh/mes, un 2,8% mayor que en julio de 2016

(4.634 GWh/mes). La máxima generación bruta fue de

7.847 MW el día 5, mientras la mínima fue de 4.719 MW

el día 23 del mes.

La participación de generación en base a GNL y diésel

disminuyó en un 2% y en un 5%, respectivamente, en

relación a junio de 2017, aumentándose la

participación de generación hidráulica y carbón en un

7% y 1%, respectivamente. La participación de

generación eólica y solar se mantuvo invariante,

respectivamente, en relación al mes anterior. Por su

parte, durante el mes de julio estuvieron en

mantenimiento mayor las unidades Nueva Renca GNL

(11 días, 379 MW), Ventanas 2 (16 días, 220 MW) y

Alfalfal 1 (18 días, 89 MW) de AES Gener; Abanico 1 (7

días, 21,4 MW) y Cipreses (8 días, 106 MW) de Enel

Generación (7 días, 21,4 MW); y Nehuenco GNL (9 días,

368,4 MW) Antilhue TG (12 días, 102,5 MW) y Canutillar (8

días, 172 MW) de Colbún.

Hidrología

La energía embalsada en el SIC se mantiene en niveles

históricamente bajos, representando sólo un 12% del

promedio mensual histórico (ver Figura 4). En lo que va

del año hidrológico 2017/2018 (abril – julio de 2017), el

nivel de excedencia observado es igual a 87,5%, es

decir, se ubica entre el 12,5% de las hidrologías más

secas observadas a igual fecha.

Figura 2: Energía mensual generada en el SING (Fuente: CEN)

Figura 3: Energía mensual generada en el SIC (Fuente: CEN)

Figura 4: Energía almacenada en principales embalses (Fuente: CNE – CEN)

Para mayor detalle de la operación del Sistema, ver

Estadísticas Systep, sección Datos de Operación del SIC-

SING.

0%

1%

4% 13%

7%

73%

2%

Jul 20160%3%

5%11%

1%

78%

2%

Jul 2017

Hidro Eólico Solar GNL Diesel Carbón Otros

1.860 MW

2.452 MW Generación

total del mes

Potencia

máxima mes

Potencia

mínima mes

Generación

total del mes

Potencia

máxima mes 7.847 MW Potencia

mínima mes 4.719 MW

1.641 GWh/mes

4.763 GWh/mes

4 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl agosto2017

Análisis de operación

Costos Marginales

En el SING, el costo marginal de julio en la barra Crucero

220 fue de 48,51 US$/MWh, lo cual es 3,6% menor al

costo de junio de 2017 (50,3 US$/MWh), y un 41% menor

respecto a junio de 2016 (82,12 US$/MWh). Los costos en

demanda baja fueron determinados por el carbón

principalmente, mientras que en demanda alta fueron

determinados por el GNL, exceptuando algunos días

peak determinados por el diésel (ver Figura 5).

Por su parte, el costo marginal del SIC en julio promedió

55 US$/MWh en la barra Alto Jahuel 220, lo cual es 43%

menor respecto a junio de 2017 (96,2 US$/MWh), y un

47% menor respecto al mes de julio de 2016 (103

US$/MWh). El mes de julio presenta variaciones en los

costos marginales mínimos y máximos de cada día. Los

costos marginales altos son explicados por el uso de

combustible diésel principalmente por el Mantenimiento

Mayor de las unidades de GNL Nueva Renca y

Nehuenco. En demanda baja, se pudieron ver costos

marginales determinados por el GNL, mientras que en

demanda alta se observaron valores determinados por

el agua y el diésel. (ver Figura 6).

Durante julio se observaron variaciones de costos

marginales en el SIC, fundamentalmente debido a la

congestión en las líneas de transmisión que unen el

norte – centro y centro – sur del sistema (Figura 7). El

total de desacoples del SIC para el mes de julio fue de

428 horas.

Los tramos con mayores desacoples troncales fueron P.

Azúcar 220 – P. Colorada 220 (27 eventos), L. Vilos 220 –

L. Palmas 220 (25 eventos), Cardones 220 – D. Almagro

220 (18 eventos) y P. Colorada 220 – Tap El Romero (15

eventos) con un desacople promedio de 34,6 US$/MWh,

36,2 US$/MWh, 28,3 US$/MWh y 42,2 US$/MWh,

respectivamente.

Por su parte, los tramos Maitencillo 220 – Cardones 220

(7 eventos) y Valdivia 220 – Rahue 220 (4 eventos),

presentaron un desacople promedio de 57,6 US$/MWh y

0,8 US$/MWh, respectivamente.

Finalmente, el desacople presentado en Quilapilún 220

– El Llano 220 (454,6 US$/MWh), fue causado por

interrupciones forzadas el día 12 de julio.

Para mayor detalle sobre precios del Sistema, ver

Estadísticas Systep, sección Precios del SIC-SING.

Figura 5: Principales costos variables y costo marginal promedio diario de

julio para el SING (Fuente: CEN)

Figura 6: Principales costos variables y costo marginal promedio diario de

junio para el SIC (Fuente: CEN)

Figura 7: Costo marginal promedio de julio en barras representativas del

Sistema (Fuente: CEN)

Tabla 3: Desacople promedio por tramo congestionado en sistema

troncal (Elaboración Systep de acuerdo a datos publicados por el CEN)

Santiago

SIC

-SI

NG

Inte

rco

ne

xió

n

Encuentro 220

Cardones 220

Alto Jahuel 220

Charrúa 220

Puerto Montt 220

Maitencillo 220

SING

Resto del SIC

2,300 km

Resto delSING

Resto del SIC

N

SIC Norte

51,1 USD/MWh

51,1 USD/MWh

36,4 USD/MWh

33,0 USD/MWh

54,7 USD/MWh

51,6 USD/MWh

49,3 USD/MWh

Crucero 220

Lineas con desacoples Horas

Desacople

promedio

USD/MWh

Lineas con desacoples Horas

Desacople

promedio

USD/MWh

L.VILOS 220 - L.PALMAS 220 123 36,2 MAITENCILLO 220 - CARDONES 220 26 57,6

P.AZUCAR 220 - P.COLORADA 220 82 34,6 DON_GOYO 220 - P.AZUCAR 220 21 12,6

P.COLORADA 220 - TAP_EL_ROMERO_220 60 42,2 NOGALES 220 - L.VILOS 220 14 6,6

CARDONES 220 - D.ALMAGRO 220 37 28,3 CHARRUA 500 - ANCOA 500 7 27,1

VALDIVIA 220 - RAHUE 220 27 0,8 QUILAPILUN 220 - EL.LLANO 220 1 454,6

5 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl Agosto2017

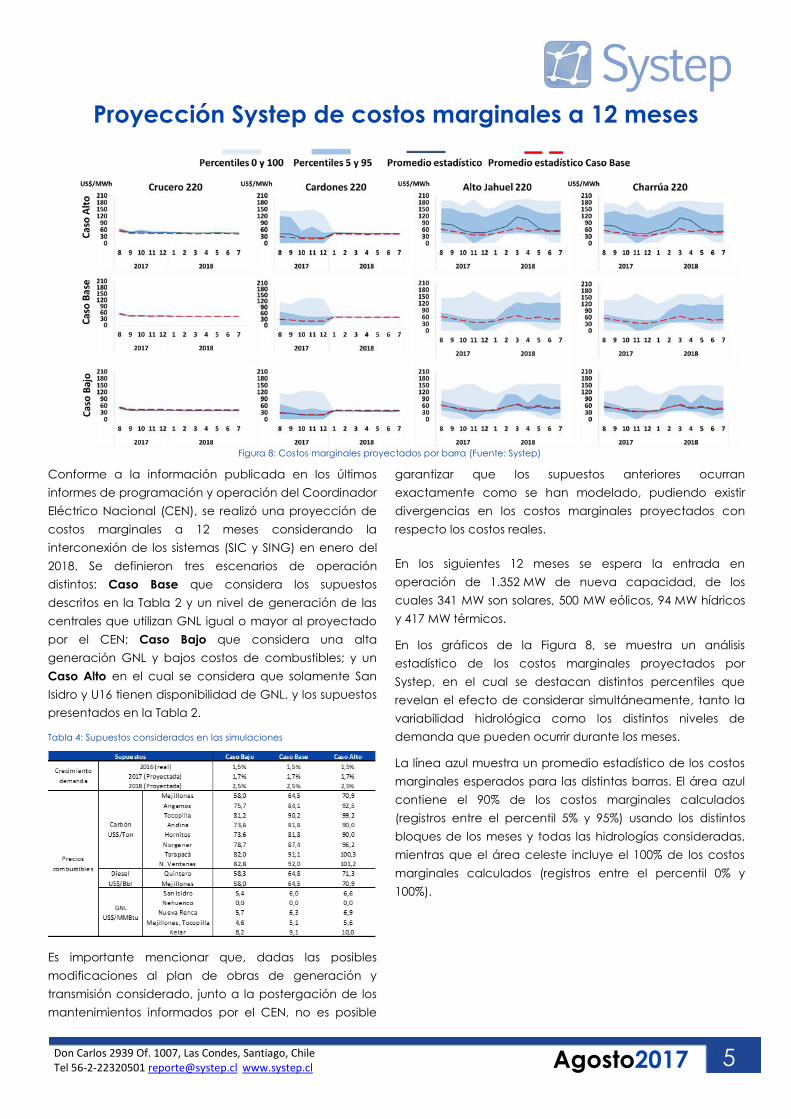

Proyección Systep de costos marginales a 12 meses

Figura 8: Costos marginales proyectados por barra (Fuente: Systep)

Conforme a la información publicada en los últimos

informes de programación y operación del Coordinador

Eléctrico Nacional (CEN), se realizó una proyección de

costos marginales a 12 meses considerando la

interconexión de los sistemas (SIC y SING) en enero del

2018. Se definieron tres escenarios de operación

distintos: Caso Base que considera los supuestos

descritos en la Tabla 2 y un nivel de generación de las

centrales que utilizan GNL igual o mayor al proyectado

por el CEN; Caso Bajo que considera una alta

generación GNL y bajos costos de combustibles; y un

Caso Alto en el cual se considera que solamente San

Isidro y U16 tienen disponibilidad de GNL, y los supuestos

presentados en la Tabla 2.

Tabla 4: Supuestos considerados en las simulaciones

Es importante mencionar que, dadas las posibles

modificaciones al plan de obras de generación y

transmisión considerado, junto a la postergación de los

mantenimientos informados por el CEN, no es posible

garantizar que los supuestos anteriores ocurran

exactamente como se han modelado, pudiendo existir

divergencias en los costos marginales proyectados con

respecto los costos reales.

En los siguientes 12 meses se espera la entrada en

operación de 1.352 MW de nueva capacidad, de los

cuales 341 MW son solares, 500 MW eólicos, 94 MW hídricos

y 417 MW térmicos.

En los gráficos de la Figura 8, se muestra un análisis

estadístico de los costos marginales proyectados por

Systep, en el cual se destacan distintos percentiles que

revelan el efecto de considerar simultáneamente, tanto la

variabilidad hidrológica como los distintos niveles de

demanda que pueden ocurrir durante los meses.

La línea azul muestra un promedio estadístico de los costos

marginales esperados para las distintas barras. El área azul

contiene el 90% de los costos marginales calculados

(registros entre el percentil 5% y 95%) usando los distintos

bloques de los meses y todas las hidrologías consideradas,

mientras que el área celeste incluye el 100% de los costos

marginales calculados (registros entre el percentil 0% y

100%).

6 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl agosto2017

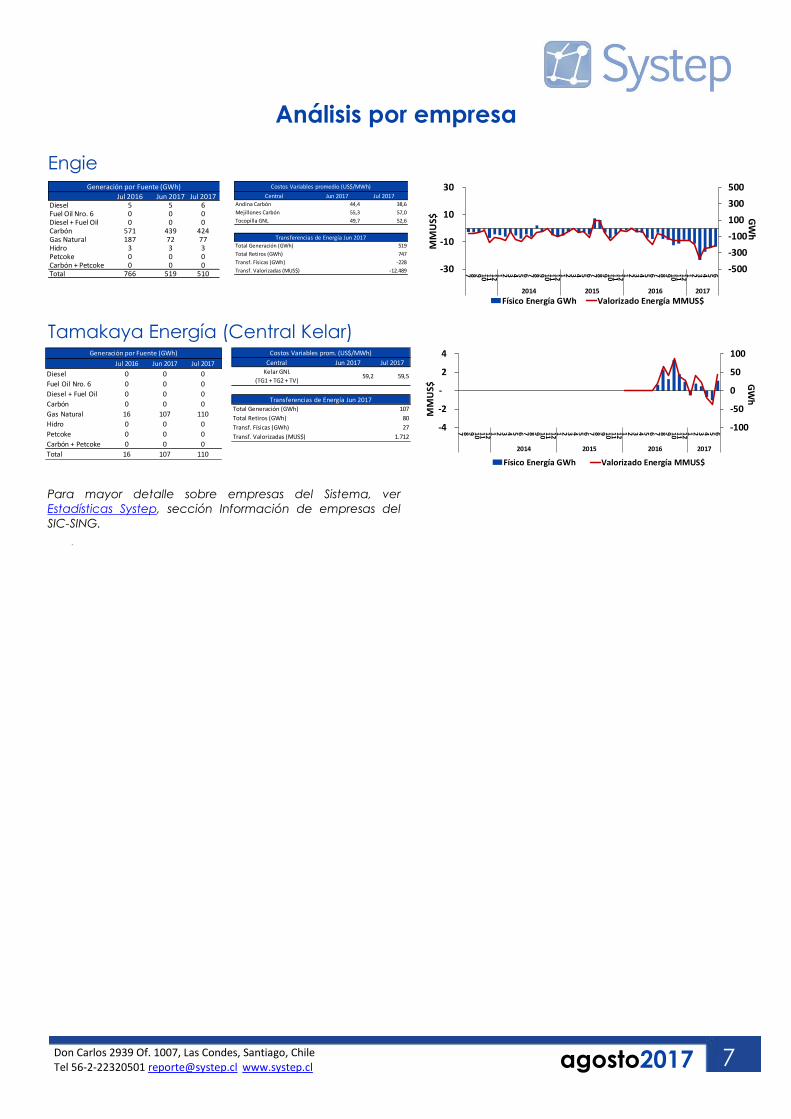

Análisis por empresa

A continuación se presenta un análisis físico y financiero por empresa, en que se considera para cada una la

operación consolidada del SIC y SING.

En julio, Enel Generación aumentó su generación hidráulica y a carbón, disminuyendo el aporte de GNL respecto al

mes anterior. Por su parte, Colbún aumentó su generación hidráulica, disminuyendo el aporte diésel, GNL y a carbón,

mientras que AES Gener aumentó su generación GNL y a carbón, disminuyendo el aporte hidráulico y diésel.

Guacolda aumentó su generación a carbón, mientras que Engie aumentó su generación GNL y diésel, disminuyendo

el aporte de carbón. Tamakaya aumentó su generación GNL.

En junio, las empresas Colbún, AES Gener y Tamakaya fueron excedentarias, mientras que Enel Generación, Guacolda

y Engie fueron deficitarias.

Enel Generación

*Incluye Pehuenche y GasAtacama, entre otros.

Colbún

AES Gener

*Incluye Cochrane y Angamos entre otras.

Guacolda

Jul 2016 Jun 2017 Jul 2017Pasada 262 216 220

Embalse 426 384 571

GNL 566 517 482

Carbón 339 318 358

Diésel 106 1 3

Eólico 0 0 0

Total 1700 1436 1635

Generación por Fuente (GWh)Jun 2017 Jul 2017

Bocamina (prom. I y II) 43,8 44,2

San Isidro GNL (prom. I y II) 50,8 49,1

Taltal Diesel 244,3 244,3

Atacama Diesel (TG1A+TG1B+TV1C) 105,4 101,6

Celta Carbón (CTTAR) 46,6 40,2

Total Generación (GWh)

Total Retiros (GWh)

Transf. Físicas (GWh)

Transf. Valorizadas (MMUS$)

Costos variables promedio (US$/MWh)

Transferencias de Energía Jun 2017

1700

1850

-400

-40

Central

-100

-50

-

50

100

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2014 2015 2016 2017

-1.000

-500

0

500

1.000

GW

h

Fisico Energía GWh Valorizado Energía MMUS$

MM

US$

Jul 2016 Jun 2017 Jul 2017

Pasada 137 160 187

Embalse 127 251 336

Gas 0 0 0

GNL 218 319 188

Carbón 232 255 221

Diesel 93 110 5

Eólico 0 0 0

Total 807 1.095 936

Generación por Fuente (GWh)Central Jun 2017 Jul 2017

Santa María 30,9 31,8Nehuenco GNL (prom. I y II) 2,7 2,7

Nehuenco Diesel (prom. I y II) 84,1 86,2

Total Generación (GWh) 1.095

Total Retiros (GWh) 990

Transf. Físicas (GWh) 105

Transf. Valorizadas (MMUS$) 13,5

Costos Variables promedio (US$/MWh)

Transferencias de Energía Jun 2017

-140

-90

-40

10

60

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2013 2014 2015 2016 2017

-500

-300

-100

100

300

GW

h

Fisico Energía GWh Valorizado Energía MMUS$

MM

US$

Jul 2016 Jun 2017 Jul 2017Pasada 83 82 80

Embalse 0 0 0

GNL 214 81 172

Carbón 1.108 1.213 1.311

Diésel 5 120 14

Eólico 0 0 0

Total 1.411 1.497 1.576

Generación por Fuente (GWh)Jun 2017 Jul 2017

Ventanas prom. (prom. I y II) 39,2 36,7

N. Ventanas y Campiche 41,0 40,4

Nueva Renca GNL 50,8 52,5

Angamos (prom. 1 y 2) 39,5 39,6

Norgener (prom. 1 y 2) 44,5 36,7

Total Generación (GWh)

Total Retiros (GWh)

Transf. Físicas (GWh)

Transf. Valorizadas (MMUS$)

1.411

1.288

209

18

Costos variables promedio (US$/MWh)

Central

Transferencias de Energía Jun 2017

-40

-20

-

20

40

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2014 2015 2016 2017

-600

-200

200

600

GW

h

Físico Energía GWh Valorizado Energía MMUS$

MM

US$

Jul 2016 Jun 2017 Jul 2017

Pasada 0 0 0

Embalse 0 0 0

Gas 0 0 0

GNL 0 0 0

Carbón 425 330 367

Diesel 0 0 0

Eólico 0 0 0

Total 425 330 367

Generación por Fuente (GWh)

Central Jun 2017 Jul 2017Guacolda I y II 38,7 38,7

Guacolda III 32,4 32,4

Guacolda IV y V 37,0 37,0

Total Generación (GWh)

Total Retiros (GWh)

Transf. Físicas (GWh)

Transf. Valorizadas (MMUS$)

Transferencias de Energía Jun 2017330

326

5

-9

Costos Variables promedio (US$/MWh)

-30

-20

-10

-

10

20

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2013 2014 2015 2016 2017

-300

-200

-100

0

100

200

GW

h

Fisico Energía GWh Valorizado Energía MMUS$

MM

US$

7 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl agosto2017

Análisis por empresa

Engie

Tamakaya Energía (Central Kelar)

Jul 2016 Jun 2017 Jul 2017Diesel 5 5 6Fuel Oil Nro. 6 0 0 0Diesel + Fuel Oil 0 0 0Carbón 571 439 424Gas Natural 187 72 77Hidro 3 3 3Petcoke 0 0 0Carbón + Petcoke 0 0 0Total 766 519 510

Generación por Fuente (GWh)Central Jun 2017 Jul 2017

Andina Carbón 44,4 38,6

Mejillones Carbón 55,3 57,0

Tocopilla GNL 49,7 52,6

Total Generación (GWh) 519

Total Retiros (GWh) 747

Transf. Físicas (GWh) -228

Transf. Valorizadas (MUS$) -12.489

Costos Variables promedio (US$/MWh)

Transferencias de Energía Jun 2017

-30

-10

10

30

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2014 2015 2016 2017

-500

-300

-100

100

300

500

Físico Energía GWh Valorizado Energía MMUS$

MM

US$ G

Wh

Jul 2016 Jun 2017 Jul 2017

Diesel 0 0 0

Fuel Oil Nro. 6 0 0 0

Diesel + Fuel Oil 0 0 0

Carbón 0 0 0

Gas Natural 16 107 110

Hidro 0 0 0

Petcoke 0 0 0

Carbón + Petcoke 0 0 0

Total 16 107 110

Generación por Fuente (GWh)

Central Jun 2017 Jul 2017

Total Generación (GWh) 107

Total Retiros (GWh) 80

Transf. Físicas (GWh) 27

Transf. Valorizadas (MUS$) 1.712

Transferencias de Energía Jun 2017

Kelar GNL

(TG1 + TG2 + TV)59,5

Costos Variables prom. (US$/MWh)

59,2

-4

-2

-

2

4

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2014 2015 2016 2017

-100

-50

0

50

100

Físico Energía GWh Valorizado Energía MMUS$

MM

US$

GW

h

Para mayor detalle sobre empresas del Sistema, ver

Estadísticas Systep, sección Información de empresas del

SIC-SING.

.

8 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl agosto2017

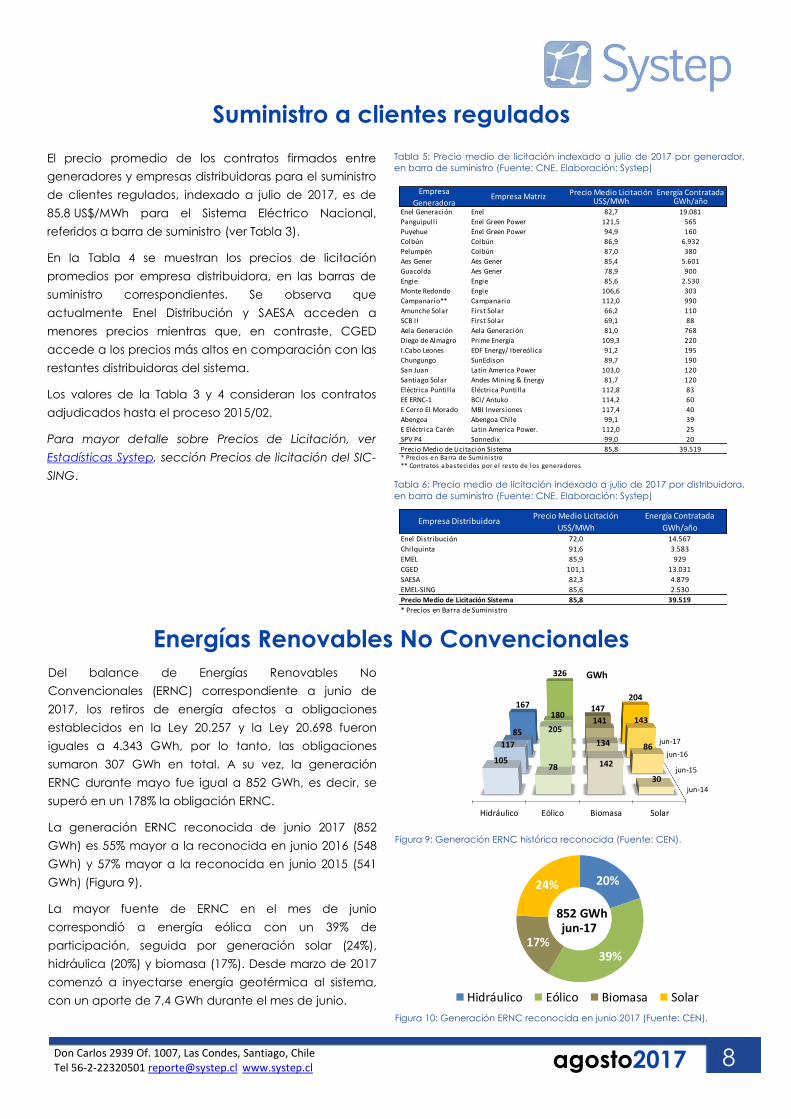

Suministro a clientes regulados

El precio promedio de los contratos firmados entre

generadores y empresas distribuidoras para el suministro

de clientes regulados, indexado a julio de 2017, es de

85,8 US$/MWh para el Sistema Eléctrico Nacional,

referidos a barra de suministro (ver Tabla 3).

En la Tabla 4 se muestran los precios de licitación

promedios por empresa distribuidora, en las barras de

suministro correspondientes. Se observa que

actualmente Enel Distribución y SAESA acceden a

menores precios mientras que, en contraste, CGED

accede a los precios más altos en comparación con las

restantes distribuidoras del sistema.

Los valores de la Tabla 3 y 4 consideran los contratos

adjudicados hasta el proceso 2015/02.

Para mayor detalle sobre Precios de Licitación, ver

Estadísticas Systep, sección Precios de licitación del SIC-

SING.

Tabla 5: Precio medio de licitación indexado a julio de 2017 por generador,

en barra de suministro (Fuente: CNE. Elaboración: Systep)

Tabla 6: Precio medio de licitación indexado a julio de 2017 por distribuidora,

en barra de suministro (Fuente: CNE. Elaboración: Systep)

Energías Renovables No Convencionales

Del balance de Energías Renovables No

Convencionales (ERNC) correspondiente a junio de

2017, los retiros de energía afectos a obligaciones

establecidos en la Ley 20.257 y la Ley 20.698 fueron

iguales a 4.343 GWh, por lo tanto, las obligaciones

sumaron 307 GWh en total. A su vez, la generación

ERNC durante mayo fue igual a 852 GWh, es decir, se

superó en un 178% la obligación ERNC.

La generación ERNC reconocida de junio 2017 (852

GWh) es 55% mayor a la reconocida en junio 2016 (548

GWh) y 57% mayor a la reconocida en junio 2015 (541

GWh) (Figura 9).

La mayor fuente de ERNC en el mes de junio

correspondió a energía eólica con un 39% de

participación, seguida por generación solar (24%),

hidráulica (20%) y biomasa (17%). Desde marzo de 2017

comenzó a inyectarse energía geotérmica al sistema,

con un aporte de 7,4 GWh durante el mes de junio.

Figura 9: Generación ERNC histórica reconocida (Fuente: CEN).

Figura 10: Generación ERNC reconocida en junio 2017 (Fuente: CEN).

Precio Medio Licitación Energía ContratadaUS$/MWh GWh/año

Enel Generación Enel 82,7 19.081

Panguipulli Enel Green Power 121,5 565

Puyehue Enel Green Power 94,9 160

Colbún Colbún 86,9 6.932

Pelumpén Colbún 87,0 380

Aes Gener Aes Gener 85,4 5.601

Guacolda Aes Gener 78,9 900

Engie Engie 85,6 2.530

Monte Redondo Engie 106,6 303

Campanario** Campanario 112,0 990

Amunche Solar First Solar 66,2 110

SCB II First Solar 69,1 88

Aela Generación Aela Generación 81,0 768

Diego de Almagro Prime Energía 109,3 220

I.Cabo Leones EDF Energy/ Ibereólica 91,2 195

Chungungo SunEdison 89,7 190

San Juan Latin America Power 103,0 120

Santiago Solar Andes Mining & Energy 81,7 120

Eléctrica Puntilla Eléctrica Puntilla 112,8 83

EE ERNC-1 BCI/ Antuko 114,2 60

E Cerro El Morado MBI Inversiones 117,4 40

Abengoa Abengoa Chile 99,1 39

E Eléctrica Carén Latin America Power. 112,0 25

SPV P4 Sonnedix 99,0 20

Precio Medio de Licitación Sistema 85,8 39.519* Precios en Barra de Suminis tro** Contratos abastecidos por el resto de los generadores

Empresa

GeneradoraEmpresa Matriz

Precio Medio Licitación Energía Contratada

US$/MWh GWh/añoEnel Distribución 72,0 14.567

Chilquinta 91,6 3.583

EMEL 85,9 929

CGED 101,1 13.031

SAESA 82,3 4.879

EMEL-SING 85,6 2.530

Precio Medio de Licitación Sistema 85,8 39.519

* Precios en Barra de Suministro

Empresa Distribuidora

jun-14

jun-15

jun-16

jun-17

Hidráulico Eólico Biomasa Solar

10578 142

30

117

205

134 86

85

180141 143

167

326

147204

GWh

20%

39%17%

24%

852

Hidráulico Eólico Biomasa Solar

GWhjun-17

9 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl agosto2017

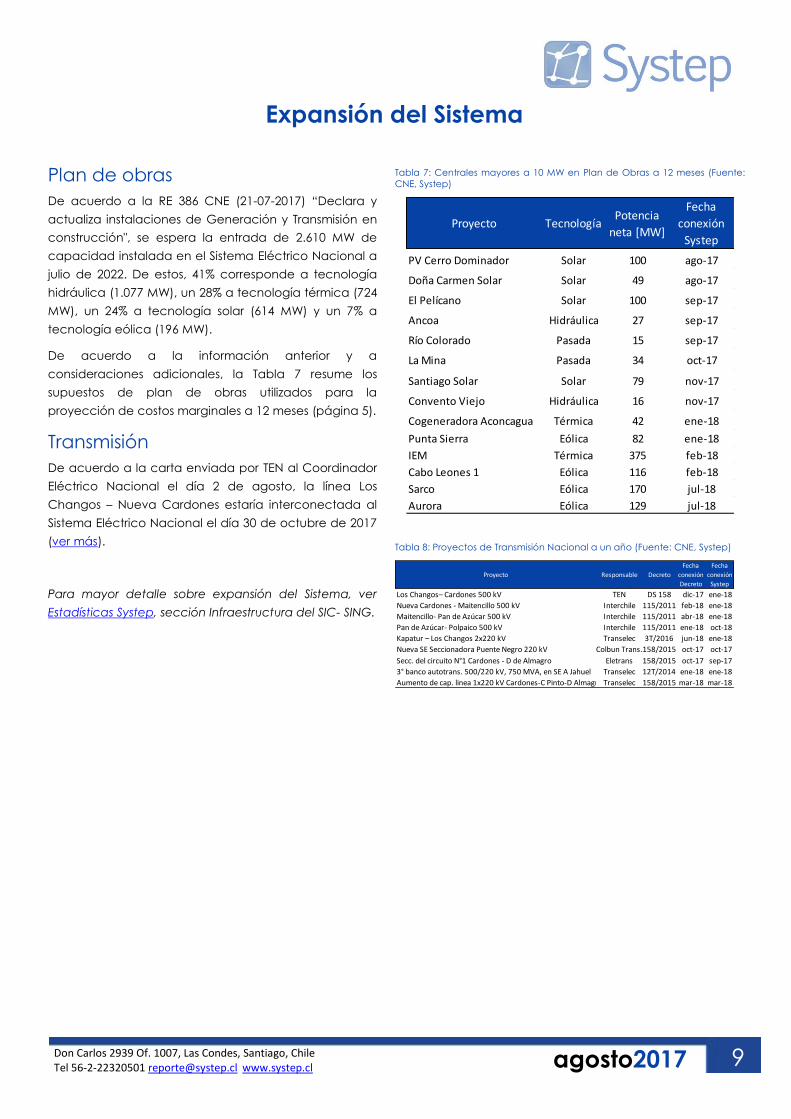

Expansión del Sistema

Plan de obras

De acuerdo a la RE 386 CNE (21-07-2017) “Declara y

actualiza instalaciones de Generación y Transmisión en

construcción", se espera la entrada de 2.610 MW de

capacidad instalada en el Sistema Eléctrico Nacional a

julio de 2022. De estos, 41% corresponde a tecnología

hidráulica (1.077 MW), un 28% a tecnología térmica (724

MW), un 24% a tecnología solar (614 MW) y un 7% a

tecnología eólica (196 MW).

De acuerdo a la información anterior y a

consideraciones adicionales, la Tabla 7 resume los

supuestos de plan de obras utilizados para la

proyección de costos marginales a 12 meses (página 5).

Transmisión

De acuerdo a la carta enviada por TEN al Coordinador

Eléctrico Nacional el día 2 de agosto, la línea Los

Changos – Nueva Cardones estaría interconectada al

Sistema Eléctrico Nacional el día 30 de octubre de 2017

(ver más).

Para mayor detalle sobre expansión del Sistema, ver

Estadísticas Systep, sección Infraestructura del SIC- SING.

Tabla 7: Centrales mayores a 10 MW en Plan de Obras a 12 meses (Fuente:

CNE, Systep)

Tabla 8: Proyectos de Transmisión Nacional a un año (Fuente: CNE, Systep)

Proyecto TecnologíaPotencia

neta [MW]

Fecha

conexión

Systep

PV Cerro Dominador Solar 100 ago-17

Doña Carmen Solar Solar 49 ago-17

El Pelícano Solar 100 sep-17

Ancoa Hidráulica 27 sep-17

Río Colorado Pasada 15 sep-17

La Mina Pasada 34 oct-17

Santiago Solar Solar 79 nov-17

Convento Viejo Hidráulica 16 nov-17

Cogeneradora Aconcagua Térmica 42 ene-18

Punta Sierra Eólica 82 ene-18

IEM Térmica 375 feb-18

Cabo Leones 1 Eólica 116 feb-18

Sarco Eólica 170 jul-18

Aurora Eólica 129 jul-18

Proyecto Responsable Decreto

Fecha

conexión

Decreto

Fecha

conexión

Systep

Los Changos– Cardones 500 kV TEN DS 158 dic-17 ene-18

Nueva Cardones - Maitencillo 500 kV Interchile 115/2011 feb-18 ene-18

Maitencillo- Pan de Azúcar 500 kV Interchile 115/2011 abr-18 ene-18

Pan de Azúcar- Polpaico 500 kV Interchile 115/2011 ene-18 oct-18

Kapatur – Los Changos 2x220 kV Transelec 3T/2016 jun-18 ene-18

Nueva SE Seccionadora Puente Negro 220 kV Colbun Trans.158/2015 oct-17 oct-17

Secc. del circuito N°1 Cardones - D de Almagro Eletrans 158/2015 oct-17 sep-17

3° banco autotrans. 500/220 kV, 750 MVA, en SE A Jahuel Transelec 12T/2014 ene-18 ene-18

Aumento de cap. linea 1x220 kV Cardones-C Pinto-D Almagro Transelec 158/2015 mar-18 mar-18

10 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl agosto2017

Proyectos en Sistema de Evaluación de Impacto

Ambiental (SEIA)

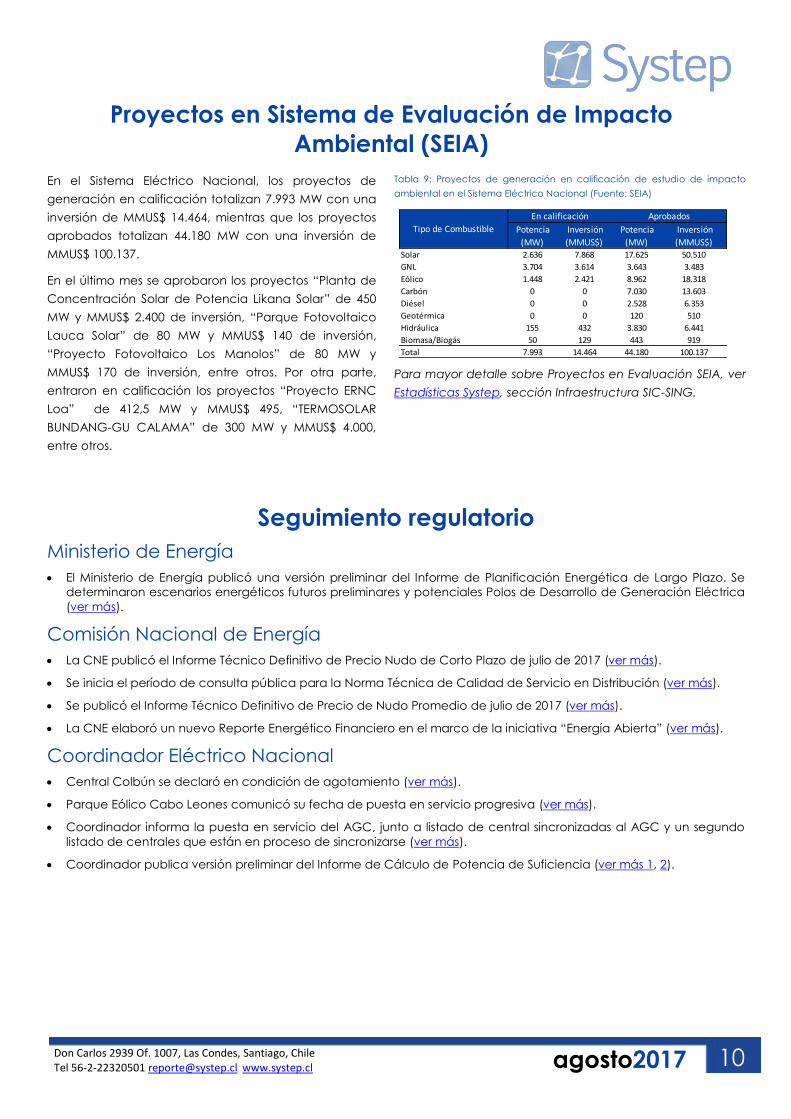

En el Sistema Eléctrico Nacional, los proyectos de

generación en calificación totalizan 7.993 MW con una

inversión de MMUS$ 14.464, mientras que los proyectos

aprobados totalizan 44.180 MW con una inversión de

MMUS$ 100.137.

En el último mes se aprobaron los proyectos “Planta de

Concentración Solar de Potencia Likana Solar” de 450

MW y MMUS$ 2.400 de inversión, “Parque Fotovoltaico

Lauca Solar” de 80 MW y MMUS$ 140 de inversión,

“Proyecto Fotovoltaico Los Manolos” de 80 MW y

MMUS$ 170 de inversión, entre otros. Por otra parte,

entraron en calificación los proyectos “Proyecto ERNC

Loa” de 412,5 MW y MMUS$ 495, “TERMOSOLAR

BUNDANG-GU CALAMA” de 300 MW y MMUS$ 4.000,

entre otros.

Tabla 9: Proyectos de generación en calificación de estudio de impacto

ambiental en el Sistema Eléctrico Nacional (Fuente: SEIA)

Para mayor detalle sobre Proyectos en Evaluación SEIA, ver

Estadísticas Systep, sección Infraestructura SIC-SING.

Seguimiento regulatorio

Ministerio de Energía

El Ministerio de Energía publicó una versión preliminar del Informe de Planificación Energética de Largo Plazo. Se

determinaron escenarios energéticos futuros preliminares y potenciales Polos de Desarrollo de Generación Eléctrica

(ver más).

Comisión Nacional de Energía

La CNE publicó el Informe Técnico Definitivo de Precio Nudo de Corto Plazo de julio de 2017 (ver más).

Se inicia el período de consulta pública para la Norma Técnica de Calidad de Servicio en Distribución (ver más).

Se publicó el Informe Técnico Definitivo de Precio de Nudo Promedio de julio de 2017 (ver más).

La CNE elaboró un nuevo Reporte Energético Financiero en el marco de la iniciativa “Energía Abierta” (ver más).

Coordinador Eléctrico Nacional

Central Colbún se declaró en condición de agotamiento (ver más).

Parque Eólico Cabo Leones comunicó su fecha de puesta en servicio progresiva (ver más).

Coordinador informa la puesta en servicio del AGC, junto a listado de central sincronizadas al AGC y un segundo

listado de centrales que están en proceso de sincronizarse (ver más).

Coordinador publica versión preliminar del Informe de Cálculo de Potencia de Suficiencia (ver más 1, 2).

Potencia

(MW)

Inversión

(MMUS$)

Potencia

(MW)

Inversión

(MMUS$)

Solar 2.636 7.868 17.625 50.510

GNL 3.704 3.614 3.643 3.483

Eólico 1.448 2.421 8.962 18.318

Carbón 0 0 7.030 13.603

Diésel 0 0 2.528 6.353

Geotérmica 0 0 120 510

Hidráulica 155 432 3.830 6.441

Biomasa/Biogás 50 129 443 919

Total 7.993 14.464 44.180 100.137

Tipo de Combustible

En calificación Aprobados

11

Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl agosto2017

Contáctenos para mayor información:

Teléfono +56 2 2232 0510

Fax +56 2 2232 2637

www.systep.cl

Don Carlos 2939, Of. 1007

Las Condes, Santiago, Chile. 7550171

Rodrigo Jiménez B. | Gerente General

Pablo Lecaros V. | Gerente de Mercados

[email protected] Eléctricos y Regulación

Magdalena Cortés S. | Ingeniera de Estudios

©Systep Ingeniería y Diseños elabora este Reporte Mensual del Sector Eléctrico en base a información de dominio público. El presente documento es

para fines informativos únicamente, por lo que los clientes podrán considerar este informe sólo como un factor en la toma de sus decisiones de

inversión, desligándose Systep de los resultados obtenidos, directa o indirectamente, producto de dichas acciones. La veracidad de la información

recopilada en el presente documento no es puesta en duda por Systep, no haciéndose responsable por su exactitud ni su integridad. Los análisis,

proyecciones y estimaciones que se presentan en este Reporte reflejan distintos supuestos definidos por Systep, los cuales podrán o no estar sujetos a

discusión. Systep no se hace responsable por las consecuencias derivadas del uso de los análisis, proyecciones y estimaciones publicados en este

Reporte. La frecuencia de publicación de este Reporte queda a discreción de Systep. Se autoriza la reproducción parcial o total de este informe

sujeta a que se cite como fuente a Systep.

agosto2017

Descargue las estadísticas del Reporte Systep y del sector eléctrico desde nuestro sitio web.

Datos de la operación

Precios

Resumen por empresa

Suministro a clientes regulados

Datos de infraestructura www.systep.cl