Renta - Derecho Tributario III 2012 Udla

99

CONTENIDA EN EL CONTENIDA EN EL ARTICULO 1° DEL D.L. N° 824 ARTICULO 1° DEL D.L. N° 824 PUBLICADA EN EL DIARIO OFICIAL DEL 31.12.1974 PUBLICADA EN EL DIARIO OFICIAL DEL 31.12.1974 Profesor: Daniel A. Montecinos Lagos Profesor: Daniel A. Montecinos Lagos Executive UDLA 2012 Executive UDLA 2012 Sede REPUBLICA Sede REPUBLICA LEY SOBRE IMPUESTO A LA RENTA LEY SOBRE IMPUESTO A LA RENTA D.L. 824/74 D.L. 824/74

Transcript of Renta - Derecho Tributario III 2012 Udla

CONTENIDA EN EL CONTENIDA EN EL

ARTICULO 1° DEL D.L. N° 824ARTICULO 1° DEL D.L. N° 824

PUBLICADA EN EL DIARIO OFICIAL DEL 31.12.1974PUBLICADA EN EL DIARIO OFICIAL DEL 31.12.1974

Profesor: Daniel A. Montecinos LagosProfesor: Daniel A. Montecinos Lagos

Executive UDLA 2012Executive UDLA 2012

Sede REPUBLICASede REPUBLICA

LEY SOBRE IMPUESTO A LA RENTA LEY SOBRE IMPUESTO A LA RENTA D.L. 824/74D.L. 824/74

LEY SOBRE IMPUESTO A LA RENTA D.L. 824/74LEY SOBRE IMPUESTO A LA RENTA D.L. 824/74

ImpuestosImpuestosPagos obligatorios de dinero que exige el

Estado a los individuos y empresas que no están sujetos a una contraprestación

directa, con el fin de financiar los gastos propios de la administración del Estado y

la provisión de bienes y servicios de carácter público.

Primera Categoría RENTAS Segunda Categoría

CUADRO SINÓPTICO DE LA LEY DE IMPUESTO A LA RENTA

DEL CAPITAL

EI., EIRL,.y Soc. de Personas

PequeñosContribuyentes

SA, SPA y SCPA

Primera Categoría Tasa 17%

Primera CategoríaTasa 17%

Impto. ÚnicoDe PrimeraCategoría

UTILIDAD EN ENAJENACIÓNArt. 17 N° 8 letras:a) Acciones SA (No habitual)c) Pertenencias Mineras (No habitual)d) Derechos de agua (No habitual)e) Propiedad intelectual/industrialh) Acc/ Derechos Soc. Minerasj) Bonos y debentures (NO habitual)

DEL TRABAJO

Trabajadores Dependientes

(Sueldos yPensiones)

ProfesionalesIndependientes(Honorarios)

Impuesto Único35%

Impuesto Único de PrimeraCategoría Tasa 17%

Impuesto Único

Segunda Categoría5% al 40%

GLOBAL COMPLEMENTARIOTasa Progresivas 5% al 40%

ADICIONALTASA 35%

Percibidas o devengadas Percibidas

Art. 20

Art. 42

Art. 42 N° 1 Art. 42 N° 2

Art. 21 Inc. 3°

Gastos rechazados y pagados

RetirosCantidades distribuidas

Rentas percibidas

P.N. con domicilio o residencia en Chile

Crédito:10%, 15% , 16%, 16,5%, 17% sobre rentas afectas a Primera Cat.

Arts. 58 al 61

Personas sin domicilio ni

residencia en Chile

Crédito 10% 15%, 16% 16,5%, 17% sobre rentas afectas a Primera Cat.

Art. 22:

1.Mineros artesanales.

2.- Comercio vía Pública

3.- Suplementeros

5.- Talleres artesanales

6.- Pescadores artesanales

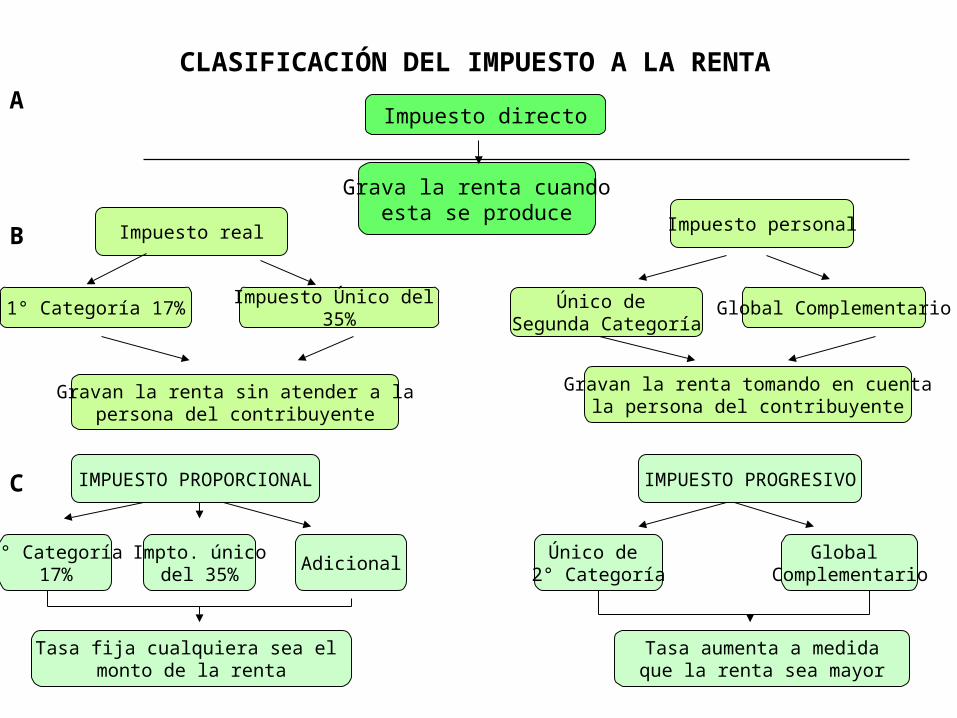

CLASIFICACIÓN DEL IMPUESTO A LA RENTA

Impuesto directo

Grava la renta cuandoesta se produce

Impuesto real

1° Categoría 17%Impuesto Único del

35%

Gravan la renta sin atender a lapersona del contribuyente

Impuesto personal

Único de Segunda Categoría

Global Complementario

Gravan la renta tomando en cuentala persona del contribuyente

IMPUESTO PROPORCIONAL IMPUESTO PROGRESIVO

1° Categoría17%

Impto. únicodel 35%

AdicionalÚnico de

2° CategoríaGlobal

Complementario

Tasa fija cualquiera sea el monto de la renta

Tasa aumenta a medidaque la renta sea mayor

A

B

C

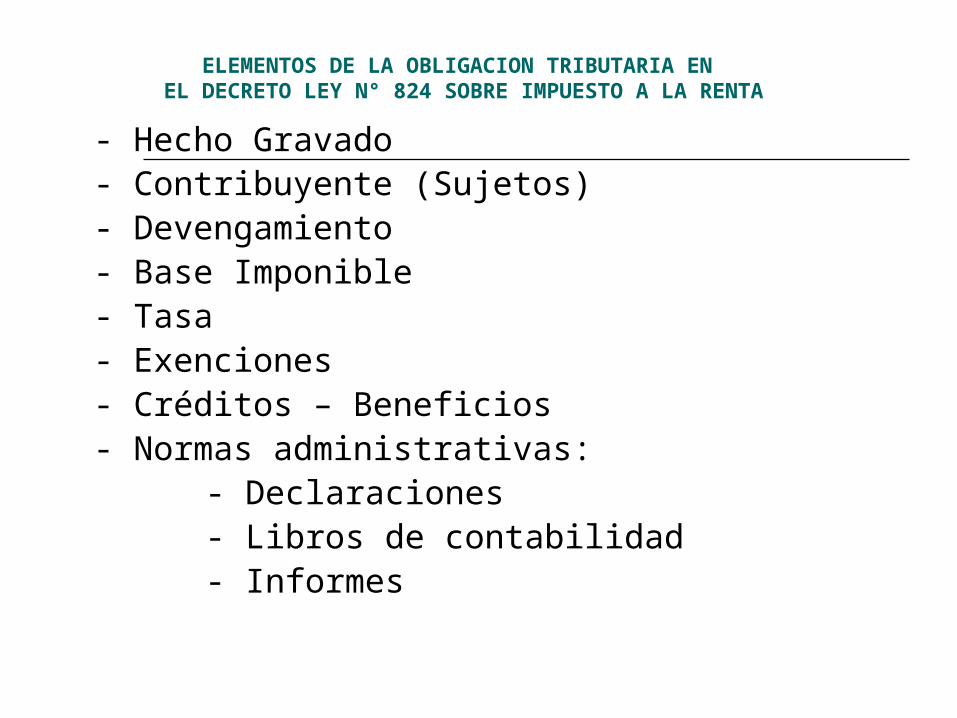

ELEMENTOS DE LA OBLIGACION TRIBUTARIA EN EL DECRETO LEY N° 824 SOBRE IMPUESTO A LA RENTA

- Hecho Gravado - Contribuyente (Sujetos) - Devengamiento - Base Imponible - Tasa - Exenciones - Créditos – Beneficios - Normas administrativas:

- Declaraciones- Libros de contabilidad- Informes

ESTRUCTURA DE LA LEY DE LA RENTA

TOTAL ARTÍCULOS 1º AL 18ºTOTAL ARTÍCULOS 1º AL 18º

ARTÍCULO 1º : 6 TÍTULOS CON 108 ARTÍCULOS ARTÍCULO 1º : 6 TÍTULOS CON 108 ARTÍCULOS

TITULO I NORMAS GENERALES TITULO I NORMAS GENERALES (Artículos 1 al (Artículos 1 al 18 quater)18 quater)

PÁRRAFO 1º: MATERIA Y DESTINO DEL IMPUESTO PÁRRAFO 1º: MATERIA Y DESTINO DEL IMPUESTO PÁRRAFO 2º: DEFINICIONES PÁRRAFO 2º: DEFINICIONES PÁRRAFO 3º: CONTRIBUYENTES PÁRRAFO 3º: CONTRIBUYENTES PÁRRAFO 4º: DISPOSICIONES VARIAS PÁRRAFO 4º: DISPOSICIONES VARIAS

ESTRUCTURA DE LA LEY DE LA RENTA

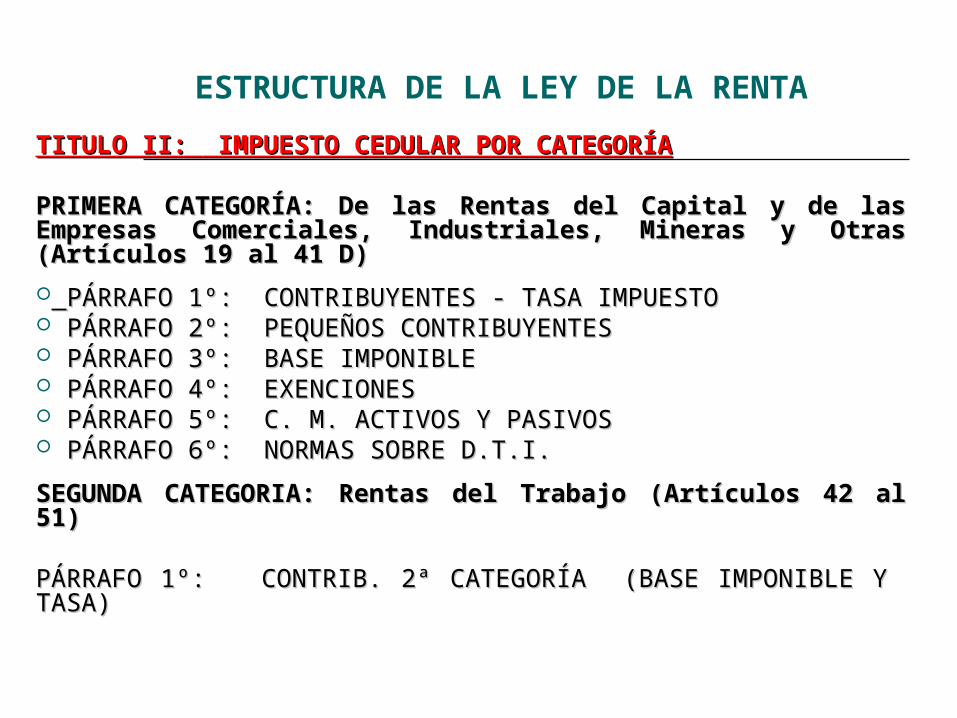

TITULO II: TITULO II: IMPUESTO CEDULAR POR CATEGORÍA IMPUESTO CEDULAR POR CATEGORÍA

PRIMERA CATEGORÍA: De las Rentas del Capital y de las PRIMERA CATEGORÍA: De las Rentas del Capital y de las Empresas Comerciales, Industriales, Mineras y Otras Empresas Comerciales, Industriales, Mineras y Otras (Artículos 19 al 41 D)(Artículos 19 al 41 D)

PÁRRAFO 1º: CONTRIBUYENTES - TASA IMPUESTO PÁRRAFO 1º: CONTRIBUYENTES - TASA IMPUESTO PÁRRAFO 2º: PEQUEÑOS CONTRIBUYENTES PÁRRAFO 2º: PEQUEÑOS CONTRIBUYENTES PÁRRAFO 3º: BASE IMPONIBLE PÁRRAFO 3º: BASE IMPONIBLE PÁRRAFO 4º: EXENCIONES PÁRRAFO 4º: EXENCIONES PÁRRAFO 5º: C. M. ACTIVOS Y PASIVOS PÁRRAFO 5º: C. M. ACTIVOS Y PASIVOS PÁRRAFO 6º: NORMAS SOBRE D.T.I. PÁRRAFO 6º: NORMAS SOBRE D.T.I.

SEGUNDA CATEGORIA: Rentas del Trabajo (Artículos 42 al SEGUNDA CATEGORIA: Rentas del Trabajo (Artículos 42 al 51) 51)

PÁRRAFO 1º: CONTRIB. 2ª CATEGORÍA (BASE IMPONIBLE Y TASA)PÁRRAFO 1º: CONTRIB. 2ª CATEGORÍA (BASE IMPONIBLE Y TASA)

ESTRUCTURA DE LA LEY DE LA RENTA

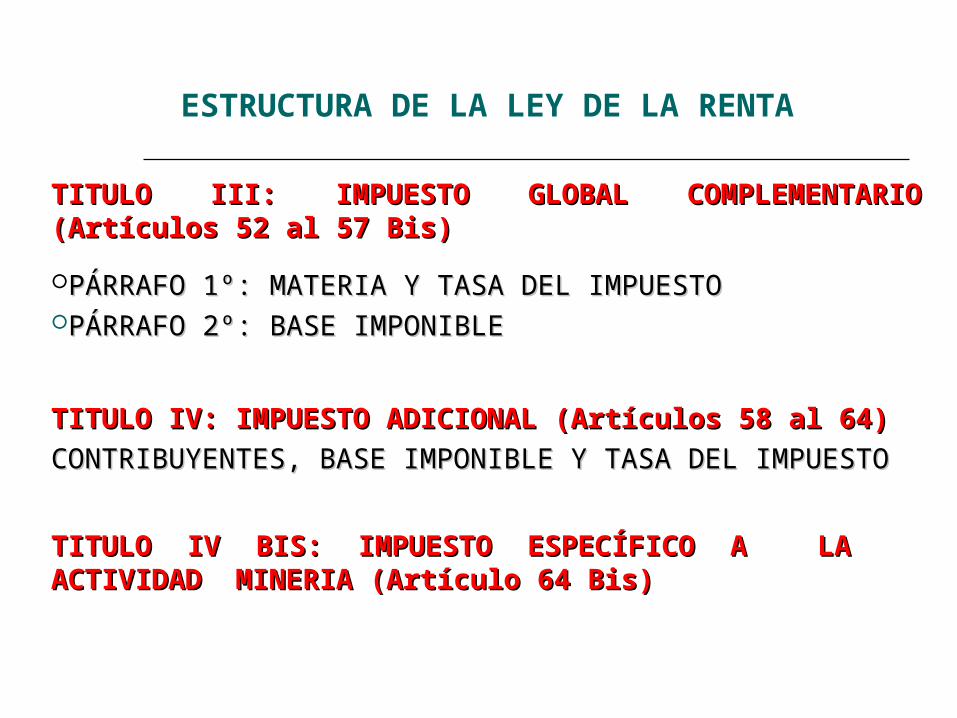

TITULO III: TITULO III: IMPUESTO GLOBAL COMPLEMENTARIO IMPUESTO GLOBAL COMPLEMENTARIO (Artículos 52 al 57 Bis)(Artículos 52 al 57 Bis)

PÁRRAFO 1º: MATERIA Y TASA DEL IMPUESTO PÁRRAFO 1º: MATERIA Y TASA DEL IMPUESTO PÁRRAFO 2º: BASE IMPONIBLE PÁRRAFO 2º: BASE IMPONIBLE

TITULO IV: IMPUESTO ADICIONAL (Artículos 58 al 64)TITULO IV: IMPUESTO ADICIONAL (Artículos 58 al 64)

CONTRIBUYENTES, BASE IMPONIBLE Y TASA DEL IMPUESTO CONTRIBUYENTES, BASE IMPONIBLE Y TASA DEL IMPUESTO

TITULO IVTITULO IV BIS: IMPUESTO ESPECÍFICO A LA BIS: IMPUESTO ESPECÍFICO A LA ACTIVIDAD MINERIA (Artículo 64 Bis)ACTIVIDAD MINERIA (Artículo 64 Bis)

ESTRUCTURA DE LA LEY DE LA RENTA

TITULO VTITULO V : : ADMINISTRACIÓN DEL IMPUESTOADMINISTRACIÓN DEL IMPUESTO (Artículos 65 al 103)

PÁRRAFO 1º: DECLARACIÓN Y PAGO ANUAL PÁRRAFO 2º: RETENCIONES DE IMPUESTO PÁRRAFO 3º: DECLARACIÓN Y PAGO MENSUAL PROVISIONAL PÁRRAFO 4º: INFORMES OBLIGATORIOS AL SII PÁRRAFO 5º: DISPOSICIONES VARIAS

TITULO VITITULO VI : Disposiciones especiales relativas al : Disposiciones especiales relativas al mercado capitalesmercado capitales

(Artículos 104 a 108)

1.- IMPUESTO CEDULAR

1ª Categoría * Renta de bienes raíces agrícolas y no agrícolas (N°1)

(Art. 20) * Renta de capitales mobiliarios(N°2)

* Renta de industria, comercio y minería(N°3)

* Otras rentas (N°4,5 y 6)

2ª Categoría * Rentas de trabajadores dependientes(N°1)

(Art. 42) * Rentas de trabajadores independientes(N°2)

* Otras rentas, consejeros o directores S.A. (Art.48)

2.- IMPUESTOS ESPECIALES A EMPRESAS:

Art. 21 35% sobre retiros presuntos en S.A., CPA respecto de socios, accionistas y agencias extranjera

DL.2398 Tasa adicional 40% a empresas del estado

1.- IMPUESTO CEDULAR

1ª Categoría * Renta de bienes raíces agrícolas y no agrícolas (N°1)

(Art. 20) * Renta de capitales mobiliarios(N°2)

* Renta de industria, comercio y minería(N°3)

* Otras rentas (N°4,5 y 6)

2ª Categoría * Rentas de trabajadores dependientes(N°1)

(Art. 42) * Rentas de trabajadores independientes(N°2)

* Otras rentas, consejeros o directores S.A. (Art.48)

2.- IMPUESTOS ESPECIALES A EMPRESAS:

Art. 21 35% sobre retiros presuntos en S.A., CPA respecto de socios, accionistas y agencias extranjera

DL.2398 Tasa adicional 40% a empresas del estado

3.- IMPUESTO GLOBAL COMPLEMENTARIOArt.52 al 57 Personas naturales domiciliadas o residentes

en Chile, por la totalidad de sus ingresos.El impuesto se determina según el tramo de sus rentas, mediante una tasa progresiva, la cual disminuye con ciertos beneficios que concede la Ley y ciertos niveles de exención.

4.- IMPUESTO ADICIONALArt. 58 al 61 Afecta a personas que no tengan domicilio o

residencia en Chile por rentas de fuente chilena.

5.- IMPUESTOS ESPECIFICOSImpuestos únicos Enajenación no habitual de acciones, Art.17 N°8

Premios de lotería, Art. 20 N°6Gastos rechazados de S.A., Art. 21

Impuestos Sustitutivos Pequeños mineros artesanales, pequeños (Art. 22) Comerciantes de la vía pública, suplementeros

3.- IMPUESTO GLOBAL COMPLEMENTARIOArt.52 al 57 Personas naturales domiciliadas o residentes

en Chile, por la totalidad de sus ingresos.El impuesto se determina según el tramo de sus rentas, mediante una tasa progresiva, la cual disminuye con ciertos beneficios que concede la Ley y ciertos niveles de exención.

4.- IMPUESTO ADICIONALArt. 58 al 61 Afecta a personas que no tengan domicilio o

residencia en Chile por rentas de fuente chilena.

5.- IMPUESTOS ESPECIFICOSImpuestos únicos Enajenación no habitual de acciones, Art.17 N°8

Premios de lotería, Art. 20 N°6Gastos rechazados de S.A., Art. 21

Impuestos Sustitutivos Pequeños mineros artesanales, pequeños (Art. 22) Comerciantes de la vía pública, suplementeros

IMPUESTOS CONTENIDOS EN LA L.I.R.

- Impuesto Único del artículo 17º, Nº 8, inciso 3º- Impuesto de Primera Categoría (Art. 20º)- Impuesto Único a los Premios de Lotería (Art. 20º Nº 6)- Impuesto Único a S.A. por Gastos Rechazados. (Art. 21 inc.3º) - Impuesto Único a los Términos de Giro (Art. 38º Bis)- Impuesto Único a los Trabajadores (Art. 43º Nº 1)- Impuesto Único a los Retiros de A.P.V. (Art. 42 Bis )- Impuesto Global Complementario (Art. 52º al 57º Bis)- Impuesto Adicional (Art. 58º al 64º)

MATERIA Y DESTINO IMPUESTO

ARTÍCULO 1° D.L. 824/74

ESTABLECE UN IMPUESTO SOBRE LA RENTA A BENEFICIO FISCAL

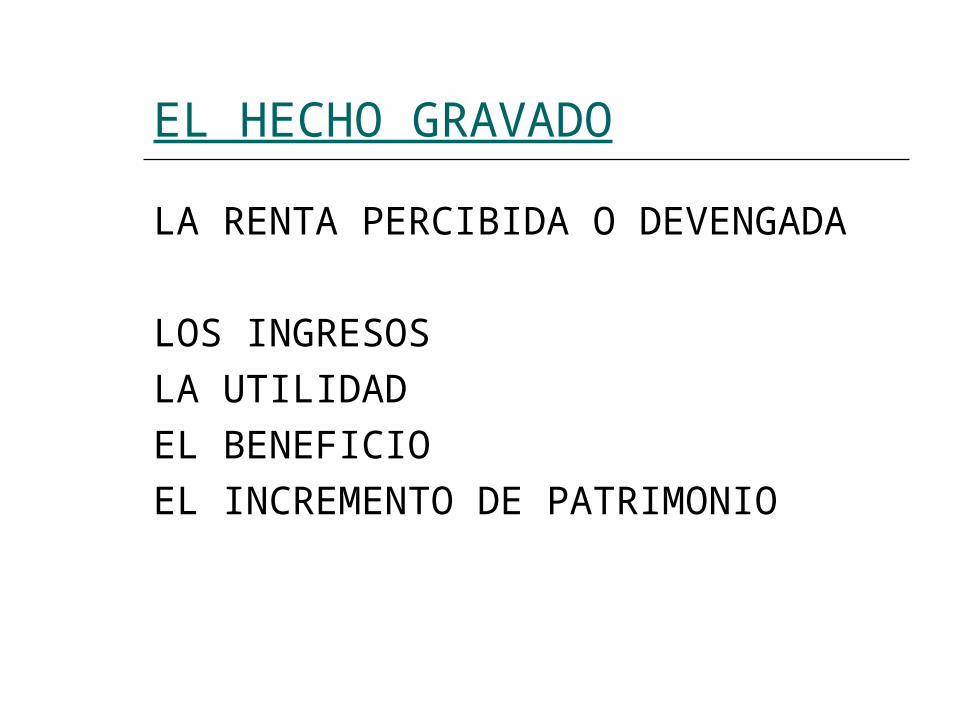

EL HECHO GRAVADO

LA RENTA PERCIBIDA O DEVENGADA

LOS INGRESOSLA UTILIDADEL BENEFICIOEL INCREMENTO DE PATRIMONIO

DEFINICIONES

DEFINICIÓN DEL CONCEPTO DE RENTA DEFINICIÓN DEL CONCEPTO DE RENTA HECHO GRAVADOHECHO GRAVADO

RENTA (ART. 2º Nº 1) D.L. 824/74:RENTA (ART. 2º Nº 1) D.L. 824/74:

• Ingresos que constituyan utilidades;Ingresos que constituyan utilidades;• Beneficios que rinda una cosa o actividad, Beneficios que rinda una cosa o actividad,

yy• Todos los beneficios, utilidades e Todos los beneficios, utilidades e

incrementos de patrimonio, percibidos o incrementos de patrimonio, percibidos o devengados, cualquiera que sea su devengados, cualquiera que sea su origen, naturaleza o denominación.origen, naturaleza o denominación.

DEFINICIONES

LIMITACIÓN AL CONCEPTO DE RENTALIMITACIÓN AL CONCEPTO DE RENTA

Ingreso no constitutivo de renta (ingreso no Ingreso no constitutivo de renta (ingreso no renta):renta): Se trata de un hecho no gravado y el monto Se trata de un hecho no gravado y el monto de ese ingreso no se encuentra afecto a ningún de ese ingreso no se encuentra afecto a ningún impuesto de la Ley de la Renta, ni forma parte de impuesto de la Ley de la Renta, ni forma parte de ninguna base imponible de la misma ley, como ninguna base imponible de la misma ley, como tampoco se le considera para efectos de la tampoco se le considera para efectos de la progresión del Impuesto Global Complementario.progresión del Impuesto Global Complementario.

La propia Ley de la Renta limita el alcance al La propia Ley de la Renta limita el alcance al establecer expresamente en su artículo 17, que no establecer expresamente en su artículo 17, que no constituirán renta para los efectos tributarios, constituirán renta para los efectos tributarios, determinados ingresos, beneficios, utilidades o determinados ingresos, beneficios, utilidades o incrementos de patrimonio, que se encuentran incrementos de patrimonio, que se encuentran comprendidos en dicho concepto.comprendidos en dicho concepto.

AMBITO DE APLICACIÓN DE LA LEY DE LA RENTA O PRINCIPIOS QUE UTILIZA PARA GRAVAR LAS RENTAS

PRINCIPIO DEL DOMICILIO O RESIDENCIA PRINCIPIO DEL DOMICILIO O RESIDENCIA ((ART.3º y 4º)ART.3º y 4º)

ResidenciaResidencia (Art 8 N°8 Código Tributario): (Art 8 N°8 Código Tributario):

““Se entenderá por residente, toda persona natural Se entenderá por residente, toda persona natural que permanezca en Chile más de 6 meses en un que permanezca en Chile más de 6 meses en un

año calendario, o más de 6 meses en total año calendario, o más de 6 meses en total dentro de dos años tributarios consecutivos”dentro de dos años tributarios consecutivos”

AMBITO DE APLICACIÓN DE LA LEY DE LA RENTA O PRINCIPIOS QUE UTILIZA PARA GRAVAR LAS RENTAS

A) PRINCIPIO DEL DOMICILIO O RESIDENCIA (ART.3º Y 4º)A) PRINCIPIO DEL DOMICILIO O RESIDENCIA (ART.3º Y 4º)

DomicilioDomicilio (Art.59 Código Civil): (Art.59 Código Civil):

““Consiste en la residencia acompañada real o presuntivamente del Consiste en la residencia acompañada real o presuntivamente del ánimo de permanecer en ella”ánimo de permanecer en ella”

Domicilio= residencia + ánimo de permanecer en el lugarDomicilio= residencia + ánimo de permanecer en el lugar

Casos especialesCasos especiales

*Mantener el asiento principal de los negocios en Chile (art.4) *Mantener el asiento principal de los negocios en Chile (art.4)

*Animo de mantener la familia en Chile (art.4) *Animo de mantener la familia en Chile (art.4)

* Funcionarios fiscales presten servicios fuera Chile (art.8).* Funcionarios fiscales presten servicios fuera Chile (art.8).

*Embajadores y otros Diplomáticos naciones extranjeras (art.9) *Embajadores y otros Diplomáticos naciones extranjeras (art.9)

B) PRINCIPIO DE LA FUENTE (TERRITORIALIDAD – Art.10)

Fuente productora de la renta, impuestos renta aplican respectos de bienes situados e el país y actividades realizadas en su interior. Se gravan rentas de fuente chilena cualquiera sea el domicilio o residencia del contribuyente

CONTRIBUYENTES SIN DOMICILIO NI RESIDENCIA EN CHILE Tributan sobre rentas sólo de fuente chilena.

CASOS PRINCIPALES: Accionistas (Art. 58 Nº 2). Socios (Art. 60 Inc. 1º). Marcas y patentes (Art.59 Inc. 1º), etc. Servicios prestados en Chile (Art. 59 Inc. 1º y 60). Intereses (Art. 59 Nº 1). Seguros (Art. 59 Nº 3). Arrendamiento de naves (Art. 59 Nº 5). Arriendo de bienes de capital (Art. 59 Nº 6).

AMBITO DE APLICACIÓN DE LA RENTA O PRINCIPIOS QUE UTILIZA PARA GRAVAR LAS RENTAS

C) PRINCIPIO DE LA FUENTE PAGADORA DE LA RENTAC) PRINCIPIO DE LA FUENTE PAGADORA DE LA RENTAImpuesto se aplican por el solo hecho de efectuar el pago Impuesto se aplican por el solo hecho de efectuar el pago de la renta desde Chile hacia el extranjero, independiente de la renta desde Chile hacia el extranjero, independiente de su origen o fuente de la renta.de su origen o fuente de la renta.

CONTRIBUYENTES EXTRANJEROSCONTRIBUYENTES EXTRANJEROS Se gravan con impuesto por el sólo hecho que el pago de Se gravan con impuesto por el sólo hecho que el pago de

la renta se efectúa desde Chile, aunque la renta sea de la renta se efectúa desde Chile, aunque la renta sea de fuente extranjera.fuente extranjera.

Remuneraciones remesadas al exterior por servicios Remuneraciones remesadas al exterior por servicios prestados en el extranjero (Art.59 prestados en el extranjero (Art.59 Nº2)Nº2)Servicios prestados en el exterior por trabajos de Servicios prestados en el exterior por trabajos de ingeniería o asesorías técnicas en general (Art. 59 Nº 2 ingeniería o asesorías técnicas en general (Art. 59 Nº 2 inciso final).inciso final).

AMBITO DE APLICACIÓN DE LA RENTA O PRINCIPIOS QUE UTILIZA PARA GRAVAR LAS

RENTAS

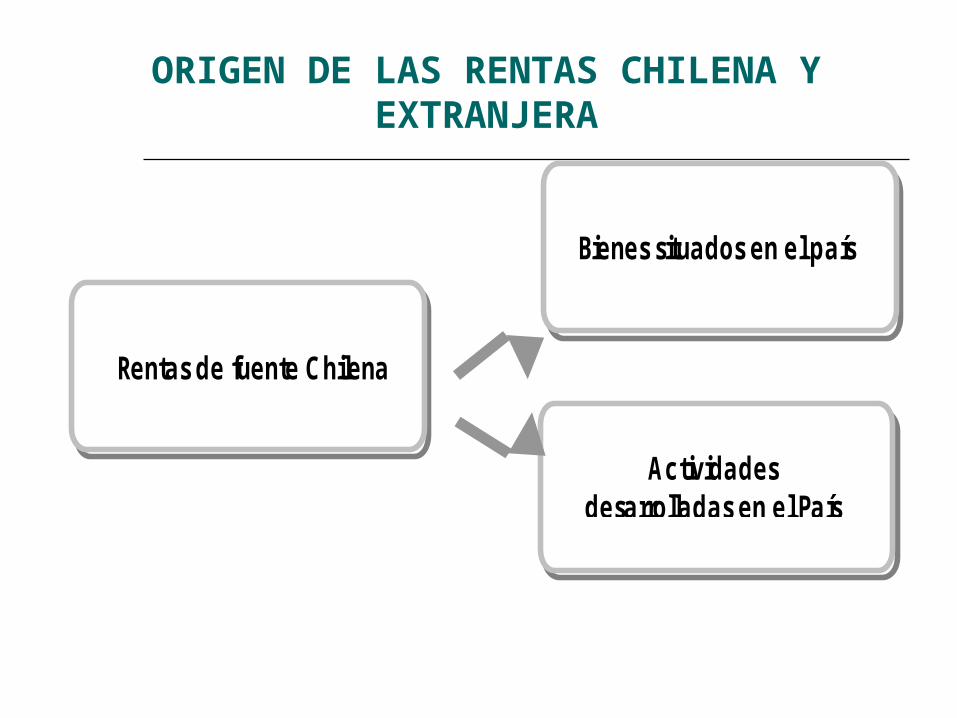

ORIGEN DE LAS RENTAS CHILENA Y EXTRANJERA

Rentas de fuente Chilena

Bienes situados en el país

Actividades desarrolladas en el País

ORIGEN DE LAS RENTAS CHILENA Y EXTRANJERA

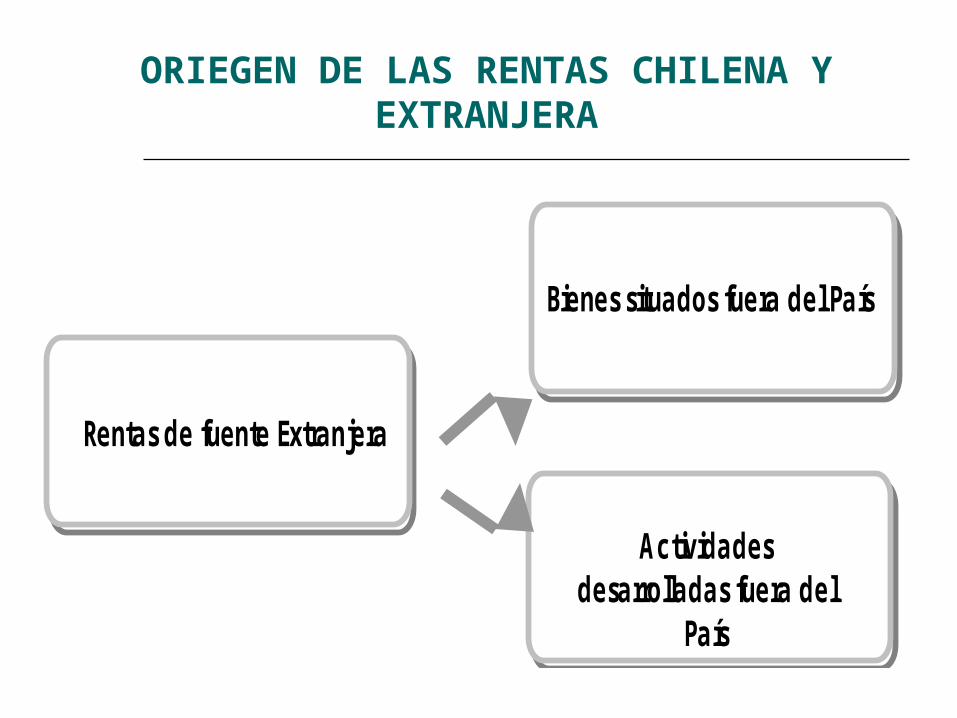

2) RENTAS DE FUENTE EXTRANJERA

Bienes situados en el exterior o de actividades desarrolladas en el mismo lugar, afectas impuesto cuando son obtenidas por personas con domicilio o residencia en el país (excepción art. 9 remuneraciones embajadores, diplomáticos, ministros naciones extranjeras).

Sobre el particular debe tenerse presente lo indicado en el artículo de la LIR donde se señala que no se consideran situados en Chile ciertos valores o títulos. (art.11)

ORIEGEN DE LAS RENTAS CHILENA Y EXTRANJERA

Rentas de fuente Extranjera

Bienes situados fuera del País

Actividades desarrolladas fuera del

País

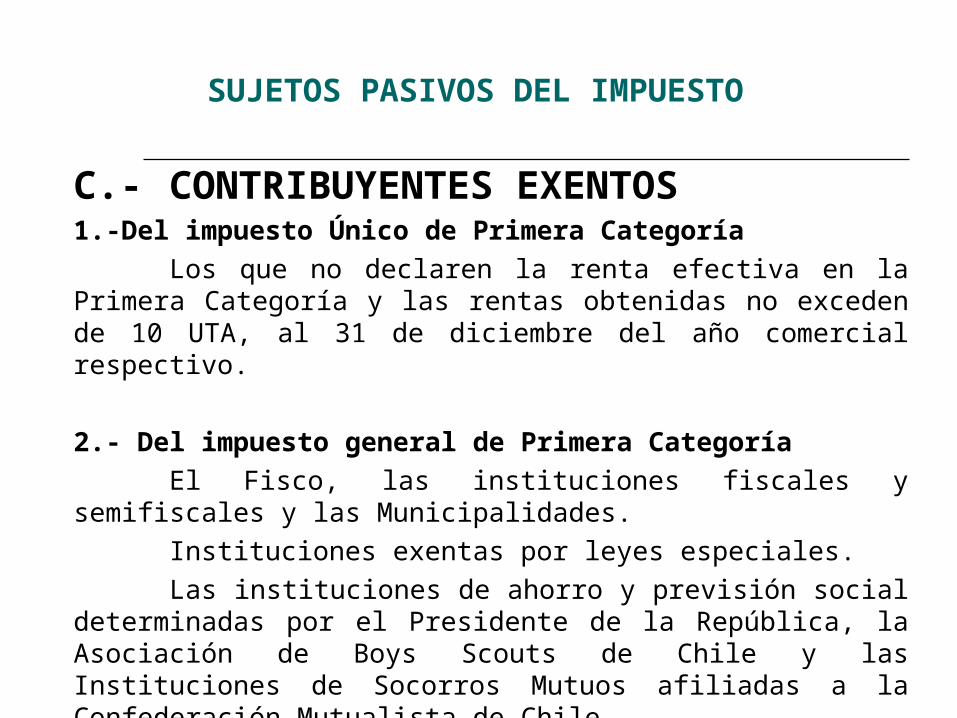

C.- CONTRIBUYENTES EXENTOS1.-Del impuesto Único de Primera Categoría

Los que no declaren la renta efectiva en la Primera Categoría y las rentas obtenidas no exceden de 10 UTA, al 31 de diciembre del año comercial respectivo.

2.- Del impuesto general de Primera CategoríaEl Fisco, las instituciones fiscales y semifiscales y las

Municipalidades.Instituciones exentas por leyes especiales.Las instituciones de ahorro y previsión social

determinadas por el Presidente de la República, la Asociación de Boys Scouts de Chile y las Instituciones de Socorros Mutuos afiliadas a la Confederación Mutualista de Chile.

SUJETOS PASIVOS DEL IMPUESTO

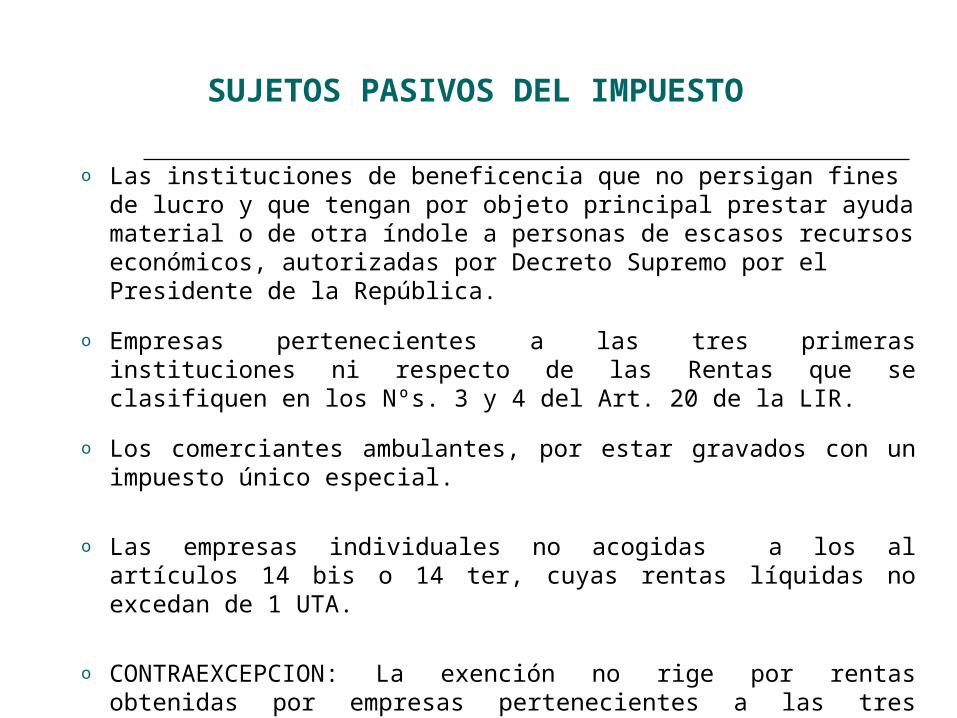

o Las instituciones de beneficencia que no persigan fines de lucro y que tengan por objeto principal prestar ayuda material o de otra índole a personas de escasos recursos económicos, autorizadas por Decreto Supremo por el Presidente de la República.

o Empresas pertenecientes a las tres primeras instituciones ni respecto de las Rentas que se clasifiquen en los Nºs. 3 y 4 del Art. 20 de la LIR.

o Los comerciantes ambulantes, por estar gravados con un impuesto único especial.

o Las empresas individuales no acogidas a los al artículos 14 bis o 14 ter, cuyas rentas líquidas no excedan de 1 UTA.

o CONTRAEXCEPCION: La exención no rige por rentas obtenidas por empresas pertenecientes a las tres primeras instituciones ni respecto de las rentas que se clasifiquen en los Nºs. 3 y 4 del Art. 20 de la LIR.

SUJETOS PASIVOS DEL IMPUESTO

C.- CONTRIBUYENTES EXENTOS

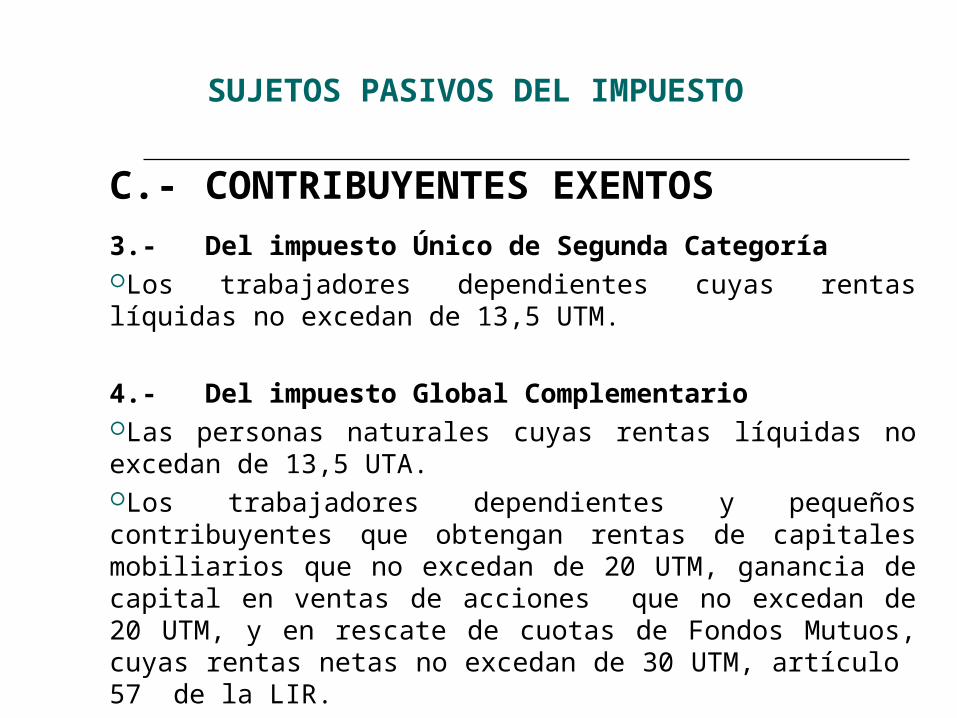

3.- Del impuesto Único de Segunda CategoríaLos trabajadores dependientes cuyas rentas líquidas no excedan de 13,5 UTM.

4.- Del impuesto Global ComplementarioLas personas naturales cuyas rentas líquidas no excedan de 13,5 UTA.Los trabajadores dependientes y pequeños contribuyentes que obtengan rentas de capitales mobiliarios que no excedan de 20 UTM, ganancia de capital en ventas de acciones que no excedan de 20 UTM, y en rescate de cuotas de Fondos Mutuos, cuyas rentas netas no excedan de 30 UTM, artículo 57 de la LIR.

SUJETOS PASIVOS DEL IMPUESTO

C.- CONTRIBUYENTES EXENTOS5.- Del impuesto Adicional

La Ley de la Renta en general no contiene contribuyentes exentos de impuesto Adicional, excepto aquellos que se establecen por leyes especiales.

SUJETOS PASIVOS DEL IMPUESTO

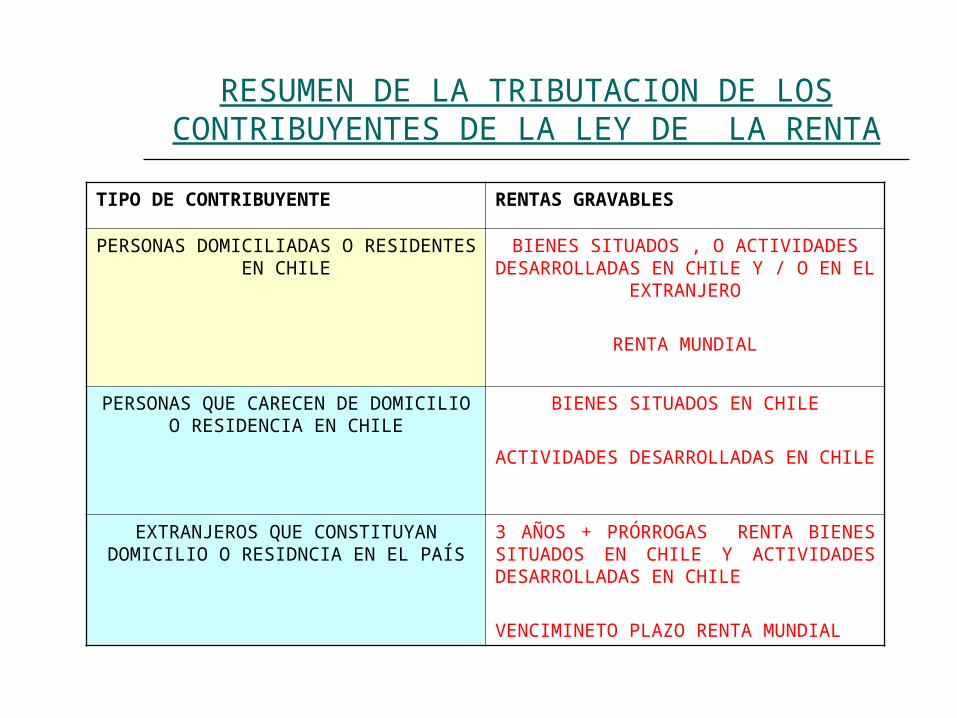

RESUMEN DE LA TRIBUTACION DE LOS CONTRIBUYENTES DE LA LEY DE LA RENTA

TIPO DE CONTRIBUYENTE RENTAS GRAVABLES

PERSONAS DOMICILIADAS O RESIDENTES EN CHILE

BIENES SITUADOS , O ACTIVIDADES DESARROLLADAS EN CHILE Y / O EN EL

EXTRANJERO

RENTA MUNDIAL

PERSONAS QUE CARECEN DE DOMICILIO O RESIDENCIA EN CHILE

BIENES SITUADOS EN CHILE

ACTIVIDADES DESARROLLADAS EN CHILE

EXTRANJEROS QUE CONSTITUYAN DOMICILIO O RESIDNCIA EN EL PAÍS

3 AÑOS + PRÓRROGAS RENTA BIENES SITUADOS EN CHILE Y ACTIVIDADES DESARROLLADAS EN CHILE

VENCIMINETO PLAZO RENTA MUNDIAL

ARTICULO 17 N°S 1 A 31

INGRESOS QUE NO CONSTITUYEN RENTA

PRIMERA CATEGORIA

RENTAS PROVENIENTES DEL CAPITAL

CONTABILIDAD

COMPLETA

SIMPLIFICADA

SIN CONTABILIDAD

CONTABILIDAD FIDEDIGNA

ART. 16 -20 C.TRIB.

ASPECTOS TRIBUTARIOS

ART. 68 LIR ART. 23 C.T.

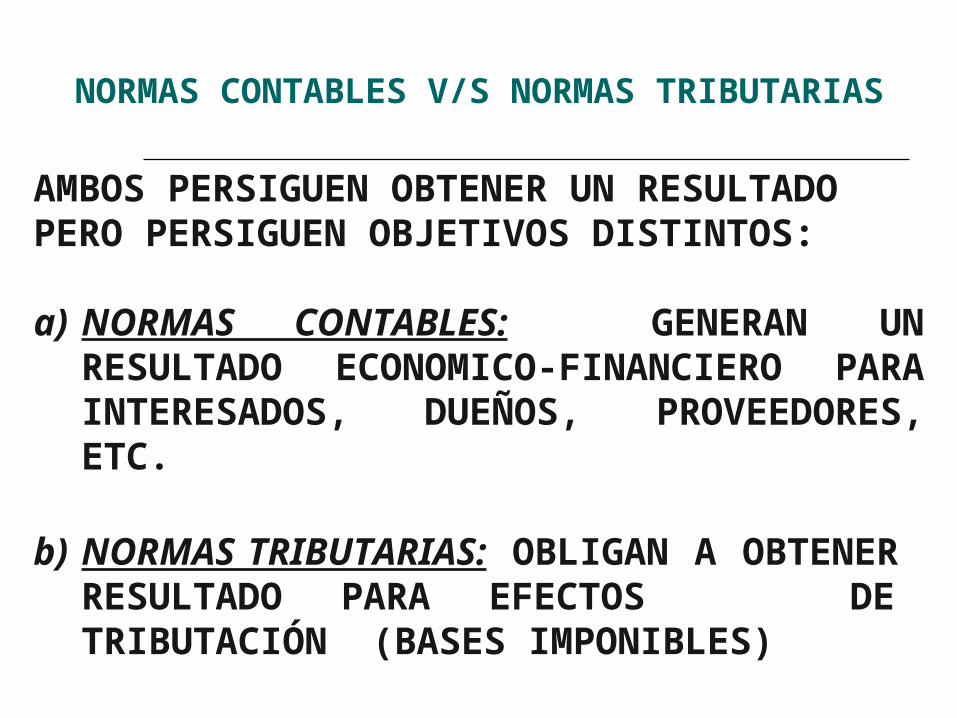

NORMAS CONTABLES V/S NORMAS TRIBUTARIAS

AMBOS PERSIGUEN OBTENER UN RESULTADOPERO PERSIGUEN OBJETIVOS DISTINTOS:

a) NORMAS CONTABLES: GENERAN UN RESULTADO ECONOMICO-FINANCIERO PARA INTERESADOS, DUEÑOS, PROVEEDORES, ETC.

b) NORMAS TRIBUTARIAS: OBLIGAN A OBTENER RESULTADO PARA EFECTOS DE TRIBUTACIÓN (BASES IMPONIBLES)

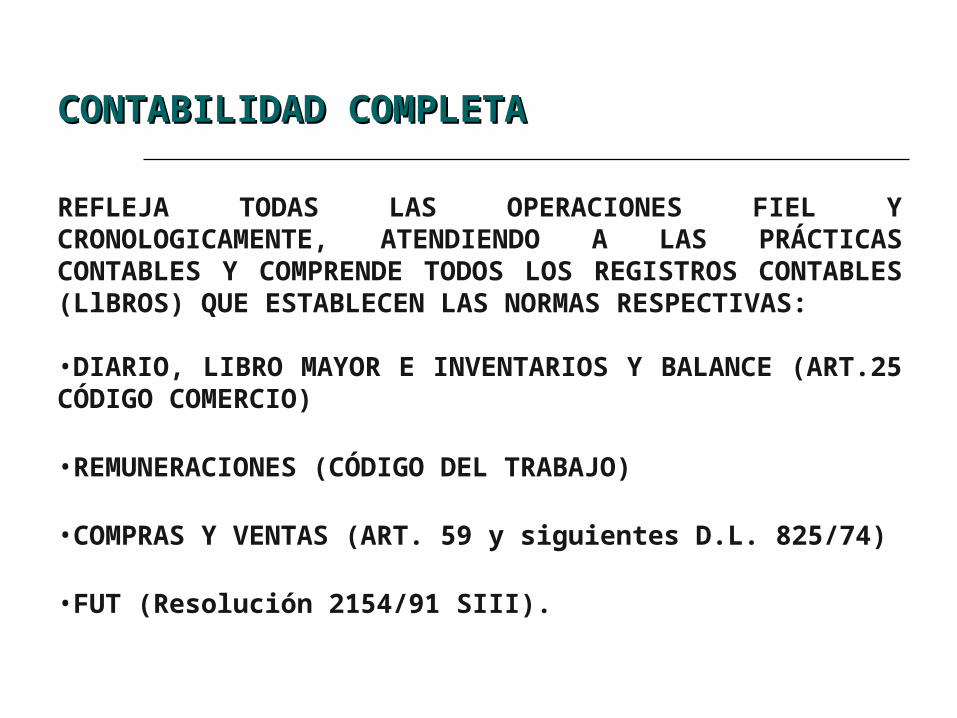

CONTABILIDAD COMPLETACONTABILIDAD COMPLETA

REFLEJA TODAS LAS OPERACIONES FIEL Y CRONOLOGICAMENTE, ATENDIENDO A LAS PRÁCTICAS CONTABLES Y COMPRENDE TODOS LOS REGISTROS CONTABLES (LlBROS) QUE ESTABLECEN LAS NORMAS RESPECTIVAS:

•DIARIO, LIBRO MAYOR E INVENTARIOS Y BALANCE (ART.25 CÓDIGO COMERCIO)

•REMUNERACIONES (CÓDIGO DEL TRABAJO)

•COMPRAS Y VENTAS (ART. 59 y siguientes D.L. 825/74)

•FUT (Resolución 2154/91 SIII).

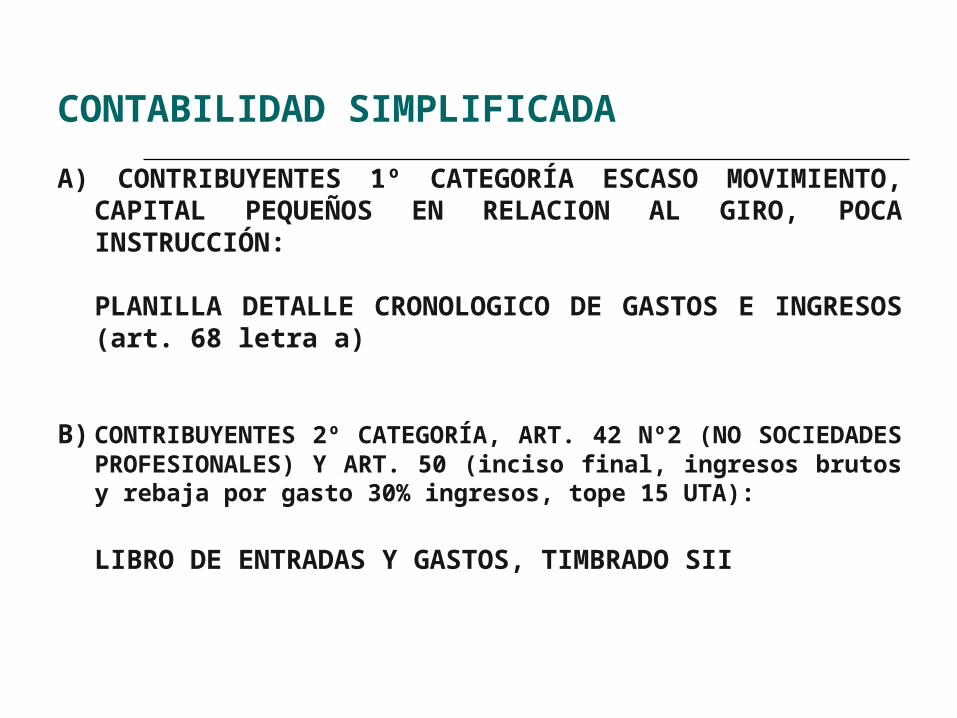

CONTABILIDAD SIMPLIFICADA

A) CONTRIBUYENTES 1º CATEGORÍA ESCASO MOVIMIENTO, CAPITAL PEQUEÑOS EN RELACION AL GIRO, POCA INSTRUCCIÓN:

PLANILLA DETALLE CRONOLOGICO DE GASTOS E INGRESOS (art. 68 letra a)

B) CONTRIBUYENTES 2º CATEGORÍA, ART. 42 Nº2 (NO SOCIEDADES PROFESIONALES) Y ART. 50 (inciso final, ingresos brutos y rebaja por gasto 30% ingresos, tope 15 UTA):

LIBRO DE ENTRADAS Y GASTOS, TIMBRADO SII

RENTA

EFECTIVA

PRESUNTA

1ª CATEGORIA

2ª CATEGORIA

DERECHO

LEGAL

RENTA EFECTIVA

“ES AQUELLA RENTA REAL QUE SE DETERMINA MEDIANTE CONTABILIDAD COMPLETA O SIMPLIFICADA”.

1ª CATEGORIA (Art. 20 N°1,3,4 y 5): ACTIVIDADES EN LAS CUALES PREDOMINA EL CAPITAL SOBRE EL TRABAJO.

2ª CATEGORIA (Art. 42 N°1 y 2)ACTIVIDADES EN LAS QUE PREDOMINA EL ESFUERZO PERSONAL, INTELECTUAL O FISICO POR SOBRE LOS MEDIOS DE CAPITAL.

RENTA PRESUNTA

“ES UNA ESTIMACION DE RENTA O SUPOSICION QUE SE ESTABLECE CONSIDERANDO CIERTOS ANTECEDENTES O CIRCUNSTANCIAS CONOCIDAS (ART. 47 DEL CODIGO CIVIL)”.

PRESUNCION DE DERECHO

ES AQUELLA SOBRE LA CUAL NO SE ADMITE PRUEBA EN CONTRARIO Y EN LAS DISPOSICIONES LEGALES SE ENCUENTRA EXPRESAMENTE ESTIPULADO (EJEMPLO 34 BIS N° 2).

PRESUNCION LEGAL

ES CUANDO SE DETERMINA POR LA LEY Y LOS ANTECEDENTES O CIRCUNSTANCIAS QUE DAN MOTIVO A LA PRESUNCION ESTAN CONTENIDOS EN ELLA; PERMITE PRUEBA EN CONTRARIO (EJEMPLO ART. 20 N° 1 LETRA D).

A.- RENTAS DE PRIMERA CATEGORÍA

Si la fuente generadora de las rentas es el "capital", como elemento preponderante e indispensable en el desarrollo de la actividad, las rentas se clasifican en la Primera Categoría.

Capital: Es un factor de la producción formado por la riqueza acumulada, que unido al elemento trabajo y recursos naturales genera nueva riqueza.

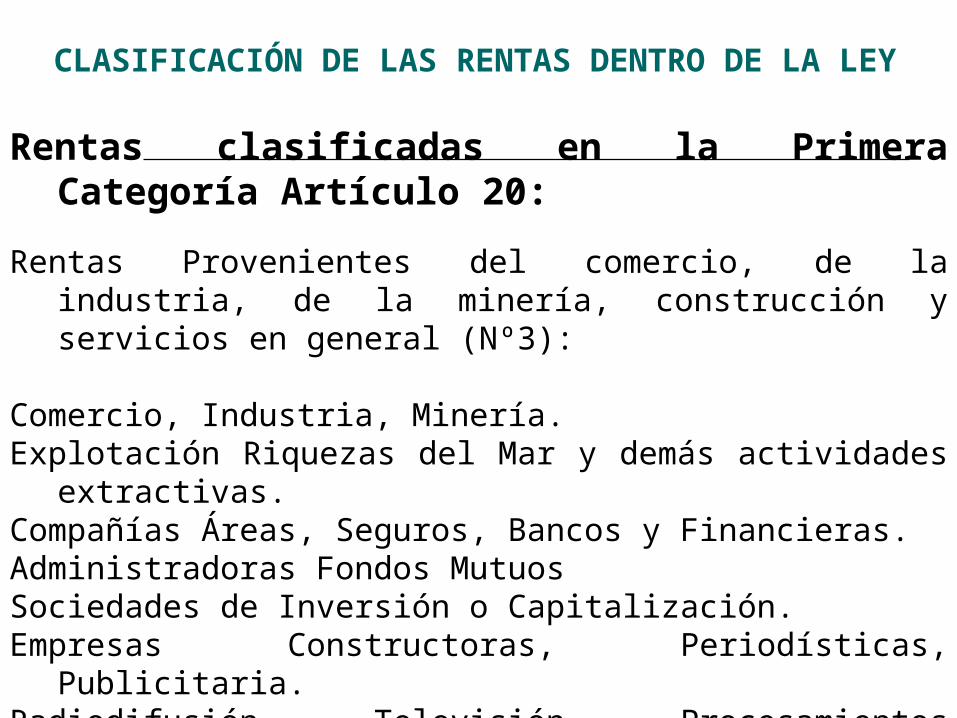

CLASIFICACIÓN DE LAS RENTAS DENTRO DE LA LEY

Rentas clasificadas en la Primera Categoría Artículo 20:

Rentas provenientes de la explotación de Bienes Raíces Agrícolas y No Agrícolas (Nº1).

Rentas provenientes de capitales mobiliarios (Nº2).Acciones, Bonos, Debentures, Fondos Mutuos.Créditos cualquier claseDepósitos a plazo y cuentas de ahorro

CLASIFICACIÓN DE LAS RENTAS DENTRO DE LA LEY

Rentas clasificadas en la Primera Categoría Artículo 20:

Rentas Provenientes del comercio, de la industria, de la minería, construcción y servicios en general (Nº3):

Comercio, Industria, Minería.Explotación Riquezas del Mar y demás actividades extractivas.Compañías Áreas, Seguros, Bancos y Financieras.Administradoras Fondos MutuosSociedades de Inversión o Capitalización.Empresas Constructoras, Periodísticas, Publicitaria.Radiodifusión, Televisión, Procesamientos Automático de Datos y

Telecomunicaciones.

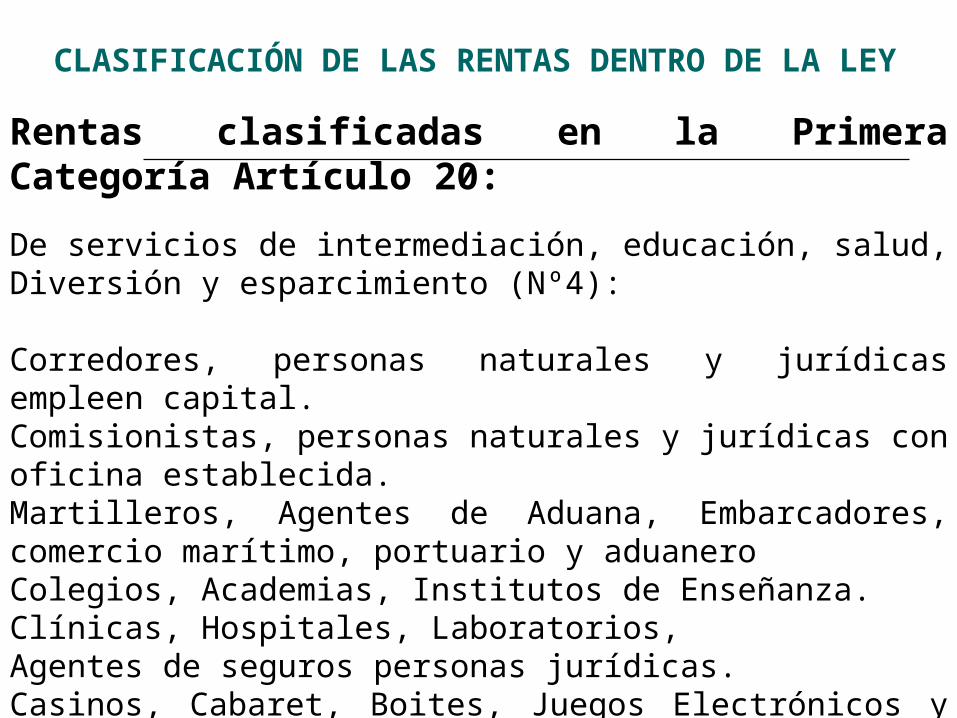

CLASIFICACIÓN DE LAS RENTAS DENTRO DE LA LEY

Rentas clasificadas en la Primera Categoría Artículo 20:

De servicios de intermediación, educación, salud, Diversión y esparcimiento (Nº4):

Corredores, personas naturales y jurídicas empleen capital. Comisionistas, personas naturales y jurídicas con oficina establecida. Martilleros, Agentes de Aduana, Embarcadores, comercio marítimo, portuario y aduaneroColegios, Academias, Institutos de Enseñanza.Clínicas, Hospitales, Laboratorios, Agentes de seguros personas jurídicas.Casinos, Cabaret, Boites, Juegos Electrónicos y Juegos Mecánicos.

CLASIFICACIÓN DE LAS RENTAS DENTRO DE LA LEY

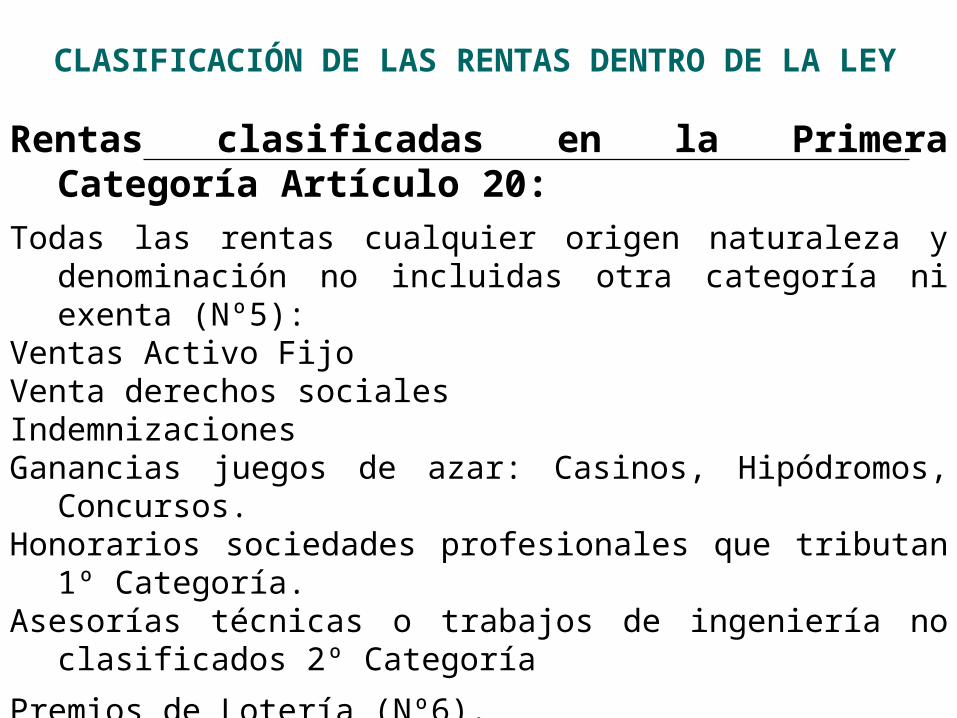

Rentas clasificadas en la Primera Categoría Artículo 20:

Todas las rentas cualquier origen naturaleza y denominación no incluidas otra categoría ni exenta (Nº5):

Ventas Activo FijoVenta derechos socialesIndemnizacionesGanancias juegos de azar: Casinos, Hipódromos, Concursos.Honorarios sociedades profesionales que tributan 1º Categoría.Asesorías técnicas o trabajos de ingeniería no clasificados 2º Categoría

Premios de Lotería (Nº6).

Lotería de ConcepciónPolla Chilena de BeneficenciaKino - LotoPolla Gol

CLASIFICACIÓN DE LAS RENTAS DENTRO DE LA LEY

Rentas clasificadas en la Primera Categoría Artículo 20:

Explotación de bienes raíces agrícolas y no agrícolas (Nº1).

BIENES RAICES AGRICOLAS Y NO AGRICOLAS

CLASIFICACIÓN DE LAS RENTAS DENTRO DE LA LEY

5.- De cualquier otra actividad o servicio no

comprendida en las anteriores.

• Rentas de Segunda Categoría (Trabajo)Art. 42

1.- Trabajadores dependientes

2.- Trabajadores independientes.

ARTICULO 20 Nº1

Rentas de la explotación de bienes raíces agrícolas.

A) Renta proveniente de la explotación de bienes raíces agrícolas: Renta efectiva mediante contabilidad completa

B) Renta Presunta : Propietario o usufructuario, base imponible de primera categoría 10% sobre avalúo fiscal al 01/01/xx del año en que se debe presentar la declaración.

Por no propietario ni usufructuario: base imponible de primera categoría 4% sobre avalúo fiscal al 01/01/xx del año en que debe presentarse la declaración

C) Cesión del uso y goce temporal del bien raíz: Renta según contrato

20 Nº 1 letra a, b y c tienen derecho a utilizar las contribuciones como crédito contra el Impuesto de Primera Categoría.

SE PUEDEN ACOGER A RENTA PRESUNTA:

COMUNIDADES, COOPERATIVAS, SOCIEDADES DE PERSONAS U OTRAS PERSONAS JURIDICAS, QUE DEBEN ESTAR FORMADOS EXCLUSIVAMENTE POR PERSONAS NATURALES.

NO SE APLICA RENTA PRESUNTA A LOS CONTRIBUYENTES QUE OBTENGAN RENTAS DE 1ª CATEGORIA, POR LAS CUALES DEBAN DECLARAR IMPUESTOS SOBRE RENTA EFECTIVA SEGÚN CONTABILIDAD COMPLETA.

LAS VENTAS ANUALES NO DEBEN EXCEDER EN SU CONJUNTO 8.000 UTM

EL CONTRIBUYENTE QUE QUEDE OBLIGADO A RENTA EFECTIVA LO HACE DESDE EL 1 DE ENERO DEL AÑO SIGUIENTE Y NO PUEDE REGRESAR A RENTA PRESUNTA.

SI VENTA ANUAL ES MENOR A 1.000 UTM, SE PUEDE ACOGER A RENTA PRESUNTA.

Renta de bienes raíces Cesión del uso o Renta según contrato bienes raíces agrícolas. Goce temporal 20 Nº 1 (arrendamiento, subarrend.

usufructo) Letra c) Propietario o 10% sobre avalúo Renta presunta usufructuario fiscal al 01/01 del Letra b) año en que debe presentar la declaración Explotación o posesión Por no propietarios 4% sobre avalúo ni usufructuarios fiscal al 01/01 del año en que debe presentar declaración Renta efectiva S.A. PPM mediante contab. Sociedad de personas 1ª categoría completa Persona natural Impto. Único 35% letra a) Comandita x acciones Global C. o Adicional (retiros, remesas, distrib.)

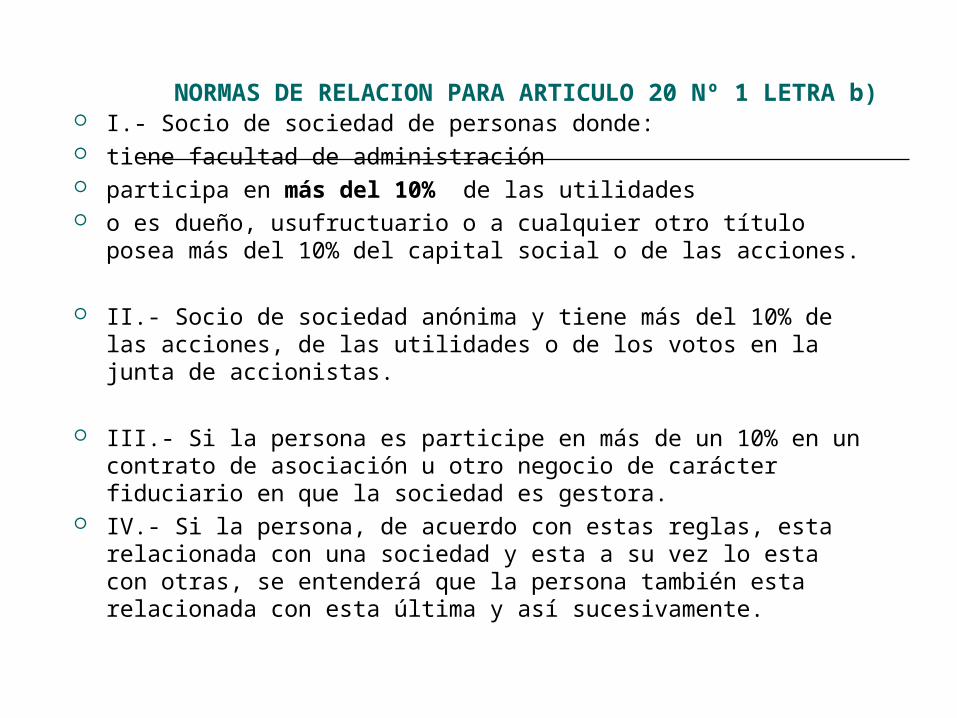

NORMAS DE RELACION PARA ARTICULO 20 Nº 1 LETRA b) I.- Socio de sociedad de personas donde: tiene facultad de administración participa en más del 10% de las utilidades o es dueño, usufructuario o a cualquier otro título posea más

del 10% del capital social o de las acciones.

II.- Socio de sociedad anónima y tiene más del 10% de las acciones, de las utilidades o de los votos en la junta de accionistas.

III.- Si la persona es participe en más de un 10% en un contrato de asociación u otro negocio de carácter fiduciario en que la sociedad es gestora.

IV.- Si la persona, de acuerdo con estas reglas, esta relacionada con una sociedad y esta a su vez lo esta con otras, se entenderá que la persona también esta relacionada con esta última y así sucesivamente.

AGRICULTOR AVENTAS 700 UTM

A Y B LTDA.VENTAS 4.200 UTM

AY C LTDA.VENTAS 3.600 UTM

30% 20%

VENTAS UTM SOC. A Y B LTDA. 4.200 *

SOC A Y C LTDA. 3.600 * AGRICULTOR A 700

TOTAL 8500 UTM

* renta efectiva

SR. ACOMERCIANTE

SOC. A Y B LTDAAGRICOLA

SOC. A Y C LTDAAGRICOLA

15%

40%

VENTA PROD. AGRICOLASA Y B 4.600 UTM

A Y C 3.900 UTM TOTAL 8.500 UTM

Aquí ambas sociedades quedan afectas a contabilidad completa y renta efectiva, debidoa que el socio A las relaciona, independientemente que este solo sea un comerciante.

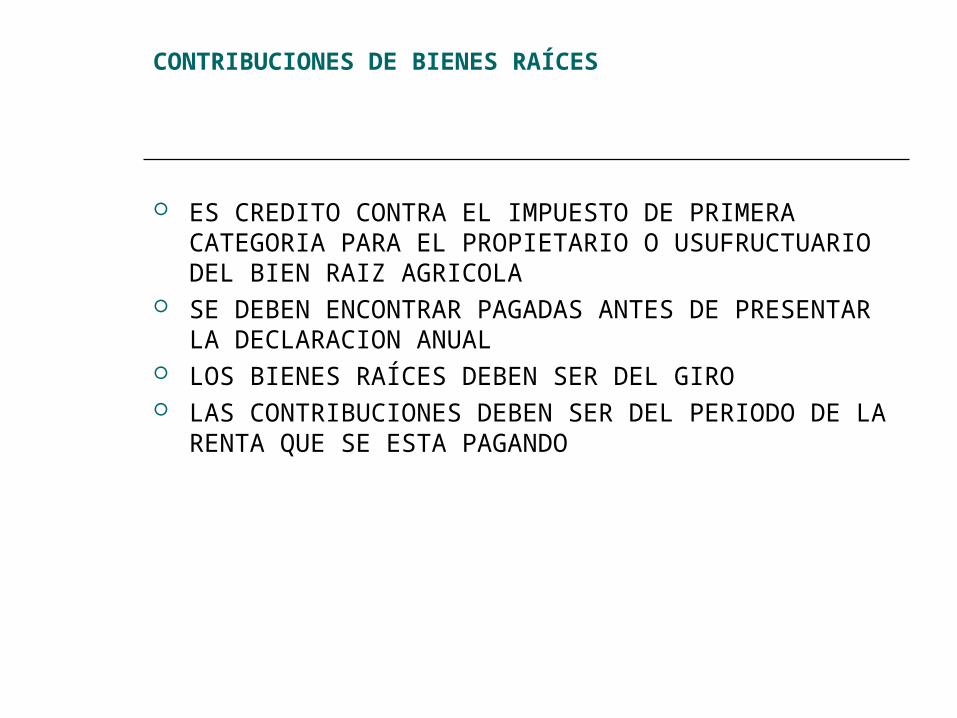

CONTRIBUCIONES DE BIENES RAÍCES

ES CREDITO CONTRA EL IMPUESTO DE PRIMERA CATEGORIA PARA EL PROPIETARIO O USUFRUCTUARIO DEL BIEN RAIZ AGRICOLA

SE DEBEN ENCONTRAR PAGADAS ANTES DE PRESENTAR LA DECLARACION ANUAL

LOS BIENES RAÍCES DEBEN SER DEL GIRO LAS CONTRIBUCIONES DEBEN SER DEL PERIODO DE LA

RENTA QUE SE ESTA PAGANDO

1ª Cat. 16% Global Complem Renta de bienes raíces Sociedades Anónimas y Que posean o exploten Propietarios o adicional sobre no agrícolas 20Nº 1 agencias extranjeras bienes raíces no agrícolas usufructuarios . retiros, remesas letra d) arrendatarios distribuciones subarrendatarios Impto. Unico 35% gtos rechazados PPM Renta efectiva mayor 11% Rta. efectiva con cont Explotadas por del avalúo fiscal al 01/01 del completa. propietarios o año en que debe presentar la 1ª Cat. y global comp usufructuarios declaración de renta o adicional PPM Restantes contribuyentes Renta efectiva menor o igual Rta. presunta que el 11% del avalúo fiscal al 7% s/avalúo 01/01 del en que debe presentar o rta efectiva la declaración de renta contab. Completa No afecto 1ª Cat. Solo Global Comp. 20 Nº 1, letra e) Renta efectiva Explotadas por según contabilidad completa no propietarios y quedan afectos a 1ª Cat. y ni usufructuarios Global Complementario o Adicional

Art. 20 N° 2: Rentas de capitales mobiliarios

Capital mobiliario: Cuota invertida en un valor comercial susceptible de ser transferido.

Percibidas o devengadas por contribuyentes del Art. 20 N° 1, 3, 4, 5, que demuestren su rentas efectivas mediante balance general.

Si son percibidas por contribuyentes del 20 N° 1, están exentas de primera categoría, pero no de Global C. (art. 39 Nº 4)

Si son percibidas por contribuyentes que no declaran renta efectiva; impuesto de retención mensual, se devenga a la fecha de percepción de la renta, no se acredita mediante contabilidad, no se afecta con ppm, se compensan los resultados en declaración anual.

Art. 20 N° 3: Rentas de la industria, el comercio, empresas de minería, financieras, bancos, seguros, publicitarias, periodísticas, telecomunicaciones, etc.

Art. 20 N° 4: Las rentas obtenidas por corredores, comisionistas con oficina establecida, martilleros, agentes de aduana, agentes de seguros, colegios, clínicas, empresas de diversión, etc.

Art. 20 N° 5: Todas las rentas, cualquiera que fuera su origen, naturaleza o denominación, cuya imposición no esté establecida expresamente en otra categoría ni se encuentre exenta.

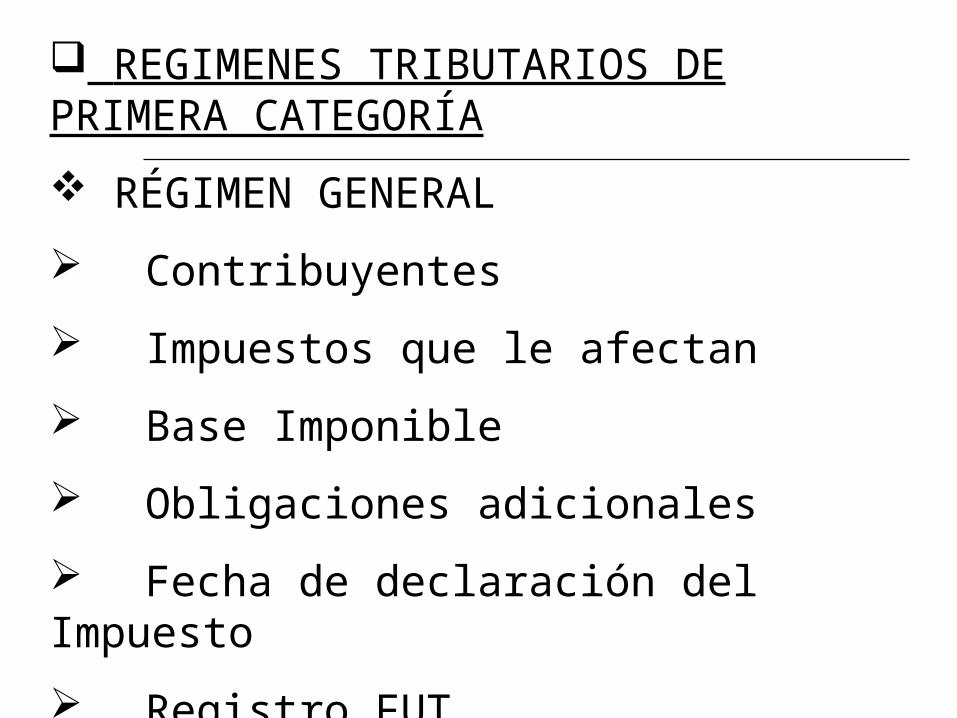

REGIMENES TRIBUTARIOS DE PRIMERA CATEGORÍA

RÉGIMEN GENERAL

Contribuyentes

Impuestos que le afectan

Base Imponible

Obligaciones adicionales

Fecha de declaración del Impuesto

Registro FUT

CONTRIBUYENTES

• Personas naturales o jurídicas, cualquiera que sea su domicilio o residencia.

• Que desarrollen actividades clasificadas en los N°s 1 al 5, del Art. 20°.

Ej: Empresarios individuales

Sociedades de personas

Sociedades Anónimas, S.C.P.A.

Agencias de empresas extranjeras, etc.

IMPUESTOS QUE LE AFECTAN

Primera Categoría:

Año tributario 2003: 16%

Año tributario 2004: 16,5%

Año tributario 2005 y 2010: 17% - 20% - 18,5%

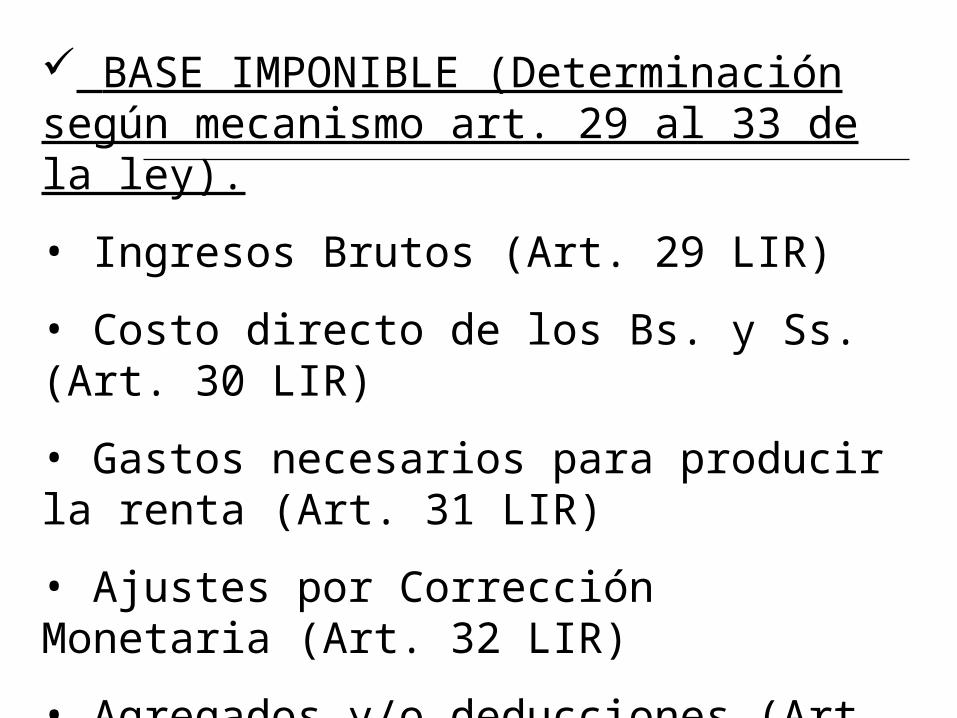

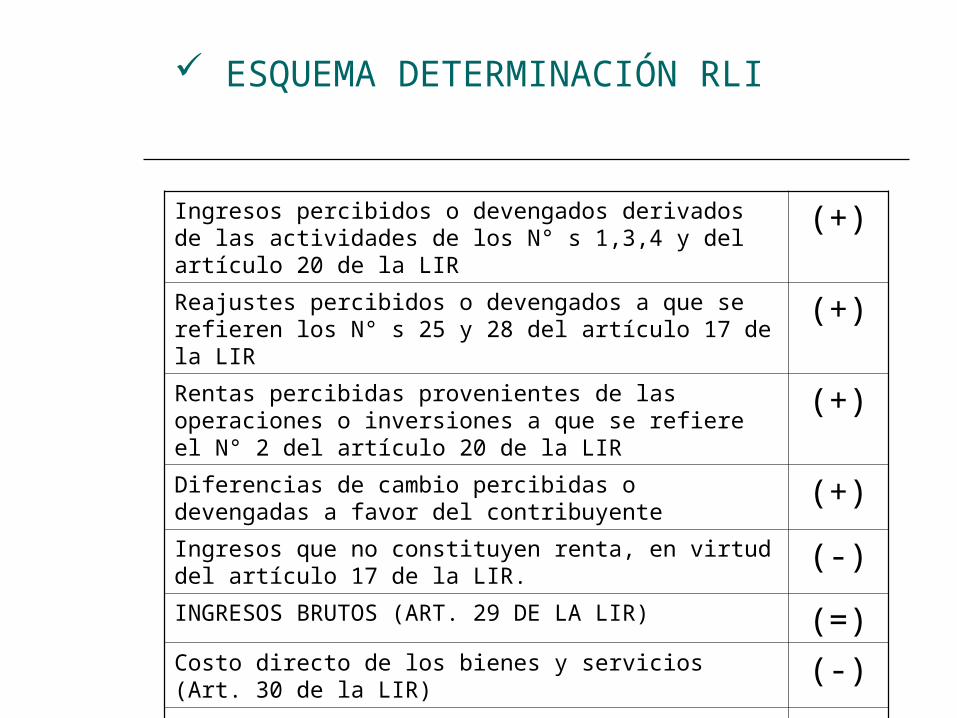

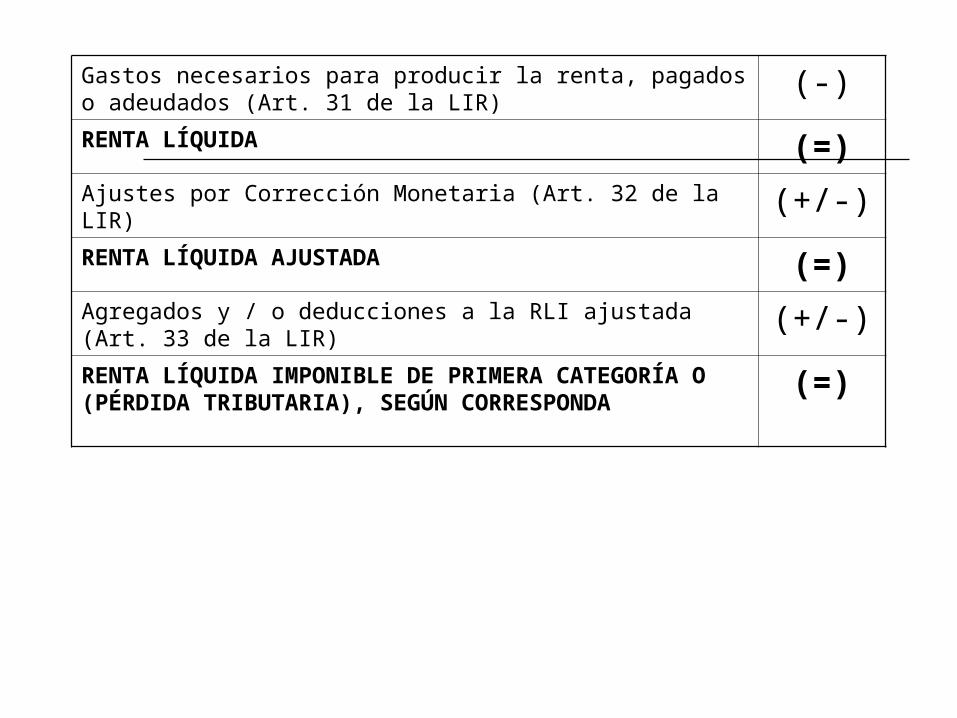

BASE IMPONIBLE (Determinación según mecanismo art. 29 al 33 de la ley).

• Ingresos Brutos (Art. 29 LIR)

• Costo directo de los Bs. y Ss. (Art. 30 LIR)

• Gastos necesarios para producir la renta (Art. 31 LIR)

• Ajustes por Corrección Monetaria (Art. 32 LIR)

• Agregados y/o deducciones (Art. 33 LIR)

ESQUEMA DETERMINACIÓN RLI

Ingresos percibidos o devengados derivados de las actividades de los N° s 1,3,4 y del artículo 20 de la LIR

(+)

Reajustes percibidos o devengados a que se refieren los N° s 25 y 28 del artículo 17 de la LIR

(+)

Rentas percibidas provenientes de las operaciones o inversiones a que se refiere el N° 2 del artículo 20 de la LIR

(+)

Diferencias de cambio percibidas o devengadas a favor del contribuyente

(+)

Ingresos que no constituyen renta, en virtud del artículo 17 de la LIR.

(-)

INGRESOS BRUTOS (ART. 29 DE LA LIR) (=)Costo directo de los bienes y servicios (Art. 30 de la LIR)

(-)

RENTA BRUTA (=)

Gastos necesarios para producir la renta, pagados o adeudados (Art. 31 de la LIR)

(-)

RENTA LÍQUIDA (=)Ajustes por Corrección Monetaria (Art. 32 de la LIR) (+/-)RENTA LÍQUIDA AJUSTADA (=)Agregados y / o deducciones a la RLI ajustada (Art. 33 de la LIR)

(+/-)

RENTA LÍQUIDA IMPONIBLE DE PRIMERA CATEGORÍA O (PÉRDIDA TRIBUTARIA), SEGÚN CORRESPONDA

(=)

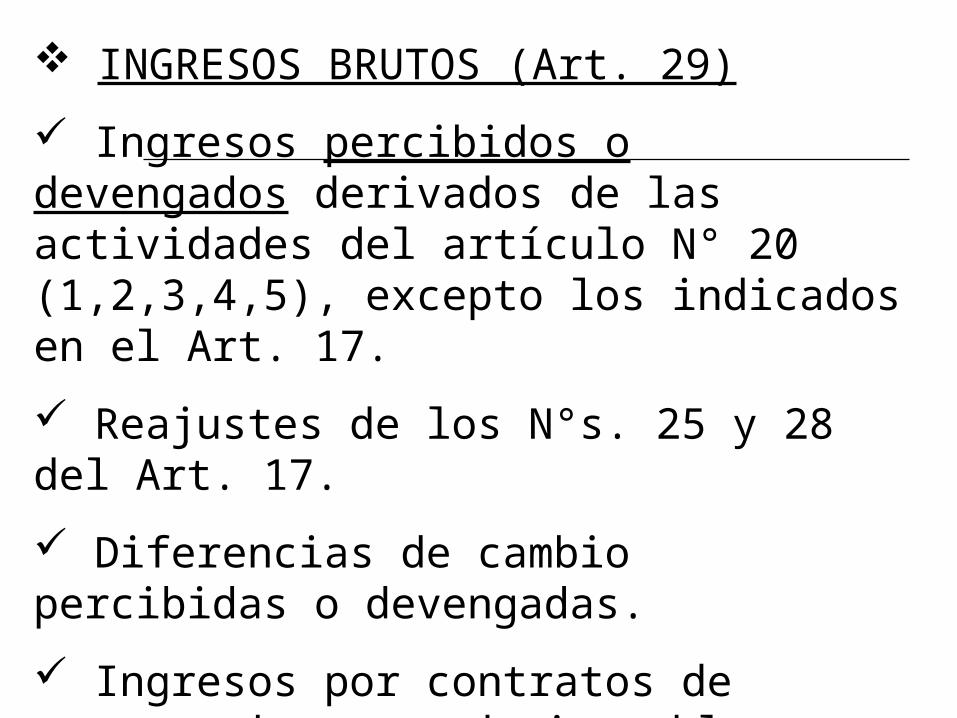

INGRESOS BRUTOS (Art. 29)

Ingresos percibidos o devengados derivados de las actividades del artículo N° 20 (1,2,3,4,5), excepto los indicados en el Art. 17.

Reajustes de los N°s. 25 y 28 del Art. 17.

Diferencias de cambio percibidas o devengadas.

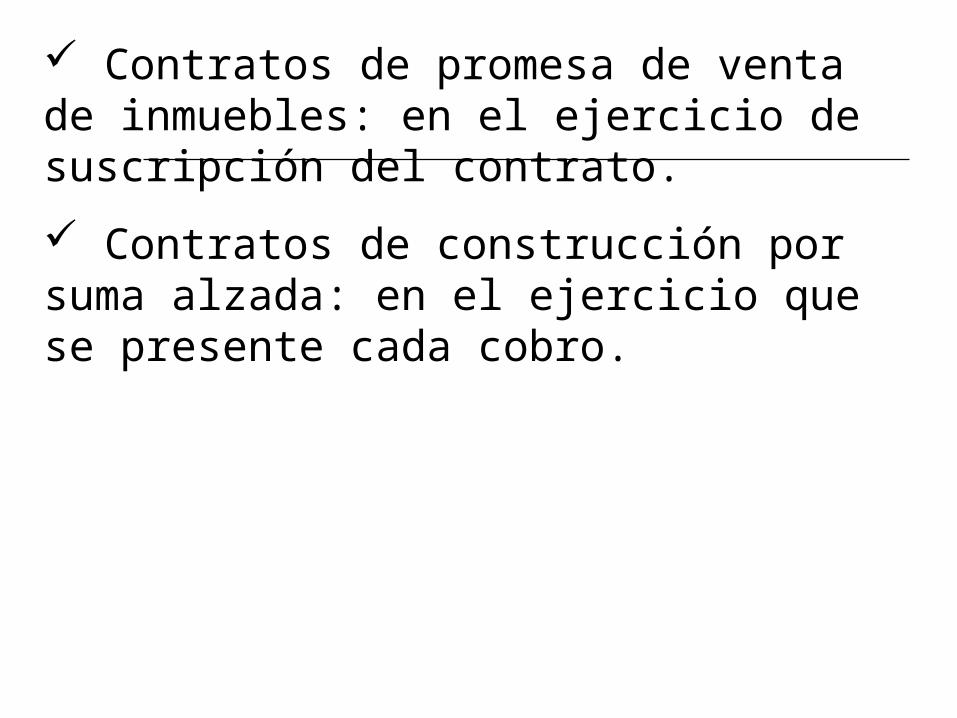

Ingresos por contratos de promesa de venta de inmueble: en el año de suscripción del contrato.

Ingresos por contratos de construcción por suma alzada: en el ejercicio que se presente cada cobro.

COSTO DIRECTO DE LOS BIENES Y SERVICIOS (art. 30)

Mercaderías adquiridas en el país. Valor de adquisición + flete + seguro.

Mercaderías internadas al país. Valor CIF + Dº de internación + gastos de desaduanamiento + flete + seguro.

Bienes producidos por el contribuyente. El valor de la materia prima + mano de obra.

Métodos: FIFO o Costo Promedio Ponderado.

Debe mantenerse al menos 5 años comerciales.

Contratos de promesa de venta de inmuebles: en el ejercicio de suscripción del contrato.

Contratos de construcción por suma alzada: en el ejercicio que se presente cada cobro.

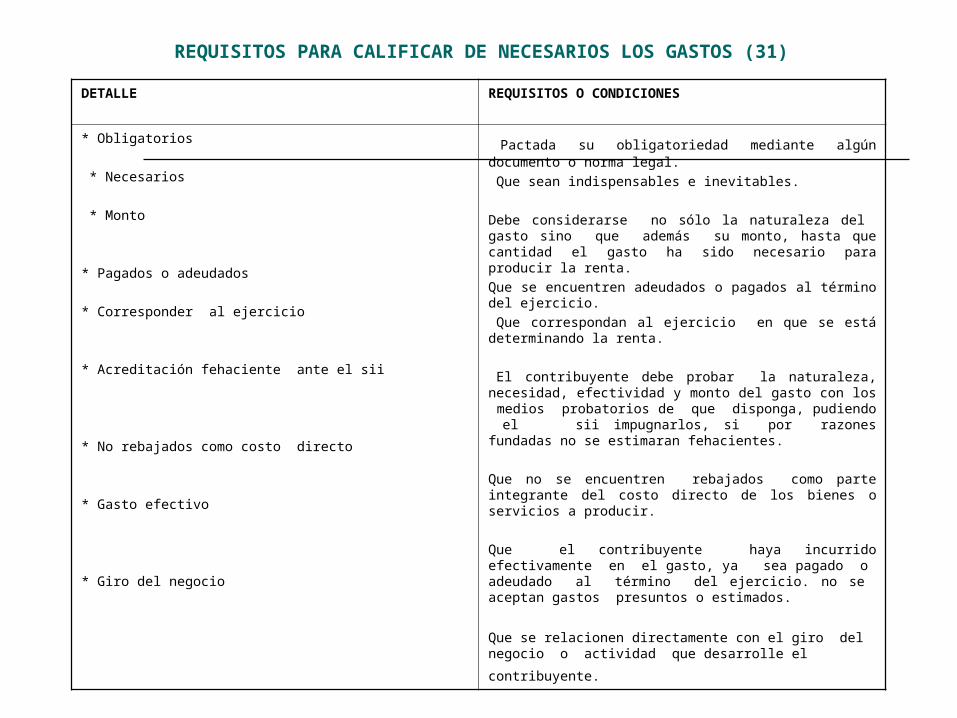

REQUISITOS PARA CALIFICAR DE NECESARIOS LOS GASTOS (31)

DETALLE REQUISITOS O CONDICIONES

* Obligatorios

* Necesarios

* Monto

* Pagados o adeudados

* Corresponder al ejercicio

* Acreditación fehaciente ante el sii

* No rebajados como costo directo

* Gasto efectivo

* Giro del negocio

Pactada su obligatoriedad mediante algún documento o norma legal. Que sean indispensables e inevitables.

Debe considerarse no sólo la naturaleza del gasto sino que además su monto, hasta que cantidad el gasto ha sido necesario para producir la renta.Que se encuentren adeudados o pagados al término del ejercicio. Que correspondan al ejercicio en que se está determinando la renta.

El contribuyente debe probar la naturaleza, necesidad, efectividad y monto del gasto con los medios probatorios de que disponga, pudiendo el sii impugnarlos, si por razones fundadas no se estimaran fehacientes.

Que no se encuentren rebajados como parte integrante del costo directo de los bienes o servicios a producir.

Que el contribuyente haya incurrido efectivamente en el gasto, ya sea pagado o adeudado al término del ejercicio. no se aceptan gastos presuntos o estimados.

Que se relacionen directamente con el giro del negocio

o actividad que desarrolle el contribuyente.

DETALLE REQUISITOS O CONDICIONES

INTERESES PAGADOS O ADEUDADOS (ART. 31 Nº 1)

Por préstamos o cantidades adeudadas por el contribuyente empleados directamente en el giro de la empresa o negocio.

IMPUESTOS QUE NO SEAN DE LA LEY DE LA RENTA RELACIONADOS CON EL GIRO DE LA EMPRESA. (ART. 31 Nº 2)

IVA totalmente irrecuperable Impuestos de timbres y estampillas Patentes o derechos municipales Las contribuciones de bienes raíces cuando no constituyan crédito en contra del impuesto de primera categoría. No se aceptan los impuestos que hayan sido sustituidos por una inversión en beneficio del contr buyente.

PÉRDIDAS SUFRIDAS POR EL NEGOCIO Y PÉRDIDAS DE ARRASTRE OBTENIDAS EN LA GESTIÓN DE LA EMPRESA. (ART. 31 Nº 3)

Pérdidas materiales o castigos de bienes Pérdidas obtenidas en la gestión del ejercicio o de ejercicios anteriores Forma de imputación: Contribuyentes con contabilidad completa 1º) utilidades retenidas en el fut 2º) utilidades ejercicios sgtes. Contribuyentes contabilidad simplificada solo utilidades ejercicios sgtes.

DETALLE REQUISITOS O CONDICIONES

CASTIGOS DE CRÉDITOS INCOBRABLES. (ART. 31 Nº 4)

Contabilizados oportunamente Agotarse prudencialmente los medios de cobro, entendiéndose por esto lo siguiente: Que provengan de deudas relacionadas con el negocio Que sean realmente incobrables, probándose la insolvencia en forma fehaciente y que correspondan a Causas fundamentales como ser quiebras, fallecimientos sin dejar bienes, covenios judiciales o extrajudiciales No seguir manteniendo relaciones comerciales con los deudores etc. Castigos y remisiones de créditos incobrables de bancos e instituciones financieras de acuerdo a las normas conjuntas que fije el sii y la superintendencia del ramo.

DEPRECIACIÓN DE BIENES FÍSICOS DEL ACTIVO INMOVILIZADO, APLICADA SOBRE EL VALOR NETO DEL BIEN. (ART. 31 Nº 5)

Depreción normal aplicada sobre valor neto del bien Depreción acelerada solo para los efectos de la determinacion de la base imponible de 1ª categoria (reducción vida útil normal a 1/3) Bienes nuevos nacionales Bienes nuevos o usados importados Vida útil igual o superior a 5 años Para su opción no existe ninguna formalidad

DETALLE REQUISITOS O CONDICIONES

REMUNERACIONES, GRATIFICACIONES, PARTI-CIPACIONES, INDEMNIZACIONES, SUELDO EMPRESARIAL, ETC. (ART. 31 Nº 6)

Si son obligatorias pagadas o adeudadas Si son voluntarias solo pagadas y lleven implícito el principio de la universalidad. Requisitos sueldo patronal (contabilizado oportunamente, cotizaciones previsionales obligatorias, retención impuesto único y trabajo efectivo y permanente en la empresa del beneficiario del sueldo).

BECAS DE ESTUDIO PAGADAS A LOS HIJOS DE LOS TRABAJADORES (ART. 31 N° 6 BIS)

Que se otorguen en relacion a las cargas de familia u otras normas de carácter general y uniforme aplicables a todos los trabajadores de la empresa. El monto de la beca por cada hijo no podra ser superior en el ejercicio hasta la cantidad equivalente de 1 1/2 uta cuando se trate de hijos de trabajadores que no estudian en los establecimientos de ducacion superior y de 5 ½ uta cuando se trate de hijos de trabajadores que estudian en un establecimiento de educacion superior. Que el beneficio se pacte en un contrato o convenio colectivo de trabajo.

DONACIONES PARA FINES DE INSTRUCCIÓN. (ART. 31 Nº 7)

Destino Fines de instrucción básica, media, técnica profesional o universitario Cuerpo de bomberos; fondo de solidaridad nacional; SENAME y comités habitacionales comunales En dinero o especies Límites: 2% RLI ó 1,6%o CPT

DETALLE REQUISITOS O CONDICIONES

REAJUSTES Y DIFERENCIAS DE CAMBIOS. (ART. 31 Nº 8)

Pagados o adeudados por préstamos o cantidades adeudadas por el contribuyente utilizados directamente en el negocio o empresa.

GASTOS DE ORGANIZACIÓN Y PUESTA EN MARCHA. (ART. 31 Nº 9)

Amortización en un solo ejercicio o hasta 6 ejercicios comerciales consecutivos a opción del contribuyente.

GASTOS EN PROMOCIÓN O COLOCACIÓN EN EL MERCADO DE ARTÍCULOS NUEVOS FABRICADOS O PRODUCIDOS. (ART. 31 Nº 10)

Amortización en un máximo de 3 ejercicios comerciales consecutivos a opción del contribuyente.

GASTOS DE INVESTIGACIÓN CIENTÍFICA Y TECNOLÓGICA EN INTERÉS DE LA EMPRESA AÚN CUANDO NO SEAN NECESARIOS PARA PRODUCIR LA RENTA. (ART. 31 Nº 11)

Amortización en un solo ejercicio o hasta en 6 ejercicios comerciales consecutivos a opción del contribuyente.-

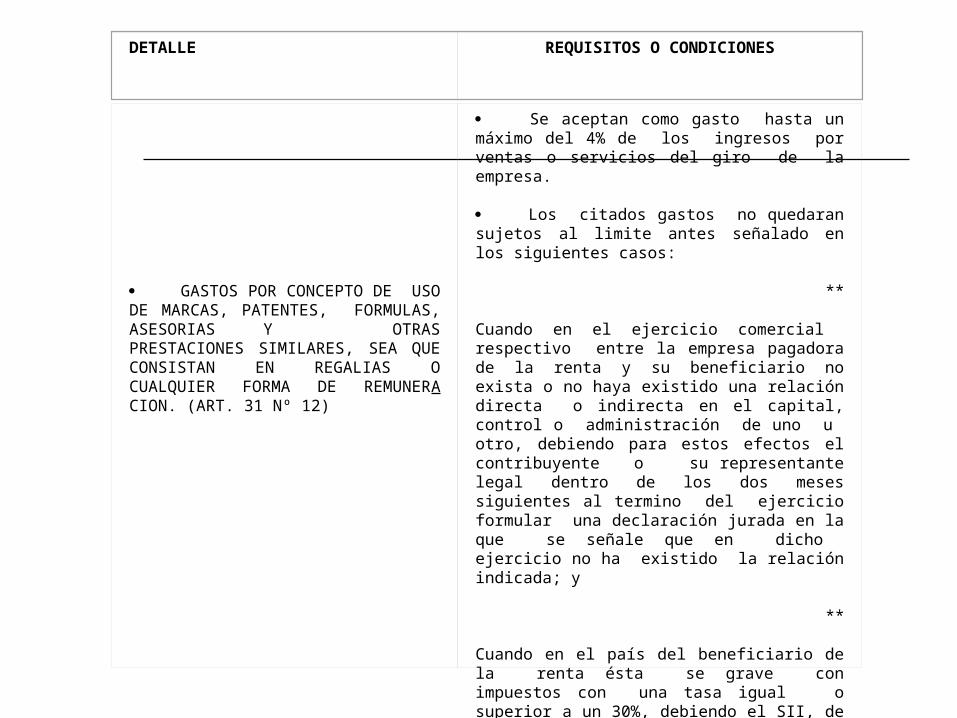

GASTOS POR CONCEPTO DE USO DE MARCAS, PATENTES, FORMULAS, ASESORIAS Y OTRAS PRESTACIONES SIMILARES, SEA QUE CONSISTAN EN REGALIAS O CUALQUIER FORMA DE REMUNERA CION. (ART. 31 Nº 12)

Se aceptan como gasto hasta un máximo del 4% de los ingresos por ventas o servicios del giro de la empresa. Los citados gastos no quedaran sujetos al limite antes señalado en los siguientes casos: **

Cuando en el ejercicio comercial respectivo entre la empresa pagadora de la renta y su beneficiario no exista o no haya existido una relación directa o indirecta en el capital, control o administración de uno u otro, debiendo para estos efectos el contribuyente o su representante legal dentro de los dos meses siguientes al termino del ejercicio formular una declaración jurada en la que se señale que en dicho ejercicio no ha existido la relación indicada; y **

Cuando en el país del beneficiario de la renta ésta se grave con impuestos con una tasa igual o superior a un 30%, debiendo el SII, de oficio o a petición de parte, verificar los países que se encuentran en la situación anterior. Para la aplicación del limite del 4%, en primer lugar a dicho limite deberán imputarse los pagos por los conceptos antes indicados.

DETALLE REQUISITOS O CONDICIONES

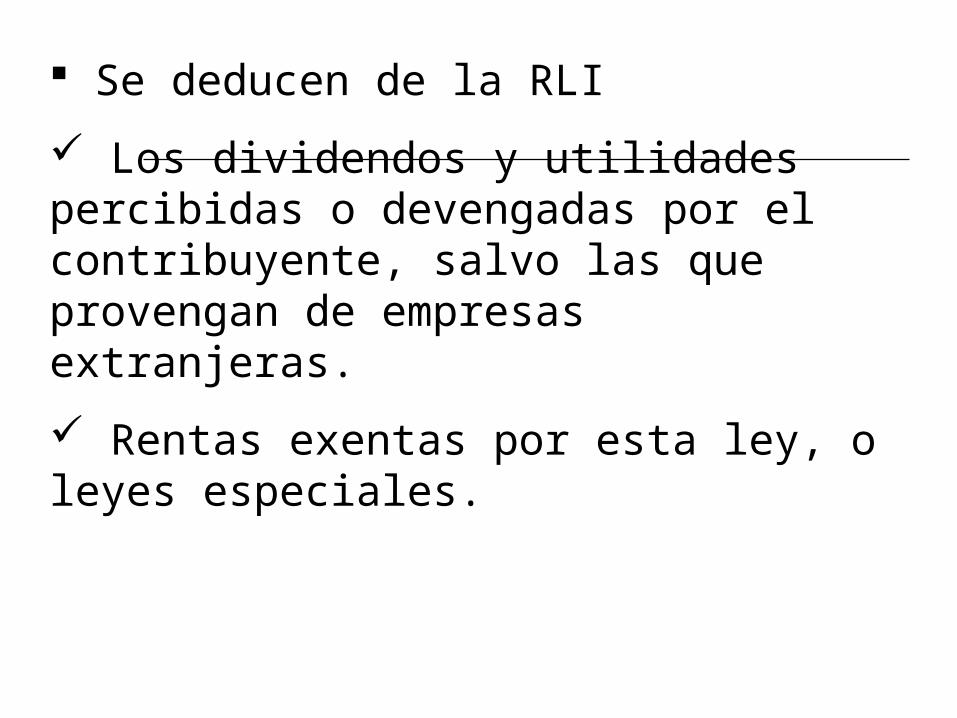

AJUSTES PARA DETERMINAR LA RENTA LÍQUIDA IMPONIBLE (Art. 33)

Se agrega a la RLI

Remuneraciones pagadas al cónyuge del contribuyente, o a los hijos solteros menores de 18.

Retiros particulares en dinero especies.

Sumas pagadas por bienes del activo inmovilizado, o mejoras permanentes que aumenten el valor de dichos bienes.

Los costos, gastos o desembolsos que sean imputables a ingresos no renta o exentas.

Beneficios otorgados a favor del socio o accionista, que no sean necesarios para producir la renta o desproporcionados.

Cantidades cuya deducción no autoriza el artículo 31.

Se deducen de la RLI

Los dividendos y utilidades percibidas o devengadas por el contribuyente, salvo las que provengan de empresas extranjeras.

Rentas exentas por esta ley, o leyes especiales.

CRÉDITOS CONTRA EL IMPUESTO.

Orden de Imputación de los créditos

Art. 33 BIS

Crédito por gastos de capacitación

Donaciones con Fines Culturales

Donaciones con Fines Educacionales

Donaciones a Universidades e Institutos.

ORDEN DE IMPUTACIÓN DE LOS CRÉDITOS

Créditos cuyos excedentes no dan derecho a ser imputados en los ejercicios siguientes ni solicitar su devolución.

Créditos cuyos excedentes dan derecho a ser imputados en los ejercicios siguientes, pero no a solicitar su devolución.

Créditos cuyos excedentes dan derecho a solicitar su devolución en el ejercicio.

CRÉDITO POR BIENES FÍSICOS DEL ACTIVO INMOVILIZADO (Circ. 41/90, 44/93, 53/98)

Contribuyentes beneficiados. Declaren 1ª Cat. sobre rta. efectiva con contab. Completa.

Bienes que dan derecho al crédito. Adquiridos nuevos, o bs. muebles nuevos vía leasing, o construídos o mandados a construir.(depreciables)

Concepto de bienes físicos del activo inmovilizado.

Monto del crédito, 4% del valor del bien o el valor total del contrato leasing, ambos actualizados.

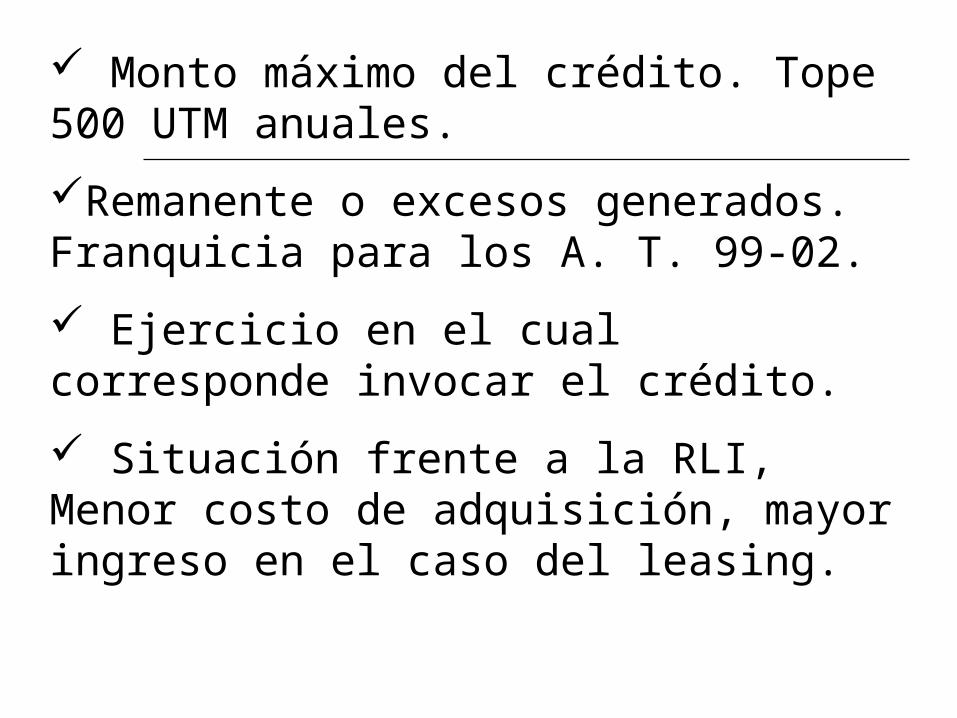

Monto máximo del crédito. Tope 500 UTM anuales.

Remanente o excesos generados. Franquicia para los A. T. 99-02.

Ejercicio en el cual corresponde invocar el crédito.

Situación frente a la RLI, Menor costo de adquisición, mayor ingreso en el caso del leasing.

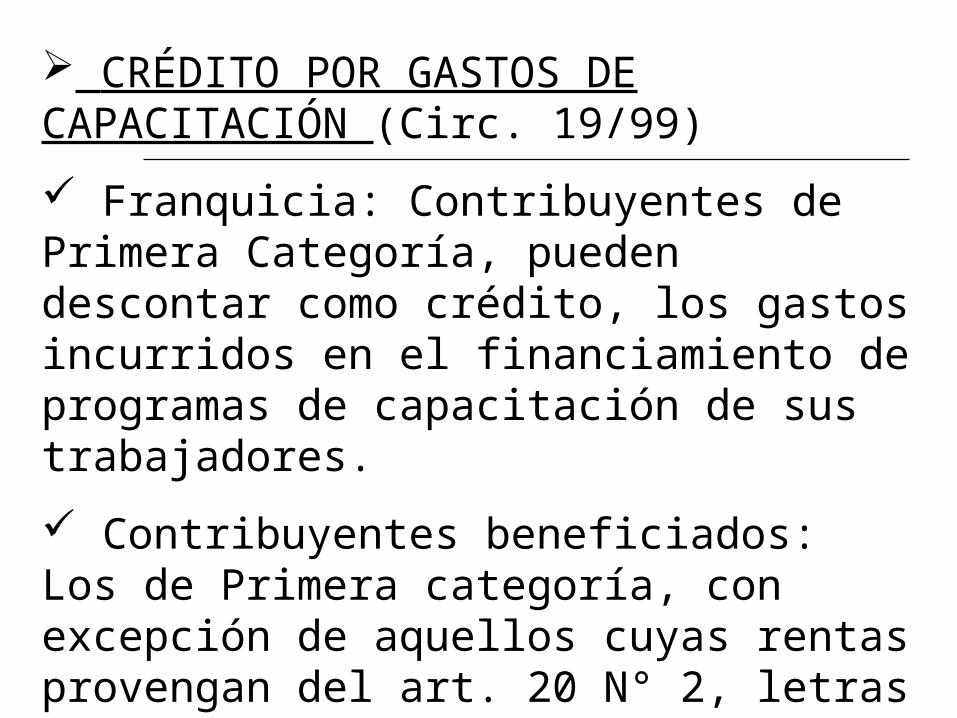

CRÉDITO POR GASTOS DE CAPACITACIÓN (Circ. 19/99)

Franquicia: Contribuyentes de Primera Categoría, pueden descontar como crédito, los gastos incurridos en el financiamiento de programas de capacitación de sus trabajadores.

Contribuyentes beneficiados: Los de Primera categoría, con excepción de aquellos cuyas rentas provengan del art. 20 N° 2, letras c y d.

Capacitación debe ser desarrollada en el país.

Costos directos que se rebajan. Sumas pagadas a la OTEC hasta el monto SENCE, total del aporte a OTIC.

Reajustabilidad de los desembolsos destinados a capacitación.

Límite del crédito por gastos de capacitación, 1% de la remuneración imponible. Mínimo 13 UTM.

Situación de los excedentes del crédito.

Acreditación y visación del crédito por gastos de capacitación. (Certificado, liquidaciones de g.)

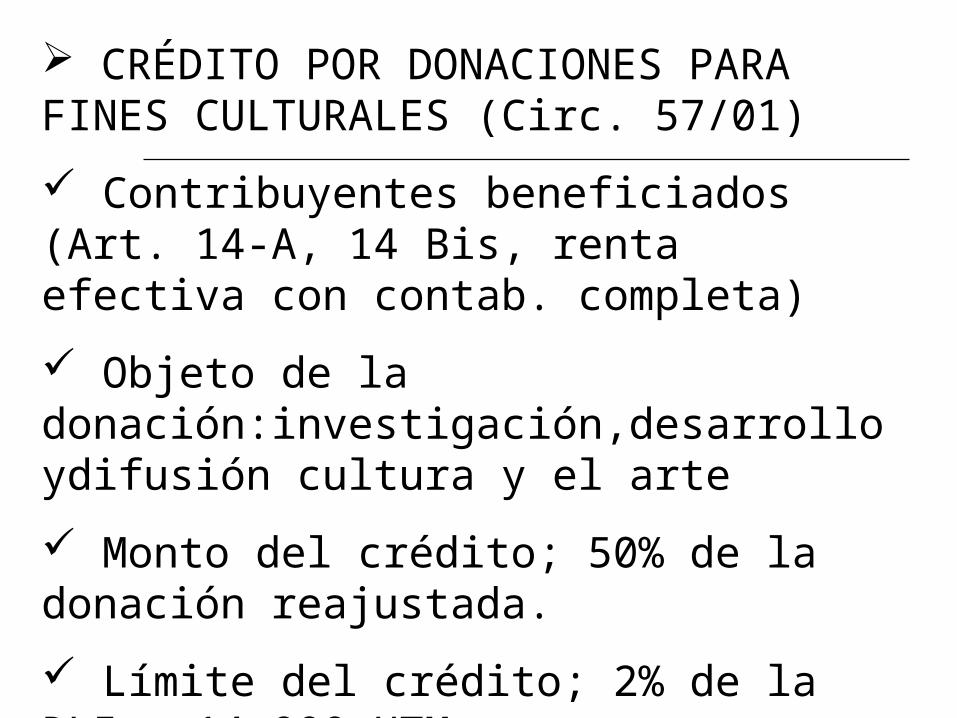

CRÉDITO POR DONACIONES PARA FINES CULTURALES (Circ. 57/01)

Contribuyentes beneficiados (Art. 14-A, 14 Bis, renta efectiva con contab. completa)

Objeto de la donación:investigación,desarrollo ydifusión cultura y el arte

Monto del crédito; 50% de la donación reajustada.

Límite del crédito; 2% de la RLI o 14.000 UTM

Situación de los excesos (se pierde)

Forma de acreditar las donaciones

Efectos tributarios; gastos rechazado es no afecto al artículo 21, pero se rebaja del fut. La parte de la donación que no se imputa como crédito es gasto aceptado.

CRÉDITO POR DONACIONES PARA FINES EDUCACIONALES (Circ. 63/93)

Contribuyentes beneficiados (Art. 14-A, 14 Bis, renta efectiva con contab. completa)

Objeto de la donación: proyectos educativos

Monto del crédito; 50% de las donación reajustada.

Límite del crédito; 2% de la RLI o 14.000 UTM

Considerar todas las donaciones con fines educacionales.

Situación de los excesos. (se pierde)

Forma de acreditar las donaciones

Efectos tributarios; la parte no utilizada como crédito es gasto necesario. El crédito utilizado no es gasto necesario y no afecto al artículo 21, pero si se rebajan del fut.

CRÉDITO POR DONACIONES A UNIVERSIDADES E INSTITUTOS PROFESIONALES (Circ. 24/93)

Contribuyentes beneficiados (Art. 14-A, 14 Bis, renta efectiva con contab. Completa o simplificada)

Objeto de la donación:financiar bienes para apoyar el quehacer académico; financiar proyectos de investigación

Monto del crédito; 50% de las donación reajustada, más exceso del ejercicio anterior.

Límite del crédito; 14.000 UTM

Situación de los excesos; se imputa en los ejercicios posteriores hasta su extinción.

Forma de acreditar las donaciones

Efectos tributarios; la parte no utilizada como crédito es gasto necesario con límite del 2% de la LIR o 1,6 %0. El exceso es gasto rechazado afecto al artículo 21. El crédito utilizado no es gasto necesario y no afecto al artículo 21.

IMPUESTO ÚNICO ARTÍCULO 21 LIR

Carácter de retiro de las partidas (retiros presuntos). Se entenderán retiradas al término de cada ejercicio.

Partidas que se afectan con esta tributación

• Retiros de especies o cantidades representativas de desembolsos. (33 N° 1)

• Préstamos de las Ltda. a sus socios personas naturales o contribuyentes del adicional que no sean personas naturales.

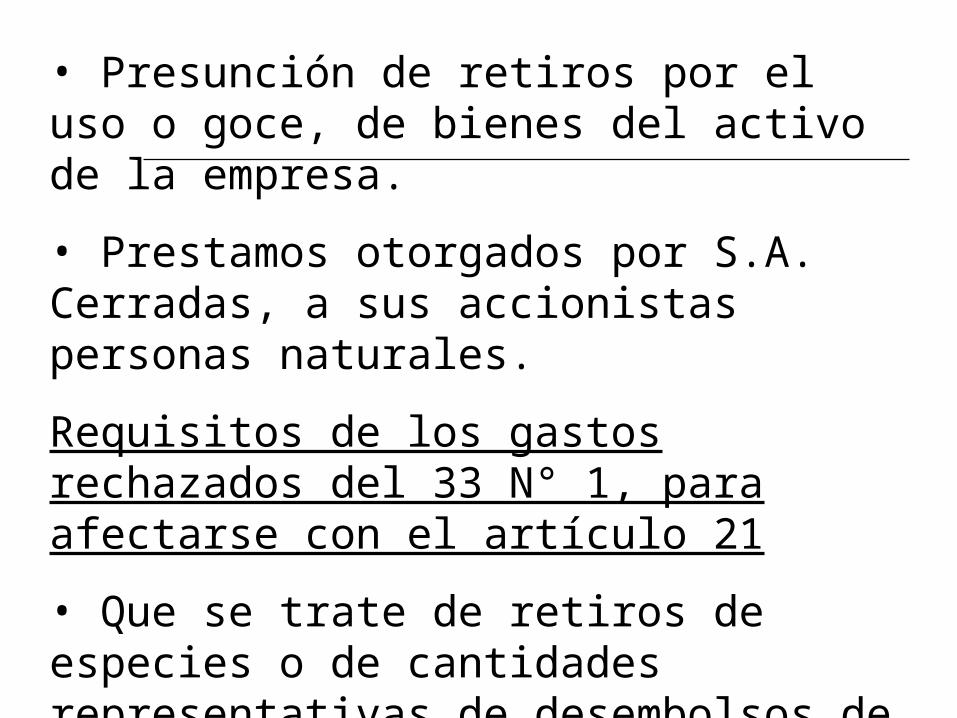

• Presunción de retiros por el uso o goce, de bienes del activo de la empresa.

• Prestamos otorgados por S.A. Cerradas, a sus accionistas personas naturales.

Requisitos de los gastos rechazados del 33 N° 1, para afectarse con el artículo 21

• Que se trate de retiros de especies o de cantidades representativas de desembolsos de dinero.

• Se gravan en el ejercicio en que se materialice efectivamente el retiro.

• Tributan independientemente del período tributario al cual correspondan, del resultado del ejercicio y de las pérdidas acumuladas en la empresa.

• Deben declararse debidamente actualizadas, tomando como base el mes del retiro efectivo.

• Las sociedades de personas deben informar, y CPA (gestores), deben informar a sus socios los gastos rechazados.

• Los socios tributan en proporción a su participación en las utilidades.

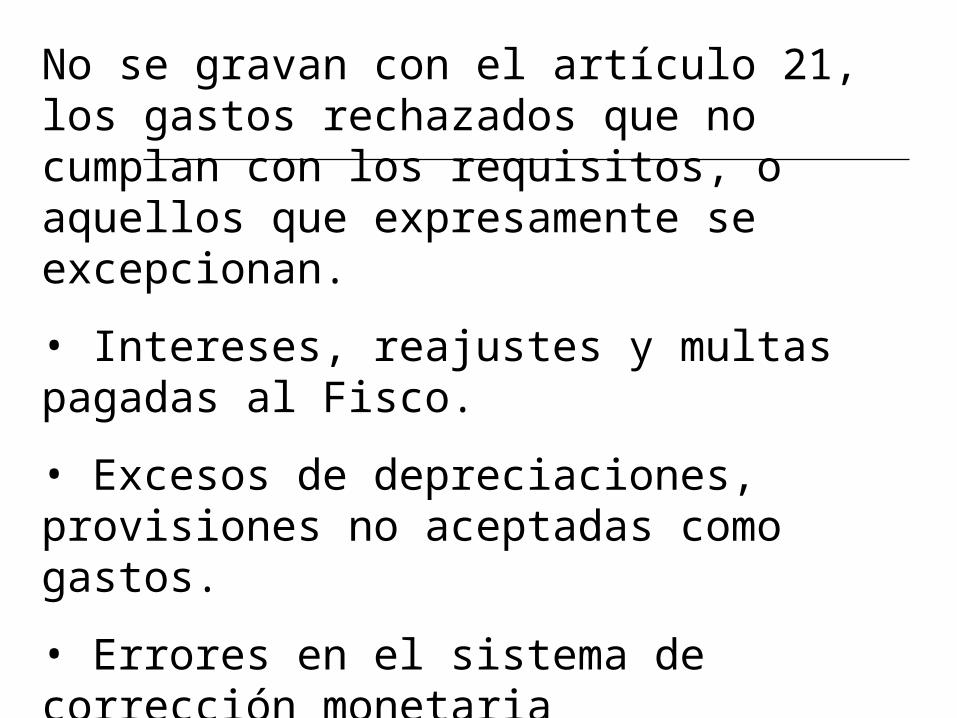

No se gravan con el artículo 21, los gastos rechazados que no cumplan con los requisitos, o aquellos que expresamente se excepcionan.

• Intereses, reajustes y multas pagadas al Fisco.

• Excesos de depreciaciones, provisiones no aceptadas como gastos.

• Errores en el sistema de corrección monetaria

• Donaciones culturales (crédito)

• Donaciones a Universidades (crédito)

TRIBUTACIÓN DE LOS GASTOS RECHAZADOS

Empresas Individuales, Soc. de Personas, Soc. de Hecho, SCPA (gestores).

Impuestos Global Complementario o adicional.

Crédito por impuesto de Primera Categoría.

Deben registrarse en el libro Fut, con el detalle de las partidas.

Casos en que los socios sean otras sociedades.

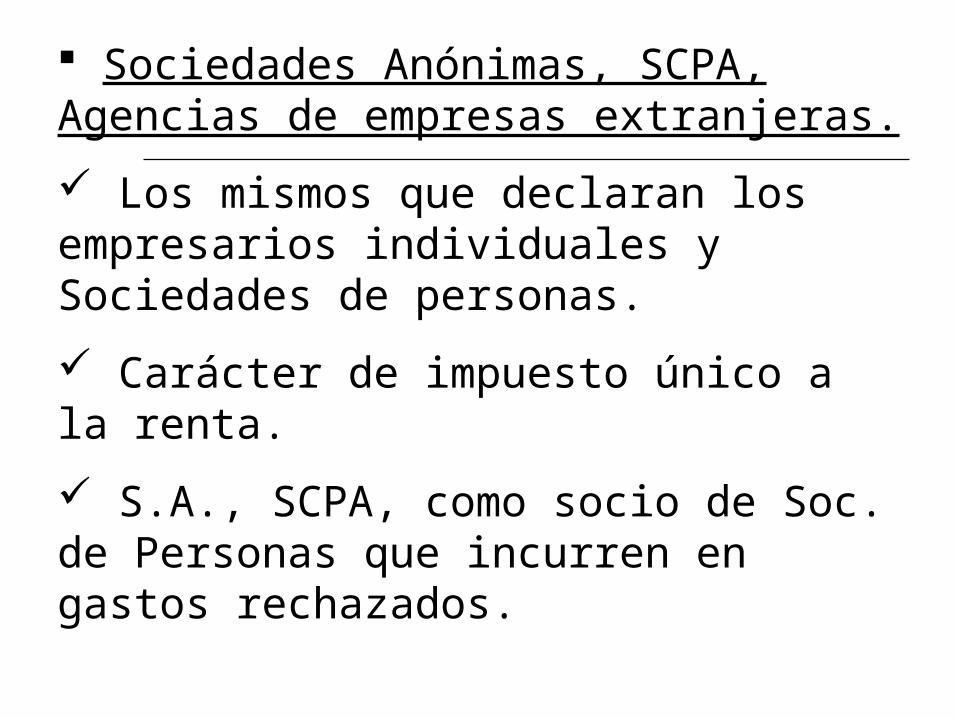

Sociedades Anónimas, SCPA, Agencias de empresas extranjeras.

Los mismos que declaran los empresarios individuales y Sociedades de personas.

Carácter de impuesto único a la renta.

S.A., SCPA, como socio de Soc. de Personas que incurren en gastos rechazados.

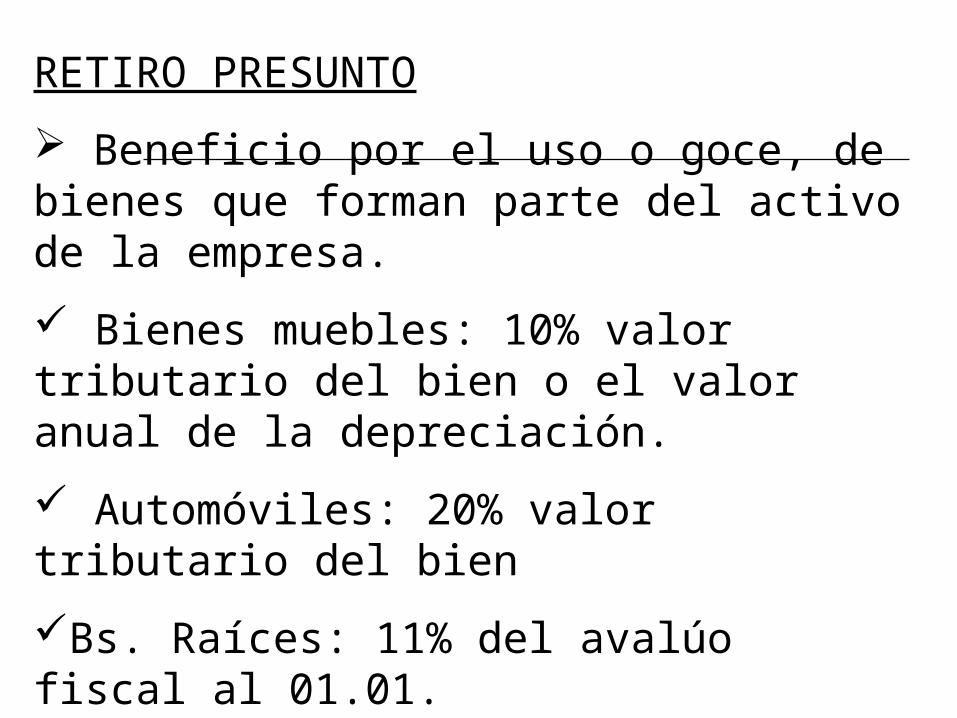

RETIRO PRESUNTO

Beneficio por el uso o goce, de bienes que forman parte del activo de la empresa.

Bienes muebles: 10% valor tributario del bien o el valor anual de la depreciación.

Automóviles: 20% valor tributario del bien

Bs. Raíces: 11% del avalúo fiscal al 01.01.

Podrá rebajar las sumas efectivamente pagadas.

OBLIGACIONES ADICIONALES

Rentas determinadas mediante contabilidad completa o simplificada.

Los que llevan contabilidad completa, deben llevar registro FUT.

Deben efectuar PPM

Deben efectuar retenciones por rentas pagadas a terceros.

Deben certificar las rentas pagadas y retenciones efectuadas e informar al SII.

REGÍMENES DE LOS PEQUEÑOS CONTRIBUYENTES

Contribuyente Tributación Observaciones

Mineros artesanales22 N° 1, 23

Impto. Único sustitutivo, retenido por los compradores

No declaran anualmente, sólo si tienen otras rtas.

Comerciantes ambulantes 22, 24

Impto. Único, equivalente a ½ UTM, retenido por Munic.

Idem

Suplementeros22 N° 3, 25

Impto. Único equivalente a 0,5% sobre el valor de venta

Idem. Impto. ret. por empresas periodísticas

Propietarios de taller artesanal 22 N° 4, 26

Cantidad mayor entre ppm 3% o 1,5% y 2 UTM de Dic

Efectuan ppm, 3% Ss1,5 ventas, Declaran A.

Pescadores artesanales 22, 26 bis

½ UTM: 4 TNS de registro1 UTM: entre 4 y 8 TNS2 UTM: sobre 8 y hasta 15

No efectúan ppmDeben declarar anualmente

RENTAS DE LA SEGUNDA CATEGORÍA

Rentas exclusivas del trabajo

• Sueldos y pensiones, rentas accesorias o complementarias a las anteriores.

• Trabajadores dependientes (afectos)

• Los que no perciben una renta que no exceda de 13,5 UTM (exentos)

• Impuesto Único de Segunda Categoría.

• Base Imponible:El monto de sueldos y pensiones, menos imposiciones previsionales y de salud.

• Impto. Retenido por el empleador (Art. 74).

• Si tienen otras rentas, deben declarar Global Complementario.

• Reliquidación del impuesto, en caso de tener más de un empleador, por rentas pagadas con retraso.

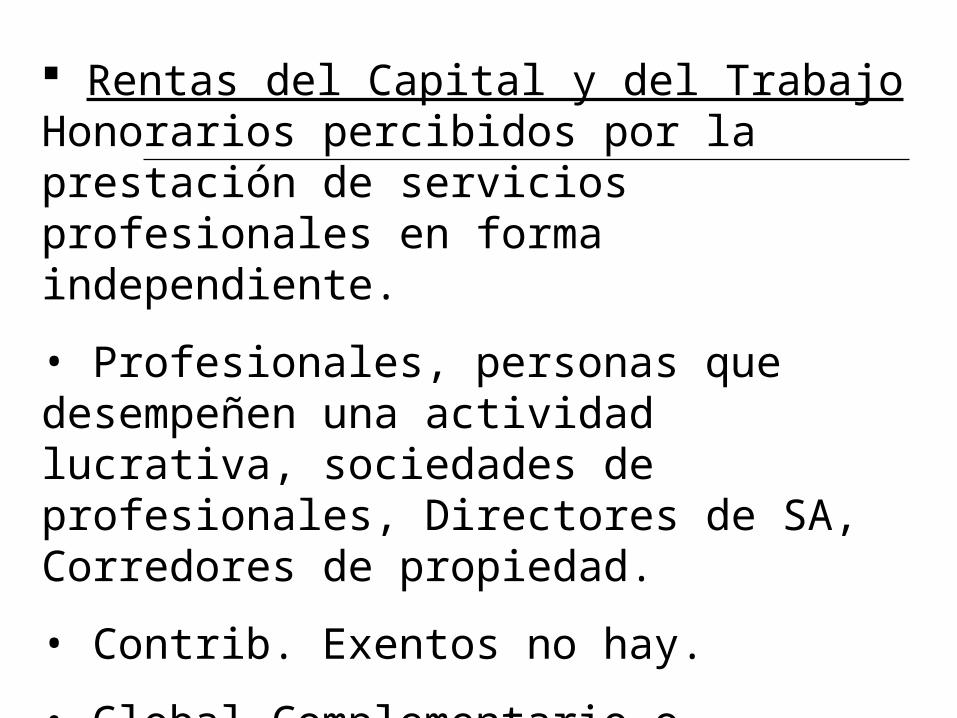

Rentas del Capital y del Trabajo Honorarios percibidos por la prestación de servicios profesionales en forma independiente.

• Profesionales, personas que desempeñen una actividad lucrativa, sociedades de profesionales, Directores de SA, Corredores de propiedad.

• Contrib. Exentos no hay.

• Global Complementario o adicional.

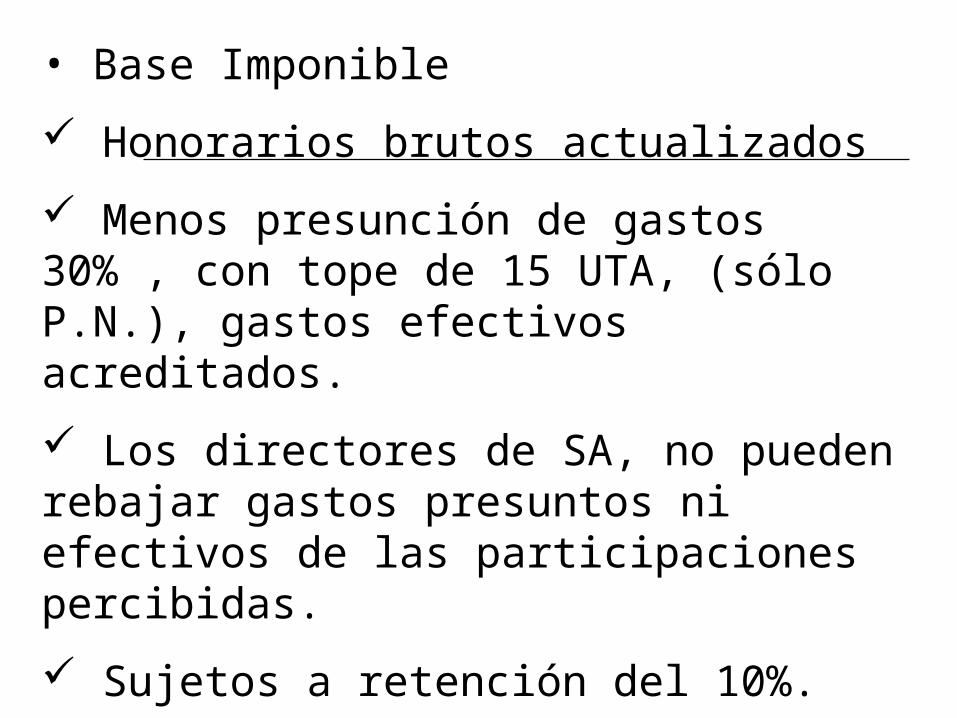

• Base Imponible

Honorarios brutos actualizados

Menos presunción de gastos 30% , con tope de 15 UTA, (sólo P.N.), gastos efectivos acreditados.

Los directores de SA, no pueden rebajar gastos presuntos ni efectivos de las participaciones percibidas.

Sujetos a retención del 10%.

Efectúan ppm con tasa del 10% cuando no se les retiene.

• Gastos efectivos: deben llevar libro de ingresos y gastos.

• Sociedades de profesionales deben llevar contabilidad completa.

• Pueden optar por las normas de Primera Categoría.