Regímenes especiales de Exportación

73

Regímenes especiales de Exportación Dr. Percy Hugo Quispe Farfán E - MAIL: [email protected] 23 de marzo del 2016 Lima, Perú Los invito a seguirme como PERCY HUGO QUISPE FARFAN @ percyquispef en:: https://www.facebook.com/hugo.quispe.12979 /

Transcript of Regímenes especiales de Exportación

Regiacutemenes especiales de Exportacioacuten

Dr Percy Hugo Quispe FarfaacutenE-MAIL percyquispegmailcom

23 de marzo del 2016Lima PeruacuteLos invito a seguirme

como

PERCY HUGO QUISPE

FARFANpercyquispef en

httpswwwfacebookcomhugoquispe12979

REGIacuteMENES DE IMPORTACIOacuteN

- Importacioacuten para el Consumo

- Reimportacioacuten en el mismo estado

- Admisioacuten Temporal para

Reexportacioacuten en el mismo estado

REGIacuteMENES DE EXPORTACIOacuteN

- Exportacioacuten Definitiva

- Exportacioacuten Temporal para

reimportacioacuten en el mismo estado

REGIacuteMENES DE

PERFECCIONAMIENTO

- Admisioacuten Temporal para

perfeccionamiento activo

- Exportacioacuten Temporal

para perfeccionamiento

pasivo

- Drawback

- Reposicioacuten de Mercanciacuteas

con Franquicia

Arancelaria

REGIacuteMENES DE

TRAacuteNSITO

- Traacutensito Aduanero

- Transbordo

- Reembarque

OTROS REGIacuteMENES

ADUANEROS O DE

EXCEPCIOacuteN

0

REGIacuteMENES ADUANEROS

REacuteGIMEN DE

DEPOSITO

- Depoacutesito Aduanero

REGIMENES DE EXPORTACIOacuteN

MARCO NORMATIVO

LEY GENERAL DE ADUANAS

DECRETO LEGISLATIVO 1053-2008-EF

REGLAMENTO

DECRETO SUPREMO Ndeg 010-2009-EF

TABLA DE SANCIONES

DECRETO SUPREMO Ndeg 031-2009-EF

ADMISIOgraveN TEMPORAL PARA PERFECCIONAMIENTO ACTIVO

INTA- PG06 A versioacuten 1

NORMAS GENERALES

DEFINICIOgraveN DEL REgraveGIMEN (Art 68ordm LGA)

El reacutegimen de Admisioacuten Temporal para Perfeccionamiento Activo

permite el ingreso al territorio aduanero de ciertas mercanciacuteasextranjeras con la suspensioacuten del pago de los derechosarancelarios y demaacutes impuestos aplicables a la importacioacuten parael consumo y recargos de corresponder

Obligacioacuten Las mercanciacuteas deben ser exportadas dentro de unplazo determinado luego de haber sido sometidas a unaoperacioacuten de perfeccionamiento

ADMISIOgraveN TEMPORAL

NORMAS GENERALES

DEFINICIOgraveN DEL REgraveGIMEN (Art 68ordm LGA)

Las operaciones de perfeccionamiento activo son aquellas en

las que se produce

a) La transformacioacuten de las mercanciacuteasb) La elaboracioacuten de las mercanciacuteas incluido su montajeensamble y adaptacioacuten a otras mercanciacuteas y c) La reparacioacuten de mercanciacuteas incluidas su restauracioacuten oacondicionamiento

Estaacuten comprendidas las empresas productoras de bienesintermedios que abastezcan a empresas exportadorasproductoras asiacute como los procesos de maquila

ADMISIOgraveN TEMPORAL

NORMAS GENERALES

MERCANCIgraveAS QUE PUEDEN ACOGERSE AL REgraveGIMEN (Art 69ordm)

- Las materias primas- Los insumos- Productos intermedios y- Partes y piezas materialmente incorporados en el productoexportado (compensador)

Se incluye aquellas mercanciacuteas que son absorbidas en el proceso deproduccioacuten y Los catalizadores aceleradores ralentizadores que seconsumen al ser utilizados para obtener el producto exportado(compensador)

NO podraacuten acogerse a este reacutegimen las mercanciacuteas que intervengande manera auxiliar

ADMISIOgraveN TEMPORAL

EXPORTACIOacuteN TEMPORAL

NORMAS GENERALES

Reconocimiento fiacutesico

Para la salida y el reingreso de la mercanciacutea es obligatorio

Revisioacuten documentaria

Levante automaacutetico para el buen contribuyente

NORMAS GENERALES

PLAZO DEL REacuteGIMEN (Art 70ordm LGA)

Se concede automaacuteticamente por el plazo que fije el beneficiario de acuerdo a

la fecha de vencimiento de la garantiacutea

Trataacutendose de mercanciacutea restringida el plazo a considerar seraacute el que conceda

el sector competente

En ninguacuten caso el plazo podraacute exceder el maacuteximo de 24 meses contados a

partir de la fecha del levante de la DUA- Admisioacuten Temporal para

Perfeccionamiento Activo

Si el plazo fuese menor las prograverrogas se aprobaran

automaacuteticamente con la sola renovacioacuten de la garantiacutea antes

del vencimiento del plazo otorgado y si exceder el plazo maacuteximo

ADMISIOgraveN TEMPORAL

NORMAS GENERALES

GARANTIgraveA Y SUS REQUISITOS (Art 71ordm LGA)

Los beneficiarios deben de constituir garantiacutea a satisfaccioacuten de la SUNAT

por una suma equivalente a los derechos arancelarios y demaacutes tributos

aplicables a la importacioacuten para el consumo y recargos de corresponder

maacutes un intereacutes compensatorio por diacutea proyectado desde la fecha de

numeracioacuten hasta la fecha de vencimiento del reacutegimen

Garantiacutea de buenos contribuyentes (Art 72deg LGA)

Las personas naturales o juriacutedicas calificadas como buenos

contribuyentes podraacuten garantizar sus obligaciones tributarias aduaneras

mediante carta compromiso y pagareacute

ADMISIOgraveN TEMPORAL

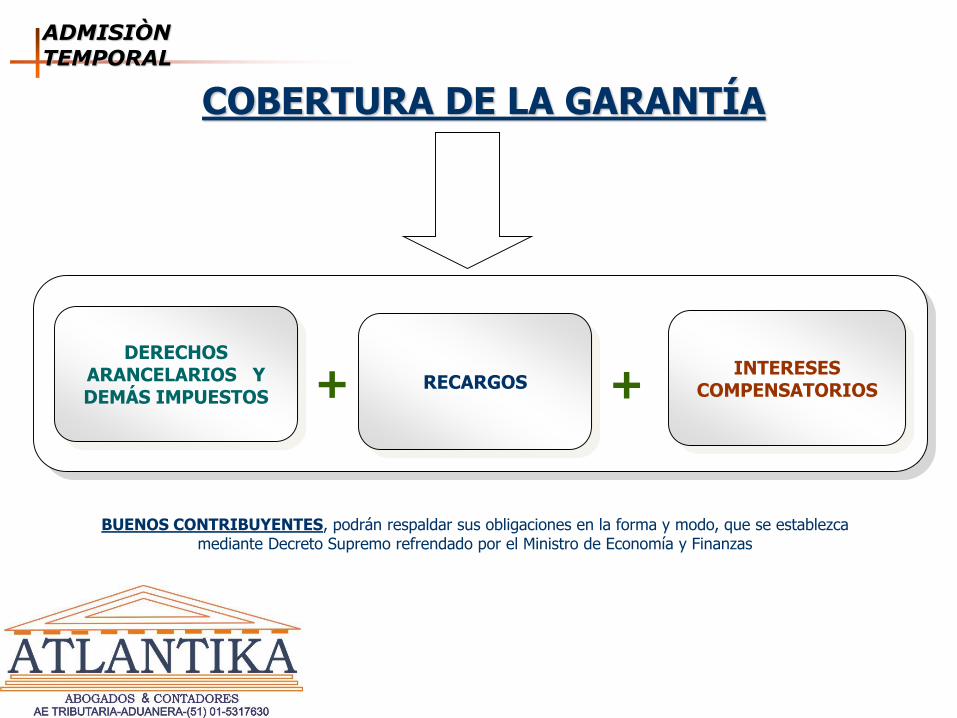

+DERECHOS

ARANCELARIOS Y DEMAacuteS IMPUESTOS

INTERESES COMPENSATORIOS+

COBERTURA DE LA GARANTIacuteA

RECARGOS

BUENOS CONTRIBUYENTES podraacuten respaldar sus obligaciones en la forma y modo que se establezca mediante Decreto Supremo refrendado por el Ministro de Economiacutea y Finanzas

ADMISIOgraveN TEMPORAL

NORMAS GENERALES

TRANSFERENCIA DE MERCANCIacuteA (Art 75deg LGAArt 98| RLGA)

Las mercanciacuteas admitidas temporalmente y los bienes intermedios

elaborados con mercanciacuteas admitidas temporalmente podraacuten ser objeto por

una sola vez de transferencia a favor de terceros bajo cualquier tiacutetulo

El segundo beneficiario asumiraacute las responsabilidades y obligaciones del

reacutegimen previa constitucioacuten de garantiacutea

Responsabilidad en la Admisioacuten Temporal

El beneficiario es responsable del cumplimiento del reacutegimen auacuten

cuando la exportacioacuten de los productos compensadores la realiceterceros y en el caso de la transferencia hasta cuando el segundobeneficiario presente la nueva garantiacutea

ADMISIOgraveN TEMPORAL

ADMISIOacuteN TEMPORAL PARA PERFECCIONAMIENTO ACTIVO

INGRESA CAUCHO

PARA SER SOMETIDO A UNA OPERACIOacuteN DE

PERFECCIONAMIENTO(TRANSFORMACIOacuteN o

ELABORACIOacuteN)

EXPORTADASBAJO LA FORMA DE

PRODUCTO COMPENSADOR

EXPORTA LLANTAS

MERCANCIacuteA Importacioacuten con

suspensioacuten de pago de DERECHOS

ARANCELARIOS y demaacutes impuestos

a la importacioacuten para consumo y

recargos de corresponder

(Garantizados)

Plazo 24 meses

computados a

partir de la

fecha del

LEVANTE

NO EXISTE AMPLIACION DE PLAZO DE VENCIMIENTO

NORMAS GENERALES

VALORACION DE LA MERCANCIA

El valor en aduana de las mercanciacuteas destinadas al reacutegimen de Admisioacuten Temporalpara Perfeccionamiento Activo se verifica y determina de conformidad con lasnormas del Acuerdo sobre Valoracioacuten en Aduana de la OMC la Decisioacuten 571 de laComunidad Andina ldquoValor en aduana de las mercanciacuteas importadasrdquo la Resolucioacuten846 - Reglamento Comunitario de la Decisioacuten 571 la Resolucioacuten 961 ndashProcedimiento de los casos especiales de valoracioacuten aduanera el Reglamento parala Valoracioacuten de Mercanciacuteas seguacuten el Acuerdo sobre Valoracioacuten en Aduana de laOMC aprobado por el Decreto Supremo Nordm 186-99-EF y modificatorias Tambieacuten seaplican los demaacutes procedimientos instructivos y circulares asiacute como las Decisionesdel Comiteacute de Valoracioacuten Aduanera (OMC) y los instrumentos del Comiteacute Teacutecnico deValoracioacuten en Aduana (Bruselas)

ADMISIOgraveN TEMPORAL

ADMISIOgraveN TEMPORAL

VII DESCRIPCION

TRAMITACIOacuteN DEL REacuteGIMEN

TRANSMISIOacuteN DE LA INFORMACIOacuteN DEL CUADRO DE INSUMO PRODUCTO (CIP)

El despachador de aduana o el beneficiario del reacutegimen

uacutenicamente en el caso de tipo de despacho con coacutedigo ldquo2Transformacioacuten elaboracioacutenrdquo debe transmitir la informacioacutencontenida en el CIP (anexo 1) elaborado por el beneficiario delreacutegimen

FORMA DE DECLARAR

En cada serie de la DAM debe consignarse las mercanciacuteas

correspondientes a un soacutelo iacutetem del CIP transmitido auacuten cuandose clasifiquen en una misma subpartida nacional

ADMISIOgraveN TEMPORAL

ADMISIOgraveN TEMPORAL

NUMERACIOgraveN Y ASIGNACIOgraveN DE CANAL DE CONTROL

AGENTE

PREPARA

INFORMACION Y

DAM

TRANSMISION

ELECTRONICA

DE DUA

ADUANA DE

DESPACHO

RECEPCIONA VALIDA

Y NUMERA DUA Y

ASIGNA CANAL

REMITE NUMERO DE DUAY MUESTRA CANAL DE

CONTROL ASIGNADO

ROJO NARANJA

VERDE Buen Contribuyente

Agente presenta DAM y garantiacutea

y se otorga el levante

PROCESO

VIGENCIA DEL CERTIFICADO DE ORIGEN

Los Certificados de Origen mantienen su vigencia por el plazo

del reacutegimen y pueden utilizarse en caso la mercanciacutea sedestine al reacutegimen de Importacioacuten para el consumo

ADMISIOgraveN TEMPORAL

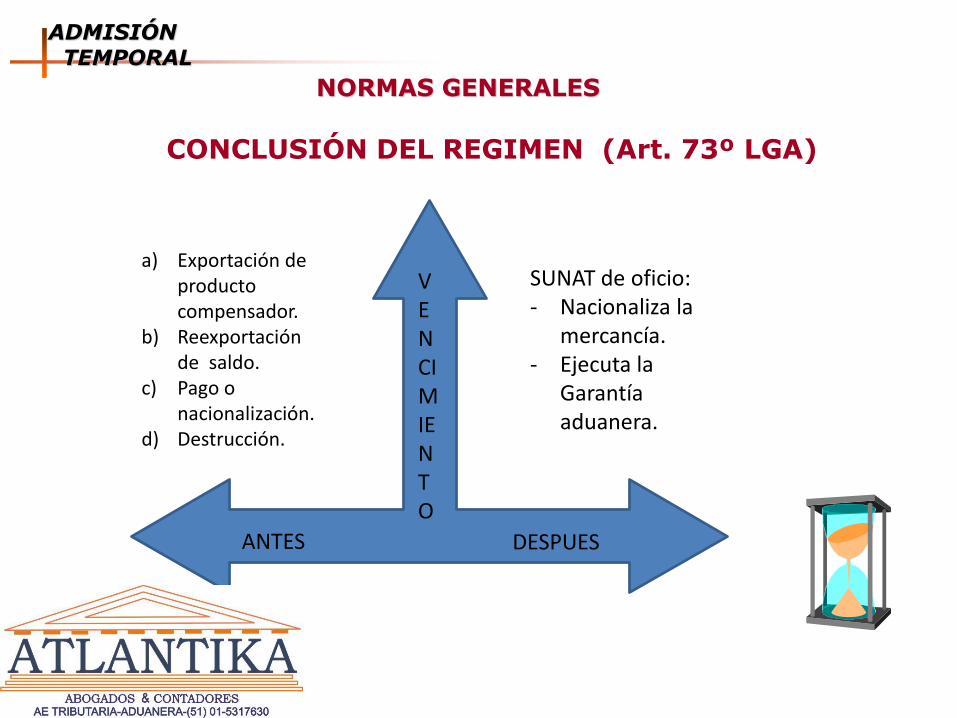

CONCLUSION DEL REacuteGIMEN (Art 73deg LGA)

a) La exportacioacuten de los productos compensadores efectuada por el

beneficiario o por terceros

b) La reexportacioacuten de mercanciacuteas admitidas temporalmente o contenidas

en excedentes con valor comercial

c) el pago (nacionalizacioacuten de la mercanciacutea)

d) La destruccioacuten total o parcial de la mercanciacutea por caso fortuito o

fuerza mayor o a solicitud del beneficiario previa aceptacioacuten de la

autoridad aduanera

Si vencido el plazo no se hubiera concluido el reacutegimen la SUNAT

automaacuteticamente da por nacionalizada la mercanciacutea por concluido el

reacutegimen y ejecuta la garantiacutea

ADMISIOgraveN TEMPORAL

NORMAS GENERALES

CONCLUSIOacuteN DEL REGIMEN (Art 73ordm LGA)

ADMISIOacuteNTEMPORAL

ANTES DESPUES

VENCIMIENTO

a) Exportacioacuten de producto compensador

b) Reexportacioacuten de saldo

c) Pago o nacionalizacioacuten

d) Destruccioacuten

SUNAT de oficio- Nacionaliza la

mercanciacutea- Ejecuta la

Garantiacutea aduanera

EXPORTACION TEMPORAL PARA PREFECCIONAMIENTO PASIVO

INTA- PG05 Versioacuten 3

NORMAS GENERALES

EXPORTACIOacuteN TEMPORAL PARA PERFECCIONAMIENTO PASIVO

DEFINICIOacuteN (Art 76ordm LGA)

Reacutegimen que permite la salida del territorio aduanero de

mercanciacuteas nacionales o nacionalizadas para su transformacioacuten

elaboracioacuten o reparacioacuten y luego reimportarlas como productos

compensadores en un plazo determinado

Asiacute como tambieacuten permite el cambio o reparticioacuten de mercanciacutea

deficiente o NO solicitada

Las operaciones de perfeccionamiento pasivo son

a) La transformacioacuten de las mercanciacuteas

b) La elaboracioacuten de las mercanciacuteas incluidos su montaje

ensamble o adaptacioacuten a otras mercanciacuteas y

c) La reparacioacuten de mercanciacuteas incluidas su restauracioacuten o

acondicionamiento

EXPORTACIOacuteN TEMPORAL

SALE TEMPORALMENTE Y RETORNA EN EL PLAZO MAXIMO DE 12 MESES A PARTIR DE LA FECHA DEL TEacuteRMINO DEL EMBARQUE

EXPORTACIOacuteN TEMPORAL

EXPORTACIOacuteN TEMPORAL

NORMAS GENERALES

Reconocimiento fiacutesico

Para la salida y el reingreso de la mercanciacutea es obligatorio

NORMAS GENERALES

EXPORTACIOacuteN TEMPORAL PARAPERFECCIONAMIENTO PASIVO

BENEFICIO

Se considera como una exportacioacuten temporal para perfeccionamiento

pasivo el cambio o reparacioacuten de la mercanciacutea que habiendo sidodeclarada y nacionalizada resulte deficiente o no corresponda a lasolicitada por el importador

Las mercanciacuteas reimportadas puedes acogerse a tratamientopreferencial

PLAZO La exportacioacuten debe efectuarse dentro de los 12 mesescontados a partir de la numeracioacuten de la declaracioacuten de importacioacutenpara el consumo (Art 78ordm LGA)

De igual forma la reimportacioacuten de los productos compensadores debenrealizarse dentro de los 12 meses contados a partir de la fecha delteacutermino del embarque de las mercanciacuteas exportadas temporalmente(Art 77ordm LGA)

EXPORTACIOacuteN TEMPORAL

SALIDA AL EXTERIOR (12 MESES)

REGRESA CON VALOR

AGREGADO

EXPORTACIOacuteN TEMPORAL PARA PERFECCIONAMIENTO PASIVO

ALGODOacuteN(MATERIA PRIMA) SALE PARA

PERFECIONAMIENTO

SE SOMETE A TRANSFORMACION

ALFOMBRAS(ALGODOacuteN

PERFECCIONADO)

PERUCHINA

PERU

NORMAS GENERALES

DOCUMENTACION EXIGIBLE Art 60 inc g

1Declaracioacuten Aduanera de Mercanciacutea2Documento de Transporte3Documento que acredita de propiedad o

declaracioacuten jurada de posesioacuten de la mercanciacutea4Cuadro de Insumo Producto5Documento de seguro de transporte de las

mercanciacuteas cuando corresponda6Garantiacutea comercial otorgada por el vendedor

cuando corresponda

EXPORTACIOacuteN TEMPORAL

NORMAS GENERALES

DETERMINACION DE LA BASE IMPONIBLE (Art 80ordm LGA)

La determinacioacuten de la base imponible para el cobro de derechos

arancelarios y demaacutes tributos aplicables a la importacioacuten para el

consumo y recargos de corresponder se calcularaacute sobre

bull El monto del valor Agregado

bull sobre la diferencia por el mayor valor producto del cambio de ser

el caso

bull Gastos de transporte de salida y retorno

bull Gastos de seguro de salida y retorno de corresponder

bull NO procede la devolucioacuten de tributos en caso que el cambio se

realice por mercanciacutea de menor valor

EXPORTACIOacuteN TEMPORAL

NORMAS GENERALES

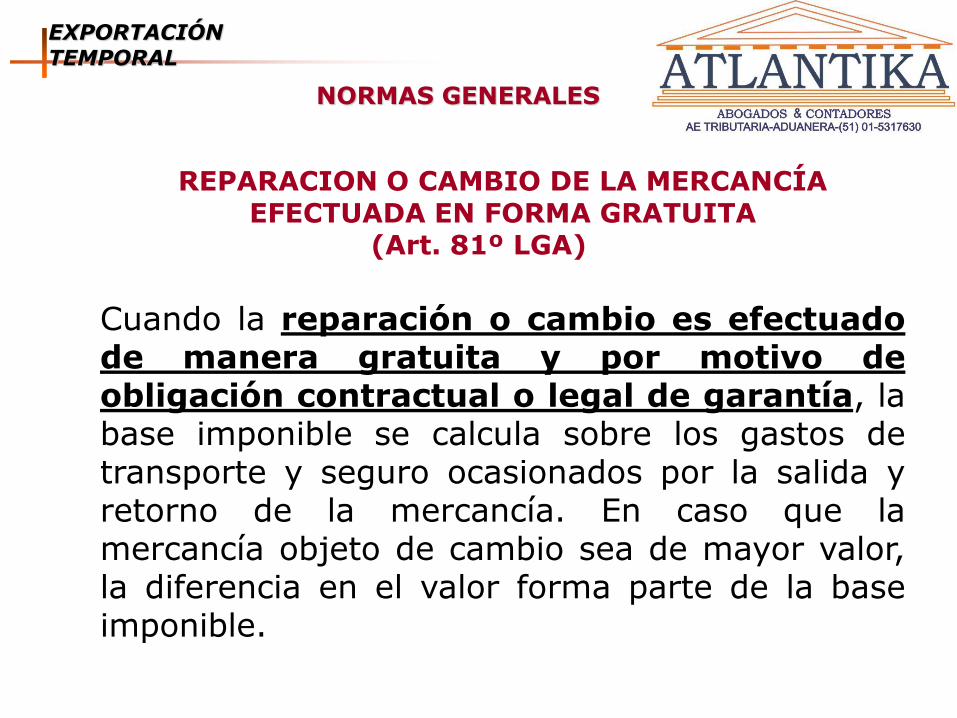

REPARACION O CAMBIO DE LA MERCANCIacuteA EFECTUADA EN FORMA GRATUITA

(Art 81ordm LGA)

Cuando la reparacioacuten o cambio es efectuadode manera gratuita y por motivo deobligacioacuten contractual o legal de garantiacutea labase imponible se calcula sobre los gastos detransporte y seguro ocasionados por la salida yretorno de la mercanciacutea En caso que lamercanciacutea objeto de cambio sea de mayor valorla diferencia en el valor forma parte de la baseimponible

EXPORTACIOacuteN TEMPORAL

NORMAS GENERALES

RECONOCIMIENTO FIacuteSICO

Las exportaciones temporales y las reimportaciones de

mercanciacuteas se encuentran sujetas a reconocimiento fiacutesico

obligatorio (Art 103ordm RLGA)

A solicitud del beneficiario la autoridad aduanera puede autorizar

el reconocimiento fiacutesico de la mercanciacutea en los locales

designados por el exportador

EXPORTACIOacuteN TEMPORAL

NORMAS GENERALES

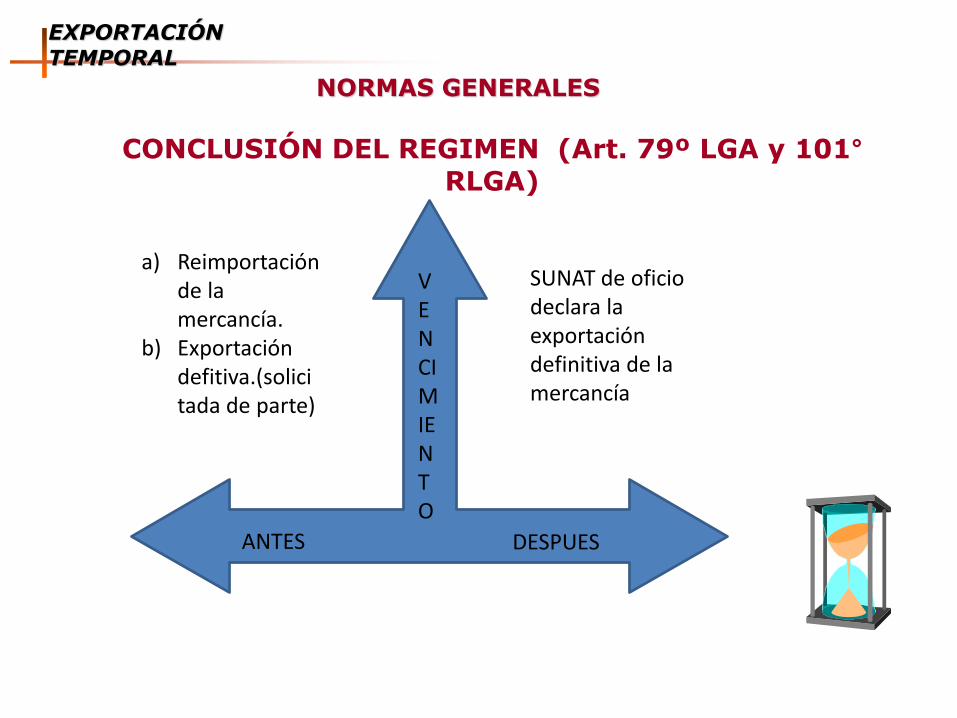

CONCLUSIOacuteN DE LA EXPORTACIOacuteN TEMPORAL(Art 79ordm LGA y 101ordm RLGA)

La exportacioacuten temporal concluye con la reimportacioacuten de las mercanciacuteas

por el beneficiario dentro del plazo autorizado o cuando solicite su

exportacioacuten definitiva dentro del plazo

La conclusioacuten puede ser total o parcial y realizarse por intendencias de

aduana distintas a las que autorizoacute el reacutegimen

De no concluirse la autoridad aduanera automaacuteticamente da por exportada

en forma definitiva y concluido el reacutegimen

No procede la conclusioacuten de mercanciacuteas que son patrimonio cultural yo

histoacuterico de la nacioacuten y de exportacioacuten prohibida o restringida

EXPORTACIOacuteN TEMPORAL

NORMAS GENERALES

CONCLUSIOacuteN DEL REGIMEN (Art 79ordm LGA y 101degRLGA)

EXPORTACIOacuteN TEMPORAL

ANTES DESPUES

VENCIMIENTO

a) Reimportacioacuten de la mercanciacutea

b) Exportacioacuten defitiva(solici tada de parte)

SUNAT de oficio declara la exportacioacuten definitiva de la mercanciacutea

REPOSICIOgraveN DE MERCANCIgraveAS CON

FRANQUICIA ARANCELARIAINTA- PG10

NORMAS GENERALES

DEFINICIOgraveN DEL REgraveGIMEN (Art 84 LGA)

Reacutegimen aduanero permite la importacioacuten para el consumo demercanciacuteas equivalentes a las que habiendo sidonacionalizadas han sido utilizadas para obtener lasmercanciacuteas exportadas previamente con caraacutecter definitivosin el pago de los derechos arancelarios y demaacutes impuestos

TIPO DE MERCANCIgraveAMercanciacutea equivalente es aquella ideacutentica o similar a la que

fue importada y que es objeto de reposicioacutenMercanciacutea ideacutentica es igual a la importada en lo que se

refiere a calidad marca y prestigio comercialMercanciacutea similar sin ser igual a la importada presenta

caracteriacutesticas proacuteximas en cuanto a especie y calidad

REPOSICIOgraveN DE MERCANCIgraveAS

NORMAS GENERALES

BENEFICIARIOS

Los importadores productores y los exportadores productores seapersona natural o juriacutedica que hayan importado por cuentapropia los bienes sujetos a Reposicioacuten de Mercanciacutea conFranquicia Arancelaria

La nacionalizacioacuten de mercanciacutea ingresada bajo los Regimenes de- Admisioacuten Temporal para perfeccionamiento activo o para

reexportacioacuten en el mismo estado e- Importacioacuten para el consumo acogida a un fraccionamientode pago o a una exoneracioacutenPueden dar derecho a la obtencioacuten del Certificado de

Reposicioacuten

REPOSICIOgraveN DE MERCANCIgraveAS

NORMAS GENERALES

DOCUMENTOS (Art 60 RLGA)

1 Declaracioacuten Aduanera de Mercanciacutea2 Cuadro de Insumo Producto3 Factura documentos equivalente o contrato seguacuten

corresponda de importacioacuten de mercanciacutea y4 Factura o Boleta de Venta seguacuten corresponda de

exportacioacuten de mercanciacutea

REPOSICIOgraveN DE MERCANCIgraveAS

NORMAS GENERALES

ACOGIMIENTO A LA RESTITUCION

En la numeracioacuten de la DUA de exportacioacuten (orden de

embarqueDUA provisional) el despachador de aduanamanifiesta a solicitud de la empresa beneficiaria la voluntadde acogimiento a la restitucioacuten consignando a nivel de cadaserie de la Declaracioacuten Aduanera de Mercanciacuteas el coacutedigo 12

bull Formato DUA (casilla 728 Reg Aplic)bull Declaracioacuten Simplificada de exportacioacuten (casilla 66

otros)bull DS- Exporta Faacutecil Observaciones adicionales

DRAWBACK

IMPORTACIOacuteN 1 IMPORTACIOacuteN 2

-NUMERA DUA

-TRAMITE IMPORTACIOacuteN

1 2

A

BENEFICIO

-PTA CERTIFICADO

B

PROCESO DE LA REPOSICIOacuteN

C NO PAGA TRIBUTOS

EXPORTACIOacuteN

312 MESES 12 MESES

EMITE CERT REPO

REPOSICIOacuteN DE MERCANCIacuteAS

NORMAS GENERALES

MERCANCIgraveAS OBJETO DEL BENEFICIO (Art 85 LGA)

Podraacute ser objeto de este reacutegimen toda mercanciacutea que es sometidaa un proceso de transformacioacuten o elaboracioacuten que sehubiere incorporado en un producto de exportacioacuten oconsumido al participar directamente durante su procesoproductivo

No pueden ser objeto de reposicioacuten las mercanciacuteas queintervengan en el proceso productivo de manera auxiliartales como lubricantes combustibles o cualquier otra fuenteenergeacutetica y los repuestos y uacutetiles de recambio cuando noestaacuten incorporados en el producto final

REPOSICIOgraveN DE MERCANCIgraveAS

NORMAS GENERALES

PLAZOS Y CONDICIONES (Art 86deg LGA)

La Declaracioacuten de Exportacioacuten debe presentarse en el plazo deun (1) antildeo contado a partir de la fecha de levante de ladeclaracioacuten de importacioacuten

Requisito El beneficiario debe expresar su voluntad de acogerseen la declaracioacuten de exportacioacuten definitiva

La importacioacuten debe efectuarse en el plazo de 1 antildeo contado apartir de la fecha de emisioacuten del Certificado

REPOSICIOgraveN DE MERCANCIgraveAS

Los certificados pueden ser utilizados en la nacionalizacioacutende mercanciacuteas de los Regiacutemenes de Depoacutesito y AdmisioacutenTemporal

NORMAS GENERALES

TRANSFERENCIA Y USO DEL CERITIFADO (Art 107deg y 108deg RLGA)

El Certificado de Reposicioacuten puede ser transferido parcialo totalmente a favor de terceros por endoso delbeneficiario sin requerir autorizacioacuten previa de laintendencia de aduana que lo emitioacute Sin embargopara la utilizacioacuten deben comunicar a laAdministracioacuten Aduanera para su registro en el SIGAD

bull Puede ser usado ante una intendencia de aduanadistinta a la que lo expidioacute

bull Aplicarse en forma parcial o total obull Acumularse varios certificados en un solo despacho de

importacioacuten dentro del plazo de su vigencia

REPOSICIOgraveN DE MERCANCIgraveAS

NORMAS GENERALES

VIGENCIA

El Certificado de Reposicioacuten que exceda el plazo de 01 antildeodesde su emisioacuten sin que haya sido utilizado o se hayautilizado parcialmente pierde su vigencia por latotalidad o por la parte no utilizada

Si el Certificado de Reposicioacuten no ha sido recabado por elbeneficiario se remite el original al archivo para suarchivo definitivo

REPOSICIOgraveN DE MERCANCIgraveAS

RESTITUCIOacuteN SIMPLIFICADA DE DERECHOS ARANCELARIOS ndash

DRAWBACKINTA- PG07

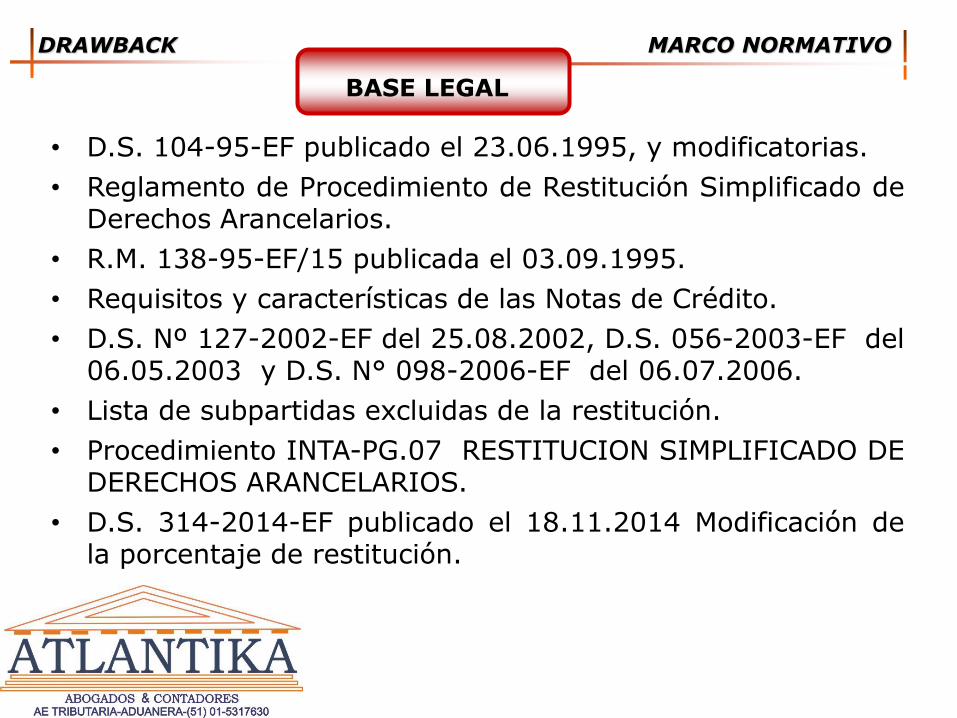

DRAWBACK MARCO NORMATIVO

BASE LEGAL

bull DS 104-95-EF publicado el 23061995 y modificatorias

bull Reglamento de Procedimiento de Restitucioacuten Simplificado deDerechos Arancelarios

bull RM 138-95-EF15 publicada el 03091995

bull Requisitos y caracteriacutesticas de las Notas de Creacutedito

bull DS Nordm 127-2002-EF del 25082002 DS 056-2003-EF del06052003 y DS Ndeg 098-2006-EF del 06072006

bull Lista de subpartidas excluidas de la restitucioacuten

bull Procedimiento INTA-PG07 RESTITUCION SIMPLIFICADO DEDERECHOS ARANCELARIOS

bull DS 314-2014-EF publicado el 18112014 Modificacioacuten dela porcentaje de restitucioacuten

NORMAS GENERALES

DEFINICIOacuteN (Art 82deg LGA)

El Procedimiento de Restitucioacuten Simplificadode Derechos Arancelarios permite obtenercomo consecuencia de la exportacioacuten ladevolucioacuten de un porcentaje del valor FOBdel producto exportado en razoacuten que el costode produccioacuten se ha visto incrementado porlos derechos arancelarios que gravan laimportacioacuten de insumos incorporados oconsumidos en la produccioacuten del bienexportado

DRAWBACK

NORMAS GENERALES

BENEFICIARIO (Art 104deg RLGA)

Las empresas productoras - exportadoras entendieacutendose como

tales la persona natural o juriacutedica que elabore o produzca lamercanciacutea a exportar

Tambieacuten se entiende como empresa productora - exportadoraaquella que encarga a terceros la produccioacuten o elaboracioacuten de losbienes que exporta

Mantienen la calidad de productores-exportadores quienes deacuerdo con lo acordado en el contrato de colaboracioacutenempresarial actuacutean como operadores de los citados contratos

DRAWBACK

Para acogerse a la Restitucioacuten el beneficiario debe

a) Estar inscrito en el RUC y no tener lacondicioacuten de ldquoNo habidordquo

b) Contar con clave SOL

c) Contar con una cuenta corriente o deahorro del sistema financiero nacionalvigente en moneda nacional y la hayaregistrado con el nuacutemero de su Coacutedigo deCuenta Interbancaria -CCI en el Portaldel Operador de la paacutegina web de laSUNAT (wwwsunatgobpe)

47

DRAWBACK

NORMAS GENERALES

ALCANCE DEL BENEFICIO

bull La Restitucioacuten de Derechos Arancelarios constituye un BENEFICIO

TRIBUTARIO que permite la devolucioacuten del 4 del valor FOB de los

bienes exportados siempre que en la produccioacuten de los mismos hayan

intervenido insumos importados

bull La tasa de restitucioacuten del 4 se aplica sobre el valor FOB del producto

exportado con el tope del 50 de su costo de produccioacuten

FOB Incluye Costo de produccioacuten utilidad costos de embalaje gasto

de transporte interno gastos de agente gastos de carga y manipuleo

DRAWBACK

Regiacutemenes Previos

49

Teledespacho

Teledespacho

IMPORTACION

EXPORTACION

PRODUCCION

Pago de

Derechos

Arancelarios

Declaraciones de

Importacioacuten

(INSUMOS)

Declaraciones de

Exportacioacuten

Declaracioacuten

Provisional

Solicitud de

Restitucioacuten (CIP)

Sistema de

Restitucioacuten

Abono en

cuenta

corriente

Soacutelo se pueden acoger las DUAsde exportacioacuten regularizadas

NORMAS GENERALES

ALCANCE DEL BENEFICIO

FOB Incluye Costo de produccioacuten utilidad costos de

embalaje gasto de transporte interno gastos de

agente gastos de carga y manipuleo

FOB Excluye Comisiones y cualquier otro gasto

deducible en el resultado final de la operacioacuten de

exportacioacuten (intereacutes por pago diferido ispeccioacuten

gastos de corretaje caacutenones regaliacuteas gastos

poesteriores a la exportacioacuten y otros gastos

asumidos por el vendedor)

DRAWBACK

NORMAS GENERALES

INSUMOS QUE DAN LUGAR AL BENEFICIO

Materias primas productos intermedios y partes y piezas

INSUMOS PUEDEN SER

o Importados directamente por el beneficiario

o Adquiridos a importadores ubicados en el paiacutes (proveedoreslocales)

o Mercanciacuteas elaboradas con insumos importados por terceros (art131deg del Decreto Supremo Ndeg011-2005-EF)

INSUMOS QUE NO SE ACOGEN AL BENEFICIO

Ingresados bajo los regimenes de admisioacuten temporal de reposicioacutende mercanciacuteas en franquicia o nacionalizados con tasa arancelarialdquo0rdquo si es el uacutenico insumo importado

DRAWBACK

NORMAS GENERALES

CARAacuteCTER EXCLUYENTE DE LA RESTITUCIOacuteN

La solicitud de restitucioacuten tiene caraacutecter de DeclaracioacutenJurada y en ella el beneficiario deberaacute declarar no haber hechouso de otro reacutegimen de perfeccionamiento asiacute como de franquiciasaduaneras especiales yo exoneraciones o rebajas arancelarias decualquier tipo

Cuando se trata de una empresa vinculada deberaacute declarar que lasuma de las exportaciones definitivas de las empresas que formanparte de su conjunto econoacutemico no supera el liacutemite de 20 millones

por subpartida arancelaria

DRAWBACK

IMPLEMENTACIOacuteN DE PROYECTO DRAWBACK WEB

Aprobacioacuten automaacutetica de solicitudes derestitucioacuten con la sola transmisioacuten electroacutenica

Solicitudes elegidas a revisioacuten documentaria Devolucioacuten o rechazo de solicitud se registra en

SIGAD Atencioacuten de solicitudes dentro del plazo de 5

diacuteas haacutebiles Digitalizacioacuten de documentos Abono del beneficio en la cuenta bancaria del

beneficiario Optimizar la sistematizacioacuten de la gestioacuten de

riesgo y su efectividad

53Ventajas

DRAWBACK

54

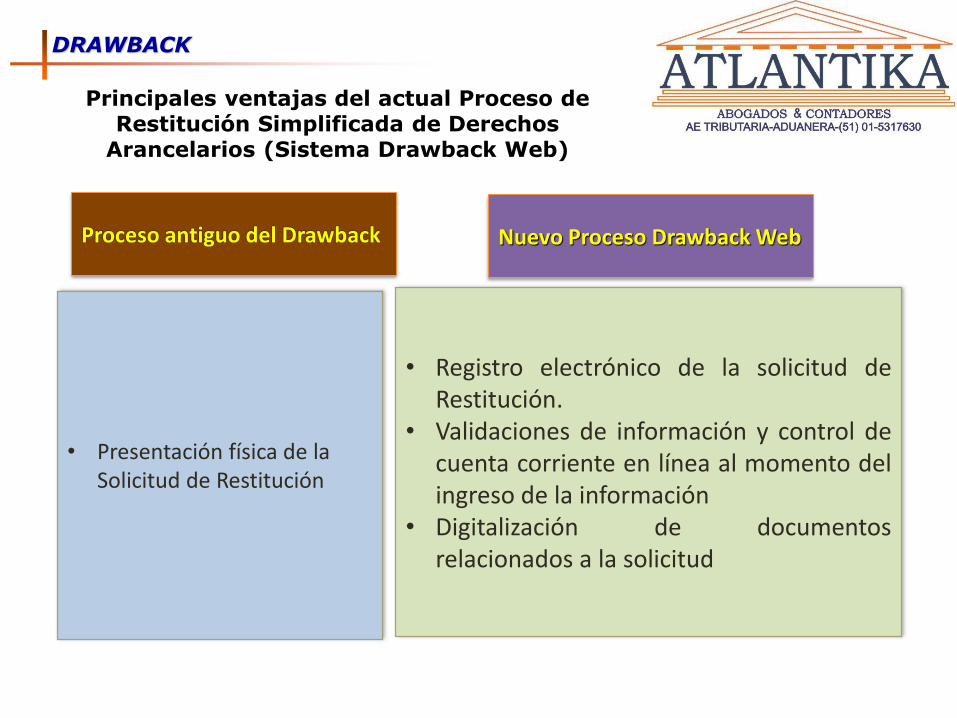

Nueva solicitudDRAWBACK

Proceso antiguo del Drawback Nuevo Proceso Drawback Web

bull Presentacioacuten fiacutesica de la Solicitud de Restitucioacuten

bull Registro electroacutenico de la solicitud deRestitucioacuten

bull Validaciones de informacioacuten y control decuenta corriente en liacutenea al momento delingreso de la informacioacuten

bull Digitalizacioacuten de documentosrelacionados a la solicitud

Principales ventajas del actual Proceso de Restitucioacuten Simplificada de Derechos

Arancelarios (Sistema Drawback Web)

DRAWBACK

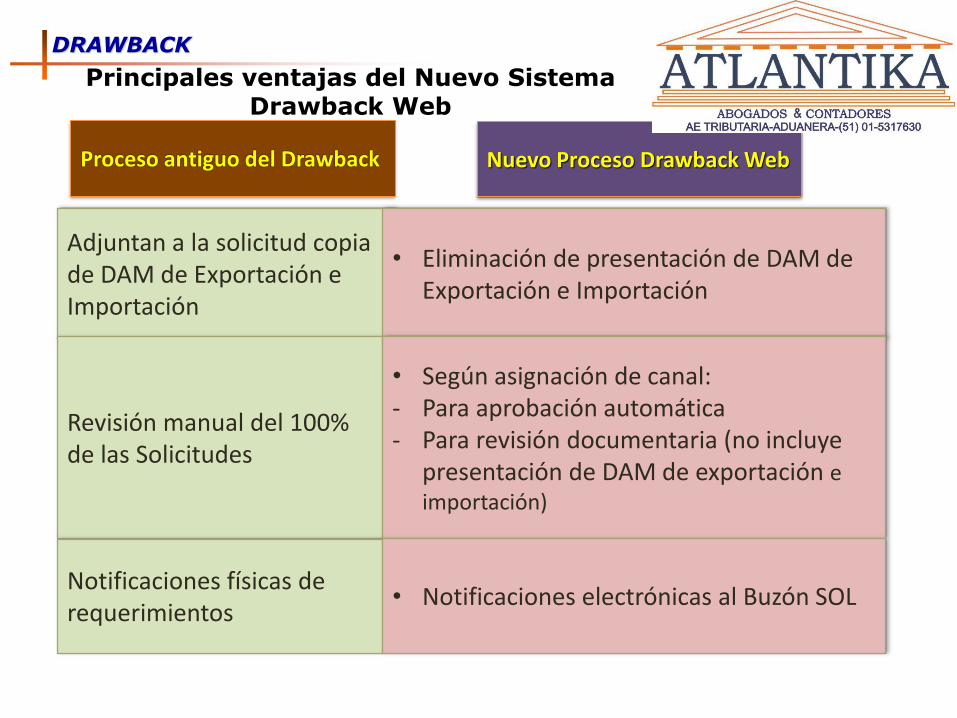

Principales ventajas del Nuevo Sistema Drawback Web

Proceso antiguo del Drawback Nuevo Proceso Drawback Web

Adjuntan a la solicitud copia de DAM de Exportacioacuten e Importacioacuten

bull Eliminacioacuten de presentacioacuten de DAM de Exportacioacuten e Importacioacuten

Revisioacuten manual del 100 de las Solicitudes

bull Seguacuten asignacioacuten de canal- Para aprobacioacuten automaacutetica- Para revisioacuten documentaria (no incluye

presentacioacuten de DAM de exportacioacuten e importacioacuten)

Notificaciones fiacutesicas de requerimientos

bull Notificaciones electroacutenicas al Buzoacuten SOL

DRAWBACK

Principales ventajas del Sistema Drawback Web

Proceso Actual Drawback Nuevo Proceso Drawback Web

Subsanacioacuten (errores subsanales mediante Expediente

bull Subsanacioacuten electroacutenica oacutebull Subsanacioacuten Documentaria

bull Atencioacuten de solicitudes dentro del plazo

- Garantizados (exportador u Operador Econoacutemico Autorizado) 02 diacuteas

- Teledespacho 05 diacuteas- Los demaacutes 10 diacuteas

bull Atencioacuten de solicitudes dentro del plazo de 05 diacuteas

- A partir del diacutea sgte de la fecha de numeracioacuten de la solicitud si fue seleccionada para aprobacioacuten automaacutetica o

- La fecha de presentacioacuten de la documentacioacuten sustentatoria si fue seleccionada para revisioacuten documentaria

Principales ventajas del Nuevo Proceso de Restitucioacuten Simplificada de Derechos

Arancelarios (Sistema Drawback Web)

Proceso antiguo del Drawback Nuevo Proceso Drawback Web

bull Devolucioacuten del importe restituido mediante Nota de Creacutedito o Cheque

bull Abonos en la cuenta bancaria del exportador de no existir deuda

bull Rectificacioacuten manual del Valor FOB del importe restituido

bull Rectificacioacuten electroacutenica del Valor Fob del importe restituido

DRAWBACK

NORMAS GENERALES

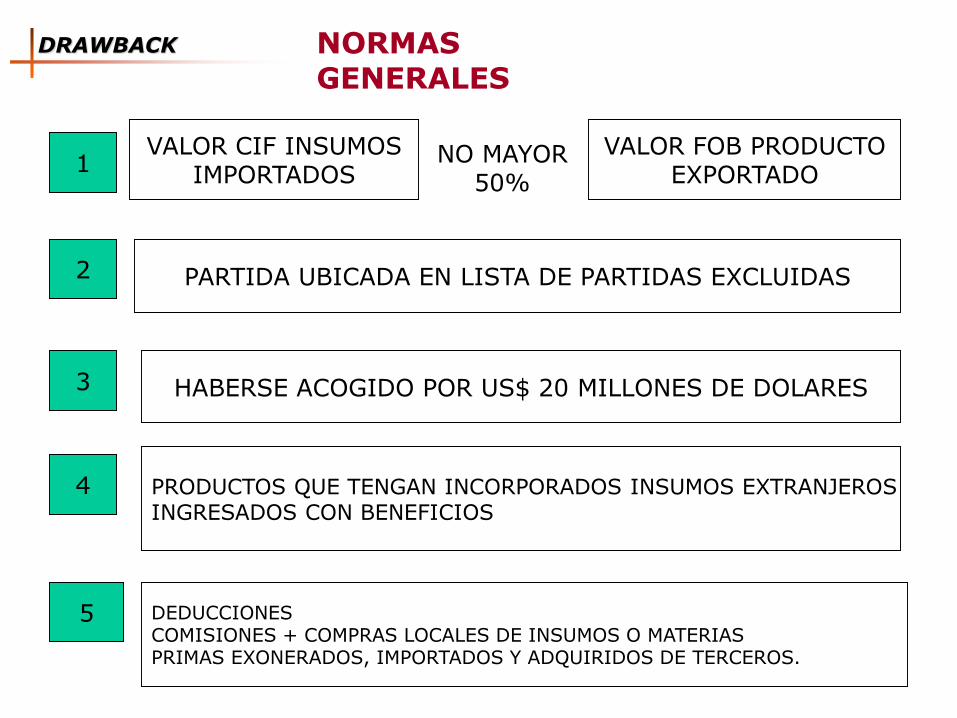

DRAWBACK

VALOR CIF INSUMOSIMPORTADOS

NO MAYOR50

VALOR FOB PRODUCTOEXPORTADO

PARTIDA UBICADA EN LISTA DE PARTIDAS EXCLUIDAS

PRODUCTOS QUE TENGAN INCORPORADOS INSUMOS EXTRANJEROSINGRESADOS CON BENEFICIOS

HABERSE ACOGIDO POR US$ 20 MILLONES DE DOLARES

1

2

3

4

5 DEDUCCIONES COMISIONES + COMPRAS LOCALES DE INSUMOS O MATERIAS PRIMAS EXONERADOS IMPORTADOS Y ADQUIRIDOS DE TERCEROS

NORMAS GENERALES

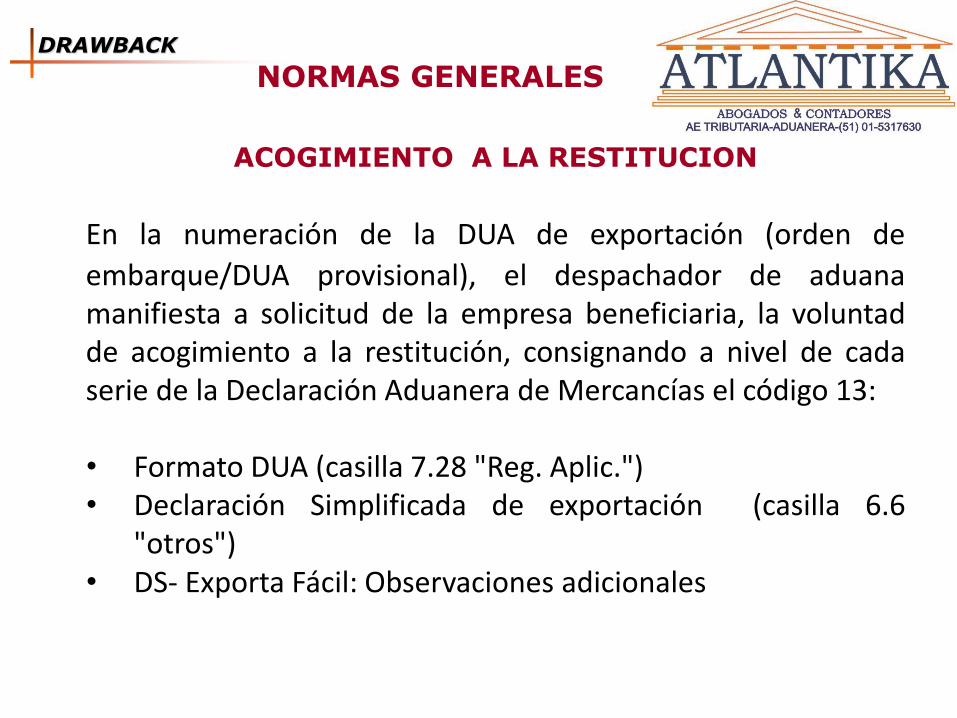

ACOGIMIENTO A LA RESTITUCION

En la numeracioacuten de la DUA de exportacioacuten (orden de

embarqueDUA provisional) el despachador de aduanamanifiesta a solicitud de la empresa beneficiaria la voluntadde acogimiento a la restitucioacuten consignando a nivel de cadaserie de la Declaracioacuten Aduanera de Mercanciacuteas el coacutedigo 13

bull Formato DUA (casilla 728 Reg Aplic)bull Declaracioacuten Simplificada de exportacioacuten (casilla 66

otros)bull DS- Exporta Faacutecil Observaciones adicionales

DRAWBACK

BIENES QUE NO PUEDEN ACOGERSE AL DRAWBACK

Lista de Partidas Arancelarias excluidas aprobada porDSNdeg127-2002-EF publicado el 25082002 y modificadopor DSNdeg056-2003-EF publicado el 06052003 Y DS Ndeg098-2006-EF

2603000000 Minerales de cobre y sus concentrados

7108120000 Las demaacutes formas de oro en bruto

7104100000 Desperdicios y desechos de fundicioacuten

0206100000 Despojos comestibles de la especie bovina frescos

0511912000 Desperdicios de pescado

0901120000 Cafeacute sin tostar descafeinado

1703100000 Melaza de cantildea

2603000000 Minerales de cobre y sus concentrados

4707900000 Los demaacutes desperdicios y desechos de papel o cartoacuten parareciclar

DRAWBACK

Rechazos

SOLICITUD NO CONFORME

ERROR NO SUBSANABLE

ERROR SUBSANABLE

ErroresdeTranscripcioacutenyo deCaacutelculo

Errores incumplan los requisitos

PLAZO PARA SUBSANAR 2 DIAS HABILES

LO VUELVE A PRESENTAR COMO NUEVO

SUSPENSION DE PLAZOS

RTF 1315-A-2008

62

DRAWBACK

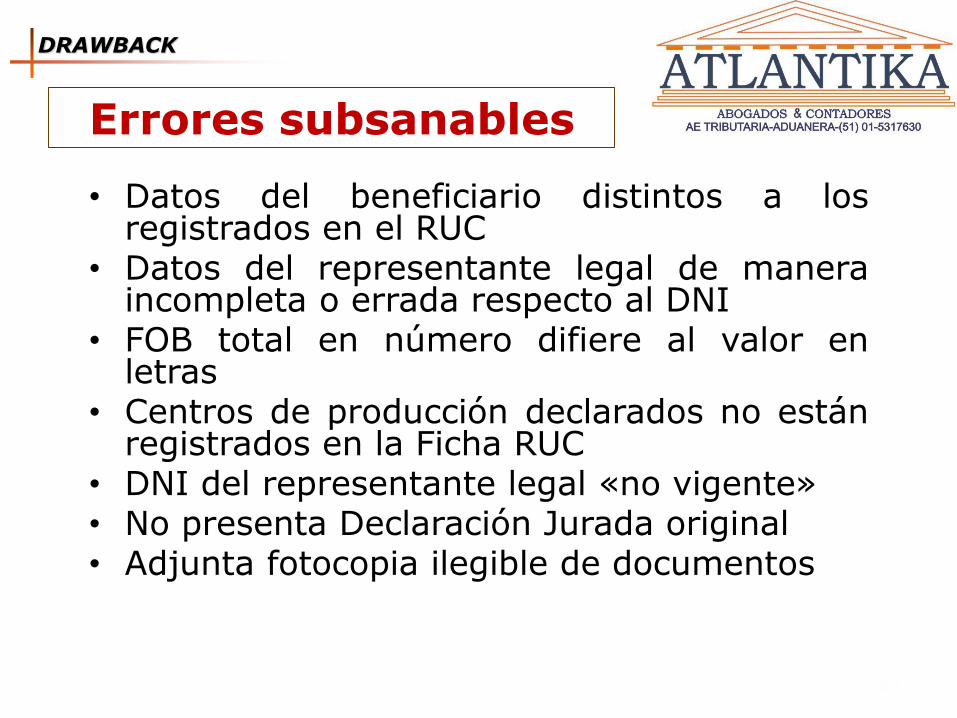

Errores subsanables

bull Datos del beneficiario distintos a losregistrados en el RUC

bull Datos del representante legal de maneraincompleta o errada respecto al DNI

bull FOB total en nuacutemero difiere al valor enletras

bull Centros de produccioacuten declarados no estaacutenregistrados en la Ficha RUC

bull DNI del representante legal laquono vigenteraquobull No presenta Declaracioacuten Jurada originalbull Adjunta fotocopia ilegible de documentos

63

DRAWBACK

Errores NO subsanables

bull DAM de exportacioacuten no refrendada ni regularizada

bull DAM de exportacioacuten con maacutes de 180 diacuteas

bull Serie de la DAM Exportacioacuten no tiene coacutedigo 13

bull Insumos en la DAM de importacioacuten tienen TPI

bull DAM de importacioacuten con maacutes de 36 meses

bull Factura de servicios tiene fecha posterior a ingreso de mercanciacutea a zona primaria

bull No subsana error dentro del plazo concedido

64

DRAWBACK

65

INFRACCIOacuteN

Cometen infraccioacuten sancionable con multa los operadoresde comercio exterior seguacuten corresponda cuando

No proporcionen exhiban o entreguen informacioacuten odocumentacioacuten requerida dentro del plazo establecidolegalmente u otorgado por la autoridad aduanera (Art192deg Literal a) Numeral 5 del D Leg Ndeg 1053)

SANCIOacuteN (DS Ndeg 031-2009-EF)

01 UIT para la informacioacuten relativa a la restitucioacuten dederechos arancelarios salvo los casos establecidos para lassanciones aplicables a la restitucioacuten de derechosarancelarios reguladas sobre la base del Art 192deg Literalc) Numeral 3

INFRACCIONES SANCIONABLES CON MULTA

DRAWBACK

INFRACCIOacuteN Art 1deg de la Ley Ndeg 29326

Se considera que el exportador ha cometido infraccioacuten sancionablecon multa

cuando se de algunos de los siguientes supuestos

a) Cuando las exportaciones de productos por los que se obtuvola restitucioacuten indebida tengan incorporados insumos quehayan sido importados directamente por el exportador yque hubieran sido ingresados al paiacutes mediante el uso demecanismos aduaneros suspensivos o exonerados dearanceles o franquicias aduaneras especiales o con el uso decualquier otro reacutegimen devolutivo o suspensivo de derechos ogravaacutemenes aduaneros

SANCIOacuteN Art 2deg de la Ley Ndeg 29326

a) Sin perjuicio de la obligacioacuten de devolver el monto restituidotrataacutendose del supuesto sentildealado en el inciso a) del Art 1deg lamulta equivale al 50 del monto restituidoindebidamente

INFRACCIONES SANCIONABLES CON MULTA

DRAWBACK

INFRACCIOacuteN Art 1deg de la Ley Ndeg 29326

b) Cuando las exportaciones de productos por los que seobtuvo la restitucioacuten indebida tengan incorporadosinsumos que hayan sido adquiridos deproveedores locales y que hubieran sido ingresadosal paiacutes mediante el uso de mecanismos aduanerossuspensivos o exonerados de aranceles o franquiciasaduaneras especiales o con el uso de cualquier otroreacutegimen devolutivo o suspensivo de derechos ogravaacutemenes aduaneros

SANCIOacuteN Art 2deg de la Ley Ndeg 29326

b) Sin perjuicio de la obligacioacuten de devolver el montorestituido trataacutendose del supuesto sentildealado en elinciso b) del Art 1deg la multa equivale al 25 delmonto restituido indebidamente

INFRACCIONES SANCIONABLES CON MULTA

DRAWBACK

68

bull DETALLA LOS INDICADORESDE RIESGO QUE PERMITENA LA SUNAT PRESUMIR ELACOGIMIENTO INDEBIDO

bull EN ESTE CASO SEENCUENTRA FACULTADAPARA SUSPENDER EL PLAZODE ATENCION DELDRAWBACK POR SEISMESES (FiscalizacioacutenEspecial)

DRAWBACK

69

No haya numerado declaraciones deexportacioacuten en un periodo mayor a 12meses anteriores a la fecha depresentacioacuten de la solicitud

Cuenten con un capital social suscrito ypagado a la fecha de presentacioacuten de lasolicitud de restitucioacuten menor al 5 delvolumen de exportaciones acumuladas enel antildeo en que se presenta la solicitud

Los bienes exportados correspondan a lassubpartidas arancelarias de alto riesgosentildealadas por SUNAT

DRAWBACK

70

No haya proporcionado la documentacioacutenyo informacioacuten requerida por laadministracioacuten para su fiscalizacioacuten o dehaberla presentado eacutesta seainconsistente

No haya cumplido con sus obligacionesformales yo sustanciales respecto a lospagos a cuenta o de regularizacioacuten delImpuesto a la Renta yo contribuciones aESSALUD y ONP correspondientes a losuacuteltimos 12 meses incluido el mes en quese realizoacute la exportacioacuten que sustenta laSolicitud de Restitucioacuten

Cuando el porcentaje de utilidad brutaentre el costo de produccioacuten del bienexportado sea mayor al 350

DRAWBACK

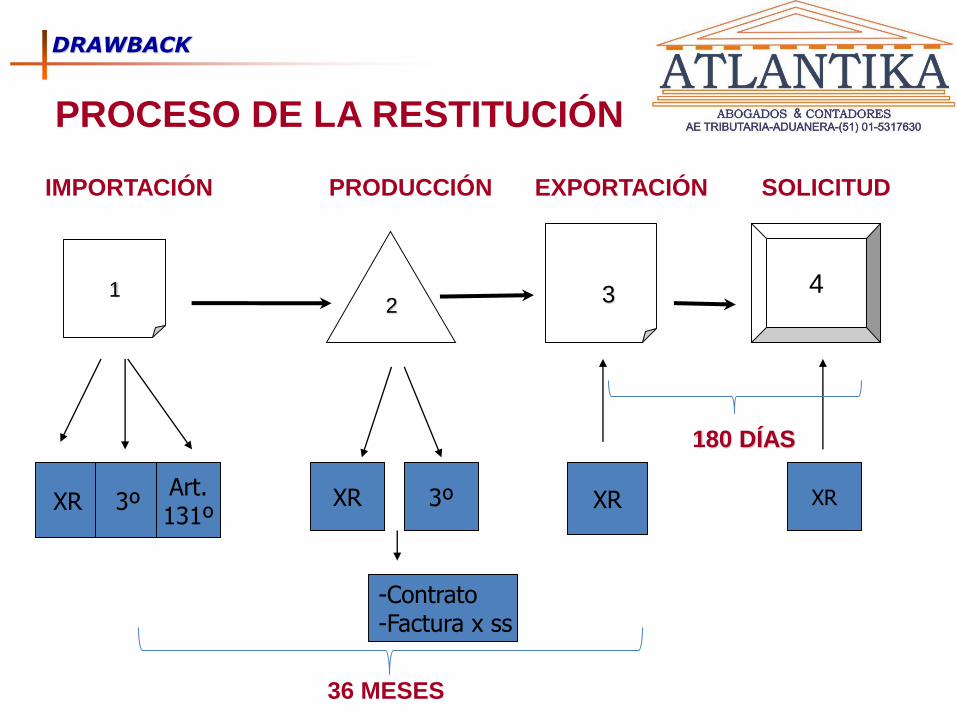

PROCESO DE LA RESTITUCIOacuteN

IMPORTACIOacuteN SOLICITUD

3

EXPORTACIOacuteN

4

36 MESES

180 DIacuteAS

PRODUCCIOacuteN

21

XR XR 3ordm XR XR3ordm

-Contrato-Factura x ss

Art131ordm

4

DRAWBACK

Muchas Gracias iexcliexcliexclLos invito a seguirme como

PERCY HUGO QUISPE FARFAN percyquispef en

httpswwwfacebookcomhugoquispe12979

PERCY HUGO QUISPE FARFANAGENTE DE ADUANA EGRESADO DE LA ESCUELA NACIONAL DE ADUANAS (IATA SUNAT)

ABOGADO DE LA UNIVERSIDAD NACIONAL FEDERICO VILLARREAL CONTADOR PUacuteBLICOCOLEGIADO Y LICENCIADO EN ADMINISTRACIOacuteN DE NEGOCIOS POR LA UNIVERSIDADNACIONAL MAYOR DE SAN MARCOS MAESTRIacuteA EN DOCENCIA UNIVERSITARIA EN LAUNIVERSIDAD NACIONAL DE EDUCACIOacuteN ENRIQUE GUZMAacuteN Y VALLE MAESTRO EN DERECHOCON MENCIOacuteN EN ADUANAS Y DOCTORADO EN LA UNIVERSIDAD NACIONAL FEDERICOVILLARREAL ACTUALMENTE LABORA COMO INTERNATIONAL TRADER Y PERTENECE A LAPLANA DOCENTE DE LA ASOCIACION DE EXPORTADORES (ADEX) Y ES DOCENTE UNIVERSITARIO

Dr Percy Hugo Quispe FarfaacutenE-MAIL percyquispegmailcom

Celular 981154740bull 23 de marzo del 2016

Lima Peruacute

REGIacuteMENES DE IMPORTACIOacuteN

- Importacioacuten para el Consumo

- Reimportacioacuten en el mismo estado

- Admisioacuten Temporal para

Reexportacioacuten en el mismo estado

REGIacuteMENES DE EXPORTACIOacuteN

- Exportacioacuten Definitiva

- Exportacioacuten Temporal para

reimportacioacuten en el mismo estado

REGIacuteMENES DE

PERFECCIONAMIENTO

- Admisioacuten Temporal para

perfeccionamiento activo

- Exportacioacuten Temporal

para perfeccionamiento

pasivo

- Drawback

- Reposicioacuten de Mercanciacuteas

con Franquicia

Arancelaria

REGIacuteMENES DE

TRAacuteNSITO

- Traacutensito Aduanero

- Transbordo

- Reembarque

OTROS REGIacuteMENES

ADUANEROS O DE

EXCEPCIOacuteN

0

REGIacuteMENES ADUANEROS

REacuteGIMEN DE

DEPOSITO

- Depoacutesito Aduanero

REGIMENES DE EXPORTACIOacuteN

MARCO NORMATIVO

LEY GENERAL DE ADUANAS

DECRETO LEGISLATIVO 1053-2008-EF

REGLAMENTO

DECRETO SUPREMO Ndeg 010-2009-EF

TABLA DE SANCIONES

DECRETO SUPREMO Ndeg 031-2009-EF

ADMISIOgraveN TEMPORAL PARA PERFECCIONAMIENTO ACTIVO

INTA- PG06 A versioacuten 1

NORMAS GENERALES

DEFINICIOgraveN DEL REgraveGIMEN (Art 68ordm LGA)

El reacutegimen de Admisioacuten Temporal para Perfeccionamiento Activo

permite el ingreso al territorio aduanero de ciertas mercanciacuteasextranjeras con la suspensioacuten del pago de los derechosarancelarios y demaacutes impuestos aplicables a la importacioacuten parael consumo y recargos de corresponder

Obligacioacuten Las mercanciacuteas deben ser exportadas dentro de unplazo determinado luego de haber sido sometidas a unaoperacioacuten de perfeccionamiento

ADMISIOgraveN TEMPORAL

NORMAS GENERALES

DEFINICIOgraveN DEL REgraveGIMEN (Art 68ordm LGA)

Las operaciones de perfeccionamiento activo son aquellas en

las que se produce

a) La transformacioacuten de las mercanciacuteasb) La elaboracioacuten de las mercanciacuteas incluido su montajeensamble y adaptacioacuten a otras mercanciacuteas y c) La reparacioacuten de mercanciacuteas incluidas su restauracioacuten oacondicionamiento

Estaacuten comprendidas las empresas productoras de bienesintermedios que abastezcan a empresas exportadorasproductoras asiacute como los procesos de maquila

ADMISIOgraveN TEMPORAL

NORMAS GENERALES

MERCANCIgraveAS QUE PUEDEN ACOGERSE AL REgraveGIMEN (Art 69ordm)

- Las materias primas- Los insumos- Productos intermedios y- Partes y piezas materialmente incorporados en el productoexportado (compensador)

Se incluye aquellas mercanciacuteas que son absorbidas en el proceso deproduccioacuten y Los catalizadores aceleradores ralentizadores que seconsumen al ser utilizados para obtener el producto exportado(compensador)

NO podraacuten acogerse a este reacutegimen las mercanciacuteas que intervengande manera auxiliar

ADMISIOgraveN TEMPORAL

EXPORTACIOacuteN TEMPORAL

NORMAS GENERALES

Reconocimiento fiacutesico

Para la salida y el reingreso de la mercanciacutea es obligatorio

Revisioacuten documentaria

Levante automaacutetico para el buen contribuyente

NORMAS GENERALES

PLAZO DEL REacuteGIMEN (Art 70ordm LGA)

Se concede automaacuteticamente por el plazo que fije el beneficiario de acuerdo a

la fecha de vencimiento de la garantiacutea

Trataacutendose de mercanciacutea restringida el plazo a considerar seraacute el que conceda

el sector competente

En ninguacuten caso el plazo podraacute exceder el maacuteximo de 24 meses contados a

partir de la fecha del levante de la DUA- Admisioacuten Temporal para

Perfeccionamiento Activo

Si el plazo fuese menor las prograverrogas se aprobaran

automaacuteticamente con la sola renovacioacuten de la garantiacutea antes

del vencimiento del plazo otorgado y si exceder el plazo maacuteximo

ADMISIOgraveN TEMPORAL

NORMAS GENERALES

GARANTIgraveA Y SUS REQUISITOS (Art 71ordm LGA)

Los beneficiarios deben de constituir garantiacutea a satisfaccioacuten de la SUNAT

por una suma equivalente a los derechos arancelarios y demaacutes tributos

aplicables a la importacioacuten para el consumo y recargos de corresponder

maacutes un intereacutes compensatorio por diacutea proyectado desde la fecha de

numeracioacuten hasta la fecha de vencimiento del reacutegimen

Garantiacutea de buenos contribuyentes (Art 72deg LGA)

Las personas naturales o juriacutedicas calificadas como buenos

contribuyentes podraacuten garantizar sus obligaciones tributarias aduaneras

mediante carta compromiso y pagareacute

ADMISIOgraveN TEMPORAL

+DERECHOS

ARANCELARIOS Y DEMAacuteS IMPUESTOS

INTERESES COMPENSATORIOS+

COBERTURA DE LA GARANTIacuteA

RECARGOS

BUENOS CONTRIBUYENTES podraacuten respaldar sus obligaciones en la forma y modo que se establezca mediante Decreto Supremo refrendado por el Ministro de Economiacutea y Finanzas

ADMISIOgraveN TEMPORAL

NORMAS GENERALES

TRANSFERENCIA DE MERCANCIacuteA (Art 75deg LGAArt 98| RLGA)

Las mercanciacuteas admitidas temporalmente y los bienes intermedios

elaborados con mercanciacuteas admitidas temporalmente podraacuten ser objeto por

una sola vez de transferencia a favor de terceros bajo cualquier tiacutetulo

El segundo beneficiario asumiraacute las responsabilidades y obligaciones del

reacutegimen previa constitucioacuten de garantiacutea

Responsabilidad en la Admisioacuten Temporal

El beneficiario es responsable del cumplimiento del reacutegimen auacuten

cuando la exportacioacuten de los productos compensadores la realiceterceros y en el caso de la transferencia hasta cuando el segundobeneficiario presente la nueva garantiacutea

ADMISIOgraveN TEMPORAL

ADMISIOacuteN TEMPORAL PARA PERFECCIONAMIENTO ACTIVO

INGRESA CAUCHO

PARA SER SOMETIDO A UNA OPERACIOacuteN DE

PERFECCIONAMIENTO(TRANSFORMACIOacuteN o

ELABORACIOacuteN)

EXPORTADASBAJO LA FORMA DE

PRODUCTO COMPENSADOR

EXPORTA LLANTAS

MERCANCIacuteA Importacioacuten con

suspensioacuten de pago de DERECHOS

ARANCELARIOS y demaacutes impuestos

a la importacioacuten para consumo y

recargos de corresponder

(Garantizados)

Plazo 24 meses

computados a

partir de la

fecha del

LEVANTE

NO EXISTE AMPLIACION DE PLAZO DE VENCIMIENTO

NORMAS GENERALES

VALORACION DE LA MERCANCIA

El valor en aduana de las mercanciacuteas destinadas al reacutegimen de Admisioacuten Temporalpara Perfeccionamiento Activo se verifica y determina de conformidad con lasnormas del Acuerdo sobre Valoracioacuten en Aduana de la OMC la Decisioacuten 571 de laComunidad Andina ldquoValor en aduana de las mercanciacuteas importadasrdquo la Resolucioacuten846 - Reglamento Comunitario de la Decisioacuten 571 la Resolucioacuten 961 ndashProcedimiento de los casos especiales de valoracioacuten aduanera el Reglamento parala Valoracioacuten de Mercanciacuteas seguacuten el Acuerdo sobre Valoracioacuten en Aduana de laOMC aprobado por el Decreto Supremo Nordm 186-99-EF y modificatorias Tambieacuten seaplican los demaacutes procedimientos instructivos y circulares asiacute como las Decisionesdel Comiteacute de Valoracioacuten Aduanera (OMC) y los instrumentos del Comiteacute Teacutecnico deValoracioacuten en Aduana (Bruselas)

ADMISIOgraveN TEMPORAL

ADMISIOgraveN TEMPORAL

VII DESCRIPCION

TRAMITACIOacuteN DEL REacuteGIMEN

TRANSMISIOacuteN DE LA INFORMACIOacuteN DEL CUADRO DE INSUMO PRODUCTO (CIP)

El despachador de aduana o el beneficiario del reacutegimen

uacutenicamente en el caso de tipo de despacho con coacutedigo ldquo2Transformacioacuten elaboracioacutenrdquo debe transmitir la informacioacutencontenida en el CIP (anexo 1) elaborado por el beneficiario delreacutegimen

FORMA DE DECLARAR

En cada serie de la DAM debe consignarse las mercanciacuteas

correspondientes a un soacutelo iacutetem del CIP transmitido auacuten cuandose clasifiquen en una misma subpartida nacional

ADMISIOgraveN TEMPORAL

ADMISIOgraveN TEMPORAL

NUMERACIOgraveN Y ASIGNACIOgraveN DE CANAL DE CONTROL

AGENTE

PREPARA

INFORMACION Y

DAM

TRANSMISION

ELECTRONICA

DE DUA

ADUANA DE

DESPACHO

RECEPCIONA VALIDA

Y NUMERA DUA Y

ASIGNA CANAL

REMITE NUMERO DE DUAY MUESTRA CANAL DE

CONTROL ASIGNADO

ROJO NARANJA

VERDE Buen Contribuyente

Agente presenta DAM y garantiacutea

y se otorga el levante

PROCESO

VIGENCIA DEL CERTIFICADO DE ORIGEN

Los Certificados de Origen mantienen su vigencia por el plazo

del reacutegimen y pueden utilizarse en caso la mercanciacutea sedestine al reacutegimen de Importacioacuten para el consumo

ADMISIOgraveN TEMPORAL

CONCLUSION DEL REacuteGIMEN (Art 73deg LGA)

a) La exportacioacuten de los productos compensadores efectuada por el

beneficiario o por terceros

b) La reexportacioacuten de mercanciacuteas admitidas temporalmente o contenidas

en excedentes con valor comercial

c) el pago (nacionalizacioacuten de la mercanciacutea)

d) La destruccioacuten total o parcial de la mercanciacutea por caso fortuito o

fuerza mayor o a solicitud del beneficiario previa aceptacioacuten de la

autoridad aduanera

Si vencido el plazo no se hubiera concluido el reacutegimen la SUNAT

automaacuteticamente da por nacionalizada la mercanciacutea por concluido el

reacutegimen y ejecuta la garantiacutea

ADMISIOgraveN TEMPORAL

NORMAS GENERALES

CONCLUSIOacuteN DEL REGIMEN (Art 73ordm LGA)

ADMISIOacuteNTEMPORAL

ANTES DESPUES

VENCIMIENTO

a) Exportacioacuten de producto compensador

b) Reexportacioacuten de saldo

c) Pago o nacionalizacioacuten

d) Destruccioacuten

SUNAT de oficio- Nacionaliza la

mercanciacutea- Ejecuta la

Garantiacutea aduanera

EXPORTACION TEMPORAL PARA PREFECCIONAMIENTO PASIVO

INTA- PG05 Versioacuten 3

NORMAS GENERALES

EXPORTACIOacuteN TEMPORAL PARA PERFECCIONAMIENTO PASIVO

DEFINICIOacuteN (Art 76ordm LGA)

Reacutegimen que permite la salida del territorio aduanero de

mercanciacuteas nacionales o nacionalizadas para su transformacioacuten

elaboracioacuten o reparacioacuten y luego reimportarlas como productos

compensadores en un plazo determinado

Asiacute como tambieacuten permite el cambio o reparticioacuten de mercanciacutea

deficiente o NO solicitada

Las operaciones de perfeccionamiento pasivo son

a) La transformacioacuten de las mercanciacuteas

b) La elaboracioacuten de las mercanciacuteas incluidos su montaje

ensamble o adaptacioacuten a otras mercanciacuteas y

c) La reparacioacuten de mercanciacuteas incluidas su restauracioacuten o

acondicionamiento

EXPORTACIOacuteN TEMPORAL

SALE TEMPORALMENTE Y RETORNA EN EL PLAZO MAXIMO DE 12 MESES A PARTIR DE LA FECHA DEL TEacuteRMINO DEL EMBARQUE

EXPORTACIOacuteN TEMPORAL

EXPORTACIOacuteN TEMPORAL

NORMAS GENERALES

Reconocimiento fiacutesico

Para la salida y el reingreso de la mercanciacutea es obligatorio

NORMAS GENERALES

EXPORTACIOacuteN TEMPORAL PARAPERFECCIONAMIENTO PASIVO

BENEFICIO

Se considera como una exportacioacuten temporal para perfeccionamiento

pasivo el cambio o reparacioacuten de la mercanciacutea que habiendo sidodeclarada y nacionalizada resulte deficiente o no corresponda a lasolicitada por el importador

Las mercanciacuteas reimportadas puedes acogerse a tratamientopreferencial

PLAZO La exportacioacuten debe efectuarse dentro de los 12 mesescontados a partir de la numeracioacuten de la declaracioacuten de importacioacutenpara el consumo (Art 78ordm LGA)

De igual forma la reimportacioacuten de los productos compensadores debenrealizarse dentro de los 12 meses contados a partir de la fecha delteacutermino del embarque de las mercanciacuteas exportadas temporalmente(Art 77ordm LGA)

EXPORTACIOacuteN TEMPORAL

SALIDA AL EXTERIOR (12 MESES)

REGRESA CON VALOR

AGREGADO

EXPORTACIOacuteN TEMPORAL PARA PERFECCIONAMIENTO PASIVO

ALGODOacuteN(MATERIA PRIMA) SALE PARA

PERFECIONAMIENTO

SE SOMETE A TRANSFORMACION

ALFOMBRAS(ALGODOacuteN

PERFECCIONADO)

PERUCHINA

PERU

NORMAS GENERALES

DOCUMENTACION EXIGIBLE Art 60 inc g

1Declaracioacuten Aduanera de Mercanciacutea2Documento de Transporte3Documento que acredita de propiedad o

declaracioacuten jurada de posesioacuten de la mercanciacutea4Cuadro de Insumo Producto5Documento de seguro de transporte de las

mercanciacuteas cuando corresponda6Garantiacutea comercial otorgada por el vendedor

cuando corresponda

EXPORTACIOacuteN TEMPORAL

NORMAS GENERALES

DETERMINACION DE LA BASE IMPONIBLE (Art 80ordm LGA)

La determinacioacuten de la base imponible para el cobro de derechos

arancelarios y demaacutes tributos aplicables a la importacioacuten para el

consumo y recargos de corresponder se calcularaacute sobre

bull El monto del valor Agregado

bull sobre la diferencia por el mayor valor producto del cambio de ser

el caso

bull Gastos de transporte de salida y retorno

bull Gastos de seguro de salida y retorno de corresponder

bull NO procede la devolucioacuten de tributos en caso que el cambio se

realice por mercanciacutea de menor valor

EXPORTACIOacuteN TEMPORAL

NORMAS GENERALES

REPARACION O CAMBIO DE LA MERCANCIacuteA EFECTUADA EN FORMA GRATUITA

(Art 81ordm LGA)

Cuando la reparacioacuten o cambio es efectuadode manera gratuita y por motivo deobligacioacuten contractual o legal de garantiacutea labase imponible se calcula sobre los gastos detransporte y seguro ocasionados por la salida yretorno de la mercanciacutea En caso que lamercanciacutea objeto de cambio sea de mayor valorla diferencia en el valor forma parte de la baseimponible

EXPORTACIOacuteN TEMPORAL

NORMAS GENERALES

RECONOCIMIENTO FIacuteSICO

Las exportaciones temporales y las reimportaciones de

mercanciacuteas se encuentran sujetas a reconocimiento fiacutesico

obligatorio (Art 103ordm RLGA)

A solicitud del beneficiario la autoridad aduanera puede autorizar

el reconocimiento fiacutesico de la mercanciacutea en los locales

designados por el exportador

EXPORTACIOacuteN TEMPORAL

NORMAS GENERALES

CONCLUSIOacuteN DE LA EXPORTACIOacuteN TEMPORAL(Art 79ordm LGA y 101ordm RLGA)

La exportacioacuten temporal concluye con la reimportacioacuten de las mercanciacuteas

por el beneficiario dentro del plazo autorizado o cuando solicite su

exportacioacuten definitiva dentro del plazo

La conclusioacuten puede ser total o parcial y realizarse por intendencias de

aduana distintas a las que autorizoacute el reacutegimen

De no concluirse la autoridad aduanera automaacuteticamente da por exportada

en forma definitiva y concluido el reacutegimen

No procede la conclusioacuten de mercanciacuteas que son patrimonio cultural yo

histoacuterico de la nacioacuten y de exportacioacuten prohibida o restringida

EXPORTACIOacuteN TEMPORAL

NORMAS GENERALES

CONCLUSIOacuteN DEL REGIMEN (Art 79ordm LGA y 101degRLGA)

EXPORTACIOacuteN TEMPORAL

ANTES DESPUES

VENCIMIENTO

a) Reimportacioacuten de la mercanciacutea

b) Exportacioacuten defitiva(solici tada de parte)

SUNAT de oficio declara la exportacioacuten definitiva de la mercanciacutea

REPOSICIOgraveN DE MERCANCIgraveAS CON

FRANQUICIA ARANCELARIAINTA- PG10

NORMAS GENERALES

DEFINICIOgraveN DEL REgraveGIMEN (Art 84 LGA)

Reacutegimen aduanero permite la importacioacuten para el consumo demercanciacuteas equivalentes a las que habiendo sidonacionalizadas han sido utilizadas para obtener lasmercanciacuteas exportadas previamente con caraacutecter definitivosin el pago de los derechos arancelarios y demaacutes impuestos

TIPO DE MERCANCIgraveAMercanciacutea equivalente es aquella ideacutentica o similar a la que

fue importada y que es objeto de reposicioacutenMercanciacutea ideacutentica es igual a la importada en lo que se

refiere a calidad marca y prestigio comercialMercanciacutea similar sin ser igual a la importada presenta

caracteriacutesticas proacuteximas en cuanto a especie y calidad

REPOSICIOgraveN DE MERCANCIgraveAS

NORMAS GENERALES

BENEFICIARIOS

Los importadores productores y los exportadores productores seapersona natural o juriacutedica que hayan importado por cuentapropia los bienes sujetos a Reposicioacuten de Mercanciacutea conFranquicia Arancelaria

La nacionalizacioacuten de mercanciacutea ingresada bajo los Regimenes de- Admisioacuten Temporal para perfeccionamiento activo o para

reexportacioacuten en el mismo estado e- Importacioacuten para el consumo acogida a un fraccionamientode pago o a una exoneracioacutenPueden dar derecho a la obtencioacuten del Certificado de

Reposicioacuten

REPOSICIOgraveN DE MERCANCIgraveAS

NORMAS GENERALES

DOCUMENTOS (Art 60 RLGA)

1 Declaracioacuten Aduanera de Mercanciacutea2 Cuadro de Insumo Producto3 Factura documentos equivalente o contrato seguacuten

corresponda de importacioacuten de mercanciacutea y4 Factura o Boleta de Venta seguacuten corresponda de

exportacioacuten de mercanciacutea

REPOSICIOgraveN DE MERCANCIgraveAS

NORMAS GENERALES

ACOGIMIENTO A LA RESTITUCION

En la numeracioacuten de la DUA de exportacioacuten (orden de

embarqueDUA provisional) el despachador de aduanamanifiesta a solicitud de la empresa beneficiaria la voluntadde acogimiento a la restitucioacuten consignando a nivel de cadaserie de la Declaracioacuten Aduanera de Mercanciacuteas el coacutedigo 12

bull Formato DUA (casilla 728 Reg Aplic)bull Declaracioacuten Simplificada de exportacioacuten (casilla 66

otros)bull DS- Exporta Faacutecil Observaciones adicionales

DRAWBACK

IMPORTACIOacuteN 1 IMPORTACIOacuteN 2

-NUMERA DUA

-TRAMITE IMPORTACIOacuteN

1 2

A

BENEFICIO

-PTA CERTIFICADO

B

PROCESO DE LA REPOSICIOacuteN

C NO PAGA TRIBUTOS

EXPORTACIOacuteN

312 MESES 12 MESES

EMITE CERT REPO

REPOSICIOacuteN DE MERCANCIacuteAS

NORMAS GENERALES

MERCANCIgraveAS OBJETO DEL BENEFICIO (Art 85 LGA)

Podraacute ser objeto de este reacutegimen toda mercanciacutea que es sometidaa un proceso de transformacioacuten o elaboracioacuten que sehubiere incorporado en un producto de exportacioacuten oconsumido al participar directamente durante su procesoproductivo

No pueden ser objeto de reposicioacuten las mercanciacuteas queintervengan en el proceso productivo de manera auxiliartales como lubricantes combustibles o cualquier otra fuenteenergeacutetica y los repuestos y uacutetiles de recambio cuando noestaacuten incorporados en el producto final

REPOSICIOgraveN DE MERCANCIgraveAS

NORMAS GENERALES

PLAZOS Y CONDICIONES (Art 86deg LGA)

La Declaracioacuten de Exportacioacuten debe presentarse en el plazo deun (1) antildeo contado a partir de la fecha de levante de ladeclaracioacuten de importacioacuten

Requisito El beneficiario debe expresar su voluntad de acogerseen la declaracioacuten de exportacioacuten definitiva

La importacioacuten debe efectuarse en el plazo de 1 antildeo contado apartir de la fecha de emisioacuten del Certificado

REPOSICIOgraveN DE MERCANCIgraveAS

Los certificados pueden ser utilizados en la nacionalizacioacutende mercanciacuteas de los Regiacutemenes de Depoacutesito y AdmisioacutenTemporal

NORMAS GENERALES

TRANSFERENCIA Y USO DEL CERITIFADO (Art 107deg y 108deg RLGA)

El Certificado de Reposicioacuten puede ser transferido parcialo totalmente a favor de terceros por endoso delbeneficiario sin requerir autorizacioacuten previa de laintendencia de aduana que lo emitioacute Sin embargopara la utilizacioacuten deben comunicar a laAdministracioacuten Aduanera para su registro en el SIGAD

bull Puede ser usado ante una intendencia de aduanadistinta a la que lo expidioacute

bull Aplicarse en forma parcial o total obull Acumularse varios certificados en un solo despacho de

importacioacuten dentro del plazo de su vigencia

REPOSICIOgraveN DE MERCANCIgraveAS

NORMAS GENERALES

VIGENCIA

El Certificado de Reposicioacuten que exceda el plazo de 01 antildeodesde su emisioacuten sin que haya sido utilizado o se hayautilizado parcialmente pierde su vigencia por latotalidad o por la parte no utilizada

Si el Certificado de Reposicioacuten no ha sido recabado por elbeneficiario se remite el original al archivo para suarchivo definitivo

REPOSICIOgraveN DE MERCANCIgraveAS

RESTITUCIOacuteN SIMPLIFICADA DE DERECHOS ARANCELARIOS ndash

DRAWBACKINTA- PG07

DRAWBACK MARCO NORMATIVO

BASE LEGAL

bull DS 104-95-EF publicado el 23061995 y modificatorias

bull Reglamento de Procedimiento de Restitucioacuten Simplificado deDerechos Arancelarios

bull RM 138-95-EF15 publicada el 03091995

bull Requisitos y caracteriacutesticas de las Notas de Creacutedito

bull DS Nordm 127-2002-EF del 25082002 DS 056-2003-EF del06052003 y DS Ndeg 098-2006-EF del 06072006

bull Lista de subpartidas excluidas de la restitucioacuten

bull Procedimiento INTA-PG07 RESTITUCION SIMPLIFICADO DEDERECHOS ARANCELARIOS

bull DS 314-2014-EF publicado el 18112014 Modificacioacuten dela porcentaje de restitucioacuten

NORMAS GENERALES

DEFINICIOacuteN (Art 82deg LGA)

El Procedimiento de Restitucioacuten Simplificadode Derechos Arancelarios permite obtenercomo consecuencia de la exportacioacuten ladevolucioacuten de un porcentaje del valor FOBdel producto exportado en razoacuten que el costode produccioacuten se ha visto incrementado porlos derechos arancelarios que gravan laimportacioacuten de insumos incorporados oconsumidos en la produccioacuten del bienexportado

DRAWBACK

NORMAS GENERALES

BENEFICIARIO (Art 104deg RLGA)

Las empresas productoras - exportadoras entendieacutendose como

tales la persona natural o juriacutedica que elabore o produzca lamercanciacutea a exportar

Tambieacuten se entiende como empresa productora - exportadoraaquella que encarga a terceros la produccioacuten o elaboracioacuten de losbienes que exporta

Mantienen la calidad de productores-exportadores quienes deacuerdo con lo acordado en el contrato de colaboracioacutenempresarial actuacutean como operadores de los citados contratos

DRAWBACK

Para acogerse a la Restitucioacuten el beneficiario debe

a) Estar inscrito en el RUC y no tener lacondicioacuten de ldquoNo habidordquo

b) Contar con clave SOL

c) Contar con una cuenta corriente o deahorro del sistema financiero nacionalvigente en moneda nacional y la hayaregistrado con el nuacutemero de su Coacutedigo deCuenta Interbancaria -CCI en el Portaldel Operador de la paacutegina web de laSUNAT (wwwsunatgobpe)

47

DRAWBACK

NORMAS GENERALES

ALCANCE DEL BENEFICIO

bull La Restitucioacuten de Derechos Arancelarios constituye un BENEFICIO

TRIBUTARIO que permite la devolucioacuten del 4 del valor FOB de los

bienes exportados siempre que en la produccioacuten de los mismos hayan

intervenido insumos importados

bull La tasa de restitucioacuten del 4 se aplica sobre el valor FOB del producto

exportado con el tope del 50 de su costo de produccioacuten

FOB Incluye Costo de produccioacuten utilidad costos de embalaje gasto

de transporte interno gastos de agente gastos de carga y manipuleo

DRAWBACK

Regiacutemenes Previos

49

Teledespacho

Teledespacho

IMPORTACION

EXPORTACION

PRODUCCION

Pago de

Derechos

Arancelarios

Declaraciones de

Importacioacuten

(INSUMOS)

Declaraciones de

Exportacioacuten

Declaracioacuten

Provisional

Solicitud de

Restitucioacuten (CIP)

Sistema de

Restitucioacuten

Abono en

cuenta

corriente

Soacutelo se pueden acoger las DUAsde exportacioacuten regularizadas

NORMAS GENERALES

ALCANCE DEL BENEFICIO

FOB Incluye Costo de produccioacuten utilidad costos de

embalaje gasto de transporte interno gastos de

agente gastos de carga y manipuleo

FOB Excluye Comisiones y cualquier otro gasto

deducible en el resultado final de la operacioacuten de

exportacioacuten (intereacutes por pago diferido ispeccioacuten

gastos de corretaje caacutenones regaliacuteas gastos

poesteriores a la exportacioacuten y otros gastos

asumidos por el vendedor)

DRAWBACK

NORMAS GENERALES

INSUMOS QUE DAN LUGAR AL BENEFICIO

Materias primas productos intermedios y partes y piezas

INSUMOS PUEDEN SER

o Importados directamente por el beneficiario

o Adquiridos a importadores ubicados en el paiacutes (proveedoreslocales)

o Mercanciacuteas elaboradas con insumos importados por terceros (art131deg del Decreto Supremo Ndeg011-2005-EF)

INSUMOS QUE NO SE ACOGEN AL BENEFICIO

Ingresados bajo los regimenes de admisioacuten temporal de reposicioacutende mercanciacuteas en franquicia o nacionalizados con tasa arancelarialdquo0rdquo si es el uacutenico insumo importado

DRAWBACK

NORMAS GENERALES

CARAacuteCTER EXCLUYENTE DE LA RESTITUCIOacuteN

La solicitud de restitucioacuten tiene caraacutecter de DeclaracioacutenJurada y en ella el beneficiario deberaacute declarar no haber hechouso de otro reacutegimen de perfeccionamiento asiacute como de franquiciasaduaneras especiales yo exoneraciones o rebajas arancelarias decualquier tipo

Cuando se trata de una empresa vinculada deberaacute declarar que lasuma de las exportaciones definitivas de las empresas que formanparte de su conjunto econoacutemico no supera el liacutemite de 20 millones

por subpartida arancelaria

DRAWBACK

IMPLEMENTACIOacuteN DE PROYECTO DRAWBACK WEB

Aprobacioacuten automaacutetica de solicitudes derestitucioacuten con la sola transmisioacuten electroacutenica

Solicitudes elegidas a revisioacuten documentaria Devolucioacuten o rechazo de solicitud se registra en

SIGAD Atencioacuten de solicitudes dentro del plazo de 5

diacuteas haacutebiles Digitalizacioacuten de documentos Abono del beneficio en la cuenta bancaria del

beneficiario Optimizar la sistematizacioacuten de la gestioacuten de

riesgo y su efectividad

53Ventajas

DRAWBACK

54

Nueva solicitudDRAWBACK

Proceso antiguo del Drawback Nuevo Proceso Drawback Web

bull Presentacioacuten fiacutesica de la Solicitud de Restitucioacuten

bull Registro electroacutenico de la solicitud deRestitucioacuten

bull Validaciones de informacioacuten y control decuenta corriente en liacutenea al momento delingreso de la informacioacuten

bull Digitalizacioacuten de documentosrelacionados a la solicitud

Principales ventajas del actual Proceso de Restitucioacuten Simplificada de Derechos

Arancelarios (Sistema Drawback Web)

DRAWBACK

Principales ventajas del Nuevo Sistema Drawback Web

Proceso antiguo del Drawback Nuevo Proceso Drawback Web

Adjuntan a la solicitud copia de DAM de Exportacioacuten e Importacioacuten

bull Eliminacioacuten de presentacioacuten de DAM de Exportacioacuten e Importacioacuten

Revisioacuten manual del 100 de las Solicitudes

bull Seguacuten asignacioacuten de canal- Para aprobacioacuten automaacutetica- Para revisioacuten documentaria (no incluye

presentacioacuten de DAM de exportacioacuten e importacioacuten)

Notificaciones fiacutesicas de requerimientos

bull Notificaciones electroacutenicas al Buzoacuten SOL

DRAWBACK

Principales ventajas del Sistema Drawback Web

Proceso Actual Drawback Nuevo Proceso Drawback Web

Subsanacioacuten (errores subsanales mediante Expediente

bull Subsanacioacuten electroacutenica oacutebull Subsanacioacuten Documentaria

bull Atencioacuten de solicitudes dentro del plazo

- Garantizados (exportador u Operador Econoacutemico Autorizado) 02 diacuteas

- Teledespacho 05 diacuteas- Los demaacutes 10 diacuteas

bull Atencioacuten de solicitudes dentro del plazo de 05 diacuteas

- A partir del diacutea sgte de la fecha de numeracioacuten de la solicitud si fue seleccionada para aprobacioacuten automaacutetica o

- La fecha de presentacioacuten de la documentacioacuten sustentatoria si fue seleccionada para revisioacuten documentaria

Principales ventajas del Nuevo Proceso de Restitucioacuten Simplificada de Derechos

Arancelarios (Sistema Drawback Web)

Proceso antiguo del Drawback Nuevo Proceso Drawback Web

bull Devolucioacuten del importe restituido mediante Nota de Creacutedito o Cheque

bull Abonos en la cuenta bancaria del exportador de no existir deuda

bull Rectificacioacuten manual del Valor FOB del importe restituido

bull Rectificacioacuten electroacutenica del Valor Fob del importe restituido

DRAWBACK

NORMAS GENERALES

DRAWBACK

VALOR CIF INSUMOSIMPORTADOS

NO MAYOR50

VALOR FOB PRODUCTOEXPORTADO

PARTIDA UBICADA EN LISTA DE PARTIDAS EXCLUIDAS

PRODUCTOS QUE TENGAN INCORPORADOS INSUMOS EXTRANJEROSINGRESADOS CON BENEFICIOS

HABERSE ACOGIDO POR US$ 20 MILLONES DE DOLARES

1

2

3

4

5 DEDUCCIONES COMISIONES + COMPRAS LOCALES DE INSUMOS O MATERIAS PRIMAS EXONERADOS IMPORTADOS Y ADQUIRIDOS DE TERCEROS

NORMAS GENERALES

ACOGIMIENTO A LA RESTITUCION

En la numeracioacuten de la DUA de exportacioacuten (orden de

embarqueDUA provisional) el despachador de aduanamanifiesta a solicitud de la empresa beneficiaria la voluntadde acogimiento a la restitucioacuten consignando a nivel de cadaserie de la Declaracioacuten Aduanera de Mercanciacuteas el coacutedigo 13

bull Formato DUA (casilla 728 Reg Aplic)bull Declaracioacuten Simplificada de exportacioacuten (casilla 66

otros)bull DS- Exporta Faacutecil Observaciones adicionales

DRAWBACK

BIENES QUE NO PUEDEN ACOGERSE AL DRAWBACK

Lista de Partidas Arancelarias excluidas aprobada porDSNdeg127-2002-EF publicado el 25082002 y modificadopor DSNdeg056-2003-EF publicado el 06052003 Y DS Ndeg098-2006-EF

2603000000 Minerales de cobre y sus concentrados

7108120000 Las demaacutes formas de oro en bruto

7104100000 Desperdicios y desechos de fundicioacuten

0206100000 Despojos comestibles de la especie bovina frescos

0511912000 Desperdicios de pescado

0901120000 Cafeacute sin tostar descafeinado

1703100000 Melaza de cantildea

2603000000 Minerales de cobre y sus concentrados

4707900000 Los demaacutes desperdicios y desechos de papel o cartoacuten parareciclar

DRAWBACK

Rechazos

SOLICITUD NO CONFORME

ERROR NO SUBSANABLE

ERROR SUBSANABLE

ErroresdeTranscripcioacutenyo deCaacutelculo

Errores incumplan los requisitos

PLAZO PARA SUBSANAR 2 DIAS HABILES

LO VUELVE A PRESENTAR COMO NUEVO

SUSPENSION DE PLAZOS

RTF 1315-A-2008

62

DRAWBACK

Errores subsanables

bull Datos del beneficiario distintos a losregistrados en el RUC

bull Datos del representante legal de maneraincompleta o errada respecto al DNI

bull FOB total en nuacutemero difiere al valor enletras

bull Centros de produccioacuten declarados no estaacutenregistrados en la Ficha RUC

bull DNI del representante legal laquono vigenteraquobull No presenta Declaracioacuten Jurada originalbull Adjunta fotocopia ilegible de documentos

63

DRAWBACK

Errores NO subsanables

bull DAM de exportacioacuten no refrendada ni regularizada

bull DAM de exportacioacuten con maacutes de 180 diacuteas

bull Serie de la DAM Exportacioacuten no tiene coacutedigo 13

bull Insumos en la DAM de importacioacuten tienen TPI

bull DAM de importacioacuten con maacutes de 36 meses

bull Factura de servicios tiene fecha posterior a ingreso de mercanciacutea a zona primaria

bull No subsana error dentro del plazo concedido

64

DRAWBACK

65

INFRACCIOacuteN

Cometen infraccioacuten sancionable con multa los operadoresde comercio exterior seguacuten corresponda cuando

No proporcionen exhiban o entreguen informacioacuten odocumentacioacuten requerida dentro del plazo establecidolegalmente u otorgado por la autoridad aduanera (Art192deg Literal a) Numeral 5 del D Leg Ndeg 1053)

SANCIOacuteN (DS Ndeg 031-2009-EF)

01 UIT para la informacioacuten relativa a la restitucioacuten dederechos arancelarios salvo los casos establecidos para lassanciones aplicables a la restitucioacuten de derechosarancelarios reguladas sobre la base del Art 192deg Literalc) Numeral 3

INFRACCIONES SANCIONABLES CON MULTA

DRAWBACK

INFRACCIOacuteN Art 1deg de la Ley Ndeg 29326

Se considera que el exportador ha cometido infraccioacuten sancionablecon multa

cuando se de algunos de los siguientes supuestos

a) Cuando las exportaciones de productos por los que se obtuvola restitucioacuten indebida tengan incorporados insumos quehayan sido importados directamente por el exportador yque hubieran sido ingresados al paiacutes mediante el uso demecanismos aduaneros suspensivos o exonerados dearanceles o franquicias aduaneras especiales o con el uso decualquier otro reacutegimen devolutivo o suspensivo de derechos ogravaacutemenes aduaneros

SANCIOacuteN Art 2deg de la Ley Ndeg 29326

a) Sin perjuicio de la obligacioacuten de devolver el monto restituidotrataacutendose del supuesto sentildealado en el inciso a) del Art 1deg lamulta equivale al 50 del monto restituidoindebidamente

INFRACCIONES SANCIONABLES CON MULTA

DRAWBACK

INFRACCIOacuteN Art 1deg de la Ley Ndeg 29326

b) Cuando las exportaciones de productos por los que seobtuvo la restitucioacuten indebida tengan incorporadosinsumos que hayan sido adquiridos deproveedores locales y que hubieran sido ingresadosal paiacutes mediante el uso de mecanismos aduanerossuspensivos o exonerados de aranceles o franquiciasaduaneras especiales o con el uso de cualquier otroreacutegimen devolutivo o suspensivo de derechos ogravaacutemenes aduaneros

SANCIOacuteN Art 2deg de la Ley Ndeg 29326

b) Sin perjuicio de la obligacioacuten de devolver el montorestituido trataacutendose del supuesto sentildealado en elinciso b) del Art 1deg la multa equivale al 25 delmonto restituido indebidamente

INFRACCIONES SANCIONABLES CON MULTA

DRAWBACK

68

bull DETALLA LOS INDICADORESDE RIESGO QUE PERMITENA LA SUNAT PRESUMIR ELACOGIMIENTO INDEBIDO

bull EN ESTE CASO SEENCUENTRA FACULTADAPARA SUSPENDER EL PLAZODE ATENCION DELDRAWBACK POR SEISMESES (FiscalizacioacutenEspecial)

DRAWBACK

69

No haya numerado declaraciones deexportacioacuten en un periodo mayor a 12meses anteriores a la fecha depresentacioacuten de la solicitud

Cuenten con un capital social suscrito ypagado a la fecha de presentacioacuten de lasolicitud de restitucioacuten menor al 5 delvolumen de exportaciones acumuladas enel antildeo en que se presenta la solicitud

Los bienes exportados correspondan a lassubpartidas arancelarias de alto riesgosentildealadas por SUNAT

DRAWBACK

70

No haya proporcionado la documentacioacutenyo informacioacuten requerida por laadministracioacuten para su fiscalizacioacuten o dehaberla presentado eacutesta seainconsistente

No haya cumplido con sus obligacionesformales yo sustanciales respecto a lospagos a cuenta o de regularizacioacuten delImpuesto a la Renta yo contribuciones aESSALUD y ONP correspondientes a losuacuteltimos 12 meses incluido el mes en quese realizoacute la exportacioacuten que sustenta laSolicitud de Restitucioacuten

Cuando el porcentaje de utilidad brutaentre el costo de produccioacuten del bienexportado sea mayor al 350

DRAWBACK

PROCESO DE LA RESTITUCIOacuteN

IMPORTACIOacuteN SOLICITUD

3

EXPORTACIOacuteN

4

36 MESES

180 DIacuteAS

PRODUCCIOacuteN

21

XR XR 3ordm XR XR3ordm

-Contrato-Factura x ss

Art131ordm

4

DRAWBACK

Muchas Gracias iexcliexcliexclLos invito a seguirme como

PERCY HUGO QUISPE FARFAN percyquispef en

httpswwwfacebookcomhugoquispe12979

PERCY HUGO QUISPE FARFANAGENTE DE ADUANA EGRESADO DE LA ESCUELA NACIONAL DE ADUANAS (IATA SUNAT)

ABOGADO DE LA UNIVERSIDAD NACIONAL FEDERICO VILLARREAL CONTADOR PUacuteBLICOCOLEGIADO Y LICENCIADO EN ADMINISTRACIOacuteN DE NEGOCIOS POR LA UNIVERSIDADNACIONAL MAYOR DE SAN MARCOS MAESTRIacuteA EN DOCENCIA UNIVERSITARIA EN LAUNIVERSIDAD NACIONAL DE EDUCACIOacuteN ENRIQUE GUZMAacuteN Y VALLE MAESTRO EN DERECHOCON MENCIOacuteN EN ADUANAS Y DOCTORADO EN LA UNIVERSIDAD NACIONAL FEDERICOVILLARREAL ACTUALMENTE LABORA COMO INTERNATIONAL TRADER Y PERTENECE A LAPLANA DOCENTE DE LA ASOCIACION DE EXPORTADORES (ADEX) Y ES DOCENTE UNIVERSITARIO

Dr Percy Hugo Quispe FarfaacutenE-MAIL percyquispegmailcom

Celular 981154740bull 23 de marzo del 2016

Lima Peruacute

REGIMENES DE EXPORTACIOacuteN

MARCO NORMATIVO

LEY GENERAL DE ADUANAS

DECRETO LEGISLATIVO 1053-2008-EF

REGLAMENTO

DECRETO SUPREMO Ndeg 010-2009-EF

TABLA DE SANCIONES

DECRETO SUPREMO Ndeg 031-2009-EF

ADMISIOgraveN TEMPORAL PARA PERFECCIONAMIENTO ACTIVO

INTA- PG06 A versioacuten 1

NORMAS GENERALES

DEFINICIOgraveN DEL REgraveGIMEN (Art 68ordm LGA)

El reacutegimen de Admisioacuten Temporal para Perfeccionamiento Activo

permite el ingreso al territorio aduanero de ciertas mercanciacuteasextranjeras con la suspensioacuten del pago de los derechosarancelarios y demaacutes impuestos aplicables a la importacioacuten parael consumo y recargos de corresponder

Obligacioacuten Las mercanciacuteas deben ser exportadas dentro de unplazo determinado luego de haber sido sometidas a unaoperacioacuten de perfeccionamiento

ADMISIOgraveN TEMPORAL

NORMAS GENERALES

DEFINICIOgraveN DEL REgraveGIMEN (Art 68ordm LGA)

Las operaciones de perfeccionamiento activo son aquellas en

las que se produce

a) La transformacioacuten de las mercanciacuteasb) La elaboracioacuten de las mercanciacuteas incluido su montajeensamble y adaptacioacuten a otras mercanciacuteas y c) La reparacioacuten de mercanciacuteas incluidas su restauracioacuten oacondicionamiento

Estaacuten comprendidas las empresas productoras de bienesintermedios que abastezcan a empresas exportadorasproductoras asiacute como los procesos de maquila

ADMISIOgraveN TEMPORAL

NORMAS GENERALES

MERCANCIgraveAS QUE PUEDEN ACOGERSE AL REgraveGIMEN (Art 69ordm)

- Las materias primas- Los insumos- Productos intermedios y- Partes y piezas materialmente incorporados en el productoexportado (compensador)

Se incluye aquellas mercanciacuteas que son absorbidas en el proceso deproduccioacuten y Los catalizadores aceleradores ralentizadores que seconsumen al ser utilizados para obtener el producto exportado(compensador)

NO podraacuten acogerse a este reacutegimen las mercanciacuteas que intervengande manera auxiliar

ADMISIOgraveN TEMPORAL

EXPORTACIOacuteN TEMPORAL

NORMAS GENERALES

Reconocimiento fiacutesico

Para la salida y el reingreso de la mercanciacutea es obligatorio

Revisioacuten documentaria

Levante automaacutetico para el buen contribuyente

NORMAS GENERALES

PLAZO DEL REacuteGIMEN (Art 70ordm LGA)