REGISTRO Y CONTROL DE DOCUMENTO - U.E. "Dr. José...

42

REGISTRO Y CONTROL DE DOCUMENTO Elaboración y Recopilación Prof. Elizabeth Mertz 2017 República Bolivariana de Venezuela UNIDAD EDUCATIVA “DR. JOSÉ MARÍA VARGAS” Vía San Diego de los Altos, Sector Quebrada Honda, Municipio Carrizal Estado Miranda Teléfonos: 372-44-60/373-55-17 Página Web: www.uevargas.com / Correo Electrónico: [email protected]

Transcript of REGISTRO Y CONTROL DE DOCUMENTO - U.E. "Dr. José...

REGISTRO Y CONTROL DE DOCUMENTO

Elaboración y Recopilación

Prof. Elizabeth Mertz

2017

República Bolivariana de Venezuela

UNIDAD EDUCATIVA “DR. JOSÉ MARÍA VARGAS”

Vía San Diego de los Altos, Sector Quebrada Honda, Municipio Carrizal

Estado Miranda Teléfonos: 372-44-60/373-55-17

Página Web: www.uevargas.com / Correo Electrónico: [email protected]

INTRODUCCION

La Unidad Educativa “Dr. José María Vargas” siempre preocupada por la formación académica de

sus estudiantes y por su continuidad educativa y exitosa en la Educación Superior, ha decidido la

implementación a partir del año escolar 2016 – 2017 de un PROGRAMA DE REGISTRO Y CONTROL

DE DOCUMENTOS de la Sub-área Comercial, en el área Educación para el Trabajo, que consiste

en anexar al pensum de estudio de 1er año de Educación Media General la asignatura R.C.D, con

incidencia de un 30 % en la calificación de R.C.D. La razón de este porcentaje es que el(la) joven

reconozca la importancia de la asignatura en su formación académica.

La incorporación de R.C.D al pensum de 1er año es por considerar que es un sistema de Control de

Documentos, con el propósito de mostrar a los(as) estudiantes la importancia de los

procedimientos del control de documentos internos y externos que conforman el sistema de

gestión de calidad organizado por el Departamento de Planificación para el buen funcionamiento

de una empresa.

Se anexa en el pensum de 1er año la asignatura R.C.D un total de siete (7) capítulos donde se

mantiene una redacción sencilla para que el(la) alumno(a) adquiera con facilidad conocimientos

básicos acerca del fenómeno socio económico y desarrolle habilidades y destrezas en la

elaboración y manejo de los documentos que son de uso común en la actividad comercial.

A continuación se indica la estructuración de las mencionadas asignaturas en el pensum de

estudio.

Registro y Control de Documentos

Total de Horas: 52

Horas Semanales: 2

Horas I Lapso: 16 8 horas teóricas

8 horas de ejercitación

Horas II Lapso: 20 10 horas teóricas

10 horas de ejercitación

Horas III Lapso: 16 8 horas teóricas

8 horas de ejercitación

OBJETIVOS

1.- Desarrollar habilidades y destrezas en la escritura de frases y oraciones, con letra clara y

legible, siguiendo los modelos de la caligrafía Palmer.

1.1.- Adoptar la posición correcta al escribir, aplicando técnicas básicas.

1.2.- Trazar óvalos y rectas en sentido directo y a doble espacio. Trazar óvalos a espacio sencillo,

en sentido directo e inverso.

1.3.- Escribir letras mayúsculas que se inicien con trazo de ovalo directo. Escribir letras

minúsculas que se inicien con trazo curvo izquierdo y derecho. Escribir palabras, frases y oraciones

con letras mayúsculas que se inicien con óvalos en sentido directo.

1.4.- Escribir letras minúsculas altas y prolongadas por debajo del renglón de palabras, fr4ases y

oraciones que se inicien con trazo curvo derecho.

1.5.- Escribir letras mayúsculas que se inicien con trazo curvo derecho en palabras, frases y

oraciones. Escribir letras mayúsculas que se inicien con trazo de óvalos en sentido indirecto en

palabras, frases y oraciones. Escribir letras mayúsculas que se inicien con trazo curvo descendente.

1.6.- Escribir párrafos de tópicos diferentes.

2.- Determinar la importancia del cooperativismo como actividad que fomenta valores morales,

sociales y económicos en el individuo.

2.1.- Analizar diferentes conceptos relacionados con el cooperativismo.

2.2.- Analizar los principios del cooperativismo como vía para que el individuo sea más humano y

responsable con la comunidad.

2.3.- Interpretar las ventajas que ofrecen las actividades grupales para el bienestar individual y

social.

3.- Reconocer la importancia de los procedimientos del control de documentos internos y externos

que conforman el Sistema de Gestión de Calidad organizado por el Departamento de Planificación

para el buen funcionamiento de una empresa.

3.1.- Conocer ejemplos del funcionamiento del sistema de control de documentos que se requiere

en la empresa.

3.2.- Comprender el procedimiento del sistema de control electrónico de información establecido

bajo un Sistema de Gestión de Calidad empresarial.

4.- Valorar la función sociocultural del sector productivo en la comunidad.

4.1.- Clasificar las empresas de la comunidad de acuerdo con las actividades que realizan.

4.2.- Explicar las razones que justifican la función social de las empresas en la comunidad.

5.- Controlar información derivada de los documentos mercantiles en forma preestablecidas.

5.1.- Registrar las entradas y salidas de caja y banco en formatos dados.

5.2.- Llevar control de cuentas de clientes y proveedores en planillas previamente e4laboradas.

5.3.- Llevar las relaciones de documentos por cobrar y documentos por pagar en formatos

preestablecidos.

5.4.- Registrar el movimiento de entradas de las mercancías de un almacén con información

proporcionada.

6.- Determinar la importancia de los documentos utilizados en la vida cotidiana mediante la

elaboración de los mismos.

6.1.- Elaborar documentos sencillos derivados de situaciones personales y familiares.

6.2.- Explicar la importancia de los documentos elaborados.

6.3.- Describir como se originan la utilidad y la estructura de los documentos mercantiles.

6.4.- Diferenciar los documentos mercantiles negociables de los no negociables describiendo sus

características.

6.5.- Llenar documentos mer5cantiles con información proporcionada aplicando normas de

legibilidad, precisión y exactitud.

7.- Determinar los valores patrimoniales de una entidad economía, reseñando las cualidades y los

valores de cada u7no de los elementos que la conforman.

7.1.- Analizar la reseña histórica de la contabilidad.

7.2.- Establecer el proceso contable.

7.3.- Describir la profesión del contador

7.4.- Calcular el patrimonio: Activo, Pasivo, Capital.

8.- Fomentar las actividades cooperativas mediante la creación de empresas simuladas.

8.1.- Comprender los aspectos que contiene un Plan de Negocio para la constitución de

una empresa.

8.2.- Organizar una empresa simulada a partir del diseño de un proyecto sencillo.

9.-Aplicar técnicas básicas para el archivo de documentos de uso común en la empresa bajo los

sistemas alfabético y por asunto.

9.1.- Archivar documentos y registros de la empresa simulada empleando el sistema

alfabético.

9.2.- Archivar documentos y registros de la empresa simulada empleando el sistema por

asunto.

CONTENIDO PROGRAMÁTICO

1.1. La caligrafía: definición, finalidad, importancia, modelos caligráficos.

1.2. Posición ergonómica correcta para la escritura: brazos, manos, tronco.

1.3. Movimiento muscular y relajamiento. Trazado de óvalos y rectas.

1.4. Trazado de letras mayúsculas y minúsculas.

1.5. Escritura de palabras, frases y oraciones con letras minúsculas y mayúsculas. Copia de texto

corrido de diferentes tópicos.

1.6. Escritura de números y cifras.

2.1. Conceptos de cooperativismo.

2.2. Orígenes del cooperativismo.

2.3. Principios del cooperativismo.

2.4. Actividades grupales para el bienestar individual y social.

2.5. Deberes y derechos de los asociados.

2.6. Tipos de cooperativas.

2.7. Requisitos y trámites para constituir cooperativas.

2.8. Organismos que componen la cooperativa.

2.9. Los libros de registro que deben llevar las cooperativas.

2.10. Modelo de solicitud de la opinión del organismo de integración.

2.11. Modelo de acta constitutiva.

3.1. Criterios para creación, modificación y/o anulación de documentos internos y externos.

3.2. Procedimientos del Sistema de Gestión de Calidad para el manejo y control de documentos.

3.3. Procedimientos para el control electrónico de la información empresarial bajo un Sistema de

Gestión de Calidad.

4.1. La actividad económica.

4.2. Factores de la producción.

4.3. Sectores productivos de la actividad económica.

4.4. La empresa: concepto y clasificación.

4.5. Función sociocultural de la empresa.

5.1. Necesidades de las fichas de control:

- Entradas y salidas de efectivo.

- Clientes y proveedores.

- Control de inventarios.

6.1. Documentos de uso común en la actividad civil y mercantil.

6.2. Documentos privados: de gestión y de diligencias personales.

6.3. Documentos privados de origen mercantil: negociables (letra de cambio, cheque, pagare), no

negociables (orden de compra, cotización, nota de pedido, factura, nota de débito, nota de

crédito, vale, recibo, documentos bancarios).

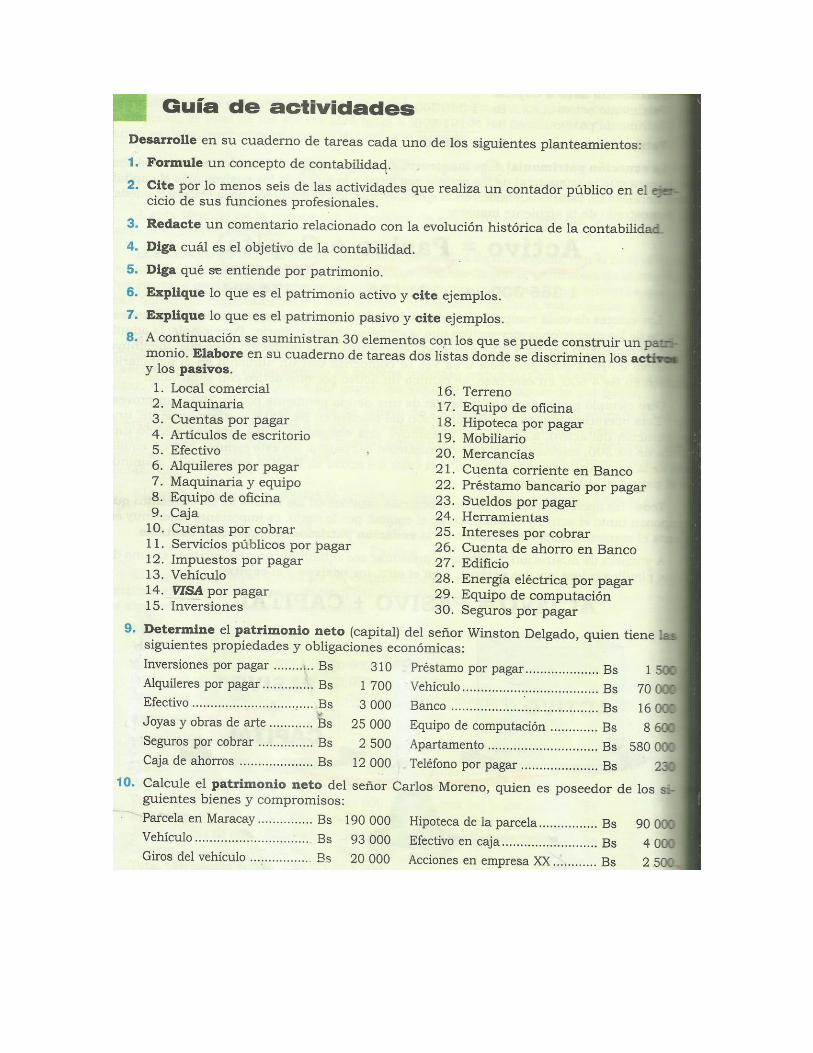

7.1. Concepto de contabilidad.

7.2. Actividades que realiza un contador.

7.3. Evolución histórica de la contabilidad.

7.4. Objetivo de la contabilidad.

7.5. Conceptos: patrimonio, activo, pasivo, capital.

8.1. Fundamentos teóricos para la creación de una empresa.

8.2. Descripción de las etapas del Plan de Negocio.

8.3. Plan de Negocio.

9.1. Importancia del archivo.

9.2. Las funciones del archivo.

9.3. Equipos materiales de archivo.

9.4. Sistemas de clasificación de archivos.

9.5. Factores que influyen en la selección del sistema de archivo.

9.6. Sistema alfabético.

9.7. Sistema por asunto.

III LAPSO

CAPITULO VII

IMPORTANCIA DE LA CONTABILIDAD

BREVE RESEÑA HISTORICA DE LA CONTABILIDAD

Históricamente, la contabilidad evoluciono a medida que surgieron las necesidades. Los cambios

en su técnica y en sus conceptos ocurrieron gradualmente.

La evidencia total de un sistema completo de teneduría de libros por partida doble fue hallada en los

registros de un mercader medieval de Génova, Italia, originados cerca del año 1340. La condición

más importante que dio origen a la evolución de la contabilidad fue el auge del comercio que se

centró en las ciudades italianas medievales.

La primera obra de que se tenga noticia sobre el sistema de teneduría de libros por partida doble

(1494) se atribuye al fraile franciscano LUCA PACCIOLI, quien tuvo fama como maestro y

erudito. Aunque PACCIOLI no fue el creador del procedimiento por partida doble, su libro hizo

mucho por la propagación de su empleo a través de toda Europa. PACCIOLI manifestó que el

propósito de la teneduría de libros era “dar al mercader, sin demora, información en cuanto a su

activo y pasivo”. Como resultado de ello, las cuentas se mantenían en secreto y no había presión

externa que exigiera su exactitud ni la implantación de normas uniformes de presentación de

informes. Los principales cambios institucionales se relacionan con la técnica, el crecimiento de las

empresas de servicios, el desarrollo de las sociedades anónimas y su regulación, y las rentas o

ingresos personales.

Hoy la contabilidad es una disciplina auxiliar del conocimiento económico, muy generalizada y

altamente especializada para el cumplimiento de sus objetivos, que se vale de los adelantos de la

informática para procesar la información y la presentación de informes.

EL PROCESO CONTABLE

Todas las empresas necesitan llevar un control de sus negociaciones mercantiles y financieras, de

acuerdo con el volumen de sus operaciones. Este sistema contable que requiere la empresa debe

estar ajustado a sus propias características, a sus objetivos y necesidades particulares.

A continuación se exponen varios de los conceptos de contabilidad empleados con mayor

frecuencia en el estudio del campo comercial y empresarial.

El Comité de Terminología del Instituto Americano de Contadores Públicos:

Define la contabilidad como “ el arte de registrar, clasificar y resumir de manera significativa, y

en términos monetarios, transacciones que son, en parte al menos, de carácter financiero, así como

interpretar los resultados obtenidos”.

LUQUE DE LAZARO

Define la contabilidad como “la ciencia que tiene por objeto el estudio cuantitativo y cualitativo

del patrimonio de la empresa, tanto en su aspecto estático como en el dinámico, con la finalidad

de lograr la dirección apropiada de las riquezas que lo integran”.

WILLIAM PYLE;

Define la contabilidad “la contabilidad es el arte de registrar y sintetizar las transacciones de un

negocio, y de interpretar sus efectos sobre los asuntos y las actividades de una entidad

económica”.

También la contabilidad es definida como el proceso de identificar, medir y comunicar

información económica que permita a sus usuarios emitir y tomar decisiones bien fundamentadas.

DAVIDSON ofrece una sencilla y significativa definición: “ la contabilidad es un sistema de

información destinado a comunicar hechos financieros importantes.”

LA PROFESION DEL CONTADOR PÚBLICO

Entre las actividades que realiza un contador público, en el ejercicio de su profesión, están las

siguientes:

1.- Manejar la administración de una empresa, de un organismo, etc.

2.- Elaborar los estados financieros de las empresas.

3.- Determinar la situación financiera en que se encuentra una empresa en un momento dado.

4.- Alertar sobre los riesgos a que está expuesta una empresa.

5.- Evaluar las empresas que se quiere vender o comprar.

6.- Discutir los contratos colectivos y evaluar los costos de las solicitudes de cláusulas, ofreciendo alternativas para que las empresa puedan negociar con las organizaciones sindicales.

7.- Recomendar la utilización de las finanzas por parte de la empresa, así como su planificación para evitar problemas de liquidez.

EL PATRIMONIO

El principal objetivo de la contabilidad es el estudio del patrimonio de la empresa, y a ella le corresponde suministrar al propietario o gerente la información relativa a la naturaleza y el valor de las cosas que posee, lo que debe a terceros y la participación que tienen los propietarios sobre las cosas poseídas.

PATRIMONIO

Es el conjunto de bienes, derechos y obligaciones que posee la empresa en un momento dado.

PATRIMONIO ACTIVO

Son los bienes y derechos abarcan todas aquellas cosas que la empresa posee, y de las que dispone, como mercancías, mobiliario, efectivo en caja, vehículos, cuentas por cobrar, herramientas, etc.

PATRIMONIO PASIVO

Son las obligaciones a las que la empresa tiene con terceros (sus proveedores), como cuentas por pagar, sueldos por pagar, prestamos por pagar, alquileres por pagar, intereses por pagar, etc,.

PATRIMONIO NETO O CAPITAL

Es el aporte de dinero que tiene el dueño de la empresa ,y a los derechos de este sobre el activo disponible.

ECUACION PATRIMONIAL O ECUACION CONTABLE

A = P + C

Activo = Pasivo + Capital

Activo: es un recurso o bien económico, propiedad de un negocio, con el cual se obtienen beneficios. Ejm: edificios, maquinarias y equipos, terrenos, mobiliario, cuentas por cobrar, etc.

Pasivo: representa lo que el negocio debe a otras personas e instituciones públicas y privadas, conocidas como acreedores. Ejm: sueldos y salarios por pagar, los intereses, las cuentas por pagar, los alquileres y los impuestos por pagar.

Capital: representa el aporte de dinero de los propietarios.

El patrimonio neto o capital se obtendrá restando el total de pasivos al total de activos:

A - P = C

ACTIVO - Pasivo = Capital

El Patrimonio pasivo se obtendrá restando el total de activos al total de capital.

A – C = P

Activo - Capital = Pasivo

El siguiente ejemplo ilustra los procedimientos para establecer los valores patrimoniales:

Determinar el patrimonio neto (capital) del señor Pedro Moronta, quien para esta fecha posee las siguientes propiedades y obligaciones:

Efectivo............Bs. 300 Cuentas por pagar...........Bs 1500

Vehículo...........Bs.91000 Intereses por pagar.........Bs 56

Apartamento....Bs. 420000 Hipoteca por pagar..........Bs. 190000

Joyas y obras

de arte............Bs. 23000 Terreno............................Bs. 800000

Impuestos por

pagar..............Bs. 340 Banco (cuenta de ahorro)..Bs. 32000

SOLUCION:

Patrimonio activo Patrimonio Pasivo

Efectivo........Bs. 300 Cuentas por pagar..........Bs. 1500

Banco...........Bs. 32000 Intereses por pagar.........Bs, 56

Vehículo........Bs. 91000 Hipoteca por pagar..........Bs. 190000

Apartamento..Bs. 420000 Impuestos por pagar........Bs. 340

Joyas y obras ______________

de arte..........Bs. 23000 Total patrimonio pasivo...Bs. 191896

Terreno.............................Bs. 800000

_______________

Total patrimonio activo..... Bs.1366300

Patrimonio neto o capital

Patrimonio activo...............Bs. 1366300

Patrimonio pasivo...............Bs. 191896

_________________

Bs. 1174404

La ecuación patrimonial debe mantener siempre en equilibrio los valores patrimoniales, de

manera que la suma total de los activos sea igual a la suma de los pasivos mas el capital.

Considerando los valores obtenidos en el ejercicio anterior. El equilibrio de la ecuación queda

demostrado de la siguiente manera:

Activo = Pasivo + Capital

1366300 = 191896 + 1174404

DISEÑOS DE PROYECTOS DE EMPRESAS

Proyecto para la creación de una empresa

Dentro del campo de la actividad empresarial, al proyecto se le considera el elemento básico de la

planificación. El mismo representa el plan de acción para el logro de los grandes objetivos de la

empresa y sugiere la utilización de técnicas y recursos adecuados con miras a obtener un

determinado resultado o una ventaja económica o social. El proyecto abarca la definición de los

objetivos de la empresa, las políticas, las metas,las técnicas sugeridas, los recursos humanos

requeridos, los recursos materiales recomendados, los recursos financieros

necesarios(presupuestos), la estructura organizativa adecuada, los mecanismos de control

necesarios y cualquier otro aspecto de importancia, según la naturaleza y fines de la misma.

PLAN DE NEGOCIO

También conocido como proyecto de negocio o plan de empresa, es un documento en donde se

describe y explica un negocio que se va a realizar, así como diferentes aspectos relacionados con

este, tales como sus objetivos, las estrategias que se van a utilizar para alcanzar dichos objetivos,

el proceso etc.

PASOS DE UN PLAN DE NEGOCIO

I. Introducción

* Presentación

* Predicción de ganancias.

* Reseña histórica

II. Investigación de mercado.

* Ana lisis del mercado.

* Decisiones de la mezcla del mercado-

* Presupuesto de control.

* La competencia.

III. La planta.

* Planes de producción – inventario – calidad.

* Equipos y facilidades.

IV. La organización.

* La misión y la cultura corporativa.

* Estructura y organización.

* Recursos humanos.

* Control interno.

V. Las finanzas, programas y procedimientos.

* Origen y destino del efectivo.

* Programas.

* Procedimientos.

VI. Otras consideraciones.

* Legales (patentes, marcas, constitución, etc.).

* Factores de riesgo.

VII. Conclusiones.

ANALISIS DEL MERCADO O ESTUDIO DEL MERCADO.

Su propósito es que se refiere a la exposición razonada de las oportunidades y amenazas

existentes en el medio ambiente y en el mercado propiamente dicho.

FACTORES DE ANALISIS EN EL ESTUDIO DE MERCADO.

1.- Oportunidades y amenazas

Se considera como oportunidad la protección que el Estado pueda dar en determinado

momento al sector económico, cuando toma medidas como las de control de cambio de divisas,

aranceles muy altos, limitaciones para las importaciones, etc.; medidas que podrían favorecer a los

mercados internos y al producto que deseamos colocar en el mercado.

En cuanto a las amenazas , se debe tener especial cuidado para detectarlas y analizar su

relevancia.

2.- El mercado propiamente dicho.

No basta con tener un buen producto es necesario identificar una necesidad no satisfecha y,

luego, presentar el producto a la atención del cliente potencial que tiene insatisfecha la necesidad.

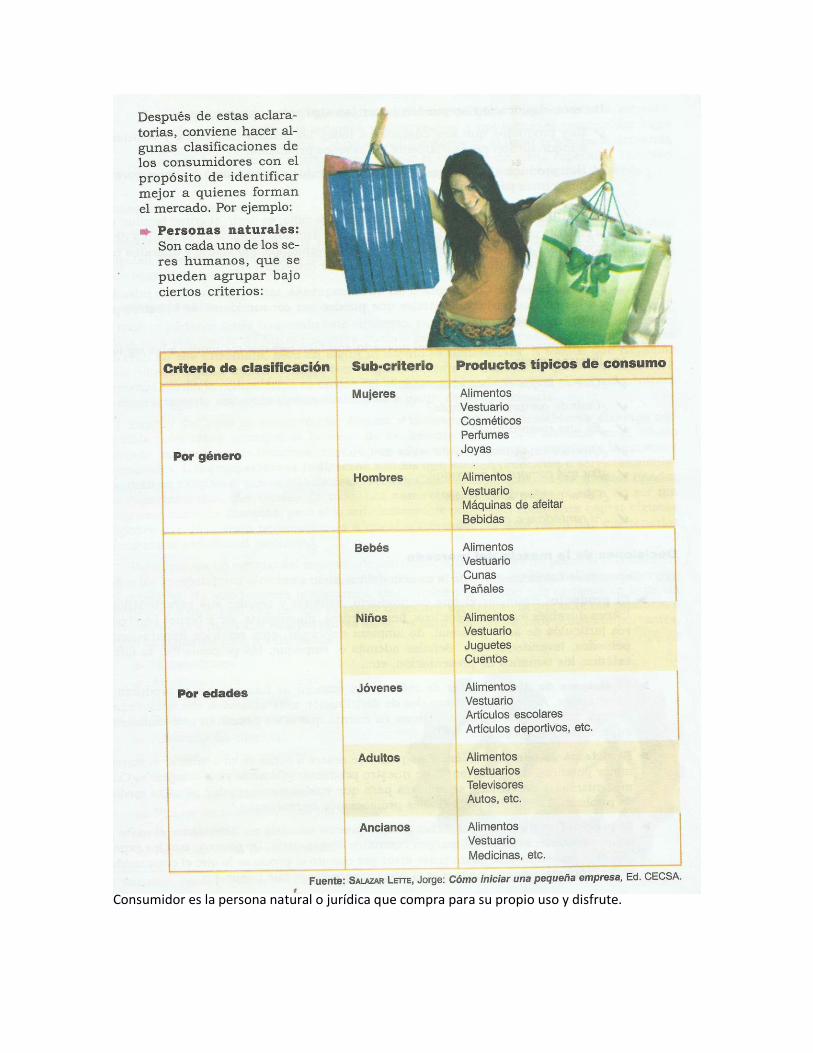

CLIENTE Y CONSUMIDOR

Cliente es la persona natural o jurídica que compra, pero no para ella misma, sino para revender o

distribuir los productos.

Consumidor es la persona natural o jurídica que compra para su propio uso y disfrute.

La Competencia

Existen dos tipos de competencia: directa e indirecta

Competencia directa

Son aquellos cuya razón principal es la venta de los mismos productos o servicios en el mismo

mercado en que estamos incursionando . Sirven a los mismos clientes y satisfacen las mismas

necesidades.

Competencia Indirecta

Son los que venden productos o servicios similares, pero su éxito no depende solo de estas ventas.

OR

GA

NIZ

ACI

ON

Es

un sistema de esfuerzo cooperativo, planificado y coordinado para que cada uno de los miembros

que participan en el conozca de antemano las tareas, responsabilidades y derechos que le

corresponden en su condición de integrante del grupo dentro de la empresa.. La organización es

una etapa del proceso administrativo que tiene por finalidad distribuir el trabajo en tareas o

funciones adecuadas para alcanzar objetivos específicos predeterminados.

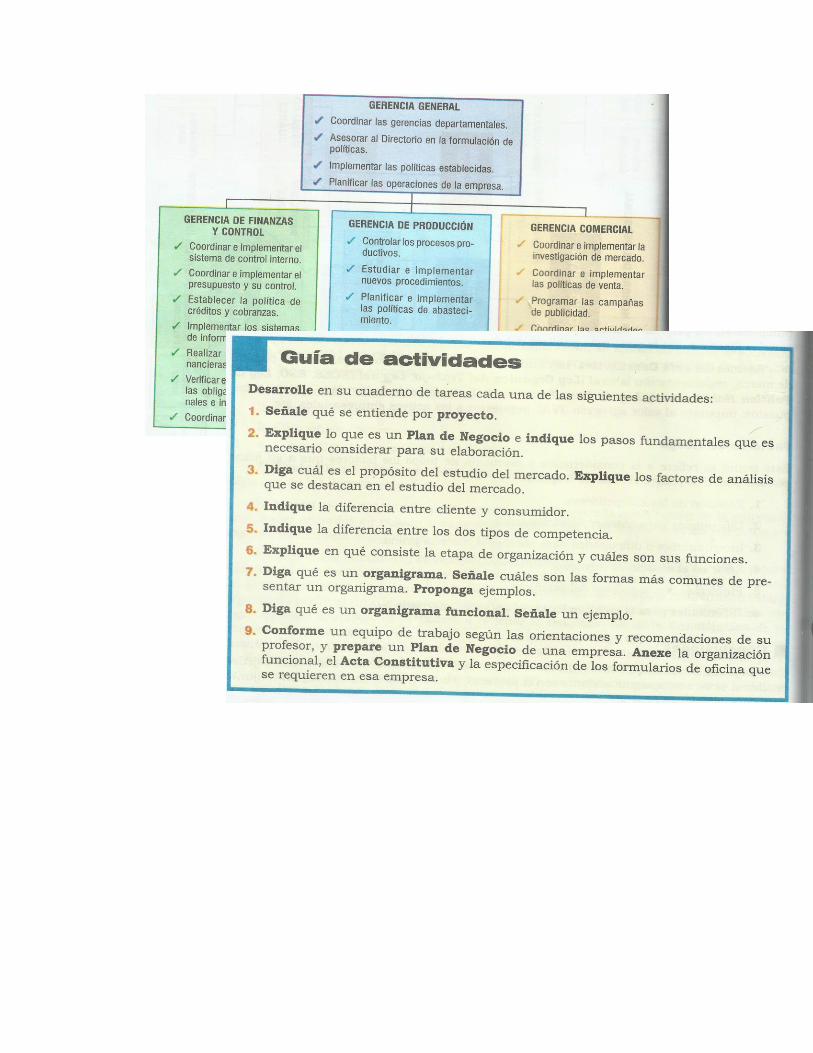

FUNCIONES DE LA ORGANIZACION

Un plan completo de organización debe abarcar las siguientes funciones especificas:

1. Identificar y exponer los objetivos de la empresa.

2. Exponer las políticas de la empresa relativas a:

a) Lineas de comunicación.

b) Delegación de responsabilidad y autoridad.

c) Centralización y descentralización.

d) Practicas administrativas.

e) Planificación de la dirección.

3. Ofrecer la estructura de la organización y los requerimientos de dirección por medio de:

a) Organigramas.

b) Diagramas funcionales.

c) Descripción de cargos.

4. Describir la responsabilidad y la autoridad departamentales.

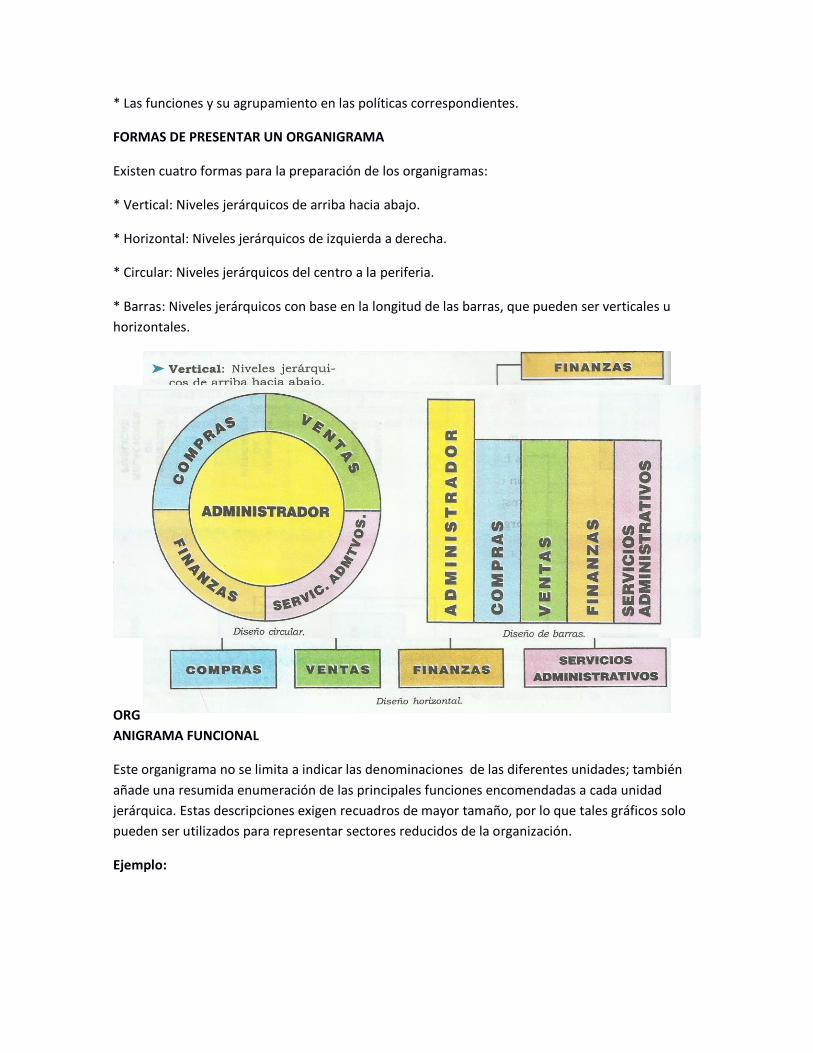

ORGANIGRAMA

Es la representación gráfica que permite observar,en una visión de conjunto,a un organismo

funcional, o a una parte de el, y que generalmente indica:

* La estructura general de un organismo social.

* Los puestos directivos y ejecutivos.

* Los comités o las dependencias de asesoría.

* Las políticas o actividades establecidas.

* Los diferentes niveles jerárquicos.

* Los canales de autoridad y comunicación.

* Las funciones y su agrupamiento en las políticas correspondientes.

FORMAS DE PRESENTAR UN ORGANIGRAMA

Existen cuatro formas para la preparación de los organigramas:

* Vertical: Niveles jerárquicos de arriba hacia abajo.

* Horizontal: Niveles jerárquicos de izquierda a derecha.

* Circular: Niveles jerárquicos del centro a la periferia.

* Barras: Niveles jerárquicos con base en la longitud de las barras, que pueden ser verticales u

horizontales.

ORG

ANIGRAMA FUNCIONAL

Este organigrama no se limita a indicar las denominaciones de las diferentes unidades; también

añade una resumida enumeración de las principales funciones encomendadas a cada unidad

jerárquica. Estas descripciones exigen recuadros de mayor tamaño, por lo que tales gráficos solo

pueden ser utilizados para representar sectores reducidos de la organización.

Ejemplo:

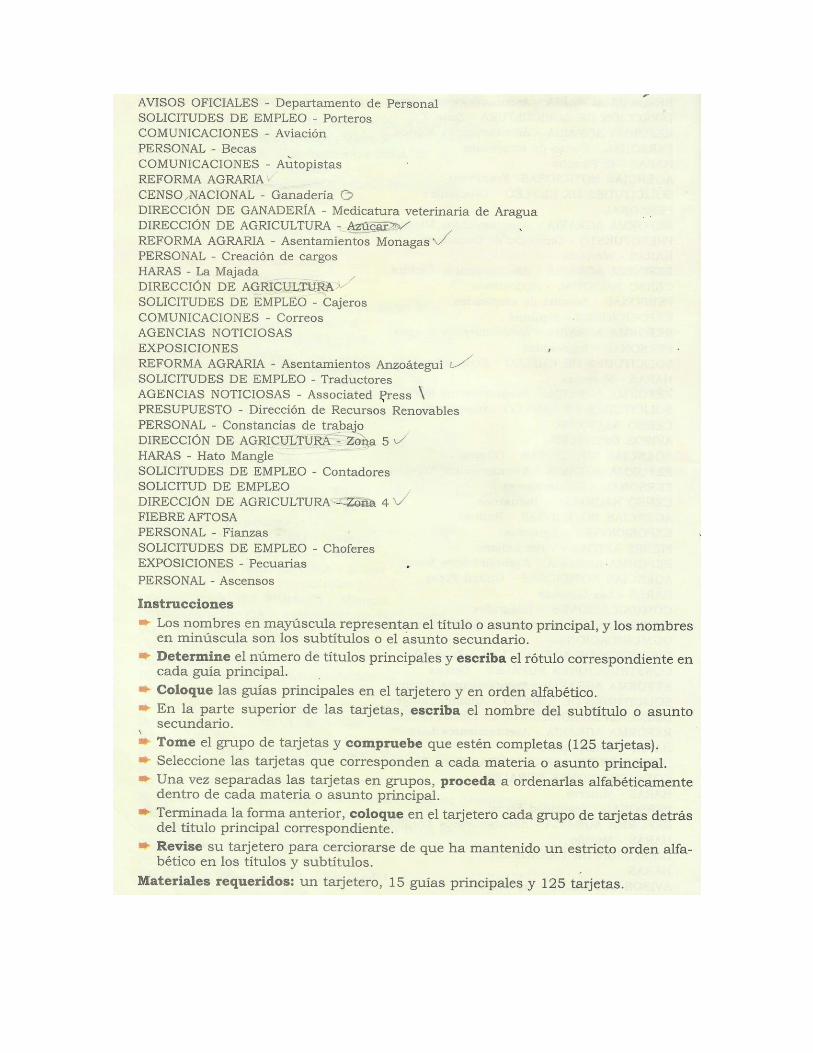

SISTEMAS DE ARCHIVO

FUNDAMENTOS DE ARCHIVO

ARCHIVAR

Es el procedimiento de clasificar, organizar y guardar documentos en una forma sistemática, de

modo que puedan ser encontrados sin demora cuando se necesiten.

IMPORTANCIA DEL ARCHIVO

El archivo es de vital importancia para la empresa moderna por cuanto ella realiza innumerables

operaciones que están respaldadas por alguna constancia escrita que las describe.

LAS FUNCIONES DEL ARCHIVO

El archivo de na empresa debe tener las siguientes funciones principales:

1. Reunir ordenadamente, según criterios establecidos, todos los documentos que circulan en la

empresa.

2. Asegurar la perfecta conservación de los documentos reunidos.

3. Asegurar la máxima rapidez en el envío de documentos solicitados por los diversos

departamentos.

4. Llevar a cabo estas funciones del modo mas económico posible. (La organización de un archivo

se puede considerar buena cuando proporciona a la empresa un servicio satisfactorio con el

menor gasto posible.)

5. Comprobar si la documentación se archiva regularmente.

6. Conservar y expedir la correspondencia.

7. Encargarse de la reproducción de diseños, catálogos, folletos, etc.

REQUISITOS ESTRUCTURALES

Destacados expertos en las técnicas de archivo afirman que para lograr estos fines es preciso dotar

al archivo de una estructura adecuada que permita:

* Disponer de personal capacitado y en numero suficiente..

* Instalar el archivo en locales apropiados.

* Disponer de un mobiliario que responda a las exigencias de su función.

* Emplear un sistema racional de clasificación de los documentos.

* Establecer normas precisas para el funcionamiento del archivo y atenerse a ellas en todo

momento.

* Dotar al archivo de un director competente.

EQUIPOS Y MATERIALES DE ARCHIVO

Los Archivadores

Son muebles diseñados y fabricados para economizar espacio y ofrecer consulta simultanea de

las carpetas clocadas en los diferentes entrepaños y gavetas. Los hay de visibilidad vertical y de

visibilidad horizontal o lateral.

Entre los principales muebles de archivo se encuentran los descritos a continuación:

1. El archivador vertical

Es un mueble que tiene varias gavetas (de dos a cuatro) agrupadas en un solo cuerpo. Las

gavetas se deslizan sobre un sistema de ruedas que simulan rieles y permiten un fácil

desplazamiento. Dentro de las gavetas se colocan las carpetas con los documentos, una detrás de

la otra, con el borde que presenta la pestaña hacia arriba. Cada gaveta tiene adentro, en la parte

posterior, na plancha corrediza de metal que ayuda a sostener las carpetas. Al frente, en la parte

exterior, tiene un marco para colocar el rotulo que indica lo que esta archivado en ella. En el

archivador vertical las carpetas se pueden colocar directamente o suspendidas, colocándoles una

armazón metálica, denominada troja , que permite la suspensión de las mismas y la visibilidad de

los rótulos en forma horizontal.

2. El archivador horizontal o lateral

Es un mueble donde los documentos se archivan en carpetas colocadas en posición vertical, lo

que permite su identificación leyendo los rótulos verticalmente. Las carpetas pueden estar

colocadas directamente o suspendidas en porta carpetas . Los porta carpetas están provistos de

unos dispositivos de suspensión que se deslizan sobre unos rieles metálicos, colocados en la

parte superior de los anaqueles.

3. Las bandejas de escritorio

Se utilizan para colocar la correspondencia. Las hay de dos y tres compartimientos: uno puede

ser para la correspondencia recibida, en consideración o estudio; otro, para la correspondencia

despachada y lista para ser enviada, y la ultima, para los papeles destinados al archivo.

4. Las carpetas

Son cartulinas dobladas en dos, de manera que se formen dos tapas, de las cuales la posterior es

un poco mas alta que la anterior.

Pestaña: consiste en la proyección de la tapa posterior

Rotulo: Es el titulo que aparece impreso o escrito en la pestaña superior de la guía. El rotulo

identifica cada guía, dándole nombre y describiendo así lo que aparece archivado o se debe

archivar detrás de ella. Es aquel que indica el contenido de la carpeta.

5. Las guías

Son tarjetas indicadoras, hechas de cartón fuerte y resistente. Las guías se usan en el archivador

para dividir las gavetas en secciones e indicar donde se deben archivar o se pueden localizar los

documentos.

6. Los ganchos sujetadores de metal

Sirven para asegurar firmemente los documentos a las carpetas. Los mas utilizados son los que

miden siete centímetros ; los hay de brazos cortos y de brazos largos, para usarlos de acuerdo con

la cantidad de documentos a sujetar.

SISTEMAS DE CLASIFICACION DE ARCHIVO

Los sistemas fundamentales para la clasificación de documentos son estos:

1. Alfabético

- Por nombres.

- Temático (asunto).

- Por localidades (geográfico)

- Por fechas (cronológico).

2. Numérico

- Sistema numérico consecutivo (numeración progresiva).

- Sistema de la cifra terminal.

CLASIFICACION SEGUN EL ORDEN ALFABETICO

La idea que se persigue es ordenar los documentos a partir de un nombre que pueda

individualizarlos; por ejemplo: empresa,institución, proyecto o persona. Edemas,los documentos

se pueden desclasificar bajo algunos de los criterios que muestra la clasificacion anterior.

La clasificación de documentos por orden alfabético tiene las siguientes ventajas:

* Es muy sencilla, porque solo se sigue el orden alfabético.

* Hay acceso directo al documento archivado sin consultar un índice.

* Es fácilmente ampliable mediante subdivisiones dentro de la misma.

Sin embargo, se le atribuyen las siguientes desventajas:

* La búsqueda es lenta cuando la documentación archivada es numerosa.

* Se presta a errores en caso de nombres parecidos, y se corre el riesgo de guardar el documento

en un archivo equivocado.

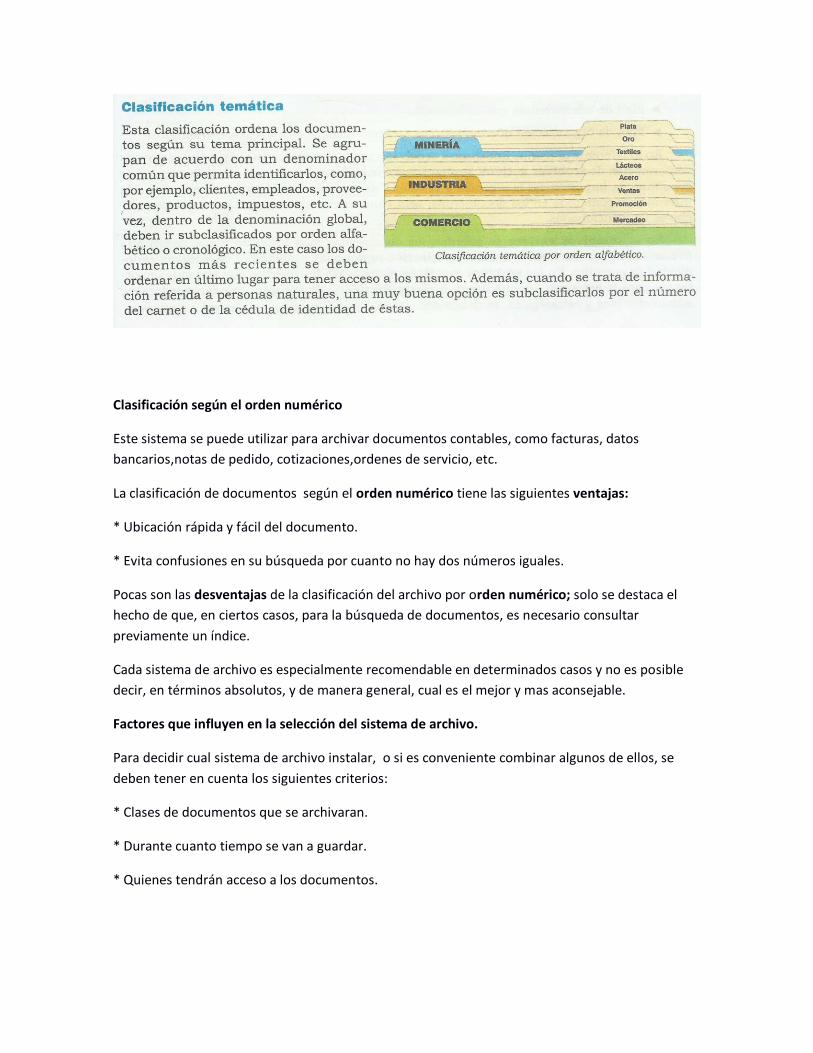

Clasificación temática

Esta clasificación ordena los documentos según su tema principal. Se agrupan de acuerdo con un

denominador común que permita identificarlos, como, por ejemplo, clientes, empleados,

proveedores, productos, impuestos, etc. A su vez, dentro de la denominación global, deben ir

subclasificados por orden alfabético o cronológico. En este caso los documentos mas recientes se

deben ordenar en ultimo lugar para tener acceso a los mismos. Edemas, cuando se trata de

información referida a personas naturales, una muy buena opción es subclasificarlos por el

numero del carnet o de la cédula de identidad de estas.

Clasificación según el orden numérico

Este sistema se puede utilizar para archivar documentos contables, como facturas, datos

bancarios,notas de pedido, cotizaciones,ordenes de servicio, etc.

La clasificación de documentos según el orden numérico tiene las siguientes ventajas:

* Ubicación rápida y fácil del documento.

* Evita confusiones en su búsqueda por cuanto no hay dos números iguales.

Pocas son las desventajas de la clasificación del archivo por orden numérico; solo se destaca el

hecho de que, en ciertos casos, para la búsqueda de documentos, es necesario consultar

previamente un índice.

Cada sistema de archivo es especialmente recomendable en determinados casos y no es posible

decir, en términos absolutos, y de manera general, cual es el mejor y mas aconsejable.

Factores que influyen en la selección del sistema de archivo.

Para decidir cual sistema de archivo instalar, o si es conveniente combinar algunos de ellos, se

deben tener en cuenta los siguientes criterios:

* Clases de documentos que se archivaran.

* Durante cuanto tiempo se van a guardar.

* Quienes tendrán acceso a los documentos.

* Frecuencia o periodicidad de consultas de los documentos.

* Cantidad de usuarios del archivo.

* Grado de con fiabilidad.

* Cantidad de documentos recibidos y procesados durante un periodo.

* Quien o quienes son los responsables de su mantenimiento.

* Orden en que son solicitados los documentos (alfabético, geográfico, numérico, temático o una

combinación de ellos).

* Método de control y seguimiento de documentos que sea mas eficaz.

* Plan de transferencia que se utilizara.

* Plan de organización que tendrán los archivos (centralizados o descentralizados).

Procedimiento para archivar

El procedimiento para archivar consta de cinco pasos: inspeccionar, clasificar, codificar,

distribuir y guardar.

1. Inspeccionar: Es cerciorarse que un documento esta listo para ser archivado, es decir, de que

tiene la fecha de recibo y las iniciales de archivo. El material que no cumpla con este requisito

debe ser devuelto al lugar de donde fue recogido, para que la persona que lo proceso autorice su

colocación en la carpeta de archivo.

2. Clasificar: Es decidir cual sera el titulo, el nombre, el asunto o el numero bajo el cual se archivara

un documento. Esta decisión depende de si el sistema de archivo adoptado por la empresa es

alfabético, por asunto, geográfico o numérico.

3. Codificar: Es indicar el nombre, el numero o el asunto decidido en la clasificación. Para

codificar este nombre se subraya con lápiz de color; cuando el nombre de la clasificación no

aparece en el documento, se debe escribir con tinta o lápiz de color en el extremo superior

derecho y después subrayarlo.

4. Distribuir: Cumplidos los pasos anteriores, los documentos se coleccionan en grupos: los que se

refieren a un mismo asunto, a un mismo lugar, o los que tienen subrayados nombres que

empiezan con la misma letra. Esta distribución de los documentos es un paso previo a su

colocación en las gavetas y permite agilizar el trabajo del archivista.

5. Guardar: Es colocar los documentos en las carpetas correspondientes dentro de las gavetas.

![Microciclo pretemporada rcd espanyol[1]](https://static.fdocuments.ec/doc/165x107/559952141a28abf66e8b4860/microciclo-pretemporada-rcd-espanyol1.jpg)