Registro Presupuestal OBJETIVO y Patrimonial de los Egresos...

40

Registro Presupuestal y Patrimonial de los Egresos Públicos A gasto sos n la B Gobierno del Estado de Puebla Puebla, Pue. Junio 2018

Transcript of Registro Presupuestal OBJETIVO y Patrimonial de los Egresos...

Registro Presupuestal

y Patrimonial de los

Egresos Públicos

A

CONTENIDO

Objetivo

1.-Manejo de los Clasificadores del Egreso con relación al gasto

corriente y clave presupuestaria

2.-Aplicación de Momentos Contables en las Cuentas

Presupuestarias del Egreso

3.-Operaciones Presupuestarias más Relevantes de Egresos

4.-Manejo de las Cuentas Patrimoniales del Gasto

5.-Registro Patrimonial de los Gastos

6.-Integración Automática del Ejercicio Presupuestario con la

Operación Contable

B OBJETIVO Reforzar el conocimiento sobre el registro adecuado

de las erogaciones que realizan los entes públicos

en el ejercicio del gasto corriente a través de la

aplicación de casos prácticos.

Gobierno del Estado

de Puebla

Puebla, Pue. Junio 2018

1 CLASIFICADORES

DEL EGRESO CON

RELACION AL

GASTO

CORRIENTE

CLAVE

PRESUPUESTARIA

CLASIFICADORES

PRESUPUESTARIOS

Herramienta

del sistema de la información

financiera

Ordena

información de acuerdo a un

criterio o característica

homogénea

Su finalidad es proveer

Información útil

Facilita la

formulación de

presupuestos

Facilita el registro

de la ejecución

presupuestaria

Facilita el análisis de

los efectos

económicos y sociales

de las actividades del

gobierno

Facilita la fiscalización

por personas distintas de

las que ejecutaron el

presupuesto

¿EN QUÉ

SE

GASTA?

¿PARA

QUÉ SE

GASTA?

¿QUIÉN

GASTA?

¿DE DÓNDE

PROVIENEN

LOS

RECURSOS?

1

CLASIFICADOR

POR OBJETO

DEL GASTO

2

CLASIFICADOR

POR TIPO DE

GASTO

5

CLASIFICACIÓN

ADMINISTRATIVA

6

CLASIFICADOR

POR FUENTE DE

FINANCIAMIENTO

CLASIFICACIÓN

FUNCIONAL

3

CLASIFICACIÓN

PROGRAMÁTICA

4

CODIFICACION

Capítulo

X000

Concepto

XX00

Partida

Genérica

XXX0

N. Arm. Partida

Especifica

XXXX

CLASIFICADOR POR

OBJETO DEL GASTO

Resume, ordena y presenta

los gastos programados en el

presupuesto, de acuerdo con

la naturaleza de los bienes,

servicios, activos y pasivos

financieros.

4000 TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS

6000 INVERSION PÚBLICA

7000 INVERSIONES FINANCIERAS Y OTRAS PROVISIONES

8000 PARTICIPACIONES Y APORTACIONES

9000 DEUDA PUBLICA

5000 BIENES MUEBLES, INMUEBLES E INTANGIBLES

3000 SERVICIOS GENERALES

1000 SERVICIOS PERSONALES

2000 MATERIALES Y SUMINISTROS

1 CORRIENTE

2 CAPITAL

5 PARTICIPACIONES

3 AMORTIZACION

DE LA DEUDA Y

DISMINUCION

DE PASIVOS

4 PENSIONES Y

JUBILACIONES

CLASIFICADOR POR TIPO DE GASTO

Relaciona las transacciones públicas que generan

gastos con los grandes agregados de la clasificación

económica (ley) presentándolos en:

CLASIFICACION

FUNCIONAL

Agrupa los gastos según

los propósitos u objetivos

socioeconómicos que

persiguen los diferentes

entes públicos.

FINALIDAD (4)

Nivel 1

1

FUNCION (28)

Nivel 2

1.1

SUBFUNCION

(111)

Nivel 3

1.1.1

1.- GOBIERNO

2.- DESARROLLO

SOCIAL

3.- DESARROLLO

ECONÓMICO

4.- OTRAS NO

CLASIFICADAS

Acciones propias de gobierno.

Actividades relacionadas con la prestación de

servicios sociales en beneficio de la población.

Actividades orientadas al desarrollo económico, fomento de

la producción y prestación de bienes y servicios públicos.

Pagos de compromisos inherentes a la contratación de deuda; las

transferencias entre diferentes niveles y órdenes de gobierno, así como

aquellas actividades no susceptibles de etiquetar en las funciones

existentes

FINALIDAD

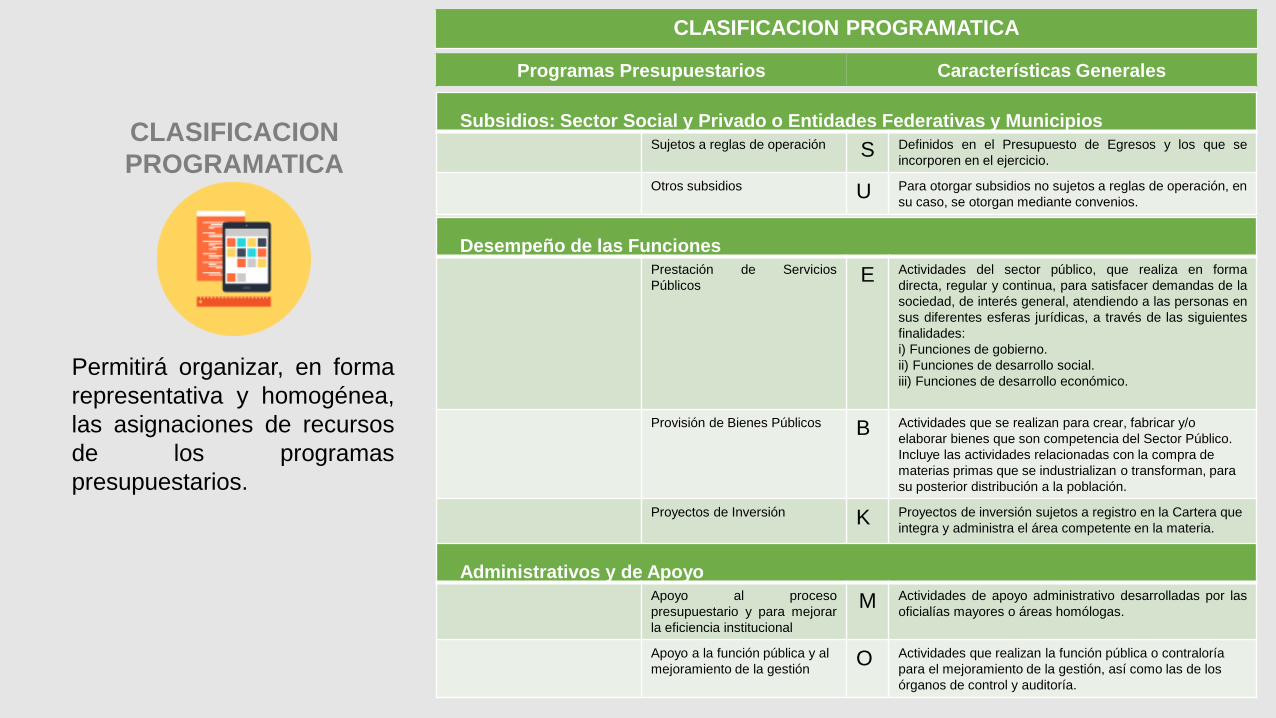

CLASIFICACION

PROGRAMATICA

Permitirá organizar, en forma

representativa y homogénea,

las asignaciones de recursos

de los programas

presupuestarios.

Subsidios: Sector Social y Privado o Entidades Federativas y Municipios

Sujetos a reglas de operación S Definidos en el Presupuesto de Egresos y los que se

incorporen en el ejercicio.

Otros subsidios U Para otorgar subsidios no sujetos a reglas de operación, en

su caso, se otorgan mediante convenios.

CLASIFICACION PROGRAMATICA

Programas Presupuestarios Características Generales

Desempeño de las Funciones

Prestación de Servicios

Públicos E Actividades del sector público, que realiza en forma

directa, regular y continua, para satisfacer demandas de la

sociedad, de interés general, atendiendo a las personas en

sus diferentes esferas jurídicas, a través de las siguientes

finalidades:

i) Funciones de gobierno.

ii) Funciones de desarrollo social.

iii) Funciones de desarrollo económico.

Provisión de Bienes Públicos B Actividades que se realizan para crear, fabricar y/o

elaborar bienes que son competencia del Sector Público.

Incluye las actividades relacionadas con la compra de

materias primas que se industrializan o transforman, para

su posterior distribución a la población.

Proyectos de Inversión K

Proyectos de inversión sujetos a registro en la Cartera que

integra y administra el área competente en la materia.

Administrativos y de Apoyo

Apoyo al proceso

presupuestario y para mejorar

la eficiencia institucional

M Actividades de apoyo administrativo desarrolladas por las

oficialías mayores o áreas homólogas.

Apoyo a la función pública y al

mejoramiento de la gestión O Actividades que realizan la función pública o contraloría

para el mejoramiento de la gestión, así como las de los

órganos de control y auditoría.

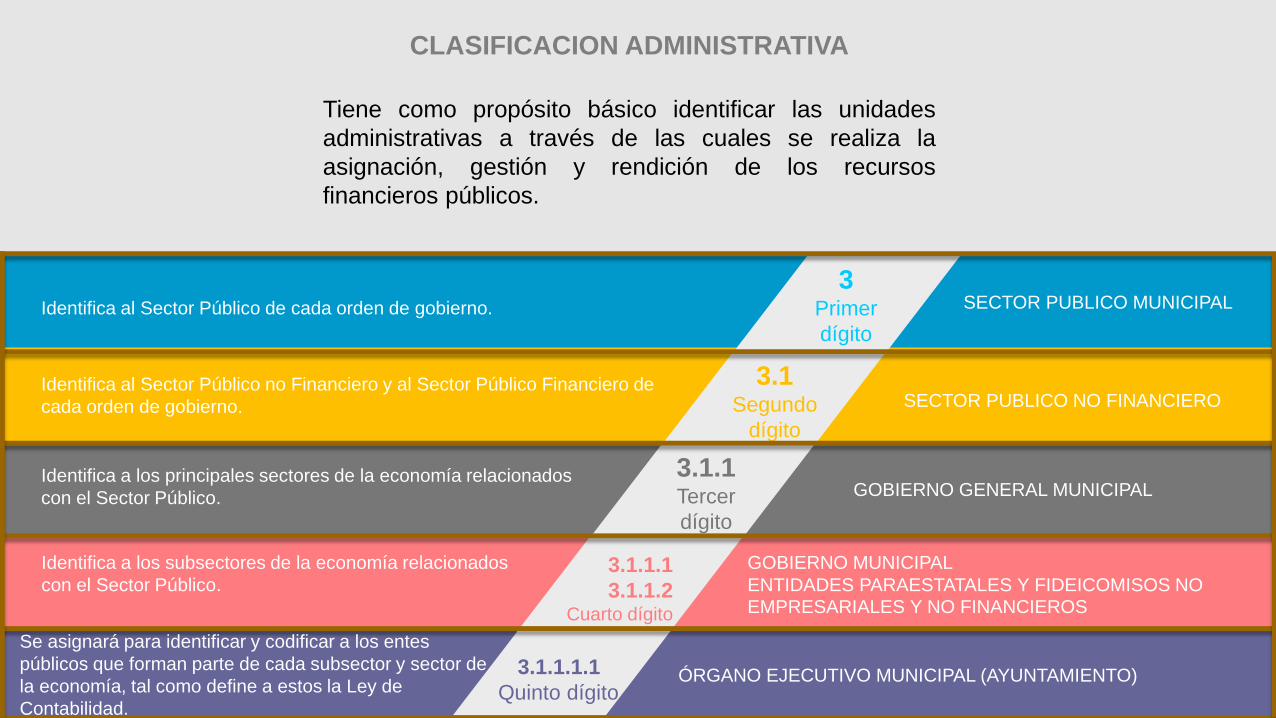

3 Primer

dígito

3.1 Segundo

dígito

3.1.1 Tercer

dígito

3.1.1.1

3.1.1.2 Cuarto dígito

3.1.1.1.1

Quinto dígito

Identifica al Sector Público de cada orden de gobierno.

Identifica al Sector Público no Financiero y al Sector Público Financiero de

cada orden de gobierno.

Identifica a los principales sectores de la economía relacionados

con el Sector Público.

ÓRGANO EJECUTIVO MUNICIPAL (AYUNTAMIENTO)

SECTOR PUBLICO MUNICIPAL

SECTOR PUBLICO NO FINANCIERO

GOBIERNO GENERAL MUNICIPAL

Identifica a los subsectores de la economía relacionados

con el Sector Público.

CLASIFICACION ADMINISTRATIVA

Tiene como propósito básico identificar las unidades

administrativas a través de las cuales se realiza la

asignación, gestión y rendición de los recursos

financieros públicos.

GOBIERNO MUNICIPAL

ENTIDADES PARAESTATALES Y FIDEICOMISOS NO EMPRESARIALES Y NO FINANCIEROS

Se asignará para identificar y codificar a los entes

públicos que forman parte de cada subsector y sector de

la economía, tal como define a estos la Ley de

Contabilidad.

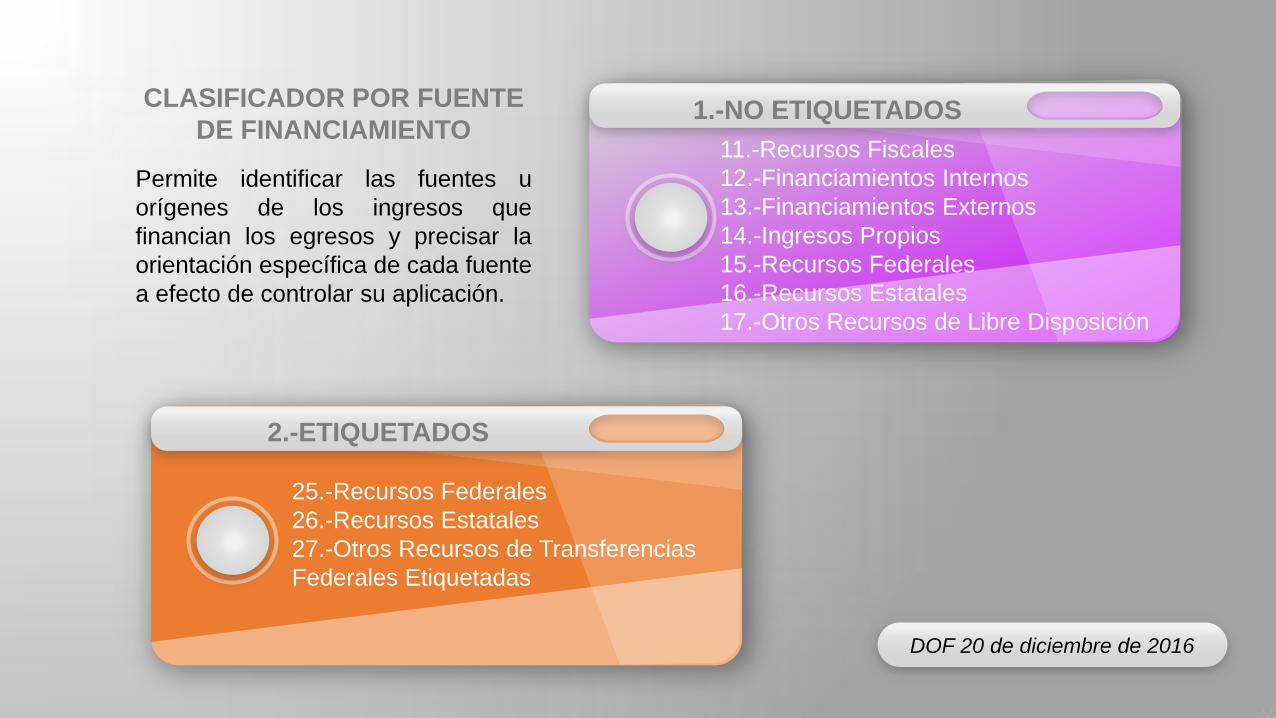

1.-NO ETIQUETADOS

11.-Recursos Fiscales

12.-Financiamientos Internos

13.-Financiamientos Externos

14.-Ingresos Propios

15.-Recursos Federales

16.-Recursos Estatales

17.-Otros Recursos de Libre Disposición

2.-ETIQUETADOS

25.-Recursos Federales

26.-Recursos Estatales

27.-Otros Recursos de Transferencias

Federales Etiquetadas

DOF 20 de diciembre de 2016

CLASIFICADOR POR FUENTE

DE FINANCIAMIENTO

Permite identificar las fuentes u

orígenes de los ingresos que

financian los egresos y precisar la

orientación específica de cada fuente

a efecto de controlar su aplicación.

NO ETIQUETADOS

Recursos que provienen

de Ingresos de libre

disposición y

financiamientos.

Impuestos, contribuciones de

mejoras, derechos, productos,

aprovechamientos, y cuotas y

aportaciones de seguridad

social; incluyen las asignaciones

y transferencias presupuestarias

a los poderes Ejecutivo,

Legislativo y Judicial, a los

Órganos Autónomos y a las

entidades de la administración

pública paraestatal, entre otros.

Los que obtienen las entidades de

la administración pública

paraestatal y paramunicipal como

pueden ser los ingresos por venta

de bienes y servicios, ingresos

diversos y no inherentes a la

operación, en términos de las

disposiciones legales aplicables.

11

Recursos

Fiscales

14

Ingresos

Propios

Provienen de obligaciones

contraídas por el Poder

Ejecutivo Federal con

acreedores extranjeros y

pagaderos en el exterior del

país en moneda extranjera.

13

Financiamiento

Externos

Provienen de la Federación,

destinados a las Entidades

Federativas y los Municipios,

en términos de la Ley

Federal de Presupuesto y

Responsabilidad Hacendaria

y el Presupuesto de Egresos

de la Federación, por

concepto de participaciones,

convenios e incentivos

derivados de la colaboración

fiscal, según corresponda.

12

Financiamiento

Interno

Provienen de obligaciones

contraídas en el país, con

acreedores nacionales y

pagaderos en el interior del

país en moneda nacional.

En el caso de los Municipios, son

los que provienen del Gobierno

Estatal, en términos de la Ley de

Ingresos Estatal y del

Presupuesto de Egresos Estatal.

15

Recursos

Federales

16

Recursos

Estatales

17

Otros

Recursos de

Libre

Disposición

Provienen de

otras fuentes no

etiquetadas no

comprendidas en

los conceptos

anteriores

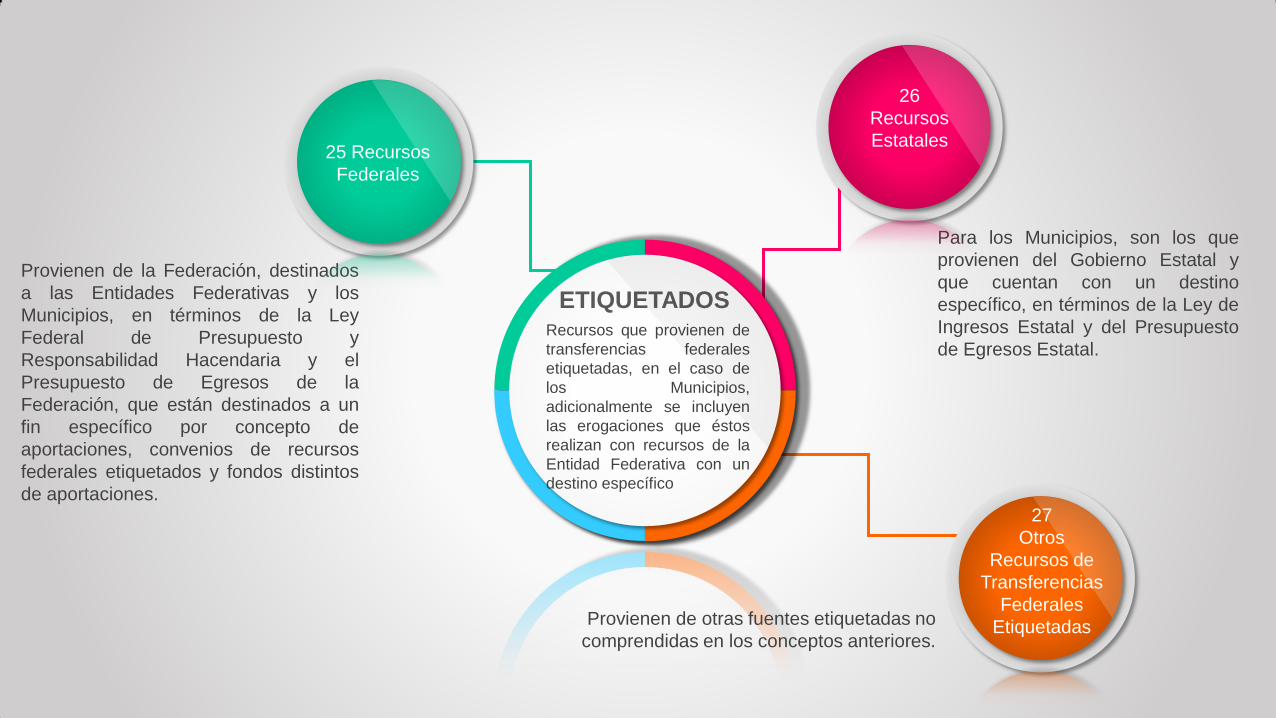

ETIQUETADOS Recursos que provienen de

transferencias federales

etiquetadas, en el caso de

los Municipios,

adicionalmente se incluyen

las erogaciones que éstos

realizan con recursos de la

Entidad Federativa con un

destino específico

Provienen de la Federación, destinados

a las Entidades Federativas y los

Municipios, en términos de la Ley

Federal de Presupuesto y

Responsabilidad Hacendaria y el

Presupuesto de Egresos de la

Federación, que están destinados a un

fin específico por concepto de

aportaciones, convenios de recursos

federales etiquetados y fondos distintos

de aportaciones.

Para los Municipios, son los que

provienen del Gobierno Estatal y

que cuentan con un destino

específico, en términos de la Ley de

Ingresos Estatal y del Presupuesto

de Egresos Estatal.

25 Recursos

Federales

26

Recursos

Estatales

Provienen de otras fuentes etiquetadas no

comprendidas en los conceptos anteriores.

27

Otros

Recursos de

Transferencias

Federales

Etiquetadas

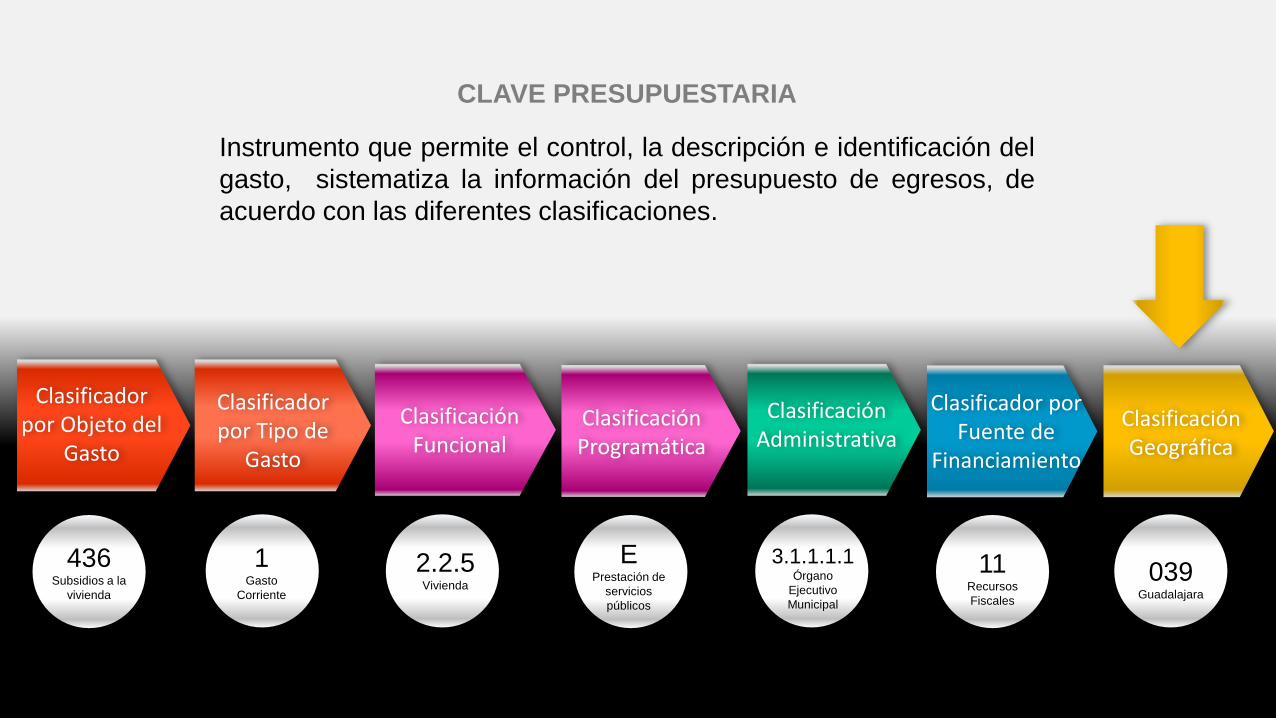

CLAVE PRESUPUESTARIA

Instrumento que permite el control, la descripción e identificación del

gasto, sistematiza la información del presupuesto de egresos, de

acuerdo con las diferentes clasificaciones.

Clasificador por Objeto del

Gasto

Clasificador por Tipo de

Gasto

Clasificación Funcional

Clasificación Programática

Clasificación Administrativa

Clasificador por Fuente de

Financiamiento

436 Subsidios a la

vivienda

1 Gasto

Corriente

2.2.5 Vivienda

E Prestación de

servicios

públicos

11 Recursos

Fiscales

Clasificación Geográfica

039 Guadalajara

3.1.1.1.1 Órgano

Ejecutivo

Municipal

EJERCICIO 1 Y 2

2 APLICACIÓN DE

MOMENTOS

CONTABLES

EN LAS CUENTAS

PRESUPUESTARIAS

DEL EGRESO

APROBADO

Asignaciones

presupuestarias

anuales

8.2.1 PEA

MODIFICADO Adecuaciones

presupuestarias al

presupuesto

aprobado.

8.2.3 MPEA

COMPROMETIDO Aprobación por

autoridad competente

de un acto

administrativo, u otro

instrumento jurídico que

formaliza una relación

jurídica con terceros

para la adquisición de

bienes servicios o

ejecución de obras

8.2.4 PEC

DEVENGADO Recepción de

conformidad de

bienes, servicios y

obras, así como, el

reconocimiento de

una obligación de

pago a favor de

terceros

8.2.5 PED

EJERCIDO Emisión de una

cuenta por liquidar

certificada o

documento

equivalente

debidamente

aprobado por la

autoridad competente

8.2.6 PEE

PAGADO Cancelación total o

parcial de las

obligaciones de

pago, que se

concreta mediante

el desembolso de

efectivo o cualquier

otro medio de

pago.

8.2.7 PEP

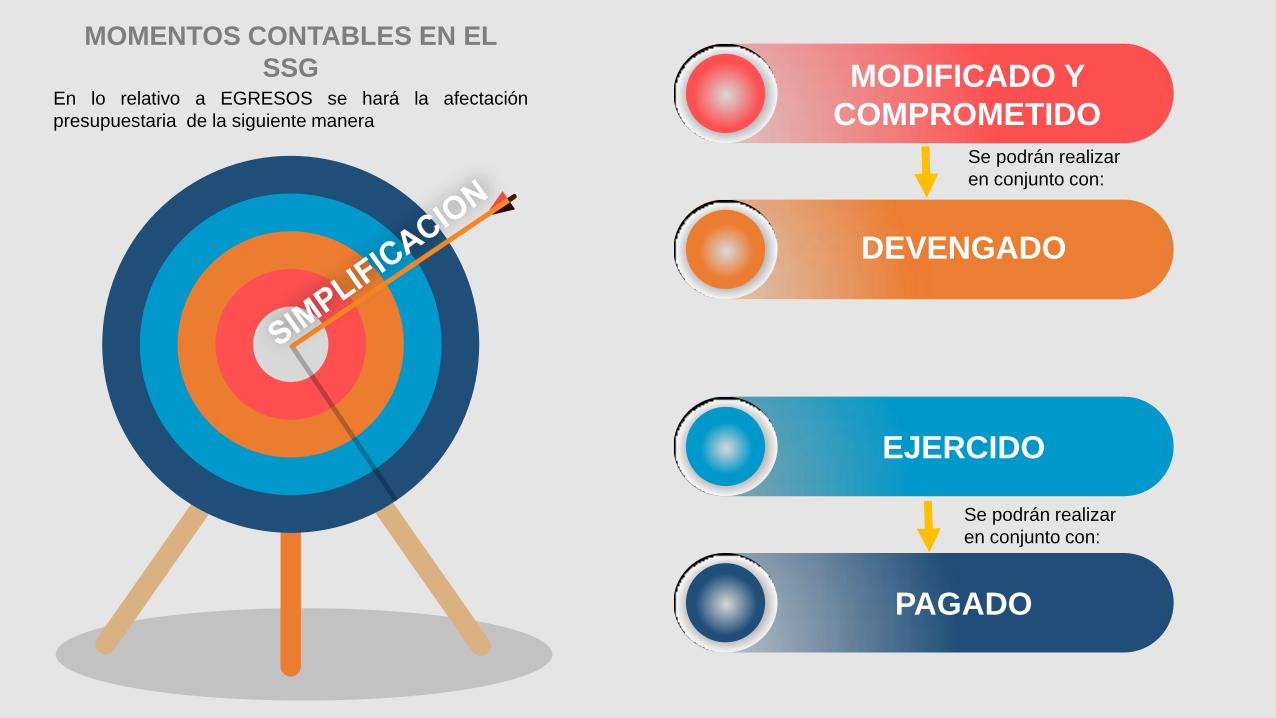

MOMENTOS CONTABLES

O ETAPAS PRESUPUESTARIAS DEL EGRESO

MOMENTOS CONTABLES EN EL

SSG En lo relativo a EGRESOS se hará la afectación

presupuestaria de la siguiente manera

MODIFICADO Y

COMPROMETIDO

DEVENGADO

Se podrán realizar

en conjunto con:

EJERCIDO

PAGADO

Se podrán realizar

en conjunto con:

MOMENTOS CONTABLES EN EL

SSB En lo relativo a EGRESOS se hará la afectación

presupuestaria de la siguiente manera

PAGADO

MODIFICADO, COMPROMETIDO,

DEVENGADO Y EJERCIDO

Se podrán realizar en

conjunto con:

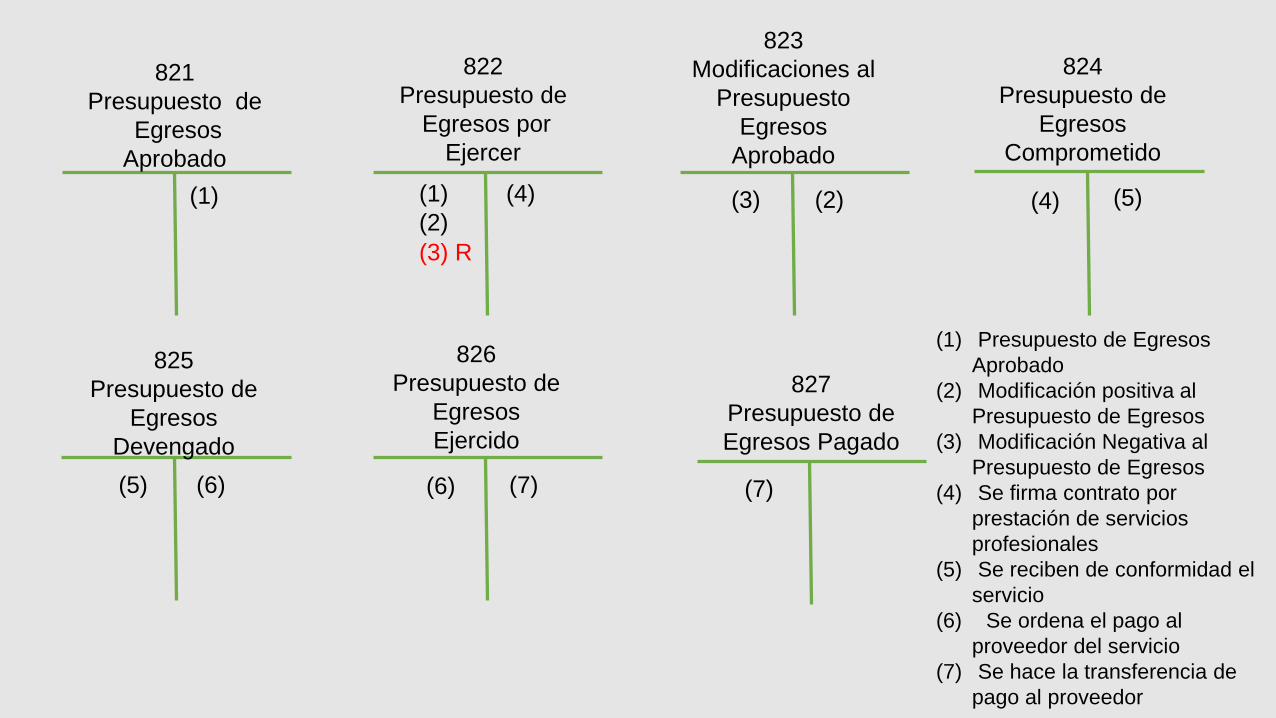

821

Presupuesto de

Egresos

Aprobado

822

Presupuesto de

Egresos por

Ejercer

(1) (1)

823

Modificaciones al

Presupuesto

Egresos

Aprobado

(2) (2)

(3) R

(3) (4) (4)

824

Presupuesto de

Egresos

Comprometido

825

Presupuesto de

Egresos

Devengado

(5)

(5)

826

Presupuesto de

Egresos

Ejercido

(6) (6)

827

Presupuesto de

Egresos Pagado

(7) (7)

(1) Presupuesto de Egresos

Aprobado

(2) Modificación positiva al

Presupuesto de Egresos

(3) Modificación Negativa al

Presupuesto de Egresos

(4) Se firma contrato por

prestación de servicios

profesionales

(5) Se reciben de conformidad el

servicio

(6) Se ordena el pago al

proveedor del servicio

(7) Se hace la transferencia de

pago al proveedor

EJERCICIO 3

3 OPERACIONES

PRESUPUESTARIAS

MÁS RELEVANTES

DE LOS EGRESOS

Gastos de Viaje

y Viáticos

1

Intereses y

Amortización de

Deuda

Remuneraciones

al Personal de

Carácter

Permanente

2 3

Comisiones

financieras

4

EJERCICIO 4

4 MANEJO DE LAS

CUENTAS

PATRIMONIALES

DEL GASTO

Conjunto de bienes y obligaciones pertenecientes a una

persona física o moral.

PATRIMONIO

PATRIMONIO

ESTRUCTURA DEL PLAN

DE CUENTAS

(GENERO)

Representa el importe de los

gastos y otras pérdidas del

ente público, incurridos por

gastos de funcionamiento,

intereses, transferencias,

participaciones y aportaciones

otorgadas, otras pérdidas de

la gestión y extraordinarias,

entre otras.

1

3

5

7

9

8

6

4

2

Activo

Pasivo

Hacienda Publica/ Patrimonio

Ingresos y Otros Beneficios

Gastos y Otras Perdidas

Cuentas de Cierre Contable

Cuentas de Orden Contable

Cuentas Orden Presupuestal

Cuentas de Cierre

Presupuestario

Genero

Grupo

Rubro

Cuenta

Subcuenta

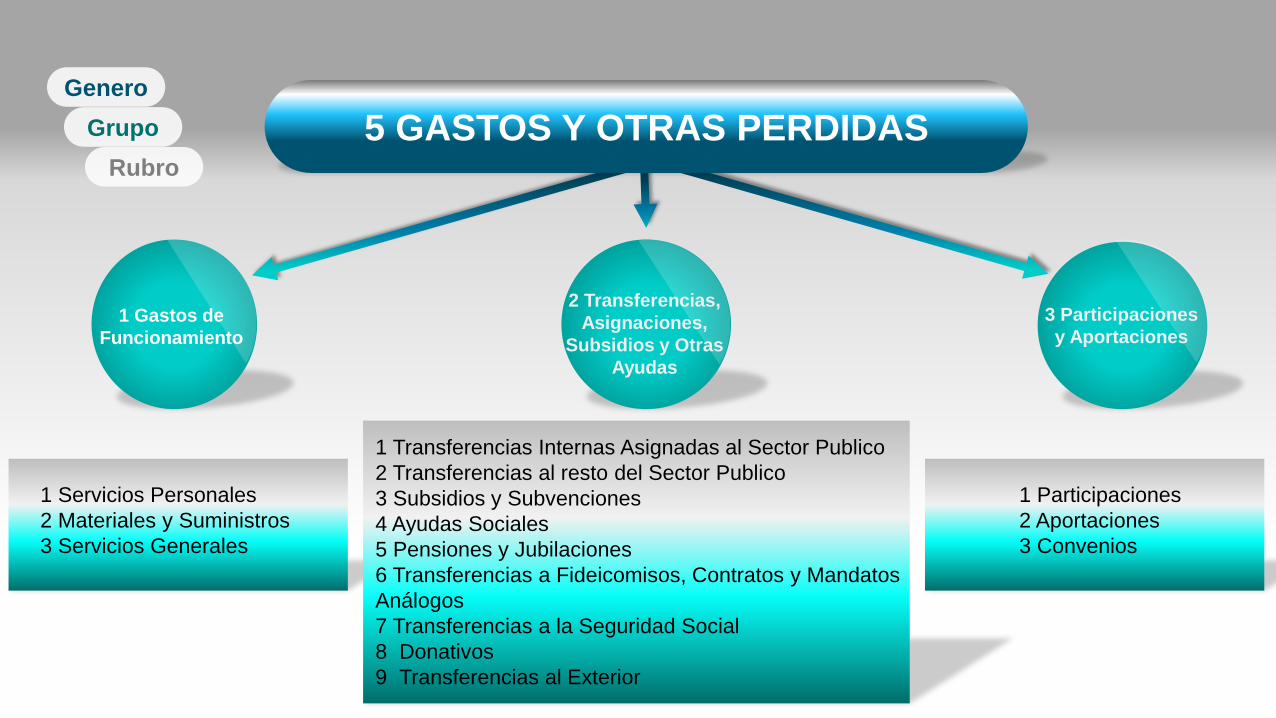

5 GASTOS Y OTRAS PERDIDAS

1 Gastos de

Funcionamiento

2 Transferencias,

Asignaciones,

Subsidios y Otras

Ayudas

3 Participaciones

y Aportaciones

1 Servicios Personales

2 Materiales y Suministros

3 Servicios Generales

1 Transferencias Internas Asignadas al Sector Publico

2 Transferencias al resto del Sector Publico

3 Subsidios y Subvenciones

4 Ayudas Sociales

5 Pensiones y Jubilaciones

6 Transferencias a Fideicomisos, Contratos y Mandatos

Análogos

7 Transferencias a la Seguridad Social

8 Donativos

9 Transferencias al Exterior

1 Participaciones

2 Aportaciones

3 Convenios

Genero

Grupo

Rubro

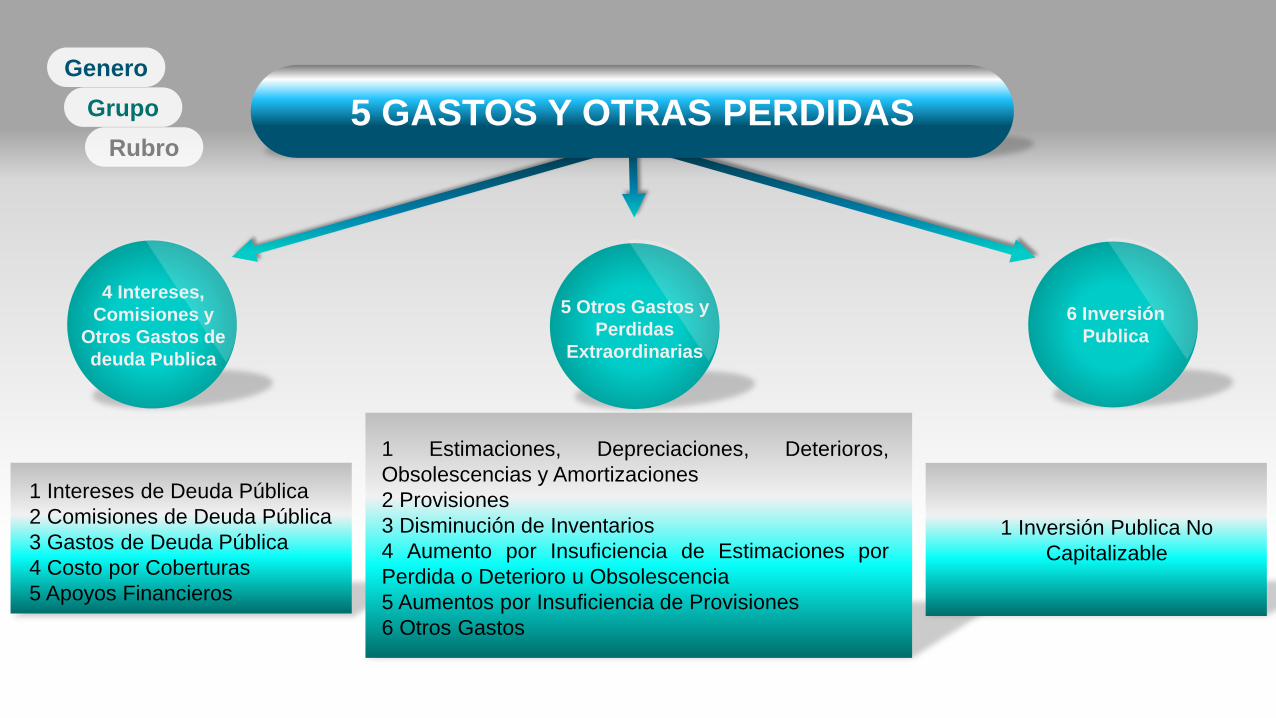

5 GASTOS Y OTRAS PERDIDAS

4 Intereses,

Comisiones y

Otros Gastos de

deuda Publica

5 Otros Gastos y

Perdidas

Extraordinarias

6 Inversión

Publica

1 Intereses de Deuda Pública

2 Comisiones de Deuda Pública

3 Gastos de Deuda Pública

4 Costo por Coberturas

5 Apoyos Financieros

1 Estimaciones, Depreciaciones, Deterioros,

Obsolescencias y Amortizaciones

2 Provisiones

3 Disminución de Inventarios

4 Aumento por Insuficiencia de Estimaciones por

Perdida o Deterioro u Obsolescencia

5 Aumentos por Insuficiencia de Provisiones

6 Otros Gastos

1 Inversión Publica No

Capitalizable

Genero

Grupo

Rubro

5 REGISTRO

PATRIMONIAL

DE LOS GASTOS

VINCULACION PRESUPUESTO & PATRIMONIO

CUENTAS DE ORDEN PRESUPUESTARIAS

8.2 Presupuesto de Egresos

1 Presupuesto de Egresos Aprobado

3 Modificaciones al Presupuesto de Egresos

Presupuesto de Egresos por Ejercer 2

Presupuesto de Egresos Comprometido 4

7 Presupuesto de Egresos Pagado

Presupuesto de Egresos Ejercido 6

5 Presupuesto de Egresos Devengado

CUENTAS CONTABLES

Activo, Gasto / Pasivo

Pasivo / Banco

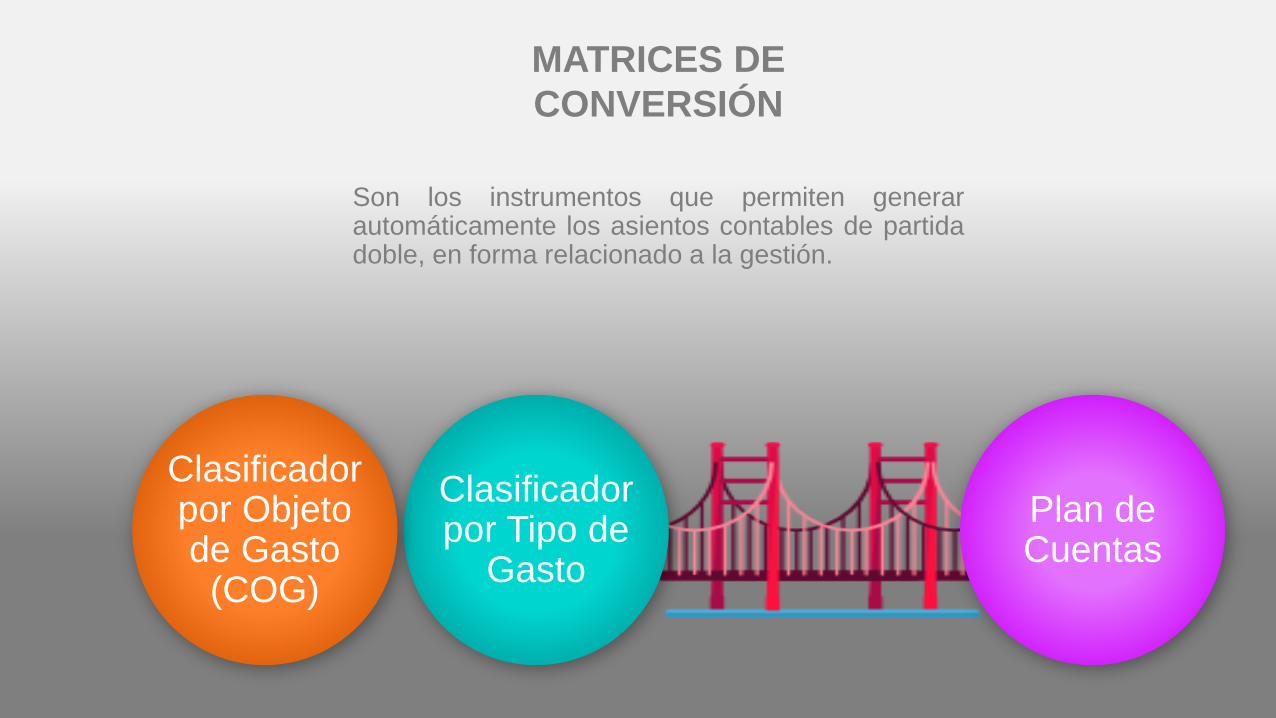

Son los instrumentos que permiten generar automáticamente los asientos contables de partida doble, en forma relacionado a la gestión.

Plan de Cuentas

Clasificador por Tipo de

Gasto

Clasificador por Objeto de Gasto

(COG)

MATRICES DE

CONVERSIÓN

COG Nombre del COG

Tipo

de

Gasto

Caracte-

rísticas

Cuentas Contables

Cargo Cuenta

Cargo Abono Cuenta Abono

113 Sueldos base al personal

permanente 1 5.1.1.1

Remuneraciones al personal

de carácter permanente 2.1.1.1

Servicios Personales por Pagar

a Corto Plazo

234

Combustibles,

Lubricantes, aditivos,

carbón y sus derivados

adquiridos como materia

prima

1 5.1.2.3

Materias Primas y Materiales

de Producción y

Comercialización

2.1.1.2 Proveedores por Pagar a Corto

Plazo

326

Arrendamiento de

maquinaria, otros equipos

y herramientas

1 5.1.3.2 Servicios de Arrendamiento 2.1.1.2 Proveedores por Pagar a Corto

Plazo

375 Viáticos en el país 1 5.1.3.7 Servicios de Traslado y

Viáticos 2.1.1.2

Proveedores por Pagar a Corto

Plazo

412

Asignaciones

presupuestarias al Poder

Legislativo

1 5.2.1.1 Asignaciones al Sector

Público 2.1.1.5

Transferencias Otorgadas por

Pagar a Corto Plazo

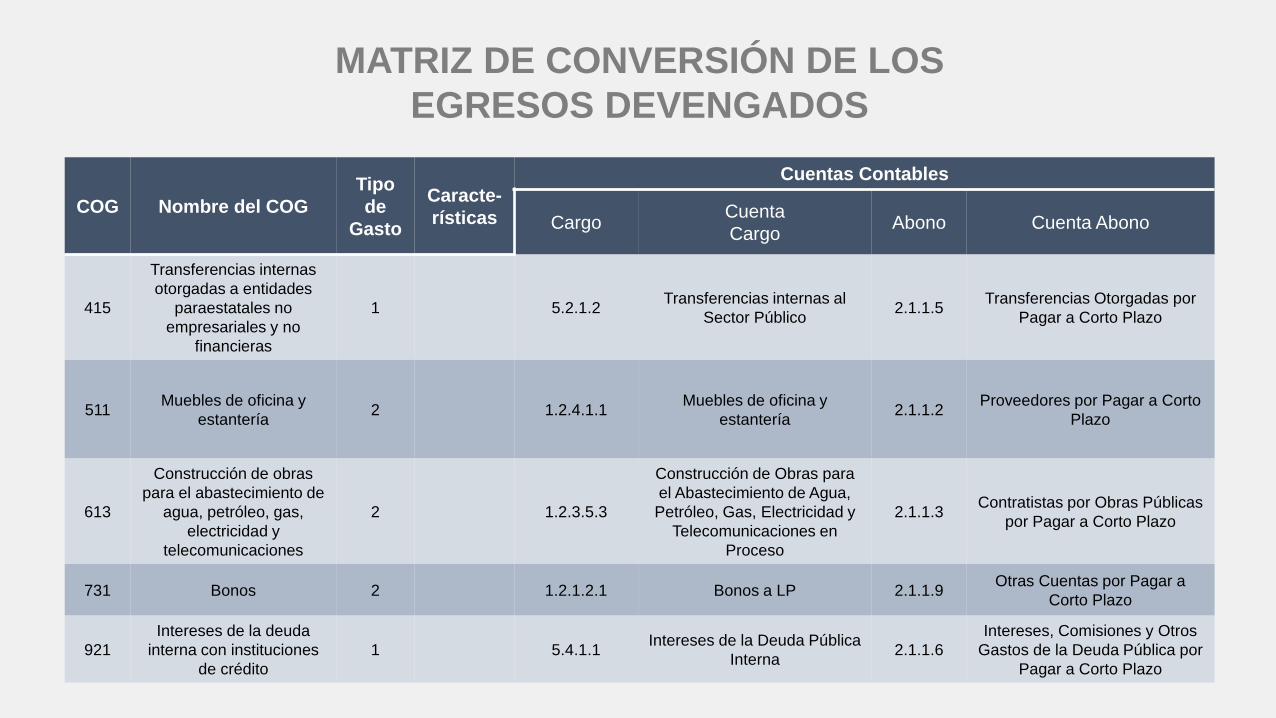

MATRIZ DE CONVERSIÓN DE LOS

EGRESOS DEVENGADOS

MATRIZ DE CONVERSIÓN DE LOS

EGRESOS DEVENGADOS

COG Nombre del COG

Tipo

de

Gasto

Caracte-

rísticas

Cuentas Contables

Cargo Cuenta

Cargo Abono Cuenta Abono

415

Transferencias internas

otorgadas a entidades

paraestatales no

empresariales y no

financieras

1 5.2.1.2 Transferencias internas al

Sector Público 2.1.1.5

Transferencias Otorgadas por

Pagar a Corto Plazo

511 Muebles de oficina y

estantería 2 1.2.4.1.1

Muebles de oficina y

estantería 2.1.1.2

Proveedores por Pagar a Corto

Plazo

613

Construcción de obras

para el abastecimiento de

agua, petróleo, gas,

electricidad y

telecomunicaciones

2 1.2.3.5.3

Construcción de Obras para

el Abastecimiento de Agua,

Petróleo, Gas, Electricidad y

Telecomunicaciones en

Proceso

2.1.1.3 Contratistas por Obras Públicas

por Pagar a Corto Plazo

731 Bonos 2 1.2.1.2.1 Bonos a LP 2.1.1.9 Otras Cuentas por Pagar a

Corto Plazo

921

Intereses de la deuda

interna con instituciones

de crédito

1 5.4.1.1 Intereses de la Deuda Pública

Interna 2.1.1.6

Intereses, Comisiones y Otros

Gastos de la Deuda Pública por

Pagar a Corto Plazo

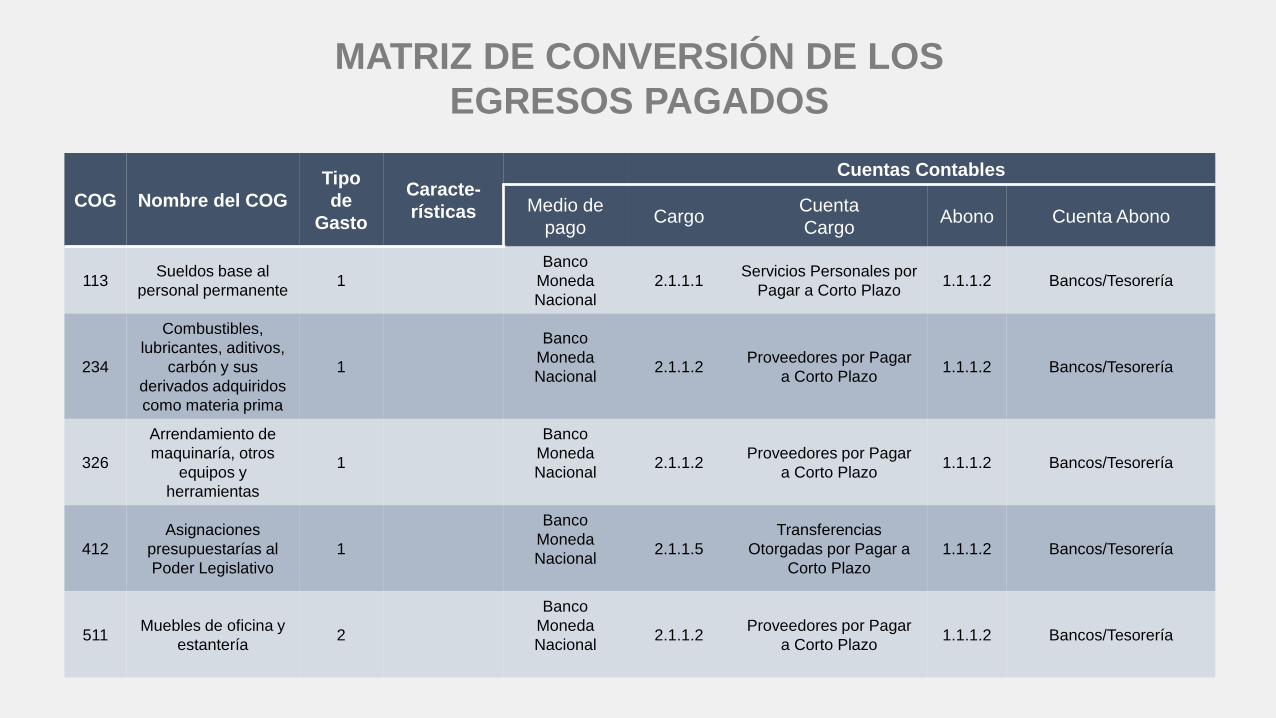

MATRIZ DE CONVERSIÓN DE LOS

EGRESOS PAGADOS

COG Nombre del COG

Tipo

de

Gasto

Caracte-

rísticas

Cuentas Contables

Medio de

pago Cargo

Cuenta

Cargo Abono Cuenta Abono

113 Sueldos base al

personal permanente 1

Banco

Moneda

Nacional

2.1.1.1 Servicios Personales por

Pagar a Corto Plazo 1.1.1.2 Bancos/Tesorería

234

Combustibles,

lubricantes, aditivos,

carbón y sus

derivados adquiridos

como materia prima

1

Banco

Moneda

Nacional

2.1.1.2 Proveedores por Pagar

a Corto Plazo 1.1.1.2 Bancos/Tesorería

326

Arrendamiento de

maquinaría, otros

equipos y

herramientas

1

Banco

Moneda

Nacional

2.1.1.2 Proveedores por Pagar

a Corto Plazo 1.1.1.2 Bancos/Tesorería

412

Asignaciones

presupuestarías al

Poder Legislativo

1

Banco

Moneda

Nacional

2.1.1.5

Transferencias

Otorgadas por Pagar a

Corto Plazo

1.1.1.2 Bancos/Tesorería

511 Muebles de oficina y

estantería 2

Banco

Moneda

Nacional

2.1.1.2 Proveedores por Pagar

a Corto Plazo 1.1.1.2 Bancos/Tesorería

EJERCICIO 5

6 INTEGRACIÓN

AUTOMATICA DEL

EJERCICIO

PRESUPUESTARIO

CON LA

OPERACIÓN

CONTABLE

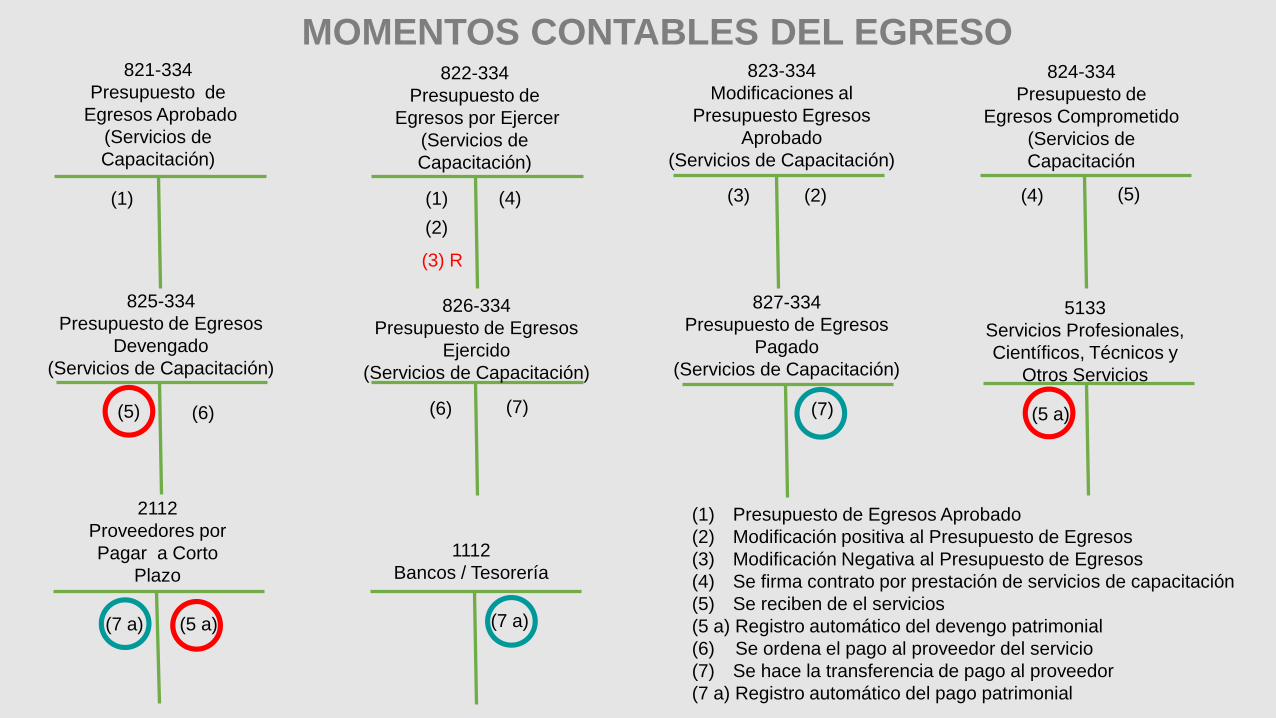

821-334

Presupuesto de

Egresos Aprobado

(Servicios de

Capacitación)

822-334

Presupuesto de

Egresos por Ejercer

(Servicios de

Capacitación)

(1) (1)

823-334

Modificaciones al

Presupuesto Egresos

Aprobado

(Servicios de Capacitación)

(2)

(2)

(3) R

(3) (4) (4)

824-334

Presupuesto de

Egresos Comprometido

(Servicios de

Capacitación

825-334

Presupuesto de Egresos

Devengado

(Servicios de Capacitación)

(5)

(5)

826-334

Presupuesto de Egresos

Ejercido

(Servicios de Capacitación)

(6) (6)

827-334

Presupuesto de Egresos

Pagado

(Servicios de Capacitación)

(7) (7)

5133

Servicios Profesionales,

Científicos, Técnicos y

Otros Servicios

2112

Proveedores por

Pagar a Corto

Plazo

(5 a)

(1) Presupuesto de Egresos Aprobado

(2) Modificación positiva al Presupuesto de Egresos

(3) Modificación Negativa al Presupuesto de Egresos

(4) Se firma contrato por prestación de servicios de capacitación

(5) Se reciben de el servicios

(5 a) Registro automático del devengo patrimonial

(6) Se ordena el pago al proveedor del servicio

(7) Se hace la transferencia de pago al proveedor

(7 a) Registro automático del pago patrimonial

1112

Bancos / Tesorería

(7 a) (7 a)

(5 a)

MOMENTOS CONTABLES DEL EGRESO

EJERCICIO 6

Página Web:

www.indetec.gob.mx

Expositor

L.C.P. Osvaldo J. Castellanos Siordia