REGISTRO FISCAL DEL QUINTO DEL ORO EN LA … · la plata y oro sólo data del siglo XVI. Los...

24

1 REGISTRO FISCAL DEL QUINTO DEL ORO EN LA CAJA REAL DE LIMA: SIGLOS XVII-XVIII Juvenal Luque L. Universidad Nacional Mayor de San Marcos Doctorado en Ciencias Sociales [email protected] Introducción La ponencia que se presenta tiene dos objetivos: primero quiere mostrar los pormenores que rodearon el beneficio de los metales preciosos como el oro y la plata, recurriéndose a la técnica de la amalgamación durante los siglo XVII y XVIII, y segundo explicar cómo el oro obtenido era registrado en las reales cajas en los libros de Cargo y Data de la Real Hacienda de Lima a lo largo de dos siglos. A partir de este estudio se propone una metodología para aproximar las unidades de valor (monedas) o peso (marco o castellano) del oro a su equivalente en unidades modernas de peso como el kilogramo fino. No se pretende periodizar los registros de los derechos fiscales del quinto del oro en diversas monedas, tarea muy difícil de cumplir por la inmensa cantidad de partidas insertas en los entresijos de los libros de cuenta. El propósito es sólo mostrar las diversas modalidades que hemos hallado para registrar el quinto del oro en moneda producto de la exploración de estas fuentes: en pesos ensayados, en pesos corrientes o patacones y en especie o con parte del metal. Estos tópicos no suelen presentarse en los estudios históricos sobre el tema por lo que lo ofrecido aquí pretende ser un aporte para el mejor conocimiento de los temas fiscales relacionados con el quinto áureo. Esta ponencia se basa en la compulsa y análisis de la documentación fiscal (libros de contabilidad) de la Caja Real de Lima. Estas fuentes no son otra cosa que los libros de cargo y data que formaron parte del engranaje del sistema de la Real Hacienda del virreinato peruano, para los siglos XVII-XVIII. En estos libros de contabilidad los oficiales reales registraron todos los cargos y datas, siendo uno de ellos el ramo de los quintos reales del oro que se registraron no siempre de una manera clara para un lector moderno, los ejemplos de estas partidas de quintos que más adelante se presentan son una muestra de esta afirmación. Estos documentos fiscales se conservan por centenares en el Archivo General de la Nación de Lima y en sus folios figuran miles de datos, que hace difícil su consulta para un periodo de 2 siglos. En sus folios están registrados los distintos aspectos de las diversas actividades económicas del Perú colonial y en esta oportunidad sólo nos ocuparemos de lo relativo al quinto del oro. La técnica contable y el uso de una diversidad de monedas hicieron difícil la investigación de las otras cajas, aparte de la falta de fuentes en Lima. Quien haya trabajado los libros de cuenta habrá notado que están organizados en dos grandes secciones: el cargo (ingresos) y la data (egresos) y cada sección a su vez está organizado en diferentes ramos fiscales. En el cargo y data de la Real Hacienda están registrados infinidad de partidas que ofrece información de diversa naturaleza según del ramo que se trate. En el caso del diezmo o quinto de los metales nobles están las llamadas manifestaciones de plata o de oro, los nombres de los mineros, el fino de los minerales llevados a quintar, la fecha del «entero», el peso (marcos o castellanos), el fino de las barras o barretones de plata u oro (en dineros y quilates), la numeración de las barras de plata u oro fundidos, los minerales de donde provinieron, el pago del derecho real (en moneda o pasta), etc. 1. Beneficio de los metales preciosos. La amalgamación y la innovación Born La economía colonial descansó mucho en llamados metales nobles (oro y argento). 1 Estos, sobre todo la plata, para ser apreciado como tal debía ser tratado previamente con la tecnología apropiada. Como 1 No está de más recordar lo que escribió Assadourian sobre la importancia de la producción de la mercancía dinero en

-

Upload

nguyentruc -

Category

Documents

-

view

215 -

download

0

Transcript of REGISTRO FISCAL DEL QUINTO DEL ORO EN LA … · la plata y oro sólo data del siglo XVI. Los...

1

REGISTRO FISCAL DEL QUINTO DEL ORO EN LA CAJA REAL DE LIMA: SIGLOS XVII-XVIII

Juvenal Luque L.

Universidad Nacional Mayor de San Marcos Doctorado en Ciencias Sociales

[email protected] Introducción La ponencia que se presenta tiene dos objetivos: primero quiere mostrar los pormenores que rodearon el beneficio de los metales preciosos como el oro y la plata, recurriéndose a la técnica de la amalgamación durante los siglo XVII y XVIII, y segundo explicar cómo el oro obtenido era registrado en las reales cajas en los libros de Cargo y Data de la Real Hacienda de Lima a lo largo de dos siglos. A partir de este estudio se propone una metodología para aproximar las unidades de valor (monedas) o peso (marco o castellano) del oro a su equivalente en unidades modernas de peso como el kilogramo fino. No se pretende periodizar los registros de los derechos fiscales del quinto del oro en diversas monedas, tarea muy difícil de cumplir por la inmensa cantidad de partidas insertas en los entresijos de los libros de cuenta. El propósito es sólo mostrar las diversas modalidades que hemos hallado para registrar el quinto del oro en moneda producto de la exploración de estas fuentes: en pesos ensayados, en pesos corrientes o patacones y en especie o con parte del metal. Estos tópicos no suelen presentarse en los estudios históricos sobre el tema por lo que lo ofrecido aquí pretende ser un aporte para el mejor conocimiento de los temas fiscales relacionados con el quinto áureo. Esta ponencia se basa en la compulsa y análisis de la documentación fiscal (libros de contabilidad) de la Caja Real de Lima. Estas fuentes no son otra cosa que los libros de cargo y data que formaron parte del engranaje del sistema de la Real Hacienda del virreinato peruano, para los siglos XVII-XVIII. En estos libros de contabilidad los oficiales reales registraron todos los cargos y datas, siendo uno de ellos el ramo de los quintos reales del oro que se registraron no siempre de una manera clara para un lector moderno, los ejemplos de estas partidas de quintos que más adelante se presentan son una muestra de esta afirmación. Estos documentos fiscales se conservan por centenares en el Archivo General de la Nación de Lima y en sus folios figuran miles de datos, que hace difícil su consulta para un periodo de 2 siglos. En sus folios están registrados los distintos aspectos de las diversas actividades económicas del Perú colonial y en esta oportunidad sólo nos ocuparemos de lo relativo al quinto del oro. La técnica contable y el uso de una diversidad de monedas hicieron difícil la investigación de las otras cajas, aparte de la falta de fuentes en Lima. Quien haya trabajado los libros de cuenta habrá notado que están organizados en dos grandes secciones: el cargo (ingresos) y la data (egresos) y cada sección a su vez está organizado en diferentes ramos fiscales. En el cargo y data de la Real Hacienda están registrados infinidad de partidas que ofrece información de diversa naturaleza según del ramo que se trate. En el caso del diezmo o quinto de los metales nobles están las llamadas manifestaciones de plata o de oro, los nombres de los mineros, el fino de los minerales llevados a quintar, la fecha del «entero», el peso (marcos o castellanos), el fino de las barras o barretones de plata u oro (en dineros y quilates), la numeración de las barras de plata u oro fundidos, los minerales de donde provinieron, el pago del derecho real (en moneda o pasta), etc. 1. Beneficio de los metales preciosos. La amalgamación y la innovación Born La economía colonial descansó mucho en llamados metales nobles (oro y argento).1 Estos, sobre todo la plata, para ser apreciado como tal debía ser tratado previamente con la tecnología apropiada. Como

1 No está de más recordar lo que escribió Assadourian sobre la importancia de la producción de la mercancía dinero en

-2- primera operación exigían ser extraídos de los socavones, y segundo beneficiarlos vía la amalgamación para separarlos de sus llamados acompañantes dañinos o partes viles. El beneficio universal en la colonia desde fines del siglo XVI fue la amalgamación en buitrones pudiéndose optar por dos mecanismos: en frio o caliente según la ausencia o presencia del fuego. Al efecto se desarrolló una metalurgia no siempre con toda la cientificidad del caso, sobre todo por la ausencia de una teoría que explicase correctamente las diversas composiciones químicas que iban adoptando los minerales peruanos, que reclamaban beneficios distintos.2 Los beneficiadores, generalmente indígenas, prestaron poca atención a este tópico desarrollando sus actividades basado en su experiencia y receta personales. Ante infinidad de beneficiadores tantas técnicas de beneficio: esta fue la realidad dominante. Estas prácticas personales no fueron sistematizadas por un ente técnico que normara esta actividad. La labor promotora y difusora del conocimiento científico minero debió ser el eje central de una Escuela de Minería que en el Perú haría su aparición recién en el siglo XVIII. Pero mentes ilustradas ya en plena colonia advirtieron de esta necesidad como es el caso de naturalista Eusebio de Llano Zapata. Incluso el mismo Barón de Nordenflicht participó de esta idea, sumándose a la propuesta de su coetáneo el Ingeniero catalán don Pedro Subiela, autor de un plano de la mina de Santa Bárbara (Huancavelica).3 El laboratorio que instaló el comisionado alemán en Lima debió ser la base para un futuro Colegio de Minería. Pero estas instalaciones una vez abandonadas se convirtieron en casa de baños, fábrica de algodón y pocilga de cerdos según Vargas Ugarte.4 La tecnología del incorporo no era lo suficientemente conocido en la parte de las reacciones químicas que ocurrían en el proceso. Los minerales eran pulverizados y luego depositados en unos patios o buitrones junto al azogue, sal y magistral. Puesta en movimiento esta masa por acción de los indios repasiris se esperaba que la amalgamación llegase a su punto para dar por finalizada la operación. La participación de los indios no fue discutida ni siquiera por razones humanitarias (azogamiento). Propuestas tibias para su relevo sólo datan del siglo XVIII cuando se propuso a los caballos y artificios mecánicos en su lugar. Una propuesta moderna era el novísimo barril amalgamatorio de Born5 de procedencia europea pero cuyo antecedente se sabe primero se ideó en el Perú al interior de la real ceca de Moneda,6 que pretendía lo mismo además de otros ahorros o economías.7

la formación del mercado interno colonial (Sistema, 1982).

2 Este empirismo o «práctica ciega» de la minería se recordó en México al crearse el Colegio de Minería: «gente de baja extracción, y vil crianza, las más veces muy viciosos [...] Su pericia sólo consta porque se les vio andar con otros, que lograban esa reputación, con la misma prueba [...] sus yerros gozan de una absoluta impunidad». (Estudios, p. 25)

3 Minero catalán alumno de la Academia de Minas de Almadén, geómetra subterráneo, pasó a América durante los años convulsos de 1789 siendo enviado a las minas peruanas de mercurio de Huancavelica con un salario de 1.500 pesos al año según Real Orden del mismo año. Con este motivo fue promovido al rango de subteniente acompañándole en esta empresa el Contador José Antonio Becerra. Del material científico que portaba Subiela merece destacarse un libro con las tablas de logaritmos, los que suponemos fueran desconocidos en el Perú. Llega a Huancavelica en 1792, estudia la mina proponiendo mejoras. Según Antonio del Valle Pedro Subiela tuvo tratos con la expedición sajona de Nordenflicht produciéndose un ambiente de relación controversial. Agravados los problemas con la guerra de la independencia el gobierno español no atendió la solicitud de jubilación de Subiela en 1810, otorgándole sólo la gracia en 1821 (Véase Puche y Brown, Pedro Subiela, 1992).

4 Vargas, 1986, Nordenflycht, p. 59. 5 Véase las vicisitudes de esta tecnología en Luque, Misión, 2012. 6 Lazo, Régimen, vol. 2, 1992. 7 Un hecho similar ocurrió en la Ceca de Guatemala debido al ingenio del tesorero de la Casa de Moneda de don Juan

Macías Dábalos quien en 1772 publicó un breve tratado sobre la máquina de beneficiar similar a la de Born, documento que ha sido trabajado por el Mtro. Juan Matamala Vivanco de la Dirección de Estudios Históricos del INAH de México bajo el título «Noticia sobre una máquina para beneficiar metales en el siglo XVIII» de próxima publicación (comunicación personal por email, julio 2012).

-3- Desde el punto de vista técnico-práctico la minería colonial desarrolló un conjunto de tecnicismos privativos de carácter restrictivo como: cajas, rumbear, catas, poteos o callapos, clavos, caracolear, canchas, pallar, quinar, romanear, ladroneras, hormiguillar, topear, cuerpos, cargas cerradas, baños y rebaños, casar cuerpos, lamas, sudar, ácidos, betunes, fondada, lises, argentear, volear, etc. Muchos de estos tecnicismos proceden del habla quechua. Lo restrictivo de esta terminología terminó aislando a los actores principales de la producción argentífera: empresario minero del trabajador indígena. Esta tendencia estaba ya regimentada a principios del siglo XIX con la adopción de una simbología gráfica que permitía la comunicación entre ambos actores en el acto del beneficio mediante dibujos (Véase Ilustración 1).

Estos signos, rotulados como recetas para el buitrón, tenían su equivalencia en frases quechuas y castellanas. Expresaron un conjunto de acciones medulares del beneficio como: agregar azogue, repasar, descansar, beneficio concluido, etc. Esta realidad aislante se consolidó sobre todo porque el beneficiador sólo hablaba el quechua, y hasta creemos que era analfabeto, dibujándose los símbolos respectivos sobre los cuerpos del beneficio.

ILUSTRACIÓN 1 RECETAS PARA EL BENEFICIO

Fuente: Villegas, Juanquín de, Curso completo de mineralogía… AGNP, Mss. Sobre la paternidad del invento de la amalgamación de la plata con azogue se ha discutido mucho, dividiéndose los pareceres entre Alemania y Nueva España como la cuna del invento. En Centroamérica, al que se había trasladado el sevillano Bartolomé de Medina, fue presentado el primer proyecto para amalgamar argento con azogue en 1554 ante el Virrey Luis de Velasco.8 El proyectista obtuvo un privilegio por su invento. Medina establecido en Pachuca (México) pretendió con su método aminorar los costos de fundición. Lo revolucionario de su invento radicaba en descartar el uso del fuego, remplazándolo por el azogue y sal (beneficio en frío). Aunque no es conocida la

8 Sánchez, Historia, 1980.

-4- descripción del proceso de su puño y letra podemos recurrir a la crónica del jesuita José de Acosta9 que lo registra aunque algo modificado.

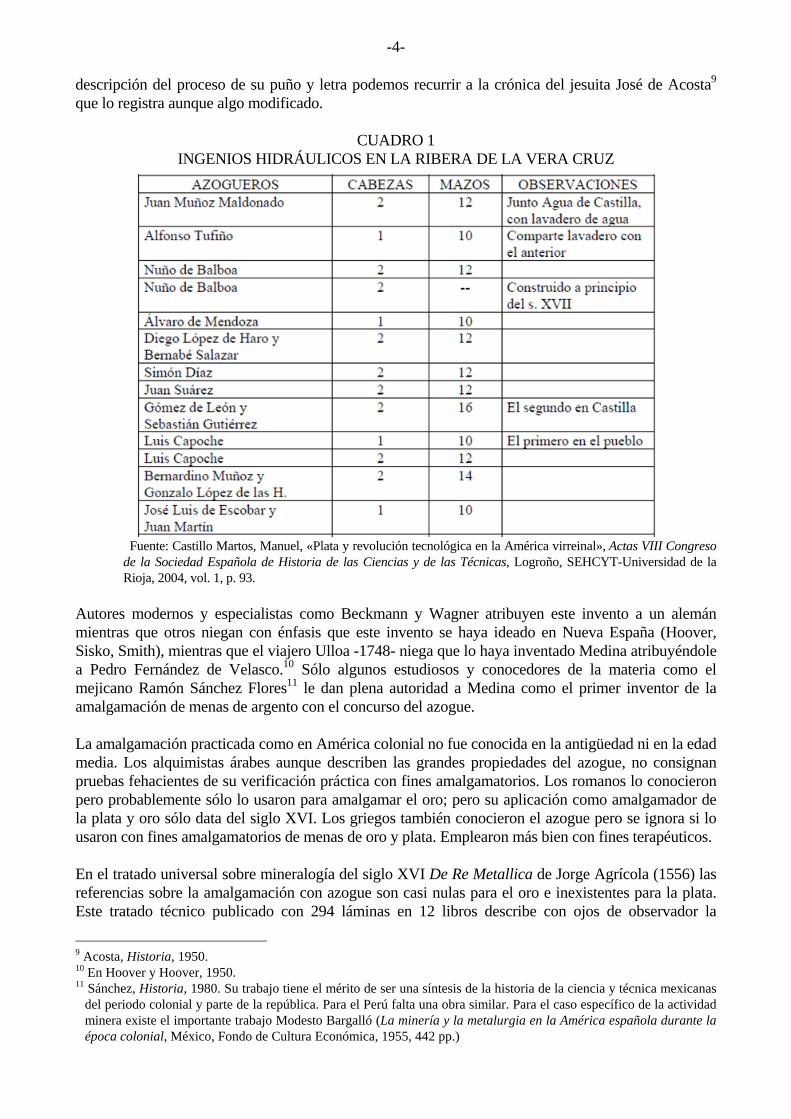

CUADRO 1 INGENIOS HIDRÁULICOS EN LA RIBERA DE LA VERA CRUZ

Fuente: Castillo Martos, Manuel, «Plata y revolución tecnológica en la América virreinal», Actas VIII Congreso

de la Sociedad Española de Historia de las Ciencias y de las Técnicas, Logroño, SEHCYT-Universidad de la Rioja, 2004, vol. 1, p. 93.

Autores modernos y especialistas como Beckmann y Wagner atribuyen este invento a un alemán mientras que otros niegan con énfasis que este invento se haya ideado en Nueva España (Hoover, Sisko, Smith), mientras que el viajero Ulloa -1748- niega que lo haya inventado Medina atribuyéndole a Pedro Fernández de Velasco.10 Sólo algunos estudiosos y conocedores de la materia como el mejicano Ramón Sánchez Flores11 le dan plena autoridad a Medina como el primer inventor de la amalgamación de menas de argento con el concurso del azogue. La amalgamación practicada como en América colonial no fue conocida en la antigüedad ni en la edad media. Los alquimistas árabes aunque describen las grandes propiedades del azogue, no consignan pruebas fehacientes de su verificación práctica con fines amalgamatorios. Los romanos lo conocieron pero probablemente sólo lo usaron para amalgamar el oro; pero su aplicación como amalgamador de la plata y oro sólo data del siglo XVI. Los griegos también conocieron el azogue pero se ignora si lo usaron con fines amalgamatorios de menas de oro y plata. Emplearon más bien con fines terapéuticos. En el tratado universal sobre mineralogía del siglo XVI De Re Metallica de Jorge Agrícola (1556) las referencias sobre la amalgamación con azogue son casi nulas para el oro e inexistentes para la plata. Este tratado técnico publicado con 294 láminas en 12 libros describe con ojos de observador la

9 Acosta, Historia, 1950. 10 En Hoover y Hoover, 1950. 11 Sánchez, Historia, 1980. Su trabajo tiene el mérito de ser una síntesis de la historia de la ciencia y técnica mexicanas

del periodo colonial y parte de la república. Para el Perú falta una obra similar. Para el caso específico de la actividad minera existe el importante trabajo Modesto Bargalló (La minería y la metalurgia en la América española durante la época colonial, México, Fondo de Cultura Económica, 1955, 442 pp.)

-5- práctica mineralógica de su época, deteniéndose en describir con minuciosidad las operaciones relacionadas con la fundición de metales y técnicas de ensaye de los mismos, sin duda este último tópico del tratado fue de amplio uso en América colonial. Esta suma del conocimiento minero tuvo vigencia sin parangón durante los tres siglos siguientes, traduciéndose al inglés por primera vez en 1912 por Clark H. Hoover12 (Ingeniero de Minas y Presidente de los Estados Unidos de Norteamérica) y al castellano en 1972 por vez primera por la compañía española Unión Explosivos Río Tinto S.A. La edición de Hoover es ampliamente crítica y documentada, llena de notas históricas aclaratorias que completan la historia minera mundial hasta 1912. Contiene además una serie de apéndices aclaratorios, adiciones del que carece totalmente la edición castellana.

ILUSTRACIÓN 2 INGENIO DE 1 CABEZA Y 6 MORTEROS

Fuente: Elaboración propia. Uno de los grandes problemas que no pudieron solucionar los mineralogistas coloniales fue la imperfección del procedimiento de amalgamación y el alto consumo del azogue en los beneficios. Clasificaron en tres grupos los elementos perturbadores del beneficio (medios, cuerpos y espíritus minerales) como factores alterantes del correcto beneficio, destrucción de la plata o ser enemigos jurados del azogue. La tecnología traída por la misión Nordenflicht pretendía no sólo superar estos inconvenientes sino muchos otros de cuño secular. Es bastante conocido el fracaso de esta misión en el Perú que no pudo hacer frente a los mineros peruanos y su inmemorial método de patio.13 A estos comisionados la corona les confió la introducción del método de barriles de Born, con los que se subsanaría de raíz el insoluto problema del alto consumo del azogue y poco rendimiento de los minerales. Fueron más de 20 los contratados para difundir esta tecnología en América, llamada a reemplazar a los indios repasiris.14 A pesar de su probable invención en Europa este procedimiento primero se ideó en Lima en las oficinas de su ceca, en el beneficio de las tierras de fundición y fielatura, techos y azoteas con mucha inventiva de los empleados de estas oficinas, lo que les permitiría acrecer los beneficios con la mejora del instrumental existente. En 1775 empezó la empresa con un molino hidráulico y que culminaría en 1781 en los barriles giratorios de incorporo, operado 12 Hoover y Hoover, Metallica, 1950. 13 De su paso por nuestra patria sólo nos quedan algunos informes formados por él como el que redactó el 29 de

noviembre de 1791 bajo el título de Tratado del arreglo y reforma que conviene introducir en la minería del Perú para su prosperidad, conforme al sistema y práctica de las naciones de Europa más versadas en este ramo..., un voluminoso informe vivencial.

14 No habría sido novedoso el procedimiento Born en el Perú. Según el historiador Carlos Lazo una máquina similar ya estaba en funciones en la ceca de Lima desde 1775, un año antes de que se empezara a usarse en Europa según Born.

-6- con energía humana a una velocidad de 40 vueltas por minuto. Nueve años más tarde el molino hidráulico original, previamente adaptado, hacia girar 4 barriles de beneficio que prestó servicios ininterrumpidos hasta 1802. Por defecto del anterior luego se construyó uno nuevo el que funcionó hasta 1816, año en que José de Arismendi lo unió al mecanismo del molino de laminar importado por él desde Inglaterra.15 El barril de amalgamación fue inventado y difundido por el Barón Iñigo von Born a fines del siglo XVIII en Europa. El sustento de su método lo extrajo de los escritos que pudo consultar sobre la amalgamación en América. Ideado su método obtuvo rápido eco en ese continente sobre todo en España, donde los primeros informes sobre la máquina de Born llegaron a Madrid hacia fines de 1785, lo que explica el interés mostrado por la corona. Una conclusión de este proyecto es el desconocimiento de la amalgamación en Europa usándose sólo de la fundición a costa de muchos bosques. Muchos creen ver en la máquina de Born una variante del método de cazo y cocimiento del padre Barba, cuyo Arte de los metales leyó con interés Born. Así sería el barril sólo una versión moderna y sofisticada del citado método de Barba que permitía la técnica minera europea. La introducción de la amalgamación en Europa ocurrió 200 años después luego de su adopción en el Perú y México. Ignaz Elder v. Born fue el primero en establecer el proceso en Europa cuando en 1784 erigió un quick mill (ingenio vivo o de amalgamación) en la cercanías de Schemnitz. Publicó un libro en la que describía el proceso reclamando la paternidad bajo el título de Ueber das Anquicken der Gold und Silberhalt igen Erze en Viena 1786.16 A partir de este trabajo lo único nuevo parece haber sido la agitación mecánica. De su máquina Born decía con orgullo que era el primer molino europeo para la amalgamación del mineral.17 Faltan noticias sobre los usos aunque experimentales del barril de Born en el Perú colonial. Como muestras solitarias sólo pueden mencionarse los esfuerzos de los mineros potosinos Luis de Orueta y su socio Juan Bautista Jáuregui, los trabajos de Helms en los minerales de Chancay (Cajatambo) y Pasco,18 junto al mencionado uso en la moneda de Lima; además de las prácticas hechas en los barriles de Born fabricados por Weber en Potosí para los mineros Coronel Urzainqui, gremio de azogueros, la lava (una explotación minera en la ruta a La Plata), y otra para Oruro.19 Para dar continuidad al funcionamiento del barril en Potosí los socios Jáuregui y Orueta pidieron la provisión de mita, pedido que diera origen al problema conocido como nuevas mitas que provendrían de la provincia de Chayanta. La petición y posterior asignación despertó el celo y animadversión de los otros mineros, sobre todo de los curas de esta provincia quienes serían privados de unos 184 mitayos que ahora marcharían a Potosí a las instalaciones de Orueta y Jáuregui. Sus esfuerzos modernizantes contaron con el apoyo del intendente de Potosí Paula Sanz y su colaborador Pedro Vicente Cañete, autor del Código Carolino, además del Arzobispo Juan Domingo González de la Reguera en Lima, el Fiel de Moneda potosino Hilario Malaver y el Subdelegado de Chayanta Pedro F. Arismendi. El resto del cuerpo minero y social no le opuso otra cosa que tenaz resistencia. Los toneles de amalgamar que construyó Juan Daniel Weber en Potosí para el gremio de azogueros estuvieron ubicados en Villa Paloma. El construido para Orueta y Jáuregui en febrero de 1791, estuvo en funcionamiento ininterrumpido hasta el 25 de setiembre de 1792 produciendo 5.097 marcos 3 adarmes de plata con el concurso de 8 trabajadores, siendo lo usual en el método tradicional de patio el empleo de 20 a 24 operarios. El barril en este tiempo llegaba a beneficiar 36 cajones por semana.20 15 Lazo, Régimen, Vol. 2, 1992. 16 Hoover y Hoover, Metallica, 1950. 17 Citado por Fisher, Minas, 1977, p. 118. 18 Tandeter, Coacción, 1992. 19 Helmer, Mineros, 1995. 20 Martínez, minería, 1970, pp. 399 y ss.

-7- Los "aventureros" Orueta y Jáuregui que habían conseguido la autorización para la marcha de la mita, vía premio a sus esfuerzos, para la tarea de remisión de mitayos se comisionó al Subdelegado de Chayanta y éste tuvo muchos problemas para cumplir con la orden. Poco pudo hacer para cumplir con la orden. En la provincia se generó un estado de rebelión general que paralizó la operación. Estos acontecimientos obligaron a no innovar nada sobre la cuestión de la nueva mita. Estaba cerca la rebelión de Túpac Amaru que combatió esta institución. En un continente que producía azogue (Europa) resulta curioso que no se haya empleado la amalgamación para el beneficio de la plata. Se tuvo que transplantar de América a fines del siglo XVIII al continente productor de azogue en localidades como Almadén o Idria gracias a los esfuerzos de Born. Significó esta innovación la sustitución de calderas por barriles. Esta operación se estaba realizando todavía en 1789 en Europa. Cuáles eran las ventajas del método de Born que animaron el real ánimo en España para interesarse en la nueva técnica. Su principal ventaja significaba la sustitución de los indios «repasiris» por paletas mecánicas. Otra ventaja tocaba el tiempo de beneficio que de más de 20 días o más en adelante se haría en 20 horas. Una tercera ventaja del barril amalgamatorio forrado con cobre era el ahorro del azogue. El consumo promedio de este elemento era de 1 onza de azogue por cada onza de plata obtenida, mientras que el barril prometía una pérdida de sólo 1,5 onzas de mercurio a cambio de 5 o 6 onzas de plata. La menor pérdida de la plata era otra ventaja que abonaba sus bondades frente al método colonial. En aquél se perdería una corta cuando es posible.21 Una ventaja final era el aminoramiento de los costos del beneficio, lo que pretendió probar Nordenflicht en su laboratorio Químico instalado en Lima hacia 1792.22 2. Registro del oro en Cajamarca El oro se conoció desde la época preincaica y ha llegado a nosotros en bellas representaciones de orfebrería. Una evidencia del trabajo de este metal son los ajuares del Señor de Sipán, el Tumi de oro junto a lo exhibido y fundido en las callanas de Cajamarca y el Cusco en los primeros años de la conquista. Es casi imposible cuantificar este oro prehispánico por la ausencia de fuentes escritas, sólo se han hecho arriesgadas aproximaciones acerca de dónde habrían provenido: los lavaderos de Carabaya, Cusco, Apurímac y Ancash.23 Después de cientos de años de presencia del oro en el Perú su valuación en moneda ocurre por primera vez en Cajamarca hacia mayo de 1533, cuando se redacta el acta de reparto ante el notario Pedro de Sancho; sin desconocer que partidas cortas se valuaron y quilataron antes. Lo que caracterizó a la conquista fue saqueo y violencia, oro y codicia, explotación y abuso que se convirtieron en sinónimos en la historia peruana posterior a 1532. El oro comienza registrarse durante el siglo XVI con la instalación de las primeras callanas o fundiciones de oro y plata (cajas reales ambulantes como en la Isla Puná, San Miguel, Cajamarca, Cusco). La llegada al Perú de Pizarro ocurre dentro del marco del ciclo de oro indiano 1520-1530, que según cifras de Hamilton24 este metal representó el 97% de los metales preciosos producidos, y en los siguientes 30 años bajó a sólo 12,5%, desapareciendo su participación al mínimo después de 1600 (Véase Gráfico 1).

21 Acerca de la relación entre el consumo del azogue y corrupción véase el trabajo de Héctor Omar Noejovich

(Consumo, 2002). 22 El texto que aquí se ha usado para referir las incidencias del barril en la escena peruana procede de la Sala de

Investigaciones de la Biblioteca Nacional (Lima), y forma parte de un documento oficial copiado por un copista a la que él u otro adicionó el Tratado de Minas inédito (sobre el barril y su respectivo gráfico a colores). La cualidad del texto no sólo radica en describir las pautas para usar el barril amalgamatorio; mucho más importante es la enumeración de sus partes integrantes y la manera de operar todo el artificio mecánico (Véase Luque, misión, 2012.

23 Hohagen, Oro, 1937. 24 Hamilton, Tesoro, 2000.

-8- Con la llegada de los españoles en Cajamarca se cumple con claridad la sentencia de Juan de Matienzo cuando dijo donde hay más dinero se encarecen las cosas.25 Cuando se produce el reparto del botín reunido por Atahualpa se produce la primera inflación peruana y la primera presencia de un hecho económico llamado «precio monetario». Recurriendo a las cifras de Raúl Porras Barrenechea26 se puede calcular los kilogramos brutos de oro y plata que le tocó a cada integrante de la hueste perulera, que de la noche a la mañana se convirtieron en ricos, pasando a poseer decenas o centenas de kilogramos de oro y plata bajo la forma de moneda mayor. La plata y oro que recibieron algunas perso-nas en Cajamarca fue:

CONQUISTADORES Kg ORO Kg Ag Francisco Pizarro 263,26 540,60 Hernando Pizarro 142,99 291,46 Hernando de Soto 81,62 166,55 Juan Pizarro 51,07 93,68 Pedro de Candia 45,59 93,68 Cronistas soldados: Cristóbal de Mena, Miguel de Estete y Francisco de Jerez 40,48

74,99

Fuente: Cook, Noble David, «Los libros de cargo del tesorero Alonso Riquelme con el rescate de Cajamarca», Humanidades, Revista de la Facultad de Letras de la PUCP, 1968, No 2, pp. 41-88. Elaboración propia. Los 48 soldados a caballo recibieron en promedio 39 kg de oro y 83 a 89 kg de plata; los hombres de infantería, 10 a 20 de oro y 20 a 41 de plata. Estas cifras son las oficiales y tampoco incluye lo que pudo reunir Hernando Pizarro en su marcha a Pachacámac. La evasión o fraude puede graficarse en la frase oro de 14 quilates lo ponían a 7 y de los de 20 a 14.27 En el sitio de Cajamarca se repartió un total de 10.938 kilogramos de plata y 5.721 de oro según cálculos basados en cifras oficiales, y en moneda significó 5.638.868 pesos corrientes, cifra que rebatido el quinto correspondió, por ejemplo, a lo acuñado en la ceca de Lima en el bienio 1768-1769 (704.000 marcos). Las barras fundidas en Cajamarca en manos de unos 180 hombres, era una riqueza inmensa que desencadenó una fiebre de pago de deudas entre ellos, produciéndose la primera hiperinflación en el Perú por la abundancia de moneda. Era una escena común ver a los nuevos ricos de hoy y pobres de ayer ir en busca de sus deudores para hacer los pagos con trozos de metal sin detenerse en el peso riguroso, basándose en un simple cálculo subjetivo. Otro espectáculo era ver a los adinerados de hoy ir acompañados de uno o varios indios cargando sus marcos de oro y plata. El derroche se hizo presente como una fiebre que no se podía parar, apostándose en los juegos de bolos o naipes kilogramos del metal noble sin mayor remordimiento. Como una muestra de los altos niveles de precios que adquirieron muchos bienes después del reparto de Cajamarca se puede citar el caso de los caballos que llegaron a comprarse con 9 a 13 kg de oro, un par de borceguíes a 0,184, una capa a 0,460, una mano de papel a 0,046, todo en kilogramos de oro. Quienes abonan la tesis de que los metales nobles fundidos en Cajamarca no fue todo lo que se reunió y fundió gustan citar que una vez victimado el inca marchaban a Cajamarca como once mil llamas cargados con estos metales, riqueza que fue extraviada en las punas o arrojado a los lagos y precipi-cios al tenerse noticia de la muerte del inca. Esta creencia indicaría la falta de política de Pizarro para

25 Citado por Moreyra, Moneda, 1980, p. 54. 26 Porras, Oro, 1959. 27 Llano, Memorias, 1904, p. 76). Aquí había un «fraude» de 50% y 30% respectivamente.

-9- usar al inca como imán para atraer más oro y plata. Más pesó en su accionar razones de orden militar y político y no económico. Así comenzó la fiebre de oro del conquistador. Consumado los actos de Cajamarca la siguiente estación saqueada fue el Cusco, especialmente el Coricancha (recinto de oro). La imagen que se tiene de este sagrado recinto de oro es la de un «jardín de oro» donde los insectos, plantas, rebaños, pájaros, llamas con sus pastores, pastos, mazorcas de maíz, etc. eran de oro, y son una muestra de la metalurgia y minería incaicas. Hay noticias sobre mariposas de oro que al ser lanzadas al aire «revoloteaban» un momento antes de posarse en el suelo. El suelo era igual de oro. Sobre la cantidad de oro acopiado y fundido en Cajamarca hay muchos cálculos antiguos y modernos. Uno de ellos fue publicado por Raúl Porras Barrenechea28 basado en las actas oficiales del reparto: 1.326.539 pesos de buen oro como el total fundido (6.102 kg) y valorado cada uno de estos pesos en 450 maravedís, correspondió a la corona 264.859 pesos de buen oro por sus derechos.29 Hoy se cuenta con cifras más exactas. Las cifras del reparto de Cajamarca han sido estudiadas con más exactitud y detalle por el historiador Carlos Lazo García, basado en su amplio conocimiento especializado de la moneda colonial. En el documento del reparto de Cajamarca que fue alcanzado al Rey de España para la ver la correcta deducción del quinto, según él, el oro recaudado ascendió en cifras oficiales a 1320539 pesos de buen oro de cuenta -pesos de oro de 22.5 quilates y 450 maravedís de valor-. Pesos de 937.5 milésimos. Por su lado el rescate en plata alcanzó los 51,119 marcos de plata blanca de ley -marcos de 11 dineros 4 granos y 2210 maravedís de valor-. Marcos de 930.5 milésimos.30 Con los valores anteriores se puede ensayar otros cálculos confiables como: Marcos de plata y oro finos. Kilogramos finos de oro y plata. Onzas Troy finas de oro. Su equivalencia en dólares actuales. Su equivalente en nuevos soles actuales. Capitalización del rescate, etc.

Cuando por primera vez se cobra el quinto del oro a gran escala en el reparto de Cajamarca (14-V-1533), lo que es factible seguir gracias al acta de reparto, también es posible saber qué porcentaje se cobró por el quinto para la escarcela real. Además del quinto está presente el sobreimpuesto o derecho de Cobos bajo la denominación de «derechos del fundidor» (1%) y «quilatador» (0,88%, variable) desempeñando ambos destinos don Pedro Díaz. La técnica usada para valorar el fino del oro fundido fue el llamado toque de puntas. Previa a la fundición el oro era tocado, una vez fundido y convertido en barras áureas se procedía primero a separar el derecho del fundidor y ensayador, luego el quinto. Esta práctica se puede apreciar en el siguiente asiento:

Y en los dichos catorce días del dicho mes y del dicho año en presencia de los dichos oficiales de S.M. y ante el dicho veedor y escribano de minas metió a fundir Sebastián de la Gama para hoy 462 pesos del que salieron fundidos cuatrocientos cincuenta y siete (457) pesos, en una barra de nueve quilates que reducidos a maravedís a razón de ciento ochenta maravedís (180) cada peso montan ochenta y dos mil doscientos sesenta (82260) maravedís que sacados para los derechos del fundidor 822 maravedís cupo al quinto de SM dieciséis mil doscientos ochenta y ocho (16288) maravedís los cuales recibí yo el dicho tesorero y de los que se me hizo cargo". Alonso Riquelme (firmado).31

28 Porras, Oro, 1959. 29 Porras tiene el mérito de haber hecho correctamente las conversiones a kg de oro. 30 En Roel et. al., Deuda, 1992, p. 15. 31 Cook, Libros, 1968, p. 63.

-10- El texto presenta un conjunto de conceptos de los que merecen decirse algo. Cuando se habla de pesos no se trata sino del peso de oro o castellanos de oro,32 quilate es una unidad usada para medir la fineza del oro o porcentaje de oro fino presente en una barra, tejo, etc.33 y maravedí es una unidad de valor dado a cada peso de oro, y en la época cada peso de buen oro estuvo valorado en 450 maravedís. Estas categorías son las que permiten hacer las reducciones de las barras de oro, conocido su ley y peso a maravedís para el reparto y reserva de los derechos reales. Finalmente el maravedí es una especie de llave maestra que permite reconvertir a una nueva barra áurea de fino deseable o que resulte de la fundición. Para este último propósito es útil construir un cuadro del valor en maravedís de cada quilate (Véase Cuadro 2). Con los valores del Cuadro 2 se pueden verificar las reducciones y conversiones que figuran en el texto transcrito como la reducción del oro a maravedís, derechos del fundidor y calcular los derechos reales. 2.1 Reducción del oro a maravedís En el texto citado la barra que se reduce es de fineza 9 quilates y tiene peso de 457 castellanos (2.102,62501 gr); por el Cuadro 2, 9 quilates equivalen a 180 maravedís, los que multiplicados por el peso resultan 82.260 maravedís (457*180) como figura en el texto.

Cuadro 2 VALOR EN MARAVEDÍS DE LOS QUILATES

Quilates Maravedís Quilates Maravedís 9 180 18 360

10 200 19 380 11 220 20 400 12 240 21 420 13 260 22 440 14 280 22,5 450 15 300 23 460 16 320 24 480 17 340

Fuente: Elaboración propia. 2.2 Derechos del fundidor y quinto real En el texto la base a partir del cual se calcula este derecho es 82.260 maravedís y por el 1% correspondió al fundidor 822 maravedís, y rebatidos éstos de la base imponible, del remanente se separó el quinto real (20%) que llegó a montar 16.288 maravedís ((82.260-822)*0,2). En oro físico estos derechos pesaron 8,40 gramos (fundidor) y 166,53 gramos (quinto del rey), los dos en gramos de buen oro. Las fundiciones que se realizaron en Cajamarca se hicieron ante la presencia de los principales de la empresa conquistadora como Francisco Pizarro, el contador Antonio Navarro, el tesorero Alonso Riquelme además del cura dominico Vicente Valverde; acto que previamente fue pregonado por el pregonero Juan García para convocar a los interesados.34 3. Registro contable de los quintos del oro Los derechos del oro cobrados y registrados en la Caja Real de Lima fueron recopilados a partir de los libros mayores donde los cargos y datas están separados lo que facilita el trabajo de cualquiera de estos rubros. Cosa contraria ocurre con los libros manuales donde en los asientos diarios se 32 En gramos equivalen a 4,60093. 33 24 quilates = 100% u oro puro y un grano = 1,041666% de fino; un quilate contenía 4 granos de fino). 34 El derecho real del quinto del oro que empezó a cobrarse en Cajamarca fue junto al sobreimpuesto llamado derechos

de Cobos inicialmente de 1% y luego de 1,5% haciendo que en total ambos derechos sumaran en conjunto 20,80 y 21,20% respectivamente. Más tarde el quinto real del oro se redujo al veinteavo y Cobos de 1,5% (1680); luego a partir de 1776 quedó establecido en 5% y finalmente a partir de 1778 sólo llegó a cobrarse el 3%, el último caso sin el derecho adicional del derecho de Cobos. Estos porcentajes corresponden a lo verificado en la Caja Real de Lima.

-11- entremezclan los cargos y datas. En los primeros además hay balances anuales por cada cargo y data lo que fue aprovechado por J. TePaske, y en el caso de falta de los libros mayores sólo quedaba sumar manualmente estos cargos y datos.

CUADRO 3 DIVERSAS DENOMINACIONES DEL QUINTO DEL ORO: LIMA 1580-1820

/1 Antes de manera extraordinaria aparece entre 1629-1630. /2 De manera extraordinaria aparece entre 1705, 1708-1710. /3 Con unos cuantos vacios en el periodo. /4 Sin el sobreimpuesto del derecho de Cobos. /5 Antes de manera extraordinaria aparece entre 1685-1690. Sin el derecho de Cobos. Fuente: TePaske, John y Klein, Herbert S., The royal treasuries of the Spanish American Empire in America, Durham, N. C., Duke University Press, Vol. 1, 1982. Vol. 1, Perú, Caja de Lima. Elaboración propia.

Para tener una idea acerca de la cobranza del quinto del oro en la Caja Real de Lima se usó como fuente los libros de contabilidad, en ellos figuran las modalidades de registro y las monedas en que se satisfacían. Incluir casos reales de registro del quinto áureo es necesario porque en la mayor parte del periodo colonial los quintos del oro eran satisfechos en diversas monedas por sus propietarios (mineros, azogueros o comerciantes). Estas monedas fueron los siguientes: peso de 8 reales, pesos de oro y peso ensayado. Estas monedas, en las que están expresados los quintos del oro, a su vez pueden aproximarse a su equivalente en el moderno kilogramo fino de oro. En los asientos que se vayan citando como ejemplo aparecerán estas unidades monetarias y conceptos afines como: maravedís, pesos corrientes, precio del castellano, tomines, granos, etc.

CUADRO 4 1.5% Y QUINTOS DE PLATA Y ORO: CAJA REAL DE LIMA36

AÑOS OCHO ENSAYADO ORO 9/1632-7/1633 24.345 1.405 362 8/1633-7/1634 139 3.005 83 8/1634-7/1635 539 1.789 1.363 8/1635-7/1636 1.329 3.780 1.883 8/1636-8/1637 2.534 3.251 141 9/1637-8/1638 65 1.034 141 9/1638-9/1639 346 10/1639-8/1640 421 9/1640-8/1641 415 10.340 9/1641-9/1642 101 3.191 10/1642-9/1643 1.375 19.014 2.705

35 Los años indican sólo los años de los periodos indicados. 36 Las fechas elegidas en los 5 Cuadros que siguen incluyendo ésta, no indican necesariamente que esas modalidades se

hayan dado entre ese periodo sino solo es el periodo de mayor ocurrencia. Es sólo una muestra representativa.

AÑOS EXTREMOS

AÑOS35 APROX.

MONEDAS DENOMINACIÓN

Pesos de 8 P. Ensayado Oro

1580-1584 5 0 9.005 5.534 Quintos del oro 1585-1612 /2 27 15.915 635 8.218 1.5% y quinto del oro 1614-1735 /3 88 915.676 423.011 17.683 1.5% y quintos de plata y oro 1736-1765 /1 29 2.298.719 0 0 1.5% y diezmos de plata y oro 1766-1768 3 981 0 0 Quinto al veintavo oro labrado 1776-1777 /5 12 341.106 0 0 Quintos al veintavo del oro 1778-1820 /4 39 377.782 0 0 3% del oro

-12-

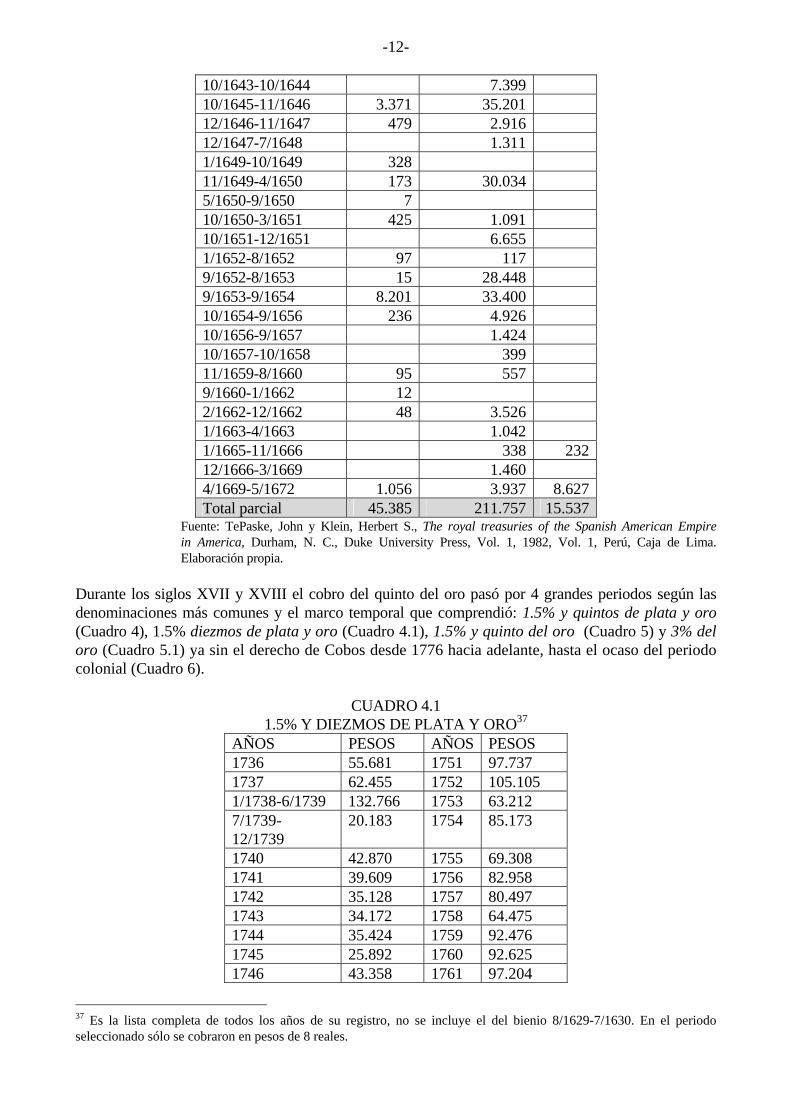

10/1643-10/1644 7.399 10/1645-11/1646 3.371 35.201 12/1646-11/1647 479 2.916 12/1647-7/1648 1.311 1/1649-10/1649 328 11/1649-4/1650 173 30.034 5/1650-9/1650 7 10/1650-3/1651 425 1.091 10/1651-12/1651 6.655 1/1652-8/1652 97 117 9/1652-8/1653 15 28.448 9/1653-9/1654 8.201 33.400 10/1654-9/1656 236 4.926 10/1656-9/1657 1.424 10/1657-10/1658 399 11/1659-8/1660 95 557 9/1660-1/1662 12 2/1662-12/1662 48 3.526 1/1663-4/1663 1.042 1/1665-11/1666 338 232 12/1666-3/1669 1.460 4/1669-5/1672 1.056 3.937 8.627 Total parcial 45.385 211.757 15.537

Fuente: TePaske, John y Klein, Herbert S., The royal treasuries of the Spanish American Empire in America, Durham, N. C., Duke University Press, Vol. 1, 1982, Vol. 1, Perú, Caja de Lima. Elaboración propia. Durante los siglos XVII y XVIII el cobro del quinto del oro pasó por 4 grandes periodos según las denominaciones más comunes y el marco temporal que comprendió: 1.5% y quintos de plata y oro (Cuadro 4), 1.5% diezmos de plata y oro (Cuadro 4.1), 1.5% y quinto del oro (Cuadro 5) y 3% del oro (Cuadro 5.1) ya sin el derecho de Cobos desde 1776 hacia adelante, hasta el ocaso del periodo colonial (Cuadro 6).

CUADRO 4.1 1.5% Y DIEZMOS DE PLATA Y ORO37

AÑOS PESOS AÑOS PESOS 1736 55.681 1751 97.737 1737 62.455 1752 105.105 1/1738-6/1739 132.766 1753 63.212 7/1739-12/1739

20.183 1754 85.173

1740 42.870 1755 69.308 1741 39.609 1756 82.958 1742 35.128 1757 80.497 1743 34.172 1758 64.475 1744 35.424 1759 92.476 1745 25.892 1760 92.625 1746 43.358 1761 97.204

37 Es la lista completa de todos los años de su registro, no se incluye el del bienio 8/1629-7/1630. En el periodo seleccionado sólo se cobraron en pesos de 8 reales.

-13-

1747 345.912 1762 59.200 1748 73.001 1763 61.824 1749 62.974 1764 82.930 1750 66.595 1765 87.975

Fuente: TePaske, John y Klein, Herbert S., The royal treasuries of the Spanish American Empire in America, Durham, N. C., Duke University Press, Vol. 1, 1982, Vol. 1, Perú, Caja de Lima. Elaboración propia. Durante el periodo elegido en los Cuadros 4 y 5 el quinto del oro se registró conjuntamente con el de la plata no separándose ambos derechos en los sumarios anuales como sí ocurre en los casos del Cuadro 5.1 y 6 donde contablemente sólo se registra el quinto del oro separado de la plata. Esta forma de registro crea un problema al investigador que quiera calcular el quinto de la plata y el oro por separado. No necesariamente los derechos áureos cobrados en pesos de a 8 y en ensayados corresponde al quinto de la plata o la del oro, porque a veces el derecho del oro podría haberse pagado en reales o quizás también en ensayado (pesos ensayados). Esto sólo se puede solucionar revisando todas las partidas de todos los años en que esto ocurre, tarea gigantesca para una sola persona. En el caso del cobro del quinto del oro en un sola moneda si hay certeza de que corresponde al oro (Cuadros 5.1 y 6). Que el quinto del oro se haya pagado en reales, en pesos ensayados y en oro debe asociarse a la provisión o no de un tipo de moneda en la Caja Real o la economía colonial en general, fenómeno que ocurrió sobre todo durante los siglos XVI y XVII y primer tercio del siglo XVIII.38

CUADRO 5 1.5% Y QUINTO DEL ORO: CAJA DE LIMA39

AÑOS OCHO ENSAYADO ORO FUENTE 1585 184 3.267 1586 1.721 378 1587 1.528 1588 4.712 1589 1.045 1.036 1590 1.225 1.186 1591 612 125 1592 420 227 1593 111 846 1594 198 125 1595 59 88 504 1596 727 100 1597 469 1598 107 1599 256 25 1600 30 321 1601 743 1602 375 1603 168 78 1604 422 1606 268 547 S 1704 /1 1/1607-4/1608 81

38 Durante el siglo XVI, desde 1568, la acuñación de reales era simbólica, durante el XVII y hasta mediados del XVIII

aumenta en algo; solo desde mediados de este último siglo la provisión de reales se da en abundancia gracias a la inauguración de la «nueva planta» para acuñar moneda tanto en Lima como en Potosí lo que ya permitió el pago del quinto del oro en una sola moneda (reales).

39 Lista completa de todos los años de esta modalidad de registro.

-14-

5/1608-4/1609 6 5/1609-4/1610 215 5/1610-5/1611 224 6/1611-5/1612 9 1705 7.972 99 1708 14.194 474 118 S 1762 1709 10.697 1.406 3.267 S 1762 Total parcial 48.778 2.515 11.702 /1 La letra S significa que el legajo consultado se halla en Sevilla . Fuente: TePaske, John y Klein, Herbert S., The royal treasuries of the Spanish American Empire in America, Durham, N. C., Duke University Press, Vol. 1, 1982, Vol. 1, Perú, Caja de Lima. Elaboración propia.

CUADRO 5.1

3% DEL ORO: CAJA DE LIMA40 AÑOS PESOS AÑOS PESOS 1778 23.687 1798 7.8181779 21.365 1799 6541780 13.691 1800 6.5741781 10.793 1801 5.2041782 12.837 1802 6.0581783 12.006 1803 5.4291784 9.534 1806 5141785 8.940 1807 6.0161786 11.948 1808 6.3861787 13.867 1809 6.0501788 15.273 1810 6.8661789 13.886 1812 9.6411790 8.571 1813 10.7291791 12.652 1814 7.6741792 12.650 1815 7.3521793 9.618 1816 8.4121794 11.832 1818 7.3981795 10.751 1819 8.7391796 10.754 1820 5.4811797 10.132

Fuente: TePaske, John y Klein, Herbert S., The royal treasuries of the Spanish American Empire in America, Durham, N. C., Duke University Press, Vol. 1, 1982, Vol. 1, Perú, Caja de Lima. En la etapa final del periodo colonial el quinto del oro se registra por separado como se puede apreciar en los Cuadros 5.1 y 6, en ambos casos sin el sobreimpuesto del derecho de Cobos. Además el derecho fiscal se cobra en una sola moneda que es el real. Se registra en los libros este derecho primero bajo la denominación de «quintos al veintavo del oro» (Cuadro 6)41 luego «3% del oro» (Cuadro 5.1). Como se lleva a quintar a la Caja Real de Lima oro, el derecho del quinto se paga en su equivalente en reales haciéndose la reducción recurriéndose al llamado «precio tributario» del oro que fue variando a lo largo del periodo colonial y estuvo relacionado con la variación del coeficiente bimetálico del caso y la variación del precio del oro en el mercado.

40 Lista completa de todos los años de esta modalidad de registro. Se cobra exclusivamente en pesos de 8 reales. 41 De manera extraña y por única vez se cobra este del oro bajo la misma denominación (quinto del veintavo del oro)

durante el periodo 5/1685-11/1690, pagándose el derecho en reales y en oro.

-15-

CUADRO 6 QUINTOS AL VEINTAVO DEL ORO: CAJA DE LIMA42 AÑOS /1 OCHO ENSAYADOS ORO 1766 32.311 1767 23.823 1768 41.362 1769 33.990 1770 34.806 1771 38.825 1772 33.205 1773 35.347 1774 24.062 1775 12.517 1776 9.364 1777 21.494 Total parcial 341.106

Fuente: TePaske, John y Klein, Herbert S., The royal treasuries of the Spanish American Empire in America, Durham, N. C., Duke University Press, Vol. 1, 1982, Vol. 1, Perú, Caja de Lima. Elaboración propia.

GRÁFICO 1 ESTIMADO DE LA PRODUCCIÓN DEL ORO: PERÚ43

0

2

4

6

8

10

12

14

16

1531–40

1541–50

1551–60

1561–70

1571–80

1581–90

1591–00

1601–10

1611–20

1621–30

1631–40

1641–50

1651–60

1661–70

1671–80

1681–90

1691–00

1701–10

1711–20

1721–30

1731–40

1741–50

1751–60

1761–70

1771–80

1781–90

1791–00

1801–10

Miles de kilogram

os finos

Lima Total

Fuente: TePaske, John y Kendall von Brown, A New World of Gold and Silver, Leiden, 2010. Elaboración propia. 3.1) Quinto del oro en pesos de 8 reales Contablemente hablando el quinto del oro se registró comúnmente en pesos corrientes44 en gran parte del siglo XVII, este quinto era expresado en una moneda ajena al oro y para aproximarlo al 100%

42 Lista completa de todos los años de esta modalidad de registro, a excepción del periodo 5/1685-11/1690 que no se incluye. Incluye el oro labrado. 43 El total comprende cajas del Alto y Bajo Perú. 44 También conocido como pesos de 8 reales, esté último es el más referido en la historiografía especializada.

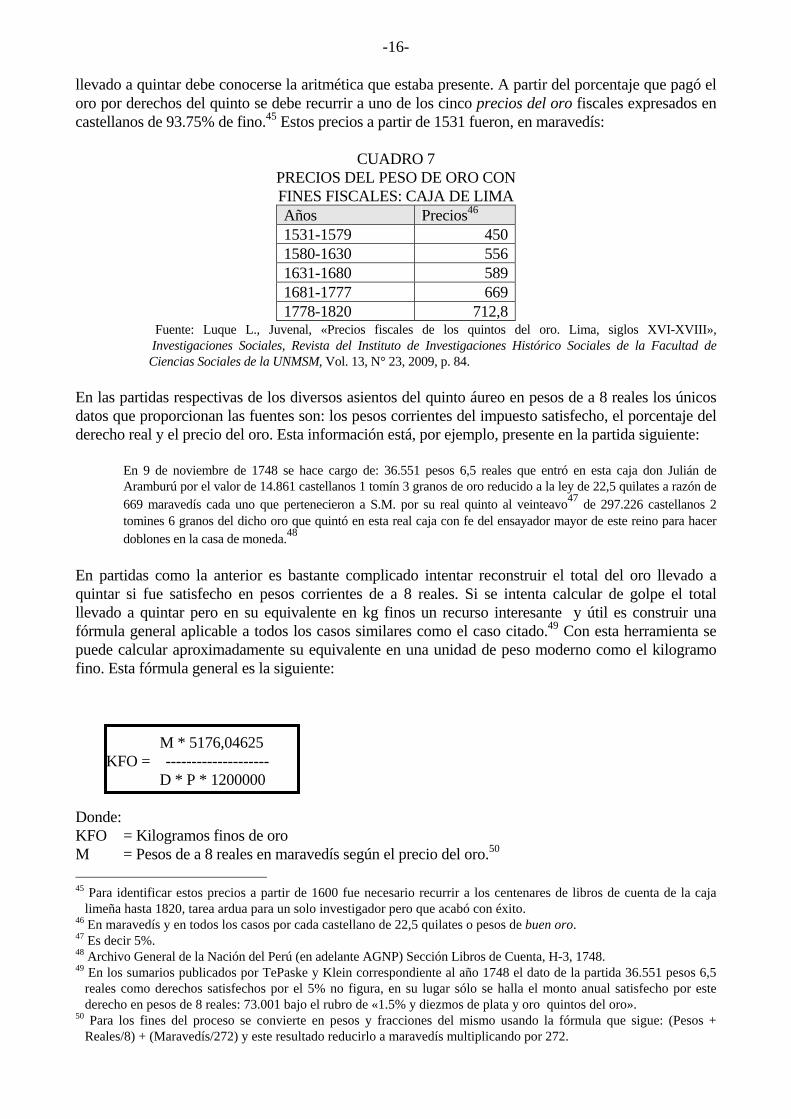

-16- llevado a quintar debe conocerse la aritmética que estaba presente. A partir del porcentaje que pagó el oro por derechos del quinto se debe recurrir a uno de los cinco precios del oro fiscales expresados en castellanos de 93.75% de fino.45 Estos precios a partir de 1531 fueron, en maravedís:

CUADRO 7 PRECIOS DEL PESO DE ORO CON FINES FISCALES: CAJA DE LIMA Años Precios46 1531-1579 4501580-1630 5561631-1680 5891681-1777 6691778-1820 712,8

Fuente: Luque L., Juvenal, «Precios fiscales de los quintos del oro. Lima, siglos XVI-XVIII», Investigaciones Sociales, Revista del Instituto de Investigaciones Histórico Sociales de la Facultad de Ciencias Sociales de la UNMSM, Vol. 13, N° 23, 2009, p. 84. En las partidas respectivas de los diversos asientos del quinto áureo en pesos de a 8 reales los únicos datos que proporcionan las fuentes son: los pesos corrientes del impuesto satisfecho, el porcentaje del derecho real y el precio del oro. Esta información está, por ejemplo, presente en la partida siguiente:

En 9 de noviembre de 1748 se hace cargo de: 36.551 pesos 6,5 reales que entró en esta caja don Julián de Aramburú por el valor de 14.861 castellanos 1 tomín 3 granos de oro reducido a la ley de 22,5 quilates a razón de 669 maravedís cada uno que pertenecieron a S.M. por su real quinto al veinteavo47 de 297.226 castellanos 2 tomines 6 granos del dicho oro que quintó en esta real caja con fe del ensayador mayor de este reino para hacer doblones en la casa de moneda.48

En partidas como la anterior es bastante complicado intentar reconstruir el total del oro llevado a quintar si fue satisfecho en pesos corrientes de a 8 reales. Si se intenta calcular de golpe el total llevado a quintar pero en su equivalente en kg finos un recurso interesante y útil es construir una fórmula general aplicable a todos los casos similares como el caso citado.49 Con esta herramienta se puede calcular aproximadamente su equivalente en una unidad de peso moderno como el kilogramo fino. Esta fórmula general es la siguiente: M * 5176,04625 KFO = -------------------- D * P * 1200000 Donde: KFO = Kilogramos finos de oro M = Pesos de a 8 reales en maravedís según el precio del oro.50 45 Para identificar estos precios a partir de 1600 fue necesario recurrir a los centenares de libros de cuenta de la caja

limeña hasta 1820, tarea ardua para un solo investigador pero que acabó con éxito. 46 En maravedís y en todos los casos por cada castellano de 22,5 quilates o pesos de buen oro. 47 Es decir 5%. 48 Archivo General de la Nación del Perú (en adelante AGNP) Sección Libros de Cuenta, H-3, 1748. 49 En los sumarios publicados por TePaske y Klein correspondiente al año 1748 el dato de la partida 36.551 pesos 6,5

reales como derechos satisfechos por el 5% no figura, en su lugar sólo se halla el monto anual satisfecho por este derecho en pesos de 8 reales: 73.001 bajo el rubro de «1.5% y diezmos de plata y oro quintos del oro».

50 Para los fines del proceso se convierte en pesos y fracciones del mismo usando la fórmula que sigue: (Pesos + Reales/8) + (Maravedís/272) y este resultado reducirlo a maravedís multiplicando por 272.

-17- D = Porcentaje de derechos involucrados en el cálculo, expresado en formato decimal moderno. P = Precio del castellano de oro de 22,5 quilates.51 Aplicando o sometiendo a prueba la fórmula general anterior al caso citado se tiene: M = 9942093 (36551*272+6,5*34) D = Veinteavo o 5% (0.05) P = 669 maravedís (precio del peso de oro de 22,5 quilates) De esta manera se llega a la siguiente conclusión: el 9 de noviembre de 1748 se llevó a quintar un total de 1.282 kg finos de oro (el 100% llevado a quintar): 9942093*5176,04625 KFO = -------------------------------= 1.282,03122 0,05*669*1200000 Si no se prefiere trabajar con el total pagado por el veinteavo del oro (36.551,8125 pesos corrientes) y en su lugar se opta por otro dato que figura en el asiento citado (el total llevado a quintar: 297.226 pesos de buen oro), a partir de este total también se puede calcular el total llevado a quintar en kilogramos finos manejando otra metodología pero que coincidirá con lo obtenido por la fórmula general anterior. Como paso primero se debe eliminar la liga (6,25%) para trabajar con castellanos finos. Hecha las operaciones aritméticas del caso estos llegan a 278.649,375 (297226*22,5/24). Al disminuirse el fino los castellanos los castellanos originales disminuyen de peso por la «extracción de la liga o cobre». El siguiente paso es transformar estos castellanos finos a marcos, éstos finalmente a gramos y kilogramos finos teniendo en cuenta sus equivalencias generales: 1 marco = 50 castellanos 1 marco = 230,0465 gramos 1 kilogramo = 1.000 gramos. Hecho los cálculos del caso se llegará al conocimiento de que los kilogramos finos calculados son idénticos con lo obtenido con la primera fórmula general, con la sola diferencia de centésimos (1.282,046269), lo que valida totalmente la fórmula general primera.52 En otro asiento donde se cobra los derechos del oro en reales es algo curioso porque se habla de «maravedís oro».53 De los pocos casos que se pueden hallar con esta característica da la impresión de hablarse de maravedís distintos. Debe entenderse que son loa maravedís comunes y al hablarse de maravedís oro sólo hace referencia que se está aplicando al oro. La sospecha tenía fundamento en casos de cuentas hechas en pesos de oro de 450 maravedís oro que fue usual hasta mediados del siglo XVII y que figuran en los asientos contables como pesos ensayados de buen oro a semejanza de su homólogo de la plata. Su uso como pesos ensayados de buen oro hacía aparecer en escena forzosamente a los maravedís de oro para distinguirlos de los de la plata que pudo haberse llamado también pesos ensayados de buena plata. Cuando el cargo del oro se cobró en reales aplicando el

51 Expresado normalmente en maravedís. 52 278649,375/50*230,0465/1000=1.282,046269 53 Cuando lo corriente es que se hable sólo de maravedís que era la bisagra que permitía relacionar las diversas

monedas coloniales sea de oro o plata por ser la unidad mínima de valor y que todas las monedas podían expresarse también en maravedís,

-18- precio tributario del oro de 556 maravedís por cada peso de buen oro, 1 maravedí oro equivalía 1,2355555 maravedís plata para los efectos del quinto.54 Aquel tenía un peso de 9,58E-3 gramos finos (1/480/50*230,0465) y el maravedí de plata 9,682E-2 gramos finos (1/2376*230,0465). Después de la aclaración anterior sólo resta mencionar la técnica de su intervención en el cobro del quinto del oro. Para esta operación debe tenerse presente que 1 peso de buen oro contenía 450 maravedís de oro y a partir de esta base se puede inferir el valor en maravedís oro de cada quilate y grano para los efectos de las reducciones y conversiones. Considerando esta advertencia y sabiendo que cada quilate contenía 20 maravedís oro y cada grano de ley 5 maravedís de oro, los quilates siguientes equivaldrán a en maravedís oro como siguen:

CUADRO 8 EQUIVALENCIA DE LOS QUILATES EN MARAVEDÍS ORO

Q G M Q G M55 15 0 300 20 0 400

1 305 1 405 2 310 2 410 3 315 3 415

16 0 320 21 0 420 1 325 1 425 2 330 2 430 3 335 3 435

17 0 340 22 0 440 1 345 1 445 2 350 22,5 2 450 3 355 3 455

18 0 360 23 0 460 1 365 1 465 2 370 2 470 3 375 3 475

19 0 380 24 0 480 1 385 2 390 3 395

Fuente: Elaboración propia. El caso siguiente, tomado de uno de los cientos de libros de cuenta del Archivo Histórico del Ministerio de Hacienda y Comercio del AGNP, aparecen los maravedís oro y como se verá a partir de estos se deduce el derecho real o quinto de este metal con la intervención del «precio tributario» del oro (Cuadro 7) para hacer las reducciones respectivas:

En cuatro de junio de este dicho año pagó Juan López de Altoxica 20.800 y 79 maravedís de oro por el quinto y derecho de un tejo de 16 quilates 3 granos que pesó 294 pesos y valió 98.490 (maravedís oro) del que pertenecieron a los derechos de 1,5%, 477 (maravedís oro) y al quinto 19.402 maravedís (de oro) que se metieron en la real caja en 758 reales.56

54 Luque, Precios, 2009, p. 85. 55 Q =Quilates, G =Granos finos y M =Maravedís oro. 56 AGNP, Sección Libros de Cuenta, Caja de Lima, asiento del 4 de junio de 1602. Aquí no figura como «Pesos

Ensayados» de oro, cuando en otros asientos suelen aparecer como x pesos, x tomines y x granos ensayados. El precio fiscal usado para reducir los pesos de buen oro a reales es 556 maravedís (véase cuadro 7).

-19- Tal como está registrado parece casi ininteligible pero si acudimos a la Cuadro 7 será simple la solución de la información glífica. La práctica era cobrar primero el derecho de Cobos, del remanente el quinto, razón por la cual no era precisamente el 20% el quinto sino sólo 19,70% del valor inicial. Sumados ambos derechos reales montaban en total sólo el 21,20% y no 21,5%. Tomando este porcentaje que involucra ambos derechos se puede deducir de golpe ambos derechos sacando el 21,20% de 98.490 maravedís oro, cifra que coincide con el del asiento citado (20.879 maravedís oro). Queda por preguntarnos ¿cómo llegar a los 758 reales? Como está implícito el precio del peso de buen oro (556 maravedís plata) debe convertirse los 20.879 maravedís oro a castellanos de 22,5 quilates dividiendo entre 450, valor del buen oro en maravedís oro y multiplicar el cociente por 556; el producto se vuelve a dividir entre 34 (los maravedís de un real) para arribar a los 758 reales largos (20879/450*556/34) lo que fue registrado en los libros como pagado en reales como equivalente del oro llevado a quintar. Como estas unidades de peso y valor coloniales son ininteligibles para un lector moderno y transformar estas unidades del quinto en una unidad de peso como el kilogramo fino puede ser complicado, pero para conocedores como TePaske y Brown no es un problema.57 Aunque no es tarea fácil es necesario para fines de comparación: intervienen en su reducción factores como precio del peso de buen oro, peso del oro puro, etc. Esta conversión a kilogramos finos se puede realizar de la siguiente manera para el caso arriba citado: 1. Conversión de los reales a maravedís oro calculado en la caja como correspondiente al quinto: en

otras palabras queremos calcular la equivalencia de los reales en maravedís oro. Los pasos comprenden las siguientes operaciones sucesivas: 758*34/556*450. Como resultado de la operación anterior obtendremos 20.879 maravedís oro.

2. Aproximar estos maravedís al 100% llevado a quintar: para lograr el cometido basta con dividir

entre 0,2120 la cifra anterior (20879/0,212 =98.485,8489). Este oro es la que queremos reducir a oro puro, la operación se consigue dividiendo entre 480 (maravedís oro del oro de 24 quilates).

3. Aproximar a kilogramos finos: como ya se ha calculado el 100% del oro llevado a quintar en grado

de pureza, éste debe convertirse a marcos,58 los marcos a gramos y éstos a kilogramos usando los valores conocidos. Como resultado final se obtendrá los kilogramos finos, que es el oro fino llevado a quintar a la caja de Lima el 4 de junio de 1602.

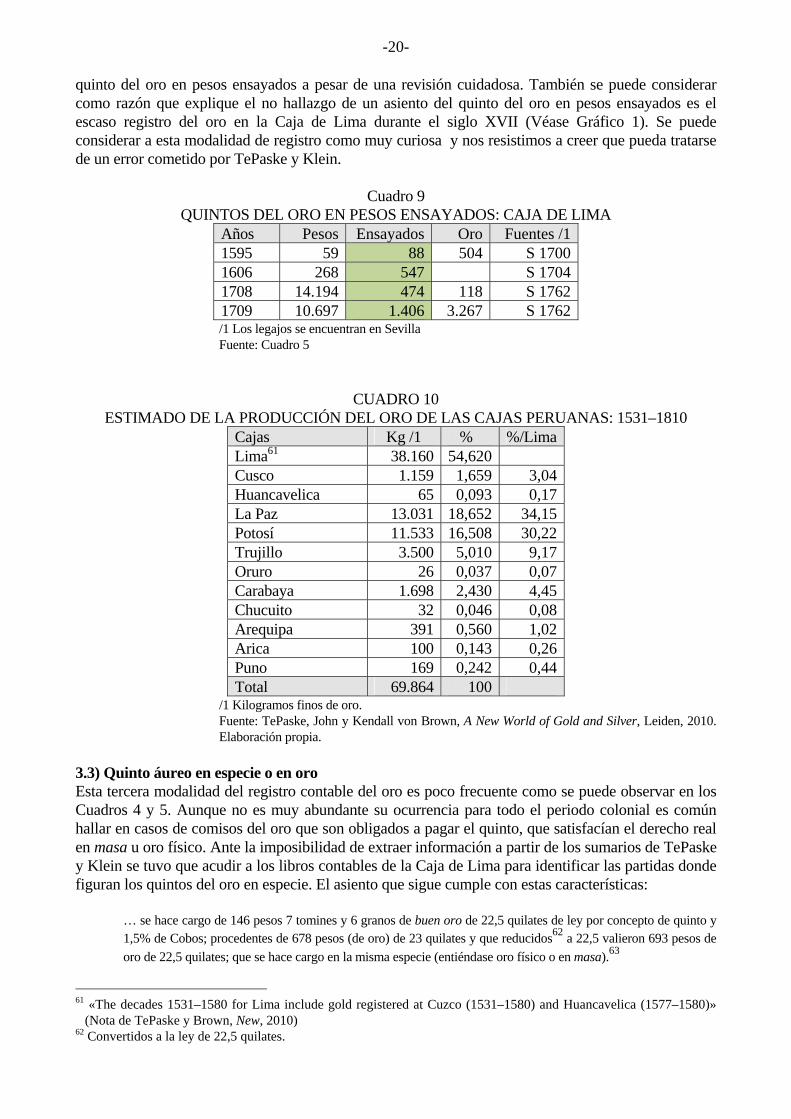

3.2) Quinto áureo en pesos ensayados Esta modalidad de registro del quinto del oro no se ha podido aclarar del todo por varias razones. La principal es que las fuentes que consultaron TePaske y Klein59 se hallan en Sevilla; el segundo, los casos de esta modalidad de registro contable son tan raros que sólo ocurrieron en 4 años (Cuadro 9). En los Cuadros 4 y 5 si bien hay quintos en pesos ensayados pero como están involucrados con el de la plata es casi imposible hallar el que corresponde al oro sino es revisando los asientos partida por partida. Una última razón importante es que en los libros de cuenta de la Caja de Lima existentes en el Archivo General de la Nación de Lima para los años 1708 y 170960 no se pudo hallar un solo caso del

57 TePaske y Brown, New, 2010. Ambos autores han convertido las unidades coloniales como marcos y pesos en

kilogramos; igual se puede hacer con los maravedís. 58 Un marco, unidad de peso, equivalía a 230,06 gramos. 59 TePaske y Klein, Royal, 1982, Vol. 1, Perú, Caja de Lima. En adelante cuando se mencione estos autores se refiere a esta obra. 60 No existen libros de cuenta de los años 1595 y 1606 en Lima. Se ha revisado los siguientes libros sin éxito: AGNP, Sección H-3, Libros Nº 384-386, que corresponden a un libro manual, mayor y de factoría; AGNP, sección H-3, Libro Nº 382, 1708 que corresponde a un libro primero de la Real Hacienda y factoría.

-20- quinto del oro en pesos ensayados a pesar de una revisión cuidadosa. También se puede considerar como razón que explique el no hallazgo de un asiento del quinto del oro en pesos ensayados es el escaso registro del oro en la Caja de Lima durante el siglo XVII (Véase Gráfico 1). Se puede considerar a esta modalidad de registro como muy curiosa y nos resistimos a creer que pueda tratarse de un error cometido por TePaske y Klein.

Cuadro 9 QUINTOS DEL ORO EN PESOS ENSAYADOS: CAJA DE LIMA

Años Pesos Ensayados Oro Fuentes /1 1595 59 88 504 S 1700 1606 268 547 S 1704 1708 14.194 474 118 S 1762 1709 10.697 1.406 3.267 S 1762 /1 Los legajos se encuentran en Sevilla Fuente: Cuadro 5

CUADRO 10 ESTIMADO DE LA PRODUCCIÓN DEL ORO DE LAS CAJAS PERUANAS: 1531–1810

Cajas Kg /1 % %/LimaLima61 38.160 54,620Cusco 1.159 1,659 3,04Huancavelica 65 0,093 0,17La Paz 13.031 18,652 34,15Potosí 11.533 16,508 30,22Trujillo 3.500 5,010 9,17Oruro 26 0,037 0,07Carabaya 1.698 2,430 4,45Chucuito 32 0,046 0,08Arequipa 391 0,560 1,02Arica 100 0,143 0,26Puno 169 0,242 0,44Total 69.864 100

/1 Kilogramos finos de oro. Fuente: TePaske, John y Kendall von Brown, A New World of Gold and Silver, Leiden, 2010. Elaboración propia.

3.3) Quinto áureo en especie o en oro Esta tercera modalidad del registro contable del oro es poco frecuente como se puede observar en los Cuadros 4 y 5. Aunque no es muy abundante su ocurrencia para todo el periodo colonial es común hallar en casos de comisos del oro que son obligados a pagar el quinto, que satisfacían el derecho real en masa u oro físico. Ante la imposibilidad de extraer información a partir de los sumarios de TePaske y Klein se tuvo que acudir a los libros contables de la Caja de Lima para identificar las partidas donde figuran los quintos del oro en especie. El asiento que sigue cumple con estas características:

… se hace cargo de 146 pesos 7 tomines y 6 granos de buen oro de 22,5 quilates de ley por concepto de quinto y 1,5% de Cobos; procedentes de 678 pesos (de oro) de 23 quilates y que reducidos62 a 22,5 valieron 693 pesos de

oro de 22,5 quilates; que se hace cargo en la misma especie (entiéndase oro físico o en masa).63

61 «The decades 1531–1580 for Lima include gold registered at Cuzco (1531–1580) and Huancavelica (1577–1580)»

(Nota de TePaske y Brown, New, 2010) 62 Convertidos a la ley de 22,5 quilates.

-21- Para uno interesado en verificar los datos de la partida citada debe entenderse que era lo mismo peso de oro que castellano de oro que podía tener cualquier fino sino si no se indicaba expresamente, con excepción del peso de buen oro que tenía la característica inherente de tener siempre una fineza de 22,5 quilates aunque no se indique este fino expresamente. Por eso los 146,93 pesos de buen oro citado arriba no es otra cosa que castellanos de 22,5 quilates (con liga de 6,25%). Como cada uno de ellos pesaba en gramos 4,60093, los 146,9375 castellanos equivalen a 676,049 gr de fino 22,5 quilates de los que si escalfamos la proporción de liga (6,25%) nos quedaremos con 633,796 gramos finos de oro que fueron retenidos en la caja por concepto de quinto y Cobos (21,2%). Aquí no cabe confundir los pesos de oro con los pesos corrientes o de 8 reales, confusión que indicaría que el cobro de los derechos reales fue efectuado en su equivalente en reales teniendo en cuenta el precio de cada peso de buen oro expresado en maravedís lo que no ocurrió en este caso. Los cálculos y reducciones que figuran en el texto citado se han hallado sin el menor error, tanto los correspondientes al quinto y Cobos del oro (21,2%) como las otras conversiones.64 Otra partida de las mismas características (pero quinto rebajado al 5% o veinteavo más el derecho de Cobos) en el que se demuestra lo correcto de lo afirmado acerca de la suma de ambos derechos es la que sigue. En la primera fundición del oro hecha en la Caja Real de Lima el 20 de enero de 1680, los oficiales reales escribieron:

… se hicieron cargo y sentaron en sus libros manuales primero corrientes a fojas (...) de 159 pesos 4 tomines y 8 granos que pertenecieron a S.M. por el quinto al veinteavo y 1,5%65 de 2376 pesos castellanos de 23 quilates 1 grano… que les dio don Miguel de Rojas Páramo uno de los ensayadores mayores (el otro era Juan de Villegas) de este reino del que procedieron 10 barretones; cuyo número, peso y ley es el siguiente:66

N° PESOS67 TOMINES QUILATES GRANOS LEY68 1 236 2 23 1 244-0-11 2 239 4 23 1 247-3-10 3 238 4 23 1 246-3-6 4 237 4 23 1 245-3-3 5 224 0 23 1 231-3-8 6 236 0 23 1 243-6-11 7 241 0 23 1 249-0-3 8 227 0 23 1 234-4-6 9 233 6 23 1 241-4-4 10 262 4 23 1 271-1-11 Total 2376 2455-1-1

63 AGNP, sección libros de cuenta H-3, Libro Número 2, año 1602. 64 Tomando como válido la suma de ambos derechos como 21,50% los derechos reales habrían ascendido a 149 pesos

de buen oro. El porcentaje 21,20% procede de hacer la siguiente operación: ((100-1,5)*20/100+1,5) que no es otra cosa que los pasos sucesivos establecidos por la ley para cobrar estos derechos: primero el Cobos y del remanente, el quinto. De aquí resulta que el quinto no fue precisamente del 20% sino sólo de 19,70% como hemos reiterado muchas veces en otros foros.

65 Ambos derechos suman en total 6,425% (0,06425) y no 6.5%. 66 Fuente: AGNP, Libros de Cuenta, 20 de enero de 1680. 67 En la metrología monetaria colonial era lo mismo decir «pesos», «pesos castellanos» o «pesos de oro». En este

asiento aparece en escena los tejos de oro fundido y numerado, costumbre que parece datar de principios del siglo XVII. Los tejos y barras de oro y plata respectivamente se numeraban del 1 hasta el último que se fundiese en diciembre y en enero de cada año se volvía a hacer la misma operación. En este ejemplo hasta el 20 de enero de 1680 se fundieron 10 barras de oro.

68 Expresados en castellanos, tomines y granos reducidos al fino de uno de buen oro.

-22- Los 10 barretones69 pesaron una vez reducidos 2.455 pesos castellanos de 22,5 quilates que era el fino de uno de buen oro,70 y los pesos castellanos «brutos» hacen 2.376 pesos de fino 23 quilates y 1 grano. Pero en esta oportunidad los derechos que le correspondían a Su Majestad por el veinteavo y 1,5% del derecho de Cobos71 se cobraron con parte de los barretones de oro fundidos porque los 159 pesos 4 tomines y 8 granos que se enteraron en la caja (en oro físico) son del fino común de los pesos de buen oro. En los sumarios publicados por TePaske y Klein correspondientes a la Caja Real de Lima sólo se dispone como único dato el quinto total de un periodo fiscal como 1 año y a partir de esta información se puede calcular la producción del oro expresado en kilogramos finos correspondiente a ese año siempre conociendo el total de los derechos fiscales involucrados –que varió mucho a lo largo del periodo colonial–, procedimiento que es válido para toda conversión de los derechos de los sumarios a kilogramos expresados en pesos de buen oro. La fórmula siguiente también es aplicable a las partidas individuales de los libros de contabilidad siempre y cuando los pesos de oro sean de 22,5 quilates y los derechos sean el veinteavo y el 1,5% del derecho de Cobos. La fórmula que sirve a este propósito es: 4,3133E-03 * A KFO = --------------------72 D Donde: KFO = Kilogramos finos de oro. A = quinto del oro, único dato disponible en los sumarios, expresado en pesos de oro de 22,5

quilates de fineza.73 D = porcentaje de los derechos (veinteavo más Cobos de 1,5%) involucrados en el cálculo,

expresado en formato decimal. A manera de conclusión Por la importancia que tuvo la Caja de Lima durante los siglos XVII y XVIII como caja matriz, el quinto del oro registrado en sus libros resulta interesante sobre todo si entre 1531 y 1810 registró más de la mitad del oro peruano (Cuadro 10). Los derechos fiscales que afectaron al oro fueron variando demasiado –respecto de la plata– a lo largo del periodo colonial, sea en la modalidad de registro, en las monedas registradas y el porcentaje de los derechos fiscales. Las monedas usadas en el cobro de los derechos fiscales del oro fueron 3: el peso de a 8 reales, el peso ensayado y el peso de oro. De estas monedas en las 7 últimas décadas del siglo XVII predominó el ensayado, en cambio en las últimas décadas del siglo XVI predomina el peso corriente, y en los últimos 3 tercios del siglo XVIII la única moneda del quinto áureo fue el peso de 8 reales.

69 Los barretones eran barras de peso inferior, muy inferior al peso promedio de las barras de plata (200 a 300 marcos

en promedio). 70 A lo largo del periodo colonial se mantuvo sin alteración el fino del peso de buen oro de 22,5 quilates y se toleró la

existencia de esta moneda hasta en las primeras décadas del siglo XIX republicano. El único esfuerzo innovador se dio en 1748 cuando se pretendió infructuosamente alterar esta fineza para adaptarse a lo dispuesto por la ordenanza de la casa de moneda de Lima, que contempló como nuevo precio para el marco del oro de ley 22 quilates 128 pesos 32 maravedís la de 22,5 quilates 712,80 maravedís (696,96/22*22,5), innovación que se puede encontrar en algunos asientos de quintos del oro después de 1748. Este intento no pretendía alterar el valor del peso de buen oro que seguiría costando 669 maravedís. Lo que se pretendía era obligar el uso de la nueva fineza del buen oro de 22 quilates para 2 fines: quinto y rescate. Como en la práctica esto suponía pensionar al vasallo en más de 2 reales por cada 100 castellanos de buen oro, fue unánime el rechazo volviéndose a la antigua costumbre en este tópico.

71 El monto total de ambos derechos suman 6,425% ((100-1,5)*0,05+1,5). 72 Cuando varíen los derechos esta fórmula general debe modificarse como corresponda. 73 Proporcionalmente el castellano de 22 quilates venía a costar 696.96 maravedís a mediados del siglo XVIII

((128*272+32)/50).

-23- Desde el punto de vista de las modalidades de registro contable de los derechos reales existieron 7: «quintos del oro», «1.5% y quinto del oro», «1.5% y quintos de plata y oro», «1.5% y diezmos de plata y oro», «quinto al veintavo oro labrado», «quintos al veintavo del oro» y «3% del oro», los 2 últimos sin el sobre impuesto del derecho de Cobos. Los 4 últimos casos se tratan de «quintos puros» porque no está mezclado con el quinto de la plata como ocurre en los 3 primeros casos. Sobre las tasas que afecto al quinto del oro varió mucho respecto de la plata: 20,80% (quinto y fundidor), 21,20% (quinto y Cobos 1,5%), 5% o veinteavo más el derecho de Cobos de 1,5% durante el siglo XVII; luego entre 1776 y 1777 quedó establecido en sólo 5% sin el derecho de Cobos y desde 1778 hacia adelante quedó establecido en sólo el 3% tampoco sin el derecho de Cobos. A mediados del siglo XVIII se presenta una curiosidad en el cobro del quinto del oro: el quinto riguroso y el quinto escaso,74 que en cifras absolutas representó aproximadamente una diferencia de 98,38 centavos hasta 1 real por cada peso de buen oro, que en cifras relativas significó una diferencia de 1,62% en promedio. El segundo método fue aceptado, probablemente, por los comerciantes o mineros porque aligeraba el cobro del quinto al simplificar al mínimo las operaciones matemáticas que suponía realizar en la caja. En el quinto escaso la operación aritmética se redujo a una simple regla de tres conocido también como regla de oro: si por 1 castellano de buen oro de 22,5 quilates debo pagar un real por concepto del veinteavo, ¿cuántos pagaré por x castellanos de la misma ley?, los pesos de oro resultantes eran escasos. Esta regla de 3 simple también era aplicable para el quinto riguroso pero por las operaciones aritméticas complicadas se encontró como solución última la construcción de una serie de tablas de donde se tomaba los datos necesarios: cuánto de derechos debía pagar una determinada cantidad de castellanos. FUENTES Y BIBLIOGRAFÍA Archivo General de la Nación del Perú (AGNP) Sección Libros de Cuenta, H-3, 1606-1800 Acosta, José de. Historia Natural y Moral de las Indias, Sevilla, Casa de Juan de León, 1590. Assadourian, Carlos Sempat. El sistema de la economía Colonial. Mercado interno, regiones y

espacio económico, Lima, IEP, 1982. Cook, Noble David. «Los libros de cargo del tesorero Alonso Riquelme con el rescate de Cajamarca»,

Humanidades, Revista de la Facultad de Letras de la PUCP, 1968, No 2, pp. 41-88. Estudios de Historia Novohispana, Universidad Nacional Autónoma de México, Instituto de

Investigaciones Históricas, Vols., 19-21, 1999, p. 25. Fisher, J. R. Minas y mineros en el Perú colonial 1776-1824, Lima, IEP, 1977. Hamilton, Earl. El tesoro americano y la revolución de los precios en España, 1501-1650, Barcelona,

Edit. Crítica, 2000. Helmer, Marie. «Mineros alemanes en Potosí. La expedición Nordenflicht (1788-1798)», en Samamé

Boggio, Mario El Perú Minero, Lima, INCITEMI, Tomo I, vol. VI (Tecnología), Cap. XI. Hohagen, Jorge. «El oro en el Perú en 1936», Boletín del Cuerpo de Ingenieros de Minas del Perú, No

118, Lima, 1937. Hoover, Herbert Clark y Lou Henry Hoover (Edits). De Re Metallica, New York, Dover Publications

Inc., 1950. Lazo García, Carlos. Régimen monetario y economía colonial. Perú siglos XVI-XIX, Lima, BCRP, 3

vols., 1992. Llano Zapata, Eusebio de. Memorias histórico-físicas-apologéticas de la América Meridional que a la

Majestad del Señor Don Carlos III, España, Imprenta y Librería de San Pedro, 1904. Luque L., Juvenal. «Precios fiscales de los quintos del oro. Lima, siglos XVI-XVIII», Investigaciones

Sociales, Revista del Instituto de Investigaciones Histórico Sociales de la Facultad de Ciencias Sociales de la UNMSM, Vol. 13, N° 23, 2009, pp. 79-99.

74 Quiere decir redondeado a pesos de oro o tomines a lo sumo.

-24- Luque L., Juvenal. «La misión Nordenycht y el barril de Born en el Perú (Siglo XVIII)», Heraldos,

Revista de Investigaciones del Centro de Estudiantes de Historia (CEHIS-UNMSM), Año 1, Nº, 2012, pp. 39-52.

Martínez Constanzo, Pedro S. «La minería Rio Platense en el último tercio del siglo XVIII», La minería hispana e Iberoamericana, publicaciones del VI Congreso Internacional de Minería. León, 1970, pp. 399 y ss.

Moreyra y Paz Soldán, Manuel. La moneda colonial en el Perú. Capítulos de su historia, Lima, BCRP, 1980.

Noejovich, Héctor Omar. «El consumo de azogue: ¿indicador de la corrupción del sistema colonial en el virreinato del Perú? (siglos XVI-XVII)», Fronteras de la Historia, año/vol. 7, 2002, Bogotá, Ministerio de Cultura, pp. 77-98

Porras Barrenechea, Raúl. «Oro y leyenda del Perú», prólogo a Oro del Perú de Miguel Mujica Gallo, Lima, 1959.

Puche Riart, Octavio y Kendall W. Brown. «Pedro Subiela: un alumno de Almadén en América», Industria Minera, Boletín informativo del Consejo Superior de Colegios de Ingenieros de Minas de España, No. 319, Madrid, 1992, pp. 29 y ss.

Roel Pineda, Virgilio, Hernán Amat, Alberto Bueno, Carlos Lazo y Nadeira Barahona. La deuda de España al Perú, Lima, G. H. Herrera Editores, 1992.

Sánchez Flores, Ramón. Historia de la Tecnología y la Invención en México: Introducción a Su Estudio y Documentos para Los Anales de la Técnica, México, Fomento Cultural Banamex, 1980.

Tandeter, Enrique. Coacción y mercado. La minería de la plata en el Potosí colonial, 1692-1826, Cusco, Centro Bartolomé de las Casas, 1992.

TePaske, John y Kendall von Brown. A New World of Gold and Silver, Leiden, 2010. TePaske, John y Klein, Herbert S. The royal treasuries of the Spanish American Empire in America,

Durham, N. C., Duke University Press, Vol. 1, Peru, 1982. Vargas Ugarte, Rubén. Los De Nordenflycht: ensayo de genealogía descriptiva, Chile, Andrés Bello,

1986.