Registro Fiscal de Operadores de Granos: impacto...

45

Quevedo, Rodrigo Augusto Registro Fiscal de Operadores de Granos: im- pacto económico financiero en la producción agrícola Trabajo Final de Ingeniería en Producción Agropecuaria Facultad de Ciencias Agrarias Este documento está disponible en la Biblioteca Digital de la Universidad Católica Argentina, repositorio institucional desarrollado por la Biblioteca Central “San Benito Abad”. Su objetivo es difundir y preservar la producción intelectual de la Institución. La Biblioteca posee la autorización del autor para su divulgación en línea. Cómo citar el documento: Quevedo, R. A. 2012. Registro Fiscal de Operadores de Granos : impacto económico financiero en la producción agrícola [en línea]. Trabajo Final de Ingeniería en Producción Agropecuaria. Facultad de Ciencias Agrarias. Universidad Católica Argentina. Disponible en: http://bibliotecadigital.uca.edu.ar/repositorio/tesis/registro-fiscal-operadores-granos-impacto.pdf [Fecha de consulta:.........]

Transcript of Registro Fiscal de Operadores de Granos: impacto...

Quevedo, Rodrigo Augusto

Registro Fiscal de Operadores de Granos: im-pacto económico financiero en la producción agrícola

Trabajo Final de Ingeniería en Producción Agropecuaria Facultad de Ciencias Agrarias

Este documento está disponible en la Biblioteca Digital de la Universidad Católica Argentina, repositorio institucional desarrollado por la Biblioteca Central “San Benito Abad”. Su objetivo es difundir y preservar la producción intelectual de la Institución.La Biblioteca posee la autorización del autor para su divulgación en línea.

Cómo citar el documento:

Quevedo, R. A. 2012. Registro Fiscal de Operadores de Granos : impacto económico financiero en la producción agrícola [en línea]. Trabajo Final de Ingeniería en Producción Agropecuaria. Facultad de Ciencias Agrarias. Universidad Católica Argentina. Disponible en: http://bibliotecadigital.uca.edu.ar/repositorio/tesis/registro-fiscal-operadores-granos-impacto.pdf [Fecha de consulta:.........]

PONTIFICIA UNIVERSIDAD CATOLICA ARGENTINA

Facultad de Ciencias Agrarias

Ingeniería en Producción Agropecuaria

Registro Fiscal de Operadores de Granos: impacto económico financiero en la producción agrícola.

Trabajo final de graduación

Autor: Sr. Quevedo, Rodrigo Augusto

Tutor: C.P. Gamondés, Santiago Francisco Fecha: 21 de Septiembre de 2012.

1

AGRADECIMIENTOS

A mis padres, quienes con su esfuerzo me brindaron todas las posibilidades para poder crecer como ser humano y desarrollo personal. Siéntanse parte de este logro. Mamá con tu apoyo incondicional, gracias por aconsejarme en cada decisión que tomo en la vida. Papá siempre buscando la motivación para que pueda realizar este trabajo; a los dos les agradezco profundamente y me siento un afortunado de tenerlos como padres.

A mi mujer, María Luz, por nunca dejar de creer y brindarme el apoyo

necesario día a día; le doy gracias a Dios por estar junto a vos. Susan, Dios te miró a los ojos, sonriendo dijo tu nombre, vos dejaste la

barca en la arena, para junto a Él buscar otro mar; gracias por haber compartido tu sabiduría e iluminar todos los días de mi vida.

A mis hermanos, por ser parte importante de mi vida y representar la

unidad familiar; Martín por ser un ejemplo de desarrollo profesional; Joaco por tu sensibilidad y confianza; Gon por tu búsqueda constante de la unión y el fortalecimiento de los lazos familiares.

A Jorge Gamondés, quien desde un primer momento se transformó en cómplice perfecto, aportando ideas y ayudando a resolver inquietudes.

A la Ingeniera Laura Bezzola, porque aún después de tanto tiempo, cada

vez que la consultaba sobre el Trabajo Final de Graduación me recibía con una sonrisa y me despedía con palabras de aliento, siempre sentí su apoyo para poder realizar dicho trabajo. A mi tutor, Santiago Gamondés, aceptando con gusto y buena predisposición, guiarme para poder realizar este trabajo, aportando desinteresadamente su capacidad profesional.

2

RESUMEN

El Registro Fiscal de Operadores de Granos integrado por diferentes actores en las operaciones de compra-venta de cereales y oleaginosas se ha convertido en la actualidad en la leit motiv de los productores agrícolas.

Dicho Registro se encuentra reglamentado actualmente por la Resolución General 2300/2007, sancionada por la Administración Federal de Ingresos Públicos es de carácter optativo.

El trabajo tiene como objetivo analizar el impacto económico y financiero que presenta para los productores agropecuarios la posibilidad de encontrarse dentro o fuera del Registro.

Se estudia un caso concreto de una empresa agrícola que realiza sus tareas en la Provincia de Córdoba, evaluando el resultado económico de la campaña 2012-2013 y examinando los porcentajes de retenciones en sus ventas dentro del Registro y cuáles serían si se encontrara fuera del mismo.

Se desarrolla un comparativo sobre el impacto de las diferentes alícuotas de retenciones según la empresa sea una Sociedad Anónima, Sociedad de Responsabilidad Limitada, Empresa unipersonal o Sociedad de Hecho.

Si bien se trata de un Registro cuya inscripción es optativa, las diferencias que existen en cuanto a las retenciones que se practican a la totalidad de las ventas, aumentando para aquellos que no se encuentren dentro del mismo unas 10,5 veces para el caso del IVA y unas 7,5 veces en el caso del Impuesto a las Ganancias (retención del 1% y 10,5% en el caso del IVA y del 2% y 15% en el caso del Impuesto a las Ganancias, para los que se encuentren dentro y fuera del Registro respectivamente), de esta manera, los importantes saldos a favor del operador con el fisco dificultan seriamente la posibilidad de poder operar en el mercado, transformándose dicho Registro en una herramienta vital para todos aquellos operadores del sector agropecuario. Hay que tener en cuenta que la inscripción en el RFOG si bien es voluntaria, no es de muy fácil concreción, la AFIP envía requerimientos los cuales luego de 3 meses de presentados por el operador, envía nuevamente otro requerimiento, repitiéndose de esta forma la operatoria en varias oportunidades con el consecuente paso del tiempo. Se llega entonces a transcurrir muchos meses incluso años para poder ingresar al mismo.

3

INDICE 1. Introducción……………………………………………………………………4 2. Reg istro Fiscal de O peradores en la Compraventa de G ranos y Legumbres Secas (RFOG)…………………………………………………………………….5

2.1. Breve reseña histórica……………………………………………………...6 2.2. Objetivos del Registro……………………………………………………..7

3. RG 2300/2007…………………………………………………………………7 3.1. Sujetos obligados a actuar como agentes de retención…………………….9 3.2. Sujetos pasibles de las retenciones………………………………………...9 3.3. Solicitudes relativas al Registro………………………………………….10 3.4. Suspensiones……………………………………………………………..12

3.4.1. Controles sistémicos formales……………………………………….12 3.4.2. Controles objetivos practicados en verificaciones y/o fiscalizaciones…………………………………………………………..13 3.4.3. Estado del contribuyente en procesos judiciales……………………..14

3.5. Condición de habitualidad……………………………………………….15 3.6. Exclusión del Registro…………………………………………………...15

3.6.1. Consecuencias de la exclusión del Registro……………………........16 3.7. Reinclusión en el Registro……………………………………………….16 3.8. Régimen de reintegros…………………………………………………...17

3.8.1. Saldos a favor de libre disponibilidad……………………………….19 4. Objetivos del Trabajo………………………………………………………..19 5. Análisis de un caso concreto………………………………………………...20 5.1. Costo del alquiler del establecimiento…………………………………...21

5.2. Esquema de rotaciones…………………………………………………...21 5.3. Cultivo de maíz…………………………………………………………..22

5.3.1. Costos directos……….………………………………………………23 5.3.2. Gastos de comercialización…………………………………………..24

5.4. Cultivo de soja…………………………………………………………...25 5.4.1. Costos directos………………………………………………………26 5.4.2. Gastos de comercialización………………………………………….26

5.5. Amortización del pulverizador…………………………………………..27 5.6. Costo de cosecha…………………………………………………………28 5.7. Seguro contra granizo……………………………………………………28 5.8. Gastos de estructura……………………………………………………...29 5.9. Asesoramiento técnico…………………………………………………...29 5.10. Sueldo del empleado……………………………………………………29 5.11. Rendimientos proyectados……………………………………………...30 5.12. Producción……………………………………………………………....31 5.13. Canjes……………………………………………………………………31

5.14. Gastos totales……………………………………………………………32 5.15. Ventas………………..………………………………………………….33 5.16. Resultado neto…………………………………………………………..34 5.17. Impuesto al Valor Agregado…………………………………………….34 5.18. Impuesto a las Ganancias………………………………………………..36 6. Conclusión……………………………….……………………………………41 7. Bibliografía……………………………………………………………………43

4

1. INTRODUCCION

En la actualidad, la permanencia en el Registro Fiscal de Operadores en la Compraventa de Granos y Legumbres Secas (RFOG), luego de la ardua tarea que demanda la inscripción en el mismo, parece ser uno de los objetivos de mayor relevancia para todo productor de granos (cereales y oleaginosas), habida cuenta de los beneficios de índole financieros y económicos que supone estar dentro del mismo.

Recordemos que el RFOG que maneja la Administración Federal de Ingresos Públicos (AFIP), es de carácter “optativo” y al cual se inscriben aquellos que, siendo o no productores, comercializan cereales y oleaginosas que no están destinadas a la siembra.

Al encontrarse dentro de dicho Registro, el productor se verá beneficiado con menores alícuotas de retenciones en los Impuestos a las Ganancias y al Valor Agregado (IVA) por sus operaciones de venta de granos. También, se verá beneficiado con el reintegro sistemático de buena parte de las sumas que se retienen en concepto del IVA, vía acreditación en la Clave Bancaria Uniforme (C.B.U.) declarada.

Si bien desde la óptica de la norma fiscal vigente la inscripción resulta optativa, en los hechos, quienes posean granos para vender deberán inscribirse en el Registro, dado los importantes beneficios antes citados y el impedimento comercial que se genera en muchos casos, como por ejemplo la dificultad en la obtención de Cartas de Porte, documento indispensable para poder transportar los granos producidos por el productor agropecuario.

Teniendo en cuenta lo antedicho, es muy importante que el operador de granos realice en forma periódica un control sobre su situación en el RFOG y verifique asimismo que no existan situaciones que pudieran desembocar en una suspensión o, más grave todavía, en la exclusión del mismo.

5

2. REGISTRO FISCAL DE OPERADORES EN LA COMPRAVENTA DE GRANOS Y LEGUMBRES SECAS (RFOG)

El RFOG estará integrado por los responsables inscriptos en IVA que

realicen operaciones de venta de granos no destinados a la siembra, (posteriormente se detallarán los granos incluidos según AFIP), los cuales podrán solicitar su inclusión en el mismo a los fines de obtener los siguientes beneficios:

El agente de retención aplique la alícuota de retención del 8% para los granos especificados mas adelante excepto arroz o del 18% para el caso de arroz, para el caso de los no inscriptos en el RFOG se les retendrá el 10,5% y el 21% respectivamente, del IVA.

Reintegro sistemático del 7% para los granos, excepto arroz y del 9% para

el arroz, del IVA. (reintegro que no siempre se cumple en los plazos previstos).

En el Impuesto a las Ganancias una retención del 2% con un mínimo no

imponible mensual de $12.000 (RG2118/2006), en caso de no estar inscripto la retención es del 15% sin mínimo no imponible.

En las operaciones de canje la percepción será del 1% en vez del 10,5%

para los no inscriptos.

La solicitud de inclusión en el RFOG es voluntaria, por lo cual la aceptación del deber de cumplir las condiciones y demás exigencias, en particular las referidas a las causales de suspensión y de exclusión del Registro.

6

2.1. Breve reseña histórica

En este punto se mencionan brevemente las resoluciones generales (RG) sancionadas por Administración Federal de Ingresos Públicos (AFIP) que tuvieron por objeto crear y posteriormente modificar el RFOG.

Se considera que no es necesario ahondar en las siguientes RG en virtud que a la fecha se encuentran derogadas, salvo la RG 2300 la cual está en vigencia y sobre la cual se profundizará.

El RFOG fue instituido por la RG 129/1998, sancionada el 23/04/1998, la cual menciona en su considerando: “…cabe crear el Registro Fiscal de Operadores en la Compraventa de Granos y Legumbres, con el propósito de facilitar la identificación de los sujetos involucrados en la comercialización y agilizar el análisis de las operaciones de venta, determinando así la real capacidad económica y financiera de los operadores, lo que producirá un más adecuado control de los sujetos que intermedian en la comercialización de granos y legumbres…”

El 18/04/2001 se sanciona la RG 991/2001, la cual básicamente indica la necesidad de disponer de una Clave Bancaria Uniforme (C.B.U.). “…a los fines de optimizar la fiscalización del sector, resulta conveniente disponer la utilización de la Clave Bancaria Uniforme (C.B.U.), previéndose en consecuencia una nueva publicación en el Boletín Oficial de la nómina de responsables incluidos en el “Registro Fiscal”, conteniendo dicha clave, la que deberá ser informada a este organismo…”

El 12/12/2002 se sanciona la RG 1394/2002, (entra en vigencia el 1° de abril de 2003) la cual establece nuevas alícuotas de retención al Impuesto al Valor Agregado (IVA) además de un procedimiento de reintegro sobre las retenciones. “…resulta aconsejable establecer nuevas alícuotas de retención y esencialmente un procedimiento especial de reintegro sistemático y parcial de las sumas retenidas…”

A su vez esta RG fue modificada por las siguientes:

RG (AFIP) 1441/2003 RG (AFIP) 1449/2003 RG (AFIP) 1450/2003 RG (AFIP) 1478/2003 RG (AFIP) 1538/2003 RG (AFIP) 1646/2004 RG (AFIP) 1953/2005 RG (AFIP) 2266/2007

7

La RG 2266/2007, que posteriormente fue reemplazada por la vigente RG 2300/2007, incorpora en relación a su antecesora los siguientes cambios:

Para los casos en los cuales al agente de retención no le fuera posible practicar total o parcialmente la retención, por haber existido indisponibilidad financiera (canje, pago en especie, permuta) se establecen las obligaciones de informar la operación en el SICORE, y consignar en los comprobantes respaldatorios de la operación la leyenda de “operación encuadrada en el art. 6 de la RG 2266.”

Se introduce una nueva figura: la de los sujetos incluidos en el Registro

pero suspendidos, quienes sufrirán la retención de la totalidad del IVA. 2.2. Objetivos del registro

Se podría decir que el objetivo principal y la razón que justifica su existencia es debido a que el Registro se considera esencial para el control de la evasión de impuestos en el comercio de granos, posibilitando contar con un universo acotado y verificado de los integrantes de la cadena granaria. “El Registro Fiscal de Operadores en la Compraventa de Granos y Legumbres Secas estará integrado por responsables inscriptos en el impuesto al valor agregado que realicen las operaciones de venta de granos no destinados a la siembra-cereales y oleaginosos- y legumbres secas-porotos, arvejas y lentejas-.”1

3. RG 2300/2007

Como se mencionara anteriormente, la RG 2300/2007 publicada en el Boletín Oficial el 06/09/2007 y puesta en vigencia a partir del 1/10/2007 le permitió al Fisco sistematizar los procesos relativos al ingreso, suspensión, exclusión y reingreso al Registro Fiscal, reglamentando, de esta forma, el funcionamiento del Registro Fiscal de Operadores en la Compraventa de Granos y Legumbres Secas.

La Resolución incorpora y define nuevas categorías dentro de las cuales los responsables pueden solicitar su inclusión en el Registro. Además de las categorías “tradicionales” de productor, acopiador y corredor se introducen nuevas figuras como:

Arrendador comerciante de granos: sujeto que siendo titular de un inmueble rural lo arrienda, obteniendo granos como forma de pago, los cuales comercializa a nombre propio.

Aplicador aéreo.

Contratista rural.

1 Articulo 21° de la Resolución General 2300/2007 AFIP.

8

Profesional.

Proveedor de insumos.

Mercado de cereales a término: institución aprobada por autoridad competente, en la que se realicen arbitrajes, transacciones con futuros y opciones.

Desmotador de algodón.

Otros.

Las operaciones que se encuentran comprendidas en el régimen son la

compraventa de granos no destinados a la siembra (cereales y oleaginosos) y legumbres secas (porotos, arvejas y lentejas), la citada norma establece un régimen de retención, tal cual lo mencionado anteriormente, del impuesto al valor agregado para dichas operaciones.

La AFIP hace una clasificación de los granos en cereales, oleaginosos y legumbres según el siguiente detalle (cuadro 1). Cuadro 1

Cereales Alpist e Avena Arroz Cebada Trigo Candeal Trigo Pan Sorgo Maíz Maíz Pisingallo Centeno Mani Mijo

Oleaginosos Soja Girasol Lino Cártamo Colza/Canola

Legumbres Secas Poroto Arveja Lenteja Garbanzo

Fuente: Balán, O; Chiaradía, C; Sáenz Valiente, S; Olego, P; Labroca, J. La Actividad Agropecuaria: Aspectos Impositivos, Comerciales y Laborales.

9

Es importante tener en cuenta que el régimen se aplica a los productores por sus operaciones primarias. Según la Resolución conjunta 456/2003 (S.A.G.P. y A.) y RG (AFIP) 1593/2003, se considera “producción primaria” cuando una de las partes es el productor de los granos.

De tal forma, las operaciones secundarias son las que se refieren a la comercialización de mercadería que no sea de propia producción, efectuadas por un comerciante o intermediario. Estas operaciones no se encuentran sujetas a reintegro. El intermediario puede compensar las retenciones sufridas con los saldos a favor de libre disponibilidad en el IVA. 3.1. Sujetos obligados a actuar como agentes de retención 1- Los adquirientes de los productos indicados anteriormente que revistan la calidad de responsables inscriptos en el impuesto al valor agregado. 2- Los Exportadores. 3- Los acopiadores, cooperativas, consignatarios, acopiadores-consignatarios y los mercados de cereales a término.

Los agentes de retención deberán utilizar, a efectos de informar los montos de las retenciones practicadas, el programa aplicativo SICORE (Sistema de Control de Retenciones).

La información suministrada deberá ser correcta y completa en cuanto a la identificación del código de régimen de retención, datos del sujeto retenido, datos del comprobante respaldatorio de la operación, importe del comprobante y precio neto de la operación que sirve de base de cálculo a los efectos de la determinación de la retención practicada. 3.2. Sujetos pasibles de las retenciones

“Las retenciones se practicarán a las personas físicas, sucesiones indivisas, empresas o explotaciones unipersonales, sociedades, asociaciones y demás personas jurídicas de carácter publico o privado-incluidos los sujetos aludidos en el segundo párrafo del Articulo 4° de la Ley del Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones-, que revistan en el impuesto al valor agregado la calidad de responsables inscriptos.” (Art. 3° RG2300/2007)

Para el caso de los sujetos inscriptos en el régimen de Monotributo, no debe aplicarse retención alguna al no revestir la calidad de responsables inscriptos en el IVA.

En cuanto a las alícuotas, “El importe de la retención se determinará aplicando sobre el precio neto de venta-conforme a lo establecido en el articulo 10 de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus

10

modificaciones-, que resulte de la factura o documento equivalente.” (Art. 4° RG2300/2007).

Las alícuotas que rigen desde el 1/6/2003 y que se encuentran en vigencia son las siguientes: Cuadro 2

Concepto Inscriptos en el Registro Fiscal en la compraventa de granos y legumbres secas.

No inscriptos en el Registro Fiscal y suspendidos.

Venta de granos no destinados a la siembra y legumbres secas, excepto arroz.

8%

10,5%

Venta de arroz 18% 21% Fuente: Balán, O; Chiaradía, C; Sáenz Valiente, S; Olego, P; Labroca, J. La Actividad Agropecuaria: Aspectos Impositivos, Comerciales y Laborales.

La retención debe realizarse en el momento en que se efectúe el pago de

los importes, incluidos aquellos que revistan carácter de señas o anticipos que congelen precios, atribuibles a la operación.

Cuando el pago se efectúe en su totalidad mediante la entrega de insumos, bienes de capital, prestaciones de servicios o locaciones y el agente de retención se encuentre imposibilitado de practicar la retención, deberá informar de acuerdo con lo normado en la RG2233/2007 y su modificación, Sistema de Control de Retenciones (SICORE), efectuando una marca en el campo “Imposibilidad de retención.”

Los agentes de retención quedan obligados a entregar al sujeto pasible de retención un comprobante de la misma, que para el caso de operaciones primarias basta con el formulario 1116B o 1116C.

Si las retenciones computadas originan un saldo a favor, el mismo tiene carácter de libre disponibilidad y podrá ser objeto de compensación, devolución o transferencia a terceros. Pero dado los porcentajes de retención, más allá de las devoluciones sistemáticas, en algunas situaciones surgirán saldos a favor del responsable, tal es la situación del caso que se analizará más adelante. 3.3. Solicitudes relativas al Registro

A los fines de tramitar las solicitudes de inclusión, actualización de datos, cambio de categoría o reinclusión en el Registro, el Articulo 24, describe sobre la utilización del programa aplicativo denominado “AFIP DGI – REGISTRO FISCAL DE OPERADORES DE GRANOS – Versión 3.0” que genera el formulario de declaración jurada N° 937.

11

La presentación de la información producida mediante dicho aplicativo se efectúa por transferencia electrónica a través de la página de la AFIP. Como constancia de la transmisión, el sistema emitirá un acuse de recibo.

Seguidamente el solicitante deberá ingresar en el servicio “Registro Fiscal de Operadores de Granos”, opción “Ingresar Solicitud” de dicha página para verificar el ingreso de la información enviada, el sistema requerirá el ingreso de:

Número verificador Número de transacción generado en la transferencia electrónica del

formulario N° 937.

De esta forma se podrá hacer un seguimiento “on line” del proceso. El resultado será puesto a disposición en un plazo de dos días corridos contados a partir del inmediato siguiente al del ingreso de la solicitud.

De no registrar inconsistencias el responsable deberá presentarse, en la dependencia en la cual se encuentre inscripto dentro de los cinco días corridos posteriores al vencimiento del plazo de dos días, antes mencionado, con la documentación que se detalla en el Anexo V de la RG 2300/2007. Que en el caso de tratarse de un productor agropecuario, la documentación sería la siguiente:

Fotocopia del documento de identidad. Fotocopia del título de propiedad del inmueble propio afectado a la

explotación agropecuaria o fotocopia del contrato celebrado y vigente sobre el inmueble de terceros afectado a la explotación agropecuaria, firmado por las partes con fecha cierta.

De haberse declarado maquinarias, se deberá presentar fotocopia de la

documentación respaldatoria del dominio de las mismas.

Hay que tener en cuenta que se requiere acompañar toda la documentación con los respectivos originales.

Se deberá adjuntar al formulario de declaración jurada N° 937, el acuse de recibo de la presentación en la página de la AFIP de dicho formulario. La falta de presentación dará lugar al archivo de la solicitud. Al igual que si la documentación presentada no reúne los requisitos previstos en la presente resolución general, se producirá el rechazo del trámite.

Las solicitudes pueden ser:

Cambio de categoría. Actualización de datos.

Reinclusión en el Registro.

12

Exclusión del Registro.

La AFIP resolverá la procedencia o la denegatoria de las solicitudes en un

plazo de noventa días corridos, a partir del día de presentación formal de la solicitud.

Cuando se requiera el aporte de documentación o datos adicionales, el cómputo del citado plazo queda suspendido desde el día de notificación del requerimiento hasta el día en que el responsable presente la totalidad de la documentación que le sea requerida.

Como se puede apreciar la interrupción de los plazos es un inconveniente, porque el contribuyente es sometido a un requerimiento, lo que hace demorar el resultado final de la solicitud por muchos meses. 3.4. Suspensiones

La suspensión es una instancia previa a la exclusión, esta se da por una incorrecta conducta fiscal, la cual será determinada por la AFIP en base a: 3.4.1. Controles sistémicos formales:

1- Falta de presentación de una o mas declaraciones juradas vencidas (DDJJ

de IVA, Ganancias, Ganancia Mínima Presunta, Bienes Personales, Seguridad Social, etc.)

2- No registre domicilio fiscal denunciado.

3- No acredite inscripción como agente de retención.

4- Incumplimiento a las obligaciones previstas en el Art. 55 inciso c) y/o Art.

66. (hace referencia a la utilización de los aplicativos vigentes y declarar en el IVA el monto de retenciones efectivamente reintegrado).

5- Incumplimiento con el régimen informativo dispuesto por el Art. 18 de la

RG N° 2205 (se refiere a la información diaria y semanal de las cartas de porte y formularios C1116 A, B, C y RT).

6- Inclusión en la base de Contribuyentes no confiables que se encuentra

publicada en la página Web de la AFIP.

7- Cualquier otro incumplimiento a la normativa vigente detectado a través de controles sistémicos.

Para cualquiera de estas posibilidades la suspensión se extenderá por un

plazo de sesenta dias corridos contados desde el día inmediato siguiente, inclusive, al de la publicación en el Boletín Oficial de los datos del responsable

13

suspendido. Las retenciones sufridas durante el período de suspensión no estarán sujetas al reintegro sistemático.

El responsable deberá, dentro de los sesenta dias, proceder a subsanar el incumplimiento que diera origen a la suspensión, en tal caso la AFIP procederá en forma automática y sin que para ello se requiera presentación por parte del contribuyente, a publicar el levantamiento de la suspensión en la página Web.

La AFIP excluirá del Registro al contribuyente que no subsane el incumplimiento que diera origen a la suspensión dentro del plazo de sesenta días corridos.

En tal caso, el responsable permanecerá suspendido hasta tanto tenga efecto la exclusión del Registro.

El contribuyente podrá consultar cual fue el motivo de la suspensión accediendo mediante Clave Fiscal, en la página Web. 3.4.2. Controles objetivos practicados en verificaciones y/o fiscalizaciones:

1- La detección de documentos o, en su caso su contenido, que resulten

apócrifos, falsos o adulterados. 2- La detección de representantes, autorizados o apoderados inexistentes.

3- Cuando la realidad económica indique que la actividad efectivamente

desarrollada no se corresponde con la cantidad de granos comercializados.

4- Omisión total de efectuar retenciones o percepciones correspondientes a los regímenes del IVA y/o impuesto a las ganancias.

5- Omisión parcial de efectuar retenciones o percepciones correspondientes a

los regímenes del IVA y/o impuesto a las ganancias.

6- Aplicación incorrecta de las alícuotas de retención en IVA y/o impuesto a las ganancias.

7- Omisión de ingreso de retenciones practicadas y/o compensación

improcedente de retenciones.

8- Incumplimiento total o parcial de requerimientos.

9- Carencia de registros de compra/venta o incongruencia de éstos con comprobantes respaldatorios y/o con las declaraciones juradas presentadas.

10- Incumplimiento de la utilización de los medios de pago establecidos por

la Ley N° 25.345 y la RG N° 1547, sus modificatorias y complementaria (pago de facturas con la emisión de cheques para acreditación en cuenta,

14

transferencia directa a la cuenta del proveedor o depósito en su cuenta bancaria).

11- Incremento injustificado de saldos a favor del contribuyente declarados en

el IVA.

12- Incumplimientos a las normas facturación, información de los C1116 A, B, C y RT y las normas en el traslado de granos (utilización de cartas de porte).

13- En el caso de corredores, incumplimiento en lo dispuesto en el Art. 23 de

la RG N°2300 (los corredores tienen la obligatoriedad de asegurar la identidad de las personas y la veracidad de los negocios en que intervienen).

14- Todo otro incumplimiento a las obligaciones tributarias vigentes

Si la suspensión se origina a partir de alguna de éstas causales, la misma se

extenderá desde el segundo día corrido inmediato siguiente, inclusive, al de la publicación en el Boletín Oficial y hasta tanto tenga efecto la resolución de exclusión del Registro.

De corresponder el levantamiento de la suspensión con permanencia del responsable en el Registro, la AFIP procederá a su publicación en la página Web.

Tal como se comentó previamente, el contribuyente podrá consultar cual fue la causa de la suspensión accediendo mediante Clave Fiscal, en la página Web. 3.4.3. Estado del contribuyente en procesos judiciales:

1- Contribuyentes que hayan sido querellados o denunciados penalmente por

delitos comunes que tengan conexión con el incumplimiento de las obligaciones impositivas, seguridad social o aduaneras, en el caso de personas jurídicas, dicha condición se hace extensiva a sus integrantes responsables.

2- Auto de quiebra decretada sin continuidad de explotación, del solicitante o

de los integrantes responsables, en caso de personas jurídicas.

En el caso de efectivizarse la suspensión, la AFIP publicará en el Boletín Oficial el apellido y nombres, razón social o denominación, C.U.I.T. del responsable suspendido y las causales que motivaron la suspensión.

Durante la vigencia de la suspensión, se aplicarán las alícuotas de retención que para el caso del IVA es del 10,5% y/o 21%, según se especificó anteriormente. En cuanto a la retención de ganancias, continúa siendo del 2% tal como si el responsable se encontrara activo dentro del registro.

15

3.5. Condición de habitualidad

A partir de su inclusión en el Registro, el contribuyente deberá, a los efectos de su permanencia en el mismo, exteriorizar la condición de habitualidad en el comercio de granos.

A tal fin, deberá efectuar y declarar ventas de granos en las siguientes condiciones:

Productor: al menos una declaración jurada dentro de los últimos dieciocho períodos mensuales consecutivos.

Restantes operadores, excepto corredores: al menos una declaración jurada

dentro de los últimos doce períodos mensuales consecutivos. 3.6. Exclusión del Registro

La AFIP podrá disponer la exclusión de un responsable incluido en el Registro en los siguientes casos:

1- Transcurridos los 60 días sin subsanar el incumplimiento por suspensión,

para el caso de los controles sistémicos formales. 2- Responsables cuya inclusión en el Registro hubiera sido transitoriamente

suspendida, para el caso de controles objetivos practicados en verificaciones y/o fiscalizaciones.

3- Cuando no reúna la condición de habitualidad en el comercio de granos.

4- No acredite la condición de responsable inscripto en el IVA.

5- Cuando el contribuyente lo solicite.

6- No acredite su condición de inscripto como operador del comercio de

granos, a excepción de los productores.

7- Cuando el corredor no aporte las pruebas necesarias.

La exclusión de un responsable del Registro se notificará mediante la publicación en el Boletín Oficial de los datos del mismo, excepto para los casos que lo solicite el responsable, en cuyo caso resultará notificado de la exclusión a partir de la aceptación del trámite.

La exclusión del Registro producirá efectos a partir del quinto día corrido a partir de la publicación en el Boletín Oficial.

16

3.6.1. Consecuencias de la exclusión del Registro

Las consecuencias que trae para un productor agropecuario la exclusión o encontrarse de antemano fuera del Registro, son altamente nocivas para su economía.

Como bien se mencionaran anteriormente algunas de ellas, las consecuencias más importantes son:

Diferencial en las retenciones de IVA y posteriores reintegros.

Diferencial en las retenciones de Impuesto a las Ganancias.

Dificultad en la obtención de Cartas de Porte.

Recibir una suerte de “discriminación”, ya que los acopiadores que intervengan en operaciones de compras con productores no inscriptos en el Registro deberán depositar en efectivo las retenciones que les practiquen a estos últimos, ya que no está permitida la compensación por parte de los acopiadores de éstas retenciones con las sufridas en el momento de comercializar estos bienes en la etapa siguiente. Como consecuencia de esto, los acopiadores no preferirán comercializar los productos ofrecidos por aquellos contribuyentes que no se encuentren dentro del Registro, producto del impacto financiero que esto les genera a los acopiadores.

Estas situaciones que se presentan generan mucha desigualdad entre los

productores, más aún, siendo muy llamativo que el ámbito de aplicación de este tipo de Registro se circunscribe únicamente a la actividad agrícola, no existiendo antecedentes de la existencia de un Registro de similares características en otras actividades económicas. 3.7. Reinclusión en el Registro

A la hora de solicitar la reinclusión en el Registro, hay que tener en cuenta el motivo que llevó a la exclusión ya que de eso depende el tiempo que tiene que transcurrir para poder realizar el proceso.

Para situaciones previstas como incorrecta conducta fiscal, los puntos 1, 2, 3, 4, 6, 7, 9, 10, 11, 13 y/o 14; detallados anteriormente en “controles objetivos practicados en verificaciones y/o fiscalizaciones”, el contribuyente recién podrá solicitar su reinclusión al Registro luego de doce meses contados a partir de la fecha de notificación de exclusión.

Para el resto de las situaciones de incorrecta conducta fiscal, la reinclusión en el Registro puede ser solicitada en forma inmediata, una vez subsanado el incumplimiento.

17

El procedimiento a seguir para la reinclusión fue detallada anteriormente en “solicitudes relativas al Registro”. 3.8. Régimen de reintegros

Este procedimiento consiste en la devolución por parte de la AFIP de un porcentaje de las retenciones de IVA, sufridas por los productores incluidos en el Registro, siempre y cuando se cumplan ciertos requisitos y condiciones.

En el caso de retenciones sufridas durante algún período de suspensión en el Registro, el reintegro corresponderá siempre que se hubiera producido el levantamiento de la citada suspensión.

Diferente situación se da en los contribuyentes que no estén incluidos en el Registro, en donde no solo la retención es de la totalidad del IVA de la operación, sino que también no recibe ningún reintegro posterior.

El reintegro será acreditado por la AFIP, si se cumplen en forma conjunta las siguientes condiciones:

Todos los integrantes de la operación deben encontrarse inscriptos en el Registro.

El productor no debe encontrarse suspendido en el momento en que la

AFIP proceda a la acreditación del reintegro.

Todas las operaciones primarias de compraventa deberán documentarse mediante los formularios C1116B o C1116C según corresponda.

La operación debe ser informada por el agente de retención a través del

SICORE (sistema de control de retenciones), por el productor a través de la DDJJ de IVA.

Los contratos de compraventa de cereales y/o formularios C1116B o

C1116C deberán ser informados a la AFIP.

Para poder concretar la devolución sistemática no deberá efectuarse trámite previo o petición alguna por parte del productor.

Para establecer el monto a reintegrar, se aplicará sobre la suma de las retenciones sufridas en cada mes, siendo el reintegro del 87,5%, excepto para el arroz en cuyo caso el reintegro es del 50%.

Para clarificar lo dicho en el párrafo anterior, sobre el 10,5% (total de IVA) se tiene una retención del 8%, el reintegro seria el 7% original. Excepto en arroz en donde la cuenta seria, sobre el 21% (total de IVA) se tiene una retención del 18%, el reintegro seria el 9%.

18

El monto efectivamente reintegrado en concepto de retenciones sufridas por aplicación del régimen de retención, deberá ser informado por los productores.

Los montos cuyo reintegro se disponga, serán devueltos por la AFIP en la cuenta bancaria cuya Clave Bancaria Uniforme (C.B.U.) fuera informada por el productor.

En cuanto a los plazos para la acreditación del reintegro, siempre que se hayan registrado las operaciones ante la AFIP, el Art. 58 de la RG2300, es muy claro en los tiempos descriptos, estableciendo la devolución hasta el ultimo día hábil administrativo, inclusive, del mes calendario inmediato siguiente al de la presentación de la declaración jurada del IVA correspondiente al período fiscal en el cual se practicaron las retenciones.

Los plazos mencionados en el párrafo anterior, rara vez se cumplen, es más, diría que el común denominador es que no se cumplan y que lo habitual sean no menos de 90 dias para el reintegro, esta situación, si bien no es tan problemática como encontrarse fuera del RFOG, genera sin ningún lugar a dudas, problemas financieros, aún para aquellos contribuyentes incluidos en el Registro.

La AFIP puso a disposición, en su página Web, un servicio de consulta de las operaciones de retenciones de IVA que se encuentran efectivamente reintegradas, este servicio permite identificar e individualizar cada uno de los reintegros, para poder utilizar este servicio es necesario contar con una clave fiscal.

El productor puede efectuar la consulta mediante clave fiscal sobre los importes correspondientes al reintegro que, transcurrido el plazo establecido por la AFIP, no se hayan efectuado, a través de este servicio, el productor obtendrá el detalle de las operaciones informadas en sus declaraciones juradas de IVA, que no han sido reintegradas, visualizando el motivo que originó la observación de dichas operaciones. El sistema emitirá una constancia, la cual incluirá el detalle de los reintegros observados a la fecha de consulta.

El productor podrá presentar ante la AFIP una nota de disconformidad por los reintegros no acreditados, dentro del plazo de 12 meses, con los siguientes comprobantes:

Formulario 206/I (multinota). Constancia de la consulta realizada mediante clave fiscal.

Original y fotocopia de los formularios C1116B y C1116C, indicados en la

multinota.

Una vez presentada la nota, la AFIP informará la causal por la que no se acreditaron los respectivos importes, de modo que si el motivo es la incorrecta confección de la DDJJ, el responsable deberá rectificar la misma.

19

La AFIP efectuará conciliaciones y demás controles a fin de evaluar la procedencia del reintegro sistemático, transcurridos doce meses a partir de la fecha de la operación sin que se hayan reunido los requisitos establecidos, dicha operación quedara de pleno derecho excluida del régimen de reintegro.

La AFIP tiene la facultad de realizar una verificación previa al reintegro, si se comprobaran inconsistencias vinculadas al comportamiento fiscal del vendedor y/o corredor incluidos en el Registro.

Ante el incumplimiento de la obligación de declarar los montos efectivamente reintegrados, representa una causal para la suspensión en el Registro, la AFIP intimará al responsable para que dentro del plazo de diez días corridos presente la DDJJ rectificativa consignando dichos montos, de no presentarse la DDJJ en el plazo citado, se constituirá en mora al responsable otorgándole un plazo suplementario improrrogable de cinco días corridos para regularizar la situación, vencido este plazo se generará la caducidad automática del reintegro, como así la posible exclusión del Registro. 3.8.1. Saldos a favor de libre disponibilidad

Ante la existencia de saldos a favor de libre disponibilidad, el contribuyente podrá utilizarlos, según el Art. 24 de la ley de IVA (20.631), para compensar otros impuestos, como por ejemplo el impuesto a las Ganancias y/o Ganancia mínima presunta.

4. OBJETIVOS DEL TRABAJO

El objetivo principal del presente trabajo es analizar el impacto económico y financiero que representa en una empresa dedicada a la agricultura de cereales y oleaginosas las diferentes situaciones que se pueden dar en torno al RFOG.

Se analizará de qué manera varían las cargas impositivas y cuales son las medidas, si las hay, de sobrellevar aquellas situaciones de mayor presión fiscal.

Existen diferentes figuras legales, siendo las más comunes en el ámbito agrícola:

Empresa unipersonal. Sociedad de Hecho.

Sociedad de Responsabilidad Limitada.

Sociedad Anónima.

20

Éstas se tienen en cuenta según sus diferencias en el tratamiento de los Impuestos como el IVA y Ganancias, que varían según se encuentren dentro o fuera del RFOG. Este análisis es indispensable realizarlo, si se piensa evaluar el real impacto económico y financiero y el abanico de opciones posibles.

5. ANALISIS DE UN CASO CONCRETO

Se pone en análisis un caso concreto de una empresa pura y exclusivamente dedicada a la agricultura de cereales y oleaginosas, la cual arrienda un establecimiento de 700 hectáreas en el Sudeste de Córdoba, por el cual realiza un pago único al finalizar las tareas de cosecha y recolección, vía transferencia bancaria o cheque. La fecha pactada de pago es el mes de Mayo.

El costo del arrendamiento fue pactado en 14 quintales de soja por

hectárea, lo cual da como resultado 9.800 quintales, por el pago total del establecimiento, equivalentes a pesos de curso legal, según precio lleno (libre de gastos) de la pizarra de la Cámara de Cereales de Rosario.

La figura legal de la empresa es una Sociedad de Hecho (S.H.), conformada por 4 socios.

Los trabajos culturales son realizados por terceros, ya que la empresa no tiene maquinaria propia, con lo cual los costos de los mismos son a valor de mercado. Salvo los trabajos de pulverización para los cuales la empresa cuenta con equipo propio.

La empresa realiza la totalidad de la comercialización de su producción a través de acopios que le brindan los servicios de acarreo, acondicionamiento y almacenaje.

La compra de los insumos necesarios se realiza a través de canjes cereal en los acopios con los cuales opera (medida que se analizará más adelante por su diferencia en el tratamiento de las retenciones de IVA y Ganancias), como así también en negocios de venta de insumos locales, en donde existe la posibilidad de utilizar tarjetas de crédito “rurales” con diferentes plazos de financiación, elemento muy utilizado en el sector.

La empresa cuenta con un empleado que realiza las tareas de pulverización, recepción de mercadería, monitoreo de las sementeras y todas aquellas relacionadas con la explotación, siempre bajo la supervisión del asesor de la empresa que en este caso resulta ser uno de los socios de la misma.

Las tareas contables e impositivas, son llevadas a cabo en forma externa

por profesionales independientes.

Cabe señalar que se contratan seguros agrícolas en coberturas de granizo para todos los cultivos. Si bien el costo de los mismos es elevado, el impacto que podría generar un siniestro de esta índole sería altamente negativo.

21

Todos los insumos se encuentran a valor dólar, con lo cual se toma como base para todo cálculo un tipo de cambio de $ 4,5. 5.1. Costo del alquiler del establecimiento Tal cual lo mencionado anteriormente, el costo del alquiler representa unos 9.800 quintales de soja cuyo precio de venta es de $ 146,25 (US$ 32,5 x $ 4,5). Por ende, el costo del alquiler asciende a $ 1.433.250, cuyo vencimiento es en el mes de mayo del año 2013. Cuando se firma el convenio accidental de explotación agrícola, el cual se renueva anualmente en los meses de julio o agosto, se pone el precio de la soja a “cosecha”, quedando de esta forma definido el importe total por dicho convenio. 5.2. Esquema de rotaciones

Para la campaña 2012/2013, la empresa decide hacer un esquema de rotación con 180 hectáreas destinadas a la siembra de maíz y 520 hectáreas destinadas a la siembra de soja (cuadro N° 3). Cuadro N° 3

Maíz (25,7%)

Soja (74,3%)

Fuente: El autor

Inicialmente se planteó la posibilidad de incluir en la rotación la siembra

de cultivos de invierno (trigo o cebada), teniendo en cuenta que algunos lotes requerirían la siembra de dichos cultivos invernales, generando los siguientes beneficios:

Mejora el aporte de rastrojo en el lote.

Aumento de la cobertura.

Control de malezas.

Mejora en la utilización del recurso hídrico.

Rotación de cultivos con gramíneas.

22

Dado que los resultados de campañas pasadas no fueron positivos, sumado a la situación actual en cuanto a precios de venta y condiciones comerciales que dificultan y a veces imposibilitan la concreción de las ventas, la empresa desestimó dicha alternativa.

Se están presentando complicaciones de similar índole a las del trigo en la comercialización del maíz.

Se observa la falta de opciones de negocios durante periodos prolongados de tiempo, a su vez cuando aparecen las ofertas, son inferiores a la capacidad de pago de los compradores ya sea para consumo interno o exportación.

La situación planteada en el párrafo anterior, sumado a los altos costos de implantación del maíz en comparación con los de la soja, como así también el impacto en el precio de venta del cereal de los fletes a destino, obligan a evaluar cuidadosamente la siembra de dicho cereal.

Mas allá de las dificultades mencionadas previamente, la empresa apuesta a la búsqueda de una rotación de cultivos, conociendo y estando completamente convencida de la importancia de la misma. Sin embargo, este año se vio forzada a modificar su esquema, volcándose masivamente a la siembra de soja debido a las bajas rentabilidades que tuvo que soportar, incluso pérdidas en algunos casos, en años anteriores. 5.3. Cultivo de maíz

Para la siembra de este cultivo la empresa consiguió financiación a través de Cargill, empresa exportadora, la cual le provee los insumos necesarios, tales como semillas, fertilizantes, herbicidas e insecticidas que serán cancelados por medio de un canje cereal con la producción de esta sementera en la cosecha 2013.

Esta opción le permite a la empresa financiarse con las siguientes ventajas:

Reducción de costos bancarios.

Asegurarse la colocación de parte de su producción de maíz.

Tomar los beneficios fiscales que presentan las operaciones de canjes.

Fijar precios de su producción.

Beneficios logísticos, ya que Cargill entrega los insumos en destino, además de proveer tolvas para el almacenamiento de los fertilizantes. Esta opción surgió a partir de un “combo” que Cargill sacó al mercado,

para lograr un alto volumen de acopio futuro ya que se entiende que aquellos productores que se inclinen por esta propuesta se volcarán mayoritariamente a hacer entrega de la producción en dicho acopio.

23

Teniendo en cuenta las dificultades que presenta en la actualidad la comercialización del maíz, se considera que esta medida colabora en la búsqueda de minimizar los riesgos que dicho cultivo presenta.

De esta forma, la empresa tiene la posibilidad de llevar adelante la siembra del cultivo con bajo capital inicial si se tiene en cuenta que tanto los insumos, como el pago del arrendamiento los estaría cancelando con la producción futura que se generará de la sementera. Esta opción es la que le permite, sin ningún lugar a dudas, proyectar un mayor crecimiento en el volumen de sus siembras. Al ser una empresa relativamente joven, no cuenta con el capital necesario para afrontar los costos de implantación de los cultivos y el arrendamiento de los lotes sin financiamiento ya sea de acopios, bancos o mismo si el arrendamiento del establecimiento fuese con pago de contado, por adelantado. 5.3.1. Costos directos

En el cuadro N° 4 se detallan los costos directos del maíz, los mismos no incluyen IVA. Cuadro N° 4

180 Has Dólar=$ 4,5

$/unidad Unidad/Ha $/Ha Nº Has Total

Fecha Labores

Jun Pulverización 9,6 1,0 9,6 180 $ 1.728,0

Sep Siembra (52,5 cm) y Fertilización 185,0 1,0 185,0 180 $ 33.300,0

Sep Pulverización 9,6 1,0 9,6 180 $ 1.728,0

Semilla

Sep Híbrido MG 697,5 1,0 697,5 180 $ 125.550,0

Fertilizante / Inoculante

Sep Mezcla 405(7N-40P-5S-11Ca) 2,79 80,0 223,2 180 $ 40.176,0

Sep UREA 3,06 150,0 459,0 180 $ 82.620,0

Herbicidas

Jun Glifosato granulado 28,8 1,5 43,2 180 $ 7.776,0

Jun Atrazina 90% 27,45 1,0 27,5 180 $ 4.941,0

Jun 2,4 D 100% 32,85 0,5 16,4 180 $ 2.956,5

Sep Metalocloro 40,95 1,0 41,0 180 $ 7.371,0

Sep Atrazina 90% 27,45 1,0 27,5 180 $ 4.941,0

Insecticida / Funguicida

Sep lambdacialotrina 315 0,03 9,5 180 $ 1.701,0

TOTAL $ 314.788,5

TOTAL Total/Ha $ 1.748,8 Fuente: el autor

24

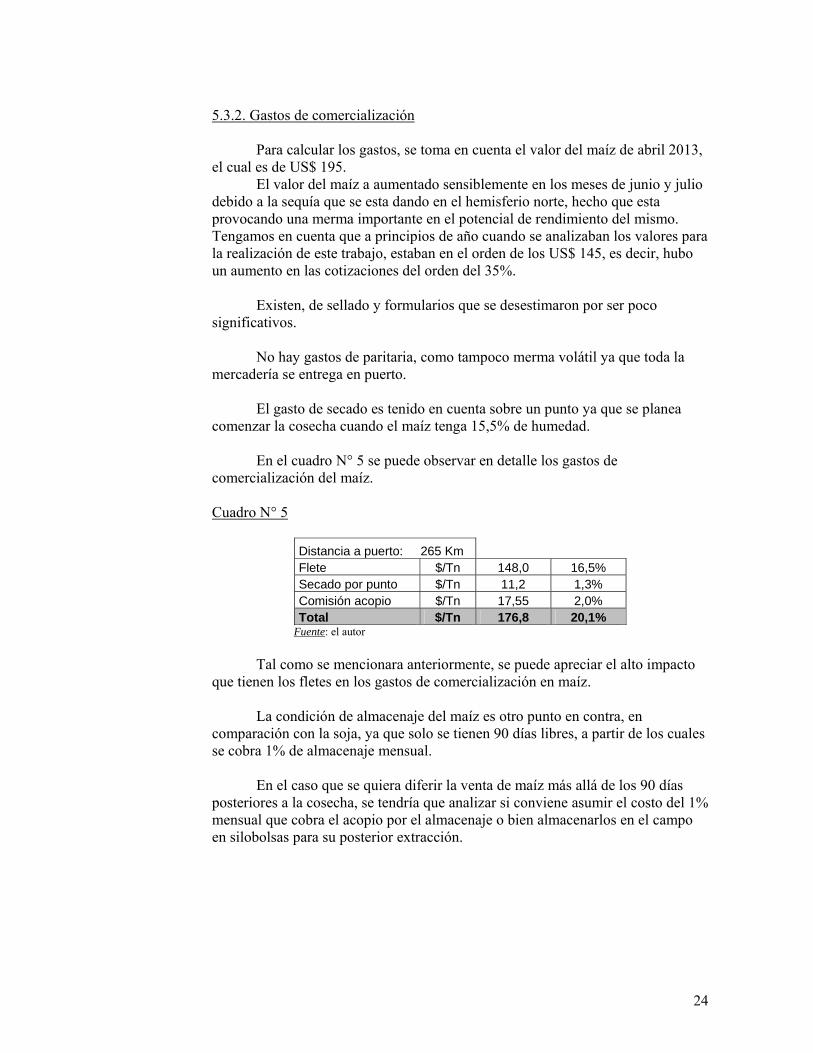

5.3.2. Gastos de comercialización

Para calcular los gastos, se toma en cuenta el valor del maíz de abril 2013, el cual es de US$ 195.

El valor del maíz a aumentado sensiblemente en los meses de junio y julio debido a la sequía que se esta dando en el hemisferio norte, hecho que esta provocando una merma importante en el potencial de rendimiento del mismo. Tengamos en cuenta que a principios de año cuando se analizaban los valores para la realización de este trabajo, estaban en el orden de los US$ 145, es decir, hubo un aumento en las cotizaciones del orden del 35%.

Existen, de sellado y formularios que se desestimaron por ser poco significativos.

No hay gastos de paritaria, como tampoco merma volátil ya que toda la mercadería se entrega en puerto.

El gasto de secado es tenido en cuenta sobre un punto ya que se planea comenzar la cosecha cuando el maíz tenga 15,5% de humedad.

En el cuadro N° 5 se puede observar en detalle los gastos de comercialización del maíz. Cuadro N° 5

Distancia a puerto: 265 Km Flete $/Tn 148,0 16,5% Secado por punto $/Tn 11,2 1,3% Comisión acopio $/Tn 17,55 2,0% Total $/Tn 176,8 20,1%

Fuente: el autor

Tal como se mencionara anteriormente, se puede apreciar el alto impacto que tienen los fletes en los gastos de comercialización en maíz.

La condición de almacenaje del maíz es otro punto en contra, en comparación con la soja, ya que solo se tienen 90 días libres, a partir de los cuales se cobra 1% de almacenaje mensual.

En el caso que se quiera diferir la venta de maíz más allá de los 90 días posteriores a la cosecha, se tendría que analizar si conviene asumir el costo del 1% mensual que cobra el acopio por el almacenaje o bien almacenarlos en el campo en silobolsas para su posterior extracción.

25

5.4. Cultivo de soja

En el caso del cultivo de la soja algunos insumos son comprados en forma directa en los acopios o en negocios de ventas de insumos en donde se utilizan las tarjetas rurales. Estas tarjetas ofrecen ciertas condiciones financieramente beneficiosas, como por ejemplo tener entre 90 y 180 días “libres”, tal como se mencionara anteriormente.

Los insumos que se compran con esta modalidad son los siguientes agroquímicos:

Herbicidas.

Insecticidas.

Funguicidas.

Inoculantes.

Curasemillas.

Coadyuvantes.

Correctores de PH.

Por lo general se suelen conseguir mejores precios en negocios de ventas de insumos que en los acopios en donde la empresa entrega su producción. Es por ello que las compras de dichos insumos se suelen hacer de esta forma, utilizando la tarjeta de crédito antes mencionada.

Diferente es el caso del fertilizante necesario para este cultivo, el cual adquirirlo en alguno de los acopios en donde la empresa entrega la producción presenta un gran beneficio logístico, ya que los mismos proveen a la empresa de carros para el almacenaje temporario, facilitando la utilización del mismo a la hora de las tareas de siembra. Esto permite un beneficio al agilizar los tiempos de siembra.

En cuanto a la semilla de soja, la misma es comprada en los acopios, ya que la empresa no guardó semilla de campañas pasadas, debido a la baja calidad de la misma, según un análisis previo de poder germinativo.

Se busca con la compra de nuevas variedades de soja aumentar el potencial de rendimiento, mejorar el comportamiento frente a enfermedades y diversificar según la duración del ciclo, optando por variedades grupo 3 y grupo 4.

Las compras tanto de fertilizante como de semillas de soja se realizan a través de canjes de granos, obteniendo los beneficios antes mencionados.

26

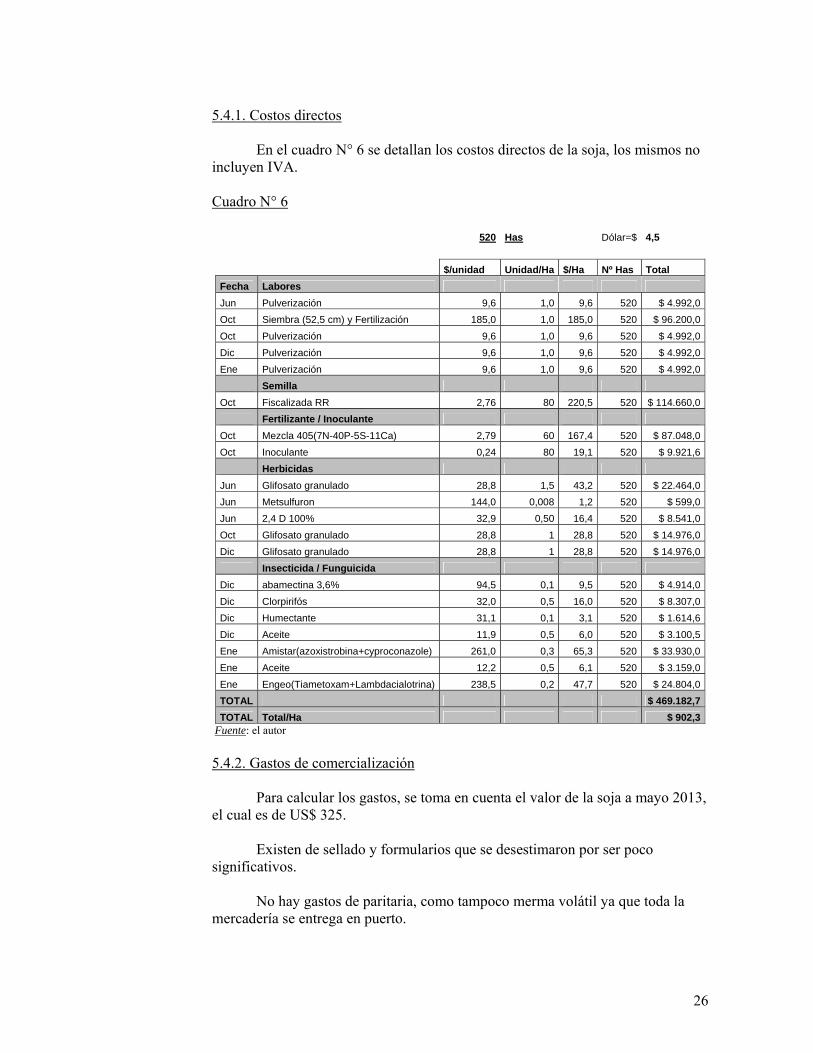

5.4.1. Costos directos

En el cuadro N° 6 se detallan los costos directos de la soja, los mismos no incluyen IVA. Cuadro N° 6

520 Has Dólar=$ 4,5

$/unidad Unidad/Ha $/Ha Nº Has Total

Fecha Labores

Jun Pulverización 9,6 1,0 9,6 520 $ 4.992,0

Oct Siembra (52,5 cm) y Fertilización 185,0 1,0 185,0 520 $ 96.200,0

Oct Pulverización 9,6 1,0 9,6 520 $ 4.992,0

Dic Pulverización 9,6 1,0 9,6 520 $ 4.992,0

Ene Pulverización 9,6 1,0 9,6 520 $ 4.992,0

Semilla

Oct Fiscalizada RR 2,76 80 220,5 520 $ 114.660,0

Fertilizante / Inoculante

Oct Mezcla 405(7N-40P-5S-11Ca) 2,79 60 167,4 520 $ 87.048,0

Oct Inoculante 0,24 80 19,1 520 $ 9.921,6

Herbicidas

Jun Glifosato granulado 28,8 1,5 43,2 520 $ 22.464,0

Jun Metsulfuron 144,0 0,008 1,2 520 $ 599,0

Jun 2,4 D 100% 32,9 0,50 16,4 520 $ 8.541,0

Oct Glifosato granulado 28,8 1 28,8 520 $ 14.976,0

Dic Glifosato granulado 28,8 1 28,8 520 $ 14.976,0

Insecticida / Funguicida

Dic abamectina 3,6% 94,5 0,1 9,5 520 $ 4.914,0

Dic Clorpirifós 32,0 0,5 16,0 520 $ 8.307,0

Dic Humectante 31,1 0,1 3,1 520 $ 1.614,6

Dic Aceite 11,9 0,5 6,0 520 $ 3.100,5

Ene Amistar(azoxistrobina+cyproconazole) 261,0 0,3 65,3 520 $ 33.930,0

Ene Aceite 12,2 0,5 6,1 520 $ 3.159,0

Ene Engeo(Tiametoxam+Lambdacialotrina) 238,5 0,2 47,7 520 $ 24.804,0

TOTAL $ 469.182,7

TOTAL Total/Ha $ 902,3 Fuente: el autor 5.4.2. Gastos de comercialización

Para calcular los gastos, se toma en cuenta el valor de la soja a mayo 2013, el cual es de US$ 325.

Existen de sellado y formularios que se desestimaron por ser poco significativos.

No hay gastos de paritaria, como tampoco merma volátil ya que toda la mercadería se entrega en puerto.

27

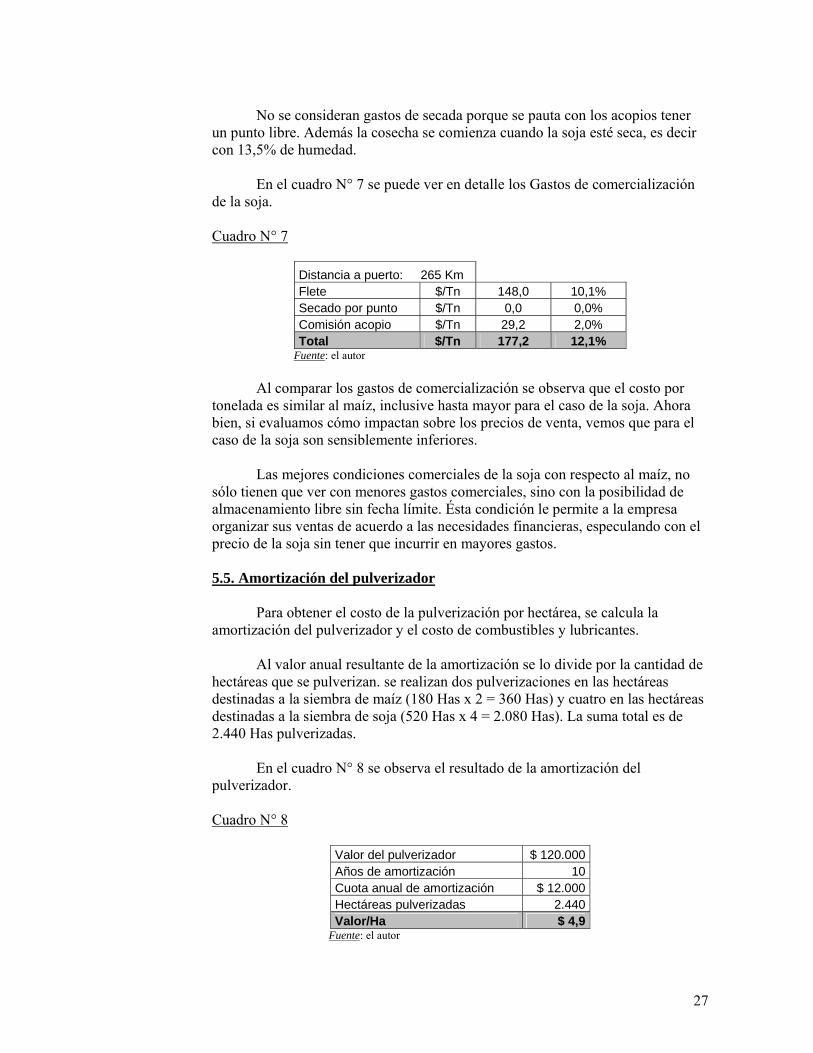

No se consideran gastos de secada porque se pauta con los acopios tener un punto libre. Además la cosecha se comienza cuando la soja esté seca, es decir con 13,5% de humedad.

En el cuadro N° 7 se puede ver en detalle los Gastos de comercialización de la soja. Cuadro N° 7

Distancia a puerto: 265 Km Flete $/Tn 148,0 10,1% Secado por punto $/Tn 0,0 0,0% Comisión acopio $/Tn 29,2 2,0% Total $/Tn 177,2 12,1%

Fuente: el autor

Al comparar los gastos de comercialización se observa que el costo por tonelada es similar al maíz, inclusive hasta mayor para el caso de la soja. Ahora bien, si evaluamos cómo impactan sobre los precios de venta, vemos que para el caso de la soja son sensiblemente inferiores.

Las mejores condiciones comerciales de la soja con respecto al maíz, no sólo tienen que ver con menores gastos comerciales, sino con la posibilidad de almacenamiento libre sin fecha límite. Ésta condición le permite a la empresa organizar sus ventas de acuerdo a las necesidades financieras, especulando con el precio de la soja sin tener que incurrir en mayores gastos. 5.5. Amortización del pulverizador

Para obtener el costo de la pulverización por hectárea, se calcula la amortización del pulverizador y el costo de combustibles y lubricantes.

Al valor anual resultante de la amortización se lo divide por la cantidad de hectáreas que se pulverizan. se realizan dos pulverizaciones en las hectáreas destinadas a la siembra de maíz (180 Has x 2 = 360 Has) y cuatro en las hectáreas destinadas a la siembra de soja (520 Has x 4 = 2.080 Has). La suma total es de 2.440 Has pulverizadas.

En el cuadro N° 8 se observa el resultado de la amortización del pulverizador. Cuadro N° 8

Valor del pulverizador $ 120.000 Años de amortización 10 Cuota anual de amortización $ 12.000 Hectáreas pulverizadas 2.440 Valor/Ha $ 4,9

Fuente: el autor

28

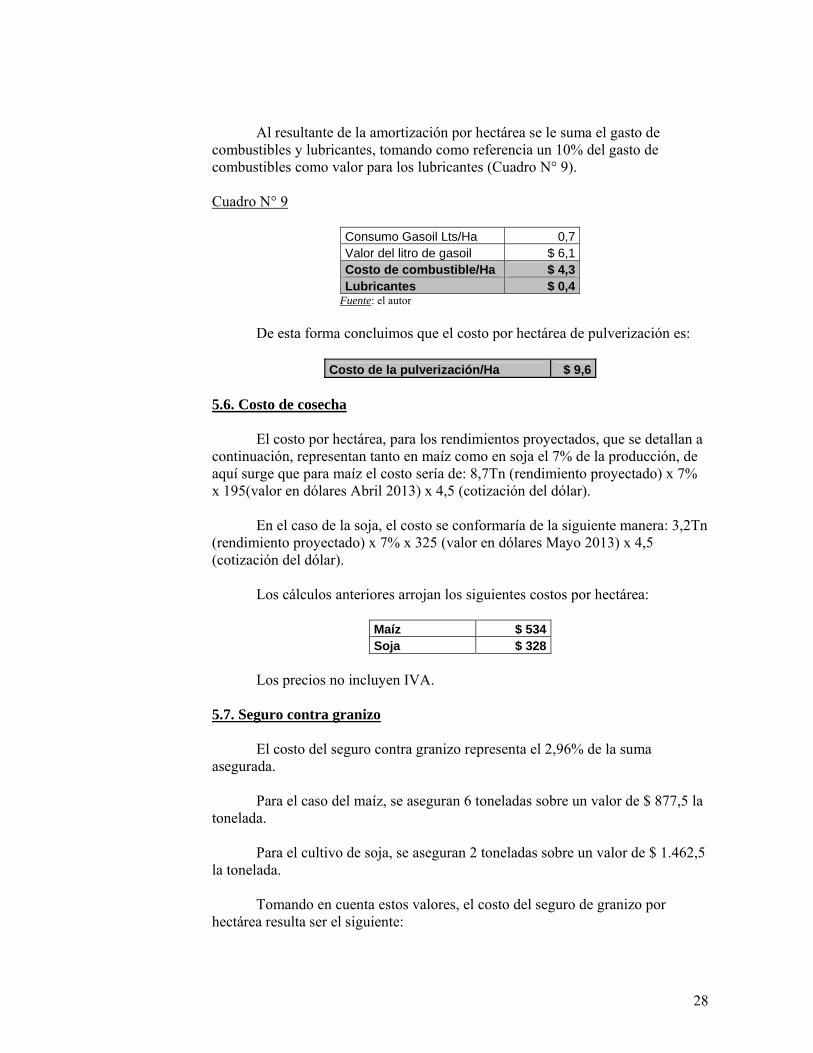

Al resultante de la amortización por hectárea se le suma el gasto de

combustibles y lubricantes, tomando como referencia un 10% del gasto de combustibles como valor para los lubricantes (Cuadro N° 9).

Cuadro N° 9

Consumo Gasoil Lts/Ha 0,7 Valor del litro de gasoil $ 6,1 Costo de combustible/Ha $ 4,3 Lubricantes $ 0,4

Fuente: el autor

De esta forma concluimos que el costo por hectárea de pulverización es:

Costo de la pulverización/Ha $ 9,6

5.6. Costo de cosecha

El costo por hectárea, para los rendimientos proyectados, que se detallan a continuación, representan tanto en maíz como en soja el 7% de la producción, de aquí surge que para maíz el costo sería de: 8,7Tn (rendimiento proyectado) x 7% x 195(valor en dólares Abril 2013) x 4,5 (cotización del dólar).

En el caso de la soja, el costo se conformaría de la siguiente manera: 3,2Tn (rendimiento proyectado) x 7% x 325 (valor en dólares Mayo 2013) x 4,5 (cotización del dólar).

Los cálculos anteriores arrojan los siguientes costos por hectárea:

Maíz $ 534Soja $ 328

Los precios no incluyen IVA. 5.7. Seguro contra granizo

El costo del seguro contra granizo representa el 2,96% de la suma asegurada.

Para el caso del maíz, se aseguran 6 toneladas sobre un valor de $ 877,5 la tonelada. Para el cultivo de soja, se aseguran 2 toneladas sobre un valor de $ 1.462,5 la tonelada.

Tomando en cuenta estos valores, el costo del seguro de granizo por hectárea resulta ser el siguiente:

29

Maíz $ 155,8Soja $ 86,6

Los precios no incluyen IVA. 5.8. Gastos de estructura En el siguiente cuadro se detallan los gastos de estructura. Los precios no incluyen IVA. Cuadro N° 10

Detalle $/año $/ha Movilidad $ 8.424,0 $ 12,0 Honorarios contables $ 15.600,0 $ 22,3 Comunicaciones $ 4.800,0 $ 6,9 Bienes personales (sementeras) $ 3.129,7 $ 4,5 Impuesto deb/cred bancarios $ 16.229,6 $ 23,2 Mantenimiento cuenta corriente bancos $ 1.560,0 $ 2,2 Total $ 48.183,3 $ 71,1

Fuente: el autor 5.9. Asesoramiento técnico

Es llevado a cabo por uno de los miembros societarios de la empresa, quien como Ingeniero Agrónomo se encuentra capacitado para llevar adelante la toma de decisiones en cuanto al planteo técnico, elección de materiales de maíz y soja, control de malezas, plagas y enfermedades.

Las actividades comerciales relacionadas con la compra de insumos como

así también la venta de la producción de las sementeras son tareas a cargo del asesor.

El costo del asesoramiento es de un quintal de soja por hectarea. Si tomamos en cuenta que el asesoramiento representa 700 quintales de

soja (1qq x 700 has), a un valor de $146,25 (US$ 32,5 x $4,5), da como resultado un costo total de $ 102.375.

5.10. Sueldo del empleado Como se mencionara anteriormente, la empresa cuenta con un empleado para las tareas de campo. Sin intención de ahondar demasiado en el tema, se mencionan los aportes que se realizan del empleado.

30

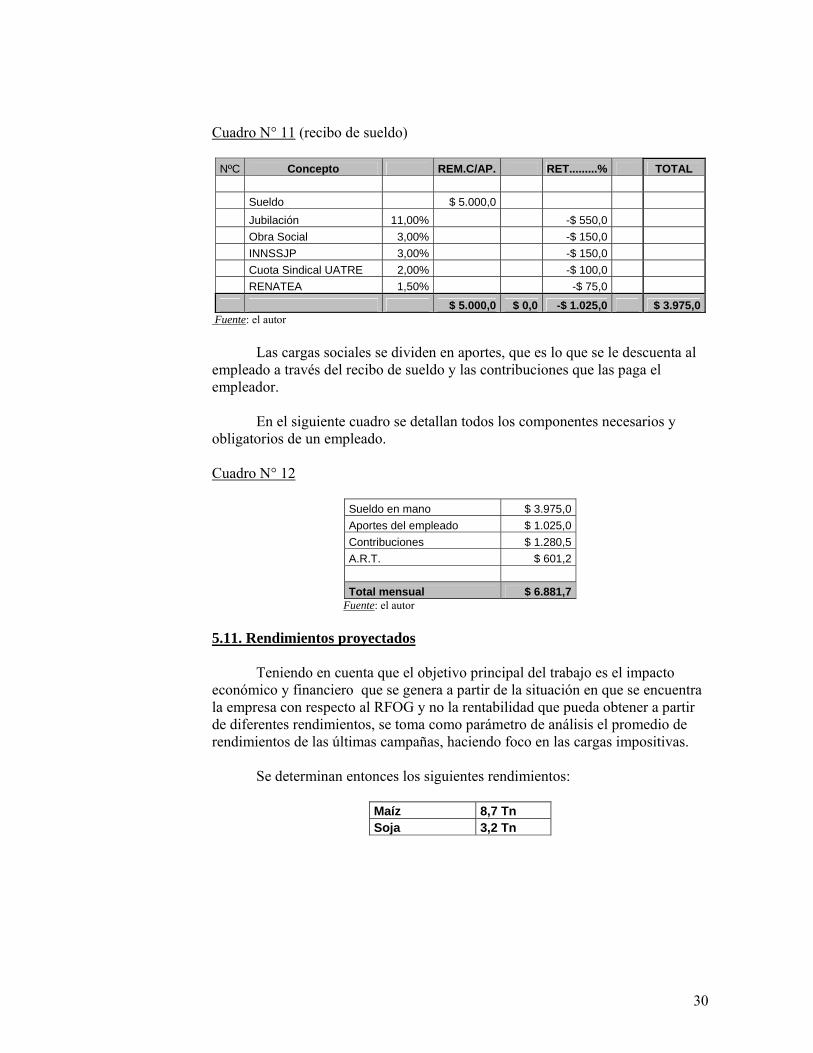

Cuadro N° 11 (recibo de sueldo)

NºC Concepto REM.C/AP. RET.........% TOTAL

Sueldo $ 5.000,0

Jubilación 11,00% -$ 550,0

Obra Social 3,00% -$ 150,0

INNSSJP 3,00% -$ 150,0

Cuota Sindical UATRE 2,00% -$ 100,0

RENATEA 1,50% -$ 75,0

$ 5.000,0 $ 0,0 -$ 1.025,0 $ 3.975,0 Fuente: el autor Las cargas sociales se dividen en aportes, que es lo que se le descuenta al empleado a través del recibo de sueldo y las contribuciones que las paga el empleador. En el siguiente cuadro se detallan todos los componentes necesarios y obligatorios de un empleado. Cuadro N° 12

Sueldo en mano $ 3.975,0

Aportes del empleado $ 1.025,0

Contribuciones $ 1.280,5

A.R.T. $ 601,2

Total mensual $ 6.881,7 Fuente: el autor 5.11. Rendimientos proyectados

Teniendo en cuenta que el objetivo principal del trabajo es el impacto económico y financiero que se genera a partir de la situación en que se encuentra la empresa con respecto al RFOG y no la rentabilidad que pueda obtener a partir de diferentes rendimientos, se toma como parámetro de análisis el promedio de rendimientos de las últimas campañas, haciendo foco en las cargas impositivas.

Se determinan entonces los siguientes rendimientos:

Maíz 8,7 Tn Soja 3,2 Tn

31

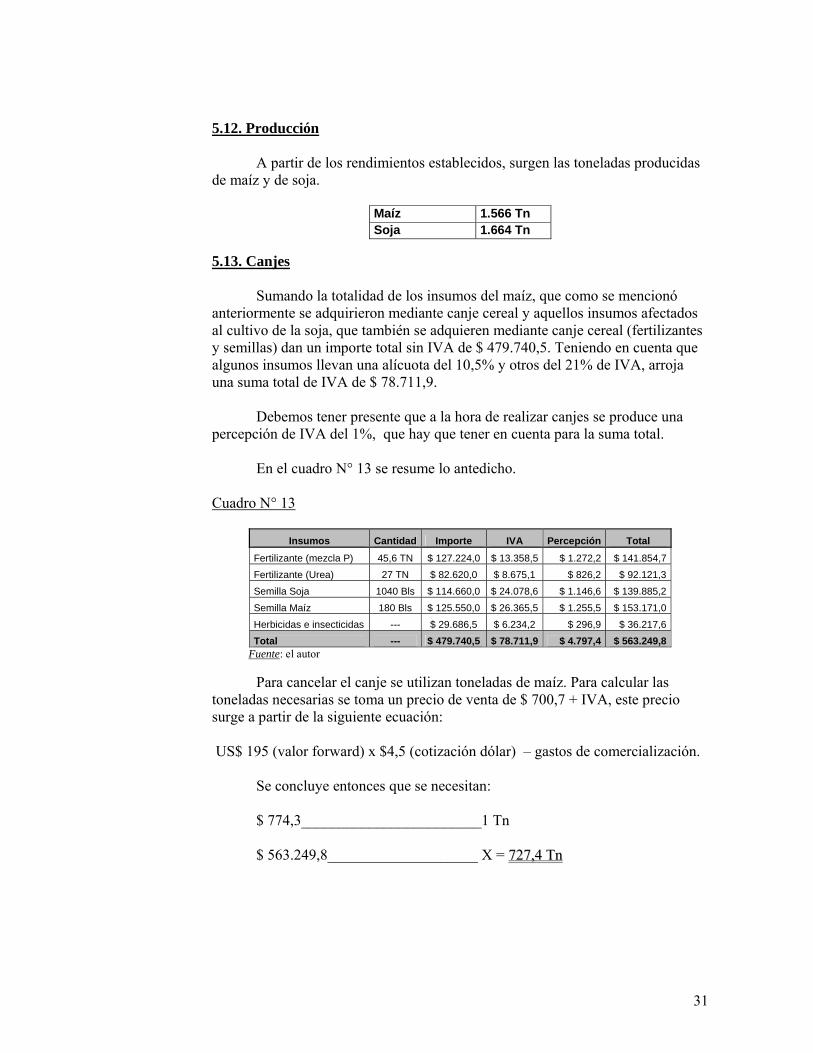

5.12. Producción

A partir de los rendimientos establecidos, surgen las toneladas producidas de maíz y de soja.

Maíz 1.566 TnSoja 1.664 Tn

5.13. Canjes

Sumando la totalidad de los insumos del maíz, que como se mencionó anteriormente se adquirieron mediante canje cereal y aquellos insumos afectados al cultivo de la soja, que también se adquieren mediante canje cereal (fertilizantes y semillas) dan un importe total sin IVA de $ 479.740,5. Teniendo en cuenta que algunos insumos llevan una alícuota del 10,5% y otros del 21% de IVA, arroja una suma total de IVA de $ 78.711,9.

Debemos tener presente que a la hora de realizar canjes se produce una

percepción de IVA del 1%, que hay que tener en cuenta para la suma total. En el cuadro N° 13 se resume lo antedicho.

Cuadro N° 13

Insumos Cantidad Importe IVA Percepción Total

Fertilizante (mezcla P) 45,6 TN $ 127.224,0 $ 13.358,5 $ 1.272,2 $ 141.854,7

Fertilizante (Urea) 27 TN $ 82.620,0 $ 8.675,1 $ 826,2 $ 92.121,3

Semilla Soja 1040 Bls $ 114.660,0 $ 24.078,6 $ 1.146,6 $ 139.885,2

Semilla Maíz 180 Bls $ 125.550,0 $ 26.365,5 $ 1.255,5 $ 153.171,0

Herbicidas e insecticidas --- $ 29.686,5 $ 6.234,2 $ 296,9 $ 36.217,6

Total --- $ 479.740,5 $ 78.711,9 $ 4.797,4 $ 563.249,8 Fuente: el autor

Para cancelar el canje se utilizan toneladas de maíz. Para calcular las toneladas necesarias se toma un precio de venta de $ 700,7 + IVA, este precio surge a partir de la siguiente ecuación:

US$ 195 (valor forward) x $4,5 (cotización dólar) – gastos de comercialización.

Se concluye entonces que se necesitan: $ 774,3________________________1 Tn $ 563.249,8____________________ X = 772277,,44 TTnn

32

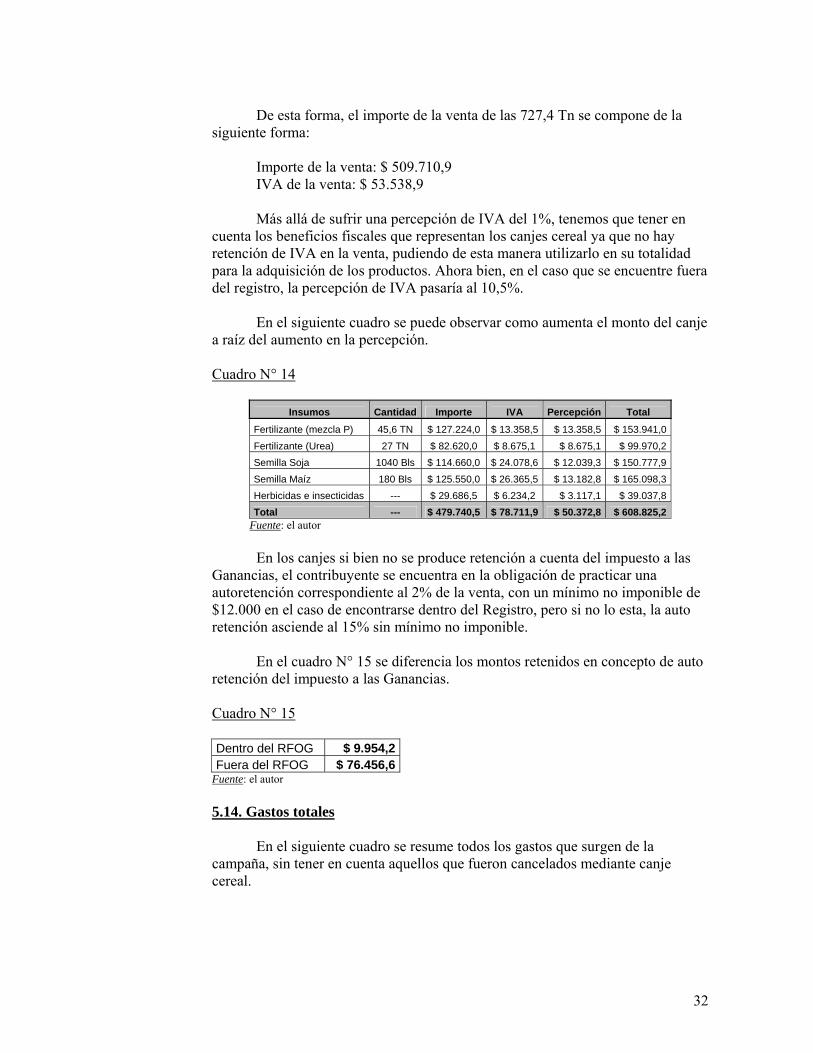

De esta forma, el importe de la venta de las 727,4 Tn se compone de la siguiente forma:

Importe de la venta: $ 509.710,9 IVA de la venta: $ 53.538,9

Más allá de sufrir una percepción de IVA del 1%, tenemos que tener en cuenta los beneficios fiscales que representan los canjes cereal ya que no hay retención de IVA en la venta, pudiendo de esta manera utilizarlo en su totalidad para la adquisición de los productos. Ahora bien, en el caso que se encuentre fuera del registro, la percepción de IVA pasaría al 10,5%. En el siguiente cuadro se puede observar como aumenta el monto del canje a raíz del aumento en la percepción. Cuadro N° 14

Insumos Cantidad Importe IVA Percepción Total

Fertilizante (mezcla P) 45,6 TN $ 127.224,0 $ 13.358,5 $ 13.358,5 $ 153.941,0

Fertilizante (Urea) 27 TN $ 82.620,0 $ 8.675,1 $ 8.675,1 $ 99.970,2

Semilla Soja 1040 Bls $ 114.660,0 $ 24.078,6 $ 12.039,3 $ 150.777,9

Semilla Maíz 180 Bls $ 125.550,0 $ 26.365,5 $ 13.182,8 $ 165.098,3

Herbicidas e insecticidas --- $ 29.686,5 $ 6.234,2 $ 3.117,1 $ 39.037,8

Total --- $ 479.740,5 $ 78.711,9 $ 50.372,8 $ 608.825,2 Fuente: el autor

En los canjes si bien no se produce retención a cuenta del impuesto a las

Ganancias, el contribuyente se encuentra en la obligación de practicar una autoretención correspondiente al 2% de la venta, con un mínimo no imponible de $12.000 en el caso de encontrarse dentro del Registro, pero si no lo esta, la auto retención asciende al 15% sin mínimo no imponible.

En el cuadro N° 15 se diferencia los montos retenidos en concepto de auto

retención del impuesto a las Ganancias.

Cuadro N° 15 Dentro del RFOG $ 9.954,2Fuera del RFOG $ 76.456,6

Fuente: el autor 5.14. Gastos totales En el siguiente cuadro se resume todos los gastos que surgen de la campaña, sin tener en cuenta aquellos que fueron cancelados mediante canje cereal.

33

Cuadro N° 16

precio cantidad importe iva total

Pulverizaciones $ 9,6 2440 $ 23.424,0 --- $ 23.424,0

Siembras $ 185,0 700 $ 129.500,0 $ 13.597,5 $ 143.097,5

Herbicidas/insecticidas/funguicidas p soja --- --- $ 151.306,7 $ 31.774,4 $ 183.081,0

Cosecha maíz $ 534,0 180 $ 96.120,0 $ 10.092,6 $ 106.212,6

Cosecha soja $ 328,0 520 $ 170.560,0 $ 17.908,8 $ 188.468,8

Seguro granizo maíz $ 155,8 180 $ 28.044,0 $ 5.889,2 $ 33.933,2

Seguro granizo soja $ 86,6 520 $ 45.032,0 $ 9.456,7 $ 54.488,7

Costo del personal $ 6.881,7 12 $ 82.580,4 --- $ 82.580,4

Asesoramiento técnico $ 146,3 700 $ 102.375,0 --- $ 102.375,0

Movilidad --- --- $ 8.424,0 --- $ 8.424,0

Honorarios contables $ 1.300,0 12 $ 15.600,0 $ 3.276,0 $ 18.876,0

Comunicaciones $ 400,0 12 $ 4.800,0 $ 1.296,0 $ 6.096,0

Bienes personales --- --- $ 3.129,7 --- $ 3.129,7

Impuesto deb/cred bancarios --- --- $ 16.229,6 --- $ 16.229,6

Mantenimiento cuenta corriente bancos $ 130,0 12 $ 1.560,0 $ 327,6 $ 1.887,6

Total $ 878.685,4 $ 93.618,9 $ 972.304,2 Fuente: el autor 5.15. Ventas

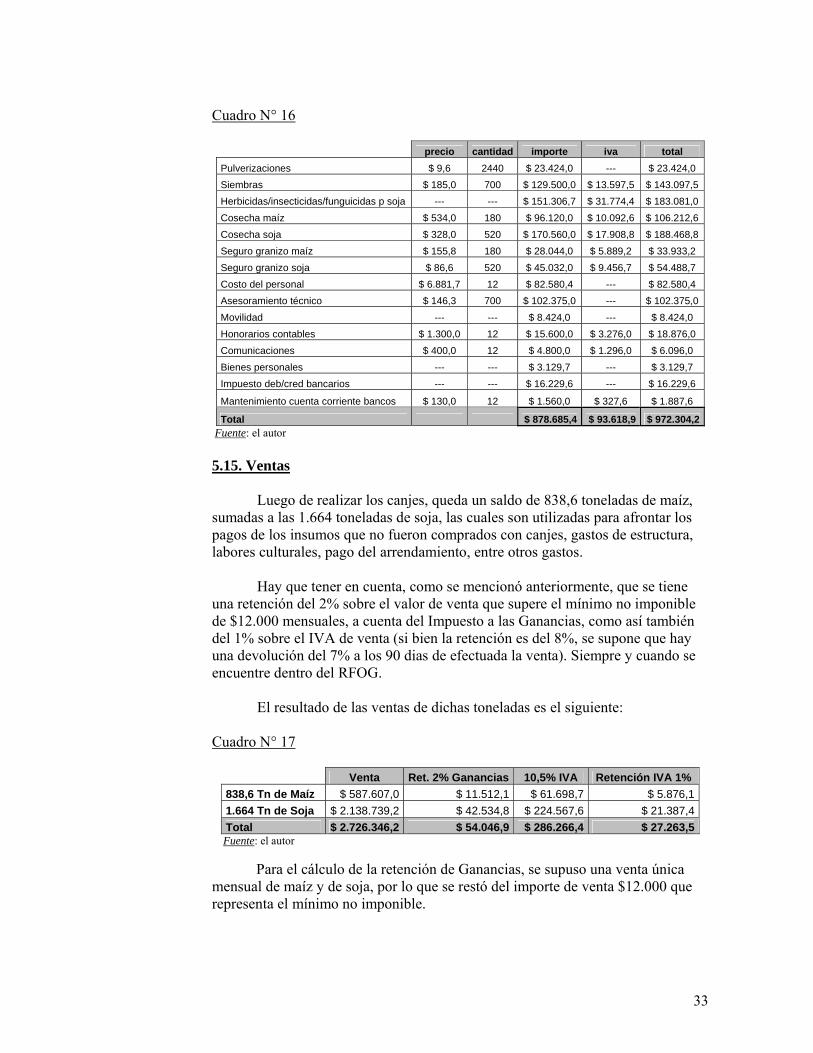

Luego de realizar los canjes, queda un saldo de 838,6 toneladas de maíz, sumadas a las 1.664 toneladas de soja, las cuales son utilizadas para afrontar los pagos de los insumos que no fueron comprados con canjes, gastos de estructura, labores culturales, pago del arrendamiento, entre otros gastos.

Hay que tener en cuenta, como se mencionó anteriormente, que se tiene

una retención del 2% sobre el valor de venta que supere el mínimo no imponible de $12.000 mensuales, a cuenta del Impuesto a las Ganancias, como así también del 1% sobre el IVA de venta (si bien la retención es del 8%, se supone que hay una devolución del 7% a los 90 dias de efectuada la venta). Siempre y cuando se encuentre dentro del RFOG.

El resultado de las ventas de dichas toneladas es el siguiente:

Cuadro N° 17

Venta Ret. 2% Ganancias 10,5% IVA Retención IVA 1%

838,6 Tn de Maíz $ 587.607,0 $ 11.512,1 $ 61.698,7 $ 5.876,1

1.664 Tn de Soja $ 2.138.739,2 $ 42.534,8 $ 224.567,6 $ 21.387,4

Total $ 2.726.346,2 $ 54.046,9 $ 286.266,4 $ 27.263,5Fuente: el autor

Para el cálculo de la retención de Ganancias, se supuso una venta única mensual de maíz y de soja, por lo que se restó del importe de venta $12.000 que representa el mínimo no imponible.

34

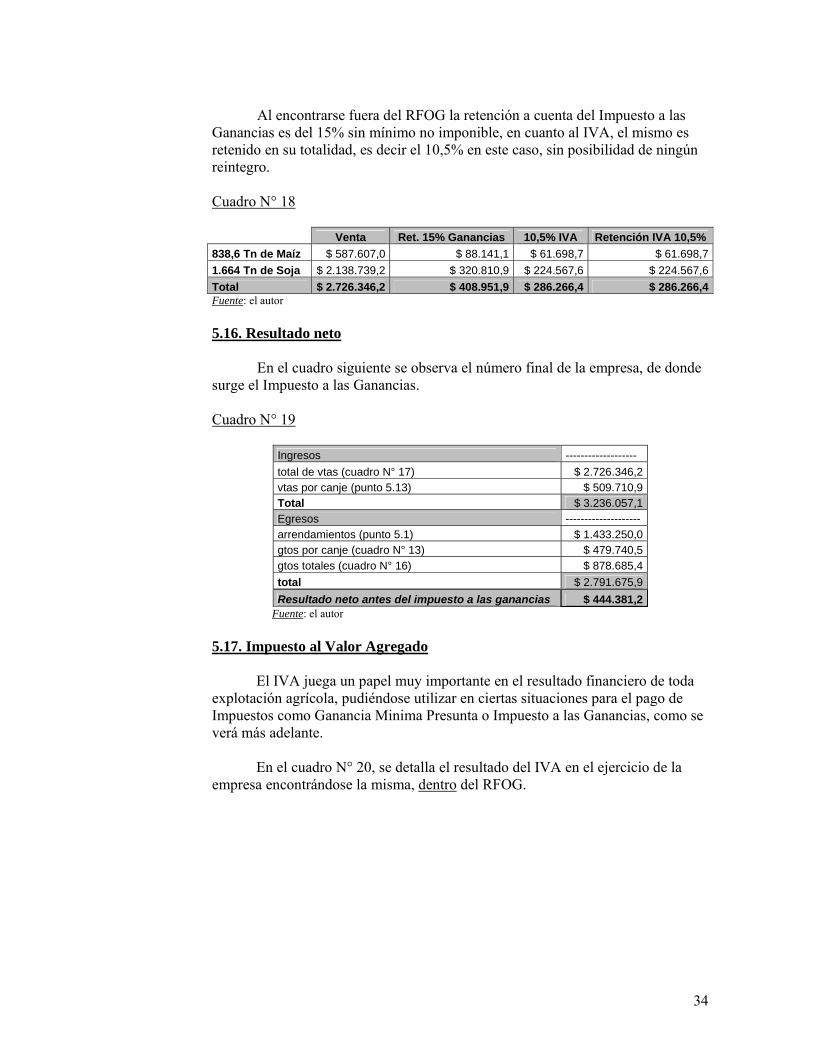

Al encontrarse fuera del RFOG la retención a cuenta del Impuesto a las Ganancias es del 15% sin mínimo no imponible, en cuanto al IVA, el mismo es retenido en su totalidad, es decir el 10,5% en este caso, sin posibilidad de ningún reintegro. Cuadro N° 18 Venta Ret. 15% Ganancias 10,5% IVA Retención IVA 10,5%

838,6 Tn de Maíz $ 587.607,0 $ 88.141,1 $ 61.698,7 $ 61.698,7

1.664 Tn de Soja $ 2.138.739,2 $ 320.810,9 $ 224.567,6 $ 224.567,6

Total $ 2.726.346,2 $ 408.951,9 $ 286.266,4 $ 286.266,4Fuente: el autor 5.16. Resultado neto

En el cuadro siguiente se observa el número final de la empresa, de donde surge el Impuesto a las Ganancias. Cuadro N° 19

Ingresos -------------------

total de vtas (cuadro N° 17) $ 2.726.346,2 vtas por canje (punto 5.13) $ 509.710,9 Total $ 3.236.057,1

Egresos -------------------- arrendamientos (punto 5.1) $ 1.433.250,0 gtos por canje (cuadro N° 13) $ 479.740,5

gtos totales (cuadro N° 16) $ 878.685,4

total $ 2.791.675,9

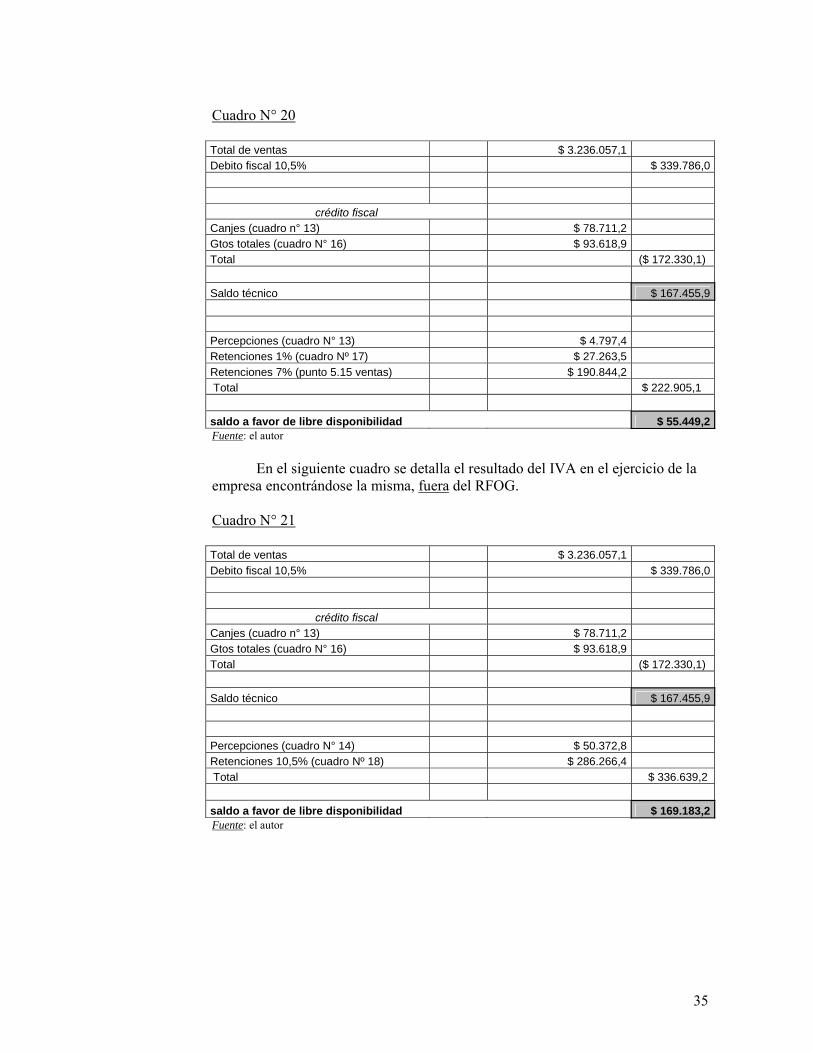

Resultado neto antes del impuesto a las ganancias $ 444.381,2 Fuente: el autor 5.17. Impuesto al Valor Agregado El IVA juega un papel muy importante en el resultado financiero de toda explotación agrícola, pudiéndose utilizar en ciertas situaciones para el pago de Impuestos como Ganancia Minima Presunta o Impuesto a las Ganancias, como se verá más adelante. En el cuadro N° 20, se detalla el resultado del IVA en el ejercicio de la empresa encontrándose la misma, dentro del RFOG.

35

Cuadro N° 20 Total de ventas $ 3.236.057,1 Debito fiscal 10,5% $ 339.786,0

crédito fiscal Canjes (cuadro n° 13) $ 78.711,2 Gtos totales (cuadro N° 16) $ 93.618,9 Total ($ 172.330,1)

Saldo técnico $ 167.455,9

Percepciones (cuadro N° 13) $ 4.797,4 Retenciones 1% (cuadro Nº 17) $ 27.263,5

Retenciones 7% (punto 5.15 ventas) $ 190.844,2 Total $ 222.905,1

saldo a favor de libre disponibilidad $ 55.449,2Fuente: el autor

En el siguiente cuadro se detalla el resultado del IVA en el ejercicio de la

empresa encontrándose la misma, fuera del RFOG.

Cuadro N° 21 Total de ventas $ 3.236.057,1

Debito fiscal 10,5% $ 339.786,0

crédito fiscal Canjes (cuadro n° 13) $ 78.711,2 Gtos totales (cuadro N° 16) $ 93.618,9 Total ($ 172.330,1)

Saldo técnico $ 167.455,9

Percepciones (cuadro N° 14) $ 50.372,8 Retenciones 10,5% (cuadro Nº 18) $ 286.266,4 Total $ 336.639,2

saldo a favor de libre disponibilidad $ 169.183,2Fuente: el autor

36

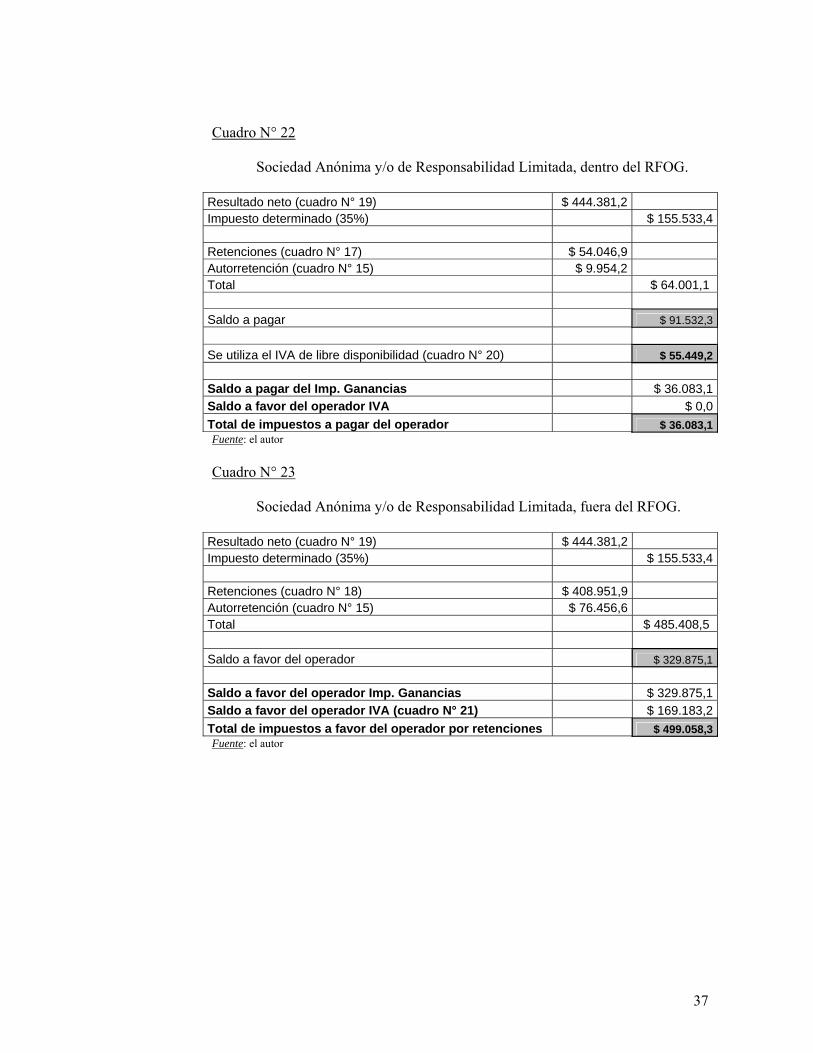

5.18. Impuesto a las Ganancias De esta forma, el ejercicio 2012-2013 la empresa ha tenido una ganancia de $ 444.381,2. Cabe aclarar que la incidencia del Impuesto a las Ganancias es distinta en cada una de las diferentes figuras legales. En las Sociedades Anónimas y en las Sociedades de Responsabilidad Limitada, el Impuesto a las Ganancias es del 35% sobre la utilidad, pudiendo tomar como pago de dicho impuesto, tanto las retenciones y auto retenciones practicadas, como así también, las retenciones y/o percepciones del impuesto al Valor Agregado que hayan generado saldo a favor del productor. En el caso de las empresas unipersonales, sucede lo mismo que lo mencionado en el párrafo anterior, con la diferencia que el Impuesto a las Ganancias determinado, surge de la aplicación de una escala progresiva que se aplica sobre el resultado impositivo, la cual va aumentando a medida que la utilidad es mayor, hasta un máximo del 35%, menos los mínimos no imponibles fijados para este Impuesto. Para las Sociedades de Hecho, como es el caso de este ejemplo, la situación cambia, dado que las mismas no son contribuyentes del Impuesto a las Ganancias, pero si del Impuesto al Valor Agregado y a la Ganancia Mínima Presunta, por tal motivo, las retenciones y/o percepciones del Impuesto al Valor Agregado no se pueden utilizar para el pago del Impuesto a las Ganancias, dado que la utilidad del ejercicio es distribuida en sus socios y es sobre estos donde recae el Impuesto a las Ganancias. Pudiendo de esta forma, los socios, tomar solamente como pago a cuenta del Impuesto a las Ganancias las retenciones sufridas por la misma. Las Sociedades de Hecho sólo pueden tomar como pago a cuenta, las retenciones y/o percepciones del Impuesto al Valor Agregado en el caso de no haber tenido utilidades y por tal motivo deban tributar el Impuesto a la Ganancia Mínima Presunta. En los cuadros siguientes se desarrollan los saldos de Impuestos resultantes según sean Sociedades Anónimas, Sociedades de Responsabilidad Limitada, empresas unipersonales o Sociedades de Hecho, en donde se podrán observar las diferencias significativas que se generan si la empresa se encuentra dentro o fuera del RFOG.

37

Cuadro N° 22

Sociedad Anónima y/o de Responsabilidad Limitada, dentro del RFOG.

Resultado neto (cuadro N° 19) $ 444.381,2 Impuesto determinado (35%) $ 155.533,4 Retenciones (cuadro N° 17) $ 54.046,9 Autorretención (cuadro N° 15) $ 9.954,2 Total $ 64.001,1

Saldo a pagar $ 91.532,3

Se utiliza el IVA de libre disponibilidad (cuadro N° 20) $ 55.449,2

Saldo a pagar del Imp. Ganancias $ 36.083,1Saldo a favor del operador IVA $ 0,0

Total de impuestos a pagar del operador $ 36.083,1Fuente: el autor Cuadro N° 23

Sociedad Anónima y/o de Responsabilidad Limitada, fuera del RFOG.

Resultado neto (cuadro N° 19) $ 444.381,2 Impuesto determinado (35%) $ 155.533,4 Retenciones (cuadro N° 18) $ 408.951,9 Autorretención (cuadro N° 15) $ 76.456,6 Total $ 485.408,5

Saldo a favor del operador $ 329.875,1

Saldo a favor del operador Imp. Ganancias $ 329.875,1Saldo a favor del operador IVA (cuadro N° 21) $ 169.183,2

Total de impuestos a favor del operador por retenciones $ 499.058,3Fuente: el autor

38

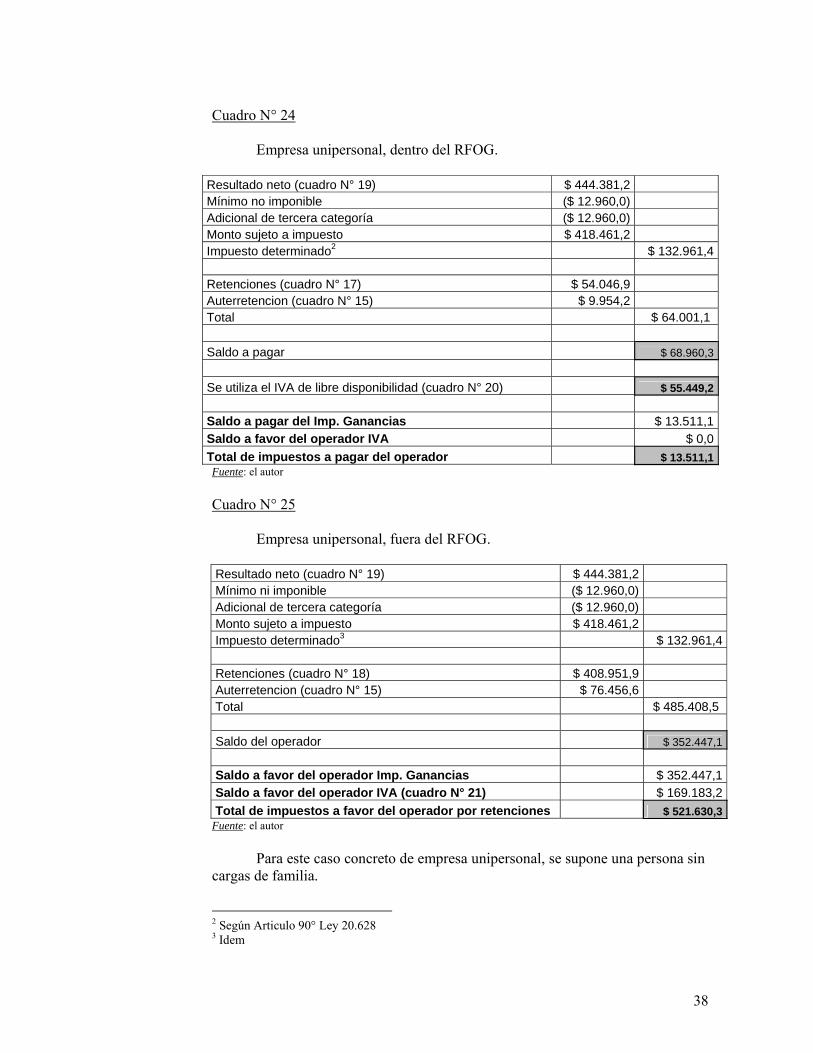

Cuadro N° 24

Empresa unipersonal, dentro del RFOG.

Resultado neto (cuadro N° 19) $ 444.381,2 Mínimo no imponible ($ 12.960,0) Adicional de tercera categoría ($ 12.960,0) Monto sujeto a impuesto $ 418.461,2 Impuesto determinado2 $ 132.961,4 Retenciones (cuadro N° 17) $ 54.046,9 Auterretencion (cuadro N° 15) $ 9.954,2 Total $ 64.001,1

Saldo a pagar $ 68.960,3

Se utiliza el IVA de libre disponibilidad (cuadro N° 20) $ 55.449,2

Saldo a pagar del Imp. Ganancias $ 13.511,1Saldo a favor del operador IVA $ 0,0

Total de impuestos a pagar del operador $ 13.511,1Fuente: el autor Cuadro N° 25

Empresa unipersonal, fuera del RFOG. Resultado neto (cuadro N° 19) $ 444.381,2 Mínimo ni imponible ($ 12.960,0) Adicional de tercera categoría ($ 12.960,0) Monto sujeto a impuesto $ 418.461,2 Impuesto determinado3 $ 132.961,4 Retenciones (cuadro N° 18) $ 408.951,9 Auterretencion (cuadro N° 15) $ 76.456,6 Total $ 485.408,5

Saldo del operador $ 352.447,1

Saldo a favor del operador Imp. Ganancias $ 352.447,1Saldo a favor del operador IVA (cuadro N° 21) $ 169.183,2

Total de impuestos a favor del operador por retenciones $ 521.630,3Fuente: el autor Para este caso concreto de empresa unipersonal, se supone una persona sin cargas de familia.

2 Según Articulo 90° Ley 20.628 3 Idem

39

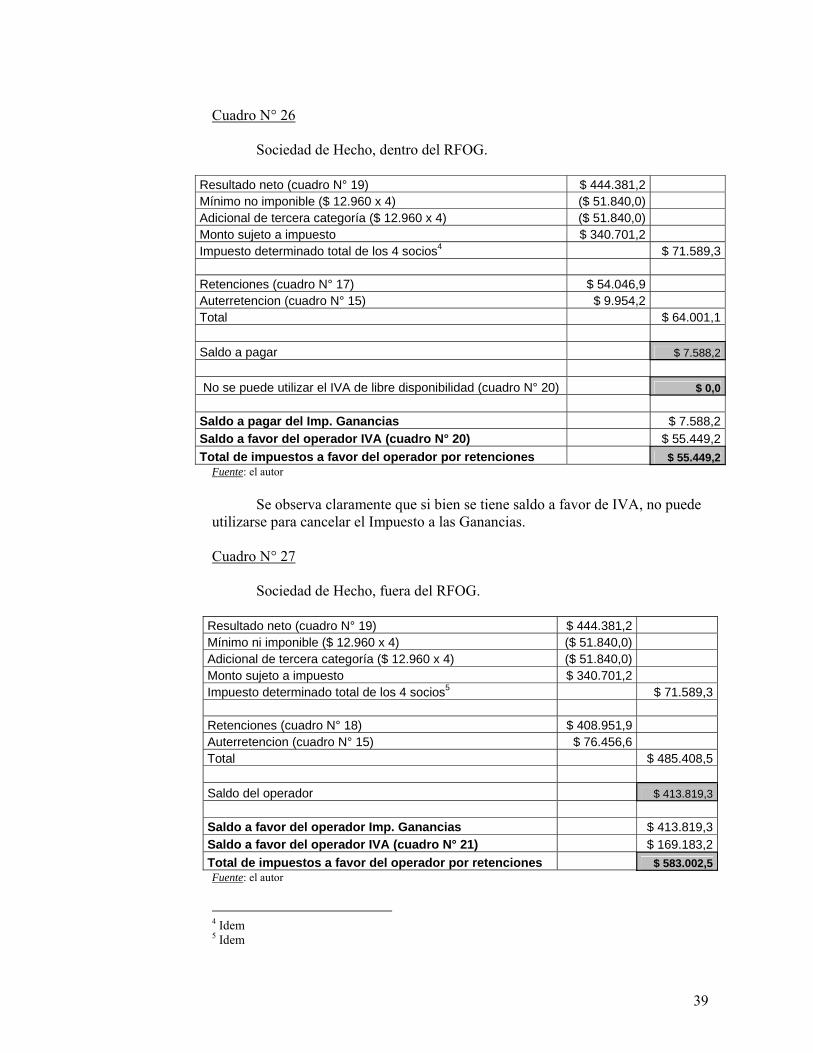

Cuadro N° 26

Sociedad de Hecho, dentro del RFOG.

Resultado neto (cuadro N° 19) $ 444.381,2 Mínimo no imponible ($ 12.960 x 4) ($ 51.840,0) Adicional de tercera categoría ($ 12.960 x 4) ($ 51.840,0) Monto sujeto a impuesto $ 340.701,2 Impuesto determinado total de los 4 socios4 $ 71.589,3 Retenciones (cuadro N° 17) $ 54.046,9 Auterretencion (cuadro N° 15) $ 9.954,2 Total $ 64.001,1

Saldo a pagar $ 7.588,2

No se puede utilizar el IVA de libre disponibilidad (cuadro N° 20) $ 0,0

Saldo a pagar del Imp. Ganancias $ 7.588,2Saldo a favor del operador IVA (cuadro N° 20) $ 55.449,2

Total de impuestos a favor del operador por retenciones $ 55.449,2Fuente: el autor

Se observa claramente que si bien se tiene saldo a favor de IVA, no puede utilizarse para cancelar el Impuesto a las Ganancias. Cuadro N° 27

Sociedad de Hecho, fuera del RFOG.

Resultado neto (cuadro N° 19) $ 444.381,2 Mínimo ni imponible ($ 12.960 x 4) ($ 51.840,0) Adicional de tercera categoría ($ 12.960 x 4) ($ 51.840,0) Monto sujeto a impuesto $ 340.701,2 Impuesto determinado total de los 4 socios5 $ 71.589,3 Retenciones (cuadro N° 18) $ 408.951,9 Auterretencion (cuadro N° 15) $ 76.456,6 Total $ 485.408,5

Saldo del operador $ 413.819,3

Saldo a favor del operador Imp. Ganancias $ 413.819,3Saldo a favor del operador IVA (cuadro N° 21) $ 169.183,2

Total de impuestos a favor del operador por retenciones $ 583.002,5Fuente: el autor

4 Idem 5 Idem

40

Para este caso concreto de supone una Sociedad de Hecho constituida por

4 socios solteros, sin cargas de familia. En los cuadros se demuestra claramente el aumento desproporcionado de los montos sufridos por las retenciones, los cuales Irán aumentando a través de las campañas si la empresa se mantiene fuera del RFOG, demostrando de esta manera la inviabilidad del sistema.

Las retenciones sufridas del Impuesto a las Ganancias, supera en algunas circunstancias varias veces el importe resultante del Impuesto a pagar.

Para toda empresa que se encuentre fuera del RFOG el saldo a favor

resultante de las retenciones es superior al resultado neto, con lo cual la empresa año a año va a ir descapitalizándose.

41

6. CONCLUSION

El impacto que genera la práctica de las retenciones, al encontrarse fuera del RFOG, es altamente perjudicial ya que afecta seriamente la capacidad financiera de la empresa, quedando bien en claro los efectos nocivos que se producen.

El aumento desmedido en el porcentaje de retención tanto en Ganancias

como en IVA (7,5 y 10,5 veces más respectivamente) deja secuelas financieras muy graves en las empresas agropecuarias, ya que como se puede ver en dicho trabajo los montos retenidos por impuestos, superan ampliamente la utilidad obtenida. Por lo que se puede decir que no sólo el estado se queda con el resultado obtenido de una campaña, sino que más aún, el saldo que queda a favor de éste duplica o triplica el impuesto correspondiente a las Ganancias. Este saldo se irá incrementando con el correr de los años, sin ninguna posibilidad de compensación o beneficio en el cobro de alguna tasa de interés.

El impacto negativo no sólo representa el costo oportunidad del monto

retenido, que se podría calcular como la tasa de un plazo fijo, o la oportunidad de conseguir mejores condiciones comerciales a la hora de comprar insumos, sino que la empresa se va descapitalizando año a año.

Entre otros factores negativos, se pueden mencionar la dificultad en la

obtención de cartas de porte y la imposibilidad de colocar los productos comercializados a cualquier operador en las mejores condiciones del mercado.

Las Sociedades de Hecho, resultan ser las más perjudicadas debido a la

imposibilidad de poder utilizar los saldos a favor de IVA para el pago del Impuesto a las Ganancias. Sólo podrían utilizarlos para el pago del Impuesto a la Ganancia Mínima Presunta.

Sin ningún lugar a dudas, el RFOG nada tiene de optativo ya que resulta

totalmente inviable poder desarrollar la actividad agrícola fuera del mismo, toda empresa que quiera desarrollarse en el sector deberá ingresar al RFOG.

La incorporación en el RFOG, mas allá de ser optativa, no resulta nada