Regímenes Generales Javier de Tributación y...

32

Regímenes Generales de Tributación y su interacción Javier Jaque López

Transcript of Regímenes Generales Javier de Tributación y...

Regímenes Generales de Tributación y su interacción

Javier Jaque López

2 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

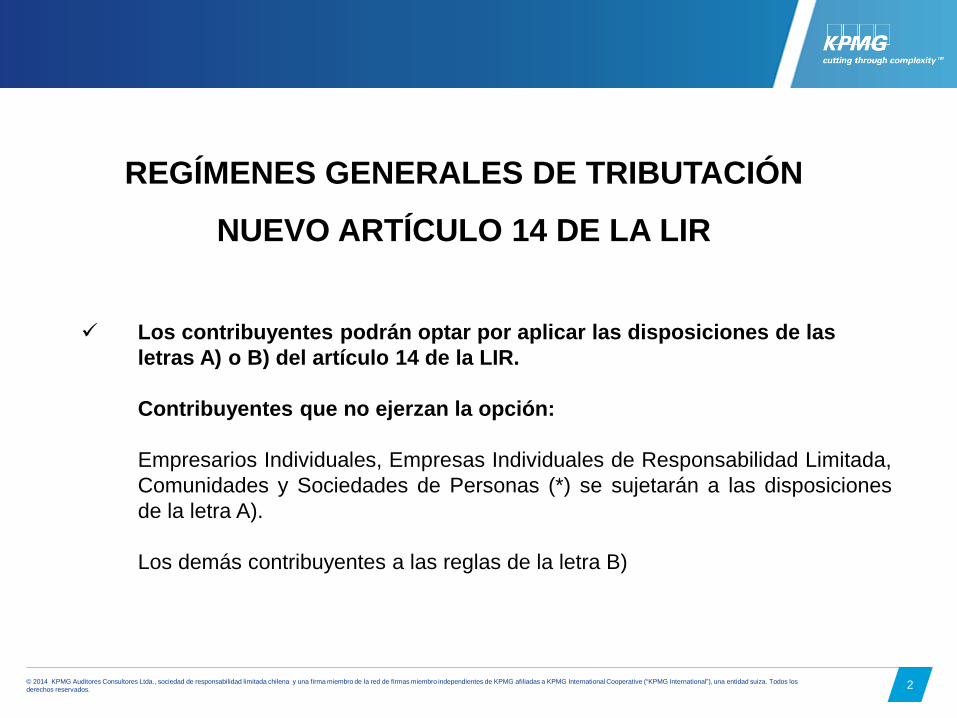

REGÍMENES GENERALES DE TRIBUTACIÓN

NUEVO ARTÍCULO 14 DE LA LIR

Los contribuyentes podrán optar por aplicar las disposiciones de las letras A) o B) del artículo 14 de la LIR.

Contribuyentes que no ejerzan la opción: Empresarios Individuales, Empresas Individuales de Responsabilidad Limitada,

Comunidades y Sociedades de Personas (*) se sujetarán a las disposiciones de la letra A).

Los demás contribuyentes a las reglas de la letra B)

3 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

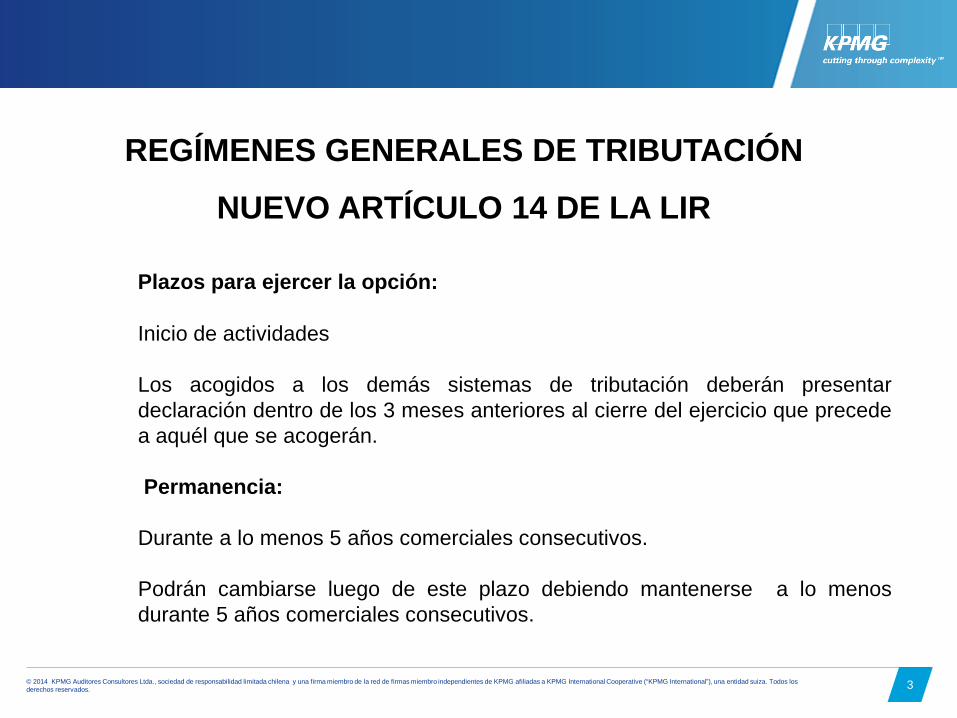

REGÍMENES GENERALES DE TRIBUTACIÓN

NUEVO ARTÍCULO 14 DE LA LIR

Plazos para ejercer la opción: Inicio de actividades Los acogidos a los demás sistemas de tributación deberán presentar

declaración dentro de los 3 meses anteriores al cierre del ejercicio que precede a aquél que se acogerán.

Permanencia: Durante a lo menos 5 años comerciales consecutivos. Podrán cambiarse luego de este plazo debiendo mantenerse a lo menos

durante 5 años comerciales consecutivos.

4 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

REGÍMENES GENERALES DE TRIBUTACIÓN

NUEVO ARTÍCULO 14 DE LA LIR Requisitos formales: Declaración y en SP y SpA, escritura pública de acuerdo unánime de socios y

accionistas. En S.A.A. y S.A.C. aprobación en junta extraordinaria de accionistas con

quórum de a los menos dos tercios de las acciones emitidas con derecho a voto, junto a declaración acompañada de acta reducida a escritura pública de dicha junta.

5 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

REGÍMENES GENERALES DE TRIBUTACIÓN

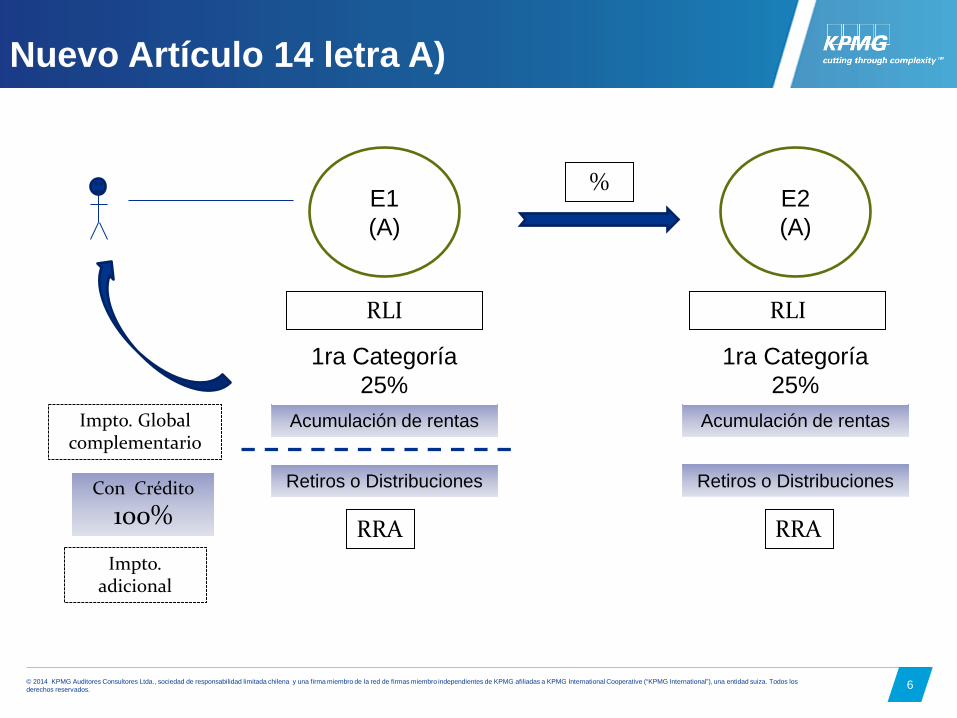

Artículo 14 A (Rentas Atribuidas) Este sistema busca gravar a los propietarios de las sociedades con los impuestos finales

en el mismo ejercicio en que se genera la renta.

Utilización del 100% de los créditos.

Artículo 14 B (Sistema de Imputación Parcial) Este sistema difiere el pago de los impuestos finales, hasta que los dueños de las

sociedades retiren, remesen o distribuyan utilidades.

Utilización parcial del 65% de los créditos, a través de una restitución por parte de los contribuyentes del impuesto final.

6 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

E1 (A)

1ra Categoría 25%

RLI

RRA

Impto. Global complementario

Impto. adicional

Con Crédito

100%

Acumulación de rentas

Retiros o Distribuciones

E2 (A)

%

RLI

1ra Categoría 25%

Acumulación de rentas

Retiros o Distribuciones

RRA

Nuevo Artículo 14 letra A)

7 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

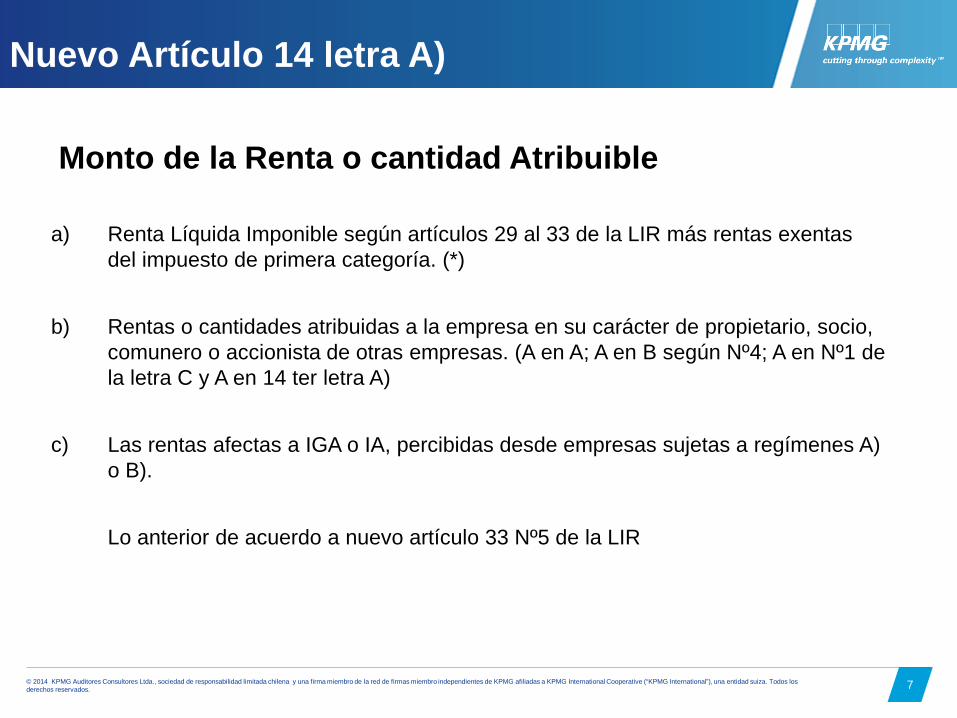

Monto de la Renta o cantidad Atribuible

a) Renta Líquida Imponible según artículos 29 al 33 de la LIR más rentas exentas del impuesto de primera categoría. (*)

b) Rentas o cantidades atribuidas a la empresa en su carácter de propietario, socio, comunero o accionista de otras empresas. (A en A; A en B según Nº4; A en Nº1 de la letra C y A en 14 ter letra A)

c) Las rentas afectas a IGA o IA, percibidas desde empresas sujetas a regímenes A) o B).

Lo anterior de acuerdo a nuevo artículo 33 Nº5 de la LIR

Nuevo Artículo 14 letra A)

8 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

REGÍMENES GENERALES DE TRIBUTACIÓN

NUEVO ARTÍCULO 14 DE LA LIR

Reglas para la atribución de rentas: a) En la forma que los socios, comuneros o accionistas hayan acordado repartir o

se repartan sus utilidades, siempre que se deje constancia del acuerdo respectivo en el contrato social, los estatutos y se cumpla con información al SII.

b) En caso de no aplicar lo anterior, la misma proporción de suscripción y pago efectivamente del capital de la sociedad y se cumpla con información al SII.

9 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

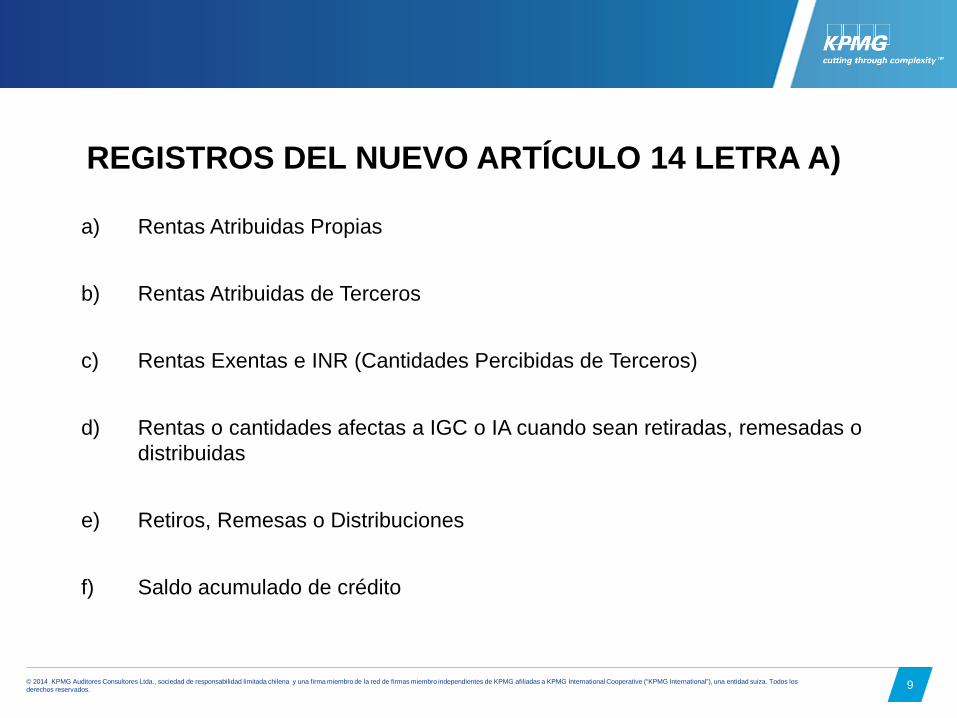

REGISTROS DEL NUEVO ARTÍCULO 14 LETRA A)

a) Rentas Atribuidas Propias

b) Rentas Atribuidas de Terceros

c) Rentas Exentas e INR (Cantidades Percibidas de Terceros)

d) Rentas o cantidades afectas a IGC o IA cuando sean retiradas, remesadas o distribuidas

e) Retiros, Remesas o Distribuciones

f) Saldo acumulado de crédito

10 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

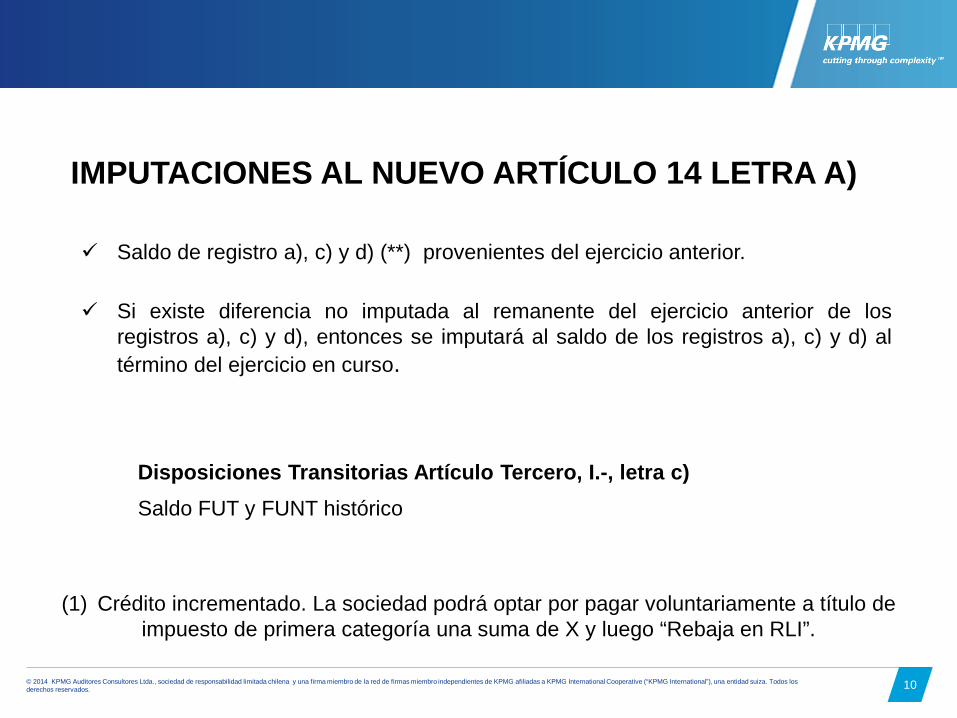

IMPUTACIONES AL NUEVO ARTÍCULO 14 LETRA A) Saldo de registro a), c) y d) (**) provenientes del ejercicio anterior.

Si existe diferencia no imputada al remanente del ejercicio anterior de los

registros a), c) y d), entonces se imputará al saldo de los registros a), c) y d) al término del ejercicio en curso.

Disposiciones Transitorias Artículo Tercero, I.-, letra c) Saldo FUT y FUNT histórico

(1) Crédito incrementado. La sociedad podrá optar por pagar voluntariamente a título de impuesto de primera categoría una suma de X y luego “Rebaja en RLI”.

11 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

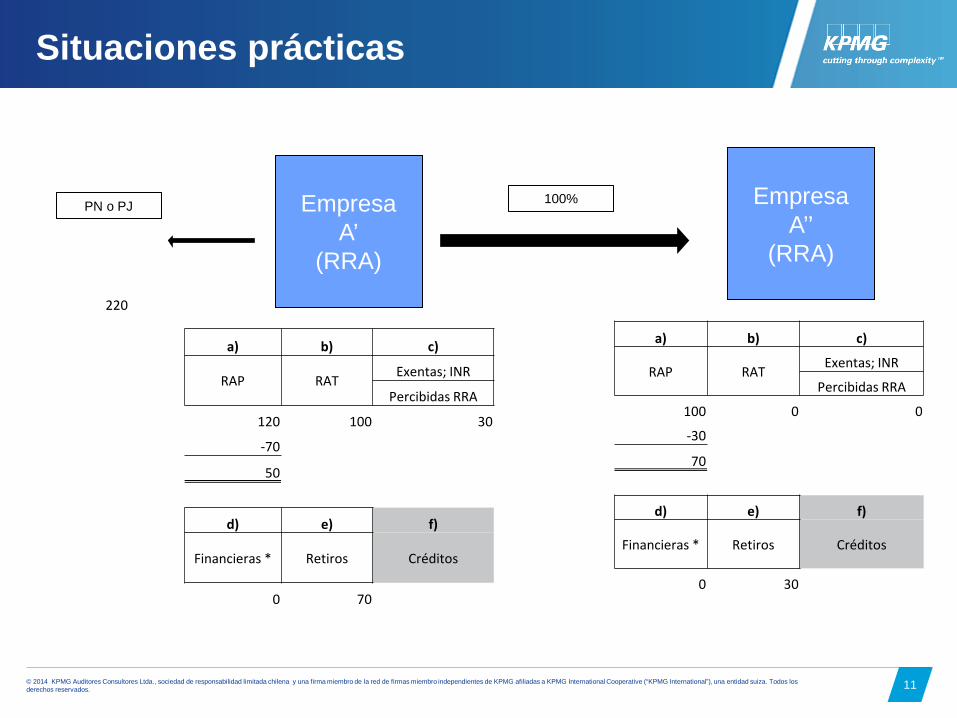

Situaciones prácticas

Empresa A’

(RRA)

Empresa A’’

(RRA)

100% PN o PJ

a) b) c)

RAP RAT Exentas; INR

Percibidas RRA

120 100 30

-70

50

d) e) f)

Financieras * Retiros Créditos

0 70

a) b) c)

RAP RAT Exentas; INR

Percibidas RRA

100 0 0

-30

70

d) e) f)

Financieras * Retiros Créditos

0 30

220

12 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

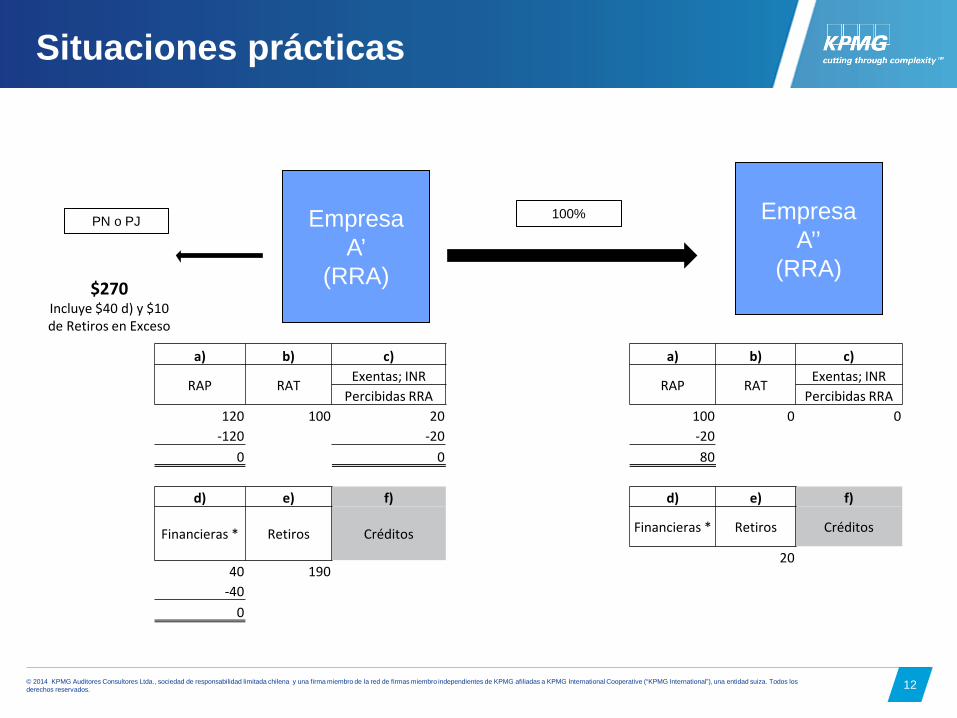

Situaciones prácticas

Empresa A’

(RRA)

Empresa A’’

(RRA)

100% PN o PJ

$270 Incluye $40 d) y $10 de Retiros en Exceso

a) b) c)

RAP RAT Exentas; INR Percibidas RRA

120 100 20 -120 -20

0 0

d) e) f)

Financieras *

Retiros Créditos

40 190 -40

0

a) b) c)

RAP RAT Exentas; INR Percibidas RRA

100 0 0 -20 80

d) e) f)

Financieras * Retiros Créditos

20

13 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

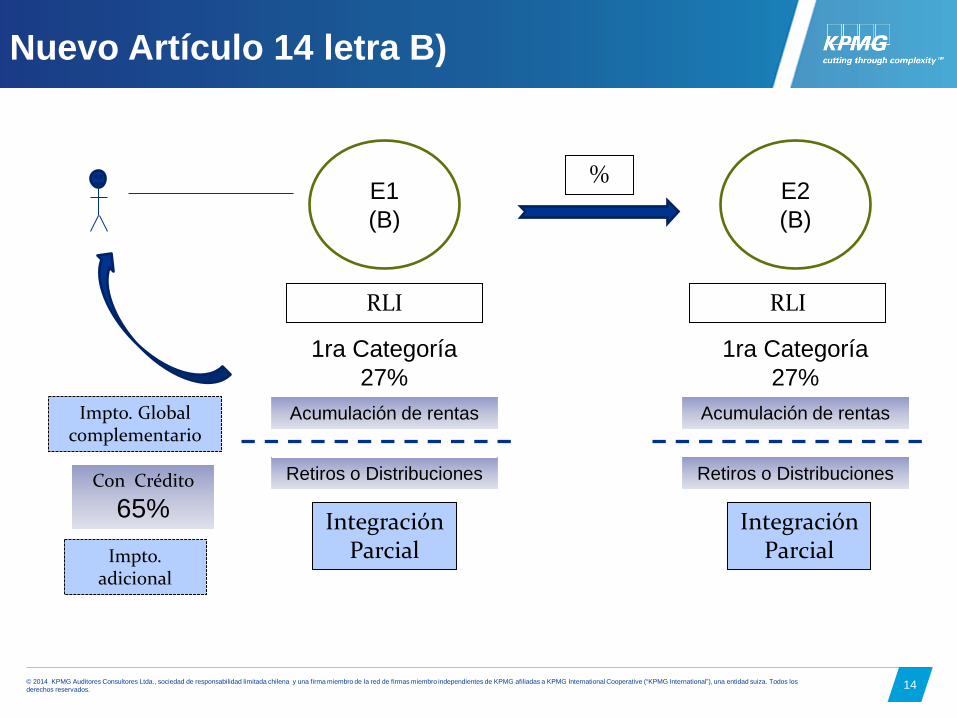

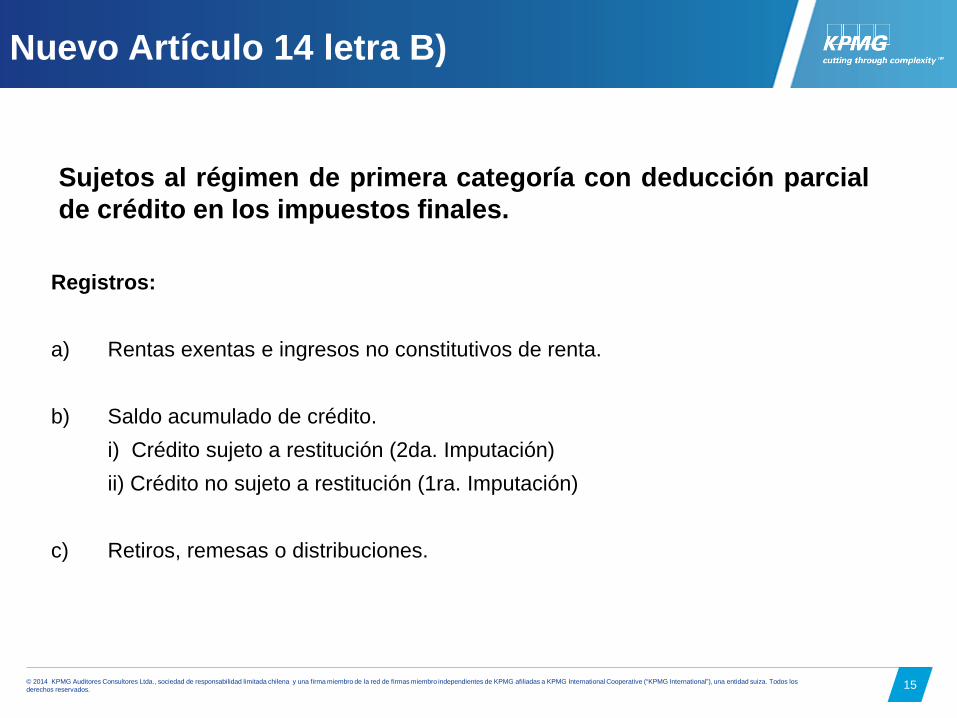

Contribuyentes sujetos al régimen de primera categoría con deducción parcial de crédito en los impuestos finales.

Quedarán gravados con los impuestos global complementario o adicional, según corresponda, sobre todas las cantidades que a cualquier título retiren, les remesen, se les atribuyan o les sean

distribuidas desde la empresa.

Nuevo Artículo 14 letra B)

14 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

E1 (B)

1ra Categoría 27%

RLI

Integración Parcial

Impto. Global complementario

Impto. adicional

Con Crédito

65%

Acumulación de rentas

Retiros o Distribuciones

E2 (B)

%

RLI

1ra Categoría 27%

Acumulación de rentas

Retiros o Distribuciones

Integración Parcial

Nuevo Artículo 14 letra B)

15 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

Sujetos al régimen de primera categoría con deducción parcial de crédito en los impuestos finales.

Registros: a) Rentas exentas e ingresos no constitutivos de renta.

b) Saldo acumulado de crédito. i) Crédito sujeto a restitución (2da. Imputación) ii) Crédito no sujeto a restitución (1ra. Imputación) c) Retiros, remesas o distribuciones.

Nuevo Artículo 14 letra B)

16 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

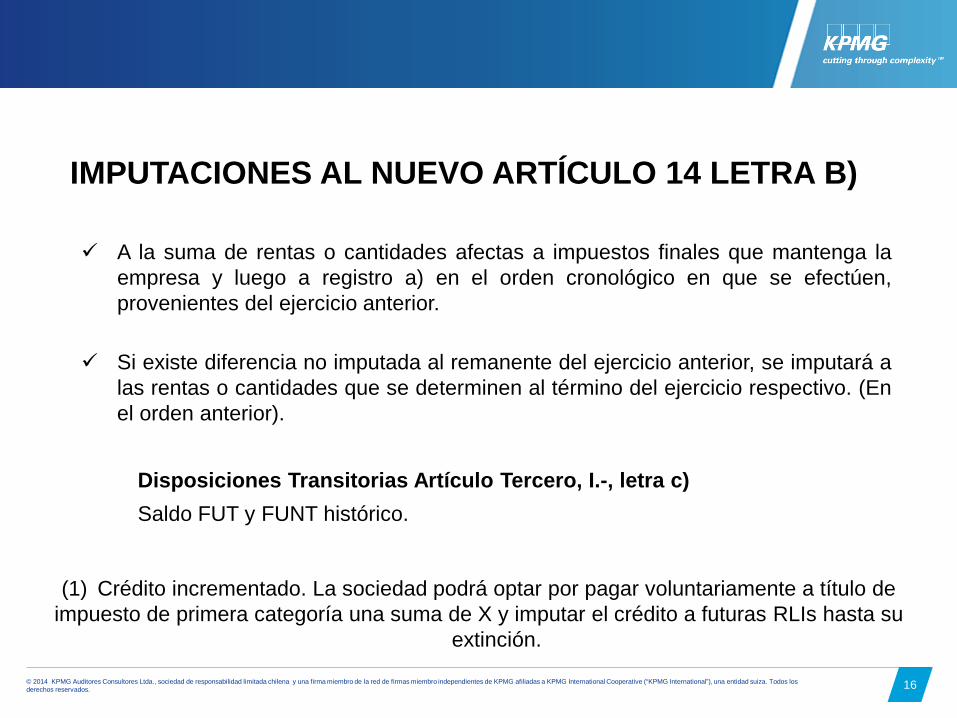

IMPUTACIONES AL NUEVO ARTÍCULO 14 LETRA B)

A la suma de rentas o cantidades afectas a impuestos finales que mantenga la empresa y luego a registro a) en el orden cronológico en que se efectúen, provenientes del ejercicio anterior.

Si existe diferencia no imputada al remanente del ejercicio anterior, se imputará a

las rentas o cantidades que se determinen al término del ejercicio respectivo. (En el orden anterior).

Disposiciones Transitorias Artículo Tercero, I.-, letra c) Saldo FUT y FUNT histórico.

(1) Crédito incrementado. La sociedad podrá optar por pagar voluntariamente a título de impuesto de primera categoría una suma de X y imputar el crédito a futuras RLIs hasta su

extinción.

17 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

Participaciones de Empresas B en B:

Empresa B’

xx%

PN o PJ

a) b) c)

Exentas; INR i) Retiros

ii)

Empresa B’’

a) b) c)

Exentas; INR i) Retiros

ii)

18 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

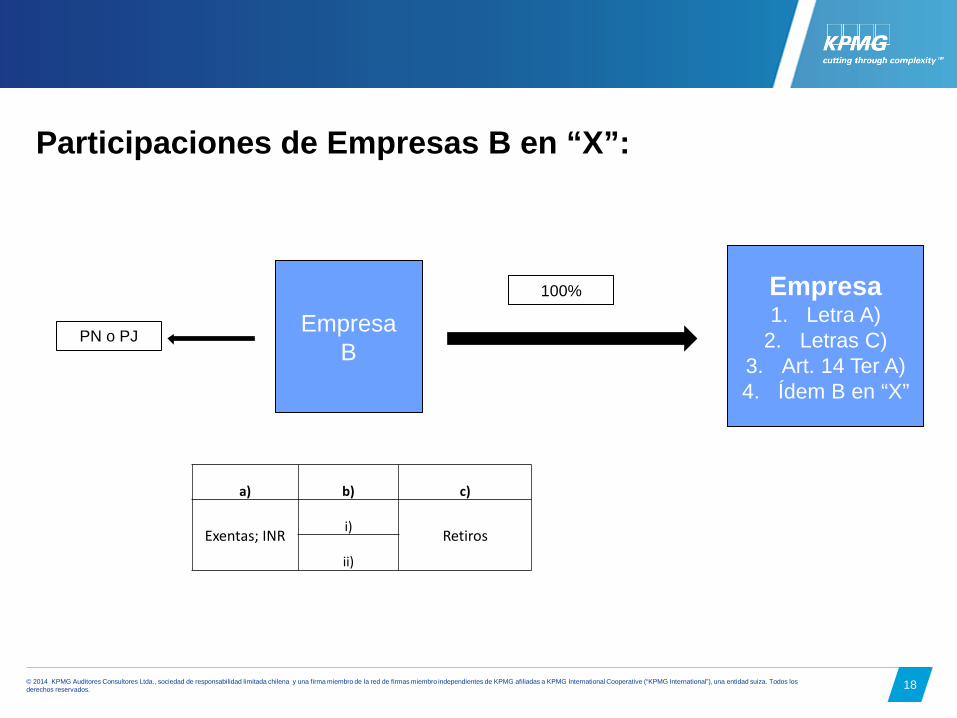

Participaciones de Empresas B en “X”:

Empresa B

Empresa 1. Letra A)

2. Letras C) 3. Art. 14 Ter A) 4. Ídem B en “X”

100%

PN o PJ

a) b) c)

Exentas; INR i) Retiros

ii)

Situaciones Especiales

20 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

Nuevo Artículo 14 letra A)

Lo anterior de acuerdo a nuevo artículo 33 Nº5 de la LIR:

33 Nº5 letra a) (A en B)

Incorporación a Renta Líquida Imponible de retiros o dividendos distribuidos desde

empresas acogidas a Régimen de Tributación B). Incremento menos crédito correspondiente descontando restitución.

33 Nº5 letra b) (B en A) Incorporación a Renta Líquida Imponible de retiros o dividendos distribuidos desde

empresas acogidas a Régimen de Tributación A), cuando se imputen a registro d) Incremento menos crédito correspondiente.

(*) Crédito se fija según impuesto que hubiera afectado a las rentas.

21 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

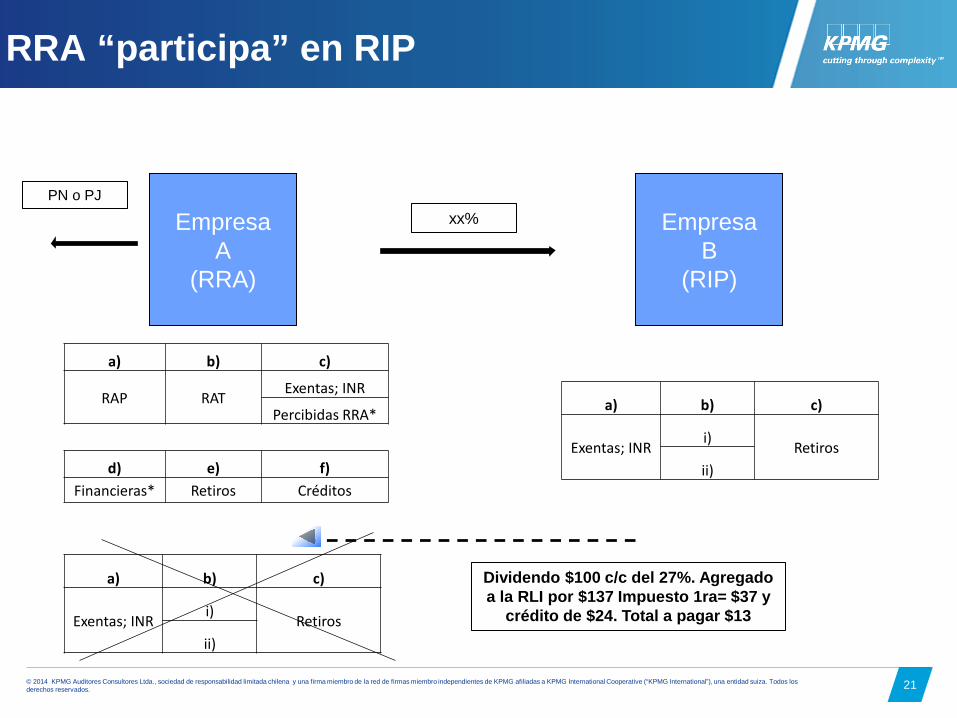

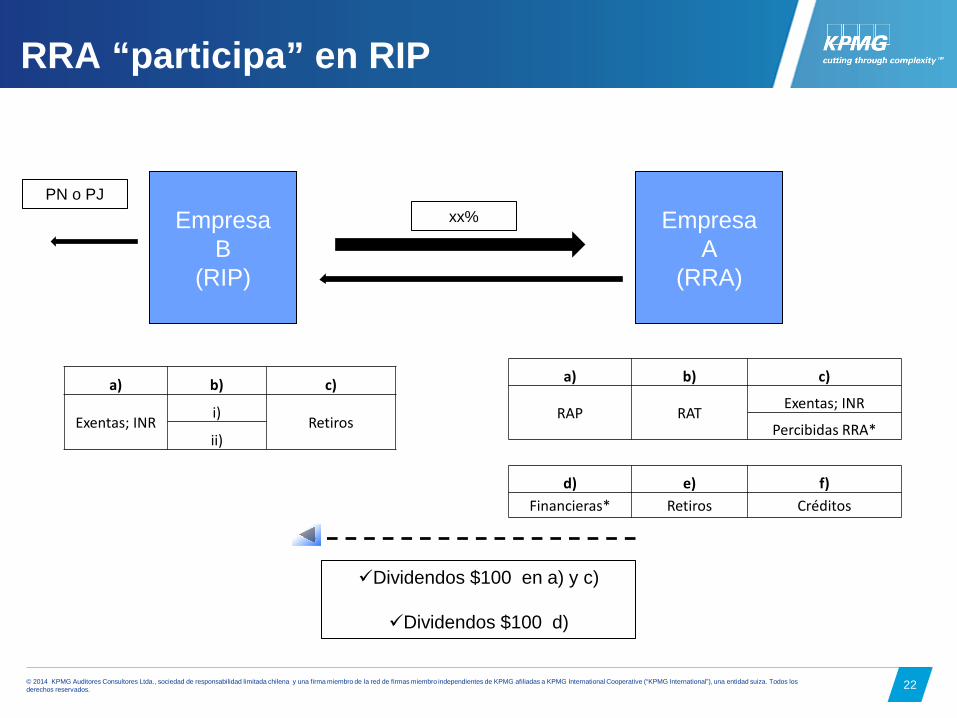

RRA “participa” en RIP

Empresa A

(RRA)

Empresa B

(RIP)

xx%

Dividendo $100 c/c del 27%. Agregado a la RLI por $137 Impuesto 1ra= $37 y

crédito de $24. Total a pagar $13

PN o PJ

a) b) c)

Exentas; INR i) Retiros ii)

a) b) c)

RAP RAT Exentas; INR

Percibidas RRA*

d) e) f) Financieras* Retiros Créditos

a) b) c)

Exentas; INR i) Retiros ii)

22 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

Empresa B

(RIP)

Empresa A

(RRA)

xx%

Dividendos $100 en a) y c)

Dividendos $100 d)

PN o PJ

a) b) c)

Exentas; INR i) Retiros ii)

a) b) c)

RAP RAT Exentas; INR

Percibidas RRA*

d) e) f) Financieras* Retiros Créditos

RRA “participa” en RIP

Efectos del cambio de Régimen

24 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

Desde Régimen A) a B)

Empresa A

a) b) c)

Exentas; INR i) Retiros ii)

Empresa B

a) b) c)

RAP RAT Exentas; INR Percibidas

RRA*

d) e) f) Financieras* Retiros Créditos

a) y c) en a) f en b) ii)

d) afecto a IGC o IA

25 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

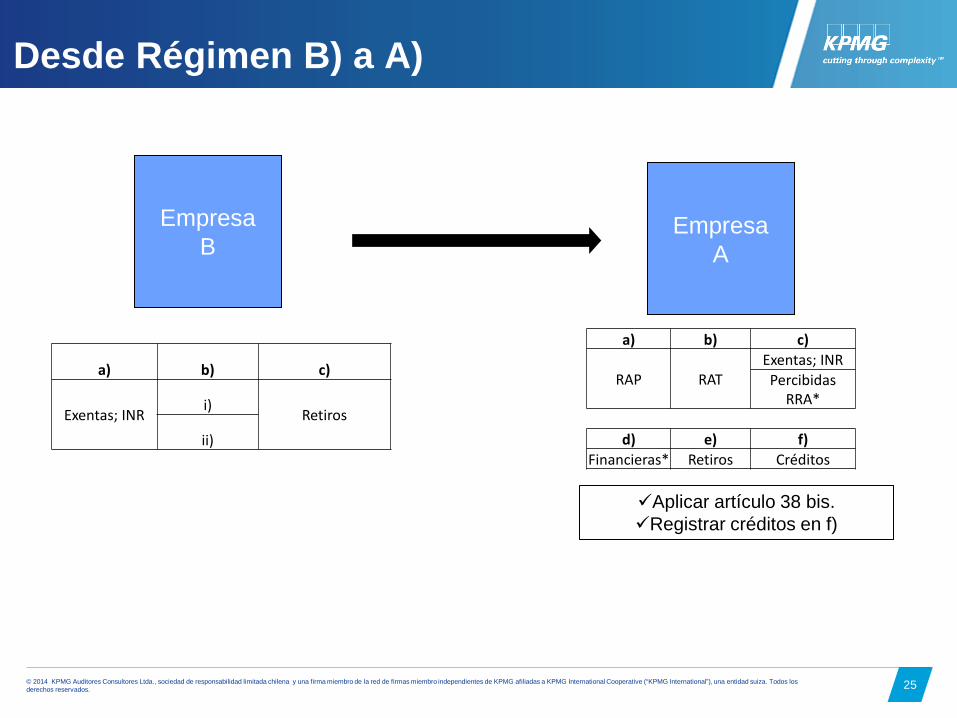

Desde Régimen B) a A)

Empresa B

a) b) c)

Exentas; INR i) Retiros ii)

Empresa A

a) b) c)

RAP RAT Exentas; INR Percibidas

RRA*

d) e) f) Financieras* Retiros Créditos

Aplicar artículo 38 bis. Registrar créditos en f)

26 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

INFORMACIÓN SOBRE DETERMINADAS INVERSIONES

a) Inversiones en el extranjero.

Hasta el 30 de Junio de cada año comercial, inversiones durante año comercial

anterior. En caso de no presentarse, se presumirá, salvo prueba en contrario, aplicación

del artículo 21. Cuando se invierta en territorios incluidos en lista del N°2 del artículo 41D o

41H (Calificación de baja o nula tributación), informar anualmente el estado de las inversiones.

Presunción salvo prueba en contrario: CPT > Capital + Ingresos No Renta = Las inversiones en el exceso (K e INR)

se financiaron con cantidades que no han cumplido con toda la tributación.

27 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

INFORMACIÓN SOBRE DETERMINADAS INVERSIONES

b) Inversiones en Chile.

Las empresas que obtengan rentas pasivas de acuerdo a los criterios del

artículo 41G, no podrán utilizar las inversiones en forma abusiva para diferir o disminuir la tributación de los impuestos finales de sus propietarios.

Cuando se determine abuso o simulación conforme a artículos 4 bis y

siguientes del C.T., se aplicará artículo 21. Presunción salvo prueba en contrario: CPT > Capital + Ingresos No Renta = Las inversiones en el exceso (K e INR)

se financiaron con cantidades que no han cumplido con toda la tributación.

Nueva Tributación Artículo 21 de la LIR Gastos Rechazados

29 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

Modificación al artículo 17 N°8 de la LIR - Tributación de ganancia de capital en la

venta de acciones, derechos sociales. Con vigencia a partir del 1 de enero de 2017, se eliminará el régimen de Impuesto de

Primera Categoría en Carácter de Único. Enajenación de acciones y derechos sociales, determinación del costo (*):

Régimen A)

RRA = VPP (RAP) Régimen B) Costo Corregido

MODIFICACIÓN ARTÍCULO 17 DE LA LIR

30 © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

b) Régimen de Tributación ganancia de capital: Si las acciones o derechos se enajenan antes de un año contado desde su adquisición o aporte, la ganancia de capital quedará afecta a Impuesto de Primera Categoría y a Impuestos Finales. Si las acciones o derechos se enajenan después de un año de su adquisición o aporte, la ganancia de capital quedará afecta sólo a Impuestos Finales (Percibido o Devengado) Impuesto Adicional aplicará la tasa de 35%; IGC se aplicará sobre el mayor valor una tasa marginal promedio que resulte de incorporar la ganancia anualizada a la base imponible del IGC de los años anteriores, con tope de 10 años.

MODIFICACIÓN ARTÍCULO 17 DE LA LIR

Gracias KPMG Auditores Consultores Ltda.

Javier Jaque [email protected] www.kpmg.cl

@kpmgchile /kpmgchile /kpmg-chile

La información vertida en el presente documento incluye secretos comerciales e información confidencial o de propiedad exclusiva de KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de KPMG International Cooperative (“KPMG International”), una entidad suiza. La divulgación de esta información les daría a terceros una ventaja competitiva; por lo tanto, este documento no deberá ser revelado, usado ni duplicado, total o parcialmente, por ningún motivo. Esta restricción no limita los derechos del destinatario del documento a usar la información contenida en el mismo si se la obtuvo legítimamente de otra fuente sin restricción. © 2014 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.