Regímenes económicos aduaneros

17

REGÍMENES ECONÓMICOS ADUANEROS: 1-. IMPORTACIÓN TEMPORAL. 2-. RÉGIMEN DE PERFECCIONAMIENTO PASIVO. 3-. RÉGIMEN DE PERFECCIONAMIENTO ACTIVO. 4-. DEPÓSITO ADUANERO.

Transcript of Regímenes económicos aduaneros

REGÍMENES ECONÓMICOS ADUANEROS:

1-. IMPORTACIÓN TEMPORAL.

2-. RÉGIMEN DE PERFECCIONAMIENTO PASIVO.

3-. RÉGIMEN DE PERFECCIONAMIENTO ACTIVO.

4-. DEPÓSITO ADUANERO.

1-. IMPORTACIÓN TEMPORAL• DEFINICIÓN Régimen aduanero que permite

quitar total o parcialmente el pago de derechos de importación y medidas de política comercial.

• PARA MERCANCÍAS:– Reexportadas tras una permanencia en el TAC sin

sufrir una transformación o modificación estando en la UE.Son mercancías destinadas a fines contemplados en el régimen.

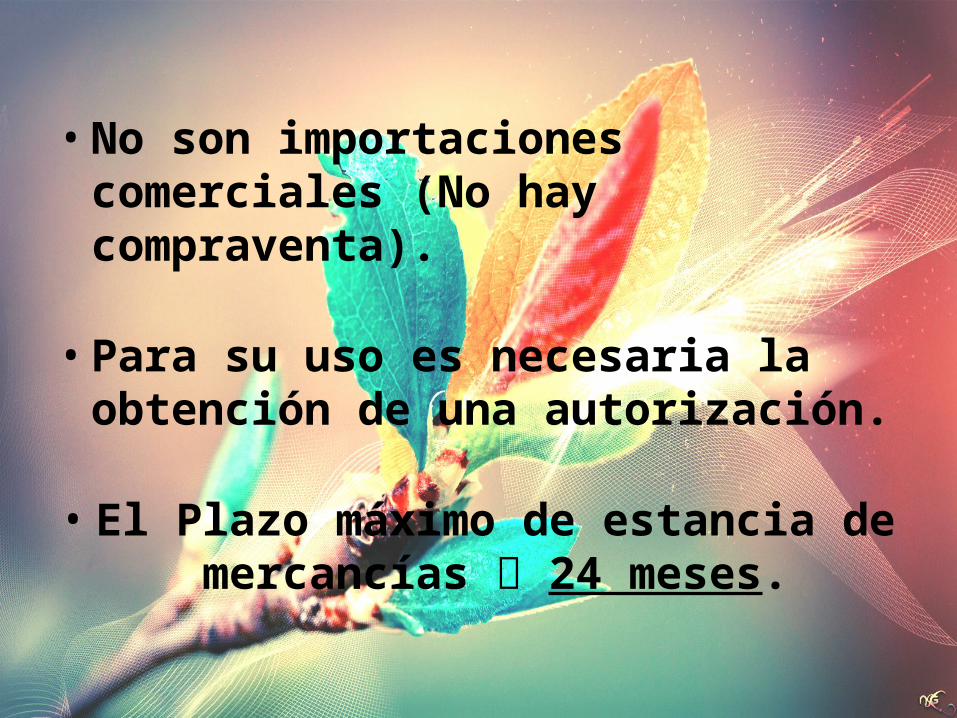

• No son importaciones comerciales (No hay compraventa).

• Para su uso es necesaria la obtención de una autorización.

• El Plazo máximo de estancia de mercancías 24 meses.

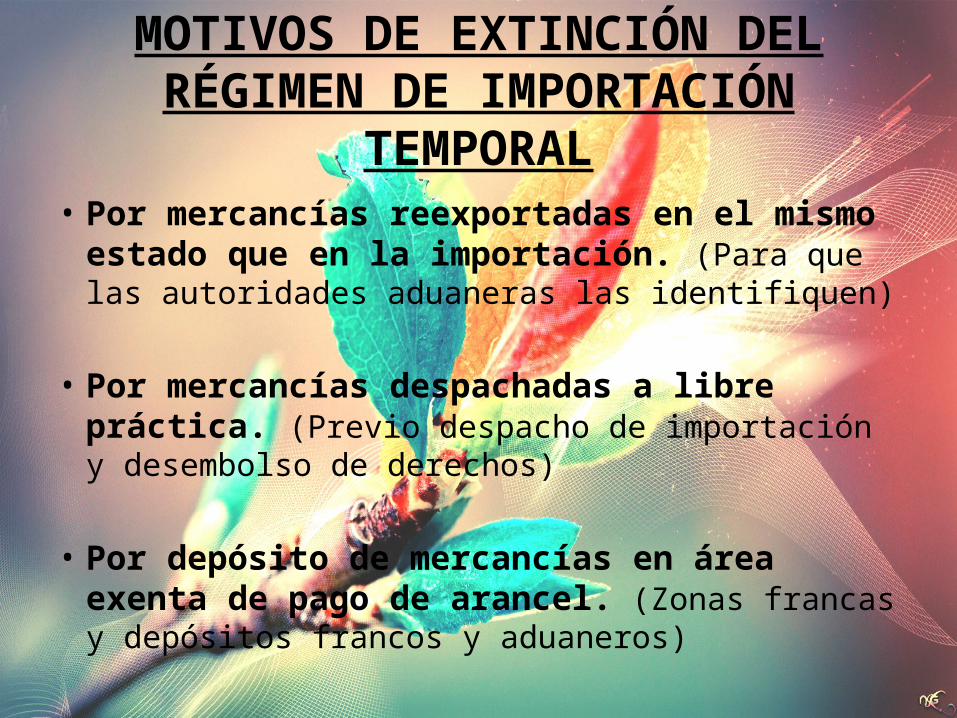

MOTIVOS DE EXTINCIÓN DEL RÉGIMEN DE IMPORTACIÓN TEMPORAL

• Por mercancías reexportadas en el mismo estado que en la importación. (Para que las autoridades aduaneras las identifiquen)

• Por mercancías despachadas a libre práctica. (Previo despacho de importación y desembolso de derechos)

• Por depósito de mercancías en área exenta de pago de arancel. (Zonas francas y depósitos francos y aduaneros)

EJEMPLOS DE IMPORTACIÓN TEMPORAL

A-.) Mercancías para ferias, congresos, etc.

B-.) Material médico o sanitario (prestadas gratuitamente a hospitales con fines terapéuticos o de diagnóstico). Plazo: 6 meses.

C-.) Material pedagógico o científico importado por instituciones públicas. Plazo: 6 meses

2-. RÉGIMEN DE PERFECCIONAMIENTO PASIVO

• DEFINICIÓN Las mercancías comunitarias se exportan temporalmente fuera del TAC para recibir alguna transformación o perfeccionamiento, después vuelven a la UE y son despachadas a libre práctica con exención total o parcial de los derechos de importación.

• Las mercancías pueden cambiar de origen.

• Productos resultantes Productos compensadores.

• Mano de obra barata y tecnologías punteras en 3º países obtienen:– Productos acabados tienen un precio competitivo en el

mercado internacional.

RAZONES ECONÓMICAS QUE JUSTIFICAN EL RÉGIMEN

A-.) Aprovechamiento de las ventajas de división internacional de trabajo.

B-.) Las mercancías se exportan para su transformación, debido a que:– Las operaciones a realizar son imposibles en el territorio propio.

(razones técnicas)

– El coste de ejecución es más alto en las fronteras comunitarias.

* Se obtienen mercancías transformadas a precios inferiores, consiguiendo una mayor competitividad precio.

C-.) Contribuye a la disminución de las importaciones en la UE, limita la importación al valor añadido incorporado en 3º países.

(Si no fuera así, se adquiere el total del producto final siendo el valor de las importaciones totales superior y siendo menor la actividad

industrial dentro de la UE.)

D-.) Para su uso es necesaria una autorización previa de las autoridades aduaneras.

– Otorgado a personas establecidas en la UE.– Determina que los productos compensadores son por

el aprovechamiento de las mercancías exportadas temporalmente.

– Se obtiene si el beneficio otorgado no perjudica gravemente los intereses de los productores de la UE.

E-.) Autoridades aduaneras fijan el plazo de reimportación de los productos.

F-.) El Bº arancelario se basa en reducir de los derechos de importación el valor arancelario correspondiente a las mercancías que se habían exportado temporalmente para su perfeccionamiento.

(Al importar, al derecho arancelario de la mercancía se le resta el arancel de la materia prima de la Comunidad Europea que

había sido exportada)

3-. RÉGIMEN DE PERFECCIONAMIENTO

ACTIVO

CONCEPTO Exime el pago de los Derechos de Importación y la aplicación de medidas de política comercial a mercancías no comunitarias que son introducidas temporalmente en el TAC para ser transformadas y posteriormente reexportadas.

RAZONES ECONÓMICAS QUE LO JUSTIFICAN:

Impulsar las exportaciones:No se paga la entrada de las mercancías en el TAC ya que no tiene por objeto su venta.

Las empresas obtienen productos intermediarios más baratos.No pagan aranceles y el producto terminado es más competitivo.

Las empresas están condicionadas a acogerse a este régimen cuando tengan dificultades para proveerse de las mercancías que quiere importar en la UE.

CONDICIONES DE LAS MERCANCÍAS:

Mercancía comparable: se clasifican con el mismo código NC, mismas características y calidad.

Mercancías comparables no se produzcan o no en la cantidad suficiente en la UE.

Productores comunitarios no ofrecen plazos razonables de entrega.

En caso de haber producción:Sea imposible la operación debido al elevado

precio comunitario o la calidad sea inadecuada.

Otros casos en el Reglamento de Aplicación del Código Aduanero.

Plazo de reexportación fijado por las Autoridades Aduaneras y comienza desde la fecha del DUA.

CONDICIONES DE LAS MERCANCÍAS:

4-. DEPÓSITO ADUANERO

CONCEPTO Régimen que permite depositar mercancías no comunitarias en almacenes sin que se les apliquen las medidas de política comercial o Derechos de importación.

BENEFICIOS QUE SE OBTIENEN:

No se aplican:Derechos arancelarios. Impuestos interiores (IVA). Medidas de política comercial.

Cobro anticipado de subvenciones previstas para la exportación de productos agrícolas.

¿QUÉ ES UN DEPÓSITO ADUANERO?

Almacén, nave o cualquier lugar reconocido y controlado por las autoridades aduaneras.

Tiempo de almacenamiento ilimitado hasta que el operador tenga un destino final para las mercancías, fuera o dentro del TAC.

Pueden ser públicos o privados.

LAS MERCANCÍASLas mercancías pueden ser manipuladas previa autorización de las autoridades aduaneras:A fin de conservación, presentación y

distribución o reventa.Ser transformadas o modificadas bajo RPA o

Régimen de Transformación (bajo control aduanero).

Concluye cuando la mercancía ya tiene otro destino aduanero.