REGIMEN CAMBIARIO PARA LA EXPORTACIÓN - Inicio - … · REGIMEN CAMBIARIO PARA LA EXPORTACIÓN...

47

REGIMEN CAMBIARIO PARA LA EXPORTACIÓN 14-09-2016

Transcript of REGIMEN CAMBIARIO PARA LA EXPORTACIÓN - Inicio - … · REGIMEN CAMBIARIO PARA LA EXPORTACIÓN...

REGIMEN CAMBIARIO PARA LA EXPORTACIÓN

14-09-2016

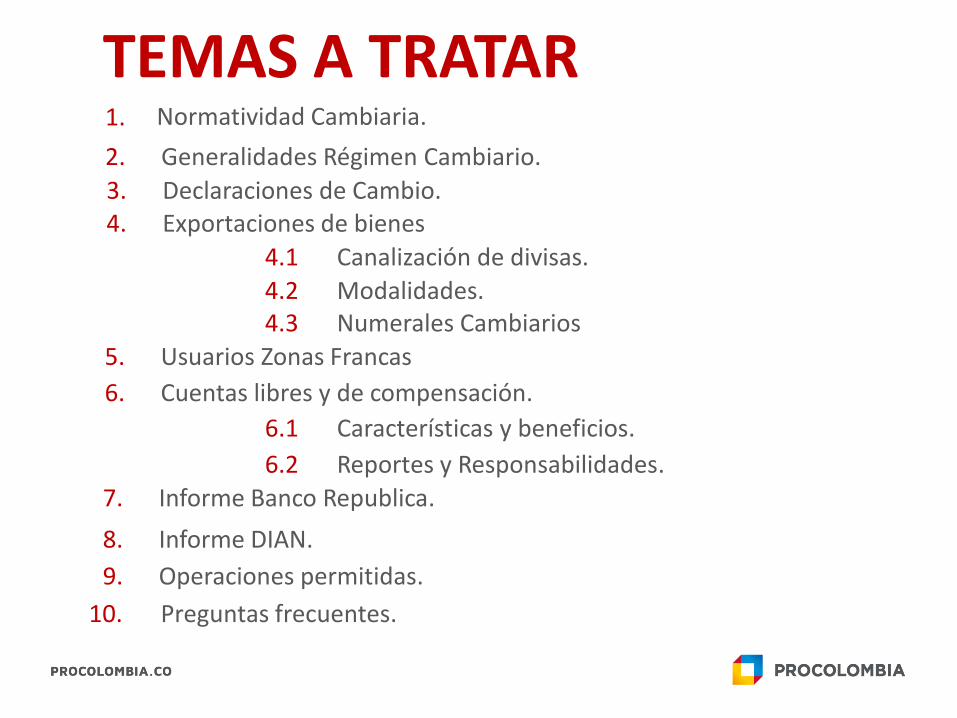

TEMAS A TRATAR

4. Exportaciones de bienes

4.3 Numerales Cambiarios

5. Usuarios Zonas Francas

1. Normatividad Cambiaria.

2. Generalidades Régimen Cambiario.

3. Declaraciones de Cambio.

4.1 Canalización de divisas.

4.2 Modalidades.

6. Cuentas libres y de compensación.

6.1 Características y beneficios.

6.2 Reportes y Responsabilidades.

7. Informe Banco Republica.

8. Informe DIAN.

9. Operaciones permitidas.

10. Preguntas frecuentes.

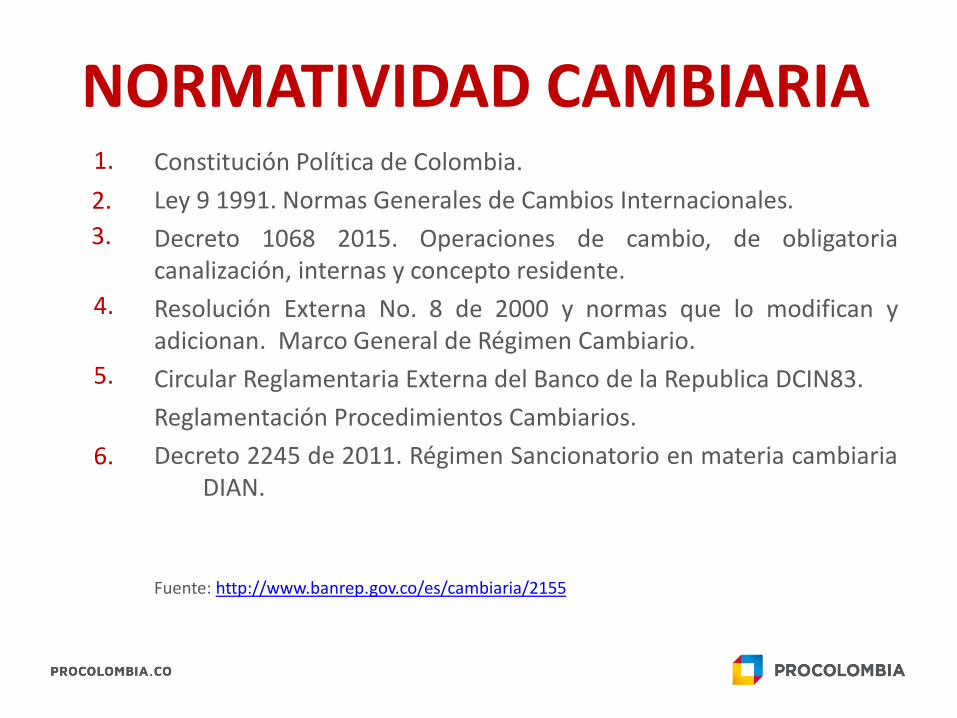

NORMATIVIDAD CAMBIARIA Constitución Política de Colombia.

Ley 9 1991. Normas Generales de Cambios Internacionales.

Decreto 1068 2015. Operaciones de cambio, de obligatoriacanalización, internas y concepto residente.

Resolución Externa No. 8 de 2000 y normas que lo modifican yadicionan. Marco General de Régimen Cambiario.

Circular Reglamentaria Externa del Banco de la Republica DCIN83.

Reglamentación Procedimientos Cambiarios.

Decreto 2245 de 2011. Régimen Sancionatorio en materia cambiaria. DIAN.

Fuente: http://www.banrep.gov.co/es/cambiaria/2155

1.

2.

3.

4.

5.

6.

LEY 9 1991 – LEY MARCO COMERCIO EXTERIORArtículo 2º. Propósitos del régimen cambiario.

Artículo 4º. Operaciones sujetas al régimen cambiario.

Artículo 5º. Regulación de las operaciones de cambio.

Artículo 6º. Mercado cambiario.

Artículo 7º. Tenencia de divisas por residentes en el país.

Artículo 8º. Intermediarios del mercado cambiario.

Artículo 9º. Ingresos y egresos de divisas.

Artículo 11. Régimen de endeudamiento externo.

Artículo 15. Régimen de inversiones.

Artículo 27. Mercado de futuros y de opciones.

Artículo 28. Estipulación de obligaciones en moneda extranjera.

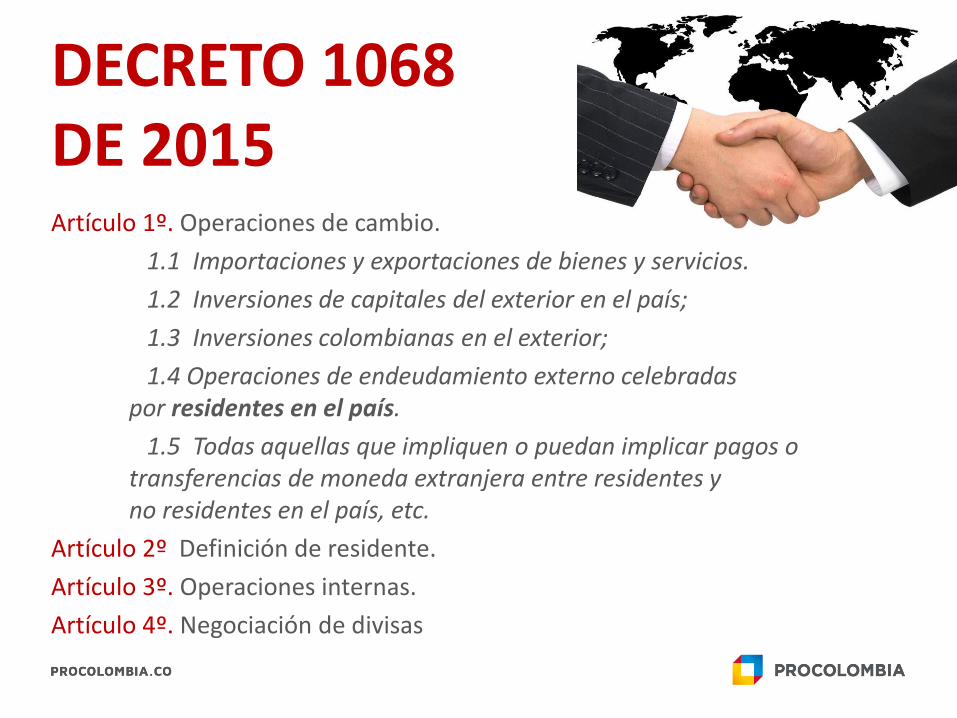

DECRETO 1068 DE 2015Artículo 1º. Operaciones de cambio.

1.1 Importaciones y exportaciones de bienes y servicios.

1.2 Inversiones de capitales del exterior en el país;

1.3 Inversiones colombianas en el exterior;

1.4 Operaciones de endeudamiento externo celebradaspor residentes en el país.

1.5 Todas aquellas que impliquen o puedan implicar pagos otransferencias de moneda extranjera entre residentes yno residentes en el país, etc.

Artículo 2º Definición de residente.

Artículo 3º. Operaciones internas.

Artículo 4º. Negociación de divisas

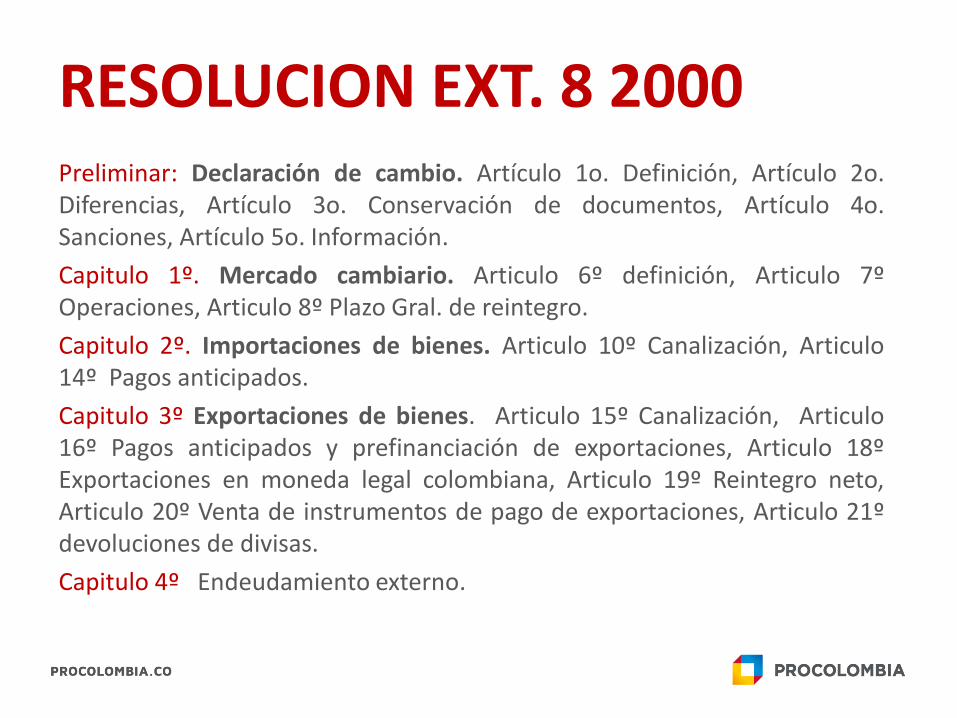

RESOLUCION EXT. 8 2000Preliminar: Declaración de cambio. Artículo 1o. Definición, Artículo 2o.Diferencias, Artículo 3o. Conservación de documentos, Artículo 4o.Sanciones, Artículo 5o. Información.

Capitulo 1º. Mercado cambiario. Articulo 6º definición, Articulo 7ºOperaciones, Articulo 8º Plazo Gral. de reintegro.

Capitulo 2º. Importaciones de bienes. Articulo 10º Canalización, Articulo14º Pagos anticipados.

Capitulo 3º Exportaciones de bienes. Articulo 15º Canalización, Articulo16º Pagos anticipados y prefinanciación de exportaciones, Articulo 18ºExportaciones en moneda legal colombiana, Articulo 19º Reintegro neto,Articulo 20º Venta de instrumentos de pago de exportaciones, Articulo 21ºdevoluciones de divisas.

Capitulo 4º Endeudamiento externo.

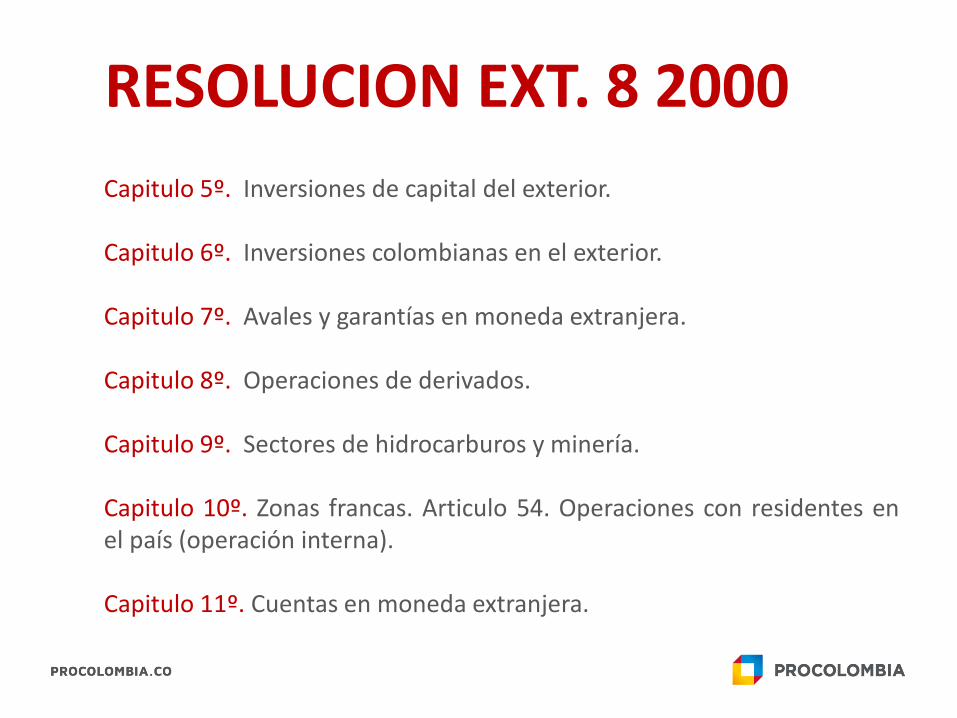

RESOLUCION EXT. 8 2000

Capitulo 5º. Inversiones de capital del exterior.

Capitulo 6º. Inversiones colombianas en el exterior.

Capitulo 7º. Avales y garantías en moneda extranjera.

Capitulo 8º. Operaciones de derivados.

Capitulo 9º. Sectores de hidrocarburos y minería.

Capitulo 10º. Zonas francas. Articulo 54. Operaciones con residentes enel país (operación interna).

Capitulo 11º. Cuentas en moneda extranjera.

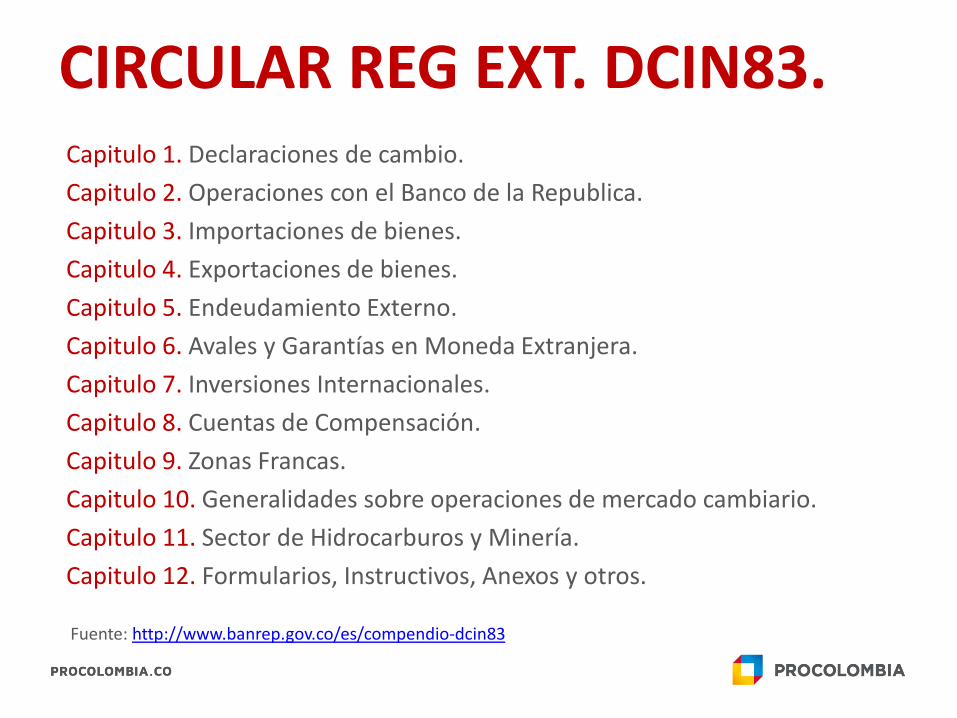

CIRCULAR REG EXT. DCIN83.Capitulo 1. Declaraciones de cambio.

Capitulo 2. Operaciones con el Banco de la Republica.

Capitulo 3. Importaciones de bienes.

Capitulo 4. Exportaciones de bienes.

Capitulo 5. Endeudamiento Externo.

Capitulo 6. Avales y Garantías en Moneda Extranjera.

Capitulo 7. Inversiones Internacionales.

Capitulo 8. Cuentas de Compensación.

Capitulo 9. Zonas Francas.

Capitulo 10. Generalidades sobre operaciones de mercado cambiario.

Capitulo 11. Sector de Hidrocarburos y Minería.

Capitulo 12. Formularios, Instructivos, Anexos y otros.

Fuente: http://www.banrep.gov.co/es/compendio-dcin83

GENERALIDADES DEL RÉGIMEN CAMBIARIO

Generalidades régimen cambiario

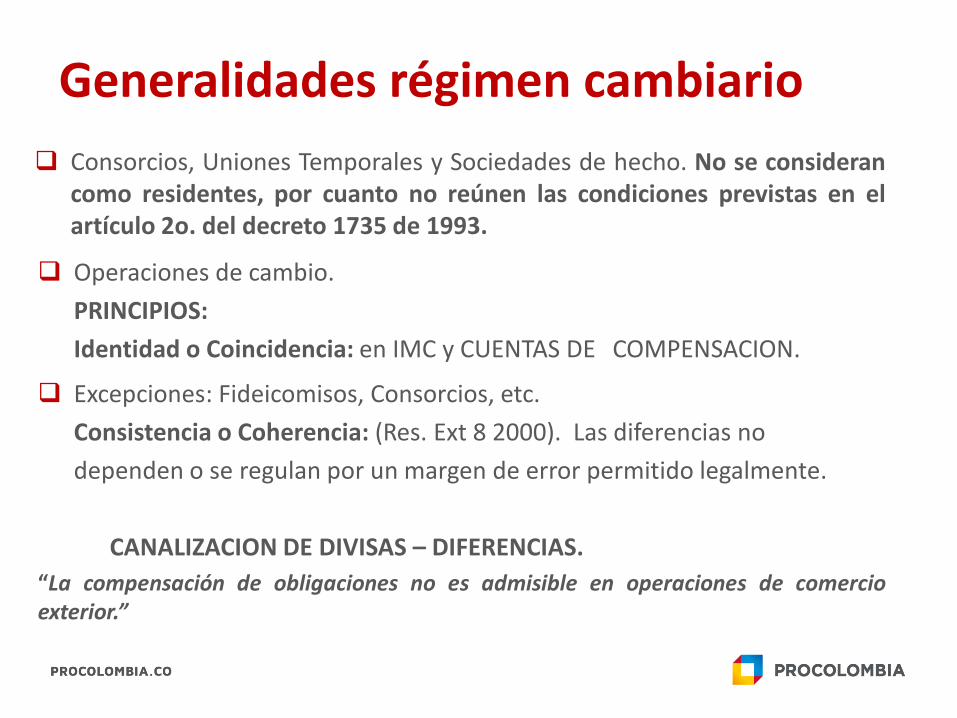

Consorcios, Uniones Temporales y Sociedades de hecho. No se considerancomo residentes, por cuanto no reúnen las condiciones previstas en elartículo 2o. del decreto 1735 de 1993.

Excepciones: Fideicomisos, Consorcios, etc.

Consistencia o Coherencia: (Res. Ext 8 2000). Las diferencias no

dependen o se regulan por un margen de error permitido legalmente.

CANALIZACION DE DIVISAS – DIFERENCIAS.

“La compensación de obligaciones no es admisible en operaciones de comercioexterior.”

Operaciones de cambio.

PRINCIPIOS:

Identidad o Coincidencia: en IMC y CUENTAS DE COMPENSACION.

EXTINCIÓN DE OBLIGACIONES DECOMERCIO EXTERIOR. Se debe demostrarcon documentos lo que ocurrió con elproducto, la contraparte y con el registrocontable de los hechos económicos.

CONSERVACIÓN DE DOCUMENTOSOPERACIONES DE COMERCIO EXTERIOR.

RESPONSABILIDAD INTERMEDIARIOS DELMERCADO CAMBIARIO.

Generalidades régimen cambiario

Fuente:http://www.banrep.gov.co/sites/default/files/reglamentacion/archivos/bjd_38_2016.pdf

DECLARACIONES DE CAMBIO

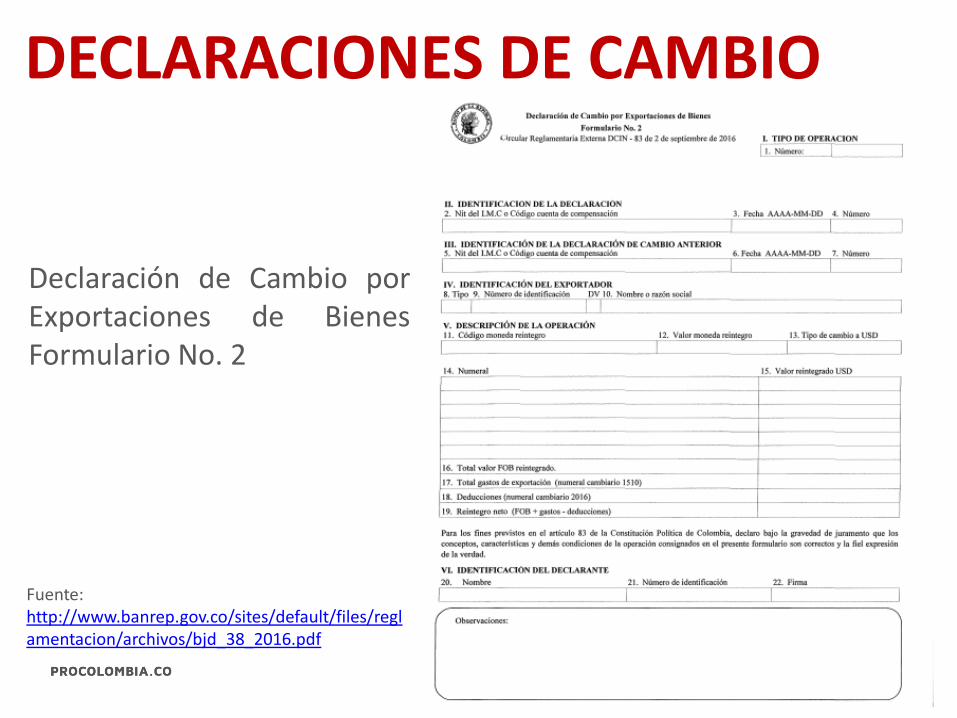

Declaración de Cambio porExportaciones de BienesFormulario No. 2

MODIFICACIONESLos datos de una declaración de cambio podrán ser modificados en cualquiertiempo por parte del residente o no residente que presentó la declaración.

No puede ser objeto de modificación: (3 de octubre de 2016)a. NIT IMC o Código Cuenta de Compensación.b. Fechac. Periodo del Formulario No. 10d. Númeroe. Valorf. Tipo de operación (ingreso o egreso)

CONSERVACIÓN DE DOCUMENTOSNuevo Régimen Sancionatorio - CINCO AÑOS – Capítulo III art. 5

DECLARACIONES DE CAMBIO

EXPORTACIONES DE BIENES

Dentro de los seis (6) meses siguientes a la fecha de surecibo. PLAZO GENERAL DE REINTEGRO Res. Ext 82000. Formulario No. 2.

INFORMACION REQUERIDA POR LA DIAN QUESOPORTA LAS DECLARACIONES DE CAMBIO POREXPORTACIONES DE BIENES.

EXPORTACIONES DE BIENES Y GASTOS ASOCIADOS COMBUSTIBLES, CARBURANTES O LUBRICANTES.

FALTANTES DE MERCANCÍAS, AVERIA. DESCUENTOS ETC*

Fuente: http://www.banrep.gov.co/sites/default/files/reglamentacion/archivos/DCIN_83_Capitulo4.pdf

Canalización de Divisas

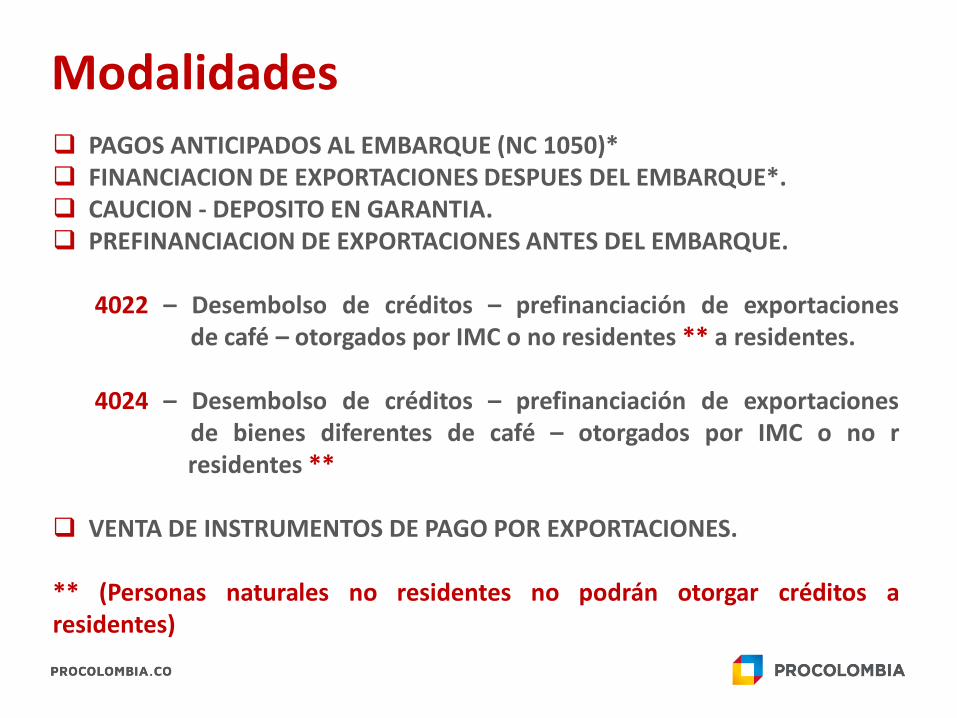

PAGOS ANTICIPADOS AL EMBARQUE (NC 1050)* FINANCIACION DE EXPORTACIONES DESPUES DEL EMBARQUE*. CAUCION - DEPOSITO EN GARANTIA. PREFINANCIACION DE EXPORTACIONES ANTES DEL EMBARQUE.

4022 – Desembolso de créditos – prefinanciación de exportacionesde café – otorgados por IMC o no residentes ** a residentes.

4024 – Desembolso de créditos – prefinanciación de exportacionesde bienes diferentes de café – otorgados por IMC o no r

esidentes residentes **

VENTA DE INSTRUMENTOS DE PAGO POR EXPORTACIONES.

** (Personas naturales no residentes no podrán otorgar créditos aresidentes)

Modalidades

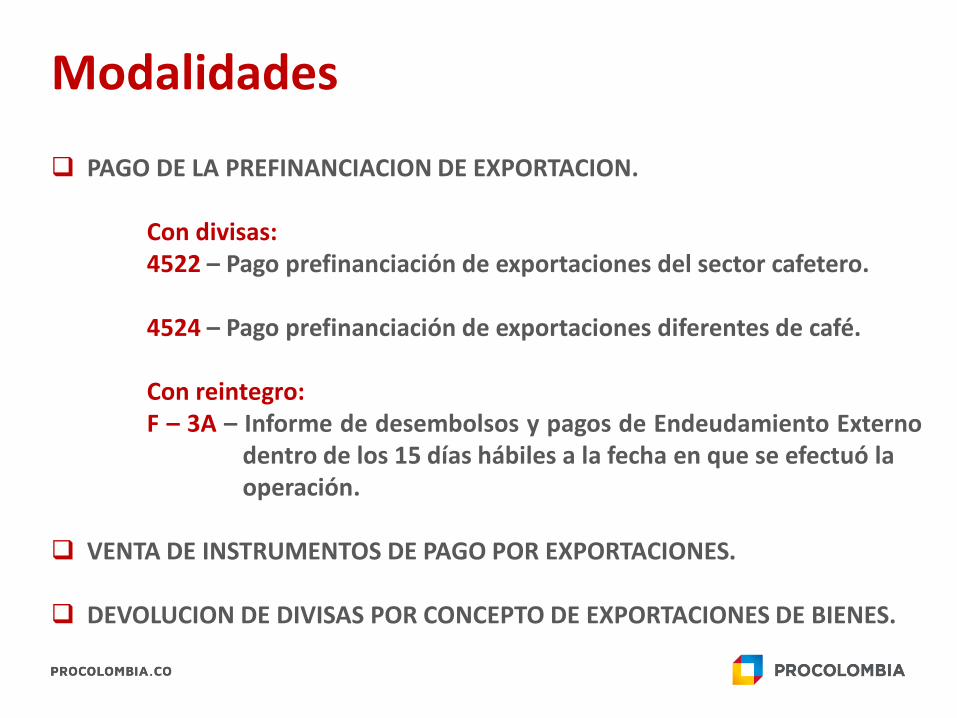

PAGO DE LA PREFINANCIACION DE EXPORTACION.

Con divisas:4522 – Pago prefinanciación de exportaciones del sector cafetero.

4524 – Pago prefinanciación de exportaciones diferentes de café.

Con reintegro:F – 3A – Informe de desembolsos y pagos de Endeudamiento Externo

dentro de los 15 días hábiles a la fecha en que se efectuó laoperación.

VENTA DE INSTRUMENTOS DE PAGO POR EXPORTACIONES.

DEVOLUCION DE DIVISAS POR CONCEPTO DE EXPORTACIONES DE BIENES.

Modalidades

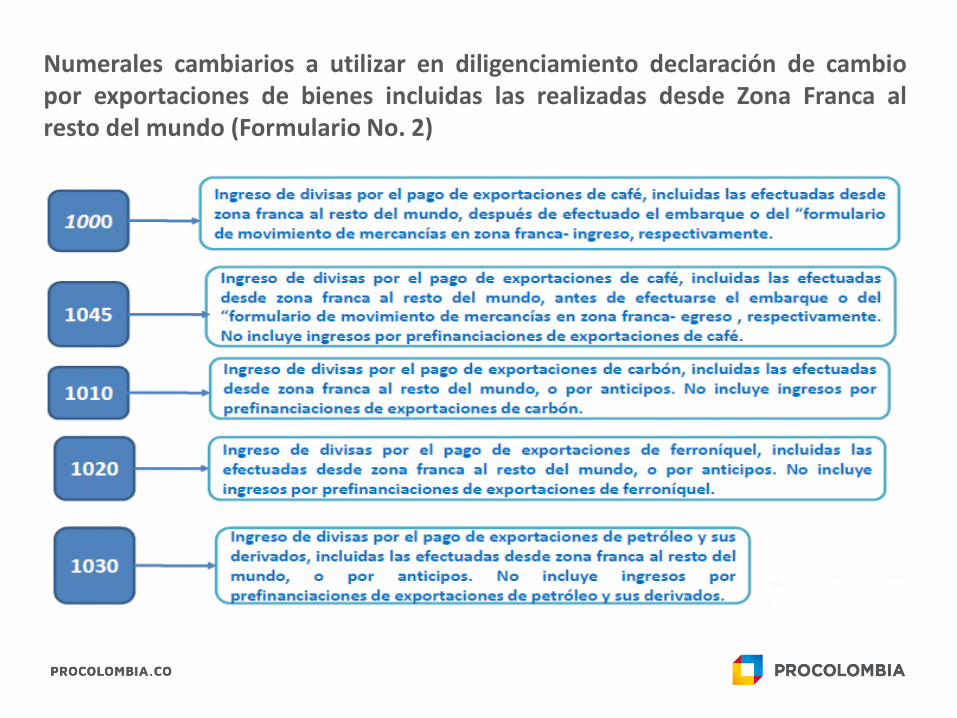

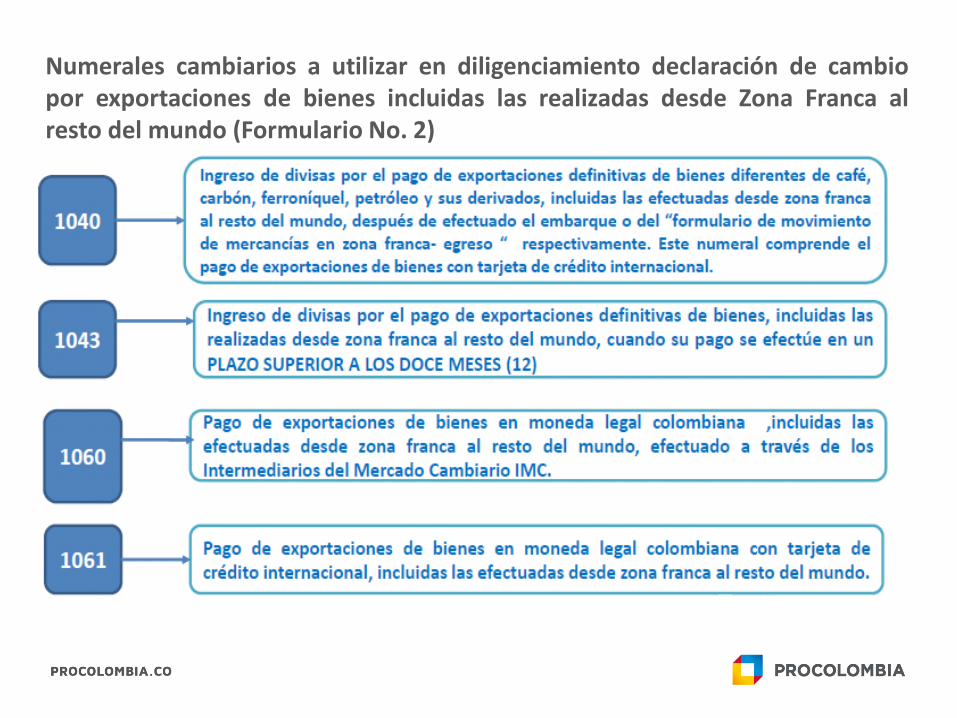

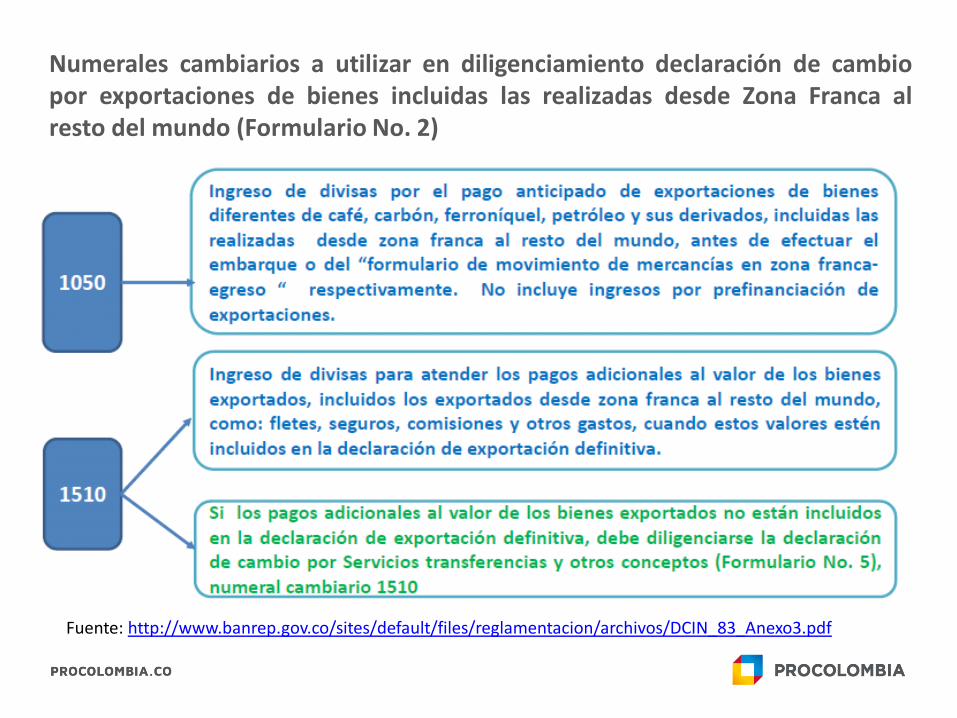

Numerales cambiarios a utilizar en diligenciamiento declaración de cambiopor exportaciones de bienes incluidas las realizadas desde Zona Franca alresto del mundo (Formulario No. 2)

Numerales cambiarios a utilizar en diligenciamiento declaración de cambiopor exportaciones de bienes incluidas las realizadas desde Zona Franca alresto del mundo (Formulario No. 2)

Numerales cambiarios a utilizar en diligenciamiento declaración de cambiopor exportaciones de bienes incluidas las realizadas desde Zona Franca alresto del mundo (Formulario No. 2)

Fuente: http://www.banrep.gov.co/sites/default/files/reglamentacion/archivos/DCIN_83_Anexo3.pdf

Dejar constancia de los datos relativos a la(s) declaración(es) de exportacióndefinitiva(s), cuando estén disponibles en la fecha del reintegro de las divisas.De no estar disponibles en esa fecha, deberán posteriormente conservar losdocumentos para cuando sean requeridos por las autoridades de control yvigilancia.

Cuando la operación se canalice a través de cuentas de compensación, talesdocumentos deberán conservarse. No será necesario diligenciar los camposcorrespondientes a la información anteriormente indicada en los casos en quelas normas de comercio exterior no exijan estos documentos.

En informe DIAN del trimestre correspondiente, se deberá informardiligenciando FORMATO 1067 ANEXO 8

Exportaciones de bienes y cuentas de compensación

ZONAS FRANCAS

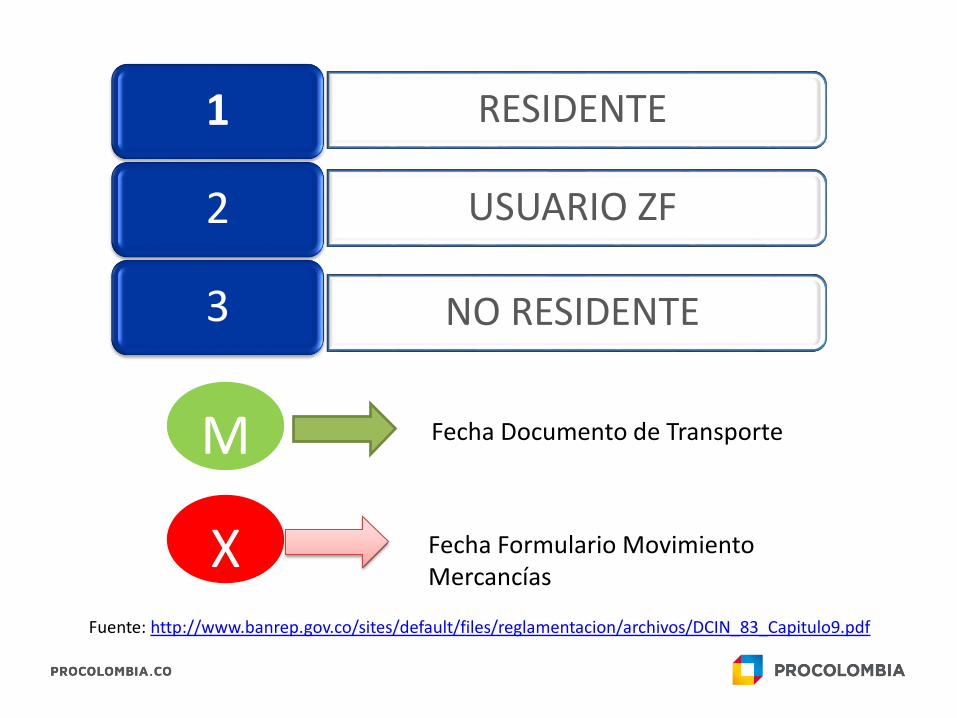

RESIDENTE1

USUARIO ZF2

NO RESIDENTE3

X

M Fecha Documento de Transporte

Fecha Formulario Movimiento Mercancías

Fuente: http://www.banrep.gov.co/sites/default/files/reglamentacion/archivos/DCIN_83_Capitulo9.pdf

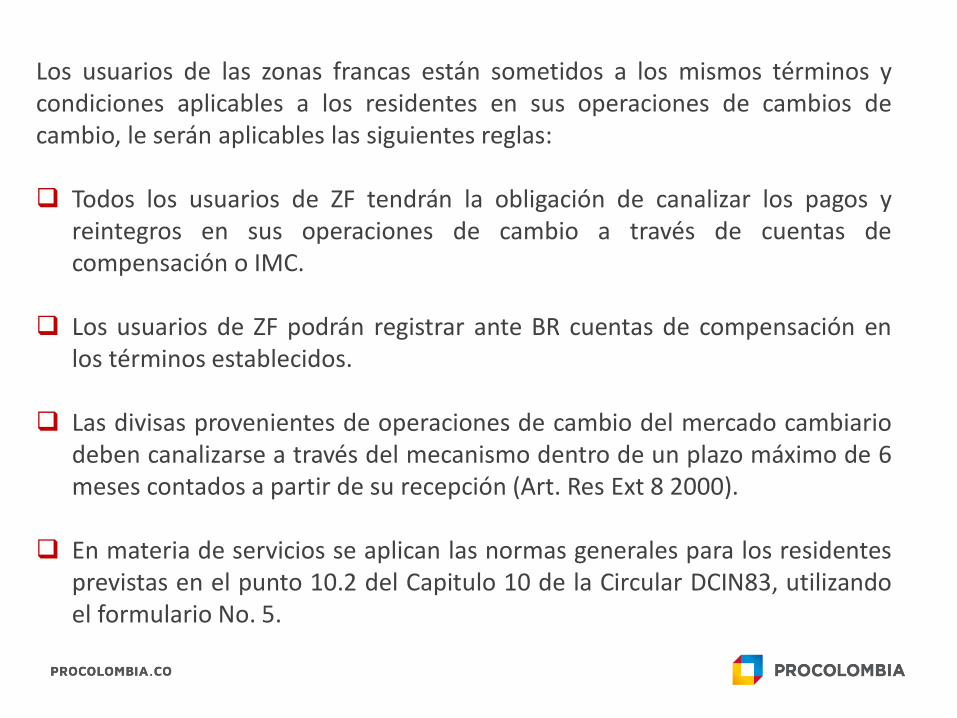

Los usuarios de las zonas francas están sometidos a los mismos términos ycondiciones aplicables a los residentes en sus operaciones de cambios decambio, le serán aplicables las siguientes reglas:

Todos los usuarios de ZF tendrán la obligación de canalizar los pagos yreintegros en sus operaciones de cambio a través de cuentas decompensación o IMC.

Los usuarios de ZF podrán registrar ante BR cuentas de compensación enlos términos establecidos.

Las divisas provenientes de operaciones de cambio del mercado cambiariodeben canalizarse a través del mecanismo dentro de un plazo máximo de 6meses contados a partir de su recepción (Art. Res Ext 8 2000).

En materia de servicios se aplican las normas generales para los residentesprevistas en el punto 10.2 del Capitulo 10 de la Circular DCIN83, utilizandoel formulario No. 5.

La introducción de bienes a ZFdesde el resto del mundo o laexportación de bienes desde ZF alresto del mundo, debenpresentar declaraciones decambio por importaciones debienes o exportaciones de bienes,utilizando numerales cambiariosindependientemente de lacalificación aduanera. Estaránobligados a diligenciar lasdeclaraciones de cambio, tantolos usuarios de ZF como losresidentes no usuarios que hagandepósitos de mercancías ZF.

Para efecto de la contabilización de los plazos señalados en los puntos3.1 y 3.2 Capitulo 3 de la Circular DCIN83 (Pagos y financiación despuésdel embarque), se deberá tener en cuenta la fecha del documento detransporte, independientemente del plazo o monto financiado.

Para efecto de la contabilización de los plazos señalados en el punto 4.2Capitulo 4 de la Circular DCIN83 (Financiación de exportacionesdespués del embarque), se deberá tener en cuenta la fecha del“formulario movimiento de mercancías en zona franca- salida”,independientemente del plazo o monto financiado.

Ensamble y Almacenamiento para distribución. Las mercancías queingresen a zona franca para ensamble (maquila) o almacenamiento paradistribución, y no tengan obligación de pago al exterior, no están sujetas aldiligenciamiento de la declaración de cambio. En caso que el usuario dezona franca, en desarrollo del proceso de ensamble, incluya en lafabricación del producto final partes o piezas de su propiedad que generepor este concepto obligación de reintegro, deberá diligenciar la declaraciónde cambio por exportaciones de bienes (Formulario No. 2), de conformidadcon lo previsto en esta Circular, por el valor de dichas partes o piezasestablecido en la factura de compraventa, utilizando el numeral cambiarioque corresponda.

Todas las operaciones entre residentes sean o no usuarios de zona franca seconsideran operaciones internas pagaderas en moneda legal colombianaindependientemente de su calificación aduanera. Las operaciones entreusuarios de zonas francas se harán en moneda legal colombiana de lamisma forma que las operaciones entre residentes. Las operacionesrelativas al procesamiento parcial en zona franca (art. 406 Decreto 383/07)se liquidan en moneda legal colombiana.

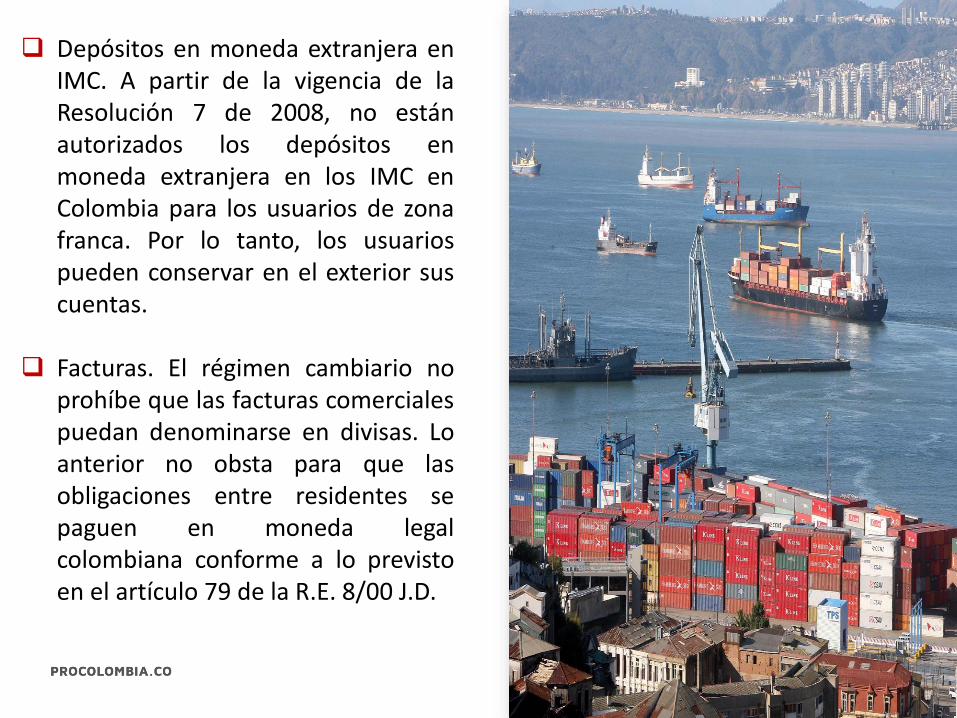

Depósitos en moneda extranjera enIMC. A partir de la vigencia de laResolución 7 de 2008, no estánautorizados los depósitos enmoneda extranjera en los IMC enColombia para los usuarios de zonafranca. Por lo tanto, los usuariospueden conservar en el exterior suscuentas.

Facturas. El régimen cambiario noprohíbe que las facturas comercialespuedan denominarse en divisas. Loanterior no obsta para que lasobligaciones entre residentes sepaguen en moneda legalcolombiana conforme a lo previstoen el artículo 79 de la R.E. 8/00 J.D.

Operaciones entre usuarios de zonas francas y residentes. Las operacionesentre usuarios de zonas francas y residentes y viceversa no requieren eldiligenciamiento de la declaración de cambio, independientemente de laregulación aduanera aplicable. Por lo tanto la operación se considera comooperación reembolsable pagadera en moneda legal colombiana.

Operaciones de no residentes. Los residentes que importen al territorioaduanero nacional bienes que se encuentren en zona franca de propiedadde no residentes, deberán diligenciar la declaración de cambio porimportaciones de bienes (Formulario No. 1) al momento del pago alexterior, de conformidad con lo previsto en el Capitulo 3 de esta Circular.Los residentes que vendan mercancía a un no residente y éste la almaceneen zona franca, deberán diligenciar la declaración de cambio porexportaciones de bienes (Formulario No. 2) al momento del reintegro.

Compra de mercancía almacenada en zona franca por parte de un noresidente a uno o varios usuarios de zona franca, o residentes quealmacenen mercancía en zona franca, para posterior despacho al exterior.Los usuarios de zona franca o los residentes que almacenen mercancía enzona franca y la vendan a no residentes, deberán diligenciar la declaraciónde cambio por exportaciones de bienes (Formulario No. 2) al momento delreintegro.

Los créditos para la prefinanciación de las exportaciones de bienes desdezona franca se consideran endeudamiento externo y se encuentran sujetosa las reglas señaladas en el punto 4.3. del Capítulo 4 de esta Circular.

La financiación de los pagos anticipados por la compra de mercancías deusuarios de zonas francas se considera endeudamiento externo y seencuentra sujeta a las reglas señaladas en el punto 3.1.3 del Capítulo 3 deesta Circular.

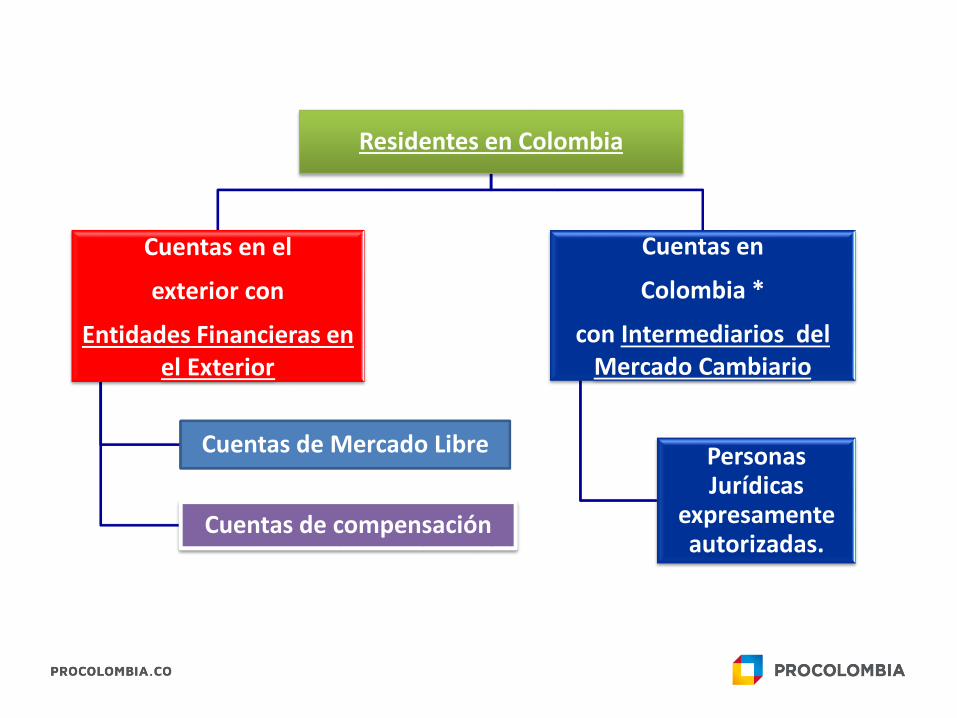

CUENTAS EN MONEDA EXTRANJERA

Residentes en Colombia

Cuentas en el

exterior con

Entidades Financieras en el Exterior

Cuentas de Mercado Libre

Cuentas de compensación

Cuentas en

Colombia *

con Intermediarios del Mercado Cambiario

Personas Jurídicas

expresamente autorizadas.

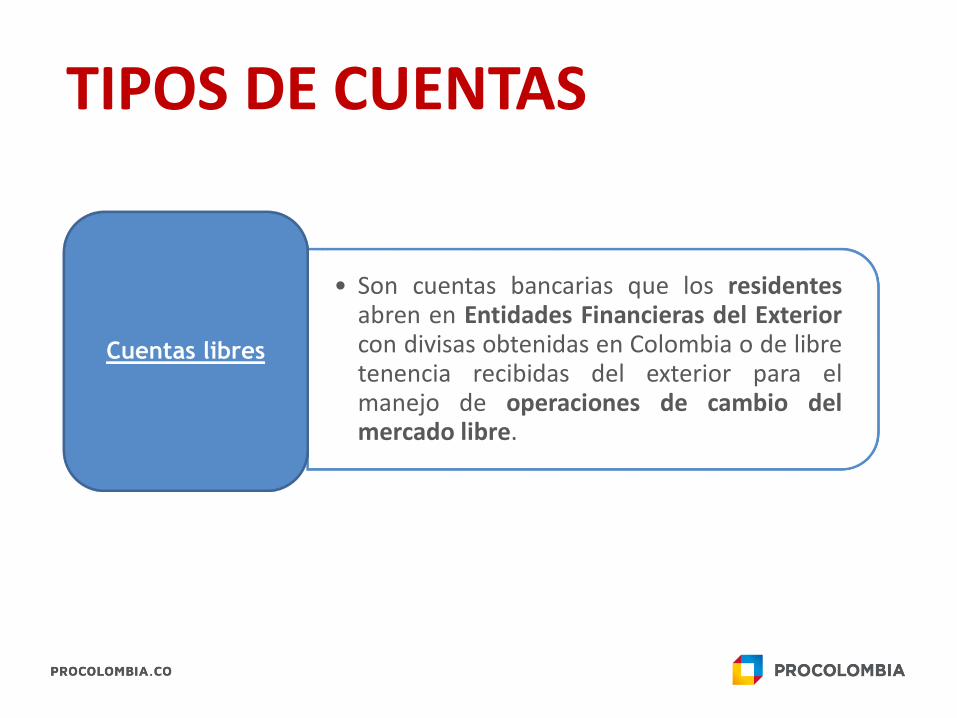

• Son cuentas bancarias que los residentesabren en Entidades Financieras del Exteriorcon divisas obtenidas en Colombia o de libretenencia recibidas del exterior para elmanejo de operaciones de cambio delmercado libre.

Cuentas libres

TIPOS DE CUENTAS

Utilización de las divisas depositadas en las cuentas libres (Corresponde a los numerales cambiarios del

Formulario 5)

• Fletes y Tiquetes de Transporte Internacional.

• Servicios Portuarios y Aeroportuarios.

• Gastos Efectuados a Través de Tarjeta de Crédito Internacional, que no Obedezcan a Importaciones de Bienes y Servicios.

• Gastos de Sostenimiento en el Exterior.

• Herencias y Legados.

• Servicios Culturales, Artísticos y Deportivos.

• Servicios Financieros.

• Servicios de Publicidad.

• Transferencias y Donaciones.

• Marcas, Patentes y Regalías.

• Turismo.

• Servicios de transporte por tubería de petróleo crudo y gas natural.

• Donaciones.

Utilización de las divisas depositadas en las cuentas libres

• Servicios Empresariales, Profesionales y Técnicos.

• Gastos de Permanencia por Desplazamiento al Exterior.

• Sostenimiento de Estudiantes.

• Gastos por Matrículas, Libros y Seguros.

• Sostenimiento de Personal Profesional o Técnico por Cursos de Capacitación o Seminarios Especializados.

• Pago a Clínicas y Hospitales (Servicios Médicos, Quirúrgicos, Hospitalarios y Medicamentos).

• Comisiones, Honorarios, Sueldos, Viáticos, Pensiones y Salarios.

• Suscripciones a Revistas y Periódicos, Afiliación a Sociedades Científicas o Técnicas

• Seguros y Reaseguros.

• Redención o intereses por la colocación y emisión de bonos en moneda legal colombiana.

Cuentas libres

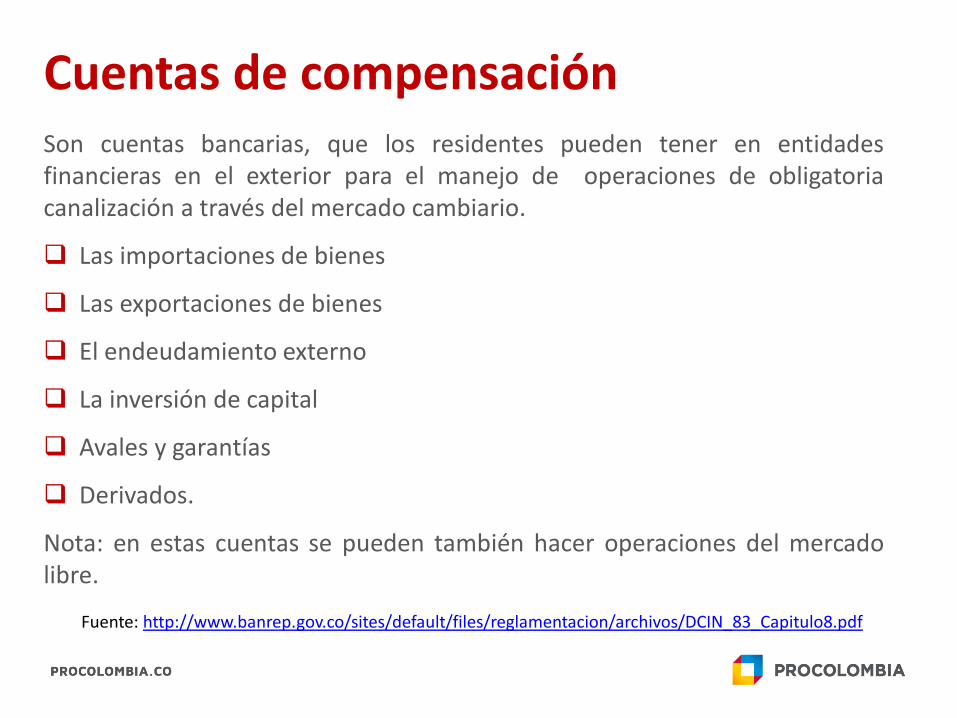

Son cuentas bancarias, que los residentes pueden tener en entidadesfinancieras en el exterior para el manejo de operaciones de obligatoriacanalización a través del mercado cambiario.

Las importaciones de bienes

Las exportaciones de bienes

El endeudamiento externo

La inversión de capital

Avales y garantías

Derivados.

Nota: en estas cuentas se pueden también hacer operaciones del mercadolibre.

Fuente: http://www.banrep.gov.co/sites/default/files/reglamentacion/archivos/DCIN_83_Capitulo8.pdf

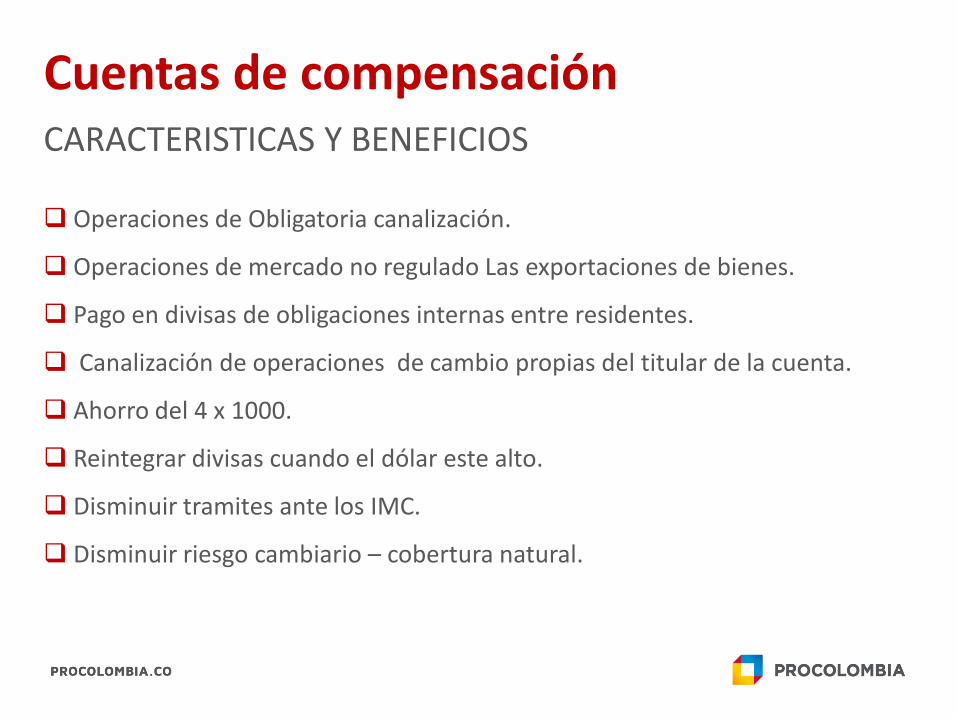

Cuentas de compensación

Operaciones de Obligatoria canalización.

Operaciones de mercado no regulado Las exportaciones de bienes.

Pago en divisas de obligaciones internas entre residentes.

Canalización de operaciones de cambio propias del titular de la cuenta.

Ahorro del 4 x 1000.

Reintegrar divisas cuando el dólar este alto.

Disminuir tramites ante los IMC.

Disminuir riesgo cambiario – cobertura natural.

CARACTERISTICAS Y BENEFICIOS

Cuentas de compensación

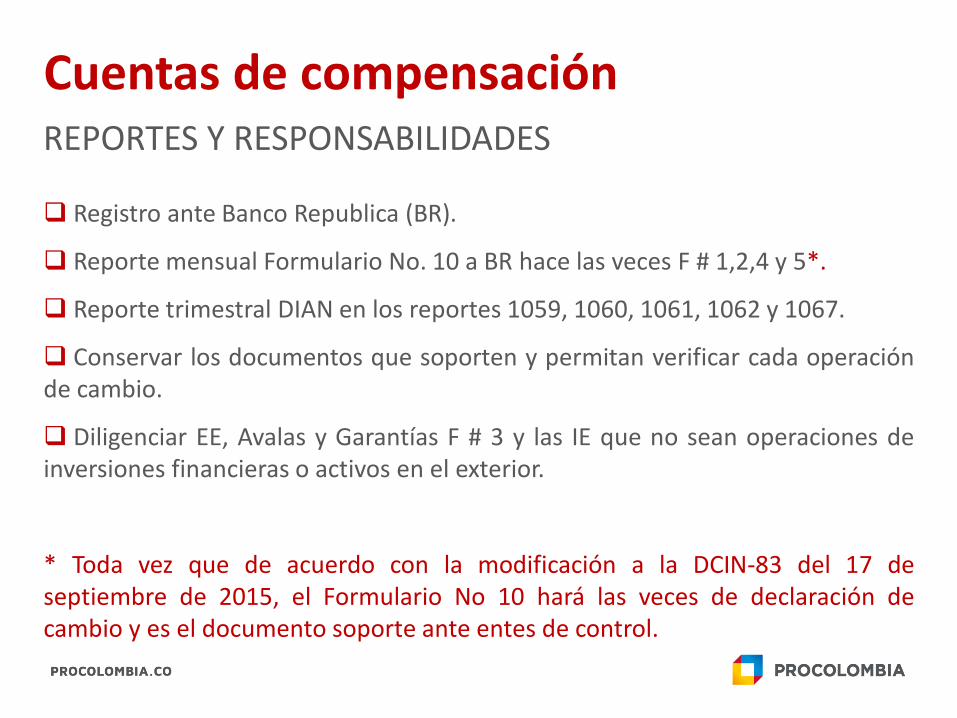

REPORTES Y RESPONSABILIDADES

Registro ante Banco Republica (BR).

Reporte mensual Formulario No. 10 a BR hace las veces F # 1,2,4 y 5*.

Reporte trimestral DIAN en los reportes 1059, 1060, 1061, 1062 y 1067.

Conservar los documentos que soporten y permitan verificar cada operaciónde cambio.

Diligenciar EE, Avalas y Garantías F # 3 y las IE que no sean operaciones deinversiones financieras o activos en el exterior.

* Toda vez que de acuerdo con la modificación a la DCIN-83 del 17 deseptiembre de 2015, el Formulario No 10 hará las veces de declaración decambio y es el documento soporte ante entes de control.

Cuentas de compensación

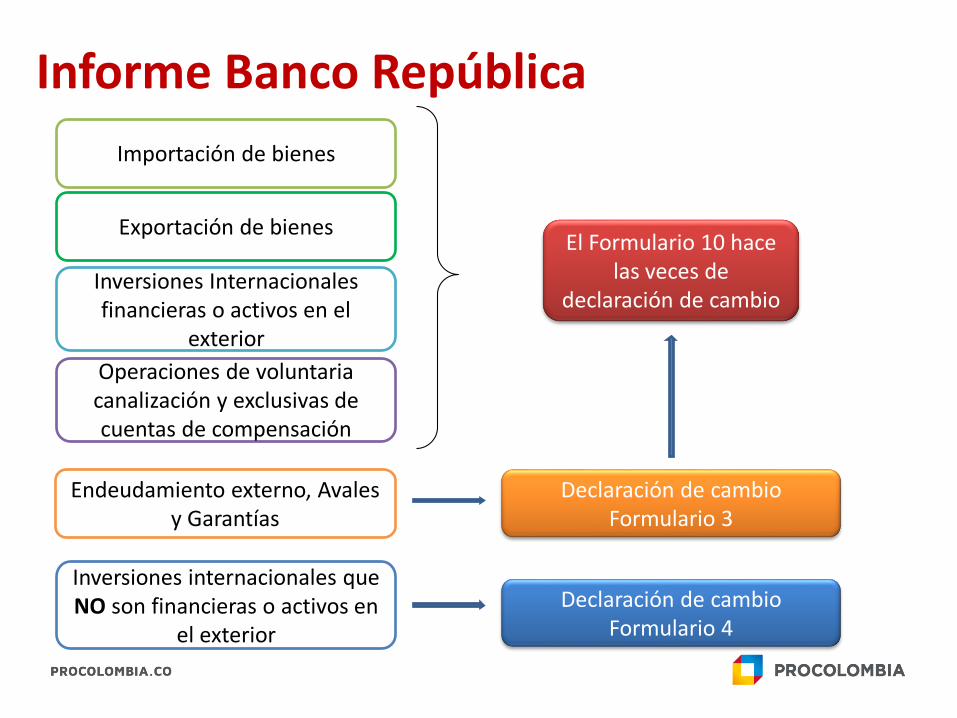

Informe Banco República

Declaración de cambio Formulario 3

Declaración de cambio Formulario 4

Endeudamiento externo, Avales y Garantías

Inversiones internacionales que NO son financieras o activos en

el exterior

Importación de bienes

Exportación de bienes

Inversiones Internacionales financieras o activos en el

exterior

Operaciones de voluntaria canalización y exclusivas de cuentas de compensación

El Formulario 10 hace las veces de

declaración de cambio

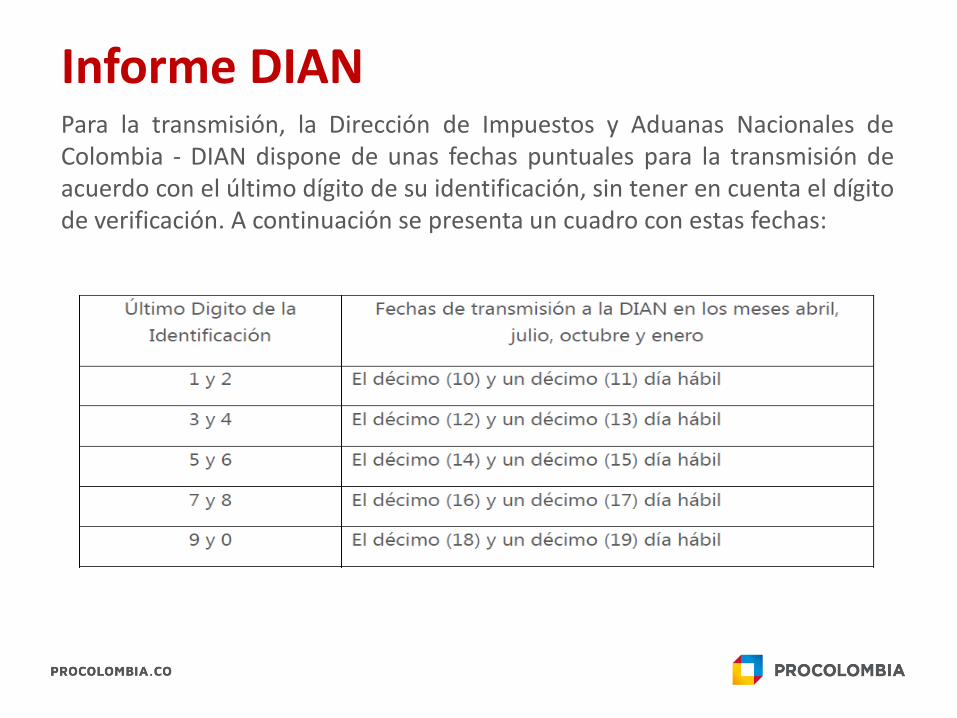

Informe DIANPara la transmisión, la Dirección de Impuestos y Aduanas Nacionales deColombia - DIAN dispone de unas fechas puntuales para la transmisión deacuerdo con el último dígito de su identificación, sin tener en cuenta el dígitode verificación. A continuación se presenta un cuadro con estas fechas:

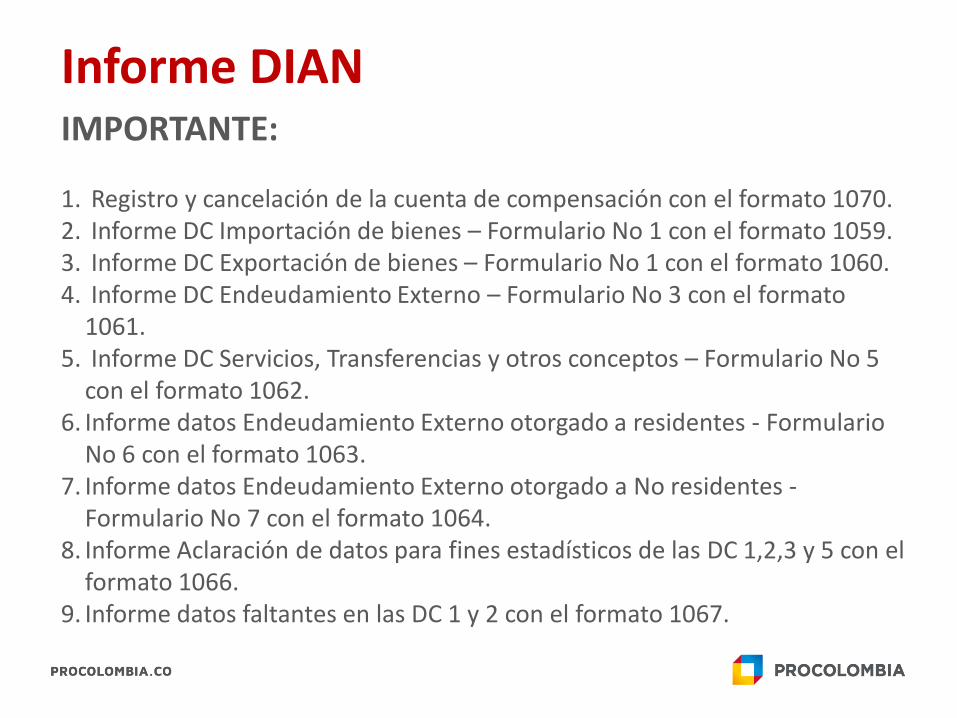

IMPORTANTE:

1. Registro y cancelación de la cuenta de compensación con el formato 1070.2. Informe DC Importación de bienes – Formulario No 1 con el formato 1059.3. Informe DC Exportación de bienes – Formulario No 1 con el formato 1060.4. Informe DC Endeudamiento Externo – Formulario No 3 con el formato

1061. 5. Informe DC Servicios, Transferencias y otros conceptos – Formulario No 5

con el formato 1062.6. Informe datos Endeudamiento Externo otorgado a residentes - Formulario

No 6 con el formato 1063.7. Informe datos Endeudamiento Externo otorgado a No residentes -

Formulario No 7 con el formato 1064.8. Informe Aclaración de datos para fines estadísticos de las DC 1,2,3 y 5 con el

formato 1066. 9. Informe datos faltantes en las DC 1 y 2 con el formato 1067.

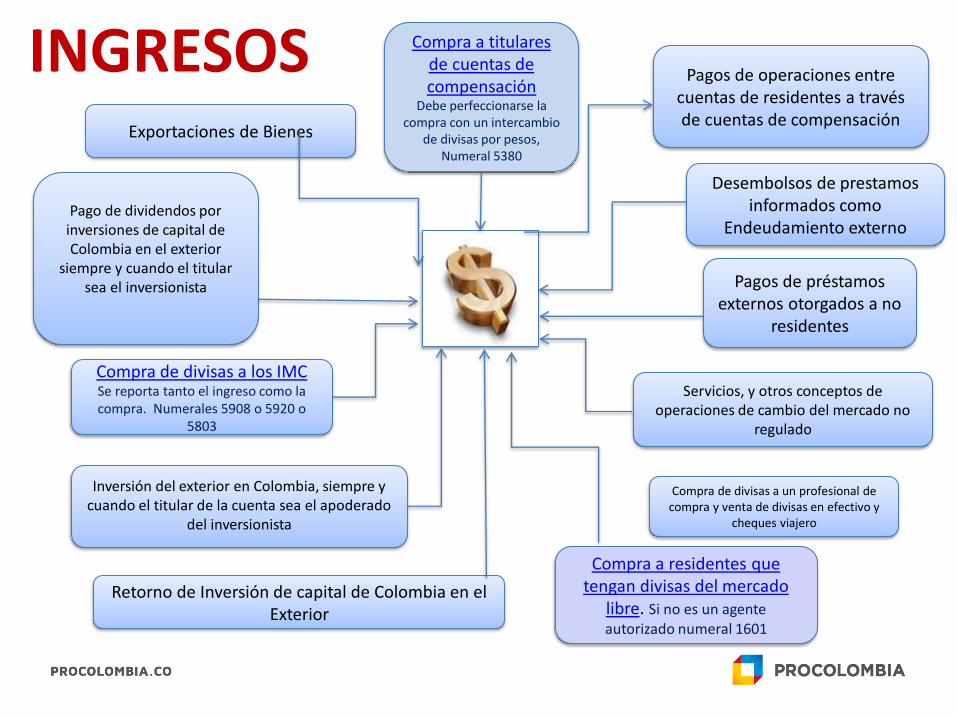

Informe DIAN

Exportaciones de Bienes

Desembolsos de prestamos informados como

Endeudamiento externo

Inversión del exterior en Colombia, siempre y cuando el titular de la cuenta sea el apoderado

del inversionista

Servicios, y otros conceptos de operaciones de cambio del mercado no

regulado

Compra de divisas a los IMCSe reporta tanto el ingreso como la compra. Numerales 5908 o 5920 o

5803

Compra a residentes que tengan divisas del mercado

libre. Si no es un agente autorizado numeral 1601

Compra a titulares de cuentas de compensación

Debe perfeccionarse la compra con un intercambio

de divisas por pesos, Numeral 5380

Pagos de préstamos externos otorgados a no

residentes

Pago de dividendos por inversiones de capital de Colombia en el exterior

siempre y cuando el titular sea el inversionista

Retorno de Inversión de capital de Colombia en el Exterior

Compra de divisas a un profesional de compra y venta de divisas en efectivo y

cheques viajero

INGRESOS Pagos de operaciones entre cuentas de residentes a través de cuentas de compensación

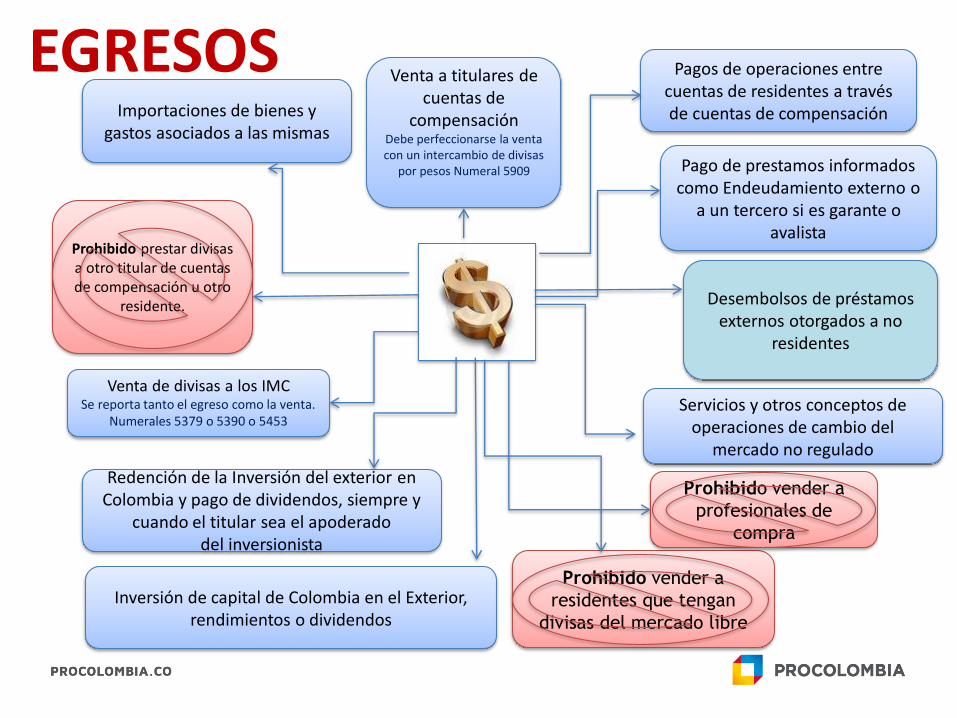

EGRESOS

Prohibido prestar divisas a otro titular de cuentas de compensación u otro

residente.

Importaciones de bienes y gastos asociados a las mismas

Pago de prestamos informados como Endeudamiento externo o

a un tercero si es garante o avalista

Redención de la Inversión del exterior en Colombia y pago de dividendos, siempre y

cuando el titular sea el apoderado del inversionista

Servicios y otros conceptos de operaciones de cambio del

mercado no regulado

Venta de divisas a los IMCSe reporta tanto el egreso como la venta.

Numerales 5379 o 5390 o 5453

Prohibido vender a

residentes que tengan

divisas del mercado libre

Venta a titulares de cuentas de

compensaciónDebe perfeccionarse la venta con un intercambio de divisas

por pesos Numeral 5909

Desembolsos de préstamos externos otorgados a no

residentes

Inversión de capital de Colombia en el Exterior, rendimientos o dividendos

Prohibido vender a

profesionales de

compra

Pagos de operaciones entre cuentas de residentes a través de cuentas de compensación

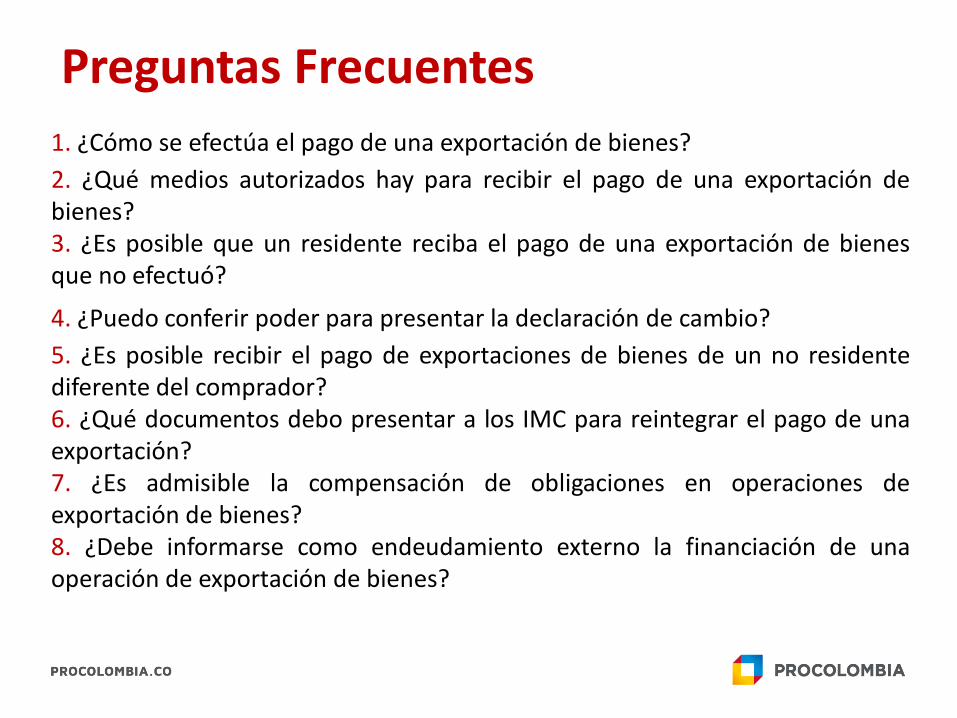

PREGUNTAS FRECUENTES

1. ¿Cómo se efectúa el pago de una exportación de bienes?

2. ¿Qué medios autorizados hay para recibir el pago de una exportación debienes?3. ¿Es posible que un residente reciba el pago de una exportación de bienesque no efectuó?

4. ¿Puedo conferir poder para presentar la declaración de cambio?

5. ¿Es posible recibir el pago de exportaciones de bienes de un no residentediferente del comprador?6. ¿Qué documentos debo presentar a los IMC para reintegrar el pago de unaexportación?7. ¿Es admisible la compensación de obligaciones en operaciones deexportación de bienes?8. ¿Debe informarse como endeudamiento externo la financiación de unaoperación de exportación de bienes?

Preguntas Frecuentes

9. ¿En qué momento se debe dejar constancia de la declaración de exportación(legalización)?

10. ¿Puedo reintegrar un valor diferente al de la mercancía exportada?

11. ¿Puedo pagar una exportación de bienes mediante dación en pago?

12. ¿Es admisible el trueque o permuta de mercancías?

13. ¿Qué es la caución y cuál es el procedimiento aplicable?

14. ¿Es procedente la venta de instrumentos de pago derivados de exportaciónde bienes?

15. ¿En qué consiste el plazo general de reintegro?

16. ¿Cómo se debe pagar una exportación de servicios?

17. ¿Cuál es el procedimiento para solicitar información de las declaraciones decambio por exportación de bienes?

Fuente: http://www.banrep.gov.co/sites/default/files/publicaciones/archivos/ce_dcin_2016.pdf

Preguntas Frecuentes

JORGE ENRIQUE GOMEZ BARONAGerente Moneda Extranjera Banca Pyme BANCOLOMBIA S.A.Cel. 318 -2852049Correo: [email protected]