El proceso de reforma de la seguridad social en Venezuela ...

REFORMAS A LA SEGURIDAD SOCIAL

Propuesta de Modificaciones

Octubre 2013

I. Introducción.

II. Pensión universal

III. Seguro de desempleo.

IV. Fortalecimiento del SAR.

V. Conclusiones.

Contenido

2

• El pasado 8 de septiembre, el Presidente Peña Nieto presentó la iniciativa de

Reforma Hacendaria y de Seguridad Social.

• La Reforma de Seguridad Social comprende tres grandes apartados:

3

INTRODUCCIÓN

Pen

sió

n

Un

ivers

al

Seg

uro

po

r

Desem

ple

o

Fo

rtale

cim

ien

to

del S

AR

Seguridad Social Universal

I. Introducción.

II. Pensión universal.

III. Seguro de desempleo.

IV. Fortalecimiento del SAR.

V. Conclusiones.

Contenido

4

5

Problemática

México carece de una red de protección para los adultos mayores de

bajos ingresos.

Hay una población relevante de adultos mayores en situación de pobreza.

El envejecimiento poblacional hace urgente garantizar un ingreso mínimo

a los adultos mayores.

Problemática

Envejecimiento Poblacional

6

• El número de personas mayores a 65 años por cada 100 mexicanos en edad laboral pasará de 9.8 en 2013 a 25 en 2050.

MUJERES HOMBRES

Pirámide Demográfica de México

11.0 9.7

34.7 36.1

45.7 45.8

0

10

20

30

40

50

60

2010 2012

PobrezaModerada

PobrezaExtrema

Población de Adultos Mayores en Situación de Pobreza

7

• En 2012, 45.8% de la población de 65 años y más, equivalente a 4 millones de personas, se encontraba en situación de pobreza.

Porcentaje de Población de 65 Años y Más en

Situación de Pobreza

Características de la Propuesta

Pensión Universal

Características:

Atenderá a todos los mexicanos que no tengan una pensión y/o que no tengan

ingresos superiores a 15 SM.

La edad de retiro se adecuará a las tendencias demográficas del país.

La cuantía de la pensión se modificará anualmente, y por los próximos 15 años,

hasta alcanzar la Línea Mínima de Bienestar.

El Gobierno Federal establecerá un fondo para fortalecer la Pensión Universal, a

través del cual se obligará a ahorrar para pagar las pensiones de las generaciones

futuras.

Los recursos de la Pensión Universal se incluirán cada año en el Presupuesto de la

Federación.

9

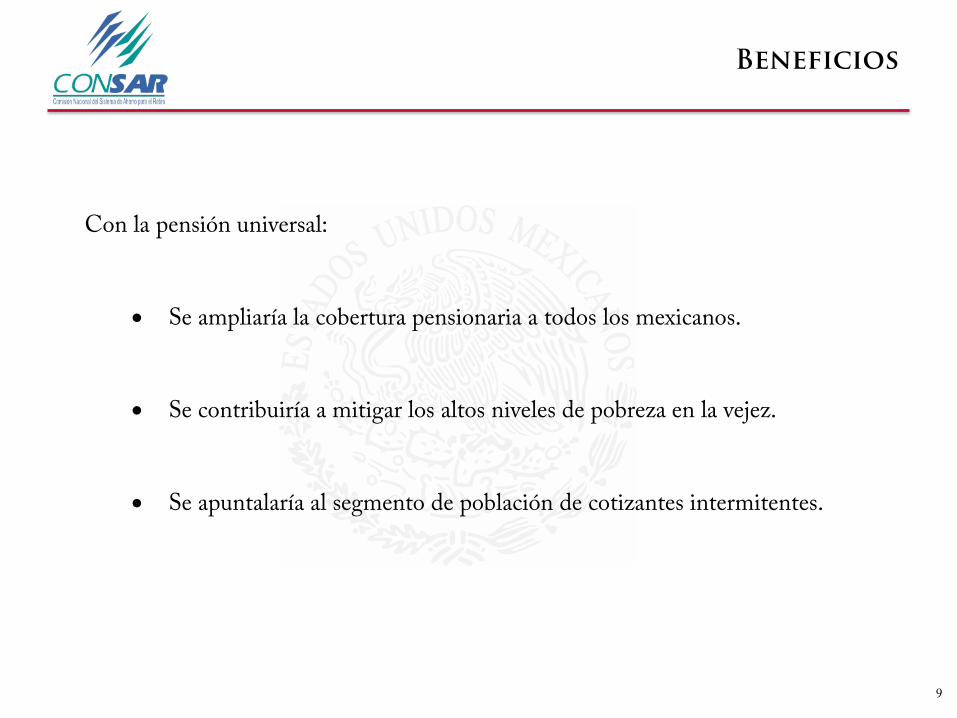

Beneficios

Con la pensión universal:

Se ampliaría la cobertura pensionaria a todos los mexicanos.

Se contribuiría a mitigar los altos niveles de pobreza en la vejez.

Se apuntalaría al segmento de población de cotizantes intermitentes.

I. Introducción.

II. Pensión universal.

III. Seguro de desempleo.

IV. Fortalecimiento del SAR.

V. Conclusiones.

Contenido

10

11

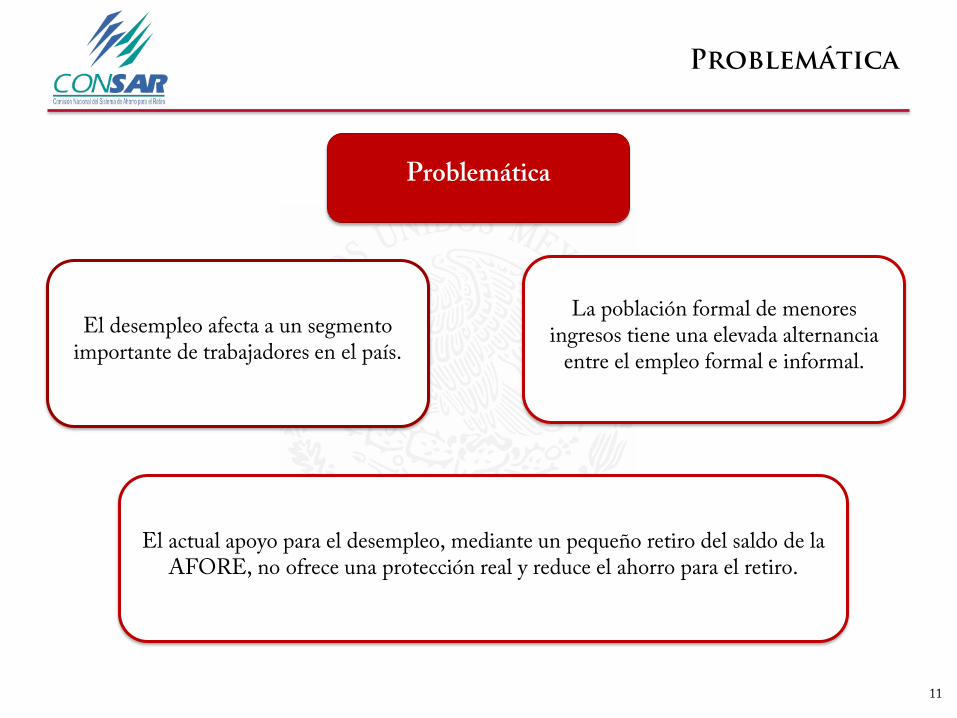

Problemática

El desempleo afecta a un segmento importante de trabajadores en el país.

El actual apoyo para el desempleo, mediante un pequeño retiro del saldo de la AFORE, no ofrece una protección real y reduce el ahorro para el retiro.

La población formal de menores ingresos tiene una elevada alternancia

entre el empleo formal e informal.

Problemática

Alternancia entre la Formalidad e Informalidad

12

• Los trabajadores de menores ingresos muestran densidades de cotización bajas, lo que indica que tienen elevados niveles de alternancia entre el empleo formal e informal.

18.9

%

43.1

%

55.8

%

66.0

%

71.8

%

75.5

%

77.4

%

79.6

%

80.5

%

80.2

%

81.4

%

81.8

%

80.7

%

79.7

%

84.1

%

72.8

%

92.2

%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 20 25

Densidades de Cotización Observadas en los Trabajadores Afiliados al IMSS por Nivel Salarial

(agosto 2013)

Salarios Mínimos

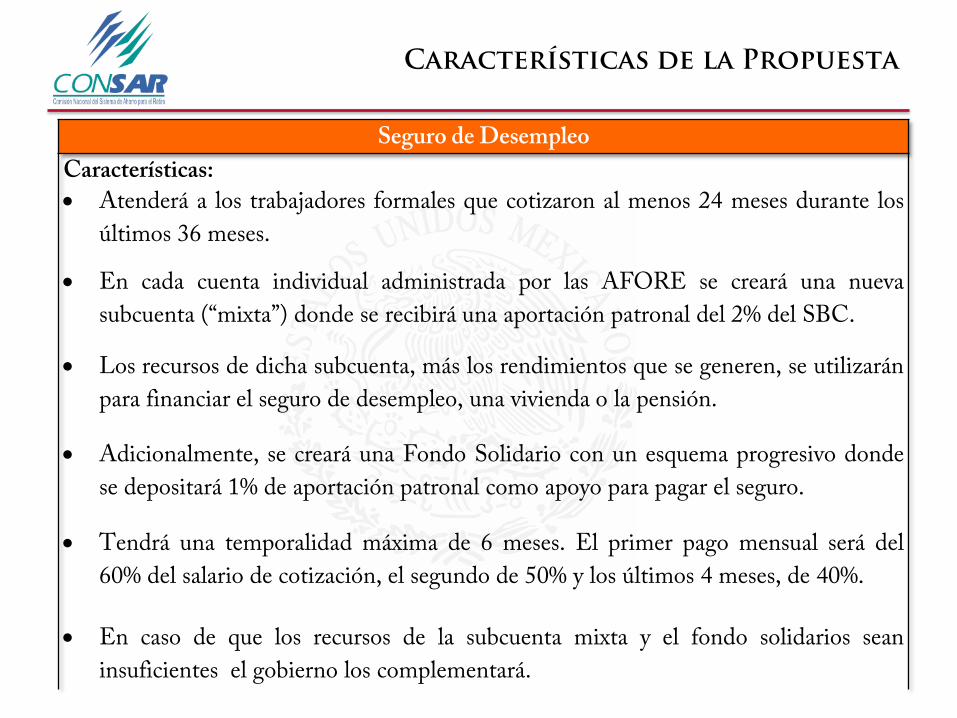

Características de la Propuesta

Seguro de Desempleo

Características:

Atenderá a los trabajadores formales que cotizaron al menos 24 meses durante los

últimos 36 meses.

En cada cuenta individual administrada por las AFORE se creará una nueva

subcuenta (“mixta”) donde se recibirá una aportación patronal del 2% del SBC.

Los recursos de dicha subcuenta, más los rendimientos que se generen, se utilizarán

para financiar el seguro de desempleo, una vivienda o la pensión.

Adicionalmente, se creará una Fondo Solidario con un esquema progresivo donde

se depositará 1% de aportación patronal como apoyo para pagar el seguro.

Tendrá una temporalidad máxima de 6 meses. El primer pago mensual será del

60% del salario de cotización, el segundo de 50% y los últimos 4 meses, de 40%.

En caso de que los recursos de la subcuenta mixta y el fondo solidarios sean

insuficientes el gobierno los complementará.

Beneficios

Con el Seguro de Desempleo:

Se crearía un poderoso incentivo a la formalidad.

Los recursos de la nueva subcuenta tendrían acceso a los atractivos rendimientos que

han ofrecido las AFORE en los 16 años de existencia del SAR.

En caso que el trabajador no haga uso de los recursos de la subcuenta mixta para el

desempleo o para la vivienda, éstos servirían para complementar su pensión.

Se homologaría a México con las mejores prácticas internacionales al implementar

un seguro de desempleo, como parte de una red integral de protección social.

I. Introducción.

II. Introducción de una pensión universal.

III. Adopción de un esquema de seguro de desempleo.

IV. Fortalecimiento del SAR.

V. Conclusiones.

Contenido

15

Cuentas Administradas

16

• En el SAR se administran 49.8 millones de cuentas individuales. Éstas han mostrado una Tasa Media de Crecimiento Anual (TMCA) de 5.3% desde 2008.

39.0

39.3

43.5

45.4

47.3

49.8

30.0

35.0

40.0

45.0

50.0

55.0

dic-2008 dic-2009 dic-2010 dic-2011 dic-2012 ago-2013

Cuentas Individuales Administradas en el SAR

(millones de cuentas)

Recursos Administrados

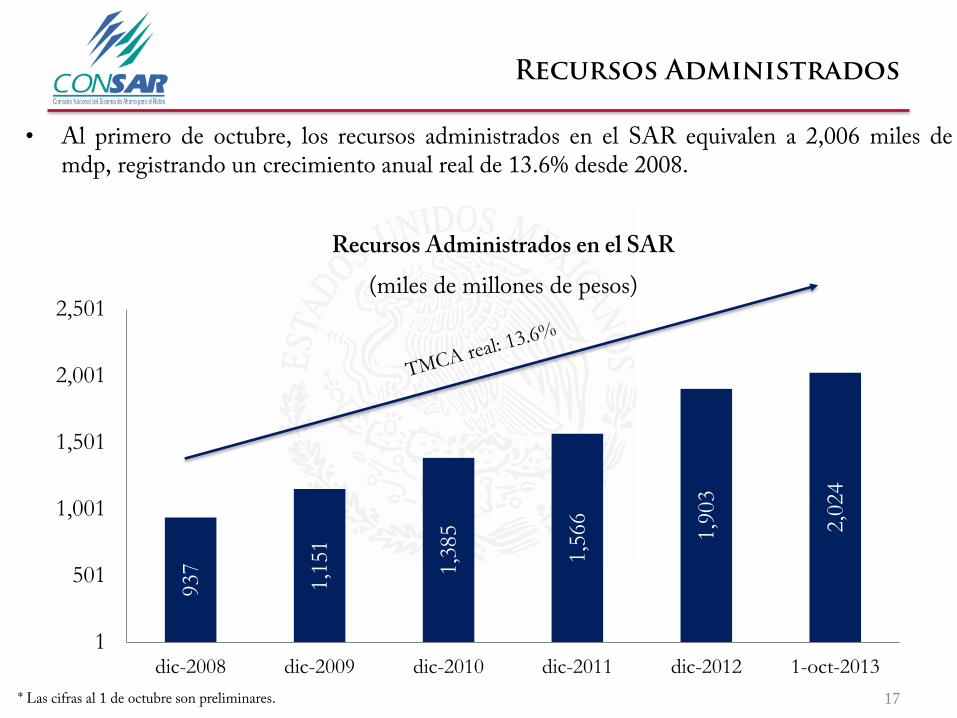

17

• Al primero de octubre, los recursos administrados en el SAR equivalen a 2,006 miles de mdp, registrando un crecimiento anual real de 13.6% desde 2008.

937

1,1

51

1,3

85

1,5

66

1,9

03

2,0

24

1

501

1,001

1,501

2,001

2,501

dic-2008 dic-2009 dic-2010 dic-2011 dic-2012 1-oct-2013

Recursos Administrados en el SAR

(miles de millones de pesos)

* Las cifras al 1 de octubre son preliminares.

18

Evolución del saldo en la Cuenta Individual de un Trabajador Típico

5 Salarios mínimos

$75,561

$105,970

$-

$20,000

$40,000

$60,000

$80,000

$100,000

$120,000

$140,000

$160,000

$180,000

$200,000

ago-97 ago-98 ago-99 ago-00 ago-01 ago-02 ago-03 ago-04 ago-05 ago-06 ago-07 ago-08 ago-09 ago-10 ago-11 ago-12 ago-13

Sa

ldo

Acu

mu

lad

o

(pe

sos)

Rendimientos

Aportaciones (Cuota Social y AportacionesBimestrales)

Supuestos del ejercicio: Densidad de cotización 100%, aportación obligatoria de 6.5%, sin ahorro voluntario, rendimientos netos de comisión observados en el periodo (Precios de Bolsa, Siefore Básica 2, Banamex), Periodo de acumulación de jul-97 al 31 de ago-13.

• Un trabajador con un ingreso de 5 salarios mínimos entre julio de 1997 y agosto de 2013, habría acumulado $181,531 de ahorro pensionario. De éste, 58.4% ($105,970) corresponde a las aportaciones realizadas y 41.6% ($75,561) se explica por los rendimientos.

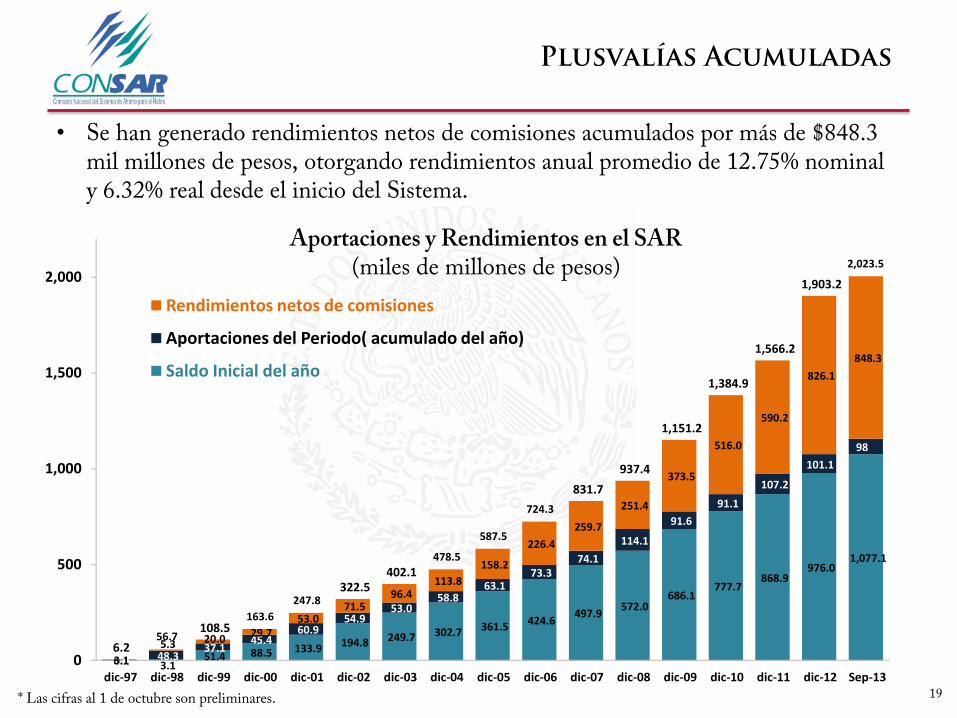

19

Plusvalías Acumuladas

• Se han generado rendimientos netos de comisiones acumulados por más de $848.3 mil millones de pesos, otorgando rendimientos anual promedio de 12.75% nominal y 6.32% real desde el inicio del Sistema.

0.1 3.1 51.4 88.5 133.9 194.8 249.7 302.7 361.5

424.6 497.9

572.0 686.1

777.7 868.9

976.0 1,077.1

3.0 48.3 37.1

45.4 60.9

54.9 53.0

58.8 63.1

73.3 74.1

114.1

91.6

91.1

107.2

101.1

98

3.1

5.3 20.0 29.7

53.0 71.5

96.4 113.8

158.2

226.4

259.7

251.4

373.5

516.0

590.2

826.1

848.3

6.2 56.7

108.5 163.6

247.8 322.5

402.1 478.5

587.5

724.3

831.7

937.4

1,151.2

1,384.9

1,566.2

1,903.2

2,023.5

0

500

1,000

1,500

2,000

dic-97 dic-98 dic-99 dic-00 dic-01 dic-02 dic-03 dic-04 dic-05 dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 dic-12 Sep-13

Aportaciones y Rendimientos en el SAR (miles de millones de pesos)

Rendimientos netos de comisiones

Aportaciones del Periodo( acumulado del año)

Saldo Inicial del año

* Las cifras al 1 de octubre son preliminares.

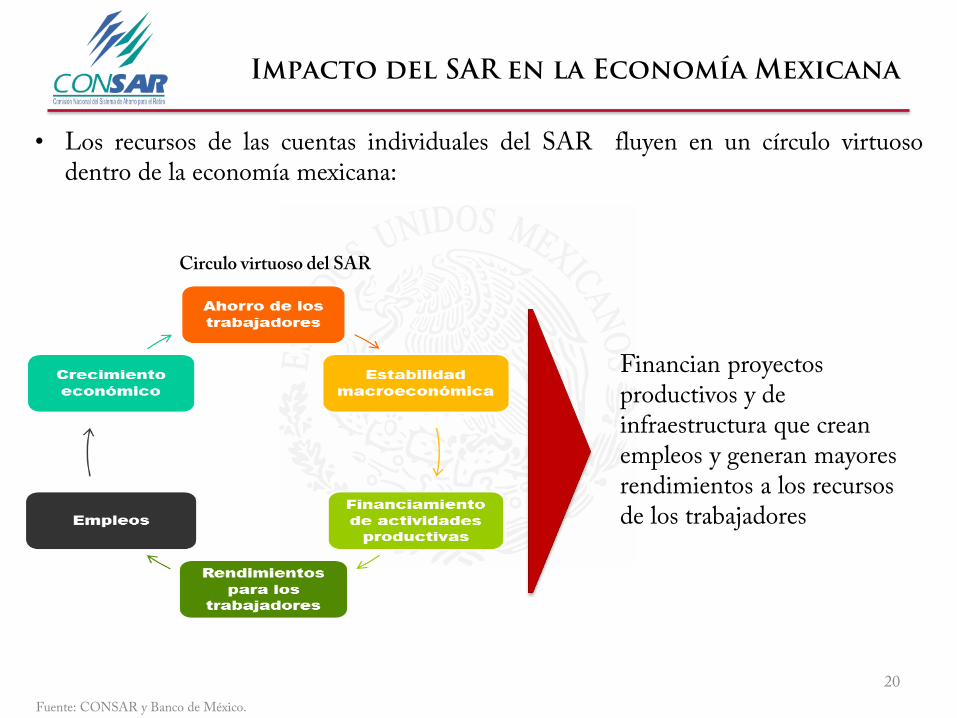

Impacto del SAR en la Economía Mexicana

20

Fuente: CONSAR y Banco de México.

• Los recursos de las cuentas individuales del SAR fluyen en un círculo virtuoso dentro de la economía mexicana:

Circulo virtuoso del SAR

Financian proyectos productivos y de infraestructura que crean empleos y generan mayores rendimientos a los recursos de los trabajadores

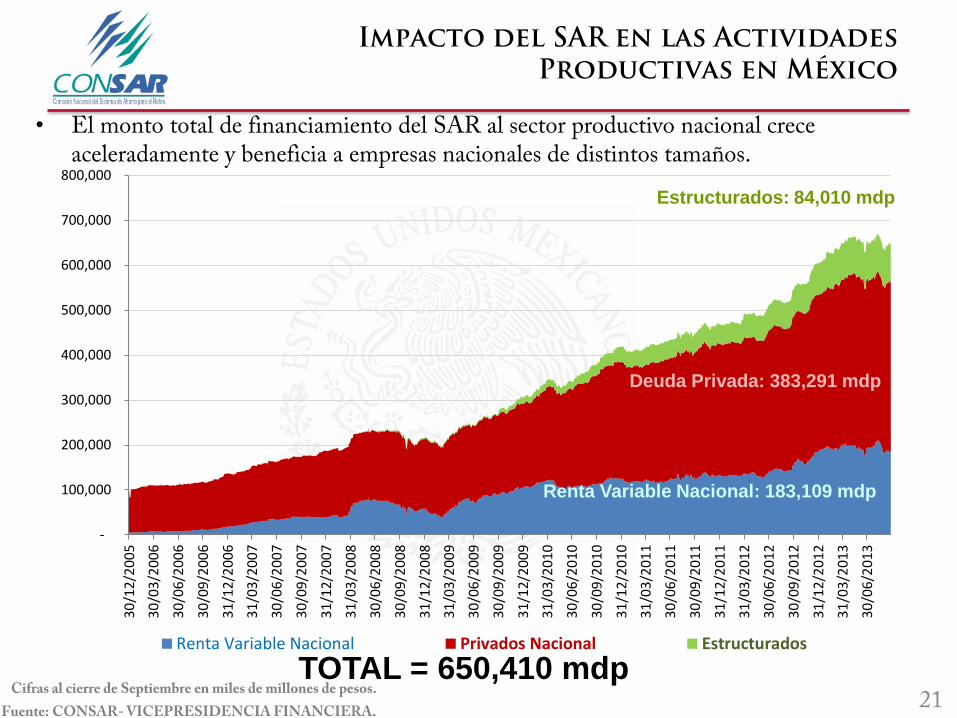

Fuente: CONSAR- VICEPRESIDENCIA FINANCIERA. 21

• El monto total de financiamiento del SAR al sector productivo nacional crece aceleradamente y beneficia a empresas nacionales de distintos tamaños.

Cifras al cierre de Septiembre en miles de millones de pesos.

Impacto del SAR en las Actividades Productivas en México

-

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

30

/12

/20

05

30

/03

/20

06

30

/06

/20

06

30

/09

/20

06

31

/12

/20

06

31

/03

/20

07

30

/06

/20

07

30

/09

/20

07

31

/12

/20

07

31

/03

/20

08

30

/06

/20

08

30

/09

/20

08

31

/12

/20

08

31

/03

/20

09

30

/06

/20

09

30

/09

/20

09

31

/12

/20

09

31

/03

/20

10

30

/06

/20

10

30

/09

/20

10

31

/12

/20

10

31

/03

/20

11

30

/06

/20

11

30

/09

/20

11

31

/12

/20

11

31

/03

/20

12

30

/06

/20

12

30

/09

/20

12

31

/12

/20

12

31

/03

/20

13

30

/06

/20

13

Renta Variable Nacional Privados Nacional Estructurados

TOTAL = 650,410 mdp

Estructurados: 84,010 mdp

Deuda Privada: 383,291 mdp

Renta Variable Nacional: 183,109 mdp

22

Fortalecimiento del sistema de ahorro

para el retiro

No obstante, persisten retos que ameritan ser atendidos a través de modificaciones

a la LSAR

• A 16 años de su creación, el sistema de pensiones de cuentas individuales muestra

fortalezas importantes:

Sistema de pensiones financieramente sostenible

Altos rendimientos para todos los ahorradores, en

comparación con otros instrumentos de ahorro

Sistema operativamente robusto

Financiamiento a actividades productivas y proyectos de

desarrollo

Volumen de ahorro sin precedentes que ha contribuido a

la estabilidad macroeconómica

Profundización del mercado financiero

23

Fortalecimiento del sistema de ahorro

para el retiro

Las modificaciones propuestas a la Ley del Sistema del Ahorro para el Retiro tienen como objetivo mejorar las tasas de reemplazo de las pensiones de los trabajadores.

1. Mayor disminución en las comisiones.

2. Mayores rendimientos para los trabajadores.

3. Sana competencia en el Sistema.

4. Mejora en el servicio al trabajador.

5. Mayor información a los cuentahabientes para una adecuada toma de decisiones.

Premisas

Objetivo

24

• La propuesta consiste en reformar nueve aspectos de la arquitectura actual del SAR:

1. Cambios al esquema de comisiones.

2. Adopción de un nuevo modelo de traspasos.

3. Mejora al proceso de selección de Afore para trabajadores de nuevo ingreso e

intermitentes.

4. Incentivos al ahorro voluntario.

5. Fortalecimiento del gobierno corporativo de las AFORE.

6. Facilidades para la designación de beneficiarios.

7. Mayor diversificación del Régimen de Inversión.

8. Mayor promoción y difusión del ahorro para el retiro.

9. Mejor atención y servicios a los trabajadores.

• A continuación se presenta una sinopsis esquemática de las propuestas, indicando

para cada una de ellas la problemática y las acciones pretendidas.

Fortalecimiento del sistema de ahorro

para el retiro

25

1. COMISIONES

Problemática

Se sub-utiliza el régimen de inversión lo que limita la diversificación de la cartera.

Los incentivos de inversión de largo plazo no siempre están encuentran

alineados con los de los trabajadores.

Prevalece una significativa dispersión en rendimientos y comisiones.

Las comisiones han bajado en los últimos años pero pueden y deben bajar aún más.

6.15%

6.72%

7.46%

8.68%

9.22%

9.53%

9.60%

10.11%

10.76%

11.21%

11.37%

11.99%

Inbursa

Afirme Bajío

Coppel

Azteca

Principal

PensionISSSTE

MetLife

XXI-Banorte

Profuturo GNP

Invercap

Banamex

SURA

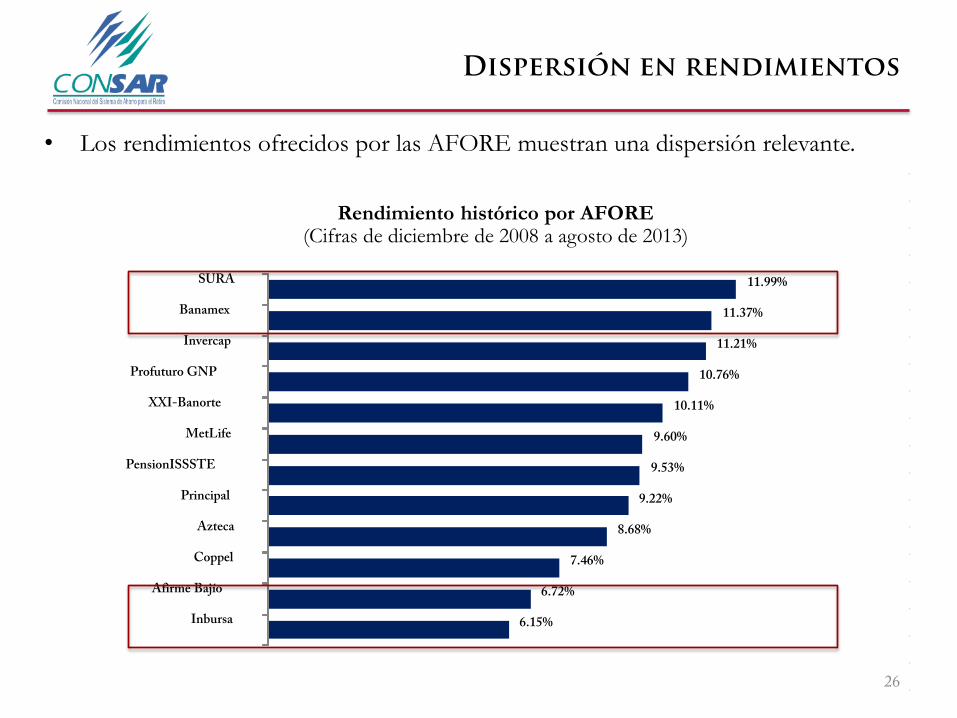

Dispersión en rendimientos

26

• Los rendimientos ofrecidos por las AFORE muestran una dispersión relevante.

Rendimiento histórico por AFORE (Cifras de diciembre de 2008 a agosto de 2013)

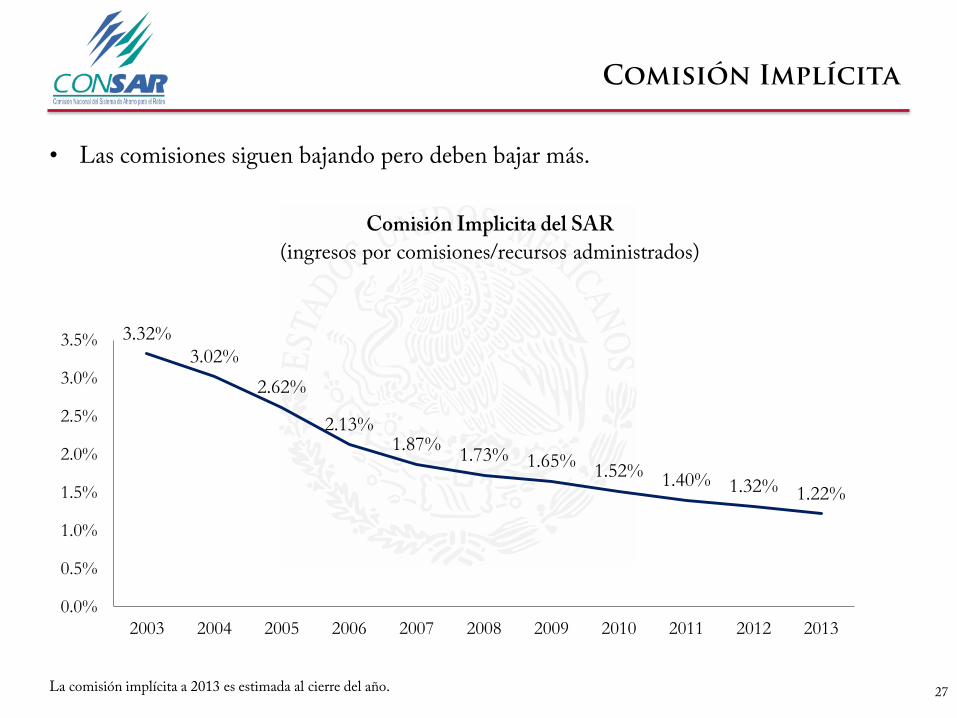

Comisión Implícita

27

• Las comisiones siguen bajando pero deben bajar más.

3.32% 3.02%

2.62%

2.13% 1.87%

1.73% 1.65% 1.52%

1.40% 1.32% 1.22%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Comisión Implicita del SAR

(ingresos por comisiones/recursos administrados)

La comisión implícita a 2013 es estimada al cierre del año.

Dispersión en Comisiones

28

• Hay una dispersión elevada entre la menor y la mayor comisión cobrada por las AFORE sin que esto esté ligado a los rendimientos que le ofrecen al trabajador.

1.49%

1.47%

1.45%

1.40%

1.39%

1.36%

1.29%

1.27%

1.21%

1.17%

1.16%

1.10%

0.99%

0.8% 0.9% 1.0% 1.1% 1.2% 1.3% 1.4% 1.5% 1.6%

Coppel

Invercap

Azteca

Afirme Bajío

Metlife

Principal

Promedio Simple

Profuturo GNP

Sura

Inbursa

Banamex

XXI Banorte

PensionISSSTE

Comisiones por AFORE (% sobre saldo)

Sub-utilización del régimen de Inversión

29

• Algunas AFORE sub-utilizan el régimen de inversión, lo que limita la diversificación de la cartera y la obtención de rendimientos competitivos.

7.8 7.3 5.2 12.5

18.7 19.9

4.9 0.7

0.2

20.0 15.5

20.1 15.2

2.3 2.0

0.6 2.8

6.6 6.4

5.0

44.6 48.7

64.3 68.8

SURA Banamex Inbursa Afirme

Deuda Gubernamental

Estructurados

Deuda Internacional

Deuda Privada Nacional

Mercancías

RV Internacional

RV Nacional

Existen AFORE que explotan más las posibilidades, mientras que otras sub-utilizan el potencial de inversión

Diversificación de Cartera de las Afores con Mayores y Menores

Rendimientos Históricos

Características de la Propuesta

Cambios al Esquema de Comisión

Características:

La AFORE seguirá cobrando una única comisión, pero ahora integrada por:

1. Un componente calculado como un % sobre el saldo administrado. La Junta de

Gobierno seguirá autorizando cada año este componente para garantizar una

tendencia decreciente.

2. Un componente calculado sobre el desempeño en la administración de los

fondos. La Junta de Gobierno deberá autorizar la metodología de cálculo.

Si la Junta de Gobierno no autoriza la comisión propuesta por la AFORE, ésta

deberá cobrar la comisión más baja del mercado (y no el promedio como ocurre

actualmente).

• Se mantendrá la transparencia y simplicidad en el cobro de comisiones.

• Se garantizará que la comisión continúe reduciéndose al mismo tiempo que fomente mejores inversiones.

• Se alineará de mejor manera el retorno de capital de la AFORE con los rendimientos que obtienen los

Beneficios

31

32

2. traspasos

Problemática

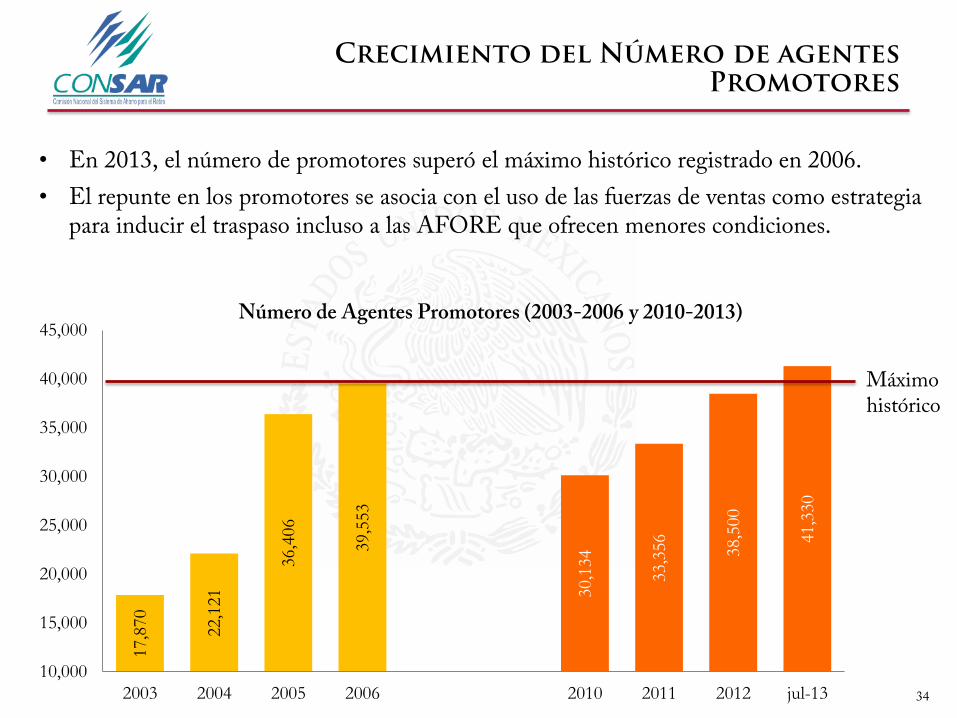

Volumen creciente en número y monto de traspasos.

El número de promotores alcanzó su máximo histórico en julio de 2013.

50% de las cuentas se traspasan a una Afore con menores rendimientos

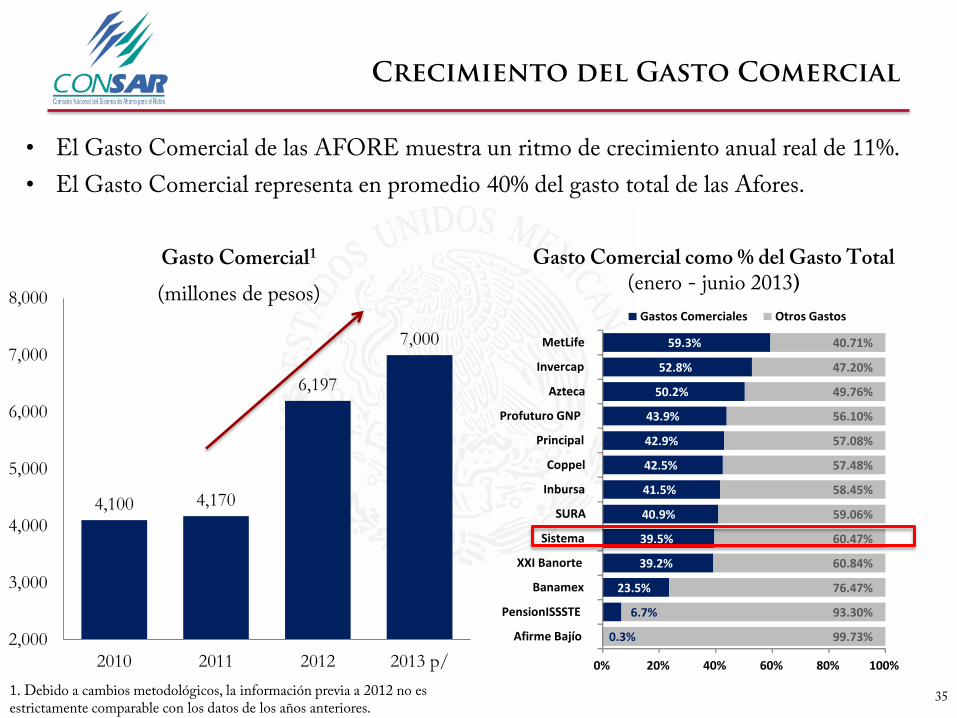

Las AFORE erogan 39.5% del total de su gasto en actividades comerciales.

Traspasos hacia Afores con Menor Rendimiento

33

• Durante los últimos 3 años, 50.3% de las cuentas traspasadas se movieron hacia Administradoras que ofrecen un IRN menor.

Cuentas Traspasadas de Acuerdo con el IRN Obtenido por el Traspaso

17,8

70

22,1

21

36,4

06

39,5

53

30,1

34

33,3

56

38,5

00

41,3

30

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

2003 2004 2005 2006 2010 2011 2012 jul-13

Número de Agentes Promotores (2003-2006 y 2010-2013)

• En 2013, el número de promotores superó el máximo histórico registrado en 2006.

• El repunte en los promotores se asocia con el uso de las fuerzas de ventas como estrategia para inducir el traspaso incluso a las AFORE que ofrecen menores condiciones.

Crecimiento del Número de agentes Promotores

34

Máximo histórico

Gasto Comercial como % del Gasto Total (enero - junio 2013)

• El Gasto Comercial de las AFORE muestra un ritmo de crecimiento anual real de 11%.

• El Gasto Comercial representa en promedio 40% del gasto total de las Afores.

Crecimiento del Gasto Comercial

35

4,100 4,170

6,197

7,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2010 2011 2012 2013 p/

Gasto Comercial1

(millones de pesos)

1. Debido a cambios metodológicos, la información previa a 2012 no es estrictamente comparable con los datos de los años anteriores.

0.3%

6.7%

23.5%

39.2%

39.5%

40.9%

41.5%

42.5%

42.9%

43.9%

50.2%

52.8%

59.3%

99.73%

93.30%

76.47%

60.84%

60.47%

59.06%

58.45%

57.48%

57.08%

56.10%

49.76%

47.20%

40.71%

0% 20% 40% 60% 80% 100%

Afirme Bajío

PensionISSSTE

Banamex

XXI Banorte

Sistema

SURA

Inbursa

Coppel

Principal

Profuturo GNP

Azteca

Invercap

MetLife

Gastos Comerciales Otros Gastos

Características de la Propuesta

Nuevo Modelo de Traspasos

Características:

Se establecerá el derecho al traspaso cada 2 años.

Se eliminará la posibilidad de traspasarse antes de un año.

Solo cuando el traspaso sea a una AFORE con mayores rendimientos o mejores

servicios, el trabajador se podrá cambiar antes de dos años (pero siempre después de

un año).

Beneficios

Se promoverá que el traspaso sea una decisión mejor informada por parte del

trabajador.

Se disminuirán los incentivos de las AFORE a incrementar su gasto comercial; esto

disminuye los costos totales y, por ende, las comisiones cobradas a los trabajadores.

Al fomentar los traspasos a las AFORE con mejor desempeño y al disminuir los

incentivos para incrementar el gasto comercial, se fomentarán mayores tasas de

reemplazo de las pensiones.

38

3. Trabajadores nuevos o intermitentes

Problemática

El número de cuentas sin registro se mantiene muy elevado.

Las cuentas en Prestadora reciben rendimientos inferiores a los otorgados

por las AFORE.

Las AFORE tardan en registrar a los nuevos trabajadores pues tienen bajos

saldos.

Las cuentas en Prestadora han crecido 41.7% a tasa anual, entre 2010 y 2013.

62% de las cuentas en Prestadora son de trabajadores jóvenes de bajos ingresos.

Bajo Nivel de Registro de las Cuentas asignadas

• Se requiere redoblar esfuerzos para registrar a los trabajadores asignados.

39

26.2 27.8 29.2 30.5 31.9 33.0

12.6 12.1 12.0 12.1 11.4 10.8 39.3 39.9 41.2 42.6 43.3 43.9

0

5

10

15

20

25

30

35

40

45

50

2008 2009 2010 2011 2012 ago-13

Asignadas

Registradas

Cuentas Administradas por las AFORE

(Millones de cuentas)

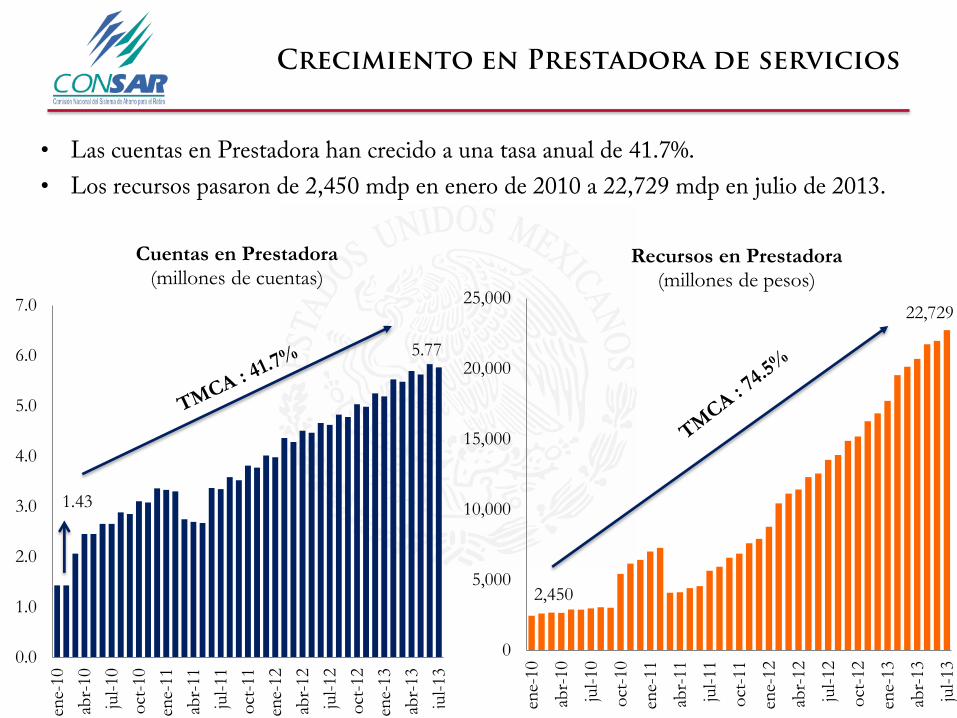

• Las cuentas en Prestadora han crecido a una tasa anual de 41.7%.

• Los recursos pasaron de 2,450 mdp en enero de 2010 a 22,729 mdp en julio de 2013.

2,450

22,729

0

5,000

10,000

15,000

20,000

25,000

ene-

10

abr-

10

jul-

10

oct

-10

ene-

11

abr-

11

jul-

11

oct

-11

ene-

12

abr-

12

jul-

12

oct

-12

ene-

13

abr-

13

jul-

13

Recursos en Prestadora (millones de pesos)

1.43

5.77

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

ene-

10

abr-

10

jul-

10

oct

-10

ene-

11

abr-

11

jul-

11

oct

-11

ene-

12

abr-

12

jul-

12

oct

-12

ene-

13

abr-

13

jul-

13

Cuentas en Prestadora (millones de cuentas)

Crecimiento en Prestadora de servicios

12,242

2,445

10,868

2,000

4,000

6,000

8,000

10,000

12,000

2010 2011 2012 2013

Afore SURA

Prestadora deServicios

32,023

22,149

10,000

15,000

20,000

25,000

30,000

35,000

2013 2018 2023 2028 2033 2038 2043

Afore SURA

Prestadora deServicios

Rendimientos Inferiores en Prestadora

• Prestadora ha otorgado rendimientos menores a los de las AFORE.

• Actualmente, el saldo de un trabajador en Prestadora es 13% menor al que hubiera tenido en una AFORE; en 2045, las cuentas en Prestadora tendrán un saldo 45% menor al que hubieran tenido en una AFORE.

Saldo Acumulado en la Cuenta de un Trabajador Promedio

(Bajo un Escenario de Asignación a Prestadora y otro Escenario de Registro en Afore SURA)

-13%

-45%

Rendimiento de AFORE SURA, rendimiento de gestión observado menos comisión de 2010 a 2012. Rendimiento Prestadora de Servicios, 2.5% menos comisión.

Características de la Propuesta

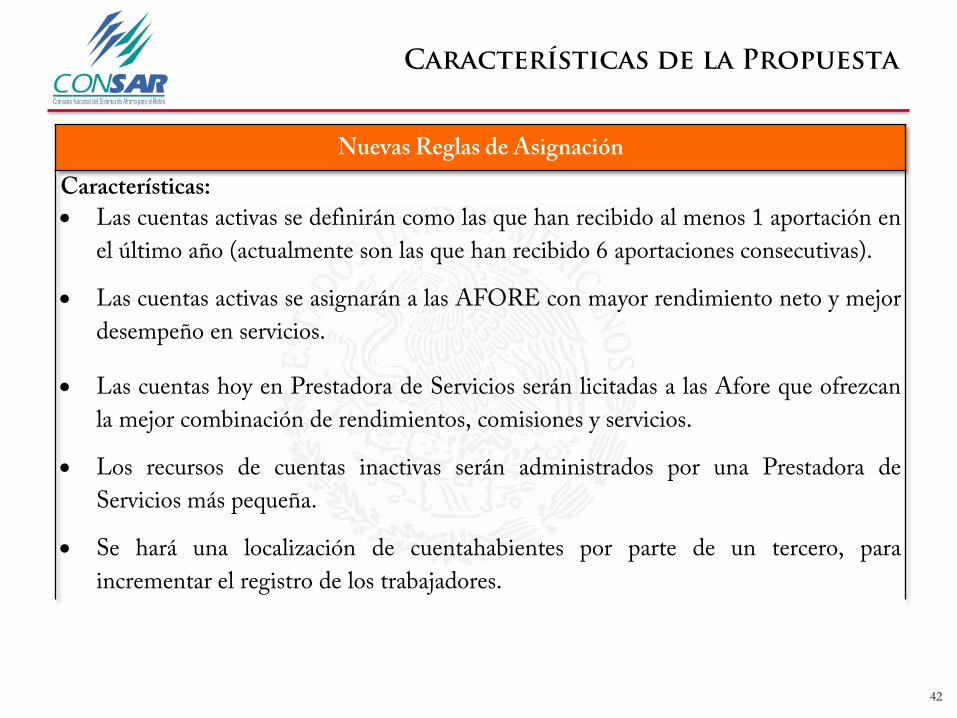

Nuevas Reglas de Asignación

Características:

Las cuentas activas se definirán como las que han recibido al menos 1 aportación en

el último año (actualmente son las que han recibido 6 aportaciones consecutivas).

Las cuentas activas se asignarán a las AFORE con mayor rendimiento neto y mejor

desempeño en servicios.

Las cuentas hoy en Prestadora de Servicios serán licitadas a las Afore que ofrezcan

la mejor combinación de rendimientos, comisiones y servicios.

Los recursos de cuentas inactivas serán administrados por una Prestadora de

Servicios más pequeña.

Se hará una localización de cuentahabientes por parte de un tercero, para

incrementar el registro de los trabajadores.

42

Beneficios

Se generarán mejores incentivos para un registro más expedito de los trabajadores

entrantes.

A través de la licitación de las cuentas de Prestadora se promoverá una mayor

competencia que derive en menores comisiones, mayores rendimientos y mejores

servicios.

Los trabajadores intermitentes no “caerán” tan rápido en Prestadora de Servicios lo

que se traducirá en mejores perspectivas de pensión.

Los trabajadores jóvenes permanecerán más tiempo en el sistema que tiene mejores

perspectivas de generarles el más alto rendimiento neto.

44

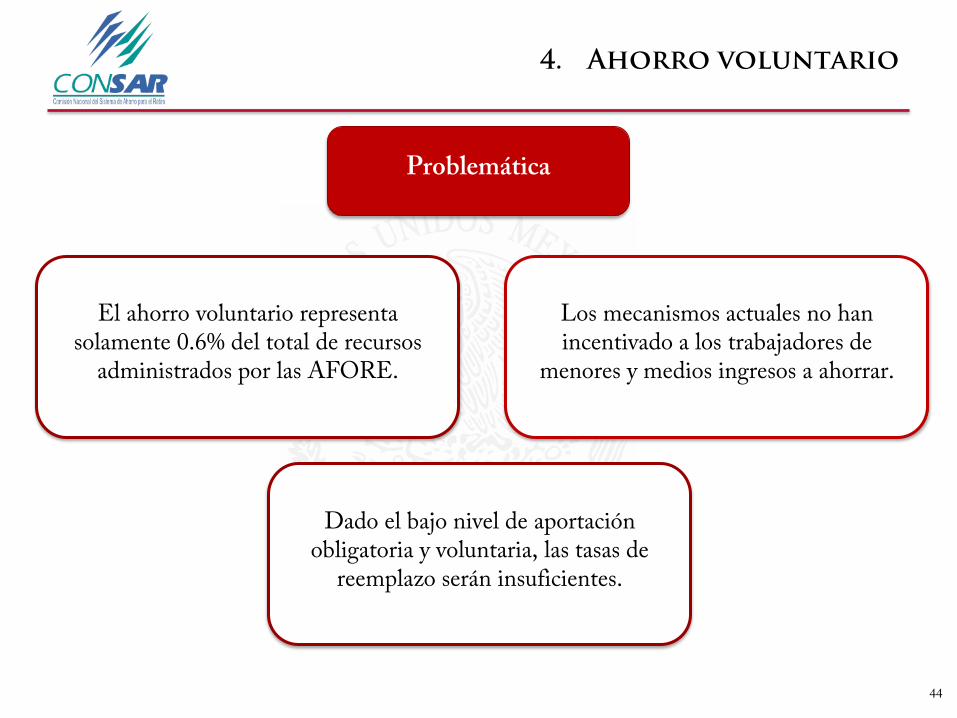

4. Ahorro voluntario

Problemática

El ahorro voluntario representa solamente 0.6% del total de recursos

administrados por las AFORE.

Los mecanismos actuales no han incentivado a los trabajadores de

menores y medios ingresos a ahorrar.

Dado el bajo nivel de aportación obligatoria y voluntaria, las tasas de

reemplazo serán insuficientes.

769

100 134

0

100

200

300

400

500

600

700

800

Año 1 Año 2 Año 3 Año 4

Ahorro Solidario

Ahorro Voluntario

Bajos Niveles de Ahorro Voluntario

45

• A diferencia del ahorro voluntario, el ahorro solidario (para los trabajadores del ISSSTE) está funcionando mejor.

Evolución del Ahorro Voluntario y Solidario

(Índice primer año de operación = 100)

Características de la Propuesta

Ahorro Complementario

Características:

Se otorgará un esquema de incentivos donde el gobierno aportará, por cada peso

aportado por el trabajador, 20 centavos hasta un tope máximo de 300.

La ley deja abierta la posibilidad de incrementar el monto de estímulo.

Se hará una mayor promoción del ahorro voluntario por diversos medios de

comunicación.

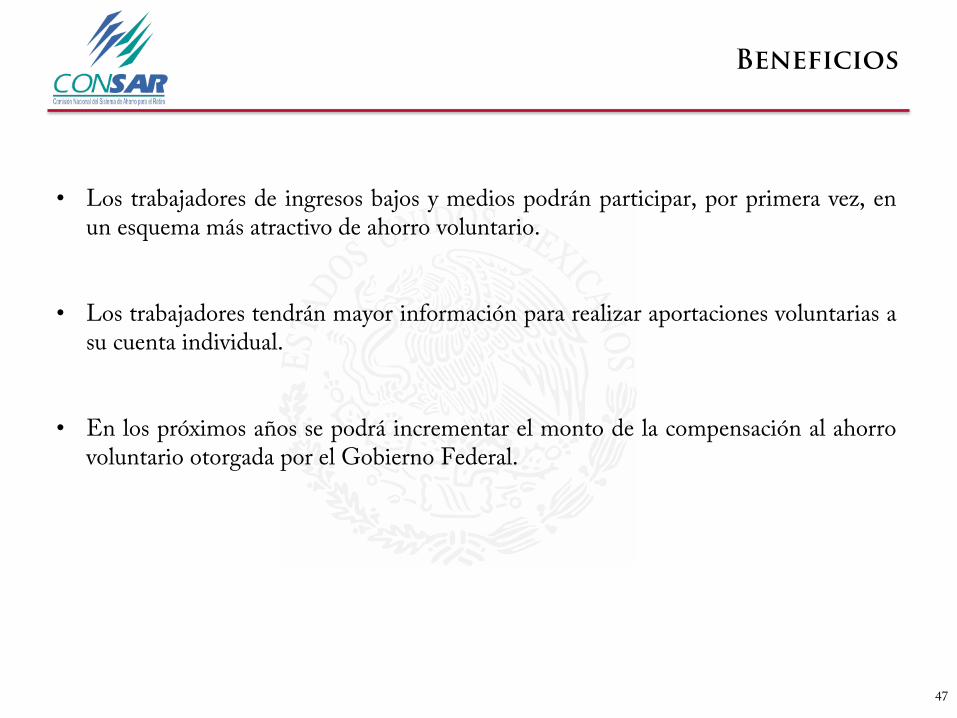

• Los trabajadores de ingresos bajos y medios podrán participar, por primera vez, en

un esquema más atractivo de ahorro voluntario.

• Los trabajadores tendrán mayor información para realizar aportaciones voluntarias a su cuenta individual.

• En los próximos años se podrá incrementar el monto de la compensación al ahorro voluntario otorgada por el Gobierno Federal.

Beneficios

47

48

5. Gobierno corporativo

Problemática

Las responsabilidades al interior de las AFORE son difusas y no están bien

especificadas.

Las reglas para la integración del Consejo de Administración no

minimizan la posibilidad de conflictos de interés.

Características de la Propuesta

Gobierno Corporativo

Características:

Las AFORE tendrán encomendada su administración a un Director General y a un

Consejo, cuyas sesiones no serán válidas sin la presencia de consejeros

independientes.

Se reforzarán los requisitos de consejeros independientes y contralores normativos.

Se crearán los Comités de Auditoría y de Prácticas Societarias como mecanismos

internos de supervisión y control.

Se reforzarán los Comités de Inversiones y de Riesgos.

49

Estructura Propuesta del Gobierno Corporativo de las AFORE

50

• Se creará un Comité de Auditoría y un Comité de Prácticas Societarias, con la participación de miembros independientes.

• Estos comités, presididos por miembros independientes, asegurarán la mejor conducción del negocio, generando valor para los trabajadores, accionistas y la sociedad.

Consejo de Administración

Comité de Auditoría

Comité de Prácticas

Societarias

Contralor Normativo

Director General

Comité de Inversión

Comité de Riesgos

• Se introducirán las mejores prácticas implementadas en gran parte del sistema

financiero en México y el mundo.

• Se establecerá una mejor estructura corporativa en la gestión de recursos, toma de decisiones y control de riesgos, acordes a un administrador de pensiones.

• Se establecerán reglas que minimicen los conflictos de intereses en la toma de decisión de las AFORE, con el fin de proteger los recursos de los trabajadores.

Beneficios

51

52

EL régimen de inversiones está rezagado respecto a la evolución de

los mercados financieros.

6. Régimen de inversión

Problemática

El financiamiento a algunos proyectos productivos está limitado

por las restricciones en la Ley.

Características de la Propuesta

Régimen de Inversiones

Características:

Se permitirá a las AFORE financiar proyectos productivos a través de negociaciones

directas con los emisores o empresas (conocidas como ofertas privadas).

CONSAR estará facultada para emitir reglas prudenciales respecto a la inversión en

ofertas privadas.

Se permitirá el préstamo de valores y reporto sobre activos supervisados por autoridades

de países elegibles, sin limitación a los gubernamentales.

Se ampliarán las facultades del Comité de Análisis de Riesgos (CAR) para emitir

criterios para la gestión de riesgos financieros.

• Se profundizará la diversificación de las inversiones.

• Se financiarán más proyectos productivos.

• Se ampliará el universo de empresas elegibles para financiamiento.

• Se mejoran condiciones para alcanzar mayores rendimientos

• Se mejorará la liquidez del mercado.

Beneficios

54

55

La Base de Datos del SAR no incluye información explícita

individual de los beneficiarios.

Los beneficiarios enfrentan dificultades al efectuar trámites en

caso de fallecimiento del trabajador.

7. Designación de beneficiarios

Problemática

56

• En caso de fallecimiento de un trabajador, los recursos de su cuenta individual no vinculados a una pensión, se pueden entregar a los beneficiarios de éste.

• Sin embargo, el marco legal vigente hace que la designación de beneficiarios sustitutos sea inoperante por lo que los beneficiarios deben obtener una declaratoria jurisdiccional para poder reclamar los recursos.

• Los juicios de reconocimiento de beneficiarios toman entre 1 meses y 3 años y cuestan alrededor del 40% del importe a recuperar.

Dificultad para Beneficiarios

Características de la Propuesta

Designación de Beneficiarios

Características:

Se permitirá al trabajador designar directamente a los beneficiarios de sus recursos,

en caso de fallecimiento.

Se facilitará y dará certeza a la designación y retiro de recursos por parte de los

beneficiarios.

Se incluirá en la Base de Datos Nacional del SAR la información individual de los

beneficiarios, los cuales podrá modificar el trabajador en cualquier momento.

• Se proporcionará un mecanismo simple para la designación de beneficiarios.

• Se facilitará a los beneficiarios el retiro de los recursos respectivos, reduciendo los gastos y trámites judiciales que actualmente existen

• Se reducirá el volumen de procedimientos ante las Juntas y Tribunales de Conciliación y Arbitraje.

Beneficios

58

59

Existe un bajo nivel de educación financiera y conocimiento sobre el

SAR.

8. promoción y difusión del ahorro

Problemática

Se requiere mayor involucramiento de los trabajadores.

Hay un desconocimiento general sobre las necesidades futuras del

ahorro.

Características de la Propuesta

Promoción y Difusión

Características:

Se amplia el espectro de actividades de información, difusión y promoción que

realizan las AFORE.

Se integran programas de educación financiera para los trabajadores para su mejor

entendimiento del SAR.

Se mejora la calidad de información al trabajador al incorporar un nuevo envío

anual de información, ahora a través de un informe previsional.

• La carta previsional contendrá información detallada sobre distintos escenarios de pensión de acuerdo con las aportaciones voluntarias del trabajador:

Informe Previsional

61

• CONSAR contará con mayores herramientas para poder coordinar los esfuerzos de educación financiera respecto al SAR.

• Los trabajadores tendrán mayor acceso a la información, lo que les permitirá tomar mejores decisiones respecto a la elección de AFORE

• El conocimiento sobre la situación previsional de las pensiones permitirá a los trabajadores tomar decisiones informadas respecto al monto necesario de aportaciones complementarias.

Beneficios

62

63

Servicios que proveen las Afores a los trabajadores con importantes

áreas de oportunidad.

9. Servicios al trabajador

Problemática

La solución de casos relacionados con la cuenta individual involucra a muchas autoridades y ventanillas.

La CONSAR carece de facultades para solucionar problemáticas de los

trabajadores relacionadas con su Cuenta Individual.

Características de la Propuesta

Atención a Trabajadores

Características:

Mejorar la atención y solución a las problemáticas de los trabajadores, a través del

dictado de medidas específicas por parte de la CONSAR.

Establecer el deber de las AFORE de atender y orientar a los trabajadores para

resolverles sus consultas y solicitudes o en su defecto canalizarlos adecuadamente.

• Se brindará una mejor atención y servicio a los trabajadores por parte de las autoridades y los participantes en el SAR:

− Solucionando las problemáticas presentadas en el SAR, a través de una oportuna acción de la CONSAR.

− Dando acceso a los trabajadores a una adecuada asesoría y orientación por parte de la AFORE

Beneficios

65

I. Introducción.

II. Introducción de una pensión universal.

III. Adopción de un esquema de seguro de desempleo.

IV. Fortalecimiento del SAR.

V. Conclusiones.

Contenido

66

Conclusiones

La reforma en materia de seguridad social que propone el Presidente Enrique Peña

Nieto es integral pues se abordan tres grandes aspectos de la seguridad social:

− la construcción del pilar cero de protección para los adultos mayores,

− la protección para enfrentar el desempleo y

− el fortalecimiento del sistema de pensiones de cuentas individuales.

La propuesta en materia de pensión universal y seguro para el desempleo va al fondo

de la problemática que enfrenta el país en materia de pobreza en la vejez,

informalidad y baja cobertura pensionaria.

Adicionalmente, la propuesta de fortalecimiento del Sistema de Ahorro para el

Retiro contribuirá a que más de 49 millones de mexicanos mejoren su perspectiva

pensionaria.

REFORMAS DE SEGURIDAD SOCIAL

Propuesta de Modificaciones

Octubre 2013