Reformas a la Ley de Sociedades

126

Programa “Del Emprendimiento a la PyMe” Taller Nº3: Taller Aspectos Legales e Impositivos Edición 2015 www.fundes.org México | Guatemala | El Salvador | Costa Rica | Panamá | Perú | Colombia | Venezuela |Bolivia | Chile | Argentina

Transcript of Reformas a la Ley de Sociedades

Programa “Del Emprendimiento a la PyMe”

Taller Nº3: Taller Aspectos Legales e Impositivos

Edición 2015

www.fundes.org

México | Guatemala | El Salvador | Costa Rica | Panamá | Perú | Colombia | Venezuela |Bolivia | Chile | Argentina

2

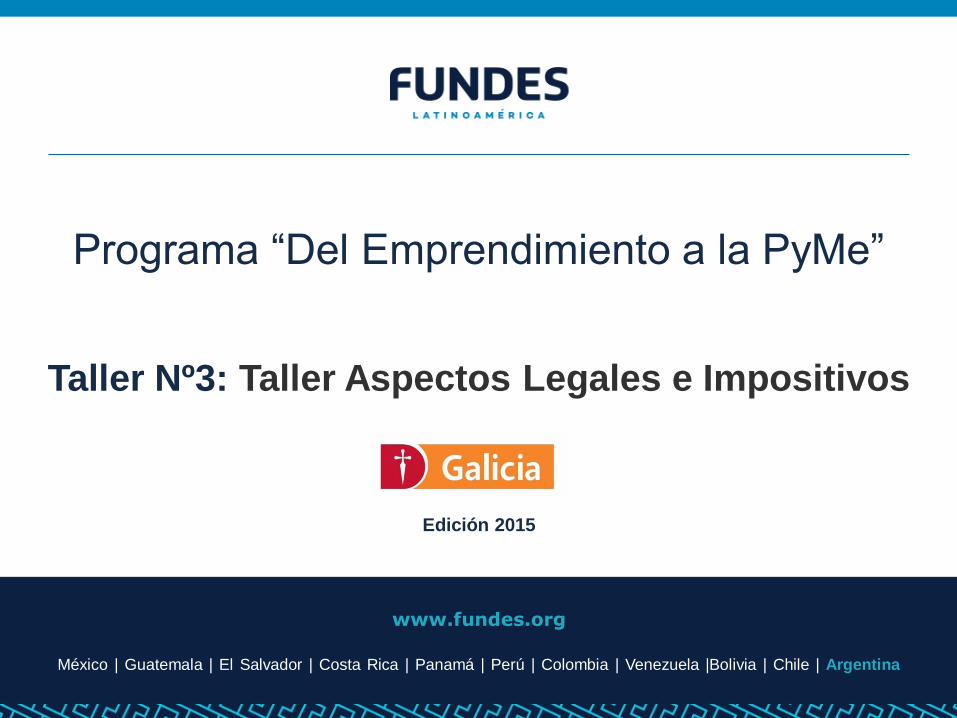

Etapa II: Capacitación

Taller de Plan de Negocios

Taller de Contabilidad y

Finanzas

Taller Aspectos Legales e

ImpositivosTaller RRHH

Taller Comercial

Inscripción Selección inscriptos

Taller Aspectos Legales e

Impositivos

Taller

Nº3

3

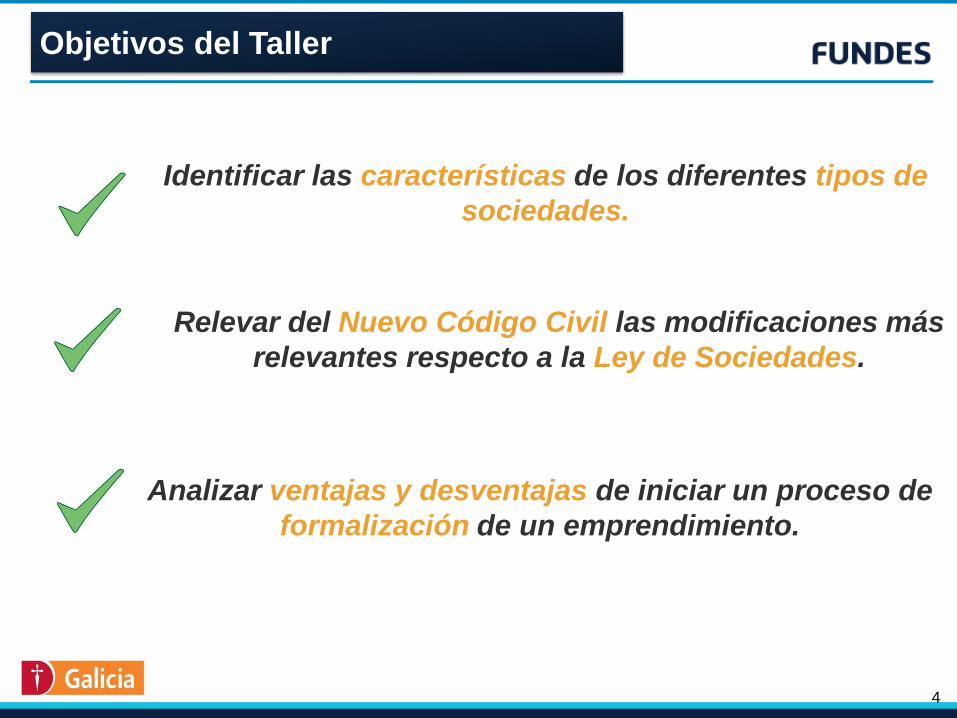

Identificar las características de los diferentes tipos de

sociedades.

Analizar ventajas y desventajas de iniciar un proceso de

formalización de un emprendimiento.

4

Relevar del Nuevo Código Civil las modificaciones más

relevantes respecto a la Ley de Sociedades.

Objetivos del Taller

Brindar conceptos y herramientas que posibiliten dar

marco a un correcto proceso de formalización de las

actividades de un emprendedor.

Identificar procesos de inscripción de una sociedad como contribuyente en los distintos organismos

recaudadores.

Objetivos del Taller

5

Analizar de manera general el nuevo sistema de factura electrónica.

Aspectos Legales

Ventajas de Formalizarse

Aspectos Impositivos

6

Contenidos del Taller

Temario• Distintos tipos de sociedades. Elección de la forma societaria más adecuada.

Reformas más relevantes en Ley 19.550 por Nuevo Código Civil y Comercial

• Funcionamiento del tipo societario elegido. Sus obligaciones societarias

contables e impositivas.

• Instrumento constitutivo de la sociedad. Requisitos. Objeto social. Duración.

Capital Social. Administración y Representación. Fiscalización. Asambleas,

Quórum. Distribución de Ganancias, etc.

• Cuestiones laborales en general -Aplicación del Convenio Colectivo para la

actividad. Cumplimiento de las exigencias legales respecto de libros

necesarios, recibos oficiales, contratos a término, régimen de licencias y

sanciones, conflictos individuales, etc.

Aspectos Legales

7

• Conveniencias de encarar un correcto proceso de formalización de

actividades. Ventajas diferenciales. Procedimientos, actividades y tareas.

Check list de control.

• Conveniencia de formalización de contratos de leasing, tercerizaciones,

asociaciones con otras empresas o grupos económicos, arrendamientos, etc.

• Contratos sobre Know How, informáticos, comercialización, distribución y

logística, y de publicidad. Distintos tipos de sociedades. Elección de la forma

societaria más adecuada.

Ventajas de Formalizarse

8

Temario• Inscripción de la Sociedad como contribuyente en los distintos organismos

recaudadores, tanto nacionales como provinciales y municipales, incluidos

los de la Seguridad Social y la A.R.T.

• Obligaciones formales y pecuniarias relativas a los Organismos mencionados

en el punto precedente.

• Otorgamiento de las Habilitaciones necesarias para el funcionamiento de la

actividad

• Qué es la Factura Electrónica?. Aspectos más relevantes del documento

comercial / comprobante en formato digital que reemplaza al formato físico

(papel).

Aspectos Impositivos

9

Aspectos Legales

10

• La Ley 19.550 tipifica y regula la creación,

existencia, funcionamiento y extinción de las

sociedades.

• Habrá sociedad comercial cuando 2 o más

personas, en forma organizada se obliguen a

realizar aportes para aplicarlos a la

producción de bienes o de servicios

participando de los beneficios y soportando

las pérdidas.

Tipo de Sociedades

11

• Tipo de Sociedades:

• Regulares: Aquellas que están debidamente constituidas.

• De Hecho o Irregular: Sociedad de Hecho

12

Tipo de Sociedades

• Sociedades de Responsabilidad Limitada

• Sociedad Anónima

• Sociedad Colectiva

• Sociedad en Comandita Simple

• Sociedad de Capital e Industria

Sociedades Regulares

13

004

• En principio protegen el patrimonio personal de los socios,

separándolos del de la sociedad que integran.

1) Pluralidad de personas, 2 o más.

2) Obligación de realizar aportes para la formación del capital social

3) Bases de organización (En el contrato/estatuto social debe establecerse la

forma en que se administrará y fiscalizará la sociedad; reuniones de los

socios; derechos y obligaciones de los socios; bases para la distribución de

utilidades, etc.)

Sociedades Regulares: Elementos y

Características

14

Sociedades Regulares

4) Affecto Societatis (intención o voluntad de integrar una sociedad,

postergando los intereses propios, cuyo objetivo es el cumplimiento del

objeto social)

5) Tipicidad: La sociedad debe adecuarse a algunos de los tipos previstos por

la ley.

6) Participación de los beneficios y soportar las de las pérdidas.

Sociedades Regulares: Elementos y

Características (Cont.)

15

Sociedades Regulares.7) Inscripción IGJ / Registro Público de Comercio.

9) La sociedad constituye una persona jurídica separada de las personas

físicas que la crean, dejando relativamente protegido el patrimonio personal

de sus socios. Esta persona jurídica puede por lo tanto trascender a sus

fundadores.

10) Queda regulada la operación e interacción entre los socios.

Sociedades Regulares: Elementos y

Características (Cont.)

16

11) Es más fácil acceder a préstamos bancarios por el nivel de formalidad.

12) Tienen una imagen asociada a prestigio y seriedad.

13) Es más fácil crecer, incorporar socios y capital.

14) En proyectos de cierto tamaño e importancia, la sociedad comercial es la

única forma legal sólida

Sociedades Regulares: Elementos y

Características (Cont.)

17

1) No hay obligatoriedad de un contrato social/estatuto formal que determine

el porcentaje de participación, responsabilidad, y cargos de cada socio, no

se inscriben en IGJ.

2) Cualquiera de los socios y en cualquier momento puede pedir la

disolución.

Sociedades de Hecho o Irregulares: Elementos y Características

18

3) Todos los socios son responsables de

forma ilimitada y solidaria con su

patrimonio, el acreedor puede elegir ir

contra cualquiera de ellos.

4) La sociedad puede ser representada por

cualquiera de los socios indistintamente.

Sociedad de Responsabilidad Limitada (S.R.L.)

19

1) Las personas deben poseer capacidad legal, tener la libre administración

de sus bienes, ser mayores de edad (los menores autorizados para ejercer el

comercio estén emancipados por matrimonio; por ejercicio de una profesión).

Mínimo 2 máximo 50 socios.

2) No pueden se socios: Dementes, sordomudos, las corporaciones

eclesiásticas, los magistrados, los quebrados que aún no hubiesen sido

rehabilitados. Las S.A. y las SCA sólo pueden formar parte de sociedades

por acciones.

3) Pueden ser socios los cónyuges

S.R.L.: Elementos y Características

20

4) Responsabilidad limitada a la integración de las cuotas de capital. La

persona del socio es distinta a la de la sociedad.

5) Cada cuota tiene derecho a 1 voto, en consecuencias las cuotas carecen de

privilegios.

6) El Capital social va a estar dividido en cuotas de igual valor ($ 10 o sus

múltiplos).

S.R.L.: Elementos y Características (Cont.)

21

7) Las cuotas sociales son libremente transmisibles, salvo disposición contraria

del contrato social; éste puede limitar la transmisibilidad de las cuotas, pero

no prohibirla.

8) La transferencia de las cuotas sociales debe hacerse por cesión, e

inscribirse en el RPC para su oponibilidad hacia los terceros.

9) A diferencia de las S.A. no se exige un capital mínimo para su constitución,

pero el capital social debe responder al cumplimiento del objeto social de la

compañía, debe guardar estrecha relación con éste

S.R.L.: Elementos y Características (Cont.)

22

10) La administración de la sociedad estará a cargo de una gerencia que estará

a integrada por uno o más gerentes, puede ser socios o no su

funcionamiento debe establecerse en el contrato constitutivo. Se podrá

constituir un órgano de fiscalización, si el capital social es superior a

$10.000.000 es de carácter obligatorio.

11) La razón social debe contener la indicación de que se trata de una sociedad

de responsabilidad limitada o su abreviatura SRL.

S.R.L.: Elementos y Características (Cont.)

23

12) El contrato social que constituya o modifique una S.R.L. se podrá otorgar

por instrumento público o privado.

13) La sociedad se considerará regularmente constituida si está inscripta en el

RPC u organismo que cumpla dicha función.

S.R.L.: Elementos y Características (Cont.)

24

14) Elementos esenciales:

a. Las partes integrantes;

b. Aportes de los socios;

c. Fecha de duración;

d. Domicilio social;

e. Objeto social determinado;

f. El capital social (que debe ser en moneda argentina, y debe tener la

mención del aporte de cada socio),

g. Composición de los órganos,

S.R.L.: Elementos y Características (Cont.)

25

h. Reglas claras y equitativas para distribuir las

ganancias; y soportar las pérdidas.

i. Derechos y obligaciones de los socios entre sí y

respecto de terceros

j. Cláusulas atinentes al funcionamiento, disolución y

liquidación de la sociedad, etc.

S.R.L.: Elementos y Características (Cont.)

26

k. Objeto social debe ser preciso y determinado

l. Los aportes de dinero deben integrase en un 25% como mínimo y

completarse en un plazo de 2 años. Depósito en un banco oficial (Nación,

Pcia. o Ciudad).

El capital social permite valuar la capacidad y la solvencia de la sociedad al

momento de su constitución y la posibilidad de dar cumplimiento al objeto

social por la cual ha sido creada.

15) Publicación

a. Las S.R.L. deberán publicar por 1 día en el Boletín Oficial un aviso

que deberá contener: datos completos de los socios; fecha de

instrumento de constitución; razón social; domicilio social; objeto

social; plazo; capital social; composición de los órganos de

administración y fiscalización, nombre de sus miembros y en su caso

duración en los cargos; organización de la representación legal; fecha

de cierre de ejercicio.

b. Se puede aportar: dinero; bienes muebles o inmuebles; uso o goce;

derechos intelectuales; marcas; patentes de invención.

S.R.L.: Elementos y Características (Cont.)

27

16) Autoridades de Aplicación:

a. En la ciudad de Bs. As.: Inspección

General de Justicia

b. Autoridad en el resto del país:

Dirección de Personas Jurídicas u

organismos de control similar de

cada provincia.

S.R.L.: Elementos y Características (Cont.)

28

17) Aumento de Capital: Puede producirse por ejemplo por los siguientes

motivos:

a. Expansión y fortalecimiento en el mercado

b. Lanzamiento de nuevos productos

c. Creación de nuevas sucursales o puntos de ventas

d. Creación de nuevas plantas industriales

e. Financiación de nuevos emprendimientos o proyectos

f. Modernización tecnológica

S.R.L.: Elementos y Características (Cont.)

29

El aumento de capital podrá llevarse a cabo por:

a. Nuevos aportes de los socios o de terceros

b. Capitalización de reservas

c. Revaloraciones de activos

d. Capitalización de utilidades

e. Cancelación de pasivos.

f. Capitalización de aportes irrevocables.

S.R.L.: Elementos y Características (Cont.)

30

18) Transmisión de cuotas partes

a. En principio las cuotas partes son libremente transmisibles, sin

embargo se puede limitar la transmisibilidad de las cuotas, pero no

prohibirla siendo lícitas las cláusulas que requieran la conformidad

mayoritaria o unánime de los socios o que confieran un derecho de

preferencia a los éstos últimos.

b. Para la validez de estas cláusulas el contrato debe establecer un

procedimiento.

19) Gobierno en la SRL

a. El gobierno de estas sociedades está a cargo de los mismos socios.

b. Se reúnen en Asambleas para deliberar los actos societarios y de

gestión de la empresa.

S.R.L.: Elementos y Características (Cont.)

31

20) Los socios tienen derechos económicos y políticos:

Obligaciones Patrimoniales de los Socios

a. Integrar el aporte comprometido

b. Soportar las pérdidas

Obligaciones Políticas de los Socios

a. Integrar los órganos societarios

b. Respetar las resoluciones societarias

c. Actuar con lealtad como buen hombre de negocios

d. No contraponer sus intereses al interés de la sociedad

e. La voluntad de los socios se exterioriza a través de las

Asambleas Ordinarias o Extraordinarias, en el estatuto se

deben estipular las modalidades de convocatoria.

S.R.L.: Elementos y Características (Cont.)

32

21) Asambleas Ordinarias

a. Balance general, estado de resultado, distribución de ganancias,

b. Designación y remoción de gerentes y síndicos y miembros del

consejo de vigilancia y fijación de su retribución,

c. Responsabilidades de los gerentes, síndicos y miembros del

consejo de vigilancia.

S.R.L.: Elementos y Características (Cont.)

33

22) Asambleas Extraordinarias

a. Corresponden a ella todos los asuntos que no sean de competencia

de la Asamblea ordinaria: la modificación del estatuto, el aumento del

capital; reducción y reintegro de capital; fusión, escisión,

transformación y disolución de la sociedad, nombramiento, remoción

y retribución de los liquidadores.

b. Las Asambleas que deben notificar por un medio fehaciente de

comunicación se llevan a cabo en la sede administrativa o en el lugar

que corresponda a la jurisdicción del domicilio social. También puede

convocarse en el lugar designado por el órgano que efectúe la

convocatoria, dentro del radio jurisdiccional del domicilio

S.R.L.: Elementos y Características (Cont.)

34

23) Quórum

a. Para celebración de Asambleas será regulado por el contrato social.

b. Las resoluciones que modifican el contrato social (si no existe regulación

contractual) se requerirá el voto de las 3/4 partes del capital social.

c. Ahora si existe regulación contractual, es decir que en el contrato social,

la mayoría debe representar como mínimo más de la mitad del capital

social. Resoluciones que no modifican el contrato social: Se adoptará

por la mayoría de capital presente en la asamblea, salvo que el contrato

exija una mayoría superior.

S.R.L.: Elementos y Características (Cont.)

35

c. Los socios o mandatarios de ellos. No podrán serlo los integrantes de

los órganos de administración y fiscalización.

d. Los gerentes no socios y síndicos se encuentran inhabilitados para

votar (porque se analiza su gestión), pero poseen el deber de asistir a

las asambleas cuando sean citados. En tal caso tendrán voz pero no

voto.

S.R.L.: Elementos y Características (Cont.)

36

24) Orden del Día

a. Debe contener lugar y fecha, temas a tratar en forma concreta y

precisa, no podrá contener términos como “temas varios, entre otros

temas, etc.”

25) Actas

a. El Acta es el elemento obligatorio de prueba para acreditar la

celebración del acto asambleario y deben volcarse en el Libro

exigido a tal efecto (Libro de actas).

b. Las actas serán confeccionadas y firmadas por los gerentes,

deberán contener los relatos y conclusiones de los socios (podrán

solicitar copia del Acta), las formas de votación, se deberán

conservar durante un plazo de 3 años.-

S.R.L.: Elementos y Características (Cont.)

37

26) Constitución de garantía de los gerentes

a. La ley de sociedades establece en su art. 256 que el estatuto de la

sociedad deberá contemplar una garantía que deberán presentar los

gerentes de la SRL similares a las aplicables a los directores de las

SA.

b. La garantía podrá constituirse de distinta manera la mas habitual es

la contratación de un seguro. Cuando el capital social de la SRL sea

inferior a $ 12.000 la garantía deberá ser de $ 2.000. El monto está

supeditado a lo que resuelva la IGJ.

c. Los gerentes no pueden participar por cuenta propia o ajena en

actos que importen competir con la sociedad, salvo autorización

expresa y unánime de los socios.

S.R.L.: Elementos y Características (Cont.)

38

d. Toda cesación de administradores deberá ser inscripta en los registros

correspondientes. En el caso que no sean inscriptas tales

modificaciones, los socios responderán por los actos que realicen los

mencionados sujetos.

e. Responsabilidad Gerencial, no los libera de responsabilidad la

aprobación de los balances por parte de la asamblea. Sí cuando les

aprueban su gestión.

f. También responden ilimitada y solidariamente cuando violen la ley, el

orden público (ej. no cumplan con las leyes laborales o tributarias)

g. El plazo de prescripción respecto a la responsabilidad por los actos

ejecutados en su gestión, es de 3 años.

S.R.L.: Elementos y Características (Cont.)

39

Sociedad Anónima

(S.A.)

40

S.A.: Elementos y Características

1) El Capital se encuentra representado en acciones, libremente transmisibles.

2) Los socios limitan su responsabilidad a la integración de las acciones que

suscriban o adquieran.

3) El capital social no podrá ser inferior a $ 100.000 (pesos cien mil).

41

S.A.: Elementos y Características

4) Las acciones son libremente transmisibles, salvo disposición contraria del

contrato social. Este podrá limitar su transmisibilidad, pero nunca prohibirla.

5) La cantidad de socios: es ilimitada.

42

6) Calidad de los socios: personas físicas y/o de

existencia ideal.

7) Omisión de la denominación S.A.: la razón

social debe contener la indicación de que se trata

de una sociedad anónima.

S.A.: Elementos y Características

8) La persona del socio es distinta a la de la sociedad, lo que lleva a que los

actos que afecten a la persona del socio no repercuta en la sociedad.

9) El contrato constitutivo (estatuto) de la S.A. debe hacerse por escritura

pública.

10) Respecto del objeto debe ser preciso y determinado.

43

S.A.: Elementos y Características

11) Los aportes de dinero deben integrase en un 25% como mínimo y

completarse en un plazo de 2 años. Se comprueba su cumplimiento

mediante el comprobante de depósito en un banco oficial (Nación, Pcia. o

Ciudad).

44

S.A.: Elementos y Características

12) Las S.A. deberán publicar por 1 día en el Boletín Oficial un aviso que deberá

contener: datos completos de los socios; fecha de instrumento de

constitución; razón social; domicilio social; objeto social; plazo; capital social;

composición de los órganos de administración y fiscalización, nombre de sus

miembros y en su caso duración en los cargos; organización de la

representación legal; fecha de cierre de ejercicio.

45

S.A.: Elementos y Características

13) Autoridad en Ciudad de Bs. As.: Inspección General de Justicia. Autoridad

en el resto del país: Dirección de Personas Jurídicas u organismos de control

similar de cada provincia.

14) Órgano de Gobierno

a. Se encuentra representado por la Asamblea de Accionistas,

b. Régimen de Asambleas: Asamblea ordinaria / Asamblea

extraordinaria,

c. Quórum para celebrar las asambleas.

46

S.A.: Elementos y Características

15) Asamblea Ordinaria

a. Primera convocatoria. Accionistas que representen la mayoría de

acciones con derecho a voto,

b. Segunda convocatoria: Cualquiera sea el número de accionistas

presentes.

16) Asamblea Extraordinaria

a. Primera convocatoria: Presencia de accionistas que representen el

60% de las acciones con derecho a voto, si el estatuto no exige un

quórum mayor,

b. Segunda convocatoria: Presencia de accionistas que representen el

30% de las acciones con derecho a voto, si el estatuto no exige un

quórum mayor o menor.

47

S.A.: Elementos y Características

17) Mayoría para las decisiones sociales

a. Asamblea ordinaria en 1° o 2° convocatoria: Las decisiones serán

tomadas por mayoría absoluta de los votos presentes, salvo que el

estatuto exija mayor número,

b. Asamblea extraordinaria: Las decisiones serán tomas por mayoría

absoluta de votos presentes.

48

S.A.: Elementos y Características

18) Órgano de Administración

a. El Directorio será designado por la

Asamblea.

b. Derecho de preferencia, de acrecer y de receso: Son derechos de

la calidad de socio. El primero es el que tiene el socio de

mantener su participación accionaria, el segundo al poder

incrementar su participación y por último el de receso le asiste al

socio que votó en disidencia sobre una cuestión social

pudiéndose separar de la sociedad.

49

S.A.: Elementos y Características

19) Contrato Social: En el contrato se va a encontrar:

a. La voluntad de crear la sociedad; Las partes integrantes; Aportes

de los socios; Fecha de duración; El domicilio social; Objeto social;

El capital social (que debe ser en moneda argentina, y debe tener

la mención del aporte de cada socio),

La composición de los órganos, Reglas para distribuir las

ganancias; y soportar las pérdidas; Derechos y Obligaciones de los

socios entre sí y respecto de terceros; Cláusulas atinentes al

funcionamiento, disolución y liquidación de la sociedad, etc.

50

S.A.: Elementos y Características

20) Orden del Día

a. Es el conjunto de temas a ser tratados en la asamblea y que han

sido preestablecidos por el órgano

convocante (gerencia, etc.),

b. Toda decisión sobre temas considerados que sean extraños al

orden del día serán nulos, salvo en el caso que la asamblea sea

unánime (es decir que estén todos los socios).

c. Para resolver las cuestiones sociales, la asamblea debe ser

convocada conforme lo establezca el contrato social o el estatuto o

la ley, en su caso, debiendo ser comunicado el lugar de celebración,

día y hora de la reunión y las cuestiones que se tratarán en ellas.

51

S.A.: Elementos y Características

d. El orden del día debe ser concreto y preciso.

e. No podrá contener enunciaciones como etc., entre otros temas,

temas varios.

f. Se podrá decidir sobre aquellos temas que, sin estar expresamente

contenidos en el orden del día, se encuentren relacionado con los

mismos.

52

S.A.: Elementos y Características

21) Actas

a. El Acta es el elemento obligatorio por la ley de sociedades

comerciales, y sirve de prueba como medio para acreditar la

celebración del acto asambleario.

b. También deberá labrarse un acta para asentar las resoluciones

sociales, aun sin haberse celebrado una asamblea.

c. Todas las actas deben volcarse en el Libro exigido a tal efecto (libro

de actas).

53

S.A.: Elementos y Características

d. En las Actas tendrán que constar las respuestas dadas por los

socios y su sentido a los efectos del cómputo de los votos.

e. La documentación en la que consten las respuestas de los socios

deberán conservarse durante un plazo de 3 años.

54

S.A.: Elementos y Características

22) Contenido de las Actas

a. Resumir las manifestaciones hechas en la deliberación,

b. Las formas de votación y sus resultados,

c. Expresión completa de las decisiones,

d. No es necesario la intervención de un escribano,

e. La ley no exige ningún modelo preestablecido de acta,

f. Copias: Cualquier socio podrá solicitar a su costa copia firmada del

acta.

55

• ¿Cómo se divide el capital?

S.A. Acciones

S.R.L. Cuotas sociales

• ¿Cuántos socios pueden ser?

S.A Dos (2) o más. Sin límite máximo.

S.R.L. Como mínimo 2 y no más de 50.

Diferencias S.A. /S.R.L.

56

• ¿Qué responsabilidad patrimonial tiene cada uno de los socios?

S.A. Limitada a la integración de las acciones suscriptas

S.R.L. Limitada a la integración de las cuotas que suscriban o

adquieran.

• ¿Quiénes abonan la Tasa IGJ?

Las sociedades accionarias deberán abonar una tasa de constitución

de cien pesos ($100) y una tasa anual variable, según los estados

contables que presenten.

Diferencias S.A. /S.R.L.

57

• ¿Quién debe ejercer la dirección y administración de la sociedad?

S.A El DIRECTORIO - Compuesto por uno o más directores

designados por la asamblea de accionistas. La representación

corresponde al PRESIDENTE DEL DIRECTORIO.

S.R.L. LA GERENCIA - Formada por uno o más gerentes, socios o

no.

• ¿Cómo se constituyen?

S.A. En cuanto a su constitución, la diferencia de la SA es que

requiere una escritura pública (gastos de escribano).

S.R.L. Se puede constituir mediante un instrumento privado con

firma certificada.

004Diferencias S.A. /S.R.L.

58

• ¿Cómo se presentan los balances?

S.A. Están obligadas a presentar balances auditados en forma

anual, lo que también serán mayores gastos, tanto en la elaboración

de los balances, honorarios del contador y gastos de certificación.

S.R.L Los balances de las pueden presentarse con una

certificación literal.

Diferencias S.A. /S.R.L.

59

¿Qué conviene más S.R.L. o S.A.?

Cuestionario guía de apoyo que podría ayudar a resolver el punto:

Lo importante del negocio son las personas? S.R.L.

Es el aporte de capital? S.A.

El tipo de emprendimiento . Un negocio de alto riesgo S.A.

La envergadura del negocio, Comienza de a poquito? S.R.L.

60

¿Qué conviene más S.R.L. o S.A.?

Cuestionario guía de apoyo que podría ayudar a resolver el punto

(cont):

Hay mucho dinero en juego? S.A.

Para el negocio Interesa personalizar los socios? S.R.L.

Interesa el anonimato? S.A.

La incorporación terceros Flexible y rápida? S.A.

61

¿Qué conviene más SRL o SA?

Cuestionario guía de apoyo que podría ayudar a resolver el punto

(cont.):

Sujeta a requisitos? S.R.L.

La cesión de cuotas sociales, debe estar sujeta a requisitos? S.R.L.

Debe ser simple y fácil? S.A.

62

Nuevo Código Civil y Comercial de la Nación:

Las reformas en particular

Fuente : DANIEL ROQUE VÍTOLO

Reformas a la Ley de Sociedades

63

Reformas a la Ley de Sociedades

1. Sociedad Unipersonal

2. Aspectos registrales

3. Cambios en el régimen de nulidad

4. Desaparición de la Irregularidad

5. Generación de sociedades “libres”, “simples” o “residuales”

6. Sociedades entre cónyuges

7. Sociedad Socia

8. Traslado de los Contratos Asociativos al Código Civil y Comercial

9. Remoción de causales disolutorias

10.Otras reformas de textos y coordinación

64

• Regulación específica

– Sólo bajo el tipo de anónima

– La sociedad unipersonal no puede constituir nuevas sociedades

unipersonales

– El capital se integra en sus totalidad al suscribir

– La denominación social debe indicar SAU

– Está dentro del art. 299

– Si es unipersonalidad derivada de ciertos tipos no autorizados se

transforma ¿de pleno derecho? en SA, pero…

65

1. Sociedad Unipersonal

Reformas a la Ley de Sociedades

• Derogación del Registro Público de Comercio

• Subsistencia de las Leyes 22.315 y 22.316

• Incorporación de normas para la registración en el ¿nuevo? Registro

Público

– 20 días para presentar

– 30 días para completar el trámite

– Inscripción tardía sólo si no hay oposición de parte interesada

– Si no hay mandatarios cualquier socio puede instar la inscripción

66

2. Aspectos Registrales

Reformas a la Ley de Sociedades

• Nulidad o anulación que afecte el vínculo de un socio no produce la nulidad

del contrato

– Salvo prestación esencial

– Salvo socio único

• En SCS, SCA y SC e I

– El vicio de la voluntad del único socio de una categoría hace anulable el

contrato

• Se mantienen

– Sociedad de objeto ilícito

– Sociedad de objeto lícito con actividad ilícita

– Sociedad con objeto prohibido en razón el tipo

• ¿Y el ilícito civil?

3. Régimen de Nulidad

67

Reformas a la Ley de Sociedades

• Se mantiene el principio del art. 7

• Se omite toda referencia al concepto de “irregularidad”

• No hay sanciones

– Sociedad

– Socios

– Administradores

– Quienes actúen por la sociedad

4. Adiós a la Irregularidad

68

Reformas a la Ley de Sociedades

• Pueden integrar:

– Todo tipo de sociedad

– Inclusive sociedades de la Sección IV (“simples” o residuales”)

5. Sociedades entre Cónyuges

69

Reformas a la Ley de Sociedades

• Supuestos incluidos

– Sociedades constituidas con bienes sometidos a indivisión forzosa

hereditaria

• Menores o personas incapaces o con capacidad restringida sólo

socios con responsabilidad limitada

• Contrato constitutivo aprobado por el juez de la sucesión

• Tutor ad hoc si hay colisión de intereses entre el representante

legal, curador, sostén y el protegido

• Contralor sobre la administración

• Responsabilidad solidaria de los representantes del menor o

persona con capacidad restringida

– Igual solución para sociedades existentes que deben transformarse

6. Sociedades con menores

70

Reformas a la Ley de Sociedades

• Sociedades incluidas

– Atípicas

– Omisión de requisitos esenciales

– Incumplimiento de formalidades exigidas por la ley

• Régimen aplicable

– Oponibilidad del contrato entre socios

– Oponibilidad con terceros que conozcan

– Invocación por terceros contra la sociedad, socios y administradores

7. Sociedades “simples”, “libres” o “residuales”

71

Reformas a la Ley de Sociedades

• Representación

– Invocable entre socios

– Invocable frente a terceros exhibiendo el contrato

– ¿Cualquier socio representa pero se le puede inhibir la representación

invocando el contrato?

• Responsabilidad

– Mancomunada y por partes iguales

– Excepción por convención particular

7. Sociedades “simples”, “libres” o “residuales”

72

Reformas a la Ley de Sociedades

7. Sociedades “simples”, “libres” o “residuales” (Cont.)

• Bienes registrables

– Acreditar ante el Registro su existencia

– Facultades del representante

– Acto de reconocimiento de todos los socios

• Subsanación

– Iniciativa de la sociedad o de los socios

– Puede ordenarse judicialmente

– Puede decidir el juez si no hay acuerdo

– Disolución en 90 días si no hay acuerdo o decisión judicial

73

Reformas a la Ley de Sociedades

• Relación con acreedores de socios y sociales

– Se juzgan como sociedades típicas

– Aun en caso de quiebra

– Incluso respecto de bienes registrables

7. Sociedades “simples”, “libres” o “residuales” (Cont.)

74

Reformas a la Ley de Sociedades

• Sociedades por acciones sólo pueden integrar:

– Sociedades por acciones

– Sociedades de Responsabilidad Limitada

– Pueden ser parte de cualquier contrato asociativo

• No se prevé sanción

8. Sociedad Socia

75

Reformas a la Ley de Sociedades

• Se trasladan al Código:

– Agrupaciones de Colaboración Empresaria

– Uniones Transitorias (de Empresas)

– Sociedades accidentales o en participación

• Se agregan

– Negocio en Participación (Ex Sociedad)

– Consorcios de Cooperación

– Los de libre creación

9. Mudanza de los Contratos Asociativos al Código

76

Reformas a la Ley de Sociedades

• Las causales de disolución podrán ser “removidas”:

– Decisión del órgano de Gobierno

• + (más)

– Eliminación de la causa que le dio origen

• + (más)

– Existencia de viabilidad económica y social de la subsistencia de la

actividad de la sociedad

• + (más)

– Antes de que se cancele la inscripción

• (¿no entran las sociedades de la Sección IV?)

– Sin perjuicio de terceros y de las responsabilidades asumidas

• ¿Qué significa?

10. Remoción de Causales Disolutorias

77

Reformas a la Ley de Sociedades

• Cuestiones de Coordinación

– Sindicatura ejercida por sociedades de abogados y/o contadores con

responsabilidad ¿solidaria?

– ¿Cómo juega el art. 7 con el

art. 12 y la desaparecida

“irregularidad”?

– ¿Qué ocurre con las actuales

sociedades civiles y las

sociedades de hecho?

Soc. de Hecho

Soc. Civil

Soc. Irreg.

78

Reformas a la Ley de Sociedades

11. Otras reformas

• El proyecto prevé modificaciones a la ley 19.550, la que pasara a

denominarse “LEY GENERAL DE SOCIEDADES 19.550, T.O. 1984”.

• Comienza con la sustitución del artículo 1º en el que se define el concepto

de sociedades como la forma organizada en la que una o más personas se

obligan a realizar aportes para aplicarlos a la producción o intercambio de

bienes y servicios, participando de las ganancias y soportando las pérdidas

(art. 1º).

• En el segundo párrafo del art. 1º establece que las sociedades

unipersonales sólo podrán ser constituidas como sociedades anónimas.

Resumen de modificaciones más relevantes

79

Reformas a la Ley de Sociedades

• Sustituye el artículo 5º de la ley en el que se establece la inscripción del

Acto Constitutivo, su modificación y el Reglamento en el Registro Público

del domicilio social y en el Registro que corresponda al asiento de cada

sucursal.

• Previo a la inscripción, los otorgantes deberán ratificar las firmas, salvo

cuando se extienda mediante instrumento público o las firmas sean

autenticadas por escribano público u otro funcionario competente (art. 5º

segundo párrafo).

• Se modifica el tratamiento de la nulidad societaria atento a la incorporación

de sociedades unipersonales (art. 16).

Resumen de modificaciones más relevantes

80

Reformas a la Ley de Sociedades

• Para adquirir bienes registrables la sociedad debe acreditar ante el Registro

su existencia y las facultades de su representante por un acto de

reconocimiento de todos quienes afirman ser sus socios. Este acto debe

ser instrumentado en escritura pública o instrumento privado con firma

autenticada por escribano. Los bienes se inscribirán a nombre de la

sociedad, debiéndose indicar la proporción en que participan los socios en

tal sociedad (art. 23).

Resumen de modificaciones más relevantes

81

Reformas a la Ley de Sociedades

Ventajas de Formalizarse

82

• Responsabilidad limitada de respuesta del empresario al capital societario. Las

sociedades de capital delimitan el riesgo patrimonial al aporte de sus socios.

Cabe aclarar que los socios de una Sociedad de Hecho son responsables con

su patrimonio personal sobre los actos de la sociedad.

• Resguardo del patrimonio personal del empresario.

• Posibilidad de acceso a una amplia gama de instrumentos financieros ofrecidos

por Bancos a empresas:

» Acuerdo en cuenta corriente

» Compra de cheques

» Préstamos: Financiero // Prestamos con cesión de certificado de Obra

» Prefinanciación de exportaciones

Ventajas

83

» Leasing para financiación de vehículos comerciales, maquinaria agrícola

e industrial.

• Posibilidad de acceso a Programas de financiamiento de entidades Oficiales

destinadas a PYMES: SEPYME (Tasa Subsidiada), líneas BID, FONTAR etc.

• Posibilidad de desarrollo del Mercado Externo.

• Impuesto a los Bienes Personales: En el mismo se grava el activo de las

personas físicas, también sin tomar en cuenta el pasivo, excepto que se trate

de deudas provenientes de la casa habitación. Una persona física que tenga

una actividad empresaria, pagará también este impuesto sobre el patrimonio

afectado a tal actividad (y no sobre el activo únicamente).

84

Ventajas

• Sin limitación de número de unidades de explotación que puede desarrollar

la empresa de manera simultánea.

• Sin topes en la facturación anual.

• Sin limitación para la importación de cosas muebles y/o servicios.

• Menor costo de compra por posibilidad de discriminación de IVA como crédito

fiscal.

• Mejor posicionamiento como para trabajar con Grandes Empresas. Algunos

grandes clientes prefieren no contratar a monotributistas.

• El empresario formalizado deberá realizar sus aportes previsionales a

Autónomos y si bien los mismos serán mayores que los realizados por el

monotributista, se supone que a futuro tendrá un mayor ingreso.

85

Ventajas

• Hay algunas pautas que hay que considerar y las opciones para son:

1) Emprendimiento a título personal, si se trabaja independientemente

2) Emprendimiento como sociedad de hecho si existen socios.

3) Emprendimiento organizado jurídicamente como sociedad comercial si,

como en el caso anterior, existen socios.

• Diferenciar unas y otras será una decisión donde debería analizarse el riesgo

que se asume, la responsabilidad patrimonial que quiere ponerse en juego

y los costos que implican cada una de estas estructuras jurídicas.

86

Ventajas

• Hay que tener en cuenta que esta decisión genera costos mucho mayores e,

inclusive, alícuotas tributarias fijas que inciden notoriamente en el desempeño

final del emprendimiento.

• Por ejemplo, que si constituyo una sociedad la alícuota del impuesto a las

ganancias es fija en el 35% mientras que si desempeño el emprendimiento a

título personal la alícuota es progresiva y escalonada

87

Ventajas

Monotributo vs. Sociedad: Costos

88

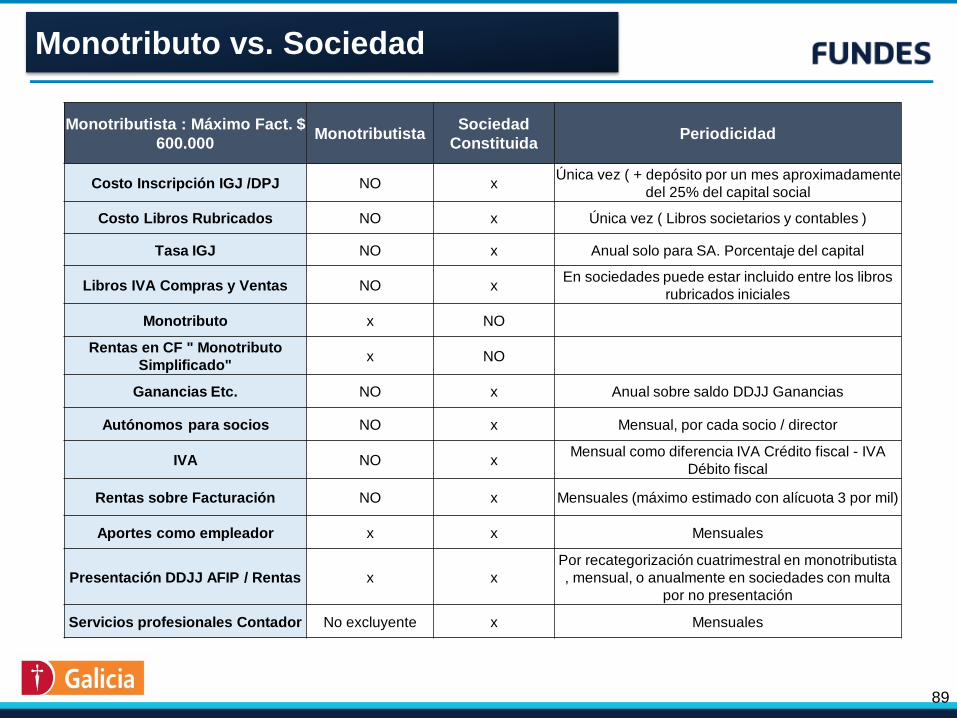

Monotributo vs. Sociedad

89

Monotributista : Máximo Fact. $

600.000Monotributista

Sociedad

ConstituidaPeriodicidad

Costo Inscripción IGJ /DPJ NO xÚnica vez ( + depósito por un mes aproximadamente

del 25% del capital social

Costo Libros Rubricados NO x Única vez ( Libros societarios y contables )

Tasa IGJ NO x Anual solo para SA. Porcentaje del capital

Libros IVA Compras y Ventas NO xEn sociedades puede estar incluido entre los libros

rubricados iniciales

Monotributo x NO

Rentas en CF " Monotributo

Simplificado"x NO

Ganancias Etc. NO x Anual sobre saldo DDJJ Ganancias

Autónomos para socios NO x Mensual, por cada socio / director

IVA NO xMensual como diferencia IVA Crédito fiscal - IVA

Débito fiscal

Rentas sobre Facturación NO x Mensuales (máximo estimado con alícuota 3 por mil)

Aportes como empleador x x Mensuales

Presentación DDJJ AFIP / Rentas x x

Por recategorización cuatrimestral en monotributista

, mensual, o anualmente en sociedades con multa

por no presentación

Servicios profesionales Contador No excluyente x Mensuales

Check List para tener en cuenta al formalizarse

90

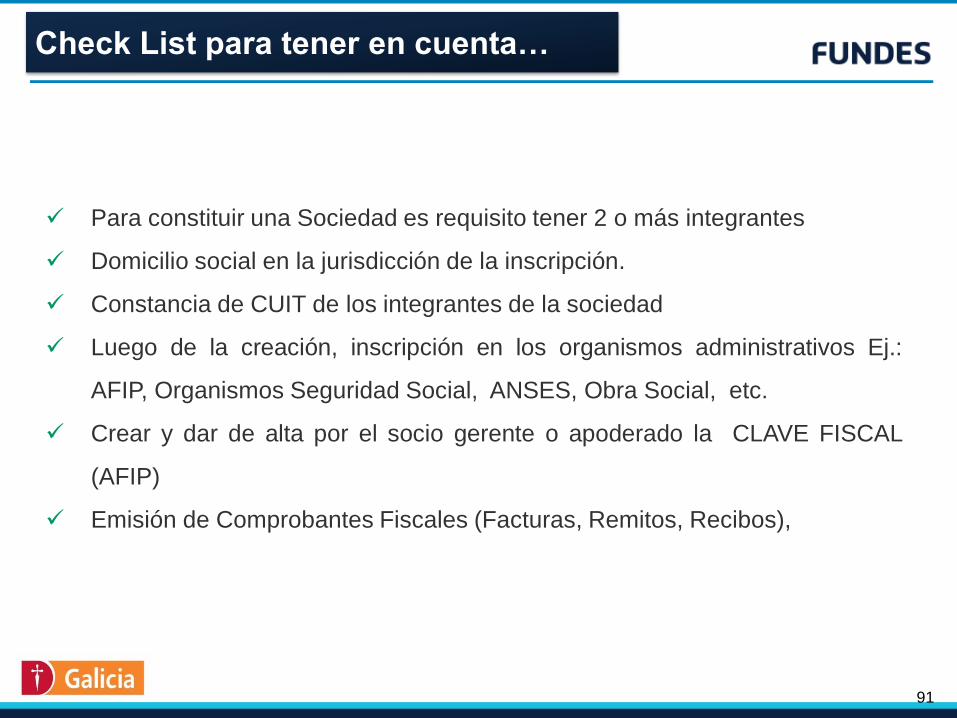

Para constituir una Sociedad es requisito tener 2 o más integrantes

Domicilio social en la jurisdicción de la inscripción.

Constancia de CUIT de los integrantes de la sociedad

Luego de la creación, inscripción en los organismos administrativos Ej.:

AFIP, Organismos Seguridad Social, ANSES, Obra Social, etc.

Crear y dar de alta por el socio gerente o apoderado la CLAVE FISCAL

(AFIP)

Emisión de Comprobantes Fiscales (Facturas, Remitos, Recibos),

Check List para tener en cuenta…

91

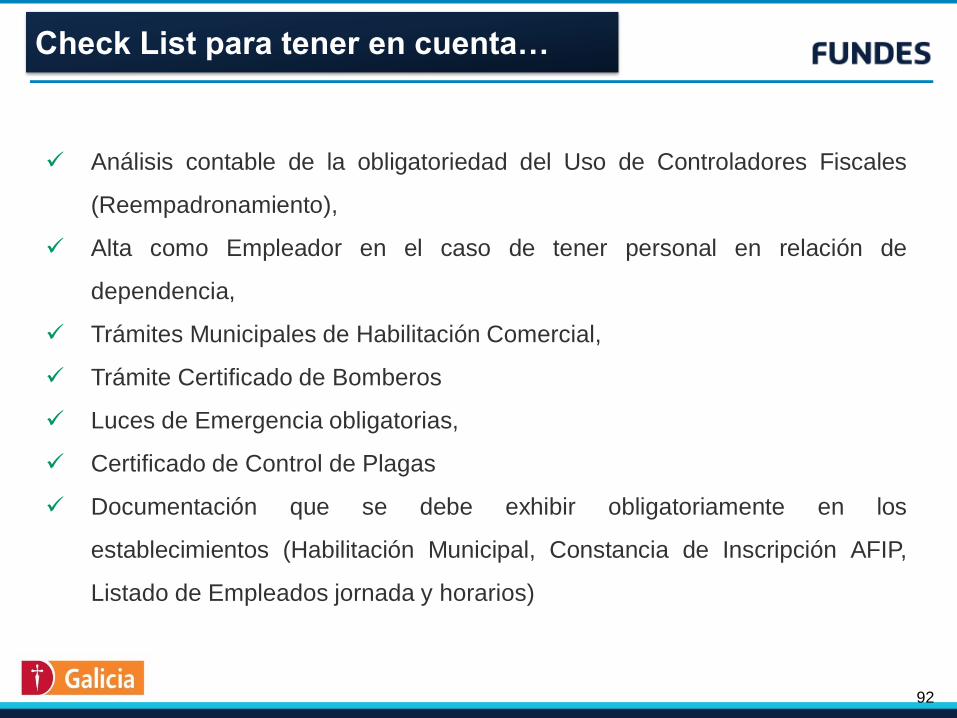

Análisis contable de la obligatoriedad del Uso de Controladores Fiscales

(Reempadronamiento),

Alta como Empleador en el caso de tener personal en relación de

dependencia,

Trámites Municipales de Habilitación Comercial,

Trámite Certificado de Bomberos

Luces de Emergencia obligatorias,

Certificado de Control de Plagas

Documentación que se debe exhibir obligatoriamente en los

establecimientos (Habilitación Municipal, Constancia de Inscripción AFIP,

Listado de Empleados jornada y horarios)

92

Check List para tener en cuenta…

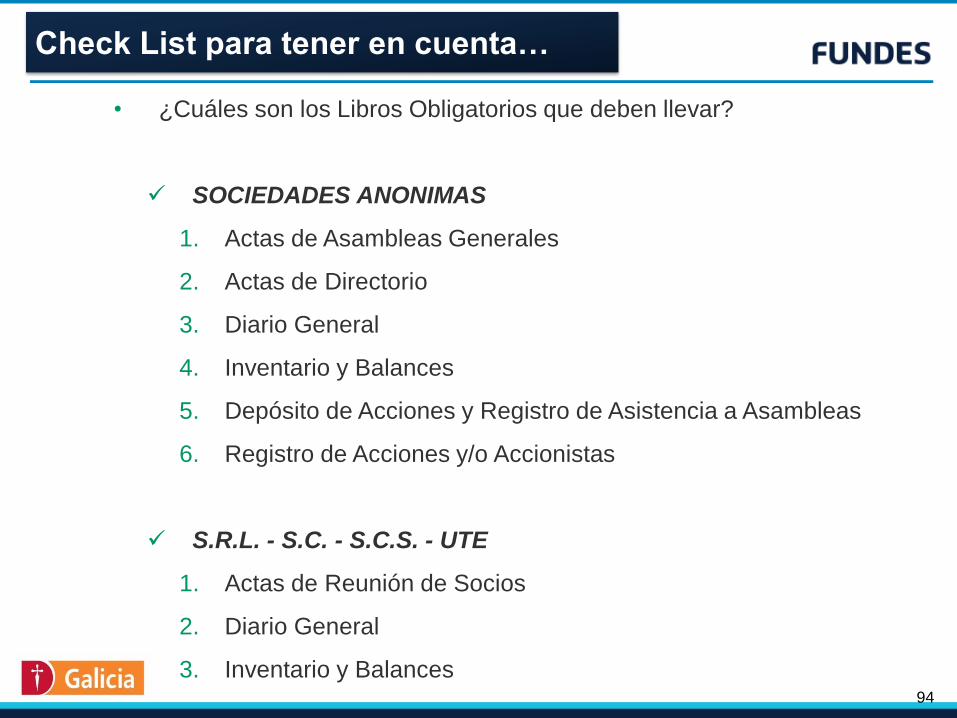

• ¿Cuáles son los Libros Obligatorios que deben llevar?

SOCIEDADES ANONIMAS

1. Actas de Asambleas Generales

2. Actas de Directorio

3. Diario General

4. Inventario y Balances

5. Depósito de Acciones y Registro de Asistencia a Asambleas

6. Registro de Acciones y/o Accionistas

S.R.L. - S.C. - S.C.S. - UTE

1. Actas de Reunión de Socios

2. Diario General

3. Inventario y Balances93

Check List para tener en cuenta…

• ¿Cuáles son los Libros Obligatorios que deben llevar?

SOCIEDADES ANONIMAS

1. Actas de Asambleas Generales

2. Actas de Directorio

3. Diario General

4. Inventario y Balances

5. Depósito de Acciones y Registro de Asistencia a Asambleas

6. Registro de Acciones y/o Accionistas

S.R.L. - S.C. - S.C.S. - UTE

1. Actas de Reunión de Socios

2. Diario General

3. Inventario y Balances94

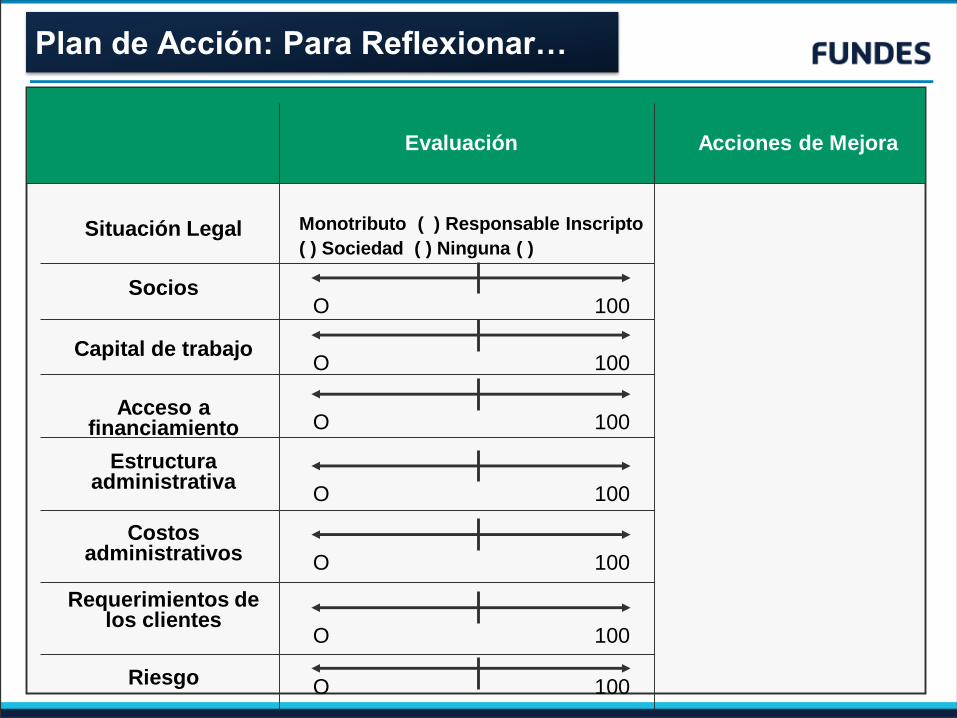

Check List para tener en cuenta…

Situación Legal

Socios

Capital de trabajo

Acceso a financiamiento

Estructura administrativa

Costos administrativos

Requerimientos de los clientes

Riesgo

Evaluación Acciones de Mejora

O 100

O 100

O 100

O 100

O 100

O 100

O 100

Monotributo ( ) Responsable Inscripto

( ) Sociedad ( ) Ninguna ( )

Plan de Acción: Para Reflexionar…

Aspectos Impositivos

96

• Impuesto a las Ganancias

• Ganancia Mínima Presunta

• IVA

• Bienes Personales

• Autónomos

Sociedades Regulares: Impuestos Obligatorios

97

• Impuesto a la Ganancia Mínima Presunta

• IVA o Monotributo

• Autónomos, de los socios

• Cargas sociales

Sociedad Irregular o de Hecho: Impuestos Obligatorios

98

•Las Sociedades de Hecho como tal no tributan directamente el impuesto a las

Ganancias.

• Sus resultados impositivos se reparten en forma proporcional entre sus

componentes, siendo el pago del tributo en forma personal por cada socio.

Impuestos y requisitos Obligatorios

99

• Toda personas físicas con residencia en el país deberá presentar una

declaración jurada anual. Todo anticipo a dicho impuesto será considerado

como pagos a cuenta del impuesto.

• Toda suma pagada en el exterior por gravámenes similares puede ser

consideradas como pago a cuenta del presente impuesto.

• La alícuota será del 9% hasta el 35% según

corresponda en el caso de Personas Físicas y del 35%

para empresas.

• Las Sociedades de Hecho como tal no tributan directamente el impuesto a las

Ganancias. Sus resultados impositivos se reparten en forma proporcional entre

sus componentes, siendo el pago del tributo en forma personal por cada socio.

Impuesto a las Ganancias

10

0

• El Impuesto a la Ganancia Mínima Presunta toma como base un piso mínimo

del 1 % sobre el activo afectado a la actividad de que se trate, con

independencia del pasivo.

• En este caso hay un mínimo de carácter general que es de $ 200.000.- en

todos los casos. Es decir que quienes no alcancen ese monto de activo,

quedan fuera del impuesto, pero quienes lo excedan, pagan sobre el total.

• Una vez superado tal mínimo la ley grava todo el activo.

Impuesto a la Ganancia Mínima

Presunta

10

1

• En el mismo se grava el activo de las personas físicas, también sin tomar en

cuenta el pasivo, excepto que se trate de deudas provenientes de la casa

habitación.

• Una persona física que tenga una actividad empresaria, pagará también este

impuesto sobre el patrimonio afectado a tal actividad (y no sobre el activo

únicamente).

• El impuesto recae sobre los bienes personales existentes al 31 de diciembre de

cada año que se encuentran ubicados en el país y en el exterior.

• Bienes Alcanzados:

• Los inmuebles

• Los derechos reales y constituidos sobre bienes (usufructo).

• Las nave y aeronaves.

• Los automotores.

Impuesto a los Bienes Personales

10

2

• Los Bienes muebles registrables:

• El dinero en efectivo y depósitos en efectivo en cuentas corrientes, ya q las

cajas de ahorro y plazo fijo están exentas

• Los títulos, acciones, participaciones , cuotas partes de FCI, los certificados

de participación y los títulos representativos de deuda de los Fideicomisos

Financieros y otros títulos valores.

• Los créditos en general.

• Las obras de arte.

• Otros bienes.

Impuesto a los Bienes Personales

10

3

• Los Bienes muebles registrables (cont):

• El impuesto correspondiente a las acciones o participaciones en el capital de

sociedades comerciales cuyos titulares sean personas físicas o sucesiones

indivisas (del país o del exterior) o personas jurídicas (del exterior) será

ingresado por las sociedades emisoras al valor patrimonial proporcional de la

acción según el último balance cerrado al 31-12.

Impuesto a los Bienes Personales

10

4

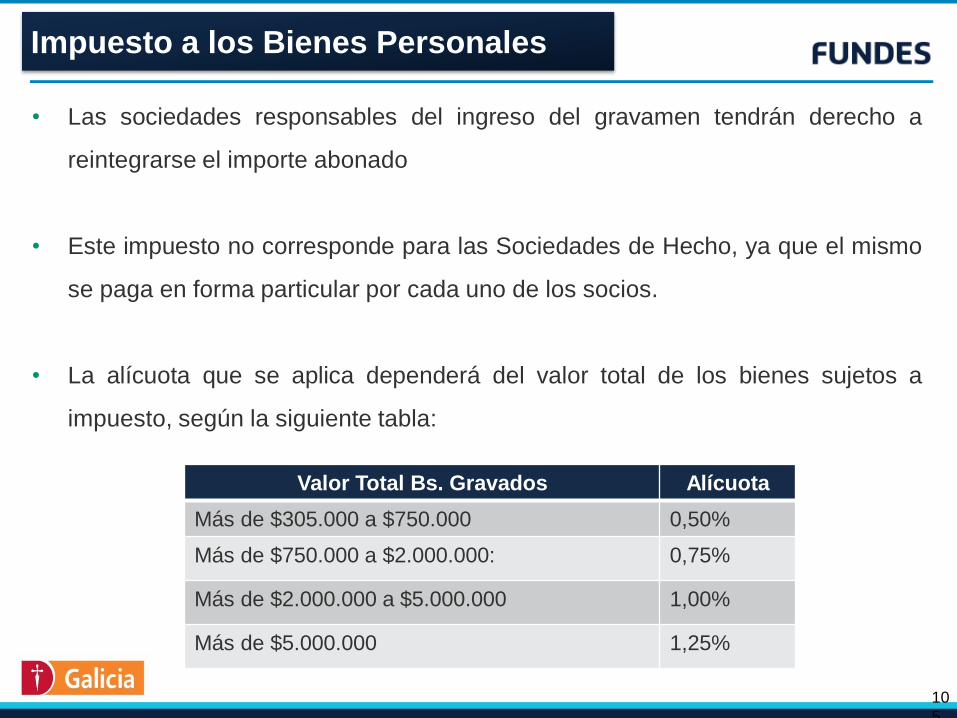

• Las sociedades responsables del ingreso del gravamen tendrán derecho a

reintegrarse el importe abonado

• Este impuesto no corresponde para las Sociedades de Hecho, ya que el mismo

se paga en forma particular por cada uno de los socios.

• La alícuota que se aplica dependerá del valor total de los bienes sujetos a

impuesto, según la siguiente tabla:

Impuesto a los Bienes Personales

Valor Total Bs. Gravados Alícuota

Más de $305.000 a $750.000 0,50%

Más de $750.000 a $2.000.000: 0,75%

Más de $2.000.000 a $5.000.000 1,00%

Más de $5.000.000 1,25%

10

5

10

6

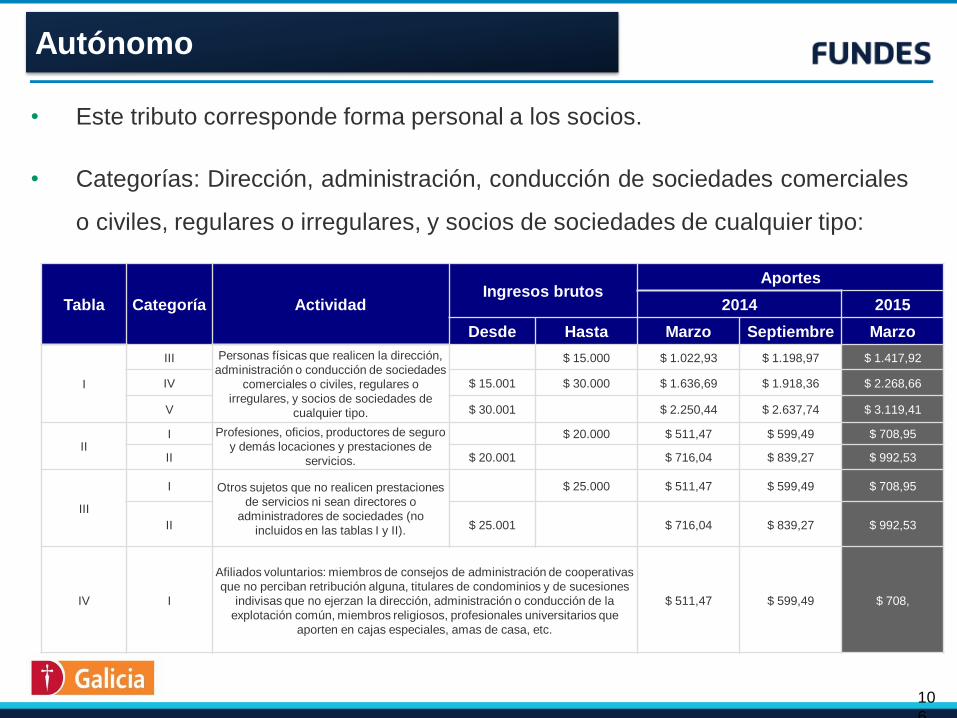

• Este tributo corresponde forma personal a los socios.

• Categorías: Dirección, administración, conducción de sociedades comerciales

o civiles, regulares o irregulares, y socios de sociedades de cualquier tipo:

Autónomo

Tabla Categoría ActividadIngresos brutos

Aportes

2014 2015

Desde Hasta Marzo Septiembre Marzo

I

III Personas físicas que realicen la dirección,

administración o conducción de sociedades

comerciales o civiles, regulares o

irregulares, y socios de sociedades de

cualquier tipo.

$ 15.000 $ 1.022,93 $ 1.198,97 $ 1.417,92

IV $ 15.001 $ 30.000 $ 1.636,69 $ 1.918,36 $ 2.268,66

V $ 30.001 $ 2.250,44 $ 2.637,74 $ 3.119,41

III Profesiones, oficios, productores de seguro

y demás locaciones y prestaciones de

servicios.

$ 20.000 $ 511,47 $ 599,49 $ 708,95

II $ 20.001 $ 716,04 $ 839,27 $ 992,53

III

I Otros sujetos que no realicen prestaciones

de servicios ni sean directores o

administradores de sociedades (no

incluidos en las tablas I y II).

$ 25.000 $ 511,47 $ 599,49 $ 708,95

II $ 25.001 $ 716,04 $ 839,27 $ 992,53

IV I

Afiliados voluntarios: miembros de consejos de administración de cooperativas

que no perciban retribución alguna, titulares de condominios y de sucesiones

indivisas que no ejerzan la dirección, administración o conducción de la

explotación común, miembros religiosos, profesionales universitarios que

aporten en cajas especiales, amas de casa, etc.

$ 511,47 $ 599,49 $ 708,

• Es la diferencia entre el debito y crédito fiscal.

Impuesto al Valor Agregado (IVA)

10

7

• El Monotributo o Régimen Simplificado- consiste en concentrar en un único

tributo, a través del ingreso de un importe fijo, las obligaciones de:

• Impuesto a las Ganancias.

• Impuesto al Valor Agregado (IVA).

• Aportes al Régimen Previsional Público del Sistema Integrado de

Jubilaciones y Pensiones (SIJP).

• Aporte al Sistema Nacional del Seguro de Salud.

Monotributo

10

8

¿Qué requisitos exige la ley para poder categorizarme como

monotributista?

• Para que un contribuyente pueda categorizarse como monotributista, deberán

verificarse todas las condiciones que se citan:

• Que haya obtenido ingresos brutos inferiores o iguales a la suma de $

400.000 en los doce meses calendario inmediatos anteriores a la fecha de

adhesión; o, de tratarse de venta de cosas muebles, que -habiendo superado

dicha suma, y hasta la de $ 600.000- cumplan el requisito de cantidad mínima

de personal previsto.

Monotributo

10

9

• Que el precio máximo unitario de venta -sólo en los casos de venta de cosas

muebles- no supere el importe de $ 2.500;

• Que no haya realizado importaciones de cosas muebles y/o de servicios,

durante los últimos doce meses del año calendario.

• Que no desarrolle más de tres actividades simultáneas o no posea más de

tres unidades de explotación.

110

Monotributo

• Las sociedades que se pueden inscribir son las SH y las comerciales

irregulares

• La sociedad podrá integrarse con un máximo de 3 socios

• Deben inscribirse a partir de la Categoría D

• El pago del impuesto integrado estará incrementado en un 20% por

cada uno de los socios integrantes de la sociedad.

111

Monotributo

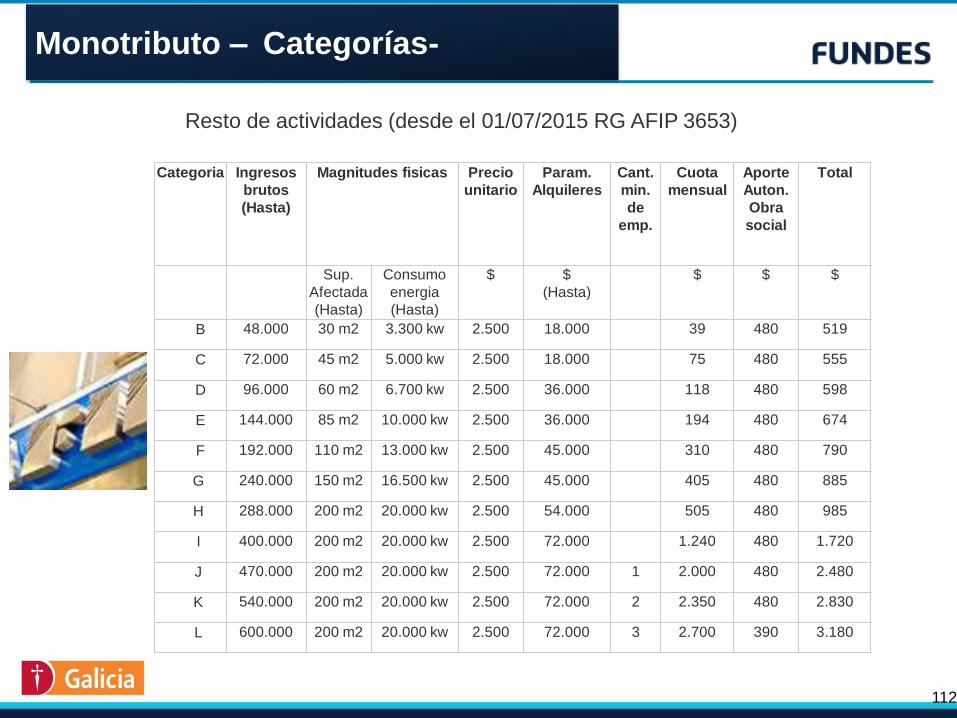

112

Categoria Ingresos

brutos

(Hasta)

Magnitudes fisicas Precio

unitario

Param.

Alquileres

Cant.

min.

de

emp.

Cuota

mensual

Aporte

Auton.

Obra

social

Total

Sup.

Afectada

(Hasta)

Consumo

energia

(Hasta)

$ $

(Hasta)

$ $ $

B 48.000 30 m2 3.300 kw 2.500 18.000 39 480 519

C 72.000 45 m2 5.000 kw 2.500 18.000 75 480 555

D 96.000 60 m2 6.700 kw 2.500 36.000 118 480 598

E 144.000 85 m2 10.000 kw 2.500 36.000 194 480 674

F 192.000 110 m2 13.000 kw 2.500 45.000 310 480 790

G 240.000 150 m2 16.500 kw 2.500 45.000 405 480 885

H 288.000 200 m2 20.000 kw 2.500 54.000 505 480 985

I 400.000 200 m2 20.000 kw 2.500 72.000 1.240 480 1.720

J 470.000 200 m2 20.000 kw 2.500 72.000 1 2.000 480 2.480

K 540.000 200 m2 20.000 kw 2.500 72.000 2 2.350 480 2.830

L 600.000 200 m2 20.000 kw 2.500 72.000 3 2.700 390 3.180

Resto de actividades (desde el 01/07/2015 RG AFIP 3653)

Monotributo – Categorías-

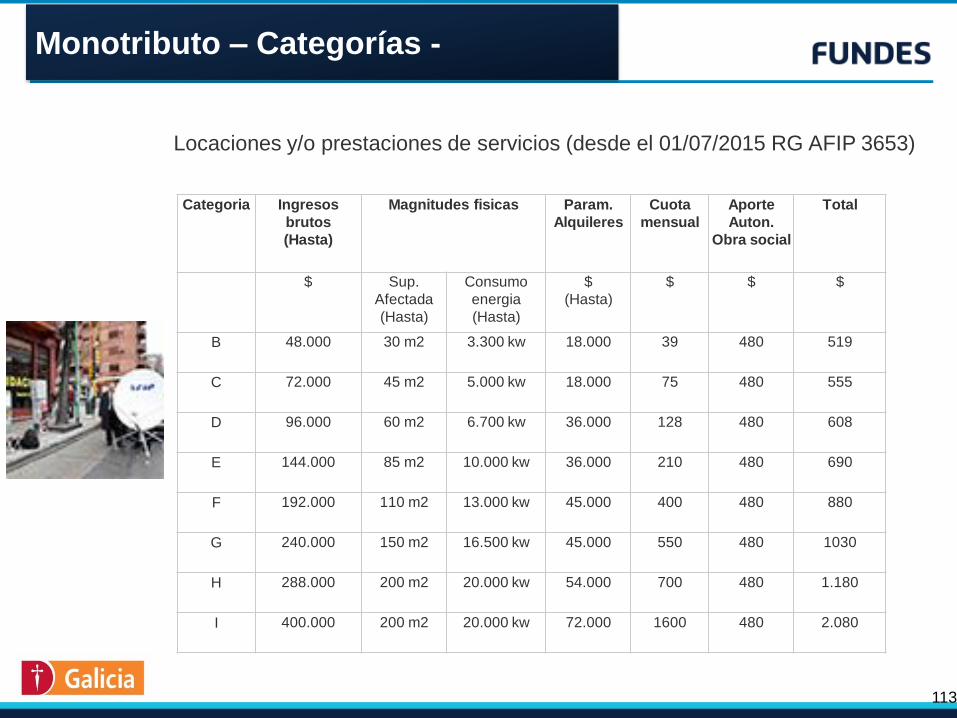

Monotributo – Categorías -

113

Categoria Ingresos

brutos

(Hasta)

Magnitudes fisicas Param.

Alquileres

Cuota

mensual

Aporte

Auton.

Obra social

Total

$ Sup.

Afectada

(Hasta)

Consumo

energia

(Hasta)

$

(Hasta)

$ $ $

B 48.000 30 m2 3.300 kw 18.000 39 480 519

C 72.000 45 m2 5.000 kw 18.000 75 480 555

D 96.000 60 m2 6.700 kw 36.000 128 480 608

E 144.000 85 m2 10.000 kw 36.000 210 480 690

F 192.000 110 m2 13.000 kw 45.000 400 480 880

G 240.000 150 m2 16.500 kw 45.000 550 480 1030

H 288.000 200 m2 20.000 kw 54.000 700 480 1.180

I 400.000 200 m2 20.000 kw 72.000 1600 480 2.080

Locaciones y/o prestaciones de servicios (desde el 01/07/2015 RG AFIP 3653)

• Requisitos: Los empleadores deberán llevar un libro especial, registrado

y rubricado en el que se consignará:

Individualización íntegra y actualizada del empleador

Nombre del trabajador

Estado civil

Fecha de ingreso y egreso

Remuneraciones asignadas y percibidas

Individualización de personas que generen el derecho a la percepción de asignaciones familiares

Libro de Empleados

114

• Todo pago en concepto de salario deberá instrumentarse a través de recibos

firmados por el trabajador, y deberá cumplir con los siguientes requisitos.

• Requisitos:

Deberá confeccionarse en doble ejemplar

Deberá contener el nombre o razón social del empleador, CUIT, y su domicilio.

El nombre y apellido del trabajador, su calificación profesional, su CUIL, fecha de ingreso

Remuneraciones percibidas, debe contener la remuneración bruta y básica y todos los descuentos, y el período de pago.

Lugar y fecha de pago

Recibo de los Empleados

115

Claves para entender el nuevo régimen de factura

electrónica

116

¿QUIÉNES ESTÁN ALCANZADOS?

• Todos los contribuyentes inscriptos en el Impuesto al Valor Agregado (IVA)

quedarán obligados a adherirse al régimen de facturación electrónica de la

AFIP.

• En consecuencia, no podrán emitir más comprobantes en formato papel. Se

elimina la opción de empadronarse.

• Así se unificarán el Régimen Especial de Comprobantes Electrónicos y el

Régimen de Emisión de Comprobantes Electrónicos en Línea.

• Las nuevas obligaciones quedaron ordenadas por la Resolución General

3749/15.

Factura Electrónica

117

¿CÓMO SE PUEDEN EMITIR LAS FACTURAS ELECTRÓNICAS?

• La AFIP ofrece dos alternativas para la emisión de facturas electrónicas:

• Webservice: Los contribuyentes obligados pueden conectar a los programas

informáticos de gestión con el sistema del organismo.

• Afip.gov.ar: A través de la página del organismo con clave fiscal.

Factura Electrónica

118

¿QUÉ COMPROBANTES QUEDAN ALCANZADOS?

• A través de la web de la AFIP y con Clave Fiscal, o bien con software

desarrollado a medida, los sujetos obligados deberán emitir:

– Facturas y recibos clase "A", "A" con la leyenda "PAGO EN C.B.U.

INFORMADA" y/o "M", de corresponder.

– Notas de crédito y notas de débito clase "A", "A" con la leyenda "PAGO

EN C.B.U. INFORMADA" y/o "M", de corresponder.

– Facturas y recibos clase "B".

– Notas de crédito y notas de débito clase "B".

Factura Electrónica

119

¿QUÉ SUCEDE CON LAS ACTIVIDADES EXCENTAS DE IVA?

• Podrán elegir si adoptan el régimen de factura electrónica para emitir facturas,

notas de crédito, notas de débito y recibos clase "C".

Factura Electrónica

120

¿LOS MONOTRIBUTISTAS DEBEN ADHERIR A LA FACTURA ELECTRÓNICA?

• Todo dependerá de la categoría de inscripción en el régimen simplificado que

tenga el contribuyente. Si bien en un principio la AFIP informó que la

obligación sería para todos, más tarde aclaró este punto.

• Categoría B a G: no tienen la obligación de adherirse al régimen. Podrán

seguir emitiendo facturas impresas como hasta el día de la fecha.

• Categoría H a L: ya estaban obligados a adherir a la factura electrónica desde

2011.

Factura Electrónica

121

¿PUEDEN ADHERIR AL RÉGIMEN MONOTRIBUTISTAS NO OBLIGADOS?

• Sí, el artículo 2 de la Resolución General 3067/11 establece que los sujetos

adheridos al Régimen Simplificado para Pequeños Contribuyentes, que por su

categorización no resulten alcanzados por este régimen, podrán optar por

ingresar voluntariamente al mismo.

122

Factura Electrónica

RÉGIMENES DE INFORMACIÓN QUE SE DAN DE BAJA

• A partir del 1° de julio de 2015: medicina prepaga, colegios privados,

transferencias onerosas de obras de arte, locación de inmuebles y locación

temporaria de inmuebles con fines turísticos.

• A partir del 1° de enero de 2016: productores de seguros, expensas,

prestaciones de modelaje, leche, tabaco y pescado, subastas y remates,

combustibles y transporte de caudales.

123

Factura Electrónica

Tratamiento de Casos y Consultas

30 minutos

124

Taller de Plan de Negocios

Taller de Contabilidad y

Finanzas

Taller Aspectos Legales e

ImpositivosTaller RRHH

Taller Comercial

Inscripción Selección inscriptos

Etapa II: Capacitación

125

Septiembre 2015

Muchas Gracias !