REFORMA FISCAL 2016 - taacgroup.com · Es importante mencionar que para el caso de pago por mora,...

54

REFORMA FISCAL 2016 DICIEMBRE DEL 2015

Transcript of REFORMA FISCAL 2016 - taacgroup.com · Es importante mencionar que para el caso de pago por mora,...

REFORMA FISCAL 2016

DICIEMBRE DEL 2015

ÍNDICE

LEYES FEDERALES

a) LEY DE INGRESOS DE LA FEDERACIÓN

b) LEY DEL IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS

c) CÓDIGO FISCAL DE LA FEDERACIÓN

d) LEY DEL IMPUESTO SOBRE LA RENTA

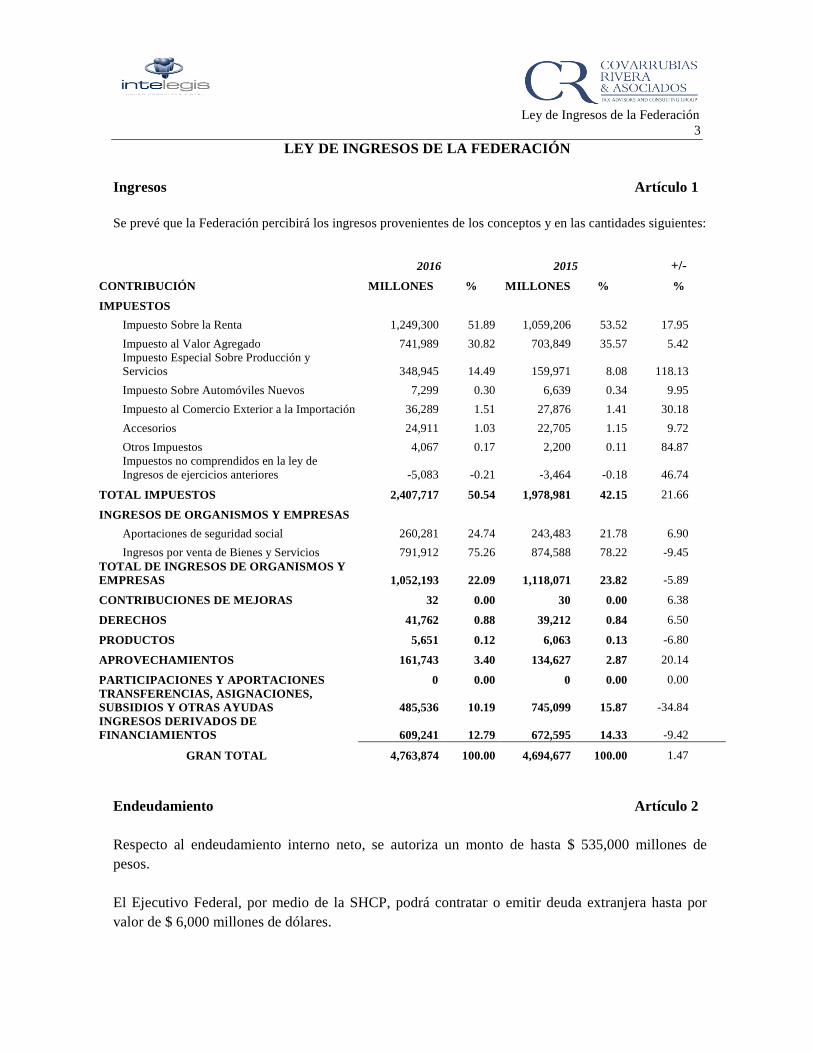

Ley de Ingresos de la Federación3

LEY DE INGRESOS DE LA FEDERACIÓN

Ingresos Artículo 1

Se prevé que la Federación percibirá los ingresos provenientes de los conceptos y en las cantidades siguientes:

2016 2015 +/-

CONTRIBUCIÓN MILLONES % MILLONES % %

IMPUESTOS

Impuesto Sobre la Renta 1,249,300 51.89 1,059,206 53.52 17.95

Impuesto al Valor Agregado 741,989 30.82 703,849 35.57 5.42Impuesto Especial Sobre Producción yServicios 348,945 14.49 159,971 8.08 118.13

Impuesto Sobre Automóviles Nuevos 7,299 0.30 6,639 0.34 9.95

Impuesto al Comercio Exterior a la Importación 36,289 1.51 27,876 1.41 30.18

Accesorios 24,911 1.03 22,705 1.15 9.72

Otros Impuestos 4,067 0.17 2,200 0.11 84.87Impuestos no comprendidos en la ley deIngresos de ejercicios anteriores -5,083 -0.21 -3,464 -0.18 46.74

TOTAL IMPUESTOS 2,407,717 50.54 1,978,981 42.15 21.66

INGRESOS DE ORGANISMOS Y EMPRESAS

Aportaciones de seguridad social 260,281 24.74 243,483 21.78 6.90

Ingresos por venta de Bienes y Servicios 791,912 75.26 874,588 78.22 -9.45TOTAL DE INGRESOS DE ORGANISMOS YEMPRESAS 1,052,193 22.09 1,118,071 23.82 -5.89

CONTRIBUCIONES DE MEJORAS 32 0.00 30 0.00 6.38

DERECHOS 41,762 0.88 39,212 0.84 6.50

PRODUCTOS 5,651 0.12 6,063 0.13 -6.80

APROVECHAMIENTOS 161,743 3.40 134,627 2.87 20.14

PARTICIPACIONES Y APORTACIONES 0 0.00 0 0.00 0.00TRANSFERENCIAS, ASIGNACIONES,SUBSIDIOS Y OTRAS AYUDAS 485,536 10.19 745,099 15.87 -34.84INGRESOS DERIVADOS DEFINANCIAMIENTOS 609,241 12.79 672,595 14.33 -9.42

GRAN TOTAL 4,763,874 100.00 4,694,677 100.00 1.47

Endeudamiento Artículo 2

Respecto al endeudamiento interno neto, se autoriza un monto de hasta $ 535,000 millones de

pesos.

El Ejecutivo Federal, por medio de la SHCP, podrá contratar o emitir deuda extranjera hasta por

valor de $ 6,000 millones de dólares.

Ley de Ingresos de la Federación4

Se autoriza a PEMEX la contratación de crédito o emisión de valores a efecto de obtener un monto

de endeudamiento neto interno de hasta 110,500 millones de pesos y hasta endeudamiento neto

externo de hasta 8,500 millones de dólares. La Comisión Federal de Electricidad podrá realizar la

contratación de crédito o emisión de valores a efecto de obtener un monto de endeudamiento neto

interno de hasta 12,500 millones de pesos y sin endeudamiento neto externo en dólares.

Recargos por prórroga Artículo 8

Continúa el procedimiento para permanecer sin cambios en 2016, consistente en la reducción de la tasa de

recargos aplicable a los casos de prórroga para el pago de créditos fiscales, con una tasa fija de recargos del

0.75% y contando con 3 tasas adicionales para los casos de pagos a plazos en parcialidades, siendo como

sigue:

a) Tratándose de pagos a plazos en parcialidades hasta 12 meses, la tasa de recargos será del 1%

mensual.

b) Tratándose de pagos a plazos en parcialidades de más de 12 meses y hasta de 24 meses, la tasa de

recargos será de 1.25% mensual.

c) Tratándose de pagos a plazos en parcialidades superiores a 24 meses, así como tratándose de pagos

a plazo diferido, la tasa de recargos será de 1.50% mensual.

Es importante mencionar que para el caso de pago por mora, se tomará la tasa del 0.75% incrementada en un

50%, lo cual nos da una tasa del 1.125% mensual (1.13%).

Cancelación de créditos fiscales sin límite Artículo 15

Continúa el beneficio en materia aduanera consistente en que, cuando con anterioridad al 1 de enero de 2016,

una persona hubiere incurrido en infracción a las disposiciones aduaneras, derivado de reconocimientos

aduaneros y a la fecha de entrada en vigor de esta Ley (art. 152) no le haya sido impuesta la sanción

correspondiente, no le será determinada, si el crédito fiscal aplicable no excede a 3,500 UDIS o su equivalente

en moneda nacional al 1 de enero de 2016.

Durante 2016 a quienes se les impongan multas por infracciones derivadas del incumplimiento de

obligaciones fiscales federales distintas a las obligaciones de pago, entre otras, las relacionadas con el

RFC, presentación de declaraciones, solicitudes o avisos, obligación de llevar contabilidad, así como aquéllos

que se les impongan multas por no efectuar pagos provisionales, con excepción de las impuestas por

declarar pérdidas fiscales en exceso, independientemente del ejercicio por el que corrija su situación

derivado del ejercicio de facultades de comprobación, pagarán el 50% de la multa. Siempre que realicen el

pago después de iniciado el ejercicio y hasta antes de que se le levante el acta final de la visita

domiciliaria o se notifique el oficio de observaciones, y siempre y cuando, además, se paguen las

contribuciones omitidas y sus accesorios, cuando sea procedente. Después de levantada el acta final

o se notifique el oficio pero antes de que se notifique la resolución que determine el monto de las

contribuciones omitidas, pagarán el 60% de la multa que les corresponda.

Ley de Ingresos de la Federación5

Estímulos fiscales Artículo 16

Se establecen estímulos al IESPS, ISR y Otros, siendo los siguientes:

Impuesto Especial sobre Producción y Servicios

♦ Fracción I.- Contribuyentes que realicen actividades empresariales

Continúa el estímulo que permite acreditar el IESPS por consumo de diesel en maquinaria en

general que les hayan trasladado, y que no sea para uso de vehículos. El acreditamiento podrá

efectuarse contra el impuesto sobre la renta a su cargo o contra las retenciones efectuadas a

terceros por dicho impuesto en el mismo ejercicio.

Se establece que el estímulo mencionado aplica a vehículos marinos que cumplan con las reglas

del SAT.

♦ Fracción II.- El impuesto a acreditar deberá estar señalado expresamente y por separado en el

comprobante fiscal, sin que proceda devolución en ningún caso.

Actividades agropecuarias y silvícolas, podrán acreditar un monto equivalente a la cantidad que

resulte de multiplicar el precio de adquisición del diesel en las estaciones de servicio y que conste

en el comprobante correspondiente, incluido el impuesto al valor agregado, por el factor de 0.355,

en lugar de que venga expresamente y por separado.

♦ Fracción III.- En el caso de contribuyentes que se dediquen a las actividades agropecuarias o

silvícolas conforme a la fracción I, podrán solicitar la devolución del IESPS que les hubieran

trasladado y tengan derecho a acreditar conforme a lo mencionado en el numeral anterior, cuando

se cumpla con las siguientes reglas:

1. Sus ingresos en el ejercicio inmediato anterior no excedan de 20 salarios mínimos elevados

al año. En caso de personas morales, el tope será de 20 salarios mínimos por cada socio, sin

exceder de 200 salarios mínimos.

2. El importe de la devolución mensual no exceda de $ 747.69 pesos por cada persona física.

En personas morales, el tope será de $ 7,884.96 pesos mensuales.

3. Los contribuyentes personas morales que tributen en el régimen de Actividades Agrícolas,

Ganaderas, Silvícolas y Pesqueras, podrán solicitar la devolución hasta por $ 1,495.39 pesos

mensuales por cada socio sin que exceda de $ 14,947.81 pesos mensuales.

4. Se solicitarán trimestralmente en abril, julio, octubre 2016 y enero del siguiente año.

5. Llevar un registro de control con consumos mensuales, distinguiendo el consumo de diesel

por el que solicitó devolución, del que es acreditable.

6. La devolución se deberá solicitar al SAT acompañando la documentación que solicite

mediante reglas.

7. El derecho a la solicitud de la devolución o acreditamiento será de un año contado a partir de

la adquisición del diesel.

Nota.- De no efectuar su acreditamiento o devolución, se perderá el derecho en un año a partir desu adquisición. Se establece la obligación de proporcionar la información a las autoridades

Ley de Ingresos de la Federación6

fiscales dentro del plazo que señalen para el efecto. Los derechos previstos en las fracciones I, IIy III no serán aplicables a quienes utilicen el diesel en bienes destinados al autotransporte depersonas o efectos a través de carreteras o caminos. Asimismo, el estímulo no podrá seracumulable con ningún otro, es decir, los beneficios contenidos en este artículo u otros artículosde la Ley, no podrán aplicarse a la vez. El SAT emitirá reglas para la obtención de los beneficios.

♦ Fracción IV.-Diésel en uso automotriz de vehículos de transporte público y privado.

Continúa el estímulo para el transporte público o privado de personas o carga a través de

carreteras o caminos y al transporte privado de carga, de pasajeros o al transporte doméstico

público o privado, y el turístico, efectuado a través de carreteras o caminos del país, consistente

en el acreditamiento del monto que PEMEX y sus organismos subsidiarios hayan causado por la

enajenación de este combustible.

El IESPS deberá venir expresamente y por separado en los comprobantes fiscales, el

acreditamiento sólo se efectuará contra el ISR a cargo, pagos provisionales, o retenido. No aplica

cuando se trate de servicio de transporte realizado a partes relacionadas. El SAT emitirá reglas.

Mediante regla 9.12 y 9.13 se establece que se podrá acreditar un monto equivalente a la cantidad

que resulte de multiplicar el número de litros de diesel adquiridos en el mes, por la cantidad del

IESPS que por litro dé a conocer la SHCP en el DOF para cada uno de los meses del año, de

acuerdo a la Terminal de Almacenamiento y Reparto de PEMEX (TAR) que conste en el CFDI

que se les expida por la adquisición de dicho combustible.

Nota.- Se establece la obligación de proporcionar la información a las autoridades fiscales dentro

del plazo que señalen para el efecto mediante reglas. Asimismo, el estímulo sólo podrá ser

acumulable con el correspondiente al uso de autopistas. El pago de la adquisición de diésel

deberá efectuarse con los requisitos previstos en el artículo 27 Fracción III de la LISR.

Impuesto Sobre la Renta

♦ Fracción V.-Autopistas de cuota para transporte.

Continúa el estímulo fiscal para quienes se dediquen al transporte terrestre público o privado, de

carga o pasaje, así como el turístico, que utilicen la Red Nacional de Autopistas de Cuota,

consistente en un 50% de la cuota pagada.

El estímulo es acreditable contra el ISR a cargo o contra pagos provisionales, debiendo

acumularse para efectos del ISR cuando se realice dicho acreditamiento. El plazo para llevarlo a

cabo será en los pagos provisionales del ejercicio en que se realicen dichos gastos o contra el

impuesto del propio ejercicio, perdiendo el derecho a realizarlo posteriormente. El SAT emitirá

reglas. Se establece la obligación de proporcionar la información a las autoridades fiscales dentro

del plazo que señalen para el efecto mediante reglas.

♦ Fracción VI.- Combustibles fósiles.

Se otorga un estímulo fiscal a los adquirentes que utilicen los combustibles fósiles a que se refiere

el artículo 2o., fracción I, inciso H) de la LIEPS, en sus procesos productivos para la elaboración

de otros bienes y que en su proceso productivo no se destinen a la combustión.

Ley de Ingresos de la Federación7

Será igual al monto que resulte de multiplicar la cuota del IESPS que corresponda, por la

cantidad del combustible consumido en un mes, que no se haya sometido a un proceso de

combustión. Únicamente podrá ser acreditado contra el ISR que tenga el contribuyente a su

cargo en el entendido de que quien no lo acredite contra los pagos provisionales o en la

declaración del ejercicio que corresponda, perderá el derecho de realizarlo con posterioridad a

dicho ejercicio.

El SAT emitirá reglas de carácter que determinen los porcentajes máximos de utilización del

combustible no sujeto a un proceso de combustión por tipos de industria.

♦ Fracción VII.- Concesiones y asignaciones mineras.

Se otorga un estímulo fiscal a los titulares de concesiones y asignaciones mineras cuyos

ingresos brutos totales anuales por venta o enajenación de minerales y sustancias de la Ley

Minera, sean menores a 50 millones de pesos, consistente en permitir el acreditamiento del

derecho especial sobre minería conforme al artículo 268 de la Ley Federal de Derechos que

hayan pagado en el ejercicio de que se trate.

El acreditamiento únicamente podrá efectuarse contra el ISR que tengan los concesionarios o

asignatarios mineros a su cargo, correspondiente al mismo ejercicio en que se haya determinado

el estímulo. El SAT podrá expedir las reglas necesarias para la correcta y debida aplicación.

Fracciones adicionadas en 2015 como consecuencia del Decreto que compila diversos beneficios

fiscales y establece medidas de simplificación administrativa publicado el 26 de diciembre de 2013,

siendo las fracciones VIII a XII, como sigue:

♦ Fracción VIII.-. PTU en pagos provisionales.

Estímulo que aplica a los contribuyentes que tributen en el Titulo II de la LISR, los cuales podrán

disminuir de la utilidad fiscal base de pagos provisionales el monto de la PTU pagada en el

ejercicio, pudiendo disminuirla en partes iguales en los pagos provisionales correspondientes de

Mayo a Diciembre y de manera acumulativa. El estímulo se aplicará hasta por el monto de la

utilidad fiscal determinada para el pago provisional que corresponda y en ningún caso se deberá

recalcular el coeficiente de utilidad con motivo de la aplicación de este estímulo.

♦ Fracción IX.-. Donación de Alimentos y Medicinas.

Los contribuyentes que sufran pérdida de valor en sus mercancías de acuerdo al artículo 27

Fracción XX y entreguen en donación bienes básicos como alimentos y/o medicinas a

instituciones autorizadas para recibir donativos, podrán aplicar una deducción adicional por un

monto igual al 5% del costo de lo vendido que les hubiera correspondido a dichas mercancías.

Se indica en el estímulo que lo anterior será posible siempre y cuando el margen de utilidad bruta

de las mercancías donadas hubiera sido igual o superior al 10% (sin señalar respecto a que?,

consideramos que de los ingresos); continúa señalando el estímulo, cuando fuera menor, el

porciento de la deducción adicional se reducirá al 50% del margen (debemos entender que el 50%

es de mi margen como tope, o el 5% se reduce al 2.5%?).

Ley de Ingresos de la Federación8

♦ Fracción X.-.Contratación de personal con capacidades diferentes.

Se otorga el estímulo fiscal a los contribuyentes que empleen a personas con discapacidad motriz,

auditiva, lenguaje o mental, así como, cuando se empleen invidentes, en este caso la discapacidad

deberá ser de un 80% o más de la capacidad normal. El contribuyente podrá deducir de sus

ingresos acumulables para efectos del ISR, un monto equivalente al 25% del salario pagado a las

personas antes mencionadas.

Lo anterior será aplicable cuando el contribuyente cumpla con las obligaciones de la Ley del

Seguro Social y la Ley del Impuesto Sobre la Renta. Si se opta por aplicar el presente estimulo no

podrán aplicar en el mismo ejercicio fiscal el estímulo a que se refiere el artículo 186 de la LISR.

Adicionalmente, en el caso de discapacidad motriz, se requerirá que la persona use

permanentemente prótesis, muletas o sillas de ruedas.

♦ Fracción XI.- Industria Cinematográfica.

Quiénes realicen aportaciones a proyectos de inversión cinematográficas en producciones

nacionales o en su distribución, y que hayan obtenido el crédito fiscal del artículo 189 de la LISR,

podrán aplicar el monto del crédito fiscal que les autorice el Comité Interinstitucional, contra

pagos provisionales del ISR.

♦ Fracción XII.-. CFDI como constancia de retención para Honorarios y Arrendamientos

Las personas morales obligadas a realizar la retención de ISR e IVA en los términos de los

artículos 106 y 116 últimos párrafos, podrán optar por no proporcionar la constancia de retención,

siempre que las personas físicas le expidan un CFDI que cumpla con los requisitos de los

artículos 29 y 29-A del CFF.

Nota.- Las personas físicas que expidan el CFDI podrán considerarlo como constancia de

retención para efectos de ISR e IVA.

Otros:

♦ Continúa el estímulo a las personas físicas o morales que enajenen al público en general o que

importen definitivamente en los términos de la Ley Aduanera, automóviles cuya propulsión sea

a través de baterías eléctricas recargables y así como de aquellos eléctricos que además cuenten

con motor de combustión interna o con motor accionado por hidrógeno (híbridos), consistente en

eximir el monto total del impuesto sobre automóviles nuevos que hubieren causado. (Apartado B

fracción I)

♦ Se exime del pago del derecho de trámite aduanero que se cause por importación de gas natural,

en los términos del artículo 49 de la Ley Federal de Derechos. (Apartado B fracción II)

Exenciones, tratamientos preferenciales y otros Artículo 17

Continúa dentro de la Ley de Ingresos (L.I.), la derogación de disposiciones que contengan exenciones,

totales o parciales, o consideren a personas como no sujetos de contribuciones federales, otorguen

Ley de Ingresos de la Federación9

tratamientos preferenciales o diferenciales en materia de ingresos y contribuciones federales, distintos de los

establecidos en la L.I., en el CFF, ordenamientos legales referentes a organismos descentralizados federales

que prestan los servicios de seguridad social, decretos presidenciales, tratados internacionales y las leyes que

establecen dichas contribuciones, así como los reglamentos de las mismas.

Retención de ISR por pagos de Intereses Artículo 21

Durante el ejercicio fiscal de 2016 la tasa de retención anual a que se refieren los artículos 54 y 135, será del

0.50%, disminuyendo respecto al 0.60% que se venía aplicando hasta 2015.

Régimen de Incorporación Fiscal Artículo 23

Las personas físicas que opten por tributar en el RIF, podrán optar por aplicar los estímulos siguientes cuando

realicen actividades con el público en general.

a) Se aplicarán los porcentajes que a continuación se listan al monto de las contraprestaciones efectivamentecobradas por las actividades afectas al pago del impuesto al valor agregado en el bimestre de que se trate,considerando el giro o actividad a la que se dedique el contribuyente, conforme a la siguiente:

Tabla de porcentajes para determinar el IVA a pagar

Sector económico IVA (%)

1 Minería. 8.0

2 Manufacturas y/o construcción. 6.0

3 Comercio (incluye arrendamiento de bienes muebles). 2.0

4 Prestación de servicios (incluye restaurantes, fondas, bares y demás negocios similaresen que se proporcionen servicios de alimentos y bebidas). 8.0

5 Negocios dedicados únicamente a la venta de alimentos y/o medicinas. 0.0

b) Se aplicarán los porcentajes que a continuación se listan al monto de las contraprestaciones efectivamentecobradas por las actividades afectas al pago del impuesto especial sobre producción y servicios en elbimestre de que se trate, considerando el tipo de bienes enajenados por el contribuyente, conforme a lasiguiente:

Ley de Ingresos de la Federación10

Tabla de porcentajes para determinar el IEPS a pagar

Descripción IEPS (%)

Alimentos no básicos de alta densidad calórica (Ejemplo: dulces, chocolates, botanas,

galletas, pastelillos, pan dulce, paletas, helados) (cuando el contribuyente sea

comercializador).

1.0

Alimentos no básicos de alta densidad calórica (Ejemplo: dulces, chocolates, botanas,

galletas, pastelillos, pan dulce, paletas, helados) (cuando el contribuyente sea fabricante).3.0

Bebidas alcohólicas (no incluye cerveza) (cuando el contribuyente sea comercializador). 10.0

Bebidas alcohólicas (no incluye cerveza) (cuando el contribuyente sea fabricante). 21.0

Bebidas saborizadas (cuando el contribuyente sea fabricante). 4.0

Cerveza (cuando el contribuyente sea fabricante). 10.0

Plaguicidas (cuando el contribuyente sea fabricante o comercializador). 1.0

Puros y otros tabacos hechos enteramente a mano (cuando el contribuyente sea fabricante). 23.0

Tabacos en general (cuando el contribuyente sea fabricante). 120.0

c) El resultado obtenido conforme a los incisos a y b de este artículo será el monto del impuesto al valoragregado o del impuesto especial sobre producción y servicios, en su caso, a pagar por las actividadesrealizadas con el público en general, sin que proceda acreditamiento alguno por concepto de impuestostrasladados al contribuyente.

d) El pago bimestral del impuesto al valor agregado y del impuesto especial sobre producción y serviciosdeberá realizarse por los períodos y en los plazos establecidos en los artículos 5o.-E de la Ley delImpuesto al Valor Agregado y 5o.-D de la Ley del Impuesto Especial sobre Producción y Servicios.

Los contribuyentes por las actividades realizadas con el público en general en las que determinen el impuesto

al valor agregado y el impuesto especial sobre producción y servicios con el esquema de porcentajes

mencionado anteriormente, podrán aplicar un estímulo fiscal en la forma siguiente:

1. A los impuestos al valor agregado y especial sobre producción y servicios determinados mediante la

aplicación de los porcentajes antes mencionados, se le aplicarán los porcentajes de reducción que se citan

a continuación, según corresponda al número de años que tenga el contribuyente tributando en el

Régimen de Incorporación Fiscal:

TABLA

Años Porcentaje de reducción (%)

1 100

2 90

3 80

4 70

5 60

6 50

7 40

8 30

9 20

10 10

Ley de Ingresos de la Federación11

Tratándose de contribuyentes que tributen en el RIF, cuyos ingresos propios de su actividad empresarial

obtenidos en el ejercicio inmediato anterior no hubieran excedido de la cantidad de 300 mil pesos, durante

cada uno de los años en que tributen en el RIF y no excedan el monto de ingresos mencionados, el porcentaje

de reducción aplicable será de 100%

2. La cantidad obtenida será acreditable únicamente contra el IVA o el IESPS, según se trate, determinadoconforme a la aplicación de los porcentajes a que se refieren los incisos a) a d) anteriores.

Nota.- El estímulo del RIF antes mencionado se publicó como decreto en el DOF el 10 de septiembre de

2014.

Ley de Impuesto Especial Sobre Producción y Servicios12

IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS

Gasolina y Diésel Artículos 2 fracción I inciso D), 2-B,

3 fracciones IX y XXII, 3 fracciones VI y VII,

4 segundo y cuarto párrafo fracción II, 19 fracción II

2-A, 5, 10, 11 y 14, 19 fracciones I, VIII, X XI y XIII y 21,

Quinto transitorio fracciones I, II, III, IV, V y VI

Desde la aprobación del paquete de reformas en materia energética publicada en el DOF el 11 de agosto de

2014, el mercado de gasolinas y diésel cambiará sustancialmente, se prevé que a partir de 2016 se otorguen

permisos a terceros para el expendio al público de combustibles, que en 2017 se permita la libre importación

de gasolinas y diésel, y que a partir de 2018 los precios de estos combustibles se determinen bajo condiciones

de mercado. Por lo tanto, desde 2018 el mercado de los combustibles automotrices será un mercado abierto y

con libre determinación de precios.

En la transición hacia un mercado completamente liberalizado para los combustibles, como el que se observa

en la mayoría de los países del mundo, se establece que en 2016 los precios máximos puedan comenzar a

fluctuar de forma consistente con su referencia internacional. De esta forma, comenzarán a observarse algunas

características de un mercado liberalizado de combustibles, como el que los precios fluctúen de acuerdo a

patrones estacionales de consumo como sucede en otros países, o que los precios puedan disminuir en caso de

que los precios de referencia se reduzcan con respecto a los observados en 2015. No obstante lo anterior,

como parte del proceso de transición, se establece una banda para las fluctuaciones de precios, de forma que

se acoten los movimientos al alza y a la baja de los combustibles.

Es necesario que el esquema tributario que aplica al sector se modifique a uno que sea congruente con el

nuevo entorno del mercado de combustibles. Para ello, se adopta un esquema de impuesto de cuota fija a los

combustibles automotrices. Con ello, el impuesto a los combustibles automotrices dejará de estar

referenciado al desempeño y costos de Petróleos Mexicanos. Lo anterior permitirá convivir en un mismo

mercado y en igualdad de condiciones a nuevos participantes y a Pemex. Además, se brinda la certeza

necesaria para atraer nuevas inversiones de mediano y largo plazo, ya que al establecer una cuota fija del

impuesto, los inversionistas tendrán claridad sobre los elementos tributarios a los que se enfrentaría el

desarrollo de sus proyectos. Sólo durante el periodo de transición se mantendría un componente variable en

el impuesto en caso de que el precio de referencia fluctuase de forma tal que el precio superaría los niveles

mínimos o máximos de la banda de precios en caso de que no se modificase el impuesto. En estos casos, el

impuesto a los combustibles se ajustará como sucede en la actualidad con objeto de asegurar que no se

observará un precio para los consumidores finales que estuviese por fuera de la banda establecida.

El esquema es el utilizado en la gran mayoría de países tanto desarrollados como emergentes, aplicando una

cuota fija a los combustibles automotrices. Este esquema ha probado ser una manera eficiente y estable de

generar recursos para financiar el gasto público en distintos países. Por ejemplo, en Portugal, Reino Unido y

Alemania, se recauda 1.58%, 1.56% y 1.34% del PIB, respectivamente, mientras que en República

Dominicana y Costa Rica la recaudación asciende a 1.66% y 1.43% del PIB, respectivamente.

Ley de Impuesto Especial Sobre Producción y Servicios13

En concreto, se aplican cuotas distintas a los combustibles fósiles siguientes: a las gasolinas con menos de 92

octanos; a las gasolinas con 92 octanos o más y a los combustibles no fósiles; y, al diésel. Esas cuotas se

ajustarían cada año para reflejar la evolución de la inflación, manteniendo su valor real constante con el paso

del tiempo. Es conveniente destacar que las cuotas que se establecen para los combustibles automotrices se

determinan de manera congruente con los niveles que se esperan observar para todo 2015.

Es importante señalar que la industria de los combustibles automotrices ha evolucionado significativamente,

dejando atrás la posibilidad de continuar utilizando la definición tradicional de gasolinas y diésel. La apertura

del mercado abre la posibilidad de que se ofrezcan gasolinas reformuladas distintas a las gasolinas existentes,

que puedan utilizar componentes como el etanol anhidro para la formulación de sus gasolinas e incluso

combustibles obtenidos a partir de procesos alternativos que pudieran aprovechar materiales no

convencionales o materias primas provenientes del petróleo, como residuos plásticos. Para otorgar el mismo

trato a todos los combustibles automotrices se adecúa la norma para que se encuentre en armonía con la

realidad del mercado de combustibles automotrices, de forma tal que el IEPS sería aplicable sobre los

combustibles automotrices.

Por otro lado, este cambio en la mecánica del pago del impuesto al sustituir la aplicación de una tasa

variable por la aplicación de cuotas fijas, no altera los sujetos obligados, ya que se sigue aplicando sólo a

fabricantes, productores o importadores de combustibles automotrices cuando los enajenen o los importen.

Como ya se mencionó, se adelanta la liberalización de precios para que, comenzando en 2016, los precios

máximos reflejen las condiciones prevalecientes de mercado, pero limitando la volatilidad que pudieran

enfrentar los consumidores finales. Para ello se establecen los dos siguientes mecanismos:

Primero, durante 2016 y 2017 se establecen para los precios máximos al consumidor un esquema de bandas

en niveles mínimos y máximos que permita una transición ordenada a la apertura del mercado en 2018. Ello

permitiría que en ausencia de cambios abruptos en los precios de las referencias internacionales de los

combustibles, los precios máximos al público reflejen la cotización de dichas referencias. Sin embargo, se

protege a los consumidores limitando la volatilidad a la que están expuestos pues en caso de variaciones más

significativas, se aplicaría el precio determinado por la banda. Para asegurar la congruencia de este esquema

de banda, cuando el precio máximo para el periodo que corresponda se encuentre fuera de la banda de valores

mínimos o máximos, el mecanismo de ajuste será a través de un ajuste a la cuota del IEPS que corresponda.

Sin embargo, dado que no se desea otorgar un subsidio a los combustibles, se establece un límite al ajuste a la

cuota del IEPS cuando el precio esté por encima del valor máximo.

Segundo, se adelanta la liberalización de los precios en beneficio del consumidor y para asegurar la

congruencia con el nuevo esquema de cuota fija del IEPS. Considerando que la Reforma Energética prevé que

durante 2016 y 2017 el Ejecutivo Federal deberá determinar los precios máximos de estos combustibles, se

propone que el precio máximo al público de los combustibles en 2016 y 2017 se determine tomando como

base los siguientes elementos:

• Un componente que refleje el precio de la referencia internacional del combustible.

• Un concepto que corresponda al monto en pesos por litro equivalente al valor actual de los conceptos

previstos en la Ley del IEPS (margen de comercialización, transporte, logística, entre otros).

• Un componente que recoja diversos conceptos que hoy se aplican, como el IEPS a los combustibles

automotrices y los otros impuestos aplicables.

Ley de Impuesto Especial Sobre Producción y Servicios14

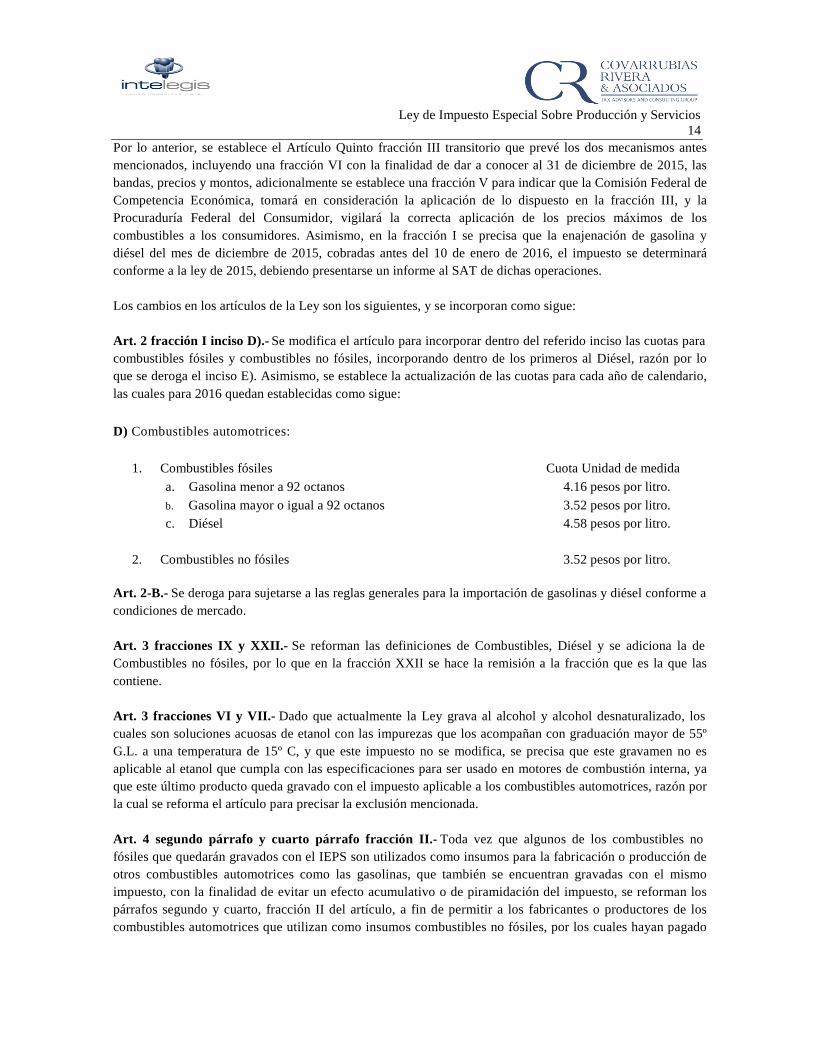

Por lo anterior, se establece el Artículo Quinto fracción III transitorio que prevé los dos mecanismos antes

mencionados, incluyendo una fracción VI con la finalidad de dar a conocer al 31 de diciembre de 2015, las

bandas, precios y montos, adicionalmente se establece una fracción V para indicar que la Comisión Federal de

Competencia Económica, tomará en consideración la aplicación de lo dispuesto en la fracción III, y la

Procuraduría Federal del Consumidor, vigilará la correcta aplicación de los precios máximos de los

combustibles a los consumidores. Asimismo, en la fracción I se precisa que la enajenación de gasolina y

diésel del mes de diciembre de 2015, cobradas antes del 10 de enero de 2016, el impuesto se determinará

conforme a la ley de 2015, debiendo presentarse un informe al SAT de dichas operaciones.

Los cambios en los artículos de la Ley son los siguientes, y se incorporan como sigue:

Art. 2 fracción I inciso D).- Se modifica el artículo para incorporar dentro del referido inciso las cuotas para

combustibles fósiles y combustibles no fósiles, incorporando dentro de los primeros al Diésel, razón por lo

que se deroga el inciso E). Asimismo, se establece la actualización de las cuotas para cada año de calendario,

las cuales para 2016 quedan establecidas como sigue:

D) Combustibles automotrices:

1. Combustibles fósiles Cuota Unidad de medida

a. Gasolina menor a 92 octanos 4.16 pesos por litro.

b. Gasolina mayor o igual a 92 octanos 3.52 pesos por litro.

c. Diésel 4.58 pesos por litro.

2. Combustibles no fósiles 3.52 pesos por litro.

Art. 2-B.- Se deroga para sujetarse a las reglas generales para la importación de gasolinas y diésel conforme a

condiciones de mercado.

Art. 3 fracciones IX y XXII.- Se reforman las definiciones de Combustibles, Diésel y se adiciona la de

Combustibles no fósiles, por lo que en la fracción XXII se hace la remisión a la fracción que es la que las

contiene.

Art. 3 fracciones VI y VII.- Dado que actualmente la Ley grava al alcohol y alcohol desnaturalizado, los

cuales son soluciones acuosas de etanol con las impurezas que los acompañan con graduación mayor de 55º

G.L. a una temperatura de 15º C, y que este impuesto no se modifica, se precisa que este gravamen no es

aplicable al etanol que cumpla con las especificaciones para ser usado en motores de combustión interna, ya

que este último producto queda gravado con el impuesto aplicable a los combustibles automotrices, razón por

la cual se reforma el artículo para precisar la exclusión mencionada.

Art. 4 segundo párrafo y cuarto párrafo fracción II.- Toda vez que algunos de los combustibles no

fósiles que quedarán gravados con el IEPS son utilizados como insumos para la fabricación o producción de

otros combustibles automotrices como las gasolinas, que también se encuentran gravadas con el mismo

impuesto, con la finalidad de evitar un efecto acumulativo o de piramidación del impuesto, se reforman los

párrafos segundo y cuarto, fracción II del artículo, a fin de permitir a los fabricantes o productores de los

combustibles automotrices que utilizan como insumos combustibles no fósiles, por los cuales hayan pagado

Ley de Impuesto Especial Sobre Producción y Servicios15

el IEPS en la importación de dichos bienes o les hayan trasladado el IEPS en su adquisición, que puedan

recuperar dicho impuesto mediante su acreditamiento contra el IEPS a su cargo por la enajenación de los

combustibles automotrices del mes que corresponda.

Art. 19 fracción II.- Se reforma la fracción para establecer la obligación a los contribuyentes de que en los

comprobantes que se expidan por la enajenación de combustibles automotrices se traslade el IEPS en forma

expresa y por separado, sólo cuando el adquirente sea contribuyente de IESPS y lo solicite.

Art. 2-A.- Se reforma el artículo eliminando la fracción I, con lo cual no hay razón de dejar una fracción II,

dejando la redacción de la misma para indicar que al gravar la Ley las gasolinas en función de su octanaje, se

hace necesario sustituir las referencias que se hacían a las gasolinas Magna y Premium en las cuotas cuya

recaudación se destina a las entidades federativas. Asimismo, se establece un mecanismo para actualizar las

cuotas mencionadas en forma permanente. Mediante fracción IV del artículo Quinto transitorio, se establece

el procedimiento de actualización. Derivado de lo anterior y con el fin de hacer una correcta referencia de

otras disposiciones al ahora artículo 2 fracción I inciso D, se establece la fracción II transitoria indicando que

las referencias de disposiciones, ordenamientos, reglamentos o acuerdos, al artículo 2-A fracción I, se

entenderán referidas al artículo 2 fracción I inciso D, mientras que las que se hagan al artículo 2-A fracción II,

se entenderán referidas al artículo 2-A del mismo artículo.

Artículos 5, 10, 11 y 14.- En virtud de que se sustituye el mecanismo de tasa variable por un mecanismo de

cuota fija, se reforman y en su caso, derogan los artículos que contienen referencias a la mecánica de tasa

variable para adecuarlas a la aplicación de la cuota fija, por lo que hace a la base del impuesto, momento de

causación y acreditamiento del impuesto pagado en la importación.

Art.- 19 fracciones I, VIII, X, XI y XIII.- Se hacen las precisiones necesarias a efecto de que los sujetos

obligados identifiquen en su contabilidad las operaciones sujetas a las cuotas de combustibles automotrices,

proporcionen información trimestral sobre sus 50 principales clientes y proveedores, lleven un control físico

del volumen fabricado y reporten trimestralmente la lectura de los registros de sus dispositivos que utilicen

para dicho control, así como informar trimestralmente el precio de enajenación de cada combustible. Los

importadores y exportadores deberán estar inscritos en el padrón de importadores y exportadores sectorial.

Art.- 21.- Se establece la obligación para que los contribuyentes presenten declaraciones informativas en

forma semestral informando los volúmenes y tipos de combustibles automotrices que hayan enajenado o

autoconsumido.

Combustibles fósiles Artículo 2-D

Ley del IEPS en su artículo 2o., fracción I, inciso H), grava la enajenación y la importación de diversos

combustibles fósiles listados en el citado inciso, donde los combustibles comprendidos del numeral 1 al 9, se

gravan mediante una cuota por litro o por tonelada, mientras que en el numeral 10 “otros combustibles

fósiles”, la cuota se aplica por tonelada de carbono que contenga el combustible y no por litro de combustible.

Algunos de esos combustibles (los del numeral 10), se enajenan por litro, tal como es el caso del gasóleo

doméstico y la materia prima para negro de humo cuando se destina a un proceso de combustión, por lo que

se adicionó el artículo, a fin de establecer la metodología que permita convertir la cuota establecida en el

Ley de Impuesto Especial Sobre Producción y Servicios16

artículo 2 fracción I, inciso H), numeral 10 de dicha Ley, a la cuota aplicable por litro de combustible que se

enajene o importe. Con el propósito de dar al contribuyente seguridad jurídica, se incorpora la regla

miscelánea 5.1.1 en donde se establece la metodología para realizar la conversión como sigue:

I. El contribuyente, de acuerdo con las características del combustible fósil que corresponda, deberá

determinar:

a) La densidad en kilogramos por litro (kg/It);

b) El poder calorífico promedio de mil toneladas del combustible expresado en Terajoules, y

c) El factor de emisión de carbono expresado en toneladas de carbono por Terajoules.

Los valores de "b" y "c", se determinarán conforme a lo previsto en el "Módulo 1. Energía" de las

“Directrices del Panel intergubernamental de Cambio Climático para los inventarios nacionales de gases

de efecto invernadero, versión revisada en 1996" o las que, en su caso, las sustituyan.

II. Con los elementos señalados, se aplicará la siguiente fórmula:

e = 44 x a x b x c x d

12 10000

Dónde:

44/12: Es el factor para convertir las unidades de carbono a unidades de bióxido de carbono (CO2), de

acuerdo con las "Directrices del Panel Intergubernamental de Cambio Climático para los inventarios

nacionales de gases de efecto invernadero versión revisada en 1996" o las que, en su caso, las sustituyan.

a: Es la densidad del combustible fósil para el cual se calcula la cuota, expresada en kg/It, a que se

refiere el inciso a) de la fracción I del presente artículo.

b: Es el poder calorífico de mil toneladas del combustible fósil para el cual se calcula la cuota,

expresado en Terajoules, a que se refiere el inciso b) de la fracción I del presente artículo.

c: Es el factor de emisión de carbono del combustible fósil para el cual se calcula la cuota expresado

en toneladas de carbono por Terajoules, a que se refiere el inciso c) de la fracción I del presente

artículo.

d: Es la cuota expresada en pesos por tonelada de carbono, señalada en el artículo 2o., fracción I,

inciso H), numeral 10 de esta Ley.

e: Es la cuota expresada en centavos de peso por litro.

III. El resultado que se obtenga conforme a la metodología señalada, se aplicará a los litros de combustible

fósil para el cual se calcula la cuota conforme a lo dispuesto en esta Ley.

Productos derivados no destinados a combustión Artículo 2-E

Se adiciona como artículo 2-E la regla miscelánea 5.1.2, con el fin de establecer dentro del concepto de otros

combustibles fósiles destinados a un proceso de combustión, a los siguientes:

Ley de Impuesto Especial Sobre Producción y Servicios17

a) Petrolíferos: Parafinas, materia prima para negro de humo, residuo largo y asfaltos.

b) Aceites: Aceite cíclico ligero, aceites básicos y lubricantes.

c) Gases: Propileno, propileno grado refinería y propileno grado químico.

Para ello, se establece en el texto tanto la descripción técnica de cada uno de estos productos, así como el uso

distinto a la combustión.

Exportación de alimentos con alta densidad calórica Artículos 2- fracción III,

4, 5 y 5-D, 8 fracción II

Con motivo de la Reforma de 2014 la aplicación del IEPS a los alimentos no básicos de alta densidad

calórica, se estableció la tasa de 8% a la enajenación e importación de 9 grupos de alimentos no básicos, a lo

largo de todos los eslabones de la cadena de producción y comercialización, permitiendo el acreditamiento del

impuesto pagado en la etapa previa. No obstante, los productores de alimentos no básicos gravados con este

impuesto que utilizan insumos que a su vez están gravados con dicho impuesto, no pueden recuperar el

impuesto pagado por la adquisición de sus insumos cuando destinan su producción a la exportación. Ello

obedece a que conforme a la Ley del IEPS, las exportaciones de alimentos no básicos con alta densidad

calórica están exentas de este impuesto. Esta disposición genera un costo adicional a los productores que

exportan y afecta su competitividad en los mercados internacionales.

La problemática descrita es particular al sector de alimentos no básicos de alta densidad calórica, pues es el

único donde existen productos gravados (como el chocolate) que a su vez son insumos en la producción de

otros productos también gravados (como las galletas). En cambio, en otros sectores de productores de bienes

sujetos a impuestos especiales, no se utilizan insumos gravados por este impuesto o no existe una clara

vocación exportadora.

Por lo anterior, se establece que las exportaciones que realicen los productores de estos bienes sean gravadas

por el IEPS con la tasa del 0%. Con ello los exportadores productores de alimentos no básicos con alta

densidad calórica podrán acreditar el IEPS que les haya sido trasladado por la adquisición de bienes de la

misma clase o el pagado en su importación y compensar el saldo a favor que se genere, contra el impuesto a

cargo en los pagos mensuales siguientes, hasta agotarlo o bien recuperarlo a través de la compensación

universal, cuando se trate de contribuyentes para los que al menos el 90% de sus operaciones en el mes se

destinen a la exportación. Con el fin de armonizar las disposiciones con la aplicación de la tasa del 0% en la

exportación de los productos mencionados, se efectúan las siguientes modificaciones:

Art. 2 fracción III.- Se establece la tasa del 0% en la exportación definitiva de los alimentos no básicos de

alta densidad calórica, que realicen las empresas residentes en el país en los términos de la Ley Aduanera,

siempre que sean fabricantes o productoras de dichos bienes y hayan utilizado insumos del grupo de

alimentos no básicos con alta densidad calórica gravados, por los que hayan pagado el impuesto en la

importación o les hayan trasladado el gravamen en la adquisición de los mismos, así como la base gravable

que debe tomarse en cuenta. Asimismo, se precisa que la aplicación de dicha tasa produce los mismos efectos

legales que los actos o actividades por los que se debe pagar el impuesto.

Ley de Impuesto Especial Sobre Producción y Servicios18

Artículos 4, 5 y 5-D.- Se reforman los párrafos tercero, cuarto en sus fracciones I y II, y quinto párrafo del

artículo 4, a efecto de que sea procedente el acreditamiento del IEPS pagado en la importación o el que le

hayan trasladado al exportador, cuando éste aplique la tasa del 0%. Asimismo, se reforma el segundo párrafo

del artículo 5 y se adiciona el sexto párrafo del artículo 5-D para el RIF, a fin de que los saldos a favor que se

obtengan con motivo de la aplicación de la tasa del 0% se compensen contra el impuesto a cargo de los meses

siguientes, siempre que sus exportaciones representen al menos, el 90% del total del valor de sus actividades

en el mes, en cuyo caso los saldos a favor puedan ser compensados contra otros impuestos en términos del

artículo 23 del Código Fiscal de la Federación.

Art. 8 fracción II.- En virtud de que el artículo exenta del pago del impuesto a todas las exportaciones de

bienes, se adiciona un párrafo a la fracción, a fin de precisar que dicha exención no es aplicable a las

exportaciones de bienes con alta densidad calórica realizadas por los fabricantes o productores de dichos

bienes, ya que éstas, estarán sujetas a la tasa del 0%.

Obligaciones RIF alcoholes y marbetes Artículo 5-D

Los contribuyentes que tributan en el RIF tienen asignadas obligaciones que pueden cumplirse de manera

sencilla y que son acordes con su capacidad administrativa, asimismo, se les libera de cumplir con la

obligación de presentar la mayoría de las declaraciones informativas. Sin embargo, existen declaraciones

informativas que son indispensables para el adecuado control de las actividades gravadas, como son las

previstas en las fracciones XII y XV del artículo 19 a cargo de los fabricantes, productores y envasadores, de

alcohol, alcohol desnaturalizado, mieles incristalizables y de bebidas alcohólicas, sobre el equipo de

producción o del almacenaje y el uso de los marbetes que adhieran en los envases, que deben ser aplicadas

por cualquier fabricante, productor o envasador de dichos bienes, con independencia del régimen de

tributación.

Por tal motivo, se incorpora la obligación de los contribuyentes que hayan optado por tributar en el RIF

previsto en la Ley del Impuesto sobre la Renta, de reportar las características de los equipos que utilizarán

para la producción, destilación, envasamiento y almacenaje de dichos bienes, así como de los contenedores

para el almacenaje de dichos bienes cuando no se trate de equipo, igualmente reportar la fecha de inicio del

proceso de producción, destilación o envasamiento, acompañando la información sobre las existencias de

producto en ese momento y la fecha en que finalice el proceso con la información sobre el volumen fabricado,

producido o envasado.

Igualmente, se incorpora la obligación para los productores, envasadores e importadores de bebidas alcohólicas

de presentar bimestralmente un informe de los números de folio de marbetes y precintos, según corresponda,

obtenidos, utilizados, destruidos, e inutilizados durante el trimestre inmediato anterior, así como proporcionar,

con motivo de la solicitud de marbetes o precintos que realicen, la información o documentación que sea

necesaria para constatar el uso adecuado de los marbetes o precintos que les hayan sido entregados.

Ley de Impuesto Especial Sobre Producción y Servicios19

Definición de Etanol Artículo 3 fracción X

Se reforma el artículo 3 fracción X para establecer la definición de Etanol para uso automotriz, siendo alcohol

con contenido de agua menor o igual a 0.5% y que cumpla con las especificaciones para ser usado en motores

de combustión interna.

Código Fiscal de la Federación20

CÓDIGO FISCAL DE LA FEDERACIÓN

Lotería fiscal Artículos 33-B y Séptimo transitorio fracción II

Se adiciona el artículo 33-B al Código Fiscal de la Federación, a efecto de otorgarle facultades al SAT para

que lleve a cabo la celebración de sorteos de lotería fiscal, en los que podrán participar las personas físicas

que no realicen actividades empresariales y que efectúen pagos a través de los medios electrónicos que

determine, en la adquisición de bienes o servicios, siempre que estén inscritas en el RFC y obtengan los

CFDIs correspondientes a dichas adquisiciones.

De esta manera se generarán incentivos para que los contribuyentes realicen sus pagos con medios

electrónicos y exijan el comprobante fiscal digital por Internet correspondiente. Ello posibilita la fiscalización

de sectores caracterizados por niveles elevados de evasión fiscal, con lo que se promueve un mayor

cumplimiento y, en última instancia, mayor equidad y una recaudación más elevada. Los sorteos deberán

realizarse de conformidad con las reglas de carácter general, así mismo, las personas físicas que tengan

créditos firmes, créditos determinados, no estén inscritos en el RFC o no hubieren presentado una declaración

provisional, conforme al artículo 32-D primer párrafo del CFF, no podrán participar en los mismo.

Con el fin de que la autoridad tenga la certeza respecto al funcionamiento de la Lotería Fiscal y con el cual

permita seguir promoviendo la cultura tributaria, el SAT deberá realizar un estudio comparativo de

experiencias semejantes a dicho sorteo, lo anterior se encuentra previsto en la fracción II del Artículo

Séptimo transitorio.

Intercambio automático de información Artículo 32-B Bis

En virtud de los compromisos internacionales en materia de intercambio de información asumidos por

México, se incorpora el artículo 32-B Bis relativo a la implementación del Estándar de Reporte Común

(Acción 13 de BEPS), con el fin de que las instituciones financieras reporten información de conformidad con

el referido Estándar. Lo anterior es acorde con la política seguida por México, como es el caso de las reglas

existentes para recabar información de las instituciones financieras.

El intercambio de información en materia fiscal y la cooperación entre autoridades tributarias son parte

fundamental de la trasparencia fiscal; actualmente la autoridad fiscal mexicana cuenta con los medios

necesarios para realizar un adecuado y eficiente intercambio de información, especialmente de manera

automática. En este sentido, el artículo establece:

a) La obligación para las instituciones financieras con presencia en México de implementar la última

versión del Estándar;

b) El calendario de implementación del Estándar en México;

c) El otorgamiento de valor normativo a los Comentarios a las secciones del Estándar, estableciendo los

supuestos en los que se exime su aplicación;

Código Fiscal de la Federación21

d) Las infracciones por incumplimiento;

e) La facultad de la Secretaría de Hacienda y Crédito Público para ajustar las normas en materia de

prevención e identificación de operaciones con recursos de procedencia ilícita;

f) La facultad del Servicio de Administración Tributaria para emitir reglas de carácter general necesarias

para la correcta y debida aplicación de las disposiciones normativas;

g) La posibilidad de aplicar las disposiciones sobre infracciones y emisión de reglas respecto de

procedimientos y presentación de información de conformidad con los acuerdos amplios de intercambio

de información que México tiene en vigor, así como con los acuerdos interinstitucionales firmados con

fundamento en ellos.

Declaraciones informativas de precios de transferencia Artículos 32-D fracción IV,

81 fracción XL y 82 fracción XXXVII

Debido a que México se encuentra comprometido internacionalmente para implementar estrategias que

combatan la erosión de la base imponible y el traslado de beneficios, y derivado de la incorporación del

artículo 76-A a la Ley del Impuesto sobre la Renta, en la cual se establece la obligación de los contribuyentes

que constituyan grupos empresariales multinacionales (trasnacionales) de presentar al SAT declaraciones

informativas en materia de precios de transferencia, se reforma la fracción IV del artículo 32-D del Código

Fiscal de la Federación, a efecto de que los contribuyentes mencionados, cuando no presenten dichas

declaraciones informativas, no puedan celebrar contratos de adquisiciones, arrendamientos, servicios u obra

pública con la Administración Pública Federal y con la Procuraduría General de la República.

De la misma manera, se establecen las consecuencias legales por el incumplimiento de la obligación que se

adiciona en la Ley del Impuesto sobre la Renta, es decir, el no proporcionar la información mencionada, o

proporcionarla incompleta, con errores, inconsistencias o en forma distinta a lo señalado en las disposiciones

fiscales, mediante la adición de una fracción XL al artículo 81 de dicho Código, así como incorporar la

sanción aplicable en una nueva fracción XXXVII del artículo 82 del mismo ordenamiento, siendo de

$140,540.00 a $200,090.00.

Comprobantes Fiscales Artículo 29-A fracción VII Inciso a) segundo párrafo

Derivado de la reforma al artículo 19, fracción II de la Ley del IESPS en la cual se establece la obligación de

trasladar el IESPS en forma expresa y por separado en los comprobantes que se emitan por la enajenación de

combustibles automotrices, se reforma el artículo 29-A, fracción VII, inciso a), segundo párrafo del Código

Fiscal de la Federación, en donde se establecen cuáles son los impuestos que pueden trasladar en forma

expresa y por separado siempre que el adquirente sea a su vez contribuyente de este impuesto por dichos

bienes y así lo solicite.

Código Fiscal de la Federación22

Revisiones Electrónicas Artículo 53-B Fracción I y II

En la reforma de 2014, se implementó la facultad de las autoridades fiscales de realizar revisiones

electrónicas, partiendo de la información y documentación que ya obra en poder de la autoridad. Dicha

facultad de fiscalización electrónica se contempló para que se realizara por medio del buzón tributario. No

obstante que en la reforma antes mencionada se reforma el artículo 53-B, a efecto de dejar en claro que, que

primero exista un comunicado de la autoridad al particular en donde se le dé a conocer los hechos observados

y, en un acto diverso y sólo si se reúnen los requisitos de la propia norma, se brinde la facilidad de la

preliquidación.

En ese sentido, se aclara en el artículo 53 fracciones I y II, que las revisiones electrónicas se inician con la

notificación de una resolución provisional que dará a conocer las irregularidades o hechos que detectó la

autoridad con la información que cuenta en su poder, la cual podrá acompañarse de un oficio de

preliquidación en el que se propondrá al contribuyente el pago del crédito fiscal para el caso de que acepte o

queden firmes las observaciones e irregularidades contenidas en la resolución provisional.

Programa crediticio a PYMES Artículo Séptimo transitorio fracción I

Las pequeñas y medianas empresas (PYMES), constituyen una parte fundamental para el crecimiento de la

economía mexicana, desarrollo del país y producción nacional, por tal razón, el Estado Mexicano busca hacer

de las PYMES una fortaleza que haga competitivo al país, y que de esta manera las PYMES se conviertan en

una ventaja real para atraer nuevas inversiones y fortalecer la presencia de productos mexicanos tanto dentro

como fuera del país.

Sin embargo una de las causas que impiden a las PYMES obtener financiamiento por parte de la banca

comercial, es que dichas instituciones de banca múltiple no cuentan con información confiable respecto de su

solvencia crediticia, capacidad de pago y su ubicación. En ese sentido, y con el fin de generar un esquema que

facilite el otorgamiento de créditos y que represente una fuente confiable para la banca comercial, se

implementa un programa de garantías de la banca de desarrollo, para el pago de financiamientos donde la

viabilidad crediticia sea determinada utilizando cierta información fiscal de las PYMES con la que cuenta el

SAT. Para ello, será indispensable que la autoridad tributaria cuente con el consentimiento de las PYMES

para poder entregar dicha información. Se prevé que la revelación de información no se considerará

comprendida dentro de las prohibiciones y restricciones que regula el artículo 69 del Código Fiscal de la

Federación en materia de secreto fiscal.

La citada información será el insumo principal de un sistema de calificación crediticia que será diseñado por

Nacional Financiera, a través de un modelo financiero. Se establece que los financiamientos se otorguen a

través de las instituciones de banca múltiple, no obstante Nacional Financiera les informará a las PYMES que

ha calificado su capacidad para obtener crédito y que para poder acceder a éste, y que a efecto de ser

beneficiarias del mismo deberán acudir a una de las instituciones de banca múltiple participantes.

Por lo anterior, se estableció una disposición transitoria en el artículo séptimo Fracción I del Código Fiscal de

la Federación que fundamenta el esquema antes mencionado.

Código Fiscal de la Federación23

Verificación de procedencia de devoluciones Artículos 22 Noveno párrafo y 22-D

Con la finalidad de fortalecer la seguridad jurídica de los contribuyentes, respecto a las facultades de

comprobación de las autoridades fiscales para revisar la procedencia de las solicitudes de devolución, se

reformó el párrafo noveno del artículo 22 y se derogó el décimo párrafo del mismo artículo, considerando las

partes eliminadas dentro del artículo 22-D que se adiciona.

Asimismo, se agregó el artículo 22-D en el cual se establecen los procedimientos que debe seguir la autoridad

fiscal para el correcto cumplimiento de sus facultades de comprobación, mismos que a continuación se

enlistan:

I. El ejercicio de las facultades de comprobación deberá concluir en un plazo máximo de 90 días contados a

partir de que se notifique a los contribuyentes el inicio de dichas facultades, pudiendo ampliarse a 180

días cuando la autoridad deba requerir información a terceros relacionados con el contribuyente.

II. La facultad de comprobación se ejercerá únicamente para verificar la procedencia del saldo a favor

solicitado o pago de lo indebido, sin que la autoridad pueda determinar un crédito fiscal exigible a cargo

de los contribuyentes

III. En el caso de que la autoridad solicite información a terceros relacionados con el contribuyente sujeto a

revisión, deberá hacerlo del conocimiento de este último.

IV. Si existen varias solicitudes del mismo contribuyente respecto de una misma contribución, la autoridad

fiscal podrá emitir una sola resolución.

V. Cuando las autoridades fiscales no concluyan el ejercicio de las facultades de comprobación a que en los

plazos establecidos en la fracción I, quedarán sin efecto las actuaciones que se hayan practicado.

VI. Al término del plazo establecido en la fracción I, la autoridad deberá emitir la resolución que corresponda

y deberá notificarlo al contribuyente dentro de un plazo no mayor a 10 días hábiles siguientes. En caso de

ser favorable la autoridad efectuará la devolución correspondiente dentro de los 10 días siguientes.

Facultades de comprobación Artículo 42 quinto, sexto y séptimo párrafo

Para dar seguridad jurídica al contribuyente, se incorporó al quinto párrafo del artículo 42 la regla miscelánea

2.12.9 en dicho párrafo reformado, se establecen los medios y plazos con los que la autoridad cuenta para

informar al contribuyente cuando haya incumplido en el pago de contribuciones. Así mismo, se adicionaron

los párrafos sexto y séptimo otorgándoles a los contribuyentes el derecho de conocer el estado del

procedimiento al que se encuentra sujeto en caso de incumplir con lo comentado en la oración anterior.

Revisión secuencial del dictamen Artículo 52-A inciso I)

Dentro del artículo 52-A se establece el orden que debe seguir la autoridad fiscal para ejercer sus facultades

de comprobación frente a los contribuyentes que opten por dictaminar sus estados financieros, sin embargo, se

Código Fiscal de la Federación24

adiciona el inciso I) al penúltimo párrafo para que cuando el contribuyente haya optado por dictaminar y no

cumpla con la presentación de la información del artículo 31-A, la autoridad fiscal podrá ejercer sus

facultades sin importar el orden secuencial establecido en el presente artículo.

Sanciones contabilidad electrónica Artículos 81 primer párrafo, fracción XLI y

82 primer párrafo fracción XXXVIII

Derivado de la obligación que tienen los contribuyentes de ingresar la información contable de forma

mensual, se reformó el primer párrafo del artículo 81 y se adicionó la fracción XLI a efecto de que el

incumplimiento de la obligación mencionada tenga consecuencias jurídicas. Dichas sanciones son de $5,000 a

$15,000 pesos previsto en la fracción XXXVIII del artículo 82.

Recurso de revocación Artículo 127

Se reforma el artículo 127, debido a que se encontraba incierto el momento en que se puede interponer el

recurso de revocación cuando se rematara dinero en efectivo o el depósito bancario, mencionando en la

reforma que ni el dinero en efectivo ni el depósito bancario son materia de remate por su naturaleza.

Beneficios sector artesanal Séptimo transitorio fracción III

Considerando que el sector artesanal juega un papel relevante en la economía mexicana, se estableció un

esquema de facilidades administrativas para las personas físicas dedicadas a la elaboración y venta de

artesanías. Por lo anterior, se incorporó la fracción III de las disposiciones transitorias para que les permita

cumplir con sus obligaciones en materia de ISR e IVA de forma sencilla.

Impuesto Sobre la Renta13

LEY DEL IMPUESTO SOBRE LA RENTA

Fondos de Inversión, SOFOMR y Seguros Artículos 7, 8, 27 f. VII,29 f. II y III, 45 primer p., 50 segundo p.,54 p. IV y VI, 55 f. I, 62 f. II, 78 sexto p.,

79 segundo p., 80 cuarto p., 81 último p., 85 primer p.,86 f. V, 87, 88, 89 primer p. f. I y último p.,

124 quinto p., 126 cuarto p., 151 f. V segundo p., 161,166 séptimo p. f. II inciso a) y décimo tercer p.,

185 primer p. f. I segundo p. y II, segundo p., 187 f. III y 192 f. III

Se adecúa la referencia que se hacía a las sociedades de inversión en varios artículos, en adelante se

establecen como fondos de inversión, y se excluyen como parte del sistema financiero a las sociedades

financieras de objeto limitado. Derivado de este último cambio, en el primer párrafo de la fracción VII del

artículo 27 referente a los requisitos de las deducciones, se cambia la referencia de sociedades financieras de

objeto limitado por el de Sociedades financieras de objeto múltiple reguladas, lo anterior para excluirlas de la

limitación que la fracción señala para la deducción de intereses por préstamos adquiridos y realizados fuera de

valores de mercado.

Los cambios obedecen a lo siguiente: a partir del 19 de julio de 2013 quedaron derogados los artículos que les

son aplicables a las sociedades financieras de objeto limitado, por lo que las autorizaciones que hayan sido

otorgadas por la SHCP, en términos del artículo 103, fracción IV de la Ley de Instituciones de Crédito,

quedaron sin efecto por ministerio de Ley. Por lo anterior, a partir de esa fecha sólo existen las sociedades

financieras de objeto múltiple, esto de conformidad con el artículo Quinto Transitorio del “Decreto por el

que se reforman, derogan y adicionan diversas disposiciones de la Ley General de Títulos y Operaciones de

Crédito, Ley General de Organizaciones y Actividades Auxiliares del Crédito, Ley de Instituciones de

Crédito, Ley General de Instituciones y Sociedades Mutualistas de Seguros, Ley Federal de Instituciones de

Fianzas, Ley para Regular las Agrupaciones Financieras, Ley de Ahorro y Crédito Popular, Ley de Inversión

Extranjera, Ley del Impuesto sobre la Renta, Ley del Impuesto al Valor Agregado y del Código Fiscal de la

Federación”, publicado en el Diario Oficial de la Federación el 18 de julio de 2006.

Derivado de los cambios a las leyes indicadas en el párrafo anterior, como lo es el caso de la Ley General de

Instituciones y Sociedades Mutualistas de Seguros cambiada a Ley de Instituciones de Seguros y de Fianzas,

se modifica el artículo 50.

Asimismo, mediante el “Decreto por el que se reforman, adicionan y derogan diversas disposiciones en

materia financiera y se expide la Ley para Regular las Agrupaciones Financieras”, publicado en el Diario

Oficial de la Federación, el 10 de enero de 2014, se reformó la denominación de la Ley de Sociedades de

Inversión, por la de Ley de Fondos de Inversión, en tal virtud, sólo con la finalidad de dar certeza jurídica a

los contribuyentes, se modifican diversos artículos de la Ley del ISR, para reflejar el cambio de nominación

correspondiente.

Pagos a “AGAPES” Artículo 27 fracción VIII

Se establece como requisito que los pagos a agricultores, ganadero, pesqueros y silvicultores, sean deducidos

hasta que sean efectivamente erogados en el ejercicio, mediante pagos con cheque, transferencias, tarjetas o

Impuesto Sobre la Renta14

en otros bienes que no sean títulos de crédito. Derivado de la reforma para 2014 y por la incorporación de

este régimen como un Capítulo VIII dentro del Título II, no se había contemplado su referencia dentro del

requisito, lo cual constituía una omisión que se corrige para 2016 y que durante 2014 y 2015 no aplicaba.

Previsión Social Artículo 27 fracción XI

La Ley del ISR establece diversas limitantes tanto para la deducibilidad como para la exención en materia de

previsión social, buscando el beneficio de los trabajadores de menores ingresos. La anterior, incluso, ha sido

reconocida como constitucional por la Suprema Corte de Justicia de la Nación en el sentido de que aún las

deducciones estructurales pueden ser sujetas a límites o condiciones, como ocurre con la actual regulación de

gastos de previsión social prevista en la Ley del ISR.

Como parte de estas limitantes, la Ley del ISR establecía como requisito para que los empleadores pudieran

efectuar la deducción de este tipo de gastos, que las prestaciones de previsión social fueran otorgadas de

forma general en beneficio de todos los trabajadores y no rebasaran algunos límites fijados en la Ley.

De esta manera, la fracción XI hasta 2015 establecía que dicho criterio de generalidad se cumplía, tratándose

de trabajadores no sindicalizados, cuando dichas erogaciones, excluidas las aportaciones de seguridad social,

fueran en promedio aritmético por cada trabajador no sindicalizado, en un monto igual o menor que las

erogaciones deducibles por el mismo concepto efectuadas por cada trabajador sindicalizado. Asimismo, dicho

precepto legal disponía que cuando el empleador no tuviera trabajadores sindicalizados, las prestaciones de

seguridad social no podrían exceder de 10 veces el salario mínimo general del área geográfica que

corresponda al trabajador, elevado al año.

Es importante recordar que la Suprema Corte de Justicia de la Nación emitió las jurisprudencias P./J.

128/2006, P./J. 129/2006 y P./J. 130/2006, en las cuales declaró la inconstitucionalidad del artículo 31,

fracción XII de la Ley del ISR vigente hasta 2013, antecedente del actual artículo 27, fracción XI de la misma

Ley, al considerar que si bien las deducciones, aún estructurales, pueden ser sujetas a límites o condiciones,

dicho precepto incide en el pago de un mayor tributo que no atiende a la verdadera capacidad contributiva,

sino a elementos ajenos como son la sindicalización o falta de ella de sus trabajadores, el salario mínimo

general correspondiente al área geográfica, o bien, la relación que guardan las prestaciones de previsión

social, frente a las demás prestaciones percibidas por los trabajadores, considerando a los sindicalizados y a

los que no lo están.

Reconociendo el contenido de los criterios jurisprudenciales del Poder Judicial de la Federación, y

considerando que la Ley del ISR vigente mantiene los mismos requisitos y límites para deducir los gastos de

previsión social que se entregan a los trabajadores no sindicalizados, se deroga el cuarto y último párrafos de

la fracción XI del artículo 27 de la citada Ley, así como reformar los párrafos quinto y penúltimo de dicha

fracción para eliminar la referencia que hace al cuarto párrafo.

Impuesto Sobre la Renta15

Capitalización delgada sector energía Artículos 28 fracción XXVII,

y Segundo transitorio f. XV

Derivado de la reforma constitucional en materia energética, publicada en el Diario Oficial de la Federación el

20 de diciembre de 2013, se modificó estructuralmente la industria eléctrica nacional. Con el fin de abrir el

sector a la inversión nacional y extranjera, la generación de energía eléctrica dejó de ser considerada para

efectos legales como área estratégica nacional.

Por su parte la Ley del ISR impide a los contribuyentes deducir intereses provenientes de deudas contraídas

con partes relacionadas residentes en el extranjero por niveles de deuda que excedan el triple de su capital

contable, con excepción de las que hayan sido contraídas por los integrantes del sistema financiero en la

realización de las operaciones propias de su objeto y para la construcción, operación o mantenimiento de

infraestructura productiva vinculada con áreas estratégicas para el país.

Como consecuencia del cambio constitucional en materia energética, al dejar de ser considerada área

estratégica, la generación de energía eléctrica quedó excluida de la excepción mencionada en el párrafo

anterior. Ello podría desalentar las inversiones que el sector recibe.

En este sentido, se reforma el artículo 28 fracción XXVII sexto párrafo de la Ley del ISR, con el fin de excluir

del cálculo de la capitalización delgada las deudas contraídas con motivo de la inversión en infraestructura

relacionada con la generación de energía eléctrica. Con la modificación el tratamiento fiscal del sector sería

idéntico al que existía previamente, considerando que dicho sector hasta antes de la reforma energética, podía

aplicar la mencionada medida. Con lo anterior, se permitirá a la industria eléctrica, realizar la deducción de

los intereses que pagan por los créditos obtenidos para su implementación en los términos citados.

Asimismo, por artículo segundo transitorio fracción XV se establece que este beneficio será aplicable desde el

1 de enero de 2014. Quienes hubieran pagado el ISR del 2014, considerando lo dispuesto en la LISR vigente

hasta el 31 de diciembre de 2015, podrán aplicar lo dispuesto en el mencionado precepto, y en caso de obtener

algún saldo a favor el mismo podrá ser compensado en términos del artículo 23 del CFF, sin que dé lugar a

devolución.

Deducción de inversiones Artículo 36

Se incrementa el monto de deducción para automóviles de los $ 130,000 vigente en 2014 y 2015, a un monto

máximo de $ 175,000, lo anteriores cambios, a juicio de los diputados por consideran que el entorno

económico y político que dio lugar a las medidas vigentes a partir de 2014, ha cambiado con motivo de las

reformas de ese año.

Coordinados autotransporte Artículos 72 y Segundo transitorio f. XIV

Se reforma el artículo para establecer que para tributar en el régimen de coordinados, las personas deberán

dedicarse a la actividad de autotransporte de manera exclusiva y tener activos fijos o activos fijos y terrenos

de su propiedad afectos a esta actividad, entendiéndose por exclusivamente aquéllos cuyos ingresos por

Impuesto Sobre la Renta16

dichas actividades representen cuando menos el 90% de sus ingresos totales y no presten servicios a partes

relacionadas en México o en el extranjero, sin incluir en el 90% los ingresos por las enajenaciones de activos

fijos o activos fijos y terrenos, de su propiedad que hubiesen estado afectos a su actividad.

Mediante fracción XIV del artículo segundo transitorio, se establece que lo dispuesto anteriormente respecto

de los integrantes de los coordinados o las personas morales dedicadas exclusivamente al autotransporte

terrestre de carga o de pasajeros, será aplicable desde el 1 de enero de 2014. Para estos efectos, deberán

presentar a más tardar el 31 de marzo de 2016 el aviso de actualización de actividades económicas y

obligaciones con efectos retroactivos, así como, en su caso, las declaraciones complementarias de pago

provisional y anual correspondientes a 2014 y 2015.

Quienes hubieran pagado el ISR correspondiente a los ejercicios fiscales de 2014 y 2015 dentro del régimen

general de las personas morales y presenten las declaraciones complementarias mencionadas, en caso de

obtener algún saldo a favor, podrá ser compensado en términos del artículo 23 del CFF, sin que dicho

beneficio dé lugar a devolución alguna.

Ejidos y comunidades Artículos 74 y Segundo transitorio f. I y XVII

Actualmente las personas morales que se dedican exclusivamente a las actividades agrícolas, ganaderas,

silvícolas o pesqueras, no pagan el ISR por los ingresos provenientes de dichas actividades hasta por un

monto, en el ejercicio, de 20 veces el salario mínimo general correspondiente al área geográfica del

contribuyente, elevado al año, por cada uno de sus socios o asociados, siempre que no exceda, en su totalidad,

de 200 veces el salario mínimo general correspondiente al área geográfica del Distrito Federal, elevado al año.

Dado lo anterior, se reforma el artículo 74 para establecer que tratándose de ejidos y comunidades, no sea

aplicable el límite de 200 veces el salario mínimo general elevado al año para determinar la exención del ISR,

eliminándose la referencia al área geográfica del Distrito Federal derivado de la unificación de zonas que se

hizo en 2015.

Mediante artículo segundo transitorio fracción I, se establece que lo dispuesto respecto de los ejidos y

comunidades, será aplicable desde el 1 de enero de 2014, por lo que los ejidos y comunidades, que hubieran

pagado el impuesto sobre la renta del ejercicio fiscal de 2014, podrán aplicar el beneficio, y en caso de

obtener algún saldo a favor podrá ser compensado conforme al artículo 23 del Código Fiscal de la Federación,

sin que dicho beneficio dé lugar a devolución alguna.

Asimismo, en la fracción XVII transitoria se establece que el SAT, deberá emitir reglas, para instrumentar un

esquema que permita que los ejidos, comunidades y sus integrantes se regularicen en el pago de los impuestos

correspondientes, así como en el cumplimiento de sus obligaciones formales, por los ingresos que reciban por

parte de personas morales o físicas, que deriven de actos jurídicos que dichas comunidades o sus integrantes

hayan celebrado para permitir a otra persona física o moral, el uso, goce, o afectación de sus terrenos, bienes o

derechos, incluyendo derechos reales, ejidales o comunales de los mismos.

Impuesto Sobre la Renta17

AGAPES Artículos 74-A y Segundo transitorio f. II

La Ley del ISR establecía que las personas físicas que se dediquen exclusivamente a actividades agrícolas,

ganaderas, silvícolas o pesqueras, no pagarían dicho impuesto por los ingresos provenientes de las referidas

actividades hasta por un monto, en el ejercicio, de 40 veces el salario mínimo general correspondiente al área

geográfica del contribuyente elevado al año.

Asimismo, dicha Ley establecía que se considera que un contribuyente se dedica exclusivamente a las

actividades agrícolas, ganaderas, silvícolas o pesqueras, cuando sus ingresos por dichas actividades

representan cuando menos el 90% de sus ingresos totales, sin incluir los ingresos por las enajenaciones de

activos fijos o activos fijos y terrenos de su propiedad que hubiesen estado afectos a su actividad.

No obstante, las estadísticas generadas por el INEGI indican que la amplia mayoría de contribuyentes de

bajos ingresos del sector primario se ven en la necesidad de complementar sus ingresos por actividades

propias del sector con los provenientes de otras fuentes, como son salarios, por lo que no cumplen con el

requisito de realizar exclusivamente actividades primarias en los términos que establece la Ley. Ello

implicaba que no les resultaba aplicable la exención del ISR, a pesar de que se trata de productores de

pequeña escala. Dado lo anterior, se adiciona el artículo 74-A para exentar del ISR los ingresos que obtienen

las personas físicas AGAPES hasta por un monto de un salario mínimo general correspondiente al área