Reforma de Salud en los Estados Unidos de América y ... Lara.pdfmenos desarrollada en la reforma es...

45

Reforma de Salud en los Estados Unidos de América y Posibles Implicaciones en México Convención Nacional de Aseguradores Asociación Mexicana de Instituciones de Seguros México, D.F. Mayo 25, 2010 Act. Eduardo Lara di Lauro, CIAyE [email protected]

Transcript of Reforma de Salud en los Estados Unidos de América y ... Lara.pdfmenos desarrollada en la reforma es...

Reforma de Salud en los EstadosUnidos de América y Posibles

Implicaciones en México

Convención Nacional de AseguradoresAsociación Mexicana de Instituciones de Seguros

México, D.F. Mayo 25, 2010Act. Eduardo Lara di Lauro, CIAyE

Reforma de Salud en Estados Unidos y Posibles Implicaciones en México

Agenda

I. Sistemas de Salud

II. El Sistemade Salud

antes de la Reforma

III. PrincipalesPuntos de la Reforma

IV. PosiblesImpactosen México

CNA, México, D.F. Mayo 2010.

Reforma de Salud en Estados Unidos y Posibles Implicaciones en México

Agenda

I. Sistemas de Salud

II. El Sistemade Salud

antes de la Reforma

III. PrincipalesPuntos de la Reforma

IV. PosiblesImpactosen México

CNA, México, D.F. Mayo 2010.

BISMARK(1883)

SHEMASHKO

Cobertura Equitativa y Universal a través del Seguro Obligatorio de Enfermedad. Financiamiento y Prestación a través de o coordinada por la Seguridad Social.

La Recaudación, el Financiamiento y la Prestación de los Servicios son exclusivamente Públicos, no existe sector privado.

Alemania, Argentina, Austria, Brasil, Colombia, Chile, México, Panamá, Perú, Ecuador, etc.

Bloque Europeo Ex- Socialista,China, Cuba.

__MODELO CARACTERISTICAS PAIS_______

I. Sistemas y Modelos de Salud

CNA, México, D.F. Mayo 2010.

BEVERIDGE(1948)

AMERICANO

Cobertura Universal a través del Sistema Nacional de Salud. Recaudación y Financiamiento Públicos. Servicios Publico-Privados

De Libre Mercado.Alta Tecnología – Acceso Limitado.Medicare – Medicaid -Sistema Privado

Francia, Inglaterra, Suecia, Italia, Canadá España, NoruegaJapón.

E.U.A.Puerto Rico,Bahamas.

I. Sistemas y Modelos de Salud__MODELO CARACTERISTICAS PAIS_______

CNA, México, D.F. Mayo 2010.

La Tendencia Internacional es:Hacia Cobertura Universal con un Paqueta Básico o Escencial de Acciones Médicas.Analizar la Reforma de manera Independiente al Resto de Coberturas de Seguridad o Servicios Sociales

Actualmente varios países se encuentran analizando reformar sus sistemas de salud:

SudáficaReino UnidoSingapurIsrael

I. Sistemas de Salud

CNA, México, D.F. Mayo 2010.

“El Modelo o Sistema de Salud

de un País Determina la

Participación de los

Seguros de Salud Privados

en el Producto Interno Bruto.”

I. Sistemas y Modelos de Salud

CNA, México, D.F. Mayo 2010.

Sustitutivos.- Productos donde la afiliación es

voluntaria y sustituye a la SS. ALTA participaciónComplementarios.- Productos donde la cobertura pública no es total o con deficiencias. Mediana participación.Doble Cobertura.- Donde la cobertura pública es obligatoria pero la población prefiere pagar por una cobertura privada. baja participación

El Sistema de Salud Público Impacta al Privado

I. Sistemas y Modelos de Salud

CNA, México, D.F. Mayo 2010.

Reforma de Salud en Estados Unidos y Posibles Implicaciones en México

Agenda

I. Sistemas de Salud

II. El Sistemade Salud

antes de la Reforma

III. PrincipalesPuntos de la Reforma

IV. PosiblesImpactosen México

CNA, México, D.F. Mayo 2010.

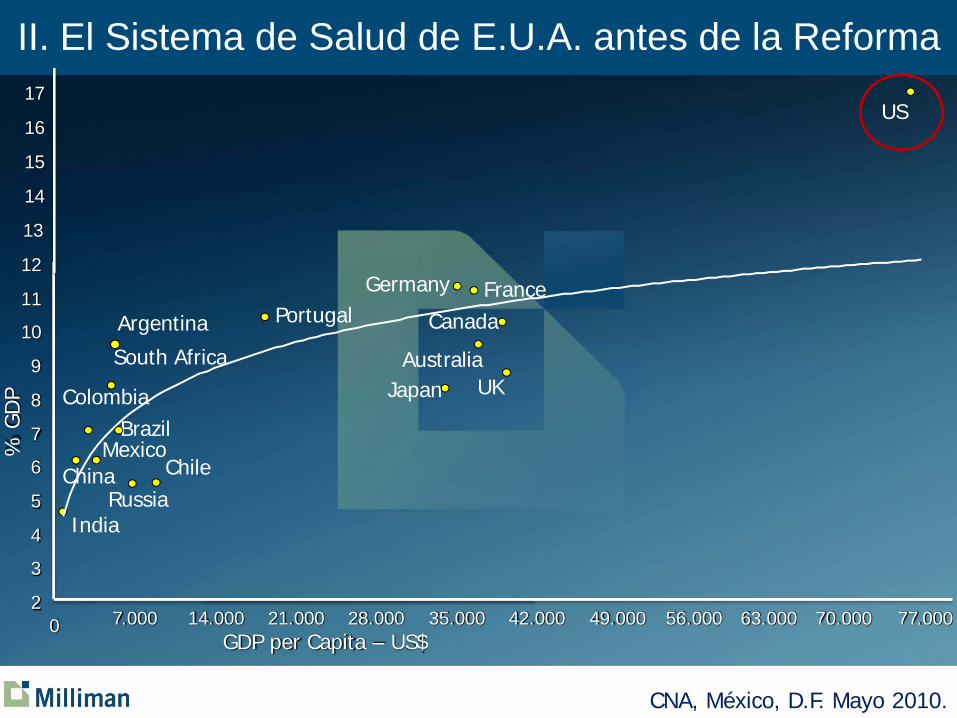

Con poco más de 300 millones de habitantes, utilizan proveedores públicos y privados con base en su capacidad económica para pagar los servicios médicos. Es el único país desarrollado que NO cuenta con un programa universal de cuidados de la salud como un derecho constitucional para todos sus ciudadanos.Aproximadamente el 50% de los costos en salud son cubiertos por pagadores privados (aseguradoras, patrones y consumidores) y el otro 50% del costo es pagado por el gobierno.

II. El Sistema de Salud de E.U.A. antes de la Reforma

CNA, México, D.F. Mayo 2010.

II. El Sistema de Salud de E.U.A. antes de la Reforma

FranceGermany

India

Japan

Portugal

Russia

South AfricaUK

Argentina

Australia

Brazil

Canada

ChileChina

Colombia

2

3

4

5

6

7

8

9

10

11

12

0 7.000 14.000 21.000 28.000 35.000 42.000

% G

DP

GDP per Capita – US$

13

14

15

16

17

49.000 56.000

Mexico

63.000 70.000 77.000

US

CNA, México, D.F. Mayo 2010.

II. El Sistema de Salud de E.U.A. antes de la Reforma

“Un Alto Gastoen Salud no

Necesariamenteproduce mayor Expectativa de

Vida”

CNA, México, D.F. Mayo 2010.

MEDICAID –CHIP: 50 mill. $325 USbill

No Asegurados47 mill.

MEDICARE: 44 mill.

$600 USbill

Fuerzas Armadas: TRICARE-

CHAMPUS: 5 mill $???

PUBLICO - GOBIERNO PRIVADO

Individuales: 15 mill.

$65 USbill

Grandes Grupos: 130 mill.

$550 USbill

Grupos Pequeños:

30 mill. $150 USbill

II. El Sistema de Salud de E.U.A. antes de la Reforma

CNA, México, D.F. Mayo 2010.

Para mayores de 654 añosParte A: Servicios HospitalariosParte B: Servicios MédicosParte D: MedicamentosPrograma Federal Muy Completo y BondadosoSuma Asegurada FinitaDeducibles, Coaseguros y Copagos

II. El Sistema de Salud de E.U.A. antes de la Reforma

MEDICARE: 44 mill.

$600 USbill

CNA, México, D.F. Mayo 2010.

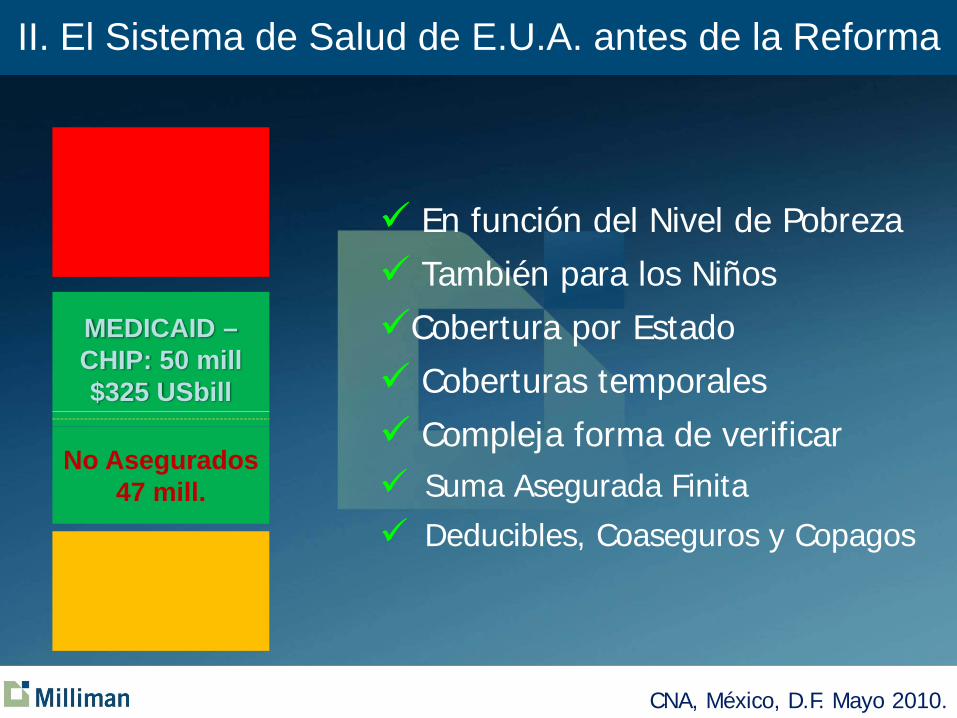

En función del Nivel de PobrezaTambién para los NiñosCobertura por EstadoCoberturas temporalesCompleja forma de verificarSuma Asegurada FinitaDeducibles, Coaseguros y Copagos

II. El Sistema de Salud de E.U.A. antes de la Reforma

MEDICAID –CHIP: 50 mill $325 USbill

No Asegurados47 mill.

CNA, México, D.F. Mayo 2010.

El Programa más generozoDiscrecional

II. El Sistema de Salud de E.U.A. antes de la Reforma

Fuerzas Armadas: TRICARE-

CHAMPUS: 5 mill $???

CNA, México, D.F. Mayo 2010.

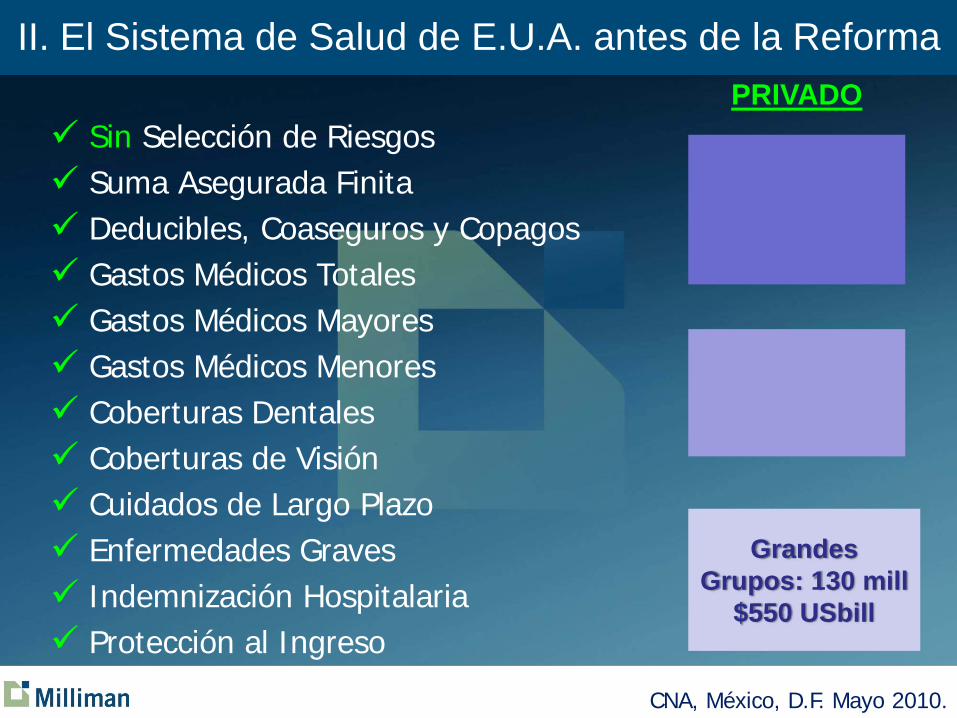

Con Selección de RiesgosDerecho de ConversiónSuma Asegurada FinitaDeducibles, Coaseguros y CopagosGastos Médicos TotalesGastos Médicos MayoresGastos Médicos MenoresCoberturas DentalesCoberturas de VisiónCuidados de Largo PlazoEnfermedades GravesIndemnización HospitalariaProtección al Ingreso

II. El Sistema de Salud de E.U.A. antes de la ReformaPRIVADO

Individuales: 15 mill.

$65 USbill

CNA, México, D.F. Mayo 2010.

Con Selección de RiesgosSuma Asegurada Finita Deducibles, Coaseguros y CopagosGastos Médicos TotalesGastos Médicos MayoresGastos Médicos MenoresCoberturas DentalesCoberturas de VisiónCuidados de Largo PlazoEnfermedades GravesIndemnización HospitalariaProtección al Ingreso

II. El Sistema de Salud de E.U.A. antes de la ReformaPRIVADO

Grupos Pequeños:

30 mill. $150 USbill

CNA, México, D.F. Mayo 2010.

Sin Selección de RiesgosSuma Asegurada Finita Deducibles, Coaseguros y CopagosGastos Médicos TotalesGastos Médicos MayoresGastos Médicos MenoresCoberturas DentalesCoberturas de VisiónCuidados de Largo PlazoEnfermedades GravesIndemnización HospitalariaProtección al Ingreso

II. El Sistema de Salud de E.U.A. antes de la ReformaPRIVADO

Grandes Grupos: 130 mill

$550 USbill

CNA, México, D.F. Mayo 2010.

El Sistema se encuentra muy fragmentado.Excesiva Regulación.Es reconocido como el más caro del mundo Cerca del 17% de PIB!Proporciona los mejores tratamientos disponibles para aquellas personas con enfermedades graves. La inflación en los servicios médicos ha registrado un crecimiento entre 2.5 y 3 veces la inflación general. Es un sistema que sufre de altas demandas y litigios legales que impactan los costos de los servicios médicos

II. El Sistema de Salud de E.U.A. antes de la Reforma

CNA, México, D.F. Mayo 2010.

Reforma de Salud en Estados Unidos y Posibles Implicaciones en México

Agenda

I. Sistemas de Salud

II. El Sistemade Salud

antes de la Reforma

III. PrincipalesPuntos de la Reforma

IV. PosiblesImpactosen México

CNA, México, D.F. Mayo 2010.

III. Principales Puntos de la ReformaPara el Sistema de Salud

Política de Impuestos.- Pospuesta hasta el 2018. Sí impuesto sobre el consumo para las compañías de seguros, se espera impacte primas.Derechos.- Extiende sustancialmente el sistema Medicaid; aumento de afiliaciones y del gasto del gobierno. Se prevén cambios en el sistema Medicare, reducción de beneficios o en la accesibilidad, con ahorros de grandes cantidades de dinero del presupuesto federal.Creación de Fondos para Riesgos Altos y Reaseguro Estatal.-Para pensionados y enfermedades preexistentes de no asegurados.

CNA, México, D.F. Mayo 2010.

III. Principales Puntos de la Reforma

Para el Sistema de Salud

Subsidios en General y sobre todo para Personas de Bajos

Ingresos. Muy Importantes, se habla de USD Trillones

Limitaciones en Selección. No selección de riesgos, no

limitación por padecimientos pre-existentes

Primas. Crecimiento en primas promedio para individuos no

así para grupos grandes.

Créditos en Impuestos a Pequeñas Empresas. 25 empleados

/ $40,000 hasta el 35% de la contribución patronal si 50%.

CNA, México, D.F. Mayo 2010.

III. Principales Puntos de la ReformaPara el Sistema de Salud

Fuertes Impuestos a la Industria Farmacéutica.- Escalonados 2011 – 2020.Beneficios Obligatorios.- Niveles mínimos de beneficios (paquete esencial de beneficios), eliminan límites anuales en beneficios.Burocracia y Supervisión.- La ley incluye la creación de varias agencias para el control e implementación de las leyes a nivel federal y estatal, lo cual creará complejidad y costos administrativos. Seguro Médico Obligatorio Individual. A partir del 2014, con penalidades si no se contrata.

CNA, México, D.F. Mayo 2010.

III. Principales Puntos de la ReformaPara el Sector Asegurador

La industria de seguros de salud enfrentará una minuciosa e intensa regulación tanto a nivel estatal como federal. Mayor escrutinio, regulación más compleja. Deberán enfocarse en reducir sus índices de morbilidad y en mayor eficiencia administrativa. Balancear la dinámica de los altos costos médicos vs. la necesidad de pólizas accesibles.

El establecimiento de intercambios modificará la competencia. La creación de intercambios estatales tendrá diferentes efectos en cada estado.

El programa “Medicaid” reforzará sus presupuestos estatales y estrechará los planes de salud administrada. Varios estados presentan ya deficiencias en sus presupuestos, “Medicaid” continuará influyendo en los déficits. Retos de las nuevas poblaciones.

CNA, México, D.F. Mayo 2010.

III. Principales Puntos de la ReformaPara el Sector Asegurador

Mientras no se estipule explícitamente en la ley, costo-efectividad será un tema central. Estrategias de Control de Costos. Métodos de compartir el riesgo con los proveedores. Crear incentivos hacia la calidad. La medicina basada en evidencia tendrá mayor rol en la reducción de mal uso o del sobre uso de servicios médicos y evitar ineficiencia en la práctica médica, administrar los costos y mejorar la calidad en la atención. Nuevo énfasis a acciones de prevención conlleva a inciertos nuevos costos.

El ajuste en los riesgos introduce una nueva variable. Una de las partes menos desarrollada en la reforma es el ajuste de riesgos, esencial para la operación de los nuevos intercambios estatales. Los ajustes en riesgos cuantifican el estatus de salud de los individuos y de esta manera aportan información para el pago apropiado entre planes de salud.

CNA, México, D.F. Mayo 2010.

III. Principales Puntos de la ReformaPara el Sector Asegurador

Los planes Medicare Advantage serán menos atractivos para los consumidores y los proveedores. Siendo estos planes los que las aseguradoras ofrecen a los ciudadanos elegibles a “Medicare”, con beneficios adicionales para que se inscriban con ellos y el estado les page la cobertura.

Los nuevos requerimientos en beneficios afectará el diseño de planes. La imposición de coberturas mínimas con componente preventivo obligatorio desafiará el diseño de beneficios existentes.

CNA, México, D.F. Mayo 2010.

III. Principales Puntos de la ReformaPara el Sector Asegurador

Importantes Impuestos a la Industria Aseguradora. Escalonados 2011 – 2020.La afluencia de los nuevos asegurados creará nuevas dinámicas de mercado. Las aseguradoras deberán prepararse para un estimado de más de 30 millones de nuevos asegurados solicitando coberturas de seguro privado y de “Medicaid” a precios únicos.La administración corporativa de los riesgos (ERM) se convertirá en punto esencial. Las compañías aseguradoras de salud no han buscado seguir la administración corporativa de riesgos (ERM) tan extensivamente como las compañías aseguradoras de vida o de daños lo han hecho, pero esta situación puede cambiar por la reforma.

CNA, México, D.F. Mayo 2010.

III. Principales Puntos de la Reforma

Para el Sector AseguradorLimitaciones en:

Imponer límites anuales o vitalicios a pólizas individuales o grupales. Imponer exclusiones por padecimientos preexistentesContar con un plan que incluya cobertura de servicios preventivos sin copagos por servicios de prevención.Aceptar a los hijos dependientes hasta la edad de 26 años en todas las pólizas.Incrementos en primas sólo podrán variar por edad (no más de 3 a 1), por lugar de residencia, tamaño de familia y uso del tabaco.

CNA, México, D.F. Mayo 2010.

III. Principales Puntos de la Reforma

CNA, México, D.F. Mayo 2010.

Reforma de Salud en Estados Unidos y Posibles Implicaciones en México

Agenda

I. Sistemas de Salud

II. El Sistemade Salud

antes de la Reforma

III. PrincipalesPuntos de la Reforma

IV. PosiblesImpactosen México

CNA, México, D.F. Mayo 2010.

IV. Posibles Impactos en MéxicoPara el Sistema de Salud

E.U.A. MéxicoEl principal objetivo de la reforma en salud Estadounidense: Cubrir a los no-asegurados.

Se definirán los términos de la cobertura mínima o esencial y si ésta será a nivel federal o estatal.

El sistema de salud Norteamericano por su naturaleza, tiene un enfoque prioritariamente privado, de libre mercado.

Especial énfasis en lograrlo, desde la reforma del 2002 con la introducción del Seguro Popular de Salud.

Más avanzado, la cobertura universal se estima para el 2011!

Difiere del los principios fundamentales del Mexicano que se basa en una cobertura básica y universal, a través de un seguro obligatorio de enfermedad, el financiamiento es adm. por la SS, los servicios se dan a través del sistema público y una menor participación privada.

CNA, México, D.F. Mayo 2010.

IV. Posibles Impactos en MéxicoPara el Sistema de Salud

E.U.A. MéxicoEl principal objetivo de la reforma en salud Estadounidense: Cubrir a los no-asegurados.

Se definirán los términos de la cobertura mínima o esencial y si ésta será a nivel federal o estatal.

El sistema de salud Norteamericano por su naturaleza, con un enfoque prioritariamente privado, de libre mercado.

Especial énfasis en lograrlo, desde su reforma del 2002 con la introducción del Seguro Popular de Salud.

Más avanzado, la cobertura universal se estima para el 2011.

Difiere del los principios fundamentales del Mexicano que se basa en una cobertura básica y universal, a través de un seguro obligatorio de enfermedad, el financiamiento adm. por la SS, los servicios se dan a través del sistema público y una menor participación privada.

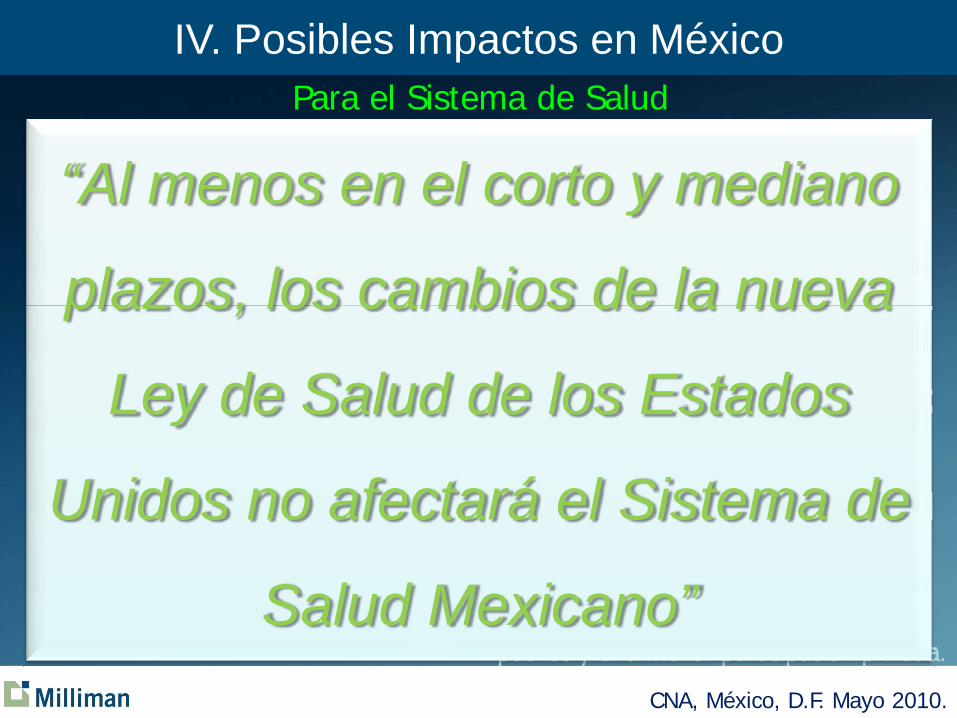

“Al menos en el corto y mediano

plazos, los cambios de la nueva

Ley de Salud de los Estados

Unidos no afectará el Sistema de

Salud Mexicano”CNA, México, D.F. Mayo 2010.

Para el Sistema de Salud

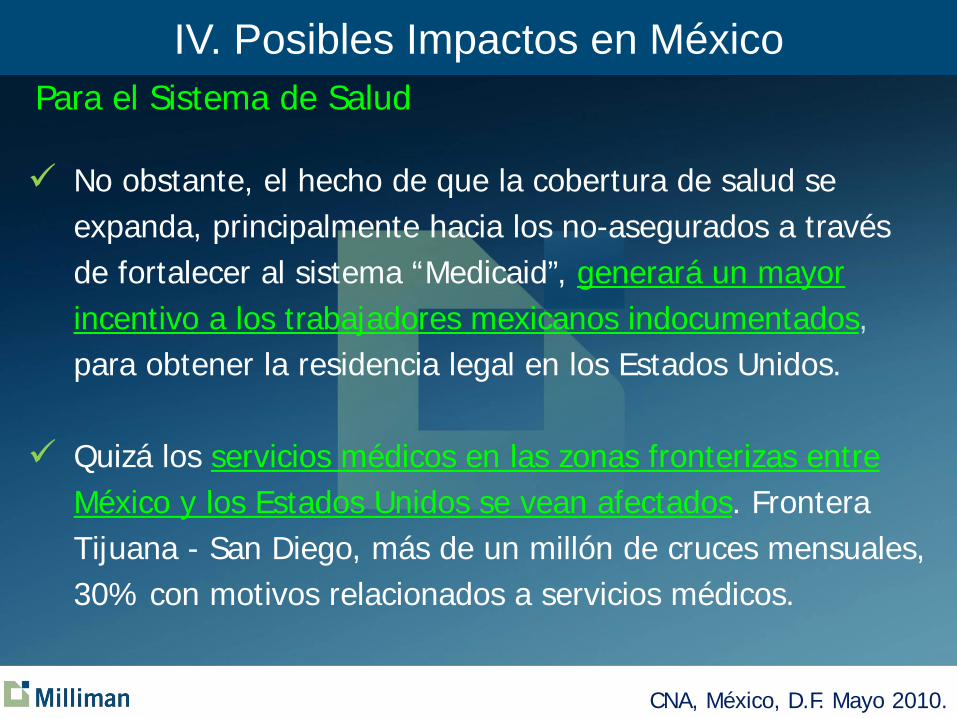

No obstante, el hecho de que la cobertura de salud se expanda, principalmente hacia los no-asegurados a través de fortalecer al sistema “Medicaid”, generará un mayor incentivo a los trabajadores mexicanos indocumentados, para obtener la residencia legal en los Estados Unidos.

Quizá los servicios médicos en las zonas fronterizas entre México y los Estados Unidos se vean afectados. Frontera Tijuana - San Diego, más de un millón de cruces mensuales, 30% con motivos relacionados a servicios médicos.

IV. Posibles Impactos en México

CNA, México, D.F. Mayo 2010.

Para el Sector Asegurador

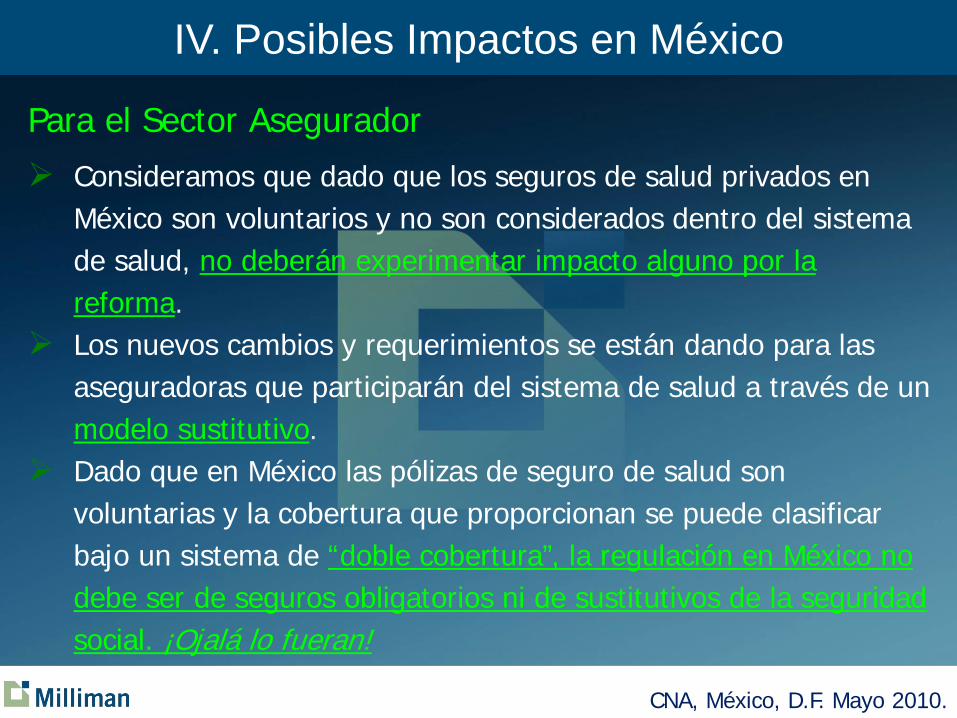

Consideramos que dado que los seguros de salud privados en México son voluntarios y no son considerados dentro del sistema de salud, no deberán experimentar impacto alguno por la reforma. Los nuevos cambios y requerimientos se están dando para las aseguradoras que participarán del sistema de salud a través de un modelo sustitutivo. Dado que en México las pólizas de seguro de salud son voluntarias y la cobertura que proporcionan se puede clasificar bajo un sistema de “doble cobertura”, la regulación en México no debe ser de seguros obligatorios ni de sustitutivos de la seguridad social. ¡Ojalá lo fueran!

IV. Posibles Impactos en México

CNA, México, D.F. Mayo 2010.

Para el Sector Asegurador

Indirectamente hemos tenido influencia de los seguros de

salud de Estados Unidos en lo que respecta a:

Estrategias de Control de Costos

Codificación

Diseño de Coberturas:

Planes Indemnizatorios vs. Planes de Prestación de

Servicio

IV. Posibles Impactos en México

CNA, México, D.F. Mayo 2010.

Para el Sector Asegurador

Sin embargo, las pólizas con cobertura en el extranjero sí resentirán los cambios que se están implementando.

Si bien en el corto plazo se espera que la reforma disminuya los costos de los servicios médicos para los ciudadanos norteamericanos, habrá que dar un seguimiento cercano para que dichas reducciones y eficiencias que se espera lograr, se transfieran y apliquen también a los pacientes fuera del sistema de salud norteamericano, esto es, los extranjeros.

IV. Posibles Impactos en México

CNA, México, D.F. Mayo 2010.

Para el Sector Asegurador

Eventualmente habría que estar muy atentos a cualquier disposición de las autoridades mexicanas en cuanto a:

Prohibir establecer límites anuales o vitalicios a pólizas individuales o grupales.

Prohibir establecer exclusiones por padecimientos preexistentes en seguros individuales o de grupos pequeños.

Tratar de establecer topes o controles en el incremento de las primas de renovación de las pólizas tanto individuales como de grupos pequeños.

Al ser el mexicano, un mercado voluntario de seguros médicos cualquiera de estas disposiciones inhibiría la oferta e incrementaría los costos, cuestionando su viabilidad y sustentabilidad en el futuro.

IV. Posibles Impactos en México

CNA, México, D.F. Mayo 2010.

Para el Sector Asegurador

Eventualmente habría que estar muy atentos a cualquier disposición de las autoridades mexicanas en cuanto a:

Prohibir establecer límites anuales o vitalicios a pólizas individuales o grupales.

Prohibir establecer exclusiones por padecimientos preexistentes en seguros individuales o de grupos pequeños.

Tratar de establecer topes o controles en el incremento de las primas de renovación de las pólizas tanto individuales como de grupos pequeños.

Al ser el mexicano, un mercado voluntario de seguros médicos cualquiera de estas disposiciones inhibiría la oferta e incrementaría los costos, cuestionando su viabilidad y sustentabilidad en el futuro.

IV. Posibles Impactos en México

CNA, México, D.F. Mayo 2010.

“A menos de que finalmente el

Sistema de Salud Mexicano

considere a los Seguros de Salud

Privados como parte de su

esquema de Financiamiento”

Comentarios Finales

Consideramos que esta reforma alterará la

naturaleza del sistema de salud de los Estados

Unidos, pero hasta el momento no parece que

remedie de fondo los problemas más

importantes que tiene, por lo que se espera

continúe teniendo fuertes dificultades y retos por

vencer en cuanto a sus costos y accesibilidad.

CNA, México, D.F. Mayo 2010.

Comentarios (Preguntas) Finales

En Salud la Unica Constante es el Cambio: ¿Estamos Cambiando?

¿El Modelo de Salud que Tenemos en México es el Apropiado?

¿Es el Modelo que la Industria Aseguradora Desea?

¿Es el Modelo que Propicia las Mejores Habilidades y Resultados

Clínicos?

¿Por qué no se nos Considera dentro del Modelo de Salud?

¿Qué Estamos Haciendo como Sector?

¿Hacemos o Tenemos los Medios para Hacer “Lobbing” o

Cabildeo?

CNA, México, D.F. Mayo 2010.

Comentarios Finales

CNA, México, D.F. Mayo 2010.

“Si quieres ver algo que nuca has visto… haz algo que nunca has hecho”

Comentarios Finales

¿Preguntas?

Reforma de Salud en los Estados Unidos de América y

Posibles Implicaciones en México

CNA, México, D.F. Mayo 2010.

¡ Muchas Gracias !Act. Eduardo Lara di Lauro, CIAyE

[email protected]éxico, D.F., Mayo 2010.

Reforma de Salud en los Estados Unidos de América y

Posibles Implicaciones en México