¿Qué garantías le ofrece el seguro?

51

1 Legislación aplicable • La ley de Contrato de Seguro 50/80, de 8 de Octubre. • Ley 30/1995, de Noviembre, de Ordenación y Supervisión de los Seguros Privados. • Real Decreto 2486/1998, de 20 de Noviembre, por el que se aprueba el reglamento de Ordenación y Supervisión de los Seguros Privados. • Cualquier otra norma que durante la vigencia de la póliza pueda ser aplicable. • Ley 20/1990, de 19 de diciembre en lo relativo a la regulación del estatuto legal del Consorcio de Compensación de Seguros. Zurich España Compañía de Seguros y Reaseguros garantiza la confidencialidad de los datos de carácter personal que le han sido facilitados, necesarios para una correcta emisión y tratamiento de las relaciones que se deriven del presente contrato de seguros, manifestando el tomador su consentimiento para que dichos datos puedan ser cedidos a otras compañías del Grupo Zurich, con la finalidad de que éstas puedan asesorarle e informarle sobre servicios y productos de las mismas, todo ello de acuerdo con lo dispuesto en la Ley Orgánica 15/1999 de Protección de Datos de Carácter Personal. Zurich España Compañía de Seguros y Reaseguros ha nombrado Defensor del Asegurado a cuya decisión somete voluntariamente el conocimiento y resolución de las reclamaciones que formulen los Tomadores de Seguro, Asegurados, Benefi- ciarios y Herederos de unos y otros en los términos y condiciones contenidos en el Reglamento del Defensor del Asegurado, aprobado por la Compañía a tales efectos y comunicado a la Dirección General de Seguros. En nuestras oficinas le facilitarán si así lo solicita, debidamente actualizado al momento de su solicitud, el referido Reglamento y el nombre y dirección de la persona designada como Defensor del Asegurado.

Transcript of ¿Qué garantías le ofrece el seguro?

1

Legislación aplicable

• La ley de Contrato de Seguro 50/80, de 8 de Octubre.

• Ley 30/1995, de Noviembre, de Ordenación y Supervisión de los SegurosPrivados.

• Real Decreto 2486/1998, de 20 de Noviembre, por el que se aprueba el reglamento de Ordenación y Supervisión de los Seguros Privados.

• Cualquier otra norma que durante la vigencia de la póliza pueda ser aplicable.

• Ley 20/1990, de 19 de diciembre en lo relativo a la regulación del estatutolegal del Consorcio de Compensación de Seguros.

Zurich España Compañía de Seguros y Reaseguros garantiza la confidencialidadde los datos de carácter personal que le han sido facilitados, necesarios para unacorrecta emisión y tratamiento de las relaciones que se deriven del presentecontrato de seguros, manifestando el tomador su consentimiento para que dichosdatos puedan ser cedidos a otras compañías del Grupo Zurich, con la finalidadde que éstas puedan asesorarle e informarle sobre servicios y productos de lasmismas, todo ello de acuerdo con lo dispuesto en la Ley Orgánica 15/1999 deProtección de Datos de Carácter Personal.

Zurich España Compañía de Seguros y Reaseguros ha nombrado Defensor delAsegurado a cuya decisión somete voluntariamente el conocimiento y resoluciónde las reclamaciones que formulen los Tomadores de Seguro, Asegurados, Benefi-ciarios y Herederos de unos y otros en los términos y condiciones contenidos enel Reglamento del Defensor del Asegurado, aprobado por la Compañía a talesefectos y comunicado a la Dirección General de Seguros.

En nuestras oficinas le facilitarán si así lo solicita, debidamente actualizado almomento de su solicitud, el referido Reglamento y el nombre y dirección de lapersona designada como Defensor del Asegurado.

Tiene Ud. en sus manos la póliza Zurich-Hogar que ha suscrito en nuestraCompañía.

¿Qué garantías le ofrece el seguro?

Dispone Ud. De un extracto-resumen en la página 3.Consulte el contenido de las garantías redactadas en los artículos 2, 3, 4 y 5.

¿Cómo actuar en caso de siniestro?

Su póliza de Seguro tiene como finalidad ayudarle e indemnizarle económica-mente en caso de siniestro.

Ocurrido un siniestro garantizado por esta póliza, le sugerimos siga estosconsejos:

• Emplee todos los medios a su alcance para aminorar sus consecuencias.

• Lea detenidamente el apartado «Objeto y alcance del Seguro» de su póliza ycompruebe que efectivamente el siniestro ocurrido está cubierto.

• Contacte con la Compañía o su Mediador y explique detalladamente el origeny las consecuencias del siniestro.

• Efectúe el parte de comunicación de siniestro a la Compañía en el plazo másbreve posible, indicando con el mayor detalle los daños sufridos.

• Declare ante la Autoridad judicial o efectúe denuncia ante la Policía, según laclase de siniestro, indicando fecha y hora de ocurrencia, causas, circunstancias,objetos siniestrados y cuantía aproximada de los daños.

2

3

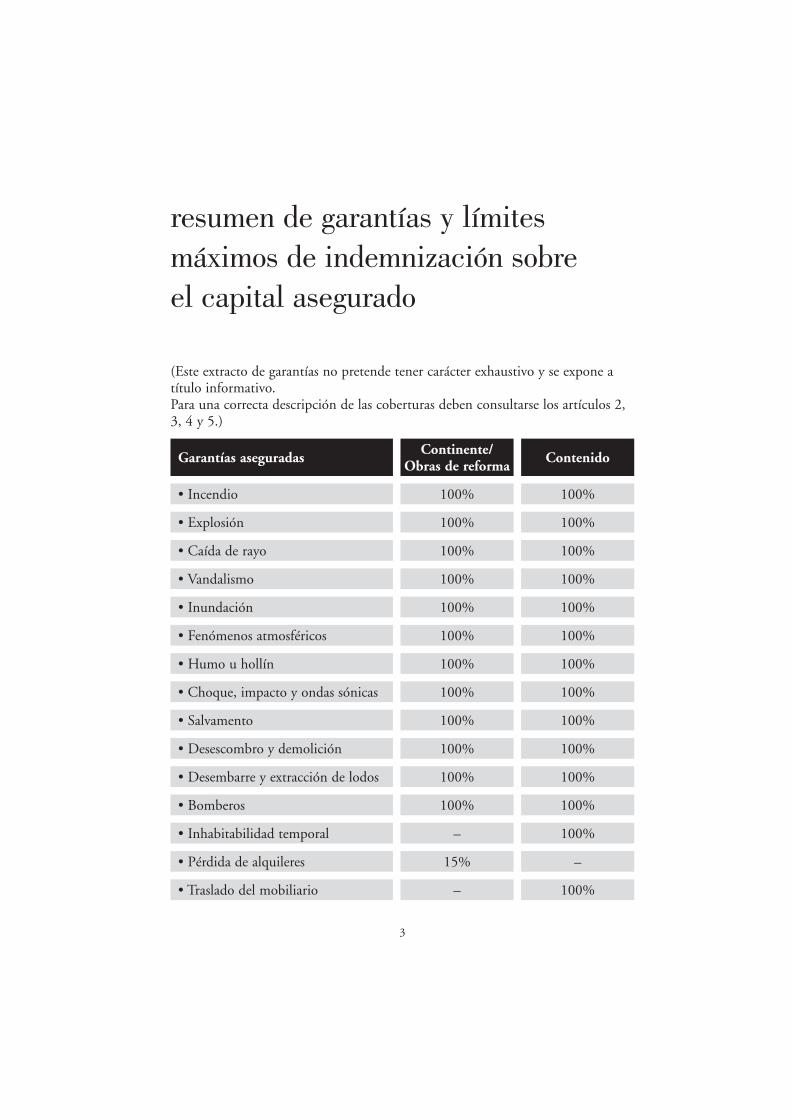

(Este extracto de garantías no pretende tener carácter exhaustivo y se expone atítulo informativo. Para una correcta descripción de las coberturas deben consultarse los artículos 2,3, 4 y 5.)

Garantías aseguradasContinente/

ContenidoObras de reforma

• Incendio 100% 100%

• Explosión 100% 100%

• Caída de rayo 100% 100%

• Vandalismo 100% 100%

• Inundación 100% 100%

• Fenómenos atmosféricos 100% 100%

• Humo u hollín 100% 100%

• Choque, impacto y ondas sónicas 100% 100%

• Salvamento 100% 100%

• Desescombro y demolición 100% 100%

• Desembarre y extracción de lodos 100% 100%

• Bomberos 100% 100%

• Inhabitabilidad temporal – 100%

• Pérdida de alquileres 15% –

• Traslado del mobiliario – 100%

resumen de garantías y límites

máximos de indemnización sobre

el capital asegurado

4

• Reposición de documentos – 1.200,00 Euros

• Reconstrucción de jardín 1.500,00 Euros –

• Muebles en terraza y jardín – 600,00 Euros

• Alimentos en frigorífico – 150,00 Euros

• Daños eléctricos Capital indicado en las condiciones Particulares

• Robo instalaciones fijas continente 100% –

• Robo, expoliación y hurto:

– Robo y expoliación: – 100%

– Hurto – 1.500,00 Euros

– Dinero en cualquier situación Capital indicado en las condiciones Particulares

– Dinero en caja fuerte Capital indicado en las condiciones Particulares

– Joyas: Capital indicado en las condiciones Particulares

– Objetos valor especial Capital indicado en lasy colecciones: condiciones Particulares

– Desperfectos a la vivienda Capital indicado en las condiciones Particulares

– Atraco fuera del hogar Capital indicado en las condiciones Particulares

– Reposición de llaves – 300,00 Euros

Garantías aseguradasContinente/

ContenidoObras de reforma

5

– Uso fraudulento tarjetas, – 300,00 Euros

cheques y libretas de ahorro

• Daños por agua (incluida la localización y reparación):

100% 100%

• Rotura de lunas, cristales, mármoles y loza sanitaria

100% 100%

• Viajes y traslados temporales–

100% (3.000,00 Euros)

• Responsabilidad civil, fianzas Capital indicado en las y defensa. condiciones Particulares

• Accidentes personal doméstico Capital indicado en las condiciones Particulares

• Complemento de garantías Ver coberturas en apartado 2.28

• Daños estéticos Capital indicado en las condiciones Particulares

• Bienes para uso profesional 15% del capital de Contenido máximo 3.000,00 Euros

• Bienes de terceros 1.500,00 Euros

• Defensa Jurídica Capital indicado en las condiciones Particulares

Garantías aseguradasContinente/

ContenidoObras de reforma

6

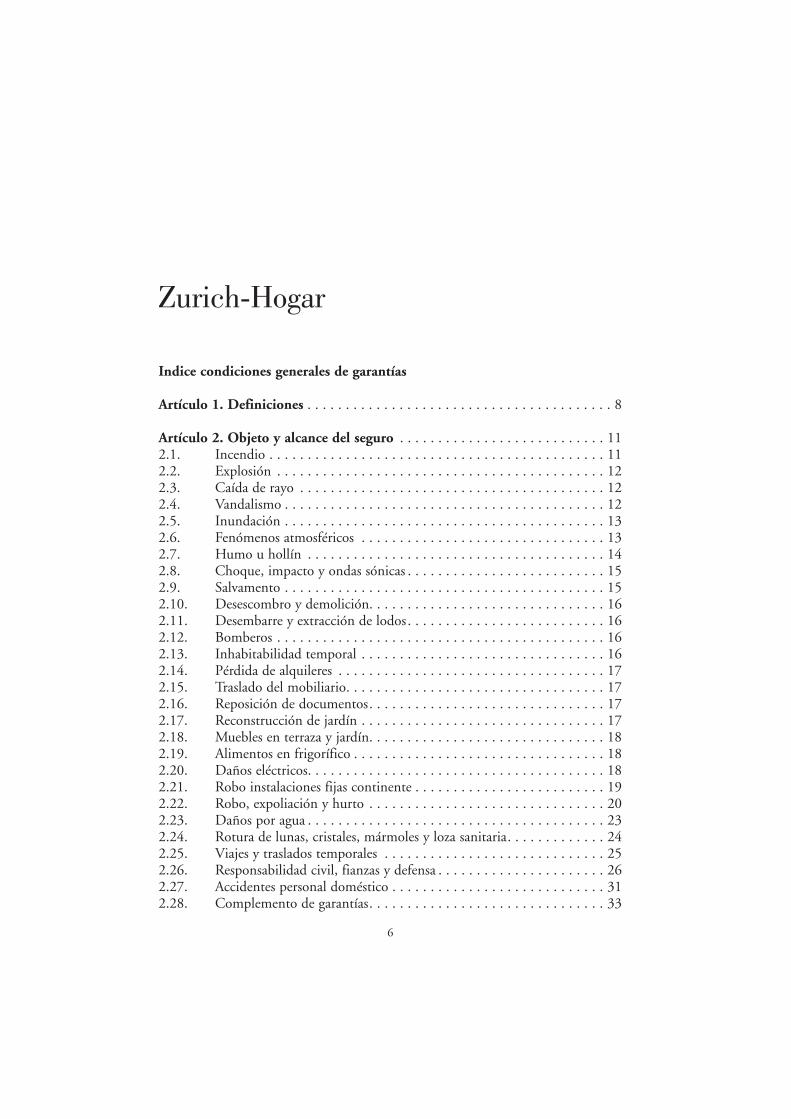

Indice condiciones generales de garantías

Artículo 1. Definiciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

Artículo 2. Objeto y alcance del seguro . . . . . . . . . . . . . . . . . . . . . . . . . . . 112.1. Incendio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11 2.2. Explosión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12 2.3. Caída de rayo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12 2.4. Vandalismo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12 2.5. Inundación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13 2.6. Fenómenos atmosféricos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13 2.7. Humo u hollín . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14 2.8. Choque, impacto y ondas sónicas . . . . . . . . . . . . . . . . . . . . . . . . . . 15 2.9. Salvamento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.10. Desescombro y demolición. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162.11. Desembarre y extracción de lodos. . . . . . . . . . . . . . . . . . . . . . . . . . 16 2.12. Bomberos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162.13. Inhabitabilidad temporal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162.14. Pérdida de alquileres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172.15. Traslado del mobiliario. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17 2.16. Reposición de documentos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17 2.17. Reconstrucción de jardín . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172.18. Muebles en terraza y jardín. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.19. Alimentos en frigorífico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.20. Daños eléctricos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.21. Robo instalaciones fijas continente . . . . . . . . . . . . . . . . . . . . . . . . . 192.22. Robo, expoliación y hurto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20 2.23. Daños por agua . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232.24. Rotura de lunas, cristales, mármoles y loza sanitaria. . . . . . . . . . . . . 242.25. Viajes y traslados temporales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 252.26. Responsabilidad civil, fianzas y defensa . . . . . . . . . . . . . . . . . . . . . . 262.27. Accidentes personal doméstico . . . . . . . . . . . . . . . . . . . . . . . . . . . . 312.28. Complemento de garantías. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

Zurich-Hogar

7

2.29. Daños estéticos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 362.30. Bienes para uso profesional. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 372.31 Bienes propiedad de terceras personas . . . . . . . . . . . . . . . . . . . . . . . 37

Artículo 3. Riesgos no cubiertos con carácter general para todas las garantías . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Artículo 4. Ambito de las garantías. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

Artículo 5. Tasación de daños . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

Artículo 6. Revalorización automática de capitales. . . . . . . . . . . . . . . . . . . 42

Seguro de Defensa Jurídica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

8

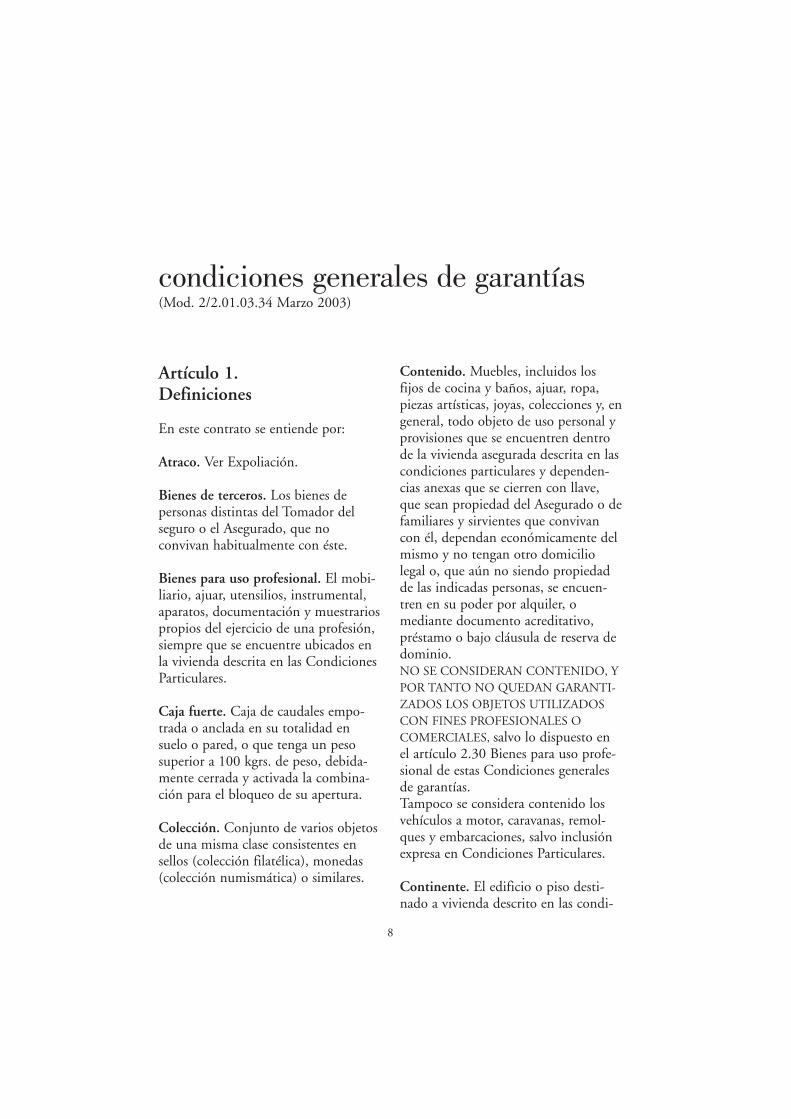

Artículo 1. Definiciones

En este contrato se entiende por:

Atraco. Ver Expoliación.

Bienes de terceros. Los bienes depersonas distintas del Tomador delseguro o el Asegurado, que noconvivan habitualmente con éste.

Bienes para uso profesional. El mobi-liario, ajuar, utensilios, instrumental,aparatos, documentación y muestrariospropios del ejercicio de una profesión,siempre que se encuentre ubicados enla vivienda descrita en las CondicionesParticulares.

Caja fuerte. Caja de caudales empo-trada o anclada en su totalidad ensuelo o pared, o que tenga un pesosuperior a 100 kgrs. de peso, debida-mente cerrada y activada la combina-ción para el bloqueo de su apertura.

Colección. Conjunto de varios objetosde una misma clase consistentes ensellos (colección filatélica), monedas(colección numismática) o similares.

Contenido. Muebles, incluidos losfijos de cocina y baños, ajuar, ropa,piezas artísticas, joyas, colecciones y, engeneral, todo objeto de uso personal yprovisiones que se encuentren dentrode la vivienda asegurada descrita en lascondiciones particulares y dependen-cias anexas que se cierren con llave,que sean propiedad del Asegurado o defamiliares y sirvientes que convivancon él, dependan económicamente delmismo y no tengan otro domiciliolegal o, que aún no siendo propiedadde las indicadas personas, se encuen-tren en su poder por alquiler, omediante documento acreditativo,préstamo o bajo cláusula de reserva dedominio.NO SE CONSIDERAN CONTENIDO, YPOR TANTO NO QUEDAN GARANTI-ZADOS LOS OBJETOS UTILIZADOSCON FINES PROFESIONALES OCOMERCIALES, salvo lo dispuesto enel artículo 2.30 Bienes para uso profe-sional de estas Condiciones generalesde garantías.Tampoco se considera contenido losvehículos a motor, caravanas, remol-ques y embarcaciones, salvo inclusiónexpresa en Condiciones Particulares.

Continente. El edificio o piso desti-nado a vivienda descrito en las condi-

condiciones generales de garantías(Mod. 2/2.01.03.34 Marzo 2003)

ciones particulares de la póliza,incluidos los cimientos, y cuantasinstalaciones formen parte del mismocomo las de agua, gas, electricidad,energía solar, antenas parabólicas ytelefonía hasta su conexión con lasredes de servicio general, calefacción,ascensores y, en general, todos loselementos fijados al edificio que nopuedan separarse del mismo sinquebrantamiento o deterioro. Mueblesfijos de cocina y baño, así como losarmarios empotrados y la loza sani-taria.Se considera que forman parte delinmueble las moquetas, pinturas, ente-lados, papeles pintados, parquet,maderas u otros objetos de uso y deco-ración colocados en el edificio por supropietario, de tal forma que revele elpropósito de unirlos de un modopermanente al edificio o vivienda, asícomo los trasteros y otras dependen-cias anexas e instalaciones fijas deledificio tales como las destinadas adetección y prevención de incendios orobo, vallas, cercas, muros (incluidoslos de contención de tierras de lafinca), árboles, piscina, garaje, etc.Se garantizan hasta el 10% de la sumaasegurada para continente los murosde contención de tierras de la finca.Si el Asegurado obra en calidad decopropietario, se considerará inmueble,además de la parte divisa de supropiedad, la proporción que le corres-

ponda en la propiedad indivisa, encaso de resultar insuficiente o noexistir el seguro establecido por cuentacomún de los copropietarios.

Despoblado. Lugar distinto a núcleourbano.

Explosión. Acción súbita y violenta dela presión o de la depresión del gas ode los vapores.

Expoliación. Sustracción o apodera-miento ilegítimo, contra la voluntaddel Asegurado, de los bienes cubiertospor la póliza, mediante actos de inti-midación o violencia realizados sobrelas personas.

Hurto. Sustracción o apoderamientode bienes, contra la voluntad delAsegurado, sin fuerza sobre las cosas niviolencia o intimidación sobre laspersonas.

Incendio. Combustión y abrasamientocon llama, capaz de propagarse, de unobjeto u objetos que no estaban desti-nados a ser quemados en el lugar ymomento en que se produce.

Inmueble. Ver Continente.

Joyas. Alhajas u objetos compuestos deoro, platino, perlas o piedras preciosas.

9

Límite por víctima. El límite máximode indemnización por víctima que encaso de un siniestro amparado por lapóliza irá a cargo de la Compañía. Encualquier caso, el límite máximo deque responderá la Compañía porsiniestro y anualidad de seguro para elconjunto de víctimas afectadas por elmismo, será el indicado en las “condi-ciones particulares”.

Núcleo urbano. Conjunto deviviendas constituido por un mínimode 50 viviendas ó 250 habitantes queposee todos los servicios públicos dealumbrado, agua y alcantarillado. Seconsideran que forman parte delnúcleo urbano todas aquellas viviendassituadas a menos de 1 km del mismo.

Obras de Reforma. Instalaciones deadorno, pintura, papeles pintados,parquets, moquetas u otros elementosfijados a suelo, paredes o techos y engeneral, aquellas obras de mejora yreformas que el Asegurado haya efec-tuado en el inmueble en el que seencuentran los bienes objeto delseguro.

Objetos de valor especial. Cuadros,obras de arte, antigüedades, objetos deplata o marfil, pieles, tapices, alfom-bras, aparatos electrónicos y aparatosde imagen o sonido, que superen3.000,00 Euros de valor unitario.

En el caso de conjuntos que consti-tuyan naturalmente un juego, el valorunitario es el del conjunto en su tota-lidad. Por ejemplo, una cubertería deplata.

Puerta de seguridad. Puerta de maderay contrachapado metálico o de maderamaciza o blindada, que disponga decerradura de seguridad o dos cerra-duras simples.

Rayo. Descarga eléctrica producidapor una perturbación en el campoeléctrico de la atmósfera.

Regla proporcional. Si al producirse elsiniestro el capital asegurado es inferioral valor de los bienes asegurados, laindemnización se reducirá en la mismaproporción.

Robo. Sustracción o apoderamientoilegítimo, contra la voluntad delAsegurado, de los bienes cubiertos porla póliza, mediante actos que impli-quen fuerza o violencia en las cosas,incluido el uso de ganzúas, llaves falsasu otros instrumentos no destinadosordinariamente a abrir las puertas; openetrando secreta o clandestinamente,ignorándolo el Asegurado, su familia oempleados, ocultándose y cometiendoel delito cuando la vivienda se hallecerrada.

10

Seguro a primer riesgo. Forma deaseguramiento por la que se garantizauna cantidad determinada, hasta lacual queda cubierto el riesgo con inde-pendencia del valor total, sin aplica-ción de la regla proporcional.

Seguro a valor total. El capital asegu-rado en la póliza coincide con el valortotal del objeto garantizado.

Trastero. Dependencia del edificiodonde se sitúa la vivienda asegurada oadosada al mismo, de uso particulardel Tomador del seguro o Asegurado,con puerta cerrada con llave, y protec-ciones en el resto de aberturas si lashubiere.

Valor de nuevo. Es el coste de adquisi-ción o de reconstrucción en estado denuevo que en el momento inmediata-mente anterior al siniestro tienen losbienes asegurados.

Valor real. Se determina deduciendodel valor en estado de nuevo la depre-ciación por edad, uso y desgaste.

Vivienda habitual. Aquella dondereside habitualmente el Asegurado y sufamilia.

Vivienda secundaria. Aquella que esutilizada por el Asegurado y su familiacomo segunda residencia durante los

fines de semana y períodos vacacio-nales.

Vivienda unifamiliar. Edificación desti-nada a vivienda de una sola familia,con planta baja y uno o más pisos.

Artículo 2.Objeto y alcance del seguro

El límite máximo de indemnizaciónpara el conjunto de garantías de lapóliza, incluidos todos los gastos, nopodrá exceder en ningún caso de lassumas aseguradas indicadas en las“condiciones particulares” para losconceptos de Continente u Obras dereforma y/o Contenido, salvo para lagarantía 2.26 de Responsabilidad civil,fianzas y defensa, así como 2.27 Acci-dentes Personal doméstico, cuyoslímites máximos se establecen en lasCondiciones Particulares.Dentro de los límites establecidos enlas presentes condiciones de garantía,condiciones particulares y cláusulasespeciales, el seguro protege contra losriesgos siguientes:

2.1.Incendio

Se garantizan las pérdidas materialesdirectas por la desaparición, destrucción

11

o deterioro que puedan sufrir los bienesasegurados por causa de incendio,entendiéndose por tal la combustión yabrasamiento con llama, capaz de pro-pagarse, de un objeto u objetos que noestaban destinados a ser quemados en ellugar y momento en que se produce.

NO QUEDAN CUBIERTOS:

a) LOS DAÑOS Y LAS SIMPLESQUEMADURAS CAUSADOS POR LASOLA ACCIÓN DEL CALOR, QUENO SEAN DEBIDAS A INCENDIO.

b) LOS DAÑOS A OBJETOS COMOCONSECUENCIA DE SU CAÍDAAISLADA AL FUEGO CONTENIDOEN LUGAR ADECUADO.

c) LOS DAÑOS A APARATOS, LÍNEASELÉCTRICAS, Y SUS ACCESORIOS,CUYA COBERTURA ESTA SUJETA ALO SEÑALADO EN EL EPÍGRAFE2.20.

Suma asegurada: hasta el 100% de loscapitales asegurados para continente uobras de reforma y/o contenido.

2.2.Explosión

Quedan cubiertas las pérdidas mate-riales directas por la destrucción odeterioro que puedan sufrir los bienesasegurados por causa de explosión, aún

sin incendio, entendiéndose por tal laacción súbita y violenta de la presión ode la depresión de gases o vapores.NO SE CUBREN LOS DAÑOSCAUSADOS SOBRE BOMBILLAS,LÁMPARAS O SIMILARES A CONSE-CUENCIA DE SU PROPIA EXPLOSIÓN.Suma asegurada: hasta el 100% de loscapitales asegurados para continente uobras de reforma y/o contenido.

2.3.Caída de rayo

Se garantizan las pérdidas materialesdirectas causadas a los bienes asegu-rados por la caída de rayo, aún sinincendio, salvo los daños a aparatos,líneas eléctricas y sus accesorios.Suma asegurada: hasta el 100% de loscapitales asegurados para continente uobras de reforma y/o contenido.

2.4.Vandalismo

Quedan cubiertos los daños materialesdirectos causados a los bienes asegu-rados por causa de actos vandálicos omalintencionados, cometidos, indivi-dual o colectivamente, por personasdistintas del Asegurado, incluyendo losderivados de huelgas legales, reunionesy manifestaciones efectuadas conformea lo dispuesto en la legislación vigente ysalvo que las citadas actuaciones tengancarácter de motín o tumulto popular.

12

NO QUEDAN CUBIERTOS:

a) LAS PÉRDIDAS POR HURTO OAPROPIACIÓN INDEBIDA, ASÍCOMO LOS DAÑOS POR ROBO OTENTATIVA.

b) LOS DAÑOS O GASTOS DE CUAL-QUIER NATURALEZA OCASIONA-DOS EN LAS PARTES EXTERIORESDEL CONTINENTE ASÍ COMO ALOS BIENES SITUADOS AL AIRELIBRE, COMO CONSECUENCIA DEPINTADAS, INSCRIPCIONES,PEGADOS DE CARTELES YHECHOS ANÁLOGOS.

c) LA ROTURA DE LUNAS Y CRIS-TALES, CUYA COBERTURA ESTASUJETA A LO SEÑALADO EN LAGARANTÍA «2.24. ROTURA DELUNAS, CRISTALES, MÁRMOLES YLOZA SANITARIA».

d) LOS DAÑOS CAUSADOS POR ELINQUILINO.

Suma asegurada: hasta el 100% de loscapitales asegurados para continente uobras de reforma y/o contenido.

2.5.Inundación

Quedan cubiertos los daños materialesdirectos causados a los bienes asegu-rados con ocasión o a consecuencia de

desbordamientos o desviaciones delcurso normal de aguas procedentes delagos sin salida natural, canales,acequias u otros cursos en superficieconstruidos por el hombre, alcantari-llado, colectores y cauces artificialessubterráneos al desbordarse, reventarse,romperse o averiarse, siempre que estoshechos no estén causados por riesgos ofenómenos de carácter extraordinarioamparados por el Consorcio deCompensación de Seguros.

NO QUEDAN CUBIERTOS:

a) LOS DAÑOS PRODUCIDOS POR ELDESBORDAMIENTO O ROTURA DEPRESAS, EMBALSES, DIQUES DECONTENCIÓN, O CUALESQUIERAOTROS SISTEMAS DE RETENCIÓNDE AGUAS NATURALES.

b) LOS DAÑOS OCASIONADOS PORAGUAS SUBTERRÁNEAS NO CANA-LIZADAS.

Suma asegurada: hasta el 100% de loscapitales asegurados para continente uobras de reforma y/o contenido.

2.6.Fenómenos atmosféricos

Quedan cubiertos los daños materialesdirectos producidos a los bienes asegu-rados por lluvia (siempre que registreuna precipitación de 40 litros por m2 y

13

hora), viento (siempre que su velo-cidad supere los 75 km por hora),pedrisco o nieve, siempre que talesfenómenos se produzcan de formaanormal y que la perturbación atmos-férica por su naturaleza o intensidad seconsideren como atípicos o anormales.La calificación de estos fenómenosatmosféricos se acreditará fundamen-talmente con los informes expedidospor los organismos oficiales compe-tentes. No obstante, cuando el carácteranormal del fenómeno atmosféricopara la localidad donde se encuentre elriesgo asegurado, no quede plena-mente acreditado por los informesaportados por los organismos oficialescompetentes, será necesario aportarcomo prueba a la Compañía el hechode haber sido destruidos o dañados,por el mismo fenómeno atmosférico,otros inmuebles de buena construcciónen un radio de 2 Km. alrededor delriesgo asegurado, salvo que tal circuns-tancia ya fuera conocida por laCompañía.

NO QUEDAN CUBIERTOS LOSDAÑOS PRODUCIDOS:

a) POR LA NIEVE, AGUA, ARENA OPOLVO QUE PENETRE PORPUERTAS, VENTANAS U OTRASABERTURAS QUE HAYANQUEDADO SIN CERRAR O CUYOCIERRE SEA DEFECTUOSO.

b) POR HELADAS, FRÍO, HIELO, OLASO MAREAS, INCLUSO CUANDOESTOS FENÓMENOS HAYAN SIDOCAUSADOS POR EL VIENTO.

c) LA ROTURA DE LUNAS Y CRIS-TALES CUYA COBERTURA ESTÁSUJETA A LA SEÑALADA EN LAGARANTÍA 2.24 ROTURA DELUNAS, CRISTALES Y LOZA SANI-TARIA.

d) EN JARDINES Y ARBOLEDAS, CUYACOBERTURA ESTA SUJETA A LOSEÑALADO EN LA GARANTÍA 2.17.RECONSTRUCCIÓN DE JARDÍN.

e) POR DEFECTOS O FALTA DEMANTENIMIENTO Y CONSERVA-CIÓN DE LOS BIENES ASEGU-RADOS.

f ) POR FILTRACIONES, OXIDA-CIONES O HUMEDADES PRODU-CIDAS DE FORMA PAULATINA.

Suma asegurada: hasta el 100% de loscapitales asegurados para continente uobras de reforma y/o contenido.

2.7.Humo u hollín

Quedan cubiertos los daños materialesdirectos causados a los bienes asegu-rados por humo u hollín a conse-cuencia de fugas o escapes repentinos y

14

anormales, sean o no, consecuencia deincendio.

NO QUEDAN CUBIERTOS LOSDAÑOS PRODUCIDOS:

a) POR LA ACCIÓN CONTINUADADEL HUMO U HOLLÍN.

b) POR EL HUMO U HOLLÍN QUEPROCEDE DE HOGARES DECOMBUSTIÓN, SISTEMAS DECALEFACCIÓN O COCCIÓN, O DEAPARATOS INDUSTRIALESDURANTE SU NORMAL FUNCIO-NAMIENTO.

Suma asegurada: hasta el 100% de loscapitales asegurados para continente uobras de reforma y/o contenido.

2.8.Choque, impacto y ondas sónicas

Quedan cubiertos los daños materialesdirectos producidos a los bienes asegu-rados por el choque o impacto de vehí-culos terrestres o de las mercancías porellos transportados, así como por lacaída de astronaves, aeronaves uobjetos que caigan de las mismas.Quedan igualmente cubierta las conse-cuencias directas sobre los bienesasegurados de ondas sónicas de astro-naves o aeronaves al superar la barreradel sonido.

NO QUEDAN CUBIERTOS:

a) LOS DAÑOS CAUSADOS POR VEHÍ-CULOS, ASTRONAVES Y AERO-NAVES, ASÍ COMO POR LOSOBJETOS TRANSPORTADOS OCAÍDOS, QUE SEAN DE SUPROPIEDAD O ESTÉN EN PODER OBAJO CONTROL DEL ASEGURADOO DE LAS PERSONAS QUE DE ÉLDEPENDAN O CONVIVAN CON ELMISMO.

b) LA ROTURA DE LUNAS Y CRIS-TALES, CUYA COBERTURA ESTASUJETA A LO SEÑALADO EN LAGARANTÍA «2.24. ROTURA DELUNAS, CRISTALES, MÁRMOLES YLOZA SANITARIA».

Suma asegurada: hasta el 100% de loscapitales asegurados para continente uobras de reforma y/o contenido.

2.9.Salvamento

Siempre que estén originados por unsiniestro garantizado, la Compañíaabonará los gastos que ocasione elsalvamento de los bienes asegurados ylos menoscabos que puedan sufrir enesta acción, incluyendo los daños deri-vados de las medidas adoptadas por laAutoridad o el Asegurado para limitarlas consecuencias del siniestro.

15

La Compañía también cubrirá losgastos de salvamento de los bienesasegurados para contenido en caso deque los mismos se vean previsible-mente afectados por un siniestro origi-nado fuera de la vivienda asegurada ysea necesario su salvamento para evitarque sufran daños.Suma asegurada: hasta el 100% de loscapitales asegurados para continente uobras de reforma y/o contenido.

2.10.Desescombro y demolición

Siempre que estén originados por unsiniestro garantizado, quedan cubiertoslos gastos de desescombro de los bienesasegurados, así como los de demoli-ción del inmueble siniestrado en casonecesario.Suma asegurada: hasta el 100% de loscapitales asegurados para continente uobras de reforma y/o contenido.

2.11.Desembarre y extracción de lodos

Siempre que estén originados por unsiniestro garantizado, quedan cubiertoslos gastos de desembarre y extracciónde lodos.Suma asegurada: hasta el 100% de loscapitales asegurados para continente uobras de reforma y/o contenido.

2.12.Bomberos

Siempre que estén originados por unsiniestro garantizado, la Compañía sehace cargo de los gastos correspon-dientes a la tasa municipal por inter-vención de bomberos.Suma asegurada: hasta el 100% de loscapitales asegurados para continente uobras de reforma y/o contenido.

2.13.Inhabitabilidad temporal

Siempre que la vivienda aseguradaresulte inhabitable como consecuenciade un siniestro cubierto por estapóliza, se garantiza el coste del aloja-miento provisional en una vivienda dealquiler de características similares a laasegurada durante el tiempo normal-mente necesario para la restauración dela misma.Los peritos determinarán el plazo dedesalojamiento, que queda limitado aun máximo de 12 meses.Suma asegurada: hasta el 100% delcapital asegurado para contenido.

NO QUEDAN CUBIERTOS:

– LOS SINIESTROS QUE SEPRODUZCAN EN VIVIENDASCUYO USO NO SEA EL DEVIVIENDA HABITUAL.

16

2.14.Pérdida de alquileres

Siempre que la vivienda aseguradaresulte inhabitable como consecuenciade un siniestro cubierto por estapóliza, se cubren los alquileresperdidos correspondientes al arrenda-miento vigente en la fecha del siniestropor el tiempo que normalmente hayade resultar inhabitable por causa de lasreparaciones.Los peritos determinarán el plazo deindemnización, que queda limitado aun máximo de 6 meses.

NO QUEDAN CUBIERTAS:

– LAS VIVIENDAS QUE NO SEANPROPIEDAD DEL TOMADOR DELSEGURO Y/O ASEGURADO Y/O NOSEAN VIVIENDAS DE USO HABI-TUAL.

Suma asegurada: hasta el 15% delcapital asegurado para continente.

2.15.Traslado del mobiliario

Siempre que estén originados por unsiniestro garantizado y sea necesaria suevacuación para efectuar las obras dereparación de la vivienda siniestrada,quedarán cubiertos los gastos de tras-lado del mobiliario, custodia y reinsta-lación del mismo, dentro de la

provincia donde se encuentra lavivienda asegurada.Los peritos determinarán el plazomáximo de indemnización, que quedalimitado a un máximo de 6 meses.Suma asegurada: hasta el 100% delcapital asegurado para contenido.

2.16.Reposición de documentos

Siempre que estén originados por unsiniestro garantizado, quedan cubiertoslos gastos necesarios y debidamentejustificados para la reconstrucción oexpedición de duplicados de docu-mentos personales que no guardenrelación alguna con actividades profe-sionales o comerciales.Suma asegurada: a primer riesgo, hastael 100% del capital asegurado paracontenido con límite de 1.200,00Euros por siniestro.

2.17.Reconstrucción de jardín

Se garantiza la reconstrucción deljardín particular situado en el interiordel recinto del inmueble de la viviendaasegurada a consecuencia de los dañossufridos por un siniestro garantizado,EXCEPTO LOS RELATIVOS A «2.4.VANDALISMO», «2.5. INUNDACIÓN» Y«2.6. FENÓMENOS ATMOSFÉRICOS».NO QUEDAN CUBIERTOS LOSDAÑOS QUE, EN CALIDAD DE

17

COPROPIETARIO, LE PUEDANCORRESPONDER AL TOMADOR DELSEGURO Y/O ASEGURADO CONRESPECTO A DAÑOS SUFRIDOS PORJARDINES COMUNITARIOS.Suma asegurada: a primer riesgo, hastael 100% del capital asegurado paracontinente con límite de 1.500,00Euros por siniestro.

2.18.Muebles en terraza y jardín

Se garantiza la reposición de mueblespropios de terraza y jardín situados endichos lugares cuando los mismossufran daños que imposibiliten sunatural utilización.

NO QUEDAN CUBIERTOS:

a) LOS TOLDOS NO FIJADOS ALINMUEBLE, CARPAS NO FIJADASAL TERRENO, SOMBRILLAS, PARA-SOLES Y SIMILARES.

b) EL ROBO, EXPOLIACIÓN OHURTO, CUYA COBERTURA ESTASUJETA A LO SEÑALADO EN LAGARANTÍA «2.22. ROBO, EXPOLIA-CIÓN Y HURTO».

Suma asegurada: a primer riesgo, hastael 100% del capital asegurado paracontenido con límite de 600,00 Eurospor siniestro.

2.19.Alimentos en frigorífico

Se garantizan, siempre que la viviendadescrita en las condiciones particu-lares de este contrato sea la residenciahabitual del Asegurado, las pérdidas odeterioros de los alimentos destinadosal consumo familiar, que se encuentrendepositados en frigoríficos o equiposde refrigeración y que sean debidas aun paro accidental, a una anomalía enel funcionamiento de dichos aparatoso a un fallo del suministro público deenergía eléctrica superior a 6 horasconsecutivas.De producirse un fallo en el sumi-nistro de energía, deberá aportarseprueba documental del hecho, o sifuera preciso prueba emitida por laentidad suministradora.Los daños a consecuencia de averías sejustificarán mediante factura de repara-ción de la misma.Suma asegurada: a primer riesgo, hastael 100% del capital asegurado paracontenido, con límite de 150,00Euros por siniestro.

2.20.Daños eléctricos

Quedan cubiertos los daños produ-cidos por incendio, la electricidad o lacaída del rayo, aún cuando no seorigine incendio:

18

1) Siempre que se asegure Continente,a las instalaciones de cableado eléc-trico y sus mecanismos de control.

2) Siempre que se asegure Contenido,a los aparatos eléctricos y sus acceso-rios.

Es condición indispensable para elefecto de esta cobertura que la instala-ción eléctrica cumpla con las normaslegales vigentes. En caso de siniestro elAsegurado se compromete a facilitar ala Compañía copia del último reciboen su poder o del contrato con laentidad suministradora de la energía.

NO QUEDAN CUBIERTOS:

a) LA MAQUINARIA DESTINADA A LAPRODUCCIÓN O TRANSFORMA-CIÓN DE ELECTRICIDAD.

b) LAS BOMBILLAS, LÁMPARAS, FLUO-RESCENTES, NEONES Y SUSELEMENTOS.

c) LOS DAÑOS CUBIERTOS POR LAGARANTÍA LEGAL O CONTRAC-TUAL DEL FABRICANTE O PROVE-EDOR.

d) LOS DAÑOS OCASIONADOS POROPERACIONES DE MANTENI-MIENTO O ERRORES DE MANEJO.

Suma asegurada: A primer riesgo,hasta el límite indicado en las Condi-ciones Particulares.

2.21.Robo instalaciones fijas continente

Quedan cubiertos los daños materialesdirectos derivados de desapariciones,destrucciones o deterioros que sufra elcontinente por robo o intento de roboen elementos que no correspondan ono constituyan partes de acceso alinterior de la vivienda (puertas,ventanas o similares), cuya coberturaestá sujeta a la garantía «2.22.3Desperfectos a la vivienda».

NO QUEDAN CUBIERTOS:

a) LOS ROBOS O INTENTO DE ROBODE ELEMENTOS EXTERIORES DELA VIVIENDA CUANDO LA MISMAQUEDE DESOCUPADA MAS DE 30DÍAS CONSECUTIVOS.

b) LOS ROBOS O INTENTOS DEROBO DE LOS QUE SEANAUTORES O CÓMPLICESPERSONAS QUE DEPENDAN DELTOMADOR DEL SEGURO O DELASEGURADO.

c) LOS QUE SE HAYAN CAUSADOPOR NEGLIGENCIA GRAVE DELTOMADOR DEL SEGURO, DEL

19

ASEGURADO O DE PERSONAS QUEDE ELLOS DEPENDAN.

d) EL ROBO CUYO COMETIDO SEVEA FACILITADO POR NOHABERSE ADOPTADO LASMEDIDAS DE SEGURIDAD SEÑA-LADAS EN LAS CONDICIONESPARTICULARES.

e) LOS HURTOS.

f ) LA ROTURA DE LUNAS Y CRIS-TALES, CUYA COBERTURA ESTASUJETA A LO SEÑALADO EN LAGARANTÍA «2.24. ROTURA DELUNAS, CRISTALES, MÁRMOLES YLOZA SANITARIA».

Suma asegurada: hasta el 100% delcapital asegurado para continente.

2.22.Robo, expoliación y hurto

Siempre y cuando esté contratada lacobertura para contenido con declara-ción expresa de capital para el mismoen las condiciones particulares, secubren los siguientes riesgos:

2.22.1.Robo y expoliación

Sobre los bienes asegurados paracontenido quedan garantizadas laspérdidas directas por desaparición,

destrucción o deterioro a consecuenciade robo, expoliación o su intentocometidos en el interior de la viviendaseñalada en las condiciones particu-lares.Suma asegurada: hasta el 100% delcapital asegurado para contenido.

a) Joyas: hasta el límite establecido enlas Condiciones Particulares, esta-bleciéndose un límite unitario deindemnización en caso de siniestrode 6.000,00 Euros, salvo para lasjoyas que figuren expresamente rela-cionadas en las Condiciones Parti-culares con su valor específico.

b) Objetos de valor especial y colec-ciones: hasta el límite establecido enlas Condiciones Particulares.

c) Dinero en efectivo, títulos,cheques, valores y documentos querepresenten una garantía de dinero,así como tarjetas de transportepúblico o de telefonía móvil: hastael límite establecido en las Condi-ciones Particulares.

Tratándose de trasteros o dependenciasanexas, debidamente cerrados con llavey protecciones en el resto de aberturas,se establece un límite máximo deindemnización del 10% del capitalasegurado en concepto de contenido.

20

NO QUEDAN CUBIERTAS LAS JOYAS,COLECCIONES, OBJETOS DE VALORESPECIAL, DINERO EN EFECTIVO,TÍTULOS, CHEQUES, VALORES ODOCUMENTOS QUE REPRESENTENUNA GARANTÍA DE DINERO.

2.22.2.Hurto

Queda garantizado el hurto de losbienes asegurados cometido en el inte-rior de la vivienda señalada en lascondiciones particulares.Queda también cubierto el hurto efec-tuado por sirvientes y personal domés-tico siempre y cuando lleven más de 6meses prestando sus servicios y seandespedidos a consecuencia de taleshechos.

NO QUEDA CUBIERTO EL HURTO:

a) DE BIENES SITUADOS EN EL EXTE-RIOR DE LA VIVIENDA, ASÍ COMOEN DEPENDENCIAS ANEXASCOMO TERRAZAS, JARDINES OPATIOS.

b) DE JOYAS, COLECCIONES,OBJETOS DE VALOR ESPECIAL YDINERO EN EFECTIVO, TÍTULOS,CHEQUES, VALORES O DOCU-MENTOS QUE REPRESENTEN UNAGARANTÍA DE DINERO.

Suma asegurada: hasta 1.500,00 Eurospor siniestro.

2.22.3.Desperfectos a la vivienda

Se garantizan los desperfectos causadosal inmueble que contiene los bienesasegurados con motivo de robo, expo-liación o su intento.Suma asegurada: hasta el límite indi-cado en las condiciones Particulares.

2.22.4.Atraco o expoliación fuera del hogar

Queda garantizado el atraco o expolia-ción fuera del hogar que pueda sufrirel Asegurado, su cónyuge o hijos queconvivan habitualmente en la viviendaseñalada en las condiciones particu-lares.Suma asegurada: hasta el límite indi-cado en las Condiciones Particularescon sublímite de 150,00 Euros para eldinero en efectivo.

2.22.5. Reposición de llaves a consecuenciade robo o atraco

Quedan garantizados los gastos ocasio-nados por la sustracción de las llaves dela vivienda asegurada como conse-cuencia de robo o expoliación en elinterior de la misma o en caso de atracocubierto por la garantía de «2.22.4Atraco o expoliación fuera del hogar».

21

La cobertura se limita a los gastos desustitución parcial o total de la cerra-dura, incluidas las llaves, por otra desimilares características.Suma asegurada: hasta 300,00 Eurospor siniestro.

2.22.6.Uso fraudulento de tarjetas decrédito, cheques y libretas de ahorro

Se garantizan las pérdidas económicaspadecidas por el Asegurado, sucónyuge o hijos que convivan habi-tualmente en la vivienda asegurada,ocasionadas por el uso que terceraspersonas hagan de tarjetas de crédito ycheques bancarios, siempre y cuandodicho uso se derive de robo, atraco oexpoliación conforme a las garantías«2.22.1 Robo y expoliación» y «2.22.4Atraco o expoliación fuera del hogar».La cobertura únicamente será válidapor las pérdidas que se produzcan porel uso indebido de las tarjetas decrédito, cheques bancarios o libretasde ahorro dentro de las 48 horasanteriores al momento en que sehubiese comunicado la sustracción ala Entidad emisora del documento.Suma asegurada: hasta 300,00 Eurospor siniestro.

Con carácter general y por lo querespecta a toda la garantía «2.22.Robo, expoliación y hurto»

NO QUEDAN CUBIERTOS:

a) LAS PÉRDIDAS O EXTRAVÍOS DECUALQUIER CLASE.

b) LOS ROBOS, EXPOLIACIONES,HURTOS O INTENTOS DE LOSMISMOS DE LOS QUE SEANAUTORES O CÓMPLICESPERSONAS QUE DEPENDAN DELTOMADOR DE SEGURO O DELASEGURADO, O CONVIVAN CONUNO U OTRO.LA PRESENTE EXCLUSIÓN NOHACE REFERENCIA A LOSSIRVIENTES Y PERSONAL DOMÉS-TICO EN LO QUE RESPECTA ASINIESTROS DE HURTO, SIEMPREY CUANDO SE CUMPLA LO INDI-CADO AL RESPECTO EN LAGARANTÍA DE «2.22.2 HURTO».

c) LOS BIENES QUE SE ENCUENTRENEN DEPENDENCIAS QUE NO SEANDE USO EXCLUSIVO DEL ASEGU-RADO.

En caso de que la vivienda quededeshabitada, se garantiza hasta unmáximo del 50% del valor indicadoen las condiciones particulares con unmáximo de 1.000,00 Euros, lossiniestros de robo de joyas, colec-ciones y dinero en efectivo, títulos,cheques, valores o documentos querepresenten una garantía de dinero, a

22

no ser que se hayan depositadocorrectamente en caja fuerte. Seentiende que se produce deshabita-ción cuando en la vivienda no seencuentra persona alguna durantemás de 30 días consecutivos.Habiéndose aceptado el riesgo y fijadola prima correspondiente en base a lasprotecciones y/o medidas de seguridadque respecto del riesgo de robo y expo-liación declara el Tomador del seguro yfiguran en las condiciones particularesque forman parte integrante delpresente contrato, se hace constarexpresamente que la Compañía, alamparo de lo dispuesto en la Ley deContrato de Seguro, quedará exenta detoda responsabilidad cuando lavivienda asegurada no se encuentreprotegida con dichas protecciones y/omedidas de seguridad debidamenteinstaladas y, en su caso, activadas.

2.23.Daños por agua

Se garantizan los daños materialesdirectos causados a los bienes asegu-rados que provengan de las conduc-ciones de agua de la vivienda asegu-rada, locales contiguos o superiores, dedepósitos fijos y de los aparatos de cale-facción y electrodomésticos, debidos aroturas, atascos, heladas y por impru-dencia o malquerencia de terceros, asícomo la omisión de cierre de llaves,grifos o cualquier tipo de válvula.

Siempre que se haya asegurado capitalpara continente u obras de reforma,quedan incluidos los gastos de abrir ycerrar los muros y paredes delinmueble asegurado con objeto delocalizar los escapes de agua que hayancausado el daño garantizado,quedando también cubiertos los gastospor las propias reparaciones a realizaren las conducciones de agua o tuberíascausantes del siniestro.El Asegurado se obliga a mantener lasinstalaciones de agua en buen estadoy a efectuar las reparaciones y opera-ciones necesarias para la correctaconservación de las cañerías, especial-mente sustituir las defectuosas y desa-tascar las obstruidas. También deberá,en caso de deshabitación del edificioo vivienda, cerrar los grifos de entradade agua y vaciar todos los aparatos einstalaciones, si es posible, así comoen invierno tomar las medidas opor-tunas para evitar los efectos de lacongelación del agua.NO QUEDAN CUBIERTAS LAS REPA-RACIONES EN GRIFOS Y APARATOS,ASÍ COMO LOS DAÑOS CAUSADOS:

a) POR AGUAS SUBTERRÁNEAS Y POREL REFLUJO DE AGUAS DELALCANTARILLADO PUBLICO.

b) LOS GASTOS PARA DESATASCAR OLIMPIAR CUALQUIER TIPO DECONDUCCIÓN O CANALIZACIÓN.

23

c) POR TRABAJOS DE CONSTRUC-CIÓN O REPARACIÓN REALI-ZADOS EN EL RIESGO ASEGU-RADO.

d) EN TEJADOS Y FACHADAS POR LAACCIÓN CONTINUADA DEL AGUAPROCEDENTE DE TUBERÍAS EXTE-RIORES DE BAJADA O ACOME-TIDA.

e) POR AGUAS PROVENIENTES DERECIPIENTES PORTÁTILES Y DELLAVADO DE PISOS O ENLUCIDOS.

f ) POR EL DESBORDAMIENTO OROTURA DE PRESAS Y DIQUES DECONTENCIÓN.

g) POR FILTRACIONES DE AGUA ATRAVÉS DE TEJADOS O AZOTEASCUANDO SEAN A CONSECUENCIADE VICIO PROPIO O MALACONSERVACIÓN DEL INMUEBLE.

h) POR HUMEDADES O CONDENSA-CIONES.

i) COMO CONSECUENCIA DECORROSIÓN GENERALIZADA ODESGASTE NOTORIO DE LASINSTALACIONES DEL EDIFICIO.

Suma asegurada: Hasta el 100% delcapital asegurado de continente y/ocontenido según corresponda

2.24.Rotura de lunas, cristales, mármolesy loza sanitaria

Quedan cubiertas las pérdidas mate-riales directas por rotura de lunas,vidrios, espejos, cristales, claraboyas otragaluces y las mamparas de poliestertranslúcido o materiales similares,mármoles, granitos y placas vitrocerá-micas de cocina, incluido el coste delos trabajos de transporte y colocación,siempre que formen parte fija de losbienes asegurados por continente ocontenido. No obstante, si sólo se haasegurado el contenido, quedancubiertos los cristales, lunas de puertasy ventanas de la vivienda, así como laloza sanitaria.

NO QUEDAN CUBIERTOS:

a) LOS CRISTALES Y MÁRMOLES DEVALOR ARTÍSTICO.

b) LOS OBJETOS DE MANO, LOSELEMENTOS DE DECORACIÓN NOFIJOS, APARATOS DE IMAGEN Y/OSONIDO, U OTROS OBJETOS QUENO FORMEN PARTE FIJA DELCONTINENTE O CONTENIDO.

c) LAMPARAS, NEONES Y BOMBILLASDE TODA CLASE.

d) LAS ROTURAS DEBIDAS ADEFECTOS DE INSTALACIÓN O

24

COLOCACIÓN, A TRABAJOS EFEC-TUADOS SOBRE LOS OBJETOSASEGURADOS O EN SUS MARCOS,ASÍ COMO LOS PRODUCIDOSDURANTE SU MONTAJE ODESMONTAJE.

e) LAS ROTURAS OCASIONADASDURANTE OBRAS DE REFORMA,REPARACIONES O PINTURA YTRABAJOS DE PREPARACIÓN OREALIZACIÓN DE UNA MUDANZA.

f ) LOS EFECTOS DE RALLADURAS,DESCONCHADOS Y OTRASCAUSAS QUE ORIGINEN SIMPLESDEFECTOS ESTÉTICOS.

g) LOS MÁRMOLES NATURALES OARTIFICIALES, GRANITO, SITUADOEN SUELOS, PAREDES Y TECHOS.

h) LOS ELEMENTOS SITUADOS EN ELEXTERIOR DE LA VIVIENDA,SALVO LOS QUE FORMEN PARTEDE PUERTAS O VENTANAS.

i) LOS ACUARIOS Y PECERAS.

j) OBJETOS ENTERAMENTE DECRISTAL, MÁRMOL O GRANITO.

k) OBJETOS DE METACRILATO OFIBRA DE VIDRIO.

Suma asegurada: Hasta el 100% delcapital asegurado de continente y/ocontenido según corresponda

2.25.Viajes y traslados temporales

Las garantías de «2.1. Incendio», «2.2.Explosión», «2.3. Caída de rayo», «2.4.Vandalismo», «2.5. Inundación», «2.6Fenómenos atmosféricos», «2.7. Humou hollín», «2.8. Choque, impacto yondas sónicas», «2.22. Robo, expolia-ción y hurto « y «2.23. Daños poragua» quedan ampliadas a los bienes,que formando parte del contenido,traslade el Asegurado consigo conocasión de viajes o traslados tempo-rales fuera de la población de su resi-dencia habitual y siempre que la dura-ción de los mismos no sea superior atres meses.La cobertura tendrá lugar exclusiva-mente cuando los objetos trasladadosse encuentren en locales cerrados desimilares características a la viviendaasegurada y, en caso de siniestro, lacobertura del mismo también sehubiese producido si hubiera ocurridoen la vivienda asegurada.A efectos de esta garantía, la considera-ción de Asegurado se hace extensiva alcónyuge del mismo e hijos menores deedad que convivan habitualmente en lavivienda asegurada.

25

NO QUEDAN CUBIERTOS LOSDAÑOS Y SINIESTROS:

a) CUANDO EL ASEGURADO TENGAESTABLECIDA SU RESIDENCIAHABITUAL FUERA DE ESPAÑA.

b) CUANDO SE TRASLADEN A UNAVIVIENDA DEL TOMADOR DELSEGURO Y/O DEL ASEGURADO, YNO SE ENCUENTRE ASEGURADOSU CONTENIDO EN ESTA MISMACOMPAÑÍA.

c) A CONSECUENCIA DE HURTO.

Suma asegurada: hasta el 100% delcapital asegurado para contenido conlímite de 3.000,00 Euros por siniestroy con sublímite de 750,00 Eurosrespecto a joyas, colecciones y objetosde valor especial y de 150,00 Eurospara dinero en efectivo.

2.26.Responsabilidad civil, fianzas ydefensa

A efectos de esta garantía, la considera-ción de Asegurado se amplía alcónyuge de hecho o de derecho noseparado, hijos menores de edad deambos, o menores bajo guarda ocustodia, y personal doméstico mien-tras se encuentre en el ejercicio de susfunciones al servicio del Asegurado. Lacondición de Asegurado se extiende

también a los hijos mayores de edad uotros familiares, siempre que convivancon el Asegurado, dependan económi-camente del mismo y no tengan otrodomicilio legal.Todos los daños que provengan delmismo acontecimiento, sea cual fuereel número de perjudicados, se consi-derará que corresponde a un sólo yúnico siniestro.La Compañía garantiza las indemniza-ciones que deba satisfacer legalmente elAsegurado a terceras personas por dañosdirectos, exclusivamente corporales omateriales, de los que resulte declaradoresponsable civil, siempre que la causageneradora de tales hechos sobrevengadurante la vigencia de la póliza y pro-venga de una actuación en calidad de:

A) En caso de haber contratadocapital para continente u obras de reforma

Como propietario o arrendatario de lavivienda designada en las condicionesparticulares de la póliza, incluidas lasresponsabilidades dimanantes de lasinstalaciones anexas a la misma y queforman parte del continente u obras dereforma, así como la responsabilidadpor actos u omisiones de las personasde quien el Asegurado sea responsableen su citada calidad de propietario oarrendatario de la vivienda.Queda incluida la responsabilidaddimanante de trabajos de simple repa-

26

ración y mantenimiento del inmuebleque no afecten a su estructura, asícomo la responsabilidad subsidiariacomo contratante de obras menores enla vivienda indicada en las condicionesparticulares si las mismas cumplen losrequisitos legales de autorización y noafectan a la estructura del inmueble,QUEDANDO EXCLUIDA LA RESPON-SABILIDAD DE LOS DAÑOS QUEPUEDAN SUFRIR AQUELLOS QUEREALIZAN TALES OBRAS.En el caso de propietario de lavivienda se incluye la responsabilidadque pueda corresponder al Aseguradopor su parte alícuota como copropie-tario en caso de daños ocasionados porlos elementos comunes del edificio. Deresultar afectada la comunidad serestará de la indemnización la partealícuota proporcional a su participa-

ción en la propiedad.

NO QUEDA CUBIERTA LA RESPONSA-BILIDAD DIMANANTE DE DAÑOSOCASIONADOS POR:

1. LA REALIZACIÓN DE OBRAS DEMODIFICACIÓN, TRANSFORMA-CIÓN O AMPLIACIÓN DELINMUEBLE.

2. EXPLOTACIONES COMERCIALES,INDUSTRIALES, AGRÍCOLAS OGANADERAS.

3. LA INFLUENCIA PAULATINA DEDESAGÜES Y HUMEDADES, ASÍCOMO POR HUNDIMIENTO DELTERRENO.

B) En caso de haber contratadocapital para contenido:

a) Particular, por los actos u omisionescometidos en su vida privada, NOQUEDANDO CUBIERTOS TODOSLOS RELACIONADOS CON UNA ACTIVIDAD PROFESIONAL OCOMERCIAL.

b) Cabeza de familia, por los actos uomisiones cometidos por su cónyugede hecho o de derecho no separado,hijos menores de edad de ambos, omenores bajo guarda o custodia,hijos mayores de edad u otros fami-liares, siempre que convivan con elAsegurado, dependan económica-mente del mismo y no tengan otrodomicilio legal.

c) Como patrono, por los actos uomisiones del personal domésticoen el cumplimiento exclusivo de susfunciones.Quedan cubiertas las responsabili-dades que se deriven de intoxica-ciones alimenticias sufridas porterceros, siempre que los alimentoshubieran sido servidos gratuita-mente.

27

d) Deportista, por los accidentes sobre-venidos en la práctica como aficio-nado de cualquier deporte salvo elboxeo, la lucha, las artes marciales ysimilares, los deportes aeronáuticos,el empleo de vehículos de motor, eluso de embarcaciones y la prácticade la caza. No queda cubierta todaacción resultado de participar encompeticiones oficiales.

e) Propietario o usuario de embarca-ciones de recreo con motor depotencia no superior a 5 HP o queno deban disponer de seguro obliga-torio, siempre que quien tripule laembarcación posea el correspon-diente título válido para pilotarla yse cumplan las disposiciones regla-mentarias vigentes para la navega-ción.

f ) Propietario o poseedor de animalesdomésticos de compañía, salvo losseñalados en la exclusión l),siempre que estén bajo la custodiadel Asegurado, no sean utilizadoscon fines comerciales, profesionaleso ilícitos, y el Asegurado cumplacon las disposiciones y normasvigentes.

g) Propietario o usuario de bicicletas.

h) Propietario o usuario de aviones deaeromodelismo, vehículos infantiles

de motor y aparatos de jardinería amotor, siempre que no circulen porvías públicas y no deban disponerde seguro obligatorio.

i) Peatón.

j) Inquilino de vivienda en régimen dealquiler frente a sus correspon-dientes propietarios exclusivamentepor los daños que sufran éstas comoconsecuencia de incendio, explo-sión, humo u hollín y daños poragua, siempre que los daños seajusten en su origen y naturaleza alos que amparan las garantías «2.1.Incendio», «2.2. Explosión», «2.7.Humo u hollín» y «2.23. Daños poragua».

También quedan cubiertas medianteesta garantía:

k) Las reclamaciones por dañosdebidos a la puesta en marcha oconducción de un vehículo a motorpropiedad de terceros por unapersona asegurada menor de 14años.

l) Las reclamaciones por dañosdebidos a la destrucción o deteriorode cosas que los visitantes delAsegurado lleven sobre ellos o conellos.

28

m) La práctica de bricolaje sin quemedie remuneración alguna.

n) La práctica del cámping

ñ) El uso de caravanas que no se hallenen circulación y que se encuentrenseparadas del vehículo tractor.

La Compañía también cubre:

2.26.1.Fianzas

La prestación de las fianzas que losTribunales puedan exigir al Aseguradoo al causante del daño garantizadopara conceder la libertad provisional ypara garantizar el pago de indemniza-ciones y costas del juicio.

2.26.2.Defensa

La defensa jurídica del Asegurado y delcausante del daño garantizado, tantoextrajudicialmente como ante cual-quier Tribunal Civil o Penal, así comoel pago de las costas, EXCLUYENDOTODO TIPO DE MULTAS OSANCIONES.En caso de conflicto de intereses entreel Asegurado y la Compañía motivadopor tener que sustentar ésta en elsiniestro intereses contrarios a ladefensa del Asegurado, la Compañía lopondrá en su conocimiento, sin

perjuicio de realizar aquellas diligenciasque, por su carácter urgente, seannecesarias para la defensa. En este casoel Asegurado podrá optar entre elmantenimiento de la dirección jurídicapor la Compañía o confiar su propiadefensa a otra persona. En este últimocaso, la Compañía quedará obligada aabonar los gastos de tal dirección hastalos importes mínimos de las normas dehonorarios del colegio profesional alque pertenezca el letrado o, en sudefecto, a los del colegio de Barcelona,comprendiéndose en tales mínimostodas las incidencias y concomitanciasdel asunto, siendo de cargo del Asegu-rado la diferencia, si la hubiera.

2.26.3.

CON RESPECTO A ESTA GARANTÍA2.26 RESPONSABILIDAD CIVIL,FIANZAS Y DEFENSA, NO QUEDANCUBIERTAS LAS LESIONES Y DAÑOSCAUSADOS:

a) INTENCIONALMENTE, A MENOSQUE FUERA PARA EVITAR OTROMAYOR.

b) POR UN ASEGURADO A SUCÓNYUGE, DE HECHO ODERECHO NO SEPARADO JUDI-CIALMENTE, ASCENDIENTES,DESCENDIENTES O HERMANOSCONSANGUÍNEOS O POLÍTICOS.

29

c) POR UN ASEGURADO A OTROASEGURADO, SALVO SI EL QUESUFRE EL DAÑO ES UN MENORCONFIADO EN CUSTODIA.

d) POR DESTRUCCIÓN O DETE-RIORO DE BIENES DE TERCERASPERSONAS QUE POR CUALQUIERCAUSA ESTUVIESEN EN PODER OA DISPOSICIÓN DE UN ASEGU-RADO, salvo lo dispuesto en lospárrafos j) y l) del apartado B) Encaso de haber contratado capitalpara contenido» de la presentegarantía.

e) EN EL EJERCICIO DE UN OFICIO OPROFESIÓN O DE CUALQUIERACTIVIDAD COMERCIAL O INDUS-TRIAL, salvo por lo que se refiere alpersonal del servicio doméstico, loscuales están exclusivamente asegu-rados sólo en cuanto se encuentrenen el desempeño de tales funciones.

f ) EN EL EJERCICIO DE UN CARGOEN UNA ACTIVIDAD ASOCIATIVA,SEA O NO HONORÍFICO.

g) PRACTICANDO DEPORTES AERO-NÁUTICOS, CAZA, BOXEO, LUCHA,ARTES MARCIALES, DEFENSAPERSONAL O SIMILARES, ASÍCOMO EN EL EJERCICIO DEDEPORTES CON CARÁCTERPROFESIONAL.

h) EN RELACIÓN CON LAPROPIEDAD Y USO DE VEHÍCULOSQUE DEBAN DISPONER DESEGURO OBLIGATORIO.

i) POR LA PARTICIPACIÓN ENAPUESTAS, DESAFÍOS Y CON-CURSOS DE VELOCIDAD UTILI-ZANDO MEDIOS MECÁNICOS.

j) POR POLUCIÓN, CONTAMINA-CIÓN O ALTERACIONES DEL AIRE,AGUAS Y SUELOS, PROVOCADASPOR EL EFECTO PROLONGADODE TEMPERATURAS, HUMOS,POLVO, HOLLÍN, GASES, VAPORES,TREPIDACIONES O POR CUAL-QUIER OTRA CAUSA. NO OBS-TANTE, SÍ ESTÁ GARANTIZADOESTE DETERIORO AMBIENTAL SITIENE UN ORIGEN ACCIDENTAL.

k) A CONSECUENCIA DE LA POSE-SIÓN DE ANIMALES SALVAJES.

l) A CONSECUENCIA DE LA POSE-SIÓN O TENENCIA DE ANIMALESPOTENCIALMENTE PELIGROSOS,CONFORME SE DEFINEN EN LANORMATIVA VIGENTE SALVO QUEFIGURE EXPRESAMENTEINCLUIDO EN LAS CONDICIONESPARTICULARES DE LA PÓLIZA.

m) EN RELACIÓN CON EL USO OPOSESIÓN DE ARMAS DE FUEGO,

30

SALVO QUE SE TRATE DE UNARMA PARA LA CUAL EL ASEGU-RADO TENGA LA CORRESPON-DIENTE LICENCIA OFICIAL.

n) POR LA PROPIEDAD DE CUAL-QUIER CLASE DE LOCAL, salvo lavivienda designada en las condi-ciones particulares, y sólo en caso dehaber contratado capital para conti-nente u obras de reforma.

ñ) AL PERJUDICADO POR SU PROPIANEGLIGENCIA.

o) LAS SANCIONES DE TIPO ADMI-NISTRATIVO Y DE CARÁCTERPENAL, ASÍ COMO LAS MULTASQUE PUDIERAN IMPONER ALASEGURADO EN CUALQUIERCLASE DE PROCEDIMIENTO.

p) EL INCUMPLIMIENTO DE LASOBLIGACIONES DERIVADAS DE LAEXISTENCIA DE UN CONTRATOENTRE EL ASEGURADO Y ELTERCERO PERJUDICADO NI LASRESPONSABILIDADES DERIVADASDEL INCUMPLIMIENTO DE DISPO-SICIONES OFICIALES O DE CUAL-QUIER INFRACCIÓN A LAS OBLI-GACIONES LEGALES.

q) LOS DAÑOS PECUNIARIOS QUEPUEDAN SUFRIR TERCEROSCUANDO NO SEAN CONSE-

CUENCIA DIRECTA DE UNALESIÓN CORPORAL O DAÑOMATERIAL CUBIERTO POR ESTAGARANTÍA.

r) LAS OBLIGACIONES EXTRACON-TRACTUALES DEL ASEGURADOCUANDO SOBREPASEN SURESPONSABILIDAD CIVIL LEGAL.

s) DAÑOS Y PERJUICIOS A CONSE-CUENCIA DE RIESGOS QUEDEBAN SER OBJETO DE COBER-TURA POR UN SEGURO OBLIGA-TORIO.

En caso de ocurrir un siniestro garan-tizado por el apartado 2.26-B,Responsabilidad civil Contenido y deexistir más de una póliza contratadapor el Asegurado en esta Compañíaamparando el mismo siniestro, ellímite máximo de indemnización asatisfacer por la Compañía no podráexceder del capital asegurado por lapresente póliza.Suma asegurada: Hasta el límite degarantía y víctima indicado en lasCondiciones Particulares.

2.27.Accidentes personal doméstico

Queda cubierto por esta garantía elpersonal doméstico remunerado delAsegurado contra los riesgos de muertee invalidez permanente total o parcial

31

a consecuencia de accidente sufrido enla vivienda designada en las condi-ciones particulares.

A efectos de la presente garantía seentiende por:

Accidente. Lesión corporal que derivade una causa violenta súbita, externa yajena a la intencionalidad de quien lapadece.

Beneficiario. Persona, física o jurídica,que resulta titular del derecho a laindemnización, distinguiendo lassiguientes situaciones:

• En caso de invalidez permanentetotal o parcial será la propia personaaccidentada.

• En caso de fallecimiento, se estará alo dispuesto en la Ley de Contratode Seguro salvo que se hubieradesignado expresamente Beneficia-rios.

Invalidez permanente parcial. Pérdidaanatómica o disminución funcionalparcial permanente e irreversible aconsecuencia directa de accidente yconsistente en una de las siguienteslesiones:

• Pérdida completa de un ojo.

• Sordera completa.

• Pérdida o amputación absoluta deun dedo de la mano, un brazo, unamano o una pierna.

Invalidez permanente total. Pérdidaanatómica o disminución funcionaltotal permanente e irreversible a conse-cuencia directa de accidente y consis-tente en una de las siguientes lesiones:

• Pérdida o inutilización de ambosbrazos, de ambas piernas, de unbrazo y una pierna, de una mano yun pie, de ambas manos o de ambospies.

• Parálisis completa.

• Ceguera absoluta.

Muerte. Fallecimiento.

NO SE CONSIDERAN ACCIDENTESGARANTIZADOS:

a) LAS ENFERMEDADES DE CUAL-QUIER NATURALEZA.

b) LOS HECHOS DE GUERRA,MOTINES, REVOLUCIONES YTERREMOTOS.

c) LOS OCURRIDOS A CONSE-CUENCIA DE PARTICIPACIONESEN RIÑAS, DUELOS Y COMISIÓN OINTENTO DE COMISIÓN DE UNDELITO.

32

d) OPERACIONES E INTERVEN-CIONES PRACTICADAS POR ELASEGURADO SOBRE SÍ MISMO.

e) ENVENENAMIENTOS OCURRIDOSPOR LA INGESTIÓN DEALIMENTOS EN MAL ESTADO.

f ) LOS QUE PRODUZCAN ÚNICA-MENTE EFECTOS PSÍQUICOS.

QUEDAN EXCLUIDOS LOS ACCI-DENTES SUFRIDOS POR ELCÓNYUGE DEL ASEGURADO, ASCEN-DIENTES, DESCENDIENTES YHERMANOS CONSANGUÍNEOS OPOLÍTICOS DEL MISMO.

Suma asegurada: Hasta el límite indi-cado en las condiciones particularespor empleado y de acuerdo con losporcentajes indicados a continuación:

• En caso de muerte..................100%

• En caso de invalidez total .......100%

• En caso de invalidez parcial:

– Pérdida completa de un ojo .... 30%

– Sordera completa ................... 50%

– Pérdida o amputación absoluta de:

– Un brazo o una mano ......... 60%

– Una pierna por encima de la rodilla ......................... 50%

– Una pierna por debajo de la rodilla ......................... 40%

– Un dedo pulgar o índice de la mano .......................... 10%

– Uno de los restantes dedos de la mano .................. 5%

2.28.Complemento de garantías

Quedan cubiertas por la presentegarantía, las siguientes coberturas:

2.28.1.En caso de siniestro amparado por lapóliza que ocasione la inhabitabilidadde la vivienda:

a) Alojamiento en hotel

El Asegurador organizará y se harácargo del pago de los gastos justifi-cados de la estancia en un hotelpróximo a la vivienda asegurada o bienel coste del alojamiento provisional,hasta un máximo de 60,00 Euros porpersona y día.Límite máximo de indemnización porsiniestro 600,00 Euros.

b) Mudanzas y guardamuebles

La Compañía organizará y se harácargo del pago de los gastos demudanza de mobiliario y enseressalvados por el siniestro, hasta lavivienda provisional y/o depósito deguardamuebles, siempre que se hallendentro del mismo municipio.

33

Límite máximo de indemnización porsiniestro 600,00 Euros.

c) Vigilancia personal de seguridad

Cuando la vivienda asegurada fuerafácilmente accesible desde el exterior, laCompañía organizará y tomará a sucargo la vigilancia de la vivienda sinies-trada, hasta que se produzca el trasladode los muebles y enseres, durante unperíodo máximo de 48 horas, contadasa partir de la llegada del personal devigilancia a la vivienda afectada.

2.28.2.Servicios complementarios

a) Reposición de TV y Vídeo

Si el Asegurado no pudiera disponer desu aparato de televisión y/o vídeo comoconsecuencia de robo, destrucción o decualquier otro siniestro cubierto por lasgarantías de la póliza, la Compañíapondrá a su disposición de formagratuita y durante un máximo de 15días, otro aparato de similares caracte-rísticas al afectado, hasta la reposicióndel aparato siniestrado.No serán considerados como siniestroslos daños a los aparatos referidos quese produzcan a consecuencia de corto-circuitos, por la acción de la electri-cidad o causas inherentes al propioaparato, salvo que el siniestro estuvieraexpresamente cubierto por la póliza.

Límite máximo de indemnización porsiniestro 150,00 Euros.

b) Ayuda a la localización y envío deequipajes

En caso de demora o pérdida de equi-paje, la Compañía prestará su colabo-ración en la demanda y gestión debúsqueda, localización y expediciónhasta el domicilio del Aseguradoamparado por el contrato.

c) Cerrajería urgente

En los casos en que el Asegurado nopueda entrar en la vivienda aseguradapor cualquier hecho accidental comopérdida, extravío o robo de llaves oinutilización de la cerradura porintento de robo u otra causa queimpida la apertura de la misma, laCompañía enviará, con la mayor pron-titud posible, un cerrajero o profe-sional que solucione el problema, conel fin de realizar la reparación deurgencia necesaria para restablecer elcierre y la apertura de la vivienda.Los honorarios del cerrajero o profe-sional reparador, así como el coste delos materiales a emplear, serán porcuenta del Asegurado.

d) Transmisión de mensajes urgentes

La Compañía, a requerimiento de losasegurados, se encargará de transmitira sus familiares residentes en España

34

cualquier mensaje urgente cuya nece-sidad venga determinada por unsiniestro amparado por el contrato.

e) Retorno del titular al domicilioasegurado a consecuencia desiniestro grave

En caso de que el Tomador de la pólizaestuviera de viaje fuera de la provinciadonde se encuentra el riesgo aseguradoy ocurriera un siniestro que diera lugara la inhabitabilidad del mismo, laCompañía pondrá a disposición delTomador un billete del medio detransporte público más rápido y nece-sario para volver al domicilio del riesgosiniestrado y otro para regresar al lugardonde estuviera. Respecto de los gastosde desplazamiento de las personasaseguradas, la Compañía sólo se hacecargo del exceso sobre los por ellasprevistos normalmente (billetes detren, avión, travesías marítimas,peajes, carburantes para el vehículo,etc.)Límite máximo de indemnización porsiniestro 600,00 Euros.

f) Accidente de algún Aseguradoocurrido dentro del hogar

1. En el supuesto de que por un acci-dente ocurrido dentro del hogar,existiera prescripción médica deguardar cama sin necesidad dehospitalización, la Compañía orga-

nizará y tomará a su cargo lassiguientes prestaciones:

• Envío de una enfermera que asistaal accidentado hasta un máximo de72 horas.

• Envío de una asistenta cuando lapersona accidentada tuviera a sucargo habitualmente el cuidado delos menores de 14 años. El plazomáximo de otorgamiento de lagarantía será de 72 horas.

• Envío de medicamentos prescritos aldomicilio. El coste de estos medica-mentos será siempre por cuenta delAsegurado.

2. Si a consecuencia del accidenteocurrido en el hogar existe pres-cripción médica de hospitalización,la Compañía organizará y tomará asu cargo el traslado en ambulanciahasta el hospital que determinen elAsegurado y/o el médico, siempreque se halle en el municipio correspondiente a la viviendaasegurada.

g) Servicios de conexión con reparadores, instaladores y profesionales varios

A solicitud del Asegurado, laCompañía le facilitará el profesionalcualificado para atender los servicios

35

requeridos que se encuentre incluidosentre los siguientes:AlbañileríaAntenistasATSBarnizadoresCarpinteríaCarpintería metálicaCerrajeríaContratistasCristalerosCuidadora de niñosElectricistasElectrodomésticosEnfermerasEnmoquetadoresEscayolistasFontaneríaJardineríaLimpiacristalesLimpiezas generalesMensajerosMudanzasParquetistasPersianasPinturaPorteros automáticosReparación electrodomésticos/televisores/vídeoTapiceros

El coste de los honorarios, tanto demano de obra como de materiales,desplazamientos o cualquier otro quepudiera producirse, serán por cuentatotal del Asegurado, asumiendo la

Compañía solamente la gestión debúsqueda y puesta en relación del pro-fesional con el Asegurado, salvo encaso de siniestro amparado por lapóliza.

2.29. Daños estéticos

El seguro cubre las pérdidas de valorestético sufridas por las partes inte-riores del inmueble como consecuenciade un siniestro amparado por la pólizay que menoscabe la armonía estética.En todo caso, la garantía queda limi-tada a la estancia afectada por elsiniestro, con exclusión de todoelemento de contenido.La Compañía abonará los gastos nece-sarios para restablecer la composiciónestética existente antes del siniestro,cuya reparación se realizará utilizandomateriales de características y calidadsimilares a los originales.NO QUEDAN CUBIERTOS LOS ELE-MENTOS SANITARIOS, CRISTALES,MUEBLES FIJOS Y ARMARIOS EMPO-TRADOS, PISCINAS E INSTALACIO-NES RECREATIVAS O DEPORTIVAS,ARBOLADO, PLANTAS, JARDINES,VALLAS O MUROS.Suma asegurada: A primer riesgo hastael límite indicado en las condicionesparticulares.

36

2.30.Bienes para uso profesional

Dentro del capital asegurado paracontenido quedan incluidos los bienesde uso profesional propiedad delAsegurado, garantizándose los dañosdirectos que sufran a consecuencia deun siniestro amparado por las garantíasde este contrato. La cobertura surtiráefecto cuando dichos bienes se hallenen el interior de la vivienda indicada enlas condiciones particulares y se utilicenpara el ejercicio de su profesión.

NO QUEDA CUBIERTO:

a) EL ALMACENAMIENTO DEOBJETOS PARA LA VENTA Y JOYAS.

b) EL MOBILIARIO PROFESIONAL ENVIVIENDAS QUE ESTÉN DESHABI-TADAS MÁS DE 90 DÍAS, O CUYOUSO SEA VIVIENDA SECUNDARIA.

Suma asegurada: hasta el 15% delcapital asegurado para contenido conlímite de 3.000,00 Euros por siniestro.

2.31. Bienes propiedad de terceraspersonas

Dentro del capital asegurado paracontenido, quedan incluidos los bienesde uso personal propiedad de personasdistintas al Tomador o Asegurado,

garantizándose los daños directos quesufran a consecuencia de un siniestroamparado por las garantías de estecontrato. La cobertura surtirá efectocuando dichos bienes se hallen en elinterior de la vivienda indicada en lascondiciones particulares.NO QUEDAN CUBIERTOS ENVIVIENDAS QUE ESTÉN DESHABI-TADAS MÁS DE 90 DÍAS, O CUYO USOSEA VIVIENDA SECUNDARIA.Suma asegurada: hasta 1.500,00 Eurospor siniestro.

Artículo 3. Riesgos no cubiertos concarácter general para todas las garantías

NO QUEDA CUBIERTO CONCARÁCTER GENERAL PARA TODASLAS GARANTÍAS, ADEMÁS DE LOESPECIFICADO EN CADA UNA DEELLAS, LOS SINIESTROS:

a) OCURRIDOS A CAUSA DE GUERRACIVIL O INTERNACIONAL, HAYA ONO MEDIADO DECLARACIÓNOFICIAL, HECHOS O ACTUA-CIONES DE LAS FUERZASARMADAS O DE LAS FUERZAS YCUERPOS DE SEGURIDAD ENTIEMPO DE PAZ, REBELIONES,

37

LEVANTAMIENTOS POPULARES OMILITARES, ACTOS TERRORISTAS,MOTINES Y TUMULTOS POPU-LARES.

b) DEBIDOS A FENÓMENOS DE LANATURALEZA DE CARÁCTEREXTRAORDINARIO (INUNDACIÓN,TERREMOTO, ERUPCIÓN VOLCÁ-NICA, TEMPESTAD CICLÓNICAATÍPICA, CAÍDA DE CUERPOSSIDERALES Y AEROLITOS), HUNDI-MIENTOS, CORRIMIENTOS ODESPRENDIMIENTOS DE TIERRASO CUALQUIER FENÓMENO METE-REOLÓGICO QUE NO SEA EL RAYOO LOS CUBIERTOS POR LAGARANTÍA «2.6. FENÓMENOSATMOSFÉRICOS».

c) QUE TENGAN SU CAUSA DIRECTAO INDIRECTA EN LA DESINTEGRA-CIÓN DEL NÚCLEO ATÓMICO, LAMODIFICACIÓN DE LA ESTRUC-TURA ATÓMICA O EN RADIA-CIONES PROCEDENTES DERADIOISÓTOPOS.

d) OCURRIDOS POR HECHOS OFENÓMENOS QUE SE ENCUEN-TREN CUBIERTOS POR ELCONSORCIO DE COMPENSACIÓNDE SEGUROS, O CUANDO DICHOORGANISMO NO ADMITA LAEFECTIVIDAD DEL DERECHO DELASEGURADO POR INCUMPLI-MIENTO IMPUTABLE AL MISMO

DE ALGUNA DE LAS NORMASESTABLECIDAS EN EL REGLA-MENTO Y DISPOSICIONESCOMPLEMENTARIAS VIGENTESEN LA FECHA DE SUOCURRENCIA.IGUALMENTE NO QUEDANCUBIERTAS LAS DIFERENCIASENTRE LOS DAÑOS PRODUCIDOSY LAS CANTIDADES INDEMNI-ZADAS POR EL CONSORCIO DECOMPENSACIÓN DE SEGUROS ENRAZÓN DE APLICACIÓN DE FRAN-QUICIAS, DETRACCIONES, REGLASPROPORCIONALES U OTRAS LIMI-TACIONES.

e) QUE SEAN DECLARADOS POR ELGOBIERNO DE LA NACIÓN COMO«CATÁSTROFE O CALAMIDADNACIONAL».

f ) EN CASO DE INCENDIO, CUANDOESTE SE ORIGINE POR DOLO OCULPA GRAVE DEL ASEGURADO.EN CASO DE ROBO, CUANDO ELSINIESTRO SE HAYA PRODUCIDOPOR ALGUNA DE LAS SIGUIENTESCAUSAS:

• POR NEGLIGENCIA GRAVE DELASEGURADO, DEL TOMADORDEL SEGURO O DE LASPERSONAS QUE DE ELLOSDEPENDAN O CON ELLOSCONVIVAN.

38

• CUANDO EL OBJETO ASEGURA-DO SEA SUSTRAÍDO FUERA DELLUGAR DESCRITO EN LA PÓLIZAO CON OCASIÓN DE SU TRANS-PORTE, SALVO EN LOS CASOSEXPRESAMENTE CUBIERTOSPOR EL ASEGURADOR.

• CUANDO LA SUSTRACCIÓN SEPRODUZCA CON OCASIÓN DESINIESTRO DERIVADO DERIESGOS EXTRAORDINARIOS.

EN CASO DE ACCIDENTE,CUANDO SEA PROVOCADOINTENCIONADAMENTE POR ELASEGURADO.EN CASO DE RESPONSABILIDADCIVIL, CUANDO EXISTA CULPAEXCLUSIVA DEL PERJUDICADOO EN CASO DE QUE ELASEGURADOR PUEDA OPONEREXCEPCIONES PERSONALESCONTRA ESTE.EN LOS DEMÁS CASOS, CUANDOHAYA SIDO PROVOCADOINTENCIONADAMENTE O CONCOMPLICIDAD, O BIEN CONCULPA GRAVE, DEL TOMADORDEL SEGURO, DEL ASEGURADOO DE FAMILIARES DE AMBOSQUE CONVIVAN CON ELLOS, ODE PERSONAS QUE RESIDAN ENEL RIESGO ASEGURADO, EXCLU-SIÓN QUE NO RIGE PARA LAGARANTÍA DE DEFENSA.

g) OCASIONADO POR ANIMALES DECUALQUIER CLASE SIN PERJUICIODE LO ESTABLECIDO EN LAGARANTÍA DE RESPONSABILIDADCIVIL APARTADO 2.26 B.

h) EN LO CONCERNIENTE A MULTASO SANCIONES DICTADAS POR LAAUTORIDAD COMPETENTE.

i) QUE AFECTEN A BIENES UTILI-ZADOS CON FINES COMERCIALESO PROFESIONALES SALVO LOSINDICADOS EN EL APARTADO 2.30.

j) OCASIONADAS A CONSECUENCIADE LA DEDICACIÓN U OCUPA-CIÓN DE LA VIVIENDA ASEGU-RADA A ACTIVIDADES DISTINTASA LAS PROPIAS DE CASA HABITA-CIÓN.

k) QUE AFECTEN A EMBARCACIONESO VEHÍCULOS A MOTOR, SALVOEN LO REFERENTE A LAS COBER-TURAS ESPECÍFICAMENTE GARAN-TIZADAS EN LA GARANTÍA «2.26.RESPONSABILIDAD CIVIL,FIANZAS Y DEFENSA ».

l) QUE OCURRAN DURANTE UNASUSPENSIÓN DE COBERTURA OEN CASO DE EXTINCIÓN DELCONTRATO POR FALTA DE PAGODE LAS PRIMAS.

39

m) OCASIONADOS POR FERMENTA-CIÓN, OXIDACIÓN, DEFECTUOSACONSERVACIÓN O VICIO PROPIODEL ELEMENTO SINIESTRADO.

n) LAS PERDIDAS O EXTRAVÍOS DECUALQUIER CLASE.

o) LOS PERJUICIOS O PERDIDASINDIRECTAS DE CUALQUIERCLASE. ASIMISMO QUEDANEXCLUIDOS RESPECTO DE LASGARANTÍAS «2.1. INCENDIO», «2.2.EXPLOSIÓN», «2.3. CAÍDA DERAYO», «2.4. VANDALISMO», «2.5INUNDACIÓN», «2.6 FENÓMENOSATMOSFÉRICOS» Y «2.23. DAÑOSPOR AGUA», EL DINERO, SEA ENBILLETES O EN METÁLICO,BILLETES DE LOTERÍA, SELLOS DECORREO, TIMBRES O EFECTOSTIMBRADOS, PAPELETAS DEEMPEÑO, VALORES O TÍTULOS Y,EN GENERAL, CUANTOS DOCU-MENTOS O RECIBOS REPRE-SENTEN UN VALOR O GARANTÍADE DINERO.IGUALMENTE SE CONSIDERARANEXCLUIDAS RESPECTO A LASGARANTÍAS «2.1. INCENDIO», «2.2.EXPLOSIÓN», «2.3. CAÍDA DERAYO» Y «2.7. HUMO U HOLLÍN»,SALVO PACTO EN CONTRARIO ENLAS CONDICIONES PARTICU-LARES, LAS VIVIENDAS UNIFAMI-LIARES CON GARAJE PARTICULAR

EN EL QUE EXISTA UNA PROVI-SIÓN DE GASOLINA Y/O GASOIL,PARA EL USO DE VEHÍCULOS,SUPERIOR A 200 LITROS, APARTEDE LA CONTENIDA EN LOS DEPÓ-SITOS DE LOS VEHÍCULOS ALBER-GADOS EN DICHO GARAJE.

p) SINIESTROS QUE AFECTEN AVIVIENDAS SOBRE LOS QUE PESEO SE HALLE INDICADA UNADECLARACIÓN DE RUINA INMI-NENTE TOTAL O PARCIAL.

Artículo 4. Ambito de garantía

El ámbito de cobertura de las garantíasdel presente contrato de seguro selimita a la vivienda indicada en lascondiciones particulares, salvo en loque respecta a las siguientes garantías:

a) «2.22.4 Atraco o expoliación fueradel hogar», ampliado a todo elmundo.

b) «2.25 Viajes y traslados temporales»,ampliado a todo el mundo.

c) «2.26 Responsabilidad civil, fianzasy defensa », cuyo ámbito de cober-tura se amplía a todo el mundo,excepto USA, Canadá, Méjico,Puerto Rico y asociados.

40

En caso de que la residencia habitualdel Asegurado en España o Andorrano sea superior a nueve meses por año,todas las garantías, incluidas las tresindicadas en el párrafo anterior, quedanlimitadas en el ámbito de cobertura alterritorio español o andorrano.

Artículo 5. Tasación de daños

a) Edificios

Los edificios serán tasados según elvalor de nueva construcción en elmomento anterior al siniestro, inclu-yendo los cimientos, pero sincomprender el valor del solar.La valoración en estado de nuevoqueda condicionada a que el Asegu-rado reconstruya, en el plazo de dosaños desde el siniestro, el edificio en elmismo emplazamiento que tenía antesdel siniestro, con sus mismas caracte-rísticas y sin realizar ninguna modifica-ción importante en su destino inicial.No obstante, si por causa justificada ycon independencia de la voluntad delAsegurado, no fuera posible mantenerla misma ubicación de acuerdo con lascaracterísticas del inmueble, se admitesu reconstrucción en otro emplaza-miento dentro del mismo términomunicipal.

Si no se reconstruye el inmueble deacuerdo con el párrafo anterior, laindemnización será la correspondienteal valor real, y no al valor de nuevo.

b) Mobiliario

Se tasarán según el valor de nuevo enel mercado en el momento anterior alsiniestro. En caso de no existir en elmercado, se tomará como base devaloración otros bienes de similarescaracterísticas.La valoración en estado de nuevoqueda condicionada a que el Asegu-rado reemplace, en el plazo de dosaños desde el siniestro, los bienessiniestrados por otros nuevos delmismo tipo, características y calidades.Si no se reemplazan los bienes deacuerdo con el párrafo anterior, laindemnización será la correspondienteal valor real, y no al valor de nuevo.No se aplicará valor a nuevo a lasprendas de vestir, artículos o bienes endesuso, vehículos a motor, remolques yembarcaciones de recreo, que setasarán a valor real.

c) Joyas, colecciones y objetos artísticos o preciosos

Las joyas, colecciones y objetos artís-ticos o preciosos cuyo valor no desme-rezca con la antigüedad se valoraránsegún el precio que tengan en elmercado antes del siniestro.

41

d) Descabalamiento de juegos oconjuntos de bienes

Para objetos que formen parte dejuegos o conjuntos, se indemnizará elvalor del objeto o de la parte delobjeto siniestrada. En ningún caso laCompañía indemnizará la depreciacióno demérito que a causa de su descaba-lamiento haya podido sufrir el juego oconjunto de objetos asegurados alquedar incompleto.

Artículo 6.Revalorización automática de los capitales asegurados

El Tomador podrá pactar en lasCondiciones Particulares que los capi-tales asegurados por la presente pólizaserán modificados automáticamente alvencimiento de cada prima anual enfunción del incremento que experi-mente el índice oficial de precios alconsumo.La revalorización de capitales se efec-tuará considerando como índice baseen el momento de contratación de lapóliza el señalado en las CondicionesParticulares.A la prórroga de la presente cláusula derevalorización automática de capitalespodrán oponerse las partes medianteuna notificación escrita a la otra parte,

efectuada con un plazo de dos mesesde anticipación a la terminación delseguro en curso.La revalorización de capitales no seráaplicable a la garantía «2.26. Responsa-bilidad civil, fianzas y defensa», a aqué-llas que tengan expresamente fijado unlímite de indemnización ni a las fran-quicias.La Compañía renuncia a la aplicaciónde la regla proporcional, siempre quese halle en vigor la revalorización auto-mática, cuando la diferencia entre elvalor del interés asegurado y el capitaldeclarado no sea superior al 15% deéste.La regla proporcional no será de apli-cación en caso de siniestros de importeinferior a 1.800,00 Euros.Las renuncias a la aplicación de la reglaproporcional señaladas en los párrafosanteriores no son de aplicación en lorelativo a riesgos extraordinarioscubiertos por el Consorcio deCompensación de Seguros.

42

43

Son de aplicación a esta garantía deDefensa Jurídica y Reclamación deDaños, las Condiciones que se especi-fican seguidamente:

Artículo 1. Definición de Asegurado

A los efectos de esta garantía se enten-derá por Asegurado:

– El Tomador del seguro, personafísica o jurídica, titular del interésobjeto del seguro, su cónyuge dehecho o de derecho.

– Ascendientes o descendientes deambos que convivan en la viviendaasegurada.

– Otros familiares que convivan conel Asegurado, siempre que notengan otro domicilio legal.

No se pierde la condición de Asegu-rado por el hecho de vivir temporal-mente fuera del domicilio delTomador, por razones de salud, estu-dios o para cumplir el servicio militar.El Tomador del seguro podrá oponersea la prestación de los servicios o cober-

turas de la póliza a los demás asegu-rados.

Artículo 2. Objeto y alcance de la garantía