PUBLICACION TRIMESTRAL ANUAL - bcra.gov.ar · El valor razonable de estas tenencias en cartera...

130

PUBLICACION TRIMESTRAL ANUAL

Transcript of PUBLICACION TRIMESTRAL ANUAL - bcra.gov.ar · El valor razonable de estas tenencias en cartera...

PUBLICACION TRIMESTRAL ANUAL

BASES DE PRESENTACION DE LOS ESTADOS CONTABLES

BANCO DE VALORES S.A.

NOTAS A LOS ESTADOS CONTABLES

AL 31 DE DICIEMBRE DE 2014 y 2013

(cifras expresadas en miles de pesos)

1. BASES DE PRESENTACION DE LOS ESTADOS CONTABLES Los presentes estados contables, que surgen de los registros de contabilidad de la Entidad, están expresados en miles de pesos y han sido preparados de acuerdo con las normas contables establecidas por el Banco Central de la República Argentina (B.C.R.A.).

A continuación se detallan los principales criterios de valuación y exposición utilizados: 1.1. Información comparativa

De acuerdo con lo requerido por las normas del B.C.R.A., los estados contables al 31 de diciembre de 2014 se presentan en forma comparativa con los del cierre del ejercicio precedente.

1.2. Unidad de medida

Las normas contables profesionales argentinas vigentes en la Ciudad Autónoma de Buenos Aires establecen que los estados contables deben expresarse en moneda homogénea. La metodología de ajuste y la necesidad de practicarlo surgen de los requerimientos de las Resoluciones Técnicas (R.T.) N° 6 y N° 17, de la Federación Argentina de Consejos Profesionales de Ciencias Económicas (F.A.C.P.C.E.), las que fueron modificadas por lo establecido por la R.T. N° 39, (aprobada por el Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires. el 16 de abril de 2014), complementada con la interpretación N° 8, ambas emitidas por el mencionado organismo en octubre de 2013 y junio de 2014, respectivamente. Las normas mencionadas establecen, principalmente, la existencia de una tasa acumulada de inflación en tres años que alcance o sobrepase el 100%, considerando para ello el índice de precios internos al por mayor, del Instituto Nacional de Estadística y Censos, como indicador clave y condición necesaria que identifica un contexto de inflación que amerita ajustar los estados contables para que los mismos queden expresados en moneda de poder adquisitivo de la fecha a la cual corresponden. Por otra parte, si tras un período de interrupción de ajuste de los estados contables, para reflejar el efecto de los cambios ocurridos en el poder adquisitivo de la moneda fuera necesario reanudar el ajuste, el mismo aplicará desde el comienzo del ejercicio en que se verifique la existencia de las características que identifican un contexto de inflación, y los cambios a considerar serán los habidos desde el momento en que se interrumpió el ajuste o desde una fecha de alta posterior, según corresponda a las partidas a ajustar. Los estados contables de la Entidad reconocen las variaciones en el poder adquisitivo de la moneda hasta el 28 de febrero de 2003, habiéndose discontinuado a partir de esa fecha la incorporación de ajustes para reflejar dichas variaciones, de acuerdo a lo previsto en las normas contables profesionales argentinas vigentes en la Ciudad Autónoma de Buenos Aires y a lo requerido por el Decreto N° 664/2003 del Poder Ejecutivo Nacional (P.E.N.) y la Comunicación “A” 3921 del B.C.R.A. Sin embargo, la existencia de variaciones importantes como las observadas en los últimos ejercicios en los precios de las variables relevantes de la economía que afectan los negocios de la Entidad, tales como el costo salarial, los precios de las principales materias primas, la tasa de interés y el tipo de cambio, aun cuando no alcancen niveles que obliguen a practicar los ajustes mencionados precedentemente, podrían afectar los presentes estados contables, por lo que esas variaciones deberían ser tenidas en cuenta

en la interpretación de la situación patrimonial, los resultados de las operaciones y los flujos de efectivo que presenta la Entidad en los presentes estados contables.

1.3. Uso de estimaciones

La preparación de los estados contables requiere que la Entidad efectúe, en ciertos casos, estimaciones para determinar los valores contables de activos, pasivos, ingresos, egresos y contingencias como también la exposición de los mismos, a cada fecha de presentación de información contable. Las registraciones efectuadas por la Entidad, se basan en la mejor estimación de la probabilidad de ocurrencia de diferentes eventos futuros y, por lo tanto, el monto final puede diferir de tales estimaciones, las cuales pueden tener un impacto positivo o negativo en períodos futuros.

1.5. Principales criterios de valuación y exposición Los principales criterios de valuación y exposición utilizados para la preparación de los estados contables al 31 de diciembre de 2014 y 2013 fueron los siguientes: a) Activos y pasivos en moneda extranjera:

– En dólares estadounidenses:

Fueron convertidos al tipo de cambio de referencia vigente al cierre de las operaciones del último día hábil correspondiente. Las diferencias de cambio fueron imputadas a los correspondientes estados de resultados.

– En otras monedas extranjeras:

Fueron convertidos utilizando los tipos de pase comunicados por la mesa de operaciones del B.C.R.A. Las diferencias de cambio fueron imputadas a los correspondientes estados de resultados.

La entidad seleccionada no informó a este período los datos requeridos

b) Títulos públicos y privados:

– Títulos públicos registrados a valor razonable de mercado:

Se valuaron a los valores de cotización o valores presentes informados por el B.C.R.A., más los cupones pendientes de cobro. Las diferencias de cotización y de valores presentes fueron imputadas a los correspondientes estados de resultados.

– Títulos públicos registrados a costo más rendimiento:

De acuerdo con lo dispuesto por la Comunicación “A” 5180 y complementarias del B.C.R.A., se valuaron al valor de incorporación incrementado por el devengamiento de la tasa interna de rendimiento. El valor razonable de estas tenencias en cartera propia al 31 de diciembre de 2014 y 2013 asciende a 43.547 y 3.330, respectivamente.

– Instrumentos emitidos por el B.C.R.A. registrados a valor razonable de mercado:

Se valuaron de acuerdo con el último valor de cotización vigente para cada instrumento. Las diferencias de cotización fueron imputadas a los correspondientes estados de resultados.

– Instrumentos emitidos por el B.C.R.A. registrados a costo más rendimiento:

Se valuaron al costo de incorporación incrementado en función a la tasa interna de rendimiento. Los devengamientos de la tasa interna de rendimiento mencionada precedentemente fueron imputados a los correspondientes estados de resultados.

– Títulos privados con cotización:

Se valuaron de acuerdo con el último valor de cotización vigente, neto de los gastos estimados necesarios para su venta, más los dividendos en efectivo aprobados por la emisora pendientes de cobro. Las diferencias de cotización fueron imputadas a los correspondientes estados de resultados.

f) Devengamiento de intereses:

Fueron devengados sobre la base de su distribución exponencial, excepto los correspondientes a las operaciones concertadas por un lapso total de vigencia no superior a 92 días, los cuales se distribuyeron linealmente.

La entidad seleccionada no informó a este período los datos requeridos

h) Participaciones en otras sociedades:

En entidades financieras - no controladas - Permanentes: Banco Latinoamericano de Exportaciones S.A.: se valuó a su costo de adquisición en moneda extranjera, más el valor nominal de los dividendos en acciones recibidos, convertidos a pesos tal como se menciona en 1.5.a).

En otras sociedades controladas - Sin cotización: Badeval Sociedad de Bolsa S.A.: se valuó a su valor patrimonial proporcional.

La Asamblea de Accionistas de Badeval Sociedad de Bolsa S.A. de fecha 9 de abril de 2014, con motivo de compatibilizar con la nueva normativa de la CNV, ante las modificaciones introducidas por la nueva Ley de Mercado de Capitales N° 26.831, resolvió la disolución anticipada de la sociedad al 30 de junio de 2014. Al 31 de diciembre de 2014 la sociedad se encuentra en proceso de liquidación.

En otras sociedades no controladas - Sin cotización: se valuaron a su costo de adquisición.

El valor de las participaciones en otras sociedades en su conjunto no supera el valor recuperable.

i) Bienes de uso y bienes diversos:

Se valuaron a su costo de adquisición reexpresado según se explica en la nota 1.2., menos las correspondientes depreciaciones acumuladas, calculadas proporcionalmente a los meses de vida útil estimados. El valor residual de los bienes de uso y de los bienes diversos en su conjunto no supera su valor recuperable.

Ver punto 1.5.i)

j) Bienes intangibles: Se valuaron a su valor de adquisición o incorporación menos las correspondientes amortizaciones acumuladas, calculadas proporcionalmente a los meses de vida útil estimados. El valor residual de los bienes intangibles en su conjunto no supera el valor recuperable.

La entidad seleccionada no informó a este período los datos requeridos

La entidad seleccionada no informó a este período los datos requeridos

La entidad seleccionada no informó a este período los datos requeridos

k) Previsión por riesgo de incobrabilidad: La previsión por riesgo de incobrabilidad se constituyó sobre la base del riesgo de incobrabilidad estimado de la asistencia crediticia de la Entidad, el cual resulta de la evaluación del grado de cumplimiento de los deudores y de las garantías que respaldan las respectivas operaciones de acuerdo con las disposiciones de la Comunicación “A” 2950 y complementarias del B.C.R.A.

2. IMPUESTOS A LAS GANANCIAS Y A LA GANANCIA MINIMA PRESUNTA

La Entidad determina el impuesto a las ganancias aplicando la tasa vigente del 35% sobre la utilidad impositiva estimada de cada ejercicio, sin considerar el efecto de las diferencias temporarias entre el resultado contable y el impositivo. Adicionalmente, determina el impuesto a la ganancia mínima presunta que fue establecido durante el ejercicio económico 1998 por la Ley Nº 25.063 por el término de diez ejercicios anuales. Actualmente, luego de sucesivas prórrogas, el mencionado gravamen se encuentra vigente hasta el 30 de diciembre de 2019. Este impuesto es complementario del impuesto a las ganancias, dado que, mientras este último grava la utilidad impositiva del ejercicio, el impuesto a la ganancia mínima presunta constituye una imposición mínima que grava la renta potencial de ciertos activos productivos a la tasa del 1%, de modo que la obligación fiscal de la Entidad coincidirá con el mayor de ambos impuestos. La mencionada ley prevé para el caso de entidades regidas por la ley de Entidades Financieras que las mismas deberán considerar como base imponible del gravamen el veinte por ciento (20%) de sus activos gravados previa deducción de aquellos definidos como no computables. Sin embargo, si el impuesto a la ganancia mínima presunta excede en un ejercicio fiscal al impuesto a las ganancias, dicho exceso podrá computarse como pago a cuenta de cualquier excedente del impuesto a las ganancias sobre el impuesto a la ganancia mínima presunta que se pudiera producir en cualquiera de los diez ejercicios siguientes, una vez que se hayan agotado los quebrantos acumulados. En los ejercicios terminados el 31 de diciembre de 2014 y 2013, el importe determinado en concepto del impuesto a las ganancias de 127.956 y 57.600, respectivamente, fue superior al impuesto a la ganancia mínima presunta y se cargó a los resultados de cada ejercicio en el rubro "Impuesto a las ganancias".

l) Indemnizaciones por despido: La Entidad carga directamente a gastos las indemnizaciones abonadas.

c) Otros créditos por intermediación financiera – Otros no comprendidos en las Normas de Clasificación de Deudores:

Se valuaron de acuerdo con su valor de incorporación más los intereses devengados pendientes de cobro.

d) Otros créditos por intermediación financiera – Otros comprendidos en las Normas de Clasificación de Deudores - Operaciones de cauciones / Montos a cobrar por ventas contado a liquidar y a término (vinculadas o no a operaciones de pase):

Se valuaron de acuerdo con los precios concertados para cada operación, más las correspondientes primas devengadas. Las primas devengadas fueron imputadas a los correspondientes estados de resultados.

e) Especies a recibir o entregar por ventas contado a liquidar y a término (vinculadas o no a operaciones de pase):

Títulos públicos registrados a costo más rendimiento: De acuerdo con lo

dispuesto por la Comunicación “A” 5180 y complementarias del B.C.R.A., se valuaron al valor de incorporación incrementado por el devengamiento de la tasa interna de rendimiento. Los devengamientos de la tasa interna de rendimiento mencionada precedentemente fueron imputados a los correspondientes estados de resultados.

Instrumentos emitidos por el B.C.R.A. registrados a costo más rendimiento: se valuaron al valor de incorporación incrementado en función a la tasa interna de rendimiento. Los devengamientos de la tasa interna de rendimiento mencionada precedentemente fueron imputados a los correspondientes estados de resultados.

g) Devengamiento del Coeficiente de Estabilización de Referencia (CER):

Los créditos y obligaciones originalmente expresados en moneda extranjera y posteriormente convertidos a pesos han sido actualizados por el CER, de acuerdo con la Comunicación “A” 3507 y complementarias del B.C.R.A.

m) Operaciones a término sin entrega del activo subyacente: Se valuaron al tipo de cambio de los activos subyacentes, vigentes al último día hábil correspondiente. Las diferencias de cambio se imputaron a los correspondientes estados de resultados. Por las operaciones OTC – Residentes en el país – Sector no financiero, las diferencias entre el importe pactado y el tipo de cambio de referencia fueron imputados a las cuentas “Saldos pendientes de liquidación de operaciones a término sin entrega del activo subyacente” en el activo o pasivo, según corresponda.

n) Previsiones del pasivo: La Entidad posee ciertos pasivos contingentes en relación con reclamos, juicios, sumarios administrativos y otros procesos existentes o potenciales, incluyendo aquellos relacionados con responsabilidades laborales y de otra naturaleza. La Entidad registra pasivos cuando es probable que los futuros costos puedan ocurrir y cuando esos costos pueden ser razonablemente estimados (ver adicionalmente Nota 12).

o) Cuentas del patrimonio neto: Se encuentran reexpresadas según se explica en la nota 1.2., excepto el rubro "Capital social" el cual se ha mantenido por sus valores de origen más las capitalizaciones posteriores.

p) Cuentas del estado de resultados:

Las cuentas que comprenden operaciones monetarias (ingresos y egresos financieros, ingresos y egresos por servicios, cargo por incobrabilidad, gastos de administración, etc.) se computaron a sus valores históricos sobre la base de su devengamiento mensual.

Las cuentas que reflejan el efecto en resultados por la venta, baja o consumo de activos no monetarios se computaron sobre la base de cifras reexpresadas de dichos activos.

Los resultados generados por las participaciones en las sociedades controladas se computaron sobre la base de los resultados de dichas sociedades.

La entidad seleccionada no informó a este período los datos requeridos

La entidad seleccionada no informó a este período los datos requeridos

La entidad seleccionada no informó a este período los datos requeridos

BIENES DE DISPONIBILIDAD RESTRINGIDA

6. BIENES DE DISPONIBILIDAD RESTRINGIDA

Al 31 de diciembre de 2014 y 2013, la Entidad mantiene los siguientes bienes de disponibilidad restringida:

Otros créditos por intermediación financiera – B.C.R.A.: incluye 110.534 y 61.624, respectivamente, en cuentas corrientes especiales de garantías abiertas en el B.C.R.A. por las operaciones vinculadas con las cámaras electrónicas de compensación y otras asimilables. Asimismo, la Entidad incluye 376 y 4.429, respectivamente, en fideicomisos en garantía en títulos públicos por las operaciones compensadas a término de compra de moneda extranjera.

Créditos diversos – Otros (Deudores varios): incluye 1.315 en ambos ejercicios, correspondientes a embargos recibidos de la Dirección General de Rentas de la Provincia de Misiones, con relación a la determinación y liquidación del Impuesto a los Sellos de fideicomisos financieros para los cuales la Entidad actúa como fiduciario (ver Nota 10.).

Créditos diversos – Otros (Depósitos en garantía): incluye 17 en ambos ejercicios.

La entidad seleccionada no informó a este período los datos requeridos

La entidad seleccionada no informó a este período los datos requeridos

RESTRICCIONES PARA LA DISTRIBUCION DEUTILIDADES

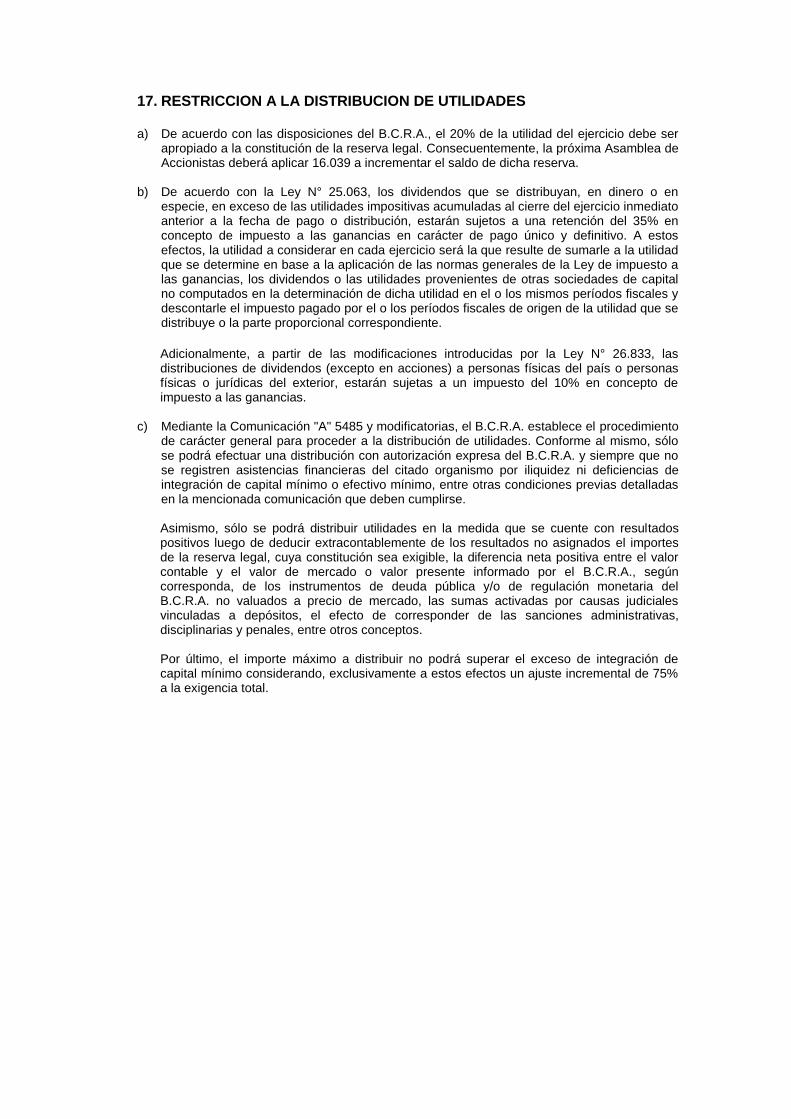

17. RESTRICCION A LA DISTRIBUCION DE UTILIDADES

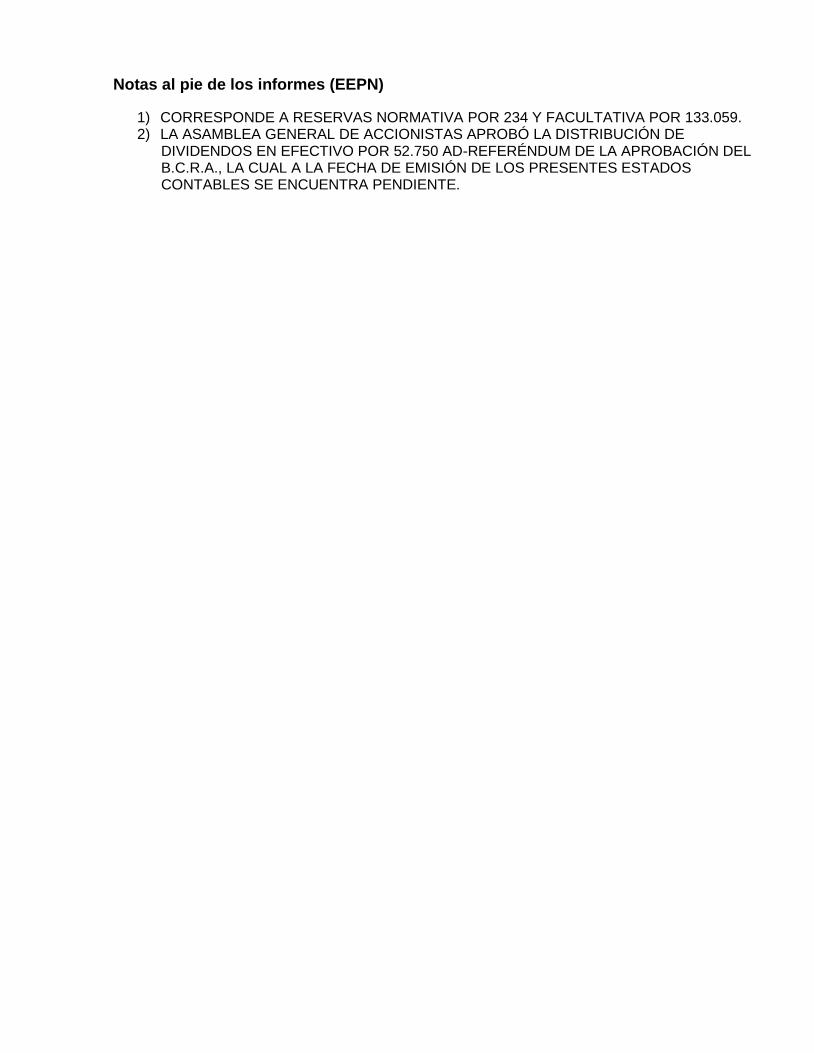

a) De acuerdo con las disposiciones del B.C.R.A., el 20% de la utilidad del ejercicio debe ser apropiado a la constitución de la reserva legal. Consecuentemente, la próxima Asamblea de Accionistas deberá aplicar 16.039 a incrementar el saldo de dicha reserva.

b) De acuerdo con la Ley N° 25.063, los dividendos que se distribuyan, en dinero o en especie, en exceso de las utilidades impositivas acumuladas al cierre del ejercicio inmediato anterior a la fecha de pago o distribución, estarán sujetos a una retención del 35% en concepto de impuesto a las ganancias en carácter de pago único y definitivo. A estos efectos, la utilidad a considerar en cada ejercicio será la que resulte de sumarle a la utilidad que se determine en base a la aplicación de las normas generales de la Ley de impuesto a las ganancias, los dividendos o las utilidades provenientes de otras sociedades de capital no computados en la determinación de dicha utilidad en el o los mismos períodos fiscales y descontarle el impuesto pagado por el o los períodos fiscales de origen de la utilidad que se distribuye o la parte proporcional correspondiente.

Adicionalmente, a partir de las modificaciones introducidas por la Ley N° 26.833, las distribuciones de dividendos (excepto en acciones) a personas físicas del país o personas físicas o jurídicas del exterior, estarán sujetas a un impuesto del 10% en concepto de impuesto a las ganancias.

c) Mediante la Comunicación "A" 5485 y modificatorias, el B.C.R.A. establece el procedimiento

de carácter general para proceder a la distribución de utilidades. Conforme al mismo, sólo se podrá efectuar una distribución con autorización expresa del B.C.R.A. y siempre que no se registren asistencias financieras del citado organismo por iliquidez ni deficiencias de integración de capital mínimo o efectivo mínimo, entre otras condiciones previas detalladas en la mencionada comunicación que deben cumplirse.

Asimismo, sólo se podrá distribuir utilidades en la medida que se cuente con resultados positivos luego de deducir extracontablemente de los resultados no asignados el importes de la reserva legal, cuya constitución sea exigible, la diferencia neta positiva entre el valor contable y el valor de mercado o valor presente informado por el B.C.R.A., según corresponda, de los instrumentos de deuda pública y/o de regulación monetaria del B.C.R.A. no valuados a precio de mercado, las sumas activadas por causas judiciales vinculadas a depósitos, el efecto de corresponder de las sanciones administrativas, disciplinarias y penales, entre otros conceptos.

Por último, el importe máximo a distribuir no podrá superar el exceso de integración de capital mínimo considerando, exclusivamente a estos efectos un ajuste incremental de 75% a la exigencia total.

OPERACIONES CON SOCIEDADES DEL ART. 33 DE LA LEY19.550

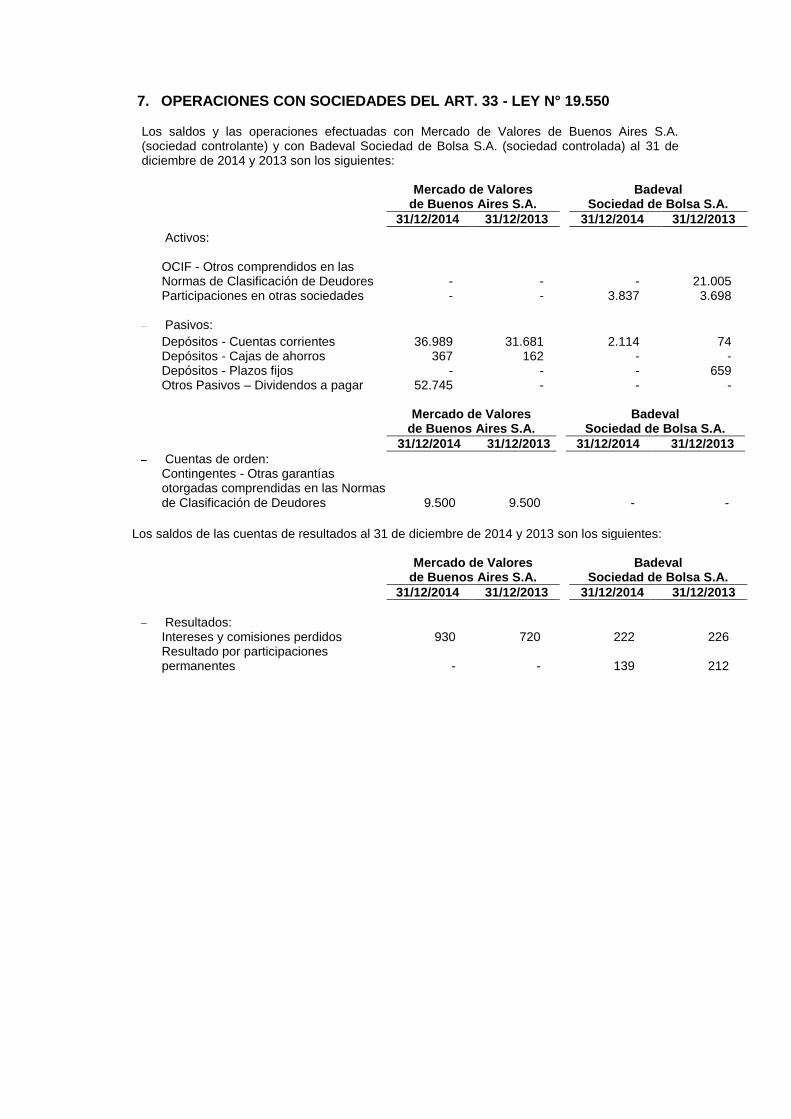

7. OPERACIONES CON SOCIEDADES DEL ART. 33 - LEY N° 19.550 Los saldos y las operaciones efectuadas con Mercado de Valores de Buenos Aires S.A. (sociedad controlante) y con Badeval Sociedad de Bolsa S.A. (sociedad controlada) al 31 de diciembre de 2014 y 2013 son los siguientes:

Mercado de Valores

de Buenos Aires S.A. Badeval

Sociedad de Bolsa S.A.

31/12/2014 31/12/2013 31/12/2014 31/12/2013

Activos:

OCIF - Otros comprendidos en las Normas de Clasificación de Deudores - -

-

21.005 Participaciones en otras sociedades - - 3.837 3.698

Pasivos:

Depósitos - Cuentas corrientes 36.989 31.681 2.114 74 Depósitos - Cajas de ahorros 367 162 - - Depósitos - Plazos fijos - - - 659 Otros Pasivos – Dividendos a pagar 52.745 - - -

Mercado de Valores

de Buenos Aires S.A. Badeval

Sociedad de Bolsa S.A.

31/12/2014 31/12/2013 31/12/2014 31/12/2013

Cuentas de orden: Contingentes - Otras garantías otorgadas comprendidas en las Normas de Clasificación de Deudores 9.500 9.500

-

-

Los saldos de las cuentas de resultados al 31 de diciembre de 2014 y 2013 son los siguientes:

Mercado de Valores

de Buenos Aires S.A. Badeval

Sociedad de Bolsa S.A.

31/12/2014 31/12/2013 31/12/2014 31/12/2013

Resultados:

Intereses y comisiones perdidos 930 720 222 226 Resultado por participaciones permanentes - -

139

212

SEGURO DE GARANTIA DE LOS DEPOSITOS

8. SISTEMA DE SEGURO DE GARANTIA DE LOS DEPOSITOS BANCARIOS – FONDO DE GARANTIA DE LOS DEPOSITOS

Mediante la Ley N° 24.485, publicada el 18 de abril de 1995, y el Decreto N° 540/1995 de la misma fecha, se dispuso la creación del Sistema de Seguro de Garantía de los depósitos, al cual se le asignaron las características de ser limitado, obligatorio y oneroso, con el objeto de cubrir los riesgos de los depósitos bancarios, en forma subsidiaria y complementaria al sistema de privilegios y protección de depósitos establecido por la Ley de Entidades Financieras.

La misma dispuso la constitución de la sociedad “Seguro de Depósitos Sociedad Anónima” (SEDESA) con el objeto exclusivo de administrar el Fondo de Garantía de los Depósitos, cuyos accionistas de conformidad con las modificaciones introducidas por el Decreto N° 1292/1996, serán el B.C.R.A., con una acción como mínimo y los fiduciarios del contrato de fideicomiso constituido por las entidades financieras en la proporción que para cada una determine el B.C.R.A. en función de sus aportes al Fondo de Garantía de los Depósitos. En agosto de 1995 se constituyó dicha Sociedad en la que la Entidad no participa del capital social.

Estarán alcanzados los depósitos en pesos y en moneda extranjera constituidos en las entidades participantes bajo la forma de cuenta corriente, caja de ahorros, plazo fijo u otras modalidades que determine el B.C.R.A. hasta la suma de 350 y que reúnan los requisitos establecidos en el Decreto N° 540/1995 y los demás que disponga la autoridad de aplicación. No están alcanzados: a) los depósitos de entidades financieras en otros intermediarios, incluidos los certificados de plazo fijo adquiridos por negociación secundaria; b) los depósitos efectuados por personas vinculadas, directa o indirectamente, a la Entidad según las pautas establecidas o que establezca en el futuro el B.C.R.A.; c) los depósitos a plazo fijo de títulos valores, aceptaciones o garantías; d) los depósitos constituidos con posterioridad al 1° de julio de 1995, sobre los cuales se hubiere pactado una tasa de interés superior en dos puntos porcentuales anuales a la tasa de interés pasiva para plazos equivalentes del B.C.R.A. correspondiente al día anterior al de la imposición. El B.C.R.A. podrá modificar la tasa de referencia establecida en este inciso; y e) los demás depósitos que para el futuro excluya la autoridad de aplicación. A la fecha, el aporte al mencionado Fondo de Garantía asciende al 0,06%. Asimismo, y para cubrir necesidades de recursos del Fondo, el B.C.R.A. podrá requerir la integración, en carácter de anticipo, del equivalente de hasta veinticuatro aportes mínimos normales.

ACTIVIDADES FIDUCIARIAS

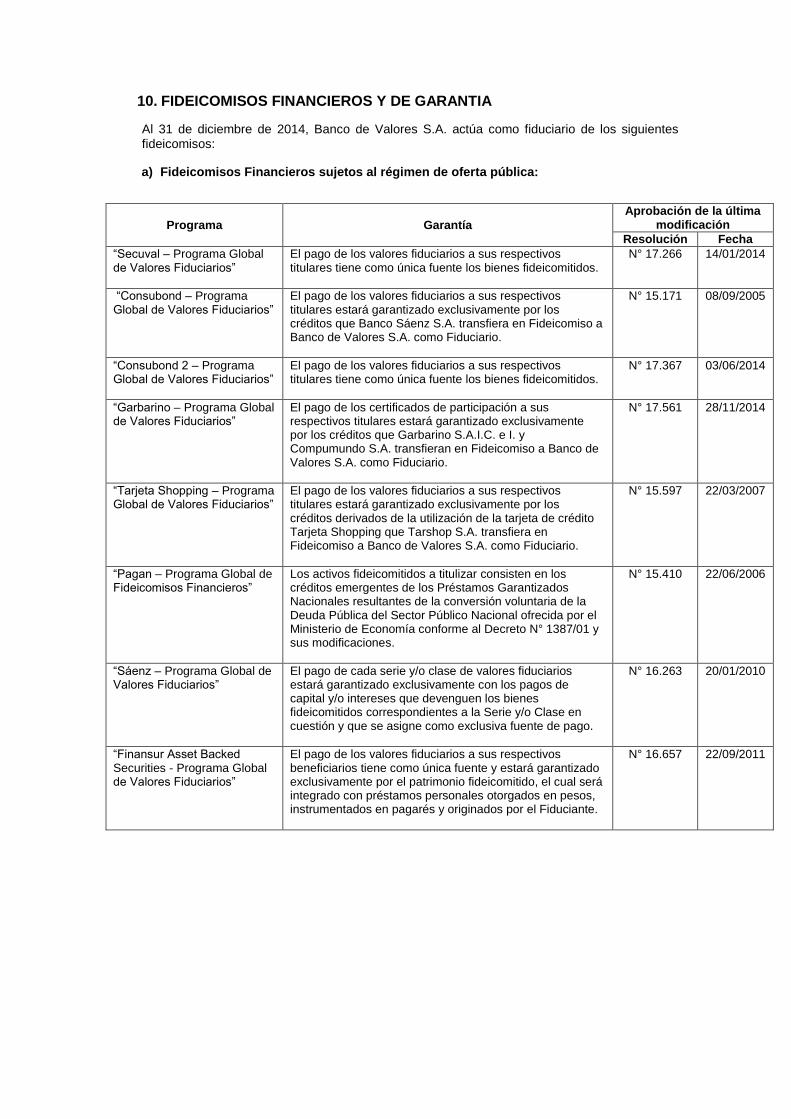

10. FIDEICOMISOS FINANCIEROS Y DE GARANTIA

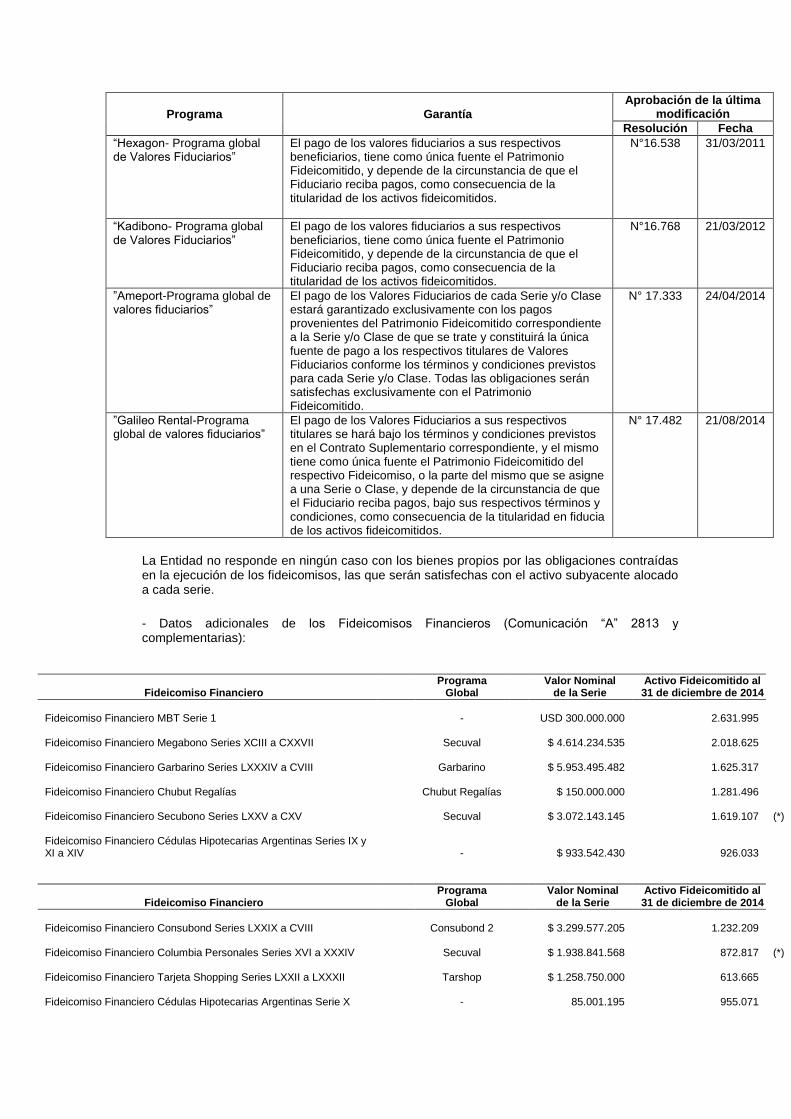

Al 31 de diciembre de 2014, Banco de Valores S.A. actúa como fiduciario de los siguientes fideicomisos:

a) Fideicomisos Financieros sujetos al régimen de oferta pública:

Programa Garantía

Aprobación de la última modificación

Resolución Fecha

“Secuval – Programa Global de Valores Fiduciarios”

El pago de los valores fiduciarios a sus respectivos titulares tiene como única fuente los bienes fideicomitidos.

N° 17.266 14/01/2014

“Consubond – Programa Global de Valores Fiduciarios”

El pago de los valores fiduciarios a sus respectivos titulares estará garantizado exclusivamente por los créditos que Banco Sáenz S.A. transfiera en Fideicomiso a Banco de Valores S.A. como Fiduciario.

N° 15.171 08/09/2005

“Consubond 2 – Programa Global de Valores Fiduciarios”

El pago de los valores fiduciarios a sus respectivos titulares tiene como única fuente los bienes fideicomitidos.

N° 17.367 03/06/2014

“Garbarino – Programa Global de Valores Fiduciarios”

El pago de los certificados de participación a sus respectivos titulares estará garantizado exclusivamente por los créditos que Garbarino S.A.I.C. e I. y Compumundo S.A. transfieran en Fideicomiso a Banco de Valores S.A. como Fiduciario.

N° 17.561 28/11/2014

“Tarjeta Shopping – Programa Global de Valores Fiduciarios”

El pago de los valores fiduciarios a sus respectivos titulares estará garantizado exclusivamente por los créditos derivados de la utilización de la tarjeta de crédito Tarjeta Shopping que Tarshop S.A. transfiera en Fideicomiso a Banco de Valores S.A. como Fiduciario.

N° 15.597 22/03/2007

“Pagan – Programa Global de Fideicomisos Financieros”

Los activos fideicomitidos a titulizar consisten en los créditos emergentes de los Préstamos Garantizados Nacionales resultantes de la conversión voluntaria de la Deuda Pública del Sector Público Nacional ofrecida por el Ministerio de Economía conforme al Decreto N° 1387/01 y sus modificaciones.

N° 15.410 22/06/2006

“Sáenz – Programa Global de Valores Fiduciarios”

El pago de cada serie y/o clase de valores fiduciarios estará garantizado exclusivamente con los pagos de capital y/o intereses que devenguen los bienes fideicomitidos correspondientes a la Serie y/o Clase en cuestión y que se asigne como exclusiva fuente de pago.

N° 16.263 20/01/2010

“Finansur Asset Backed Securities - Programa Global de Valores Fiduciarios”

El pago de los valores fiduciarios a sus respectivos beneficiarios tiene como única fuente y estará garantizado exclusivamente por el patrimonio fideicomitido, el cual será integrado con préstamos personales otorgados en pesos, instrumentados en pagarés y originados por el Fiduciante.

N° 16.657 22/09/2011

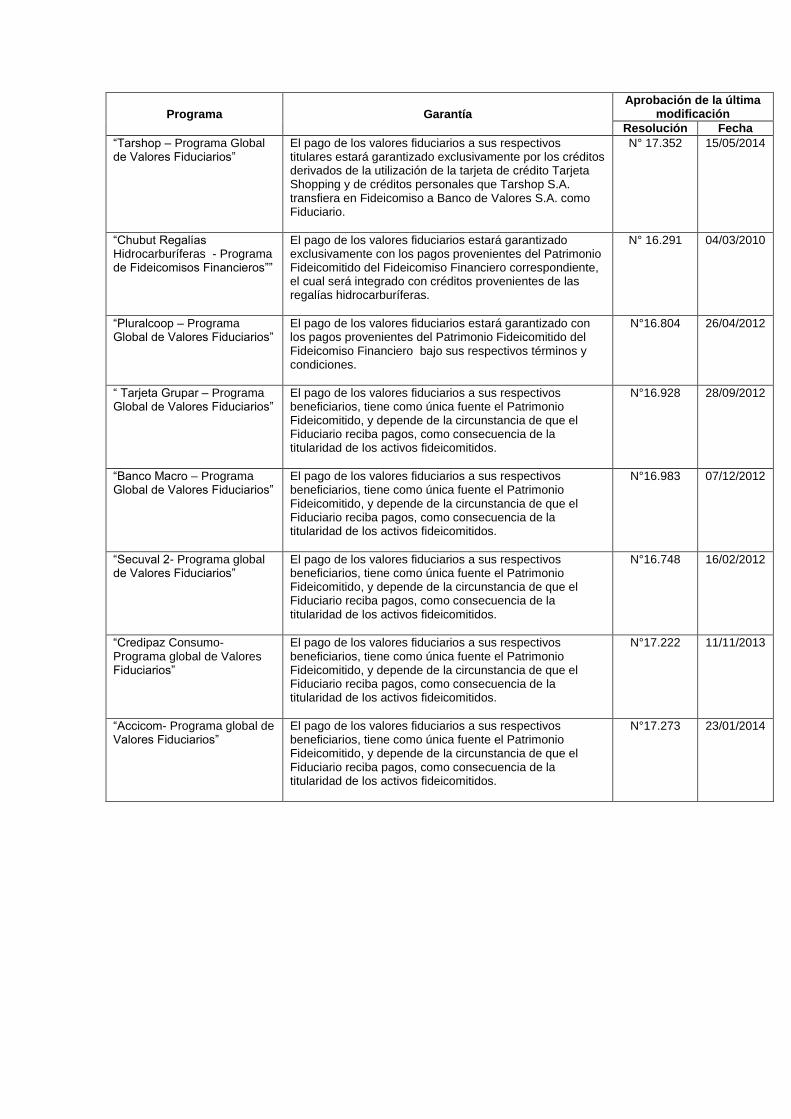

Programa Garantía

Aprobación de la última modificación

Resolución Fecha

“Tarshop – Programa Global de Valores Fiduciarios”

El pago de los valores fiduciarios a sus respectivos titulares estará garantizado exclusivamente por los créditos derivados de la utilización de la tarjeta de crédito Tarjeta Shopping y de créditos personales que Tarshop S.A. transfiera en Fideicomiso a Banco de Valores S.A. como Fiduciario.

N° 17.352 15/05/2014

“Chubut Regalías Hidrocarburíferas - Programa de Fideicomisos Financieros””

El pago de los valores fiduciarios estará garantizado exclusivamente con los pagos provenientes del Patrimonio Fideicomitido del Fideicomiso Financiero correspondiente, el cual será integrado con créditos provenientes de las regalías hidrocarburíferas.

N° 16.291 04/03/2010

“Pluralcoop – Programa Global de Valores Fiduciarios”

El pago de los valores fiduciarios estará garantizado con los pagos provenientes del Patrimonio Fideicomitido del Fideicomiso Financiero bajo sus respectivos términos y condiciones.

N°16.804 26/04/2012

“ Tarjeta Grupar – Programa Global de Valores Fiduciarios”

El pago de los valores fiduciarios a sus respectivos beneficiarios, tiene como única fuente el Patrimonio Fideicomitido, y depende de la circunstancia de que el Fiduciario reciba pagos, como consecuencia de la titularidad de los activos fideicomitidos.

N°16.928 28/09/2012

“Banco Macro – Programa Global de Valores Fiduciarios”

El pago de los valores fiduciarios a sus respectivos beneficiarios, tiene como única fuente el Patrimonio Fideicomitido, y depende de la circunstancia de que el Fiduciario reciba pagos, como consecuencia de la titularidad de los activos fideicomitidos.

N°16.983 07/12/2012

“Secuval 2- Programa global de Valores Fiduciarios”

El pago de los valores fiduciarios a sus respectivos beneficiarios, tiene como única fuente el Patrimonio Fideicomitido, y depende de la circunstancia de que el Fiduciario reciba pagos, como consecuencia de la titularidad de los activos fideicomitidos.

N°16.748 16/02/2012

“Credipaz Consumo- Programa global de Valores Fiduciarios”

El pago de los valores fiduciarios a sus respectivos beneficiarios, tiene como única fuente el Patrimonio Fideicomitido, y depende de la circunstancia de que el Fiduciario reciba pagos, como consecuencia de la titularidad de los activos fideicomitidos.

N°17.222 11/11/2013

“Accicom- Programa global de Valores Fiduciarios”

El pago de los valores fiduciarios a sus respectivos beneficiarios, tiene como única fuente el Patrimonio Fideicomitido, y depende de la circunstancia de que el Fiduciario reciba pagos, como consecuencia de la titularidad de los activos fideicomitidos.

N°17.273 23/01/2014

Programa Garantía

Aprobación de la última modificación

Resolución Fecha

“Hexagon- Programa global de Valores Fiduciarios”

El pago de los valores fiduciarios a sus respectivos beneficiarios, tiene como única fuente el Patrimonio Fideicomitido, y depende de la circunstancia de que el Fiduciario reciba pagos, como consecuencia de la titularidad de los activos fideicomitidos.

N°16.538 31/03/2011

“Kadibono- Programa global de Valores Fiduciarios”

El pago de los valores fiduciarios a sus respectivos beneficiarios, tiene como única fuente el Patrimonio Fideicomitido, y depende de la circunstancia de que el Fiduciario reciba pagos, como consecuencia de la titularidad de los activos fideicomitidos.

N°16.768 21/03/2012

”Ameport-Programa global de valores fiduciarios”

El pago de los Valores Fiduciarios de cada Serie y/o Clase estará garantizado exclusivamente con los pagos provenientes del Patrimonio Fideicomitido correspondiente a la Serie y/o Clase de que se trate y constituirá la única fuente de pago a los respectivos titulares de Valores Fiduciarios conforme los términos y condiciones previstos para cada Serie y/o Clase. Todas las obligaciones serán satisfechas exclusivamente con el Patrimonio Fideicomitido.

N° 17.333 24/04/2014

”Galileo Rental-Programa global de valores fiduciarios”

El pago de los Valores Fiduciarios a sus respectivos titulares se hará bajo los términos y condiciones previstos en el Contrato Suplementario correspondiente, y el mismo tiene como única fuente el Patrimonio Fideicomitido del respectivo Fideicomiso, o la parte del mismo que se asigne a una Serie o Clase, y depende de la circunstancia de que el Fiduciario reciba pagos, bajo sus respectivos términos y condiciones, como consecuencia de la titularidad en fiducia de los activos fideicomitidos.

N° 17.482 21/08/2014

La Entidad no responde en ningún caso con los bienes propios por las obligaciones contraídas en la ejecución de los fideicomisos, las que serán satisfechas con el activo subyacente alocado a cada serie.

- Datos adicionales de los Fideicomisos Financieros (Comunicación “A” 2813 y complementarias):

Fideicomiso Financiero Programa

Global Valor Nominal

de la Serie Activo Fideicomitido al 31 de diciembre de 2014

Fideicomiso Financiero MBT Serie 1 - USD 300.000.000 2.631.995

Fideicomiso Financiero Megabono Series XCIII a CXXVII Secuval $ 4.614.234.535 2.018.625

Fideicomiso Financiero Garbarino Series LXXXIV a CVIII Garbarino $ 5.953.495.482 1.625.317

Fideicomiso Financiero Chubut Regalías Chubut Regalías $ 150.000.000 1.281.496

Fideicomiso Financiero Secubono Series LXXV a CXV Secuval $ 3.072.143.145 1.619.107 (*) Fideicomiso Financiero Cédulas Hipotecarias Argentinas Series IX y XI a XIV - $ 933.542.430 926.033

Fideicomiso Financiero Programa

Global Valor Nominal

de la Serie Activo Fideicomitido al 31 de diciembre de 2014

Fideicomiso Financiero Consubond Series LXXIX a CVIII Consubond 2 $ 3.299.577.205 1.232.209

Fideicomiso Financiero Columbia Personales Series XVI a XXXIV Secuval $ 1.938.841.568 872.817 (*)

Fideicomiso Financiero Tarjeta Shopping Series LXXII a LXXXII Tarshop $ 1.258.750.000 613.665

Fideicomiso Financiero Cédulas Hipotecarias Argentinas Serie X -

85.001.195 955.071

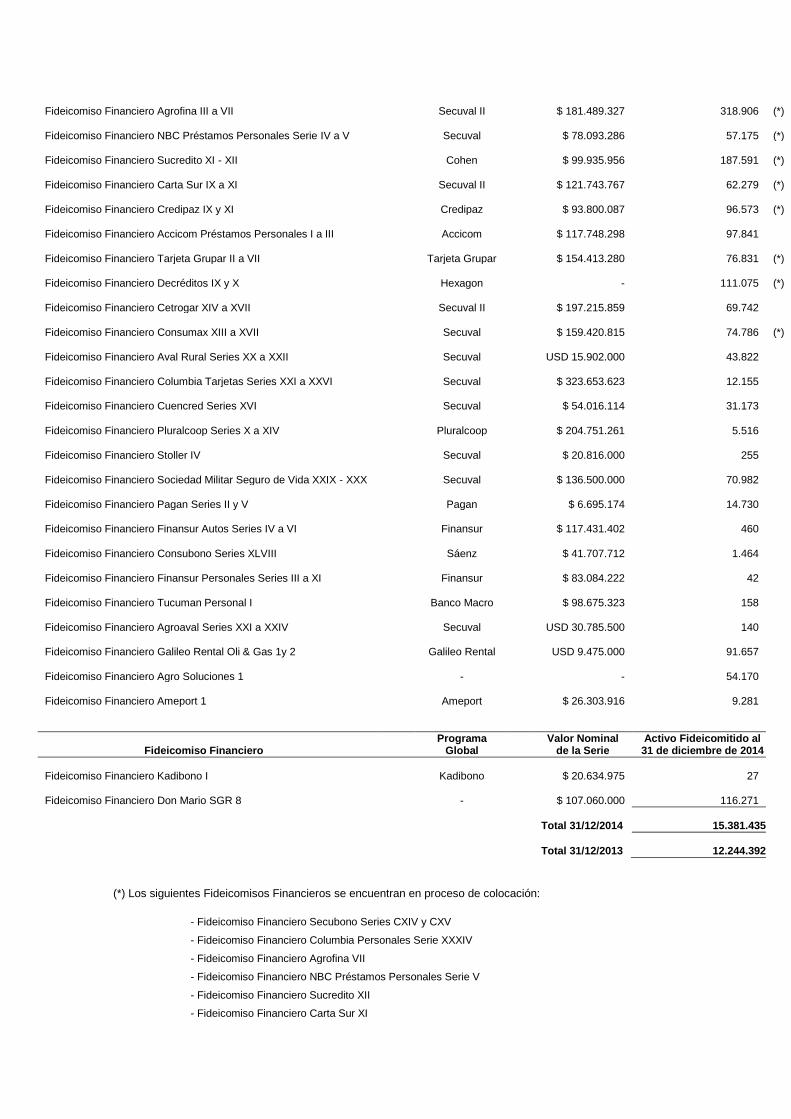

Fideicomiso Financiero Agrofina III a VII Secuval II $ 181.489.327 318.906 (*)

Fideicomiso Financiero NBC Préstamos Personales Serie IV a V Secuval $ 78.093.286 57.175 (*)

Fideicomiso Financiero Sucredito XI - XII Cohen $ 99.935.956 187.591 (*)

Fideicomiso Financiero Carta Sur IX a XI Secuval II $ 121.743.767 62.279 (*)

Fideicomiso Financiero Credipaz IX y XI Credipaz $ 93.800.087 96.573 (*)

Fideicomiso Financiero Accicom Préstamos Personales I a III Accicom $ 117.748.298 97.841

Fideicomiso Financiero Tarjeta Grupar II a VII Tarjeta Grupar $ 154.413.280 76.831 (*)

Fideicomiso Financiero Decréditos IX y X Hexagon - 111.075 (*)

Fideicomiso Financiero Cetrogar XIV a XVII Secuval II $ 197.215.859 69.742

Fideicomiso Financiero Consumax XIII a XVII Secuval $ 159.420.815 74.786 (*)

Fideicomiso Financiero Aval Rural Series XX a XXII Secuval USD 15.902.000 43.822

Fideicomiso Financiero Columbia Tarjetas Series XXI a XXVI Secuval $ 323.653.623 12.155

Fideicomiso Financiero Cuencred Series XVI Secuval $ 54.016.114 31.173

Fideicomiso Financiero Pluralcoop Series X a XIV Pluralcoop $ 204.751.261 5.516

Fideicomiso Financiero Stoller IV Secuval $ 20.816.000 255

Fideicomiso Financiero Sociedad Militar Seguro de Vida XXIX - XXX Secuval $ 136.500.000 70.982

Fideicomiso Financiero Pagan Series II y V Pagan $ 6.695.174 14.730

Fideicomiso Financiero Finansur Autos Series IV a VI Finansur $ 117.431.402 460

Fideicomiso Financiero Consubono Series XLVIII Sáenz $ 41.707.712 1.464

Fideicomiso Financiero Finansur Personales Series III a XI Finansur $ 83.084.222 42

Fideicomiso Financiero Tucuman Personal I Banco Macro $ 98.675.323 158

Fideicomiso Financiero Agroaval Series XXI a XXIV Secuval USD 30.785.500 140

Fideicomiso Financiero Galileo Rental Oli & Gas 1y 2 Galileo Rental USD 9.475.000 91.657

Fideicomiso Financiero Agro Soluciones 1 - - 54.170

Fideicomiso Financiero Ameport 1 Ameport $ 26.303.916 9.281

Fideicomiso Financiero Programa

Global Valor Nominal

de la Serie Activo Fideicomitido al 31 de diciembre de 2014

Fideicomiso Financiero Kadibono I Kadibono $ 20.634.975 27

Fideicomiso Financiero Don Mario SGR 8 - $ 107.060.000

116.271

Total 31/12/2014 15.381.435

Total 31/12/2013 12.244.392

(*) Los siguientes Fideicomisos Financieros se encuentran en proceso de colocación:

- Fideicomiso Financiero Secubono Series CXIV y CXV

- Fideicomiso Financiero Columbia Personales Serie XXXIV

- Fideicomiso Financiero Agrofina VII

- Fideicomiso Financiero NBC Préstamos Personales Serie V

- Fideicomiso Financiero Sucredito XII

- Fideicomiso Financiero Carta Sur XI

- Fideicomiso Financiero Credipaz XI

- Fideicomiso Financiero Tarjeta Grupar VI

- Fideicomiso Financiero Decréditos IX y X

- Fideicomiso Financiero Consumax XVII

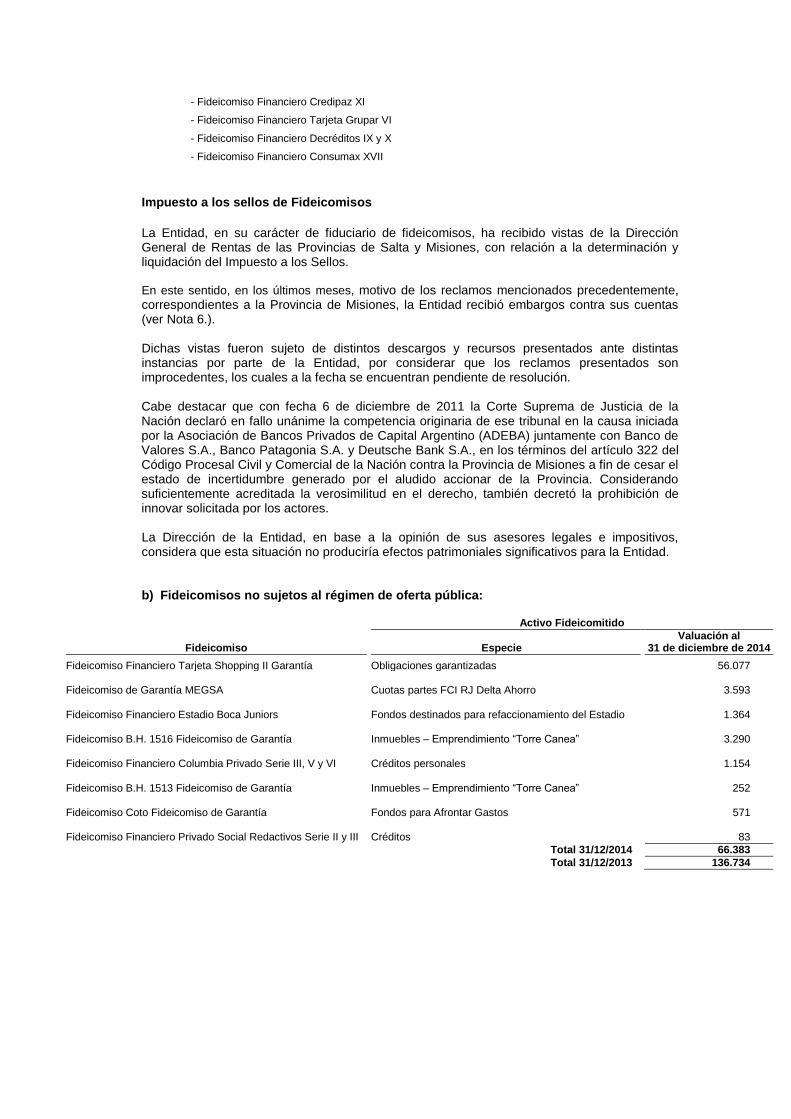

Impuesto a los sellos de Fideicomisos

La Entidad, en su carácter de fiduciario de fideicomisos, ha recibido vistas de la Dirección General de Rentas de las Provincias de Salta y Misiones, con relación a la determinación y liquidación del Impuesto a los Sellos.

En este sentido, en los últimos meses, motivo de los reclamos mencionados precedentemente, correspondientes a la Provincia de Misiones, la Entidad recibió embargos contra sus cuentas (ver Nota 6.). Dichas vistas fueron sujeto de distintos descargos y recursos presentados ante distintas instancias por parte de la Entidad, por considerar que los reclamos presentados son improcedentes, los cuales a la fecha se encuentran pendiente de resolución. Cabe destacar que con fecha 6 de diciembre de 2011 la Corte Suprema de Justicia de la Nación declaró en fallo unánime la competencia originaria de ese tribunal en la causa iniciada por la Asociación de Bancos Privados de Capital Argentino (ADEBA) juntamente con Banco de Valores S.A., Banco Patagonia S.A. y Deutsche Bank S.A., en los términos del artículo 322 del Código Procesal Civil y Comercial de la Nación contra la Provincia de Misiones a fin de cesar el estado de incertidumbre generado por el aludido accionar de la Provincia. Considerando suficientemente acreditada la verosimilitud en el derecho, también decretó la prohibición de innovar solicitada por los actores. La Dirección de la Entidad, en base a la opinión de sus asesores legales e impositivos, considera que esta situación no produciría efectos patrimoniales significativos para la Entidad.

b) Fideicomisos no sujetos al régimen de oferta pública:

Activo Fideicomitido

Fideicomiso Especie Valuación al

31 de diciembre de 2014

Fideicomiso Financiero Tarjeta Shopping II Garantía Obligaciones garantizadas 56.077 Fideicomiso de Garantía MEGSA Cuotas partes FCI RJ Delta Ahorro 3.593 Fideicomiso Financiero Estadio Boca Juniors Fondos destinados para refaccionamiento del Estadio 1.364 Fideicomiso B.H. 1516 Fideicomiso de Garantía Inmuebles – Emprendimiento “Torre Canea” 3.290 Fideicomiso Financiero Columbia Privado Serie III, V y VI Créditos personales 1.154 Fideicomiso B.H. 1513 Fideicomiso de Garantía Inmuebles – Emprendimiento “Torre Canea” 252 Fideicomiso Coto Fideicomiso de Garantía Fondos para Afrontar Gastos 571 Fideicomiso Financiero Privado Social Redactivos Serie II y III Créditos 83

Total 31/12/2014 66.383

Total 31/12/2013 136.734

EMISION DE OBLIGACIONES

EMISIÓN DE OBLIGACIONES

Al 31 de Diciembre de 2014 no existen obligaciones negociables emitidas.

INSTRUMENTOS FINANCIEROS DERIVADOS

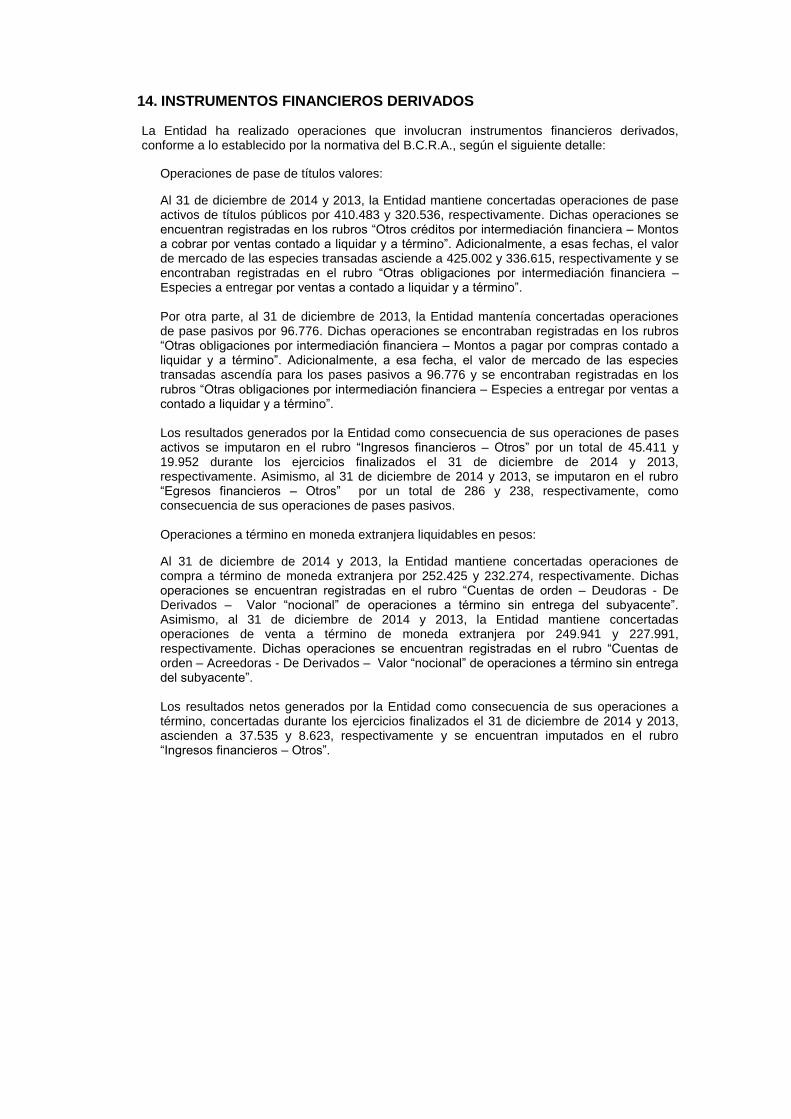

14. INSTRUMENTOS FINANCIEROS DERIVADOS

La Entidad ha realizado operaciones que involucran instrumentos financieros derivados, conforme a lo establecido por la normativa del B.C.R.A., según el siguiente detalle:

Operaciones de pase de títulos valores:

Al 31 de diciembre de 2014 y 2013, la Entidad mantiene concertadas operaciones de pase activos de títulos públicos por 410.483 y 320.536, respectivamente. Dichas operaciones se encuentran registradas en los rubros “Otros créditos por intermediación financiera – Montos a cobrar por ventas contado a liquidar y a término”. Adicionalmente, a esas fechas, el valor de mercado de las especies transadas asciende a 425.002 y 336.615, respectivamente y se encontraban registradas en el rubro “Otras obligaciones por intermediación financiera – Especies a entregar por ventas a contado a liquidar y a término”. Por otra parte, al 31 de diciembre de 2013, la Entidad mantenía concertadas operaciones de pase pasivos por 96.776. Dichas operaciones se encontraban registradas en los rubros “Otras obligaciones por intermediación financiera – Montos a pagar por compras contado a liquidar y a término”. Adicionalmente, a esa fecha, el valor de mercado de las especies transadas ascendía para los pases pasivos a 96.776 y se encontraban registradas en los rubros “Otras obligaciones por intermediación financiera – Especies a entregar por ventas a contado a liquidar y a término”. Los resultados generados por la Entidad como consecuencia de sus operaciones de pases activos se imputaron en el rubro “Ingresos financieros – Otros” por un total de 45.411 y 19.952 durante los ejercicios finalizados el 31 de diciembre de 2014 y 2013, respectivamente. Asimismo, al 31 de diciembre de 2014 y 2013, se imputaron en el rubro “Egresos financieros – Otros” por un total de 286 y 238, respectivamente, como consecuencia de sus operaciones de pases pasivos.

Operaciones a término en moneda extranjera liquidables en pesos:

Al 31 de diciembre de 2014 y 2013, la Entidad mantiene concertadas operaciones de compra a término de moneda extranjera por 252.425 y 232.274, respectivamente. Dichas operaciones se encuentran registradas en el rubro “Cuentas de orden – Deudoras - De Derivados – Valor “nocional” de operaciones a término sin entrega del subyacente”. Asimismo, al 31 de diciembre de 2014 y 2013, la Entidad mantiene concertadas operaciones de venta a término de moneda extranjera por 249.941 y 227.991, respectivamente. Dichas operaciones se encuentran registradas en el rubro “Cuentas de orden – Acreedoras - De Derivados – Valor “nocional” de operaciones a término sin entrega del subyacente”. Los resultados netos generados por la Entidad como consecuencia de sus operaciones a término, concertadas durante los ejercicios finalizados el 31 de diciembre de 2014 y 2013, ascienden a 37.535 y 8.623, respectivamente y se encuentran imputados en el rubro “Ingresos financieros – Otros”.

La entidad seleccionada no informó a este período los datos requeridos

La entidad seleccionada no informó a este período los datos requeridos

PUBLICACION DE ESTADOS CONTABLES

Firmado a efectos de su identificación con Firmado a efectos de su identificación con nuestro informe de fecha 13 de febrero de 2015 nuestro informe de fecha 13 de febrero de 2015 por Comisión Fiscalizadora PISTRELLI, HENRY MARTIN Y ASOCIADOS S.R.L. C.P.C.E.C.A.B.A. T° 1 - F° 13 ERNESTO J. CASSANI IGNACIO A. HECQUET ROBERTO MUIÑOS Síndico Titular Socio Gerente de Administración y Finanzas Contador Público U.B.A. C.P.C.E.C.A.B.A. T° 279 - F° 222

20. PUBLICACION DE LOS ESTADOS CONTABLES

De acuerdo con lo previsto en la Comunicación “A” 760, la previa intervención del B.C.R.A. no es requerida a los fines de la publicación de los presentes estados contables.

OTRAS

3. DIFERENCIAS ENTRE LAS NORMAS CONTABLES DEL B.C.R.A. Y LAS NORMAS CONTABLES PROFESIONALES ARGENTINAS VIGENTES EN LA CIUDAD AUTONOMA DE BUENOS AIRES

Las normas contables profesionales argentinas vigentes en la Ciudad Autónoma de Buenos Aires, difieren en ciertos aspectos de valuación y exposición de las normas contables del B.C.R.A. A continuación se detallan las principales diferencias entre dichas normas que la Entidad ha identificado y considera de significación en relación a los presentes estados contables: Normas de valuación:

a) Tenencias de títulos públicos, instrumentos de regulación monetaria del B.C.R.A y asistencias crediticias al Sector Público no Financiero: estas tenencias y financiaciones se valúan en función de reglamentaciones y normas específicas promulgadas por el Gobierno Nacional y por el B.C.R.A. que establecen, entre otras cuestiones, utilización de valores presentes, valores técnicos y cuentas regularizadoras de activo.

La situación particular de la Entidad en relación con estas tenencias y financiaciones es la siguiente: Títulos Públicos

1. Títulos públicos registrados a costo más rendimiento (cartera propia): la Entidad aplica el criterio de valuación que se detalla en la nota 1.5.b), y, al 31 de diciembre de 2014 y 2013, mantiene imputados en esta categoría 40.198 y 1.166, respectivamente. De acuerdo con las normas contables profesionales, estos títulos deben valuarse a sus valores corrientes. De haberse aplicado este criterio de valuación, el activo de la Entidad a dichas fechas hubiera aumentado en 3.349 y 2.164, respectivamente, en tanto que los resultados por los ejercicios finalizados en esas fechas hubieran aumentado en 1.185 y 809, respectivamente.

2. Instrumentos emitidos por el B.C.R.A. registrados a costo más rendimiento (cartera propia): la Entidad aplica el criterio de valuación que se detalla en la nota 1.5.b) y, al 31 de diciembre de 2014 y 2013, mantenía imputados en este rubro 842.245 y 472.888, correspondientes a Letras del B.C.R.A. sin volatilidad. De acuerdo con las normas contables profesionales, estos activos deben valuarse a su valor corriente. De haberse aplicado ese criterio de valuación, el activo de la Entidad a dichas fechas hubiera disminuido en 1.493 y 3.210, respectivamente, en tanto que los resultados por los ejercicios finalizados a esas fechas se hubieran incrementado en 1.717 y disminuido en 283, respectivamente.

b) Impuesto a las Ganancias: tal como se menciona en la nota 2., la Entidad determina el

impuesto a las ganancias aplicando la alícuota vigente sobre la utilidad impositiva estimada, sin considerar el efecto de las diferencias entre el resultado contable e impositivo. De acuerdo a las normas contables profesionales vigentes, el impuesto a las ganancias debe registrarse siguiendo el método del impuesto diferido, según el cual (i) en adición al impuesto corriente a pagar, se reconoce un crédito (si se cumplen ciertas condiciones) o una deuda por impuesto diferido, correspondientes al efecto impositivo de las diferencias temporarias entre la valuación contable y la impositiva de los activos y pasivos y (ii) se reconoce como gasto (ingreso) por impuesto, tanto la parte relativa al gasto (ingreso) por el impuesto corriente como la correspondiente al gasto (ingreso) por impuesto diferido originado en el nacimiento y reversión de las mencionadas diferencias temporarias en el ejercicio. Asimismo, bajo las normas contables profesionales se reconoce un activo por impuesto diferido cuando existan quebrantos impositivos o créditos fiscales no utilizados susceptibles de deducción de ganancias impositivas futuras, en tanto ellas sean probables. De haberse aplicado el método del impuesto diferido, al 31 de diciembre de 2014 y 2013, debería haber registrado un activo diferido de 1.544 y 1.465, respectivamente, en tanto que los resultados por los ejercicios finalizados en esas fechas hubieran aumentado 79 y 25, respectivamente.

c) Provisión – Multa relacionada al Sumario N° 1274: teniendo en cuenta las disposiciones del

B.C.R.A., al 31 de diciembre de 2014 Banco de Valores S.A. ha provisionado contablemente la totalidad de la multa impuesta a la Entidad y a los Directores, Gerentes y Síndicos

actuantes al momento de los hechos, con cargo a los resultados del ejercicio finalizado en dicha fecha. De acuerdo con las normas contables profesionales vigentes, debería constituirse una provisión en el pasivo considerando la opinión de la Gerencia de la Entidad y de sus asesores legales, en función del grado de probabilidad de ocurrencia y posibilidad de cuantificación. De haberse aplicado ese criterio de valuación, el patrimonio neto y resultados de la Entidad por el ejercicio finalizado al 31 de diciembre de 2014, hubieran aumentado aproximadamente en 125.000.

De haberse aplicado las normas contables profesionales vigentes, el patrimonio neto de la Entidad al 31 de diciembre de 2014 y 2013 hubiera aumentado aproximadamente en 128.400 y 419, respectivamente, y los resultados de los ejercicios finalizados en esas fechas hubieran aumentado aproximadamente en 127.981 y 551, respectivamente.

Aspectos de exposición: a) La Entidad no ha clasificado sus activos y pasivos en corrientes y no corrientes en función

al momento en que se espera que los primeros se conviertan en efectivo o equivalente y en función al momento en que los segundos sean exigibles, tal como es requerido por las normas contables profesionales vigentes.

b) La Entidad no ha presentado compensada la provisión del impuesto a las ganancias con los anticipos pagados por tal impuesto. De acuerdo a lo requerido por las normas contables profesionales vigentes, las partidas relacionadas deben exponerse por su importe neto cuando su compensación futura sea legalmente posible y se tenga la intención o la obligación de realizarla.

c) La Entidad registró en el rubro Previsiones del pasivo la diferencia existente entre el valor

equivalente en pesos de considerar los depósitos judiciales en la moneda original de la imposición y el valor contable de los mismos. De acuerdo con las normas contables profesionales y bajo el entendimiento que dicha diferencia constituye un mayor valor de los depósitos judiciales, la misma debería haberse imputado como una deuda por diferencias de cambio e intereses a pagar.

d) Existen diferencias entre la exposición requerida por las normas contables profesionales

vigentes y la realizada por la Entidad sobre los flujos de fondos expuestos en el Estado de flujo de efectivo y sus equivalentes, como ser la no segregación de los intereses cobrados y pagados por la Entidad, dado que este estado es confeccionado de acuerdo con normas específicas aplicables a las entidades financieras.

e) Existen diferencias entre la exposición requerida por las normas contables profesionales

vigentes y la realizada por la Entidad sobre las partidas del Estado de resultados, dado que este estado es confeccionado de acuerdo con normas específicas aplicables a las entidades financieras.

f) La Entidad ha presentado como información complementaria la específicamente

establecida por la normativa del B.C.R.A. Dicha normativa no contempla la totalidad de los requisitos de exposición de las normas contables profesionales vigentes, como ser la exposición de los plazos de vencimiento para la totalidad de créditos y deudas junto con sus tasas de interés o actualización, información sobre partes relacionadas, el tipo de cambio aplicable a las distintas monedas extranjeras de los activos y pasivos al cierre, etc.

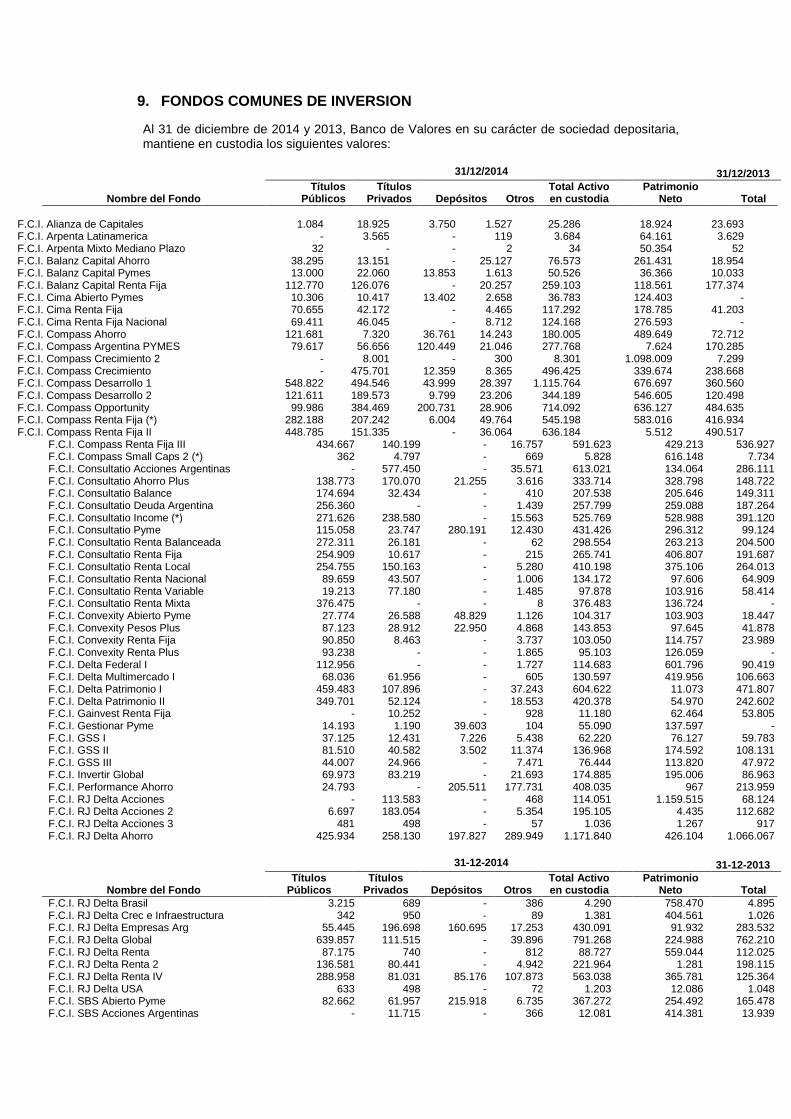

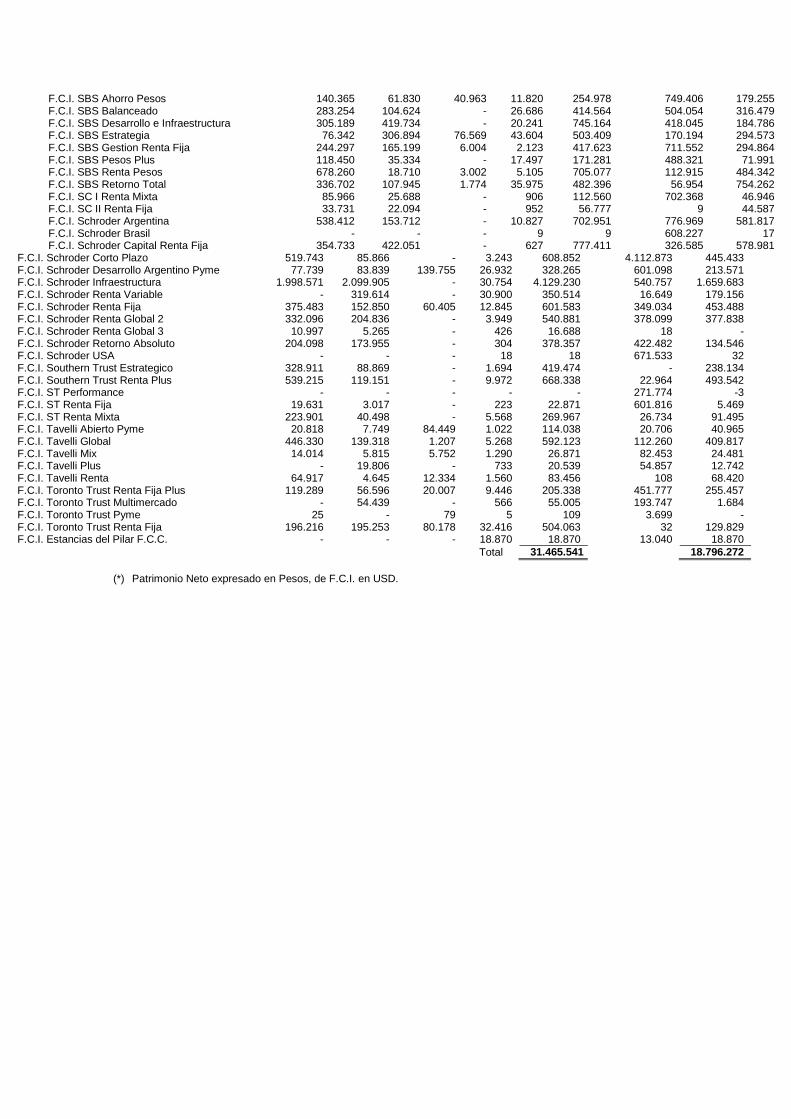

9. FONDOS COMUNES DE INVERSION

Al 31 de diciembre de 2014 y 2013, Banco de Valores en su carácter de sociedad depositaria, mantiene en custodia los siguientes valores:

31/12/2014 31/12/2013

Nombre del Fondo Títulos

Públicos Títulos

Privados Depósitos Otros Total Activo en custodia

Patrimonio Neto

Total

F.C.I. Alianza de Capitales 1.084 18.925 3.750 1.527 25.286 18.924 23.693 F.C.I. Arpenta Latinamerica - 3.565 - 119 3.684 64.161 3.629 F.C.I. Arpenta Mixto Mediano Plazo 32 - - 2 34 50.354 52 F.C.I. Balanz Capital Ahorro 38.295 13.151 - 25.127 76.573 261.431 18.954 F.C.I. Balanz Capital Pymes 13.000 22.060 13.853 1.613 50.526 36.366 10.033 F.C.I. Balanz Capital Renta Fija 112.770 126.076 - 20.257 259.103 118.561 177.374 F.C.I. Cima Abierto Pymes 10.306 10.417 13.402 2.658 36.783 124.403 - F.C.I. Cima Renta Fija 70.655 42.172 - 4.465 117.292 178.785 41.203 F.C.I. Cima Renta Fija Nacional 69.411 46.045 - 8.712 124.168 276.593 - F.C.I. Compass Ahorro 121.681 7.320 36.761 14.243 180.005 489.649 72.712 F.C.I. Compass Argentina PYMES 79.617 56.656 120.449 21.046 277.768 7.624 170.285 F.C.I. Compass Crecimiento 2 - 8.001 - 300 8.301 1.098.009 7.299 F.C.I. Compass Crecimiento - 475.701 12.359 8.365 496.425 339.674 238.668 F.C.I. Compass Desarrollo 1 548.822 494.546 43.999 28.397 1.115.764 676.697 360.560 F.C.I. Compass Desarrollo 2 121.611 189.573 9.799 23.206 344.189 546.605 120.498 F.C.I. Compass Opportunity 99.986 384.469 200.731 28.906 714.092 636.127 484.635 F.C.I. Compass Renta Fija (*) 282.188 207.242 6.004 49.764 545.198 583.016 416.934 F.C.I. Compass Renta Fija II 448.785 151.335 - 36.064 636.184 5.512 490.517

F.C.I. Compass Renta Fija III 434.667 140.199 - 16.757 591.623 429.213 536.927 F.C.I. Compass Small Caps 2 (*) 362 4.797 - 669 5.828 616.148 7.734 F.C.I. Consultatio Acciones Argentinas - 577.450 - 35.571 613.021 134.064 286.111 F.C.I. Consultatio Ahorro Plus 138.773 170.070 21.255 3.616 333.714 328.798 148.722 F.C.I. Consultatio Balance 174.694 32.434 - 410 207.538 205.646 149.311 F.C.I. Consultatio Deuda Argentina 256.360 - - 1.439 257.799 259.088 187.264 F.C.I. Consultatio Income (*) 271.626 238.580 - 15.563 525.769 528.988 391.120 F.C.I. Consultatio Pyme 115.058 23.747 280.191 12.430 431.426 296.312 99.124 F.C.I. Consultatio Renta Balanceada 272.311 26.181 - 62 298.554 263.213 204.500 F.C.I. Consultatio Renta Fija 254.909 10.617 - 215 265.741 406.807 191.687 F.C.I. Consultatio Renta Local 254.755 150.163 - 5.280 410.198 375.106 264.013 F.C.I. Consultatio Renta Nacional 89.659 43.507 - 1.006 134.172 97.606 64.909 F.C.I. Consultatio Renta Variable 19.213 77.180 - 1.485 97.878 103.916 58.414 F.C.I. Consultatio Renta Mixta 376.475 - - 8 376.483 136.724 - F.C.I. Convexity Abierto Pyme 27.774 26.588 48.829 1.126 104.317 103.903 18.447 F.C.I. Convexity Pesos Plus 87.123 28.912 22.950 4.868 143.853 97.645 41.878 F.C.I. Convexity Renta Fija 90.850 8.463 - 3.737 103.050 114.757 23.989 F.C.I. Convexity Renta Plus 93.238 - - 1.865 95.103 126.059 - F.C.I. Delta Federal I 112.956 - - 1.727 114.683 601.796 90.419 F.C.I. Delta Multimercado I 68.036 61.956 - 605 130.597 419.956 106.663 F.C.I. Delta Patrimonio I 459.483 107.896 - 37.243 604.622 11.073 471.807 F.C.I. Delta Patrimonio II 349.701 52.124 - 18.553 420.378 54.970 242.602 F.C.I. Gainvest Renta Fija - 10.252 - 928 11.180 62.464 53.805 F.C.I. Gestionar Pyme 14.193 1.190 39.603 104 55.090 137.597 - F.C.I. GSS I 37.125 12.431 7.226 5.438 62.220 76.127 59.783 F.C.I. GSS II 81.510 40.582 3.502 11.374 136.968 174.592 108.131 F.C.I. GSS III 44.007 24.966 - 7.471 76.444 113.820 47.972 F.C.I. Invertir Global 69.973 83.219 - 21.693 174.885 195.006 86.963 F.C.I. Performance Ahorro 24.793 - 205.511 177.731 408.035 967 213.959 F.C.I. RJ Delta Acciones - 113.583 - 468 114.051 1.159.515 68.124 F.C.I. RJ Delta Acciones 2 6.697 183.054 - 5.354 195.105 4.435 112.682 F.C.I. RJ Delta Acciones 3 481 498 - 57 1.036 1.267 917 F.C.I. RJ Delta Ahorro 425.934 258.130 197.827 289.949 1.171.840 426.104 1.066.067

31-12-2014 31-12-2013

Nombre del Fondo Títulos

Públicos Títulos

Privados Depósitos Otros Total Activo en custodia

Patrimonio Neto

Total

F.C.I. RJ Delta Brasil 3.215 689 - 386 4.290 758.470 4.895 F.C.I. RJ Delta Crec e Infraestructura 342 950 - 89 1.381 404.561 1.026 F.C.I. RJ Delta Empresas Arg 55.445 196.698 160.695 17.253 430.091 91.932 283.532 F.C.I. RJ Delta Global 639.857 111.515 - 39.896 791.268 224.988 762.210 F.C.I. RJ Delta Renta 87.175 740 - 812 88.727 559.044 112.025 F.C.I. RJ Delta Renta 2 136.581 80.441 - 4.942 221.964 1.281 198.115 F.C.I. RJ Delta Renta IV 288.958 81.031 85.176 107.873 563.038 365.781 125.364 F.C.I. RJ Delta USA 633 498 - 72 1.203 12.086 1.048 F.C.I. SBS Abierto Pyme 82.662 61.957 215.918 6.735 367.272 254.492 165.478 F.C.I. SBS Acciones Argentinas - 11.715 - 366 12.081 414.381 13.939

F.C.I. SBS Ahorro Pesos 140.365 61.830 40.963 11.820 254.978 749.406 179.255 F.C.I. SBS Balanceado 283.254 104.624 - 26.686 414.564 504.054 316.479 F.C.I. SBS Desarrollo e Infraestructura 305.189 419.734 - 20.241 745.164 418.045 184.786 F.C.I. SBS Estrategia 76.342 306.894 76.569 43.604 503.409 170.194 294.573 F.C.I. SBS Gestion Renta Fija 244.297 165.199 6.004 2.123 417.623 711.552 294.864 F.C.I. SBS Pesos Plus 118.450 35.334 - 17.497 171.281 488.321 71.991 F.C.I. SBS Renta Pesos 678.260 18.710 3.002 5.105 705.077 112.915 484.342 F.C.I. SBS Retorno Total 336.702 107.945 1.774 35.975 482.396 56.954 754.262 F.C.I. SC I Renta Mixta 85.966 25.688 - 906 112.560 702.368 46.946 F.C.I. SC II Renta Fija 33.731 22.094 - 952 56.777 9 44.587 F.C.I. Schroder Argentina 538.412 153.712 - 10.827 702.951 776.969 581.817 F.C.I. Schroder Brasil - - - 9 9 608.227 17 F.C.I. Schroder Capital Renta Fija 354.733 422.051 - 627 777.411 326.585 578.981

F.C.I. Schroder Corto Plazo 519.743 85.866 - 3.243 608.852 4.112.873 445.433 F.C.I. Schroder Desarrollo Argentino Pyme 77.739 83.839 139.755 26.932 328.265 601.098 213.571 F.C.I. Schroder Infraestructura 1.998.571 2.099.905 - 30.754 4.129.230 540.757 1.659.683 F.C.I. Schroder Renta Variable - 319.614 - 30.900 350.514 16.649 179.156 F.C.I. Schroder Renta Fija 375.483 152.850 60.405 12.845 601.583 349.034 453.488 F.C.I. Schroder Renta Global 2 332.096 204.836 - 3.949 540.881 378.099 377.838 F.C.I. Schroder Renta Global 3 10.997 5.265 - 426 16.688 18 - F.C.I. Schroder Retorno Absoluto 204.098 173.955 - 304 378.357 422.482 134.546 F.C.I. Schroder USA - - - 18 18 671.533 32 F.C.I. Southern Trust Estrategico 328.911 88.869 - 1.694 419.474 - 238.134 F.C.I. Southern Trust Renta Plus 539.215 119.151 - 9.972 668.338 22.964 493.542 F.C.I. ST Performance - - - - - 271.774 -3 F.C.I. ST Renta Fija 19.631 3.017 - 223 22.871 601.816 5.469 F.C.I. ST Renta Mixta 223.901 40.498 - 5.568 269.967 26.734 91.495 F.C.I. Tavelli Abierto Pyme 20.818 7.749 84.449 1.022 114.038 20.706 40.965 F.C.I. Tavelli Global 446.330 139.318 1.207 5.268 592.123 112.260 409.817 F.C.I. Tavelli Mix 14.014 5.815 5.752 1.290 26.871 82.453 24.481 F.C.I. Tavelli Plus - 19.806 - 733 20.539 54.857 12.742 F.C.I. Tavelli Renta 64.917 4.645 12.334 1.560 83.456 108 68.420 F.C.I. Toronto Trust Renta Fija Plus 119.289 56.596 20.007 9.446 205.338 451.777 255.457 F.C.I. Toronto Trust Multimercado - 54.439 - 566 55.005 193.747 1.684 F.C.I. Toronto Trust Pyme 25 - 79 5 109 3.699 - F.C.I. Toronto Trust Renta Fija 196.216 195.253 80.178 32.416 504.063 32 129.829 F.C.I. Estancias del Pilar F.C.C. - - - 18.870 18.870 13.040 18.870

Total 31.465.541 18.796.272

(*) Patrimonio Neto expresado en Pesos, de F.C.I. en USD.

11. ACCIONES LEGALES

a) Recursos de amparos por depósitos

Las medidas adoptadas por el Poder Ejecutivo de la Nación, con relación a la situación de emergencia pública en materia política, económica, financiera y cambiaria acaecida en los años 2001/2002, ocasionaron que los particulares y empresas inicien acciones legales, mediante recursos de amparo, contra el Estado Nacional, el B.C.R.A. y las entidades financieras, por considerar que la Ley de Emergencia Pública y normas complementarias resultan contrarias a los derechos constitucionales que los ampara. La Entidad ha recibido notificaciones de medidas cautelares que disponen, principalmente en juicios de amparo, la devolución de depósitos en efectivo por importes superiores a los establecidos por la normativa en vigencia y/o la desafectación de los depósitos reprogramados y/o la inaplicabilidad de las normas dictadas por el Poder Legislativo Nacional, el Poder Ejecutivo Nacional o el B.C.R.A.

Con fecha 27 de diciembre de 2006 en el caso “Mazza Juan Agustín c/Estado Nacional y otro s/Amparo” y en otros pronunciamientos posteriores, la Corte Suprema de Justicia de la Nación revocó la sentencia de las instancias anteriores que ordenaban la devolución de los depósitos en dólares estadounidenses y resolvió que los depositantes tienen derecho a obtener el reintegro del depósito convertido en pesos a la relación de 1,40 por cada dólar estadounidense, ajustado por el CER hasta el momento del pago y sobre dicho monto aplicar un interés del 4% anual no capitalizable hasta la fecha del pago. Por otra parte la sentencia dispuso que las sumas abonadas por la entidad financiera durante el transcurso del juicio deben ser computadas como pagos a cuenta del monto total que resulte, el que en última instancia no podrá ser superior a los dólares estadounidenses que la actora depositó en la Entidad según lo decidido por las instancias judiciales anteriores en tanto su sentencia no hubiera sido apelada por la actora. Asimismo las costas fueron impuestas en el orden causado y se confirmaron las costas de la primera y segunda instancia.

Al 31 de diciembre de 2014, las sumas involucradas en medidas judiciales (juicios de amparo) cursados contra la Entidad asciende a USD 2.099.278. De dicho importe existen USD 3.200 pendientes de pago. La diferencia entre el importe correspondiente a amparos a dólar libre y el saldo de los depósitos reprogramados fue imputada por la Entidad a los resultados de los ejercicios correspondientes.

La Entidad ha evaluado el impacto de los pronunciamientos de la Corte Suprema así como la interpretación de ciertas cuestiones relacionadas con la forma de cálculo dispuesta en el marco que cada demanda recibida deberá resolverse individualmente en los tribunales competentes y efectuarse la eventual liquidación de cada sentencia y las costas relacionadas. En tal sentido, se estima que no existirían efectos adicionales significativos a los ya reconocidos contablemente, que pudieran derivarse del resultado final de dichas demandas sobre el valor de exigibilidad de los pasivos relacionados.

b) Reclamo de la Dirección General de Rentas de la Ciudad Autónoma de Buenos Aires

La Entidad recibió notificaciones de la Administración Gubernamental de Ingresos Públicos (AGIP), dependiente de la Dirección General de Rentas (DGR) del Gobierno de la Ciudad de Buenos Aires, relacionadas con diferencias en las determinaciones del Impuesto sobre los Ingresos Brutos de los períodos fiscales 2002/2003. Finalmente, con fecha 3 de octubre de 2008, mediante la Resolución N° 3632/DGR/2008, determinó de oficio la suma de 1.868, más intereses resarcitorios, aplicando una multa de 1.214 equivalente al 65% del capital omitido.

En tal sentido, la Entidad presentó un recurso de reconsideración contra la mencionada Resolución, a efectos de impugnar la determinación de deuda y aplicación de la multa, posteriormente rechazado. En consecuencia, con fecha 28 de noviembre de 2008 la Entidad interpuso un recurso jerárquico con el objetivo de demostrar que los ajustes practicados por el fisco carecen de debido fundamento, y requerir al Ministro de Hacienda de la Ciudad de Buenos Aires revoque los cargos obrantes en la resolución y ordene el archivo de las actuaciones.

Con fecha 19 de febrero de 2009, la AGIP, mediante la Resolución N° 102/AGIP/2009 desestimó el recurso jerárquico interpuesto por la Entidad impugnando la Resolución N° 4148/DGR/2008, dejando firme la determinación sobre las obligaciones frente al impuesto sobre los ingresos brutos practicada y agotando la vía administrativa. Por consiguiente la Entidad, solicitó la eximición del pago de las sumas determinadas y confirmadas por la resolución mencionada anteriormente, ante el Poder Judicial de la Ciudad Autónoma de Buenos Aires, el cual el 12 de marzo de 2009, resolvió desestimar la medida cautelar solicitada.

En consecuencia, el 16 de marzo de 2009, la Entidad notificó a la AGIP que ingresó las sumas solicitadas en concepto de capital e intereses bajo protesto y procedió a la rectificación de las declaraciones juradas, activando la suma ingresada sobre la base de la acción judicial iniciada en el Juzgado en lo Contencioso Administrativo y Tributario N° 5.

Con fecha 6 de julio de 2012 la Entidad fue notificada de la sentencia que acoge parcialmente las pretensiones promovidas por la AGIP. Ante esa situación se ha presentado la correspondiente apelación, elevándose el expediente a Cámara, la cual con fecha 1 de octubre de 2012 resuelve poner autos para expresar agravios. Con fecha 4 de diciembre de 2012, se presentó la expresión de agravios a fin de fundar el recurso de apelación interpuesto, haciendo lo propio la AGIP. Mediante providencia de fecha 11 de diciembre de 2012 se confiere traslado de ambas expresiones de agravios. Con fecha 5 de febrero de 2013, se contestó el traslado de la expresión de agravios de la AGIP, la que a su vez contestó el traslado de la Entidad. Con fecha 13 de marzo de 2013, se ordena correr vista a la Fiscalía de Cámara. Con fecha 16 de abril de 2013, el Fiscal de Cámara emitió su dictamen, en el cual rechazó el planteo de prescripción de la Entidad. Asimismo dictaminó la exclusión de la base imponible del Impuesto a los Ingresos Brutos del bono compensador entregado. La Dirección de la Entidad, basada en la opinión de sus asesores legales e impositivos, estima que la resolución o sentencia definitiva sobre este tema es de difícil pronóstico, sin embargo la Entidad ha considerado prudente mantener registrada una previsión de 2.258 ante la eventual resolución final de este reclamo.

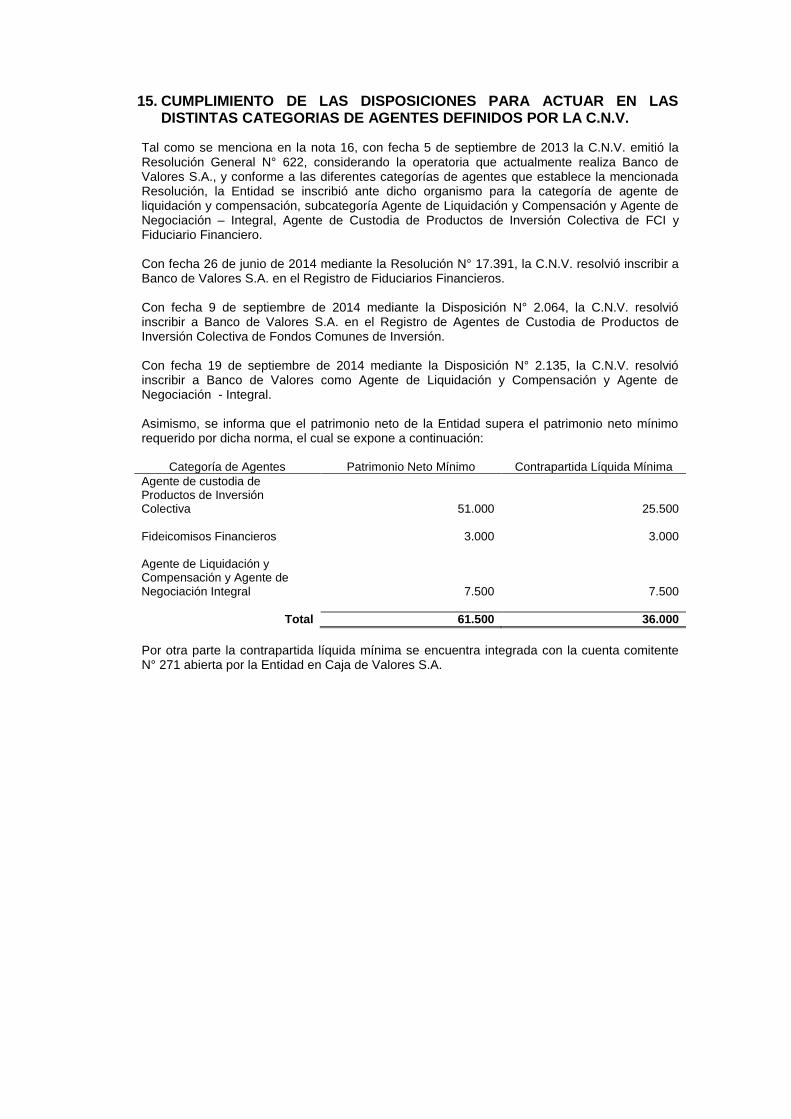

15. CUMPLIMIENTO DE LAS DISPOSICIONES PARA ACTUAR EN LAS DISTINTAS CATEGORIAS DE AGENTES DEFINIDOS POR LA C.N.V.

Tal como se menciona en la nota 16, con fecha 5 de septiembre de 2013 la C.N.V. emitió la Resolución General N° 622, considerando la operatoria que actualmente realiza Banco de Valores S.A., y conforme a las diferentes categorías de agentes que establece la mencionada Resolución, la Entidad se inscribió ante dicho organismo para la categoría de agente de liquidación y compensación, subcategoría Agente de Liquidación y Compensación y Agente de Negociación – Integral, Agente de Custodia de Productos de Inversión Colectiva de FCI y Fiduciario Financiero. Con fecha 26 de junio de 2014 mediante la Resolución N° 17.391, la C.N.V. resolvió inscribir a Banco de Valores S.A. en el Registro de Fiduciarios Financieros. Con fecha 9 de septiembre de 2014 mediante la Disposición N° 2.064, la C.N.V. resolvió inscribir a Banco de Valores S.A. en el Registro de Agentes de Custodia de Productos de Inversión Colectiva de Fondos Comunes de Inversión. Con fecha 19 de septiembre de 2014 mediante la Disposición N° 2.135, la C.N.V. resolvió inscribir a Banco de Valores como Agente de Liquidación y Compensación y Agente de Negociación - Integral. Asimismo, se informa que el patrimonio neto de la Entidad supera el patrimonio neto mínimo requerido por dicha norma, el cual se expone a continuación:

Categoría de Agentes Patrimonio Neto Mínimo Contrapartida Líquida Mínima

Agente de custodia de Productos de Inversión Colectiva

51.000

25.500

Fideicomisos Financieros

3.000

3.000

Agente de Liquidación y Compensación y Agente de Negociación Integral

7.500

7.500

Total 61.500 36.000

Por otra parte la contrapartida líquida mínima se encuentra integrada con la cuenta comitente N° 271 abierta por la Entidad en Caja de Valores S.A.

16. SITUACION DEL MERCADO FINANCIERO Y DE CAPITALES

El contexto macroeconómico internacional y local genera cierto grado de incertidumbre respecto a su evolución futura como consecuencia de las contracciones en los niveles de crecimiento, la volatilidad de activos financieros y del mercado cambiario, entre otras cuestiones, que con distinta intensidad se ha venido observando en los últimos años. Adicionalmente, a nivel local, se incrementaron los niveles de volatilidad de los valores de los títulos públicos y privados, en las tasas de interés, así como variaciones de cierta importancia en los precios de otras variables relevantes de la economía, tales como costo salarial, precios de las principales materias primas y tipo de cambio. Asimismo, actualmente se encuentra pendiente la resolución del reclamo efectuado al Estado Nacional Argentino por parte de los tenedores de títulos públicos que no adhirieron a las reestructuraciones de deuda efectuadas en los años 2005 y 2010, lo cual ha generado consecuencias en el pago de servicios de interés de ciertos títulos públicos. En lo relativo al mercado cambiario argentino en particular, desde octubre de 2011 el Gobierno Nacional ha impuesto ciertas restricciones para el acceso al mercado único y libre de cambios (MUyLC), que es el único mercado establecido por las regulaciones argentinas para realizar las operaciones de compra y venta de moneda extranjera. Asimismo, durante el primer trimestre de 2014, se produjeron una importante apreciación de la moneda extranjera y una suba de las tasas de interés, tanto activas como pasivas. Por último, con fecha 27 de diciembre de 2012 fue promulgada una nueva Ley de Mercado de Capitales (N° 26.831), reglamentada por el Decreto N° 1023/2013 del PEN de fecha 29 de julio de 2013 y por la Resolución General N° 622 de la C.N.V. de fecha 5 de septiembre de 2013. Como consecuencia de esta nueva regulación, los distintos agentes debieron efectuar importantes modificaciones operativas y de negocio. Por todo lo mencionado, la Gerencia de la Entidad monitorea permanentemente la evolución de las situaciones citadas en los mercados internacionales y a nivel local, para determinar las posibles acciones a adoptar e identificar eventuales impactos sobre su situación patrimonial y financiera, que pudieran corresponder reflejar en los estados contables de períodos futuros.

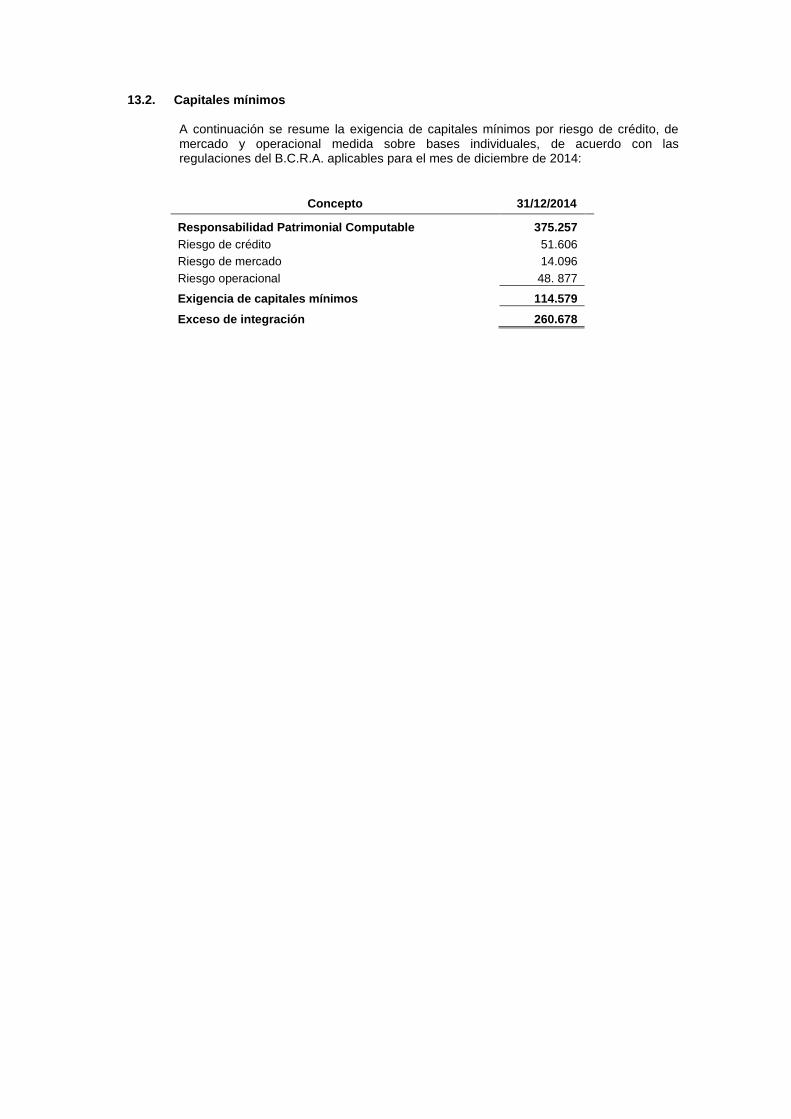

13.2. Capitales mínimos

A continuación se resume la exigencia de capitales mínimos por riesgo de crédito, de mercado y operacional medida sobre bases individuales, de acuerdo con las regulaciones del B.C.R.A. aplicables para el mes de diciembre de 2014:

Concepto 31/12/2014

Responsabilidad Patrimonial Computable

375.257

Riesgo de crédito

51.606

Riesgo de mercado

14.096

Riesgo operacional

48. 877

Exigencia de capitales mínimos

114.579

Exceso de integración

260.678

DETALLE DE LOS COMPONENTES DE LOS CONCEPTOS"DIVERSOS/AS" U "OTRAS/OS" CON SALDOS SUPERIORESAL 20%

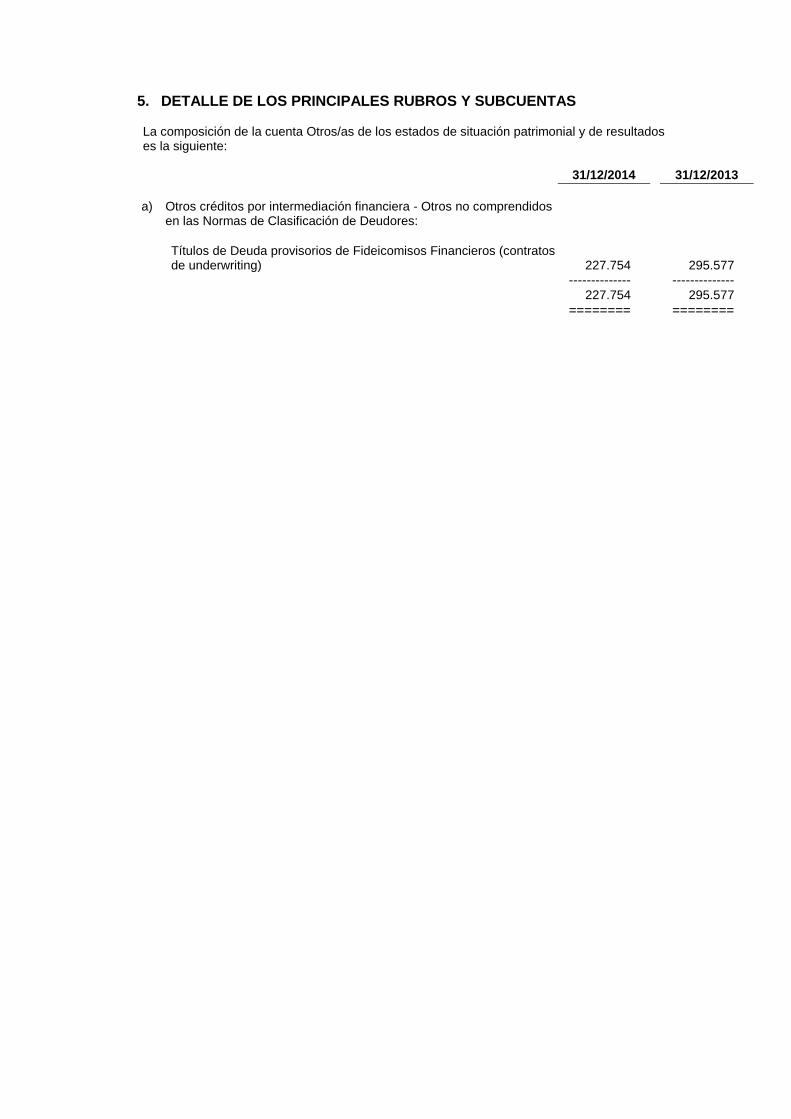

5. DETALLE DE LOS PRINCIPALES RUBROS Y SUBCUENTAS La composición de la cuenta Otros/as de los estados de situación patrimonial y de resultados es la siguiente:

31/12/2014 31/12/2013

a) Otros créditos por intermediación financiera - Otros no comprendidos

en las Normas de Clasificación de Deudores:

Títulos de Deuda provisorios de Fideicomisos Financieros (contratos de underwriting)

227.754

295.577

-------------- -------------- 227.754 295.577

======== ========

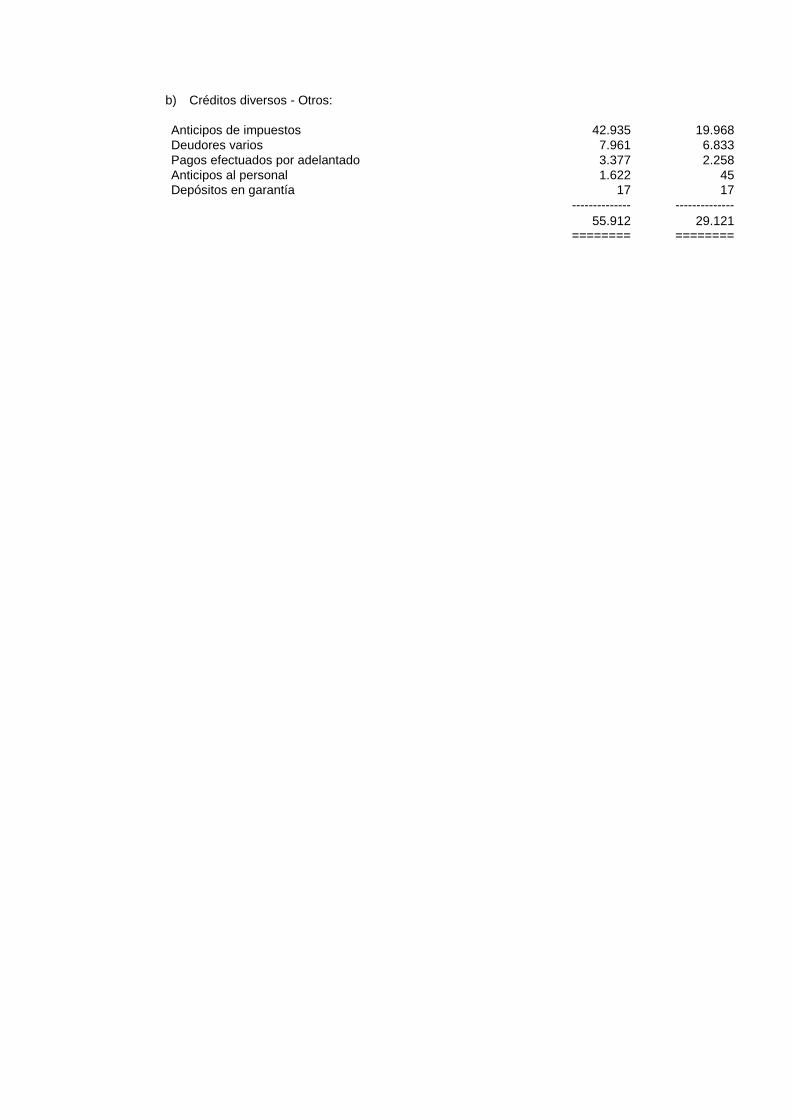

b) Créditos diversos - Otros:

Anticipos de impuestos 42.935 19.968

Deudores varios 7.961 6.833

Pagos efectuados por adelantado 3.377 2.258

Anticipos al personal 1.622 45

Depósitos en garantía 17 17

-------------- --------------

55.912 29.121 ======== ========

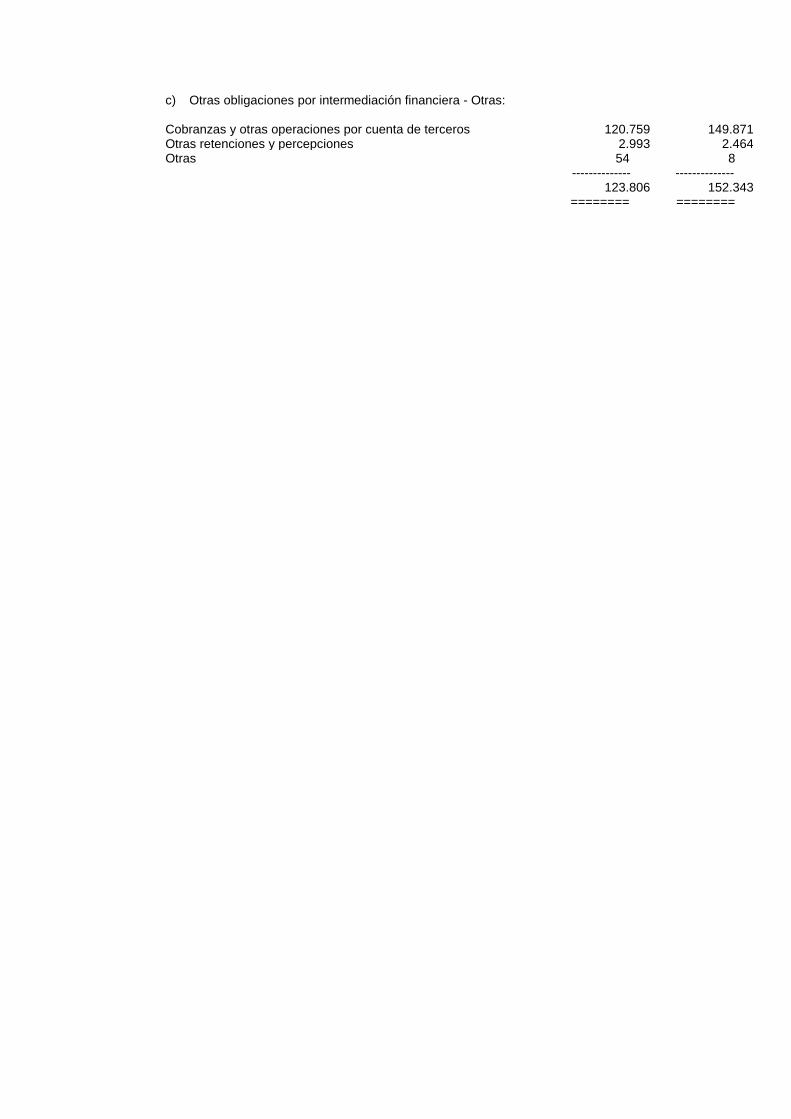

c) Otras obligaciones por intermediación financiera - Otras: Cobranzas y otras operaciones por cuenta de terceros 120.759 149.871 Otras retenciones y percepciones 2.993 2.464 Otras 54 8 -------------- -------------- 123.806 152.343 ======== ========

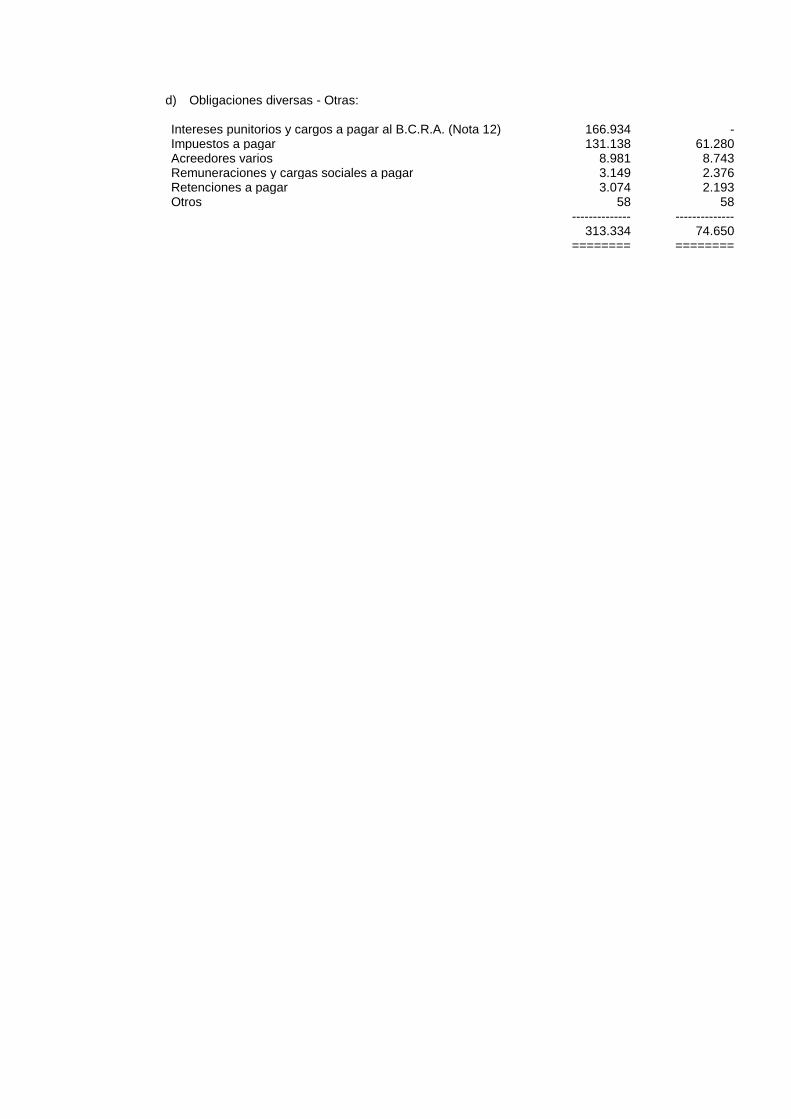

d) Obligaciones diversas - Otras: Intereses punitorios y cargos a pagar al B.C.R.A. (Nota 12) 166.934 - Impuestos a pagar 131.138 61.280 Acreedores varios 8.981 8.743 Remuneraciones y cargas sociales a pagar 3.149 2.376 Retenciones a pagar 3.074 2.193 Otros 58 58 -------------- -------------- 313.334 74.650

======== ========

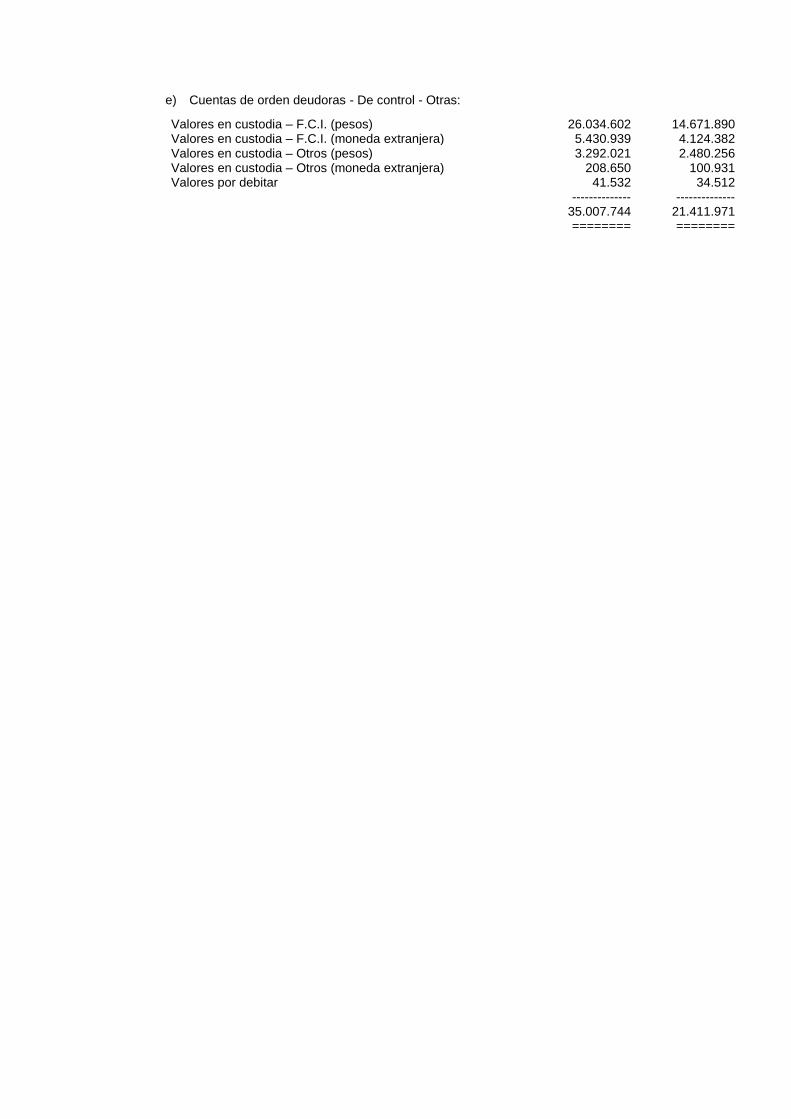

e) Cuentas de orden deudoras - De control - Otras:

Valores en custodia – F.C.I. (pesos) 26.034.602 14.671.890 Valores en custodia – F.C.I. (moneda extranjera) 5.430.939 4.124.382 Valores en custodia – Otros (pesos) 3.292.021 2.480.256 Valores en custodia – Otros (moneda extranjera) 208.650 100.931 Valores por debitar 41.532 34.512 -------------- -------------- 35.007.744 21.411.971 ======== ========

31/12/2014 31/12/2013

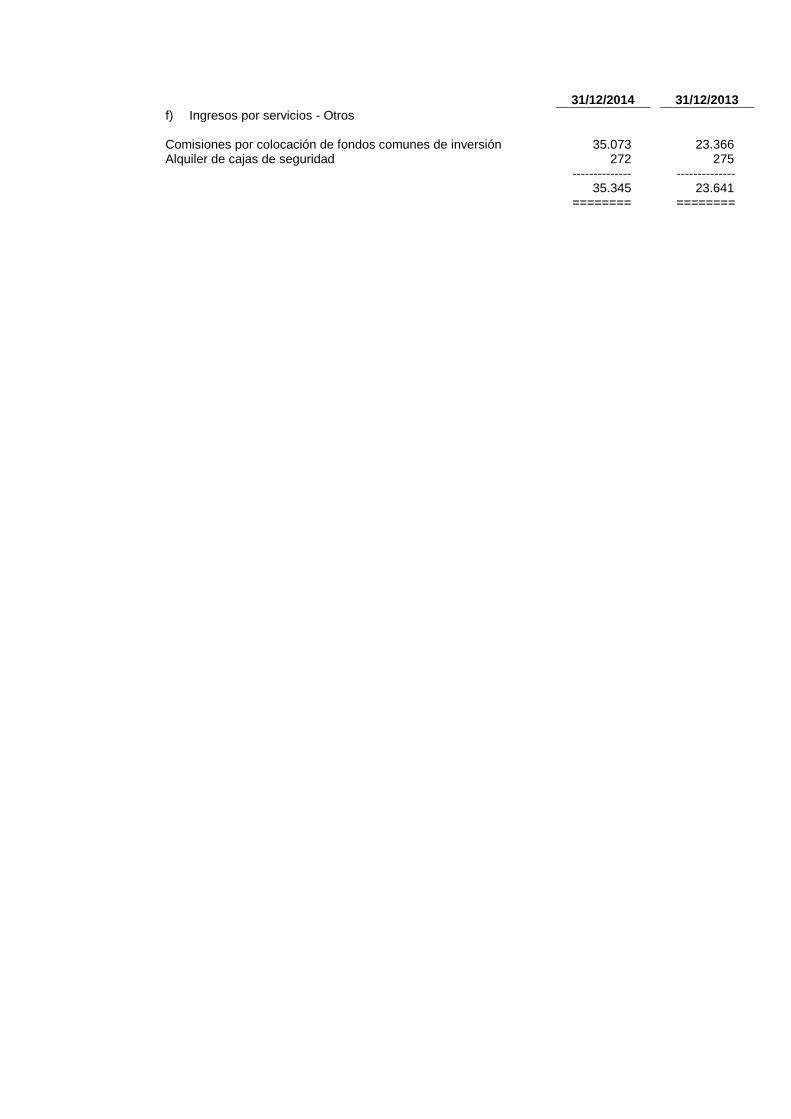

f) Ingresos por servicios - Otros Comisiones por colocación de fondos comunes de inversión 35.073 23.366 Alquiler de cajas de seguridad 272 275 -------------- -------------- 35.345 23.641 ======== ========

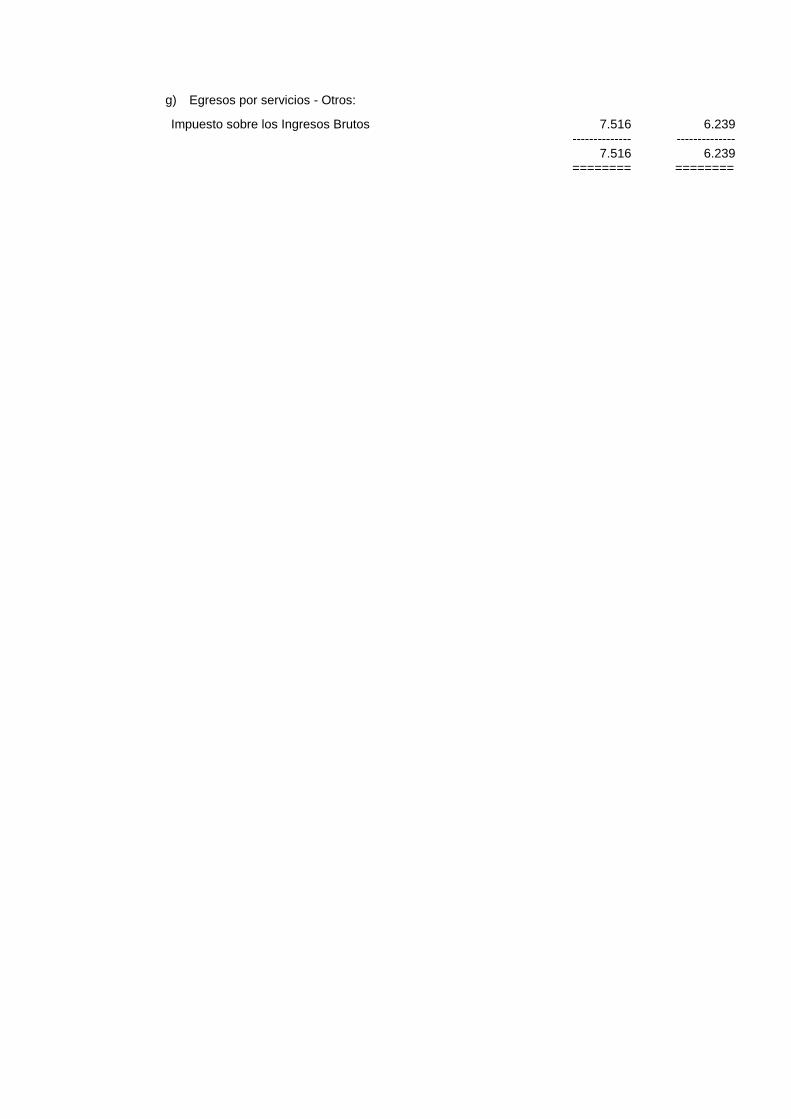

g) Egresos por servicios - Otros:

Impuesto sobre los Ingresos Brutos 7.516 6.239 -------------- -------------- 7.516 6.239 ======== ========

DESCRIP. DE LAS CAUSAS Y DEL CRITERIO PARA LAESTIM. DE LAS PREV. CONSIG. EN EL A-J (NOTA AL PIEDE

(1) Ver Nota 11.b) (2) Constituida a efectos de cubrir eventuales contingencias en relación con reclamos,

juicios, sumarios administrativos y otros procesos existentes o potenciales (3) Incluído en la línea "Ingresos financieros - Diferencia de cotización de oro y moneda

extranjera" del Estado de Resultados.

La entidad seleccionada no informó a este período los datos requeridos

La entidad seleccionada no informó a este período los datos requeridos

La entidad seleccionada no informó a este período los datos requeridos

La entidad seleccionada no informó a este período los datos requeridos

CUENTAS QUE IDENTIFICAN EL CUMPLIMIENTO DEEFECTIVO MINIMO

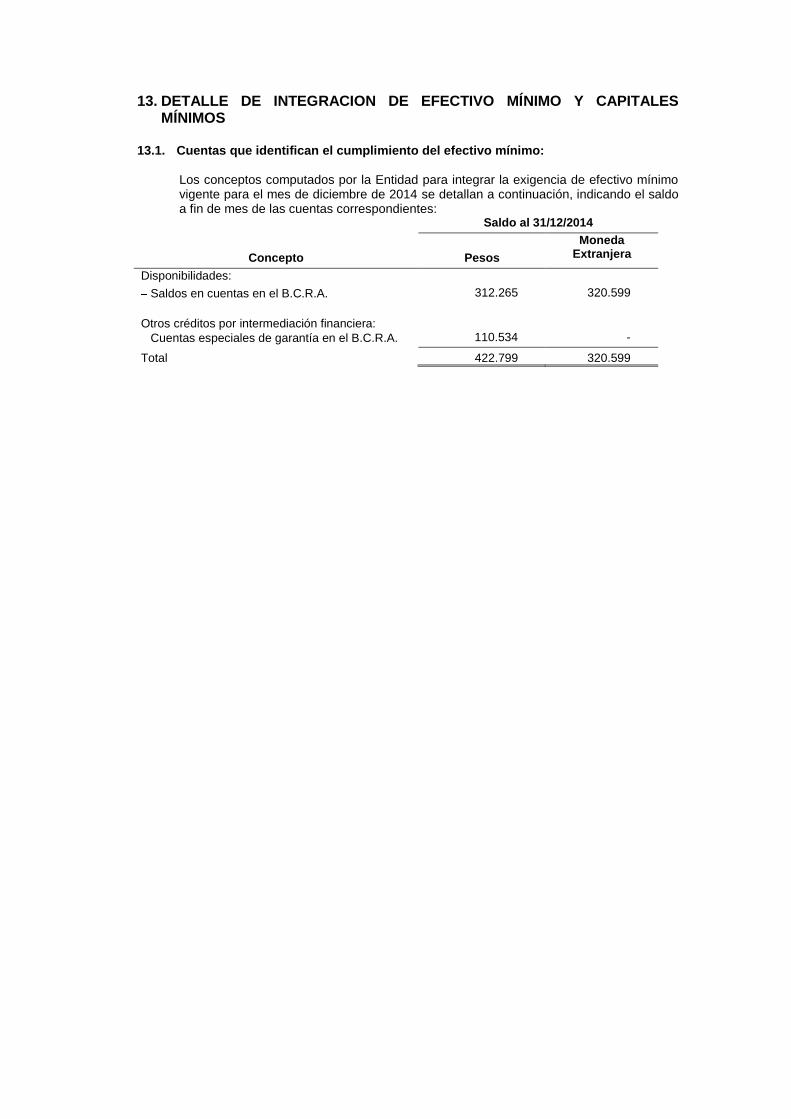

13. DETALLE DE INTEGRACION DE EFECTIVO MÍNIMO Y CAPITALES MÍNIMOS

13.1. Cuentas que identifican el cumplimiento del efectivo mínimo:

Los conceptos computados por la Entidad para integrar la exigencia de efectivo mínimo vigente para el mes de diciembre de 2014 se detallan a continuación, indicando el saldo a fin de mes de las cuentas correspondientes:

Saldo al 31/12/2014

Moneda Extranjera Concepto Pesos

Disponibilidades:

Saldos en cuentas en el B.C.R.A. 312.265 320.599

Otros créditos por intermediación financiera:

Cuentas especiales de garantía en el B.C.R.A. 110.534 -

Total 422.799 320.599

POLITICAS DE GERENCIAMIENTO DE RIESGOS

18. POLITICA DE GERENCIAMIENTO DE RIESGOS La Entidad mantiene un proceso de gerenciamiento de riesgos inherentes a la actividad que desarrolla, basado en la definición de políticas y procedimientos para la identificación, control, administración y mitigación de los mismos a nivel integral. Se establece, complementariamente, una Política Integral de Riesgos en el marco de la Comunicación “A” 5398 conteniendo los siguientes componentes:

a) Riesgo de Crédito b) Riesgo de Liquidez c) Riesgo de Mercado d) Riesgo Operacional e) Riesgo Reputacional f) Riesgo de Contexto g) Riesgo Estratégico h) Riesgo de Tasa de interés i) Riesgo de Incumplimiento

Descripción de las políticas y procesos

a) Riesgo de Crédito

Las decisiones crediticias son tomadas por el Comité de Crédito, integrado por Directores, con la Gerencia de Riesgos y Cumplimiento y las Gerencias de Negocios respectivas: Gerencia Comercial, Gerencia de Administración y Finanzas y Gerencia de Mercado de Capitales. Para el segmento “Empresas” se aplica un modelo de análisis crediticio con un formato del tipo de calificación de las Calificadoras de Riesgo. Para la asignación de límites se tiene en cuenta la capacidad de repago y también la capacidad de sustitución del deudor amén de la capacidad prestable de la Entidad evitándose estar dentro de los principales acreedores. Para el segmento “Bancos” el modelo de análisis emplea todos los conceptos de calificación utilizados por las calificadoras de riesgo y algunos conceptos adicionales que redundan en calificaciones altamente conservadoras. Además del análisis de cada cliente, el Comité Ejecutivo monitorea los riesgos de cartera por segmento de mercado a través de los reportes específicos que emite la Gerencia de Riesgos y Cumplimiento. Estos reportes semanales presentan la situación de la cartera de préstamos a empresas, su rating promedio, los días de utilización de fondos, la tasa de interés aplicada y la evolución comparativa de las tasas BADLAR y de préstamos a empresas publicadas por el BCRA.

b) Riesgo de Liquidez La Entidad cuenta con políticas claramente definidas en materia de liquidez desde hace más de 10 años, las cuales no han sufrido modificaciones de importancia, y cuya estricta aplicación ha permitido a la Entidad sortear sin sobresaltos todas las crisis que ha atravesado el sistema financiero. Dichas políticas tienen como pilar fundamental la voluntad del accionista mayoritario de priorizar la liquidez a la rentabilidad como herramienta para evitar trasladarle al Mercado de Valores riesgos provenientes del sistema financiero. Adicionalmente, la Entidad cuenta con un Comité Ejecutivo del cual participan todos los Directores y Gerentes. Dicho Comité se reúne semanalmente a fin de monitorear, entre otros temas, la situación financiera y la aplicación de las políticas analizando los reportes que emite la Gerencia de Administración y Finanzas. A pedido de ese Comité la Gerencia de Riesgos y Cumplimiento desarrolla escenarios específicos presentando semanalmente al Comité Ejecutivo un reporte que incluye la proyección de usos y aplicaciones de fondos del Banco al fin del mes en curso y la situación esperada bajo un escenario de stress. Asimismo, la Entidad mantiene un porcentaje importante de sus recursos en una reserva estratégica de liquidez conformada por activos de muy bajo riesgo y rápida realización o utilizables en mercados de gran volumen para la captación de fondos o aceptados por el

B.C.R.A. para sus operaciones de mercado o como prestamista de última instancia (Pases, Lebac y Nobac). Adicionalmente, se informa al Comité Ejecutivo acerca del cumplimiento de las políticas de crédito en cuanto a los siguientes aspectos:

a. Mantenimiento de una cartera de préstamos corporativos de corto plazo, reportando los plazos de uso de fondos de los clientes de la cartera corporativa y el indicador de plazo promedio de esta cartera.

b. Riesgos de inmovilización por tenencia de certificados de participación en fideicomisos financieros aún no colocados en oferta pública, mediante el reporte de los saldos de estas tenencias.

Asimismo, el análisis de riesgos de contexto incluye el monitoreo de una serie de variables macroeconómicas que generan alertas en caso de desvíos significativos en aspectos relacionados con el riesgo de liquidez.

c) Riesgo de Mercado La Entidad cuenta con políticas que limitan la tenencia en cartera propia de títulos públicos a efectos de mitigar este riesgo. En cuanto a la cartera de títulos emitidos por el B.C.R.A. está conformada por especies cuyo vencimiento está concentrado en el término de un año de plazo, buscando limitar la exposición a la volatilidad de sus cotizaciones. Tanto los niveles de tenencias como los resultados de posición son monitoreados diariamente por la Gerencia de Administración y Finanzas y reportados semanalmente al Comité Ejecutivo referido en los puntos anteriores. La Gerencia de Riesgos y Cumplimiento reporta mensualmente al Comité Ejecutivo los resultados del monitoreo que mantiene en forma permanente sobre una serie de variables macroeconómicas que generan alertas en caso de desvíos significativos que impliquen el deterioro de riesgos de mercado, de moneda y de tasa de interés. Adicionalmente, se informa el eventual impacto sobre los resultados de una devaluación de la moneda local en base al cálculo de las diferencias de cambio generadas por la posición actualizada de los activos y pasivos en moneda extranjera en varios escenarios alternativos.