Proyectos de Inversion Estudiante

47

U N I V E R S I D A D A L A S P E R U A N A S DIRECCIÓN UNIVERSITARIA DE EDUCACIÓN A DISTANCIA Escuela Académica Profesional de Administracion TRABAJO ACADÉMICO II CURSO ESPECIAL DE TITULACIÓN PARA OPTAR EL TÍTULO PROFESIONAL DE LICENCIADO EN ADMINISTRACIÓN 2010 – MODALIDAD A DISTANCIA – A NIVEL NACIONAL E INTERNACIONAL. DATOS DEL CURSO Escuela Profesional: Administración MODULO: PROYECTOS DE INVERSION Docente: Luis Molina Almanza DATOS DEL ALUMNO UDED: Apellidos: Nombres: DNI o Código: INDICACIONES Respecto a la presentación del Trabajo Académico: 1. El Trabajo Académico debe ser presentado hasta el domingo 29 de AGOSTO. del 2010, hasta las 23:59 horas del último día. Envío por el campus virtual . 2. Para enviarlo a través del Campus Virtual, debe comprimir el Trabajo Académico e ingresar a la opción “Baul de Tareas”, localizado dentro de página del curso: Baúl de tareas 3. Una vez que haya ingresado a la opción señalada en la imagen, siga las indicaciones. Recuerde, el Trabajo Académico debe estar comprimido. Usted podrá colocar el archivo comprimido si tiene una capacidad no mayor a 4 Mb. 1

-

Upload

jose-ranilla -

Category

Documents

-

view

33 -

download

4

Transcript of Proyectos de Inversion Estudiante

U N I V E R S I D A D A L A S P E R U A N A SDIRECCIÓN UNIVERSITARIA DE EDUCACIÓN A DISTANCIA

Escuela Académica Profesional de Administracion

TRABAJO ACADÉMICO

II CURSO ESPECIAL DE TITULACIÓN PARA OPTAR EL TÍTULO

PROFESIONAL DE LICENCIADO EN ADMINISTRACIÓN 2010 –

MODALIDAD A DISTANCIA – A NIVEL NACIONAL E INTERNACIONAL.

DATOS DEL CURSO

Escuela Profesional: Administración

MODULO: PROYECTOS DE INVERSIONDocente: Luis Molina Almanza

DATOS DEL ALUMNO

UDED:

Apellidos:

Nombres: DNI o Código:

INDICACIONES

Respecto a la presentación del Trabajo Académico:

1. El Trabajo Académico debe ser presentado hasta el domingo 29 de AGOSTO. del 2010, hasta las 23:59 horas del último día. Envío por el campus virtual.

2. Para enviarlo a través del Campus Virtual, debe comprimir el Trabajo Académico e ingresar a la opción “Baul de Tareas”, localizado dentro de página del curso:

Baúl de tareas

3. Una vez que haya ingresado a la opción señalada en la imagen, siga las indicaciones. Recuerde, el Trabajo Académico debe estar comprimido. Usted podrá colocar el archivo comprimido si tiene una capacidad no mayor a 4 Mb.

4. No se aceptará el Trabajo después de la fecha límite o entregada mediante cualquier vía diferente de la aquí mencionada.

5. Recuerde: NO DEBE COPIAR DEL INTERNET, el Internet es únicamente una fuente de consulta. Los trabajos copias de internet serán calificados con “00”.

1

Guía del Trabajo Académico

Estimado graduado:

El presente trabajo académico tiene por finalidad medir los logros alcanzados en el

desarrollo del curso.

IMPORTANTE: Visite constantemente las ayudas, foros y enlaces interesantes allí encontrará más información para realizar adecuadamente su trabajo académico.

Las consultas e inquietudes se harán en las tutorías virtuales con el docente en los horarios programados para el curso.

Muchos éxitos en el desarrollo de su trabajo académico!

Su proyecto debe contener lo siguiente:

2

ESQUEMA DE PRESENTACION DE PROYECTOS

Resumen Ejecutivo

En la actualidad el mercado de cerveza artesanal se encuentra muy poco explorado ya que la mayoría de la población que bebe licor prefiere la cerveza industrial, determinado por algunas marcas reconocidas que son preferentes del mercado. El presente proyecto tiene por objetivo mostrar la viabilidad de la implementación de la producción cerveza artesanal a nivel semi industrial, para impulsarlo en el mercado nacional y posteriormente en el mercado internacional.Para desarrollar el proyecto necesitamos tomar en cuenta principalmente la variable calidad, para poder competir con las marcas y productores ya existentes, ofreciéndoles a los potenciales consumidores un producto con las garantías de sanidad y características (sabor, olor y textura), que los consumidores buscan. Para poder determinar la viabilidad económico-financiera de la actividad procedimos a llevar a cabo el estudio de acuerdo a las siguientes etapas:Inicialmente analizamos la existencia de la demanda insatisfecha con respecto a productos regionales y con un proceso de elaboración que respete el uso deinsumos naturales, sin el agregado de aditivos y/o conservantes. También nospareció interesante el apoyo y difusión al sector turístico que el estado manifiesta, viéndolo como una oportunidad a aprovechar, acompañando el desarrollo provincial.Al analizar el mercado nacional y local pudimos determinar que con la puesta en el mismo de un producto de alta calidad podríamos acceder a un segmento que nos asegure un volumen importante de venta a mediano o largo plazo.Analizamos la forma en que pondremos el producto en el mercado optando porhacerlo en botellas de 330cm3 y de 660 cm3 en lugares de consumo fuera delhogar (bares, pub´s, pizzeras, etc). La elección de este canal y tipo de envase se basó en la necesidad de presentar el producto de una manera diferenciada yacorde al sistema elegido por otras cerveceras artesanales.El estudio de mercado nos permitió determinar el volumen de venta en base alconsumo industrial observado y al objetivo de venta propuesto. Para establecer la demanda esperada en la ciudad nos dirigimos a potenciales puntos de venta que nos dieron su opinión, y manifestaron su interés en ofrecer el producto en sus locales.Los precios a los que el producto se pondrá en el mercado permitirán al vendedor final obtener un margen de ganancia similar al que alcanzan con las cervezas industriales que ofrecen en la actualidad.Una adecuada e intensiva campaña publicitaria será un factor fundamental para la evolución favorable del proyecto, aunque inicialmente, y por los bajos volúmenes de venta no será factible realizar aunque se incluirá una pequeña partida en este rubro. Un factor importante a considerar es el conocimiento técnico que posee quién será el responsable del proyecto. Factor fundamental en lo que hace a la fabricación de un producto de calidad, y a la pronta puesta a punto del sistema, ahorrando importantes costos.Los resultados que arrojó el estudio económico nos permiten observar un V.A.N. (Valor Actual Neto) positivo con una tasa de corte del 10%.Para la ejecución del proyecto será necesario acceder a un préstamo y se ha

3

optado por gestionar uno otorgado por el Banco de Crédito del Perú.El mismo será garantizado por medio de una garantía prendaria mediante uninmueble propiedad del inversor. La tasa es del 15% anual y a un plazo de 3 años con un período de gracia de 1 meses.Con este préstamo hemos aumentado nuestro V.A.N, por lo que podemos inferir la conveniencia de acceder al mismo.A los efectos de corroborar los aspectos detallados precedentemente presentamos a continuación las etapas de estudio con sus correspondiente análisis.

MODULO I ( 1 puntos)

Datos Generales

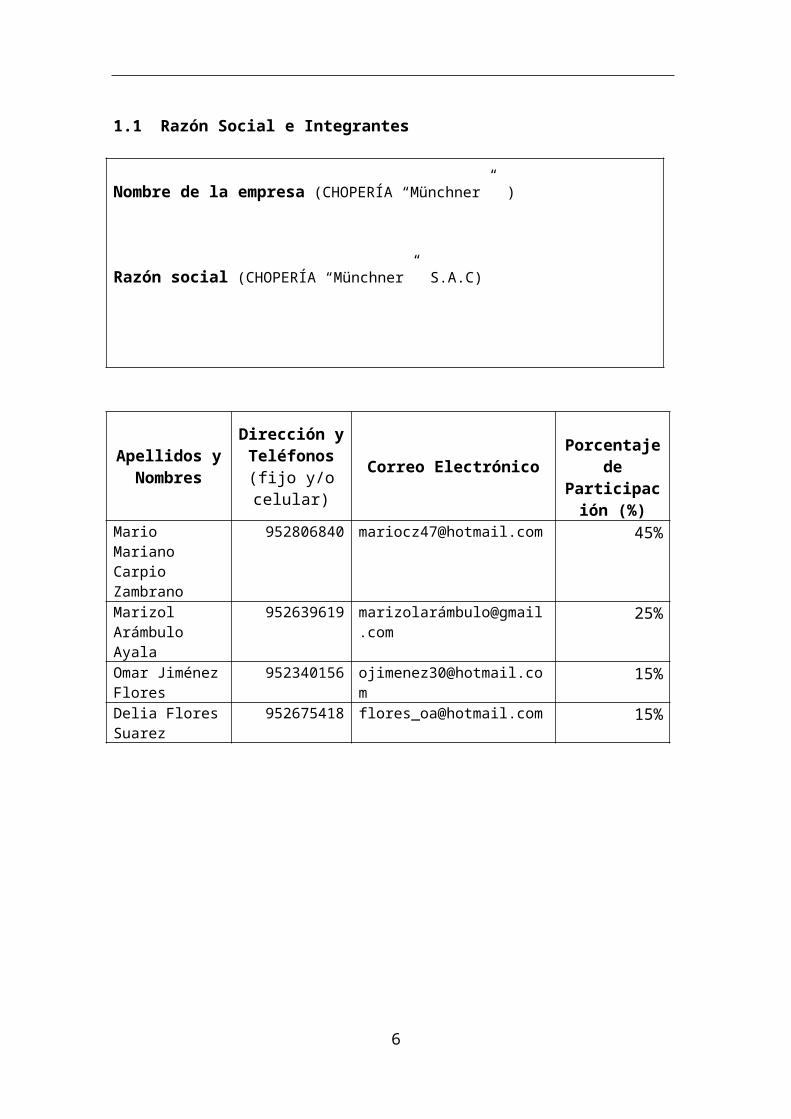

1.1 Razón Social e Integrantes

Nombre de la empresa (CHOPERÍA “Münchner” )

Razón social (CHOPERÍA “Münchner” S.A.C)

Apellidos y Nombres

Dirección y Teléfonos (fijo

y/o celular)Correo Electrónico

Porcentaje de

Participación (%)

Mario Mariano Carpio Zambrano

952806840 [email protected] 45%

Marizol Arámbulo Ayala

952639619 marizolará[email protected] 25%

Omar Jiménez Flores

952340156 [email protected] 15%

Delia Flores Suarez

952675418 [email protected] 15%

4

1.2 Ubicación Geográfica

Dirección: (calle Arias y Araguez N° 123) Distrito: Tacna

Provincia: Tacna

Departamento / Región : Tacna

1.3 Giro del Negocio

Giro del Negocio (Sector Industrial)

Elaboración y comercialización de cerveza artesanal

Clasificación Industrial Internacional Uniforme(CIIU)

D 1500 00 Elaboración de productos alimenticios y bebidas

1.4 Oportunidad del Negocio

La oportunidad de negocio radica principalmente en la tendencia del mercado de cervezas artesanales a nivel mundial, donde cada vez más las microcervecerias se van consolidando a través de la diferenciación de sus productos, ayudado por el gran interés mostrado por los medios de comunicación para la difusión de este tipo de emprendimientos.

1.5 Estrategia Empresarial

Diferenciación La chopería “Münchner”, debe resaltar la diferenciación de su producto del resto ya que posee tres tipos de cervezas especiales: roja, negra y rubia.La búsqueda de diversificación de cerveza rompe las fronteras naturales de los productos, favoreciendo a que nuevas personas prueben el producto y lo acepten.Es por ello que la empresa deberá cuidar y mantener estrictamente sus estándares de calidad en la fabricación de sus productos, por el hecho de que los consumidores tienen la percepción de que los productos artesanales no cuidan demasiado de ella.

5

Liderazgo en Costos

• La choppería debe adoptar una estrategia de costos basada en la demanda del mercado, teniendo como referencia la competencia.Al ser un producto único en el mercado los consumidores están dispuestos a pagar por esa diferencia de producto, para lo cual la empresa debe procurar de alta calidad.Los métodos basados en el mercado tienen una fundamentación subjetiva. El consumidor está dispuesto a pagar, como máximo, el valor asignado a la utilidad que le reporta el producto adquirido. Sin embargo, esta percepción del valor de la satisfacción obtenida no está exenta de la apreciación que el consumidor también hace de los costos incorporados al bien o servicio adquirido.En los métodos basados en el mercado, los costos se fijan considerando la sicología del consumidor o teniendo en cuenta la elasticidad de la demanda de los distintos segmentos del mercado.

Por lo tanto consideramos que la empresa debería incrementar el costo en un 20% en relación al precio actual de 5.00 x el chopp de medio litro.

Nicho

La segmentación de la cerveza artesanal “Münchner”, se realizará en función de las características de los consumidores de la misma, siendo en este caso personas de ambos sexos, cuyas edades comprenden de 22 a 35 y de 50 a 65años; el cual abarcará un total de población de: 204 527.00 en la ciudad de Tacna. Dicho nicho de la población estará comprendido por los estratos sociales: A2, B1, B2, C1.

En general el producto es bastante aceptado por los consumidores masculinos, teniendo cierta resistencia el público femenino quienes manifiestan en muchas oportunidades que nos les agrada del todo el sabor de las diferentes cervezas por ser un poco fuerte.

Es por ello importante la elaboración de una cerveza más ligera dirigida a este segmento de la población que asiste al local pero que no disfruta totalmente del sabor de las actuales cervezas. Por tanto es importante crear un producto para damas cuyas edades comprenden de 20 a 35 años.

6

MODULO II ( 2 puntos)

Estudio de Mercado

2.1 Definición del Producto o Servicio

Concepto

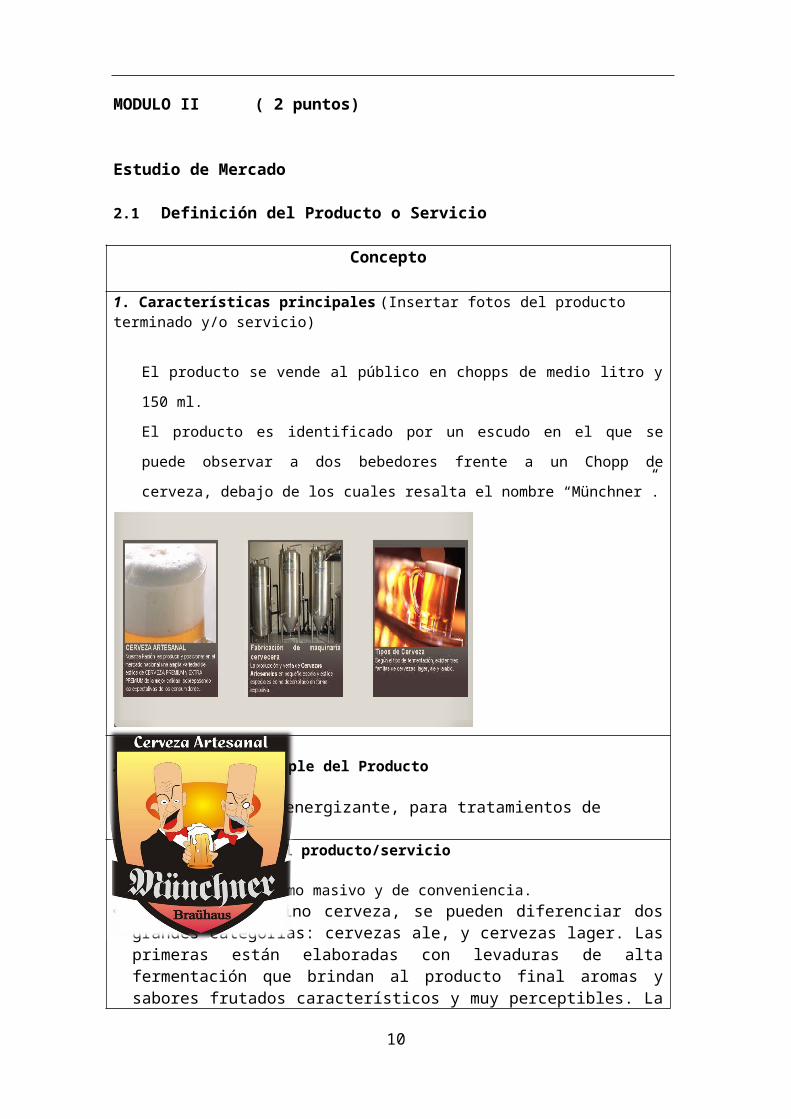

1. Características principales (Insertar fotos del producto terminado y/o servicio)

El producto se vende al público en chopps de medio litro y 150 ml.

El producto es identificado por un escudo en el que se puede observar a dos

bebedores frente a un Chopp de cerveza, debajo de los cuales resalta el

nombre “Münchner”.

2.- Naturaleza Múltiple del Producto

Como bebida, energizante, para tratamientos de salud.3.- Clasificación del producto/servicio

Producto de consumo masivo y de conveniencia. Dentro del término cerveza, se pueden diferenciar dos grandes categorías:

cervezas ale, y cervezas lager. Las primeras están elaboradas con levaduras de alta fermentación que brindan al producto final aromas y sabores frutados característicos y muy perceptibles. La fermentación de esta categoría de levaduras se produce en un rango de temperaturas que varía entre los 18ºC a 22ºC. Estas permiten el consumo con un corto período de maduración.

Las lager utilizan levaduras de baja fermentación que aportan un aspecto visual mas límpido aunque sus aromas y sabores no son tan perceptibles. La fermentación se produce en un rango de temperaturas que promedia los 10ºC, lo que hace necesario el uso de cámaras de frío. Para el consumo en condiciones óptimas es necesaria una larga maduración.

7

4.- Subproductos

Jarabe, macerados, licores, etc.

5.- Productos Sustitutos Licores, ron, cerveza industrial, macerados, etc.

6.- Productos Complementarios No influye.

2.2 Análisis del Macro Entorno y Micro Entorno

2.2.1Análisis Macro Entorno Perú y del país de Destino:

PIB (nominal) • Total (2009) • PIB per cápita

Puesto 52ºUS$ 126.734 millones2

US$ 4.3453

PIB (PPA) • Total (2009) • PIB per cápita

Puesto 47ºUS$ 243.196 millones 4

US$ 8.6465

PBI en PPA US$ 275,500'000,000 (Est. 2010), y en términos corrientes de US$142,000'000,000

Renta per cápita en PPA

US$ 19,150 (2009).

Presupuesto Nacional US$42,000'000,000 (2010)

Tipo de Cambio (S/.) 2.78 soles/dólar (Agosto 2010).1

Deuda externa US$26.500.000.000 (9% del PBI, 2010).1

Comercio

Reservas Internacionales Netas

US$40,634'000,000 (al 22 de Agosto del 2010)

Importaciones -Variación

US$ 28,439,000,000 (2008) +91.6% (2006 - 2008) Fuente: estadisticas.bcrp.gob.pe

Exportaciones -Variación

US$ 31,529,000,000 (2008) +32.3% ( 2008) Fuente: estadisticas.bcrp.gob.pe

IDH 79 (2008)

Competitividad 26 (2009)

8

Gobernabilidad 29 (2009) (lugar mundial entre 192 naciones)

Análisis del producto / servicio de exportación el Análisis corresponde tanto al país de origen como al país de destino

La cerveza artesanal que se pretende comercializar en el Perú; es la Münchner; de tipo blanca; roja y negra; la cual se expende en las diferentes choperias del medio; en Tacna, nuestro local esta ubicado en la calle Aria Araguez.

Por ser Tacna; eje de frontera nuestro puntos de comercialización , será el país destino de Chile; por el auge económico que los caracteriza y por la cultura hacia lo natural y sano que se viene incrementando en el vecino país del sur.

2.2.2 Análisis Micro Entorno: En el Perú existe una amplia variedad de cervezas, y tal como ocurre en otros países son las del tipo industrial las que se consumen de manera masiva. Sin embargo, las artesanales también tienen su público.

Es por ello que nuestra empresa apuesta por lo artesanal y lo natural abocando todos sus esfuerzos en crear una nueva cultura cervecera en nuestro país, si bien es cierto que las micro cervecerías son una novedad para nosotros, también es cierto que tenemos profesionales en Ingeniería Química de las distintas universidades, dedicados a esta materia en la investigación y elaboración de cerveza artesanal , los maestros cerveceros que tenemos en el Perú recién se están capacitando a través de nuestras plantas pilotos, pero esto no quiere decir que tengamos nada que envidiarles a maestros cerveceros de otros países .

2.3 Cuantificación de la DemandaMercado Total

1. Perfil del cliente objetivo:La segmentación de la cerveza artesanal “Münchner”, se realizará en función de las características de los consumidores de la misma, siendo en este caso personas de ambos sexos, cuyas edades comprenden de 22 a 35 y de 50 a 65años; el cual abarcará un total de población de: 204 527.00 en la ciudad de Tacna. Dicho segmento de la población estará comprendido por los estratos sociales: A2, B1, B2, C1.

En general el producto es bastante aceptado por los consumidores masculinos, teniendo cierta resistencia el público femenino quienes manifiestan en muchas oportunidades que nos les agrada del todo el sabor de las diferentes cervezas por ser un poco fuerte.Es por ello importante la elaboración de una cerveza más ligera dirigida a este segmento de la población que asiste al local pero que no disfruta totalmente del sabor de las actuales cervezas. Por tanto es importante crear un producto para damas cuyas edades comprenden de 20 a 35 años.

2. Mercado Potencial (5 años) Porcentaje del Mercado obtenido, del universo existente, por Criterios de

9

Segmentación de Mercados

3. Mercado Disponible (5 años) Mercado que acepta (conoce y/o reconoce) la propuesta del nuevo producto. Se

deriva de la aplicación de la encuesta a una muestra del mercado potencial existente.

4. Tamaño del Mercado Efectivo (5 años) Mercado disponible que no solo acepta la nueva propuesta, sino que está en

condiciones de comprar / adquirir el producto y a su vez cuenta con la capacidad de compra correspondiente. Se obtiene de la aplicación de resultados de la encuesta.

5. Tamaño del Mercado Objetivo y potencial de crecimiento (5 años) Es aquel mercado potencial que se define como mercado final del proyecto,

considerando las restricciones de disponibilidad de recursos, del tamaño de planta y otras de diversa naturaleza, usualmente debe ser el 5% del mercado efectivo.

2.4 Identificación De Principales Competidores

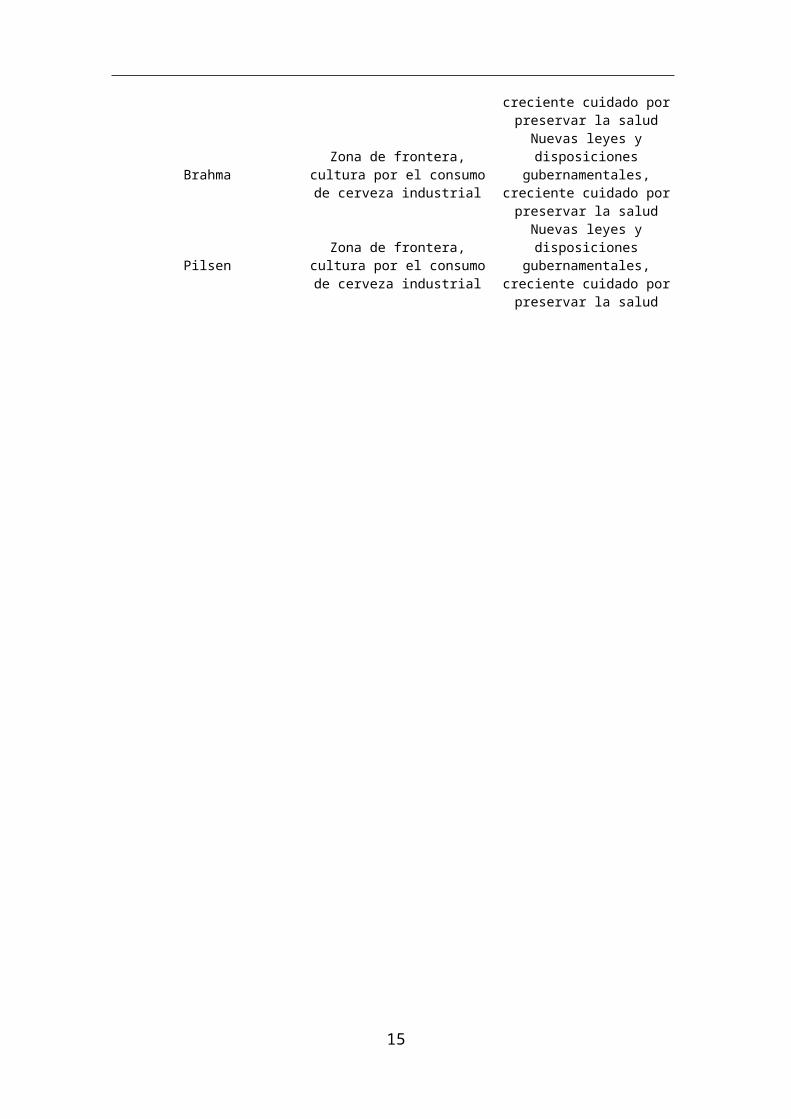

Análisis FODA de la competencia

Items FORTALEZAS DEBILIDADES

CristalCalidad, marca reconocida y

posesionada Uso de preservantes, dañinos para la salud

BrahmaCalidad , marca de creciente

reconocimientoUso de preservantes, dañinos para la salud

Pilsen Marca reconocidaUso de preservantes,

dañinos para la salud, poca preferencia por su consumo

Items OPORTUNIDADES AMENAZAS

CristalZona de frontera, cultura por el consumo de cerveza industrial

Nuevas leyes y disposiciones gubernamentales, creciente

cuidado por preservar la salud

BrahmaZona de frontera, cultura por el consumo de cerveza industrial

Nuevas leyes y disposiciones gubernamentales, creciente

cuidado por preservar la salud

PilsenZona de frontera, cultura por el consumo de cerveza industrial

Nuevas leyes y disposiciones gubernamentales, creciente

cuidado por preservar la salud

10

2.5 Identificación De Principales ProveedoresEmpresa Fortaleza(s) Producto / Servicio:

Atributos principales

El Derby Proveedor de malta de tipo “A”; con la cual se garantizará el sabor y textura de la cerveza.

Malta

El Lupular Proveedor de lúpulo de la variedad cascade por ser de producción nacional y estar disponible a menores costos

Lúpulo

Universidad San Martín

Proveedor de levaduras líquidas aportadas por el CATIF, organismo dependiente de la Universidad de San Martín.

Levadura

2.6 Análisis de la Comercialización

2.6.1 Producto (¿Qué producto/servicio se ofrece?)

La chopería “Münchner”, debe resaltar la diferenciación de su producto del

resto ya que posee tres tipos de cervezas especiales: roja, negra y rubia.

La búsqueda de diversificación de cerveza rompe las fronteras naturales de los

productos, favoreciendo a que nuevas personas prueben el producto y lo

acepten.

Es por ello que la empresa deberá cuidar y mantener estrictamente sus

estándares de calidad en la fabricación de sus productos, por el hecho de que

los consumidores tienen la percepción de que los productos artesanales no

cuidan demasiado de ella.

La elevada calidad ya es un estándar, y los procesos productivos deben

gestionarla adecuadamente .Es por ello importante que el proceso de

fabricación sea difundido entre los consumidores, como muy bien es expuesto

en el interior del local, para que se transmita la idea de que el producto es de

calidad.

Se ha podido notar que los tipos de producto ofrecidos por la empresa son

cervezas de consumo de “noche”, por poseer más consistencia que la

convencional y cuyo sabor no es aceptado en muchos casos, principalmente

11

por las damas, es por ello que la cervecería debería extender su línea de

productos y ofrecer un tipo de cerveza más ligera que permita su consumo de

día la cual es a su vez de mayor aceptación por las damas.

Las presentaciones actuales de chop de medio litro y 150 ml son las

adecuadas, por su amplia aceptación entre los consumidores.

2.6.2 Precio (¿Cuál es el precio para el consumidor?)

La choppería debe adoptar una estrategia de precios basada en la demanda

del mercado, teniendo como referencia la competencia.

Al ser un producto único en el mercado los consumidores están dispuestos a

pagar por esa diferencia de producto, para lo cual la empresa debe procurar de

alta calidad.

Los métodos basados en el mercado tienen una fundamentación subjetiva. El

consumidor está dispuesto a pagar, como máximo, el valor asignado a la

utilidad que le reporta el producto adquirido. Sin embargo, esta percepción del

valor de la satisfacción obtenida no está exenta de la apreciación que el

consumidor también hace de los costos incorporados al bien o servicio

adquirido.

En los métodos basados en el mercado, los precios se fijan considerando la

sicología del consumidor o teniendo en cuenta la elasticidad de la demanda de

los distintos segmentos del mercado.

Por lo tanto consideramos que la empresa debería incrementar el precio en un

20% en relación al precio actual de 5.00 x el chopp de medio litro.

El precio actual de la cerveza artesanal “Münchner” es:

Chopp x 500 ml S/. 5.00

Chopp x 150 ml 3.50

2.6.3 Plaza (¿Dónde y Como ofreces el producto?)

Los canales de distribución más adecuados para este tipo de productos son

los siguientes:

a) Productores Consumidores: esta es la vía más corta y rápida que se

utiliza en este tipo de productos. La forma que se utiliza actualmente es la

12

adecuada pues se vende en el mismo local del productor (choperia

Münchner).

b) Productores minoristas consumidores: este es el canal más visible para

el consumidor final y gran número de las compras que efectúa el público

en general se realiza a través de este sistema (restaurante de la ciudad

Arequipa).

2.6.4 Promoción (¿Cómo comunicas lo que ofreces?)

Crear la imagen corporativa de la empresa en relación al concepto temático

posicionando la marca y el logo del producto entre el público objetivo.

Es un nuevo punto de encuentro donde disfrutar entre amigos de un ambiente

auténticamente cervecero en horario principalmente nocturno, convirtiéndose en la

mejor propuesta a la hora del beber algo, acompañado habitualmente de la mejor

música en vivo.

La calidad del producto, sus instalaciones técnicas, el énfasis en el correcto tiraje y

su impecable presentación y buen precio hacen de la chopería el lugar ideal para

degustar las mejores cervezas tradicionales acompañadas de una selección de

exquisitas piqueos con la variedad y calidad de la gastronomía peruana.

La estrategia promocional que usará esta empresa será en primer lugar la de

"arrastre", ya que estará dirigida hacia los consumidores finales con el objeto de

inducirlos hacia la compra de la cerveza artesanal Münchner, y de esta manera la

demanden.

En segundo lugar se usará la estrategia de "impulso", orientada específicamente a

dar a conocer el producto, esto se logrará por medio de la presentación del

producto, mediante material promocional y publicitario. Para lograr llevar a cabo la

estrategia de "arrastre" y afianzar la de "impulso" se usará lo siguiente:

Publicidad Directa

Se va a utilizar este tipo de publicidad mediante la ubicación de promotoras en

diferentes eventos (FERITAC, AGRONOMICA, MICULLA, PLAYAS DE LA

LOCALIDAD), se obsequiara material publicitario (llaveros, calcomanías,

13

posavasos, lapiceros, polos, gorros, etc.) para dar a conocer el producto a los

posibles consumidores.

Se complementará esta estrategia por medio de la entrega de volantes publicitarios,

y material POP que se distribuirá en los establecimientos especificados.

Publicidad Exterior

Es de suma importancia tomar en cuenta las imágenes en nuestra campaña

publicitaria ya que de esta forma se puede lograr persuadir con mayor facilidad a la

compra del producto. Por esta razón se ha elegido como medio principal la valla

publicitaria.

2.7 Pronóstico de Ventas expresado en unidades físicas: 2008-2012

Años 2008 2009 2010 2011 2012

Unidades /Litros

35000 40000 45000 50000 55000

14

MODULO III ( 2 puntos)

Estudio Técnico

3.1 Tamaño normal y tamaño máximo: 2008-2013

Años2008 (Año

0)

2009 2010 2011 20122013

1. Tamaño Máximo

800mts 900mts1000mt

s1200mts

1450mts

1500mts.

2. Tamaño Normal

500mts 550mts 600mts 650mts 700mts 750mts.

Capacidad Utilizada (%)

(2)/ (1)95% 90% 95% 98% 100% 100%

3.2 Requerimiento de Materia Prima, Materiales e Insumos

Materias Primas Cantidad UnidadCebada malteada 3.888 KgsCebada malteada caramelo 389 Kgs.lúpulo 28,5 Kgs.Azúcar 90,7 Kgs.Agua 32,400 Lts.

3.3 Diagrama de Proceso Productivo

3.3.1 Diagrama de Proceso de Operaciones

15

3.4 Requerimiento de Personal y Mano de Obra

Se contrataran trabajadores, a los cuales se les capacitara previamente en el proceso de producción y que desempeñaran labores no calificadas.

Se contratará trabajadores encargados de limpieza, almacén, labores administrativas, así como también personal a cargo de realizar la venta y distribución del producto final.

3.5 Requerimiento de Maquinarias y Equipos

Molienda Calentador de agua de maceración Empaste Maceración Recirculado Extracción/lavado de grano

3.6 Control de Calidad

ISO 9000

3.7 Localización del Proyecto

3.7.1 Macro localización

En el Perú; por los diferentes tratados comerciales que se vienen firmando para la exportación y comercialización de productos; y por el apoyo hacia el emprendimiento.

3.7.2 Micro localización

En Tacna; por ser eje fronterizo, polo de desarrollo; calidad de los insumos; que dotan de gran sabor al producto final.

3.8Impacto ambiental

El compromiso de la CHOPERÍA “Münchner” para reducir el impacto ambiental puede percibirse en hechos. Gran parte de los productos que se utilizaran son de origen natural, se Trabajara con productores locales con un programa de certificación ambiental diseñado por la empresa. Así garantizan que la materia prima sea suministrada sin dañar el entorno. La empresa tiene entre sus planes implementar medidas de control de manera que los desechos, subproductos y procesos en general no contaminen el ambiente. Esto es necesario debido a que los compradores del producto en el exterior al cual estará focalizado el producto son muy sensibles a los temas de contaminación.

MODULO IV ( 2 puntos)

16

Estudio Legal y Organizacional

4.1 Forma Societaria

Nuestra empresa se constituirá de acuerdo a la constitución de Sociedad Anónima Cerrada (S.A.C);

4.2 Licencia Municipal

En cuanto a la legislación municipal, para instalar nuestro negocio, necesitamos saber cuáles son las reglas que nos pone el municipio donde se ubicara la empresa, y cumplirlas. Entre las reglas que nos pone la municipalidad tenemos las siguientes:

Pedir Permiso para la instalación de nuestro local. Permiso a Defensa Civil. Ubicar lugares permitidos por la municipalidad para la instalación e

implementación del centro elaboración de la cerveza artesanal

4.3 Registro de Marca

Se deben de tomar en cuenta las normas que regulan las actividades de la empresa tanto al iniciar sus actividades como en el desarrollo de éstas. La Ley que rige la empresa, para su constitución es la Ley general de Sociedades. Otros aspectos son: Inscripción en Registros Públicos. Patentar nuestro “CERVEZA ARTESANAL MUSHNER” en INDECOPI. Obtener nuestro “Registro Sanitario” del MINSA (DIGESA). Estos puntos son tratados más ampliamente en el punto de Trámites legales para la implementación de la empresa

17

4.4 Régimen Laboral y Tributario

Legislación Laboral

También debemos tener en cuenta, que ante la ley, existe algunas leyes que protegen al trabajador, algunas de estas leyes, son las siguientes:

Ley de prevención de Riesgos Laborales. Ley Orgánica de Libertad Sindical. Ley del Estatuto de los Trabajadores. Ley sobre Infracciones y sanciones en el orden social. Ley que permite el uso del 80% de la Compensación por Tiempo de

Servicios (CTS) destinado a la adquisición de vivienda o terreno.

Afectación Tributaria

Algunas de los tributos que se deben pagar al momento de implantar un nuevo negocio son los siguientes: Ley sobre Impuesto a la Renta, contenida en el Artículo 1º del Decreto

Ley Nº 824. Ley sobre Impuesto a las ventas y servicios, Decreto Ley Nº 825, de

1974, Sobre Impuesto a las Ventas y Servicios. Decreto Supremo Nº348 Ley sobre el Impuesto Territorial

18

4.5 Organigrama Funcional: Descripción de funciones y remuneraciones.

Gerente General: Es el representante legal de la empresa. Se encargará además de planear y coordinar las actividades del área administrativa y del área operativa, así como de las relaciones públicas de la empresa. Tendrá como tarea asegurarse del cumplimiento de los objetivos, misión, estrategias y políticas de la organización. Vigilará y evaluará cualquier cambio que se dé en el entorno. Se encargará de controlar el cumplimiento de las normas de la empresa. Además de diseñar un plan estratégico para la organización, será el encargado de administrar de la manera más eficiente los recursos de la empresa y velará por el buen cumplimiento de las disposiciones de la misma.

Gerencia de Administración/Ventas: Ejecutivo encargado del plan de mercadeo, estudio de mercado y estrategias de ventas del producto.Coordina con los demás órganos de línea para determinar las acciones estratégicas sobre penetración de mercados. Establece la política de oferta, promoción y publicidad del producto. Dirige y asesora las reuniones periódicas de sus subordinados.

Gerencia Financiera: Ejecutivo encargado de la parte económica- financiera de la empresa, todo lo referente a los gastos e ingresos que demanda la producción del producto.

Producción: Establece la organización, planeación, dirección y coordinación de la programación del proceso productivo. Estudia la capacidad instalada de local de producción. Estudia y realiza análisis de la productividad en la Planta. Estudia la distribución de las tareas y determina la distribución de la carga de trabajo para cumplir con la Programación Gant.

19

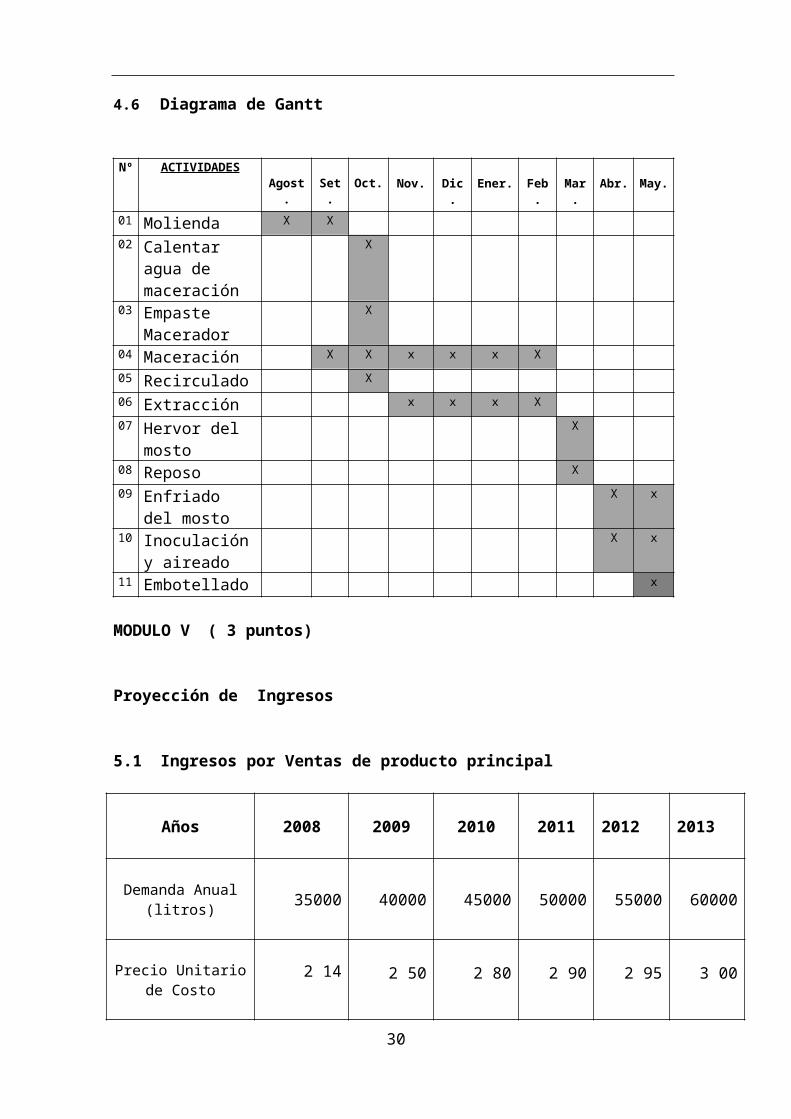

4.6 Diagrama de Gantt

Nº ACTIVIDADESAgost. Set. Oct. Nov. Dic. Ener. Feb. Mar. Abr. May.

01 Molienda X X

02 Calentar agua de maceración

X

03 Empaste Macerador

X

04 Maceración X X x x x X

05 Recirculado X

06 Extracción x x x X

07 Hervor del mosto

X

08 Reposo X

09 Enfriado del mosto

X x

10 Inoculación y aireado

X x

11 Embotellado x

MODULO V ( 3 puntos)

Proyección de Ingresos

5.1 Ingresos por Ventas de producto principal

Años 2008 2009 2010 2011 2012 2013

Demanda Anual (litros) 35000 40000 45000 50000 55000 60000

Precio Unitario de Costo

(US $ / litro)

2 14 2 50 2 80 2 90 2 95 3 00

Ingreso por Venta (US$)

74 900 100 000 126 000 145 000 159 500 180 000

20

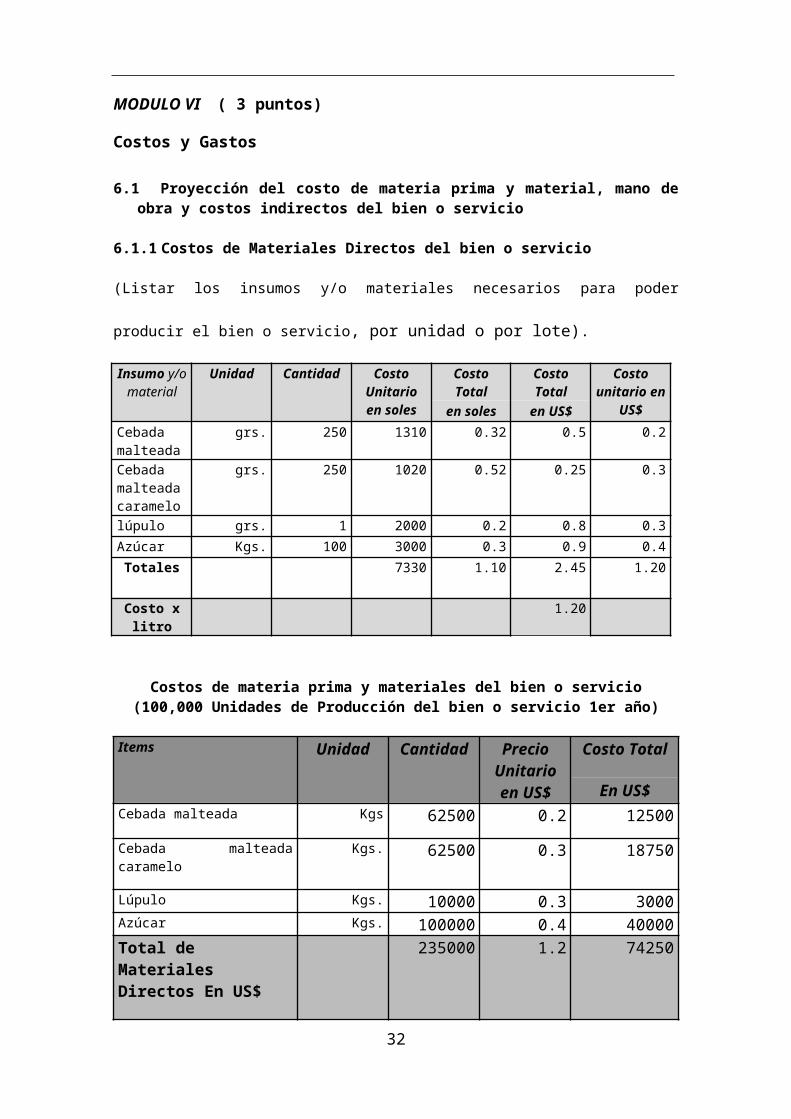

MODULO VI ( 3 puntos)

Costos y Gastos

6.1 Proyección del costo de materia prima y material, mano de obra y costos indirectos del bien o servicio

6.1.1 Costos de Materiales Directos del bien o servicio

(Listar los insumos y/o materiales necesarios para poder producir el bien o servicio, por unidad

o por lote).

Insumo y/o material

Unidad Cantidad Costo Unitario en

soles

Costo Total

Costo Total

Costo unitario en

US$en soles en US$

Cebada malteada

grs. 250 1310 0.32 0.5 0.2

Cebada malteada caramelo

grs. 250 1020 0.52 0.25 0.3

lúpulo grs. 1 2000 0.2 0.8 0.3

Azúcar Kgs. 100 3000 0.3 0.9 0.4

Totales 7330 1.10 2.45 1.20

Costo x litro

1.20

Costos de materia prima y materiales del bien o servicio(100,000 Unidades de Producción del bien o servicio 1er año)

Items Unidad Cantidad Precio Unitario en

US$

Costo Total

En US$Cebada malteada Kgs 62500 0.2 12500

Cebada malteada caramelo Kgs. 62500 0.3 18750

Lúpulo Kgs. 10000 0.3 3000Azúcar Kgs. 100000 0.4 40000Total de Materiales Directos En US$

235000 1.2 74250

21

Proyección de los Costos Anuales de Materiales Directos

Items Año 1 Año 2 Año 3 Año 4 Año 5

Costo Anual en Materiales Directos (En US$)

12240 15300 22950 34425 51638

6.1.2 Costos de Mano de Obra Directa del bien o servicio (MOD)

Mano de Obra Directa (MOD)

sueldo Sueldo mensual

US $

Gratificaciones ESSALUD CTS sueldo

Cargos Nº mensual soles

Dólares US$ US$ anual

US $

Maestro operario

50 1000 350 700 80 75 2255

Ayudantes 100 600 215 430 60 55 1460 Total MOD US

3715

Proyección de los Costos Anuales de Mano de Obra Directa

Item Año 1 Año 2 Año 3 Año 4 Año 5

Costo Anual MOD en US$ 3715 4000 4500 5000 6000

22

6.1.3 Costos Indirectos del bien o servicio

Mano de Obra Indirecta (MOI)

sueldoCargos Nº sueldo Mensual

dólaresGratificaciones ESSALUD CTS sueldo

mensual soles

Dólares US$ US$ anual dólares

Jefe de Taller

3 2500 890 1780 683 583 6439

Supervisores

5 1000 350 700 455 389 2899

Total MOD US$

9338

Otros Costos Indirectos

Items Mensual soles Mensual US$ ANUAL US$

Agua 320.00 115 1380Electricidad 350.00 120 1440Teléfono 250.00 90 1080Repuestos equipos 200.00 80 960

Mantenimiento equipos 500.00 220 2640

Depreciación 1000.00 350 4200

Total en US$ 975 11700

Costos Totales Anuales Indirectos del bien o servicio

Items Año 1 Año 2 Año 3 Año 4 Año 5Mano de obra

indirecta9338 9338 9338 9338 9338

Otros costos indirectos

11700 11700 11700 11700 11700

Total En US $ 21038 21038 21038 21038 21038

23

6.2 Gastos de Administración

Sueldos del Área de Administración

Cargos Nº sueldo Gratificaciones ESSALUD CTS sueldo

mensual soles

Dólares US$ US$ anual dólares

Gerente General 1 2500 870 1740 910 778 13868Gerente de Ventas 1 2200 800 1600 910 778 12888

Gerente de Producción

1 2200 800 1600 910 778 12888

Gerente Financiero 1 2200 800 1600 910 778 12888

Asistente 4 1000 333 667 455 389 5507Contador 1 300 100 200 455 389 2244Total MOD US$ 60283

Sueldo mensual dólares

Otros Gastos del Área de AdministraciónItems Unidad Cantidad Precio

Unitario En

US$

Costo Total US$

Alquiler x/m 12 500.00 210.00

Útiles de escritorio x/doc 10 10.00 35.00

Total En US$245.00

Proyección de Gastos Administrativos

Items Año 1 Año 2 Año 3 Año 4 Año 5Sueldos 60283 60283 60283 60283 60283

Otros Gastos 245 245 245 245 245Total Gastos Administración US$ 60528 60528 60528 60528 60528

24

6.3 Calculando el Gasto de Venta Proyectado

Sueldos del Área de Ventas

Sueldo Bruto En

US$

Cargos Cantidad Deducciones Aportes Gratificaciones Sueldo Neto En US$

Vendedor 1 1 200 200 180 400 981Vendedor 2 1 200 200 180 400 981Vendedor 3 1 200 200 180 400 981Total Sueldos en US$

2943

Gasto en Promoción

Items Unidad Cantidad Precio Unitario en US $

Gasto Total US $

Publicidad x/seg 60 800 48000Premios x/doc 100 40 400Otros 100 200 20000Gasto Total En US$

68400

25

Otros Gastos del Área de Ventas

Items Unidad Cantidad Precio Unitario en US $

Costo Total US$

Transporte pasajes 1440 1 1440Refrigerio 1440 2 1440Gasto Total En US$

2880

Proyección de Gastos de Venta

Items Año 1 Año 2 Año 3 Año 4 Año 5Sueldos de Venta 2943 2943 2943 2943 2943

Gastos de Promoción

68400 68400 68400 68400 68400

Otros gastos de ventas

2880 2880 2880 2880 2880

Total gastos de Venta En US$

74223 74223 74223 74223 74223

26

MODULO VII ( 3 puntos)

Inversión y Financiamiento

7.1 Activo Tangible

7.1.1 Inversión y Reinversión de Activos Tangibles

Items Precio Unitario En US$ Q Inicial Año 0

Año 1 Año 2

Año 3 Año 4

Año 5

Molienda 2500 500 x x x 2500 x x

Tanque de agua

1800 600 x x x 1800 x x

Macerador 2000 600 x x x 2000 x x

Bomba de acero

inoxidable

1000 400 x x x 1000 x x

Tanque hervidor de

mosto

1000 400 x x x 1000 x x

Enfriador a contracorriente

1000 400 x x x 1000 x x

Fermentador 800 400 x x x 800 x x

Bocha de Limpieza

600 300 x x x 600 x x

Totales En US$

10700 10700

27

7.1.2 Depreciación de Activos Tangibles

Items T asa5 Año 1 Año 2 Año 3 Año 4 Año 5Molienda 10% 210 210 420 420 420

Tanque de agua 10% 180 180 360 360 360

Macerador 10% 200 200 400 400 400Bomba de acero inoxidable 10% 100 100 200 200 200

Tanque hervidor de mosto 10% 80 80 160 160 160

Enfriador a contracorriente 10% 80 80 160 160 160

Fermentador 10% 100 100 200 200 200Bocha de Limpieza 10% 100 100 200 200 200

Totales En US$ 1050 1050 2100 2100 2100

7.2 Activo Intangible

7.2.1 Inversión de Activos Intangibles

Items Precio Unitario En US$

Q Inicial Año 0

Activos de Mercado 2500 500Activo de Propiedad

Intelectual1800 600

Activos Humanos 2000 600Activos de Infraestructura 1000 400

Totales En US$7300 2100

T

28

7.2.3 Amortización de Activos Intangibles

Items Precio Unitario En US$

Tasa de Amortización

Año 1

Año 2 Año 3

Año 4 Año 5

Activos de Mercado

2500 12% 300 252.78 199.9 140.65 74.31

Activo de Propiedad Intelectual

1800 15% 270 229.95 183.9 130.94 70.04

Activos Humanos

2000 10% 200 167.24 131.2 91.57 47.96

Activos de Infraestructura

1000 10% 100 83.62 65.6 45.78 23.98

7.3 Capital de Trabajo

7.3.1Cálculo del Capital de Trabajo

Items Año 0 Año 1 Año 2 Año 3 Año 4 Año 5

1.-Materiales e insumos

12240 15300 22950 34425 51638

2.-Mano de obra 3715 4000 4500 5000 6000

3.- Costos indirectos 21038 21038 21038 21038 21038

4.-Gastos de administración 60528 60528 60528 60528 60528

5.-Gastos de ventas 74223 74223 74223 74223 74223

Costo Total Desembolsable (En US$)

171744 175089 183239 195214 213427

Factor 15% 15% 15% 15% 15%

Variaciones 257.616 262.6335 274.8585 292.821 320.1405

Inversión en Capital de trabajo 172001.616 175352 183514 195507 213747.1

Recuperación de Capital de Trabajo

172001.766 175352 183514 195507 213747.3

29

7.3.2 Composición de la Inversión inicial y su financiamiento

Items Aporte Préstamo En Porcentaje

Activo Fijo 10700 5350 50%Activo Intangible 10700 5350 50%

Capital de Trabajo 172001.616 86000.808 50%

Total Inversión 172001.62 96700.808

MODULO VIII ( 4 puntos)

Evaluación Económica y Financiera

8.1 Financiamiento

Datos Generales del Financiamiento

Items Valores

Monto del Préstamo (En US$) 96700.808

Plazo (En Meses) 36 meses

Interes anual (En %) 15%

Interes mensual (En %) 1.25%

Período de gracia (En Meses) 1

30

8.2 Cronograma de pagos

N° Amortización Interés Cuota Saldo

0 96700.81

1 95.33 14505.12 14600.45 96605.47

2 109.63 14490.82 14600.45 96495.84

3 126.08 14474.38 14600.45 96369.76

4 144.99 14455.46 14600.45 96224.77

5 166.74 14433.72 14600.45 96058.04

6 191.75 14408.71 14600.45 95866.29

7 220.51 14379.94 14600.45 95645.77

8 253.59 14346.87 14600.45 95392.19

9 291.63 14308.83 14600.45 95100.56

10 335.37 14265.08 14600.45 94765.19

11 385.68 14214.78 14600.45 94379.51

12 443.53 14156.93 14600.45 93935.99

13 510.06 14090.40 14600.45 93425.93

14 586.56 14013.89 14600.45 92839.37

15 674.55 13925.90 14600.45 92164.82

16 775.73 13824.72 14600.45 91389.08

17 892.09 13708.36 14600.45 90496.99

18 1025.91 13574.55 14600.45 89471.09

19 1179.79 13420.66 14600.45 88291.29

20 1356.76 13243.69 14600.45 86934.53

21 1560.27 13040.18 14600.45 85374.26

22 1794.32 12806.14 14600.45 83579.95

23 2063.46 12536.99 14600.45 81516.48

24 2372.98 12227.47 14600.45 79143..50

25 2738.93 11871.53 14600.45 76414.57

26 3138.27 11462.19 14600.45 73276.30

27 3609.01 10991.45 14600.45 69667.29

28 4150.36 10450.09 14600.45 65516.93

29 4772.91 9827.54 14600.45 60744.02

30 5488.85 9111.60 14600.45 55255.17

31 6312.18 8288.28 14600.45 48942.99

32 7259.01 7341.45 14600.45 41683.98

33 8347.86 6252.60 14600.45 33336.12

34 9600.04 500.42 14600.45 23736.09

35 11040.04 3560.41 14600.45 12696.05

36 12696.05 1904.41 14600.45 0.00

31

8.3 Flujo de Capital

Flujo de Capital en Dólares Nominales (US$)

Items Año 0 Año 1 Año2 Año 3 Año 4 Año 5Inversión en Activo Fijo 10700 10700 10700

21400 21400 21400

Inversión en intangibles 10700 10700 10700

21400 21400 21400

Inversión capital de trabajo

931,365 931,365 745,092 558,819 372,546 186,273

Recuperación activos fijos 17400

Recuperación Capital Trabajo

186,273 186,273 186,273 186,273 186,273

Flujo de Capital En US$

931,365 745,092 558,819 372,546 186,273 0

8.4 Flujo operativo

Items Año 1 Año 2 Año 3 Año 4 Año 5Utilidad neta 202,034.70 399,098.70 693,833.70 1,137,240.30 1,469,801.90

Depreciación 870 870 1,740.00 1,740.00 1,740.00

Flujo Operativo En US$ (2)

202,904.70 399,968.70 695,573.70 1,138,980.30 1,471,541.90

8.5 Flujo de Caja Económico

Items Año 0 Año 1 Año2 Año 3 Año 4 Año 5Flujo de Capital -931,365 745,092 558,819 372,546 186,273 0

Flujo Operativo 202,904.70 399,968.70 695,573.70 1,138,980.30 1,471,541.90

Flujo de Caja Económico

-931,365 947,996.70 958,787.70 1,068,119.70 1,325,253.30 1,471,541.90

32

8.6 Flujo del Servicio de la Deuda

Items Año 0 Año 1 Año2 Año 3 Año 4 Año 5

Préstamo 96700.808 96700.808 96700.808 96700.808 96700.808 96700.808

Amortización 95.33 95.33 95.33 95.33 95.33 95.33

Intereses 14505.12 14505.12 14505.12 14505.12 14505.12 14505.12

Flujo Servicio de la Deuda

96605.47 96605.47 96605.47 96605.47 96605.47 96605.47

8.7 Flujo Financiero

Items Año 0 Año 1 Año2 Año 3 Año 4 Año 5

Flujo de Caja Económico -931,365 947,996.70 958,787.70 1,068,119.70 1,325,253.30

1,471,541.90

Flujo de Servicio de la Deuda 96605.47 96605.47 96605.47 96605.47 96605.47 96605.47

Flujo financiero 35605.47 19605.33 8621.32 42342.33 46345.43 4289.32

8.8 La Tasa de Descuento

8.9 Indicadores Financieros de Rentabilidad

8.9.1 Valor Actual Neto y TIR

Cuadro Resumen de los Principales Indicadores Económicos y Financieros

Items Económico Financiero

VAN S/. 91,971.37 S/. 28.08

TIR 10.5% 9.5%

33