Proyecto de tecnología SNCR Termoeléctrica.

37

PONTIFICIA UNIVERSIDAD CATÓLICA DE VALPARAÍSO F A C U L T A D D E I N G E N I E R Í A ESCUELA DE INGENIERÍA QUÍMICA “Estudio Económico con resumen de los estudio de mercado y técnicopara abatimiento de gases NO X en termoeléctrica AES GenerCampiche”. EIQ-559 Investigación y Proyecto 1. Alumno: GlorimarCancino Sebastián González Tamara Molina Profesor: Enzo Vergara Fecha Entrega: 25 de Junio I Semestre, Año 2012

-

Upload

sebastian-gonzalez-manriquez -

Category

Business

-

view

4.014 -

download

0

Transcript of Proyecto de tecnología SNCR Termoeléctrica.

PONTIFICIA

UNIVERSIDAD CATÓLICA DE VALPARAÍSO

F A C U L T A D D E I N G E N I E R Í A

ESCUELA DE INGENIERÍA QUÍMICA

“Estudio Económico con resumen de los estudio de

mercado y técnicopara abatimiento de gases NOX

en termoeléctrica AES GenerCampiche”.

EIQ-559 Investigación y Proyecto 1.

Alumno: GlorimarCancino

Sebastián González

Tamara Molina

Profesor: Enzo Vergara

Fecha Entrega: 25 de Junio

I Semestre, Año 2012

2

1. Descripción del Proyecto

1.1. Antecedentes generales

AES GENER S.A. se encuentra construyendo una nueva central termoeléctrica, equipada

con tecnología de combustión de carbón pulverizado denominada “Central Termoeléctrica

Campiche”. Para el abatimiento de gases NOX, utilizarán la tecnología de LowNoxBurners

“Quemadores de bajo NOX”.

El equipamiento de LowNoxBurners no es suficiente para controlar las emisiones. Para

ello se propone adicionar una tecnología que permita minimizar aun más las emisiones de

gases NOX.

1.2. Objetivo

El proyecto es adecuar la planta piloto minimizando aun más sus emisiones, para lograr

cumplir con la nueva normativa del gobierno de Chile, utilizando tecnología de última

generación.

1.3. Norma ambiental

La norma de emisión para termoeléctricas tiene por objeto controlar las emisiones de

material particulado (MP), óxidos de nitrógeno (NOx), dióxido de azufre (SO2) entre otros,

a fin de prevenir y proteger la salud de las personas y del medio ambiente.

Las fuentes emisoras existentes deberán cumplir los límites establecidos, descritos en las

tablas 1 y 2, en un plazo de 4 años.

Tabla 1. Limites de emisión para fuentes emisoras existentes

Combustible Nox [mg/m3]

Sólido 500

Líquido 200

Gas 50

3

Tabla 2. Limites de emisión para fuentes emisoras nuevas

Combustible Nox [mg/m3]

Sólido 200

Líquido 120

Gas 50

Este proyecto, se deberá regir por los límites expresados anteriormente en la tabla 2.

1.4. Localización del proyecto

El proyecto se ubica en los terrenos de propiedad de AES GENER S.A., situados en la

localidad de Las Ventanas, en el área de la Bahía de Quinteros, en la comuna de

Puchuncaví, Quinta Región de Valparaíso.

Figura 1: Localización de la Planta Campiche

El depósito donde se dispondrán las cenizas y residuos de combustión, estará ubicado,

como se refirió, en el kilómetro 3,8 del camino a Valle Alegre (ruta F-190). En la figura 2,

se puede observar en mayor detalle el área central de la termoeléctrica y el área del

depósito de cenizas.

4

Figura 2: Ubicación en mayor detalle del proyecto.

5

2. Mercado Materias Primas

2.1. Especificaciones

En la caldera el combustible a utilizar será carbón bituminoso y sub bituminoso. La tabla 3

muestra la cuantificación de estos insumos.

Tabla 3. Cuantificación de los insumos

Insumos Consumo

Carbón Bituminoso 90 [Ton/h]

Mezcla Carbón Bituminoso y Sub-Bituminoso 110 [Ton/h]

NH3 1,69 [Ton/día]

Hay dos diseños básicos para la aplicación de SNCR:

El primero es un sistema en base aamoníaco conocido como ThermalDeNOx ®, que fue

desarrollado y patentado por ExxonResearch and EngineeringCompany en 1975. El

segundo sistema fue desarrollado y patentado por The Electric PowerResearchInstitute

(EPRI) en 1980. Es un proceso en base a urea conocido por el nombre comercial de NOx

OUT®. La tecnología fue otorgada bajo licencia a Fuel Tech, la cual tiene varias patentes

adicionales que reclaman mejoras y realces al proceso básico.

2.2. Proveedores

Carbón:

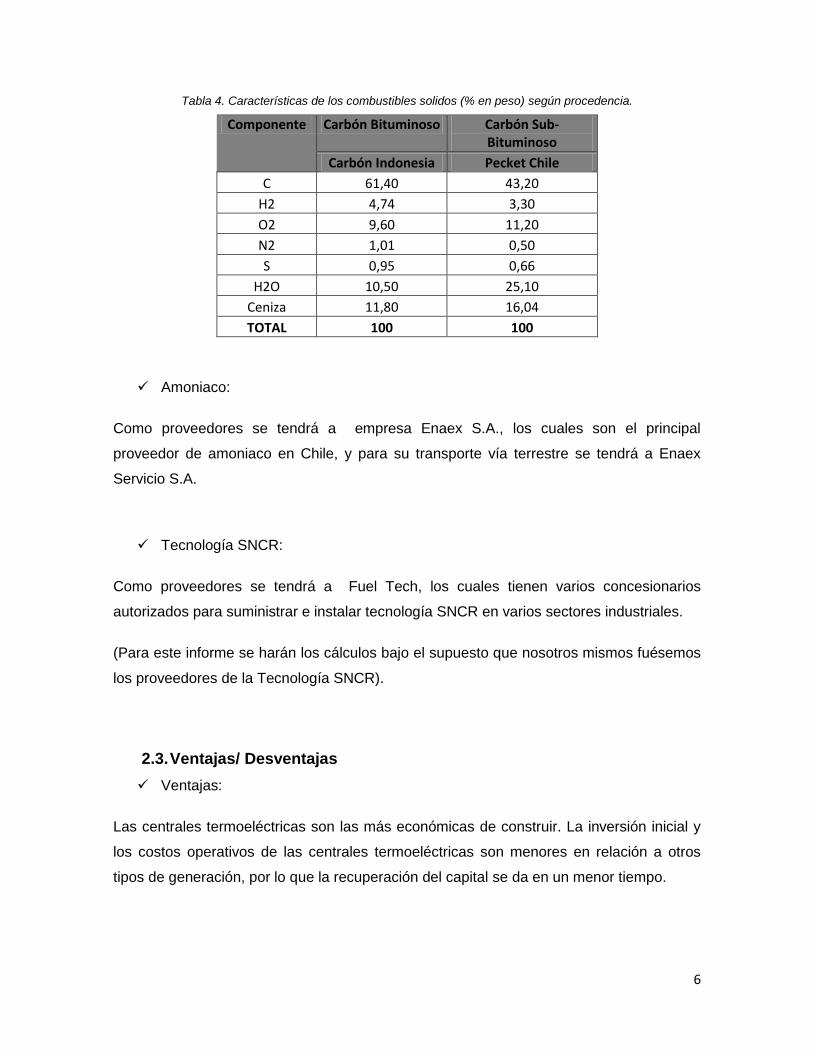

El carbón bituminoso será importado de Indonesia y el carbón sub bituminoso será un

producto nacional.La composición del carbón a utilizar se muestra en la siguiente tabla

descrita a continuación:

6

Tabla 4. Características de los combustibles solidos (% en peso) según procedencia.

Componente Carbón Bituminoso Carbón Sub-Bituminoso

Carbón Indonesia Pecket Chile

C 61,40 43,20

H2 4,74 3,30

O2 9,60 11,20

N2 1,01 0,50

S 0,95 0,66

H2O 10,50 25,10

Ceniza 11,80 16,04

TOTAL 100 100

Amoniaco:

Como proveedores se tendrá a empresa Enaex S.A., los cuales son el principal

proveedor de amoniaco en Chile, y para su transporte vía terrestre se tendrá a Enaex

Servicio S.A.

Tecnología SNCR:

Como proveedores se tendrá a Fuel Tech, los cuales tienen varios concesionarios

autorizados para suministrar e instalar tecnología SNCR en varios sectores industriales.

(Para este informe se harán los cálculos bajo el supuesto que nosotros mismos fuésemos

los proveedores de la Tecnología SNCR).

2.3. Ventajas/ Desventajas

Ventajas:

Las centrales termoeléctricas son las más económicas de construir. La inversión inicial y

los costos operativos de las centrales termoeléctricas son menores en relación a otros

tipos de generación, por lo que la recuperación del capital se da en un menor tiempo.

7

Nos interesa lograr abatir una gran cantidad de NOx, viendo los costos de instalación y la

complejidad que presenta el SCR, además del riesgo de la inversión. Por lo tanto, en

términos económicos operativos seleccionamos SNCR.

La tecnología SCR utiliza un catalizador para lograr que la eficiencia sea tan alta y su

temperatura de operación tan baja. Al utilizar un catalizador Además, se debe tener en

cuenta que existen catalizadores tóxicos, lo que aumentaría los costos de seguridad. Es

por esto, que se seleccionó el uso de la tecnología SNCR.

Desventajas:

Al utilizar carbón como combustible, se generan emisiones de gases de efecto

invernadero y de lluvia acida, junto a partículas volantes que pueden contener metales

pesados. Además, al ser combustible fósil su uso esta limitado a la duración de las

reservas y/o su rentabilidad económica.

La tecnología SNCR funcionará en óptimas condiciones solo entre 900-1150 [°C] como

rango de temperatura

El amoniaco anhidro debe ser transportado y almacenado apresión, lo cual presenta tener

mayores consideraciones de seguridad.

8

3. Proceso.

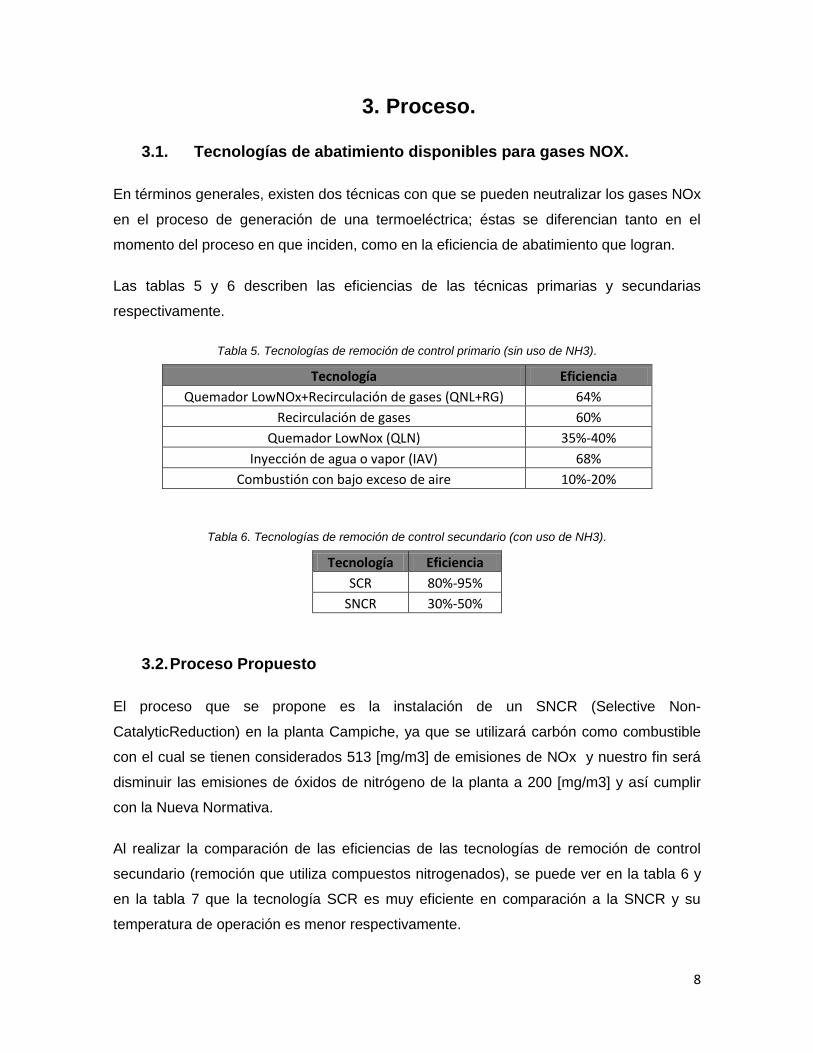

3.1. Tecnologías de abatimiento disponibles para gases NOX.

En términos generales, existen dos técnicas con que se pueden neutralizar los gases NOx

en el proceso de generación de una termoeléctrica; éstas se diferencian tanto en el

momento del proceso en que inciden, como en la eficiencia de abatimiento que logran.

Las tablas 5 y 6 describen las eficiencias de las técnicas primarias y secundarias

respectivamente.

Tabla 5. Tecnologías de remoción de control primario (sin uso de NH3).

Tecnología Eficiencia

Quemador LowNOx+Recirculación de gases (QNL+RG) 64%

Recirculación de gases 60%

Quemador LowNox (QLN) 35%-40%

Inyección de agua o vapor (IAV) 68%

Combustión con bajo exceso de aire 10%-20%

Tabla 6. Tecnologías de remoción de control secundario (con uso de NH3).

Tecnología Eficiencia

SCR 80%-95%

SNCR 30%-50%

3.2. Proceso Propuesto

El proceso que se propone es la instalación de un SNCR (Selective Non-

CatalyticReduction) en la planta Campiche, ya que se utilizará carbón como combustible

con el cual se tienen considerados 513 [mg/m3] de emisiones de NOx y nuestro fin será

disminuir las emisiones de óxidos de nitrógeno de la planta a 200 [mg/m3] y así cumplir

con la Nueva Normativa.

Al realizar la comparación de las eficiencias de las tecnologías de remoción de control

secundario (remoción que utiliza compuestos nitrogenados), se puede ver en la tabla 6 y

en la tabla 7 que la tecnología SCR es muy eficiente en comparación a la SNCR y su

temperatura de operación es menor respectivamente.

9

Tabla 7. Temperatura de operación de tecnologías de remoción de control secundario.

Tecnología Temperatura de operación [°C]

SCR 250-427

SNCR 900-1150

No se debe olvidar, la tecnología SCR utiliza un catalizador en lo cual los costos de

inversión, mantención, operación aumentan considerablemente y al no ser necesario una

remoción mayor al 90% de gases NOx, no es rentable el uso de inyectores SCR.

Luego de haber seleccionado la tecnología, se debe elegir el agente reductor con el que

se va realizar el abatimiento. En la tabla 9se puede ver la comparación entre el amoniaco

y la urea.

Tabla8: Comparación entre los tipos de reactivos a inyectar con el gas de combustión.

Técnica Ventajas Desventajas

SNCR:

a) Amoniaco

Bajo costo de operación. Costo de capital moderamente alto en

el almacenaje, manejo y sistema de inyección del amoniaco.

Remoción moderada de NOx.

b) Urea

Bajo costo de capital. Dependiente de la temperatura

Remoción moderada de NOx. Menor reducción de NOx, a cargas

más bajas

Sustancia química no tóxica.

Por ultimo, se puede ver en la tabla 7 que el uso de urea reduce en menor cantidad los

gases NOx en comparación con el uso de amoniaco. Por lo tanto se seleccionó para el

abatimiento de gases NOx amoniaco como agente reductor.

3.3. Descripción

De manera simplificada, el proceso de generación eléctrica se basa en la combustión de

carbón para producir calor y vapor de agua en la caldera. El vapor es elevado a una gran

presión y llevado a una turbina conectada a un generador, éste al girar convierte el

movimiento en electricidad. Después que el vapor ha pasado a través de la turbina, es

10

enfriado en un condensador, donde se convierte nuevamente en agua líquida para ser

reutilizada otra vez en la caldera, repitiéndose el proceso indefinidamente.

El carbón será descargado en el puerto de Ventanas, será transportado por medio de una

correa transportadora hasta la cancha de carbón de la central, donde será acopiado en

pilas. Luego de varios procesos el carbón será enviado a los quemadores de aire-carbón,

donde será quemado. La combustión se realizará usando quemadores del tipo “LowNOx”

y además se utilizará sistema de inyectores SNCR.

Los inyectores SNCR funcionarán utilizando como agente reductor amoniaco anhidro, y

se procurará que el gas de combustión esté dentro del rango requerido (entre 900 a

1150°C) para que se lleve a cabo la reacción de reducción de gases NOx.

El producto resultante de la reacción química Redox es Nitrógeno elemental (N2) y Agua

(H2O) según la reacción:

4 NO + 4 NH3 + O2 -> 4 N2 + 6 H2O

Figura 3: Diagrama del proceso de generación de energía eléctrica

11

Para implementar el sistema SNCR se debe llevar a cabo 3 pasos básicos:

Recepción y almacenamiento del reactivo:

El proceso de descarga del camión Cisterna se hará a través de una bomba hacia 2

tanques de almacenamiento. Al efectuar la operación de Carga y Descarga de Camiones,

es necesario tomar las siguientes precauciones:

Utilizar todos los Elementos de Protección Personal, establecidos.

Debe conocer y saber aplicar el Plan de Contingencia y Emergencias de la

planta.

Inyección del reactivo diluido a los lugares apropiados en la caldera:

Los inyectores se localizarán dentro de varias zonas diferentes de la caldera, para esto se

emplearán tres zonas de inyección en la caldera, con cuatro inyectores de lanza (lance

injectors) de una boquilla por zona. Esto es necesario, para darle al sistema la flexibilidad

de responder a variaciones en las condiciones de operación de la caldera y mantener los

niveles de escabullimiento de amoniaco.

Mezclado del reactivo con el gas de combustión:

El reactivo será inyectado bajo Presión y a la vez será atomizado por boquillas, estás

tendrán una punta especializada para crear gotitas de tamaño y lograr una distribución

óptima. Las lanzas serán colocadas con una formación especifica a lo ancho y alto de los

pasos de la caldera.

3.4. Balance de Masa y Energía

Potencia de la Planta:

El proyecto tiene estimado generar y transformar energía con una potencia bruta de 270

MW.

12

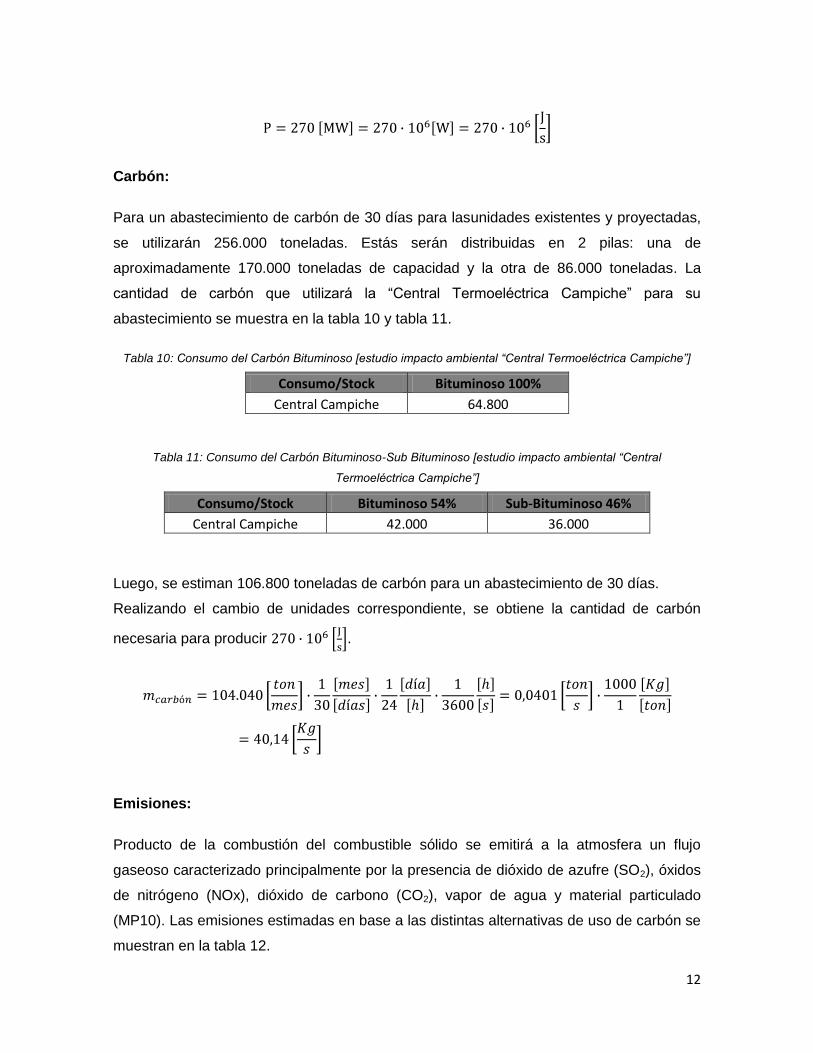

Carbón:

Para un abastecimiento de carbón de 30 días para lasunidades existentes y proyectadas,

se utilizarán 256.000 toneladas. Estás serán distribuidas en 2 pilas: una de

aproximadamente 170.000 toneladas de capacidad y la otra de 86.000 toneladas. La

cantidad de carbón que utilizará la “Central Termoeléctrica Campiche” para su

abastecimiento se muestra en la tabla 10 y tabla 11.

Tabla 10: Consumo del Carbón Bituminoso [estudio impacto ambiental “Central Termoeléctrica Campiche”]

Consumo/Stock Bituminoso 100%

Central Campiche 64.800

Tabla 11: Consumo del Carbón Bituminoso-Sub Bituminoso [estudio impacto ambiental “Central

Termoeléctrica Campiche”]

Consumo/Stock Bituminoso 54% Sub-Bituminoso 46%

Central Campiche 42.000 36.000

Luego, se estiman 106.800 toneladas de carbón para un abastecimiento de 30 días.

Realizando el cambio de unidades correspondiente, se obtiene la cantidad de carbón

necesaria para producir .

Emisiones:

Producto de la combustión del combustible sólido se emitirá a la atmosfera un flujo

gaseoso caracterizado principalmente por la presencia de dióxido de azufre (SO2), óxidos

de nitrógeno (NOx), dióxido de carbono (CO2), vapor de agua y material particulado

(MP10). Las emisiones estimadas en base a las distintas alternativas de uso de carbón se

muestran en la tabla 12.

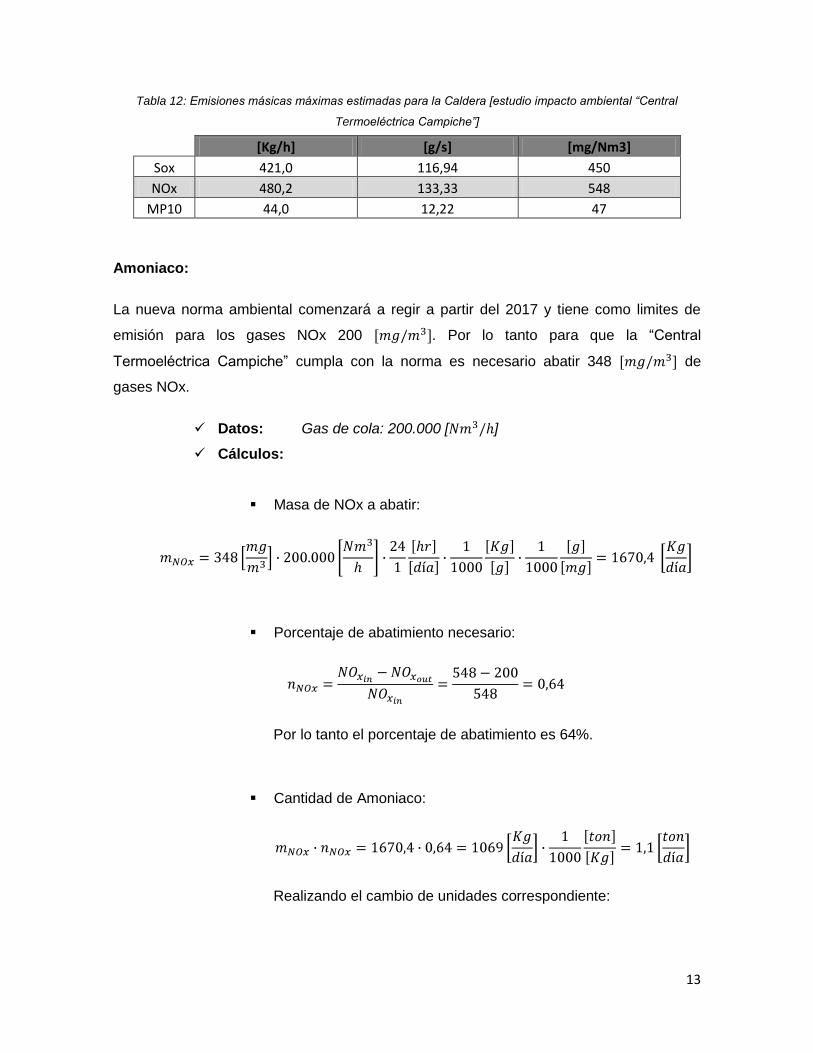

13

Tabla 12: Emisiones másicas máximas estimadas para la Caldera [estudio impacto ambiental “Central

Termoeléctrica Campiche”]

[Kg/h] [g/s] [mg/Nm3]

Sox 421,0 116,94 450

NOx 480,2 133,33 548

MP10 44,0 12,22 47

Amoniaco:

La nueva norma ambiental comenzará a regir a partir del 2017 y tiene como limites de

emisión para los gases NOx 200 . Por lo tanto para que la “Central

Termoeléctrica Campiche” cumpla con la norma es necesario abatir 348 de

gases NOx.

Datos: Gas de cola: 200.000 [ ]

Cálculos:

Masa de NOx a abatir:

Porcentaje de abatimiento necesario:

Por lo tanto el porcentaje de abatimiento es 64%.

Cantidad de Amoniaco:

Realizando el cambio de unidades correspondiente:

14

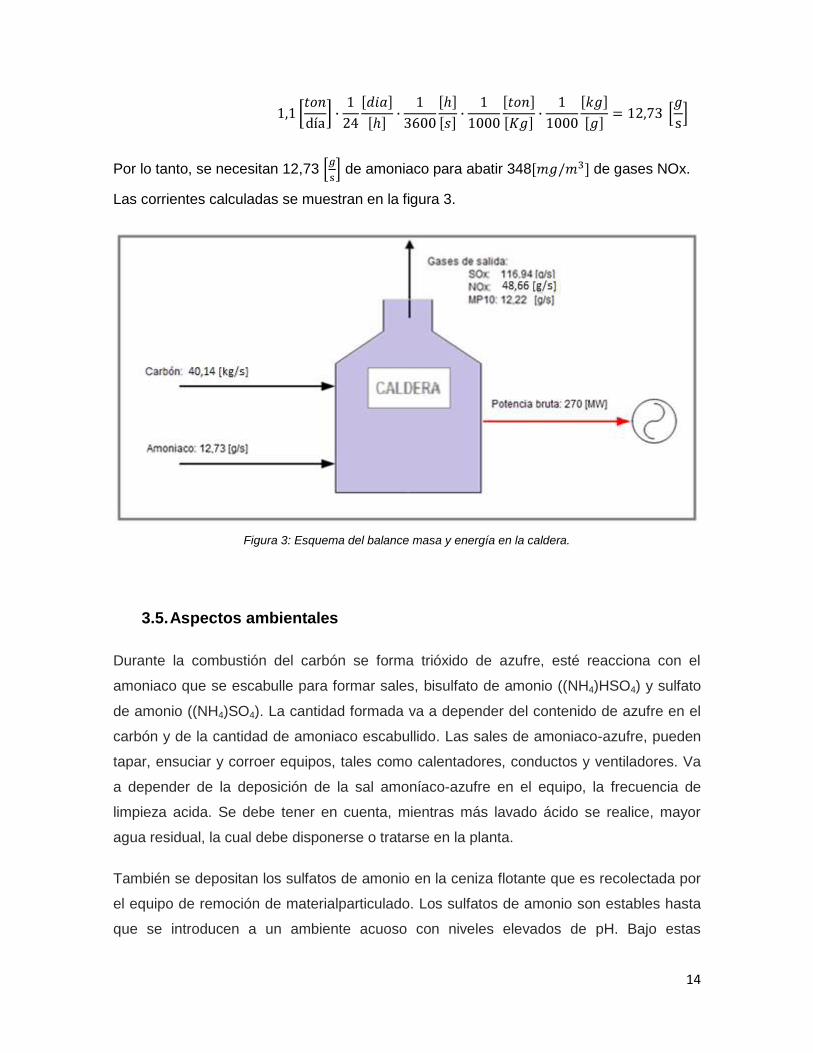

Por lo tanto, se necesitan 12,73 de amoniaco para abatir 348 de gases NOx.

Las corrientes calculadas se muestran en la figura 3.

Figura 3: Esquema del balance masa y energía en la caldera.

3.5. Aspectos ambientales

Durante la combustión del carbón se forma trióxido de azufre, esté reacciona con el

amoniaco que se escabulle para formar sales, bisulfato de amonio ((NH4)HSO4) y sulfato

de amonio ((NH4)SO4). La cantidad formada va a depender del contenido de azufre en el

carbón y de la cantidad de amoniaco escabullido. Las sales de amoniaco-azufre, pueden

tapar, ensuciar y corroer equipos, tales como calentadores, conductos y ventiladores. Va

a depender de la deposición de la sal amoníaco-azufre en el equipo, la frecuencia de

limpieza acida. Se debe tener en cuenta, mientras más lavado ácido se realice, mayor

agua residual, la cual debe disponerse o tratarse en la planta.

También se depositan los sulfatos de amonio en la ceniza flotante que es recolectada por

el equipo de remoción de materialparticulado. Los sulfatos de amonio son estables hasta

que se introducen a un ambiente acuoso con niveles elevados de pH. Bajo estas

15

condiciones, puede liberarse amonio gas hacia la atmósfera. Esto resulta en un problema

de olor o, en casos extremos, una preocupación de salud y seguridad.

En la caldera, para todos los efectos mencionados anteriormente, la U.S. EPA se refiere a

la emisión de amoniaco de estos equipos a la atmosfera de la siguiente manera: “El

escabullimiento de amoníaco a estos niveles no resulta en la formación de pluma de

contaminante ni en peligros para la salud”.

3.6. Listado Valorizado de Equipos Principales.

Según lo especificado por el Flowsheet, habrá un sistema de almacenamiento, zona de

mezclamiento y sistema de inyección; por lo que los equipos principales, serán:

2 Estanques Presurizados de Amoniaco Anhidro, con P=250[psig].

Mezclador Aire/NH3.

2 Sopladores.

Vaporizador.

Bomba.

Calentador.

3 zonas de 4 Inyectores de Lanza de una boquilla para el proceso SCNR. (está

cotización se hará porque no se pudo obtener el valor de la tecnología SNCR de sus

proveedores)

16

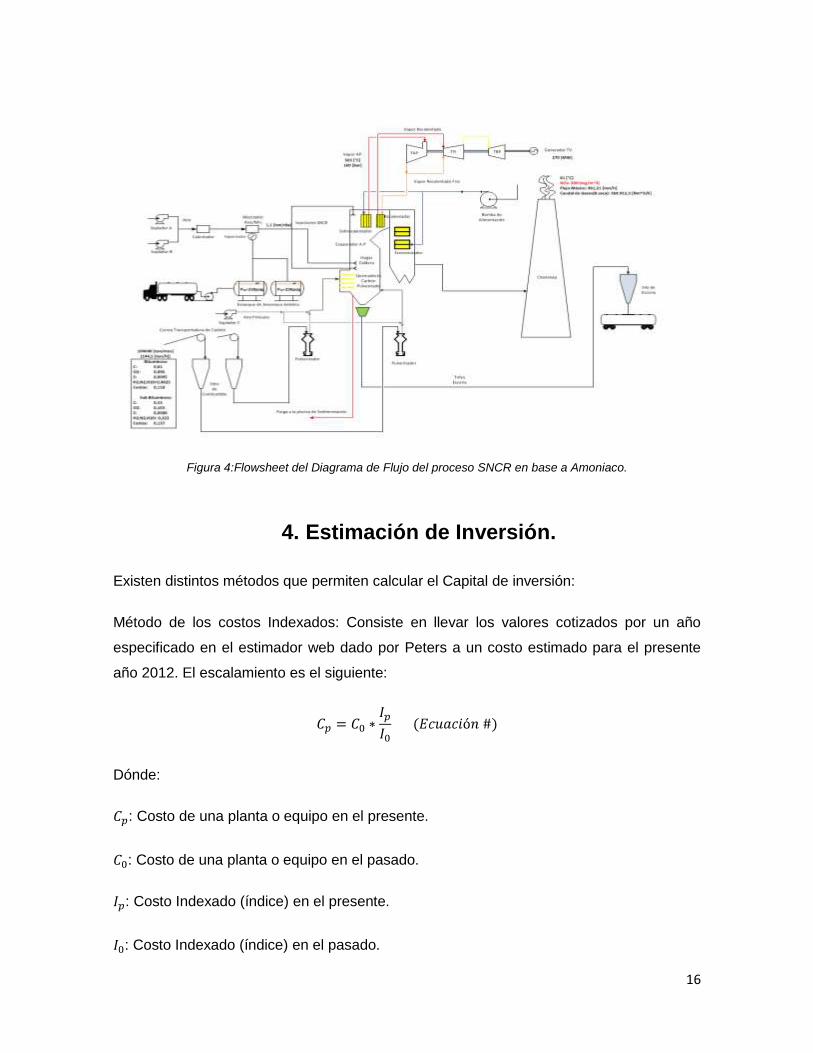

Figura 4:Flowsheet del Diagrama de Flujo del proceso SNCR en base a Amoniaco.

4. Estimación de Inversión.

Existen distintos métodos que permiten calcular el Capital de inversión:

Método de los costos Indexados: Consiste en llevar los valores cotizados por un año

especificado en el estimador web dado por Peters a un costo estimado para el presente

año 2012. El escalamiento es el siguiente:

Dónde:

: Costo de una planta o equipo en el presente.

: Costo de una planta o equipo en el pasado.

: Costo Indexado (índice) en el presente.

: Costo Indexado (índice) en el pasado.

17

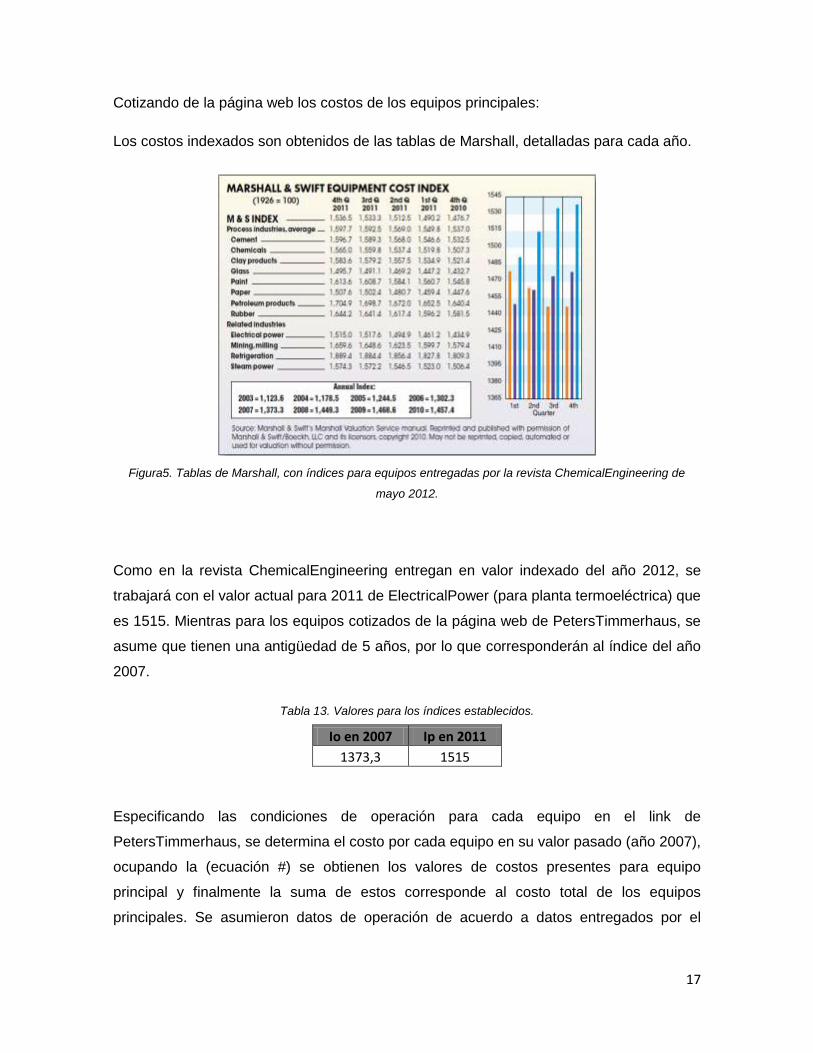

Cotizando de la página web los costos de los equipos principales:

Los costos indexados son obtenidos de las tablas de Marshall, detalladas para cada año.

Figura5. Tablas de Marshall, con índices para equipos entregadas por la revista ChemicalEngineering de

mayo 2012.

Como en la revista ChemicalEngineering entregan en valor indexado del año 2012, se

trabajará con el valor actual para 2011 de ElectricalPower (para planta termoeléctrica) que

es 1515. Mientras para los equipos cotizados de la página web de PetersTimmerhaus, se

asume que tienen una antigüedad de 5 años, por lo que corresponderán al índice del año

2007.

Tabla 13. Valores para los índices establecidos.

Io en 2007 Ip en 2011

1373,3 1515

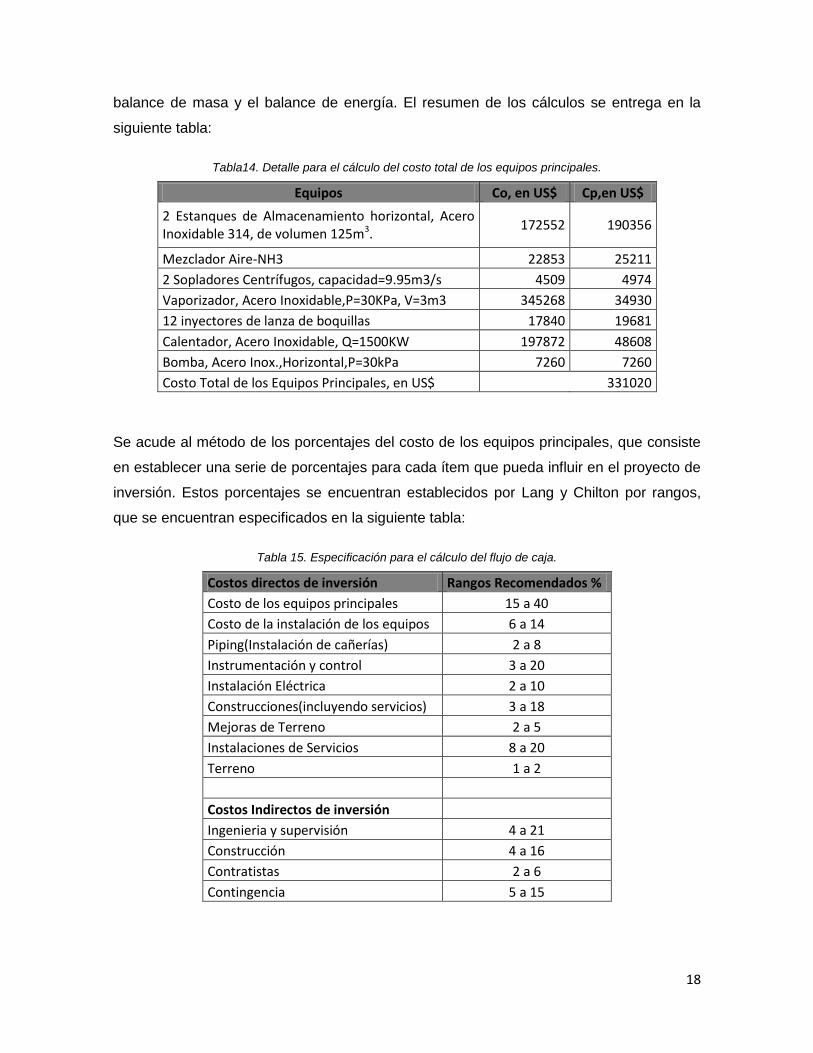

Especificando las condiciones de operación para cada equipo en el link de

PetersTimmerhaus, se determina el costo por cada equipo en su valor pasado (año 2007),

ocupando la (ecuación #) se obtienen los valores de costos presentes para equipo

principal y finalmente la suma de estos corresponde al costo total de los equipos

principales. Se asumieron datos de operación de acuerdo a datos entregados por el

18

balance de masa y el balance de energía. El resumen de los cálculos se entrega en la

siguiente tabla:

Tabla14. Detalle para el cálculo del costo total de los equipos principales.

Equipos Co, en US$ Cp,en US$

2 Estanques de Almacenamiento horizontal, Acero Inoxidable 314, de volumen 125m3.

172552 190356

Mezclador Aire-NH3 22853 25211

2 Sopladores Centrífugos, capacidad=9.95m3/s 4509 4974

Vaporizador, Acero Inoxidable,P=30KPa, V=3m3 345268 34930

12 inyectores de lanza de boquillas 17840 19681

Calentador, Acero Inoxidable, Q=1500KW 197872 48608

Bomba, Acero Inox.,Horizontal,P=30kPa 7260 7260

Costo Total de los Equipos Principales, en US$ 331020

Se acude al método de los porcentajes del costo de los equipos principales, que consiste

en establecer una serie de porcentajes para cada ítem que pueda influir en el proyecto de

inversión. Estos porcentajes se encuentran establecidos por Lang y Chilton por rangos,

que se encuentran especificados en la siguiente tabla:

Tabla 15. Especificación para el cálculo del flujo de caja.

Costos directos de inversión Rangos Recomendados %

Costo de los equipos principales 15 a 40

Costo de la instalación de los equipos 6 a 14

Piping(Instalación de cañerías) 2 a 8

Instrumentación y control 3 a 20

Instalación Eléctrica 2 a 10

Construcciones(incluyendo servicios) 3 a 18

Mejoras de Terreno 2 a 5

Instalaciones de Servicios 8 a 20

Terreno 1 a 2

Costos Indirectos de inversión

Ingenieria y supervisión 4 a 21

Construcción 4 a 16

Contratistas 2 a 6

Contingencia 5 a 15

19

A continuación se entrega información detallada para poder establecer un % adecuado

para el cálculo del flujo de caja.

Instrumentación y Control:

Para los equipos se necesitan los siguientes instrumentos:

Válvula de llenado de líquido.

Válvula ecualizadora de presión o válvula de retorno de vapor.

Válvula de alivio doble.

Medidor de nivel.

Manómetro medidor de nivel de flujo.

Válvula de salida de gas.

Válvulas vaporizador.

Construcciones por servicios:

Los servicios requeridos son una red de agua y un sistema de control de

incendios.

Para las instalaciones de seguridad se requiere de:

Barreras y sistemas de protección para válvulas, de tuberías y equipos.

Alarmas conectadas a un servicio de monitoreo de 24 horas.

Suministro de agua.

Equipos contra incendios.

Protección para el personal.

Zonas estancas y de contención en el caso de posibles derrames y agua contra

incendio contaminada.

En primer lugar se trabaja en base al costo de los equipos principales, teniendo definido

un % con respecto a lo que será la base de cálculo para estimar los demás %

establecidos. A continuación se procede el cálculo de los Costos directos de la inversión,

los costos indirectos de la inversión; para el cálculo del capital fijo que corresponde a la

suma de estos. Posteriormente se agrega el capital de trabajo, la suma total da resultado

al flujo de caja para el capital total de inversión. Los cálculos y porcentajes dados se

detallan en la siguiente tabla:

20

Tabla 16. Determinación del Flujo de Caja del proyecto de Inversión.

Costos directos de inversión % Establecido Valor, en US$

Costo de los equipos principales 40 331020

Costo de la instalación de los equipos 35 289643

Piping(Instalación de cañerías) 40 331020

Instrumentación y control 20 165510

Instalación Eléctrica 10 82755

Construcciones(incluyendo servicios) 18 148959

Mejoras de Terreno 3 24827

Instalaciones de Servicios 12 99306

Terreno 2 12413

Costos Indirectos de inversión

Ingeniería y supervisión 20 827550

Construcción 10 413775

Contratistas 4 165510

Contingencia 13 537908

Total Estimativo en los Costos de equipos(100%) 827550

Total de Capital fijo 3430196

Capital de Trabajo(15% del Total Cap. Total Inv.) 15 584153

Flujo de Caja de la Inversión 3978349

Por lo tanto, se van a requerir capital de inversión que comprenden los US$ 3978349,

para poder realizar el proyecto. Cabe destacar que estos cálculos son un estimativo y

tienen referencias bibliográficas, que reseñan un error del 20% en efectos de cálculos.

21

5. Costo de Producción.

Para calcular el costo de producción, hay que obtener una serie de costos:

5.1. Costos de materia prima.

Se detalló el costo de la materia prima de la tecnología implementada SNCR, que sería en

este caso el amoniaco obtenido desde Mejillones por el proveedor Enaex. El proveedor

facilitó el costo CIF del amoniaco que incluye: costos aduaneros, seguros aduaneros,

margen de venta Enaex, transporte a planta Enaex desde el puerto de destino. El costo

sería de 710[USD/TON] de amoniaco, además de agregar el costo del transporte en

camiones desde Mejillones hasta Ventanas que sería de 154[USD/TON]. En el estudio

técnico se determinaron 1,1[TON/día] de amoniaco para el proceso, lo que equivalen a

401,5[TON/año], incluyendo el transporte es de 864 [USD/TON] lo finalmente el costo de

amoniaco por año sería:

Según Peter Timmerhaus, la materia prima se considera desde un 15% hasta un 50% del

costo total del producto.

Costos Directos de producción:

Personal de planta: Para el costo del personal de planta, según Peter Timmerhaus

se estima en un 15% del costo total de producción.

Supervisión: Para la supervisión de la planta, la cantidad necesaria de

supervisores está directamente relacionada con la cantidad de personal, por lo que

se considera como un 15% del costo del personal de la planta, lo que equivale a

un 2,25% del costo total de producto.

Utilidades: De manera simplificada, el proceso de generación eléctrica se basa en

la combustión de carbón para producir calor y vapor de agua, por lo que los

servicios generales están incorporados ya como un proceso de AES Gener.

Suministros de Operación.

Mantención y reparaciones: equivalen entre 2-10% del costo de los equipos

principales, por lo que se fijará en un 6%.

22

Guiándose por Peter Timmerhaus, los costos directos de producción equivalen a un 60%

del costo total del producto, por lo que la materia prima en porcentaje será la diferencia

entre ese 60% y el 15% más el 2,25% del personal y de supervisión. Lo que finalmente la

materia prima equivale a un 42,75% del costo total del producto.

Costos Indirectos de Producción:

Depreciación: Para fijar la depreciación se utilizó el método de línea recta, que

consiste en una depreciación lineal, o sea, el costo de los equipos principales

dividido por el tiempo de vida útil. Los terrenos no son depreciables, por lo que no

son considerados en el cálculo

Seguros: Se fijan como un máximo de 2% de los costos directos del capital de

inversión, esto es por si algún equipo o construcción sufre algún deterioro o falla

que impida su funcionamiento.

Arriendos: En el caso de arriendos no se consideran ya que todos los equipos se

cotizaron para compra directa, mientras en el caso del financiamiento, no existirá

un interés ya que AES Gener financiará la inversión.

Interés por financiamiento: Dado que el financiamiento es netamente por parte de

AES Gener, no se consideran intereses por pagar.

Impuestos.

5.2. Gastos Generales de la Planta

Corresponden aquellos gastos que son anexos a los de operación, como primeros

auxilios, seguridad y protección, almacenamiento y despacho, superintendencia. Según

Peter Timmerhaus corresponden entre 50-70% del personal de la planta, incluyendo

supervisión, lo que se asume un 60%.

5.3. Imprevistos

Aparte de los costos de operación, se deben considerar de manera adicional eventos

impredecibles que pueden llegar a ocurrir, como por ejemplo, cambios en el clima. Se

23

considera entre 1-6% del costo total de producto, por efectos de evitar riesgos, se fijarán

en un 6%.

5.4. Administración y ventas

En este caso, se consideran los gastos que no son de operación, como son los sueldos

de: ejecutivos, personal administrativo, servicios de ingeniería, gastos de oficina, viajes y

transportes, servicios legales y comunicaciones. Se estiman entre 20-30% del costo del

personal de planta, como es el último gasto considera, se asume que es la diferencia

entre el costo total del producto y los demás gastos, detallados más adelante en el flujo de

caja neto.

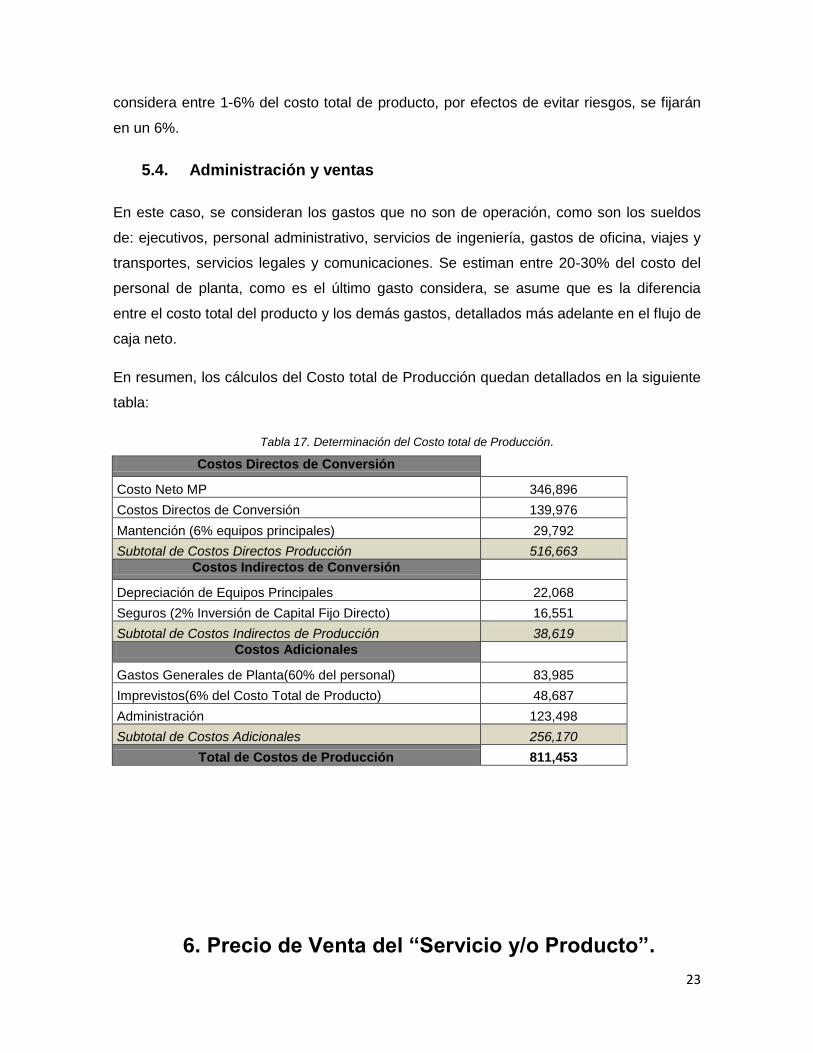

En resumen, los cálculos del Costo total de Producción quedan detallados en la siguiente

tabla:

Tabla 17. Determinación del Costo total de Producción.

Costos Directos de Conversión

Costo Neto MP 346,896

Costos Directos de Conversión 139,976

Mantención (6% equipos principales) 29,792

Subtotal de Costos Directos Producción 516,663

Costos Indirectos de Conversión

Depreciación de Equipos Principales 22,068

Seguros (2% Inversión de Capital Fijo Directo) 16,551

Subtotal de Costos Indirectos de Producción 38,619

Costos Adicionales

Gastos Generales de Planta(60% del personal) 83,985

Imprevistos(6% del Costo Total de Producto) 48,687

Administración 123,498

Subtotal de Costos Adicionales 256,170

Total de Costos de Producción 811,453

6. Precio de Venta del “Servicio y/o Producto”.

24

6.1. Servicio

El precio de venta del servicio, es una tarifa fijada por nosotros, la oferta del servicio a

AES-Gener, ya que el producto final(los gases NOx abatidos) no se venden a otros

clientes. Según datos bilbliográficos, los costos de esta tarifa pueden variar entre 289-

1593[USD/TON] de NOx abatido, para la tecnología SCNR en el año 2000, lo que para

llevar hasta un año actual se utilizó el método de los costos indexados para plantas

químicas, siendo los índices de Marsall de 394,1 y de 550,8 para los años 2000 y 2011

respectivamente. Utilizando la ecuación 1 y fijando una tarifa de 1590 en el año 2000 se

llega a:

Por lo que finalmente, nuestra tarifa fijada es de 2222[USD/TON] de NOx abatido.

6.2. Producto

En este caso, no existe un precio de venta del producto, ya que no hay un cliente que

compre el NOx abatido y este es producido para beneficio de AES-Gener.

25

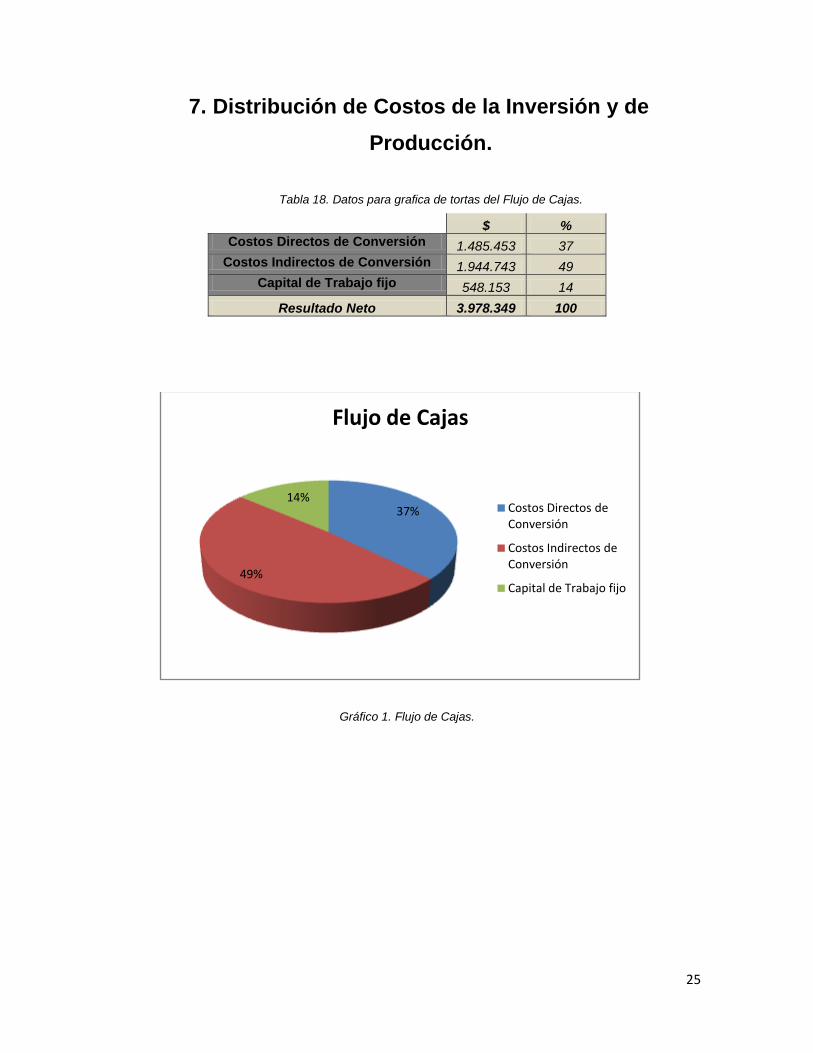

7. Distribución de Costos de la Inversión y de

Producción.

Tabla 18. Datos para grafica de tortas del Flujo de Cajas.

$ %

Costos Directos de Conversión 1.485.453 37

Costos Indirectos de Conversión 1.944.743 49

Capital de Trabajo fijo 548.153 14

Resultado Neto 3.978.349 100

Gráfico 1. Flujo de Cajas.

37%

49%

14%

Flujo de Cajas

Costos Directos de Conversión

Costos Indirectos de Conversión

Capital de Trabajo fijo

26

Tabla 18. Datos para grafica de tortas del Flujo de Caja Neto.

$ %

Costos Directos de Conversión 516.663 64

Costos Indirectos de Conversión 38.619 5

Costos Adicionales 256.170 32

Resultado Neto 811.453 100

Gráfico 2. Flujo de Cajas Neto.

64%

5%

31%

Flujo de Cajas Neto

Costos Directos de Conversión

Costos Indirectos de Conversión

Costos Adicionales

27

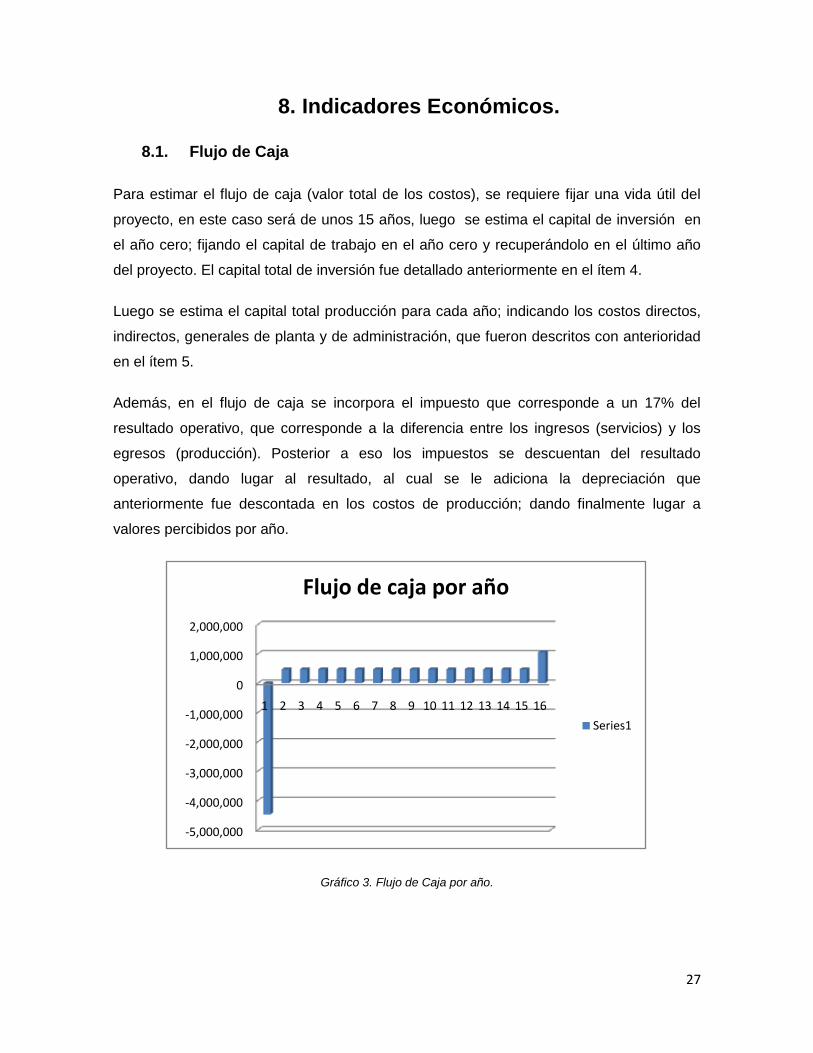

8. Indicadores Económicos.

8.1. Flujo de Caja

Para estimar el flujo de caja (valor total de los costos), se requiere fijar una vida útil del

proyecto, en este caso será de unos 15 años, luego se estima el capital de inversión en

el año cero; fijando el capital de trabajo en el año cero y recuperándolo en el último año

del proyecto. El capital total de inversión fue detallado anteriormente en el ítem 4.

Luego se estima el capital total producción para cada año; indicando los costos directos,

indirectos, generales de planta y de administración, que fueron descritos con anterioridad

en el ítem 5.

Además, en el flujo de caja se incorpora el impuesto que corresponde a un 17% del

resultado operativo, que corresponde a la diferencia entre los ingresos (servicios) y los

egresos (producción). Posterior a eso los impuestos se descuentan del resultado

operativo, dando lugar al resultado, al cual se le adiciona la depreciación que

anteriormente fue descontada en los costos de producción; dando finalmente lugar a

valores percibidos por año.

Gráfico 3. Flujo de Caja por año.

-5,000,000

-4,000,000

-3,000,000

-2,000,000

-1,000,000

0

1,000,000

2,000,000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

Flujo de caja por año

Series1

28

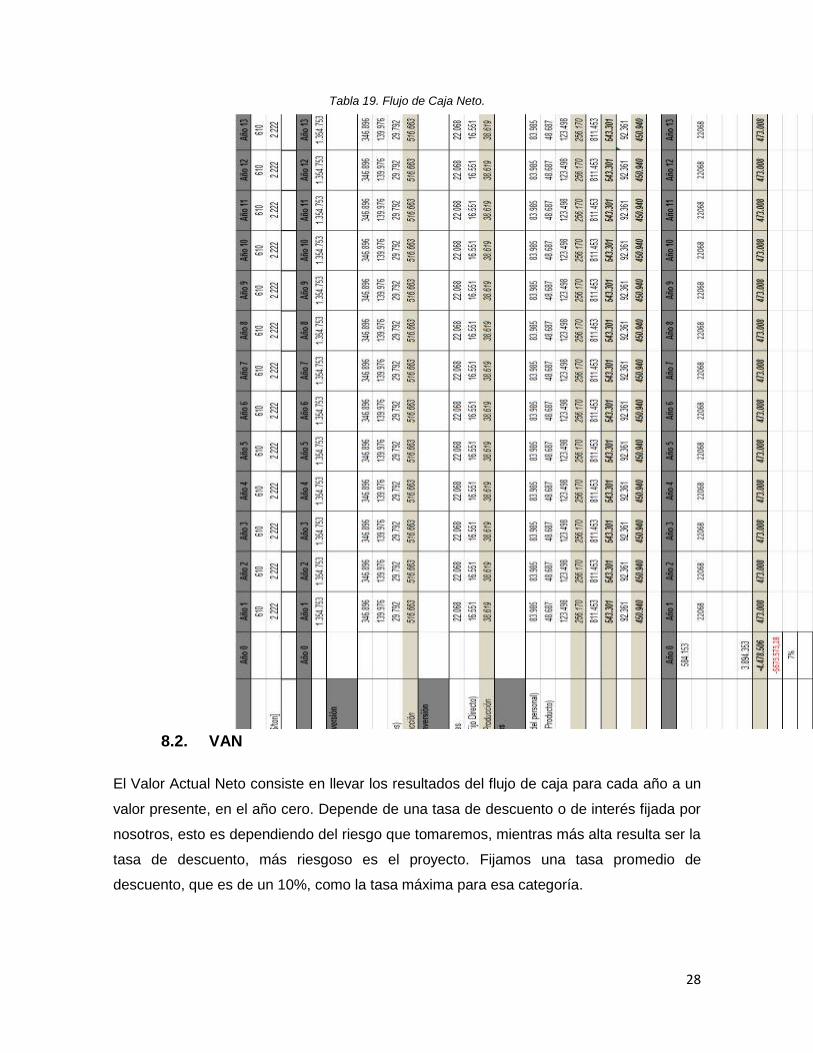

Tabla 19. Flujo de Caja Neto.

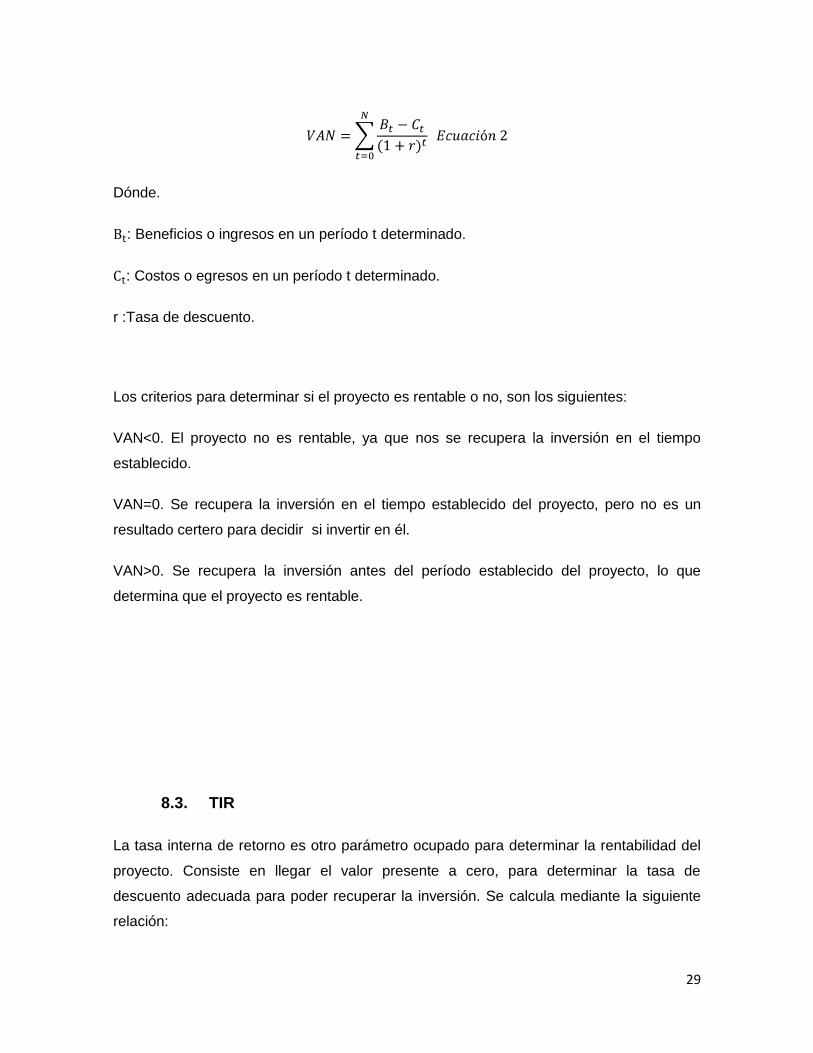

8.2. VAN

El Valor Actual Neto consiste en llevar los resultados del flujo de caja para cada año a un

valor presente, en el año cero. Depende de una tasa de descuento o de interés fijada por

nosotros, esto es dependiendo del riesgo que tomaremos, mientras más alta resulta ser la

tasa de descuento, más riesgoso es el proyecto. Fijamos una tasa promedio de

descuento, que es de un 10%, como la tasa máxima para esa categoría.

29

Dónde.

: Beneficios o ingresos en un período t determinado.

: Costos o egresos en un período t determinado.

r :Tasa de descuento.

Los criterios para determinar si el proyecto es rentable o no, son los siguientes:

VAN<0. El proyecto no es rentable, ya que nos se recupera la inversión en el tiempo

establecido.

VAN=0. Se recupera la inversión en el tiempo establecido del proyecto, pero no es un

resultado certero para decidir si invertir en él.

VAN>0. Se recupera la inversión antes del período establecido del proyecto, lo que

determina que el proyecto es rentable.

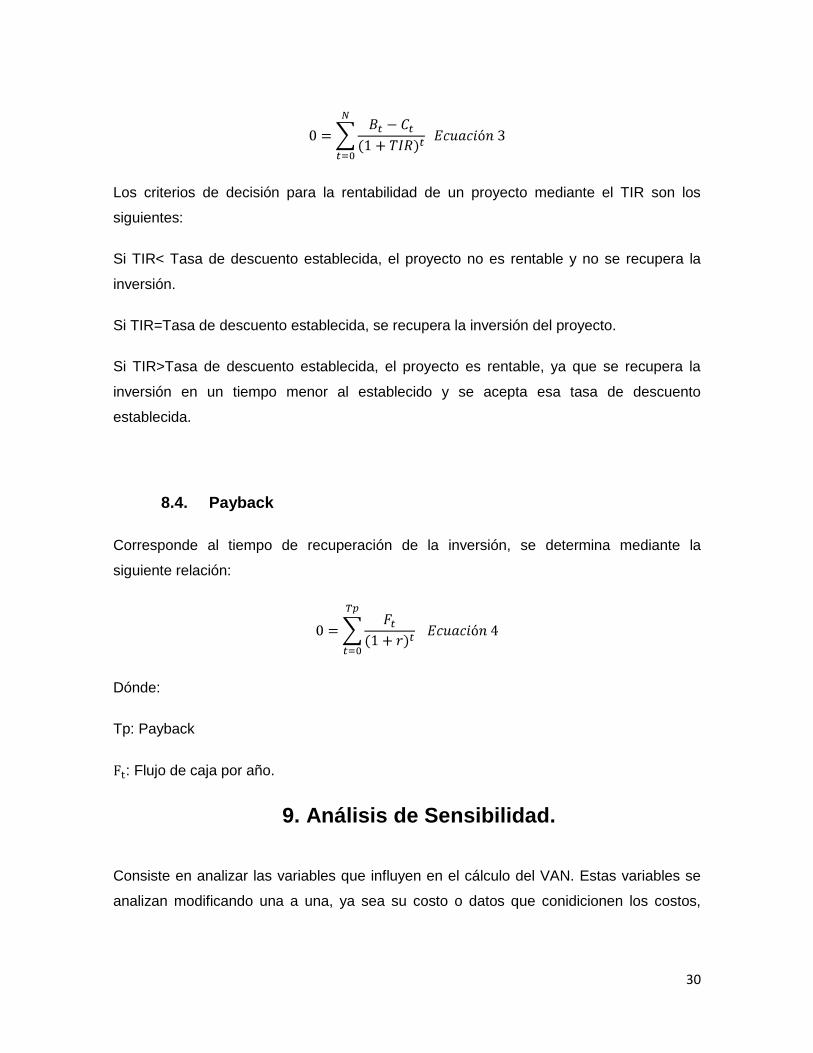

8.3. TIR

La tasa interna de retorno es otro parámetro ocupado para determinar la rentabilidad del

proyecto. Consiste en llegar el valor presente a cero, para determinar la tasa de

descuento adecuada para poder recuperar la inversión. Se calcula mediante la siguiente

relación:

30

Los criterios de decisión para la rentabilidad de un proyecto mediante el TIR son los

siguientes:

Si TIR< Tasa de descuento establecida, el proyecto no es rentable y no se recupera la

inversión.

Si TIR=Tasa de descuento establecida, se recupera la inversión del proyecto.

Si TIR>Tasa de descuento establecida, el proyecto es rentable, ya que se recupera la

inversión en un tiempo menor al establecido y se acepta esa tasa de descuento

establecida.

8.4. Payback

Corresponde al tiempo de recuperación de la inversión, se determina mediante la

siguiente relación:

Dónde:

Tp: Payback

: Flujo de caja por año.

9. Análisis de Sensibilidad.

Consiste en analizar las variables que influyen en el cálculo del VAN. Estas variables se

analizan modificando una a una, ya sea su costo o datos que conidicionen los costos,

31

como es el caso del Tonelaje por año. Entre las variables que pueden afectar al VAN se

encuentran:

Producción de NOx abatido [TON/año].

Tarifa del abatimiento de NOx [USD/TON].

Costo Neto de Materia Prima.

Costos Directos e Indirectos de Producción.

Otros Costos de Producción.

Capital de Inversión.

Tiempo de vida útil del proyecto.

Tasa de descuento definida.

En el caso de las primeras dos mencionadas, son las variables más influyentes en el

cálculo del VAN, variando sus costos se llega a lo siguiente:

Tabla 20. Tarifas de abatimiento con sus respectivos VAN.

Tarifa VAN

2222 -673573

2300 -400640

2400 -50725

2500 299190

2600 649105

2,700 999,020

2800 1348935

2900 1698850

3000 2048765

32

Gráfico 4. Detalle del comportamiento del VAN modificando la tarifa de abatimiento.

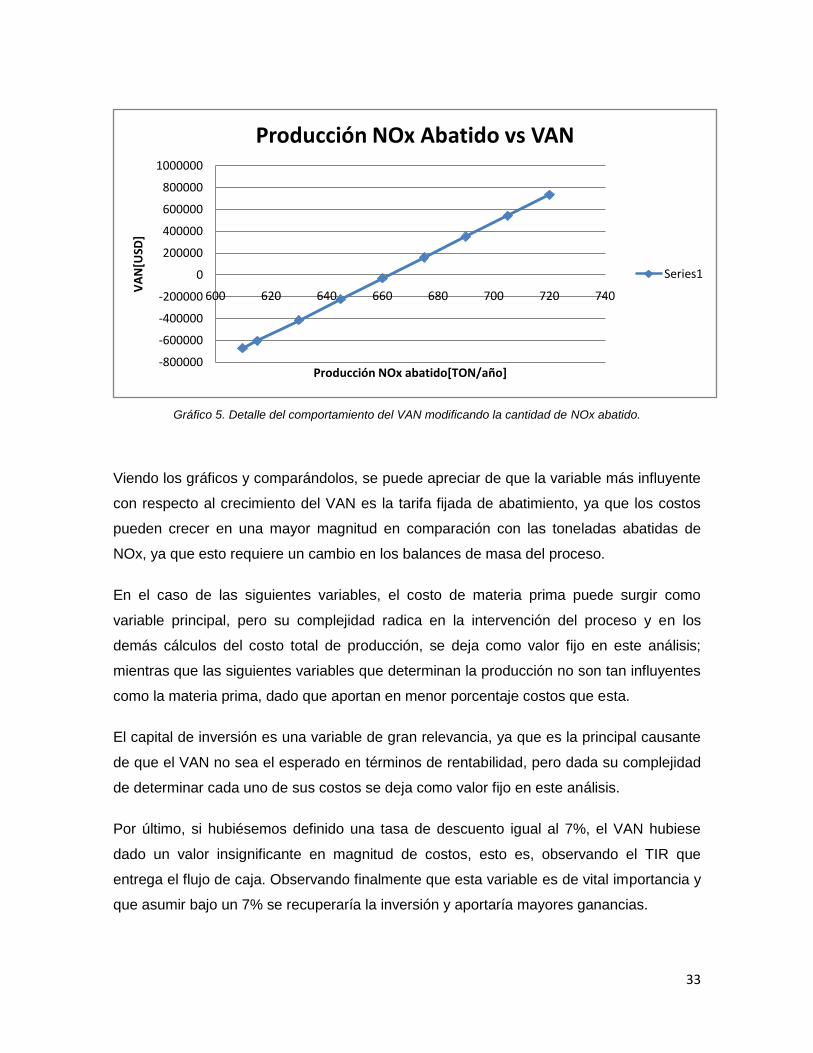

Tabla 21. Producción de NOx abatido con sus respectivos VAN.

Producción de NOx abatido VAN

609.7 -673573

615 -605986

630 -414701

645 -223415

660 -32130

675 159155

690 350441

705 541725

720 733011

-1000000

-500000

0

500000

1000000

1500000

2000000

2500000

0 500 1000 1500 2000 2500 3000 3500

VA

N[U

SD]

Tarifa[USD/TON]

Tarifa vs VAN

Series1

33

Gráfico 5. Detalle del comportamiento del VAN modificando la cantidad de NOx abatido.

Viendo los gráficos y comparándolos, se puede apreciar de que la variable más influyente

con respecto al crecimiento del VAN es la tarifa fijada de abatimiento, ya que los costos

pueden crecer en una mayor magnitud en comparación con las toneladas abatidas de

NOx, ya que esto requiere un cambio en los balances de masa del proceso.

En el caso de las siguientes variables, el costo de materia prima puede surgir como

variable principal, pero su complejidad radica en la intervención del proceso y en los

demás cálculos del costo total de producción, se deja como valor fijo en este análisis;

mientras que las siguientes variables que determinan la producción no son tan influyentes

como la materia prima, dado que aportan en menor porcentaje costos que esta.

El capital de inversión es una variable de gran relevancia, ya que es la principal causante

de que el VAN no sea el esperado en términos de rentabilidad, pero dada su complejidad

de determinar cada uno de sus costos se deja como valor fijo en este análisis.

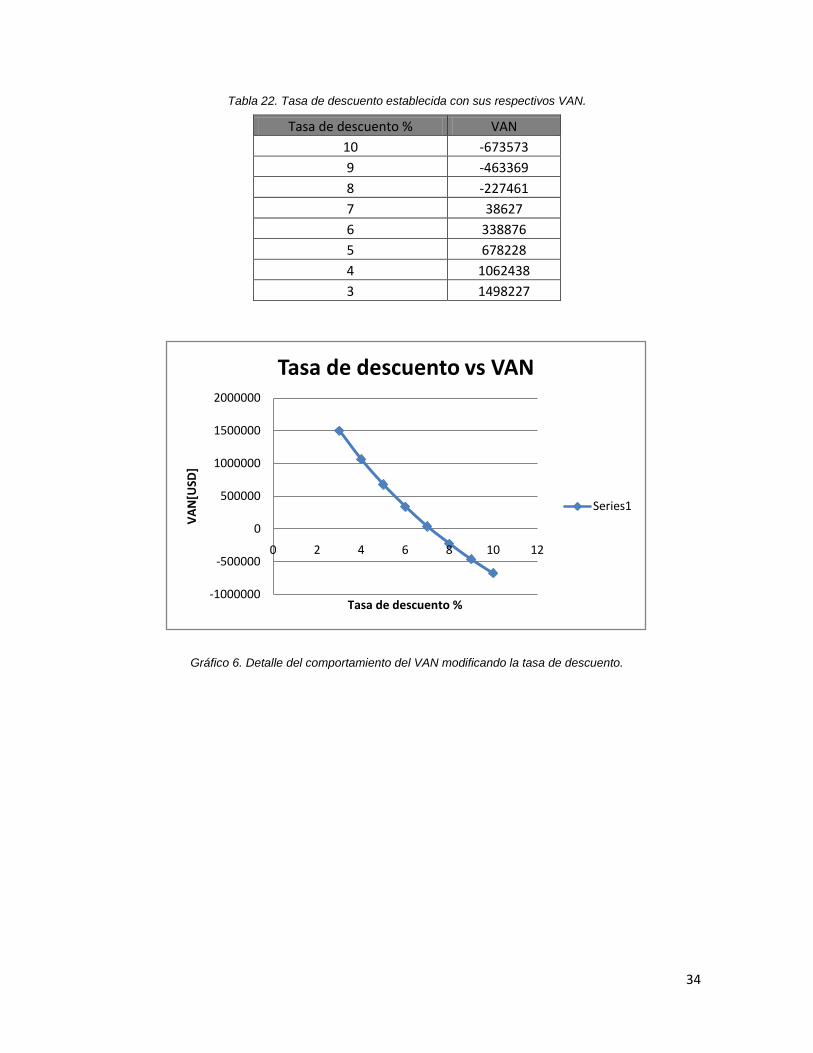

Por último, si hubiésemos definido una tasa de descuento igual al 7%, el VAN hubiese

dado un valor insignificante en magnitud de costos, esto es, observando el TIR que

entrega el flujo de caja. Observando finalmente que esta variable es de vital importancia y

que asumir bajo un 7% se recuperaría la inversión y aportaría mayores ganancias.

-800000

-600000

-400000

-200000

0

200000

400000

600000

800000

1000000

600 620 640 660 680 700 720 740

VA

N[U

SD]

Producción NOx abatido[TON/año]

Producción NOx Abatido vs VAN

Series1

34

Tabla 22. Tasa de descuento establecida con sus respectivos VAN.

Tasa de descuento % VAN

10 -673573

9 -463369

8 -227461

7 38627

6 338876

5 678228

4 1062438

3 1498227

Gráfico 6. Detalle del comportamiento del VAN modificando la tasa de descuento.

-1000000

-500000

0

500000

1000000

1500000

2000000

0 2 4 6 8 10 12

VA

N[U

SD]

Tasa de descuento %

Tasa de descuento vs VAN

Series1

35

10. Conclusiones.

No es conveniente invertir en este proyecto a 15 años, ya que el VAN entregado por el

flujo de caja es negativo, y no se recupera la inversión efectuada; pero si analizamos este

valor: VAN= -673573 USD, no es un resultado alarmante de un proyecto no rentable en su

totalidad, esto se debió al gran riesgo del alto costo que generó la inversión, que es el

mayor obstáculo a enfrentar. Ya que, se pueden modificar ciertas variables, como lo son

aumentar la tarifa de abatimiento de NOx desde los 2500 USD/TON hasta los 3000

USD/TON, dando frutos y recuperación de la inversión en 15 años, asumiendo riesgos en

la empresa; pero sin duda resulta ser la más efectiva.

Otra alternativa, más riesgosa pero menos efectiva es aumentar la cantidad de NOx

abatido, dónde desde las 675 TON/año se puede recuperar la inversión en 15 años, pero

esto condiciona a la tecnología y a su eficiencia para abatir más cantidad de NOx.

Por último, una alternativa menos riesgosa para la recuperación de la inversión y que

presenta menores problemas, siendo la alternativa con menores problemas de solucionar

y de modificar es la tasa de descuento, que si se fija bajo un 7% el proyecto logra ser

rentable, y si se observa en su gráfica, su comportamiento no es lineal, hasta un 5%

resulta ser adecuada para una nueva tecnología conocida que es implementada, como es

el caso de la SCNR.

Por lo tanto, si el aumento paulatino de la tarifa se complementa con establecer una tasa

de descuento de un 7%, el proyecto puede ser rentable, y puede generar aceptables

ingresos, llegando a cumplir con los objetivos planteados, y finalmente en este caso es

conveniente invertir en el proyecto.

36

11. Bibliografía

1. Central Termoeléctrica Campiche AES GENER, “Estudio de Impacto Ambiental

Proyecto Central Termoeléctrica Campiche”.

Disponible en web: http://www.e-seia.cl/seia-

web/ficha/fichaPrincipal.php?modo=ficha&id_expediente=2308845

2. Río Grande S.A., “Estudio de Impacto Ambiental Central Termoeléctrica RG –

Generación”. Anexo 23: Sistema SNCR.

Disponible en web: https://www.e-seia.cl/archivos/Anexo_23_Sistema_SNCR.pdf

3. http://cabierta.uchile.cl/revista/12/articulos/pdf/12_1.pdf.(Visitada 20 de abril, 2012)

4. http://www.economiaynegocios.cl/especiales/especial_energia/Tipos_generacion2.ht

ml. (Visitada 22 de abril, 2012)

5. Manual de Costos de control de contaminación del aire de la Epa.

UnitedStatesEnviromentalProtection Agency. Sexta edición. Junio 2002. EE.UU.

EPA 452/B-02-002. Disponible en web: http://www.epa.gov/ttn/catc/dir2/c_allchs-

s.pdf.

6. Lee Seungmoon, et al, Combustion and Flame, Volumen 141, Número 3, mayo

2005. Páginas 200-203.

7. Óxidos de nitrógeno (NOx) ¿Por qué y cómo se controlan?

UnitedStatesEnviromentalProtection Agency, Noviembre de 1999. EE.UU. EPA

456/F-00-002.

8. Eléctrica Santiago AES Gener, En respuesta al primer informe consolidado de

solicitud de aclaraciones, ampliaciones y rectificaciones, “Desnitrificador SCR para

la caldera del ciclo combinado de Central Nueva Renca”.

Disponible en web: https://www.e-seia.cl/archivos/319_Adenda_1.pdf

9. Eléctrica Santiago AES Gener, Anexo 1: “Plan de Contingencia del Proceso de

Proceso de descarga de camiones”.

Disponible en web: https://www.e-seia.cl/archivos/864_Anexo1.pdf

10. Capítulo 6. Plant Design and Economics for Chemicals Engineers. Max Perters-

Klaus Timmerhaus. 4° Edición. Editorial McGraw Hill. Año1990.

11. Web establecida por Peters-Timmerhaus para cálculos de costos de

equipos:http://www.mhhe.com/engcs/chemical/peters/data/ce.html.

http://www.che.com/business_and_economics/economic_indicators.html/4486.htmlht

37

tp://spanish.alibaba.com/product-gs/lpg-nozzle-nozzle-lpg-dispenser-components-

automatic-nozzle-oil-nozzle-oil-gun-206361828.html