PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA

80

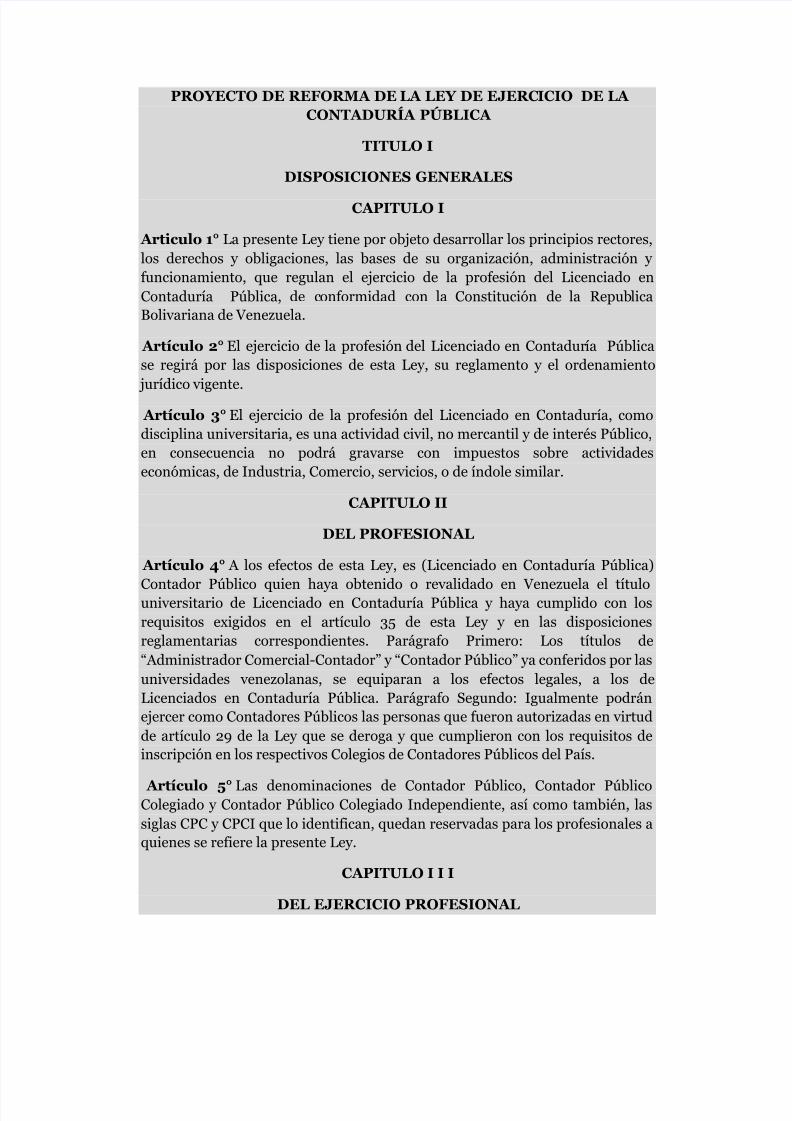

PROYECTO DE REFORMA DE LA LEY DE EJERC ICIO DE LA CONTADURÍA PÚBLICA TITULO I DISPOSICIONES GENERALES CAPITULO I Articulo 1° La presente Ley tiene por objeto desarrollar los principios rectores, los derechos y obligaciones, las bases de su organización, administración y funcionamiento, que regulan el ejercicio de la profesión del Licenciado en Contaduría Pública, de c onformidad con la Constitución de la Repub lica Bolivariana de Venezuela. Artículo 2° El ejercicio de la profesión del Licenciado en Contadur ía Pública se regirá por las disposiciones de esta Ley, su reglamento y el ordenamiento jurídico vigente. Artículo 3° El ejercicio de la profesión del Licenciado en Contaduría, como disciplina universitaria, es una actividad civil, no mercantil y de interés Público, en consecuencia no podrá gravarse con impuestos sobre actividades económicas, de Industria, Comercio, servicios, o de índole similar. CAPITULO II DEL PROFESIONAL Artículo 4° A los efectos de esta Ley, es (Licenciado en Contaduría Pública) Contador Público quien haya obtenido o revalidado en Venezuela el título universitario de Licenciado en Contaduría Pública y haya cumplido con los requisitos exigidos en el artículo 35 de esta Ley y en las disposiciones reglamentarias correspondientes. Parágrafo Primero: Los títulos de ³Administrador Comercial-Contador´ y ³Contador Público´ ya conferidos por las universidades venezolanas, se equiparan a los efectos legales, a los de Licenciados en Contaduría Pública. Parágrafo Segundo: Igualmente podrán ejercer como Contadores Públicos las personas que fueron autorizadas en virtud de artículo 29 de la Ley que se deroga y que cumplieron con los requisitos de inscripción en los respectivos Colegios de Contadores Públicos del País. Artículo 5° Las denominaciones de Contador Público, Contador Público Colegiado y Contador Público Colegiado Independiente, así como también, las siglas CPC y CPCI que lo identifican, quedan reservadas para los profesionales a quienes se refiere la presente Ley. CAPITULO I I I DEL EJERCICIO PROFESIONAL

-

Upload

solange-carolina-saavedra-quintero -

Category

Documents

-

view

2.805 -

download

1

Transcript of PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 1/80

PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA

TITULO I

DISPOSICIONES GENERALES

CAPITULO I

Articulo 1° La presente Ley tiene por objeto desarrollar los principios rectores,los derechos y obligaciones, las bases de su organización, administración y funcionamiento, que regulan el ejercicio de la profesión del Licenciado enContaduría Pública, de conformidad con la Constitución de la RepublicaBolivariana de Venezuela.

Artículo 2° El ejercicio de la profesión del Licenciado en Contaduría Públicase regirá por las disposiciones de esta Ley, su reglamento y el ordenamiento jurídico vigente.

Artículo 3° El ejercicio de la profesión del Licenciado en Contaduría, comodisciplina universitaria, es una actividad civil, no mercantil y de interés Público,en consecuencia no podrá gravarse con impuestos sobre actividadeseconómicas, de Industria, Comercio, servicios, o de índole similar.

CAPITULO II

DEL PROFESIONAL

Artículo 4° A los efectos de esta Ley, es (Licenciado en Contaduría Pública)

Contador Público quien haya obtenido o revalidado en Venezuela el títulouniversitario de Licenciado en Contaduría Pública y haya cumplido con losrequisitos exigidos en el artículo 35 de esta Ley y en las disposicionesreglamentarias correspondientes. Parágrafo Primero: Los títulos de³Administrador Comercial-Contador´ y ³Contador Público´ ya conferidos por lasuniversidades venezolanas, se equiparan a los efectos legales, a los deLicenciados en Contaduría Pública. Parágrafo Segundo: Igualmente podránejercer como Contadores Públicos las personas que fueron autorizadas en virtudde artículo 29 de la Ley que se deroga y que cumplieron con los requisitos deinscripción en los respectivos Colegios de Contadores Públicos del País.

Artículo 5° Las denominaciones de Contador Público, Contador PúblicoColegiado y Contador Público Colegiado Independiente, así como también, lassiglas CPC y CPCI que lo identifican, quedan reservadas para los profesionales aquienes se refiere la presente Ley.

CAPITULO I I I

DEL EJERCICIO PROFESIONAL

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 2/80

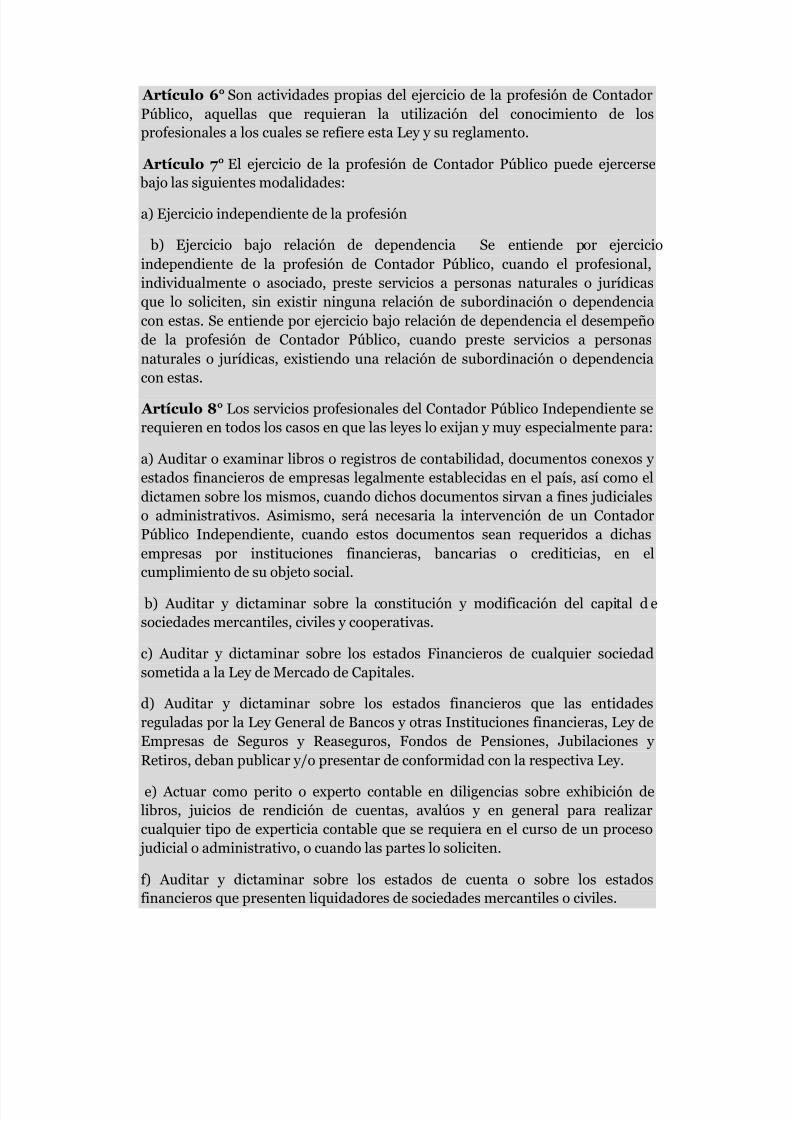

Artículo 6° Son actividades propias del ejercicio de la profesión de ContadorPúblico, aquellas que requieran la utilización del conocimiento de losprofesionales a los cuales se refiere esta Ley y su reglamento.

Artículo 7° El ejercicio de la profesión de Contador Público puede ejercerse bajo las siguientes modalidades:

a) Ejercicio independiente de la profesión

b) Ejercicio bajo relación de dependencia Se entiende por ejercicioindependiente de la profesión de Contador Público, cuando el profesional,individualmente o asociado, preste servicios a personas naturales o jurídicasque lo soliciten, sin existir ninguna relación de subordinación o dependenciacon estas. Se entiende por ejercicio bajo relación de dependencia el desempeñode la profesión de Contador Público, cuando preste servicios a personasnaturales o jurídicas, existiendo una relación de subordinación o dependenciacon estas.

Artículo 8° Los servicios profesionales del Contador Público Independiente serequieren en todos los casos en que las leyes lo exijan y muy especialmente para:

a) Auditar o examinar libros o registros de contabilidad, documentos conexos y estados financieros de empresas legalmente establecidas en el país, así como eldictamen sobre los mismos, cuando dichos documentos sirvan a fines judicialeso administrativos. Asimismo, será necesaria la intervención de un ContadorPúblico Independiente, cuando estos documentos sean requeridos a dichasempresas por instituciones financieras, bancarias o crediticias, en elcumplimiento de su objeto social.

b) Auditar y dictaminar sobre la constitución y modificación del capital d esociedades mercantiles, civiles y cooperativas.

c) Auditar y dictaminar sobre los estados Financieros de cualquier sociedadsometida a la Ley de Mercado de Capitales.

d) Auditar y dictaminar sobre los estados financieros que las entidadesreguladas por la Ley General de Bancos y otras Instituciones financieras, Ley deEmpresas de Seguros y Reaseguros, Fondos de Pensiones, Jubilaciones y Retiros, deban publicar y/o presentar de conformidad con la respectiva Ley.

e) Actuar como perito o experto contable en diligencias sobre exhibición delibros, juicios de rendición de cuentas, avalúos y en general para realizarcualquier tipo de experticia contable que se requiera en el curso de un proceso judicial o administrativo, o cuando las partes lo soliciten.

f) Auditar y dictaminar sobre los estados de cuenta o sobre los estadosfinancieros que presenten liquidadores de sociedades mercantiles o civiles.

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 3/80

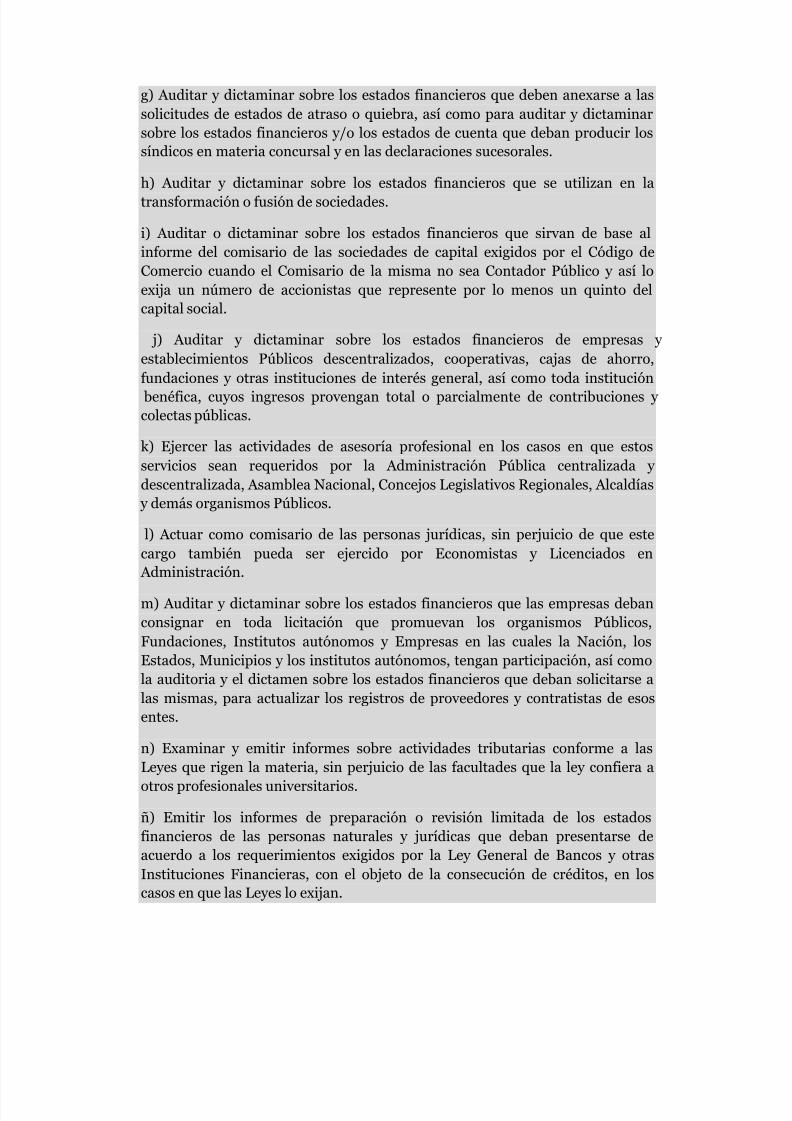

g) Auditar y dictaminar sobre los estados financieros que deben anexarse a lassolicitudes de estados de atraso o quiebra, así como para auditar y dictaminarsobre los estados financieros y/o los estados de cuenta que deban producir lossíndicos en materia concursal y en las declaraciones sucesorales.

h) Auditar y dictaminar sobre los estados financieros que se utilizan en la

transformación o fusión de sociedades.

i) Auditar o dictaminar sobre los estados financieros que sirvan de base alinforme del comisario de las sociedades de capital exigidos por el Código deComercio cuando el Comisario de la misma no sea Contador Público y así loexija un número de accionistas que represente por lo menos un quinto delcapital social.

j) Auditar y dictaminar sobre los estados financieros de empresas y establecimientos Públicos descentralizados, cooperativas, cajas de ahorro,fundaciones y otras instituciones de interés general, así como toda institución

benéfica, cuyos ingresos provengan total o parcialmente de contribuciones y colectas públicas.

k) Ejercer las actividades de asesoría profesional en los casos en que estosservicios sean requeridos por la Administración Pública centralizada y descentralizada, Asamblea Nacional, Concejos Legislativos Regionales, Alcaldías y demás organismos Públicos.

l) Actuar como comisario de las personas jurídicas, sin perjuicio de que estecargo también pueda ser ejercido por Economistas y Licenciados en Administración.

m) Auditar y dictaminar sobre los estados financieros que las empresas debanconsignar en toda licitación que promuevan los organismos Públicos,Fundaciones, Institutos autónomos y Empresas en las cuales la Nación, losEstados, Municipios y los institutos autónomos, tengan participación, así comola auditoria y el dictamen sobre los estados financieros que deban solicitarse alas mismas, para actualizar los registros de proveedores y contratistas de esosentes.

n) Examinar y emitir informes sobre actividades tributarias conforme a lasLeyes que rigen la materia, sin perjuicio de las facultades que la ley confiera a

otros profesionales universitarios.

ñ) Emitir los informes de preparación o revisión limitada de los estadosfinancieros de las personas naturales y jurídicas que deban presentarse deacuerdo a los requerimientos exigidos por la Ley General de Bancos y otrasInstituciones Financieras, con el objeto de la consecución de créditos, en loscasos en que las Leyes lo exijan.

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 4/80

o) Examinar y cuantificar el impacto del negocio o empresa en el medioambiente y realizar auditorías ambientales, sin perjuicio de las facultades que laley confiera a otros profesionales universitarios

p) Auditar y dictaminar los estados financieros de entidades y de proyectosfinanciados por Organismos Multilaterales, de conformidad con los manuales,

políticas e instrucciones establecidas por estos entes.

q) Examinar y cuantificar el riesgo de las inversiones requeridas por lasinstituciones bancarias o crediticias nacionales e internacionales.

r) Auditar y Dictaminar, Revisar Limitadamente, Preparar Estados Financieros,aplicar Procedimientos Previamente Convenidos, Revisar los Ingresos dePersonas Naturales, así como para realizar cualquier otra actuación profesionalque establezca la Federación de Colegios de Contadores Públicos de Venezuela.

s) Asimismo, todas aquellas actuaciones profesionales en las cuales se requiera

la emisión de un informe que surta efectos ante terceros.

Artículo 9° Del resultado del examen de los estados financieros, el ContadorPúblico Independiente emitirá un informe final denominado ³Dictamen´,igualmente emitirá un memorando de observaciones y recomendaciones o cartaa la gerencia, de conformidad con lo establecido en las normas de auditoría deaceptación general.

Artículo 10º Los servicios profesionales del Contador Público bajo relación dedependencia se requieren para:

1. Ejercer actividades de auditor interno de conformidad con las normas deauditoría interna, emitidas por la Federación de Colegios de ContadoresPúblicos de Venezuela.

2. Desempeñar cargos en la Administración Pública centralizada y descentralizada, Nacional, Estadal y Municipal, Asamblea Nacional, ConsejosLegislativos Regionales, Concejos Municipales, y demás organismos del poderPúblico, que exijan los conocimientos del profesional a que se refiere esta Ley.

3. Ejercer la docencia en universidades públicas y privadas, institutos deeducación superior, institutos de investigación, institutos de formaciónprofesional, científica y técnica en materias que requieran del conocimiento dela profesión de Contador Público.

4. Desempeñar cargos directivos y de coordinación académica en universidadespúblicas y privadas, institutos de educación superior, institutos deinvestigación, institutos de formación profesional, científica y técnica que sedediquen a la enseñanza y desarrollo de la Contaduría Pública.

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 5/80

Artículo 11º El dictamen de auditoría y el informe de revisión limitada delContador Público Independiente a los estados financieros presentados porpersonas naturales que realicen actividades comerciales o personas jurídicas,constituyen presunción de veracidad y merecen fe pública, salvo prueba encontrario. El dictamen de auditoría y el informe de revisión limitada deben estar

fundamentados en el examen correspondiente y de conformidad con las normasprofesionales, estatutarias y legales vigentes.

Artículo 12° El informe o resultado de todas las actuaciones profesionales delContador Público Independiente debe estar elaborado en el papel de seguridademitido por la Federación de Colegios de Contadores Públicos de Venezuela.

Artículo 13° El informe o resultado de todas las actuaciones profesionales delContador Público Independiente debe ser visado en el Colegio de ContadoresPúblicos de la jurisdicción donde se produzca la actuación profesional.

Artículo 14º Los papeles de trabajo que prepare y compile el Contador Público

en su actuación profesional para sustentar su informe, son de su absolutapropiedad y su contenido no podrá divulgarse ante terceros. No obstante, losmismos deberán presentarse, a solicitud de los Organismos Jurisdiccionales delEstado o con previa autorización de la entidad contratante, a órganos de controlgremial, y ante terceros.

Artículo 15º Solo los Contadores Públicos de nacionalidad venezolana, podránactuar en calidad de auditores externos, cuando se traten de organismosoficiales, institutos autónomos, o empresas en que la Nación venezolana, losestados y municipios tengan participación en la estructura de su capital.

Artículo 16º Los dictámenes de los estados financieros de personas naturalesque realicen actividades comerciales o personas jurídicas del exterior, emitidospor profesionales de otros países, no surtirán efectos legales en la RepúblicaBolivariana de Venezuela, salvo lo previsto en los tratados internacionales enmateria de reciprocidad, siempre y cuando estos tratados sean ratificados por elPoder Legislativo.

Artículo 17º Los Contadores Públicos deberán observar, en el ejercicio de lasactividades que les son propias, las siguientes normas de ética:

1) Guardar el secreto profesional, para lo cual queda prohibida la divulgación de

información o evidencia obtenida en el ejercicio de sus funciones, en los casosen que tal información o evidencia no sea requerida de conformidad con lodispuesto en el artículo 14 de la presente Ley.

2) Emitir dictámenes de los estados financieros de personas naturales querealicen actividades comerciales o personas jurídicas, solamente cuando noexista relación de dependencia ni un interés directo entre ellos.

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 6/80

3) Emitir dictámenes sobre los estados financieros de las personas naturales querealicen actividades comerciales o de las personas jurídicas, solamente cuandola auditoria haya sido efectuada por el propio Contador Público o bajo sudirección inmediata. Así como también, emitir dictámenes u otras formas deactuación sólo cuando el Contador Público Independiente cumpla con las

normas profesionales emanadas de la Federación de Colegios de ContadoresPúblicos de Venezuela.

Parágrafo Único: La observancia de las normas contenidas en los numeralesanteriores, son fundamentales en el ejercicio profesional del Contador Público,quedando igualmente obligado a cumplir con las demás normas establecidas enel Código de Ética.

Artículo 18° Cualquier Contador Público podrá establecer una Firma uorganización profesional, asociándose con otro u otros Contadores Públicos,para dedicarse al ejercicio de las actividades propias de esta profesión de

conformidad con la Ley. La sociedad constituida tendrá carácter civil, deberácontener los nombres de todos o algunos de los socios, pero en todo caso, laresponsabilidad por sus actuaciones siempre estará a cargo de los sociosindividualmente, quienes necesariamente deberán estar inscritos en el Colegioprofesional de la entidad federal donde está domiciliada la Firma. Las Firmas deContadores Públicos no podrán usar denominaciones comerciales y sólo sedistinguirán mediante el uso del nombre propio o apellidos del ContadorPúblico o de los Contadores Públicos que formen parte de ellas o de los que, yafallecidos, hayan pertenecido a las mismas, previo consentimiento de susherederos y la calificación de Firma, escritorio o despacho de ContadoresPúblicos.

Parágrafo Primero: Los Contadores Públicos individualmente o asociados enfirmas de Contadores Públicos, podrán representar, asociarse o estableceralianzas con otros Contadores Públicos o firmas profesionales nacionales oextranjeras, siempre y cuando en los contratos o convenios que se suscribanentre las partes se establezca la reciprocidad de dichas relaciones.

Parágrafo Segundo: Las firmas de Contadores Públicos deberán inscribirseen un Registro Nacional, a cuyos efectos, la Federación de Colegios deContadores Públicos de Venezuela fijará los requisitos y procedimientosnecesarios para el cumplimiento de esta obligación. El número de registro que

se le asigne a cada Firma deberá aparecer en todos los documentos.

Artículo 19º En las Firmas u organizaciones profesionales a que se refiere elartículo anterior, los supervisores y coordinadores de las labores de auditoría oquienes ejerzan funciones semejantes, deberán ser Contadores Públicoscolegiados.

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 7/80

Artículo 20º Cumplido con los requisitos establecidos por el articulo 36 y sinperjuicio de lo señalado en el artículo 8 de esta Ley, el Contador PúblicoColegiado Independiente, deberá cumplir con lo siguiente: 1. El ContadorPúblico en ejercicio independiente, deberá acreditar bianualmente un mínimode horas establecidas por la Federación de Colegios de Contadores Públicos de

Venezuela, en actividades de actualización profesional dictados por los Colegiosde Contadores Públicos e Instituciones acreditadas. La Federación de Colegiosde Contadores Públicos de Venezuela, deberá emitir un reglamento que dictarála forma de autorización de las instituciones que sean susceptibles deacreditación. Así mismo, la Federación de Colegios Públicos de Venezuelamediante resolución determinará el número de horas a ser acreditadas. 2.Cumplidos los requisitos especificados en el encabezamiento de este artículo, elColegio respectivo expedirá una autorización renovable al Contador Públicopara prestar servicios en forma independiente. 3.a Federación de Colegios deContadores Públicos de Venezuela, a los fines de dar cumplimiento al régimende actividades de actualización profesional, deberá emitir un reglamento que

regule la forma de acreditación de estas actividades. Articulo 21°. No constituyeejercicio profesional de la Contaduría Pública el desempeño de las siguientesactividades con fines internos y que no tengan efectos ante terceros: Llevarlibros y registros de contabilidad; Formular balances de comprobación o estadosfinancieros; preparar informes con fines internos; preparar e instaurar sistemasde contabilidad; revisar cuentas y métodos contables con el propósito dedeterminar la eficacia de los mismos. Artículo 22° Los Institutos autónomos,Empresas del Estado, las Universidades, Institutos Docentes y las dependenciasu Organismos del Poder Público Nacional, Estadal y Municipal, cualquiera seasu rama, solo darán curso a las solicitudes y tramitaciones relacionadas con

actividades inherentes al ejercicio de la profesión de Contador Público, cuandose hayan cumplido con los requisitos de esta ley y su reglamento. TITULO I IDE LOS ORGANISMOS PROFESIONALES CAPITULO I DE LOS COLEGIOS Artículo 23º Los Colegios de Contadores Públicos son corporacionesprofesionales con personalidad jurídica y patrimonio propio, con todos losderechos, obligaciones y atribuciones que les señala la Ley, su Reglamento y losrespectivos Estatutos. Parágrafo Primero: Los Colegios tendrán su sede en laCapital de cada entidad federal, con excepción, de los

que estén establecidos antes de la promulgación de esta ley en ciudades que noson capitales de Estados. Parágrafo Segundo: Para que un Colegio modifique el

domicilio de su sede, se necesitara la aprobación de al menos el setenta y cincopor ciento (75%) de los miembros inscritos en este Colegio.

Artículo 24º Son fines de los Colegios de Contadores Públicos: 1) Velar por elestricto cumplimiento de esta Ley, su Reglamento, el Código de de ÉticaProfesional, sus Estatutos y demás disposiciones legales y reglamentarias queregulen directa o indirectamente el ejercicio de la Contaduría Pública en Venezuela; 2) Cumplir y hacer cumplir las disposiciones, acuerdos y

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 8/80

resoluciones que dicte la Federación de Colegios de Contadores Públicos de Venezuela; 3) Promover el desarrollo profesional de sus miembros y elestablecimiento de relaciones con instituciones profesionales, nacionales oextranjeras, de igual índole; 4) Fomentar el estudio, divulgación y progreso de laContaduría Pública y contribuir a la realización de investigaciones y trabajos

relacionados con la profesión; 5) Asesorar a las escuelas de Administración y Contaduría Pública de las universidades venezolanas; 6)Estudiar los asuntosque sean sometidos a su consideración por los organismos del Estado y dictaminar sobre aquellos en las materias de su competencia; 7) Proponer a laFederación de Colegios de Contadores Públicos de Venezuela las reformas de losinstrumentos que regulen el ejercicio de la profesión e informar sobre lasreformas estatutarias de los Colegios; 8) Velar por los intereses profesionales desus miembros; 9) Ejercer una acción vigilante para preservar que lasactividades que son privativas del Contador Público, sólo sean ejercidas por losprofesionales autorizados por la Ley de Ejercicio de la Contaduría Pública y suReglamento; 10) Elegir a los representantes de los egresados en Contaduría

Pública, que han de formar parte de los Claustros, Asambleas, Consejos deFacultades y de las Escuelas de Contaduría Pública de las UniversidadesNacionales, con sede en la entidad respectiva, de conformidad con la Ley deUniversidades y su Reglameto; 11) Promover todas las gestiones necesarias parala completa realización de los objetivos de los Colegios. Artículo 25º Sonórganos de los Colegios de Contadores Públicos: 1. La Asamblea 2. La JuntaDirectiva 3. El Tribunal Disciplinario 4. La Fiscalía, y 5. La Contraloría. Estosórganos se regirán por esta Ley, su Reglamento y por sus respectivos estatutos,acuerdos y resoluciones aprobadas en sus respectivas asambleas, así comotambién por los Estatutos y demás normas emanadas de la Federación de

Colegios de Contadores Públicos de Venezuela. Artículo 26º. Son organismosauxiliares de los Colegios de Contadores Públicos: 1. Los Institutos deDesarrollo Profesional 2. Los Institutos de Previsión Social 3. Las fundacionesDeportivas, sociales y culturales, y 4. Cualquier otro que se pueda constituir.Estos organismos auxiliares se regirán por esta Ley y su Reglamento, por susestatutos, acuerdos y resoluciones aprobadas en sus respectivas Asambleas desus respectivos Colegios, así como también, por los estatutos de los organismosauxiliares de la Federación que tengan relación con ellos. Aun cuando ellostengan personalidad jurídica y patrimonio propio. Artículo 27º La Asamblea esla suprema autoridad del Colegio y se reunirá de acuerdo a lo establecido en los

estatutos de los mismos, en forma ordinaria o extraordinaria. La Asambleaestará integrada por todos los Contadores Públicos inscritos y solventes.Parágrafo Primero: La Asamblea Ordinaria quedará válidamente instalada conlos miembros asistentes y el quórum de la Junta Directiva (Mayoría Simple),entre cuyos integrantes debe estar presente el Presidente o quien lo sustituya y legalmente constituida, sus decisiones son de obligatorio cumplimiento paratodos sus miembros. Parágrafo Segundo: La Asamblea Extraordinaria quedaráinstalada legalmente de acuerdo a lo establecido en los estatutos de cada Colegio

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 9/80

y sus decisiones son de obligatorio cumplimiento para todos sus miembros. Artículo 28º Los integrantes de la junta directiva, tribunal disciplinario, fiscalía y Contraloría duraran dos (2) años en el ejercicio de sus funciones pudiendo serreelectos para el mismo cargo por un periodo adicional. Serán elegidos en elmes de junio del año en que corresponda conjuntamente con los Directivos de la

Federación de Colegios de Contadores Públicos de Venezuela y sus organismosauxiliares, mediante votación directa y secreta realizada en los ColegiosFederados, en forma nominal, sus escrutinios deberán realizarse en actoPúblico. Podrán ejercer el derecho a voto todos los Contadores Públicosinscritos en los respectivos Colegios. Artículo 29º Para ser integrante de laJunta Directiva, sus órganos y organismos auxiliares se requerirá además de lasolvencia en el Colegio, un mínimo de tres (3) años de inscrito en el Colegio deContadores Públicos de su domicilio. Parágrafo Primero: Así mismo sinperjuicio de lo establecido en el encabezado de este articulo, aquellosContadores Públicos que hayan realizado traslado de su Colegio de Origen a otroColegio de Contadores Públicos del país, se requerirá de un mínimo de seis (06)

meses contados a partir de la fecha de aceptación de

su traslado por el Colegio de su nuevo domicilio. Parágrafo Segundo: No estarcumpliendo ni haber cumplido sanciones disciplinarias de suspensión delejercicio profesional, destitución de cualquier cargo principal que hubieraocupado en la Directiva de un Colegio, sus

órganos y organismos auxiliares, o del Directorio de la Federación, sus órganos y organismos auxiliares, en los cinco (5) años anteriores a la elección, así comono cumplir sentencia condenatoria firme, dictada por los Tribunales de laRepública. Parágrafo Tercero: La sentencia condenatoria definitiva impuesta

por el Tribunal Disciplinario de la Federación o cualquier Tribunal de laRepública en contra de un miembro principal o suplente de la Directiva de unColegio, sus órganos y organismos auxiliares, causará su inmediata destitución. Artículo 30º La Junta Directiva es el órgano ejecutivo, administrativo y representativo del Colegio y estará integrada por un Presidente, un Vicepresidente , un Secretario General, un Secretario de Finanzas y unSecretario de Estudios e Investigaciones, además de cuatro suplentes quesustituirán al Vicepresidente y a los secretarios en el orden de su elección. El Vicepresidente suplirá las faltas temporales o absolutas del Presidente. Artículo 31º El Tribunal Disciplinario es el órgano competente para conocer de

oficio, por denuncia o acusación de parte agraviada y decidir todos los casos deinfracciones a: La Ley de Ejercicio de la Contaduría Pública y su Reglamento, alCódigo de Ética profesional, a los Estatutos del Colegio y de la Federación deColegios de Contadores Públicos de Venezuela, y a los Reglamentos,resoluciones, disposiciones y acuerdos emanados de los órganos del Colegio y dela Federación de Colegios de Contadores Públicos de Venezuela, por hechoscometidos en su jurisdicción. Estará integrado por un presidente, un secretario y un vocal, además de tres suplentes quienes sustituirán las faltas absolutas o

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 10/80

temporales del secretario o del vocal en el orden de su elección. El vocal suplirálas faltas absolutas o temporales del presidente. Parágrafo Primero: ElTribunal Disciplinario sesionará validamente con la asistencia total de susmiembros principales y las decisiones serán validas con la aprobación de lamayoría. Parágrafo Segundo: De las decisiones del Tribunal Disciplinario de un

Colegio, se podrá apelar ante el Tribunal Disciplinario de la Federación, dentrode los cinco (5) días hábiles siguientes a la notificación del fallo al interesado.Las sentencias de amonestación privada son inapelables. Artículo 32° Lascausas que se instauren en contra de los miembros principales de la JuntaDirectiva, sus órganos y organismos auxiliares de los Colegios serán conocidas y decididas por el Tribunal Disciplinario de la Federación de Colegios deContadores Públicos de Venezuela. Artículo 33º La Fiscalía es el órgano quetiene entre sus funciones, ordenar y dirigir la investigación de la perpetración delos hechos para hacer constar su comisión con todas las circunstancias quepuedan influir en la calificación y responsabilidad de los autores paradeterminar si existen meritos para que el Tribunal Disciplinario del Colegio

instaure la causa y dentro de los diez (10) días hábiles siguientes formular loscargos o abstenerse de ellos; ejercer sus actuaciones de buena fe, con objetividade imparcialidad y procurar, además, la protección del orden legal y social delGremio. Estará integrada por un Fiscal y su Suplente. Artículo 34º LaContraloría es el órgano que tiene por objeto vigilar y fiscalizar los ingresos y gastos, así como los recursos que conforman el patrimonio del Colegio. Goza deautonomía funcional y orienta su actuación a las funciones de inspección de losorganismos sujetos a su control. Estará integrada por un Contralor, dosSubcontralores, y tres suplentes. La ausencia absoluta o temporal del contralor,será suplida por uno de los Subcontralores y las de los Subcontralores por los

suplentes, en ambos casos se realizará en el orden de su elección. ParágrafoPrimero: La Contraloría sesionará validamente con la asistencia total de susmiembros principales y las decisiones serán validas con la aprobación de lamayoría. Artículo 35º Los profesionales a los que se refiere la presente Ley deberán inscribir sus títulos en el Colegio de Contadores Públicos de surespectiva jurisdicción, el cual le asignará un número que será precedido por lassiglas CPC, que significa Contador Público Colegiado . Artículo 36º LosContadores Públicos Colegiados para ejercer la profesión en formaindependiente, en concordancia con lo dispuesto en los artículos números 8 y 20, deberán aprobar un examen para optar al CPCI, que significa Contador

Público Colegiado Independiente, el cual será expedido por el Colegio de laentidad federal respectiva, este número de CPCI deberá aparecer en todas lasactuaciones del profesional independiente. Parágrafo Primero: El Colegio de la jurisdicción respectiva, una vez cumplido los requisitos previos exigidos por estearticulo y sin perjuicio de lo estipulado en el articulo número 20, asignará elcorrespondiente número de CPCI. Parágrafo Segundo: La Federación deColegios de Contadores Públicos de Venezuela deberá diseñar, instrumentar y evaluar el examen de certificación establecido en este artículo. El reglamento

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 11/80

dictará los mecanismos operativos a seguir para el cumplimiento de lo dispuestoen este artículo. Parágrafo Tercero: El Directorio de la Federación de Colegiosde Contadores Públicos de Venezuela, suministrará a cada Colegio los númerosde colegiación (CPC y CPCI) que éstos asignarán a sus miembros, a fin de que lanumeración correspondiente tenga carácter nacional. En ningún caso, los

Colegios podrán asignar números distintos de los establecidos por laFederación.

APROBADO Parágrafo Cuarto: Cuando un Contador Público ColegiadoIndependiente no acredite las horas de actualización continua en los lapsoscorrespondientes, le será suspendido el uso de su CPCI; sin embargo para dejarsin efecto dicha suspensión deberá:

a)Presentar el examen a que se refiere el encabezado de este artículo o; b)acreditar el veinte por ciento (20%) adicional del número de horas noacreditadas. Artículo 37º Cuando un Contador Publico solicite su inscripción o

traslado en un Colegio Federado y le sea negado, el interesado podrá solicitar lareconsideración de la misma, dentro de los quince (15) días hábiles siguientespor ante la Junta Directiva de dicho Colegio, la cual deberá decidir dentro de lostreinta (30) días hábiles siguientes. De las decisiones de los Colegios se podrárecurrir ante la Federación de Colegios de Contadores Públicos de Venezuela,dentro de los cinco (5) días hábiles siguientes a la notificación de esa decisión.Una vez transcurridos los treinta (30) días hábiles señalados en este artículo sinque existiere un pronunciamiento expreso por parte del Colegio o de laFederación, se entenderá negada la solicitud. Artículo 38º Es obligación de losprofesionales colegiados, el pago oportuno a su respectivo Colegio, de las cuotasde Inscripción, de sostenimiento, ordinarias y extraordinarias CAPITULO I I

DE LA FEDERACIÓN Artículo 39° La Federación de Colegios de ContadoresPúblicos de Venezuela estará integrada por los Colegios de Contadores Públicosdel país. Tiene carácter exclusivamente profesional, personalidad jurídica y patrimonio propio. Su objeto es el de fomentar el perfeccionamiento moral,ético y científico de los Contadores Públicos, promover la defensa de losintereses de los Colegios y procurar incrementar en la sociedad el conocimientode la misión fundamental que atañe a la profesión de Contador Público. Artículo 40º La Federación tendrá su domicilio en la Capital de la República, y podrá trasladarse a cualquier otra ciudad del país por causa de fuerza mayor opor interés gremial, si así lo resolviere la asamblea Nacional o un Directorio

Nacional Ampliado Extraordinario con el voto favorable de por lo menos elsetenta y cinco por ciento (75%) de los miembros asistentes a ella. Artículo 41°Corresponde a la Federación de Colegios de Contadores Públicos de Venezuela:1) Dictar los Principios de Contabilidad de Aceptación General, las Normas y Procedimientos de Auditoria y otras normas que guiarán la actuaciónprofesional del Contador Público en Venezuela a través de los Comités TécnicosPermanentes establecidos a tal efecto. 2) Establecer las normas de éticaprofesional y las medidas disciplinarias que procuren la dignidad del ejercicio

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 12/80

de la Contaduría Pública; 3) Autorizar la puesta en vigencia de los estatutos delos Colegios y los reglamentos de los núcleos de Contadores Públicosrespectivamente; 4) Suministrar a cada Colegio Federado, los númer os decolegiación (CPC y CPCI) que éstos asignarán a sus miembros, a fin de que lanumeración correspondiente tenga carácter nacional. 5) Fijar las cuotas de

inscripción y de sostenimiento que deben pagar a sus respectivos Colegios, losContadores Públicos inscritos en ellos. 6) Orientar las acciones de defensagremial que deben ejecutar los Colegios, dirigidas a proteger los derechos de losContadores Públicos y tutelar el ejercicio legal de la profesión; 7) Manteneracciones de vigilancia para preservar que las actividades que son privativas delContador Público sólo sean ejercidas por los profesionales autorizados por estaLey; 8) Orientar las actividades de los Colegios que la integran; 9) Promover y estimular, a través del Instituto de Previsión Social del Contador Público, losmedios adecuados de previsión social para asegurar el bienestar social delprofesional y de sus familiares; 10) Establecer a nivel nacional el uso de unpapel especial único de seguridad para la emisión de los dictámenes de

auditoria y demás actuaciones profesionales y distribuirlo a los Colegios para suutilización. 11) Contadores Públicos en el ejercicio independiente de la profesióncon el fin de evitar el ejercicio ilegal; 12) Promover y gestionar ante los órganosdel Poder Público las reformas legales y reglamentarias inherentes al ejerciciode la Contaduría Pública; 13) Dictar sus propios estatutos, y los reglamentosinternos que contribuyan al desarrollo y protección de la profesión de ContadorPúblico; 14) Prestar al ejecutivo nacional la colaboración necesaria paraefectuar evaluaciones en los programas de estudios de la Contaduría Públicadesarrollados por Universidades e Institutos oficiales y privados del país; 15) Asesorar a los órganos del poder Público en la aplicación de la presente Ley, su

Reglamento y de cualesquiera otras leyes relacionadas con la profesión; 16)Promover la investigación en las áreas de desarrollo de la Contaduría Pública,así como el intercambio de conocimientos científicos y tecnológicos a nivelnacional e internacional. CAPITULO I I I DE LOS ORGANOS Y ORGANISMOS AUXILIARES DE LA FEDERACION Y SU ELECCION Artículo 42° Son órganosde la Federación de Colegios de Contadores Públicos de Venezuela, la AsambleaNacional, el Consejo Legislativo Nacional, el Directorio Nacional Ampliado, elDirectorio Nacional, el Tribunal Disciplinario, la Fiscalía y la Contraloría. Artículo 43° Son organismos auxiliares de la Federación de Colegios deContadores Públicos de Venezuela el Instituto de Previsión Social del Contador

Publico ³Lic. Alvaro Ramón Alvarado´ (INPRECONTAD), el Fondo Editorial delContador Público, Instituto de Estudios Superiores y Desarrollo de laContaduría Pública ³Lic. Juan

Bautista Laya Baquero´ (IESDECOPU), Comité Deportivo Nacional deContadores Públicos (CODENACOPU), y cualquier otro organismo adscrito a laFederación de Colegios de Contadores Públicos de Venezuela, aun cuando ellostengan personalidad jurídica y patrimonio propio.

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 13/80

Artículo 44° Estos órganos y organismos auxiliares, se regirán por sus actasconstitutivas, estatutos y reglamentos internos de acuerdo con lo establecido enesta Ley, su reglamento y por los Estatutos de la Federación de Colegios deContadores Públicos de Venezuela. Artículo 45° El Directorio y los organismosauxiliares de la Federación de Colegios de Contadores Públicos de Venezuela,

deberán presentar un informe anualmente al Directorio Nacional Ampliadopara su conocimiento. Así mismo bianualmente presentarán a la AsambleaNacional Ordinaria, los informes de sus respectivas actuaciones y los estadosfinancieros debidamente dictaminados por la Contraloría, a los efectos de suaprobación o improbación. DE LA ASAMBLEA NACIONAL Artículo 46° La Asamblea es la suprema autoridad de la Federación de Colegios de ContadoresPúblicos de Venezuela y se reunirá ordinariamente cada dos (2) años durante eltercer trimestre del año correspondiente y extraordinariamente, cuando fuereconvocada por: 1. El Directorio Nacional siendo refrendado esto por lospresidentes de un número no menor de ocho (08) Colegios. 2. Por mandatoexpreso de una Asamblea Ordinaria. 3. Por mandato expreso un Directorio

Nacional Ampliado. 4. A solicitud de las Juntas directivas de un número noinferior a diez (10) Colegios, debidamente autorizadas por sus respectivasasambleas. Artículo 47° La Asamblea Nacional estará integrada por losmiembros principales del Directorio de la Federación, del Consejo LegislativoNacional, del Tribunal Disciplinario, de la Fiscalía, de la Contraloría Nacional, y de las Juntas Directivas de los organismos auxiliares de la Federación, lasJuntas Directivas de los Colegios y sus órganos, por los Expresidentes delDirectorio de la Federación y por los representantes electos por votaciónuniversal, directa, personalizada y secreta, según la base de uno por cadaquinientos (500) Contadores Públicos inscritos en cada Colegio Federado, todos

los antes mencionados tendrán derecho a voz y voto. Parágrafo Primero: LosColegios Federados con menos de quinientos (500) Contadores Públicosinscritos, tendrán derecho a un representante el cual será electo de acuerdo a loestablecido en el párrafo que antecede. Parágrafo Segundo: Cadarepresentante, tendrá un suplente, electo en el mismo proceso. ParágrafoTercero: La Asamblea quedará válidamente instalada con la asistencia derepresentantes de por lo menos la mitad mas uno de los Colegios Federados y dela mayoría simple de los miembros del Directorio de la Federación. Para lasdeliberaciones de la Asamblea será obligatoria la presencia mínima de unnúmero de miembros equivalente a la mitad más uno de los asistentes a la

instalación y las decisiones requerirán el voto de la mayoría de los presentes. Artículo 48° Son atribuciones de la Asamblea Ordinaria : 1. Discutir, aprobar oimprobar los informes de gestión y los estados financieros debidamentedictaminados por la Contraloría que deben presentar el Directorio Nacional,Contraloría, Fiscalía y organismos auxiliares de la Federación de Colegios deContadores Públicos de Venezuela. 2. Conocer del informe que presente eltribunal Disciplinario Nacional. 3. Conocer de las materias que sometan a suconsideración los Contadores Públicos colegiados que la integren. 4. Las demás

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 14/80

que se le atribuyan. DEL CONSEJO LEGISLATIVO NACIONAL Artículo 49° ElConsejo Legislativo Nacional, es un órgano con autonomía funcional que tienepor objeto elaborar, revisar, sancionar y promulgar normas estatutarias,reglamentarias y técnicas que regulen el ejercicio de la Profesión de ContadorPúblico. Artículo 50° El Consejo Legislativo, estará integrado por un

representante electo en cada entidad federal por votación universal, directa,personalizada y secreta. Los Colegios con un número de agremiados superior acinco mil inscritos, podrán elegir un representante adicional. Cadarepresentante tendrá un suplente electo en el mismo proceso. Artículo 51°Corresponde al Consejo Legislativo Nacional: 1. Elaborar, revisar, sancionar y promulgar normas estatutarias, reglamentarias y técnicas así como cualquierotra, que regule la Profesión de Contador Público. 2. Elaborar su reglamento defuncionamiento. 3. Cualquier otra función que le sea atribuida por esta Ley o sureglamento. Artículo 52° El Consejo Legislativo Nacional elegirá de su senouna Junta Directiva integrada por un Presidente, un Vicepresidente, y unSecretario. El reglamento interno de funcionamiento establecerá las formas de

suplir las faltas temporales o absolutas de los miembros de la Junta Directiva. Artículo 53° La iniciativa para la discusión de los proyectos de normasestatutarias, reglamentarias y técnicas que regulen el ejercicio de la Profesióndel Contador Público, estarán a cargo del Directorio de la Federación, delDirectorio Nacional Ampliado, de un mínimo de ocho (08) Presidentes de losColegios Federados y de un

número no menor del veinticinco por ciento (25%) de los integrantes delConsejo Legislativo Nacional; así como por lo menos el diez por ciento (10%) delos Contadores Públicos inscritos a nivel Nacional.

DEL DIRECTORIO NACIONAL AMPLIADO Artículo 54° El DirectorioNacional Ampliado es un órgano deliberante con atribuciones para: a) Sometera consideración del Consejo Legislativo Nacional, cualquier proyecto de normasestatutarias, reglamentarias y técnicas; que sean discutidos en su seno; así comoaquellos que sean remitidos a su conocimiento. Discutir, aprobar, improbar omodificar el presupuesto de ingresos y gastos de la Federación de Colegios deContadores Públicos de Venezuela, de sus órganos y organismos auxiliares. b)Conocer los informes de gestión del Directorio de la Federación, sus órganos y organismos auxiliares, así como también de sus estados financierosdictaminados por la contraloría nacional. c)Conocer y decidir sobre otras

materias que sean sometidas a su consideración. Artículo 55° El DirectorioNacional Ampliado se reunirá según lo establezca sus estatutos y estaráintegrado por los miembros principales del Directorio de la Federación deColegios de Contadores Públicos de Venezuela, el Presidente del ConsejoLegislativo Nacional, el presidente del Tribunal Disciplinario, el Fiscal, elContralor Nacional, los Presidentes de los Organismos Auxiliares de laFederación, los Presidentes de las Juntas Directivas de los Colegios Federados y los Expresidentes del Directorio de la Federación. Parágrafo Único: El

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 15/80

Directorio Nacional Ampliado quedará válidamente instalado según lodetermine sus estatutos. DEL DIRECTORIO NACIONAL Artículo 56° ElDirectorio es el órgano ejecutivo, administrativo y representativo de laFederación de Colegios de Contadores Públicos de Venezuela y estará integradopor un Presidente, un Vicepresidente, un Secretario General, un Secretario de

Estudios e Investigaciones, un Secretario de Finanzas, un Secretario deRelaciones Internacionales y un Secretario de Defensa Gremial, además de seis(6) suplentes, quienes suplirán las faltas absolutas o temporales de los titularesen el orden de su elección; las faltas absolutas o temporales del Presidente seránsuplidas por el Vicepresidente. DEL TRIBUNAL DISCIPLINARIO Artículo 57°El Tribunal Disciplinario de la Federación es el órgano competente para conocer y decidir todos los casos de denuncia, acusación o de oficio en primera y únicainstancia en contra de los miembros principales del Directorio de la Federaciónde sus órganos y organismos auxiliares, de las Juntas Directivas de los Colegios,sus órganos y organismos auxiliares, y en segunda instancia, de las apelacionesinterpuestas en contra de las decisiones de los tribunales disciplinarios de los

Colegios. Estará integrado por un presidente, un secretario y un vocal, ademásde tres suplentes quienes sustituirán las faltas absolutas o temporales delsecretario o del vocal en el orden de su elección. El vocal suplirá las faltasabsolutas o temporales del presidente. Parágrafo Primero: El TribunalDisciplinario sesionará validamente con la asistencia total de sus miembrosprincipales y las decisiones serán validas con la aprobación de la mayoría. DELA FISCALIA Artículo 58° La Fiscalía es el órgano de la Federación, queintervendrá en el procedimiento disciplinario, como parte de buena fe enresguardo de la legalidad y de las buenas costumbres. Artículo 59° La Fiscalía,dentro de sus funciones, solicitará la aplicación de las sanciones o la absolución

de las mismas, si de los autos se evidencia culpabilidad o inocencia delimputado. Artículo 60° La Fiscalía es autónoma e independiente de los demásórganos de la Federación y sólo debe obediencia a la Ley y al Derecho. Podráactuar en todos los procesos disciplinarios e impulsarlos hasta su conclusión.Estará integrada por un Fiscal y tres suplentes quienes suplirán las ausenciasabsolutas o temporales del Fiscal en el orden de su elección. Artículo 61° En loscasos de violación de normas legales y/o reglamentarias de las cuales tengaconocimiento la Fiscalía, esta actuará de oficio y formulará ante el TribunalDisciplinario la acusación correspondiente. DE LA CONTRALORIA Artículo62° La Contraloría es el órgano que tiene por objeto la vigilancia y fiscalización

de los ingresos y gastos de la Federación, sus órganos y organismos auxiliares,así como de los recursos que conforman su patrimonio, cualesquiera que sea suorigen, aun cuando estos provengan de instituciones privadas o de donacionesde particulares. Estará integrada por un Contralor, dos Subcontralores y tressuplentes. Las faltas absolutas o temporales de los Subcontralores seránsustituidas por los suplentes de acuerdo al orden de su elección. Las faltasabsolutas o temporales del Contralor las suplirán los subcontralores, en el ordende su elección. Parágrafo Primero: La Contraloría sesionará validamente con la

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 16/80

asistencia total de sus miembros principales y las decisiones serán validas con laaprobación de la mayoría. DE LAS ELECCIONES

Artículo 63° Los integrantes del Directorio Nacional, los miembros del ConsejoLegislativo, Tribunal Disciplinario, Fiscalía y Contraloría de la Federación deColegios de Contadores Públicos de Venezuela, los representantes a la Asamblea

Nacional y los organismos auxiliares de la Federación, durarán dos (2) años enel ejercicio de sus funciones, pudiendo ser reelectos para el mismo cargo por unperíodo adicional. Serán elegidos en el mes de

Junio del año en que corresponda, conjuntamente con los Directivos de losColegios y sus órganos, mediante votación directa, personalizada y secretarealizada en los Colegios Federados, en forma nominal; y sus escrutinios seefectuarán en acto Público. Tomarán posesión de sus cargos dentro de lostreinta (30) días consecutivos a su elección. Artículo 64° Para formar parte delDirectorio Nacional, el Consejo Legislativo Nacional, Tribunal Disciplinario,

Fiscalía, Contraloría, y los organismos auxiliares de la Federación deContadores Públicos de Venezuela, se requiere: 1. Ser miembro solvente de unColegio de Contadores Públicos de cualquier entidad Federal. 2. Tener unmínimo de cuatro (4) años de haberse inscrito en el Colegio de ContadoresPúblicos de la entidad Federal de su domicilio. 3.No haber sufrido sancionesdisciplinarias de suspensión del ejercicio profesional o destitución de cualquiercargo principal o suplente que hubiere ocupado en la Directiva de un ColegioFederado, sus órganos y organismos auxiliares, del Directorio de la Federación,órganos y demás organismos auxiliares, en los cinco (5) años anteriores a laelección. 4.No ser miembro principal o suplente de la junta Directiva, TribunalDisciplinario, Fiscalía, Contraloría y organismos auxiliares, de los Colegios o de

la Federación, mientras dure su mandato. Parágrafo Primero: Para serrepresentante a la Asamblea Nacional, se deberá cumplir con lo establecido enlos literales 1 y 3 de este artículo. Parágrafo Segundo: Para ser miembro delConsejo Legislativo Nacional, además de cumplir con lo establecido en losliterales 1,2,3 y 4 de este articulo, deberá cumplir con lo establecido en elreglamento interno de funcionamiento. Artículo 65° Será causal de destituciónde los miembros del Directorio de la Federación, de sus órganos y organismosauxiliares, La sentencia condenatoria definitiva impuesta por el TribunalDisciplinario Nacional o cualquier Tribunal de la República. Parágrafo Único:Quien incumpla con las funciones para las cuales fue elegido será pasado al

Tribunal Disciplinario Nacional para que aplique la sanción correspondiente.Mientras dure el proceso disciplinario, el suplente ejercerá las funcionesrespectivas del miembro principal suspendido. Artículo 66° La conducción delproceso electoral para elegir a los miembros del Directorio de la Federación, susórganos y organismos auxiliares, estará a cargo de una Comisión ElectoralNacional, elegida al azar en el Directorio Nacional Ampliado del año en quecorrespondan las elecciones; de manera simultanea se elegirán las comisioneselectorales de los Colegios de Contadores Públicos, en Asambleas convocadas

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 17/80

para tal fin, a quienes les corresponderá organizar las elecciones en los entesmencionados. Parágrafo Único: Estas comisiones electorales se regirán poresta Ley, su Reglamento, los Estatutos y los Reglamentos Electorales de losColegios y de la Federación de Colegios de Contadores Públicos de Venezuela.TITULO IV DEL EJERCICIO ILEGAL DE LA PROFESIÓN Y DE LAS

SANCIONES Artículo 67° Ejerce ilegalmente la profesión de Contador Público:1) Quien sin ser Contador Público, de conformidad con lo establecido en elartículo 4 de esta Ley, se anuncie como tal o se atribuya esa condición, o seocupe de realizar actos o prestar servicios que la presente Ley reserva a losContadores Públicos. 2) Quien siendo Contador Público, realice actos ogestiones propias de la profesión sin haber cumplido con el requisito establecidoen los artículos 35 y 36 de esta Ley, para ejercerla legalmente. 3) Quien hubieresido sancionado con la suspensión del ejercicio profesional en el Colegio y ejerzadicha profesión durante el tiempo de la suspensión. 4) Quien siendo ContadorPúblico, preste su concurso profesional para encubrir o amparar a personasnaturales o jurídicas, que realicen actos de ejercicio ilegal de la profesión.

Artículo 68° Se considera usurpación del título a que se refiere esta Ley, ademásde los casos previstos en el Código Penal, el empleo por personas distintas a lasque se contrae esta Ley, de términos, leyendas, insignias, dibujos, número deColegiación, siglas que identifican al profesional CPC, CPCI y demásexpresiones de las cuales pueda inferirse la idea del ejercicio de la ContaduríaPública. Constituirá un agravante a los fines de este artículo, la utilización demedios de publicidad o propaganda. Artículo 69° En todos los casos deusurpación de titulo o ejercicio ilegal de la profesión de Contador Público, elTribunal Disciplinario del Colegio en cuya jurisdicción se haya come tido elhecho, abrirá la averiguación de oficio o a instancia de parte, levantará el

expediente respectivo y lo remitirá al fiscal del Ministerio Público, quien actuaráde oficio ante el tribunal penal de la circunscripción Judicial correspondientesin perjuicio de la sanción disciplinaria a que hubiere lugar. Artículo 70° Sinperjuicio de la aplicación de otras sanciones establecidas legalmente, serápenado con multa de 100 a 500 Unidades tributarias: a) La persona que incurraen el Ejercicio ilegal de la profesión de Contador Público; b) El funcionario oempleado Público o privado que incumpla, interfiera o impida la aplicación de lapresente

Ley; El órgano jurisdiccional competente que conozca de la causa aplicará laspenas antes señaladas siguiendo el procedimiento de conformidad con el

ordenamiento jurídico vigente. El producto de las multas será destinado al

Fisco Nacional. Artículo 71° Son causales de suspensión del ejercicio de laContaduría Pública hasta por dos años y, consecuentemente, de sus derechoscomo colegiado, las siguientes: a) Haber incurrido en violación de las normasde ética profesional; b) Haber sido declarado entredicho o inhabilitado porsentencia definitivamente firme dictada por los tribunales competentes; c)Haber dejado de pagar oportunamente por un año las cuotas, de sostenimiento,

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 18/80

o extraordinarias al Colegio respectivo. El Contador Público objeto de éstamedida podrá recobrar sus derechos, previo pago de la totalidad de las cuotaspendientes acumuladas desde su último pago hasta la fecha de sureincorporación; d) Haber violado el secreto profesional de la informaciónfinanciera obtenida de conformidad con lo establecido en el numeral 1 del

articulo 17 de esta Ley. e) Las demás previstas en esta Ley y su Reglamento, enel Reglamento de infracciones y sanciones de la Federación de Colegios deContadores Públicos de Venezuela, en el Código de Ética Profesional y en losEstatutos de los Colegios Federados. Parágrafo Único: La sanción desuspensión no exime de la obligación de pago de las cuotas ordinarias y/oextraordinarias, a cargo del Contador Público Colegiado suspendido. Artículo72° Son causales de anulación de la inscripción en el Colegio, el haber utilizadodocumentación falsa, adulterada o inexistente para obtener la inscripción. Enestos casos el Colegio afectado actuará de oficio y dictará el correspondienteacto administrativo de nulidad, debiendo participarlo al Directorio de laFederación, a los fines de información y control, reservándose el Colegio las

sanciones civiles y/o penales. TITULO V DISPOSICIONES TRANSITORIAS Y FINALES CAPITULO I DISPOSICIONES TRANSITORIAS Artículo 73°: Aquellas personas a las que les fue conferido el número de colegiación en virtudde lo contemplado en el artículo 29 de la Ley de ejercicio de la ContaduríaPublica promulgada el 27 de septiembre de 1973, a los efectos de esta Ley mantienen todos sus derechos como Contadores Públicos colegiados. Artículo74°: No se exigirán los requisitos establecidos en el artículo 36 a aquellosContadores Públicos Colegiados que a la entrada en vigencia de esta Ley seencuentren en el libre ejercicio de la profesión. Parágrafo Primero: LosContadores Públicos que se encuentren debidamente inscritos, se les asignará

como número de CPCI a que hace referencia el artículo 36, el mismo numero deCPC que tenga asignado por el respectivo Colegio, este numero de CPCI deberáaparecer en todas las actuaciones profesionales independientes, sin perjuicio delo estipulado en el artículo 20 de esta Ley. Parágrafo Segundo: Los ContadoresPúblicos, que posean un título universitario que los acredite como tales y que nose encuentren inscritos o en el trámite respectivo en algún Colegio deContadores Públicos del país, para el momento de entrada en vigencia de estaLey, gozarán de un plazo de ciento ochenta (180) días continuos, contados apartir de la entrada en vigencia de la misma, para formalizar su inscripción anteel Colegio de Contadores Públicos de su jurisdicción respectiva, para así poder

disfrutar del mismo beneficio de los Contadores Públicos a que hace referenciael parágrafo primero de este artículo. Parágrafo Tercero: Transcurrido el plazomencionado en el parágrafo anterior y de persistir la negativa del profesionaltitulado en contaduría pública de formalizar su inscripción en el respectivoColegio de Contadores Públicos de su jurisdicción, este tendrá que cumplir conlos requisitos exigidos en los artículos 20 y 36 de esta Ley. CAPITULO IIDISPOSICIONES FINALES Artículo 75°: La acreditación de horas deactualización profesional a que hace referencia el artículo 20 deberá presentarse

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 19/80

ante el Colegio de Contadores Públicos de su Jurisdicción, en el segundo año dela entrada en vigencia de esta Ley. Articulo 76°: La Federación de Colegios deContadores Públicos de Venezuela dentro de los ciento ochenta (180) días deentrada de vigencia de la presente Ley, deberá emitir un reglamento que regulelas disposiciones contempladas en el artículo 20 y 36 de la misma. APROBADO

Artículo 77º: La Federación de Colegios de Contadores Públicos de Venezueladentro de los ciento ochenta (180) días de entrada en vigencia de la presenteLey, deberá emitir un reglamento interno de funcionamiento provisional delConsejo Legislativo Nacional, quien lo reformará o ratificará una vez instalado,con el fin de dar cumplimiento a lo establecido en el parágrafo segundo delarticulo 64 de esta Ley. APROBADO Artículo 78º : El Consejo LegislativoNacional para su primer periodo, será electo en el proceso eleccionario que serealice luego de la entrada en vigencia de esta Ley, conjuntamente con losDirectivos de los Colegios y sus órganos, los Directivos de la Federación deColegios de Contadores Públicos de Venezuela y sus organismos auxiliares. Lasfunciones de este Consejo serán asumidas por el Directorio Nacional Ampliado,

mientras se realiza esta elección. APROBADO Artículo 79º : Los representantesa la Asamblea Nacional, a los cuales se refiere el artículo 47 de la presente Ley,serán electos en el proceso eleccionario que se realice luego de la entrada en vigencia de esta

Ley, conjuntamente con los Directivos de los Colegios y sus órganos, losDirectivos de la Federación de Colegios de Contadores Públicos de Venezuela y sus organismos auxiliares. Mientras se realice esta elección, se mantendrá vigente la estructura de la Asamblea Nacional de la Ley que se deroga.CLAUSULA DEROGATORIA Artículo 80º Se deroga la Ley de ejercicio de la

Contaduría Pública promulgada el 27 de septiembre de 1973. La presente Ley reformada comenzará a regir desde su publicación en la Gaceta Oficial. Dado,firmada y sellada en el Palacio Federal legislativo, en la ciudad de Caracas, a los ____________ días del mes de _______________ del año _____. Años _____, de la Independencia y ______ de la Federación.

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 20/80

Labor Legislativa:

Título:

Ley de Reforma a la Ley de Ejercicio de la Contaduría Pública

Período deGobierno: 2000- 2007

Período

Legislativo: Segundo de 2001

No. de

Expediente: 144

Entrada en

Cuenta: 02/10/2001

Proponente:

Presentado por los di

putados : Carlos Espinosa, Jose

Rodriguez, Pedro Bastidas, Jose Salamat Khan, Roger Rondon

y Héctor Larreal

Objeto:

Con esta reforma se busca cambiar la denominación de la Ley

de Ejercicio de la Contaduría Pública, por una más amplia, y

democrática como lo sería la denominación de la Ley de

Ejercicio de la Contaduría. Sin agregarle el vocablo "Público",

a fin de ampliarla hacia otros sectores sociales del país.

Otros: Ver exp. 229 del 11

-

09

-

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 21/80

02

Discusiones:

REFORMA A LA LEY DE EJERCICIO

DE LA CONTADURÍA PUBLICA EXPOSICIÓN DE MOTIVOS

ORDENAMIENTO JURÍDICO VIGENTE

La Ley de ejercicio de la Contaduría Pública fue sancionada por el Soberano

Congreso el día 4 de Septiembre de 1.973 y publicada en fecha 27 del mismomes,

según Gaceta Oficial número 30216, y reimpresa en Gaceta Oficial número30273

del 5 de Diciembre de 1.973.

Ahora bien, en los últimos tiempos se ha acentuado una tenue diferencia entrelo

que es hoy en día el Contador Público y el Contador Técnico. Ambos conceptosse

conducen para señalar a la persona o al sujeto que se dedica al ejercicio de la

Contaduría. Sin embargo, no es lo mismo un Contador Público que un Contador

Técnico, a pesar de que ambos poseen suficiente conocimientos y están

capacitados para desempeñar tan ardua labor. El primero, egresa de una

universidad autorizada por la ley para obtener el título de licenciado encontaduría,

y el segundo, el Contador Técnico, obtiene su título en carreras técnicas de

institutos autorizados por la Ley Orgánica de Educación Nacional. Pero cuandose

creo la actual Ley de Ejercicio de la Contaduría Pública, los legisladores de aquel

entonces, no se percataron de una gran realidad social en Venezuela, sobre la

existencia de esa masa de Contadores Técnicos, que ya existían en nuestro país

antes de abrirse las aulas universitarias para graduar a los actuales Contadores

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 22/80

Públicos que en su mayoría han surgido de las nuevas generaciones, quedandoasí

relegados y al olvido los centenares de hombres y mujeres que desdemuchísimos

años atrás, ya venían con los umbrales de la República, ejerciendo lasactividades

de la Contaduría. Inclusive esas legiones de venezolanos fueron los que leabrieron

el camino académico a los actuales Contadores Públicos que han sido beneficiados

en forma privilegiada, por no decir discriminatoria, por la vigente Ley que logrósu

ejecútese ignorando la existencia de esa realidad social, permitiéndose así la

exclusión del derecho al trabajo que en forma constitucional es obligante y de

imperiosa necesidad para el conglomerado nacional.

Nuestra novísima Constitución Nacional de la República Bolivariana de Venezuela,

prevee como derecho irrenunciable el derecho al trabajo. Este es una garantía

constitucional de primer orden que está protegida por la Carta Magna. No es

explicable el que en los actuales momentos cuando se ha avanzado tanto en los

últimos tiempos para proteger los derechos humanos que deben gozar las

personas, se emplee ahora, en el momento mas determinante de nuestra vida

pública, para construir una nueva República, justa y equilibrada, distributiva e

igualitaria, como la que nos estamos proponiendo en todos los proyectos legales

que son examinados por los honorables legisladores de esta Corporación, seolvide

en patrocinar el resguardo legal que les corresponden a esas miles de personas

que están actuando dentro del ejercicio de la Contaduría, sin un fuero que

legalmente los proteja. Por esta razón, nos vemos en la en imperiosa necesidadde

proponer con este proyecto de ley el cambio de la denominación de la Ley de

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 23/80

Ejercicio de la Contaduría Pública, por la más exacta y amplia, más democrática y

justa, como lo vendría siendo la denominación de la Ley de Ejercicio de la

Contaduría. Así simplemente, sin agregarle el vocablo "Público", a fin de

ampliarla

hacia esos densos sectores sociales del país. Queda así propuesta el cambio de la

denominación de la Ley.

Pasemos ahora a analizar los motivos que nos animan para modificar el restodel

texto legal.

NECESIDAD DE LA REFORMA

Esta circunstancia, que vino a llenar un gran vacío en la regulación de una

profesión universitaria de reciente data para ese entonces, como lo era la

Contaduría Pública, constituyó un hecho de trascendental importancia para la vida

económica del país, por los efectos jurídicos y sociales que se derivan de dicho

instrumento.

Con anterioridad a la ley, el ejercicio de la Contaduría Publica, se regía por

disposiciones gremiales que, si bien respondían a prácticas profesionales

universalmente reconocidas, no surtían efecto frente a terceros ni eran normasde

obligatorio cumplimiento, tanto para el Contador Publico como para el usuariode

sus servicios.

En la Ley vigente quedaron consagrados los requisitos para ejercer la profesión,

los actos que requieren la intervención del Contador Publico, las reglas básicasde

comportamiento ético y la fe pública que merece la actuación profesional,cuando

está enmarcado dentro de las supuestas normas técnicas de auditoria de

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 24/80

aceptación general.

Asimismo, se precisaron los fines principales de los Colegios y de la Federación

que los agrupa y se les confirieron los derechos, obligaciones y atribuciones

inherentes a su condición de corporaciones profesionales. De igual manera, seestablecieron los causales del ejercicio ilegal de la profesión de Contador Publico y

las sanciones por violación a la Ley, su reglamento y al Código de Ética.

La situación planteada durante la discusión de la Ley por un grupo de personas

que para aquel momento, sin tener título universitario de Contador Público, venían

desempeñándose

como Contadores Técnicos, no fue resuelta en su totalidad por el

legislador, mediante la norma de excepción, ya que permite a quienes no fuesen

profesionales de la Contaduría Pública, desarrollar labores propias de laContaduría

Técnica; por cuanto la norma establecida en el artículo 9 de la Ley vigente no

identificó al sujeto que debe realizar dichas actividades. Sin embargo con lanueva

Constitución promulgada en 1.999, el legislador partió con un nuevo sentidomás

amplio pudo cobijar a todo este sector de venezolanos para ser protegidos en el

derecho al trabajo y es así como en el Artículo 3 de la Constitución Bolivariana ya

se engendra el principio de que el" Estado Venezolano tiene como finesesenciales

la defensa y desarrollo de la persona y el respecto a su dignidad..." Mientras que

el Artículo 7, subraya que la Constitución es la norma suprema y el fundamento

del ordenamiento jurídico y que todas las personas de los órganos del poder

público están sujetos a la Constitución. De esta misma manera se sigue con los

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 25/80

artículos constitucionales que nos permitimos esbozar a continuación parapoder

sostener la legitimidad de nuestras aspiraciones colectivas en la defensa de

nuestro gremio de Contadores Técnicos de Venezuela, como por ejemplo el

derecho a no ser discriminados y a ser protegidos esencialmente por la ley, pues

somos personas humanas y no abstractas dentro del conglomerado social que ha

protegido el legislador con el mismo sentido de Justicia Social, previsto desde la

constituyente. Analicemos entonces las otras normas constitucionales que hoy en

día nos favorecen: esbozados ya los Artículos 3 y 7, pasemos a los principiossobre

nuestros derechos constitucionales que están en los artículos 26, 51,87, 88, 89 y

112 de la Constitución Nacional de la República Bolivariana de Venezuela. En

efecto, el Artículo 26 señala que" toda persona tiene derecho de acceso a los

órganos de administración de justicia para hacer valer sus derechos e intereses,

incluso los colectivos o difusos, a la tutela efectiva de los mismos y a obtener con

prontitud la decisión correspondiente..." Se debe observar que la problemática

planteada para defender el derecho de los Contadores Técnicos reside

precisamente al parecer en este punto en que se plantea la norma analizada, ya

que estamos ante la defensa de nuestros derechos, que deben ser beneficiados

bajo la tutela Jurídica del Estado Venezolano. Por esta razón exhortamos a la

Asamblea Nacional que se discuta con prontitud el proyecto de Reforma a la Ley

de Ejercicio de la Contaduría Pública, a fin de hacer llegar su legislación en

beneficio de este inmenso sector de trabajadores Venezolanos que ejercen la

Contaduría Técnica. El Artículo 51 nos da acceso a una respuesta inmediata.Entre

tanto, los Artículos 87,88 y 89 prevee el derecho que tenemos de trabajar y de

recibir del Estado la adopción de medidas necesarias a los fines de que toda

persona pueda obtener ocupación productiva que le proporcione una existencia

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 26/80

digna y decorosa y le garantice el pleno ejercicio de este derecho. Ese es el findel

Estado, así como la igualdad, la no-discriminación y de que el trabajo es unhecho

social que debe ser protegido por el Estado. Por esta razón le estamos

presentando el proyecto de Ley.

.

El reglamento de la Ley, publicada el 6 de febrero de 1.975 en la Gaceta Oficial,

número 30617 vulneró la razón, propósito y espíritu del legislador, cuando ensus

artículos 11 y 16 dejó parcialmente sin efecto él articulo 7 de la Ley, en materia

delos dictámenes exigidos en los literales a), b), h), e), i), y creó la figura de la

representación de firmas foráneas de Contadores Públicos, con lo cual se

institucionalizó la presencia interpuesta en el país de empresas transnacionalesde

auditoria, cuya actuación, además de rozar aspectos de soberanía y seguridad

nacional, limita considerablemente el desarrollo de las firmas venezolanas.

Los casos para los cuales se requieren los servicios del Contador Público, han

trascendido al marco de las previsiones de la propia Ley y hoy en día, otras leyes y

reglamentos, como la Ley de Impuestos sobre Sucesiones y Demás Ramos

Conexos, la Ley del Mercado de Capitales, la Ley de Ejercicio de la profesión de

Licenciados en Administración, la Ley de Licitaciones y el Reglamento de la Ley de

Incentivo a la exportación, han incorporado disposiciones que exigen la

intervención del profesional de la Contaduría Pública para la formalización de

determinados actos administrativos y mercantiles.

La normativa jurídica establecida por la vigente Ley para el ejercicio de la

Contaduría Pública, resulta actualmente incompleta e ineficaz para regular y

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 27/80

proteger, como son sus objetivos, las distintas relaciones de intereses públicos y

profesionales que motivaron su promulgación.

Los profundos cambios sociales y económicos que han afectado al país desde

entonces y la nueva realidad de nuestra economía cuyas estructurasfundamentales han sido sacudidas por la grave crisis que gravita sobre todos los

sectores, obligan a una modificación substancial en los patrones de conducta

tradicionales. Están siendo sustituidos por criterios gerenciales deadministración

científica, orientados hacia la optimización en el uso de recursos y laacentuación

de la excelencia en todas las actividades productivas.

La reconversión industrial, como soporte importante de un conjunto demedidas

económicas dirigidas a enfrentar con éxito el desafío de la nueva Venezuela, noes

más que la reestructuración del aparato productivo nacional para hacerlo más

eficiente y competitivo ante la inminente apertura de nuestra economía al

mercado internacional. En este proceso de cambio, el reto que el país debe

afrontar no es solamente de carácter físico sino, en gran medida, de índole

gerencial y, en tal sentido, la Contaduría juega un papel de primer orden, tantoen

el diseño e implantación de sistemas eficientes de información económica -

financiera como en el control de los recursos y en la evaluación de losresultados.

No podría concebirse un plan de crecimiento armónico y sostenido de la

economía,

si los datos estadísticos disponibles carecieran de la razonable credibilidad quelas

proyecciones económicas exigen. Bajo esta óptica de transformación de la

infraestructura económica, las miradas de operaciones que a diario se celebranen

5/7/2018 PROYECTO DE REFORMA DE LA LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/proyecto-de-reforma-de-la-ley-de-ejercicio-de-la-contaduria-publica 28/80

el mundo de los negocios carecerían de la necesaria contabilidad, si lainformación

financiera que sirve de base a las transacciones no ofreciera la expectativa de

seguridad que la actuación profesional del Contador en su carácter de fedatrio le

otorga.

Dentro de este contexto de nuevos causes en el desenvolvimiento de la vida

económica de la nación, no hay campo de la actividad social, jurídicamente

regulable, en el cual no se haya planteado la necesidad de una reforma

trascendental.

El ejercicio profesional de la Contaduría Pública en Venezuela, haexperimentado

en la ultima década un extraordinario desarrollo que abarca casi todos los

aspectos del que hacer que no genere explícita o implícitamente un hecho

económico y, por consiguiente, la necesidad de su medición, clasificación,registro,

resumen, interpretación y atestación.

El campo de actuación profesional del Contador Público no se limita, como

pareciera sugerir su denominación, al ejercicio independiente, sino queencuentra

dentro del ámbito interno de las entidades públicas y privadas una importante

gama de actividades que le son propias, cuya regulación reclama el interés

colectivo.

Es nuestra aspiración, ser protegidos de manera legal, como lo establece nuestra

Constitución. De tal manera que la inmensa maza de personas que en Venezuela

trabajan en el área de la Contabilidad, sigan en el goce de sus actividades

profesionales.

Para ello se recurrió a la técnica de interpretación gramatical y lógica,

empleándose la terminología de la "Contaduría Técnica, imprimiéndosele adicho